Embed Size (px)

Citation preview

LA PRIVATIZACIÓN DEL SECTOR ELÉCTRICO EN COLOMBIA Y

SUS INCIDENCIAS EN LA PRESTACIÓN DEL SERVICIO DE

ENERGÍA ELÉCTRICA

MONICA PATRICIA ROMERO MESTRE

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA - ESAP

DEPARTAMENTO DE POSGRADOS

PROGRAMA: ESPECIALIZACIÓN EN GESTIÓN PÚBLICA

BOGOTÁ, JULIO DE 2006

LA PRIVATIZACIÓN DEL SECTOR ELÉCTRICO EN COLOMBIA Y

SUS INCIDENCIAS EN LA PRESTACIÓN DEL SERVICIO DE

ENERGÍA ELÉCTRICA

TRABAJO DE GRADO PARA OPTAR AL TITULO DE

ESPECIALISTA EN GESTIÓN PÚBLICA

MONICA PATRICIA ROMERO MESTRE

ESCUELA SUPERIOR DE ADMINISTRACIÓN PÚBLICA - ESAP

DEPARTAMENTO DE POSGRADOS

PROGRAMA: ESPECIALIZACIÓN EN GESTIÓN PÚBLICA

BOGOTÁ, JULIO DE 2006

TABLA DE CONTENIDO

Pág.,

INTRODUCCIÓN 1

1. RESEÑA HISTORICA DEL SECTOR ELECTRICO EN

COLOMBIA. 3

1.1 Periodo de 1890 a 1.930 1

1.2 Periodo de 1930 a 1950 6

1.3 Periodo de 1950 a 1970 13

1.4 Periodo de 1970 a 1993 20

2. CAUSAS DETERMINANTES DEL PROCESO DE

PRIVATIZACION DEL SECTOR ELECTRICO EN COLOMBIA 26

2.1 La política de tarifas 26

2.2 Las fallas de la planificación 28

2.3 El racionamiento de 1981. 29

2.4 Los desequilibrios posteriores 30

2.5 La depresión de los embalses 31

2.6 El deterioro del parque térmico 34

2.7 El balance operativo 34

3. IMPLEMENTACION DEL PROCESO DE PRIVATIZACION 37

3.1 ACCIONES INICIALES 37

3.1.1 Las Soluciones Inmediatas 37

3.1.2 La Capitalización del Sector 39

3.1.3 El Plan de Emergencia 40

3.2 La ley 142 de 1994 41

3.3 Ley 143 de Julio de 1994 “Ley Eléctrica” 45

3.4 PERIODO DE CONSOLIDACIÓN DE LA REFORMA 47

3.4.1 Régimen de Tarifas 48

3.4.2 Régimen de subsidios y contribuciones 49

3.4.3 Régimen de calidad 50

3.5 El entorno del proceso de privatización 49

3.6 Desarrollo regulatorio 54

3.7 Evolución de la estructura empresarial 55

4. IMPACTO DEL PROCESO DE PRIVATIZACION EN LAS PRINCIPALES

CIUDADES

4.1 Coberturas 61

4.2 Tarifas, subsidios y contribuciones 62

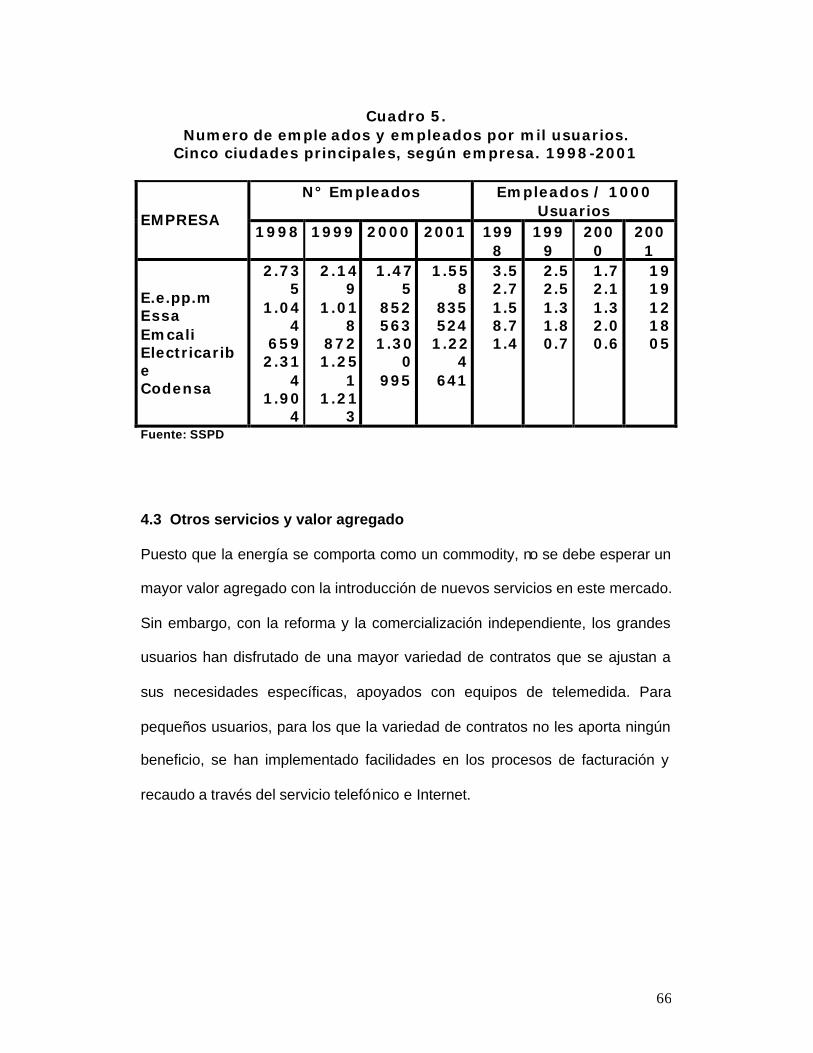

4.3 Otros servicios y valor agregado 66

CONCLUSIONES Y RECOMENDACIONES 65

BIBLIOGRAFIA 73

INDICE DE CUADROS

Pag.,

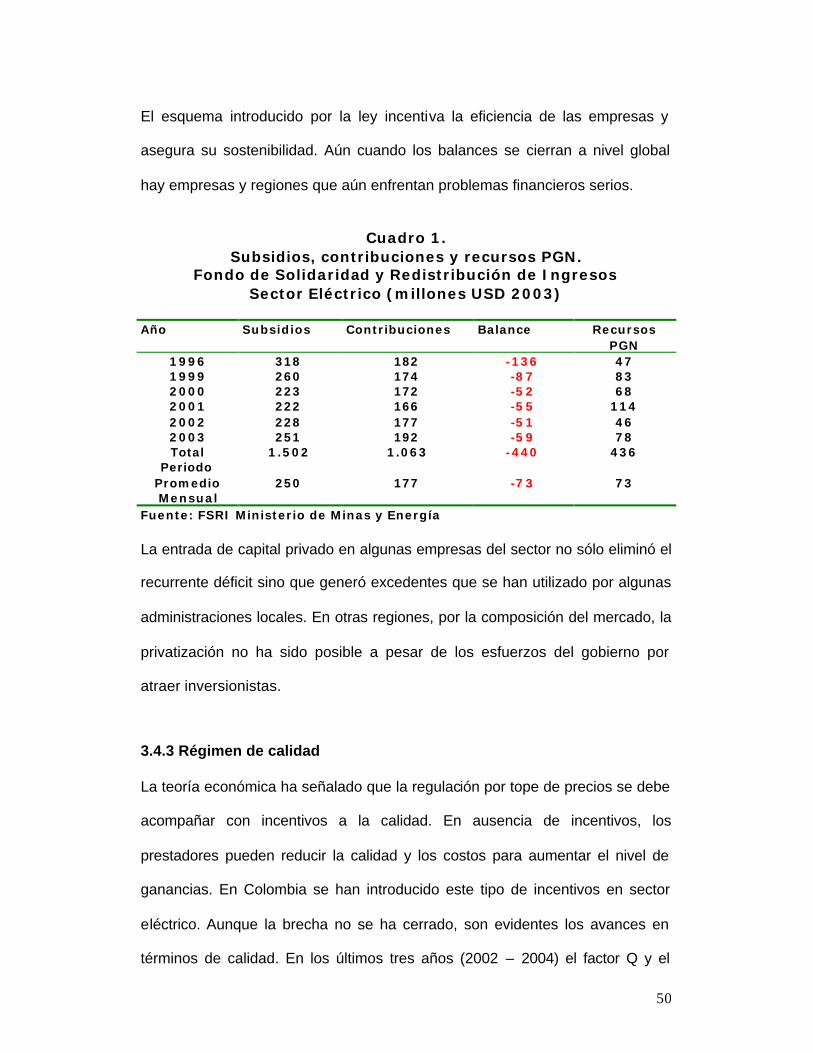

Cuadro No 1. Subsidios, contribuciones y recursos PGN. 50

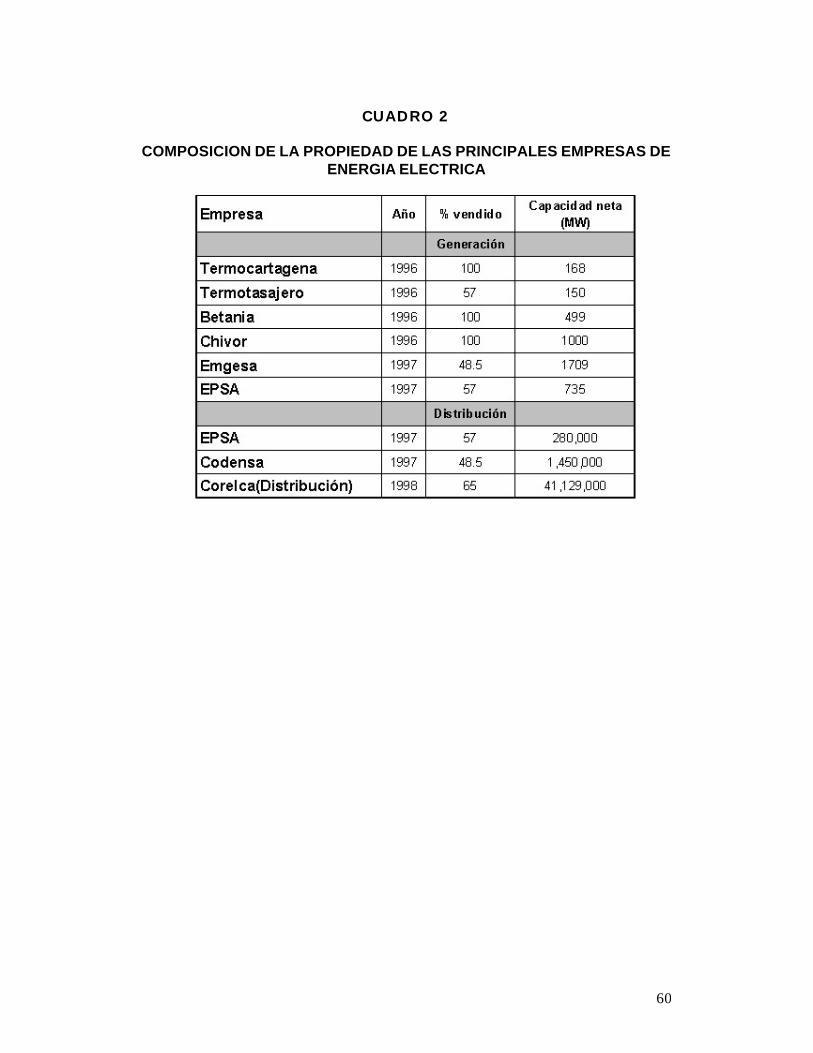

Cuadro No 2. Composición de la propiedad de las principales

empresas de energía en Colombia 60

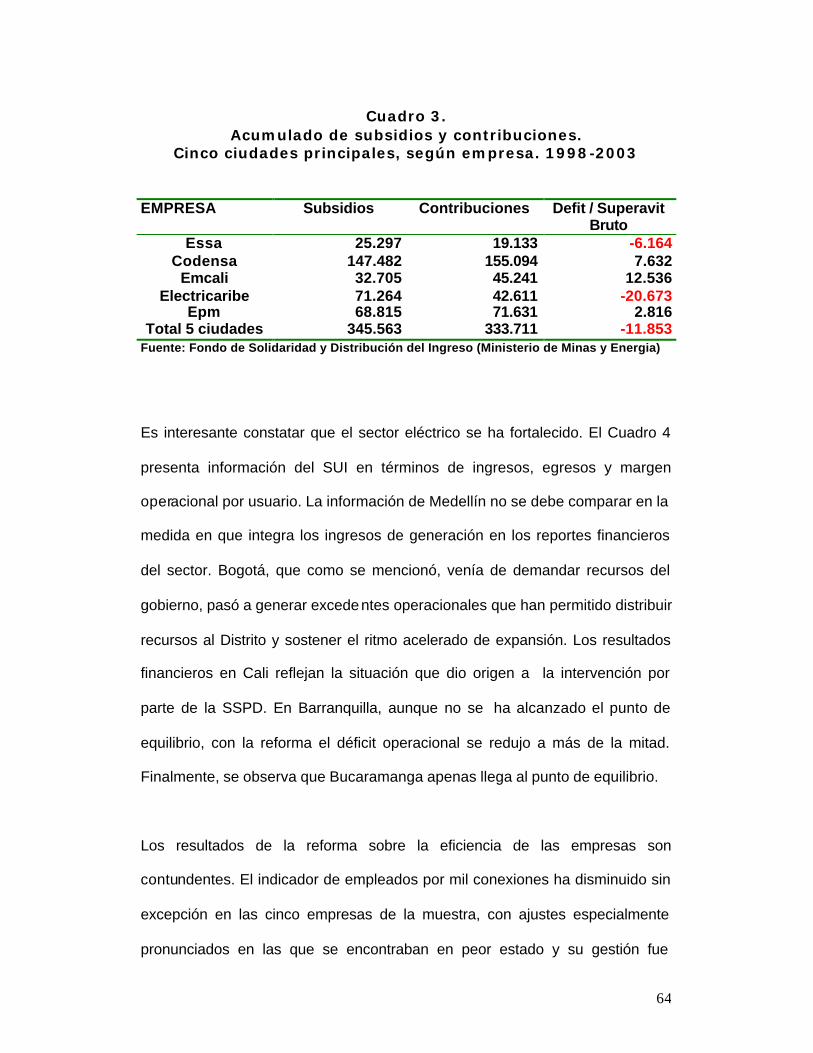

Cuadro No 3. Acumulado de subsidios y contribuciones 64

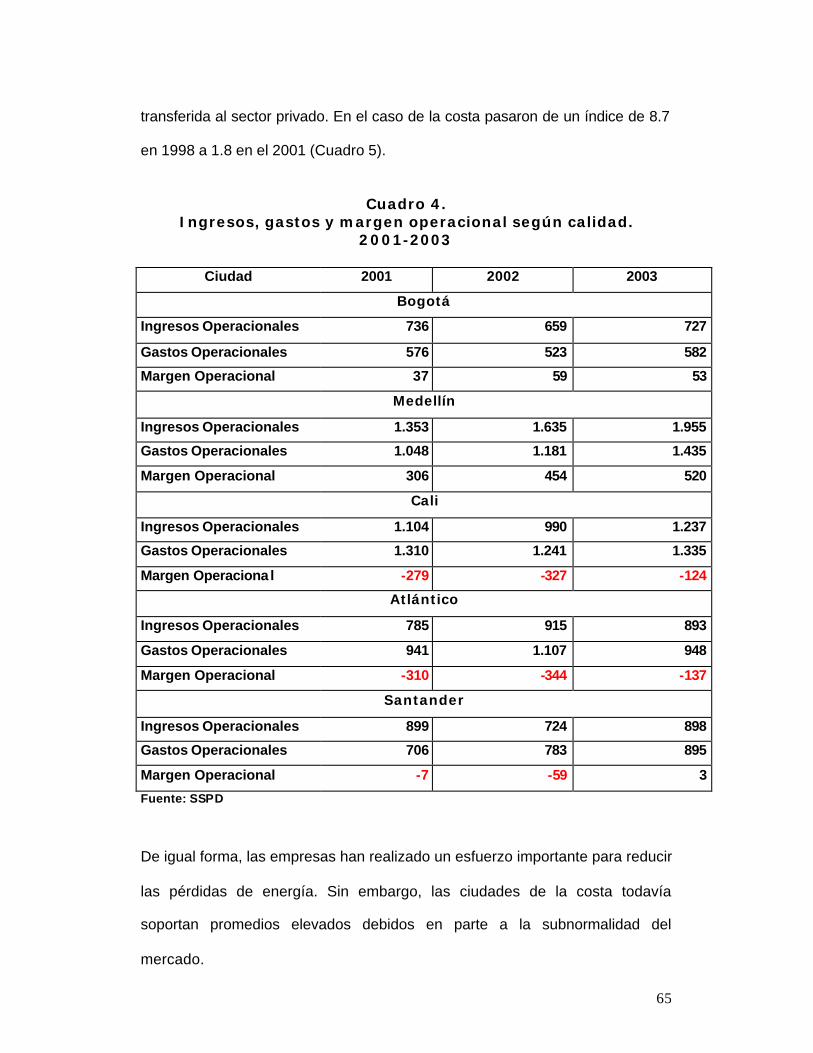

Cuadro No 4. Ingresos, gastos y margen operacional según

ciudad 65

Cuadro No 5. Número de empleados y empleados por mil

usuarios. 66

1

INTRODUCCION

El proceso de privatización de los servicios públicos en Colombia, se convirtió

en una política institucional que soportó la implementación de las reformas

económicas de libre mercado que se introdujeron en América Latina durante la

década de los noventa.

El propósito fundamental del presente ensayo es presentar un marco general

sobre el proceso de privatización del sector eléctrico en Colombia. Para ello es

necesario tomar como punto de partida la descripción del desarrollo histórico

del sector, desde 1890 hasta 1993, intentando presentar las principales

transformaciones que sustentaban la configuración de un modelo

eminentemente público que garantizaba el monopolio del Estado en la

provisión del servicio de energía eléctrica en Colombia.

El cambio de paradigma respecto a la función del Estado en la sociedad se

consolidó con las reformas de primera generación del modelo de libre

mercado, y justificó el progresivo desmonte del Estado sobre la responsabilidad

de operación de los servicios públicos, empoderando al sector privado para

asumir el control de las empresas de energía del país, bajo el pretexto que la

acción pública era incapaz de responder a las exigencias de cobertura y de

tarifas.

2

Por tanto, el capitulo segundo del ensayo señala las causas que justificaron el

proceso de privatización y el capitulo tercero describe las principales acciones

que demandó el proceso. Por último, el capitulo cuarto presenta el impacto del

proceso en las principales ciudades del país.

3

1. RESEÑA HISTORICA DEL SECTOR ELECTRICO EN COLOMBIA. 1.1 Periodo 1890 a 1930

En esta primera etapa del proceso de desarrollo eléctrico colombiano, es donde

se crean empresas pioneras y se conforman los primeros modelos de

desarrollo.

La iniciación de la energía eléctrica en Colombia se remonta a 1890, cuando se

inauguro el servicio en Bogotá, como una innovación del alumbrado de gas que

se instalo en los 4 años anteriores. Esa primera realización fue el fruto de la

iniciativa de empresarios nacionales que formularon el primer modelo privado,

en tanto que al poco tiempo surgió en Medellín el servicio municipal y se

introdujo la empresa de capitales extranjeros desde panamá. Estos tres

modelos persistieron con carácter exclusivo durante los primeros 40 años del

desarrollo eléctrico nacional, dando lugar a soluciones mixtas en las demás

regiones del país.

Modelo privado

La introducción del servicio eléctrico en Bogota, efectuada en enero de 1890

fue promovida por una empresa de capitales locales bajo la denominación

Bogotá Electric Light Co., que instalo una potencia de 70 Kw en dos grupos

térmicos a carbón cuyas dificultades técnicas y de suministros de combustible

determinaron su pronta liquidación. Entre tanto la firma Samper Brush y Cia,

4

también de capitales nacionales promovió desde 1896 la construcción de la

planta hidráulica de el Charquito sobre el río Bogotá que con una potencia de

600 Kw se dio al servicio hacia mediados de 1900 después de vencer enormes

dificultades para el transporte de equipos y las trágicas incertidumbres de la

Guerra Civil de esos días. Posteriormente se amplia a 1.700 Kw en el curso de

los 8 años financiadas con la reinversion de utilidades y la colaboración de

acciones nuevas entre pequeños ahorradores. Así surgió la Compañía de

Energía Eléctrica de Bogotá.

Ya en 1913 se da un ensanche de 1.900 Kw, pero se sufrió una sequía que

redujo los caudales mínimos del río Bogotá, dando lugar a la primera crisis del

servicio eléctrico. Las incertidumbres sobre las seguridades operativas de los

5.800 Kw hidráulicos motivó la creación de la Compañía Nacional de

Electricidad fundada en 1920 por empresarios locales que al termino de los 4

años siguientes habilito las primeras unidades de una planta térmica de carbón

de 4.500 Kw; posterior a esto se creo una competencia debido a que el

kilovatio –hora de la planta térmica, tenia costo de casi 3 veces el hidráulico lo

cual dificulto las operaciones de mantenimiento, fue entonces donde estas dos

empresas se fusionan con negociaciones que culminaron en 1927 mediante la

participación del municipio con un poco mas de la mitad de las acciones

financiadas a través de un crédito externo pero preservando el modelo privado;

así culminó la creación de las Empresas Unidas de Energía Eléctrica con una

potencia inicial de 10.300 Kw hasta la terminación de la década.

5

Modelo Municipal:

La compañía Antioqueña de Instalaciones Eléctricas, creadas en 1895 innovó

un modelo de asociación entre el municipio el departamento y los particulares

por terceras partes, pero con una limitación del poder de voto de las entidades

oficiales. Esta compañía inició el servicio de alumbrado en 1898 con una planta

hidráulica de 200 Kw en la quebrada Santa Elena, que se ensanchó en el curso

de los 20 años siguientes hasta 500 Kw y se complementó con una pequeña

planta térmica para compensar los efectos de las sequías. Fue entonces donde

se municipalizo la empresa con miras a financiarse con la ayuda de crédito

externo, lo cual se cumplió en 1921 con la inauguración de 1.500 KW en la

planta de Piedras Blancas y la modernización de la de Santa Elena

posteriormente ampliado a 1.700 Kw térmicos de carbón que, al termino de la

década, conformaban una capacidad de 4.200 Kw. Para entonces ya se había

iniciado la construcción de la central hidroeléctrica de Guadalupe, que fue el

primer proyecto de envergadura y concepción moderna en el país.

Modelo Extranjero:

Fue Panamá la primera región colombiana que adopto el modelo extranjero en

la introducción de la energía eléctrica en 1890, a través de la Panamá Electric

Light, con el servicio de una planta termina de 85 Kw, para operación con

carbón importado cuyos costos obligaron a sustituirlo por leña; este servicio se

suspendido debido a la Guerra Civil, reanudado en 1903 en vísperas de la

separación de Colombia; posteriormente el auge de la terminación del canal

interoceánico en 1914 requirió la construcción de la presa y la central

hidroeléctrica de Gatún en tanto que el servicio publico había sido transferido a

6

la Compañía de Luz Eléctrica de Panamá, como filial de la America and

Foreign Power. La vinculación del capital extranjero se motivó en la limitación

del desarrollo eléctrico al margen de los logros obtenido en Bogotá y Medellín y

como reflejo de las debilidades estructurales en materia técnica, financiera y

administrativa de las demás regiones.

Esta compañía extendió sus actividades a la zona norte, central y occidental

mediante la adquisición de varias instalaciones existentes con una potencia

inicial de 3.500 Kw ubicados en un 60% zona norte, 25% zona occidental y el

15% zona central.

Las soluciones mixtas

Se observa el mayor empuje en los departamentos de Antioquia y el antiguo

Caldas, en donde las plantas de origen privado se cubrió la mayor parte del

territorio; la iniciativa de los empresarios locales de entonces financiaron las

instalaciones con su propio capital. Se registra además la iniciación de la

industria mecánica en Bucaramanga para la instalación de la planta del río

Suratá y la realización de la primera red integrada en la provincia de Cúcuta

desde la planta del río Peralonso.

1.2 Periodo de 1.930 a 1.950

La situación económica de Colombia en 1950 fueron analizadas por primera

vez en el “Informe de una Misión” del Banco Internacional de Reconstrucción y

Fomento. El desarrollo eléctrico de entonces fue reseñado en este documento

y en el informe que el naciente Instituto de Aprovechamiento de Aguas y

7

Fomento Eléctrico (Electraguas) le rindió a la misión con carácter informativo 1.

La evolución de los proyectos principales se registro en el primer plan nacional

de electrificación en el año de 1954 por el consorcio de Gibbs and Hill y

Electricité de France, contratado por el gobierno bajo la supervisión de

Electraguas.

Este organismo creado por la ley 80 de 1946 fue encargado del planeamiento y

desarrollo del sector eléctrico nacional que se venia ejecutando en 1940 por el

Fondo de Fomento Municipal. Estas dos entidades configuraron la participación

del estado en ese proceso. Pero las funciones de Electraguas se extendieron

también a las obras de irrigación, para promover los aprovechamientos de

beneficio múltiple.

La Expansión Regional

En 1950 el país registraba una población de 11.2 millones de habitantes con un

34% de proporción urbana de acelerado crecimiento, en tanto que los servicios

públicos habían sobrepasado las posibilidades a pesar de haberse logrado

grandes progresos en los últimos 20 años. El país entonces se encontraba en

un incipiente desarrollo de sus recursos hidroeléctricos pese a la gran reserva

hidráulica. La energía de ese entonces solo se había utilizado para usos de

alumbrado y pequeños servicios industriales en la mayor parte del territorio

nacional y solo había tenido aplicación como calor domestico y fuerza motriz en

1 Informe General sobre Electrificación e Irrigación del País, de agosto de 1949 suscrito por Carlos Sanclemente.

8

mayor escala. Por esta circunstancia la generación eléctrica en plantas de

servicio publico solo alcanzaba una potencia de 208.5 Mw en 447 instalaciones

que en su gran mayoría eran pequeñas plantas municipales.

Se observaba que solo en 12 instalaciones concentraban el 73% de la potencia

instalada en que concurría un 27% de la capacidad térmica ubicada en

Barranquilla y la potencia hidráulica tenia sus aprovechamientos principalmente

en Medellín y Bogota. Pero en 1945 el censo industrial arroja como resultado la

existencia de 52.5 Mw adicionales en plantas de servicio privado de propiedad

de algunas industrias manufactureras que elevaban a 261 Mw la potencia total

del sistema. A nivel de la población nacional se estimaba que la capacidad

per-cápita solo equivalía a 24 vatios menos de la mitad que en Chile y

Paraguay. Pero al nivel de la población urbana que era la única abastecida se

disponía 70 vatios per-cápita con grandes variaciones que ascendían hasta 194

vatios en Medellín.

Con estos indicadores la Misión Curie concluye en 1950 que la capacidad

generadora de Colombia era inadecuada, por permitir un rápido desarrollo

económico o por abastecer un nivel mínimo de consumo residencial. La razón

principal era que en los 10 años anteriores las plantas locales solo abastecían

la demanda futura con una pequeña inversión mientras que en ese entonces el

aspecto económico del desarrollo energético requerían construcciones de

enormes plantas para producir energía con un menor costo pero que

inicialmente los desembolsos de capital eran demasiado grandes para el

emprendimiento de las empresas privadas o municipales. Además con la

9

extensión del servicio de energía a regiones mas extensas se estaba

comprobando el inadecuado sistema administrativo tradicional de municipios y

mecanismos reguladores.

Las instalaciones principales

En esta segunda etapa del desarrollo eléctrico se registra un mayor avance en

el diseño de proyectos hidroeléctricos principales, por cuanto las plantas

menores se continuaban construyendo con bocatomas rudimentarias y canales

de tierra. Mientras que los nuevos proyectos aplicaron soluciones con presas

de regulación y túneles de presión, proporcionando así ventajas operativas. Los

proyectos fueron:

Ø La central de Guadalupe I en Medellín aprovechando una caída de 550

metros con una capacidad de 40 Mw en 4 grupos.

Ø La central de Riogrande en la misma zona con una caída de 317 metros con

una capacidad de 75 Mw en 3 grupos.

Ø La central de Salto Nuevo sobre el río Bogotá con una caída de 419 metros

con una capacidad de 50 Mw en 5 grupos, mediante la regulación del

embalse de Muña con 41 millones de metros cúbicos que se llenan con

bombeo del río.

Estos progresos emprendieron la iniciación de las técnicas de construcción de

presas de tierra, con las primeras líneas de transmisión con voltajes de 33, 66 y

110 kilovatios. En el campo de las centrales térmicas se dieron avances

significativos inducidos por el desarrollo de la industria petrolera con la

10

instalación de las refinerías, con la aplicación de grupos diesel para plantas

pequeñas y medianas así como la instalación de la primera planta a vapor

para operación petrolera instalada en Barranquilla con una capacidad de 23

Mw.

La realización de estos proyectos se financio con la ayuda del crédito bancario

internacional en Medellín y bogota; en Barranquilla se hicieron por medio de la

Compañía Colombiana de Electricidad. Ya en 1945 la compañía acepto la

expropiación de sus instalaciones en Cali por parte del municipio, que

comprendía una potencia de 5.2 Mw y la red de distribución urbana

ocasionando los primero grandes conflictos del desarrollo eléctrico nacional.

Participación del Estado

La promoción de los servicios públicos por el Fondo de Fomento municipal

incluyo en la financiación de plantas eléctricas como uno de sus objetivos. Esas

instalaciones se efectuaban por medio de contratos individuales con el

municipio y su departamento, en donde la nación aportaba el 51% de la

inversión y asumía la supervisión de los diseños de obras a través del fondo. A

mediados de 1940 el estado promovió los primeros grandes proyectos con la

participación del estado: la empresa de Anchicayá en Cali, la empresa de

Lebrija en Bucaramanga y la Central Hidroeléctrica de Caldas (Chec) en

Manizales, estos aportes de capital de la nación se le transfirieron a

Electraguas en la ley que le dio origen.

11

La acción inicial de Electraguas se oriento hacia la coordinación técnica y

financiera de estas 3 sociedades y a efectuar aportes de capital en pequeñas

empresas municipales. El proyecto de Anchicayá se reviso por medio de un

consultor externo y licitar internacionalmente las obras civiles que se venían

ejecutando por la administración directa. En el orden financiero se encauzó la

obtención de recursos externos por medio del Banco Mundial que había

iniciado sus operaciones en 1949 con resultados positivos, otorgando así en los

dos años siguientes los créditos con las respectivas sociedades filiales de

Electraguas con la garantía de la nación. Estos proyectos presentaban las

siguientes características principales:

Ø Central del río Anchicayá, integrada con una presa alta de hormigón, con un

embalse de 2.3 millones de metros cúbicos y un túnel a presión para la

caída de 76 metros con una instalación final de 64 Mw.

Ø Central del río Lebrija, construida por una presa baja de regulación diaria y

un túnel a presión para una caída de 160 metros con instalación de 18 Mw.

Ø Central de Caldas (Insula), consistente en la derivación del río Chinchina

hacia el río Campoalegre a través de un canal con deposito de

compensación terminal que desarrollo una caída de 130 metros con una

capacidad de 27 Mw.

El sistema eléctrico de Cali se acentuaron por el proceso de expropiación y las

demoras en la construcción de Anchicayá, lo cual requirió el montaje de una

planta diesel por el municipio y de varias instalaciones privadas por los auto

productores industriales. Las dificultades de este proyecto no terminaron con su

12

puesta en servicio debido a que al corto plazo se produjo la colmatación del

embalse debido a su escasa capacidad con respecto a los aportes sólidos del

río, corregido posteriormente por medio de dragado y por medio del desarrollo

operativo del sistema regional.

El aprovechamiento de aguas

Las obras de riego se oficializaron en 1921 cuando el estado abocó el

desarrollo de este aspecto de la economía del país. Sin embargo la escasez de

recursos económicos limito el alcance de los proyectos con la excepción de las

desecaciones de los valles de Sogamoso y Fúquene recuperándose 27.400

hectáreas. Estas obras fueron aportadas a Electraguas para el reembolso por

el sistema de valoración, transferidas simultáneamente a la canalización del río

Medellín y el canal del río Recio en el Tolima que se encontraban en proceso

de construcción. Electraguas continuo la obra de canalización al ritmo de sus

reembolsos y realizó la irrigación del río Recio en 6.500 hectáreas de los llanos

de Lerida y Ambalema con la posterior instalación de dos plantas hidráulicas

para una potencia conjunta de 4.5 Mw. Así se configuro el primer proyecto de

beneficio múltiple.

Electraguas realizó los sistemas de irrigación de Saldaña y Coello en los llanos

del Tolima mediante un crédito de Export and Import Bank de los Estados

Unidos que se aplico por conducto de la Caja de Crédito Agrario. Como tercera

utilización de este crédito se construyó la presa de Sisga en la cuenca del río

Bogotá con un embalse útil de 96 millones de metros cúbicos. Con recursos

locales en esa misma época se construye la presa de Neusa sobre otro

13

afluente de la cuenca de Sisga con capacidad de 102 millones de metros

cúbicos, proporcionando estos dos embalses la regulación del río Bogotá para

la utilización de energía eléctrica entre otras.

1.3 Periodo de 1950 a 1970

Este periodo se caracteriza por las grandes transformaciones del sistema

eléctrico nacional, las cuales generaron los grandes conflictos ya iniciados en

1945 en Cali y Continuados en 1951 con la municipalización de la empresa de

Bogotá. Conflictos como el de las filiales de Electraguas ocurrido entre 1957 a

1962 (caso de la cesión de Anchicayá), la realización de la termoeléctrica de

Paipa y las resistencias a la integración regional en Caldas y Huila. En este

mismo lapso se desarrolló el conflicto entre el gobierno y la compañía

Colombiana de Electricidad, que comenzó con un reajuste de tarifas y termino

con la nacionalización de sus instalaciones, aprobada por la ley 13 de 1962.

Esta etapa se caracteriza por los avances del planeamiento a escala nacional,

por el desarrollo institucional que resulto de las grandes transformaciones, por

el desarrollo de las facilidades de crédito externo y por las primeras

orientaciones de la política de tarifas. Esto trajo como consecuencia la

creación de las Electrificadoras, la promoción de las Corporaciones Regionales,

la iniciación de la interconexión nacional y la integración del sistema de la

Costa Atlántica.

Las Electrificadoras de Electraguas

La estructura de esta empresa en los años 50 se modifico para convertirse en

un departamento de la Corporación Nacional de Servicios Públicos,

14

funcionando esta desde 1954 a 1957, posteriormente liquidada y

reestructurada Electraguas como entidad autónoma. Las transferencias de

funciones del Fondo de Fomento Municipal se convirtió para entonces en el

organismo nacional de fomento eléctrico. En el periodo de entonces

Electraguas se oriento a la constitución de sociedades sin discriminación del

carácter regional, departamental o municipal de su orbita de acción. En efecto

las empresas del orden regional (Anchicayá, Lebrija y Caldas) se adicionaron

con 7 sociedades del ámbito departamental (Bolívar, Boyacá, Cauca, Huila,

Nariño, Norte de Santander y Tolima) y 21 sociedades del orden municipal.

Esta dispersión institucional se corrigió con la integración de las sociedades

municipales a las departamentales y la creación de 6 nuevas sociedades para

los departamentos restantes (Antioquia, Atlántico, Chocó Córdoba,

Cundinamarca y Magdalena). Las 16 electrificadoras así integradas cubrieron

todo el territorio nacional.2

La constitución de las Electrificadoras departamentales se reguló por el

estatuto de las sociedades anónimas, con el criterio de facilitar el tramite de los

aumentos de capital, centralizar su costo fiscal, y permitir el libre acceso de los

entes municipales que se quisieran vincular como accionistas. Por este medio

se activo el proceso de integración eléctrica regional, que incluyó la compra de

algunas empresas privadas a través de las electrificadoras. Así se explica que

las electrificadoras de Cundinamarca y Antioquia se crearon para transmitir y

2 Electraguas, Informe de una Administración (1957-1962)

15

distribuir energía de los entes de Bogotá y Medellín que estatutariamente no

podían ni querían ampliar sus zonas de influencia.

Al estatuto de estas sociedades se incorporó el principio de reinvención de las

utilidades en la respectiva empresa, por cuanto sus rentabilidades eran

insuficientes para cubrir los recursos locales que requerían sus planes de

ensanche. Compensando esto se practicó la política de que el crédito externo

fuera contratado por las Electrificadoras con el ava l de Electraguas para

operaciones menores y con la garantía de la Nación para las demás. Esta

política se suspendió en 1964 debido a que Electraguas recibe un préstamo

internacional para varios proyectos, fue entonces donde el servicio fue

transferido a las electrificadoras beneficiadas. Así se inicio de que Electraguas

recibía los grandes prestamos para su amortización con cargo a las

apropiaciones presupuéstales en tanto que las inversiones se aportaban a las

Electrificadoras.

Las Corporaciones Regionales

Ya en 1954 se creo la Corporación Regional del Cauca (CVC). Se planteo

entonces el aprovechamiento del río cauca con las presas de Salvajina y

Timba, para el equipamiento eléctrico del orden de 300 Mw y el desarrollo de

un sistema integrado de irrigación y drenaje; pero los estudios subsiguientes no

justificaron el proyecto, sino que orientaron el programa de la CVC hacia el

drenaje de las zonas con el respaldo financiero de una sobretasa al impuesto

predial de las tierras del Valle. Así surgió la cesión de CVC del interés social de

Electraguas en la empresa de Anchicayá que fuera ordenada por el gobierno

en octubre de 1957. a ese sistema ya se habían integrado las plantas que

16

anteriormente adquirió y desarrollo el municipio de Cali con lo cual CVC se

convirtió en la empresa generadora para suministro en bloque dentro del Valle

del Cauca con una total independencia de la participación de Electraguas.

Poco tiempo después se creó la Corporación Autónoma de la Sabana de

Bogotá y de los Valles de Ubaté y Chiquinquirá (CAR), financiada igual que la

CVC; pero sus actividades se restringieron al ordenamiento de los recursos

agrícolas y al desarrollo de la electrificación rural con energía del sistema de

Bogotá.

La Interconexión Nacional

La realización de una red de una interconexión para la zona central de país fue

una recomendación efectuada por Electricité de France; esta iniciativa se

desarrollo en estudios que promovieron las empresas de Bogotá, Medellín, la

CVC y Electraguas, construyendo una red de 480 kilómetros de longitud en

líneas de doble circuito a 220 kilovoltios en una esquema de subestaciones

terminales y una intermedia que vinculaban el sistema de Bogotá, Manizales

para derivar un ramal en Medellín y un ramal sur hasta Yumbo.

La promoción del sistema de interconexión contó con el respaldo del Banco

Mundial, pero los intereses regionales dificultaron su desarrollo y la creación de

ésta se aplazo hasta fines de 1966. surgió entonces la iniciativa de financiar

las inversiones locales con una sobretasa al consumo de energía en su zona

de influencia que en parte se capitalizaría como aporte a la Nación y el resto a

nombre de las empresas donde se efectuaba el recaudo; pero esta iniciativa no

17

contó con el respaldo regional, por el contrario se abrió camino a la aplicación

de un esquema nuevo en el ámbito latinoamericano. Este estatuto consiste en

una sociedad mixta sin capital propio, quiere decir, explotan concesiones de

fuerza hidráulica compartida por varios entes en que las inversiones directas,

las obligaciones y gastos se asumen por cuotas sobre la capacidad de cada

proyecto.

Así nació la Interconexión Eléctrica (ISA) con la doble finalidad de realizar la

red principal y las centrales de ámbito nacional a través de la cooperación de

sus 4 accionistas las empresas de Bogotá y Medellín, la CVC, y Electraguas.

La Integración de la Costa Atlántica

El segundo plan nacional concibió el desarrollo eléctrico de la Costa Atlántica

en una sola central térmica a proximidad de explotaciones de gas natural en

Cicuco o mediante centrales gemelas en Barranquilla y Cartagena que se

interconectaran entre si y derivaran ramales de transmisión hacia Santa Marta

y Montería. Mediante un estudio de factibilidad contratado por Electraguas, se

orientó la utilización del fuel – oil de la refinería de Cartagena; así se configuro

el proyecto de una central en Barranquilla y otra en Cartagena. Su red de

transmisión fue de 220 kilovoltios con terminales en Cienaga para la zona de

Santa Marta y en Sincelejo para la zona de Córdoba.

La formulación del financiamiento del proyecto fue promovida por las regionales

de la Asociación Nacional de Industriales dentro del principio de que la nueva

empresa debía constituirse para suministro de energía en bloque para las

18

electrificadoras regionales. Así surgió la iniciativa de financiar los recursos

locales con una combinación de aportes del presupuesto nacional y de

productos de una sobretasa ad-valorem de la tarifa media regional. Esta

sobretasa se estipulo en el 15% exceptuando a los pequeños usuarios

residenciales para evitar el impacto social. Así nació el proyecto de ley que

ordenó la creación de la Corporación Eléctrica de la Costa Atlántica (Corelca)

después de debatir sus normas esenciales con el Consejo de Política

Económica y Planeación en 1966.

Las realizaciones

Al termino de la década de los 70 el sistema eléctrico nacional tenia una

potencia de 1.790 Mw, con un 29% en la empresa de Bogotá, el 37% en la de

Medellín, el 12% en la CVC y el 22% en las Electrificadoras de Electraguas,

que por esos días ya habían adquirido su nueva estructura como Instituto

Colombiano de Energía Eléctrica (Icel). Ese equipamiento ya había

incorporado desde 1962 las plantas de la Compañía Colombiana de

Electricidad que operaba en las zonas con una potencia global de 84 Mw

ubicada en un 62% en Barranquilla. Esas redes fueron transferidas según su

localización geográfica a la CVC y a las Electrificadoras del Atlántico,

Magdalena Cundinamarca y Tolima.

El ritmo del equipamiento registraba una tasa del 12% anual, ya que la

demanda había crecido al 10%, esto dejaba un amplio margen de potencia de

reserva aunque con grandes desbalances en muchas regiones. La realización

de la empresa de Bogotá consistió en 3 proyectos de diseño convencional que

19

completaban el desarrollo del rió Bogotá, las centrales de Laguneta 72 Mw,

Colegio 300 Mw y Canoas 50 Mw; con estos proyectos y la remodelación de El

Salto se culminó el aprovechamiento del río Bogotá.

La empresa de Bogotá desarrollo el proyecto termoeléctrico de Zipaquirá para

operación a carbón que comenzó con 33 Mw en el primer grupo y continuo a

otro de 35 Mw. Entre tanto la empresa de Medellín se oriento hacia la

complementación del aprovechamiento del río Guadalupe y la construcción del

las presas de Miraflores y Troneras. Complementariamente la empresa de

Medellín realizo la primera etapa del aprovechamiento del rió Nare, a partir de

una presa provisional; este proyecto marco un gran avance tecnológico como la

primera central subterránea del país.

La actividad de Electraguas por su parte confrontaba una gran complejidad por

la considerable extensión de su zona de influencia y las frecuentes presiones

regionales, algunas veces motivadas por los desastres naturales y por las

muchas urgencias del desarrollo , para corregir racionamientos temporales.

Entre los mas críticos se recuerda el de Cúcuta en 1960 cuando se terminaba

la termoeléctrica de Tibú; y el de la Costa Atlántica en 1961 por la suspensión

temporal de los ensanches de la Compañía Colombiana de Electricidad.

Ø Dentro de este contexto las realizaciones de Electraguas se orientaron

hacia proyectos de ámbito regional que integraban las redes de uno o varios

departamentos contiguos. Sin embargo, estas orientaciones suscitaron

varios problemas regionales , como la resistencia a la extensión de la red de

20

la CHEC dentro del antiguo Caldas, y la oposición del Huila a compartir con

el Tolima la utilización de un proyecto que no se ubicaba en su territorio.

1.4 Periodo de 1970-1993

Al comienzo de este periodo se culminan dos iniciativas: la red de interconexión

y la fase inicial del plan de integración de la Costa Atlántica con la nueva

central de Barranquilla y su sistema de transmisión. Se produce el reajuste

automático de la estructura institucional del sector conformada por 4 entidades

regionales (Bogotá, Medellín, CVC, y Corelca), un organismo nacional de las

demás zonas (Icel), y una empresa de red de interconexión y las centrales del

ámbito nacional (ISA).

Para esta época se reestructuro la cúpula del sector que en el pasado era entre

el Ministerio de Obras Publicas y el de Fomento o Desarrollo, con la política

energética al convertirse el ministerio de Minas y Petróleo en ministerio de

Minas y energía. Pero a corto plazo se avanzo en el proceso de regionalización

institucional con la transferencia de Corelca de las Electrificadoras de la Costa

Atlántica y la posterior asignación de los nuevos proyectos según su ubicación

geográfica, que debilitó las atribuciones de ISA.

El Equipamiento en los años 70

El desarrollo en los años 70 ascendió a 1.880 Mw equivalente a un incremento

del 105% sobre la potencia instalada en todo el periodo precedente,

configurando así un crecimiento del 7% anual. Ya conformado el sistema

eléctrico nacional por la región central, integrado con la red de ISA, la región

21

norte con Corelca y las regiones periféricas con Electrificadoras de ICEL en el

nordeste y la zona sur, con una visión global se reflejo las cifras de potencias

instaladas según secuencia de su puesta en servicio:

La potencia instalada hasta el final de la década de los 70 ascendió a 3.670

Mw, en esa potencia ocurrían 830 Mw térmicos ubicados en un 54% en la

región norte y el 46 % en la region central. Así se había conformado un sistema

térmico en el norte y esencialmente hidráulico en el centro del país que podían

complementarse a través de la interconexión. Estas ventajas económicas y

operativas orientaron el proyecto de interconexión de las dos regiones por

conducto ISA mediante la construcción de una línea a 500 voltios entre la

subestación de San Carlos, cerca de Medellín y la subestación de Sabanalarga

en el sistema de Corelca.

En materia de avances tecnológicos se registra los aprovechamientos

hidroeléctricos, el aumento de los grupos térmicos a 66 Mw y la introducción

del voltaje a 50 kilovoltios para la interconexión centro – norte. Se registra la

evolución en la económica relativa de los combustibles. En efecto la crisis

internacional del petróleo y el descubrimiento de gas en la Guajira, con la

habilitación en 1977 del gasoducto hasta Cartagena, orientaron la sustitución

del fuel – oil por gas en las centrales de Corelca.

Desarrollo de los años 80

En 1979 se expide el Plan Integración Nacional con el fin de orientar el

desarrollo económico del país; con este se definió el equipamiento eléctrico de

22

los años siguientes. Este plan sectorial programaba un aumento de potencia

del 154% en 8 años, con un crecimiento del 13% anual. Como premisa de este

desarrollo se consideraba un mayor cubrimiento del servicio residencial y una

expansión industrial para un crecimiento del 7.5% anual en el producto interno

bruto. El plan comprendía la terminación de 2.050 Mw ya iniciados y la

ejecución de nuevos proyectos que generaría 5660 Kw.

Como hecho significativo se anota que el financiamiento externo y la

contratación de los nuevos proyectos se efectuaron de inmediato,

aprovechando favorablemente la coyuntura de la economía mundial que

precedió la crisis de 1982. para entonces ya se había adicionado el plan con

los 1.200 Mw del proyecto Urrá. Pero a mediados de 1981 se presento el

primer obstáculo, al ocurrir un largo racionamiento en la región central.

La Construcción del Guavio

El aprovechamiento hidroeléctrico del Guavio que fuera iniciado en 1981

consistía en una presa alta que formaba un embalse de 970 millones de metros

cúbicos y de una central subterránea con 1.050 m de caída para un

equipamiento inicial de 1.000 Mw en 5 grupos. Pero sus obras hidráulicas

admitieron la instalación posterior de 600 Mw en tres grupos. La ejecución del

proyecto fue por intermedio de la empresa de Bogotá, la cual se respaldo con

un crédito del Banco Mundial y otro por el Banco Interamericano de Desarrollo

(BID). Una oposición sobre la evolución de este proyecto al margen de los

conceptos del Congreso Nacional y el Ministerio Publico, permite subdividirlo

en tres fases: inicial, intermedia y final.

23

En la fase inicial hubo contratiempos constructivos por la demora en la

adquisición de predios para las instalaciones del contratista, los mayores

costos del proyecto de Mesitas y las crecientes compras de energía ISA por

las demoras en la habilitación de Mesitas.

En la fase intermedia se aumentaron las dificultades por problemas geológicos,

por la insolvencia financiera, la cual aumento con los mayores imprevistos de la

construcción e iniciación de las amortizaciones de la deuda. Ya se habían

vencido los 4 años del periodo de gracia de los créditos iniciales. En estas

circunstancias la empresa solicito nuevamente la ayuda del Banco Mundial y

del BID los cuales fueron otorgados como parte del ajuste del plan financiero

del sector eléctrico que se aprobó en Diciembre de 1987, estas demoras

aplazaron la puesta en servicio de 1990 a 1992 porque la fecha antes

programada resultaba imposible.

La fase finial se inicio con el incumplimiento de la nueva fecha programada y

con las deficiencias operativas del sistema durante la sequía de 1992, esto

conllevo a acudir al BID en demanda de ayuda financiera. En suma el proyecto

se inicio en forma anticipada a las necesidades del mercado y las posibilidades

económicas de la empresa, dando lugar a considerables costos financieros

doblando así la cuantía del presupuestos inicial .

El proyecto de Urrá

En 1976 se formuló el estudio de factibilidad del aprovechamiento eléctrico

identificado en el sitio de angostura de Urrá sobre el cauce del río Sinú que

24

permitía la construcción de una presa de propósitos múltiples. Así se configuro

un proyecto de dos presas sucesivas en que la primera (Urrá II) proporciono un

embalse útil de 14.800 millones de metros cúbicos con un a caída de 141

metros, en tanto que la segunda (Urrá I) almaceno 1.125 millones de metros

cúbicos con una caída de 58 metros equivalente en dos centrales a 860 Mw en

la presa superior y 340 Mw en la presa inferior programadas en un periodo de 8

años.

Este proyecto se inicio cuando se expido una ley que autorizaba la

construcción directa de los equipos principales a través de un crédito de

compensación comercial con la Unión Soviética celebrado en 1982. este

contrato solo cubría un 10% del presupuesto del proyecto y un 60% fue por

crédito externo dirigida al BID y así Banco Mundial. Simultáneamente se licitó

internacionalmente para la construcción de las obras civiles de los dos

aprovechamientos.

Este proyecto presento polémica nacional en 1984 debido a que en los

proyectos de Urrá I y II se inundaban 54.000 y 6.200 hectáreas de selva

tropical húmeda. La protección de la calidad del agua planteo un interrogante

sobre la magnitud del bosque que debía talarse y retirarse pero estudios

indicaron que debía talarse totalmente en Urrá I y en Urrá II un 20%.

Simultáneamente el Inderena sostenía que debía talarse en su totalidad, pero

era incompatible con el plazo de la construcción y la economía del proyecto.

En ese estado el Banco Mundial se pronuncio negativamente sobre la solicitud

de préstamo por el descenso en el crecimiento de la demanda que suponía un

25

aplazamiento del proyecto. Sin embargo las licitaciones siguieron su tramite

hasta abril de 1985 en que el contrato de Urrá I se le adjudico a una firma

Sueca y se expidió una licitación desierta para el contrato de Urrá II.

26

2. CAUSAS DETERMINANTES DEL PROCESO DE PRIVATIZACION DEL

SECTOR ELECTRICO EN COLOMBIA

2.1 La Política de Tarifas

La intervención del Estado en la regulación de tarifas eléctricas fue iniciada en

1930 en que la Ley 109 de ese año estableció que el principio de las tasas

debían preservar los justos limites de la conveniencia colectiva y la moral

comercial. Este principio orientó el control de las tarifas eléctricas a través del

departamento de servicios públicos del Ministerio de Obras y la posterior

sección de tarifas del Ministerio de Fomento. Desde entonces hasta 1957 los

reajustes no fueron significativos, debido a la relativa estabilidad cambiaria de

aquella época, aunque se gestaron no pocas reacciones publicas a las pocas

alzas, que motivaron los procesos de municipalización.

Esos estatutos estaban regulados por tarifas de precio fijo aplicables a carga

conectada en los pequeños usuarios, por el consumo medio en las conexiones

residenciales, industriales y comerciales, con aplicación de precios

descendentes por kilovatio-hora. En 1950 las tarifas medias de los sistemas

hidráulicos variaban desde un centavo de dólar por kilovatio-hora en Medellín

hasta 2.2 centavos en Bogotá, en tanto que la energía térmica de la Costa

Atlántica se facturaba en 3 centavos de dólar por kilovatio-hora.

27

Se concibió entonces dos nueva orientaciones políticas: la primera consistió en

la aplicación de la “tarifa costeable” para justificar un valor medio que debía

cubrir los gastos de funcionamiento, el servicio de la deuda y el componente

local de los programas de ensanche de las grandes empresas. La segunda

orientación consistió en modificar la estructura de precios descendentes con un

criterio social que mantenía invariable el valor de los consumos mínimos. Así

se llego a una tarifa de línea horizontal o de precio uniforme para cada servicio

de manera de que los posteriores ajustes introdujeran las tarifas diferenciales

ascendentes en que el precio del kilovatio-hora aumenta con el nivel de

consumo. El periodo de 1958 – 1980 se expido 72 resoluciones de alzas de

tarifas que representaron un incremento medio del orden del 35% en los

ingresos de las empresas eléctricas.

Los inadecuados niveles de la tarifa media nacional y las distorsiones en las

estructuras tarifarías, en todos los mercados, fueron una permanente fuente de

tensión en las relaciones con el banco mundial. Así lo reconoce el propio Banco

al recapitular que la tarifa media nacional, expresada en moneda constante,

solo aumentó a una tasa de 1.2% anual en el curso de 10 años a partir de

1971. pero este incremento provino de reajustes en el periodo de 1975 – 1983

porque en los años anteriores se deterioró y no se recupero por los efectos de

la devaluación de 1985. las tarifas industriales crecieron al 2.9% anual y las

residencial creció al 1.3% anual.

La nueva política de tarifas establece la libre comercialización entre empresas

generadoras y distribuidoras en tanto que a nivel de los usuarios se clasifican

28

en reguladoras y no según que requieran la autorización de la

Superintendencia de Regulación Energética. Las tarifas reguladas pudieron

extenderse a todos los usuarios de una red de distribución a juicio de la

comisión cuando fuere necesario para facilitar la transición en los dos sistemas.

La comisión de regulación Energética asume la totalidad de las funciones

conexas con el régimen de tarifas en que se incluye las de acceso y uso de las

redes de transmisión como fundamento de la apertura hacia el sector privado.

2.2 Las fallas de planificación

La primera manifestación externa de la crisis se produjo a principios de 1981

con la ocurrencia de un largo racionamiento en el sistema interconectado de la

región central. Se creo entonces un clima de confusión, que contribuyo a

deteriorar mas la situación del sector porque al desfigurar la realidad técnica

se agudizó la iliquidez financiera.

Este estado de cosas se acentuó en marzo de 1986, cuando ISA promovió la

acción del gobierno hacia dos formulas sucesivas de solución: el manejo

interno del déficit hasta el fin del año y la negociación de un paquete financiero

a partir del año siguiente, mediante una solicitud de cooperación al Banco

Mundial. Entonces se inicio el estudio del préstamo sectorial, aprobado en

diciembre de 1987 con el objetivo de estabilizar el sector eléctrico. Pero los

resultados obtenidos no confirmaron esas expectativas. Así se configura la fase

inicial de la crisis, en que se acentuaron las fallas de planificación y finalmente

se introdujeron los ajustes necesarios, que por diversos motivos se frustraron.

29

2.3 El Racionamiento de 1981

Las circunstancias de este largo racionamiento en la región central se

atribuyeron, en un principio, a la sequía de 1980 y más luego al atraso de los

proyectos en ejecución. Pero a corto plazo se aclaro que la sequía no había

llegado al nivel del año hidrológico critico, que fundamenta el planeamiento del

sistema, en tanto que los atrasos de las obras prioritarias eran evidentes. Sin

embargo, la magnitud del racionamiento fue relativamente moderada, por

cuanto se trataba de economizar 13.o millones de kilovatios-hora por semana,

que equivale a la energía obtenible con la operación normal de 135 Mw

térmicos.

La evaluación del racionamiento permitió identificar, a diferencia de las

opiniones generales, que el sistema de la Costa Atlántica tenia disponible la

mayor parte de los 198 Mw recientemente instalados en ampliación de las

centrales de Barranquilla y Cartagena, que hubieran podido eliminar el déficit

de la región central a través de la línea de interconexión, ya construida en

aplicación de un préstamo del Banco Mundial. Pero la operación de esa línea

había quedado aplazada por las demoras administrativas en el proceso de

contratación de los suministros y montajes de las subestaciones, con cargo a

un crédito complementario de proveedores.

Por ese mismo motivo ya se había aplazado la instalación de los 130 Mw de la

central turbogas de Chinú, que ISA concibió como solución de emergencia para

reforzar el sistema central a través de la línea de interconexión. Pero la línea

solo pudo funcionar provisionalmente hacia principios de 1982, cuando ya

30

había sido superado el racionamiento, en tanto que su operación normal al

voltaje de diseño se demoro por un año mas. Este caso constituye, pues, una

falla de planificación por deficiencias administrativas.

2.4 Los Desequilibrios Posteriores

Como secuela del racionamiento de 1981 quedo latente la inquietud de

incrementar la potencia térmica del sistema con la instalación inmediata de tres

grupos de 150 Mw, localizados en Zipaquirá, la Costa Atlántica y Amagá. Pero

esta iniciativa se debilito al expedirse el Plan Nacional de Desarrollo de 1983,

en que finalmente se acepto el descenso de la tasa de crecimiento al 7.9%

anual, con la anotación expresa de que reflejaba "supuestos optimistas de

desarrollo económico". La consiguiente programación implico un aplazamiento

medio de un año para las obras en ejecución, con la excepción del proyecto de

Guavio que se aplazo en tres años, o sea hasta 1989.

Complementariamente, se expidió un nuevo plan de equipamiento para el

periodo 1990-1995, con una potencia total de 3.680 Mw, que incluía el

aprovechamiento de Urrá y adicionaba los nuevos proyectos de Calima III, Miel

I, Cañafisto y Miel II. Este nuevo plan confirmaba la política de participación

regional, al restringir la intervención de ISA al proyecto de Cañafisto. Pero el

deterioro continuado de la tasa de crecimiento del consumo fue desdibujando la

programación del nuevo plan, al aplazarlo en tres años con la reducción de la

tasa al 6.5%, que se decidió a fines de 1984, y en otros tres años al reducirla al

5.8% en 1986. Con lo cual se elimino la vigencia de ese plan.

31

Estas fallas de planificación estuvieron acompañadas de una aceleración de la

crisis financiera. En efecto, la expansión en proceso con demanda deprimida

acreció el servicio de la deuda hasta el 98% de los productos de explotación en

1986, en tanto que los gastos de funcionamiento representaban un 40%

adicional. El déficit operativo del 38% se había acentuado por efecto de la

devaluación de 1985, que doblo los índices de años anteriores y redujo el valor

real de la tarifa en un 10%, al situar sus reajustes mensuales a niveles

insuficientes. Para aliviar esta situación se acudió al refinanciamiento del

servicio de la deuda a través del Fondo de Monedas Extranjeras del Banco de

la Republica, mediante operaciones de crédito interno a favor de las empresas.

Pero adicionalmente había que financiar la totalidad de las contrapartidas de

inversión, a través de aportes presupuéstales y créditos de la FEN.

Esta situación contrastaba con el balance operativo del sistema. En efecto, en

1986 se disponía de una potencia instalada de 6.350 Mw con 29% de

participación térmica, en tanto que la demanda máxima registraba 4.500 Mw,

que dejaban una capacidad ociosa de 600 Mw en exceso de la reserva

operativa para las condiciones del año hidrológico critico. Pero entonces se

encontraban en proceso avanzado de construcción los proyectos de Jaguas,

Mesitas, Calderas, San Carlos II, Betania, termo-Guajira II y Playas, que

adicionaban 2.280 Mw, en tanto que los proyectos de Rió grande II y Guavio

habían sido reprogramados para el segundo semestre de 1990. Las adiciones

inmediatas, previstas para 1987, producían pues un incremento del 36% en la

potencia instalada, cuando en el mismo periodo solo podía esperarse un

aumento del 13.5% en la demanda. En tales condiciones la capacidad ociosa

32

se incrementaba hasta 2.000 Mw en 1988, que representaba un capital

improductivo del orden de US$2.000 millones. Este ha sido el origen de la tesis

del sobredimensionamiento, tan arduamente controvertida durante el

racionamiento eléctrico.

El diagnostico de la situación del sector eléctrico en 1987, formulado por el

Banco Mundial en colaboración con el gobierno, indicó la necesidad de

implementar un plan de ajuste en los tres años siguientes que permitiera

corregir las siguientes deficiencias:

v La concentración del servicio de la deuda, por el hecho de haber sido

negociada con cortos periodos de gracia y en buena parte destinada a

proyectos de generación sin suficiente demanda inmediata;

v El deterioro de los ingresos por efecto de las devaluaciones internas y los

incrementos de la deuda por sus revaluaciones con respecto al dólar.

v Los atrasos en los pagos del servicio y el alto nivel de las perdidas de

energía; y

v Las ineficiencias del sistema ante la falta de una estructura reguladora y

una adecuada supervisión de las empresas.

2.5 La Depresión en los Embalses

El valor energético de un metro cúbico de agua embalsada depende de la

caída disponible en la central o la cadena de centrales que utilizan ese

embalse. Así se explica que la energía almacenada se exprese en millones de

kilovatios- hora. Se recapitula igualmente que los 6.500 Mw del sistema

33

hidroeléctrico en 1992 disponía de 15 embalses, con una energía total

almacenable de 11.800 millones de Kilovatios- hora, ubicada en un 37% en El

Peñol y el 33% en la Sabana de Bogota. Se trata pues, de los dos embalses

interanuales del país, lo cual significa que solo se llenan con las aportaciones

de un año hidrológico medio. Así mismo se anota que la energía total

almacenable equivale a 5 meses de la generación media anual del sistema

hidroeléctrico.

La situación de los embalses en el los años de 1989-1990 informada por ISA

indica un descenso desde diciembre hasta abril y su recuperación en el resto

del año. Pero en 1991 fue excepcional, porque el mínimo de abril descendió al

42% y la recuperación en diciembre solo llegó al 49%, en tanto que en los dos

años anteriores se había obtenido el 70% en ese mes. Se observa, así mismo,

que el Centro Nacional de Despacho programa la operación de los embalses

con la del parque térmico por medio de un modelo matemático, procesado por

computadora, que combina los dos sistemas en función del precio de la energía

que eventualmente se deba racionar. Es claro que un precio bajo aumenta los

desembalses .en el supuesto de una hidrología normal y reduce la generación

térmica en beneficio de la economía del sistema, pero con deterioro de la

seguridad operativa. Así se justifico un precio de $28 por kilovatio-hora, que

aproximadamente equivalía a 4.5 centavos de dólar, en tanto que ISA calculo

en 1986 que el racionamiento anterior le había costado a la economía nacional

un promedio de US$0.50 por kilovatio-hora. Este mismo precio fue confirmado

posteriormente por el BID.

34

Sin embargo, los registros mensuales del Centro Nacional de Despacho no

produjeron una voz de alerta sobre el descenso de los embalses hasta

noviembre de 1991, en que el Himat informo sobre el fenómeno de "El Niño".

Pero entonces se descubrió que el 40% de los 1.800 Mw del parque térmico

estaba fuera de servicio por falta de mantenimiento. Entre tanto aumentaba la

intensidad de la sequía y continuaba el descenso de los embalses hasta

e115% en marzo de 1992, en que el gobierno anuncio el racionamiento.

2.6 El Deterioro del Parque Térmico

La crisis de mantenimiento del parque térmico, investigada por la Comisión

Evaluadora, indico en abril de 1992 la indisponibilidad de un 38% de la potencia

disponible, que incluía 368 Mw totalmente fuera de servicio en el sistema de

Corelca, la empresa de Bogota y la central turbogas de Chinú, que no había

funcionado por insuficiencia en el suministro de gas. Se identifico, igualmente,

que el parque térmico había sido subutilizado en 1991, porque el modelo

ordenaba operar a baja capacidad térmica, y solo en el primer trimestre de

1992 se incremento su generación en el 30% a pesar del alto índice de

indisponibilidad por falta de mantenimiento. Esta deficiencia se atribuyo a la

escasez de recursos económicos, motivada por las inversiones para las obras

en proceso, cuando el mantenimiento de los equipos es la primera prioridad de

las empresas eléctricas.

2.7 El Balance Operativo

Para evaluar las causas del racionamiento es necesario recordar que el

sistema interconectado contaba entonces con 8.300 Mw para una demanda

35

máxima de 6.200, que dejaba un margen de reserva del 33%.

Comparativamente con la reserva normal de los sistemas interconectados, que

se suma en torno del 20%, se disponía de un margen amplio. Pero en el

sistema eléctrico colombiano las necesidades de reserva se incrementan en la

medida en que disminuye la proporción de la potencia térmica, por cuanto ella

constituye el elemento estabilizador de los embalses durante los años

hidrológicos secos. Por contraste con el nivel óptimo del 30%, evaluado de

tiempo atrás para la potencia térmica, ella había descendido al 22% de la

capacidad instalada y apenas al 15% de la capacidad efectiva. Así se explica la

debilidad del sistema, que se acentuó con las órdenes del modelo.

Estas apreciaciones están confirmadas por el pronóstico del balance operativo,

preparado por el Banco Mundial en 19873. En efecto, ese balance indica que la

energía disponible en 1990, para las condiciones del año hidrológico de 25

años de frecuencia, dejaba un margen del 17% al incluir la operacion normal

del parque térmico. Bien puede observarse que el crecimiento del consumo en

los dos años siguientes no superaba ese margen. Así se comprueba el acierto

de la Comisión Evaluadora sobre la seguridad del sistema, antes de la

terminación de Guavio, si el parque térmico hubiera tenido un adecuado

mantenimiento. Pero es claro que la puesta en servicio de Riogrande II en 1991

lo hubiera reforzado para una sequía excepcional como la del año siguiente,

que según el Himat ha registrado una frecuencia de 34 años.

3 Informe del Banco Mundial sobre periodo 1970 -1987

36

Ese mismo balance operativo indico considerables excedentes de potencia y

energía durante el periodo 1985-1990, que representaron un capital

improductivo con grandes sobrecostos financieros por servicio de la deuda. Así

se explica la controvertida tesis del sobredimensionamiento, que el informe de

la Comisión Evaluadora califico como un concepto "dinámico", porque los

excedentes se van agotando por el normal crecimiento de la demanda.

Sustitutivamente expreso que el descuido en el mantenimiento de las plantas

térmicas y las causas de la crisis financiera indicaban que el sector eléctrico

estaba subadministrado.

Quizás el único atenuante de esta responsabilidad radica en la participación de

los obreros en el sabotaje de algunas centrales térmicas y en la acción

demencial de la guerrilla en sus voladuras del sistema de transmisión, que en

el medio latinoamericano solo cuenta con antecedentes similares en El

Salvador y Perú.

37

3. IMPLEMENTACION DEL PROCESO DE PRIVATIZACION DEL

SECTOR ELECTRICO EN COLOMBIA

3.1 Acciones iniciales

3.1.1 Las Soluciones Inmediatas

El saneamiento financiero, después del incumplimiento de las metas del plan

de ajuste sectorial, continúo siendo una preocupación de las autoridades del

sector. Estas inquietudes trascendieron en los seminarios de 1991, cuando ya

se había iniciado la negociación de los "contratos de gestión" entre la FEN y las

empresas eléctricas, que condicionaban la cooperación financiera. Entonces se

debatieron dos mecanismos con ese objetivo: compensar los excesos de la

tasa de devaluación en el servicio de la deuda del sector o capitalizar las

empresas a través del canje de deuda interna por acciones de ISA. El primero

se desechó de inmediato, por constituir un precedente inconveniente. En

cambio se adopto el segundo mecanismo como parte de los "contratos de

gestión", no sin resistencias de algunas entidades que no querían perder el

control político de ISA. Pero la transferencia de ese control al Estado era una

necesidad, largamente ambicionada, para obtener la consolidación institucional

y operativa del sector eléctrico.

38

Se planteo, igualmente, la revisión de las tarifas para ajustar su valor real al

costo marginal de la energía, aunque se presentaron discrepancias sobre el

ritmo aplicable a ese proceso y sobre las modificaciones de la estructura del

servicio residencial, que permitiera obtener esa meta en condiciones

equilibradas para sus 6 estratos socio-económicos. Esta inquietud interpretaba

la reacción de la clase media a la reciente alza "puntual" en los tres estratos

superiores. Se analizo, así mismo, la reorientación del planeamiento, con el

concepto de que los proyectos de generación deben seleccionarse con un

criterio de flexibilidad constructiva, para seguir la evolución de la demanda y

reducir los imprevistos técnicos que motivan el aumento de los plazos de

construcción con su secuela de sobrecosteos financieros.

Consecuentemente se planteo la necesidad de prever complementaciones de

centrales térmicas de rápida construcción, en aplicación de las disponibilidades

económicas de gas y carbón, y la conveniencia de importar energía eléctrica de

Venezuela hasta el limite de la capacidad proyectada para la línea de

interconexión a través de la Guajira. Dentro de este contexto se sugirió la

promoción del uso del gas propano y el gas natural como sustitutos

energéticos, de manera de reducir la preponderancia del consumo eléctrico

residencial y de aliviar, por este medio, la regulación de las tarifas. Entre tanto

se iniciaba la depresión de los embalses y el deterioro del parque térmico, que

motivaron el apagón, además de los nuevos imprevistos de los proyectos de

Riogrande II y Guavio. Entonces surgieron cuatro soluciones de aplicación

simultanea: la autorización de importar pequeñas plantas eléctricas para

servicio privado, con el estimulo de la exoneración de impuestos; la Emer-

39

gencia Económica que se decreto con el doble objetivo de financiar un plan

inmediato y de recuperar las empresas en Estado critico, mediante la

absorción parcial o total de su deuda; y la promoción de la apertura hacia el

sector privado, que se incorporo al proyecto de ley eléctrica.

3.1.2 La Capitalización del Sector

A fines de 1990 la deuda de las empresas eléctricas ascendía a US$5050

millones, en que concurrían US$1097 millones de obligaciones internas con la

FEN. El alivio financiero estaba limitado, pues, a la sustitución de estas

obligaciones y de algunos créditos de proveedores de las empresas oficiales,

puesto que los prestamos de los organismos multilaterales no son susceptibles

de refinanciamiento.

La necesidad del alivio financiero, ya iniciado a través del canje de las acciones

de ISA, resultaba evidente al considerar que el servicio de la deuda en 1991

requería US$1358 millones, que excedían en 19% los ingresos previstos por

venta de energía, en tanto que para los cuatro añs siguientes descendía a un

promedio anual de US$960 millones. Pero adicionalmente se requería financiar

las inversiones locales para los ensanches, estimadas en una cuantía media de

US$600 millones anuales. Esta iliquidez contrastaba con la dificultad de aplicar

nuevos reajustes tarifarios de carácter "puntual".

Para aliviar esta situación se sustituyeron todas las obligaciones del Icel y la

Hidroeléctrica de Betania, así como la deuda interna de Corelca, mediante la

reversión al Estado de los correspondientes activos, que transitoriamente eran

40

administrados por encargos fiduciarios mientras se decidía su destino final. Así

mismo se obtuvo un préstamo del BID, por valor de US$150 millones, para

financiar el plan de emergencia y la terminación del proyecto de Guavio.

3.1.3 El Plan de Emergencia

Las soluciones inmediatas al déficit de energía consistieron en la rehabilitación

de las unidades que estaban fuera de servicio, la instalación de grupos turbo

gas por ECOPETROL, el arrendamiento de barcazas generadoras para las

zonas costeras y la interconexión con Venezuela a través de la Guajira. En

cuanto hace a la rehabilitación de las unidades térmicas se observa que para

abril de 1993, en que se suspendió el racionamiento, solo se había recuperado

el 70% de los 368 Mw que estaban fuera de servicio. Por el contrario, la

instalación de 100 Mw en tres grupos turbogas en Gualanday y Buenaventura

se cumplió por parte de ECOPETROL.

La historia de las barcazas ha dado mucho que hablar en cuanto al fracaso y

las implicaciones del contrato, pero no se ha comentado la justificación técnica

y económica de esta solución. Por cuanto la disponibilidad de grupos diesel

pequeños, instalados en una barcaza, necesariamente presentaba dificultades

técnicas para su sincronización con la red, en tanto que el valor del

arrendamiento por un año resultaba casi igual al de una instalación permanente

en grupos turbogas, debido al costo de movilización y desmovilización de la

barcaza. La interconexión con Venezuela es también un episodio particular,

porque la capacidad negociada se redujo de 150 a 100 Mw por la insuficiencia

del sistema de transmisión desde la Guajira hasta los centros de consumo y

41

finalmente se limitó a 60 Mw por efecto de la sincronización de las redes de los

dos países. Pero las noticias de prensa indicaron que la transferencia de

energía se había suspendido por decisión de ISA, debido a que Venezuela

aumentó su precio a 7.5 centavos de dólar por kilovatio-hora, que excede el

costo internacional para suministros de energía en bloque y que representa

50% de recargo con respecto a la tarifa media que pagan los consumidores

colombianos.

La superación de la emergencia, con la operación inicial de Guavio y el

comienzo de la temporada invernal, determinó la suspensión del racionamiento

en abril, permitiendo en los dos meses siguientes una recuperación de los

embalses. hasta el 50% de su capacidad energética. Pero el ascenso posterior

sería forzosamente lento, por cuanto la mayor parte de la energía acumulable

se ubica en los embalses interanuales de El Peñol y la Sabana de Bogota, cuyo

llenado depende de la operación restringida de sus centrales hidroeléctricas lo

cual requiere un amplio margen de capacidad de reserva.

3.2 La ley 142 de 1.994

En la Constitución de 1.991 se estableció el desarrollo de una ley para

implementar la reforma, que debía definir competencias y responsabilidades en

la prestación de los servicios, los parámetros de cobertura, calidad y

financiación, y la definición de un régimen tarifario con base en criterios de

costos, solidaridad y redistribución de ingresos. Además, creó la

Superintendencia de Servicios Públicos como herramienta para asegurar la

eficiencia en la prestación de los servicios, a través del control, inspección y

42

vigilancia de quienes los prestan, enmarcados a su vez en principios de

participación ciudadana.

En desarrollo de la Constitución el Gobierno tramitó la ley de servicios públicos

domiciliarios (Ley 142 de 1994). Esta ley representa un viraje completo en el

marco de las relaciones entre los prestadores de servicios públicos, el Estado y

los usuarios.

Bajo esta ley, la iniciativa de prestar y extender los servicios recae sobre el

sector privado y el Estado se encarga de regular, controlar y vigilar su

prestación. La Ley libera las fuerzas del mercado en estos servicios y dota al

Estado de mecanismos muy precisos de intervención de la actividad económica

para evitar cualquier abuso de la posición dominante en materia de precios,

calidad o discriminación de usuarios.

Los objetivos principales de la ley fueron: Aislamiento de política. A partir de la Ley, los prestadores de servicios

públicos se deben transformar en sociedades por acciones, (ESP) bajo un

régimen específico para ellas, de derecho privado. Con esta medida los

órganos de dirección estarían representando la participación en la sociedad y

no los intereses políticos.

Competencias por niveles de gobierno. Se definieron las competencias por

niveles de gobierno con relación a la planeación y responsabilidad de los

servicios por sectores. Los municipios responden por los servicios de

43

acueducto, alcantarillado, aseo, distribución de energía eléctrica y telefonía

local. Los departamentos, por la transmisión de energía eléctrica y, la Nación

es responsable por la generación y transmisión de energía eléctrica, la

comercialización y distribución de gas natural y la interconexión de redes de

telecomunicaciones.

Incentivos de eficiencia. Además de las facultades que dio a las Comisiones

y a la Superintendencia para regular y vigilar los indicadores de las empresas,

la Ley dio fin a los monopolios administrativos, con excepción de las áreas de

servicio exclusivo, y estableció el régimen de libertad de empresa. Para

explotar los mercados de servicios públicos no es necesaria ninguna

autorización, distinta a la de uso del espacio público y las ambientales.

Esta aproximación de la ley responde a la teoría de los mercados contestables,

según la cua l aún cuando existan características monopólicas, la exposición de

un mercado a potenciales entrantes genera incentivos a la eficiencia en la

operación y fijación de precios por parte del establecido.

Régimen tarifario. La Ley introdujo una serie de restricciones para la

determinación de tarifas, dirigidas a eliminar la discrecionalidad en la fijación

del nivel que, como se mencionó, se reflejaba en la insolvencia financiera de

las empresas. De igual forma, eliminó los subsidios cruzados implícitos que

permitían señales erradas de precios y desvinculaban los pagos por el servicio

del costo asociado. En este sentido, introdujo los subsidios explícitos, la

obligatoriedad de basar la tarifa en el costo de prestación bajo condiciones de

eficiencia económica y suficiencia financiera, e impuso algunas limitaciones

44

entre cargo fijo y variable y los topes de contribuciones y subsidios por estratos.

En particular, el usuario debe cancelar el costo de los AOM (Administración,

Operación y Mantenimiento), y sólo el componente de inversión es sujeto de

subsidio. Para dar garantía a eventuales inversionistas privados, la ley

estableció los procedimientos de fijación y revisión del régimen tarifario en

períodos quinquenales.

Institucionalidad de la regulación. Se establecieron tres comisiones

independientes, una de ellas es para energía, con esta configuración, se gana

en especialización porque esta comisión profundiza en los temas particulares

del sector pero se sacrifican, en alguna medida, las economías de

aglomeración para todos aquellos temas transversales de la regulación.

Se adoptó el esquema anglosajón de nombrar expertos independientes en las

comisiones, designados por el Presidente y con períodos fijos. Este esquema le

imprime un carácter técnico al ejercicio de la regulación en la medida en que

los comisionados no deben rendir cuentas al poder ejecutivo. No obstante, las

comisiones también las integran los ministros sectoriales que, de alguna forma,

actúan como válvula política en la medida en que buscan que el régimen

regulatorio contemple su impacto en los usuarios y las empresas.

La ley otorgó competencias amplias a las comisiones para la organización de la

industria en términos de definición del grado de integración horizontal y vertical;

los criterios para declarar áreas de servicio exclusivo, y facultades para

fusionar y escindir empresas.

45

De igual forma, dotó a las comisiones de instrumentos para regular

directamente los costos, implementar esquemas de incentivos al

comportamiento como el tope de precios o las relaciones entre calidad del

servicio y tarifa o establecer indicadores y metas de gestión. La ley permite

otorgar libertad tarifaria cuando el regulador considere que el mercado está

expuesto a niveles aceptables de competencia.

En la ley 142 se reglamentó la creación de la SSPD con poderes amplios de

sanción, intervención, monitoreo de desempeño y cumplimiento de la

regulación . En el sistema de regulación y control concebido por la ley, la

información de las empresas reguladas se genera en mecanismos de

auditorias externas e internas y se apoya en los usuarios para detectar

irregularidades e incumplimientos por parte de las empresas, para quienes

establece una serie de conductos.

Tanto el sistema de supervisión y control como el regulatorio se financian con

base en una tasa que cancelan las empresas reguladas sobre la base del

volumen de gastos. Con esta medida se busca que el sistema cuente con los

recursos necesarios para cumplir a cabalidad sus funciones sin sujetarse a los

vaivenes fiscales del gobierno central.

3.3 Ley 143 de julio 11 de 1994 "Ley Eléctrica":

Esta ley define la estructura legal para la generación, transmisión, distribución

y comercialización de electricidad. La ley asigna las siguientes

responsabilidades al Gobierno:

46

v Promoción de la libre competencia dentro del sector.

v Impedir la competencia desleal y regular los monopolios.

v Proteger los derechos de los usuarios.

v Regular y asegurar el cumplimiento de las normas ambientales.

v Asegurar la prestación del servicio a los usuarios de bajos recursos y a las

comunidades rurales.

v Asegurar la disponibilidad de los recursos necesarios para cubrir los

subsidios otorgados a los usuarios de bajos recursos y de las comunidades

rurales.

Además, la ley eléctrica define los siguientes principios para la industria de la

electricidad:

Eficiencia: adecuada asignación y utilización de los recursos de tal forma que

se garantice la prestación del servicio al menor costo.

Calidad: el servicio prestado debe cumplir los requisitos técnicos que se

establezcan para él.

Adaptabilidad: incorporación de tecnología adecuada para obtener mayor

calidad y eficiencia en la prestación del servicio.

Continuidad: el servicio deberá prestarse sin interrupciones injustificadas.

47

Neutralidad: tratamiento imparcial para todos los usuarios.

Solidaridad: régimen tarifario tal que los usuarios de mayores ingresos ayuden

a que los usuarios de menores ingresos puedan pagar las tarifas de sus

consumos.

Equidad: cobertura adecuada y no discriminatoria del servicio a todas las

regiones y sectores del país.

3.4 Período de consolidación de la reforma

La consolidación del nuevo marco para los servicios públicos domiciliarios, en

contra de la opinión de las mayorías, se llevó a cabo. Se crearon las tres

comisiones y se inició la expedición de resoluciones estructurales en materia

tarifaría y de organización del mercado. Se han completado cerca de dos

períodos regulatorios completos en materia tarifaría. La consolidación de la

reforma ha sido un proceso largo, duro y basado en prueba y error. En estos

años, la teoría económica ha generado una cantidad de resultados en materia

regulatoria que ha permitido a los expertos revaluar la manera como han

regulado los respectivos sectores y re enfocar las metodologías tarifarías y de

comportamiento de los mercados.

En el sector eléctrico y de telecomunicaciones, donde la concentración es

mayor, el proceso de transformación en empresas de servicios públicos se

completó sin mayores tropiezos y se dio la entrada de capital privado

destacable. El sistema de vigilancia y control se concentró inicialmente en la

resolución de quejas de los usuarios, la participación ciudadana en la

48

fiscalización de los servicios y en la implementación de programas de difusión

para que en las localidades se constituyeran los comités de control social. Por

otra parte, se realizaron esfuerzos por diseñar sistemas de información para

evitar que se tenga que llegar a instancias extremas, la Superintendencia está

fortaleciendo los programas preventivos, basados en el monitoreo de los

usuarios, que cuentan con conductos formales de participación ciudadana para

alertar al sistema cuando las empresas se desvían del patrón de sostenibilidad.

Por ejemplo, en noviembre de 2003 se suscribió un acuerdo entre la SSPD y

las electrificadoras de la costa dirigido a mejorar los estándares de prestación

del servicio y la relación usuario – empresa, con el propósito de asegurar la

sostenibilidad del servicio y la solidez de las empresas.

3.4.1 Régimen de Tarifas

Por su parte, en el sector eléctrico las tarifas se mantuvieron relativamente

constantes después de la reforma, hasta 1999, en un período en que la

demanda de energía se deprimió por la recesión económica y se contaba con

capacidad instalada muy por encima de los de las necesidades del mercado.

En este año los precios del mercado mayorista iniciaron un proceso acelerado

de crecimiento que refleja las restricciones en el orden de despacho que

impuso la voladura de torres de energía por parte de la guerrilla y las

condiciones hidrológicas, al punto que la CREG (Comisión de Regulación de

Energía y Gas) se vio obligada a intervenir el precio máximo de generación.

Aún cuando este aumento en tarifas se podría considerar como un efecto

nocivo del nuevo marco y de la liberación del mercado de generación, es

49

importante resaltar los efectos positivos sobre el desarrollo del mercado. Por un

lado, los usuarios perciben en el precio el costo marginal de largo plazo, lo que,

en principio, viabilizaría la financiación de los planes de expansión con base en