Embed Size (px)

Citation preview

- 1 -

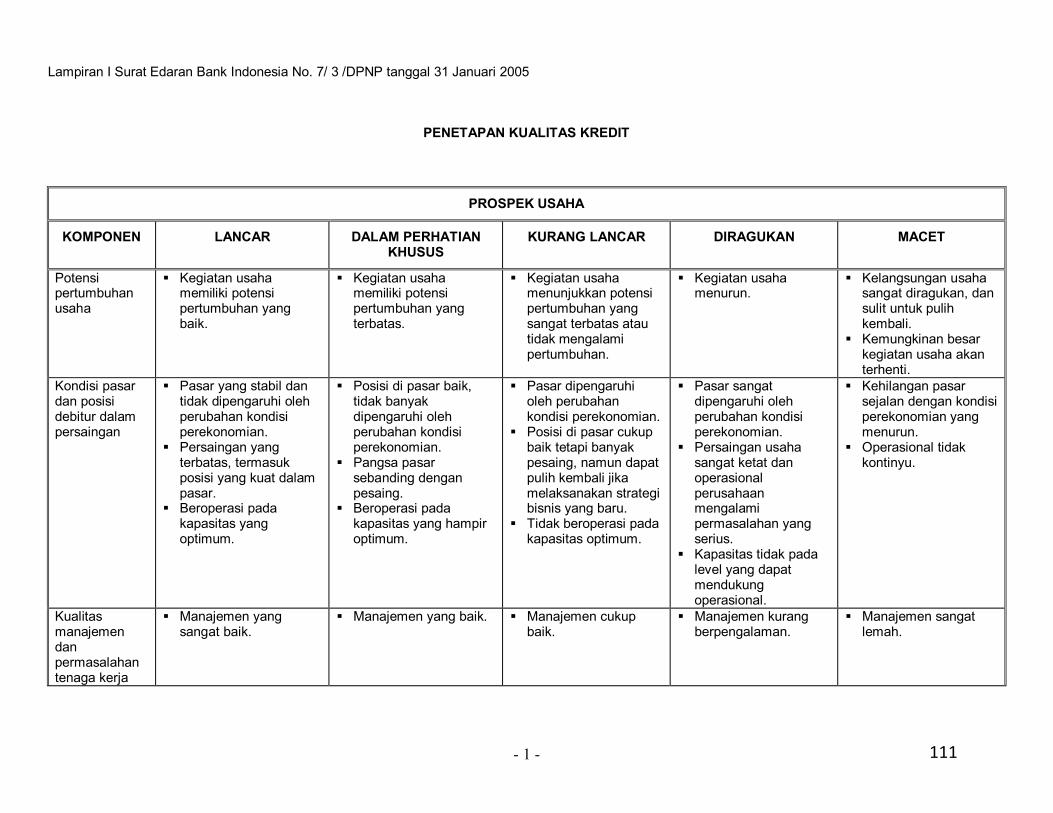

Lampiran I Surat Edaran Bank Indonesia No. 7/ 3 /DPNP tanggal 31 Januari 2005

PENETAPAN KUALITAS KREDIT

PROSPEK USAHA

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

Potensi pertumbuhan usaha

� Kegiatan usaha memiliki potensi pertumbuhan yang baik.

� Kegiatan usaha memiliki potensi pertumbuhan yang terbatas.

� Kegiatan usaha menunjukkan potensi pertumbuhan yang sangat terbatas atau tidak mengalami pertumbuhan.

� Kegiatan usaha menurun.

� Kelangsungan usaha sangat diragukan, dan sulit untuk pulih kembali.

� Kemungkinan besar kegiatan usaha akan terhenti.

Kondisi pasar dan posisi debitur dalam persaingan

� Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian.

� Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar.

� Beroperasi pada kapasitas yang optimum.

� Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian.

� Pangsa pasar sebanding dengan pesaing.

� Beroperasi pada kapasitas yang hampir optimum.

� Pasar dipengaruhi oleh perubahan kondisi perekonomian.

� Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru.

� Tidak beroperasi pada kapasitas optimum.

� Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian.

� Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius.

� Kapasitas tidak pada level yang dapat mendukung operasional.

� Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun.

� Operasional tidak kontinyu.

Kualitas manajemen dan permasalahan tenaga kerja

� Manajemen yang sangat baik.

� Manajemen yang baik. � Manajemen cukup baik.

� Manajemen kurang berpengalaman.

� Manajemen sangat lemah.

111

2

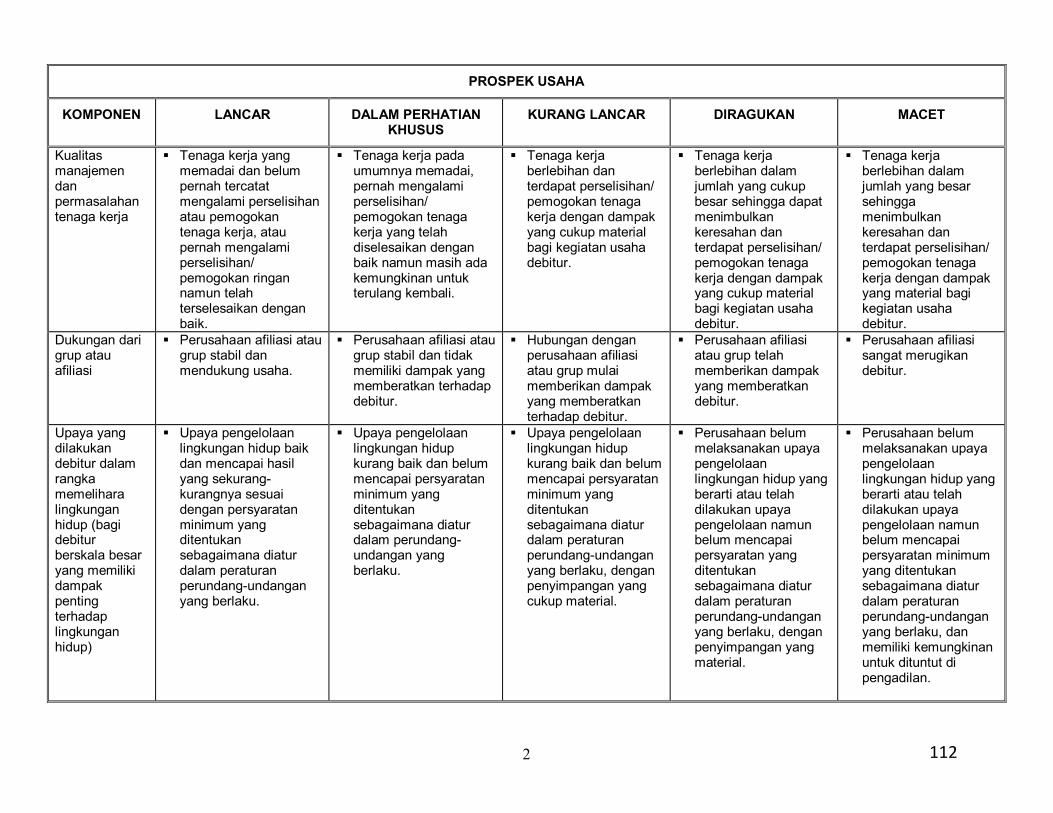

PROSPEK USAHA

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

Kualitas manajemen dan permasalahan tenaga kerja

� Tenaga kerja yang memadai dan belum pernah tercatat mengalami perselisihan atau pemogokan tenaga kerja, atau pernah mengalami perselisihan/ pemogokan ringan namun telah terselesaikan dengan baik.

� Tenaga kerja pada umumnya memadai, pernah mengalami perselisihan/ pemogokan tenaga kerja yang telah diselesaikan dengan baik namun masih ada kemungkinan untuk terulang kembali.

� Tenaga kerja berlebihan dan terdapat perselisihan/ pemogokan tenaga kerja dengan dampak yang cukup material bagi kegiatan usaha debitur.

� Tenaga kerja berlebihan dalam jumlah yang cukup besar sehingga dapat menimbulkan keresahan dan terdapat perselisihan/ pemogokan tenaga kerja dengan dampak yang cukup material bagi kegiatan usaha debitur.

� Tenaga kerja berlebihan dalam jumlah yang besar sehingga menimbulkan keresahan dan terdapat perselisihan/ pemogokan tenaga kerja dengan dampak yang material bagi kegiatan usaha debitur.

Dukungan dari grup atau afiliasi

� Perusahaan afiliasi atau grup stabil dan mendukung usaha.

� Perusahaan afiliasi atau grup stabil dan tidak memiliki dampak yang memberatkan terhadap debitur.

� Hubungan dengan perusahaan afiliasi atau grup mulai memberikan dampak yang memberatkan terhadap debitur.

� Perusahaan afiliasi atau grup telah memberikan dampak yang memberatkan debitur.

� Perusahaan afiliasi sangat merugikan debitur.

Upaya yang dilakukan debitur dalam rangka memelihara lingkungan hidup (bagi debitur berskala besar yang memiliki dampak penting terhadap lingkungan hidup)

� Upaya pengelolaan lingkungan hidup baik dan mencapai hasil yang sekurang-kurangnya sesuai dengan persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku.

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam perundang-undangan yang berlaku.

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang cukup material.

� Perusahaan belum melaksanakan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang material.

� Perusahaan belum melaksanakan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum yang ditentukan sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dan memiliki kemungkinan untuk dituntut di pengadilan.

112

3

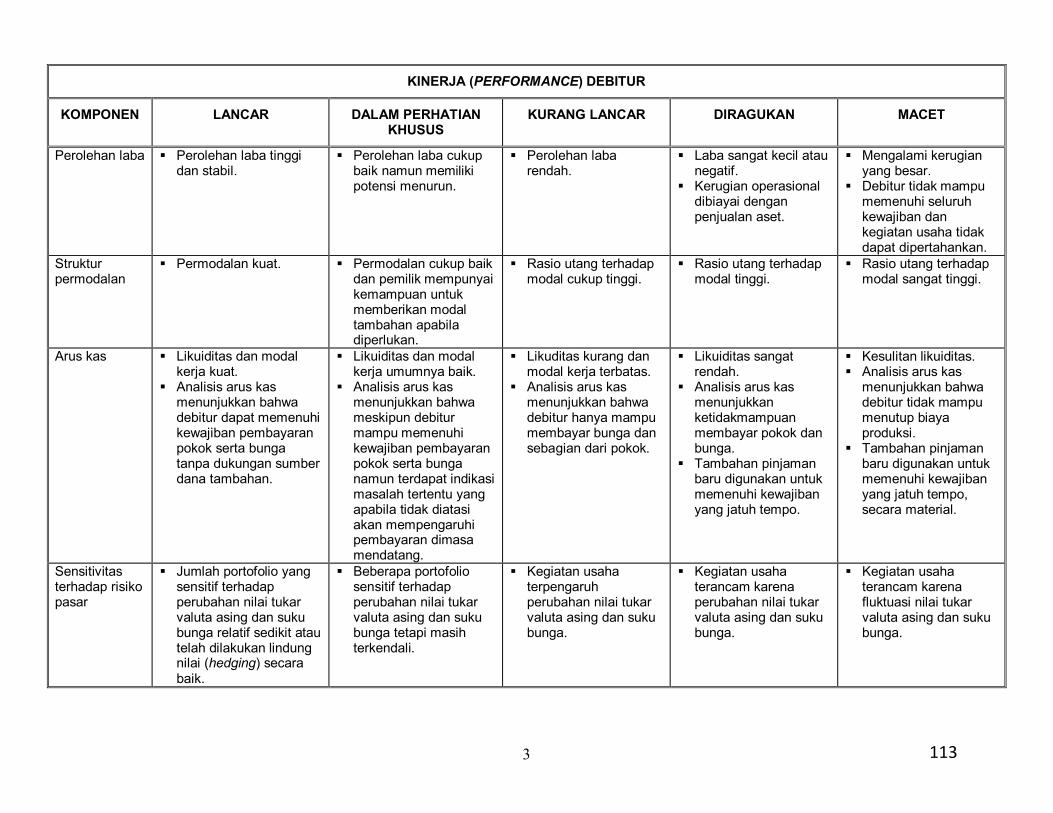

KINERJA (PERFORMANCE) DEBITUR

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

Perolehan laba � Perolehan laba tinggi dan stabil.

� Perolehan laba cukup baik namun memiliki potensi menurun.

� Perolehan laba rendah.

� Laba sangat kecil atau negatif.

� Kerugian operasional dibiayai dengan penjualan aset.

� Mengalami kerugian yang besar.

� Debitur tidak mampu memenuhi seluruh kewajiban dan kegiatan usaha tidak dapat dipertahankan.

Struktur permodalan

� Permodalan kuat. � Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan.

� Rasio utang terhadap modal cukup tinggi.

� Rasio utang terhadap modal tinggi.

� Rasio utang terhadap modal sangat tinggi.

Arus kas � Likuiditas dan modal kerja kuat.

� Analisis arus kas menunjukkan bahwa debitur dapat memenuhi kewajiban pembayaran pokok serta bunga tanpa dukungan sumber dana tambahan.

� Likuiditas dan modal kerja umumnya baik.

� Analisis arus kas menunjukkan bahwa meskipun debitur mampu memenuhi kewajiban pembayaran pokok serta bunga namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan mempengaruhi pembayaran dimasa mendatang.

� Likuditas kurang dan modal kerja terbatas.

� Analisis arus kas menunjukkan bahwa debitur hanya mampu membayar bunga dan sebagian dari pokok.

� Likuiditas sangat rendah.

� Analisis arus kas menunjukkan ketidakmampuan membayar pokok dan bunga.

� Tambahan pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh tempo.

� Kesulitan likuiditas. � Analisis arus kas

menunjukkan bahwa debitur tidak mampu menutup biaya produksi.

� Tambahan pinjaman baru digunakan untuk memenuhi kewajiban yang jatuh tempo, secara material.

Sensitivitas terhadap risiko pasar

� Jumlah portofolio yang sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga relatif sedikit atau telah dilakukan lindung nilai (hedging) secara baik.

� Beberapa portofolio sensitif terhadap perubahan nilai tukar valuta asing dan suku bunga tetapi masih terkendali.

� Kegiatan usaha terpengaruh perubahan nilai tukar valuta asing dan suku bunga.

� Kegiatan usaha terancam karena perubahan nilai tukar valuta asing dan suku bunga.

� Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing dan suku bunga.

113

4

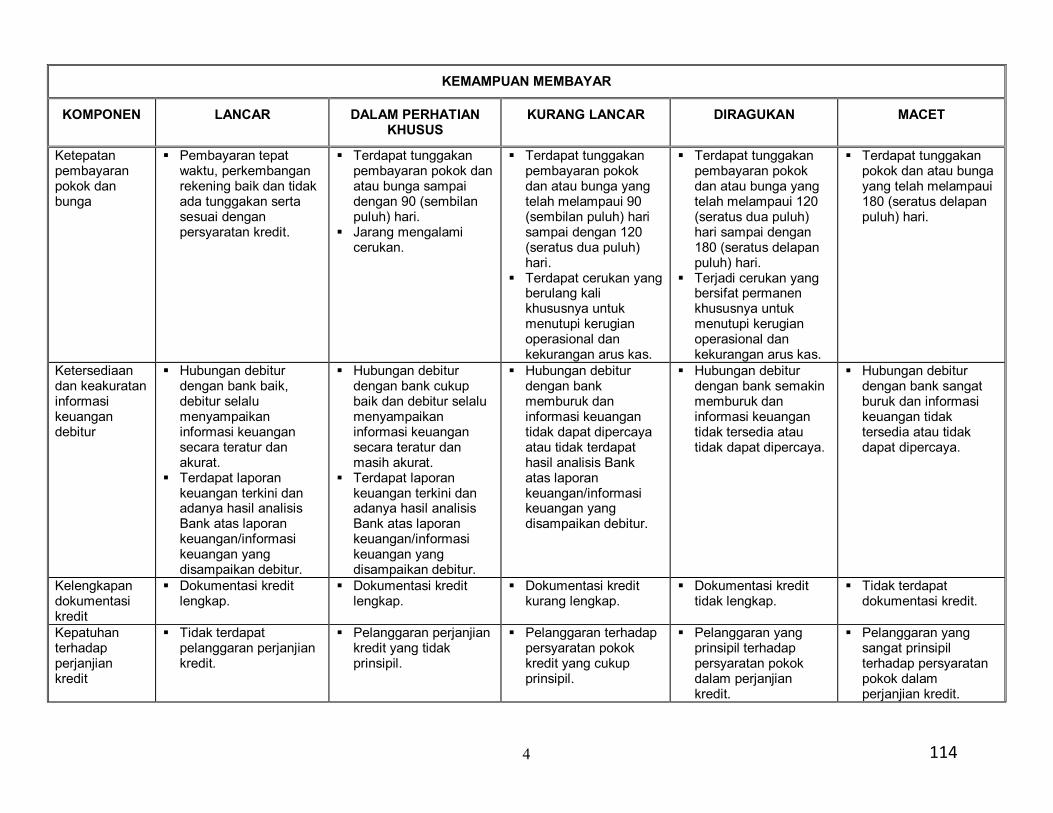

KEMAMPUAN MEMBAYAR

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

Ketepatan pembayaran pokok dan bunga

� Pembayaran tepat waktu, perkembangan rekening baik dan tidak ada tunggakan serta sesuai dengan persyaratan kredit.

� Terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90 (sembilan puluh) hari.

� Jarang mengalami cerukan.

� Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 (sembilan puluh) hari sampai dengan 120 (seratus dua puluh) hari.

� Terdapat cerukan yang berulang kali khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

� Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 120 (seratus dua puluh) hari sampai dengan 180 (seratus delapan puluh) hari.

� Terjadi cerukan yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

� Terdapat tunggakan pokok dan atau bunga yang telah melampaui 180 (seratus delapan puluh) hari.

Ketersediaan dan keakuratan informasi keuangan debitur

� Hubungan debitur dengan bank baik, debitur selalu menyampaikan informasi keuangan secara teratur dan akurat.

� Terdapat laporan keuangan terkini dan adanya hasil analisis Bank atas laporan keuangan/informasi keuangan yang disampaikan debitur.

� Hubungan debitur dengan bank cukup baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan masih akurat.

� Terdapat laporan keuangan terkini dan adanya hasil analisis Bank atas laporan keuangan/informasi keuangan yang disampaikan debitur.

� Hubungan debitur dengan bank memburuk dan informasi keuangan tidak dapat dipercaya atau tidak terdapat hasil analisis Bank atas laporan keuangan/informasi keuangan yang disampaikan debitur.

� Hubungan debitur dengan bank semakin memburuk dan informasi keuangan tidak tersedia atau tidak dapat dipercaya.

� Hubungan debitur dengan bank sangat buruk dan informasi keuangan tidak tersedia atau tidak dapat dipercaya.

Kelengkapan dokumentasi kredit

� Dokumentasi kredit lengkap.

� Dokumentasi kredit lengkap.

� Dokumentasi kredit kurang lengkap.

� Dokumentasi kredit tidak lengkap.

� Tidak terdapat dokumentasi kredit.

Kepatuhan terhadap perjanjian kredit

� Tidak terdapat pelanggaran perjanjian kredit.

� Pelanggaran perjanjian kredit yang tidak prinsipil.

� Pelanggaran terhadap persyaratan pokok kredit yang cukup prinsipil.

� Pelanggaran yang prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

� Pelanggaran yang sangat prinsipil terhadap persyaratan pokok dalam perjanjian kredit.

114

5

KEMAMPUAN MEMBAYAR

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

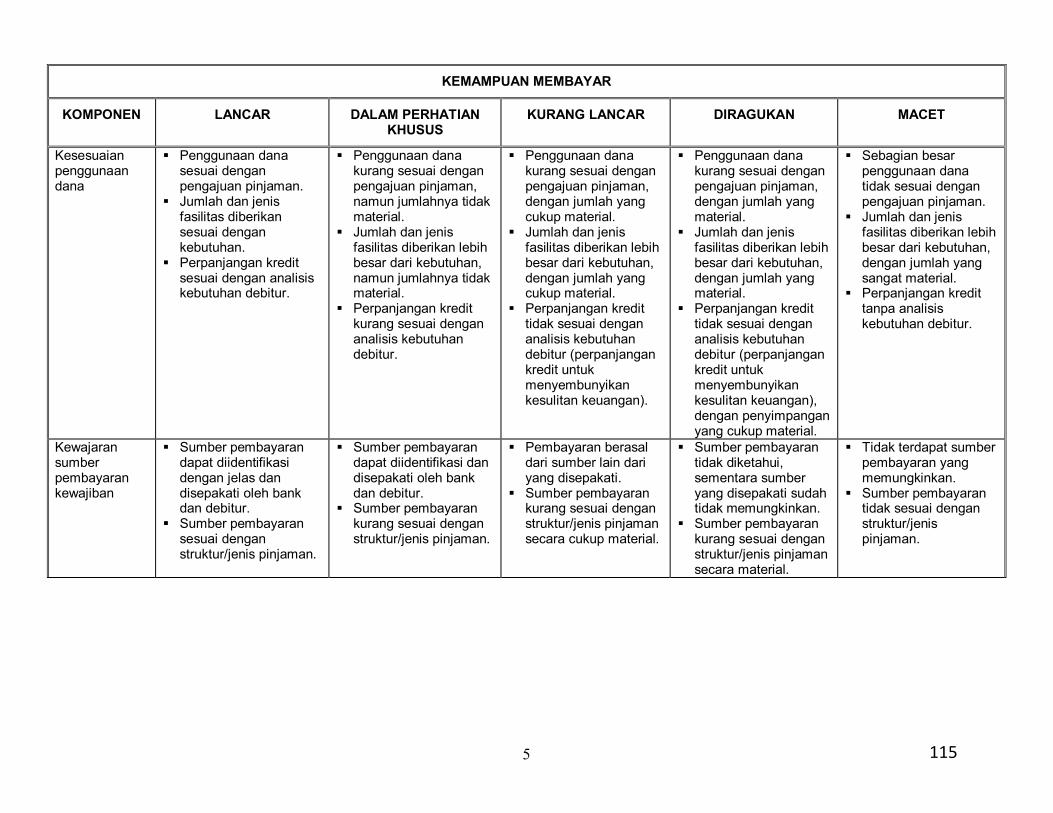

Kesesuaian penggunaan dana

� Penggunaan dana sesuai dengan pengajuan pinjaman.

� Jumlah dan jenis fasilitas diberikan sesuai dengan kebutuhan.

� Perpanjangan kredit sesuai dengan analisis kebutuhan debitur.

� Penggunaan dana kurang sesuai dengan pengajuan pinjaman, namun jumlahnya tidak material.

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, namun jumlahnya tidak material.

� Perpanjangan kredit kurang sesuai dengan analisis kebutuhan debitur.

� Penggunaan dana kurang sesuai dengan pengajuan pinjaman, dengan jumlah yang cukup material.

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, dengan jumlah yang cukup material.

� Perpanjangan kredit tidak sesuai dengan analisis kebutuhan debitur (perpanjangan kredit untuk menyembunyikan kesulitan keuangan).

� Penggunaan dana kurang sesuai dengan pengajuan pinjaman, dengan jumlah yang material.

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, dengan jumlah yang material.

� Perpanjangan kredit tidak sesuai dengan analisis kebutuhan debitur (perpanjangan kredit untuk menyembunyikan kesulitan keuangan), dengan penyimpangan yang cukup material.

� Sebagian besar penggunaan dana tidak sesuai dengan pengajuan pinjaman.

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, dengan jumlah yang sangat material.

� Perpanjangan kredit tanpa analisis kebutuhan debitur.

Kewajaran sumber pembayaran kewajiban

� Sumber pembayaran dapat diidentifikasi dengan jelas dan disepakati oleh bank dan debitur.

� Sumber pembayaran sesuai dengan struktur/jenis pinjaman.

� Sumber pembayaran dapat diidentifikasi dan disepakati oleh bank dan debitur.

� Sumber pembayaran kurang sesuai dengan struktur/jenis pinjaman.

� Pembayaran berasal dari sumber lain dari yang disepakati.

� Sumber pembayaran kurang sesuai dengan struktur/jenis pinjaman secara cukup material.

� Sumber pembayaran tidak diketahui, sementara sumber yang disepakati sudah tidak memungkinkan.

� Sumber pembayaran kurang sesuai dengan struktur/jenis pinjaman secara material.

� Tidak terdapat sumber pembayaran yang memungkinkan.

� Sumber pembayaran tidak sesuai dengan struktur/jenis pinjaman.

115

6

KEMAMPUAN MEMBAYAR

KOMPONEN LANCAR DALAM PERHATIAN KHUSUS

KURANG LANCAR DIRAGUKAN MACET

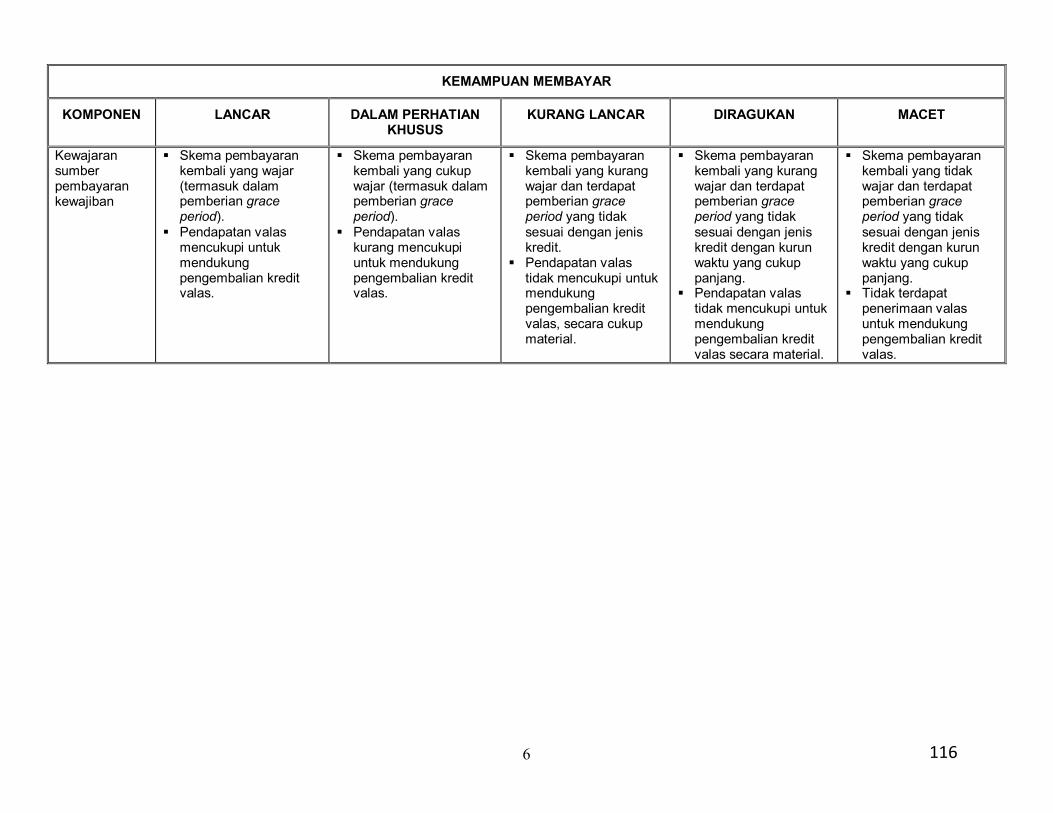

Kewajaran sumber pembayaran kewajiban

� Skema pembayaran kembali yang wajar (termasuk dalam pemberian grace period).

� Pendapatan valas mencukupi untuk mendukung pengembalian kredit valas.

� Skema pembayaran kembali yang cukup wajar (termasuk dalam pemberian grace period).

� Pendapatan valas kurang mencukupi untuk mendukung pengembalian kredit valas.

� Skema pembayaran kembali yang kurang wajar dan terdapat pemberian grace period yang tidak sesuai dengan jenis kredit.

� Pendapatan valas tidak mencukupi untuk mendukung pengembalian kredit valas, secara cukup material.

� Skema pembayaran kembali yang kurang wajar dan terdapat pemberian grace period yang tidak sesuai dengan jenis kredit dengan kurun waktu yang cukup panjang.

� Pendapatan valas tidak mencukupi untuk mendukung pengembalian kredit valas secara material.

� Skema pembayaran kembali yang tidak wajar dan terdapat pemberian grace period yang tidak sesuai dengan jenis kredit dengan kurun waktu yang cukup panjang.

� Tidak terdapat penerimaan valas untuk mendukung pengembalian kredit valas.

116

Lampiran II Surat Edaran Bank Indonesia No. 7/ 3 /DPNP tanggal 31 Januari 2005

Peringkat Investasi Surat Berharga

Peringkat dengan predikat minimal sebagai berikut:

a. BBB- berdasarkan penilaian Fitch;

b. Baa3 berdasarkan penilaian Moody’s;

c. BBB- berdasarkan penilaian Standard & Poors (S&P);

d. IdA berdasarkan penilaian PT. Pefindo; atau

e. setara dengan butir a, b, c, dan d berdasarkan penilaian lembaga pemeringkat

lain yang ditetapkan oleh Bank Indonesia.

117

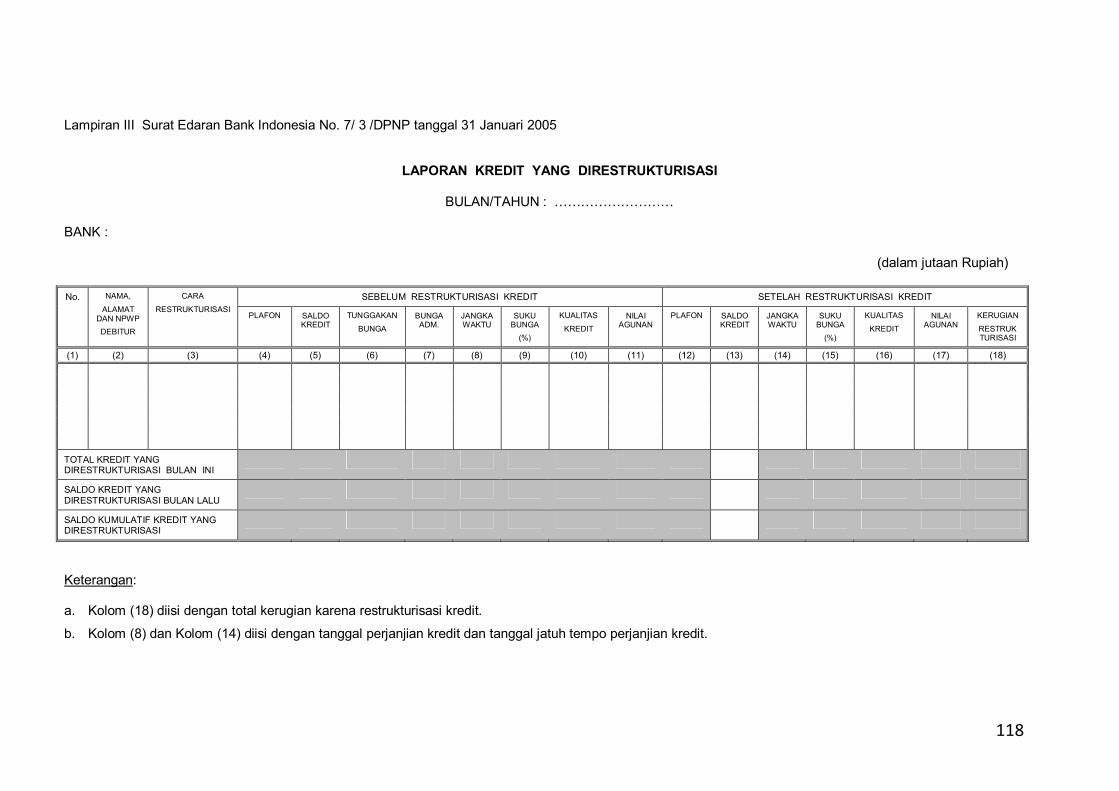

Lampiran III Surat Edaran Bank Indonesia No. 7/ 3 /DPNP tanggal 31 Januari 2005

LAPORAN KREDIT YANG DIRESTRUKTURISASI

BULAN/TAHUN : ………………………

BANK :

(dalam jutaan Rupiah)

No. SEBELUM RESTRUKTURISASI KREDIT SETELAH RESTRUKTURISASI KREDIT

NAMA,

ALAMAT DAN NPWP DEBITUR

CARA

RESTRUKTURISASI PLAFON SALDO

KREDIT TUNGGAKAN

BUNGA BUNGA ADM.

JANGKA WAKTU

SUKU BUNGA

(%)

KUALITAS

KREDIT NILAI

AGUNAN PLAFON SALDO

KREDIT JANGKA WAKTU

SUKU BUNGA

(%)

KUALITAS

KREDIT NILAI

AGUNAN KERUGIAN

RESTRUK TURISASI

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) TOTAL KREDIT YANG DIRESTRUKTURISASI BULAN INI

SALDO KREDIT YANG DIRESTRUKTURISASI BULAN LALU

SALDO KUMULATIF KREDIT YANG DIRESTRUKTURISASI

Keterangan: a. Kolom (18) diisi dengan total kerugian karena restrukturisasi kredit. b. Kolom (8) dan Kolom (14) diisi dengan tanggal perjanjian kredit dan tanggal jatuh tempo perjanjian kredit.

118

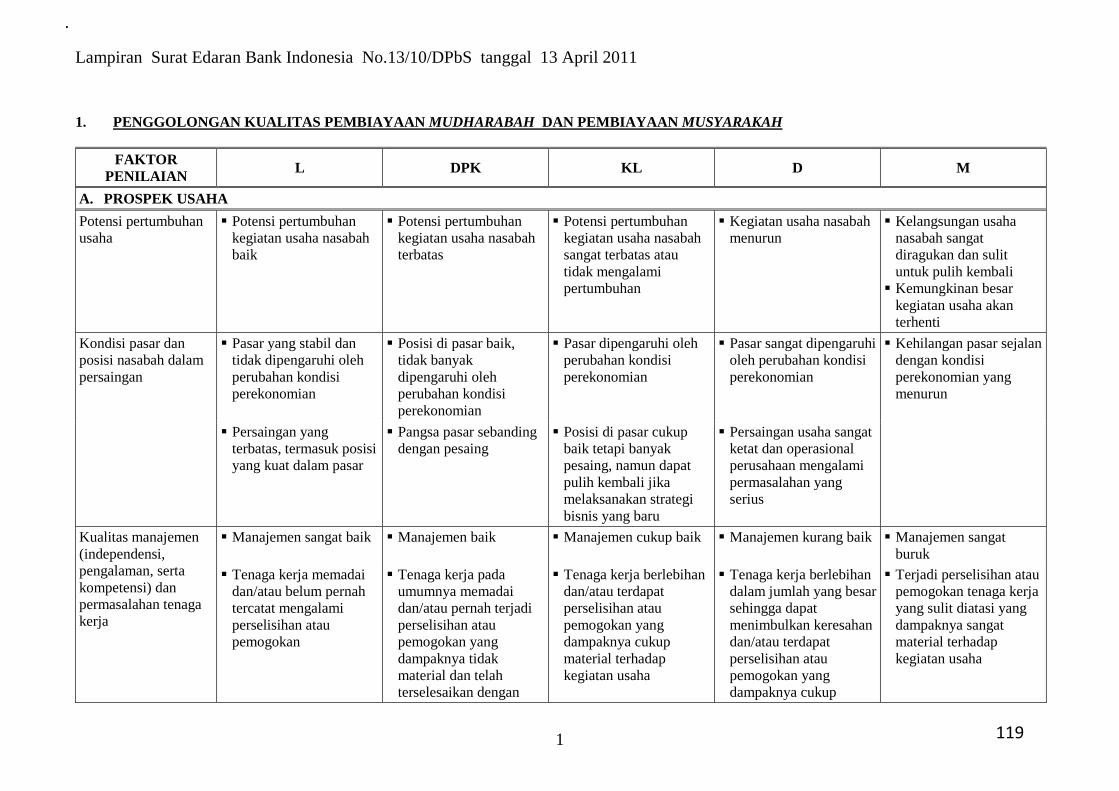

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

1

1. PENGGOLONGAN KUALITAS PEMBIAYAAN MUDHARABAH DAN PEMBIAYAAN MUSYARAKAH

FAKTOR PENILAIAN L DPK KL D M

A. PROSPEK USAHA

Potensi pertumbuhan usaha

� Potensi pertumbuhan kegiatan usaha nasabah baik

� Potensi pertumbuhan kegiatan usaha nasabah terbatas

� Potensi pertumbuhan kegiatan usaha nasabah sangat terbatas atau tidak mengalami pertumbuhan

� Kegiatan usaha nasabah menurun

� Kelangsungan usaha nasabah sangat diragukan dan sulit untuk pulih kembali

� Kemungkinan besar kegiatan usaha akan terhenti

Kondisi pasar dan posisi nasabah dalam persaingan

� Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian

� Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian

� Pasar dipengaruhi oleh perubahan kondisi perekonomian

� Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian

� Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun

� Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar

� Pangsa pasar sebanding dengan pesaing

� Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru

� Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius

Kualitas manajemen (independensi, pengalaman, serta kompetensi) dan permasalahan tenaga kerja

� Manajemen sangat baik � Manajemen baik � Manajemen cukup baik � Manajemen kurang baik � Manajemen sangat buruk

� Tenaga kerja memadai dan/atau belum pernah tercatat mengalami perselisihan atau pemogokan

� Tenaga kerja pada umumnya memadai dan/atau pernah terjadi perselisihan atau pemogokan yang dampaknya tidak material dan telah terselesaikan dengan

� Tenaga kerja berlebihan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup material terhadap kegiatan usaha

� Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat menimbulkan keresahan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup

� Terjadi perselisihan atau pemogokan tenaga kerja yang sulit diatasi yang dampaknya sangat material terhadap kegiatan usaha

119

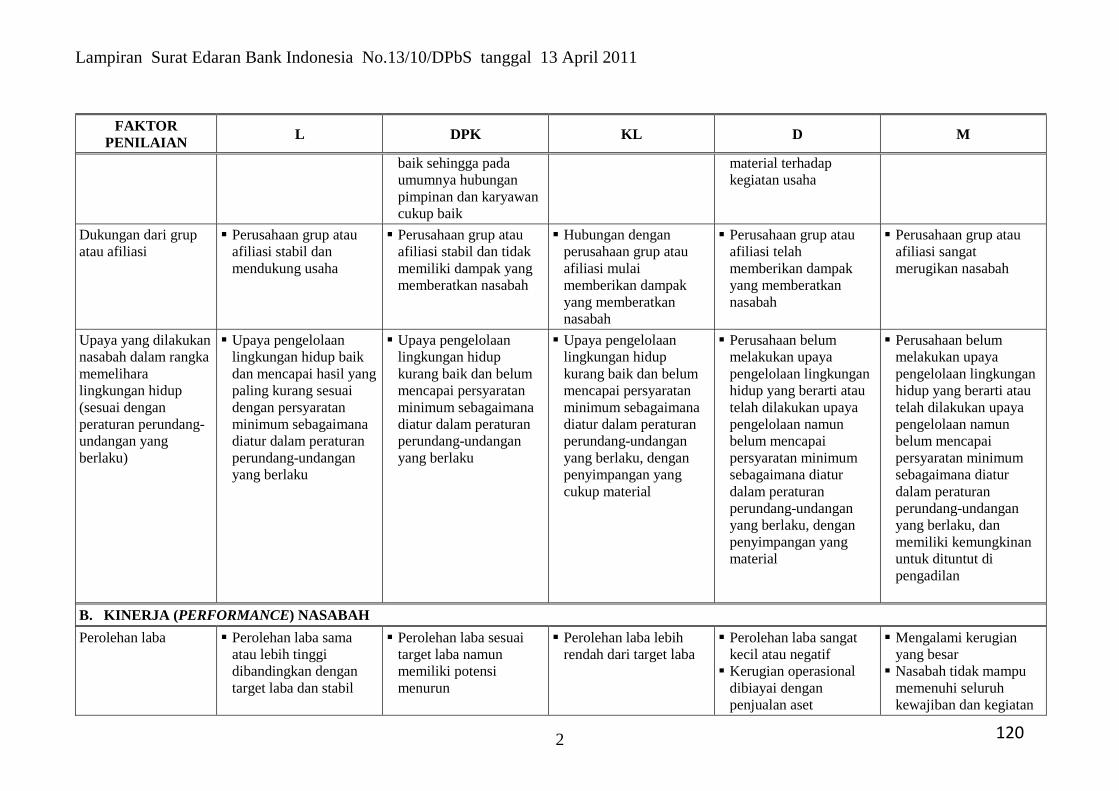

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

2

FAKTOR PENILAIAN L DPK KL D M

baik sehingga pada umumnya hubungan pimpinan dan karyawan cukup baik

material terhadap kegiatan usaha

Dukungan dari grup atau afiliasi

� Perusahaan grup atau afiliasi stabil dan mendukung usaha

� Perusahaan grup atau afiliasi stabil dan tidak memiliki dampak yang memberatkan nasabah

� Hubungan dengan perusahaan grup atau afiliasi mulai memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi telah memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi sangat merugikan nasabah

Upaya yang dilakukan nasabah dalam rangka memelihara lingkungan hidup (sesuai dengan peraturan perundang-undangan yang berlaku)

� Upaya pengelolaan lingkungan hidup baik dan mencapai hasil yang paling kurang sesuai dengan persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang cukup material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dan memiliki kemungkinan untuk dituntut di pengadilan

B. KINERJA (PERFORMANCE) NASABAH

Perolehan laba � Perolehan laba sama atau lebih tinggi dibandingkan dengan target laba dan stabil

� Perolehan laba sesuai target laba namun memiliki potensi menurun

� Perolehan laba lebih rendah dari target laba

� Perolehan laba sangat kecil atau negatif

� Kerugian operasional dibiayai dengan penjualan aset

� Mengalami kerugian yang besar

� Nasabah tidak mampu memenuhi seluruh kewajiban dan kegiatan

120

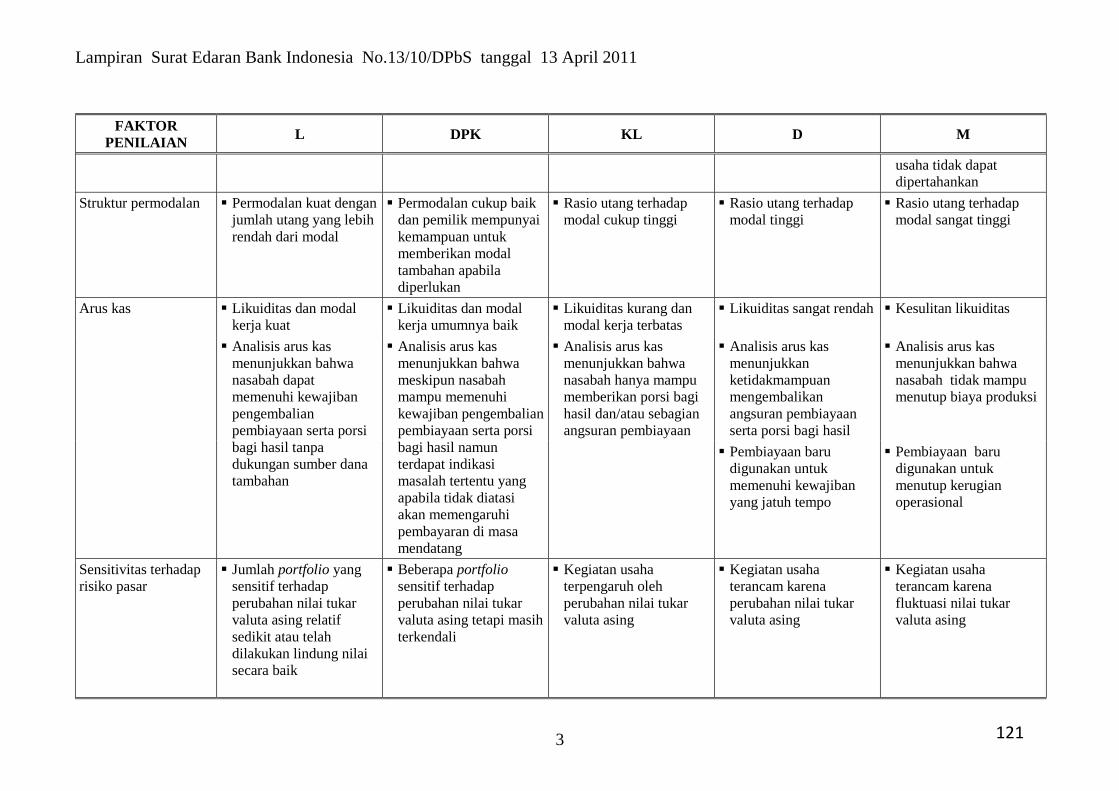

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

3

FAKTOR PENILAIAN L DPK KL D M

usaha tidak dapat dipertahankan

Struktur permodalan � Permodalan kuat dengan jumlah utang yang lebih rendah dari modal

� Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan

� Rasio utang terhadap modal cukup tinggi

� Rasio utang terhadap modal tinggi

� Rasio utang terhadap modal sangat tinggi

Arus kas � Likuiditas dan modal kerja kuat

� Likuiditas dan modal kerja umumnya baik

� Likuiditas kurang dan modal kerja terbatas

� Likuiditas sangat rendah � Kesulitan likuiditas

� Analisis arus kas menunjukkan bahwa nasabah dapat memenuhi kewajiban pengembalian pembiayaan serta porsi bagi hasil tanpa dukungan sumber dana tambahan

� Analisis arus kas menunjukkan bahwa meskipun nasabah mampu memenuhi kewajiban pengembalian pembiayaan serta porsi bagi hasil namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan memengaruhi pembayaran di masa mendatang

� Analisis arus kas menunjukkan bahwa nasabah hanya mampu memberikan porsi bagi hasil dan/atau sebagian angsuran pembiayaan

� Analisis arus kas menunjukkan ketidakmampuan mengembalikan angsuran pembiayaan serta porsi bagi hasil

� Analisis arus kas menunjukkan bahwa nasabah tidak mampu menutup biaya produksi

� Pembiayaan baru digunakan untuk memenuhi kewajiban yang jatuh tempo

� Pembiayaan baru digunakan untuk menutup kerugian operasional

Sensitivitas terhadap risiko pasar

� Jumlah portfolio yang sensitif terhadap perubahan nilai tukar valuta asing relatif sedikit atau telah dilakukan lindung nilai secara baik

� Beberapa portfolio sensitif terhadap perubahan nilai tukar valuta asing tetapi masih terkendali

� Kegiatan usaha terpengaruh oleh perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing

121

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

4

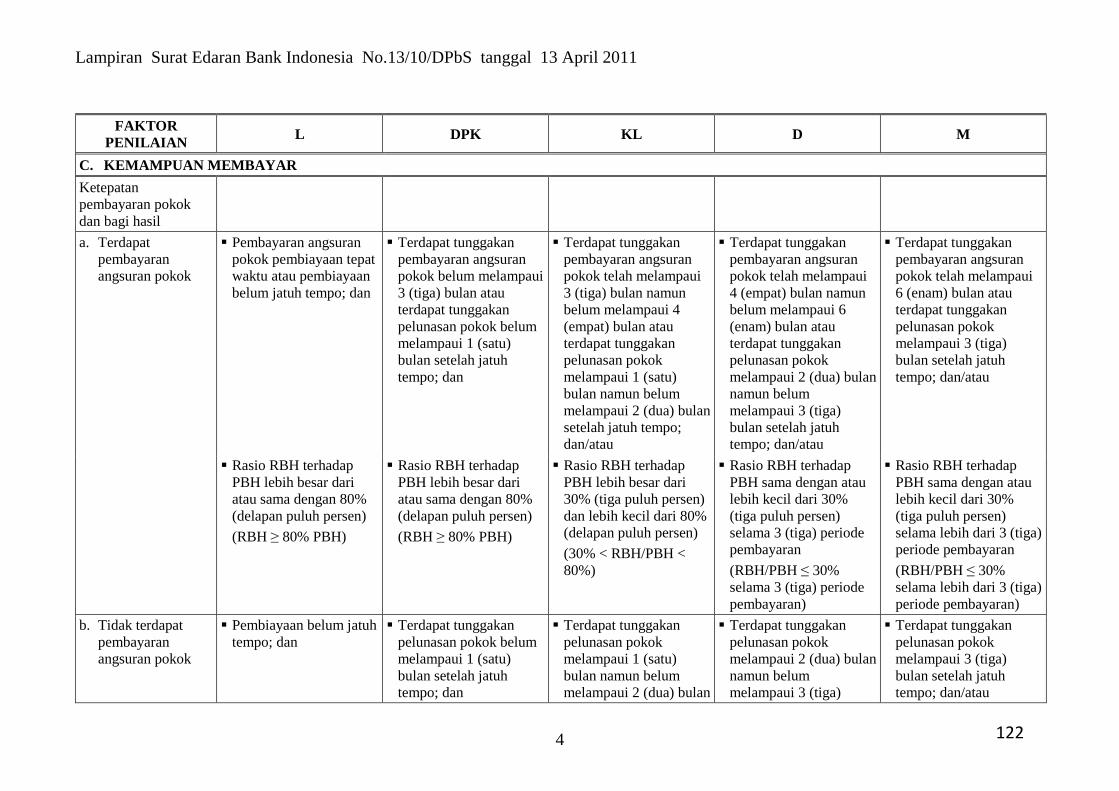

FAKTOR PENILAIAN L DPK KL D M

C. KEMAMPUAN MEMBAYAR

Ketepatan pembayaran pokok dan bagi hasil

a. Terdapat pembayaran angsuran pokok

� Pembayaran angsuran pokok pembiayaan tepat waktu atau pembiayaan belum jatuh tempo; dan

� Terdapat tunggakan pembayaran angsuran pokok belum melampaui 3 (tiga) bulan atau terdapat tunggakan pelunasan pokok belum melampaui 1 (satu) bulan setelah jatuh tempo; dan

� Terdapat tunggakan pembayaran angsuran pokok telah melampaui 3 (tiga) bulan namun belum melampaui 4 (empat) bulan atau terdapat tunggakan pelunasan pokok melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan setelah jatuh tempo; dan/atau

� Terdapat tunggakan pembayaran angsuran pokok telah melampaui 4 (empat) bulan namun belum melampaui 6 (enam) bulan atau terdapat tunggakan pelunasan pokok melampaui 2 (dua) bulan namun belum melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Terdapat tunggakan pembayaran angsuran pokok telah melampaui 6 (enam) bulan atau terdapat tunggakan pelunasan pokok melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH)

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH)

� Rasio RBH terhadap PBH lebih besar dari 30% (tiga puluh persen) dan lebih kecil dari 80% (delapan puluh persen)

(30% < RBH/PBH < 80%)

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama 3 (tiga) periode pembayaran

(RBH/PBH ≤ 30% selama 3 (tiga) periode pembayaran)

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama lebih dari 3 (tiga) periode pembayaran

(RBH/PBH ≤ 30% selama lebih dari 3 (tiga) periode pembayaran)

b. Tidak terdapat pembayaran angsuran pokok

� Pembiayaan belum jatuh tempo; dan

� Terdapat tunggakan pelunasan pokok belum melampaui 1 (satu) bulan setelah jatuh tempo; dan

� Terdapat tunggakan pelunasan pokok melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan

� Terdapat tunggakan pelunasan pokok melampaui 2 (dua) bulan namun belum melampaui 3 (tiga)

� Terdapat tunggakan pelunasan pokok melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

122

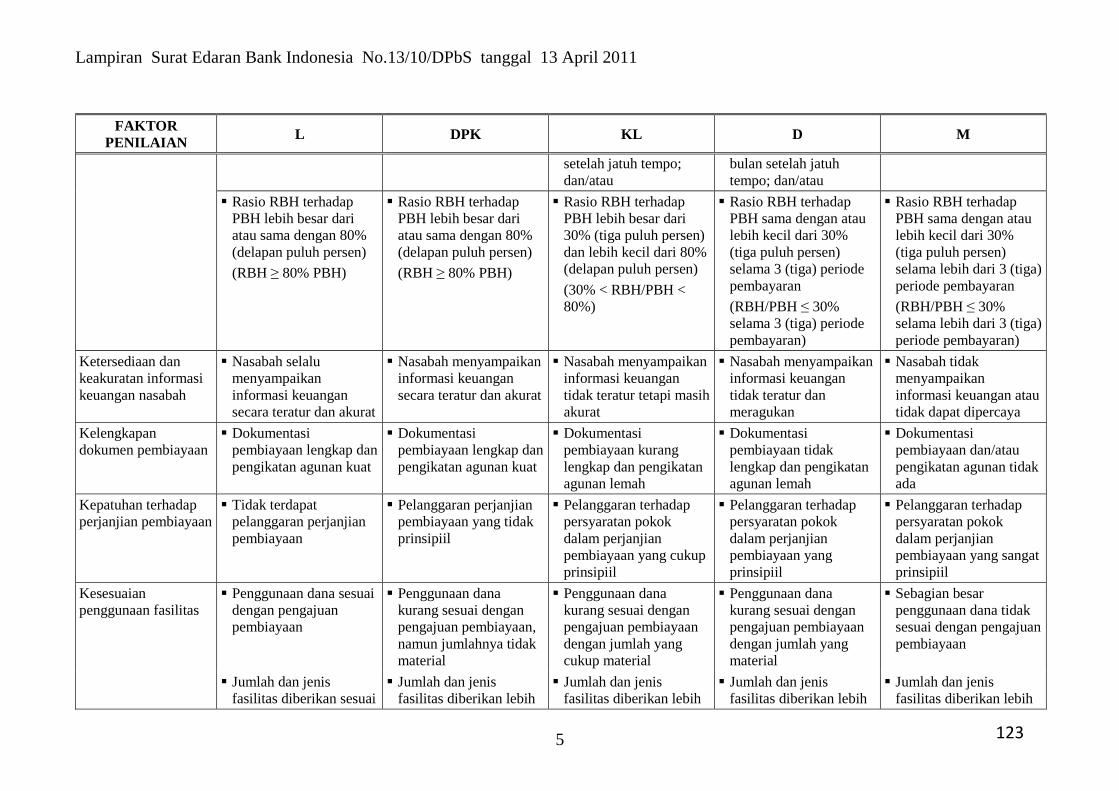

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

5

FAKTOR PENILAIAN L DPK KL D M

setelah jatuh tempo; dan/atau

bulan setelah jatuh tempo; dan/atau

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH)

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH)

� Rasio RBH terhadap PBH lebih besar dari 30% (tiga puluh persen) dan lebih kecil dari 80% (delapan puluh persen)

(30% < RBH/PBH < 80%)

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama 3 (tiga) periode pembayaran

(RBH/PBH ≤ 30% selama 3 (tiga) periode pembayaran)

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama lebih dari 3 (tiga) periode pembayaran

(RBH/PBH ≤ 30% selama lebih dari 3 (tiga) periode pembayaran)

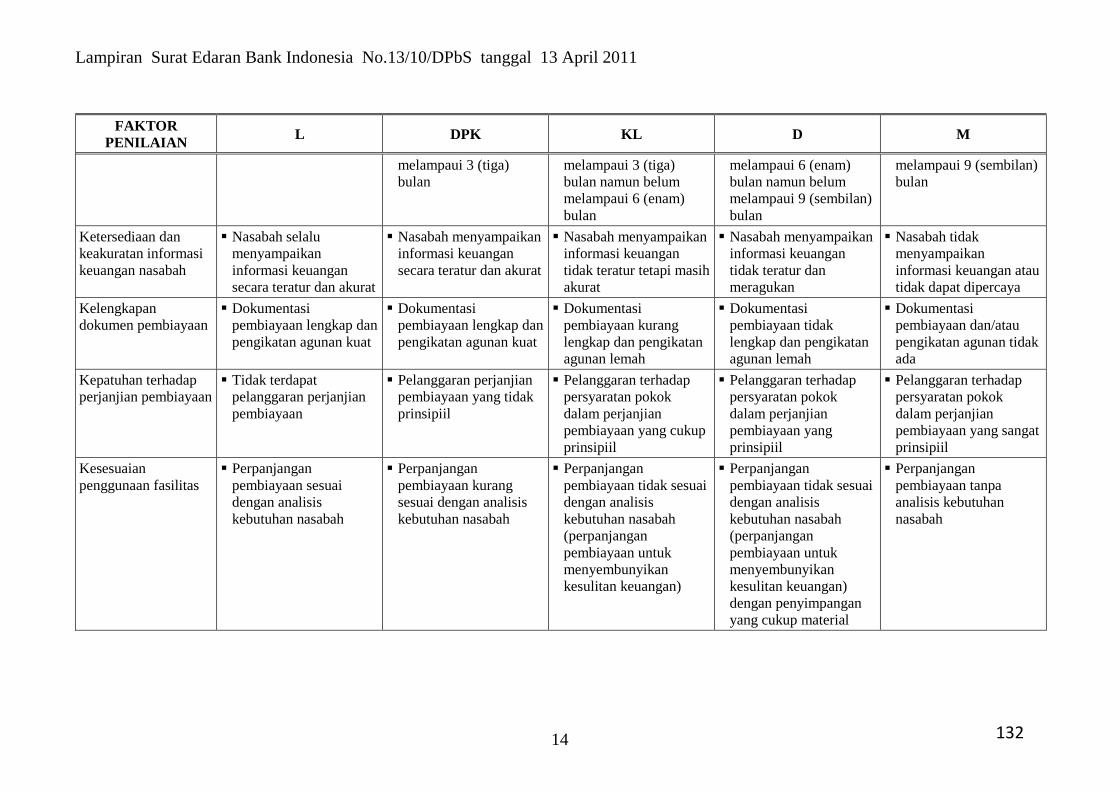

Ketersediaan dan keakuratan informasi keuangan nasabah

� Nasabah selalu menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan tidak teratur tetapi masih akurat

� Nasabah menyampaikan informasi keuangan tidak teratur dan meragukan

� Nasabah tidak menyampaikan informasi keuangan atau tidak dapat dipercaya

Kelengkapan dokumen pembiayaan

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan kurang lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan dan/atau pengikatan agunan tidak ada

Kepatuhan terhadap perjanjian pembiayaan

� Tidak terdapat pelanggaran perjanjian pembiayaan

� Pelanggaran perjanjian pembiayaan yang tidak prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang cukup prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang sangat prinsipiil

Kesesuaian penggunaan fasilitas

� Penggunaan dana sesuai dengan pengajuan pembiayaan

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan, namun jumlahnya tidak material

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan dengan jumlah yang cukup material

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan dengan jumlah yang material

� Sebagian besar penggunaan dana tidak sesuai dengan pengajuan pembiayaan

� Jumlah dan jenis fasilitas diberikan sesuai

� Jumlah dan jenis fasilitas diberikan lebih

� Jumlah dan jenis fasilitas diberikan lebih

� Jumlah dan jenis fasilitas diberikan lebih

� Jumlah dan jenis fasilitas diberikan lebih

123

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

6

FAKTOR PENILAIAN L DPK KL D M

dengan kebutuhan besar dari kebutuhan, namun jumlahnya tidak material

besar dari kebutuhan dengan jumlah yang cukup material

besar dari kebutuhan dengan jumlah yang material

besar dari kebutuhan dengan jumlah yang sangat material

� Perpanjangan pembiayaan sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan kurang sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan)

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan) dengan penyimpangan yang cukup material

� Perpanjangan pembiayaan tanpa analisis kebutuhan nasabah

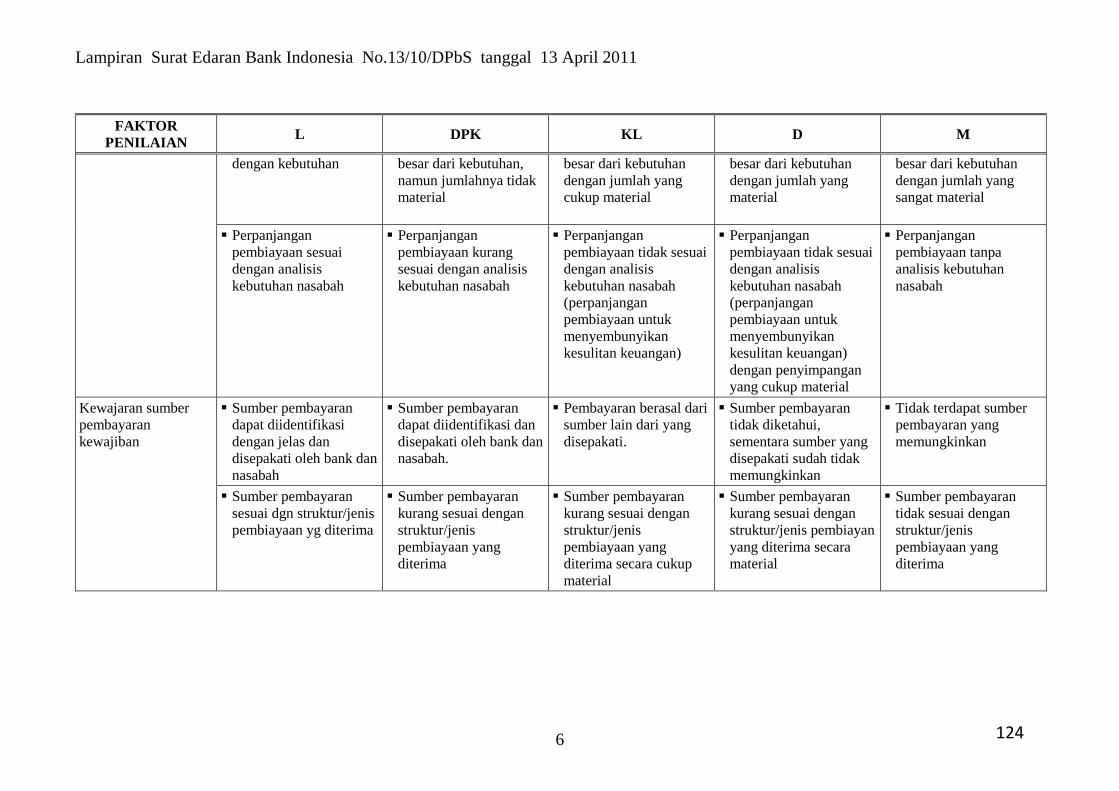

Kewajaran sumber pembayaran kewajiban

� Sumber pembayaran dapat diidentifikasi dengan jelas dan disepakati oleh bank dan nasabah

� Sumber pembayaran dapat diidentifikasi dan disepakati oleh bank dan nasabah.

� Pembayaran berasal dari sumber lain dari yang disepakati.

� Sumber pembayaran tidak diketahui, sementara sumber yang disepakati sudah tidak memungkinkan

� Tidak terdapat sumber pembayaran yang memungkinkan

� Sumber pembayaran sesuai dgn struktur/jenis pembiayaan yg diterima

� Sumber pembayaran kurang sesuai dengan struktur/jenis pembiayaan yang diterima

� Sumber pembayaran kurang sesuai dengan struktur/jenis pembiayaan yang diterima secara cukup material

� Sumber pembayaran kurang sesuai dengan struktur/jenis pembiayan yang diterima secara material

� Sumber pembayaran tidak sesuai dengan struktur/jenis pembiayaan yang diterima

124

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

7

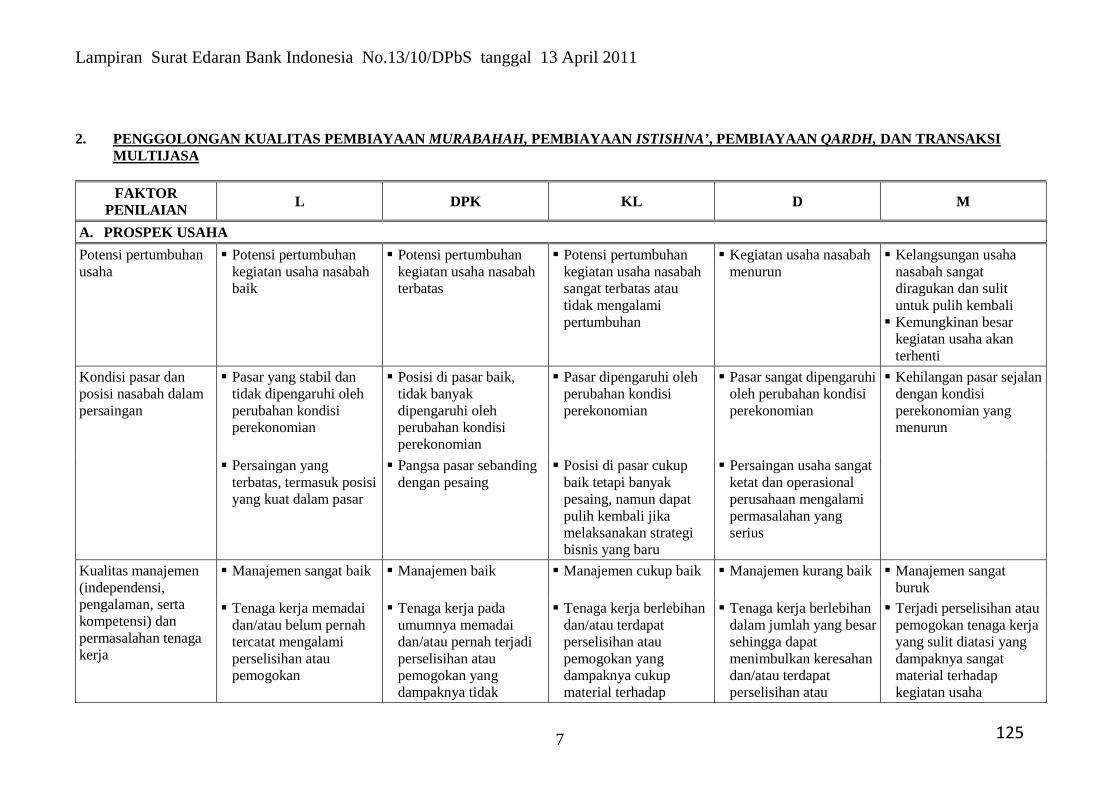

2. PENGGOLONGAN KUALITAS PEMBIAYAAN MURABAHAH, PEMBIAYAAN ISTISHNA’ , PEMBIAYAAN QARDH, DAN TRANSAKSI

MULTIJASA FAKTOR

PENILAIAN L DPK KL D M

A. PROSPEK USAHA

Potensi pertumbuhan usaha

� Potensi pertumbuhan kegiatan usaha nasabah baik

� Potensi pertumbuhan kegiatan usaha nasabah terbatas

� Potensi pertumbuhan kegiatan usaha nasabah sangat terbatas atau tidak mengalami pertumbuhan

� Kegiatan usaha nasabah menurun

� Kelangsungan usaha nasabah sangat diragukan dan sulit untuk pulih kembali

� Kemungkinan besar kegiatan usaha akan terhenti

Kondisi pasar dan posisi nasabah dalam persaingan

� Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian

� Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian

� Pasar dipengaruhi oleh perubahan kondisi perekonomian

� Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian

� Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun

� Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar

� Pangsa pasar sebanding dengan pesaing

� Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru

� Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius

Kualitas manajemen (independensi, pengalaman, serta kompetensi) dan permasalahan tenaga kerja

� Manajemen sangat baik � Manajemen baik � Manajemen cukup baik � Manajemen kurang baik � Manajemen sangat buruk

� Tenaga kerja memadai dan/atau belum pernah tercatat mengalami perselisihan atau pemogokan

� Tenaga kerja pada umumnya memadai dan/atau pernah terjadi perselisihan atau pemogokan yang dampaknya tidak

� Tenaga kerja berlebihan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup material terhadap

� Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat menimbulkan keresahan dan/atau terdapat perselisihan atau

� Terjadi perselisihan atau pemogokan tenaga kerja yang sulit diatasi yang dampaknya sangat material terhadap kegiatan usaha

125

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

8

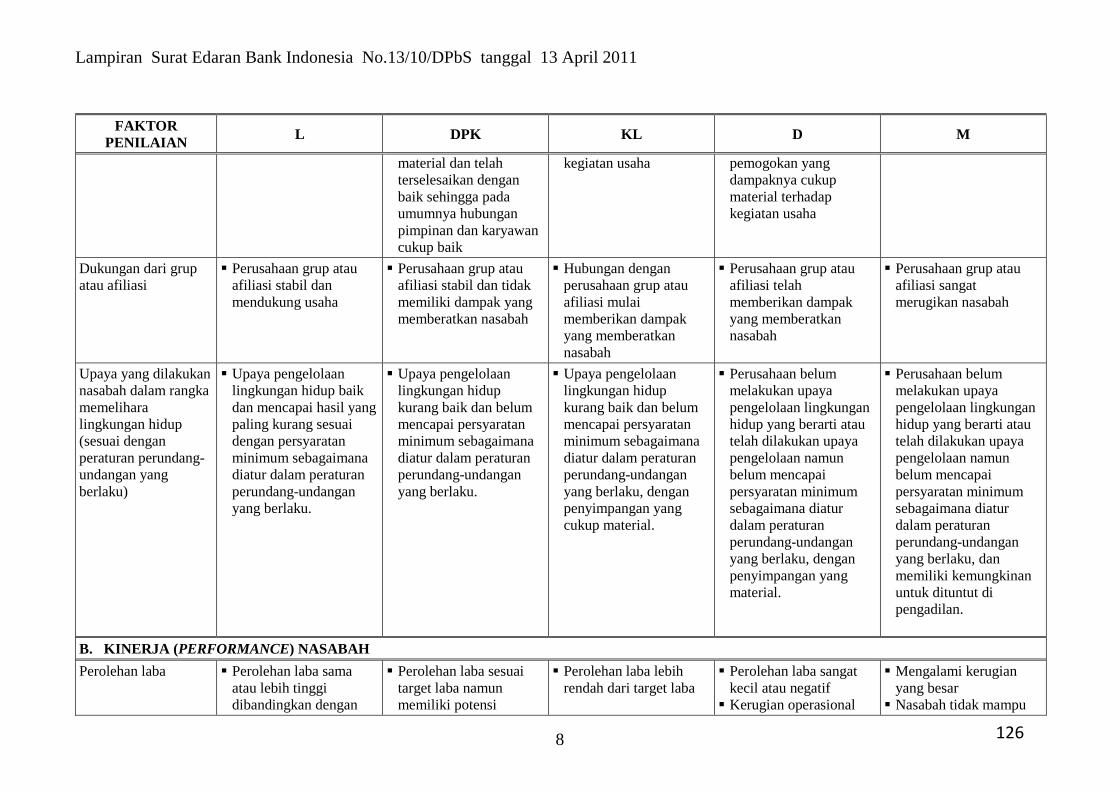

FAKTOR PENILAIAN L DPK KL D M

material dan telah terselesaikan dengan baik sehingga pada umumnya hubungan pimpinan dan karyawan cukup baik

kegiatan usaha pemogokan yang dampaknya cukup material terhadap kegiatan usaha

Dukungan dari grup atau afiliasi

� Perusahaan grup atau afiliasi stabil dan mendukung usaha

� Perusahaan grup atau afiliasi stabil dan tidak memiliki dampak yang memberatkan nasabah

� Hubungan dengan perusahaan grup atau afiliasi mulai memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi telah memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi sangat merugikan nasabah

Upaya yang dilakukan nasabah dalam rangka memelihara lingkungan hidup (sesuai dengan peraturan perundang-undangan yang berlaku)

� Upaya pengelolaan lingkungan hidup baik dan mencapai hasil yang paling kurang sesuai dengan persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku.

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku.

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang cukup material.

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang material.

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dan memiliki kemungkinan untuk dituntut di pengadilan.

B. KINERJA (PERFORMANCE) NASABAH

Perolehan laba � Perolehan laba sama atau lebih tinggi dibandingkan dengan

� Perolehan laba sesuai target laba namun memiliki potensi

� Perolehan laba lebih rendah dari target laba

� Perolehan laba sangat kecil atau negatif

� Kerugian operasional

� Mengalami kerugian yang besar

� Nasabah tidak mampu

126

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

9

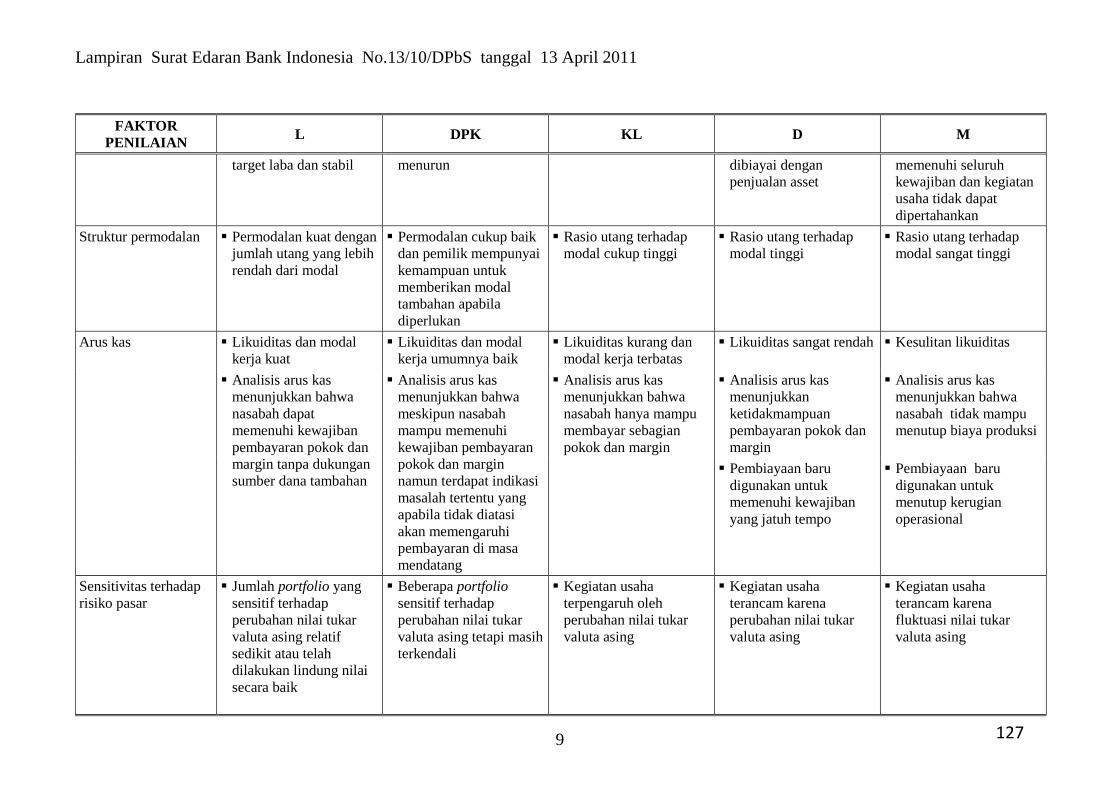

FAKTOR PENILAIAN L DPK KL D M

target laba dan stabil menurun dibiayai dengan penjualan asset

memenuhi seluruh kewajiban dan kegiatan usaha tidak dapat dipertahankan

Struktur permodalan � Permodalan kuat dengan jumlah utang yang lebih rendah dari modal

� Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan

� Rasio utang terhadap modal cukup tinggi

� Rasio utang terhadap modal tinggi

� Rasio utang terhadap modal sangat tinggi

Arus kas � Likuiditas dan modal kerja kuat

� Likuiditas dan modal kerja umumnya baik

� Likuiditas kurang dan modal kerja terbatas

� Likuiditas sangat rendah � Kesulitan likuiditas

� Analisis arus kas menunjukkan bahwa nasabah dapat memenuhi kewajiban pembayaran pokok dan margin tanpa dukungan sumber dana tambahan

� Analisis arus kas menunjukkan bahwa meskipun nasabah mampu memenuhi kewajiban pembayaran pokok dan margin namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan memengaruhi pembayaran di masa mendatang

� Analisis arus kas menunjukkan bahwa nasabah hanya mampu membayar sebagian pokok dan margin

� Analisis arus kas menunjukkan ketidakmampuan pembayaran pokok dan margin

� Analisis arus kas menunjukkan bahwa nasabah tidak mampu menutup biaya produksi

� Pembiayaan baru digunakan untuk memenuhi kewajiban yang jatuh tempo

� Pembiayaan baru digunakan untuk menutup kerugian operasional

Sensitivitas terhadap risiko pasar

� Jumlah portfolio yang sensitif terhadap perubahan nilai tukar valuta asing relatif sedikit atau telah dilakukan lindung nilai secara baik

� Beberapa portfolio sensitif terhadap perubahan nilai tukar valuta asing tetapi masih terkendali

� Kegiatan usaha terpengaruh oleh perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing

127

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

10

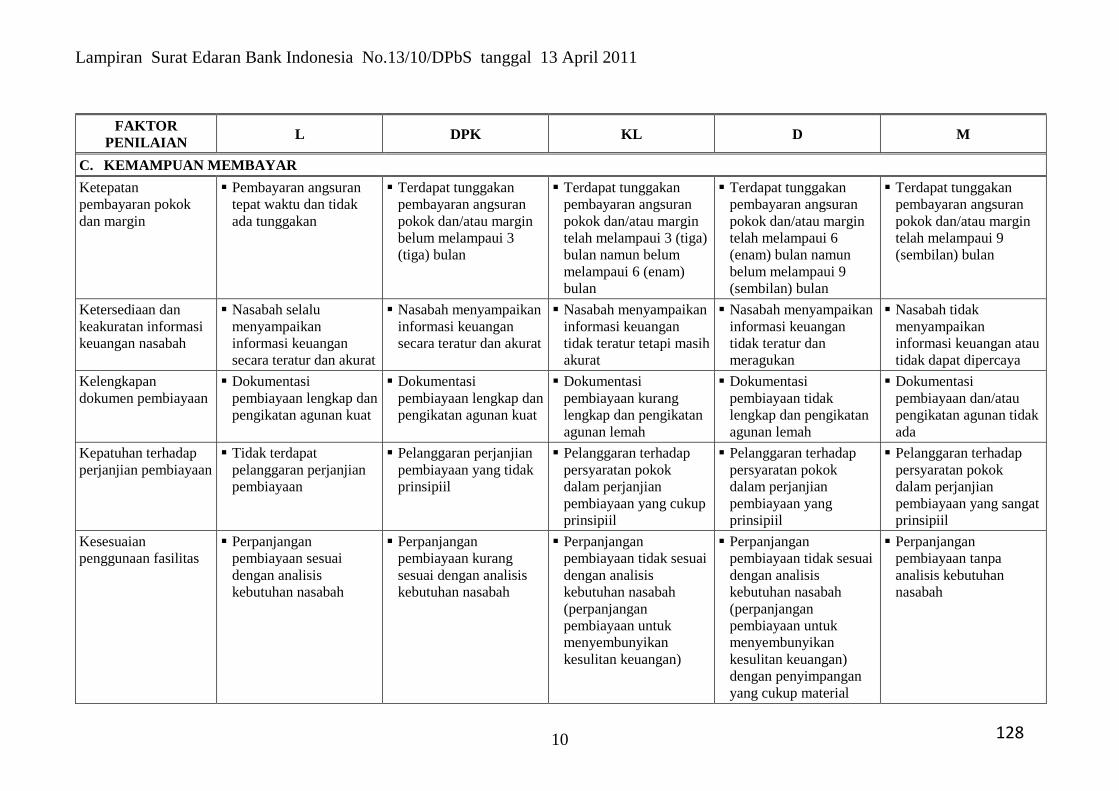

FAKTOR PENILAIAN L DPK KL D M

C. KEMAMPUAN MEMBAYAR

Ketepatan pembayaran pokok dan margin

� Pembayaran angsuran tepat waktu dan tidak ada tunggakan

� Terdapat tunggakan pembayaran angsuran pokok dan/atau margin belum melampaui 3 (tiga) bulan

� Terdapat tunggakan pembayaran angsuran pokok dan/atau margin telah melampaui 3 (tiga) bulan namun belum melampaui 6 (enam) bulan

� Terdapat tunggakan pembayaran angsuran pokok dan/atau margin telah melampaui 6 (enam) bulan namun belum melampaui 9 (sembilan) bulan

� Terdapat tunggakan pembayaran angsuran pokok dan/atau margin telah melampaui 9 (sembilan) bulan

Ketersediaan dan keakuratan informasi keuangan nasabah

� Nasabah selalu menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan tidak teratur tetapi masih akurat

� Nasabah menyampaikan informasi keuangan tidak teratur dan meragukan

� Nasabah tidak menyampaikan informasi keuangan atau tidak dapat dipercaya

Kelengkapan dokumen pembiayaan

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan kurang lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan dan/atau pengikatan agunan tidak ada

Kepatuhan terhadap perjanjian pembiayaan

� Tidak terdapat pelanggaran perjanjian pembiayaan

� Pelanggaran perjanjian pembiayaan yang tidak prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang cukup prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang sangat prinsipiil

Kesesuaian penggunaan fasilitas

� Perpanjangan pembiayaan sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan kurang sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan)

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan) dengan penyimpangan yang cukup material

� Perpanjangan pembiayaan tanpa analisis kebutuhan nasabah

128

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

11

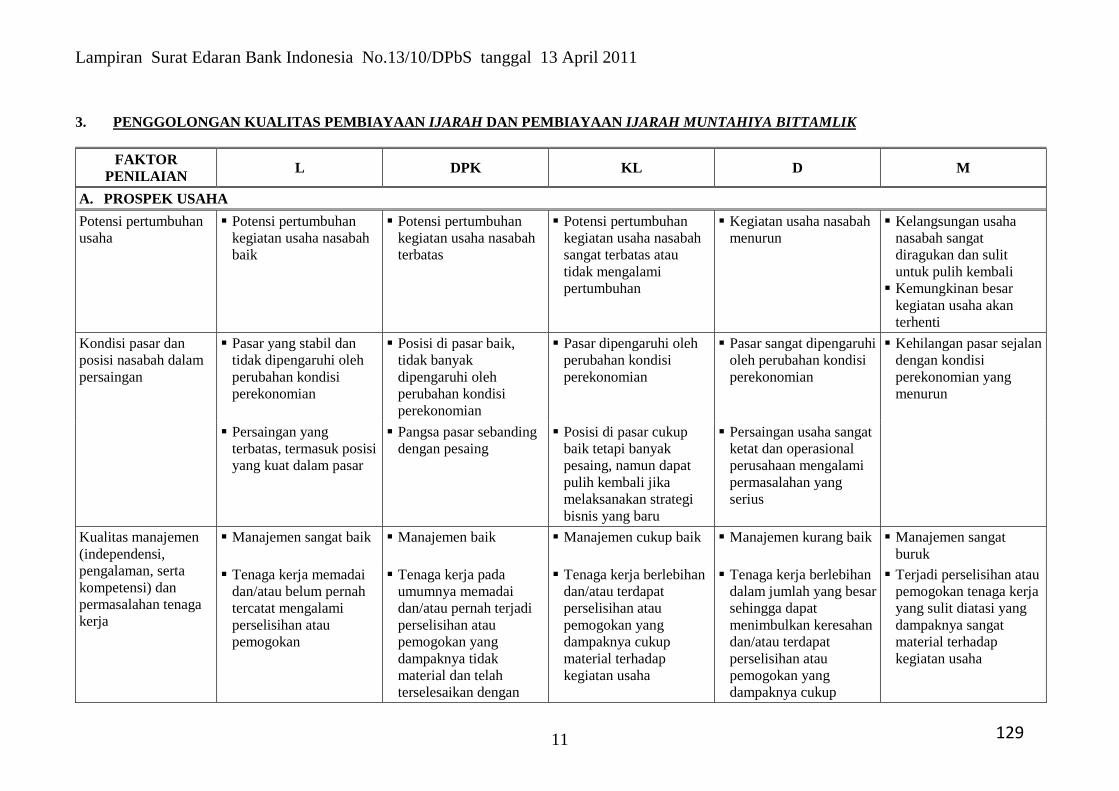

3. PENGGOLONGAN KUALITAS PEMBIAYAAN IJARAH DAN PEMBIAYAAN IJARAH MUNTAHIYA BITTAMLIK

FAKTOR PENILAIAN L DPK KL D M

A. PROSPEK USAHA

Potensi pertumbuhan usaha

� Potensi pertumbuhan kegiatan usaha nasabah baik

� Potensi pertumbuhan kegiatan usaha nasabah terbatas

� Potensi pertumbuhan kegiatan usaha nasabah sangat terbatas atau tidak mengalami pertumbuhan

� Kegiatan usaha nasabah menurun

� Kelangsungan usaha nasabah sangat diragukan dan sulit untuk pulih kembali

� Kemungkinan besar kegiatan usaha akan terhenti

Kondisi pasar dan posisi nasabah dalam persaingan

� Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian

� Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian

� Pasar dipengaruhi oleh perubahan kondisi perekonomian

� Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian

� Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun

� Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar

� Pangsa pasar sebanding dengan pesaing

� Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru

� Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius

Kualitas manajemen (independensi, pengalaman, serta kompetensi) dan permasalahan tenaga kerja

� Manajemen sangat baik � Manajemen baik � Manajemen cukup baik � Manajemen kurang baik � Manajemen sangat buruk

� Tenaga kerja memadai dan/atau belum pernah tercatat mengalami perselisihan atau pemogokan

� Tenaga kerja pada umumnya memadai dan/atau pernah terjadi perselisihan atau pemogokan yang dampaknya tidak material dan telah terselesaikan dengan

� Tenaga kerja berlebihan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup material terhadap kegiatan usaha

� Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat menimbulkan keresahan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup

� Terjadi perselisihan atau pemogokan tenaga kerja yang sulit diatasi yang dampaknya sangat material terhadap kegiatan usaha

129

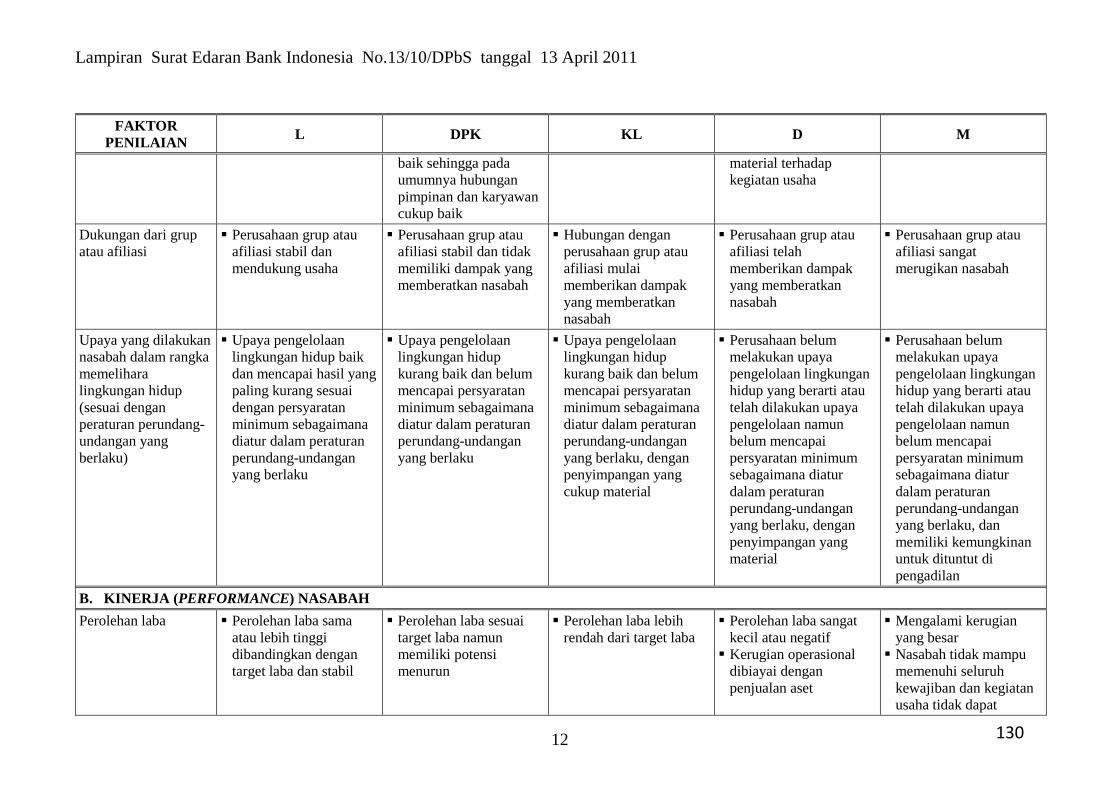

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

12

FAKTOR PENILAIAN L DPK KL D M

baik sehingga pada umumnya hubungan pimpinan dan karyawan cukup baik

material terhadap kegiatan usaha

Dukungan dari grup atau afiliasi

� Perusahaan grup atau afiliasi stabil dan mendukung usaha

� Perusahaan grup atau afiliasi stabil dan tidak memiliki dampak yang memberatkan nasabah

� Hubungan dengan perusahaan grup atau afiliasi mulai memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi telah memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi sangat merugikan nasabah

Upaya yang dilakukan nasabah dalam rangka memelihara lingkungan hidup (sesuai dengan peraturan perundang-undangan yang berlaku)

� Upaya pengelolaan lingkungan hidup baik dan mencapai hasil yang paling kurang sesuai dengan persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang cukup material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dan memiliki kemungkinan untuk dituntut di pengadilan

B. KINERJA (PERFORMANCE) NASABAH

Perolehan laba � Perolehan laba sama atau lebih tinggi dibandingkan dengan target laba dan stabil

� Perolehan laba sesuai target laba namun memiliki potensi menurun

� Perolehan laba lebih rendah dari target laba

� Perolehan laba sangat kecil atau negatif

� Kerugian operasional dibiayai dengan penjualan aset

� Mengalami kerugian yang besar

� Nasabah tidak mampu memenuhi seluruh kewajiban dan kegiatan usaha tidak dapat

130

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

13

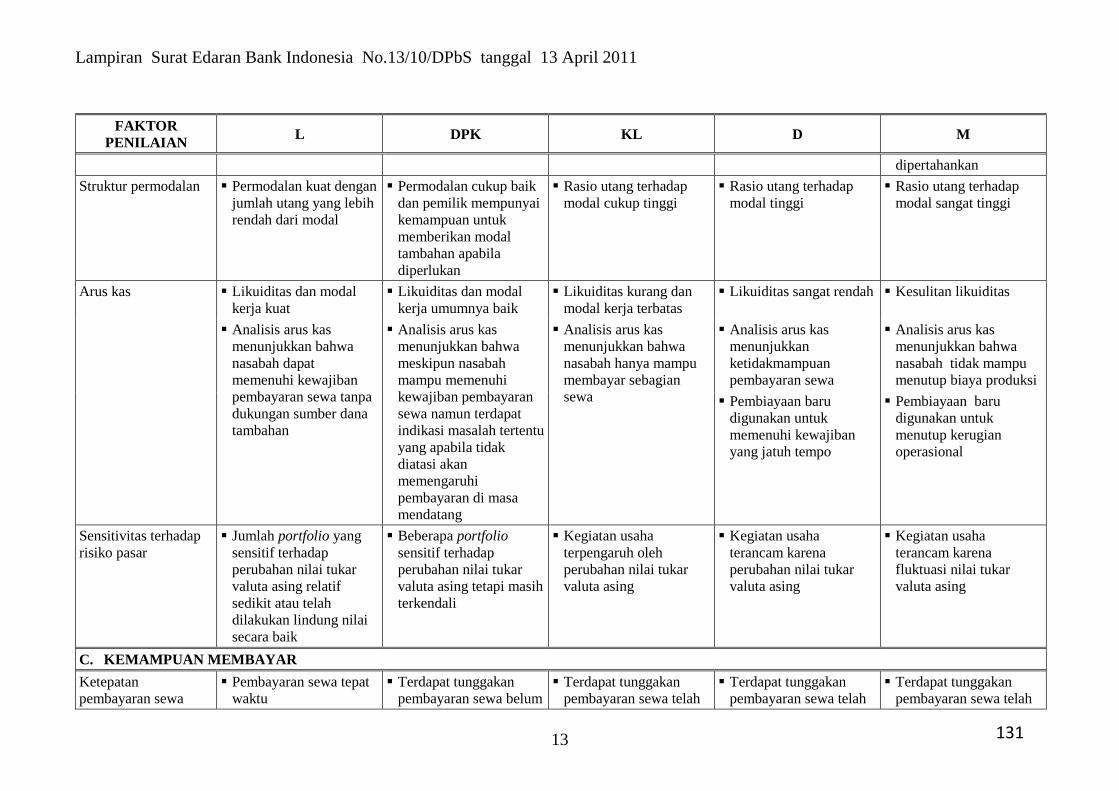

FAKTOR PENILAIAN L DPK KL D M

dipertahankan

Struktur permodalan � Permodalan kuat dengan jumlah utang yang lebih rendah dari modal

� Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan

� Rasio utang terhadap modal cukup tinggi

� Rasio utang terhadap modal tinggi

� Rasio utang terhadap modal sangat tinggi

Arus kas � Likuiditas dan modal kerja kuat

� Likuiditas dan modal kerja umumnya baik

� Likuiditas kurang dan modal kerja terbatas

� Likuiditas sangat rendah � Kesulitan likuiditas

� Analisis arus kas menunjukkan bahwa nasabah dapat memenuhi kewajiban pembayaran sewa tanpa dukungan sumber dana tambahan

� Analisis arus kas menunjukkan bahwa meskipun nasabah mampu memenuhi kewajiban pembayaran sewa namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan memengaruhi pembayaran di masa mendatang

� Analisis arus kas menunjukkan bahwa nasabah hanya mampu membayar sebagian sewa

� Analisis arus kas menunjukkan ketidakmampuan pembayaran sewa

� Analisis arus kas menunjukkan bahwa nasabah tidak mampu menutup biaya produksi

� Pembiayaan baru digunakan untuk memenuhi kewajiban yang jatuh tempo

� Pembiayaan baru digunakan untuk menutup kerugian operasional

Sensitivitas terhadap risiko pasar

� Jumlah portfolio yang sensitif terhadap perubahan nilai tukar valuta asing relatif sedikit atau telah dilakukan lindung nilai secara baik

� Beberapa portfolio sensitif terhadap perubahan nilai tukar valuta asing tetapi masih terkendali

� Kegiatan usaha terpengaruh oleh perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing

C. KEMAMPUAN MEMBAYAR

Ketepatan pembayaran sewa

� Pembayaran sewa tepat waktu

� Terdapat tunggakan pembayaran sewa belum

� Terdapat tunggakan pembayaran sewa telah

� Terdapat tunggakan pembayaran sewa telah

� Terdapat tunggakan pembayaran sewa telah

131

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

14

FAKTOR PENILAIAN L DPK KL D M

melampaui 3 (tiga) bulan

melampaui 3 (tiga) bulan namun belum melampaui 6 (enam) bulan

melampaui 6 (enam) bulan namun belum melampaui 9 (sembilan) bulan

melampaui 9 (sembilan) bulan

Ketersediaan dan keakuratan informasi keuangan nasabah

� Nasabah selalu menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan secara teratur dan akurat

� Nasabah menyampaikan informasi keuangan tidak teratur tetapi masih akurat

� Nasabah menyampaikan informasi keuangan tidak teratur dan meragukan

� Nasabah tidak menyampaikan informasi keuangan atau tidak dapat dipercaya

Kelengkapan dokumen pembiayaan

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat

� Dokumentasi pembiayaan kurang lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan lemah

� Dokumentasi pembiayaan dan/atau pengikatan agunan tidak ada

Kepatuhan terhadap perjanjian pembiayaan

� Tidak terdapat pelanggaran perjanjian pembiayaan

� Pelanggaran perjanjian pembiayaan yang tidak prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang cukup prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang sangat prinsipiil

Kesesuaian penggunaan fasilitas

� Perpanjangan pembiayaan sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan kurang sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan)

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan) dengan penyimpangan yang cukup material

� Perpanjangan pembiayaan tanpa analisis kebutuhan nasabah

132

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

15

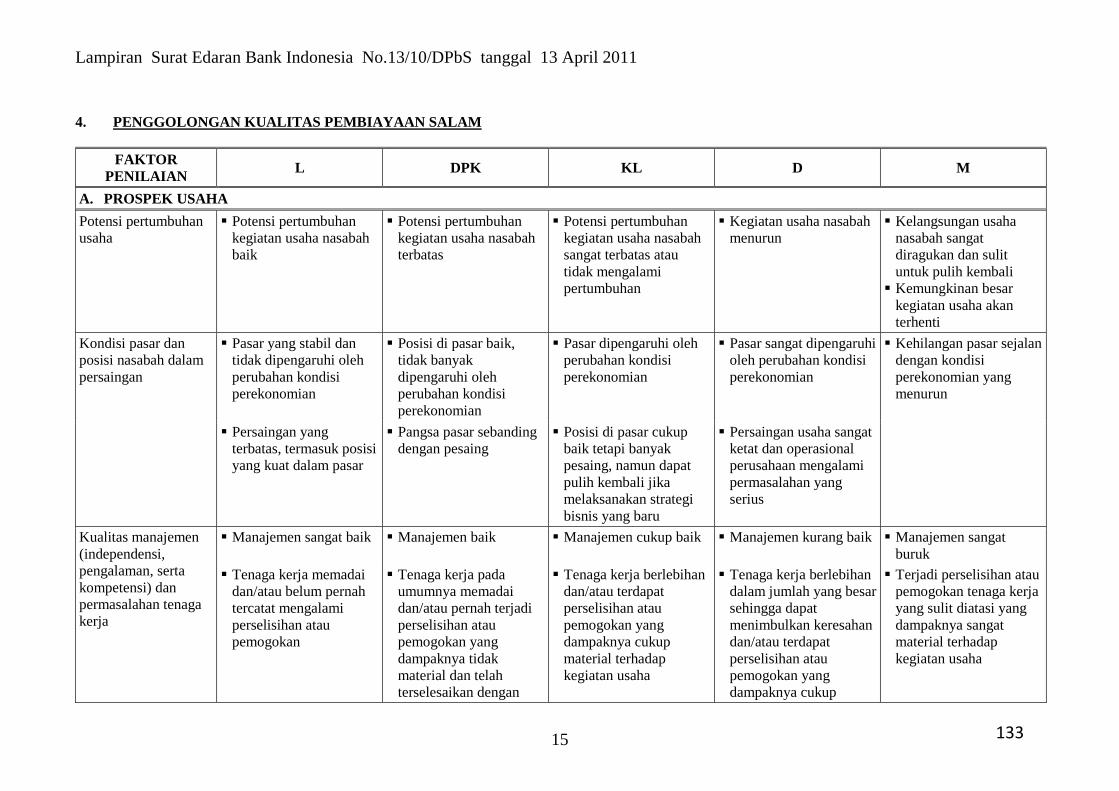

4. PENGGOLONGAN KUALITAS PEMBIAYAAN SALAM

FAKTOR PENILAIAN L DPK KL D M

A. PROSPEK USAHA

Potensi pertumbuhan usaha

� Potensi pertumbuhan kegiatan usaha nasabah baik

� Potensi pertumbuhan kegiatan usaha nasabah terbatas

� Potensi pertumbuhan kegiatan usaha nasabah sangat terbatas atau tidak mengalami pertumbuhan

� Kegiatan usaha nasabah menurun

� Kelangsungan usaha nasabah sangat diragukan dan sulit untuk pulih kembali

� Kemungkinan besar kegiatan usaha akan terhenti

Kondisi pasar dan posisi nasabah dalam persaingan

� Pasar yang stabil dan tidak dipengaruhi oleh perubahan kondisi perekonomian

� Posisi di pasar baik, tidak banyak dipengaruhi oleh perubahan kondisi perekonomian

� Pasar dipengaruhi oleh perubahan kondisi perekonomian

� Pasar sangat dipengaruhi oleh perubahan kondisi perekonomian

� Kehilangan pasar sejalan dengan kondisi perekonomian yang menurun

� Persaingan yang terbatas, termasuk posisi yang kuat dalam pasar

� Pangsa pasar sebanding dengan pesaing

� Posisi di pasar cukup baik tetapi banyak pesaing, namun dapat pulih kembali jika melaksanakan strategi bisnis yang baru

� Persaingan usaha sangat ketat dan operasional perusahaan mengalami permasalahan yang serius

Kualitas manajemen (independensi, pengalaman, serta kompetensi) dan permasalahan tenaga kerja

� Manajemen sangat baik � Manajemen baik � Manajemen cukup baik � Manajemen kurang baik � Manajemen sangat buruk

� Tenaga kerja memadai dan/atau belum pernah tercatat mengalami perselisihan atau pemogokan

� Tenaga kerja pada umumnya memadai dan/atau pernah terjadi perselisihan atau pemogokan yang dampaknya tidak material dan telah terselesaikan dengan

� Tenaga kerja berlebihan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup material terhadap kegiatan usaha

� Tenaga kerja berlebihan dalam jumlah yang besar sehingga dapat menimbulkan keresahan dan/atau terdapat perselisihan atau pemogokan yang dampaknya cukup

� Terjadi perselisihan atau pemogokan tenaga kerja yang sulit diatasi yang dampaknya sangat material terhadap kegiatan usaha

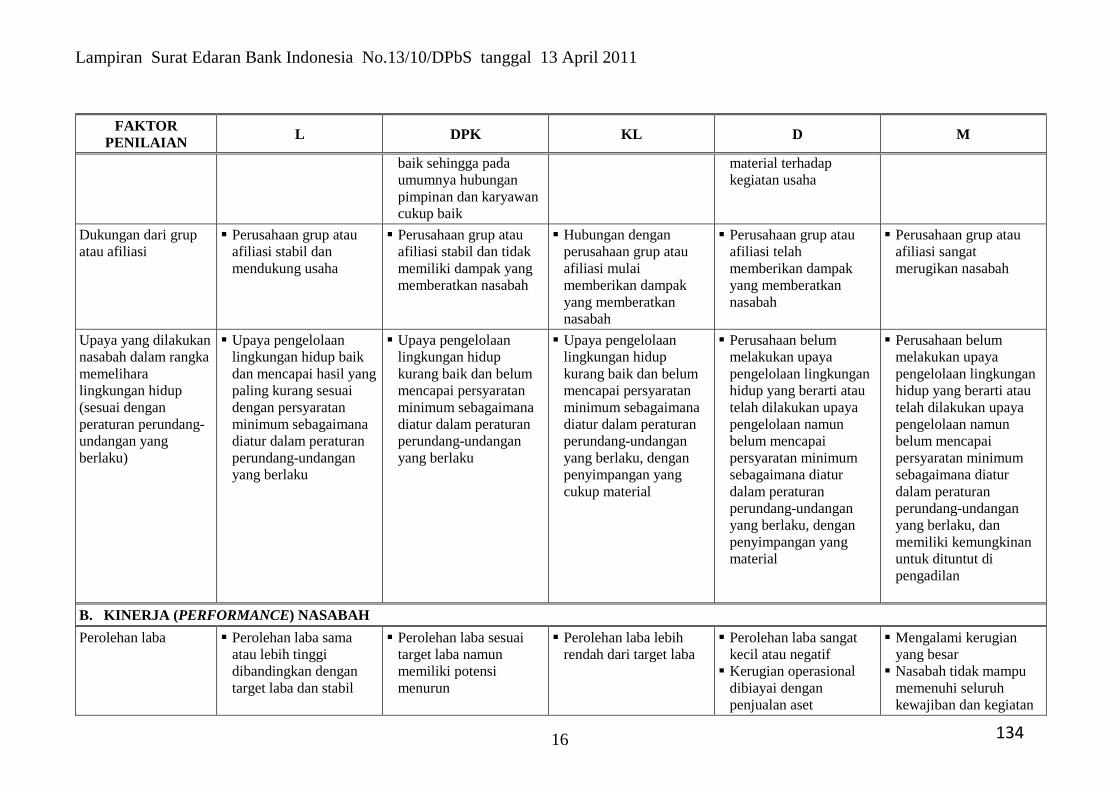

133

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

16

FAKTOR PENILAIAN L DPK KL D M

baik sehingga pada umumnya hubungan pimpinan dan karyawan cukup baik

material terhadap kegiatan usaha

Dukungan dari grup atau afiliasi

� Perusahaan grup atau afiliasi stabil dan mendukung usaha

� Perusahaan grup atau afiliasi stabil dan tidak memiliki dampak yang memberatkan nasabah

� Hubungan dengan perusahaan grup atau afiliasi mulai memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi telah memberikan dampak yang memberatkan nasabah

� Perusahaan grup atau afiliasi sangat merugikan nasabah

Upaya yang dilakukan nasabah dalam rangka memelihara lingkungan hidup (sesuai dengan peraturan perundang-undangan yang berlaku)

� Upaya pengelolaan lingkungan hidup baik dan mencapai hasil yang paling kurang sesuai dengan persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku

� Upaya pengelolaan lingkungan hidup kurang baik dan belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang cukup material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dengan penyimpangan yang material

� Perusahaan belum melakukan upaya pengelolaan lingkungan hidup yang berarti atau telah dilakukan upaya pengelolaan namun belum mencapai persyaratan minimum sebagaimana diatur dalam peraturan perundang-undangan yang berlaku, dan memiliki kemungkinan untuk dituntut di pengadilan

B. KINERJA (PERFORMANCE) NASABAH

Perolehan laba � Perolehan laba sama atau lebih tinggi dibandingkan dengan target laba dan stabil

� Perolehan laba sesuai target laba namun memiliki potensi menurun

� Perolehan laba lebih rendah dari target laba

� Perolehan laba sangat kecil atau negatif

� Kerugian operasional dibiayai dengan penjualan aset

� Mengalami kerugian yang besar

� Nasabah tidak mampu memenuhi seluruh kewajiban dan kegiatan

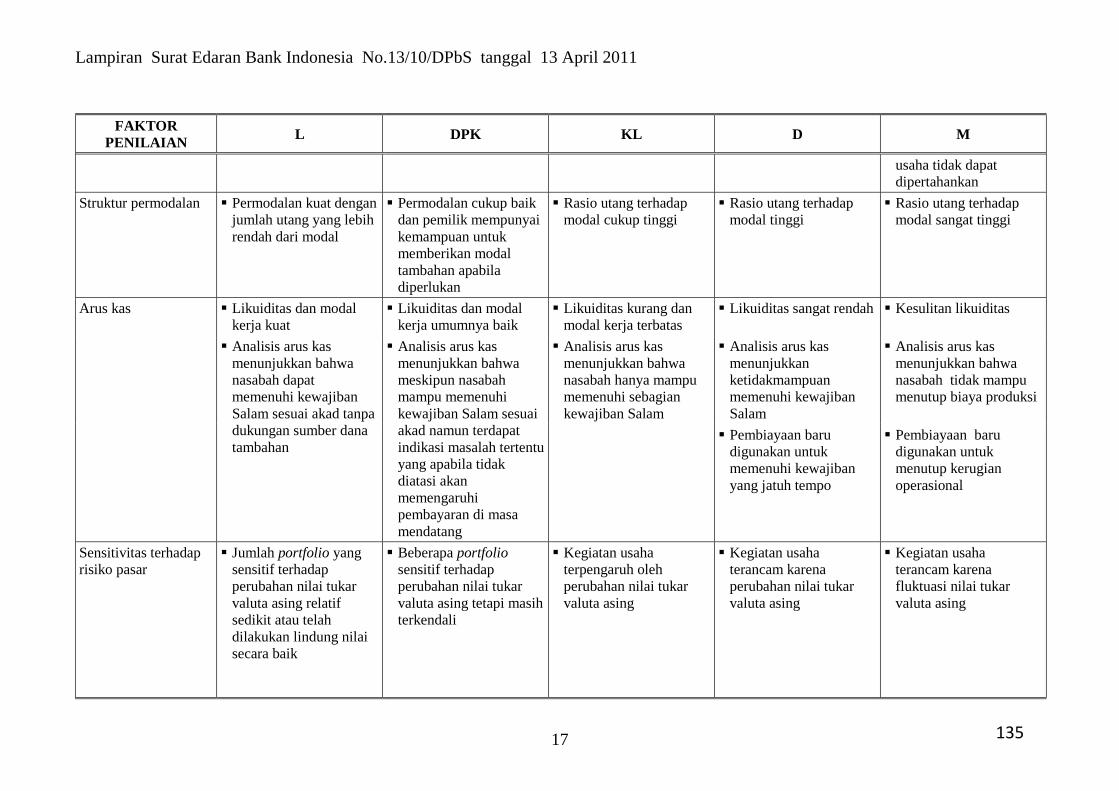

134

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

17

FAKTOR PENILAIAN L DPK KL D M

usaha tidak dapat dipertahankan

Struktur permodalan � Permodalan kuat dengan jumlah utang yang lebih rendah dari modal

� Permodalan cukup baik dan pemilik mempunyai kemampuan untuk memberikan modal tambahan apabila diperlukan

� Rasio utang terhadap modal cukup tinggi

� Rasio utang terhadap modal tinggi

� Rasio utang terhadap modal sangat tinggi

Arus kas � Likuiditas dan modal kerja kuat

� Likuiditas dan modal kerja umumnya baik

� Likuiditas kurang dan modal kerja terbatas

� Likuiditas sangat rendah � Kesulitan likuiditas

� Analisis arus kas menunjukkan bahwa nasabah dapat memenuhi kewajiban Salam sesuai akad tanpa dukungan sumber dana tambahan

� Analisis arus kas menunjukkan bahwa meskipun nasabah mampu memenuhi kewajiban Salam sesuai akad namun terdapat indikasi masalah tertentu yang apabila tidak diatasi akan memengaruhi pembayaran di masa mendatang

� Analisis arus kas menunjukkan bahwa nasabah hanya mampu memenuhi sebagian kewajiban Salam

� Analisis arus kas menunjukkan ketidakmampuan memenuhi kewajiban Salam

� Analisis arus kas menunjukkan bahwa nasabah tidak mampu menutup biaya produksi

� Pembiayaan baru digunakan untuk memenuhi kewajiban yang jatuh tempo

� Pembiayaan baru digunakan untuk menutup kerugian operasional

Sensitivitas terhadap risiko pasar

� Jumlah portfolio yang sensitif terhadap perubahan nilai tukar valuta asing relatif sedikit atau telah dilakukan lindung nilai secara baik

� Beberapa portfolio sensitif terhadap perubahan nilai tukar valuta asing tetapi masih terkendali

� Kegiatan usaha terpengaruh oleh perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena perubahan nilai tukar valuta asing

� Kegiatan usaha terancam karena fluktuasi nilai tukar valuta asing

135

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

18

FAKTOR PENILAIAN L DPK KL D M

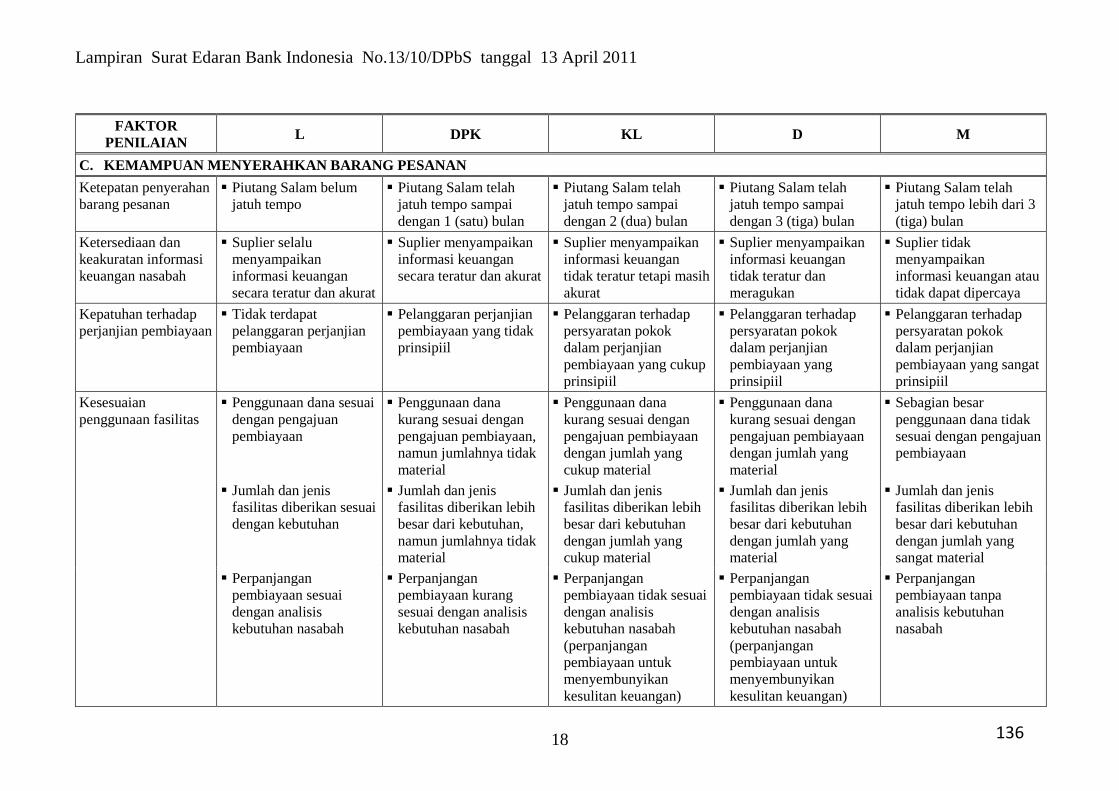

C. KEMAMPUAN MENYERAHKAN BARANG PESANAN

Ketepatan penyerahan barang pesanan

� Piutang Salam belum jatuh tempo

� Piutang Salam telah jatuh tempo sampai dengan 1 (satu) bulan

� Piutang Salam telah jatuh tempo sampai dengan 2 (dua) bulan

� Piutang Salam telah jatuh tempo sampai dengan 3 (tiga) bulan

� Piutang Salam telah jatuh tempo lebih dari 3 (tiga) bulan

Ketersediaan dan keakuratan informasi keuangan nasabah

� Suplier selalu menyampaikan informasi keuangan secara teratur dan akurat

� Suplier menyampaikan informasi keuangan secara teratur dan akurat

� Suplier menyampaikan informasi keuangan tidak teratur tetapi masih akurat

� Suplier menyampaikan informasi keuangan tidak teratur dan meragukan

� Suplier tidak menyampaikan informasi keuangan atau tidak dapat dipercaya

Kepatuhan terhadap perjanjian pembiayaan

� Tidak terdapat pelanggaran perjanjian pembiayaan

� Pelanggaran perjanjian pembiayaan yang tidak prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang cukup prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang prinsipiil

� Pelanggaran terhadap persyaratan pokok dalam perjanjian pembiayaan yang sangat prinsipiil

Kesesuaian penggunaan fasilitas

� Penggunaan dana sesuai dengan pengajuan pembiayaan

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan, namun jumlahnya tidak material

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan dengan jumlah yang cukup material

� Penggunaan dana kurang sesuai dengan pengajuan pembiayaan dengan jumlah yang material

� Sebagian besar penggunaan dana tidak sesuai dengan pengajuan pembiayaan

� Jumlah dan jenis fasilitas diberikan sesuai dengan kebutuhan

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan, namun jumlahnya tidak material

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan dengan jumlah yang cukup material

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan dengan jumlah yang material

� Jumlah dan jenis fasilitas diberikan lebih besar dari kebutuhan dengan jumlah yang sangat material

� Perpanjangan pembiayaan sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan kurang sesuai dengan analisis kebutuhan nasabah

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan)

� Perpanjangan pembiayaan tidak sesuai dengan analisis kebutuhan nasabah (perpanjangan pembiayaan untuk menyembunyikan kesulitan keuangan)

� Perpanjangan pembiayaan tanpa analisis kebutuhan nasabah

136

Lampiran Surat Edaran Bank Indonesia No.13/10/DPbS tanggal 13 April 2011

19

FAKTOR PENILAIAN L DPK KL D M

dengan penyimpangan yang cukup material

Lampiran ini merupakan bagian yang tidak terpisahkan dari Surat Edaran Bank Indonesia ini.

HALIM ALAMSYAH DEPUTI GUBERNUR

137

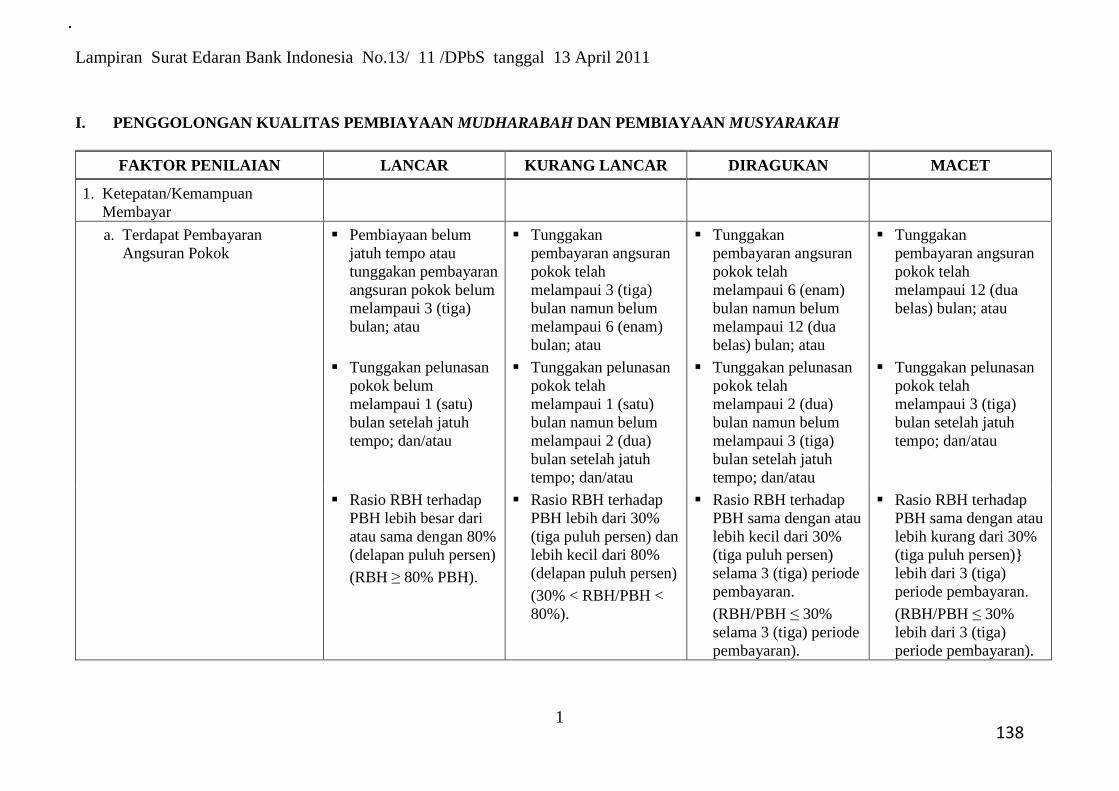

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

1

I. PENGGOLONGAN KUALITAS PEMBIAYAAN MUDHARABAH DAN PEMBIAYAAN MUSYARAKAH

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

1. Ketepatan/Kemampuan Membayar

a. Terdapat Pembayaran Angsuran Pokok

� Pembiayaan belum jatuh tempo atau tunggakan pembayaran angsuran pokok belum melampaui 3 (tiga) bulan; atau

� Tunggakan pembayaran angsuran pokok telah melampaui 3 (tiga) bulan namun belum melampaui 6 (enam) bulan; atau

� Tunggakan pembayaran angsuran pokok telah melampaui 6 (enam) bulan namun belum melampaui 12 (dua belas) bulan; atau

� Tunggakan pembayaran angsuran pokok telah melampaui 12 (dua belas) bulan; atau

� Tunggakan pelunasan pokok belum melampaui 1 (satu) bulan setelah jatuh tempo; dan/atau

� Tunggakan pelunasan pokok telah melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan setelah jatuh tempo; dan/atau

� Tunggakan pelunasan pokok telah melampaui 2 (dua) bulan namun belum melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Tunggakan pelunasan pokok telah melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH).

� Rasio RBH terhadap PBH lebih dari 30% (tiga puluh persen) dan lebih kecil dari 80% (delapan puluh persen)

(30% < RBH/PBH < 80%).

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama 3 (tiga) periode pembayaran.

(RBH/PBH ≤ 30% selama 3 (tiga) periode pembayaran).

� Rasio RBH terhadap PBH sama dengan atau lebih kurang dari 30% (tiga puluh persen)} lebih dari 3 (tiga) periode pembayaran.

(RBH/PBH ≤ 30% lebih dari 3 (tiga) periode pembayaran).

138

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

2

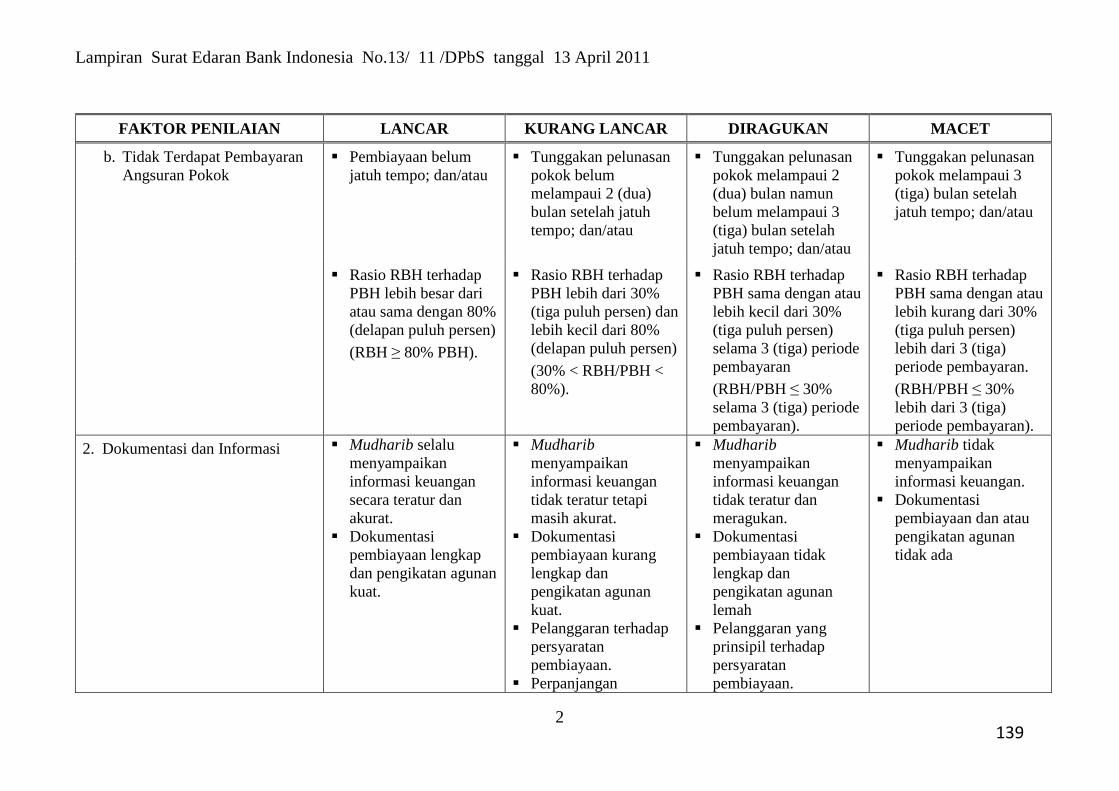

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

b. Tidak Terdapat Pembayaran Angsuran Pokok

� Pembiayaan belum jatuh tempo; dan/atau

� Tunggakan pelunasan pokok belum melampaui 2 (dua) bulan setelah jatuh tempo; dan/atau

� Tunggakan pelunasan pokok melampaui 2 (dua) bulan namun belum melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Tunggakan pelunasan pokok melampaui 3 (tiga) bulan setelah jatuh tempo; dan/atau

� Rasio RBH terhadap PBH lebih besar dari atau sama dengan 80% (delapan puluh persen)

(RBH ≥ 80% PBH).

� Rasio RBH terhadap PBH lebih dari 30% (tiga puluh persen) dan lebih kecil dari 80% (delapan puluh persen)

(30% < RBH/PBH < 80%).

� Rasio RBH terhadap PBH sama dengan atau lebih kecil dari 30% (tiga puluh persen) selama 3 (tiga) periode pembayaran

(RBH/PBH ≤ 30% selama 3 (tiga) periode pembayaran).

� Rasio RBH terhadap PBH sama dengan atau lebih kurang dari 30% (tiga puluh persen) lebih dari 3 (tiga) periode pembayaran.

(RBH/PBH ≤ 30% lebih dari 3 (tiga) periode pembayaran).

2. Dokumentasi dan Informasi � Mudharib selalu menyampaikan informasi keuangan secara teratur dan akurat.

� Dokumentasi pembiayaan lengkap dan pengikatan agunan kuat.

� Mudharib menyampaikan informasi keuangan tidak teratur tetapi masih akurat.

� Dokumentasi pembiayaan kurang lengkap dan pengikatan agunan kuat.

� Pelanggaran terhadap persyaratan pembiayaan.

� Perpanjangan

� Mudharib menyampaikan informasi keuangan tidak teratur dan meragukan.

� Dokumentasi pembiayaan tidak lengkap dan pengikatan agunan lemah

� Pelanggaran yang prinsipil terhadap persyaratan pembiayaan.

� Mudharib tidak menyampaikan informasi keuangan.

� Dokumentasi pembiayaan dan atau pengikatan agunan tidak ada

139

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

3

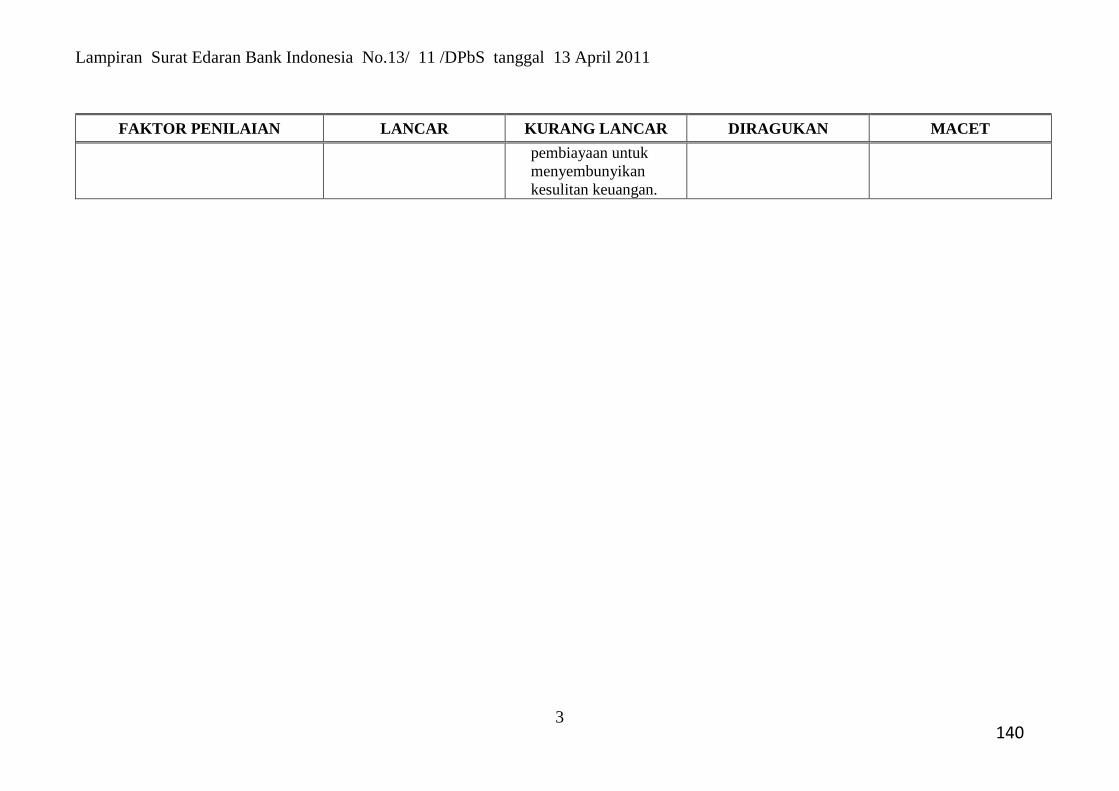

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

pembiayaan untuk menyembunyikan kesulitan keuangan.

140

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

4

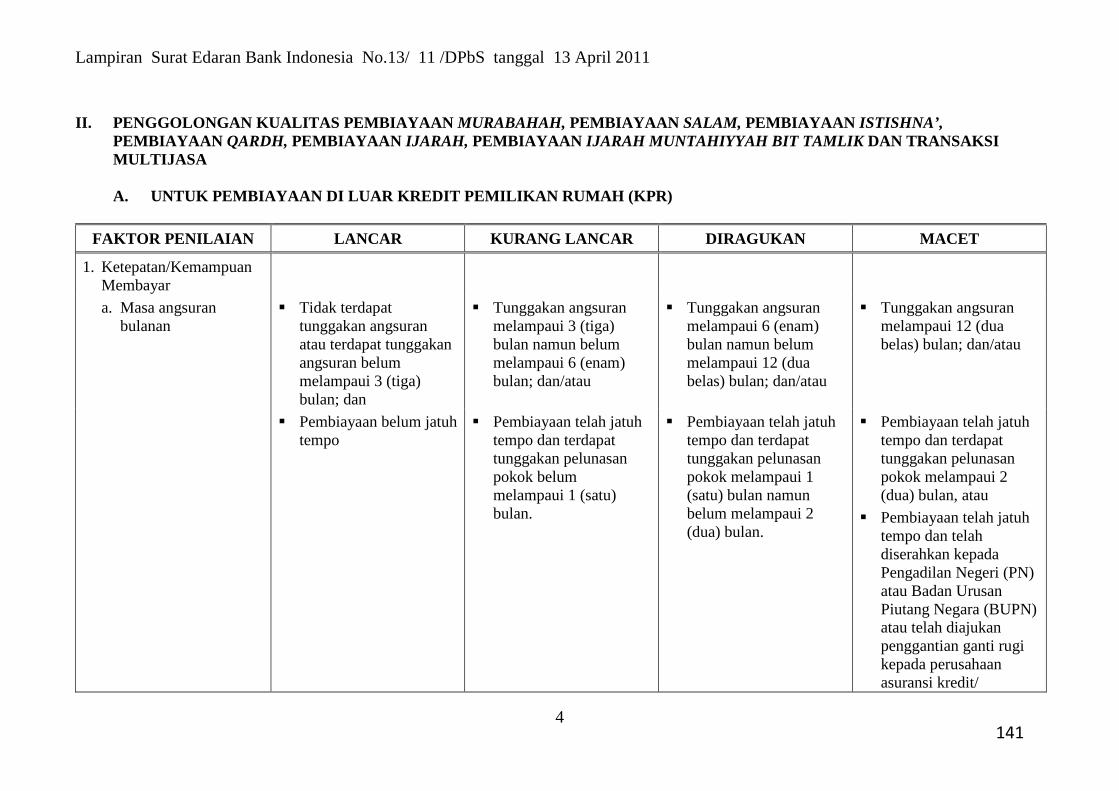

II. PENGGOLONGAN KUALITAS PEMBIAYAAN MURABAHAH, PEMBIAYAAN SALAM, PEMBIAYAAN ISTISHNA’, PEMBIAYAAN QARDH, PEMBIAYAAN IJARAH, PEMBIAYAAN IJARAH MUNTAHIYYAH BIT TAMLIK DAN TRANSAKSI MULTIJASA A. UNTUK PEMBIAYAAN DI LUAR KREDIT PEMILIKAN RUMAH (KPR)

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

1. Ketepatan/Kemampuan Membayar

a. Masa angsuran bulanan

� Tidak terdapat tunggakan angsuran atau terdapat tunggakan angsuran belum melampaui 3 (tiga) bulan; dan

� Tunggakan angsuran melampaui 3 (tiga) bulan namun belum melampaui 6 (enam) bulan; dan/atau

� Tunggakan angsuran melampaui 6 (enam) bulan namun belum melampaui 12 (dua belas) bulan; dan/atau

� Tunggakan angsuran melampaui 12 (dua belas) bulan; dan/atau

� Pembiayaan belum jatuh tempo

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok belum melampaui 1 (satu) bulan.

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan.

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 2 (dua) bulan, atau

� Pembiayaan telah jatuh tempo dan telah diserahkan kepada Pengadilan Negeri (PN) atau Badan Urusan Piutang Negara (BUPN) atau telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit/

141

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

5

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

pembiayaan.

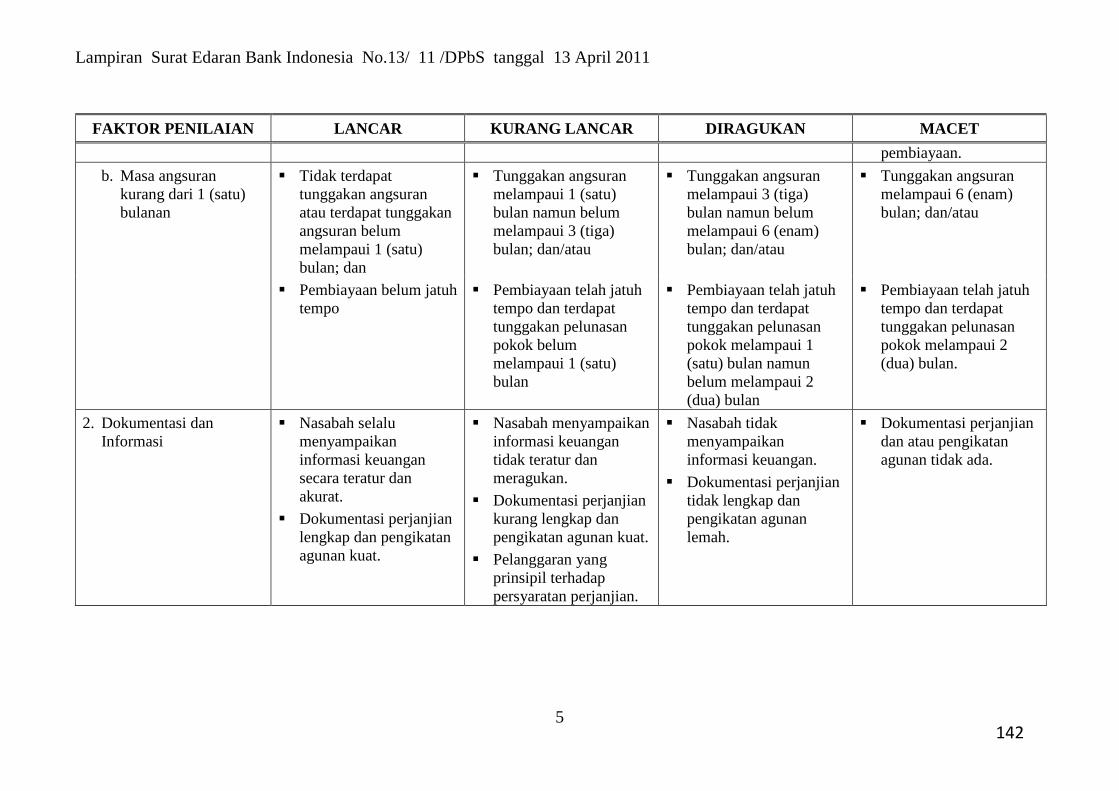

b. Masa angsuran kurang dari 1 (satu) bulanan

� Tidak terdapat tunggakan angsuran atau terdapat tunggakan angsuran belum melampaui 1 (satu) bulan; dan

� Tunggakan angsuran melampaui 1 (satu) bulan namun belum melampaui 3 (tiga) bulan; dan/atau

� Tunggakan angsuran melampaui 3 (tiga) bulan namun belum melampaui 6 (enam) bulan; dan/atau

� Tunggakan angsuran melampaui 6 (enam) bulan; dan/atau

� Pembiayaan belum jatuh tempo

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok belum melampaui 1 (satu) bulan

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 2 (dua) bulan.

2. Dokumentasi dan Informasi

� Nasabah selalu menyampaikan informasi keuangan secara teratur dan akurat.

� Dokumentasi perjanjian lengkap dan pengikatan agunan kuat.

� Nasabah menyampaikan informasi keuangan tidak teratur dan meragukan.

� Dokumentasi perjanjian kurang lengkap dan pengikatan agunan kuat.

� Pelanggaran yang prinsipil terhadap persyaratan perjanjian.

� Nasabah tidak menyampaikan informasi keuangan.

� Dokumentasi perjanjian tidak lengkap dan pengikatan agunan lemah.

� Dokumentasi perjanjian dan atau pengikatan agunan tidak ada.

142

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

6

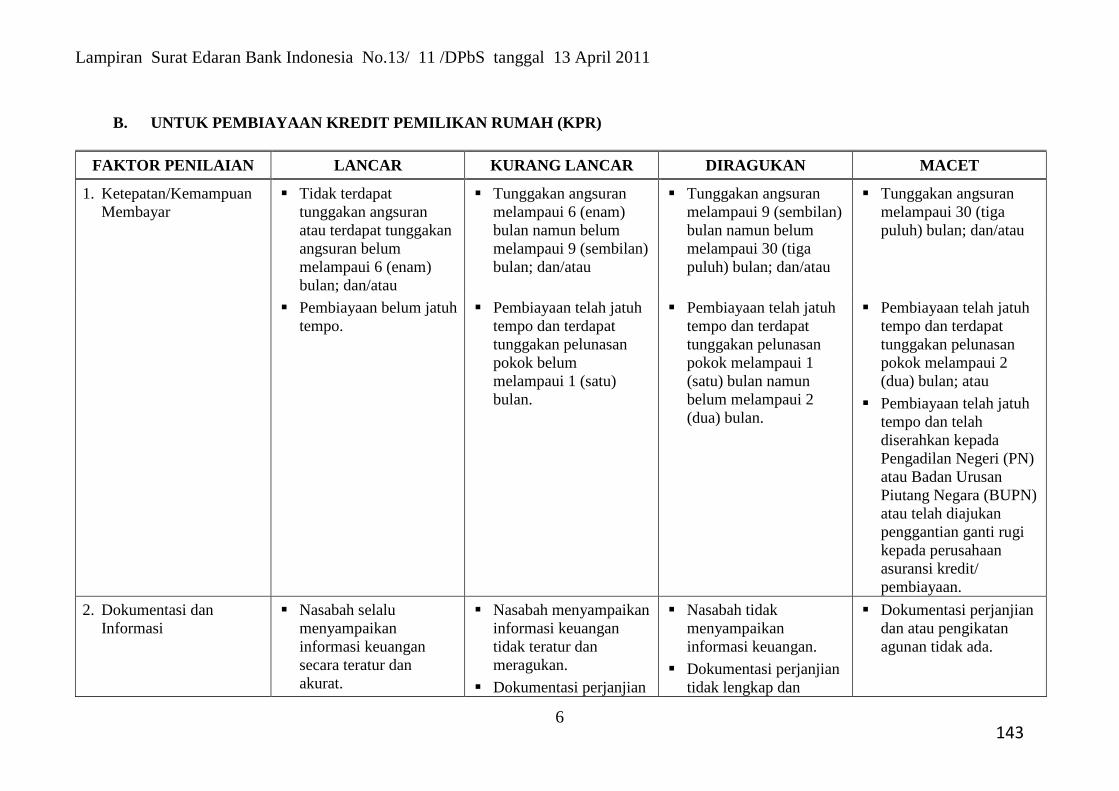

B. UNTUK PEMBIAYAAN KREDIT PEMILIKAN RUMAH (KPR)

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

1. Ketepatan/Kemampuan Membayar

� Tidak terdapat tunggakan angsuran atau terdapat tunggakan angsuran belum melampaui 6 (enam) bulan; dan/atau

� Tunggakan angsuran melampaui 6 (enam) bulan namun belum melampaui 9 (sembilan) bulan; dan/atau

� Tunggakan angsuran melampaui 9 (sembilan) bulan namun belum melampaui 30 (tiga puluh) bulan; dan/atau

� Tunggakan angsuran melampaui 30 (tiga puluh) bulan; dan/atau

� Pembiayaan belum jatuh tempo.

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok belum melampaui 1 (satu) bulan.

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 1 (satu) bulan namun belum melampaui 2 (dua) bulan.

� Pembiayaan telah jatuh tempo dan terdapat tunggakan pelunasan pokok melampaui 2 (dua) bulan; atau

� Pembiayaan telah jatuh tempo dan telah diserahkan kepada Pengadilan Negeri (PN) atau Badan Urusan Piutang Negara (BUPN) atau telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit/ pembiayaan.

2. Dokumentasi dan Informasi

� Nasabah selalu menyampaikan informasi keuangan secara teratur dan akurat.

� Nasabah menyampaikan informasi keuangan tidak teratur dan meragukan.

� Dokumentasi perjanjian

� Nasabah tidak menyampaikan informasi keuangan.

� Dokumentasi perjanjian tidak lengkap dan

� Dokumentasi perjanjian dan atau pengikatan agunan tidak ada.

143

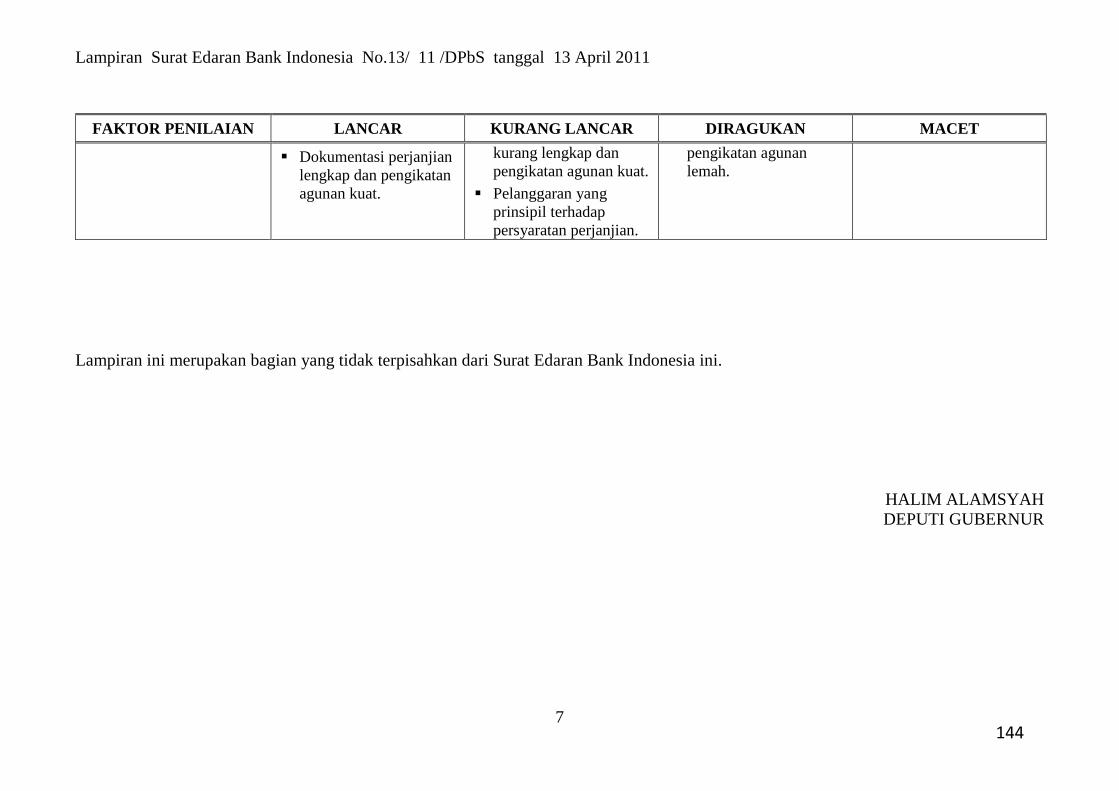

Lampiran Surat Edaran Bank Indonesia No.13/ 11 /DPbS tanggal 13 April 2011

7

FAKTOR PENILAIAN LANCAR KURANG LANCAR DIRAGUKAN MACET

� Dokumentasi perjanjian lengkap dan pengikatan agunan kuat.

kurang lengkap dan pengikatan agunan kuat.

� Pelanggaran yang prinsipil terhadap persyaratan perjanjian.

pengikatan agunan lemah.

Lampiran ini merupakan bagian yang tidak terpisahkan dari Surat Edaran Bank Indonesia ini.

HALIM ALAMSYAH DEPUTI GUBERNUR

144

PEDOMAN PENYUSUNAN

LAPORAN RESTRUKTURISASI

PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH

DIREKTORAT PERBANKAN SYARIAH

BANK INDONESIA

TAHUN 2011

Lampiran 1 Surat Edaran Bank Indonesia Nomor 13/ 16 /DPbS tanggal 30 Mei 2011

145

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kita panjatkan ke hadirat Allah SWT, karena berkat rahmat dan

izin-Nya buku Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan Bank

Pembiayaan Rakyat Syariah (BPRS) Tahun 2011 ini dapat diterbitkan. Pedoman ini

berisi mengenai format dan tatacara pengisian kolom-kolom Laporan Restrukturisasi

Pembiayaan BPRS yang harus disampaikan BPRS kepada Bank Indonesia setiap

bulan.

Sebelum menyusun Laporan Restrukturisasi Pembiayaan, BPRS diharapkan

membaca dan memahami ketentuan restrukturisasi pembiayaan bagi BPRS yang

diatur dalam Peraturan Bank Indonesia Nomor 10/18/PBI//2008 tentang

Restrukturisasi Pembiayaan Bagi Bank Syariah dan Unit Usaha Syariah sebagaimana

telah diubah dengan Peraturan Bank Indonesia Nomor 13/9/PBI//2011 dan ketentuan

yang terkait dengan penyusunan dan penyampaian Laporan Restrukturisasi

Pembiayaan BPRS.

Akhirul kalam, besar harapan kami pedoman ini dapat membantu BPRS dalam

menyusun Laporan Restrukturisasi Pembiayaan BPRS sehingga penyusunan dan

penyampaian Laporan Restrukturisasi Pembiayaan BPRS dapat dilakukan secara

cepat, akurat dan tepat waktu. Semoga seluruh niat, segenap upaya dan jerih payah

dalam rangka pengembangan BPRS mendapat pertolongan, ridha, berkah, rahmat

dan taufiq Allah SWT serta bermanfaat bagi kita semuanya.

Wassalaamu’alaikum Wr. Wb.

Jakarta, 30 Mei 2011

146

ii

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR i

DAFTAR ISI ii

PENJELASAN UMUM 1

LAPORAN RESTRUKTURISASI PEMBIAYAAN BPRS

1.1 Formulir Laporan Restrukturisasi Pembiayaan BPRS...........................................

1.2 Rincian Formulir Laporan Restrukturisasi Pembiayaan BPRS.............................

1.3 Penjelasan Formulir Laporan Restrukturisasi Pembiayaan BPRS.........................

2

3

4

147

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 1

PENJELASAN UMUM

I. Tujuan Pelaporan

Laporan Restrukturisasi Pembiayaan Bank Pembiayaan Rakyat Syariah

(BPRS) yang disusun menurut buku pedoman ini dimaksudkan untuk

keperluan:

a. Pembinaan dan pengawasan BPRS secara individual.

b. Pemantauan terhadap pelaksanaan prinsip kehati-hatian dalam

pelaksanaan restrukturisasi pembiayaan.

c. Penilaian kualitas aktiva produktif dalam bentuk pembiayaan.

Dalam rangka mencapai tujuan tersebut maka laporan Restrukturisasi

Pembiayaan BPRS harus diisi secara benar dan lengkap serta disampaikan

tepat waktu, dengan mengacu pada pedoman ini.

II. BPRS Pelapor

BPRS pelapor adalah kantor pusat BPRS.

III. Jenis Laporan

Laporan Restrukturisasi Pembiayaan BPRS meliputi kantor pusat BPRS yang

mencakup data restrukturisasi pembiayaan di kantor pusat dan kantor cabang

BPRS.

IV. Periode Laporan

Laporan Restrukturisasi Pembiayaan BPRS disampaikan secara bulanan

kepada Bank Indonesia.

V. Cara Pengisian Laporan

BPRS pelapor melakukan pengisian data pada form entry data yang tersedia

dalam aplikasi data entry Laporan Restrukturisasi Pembiayaan BPRS. Angka

nominal dilaporkan dalam ribuan rupiah, dengan pembulatan sebagai berikut:

a. angka kurang dari Rp500,00 (lima ratus rupiah) dibulatkan menjadi 0 (nol);

dan

b. angka Rp500,00 (lima ratus rupiah) atau lebih dibulatkan menjadi 1 (satu).

148

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 2

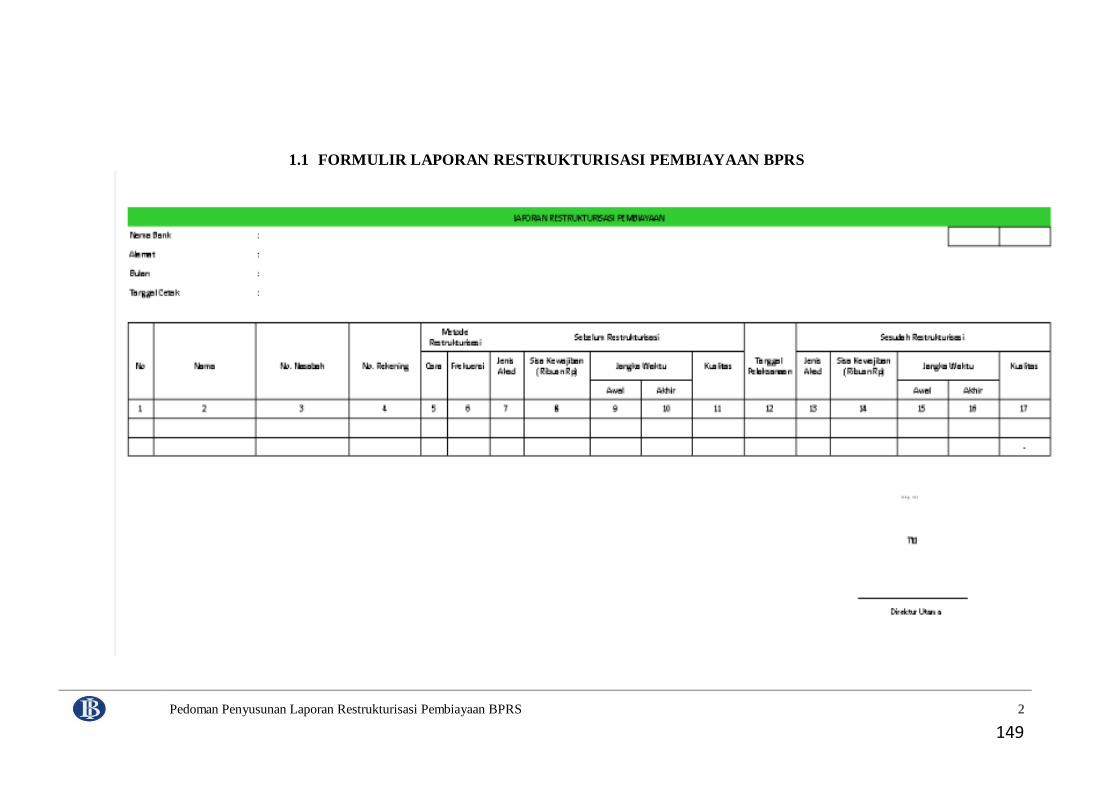

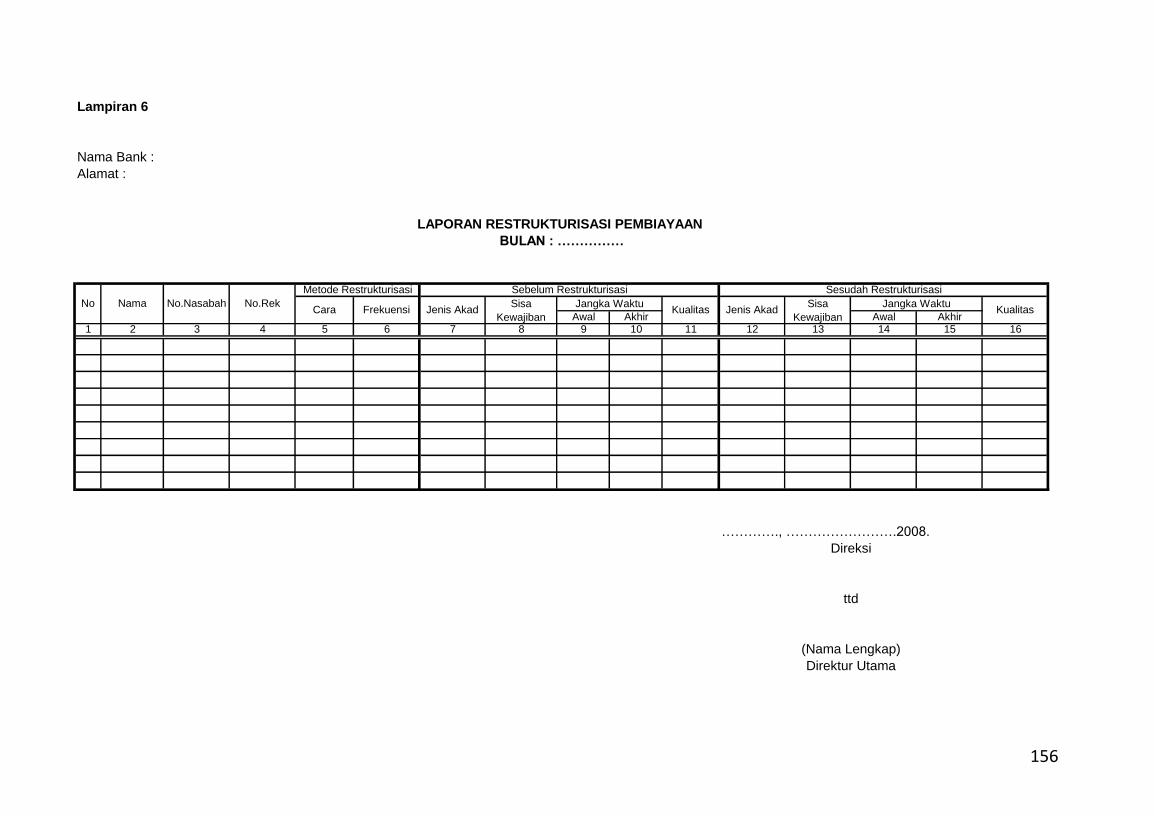

1.1 FORMULIR LAPORAN RESTRUKTURISASI PEMBIAYAAN BPRS

149

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 3

1.2 RINCIAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BPRS

KOLOM

1. No.

Nomor urut 2. Nama

Nama nasabah 3. Nomor Nasabah

Nomor identifikasi nasabah pembiayaan (CIF)

4. Nomor Rekening

Nomor rekening nasabah 5. Metode Restrukturisasi - Cara

10. Penjadwalan kembali (rescheduling) 20. Persyaratan kembali (reconditioning) 31. Penataan kembali (restructuring) - Penambahan dana bank 32. Penataan kembali (restructuring) - Konversi akad

6. Metode Restrukturisasi - Frekuensi

Jumlah restrukturisasi 7. Jenis Akad

10. Murabahah 20. Istishna' 30. Salam 40. Multijasa

50. Mudharabah 60. Musyarakah 70. Qardh 80. Ijarah 90. Ijarah Muntahiya Bittamlik

8. Sisa Kewajiban

Dalam ribuan Rupiah 9. Jangka Waktu - Awal

Bulan/Tahun (BB/TTTT) 10. Jangka Waktu - Akhir

Bulan/Tahun (BB/TTTT) 11. Kualitas

1. Lancar 2. Kurang Lancar 3. Diragukan

4. Macet 12. Tanggal Restrukturisasi

Tanggal/Bulan/Tahun (TT/BB/TTTT) 13. Jenis Akad

Sesuai angka 7 14. Sisa Kewajiban

Dalam ribuan Rupiah

15. Jangka Waktu – Awal

Bulan/Tahun (BB/TTTT) 16. Jangka Waktu – Akhir

Bulan/Tahun (BB/TTTT) 17. Kualitas

Sesuai angka 11

150

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 4

1.3 PENJELASAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BPRS

KOLOM

1. No.

Kolom ini diisi dengan nomor urut nasabah pembiayaan yang direstrukturisasi.

2. Nama

Kolom ini diisi dengan nama nasabah pembiayaan yang direstrukturisasi sesuai

dengan nama yang tercantum dalam akad pembiayaan.

3. Nomor Nasabah

Kolom ini diisi dengan nomor identifikasi nasabah (Customer Identification

File/CIF) pembiayaan yang dilakukan restrukturisasi sesuai dengan nomor

nasabah yang ditetapkan oleh masing-masing BPRS.

4. Nomor Rekening

Kolom ini diisi dengan nomor rekening nasabah pembiayaan yang

direstrukturisasi sesuai dengan nomor rekening yang ditetapkan oleh masing-

masing BPRS. Nomor rekening nasabah pembiayaan yang direstrukturisasi

harus sama dengan nomor rekening nasabah pembiayaan yang dilaporkan dalam

Laporan Bulanan BPRS.

5. Metode Restrukturisasi - Cara

Kolom ini diisi dengan metode atau cara restrukturisasi pembiayaan yang

dilakukan oleh BPRS sesuai ketentuan yang berlaku, sebagai berikut:

10. Penjadwalan kembali (rescheduling)

Penjadwalan kembali adalah restrukturisasi yang dilakukan dengan cara

perubahan jadwal pembayaran kewajiban nasabah atau jangka waktunya.

Cara restrukturisasi ini dapat dilakukan untuk akad pembiayaan murabahah,

istishna’, salam, multijasa, musyarakah, mudharabah, qardh, ijarah dan

ijarah muntahiya bittamlik.

Perpanjangan atas pembiayaan mudharabah atau musyarakah yang

memenuhi kualitas lancar dan telah jatuh tempo serta bukan disebabkan

nasabah mengalami penurunan kemampuan membayar tidak termasuk

restrukturisasi pembiayaan.

20. Persyaratan kembali (reconditioning)

Persyaratan kembali adalah restrukturisasi yang dilakukan dengan cara

perubahan sebagian atau seluruh persyaratan pembiayaan tanpa menambah

sisa pokok kewajiban nasabah yang harus dibayarkan kepada BPRS, antara

lain meliputi:

151

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 5

1) perubahan jadwal pembayaran;

2) perubahan jumlah angsuran;

3) perubahan jangka waktu;

4) perubahan nisbah dalam pembiayaan mudharabah atau

musyarakah;

5) perubahan proyeksi bagi hasil dalam pembiayaan

mudharabah atau musyarakah; dan/atau

6) pemberian potongan.

Cara restrukturisasi ini dapat dilakukan untuk akad pembiayaan murabahah,

istishna’, salam, multijasa, musyarakah, mudharabah, qardh, ijarah dan

ijarah muntahiya bittamlik.

31. Penataan kembali (restructuring) - Penambahan dana bank.

Penataan kembali melalui penambahan dana BPRS adalah restrukturisasi

yang dilakukan dengan cara memberikan tambahan dana kepada nasabah

agar kegiatan usaha nasabah dapat kembali berjalan dengan baik, yang dapat

disertai dengan penjadwalan kembali (rescheduling) atau persyaratan

kembali (reconditioning). Cara penataan kembali dengan penambahan dana

ini dapat dilakukan untuk akad pembiayaan salam, musyarakah dan

mudharabah.

32. Penataan kembali (restructuring) – Konversi akad.

Penataan kembali melalui konversi akad adalah restrukturisasi yang

dilakukan dengan cara konversi akad pembiayaan awal menjadi akad

pembiayaan baru yang berbeda, yang dapat disertai dengan penjadwalan

kembali (rescheduling) atau persyaratan kembali (reconditioning). Cara

penataan kembali dengan konversi akad ini dapat dilakukan untuk akad

pembiayaan murabahah, istishna’, ijarah dan ijarah muntahiya bittamlik.

6. Metode Restrukturisasi - Frekuensi

Kolom ini diisi dengan jumlah restrukturisasi pembiayaan yang dilakukan BPRS

untuk masing-masing fasilitas pembiayaan nasabah.

7. Jenis Akad

Kolom ini diisi dengan jenis akad pembiayaan yang dilakukan restrukturisasi,

sebagai berikut:

10. Murabahah

Pembiayaan Murabahah adalah pembiayaan suatu barang dengan

menegaskan harga belinya kepada pembeli dan pembeli membayarnya

dengan harga yang lebih sebagai keuntungan yang disepakati.

152

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 6

20. Istishna'

Pembiayaan Istishna’ adalah pembiayaan suatu barang dalam bentuk

pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan

tertentu yang disepakati antara nasabah dan penjual atau pembuat barang.

30. Salam

Pembiayaan Salam adalah pembiayaan suatu barang dengan cara pemesanan

dan pembayaran harga yang dilakukan terlebih dahulu dengan syarat

tertentu yang disepakati.

40. Multijasa

Pembiayaan Multijasa adalah pembiayaan yang diberikan oleh bank kepada

nasabah dalam memperoleh manfaat atas suatu jasa.

50. Mudharabah

Pembiayaan Mudharabah adalah pembiayaan dalam bentuk kerjasama suatu

usaha antara BPRS yang menyediakan seluruh modal dan nasabah yang

bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai

dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian

ditanggung sepenuhnya oleh BPRS kecuali jika nasabah melakukan

kesalahan yang disengaja, lalai, atau menyalahi perjanjian.

60. Musyarakah

Pembiayaan Musyarakah adalah pembiayaan dalam bentuk kerja sama

antara BPRS dengan nasabah untuk suatu usaha tertentu yang masing-

masing pihak memberikan porsi dana dengan ketentuan bahwa keuntungan

akan dibagi sesuai dengan kesepakatan, sedangkan kerugian ditanggung

sesuai dengan porsi dana masing-masing.

70. Qardh

Pembiayaan Qardh adalah pembiayaan dalam bentuk pinjaman dana kepada

nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang

diterimanya pada waktu yang telah disepakati.

80. Ijarah

Pembiayaan Ijarah adalah pembiayaan dalam rangka memindahkan hak

guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa,

tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

90. Ijarah Muntahiya Bittamlik

Pembiayaan Ijarah Muntahiya Bittamlik adalah pembiayaan dalam rangka

memindahkan hak guna atau manfaat dari suatu barang atau jasa

berdasarkan transaksi sewa dengan opsi pemindahan kepemilikan barang.

8. Sisa Kewajiban

Kolom ini diisi dengan jumlah kewajiban nasabah pembiayaan kepada BPRS

yang masih ada sebelum restrukturisasi dilakukan, sesuai dengan jenis akad

pembiayaan sebagai berikut:

153

Pedoman Penyusunan Laporan Restrukturisasi Pembiayaan BPRS 7

a. Pembiayaan dengan akad Murabahah dan Istishna' adalah sebesar saldo

pokok ditambah dengan saldo margin.

b. Pembiayaan dengan akad Salam adalah sebesar nilai barang yang harus

diserahkan nasabah.

c. Pembiayaan dengan akad Multijasa adalah sebesar saldo pokok ditambah

dengan saldo sewa (ujrah).

d. Pembiayaan dengan akad Mudharabah dan Musyarakah adalah sebesar

saldo pokok.