Embed Size (px)

Citation preview

xiv

xiv

1

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan perekonomian di Indonesia tidak bisa lepas dan selalu

berkaitan dengan para pelaku bisnis di sektor keuangaan baik itu usaha perbankan

maupun penyedia dana lainnya. Berbagai produk dan sistem pemberian pinjaman

dana perbankan perlu dikembangkan, sehingga dapat menyalurkan dana kepada

debitur yang dinilai mampu untuk menyelesaikan kewajibannya tepat pada waktu.

Lembaga Perbankan seperti Bank Perkreditan Rakyat merupakan salah

satu lembaga keuangan yang cukup penting dan cukup besar peranannya dalam

kehidupan bermasyarakat. Pengertian Bank Perkreditan Rakyat ini dijabarkan

dalam Pasal 1 angka 4 Undang-Undang Perbankan : “Bank Perkreditan Rakyat

adalah bank yang melaksanakan kegiatan usaha secara konvensial atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran”.

Bank Perkreditan Rakyat mempunyai fungsi yaitu menghimpun dana dari

masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan,

pelayanan kredit dan menyediakan pembiayaan bagi nasabah berdasarkan prinsip

bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peraturan Pemerintah.1

1 H.R Daeng Naja, 2005, Hukum Kredit dan Bank Garansi, Cet.1, PT. Citra Aditya Bakti, Bandung, h.10.

2

Sumber pendapatan serta keuntungan Bank Perkreditan Rakyat berasal

dari spread effect dan pendapatan bunga dari pinjaman yang disalurkan kepada

debitur. Pinjaman yang dikelola dengan prinsip kehati-hatian akan memberikan

pendapatan yang besar bagi bank, pendapatan yang diperoleh dari kegiatan

perkreditan berupa selisih antara biaya dana dengan pendapatan bunga yang

dibayar para pemohon kredit.2

Dalam Proses pemberian kredit Bank Perkreditan Rakyat akan melakukan

analisa 5C dalam menentukan apakah permohonan kredit layak diterima atau

tidak. Analisa 5C yaitu :

1. Character (watak) adalah data tentang kepribadian dari calon nasabah

seperti sifat-sifat pribadi, kebiasaan-kebiasaannya, cara hidup, keadaan

dan latar belakang keluarga maupun hobinya.

2. Capacity (kemampuan) adalah kemampuan calon nasabah dalam

mengelola usahanya. Capacity ini merupakan ukuran dari ability to play

atau kemampuan dalam membayar.

3. Capital (modal) adalah kondisi kekayaan yang dimiliki oleh perusahaan

atau usaha yang dikelola oleh calon nasaba apakah layak calon nasabah

diberi pembiayaan dan berapa besar plafon pembiayaan yang layak

diberikan.

4. Collateral (jaminan) adalah jaminan yang mungkin bisa disita apabila

ternyata calon nasabah benar-benar tidak bisa memenuhi kewajibannya.

2 Sentosa Sembiring, 2008, Hukum Perbankan, Cet. II, CV. Mandar Maju, Bandung,

h.70.

3

5. Condition of economic (kondisi ekonomi) adalah pembiayaan yang

diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan

dengan prospek usaha calon nasabah.3

Penggunaan collateral (jaminan) merupakan hal terpenting sebagai

pertimbangan pemberian kredit kepada debitur.Jaminan merupakan suatu

keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan

yang diperjanjikan.Perjanjian kredit merupakan perjanjian pokok sedangkan

perjanjian jaminan adalah assesoirnya, jadi ada dan berakhirnya perjanjian

jaminan bergantung pada perjanjian pokoknya.

Salah satu dari jaminan yang sering digunakan adalah jaminan fidusia. Ciri

khusus dari jaminan fidusia adalah masalah pengalihan hak kepemilikan suatu

benda atas dasar kepercayaan, dengan ketentuan bahwa benda yang hak

kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.4

Undang-Undang Nomor 42 Tahun 1999 merupakan salah satu peraturan

yang mengatur tentang jaminan fidusia yakni dimaksudkan untuk menampung

kebutuhan masyarakat mengenai pengaturan jaminan fidusia. Berdasarkan Pasal 1

angka 2 Undang-Undang Nomor 42 Tahun 1999 yaitu :

Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia terhadap kreditur lainnya.

3 Muhammad Djumhana, 2006, Hukum Perbankan di Indonesia, PT. Citra Aditya Bakti,

Bandung, h. 394. 4 Ibid, h. 68.

4

Persyaratan fidusia dalam pemberian kredit dibuat dalam bentuk akta

notaris serta didaftarkan di Kantor Pendaftaran Fidusia. Pendaftaran jaminan

fidusia diatur dalam Pasal 11 sampai Pasal 18 Undang-Undang Nomor 42 Tahun

1999 tentang Jaminan Fidusia. Pendaftaran fidusia bertujuan melahirkan jaminan

fidusia bagi penerima fidusia, memberi kepastian kepada kreditur mengenai benda

yang telah dibebani jaminan fidusia dan memberikan hak yang didahulukan

terhadap kreditur lain dan untuk memenuhi asas publisitas terbuka untuk umum.

PT. Bank Perkreditan Rakyat Raga Jayatama merupakan salah satu

Lembaga Perbankan yang beralamat di Banjar Tegaltamu, Batubulan. Kegiatan

utama yang dilaksanakan adalah menghimpun dana dari masyarakat berupa

tabungan serta memberikan pelayanan kredit bagi masyarakat di Banjar

Tegaltamu dan daerah sekitarnya. Di daerah Batubulan khususnya di Banjar

Tegaltamu sebagian besar masyarakatnya memiliki kegiatan wirausaha baik di

sektor kerajinan maupun sektor pertanian. Khusus di sektor kerajinan wirausaha

yang dikembangkan oleh masyarakat adalah seni kerajinan patung batu padas.

Pelaksanaan pemberian kredit untuk modal usaha oleh PT. Bank

Perkreditan Rakyat Raga Jayatama Batubulan dalam hal ini sebagai kreditur

kepada debitur dilakukan dengan mengadakan perjanjian kredit. Perjanjian kredit

tersebut dibuat di bawah tangan dan format perjanjiannya sudah baku ditentukan

oleh kreditur. Dalam perjanjian kredit tersebut berisi tentang identitas para pihak,

jumlah kredit, jangka waktu kredit, besarnya bunga dan lain sebagainya. Apabila

perjanjian kredit telah disepakati, maka lahirlah kewajiban kreditur untuk

menyerahkan uang yang diperjanjikan oleh kreditur, dengan hak menerima uang

5

tersebut kembali dari debitur tepat pada waktunya disertai bunga yang telah

disepakati bersama.5

Umumnya, PT. Bank Perkreditan Rakyat Raga Jayatama Batubulan

menggunakan jaminan kebendaan berupa pembebanan benda bergerak sebagai

jaminan kredit. Berdasarkan hukum positif yang berlaku di Indonesia,

pembebanan benda bergerak sebagai jaminan kredit menggunakan Lembaga

Jaminan Gadai yang ketentuannya diatur dalam Pasal 1150 sampai dengan Pasal

1160 KUH Perdata dan Lembaga Jaminan Fidusia sebagaimana diatur dalam

Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia.

Pada prakteknya, seringkali perjanjian kredit tidak dapat berjalan

sebagaimana mestinya. Persoalan kredit macet baru timbul jika debitur tidak

mampu menyelesaikan kewajibannya sesuai waktu yang telah ditentukan.

Semakin meningkatnya pertumbuhan kredit biasanya disertai pula dengan

meningkatnya kredit yang bermasalah, walaupun presentase jumlah

peningkatannya kecil tentu kredit bermasalah ini akan dapat mempengaruhi

kesehatan perbankan. Pendaftaran jaminanfidusia di Kantor Pendaftaran Fidusia

merupakan syarat mutlak dan penting dilakukan agar Akta Jaminan Fidusia

mempunyai kepastian hukum, banyaknya hal pertimbangan serta faktor-faktor

yang mempengaruhi dalam proses pemberian kredit menyebabkan pendaftaran

fidusia seringkali tidak dilaksanakan, sehingga tujuan dari pendaftaran jaminan

fidusia tidak dapat tercapai.

5 Gunawan Widjaja dan Ahmad Yani, 2000, Jaminan Fidusia, PT. Raja Grafindo

Persada,Jakarta,h.1.

6

Berdasarkan beberapa hal tersebut di atas dan untuk mengetahui lebih

terperinci tentang pendaftaran jaminan fidusia dalam pemberian kredit, maka

penulis dalam menyusun skripsi ini tertarik untuk memilih permasalahan dengan

judul : “Pendaftaran Fidusia Dalam Praktek Pemberian Kredit Pada PT.

Bank Perkreditan Rakyat Raga Jayatama Di Batubulan Gianyar”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat

dikemukakan rumusan masalah yang akan dibahas dalam skripsi ini sebagai

berikut :

1. Bagaimanakah pelaksanaan pendaftaran fidusia dalam hal pemberian

kredit pada PT.Bank Perkreditan Rakyat Raga Jayatama Batubulan?

2. Faktor-faktor apa saja yang mempengaruhi pelaksanaan pendaftaran

fidusia dalam hal pemberian kredit pada PT.Bank Perkreditan Rakyat

Raga Jayatama Batubulan ?

1.3 Ruang Lingkup Masalah

Agar suatu masalah tidak keluar dari pokok permasalahan, maka dalam

penulisan penelitian ini ruang lingkup pembahasan akan dibatasi. Pada

permasalahan pertama yang akan dibahas adalah pelaksanaan pendaftaran fidusia

dalam hal pemberian kredit pada PT. Bank Perkreditan Rakyat Raga Jayatama

Batubulan Sedangkan pada permasalahan yang kedua yang akan dibahas adalah

faktor-faktor yang mempengaruhi pelaksanaan pendaftaran fidusia dalam hal

pemberian kredit pada PT.Bank Perkreditan Rakyat Raga Jayatama Batubulan.

7

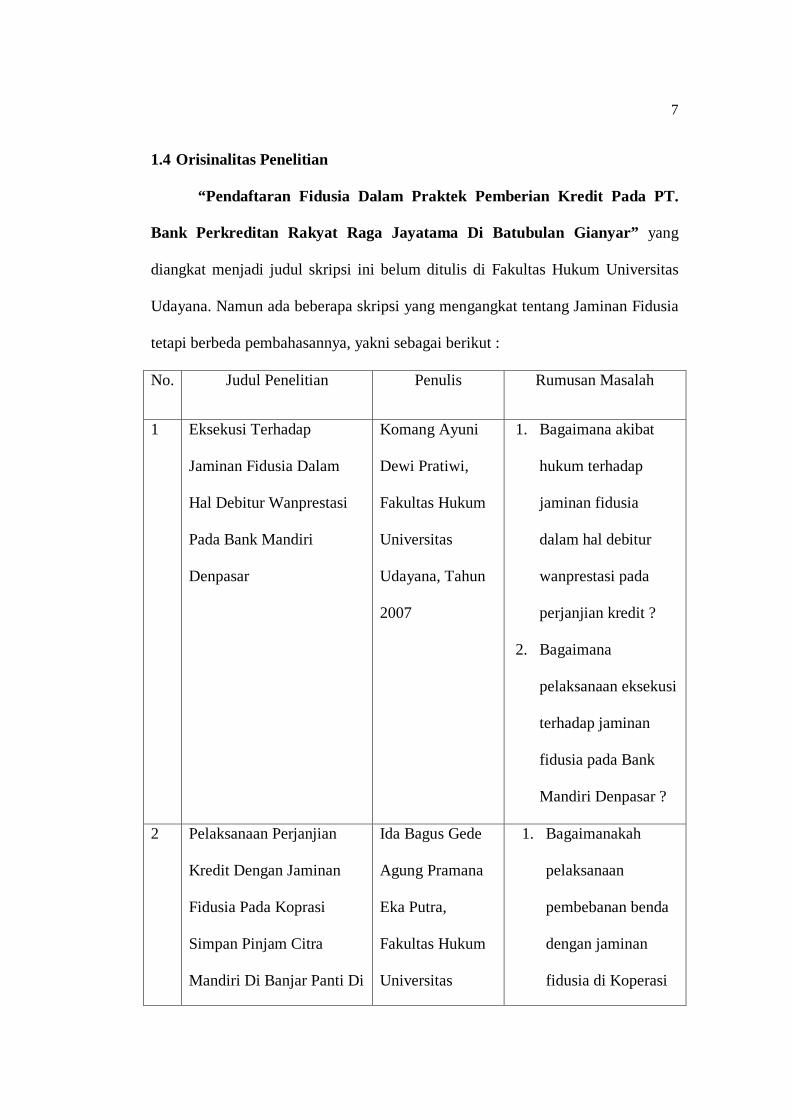

1.4 Orisinalitas Penelitian

“Pendaftaran Fidusia Dalam Praktek Pemberian Kredit Pada PT.

Bank Perkreditan Rakyat Raga Jayatama Di Batubulan Gianyar” yang

diangkat menjadi judul skripsi ini belum ditulis di Fakultas Hukum Universitas

Udayana. Namun ada beberapa skripsi yang mengangkat tentang Jaminan Fidusia

tetapi berbeda pembahasannya, yakni sebagai berikut :

No. Judul Penelitian Penulis Rumusan Masalah

1 Eksekusi Terhadap

Jaminan Fidusia Dalam

Hal Debitur Wanprestasi

Pada Bank Mandiri

Denpasar

Komang Ayuni

Dewi Pratiwi,

Fakultas Hukum

Universitas

Udayana, Tahun

2007

1. Bagaimana akibat

hukum terhadap

jaminan fidusia

dalam hal debitur

wanprestasi pada

perjanjian kredit ?

2. Bagaimana

pelaksanaan eksekusi

terhadap jaminan

fidusia pada Bank

Mandiri Denpasar ?

2

Pelaksanaan Perjanjian

Kredit Dengan Jaminan

Fidusia Pada Koprasi

Simpan Pinjam Citra

Mandiri Di Banjar Panti Di

Ida Bagus Gede

Agung Pramana

Eka Putra,

Fakultas Hukum

Universitas

1. Bagaimanakah

pelaksanaan

pembebanan benda

dengan jaminan

fidusia di Koperasi

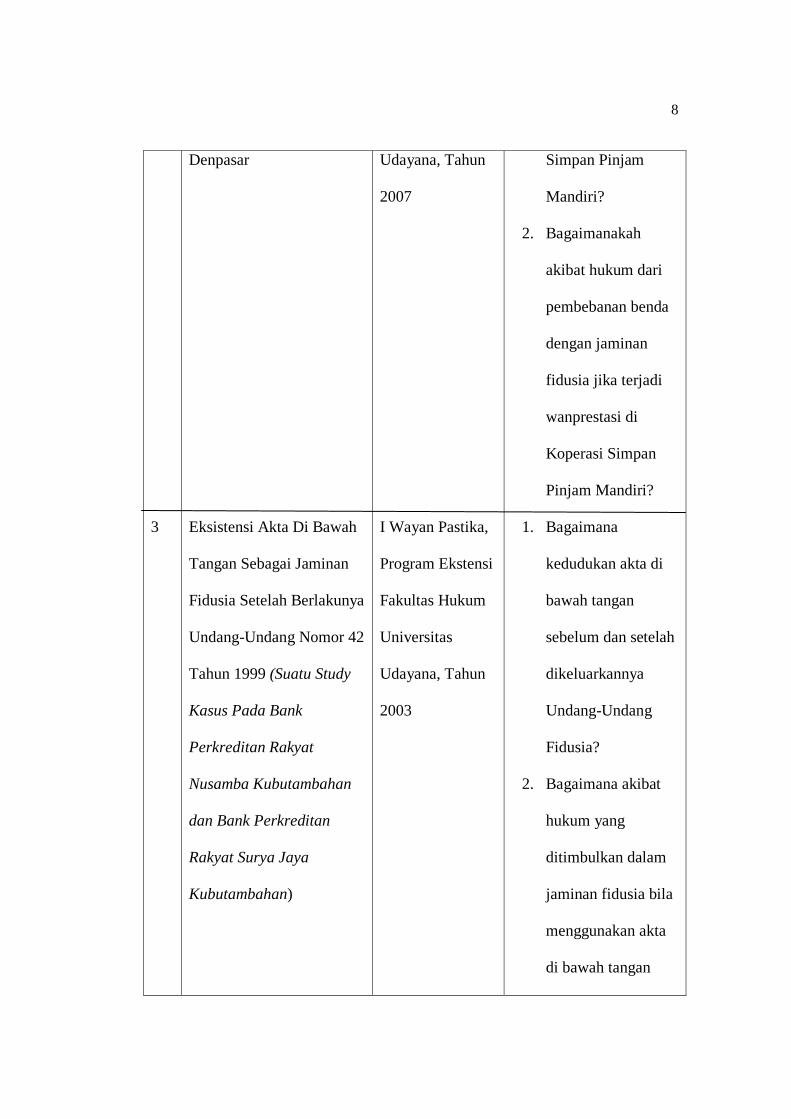

8

3

Denpasar

Eksistensi Akta Di Bawah

Tangan Sebagai Jaminan

Fidusia Setelah Berlakunya

Undang-Undang Nomor 42

Tahun 1999 (Suatu Study

Kasus Pada Bank

Perkreditan Rakyat

Nusamba Kubutambahan

dan Bank Perkreditan

Rakyat Surya Jaya

Kubutambahan)

Udayana, Tahun

2007

I Wayan Pastika,

Program Ekstensi

Fakultas Hukum

Universitas

Udayana, Tahun

2003

Simpan Pinjam

Mandiri?

2. Bagaimanakah

akibat hukum dari

pembebanan benda

dengan jaminan

fidusia jika terjadi

wanprestasi di

Koperasi Simpan

Pinjam Mandiri?

1. Bagaimana

kedudukan akta di

bawah tangan

sebelum dan setelah

dikeluarkannya

Undang-Undang

Fidusia?

2. Bagaimana akibat

hukum yang

ditimbulkan dalam

jaminan fidusia bila

menggunakan akta

di bawah tangan

9

dengan

dikeluarkannya

Undang-Undang

Fidusia?

1.5 Tujuan penelitian

Di dalam melaksanakan suatu kegiatan tentunya mempunyai suatu tujuan

yang sangat penting dan bermanfaat baik bagi sendiri maupun untuk orang lain.

Begitu pula dalam penulisan skripsi ini suatu tujuan yang hendak dicapai yaitu:

1. Tujuan umum

Tujuan umum penelitian dalam penyusunan skripsi ini adalah merupakan

tujuan yang bersifat akademis, yaitu :

a. Untuk mengetahui pelaksanaan pendaftaran fidusia dalam hal

pemberian kredit pada perbankan.

b. Untuk mengetahui faktor-faktor yang mempengaruhi pelaksanaan

pendaftaran fidusia dalam hal pemberian kredit pada perbankan.

2. Tujuan khusus

Tujuan khusus penelitian dalam penyusunan skripsi ini adalah sebagai berikut:

a. Untuk memahami pelaksanaan pendaftaran fidusia dalam hal

pemberian kredit pada PT.Bank Perkreditan Rakyat Raga Jayatama

Batubulan.

10

b. Untuk memahami faktor-faktor yang mempengaruhi pelaksanaan

pendaftaran fidusia dalam hal pemberian kredit pada PT.Bank

Perkreditan Rakyat Raga Jayatama Batubulan.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat berguna untuk :

1. Manfaat teoritis

a. Diharapkan hasil penelitian ini dapat menambah kontribusi bagi

pengembangan ilmu hukum perdata, khususnya hukum jaminan dan

hukum perbankan.

b. Sebagai bahan masukan serta referensi bagi penelitian yang

dilakukan berikutnya.

2. Manfaat praktis

a. Memberikan sumbangan pemikiran atau masukan bagi dunia

akademis mengenai pendaftaran fidusia dalam praktek pemberian

kredit pada perbankan.

b. Dapat memberikan informasi bagi masyarakat mengenai aspek-

aspek penggunaan jaminan fidusia dalam hal pemberian kredit agar

di dalam pelaksanaannya tidak menimbulkan suatu kesulitan yang

dapat merugikan kepentingan para pihak

1.7 Landasan Teoritis

a. Landasan teoritis

Landasan teoritis merupakan dukungan teori, konsep,asas, dan pendapat-

pendapat hukum dalam membangun atau memperkuat kebenaran dari

11

permasalahan yang dianalisis. Sebelum sampai pada jawaban sementara dari

penulisan skripsi ini, terlebih dahulu akan disajikan beberapa teori dasar sebagai

teori dalam penulisan ini. Adapun landasan teori tersebut adalah sebagai berikut :

1. Teori Efektivitas Hukum (Soerjono Soekanto)

Hukum sebagai kaidah merupakan patokan mengenai sikap tindak atau

perilaku yang pantas.Metode berpikir yang dipergunakan adalah metode deduktif-

rasional, menimbulkan jalan pikiran yang dogmatis. Di lain pihak ada yang

memandang hukum sebagai sikap atau perilaku yang teratur. Efektivitas hukum

suatu tindakan atau realita hukum dapat diketahui apabila seseorang menyatakan

bahwa suatu kaidah hukum berhasil atau gagal mencapai tujuannya, maka hal itu

biasanya diketahui apakah pengaruhnya berhasil mengatur sikap tindak atau

perilaku tertentu sehingga sesuai dengan tujuannya atau tidak.6

Efektivitas hukum akan disoroti dari tujuan yang ingin dicapai dari

efektivitas hukum itu sendiri. Salah satu upaya yang biasanya dilakukan supaya

masyarakat mematuhi kaidah hukum adalah dengan mencantumkan sanksi untuk

menimbulkan rangsangan agar manusia tidak melakukan tindakan tercela maupun

tidak terpuji.7

Diperlukan kondisi-kondisi tertentu yang harus dipenuhi agar hukum

mempunyai pengaruh terhadap sikap tindak atau perilaku menusia. Kondisi-

kondisi yang harus ada adalah antara lain bahwa hukum harus dapat

dikomunikasikan. Komunikasi hukum lebih banyak tertuju pada sikap, oleh

6 Iin Pratama, 2012, “Teori Efektivitas Hukum”, Serial Online Desember, URL

:http://www.pratamaiin.blogspot.com/2. diakses pada tanggal 19 Februari 2015. 7 Lawmetha,2011, “Teori Efektivitas (Soerjono Soekanto)”, Serial Online 27 May, URL

:http://www.lawmetha.wordpress.com. diakses tanggal 19 Februari 2015.

12

karena sikap merupakan suatu kesiapan mental sehingga seseorang mempunyai

kecenderungan untuk memberikan pandangan yang baik atau buruk, yang

kemudian terwujud di dalam perilaku nyata.

Menurut Black’s Law Dictionary, penegakan hukum (law enforcement),

diartikan sebagai “the act of putting something such as a law into effect ; the

execution of a law ; the carrying out of a mandate or command”. 8 Secara

sederhana dapat dikatakan bahwa penegakan hukum merupakan usaha untuk

menegakkan norma-norma dan kaidah-kaidah hukum sekaligus nilai-nilai yang

ada di belakangnya. Aparat penegak hukum hendaknya memahami benar-benar

jiwa hukum (legal spirit) yang mendasari peraturan hukum yang harus

ditegakkan, terkait dengan berbagai dinamika yang terjadi dalam proses

pembuatan perundang-undangan ( law making process).

Soerjono Soekanto dalam bukunya yang berjudul “Faktor-Faktor Yang

Mempengaruhi Penegakan Hukum” mengemukakan efektif atau tidaknya suatu

hukum ditentukan oleh 5 faktor yaitu :

1) Faktor hukumya sendiri (Undang-Undang) Hukum berfungsi untuk keadilan, kepastian dan kemanfaatan.Dalam praktik penyelenggaraan hukum di lapangan ada kalanya terjadi pertentangan antara kepastian hukum dan keadilan sehingga penerapan hukum tersebut seringkali tidak sejalan dan tidak tercapai.

2) Faktor penegak hukum Pihak-pihak yang membentuk maupun menerapkan hukum atau law enforcement. Bagian-bagian itu law enforcement adalah aparatur penegak hukum yang mampu memberikan kepastian,keadilan, dan kemamfaatan hukum secara proporsional.

3) Faktor sarana atau fasilitas yang mendukung penegakan hukum.

8 Camphell Black Henry,1999, Black’s Law Dictionary, Edisi VI, St. Paul Minesota,

West Publishing, h.578.

13

Fasilitas pendukung secara sederhana dapat dirumuskan sebagai sarana untuk mencapai tujuan. Ruang lingkupnya terutama adalah sarana fisik yang berfungsi sebagai faktor pendukung. Fasilitas pendukung mencakup tenaga manusia yang berpendidikan dan terampil, organisasi yang baik, peralatan yang memadai, keuangan yang cukup dan sebagainya.

4) Faktor masyarakat Penegakan hukum berasal dari masyarakat dan bertujuan untuk mencapai kedamaian di dalam masyarakat serta lingkungan dimana hukum tersebut berlaku atau diterapkan.

5) Faktor kebudayaan Hasil karya, cipta, dan rasa yang didasarkan pada karsa manusia di dalam pergaulan hidup. Kebudayaan (sistem) hukum pada dasarnya mencangkup nilai-nilai yang mendasari hukum yang berlaku, nilai-nilai merupakan konsepsi-konsepsi abstrak mengenai apa yang dianggap baik dan apa yang dianggap buruk.9

Relevan dengan teori efektivitas hukum yang dikemukakan Soerjono

Soekanto tersebut, Romli Atmasasmita mengatakan faktor-faktor yang

menghambat efektivitas penegakan hukum tidak hanya terletak pada sikap mental

aparatur penegak hukum (hakim, jaksa, polisi dan penasihat hukum) akan tetapi

juga terletak pada faktor sosialisasi hukum yang sering diabaikan.10

Seringkali di masyarakat, hukum yang telah dibuat ternyata tidak efektif di

dalamnya, sehingga efektivitas hukum ini mempunyai hubungan yang sangat erat

dengan persoalan penerapan, pelaksanaan dan penegakan hukum dalam

masyarakat demi tercapainya tujuan hukum. Oleh karena itu, agar hukum tersebut

berjalan efektif harus dilihat adalah hukum itu sendiri, dimana tujuan hukum

yakni memberikan keadilan, kemanfaatan, dan kepastian hukum bagi masyarakat.

9Soerjono Soekanto, 2004, Faktor-Faktor yang Mempengaruhi Penegakan Hukum, PT.

Raja Grafindo Persada, Jakarta, h.7. 10 Romli Atmasasmita, 2001, Reformasi Hukum, Hak Asasi Manusia dan Penegakan

Hukum, Mandar Maju, Bandung, h. 55.

14

2. Jaminan Fidusia

Pengikatan agunan dengan lembaga fidusia dilakukan setelah ada

perjanjian kredit, dalam ketentuan Pasal 1 angka 11 Undang-Undang Pokok

Perbankan Nomor 10 Tahun 1998 menyatakan :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dalam Undang-Undang Nomor 42 Tahun 1999 menyatakan :

Jaminan Fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada penguasaan pemberi fidusia, sebagai agunan tertentu, yang memberikan kedudukan diutamakan kepada penerima fidusia terhadap kreditur lainnya. Maka dapat diketahui bahwa objek jaminan fidusia adalah barang bergerak

maupun barang tidak bergerak.11

Dalam Undang-Undang Nomor 30 Tahun 2004 tentang Jabatan Notaris di

dalam Bab I Ketentuan Umum Pasal 1 angka 1 di sebutkan bahwa : “ Notaris

adalah pejabat umum yang berwenang untuk membuat akta otentik dan

kewenangan lainnya sebagaimana yang dimaksud dalam Undang-Undang ini.”

Akta dan sertifikat Jaminan Fidusia sebagai akta otentik masing-masing

memiliki kekuatan pembuktian sempurna didalamnya. Ketentuan pembuktian

sempurna dan mengikat yang terdapat pada akta otentik, merupakan perpaduan

dari beberapa kekuatan yang terdapat padanya. Apabila salah satu kekuatan ini

11 Satrio J, 2002, Hukum Jaminan Hak Jaminan Fidusia, PT. Citra Aditya Bakti,

Bandung, h.157.

15

cacat mengakibatkan akta otentik tidak mempunyai nilai kekuatan pembuktian

yang sempurna (volledig) dan mengikat (bindende). Oleh karena itu, untuk

melekatkan nilai kekuatan yang seperti itu pada akta otentik , harus terpenuhinya

secara terpadu kekuatan-kekuatan pembuktian sebagai berikut : Kekuatan Bukti

Luar, Kekuatan Pembuktian Formil, Kekuatan Pembuktian Materiil.12

Sesuai dengan ketentuan Pasal 15 Undang-Undang Nomor 42 Tahun 1999,

bahwa Sertifikat Jaminan Fidusia mempunyai kekuatan eksekutorial yang sama

dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap yang

mana dalam Sertifikat Jaminan Fidusia sebagaimana dimaksud dalam Pasal 14

ayat (1) dicantumkan kata-kata “Demi Keadilan Berdasarkan Ketuhanan Yang

Maha Esa”. Dalam hal eksekusi tersebut, sesuai dengan penelitian yang diperoleh

dilapangan, Eksekusi Sertifikat Jaminan Fidusia biasanya lebih sering dilakukan

dengan cara damai antara pihak kreditur dengan debitur yaitu melalui perjanjian

atau kesepakatan tentang penjualan jaminan yang dijadikan objek fidusia tersebut.

Selain penyelesaian dengan cara damai, eksekusi juga dapat dengan langsung

dimohonkan ke Ketua Pengadilan Negeri setempat apabila debitur tetap tidak

menghargai niat baik dari debitur namun pada kebiasaan sangatlah jarang

terjadi.13

12 M.Yahya Harahap, 2008, Hukum Acara Perdata, Cetakan Ketujuh, Sinar Grafika,

Jakarta, h.566. 13 Gunawan Widjaya dan Ahmad Yani,op.cit, h.28.

16

1.8 Metode Penelitian

a. Jenis penelitian

Jenis penelitian yang penulis gunakan dalam penelitian ini adalah

penelitian hukum empiris. Penelitian hukum empiris adalah penelitian hukum

mengenai pemberlakuan atau implementasi ketentuan hukum normatif

(kodifikasi, Undang-Undang, kontrak) secara in action pada setiap peristiwa

hukum tertentu yang terjadi di dalam masyarakat. Fokus penelitian hukum

empiris adalah pada penerapan atau implementasi ketentuan normatif

peristiwa hukum tertentu dan hasilnya.14

Dalam penulisan skripsi ini dilakukan penelitian, dengan mengkaji

permasalahan yang tidak terlepas dari penerapan Undang-Undang Jaminan

Fidusia dalam masyarakat, sebagai dasar hukum pendaftaran fidusia dalam

pemberian kredit di lembaga-lembaga Perbankan khususnya pada PT. Bank

Perkreditan Rakyat Raga Jayatama Batubulan.

b. Jenis pendekatan

Dalam penelitian ini nantinya akan dipergunakan pendekatan fakta (Fact

approach), pendekatan perundang-undangan (The statue approach) dan

pendekatan perbandingan (Comparative approach) dimana pendekatan

tersebut nantinya didapatkan dari permasalahan yang ada di masyarakat agar

mendapatkan hasil yang ilmiah serta dapat dipertahankan secara ilmiah, maka

masalah dalam pendaftaran jaminan fidusia dalam praktek pemberian kredit

pada PT. Bank Perkreditan Rakyat Raga Jayatama Batubulan menggunakan

14 Abdulkadir Muhammad,2004,Hukum dan Penelitian Hukum, PT. Citra Aditya

Bakti,Bandung, h.134.

17

penelitian yang sifatnya deskriftif dengan pendekatan fakta bertujuan

menggambarkan secara tepat fakta yang dimiliki didalam sifat-sifat suatu

individu, keadaan, gejala-gejala sosial atau kelompok tertentu, pendekatan dari

Undang-Undang bertujuan untuk mengetahui efektivitas hukum itu sendiri di

masyarakat serta pendekatan perbandingan untuk mengetahui bagaiamana

menentukan ada atau tidaknya hubungan antara gejala sosial dalam

masyarakat baik masyarakat satu dengan yang lainnya.

c. Sifat penelitian

Sifat penelitian dalam penulisan skripsi ini adalah deskriptif. Penelitian

yang sifatnya deskriptif merupakan penelitian secara umum, termasuk di

dalamnya penelitian ilmu hukum, bertujuan untuk menggambarkan secara

tepat sifat-sifat suatu individu, keadaan, gejala atau untuk menentukan

penyebab suatu gejala dengan gejala lain dalam masyarakat. Dengan

menggunakan penelitian yang bersifat deskriptif ini, maka dapat diambil data

obyektif dengan menggambarkan kenyataan yang terjadi di dalam pendaftaran

fidusia dalam praktek pemberian kredit pada PT. Bank Perkreditan Rakyat

Raga Jayatama Batubulan.

d. Data dan sumber data

Sumber data penelitian ini adalah berasal dari penelitian secara langsung

ke masyarakat untuk mendapatkan data yang konkret. Disini dilakukan

penelitian secara langsung ke PT. Bank Perkreditan Rakyat Raga Jayatama

Batubulan. Terdapat dua jenis data, yaitu :

18

1. Data primer, yaitu data yang diperoleh berasal dari responden melalui

penelitian lapangan dengan melakukan wawancara yang dilakukan di PT.

Bank Pekreditan Rakyat Raga Jayatama Batubulan. Hal ini dilakukan

dengan tujuan untuk memperoleh sumber-sumber yang dapat memberikan

kebebasan dan arah yang jelas.

2. Data Sekunder, yaitu data tertulis yang diperoleh dari penelitian

kepustakaan yang dilakukan untuk menggali data-data sebagai pendukung

dari data primer terdiri dari :

a) Bahan hukum primer seperti :

1) Kitab Undang-Undang Hukum Perdata (Burgerlijke Wetboek)

2) Undang-Undang Nomor 10 Tahun 1998 tentang perubahan

atas Undang-Undang Nomor7 Tahun 1992 tentang Perbankan

3) Undang-Undang Nomor 42 Tahun 1999 tentang Fidusia

4) Peraturan Pemerintah Nomor 86 Tahun 2000 tentang Tata

Cara Pendaftaran Fidusia.

b) Bahan hukum sekunder seperti :

1) Buku-buku hukum

2) Jurnal-jurnal hukum

3) Hasil karya ilmiah para sarjana yang berkaitan dengan

pendaftaran fidusia.

e. Teknik Pengumpulan Data

Dalam penelitian hukum empiris ini digunakan 2 teknik pengumpulan data

yaitu : Teknik wawancara dan teknik studi dokumen

19

a. Teknik wawancara (Interview)

Teknik wawancara (interview) ini digunakan untuk memperoleh

jawaban-jawaban yang relevan dengan masalah yang sedang diteliti pada

PT. Bank Perkreditan Rakyat Raga Jayatama Batubulan yang menjadi

tempat penelitian.Wawancara dilakukan dengan cara peneliti

(pewawancara) berhadapan langsung dengan responden untuk

menanyakan secara lisan hal-hal yang diinginkan sesuai dengan

pertanyaan yang telah dipersiapkan sebelumnya secara sistematis, dan

jawaban dari responden dicatat oleh pewawancara.

b. Teknik studi dokumen

Studi dokumen ini dilakukan atas bahan-bahan hukum yang relevan

dengan permasalahan yang diteliti, kemudian dibaca serta dianalisis, dan

selanjutnya diklasifikasikan secara sistematis.

f. Teknik penentuan sampel penelitian

a. Populasi

Populasi adalah seluruh objek atau seluruh gejala atau unit yang

akan diteliti. Oleh karena itu populasi biasanya sangat besar dan luas,

maka kerap kali tidak mungkin untuk meneliti seluruh populasi itu tetapi

cukup diambil sebagian saja untuk diteliti sebagai sampel yang

memberikan gambaran tentang objek penelitian secara tepat dan benar.

Adapun mengenai jumlah sampel yang akan diambil pada

prinsipnya tidak ada peraturan yang tetap secara mutlak menentukan

berapa persen untuk diambil dari populasi. Populasi dalam penelitian ini

20

adalah semua pihak yang terkait dalam proses pelaksanaan pendaftaran

fidusia dalam praktek pemberian kredit di PT. Bank Perkreditan Rakyat

Raga Jayatama Batubulan. Mengingat banyaknya jumlah populasi dalam

penelitian ini maka tidak semua populasi akan diteliti secara keseluruhan.

Teknik Penentuan Sampel Penelitian menggunakan Teknik Non

Probability Sampling yaitu teknik pengambilan sampel yang tidak

memberikan peluang atau kesempatan sama bagi setiap unsur atau anggota

populasi untuk menjadi sampel.

Pengambilan sampel dari populasi dilakukan secara Purposive

Sampling yaitu penarikan sampel dilakukan berdasarkan tujuan tertentu,

yaitu sampel dipilih atau ditentukan sendiri oleh si peneliti, yang mana

penunjukan dan pemlihan sampel didasarkan pertimbangan bahwa sampel

telah memenuhi kriteria dan sifat-sifat atau karakteristik tertentu yang

merupakan ciri utama dari populasinya.

b. Sampel

Teknik pengambilan sampel dilakukan dengan Porpusive Sampling

yaitu penarikan sampel dilakukan berdasarkan tujuan tertentu, yaitu

sampel dipilih atau ditentukan sendiri oleh si peneliti, yang mana

penunjukan dan pemlihan sampel didasarkan pertimbangan bahwa sampel

telah memenuhi kriteria dan sifat-sifat atau karakteristik tertentu yang

merupakan ciri utama dari populasinya.

Dalam penelitian ini yang ditetapkan sebagai sampel penelitian,

yaitu :

21

1) Pimpinan PT. Bank Perkreditan Rakyat Raga Jayatama

Batubulan.

2) Karyawan bagian kredit dari PT. Bank Perkreditan Rakyat

Raga Jayatama Batubulan.

3) Debitur yang mengambil kredit pada PT. Bank Perkreditan

Rakyat Raga Jayatama Batubulan.

4) Notaris yang membuat akta jaminan fidusia pada PT.Bank

Perkreditan Rakyat Raga Jayatama Batubulan.

g. Teknik pengolahan dan analisis data

Analisis data merupakan tahap yang penting karena analisis data sangat

menentukan kualitas hasil penelitian. Pada tahap analisis data, data yang

dimamfaatkan dan dikerjakan sedemikian rupa sehingga dapat menyimpulkan

kebenaran yang dapat dipakai untuk menjawab persoalan dalam penelitian

yang dilaksanakan.

Dalam penelitian ini, data yang diperoleh dianalisis dengan menggunakan

teknik analisis kualitatif. Teknik analisis data kualitatif adalah suatu tata cara

penelitian yang menghasilkan data deskriptif analisis yaitu apa yang

dinyatakan responden pada PT. Bank Perkreditan Rakyat Raga Jayatama

Batubulan secara tertulis atau lisan dan perilaku yang nyata, yang diteliti dan

dipelajari kemudian dilanjutkan dengan memberikan uraian-uraian yang

bersifat penjelasan serta argumentasi-argumentasi terhadap data yang

diperoleh kemudian disusun kembali secara sistematis sehingga mendapatkan

kesimpulan tentang permasalahan hukum dalam penelitian ini.

1

1