Embed Size (px)

Citation preview

LAPORAN KEUANGAN

OLEH

RULY WILIANDRI, SE., MM

Laporan Keuangan

Adalah laporan tertulis yg memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yg dicapai selama periode tertentu

Posisi keuangan memberikan gambaran tentang bagaimana susunan kekayaan yg dimiliki perusahaan dan sumber-sumber kekayaan itu didapat.

1. Lap. Laba Rugi (Income Statement)

Adalah suatu laporan yg menggambarkan hasil

operasi perusahaan dalam suatu periode waktu

tertentu yang dilihat dari Pendapatan dan biaya.

Pendapatan > Biaya Laba

Pendapatan < Biaya Rugi

Elemen-elemen Lap. L/R

1.Pendapatan (Revenue) adalah penerimaan pendapatan/dana akibat penyerahan barang atau jasa dalam usaha mencapai tujuan perusahaan (laba).

Penghasilan menurut sumbernya dibedakan atas:

a. Usaha pokok (hasil penjualan barang atau jasa)

b. Usaha sampingan (mis: sewa, dividen)

2. Biaya (expense) adalah pengeluaran atau

beban yg timbul akibat digunakannya

sumber dana dlm rangka usaha

memperoleh penghasilan

Bentuk Lap. L/R ada 2:

1. Bentuk Tunggal (Single Step) adalah lap.L/R

yg menggabungkan pendapatan menjadi satu

kelompok dan menggabungkan biaya-biaya

pada kelompok lain. Selisih total pendapatan

dan total biaya/beban merupakan laba bersih

atau rugi bersih.

2. Bentuk Majemuk (Multiple Step) adalah lap.

L/R yang disajikan dlm tiga bagian utama yaitu

bagian pendapatan, bagian beban operasi,

dan bagian pendapatan dan beban di luar

operasi.

2. Lap. Perubahan Modal

Adalah Hasil operasi perusahaan yang berupa laba atau rugi yang akan berpengaruh terhadap modal pemilik.

- Modal Pemilik akan bertambah, jika:

a. Ada tambahan investasi oleh pemilik

b. Perusahaan mendapat laba

- Modal Pemilik akan berkurang, jika:

a. Pemilik melakukan pengambilan harta perusahaan untuk keperluan pribadi (pengambilan prive)

b. Perusahaan menderita rugi

3. Neraca

Adalah suatu daftar yang menggambarkan aktiva (harta kekayaan), pasiva (kewajiban pada kreditur berupa utang/liabilities dan kewajiban pada pemilik berupa modal/owner’s equity) yang dimiliki oleh suatu perusahaan pada suatu saat tertentu.

Bentuk Neraca ada 2:

1. Bentuk Horizontal/skontro (account form)

disebut juga perkiraan bentuk (T) yang

mempunyai dua sisi, yaitu sebelah kiri

disebut debet yg memuat aktiva dan

sebelah kanan disebut kredit yg memuat

kewajiban dan ekuitas pemilik (modal).

2. Bentuk Vertikal/laporan (report form)

adalah neraca yang disusun ke bawah

dgn urutan paling atas aktiva, kemudian

kewajiban dan ekuitas pemilik (modal).

Akun (Account) atau rekening

Adalah media atau alat untuk menempatkan dan menyimpan transaksi sejenis.

Tujuan pemakaian rekening adalah

untuk mencatat data yg akan menjadi dasar penyusunan laporan keuangan.

Penggolongan Akun/rekening ada 2:

1. Akun/ rekening Riil adalah akun yg berisi elemen-elemen untuk menyusun neraca.

Akun riil terdiri dari Aktiva (Asset), Kewajiban (liabilities), dan Ekuitas Pemilik/ modal (Owner’s equity).

2. Akun/ rekening nominal adalah akun untuk menyusun Lap. L/R.

Akun Nominal terdiri dari pendapatan (Revenue) dan Biaya/beban (Expense).

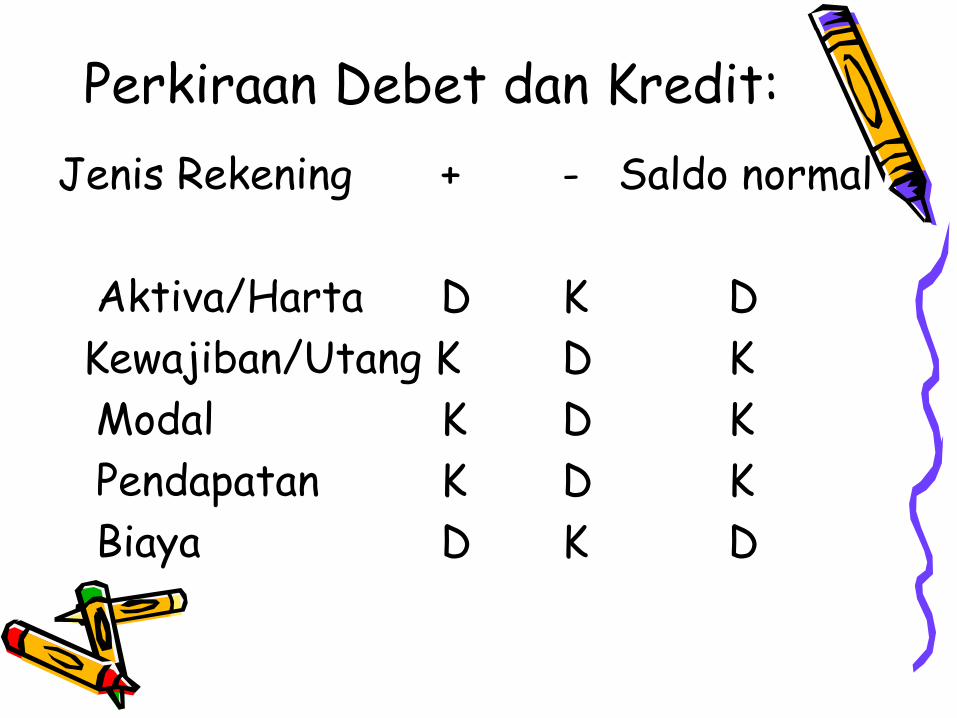

Perkiraan Debet dan Kredit:

Jenis Rekening + - Saldo normal

Aktiva/Harta D K D

Kewajiban/Utang K D K

Modal K D K

Pendapatan K D K

Biaya D K D