Embed Size (px)

Citation preview

5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Konsep dasar akuntansi suatu konsep yang berlaku secara umum tentang

suatu asumsi, anggapan, pandangan maupun pendapat dalam menyajikan

informasi keuangan kepada pihak-pihak yang berkepentingan. Seperti konsep

kesatuan usaha, konsep harga perolehan, konsep kesinambungan, dan sebagainya.

2.1.1. Pengertian Sistem Informasi Akuntansi

B. Romney dan Steinbart (2016:10) mengemukakan bahwa Sistem

informasi akuntansi merupakan suatu sistem yang mengumpulkan, mencatat,

menyimpan, dan mengolah data untuk menghasilkan informasi bagi pengambil

keputusan

1. Pengertian Sistem

Menurut B. Romney dan Steinbart (2016:2) mengemukakan bahwa

“Sistem (system) adalah serangkaian dua atau lebih komponen yang saling terkait

dan berinteraksi untuk mencapai tujuan”.

Menurut Hutahaean (2014:2) menyatakan bahwa “Sistem adalah suatu

jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul

bersama-sama untuk melakukan kegiatan atau untuk melakukan sasaran yang

tertentu”.

Menurut Atmosudirdjo dalam Sutabri (2012:17) menyimpulkan bahwa

suatu sistem terdiri atas objek-objek atau unsur-unsur atau komponen-komponen

yang berkaitan dan berhubungan satu sama lainnya sedemikian rupa sehingga

6

unsur-unsur tersebut merupakan suatu kesatuan pemprosesan atau pengolahan

yang tertentu.

2. Pengertian Informasi

Menurut Hutahaean (2014:2) menyatakan informasi adalah data yang

diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi penerimanya.

Menurut B. Romney dan Steinbart (2016:2) mengemukakan bahwa

“Informasi adalah data yang telah dikelola dan diproses untuk memberikan arti

dan memperbaiki proses pengambilan keputusan”.

3. Pengertian Sistem Akuntansi

Mahatmyo (2014:9) “Sistem akuntansi merupakan suatu rangkaian, bukti

transaksi,dokumen, catatan-catatan akuntansi,dan laporan-laporan serta

alat-alat, prosedur,kebijakan, sumber daya manusia, maupun sumber daya

lain dalam suatu perusahaan yang dikoodinasikan sedemikian rupa untuk

mendukung dalam pencapaian apa yang menjadi tujuan perusahaan”.

4. Pengertian Sistem Informasi

Hutahean (2014:13) mengatakan bahwa “Sistem informasi adalah suatu

sistem didalam suatu organisasi yang mempertemukan kebutuhan

pengelolaan transaksi harian, mendukung operasi, bersifat majerial,

dankegiatan strategi dari suatu organisasidan menyediakan pihak luar

tertentu dengan laporan-laporan yang dibutuhkan”.

2.1.2. Pengertian Akuntansi

Menurut Pujiyanti (2015:19) menyatakan bahwa akuntansi dapat

didefinisikan dari 2 sudut pandang, yaitu definisi dari sudut pemakai jasa

akuntansi dan dari sudut proses kegiatannya. Dari sudut pandang pemakai,

akuntansi dapat didefinisikan sebagai suatu disiplin ilmu yang menyediakan

informasi berupa pelaporan keuangan yang diperlukan oleh pihak-pihak yang

berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan. Dalam

definisi ini akuntansi ialah suatu aktivitas jasa yang berfungsi untuk

menyediakan informasi kuantitatifentitas ekonomi(usaha)terutama yang

bersifat keuangan.

7

Akuntansi merupakan suatu proses mencatat, mengklasifikasi,meringkas,

mengolah dan menyajikan data, transaksi serta kejadian yang berhubungan dengan

keuangan sehingga dapat digunakan oleh orang yang menggunakannya dengan

mudah dimengerti untuk pengambilan suatu keputusan serta tujuan lainnya.

Menurut Bahri (2016:2) menyatakan bahwa akuntansi adalah seni

pencatatan,penggolongan,pengikhtisaran dan pelaporan atas suatu transaksi

dengan cara sedemikian rupa, sistematis dari segi isi, dan berdasarkan standar

yang di akui umum.

Menurut Shatu (2016:7) menyatakan bahwa akuntansi adalah pengukuran,

penjabaran, atau pemberian kepastian mengenai informasi yang akan

membantu manager, investor, otoritas pajak dan pembuat keputusan lain

untuk membuat alokasi sumber daya keputusan didalam perusahaan,

organisasi dan lembaga pemerintah. Akuntansi adalah seni dalam mengukur,

berkomunikasi serta menginterpretasikan aktivitas keuangan.

2.1.3. Pihak-pihak Yang Berkepentingan Dengan Informasi Akuntansi

Pihak-pihak yang berkepentingan dengan informasi akuntansi untuk

pengambilan keputusan ekonomi tersebut adalah sebagai berikut:

1. Pemilik perusahaan (owner).

2. Calon pemilik (investor).

3. Pengelola perusahaan (management).

4. Kreditor (Supplier, Bank, dan pihak lain yang memberikan pinjaman).

5. Lembaga pemerintah (biro pusat statistik, direktorat jendral pajak).

6. Karyawan perusahaan.

2.1.4. Persamaan Dasar Akuntansi

Bahri 2016:13 menyatakan persamaan dasar akuntansi menunjukan bahwa

aktiva sama dengan pasiva. Pasiva terdiri dari utang dan modal. Terdapat lima

rekening yaitu harta, utang, ekuitas, pendapatan dan beban.

8

2.1.5. Pengertian Akun atau Rekening

Bahri 2016:20 mengatakan bahwa “rekening adalah alat dasar untuk

menampung perubahan saldo pada tiap-tiap elemen laporan keuangan yang

mempunyai dua sisi yaitu debet dan kredit”.

Tujuan pemakaian rekening adalah untuk mencatat data yang akan menjadi

dasar penyusunan laporan keuangan. Rekening akan memberikan informasi tentang

operasi perusahaan.Kumpulan dari rekening-rekening dinamakan buku besar.

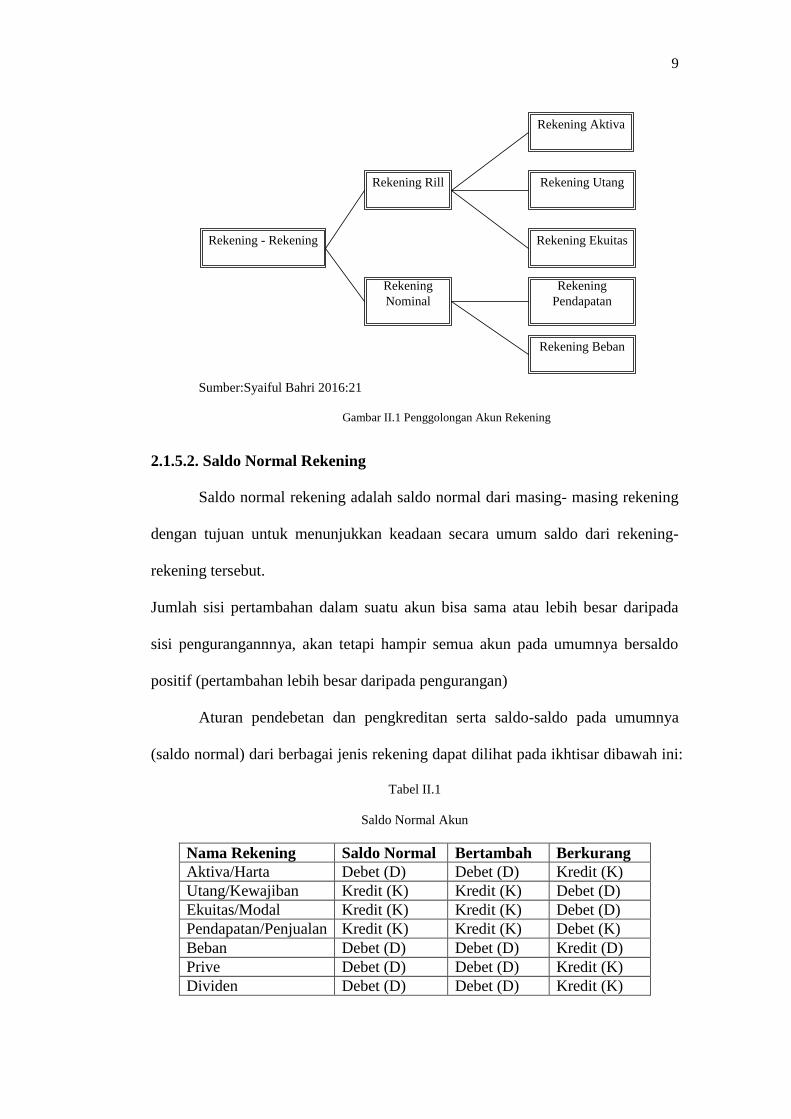

2.1.5.1. Penggolongan Rekening

Pada dasarnya rekening- rekening dikelompokkan pada dua golongan,

yaitu:

1. Rekening Rill

Rekening rill adalah rekening-rekening yang terdapat pada laporan

keuangan neraca. Rekening rill juga disebut dengan rekening neraca.

Rekening ini adalah rekening aktiva,utang dan ekuitas.

2. Rekening nominal atau sementara

Rekening nominal adalah rekening-rekening yang terdapatpada laporan

keuangan laba rugi. Rekening ini juga disebut rekening laba rugi.

Rekening yang terdiri dari pendapatan dan beban. Rekening nominal

dikatakan rekening sementara karena pada akhir periode saldo nya harus

ditutup atau di nol kan. Penggolongan rekening dapat dilihat pada gambar

berikut:

9

Sumber:Syaiful Bahri 2016:21

Gambar II.1 Penggolongan Akun Rekening

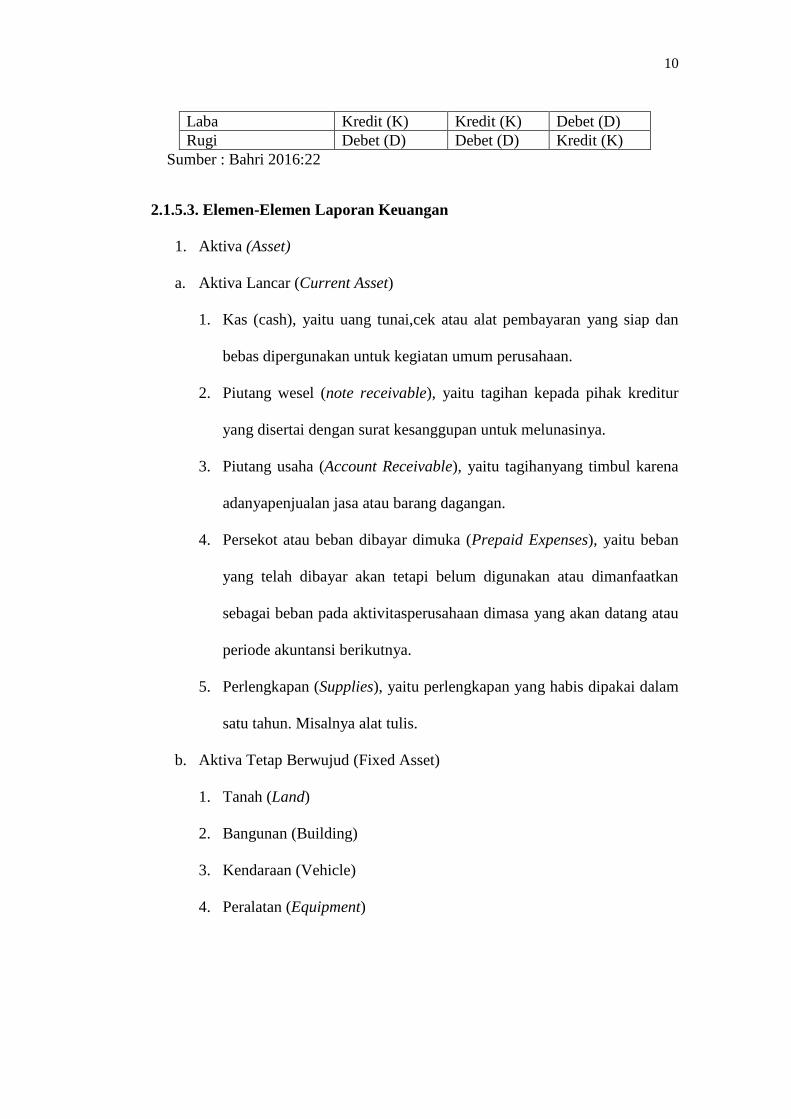

2.1.5.2. Saldo Normal Rekening

Saldo normal rekening adalah saldo normal dari masing- masing rekening

dengan tujuan untuk menunjukkan keadaan secara umum saldo dari rekening-

rekening tersebut.

Jumlah sisi pertambahan dalam suatu akun bisa sama atau lebih besar daripada

sisi pengurangannnya, akan tetapi hampir semua akun pada umumnya bersaldo

positif (pertambahan lebih besar daripada pengurangan)

Aturan pendebetan dan pengkreditan serta saldo-saldo pada umumnya

(saldo normal) dari berbagai jenis rekening dapat dilihat pada ikhtisar dibawah ini:

Tabel II.1

Saldo Normal Akun

Nama Rekening Saldo Normal Bertambah Berkurang

Aktiva/Harta Debet (D) Debet (D) Kredit (K)

Utang/Kewajiban Kredit (K) Kredit (K) Debet (D)

Ekuitas/Modal Kredit (K) Kredit (K) Debet (D)

Pendapatan/Penjualan Kredit (K) Kredit (K) Debet (K)

Beban Debet (D) Debet (D) Kredit (D)

Prive Debet (D) Debet (D) Kredit (K)

Dividen Debet (D) Debet (D) Kredit (K)

Rekening Rill

Rekening Aktiva

Rekening Utang

Rekening Beban

Rekening

Pendapatan

Rekening

Nominal

Rekening Ekuitas

Rekening - Rekening

Gambar II.1Sumber:Syaiful Bahri 2016:21

10

Laba Kredit (K) Kredit (K) Debet (D)

Rugi Debet (D) Debet (D) Kredit (K)

Sumber : Bahri 2016:22

2.1.5.3. Elemen-Elemen Laporan Keuangan

1. Aktiva (Asset)

a. Aktiva Lancar (Current Asset)

1. Kas (cash), yaitu uang tunai,cek atau alat pembayaran yang siap dan

bebas dipergunakan untuk kegiatan umum perusahaan.

2. Piutang wesel (note receivable), yaitu tagihan kepada pihak kreditur

yang disertai dengan surat kesanggupan untuk melunasinya.

3. Piutang usaha (Account Receivable), yaitu tagihanyang timbul karena

adanyapenjualan jasa atau barang dagangan.

4. Persekot atau beban dibayar dimuka (Prepaid Expenses), yaitu beban

yang telah dibayar akan tetapi belum digunakan atau dimanfaatkan

sebagai beban pada aktivitasperusahaan dimasa yang akan datang atau

periode akuntansi berikutnya.

5. Perlengkapan (Supplies), yaitu perlengkapan yang habis dipakai dalam

satu tahun. Misalnya alat tulis.

b. Aktiva Tetap Berwujud (Fixed Asset)

1. Tanah (Land)

2. Bangunan (Building)

3. Kendaraan (Vehicle)

4. Peralatan (Equipment)

11

c. Aktiva Tetap tidak Berwujud (intangible Asset)

1. Hak paten, yaitu hak istimewa atas suatu barang yang diberikan oleh

pemerintah kepada perusahaan;

2. Hak cipta, yaitu hak karena menciptakan sesuatu yang diberikan oleh

pemerintah kepada perusahaan, misalnya hak cipta lagu;

3. Goodwill, yaitu nama baik perusahaan yang melekat pada perusahaan

itu sendiri. Dengan adanya goodwill, barang yang diproduksi

mendapat kepercayaan dan dibeli oleh masyarakat.

2. Kewajiban atau utang (liabilities)

a. Utang jangka pendek (Current Liabilities)

1. Utang usaha (Account Payable), yaitu kewajiban perusahaan kepada

kreditur yang timbul karena adanya transaksi pembelian barang

dagangan secara kredit.

2. Utang wesel (Note Payable), yaitu kewajiban perusahaan kepada pihak

kreditur yang disertai dengan janji tertulis untuk melunasinya.

3. Utang gaji (Salaries Payable), Yaitu kewajiban yang timbul karena

terdapat karyawan yang sudah bekerja tetapi belum mendapat

pembayaran gaji oleh perusahaan.

4. Utang pajak (Tax Payable), yaitu utang yang timbul karena perusahaan

sudah saatnya membayar pajak penghasilan tetapi karena sesuatu hal

lain sehingga pajak tersebut belum dibayarkan.

5. Pendapat diterima dimuka (Revenue in advanced), yaitu pendapatan

yang telah diterima pada periode sekarang tetapi belum memberikan

jasa. Seperti sewa diterima dimuka.

12

b. Utang Jangka panjang (Long term Debt)

obligasi (Bon Payable), yaitu kewajiban jangka panjang dari suatu

perusahaan untuk pemerintah yang disertai dengan sertifikat tanda terutang

dan bentu tertulisdiatas materai.

3. Ekuitas

1. Modal, yaitu bagian dari hak pemilik dala perusahaan yaitu selisih

antara aktiva dan utang.

2. Prive, yaitu pengambilan pribadi oleh pemilik perusahaan

3. Modal saham, yaitu modal berupa jumlah lembar saham yang

dikeluarkan oleh perusahaan.

4. Agio saham atau disagio saham, yaitu selisih antara nilai normal

saham dengan harga jual saham (jumlah yang diterima perusahaan).

5. Laba ditahan, yaitu laba yang tidak diberikan kepada pemegang

saham.

6. Dividen, yaitu hak pemegang saham atas laba perusahaan atau laba

yang diberikan oleh perusahaan kepada pemegang saham.

7. Saldo laba, yaitu merupakan kumpulan dari laba tahun-tahun

sebelumnya.

8. Simpana wajib, yaitu sejumlah uang yang wajib dibayaroleh anggota

kepada koperasi dalam waktu dan kesempatan tertentu.

9. Simpanan pokok, yaitu sejumlah uang yang sama banyaknya yang

wajib dibayarkan oleh anggota kepada koperasi pada saat menjadi

anggota.

13

4. Pendapatan (Revenues)

Pendapatan adalah hasil atau penghasilan yang diperoleh perusahaan.

Pendapatan dibedakan atas:

a. pendapatan usaha, yaitu pendapatan yang berhubungan langsung

dengan kegiatan usaha.

b. pendapatan di luar usaha, yaitu pendapatan yang tidak berhubungan

langsung dengan kegiatan usaha, misalnya sebuah perusahaan dagang

menyewakan sebagian ruang yang tidak dipakai untuk kegiatan usaha

pihak lain.

5. Beban (Expenses)

Beban adalah biaya yang terjadi selama melaksanakan kegiatan usaha

untuk memperoleh pendapatan.

Beban dapat dibedakan atas:

1. beban usaha, yaitu biaya yang langsung berhubungan dengan kegiatan

usaha;

2. beban lain-lain, yaitu biaya yang tidak langsung berhubungan dengan

kegiatan pokok usaha, misalnya beban bunga yang dibayar oleh

perusahaan pada saat tertentu atas pinjaman yang diperoleh dari bank.

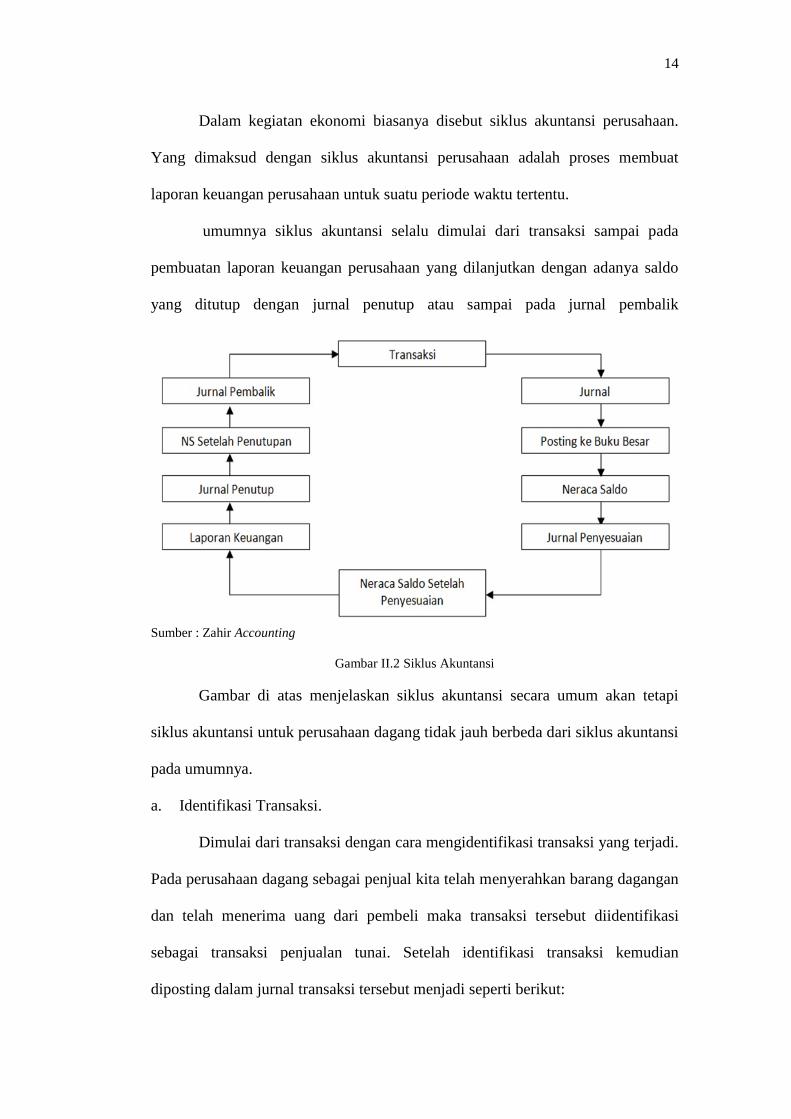

2.1.6. Siklus Akuntansi

Menurut Shatu (2016:17) menyatakan bahwa Siklus Akuntansi yaitu

proses penyusunan suatu laporan keuangan yang dapat dipertanggung

jawabkan dan serta diterima secara umum prinsip-prinsip dan kaidah

akuntansi, prosedur-prosedur, metode-metode, serta teknik-teknikdari

segala sesuatu yang dicakup dalam ruang lingkup akuntansi dalam suatu

periode tertentu.

14

Dalam kegiatan ekonomi biasanya disebut siklus akuntansi perusahaan.

Yang dimaksud dengan siklus akuntansi perusahaan adalah proses membuat

laporan keuangan perusahaan untuk suatu periode waktu tertentu.

umumnya siklus akuntansi selalu dimulai dari transaksi sampai pada

pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo

yang ditutup dengan jurnal penutup atau sampai pada jurnal pembalik

Sumber : Zahir Accounting

Gambar II.2 Siklus Akuntansi

Gambar di atas menjelaskan siklus akuntansi secara umum akan tetapi

siklus akuntansi untuk perusahaan dagang tidak jauh berbeda dari siklus akuntansi

pada umumnya.

a. Identifikasi Transaksi.

Dimulai dari transaksi dengan cara mengidentifikasi transaksi yang terjadi.

Pada perusahaan dagang sebagai penjual kita telah menyerahkan barang dagangan

dan telah menerima uang dari pembeli maka transaksi tersebut diidentifikasi

sebagai transaksi penjualan tunai. Setelah identifikasi transaksi kemudian

diposting dalam jurnal transaksi tersebut menjadi seperti berikut:

15

[D] Kas xxx

[K] Penjualan xxx

2. Posting ke Buku Besar.

Posting ke buku besar adalah posting ke buku besar, yaitu proses

pemindahan akun yang telah dijurnal ke masing-masing buku besar.

3. Membuat Neraca Saldo.

Membuat neraca saldo yang berisi daftar akun-akun yang digunakan

beserta nilai saldonya yang fungsinya untuk membuktikan bahwa sisi debet dan

kredit telah balance.

4. Jurnal Penyesuaian.

Pada jurnal penyesuaian dilakukan apabila ada kesalahan pada penjurnalan

dan posting atau untuk memastikan biaya dan pendapatan benar-benar telah

dicatat pada periode yang benar.

5. Neraca Saldo Setelah Penyesuaian.

Neraca saldo setelah penyesuaian merupakan gabungan dari neraca saldo

dan jurnal penyesuaian yang biasa disebut neraca saldo setelah penyesuaian

(adjusted trial balance).

6. Menyiapkan Laporan Keuangan.

Kemudian neraca saldo setelah penyesuaian, tahap selanjutnya adalah

menyiapkan laporan keuangan. Laporan keuangan adalah hasil akhir dari proses

akuntansi yang merupakan suatu ringkasan transaksi keuangan. Laporan keuangan

disajikan dengan maksud memberikan informasi mengenai posisi harta, utang,

dan modal perusahaan.

16

Pada umumnya laporan keuangan meliputi laporan laba/rugi, laporan

perubahan modal, dan neraca. Pada tahap ini akun-akun yang ada pada neraca

saldo setelah penyesuaian dipindahkan ke laporan keuangan sesuai dengan

laporan keuangannya. Sebagai contoh untuk neraca, akun-akun yang berkaitan

dengan neraca adalah akun kelompok harta, utang dan modal. Sedangkan laporan

laba rugi berisi akun-akun pendapatan dan biaya.

7. Membuat Jurnal Penutup.

Tahap berikutnya adalah membuat jurnal penutup dari akun-akun yang

terdapat di laporan laba rugi yaitu akun pendapatan dan biaya.

8. Neraca Saldo Setelah Penutupan.

Lanjut ke tahap selanjutnya yaitu neraca saldo setelah penutupan, sama

seperti pada tahap neraca saldo setelah penyesuaian sebelumnya dengan cara

menggabungkan neraca saldo dengan jurnal penutup. Pada tahap ini akan terlihat

pada laporan laba/rugi bersaldo nol.

9. Jurnal Pembalik.

Untuk jurnal pembalik ini sifatnya optional saja jadi tidak harus dibuat.

Hanya untuk transaksi tertentu jurnal pembalik harus dibuat. Contohnya untuk

transaksi pendapatan diterima dimuka saat penjurnalan langsung dijurnal sebagai

pendapatan atau biaya dibayar dimuka dijurnal sebagai biaya maka harus dibuat

jurnal pembaliknya.

2.1.6.1. Jurnal

Menurut Jusup (2011:26) “Jurnal adalah alat untuk mencatat transaksi

perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya)

17

dengan menunjukkanakun yang harus didebet dan dikredit beserta jumlah

rupiahnya masing-masing”.

Manfaat pemakaian jurnal adalah sebagai berikut :

a. Jurnal merupakan alat pencatatan yang dapat menggambarkan akun-akun yang

terpengaruh oleh suatu transaksi.

b. Jurnal juga merupakan alat pencatatan yang memberikan gambaran secara

kronologis (menurut urutan waktu terjadi transaksi), sehingga dapat memberi

gambaran yang lengkap tentang seluruh transaksi perusahaan berdasarkan

urutan-urutan kejadiannya.

c. Jurnal dapat dipecah-pecah menjadi beberapa jurnal khusus yang dapat

dikerjakan oleh beberapa orang secara bersamaan.

d. Jurnal menyediakan ruang yang cukup untuk keterangan transaksi.

e. Apabila transaksi dicatat secara langsung ke buku besar dan terjadi kesalahan

dalam mencatatnya, maka letak kesalahan tersebut dibuku besar akan sulit

ditemukan.

2.1.6.2. Pengkodean Akun

Sistem pengkodean terdiri dari himpunan karakter, simbol-simbol yang

dapat diterima dan telah dinyatakan digunakan untuk mengidentifikasikan objek

tertentu.Untuk mempermudah dalam pengelolaan transaksi keuangan perusahaan,

sebuah perusahaan harus merancang sistem kode akun. Sistem kode akun harus

dirancang dengan asumsi menghasilkan klasifikasi yang diinginkan dan adanya

fleksibilitas dalam klasifikasi tersebut. Adanya klasifikasi akan menghasilkan

suatu keteraturan dan standar yangbaku bagi pengelolaan dan penggunaan

transaksi perusahaan sehingga klasifikasi iniakan memudahkan bagian

18

pembukuan untuk mencatatkan transaksi dan mengidentifikasikan perkiraan yang

baru. Asumsi fleksibel didasarkan pada anggapan bahwa pengkodean ini tidak

boleh kaku tapi mengikuti alur yang sudah digariskan/distandarkan sebelumnya.

Sitem kode akun rekening, mempunyai fungsi untuk:

1. Menyediakan identifikasi ringkas mengenai informasi perkiraan/rekening-

rekening yang digunakan dalam proses pencatatan transaksi keuangan

perusahaan.

2. Mempermudah bagian pencatatan dalam membukukan transaksi pada

rekening/perkiraan yang digunakan.

3. Menggolongkan perkiraan perusahaan sesuai dengan klasifikasinya.

4. Menjadikan pencatatan/pembukuan perusahaan lebih rapi dan tersusun dengan

baik.

5. Mempermudah dalam pembuatan database perusahaan.

Beberapa jenis kode yang bisa dipergunakan menurut Puspitawati dan

Anggadini (2011:98) adalah:

a. Kode Numerik, merupakan sistem kode akun yang menggunakan digit-digit

tertentu yang umumnya berupa himpunan karakter dari angka 0 sampai

dengan 9. Kode numerik banyak digunakan untuk pemrosesan data-data yang

otomatis.

b. Kode Alphanumerik merupakan sistem pengkodean serangkaian angka, huruf

alphabet, dan simbol-simbol khusus, bangunan dasar dari sistem pengkodean

ini adalah karakter secara individual.

19

c. Kode sekeunsial, merupakan sistem pengkodean dengan memberikan urutan

nomor dalam bentuk berurutan menaik atau menurun. (mengatur posisi data

berdasarkan posisi), contoh nomor urut cek.

d. Kode blok, jenis kode ini mengklasifikasikan objek kedalam

kelompok,karakter-karakter dalam sistem pengkodean ini dibuat secara

sequential(naikturun) dalam setiap blok. Contohnya Universal Product Code.

Dalam kodeblok, posisi karakter atau kelompok karakter memiliki arti khusus.

e. Kode Herarkis (kelompok), mengimplementasikan beberapa subklasifikasi

dalam setiap blok data utama, contohnya kode pos.

f. Kode Desimal, memungkinkan perluasan ke kanan setelah titik. Contohnya

kode Dewey (untuk perpustakaan).

2.1.7. Jenis Perusahaan

Menurut Bahri (2016:4-5) menyatakan bahwa jenis perusahaan terdiri dari

3 Jenis yaitu:

1. Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang bergerak dalam menjual jasa.

Perusahaan menyediakan berupa pelayanan, berupa memberikan keindahan,dan

kesenangan kepada konsumen.

2. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatan nya menjual barang

dengan tidak mengubah bentuk dari barang yang dijual tersebut. barang yang

dijual disebut barang dagangan. contoh perusahaan dagang adalah penjualan hasil

produksi, dan penjualan surat-surat berharga.

20

3. Perusahaan Industri

Perusahaan industri adalah perusahaan yang mengolah bahan baku

menjadi produk jadi yang siap dijual.

2.2. Tools Aplikasi

Menurut Yuswanto dan Hanafi (2013:1 ) Zahir Accounting merupakan

software akuntansi yang dibuat secara terpadu (integrated software).

Dalam penerapan sistem informasi akuntansi pada PT. Indalux

Enterprindo penulis menggunakan software Zahir Accounting Standar Versi 5.1.

Konsep Zahir Accounting ,bahwa akuntansi keuangan dengan mudah

menggunakan aplikasi tersebut. Sebuah program akuntansi yang didesain khusus

untuk mengelola keuangan perusahaan secara mudah, fleksibel, yang berfasilitas

lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan

jasa maupun perusahaan dagang.

Zahir Accounting Standar Versi 5.1 secara inovatif telang menggabungkan

software akuntansi finansial dengan software manajemen finansial (sebagai

Decision Support System). Mudah digunakan tanpa harus mempelajari teori

akuntansi dan dapat membantu mengambil keputusan bisnis dengan cepat dan

akurat. Berikut adalah beberapa jurnal transaksi yang terdapat dalam Zahir

Accounting Standar Versi 5.1.

1. Jurnal Penjualan untuk menginput transaksi penjualan yang terjadi, baik

transaksi dengan pembayaran kredit maupun cash.

2. Jurnal Pembelian untuk menginput transaksi pembelian dan retur pembelian

yang terjadi, baik transaksi pembayaran kredit maupun cash.

21

3. Jurnal Kas Masuk untuk menginput transaksi pemasukan kas.

4. Jurnal Kas Keluar untuk menginput transaksi pengeluaran kas.

5. Jurnal Pembayaran Piutang Usaha untuk menginput transaksi pemasukan

kas yang berasal dari pembayaran piutang usaha dari pelanggan.

6. Jurnal Pembayaran Hutang Usaha untuk menginput transaksi pengeluaran

kas yang digunakan untuk pembayar hutang usaha kepada supplier.

7. Jurnal Pengembalian Kelebihan Pembayaran Piutang Usaha untuk

menginput transaksi pengembalian kelebihan pembayaran piutang usaha.

8. Jurnal Penerimaan Kelebihan Pembayaran Hutang Usaha untuk

menginput transaksi penerimaan kelebihan pembayaran hutang usaha yang

telah dibayarkan kepada supplier.

9. Jurnal Penyesuaian Persediaan untuk menginput transaksi penyesuaian

persediaan, seperti penggunaan bahan baku menjadi harga pokok penjualan,

dan lain-lainnya.

10. Jurnal Pemindahan Barang untuk menginput transaksi pemindahan

persediaan, seperti transaksi penggunaan bahan baku menjadi barang jadi.

11. Jurnal Umum untuk menginput transaksi keuangan yang tidak memiliki

jurnal tersendiri, seperti transaksi adjusting.

12. Transfer Kas digunakan untuk membuat jurnal pemindahan kas dari satu

akun kas ka akun kas lainnya dengan menggunakan jurnal umum.

13. Stock Opname digunakan untuk membuat jurnal penyesuaian persediaan saat

melakukan penghitungan saldo persediaan tiap akhir bulan.

22

Beberapa transaksi dasar tersebut, Zahir Accounting dirancang untuk

mempermudah pembukuan,dimana seluruh jurnal akuntansi dan laporan keuangan

dibuat secara otomatis.

2.2.1. Fasilitas Sofware Zahir Accounting

Berikut adalah kelebihan zahir versi 5.1 dari segi fasilitas software :

1. Mudah Digunakan oleh Non Akuntan

Telah tersedia formulir khusus untuk menginput semua transaksi yang

umum terjadi di sebuah perusahaan, seperti transaksi kas masuk dan keluar,

pembelian, penjualan, pembayaran piutang dan hutang, dll. Formulir

khusus tersebut akan user untuk menginput transaksi tanpa perlu mengerti

teori akuntansi sama sekali. Karena dilengkapi pula online help, video

training dan buku panduan pengguna saat membeli software.

2. Design User Interface Menarik dan Mudah Dipahami

Desain tampilan software menggunakan seni estetika yang tinggi,

sehingga nyaman dipandang dan tidak membosankan, serta struktur menu

dan icon yang mudah dimengerti.

3. Faktur dan Laporan Dapat di Desain Sesuai Kebutuhan

Seluruh laporan dapat didesain sesuai dengan keinginan dan kebutuhan

perusahaan. Disediakan berbagai variabel data dan fungsi-fungsi

matematika yang dapat langsung digunakan. Fasilitas desain laporan ini

opsional pada edisi Zahir Small Business.

4. Laporan Dapat di Email dan di Export ke Berbagai Format

Mengirim laporan menggunakan email menjadi hal yang mudah di zahir,

cukup buka laporan yang diinginkan kemudian klik tombol send email,

23

kemudian pilih format dan alamat tujuan, tanpa harus membuka program

email dan melampirkan file laporan secara terpisah. Seluruh laporan bisa

di export untuk memudahkan pengolahan data lebih lanjut sesuai dengan

kebutuhan. Hasil export akan tampil sama persis dengan tampilan di zahir,

rapi dan menarik. Berbagai file hasil export tersedia, termasuk Ms Excel

sehingga laporan dapat dengan mudah diolah dan dikembangkan.

5. Menggunakan Database Client Server

Dengan database Client Server, zahir menjadi lebih handal untuk

menangani data-data yang besar dan volume transaksi yang sangat tinggi,

yang lebih penting adalah tingginya tingkat keamanan data. Database

dapat disimpan dikomputer server atau dikomputer client.

6. Fasilitas dan kapasitas dapat di sesuaikan dengan kebutuhan

Fasilitas dapat disesuaikan dengan kebutuhan, sehingga cukup membeli

fasilitas-fasilitas tambahan yang sesuai dengan kebutuhan.

7. Laporan bisa diklik untuk menampilkan Detail Transaksi (Audit / Drill-

down)

Untuk laporan neraca dan laba-rugi akan menampilkan buku besar per

rekening, kemudian pada nomor transaksi akan membuka transaksi asli.

Kemudian laporan keuangan akan menampilkan jurnal double entry.

Kemampuan seperti ini jarang tersedia pada software akuntansi lainnya,

dimana bisa langsung mengetahui detail dan rincian transaksi dari laporan

laba-rugi dan neraca, cukup klik satu kali.

24

8. Seluruh Transaksi dapat di Edit dan di Hapus

Sebuah software haruslah memahami sifat manusia yang mudah lupa atau

salah, sehingga sangat besar kemungkinan sebuah transaksi yang telah

diposting ternyata salah, seperti salah menginput tanggal, dsb. Setiap kali

user akan mengedit atau menghapus transaksi, software akan mewajibkan

user untuk mengisi form yang harus diisi dengan penjelasan mengapa

transaksi ini diedit, diunposting atau dihapus, dimana informasi ini akan

tersimpan untuk kepentingan audit.

9. Berbagai Opsi Fasilitas Advance Seperti :

a. Multi Currency, Multi Price, Multi Discount, Multi Pajak, Multi

Satuan

b. Serial Number (untuk perdagangan elektronik, hp, dll)

c. Giro Mundur

d. Sinkronisasi Data Antar Cabang melalui Internet Dial-up

e. Predictive Input (menginput transaksi berulang secara otomatis)

f. Komisi Salesman dll.

2.2.2. Instalasi Program

Installer Zahir Instalasi Zahir Versi 5.1 tersedia dalam paket program

berupa CD, Multy User, dan registrasi.

1. Instalasi dari CD

a. Tutup semua program yang terbuka.

b. Masukkan CD Installer ke Drive CD.

Selanjutnya akan ditampilkan form instalasi (jika form instalasi tidak

otomatis terbuka, maka jalankan program Setup secara manual melalui

25

Window Explorer, Klik Start > My Computer > Pilih Drive CD > jalankan

Setup.exe.

c. Ikuti petunjuk yang tertera pada form instalasi, klik tombol Next untuk

melanjutkan, dan isilah nama user dan nama perusahaan Anda, pilih opsi

typical, selanjutnya klik Next hingga tombol Finish tampil.

d. Setelah menjalankan program Zahir klik tombol Buka Data Sebelumnya

untuk membuka data demo, selanjutnya klik tombol Cancel jika Anda

ditawarkan untuk memasukkan password database server.

e. Restart komputer terlebih dahulu jika Anda gagal membuka data setelah

instalasi dijalankan.

f. Untuk uninstall program, klik Start > Control Panel > Add Remove

Program > Pilih Zahir > Klik Remove/Uninstall.

2. Instalasi Multi User

Instalasi Zahir tetap harus dilakukan di masing-masing workstation

(komputer pengguna / client) dan diperlukan satu komputer yang akan berperan

sebagai server, pastikan Firebird Database Server telah terinstall di komputer

server (pilih opsi complete pada form instalasi).

Bila komputer server akan digunakan juga untuk menjalankan Zahir, maka

Zahir harus diinstall secara lengkap di komputer server, namun bila hanya sebagai

server (penyimpan data) maka cukup diinstall database server saja (pilih opsi

custom pada form instalasi kemudian pilih data base server).

26

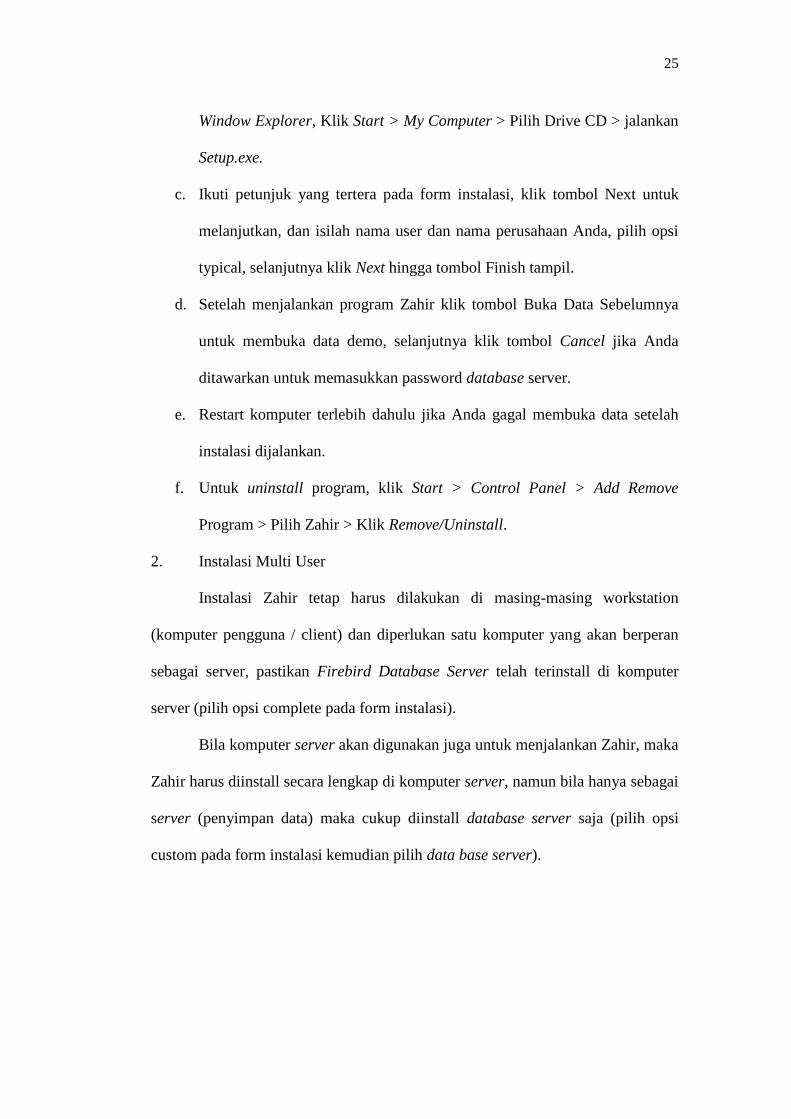

3. Registasi

Gambar II.3 Tampilan untuk menjalankan Zahir Accounting Versi 5.1

Fasilitas ini merupakan form registrasi, berfungsi untuk mengaktifkan

program

1. Nama Perusahaan

Diisi sesuai dengan informasi nama perusahaan yang dikirim oleh zahir

2. Nomor Seri

Disii dengan nomor seri yang sudah ditentukan.

3. ID Komputer

ID komputer sudah otomatis jika suda dilakukan instal dongle.

4. Kode Registrasi

Diisi dengan kode registrasi yang sudah ditentukan oleh zahir.

5. Kode Special

Diisi dengan kode special yang sudah ditentukan oleh zahir.

27

2.2.3. Modul pada Zahir

Berikut ini adalah modul-modul yang terdapat pada program Zahir

Accounting Versi 5.1.

2.2.3.1. Modul data-data

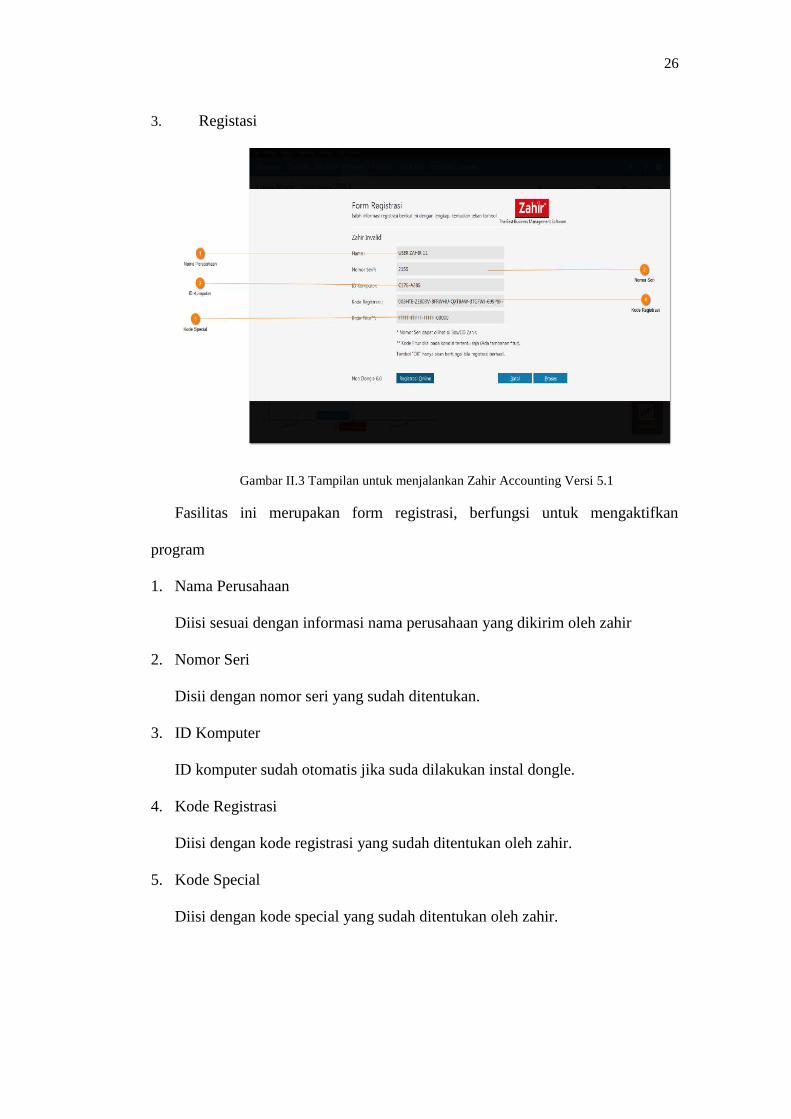

Modul data digunakan untuk membuat data master di suatu data kerja di

Zahir Accounting. Untuk menampilkannya klik Data-Data.

Gambar II.4 Fasilitas yang ada di modul Data-data

28

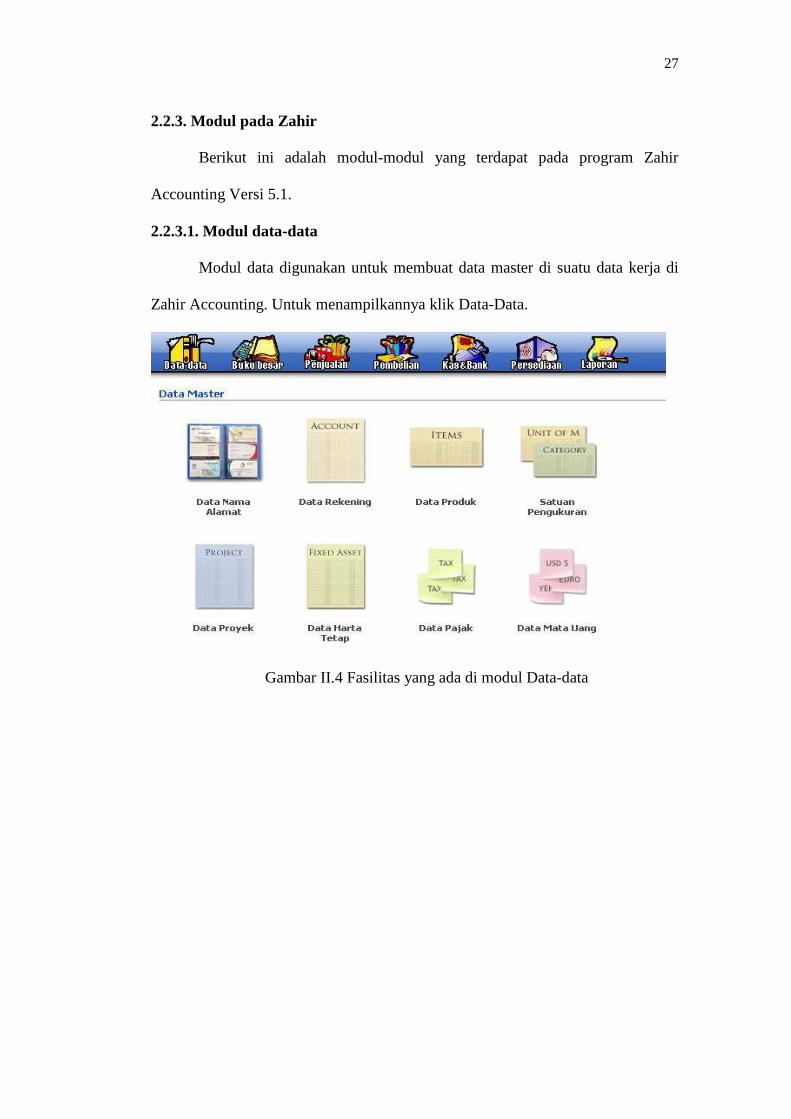

Gambar II.5 Fasilitas yang ada di modul Data-data

Beberapa fasilitas yang ada di modul Data-data:

a. Data Nama Alamat

b. Data Rekening

c. Data Produk

d. Satuan Pengukuran

e. Data Proyek

f. Data Harta Tetap

g. Data Pajak

h. Data Mata Uang

2.2.3.2. Modul Buku Besar

Modul Buku Besar digunakan untuk nelakukan transaksi jurnal

umum, membuat daftar akun, dan membuka buku besar per akun. Untuk

menampilkannya klik Buku Besar.

29

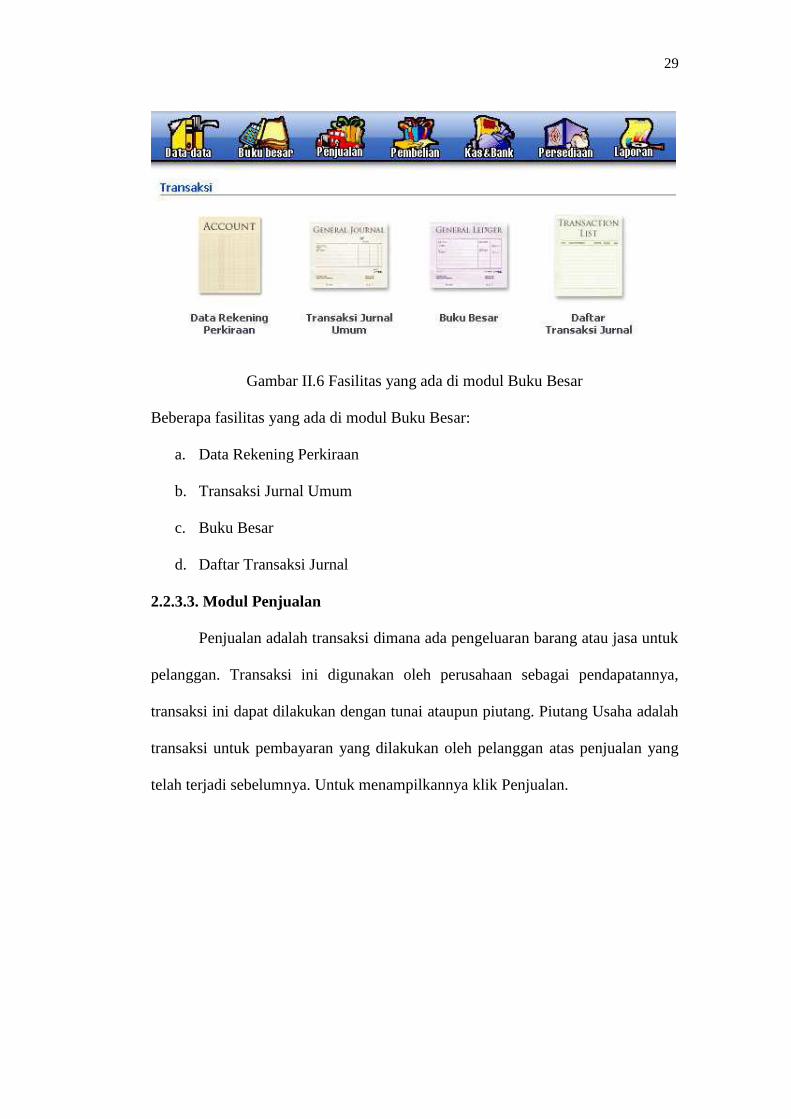

Gambar II.6 Fasilitas yang ada di modul Buku Besar

Beberapa fasilitas yang ada di modul Buku Besar:

a. Data Rekening Perkiraan

b. Transaksi Jurnal Umum

c. Buku Besar

d. Daftar Transaksi Jurnal

2.2.3.3. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk

pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya,

transaksi ini dapat dilakukan dengan tunai ataupun piutang. Piutang Usaha adalah

transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang

telah terjadi sebelumnya. Untuk menampilkannya klik Penjualan.

30

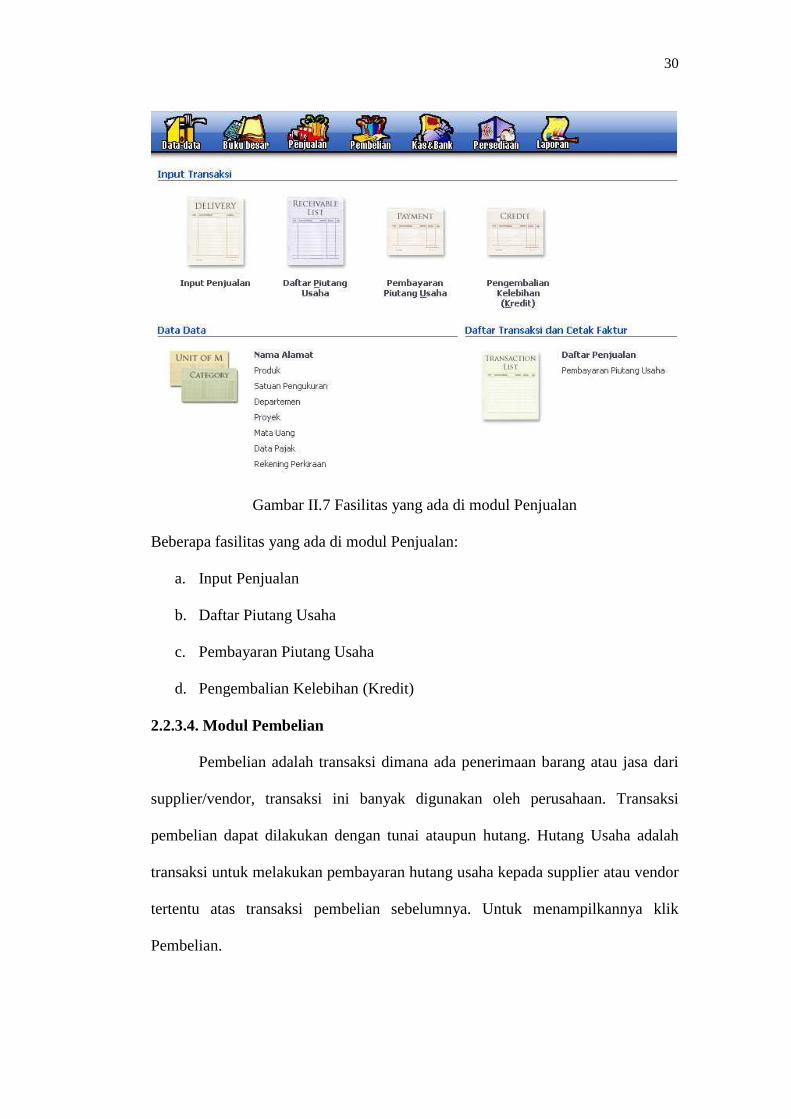

Gambar II.7 Fasilitas yang ada di modul Penjualan

Beberapa fasilitas yang ada di modul Penjualan:

a. Input Penjualan

b. Daftar Piutang Usaha

c. Pembayaran Piutang Usaha

d. Pengembalian Kelebihan (Kredit)

2.2.3.4. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari

supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Transaksi

pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang Usaha adalah

transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau vendor

tertentu atas transaksi pembelian sebelumnya. Untuk menampilkannya klik

Pembelian.

31

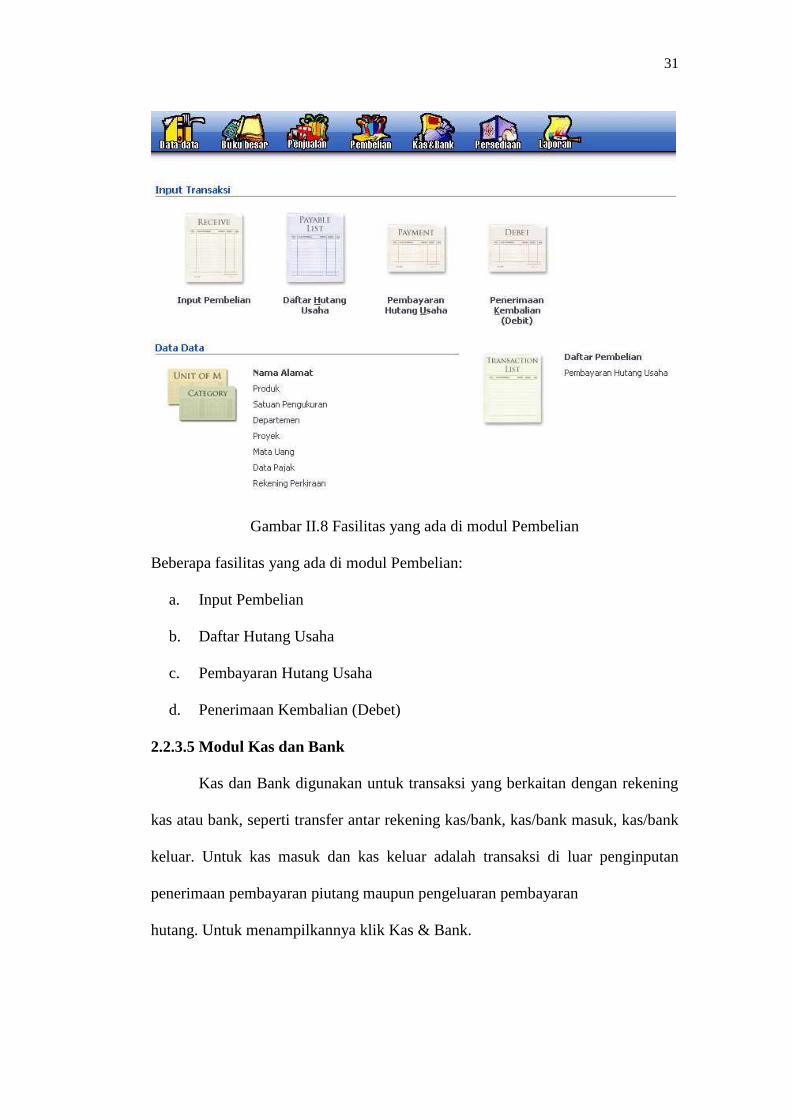

Gambar II.8 Fasilitas yang ada di modul Pembelian

Beberapa fasilitas yang ada di modul Pembelian:

a. Input Pembelian

b. Daftar Hutang Usaha

c. Pembayaran Hutang Usaha

d. Penerimaan Kembalian (Debet)

2.2.3.5 Modul Kas dan Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening

kas atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank

keluar. Untuk kas masuk dan kas keluar adalah transaksi di luar penginputan

penerimaan pembayaran piutang maupun pengeluaran pembayaran

hutang. Untuk menampilkannya klik Kas & Bank.

32

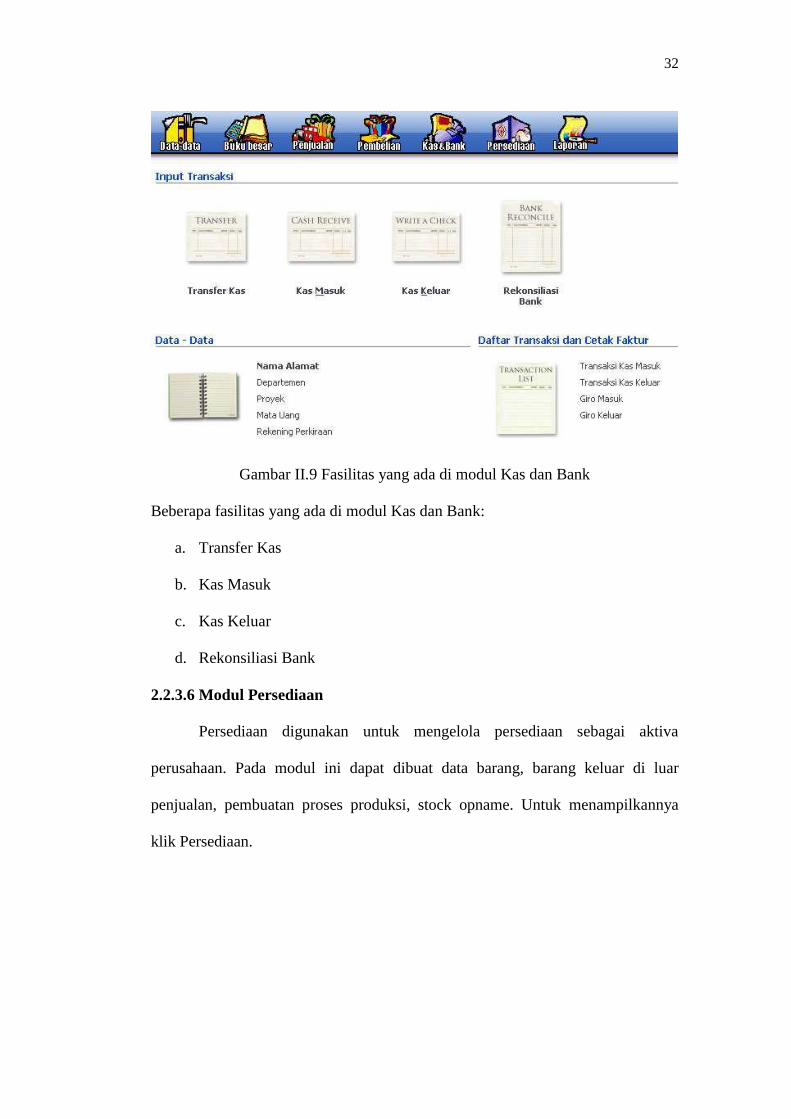

Gambar II.9 Fasilitas yang ada di modul Kas dan Bank

Beberapa fasilitas yang ada di modul Kas dan Bank:

a. Transfer Kas

b. Kas Masuk

c. Kas Keluar

d. Rekonsiliasi Bank

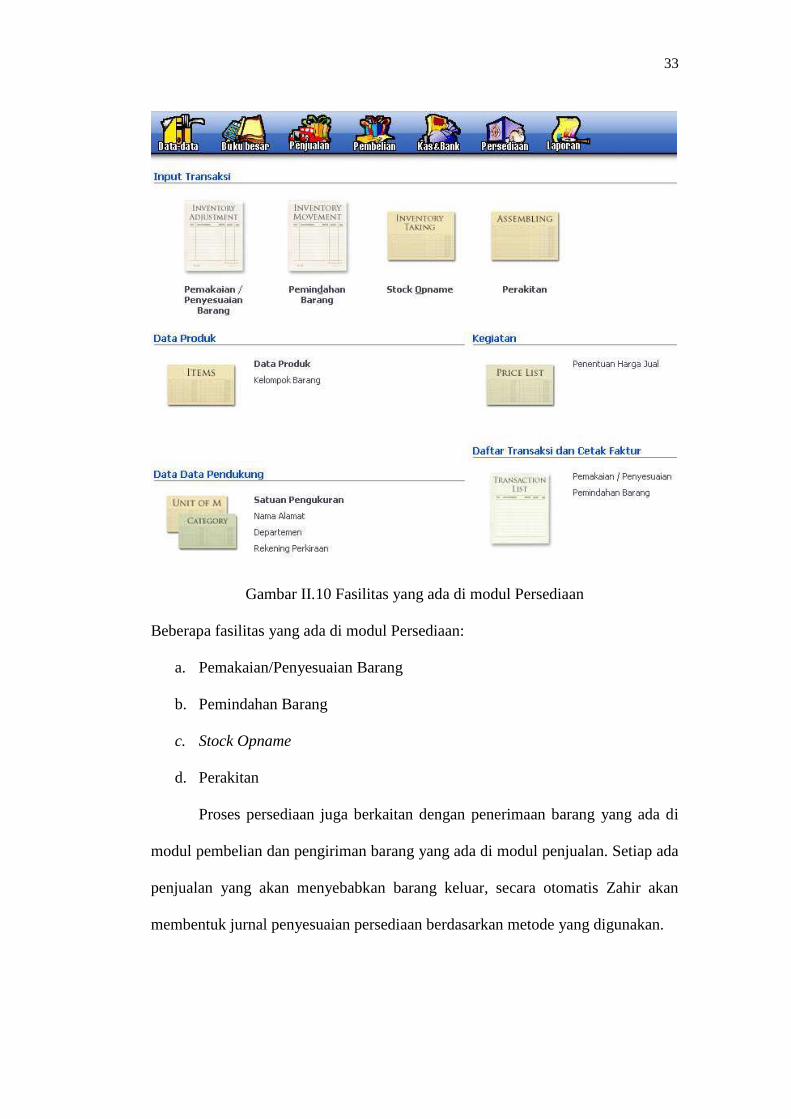

2.2.3.6 Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva

perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar

penjualan, pembuatan proses produksi, stock opname. Untuk menampilkannya

klik Persediaan.

33

Gambar II.10 Fasilitas yang ada di modul Persediaan

Beberapa fasilitas yang ada di modul Persediaan:

a. Pemakaian/Penyesuaian Barang

b. Pemindahan Barang

c. Stock Opname

d. Perakitan

Proses persediaan juga berkaitan dengan penerimaan barang yang ada di

modul pembelian dan pengiriman barang yang ada di modul penjualan. Setiap ada

penjualan yang akan menyebabkan barang keluar, secara otomatis Zahir akan

membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

34

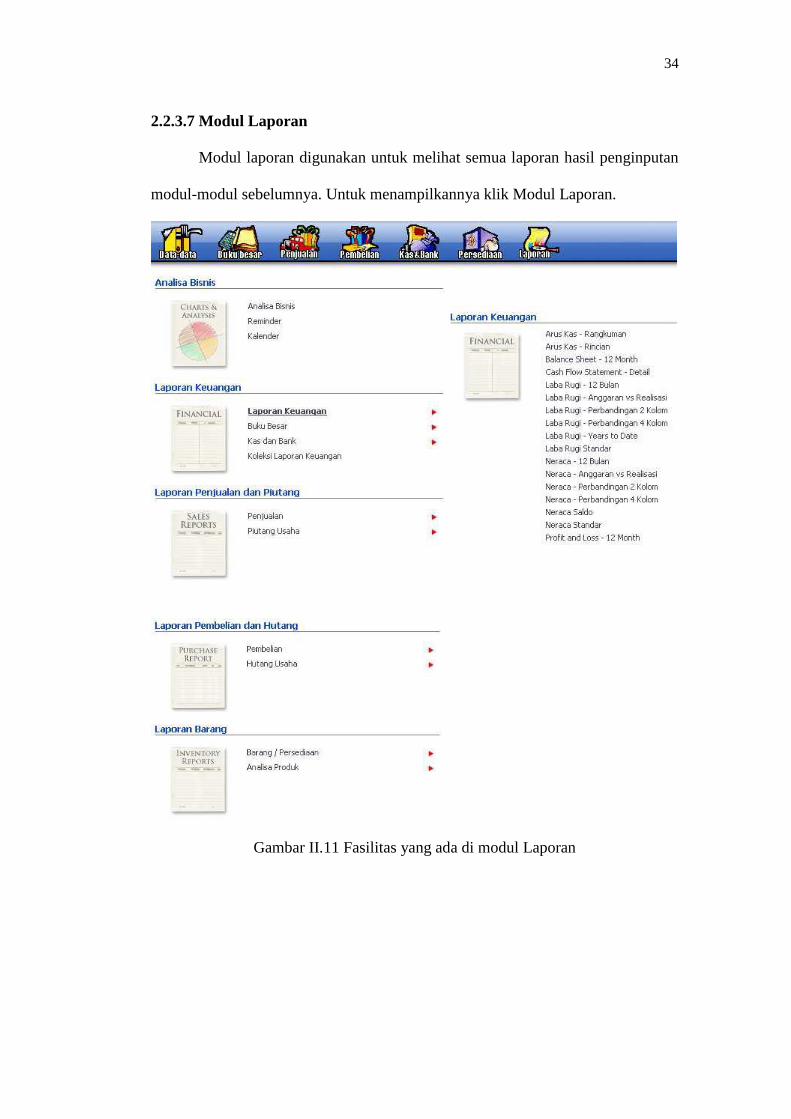

2.2.3.7 Modul Laporan

Modul laporan digunakan untuk melihat semua laporan hasil penginputan

modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan.

Gambar II.11 Fasilitas yang ada di modul Laporan