Embed Size (px)

Citation preview

1 Juhataja allkiri_________________

EESTI KULTUURKAPITAL

Majandusaasta aruanne 2008

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 2

Nimi Eesti Kultuurkapital

Riigi- ja kohaliku omavalitsuse asutuse riiklik registri number

74001328

Aadress

Suur-Karja 23, 10148 Tallinn

Telefon

6 999 150

Faks

6 999 166

E-post

Kodulehekülje interneti aadress

www.kulka.ee

Majandusaasta algus

01. jaanuar 2008

Majandusaasta lõpp

31. detsember 2008

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 3

Sisukord Sisukord........................................................................................................................................ 3 Tegevusaruanne............................................................................................................................ 4 Raamatupidamise aastaaruanne.................................................................................................. 14 Juhataja deklaratsioon ................................................................................................................ 14 Bilanss ........................................................................................................................................ 15 Tulude-kulude aruanne............................................................................................................... 16 Rahavoogude aruanne ................................................................................................................ 17 Netovara muutuste aruanne........................................................................................................ 18 Lisa 1. Raamatupidamise aastaaruande koostamise arvestusmeetodid ja hindamise alused ..... 19 Lisa 2. Raha................................................................................................................................ 23 Lisa 3. Lühiajalised finantsinvesteeringud................................................................................. 23 Lisa 4. Viitlaekumised ja ettemaksed......................................................................................... 24 Lisa 5. Maksuvõlad ja maksude ettemaksed .............................................................................. 24 Lisa 6. Müügiootel põhivarad .................................................................................................... 25 Lisa 7. Kinnisvarainvesteeringud............................................................................................... 25 Lisa 8. Põhivara.......................................................................................................................... 26 Lisa 9. Rendivarad...................................................................................................................... 28 Lisa 10. Viitvõlad, ettemakstud tulevaste perioodide tulud ja muud pikaajalised kohustused.. 28 Lisa 11. Lühiajalised eraldised stipendiumide ja toetuste maksmiseks ..................................... 29 Lisa 12. Tulud riigieelarvest....................................................................................................... 29 Lisa 13. Sihtannetused................................................................................................................ 30 Lisa 14. Tulud ja kulud vara investeerimisest............................................................................ 30 Lisa 15. Stipendiumide ja toetuste kulud ................................................................................... 31 Lisa 16. Kultuuriobjektide sihtfinantseerimine.......................................................................... 32 Lisa 17. Tulud ja kulud kinnisvara haldamisest ......................................................................... 33 Lisa 18. Administratiivkulud...................................................................................................... 33 Lisa 19. Muud nõuded................................................................................................................ 33 Lisa 20. Tingimuslikud kohustused ........................................................................................... 34 Lisa 21. Tehingud seotud osapooltega ....................................................................................... 34 Juhataja ja nõukogu liikmete allkirjad majandusaasta aruandele............................................... 35

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 4

Tegevusaruanne Sissejuhatus Eesti Kultuurkapital (edaspidi Kultuurkapital) on avalik õiguslik juriidiline isik, kelle tegevuse eesmärk on kunstide, rahvakultuuri, kehakultuuri ja spordi ning kultuuriehitiste rajamise ja renoveerimise toetamine rahaliste vahendite sihipärase kogumise ja sihtotstarbelise jagamise kaudu. Kultuurkapitali stipendiumid üksikisikutele võrdsustatakse riiklike stipendiumidega. Eesti Kultuurkapital toetab Eesti Kultuurkapitali seaduses (edaspidi EKS) nimetatud kultuurivaldkondi alkoholi- ja tubakaaktsiisist ning hasartmängumaksust laekuvatest tuludest, põhikapitalilt teenitavast tulust, Kultuurkapitali heaks tehtavatest varalistest annetustest ja pärandustest, muust majandustegevusest tulenevast tulust ja muudest laekumistest. Eesti Kultuurkapital 1. Kultuuriehitiste sihtfinantseerimine Hasartmängumaksust Kultuurkapitalile kultuuriehitiste sihtotstarbeliseks finantseerimiseks laekuvatest summadest arvestab Rahandusministeerium alates 2006 aastast vastavalt hasartmängumaksu laekumisele 75% riigi poolt Kunstimuuseumi Ehituse SA-le eraldatud laenu katteks. Kultuurkapitali eralduste ja riigi poolt eraldatud laenu alusel valmis Kunstimuuseumi uus hoone (KUMU) 2006 aastal. Alates 01.04.2002 laekub Eesti Kultuurkapitalile Hasartmängumaksu seaduse alusel 46% hasartmängumaksust, millest omakorda 63% kuulub sihtotstarbeliselt jaotamiseks kultuuriehitiste finantseerimiseks ning 37% kuulub stipendiumide jagamiseks ja administratiivkuludeks. 2004 aasta juulikuust jõustus Hasartmängumaksu seaduse muudatus, mille alusel kultuuriehitistele eraldatud summast 75% eraldatakse Riigikogu 1996. aasta 5. novembri otsuse «Eesti Muusikaakadeemia, Eesti Kunstimuuseumi ja Eesti Rahva Muuseumi ehitamise kohta» (RT I 1996, 78, 1384) alusel ehitatava Eesti Kunstimuuseumi uue hoone ehitamise rahastamiseks. 2008 aastal sihtotstarbeliselt kultuuriehitistele laekunud hasartmängumaksust otsustas Kultuurkapitali nõukogu eraldada Eesti Rahva Muuseumile uue hoone ehituse ettevalmistuskulude katteks 41 miljonit krooni. 2008 aasta lõpu seisuga on ehitusega seotud kõik finantskulud tasutud. Alljärgnevalt ülevaade Kultuurkapitali vara moodustumisest ja jaotamisest 2008. aastal.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 5

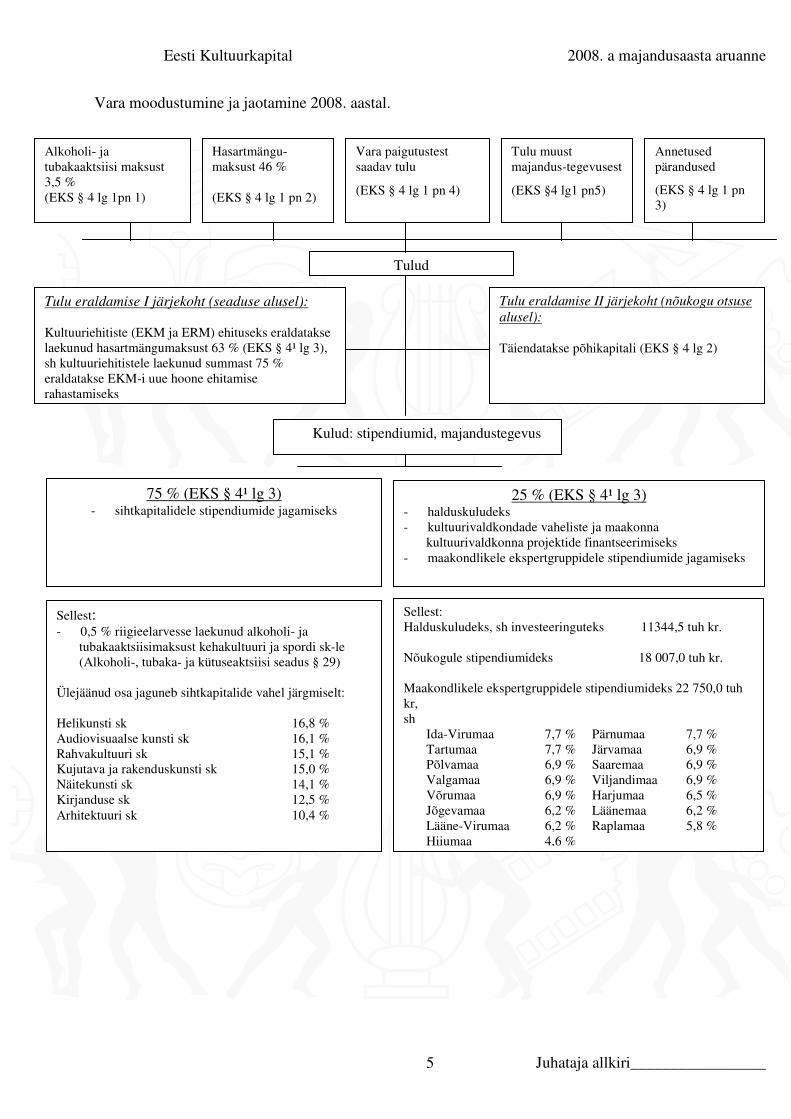

Vara moodustumine ja jaotamine 2008. aastal.

Alkoholi- ja tubakaaktsiisi maksust 3,5 % (EKS § 4 lg 1pn 1)

Hasartmängu- maksust 46 % (EKS § 4 lg 1 pn 2)

Vara paigutustest saadav tulu

(EKS § 4 lg 1 pn 4)

Tulu muust majandus-tegevusest

(EKS §4 lg1 pn5)

Annetused pärandused

(EKS § 4 lg 1 pn 3)

Tulud

Tulu eraldamise I järjekoht (seaduse alusel): Kultuuriehitiste (EKM ja ERM) ehituseks eraldatakse laekunud hasartmängumaksust 63 % (EKS § 4¹ lg 3), sh kultuuriehitistele laekunud summast 75 % eraldatakse EKM-i uue hoone ehitamise rahastamiseks

Tulu eraldamise II järjekoht (nõukogu otsuse

alusel): Täiendatakse põhikapitali (EKS § 4 lg 2)

Kulud: stipendiumid, majandustegevus

75 % (EKS § 4¹ lg 3) - sihtkapitalidele stipendiumide jagamiseks

25 % (EKS § 4¹ lg 3) - halduskuludeks - kultuurivaldkondade vaheliste ja maakonna

kultuurivaldkonna projektide finantseerimiseks - maakondlikele ekspertgruppidele stipendiumide jagamiseks

Sellest: - 0,5 % riigieelarvesse laekunud alkoholi- ja

tubakaaktsiisimaksust kehakultuuri ja spordi sk-le (Alkoholi-, tubaka- ja kütuseaktsiisi seadus § 29)

Ülejäänud osa jaguneb sihtkapitalide vahel järgmiselt: Helikunsti sk 16,8 % Audiovisuaalse kunsti sk 16,1 % Rahvakultuuri sk 15,1 % Kujutava ja rakenduskunsti sk 15,0 % Näitekunsti sk 14,1 % Kirjanduse sk 12,5 % Arhitektuuri sk 10,4 %

Sellest: Halduskuludeks, sh investeeringuteks 11344,5 tuh kr. Nõukogule stipendiumideks 18 007,0 tuh kr. Maakondlikele ekspertgruppidele stipendiumideks 22 750,0 tuh kr, sh

Ida-Virumaa 7,7 % Pärnumaa 7,7 % Tartumaa 7,7 % Järvamaa 6,9 % Põlvamaa 6,9 % Saaremaa 6,9 % Valgamaa 6,9 % Viljandimaa 6,9 % Võrumaa 6,9 % Harjumaa 6,5 % Jõgevamaa 6,2 % Läänemaa 6,2 % Lääne-Virumaa 6,2 % Raplamaa 5,8 % Hiiumaa 4,6 %

6 Juhataja allkiri_________________

2. Eesti Kultuurkapital kodulehekülg ja andmehaldusprogramm. 2007 aastal valminud Eesti Kultuurkapitali kodulehekülge täiustatakse regulaarselt, et võimaldada elektroonilist taotlemist ning taotluse menetlusprotsessi jälgimist. Kodulehekülje kaudu on võimalik Kultuurkapitali klientidel/taotlejatel registreerida ennast kasutajaks ning selle kasutajakonto kaudu esitada taotlusi, vaadata andmeid, töödelda enda poolt sisestatud andmeid. Samuti on Kultuurkapitalil hea võimalus paremini aidata taotlejat taotluse/aruande esitamisel ja omada paremat ülevaadet. Samuti on see oluline samm edasi nn. “rohelise” mõtlemise suunas, mis vähendab oluliselt paberkandjal esitatavate taotluste mahtu. Kodulehekülje kaudu on kliendil võimalik saada online informatsiooni menetlusprotsessi hetkeolukorra kohta ja saadavaid andmeid töödelda. Andmehaldusprogrammis on kogu Kultuurkapitali raamatupidamine, taotluste menetlemine, lepingud ja järelevalve protsess. Andmehaldusprogramm toimib ka ühe sisekontrollimeetmena. 2008 aastal juurutasime ja läksime sihtkapitalide taotluste menetlemisel üle elektroonilisele menetlemisele, mis võimaldas kokku hoida paljundamisega seotud kulusid ja aega ning võimaldab mugavalt ja kiirelt teha otsuseid. Sarnast arendustegevust jätkatakse ka 2009 aastal. 3. Siseauditi teenus 2008 aastal on siseauditi teenuse osutaja PriceWaterhouseCoopers teostanud personalijuhtimise protsessi-; IT hetkeolukorra- ja stipendiumide menetlusprotsessi auditi järelauditi, mille enamus aktsepteeritud ettepanekud on ellu viidud. Ühtlasi viidi läbi audit pika-ajaliste projektide rahastamise menetlusprotsessi kohta, mille käigus analüüsiti stipendiumide määramise-, väljamaksete teostamise- ja pika-ajaliste stipendiumide rakendamise järelevalve protseduuri. Samuti teostas siseaudit 2008 aasta sügisel Kultuurkapitali järelevalvesüsteemi testimise, mille tulemused olid head ja olulisi puudusi ei tuvastatud. Siseauditi teenuse sisseostmise kasuks on laialdasem kompetents erinevates valdkondades ja võimaldab Kultuurkapitalil saada laiemapõhjalisemaid auditeid ning riskide hindamisi. 4. Stipendiumide jaotamise põhimõtted Igal aastal vaadatakse üle sihtkapitalide ja maakondlike ekspertgruppide jaotamise põhimõtted, mille alusel tehakse stipendiumieraldamise otsuseid. Jaotamise põhimõtetest antakse ülevaade ja selgitatakse igal aastal ka taotlejatele mõeldud ja Eesti Kultuurkapitali poolt korraldatavatel teabepäevadel, samuti on jaotuspõhimõtted kättesaadavad ka Kultuurkapitali kodulehelt. 5. Eristipendiumid ja aastapreemiad Alates 2006 aastast igas maakonnas üle antavat ühte maakondlikku kultuuripreemiat Kultuuripärl anti ka 2008 aastal. Selle preemia eesmärgiks on tunnustada ja innustada kõrgvormis loomeinimeste erialast pühendumist maakondades. Preemiat võib välja anda koostöös maavalitsuste ja/või omavalitsuste liitudega. Preemia väljaandmise aluseks on igas maakonnas sõlmitav koostööleping. Kultuurkapitali nõukogu otsuse alusel on Kultuurkapitali poolne panus preemiale a´ 20 000 krooni. Eesti Kultuurkapital annab traditsiooniliselt igal aastal parimatele kultuuri- ja sporditegelastele lõppenud aasta eest aastapreemiaid. Aastapreemiad jagunevad Kultuurkapitali nõukogu, sihtkapitalide ja maakondlike ekspertgruppide aastapreemiateks.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 7

Aastapreemiate arv muutub vastavalt vajadusele, kuid nõukogu preemiaid on kokku 8 ja suuruses a` 100 000 krooni. Jätkuvalt antakse välja aastas 16 eristipendiumi "Ela ja Sära", ühte interpreedi aastastipendiumi aasta interpreedile ning helikunsti sihtkapitali õppestipendiumi. 2008 aastal suurendati tõlkestipendiumiprogrammi "Traducta" aastaeelarvet 1 600 000 kroonini ning “Avatud Eesti Raamat” sarja eelarvet 700 000 kroonini ning jätkati kultuuriajakirjanduse toetamist. 6. Kultuurkapitali stipendiumide jagamine ja järelevalve Stipendiumieralduste otsuste tegemisel jälgitakse, et aruandevõlglasetele ei eraldataks stipendiume, esitatavad taotlused vastaksid taotluse esitamise nõuetele ja erinevate sihtkapitalide/maakondlike ekspertgruppide/nõukogu poolt kehtestatud jaotamise põhimõtetele. Otsused sünnivad kollegiaalselt ning stipendiumieralduse otsused ilmuvad kvartaalselt ajakirjanduses ja avalikustatakse Kultuurkapitali kodulehel. Kultuurkapitalis stipendiumide kasutamise järelevalvet teostatakse kõikide sihtstipendiumilepingute alusel esitatud aruannete põhjal. Nõukogu otsuse alusel Kultuurkapitalis eraldatakse kahte liiki stipendiume: siht- ja toetusstipendiumeid. Sihtstipendiumide kasutamise üle teostab Kultuurkapital aruannete kontrolli ja stipendiumi mittesihipärase kasutamise korral nõuab stipendiumisumma tagasi. Aruandevõlglastele Kultuurkapital stipendiume ei eralda ja aruandevõlglaste suhtes teostatakse teavitustööd ning informeeritakse neid täiendavalt aruandevõlgnevusest. 2008 aastal läbi ajakirjanduse avalikkuseni jõudnud temaatika rahastamise otsuste sihipärasusest ja teatud liiki otsuste vajalikkusest tekitas olukorra, kus selgus, et vajadus otsuste täiendavaks põhjendamiseks ning otsustusreeglite täpsustamine on kriitilise tähtsusega. Kultuurkapitali nõukogu andis ülesande siseauditile, täiendavalt testida stipendiumide otsustusprotsessi ja aruannete menetlemise süsteemi. Nõukogu pani kohustuse sihtkapitalidele ja ekspertgruppidele, et vaadata üle ja täpsustada jaotamise põhimõtteid vähemalt 1 korda aastas ning neid valdkonniti võimalikult ühtlustada ja lahti kirjutada, mis ka teostati. Aruandevõlglaste hetkeseis tingis 2008 aastal olukorra, kus Kultuurkapital oli sunnitud kasutama inkassofirma abi pikema-ajaliste aruandevõlglaste käest stipendiumide tagasi saamiseks. Nende sammude astumine parandas oluliselt aruannete laekumist ja suures osas ka stipendiumirahade tagasisaamise eesmärk sai täidetud. Kultuurkapitali nõukogu võttis täiendavalt vastu otsuse, et sihtkapitalide ja maakondade põhimäärust täiendada järgnevalt: sihtkapitalid/maakonnad ei vaata läbi ega võta otsustamisele organisatsioonide/kollektiivide ja nende juhtkonda (nõukogu, juhatus) kuuluvate isikute taotlusi või nende osalusega organisatsioonide/kollektiivide taotlusi, kes on Kultuurkapitali ees aruandevõlglased või muul viisil rikkunud lepingut, kahjustanud Kultuurkapitali huve ja/või tekitanud Kultuurkapitalile rahalist kahju. 7. Koostöölepingud Eesti Kultuurkapital teeb ka 2008 aastal koostööd teiste organisatsioonidega. Jätkati koostöölepingut Eesti Rahvusringhäälingu ja Eesti Filmi Sihtasutusega, kellega ühiselt rahastatakse täispikkade mängufilmide tootmist ja ka dokumentaalsarja “Eesti Lood” tootmist. Samuti tehakse koostööd Kultuuriministeeriumi, Haridus- ja Teadusministeeriumi, Eesti Filmi Sihtasutuse, Balti Filmi- ja Meedia Kooliga, et toetada ühiselt Balti Filmi ja Meediakooli arendustegevust. Kultuurkapital toetab eraldi noorte filmitudengite lõputööde valmimist. Uue koostööleppena sõlmiti Eesti Rahvusringhäälingu, Eesti Filmi Sihtasutuse ja Eesti Kultuurkapitali vahel ajalooteemaliste dokumentaalfilmide tootmise rahastamiseks aastatel 2008-2010. Igal aastal toetatakse kahe filmi tootmist.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 8

Samuti otsustas Kultuurkapitali nõukogu ühineda koostöökokkuleppega Eesti Rahvusfilmograafia andmebaasi loomiseks ja korraldamiseks, mida korraldab MTÜ Eesti Filmi Andmebaas. Selle koostöökokkuleppega ühinevad veel 7 organisatsiooni. 8. Tööohutus- ja töötervishoid ning normatiivdokumendid Eesti Kultuurkapitalis 2008 aastal tegeleti töötervishoiu ja tööohutuse valdkonnaga ning on kinnitatud töötervishoiu spetsialist ja volinik. Kõigile töötajaile teostatakse tervisekontrolle ja kompenseeritakse vajadusel tööst tingitud kulud prillide soetamisele vastavalt kehtivale korrale. Täiendatakse regulaarselt maakondlike ekspertgruppide põhimäärust ning kinnitati uus sihtkapitalide põhimäärus, millega konkretiseeriti ekspertide õigusi ja kohustusi. Ekspertidel on piirangutena kohustus taandada huvide konflikti korral ennast otsuste tegemisest, järgida kehtivaid regulatsioone ja vaadata regulaarselt üle jaotamise põhimõtteid. Uuena 2008 aastal kehtestati Eesti Kultuurkapitalis arvutivõrgu kasutamise eeskiri ning kehtestati uus asutusesisene dokumentide loetelu. Samuti täiustati stipendiumilepingute vorme. Stipendiumide ja toetuste taotlused ja eraldused Kultuurkapital jaotab stipendiumeid neli korda aastas ning stipendiumitaotluste esitamise tähtajad on 20. veebruar, 20. mai, 20. august ja 20. november. Iga jaotusega suureneb stipendiumide taotluste arv ning üha rohkem küsitakse raha esitatud projektide rahastamiseks. Iga taotlemise korraga esitatakse üha paremini ettevalmistatud projekte ning paremini kirjutatud taotlusi, mis teeb otsustamise üha raskemaks. Kultuurkapitali sihtkapitalid vaatasid 2007. aastal üle oma sihtkapitalide jaotuspõhimõtted ja teevad seda edaspidiselt igal aastal. See on vajalik, et taotlejatele öelda konkreetselt, milliseid projekte Kultuurkapital finantseerib ja millises mahus. Kultuurkapitalis jätkati 2008 aastal Eesti Kultuurkapitali nõukogu ja sihtkapitalide nõukogude poolsete varasemate algatuste toetamist (nt. eristipendiumid "Ela ja sära", tõlkeprogramm "Traducta", “Avatud Eesti Raamat”, Interpreedi aastastipendium, helikunsti sihtkapitali õppestipendium, ajakirjade ja ajalehtede toetamine) ning projektide rahastamist esitatud taotluste alusel. Laekunud taotluste ja eralduste jaotus 2008. aastal.

Esitatud taotlused summas

Eraldatud stipendiumid summas

Kirjandus 953 41 931 862 548 17 663 653 Audiovisuaalne kunst 620 57 653 904 334 24 452 038 Kujutav-rakenduskunst 1190 45 55 5519 787 23 680 544 Arhitektuur 382 31 278 661 265 16 379 867 Näitekunst 710 49 381 680 482 23 135 835 Helikunst 1520 71 690 699 947 26 059 032 Rahvakultuur 1896 56 246 527 1113 22 809 630 Kehakultuur ja sport 1244 71 846 434 600 23 032 314 Kultuurkapitali nõukogu 246 42 769 727 109 18 050 746 Maakonnad 6219 66 779 290 4693 32 444 536 KOKKU 14 980 535 134 303 9878 227 708 195

9 Juhataja allkiri_________________

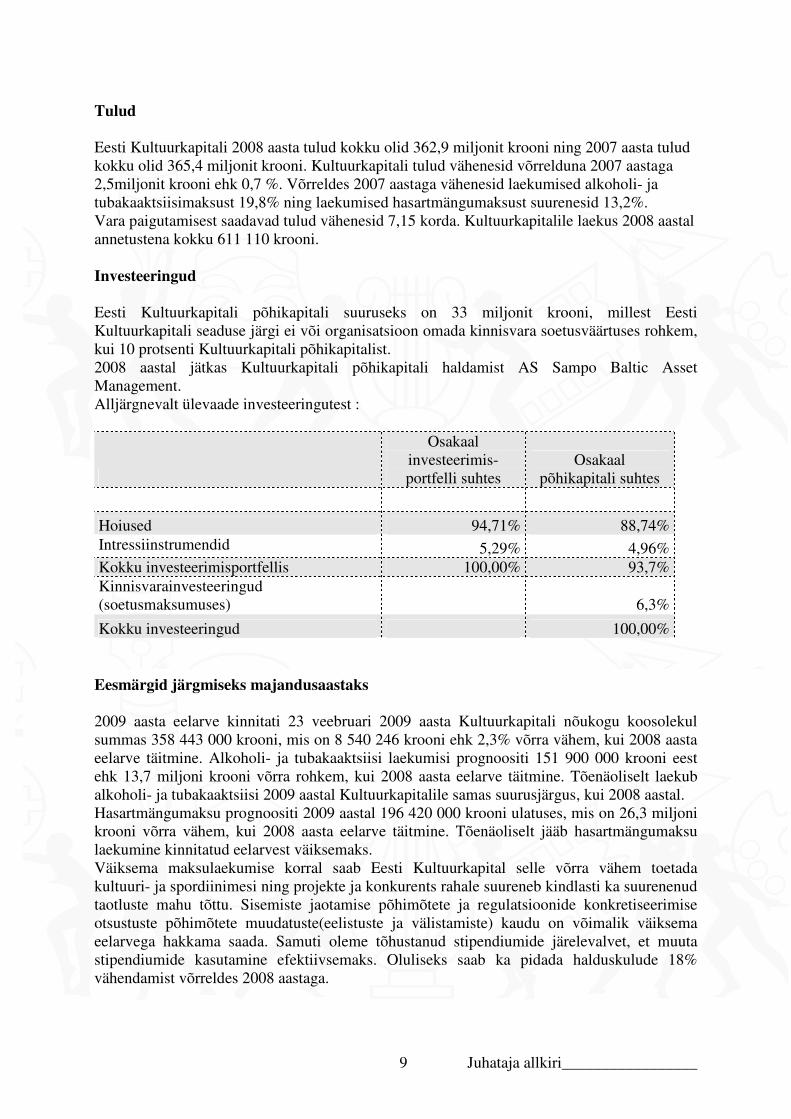

Tulud Eesti Kultuurkapitali 2008 aasta tulud kokku olid 362,9 miljonit krooni ning 2007 aasta tulud kokku olid 365,4 miljonit krooni. Kultuurkapitali tulud vähenesid võrrelduna 2007 aastaga 2,5miljonit krooni ehk 0,7 %. Võrreldes 2007 aastaga vähenesid laekumised alkoholi- ja tubakaaktsiisimaksust 19,8% ning laekumised hasartmängumaksust suurenesid 13,2%. Vara paigutamisest saadavad tulud vähenesid 7,15 korda. Kultuurkapitalile laekus 2008 aastal annetustena kokku 611 110 krooni. Investeeringud Eesti Kultuurkapitali põhikapitali suuruseks on 33 miljonit krooni, millest Eesti Kultuurkapitali seaduse järgi ei või organisatsioon omada kinnisvara soetusväärtuses rohkem, kui 10 protsenti Kultuurkapitali põhikapitalist. 2008 aastal jätkas Kultuurkapitali põhikapitali haldamist AS Sampo Baltic Asset Management. Alljärgnevalt ülevaade investeeringutest :

Osakaal investeerimis-portfelli suhtes

Osakaal põhikapitali suhtes

Hoiused 94,71% 88,74% Intressiinstrumendid 5,29% 4,96% Kokku investeerimisportfellis 100,00% 93,7% Kinnisvarainvesteeringud (soetusmaksumuses) 6,3%

Kokku investeeringud 100,00% Eesmärgid järgmiseks majandusaastaks 2009 aasta eelarve kinnitati 23 veebruari 2009 aasta Kultuurkapitali nõukogu koosolekul summas 358 443 000 krooni, mis on 8 540 246 krooni ehk 2,3% võrra vähem, kui 2008 aasta eelarve täitmine. Alkoholi- ja tubakaaktsiisi laekumisi prognoositi 151 900 000 krooni eest ehk 13,7 miljoni krooni võrra rohkem, kui 2008 aasta eelarve täitmine. Tõenäoliselt laekub alkoholi- ja tubakaaktsiisi 2009 aastal Kultuurkapitalile samas suurusjärgus, kui 2008 aastal. Hasartmängumaksu prognoositi 2009 aastal 196 420 000 krooni ulatuses, mis on 26,3 miljoni krooni võrra vähem, kui 2008 aasta eelarve täitmine. Tõenäoliselt jääb hasartmängumaksu laekumine kinnitatud eelarvest väiksemaks. Väiksema maksulaekumise korral saab Eesti Kultuurkapital selle võrra vähem toetada kultuuri- ja spordiinimesi ning projekte ja konkurents rahale suureneb kindlasti ka suurenenud taotluste mahu tõttu. Sisemiste jaotamise põhimõtete ja regulatsioonide konkretiseerimise otsustuste põhimõtete muudatuste(eelistuste ja välistamiste) kaudu on võimalik väiksema eelarvega hakkama saada. Samuti oleme tõhustanud stipendiumide järelevalvet, et muuta stipendiumide kasutamine efektiivsemaks. Oluliseks saab ka pidada halduskulude 18% vähendamist võrreldes 2008 aastaga.

10 Juhataja allkiri_________________

Kultuurkapital on seadnud omale 2009. aastaks alljärgnevad eesmärgid:

− avalikkuse parem teavitamine Eesti Kultuurkapitali tegevustest ja võimalustest stipendiumide taotlemisel;

− pakkuda Eesti erinevatele kultuurivaldkondadele sõltumatuid ja professionaalseid ekspertiise ning täiustada ekspertiisitulemuste tagasisidet ja avalikustamise võimalusi;

− propageerida taotluste esitamist ja menetlusprotsessi seisu jälgimist Eesti Kultuurkapitali kodulehe kaudu ning suurendada e-taotluste esitajate arvu;

− viia e-keskkonna arendamise kaudu stipendiumitaotluste menetlemine täielikult elektrooniliseks ning minimeerida paberkandjatel asjaajamist;

− Eesti Kultuurkapitali infotehnoloogilise riist- ja tarkvara turvalisuse tõstmiseks ja riskide minimeerimiseks jätkuvalt panustada arendustegevustesse;

− suurendada kultuuriavalikkuse ja taotlejate rahulolu, võimaldades paindlikke projekti finantseerimisvõimalusi ning parandada väliskommunikatsioonialast tegevust;

− taotlejate regulaarne koolitamine ja nõustamine, teabepäevade korraldamine; − parandada Eesti Kultuurkapitali erinevate struktuuriüksuste vahelist informatsiooni

liikumist, kasutades kaasaegseid infotehnoloogilisi võimalusi; − järelevalve tegevuse tõhustamine läbi ekspertide otsuste konkreetsemaks muutmise,

taotlejate abistamise aruannete täitmisel ja e-keskkonna arendamise kaudu, et võimaldada tulevikus aruannete esitamist elektrooniliselt ning parandada informatsiooni käideldavust;

− muuta Kultuurkapitali struktuuri ja sisemisi regulatsioone, mille tulemusel oleks senisest selgemalt piiritletud ja optimeeritud struktuuriüksuste ning töötajate tegevuste ja vastutuste ulatus;

− koostöös valdkondades tegutsevate teiste fondide või kaasrahastajatega, tõhustada järelevalve tegevust ning otsida uusi võimalusi projektide kaasrahastamisel;

− seoses Eesti Kultuurkapitali taasloomise 15 aastapäevaga tutvustada Kultuurkapitali ajalugu ja arengut;

− G. Ernesaksa viimases elukohas viia lõpule renoveerimistööd, mille tulemusena avatakse ka mälestustuba;

− kaasata Eesti Kultuurkapitalile annetusi ja pärandusi; − tagada kultuurivaldkondade rahastamise jätkusuutlikus konservatiivsemate otsustuste,

planeerimiste ning muude täiendavate tulude kaasamise kaudu; − koostöös teiste riikide kultuurirahastamise fondidega, tutvustada rohkem Eesti kultuuri

teistes riikides; − tagada Eesti Kultuurkapitali jätkusuutlik areng.

11 Juhataja allkiri_________________

Eelarve täitmine Kultuurkapital on lähtunud eelarve koostamisel Eesti riigi eelarvestrateegiast, eelarveaasta riigieelarve mahust, Eesti Vabariigi kultuuripoliitikast, Eesti Kultuurkapitali seadusest, Kultuurkapitali eesmärkidest ja eelarve ettevalmistamise nõuetest. Eesti Kultuurkapitali 2008 aasta eelarve kinnitati kogumahus 451 214 414. Põhilised tuluallikad on riigieelarvest alkoholi- ja tubakaaktsiisimaks ning hasartmängumaks, mille laekumised kinnitatakse Riigieelarveseadusega ning Kultuurkapital lähtub oma eelarve koostamisel nendest prognoosidest. Alkoholi- ja tubakaaktsiisimaksust prognoositi laekumisi riigieelarvest 149 450 000 krooni ja hasartmängumaksu 290 720 000 krooni. Samuti prognoositi tulu vara paigutustest 5 miljoni krooni ulatuses ja annetustest ning pärandustest 5 miljoni krooni ulatuses. Maailmamajanduse ja ka Eesti majanduse languse tingimustes langes 2008 aastal olulisel määral kasiinode külastatavus, mis omakorda mõjutas riigi tuludesse hasartmängumaksu laekumist ning 2008 aasta seisuga Kultuurkapitalile laekuvast 46% hasartmängumaksu osa moodustas 222 672 715 krooni, mis oli 76,6% kinnitatud eelarvest. 2008 aastal tõstis riik esmakordselt ühes aastas kaks korda alkoholiaktsiisi, mis omakorda mõjutas turistide ja ka kohalike elanike poolt alkoholi tarbimist. Selle tulemusena laekus ka alkoholi- ja tubakaaktsiisimaksu 138 379 000 krooni ehk 92,6 % kinnitatud eelarvest. Annetustest ja päranduste realt on varasematel aastatel välja makstud kultuuri- ja spordiürituste ning isikute toetusi annetaja poolt näidatud viisil ja ka olümpiavõitjate stipendiume. 2008 aastal ei kasutatud olümpiavõitjate stipendiumide maksmiseks Kultuurkapitali annetuste ja seetõttu täideti annetuste osa eelarves 12,2% ehk 611 253 krooni ulatuses. Tulu vara paigutustest oli 4 266 082 krooni ehk eelarve täitmine 85,3% ulatuses, mis peamiselt moodustas põhikapitalilt teenitud tulust ja pankade intressituludest. Tulu muust majandustegevusest oli endise tegevjuhi A.Viioli poolt Kultuurkapitalile tagasimakstud summa ning muud tulud. Kokku oli 2008 aasta eelarve täitmine summas 366 983 246 krooni ehk 81,3% ulatuses, mis arvestades majanduse seisukorra järsku halvenemist ja võrrelduna 2006-2007 aasta eelarvete täitmisega oli samas suurusjärgus ehk väga hea.

12 Juhataja allkiri_________________

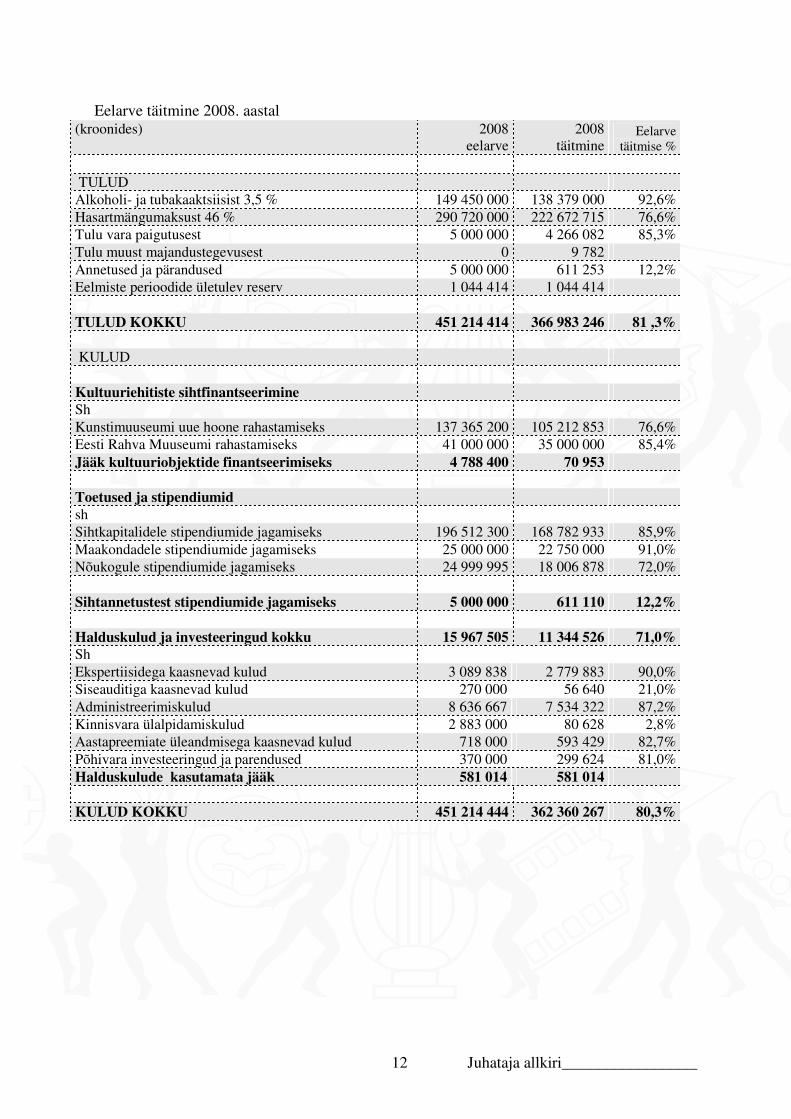

Eelarve täitmine 2008. aastal

(kroonides) 2008 eelarve

2008 täitmine

Eelarve täitmise %

TULUD Alkoholi- ja tubakaaktsiisist 3,5 % 149 450 000 138 379 000 92,6% Hasartmängumaksust 46 % 290 720 000 222 672 715 76,6% Tulu vara paigutusest 5 000 000 4 266 082 85,3% Tulu muust majandustegevusest 0 9 782 Annetused ja pärandused 5 000 000 611 253 12,2% Eelmiste perioodide ületulev reserv 1 044 414 1 044 414 TULUD KOKKU 451 214 414 366 983 246 81 ,3% KULUD Kultuuriehitiste sihtfinantseerimine Sh Kunstimuuseumi uue hoone rahastamiseks 137 365 200 105 212 853 76,6% Eesti Rahva Muuseumi rahastamiseks 41 000 000 35 000 000 85,4% Jääk kultuuriobjektide finantseerimiseks 4 788 400 70 953 Toetused ja stipendiumid sh Sihtkapitalidele stipendiumide jagamiseks 196 512 300 168 782 933 85,9% Maakondadele stipendiumide jagamiseks 25 000 000 22 750 000 91,0% Nõukogule stipendiumide jagamiseks 24 999 995 18 006 878 72,0% Sihtannetustest stipendiumide jagamiseks 5 000 000 611 110 12,2% Halduskulud ja investeeringud kokku 15 967 505 11 344 526 71,0% Sh Ekspertiisidega kaasnevad kulud 3 089 838 2 779 883 90,0% Siseauditiga kaasnevad kulud 270 000 56 640 21,0% Administreerimiskulud 8 636 667 7 534 322 87,2% Kinnisvara ülalpidamiskulud 2 883 000 80 628 2,8% Aastapreemiate üleandmisega kaasnevad kulud 718 000 593 429 82,7% Põhivara investeeringud ja parendused 370 000 299 624 81,0% Halduskulude kasutamata jääk 581 014 581 014 KULUD KOKKU 451 214 444 362 360 267 80,3%

13 Juhataja allkiri_________________

Kultuurkapitali administratiivkulud Kultuurkapitali administratiivkulud jagunevad viieks – nõukogu, kontori, sihtkapitalide, maakondlike ekspertgruppide ja siseauditi kuludeks. Administratiivkulud kokku olid 2008 aastal 11,432 miljonit krooni. Kultuurkapitali töötajatega seonduv administratiivkulu oli kokku 5,181 miljonit krooni. Tööülesanneteks on tagada Kultuurkapitali nõukogu, sihtkapitalide ja maakondlike ekspertgruppide töö, tagada taotlejate kvaliteetne teenindamine, stipendiumide saajatele õigeaegne ning täpne stipendiumide väljamaksmine ning kontrollida raha kasutamise sihipärasust koostöös sihtkapitalide ja maakondlike ekspertgruppidega. Sihtkapitalide kuludest moodustas suurema osa (1,030 miljonit krooni) ekspertiisitasud tulenevalt 56 inimese poolt taotlusele eksperthinnangu andmisest. Maakondlike ekspertgruppide ja nende tegevusega seotud kulud (0,575 miljonit krooni) on seotud 15 maakonnas taotluste vastuvõtmise, neile 75 eksperdi poolt eksperthinnangu andmise, stipendiumide väljamaksmise ning raamatupidamisarvestuse pidamisega. Eesti Kultuurkapitalis oli 2008 aastal hõivatud 141 eksperti (sihtkapitalide nõukogud, maakondlikud ekspertgrupid ja Kultuurkapitali nõukogu ning nõukogu poolt määratud komisjonid) ja töötajaid 25 inimest. 2008. aastal moodustasid Kultuurkapitali tööjõukulud kokku 7,722 miljonit krooni. Kultuurkapitali juhataja töötasu moodustas majandusaastal 484 968 krooni, mis on 2,0% väiksem kui eelmisel aastal. Nõukogu liikmetele maksti tasusid kokku 220 000 krooni.

Raul Altmäe juhataja

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 14

Raamatupidamise aastaaruanne Juhataja deklaratsioon Eesti Kultuurkapitali juhataja deklareerib oma vastutust raamatupidamise aastaaruande koostamise eest ja kinnitab oma parimas teadmises, et:

− raamatupidamise aastaaruande koostamisel rakendatud arvestuspõhimõtted ja –meetodid on vastavuses Eesti hea raamatupidamistavaga;

− raamatupidamise aastaaruanne kajastab õigesti ja õiglaselt Eesti Kultuurkapitali

finantsseisundit, majandustulemust ja rahavoogusid;

− kõik teadaolevad olulised asjaolud, mis on selgunud aruande valmimise kuupäevani, on raamatupidamise aastaaruandes nõuetekohaselt arvesse võetud ja esitatud;

− Eesti Kultuurkapital on jätkuvalt tegutsev.

Kuupäev Allkiri Raul Altmäe juhataja _____________ _____________

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 15

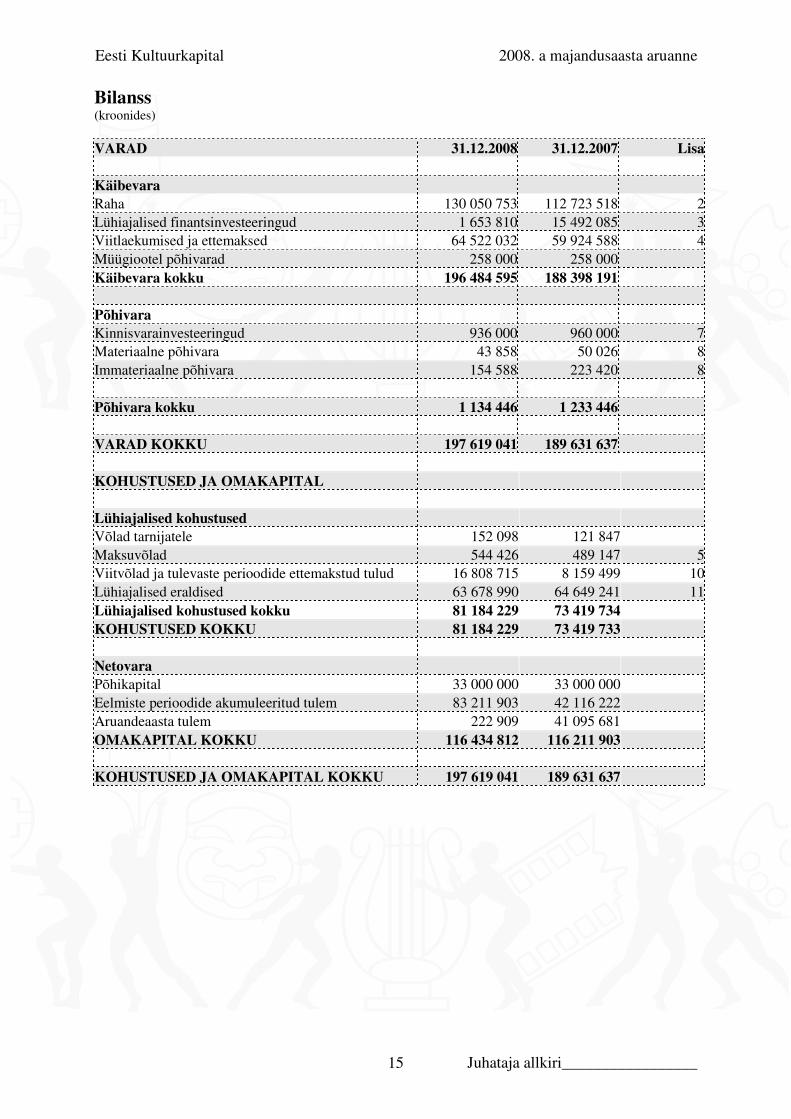

Bilanss (kroonides)

VARAD 31.12.2008 31.12.2007 Lisa Käibevara Raha 130 050 753 112 723 518 2Lühiajalised finantsinvesteeringud 1 653 810 15 492 085 3Viitlaekumised ja ettemaksed 64 522 032 59 924 588 4Müügiootel põhivarad 258 000 258 000Käibevara kokku 196 484 595 188 398 191 Põhivara Kinnisvarainvesteeringud 936 000 960 000 7Materiaalne põhivara 43 858 50 026 8Immateriaalne põhivara 154 588 223 420 8 Põhivara kokku 1 134 446 1 233 446 VARAD KOKKU 197 619 041 189 631 637 KOHUSTUSED JA OMAKAPITAL Lühiajalised kohustused Võlad tarnijatele 152 098 121 847Maksuvõlad 544 426 489 147 5Viitvõlad ja tulevaste perioodide ettemakstud tulud 16 808 715 8 159 499 10Lühiajalised eraldised 63 678 990 64 649 241 11Lühiajalised kohustused kokku 81 184 229 73 419 734KOHUSTUSED KOKKU 81 184 229 73 419 733 Netovara Põhikapital 33 000 000 33 000 000Eelmiste perioodide akumuleeritud tulem 83 211 903 42 116 222Aruandeaasta tulem 222 909 41 095 681OMAKAPITAL KOKKU 116 434 812 116 211 903 KOHUSTUSED JA OMAKAPITAL KOKKU 197 619 041 189 631 637

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 16

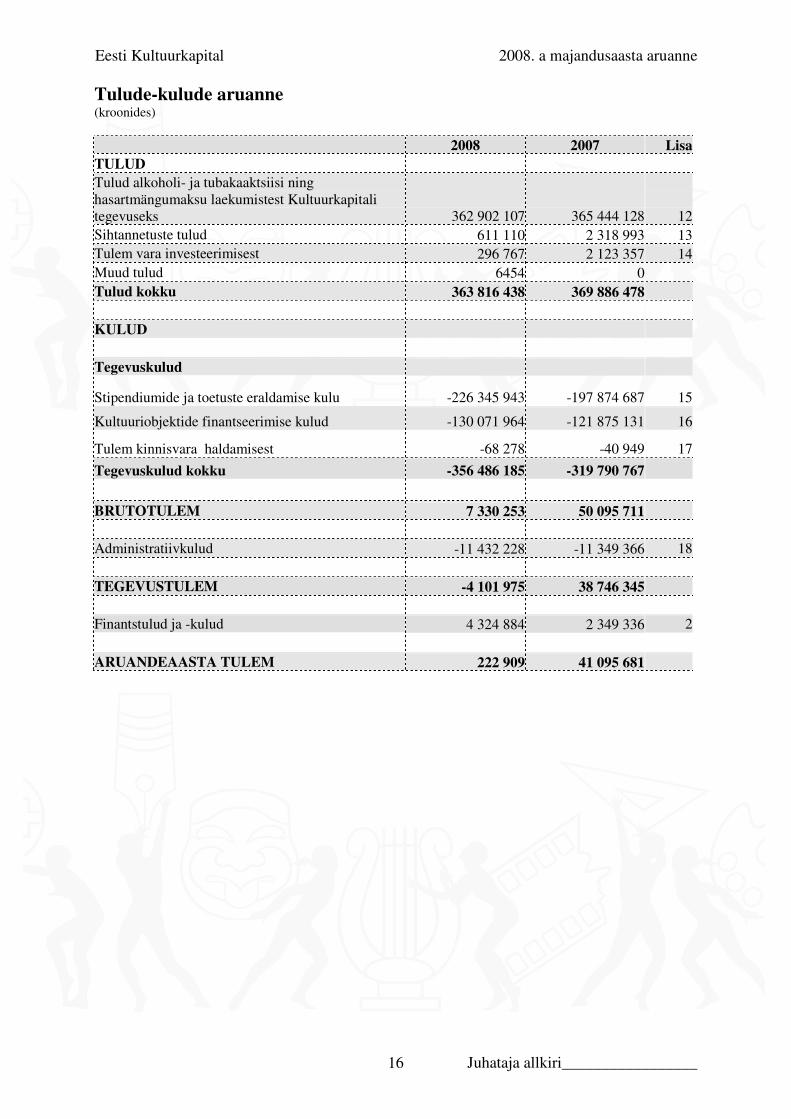

Tulude-kulude aruanne (kroonides)

2008 2007 LisaTULUD Tulud alkoholi- ja tubakaaktsiisi ning hasartmängumaksu laekumistest Kultuurkapitali tegevuseks 362 902 107 365 444 128 12Sihtannetuste tulud 611 110 2 318 993 13Tulem vara investeerimisest 296 767 2 123 357 14Muud tulud 6454 0Tulud kokku 363 816 438 369 886 478 KULUD Tegevuskulud

Stipendiumide ja toetuste eraldamise kulu -226 345 943 -197 874 687 15

Kultuuriobjektide finantseerimise kulud -130 071 964 -121 875 131 16

Tulem kinnisvara haldamisest -68 278 -40 949 17

Tegevuskulud kokku -356 486 185 -319 790 767

BRUTOTULEM 7 330 253 50 095 711 Administratiivkulud -11 432 228 -11 349 366 18 TEGEVUSTULEM -4 101 975 38 746 345 Finantstulud ja -kulud 4 324 884 2 349 336 2 ARUANDEAASTA TULEM 222 909 41 095 681

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 17

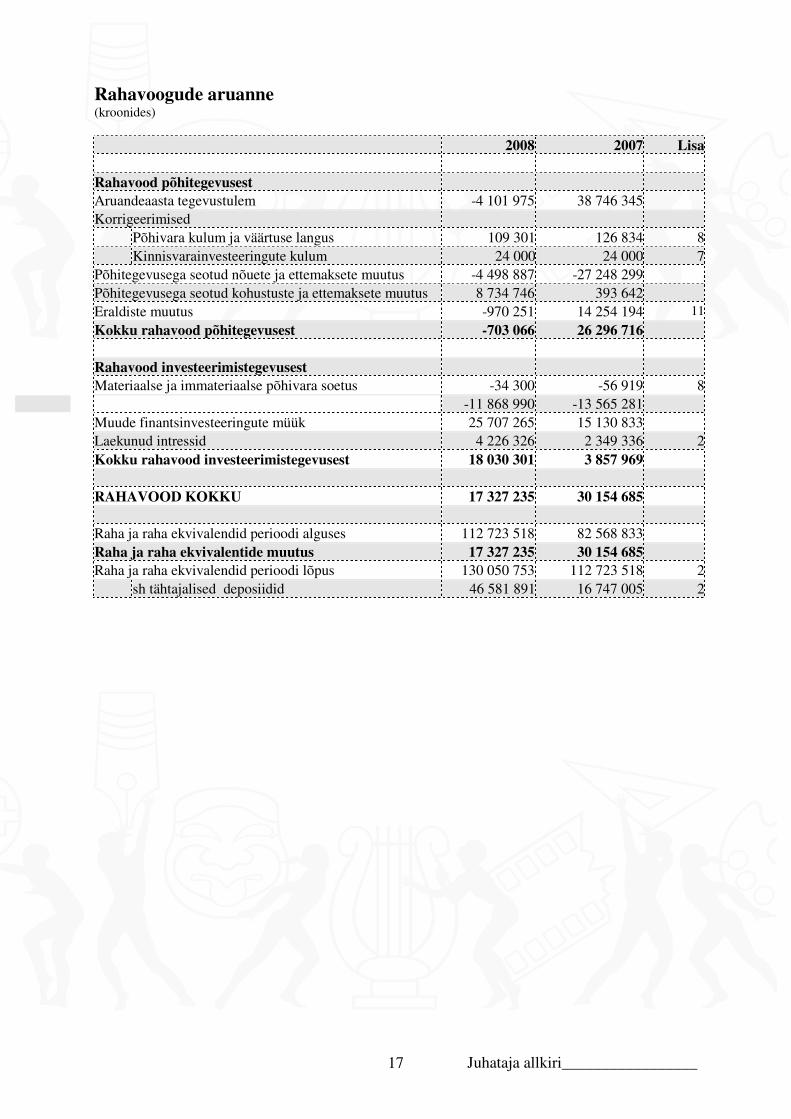

Rahavoogude aruanne (kroonides)

2008 2007 Lisa Rahavood põhitegevusest Aruandeaasta tegevustulem -4 101 975 38 746 345Korrigeerimised

Põhivara kulum ja väärtuse langus 109 301 126 834 8 Kinnisvarainvesteeringute kulum 24 000 24 000 7

Põhitegevusega seotud nõuete ja ettemaksete muutus -4 498 887 -27 248 299Põhitegevusega seotud kohustuste ja ettemaksete muutus 8 734 746 393 642Eraldiste muutus -970 251 14 254 194 11

Kokku rahavood põhitegevusest -703 066 26 296 716

Rahavood investeerimistegevusest Materiaalse ja immateriaalse põhivara soetus -34 300 -56 919 8

-11 868 990 -13 565 281Muude finantsinvesteeringute müük 25 707 265 15 130 833Laekunud intressid 4 226 326 2 349 336 2Kokku rahavood investeerimistegevusest 18 030 301 3 857 969 RAHAVOOD KOKKU 17 327 235 30 154 685 Raha ja raha ekvivalendid perioodi alguses 112 723 518 82 568 833Raha ja raha ekvivalentide muutus 17 327 235 30 154 685Raha ja raha ekvivalendid perioodi lõpus 130 050 753 112 723 518 2

sh tähtajalised deposiidid 46 581 891 16 747 005 2

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 18

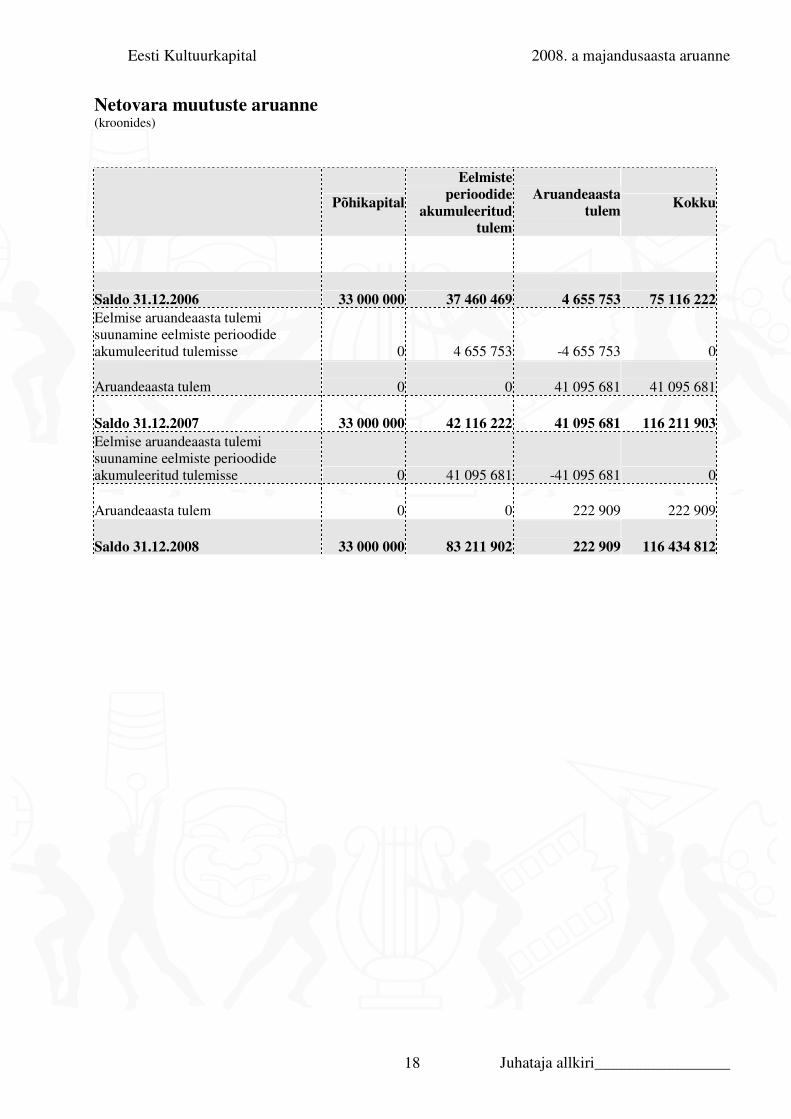

Netovara muutuste aruanne (kroonides)

Põhikapital

Eelmiste perioodide

akumuleeritud tulem

Aruandeaasta tulem

Kokku

Saldo 31.12.2006 33 000 000 37 460 469 4 655 753 75 116 222 Eelmise aruandeaasta tulemi suunamine eelmiste perioodide akumuleeritud tulemisse

0

4 655 753 -4 655 753

0 Aruandeaasta tulem

0

0 41 095 681

41 095 681

Saldo 31.12.2007 33 000 000 42 116 222 41 095 681 116 211 903 Eelmise aruandeaasta tulemi suunamine eelmiste perioodide akumuleeritud tulemisse 0 41 095 681 -41 095 681 0 Aruandeaasta tulem 0 0 222 909 222 909

Saldo 31.12.2008 33 000 000 83 211 902 222 909 116 434 812

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 19

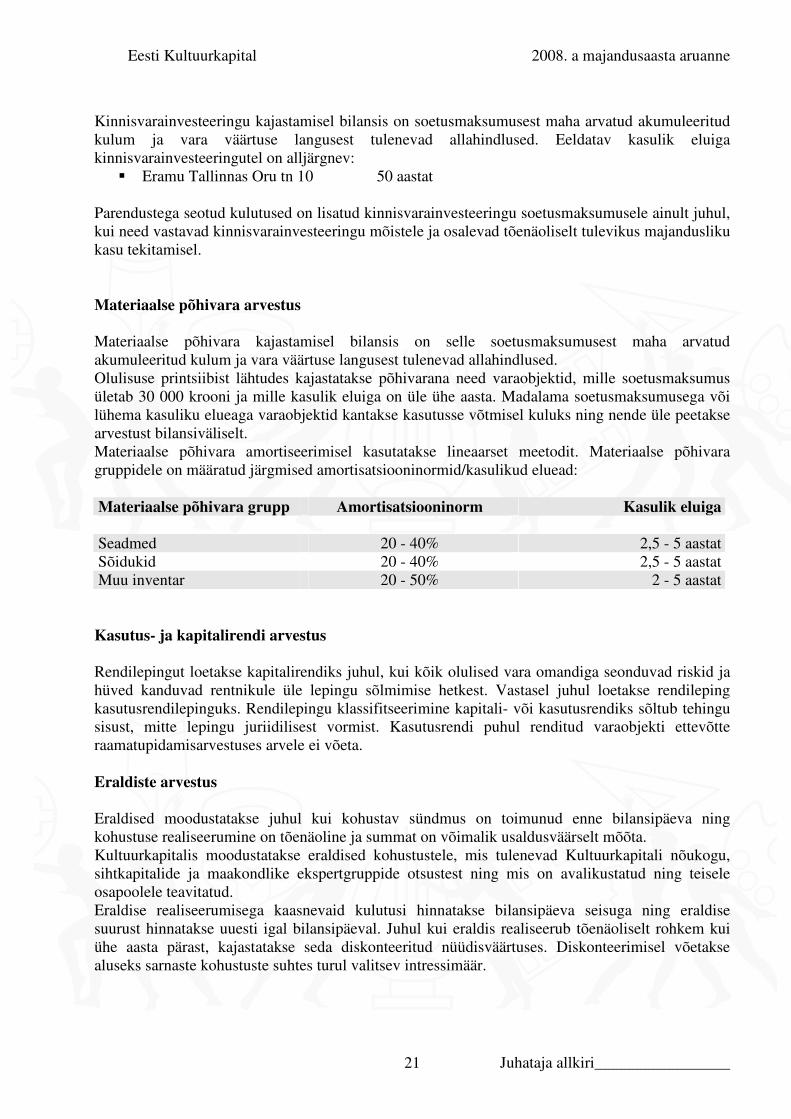

Lisa 1. Raamatupidamise aastaaruande koostamise arvestusmeetodid ja hindamise alused Üldpõhimõtted Eesti Kultuurkapitali 2008. aasta raamatupidamise aastaaruanne on koostatud kooskõlas Eesti Vabariigi hea raamatupidamistavaga, mis tugineb rahvusvaheliselt tunnustatud arvestuse ja aruandluse põhimõtetele. Hea raamatupidamistava põhinõuded on kehtestatud Eesti Vabariigi Raamatupidamise seadusega ning seda täiendavad Raamatupidamise Toimkonna poolt väljaantud juhendid ning Riigi raamatupidamise üldeeskiri. Juhul kui Riigi raamatupidamise üldeeskirja nõuded erinevad Raamatupidamise Toimkonna poolt väljaantud juhenditest, lähtutakse Riigi raamatupidamise üldeeskirja nõuetest välja arvatud stipendiumide eraldamise kajastamine. Stipendiumide eraldamise kajastamisel lähtutakse Raamatupidamise Toimkonna poolt väljaantud juhenditest, mis võimaldavad õiglasemalt kajastada tehtud otsuste mõju perioodi tulemile. Eesti Kultuurkapitali raamatupidamise aastaaruande koostamisel kasutatakse Eesti Vabariigi raamatupidamise seaduses kehtestatud bilansiskeemi. Tulemiaruanne on koostatud raamatupidamise seadusega kehtestatud kasumiaruande skeemi 2 põhjal, mille kirjete struktuuri on muudetud lähtudes Eesti Kultuurkapitali tegevuse eripärast. Majandusaasta algas 01.jaanuaril ja lõppes 31.detsembril 2008. Raamatupidamise aastaaruande arvnäitajad on esitatud Eesti kroonides. Majandustehinguid kirjendatakse soetamismaksumuse printsiibi järgi nende tekkimise momendil tegelikus väärtuses. Raha ja raha ekvivalendid Raha ning raha ekvivalentidena kajastatakse raha kassas ja pangas, nõudmiseni hoiuseid ja lühiajalisi pangadeposiite. Rahavoogude aruandes kajastatakse rahavoogusid põhitegevusest kaudsel meetodil. Investeerimis- ja finantseerimistegevusest tulenevaid rahavoogusid kajastatakse otsemeetodil. Raha hoidmisel ja paigutamisel lähtutakse printsiibist, et ühte krediidiasutusse paigutatud hoius ei või moodustada rohkem kui 40 % Kultuurkapitali varast (alus: Eesti Kultuurkapitali seadus § 6¹ lg 7). Tulude ja kulude arvestus Eesti Kultuurkapitali tulu moodustub riigieelarvesse laekunud alkoholi- ja tubakaaktsiisist, hasartmängumaksust, Kultuurkapitali heaks tehtavatest varalistest annetustest ja pärandustest, Kultuurkapitali vara paigutamisest saadavat tulust ja muust majandustegevusest saadavast tulust (alus: Eesti Kultuurkapitali seadus § 4 ). Täitmaks Eesti Kultuurkapitali tegevuse eesmärki, milleks on kunstide, rahvakultuuri ja spordi toetamine rahaliste vahendite sihtotstarbelise jagamise kaudu (alus: Eesti Kultuurkapitali seadus § 1) eraldatakse Kultuurkapitali aastatulust, pärast põhikapitali täiendamist ja vastavalt hasartmängumaksu seadusele (HMS§ 7 lg 2 p1 ) kultuuriehitiste sihtotstarbeliselt laekunud summade eraldamist, 75 % sihtkapitalide käsutusse ning 25 % maakondlike ekspertgruppide

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 20

käsutusse, kultuurivaldkondade vaheliste ja maakonna kultuurivaldkonna projektide finantseerimiseks ning halduskuludeks. Toetamine seisneb stipendiumide jagamises ning silmapaistnud kunsti-, kultuuri- ja sporditegelastele elutöötoetuste määramises. Tulud kajastatakse tekkepõhise arvestuspõhimõtte alusel. Tulenevalt Riigi Raamatupidamise Üldeeskirjast kajastatakse riiklikest maksudest tulenevad tulud maksuhalduri poolt esitatud andmete alusel. Maksudeklaratsioonide alusel kogutavate maksude nõuded kajastatakse deklaratsioonide laekumisel, näidates maksutulu selles perioodis mille kohta deklaratsioonid esitati. Intressitulu kajastatakse tekkepõhiselt ja dividenditulu kajastatakse vastava nõudeõiguse tekkimisel. Kultuurkapitali nõukogu, sihtkapitalide ja maakondlike ekspertgruppide poolt tehtud otsuste alusel kajastatakse eraldatud stipendiumid aurandeperioodi kuluna ning moodustatakse eraldised stipendiumide maksmiseks. Tagastatud ja loobutud stipendiumid kajastatakse kulude vähendamisena. Välja makstud elutöötoetused kajastatakse Riigi raamatupidamise üldeeskirja alusel väljamaksmise perioodi kuluna. Lühiajaliste finantsinvesteeringute arvestus Lühiajalised finantsinvesteeringud aktsiatesse ja võlakirjadesse on bilansis hinnatud lähtudes nende õiglasest väärtusest. Õiglase väärtuse hindamisel on aluseks finantsinvesteeringu turuväärtus bilansipäeval. Juhtudel kui õiglast väärtust ei ole võimalik usaldusväärselt hinnata, on lühiajalised finantsinvesteeringud hinnatud bilansis korrigeeritud soetusmaksumuses. Investeeringute tegemisel lähtutakse printsiibist, et ühe isiku ja selle isikuga ühte kontserni kuuluvate isikute poolt emiteeritud väärtpaberite väärtus ei või kokku moodustada rohkem kui 20 % Kultuurkapitali põhikapitalist (alus: Eesti Kultuurkapitali seadus § 6¹ lg 8) Nõuete ja viitlaekumiste hindamine Nõuded ja viitlaekumised hinnatakse individuaalselt ja kajastatakse bilansis konservatiivsuse printsiibi alusel lähtuvalt tõenäoliselt laekuvatest summadest. Nõuded, mille laekumine on ebatõenäoline , kantakse aruandeperioodi kuludesse ning näidatakse bilansis miinusmärgiga. Kinnisvarainvesteeringute arvestus Kinnisvarainvesteeringuks on vara, mida hoitakse eesmärgiga toetada Eesti teenekate kultuuritegelaste perekondi ja/või renditulu teenimise ja väärtuse kasvu eesmärkidel. Kinnisvarainvesteering on võetud bilansis arvele tema soetusmaksumuses, mis sisaldab ka soetamisega otseselt seonduvaid tehingutasusid. Kinnisvarainvesteeringute tegemisel lähtutakse printsiibist, et Eesti Kultuurkapital ei või omada kinnisvara soetusväärtuses rohkem kui 10 % Kultuurkapitali põhikapitalist (alus: Eesti Kultuurkapitali seadus § 6¹ lg 6). Kinnisvarainvesteeringute arvestamisel lähtutakse Riigi Raamatupidamise Üldeeskirjas sätestatud soetusmaksumuse meetodist.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 21

Kinnisvarainvesteeringu kajastamisel bilansis on soetusmaksumusest maha arvatud akumuleeritud kulum ja vara väärtuse langusest tulenevad allahindlused. Eeldatav kasulik eluiga kinnisvarainvesteeringutel on alljärgnev:

� Eramu Tallinnas Oru tn 10 50 aastat Parendustega seotud kulutused on lisatud kinnisvarainvesteeringu soetusmaksumusele ainult juhul, kui need vastavad kinnisvarainvesteeringu mõistele ja osalevad tõenäoliselt tulevikus majandusliku kasu tekitamisel. Materiaalse põhivara arvestus Materiaalse põhivara kajastamisel bilansis on selle soetusmaksumusest maha arvatud akumuleeritud kulum ja vara väärtuse langusest tulenevad allahindlused. Olulisuse printsiibist lähtudes kajastatakse põhivarana need varaobjektid, mille soetusmaksumus ületab 30 000 krooni ja mille kasulik eluiga on üle ühe aasta. Madalama soetusmaksumusega või lühema kasuliku elueaga varaobjektid kantakse kasutusse võtmisel kuluks ning nende üle peetakse arvestust bilansiväliselt. Materiaalse põhivara amortiseerimisel kasutatakse lineaarset meetodit. Materiaalse põhivara gruppidele on määratud järgmised amortisatsiooninormid/kasulikud eluead: Materiaalse põhivara grupp Amortisatsiooninorm Kasulik eluiga Seadmed 20 - 40% 2,5 - 5 aastat Sõidukid 20 - 40% 2,5 - 5 aastat Muu inventar 20 - 50% 2 - 5 aastat Kasutus- ja kapitalirendi arvestus Rendilepingut loetakse kapitalirendiks juhul, kui kõik olulised vara omandiga seonduvad riskid ja hüved kanduvad rentnikule üle lepingu sõlmimise hetkest. Vastasel juhul loetakse rendileping kasutusrendilepinguks. Rendilepingu klassifitseerimine kapitali- või kasutusrendiks sõltub tehingu sisust, mitte lepingu juriidilisest vormist. Kasutusrendi puhul renditud varaobjekti ettevõtte raamatupidamisarvestuses arvele ei võeta. Eraldiste arvestus Eraldised moodustatakse juhul kui kohustav sündmus on toimunud enne bilansipäeva ning kohustuse realiseerumine on tõenäoline ja summat on võimalik usaldusväärselt mõõta. Kultuurkapitalis moodustatakse eraldised kohustustele, mis tulenevad Kultuurkapitali nõukogu, sihtkapitalide ja maakondlike ekspertgruppide otsustest ning mis on avalikustatud ning teisele osapoolele teavitatud. Eraldise realiseerumisega kaasnevaid kulutusi hinnatakse bilansipäeva seisuga ning eraldise suurust hinnatakse uuesti igal bilansipäeval. Juhul kui eraldis realiseerub tõenäoliselt rohkem kui ühe aasta pärast, kajastatakse seda diskonteeritud nüüdisväärtuses. Diskonteerimisel võetakse aluseks sarnaste kohustuste suhtes turul valitsev intressimäär.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 22

Kultuuriobjektide sihtfinantseerimine Sihtfinantseerimisena kajastatakse kultuuriobjektide finantseerimiseks eraldatud toetusi. Sihtfinantseerimist kajastatakse kuludes nendes perioodides kui toetuse saaja on täitnud sihtfinantseerimisega seotud tingimused ning sihtfinantseerimine on aset leidnud. Toetuse saaja poolt kasutamata vahendeid kajastatakse aruandes nõuetena. Sihtfinantseerimise kajastamisel lähtutakse Riigi Raamatupidamise Üldeeskirjas toodud põhimõtetest, kasutades brutomeetodit. Rahavoogude aruanne Rahavoogude aruanne on koostatud kaudsel meetodil - põhitegevuse rahavoogude leidmisel on korrigeeritud tegevustulemit elimineerides mitterahaliste tehingute mõju ja põhitegevusega seotud käibevarade ning lühiajaliste kohustuse saldode muutused.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 23

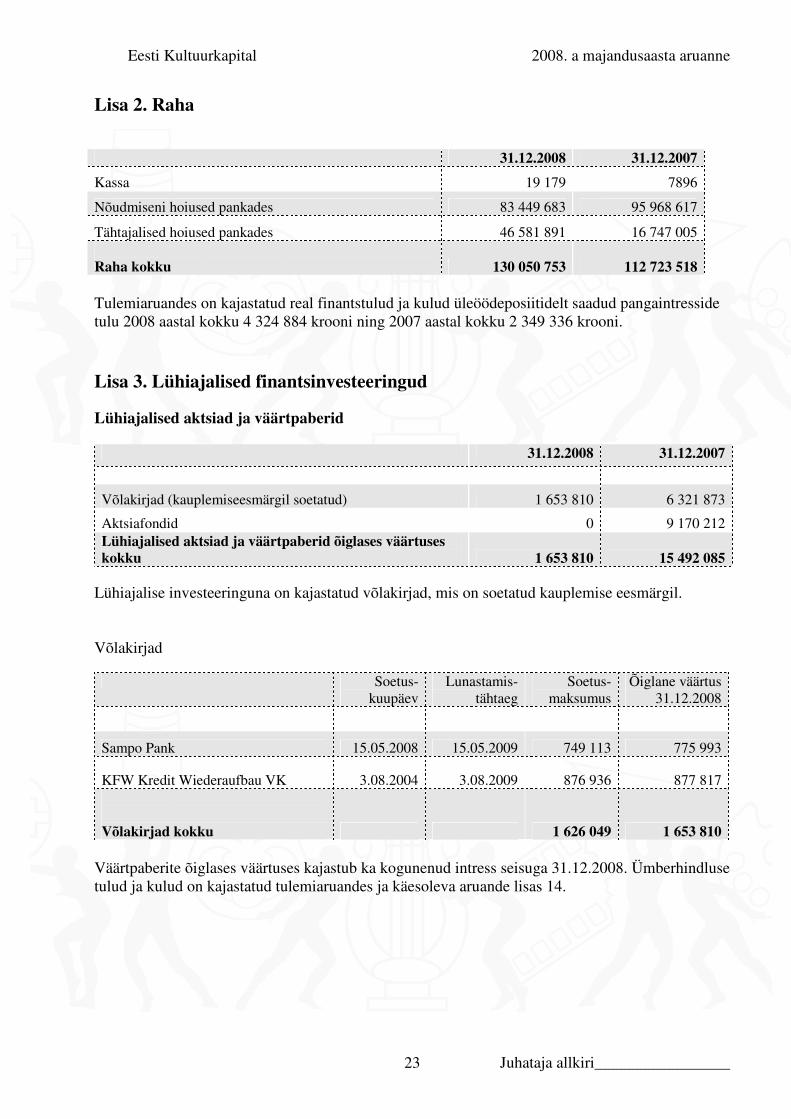

Lisa 2. Raha

31.12.2008 31.12.2007

Kassa 19 179 7896

Nõudmiseni hoiused pankades 83 449 683 95 968 617

Tähtajalised hoiused pankades 46 581 891 16 747 005 Raha kokku 130 050 753 112 723 518 Tulemiaruandes on kajastatud real finantstulud ja kulud üleöödeposiitidelt saadud pangaintresside tulu 2008 aastal kokku 4 324 884 krooni ning 2007 aastal kokku 2 349 336 krooni. Lisa 3. Lühiajalised finantsinvesteeringud Lühiajalised aktsiad ja väärtpaberid 31.12.2008 31.12.2007

Võlakirjad (kauplemiseesmärgil soetatud) 1 653 810 6 321 873

Aktsiafondid 0 9 170 212 Lühiajalised aktsiad ja väärtpaberid õiglases väärtuses kokku 1 653 810 15 492 085

Lühiajalise investeeringuna on kajastatud võlakirjad, mis on soetatud kauplemise eesmärgil. Võlakirjad

Soetus-

kuupäev Lunastamis-

tähtaeg Soetus-

maksumus Õiglane väärtus

31.12.2008

Sampo Pank 15.05.2008 15.05.2009 749 113 775 993

KFW Kredit Wiederaufbau VK 3.08.2004 3.08.2009 876 936 877 817

Võlakirjad kokku 1 626 049 1 653 810

Väärtpaberite õiglases väärtuses kajastub ka kogunenud intress seisuga 31.12.2008. Ümberhindluse tulud ja kulud on kajastatud tulemiaruandes ja käesoleva aruande lisas 14.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 24

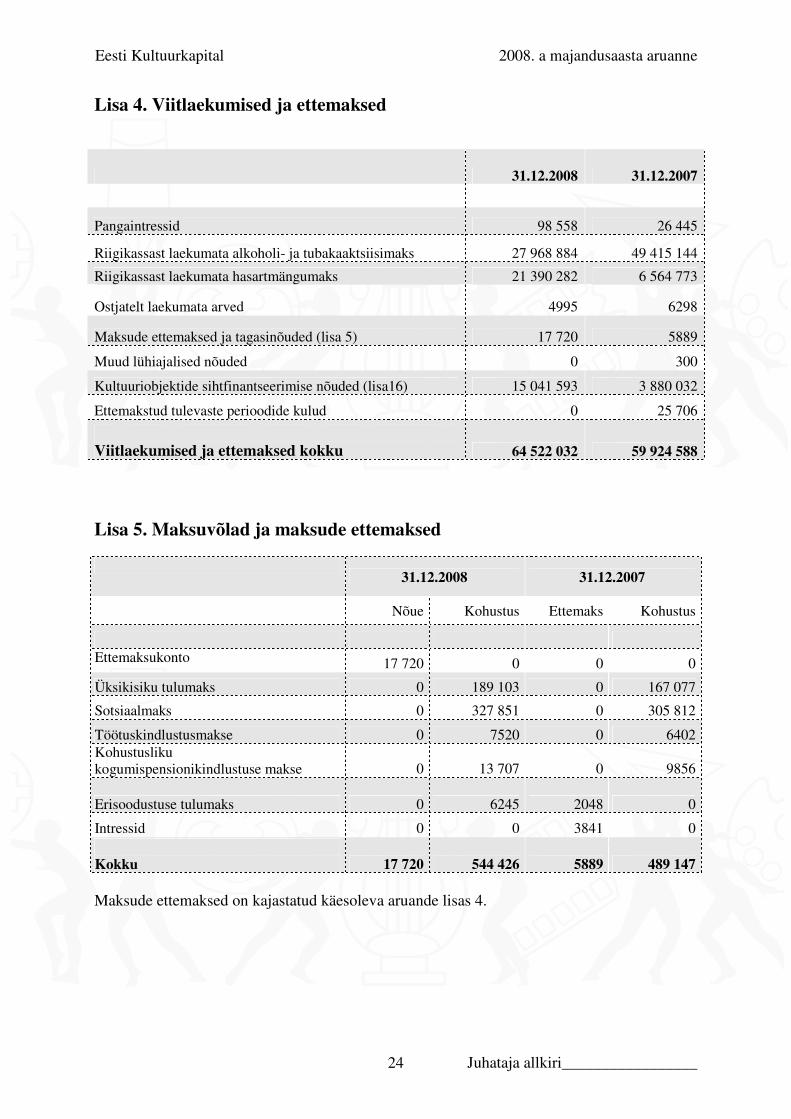

Lisa 4. Viitlaekumised ja ettemaksed

31.12.2008 31.12.2007

Pangaintressid 98 558 26 445

Riigikassast laekumata alkoholi- ja tubakaaktsiisimaks 27 968 884 49 415 144

Riigikassast laekumata hasartmängumaks 21 390 282 6 564 773

Ostjatelt laekumata arved 4995 6298

Maksude ettemaksed ja tagasinõuded (lisa 5) 17 720 5889

Muud lühiajalised nõuded 0 300

Kultuuriobjektide sihtfinantseerimise nõuded (lisa16) 15 041 593 3 880 032

Ettemakstud tulevaste perioodide kulud 0 25 706

Viitlaekumised ja ettemaksed kokku 64 522 032 59 924 588 Lisa 5. Maksuvõlad ja maksude ettemaksed

31.12.2008 31.12.2007

Nõue Kohustus Ettemaks Kohustus

Ettemaksukonto 17 720 0 0 0

Üksikisiku tulumaks 0 189 103 0 167 077

Sotsiaalmaks 0 327 851 0 305 812

Töötuskindlustusmakse 0 7520 0 6402 Kohustusliku kogumispensionikindlustuse makse 0 13 707 0 9856

Erisoodustuse tulumaks 0 6245 2048 0

Intressid 0 0 3841 0 Kokku 17 720 544 426 5889 489 147 Maksude ettemaksed on kajastatud käesoleva aruande lisas 4.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 25

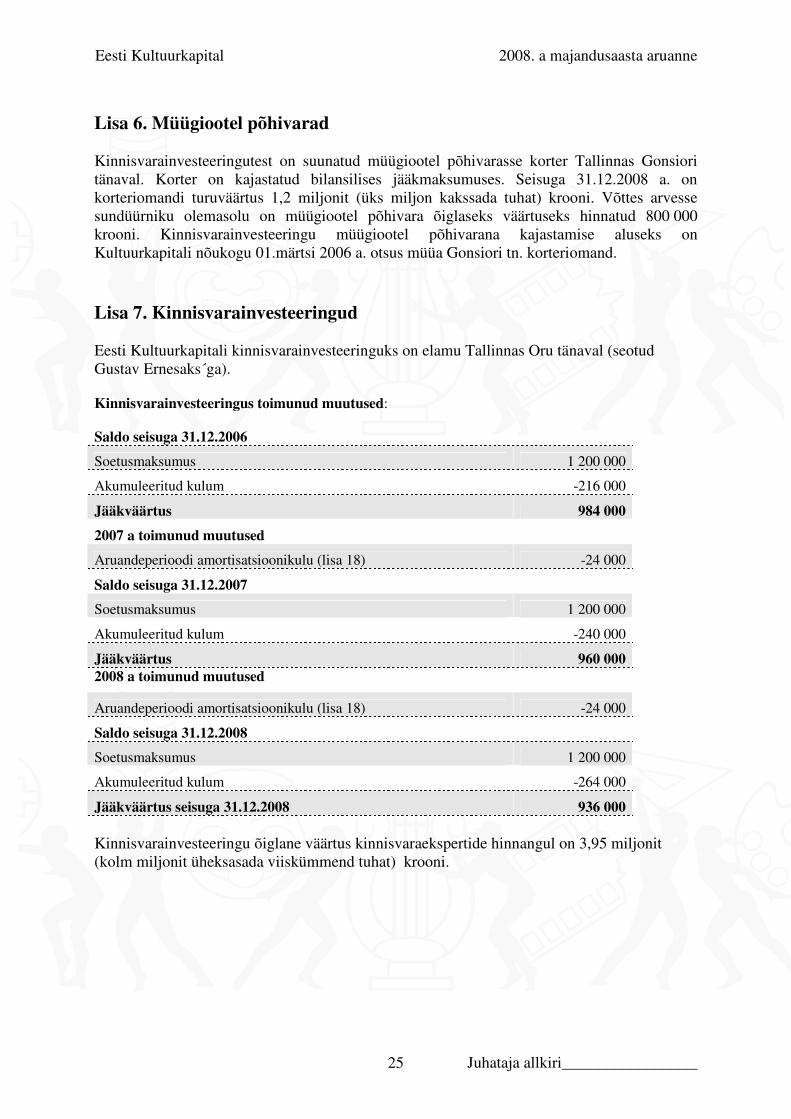

Lisa 6. Müügiootel põhivarad Kinnisvarainvesteeringutest on suunatud müügiootel põhivarasse korter Tallinnas Gonsiori tänaval. Korter on kajastatud bilansilises jääkmaksumuses. Seisuga 31.12.2008 a. on korteriomandi turuväärtus 1,2 miljonit (üks miljon kakssada tuhat) krooni. Võttes arvesse sundüürniku olemasolu on müügiootel põhivara õiglaseks väärtuseks hinnatud 800 000 krooni. Kinnisvarainvesteeringu müügiootel põhivarana kajastamise aluseks on Kultuurkapitali nõukogu 01.märtsi 2006 a. otsus müüa Gonsiori tn. korteriomand. Lisa 7. Kinnisvarainvesteeringud Eesti Kultuurkapitali kinnisvarainvesteeringuks on elamu Tallinnas Oru tänaval (seotud Gustav Ernesaks´ga). Kinnisvarainvesteeringus toimunud muutused:

Saldo seisuga 31.12.2006

Soetusmaksumus 1 200 000

Akumuleeritud kulum -216 000

Jääkväärtus 984 000

2007 a toimunud muutused

Aruandeperioodi amortisatsioonikulu (lisa 18) -24 000

Saldo seisuga 31.12.2007

Soetusmaksumus 1 200 000

Akumuleeritud kulum -240 000

Jääkväärtus 960 000 2008 a toimunud muutused

Aruandeperioodi amortisatsioonikulu (lisa 18) -24 000

Saldo seisuga 31.12.2008

Soetusmaksumus 1 200 000

Akumuleeritud kulum -264 000

Jääkväärtus seisuga 31.12.2008 936 000 Kinnisvarainvesteeringu õiglane väärtus kinnisvaraekspertide hinnangul on 3,95 miljonit (kolm miljonit üheksasada viiskümmend tuhat) krooni.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 26

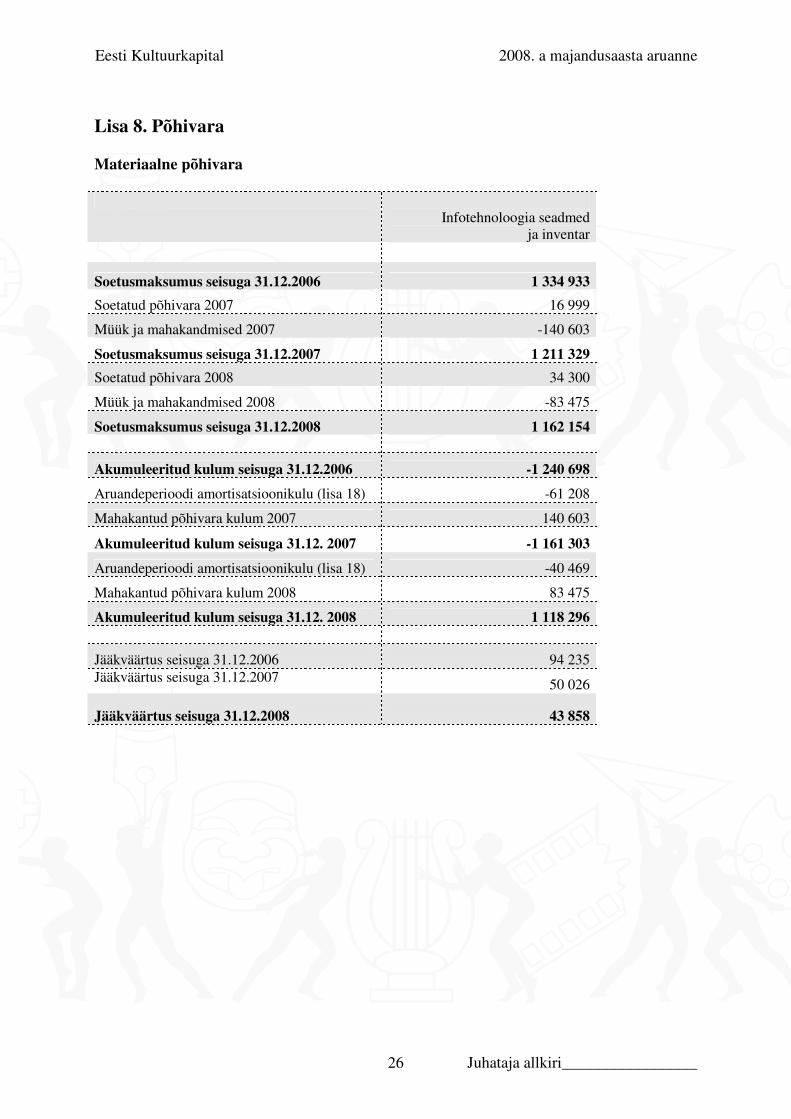

Lisa 8. Põhivara Materiaalne põhivara

Infotehnoloogia seadmed ja inventar

Soetusmaksumus seisuga 31.12.2006 1 334 933

Soetatud põhivara 2007 16 999

Müük ja mahakandmised 2007 -140 603

Soetusmaksumus seisuga 31.12.2007 1 211 329

Soetatud põhivara 2008 34 300

Müük ja mahakandmised 2008 -83 475

Soetusmaksumus seisuga 31.12.2008 1 162 154

Akumuleeritud kulum seisuga 31.12.2006 -1 240 698

Aruandeperioodi amortisatsioonikulu (lisa 18) -61 208

Mahakantud põhivara kulum 2007 140 603

Akumuleeritud kulum seisuga 31.12. 2007 -1 161 303

Aruandeperioodi amortisatsioonikulu (lisa 18) -40 469

Mahakantud põhivara kulum 2008 83 475

Akumuleeritud kulum seisuga 31.12. 2008 1 118 296

Jääkväärtus seisuga 31.12.2006 94 235 Jääkväärtus seisuga 31.12.2007 50 026

Jääkväärtus seisuga 31.12.2008 43 858

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 27

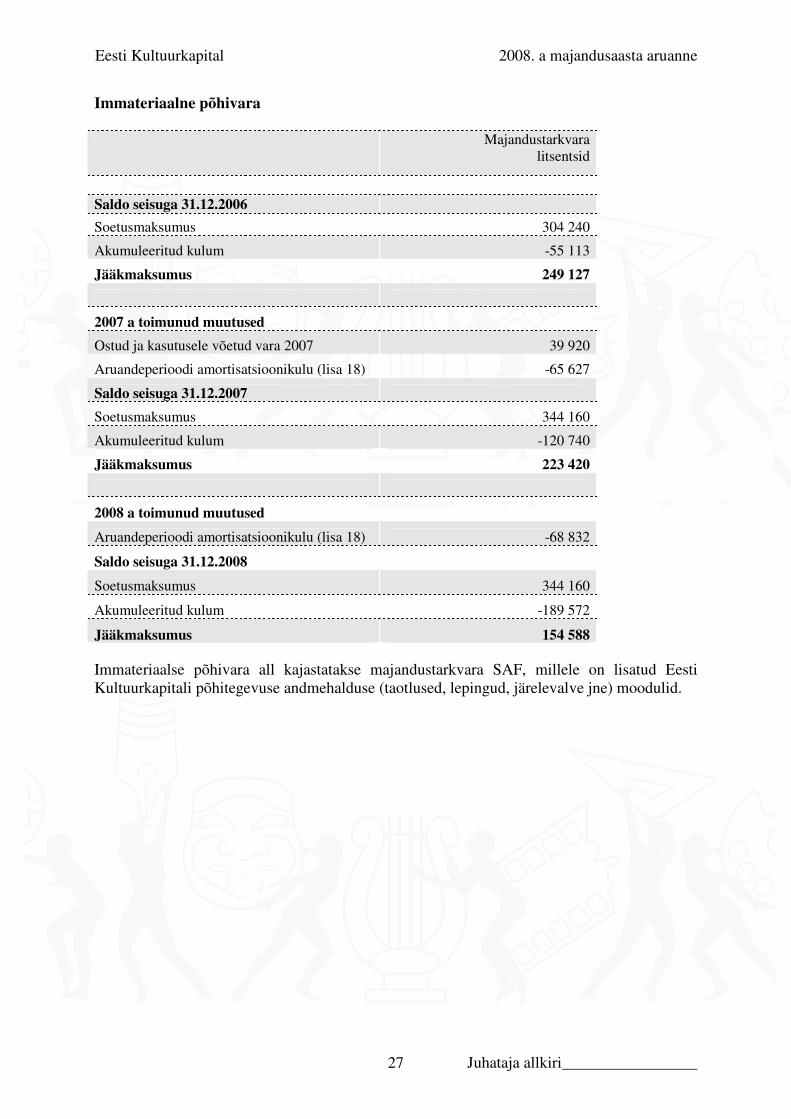

Immateriaalne põhivara Majandustarkvara

litsentsid

Saldo seisuga 31.12.2006

Soetusmaksumus 304 240

Akumuleeritud kulum -55 113

Jääkmaksumus 249 127

2007 a toimunud muutused

Ostud ja kasutusele võetud vara 2007 39 920

Aruandeperioodi amortisatsioonikulu (lisa 18) -65 627

Saldo seisuga 31.12.2007

Soetusmaksumus 344 160

Akumuleeritud kulum -120 740

Jääkmaksumus 223 420

2008 a toimunud muutused

Aruandeperioodi amortisatsioonikulu (lisa 18) -68 832

Saldo seisuga 31.12.2008

Soetusmaksumus 344 160

Akumuleeritud kulum -189 572

Jääkmaksumus 154 588 Immateriaalse põhivara all kajastatakse majandustarkvara SAF, millele on lisatud Eesti Kultuurkapitali põhitegevuse andmehalduse (taotlused, lepingud, järelevalve jne) moodulid.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 28

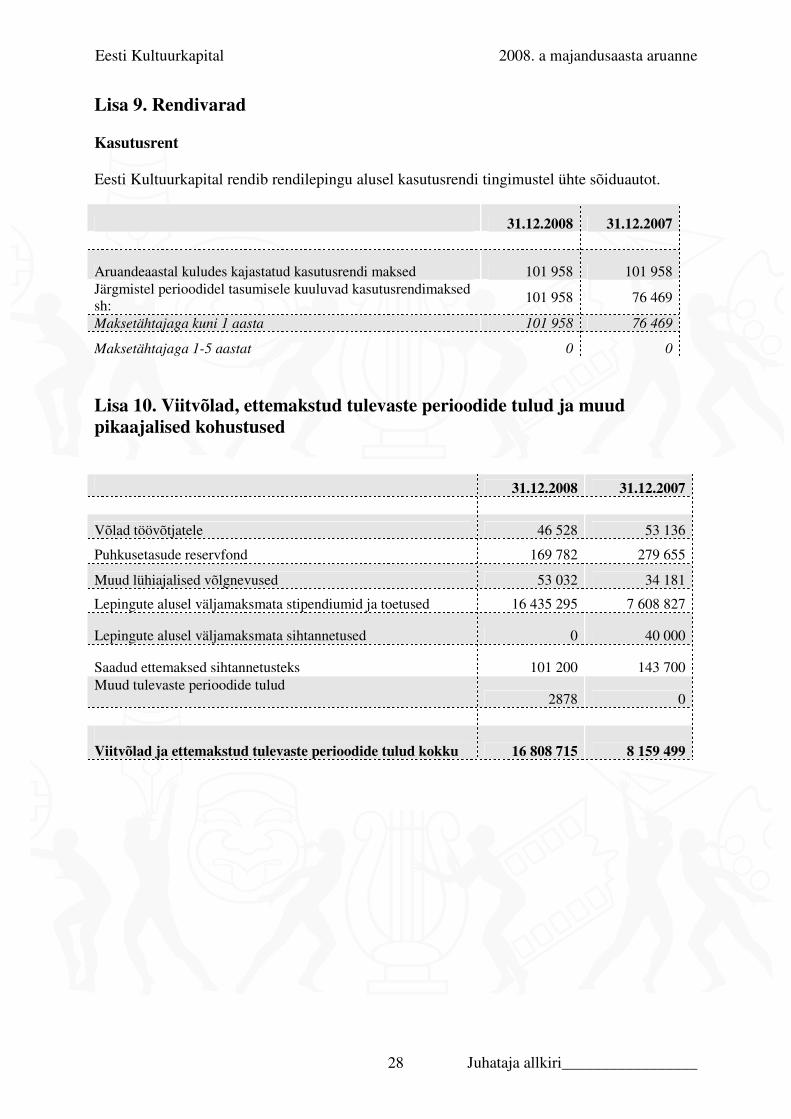

Lisa 9. Rendivarad Kasutusrent Eesti Kultuurkapital rendib rendilepingu alusel kasutusrendi tingimustel ühte sõiduautot.

31.12.2008 31.12.2007

Aruandeaastal kuludes kajastatud kasutusrendi maksed 101 958 101 958 Järgmistel perioodidel tasumisele kuuluvad kasutusrendimaksed sh:

101 958 76 469

Maksetähtajaga kuni 1 aasta 101 958 76 469

Maksetähtajaga 1-5 aastat 0 0

Lisa 10. Viitvõlad, ettemakstud tulevaste perioodide tulud ja muud pikaajalised kohustused 31.12.2008 31.12.2007

Võlad töövõtjatele 46 528 53 136

Puhkusetasude reservfond 169 782 279 655

Muud lühiajalised võlgnevused 53 032 34 181

Lepingute alusel väljamaksmata stipendiumid ja toetused 16 435 295 7 608 827

Lepingute alusel väljamaksmata sihtannetused 0 40 000

Saadud ettemaksed sihtannetusteks 101 200 143 700 Muud tulevaste perioodide tulud

2878 0 Viitvõlad ja ettemakstud tulevaste perioodide tulud kokku 16 808 715 8 159 499

Eesti Kultuurkapital 2008. a majandusaasta aruanne

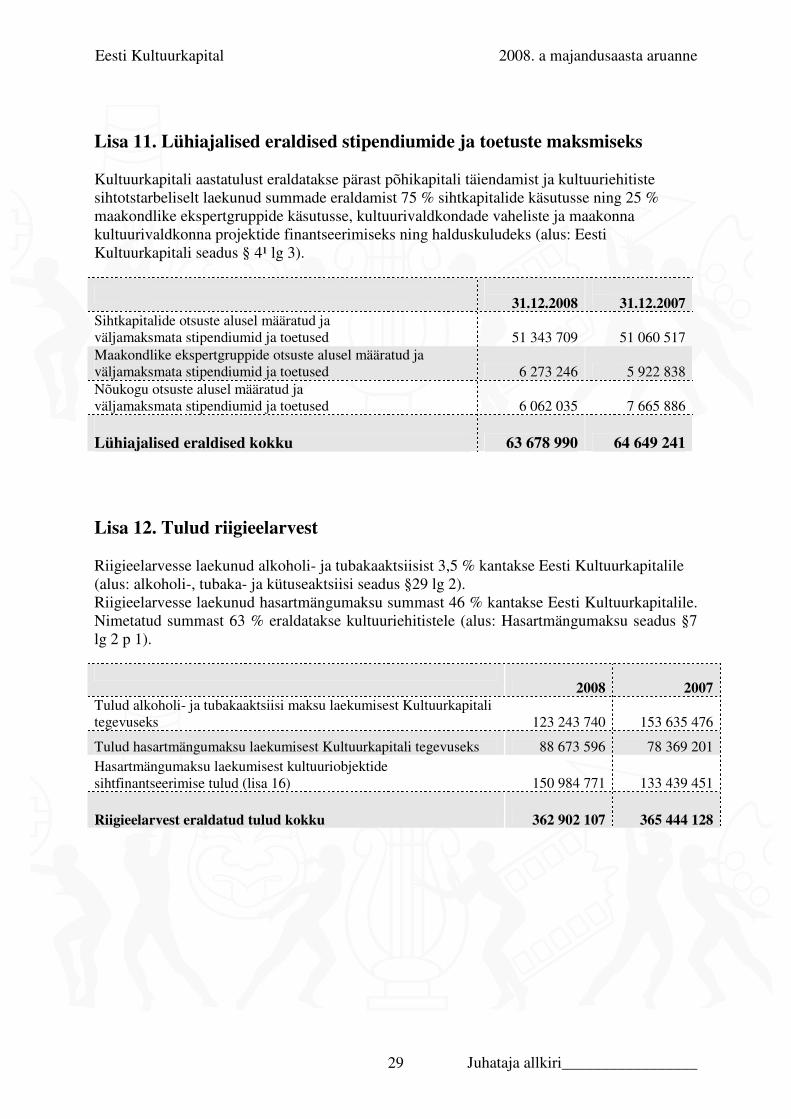

Juhataja allkiri_________________ 29

Lisa 11. Lühiajalised eraldised stipendiumide ja toetuste maksmiseks Kultuurkapitali aastatulust eraldatakse pärast põhikapitali täiendamist ja kultuuriehitiste sihtotstarbeliselt laekunud summade eraldamist 75 % sihtkapitalide käsutusse ning 25 % maakondlike ekspertgruppide käsutusse, kultuurivaldkondade vaheliste ja maakonna kultuurivaldkonna projektide finantseerimiseks ning halduskuludeks (alus: Eesti Kultuurkapitali seadus § 4¹ lg 3).

31.12.2008

31.12.2007 Sihtkapitalide otsuste alusel määratud ja väljamaksmata stipendiumid ja toetused 51 343 709 51 060 517 Maakondlike ekspertgruppide otsuste alusel määratud ja väljamaksmata stipendiumid ja toetused 6 273 246 5 922 838 Nõukogu otsuste alusel määratud ja väljamaksmata stipendiumid ja toetused 6 062 035 7 665 886 Lühiajalised eraldised kokku 63 678 990 64 649 241 Lisa 12. Tulud riigieelarvest Riigieelarvesse laekunud alkoholi- ja tubakaaktsiisist 3,5 % kantakse Eesti Kultuurkapitalile (alus: alkoholi-, tubaka- ja kütuseaktsiisi seadus §29 lg 2). Riigieelarvesse laekunud hasartmängumaksu summast 46 % kantakse Eesti Kultuurkapitalile. Nimetatud summast 63 % eraldatakse kultuuriehitistele (alus: Hasartmängumaksu seadus §7 lg 2 p 1).

2008 2007 Tulud alkoholi- ja tubakaaktsiisi maksu laekumisest Kultuurkapitali tegevuseks 123 243 740 153 635 476

Tulud hasartmängumaksu laekumisest Kultuurkapitali tegevuseks 88 673 596 78 369 201

Hasartmängumaksu laekumisest kultuuriobjektide sihtfinantseerimise tulud (lisa 16) 150 984 771 133 439 451

Riigieelarvest eraldatud tulud kokku 362 902 107 365 444 128

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 30

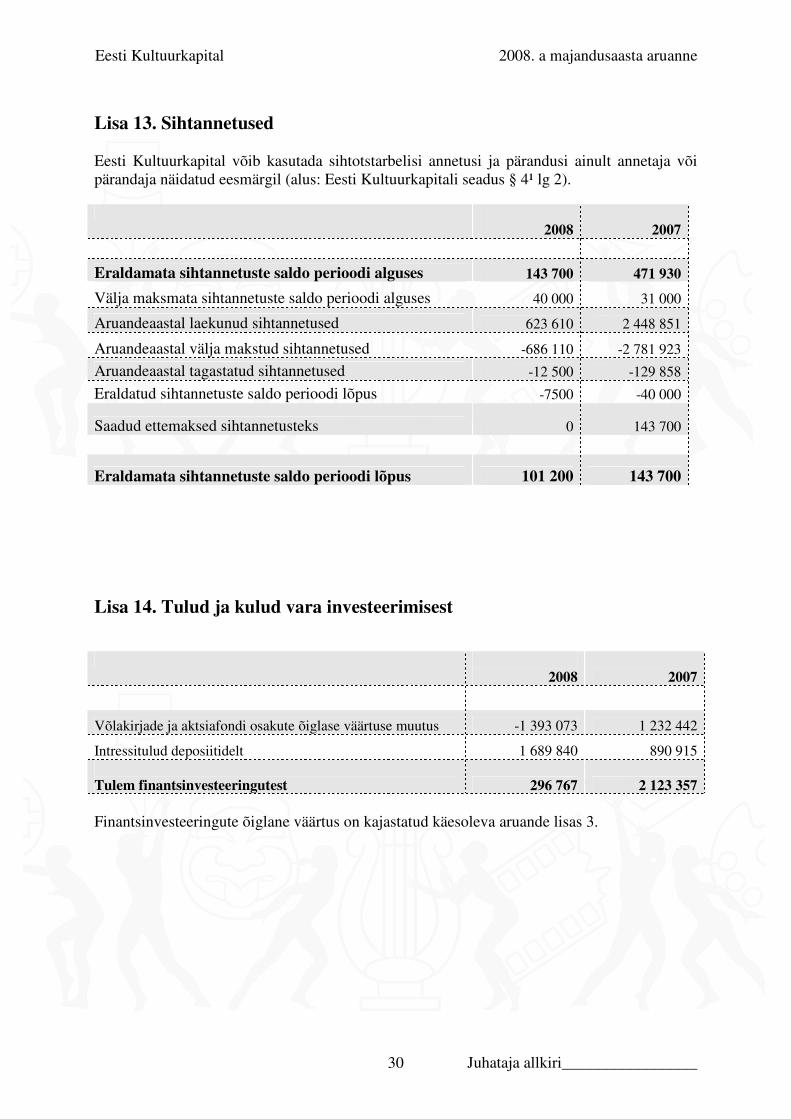

Lisa 13. Sihtannetused Eesti Kultuurkapital võib kasutada sihtotstarbelisi annetusi ja pärandusi ainult annetaja või pärandaja näidatud eesmärgil (alus: Eesti Kultuurkapitali seadus § 4¹ lg 2).

2008

2007

Eraldamata sihtannetuste saldo perioodi alguses 143 700 471 930

Välja maksmata sihtannetuste saldo perioodi alguses 40 000 31 000

Aruandeaastal laekunud sihtannetused 623 610 2 448 851

Aruandeaastal välja makstud sihtannetused -686 110 -2 781 923

Aruandeaastal tagastatud sihtannetused -12 500 -129 858

Eraldatud sihtannetuste saldo perioodi lõpus -7500 -40 000

Saadud ettemaksed sihtannetusteks 0 143 700

Eraldamata sihtannetuste saldo perioodi lõpus 101 200 143 700 Lisa 14. Tulud ja kulud vara investeerimisest

2008 2007

Võlakirjade ja aktsiafondi osakute õiglase väärtuse muutus -1 393 073 1 232 442

Intressitulud deposiitidelt 1 689 840 890 915 Tulem finantsinvesteeringutest 296 767 2 123 357 Finantsinvesteeringute õiglane väärtus on kajastatud käesoleva aruande lisas 3.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 31

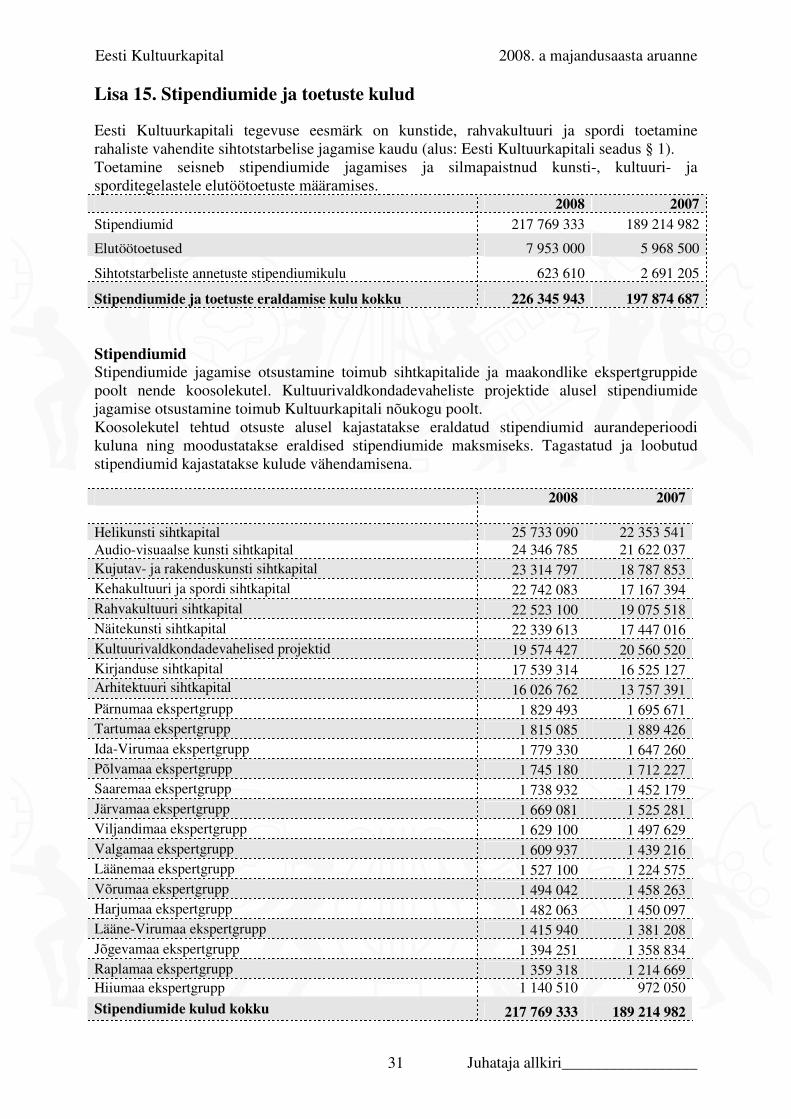

Lisa 15. Stipendiumide ja toetuste kulud Eesti Kultuurkapitali tegevuse eesmärk on kunstide, rahvakultuuri ja spordi toetamine rahaliste vahendite sihtotstarbelise jagamise kaudu (alus: Eesti Kultuurkapitali seadus § 1). Toetamine seisneb stipendiumide jagamises ja silmapaistnud kunsti-, kultuuri- ja sporditegelastele elutöötoetuste määramises. 2008 2007

Stipendiumid 217 769 333 189 214 982

Elutöötoetused 7 953 000 5 968 500

Sihtotstarbeliste annetuste stipendiumikulu 623 610 2 691 205

Stipendiumide ja toetuste eraldamise kulu kokku 226 345 943 197 874 687 Stipendiumid Stipendiumide jagamise otsustamine toimub sihtkapitalide ja maakondlike ekspertgruppide poolt nende koosolekutel. Kultuurivaldkondadevaheliste projektide alusel stipendiumide jagamise otsustamine toimub Kultuurkapitali nõukogu poolt. Koosolekutel tehtud otsuste alusel kajastatakse eraldatud stipendiumid aurandeperioodi kuluna ning moodustatakse eraldised stipendiumide maksmiseks. Tagastatud ja loobutud stipendiumid kajastatakse kulude vähendamisena. 2008 2007 Helikunsti sihtkapital 25 733 090 22 353 541 Audio-visuaalse kunsti sihtkapital 24 346 785 21 622 037 Kujutav- ja rakenduskunsti sihtkapital 23 314 797 18 787 853 Kehakultuuri ja spordi sihtkapital 22 742 083 17 167 394 Rahvakultuuri sihtkapital 22 523 100 19 075 518 Näitekunsti sihtkapital 22 339 613 17 447 016 Kultuurivaldkondadevahelised projektid 19 574 427 20 560 520 Kirjanduse sihtkapital 17 539 314 16 525 127 Arhitektuuri sihtkapital 16 026 762 13 757 391 Pärnumaa ekspertgrupp 1 829 493 1 695 671 Tartumaa ekspertgrupp 1 815 085 1 889 426 Ida-Virumaa ekspertgrupp 1 779 330 1 647 260 Põlvamaa ekspertgrupp 1 745 180 1 712 227 Saaremaa ekspertgrupp 1 738 932 1 452 179 Järvamaa ekspertgrupp 1 669 081 1 525 281 Viljandimaa ekspertgrupp 1 629 100 1 497 629 Valgamaa ekspertgrupp 1 609 937 1 439 216 Läänemaa ekspertgrupp 1 527 100 1 224 575 Võrumaa ekspertgrupp 1 494 042 1 458 263 Harjumaa ekspertgrupp 1 482 063 1 450 097 Lääne-Virumaa ekspertgrupp 1 415 940 1 381 208 Jõgevamaa ekspertgrupp 1 394 251 1 358 834 Raplamaa ekspertgrupp 1 359 318 1 214 669 Hiiumaa ekspertgrupp 1 140 510 972 050

Stipendiumide kulud kokku 217 769 333 189 214 982

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 32

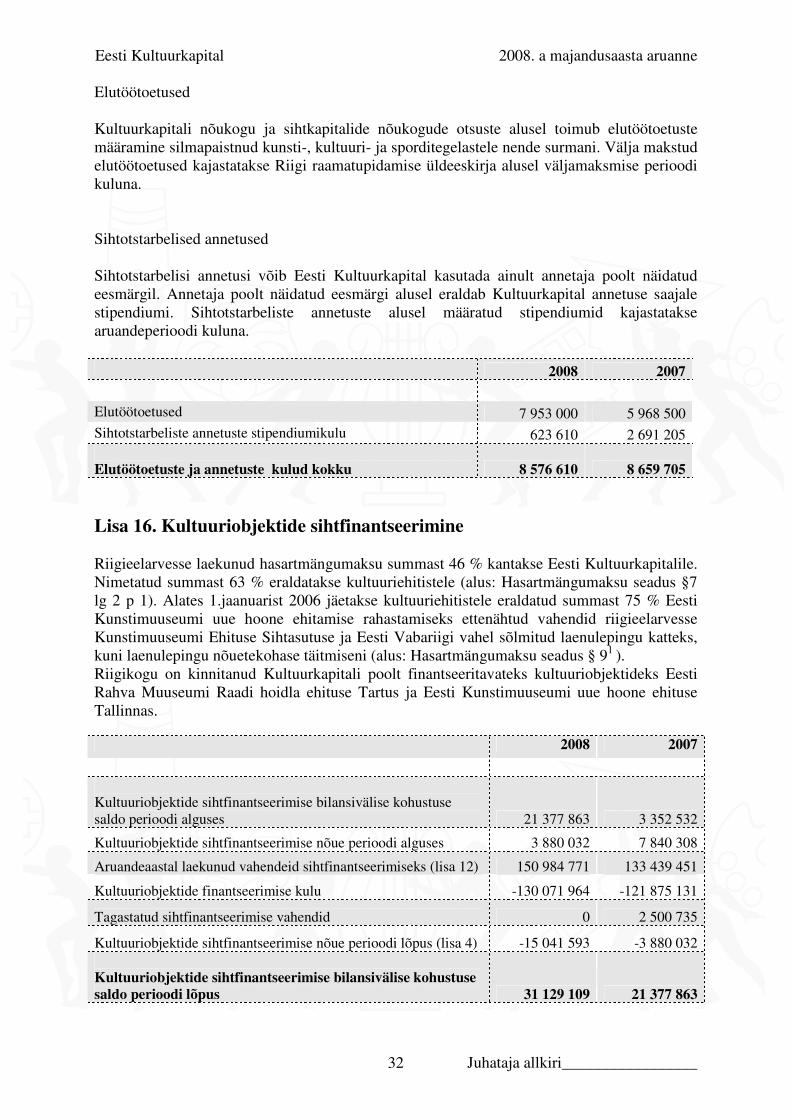

Elutöötoetused Kultuurkapitali nõukogu ja sihtkapitalide nõukogude otsuste alusel toimub elutöötoetuste määramine silmapaistnud kunsti-, kultuuri- ja sporditegelastele nende surmani. Välja makstud elutöötoetused kajastatakse Riigi raamatupidamise üldeeskirja alusel väljamaksmise perioodi kuluna. Sihtotstarbelised annetused Sihtotstarbelisi annetusi võib Eesti Kultuurkapital kasutada ainult annetaja poolt näidatud eesmärgil. Annetaja poolt näidatud eesmärgi alusel eraldab Kultuurkapital annetuse saajale stipendiumi. Sihtotstarbeliste annetuste alusel määratud stipendiumid kajastatakse aruandeperioodi kuluna. 2008 2007 Elutöötoetused 7 953 000 5 968 500 Sihtotstarbeliste annetuste stipendiumikulu 623 610 2 691 205 Elutöötoetuste ja annetuste kulud kokku 8 576 610 8 659 705 Lisa 16. Kultuuriobjektide sihtfinantseerimine Riigieelarvesse laekunud hasartmängumaksu summast 46 % kantakse Eesti Kultuurkapitalile. Nimetatud summast 63 % eraldatakse kultuuriehitistele (alus: Hasartmängumaksu seadus §7 lg 2 p 1). Alates 1.jaanuarist 2006 jäetakse kultuuriehitistele eraldatud summast 75 % Eesti Kunstimuuseumi uue hoone ehitamise rahastamiseks ettenähtud vahendid riigieelarvesse Kunstimuuseumi Ehituse Sihtasutuse ja Eesti Vabariigi vahel sõlmitud laenulepingu katteks, kuni laenulepingu nõuetekohase täitmiseni (alus: Hasartmängumaksu seadus § 91 ).

Riigikogu on kinnitanud Kultuurkapitali poolt finantseeritavateks kultuuriobjektideks Eesti Rahva Muuseumi Raadi hoidla ehituse Tartus ja Eesti Kunstimuuseumi uue hoone ehituse Tallinnas.

2008 2007

Kultuuriobjektide sihtfinantseerimise bilansivälise kohustuse saldo perioodi alguses 21 377 863 3 352 532

Kultuuriobjektide sihtfinantseerimise nõue perioodi alguses 3 880 032 7 840 308

Aruandeaastal laekunud vahendeid sihtfinantseerimiseks (lisa 12) 150 984 771 133 439 451

Kultuuriobjektide finantseerimise kulu -130 071 964 -121 875 131

Tagastatud sihtfinantseerimise vahendid 0 2 500 735

Kultuuriobjektide sihtfinantseerimise nõue perioodi lõpus (lisa 4) -15 041 593 -3 880 032 Kultuuriobjektide sihtfinantseerimise bilansivälise kohustuse saldo perioodi lõpus 31 129 109 21 377 863

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 33

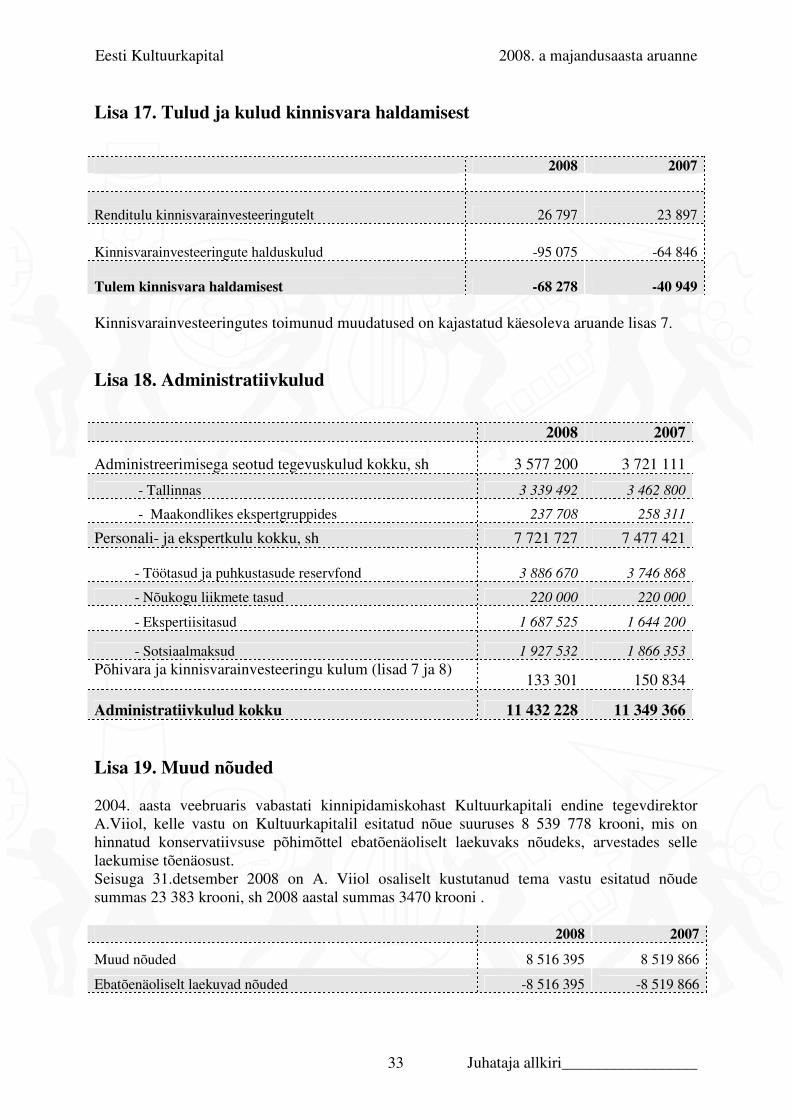

Lisa 17. Tulud ja kulud kinnisvara haldamisest

2008 2007

Renditulu kinnisvarainvesteeringutelt 26 797 23 897

Kinnisvarainvesteeringute halduskulud -95 075 -64 846 Tulem kinnisvara haldamisest -68 278 -40 949 Kinnisvarainvesteeringutes toimunud muudatused on kajastatud käesoleva aruande lisas 7. Lisa 18. Administratiivkulud

2008 2007

Administreerimisega seotud tegevuskulud kokku, sh 3 577 200 3 721 111

- Tallinnas 3 339 492 3 462 800

- Maakondlikes ekspertgruppides 237 708 258 311

Personali- ja ekspertkulu kokku, sh 7 721 727 7 477 421 - Töötasud ja puhkustasude reservfond 3 886 670 3 746 868

- Nõukogu liikmete tasud 220 000 220 000

- Ekspertiisitasud 1 687 525 1 644 200

- Sotsiaalmaksud 1 927 532 1 866 353

Põhivara ja kinnisvarainvesteeringu kulum (lisad 7 ja 8) 133 301 150 834

Administratiivkulud kokku 11 432 228 11 349 366 Lisa 19. Muud nõuded 2004. aasta veebruaris vabastati kinnipidamiskohast Kultuurkapitali endine tegevdirektor A.Viiol, kelle vastu on Kultuurkapitalil esitatud nõue suuruses 8 539 778 krooni, mis on hinnatud konservatiivsuse põhimõttel ebatõenäoliselt laekuvaks nõudeks, arvestades selle laekumise tõenäosust. Seisuga 31.detsember 2008 on A. Viiol osaliselt kustutanud tema vastu esitatud nõude summas 23 383 krooni, sh 2008 aastal summas 3470 krooni . 2008 2007

Muud nõuded 8 516 395 8 519 866

Ebatõenäoliselt laekuvad nõuded -8 516 395 -8 519 866

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 34

Lisa 20. Tingimuslikud kohustused Eesti Kultuurkapitali suhtes esitati Tallinna Halduskohtusse tsiviilhagi, mille osas kohus andis 11.03.2009 välja kohtumääruse nr. 2-08-28642. Hagis nõuab hageja Maret Kristal Eesti Kultuurkapitali ainuõiguse kaubamärgile nr 97883 tühiseks tunnistamist, isikukujutiste kasutamise lõpetamist kaubamärgil ja õiglase kahju määramist kohtu poolt hagejale. Eesti Kultuurkapital ei nõustu hagis tooduga ja ei tunnista hagiavalduses toodud nõudeid ning esitas omapoolse vastuse kohtule 16.04.2009.a. Samuti taotles Kultuurkapital kohtult vaheotsuse tegemist nõuete aegumise osas. Eesti Kultuurkapitali juhtkonna hinnangul käesoleva tsiviilasja raames rahalisi kohustusi juurde ei teki.

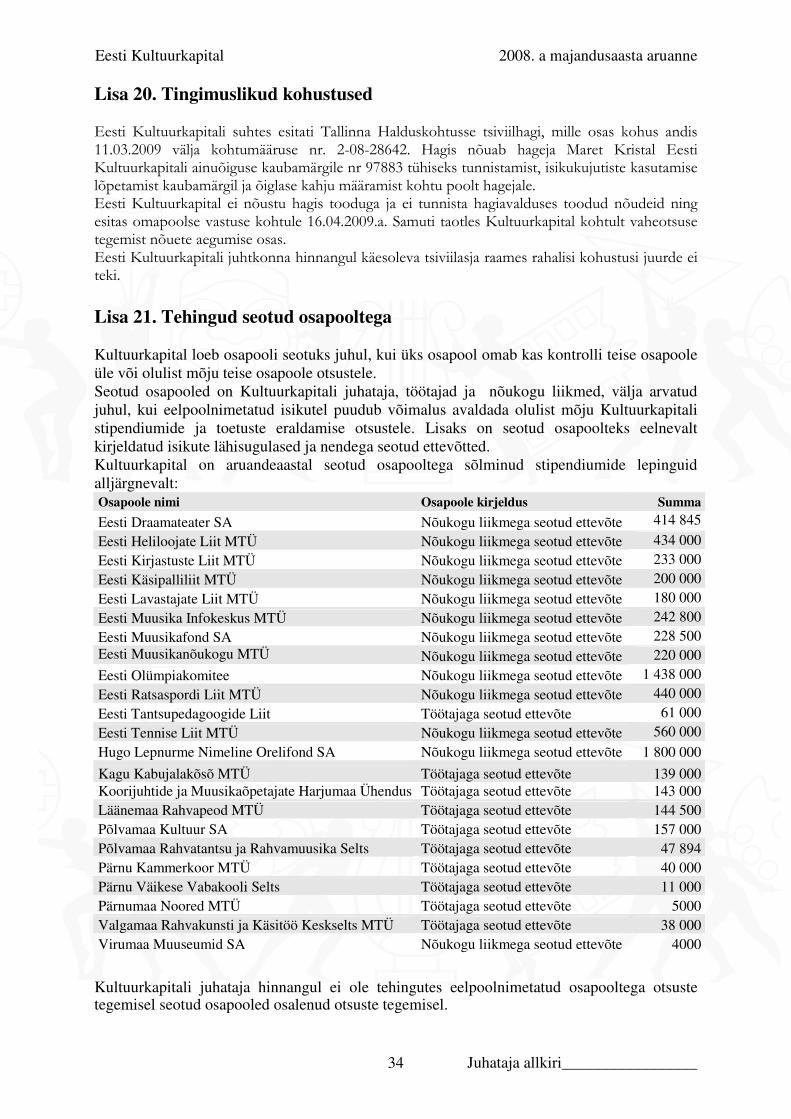

Lisa 21. Tehingud seotud osapooltega Kultuurkapital loeb osapooli seotuks juhul, kui üks osapool omab kas kontrolli teise osapoole üle või olulist mõju teise osapoole otsustele. Seotud osapooled on Kultuurkapitali juhataja, töötajad ja nõukogu liikmed, välja arvatud juhul, kui eelpoolnimetatud isikutel puudub võimalus avaldada olulist mõju Kultuurkapitali stipendiumide ja toetuste eraldamise otsustele. Lisaks on seotud osapoolteks eelnevalt kirjeldatud isikute lähisugulased ja nendega seotud ettevõtted. Kultuurkapital on aruandeaastal seotud osapooltega sõlminud stipendiumide lepinguid alljärgnevalt: Osapoole nimi Osapoole kirjeldus Summa

Eesti Draamateater SA Nõukogu liikmega seotud ettevõte 414 845

Eesti Heliloojate Liit MTÜ Nõukogu liikmega seotud ettevõte 434 000

Eesti Kirjastuste Liit MTÜ Nõukogu liikmega seotud ettevõte 233 000

Eesti Käsipalliliit MTÜ Nõukogu liikmega seotud ettevõte 200 000

Eesti Lavastajate Liit MTÜ Nõukogu liikmega seotud ettevõte 180 000

Eesti Muusika Infokeskus MTÜ Nõukogu liikmega seotud ettevõte 242 800

Eesti Muusikafond SA Nõukogu liikmega seotud ettevõte 228 500 Eesti Muusikanõukogu MTÜ Nõukogu liikmega seotud ettevõte 220 000

Eesti Olümpiakomitee Nõukogu liikmega seotud ettevõte 1 438 000

Eesti Ratsaspordi Liit MTÜ Nõukogu liikmega seotud ettevõte 440 000

Eesti Tantsupedagoogide Liit Töötajaga seotud ettevõte 61 000

Eesti Tennise Liit MTÜ Nõukogu liikmega seotud ettevõte 560 000

Hugo Lepnurme Nimeline Orelifond SA Nõukogu liikmega seotud ettevõte 1 800 000

Kagu Kabujalakõsõ MTÜ Töötajaga seotud ettevõte 139 000 Koorijuhtide ja Muusikaõpetajate Harjumaa Ühendus Töötajaga seotud ettevõte 143 000 Läänemaa Rahvapeod MTÜ Töötajaga seotud ettevõte 144 500 Põlvamaa Kultuur SA Töötajaga seotud ettevõte 157 000 Põlvamaa Rahvatantsu ja Rahvamuusika Selts Töötajaga seotud ettevõte 47 894 Pärnu Kammerkoor MTÜ Töötajaga seotud ettevõte 40 000 Pärnu Väikese Vabakooli Selts Töötajaga seotud ettevõte 11 000 Pärnumaa Noored MTÜ Töötajaga seotud ettevõte 5000 Valgamaa Rahvakunsti ja Käsitöö Keskselts MTÜ Töötajaga seotud ettevõte 38 000 Virumaa Muuseumid SA Nõukogu liikmega seotud ettevõte 4000

Kultuurkapitali juhataja hinnangul ei ole tehingutes eelpoolnimetatud osapooltega otsuste tegemisel seotud osapooled osalenud otsuste tegemisel.

Eesti Kultuurkapital 2008. a majandusaasta aruanne

Juhataja allkiri_________________ 35

Juhataja ja nõukogu liikmete allkirjad majandusaasta aruandele Eesti Kultuurkapitali juhataja on koostanud 2008. aasta majandusaasta aruande. Majandusaasta aruanne, mis koosneb tegevusaruandest ja raamatupidamise aruandest ning millele on lisatud audiitori järeldusotsus, on Eesti Kultuurkapitali nõukogu läbi vaadanud ja heaks kiitnud. Juhataja

Kuupäev Allkiri

Juhataja

Raul Altmäe

______________

_____________

Nõukogu Nõukogu esimees

Laine Jänes

______________

_____________

Nõukogu aseesimees

Olav Ehala

______________

_____________

Nõukogu liige

Liina Jänes

______________

_____________

Nõukogu liige

Märt Kivine

______________

_____________

Nõukogu liige

Kalju Komissarov

______________

_____________

Nõukogu liige

Oliver Kruuda

______________

_____________

Nõukogu liige

Enn Kunila

______________

_____________

Nõukogu liige

Toomas Lõhmuste

______________

_____________

Nõukogu liige

Ilmar Raag

______________

_____________

Nõukogu liige

Signe Siim

______________

_____________

Nõukogu liige

Kersti Tiik

______________

_____________