Embed Size (px)

DESCRIPTION

Podstawowe wiadomości z teorii miary i rachunku prawdopodobieństwa. Przykłady zastosowań martyngałów.

Citation preview

Uniwersytet im. Adama Mickiewicza

w Poznaniu

Michał Bereta

Praca magisterska

Martyngały i przykłady ichzastosowań

Promotor

prof. UAM dr hab. Witold Wnuk

Wydział Matematyki i Informatyki

Poznań 2008

Spis treści

Podziękowania 3

Wstęp 4

1 Wiadomości wstępne 8

1.1 Teoria miary . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.2 Elementy probabilistyki . . . . . . . . . . . . . . . . . . . . . 20

2 Martyngały i ich własności 28

2.1 Podstawowe pojęcia i przykłady . . . . . . . . . . . . . . . . . 28

2.2 Momenty zatrzymania . . . . . . . . . . . . . . . . . . . . . . 31

2.3 Zbieżność martyngałów . . . . . . . . . . . . . . . . . . . . . . 34

2.4 Nierówności martyngałowe . . . . . . . . . . . . . . . . . . . . 40

2.5 Martyngały z czasem odwróconym . . . . . . . . . . . . . . . 46

3 Zastosowania martyngałów 49

3.1 Twierdzenie o reprezentacji martyngału . . . . . . . . . . . . . 49

3.2 Wycena opcji . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

3.3 Granica pochodnych Radona-Nikodyma . . . . . . . . . . . . . 58

3.4 Twierdzenie Kakutaniego . . . . . . . . . . . . . . . . . . . . . 61

3.5 Zagadnienie dyskryminacji . . . . . . . . . . . . . . . . . . . . 63

3.6 Zadanie o ruinie gracza . . . . . . . . . . . . . . . . . . . . . . 64

Bibliografia 67

2

Podziękowania

Na wstępie chciałbym podziękować moim rodzicom, za to że stworzyli wa-

runki, abym mógł bezproblemowo studiować. Ponadto wspierali mnie przez

cały okres studiów oraz mobilizowali do pisania niniejszej pracy.

Chciałbym również podziękować mojemu promotorowi, prof. dr. hab. Witol-

dowi Wnukowi za pomoc wpisaniu pracy, odpowiedzi na moje pytania oraz

cenne uwagi dotyczące tej pracy magisterskiej.

Ponadto dziękuję Wydziałowi Matematyki i Informatyki Uniwersytetu im.

Adama Mickiewicza oraz jego pracownikom (nie tylko naukowym) za prze-

kazywanie wiedzy oraz pomoc w rozwiązywaniu róznorodnych problemów.

3

Wstęp

Pierwszym celem, który przyświecał mi podczas pisania tej pracy, było

przygotowanie takiej rozprawy, która przy niewielkiej objętośći zawierałaby

możliwie dużo informacji na temat martyngałów. Chciałem, aby mogli z niej

korzystać studenci matematyki, którzy chcieliby rozszerzyć swoją wiedzę o

tym zagadnieniu. Zaplanowałem ją tak, aby wybrane fragmenty można wy-

korzystać jako uzupełnienie wykładów. Pierwszy rozdział mojej pracy jest

oparty na notatkach z wykładów teorii miary oraz rachunku prawdopodo-

bieństwa. Kolejna zasadnicza część opracowania zawiera materiał o wyższym

poziomie abstrakcji. Większość zawartych w niej informacji wykracza po-

za wiedzę zdobytą na wykładach podczas moich studiów. Trzeci rozdział to

omówienie zastosowań martyngałów, w tym twierdzenia o reprezentacji mar-

tyngałowej. Oczywiście moja skromna praca nie wyczerpuje tematu jakim

są martyngały. Można ją traktować jedynie jako wstęp do poważniejszych

studiów.

Starałem się przytoczyć jak najwięcej przykładów ilustrujących wprowa-

dzane pojęcia. Pozwalają one lepiej zrozumieć ich ideę. Znalazły się wśród

nich zarówno przykłady klasyczne, które są spotykane w różnych publika-

cjach, jak i takie, które sam ułożyłem. Ponadto chciałem rozważyć możliwie

najwięcej własności wprowadzonych terminów, aby możliwie głęboko anali-

zować ich istotę i poszerzyć zakres ewentualnych zastosowań. Starałem się

również prowadzić rozważania z użyciem możliwie prostych, standardowych

środków oraz zachować precyzję dowodów. Łatwo zauważyć, iż większa część

materiału została podana w typowej dla książek matematycznych struktu-

4

rze. Wyróżniłem definicje, przykłady, wnioski, twierdzenia wraz z dowodami

oraz uwagi. Pozostałą część tekstu stanowią komentarze lub opisy pewnych

postępowań. Na początku każdego rozdziału omawiam wprowadzane pojęcia

i twierdzenia. Zastosowałem ciągłą numerację twierdzeń, definicji i przykła-

dów w obrębie każdego rozdziału tzn. pierwsza liczba w numerze twierdze-

nia oznacza numer rozdziału, druga (po kropce) wskazuje, kolejność danego

twierdzenia w rozdziale. Natomiast wnioski i uwagi nie są numerowane, po-

nieważ jest ich niewiele oraz, z reguły, nie są wykorzystywane w dalszych

rozważaniach. Oddzielnie numeruję również wzory i równości, do których na-

stępuje odwołanie w dalszej części pracy. Symbol oznacza koniec dowodu.

Praca jest tak skonstruowana, aby maksymalnie obniżyć próg wymagań

wobec Czytelnika. Przystępując do jej lektury nie jest wymagana wiedza z

teorii miary, a co za tym idzie rachunku prawdopodobieństwa.

Pierwszy rozdział jest poświęcony teorii miary. Zostały w nim oddzielone

ogólne rozważania tej teorii od elementów rachunku prawdopodobieństwa.

Najpierw zostały wprowadzone definicje σ-algebry oraz miary i ich własności

wraz z przykładami. Dalej przypominam całkę Lebesgue’a, zmienne losowe

oraz pojęcia wartości oczekiwanej i warunkowej wartości oczekiwanej. W za-

sadzie większość informacji z tego rozdziału pochodzi z wysłuchanych przez

mnie wykładów z teorii miary lub rachunku prawdopodobieństwa.

W drugim rozdziale przechodzę do zasadnieczego tematu mojej pracy.

Zostaje wprowadzona wraz z przykładami definicja martyngału. Dalej jest

omówina teoria momentów stopu. Ponadto przytoczyłem wiele twierdzeń o

zbieżności martyngałów oraz pewne nierówności martyngałowe. Można do

nich zaliczyć twierdzenia Dooba, zasadnicze twierdzenie o zbieżności martyn-

gałów oraz uogólnienie nierówności Kołmogorowa- nierówność maksymalną

dla podmartyngałów. W ostatnim podrozdziale znalazły się informacje na

temat martyngałów z czasem odwróconym oraz kilka ich własności.

W rozdziale trzecim znalazły się wiadomości o zastosowaniach twierdze-

nia o reprezentacji martyngałowej. Jest ono wykorzystywane do wyceny in-

strumentów pochodnych. Co więcej wyróżniona została wycena europejskiej

5

opcji kupna. Ponadto wskazałem, wykorzystując [1], przykład zastosowania

martyngałów przy określaniu granicy pochodnych Radona-Nikodyma. Omó-

wiłem, wykorzystując [7], sposób wykorzystania martyngałów do rozróznienia

zadanych z góry rozkładów danego zdarzenia losowego. Oddzieliłem przypa-

dek, gdy ryzyko podjęcia złej decyzji wiąże się z kosztami. Ostatnim zagad-

nieniem poruszonym w tym rozdziale jest sposób obliczania prawdopodobień-

stwa ruiny w grze dwóch graczy.

Zdaję sobie sprawę, iż mimo wielu korekt, w mojej pracy mogą znaleźć się

niedoskonałości czy błędy. Będą wdzięczny za wszelkie uwagi na ten temat.

Można je przysyłać na adres [email protected]

Notatki z wykładów [13] wykorzystane zostały w definiowaniu procesów

stochastycznych oraz opisie własnośći funkcji wypukłych. Również twierdze-

nie o momencie zatrzymania pochodzi z tego wykładu. Bardzo pomocna była

obszerna monografia [1]. Wiele zagadnień zostało tam przystępnie opisanych.

Z niej pochodzą twiedzenia: zasadnicze twierdzenie o zbieżności martynga-

łów oraz teoria martyngałów z czasem odwróconym. Ponadto, jak już wspo-

mniałem, pochodzi z niej przykład zastosowania martyngałów w obliczaniu

granicy pochodnych Radona-Nikodyma. Co więcej twierdzenie 2.16 (o złoże-

niu martyngałów z funkcją wypukłą) też zostało tam opisane. Wykorzysty-

wane jest w uwadze dotyczącej nierówności maksymalnej dla martyngałów.

Często korzystałem z [7]. Zaczerpnąłem z niej elementy teori momentów za-

trzymania, większą część podrozdziału o zbieżności martyngałów (twierdze-

nie Dooba, twierdzenie o ciągu liczbowym i liczbie przejść w górę, wartości

oczekiwanej przejść w górę nadmartyngałów, nierówność Kołmogorowa oraz

nierówność maksymalną dla nadmaryngałów). Większość zastosowań mar-

tyngałów została zaczerpnięta z tego dzieła.

Z pozycji [2] pochodzi twierdzenie o dekompozycji Dooba. Notatki [4] by-

ły pomocne do zrozumienia roli martyngałów w wycenie instrumentów po-

chodnych. Natomiast opracowanie [6] zawierało twierdzenie o własnościach

ciągów stopu. Bardzo pomocna była pozycja [16], z której pochodzi twierdze-

nie Dooba o zbieżności oraz wniosek do twiedzenia o ograniczoności przejść w

6

górę nadmartyngału. Wykorzystałem też postępowanie użyte przez D. Wil-

liams’a do wykazania istnienia strategii hedgingu dla wyceny europejskiej

opcji kupna.

7

Rozdział 1

Wiadomości wstępne

Kluczowe dla naszych rozważań są pojęcia wartości oczekiwanej i warun-

kowej wartości oczekiwanej. Przypomnimy je w tej części pracy i dodatkowo

przytoczymy szereg innych pojęć i faktów z zakresu teorii miary i probabi-

listyki, które będziemy wykorzystywać, pośrednio lub bezpośrednio, w dal-

szych rozważaniach. Przedstawimy m. in. definicję σ−algebry, miary, całki,

a także ich własności, kilka klasycznych twierdzeń (Jegorowa, Riesza, Lebe-

sque’a o zmajoryzowanej zbieżności) oraz przykłady ilustrujące wprowadzane

pojęcia. Warte uwagi są umieszczone tutaj informacje dotyczące funkcji mie-

rzalnych. Możemy do nich zaliczyć różne rodzaje zbieżności ciągów funkcji

mierzalnych oraz twierdzenie o aproksymacji zmiennymi losowymi prostymi.

1.1 Teoria miary

Definicja 1.1. Rodzinę Σ podzbiorów zbioru Ω nazywamy σ-algebrą (lub

σ-ciałem), gdy

1. X ∈ Σ,

2. Jeżeli A ∈ Σ, to dopełnienie A′ = (X \A) zbioru A także należy do Σ,

3. Jeśli ciąg zbiorów (An)n∈N jest zawarty w Σ, to⋃n∈N

An jest elementem

Σ.

8

Elementy σ−algebry nazywamy zbiorami mierzalnymi (dokładniej Σ−mierzal-

nymi).

Definicja 1.2. Niech C będzie rodziną podzbiorów zbioru Ω. Najmniejszą w

sensie inkluzji σ-algebrę σ(C) zawierającą wszystkie zbiory z C określamy ja-

ko σ−algebrę generowaną przez C- jest ona przekrojem wszystkich σ−algebr

zawierających C.

Przykład 1.1. Przykłady σ-algebr:

• Σ = ∅,Ω jest najmniejszą σ-algebrą podzbiorów zbioru Ω.

• Jeżeli A ⊂ Ω, to σ(A) = ∅, A,A′,Ω.

• Największą σ-algebrą (w sensie inkluzji) jest Σ = 2Ω = P(Ω) tzn. zbiór

potęgowy zbioru Ω.

• Niech Ω będzie zbiorem nieskończonym, wtedy Σ = A ⊂ Ω : A lub (Ω\A) jest najwyżej przeliczalny jest σ-algebrą.

Dowód. Niech An ∈ Σ dla n ∈ N. Jeśli wszystkie zbiory An są prze-

liczalne, to ich suma∞⋃n=1

An jest także przeliczalna, a więc należy do

Σ. Jeżeli Ω \ Am jest przeliczalny dla pewnego m, to Ω \∞⋃n=1

An jest

najwyżej przeliczalny jako podzbiór zbioru Ω \ Am. Zatem∞⋃n=1

An ∈ Σ

również w tym przypadku. Jeżeli A ∈ Σ, to również Ω \A ∈ Σ, gdyż w

przypadku nieprzeliczalności zbioru A dopełnienie Ω\A jest przeliczal-

ne, a jeśli Ω\A jest przeliczalny, to z definicji rodziny Σ jest Ω\A ∈ Σ.

Zatem Σ jest rodziną zamkniętą na dopełnienie.

Uwaga. Do bardzo ważnych σ-algebr zalicza się σ-algebrę B(Ω) zbiorów

borelowskich przestrzeni topologicznej Ω = (Ω, τ). Tę σ-algebrę definiuje

równość B(Ω) = σ(τ). Nie jest rzeczą łatwą wskazanie zbioru A /∈ B(R)

(chociaż takich zbiorów jest wiele, gdyż dobrze wiadomo, że card B(R) = c

podczas gdy card P(R) = 2c > c).

9

Definicja 1.3. Miarą nazywamy funkcję µ: Σ→ [0,+∞] taką, że

• µ(∅) = 0

• µ(⋃n∈N

An) =∑n∈N

µ(An), gdy Ai ∩ Aj = ∅ dla i 6= j (tj. µ jest przeli-

czalnie addytywna)

Ponadto miarę µ na σ-algebrze podzbiorów zbioru Ω nazywamy:

• skończoną, gdy µ(Ω) <∞,

• σ-skończoną, gdy istnieje ciąg podzbiorów w Σ taki, że miara każdego

zbioru jest skończona oraz ich suma mnogościowa jest równa przestrzeni

Ω,

• probabilistyczną (unormowaną), gdy µ(Ω) = 1.

Uwaga. Każda miara µ jest skończenie addytywna, tj. µ(k⋃i=1

Ai) =k∑i=1

µ(Ai)

o ile Ai ∩ Aj = ∅ dla i 6= j. Istotnie, wystarczy przyjąć Ai = ∅ dla i > k.

Przykład 1.2. Przykłady miar.

1. Niech Ω będzie dowolnym zbiorem, a µ:P(Ω)→ [0,+∞] funkcją taką,

że

µ(A) =

+∞ gdy card A> ℵ0

card(A) gdy card A< ℵ0.

Funkcja µ jest miarą nazywaną miarą liczącą.

2. Dla ustalonego elementu x0 ∈ Ω określamy µ:P(Ω)→ 0, 1 przyjmu-

jąc

µ(A) =

0 gdy x0 /∈ A1 gdy x0 ∈ A.

Wówczas µ jest miarą. Nazywamy ją miarą Diraca.

10

3. Niech Σ będzie σ-algebrą podzbiorów zbioru Ω. Funkcje ν, µ postaci

µ(A) =

0 gdy A = ∅+∞ gdy A 6= ∅

ν(A) = 0, dla każdego zbioru A ∈ Σ

są miarami. Nazywamy je miarami trywialnymi.

4. Niech (an) będzie ciągiem liczb nieujemnych. Równość µ(∅) = 0 i

µ(A) =∑n∈A

an = supk∈N

∑n∈1,...,k∩A

an dla A 6= ∅ definiuje miarę na P(N).

Dowód. Musimy pokazać przeliczalną addytywność miary µ. Niech (Ai)

będzie ciągiem zbiorów rozłącznych i niech A =⋃i∈N

Ai, a ponadto niech

wi,k =∑

n∈1,...,k∩Aian. Wówczas wi,k 6 wi,k+1 oraz wi,k µ(Ai). Dla

dowolnych j, k ∈ N mamy, wobec rozłączności zbiorów Ai, µ(A) >∑n∈1,...,k∩

j⋃i=1

Ai

an =j∑i=1

wi,k. Zatem dla każdego j będzie µ(A) >j∑i=1

µ(Ai),

a w konsekwencji µ(A) >∞∑i=1

µ(Ai). Ustalmy k ∈ N. Wtedy istnieje

j(k) ∈ N o własności

∑n∈1,...,k∩A

an =∑

n∈1,...,k∩j(k)⋃i=1

Ai

an =j(k)∑i=1

wi,k 6

6j(k)∑i=1

µ(Ai) 6∞∑i=1

µ(Ai).

Ponieważ k możemy wybrać dowolne, to µ(A) 6∞∑i=1

µ(Ai). Ostatecznie

µ(A) =∞∑i=1

(Ai).

5. Do ważniejszych miar należy miara Lebesgue’a.

11

Dla dowolnego A ⊂ Rn jego n-wymiarową miarą zewnętrzną Lebesgue’a

m∗n definiuje się wzorem

m∗n(A) =

= inf∞∑i=1

|Pi|:∞⋃i=1

Pi ⊃ A, Pi− przedziały ograniczone i domknięte w Rn,

przy czym przez |P | rozumiemy objętość przedziału n- wymiarowego,

tj. |P | =n∏i=1|Ii|, gdzie Ii są przedziałami jednowymiarowymi, takimi,

że P = I1 × I2 × ...× In, a |Ii| oznacza długość przedziału Ii.

Zbiory E ⊂ Rn spełniające tzw. warunek Caratheodory’ego

∀A⊂Rn m∗n(A) = m∗n(A \ E) +m∗n(A ∩ E)

tworzą σ-algebrę L zwaną σ-algebrą zbiorów Lebesgue’a mierzalnych,

a m∗n zawężona do L jest miarą- zawężenie to, oznaczane przez mn,

określa się mianem miary Lebesgue’a w Rn.

Dodatkowe informacje dotyczące miar zewnętrznych oraz miar Lebes-

gue’a można znaleźć w [1].

Twierdzenie 1.1. Niech µ będzie miarą określoną na σ-algebrze Σ podzbio-

rów zbioru Ω. Zachodzą wtedy następujące własności:

a. Jeżeli zbiory A,B ∈ Σ i A ⊂ B to µ(A) 6 µ(B).

b. Jeżeli zbiory A,B ∈ Σ i A ⊂ B oraz µ(A) <∞ to µ(B \ A) = µ(B)−µ(A).

c. Dla dowolnego ciągu (An)∞n=1 ⊂ Σ zachodzi µ(∞⋃n=1

An) 6∞∑n=1

µ(An).

d. Jeżeli A =∞⋃n=1

An, gdzie An ∈ Σ, An ⊂ An+1 dla n ∈ N to µ(A) =

limn→∞

µ(An).

e. Jeżeli A =∞⋂n=1

An, gdzie An ∈ Σ, An+1 ⊂ An dla n ∈ N i µ(Am) < ∞dla pewnego m ∈ N, to µ(A) = lim

n→∞µ(An).

12

Dowód. a. Niech A i B będą takimi zbiorami, że A ⊂ B. Ponieważ

A ∩ (B \ A) = ∅ to z addytywności miary µ mamy

µ(B) = µ(A) + µ(B \ A) > µ(A). (1.1)

b. Z zależności (1.1) i faktu µ(A) <∞ otrzymujemy

µ(B \ A) = µ(B)− µ(A).

c. Niech B1 = A1, Bn = An \n−1⋃i=1

Ai dla n > 2.

Wtedy (Bn)∞n=1 jest ciągiem zbiorów mierzalnych o właściwościach:

(a) Bn ⊂ An dla n ∈ N.

(b)∞⋃n=1

Bn =∞⋃n=1

An, a ponadto Bi∩Bj = ∅ dla i 6= j, i, j ∈ N. Istotnie

inkluzja Bn ⊂ An implikuje∞⋃n=1

Bn ⊂∞⋃n=1

An. Niech x0 ∈∞⋃n=1

An

i niech j będzie najmniejszą liczbą, dla której zachodzi x0 ∈ Aj.Wówczas x0 ∈ Bj ⊂

∞⋃n=1

Bn.

Zatem z faktu, że µ jest miarą otrzymujemy:

µ(∞⋃n=1

An) = µ(∞⋃n=1

(Bn)) =∞∑n=1

µ(Bn) 6∞∑n=1

µ(An).

d. Niech B1 = A1, Bn = An \ An−1 dla n = 2, 3, ...

Wówczas Bn ∈ Σ, Bi ∩Bj = ∅ dla i 6= j oraz i, j = 1, 2, ...

Ze względu na równość An =n⋃k=1

Bk otrzymujemy

µ(An) = µ(n⋃k=1

Bk) =n∑k=1

µ(Bk) (1.2)

oraz

µ(A) = µ(∞⋃k=1

Bk) =∞∑k=1

µ(Bk)

bo∞⋃k=1

Ak =∞⋃k=1

Bk. Wykorzystując równość (1.2) otrzymujemy µ(A) =

limn→∞

(n∑k=1

µ(Bk)) = limn→∞

µ(An).

13

e. Bez zmniejszania ogólności można przyjąć, że m = 1, bo∞⋂n=1

An =∞⋂n=m

An dla każdego m ∈ N. Niech Cn = A1 \ An. Wówczas C1 ⊂ C2 ⊂... ⊂ Cn ⊂ ... Stąd z własności b. oraz d. wynika, że µ(A1) − µ(A) =

µ(A1\A) = µ(A1\∞⋂n=1

An) = µ(∞⋃n=1

A1\An) = µ(∞⋃n=1

Cn) = limn→∞

µ(Cn) =

limn→∞

µ(A1 \ An) = limn→∞

[µ(A1)− µ(An)] = µ(A1)− limn→∞

µ(An)

Zatem otrzymujemy µ(A) = limn→∞

µ(An).

Przykład 1.3. Pokażemy teraz, że założenie µ(Am) <∞ jest istotne. Niech

Σ = B(R), An = [n,∞) oraz niech µ będzie miarą liczącą. Wtedy∞⋂n=1

An = ∅,An+1 ⊂ An dla n ∈ N oraz

µ(A) = µ(∞⋂n=1

An) = 0 6= limn→∞

µ(An) =∞

Definicja 1.4. Jeżeli Σ jest σ-algebrą w zbiorze Ω i µ jest miarą na Σ

to (Ω,Σ) nazywamy przestrzenią mierzalną, a trójkę (Ω,Σ, µ) nazywamy

przestrzenią z miarą.

Definicja 1.5. Zbiór R = R ∪ −∞,∞ nazywamy rozszerzonym zbiorem

liczb rzeczywistych.

Definicja 1.6. Niech (Ω,Σ) będzie przestrzeną mierzalną. Odwzorowanie

f : Ω→ R nazywa się mierzalnym (Σ-mierzalnym) jeśli

f−1(B) ∈ Σ dla każdego zbioru borelowskiego B.

Funkcje mierzalne nazywa się również zmiennymi losowymi, zwłaszcza w

przypadku przestrzeni probalistycznej. Jeżeli Σ = P(Ω) to każde odwzo-

rowanie jest mierzalne, a jeśli Σ = ∅,Ω to mierzalne są tylko funkcje stałe.

Warto pamietać, że na mierzalność funkcji f potrzeba i wystarcza, aby ω :

f(ω) < r ∈ Σ dla wszystkich r ∈ R (lub równoważnie ω : f(ω) > r ∈ Σ

dla dowolnego r ∈ R).

Definicja 1.7. Funkcję χA : Ω → R nazywamy funkcją charakterystyczną

zbioru A ⊂ Ω, gdy jest ona postaci

14

χA(x) =

1 dla x ∈ A0 dla x /∈ A.

Przykład 1.4. Przykłady odwzorowań mierzalnych.

1. Gdy f : Ω → R jest dowolnym odwzorowaniem stałym, to f jest mie-

rzalna. Istotnie, dla f(Ω) = y0 jest

f−1(A) =

∅ gdy y0 /∈ AΩ gdy y0 ∈ A.

2. Niech f : Ω→ R przyjmuje przeliczalnie wiele wartości, przy czym każdą

z nich na zbiorze mierzalnym, to znaczy f(Ω) = ri : i ∈ N oraz

f−1(ri) ∈ Σ. Ponieważ dla dowolnego zbioru B jest B ∩ ri = ∅lub B ∩ ri = ri to przyjmując I = i : B ∩ ri 6= ∅ możemy

napisać f−1(B) = f−1(B ∩ f(Ω)) =⋃i∈If−1(ri) ∈ Σ gdyż f−1(ri) ∈

Σ, a I jest najwyżej przeliczalny. Szczególnym przypadkiem takiego

odwzorowania jest funkcja charakterystyczna χA zbioru A ∈ Σ.

Twierdzenie 1.2. Niech f : Ω → R będzie funkcją mierzalną i niech g :

R→ R będzie B(R) mierzalna. Wtedy złożenie g f jest Σ-mierzalne.

Definicja 1.8. Niech Σ będzie σ-algebrą podzbiorów zbioru Ω. Funkcję f :

Ω→ R nazywamy prostą, gdy spełnione są warunki:

1. f(Ω) jest zbiorem skończonym.

2. ∀y∈f(Ω) f−1(y) ∈ Σ.

Zatem funkcja f : Ω → R jest prosta wtedy i tylko wtedy, gdy jest mie-

rzalna i ma skończony zbiór wartości.

Przypomnimy teraz kilka rodzajów zbieżności ciągów funkcyjnych i twier-

dzenia pokazujące związki między tymi rodzajami zbieżności.

15

Definicja 1.9. Ciąg funkcji mierzalnych (fn) jest zbieżny µ−prawie wszędzie

do funkcji mierzalnej f , gdy

∃A∈Σ ∧ µ(A)=0∀ω∈(Ω\A) fn(ω)→ f(ω).

Gdy mówimy o mierze probablistycznej P powyższy warunek możemy sfor-

mułować następująco:

P (ω: limn→∞

fn(ω) = f(ω)) = 1.

Definicja 1.10. Mówimy, że funkcja f : Ω→ R jest µ-prawie wszędzie skoń-

czona, gdy jest skończona z wyjątkiem wartości przyjmowanych w punktach

pewnego zbioru miary zero.

Definicja 1.11. Mówimy, że ciąg funkcji mierzalnych (fn), określony na

przestrzeni (Ω,F , µ) jest jednostajnie zbieżny na Ω do funkcji mierzalnej f ,

jeśli

∀ε>0∃N(ε)∀ω∈Ω∀n>N |fn(ω)− f(ω)| < ε.

Definicja 1.12. Mówimy, że ciąg funkcji mierzalnych (fn) określonych na

przestrzeni (Ω,F , µ) jest zbieżnym punktowo do funkcji mierzalnej f , kiedy

zachodzi

∀ω∈Ω lim fn(ω) = f(ω).

To znaczy, że

∀ε>0∀ω∈Ω∃N(ε,ω)∀n>N |fn(ω)− f(ω)| < ε.

Twierdzenie 1.3. (Jegorowa) Niech (Ω,Σ, µ) będzie przestrzenią miary

skończonej i niech f, fn: Ω → R dla n ∈ N będą funkcjami mierzalnymi, µ-

prawie wszędzie skończonymi. Jeżeli fn → f µ-prawie wszędzie to fn → f µ

niemal jednostajnie na Ω tzn.

∀δ>0∃A∈Σ µ(Ω \ A) < δ i fn → f jednostajnie na A.

W konsekwencji istnieje ciąg rosnący (Ek) zbiorów mierzalnych taki, że

µ(X \∞⋃k=1

Ek) = 0 i fn → f jednostajnie na każdym Ek, a zatem jeżeli

funkcje są mierzalne i zbieżne punktowo to istnieją zbiory, na których są

zbieżne jednostajnie.

16

Definicja 1.13. Niech (Ω,Σ, µ) będzie przestrzenią z miarą i niech f, fn :

Ω → R będą funkcjami mierzalnymi. Mówimy, że ciąg fn jest zbieżny

według miary µ do f (fnµ→ f) na zbiorze E ∈ Σ jeżeli

∀ε>0 limn→∞

µ(x ∈ E: |fn(x)− f(x)| > ε) = 0.

Gdy µ jest miarą probabilistyczą P to mówimy, że ciąg jest zbieżny według

prawdopodobieństwa i piszemy wówczas XnP→ X.

Przykład 1.5. Przytoczymy teraz przykłady ciągów funkcyjnych, które przy-

bliżą pojęcie zbieżności według miary.

1. Niech fn(x) = xn dla x ∈ [0, 1]. Oznaczmy przez m miarę Lebesgue’a

na R. Pokażemy, że ciąg fn jest zbieżny według miary do f(x) = 0.

Istotnie, m(x ∈ [0, 1] : xn > ε) =

=

m(∅) dla ε > 1

m([ n√ε, 1)) dla ε ∈ (0, 1)

=

0 dla ε > 1

1− n√ε dla ε ∈ (0, 1)

Stąd limn→∞

m(x ∈ [0, 1] : |xn| > ε) = 0

2. Niech In,k = [k−12n ,

k2n ) dla n ∈ N, k = 1, 2, 3, ..., 2n. Ustawiamy przedzia-

ły w ciąg (Jm) następująco: I1,1, I1,2, I2,1, I2,2, I2,3, I2,4, ... Wówczas

χJm → 0 według miary Lebesgue’a, ale nie jest on zbieżny w żadnym

punkcie przedziału [0, 1).

Twierdzenie 1.4. (Riesza) Jeżeli ciąg (fn) funkcji mierzalnych fn : Ω→ Rµ- prawie wszędzie skończonych jest zbieżny według miary do funkcji mie-

rzalnej f : Ω→ R µ-prawie wszędzie skończonej na E ∈ Σ to istnieje podciąg

(fnk)∞k=1 ciagu (fn) taki, że fnk → f µ- prawie wszędzie na Ω.

Dowód poniższego twierdzenia sformułowanego dla zmiennych losowych

na przestrzeni probabilistycznej można znaleźć w [9]. To twierdzenie zostanie

udowodnione, ponieważ w dalszej części pracy będzie wiele odwołań do niego.

Ponadto bardzo ciekawy jest sposób konstrukcji ciągu zmiennych losowych

prostych.

Twierdzenie 1.5. Jeżeli f : Ω→ [0,+∞] jest funkcją mierzalną to istnieje

ciąg (Sn)∞n=1 mierzalnych funkcji prostych określonych na Ω takich, że

17

1. ∀n∈N 0 6 Sn 6 Sn+1 6 f

2. ∀x∈Ω limn→∞

Sn(x) = f(x).

Dowód. Dla każdego n ∈ N i i ∈ 1, 2, ..., n2n przyjmujemy

Eni = f−1([i− 12n

,i

2n)) = x ∈ X :

i− 12n6 f(x) <

i

2n

Fn = f−1([n,∞)) = x ∈ X : f(x) > n

z mierzalności funkcji f wynika, że Eni, Fn ∈ Σ dla n ∈ N, i ∈ 1, 2, ..., n2nJeśli zdefiniujemy funkcję prostą

Sn =n2n∑i=1

i− 12n

χEni + nχFn

to zachodzi warunek 1., bo i−12n 6 f(x) < i

2n wtedy i tylko wtedy, gdy 2(i−1)2n+1 6

f(x) < 2i2n+1 i dlatego ciąg (Sn) nie może być malejący.

Wykażemy, że zachodzi 2.

Jeśli x ∈ Ω, f(x) < +∞ oraz n ∈ N to x ∈ Eni dla pewnego i, a więc

|f(x)− Sn(x)| = |f(x)− i− 12n| = f(x)− i− 1

2n<

i

2n− i− 1

2n=

12n.

Stąd limn→∞

Sn(x) = f(x)

Jeżeli f(x) = +∞ to Sn(x) = n, czyli limn→∞

Sn(x) = +∞ = f(x)

Jeżeli funkcja f jest ograniczona to powyższa konstrukcja ciągu Sn pro-

wadzi do jednostajnej zbieżności.

Definicja 1.14. Jeżeli f : Ω→ R jest funkcją, to przez jej część dodatnią, od-

powiednio ujemną, rozumie się funkcje f+, f− postaci f+(x) = maxf(x), 0oraz f−(x) = max−f(x), 0.

Definicja 1.15. (Całki z funkcji mierzalnej) Niech (Ω,Σ, µ) będzie prze-

strzenią z miarą, wtedy:

• Jeśli f jest nieujemną funkcją mierzalną prostą w postaci kanonicznej

f =n∑k=0

ckχAk , gdzie f(Ω) = c1, ..., cn, An = f−1(cn) ∈ Σ, to

przyjmuje się∫Ωfdµ =

n∑k=1

ckµ(Ak). (Zakładamy, że ∞ · 0 = 0 · ∞ = 0).

18

• Jeżeli f : X → R+ jest funkcją mierzalną, to przyjmujemy∫Ω

fdµ = sup∫Ω

sdµ : s-funkcja prosta mierzalna taka, że 0 6 s 6 f

• Jeśli f : Ω→ R jest mierzalna, to∫Ω

fdµ =∫Ω

f+dµ−∫Ω

f−dµ

o ile chociaż jedna z całek po prawej stronie jest skończona.

• Funkcję f : Ω→ R nazywamy całkowalną, gdy jej całka∫Ωfdµ istnieje

i jest skończona.

• Gdy istnieje całka∫Ωfdµ, to dla A ∈ Σ przyjmuje się

∫A

fdµ =∫Ω

fχAdµ.

Twierdzenie 1.6. (Lebesgue’a o zbieżności zmajoryzowanej) Niech

(fn)∞n=1 będzie ciągiem funkcji mierzalnych na przestrzeni (Ω,Σ, µ) takim,

że:

1. fn → f µ-prawie wszędzie lub wg miary µ.

2. Istnieje funkcja g całkowalna względem miary µ taka, że ∀n∈N |fn| 6 g

µ-prawie wszędzie.

Wtedy

1. f jest całkowalna,

2. limn→∞

∫Ω|fn − f |dµ = 0,

3. limn→∞

∫Ωfndµ =

∫Ωfdµ.

19

1.2 Elementy probabilistyki

Definicja 1.16. σ-algebrą generowaną przez zmienną losową X nazywamy

najmniejszą σ-algebrę względem której X jest mierzalna.

Definicja 1.17. Mówimy, że zmienna losowa X na przestrzeni probabili-

stycznej (Ω,Σ, P ) jest

• dyskretna, gdy istnieje przeliczalny podzbiór A w R taki, że P (Ω \X−1(A)) = 0.

• ciągła, gdy istnieje funkcja fX : R → R całkowalna w sensie Lebes-

gue’a względem miary Lebesgue’a taka, że P (X−1(E)) =∫EfX(t)dt dla

każedego E ∈ B(R). Funkcję fX nazywamy gestością zmiennej losowej

X.

Definicja 1.18. Wartością oczekiwaną zmiennej losowej określownej na prze-

strzeni probalistycznej (Ω,Σ, P ) nazywamy liczbę

E[X] =∫Ω

XdP,

gdy powyższa całka istnieje.

Definicja 1.19. Zmienne losowe X1...Xn na przestrzeni probabilistycznej

(Ω,Σ, P ) nazywamy niezależnymi , gdy

P (X−11 (E1) ∩ ... ∩X−1

n (En)) = P (X−11 (E1)) · ... · P (X−1

n (En))

dla dowolnego n i dowolnych E1, .., En ∈ B(R).

Twierdzenie 1.7. (Własności wartości oczekiwanej).

1. Jeżeli X = χA, to E[X] = P (A).

2. Jeżeli X > 0, to E[X] > 0.

3. E[aX + bY ] = aE[X] + bE[Y ], gdzie a,b ∈ R o ile istnieją E[X] i E[Y ].

20

4. Jeżeli X > Y , to E[X] > E[Y ].

5. |E[X]| 6 E[|X|].

6. JeżeliX i Y są niezależnymi zmiennymi losowymi, to E[XY ] = E[X]E[Y ].

Dowód. Dowód powyższego twiedzenia znależć można w [9]. Uzasadnienie

punktów 3. i 6. wymaga twierdzenia o przechodzeniu do granicy pod znakiem

całki (twierdzenie B. Levi’ego). Celem skrócenia rozważań, zasygnalizowania

jedynie idei dowodu, w tych częściach ograniczymy się do szczególnego przy-

padku funkcji prostych. Z tych samych powodów wykażemy 4. przyjmując

dodatkowo, iż E[Y ] ∈ R.

1. Ponieważ χA jest dwuwartościową funkcją prostą oraz A = χ−1A (1),

Ω \A = χ−1A (0), to z definicji całki E[χA] = 1 ·P (A) + 0 ·P (Ω \A) =

P (A).

2. Wynika od razu z definicji całki.

3. Niech X =k∑i=1

xiχAi , Y =m∑j=1

yjχBj będą funkcjami prostymi w postaci

kanonocznej. Ze względu na Ai1 ∩ Ai2 = ∅ = Bj1 ∩ Bj2 dla różnych

indeksów i1, i2 ∈ 1, ..., k, j1, j2 ∈ 1, ...,m oraz równościk⋃i=1

Ai =m⋃j=1

Bi = Ω otrzymujemy

E[aX + bY ] = E[k∑i=1

m∑j=1

(axi + byj)χAi∩Bj ] =

=k∑i=1

m∑j=1

(axi+byj)P (Ai∩Bj) = ak∑i=1

xiP (Ai∩m⋃j=1

Bj)+bm∑j=1

yjP (Bj∩k⋃i=1

Ai) =

= ak∑i=1

xiP (Ai) + bm∑j=1

yjP (Bj) = E[X] + E[Y ].

4. Ponieważ X − Y > 0, to E[X − Y ] istnieje i korzystając z 3. oraz 2.

otrzymujemy E[X] = E[X − Y ] + E[Y ] > E[Y ].

21

5. Ze względu na własność 2. i 3. możemy napisać

|E[X]| =

∣∣∣∣∣∣∫Ω

X+dP −∫Ω

X−dP

∣∣∣∣∣∣ 6∣∣∣∣∣∣∫Ω

X+dP

∣∣∣∣∣∣+∣∣∣∣∣∣∫Ω

X−dP

∣∣∣∣∣∣ =

=∫Ω

X+dP +∫Ω

X−dP =∫Ω

(X+ +X−)dP =∫Ω

|X|dP = E[|X|].

6. Jeżeli X =k∑i=1

xiχAi , Y =m∑j=1

yjχBj są niezależnymi funkcjami pro-

stymi w postaci kanonicznej, to E[XY ] =k∑i=1

m∑j=1

xiyjP (Ai ∩ Bj). Po-

nieważ zbiory jednopuktowe są borelowskie oraz Ai = X−1(xi), Bj =

Y −1(yi), to niezależność funkcjiX i Y oznacza P (Ai∩Bj) = P (Aj)P (Bj),

a stąd

E[XY ] =k∑i=1

m∑j=1

xiP (Ai)yjP (Bj) =

= (k∑i=1

xiP (Ai))(m∑j=1

yjP (Bj)) = E[X]E[Y ].

Przykład 1.6. Przykłady zmiennych losowych i ich wartości oczekiwanych.

• Niech X będzie taką zmienną losową, że P (X = 1) = p oraz

P (X = −1) = 1− p, gdzie p ∈ [0, 1]. Wtedy

E[X] = 1 · p+ (−1) · (1− p) = p− 1 + p = 2p− 1.

• Niech X będzie zmienną losową ciągłą dla której fX(x) = 1λe−

xλχ(0,∞),

gdzie λ > 0. Wtedy

E[X] =∞∫0

x

λe−

xλdx =

∞∫0

zλe−zdz = λ

∞∫0

ze−zdz =

= λ[−ze−z|∞0 +∞∫0

e−zdz] = λ[−ze−z − e−z]∞0 = λ.

22

Definicja 1.20. Wariancją zmiennej losowej X nazywamy liczbę

V ar(X) = E[[X − E(X)]2]

jeśli wartość oczekiwana po prawej stronie nierówności istnieje. Ponadto licz-

bę√V ar(X) nazywamy odchyleniem standardowym. Zauważmy, że z włas-

ności wartości oczekiwanej wynika

V ar(X) = E[X2]− [E[X]]2.

Definicja 1.21. Niech (Ω,Σ, P ) będzie przestrzenią probabilistyczną. Niech

X będzie zmienna losową na (Ω,Σ, P ) taką, że E[|X|] <∞. Niech A będzie

σ-algebrą podzbiorów zawartą w Σ. Zmienną losową Y nazywamy warun-

kową wartością oczekiwaną zmiennej X względem σ-algebry A i oznaczamy

symbolem E[X|A], gdy

∀E∈A∫E

Y dP =∫E

XdP.

Istnienie warunkowej wartości oczekiwanej wynika z twierdzenia Radona-

Nikodyma (patrz podrozdział 3.6).

Niech X będzie zmienną losową na przestrzeni probabilistycznej (Ω,Σ, P )

i niech (En) będzie ciągiem parami rozłącznych elementów Σ takich, że

P (En) > 0 oraz∞⋃n=1

En = Ω. Ponadto przez A oznaczmy σ-algebrę gene-

rowaną przez ciąg (En). Wówczas

E[X|A] =∞∑n=1

∫En

XdP

P (En)χEn prawie wszędzie.

Ponieważ E[X|A] jest A mierzalna, to na każdym zbiorze En funkcja E[X|A]

ma stałą wartość en. Z definicji warunkowej wartości mamy

enP (En) =∫En

XdP

Zatem na każdym En

E[X|A] =

∫En

XdP

P (En)Stąd otrzymujemy tezę.

23

Definicja 1.22. Mówimy, że ciąg zmiennych losowych (Xn), określony na

przestrzeni (Ω,F , P ) jest zbieżny według p-tej średniej (0 < p < ∞) do

zmiennej losowej X , gdy

limn→∞

E(|Xn −X|p) = 0

Symbolicznie fakt zbieżności wg p-tej średniej odnotowywać będziemy pisząc

XnLp→ X.

Twierdzenie 1.8. Własności warunkowej wartości oczekiwanej.

Niech X, Y : Ω → R będą Σ-mierzalne i niech A ⊂ Σ będzie σ-algebrą.

Wówczas

1. Jeśli X jest stała, to E[X|A] jest również stała P-prawie wszędzie.

2. Dla liczb a, b zachodzi E[aX + bY |A] = aE[X|A] + bE[Y |A] P-prawie

wszędzie.

3. Jeśli X 6 Y to E[X|A] 6 E[Y |A] P-prawie wszędzie.

4. E[X|∅,Ω] = E[X]χΩ.

5. E[X|Σ] = X P -prawie wszędzie.

6. Jeżeli G,H są σ-algebrami oraz G ⊂ H ⊂ Σ toE[E[X|H]|G] =E[X|G] =

E[E[X|G]|H] P-prawie wszędzie.

7. Dla każdej σ-algebry A ⊂ Σ zachodzi E[E[X|A]] = E[X].

8. Niech ciąg zmiennych losowych (Xn) będzie zbieżny do zmiennej loso-

wej X z prawdopodobieństwem 1, oraz niech |Xn| 6 Y , gdzie zmienna

losowa Y jest całkowalna. Wtedy limn→∞

E[Xn|A] = E[X|A] z prawdo-

podobieństwem 1.

9. Jeżeli G ⊂ Σ jest σ-algebrą oraz zmienna losowa X jest G- mierzalna

i ponadto zmienne losowe X, oraz XY są całkowalne to E[XY |G] =

XE[Y |G] P-prawie wszędzie.

24

Dowód. Dowód został oparty na [1] oraz [9].

1. Niech X(ω) = c. Wtedy dla każdego A ∈ A jest∫AE[X|A]dP =∫

AXdP =

∫AcdP . Stąd E[X|A] = c (P-prawie wszędzie).

2.∫AE[aX + bY |A]dP =

∫A

(aX + bY )dP = a∫AXdP + b

∫A Y dP =

= a∫AE[X|A]dP + b

∫AE[Y |A]dP =

∫A

(aE[X|A] + bE[Y |A])dP . Z do-

wolności A ∈ A otrzymujemy tezę.

3. Niech X 6 Y . Dla każdego zbioru E ∈ Σ z definicji całki otrzymu-

jemy∫EXdP 6

∫EY dP . W szczególności nierówność zachodzi dla zbio-

rów A ∈ A. Zatem z definicji warunkowej wartości oczekiwanej mamy∫AE[X|A]dP 6

∫AE[Y |A]dP przy wszystkich A ∈ A skąd wynika żąda-

na nierówność.

4. Ponieważ funkcje ∅,Ω-mierzalne są stałe, to E[X|∅,Ω] = c. W

konsekwencji

c = cP (Ω) =∫Ω

E[X|∅,Ω]dP =∫Ω

XdP = E[X].

5. Ponieważ∫AE[X|Σ]dP =

∫AXdP dla wszystkich A ∈ Σ, to E[X|Σ] = X

P-prawie wszędzie.

6. Z definicji dla każdego zbioru A ∈ G jest∫AE[X|G]dP =

∫AXdP

Ale z założenia A ∈ G pociąga A ∈ H i dlatego∫A

E[E[X|H]|G]dP =∫A

E[X|H]dP =∫A

XdP =∫A

E[X|G]dP

dla każdego A ∈ G, a więc

E[E[X|H]|G] = E[X|G] P-prawie wszędzie.

Ponieważ E[X|G] jest G-mierzalna, to jest także H-mierzalna. Stosując

5. dla Σ = H otrzymujemy

E[E[X|G]|H] = E[X|G] P-prawie wszędzie.

25

7. Z definicji wartości oczekiwanej mamy E[E[X|A]] =∫ΩE[X|A]dP =∫

ΩXdP = E[X].

8. NiechXn → X prawie wszędzie. Funkcje Zn = supk>n|Xk−X| są Σ−mierzalne,

(Zn) jest nierosnacy oraz limn→∞

Zn = lim supn→∞

|Xn −X| = 0 prawie wszę-

dzie, a także |Zn| = Zn 6 2Y . Ponadto

|E[Xn|A]− E[X|A]| = |E[Xn −X|A]| 6 E[|Xn −X||A] 6 E[Zn|A].

(1.3)

Ciąg (E[Zn|A]) jest nierosnącym (patrz część 3) ciągiem funkcji nie-

ujemnych, więc istnieje (prawie wszędzie) f = limn→∞

E[Zn|A]. Ponadto

E[Zn|A] 6 2E[Y |A] i funkcja E[Y |A] jest całkowalna wobec całkowal-

ności zmiennej Y oraz części 7. Wykorzystując twierdzenie Lebesgue’a

o zmajoryzowanej zbieżności możemy, dla dowolnego zbioru A ∈ A,

napisać ∫A

fdP =∫A

limn→∞

E[Zn|A]dP = limn→∞

∫A

E[Zn|A]dP =

= limn→∞

∫A

ZndP =∫A

limn→∞

ZndP = 0

W konsekwencji f = 0 prawie wszędzie, tj. E[Zn|A]→ 0 prawie wszę-

dzie, co oczywiście oznacza (wobec 1.3), że E[Xn|A]→ E[X|A] prawie

wszędzie.

9. Dowód tej równości przeprowadzimy w kilku krokach. Najpierw udo-

wodnimy ją dla X = χA gdzie A ∈ G. Zauważmy, że zmienna losowa

χAE(Y |G) jest G-mierzalna.

Dla dowolnego B ∈ G prawdziwe są równości∫B

E[(χAY )|G]dP =∫B

χAY dP =∫

A∩B

Y dP =

=∫

A∩B

E[Y |G]dP =∫B

χAE[Y |G]dP

26

Stąd E[(χA)Y |G] = χAE[Y |G] prawie wszędzie.

Dalej, dla X =n∑i=1

aiχBi oraz Bi ∈ G (i = 1, ..., n) otrzymujemy

∫B

E[(XY )|G]dP =∫B

XY dP =n∑i=1

ai

∫B∩Bi

Y dP =

=n∑i=1

ai

∫B∩Bi

E[Y |G]dP =n∑i=1

ai

∫B

χBiE(Y |G)dP =

=∫B

n∑i=1

aiχBiE[Y |G]dP =∫B

XE[Y |G]dP

Zatem E[(XY )|G] = XE[Y |G] prawie wszędzie.

Niech (X1n), (X2

n) będą ciągami zmiennych losowych prostych takimi,

że 0 6 X1n X+, 0 6 X2

n X− (patrz twierdzenie 1.5). Zachodzi

|X1n −X2

n| 6 |X|, a więc na mocy 8. oraz 2. możemy napisać

E[(XY )|G] = limn→∞

E[(X1n −X2

n)Y |G] =

= limn→∞

E[(X1nY )|G]− lim

n→∞E[(X2

nY )|G] =

= limn→∞

X1nE[Y |G]− lim

n→∞X2nE[Y |G] =

= X+E[Y |G]−X−E[Y |G] = XE[Y |G].

27

Rozdział 2

Martyngały i ich własności

W niniejszym rozdziale zostaną opisane podstawowe pojęcia i twierdzenia

związane z martyngałami. W pierwszym podrozdziale wprowadzimy pojęcie

martyngału i zilustrujemy je przykładami. Następnie zostanie opisane zagad-

nienie momentów stopu wraz z ich podstawowymi własnościami. W kolejnym

podrozdziale dotyczącym zbieżności martyngałów przytoczymy twierdzenia,

które można spotkać w prawie każdym opracowaniu dotyczącym martynga-

łów. Można wymienić tutaj twierdzenie Dooba lub zasadnicze twierdzenie o

zbieżności. Ponadto badane są tutaj własności tzw. przejść w górę. Dalej opi-

szemy ważne nierówności martyngałowe, takie jak nierówność maksymalna

dla podmartyngałów, która jest uogólnieniem nierówności Kołmogorowa. W

ostatnim podrozdziale wspomnimy o przypadku martyngałów z czasem od-

wróconym. Procesy te mają wiele ciekawych własności, które warto pokazać.

2.1 Podstawowe pojęcia i przykłady

Definicja 2.1. Niech (Ω,Σ, P ) będzie przestrzenią probabilistystyczną i niech

T będzie podzbiorem zbioru R+ ∪ 0. Rodzinę zmiennych losowych Xt :

t ∈ T na przestrzeni (Ω,Σ, P ) nazywamy procesem stochastycznym. Tra-

jektorią (realizacją procesu) zdarzenia s ∈ Ω nazywamy funkcję rzeczywistą

t → Xt(s). Zbiór Xt(s) : s ∈ Ω, t ∈ T nazywamy przestrzenią stanów.

28

Zbiór T interpretujemy jako czas.

Przykład 2.1. (Błądzenie losowe na Z) Niech (Xn) będzie ciągiem nieza-

leżnych dyskretnych zmiennych losowych przyjmujących wartości w zbiorze

liczb całkowitych Z. Definiujemy

S0 = 0,

Sn = X1 + ...+Xn dla n ∈ N.

Ciąg (Sn) nazywamy błądzeniem losowym.

Definicja 2.2. Niech (Ω,Σ, P ) będzie przestrzenią probabilistyczną i niech

T będzie podzbiorem zbioru R+ ∪ 0.Filtracją nazywamy niemalejącą rodzinę σ-algebr Ft : t ∈ T tzn. Fs ⊂Ft ⊂ Σ dla s, t ∈ T i s < t.

Mówimy, że proces stochastyczny Xt : t ∈ T (T ⊂ R+ ∪ 0) jest zgodny z

filtracją Ft (lub jest do niej adaptowalny), gdy Xt jest mierzalna względem

Ft dla każdego t ∈ T . Piszemy wówczas Xt,Ft, t ∈ T.Proces stochastyczny Xt,Ft, t ∈ T jest martyngałem, gdy:

1) E[|Xt|] <∞ dla wszystkich t ∈ T ,

2) E[Xt|Fs] = Xs dla wszystkich t ∈ T takich, że s < t.

Jeżeli drugi warunek zmienimy na

E[Xt|Fs] 6 Xs dla dowolnych s < t,

to proces nazywamy nadmartynagałem.

Natomiast w przypadku, gdy

E[Xt|Fs] > Xs dla dowolnych s < t,

to proces nazywamy podmartynagałem.

29

Warto zauważyć, iż gdy Xt,Ft, t ∈ T jest podmartyngałem to −Xt,Ft, t ∈T jest nadmartyngałem.

Jeśli T = N ∪ 0 to na to, aby proces Xt,Ft, t ∈ T był martynga-

łem potrzeba i wystarcza, aby E[Xn+1|Fn] = Xn dla wszytkich n. Istot-

nie, dla każdego k > 1 mamy E[Xn+k|Fn] = E[E[Xn+k|Fn]|Fn+k−1] =

E[E[Xn+k|Fn+k−1]|Fn] = E[Xn+k−1|Fn]. Postępując indukcyjnie mamy

E[Xn+k|Fn] = E[Xn+1|Fn] = Xn.

Przykład 2.2. Niech (Xn) będzie ciągiem niezależnych zmiennych losowych

o własności E[Xn] = 0 dla n ∈ N. Wówczas ciąg zmiennych losowych M0 =

0, Mn =n∑i=1

Xi jest martyngałem względem σ−algebr Fn generowanych przez

X1, X2, ..., Xn.

Dowód.

E[Mn+1|Fn] = E[Mn +Xn+1|Fn] = E[Mn|Fn] + E[Xn+1|Fn]

Ponieważ zmienne losowe X1, ..., Xn, Xn+1 są niezależne, a Fn jest σ-algebrą

generowaną przez X1, ..., Xn to (patrz [15] uwaga(x) strona 160)∫A

Xn+1dP = P (A)∫Ω

Xn+1dP dla A ∈ Fn.

W konsekwencji, gdy A ∈ Fn to∫A

E[Xn+1|Fn]dP =∫A

Xn+1dP = P (A)E[Xn] = 0,

więc E[Xn+1|Fn] = 0 prawie wszędzie. Ostatecznie

E[Mn+1|Fn] = E[Mn|Fn] + E[Xn+1|Fn] = Mn.

Przykład 2.3. Niech Xn : n ∈ N będą ciągiem niezależnych zmiennych

losowych takich, że E[Xn] = 0 i V ar[Xn] = σ2 dla n ∈ N.

Definiujemy M0 = 0, Mn = (n∑i=1

Xi)2 − nσ2. Wówczas Mn : n ∈ N ∪ 0jest martyngałem względem σ-algebr Fn generowanych przez X1, X2, ..., Xn.

30

Dowód. W poniższym dowodzie wykorzystałem elementy rozumowania za-

wartego w [2].

Niech Sn =n∑i=1

Xi. Zauważmy najpierw, iż σ2 = V ar[Xi] = E[X2i ]−E2[Xi] =

E[X2i ] dla i ∈ N. Sprawdzimy warunek skończonej wartości oczekiwanej. Ko-

rzystając z niezależności zmiennych losowych Xi otrzymujemy

E[S2n] = E[(

n∑k=1

Xk)2] = E[n∑k=1

X2k + 2

n−1∑j=1

n∑k=j+1

XjXk] =

=n∑k=1

E[X2k ] + 2

n−1∑j=1

n∑k=j+1

E[Xj]E[Xk] = nσ2.

Zatem E[|Mn|] = E[|S2n − nσ2|] 6 E[S2

n] + nσ2 = 2nσ2 <∞.

Zachodzi następująca równość:

E[Mn+1|Fn] = E[S2n+1 − (n+ 1)σ2|Fn] = E[(Sn +Xn+1)2 − (n+ 1)σ2|Fn] =

= E[S2n + 2SnXn+1 +X2

n+1 − (n+ 1)σ2|Fn] = E[S2n|Fn] + 2E[SnXn+1|Fn] +

E[X2n+1|Fn]− E[(n+ 1)σ2|Fn].

Dla dowolnego zbioru A ∈ Fn mamy∫A

E[X2n+1|Fn] =

∫A

X2n+1dP = P (A)

∫Ω

X2n+1dP =

= P (A)σ2 =∫A

σ2dP =∫A

σ2χΩdP,

a zatem E[X2n+1|Fn] = σ2χΩ prawie wszędzie.

Ponieważ, ze względu na niezależność Xn+1 od Fn mamy dla dowolnego A ∈Fn, równość

∫AE[Xn+1|Fn]dP =

∫AXn+1dP = P (A)E[Xn+1] = 0, a zatem

E[Xn+1|Fn] = 0 prawie wszędzie. Otrzymujemy więc

E[S2n|Fn] + 2E[SnXn+1|Fn] + E[X2

n+1|Fn]− E[(n+ 1)σ2|Fn] =

= S2n + 2SnE[Xn+1|Fn] + σ2χΩ − (n+ 1)σ2χΩ = S2

n − nσ2χΩ = Mn.

2.2 Momenty zatrzymania

Definicja 2.3. Zmienną losową τ przyjmującą wartości w T∪∞ nazywamy

momentem stopu (momentem zatrzymania) dla filtracji Ft, gdy

τ 6 t ∈ Ft dla wszytkich t ∈ T .

31

Twierdzenie 2.1. Niech T będzie przeliczalnym podzbiorem zbioru R+ ∪0. Zmienna losowa τ : Ω → T ∪ +∞ jest momentem stopu względem

filtracji (Ft)t∈T wtedy i tylko wtedy, gdy τ = t ∈ Ft dla każdego t ∈ T .

Dowód. Teza wynika z następujących równości.

τ 6 t =⋃

T3s6tτ = s oraz τ = t = τ 6 t \

⋃s6t∧s 6=t

τ 6 s.

Twierdzenie 2.2. 1. Dla dowolnego momentu stopu τ zdarzenie τ < tnależy do σ−algebry Ft dla każdego t ∈ T = [0,∞].

2. Niech T = R+ ∪ 0 i niech filtracja Ft, t ∈ T spełnia warunek Ft =⋂t<s, t,s∈T

Fs. Jeśli τ : Ω → R+ ∪ ∞ jest zmienną losową oraz τ < t ∈ Ftdla każdego t ∈ T to τ jest momentem stopu.

Dowód. Wzorując się na dowodzie twierdzenia zawartego w [6] (strona 68)

możemy napisać

τ < t =∞⋃k=1

τ 6 t− 1

k

∈ Ft oraz τ 6 t =

⋂n

τ < t+

1n

∈ Ft.

Twierdzenie 2.3. (Własności momentów stopu).

a. Niech T = [0,∞]. Jeżeli τ1, τ2 są momantami stopu, to

• τ1 ∧ τ2 = min(τ1, τ2)

• τ1 ∨ τ2 = max(τ1, τ2)

• τ1 + τ2

są momentami stopu.

b. Niech τn, gdzie n ∈ N są momentami stopu i niech T = [0,∞]. Wtedy

supnτn i inf

nτn są momentami stopu.

32

c. Niech τ będzie momentem stopu, oraz niech T = [0,∞]. Wtedy istnieje

ciąg momentów stopu (τn)∞n=1 przyjmujących skończoną liczbę wartości,

takich że τn ↓ τ .

Dowód. Postępująć analogicznie jak w [6] str. 79 możemy napisać:

a. τ1 ∧ τ2 6 t = τ1 6 t ∪ τ2 6 t ∈ Ft,τ1 ∨ τ2 6 t = τ1 6 t ∩ τ2 6 t ∈ Ftτ1 + τ2 < t =

⋃s,u∈Q∩T,s+u<t

τ1 < s ∩ τ2 < u ∈ Ft

b. supnτn 6 t =

⋂nτn 6 t ∈ Ft

infnτn < t =

⋃nτn < t ∈ Ft

c. Wystarczy zdefiniować momenty stopu następująco:

τn(ω) =

0, gdy τ(ω) = 0k+12n , gdy τ(ω) ∈ ( k

2n ,k+12n ] k = 0, 1, 2..., n2n − 1

∞, gdy τ(ω) > n

Twierdzenie 2.4. (O momencie zatrzymania) Niech ciąg (Mn,Fn)∞n=0 bę-

dzie martyngałem. Wtedy proces zatrzymania (Mn∧τ ,Fn)n∈N∪0 jest mar-

tyngałem.

Dowód. Sprawdzimy mierzalność funkcji Mn∧τ . Ponieważ

Mn∧τ (ω) = Mn∧τ(ω)(ω) =

Mτ(ω)(ω) gdy τ(ω) 6 n

Mn(ω) gdy τ(ω) > n,

to dla r ∈ R możemy napisać

ω : Mn∧τ (ω) < r =n⋃k=0

(ω : Mk(ω) < r ∩ ω : τ(ω) = k)∪∪(ω : Mn(ω) < r ∩ ω : τ(ω) > n) ∈ Fn.

ZatemMn+1∧τ = (n∑k=0

χτ=kMk)+χτ>n+1Mn+1 = Mn∧τ−Mnχτ>n+1+Mn+1χτ>n+1,

bo τ > n = τ = n ∪ τ > n+ 1. Otrzymujemy E(Mn+1∧τ |Fn) =

= Mn∧τ +E[(Mn+1−Mn)χτ>n+1|Fn] = Mn∧τ +χτ>n+1E(Mn+1−Mn|Fn) =

= Mn∧τ + χτ>n+1(Mn −Mn) = Mn∧τ .

33

2.3 Zbieżność martyngałów

Definicja 2.4. Niech τ będzie momentem stopu dla filtracji (Ft)t∈T i niech

F oznacza tu σ-algebrę zawierającą wszystkie σ-algebry Ft. Wtedy przez Fτoznaczamy klasę takich zbiorów B ∈ F , iż dla każdego t należącego do T

zachodzi B ∩ τ 6 t ∈ Ft. Rodzina Fτ jest σ-algebrą.

Twierdzenie 2.5. (J. L. Doob) Załóżmy, że ciąg (Xn,Fn)∞n=0 jest nad-

martyngałem (martyngałem) a ponadto τ1 6 τ2 są dwoma ograniczonymi

momentami stopu. Wówczas ciąg ((Xτ1 ,Fτ1), (Xτ2 ,Fτ2)) jest nadmartynga-

łem (odpowiednio martyngałem).

Dowód. W dowodzie wykorzystamy elementy rozumowania zawarte w [7]. Za-

uważmy, że zmienne losowe Xτ1 oraz Xτ2 są mierzalne względem odpowiednio

Fτ1 i Fτ2 , gdyż dla ustalonego j oraz i = 1, 2 jest

ω : Xτi(ω)(ω) < r ∩ ω : τi(ω) 6 j =

=⋃k6j

(ω : Xk(ω) < r ∩ ω : τi(ω) = k) =

=⋃k6j

ω : Xk(ω) < r ∩ ω : τi(ω) 6 k ∩ ω : τi(ω) 6 k − 1′ ∈ Fj.

Niech τ1 6 τ2 6 N . Pokażemy, że dla A ∈ Fτ1 zachodzi∫A

Xτ1dP >∫A

Xτ2dP (2.1)

Ustalmy 0 6 k 6 N . Niech Bk = A ∩ τ1 = k. Wtedy Bk1 ∩ Bk2 = ∅dla k1 6= k2 oraz A =

N⋃k=0

Bk. Udowodnimy, że∫Bk

Xτ2∧mdP jest nierosnącą

funkcją m, dla m ∈ [k,N ]. Widać, że Bk ∈ Fk ⊂ Fm, τ2 > m ∈ Fm, gdyż

na podstawie twierdzenia 2.1

Bj = A ∩ ω : τj(ω) = j = A ∩ ω : τj(ω) 6 j ∩ ω : τj(ω) = j ∈ Fj.

Zatem Bk ∩ τ2 > m ∈ Fm. Stąd∫Bk

Xτ2∧(m+1)dP −∫Bk

Xτ2∧mdP =∫

Bk∩τ2>m

(Xm+1 −Xm)dP 6 0

34

Zauważmy, że dla τ2 6 m zmienne losowe Xτ2∧(m+1) i Xτ2∧(m) są równe.

W przeciwnym przypadku Xτ2∧(m+1) = Xm+1 oraz Xτ2∧(m) = Xm. Zatem

z definicji nadmartyngału otrzymujemy nierówność. Udowodniliśmy (2.1).

Natomiast jeżeli (Xn) jest martyngałem to ciągi (Xn) oraz (−Xn) tworzą

nadmartyngały i zachodzi równość w (2.1).

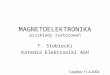

Rysunek 2.1: Ciąg (xn)

Niech [α, β] będzie przedziałem, gdzie α < β. Niech ponadto (xn) będzie

ciągiem liczbowym. Tzw. „przejście w górę” ciągu możemy opisać następują-

co. Przesuwamy się zgodnie z indeksami ciągu. Przejście w górę zaczyna się w

momencie kiedy wyraz ciągu będzie mniejszy od α, a kończy gdy przekroczy

β. Postępując analogicznie można wyliczyć następne przejścia w górę.

Na rysunku 2.1 został zaznaczony przykładowy przedział [α, β] oraz ciąg

(xn). Liniami oznaczono przejścia między elementami ciągu. Przejścia w górę

zostały pogrubione. Oznaczmy:

ξ0 = infn : xn < α

ξ1 = infn : n > ξ0, xn > β

...

35

ξ2k = infn : n > ξ2k−1, xn < α

ξ2k+1 = infn : n > ξ2k, xn > β

Łatwo zauważyć, że (k+1)-sze przejście ciągu (xn) w górę przez przedział

[α, β] wyznaczane jest przez moment ξ2k+1. Zdefiniujmy liczbę przejść w górę

ciągu (xn)

Uβα =

supk > 0 : ξ2k+1 <∞ gdy ξ1 <∞0 gdy ξ1 =∞

Przykład 2.4. Niech

xn =

||n− 10| − 3| dla n = 1, 2, ..., 22

(x− 25)2 dla n = 22, 23, ...

oraz niech[α, β] = [1, 6]. Wtedy

ξ0 = 7, ξ1 = 20, ξ2 = 25, ξ3 = 28 oraz U61 = 2.

Twierdzenie 2.6. Ciąg liczbowy (xn)∞n=0 jest zbieżny (ewentualnie do nie-

skończoności) wtedy i tylko, gdy Uβα < ∞ dla wszystkich par liczb wymier-

nych α, β takich, że α < β.

Dowód. W poniższym dowodzie wykorzystamy dowód z [7] (strona 237).

(⇐)

Załóżmy, że ciąg (xn) nie jest zbieżny. Wtedy istnieją α, β ∈ Q takie, że

lim infn→∞

xn < α < β < lim supn→∞

xn. Stąd wnioskujemy, że istnieją podciągi

(xnk) i (xnl) takie, że xnk < α i xnl > β dla każdego k, l ∈ N ∪ 0. Ciąg

(xn) ma nieskończenie wiele elementów większych od α oraz nieskończenie

wiele elementów mniejszych od β, czyli musi przejść nieskończenie wiele razy

w górę, a więc Uβα =∞.

(⇒)

Niech α < β oraz przypuśćmy, że Uβα =∞. Mamy wtedy dwa podciągi (xnk)

i (xnl), dla których xnk < α i xnl > β. Jednak wówczas ciąg (xn) nie jest

zbieżny.

36

Oznaczmy przez Uβα [m](ω) liczbę przejść w górę ciągu (X1(ω), ..., Xm(ω)).

Zatem Uβα [m] jest zmienną losową Fn-mierzalną dla F0 = ∅,Ω oraz Fk =

σ(X1, ..., Xk).

Twierdzenie 2.7. Niech (Xn,Fn)mn=1 będzie nadmartyngałem. Wtedy dla

α < β mamy

E[Uβα [m]] 6

1β − α

E[(Xm − α)−].

Dowód. Poniższy dowód zaczerpnięto z [7] (strona 238).

Oznaczmy ξ′k = min(ξk,m). Przeanalizujemy teraz zmienne losowe

Xξ′2k+1−Xξ′2k

. Mamy następujące możliwości:

1. (k + 1)-sze przejście w górę skończyło się przed momentem m, Mamy

Xξ′2k+1−Xξ′2k

= Xξ2k+1 −Xξ2k > β − α, bo ξ2k 6 m oraz ξ2k+1 6 m.

2. (k + 1)-sze przejście w górę trwa. Mamy Xξ′2k+1−Xξ′2k

= Xm −Xξ2k >

−(Xm − α)−, gdyż

Xm −Xξ′2k=

0 gdy ξ′2k = m

Xm −Xξ′2kgdy ξ′2k < m,

bo ξ2k 6 m oraz ξ2k+1 > m.

3. (k+1)- sze przejście w górę jeszcze się nie zaczęło przed momentem m.

Mamy Xξ′2k+1−Xξ′2k

= Xm −Xm = 0, bo ξ2k > m oraz ξ2k+1 > m.

W konsekwencji (dla k=0,1,...,m)m∑k=1

(Xξ′2k+1−Xξ′2k

) > (β − α)Uβα [m]− (Xm − α)−.

Z twierdzenia Dooba mamy E(Xξ′2k) > E(Xξ′2k+1

). Po obliczeniu wartości

oczekiwanej lewej i prawej strony mamy 0 > (β−α)E(Uβα [m])−E(Xm−α)−.

Zmienna losowa Uβα [m] jest całkowalna, gdyż jest zmienną losową prostą.

Uzasadniając Wniosek sformułowany niżej korzystać będziemy z jednego

z klasycznych twierdzeń o przechodzeniu do granicy pod znakiem całki (jego

dowód znajduje się w [16] (strona 213).

37

Twierdzenie 2.8. (O monotoniczej zbieżności) Niech fn będzie niemale-

jącym ciągiem funkcji nieujemnych, mierzalnych oraz całkowalnych. Jeśli

fn → f dla n→∞ to∫Ωfndµ zbiega niemalejąco do

∫Ωfdµ.

Wniosek z twierdzenia 2.7.

Niech (Xn,Fn) będzie nadmartyngałem takim, że supnE[|Xn|] < +∞. Niech

α, β ∈ R, (α < β). Oznaczmy przez Uβα [∞] granicę niemalejącego ciągu

Uβα [m]. Wtedy

(β − α)E[Uβα [∞]] 6 |α|+ sup

nE[|Xn|] <∞

oraz P (Uβα [∞] =∞) = 0.

Dowód. Z Twierdzenia 2.7 mamy dla m ∈ N

(β − α)E[Uβα [m]] 6 E[|Xm − α|] 6 |α|+ E[|Xm|] 6 |α|+ sup

nE[|Xn|].

Stosując Twierdzenie 2.8 i przechodząc do nieskończoności otrzymujemy pierw-

szą część tezy. Druga jej część jest konsekwencją całkowalności funkcji Uβα [∞].

Twierdzenie 2.9. (Dooba o zbieżności) Niech (Xn,Fn) będzie takim

nadmartyngałem, że supnE[|Xn|] < ∞. Wówczas granica X∞ = lim

n→∞Xn ist-

nieje prawie na pewno i jest prawie wszędzie skończona.

Dowód. Dowód oprzemy na rozumowaniu przedstawionym w [16]. Zdefiniuj-

my Λ = ω : (Xn(ω)), nie zbiega do granicy w Roraz Λa,b = ω : lim inf Xn(ω) < a < b < lim supXn(ω). Wtedy

Λ = ω : lim inf Xn(ω) < lim supXn(ω) =⋃

a,b∈Q:a<bΛa,b

Ale

Λa,b ⊂ ω : U ba[∞](ω) =∞

więc na mocy Wniosku z Twierdzenia 2.7. mamy P (Λa,b) = 0. Ponieważ Λ

jest przeliczalną sumą zbiorów Λa,b zatem P (Λ) = 0, co oznacza istnienie

38

funkcji X∞ = limn→∞Xn prawie na pewno. Korzystając z lematu Fatou

otrzymamy

E[|X∞|] = E[lim inf |Xn|] 6 lim inf E[|Xn|] 6 supE[|Xn|] <∞,

więc P (X∞ jest skończone) = 1, ze wzgęldu na całkowalność X∞.

Twierdzenie 2.10. (Zasadnicze twierdzenie o zbieżności martyngałów) Niech

(Xn,Fn) będzie podmartyngałem oraz supnE[|Xn|] < ∞. Wówczas istnie-

je zmienna losowa X taka, że Xn → X z prawdopodobieństwem 1 oraz

E[|X|] 6 supnE[|Xn|].

Dowód tego twierdzenia można znaleźć w [1]. Wiele elementów tego dowodu

jest wspólnych z twierdzeniem Dooba o zbieżności.

Twierdzenie 2.11. Jeżeli proces (Xn,Fn)∞n=0 jest nadmartyngałem oraz

supnE[X−n ] < ∞ to ciąg (Xn) jest zbieżny prawie na pewno do zmiennej

losowej całkowalnej.

Dowód. Poniższy dowód oparty jest na rozumowaniu zawartym w [7]. Za-

uważmy, że ciąg Uβα [m] jest niemalejący a więc zbieżny do pewnego Uβ

α . Po-

nadto na mocy twierdzenia 2.7 mamy

E[Uβα [m]] 6

1β − α

E[(Xm − α)−] =1

β − αE

[|Xm − α| −Xm + α

2

]6

61

β − αE

[|Xm| −Xm

2+|α|+ α

2

]=

1β − α

(E[X−m] + α+) 6

61

β − α(supnE[X−n ] + α+) <∞.

W konsekwencji, z prawdopodobieństwem 1 zmienna losowa Uβα jest skończo-

na dla par α, β ∈ Q, α < β. Na mocy twierdzenia 2.6 ciąg (Xn) jest zbieżny

(ewentualnie do nieskończoności) z prawdopodobieństwem 1. Pokażemy, że

ta granica jest skończona. Zauważmy, że

|Xn| = X+n +X−n = Xn + 2X−n ,

39

a więc

E[|Xn|] = E[Xn] + 2E[X−n ] 6 E[X0] + 2 supnE[X−n ]

gdyż (Xn,Fn) jest nadmartyngałem. Lemat Fatou daje

E[lim infn→∞

|Xn|] 6 lim infn→∞

E[|Xn|]

i stąd limn→∞

Xn jest prawie wszędzie skończona i całkowalna.

Dowody poniższych dwóch twiedzeń można znależć w [1] (strony 471 i 468).

Twierdzenie 2.12. Niech (Fn)∞n=1 będzie filtracją zawartą w σ-algebrze F ,

gdzie F = σ(∞⋃n=1Fn) oraz niech Z oznacza zmienną losową całkowalną. Wte-

dy

E[Z|Fn]→ E[Z|F ]

z prawdopodobieństwem 1.

Twierdzenie 2.13. Niech (Xn,Fn) będzie podmartyngałem. Wtedy dla licz-

by przejść z dołu w górę Uβα [n] zachodzi

E[Uβα [n]] 6

E[|Xn|] + α

β − α.

2.4 Nierówności martyngałowe

Definicja 2.5. Mówimy że funkcja f : R → R jest wypukła, gdy f(αx +

βy) 6 αf(x) + βf(y) dla wszystkich x, y ∈ R oraz dowolnych α, β > 0

spełniających warunek α + β = 1.

Wniosek

Zauważmy, że funkcja wypukła f ma poniższe własności

40

1. f(z)−f(x)z−x 6 f(y)−f(x)

y−x 6 f(y)−f(z)y−z o ile x < z < y. Istotnie, zauważmy, że

z−xy−x + y−z

y−x = 1. Z definicji wypukłości otrzymamy

f(z) = f

((z − x)yy − x

+(y − z)xy − x

)6 f(y)

z − xy − x

+ f(x)y − zy − x

.

W konsekwencji możemy napisać

f(z)− f(x) 6 f(y)z − xy − x

− f(x)z − xy − x

a także

f(z)− f(y) 6 −f(y)y − zy − x

+ f(x)y − zy − x

.

Zatem f(z)−f(x)z−x 6 f(y)−f(x)

y−x 6 f(y)−f(z)y−z .

2. Pochodne lewostrone i prawostronne funkcji f istnieją w każdym punk-

cie dziedziny i są rosnące. W rzeczy samej, z 1. wynika, że funkcjaf(x+h)−f(x)

hjest rosnąca dla h 6= 0. Stąd funkcja f ma lewostronną i

prawostronną pochodną w punkcie x oraz

f(x+ s)− f(x)s

6 f ′−(x) 6 f ′+(x) 6f(x+ t)− f(x)

t

gdzie s < 0 < t.

3. Dla dowolnych x, y ∈ R zachodzi nierówność

f(x) + f ′+(x)(y − x) 6 f(y).

Istotnie, jeśli y < x to wystarczy przyjąć na podstawie punktu 2. x+s =

y. W przeciwnym przypadku podstawiamy x+ t = y.

Twierdzenie 2.14. (Nierówność Jensena) Niech X będzie zmienną lo-

sową na przestrzeni (Ω,Σ, P ) taką, że E[|X|] < +∞ oraz niech f będzie

funkcją wypukłą. Wtedy

f(E[X]) 6 E[f X].

41

Dowód. Z powyższej uzasadnionionej własności 3. wynika dla dowolnej liczby

x ∈ R, że

f(x) > f(E[X]) + f ′+(E[X])(x− E[X]).

A zatem dla każdego ω ∈ Ω otrzymujemy

f(X(ω)) > f(E[X]) + f ′+(E[X])(X(ω)− E[X]).

Całkując powyższą nierówność otrzymujemy tezę:

E[f X] > f(E[X]) + E[f ′+(E[X])(X − E[X])] =

= f(E[X]) + f ′+(E[X])(E[X]− E[X]) = f(E[X]).

Twierdzenie 2.15. (Nierówność Jensena dla warunkowych wartości

oczekiwanych) Niech X będzie zmienną losową na przestrzeni (Ω,Σ, P )

taką, że E[|X|] < +∞ oraz niech f będzie funkcją wypukłą. Wtedy

f(E[X|]) 6 E[f(X)|F ]

z prawdopodobieństwem 1, gdzie F jest σ-algebrą zawartą w Σ.

Dowód jest analogiczny do dowodu twierdzenia 2.14. Znajduje się w [1]

(strona 450).

Twierdzenie 2.16. 1. Niech (Xn,Fn) będzie martyngałem oraz niech f

będzie funkcją wypukłą. Jeśli zmienne losowe f(Xn) są całkowalne to

ciąg (f(Xn),Fn) jest podmartyngałem.

2. Niech (Xn,Fn) będzie podmartyngałem oraz niech f będzie niemalejącą

funkcją wypukłą. Jeżeli zmienne losowe f(Xn) są całkowalne to ciąg

(f(Xn),Fn) jest podmartyngałem.

Dowód. Dowód na podstawie [1] (strona 466).

42

1. Z definicji martyngału zachodzi równość E[Xn+1|Fn] = Xn. Po zło-

żeniu z funkcją f otrzymujemy f(E[Xn+1|Fn]) = f(Xn). Funkcja f

jest wypukła, zatem po zastosowaniu twiedzenia 2.15, otrzymujemy

f(Xn) = f(E[Xn+1|Fn] 6 E[f(Xn+1)|F ].

2. Wykorzystując defincję podmartyngału otrzymujemy E[Xn+1|Fn] >

Xn. Funkcja f ject niemalejąca, więc f(E[Xn+1|Fn] > f(Xn). Podob-

nie jak w 1. korzystając z wypukłości f możemy napisać f(Xn) 6

f(E[Xn+1|Fn]) 6 E[f(Xn+1)|F ]

Twierdzenie 2.17. (Nierówność Kołmogorowa) Niech X1, ..., Xn będą

niezależnymi zmiennymi losowymi i niech Sj =j∑i=1

Xi dla 1 6 j 6 n.

a. Jeśli E[Xi] = 0 oraz E[X2i ] <∞, to dla dowolnego ε > 0

P ( max16i6n

|Si| > ε) 6E[S2

n]ε2

b. Jeżeli ponadto istnieje C > 0 takie, że P (|Xi| 6 C) = 1 dla i =

1, 2, ..., n, to w przypadku E[S2n] > 0

P ( max16i6n

|Si| > ε) > 1− (C + ε)2

E[S2n]

dla ε > 0.

Dowód. Niech A = ω : max16i6n

|Si| > ε oraz A1 = ω : |S1(ω)| > ε,

Aj =j−1⋂i=1ω : |Si(ω)| < ε ∩ ω : |Sj(ω)| > ε dla j = 2, 3, ..., n. Oczywiście

zbiory Ai, i = 1, ..., n są parami rozłączne, a także A =n⋃i=1

Aj.

a. Ze względu na E[Xj] = 0 otrzymujemy

E[S2n] > E[S2

nχA] =n∑j=1

E[S2nχAj ] =

=n∑j=1

E[((Sn − Sj)2 + S2j + 2(Sn − Sj)Sj)χAj ] >

43

>n∑j=1

E[S2jχAj ] + 2

n−1∑j=1

E[(Sn − Sj)SjχAj ]

Niezależność zmiennych losowychX1, ..., Xn pociąga niezależność zmien-

nych Sn − Sj i SjχAj dla j = 1, ..., n − 1. Stąd E[(Sn − Sj)SjχAj ] =

E[Sn − Sj]E[SjχAj ] = 0.

W konsekwencji

E[S2n] >

n∑j=1

E[S2jχAj ] > ε2

n∑j=1

P (Aj) = ε2P (A),

a więc wykazaliśmy a.

b. Powtarzając rozumowanie z początku dowodu części a. możemy napisać

E[S2nχA] =

n∑j=1

E[S2nχAj ] =

=n∑j=1

E[(Sn − Sj)2χAj ] +n∑j=1

E[S2jχAj ] + 2

n∑j=1

E[(Sn − Sj)SjχAj ] 6

6n∑j=1

E[(Sn − Sj)2χAj ] + (C + ε)2n∑j=1

P (Aj)

ponieważ dla ω ∈ Aj mamy |Sj(ω)| 6 |Sj−1(ω)| + |Xj(ω)| < ε + C

prawie wszędzie.

Niezależność zmiennych losowych X1, ..., Xn implikuje, że dla dowolne-

go k ∈ 1, ..., n zachodzi

E[(n∑j=k

Xj)2] = E[n∑j=k

X2j +

∑i,j∈k,...,n,i 6=j

XiXj] =

= E[n∑j=k

X2j ] +

∑i,j∈k,...,n

i 6=j

E[Xi]E[Xj] =n∑j=k

E[X2j ]

gdyż E[Xi] = 0. W konsekwencji

E[(n∑j=k

Xj)2] 6n∑j=1

E[X2j ] = E[(

n∑j=1

Xj)2] = E[S2n].

44

Wobec powyższego i niezależności zmiennych losowych X1, ...Xn

E[S2nχA] 6

n∑j=1

E[(Sn − Sj)2χAj ] + (C + ε)2n∑j=1

P (Aj) =

=n∑j=1

P (Aj)E[(n∑

k=j+1

Xk)2] + (C + ε)2P (A) 6 [E[S2n] + (C + ε)2]P (A).

Z drugiej strony

E[S2nχA] = E[S2

n]−E[S2nχΩ\A] > E[S2

n]−ε2P (Ω\A) = E[S2n]−ε2+ε2P (A).

Stąd

P (A) >E[S2

n]− ε2

E[S2n]− ε2 + (ε+ C)2

= 1− (ε+ C)2

E[S2n] + 2εC + ε2

> 1− (ε+ C)2

E[S2n]

.

Twierdzenie 2.18. (Nierówność maksymalna dla podmartyngałów) Załóż-

my, że (Xi,Fi)ni=1 jest podmartyngałem. Wówczas dla r > 0 zachodzi

rP (maxi6n

Xi > r) 6∫

maxi6n

Xi>r

XndP 6 E[X+n ] 6 E[|Xn|]

Dowód. Zdefiniujmy τ = infi ∈ N : Xi > r. Zauważmy, że tak określone τ

jest pierwszym momentem, który przekracza poziom r. Zdefiujmy ponadto

zbiory A = maxi6n

Xi > r oraz Ai = A ∩ τ = i, gdzie i = 1, 2, ..., n.

Zauważmy, że Ai ∈ Fi dla i 6 n oraz A =n⋃k=1

Ak. Stąd wynika

∫A

XndP =n∑i=1

∫Ai

XndP =n∑i=1

∫Ai

E[Xn|Fi]dP >n∑i=1

∫Ai

XidP >

> rn∑i=1

P (Ai) = rP (A).

Zatem otrzymujemy tezę, gdyż

rP (maxi6n

Xi > r) 6∫A

XndP 6 E[X+n ] 6 E[|Xn|].

45

Uwaga 1. Przyjmijmy założenia takie samie jak w pierwszej części

twierdzenia 2.16. Dla martyngału (Xn,Fn) i funkcji wypukłej f(t) = t2

proces (f(Xn),Fn) jest podmartyngałem, co pociąga, że spełnia nierówność

z twierdzenia 2.18. Niech Ui będą niezależnymi zmiennymi losowymi takimi,

że E[Ui] = 0, V ar[Ui] <∞ oraz Xk =k∑i=1

Ui, gdzie k = 1, 2, ..., n. Wtedy

otrzymujemy nierówność Kołmogorowa

P (maxk6n|k∑i=1

Ui| > r) 61r2

n∑k=1

E[U2k ].

Uwaga 2. Niech (Mn,Fn)∞n=0 będzie martyngałem, takim że E[|Mn|p] <∞,

dla pewnego p ∈ [1,∞). Wtedy dla dowolnego r > 0 i n ∈ N mamy:

rpP (max06k6n

|Mk| > r) 6 E[|Mn|p].

2.5 Martyngały z czasem odwróconym

Definicja 2.6. Jeśli ciąg (X−n,F−n)1n=∞ spełnia warunki definicji martyn-

gału, to mówimy, że jest on martyngałem z czasem odwróconym.

Warto zauważyć, że martyngał z czasem odróconym nie ma elementu

pierwszego, ma za to ostatni.

Definicja 2.7. Mówimy, że na przestrzeni mierzalnej (Ω,F) miara µ jest

absolutnie ciągła względem miary ν, co oznaczamy symbolem µ ν, gdy

zachodzi:

∀A∈F ν(A) = 0⇒ µ(A) = 0.

Ponadto jeżeli zachodzi µ ν oraz ν µ to mówimy o równoważności miar

µ i ν co oznaczamy pisząc µ ≡ ν.

Dla miary skończonej ν powyższa definicja jest równoważna warunkowi

∀ε>0 ∃δ>0 ∀A∈F ν(A) < δ ⇒ µ(A) < ε.

46

Definicja 2.8. Mówimy, że ciąg zmiennych losowych (Xn)∞n=1 jest jednostaj-

nie (jednakowo) całkowalny jeśli:

limc→∞

supn

∫Xn>c

|Xn|dµ = 0.

Twierdzenie 2.19. Jeśli µ(Ω) < ∞, a limn→∞ fn = f prawie wszędzie dla

jednostajnie całkowalnych funkcji fn to f jest całkowalna oraz∫Ωfndµ→

∫Ωfdµ.

Dowód twierdzenia znajduje się [1] (strona 215).

Twierdzenie 2.20. Jeżeli Fn jest dowolną rodziną σ−algebr zawartą w Foraz X jest całkowalną zmienną losową, to warunkowe wartości oczekiwane

E[X|Fn] są jednostajnie całkowalne.

Dowód tego twierdzenia można znaleźć w [1] (strona 471).

Twierdzenie 2.21. Niech (X−n,F−n) będzie martyngałem z czasem odwró-

conym. Wtedy granica X∞ = limn→∞

X−n istnieje i jest całkowalna. Ponadto

zachodzi E(X∞) = E(X−n).

Dowód twierdzenia jest analogiczny jak twierdzenia 2.6.

Twierdzenie 2.22. Niech X będzie całkowalną zmienną losową oraz niech

(Fn)∞n=1 będzie ciągiem σ−algebr zawartym w F0 =∞⋂n=1Fn, takim że Fn+1 ⊂

Fn. Wtedy E[X|Fn]→ E[X|F0] z prawdopodobieństwem 1.

Dowód. W poniższym dowodzie wykorzystano elementy rozumowania za-

warte w [1]. Zdefiniujmy ciąg (X−n) równaniem X−n = E[X|Fn]. Wte-

dy (X−n,Fn)1n=∞ jest martyngałem. Na podstawie twierdzenia 2.21 granica

Y = limn→∞

X−n tego ciągu istnieje i jest całkowalna. Ponadto z twierdzenia

2.20 ten ciąg zmiennych losowych jest jednostajnie całkowalny. Zmienna lo-

sowa Y jest Fk mierzalna dla k 6 n, gdyż jest granicą zmiennych losowych

47

E[X|Fn]. Z dowolności k wynika, że Y jest również F0 mierzalne. Z jedno-

stajnej całkowalności mamy dla A ∈ F0∫A

Y dP = limn

∫A

E(X|Fn)dP = limn

∫A

E(E(X|Fn)|F0)dP =

= limn

∫A

E(X|F0) =∫A

E(X|F0)dP.

Stąd wynika Y = E(X|F0) prawie wszędzie.

48

Rozdział 3

Zastosowania martyngałów

Celem tego rozdziału jest pokazanie jak można zastosować martynga-

ły do różnych zagadnień związanych z sytuacjami, które możemy spotkać

w życiu, jak i w dowodzeniu pewnych twierdzeń. Najpierw zostaną przyto-

czone twierdzenia Dooba o dekompozycji martyngału oraz o reprezentacji

martygału. Później opiszemy sposób wyceny europejskiej opcji kupna wraz

z postacią portfela replikującego wypłatę z powyższego kontraktu. Następ-

nym poruszonym zagadnieniem będzie wykorzystanie teorii martyngałów dla

dowodu twierdzenia o granicy pochodnych Radona-Nikodyma. W kolejnym

podrozdziale będziemy ustalać, który z dwóch zadanych rozkładów prawdo-

podobieństwa bardziej odpowiada danemu zdarzeniu losowemu, aż dojdziemy

do Twierdzenia Kakatuniego. Później wybór będziemy opierać na podstawie

zbioru krytycznego, który stworzymy uwzględniając koszty podjęcia błęd-

nej decyzji. Będzie to tzw. zagadnienie dyskryminacji. W końcu obliczymy

prawdopodobieństwo ruiny gracza w pewnej grze.

3.1 Twierdzenie o reprezentacji martyngału

Definicja 3.1. Mówimy, że proces stochastyczny (Xn)Nn=0 jest prognozowal-

ny, jeżeli zmienna losowa Xn jest Fn−1 mierzalna dla każdego n > 0.

Warto zauważyć, że z własności warunkowej wartości oczekiwanej zachodzi

49

E[Xn|Fn−1] = Xn dla każdego n naturalnego, gdzie (Xn) jest procesem

prognozowalnym.

Przykład 3.1. Udowodnimy, że martyngał prognozowalny (Xn,Fn) jest pra-

wie wszędzie stały. Zauważmy, że z definicji martyngału E[Xn+1|Fn] = Xn,

a z prognozowalności E[Xn+1|Fn] = Xn+1. Stąd Xn = Xn+1 prawie wszędzie.

Twierdzenie 3.1. (Dooba) Niech ciąg (Xn,Fn) będzie podmartyngałem.

Wtedy można go przedstawić jednoznacznie w postaci tzw. dekompozycji

Dooba

Xn = Mn + An,

gdzie (Mn,Fn) jest martyngałem, a (An) niemalejącym ciągiem zmiennych

losowych prognozowalnych nazywanym kompensatorem.

Dowód. Na podstawie [2] oraz [6]. Załóżmy M0 = X0 oraz A0 = 0. Zdefiniuj-

my, dla n = 1, 2, 3, ... następujące ciągi

Mn = M0 +n−1∑i=0

[Xi+1 − E[Xi+1|Fi]]

oraz

An =n−1∑i=0

[−Xi + E[Xi+1|Fi]].

Wtedy pierwsza część tezy jest spełniona. Istitnie udowodnimy, że (Mn,Fn)

jest martyngałem. Zauważmy, że dla i 6 n zmienne losowe Xi są Fn mierza-

lne. W konsekwencji E[Mn+1|Fn] = E[M0 +n∑i=0

[[Xi+1 − E[Xi+1|Fi]]|Fn] =

= E[M0|Fn] +n∑i=0

(E[Xi+1|Fn]− E[E[Xi+1|Fi]|Fn]) =

= X0 +n−1∑i=0

[[Xi+1 − E[Xi+1|Fi] + E[Xn+1|Fn]− E[E[Xn+1|Fn]|Fn] =

= X0 +n−1∑i=0

[Xi+1 − E[Xi+1|Fi]] + E[Xn+1|Fn]− E[Xn+1|Fn] = Mn.

Ponadto proces (An,Fn) tworzy ciąg prognozowalny. Zauważmy, iż, zachodzi

An+1−An = E[Xn+1|Fn]−Xn > Xn−Xn = 0, gdyż ciąg (Xn) jest podmar-

tyngałem.

Wykażemy teraz jednoznaczność rozkładu. Niech (M∗n) i (A∗n) są inną pa-

rą procesów spełniającą warunki twierdzenia. Wówczas dla każdego n =

50

0, 1, 2, ... jest spełniona równość Mn + An = M∗n + A∗n. Zatem dla procesu

Un = Mn − M∗n otrzymujemy Un = Mn − M∗

n = A∗n − An. Z powyższych

równości wynika, że Un jest martyngałem i jest prognozowalny, czyli na pod-

stawie przykładu 3.1 jest stały prawie wszędzie.

Przykład 3.2. Załóżmy, że ciąg ograniczonych zmiennych losowych (Yn)∞n=0

jest prognozowalny, a ciąg (Xn,Fn)∞n=0 jest martyngałem. Niech ponadto

Zn = X0 + Y1(X1 − X0) + ... + Yn(Xn − Xn−1). Wówczas zmienne losowe

Zn są całkowalne, a proces (Zn,Fn)∞n=0 jest martyngałem i jest nazywany

transformatą martyngałową (Xn) przez (Yn). Zakładamy, że F0 = ∅,Ω.

Dowód. Procesy (Xn) i (Yn) są całkowalne więc całkowalny jest również pro-

ces (Zn).

E[Zn+1|Fn] = E[(X0 + Y1(X1 −X0) + ...+ Yn+1(Xn+1 −Xn))|Fn)] =

= E[X0|Fn] + E[Y1(X1 −X0)|Fn)] + ...+ E[Yn+1(Xn+1 −Xn)|Fn)] =

= E[X0|Fn] +Y1E[(X1−X0)|Fn)] + ...+E[Yn+1Xn+1|Fn]−E[Yn+1Xn|Fn] =

= X0 + Y1(X1 −X0) + ...+ Yn(Xn −Xn−1) + Yn+1E[Xn+1|Fn]−−XnE[Yn+1|Fn] = Zn + Yn+1Xn −XnYn+1 = Zn.

Zatem zachodzi E[Zn+1|Fn] = Zn, więc Zn jest martyngałem.

Niech S oznacza dwupunktowy zbiór −1, 1 i niech Σ = σ(S). Niech

ponadto p ∈ (0, 1) i niech µ będzie miarą probalistyczną na (S,Σ) taką, że

µ(1) = p = 1− µ(−1).Niech N ∈ N. Zdefiniujmy (Ω,F , P ) = (S,Σ, µ)N . Zdarzenia elementarne

na tej przestrzeni są postaci ω = (ω1, ω2, ..., ωN), gdzie ωk ∈ −1, 1.Zdefiniujmy εk : Ω → R następująco εk(ω) = ωk, więc (ε1, ε2, ..., εN) są

niezależnymi zmiennymi losowymi o identycznym rozkładzie. Niech

Zn =n∑k=1

(εk − 2p+ 1) oraz Fn = σ(Z0, Z1, ..., Zn) = σ(ε1, ε, ...εn)

dla 0 6 n 6 N. Zauważmy, że E[εk] = 2p−1. Stąd wynika, że ciąg (Zn,Fn)Nn=0

jest martyngałem, ponieważ jest on sumą niezależnych zmiennych losowych

o zerowej wartości oczekiwanej (por. przykład 2.2).

51

Twierdzenie 3.2. Niech Y będzie zmienną losową o wartościach w Rn i

niech X będzie zmienną losową mierzalną względem σ(Y ). Wtedy istnieje

funkcja borelowska h : RN → R taka, że X = h(Y ).

Dowód powyższego twierdzenia znajduje się w [7] (strona 134).

Twierdzenie 3.3. Niech X i Y będą niezależnymi zmiennymi losowymi oraz

niech f będzie ograniczoną funkcją borelowską. Wówczas

E[f(X, Y )|σ(Y )] = E[f(X, t)]|t=Y .

Wskazówki na temat sposobu udowodnienia tego twierdzenia znajdują się w

[7] (strona 422).

Twierdzenie 3.4. Jeżeli (Yn,Fn) jest martyngałem, to istnieje dokładnie

jeden proces prognozowalny (An) taki, że

Yn = Y0 +n∑k=1

Ak(Zk − Zk−1). (3.1)

Dowód. Poniższy dowód został oparty na rozumowaniu zawartym w [7]. Aby

proces (At) spełniał równanie (3.1) musi zachodzić

An =Yn − Yn−1

Zn − Zn−1.

Taka postać procesu wymusza jego jednoznaczność. Z Twierdzenia 3.2 i faktu,

iż zmienna losowa Yn jest Fn-mierzalna mamy

Yn(ω) = fn((ε1(ω), ..., εn(ω)) = fn(ω1, ..., ωn).

Niech

An =fn(ω1, ..., ωn−1, 1)− fn−1(ω1, ..., ωn−1)

2(1− p).

Stąd widać, że proces (An) jest prognozowalny. Ciąg (Yn,Fn) jest martynga-

łem. Zmienne losowe εk są niezależne. Ponadto z Twierdzenia 3.3 wynika

E[Yn|Fn−1] = pfn(ω1, ..., ωn−1, 1) + (1− p)fn(ω1, ...., ωn−1,−1) =

52

= fn−1(ω1, ..., ωn−1) = Yn−1

oraz

fn(ω1, ..., ωn−1, 1)− fn−1(ω1, ..., ωn−1)2(1− p)

=fn(ω1, ..., ωn−1,−1)− fn−1(ω1, ..., ωn−1)

−2p.

(3.2)

Zatem

An =Yn − Yn−1

Zn − Zn−1.

3.2 Wycena opcji

Rozważmy rynek, na którym handlujemy obligacjami o ustalonej stopie

procentowej r i akcjami, których cena zmienia się losowo. Ustalmy N ∈ N.

Przypuśćmy, że wartość akcji i obligacji zmienia się w momentach 1, 2, ..., N .

Oznaczmy dla n = 1, 2, ..., N :

- Bn = (1 + r)nB0 wartość jednej obligacji w czasie (n, n+ 1)

- Sn wartość jednej akcji w otwartym przedziale czasowym (n, n+ 1).

Zaraz po momencie 0 początkowy kapitał naszego portfela wynosi x. Po-

siadamy A0 akcji i V0 obligacji. Zatem mamy

x = A0S0 + V0B0.

Pomiędzy momentami 0 i 1 inwestujemy nasz kapitał w akcje i obligacje tak,

że tuż przed chwilą 1 mamy A1 akcji V1 obligacji, czyli

x = A1S0 + V1B0.

Niech (A1, V1) reprezentuje portel składający się akcji i obligacji po momencie

1. Podobnie po chwili n − 1 (dla n > 1) mamy An−1 jednostek akcji i Vn−1

jednostek obligacji o wartości

Xn−1 = An−1Sn−1 + Vn−1Bn−1,

53

gdzie Xn oznacza wartość portfela w chwili n. Zakładamy, że transakcje nic

nie kosztują. Poprzez sprzedawanie akcji za obligacje lub obligacji za akcje

możemy zmienić swój portfel, w czasie (n− 1, n), w taki sposób, że wartość

portfela tuż przed chwilą n wyniesie

Xn−1 = AnSn−1 + VnBn−1 dla n > 1.

Taki portfel nazywamy samofinasującym. Następnie, tuż chwili n jego war-

tość wyniesie

Xn = AnSn + VnBn. (3.3)

Zatem zmianę wartości portfela możemy przedstawić następująco

Xn −Xn−1 = An(Sn − Sn−1) + Vn(Bn −Bn−1). (3.4)

Niech teraz Bn − Bn−1 = rBn−1 oraz Sn − Sn−1 = RnSn−1, gdzie Rn jest

losową stopą procentową dla akcji w momencie n. Zatem otrzymujemy

Xn−Xn−1 = An(Sn−Sn−1)+Vn(Bn−Bn−1) = AnRnSn−1+rVnBn−1+rAnSn−1−

−rAnSn−1 = r(VnBn−1+AnSn−1)+AnSn−1(Rn−r) = rXn−1+AnSn−1(Rn−r).

Stąd

Xn − (1 + r)Xn−1 = AnSn−1(Rn − r).

Oznaczmy

Yn = (1 + r)−nXn. (3.5)

Zauważmy, że Yn to zdyskontowana wartość potfela z chwili n. Wówczas

Yn − Yn−1 = (1 + r)−nAnSn−1(Rn − r). (3.6)

Niech Ω,F , εn, Zn,Fn będą takie same jak w poprzednim podrozdziale.

Zbudujemy model, w którym Rn przyjmuje tylko wartości a, b z przedziału

(−1,∞), gdzie a < r < b. Mamy

Rn =a+ b

2+b− a

2εn. (3.7)

54

Wtedy

Rn − r =12

(b− a)(εn − 2p+ 1) =12

(b− a)(Zn − Zn−1), (3.8)

gdzie

p =r − ab− a

. (3.9)

Europejską opcją kupna nazywamy kontrakt zawarty tuż po chwili 0 po-

zwalający na kupno danej liczby akcji w momencie N za cenę K. K jest

nazywaną ceną wykonania. Opcję wykonamy jeśli Sn > K, nie wykonamy

w przeciwnym wypadku. Zatem wartość takiego kontraktu w momencie N

wynosi (SN −K)+. Możemy zadać pytanie ile powinniśmy zapłacić za opcję

w chwili 0, aby cena była sprawiedliwa. Odpowiedzi na to pytanie udzielili

Black i Scholes. Bazuje ona na teorii tzw. transakcji hedgingowych, które

mają za zadanie zmniejszenie ryzyka związanego z wahaniem cen.

Strategia hedgingowa z kapitałem początkowym x dla opisanej opcji jest

schematem zarządzania portfelem (An, Vn) : 1 6 n 6 N, gdzie procesy

(An) oraz (Vn) są prognozowalne względem filtracji (Fn) i gdzie Xn spełnia

równania (3.3) oraz (3.4). Zachodzą ponadto

1. X0(ω) = x,

2. Xn(ω) > 0 (0 6 n 6 N),

3. XN(ω) = (SN −K)+

dla każdego ω.

Zauważmy, że Black i Scholes wymagają iż Xn(ω) > 0. Nie wymagają

natomiast tego, aby procesy (An) i (Vn) były dodatnie. Ujemna wartość Vndla pewnego n oznacza pożyczenie obligacji na ustalony procent r, a dla

ujemnego An oznacza krótką sprzedaż akcji.

Twierdzenie 3.5. Strategia hedgingu z kapitałem początkowym x istnieje

wtedy i tylko wtedy, gdy

x = x0 = E[(1 + r)−N(SN −K)+],

55

gdzie E jest wartością oczekiwaną względem miary P z poprzedniego pod-

rozdziału, a p jest takie jak w równaniu (3.9). To jest jedyna strategia z

kapitałem początkowym x0 gdzie nie ma krótkiej sprzedaży.

Dowód. Wykorzystano wiadomości [16] (strona 158) oraz odwozorowano do-

wód i objaśnienia [7] (strony 261 i 458). W definicji strategii hedgingu nie jest

wspomniane o zasadniczej mierze probabilistystycznej. Ponieważ wymagamy,

że strategia zachodzi „dla każdego ω” powinniśmy rozważyć tylko miary na

Ω dla których każdy punkt ω ma dodatnie prawdopodobieństwo. Oczywiście

miara P jest taką miarą.

Niech strategia hedgingu ma wartość początkową x i niech (An), (Vn),

(Xn), (Yn) oznaczają towarzyszące procesy. Z równości (3.6) i (3.7) zachodzi

Yt = Y0 +t∑

k=1

Fk(Zk − Zk−1),

gdzie proces (Fn) jest prognozowalny oraz

Fn =12

(b− a)(1 + r)−nAnSn−1.

Oczywiście (Fn) jest ograniczony, gdyż jest skończenie wiele kombinacji n i

ω. Ponieważ (Zn,Fn) jest martyngałem to (Yn,Fn) jako transformata mar-

tyngałowa jest martyngałem względem miary P . Niech Yn będzie takie samo

jak w równaniu (3.5). Z warunków Y0 = x i YN = (1 + r)−N(Sn−K)+ otrzy-

mujemy x = x0.

Niech teraz

Yn = E[(1 + r)−N(SN −K)+|Fn].

Wtedy (Yn,Fn) jest martyngałem. Stosując twierdzenie 3.4 do równania (3.8)

widzimy, że dla pewnego jedynego procesu (An) zachodzi (3.6). Zdefiniujmy

Xn = (1 + r)nYn, oraz Vn =Xn − AnSn

Bn

.

Wtedy zachodzą równania (3.3) oraz (3.4) ponieważ

X0 = x i XN = (SN −K)+.

56

Pozostaje udowodnić, że proces (An) nie jest nigdy ujemny. Nasz portfel jest

samofinansujący, więc zachodzi

An−1Sn−1 + Vn−1Bn−1 = AnSn−1 + VnBn−1

co jest równoważne warunkowi

Xn

Bn

− Xn−1

Bn−1= An

(SnBn

− Sn−1

Bn−1

). (3.10)

Zauważmy bowiem, że jeśli portfel jest samofinansujący to mamy

Xn

Bn

− Xn−1

Bn−1=AnSn + VnBn

Bn

− An−1Sn−1 + Vn−1Bn−1

Bn−1=

= AnSnBn

+ Vn − AnSn−1

Bn−1− Vn.

Jeśli natomiast spełnione jest równanie (3.10) to

Vn −An−1Sn−1 + Vn−1Bn−1

Bn−1= −AnSn−1

Bn−1.

Zatem na podstawie powyższych rozważań wynika, że An > 0 wtedy i tylko

wtedy, gdy zachodzi Yn − Yn−1 > 0 ⇔ Zn − Zn−1 > 0, gdzie Yn = XnBn

.

Ponieważ mamy Zn − Zn−1 > 0 ⇔ Rn = b ⇔ Sn = (1 + b)Sn−1, musimy

pokazać, że na zbiorze Rn = b zachodzi

E[(SN −K)+|Fn] > E[(SN −K)+|Fn−1],

natomiast na zbiorze Rn = a zachodzi nierówność odwrotna. Niech terazXnBn

= 1 + Rn. Wówczas zmienne losowe XnBn

(dla 0 6 n 6 N) są niezależne i

Sn =n∏k=1

XkBk

. Na podstawie Twierdzenia 3.3 mamy

E[(SN −K)+|Fn−1] = E

[(x

N∏k=n

Xk

Bk

)−K

]+

|x=Sn−1

,

a stąd wynikają żądane równości.

57

Uwaga. Niech Xn = (1 + r)nYn. Jeśli X0 jest kapitałem początkowym to

portfel o składzie An = Fn2Bn

(b−a)Sn−1akcji oraz Vn = (Xn − AnSn)B−1

n

obligacji jest jedynym portfelem replikującym wypłatę (SN −K)+. Co

więcej jest on samofinasujący i prognozowalny.

Dowód. Poniższy dowód został odwzorowany z [7]. Mamy (SN −K)+ =

= BNYN = XN = ANSN + VNBN . Prognozowalność ciągu An wynika z

prognozowalności procesu Fn. Aby wykazać, że portfel jest samofinansujący

pokażemy, że zachodzi równanie (3.10). Dla dowodu wykorzystamy postać

martyngału (Yn,Fn) i procesu Rn oraz definicję An wraz z równaniem (3.8).

Zatem mamy

Xn

Bt

− Xt−1

Bt−1= Fn(Zn − Zn−1) =

12

(b− a)(1 + r)−nAnSn−1(2(Rn − r)b− a

) =

= AnSn−1

Bn

(Rn − r) = AnSn−1

Bn

Sn − Sn−1(1 + r)Sn−1

= An

(SnBn

− Sn−1

Bn−1

).

Aby dowieść prognozowalność Vn wystarczy zauważyć, że An jest

prognozowalny oraz zachodzi

Vn+1 − Vn =An − An+1

Bn

Sn.

3.3 Granica pochodnych Radona-Nikodyma

Twierdzenie 3.6. (Radona - Nikodyma) Niech µ i ν będą miarami

σ−skończonymi na przestrzeni mierzalnej (S,Σ). Ponadto niech ν będzie

dodatnia. Jeżeli µ jest absolutnie ciągła względem ν to istnieje funkcja cał-

kowalna f :S → R wobec ν taka, że dla każdego zbioru A ∈ Σ zachodzi