Embed Size (px)

DESCRIPTION

AKL 1

Citation preview

MATERI LENGKAP AKL 1

Akuntansi untuk kegiatan sehari-hari suatu persekutuan sama seperti akuntansi untuk bentuk

perusahaan lain. Hanya dalam masalah modal ada sedikit perbedaan antara perusahaan

perseorangan dengan persekutuan. Daftar akun yang digunakan hampir sama, hanya saja

pada akun modal dalam persekutuan harus disediakan beberapa akun modal dan prive sesuai

dengan jumlah anggota sekutu.

1. Pembentukan persekutuan

Persekutuan dapat dibentuk sebagai perusahaan yang baru sama sekali, atau melan-jutkan

kegiatan perusahaan perseorangan dengan cara menerima orang lain sebagai anggota

sekutu yang baru. Bila perusahaan persekutuan merupakan persekutuan baru, maka jumlah

setoran anggota akan dicatat dengan mendebet jenis aktiva yang disetorkan dan mengkredit

akun modal sekutu yang bersangkutan.

Bila suatu persekutuan dibentuk untuk melanjutkan kegiatan perusahaan perse-orangan,

maka sebelum dibentuk persekutuan perlu diadakan penyesuaian terhadap neraca

perusahaan perseorangan. Kita tahu bahwa angka-angka yang tercantum dalam neraca

bukanlah harga jual dari aktiva yang bersangkutan. Oleh sebab itu, sebelum pemilik

perusahaan perseorangan menerima orang lain sebagai anggota sekutunya, maka kedua

belah pihak harus melakukan kesepakatan dalam penilaian terhadap seluruh aktiva yang

ada.

Dalam pembentukan persekutuan ini, aktiva selain kas nilainya harus ditetapkan kembali

dengan persetujuan para sekutu. Penentuan nilai aktiva selain kas para sekutu dapat

menggunakan informasi harga pasar sebagai pertimbangan. Persekutuan mencatat aktiva

nonkas sebesar nilai setelah disesuaikan, sebab nilai inilah yang merupakan harga

perolehan (cost) bagi persekutuan.

Jadi, berdirinya suatu persekutuan dengan penyerahan modal para sekutu dengan 3 cara,

yaitu :

a. Uang Kas

Contoh :

Sutiono dan Tina ingin mendirikan persekutuan, masing-masing menyerahkan uang tunai

sebesar Rp 5.000.000,00 dan Rp 7.000.000,00.

Jurnal PersekutuanKas Rp 12.000.000,00

Modal Sutiono Rp 5.000.000,00 Modal Tina Rp 7.000.000,00

b. Aktiva non Kas

Para sekutu yang mendirikan persekutuan menyetorkan modal dalam bentuk aktiva non

kas. Persoalan yang timbul pada nilai aktiva non kas, pada umumnya dilakukan penilaian

kembali dengan nilai yang wajar dan harus mendapat persetujuan oleh para sekutu.

Contoh :

Ujang dan Vera ingin mendirikan usaha taxi dalam bentuk persekutuan, masing-masing

menyerahkan modal aktiva non kas. Ujang menyerahkan beberapa kendaraan sebesar

Rp150.000.000,00 dan Vera menyerahkan sebidang tanah seharga Rp 65.000.000,00.

Para sekutu setuju untuk melakukan penilaian kembali, kendaraan Rp 127.000.000,00

dan tanah Rp 58.000.000,00.

Jurnal Persekutuan

Kendaraan Rp 127.000.000,00

Tanah Rp 58.000.000,00

Modal Ujang Rp 127.000.000,00

Modal Vera Rp 58.000.000,00

c. Menyerahkan neraca perusahaan perorangan

Sekutu yang menyerahkan modalnya dalam bentuk neraca perusahaan perorangan,

pada umumnya dilakukan penilaian kembali dengan nilai wajar dan disetujui oleh para

sekutu. Pencatatan atas penyerahan neraca perusahaan ada 2 (dua) metode :

1) Persekutuan menggunakan buku baru

2) Persekutuan menggunakan buku lama yaitu buku neraca perusahaan perorang-an

dilanjutkan.

Kedua metode diatas akan menghasilkan laporan keuangan yang sama pada

persekutuan baru.

Contoh :

Abas, Boni dan Didin mendirikan Firma Abdi. Abas menyerahkan uang tunai sebesar Rp

10.000.000,00, Boni menyerahkan bangunan sebesar Rp 20.000.000,00 dan dilakukan

penilaian kembali sebesar Rp 25.000.000,00. Didin menyerahkan perusahaan perorangan

sebagai berikut :

PERUSAHAAN DIDINNERACA

PER 1 JANUARI 1991

AKTIVA LANCAR KEWAJIBAN LANCAR Kas Rp 32.000.000,00

Hutang usaha Rp 52.0000.000,00

Piutang Usaha Rp 45.000.000,00

-/- Penyisihan piutang tak tertagih (Rp 3.000.000,00)

Persediaan barang dagang Rp 42.000.000,00

Rp116.000.000,00

AKTIVA TETAP

MODAL

Kendaraan Rp 30.000.000,00

Modal Didin Rp 80.000.000,00

-/- Akum. Penyusutan (Rp 14.000.000,00)

Rp 16.000.000,00

Rp 132.000.000,00

Rp 132.000.000,00

Disetujui bahwa Didin akan mengambil uang kas dan Firma Abdi akan mengambil alih sisa

aktiva dan menanggung kewajiban. Akan tetapi harus dibuat penyesuaian sebagai berikut :

1) Piutang usaha sebesar Rp 2.500.000,00 dihapuskan dan penyisihan piutang tak tertagih

sebesar 5%.

2) Persediaan barang dagang ditetapkan dengan harga pasar Rp 40.000.000,00.

3) Kendaraan dinilai sebesar Rp 15.000.000,00 dan perkiraan akumulasi penyusutan

dihilangkan.

a. Persekutuan menggunakan buku baru

Mencatat masuknya sekutu AbasKas Rp

10.000.000,00

Modal Abas Rp 10.000.000,00 Mencatat masuknya sekutu BudiBangunan Rp

25.000.000,00

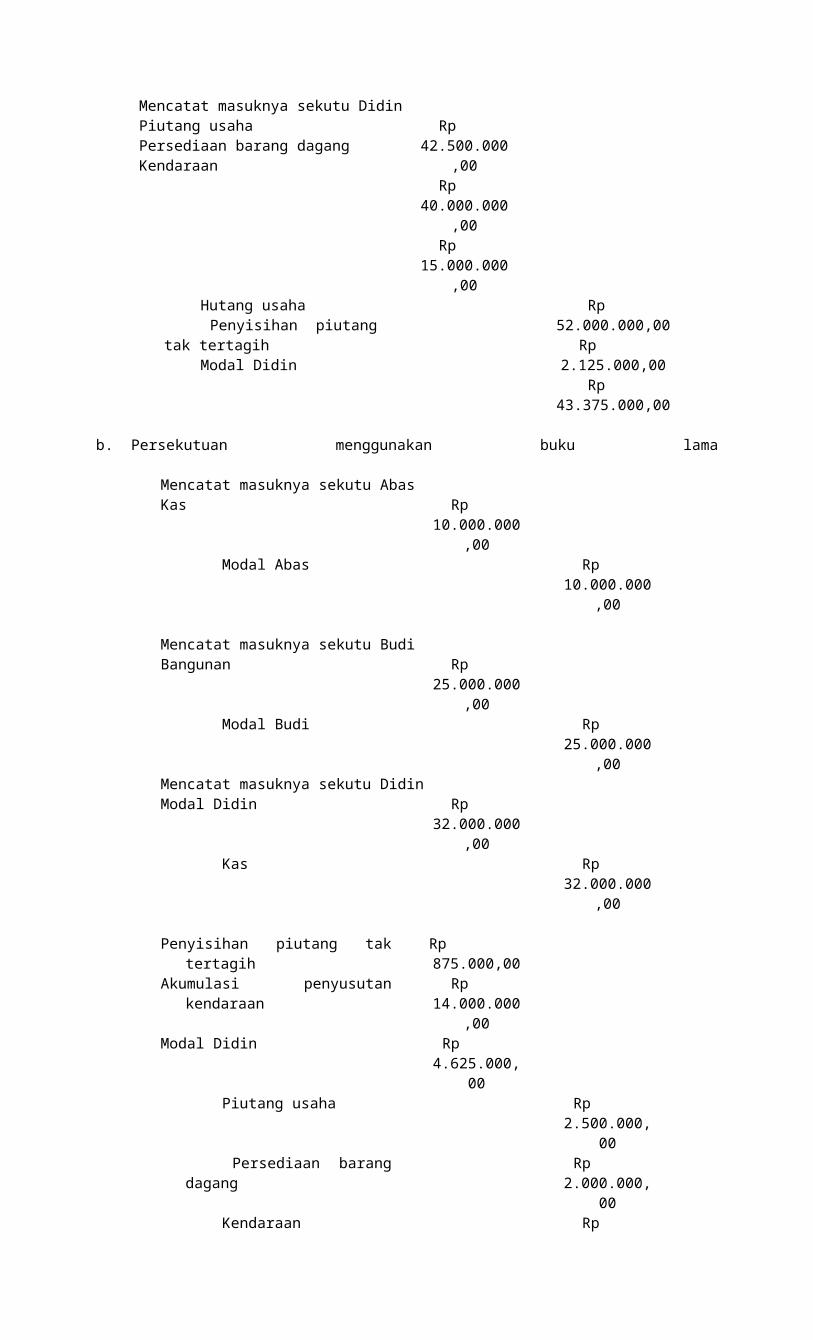

Modal Budi Rp 25.000.000,00 Mencatat masuknya sekutu DidinPiutang usahaPersediaan barang dagangKendaraan

Rp 42.500.000,00

Rp 40.000.000,00

Rp 15.000.000,00

Hutang usaha Penyisihan piutang tak tertagih Modal Didin

Rp 52.000.000,00Rp 2.125.000,00Rp 43.375.000,00

b. Persekutuan menggunakan buku lama

Mencatat masuknya sekutu AbasKas Rp

10.000.000,00

Modal Abas Rp 10.000.000,0

0 Mencatat masuknya sekutu BudiBangunan Rp

25.000.000,00

Modal Budi Rp 25.000.000,0

0Mencatat masuknya sekutu DidinModal Didin Rp

32.000.000,00

Kas Rp 32.000.000,0

0 Penyisihan piutang tak tertagih

Rp 875.000,00

Akumulasi penyusutan kendaraan Rp 14.000.000,0

0

Modal Didin Rp 4.625.000,00

Piutang usaha Rp

2.500.000,00 Persediaan barang dagang Rp

2.000.000,00 Kendaraan Rp

15.000.000,00

Dari jurnal diatas dengan menggunakan kedua metode akan menghasilkan neraca

persekutuan yang sama, seperti dibawah ini :

FIRMA ABDI

NERACAPER 1 JANUARI 1991

AKTIVA LANCAR KEWAJIBAN LANCAR Kas Rp 10.000.000,00

Hutang usaha Rp 52.0000.000,00

Piutang Usaha Rp 42.500.000,00

-/- Penyisihan piutang tak tertagih (Rp 2.125.000,00)

Persediaan barang dagang Rp 40.000.000,00

Rp 90.375.000,00

AKTIVA TETAP

MODAL

Bangunan Rp 25.000.000,00

Modal Abas Rp 10.000.000,00

Kendaraan Rp 15.000.000,00

Modal Boni Rp 25.000.000,00

Rp 40.000.000,00

Modal Didin Rp 43.375.000,00

Rp 130.375.000,00

Rp 130.375.000,00

Bonus Atau Goodwill pada Investasi Pertama

Bila seorang sekutu menginginkan kepentingan lebih besar dari jumlah modal yang disetor

pada persekutuan yang baru. Seharusnya sekutu tersebut menyetorkan kekurangannya

tetapi sekutu tersebut tidak ingin menambah kekurangannya. Bila para sekutu tersebut

setuju pada masalah diatas, maka pencatatan diatas ada 2 metode yaitu bonus atau

goodwill.

Contoh :

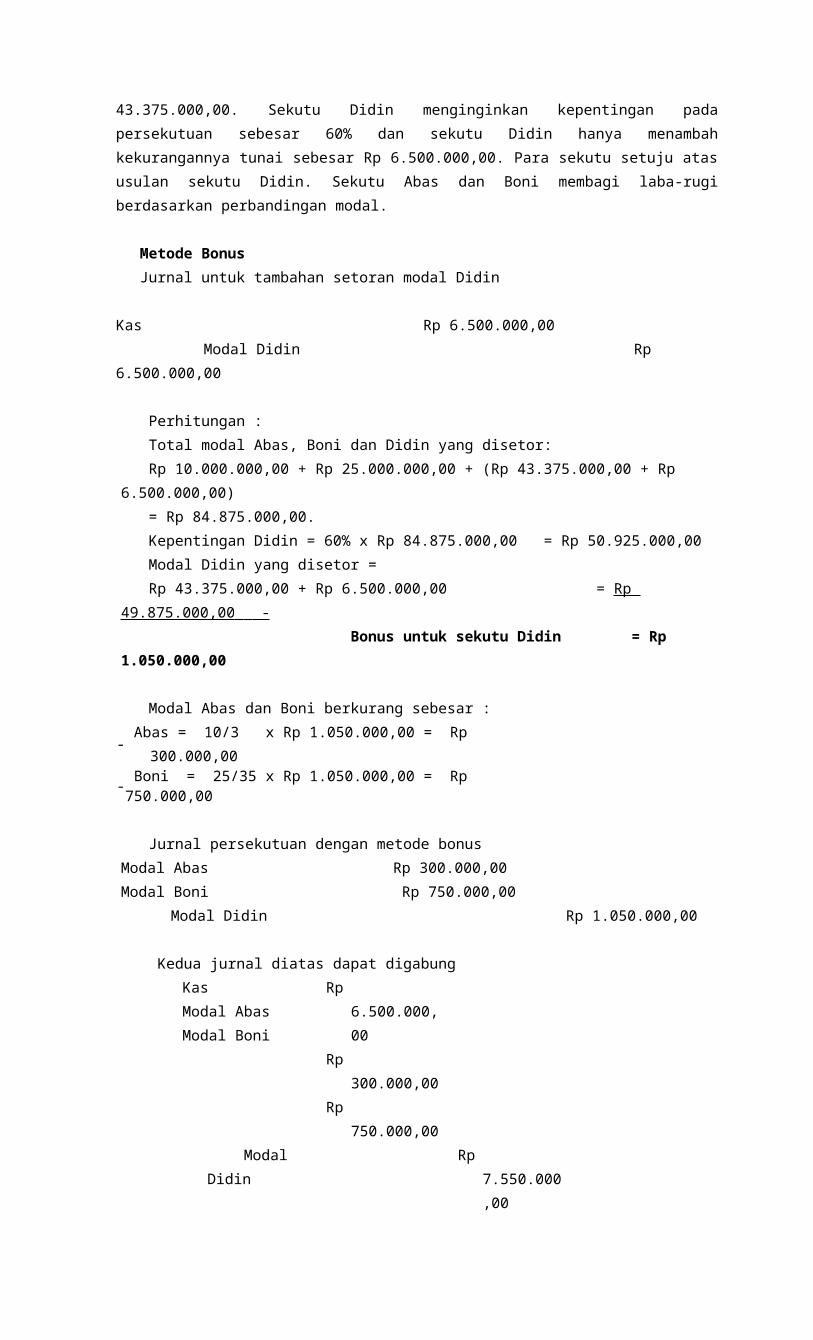

Abas, Boni dan Didin mendirikan Firma Abdi. Komposisi modal Abas Rp 10.000.000,00,

modal Boni Rp 25.000.000,00 dan modal Didin Rp 43.375.000,00. Sekutu Didin

menginginkan kepentingan pada persekutuan sebesar 60% dan sekutu Didin hanya

menambah kekurangannya tunai sebesar Rp 6.500.000,00. Para sekutu setuju atas usulan

sekutu Didin. Sekutu Abas dan Boni membagi laba-rugi berdasarkan perbandingan modal.

Metode Bonus

Jurnal untuk tambahan setoran modal Didin

Kas Rp 6.500.000,00

Modal Didin Rp 6.500.000,00

Perhitungan :

Total modal Abas, Boni dan Didin yang disetor:

Rp 10.000.000,00 + Rp 25.000.000,00 + (Rp 43.375.000,00 + Rp 6.500.000,00)

= Rp 84.875.000,00.

Kepentingan Didin = 60% x Rp 84.875.000,00 = Rp 50.925.000,00

Modal Didin yang disetor =

Rp 43.375.000,00 + Rp 6.500.000,00 = Rp 49.875.000,00 -

Bonus untuk sekutu Didin = Rp 1.050.000,00

Modal Abas dan Boni berkurang sebesar :

- Abas = 10/3 x Rp 1.050.000,00 = Rp 300.000,00- Boni = 25/35 x Rp 1.050.000,00 = Rp 750.000,00

Jurnal persekutuan dengan metode bonus

Modal Abas Rp 300.000,00

Modal Boni Rp 750.000,00

Modal Didin Rp 1.050.000,00

Kedua jurnal diatas dapat digabung

Kas

Modal Abas

Modal Boni

Rp 6.500.000,00

Rp 300.000,00

Rp 750.000,00

Modal

Didin

Rp 7.550.000,00

Perbandingan modal setelah jurnal diatas, Abas : Boni : Didin = Rp 9.700.000,00 : Rp

24.250.000,00 :

Rp 50.925.000,00 = 11,43 : 28,57 : 60

Metode Goodwill

Jurnal untuk tambahan setoran modal Didin

Kas Rp 6.500.000,00

Modal

Didin

Rp 6.500.000,00

Perhitungan :

Total modal Abas dan Boni:

Rp 10.000.000,00 + Rp 25.000.000,00 = Rp 35.000.000,00

Kepentingan Abas dan Boni = 1 � 60% = 40%

Total modal tiga sekutu = Rp 35.000.000,00 : 40% = Rp 87.500.000,00

Total modal tiga sekutu yang disetor = Rp 84.875.000,00 -

Goodwill untuk sekutu Didin = Rp 2.625.000,00

Jurnal persekutuan dengan metode goodwill

Goodwill Rp 2.625.000,00Modal Didin Rp 2.625.000,00

Kedua jurnal diatas dapat digabung

Kas Rp 6.500.000,00

Goodwill Rp 2.625.000,00

Modal Didin Rp 9.125.000,00

Perbandingan modal setelah jurnal diatas, Abas : Boni : Didin = Rp 10.000.000,00 : Rp

25.000.000,00 :

Rp 52.500.000,00 = 11,42 : 28,57 : 60

Metode bonus atau goodwill akan menghasilkan kepentingan yang sama dalam pembagian

laba-rugi. Goodwill akan diamortisasi dalam jangka waktu maksimum 40 tahun.

2. Pembagian laba atau rugi

Sejak berdirinya persekutuan dan operasinya akan menghasilkan laba-rugi selama satu periode

akuntansi. Pembagian laba-rugi persekutuan harus dicantumkan dalam akte pendirian

persekutuan. Jika tidak dijelaskan, maka pembagian laba-rugi akan dibagi sama diantara para

sekutu. Pada umumnya, laba-rugi dibagi berdasarkan cara-cara dibawah ini :

a. Laba-rugi dibagi sama

Contoh :

Firma MAN dengan modal sekutu Marni Rp 25.000.000,00, Arif Rp 15.000.000,00 dan

Norman Rp.50.000.000,00 pada tanggal 1 Januari 1993. Firma MAN membagi laba-rugi

sama rata. Pada tahun 1993 perusahaan menderita kerugian sebesar Rp.27.000.000,00.

Jurnal Firma MAN atas pembagian laba-rugi: Modal Marni Modal Arif Modal Norman

Rp 9.000.000,00Rp 9.000.000,00Rp 9.000.000,00 +

Ikhtisar Laba-rugi Rp 27.000.000,00

Kerugian sebesar Rp 27.000.000,00, dimana masing-masing sekutu menerima 1/3 bagian

(Rp 9.000.000,00). Kerugian persekutuan akan mengurangi modal sekutu dengan mendebet

modal sekutu, tetapi ada persekutuan yang lain mencatat kerugian dengan mendebet prive

sekutu. Kalau laba-rugi dicatat pada perkiraan prive sekutu, sesudah itu dipindahkan ke

modal sekutu.

b. Laba-rugi dibagi berdasarkan rasio

Dengan menggunakan contoh diatas, ditambahkan laba-rugi berdasarkan rasio:

Marni : Arif : Norman = 3 : 1 : 5.

Jurnal Firma MAN atas pembagian laba-rugi

c. Laba-rugi dibagi berdasarkan rasio modal

Laba-rugi dibagi berdasarkan rasio modal, dibagi menurut :

1) Laba-rugi dibagi menurut rasio modal awal pendirian

Contoh :

Modal Murni Modal Arif Modal Norman

(3/9 x Rp 27.000.000,00)(1/9 x Rp 27.000.000,00)(5/9 x Rp 27.000.000,00)

Rp 9.000.000,00Rp 3.000.000,00Rp 15.000.000,00

Ikhtisar Laba-rugi Rp 27.000.000,00

Firma KOTA didirikan pada tanggal 2 Januari 1992, dengan masing-masing modal sekutu

Karto Rp.10.000.000,00, Titin Rp 30.000.000,00 dan Amir Rp.40.000.000,00. Pada tahun

1992 Firma KOTA memperoleh laba sebesar Rp.24.000.000,00.

Perbandingan modal Karto : Titin : Amir = 1 : 3 : 4

Pembagian laba untuk sekutu :

Jurnal pembagian laba-rugi 1992

Ikhtisar Laba-rugi Rp 24.000.000,00 Modal Karto Modal Titin Modal Amir

Rp 3.000.000,00Rp 9.000.000,00Rp 12.000.000,00

2) Laba-rugi dibagi menurut rasio modal awal tiap periode fiskal

Contoh :

Dengan menggunakan diatas, bila laba pada tahun 1993 sebesar Rp.52.000.000,00.

Perbandingan modal awal tahun 1993 = Karto : Titin : Amir = 13 : 39 : 52.

Pembagian laba 1993 untuk sekutu :- Karto = 13/104 x Rp 52.000.000,00 = Rp 6.500.000,00- Titin = 39/104 x Rp 52.000.000,00 = Rp 19.500.000,00- Amir = 52/104 x Rp 52.000.000,00 = Rp 26.000.000,00

Jurnal pembagian laba-rugi 1992

Ikhtisar Laba-rugi Rp 52.000.000,00 Modal Karto Modal Titin Modal Amir

Rp 6.500.000,00Rp 19.500.000,00Rp 26.000.000,00

Perbandingan rasio modal awal tiap periode akan berubah bila salah seorang sekutu

mengambil/menyetor modalnya.

3) Laba-rugi dibagi menurut rasio modal akhir periode fiskal

Contoh :

Dengan menggunakan contoh soal pada nomor 1), bila laba pada tahun 1993 sebesar

Rp.52.000.000,00. Pada tahun 1993, sekutu Amir menyetor tambahan modal sebesar Rp

9.000.000,00, sekutu Titin mengambil modal sebesar Rp.5.000.000,00 dan sekutu Amir

mengambil modal sebesar Rp.4.000.000,00.

Modal sekutu pada akhir tahun 1993- Karto = Rp 13.000.000,00 + Rp 9.000.000,00 = Rp 22.000.000,00- Titin = Rp 39.000.000,00 � Rp 5.000.000,00 = Rp 34.000.000,00- Amir = Rp 52.000.000,00 � Rp 4.000.000,00 = Rp 48.000.000,00

Pembagian laba 1993 untuk sekutu- Karto = 22/104 x Rp 52.000.000,00 = Rp 11.000.000,00- Titin = 34/104 x Rp 52.000.000,00 = Rp 17.000.000,00- Amir = 48/104 x Rp 52.000.000,00 = Rp 24.000.000,00

Jurnal pembagian laba-rugi 1992

- Karto = 1/8 x Rp 24.000.000,00 = Rp 3.000.000,00- Titin = 3/8 x Rp 24.000.000,00 = Rp 9.000.000,00- Amir = 4/8 x Rp 24.000.000,00 = Rp 12.000.000,00

Ikhtisar Laba-rugi Rp 52.000.000,00 Modal Karto Modal Titin Modal Amir

Rp 11.000.000,00Rp 17.000.000,00Rp 24.000.000,00

4) Laba-rugi dibagi menurut rasio modal rata-rata untuk periode fiskal

Contoh :

Firma WITA membagi laba-rugi berdasarkan perbandingan saldo modal rata periode

fiskal. Perkiraan buku besar modal sekutu terdiri dari :

Modal Winarto

Tanggal Keterangan Debet (Rp) Kredit (Rp) Saldo D / K (Rp)1-1-93 Saldo ---- ---- (30.000.000,00)1-4-93 Investasi ---- 3.000.000,00 (33.000.000,00)1-9-93 Investasi ---- 4.500.000,00 (37.500.000,00)

Modal AnitaTanggal Keterangan Debet (Rp) Kredit (Rp) Saldo D / K (Rp)1-1-93 Saldo ---- ---- (40.000.000,00)1-5-93 Pengambilan 7.500.000,00 ---- (32.500.000,00)1-8-93 Pengambilan 6.000.000,00 ---- (26.500.000,00)

1-11-93 Investasi ---- 12.000.000,00

(38.500.000,00)

Pada tahun 1993 Firma WITA memperoleh laba sebesar Rp 81.900.000,00.

Perhitungan modal rata-rata :Nama Sekutu

Tanggal Saldo Bulan Jumlah

Winarto

1-1-93

Rp 30.000.000,00

3

Rp 90.000.000,00

1-4-93 Rp 33.000.000,00

5 Rp 165.000.000,00

1-9-93 Rp 37.500.000,00

4 Rp 150.000.000,00

12 Rp 405.000.000,00

Anita 1-1-931-5-93

Rp 40.000.000,00Rp 32.500.000,00

4 3

Rp 160.000.000,00 Rp 97.500.000,00

1-8-93 Rp 26.500.000,00

3 Rp 79.500.000,00

1-11-93 Rp 38.500.000,00

2 Rp 77.000.000,00

12 Rp 414.000.000,00

Perbandingan modal rata-rata = Winarto : Anita = 405 : 414

Bagian laba untuk sekutu :- Winarto = 405/819 x Rp 81.900.000,00 = Rp 40.500.000,00- Anita = 414/819 x Rp 81.900.000,00 = Rp 41.400.000,00

Jurnal Firma WITA atas pembagian laba-rugi :

Ikhtisar Laba-rugi Rp 81.900.000,00 Modal Winarto Modal Anita

Rp 40.500.000,00Rp 41.400.000,00

Pembagian laba-rugi berdasarkan saldo modal rata-rata bulanan, merupakan pembagian

laba-rugi lebih adil dibandingkan metode diatas. Metode ini akan merangsang para

sekutu untuk menambah investasinya agar mendapatkan bagian laba yang lebih besar

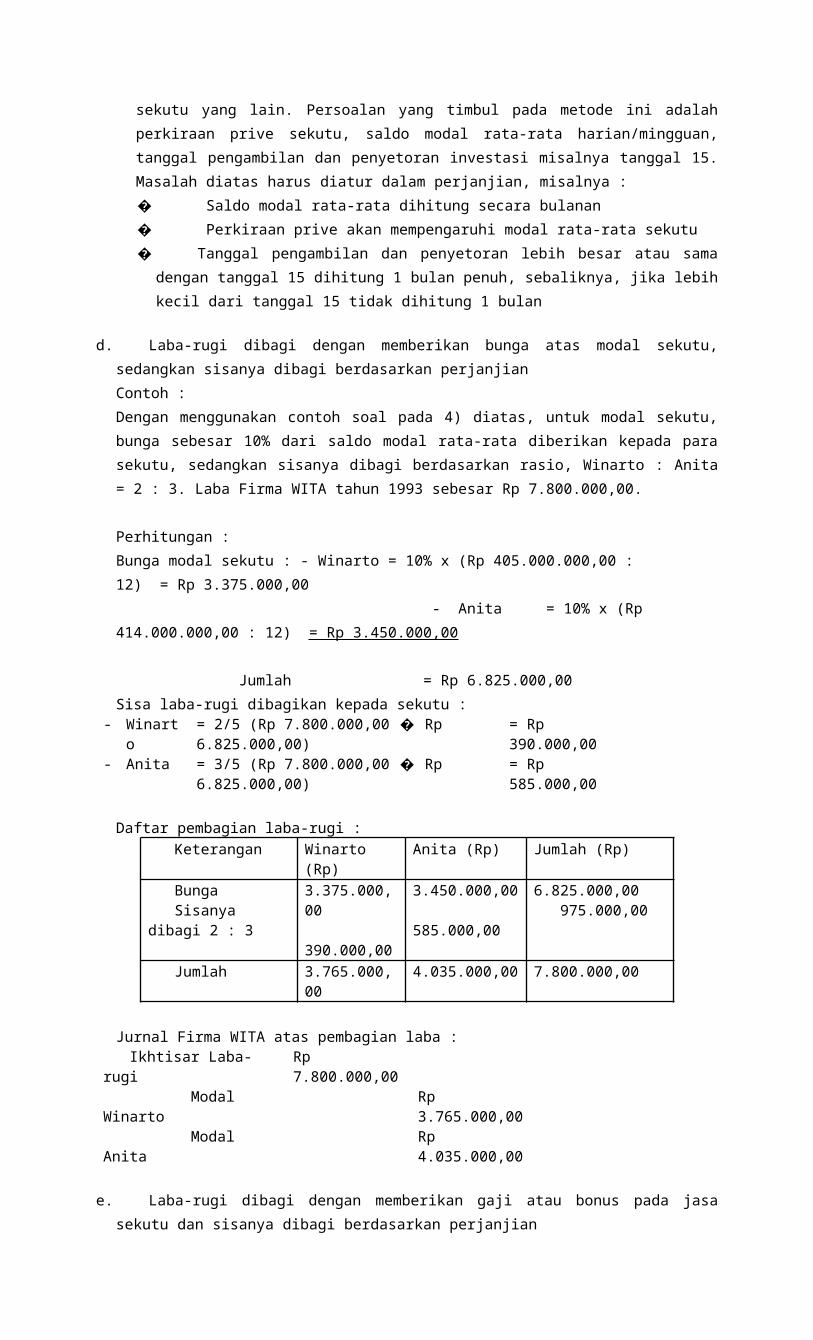

dari sekutu yang lain. Persoalan yang timbul pada metode ini adalah perkiraan prive

sekutu, saldo modal rata-rata harian/mingguan, tanggal pengambilan dan penyetoran

investasi misalnya tanggal 15. Masalah diatas harus diatur dalam perjanjian, misalnya :

� Saldo modal rata-rata dihitung secara bulanan

� Perkiraan prive akan mempengaruhi modal rata-rata sekutu

� Tanggal pengambilan dan penyetoran lebih besar atau sama dengan tanggal 15

dihitung 1 bulan penuh, sebaliknya, jika lebih kecil dari tanggal 15 tidak dihitung 1

bulan

d. Laba-rugi dibagi dengan memberikan bunga atas modal sekutu, sedangkan sisanya dibagi

berdasarkan perjanjian

Contoh :

Dengan menggunakan contoh soal pada 4) diatas, untuk modal sekutu, bunga sebesar 10%

dari saldo modal rata-rata diberikan kepada para sekutu, sedangkan sisanya dibagi

berdasarkan rasio, Winarto : Anita = 2 : 3. Laba Firma WITA tahun 1993 sebesar Rp

7.800.000,00.

Perhitungan :

Bunga modal sekutu : - Winarto = 10% x (Rp 405.000.000,00 : 12) = Rp

3.375.000,00

- Anita = 10% x (Rp 414.000.000,00 : 12) = Rp

3.450.000,00

Jumlah = Rp 6.825.000,00

Sisa laba-rugi dibagikan kepada sekutu :- Winarto = 2/5 (Rp 7.800.000,00 � Rp 6.825.000,00) = Rp 390.000,00- Anita = 3/5 (Rp 7.800.000,00 � Rp 6.825.000,00) = Rp 585.000,00

Daftar pembagian laba-rugi : Keterangan Winarto (Rp) Anita (Rp) Jumlah (Rp) Bunga Sisanya dibagi 2 : 3

3.375.000,00 390.000,00

3.450.000,00 585.000,00

6.825.000,00 975.000,00

Jumlah 3.765.000,00 4.035.000,00 7.800.000,00

Jurnal Firma WITA atas pembagian laba : Ikhtisar Laba-rugi Rp 7.800.000,00 Modal Winarto Modal Anita

Rp 3.765.000,00Rp 4.035.000,00

e. Laba-rugi dibagi dengan memberikan gaji atau bonus pada jasa sekutu dan sisanya dibagi

berdasarkan perjanjian

Gaji

Sekutu yang menyerahkan modal kepada persekutuan tidak harus aktif dalam mengelola

persekutuan. Sekutu yang aktif dalam mengelola persekutuan mengharapkan gaji yang

diberikan dari persekutuan.

Contoh :

Persekutuan Umar dan Tety memperoleh laba tahun 1990 sebesar Rp 9.000.000,00. Sekutu

Umar turut mengelola persekutuan dengan memberikan gaji Rp 1.000.000,00 per bulan.

Pembagian laba-rugi persekutuan dengan memberikan gaji dan sisanya dibagi sama. Sekutu Umar (RP) Sekutu Tety (Rp) Jumlah (Rp) Gaji Sisa laba

12.000.000,00 (1.500.000,00)

---(1.500.000,00)

12.000.000,00 (3.000.000,00)

10.500.000,00 (1.500.000,00) 9.000.000,00

Jurnal persekutuan atas pembagian laba : Ikhtisar Laba-rugi Modal Tety

Rp 9.000.000,00Rp 1.500.000,00

Modal Umar Rp 10.500.000,00

Bonus

Gaji atau bonus diberikan kepada sekutu pengelola, pada umumnya diberikan kepada

sekutu yang telah berprestasi misalnya, sekutu A telah melakukan penjualan melebihi target

penjualan yang telah ditentukan.

Bonus biasanya dinyatakan dalam persentase, dihitung dengan cara sebagai berikut :

1) Bonus dari laba

Contoh :

Firma Ade dan Hartono memperoleh laba tahun 1992 sebesar Rp 50.000.000,00. Sekutu

Ade diberikan bonus sebesar 5% dari laba, sedangkan sisanya dibagi sama.

Perhitungan :

Bonus untuk sekutu = 5% x Rp 50.000.000,00 = Rp 2.500.000,00

Sisanya sebesar Rp 47.500.000,00 dibagi kepada sekutu :- Ade = 1/2 x Rp 47.500.000,00 = Rp 23.750.000,00- Hartono = 1/2 x Rp 47.500.000,00 = Rp 23.750.000,00

Jurnal Firma atas pembagian laba : Ikhtisar Laba-rugi Rp

50.000.000,00

Modal AdeModal Hartono

Rp 26.250.000,00Rp 23.750.000,00

2) Bonus dari laba setelah dikurangi bonus

Contoh :

Persekutuan Herman dan Inge memperoleh laba tahun 1992 sebesar Rp.100.000.000,00.

Sekutu Inge diberikan bonus sebesar 25% dari laba setelah dikurangi bonus, bila ada

sisa dibagi dengan rasio 2 : 3.

Perhitungan :

Rumus : Bonus = % Bonus (Laba � Bonus)

Bonus = 25% (100.000.000,00 � Bonus)

Bonus = 25.000.000,00 � 0,25 Bonus

Bonus =

25.000.000,00= Rp 20.000.000,00

1,25

Cek perhitungan Bonus = 25% (Rp 100.000.000,00 � Rp 20.000.000,00) = Rp.20.000.000,00

Sisanya sebesar Rp 80.000.000,00 dibagi kepada sekutu :

- Herman = 2/5 x Rp 80.000.000,00 = Rp 32.000.000,00- Inge = 3/5 x Rp 80.000.000,00 = Rp 48.000.000,00

Jurnal persekutuan atas pembagian laba :

Ikhtisar Laba-rugi Rp 100.000.000,00 Modal HermanModal Inge

Rp 32.000.000,00Rp 68.000.000,00

3) Bonus dari laba setelah dikurangi gaji dan bonus

Contoh :

Persekutuan Eddy dan Robin memperoleh laba pada tahun 1993 sebesar

Rp.200.000.000,00. Modal awal pendirian persekutuan terdiri dari sekutu Eddy

Rp.10.000.000,00 dan sekutu Robin Rp 40.000.000,00.

Pembagian laba-rugi menurut perjanjian adalah sebagai berikut :

- Bonus diberikan kepada sekutu Eddy sebesar 20% dari laba setelah dikurangi gaji

dan bonus.

- Gaji diberikan kepada sekutu Eddy Rp 20.000.000,00 per tahun dan sekutu Robin

Rp 30.000.000,00 per tahun.

- Sisanya dibagi dengan rasio modal awal pendirian.

Perhitungan :

Rumus Bonus : % Bonus (Laba � Gaji � Bonus)

Bonus = 20% (Rp 200.000.000,00 � Rp 50.000.000,00 � Bonus)

Bonus = Rp 30.000.000,00 � 0,2 Bonus

Bonus = Rp 25.000.000,00

Cek perhitungan Bonus:

= 20% (Rp 200.000.000,00 � Rp 50.000.000,00 � Rp 25.000.000,00)

Bonus = Rp 25.000.000,00

Pembagian laba-rugi:Keterangan Eddy (Rp) Robin (Rp) Jumlah (Rp)BonusGajiSisa laba 1 : 4

25.000.000,0020.000.000,0025.000.000,00

---- 30.000.000,00100.000.000,00

25.000.000,00 50.000.000,00125.000.000,00

Jumlah 70.000.000,00 130.000.000,00 200.000.000,00

Jurnal persekutuan atas pembagian laba :Ikhtisar Laba-rugi Rp 200.000.000,000 Modal Eddy Modal Robin

Rp 70.000.000,00Rp 130.000.000,00

f. Bunga atas modal sekutu, gaji atau bonus diberikan pada jasa sekutu, sedangkan sisanya

dibagi berdasarkan perjanjian.

Contoh :

Dengan menggunakan contoh soal 4) sebelumnya, bila Firma WITA memperoleh laba tahun

1992 sebesar Rp.15.000.000,00.

Menurut perjanjian pembagian laba-rugi sebagai berikut :

- Bonus diberikan kepada sekutu Winarto sebesar 10% dari laba.

- Bonus diberikan kepada para sekutu sebesar 10% dari modal rata-rata.

- Gaji diberikan kepada para sekutu sebesar Rp 500.000,00 per bulan.

- Sisa laba-rugi dibagi sama kepada para sekutu.

Rekapitulasi pembagian laba sebesar Rp 15.000.000,00.Keterangan Winarto (Rp) Anita (Rp) Jumlah (Rp)

BonusBungaGajiSisa dibagi sama

1.500.000,003.375.000,006.000.000,00(2.662.500,00)

---- 3.450.000,00 6.000.000,00(2.662.500,00)

1.500.000,00 6.825.000,00 12.000.000,00 (5.325.000,00)

Jumlah 8.212.500,00 6.787.500,00 15.000.000,00

Jurnal Firma atas pembagian labaIkhtisar Laba-rugi Rp 15.000.000,00 Modal Winarto Modal Anita

Rp 8.212.500,00Rp 6.787.500,00

3. Pembubaran Persekutuan

Masuknya sekutu baru dan keluarnya sekutu lama pada persekutuan akan mengakibatkan

pembubaran. Pembubaran ada 2 jenis, yaitu :

a. Pembubaran persekutuan dari segi hukum (perubahan surat perjanjian/akte pendirian), tetapi

kegiatan perusahaan tetap dilanjutkan, ini disebut disolution.

b. Pembubaran persekutuan dengan menghentikan kegiatan dan penutupan peru-sahaan atau

disebut likuidasi (liquidation).

Hal-hal yang menyebabkan pembubaran (disolution) :

a. Masuknya sekutu baru untuk meningkatkan modal persekutuan.

b. Meninggalnya salah seorang sekutu, dimana perusahaan ingin tetap dilanjutkan. Hal ini

harus dapat persetujuan dari ahli waris sekutu yang meninggal.

c. Keluarnya seorang sekutu, dimana sekutu yang tinggal ingin tetap melanjutkan usahanya

dan mendapat persetujuan dari sekutu yang keluar.

d. Dan lain-lain.

Masuknya sekutu baru dengan membeli kepentingan sekutu lama dan investasi langsung

Masuknya sekutu lama dengan membeli kepentingan sekutu lama. Sekutu baru membeli

kepentingan (bagian modal) sekutu lama dimana transaksi langsung. Persekutuan hanya

mencatat pengurangan modal sekutu lama dan mencatat modal sekutu baru, sedangkan

uangnya langsung diterima oleh para sekutu lama.

Contoh :

Firma Guntur dan Henny dengan masing-masing modal sebesar Rp 30.000.000,00 dan Rp

40.000.000,00. Rasio laba/rugi dibagi sesuai dengan perbandingan modal. Idris diterima sekutu

baru dengan membeli kepentingan sekutu lama sebesar 1/5 bagian Rp.21.000.000,00.

Modal sekutu lama berkurang

- Guntur = 1/5 x Rp 30.000.000,00 = Rp 6.000.000,00

- Henny = 1/5 x Rp 40.000.000,00 = Rp 8.000.000,00

Jurnal firma atas masuknya sekutu Idris

Modal Guntur

Modal Henny

Rp 6.000.000,00

Rp 8.000.000,00

Modal Idris Rp 14.000.000,00

Catatan : uang sebesar Rp 21.000.000,00 diterima oleh para sekutu lama sesuai dengan

perjanjian.

Masuknya sekutu baru dengan investasi langsung

Sekutu baru yang diterima pada persekutuan dengan menanamkan modalnya pada

persekutuan.

Contoh :

Persekutuan bergerak dalam bidang percetakan, modal sekutu lama terdiri dari Karim sebesar

Rp 40.000.000,00 dan Lidya sebesar Rp 25.000.000,00. Pembagian laba/rugi sekutu lama

sesuai dengan rasio modal awal yang disetor. Sekutu Maman diterima sebagai sekutu baru dan

menyerahkan mesin percetakan seharga Rp 75.000.000,00. Sekutu lama setuju menerima

Maman dengan nilai mesin sebesar Rp 65.000.000,00.

Jurnal persekutuan atas masuknya Maman

Mesin Rp 65.000.000,00

Modal Maman Rp 65.000.000,00

Masuknya sekutu baru dengan memberikan bonus atau goodwill kepada sekutu lama

Masuknya sekutu baru pada persekutuan dengan memberikan bonus atau goodwill kepada

sekutu lama berdasarkan rasio laba-rugi sekutu lama. Bonus ditentukan oleh selisih

kepentingan dengan modal yang disetor, dan total modal sekutu lama dan baru yang disetor

tidak berubah. Goodwill ditentukan selisih kepentingan dengan modal sekutu baru yang disetor,

dan total modal sekutu lama berubah.

Ketentuan bonus dan goodwill diatas tidak berlaku bila ada ketentuan modal persekutuan.

Bonus atau goodwill mempunyai pengertian yang sama, tetapi berbeda dari segi pencatatan.

Bonus atau goodwill adalah pengakuan adanya kelebihan terhadap salah satu pihak dalam

persekutuan yang baru didirikan.

Contoh :

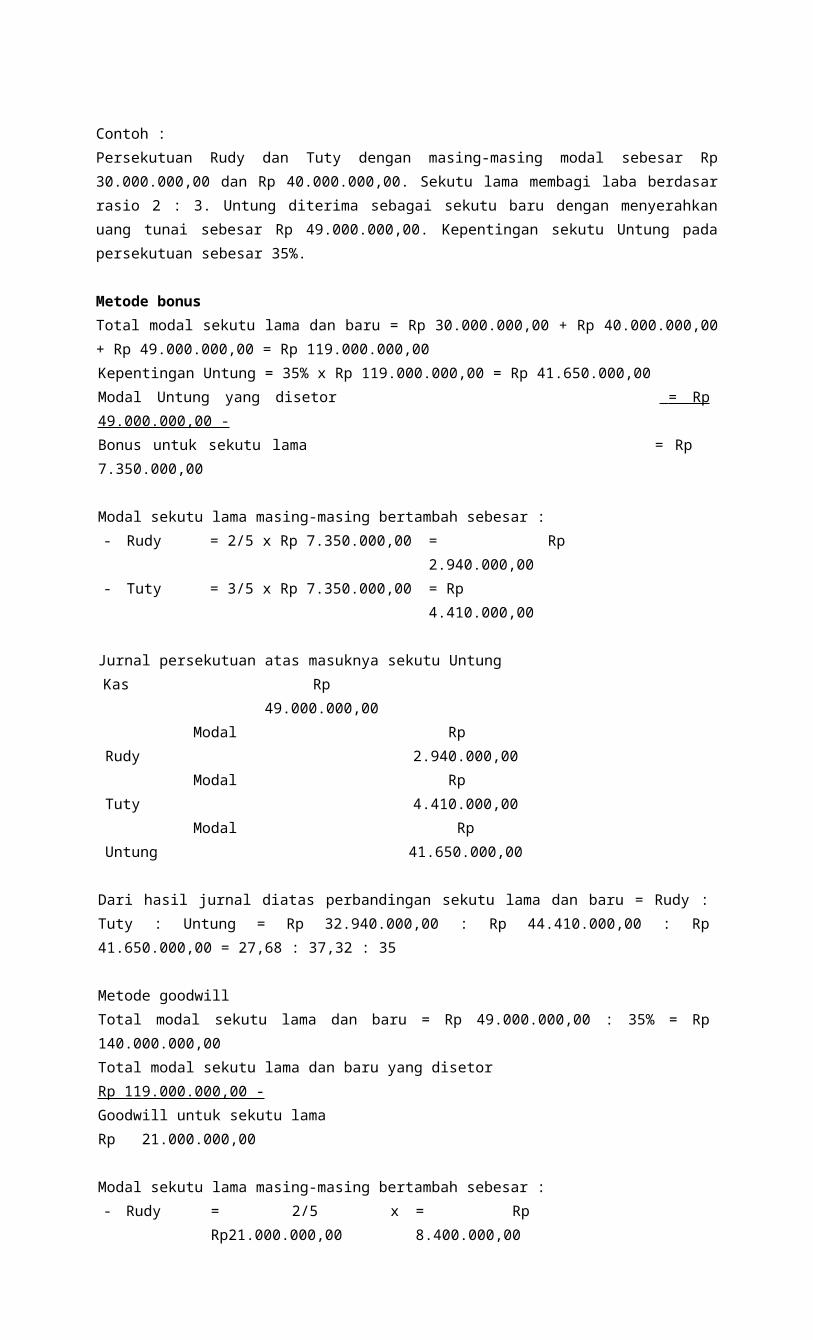

Persekutuan Rudy dan Tuty dengan masing-masing modal sebesar Rp 30.000.000,00 dan Rp

40.000.000,00. Sekutu lama membagi laba berdasar rasio 2 : 3. Untung diterima sebagai

sekutu baru dengan menyerahkan uang tunai sebesar Rp 49.000.000,00. Kepentingan sekutu

Untung pada persekutuan sebesar 35%.

Metode bonus

Total modal sekutu lama dan baru = Rp 30.000.000,00 + Rp 40.000.000,00 + Rp 49.000.000,00

= Rp 119.000.000,00

Kepentingan Untung = 35% x Rp 119.000.000,00 = Rp 41.650.000,00

Modal Untung yang disetor = Rp 49.000.000,00 -

Bonus untuk sekutu lama = Rp 7.350.000,00

Modal sekutu lama masing-masing bertambah sebesar :

- Rudy = 2/5 x Rp 7.350.000,00 = Rp 2.940.000,00

- Tuty = 3/5 x Rp 7.350.000,00 = Rp 4.410.000,00

Jurnal persekutuan atas masuknya sekutu Untung

Kas Rp 49.000.000,00

Modal Rudy

Modal Tuty

Modal Untung

Rp 2.940.000,00

Rp 4.410.000,00

Rp 41.650.000,00

Dari hasil jurnal diatas perbandingan sekutu lama dan baru = Rudy : Tuty : Untung = Rp

32.940.000,00 : Rp 44.410.000,00 : Rp 41.650.000,00 = 27,68 : 37,32 : 35

Metode goodwill

Total modal sekutu lama dan baru = Rp 49.000.000,00 : 35% = Rp 140.000.000,00

Total modal sekutu lama dan baru yang disetor Rp 119.000.000,00 -

Goodwill untuk sekutu lama Rp 21.000.000,00

Modal sekutu lama masing-masing bertambah sebesar :

- Rudy = 2/5 x Rp21.000.000,00 = Rp 8.400.000,00

- Tuty = 3/5 x Rp21.000.000,00 = Rp 12.600.000,00

Jurnal persekutuan atas masuknya sekutu Untung

Kas

Goodwill

Rp 49.000.000,00

Rp 21.000.000,00

Modal Rudy

Modal Tuty

Modal Untung

Rp 8.400.000,00

Rp 12.600.000,00

Rp 49.000.000,00

Dari hasil jurnal diatas, maka perbandingan modal sekutu lama dan baru = Rudy : Tuty : Untung

= Rp 38.4000.000,00 : Rp 52.600.000,00 : Rp 49.000.000,00 = 27,43 : 37,57 : 35.

Masuknya sekutu baru dengan memberikan bonus atau goodwill kepada sekutu baru

Hal ini terjadi, mungkin sekutu baru mempunyai nilai tambah lebih dari sekutu lama, misalnya

sekutu baru ahli dibidang pemasaran. Metode bonus dengan memberikan tambahan modal

kepada sekutu baru dan mengurangi modal sekutu lama. Bonus ditentukan selisih kepentingan

dengan modal sekutu baru yang disetor, dan total modal sekutu lama dan baru yang disetor

tidak berubah. Metode goodwill, ditetapkan sebesar selisih kepentingan dan modal sekutu baru

yang disetor, dan total modal sekutu lama dan baru berubah (atau bertambah sebesar

goodwill). Pencatatan goodwill dengan mendebet kas (aktiva non kas), goodwill dan mengkredit

modal sekutu baru.

Ketentuan bonus atau goodwill untuk sekutu lama tidak berlaku bila ada ketentuan modal

persekutuan.

Contoh :

Persekutuan Eko dan Fahmi dengan modal masing-masing sebesar Rp 50.000.000,00 dan Rp

70.000.000,00. Pembagian laba-rugi persekutuan dengan rasio 40% : 60%. Gatot diterima

sebagai sekutu baru dengan menyerahkan persediaan barang dagang sebesar Rp

110.000.000,00, dengan kepentingan 50%. Barang dagang dilakukan penilaian kembali

sebesar Rp 80.000.000,00 dan telah disetujui oleh para sekutu.

Metode bonus

Perhitungan :

Total modal sekutu lama dan baru = Rp 50.000.000,00 + Rp 70.000.000,00 + Rp

80.000.000,00 = Rp 200.000.000,00.

Kepentingan Gatot = 50% x Rp 200.000.000,00 = Rp 100.000.000,00

Gatot menyetor modal Rp 80.000.000,00 -

Bonus untuk sekutu baru Rp 20.000.000,00

Modal sekutu lama berkurang sebesar :

- Eko = 40% x Rp 20.000.000,00 = Rp 8.000.000,00

- Fahmi = 60% x Rp 20.000.000,00 = Rp 12.000.000,00

Jurnal persekutuan atas masuknya Gatot

Persediaan barang dagang

Modal Eko

Modal Fahmi

Rp 80.000.000,00

Rp 8.000.000,00

Rp 12.000.000,00

Modal Gatot Rp

100.000.000,00

Dari jurnal diatas, maka perbandingan modal Eko : Fahmi : Gatot = Rp 42.000.000,00 : Rp

58.000.000,00 : Rp 100.000.000,00 = 21% : 29% : 50%.

Metode goodwill

Total modal sekutu lama = Rp 50.000.000,00 + Rp 70.000.000,00 = Rp 120.000.000,00

Kepentingan sekutu lama = 1 - 50% = 50%

Total modal ketiga sekutu = Rp 120.000.000,00 : 50% = Rp 240.000.000,00

Total modal ketiga sekutu yang disetor Rp 200.000.000,00 -

Goodwill untuk sekutu baru Rp 40.000.000,00

Jurnal persekutuan atas masuknya Gatot

Persediaan barang dagang

Goodwill

Rp 80.000.000,00

Rp 40.000.000,00

Modal Gatot Rp 120.000.000,00

Dari jurnal diatas, maka perbandingan modal Eko : Fahmi : Gatot = Rp 50.000.000,00 : Rp

70.000.000,00 : Rp 120.000.000,00 = 20,83% : 29,17% : 50%.

Tidak ada ketentuan bonus dan goodwill untuk sekutu lama dan baru

a. Kepentingan sekutu baru sama dengan modal yang disetor, maka tidak ada bonus dan

goodwill

Contoh :

Firma Harun dan Imam dengan modal sebesar Rp 10.000.000,00 dan Rp 20.000.000,00.

Pembagian laba-rugi berdasarkan rasio modal awal. Jarot diterima sebagai sekutu baru

dengan menyerahkan uang tunai Rp 15.000.000,00 dan kepentingan pada persekutuan 1/3

bagian.

Perhitungan : Modal Harun = Rp 10.000.000,00 10/45 Modal Imam = Rp 20.000.000,00 20/45 Modal Jarot = Rp 15.000.000,00 15/45 Jumlah Rp 45.000.000,00 45/45

Kepentingan Jarot (1/3) sama dengan modal yang disetor (15/45), maka tidak ada bonus dan

goodwill.

Jurnal firma atas masuknya Jarot

Kas Rp 15.000.000,00

Modal Jarot Rp 15.000.000,00

b. Kepentingan sekutu baru lebih kecil dari modal yang disetor, maka bonus atau goodwill

untuk sekutu lama

Contoh :

Sama dengan contoh soal a diatas, tetapi kepentingan Jarot sebesar 30%.

Kepentingan Jarot (30%) lebih kecil dari modal yang disetor (15/45), maka bonus atau

goodwill untuk sekutu lama.

Perhitungan metode bonus

Kepentingan Jarot = 30% x Rp 45.000.000,00 = Rp 13.500.000,00

Modal Jarot yang disetor Rp 15.000.000,00 -

Bonus untuk sekutu lama Rp 1.500.000,00

Jurnal firma atas masuknya Jarot

Kas Rp 15.000.000,00

Modal Harun

Modal Imam

Modal Jarot

Rp

500.000,00

Rp

1.000.000,00

Rp

13.500.000,00

Perhitungan metode goodwill

Total modal ketiga sekutu = Rp 15.000.000,00 : 30% = Rp 50.000.000,00

Total modal ketiga sekutu yang disetor Rp 45.000.000,00 -

Goodwill untuk sekutu lama Rp 5.000.000,00

Jurnal firma atas masuknya Jarot

Kas

Goodwill

Rp 15.000.000,00

Rp 5.000.000,00

Modal Harun

Modal Imam

Modal Jarot

Rp 1.666.666,67

Rp 3.333.333,33

Rp 15.000.000,00

c. Kepentingan sekutu baru lebih besar dari modal yang disetor, maka bonus atau goodwill

untuk sekutu baru

Contoh :

Sama dengan contoh soal a diatas, tetapi kepentingan Jarot sebesar 40%.

Kepentingan Jarot (40%) lebih besar dari modal yang disetor (15/45), maka bonus atau

goodwill untuk sekutu baru.

Perhitungan metode bonus :

Kepentingan Jarot = 40% x Rp 45.000.000,00 = Rp 18.000.000,00

Modal Jarot yang disetor Rp 15.000.000,00 -

Bonus untuk sekutu baru Rp 3.000.000,00

Jurnal firma atas masuknya Jarot

Kas

Modal Harun

Modal Imam

Rp 15.000.000,00

Rp 1.000.000,00

Rp 2.000.000,00

Modal Jarot Rp 18.000.000,00

Perhitungan metode goodwill

Total modal sekutu lama = Rp 30.000.000,00

Kepentingan sekutu lama = 1 � 40% = 60%

Total modal ketiga sekutu = Rp 30.000.000,00 : 60% = Rp 50.000.000,00

Total modal ketiga sekutu yang disetor Rp 45.000.000,00

Goodwill untuk sekutu baru Rp 5.000.000,00

Jurnal firma atas masuknya Jarot

Kas

Goodwill

Rp 15.000.000,00

Rp 5.000.000,00

Modal Jarot Rp 20.000.000,00

d. Kepentingan sekutu baru lebih kecil dengan modal yang disetor, dan total modal yang

diinginkan sama dengan total modal yang disetor oleh sekutu lama dan baru. Masuknya

sekutu baru akan menimbulkan bonus untuk sekutu lama

Contoh :

Firma Darno dan Edie dengan modal masing-masing sebesar Rp 45.000.000,00 dan Rp

60.000.000,00. Firma tersebut membagi laba-rugi 40% dan 60%. Fahmi diterima

sebagai sekutu baru dengan menyerahkan kendaraan sebesar Rp 75.000.000,00

dengan kepentingan 36%. Para sekutu setuju kendaraan dinilai dengan nilai wajar

sebesar Rp 65.000.000,00. Total modal yang diinginkan pada persekutuan baru sebesar

Rp 170.000.000,00.

Diminta : Jurnal masuknya sekutu Fahmi pada persekutuan.

Jawab :

Perhitungan :

Modal Darno Rp

45.000.000,00

26,47%

Modal Edie Rp

60.000.000,00

35,29%

Modal Fahmi Rp

65.000.000,00

38,24%

Rp

170.000.000,00

100%

Total modal yang diinginkan sama dengan total modal yang disetor yaitu sebesar Rp

170.000.000, jadi hanya bonus.

Kepentingan sekutu baru lebih kecil dari modal sekutu baru yang disetor (36% < 38,24%)

jadi bonus untuk sekutu lama.

Modal yang disetor oleh Fahmi Rp 65.000.000,00

Kepentingan Fahmi = 36% x Rp 170.000.000,00 = Rp 61.200.000,00 -

Bonus untuk sekutu lama Rp 3.800.000,00

Modal sekutu lama bertambah masing-masing sebesar :

Modal Darno = 40% x Rp 3.800.000,00 = Rp 1.520.000,00

Modal Edie = 60% x Rp 3.800.000,00 = Rp 2.280.000,00

Jurnal persekutuan atas masuknya Fahmi

Kendaraan Rp 65.000.000,00

Modal Darno

Modal Edie

Modal Fahmi

Rp

1.520.000,00

Rp

2.280.000,00

Rp

61.200.000,00

e. Kepentingan sekutu baru lebih besar dengan modal yang disetor, dan total modal yang

diinginkan sama dengan total modal yang disetor oleh sekutu lama dan baru. Masuknya

sekutu baru akan menimbulkan bonus untuk sekutu baru dan modal sekutu lama berkurang

Contoh :

Firma Karto dan Lina dengan masing-masing modal sebesar Rp 25.000.000,00 dan Rp

35.000.000,00, pembagian laba/rugi 4 : 5. Marsinah diterima sebagai sekutu baru dengan

menyerahkan uang tunai sebesar Rp 40.000.000,00 dengan kepentingan sebesar 44,5%.

Total modal yang diinginkan untuk firma yang baru sebesar Rp 100.000.000,00.

Diminta : Jurnal masuknya sekutu Marsinah pada persekutuan.

Jawab :

Perhitungan :

Modal Karto Rp

25.000.000,00

25%

Modal Lina Rp

35.000.000,00

35%

Modal Marsinah Rp

40.000.000,00

40%

Rp

100.000.000,00

100%

Total modal yang diinginkan sama dengan total modal yang disetor yaitu sebesar Rp

100.000.000,00 jadi hanya bonus.

Kepentingan sekutu baru lebih besar dari modal sekutu baru yang disetor (44,5% > 40%)

jadi bonus untuk sekutu baru.

Modal yang disetor oleh Fahmi Rp 40.000.000,00

Kepentingan Marsinah = 44,5% x Rp 100.000.000,00 = Rp 44.500.000,00 -

Bonus untuk sekutu baru Rp 4.500.000,00

Modal sekutu lama berkurang masing-masing sebesar :

Modal Karto = 4/9 x Rp 4.500.000,00 = Rp 2.000.000,00

Modal Lina = 5/9 x Rp 4.500.000,00 = Rp 2.500.000,00

Jurnal persekutuan atas masuknya Marsinah

Kas

Modal Karto

Modal Lina

Rp 40.000.000,00

Rp 2.000.000,00

Rp 2.500.000,00

Modal

Marsinah

Rp

44.500.000,00

f. Kepentingan sekutu baru lebih kecil dengan modal yang disetor, dan total modal yang

diinginkan tidak sama dengan total modal sekutu lama dan baru yang disetor. Masuknya

sekutu baru akan memberikan bonus dan goodwill untuk sekutu lama

Contoh :

Persekutuan Susanti dan Tini dengan masing-masing modal sebesar Rp 50.000.000,00 dan

Rp 70.000.000,00, dengan membagi laba/rugi 2 : 3. Untara diterima sebagai sekutu baru

dengan menyerahkan barang dagang sebesar Rp 70.000.000,00, kepentingan Untara pada

persekutuan sebesar 25% dan total modal yang diinginkan pada persekutuan baru Rp

200.000.000,00. Para sekutu lama dan baru setuju bahwa nilai barang dinilai wajar sebesar

Rp 60.000.000,00.

Diminta : Jurnal masuknya Untara pada persekutuan.

Perhitungan :

Modal Susanti Rp

50.000.000,00

27,78%

Modal Tini Rp

70.000.000,00

38,89%

Modal Untara Rp

60.000.000,00

33,33%

Rp

180.000.000,00

100%

Total modal yang diinginkan tidak sama dengan total modal sekutu lama dan baru yang

disetor (Rp 200.000.000,00 ≠ Rp 180.000.000,00), maka timbul bonus dan goodwill.

Kepentingan sekutu baru lebih kecil dengan modal yang disetor (25% < 33,33%), maka

bonus dan goodwill untuk sekutu lama.

Modal Untara yang disetor Rp 60.000.000,00

Kepentingan Untara = 25% x Rp 200.000.000,00 = Rp 50.000.000,00 -

Bonus untuk sekutu lama Rp 10.000.000,00

Total modal yang diinginkan Rp 200.000.000,00

Total modal yang disetor Rp180.000.000,00 -

Goodwill untuk sekutu lama Rp 20.000.000,00 -

Total bonus dan goodwill untuk sekutu lama Rp 30.000.000,00

Modal sekutu lama masing-masing sebesar :

Modal Susanti = 2/5 x Rp

30.000.000,00

= Rp 12.000.000,00

Modal Tini = 3/5 x Rp

30.000.000,00

= Rp 18.000.000,00

Jurnal persekutuan atas masuknya Untara

Persediaan barang dagang

Goodwill

Rp

60.000.000,00

Rp

20.000.000,00

Modal Susanti

Modal Tini

Modal Untara

Rp 12.000.000,00

Rp 18.000.000,00

Rp 50.000.000,00

g. Kepentingan sekutu baru lebih besar dengan modal yang disetor, dan total modal yang

diinginkan tidak sama dengan total modal sekutu lama dan baru yang disetor. Masuknya

sekutu baru akan memberikan bonus dan goodwill untuk sekutu baru

Contoh :

Persekutuan Susanti dan Tini dengan masing-masing modal sebesar Rp 50.000.000,00 dan

Rp 70.000.000,00, dengan membagi laba/rugi 2 : 3. Untara diterima sebagai sekutu baru

dengan menyerahkan barang dagang sebesar Rp 70.000.000,00, kepentingan Untara pada

persekutuan sebesar 50% dan total modal yang diinginkan pada persekutuan baru Rp

200.000.000,00. Para sekutu lama dan baru setuju bahwa nilai barang dinilai wajar sebesar

Rp 60.000.000,00.

Diminta : Jurnal masuknya Untara pada persekutuan.

Perhitungan :

Modal Susanti Rp 50.000.000,00 27,78%

Modal Tini Rp 70.000.000,00 38,89%

Modal Untara Rp 60.000.000,00 33,33%

Rp 180.000.000,00 100%

Total modal yang diinginkan tidak sama dengan total modal sekutu lama dan baru yang

disetor (Rp 200.000.000,00 ≠ Rp 180.000.000,00), maka timbul bonus dan goodwill.

Kepentingan sekutu baru lebih besar dengan modal yang disetor (50% < 33,33%), maka

bonus dan goodwill untuk sekutu baru.

Modal Untara yang disetor Rp 60.000.000,00

Kepentingan Untara = 50% x Rp 200.000.000,00 = Rp 100.000.000,00 -

Rp 40.000.000,00

Total modal yang diinginkan Rp 200.000.000,00

Total modal yang disetor Rp 180.000.000,00 -

Goodwill untuk sekutu baru Rp 20.000.000,00 -

Total bonus yang diterima untuk sekutu lama Rp 20.000.000,00

Modal sekutu lama masing-masing berkurang sebesar bonus :

Modal Susanti = 2/5 x Rp 20.000.000,00 = Rp 8.000.000,00

Modal Tini = 3/5 x Rp 20.000.000,00 = Rp 12.000.000,00

Jurnal persekutuan atas masuknya Untara

Persediaan barang dagang

Goodwill

Modal Susanti

Modal Tini

Rp 60.000.000,00

Rp 20.000.000,00

Rp 8.000.000,00

Rp 12.000.000,00

Modal Untara Rp 100.000.000,00

h. Kepentingan sekutu baru lebih besar dari 1 (satu) bagian, maka kepentingan tersebut harus

dikurangkan 1 (satu) bagian

Contoh :

Firma Odang dan Peter bergerak dibidang percetakan, modal Odang sebesar Rp

30.000.000,00 dan modal Peter sebesar Rp 45.000.000,00. Pembagian rugi-laba Firma

menurut perbandingan modal. Rudy diterima sebagai sekutu baru dengan menyerahkan

mesin-mesin percetakan baru sebesar Rp 55.000.000,00 dengan kepentingan 40%. Nilai

mesin diterima secara wajar oleh para sekutu.

Diminta : Jurnal masuknya Rudy pada Firma.

Perhitungan :

Modal

Odang

Rp 30.000.000,00 23,08%

Modal Peter Rp 45.000.000,00 34,62%

Modal Rudy Rp 55.000.000,00 42,30%

Rp 130.000.000,00 100%

Kepentingan sekutu baru lebih kecil dari modal yang disetor (40% < 42,30%), maka bonus

dan goodwill untuk sekutu lama.

Metode bonus

Modal Rudy yang disetor Rp 55.000.000,00

Kepentingan Rudy = 40% x Rp 130.000.000,00 = Rp 52.000.000,00 -

Bonus untuk sekutu lama Rp 3.000.000,00

Modal sekutu lama bertambah masing-masing sebesar :

Modal Odang = 30/75 x Rp 3.000.000,00 = Rp 1.200.000,00

Modal Peter = 45/75 x Rp 3.000.000,00 = Rp 1.800.000,00

Jurnal masuknya Rudy pada Firma

Mesin Rp 55.000.000,00

Modal Odang

Modal Peter

Modal Rudy

Rp 1.200.000,00

Rp 1.800.000,00

Rp 52.000.000,00

Metode goodwill

Total modal seluruhnya = Rp 55.000.000,00 : 40% Rp 137.500.000,00

Total modal sekutu lama dan baru yang disetor Rp 130.000.000,00 -

Goodwill untuk sekutu lama Rp 7.500.000,00

Modal sekutu lama bertambah masing-masing sebesar :

Modal Odang = 30/75 x Rp 7.500.000,00 = Rp 3.000.000,00

Modal Peter = 45/75 x Rp 7.500.000,00 = Rp 4.500.000,00

Jurnal persekutuan atas masuknya Untara

Mesin

Goodwill

Rp 55.000.000,00

Rp 7.500.000,00

Modal Odang

Modal Peter

Modal Rudy

Rp

3.000.000,00

Rp

4.500.000,00

Rp

55.000.000,00

Keluarnya Sekutu Lama

Pengunduran diri salah seorang sekutu, dimana kegiatan perusahaan tetap dilanjutkan oleh

sekutu yang tinggal. Hal ini para sekutu yang lama harus membayar kepada sekutu yang

mengundurkan diri. Pembayaran kepada sekutu yang keluar ada 2 (dua) kemungkinan, yaitu :

a. Pembayaran lebih besar dari saldo modal

Pembayaran kepada sekutu yang keluar melebihi saldo modalnya, pencatatannya ada 3

metode, yaitu :

1) Selisihnya dicatat sebagai bonus

2) Selisihnya dicatat sebagai goodwill

3) Modal persekutuan dinilai kembali dengan dasar jumlah selisihnya

Contoh :

Firma Balita dengan masing-masing modal, Badu sebesar Rp 35.000.000,00, Lies sebesar

Rp 25.000.000,00 dan Tasman Rp 40.000.000,00. Pembagian laba-rugi berdasarkan rasio

2 : 3 : 4. Sekutu Tasman mengundurkan diri karena sesuatu hal, para sekutu setuju

membayar Tasman sebesar Rp 49.000.000,00.

1) Selisihnya dicatat sebagai bonus

Selisih pembayaran dengan saldo modal sekutu lama dicatat sebagai bonus, maka modal

sekutu yang tinggal akan berkurang dengan perbandingan laba-rugi sekutu yang tinggal.

Modal Tasman Rp 40.000.000,00

Dibayar Rp 49.000.000,00 -

Bonus Rp 9.000.000,00

Modal sekutu yang tinggal berkurang sebesar :

Badu = 2/5 x Rp 9.000.000,00 = Rp 3.600.000,00

Lies = 3/5 x Rp 9.000.000,00 = Rp 5.400.000,00

Jurnal firma atas keluarnya sekutu Tasman :

Modal Badu

Modal Lies

Modal Tasman

Rp 3.600.000,00

Rp 5.400.000,00

Rp 40.000.000,00

Kas Rp

49.000.000,00

2) Selisihnya dicatat sebagai goodwill

Selisih pembayaran dengan saldo modal sekutu lama dicatat sebagai goodwill.

Jurnal firma atas keluarnya sekutu Tasman

Goodwill

Modal Tasman

Rp 9.000.000,00

Rp 40.000.000,00

Kas Rp 49.000.000,00

3) Modal persekutuan dinilai kembali dengan dasar jumlah selisihnya

Selisih pembayaran dengan saldo modal sekutu lama dicatat sebagai goodwill atau aktiva

lainnya. Goodwill yaitu selisih pembayaran dibagi rasio modal sekutu yang keluar dan

dialokasikan kepada para sekutu yang tinggal dan keluar. Pada metode ini, modal

persekutuan dilakukan penilaian kembali sebesar nilai goodwill diatas.

Goodwill = Rp 9.000.000,00 : 4/9 = Rp 20.250.000,00

Goodwill dialokasikan kepada para sekutu masing-masing sebesar :

Badu = 2/9 x Rp 20.250.000,00 = Rp 4.500.000,00

Lies = 3/9 x Rp 20.250.000,00 = Rp 6.750.000,00

Tasman = 4/9 x Rp 20.250.000,00 = Rp 9.000.000,00

Jurnal firma atas goodwill

Goodwill Rp 20.250.000,00

Modal Badu

Modal Lies

Modal Tasman

Rp

4.500.000,00

Rp

6.750.000,00

Rp

9.000.000,00

Jurnal firma atas pembayaran kepada sekutu Tasman

Modal Tasman Rp 49.000.000,00

Kas Rp

49.000.000,00

b. Pembayaran lebih kecil dari saldo modal

Pencatatan pembayaran kepada sekutu yang keluar yaitu Joni sebesar Rp 25.000.000,00,

Alay sebesar Rp 45.000.000,00 dan Marni sebesar Rp 60.000.000,00. Persekutuan

membagi laba-rugi berdasarkan rasio 30% : 30% : 40%. Sekutu Marni mengundurkan diri

dari perusahaan dengan dibayar sebesar Rp 52.000.000,00.

Metode goodwill

Goodwill dihitung dari selisih modal sekutu yang keluar dengan pembayaran dibagi rasio

laba-ruginya. Goodwill akan mengurangi modal para sekutu berdasarkan rasio laba-rugi,

dicatat dengan mendebet modal para sekutu dan mengkredit goodwill. Bila tidak ada saldo

goodwill pada persekutuan, maka akan mengurangi aktiva bersih (net asset) persekutuan.

Perhitungan goodwill

Selisih = Rp 60.000.000,00 � Rp 52.000.000,00 = Rp 8.000.000,00

Goodwill = Rp 8.000.000,00 : 40% = Rp 20.000.000,00

Modal para sekutu masing-masing berkurang sebesar :

Joni = 30% x Rp 20.000.000,00 = Rp 6.000.000,00

Alay = 30% x Rp 20.000.000,00 = Rp 6.000.000,00

Marni = 40% x Rp 20.000.000,00 = Rp 8.000.000,00

Jurnal untuk mencatat goodwill

Modal Joni

Modal Alay

Modal Marni

Rp

6.000.000,00

Rp

6.000.000,00

Rp

8.000.000,00

Goodwill Rp 20.000.000,00

Jurnal pembayaran kepada sekutu Marni

Modal Marni Rp 52.000.000,00

Kas Rp 52.000.000,00

Metode bonus

Selisih pembayaran dengan modal sekutu yang keluar diakui sebagai bonus. Bonus akan

mengurangi modal sekutu yang tinggal berdasarkan laba-rugi.

Bonus = Rp 60.000.000,00 � Rp 52.000.000,00 = Rp 8.000.000,00

Modal sekutu yang tinggal bertambah sebesar :

Joni = 30% x Rp 8.000.000,00 = Rp 4.000.000,00

Alay = 30% x Rp 8.000.000,00 = Rp 4.000.000,00

Jurnal atas keluarnya sekutu

Modal Marni Rp 60.000.000,00

Modal Joni Rp

Modal Alay

Kas

4.000.000,00

Rp

4.000.000,00

Rp

52.000.000,00

4. Likuidasi Persekutuan

Likuidasi adalah berhentinya kegiatan operasi perusahaan secara keseluruhan dengan menjual

sebagian atau seluruh aktiva perusahaan, membayar semua hutang pajak, kewajiban pada

pihak ketiga dan sisanya dibagikan kepada para sekutu sesuai dengan rasio laba/rugi.

Pembubaran persekutuan disebabkan oleh :

a. Salah seorang sekutu menghendaki pembubaran

b. Salah seorang sekutu meninggal dunia, dimana ahli warisnya tidak menyetujui untuk

melanjutkan per-sekutuan

c. Perselisihan intern diantara sekutu

d. Salah seorang sekutu dinyatakan pailit

e. Dan lain-lain

Prosedur Likuidasi

a. Semua buku besar persekutuan disesuaikan dan ditutup, kemudian laba/rugi hasil

penyesuaian dipin-dahkan ke modal para sekutu berdasarkan rasio laba/rugi.

b. Semua aktiva non kas dijual, laba/rugi dibagikan kepada para sekutu berdasrakan rasio

laba/rugi.

c. Membayar semua kewajiban pada negara dan pihak ketiga.

d. Bila modal sekutu bersaldo debet dapat dikompensasikan (di offset) dengan maksimum

sebesar saldo pinjaman modal sekutu tersebut. Bila tidak ada saldo pinjaman modal sekutu

tersebut harus menyetor kekurangannya (atau dibuat daftar tambahan sampai sekutu

tersebut membayar).

e. Bila ada saldo piutanng kepada sekutu harus dikompensasikan (di offset) ke modal sekutu

tersebut.

f. Sisa uang kas yang masih dibagikan kepada para sekutu.

Likuidasi dapat dilakukan sebagai berikut :

a. Penjualan aktiva non kas sekaligus

Prosedur akuntnasi pada likuidasi persekutuan adalah penjualan aktiva non kas sekaligus untuk

membayar semua kewajiban kepada pihak ketiga, apabila ada sisa uang kas dibagikan kepada

para sekutu.

Contoh :NERACA FIRMA GATT

Per 1 Januari 1993 Kas

Rp 7.500.000,00

Hutang Pajak

Rp 4.000.000,00

Aktiva lainnya Rp 200.000.000,00 Hutang Usaha Rp 76.000.000,00 Pinjaman dari Abas Rp 4.000.000,00 Pinjaman dari Tina Rp 6.000.000,00 Modal Gani Rp 45.000.000,00 Modal Abas Rp 36.500.000,00 Modal Toni Rp 23.000.000,00 Modal Tina Rp 13.000.000,00

Rp 207.500.000,00

Rp 207.500.000,00

Pembagian laba/rugi sekutu Gani : Abas : Toni : Tina = 30% : 30% : 20% : 20%

Bila aktiva lainnya dijual sebesar Rp 140.000.000,00

FIRMA GATTDAFTAR LIKUIDASI

(dalam ribuan rupiah)

Keterangan

KasAktiva lainnya

Hutang

Pajak

Hutang

Usaha

Pinjaman dari Modal

Abas TinaGani 30%

Abas 30%

Toni 20%

Tina 20%

Saldo

7.500

200.000

4.000

76.000

4.000

6.000

45.000

36.500

23.000

13.000

Penjualan Aktiva lainnya

140.000

(200.000)

------ ------- ----- ------(18.000)

(18.000)

(12.000)

(12.000)

147.500

----- 4.000

76.000

4.000

6.000

27.000

18.500

11.000

1.000

Bayar Hutang

(80.000)

-----(4.000)

(76.000)

---- ---- ----- ----- ----- -----

67.500

---- ---- --- 4.000

6.000

27.000

18.500

11.000

1.000

Bayar sekutu

(67.500)

---- ---- ----(4.00

0)(6.00

0)(27.000)

(18.500)

(11.000)

(1.000)

---- ---- --- --- --- --- --- --- --- ---

Jurnal Firma GATT atas pembubaran a)

KasModal GaniModal AbasModal ToniModal Tini

Rp 140.000.000,00Rp 18.000.000,00Rp 18.000.000,00Rp 12.000.000,00Rp 12.000.000,00

Aktiva lainnya Rp 200.000.000,00

(Mencatat penjualan aktiva lainnya dan distribusi kerugian kepada sekutu) b) Hutang Pajak

Hutang Usaha

Rp 4.000.000,00Rp 76.000.000,00

Kas Rp 80.000.000,00 (Mencatat pembayaran hutang pajak dan hutang usaha) c) Pinjaman dari

AbasPinjaman dari TinaModal GaniModal AbasModal ToniModal Tina

Rp 4.000.000,00Rp 6.000.000,00Rp 27.000.000,00Rp 18.500.000,00Rp 11.000.000,00Rp 1.000.000,00

Kas Rp 67.500.000,00 (Mencatat pembayaran kepada sekutu)

1) Bila aktiva lainnya dijual sebesar Rp 105.000.000,00

Bila penjualan aktiva non kas lebih kecil akan mengakibatkan kerugian pada para sekutu,

ada kemungkinan saldo modal sekutu negatif. Saldo modal sekutu negatif dapat

dikompensasi maksimum sebesar saldo pinjaman sekutu tersebut.

Pada contoh dibawah ini modal Tina negatif sebesar Rp 6.000.000,00 dikompensasi

dengan pinjaman dari Tina.

Jurnal Firma GATT

atas pembubaran

a) KasModal GaniModal AbasModal ToniModal Tini

Rp 105.000.000,00Rp 18.000.000,00Rp 18.000.000,00Rp 12.000.000,00Rp 12.000.000,00

Aktiva lainnya

Rp 200.000.000,00

(Mencatat penjualan aktiva lainnya dan distribusi kerugian kepada sekutu) b) Hutang Pajak

Hutang UsahaRp 4.000.000,00Rp 76.000.000,00

Kas Rp 80.000.000,00 (Mencatat pembayaran hutang pajak dan hutang usaha) c) Pinjaman dari

AbasModal GaniModal AbasModal Toni

Rp 4.000.000,00Rp 16.500.000,00Rp 8.000.000,00Rp 4.000.000,00

Kas Rp 32.500.000,00 (Mencatat pembayaran kepada sekutu)

2) Bila aktiva lainnya dijual sebesar Rp 90.000.000,00

Pada contoh dibawah ini dimana modal Tina negatif sebesar Rp 9.000.000,00

dikompensasi dengan pinjaman dari Tina sebesar Rp 6.000.000,00. Sisanya sebesar Rp

3.000.000,00 ada 2 kemungkinan. Pertama, sekutu tidak mampu membayar dalam arti

menunggu sampai harta pribadinya terjual atau menunggu keputusan pengadilan,

sedangkan sisa uang kas harus dibagikan kepada para sekutu, maka dibuat daftar

tambahan. Kedua, para sekutu mampu membayar kekurangan modalnya.

a) Para sekutu tidak mampu membayar

Pada contoh dibawah ini sekutu Tina mampu membayar saldo uang kas sebesar Rp

17.500.000,00 harus dibayar pada sekutu, maka harus dibuat daftar tambahan dengan

kolom keterangan dan modal pada sekutu, untuk modal sekutu yang bersaldo negatif

diasumsikan tidak mampu membayar. Kerugian atas modal sekutu negatif dibagikan

kepada sekutu yang lain berdasarkan rasio laba/rugi. Kepentingan bebas diperoleh

FIRMA GATT

DAFTAR LIKUIDASI(dalam ribuan rupiah)

Keterangan

KasAktiva lainnya

Hutang

Pajak

Hutang Usaha

Pinjaman dari Modal

Abas TinaGani 30%

Abas 30%

Toni 20%

Tina 20%

Saldo

7.500

200.000

4.000

76.000

4.000

6.000

45.000

36.500

23.000

13.000

Penjualan Aktiva lainnya

105.000

(200.000)

------ ------- ----- ------(28.500)

(28.500)

(19.000)

(19.000)

112.500

----- 4.000 76.000 4.000 6.000 16.500 8.000 4.000 (6.000)

Bayar Hutang

(80.000)

-----(4.000)

(76.000)

---- ---- ----- ----- ----- -----

32.500 ---- ---- --- 4.000 6.000 16.500 8.000 4.000 (6.000)Offset modal Tina

---- ---- ----- ---- -----(6.000

)----- ----- ----- 6.000

32.500 ---- ----- ---- 4.000 ---- 16.500 8.000 4.000 ---

Bayar sekutu

(32.500)

---- ---- ----(4.000

)----

(16.500)

(8.000) (4.000) ---

---- ---- --- --- --- --- --- --- --- ---

apabila tidak ada saldo modal sekutu yang negatif, sesudah itu pembayaran kepada

sekutu dengan memperhatikan saldo pinjaman sekutu untuk dibayar lebih dahulu.

Pembayaran para sekutu dengan melihat daftar tambahan. Saldo modal sekutu yang

negatif mau membayar maka daftar dapat likuidasi dilanjutkan.

FIRMA GATT

DAFTAR LIKUIDASI

(dalam ribuan rupiah)

Keterangan KasAktiva lainnya

Hutang

Pajak

Hutang Usaha

Pinjaman dari ModalAbas Tina Gani

30%Abas 30%

Toni 20%

Saldo

7.500

200.000

4.000

76.000

4.000

6.000

45.000

36.500

23.000

13.000

Penjualan Aktiva lainnya

90.000(200.000

)------ ------- ----- ------

(33.000)

(33.000)

(22.000)

(22.000

Bayar

97.500 ----- 4.000 76.000 4.000 6.000 12.000 3.500 1.000 (9.000)

Hutang (80.000)

-----(4.000

)(76.000

)---- ---- ----- ----- -----

17.500 ---- ----- ---- 4.000 6.000 12.000 3.500 1.000 (9.000)Kompensasi modal Tina

---- ---- ----- ---- -----(6.000)

----- ----- ----- 6.000

Bayar sekutu(lihat daftar tambahan)

17.500

(17.500)

----

----

----

----

----

----

4.000

(4.000)

----

----

12.000 (10.875)

3.500 (2.375)

1000 (250)

(3000)

Bila sekutu Tina

----

3.000

----

-----

---

----

---

----

---

----

---

---

1.125

----

1.125

---

750

---

(3.000)

3.000

membayar

3.000 ----- --- ---- ---- --- 1.125 1.125 750Bayar sekutu (3.000) ----- --- ---- ---- --- (1.125) (1.125) (750)

---- ---- --- --- ---- --- --- --- ---

FIRMA GATTDAFTAR TAMBAHAN UNTUK MELENGKAPI DAFTAR LIKUIDASI

(dalam ribuan rupiah) Modal

Gani 30%

Abas 30%

Toni 20%

Tina 20%

Saldo modal sebelum pembagian kas

12.000 3.500 1.000 (3.000)

+/+ saldo pinjaman ----- 4.000 ----- ------ 12.000 7.500 1.000 (3.000)Kalau sekutu Tina tidak mampu membayar

(1.125) (1.125)

(750) 3.000

Kepentingan bebas 10.875 6.375 250 ----- Pembayaran kepada sekutu

Bayar pinjaman Abas ----- 4.000 ---- Pembayaran kepada sekutu

10.875 2.375 250

Jumlah pembayaran kepada sekutu

10.875 6.375 250

Jurnal Firma GATT atas pembubaran � Kas

Modal GaniModal AbasModal ToniModal Tini

Rp 90.000.000,00Rp 33.000.000,00Rp 33.000.000,00Rp 22.000.000,00Rp 22.000.000,00

Aktiva lainnya Rp 200.000.000,00 (Mencatat penjualan aktiva lainnya dan distribusi kerugian kepada sekutu) � Hutang Pajak

Hutang UsahaRp 4.000.000,00Rp 76.000.000,00

Kas Rp 80.000.000,00 (Mencatat pembayaran hutang pajak dan hutang usaha) � Pinjaman dari Abas

Modal GaniModal AbasModal Toni

Rp 4.000.000,00Rp 10.875.000,00Rp 2.375.000,00Rp 250.000,00

Kas Rp 17.500.000,00 (Mencatat pembayaran kepada sekutu) � Pinjaman dari Abas

Modal GaniModal AbasModal Toni

Rp 4.000.000,00Rp 10.875.000,00Rp 2.375.000,00Rp 250.000,00

Kas Rp 17.500.000,00 (Mencatat pembayaran kepada sekutu) � Kas Rp 3.000.000,00

Modal Tina Rp 3.000.000,00 (Mencatat penerimaan dari sekutu Tina untuk menutup saldo negatifnya) � Modal Gani

Modal AbasModal Toni

Rp 1.125.000,00Rp 1.125.000,00Rp 750.000,00

Kas Rp 3.000.000,00 (Mencatat pembayaran kepada sekutu)

Bila para sekutu mampu membayar kekurangan modalnya, daftar likuidasi seperti dibawah ini, jadi tidak diperlukan daftar tambahan.

b) Para sekutu mampu membayar

FIRMA GATT

DAFTAR LIKUIDASI(dalam ribuan rupiah)

Keterangan

KasAktiva lainnya

Hutang

Pajak

Hutang Usaha

Pinjaman dari ModalAbas Tina Gani

30%Abas 30%

Toni 20%

Tina 20%

Saldo

7.500

200.000

4.000

76.000

4.000

6.000

45.000

36.500

23.000

13.000

Penjualan Aktiva lainnya

90.000(200.00

0)------ ------- ----- ------

(33.000)

(33.000)

(22.000)

(22.000)

97.500 ----- 4.000 76.000

4.000 6.000 12.000 3.500 1.000 (9.000)

Bayar Hutang

(80.000)

-----(4.000

)(76.00

0)---- ---- ----- ----- ----- -----

17.500

---- ---- --- 4.000 6.000 12.000 3.500 1.000 (9.000)

Kompensasi modal Tina

---- ---- ----- ---- -----(6.00

0)----- ----- ----- 6.000

17.500

---- ----- ---- 4.000 ----- 12.000 3.500 1.000 (3.000)

Sekutu Tina membayar

3.000 ---- ---- ---- ---- ---- --- --- 3.000

20.500 ---- --- --- 4.000 ---- 12.000 3.500 1.000 ---Bayar sekutu

(20.500)

----- --- ----(4.00

0)----

(12.000)

(3.500) (1.000) ----

---- ---- --- --- ---- --- --- --- --- ----

Jurnal Firma GATT atas pembubaran� Kas

Modal GaniModal AbasModal ToniModal Tini

Rp 90.000.000,00Rp 33.000.000,00Rp 33.000.000,00Rp 22.000.000,00Rp 22.000.000,00

Aktiva lainnya Rp 200.000.000,00

(Mencatat penjualan aktiva lainnya dan distribusi kerugian kepada sekutu) � Hutang Pajak

Hutang UsahaRp 4.000.000,00Rp 76.000.000,00

Kas Rp 80.000.000,00 (Mencatat pembayaran hutang pajak dan hutang usaha) � Modal Tina Rp 6.000.000,00

Pinjaman dari Tina Rp 6.000.000,00 (Mencatat kompensasi modal Tina yang negatif) � Kas Rp 3.000.000,00

Modal Tina Rp 3.000.000,00 (Mencatat penerimaan dari sekutu Tina untuk menutup saldo negatifnya) � Pinjaman dari Abas

Modal GaniModal AbasModal Toni

Rp 4.000.000,00Rp 12.000.000,00Rp 3.500.000,00Rp 1.000.000,00

Kas Rp 20.500.000,00

(Mencatat pembayaran kepada sekutu)

b. Penjualan aktiva non kas secara bertahap

Prosedur likuidasi penjualan aktiva non kas sekaligus banyak mengalami kerugian, karena

penjualan aktiva secara terburu-buru, sehingga sulit untuk mendapatkan harga jual yang wajar.

Untuk mendapatkan harga jual yang lebih baik penjualan aktiva non kas dilakukan secara

bertahap. Prosedur likuidasi ini, memerlukan jangka waktu yang panjang dan pembayaran

kepada sekutu dapat dilakukan secara bulanan, triwulanan dan tahunan (sesuai dengan

penerimaan kas dari hasil penjualan aktiva non kas), untuk membantu pembayaran kepada

para sekutu diperlukan daftar tambahan. Daftar tambahan terdiri dari kolom keterangan dan

kolom modal para sekutu. Saldo modal, pinjaman dan piutang para sekutu diambil dari daftar

likuidasi sebelum pembayaran kepada para sekutu, saldo piutang kepada sekutu sebagai unsur

pengurang. Saldo aktiva non kas yang belum berhasil dijual diasumsikan sebagai tidak terjual,

dan didistribusikan kepada modal para sekutu berdasarkan rasio laba/rugi. Apabila tidak ada

saldo modal sekutu yang negatif pada daftar tambahan dinamakan kepentingan bebas.

Kepentingan bebas adalah jumlah maksimum kas yang akan dibayar kepada para sekutu

(kalau tidak ketentuan lain), sesudah itu kembali ke daftar likuidasi (induk).

Contoh :

Dengan menggunakan contoh soal pada nomor a. diatas.

Penjualan aktiva non kas adalah sebagai berikut :

- Januari : Nilai buku sebesar Rp 139.700.000,00 dijual tunai Rp 85.600.000,00

- Februari : Nilai buku sebesar Rp 32.600.000,00 dijual tunai Rp 12.400.000,00

- Maret : Nilai buku sebesar Rp 18.400.000,00 dijual tunai Rp 7.500.000,00

- April : Nilai buku sebesar Rp 9.300.000,00 dijual tunai Rp 3.800.000,00

FIRMA GATT

DAFTAR LIKUIDASI

(dalam ribuan rupiah)

Keterangan

KasAktiva lainnya

Hutang

Pajak

Hutang

Usaha

Pinjaman dari ModalAbas Tina Gani

30%Abas 30%

Toni 20%

Tina 20%

Saldo

7.500

200.000

4.000

76.000

4.000

6.000

45.000

36.500

23.000

13.000

Januari Penjualan Aktiva

85.600

(141.700)

------ ------- ----- ------(16.23

0)(16.23

0)(10.82

0)(10.82

0)

93.100

60.300

4.000

76.000

4.000

6.000

27.770

20.270

12.180

2.180

Bayar Hutang

(80.000)

-----(4.00

0)(76.00

0)---- ---- ----- ----- ----- -----

13.100

60.300

---- --- 4.000

6.000

27.770

20.270

12.180

2.180

Bayar sekutu (daftar A)

(13.100)

---- ----- ---- ----- ---(8.800

)(300) -----

---- 60.300

----- ---- 4.000

6.000

19.970

19.970

12.180

2.180

Februari Penjualan aktiva

12.400

(32.600)

---- ----(4.00

0)----

(6.060)

(6.060)

(4.040)

(4.040

12.400

27.700 --- --- --- 6.000

13.910

13.910

8.140 (1.860)

Bayar sekutu (daftar B)

(12.400)

----- ---- ---- ---- ---(5.075

)(5.075

)(2.250

)---

--- 27.700 --- ---- ---- 6.000

8.835 8.835 5.890 (1.860)

Mar. Penjualan aktiva

7.500(18.40

0)--- ---- ---- ---

(3.270)

(3.270)

(2.180)

(2.180)

7.500 9.300 --- --- ---- 6.000

5.565 5.565 3.710 (4.040)

Bayar sekutu (daftar C)

(7.500)

--- ---- --- --- (100)(2.775

)(2.775

)(1.850

)---

---- 9.300 --- --- ---- 5.900

2.790 2.790 1.860 (4.040)

Apr. Penjualan Aktiva

3.800 (9.300) --- --- ---- ----(1.650

)(1.650

)(1.100

)(1.100

)

3.800 --- --- --- --- 5.900

1.140 1.140 760 (5.140)

Kompensasi modal Tina

--- ---- --- --- ----(5.90

0)---- --- --- 5.900

3.800 --- --- --- ---- --- 1.140 1.140 760 760Bayar sekutu

(3.800)

--- --- --- ---- ---(1.140

)(1.140

)(760) (760)

--- --- --- ---- ---- --- --- --- --- ---

FIRMA GATT

DAFTAR TAMBAHAN A UNTUK MELENGKAPI DAFTAR LIKUIDASI(dalam ribuan rupiah)

ModalGani 30% Abas

30%Toni 20%

Tina 20%

Saldo modal sebelum pembagian kas 28.770 20.270 12.180 2.180+/+ saldo pinjaman ----- 4.000 ----- 6.000 28.770 24.070 12.180 8.180Kalau aktiva tidak dapat dijual (18.090) (18.090) (12.060

)(12.060)

9.225 4.725 120 (3.880)Kalau Tina Tidak mampu membayar (1.445) (1.445) (970) 3.800 9.225 4.725 (850) ---Kalau Toni tidak mampu membayar (425) (425) 850 --- Kepentingan bebas 8.800 4.300 --- ----- Pembayaran kepada sekutu

Bayar pinjaman Abas ----- 4.000 Pembayaran kepada sekutu 8.800 300 Jumlah pembayaran kepada sekutu 8.800 4.300

FIRMA GATT

DAFTAR TAMBAHAN B UNTUK MELENGKAPI DAFTAR LIKUIDASI(dalam ribuan rupiah)

ModalGani 30% Abas

30%Toni 20%

Tina 20%

Saldo modal sebelum pembagian kas 13.910 13.910 8.140 (1.860)+/+ saldo pinjaman ----- --- ----- 6.000 13.910 13.910 8.140 4.140Kalau aktiva tidak dapat dijual (8.310) (8.310) (5.540) (5.540) 5.600 5.600 2.600 (1.400)Kalau sekutu Tina tidak mampu membayar (525) (525) (350) 1.400 Kepentingan bebas 5.075 5.075 2.250 ----- Pembayaran kepada sekutu

Bayar pinjaman Abas ----- ----- ---- Pembayaran kepada sekutu 5.075 5.075 2.250 Jumlah pembayaran kepada sekutu 5.075 5.075 2.250

FIRMA GATT

DAFTAR TAMBAHAN C UNTUK MELENGKAPI DAFTAR LIKUIDASI(dalam ribuan rupiah)

ModalGani 30%

Abas 30%

Toni 20%

Tina 20%

Saldo modal sebelum pembagian kas

5.565 5.565 3.710 (4.040)

+/+ saldo pinjaman ----- ---- ----- 6.0005.565 5.565 3.710 1.960

Kalau aktiva tidak dapat dijual (2.790) (2.790) (1.860) (1.860) Kepentingan bebas 2.775 2.775 1.850 100

Pembayaran kepada sekutu

Bayar pinjaman Abas ----- ---- ---- 100Pembayaran kepada sekutu 2.775 2.775 1.850 ---

Jumlah pembayaran kepada sekutu

2.775 2.775 1.850 100

c. Program kas

Prosedur likuidasi dengan penjualan aktiva non kas secara bertahap membutuhkan

penghitungan daftar induk (likuidasi) dan daftar tambahan yang banyak. Program kas akan

membantu prosedur likuidasi diatas, karena tidak membutuhkan daftar induk (likuidasi) dan

daftar tambahan.

Prosedur likuidasi dengan program kas hampir sama dengan prosedur diatas, yaitu :

1) Semua buku besar persekutuan disesuaikan dan ditutup, kemudian laba/rugi hasil

penyesuaian di-pindahkan ke modal para sekutu berdasarkan rasio laba/rugi.

2) Semua aktiva non kas dijual, laba/rugi dibagikan kepada para sekutu berdasarkan rasio

laba/rugi.

3) Membayar semua kewajiban pada negara dan pihak ketiga.

4) Membuat program kas :

a) Membuat kolom keterangan, kolom modal sekutu dan kolom pembagian kas kepada

para sekutu.

b) Saldo modal, piutang dan pinjaman kepada sekutu dari neraca sebelum likuidasi.

c) Saldo piutang kepada sekutu sebagai unsur pengurang.

d) Rasio laba/rugi masing-masing sekutu pada kolom modal para sekutu.

e) Saldo menutup kerugian adalah hasil penjumlahan dari b) dan c) diatas dibagi rasio

laba/rugi.

f) Pembagian pertama yaitu membandingkan saldo menutup kerugian para sekutu

terbesar pertama dengan kedua. Selisihnya sebagai unsur pengurang modal sekutu,

pada kolom pembayaran sekutu diisi dengan perkalian rasio laba/rugi dengan selisih

kerugian sekutu tersebut.

g) Pembagian kedua dan seterusnya sama dengan cara pembagian pertama. Apabila

saldo menutup kerugian sudah sama pada kolom keterangan pembagian dengan

dibayar kepada para sekutu berdasarkan rasio laba/rugi.

5) Pembayaran saldo uang kas kepada para sekutu sesuai dengan program kas.

Sama dengan soal contoh a.FIRMA GATT

PROGRAM KAS(dalam ribuan rupiah)

Gani Abas Toni TinaPembayaran kepada

Gani Abas Toni Tin

Saldo modal sebelum pembagian

45.000 36.500 23.000 13.000

kas+/+ saldo pinjaman

---- 4.000 ---- 6.000

45.000 40.500 23.000 19.000

Rasio laba/rugi

30% 30% 20% 20%

Saldo menutup kerugian 1

50.000135.00

0115.00

095.00

0

Pembagian

Dibayar kepada sekutu Gani

(15.000)

---- ---- 4.500 ---- --- ---

135.000

135.000

115.000

95.000

Pembagian

Dibayar kepada sekutu Gani dan Abas

(20.000)

(20.000)

---- ---- 6.000 6.000 --- ---

115.800

115.000

115.000

95.000

Pembagian

Dibayar kepada Gani, Abas dan Toni

(20.000)

(20.000)

(20.000)

---- 6.000 6.0004.00

0---

95.000 95.000 95.000 95.000

16.500

12.000

4.000

---

Pembagian IV

Dibayar kepada para sekutu berdasarkan rasio laba/rugi

JANUARIPEMBAGIAN UANG KAS Saldo kas per 1 Januari 1993 Rp

7.500.000,00Hasil penjualan aktiva lainnya Rp

85.600.000,00Jumlah uang kas Rp

93.100.000,00 Pembayaran :- Hutang pajak Rp

4.000.000,00

- Hutang usaha Rp 76.000.000,00

Rp 80.000.000,00

Sisa uang kas untuk para sekutu Rp 13.100.000,00

Pembagian IUang untuk sekutu Gani Rp

4.500.000,00

Sisa uang = Rp 13.100.000,00 � Rp 4.500.000,00 =

Rp 8.600.000,00

Pembagian II- Sekutu Gani = � x Rp 8.600.000,00 =

Rp 4.300.000,00

- Sekutu Abas = � x Rp 8.600.000,00 =

Rp 4.300.000,00

Rp 13.100.000,00

Saldo kas per 31 Januari 1993 nihil PEBRUARIHasil penjualan aktiva lainnya Rp

12.400.000,00 Pembagian II- Gani = Rp 6.000.000,00 � Rp 4.300.000,00 =

Rp 1.700.000,00

- Abas = Rp 6.000.000,00 � Rp 4.300.000,00 =

Rp 1.700.000,00

Sisa uang = Rp 12.400.000,00 � Rp 3.400.000,00 =

Rp 9.000.000,00

Pembagian III- Gani = 3/8 x Rp 9.000.000,00 = Rp

3.375.000,00

- Abas = 3/8 x Rp 9.000.000,00 = Rp 3.375.000,00

- Toni = 2/8 x Rp 9.000.000,00 = Rp 2.250.000,00

Rp 12.400.000,00

Saldo kas per 28 Pebruari 1993 nihil MARETHasil penjualan aktiva lainnya Rp

7.500.000,00 Pembagian III- Gani = Rp 6.000.000,00 � Rp 3.375.000,00 =

Rp 2.625.000,00

- Abas = Rp 6.000.000,00 � Rp 3.375.000,00 =

Rp 2.625.000,00

- Toni = Rp 4.000.000,00 � Rp 2.250.000,00 =

Rp 1.750.000,00

Rp 7.000.000,00

Sisa uang = Rp 7.500.000,00 � Rp 7.000.000,00 =

Rp 500.000,00

Pembagian IV- Gani = 30% x Rp 500.000,00 = Rp

150.000,00

- Abas = 30% x Rp 500.000,00 = Rp 150.000,00

- Toni = 20% x Rp 500.000,00 = Rp 100.000,00

- Tina = 20% x Rp 500.000,00 = Rp 100.000,00

Rp 500.000,00

Rp 7.500.000,00

Saldo kas per 31 Maret 1993 nihil

APRILHasil penjualan aktiva lainnya Rp 3.800.000 Pembagian IV- Sekutu Gani = 30% x Rp 3.800.000,00 = Rp

1.140.000,00

- Sekutu Abas = 30% x Rp 3.800.000,00= Rp 1.140.000,00

- Sekutu Toni = 20% x Rp 3.800.000,00 = Rp 760.000,00

- Sekutu Tina = 20% x Rp 3.800.000,00 = Rp 760.000,00

Rp 3.800.000,00

Saldo kas per 30 April 1993 nihil

REKAPITULASI PEMBAGIAN UANG KAS KEPADA SEKUTU

Keterangan Gani (Rp) Abas (Rp) Toni (Rp) Tina (Rp)

Jan

Pembagian I

4.500.000,00 --- --- ---

Pembagian II

4.300.000,00 4.300.000,00 --- ---

Peb

Pembagian II

1.700.000,00

1.700.000,00

--- ---

Pembagian III

3.375.000,00 3.375.000,00 2.250.000,00

---

Mar

Pembagian III

2.625.000,00

2.625.000,00

1.750.000,0

0----

Pembagian IV

150.000,00 150.000,00 100.000,00

100.000,00

Apr

Pembagian IV

1.140.000,00

1.140.000,00

760.000,00760.000,00

Jumlah

17.790.000,00

13.290.000,00

4.860.000,0

0860.000,00