Embed Size (px)

Citation preview

FAKULTET za menadžment Herceg Novi

MENADŽERSKO RAČUNOVODSTVO

(predavanja za drugi semestar)

PREDAVAČ:

Doc.dr SINIŠA D.KUSOVAC

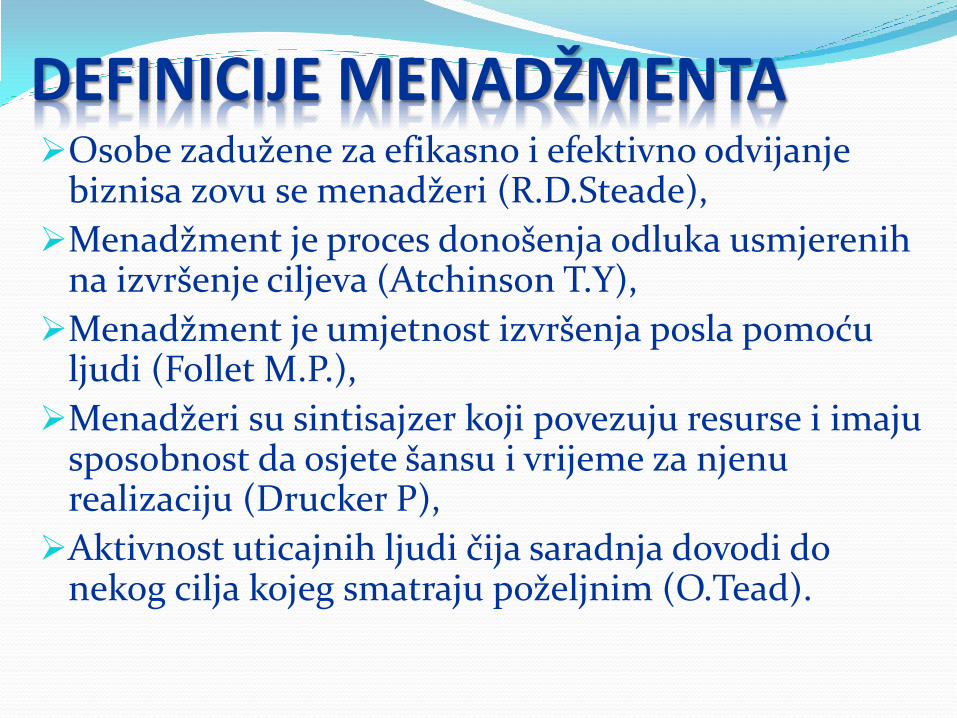

DEFINICIJE MENADŽMENTA Osobe zadužene za efikasno i efektivno odvijanje

biznisa zovu se menadžeri (R.D.Steade),

Menadžment je proces donošenja odluka usmjerenih na izvršenje ciljeva (Atchinson T.Y),

Menadžment je umjetnost izvršenja posla pomoću ljudi (Follet M.P.),

Menadžeri su sintisajzer koji povezuju resurse i imaju sposobnost da osjete šansu i vrijeme za njenu realizaciju (Drucker P),

Aktivnost uticajnih ljudi čija saradnja dovodi do nekog cilja kojeg smatraju poželjnim (O.Tead).

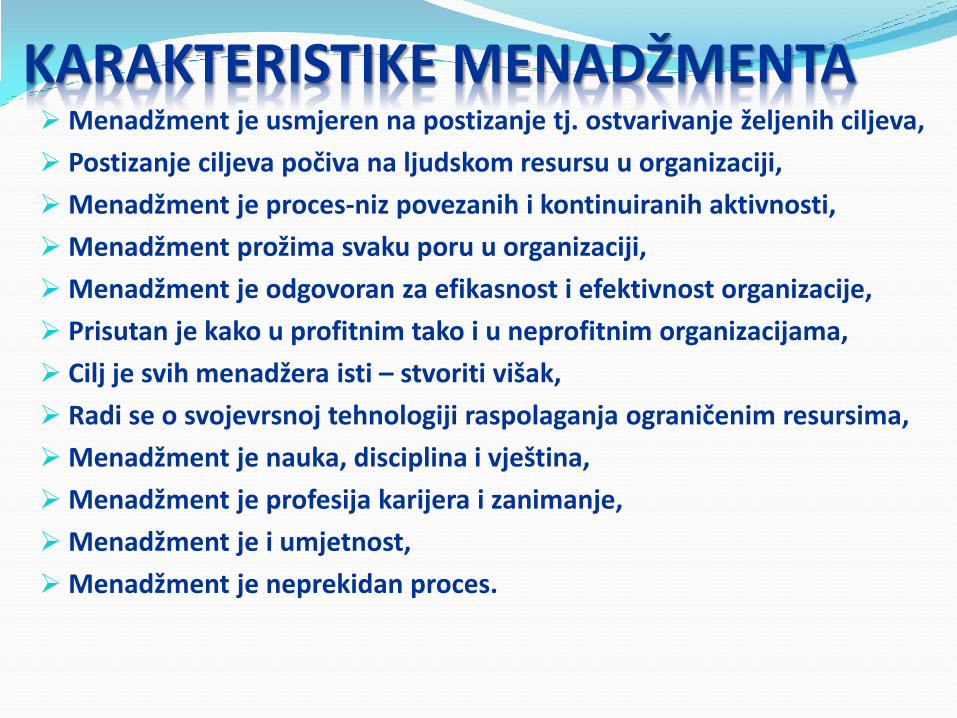

KARAKTERISTIKE MENADŽMENTA Menadžment je usmjeren na postizanje tj. ostvarivanje željenih ciljeva,

Postizanje ciljeva počiva na ljudskom resursu u organizaciji,

Menadžment je proces-niz povezanih i kontinuiranih aktivnosti,

Menadžment prožima svaku poru u organizaciji,

Menadžment je odgovoran za efikasnost i efektivnost organizacije,

Prisutan je kako u profitnim tako i u neprofitnim organizacijama,

Cilj je svih menadžera isti – stvoriti višak,

Radi se o svojevrsnoj tehnologiji raspolaganja ograničenim resursima,

Menadžment je nauka, disciplina i vještina,

Menadžment je profesija karijera i zanimanje,

Menadžment je i umjetnost,

Menadžment je neprekidan proces.

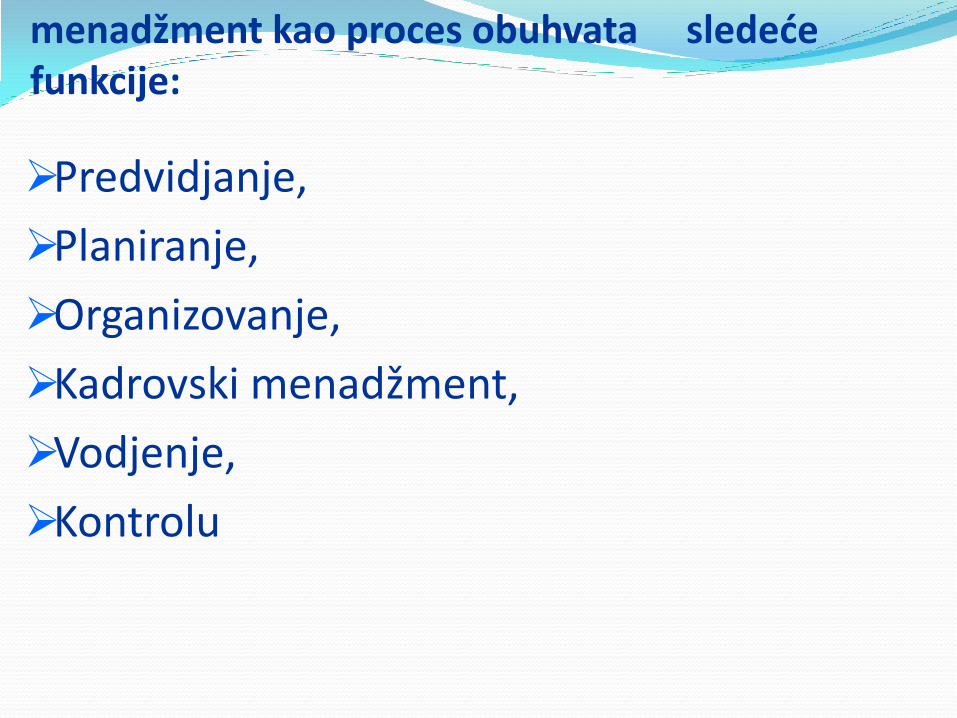

menadžment kao proces obuhvata sledeće funkcije:

Predvidjanje,

Planiranje,

Organizovanje,

Kadrovski menadžment,

Vodjenje,

Kontrolu

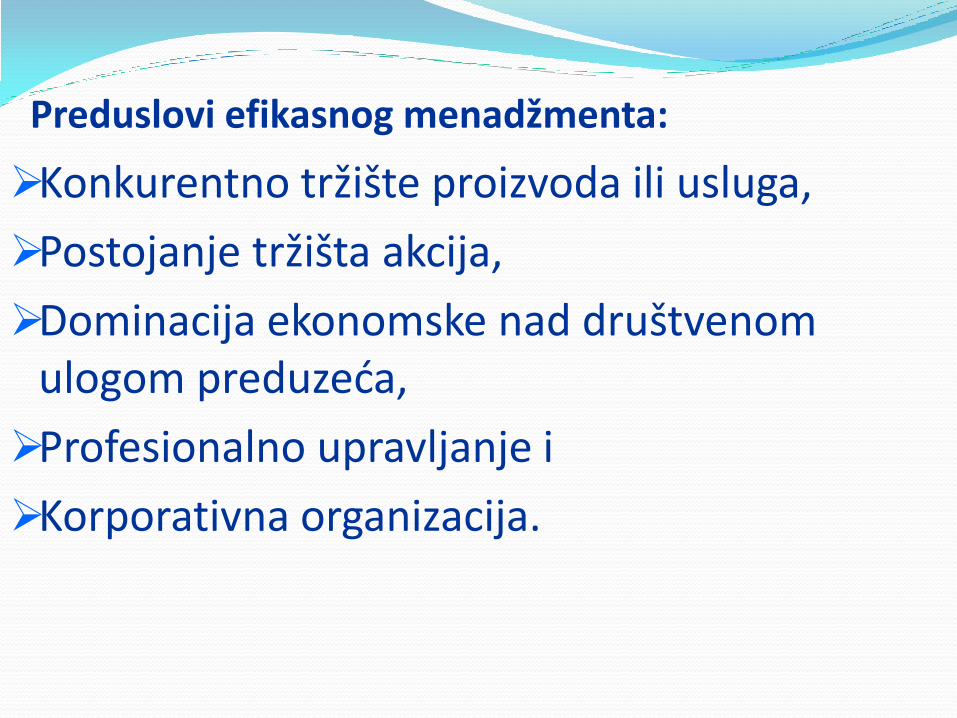

Preduslovi efikasnog menadžmenta:

Konkurentno tržište proizvoda ili usluga,

Postojanje tržišta akcija,

Dominacija ekonomske nad društvenom ulogom preduzeća,

Profesionalno upravljanje i

Korporativna organizacija.

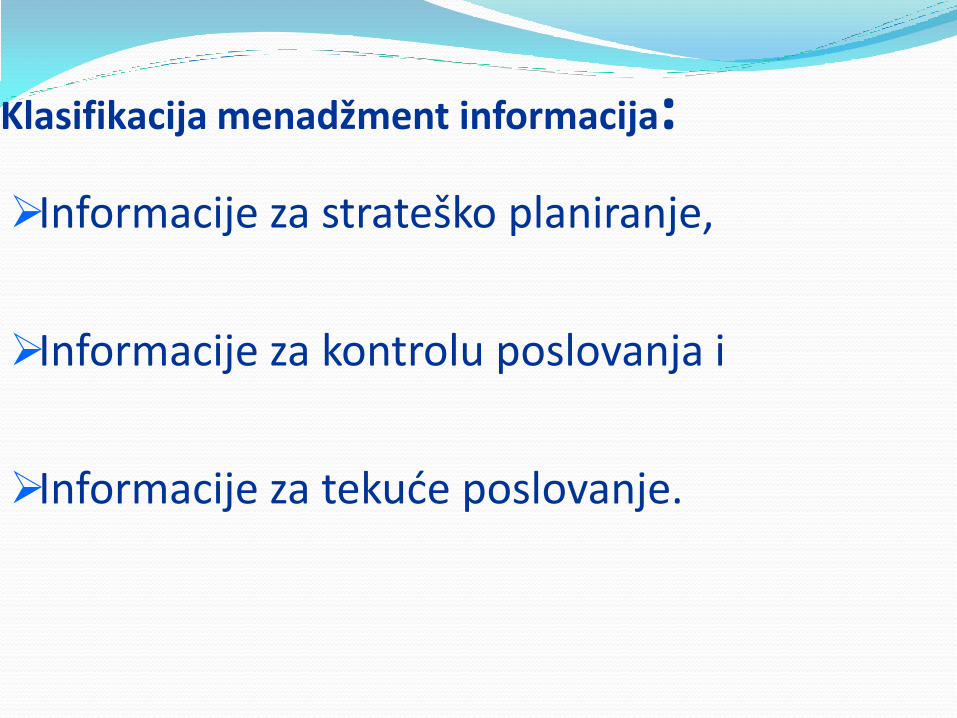

Klasifikacija menadžment informacija:

Informacije za strateško planiranje,

Informacije za kontrolu poslovanja i

Informacije za tekuće poslovanje.

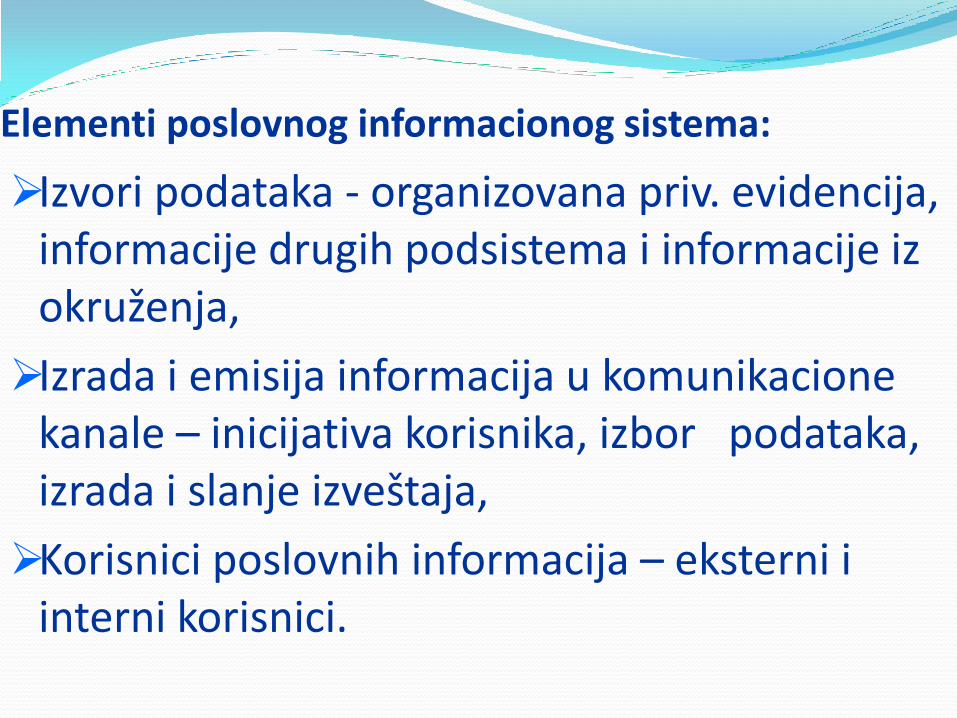

Elementi poslovnog informacionog sistema:

Izvori podataka - organizovana priv. evidencija, informacije drugih podsistema i informacije iz okruženja,

Izrada i emisija informacija u komunikacione kanale – inicijativa korisnika, izbor podataka, izrada i slanje izveštaja,

Korisnici poslovnih informacija – eksterni i interni korisnici.

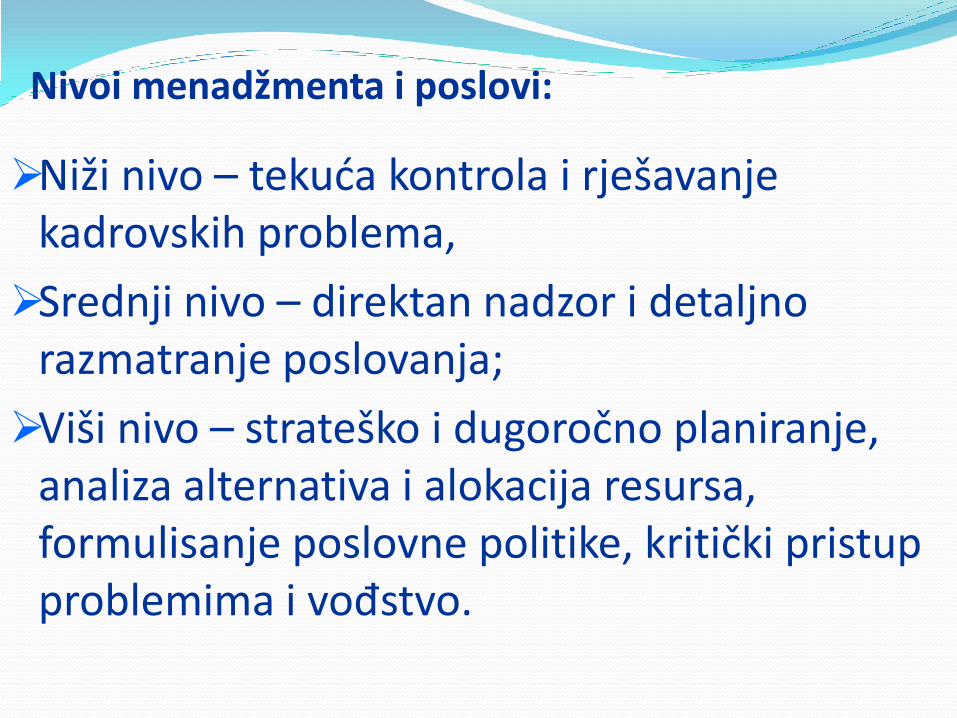

Nivoi menadžmenta i poslovi:

Niži nivo – tekuća kontrola i rješavanje kadrovskih problema,

Srednji nivo – direktan nadzor i detaljno razmatranje poslovanja;

Viši nivo – strateško i dugoročno planiranje, analiza alternativa i alokacija resursa, formulisanje poslovne politike, kritički pristup problemima i vođstvo.

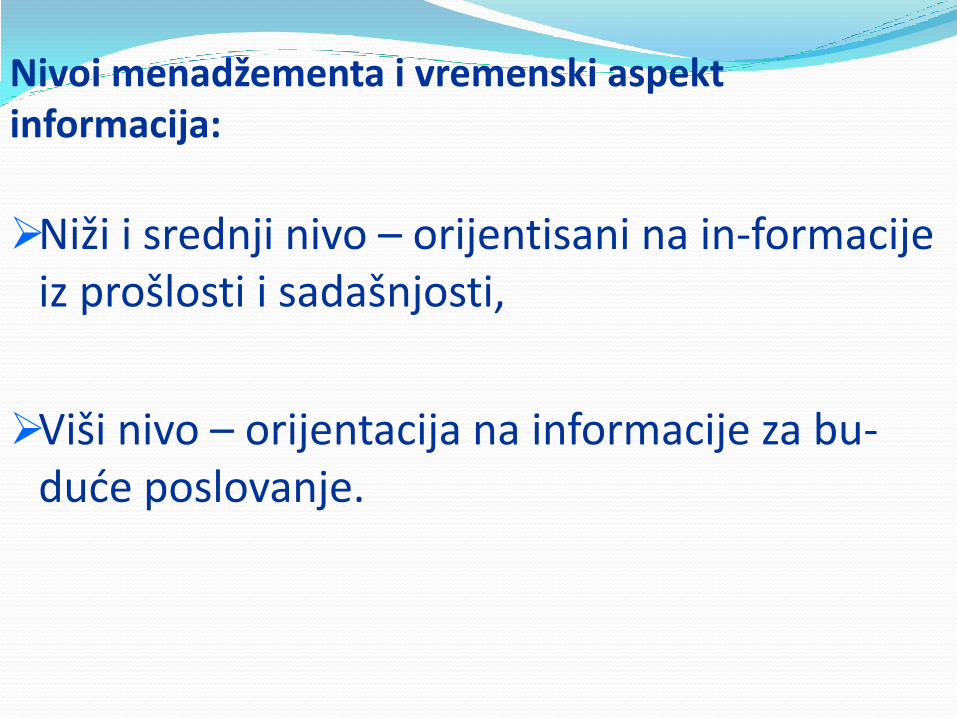

Nivoi menadžementa i vremenski aspekt informacija:

Niži i srednji nivo – orijentisani na in-formacije iz prošlosti i sadašnjosti,

Viši nivo – orijentacija na informacije za bu-duće poslovanje.

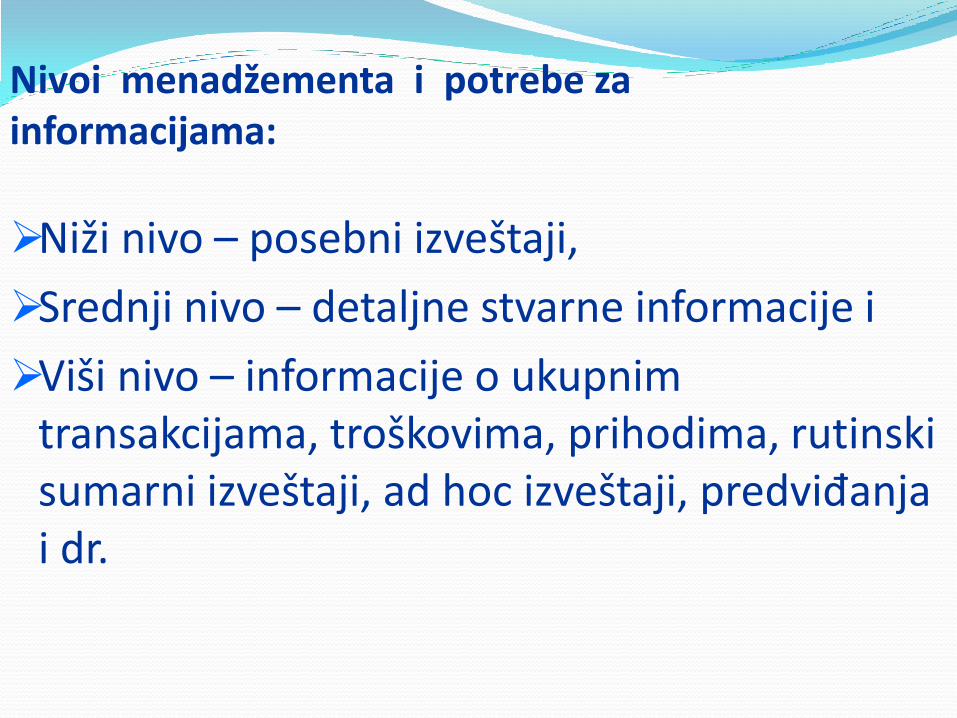

Nivoi menadžementa i potrebe za informacijama:

Niži nivo – posebni izveštaji,

Srednji nivo – detaljne stvarne informacije i

Viši nivo – informacije o ukupnim transakcijama, troškovima, prihodima, rutinski sumarni izveštaji, ad hoc izveštaji, predviđanja i dr.

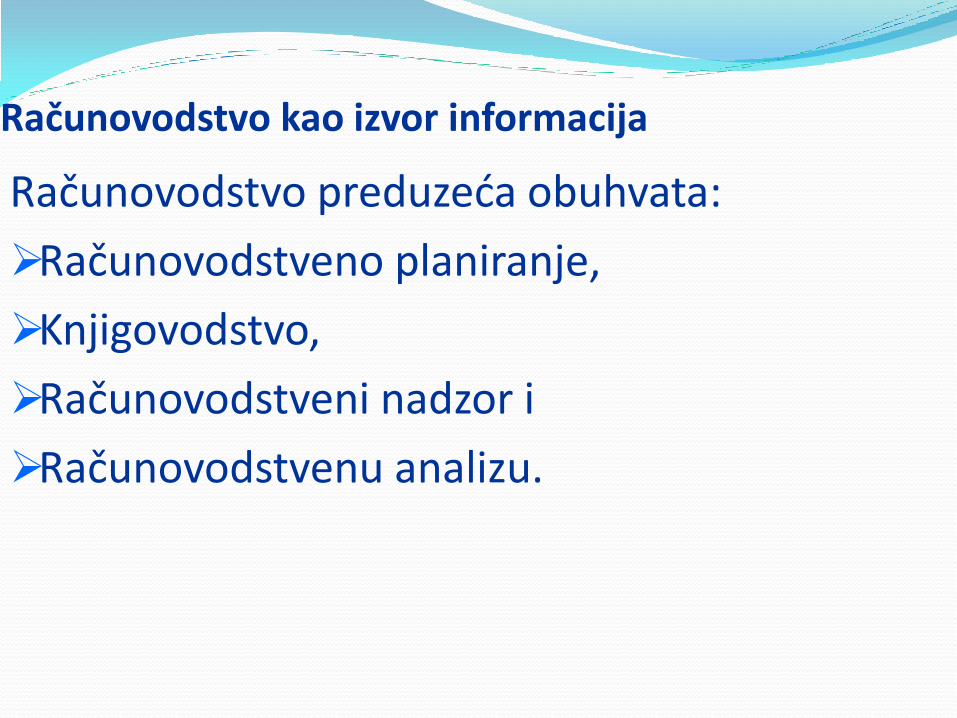

Računovodstvo kao izvor informacija

Računovodstvo preduzeća obuhvata:

Računovodstveno planiranje,

Knjigovodstvo,

Računovodstveni nadzor i

Računovodstvenu analizu.

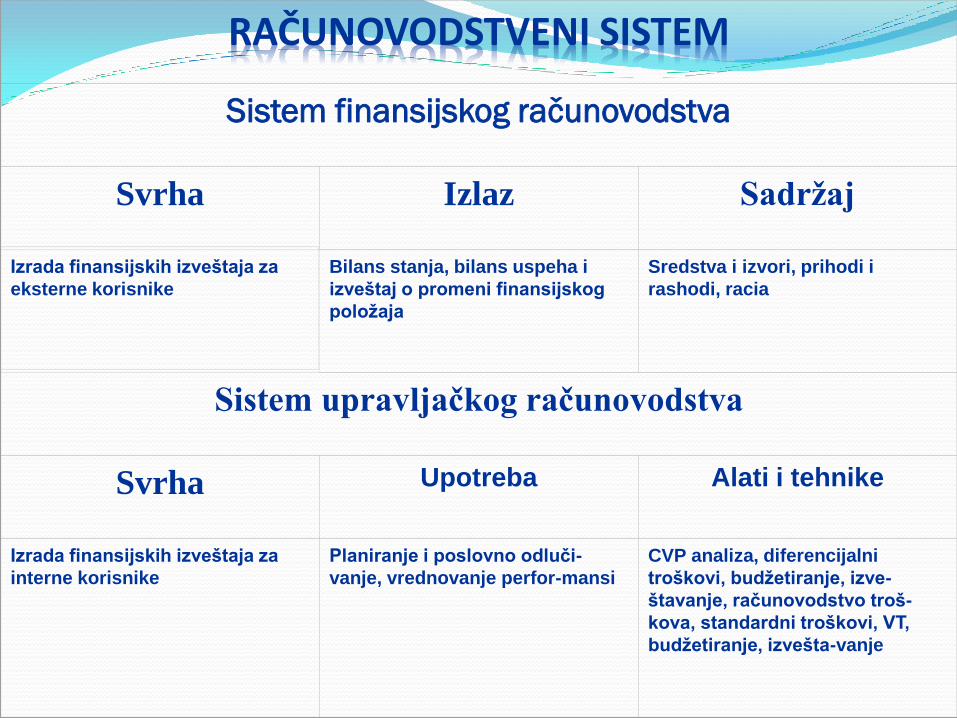

RAČUNOVODSTVENI SISTEM

Sistem finansijskog računovodstva

Svrha Izlaz Sadržaj

Izrada finansijskih izveštaja za

eksterne korisnike

Bilans stanja, bilans uspeha i

izveštaj o promeni finansijskog

položaja

Sredstva i izvori, prihodi i

rashodi, racia

Sistem upravljačkog računovodstva

Svrha Upotreba Alati i tehnike

Izrada finansijskih izveštaja za

interne korisnike

Planiranje i poslovno odluči-

vanje, vrednovanje perfor-mansi

CVP analiza, diferencijalni

troškovi, budžetiranje, izve-

štavanje, računovodstvo troš-

kova, standardni troškovi, VT,

budžetiranje, izvešta-vanje

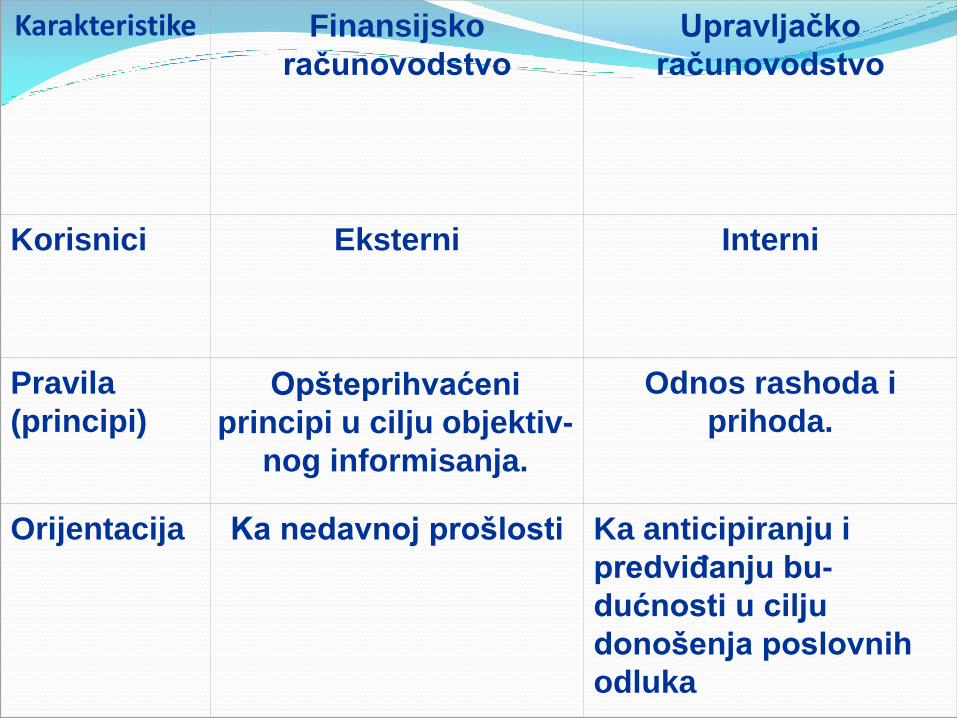

Karakteristike

Finansijsko

računovodstvo

Upravljačko

računovodstvo

Korisnici

Eksterni

Interni

Pravila

(principi)

Opšteprihvaćeni

principi u cilju objektiv-

nog informisanja.

Odnos rashoda i

prihoda.

Orijentacija

Ka nedavnoj prošlosti

Ka anticipiranju i

predviđanju bu-

dućnosti u cilju

donošenja poslovnih

odluka

Informacije upravljačkog računovostva mogu biti:

Kvantitavne– finansijske i nefinansijske,

Kvalitativne – usmeni izvještaji.

PLANIRANJE,BUDŽETIRANJE

I KONTROLA

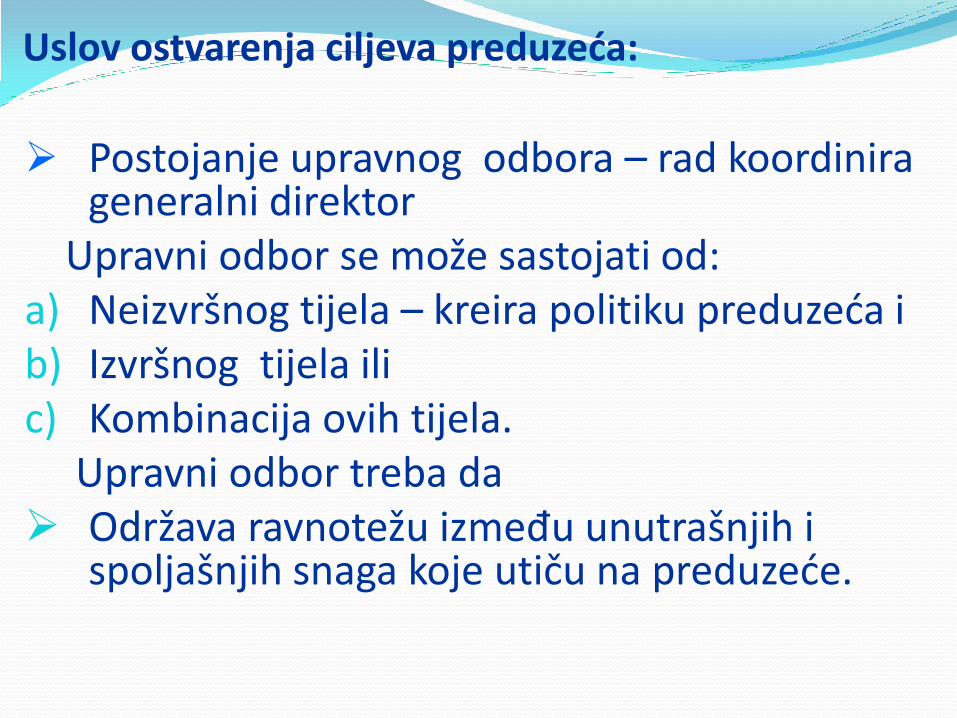

Uslov ostvarenja ciljeva preduzeća:

Postojanje upravnog odbora – rad koordinira generalni direktor

Upravni odbor se može sastojati od: a) Neizvršnog tijela – kreira politiku preduzeća i b) Izvršnog tijela ili c) Kombinacija ovih tijela. Upravni odbor treba da Održava ravnotežu između unutrašnjih i

spoljašnjih snaga koje utiču na preduzeće.

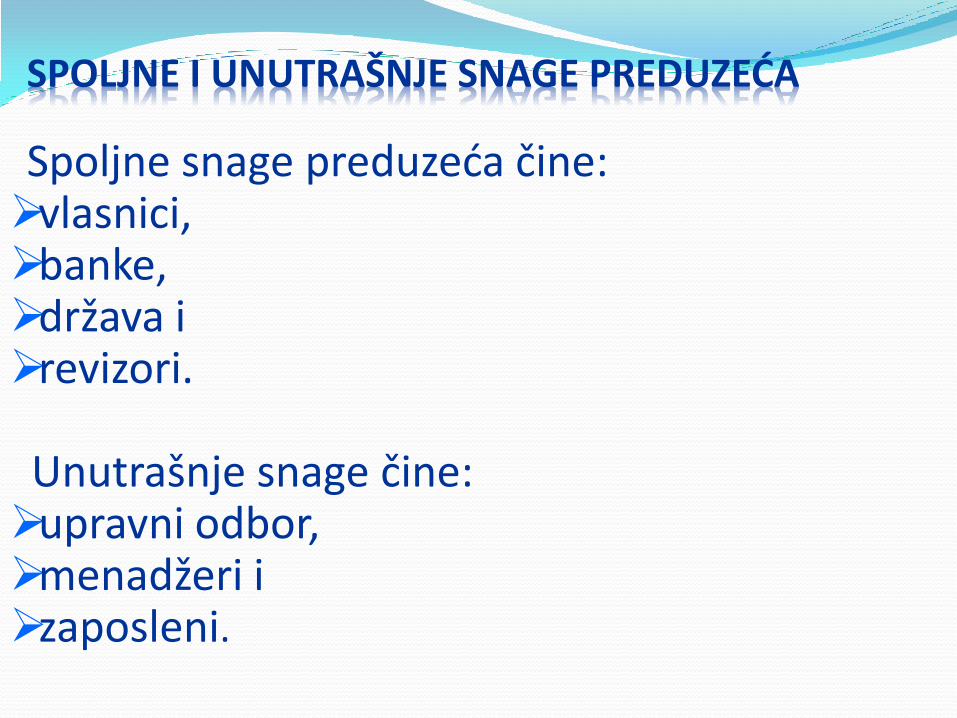

SPOLJNE I UNUTRAŠNJE SNAGE PREDUZEĆA

Spoljne snage preduzeća čine: vlasnici, banke, država i revizori. Unutrašnje snage čine: upravni odbor, menadžeri i zaposleni.

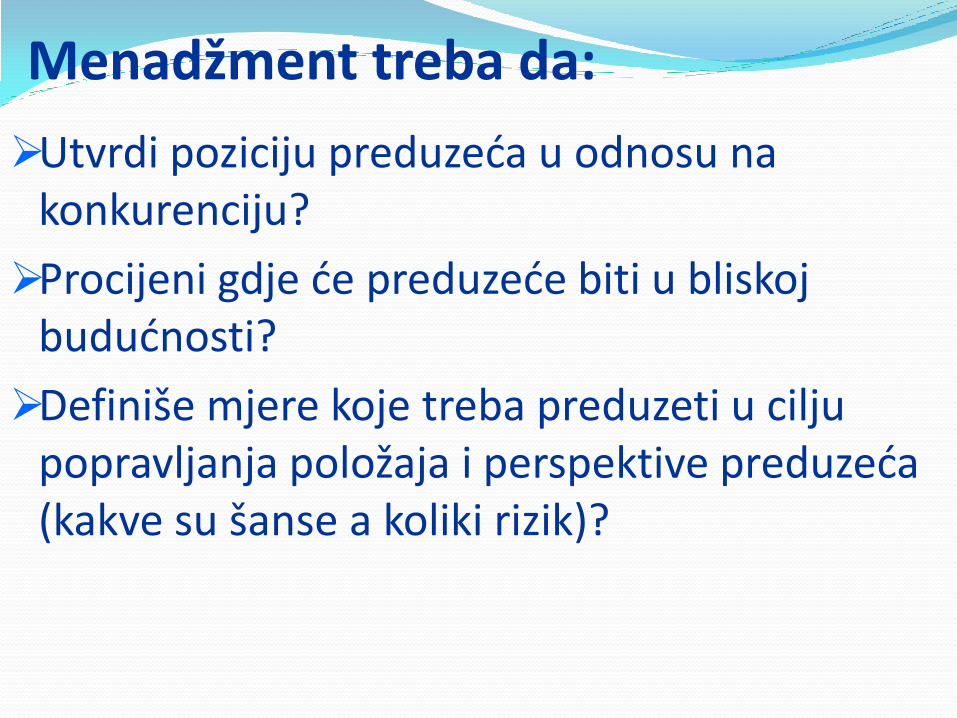

Menadžment treba da:

Utvrdi poziciju preduzeća u odnosu na konkurenciju?

Procijeni gdje će preduzeće biti u bliskoj budućnosti?

Definiše mjere koje treba preduzeti u cilju popravljanja položaja i perspektive preduzeća (kakve su šanse a koliki rizik)?

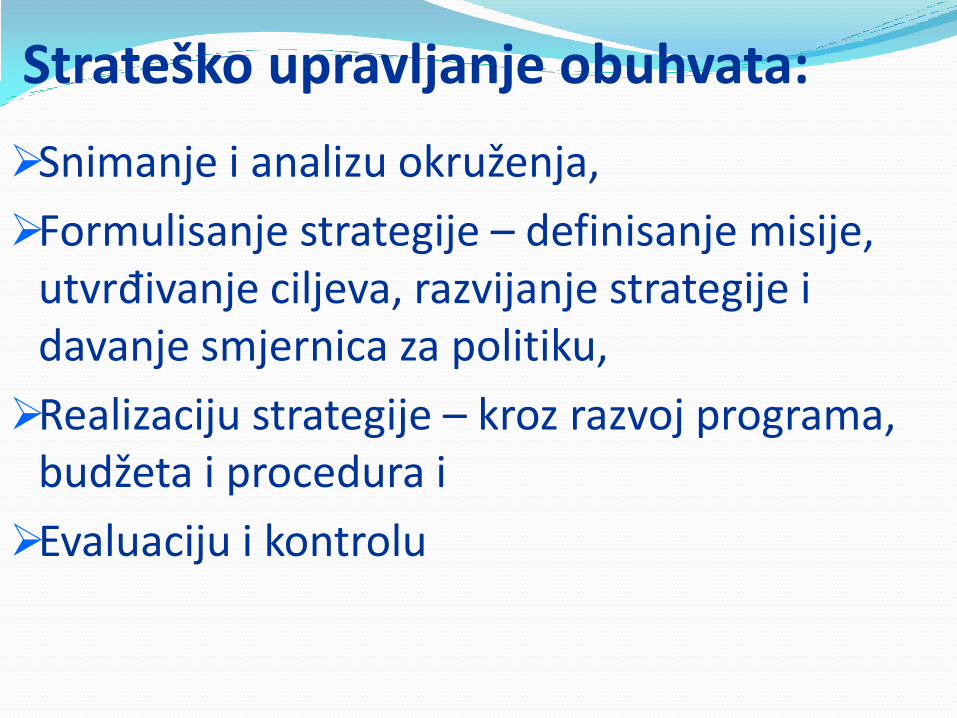

Strateško upravljanje obuhvata:

Snimanje i analizu okruženja,

Formulisanje strategije – definisanje misije, utvrđivanje ciljeva, razvijanje strategije i davanje smjernica za politiku,

Realizaciju strategije – kroz razvoj programa, budžeta i procedura i

Evaluaciju i kontrolu

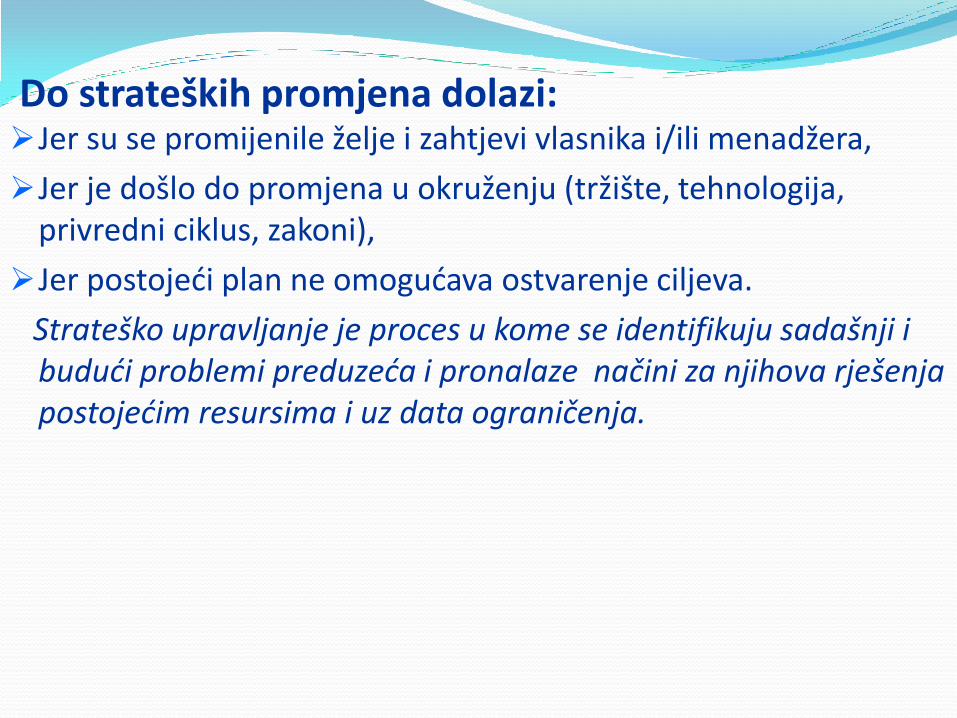

Do strateških promjena dolazi: Jer su se promijenile želje i zahtjevi vlasnika i/ili menadžera,

Jer je došlo do promjena u okruženju (tržište, tehnologija, privredni ciklus, zakoni),

Jer postojeći plan ne omogućava ostvarenje ciljeva.

Strateško upravljanje je proces u kome se identifikuju sadašnji i budući problemi preduzeća i pronalaze načini za njihova rješenja postojećim resursima i uz data ograničenja.

Planiranje može biti :

Opšte,

Strategijsko,

Opšte primijenjeno,

Specifično operativno i

Savjetodavno primijenjeno.

Faze procesa planiranja :

Planiranje i organizovanje planiranja,

Definisanje planskih pretpostavki,

Određivanje ciljeva preduzeća,

Izrada planova poslovanja, planova za sve djelatnosti i funkcije,

Planiranje koordinacije i kontrole,

Planiranje organizacije i

Revizija.

PLANIRANJE NA NIVOU PREDUZEĆA:

Dugoročno(strateško, korporativno) i

Kratkoročno (operativno, budžetiranje)

Dugoročno planiranje - formulisanje, procjena i izbor mogućih strategija na osnovu raspoloživih resursa, organizacije, okruženja i procjene prednosti, slabosti i prijetnji.

Kratkoročno planiranje – proces pripreme detaljnih kratkoročnih planova za funkcije, aktivnosti i odjeljenja preduzeća i njime se konkretizuje dugoročni plan.

Faktori od značaja za dugoročno planiranje :

Okruženje – ekonomski, politički, socijalni, tehnološki faktori, makro ekonomska politi-ka, politika distribucije i dr,

Organizacija – proizvodne mogućnosti, kvalitet i starost opreme, analiza prodaje, IR, finanansijske transakcije i dr,

Budućnost – procjena BDP, ND, inflacije i dr,

Očekivanja – sigurnost zaposlenja, očekivanja kupaca, akcionara, države.

Prednosti dugoročnog planiranja:

Uzima u obzir veliki broj elemenata (interne i eksterne),

Pomaže pri koordiniranju različitih aktivnosti i doprinosi njihovom optimalnom odvijanju,

Motiviše zaposlene, a posebno mlađe menadžere.

Kratkoročno planiranje (budžetiranje) 1 . omogućava organizaciju preduzeća na centre odgovornosti za budžet (budžetske centre), 2. Rukovođenje putem izuzetaka – podređeni ima zadatak da izvrši dio budžeta i o izvršenju (odstupanjima) od budžetiranog izvještava viši nivo, 3. Budžetiranje treba da motiviše – inače budžet neće biti izvršen ili će naići na protivljenje (neprimjenljiv).

BUDŽETIRANJE ĆE BITI USPJEŠNO :

Ako ima podršku top menadžmenta i ako je on uključen, Ako su jasno definisani dugoročni ciljevi preduzeća, Ako postoji organizaciona struktura sa definisanim odgovornostima, Ako je u budžetiranje uključen srednji nivo upravljanja.

BUDŽETIRANJE ĆE BITI USPJEŠNO:

Ako postoji sistem računovodstva i informisanja koji sadrži podatke o troškovima i performansama vezanih za odgovornost i tačan i efikasan sistem izvještavanja, Ako se redovno vrše revizije budžeta i ciljeva, Ako se planovi mogu primijeniti fleksibilno.

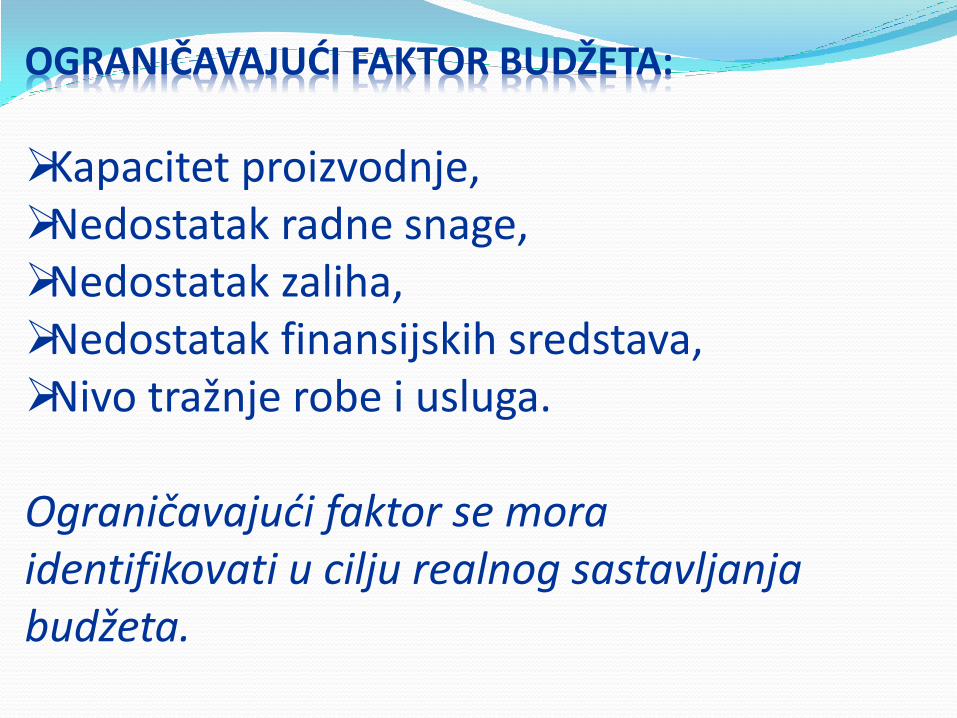

OGRANIČAVAJUĆI FAKTOR BUDŽETA:

Kapacitet proizvodnje, Nedostatak radne snage, Nedostatak zaliha, Nedostatak finansijskih sredstava, Nivo tražnje robe i usluga. Ograničavajući faktor se mora identifikovati u cilju realnog sastavljanja budžeta.

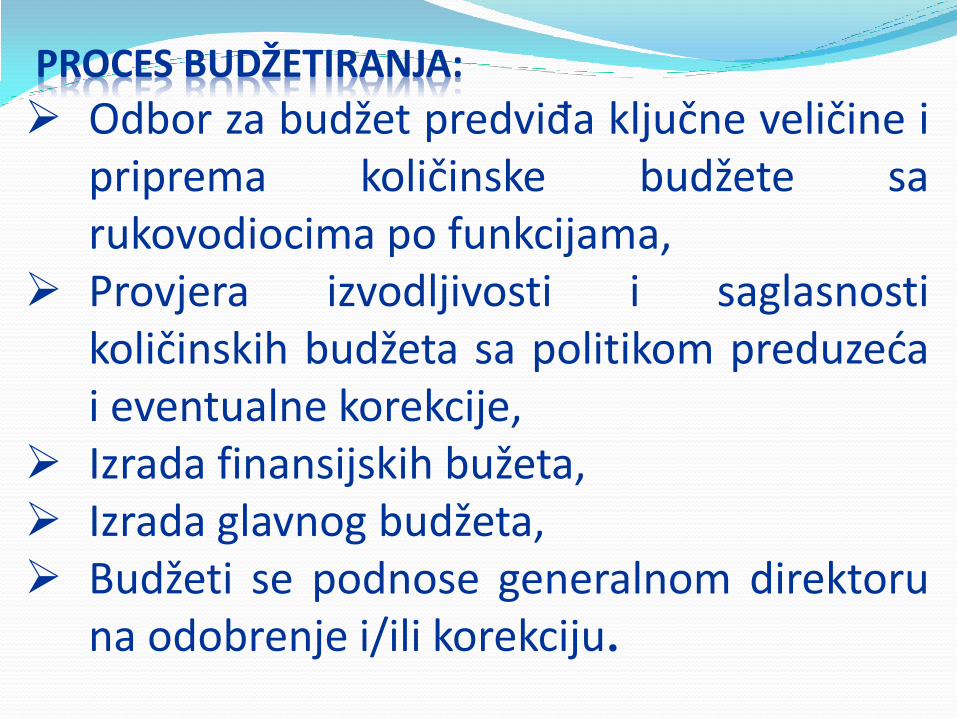

PROCES BUDŽETIRANJA:

Odbor za budžet predviđa ključne veličine i priprema količinske budžete sa rukovodiocima po funkcijama,

Provjera izvodljivosti i saglasnosti količinskih budžeta sa politikom preduzeća i eventualne korekcije,

Izrada finansijskih bužeta, Izrada glavnog budžeta, Budžeti se podnose generalnom direktoru

na odobrenje i/ili korekciju.

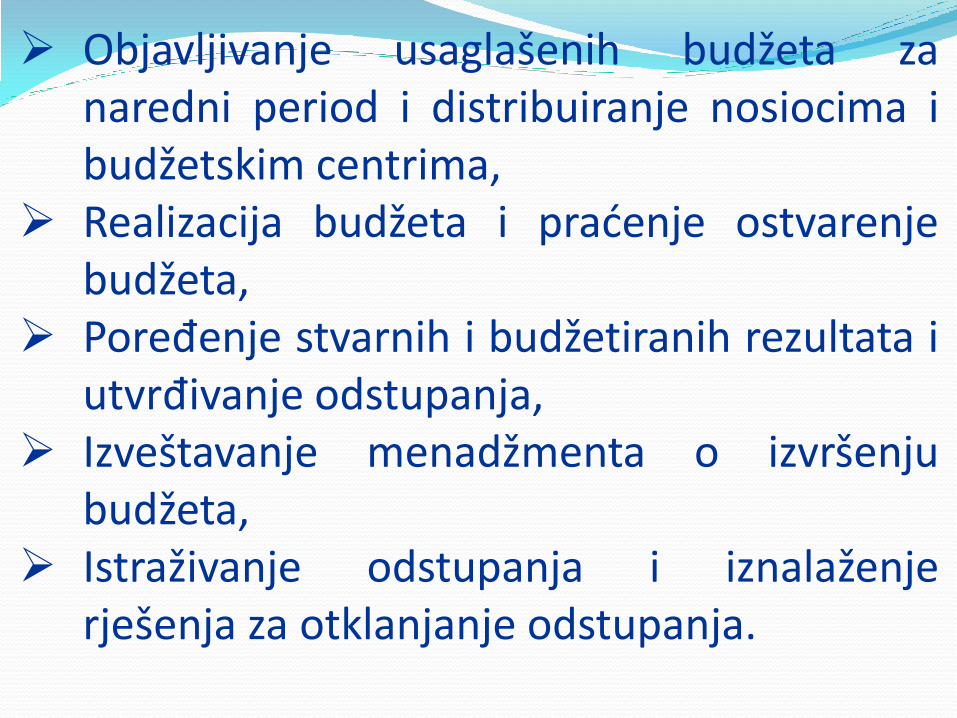

Objavljivanje usaglašenih budžeta za naredni period i distribuiranje nosiocima i budžetskim centrima,

Realizacija budžeta i praćenje ostvarenje budžeta,

Poređenje stvarnih i budžetiranih rezultata i utvrđivanje odstupanja,

Izveštavanje menadžmenta o izvršenju budžeta,

Istraživanje odstupanja i iznalaženje rješenja za otklanjanje odstupanja.

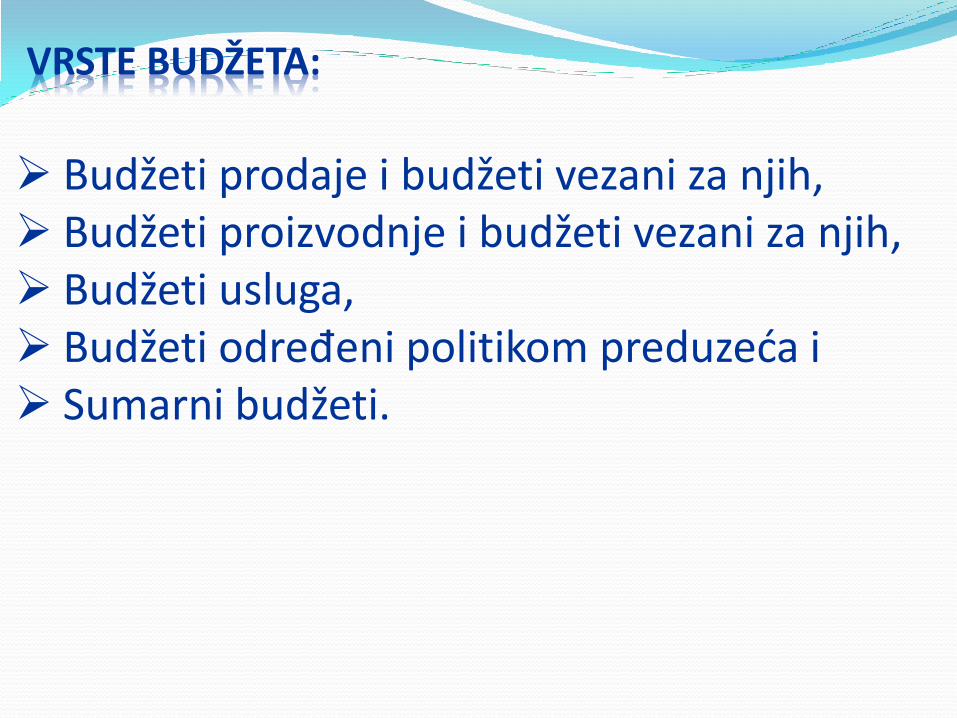

VRSTE BUDŽETA:

Budžeti prodaje i budžeti vezani za njih, Budžeti proizvodnje i budžeti vezani za njih, Budžeti usluga, Budžeti određeni politikom preduzeća i Sumarni budžeti.

BUDŽETI PRODAJE I BUDŽETI VEZANI ZA NJIH:

Budžeti troškova prodaje i distribucije, Budžeti reklame i promocije. Budžeti proizvodnje i budžeti vezani za njih: Budžet radne snage, Budžet materijala, Budžet proizvodnih usluga i dr.

Budžeti usluga: budžeti opšte službe i budžet kadrovske službe. Budžeti određeni politikom preduzeća: budžet kapitalnih troškova, budžet istraživanja i razvoja i djelimično budžet reklame. Sumarni budžeti: glavni budžet i budžet kretanja gotovine.

BUDŽETI MOGU BITI:

Fiksni i Fleksibilni.

Odbor za budžet - opslužuje referent za plan (računovođa), Rad budžeta – sastanci u redovnim vremenskim intervalima.

FIKSNI BUDŽET:

Ne može se podešavati ako se stvarno stanje razlikuje od budžetiranog (definišu opšte ciljeve), To je budžet koji je projektovan da ostane nepromijenjen bez obzira na postignuti obim proizvodnje ili obrt.

FLEKSIBILNI BUDŽETI:

Projektovani tako da prilagođavaju budžetirane nivoe troškova shodno stvarno ostvarenom nivou aktivnosti (kroz analizu FT i VT u budžetu i procjenom očekivanih troškova za stvarno ostvareni nivo aktivnosti), Pretpostavka – linearno kretanje troškova, Korisni za upravljanje.

PREDUZEĆE – PROFITNA ORGANIZACIJA Preduzeće ima svoju imovinu kojom odgovara za preuzete obaveze po osnovu različitih ugovora,

Finansijski izvještaj koji utvrdjuje stanje imovine i obaveza naziva se bilans stanja imovine

Bilans stanja pokazuje koliki je fond bogatstva kojim upravlja preduzeće u jednom odredjenom trenutku.

Pozitivni dijelovi nazivaju se aktiva ili imovina preduzeća

Njegovi negativni dijelovi su pasiva ili obaveze preduzeća.

Razlika izmedju ukupne imovine preduzeća i ukupnih obaveza je neto imovina preduzeća (neto vrijednosti preduzeća, o kapitalu i rezervama, o poslovnom fondu).

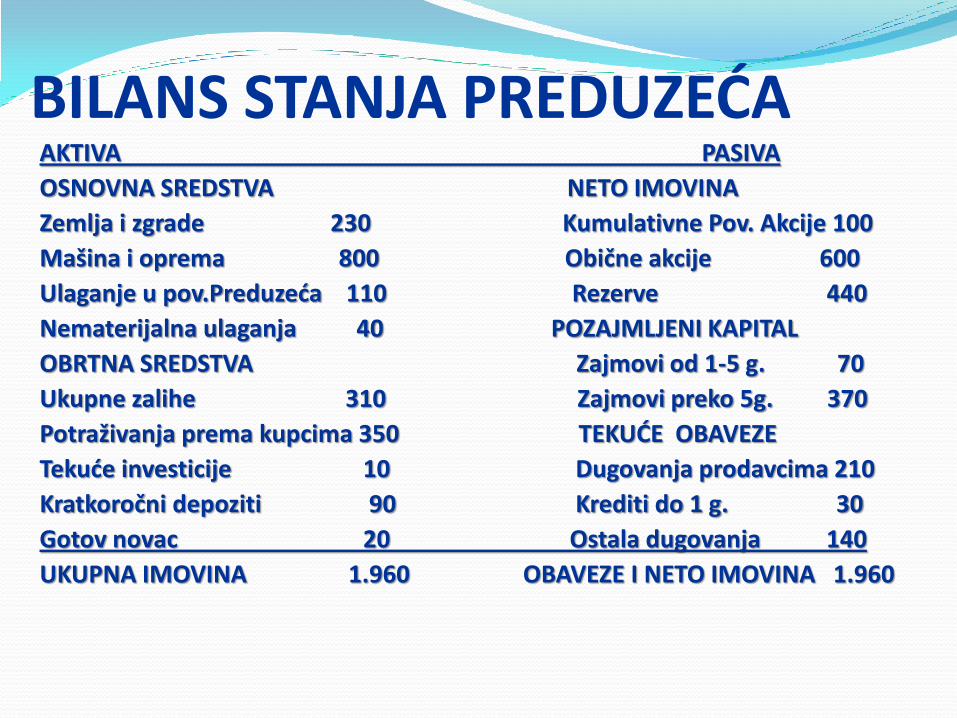

BILANS STANJA PREDUZEĆA AKTIVA PASIVA

OSNOVNA SREDSTVA NETO IMOVINA

Zemlja i zgrade 230 Kumulativne Pov. Akcije 100

Mašina i oprema 800 Obične akcije 600

Ulaganje u pov.Preduzeća 110 Rezerve 440

Nematerijalna ulaganja 40 POZAJMLJENI KAPITAL

OBRTNA SREDSTVA Zajmovi od 1-5 g. 70

Ukupne zalihe 310 Zajmovi preko 5g. 370

Potraživanja prema kupcima 350 TEKUĆE OBAVEZE

Tekuće investicije 10 Dugovanja prodavcima 210

Kratkoročni depoziti 90 Krediti do 1 g. 30

Gotov novac 20 Ostala dugovanja 140

UKUPNA IMOVINA 1.960 OBAVEZE I NETO IMOVINA 1.960

Bilans stanja (imovine)preduzeća – Razgraničenje pojmova Neto imovina preduzeća=Vrijednost aktive – Vrijednost

obaveza

Neto imovina preduzeca odredjuje identitet preduzeca i ima prirodu rezidualne (promjenljive) velicine,

Neto imovina preduzeća odražava svojinsku organizaciju preduzeca,

Preduzece svom svojom imovinom odgovara za preuzete obaveze u okviru svog redovnog poslovanja koje je navedeno u statutu preduzeca,

Vlasnicko prisvajanje kupovinom akcija – dobijate dividende – Drugi nacin dobijate kapitalnu dobit

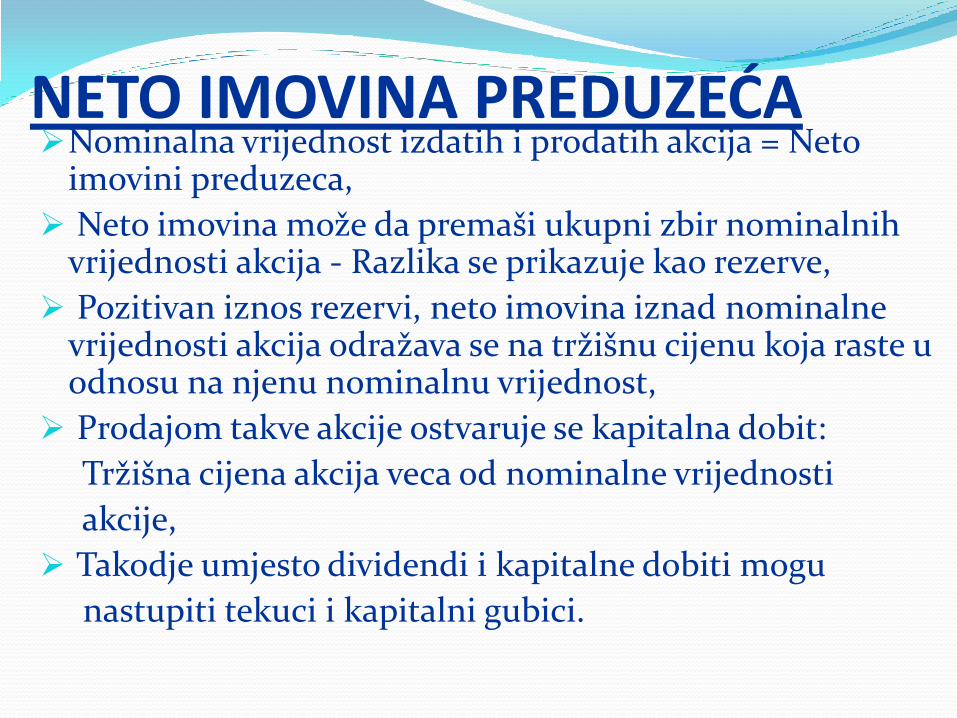

NETO IMOVINA PREDUZEĆA Nominalna vrijednost izdatih i prodatih akcija = Neto

imovini preduzeca,

Neto imovina može da premaši ukupni zbir nominalnih vrijednosti akcija - Razlika se prikazuje kao rezerve,

Pozitivan iznos rezervi, neto imovina iznad nominalne vrijednosti akcija odražava se na tržišnu cijenu koja raste u odnosu na njenu nominalnu vrijednost,

Prodajom takve akcije ostvaruje se kapitalna dobit:

Tržišna cijena akcija veca od nominalne vrijednosti

akcije,

Takodje umjesto dividendi i kapitalne dobiti mogu

nastupiti tekuci i kapitalni gubici.

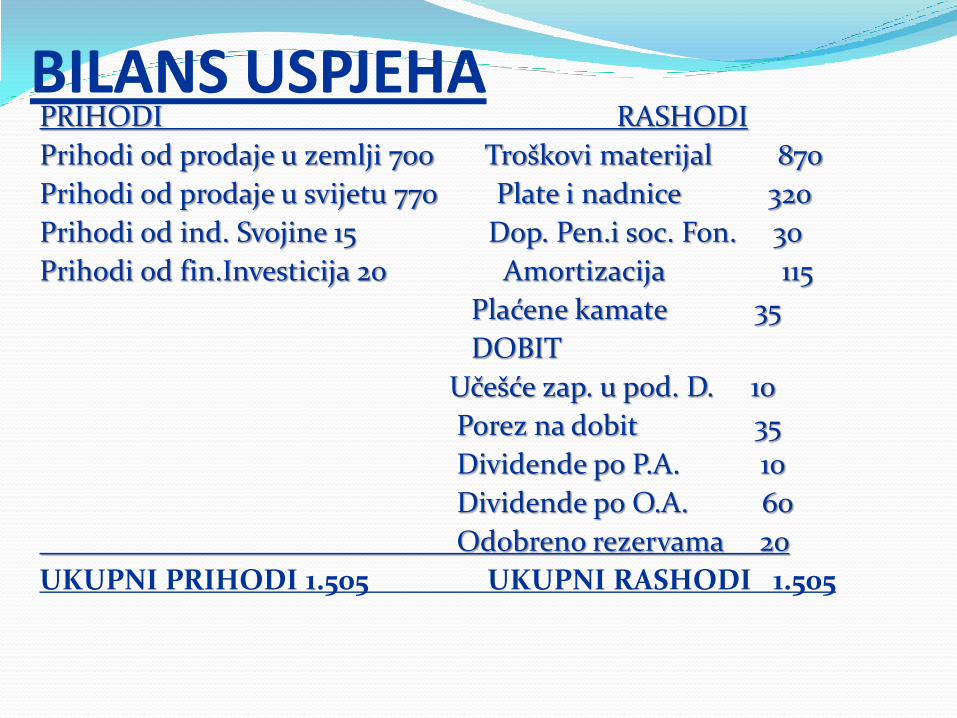

BILANS USPJEHA PRIHODI RASHODI

Prihodi od prodaje u zemlji 700 Troškovi materijal 870

Prihodi od prodaje u svijetu 770 Plate i nadnice 320

Prihodi od ind. Svojine 15 Dop. Pen.i soc. Fon. 30

Prihodi od fin.Investicija 20 Amortizacija 115

Plaćene kamate 35

DOBIT

Učešće zap. u pod. D. 10

Porez na dobit 35

Dividende po P.A. 10

Dividende po O.A. 60

Odobreno rezervama 20

UKUPNI PRIHODI 1.505 UKUPNI RASHODI 1.505

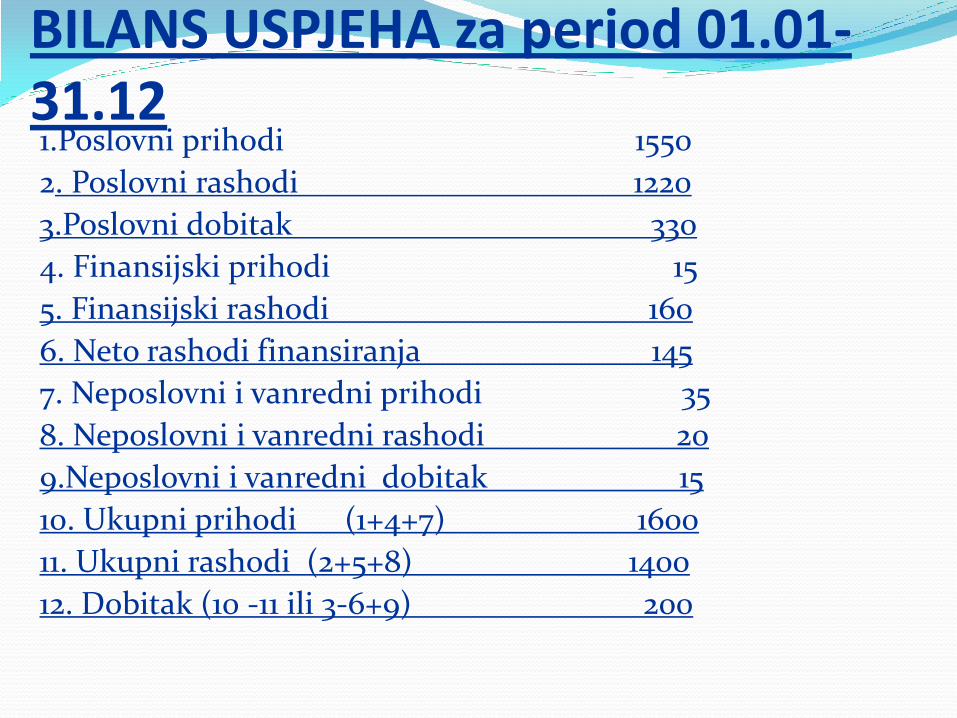

BILANS USPJEHA za period 01.01-31.12 1.Poslovni prihodi 1550

2. Poslovni rashodi 1220

3.Poslovni dobitak 330

4. Finansijski prihodi 15

5. Finansijski rashodi 160

6. Neto rashodi finansiranja 145

7. Neposlovni i vanredni prihodi 35

8. Neposlovni i vanredni rashodi 20

9.Neposlovni i vanredni dobitak 15

10. Ukupni prihodi (1+4+7) 1600

11. Ukupni rashodi (2+5+8) 1400

12. Dobitak (10 -11 ili 3-6+9) 200

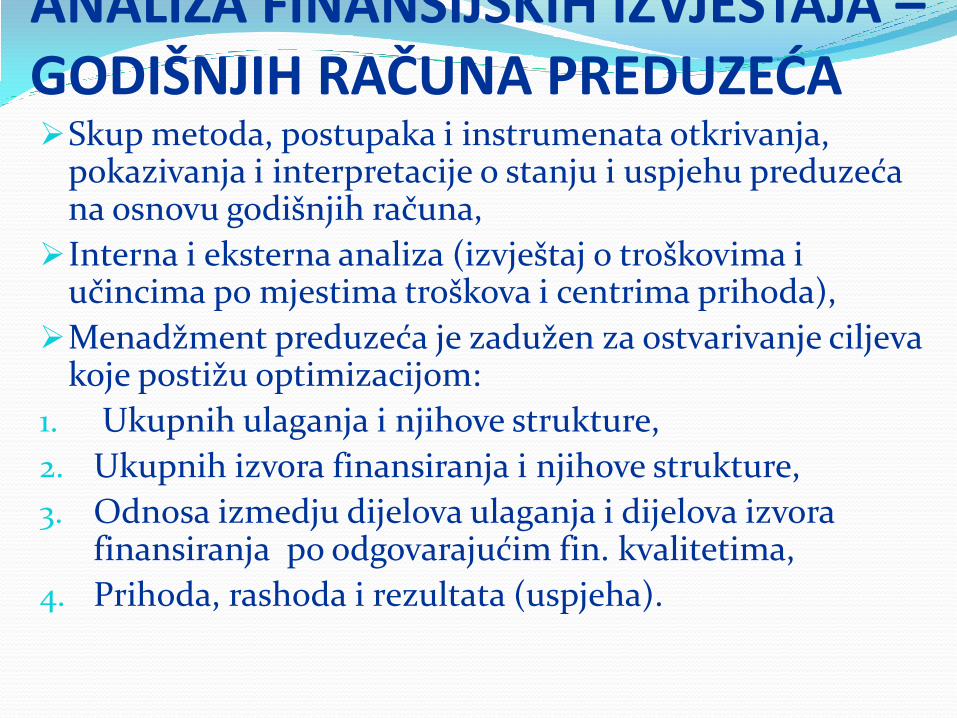

ANALIZA FINANSIJSKIH IZVJEŠTAJA – GODIŠNJIH RAČUNA PREDUZEĆA Skup metoda, postupaka i instrumenata otkrivanja,

pokazivanja i interpretacije o stanju i uspjehu preduzeća na osnovu godišnjih računa,

Interna i eksterna analiza (izvještaj o troškovima i učincima po mjestima troškova i centrima prihoda),

Menadžment preduzeća je zadužen za ostvarivanje ciljeva koje postižu optimizacijom:

1. Ukupnih ulaganja i njihove strukture,

2. Ukupnih izvora finansiranja i njihove strukture,

3. Odnosa izmedju dijelova ulaganja i dijelova izvora finansiranja po odgovarajućim fin. kvalitetima,

4. Prihoda, rashoda i rezultata (uspjeha).

ANALIZA FINANSIJSKIH IZVJEŠTAJA – GODIŠNJIH RAČUNA PREDUZEĆA

Stvarni i projektovani bilansi nude finansijske podatke u apsolutnim iznosima , razvrstane po unaprijed utvrdjenoj šemi (imovina, kapital, obaveze, prihoda i rashoda),

O ostvarenju postizanja cilja više će se saznati ako se apsolutni iznosi iz bilansa stanja pretvore u:

1. Procentualnu strukturu ulaganja i izvora finansiranja,

2. Indeksnim brojevima u odnosu na predhodne periode,

3. Izrazi raciom.

Ciljevi analize finansijskih izvještaja Osnovni cilj analize jeste ocjena prošlih ostvarenja

preduzeća i predvidjanje njegovih budućih ostvarenja u funkciji informacione podrške aktivnosti donošenja u najvećem dijelu finansijskih odluka,

Pretvaranje mnoštva podataka u upotrebljive informacije čijim se poredjenjem u vremenu i prostoru sa drugim srodnim preduzećem dolazi do bitnih zaključaka o mogućim budućim ostvarenjima,

Posebni ciljevi analize finansijskih izvještaja za postojeće i potencijalne investitore (ukupna poslovno finansijska sudbina preduzeća) kojima pripada sva neto uvećanja i smanjenja (svi dobici i gubici) vrijednosti neto imovine preduzeća.

Ciljevi analize finansijskih izvještaja Akcionari od analize očekuju potpune informacije o

prošlim i očekivanim rezultatima preduzeća ali i o dostignutoj i izglednoj dugoročnoj finansijskoj sigurnosti pa i o održanju likvidnosti preduzeća,

Interes povjerilaca se razlikuje od interesa vlasnika. Dugoročni povjerioci su kupci obveznica i davaoci dugoročnih kredita.

Zajedničko je držaocima obveznica i dugoročnim kreditorima preduzeća što su njihova potraživanja dugoročno vezana u preduzeću, odnosno, pod dugoročnom otplatom od strane preduzeća i manje su okrenuti zaradjivačkoj moći preduzeća.

Ciljevi analize finansijskih izvještaja Kratkoročni povjerioci su kratkoročni kreditori

preduzeća, dobavljači i drugi kratkoročni povjerioci do godinu dana čiji je interes kratkoročna finansijska sigurnost preduzeća od koga potražuju,

Sindikat zanima dugoročna sigurnost zaposlenja radnika, dakle dugoročno održanje, rast i razvoj preduzeća,

Vladu i njene agencije interesuju globalne informacije o dosadašnjem napretku preduzeća, o stanju preduzeća i izgledima budućeg zaradjivanja,

Menadžment preduzeća interni korisnik informacija obuhvata podrobne informacione ciljeve vezane za analizu finansijskih izvještaja (kratkoročne ).

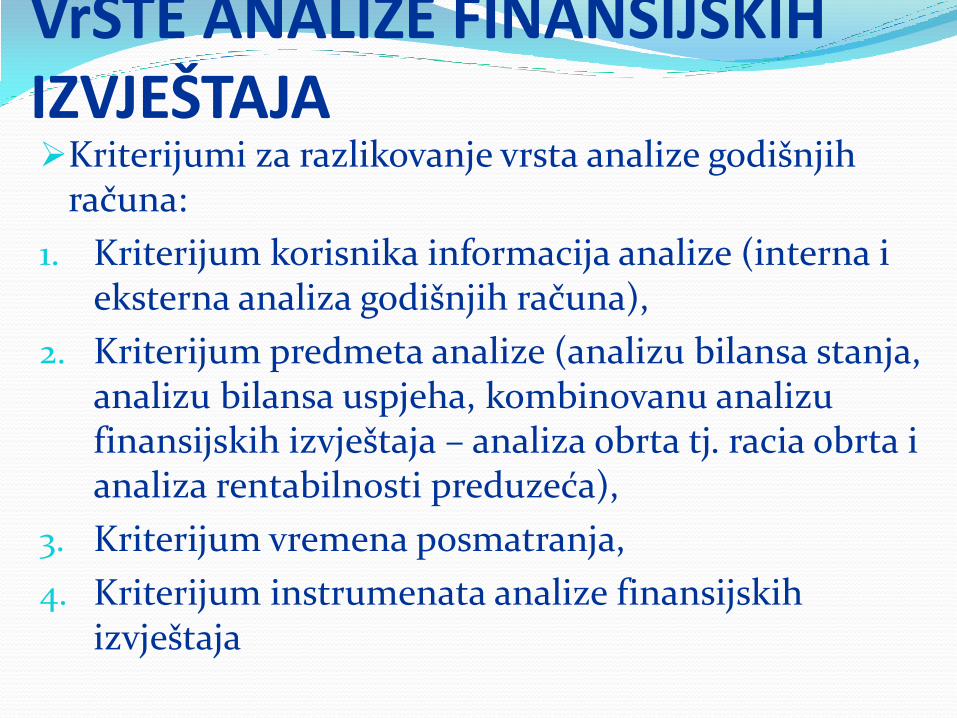

VrSTE ANALIZE FINANSIJSKIH IZVJEŠTAJA Kriterijumi za razlikovanje vrsta analize godišnjih

računa:

1. Kriterijum korisnika informacija analize (interna i eksterna analiza godišnjih računa),

2. Kriterijum predmeta analize (analizu bilansa stanja, analizu bilansa uspjeha, kombinovanu analizu finansijskih izvještaja – analiza obrta tj. racia obrta i analiza rentabilnosti preduzeća),

3. Kriterijum vremena posmatranja,

4. Kriterijum instrumenata analize finansijskih izvještaja

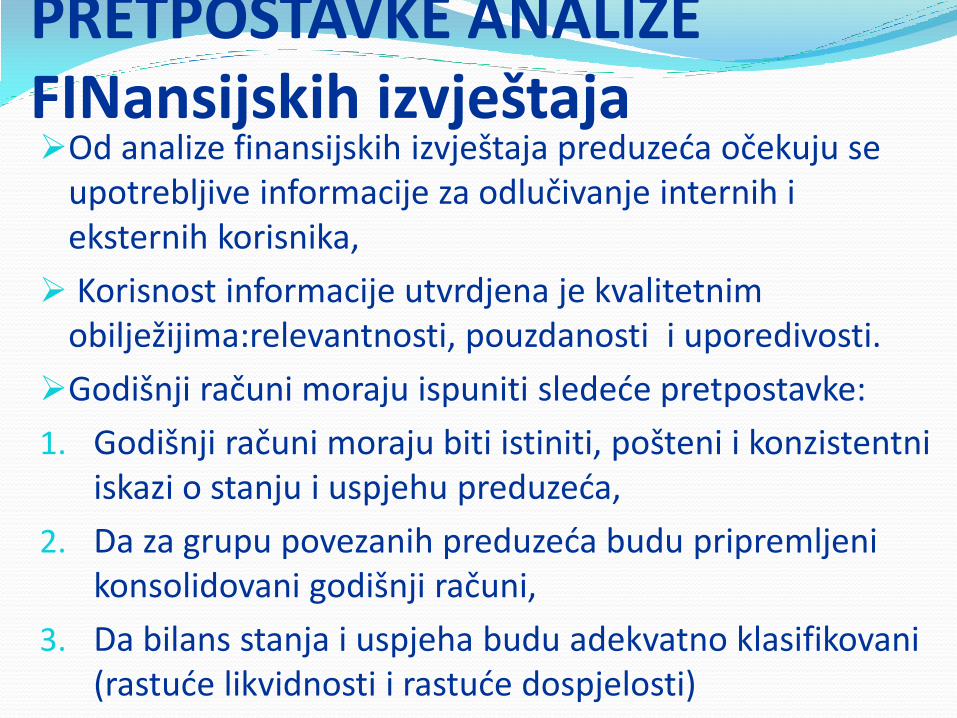

PRETPOSTAVKE ANALIZE FINansijskih izvještaja Od analize finansijskih izvještaja preduzeća očekuju se

upotrebljive informacije za odlučivanje internih i eksternih korisnika,

Korisnost informacije utvrdjena je kvalitetnim obilježijima:relevantnosti, pouzdanosti i uporedivosti.

Godišnji računi moraju ispuniti sledeće pretpostavke:

1. Godišnji računi moraju biti istiniti, pošteni i konzistentni iskazi o stanju i uspjehu preduzeća,

2. Da za grupu povezanih preduzeća budu pripremljeni konsolidovani godišnji računi,

3. Da bilans stanja i uspjeha budu adekvatno klasifikovani (rastuće likvidnosti i rastuće dospjelosti)

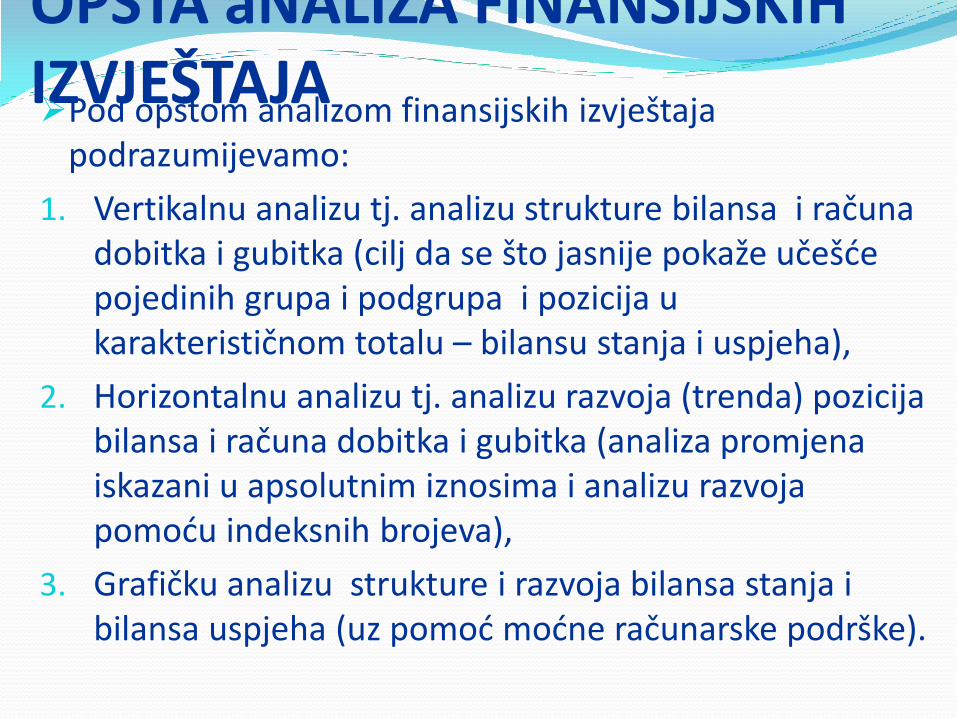

OPŠTA aNALIZA FINANSIJSKIH IZVJEŠTAJA Pod opštom analizom finansijskih izvještaja

podrazumijevamo:

1. Vertikalnu analizu tj. analizu strukture bilansa i računa dobitka i gubitka (cilj da se što jasnije pokaže učešće pojedinih grupa i podgrupa i pozicija u karakterističnom totalu – bilansu stanja i uspjeha),

2. Horizontalnu analizu tj. analizu razvoja (trenda) pozicija bilansa i računa dobitka i gubitka (analiza promjena iskazani u apsolutnim iznosima i analizu razvoja pomoću indeksnih brojeva),

3. Grafičku analizu strukture i razvoja bilansa stanja i bilansa uspjeha (uz pomoć moćne računarske podrške).

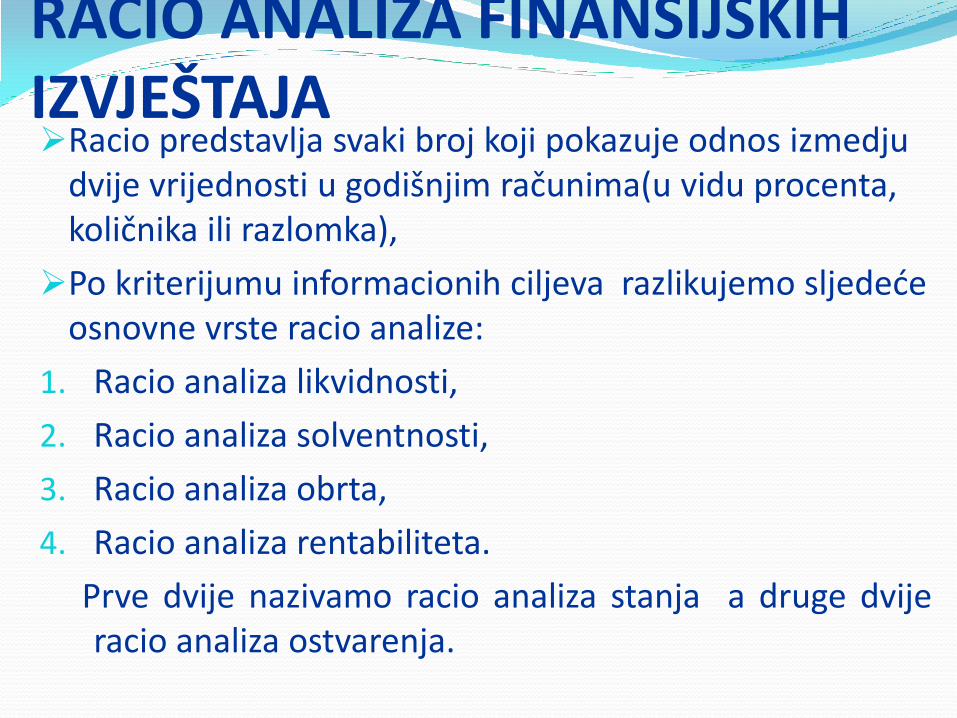

RACIO ANALIZA FINANSIJSKIH IZVJEŠTAJA Racio predstavlja svaki broj koji pokazuje odnos izmedju

dvije vrijednosti u godišnjim računima(u vidu procenta, količnika ili razlomka),

Po kriterijumu informacionih ciljeva razlikujemo sljedeće osnovne vrste racio analize:

1. Racio analiza likvidnosti,

2. Racio analiza solventnosti,

3. Racio analiza obrta,

4. Racio analiza rentabiliteta.

Prve dvije nazivamo racio analiza stanja a druge dvije racio analiza ostvarenja.

RACIO ANALIZA LIKVIDNOSTI Likvidnost preduzeća je njegova sposobnost da u roku

isplaćuje svoje dospjele obaveze,

Likvidnost preduzeća ne smije se izjednačavati sa likvidnošću imovine,

Imovina se dijeli na obrtnu (tekuću) imovinu i stalnu (fiksnu) imovinu - (likvidna i nelikvidna imovina),

Likvidnom imovinom mogu se smatrati samo gotovina i gotovinski ekvivalenti(depoziti, unovčive hartije od vrijednosti),

Likvidnost preduzeća se obezbjedjuje stalnom uskladjenošću novčanih priliva u preduzeće i novčanih odliva po osnovu isplata dospjelih obaveza.

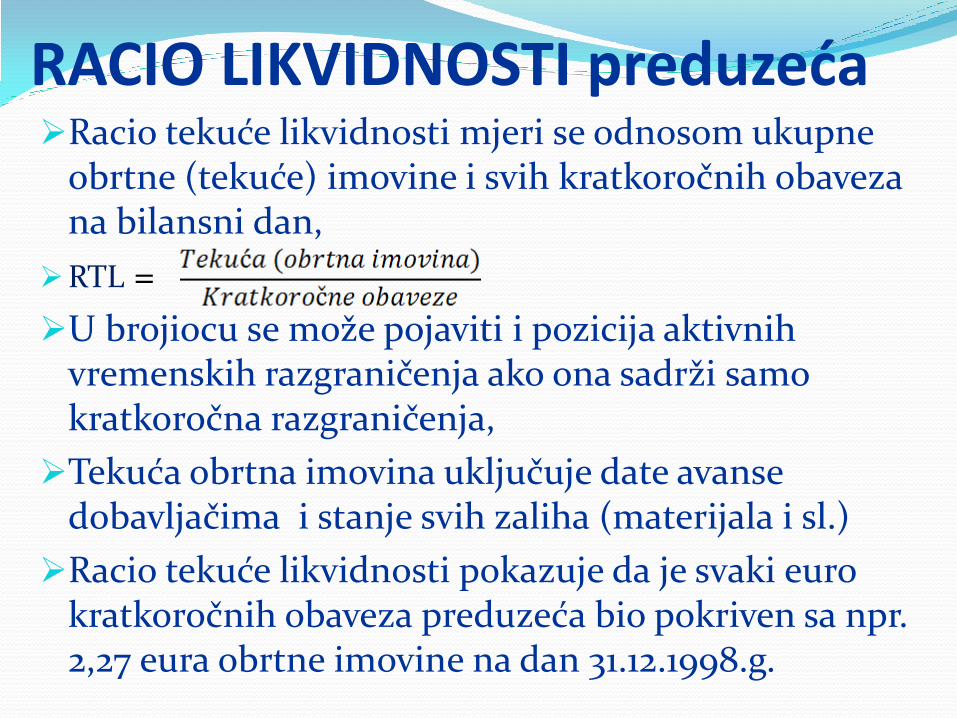

RACIO LIKVIDNOSTI preduzeća Racio tekuće likvidnosti mjeri se odnosom ukupne

obrtne (tekuće) imovine i svih kratkoročnih obaveza na bilansni dan,

RTL =

U brojiocu se može pojaviti i pozicija aktivnih vremenskih razgraničenja ako ona sadrži samo kratkoročna razgraničenja,

Tekuća obrtna imovina uključuje date avanse dobavljačima i stanje svih zaliha (materijala i sl.)

Racio tekuće likvidnosti pokazuje da je svaki euro kratkoročnih obaveza preduzeća bio pokriven sa npr. 2,27 eura obrtne imovine na dan 31.12.1998.g.

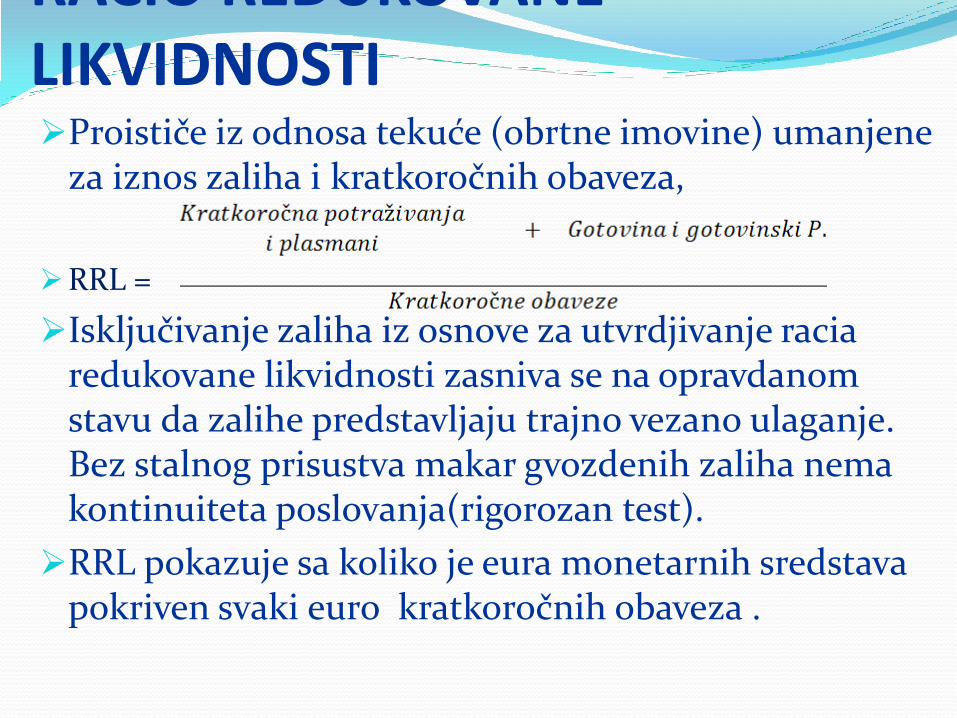

RACIO REDUKOVANE LIKVIDNOSTI Proističe iz odnosa tekuće (obrtne imovine) umanjene

za iznos zaliha i kratkoročnih obaveza,

RRL =

Isključivanje zaliha iz osnove za utvrdjivanje racia redukovane likvidnosti zasniva se na opravdanom stavu da zalihe predstavljaju trajno vezano ulaganje. Bez stalnog prisustva makar gvozdenih zaliha nema kontinuiteta poslovanja(rigorozan test).

RRL pokazuje sa koliko je eura monetarnih sredstava pokriven svaki euro kratkoročnih obaveza .

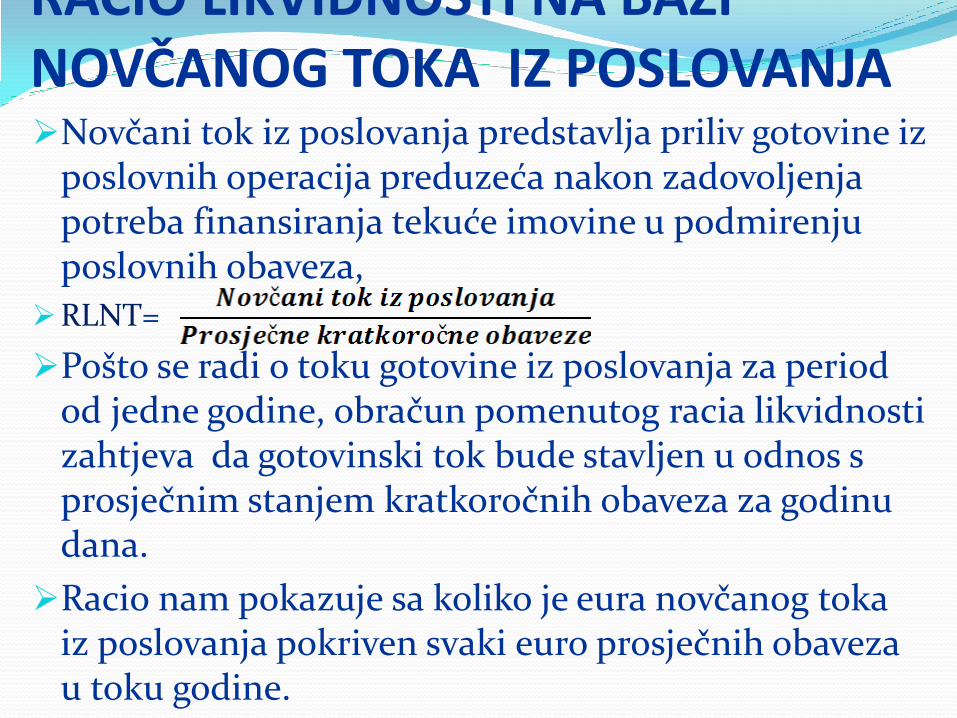

RACIO LIKVIDNOSTI NA BAZI NOVČANOG TOKA IZ POSLOVANJA Novčani tok iz poslovanja predstavlja priliv gotovine iz

poslovnih operacija preduzeća nakon zadovoljenja potreba finansiranja tekuće imovine u podmirenju poslovnih obaveza,

RLNT=

Pošto se radi o toku gotovine iz poslovanja za period od jedne godine, obračun pomenutog racia likvidnosti zahtjeva da gotovinski tok bude stavljen u odnos s prosječnim stanjem kratkoročnih obaveza za godinu dana.

Racio nam pokazuje sa koliko je eura novčanog toka iz poslovanja pokriven svaki euro prosječnih obaveza u toku godine.

RACIO ANALIZA SOLVENTNOSTI PREDUZEĆA Solventnost je sposobnost preduzeća da u roku

podmiruje troškove kamata i otplate dugoročnih obaveza prema ugovorenoj dinamici (stanje dugoročnog rizika ulaganja u preduzeća),

Činioci finansijske sigurnosti preduzeća:

1. Sredstva, odnosno vrijednost i struktura imovine,

2. Struktura izvora finansiranja,

3. Rentabilnost preduzeća, tj. zaradjivačka moć,

Solventnost preduzeća odredjena je imovinskom pozicijom preduzeća, snabdjevenošću preduzeća sopstvenim kapitalom prihvatljivim za povjerioce i prinosnom (zaradjivačkom) snagom preduzeća.

Racio pokrića imovine Polazeći od zahtjeva da imovina kojom preduzeće

raspolaže bude finansirana iz adekvatnih izvora, kako bi preduzeće održavalo svoju dugoročnu stabilnost, u testiranju solventnosti poslužićemo se:

1. Racio pokrića stalne imovine kapitalom,

2. Raciom pokrića stalne imovine i zaliha kapitalom i dugoročnim obavezama,

3. Raciom pokrića zaliha neto obrtnim kapitalom,

4. Raciom pokrića obrtne imovine neto obrtnim kapitalom.

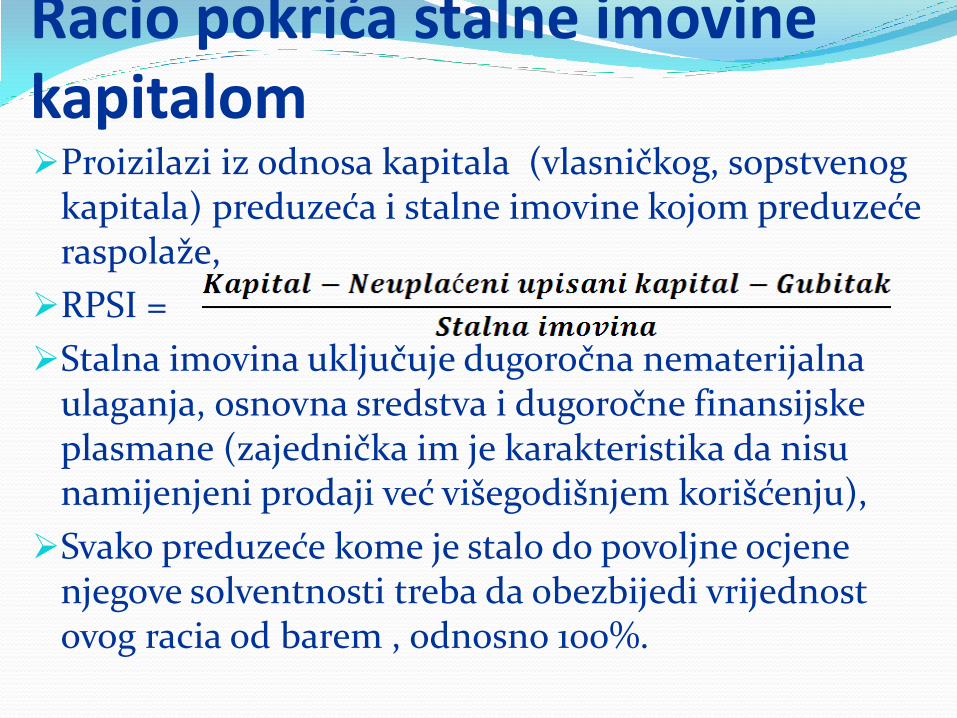

Racio pokrića stalne imovine kapitalom Proizilazi iz odnosa kapitala (vlasničkog, sopstvenog

kapitala) preduzeća i stalne imovine kojom preduzeće raspolaže,

RPSI =

Stalna imovina uključuje dugoročna nematerijalna ulaganja, osnovna sredstva i dugoročne finansijske plasmane (zajednička im je karakteristika da nisu namijenjeni prodaji već višegodišnjem korišćenju),

Svako preduzeće kome je stalo do povoljne ocjene njegove solventnosti treba da obezbijedi vrijednost ovog racia od barem , odnosno 100%.

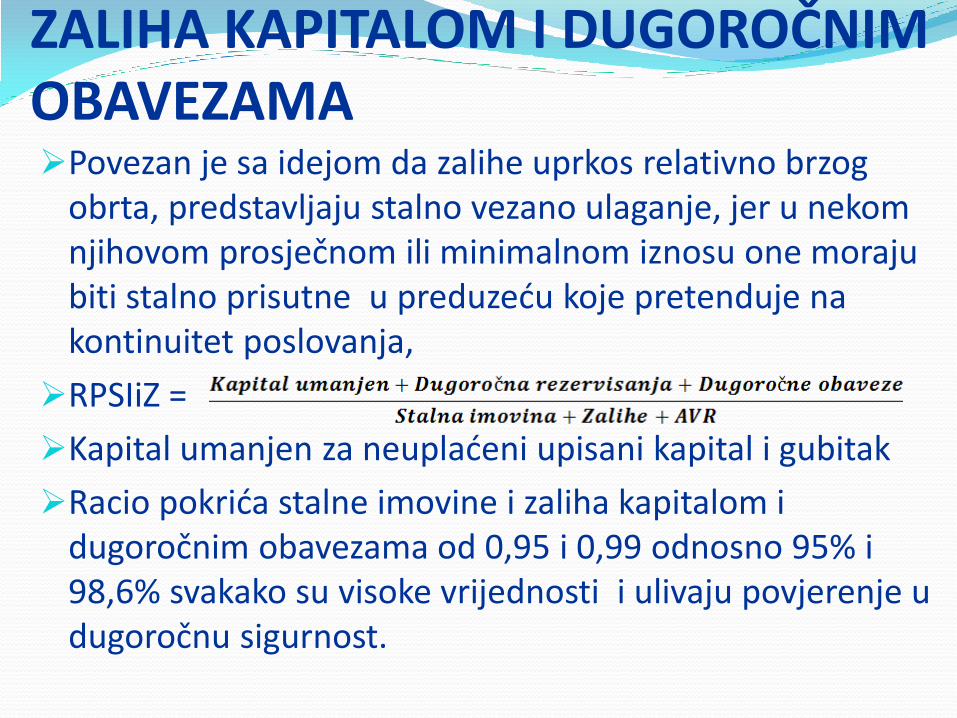

RACIO POKRIĆA STALNE IMOVINE I ZALIHA KAPITALOM I DUGOROČNIM OBAVEZAMA Povezan je sa idejom da zalihe uprkos relativno brzog

obrta, predstavljaju stalno vezano ulaganje, jer u nekom njihovom prosječnom ili minimalnom iznosu one moraju biti stalno prisutne u preduzeću koje pretenduje na kontinuitet poslovanja,

RPSIiZ =

Kapital umanjen za neuplaćeni upisani kapital i gubitak

Racio pokrića stalne imovine i zaliha kapitalom i dugoročnim obavezama od 0,95 i 0,99 odnosno 95% i 98,6% svakako su visoke vrijednosti i ulivaju povjerenje u dugoročnu sigurnost.

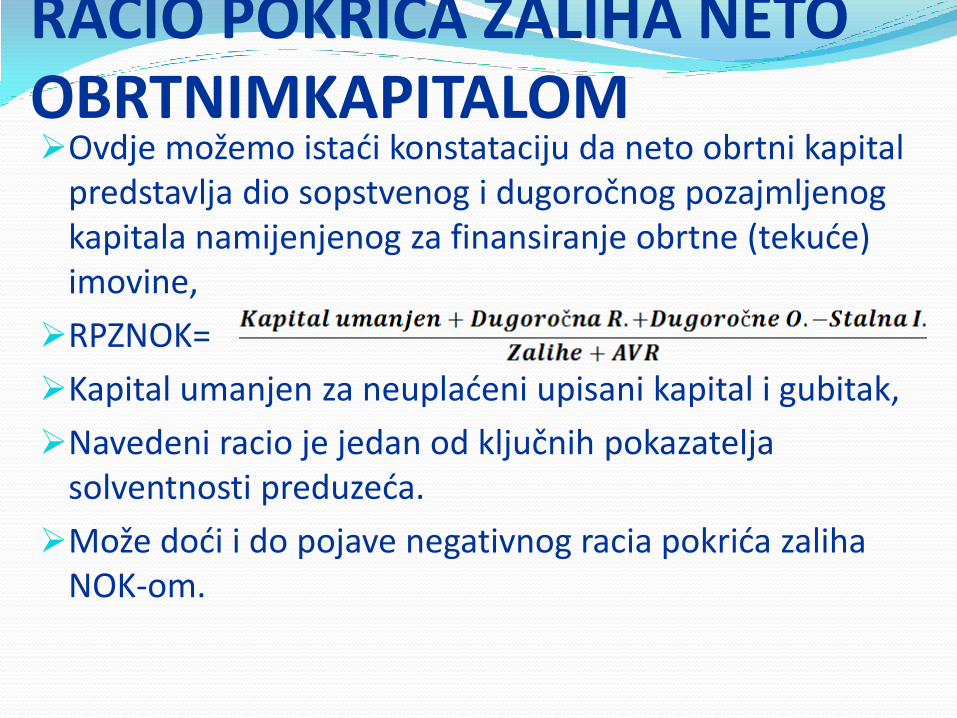

RACIO POKRIĆA ZALIHA NETO OBRTNIMKAPITALOM Ovdje možemo istaći konstataciju da neto obrtni kapital

predstavlja dio sopstvenog i dugoročnog pozajmljenog kapitala namijenjenog za finansiranje obrtne (tekuće) imovine,

RPZNOK=

Kapital umanjen za neuplaćeni upisani kapital i gubitak,

Navedeni racio je jedan od ključnih pokazatelja solventnosti preduzeća.

Može doći i do pojave negativnog racia pokrića zaliha NOK-om.

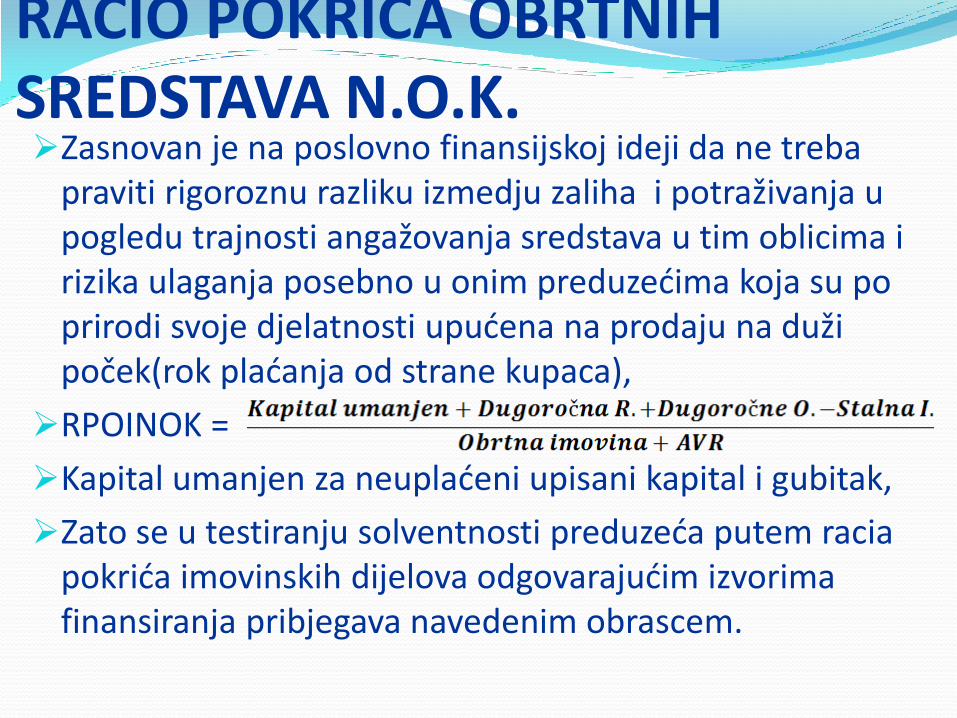

RACIO POKRIĆA OBRTNIH SREDSTAVA N.O.K. Zasnovan je na poslovno finansijskoj ideji da ne treba

praviti rigoroznu razliku izmedju zaliha i potraživanja u pogledu trajnosti angažovanja sredstava u tim oblicima i rizika ulaganja posebno u onim preduzećima koja su po prirodi svoje djelatnosti upućena na prodaju na duži poček(rok plaćanja od strane kupaca),

RPOINOK =

Kapital umanjen za neuplaćeni upisani kapital i gubitak,

Zato se u testiranju solventnosti preduzeća putem racia pokrića imovinskih dijelova odgovarajućim izvorima finansiranja pribjegava navedenim obrascem.

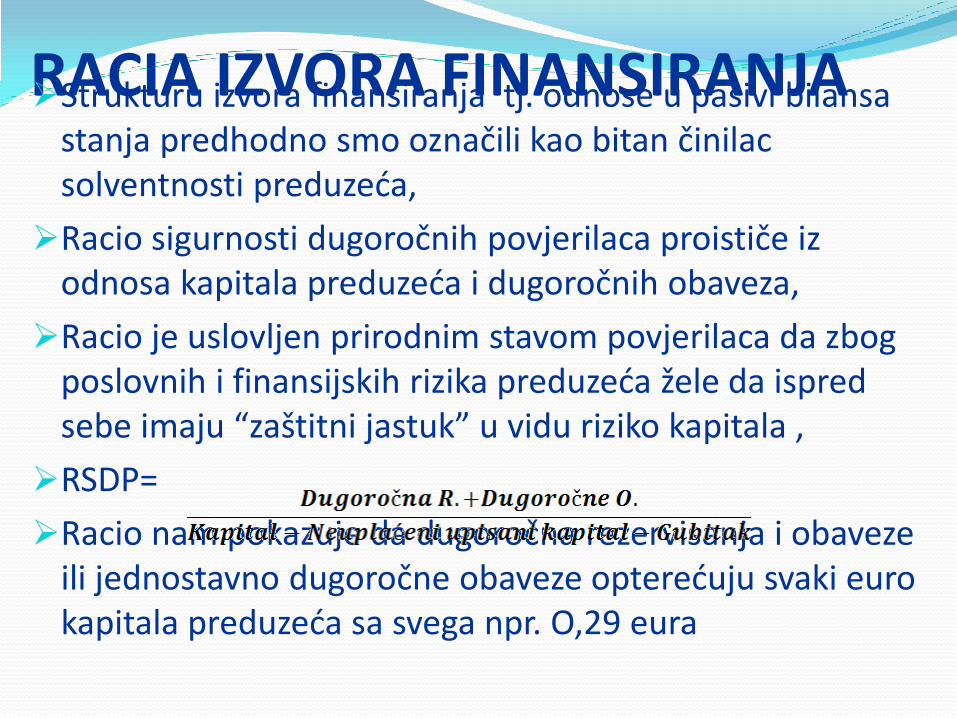

RACIA IZVORA FINANSIRANJA Strukturu izvora finansiranja tj. odnose u pasivi bilansa

stanja predhodno smo označili kao bitan činilac solventnosti preduzeća,

Racio sigurnosti dugoročnih povjerilaca proističe iz odnosa kapitala preduzeća i dugoročnih obaveza,

Racio je uslovljen prirodnim stavom povjerilaca da zbog poslovnih i finansijskih rizika preduzeća žele da ispred sebe imaju “zaštitni jastuk” u vidu riziko kapitala ,

RSDP=

Racio nam pokazuje da dugoročna rezervisanja i obaveze ili jednostavno dugoročne obaveze opterećuju svaki euro kapitala preduzeća sa svega npr. O,29 eura

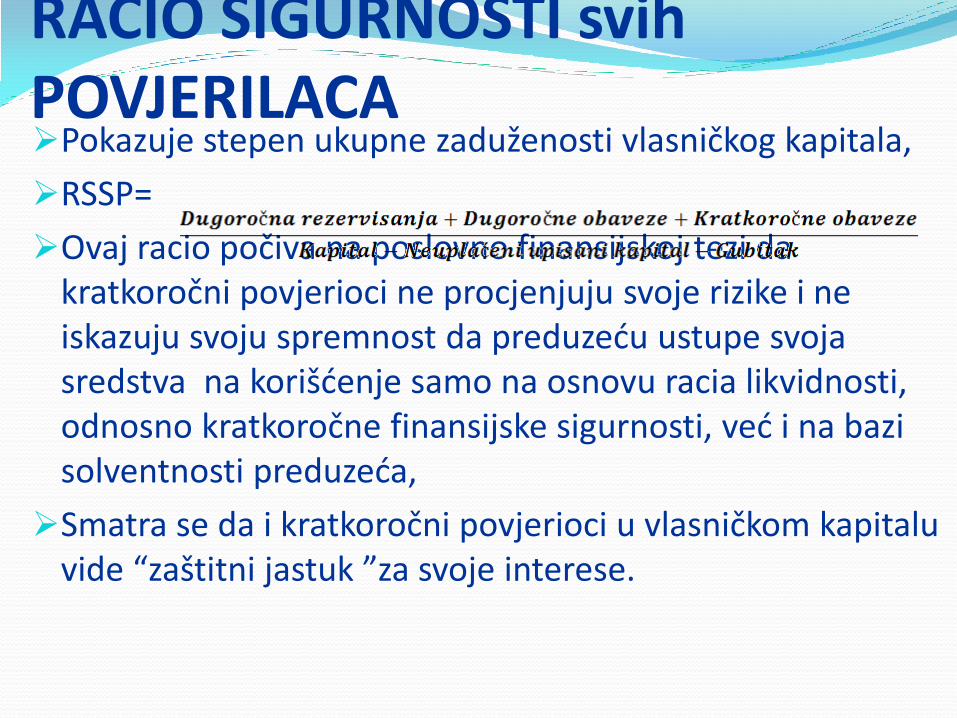

RACIO SIGURNOSTI svih POVJERILACA Pokazuje stepen ukupne zaduženosti vlasničkog kapitala,

RSSP=

Ovaj racio počiva na poslovno finansijskoj tezi da kratkoročni povjerioci ne procjenjuju svoje rizike i ne iskazuju svoju spremnost da preduzeću ustupe svoja sredstva na korišćenje samo na osnovu racia likvidnosti, odnosno kratkoročne finansijske sigurnosti, već i na bazi solventnosti preduzeća,

Smatra se da i kratkoročni povjerioci u vlasničkom kapitalu vide “zaštitni jastuk ”za svoje interese.

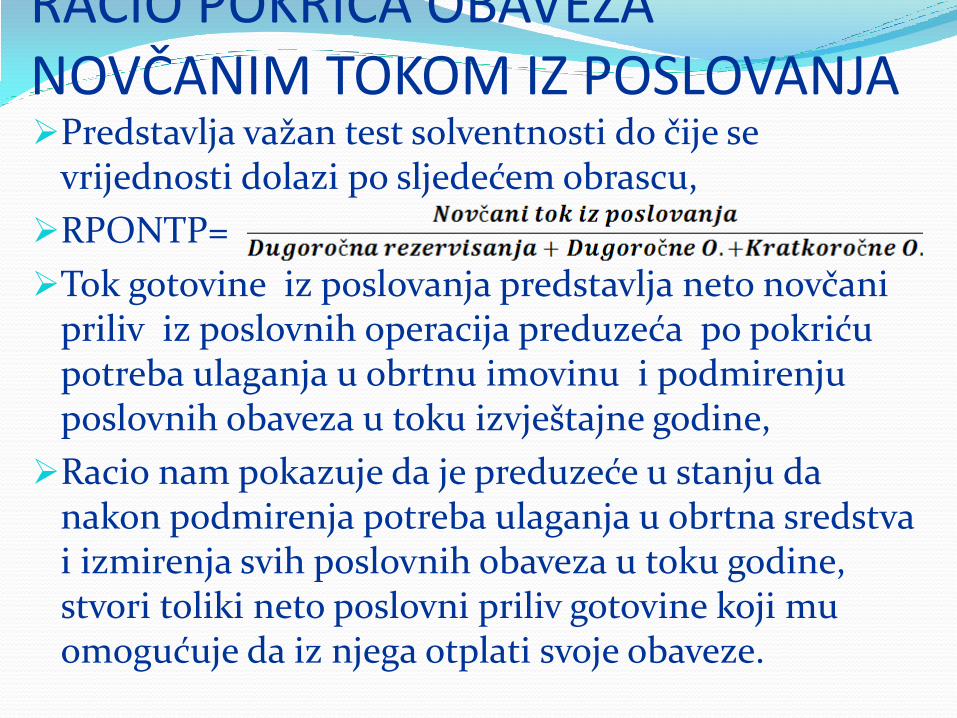

RACIO POKRIĆA OBAVEZA NOVČANIM TOKOM IZ POSLOVANJA Predstavlja važan test solventnosti do čije se

vrijednosti dolazi po sljedećem obrascu,

RPONTP=

Tok gotovine iz poslovanja predstavlja neto novčani priliv iz poslovnih operacija preduzeća po pokriću potreba ulaganja u obrtnu imovinu i podmirenju poslovnih obaveza u toku izvještajne godine,

Racio nam pokazuje da je preduzeće u stanju da nakon podmirenja potreba ulaganja u obrtna sredstva i izmirenja svih poslovnih obaveza u toku godine, stvori toliki neto poslovni priliv gotovine koji mu omogućuje da iz njega otplati svoje obaveze.

RACIO ANALIZA OBRTA Kada govorimo o obrtu imovine (ulaganja) preduzeća

onda se uobičajeno misli na kružni tok sredstava,

Imovina preduzeća se dijeli na stalnu i tekuću imovinu, pa se prvom smatraju imovinski dijelovi čije se vraćanje u početno stanje odvija u periodima dužim od jedne godine, a drugom skup imovinskih dijelova kod kojih to traje kraće od jedne godine,

Imovina preduzeća ima zajednički smisao produkovanja prihoda, naravno bremenitog dobitkom,

Prihod je rezultat obrta imovine preduzeća.

RACIO ANALIZA OBRTA Pod pojmom obrta prevashodno podrazumijevamo

moć imovine (sredstva ulaganja) preduzeća da donosi prihod,

Obrt je moćna upravljačka poluga za oblikovanje performansi preduzeća, prinosa na angažovana sredstva i vlasnički kapital u krajnjoj liniji,

Obrt je od uticaja i na ocjene i projekcije vezane za dugoročnu i možda posbno, kratkoročnu finansijsku sigurnost ,odnosno, solventnost i likvidnost preduzeća,

Dakle, što brži obrt (što efikasnije korišćenje) sredstava preduzeća to veća solventnost i likvidnost preduzeća .

RACIO OBRTA Najvažniji instrumenti racio analize obrta (efikasnost

upravljanja sredstvima i izvorima sredstava) su:

1. Racio obrta ukupne poslovne imovine,

2. Racio obrta kapitala,

3. Racio obrta tekuće (obrtne) imovine,

4. Racio obrta zaliha,

5. Racio obrta potraživanja od kupaca,

6. Racio obrta (izmirenja) obaveza prema dobavljačima.

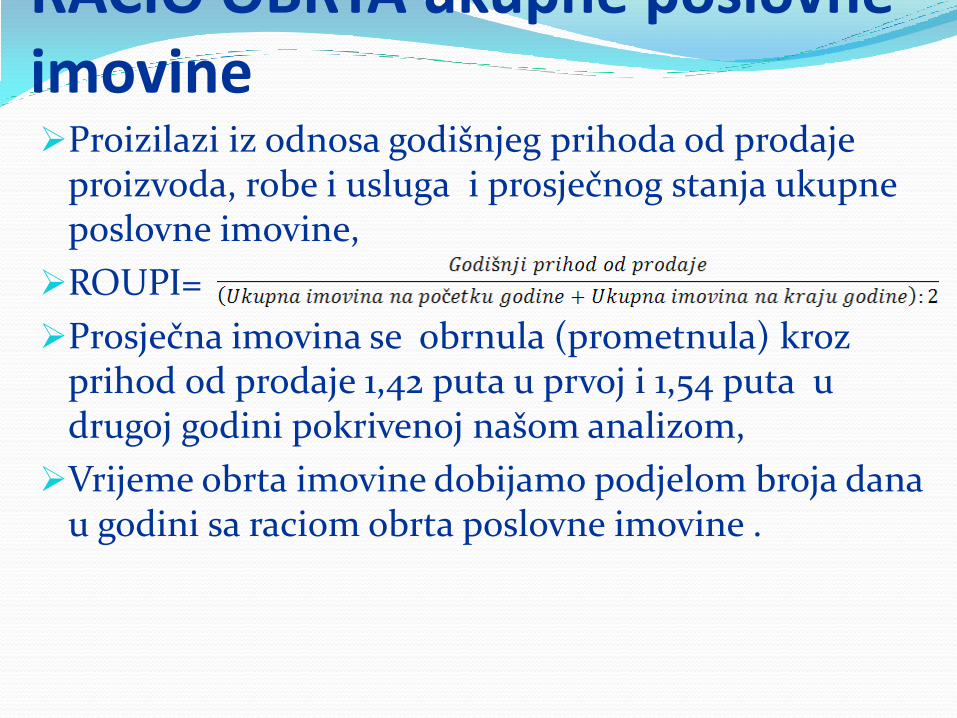

RACIO OBRTA ukupne poslovne imovine Proizilazi iz odnosa godišnjeg prihoda od prodaje

proizvoda, robe i usluga i prosječnog stanja ukupne poslovne imovine,

ROUPI=

Prosječna imovina se obrnula (prometnula) kroz prihod od prodaje 1,42 puta u prvoj i 1,54 puta u drugoj godini pokrivenoj našom analizom,

Vrijeme obrta imovine dobijamo podjelom broja dana u godini sa raciom obrta poslovne imovine .

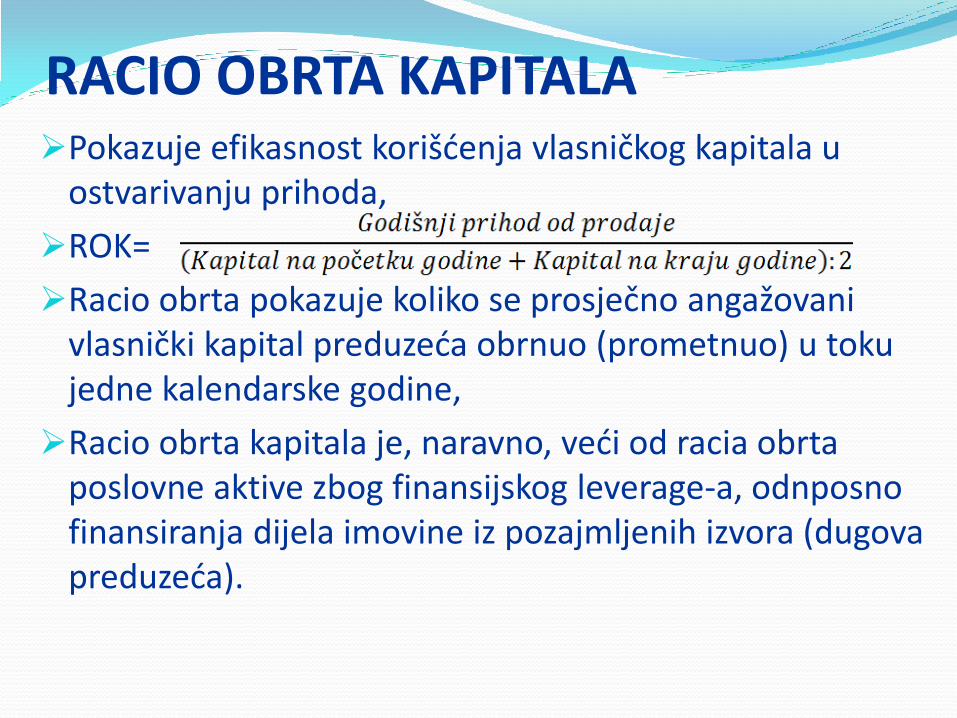

RACIO OBRTA KAPITALA Pokazuje efikasnost korišćenja vlasničkog kapitala u

ostvarivanju prihoda,

ROK=

Racio obrta pokazuje koliko se prosječno angažovani vlasnički kapital preduzeća obrnuo (prometnuo) u toku jedne kalendarske godine,

Racio obrta kapitala je, naravno, veći od racia obrta poslovne aktive zbog finansijskog leverage-a, odnposno finansiranja dijela imovine iz pozajmljenih izvora (dugova preduzeća).

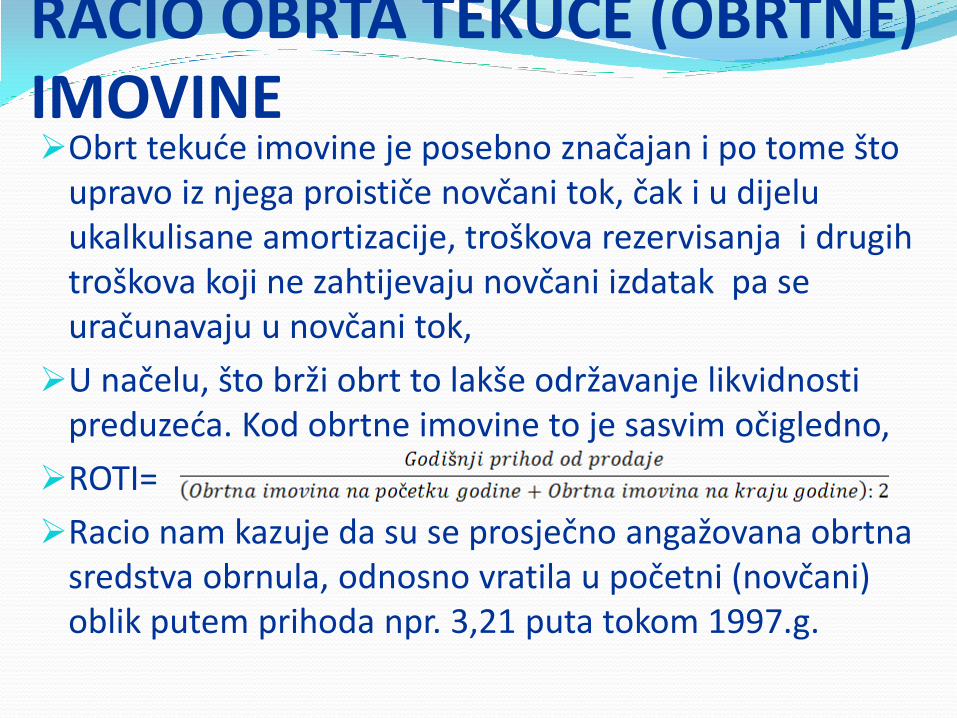

RACIO OBRTA TEKUĆE (OBRTNE) IMOVINE Obrt tekuće imovine je posebno značajan i po tome što

upravo iz njega proističe novčani tok, čak i u dijelu ukalkulisane amortizacije, troškova rezervisanja i drugih troškova koji ne zahtijevaju novčani izdatak pa se uračunavaju u novčani tok,

U načelu, što brži obrt to lakše održavanje likvidnosti preduzeća. Kod obrtne imovine to je sasvim očigledno,

ROTI=

Racio nam kazuje da su se prosječno angažovana obrtna sredstva obrnula, odnosno vratila u početni (novčani) oblik putem prihoda npr. 3,21 puta tokom 1997.g.

POJAM TROŠKOVA Troškovi predstavljaju vrijedonosno izraženo trošenje

ekonomskih dobara, odnosno proizvodnih činilaca u cilju proizvodnje i prodaje učinaka preduzeća i ostvarivanje dobitaka po tom osnovu

Obilježja troškova:

1. Količinska komponenta troškova (potrošnja ekonomskih dobara – proizvodnih faktora),

2. Uslovljena učincima – potrošnja mora da bude u vezi sa učincima,

3. Utrošene količine moraju biti vrijedonosno izražene (cjenovna komponenta – nabav. cijena), odnosno vrijednovane po odgovarajućim cijenama.

KLASIFIKACIJA TROŠKOVA Ukupni troškovi – apsolutni iznos troškova nastao kao proizvod količinske komponente (utrošaka) i cjenovne komponente troškova ili sabiranjem tako dobijenih vrijednosti,

Prosječni troškovi – predstavljaju troškove po jedinici učinka. Do njih dolazimo dijeljenjem ukupnih troškova s ukupnim učinkom za odnosni obračunski period ili neposrednim vezivanjem odredjenih troškova za jedinicu učinka (direktni troškovi) i dijeljenjem ukupnih ostalih troškova s ukupnim učinkom perioda,

Marginalni – granični troškovi – podrazumijevaju povećanje ukupnih troškova uslovljeno povećanjem obima aktivnosti ili smanjenje ukupnih troškova uslovljeno smanjenjem obima aktivnosti za jednu jedinicu aktivnosti. Marginalnu jedinicu aktivnosti može predstavljati jedna jedinica proizvoda , odnosno usluge ili nedjeljiv broj tih jed.

TROŠKOVI PO VRSTAMA, MJESTIMA I NOSIOCIMA Klasifikacija troškova po vrstama vrši se po kriterijumu

predmeta potrošnje. Šta je i u kojoj vrijednosti utrošeno tj. Koji su troškovi u preduzeću nastali.Ovo je osnovna klasifikacija troškova u preduzeću.

Klasifikacija:

1. Troškovi materijala izrade,

2. Troškovi ostalog materijala,

3. Troškovi goriva, energije i sl,

4. Troškovi plata, naknada i drugih ličnih troškova,

5. Troškovi usluga,

6. Amortizacija,

7. Troškovi poreza, taksa doprinosa i slični troškovi,

8. Troškovi finansiranja i

9. Ostali troškovi

TROŠKOVI PO VRSTAMA, MJESTIMA I NOSIOCIMA Klasifikacija troškova po mjestima troškova izraz

je upravljačke potrebe čiju formulaciju predstavlja pitanje: Gdje su, odnosno u kojim organizacionim dijelovima su troškovi preduzeća nastali?

Tri su grupe upravljačkih potreba koje stoje iza klasifikovanja troškova po mjestima:

1. Kalkulacione potrebe (vezivanje troškova za nosioce troškova, prihoda i rezultata),

2. Kontrolne potrebe,

3. Informacione potrebe

TROŠKOVI PO VRSTAMA, MJESTIMA I NOSIOCIMA Razvrstavanje troškova po nosiocima uslovljeno je

upravljačkom potrebom iza koje stoji pitanje: U vezi sa čim su troškovi nastali?

Riječ je o jednoj od ključnih , vjerovatno o najbitnijoj informacionoj potrebi,

Nosioci troškova su konačni učinci preduzeća namijenjeni prodaji.Oni su u krajnjoj liniji i nosioci prihoda pa tako i nosioci rezultata za preduzeće,

Njihovi dobici i gubici, nakon pokrića preostalih troškova preduzeća kao cjeline (troškova firme) odredjuju vrstu i visinu ostvarenog rezultata preduzeća tj. njegov dobitak ili gubitak.

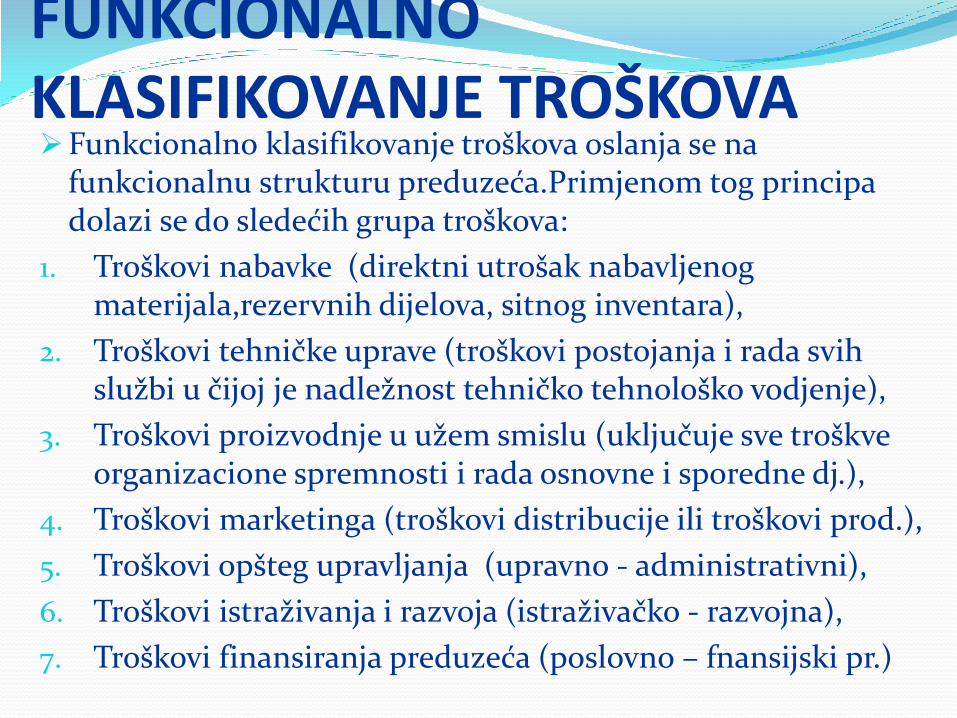

FUNKCIONALNO KLASIFIKOVANJE TROŠKOVA Funkcionalno klasifikovanje troškova oslanja se na

funkcionalnu strukturu preduzeća.Primjenom tog principa dolazi se do sledećih grupa troškova:

1. Troškovi nabavke (direktni utrošak nabavljenog materijala,rezervnih dijelova, sitnog inventara),

2. Troškovi tehničke uprave (troškovi postojanja i rada svih službi u čijoj je nadležnost tehničko tehnološko vodjenje),

3. Troškovi proizvodnje u užem smislu (uključuje sve troškve organizacione spremnosti i rada osnovne i sporedne dj.),

4. Troškovi marketinga (troškovi distribucije ili troškovi prod.),

5. Troškovi opšteg upravljanja (upravno - administrativni),

6. Troškovi istraživanja i razvoja (istraživačko - razvojna),

7. Troškovi finansiranja preduzeća (poslovno – fnansijski pr.)

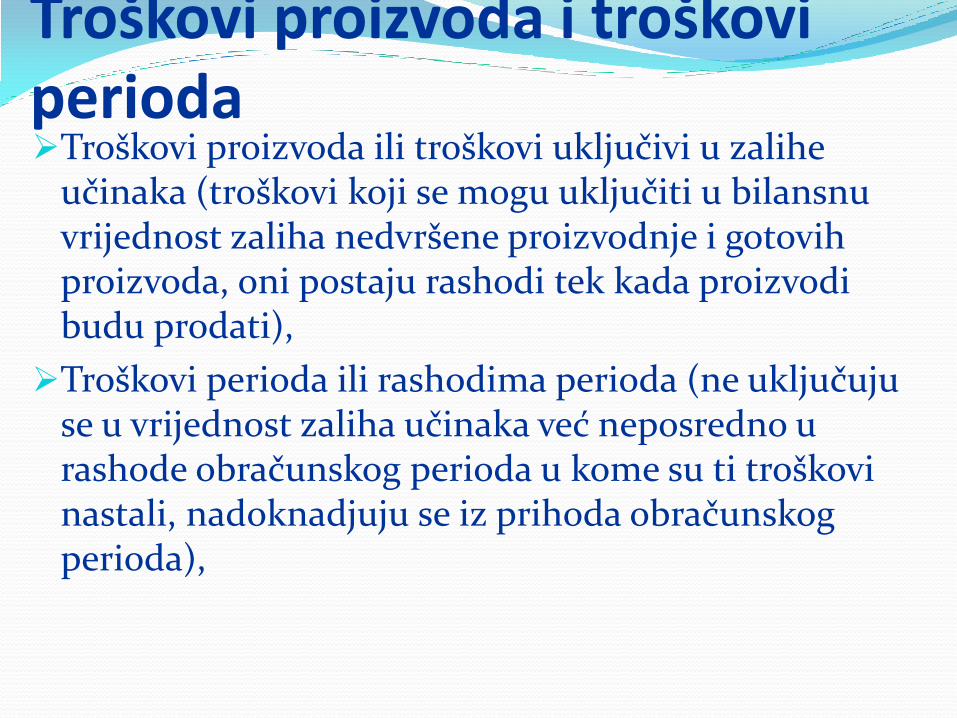

Troškovi proizvoda i troškovi perioda Troškovi proizvoda ili troškovi uključivi u zalihe

učinaka (troškovi koji se mogu uključiti u bilansnu vrijednost zaliha nedvršene proizvodnje i gotovih proizvoda, oni postaju rashodi tek kada proizvodi budu prodati),

Troškovi perioda ili rashodima perioda (ne uključuju se u vrijednost zaliha učinaka već neposredno u rashode obračunskog perioda u kome su ti troškovi nastali, nadoknadjuju se iz prihoda obračunskog perioda),

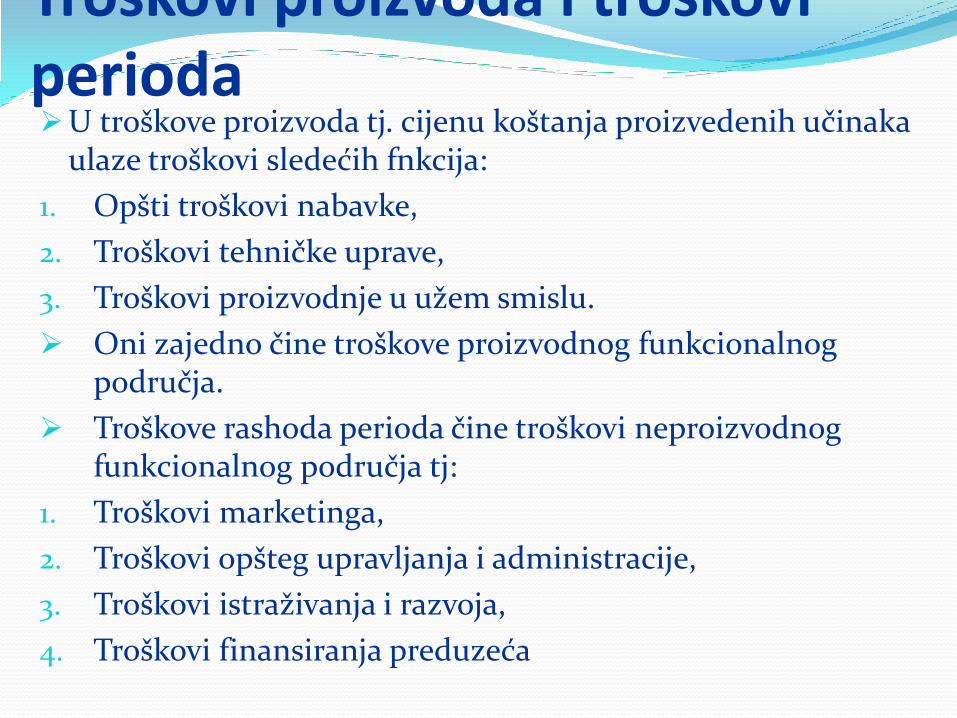

Troškovi proizvoda i troškovi perioda U troškove proizvoda tj. cijenu koštanja proizvedenih učinaka

ulaze troškovi sledećih fnkcija:

1. Opšti troškovi nabavke,

2. Troškovi tehničke uprave,

3. Troškovi proizvodnje u užem smislu.

Oni zajedno čine troškove proizvodnog funkcionalnog područja.

Troškove rashoda perioda čine troškovi neproizvodnog funkcionalnog područja tj:

1. Troškovi marketinga,

2. Troškovi opšteg upravljanja i administracije,

3. Troškovi istraživanja i razvoja,

4. Troškovi finansiranja preduzeća

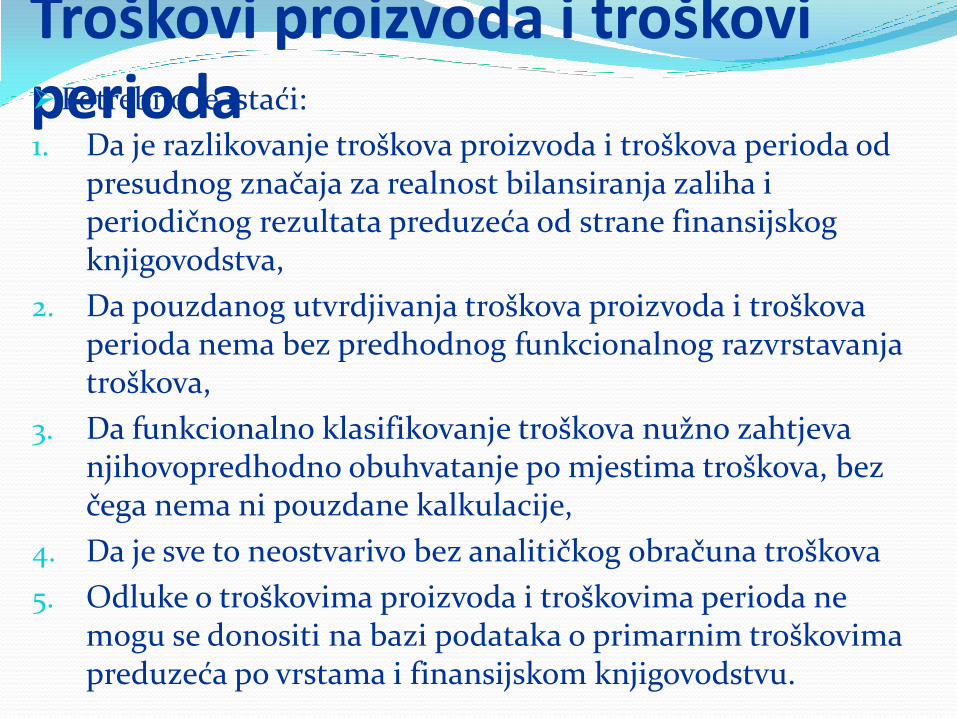

Troškovi proizvoda i troškovi perioda Potrebno je istaći:

1. Da je razlikovanje troškova proizvoda i troškova perioda od presudnog značaja za realnost bilansiranja zaliha i periodičnog rezultata preduzeća od strane finansijskog knjigovodstva,

2. Da pouzdanog utvrdjivanja troškova proizvoda i troškova perioda nema bez predhodnog funkcionalnog razvrstavanja troškova,

3. Da funkcionalno klasifikovanje troškova nužno zahtjeva njihovopredhodno obuhvatanje po mjestima troškova, bez čega nema ni pouzdane kalkulacije,

4. Da je sve to neostvarivo bez analitičkog obračuna troškova

5. Odluke o troškovima proizvoda i troškovima perioda ne mogu se donositi na bazi podataka o primarnim troškovima preduzeća po vrstama i finansijskom knjigovodstvu.

POJEDINAČNI I OPŠTI TROŠKOVI Pojedinačni troškovi se nazivaju i direktnim

troškovima a opšti indirektnim troškovima,

Ovdje je u pitanju kalkulacioni aspekt klasifikovanja troškova,

Kalkulacija je skup postupaka utvrdjivanja prosječnih troškova odnosno cijene koštanja jedinice učinka,

Kada je u pitanju gotov proizvod, kalkulacija ima zadatak utvrdjivanja njihove proizvodne cijene koštanja i njihove pune cijene koštanja koja uključuje još i troškove prioda koji se u fazi realizacije vezuju za prodate proizvode i usluge.

POJEDINAČNI I OPŠTI TROŠKOVI Pojedinačni (direktni) troškovi su svi oni troškovi za

koje se pouzdano zna na koji se proizvod odnose, te se za njega mogu neposredno vezati,

Svi drugi troškovi su opšti (indirektni) i oni se u odgovarajućoj mjeri vezuju za nosioce troškova,

O direktnim i indirektnim troškovima može se govoriti i sa stanovišta mjesta troškova,

T o je slučaj sa platama režije, troškovima ostalog materijala, amortrizacijom mašina i sl. za koje se pozdano zna kom mjestu troškova pripadaju,

Obuhvatanje troškova po mjestima troškova povećava tačnost kalkulacije.

PROPORCIONALNI, FIKSNI I MJEŠOVITI TROŠKOVI Razlikovanje navedenih troškova vrši se po kriterijumu ponašanja troškova u odnosu na obim aktivnosti (proizvodnje i prodaje) preduzeća i njegovih organizacionih dijelova,

Proporcionalne troškove nazivamo i varijabilnim troškovima,

To su troškovi čiji ukupni iznos raste ili opada srazmjerno rastu ili padu obima aktivnosti preduzeća ili njegovog dijela,

Najčešći varijabilni troškovi su troškovi materijala izrade, plate izrade, otpisa alata, pogonske električne energije, goriva i drugih energenata.

PROPORCIONALNI, FIKSNI I MJEŠOVITI TROŠKOVI Fiksni troškovi su oni troškovi čiji je ukupan iznos nezavistan

od aktivnosti preduzeća ili njegovog dijela,

To su troškovi čiji su ukupni iznosi isti za nulti i najveći stepen zaposlenosti kapaciteta, kao i za svaki stepen zaposlenosti izmedju ta dva,

Primjer fiksnih troškova navode se vremenska amortizacija, grijanje, troškovi osvjetljenja, netehnološke vode, troškova usluga, troškovi poreza, taksi, doprinosa i članarina,

Mješoviti troškovi su onitroškovi koji se u masi ponašaju različito od varijabilnih i fiksnih troškova pri promjenama obima aktivnosti,

Riječ je o troškovima čiji se ukupni iznos povećava s porastom obima aktivnosti i obrnuto ali ne srazmjerno obimu aktivnosti (troškovi ostalog materijala, otpisa sitnog inventara, tramsportnih usluga, ostalih proizvodnih usluga).

PRIHOD I CIJENA – Ukupni, PROSJEČNI I MARGINALNI PRIHOD Ukupni poslovni prihod predstavlja tržišnu cijenu prodatih

proizvoda i usluga preduzeća (radi se o izlaznim količinama i cijenama iz poslovnog procesa preduzeća),

Iz sučeljavanja ulaznih i izlaznih vrijednosti proističe ostvarenje efikasnosti poslovnog procesa,

Prosječni prihod je zapravo cjenovna komponenta ukupnog prihoda – riječ je o ostvarenoj ili planiranoj prosječnoj prodajnoj cijeni nekog proizvoda ili usluge u toku odredjenog perioda,

Marginalni prihod je iznos povećanja ili smanjenja ukupnog prihoda po osnovu dodavanja ili oduzimanja jedinice proizvoda (npr. Ako je dostignuti obim 10 jedinica, marginalna jedinica proizvoda je jedanaesta ili deseta jedinica već prema tome da li se radi o odluci dodavanja ili oduzimanja jedne jedinice proizvoda),

CIJENA KAO ČINILAC PRIHODA Preduzeće u svojoj politici cijena mora voditi računa o

elastičnosti tražnje za njegovim proizvodima i uticaj na promjeni cijena,

Cijena nije jedini faktor obima prodaje, ali je bitan element marketing-miksa,

U vodjenju politike cijena mora se strogo voditi računa i o tome da je dobro postavljena ona cijena koja obezbjedjuje najpovoljniji odnos na relaciji “obim-prihod-troškovi-dobitak”,

Veoma je bitno uvažavati troškovni aspekt problema,

Visoka prodajna cijena rezultuje smanjenim obimom prodaje i proizvodnje, niži obim proizvodno – prodajne aktivnosti rezultuje rastom prosječnih troškova (cijene koštanja) jedinice proizvoda, odnosno usluge.

UKUPNI, PROSJEČNI I MARGINALNI DOBITAK Ukupni poslovni dobitak kao pozitivna razlika izmedju ukupnih

poslovnih prihoda i rashoda u neposrednoj je vezi sa ciljnom funkcijom preduzeća i mjera je njenog ostvarenja,

Prosječni dobitak se odnosi na jedinicu prodatog proizvoda ili usluge,

Do prosječnog dobitka se dolazi podjelom ukupnog planiranog ili ostvarenog dobitka proizvoda, odnosno usluge s prodatom količinom u toku perioda (vrijednost je ista za svaku jedinicu ostvarene prodaje),

Marginalni dobitak je dobitak posljednje jedinice proizvoda za koji povećavamo ili smanjujemo neki dostignuti obim aktivnosti. To je pozitivna razlika izmedju rasta ili pada ukupnog prihoda i povećanja ili smanjenja ukupnih troškova po osnovu dodavanja ili oduzimanja jedne jedinice proizvoda

SISTEM OBRAČUNA TROŠKOVA I UČINAKA Obračun troškova i učinaka je ne samo početni , već i glavni

dio upravljačkog računovodstva,

Glavni ciljevi obračuna troškova i učinaka:

1. Obezbjedjenje informacija o cijeni koštanja učinaka za potrebe bilansiranja zaliha nedovršene proizvodnje i gotovih proizvoda,

2. Obezbjedjenje informacija kformulisanja politike cijena ratkoročnog analitičkog obračuna rezultata preduzeća za potrebe planiranja i kontrole troškova,

3. Obezbjedjenje informacije za potrebe formulisanja politike cijena i formiranja cijena proizvoda i usluga preduzeća,

4. Obezbjedjenje informacija za potrebe donošenja poslovnih odluka.

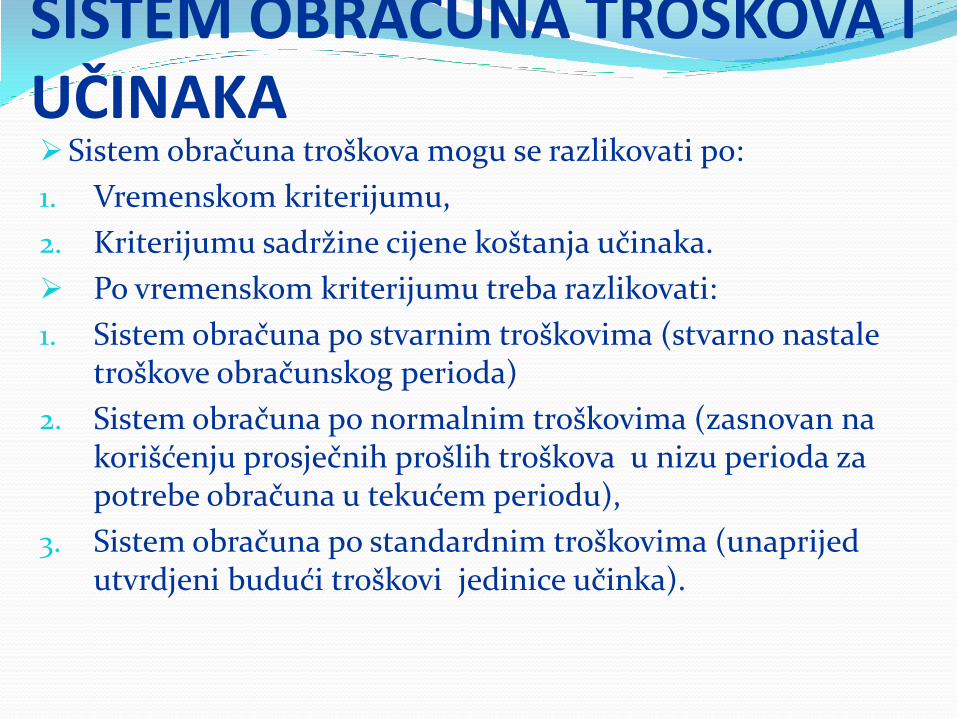

SISTEM OBRAČUNA TROŠKOVA I UČINAKA Sistem obračuna troškova mogu se razlikovati po:

1. Vremenskom kriterijumu,

2. Kriterijumu sadržine cijene koštanja učinaka.

Po vremenskom kriterijumu treba razlikovati:

1. Sistem obračuna po stvarnim troškovima (stvarno nastale troškove obračunskog perioda)

2. Sistem obračuna po normalnim troškovima (zasnovan na korišćenju prosječnih prošlih troškova u nizu perioda za potrebe obračuna u tekućem periodu),

3. Sistem obračuna po standardnim troškovima (unaprijed utvrdjeni budući troškovi jedinice učinka).

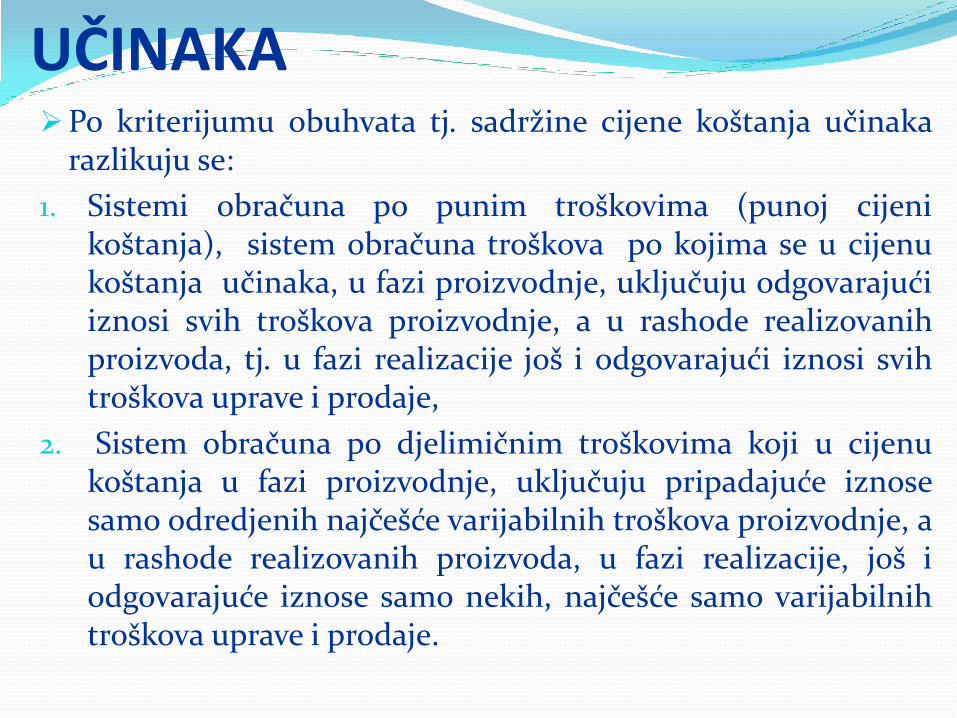

SISTEM OBRAČUNA TROŠKOVA I UČINAKA Po kriterijumu obuhvata tj. sadržine cijene koštanja učinaka

razlikuju se:

1. Sistemi obračuna po punim troškovima (punoj cijeni koštanja), sistem obračuna troškova po kojima se u cijenu koštanja učinaka, u fazi proizvodnje, uključuju odgovarajući iznosi svih troškova proizvodnje, a u rashode realizovanih proizvoda, tj. u fazi realizacije još i odgovarajući iznosi svih troškova uprave i prodaje,

2. Sistem obračuna po djelimičnim troškovima koji u cijenu koštanja u fazi proizvodnje, uključuju pripadajuće iznose samo odredjenih najčešće varijabilnih troškova proizvodnje, a u rashode realizovanih proizvoda, u fazi realizacije, još i odgovarajuće iznose samo nekih, najčešće samo varijabilnih troškova uprave i prodaje.

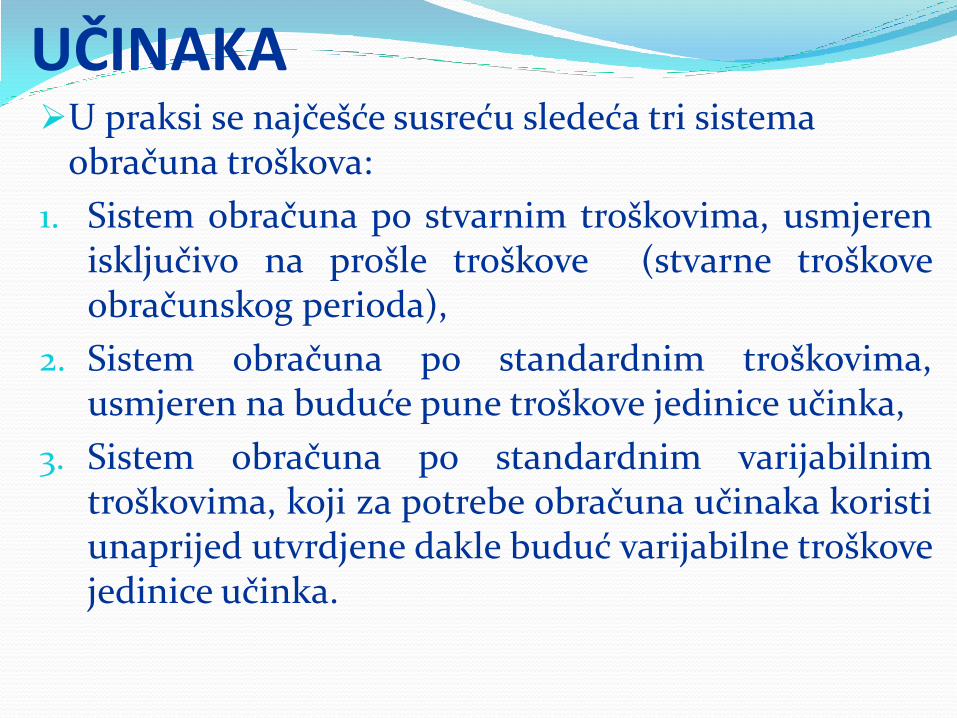

SISTEM OBRAČUNA TROŠKOVA I UČINAKA U praksi se najčešće susreću sledeća tri sistema

obračuna troškova:

1. Sistem obračuna po stvarnim troškovima, usmjeren isključivo na prošle troškove (stvarne troškove obračunskog perioda),

2. Sistem obračuna po standardnim troškovima, usmjeren na buduće pune troškove jedinice učinka,

3. Sistem obračuna po standardnim varijabilnim troškovima, koji za potrebe obračuna učinaka koristi unaprijed utvrdjene dakle buduć varijabilne troškove jedinice učinka.

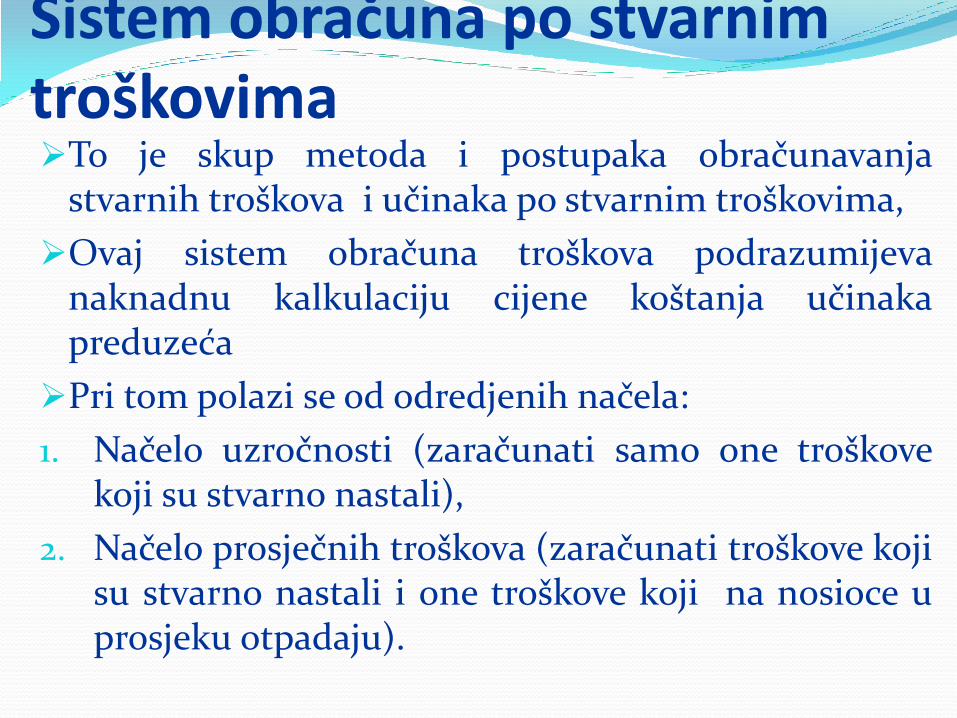

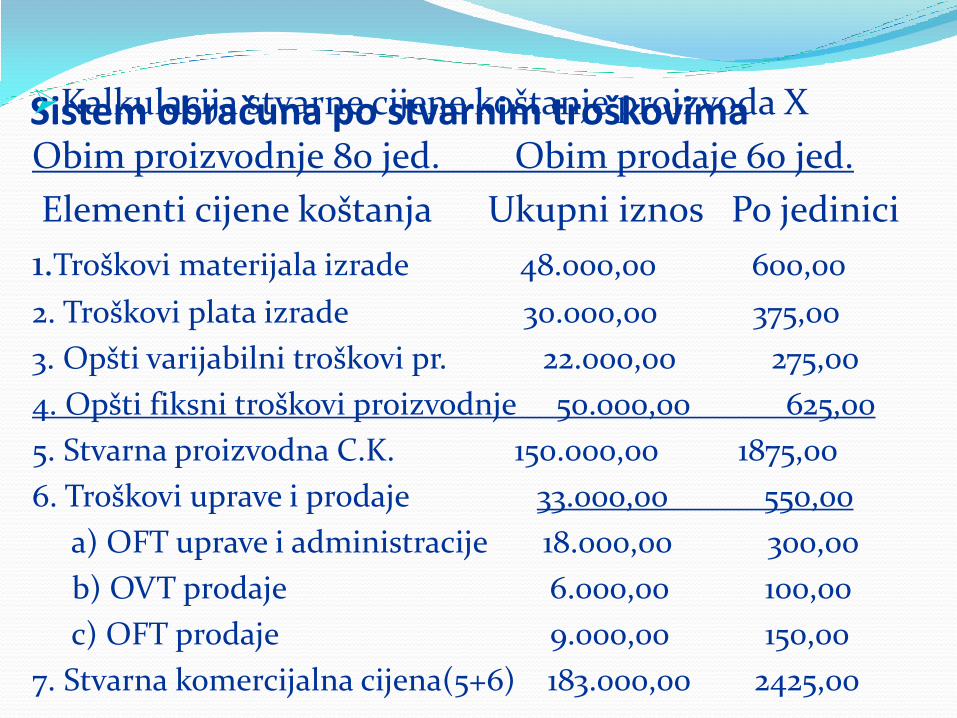

Sistem obračuna po stvarnim troškovima To je skup metoda i postupaka obračunavanja

stvarnih troškova i učinaka po stvarnim troškovima,

Ovaj sistem obračuna troškova podrazumijeva naknadnu kalkulaciju cijene koštanja učinaka preduzeća

Pri tom polazi se od odredjenih načela:

1. Načelo uzročnosti (zaračunati samo one troškove koji su stvarno nastali),

2. Načelo prosječnih troškova (zaračunati troškove koji su stvarno nastali i one troškove koji na nosioce u prosjeku otpadaju).

Sistem obračuna po stvarnim troškovima Kalkulacija stvarne cijene koštanje proizvoda X

Obim proizvodnje 80 jed. Obim prodaje 60 jed.

Elementi cijene koštanja Ukupni iznos Po jedinici

1.Troškovi materijala izrade 48.000,00 600,00

2. Troškovi plata izrade 30.000,00 375,00

3. Opšti varijabilni troškovi pr. 22.000,00 275,00

4. Opšti fiksni troškovi proizvodnje 50.000,00 625,00

5. Stvarna proizvodna C.K. 150.000,00 1875,00

6. Troškovi uprave i prodaje 33.000,00 550,00

a) OFT uprave i administracije 18.000,00 300,00

b) OVT prodaje 6.000,00 100,00

c) OFT prodaje 9.000,00 150,00

7. Stvarna komercijalna cijena(5+6) 183.000,00 2425,00

Sistem obračuna po standardnim troškovima Sistem obračuna po standardnim troškovima predstavlja skup

načela metoda i postupaka obračunavanje stvarnih troškova i učinaka po standardnim troškovima s ciljem zadovoljavanja informacionih potreba,

Predmet obračuna je isti kao i u sistemu obračuna po stvarnim troškovima. To su stvarni troškovi i ostvareni učinci,

U sistemu obračuna po stvarnim troškovima vrednovanje utrošaka vrši se po stvarnim nabavnim cijenama i u fazi obuhvatanja primarnih troškova po vrstama za preduzeće u cjelini i u fazi vezivanja stvarnih troškova za mjesto troškova,

U sistemu obračuna po standardnim troškovima svi troškovi i učinci u svim obračunskim fazama vrednuju se i priznaju po njihovim standardnim nabavnim cijenama i cijenama koštanja

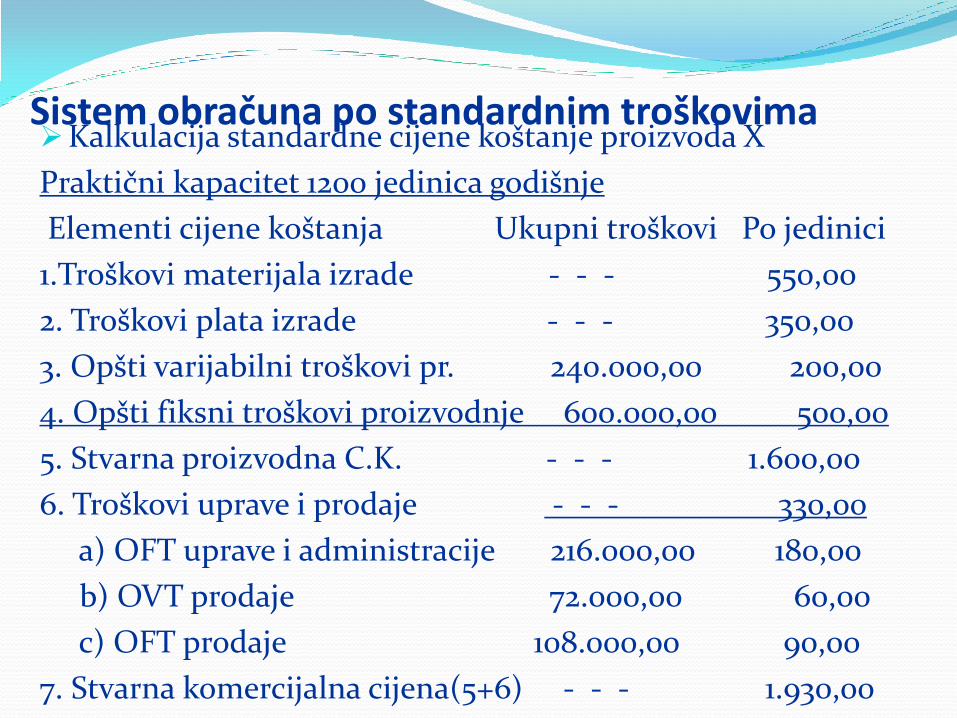

Sistem obračuna po standardnim troškovima Kalkulacija standardne cijene koštanje proizvoda X

Praktični kapacitet 1200 jedinica godišnje

Elementi cijene koštanja Ukupni troškovi Po jedinici

1.Troškovi materijala izrade - - - 550,00

2. Troškovi plata izrade - - - 350,00

3. Opšti varijabilni troškovi pr. 240.000,00 200,00

4. Opšti fiksni troškovi proizvodnje 600.000,00 500,00

5. Stvarna proizvodna C.K. - - - 1.600,00

6. Troškovi uprave i prodaje - - - 330,00

a) OFT uprave i administracije 216.000,00 180,00

b) OVT prodaje 72.000,00 60,00

c) OFT prodaje 108.000,00 90,00

7. Stvarna komercijalna cijena(5+6) - - - 1.930,00

OBRAČUN I OBUHVATANJE TROŠKOVA MATERIJALA Troškovi materijala predstavljaju najvažniju vrstu troškova proizvodnog

preduzeća-to je vrijednosni izraz trošenja materijala izrade, Troškovi materijala mogu se podijeliti na troškove osnovnog i pomoćnog

materijala, Troškovi osnovnog mateijala podrazumijevaju se vrijedonosni izraženi

utrošci sirovine i materijala, nabavljenih dijelova i sklopova, poluproizvoda i sl.

Troškovi pomoćnog materijala podrazumijevaju vrste materijala koje pomažu da proizvod dobije odgovarajući izgled i kvalitet (vijci, okov, boje, lakovi i sl),

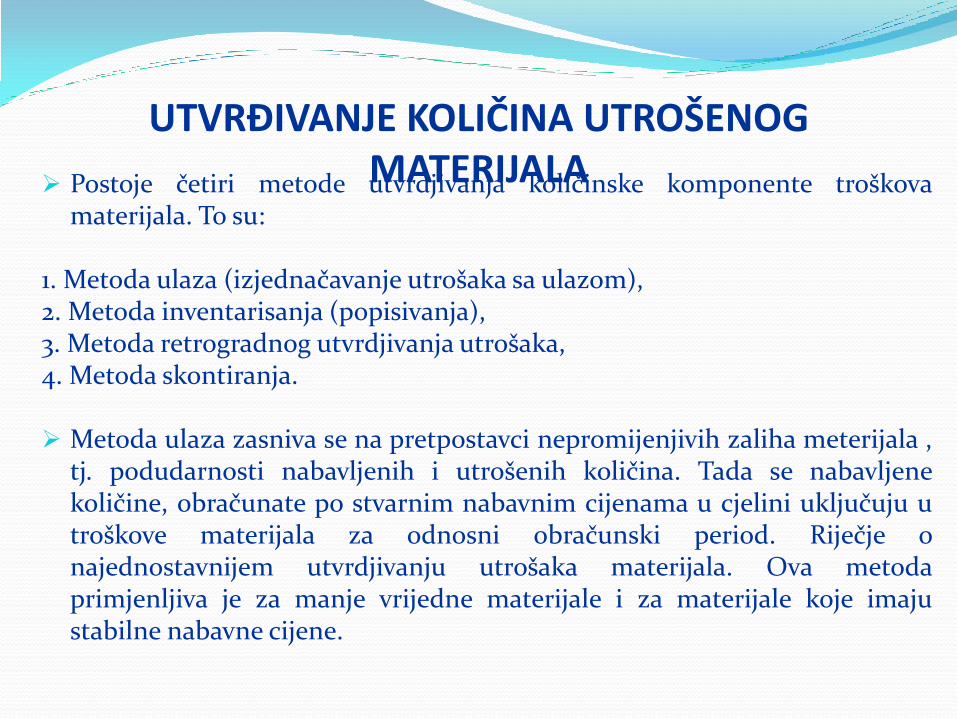

UTVRĐIVANJE KOLIČINA UTROŠENOG MATERIJALA

Postoje četiri metode utvrdjivanja količinske komponente troškova materijala. To su:

1. Metoda ulaza (izjednačavanje utrošaka sa ulazom), 2. Metoda inventarisanja (popisivanja), 3. Metoda retrogradnog utvrdjivanja utrošaka, 4. Metoda skontiranja. Metoda ulaza zasniva se na pretpostavci nepromijenjivih zaliha meterijala ,

tj. podudarnosti nabavljenih i utrošenih količina. Tada se nabavljene količine, obračunate po stvarnim nabavnim cijenama u cjelini uključuju u troškove materijala za odnosni obračunski period. Riječje o najednostavnijem utvrdjivanju utrošaka materijala. Ova metoda primjenljiva je za manje vrijedne materijale i za materijale koje imaju stabilne nabavne cijene.

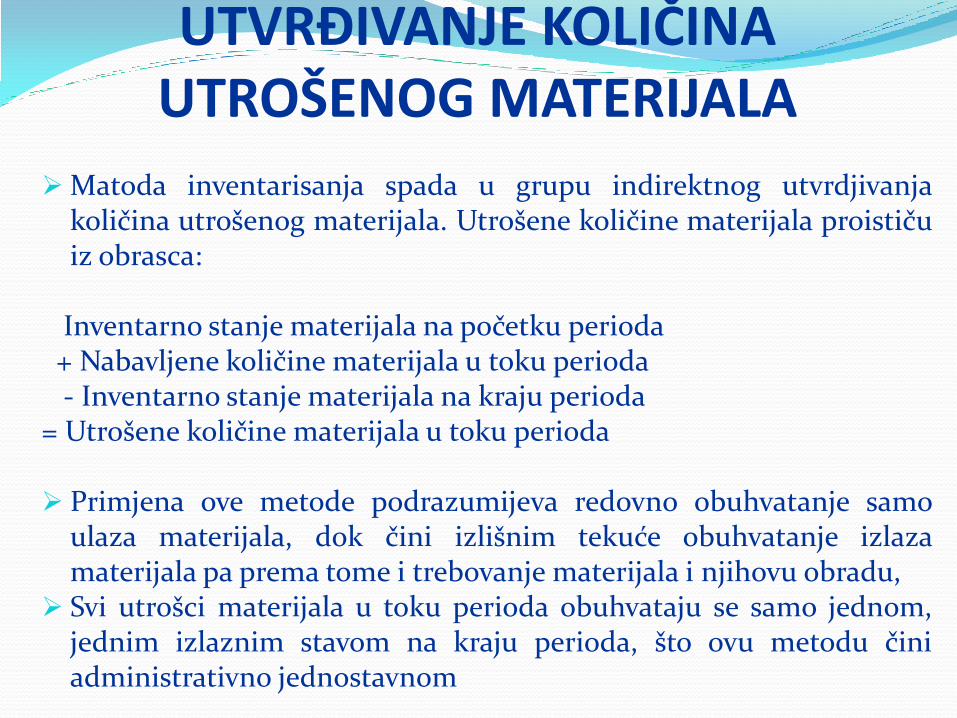

UTVRĐIVANJE KOLIČINA UTROŠENOG MATERIJALA

Matoda inventarisanja spada u grupu indirektnog utvrdjivanja količina utrošenog materijala. Utrošene količine materijala proističu iz obrasca:

Inventarno stanje materijala na početku perioda + Nabavljene količine materijala u toku perioda - Inventarno stanje materijala na kraju perioda = Utrošene količine materijala u toku perioda Primjena ove metode podrazumijeva redovno obuhvatanje samo

ulaza materijala, dok čini izlišnim tekuće obuhvatanje izlaza materijala pa prema tome i trebovanje materijala i njihovu obradu,

Svi utrošci materijala u toku perioda obuhvataju se samo jednom, jednim izlaznim stavom na kraju perioda, što ovu metodu čini administrativno jednostavnom

UTVRĐIVANJE KOLIČINA UTROŠENOG MATERIJALA

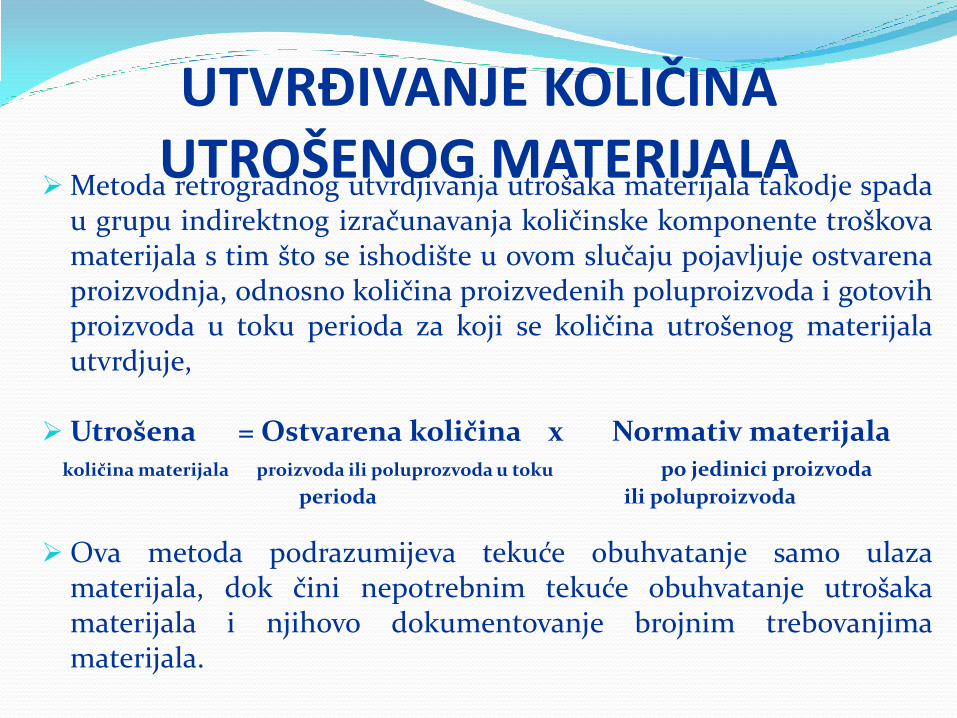

Metoda retrogradnog utvrdjivanja utrošaka materijala takodje spada u grupu indirektnog izračunavanja količinske komponente troškova materijala s tim što se ishodište u ovom slučaju pojavljuje ostvarena proizvodnja, odnosno količina proizvedenih poluproizvoda i gotovih proizvoda u toku perioda za koji se količina utrošenog materijala utvrdjuje,

Utrošena = Ostvarena količina x Normativ materijala količina materijala proizvoda ili poluprozvoda u toku po jedinici proizvoda

perioda ili poluproizvoda

Ova metoda podrazumijeva tekuće obuhvatanje samo ulaza materijala, dok čini nepotrebnim tekuće obuhvatanje utrošaka materijala i njihovo dokumentovanje brojnim trebovanjima materijala.

UTVRĐIVANJE KOLIČINA UTROŠENOG MATERIJALA

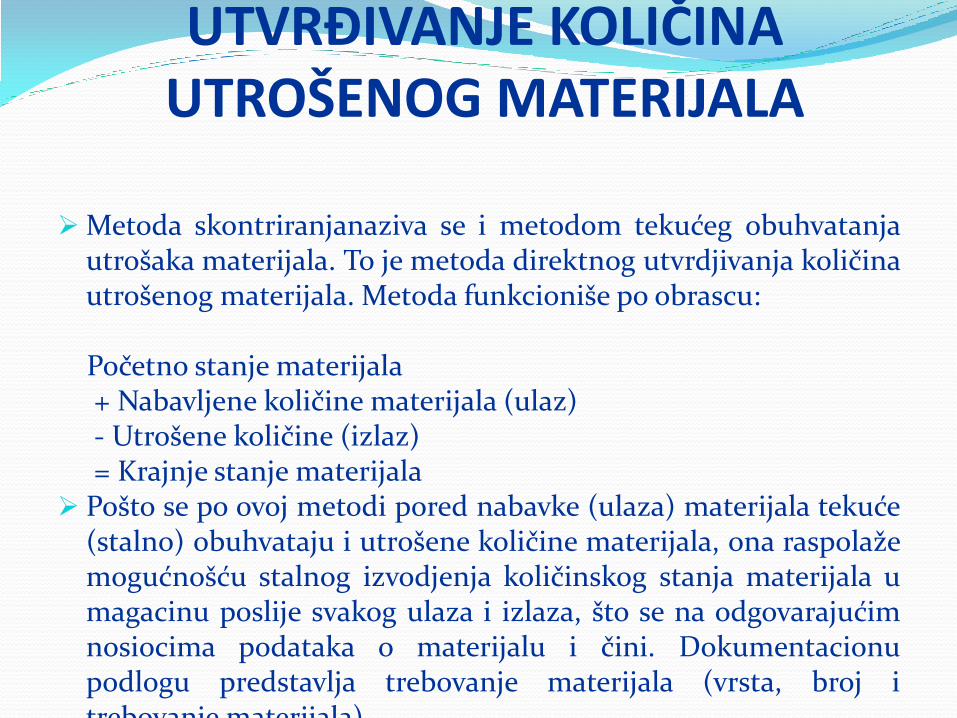

Metoda skontriranjanaziva se i metodom tekućeg obuhvatanja utrošaka materijala. To je metoda direktnog utvrdjivanja količina utrošenog materijala. Metoda funkcioniše po obrascu:

Početno stanje materijala + Nabavljene količine materijala (ulaz) - Utrošene količine (izlaz) = Krajnje stanje materijala Pošto se po ovoj metodi pored nabavke (ulaza) materijala tekuće

(stalno) obuhvataju i utrošene količine materijala, ona raspolaže mogućnošću stalnog izvodjenja količinskog stanja materijala u magacinu poslije svakog ulaza i izlaza, što se na odgovarajućim nosiocima podataka o materijalu i čini. Dokumentacionu podlogu predstavlja trebovanje materijala (vrsta, broj i trebovanje materijala).

VRIJEDNOVANJE UTROŠENOG MATERIJALA Vrijednovanje utrošenog materijala može biti vršeno po sljedećim glavnim metodama:

1. Metod stvarnih nabavnih cijena, 2. Metod dnevne cijene, 3. Metod stalne obračunske cijene, tj metod planske nabavne cijene, Metod stvarnih nabavnih cijena operišu cijenama čija se sadržina utvrdjuje u

momentu nabavke, Metode koje u vrijednovanju utrošenog materijala operišu sa stvarnim nabavnim

cijenama ne utiču na način knjigovodstvenog obuhvatanja nabavne cijene tj ulaza materijala. Ulaz materijala se po svakojod njih obuhvata po stvarnim nabavnim cijenama,

Razlike izmedju metoda pojavljuju se na izlaznoj strani računa materijala, gdje metode stvarnih nabavnih cijena nude različite odgovore na pitanje: da li utroške materijala vrijednovati po njihovim specifičnim (stvarno plaćenim) po najstarijim, po najnovijim ili po prosječnim cijenama (Metod FIFO –prva ulazna je i prva izlazna cijena,LIFO –posljednja ulazna je prva izlazna cijena,HIFO –najviša ulazna je prva izlazna cijena).

VRIJEDNOVANJE UTROŠENOG MATERIJALA

1. Bruto fakturna cijena 2. Trgovački popusti dobavljača (redovni rabat, količinski rabat, drugi

cjenovni diskonti sadržani u fakturi ili prilozima) 3. Neto fakturna cijena (1-2) 4. Zavisni troškovi nabavke (posrednička provizija, troškovi prevoza,

osiguranje,carina i sl. troškovi uslovljeni nabavkom) 5. Nabavna cijena (3+4) Metoda dnevne cijene nameće vrijednovanje utrošaka materijala po

cijenama ponovne nabavke na dan vrijednovanja, odnosno obračuna materijala. Cijena ponovne nabavke kvalitativno se ne razlikuje od stvarne nabavne cijene, što znači da obuhvata iste konstitutivne elemente (neto fakturna cijena i svi zavisni troškovi nabavke) ali u aktuelnim tržišnim iznosima na dan vrijednovanja.

VRIJEDNOVANJE UTROŠENOG MATERIJALA Metoda planske nabavne cijene su unaprijed utvrdjene cijene po kojima se u toku

perioda obuhvataju sve promjene na ulaznoj i izlaznoj strani računa stanja materijala, što znači vrijednovanje utrošenih količina materijala po stalnim cijenama,

To podrazumijeva obuhvatanje i identifikovanje na posebnom sintetičkom računu odstupanja stvarnih od planskih nabavnih cijena pri knjiženju svake nabavke,

Ovo će periodično, zbog potreba pogonskog obračuna obično mjesečno, biti na odgovarajući način dijeljenja na dio koji se odnosi na utrošeni materijal i na dio koji pripada preostalim zalihama da bi prvi od njih bio dalje sintetički knjižen tj. pratio ukupno utrošeni materijal,

Metoda planskih nabavnih cijena popularna je i zbog toga što se podjelom ukupnih odstupanja od planskih nabavnih cijena na utrošeni dio i na zalihe po računu srazmjere, njeni efekti svode na efekte metode prosječne nabavne cijene.

OBRAČUN I OBUHVATANJE TROŠKOVA PLATA,NAKNADA I DRUGIH LIČNIH TROŠKOVA Podjela troškova preduzeća po kriterijumu vrsta utrošenih

činilaca: 1. Troškove materijala (uključujući i energiju), 2. Troškove stalnih (u vezi sa stalnim) sredstvima, 3. Troškove usluga i 4. Lične troškove (plate, naknade i drugi lični troškovi) Troškovi plata, naknada i drugi lični troškovi predstavljaju

jednu od četiri velike grupe troškova preduzeća što dovoljno govori o njihovom velikom značaju,

Za preduzeće oni su sastavni dio cijene koštanja, kao što su i ostale pomenute grupe troškova,

U cilju boljeg razumijevanja nameće se neophodnost dubljeg raščlanjivanja troškova plata na:

OBRAČUN I OBUHVATANJE TROŠKOVA PLATA,NAKNADA I DRUGIH LIČNIH TROŠKOVA 1. Troškove plata izrade (direktnih plata), 2. Troškova plata režije (indirektnih plata), 3. Troškove naknada, 4. Druge lične troškove.

Troškove direktnih plata (plata izrade) predstavljaju zaradjene bruto

iznose od strane onih radnika u proizvodnji koji obavljaju operacije izrada nosilaca troškova (proizvoda i proizvodnih usluga namijenjenih tržištu) i to samo za vrijeme dok na tim učincima stvarno rade,

Oni su uobičajeno proporcionalni (varijabilni) troškovi u odnosu na obim proizvodnje i direktni (pojedinačni) troškovi u pogledu zaračunljivosti nosiocima troškova,

Troškove plata izrade ne treba izjednačavati sa troškovima plata proizvodnje koji su širi pojam

OBRAČUN I OBUHVATANJE TROŠKOVA PLATA,NAKNADA I DRUGIH LIČNIH TROŠKOVA

Troškovi plata režije (indirektnih plata) uključuju plate režije neposredno-proizvodnih radnika za vrijeme čekanja posla u proizvodnji i plate režije u neproizvodnim funkcijama preduzeća,

Prvi se nazivaju troškovima plata proizvodne režije a obuhvataju bruto plate neposredno-proizvodnih radnika za vrijeme čekanja posla (usljed nedostatka porudžbina, materijala, prekida snabdijevanja energijom i zastoja) kao i ukupne bruto plate ostalih zaposlenih u proizvodnom funkcionalnom području, koji primaju samo taj vid plata,

Drugi dio plata režije često se naziva troškovima plata upravno prodajne režije, a uključuje ukupne bruto zarade zaposlenih na poslovima uprave, marketinga, finansija, istraživanja i razvoja, računovodstva i sličnim poslovima,

OBRAČUN I OBUHVATANJE TROŠKOVA PLATA,NAKNADA I DRUGIH LIČNIH TROŠKOVA

Razgraničenje izmedju plata proizvodnje i upravno-prodajne režije uslovljen je i organizacionom strukturom preduzeća, odnosno njegovom podjelom na proizvodno funkcionalno područje i neproizvodne funkcije,

Troškovi plata režije su uobičajeno fiksni troškovi, nezavisni od obima proizvodnje i prodaje,tj. indirektni opšti troškovi,

Troškovi naknada i drugi lični troškovi su različiti od troškova plata izrade i troškova plata režije pa ih zato u fazi obračuna vrsta troškova i treba posebno obračunavati i obuhvatati,

Pošto su u pogledu ponašanja u odnosu na obim aktivnosti fiksnog karaktera, a sa stanovišta nosilaca troškova spadaju u opšte troškove (indirektne) troškove, dakle ne donose ništa novo u odnosu na plate režije.

OBRAČUN TROŠKOVA PLATA IZRADE

Plate izrade imaju naravno svoju količinsku i svoju cjenovnu komponentu.

Neto cijena rada utvrdjuje se kolektivnim ugovorom koji zaključuju sindikat, privreda (kod nas preko privredne komore) i država kao i posebnim kolektivnim ugovorom važećim za grupacije preduzeća i pojedinačnim ugovorom u samom preduzeću,

Bruto cijena rada uključuje joši zakonom utvrdjene poreze, doprinose i druga davanja iz bruto plata,

Dobrovoljna davanja koja bi bila uključena u bruto cijenu rada kod nas nisu uobičajena iako nisu izričito zabranjena,

Troškovi plata izrade mogu se obračunati i pojaviti kao:

1. Plate izrade prema vremenu provedenom na radu,

2. Plate izrade prema ostvarenom učinku tj akordu,

3. Plate izrade po premijskom sistemu plaćanja.

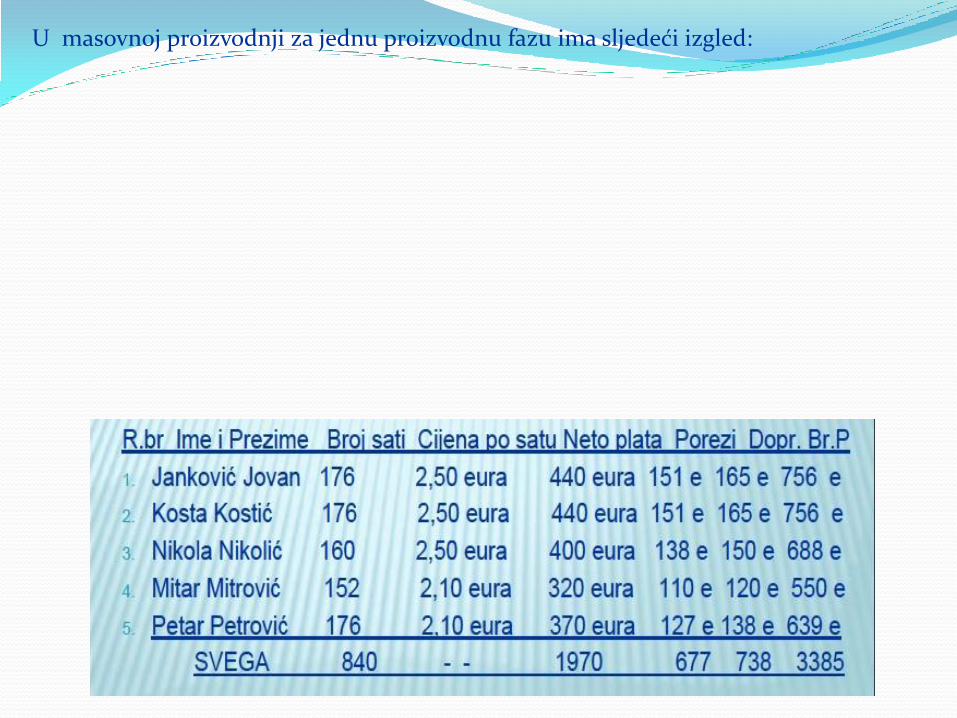

OBRAČUN TROŠKOVA PLATA IZRADE Obračun plate izrade po vremenu vrši se primjenom ugovorene cijene rada po satu, danu, sedmici ili mjesecu –na vrijeme radnika provedeno na radu nezavisno od učinka koji on za to vrijeme ostvari, U masovnoj proizvodnji za jednu proizvodnu fazu ima sljedeći izgled:

OBRAČUN PLATA IZRADE PO UČINKU-AKORDU

Ovo je motivaciono usmjeren sistem plaćanja direktnog rada,

Iznosi plata izrade pojedinih radnika, mjesta troškova i za preduzeće u cjelini, srazmjerni su, po ovom sistemu plaćanja količini kvalitetno izvršenih operacija, izradjenih dijelova i proizvedenih proizvoda u toku obračunskog mjeseca,

Osnovni smisao ovog sistema je u obezbjedjenju sljedećeg:

1. Da radnici povećanjem učinka ostvare veće plate,

2. Da preduzeće postigne smanjenje prosječnih troškova plata po jedinici proizvoda i

3. Da se poveća dobit preduzeća

OBRAČUN PLATA REŽIJE Plate režije uključuju dio plata direktnih radnika koje im se priznaju kada u toku perioda rade i na režijskim poslovima , za vrijeme čekanja na posao i za časove nerada, po drugim priznatim osnovama za vrijeme prisustva na poslu, ukupne plate ostalih zaposlenih u proizvodnji i ukupne plate zaposlenih u neproizvodnim funkcijama preduzeća,

Za preduzeće ovo su fiksni troškovi opšteg karaktera sa stanovišta nosilaca i direktni troškovi sa stanovišta mjesta troškova,

Plate režije obračunava se i i plaćaju uglavnom po vremenu provedenom na radu ,

Obračun plata režije kao i na tome zasnovan platni spisak treba i mogu da budu segmentiranisamo po mjestima troškova kojima korisnici plata režije pripadaju, odnosno da ne treba i ne mogu biti segmentirani joši po porudžbinama u slučaju proizvodnje po individualnim porudžbinama.

OBRAČUN NAKNADA I DRUGIH LIČNIH TROŠKOVA Posebnu pažnju posvetiti naknadama za vrijeme godišnjeg odmora,

Ostvarivanje prava na ovu naknadu i njena isplata radnicima odigravaju se u obračunskom mjesecu kada radnici koriste godišnji odmor,

Za vrijeme godišnjih odmora radnici ne ostvaruju nikakav učinak ali je specifično što se učinci, po čijem osnovu je ostvaren pravo na godišnji odmor i naknada plata za to vrijeme, nalaze u drugim mjesecima a ne u mjesecu kada se odnosna naknada obračunava,

Zato se preporučuje da naknade plata za godišnje odmore budu godišnje planirane i svakog mjeseca u odgovarajućem iznosu ukalkulisane na teret troškova preduzeća.