Embed Size (px)

Citation preview

Regionalne ugrupowania integracyjne

Mikroekonomiczne aspekty integracji gospodarczej. Tworzenie RTAs a korzyści skali.

Badania empiryczne - Polski regionalizm przed wstąpieniem do UE.

Katarzyna Ś[email protected]

www.wne.uw.edu.pl/~sledziewska

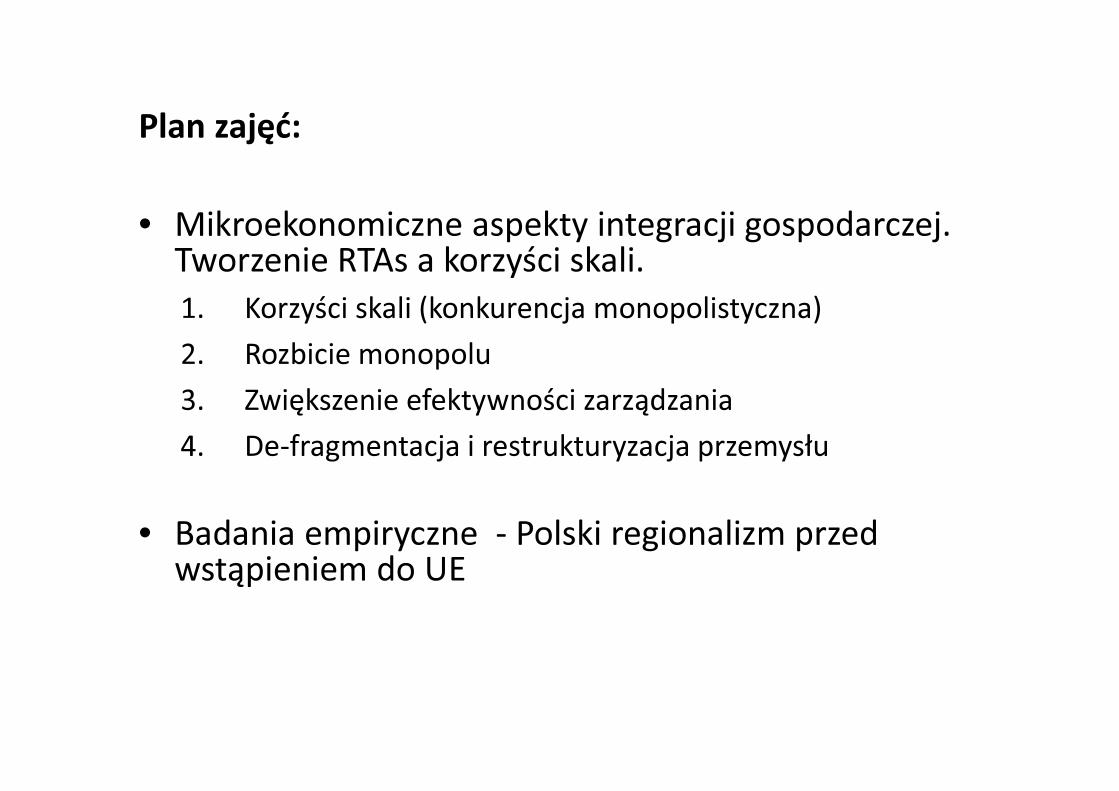

Plan zajęć:

• Mikroekonomiczne aspekty integracji gospodarczej. Tworzenie RTAs a korzyści skali.

1. Korzyści skali (konkurencja monopolistyczna)

2. Rozbicie monopolu

3. Zwiększenie efektywności zarządzania

4. De-fragmentacja i restrukturyzacja przemysłu

• Badania empiryczne - Polski regionalizm przed wstąpieniem do UE

Efekty RTAs a korzyści skali

• Założenia:

– dobro jest homogeniczne

– korzyści skali są zewnętrzne.

• Corden (1972)

– istnieje pojedynczy producent danego dobra w każdym kraju z ceną determinowaną przez cenę światową plus cła zewnętrzne.

• Panagariya (2000)

– korzyści zewnętrzne,

– ustalanie cen na podstawie kosztów przeciętnych

– brak kosztów transportu.

– korzyści skali zależne od wielkości produkcji w całej branży.

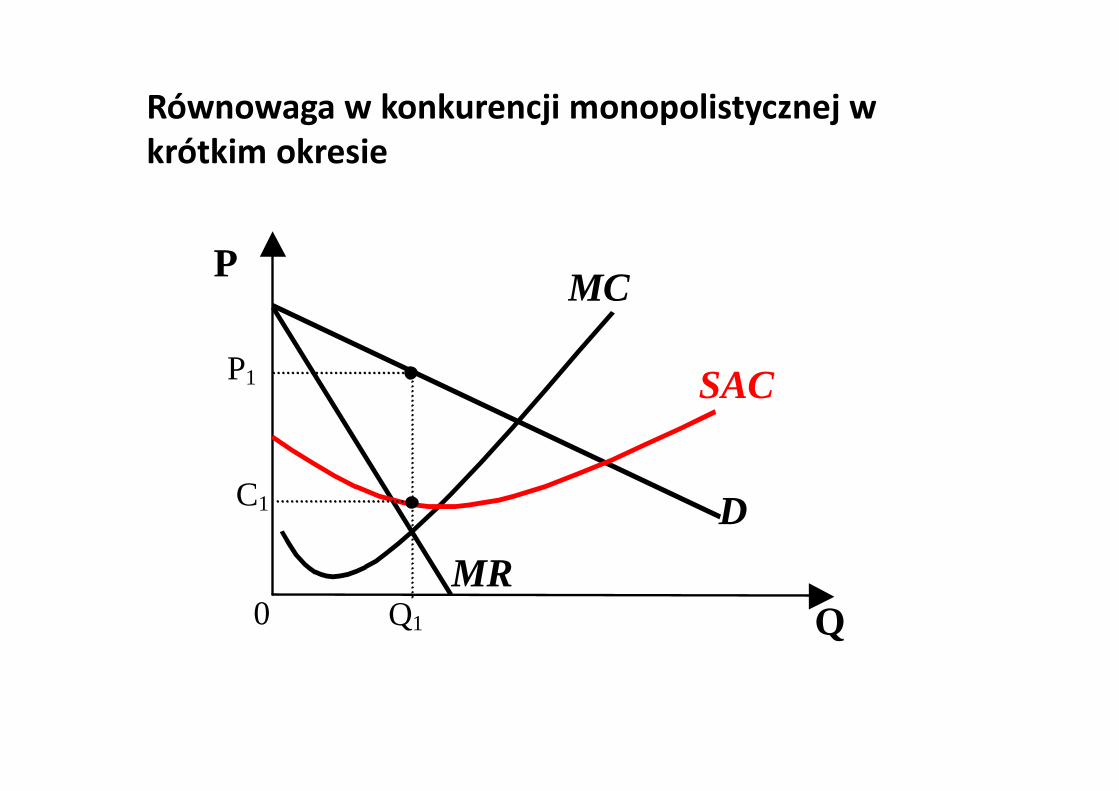

Równowaga w konkurencji monopolistycznej w

krótkim okresie

MR Q

MC P

SAC

D

P1

C1

Q1 0

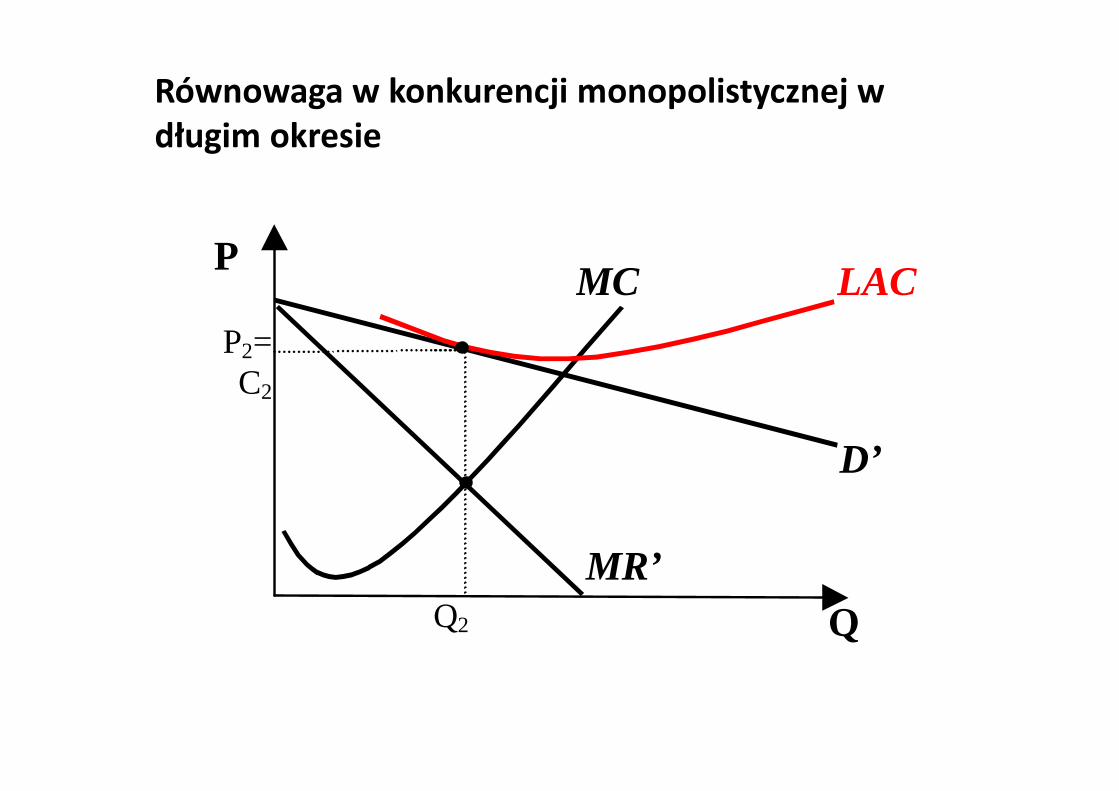

Równowaga w konkurencji monopolistycznej w

długim okresie

MR’ Q

MC P

LAC

D’

P2=C2

Q2

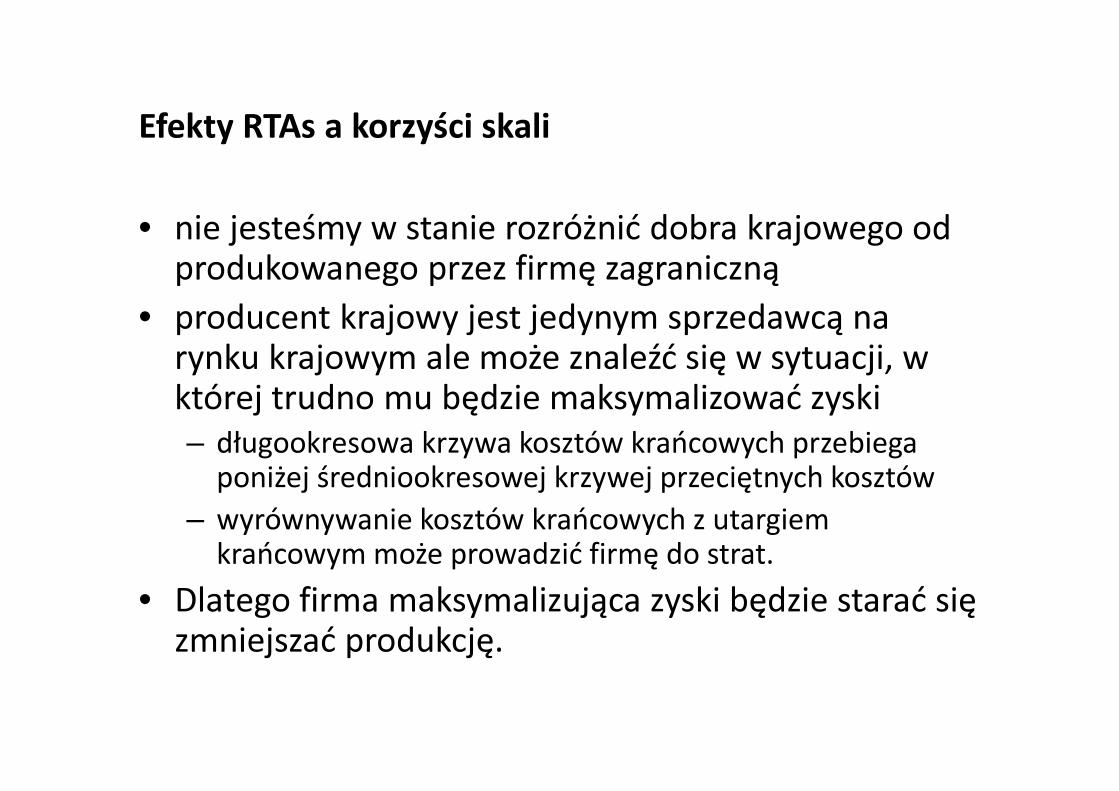

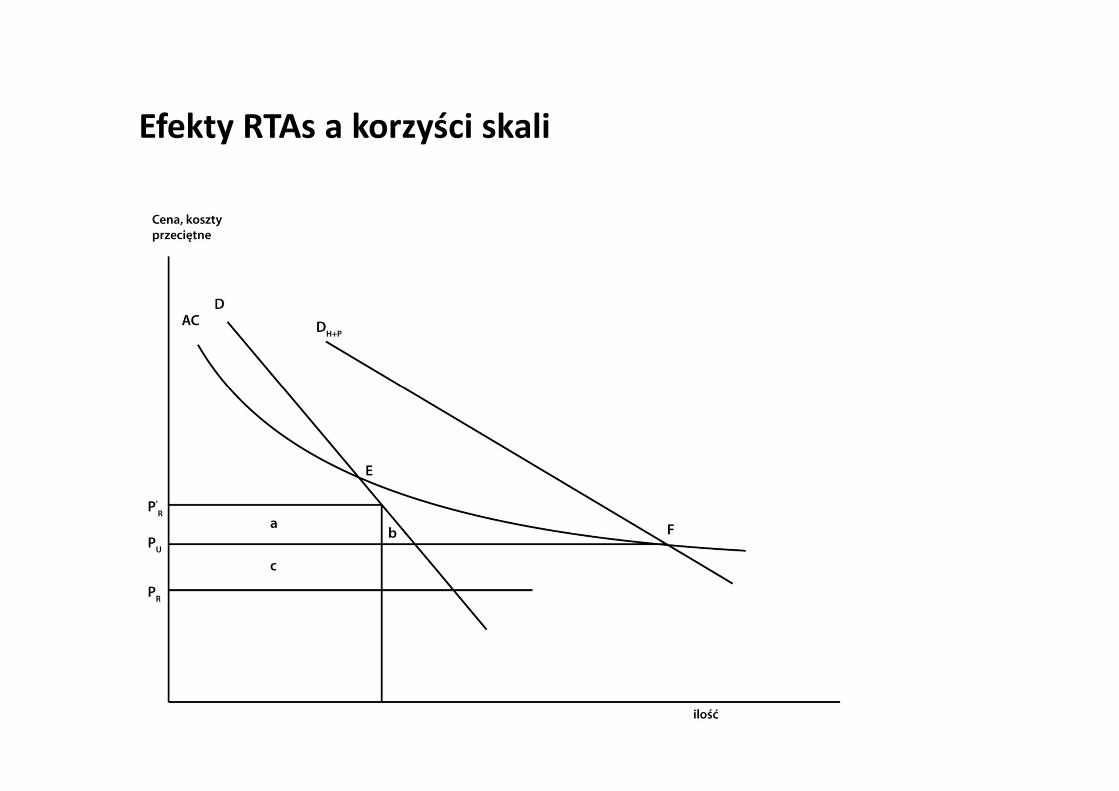

Efekty RTAs a korzyści skali

• kraje H i P są identyczne

– krzywa AC może reprezentować koszty przeciętne w obydwu krajach

• D –popyt i w kraju H i w P.

• Krzywa DH+P

– horyzontalnie zsumowany popyt członków unii kiedy wprowadzona zostaje unia pomiędzy H i P.

• Początkowo dwa kraje stosują niedyskrymianacyjne

cła na tym samym poziomie.

Efekty RTAs a korzyści skali

• nie jesteśmy w stanie rozróżnić dobra krajowego od

produkowanego przez firmę zagraniczną

• producent krajowy jest jedynym sprzedawcą na

rynku krajowym ale może znaleźć się w sytuacji, w

której trudno mu będzie maksymalizować zyski

– długookresowa krzywa kosztów krańcowych przebiega poniżej średniookresowej krzywej przeciętnych kosztów

– wyrównywanie kosztów krańcowych z utargiem krańcowym może prowadzić firmę do strat.

• Dlatego firma maksymalizująca zyski będzie starać się

zmniejszać produkcję.

Efekty RTAs a korzyści skali

Efekty RTAs a korzyści skali

• Produkcja w tym układzie zależy przede wszystkim od

ceny dominującej w R, PR.

• Jeżeli cena PR

– powyżej kosztów przeciętnych, • cła w P i H są zbędne.

• producenci w każdym kraju produkują maksymalną ilość produktu,

pokrywając krajowy popyt przy cenie PR

i eksportując resztę.

• tworzenie FTA na podobnych zasadach jak CU daje takie same cła

zewnętrzne w obydwu krajach, pozostawia równowagę całkowicie

niezmienioną.

Efekty RTAs a korzyści skali

Efekty RTAs a korzyści skali

• PR

poniżej kosztów przeciętnych produkcji w H i P

• ceny wraz z cłami (Pt

R) kształtują się pomiędzy E i F

– obydwa kraje importują dobro z R

– obszar pod D do ceny Pt

Rreprezentuje nadwyżkę konsumenta,

podczas gdy obszary a i b to dochody z ceł.

– Stworzenie RTA (unii celnej czy strefy wolnego handlu)

– pozwoli jednemu z krajów partnerskich rozpocząć produkcję poprzez wykorzystanie większego rynku zbytu (suma popytu DH+P

).

– spadające koszty prowadzą do spadku cen wewnątrz unii.

– każdy kraj traci obszar c ale zyskuje b. Efekt netto jest dwuznaczny.

Efekty RTAs a korzyści skali

• Jeżeli cena Pt

Rleży powyżej

– w początkowej równowadze obydwa kraje produkują i konsumują analizowane dobro

– w przypadku braku handlu

– nie ma podstaw do przesunięcia handlu • CU jest dwuznacznie poprawiająca dobrobyt.

• Ze względu na spadek kosztów przeciętnych dzięki

korzyściom skali

– zyski większe niż w przypadku tradycyjnego trójkąta dobrobytu.

Efekty RTAs a korzyści skali

Efekty RTAs a korzyści skali

• Dotychczasowa analiza opierała się na założeniu, że

ceny w RTA będą równe albo cenom R jeśli kraje H i P

nie produkują, albo ceny będą równe kosztom

przeciętnym.

• Inny scenariusz:

– cena w RTA (PU) kształtuje się na poziomie pomiędzy

kosztami przeciętnymi a ceną PR

t

Efekty RTAs a korzyści skali. Założenia do modelu:

• nie jesteśmy w stanie rozróżnić dobra krajowego od produkowanego przez firmę zagraniczną.

• producent krajowy jest jedynym sprzedawcą na rynku krajowym ale może znaleźć się w sytuacji, w której trudno mu będzie maksymalizować zyski.– dzieje się tak, gdy długookresowa koszty przeciętne są wyższe

od ceny.

• istnienie naukowej taryfy celnej sprowadzającej poziom protekcji do równowagi pomiędzy kosztami produkcji a ceną

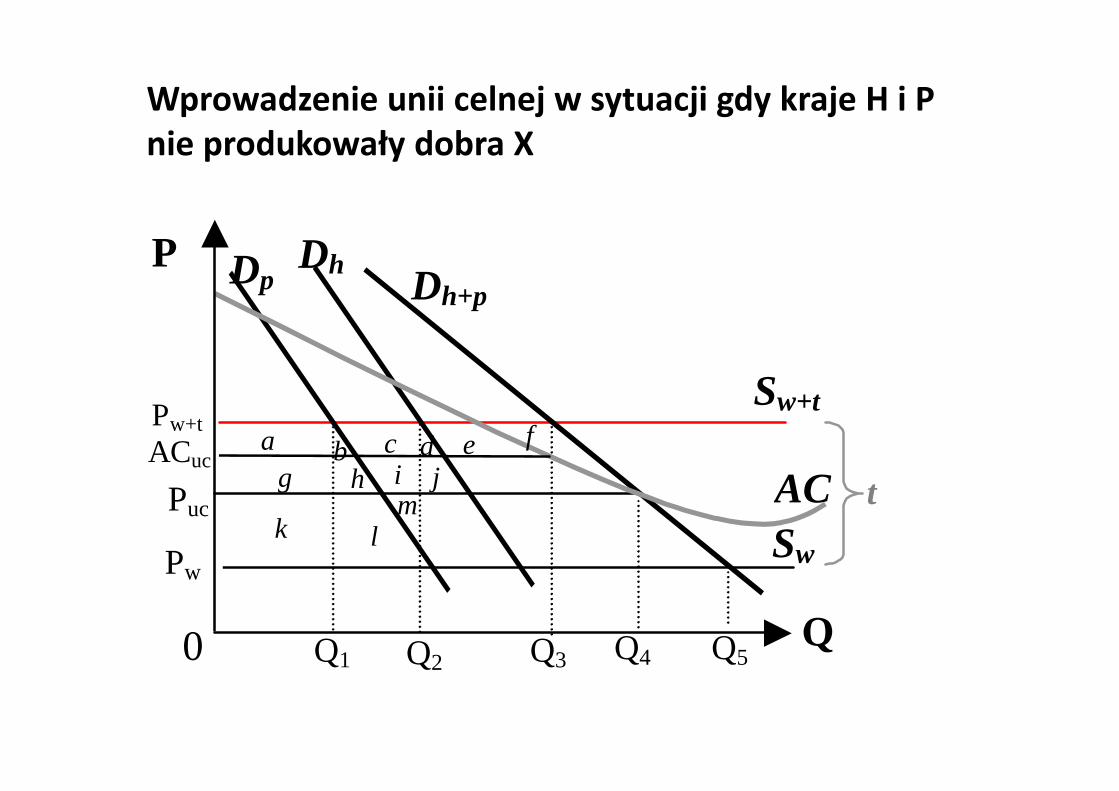

Wprowadzenie unii celnej w sytuacji gdy kraje H i P

nie produkowały dobra X

Puc

P

Q

Pw+t

Pw

Sw+t

Sw

AC

Dh

Q1

Dh+p Dp

t

Q2 Q3 Q4 Q5

a b c d e

0

f

g h i ACuc

j

k l m

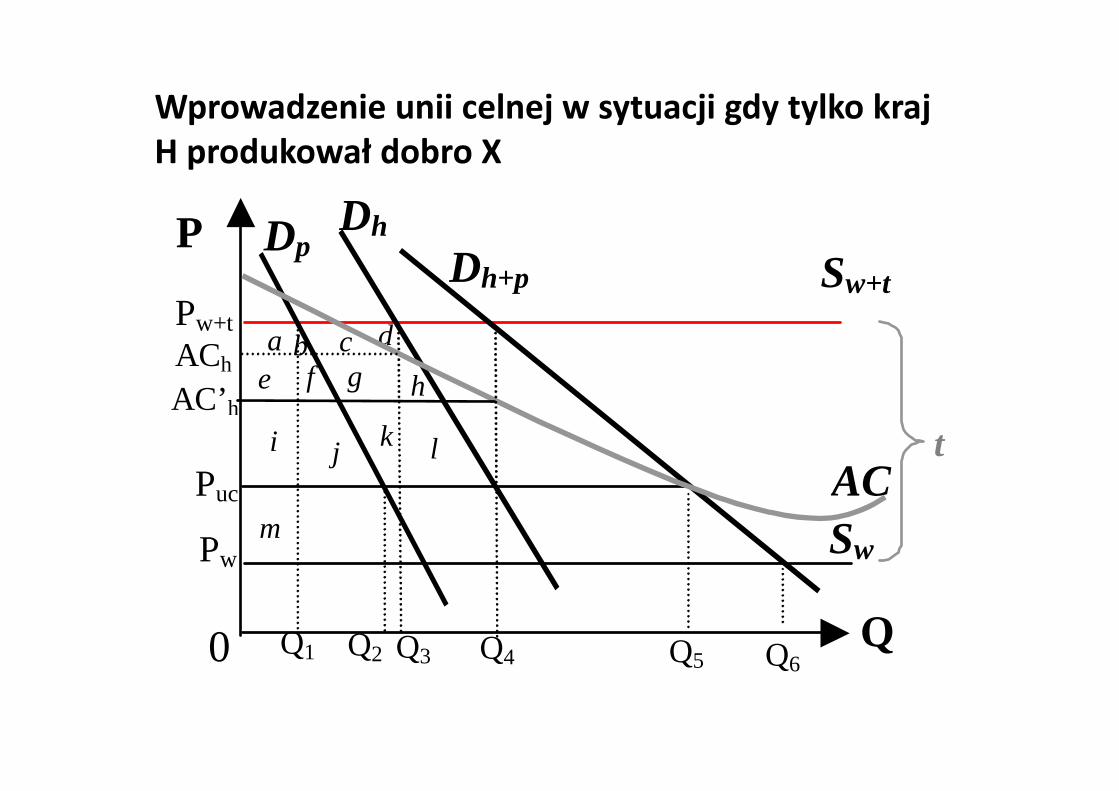

Wprowadzenie unii celnej w sytuacji gdy tylko kraj

H produkował dobro X

AC’h

Pw+t

ACh

Pw

Puc

P

Q

Sw+t

Sw

AC

Dh

Q1

Dh+p Dp

t

Q2 Q3 Q4 Q5

a b c d

e

0 Q6

f g h

i j k l

m

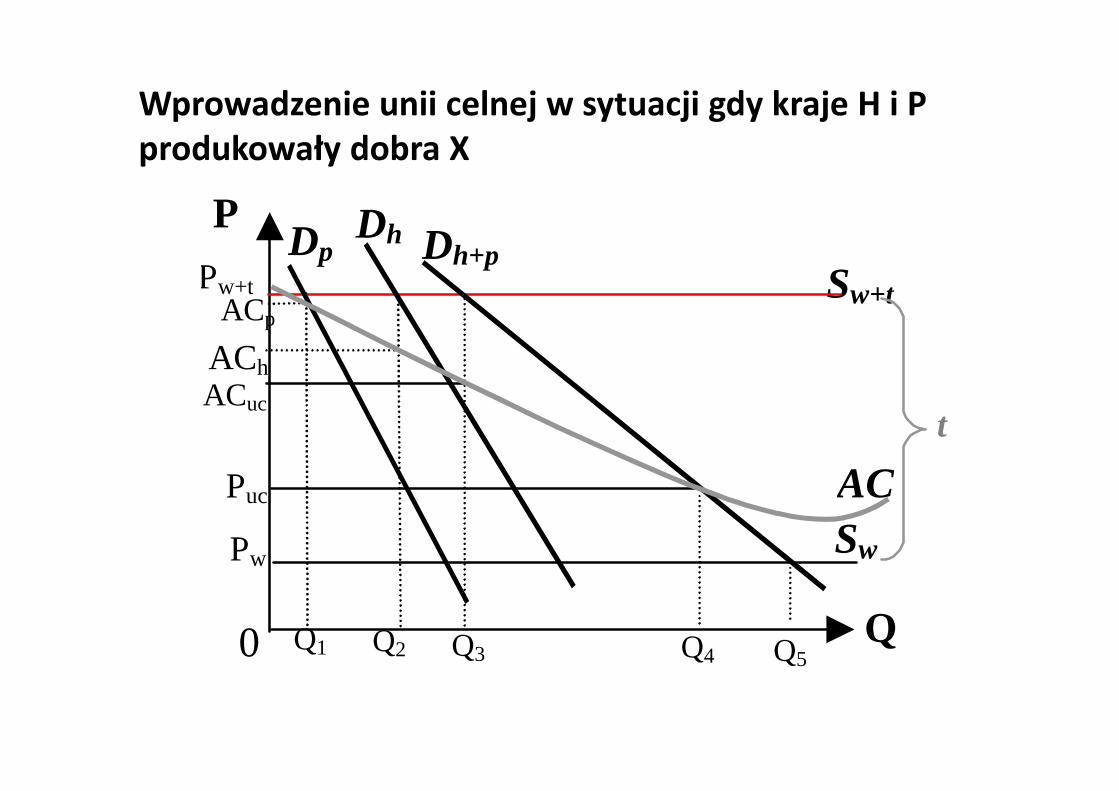

Wprowadzenie unii celnej w sytuacji gdy kraje H i P

produkowały dobra X

ACuc

ACp

Pw+t

ACh

Pw

Puc

P

Q

Sw+t

Sw

AC

Dh

Q1

Dh+p Dp

t

Q2 Q3 Q4 0 Q5

Rozbicie struktury monopolu w unii celnej

MRh Q

MCh

P

Dh

P2

Q1Q2

Sp

MC’h

Q3

P1

0

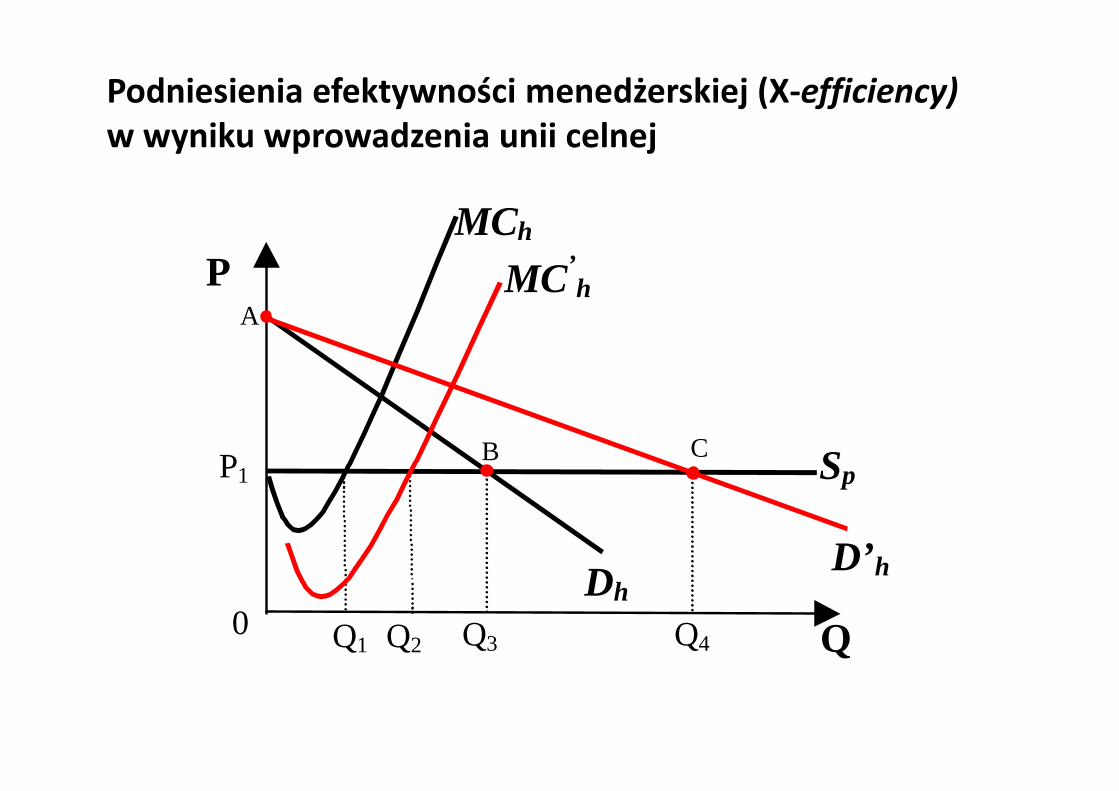

Podniesienia efektywności menedżerskiej (X-efficiency)

w wyniku wprowadzenia unii celnej

Q

MCh

P

Dh

Q1 Q2

Sp

MC’h

Q3

P1

0

D’ h

Q4

A

B C

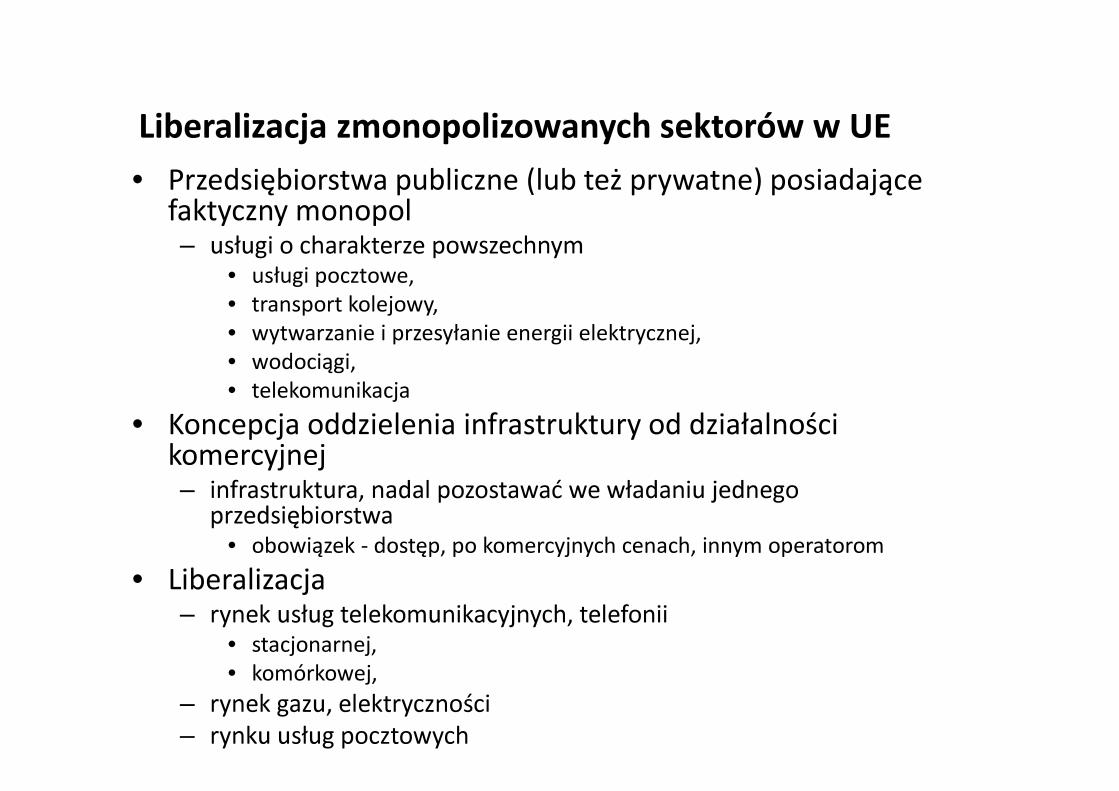

Liberalizacja zmonopolizowanych sektorów w UE

• Przedsiębiorstwa publiczne (lub też prywatne) posiadające faktyczny monopol– usługi o charakterze powszechnym

• usługi pocztowe, • transport kolejowy, • wytwarzanie i przesyłanie energii elektrycznej, • wodociągi, • telekomunikacja

• Koncepcja oddzielenia infrastruktury od działalności komercyjnej– infrastruktura, nadal pozostawać we władaniu jednego

przedsiębiorstwa

• obowiązek - dostęp, po komercyjnych cenach, innym operatorom

• Liberalizacja– rynek usług telekomunikacyjnych, telefonii

• stacjonarnej, • komórkowej,

– rynek gazu, elektryczności

– rynku usług pocztowych

Plan zajęć:

• Mikroekonomiczne aspekty integracji gospodarczej. Tworzenie RTAs a korzyści skali.

1. Korzyści skali (konkurencja monopolistyczna)

2. Rozbicie monopolu

3. Zwiększenie efektywności zarządzania

4. De-fragmentacja i restrukturyzacja przemysłu

• Badania empiryczne - Polski regionalizm przed wstąpieniem do UE

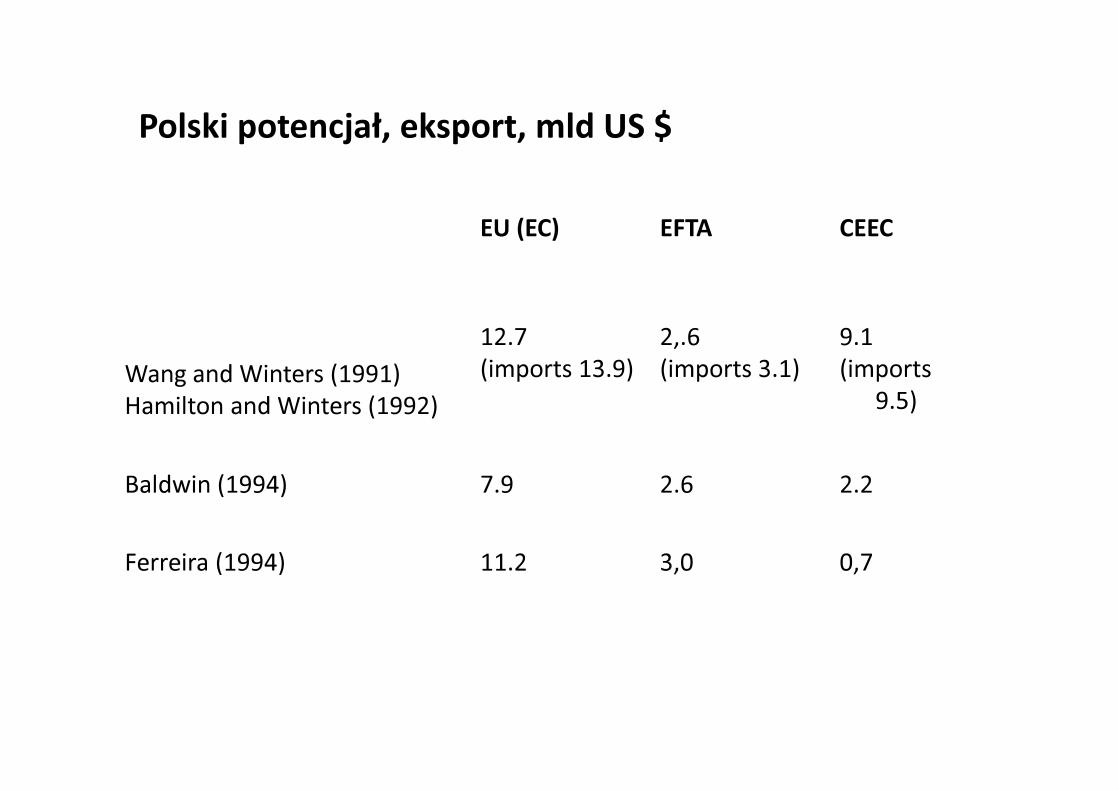

Polski potencjał, eksport, mld US $

EU (EC) EFTA CEEC

Wang and Winters (1991)

Hamilton and Winters (1992)

12.7

(imports 13.9)

2,.6

(imports 3.1)

9.1

(imports

9.5)

Baldwin (1994) 7.9 2.6 2.2

Ferreira (1994) 11.2 3,0 0,7

Wnioski z badań

• System Układów Stowarzyszeniowych widziany jako struktura „piasty i szprychy” (hub (EU) and spoke, Baldwin 1994))

• Przewidywania dalszego spadku handlu pomiędzy CEE (Ferreira,1994)

• CEE i kraje Bałtyckie miały się stać głównymi partnerami handlowymi UE

• Główny czynnik jaki miał wpływać na wymianę – przyszła integracja z UE

Skutki handlowe Układu Europejskiego, badania w

Polsce

• Efekt kreacji handlu powstały w wyniku zawarcia przez Polskę stref wolnego handlu: Przyrosty eksportu i importu w mln dol. z 1991 roku (UE) i 1992 r (EFTA i CEFTA); IKCHZ

Efekt kreacji handlu powstały w wyniku zawarcia przez

Polskę stref wolnego handlu

Unia Europejska Kraje EFTA Kraje CEFTA Zmiany ogółem

Lata Przyrost eksportu

Przyrost importu

Saldo Przyrost eksportu

Przyrost importu

saldo Przyrost eksportu

Przyrost importu

Saldo Przyrost eksportu

Przyrost importu

Saldo Ogółem

1992 126 73 53 126,0 73,0 53,0

1993 37 0 37 10,7 11,3 -0,6 3,4 28,7 -25 51,1 40,0 11,1

1994 56 0 56 4,9 1,4 3,5 2,6 9,5 -6,9 63,5 10,9 52,6

1995 81 221 -140 7,6 42,3 -34 0,1 0,1 0 88,7 263,4 -174,7

1996 13 237 -224 7,6 45 -37 4,8 17,1 -12 25,4 299,1 -273,7

1997 25 257 -231 7,5 44,8 -37 4,9 13,3 -8,4 37,4 315,1 -276,6

1998 0 275 -275 7,5 47,6 -40 1,4 7,2 -5,9 8,9 329,8 -321

1999 0 301 -301 0,0 49,1 -49 0,2 4,7 -4,6 0,2 354,8 -354,7

2000 0 0 1,6 -1,6 0 4,9 -4,9 0 6,5 -6,5

2001 0 0 1,7 -1,7 0 5,1 -5,1 0 6,8 -6,8

2002 0 0 1,8 -1,8 0 5,3 -5,3 0 7,1 -7,1

Razem 341 1367 -1025 45,8 246,5 -200 17,4 96 -78,6 404,2 1709,5 -1304

Efekt kreacji handlu powstały w wyniku zawarcia przez

Polskę stref wolnego handlu

• Największe znaczenie zawarcie Układu Europejskiego – przyrosty przyrostu

handlu z UE 4-krotnie większe niż z krajami EFTA oraz 17-krotnie większe

niż z krajami CEFTA

• Większy przyrost importu od eksportu

• Poziom zewnętrznej taryfy celnej Polski znacznie wyższy niż w Unii (różne

zmiany w cenach)

• Dodatkowo:

– Skutki mogą być większe gdyż model dotyczy jedynie efektów statycznych

– Liberalizacja importu wpływa szczególnie korzystnie na poprawę efektywności w przypadku gospodarki nierynkowej i zmonopolizowanej

– Długookresowe przyczyny deficytu z prawie wszystkimi partnerami handlowymi Polski

Wymiana handlowa Polski z WE w mld ECU

-20

-10

0

10

20

30

40

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Eksport

Import

Bilans

Źródło: Eurostat

Badania ex post, połowa lat 90-tych

• Cześć prac odnosiła się bezpośrednio do wcześniejszych badań (Nilsson 2000 and Gros and Gonciarz 1996 on Baldwin 1994)

• Analiza przewidywanego i faktycznego wolumenu handlu

• Zmiana kierunku handlu (Gros and Gonziarz, 1996, Kaminski et al. 1996, Winiecki, 2000)

• Odniesienie do teorii spokes and hub (Baldwin 1994) - przesadzone (Grosand Gonziarz 1996)

• Początkowo handel pomiędzy szprychami faktycznie spada (Gros and Gonziarz 1996, Brenton and Gros 1997)

• W badaniach pomija się wpływ wcześniejszego systemu gospodarczego na gospodarkę (Winiecki 2000) – przejście do b efektywnego systemu gospodarczego, gospodarka centralnie planowana, niedostosowanie popytu do podaży, gwałtowna liberalizacja wewnętrzna i zewnętrzna

• Umowy handlowe pomiędzy niektórymi krajami CEE czy Bałtyckimi bardziej efektywne od Układów Europejskich (Nilsson 2000)

Skutki przystąpienia Polski do UE

• Wpływ zmiany poziomu zewnętrznych ceł

• Duży zakres zmian w imporcie z pozaeuropejskich krajów OECD, Rosji, państw WNP, Chin i niektórych państw rozwijających się

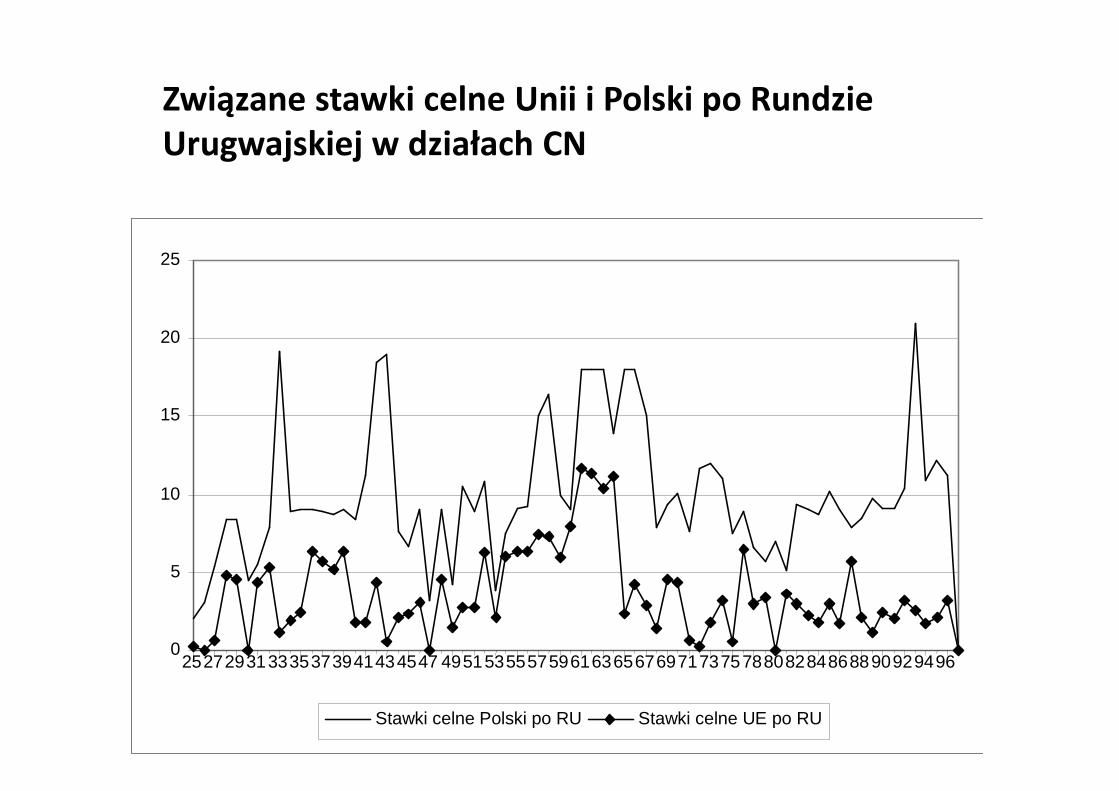

Związane stawki celne Unii i Polski po Rundzie

Urugwajskiej w działach CN

0

5

10

15

20

25

252729313335373941434547 495153555759616365676971737578808284868890929496

Stawki celne Polski po RU Stawki celne UE po RU

Skutki przystąpienia Polski do UE

Dwa efekty:

• wzrost handlu z krajów nie należących do UE i stref

wolnego handlu (efekt kreacji)

• zastąpienie importu z krajów UE (efekt przesunięcia)

Struktura geograficzna:

badania Marczewskiego

• Szacunek efektu kreacji i substytucji (przesunięcia)

importu w wyniku przyjęci przez Polskę wspólnej

taryfy celnej UE (w mln. USD w cenach 1996 r.)

– Marczewski Krzysztof, 1999, Szacunek efektów kreacji i substytucji handlu wyrobami przemysłowymi wynikających z przyjęcia wspólnej taryfy celnej Unii Europejskiej, w: Skutki przyjęcia przez Polskę wspólnej taryfy celnej Unii Europejskiej, 1999, red. E. Kawecka-Wyrzykowska, Problemy handlu zagranicznego nr 21, IKCHZ, Warszawa

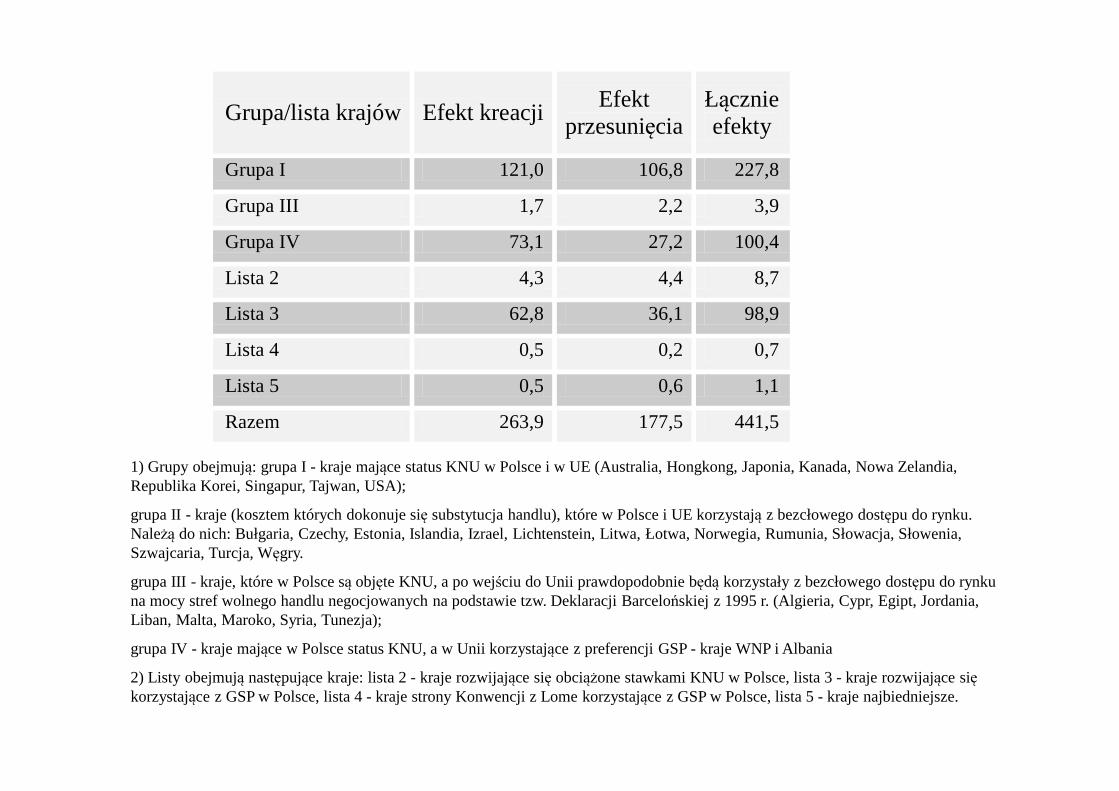

1) Grupy obejmują: grupa I - kraje mające status KNU w Polsce i w UE (Australia, Hongkong, Japonia, Kanada, Nowa Zelandia, Republika Korei, Singapur, Tajwan, USA);

grupa II - kraje (kosztem których dokonuje się substytucja handlu), które w Polsce i UE korzystają z bezcłowego dostępu do rynku. Należą do nich: Bułgaria, Czechy, Estonia, Islandia, Izrael, Lichtenstein, Litwa, Łotwa, Norwegia, Rumunia, Słowacja, Słowenia, Szwajcaria, Turcja, Węgry.

grupa III - kraje, które w Polsce są objęte KNU, a po wejściu do Unii prawdopodobnie będą korzystały z bezcłowego dostępu do rynku na mocy stref wolnego handlu negocjowanych na podstawie tzw. Deklaracji Barcelońskiej z 1995 r. (Algieria, Cypr, Egipt, Jordania, Liban, Malta, Maroko, Syria, Tunezja);

grupa IV - kraje mające w Polsce status KNU, a w Unii korzystające z preferencji GSP - kraje WNP i Albania

2) Listy obejmują następujące kraje: lista 2 - kraje rozwijające się obciążone stawkami KNU w Polsce, lista 3 - kraje rozwijające się korzystające z GSP w Polsce, lista 4 - kraje strony Konwencji z Lome korzystające z GSP w Polsce, lista 5 - kraje najbiedniejsze.

Grupa/lista krajów Efekt kreacji Efekt

przesunięcia Łącznie efekty

Grupa I 121,0 106,8 227,8

Grupa III 1,7 2,2 3,9

Grupa IV 73,1 27,2 100,4

Lista 2 4,3 4,4 8,7

Lista 3 62,8 36,1 98,9

Lista 4 0,5 0,2 0,7

Lista 5 0,5 0,6 1,1

Razem 263,9 177,5 441,5

Struktura geograficzna:

badania Marczewskiego

• Przystąpienie Polski do Unii - znaczące efekty

handlowe, chociaż ich waga jest prawdopodobnie

mniejsza w porównaniu do skutków Rundy

Urugwajskiej czy utworzenia stref wolnego handlu

Struktura rzeczowa

badanie Maliszewskiej, Michałka i Smitha

• oparte o modelu Armingtona

– Maliszewska Maryla, Michałek Jan, Smith Alasdair, 1998, Skutki przyjęcia wspólnotowej taryfy celnej dla handlu i produkcji artykułów przemysłowych w Polsce, Biuletyn Informacyjny: Wspólnoty Europejskie nr 83-84 (7-8, 1998)

• Zbadano, które działy CN charakteryzujące się

najwyższym spadkiem udziału produkcji krajowej

w konsumpcji wskutek przyjęcia przez Polskę

wspólnej zewnętrznej taryfy celnej.

Badanie Maliszewskiej, Michałka i Smitha

CN2 Opis Zmiana % prod. krajowej w C

62 ODZIEŻ, DODATKI ODZIEŻOWE -6.55% 93 BROŃ I AMUNICJA -6.48% 61 ODZIEŻ, DODATKI ODZIEŻOWE -6.32% 67 PREPAROWANE PIÓRA I PUCH -5.72% 91 ZEGARY, ZEGARKI -5.67% 40 KAUCZUK I WYROBY -4.79% 65 NAKRYCIA GŁOWY -3.94% 42 WYROBY ZE SKÓRY -3.91% 95 GRY, ZABAWKI -3.73% 87 POJAZDY NIESZYNOWE -2.85% 92 INSTRUMENTY MUZYCZNE -2.73% 66 PARASOLE, LASKI -2.49% 85 MASZYNY, URZĄDZENIA ELEKTR. -2.34% 90 PRZYRZĄDY, APARATY OPTYCZNE -2.27% 94 MEBLE, POŚCIEL, MATERACE -2.14%

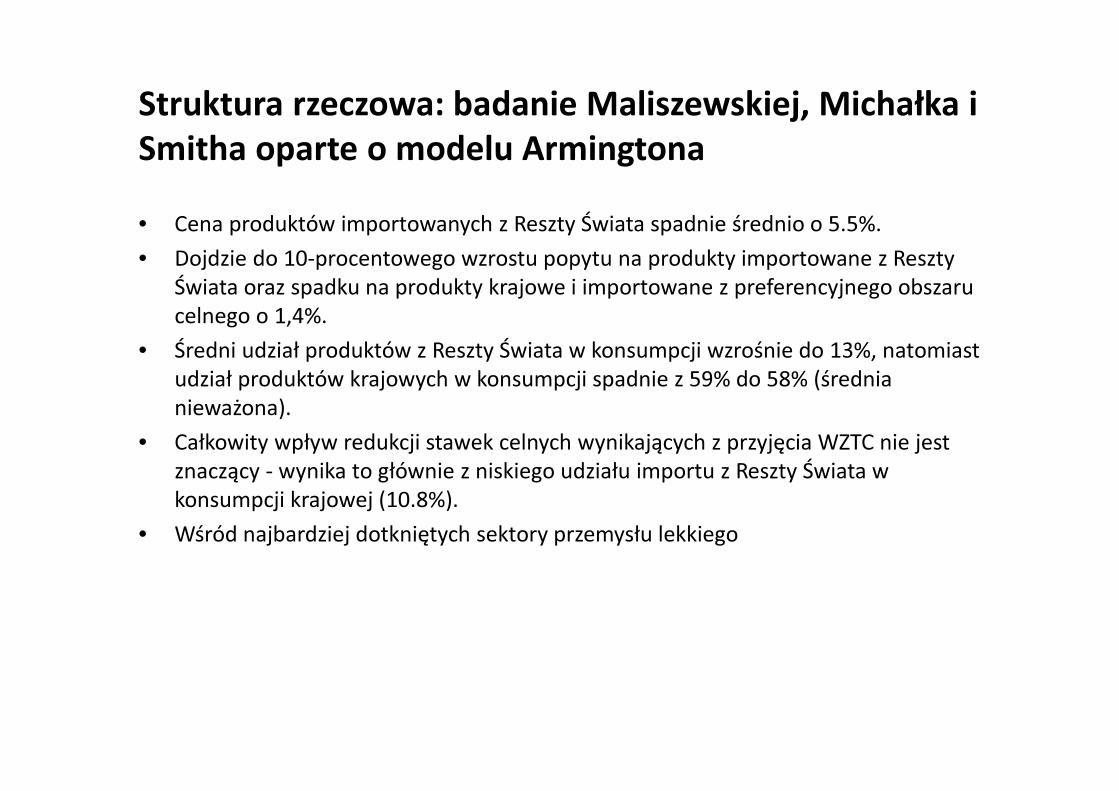

Struktura rzeczowa: badanie Maliszewskiej, Michałka i

Smitha oparte o modelu Armingtona

• Cena produktów importowanych z Reszty Świata spadnie średnio o 5.5%.

• Dojdzie do 10-procentowego wzrostu popytu na produkty importowane z Reszty Świata oraz spadku na produkty krajowe i importowane z preferencyjnego obszaru celnego o 1,4%.

• Średni udział produktów z Reszty Świata w konsumpcji wzrośnie do 13%, natomiast udział produktów krajowych w konsumpcji spadnie z 59% do 58% (średnia nieważona).

• Całkowity wpływ redukcji stawek celnych wynikających z przyjęcia WZTC nie jest znaczący - wynika to głównie z niskiego udziału importu z Reszty Świata w konsumpcji krajowej (10.8%).

• Wśród najbardziej dotkniętych sektory przemysłu lekkiego

Struktura rzeczowa: badanie oparte o model

grawitacji

• Podobne wnioski na temat zagrożenia konkurencją

– Fidrmuc Jarko, Huber Peter, Michałek Jan J., 2001, Poland's

Accession to the European Union. Demand for Protection

of selected Sensitive Products, Economic Policy in Transition Economies, vol. 11, no.1

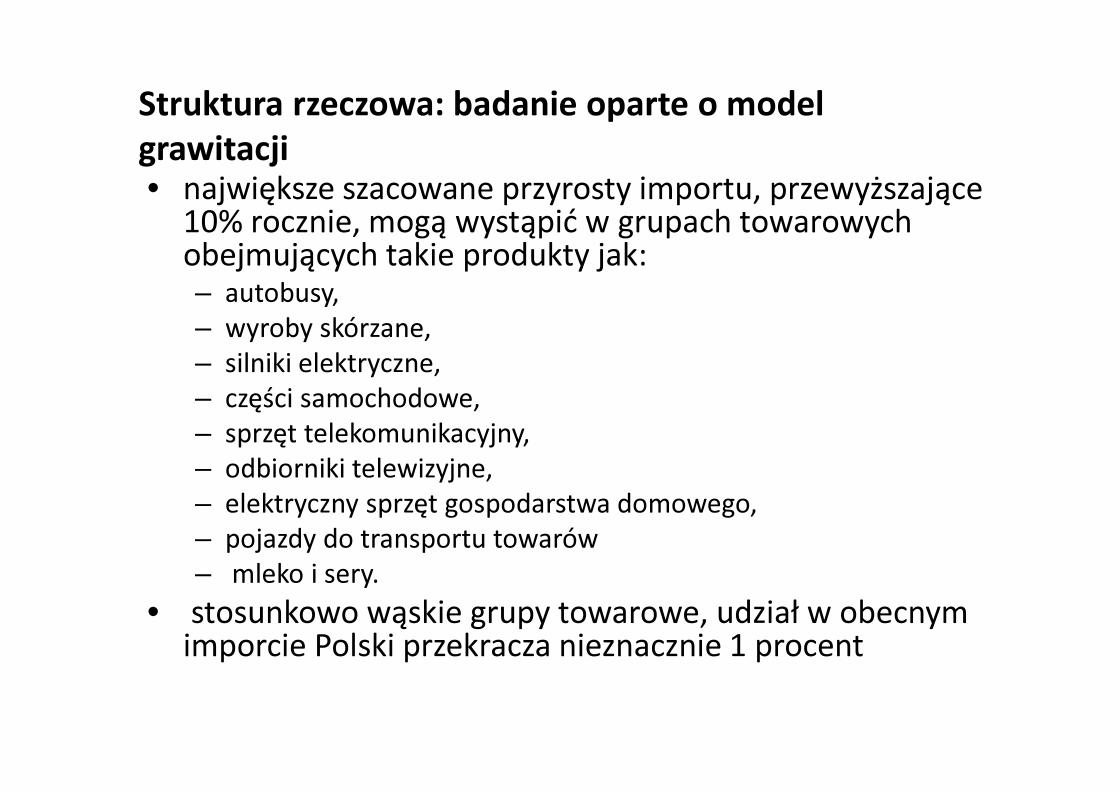

Struktura rzeczowa: badanie oparte o model

grawitacji• największe szacowane przyrosty importu, przewyższające

10% rocznie, mogą wystąpić w grupach towarowych obejmujących takie produkty jak: – autobusy,

– wyroby skórzane,

– silniki elektryczne,

– części samochodowe,

– sprzęt telekomunikacyjny,

– odbiorniki telewizyjne,

– elektryczny sprzęt gospodarstwa domowego,

– pojazdy do transportu towarów

– mleko i sery.

• stosunkowo wąskie grupy towarowe, udział w obecnym imporcie Polski przekracza nieznacznie 1 procent

Wnioski

• dalsza liberalizacja importu nierolniczego Polski,

związana z wprowadzeniem WZTC, nie powinna

wywołać poważnych trudności ekonomicznych dla

całej polskiej gospodarki.

Skutki dobrobytowe

• badanie, wywodzące się z analizy równowagi

cząstkowej, w której wykorzystano policzalny model

równowagi ogólnej, zostało wykonane przez W.

Orłowskiego (2000)

– Orłowski Witold, 2000, Koszty i korzyści z członkostwa

Polski w Unii Europejskiej. Metody, modele, szacunki. CASE, Warszawa.

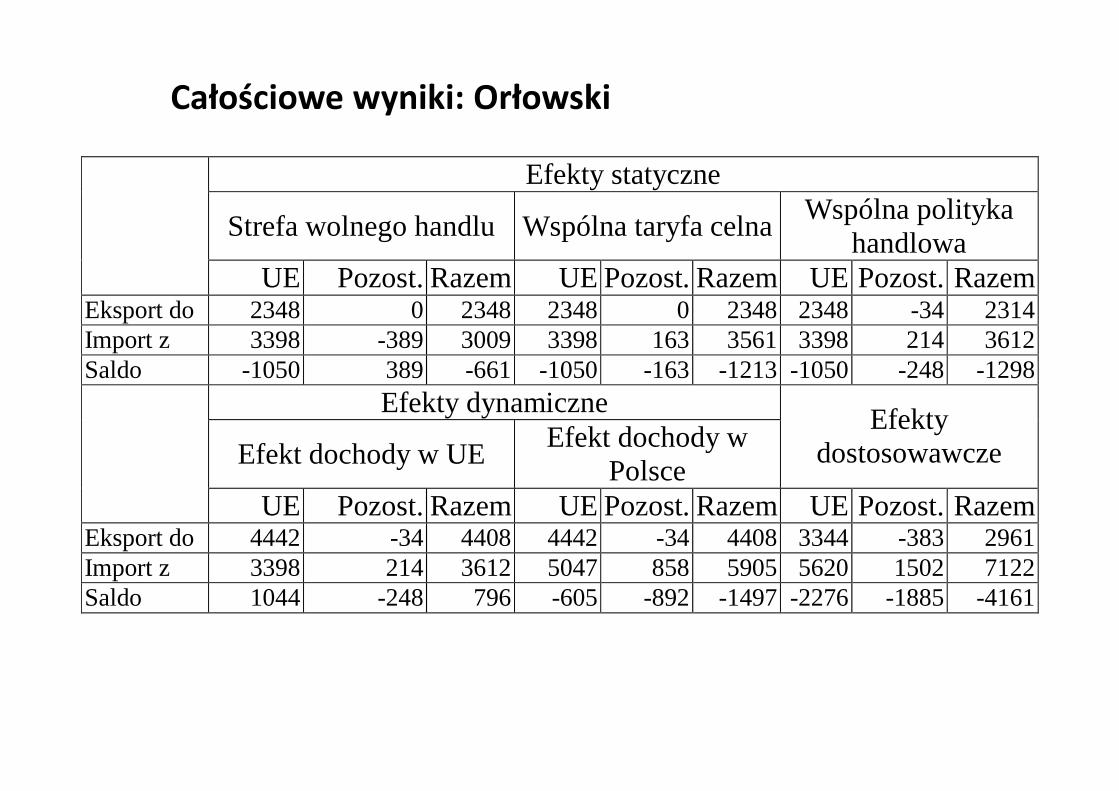

Całościowe wyniki: Orłowski

Efekty statyczne

Strefa wolnego handlu Wspólna taryfa celna Wspólna polityka

handlowa

UE Pozost. Razem UE Pozost. Razem UE Pozost. Razem Eksport do 2348 0 2348 2348 0 2348 2348 -34 2314 Import z 3398 -389 3009 3398 163 3561 3398 214 3612 Saldo -1050 389 -661 -1050 -163 -1213 -1050 -248 -1298

Efekty dynamiczne

Efekt dochody w UE Efekt dochody w

Polsce

Efekty dostosowawcze

UE Pozost. Razem UE Pozost. Razem UE Pozost. Razem Eksport do 4442 -34 4408 4442 -34 4408 3344 -383 2961 Import z 3398 214 3612 5047 858 5905 5620 1502 7122 Saldo 1044 -248 796 -605 -892 -1497 -2276 -1885 -4161

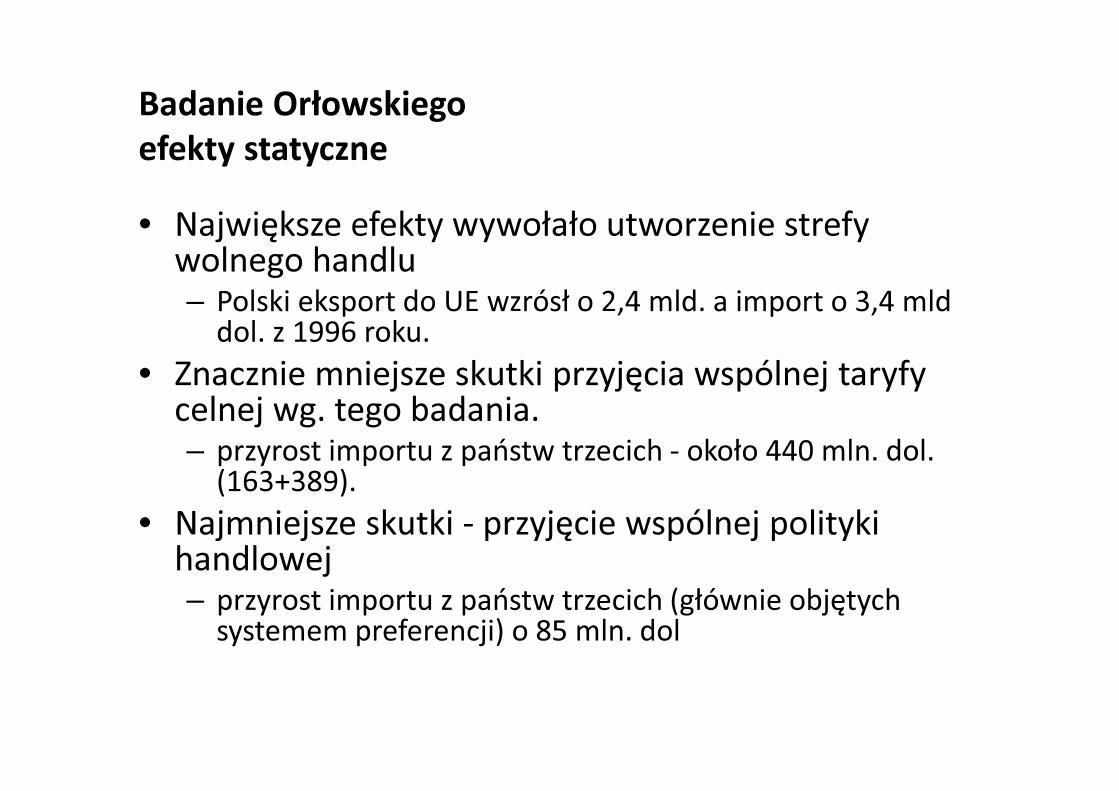

Badanie Orłowskiego

efekty statyczne

• Największe efekty wywołało utworzenie strefy wolnego handlu – Polski eksport do UE wzrósł o 2,4 mld. a import o 3,4 mld

dol. z 1996 roku.

• Znacznie mniejsze skutki przyjęcia wspólnej taryfy celnej wg. tego badania. – przyrost importu z państw trzecich - około 440 mln. dol.

(163+389).

• Najmniejsze skutki - przyjęcie wspólnej polityki handlowej – przyrost importu z państw trzecich (głównie objętych

systemem preferencji) o 85 mln. dol

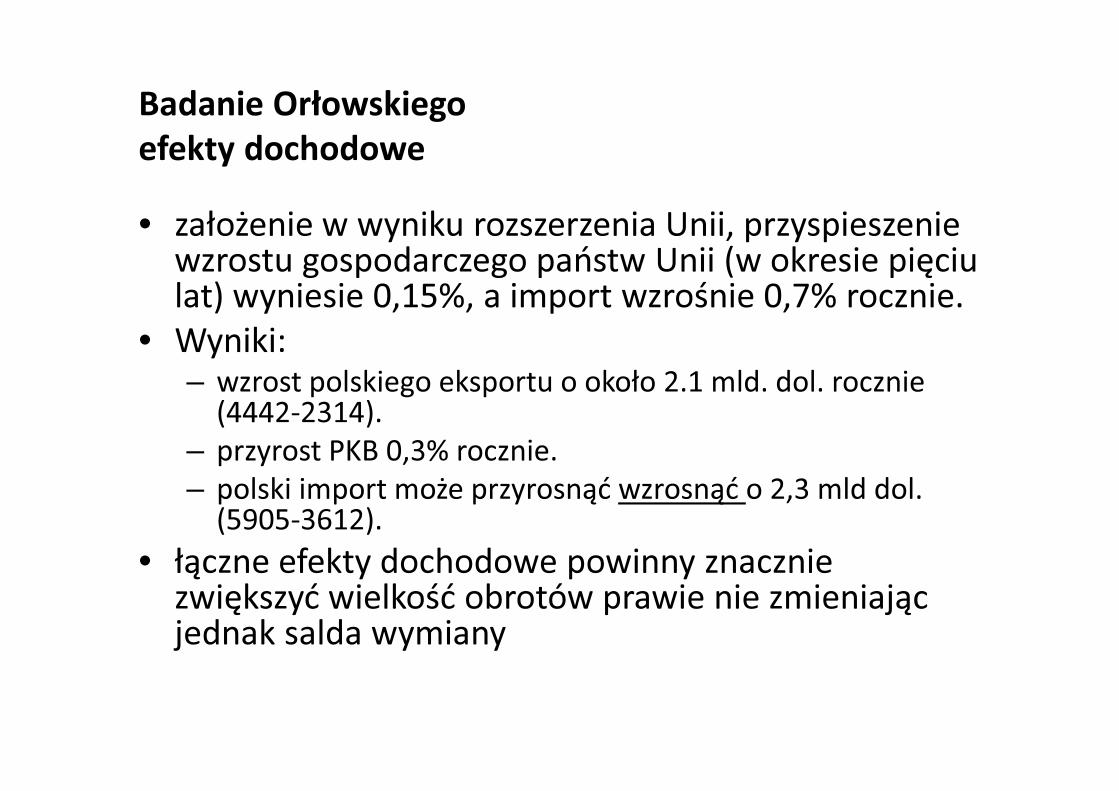

Badanie Orłowskiego

efekty dochodowe

• założenie w wyniku rozszerzenia Unii, przyspieszenie wzrostu gospodarczego państw Unii (w okresie pięciu lat) wyniesie 0,15%, a import wzrośnie 0,7% rocznie.

• Wyniki:– wzrost polskiego eksportu o około 2.1 mld. dol. rocznie

(4442-2314). – przyrost PKB 0,3% rocznie. – polski import może przyrosnąć wzrosnąć o 2,3 mld dol.

(5905-3612).

• łączne efekty dochodowe powinny znacznie zwiększyć wielkość obrotów prawie nie zmieniając jednak salda wymiany

Badanie Orłowskiego

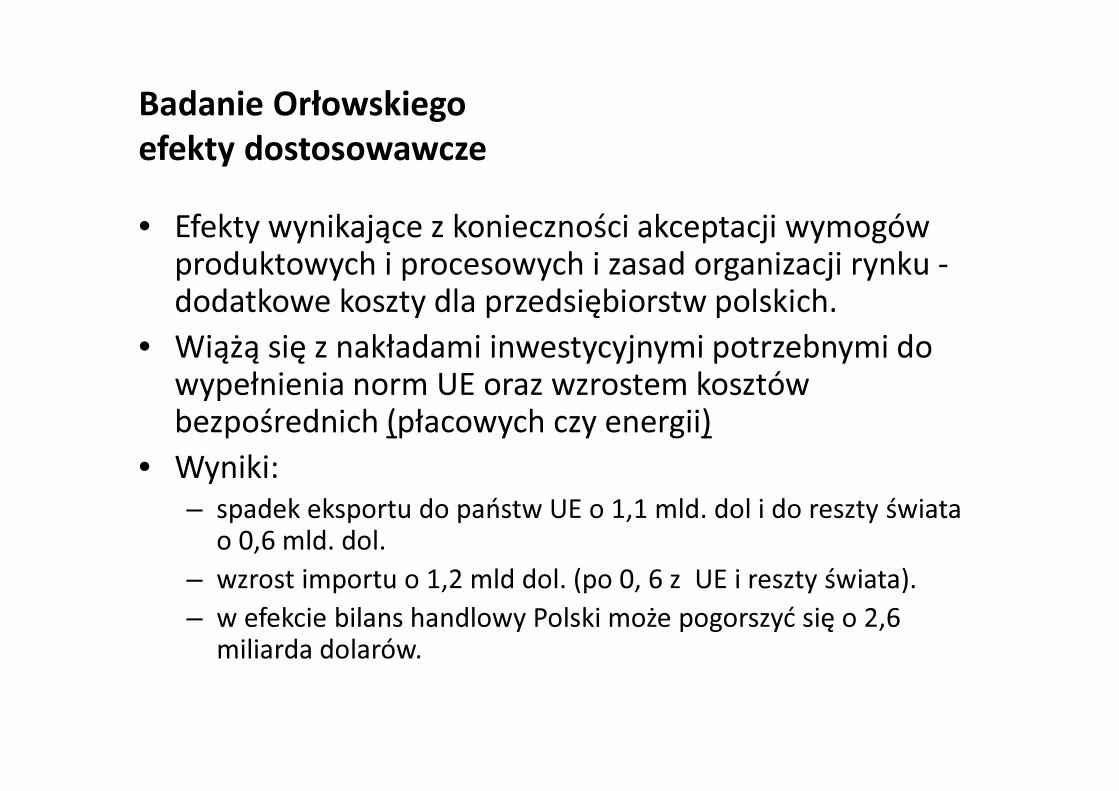

efekty dostosowawcze

• Efekty wynikające z konieczności akceptacji wymogów produktowych i procesowych i zasad organizacji rynku -dodatkowe koszty dla przedsiębiorstw polskich.

• Wiążą się z nakładami inwestycyjnymi potrzebnymi do wypełnienia norm UE oraz wzrostem kosztów bezpośrednich (płacowych czy energii)

• Wyniki:

– spadek eksportu do państw UE o 1,1 mld. dol i do reszty świata o 0,6 mld. dol.

– wzrost importu o 1,2 mld dol. (po 0, 6 z UE i reszty świata).

– w efekcie bilans handlowy Polski może pogorszyć się o 2,6 miliarda dolarów.

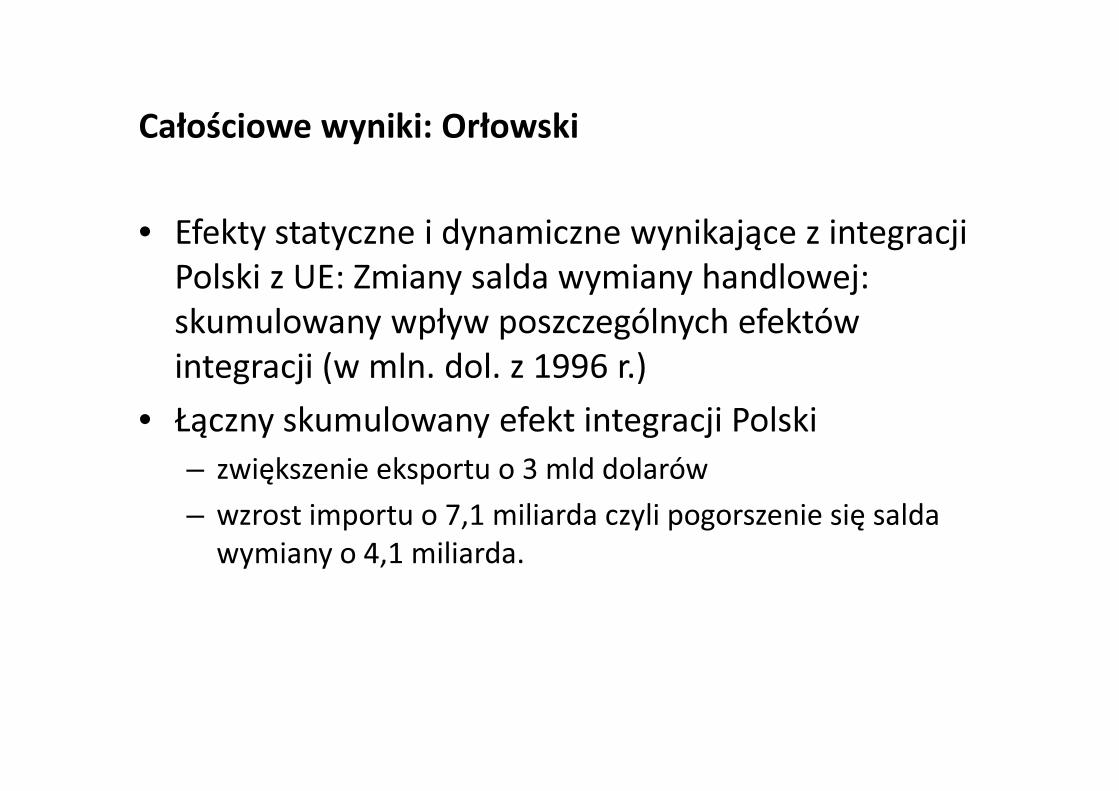

Całościowe wyniki: Orłowski

• Efekty statyczne i dynamiczne wynikające z integracji

Polski z UE: Zmiany salda wymiany handlowej:

skumulowany wpływ poszczególnych efektów

integracji (w mln. dol. z 1996 r.)

• Łączny skumulowany efekt integracji Polski

– zwiększenie eksportu o 3 mld dolarów

– wzrost importu o 7,1 miliarda czyli pogorszenie się salda wymiany o 4,1 miliarda.

Badanie na bazie modelu równowagi cząstkowej

• Dane zdezagregowane, na poziomie produktów, CN6

• Baza: PC-TAS

• 1995-2002

• Problem: często brak danych, błędy

– Milner C. Śledziewska K. „Capturing Regional Trade Effects in the Presence of Other Trade Effects: The Impact of the Europe Agreement on Poland’s Imports”, Open Economies

Review, May 2007

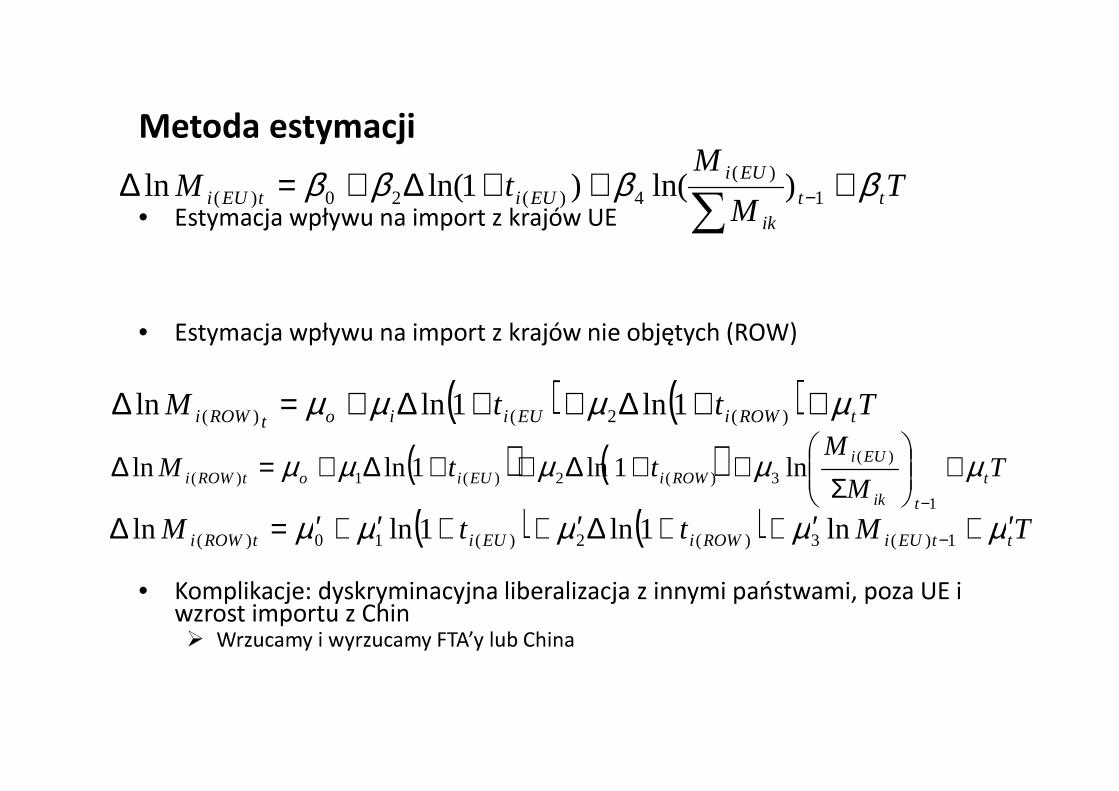

Metoda estymacji

• Estymacja wpływu na import z krajów UE

• Estymacja wpływu na import z krajów nie objętych (ROW)

• Komplikacje: dyskryminacyjna liberalizacja z innymi państwami, poza UE i wzrost importu z Chin� Wrzucamy i wyrzucamy FTA’y lub China

( ) ( ) TttM tROWiEUiiotROWi µµµµ ++∆++∆+=∆ )(2()( 1ln1lnln

( ) ( ) TM

MttM t

tik

EUiROWiEUiotROWi µµµµµ +

Σ++∆++∆+=∆

−1

)(3)(2)(1)( ln1ln1lnln

( ) ( ) TMttM ttEUiROWiEUitROWi µµµµµ ′+′++∆′++′+′=∆ −1)(3)(2)(10)( ln1ln1lnln

TM

MtM tt

ik

EUiEUitEUi ββββ +++∆+=∆ −

∑1

)(4)(20)( )ln()1ln(ln

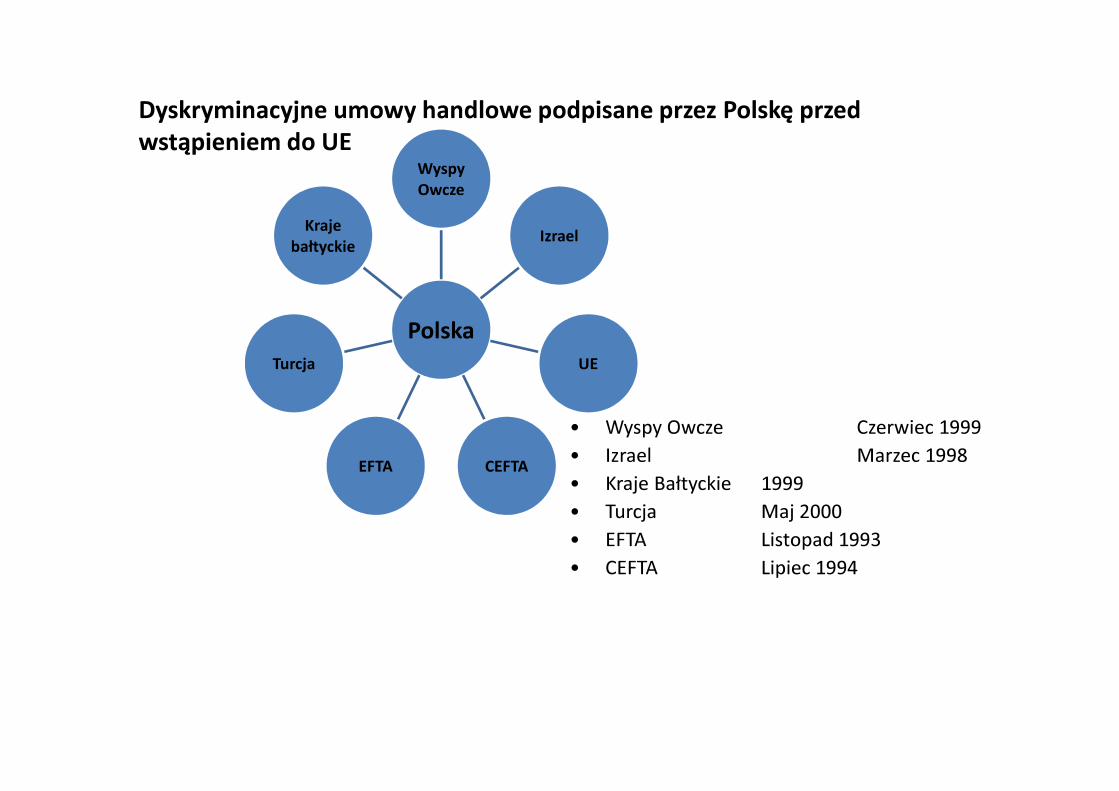

Dyskryminacyjne umowy handlowe podpisane przez Polskę przed

wstąpieniem do UE

Polska

Wyspy

Owcze

Izrael

UE

CEFTAEFTA

Turcja

Kraje

bałtyckie

• Wyspy Owcze Czerwiec 1999

• Izrael Marzec 1998

• Kraje Bałtyckie 1999

• Turcja Maj 2000

• EFTA Listopad 1993

• CEFTA Lipiec 1994

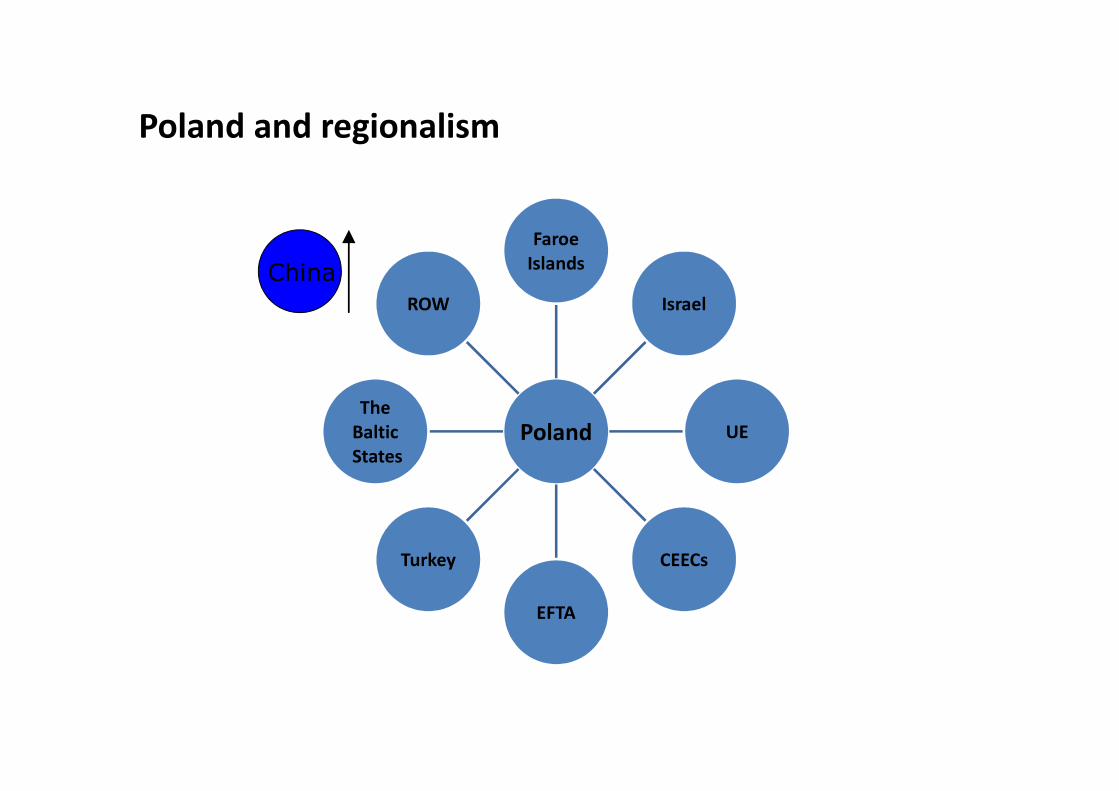

Poland and regionalism

Poland

Faroe

Islands

Israel

UE

CEECs

EFTA

Turkey

The

Baltic

States

ROW

China

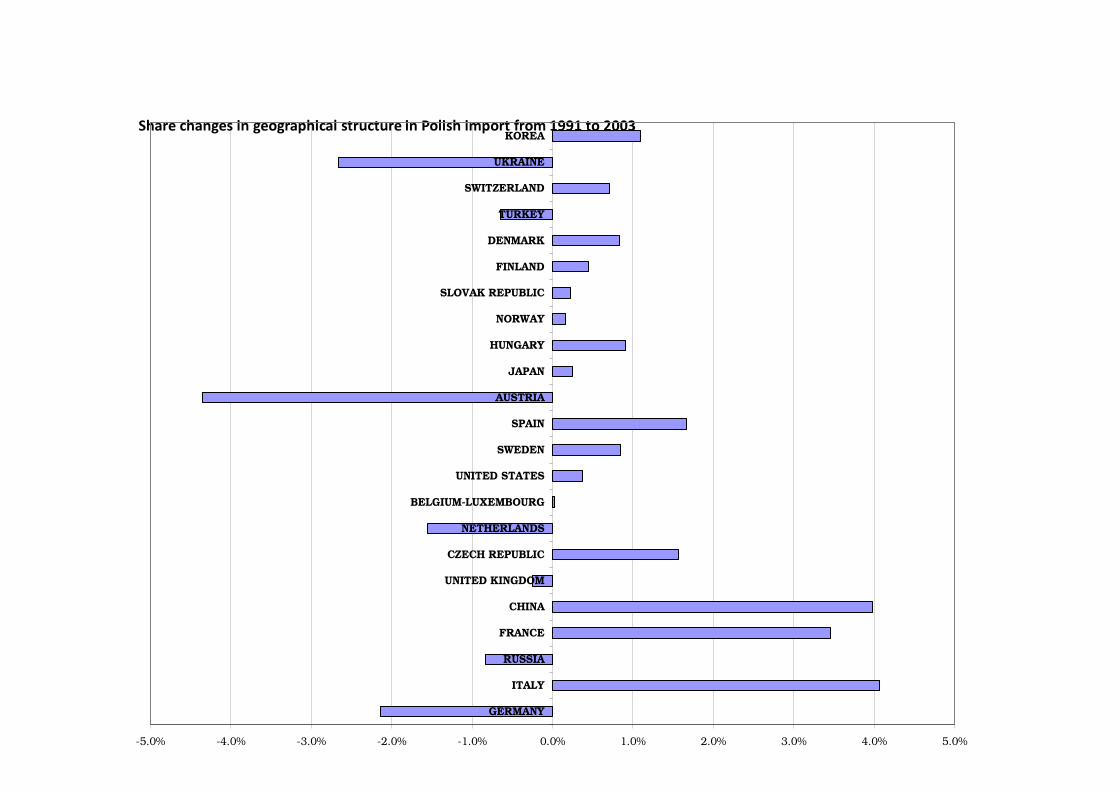

Share changes in geographical structure in Polish import from 1991 to 2003

-5.0% -4.0% -3.0% -2.0% -1.0% 0.0% 1.0% 2.0% 3.0% 4.0% 5.0%

GERMANY

ITALY

RUSSIA

FRANCE

CHINA

UNITED KINGDOM

CZECH REPUBLIC

NETHERLANDS

BELGIUM-LUXEMBOURG

UNITED STATES

SWEDEN

SPAIN

AUSTRIA

JAPAN

HUNGARY

NORWAY

SLOVAK REPUBLIC

FINLAND

DENMARK

TURKEY

SWITZERLAND

UKRAINE

KOREA

Import

Price (P)

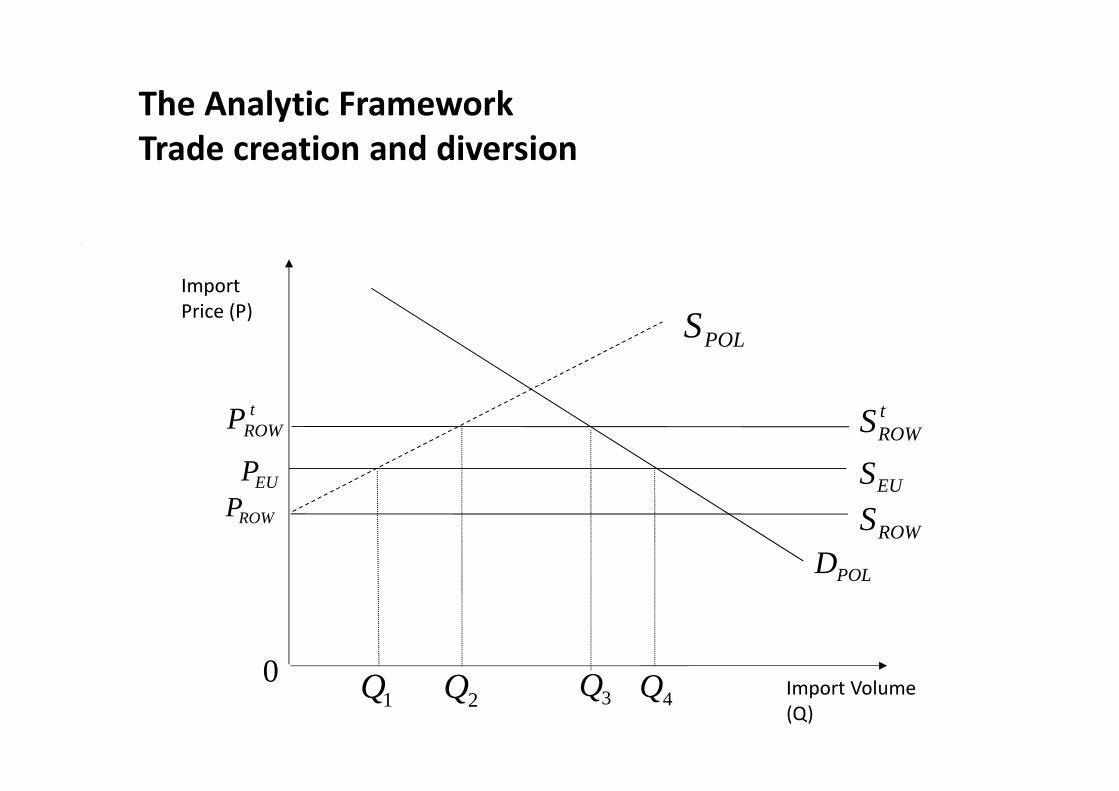

The Analytic Framework

Trade creation and diversion

3Q1Q 2Q

EUP

0

POLDROWS

tROWS

POLS

EUS

Import Volume

(Q)

ROWP

tROWP

4Q

Import

Price (P)

Trade creation and diversion under alternative

conditions

3Q1Q 2Q

EUP

0

POLDROWS

tROWS

FTAsS

EUS

tFTAsS

Import Volume

(Q)

ROWP

tROWP

Trade creation and diversion under alternative

conditions

Import

Price (P) POLS

4Q3Q1Q 2Q

EUP

0

POLDROWS

tROWS

FTAsPOLS +

EUS

tFTAsS

Import Volume

(Q)

ROWP

tROWP

5Q

Efekty kreacji w handlu Polski, Układ Europejski

Independent variables Dependent variable:

Import Growth from EU

Tariff change on imports from:

EU -1.7286

(0.004)

Share of imports from EU in total imports (lagged) -0.5889

(0.000)

(plus sector and sector-specific year dummies not reported)

Constant 2.6091

(0.000)

Number of observations 16,795

F 11.94

Prob (F) 0.0000

R2 (within) 0.2791

P value are in parentheses and based on robust standard errors

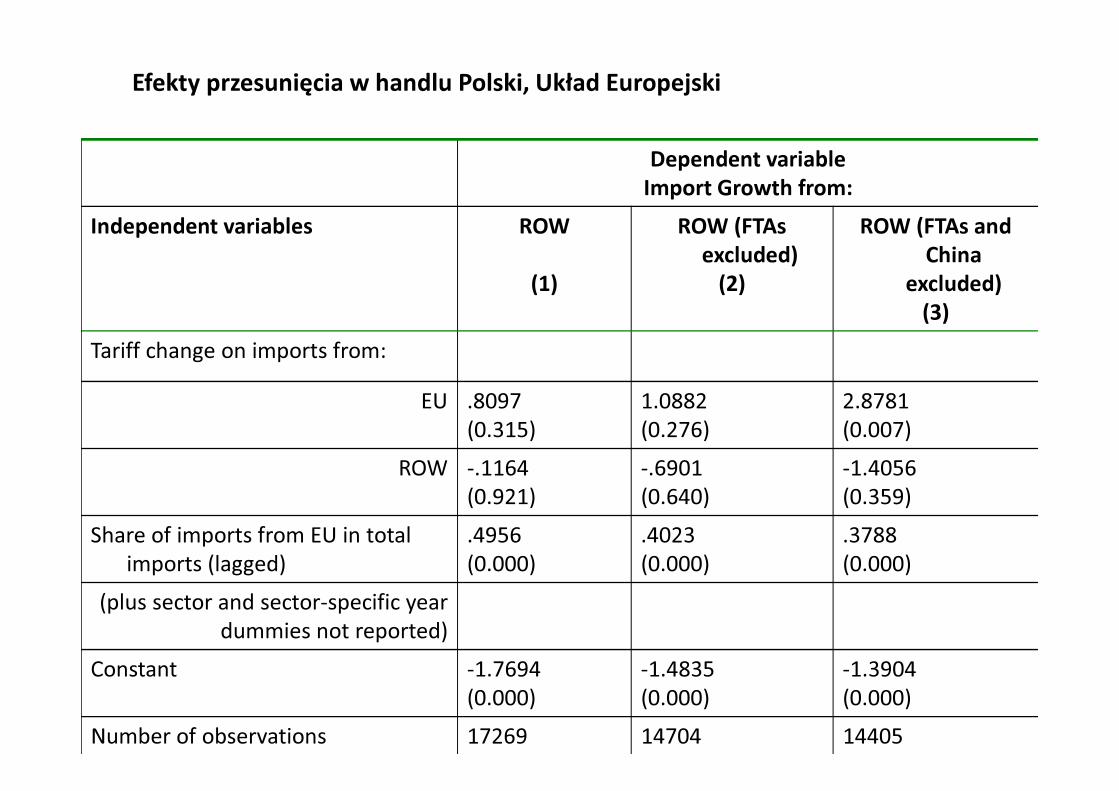

Efekty przesunięcia w handlu Polski, Układ Europejski

Dependent variable

Import Growth from:

Independent variables ROW

(1)

ROW (FTAs

excluded)

(2)

ROW (FTAs and

China

excluded)

(3)

Tariff change on imports from:

EU .8097

(0.315)

1.0882

(0.276)

2.8781

(0.007)

ROW -.1164

(0.921)

-.6901

(0.640)

-1.4056

(0.359)

Share of imports from EU in total

imports (lagged)

.4956

(0.000)

.4023

(0.000)

.3788

(0.000)

(plus sector and sector-specific year

dummies not reported)

Constant -1.7694

(0.000)

-1.4835

(0.000)

-1.3904

(0.000)

Number of observations 17269 14704 14405

Wyniki estymacji, efekty handlowe, w mln USD

Wzrost importu Efekt przesunięcia Efekt kreacji

1996 1042.3 211.4 830.9

1997 1197.6 240.3 957.3

1998 999.8 204.7 795.1

1999 1023.1 196.3 826.8

2000 47.6 9.1 38.5

2001 14.1 3.3 10.7

2002 14.3 3.2 11.1

Podsumowanie

• Wzrost znaczenia układów handlowych –potrzebna

dla lepszego zrozumienia mechanizmów

• UE podpisuje i będzie popisywać nowe umowy

• Polska – zmiany znaczące w strukturze handlu w

ostatnim ćwierćwieczu

• Polska – znaczenie Układu Europejskiego

– Przejściowe ale znaczące efekty handlowe

– Podobne przewidywania w analizach ex-ante

– Efekt kreacji większy od efektu przesunięcia

– Chiny – brak efektu przesunięcia