Embed Size (px)

Citation preview

MasterCard Payment Transaction Services Turkey Bilişim

Hizmetleri A.Ş.

MPTS Takas

Sistemi’nin Finansal

Piyasa Altyapılarına

İlişkin Prensiplere

Uygunluk Beyanı

2-25-2019

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 1

İçindekiler Belge Tarihçesi ve Güncelleme Özeti ...................................................................................................... 4

MPTS Takas Sistemi ................................................................................................................................. 5

Genel Bilgiler ....................................................................................................................................... 5

MPTS Organizasyon Yapısı ................................................................................................................... 6

Kanun ve Mevzuat ............................................................................................................................... 7

MPTS Takas Sistemi Tasarım ve İşletimi .............................................................................................. 7

İşleyiş Özellikleri .................................................................................................................................. 9

Günlük Akış ...................................................................................................................................... 9

Tarafların Sorumlulukları ............................................................................................................... 10

Prensiplere Uygunluk Değerlendirme Özeti .......................................................................................... 11

Referanslar ............................................................................................................................................ 22

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 2

Raporda Kullanılan Kısaltmalar

6493 sayılı Kanun 27.6.2013 tarih ve 28690 sayılı Resmi Gazete’de yayımlanan 6493 sayılı

Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve

Elektronik Para Kuruluşları Hakkında Kanun

BIS Uluslararası Mutabakatlar Bankası (Bank for International Settlements)

BIN Banka Kimlik Numarası (Bank Identification Number)

BKM Bankalararası Kart Merkezi A.Ş.

BT Bilişim Teknolojisi

CPMI Ödemeler ve Piyasa Altyapıları Komitesi (Committee on Payments and

Market Infrastructures)1

CPSS Ödeme ve Mutabakat Sistemleri Komitesi (Committee on Payment and

Settlement Systems)1

FPA Finansal Piyasa Altyapısı

FPAİP FPA’lara İlişkin Prensipler (aynı başlıklı CPMI-IOSCO raporunda

tanımlanan 24 prensip)

FSAP Finansal Sektör Değerlendirme Programı (Financial Sector Assessment

Program)

IOSCO Uluslararası Menkul Kıymet Komisyonları Teşkilatı (International

Organization for Securities Commissions)

ISP Internet Service Provider

Katılım Sözleşmesi MPTS Takas Sistemi’ne Tabi Olan Katılımcıların İmzaladığı Standart

Sözleşme

KKTC Kuzey Kıbrıs Türk Cumhuriyeti

MKT Merkezi Karşı Taraf (Central Counterparty)

MPLS Multiprotocol Label Switching

MPTS MasterCard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş..

Sistem Katılımcısı MPTS Takas Sistemi Sistem Katılımcıları

Sistem Kuralları MPTS Takas Sistemi Sisteme Katılım Kuralları

SFTP Secure File Transfer Protocol

TCMB Türkiye Cumhuriyet Merkez Bankası

TTK Türk Ticaret Kanunu

UPS Uninterruptible Power Supply

VPN Virtual Private Network

Web Sitesi https://mpts.mastercard.com

1 CPSS’in adı 1 Eylül 2014’ten itibaren CPMI olarak değişmiştir.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 3

Yönetici Özeti Finansal piyasa altyapıları (FPA), ödeme sistemleri, menkul kıymet mutabakat sistemleri, merkezi saklama kuruluşları, merkezi karşı taraflar, veri depolama kuruluşları gibi kuruluşlardan oluşup bir ülkenin mali ve finansal altyapısı açısından ciddi bir önemi haizdir. Uluslararası Ödemeler Bankası (Bank for International Settlements – BIS) bünyesinde ödeme sistemleri alanında çalışmalarını sürdürmekte olan Ödemeler ve Piyasa Altyapıları Komitesi (Committee on Payments and Market Infrastructures - CPMI) ile Uluslararası Menkul Kıymet Komisyonları Teşkilatı (the International Organization of Securities Commission - IOSCO) ortak çalışması ile ödeme sistemlerinin yanı sıra ile menkul kıymet mutabakat sistemleri, merkezi karşı taraflar, merkezi saklama kuruluşları ve veri depolama kuruluşlarının da dahil olduğu tüm FPA’lar için Nisan 2012’de Finansal Piyasa Altyapılarına İlişkin Prensipler2 (FPAİP) başlıklı raporu yayımlamıştır. Bu rapor, sektöre ilişkin genele yaygın bir kapsamı bulunması nedeniyle Dünya Bankası ve IMF tarafından yürütülen Finansal Sektör Değerlendirme Programı (FSAP) kapsamında yürütülen değerlendirmelerin temelini oluşturmakta; gözetim çalışmalarında ise ölçüt olarak kullanılmaktadır.

MPTS, 2001 yılında banka ve finans sektöründeki oyunculara kendi ana işleri dışında sayılabilecek olan alternatif dağıtım kanalları ve ödeme sistemleri alanında hizmet vermek amacıyla Provus Bilişim Hizmetleri A.Ş. (Provus) unvanıyla kurulmuştur. Provus 2005 yılında, 1976 yılından bu yana Türkiye’de faaliyet gösteren Anadolu Kredi Kartları Merkezi (AKK) isimli şirketi satın alarak hem Türkiye’de hem de KKTC’de faaliyet gösteren bankalara ödeme sistemleri alanında servis sağlamaya başlamıştır. AKK’nin satın alınması ile birlikte Şirket Bankalararası Kart Merkezi’nin (BKM) üyesi haline de gelmiştir. MPTS, daha sonra 2007 yılında Türkiye’deki en önemli yatırım fonlarından biri olan Turkven tarafından satın alınmış ve Turkven tarafından 02.01.2014 tarihinde Mastercard Europay UK Limited’e satılarak bir Mastercard şirketi haline gelmiştir.

MPTS, TTK anlamında Türkiye’de anonim şirket olarak faaliyet gösteren bir kuruluş olup Türkiye’de ve KKTC’de sunduğu takas ve mutabakat hizmetleri nedeniyle 6493 Sayılı Kanun kapsamında Ödeme Sistem İşleticisi olarak TCMB faaliyet iznine tabi bir kuruluştur. Bu bağlamda Şirket, 2016 yılında Türkiye Cumhuriyeti Merkez Bankası’na Sistem İşleticiliği faaliyet izin başvurusunda bulunmuştur. MPTS’nin faaliyet izni TCMB’nin 22.06.2017 tarihli ve 10472/20071 sayılı kararıyla onaylanmış olup, 06.07.2017 tarihli Resmi Gazete ile ilan edilmiştir.

Bu belge, MPTS organizasyon yapısı, politika prosedürleri ve uygulamalarının FPAİP’e uygunluk düzeyini belirlemek amacıyla MPTS tarafından yürütülen değerlendirme çalışmasının sonuçlarını özetlemektedir. Değerlendirmede CPMI-IOSCO’nun Aralık 2012 tarihli Finansal Piyasa Altyapılarına İlişkin Prensipler: Beyan Çerçevesi ve Değerlendirme Metodolojisi3 başlıklı raporunda tanımlanan yöntem esas alınmıştır. Sistemlerin tabi olduğu tüm prensipler ve temel hususlar değerlendirmeye alınmış ve buna göre ilerleyen bölümlerdeki sonuçlara varılmıştır.

TCMB’nin Ödeme ve Menkul Kıymet Mutabakat Sistemlerine İlişkin Gözetim Çerçevesi’ne göre, Türkiye’de faaliyet gösteren ödeme ve menkul kıymet mutabakat sistemlerine ilişkin sınıflandırma çerçvesinde MPTS, sınırlı önemli sistem olarak sınıflandırılmıştır.4 Buna göre, MPTS, finansal piyasa altyapılarının tabi oldukları 24 Prensipten 17 adedine tabi olup aşağıdaki prensiplere tabi değildir:

2 Principles for financial market infrastructures, CPMI–IOSCO, Nisan 2012 3 Principles for financial market infrastructures: Disclosure framework and Assessment methodology CPMI–IOSCO, Aralık

2012. 4Ödeme ve Menkul Kıymet Mutabakat Sistemlerine İlişkin Gözetim Çerçevesi’ne göre, Türkiye’de faaliyet gösteren ödeme

ve menkul kıymet mutabakat sistemlerine ilişkin sınıflandırma

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 4

Prensip 6-Marjin

Prensip 10-Fiziki Teslimat

Prensip 11-Merkezi Saklama Kuruluşu

Prensip 14-Ayırma ve Taşınırlık

Prensip 20-Diğer Finansal Piyasa Altyapılarıyla Bağlantılar

Prensip 22-İletişim Prosedürleri ve Standartlar İletişim Prosedürleri ve Standartlar

Prensip 24: İşlem Kayıt Merkezleri Tarafından Piyasa Verilerinin Yayımlanması

Ek olarak, MPTS’in hali hazırda teminat ve kredi mekanizması henüz kurulma aşamasında olduğundan, MPTS bünyesinde menkul kıymet ve döviz değişim işlemi mutabakatı yapılmadığından ve MPTS Takas Sistemi’nde kademeli katılım düzenlemesi bulunmadığından aşağıdaki prensipler MPTS için uygulanabilir değildir:

Prensip 5-Teminat

Prensip 12- Değer Değişim Mutabakat Sistemleri

Prensip 19- Kademeli Katılım Düzenlemeleri

Yine de, MPTS bünyesinde oluşturulmakta olan teminat ve kredi mekanizmasına ilişkin risklerin nasıl yönetildiğine ilişkin açıklamalara ve diğer 14 prensibe ilişkin değerlendirmeler ile ilgili prensiplere yönelik riskleri MPTS’in ne şekilde yönettiğine yönelik detaylı açıklamalara “Prensiplere Uygunluk Değerlendirme Özeti” başlığı altında yer verilmiştir.

Belge Tarihçesi ve Güncelleme Özeti

Şubat 2019 Uygunluk Beyanının İlk Yayımı

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 5

MPTS Takas Sistemi

Genel Bilgiler

MPTS, 2001 yılında dünyadaki örneklere benzer bir şekilde; banka ve finans sektöründeki

oyunculara kendi ana işleri dışında sayılabilecek olan alternatif dağıtım kanalları ve ödeme

sistemleri alanında hizmet verme amacıyla Provus Bilişim Hizmetleri A.Ş. unvanıyla

kurulmuştur. 2005 yılında, 1976 yılından bu yana Türkiye’de faaliyet gösteren Anadolu Kredi

Kartları Merkezi (AKK) isimli şirketi satın alarak önemli bir değişime gitmiş ve bu tarihten

itibaren hem Türkiye’de hem de KKTC’de faaliyet gösteren bankalara ödeme sistemleri

alanında servis sağlamaya başlamıştır. AKK’nin satın alınması ile birlikte MPTS Bankalararası

Kart Merkezi’nin (BKM) üyesi haline de gelmiştir. MPTS, daha sonra 2007 yılında Türkiye’deki

en önemli yatırım fonlarından biri olan Turkven tarafından satın alınmıştır. Şirket daha sonra

Turkven tarafından 02.01.2014 tarihinde Mastercard Europay UK Limited’e satılmış ve bir

Mastercard şirketi haline gelmiştir.

MPTS’nin kuruluşundan bu yana geliştirilmiş olan iş modellerinin Türkiye’de gelişen ve değişen

ödeme sistemleri mevzuatı ile uyumlu hale gelmesinin, MPTS tarafından Türkiye’de mukim

elektronik para kuruluşları ve KKTC’de mukim bankalara verilen takas ve mutabakat

hizmetlerinin ve bu kurumların BKM ile olan hesaplaşmalarına yönelik hizmetlerinin 6493

Sayılı Kanun çerçevesinde ödeme Sistem İşleticiliği kapsamına girmesi nedeniyle Şirket, 2016

yılında Türkiye Cumhuriyeti Merkez Bankası’na Sistem İşleticiliği faaliyet izin başvurusunda

bulunmuştur. MPTS’nin faaliyet izni TCMB’nin 22.06.2017 tarihli ve 10472/20071 sayılı

kararıyla onaylanmış olup, 06.07.2017 tarihli Resmi Gazete ile ilan edilmiştir.

MPTS’nin Sistem İşleticisi olarak içerisinde bulunduğu pazarda TCMB’den faaliyet izni almış

olan 4 (dört) ayrı kuruluş (ödeme ve menkul kıymet mutabakat sistemi) daha bulunmaktadır.

Bunlar; (i) BKM, (ii) İstanbul Takas ve Saklama Bankası A.Ş., (iii) Merkezi Kayıt Kuruluşu A.Ş. ve

(iv) Garanti Ödeme Sistemleri A.Ş.’dir.

MPTS Takas Sistemi’nde halihazırda altı adet katılımcı bulunmakta olup, bunlardan dördü

KKTC’de mukim bankalar ve diğer ikisi de Türkiye’de mukim elektronik para kuruluşu

statüsünde şirketlerdir. MPTS Takas Sistemi’nde halihazırda özel statülü katılımcı

bulunmamaktadır. MPTS, Takas Sistemi’ndeki Sistem Katılımcıları arasında ödeme aracı ihraç

eden katılımcılar ile ödeme aracı kabul eden katılımcıların birbirleri ile olan işlemlerdeki takas

ve mutabakatını ve bu Sistem Katılımcıları’nın BKM ile olan hesaplaşmalarını da

gerçekleştirmektedir.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 6

MPTS, 2017 yılında MPTS Takas Sistemi ile 1.964.539.919 TL tutarında 34.824,748 adet

ödemenin, 2018 yılında ise 1.431.207.982 TL tutarında 19,201,556 adet ödemenin

mutabakatını gerçekleştirmiştir. 2017 yılında günlük işlem adedi ortalama 95.410 adet, günlük

işlem tutarı 5.382.301TL düzeyinde; 2018 yılında ise günlük işlem adedi ortalama 52.607 adet,

günlük işlem tutarı 3.921.117 TL düzeyinde seyretmektedir.

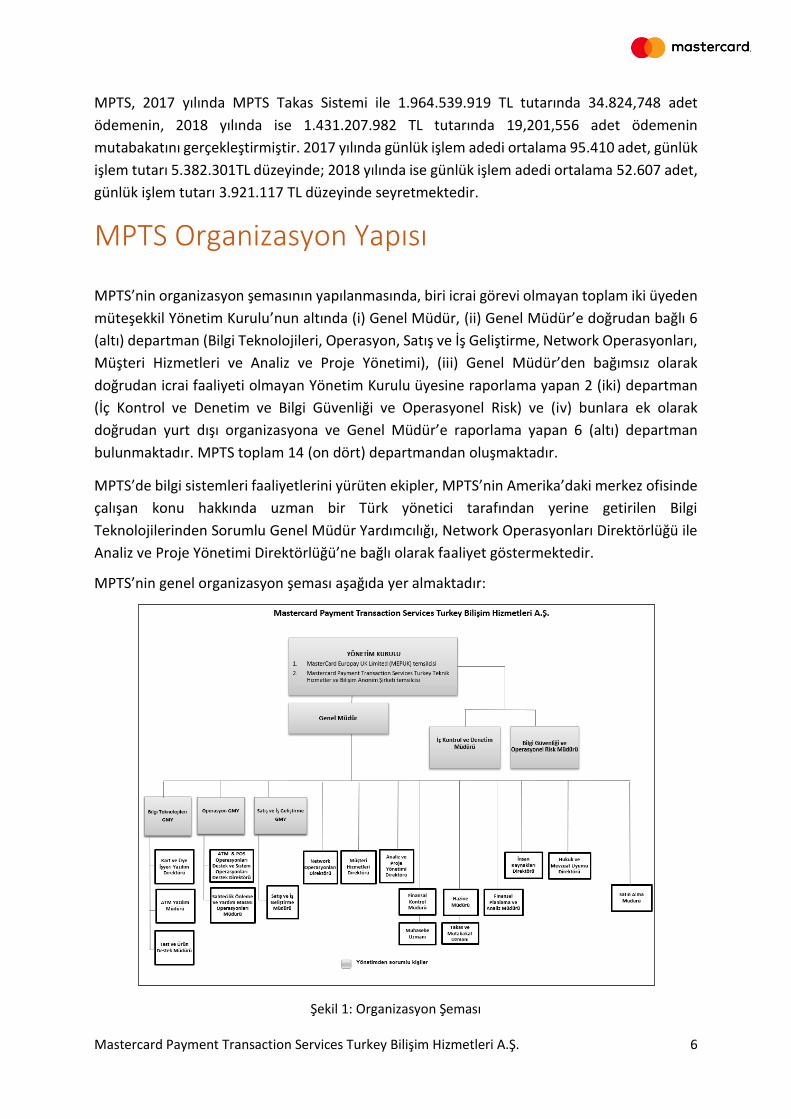

MPTS Organizasyon Yapısı MPTS’nin organizasyon şemasının yapılanmasında, biri icrai görevi olmayan toplam iki üyeden

müteşekkil Yönetim Kurulu’nun altında (i) Genel Müdür, (ii) Genel Müdür’e doğrudan bağlı 6

(altı) departman (Bilgi Teknolojileri, Operasyon, Satış ve İş Geliştirme, Network Operasyonları,

Müşteri Hizmetleri ve Analiz ve Proje Yönetimi), (iii) Genel Müdür’den bağımsız olarak

doğrudan icrai faaliyeti olmayan Yönetim Kurulu üyesine raporlama yapan 2 (iki) departman

(İç Kontrol ve Denetim ve Bilgi Güvenliği ve Operasyonel Risk) ve (iv) bunlara ek olarak

doğrudan yurt dışı organizasyona ve Genel Müdür’e raporlama yapan 6 (altı) departman

bulunmaktadır. MPTS toplam 14 (on dört) departmandan oluşmaktadır.

MPTS’de bilgi sistemleri faaliyetlerini yürüten ekipler, MPTS’nin Amerika’daki merkez ofisinde

çalışan konu hakkında uzman bir Türk yönetici tarafından yerine getirilen Bilgi

Teknolojilerinden Sorumlu Genel Müdür Yardımcılığı, Network Operasyonları Direktörlüğü ile

Analiz ve Proje Yönetimi Direktörlüğü’ne bağlı olarak faaliyet göstermektedir.

MPTS’nin genel organizasyon şeması aşağıda yer almaktadır:

Şekil 1: Organizasyon Şeması

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 7

Kanun ve Mevzuat

MPTS, TTK anlamında Türkiye’de anonim şirket olarak faaliyet gösteren bir kuruluş olup

Türkiye’de ve KKTC’de5 sunduğu takas ve mutabakat hizmetleri nedeniyle 6493 Sayılı Kanun

kapsamında Ödeme Sistem İşleticisi olarak TCMB faaliyet iznine tabi bir kuruluştur. Bu

nedenle, MPTS yönetiminin ve sunduğu hizmetlerin hukuksal temelini oluşturan mevzuatı;

TTK, 6493 Sayılı Kanun, Borçlar Kanunu ve Benzeri kanunlar ve bu kanunlara dayanılarak

çıkarılan ikincil mevzuat oluşturmaktadır.

MPTS Takas Sistemi’nde mutabakatın kesinliğine ilişkin hükümler ve güvenceler 6493 sayılı

Kanun ile belirlenmiş olup, gerçekleşen işlemlerin mutabakatı bu kanun uyarınca koruma

altındadır. MPTS Takas Sistemi, TCMB’nin gözetimi altındadır.

MPTS Takas Sistemin işleyiş kuralları ile tarafların hak ve yükümlülükleri, tabi olunan mevzuata

uyumlu bir şekilde hazırlanmış olan Sistem Kuralları’nda belirlenmiştir. Sistem Kuralları;

Sistemin işleyişine ilişkin hükümleri (sisteme katılma ve ayrılma, sistemin çalışma gün ve

saatleri, işlemlerin kesinliği, iptal edilmezliği ve geri çevrilemezliği, mutabakat ilkeleri,

ücretlendirmeye ilişkin ilkeler, sistem ve iletişim ağı maliyetleri),

MPTS ve Sistem Katılımcısı’nın hak ve yükümlülüklerini ve

Sair genel hükümleri

içermektedir.

MPTS Takas Sistemi Tasarım ve İşletimi

MPTS, geniş alan müşteri ağ altyapısında MPLS ağ mimarisini kullanmakta olup, MPTS

içerisinde ana bağlantılar farklı ISP‘lerden yedekli fiber optik (Metro Ethernet) ve/veya kiralık

hatlar vasıtasıyla sağlanmaktadır. Müşteri ağ altyapısında MPLS ağ bağlantıları dışında küçük

bant genişliği veya yedekli bağlantı gereksinimlerinde VPN Over Internet teknolojileri ile

bağlantılara da izin verilmektedir.

MPTS’nin geniş alan ağ yapısının uç noktalarında;

Merkez olarak faaliyet gösteren İstanbul, ana faaliyet ve diğer hizmetler merkezi,

Ana bilgisayar ve tüm kritik sistemlerin barındırıldığı İzmir, olağanüstü durum merkezi,

5 MPTS’nin KKTC’de mukim Sistem Katılımcıları Türkiye’de mukim bankalara ait BIN’leri kullanmaktadır. Bu nedenle bu Sistem Katılımcıları’nın ödeme aracı ihraç ve ödeme aracı kabul anlamında taraf olduğu işlemler, yurt içi işlemler olarak kabul edilmektedir.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 8

Müşteri ağları,

ATM ağları,

POS ağları,

Mastercard, BKM, Visa, JCB anahtarlamalı ağları

bulunmaktadır.

MPTS’nin İzmir veri merkezinde bulunan olağanüstü durum merkezinde (ODM) olan

güncelleme işlemleri; yüksek bant genişliği sunabilen, farklı operatörlerden yedeklenmiş

Metro Ethernet teknolojisi üzerinden, uzak ağ bağlantı ağ hızlandırıcı teknolojileri de

kullanılarak, Data Guard (Oracle), Logshipping (SQL), AlwaysOn (SQL) yöntemleri ile

gerçekleştirilmektedir.

Birincil hizmet merkezi olan İstanbul’da konumlandırılmış olan veri merkezinde enerji yedekliği

için 7X24 kesintisiz çalışabilen iki ayrı jeneratör konumlandırılmıştır. Jeneratörlerin

desteklediği UPS yapıları tümüyle yedekli olup, sunucu güç sağlayıcıları da bu yedeklik takip

edilerek bağlanmıştır. Sistem odası soğutma sistemleri tümüyle yedekli yapıdadır. Sistem

odası; nem, ısı, sıvı ve yangın detektörleri ile koruma altında olup, 7X24 hizmet veren gözetim

ve yardım masası gruplarının kesintisiz kontrolü ve gözlemi altındadır.

Takas süreç ve kontrolleri prosedürel olarak tanımlanmıştır. Takas işlemleri için gün sonu

raporları MPTS Takas Sistemi üzerinden sağlanmaktadır. Bankalara ait takasa konu olan işlem

verisi, katılımcılardan ya da yerine hizmet veren kuruluştan MPTS Takas Sistemi sunucusuna

iletilmektedir.

Geri ödeme işlemlerinde, MPTS tarafından katılımcılara mutabakat kontrollerinde destek

verilmektedir. Geri ödeme işlemleri katılımcı tarafından iletilen talepler üzerine

incelenmektedir. MPTS, sistem kuralları ve harcama itirazları standartları çerçevesinde

işlemler gerçekleştirmektedir. Geri ödeme işlemleri Takas ve Mutabakat Sunucusu üzerinden

takip edilmektedir. Türkiye’de bulunan katılımcıların geri ödeme işlemleri katılımcılardan

alınan raporlar ile takip edilmek durumundadır. MPTS tarafında ikincil kontroller yer

almamaktadır. Ayrıca müşterilere sağlanan raporlamalar için gerçekleştirilen yığın işler, Sistem

Operasyonları Destek bölümü tarafından günlük olarak takip edilmektedir.

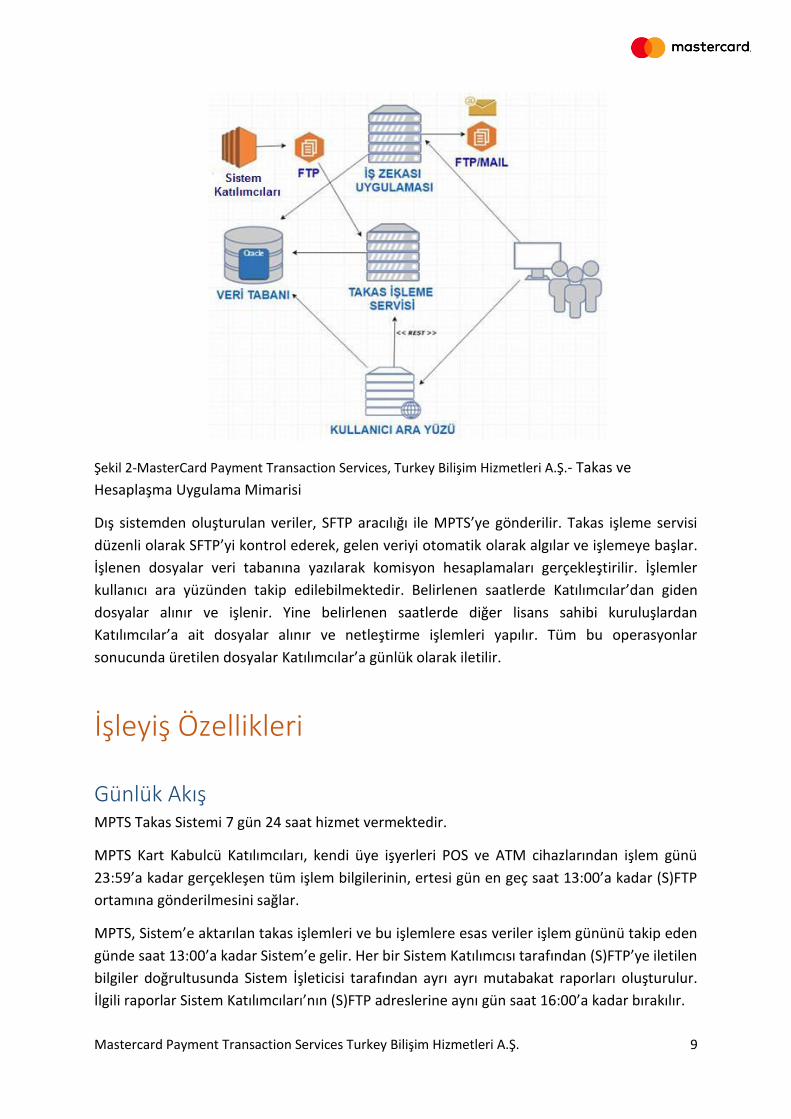

Takas ve hesaplaşma uygulamasının işleyişini gösterir mimari şema aşağıda betimlenmiştir:

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 9

Şekil 2-MasterCard Payment Transaction Services, Turkey Bilişim Hizmetleri A.Ş.- Takas ve

Hesaplaşma Uygulama Mimarisi

Dış sistemden oluşturulan veriler, SFTP aracılığı ile MPTS’ye gönderilir. Takas işleme servisi

düzenli olarak SFTP’yi kontrol ederek, gelen veriyi otomatik olarak algılar ve işlemeye başlar.

İşlenen dosyalar veri tabanına yazılarak komisyon hesaplamaları gerçekleştirilir. İşlemler

kullanıcı ara yüzünden takip edilebilmektedir. Belirlenen saatlerde Katılımcılar’dan giden

dosyalar alınır ve işlenir. Yine belirlenen saatlerde diğer lisans sahibi kuruluşlardan

Katılımcılar’a ait dosyalar alınır ve netleştirme işlemleri yapılır. Tüm bu operasyonlar

sonucunda üretilen dosyalar Katılımcılar’a günlük olarak iletilir.

İşleyiş Özellikleri

Günlük Akış MPTS Takas Sistemi 7 gün 24 saat hizmet vermektedir.

MPTS Kart Kabulcü Katılımcıları, kendi üye işyerleri POS ve ATM cihazlarından işlem günü

23:59’a kadar gerçekleşen tüm işlem bilgilerinin, ertesi gün en geç saat 13:00’a kadar (S)FTP

ortamına gönderilmesini sağlar.

MPTS, Sistem’e aktarılan takas işlemleri ve bu işlemlere esas veriler işlem gününü takip eden

günde saat 13:00’a kadar Sistem’e gelir. Her bir Sistem Katılımcısı tarafından (S)FTP’ye iletilen

bilgiler doğrultusunda Sistem İşleticisi tarafından ayrı ayrı mutabakat raporları oluşturulur.

İlgili raporlar Sistem Katılımcıları’nın (S)FTP adreslerine aynı gün saat 16:00’a kadar bırakılır.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 10

Katılımcılar’a iletilen raporların mutabakatı raporların iletildiği günü takip eden günde yapılır.

Sistem Katılımcıları nette borçlu olmaları durumunda ilgili miktarları EFT ile mutabakat

tarihinde saat 13:00’a kadar (yarım iş günlerinde en geç saat 10:00’a kadar) Sistem İşleticisi’nin

bildirdiği banka hesabına öderler. Sistem Katılımcıları’nın nette alacaklı olmaları durumunda

ise Sistem İşleticisi, yine EFT ile ve mutabakat tarihinde saat 15:00’a kadar Sistem Katılımcıları

tarafından bildirilen hesaplara ilgili tutarların ödemesini gerçekleştirir.

Tarafların Sorumlulukları Tarafların hak ve sorumlulukları Sistem Kuralları dokümanında genel olarak ifade edildiği

şekildedir. Buna göre,MPTS, sistem işleticisi olarak takas, netleştirme ve mutabakat

işlemlerinin kesintisizliğini ve güvenliğini sağlamak üzere genel esasları belirlemek, takas ve

mutabakat işlemlerinde kullanılacak hesap ve çalışma zaman ve usüllerini belirlemek, transfer

emri mesajlarının içeriği, format yapısını ve iletilme yöntemini belirlemek, Katılımcı’nın

mutabakat hesaplarına fonları aktarmak, bunlara ilişkin muavin kayıtlarını tutmak, iş sürekliliği

çalışmalarını iş sürekliliği planı kapsamında yürütmek, olağanüstü durumlarda Sistem

Katılımcısı bağlantılarının kullanılamaması halinde Olağanüstü Durum Planı dokümanında

tariflenen prosedürü devreye almak, ve katılımcıların hepsine adil ve eşit bir ücretlendirme

mekanizması uygulamak, katılımcıların operasyonel taleplerini yönetmek, katılımcılardan ve

sistemden kaynaklanan operasyonel risklerin yönetimi, mevzuat ve uluslararası standartlara

uygunluk açısından değerlendirerek sistemin işleyiş esaslarında yapılacak değişiklikleri

belirlemek ile yükümlüdür. Ayrıca, MPTS bir sistem işleticisi olarak, MPTS Takas Sistemi

uygulamasını işletmek ve elde tutmak, sisteme erişim altyapısını oluşturmak ve güvenlik

uygulamalarını kurmak, işletmek ve geliştirmek, gerekli dokümantasyonu hazırlamak, sistem

altyapısını izlemek ve yönetmek, katılımcılara birinci seviye hizmet yönetimi desteği vermek,

sistem bileşenlerini geliştirmek ve yenilemek, sistemin kesintisiz ve güvenli çalışmasını

sağlayacak araç ve altyapıları kurmak, hazır etmek, ve olağanüstü bir durum yaşanması halinde

Olağanüstü Durum Planı çerçevesinde hareket etmek ile yükümlüdür.

Katılımcılar ise Sistem Katılım Kuralları çerçevesinde yer alan kurallara uymak, bu kapsamda

bilgi güvenliği yönetimini tesis etmek, kritik BT lokasyonlarına fiziksel erişim için oluşturulmuş

bir yetkilendirme süreç geliştirmek güvenlik, süreklilik, performans ve kapasite takibini

yaparak, gerekmesi halinde önlemler almak, öngörülen yazılım ve altyapı değişikliklerini

zamanında gerçekleştirmek, MPTS Sistem Katılım Kuralları içerisinde duyurulan güvenlik

önlemlerini almak ile yükümlüdür.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 11

Prensiplere Uygunluk Değerlendirme

Özeti

Prensip 1: Yasal Zemin

FPA, yürüttüğü faaliyetlerinin önemli unsurları için ilgili tüm ülkelerde sağlam temelli, açık,

şeffaf ve zorlayıcı bir yasal zemine sahip olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS’nin ana faaliyet konusunu takas ve mutabakat hizmetleri

oluşturmaktadır. MPTS, ana faaliyetine konu takas ve mutabakat

hizmetlerini Takas Sistemi üzerinden sunmaktadır. Takas Sistemi;

Sistem Kuralları, Katılımcılar’ın tabi olduğu standart Sistem Katılım

Sözleşmesi prensipleri ve MPTS iç kural ve prosedürleri uyarınca

işlemektedir. Bu bağlamda, MPTS faaliyetlerinin her aşaması yüksek

düzeyde belirlilik arz etmektedir. Bu yasal belirlilik, tabi olunan

mevzuata riayet edilmesi ile ve MPTS kuralları, prosedürleri ve Katılım

Sözleşmesi’nin TCMB onayı akabinde yürürlüğe alınması ile

sağlanmaktadır.

Türkiye’de banka ve kredi kartlarına ilişkin takas ve mutabakat

işlemlerinin gerçekleştirilmesi, aşağıda belirtilen yasal düzenlemelere

tabi olup MPTS tüm bu mevzuata uyumlu bir şekilde Takas Sistemi’ni

işletmektedir.

• 6493 sayılı Kanun

• Ödeme ve Menkul Kıymet Mutabakat Sistemlerinin Faaliyetleri

Hakkında Yönetmelik

• Ödeme ve Menkul Kıymet Mutabakat Sistemlerinin Gözetimi

Hakkında Yönetmelik

• Ödeme ve Menkul Kıymet Mutabakat Sistemlerinde Kullanılan

Bilgi Sistemleri Hakkında Tebliğ (Sayı: 2015/7)

Takas Sistemi üzerinden geçen işlemler ile ilgili ülkeler Türkiye

Cumhuriyeti ile sınırlıdır. MPTS Takas Sistemi’nde KKTC’de mukim

katılımcılar da bulunmakta olup Takas Sistemi’nde hem Türkiye hem

de KKTC’de mukim katılımcılar olsa da Takas Sistemi üzerinde

gerçekleşen tüm işlemlere ait BIN’lerin Türk bankalarına ait BIN’ler

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 12

olmaları nedeniyle MPTS faaliyetlerinde önemli görülen unsurlar ile

ilgili ülke, Türkiye Cumhuriyeti olarak değerlendirilmektedir.

MPTS, Takas Sistemi üzerinden geçen işlemlerin nihailiğini, 6493 sayılı

Kanun’un 10. maddesi uyarınca ve Sistem Kuralları’nın 6. maddesi

kapsamında tüm Katılımcılar’ın işlemlerini kapsayacak şekilde

sağlamaktadır.

MPTS Sistem Kuralları MPTS’nin internet sitesinde halka açık bir şekilde

yayınlanmaktadır.

Prensip 2: Yönetişim

FPA açık, şeffaf, güvenliği ve verimliliği teşvik eden, finansal sistemin istikrarına, kamu

çıkarlarına ve ilgili tarafların amaçlarına hizmet eden yönetişim düzenlemelerine sahip

olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS, şirket ana sözleşmesi ve TTK ilgili hükümleri çerçevesinde

yönetilmektedir. MPTS’nin icra organı olan Yönetim Kurulu, MPTS

hissedarlarına ve MPTS alacaklılarına karşı sorumludur. Yönetim Kurulu

onayından geçen finansal tablo ve raporlar, iş süreçlerine ilişkin iç

denetim ve bağımsız denetim raporları ve faaliyet raporları da sistem

sahiplerine, Katılımcılar’a ve ilgili paydaşlara hesap verebilirlik

kapsamında büyük bir belirlilik sağlamaktadır. Bunun yanı sıra,

MPTS’nin TTK hükümleri uyarınca bağımsız denetime tabi bir şirket

kategorisinde olması nedeniyle şirket finansal tablo ve raporları ile

bağımsız denetim raporları ve faaliyet raporları Şirket internet

sitesinde yayınlanmaktadır.

Prensip 3: Kapsamlı Risk Yönetimi Çerçevesi

FPA’lar; yasal risk, kredi riski, likidite riski, operasyonel risk ve diğer risklerin kapsamlı

yönetimi için sağlam bir risk yönetim çerçevesine sahip olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS, risk yönetimine ilişkin kapsam, hedef, rol ve sorumlulukları

içeren politika, prosedür, iş akışı ve analiz dokümanları ile yürütülen

kapsamlı bir Risk Yönetimi Çerçevesi’ne sahiptir.

MPTS, bünyesinde yürütülen Risk Yönetimi Çerçevesi ile; takas ve

mutabakat işlemlerine ilişkin faaliyetlerinden, diğer faaliyetlerden,

Katılımcılar’ın ve sisteme dolaylı olarak bağlanan kuruluşların

faaliyetlerinden, diğer sistemlerle olan bağlantılardan, dış hizmet

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 13

sağlayıcılarca gerçekleştirilen faaliyetlerden ve sistemin işleyişi ile ilgili

diğer hususlardan kaynaklanabilecek ve sistemin sorunsuz bir şekilde

işlemesini tehlikeye sokabilecek tüm risklerin tespit edilip ölçülmesini,

izlenmesini ve etkin bir şekilde yönetilmesini hedefler.

Oluşturulan Risk Yönetim Çerçevesi kapsamında, Bilgi Güvenliği ve

Operasyonel Risk Yönetimi birimi, riskleri etkin bir şekilde belirlemek

ya da önceden belirlenen riskleri takip edebilmek amacı ile, ilgili

birimlerle yılda 4 (dört) kez toplantılar düzenler. Yapılan bu

toplantılardan sonra elde edilen riskler veya aksiyonlar, Yönetim

Kurulu’nun da katılımıyla gerçekleştirilen Risk Komitesi’nde sunulur.

Kabul edilen her risk, Risk Analizi Dokümanı’nda toplulaştırılır.

Prensip 4: Kredi Riski

FPA katılımcılardan ve kendi yürüttüğü ödeme, takas ve mutabakat süreçlerinden

kaynaklanan kredi riskini etkin bir şekilde ölçmeli, izlemeli ve yönetmelidir. FPA her bir

katılımcı nedeniyle karşı karşıya kaldığı kredi riskini tamamen yüksek bir güvenilirlik ile

karşılayacak yeterli mali kaynağa sahip olmalıdır. Ek olarak, daha karmaşık risk profiline

sahip işlemler gerçekleştiren veya birden fazla hukuk sisteminde sistemik önem taşıdığı

değerlendirilen bir MKT olağanüstü ancak olası piyasa şartlarında kendisi için en büyük

bütünleşik kredi riskini taşıyan iki katılımcısı ile iştiraklerinin yükümlülüklerini yerine

getirememesi durumunu da içeren, ancak bununla sınırlı olmayan, geniş kapsamlı olası stres

senaryolarındaki kayıpları karşılamaya yetecek ek mali kaynağa sahip olmalıdır. Diğer

MKT’ler ise asgari olarak olağanüstü ancak olası piyasa şartlarında kendisi için en büyük

bütünleşik kredi riskini taşıyan bir katılımcı ile iştiraklerinin yükümlülüklerini yerine

getirememesi durumunu karşılamaya yetecek mali kaynağa sahip olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS; Katılımcılar’ın mutabakat zamanında kendi yükümlülüklerini

yerine getirememeleri sonunda Katılımcılar adına mutabakatı (bu

konuda bir taahhüdü olmamasına karşın) tamamlaması ve bunu

Katılımcı’dan tazmin edememesi durumuyla kredi riskine maruz

kalabilir.

MPTS, oluşabilecek bu riskin büyüklüğünü, düzenli aralıklarla yapılan

takasın tamamlanmasında kullanılacak kaynak ve teminatların

yeterliliği testleri ile ölçerek gerekli önlemleri almaktadır.

Bu önlemler arasında mutabakatın tamamlanmasına özgülenmiş

fonlar, MPTS adına ticari bankalardan talep edildiğinde kullanılabilecek

durumda hazır bulundurulan nakit kredi limitler ve Katılımcılar’dan

alınan teminat unsurları bulunmaktadır.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 14

Prensip 5: Teminat

Kendisinin veya katılımcıların maruz kalacakları kredi riskini yönetmek amacıyla teminata

ihtiyaç duyan bir FPA, kredi, likidite ve piyasa riskleri düşük varlıkları teminat olarak kabul

etmelidir. FPA’nın ayrıca ihtiyatlı iskonto oranları ve konsantrasyon limitleri uygulaması

gerekir.

Değerlendirme

Özeti

Durum:

MPTS; Katılımcılar’ın mutabakat zamanında kendi yükümlülüklerini

yerine getirememeleri sonunda Katılımcılar adına mutabakatı (bu

konuda bir taahhüdü olmamasına karşın) tamamlaması durumunda

maruz kalabileceği kredi riskine ilişkin Katılımcılar’dan teminat

unsurları almaktadır.

MPTS Sistem Kuralları ile Teminat ve Kredi Mekanizması

dokümanlarında Katılımcılar’dan kabul edilecek teminat unsurları

Nakit TL ve yurt içindeki muteber bankalardan alınmış TL Teminat

Mektupları’dır.

MPTS’nin teminata kabul ettiği teminat unsurlarının nominal ve piyasa

değerleri arasında bir fark olmadığından, herhangi bir iskonto ve

konsantrasyon limiti uygulanmasına ihtiyaç bulunmamaktadır.

Prensip 7: Likidite Riski

FPA likidite risklerini etkin bir şekilde ölçmeli, izlemeli ve yönetmelidir. FPA, kendisi için en

yüksek likidite yükümlülüğünü doğurabilecek katılımcısının ve bunların iştiraklerinin

olağanüstü ancak olası piyasa şartlarında temerrüde düşmesi senaryosunu da içeren, ancak

bununla sınırlı olmayan, geniş ölçekli ve olası stres senaryolarında, mutabakatı aynı gün ve

uygun olması halinde gün içinde ve birden fazla günde yüksek güvenilirlik seviyesinde

gerçekleştirmek üzere ilgili tüm para birimlerinden yeterli, güvenilir likit kaynak

bulundurmalıdır.

Değerlendirme

Özeti

Durum:

MPTS, işlettiği Takas Sistemi’nde, Katılımcılar’ın mutabakat

yükümlülüklerine, mutabakat bankasına, kredi sağlayıcı ticari

bankaların likidite durumlarına bağlı olarak likidite riskine maruz

kalmaktadır.

MPTS oluşabilecek bu riskin büyüklüğünü düzenli aralıklarla yapılan

takasın tamamlanmasında kullanılacak kaynak ve teminatların

yeterliliği testleri ile ölçerek gerekli önlemleri almaktadır.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 15

Bu önlemler arasında mutabakatın tamamlanmasına özgülenmiş

fonlar, MPTS adına ticari bankalardan talep edildiğinde kullanılabilecek

durumda hazır bulundurulan nakit kredi limitler ve katılımcılardan

alınan teminat unsurları bulunmaktadır.

Prensip 8: Mutabakatın Kesinliği

FPA işlemlerin nihai mutabakatını en geç valör tarihi itibariyle açık ve kesin olarak

gerçekleştirmelidir. Gerekmesi veya tercih edilmesi halinde, FPA mutabakatın kesinliğini

gün içinde veya gerçek zamanlı olarak sağlamalıdır.

Değerlendirme

Özeti

Durum:

MPTS Takas Sistemi mutabakatın kesinliğini gün içinde sağlamaktadır.

Ayrıca MPTS Sistem Kuralları’nda Katılımcılar’ın sisteme ilettikleri

transfer emirlerinin geri alınamayacağı ve mutabakatın tamamlanma

zamanı açıkça belirtilmiştir.

Prensip 9: Para Mutabakatı

FPA, mümkün ve mevcut olması halinde para mutabakatında merkez bankası parası

kullanmalıdır. Merkez bankası parasının kullanılmadığı durumlarda FPA ticari banka parası

kullanımından doğabilecek kredi ve likidite riskini en aza indirmeli ve sıkı bir şekilde takip

etmelidir.

Değerlendirme

Özeti

Durum:

MPTS Takas Sistemi para mutabakatında Merkez Bankası parasını

değil, ticari banka parasını kullanmaktadır.

TCMB özkaynak yeterlilik raporlarında da gösterildiği şekilde, MPTS’nin

likidite durumu düzenli olarak kontrol edilmekte ve böylece ilgili

kaynakların faaliyetlerini karşılama oranı kontrol altında tutulmaktadır.

MPTS ayrıca kredi ve likidite risklerini ölçmek ve yönetmek için Teminat

ve Kredi Mekanizması oluşturmuştur. Bu mekanizmada da belirtildiği

üzere yapılan testlerle, belirlediği tutardaki bir fonu mutabakat

bankasında ayrı bir hesapta bulundurarak takasın tamamlanmama

riskini azaltmaktadır.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 16

Prensip 12: Değer Değişim Mutabakat Sistemleri

Eğer bir FPA bağlantılı iki yükümlülüğün (örneğin, menkul kıymet veya döviz işlemleri)

mutabakatını gerçekleştirmekteyse, bir yükümlülüğün nihai mutabakatını ancak diğerinin

nihai mutabakatının gerçekleşmesi şartıyla yerine getirmek suretiyle temel riski ortadan

kaldırmalıdır.

Değerlendirme

Özeti

Durum:

MPTS bünyesinde menkul kıymet ve döviz değişim işlemi mutabakatı

yapılmadığından söz konusu prensip MPTS için uygulanabilir değildir.

Prensip 13: Katılımcı Temerrüt Kuralları ve Yordamları

FPA, bir katılımcısının temerrüdünü yönetmek üzere etkili ve açıkça tanımlanmış kurallara

ve yordamlara sahip olmalıdır. Bu kurallar ve yordamlar, FPA’nın kayıpları ve likidite

baskılarını sınırlamak üzere zamanında gerekli işlemleri yapabilmesini ve yükümlülüklerini

yerine getirmeye devam etmesini sağlayacak şekilde tasarlanmalıdır.

Değerlendirme

Özeti

Durum: Kısmen uyumlu

MPTS Katılımcı’ların Takas yükümlülüklerini yerine getirememeleri

durumunda uygulanacak kural, yaptırım ve süreçleri gerek Sistem

Kuralları’nda gerekse Teminat ve Kredi Mekanizması’nda tanımlayarak

yönetmektedir.

MPTS Teminat ve Kredi Mekanizma’sında sistemin maruz kalacağı

riskler düşük, orta ve yüksek riskler şeklinde tanımlanmış ve her seviye

için dereceli şekilde kurallar belirlenmiştir.

MPTS, Sistem Kuralları ile Teminat ve Kredi Mekanizması dışında,

kaynak ve teminatların mutabakatın tamamlanmasındaki yeterliliğini

de testler ile düzenli olarak ölçmektedir.

Prensip 15: Genel İş Riski

FPA, genel iş riskini tespit edip, izleyip yönetmeli, genel iş kayıplarını karşılamak üzere öz

kaynakla finanse edilen yeterli likit net varlık tutmalı ve bu suretle söz konusu kayıplar

gerçekleşse bile işlemlerine ve hizmetlerine devam edebilmelidir. Ayrıca, likit net varlıklar,

kritik faaliyet ve hizmetlerin yeniden yapılandırılması veya düzenli şekilde yavaşlatılmasını

sağlamak için her zaman yeterli olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS, maruz kalınan/kalınacak risklerin; tanımlanması, ölçülmesi,

analizi, sistemli ve etkin bir şekilde izlenmesi, denetimi ve raporlanması

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 17

işlevlerinin yerine getirilmesini ve düzenli aralıklarla gözden

geçirilmesini sağlamak amacı ile risk yönetim döngüsü oluşturmuştur.

Genel işletme/iş risklerinin MPTS’nin nakit akışı ve sermayesi

üzerindeki potansiyel finansal etkileri risk döngüsü sürecinde

değerlendirilerek, riskler kayda geçerken ve güncellenirken Risk Analiz

Dokümanı çerçevesinde takip edilmekte ve yılda 4 (dört) defa yapılan

Risk Komitesi’nde değerlendirilmektedir. Finans Departmanı

tarafından yılda 1 (bir) defa güncellenen nakit akışı tablolarının

oluşturulması sürecinde finansal etkisi ve gerçekleşme olasılığı yüksek

olan bu riskler göz önünde bulundurulmaktadır.

MPTS ayrıca genel iş risklerini karşılamak üzere 6 (altı) aylık

operasyonel giderlerini göz önünde bulundurarak, bilançosunda net

likit varlıklar bulundurmaktadır.

Prensip 16: Saklama ve Yatırım Riski

FPA kendisinin ve katılımcılarının varlıklarını güvenli şekilde muhafaza etmeli ve bu

varlıklara erişim ile ilgili gecikme ve kayıp riskini azaltmalıdır. FPA’nın yatırım yaptığı

araçların kredi, piyasa ve likidite riski asgari düzeyde olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS günlük nakit akış ihtiyacını aşan kendi fonlarını ve katılımcılardan

aldığı nakit teminatları, erişiminde gecikmenin söz konusu olmayacağı

şekilde ve piyasa riski olmayacak yatırım unsurlarında

değerlendirmektedir.

Prensip 17: Operasyonel Risk

FPA olası tüm iç ve dış operasyonel risk kaynaklarını tespit etmeli, uygun sistem, politika,

yordam ve kontrol mekanizmaları vasıtasıyla söz konusu risklerin olası etkilerini en aza

indirmelidir. Sistemler yüksek seviyede güvenlik ve operasyonel güvenilirliği sağlayacak

şekilde tasarlanmalı, yeterli ve ölçeklenebilir kapasiteye sahip olmalıdır. İş sürekliliği

yönetimi, sistemlerde meydana gelebilecek geniş çaplı ve önemli yıkımlarda dâhi işlemlerin

zamanında geri kazanımını ve FPA’nın yükümlülüklerini yerine getirmesini amaçlamalıdır.

Değerlendirme

Özeti

Durum:

MPTS, risk yönetimine ilişkin kapsam, hedef, rol ve sorumlulukları

içeren politika, prosedür, iş akışı ve analiz dokümanları ile yürütülen

kapsamlı bir Risk Yönetimi Çerçevesi’ne sahiptir. Oluşturulan bu Risk

Yönetimi Çerçevesi ile operasyonel riskler de değerlendirilmektedir. Bu

kapsamda Bilgi Güvenliği ve Operasyonel Risk Yönetimi birimi, riskleri

etkin bir şekilde belirlemek ya da önceden belirlenen riskleri takip

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 18

edebilmek amacı ile yılda 4 (dört) kez ilgili birimlerle toplantılar

düzenler. Yapılan bu toplantılardan sonra elde edilen riskler veya

aksiyonlar, Yönetim Kurulu’nun da katılımıyla gerçekleştirilen Risk

Komitesi’nde sunulur. Kabul edilen her risk, Risk Analizi Dokümanı’nda

toplulaştırılır.

Operasyonel Riskler; organizasyon, iş akışı, teknoloji, insan gücü

çerçevesinde oluşabilecek, MPTS’yi maddi veya itibari kayba

uğratabilecek, faaliyet ve piyasa riski dışında kalan ve geçmiş

verilerden yola çıkarak istatistiksel ölçümleme yapılabilecek her türlü

riski içerir. MPTS içi kontrollerdeki aksamalar sonucu hata ve

usulsüzlüklerin gözden kaçması, MPTS’nin yönetimi ve personeli

tarafından zaman ve koşullara uygun hareket edilememesi, MPTS’nin

yönetimindeki hatalar, bilgi sistemlerindeki hatalar ve aksamalar

operasyonel riskler içerisinde değerlendirilir. Bunlara ek olarak;

güvenlik ihlalleri ile deprem, yangın, sel, gibi felaketlerden

kaynaklanabilecek kayıplar ya da zarara uğrama ihtimali, MPTS

tarafından yetersiz ya da yanlış yasal bilgi ve belgeye dayanılarak

yapılabilecek işlemler neticesinde hakların beklenenden düşük,

yükümlülüklerin ise beklenenin üzerinde gerçekleşmesi ihtimali de

operasyonel riskler içerisinde değerlendirilir.

Ayrıca MPTS sistemleri, oluşturulan İş Sürekliliği Politikası kapsamında

desteklenmekte, geniş çaplı veya büyük bir kesinti sonrasında kritik

faaliyetlerin hızla korumaya ve yeniden devreye alınması kapsamında

yılda 1 (bir) kez gerçekleştirilen iş sürekliliği testi vasıtasıyla, ilgili

hizmetler için servis veren gerçek ortamların Olağanüstü Durum

Merkezi’nden devreye alınmasına yönelik senaryolar işletilmektedir.

Operasyonel Riskler’in tespit edilebilmesi, izlenmesi ve etkin bir şekilde

yönetilebilmesi ve ayrıca iş sürekliliğini destekleyebilmek amacı ile,

Erişim Yönetimi, Zafiyet Yönetimi, Fiziksel Güvenlik, Olay Yönetimi,

Gizlilik ve Veri Güvenliği gibi çeşitli odak alanlarını dikkate alan bir

çerçeve oluşturulmuştur.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 19

Prensip 18: Erişim ve Katılım Gereksinimleri

FPA’nın katılım ölçütleri sisteme katılımın herkese açık ve adil olmasını sağlayacak şekilde

nesnel, risk odaklı ve kamuya açık olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS’e katılım kriterleri tüm kamuoyuna açık, nesnel, adil ve risk

odaklı bir çerçevede belirlenmiş, teknik, mali ve idari kriterler olarak

detaylandırılmış ve Sistem İşleticisi’ne ait internet sitesinde Sisteme

Katılım Kuralları başlığı altında ilan edilmiştir. Sistem’den ayrılma ve

çıkarılma koşulları yine aynı kurallar altında tariflenmiştir.

Sistem’e, bankalar ve 6493 sayılı Ödeme Sistemleri ve Elektronik Para

Kuruluşları Kanunu’na tabi işletmeler katılabilmektedir.

Sistem’e katılım, Sistem İşleticisi’nin Sisteme Katılım Politikası’na

uygun olarak kabulü ile gerçekleşmektedir. Sistem Katılımcısı, sisteme

katılım sürecinde Sistem İşleticisi’nin kendisine sağlayacağı Sistem

Sözleşmesi’ni imzalamakla ve detayları ilan edilmiş teknik, mali ve idari

gereklilikleri karşıladığının teyit edilebilmesi için talep edilen tüm

belgeleri sağlamakla yükümlüdür.

Sistem Kuralları, Sistem Katılımcıları ile imzalanan Sistem Katılım

Sözleşmesi’nin ayrılmaz bir parçasını oluşturmaktadır.

Prensip 19: Dolaylı Katılım Düzenlemeleri

FPA, dolaylı katılımcılara ilişkin düzenlemelerden kaynaklanan önemli riskleri tespit etmeli,

izlemeli ve yönetmelidir.

Değerlendirme

Özeti

Durum:

MPTS Takas Sistemi’nde kademeli katılım düzenlemesi bulunmadığından söz

konusu prensip MPTS için uygulanabilir değildir.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 20

Prensip 21: Verimlilik ve Etkililik

FPA, katılımcılarının ve hizmet sunduğu piyasaların gereksinimlerini verimli ve etkili bir

şekilde karşılamalıdır.

Değerlendirme

Özeti

Durum:

MPTS nezdinde bulunan ilgili birimler nezdinde piyasa, katılımcı

talepleri ve tasarımlara ilişkin değerlendirme ve iş geliştirme

çalışmaları yapılmakta ve bu şekilde ilgili hususlar göz önünde

bulundurulmaktadır.

İlgili ekipler sorumluluk alanları ile ilgili kural koyucuların çıkardığı

bültenleri, zorunlulukları, piyasadaki diğer FPA’ların sağladıkları

hizmetleri takip etmekte ve ayrıca katılımcılar ile yaptıkları düzenli

toplantılar ve anketler sonunda topladıkları geri bildirimleri

değerlendirmektedir. Oluşan talepler için fayda maliyet analizi

yapılmaktadır. Planlar, yasal talepler öncelikli olmak üzere, MPTS’in bu

kapsamda kullanmak üzere hazırladığı prosedürler doğrultusunda

gerçekleştirilmektedir.

Piyasada gerçekleşen teknolojik gelişmeler takip edilerek sistemin

daha hızlı ve verimli çalışmasını sağlayacak önlemler alınmaktadır.

Proje gereksinimleri değerlendirilerek planlanmakta ve

gerçekleştirilmektedir.

Prensip 23: Kural, Temel Yordam ve Piyasa Verilerinin Yayımlanması

FPA açık ve kapsamlı yordamlara sahip olmalı ve katılımcılara FPA’ya katılımlarından

kaynaklanacak riskleri, ücretleri ve diğer maliyetleri doğru şekilde anlamalarına imkân

verecek yeterlilikte bilgi sağlamalıdır. Bütün ilgili kural ve temel yordamlar kamuya açık

olmalıdır.

Değerlendirme

Özeti

Durum:

MPTS; katılımcılara tam olarak açıklanan şeffaf, güncel, özlü ve

kapsamlı bir dizi kural ve prosedüre tabidir.

Kurallar ve prosedürler, ilgili tarafların sisteme katılımla ilgili riskleri

tam olarak anlayabilmeleri için sistemin tasarımıyla ve alt yapıyla ilgili

net açıklamalar sağlamaktadır. Bunlar, tarafların sisteme katılım

risklerini yeterince değerlendirebilmesi ve bunlara hazırlanabilmesi

adına tarafların hak ve yükümlülükleri de dahil olmak üzere Şirket

kuralları ve prosedürleri ile desteklenmektedir.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 21

Sistem Kuralları ve Sistemin Çalışma Esasları tüm kamuoyuna ve

katılımcılara internet sitesi üzerinde ilan edilmekte olup, ekleri Sistem

Katılımcıları’na ayrıca gönderilmektedir.

Bununla birlikte Sisteme Katılım Sözleşmesi imza için katılımcılara

sunulmakta, talep halinde diğer politika ve prosedürler de

katılımcıların incelemesine açılmaktadır.

Mastercard Payment Transaction Services Turkey Bilişim Hizmetleri A.Ş. 22

Referanslar

1. 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve

Elektronik Para Kuruluşları Hakkında Kanun

http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Bottom+Menu/Banka-

Hakkinda/Kanun+ve+Mevzuat/6493

2. Sisteme Katılım Kuralları, https://mpts.mastercard.com/mpts/tr-tr/services/settlement-services.html

3. Ödeme ve Menkul Kıymet Mutabakat Sistemlerine İlişkin Gözetim Çerçevesi’ne göre, Türkiye’de faaliyet gösteren ödeme ve menkul kıymet mutabakat sistemlerine ilişkin sınıflandırma http://tcmb.gov.tr/wps/wcm/connect/4b8becb1-b9f6-4048-aed5-7bfc36249ec1/Turkiyedeki+sistemlerin+siniflandirilmasi.pdf?MOD=AJPERES&CVID=