Embed Size (px)

Citation preview

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas Explicativas a los Estados Contables Básicos - Vigencia 2009(Cifras expresadas en miles de pesos - $000)

1. NOTAS DE CARÁCTER GENERAL

1.1 Naturaleza Jurídica y Objeto

Naturaleza Jurídica: La Superintendencia Financiera de Colombia, es un organismo técnico adscrito al Ministerio de Hacienda y Crédito Público, con personería jurídica, autonomía administrativa y financiera y patrimonio propio, que nace en virtud del artículo primero del Decreto 4327 del 25 de noviembre de 2005 mediante el cual, la Superintendencia Bancaria de Colombia se fusionó en la Superintendencia de Valores

Objeto: La Superintendencia Financiera de Colombia tiene por objetivo supervisar el sistema financiero colombiano con el fin de preservar su estabilidad, seguridad y confianza, así como, promover, organizar y desarrollar el mercado de valores colombiano y la protección de los inversionistas, ahorradores y asegurados.

El Presidente de la República, de acuerdo con la ley, ejercerá a través de la Superintendencia Financiera de Colombia, la inspección, vigilancia y control sobre las personas que realicen actividades financiera, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento o inversión de recursos captados del público.

La Superintendencia Financiera de Colombia ejercerá las funciones establecidas en el decreto 2739 de 1991 y demás normas que la modifiquen o adicionen, el Decreto 663 de 1993 y demás normas que lo modifiquen o adicionen, la Ley 964 de 2005 y demás normas que la modifiquen o adicionen, las demás que señalen las normas vigentes y las que le delegue el Presidente de la República.

1.2 Misión La Superintendencia Financiera tiene como misión, preservar la confianza pública y la estabilidad del sistema financiero; mantener la integridad, la eficiencia y la transparencia del mercado de valores y demás activos

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

financieros; y velar por el respeto a los derechos de los consumidores financieros y la debida prestación del servicio.

1.3 Visión y Objetivos 2008-2010

Ser una entidad de supervisión financiera comprometida con la excelencia, reconocida local e internacionalmente por sus altos estándares de desempeño y una adecuada aplicación de bases técnicas, apoyada en un equipo profesional, capacitado e innovador, que garantice la satisfacción de las entidades vigiladas y el consumidor financiero.

Objetivos 2008 – 2010 Estabilidad del Sistema Financiero

Tener el diagnóstico completo e integral de las entidades y grupos financieros relevantes del sistema, que supongan riesgo para la estabilidad del mismo. Esto debe incluir perfil institucional, estrategia de negocios, gestión y manejo de los riesgos, condición financiera, evolución y perspectivas, entre otros.

Ejercer una supervisión preventiva, apoyada en el análisis prospectivo de escenarios de los riesgos relevantes para los diferentes mercados, actividades y agentes objetos de supervisión.

Implementar los SAR’s y, de ser el caso, adoptar las metodologías apropiadas para la validación y monitoreo de los modelos internos que sean presentados.

Incorporar los sistemas de administración de los riesgos de liquidez y de tasa de interés del libro bancario dentro del modelo de supervisión.

2

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Conducta de Mercados

Implementar una metodología de supervisión de conductas de mercado, acorde con la nueva arquitectura del mismo, basada en la coordinación y distribución de tareas entre la SFC y el AMV; la materialidad y oportunidad de las actuaciones y la excelencia jurídica y técnica en las investigaciones y procesos administrativos sancionatorios.

Protección al Consumidor

Consolidar el esquema de atención de quejas, el cual debe generar alertas para la supervisión de las entidades. Supervisar las conductas (protección del consumidor) concentrándose en los procesos sensibles e importantes para el consumidor (tarifas, contratos, servicio, seguridad, información).

Competencia

Elaborar el análisis de los mercados relevantes del sistema financiero y haber iniciado, de ser el caso, investigaciones por prácticas anticompetitivas. Incorporar en el proceso de supervisión (Vg. licenciamiento y regulación) el análisis de competencia. Implementar un modelo adecuado para la fijación de tarifas de medios de pago.

1.4 Recursos

Durante el ejercicio contable de 2009 la Superintendencia Financiera de Colombia, obtuvo sus ingresos según los dispuesto por el artículo 337, numeral 5 del Estatuto Orgánico del Sistema Financiero, el artículo 66 de la Ley 510 de 1999 y por los artículos 8º. y 73 de la Ley 964 de 2005, en concordancia con el presupuesto de ingresos aprobado mediante la Ley 1260 del 23 de diciembre de 2008 y el Decreto de liquidación 4841 del 24 de diciembre de 2008.

Así las cosas, los ingresos de la Superintendencia Financiera de Colombia provienen de las siguientes fuentes:

3

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Contribuciones impuestas a las entidades vigiladas

Derechos de inscripción y cuotas que deben pagar las personas inscritas en el Registro Nacional de Valores e Intermediarios y los derechos por concepto de oferta pública en el país y en el exterior

Ventas de bienes y servicios

Rendimientos financieros

Venta de activos y

Otros ingresos.

Los anteriores recursos fueron orientados hacia la atención del presupuesto de gastos de funcionamiento e inversión aprobado para la vigencia 2009.

Así mismo, la entidad recibe recursos provenientes de la venta de sus publicaciones, certificados y fotocopias, así como también, aportes, subvenciones o donaciones que eventualmente reciba para el cumplimiento de sus fines, recursos originados en la venta o arrendamiento de los sistemas de información y programas de computación diseñados y desarrollados por la entidad y recursos que le sean transferidos del Presupuesto General de la Nación.

1.5 Registro de libros de contabilidad

La Superintendencia Financiera de Colombia registra sus transacciones en los libros de contabilidad principales que son, el Libro Diario y el Libro Mayor, los cuales fueron abiertos mediante acta suscrita por el Representante Legal de la entidad el 26 de noviembre de 2005, en cumplimiento a la Circular Externa No. 007 del 11 de abril de 1996 y Circular Externa No. 010 del 31 de octubre de 1996, en concordancia con lo establecido en el Régimen de Contabilidad Pública vigente. Los citados libros, son impresos en medios físicos con periodicidad mensual.

Los libros auxiliares se encuentran disponibles únicamente en medio magnético, para efectos de análisis, conciliaciones y elaboración de informes

4

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

de detalle, y éstos son impresos en medios físicos en la medida en que sean requeridos.

1.6 Ubicación Geográfica

Según la Resolución Administrativa 9999 del 27 de diciembre de 1993 y la Resolución 275 del 19 de agosto de 2005, registrada en la Oficina de Instrumentos Públicos de Bogotá, se entregó a la Superintendencia Bancaria, hoy Superintendencia Financiera de Colombia, el inmueble cuya sede se constituye en el domicilio principal de la entidad. Este inmueble se encuentra ubicado en Bogotá D.C., en el Barrio Santa Bárbara, Alcaldía Local de La Candelaria, y su dirección es Calle 7 No. 4 – 49 y 4 - 81, con las siguientes características de escrituración:

Título de adquisición: Escritura Pública No.7880 del 29 de noviembre de 1988, de la Notaría Primera del círculo de Bogotá (Resolución 9999).

Reglamento de Propiedad Horizontal: Escritura Pública No.5420 del 22 de agosto de 1988, de la Notaría Primera del círculo de Bogotá.

1.7 Políticas y Prácticas Contables

En su proceso contable la entidad aplicó el Régimen de Contabilidad Pública de que trata la Resolución 354 del 5 de septiembre de 2007, el cual está conformado por el Plan General de Contabilidad Pública, el Manual de Procedimientos y la Doctrina Contable Pública.

Contablemente el principio de devengo o causación se aplica independientemente de las formalidades presupuestales. En lo que corresponde al manejo de las cuentas de presupuesto, la entidad aplica para la ejecución del presupuesto de ingresos la base del recaudo efectivo o de caja y para la ejecución del presupuesto de gastos de funcionamiento e inversión, se aplican los conceptos de disponibilidad, registro presupuestal, obligación y pago, de conformidad con los artículos 19 y 20 del Decreto 568 de 1996.

Así mismo, para la preparación y revelación de los estados contables, el registro de los libros principales y la construcción de los comprobantes de contabilidad y documentos soportes, la entidad aplica las directrices contenidas en el Régimen de Contabilidad Pública vigente.

5

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

El método utilizado para el cálculo de la depreciación de los activos fijos es el de Línea Recta. Los activos cuyo valor total de adquisición resultó igual o inferior a $1.188.150, se depreciaron en un 100% dentro del ejercicio contable, mientras que los bienes adquiridos por un valor igual o inferior a medio (0,5) salario mínimo legal mensual vigente se registraron afectando directamente el gasto de acuerdo con el Régimen de Contabilidad Pública vigente. Los anteriores lineamientos están determinados en el Instructivo No. 06 de enero 13 de 2009 expedido por la Contaduría General de Nación.

Las inversiones en Títulos de Tesorería TES que realiza la Superintendencia Financiera, tienen como propósito administrar la liquidez de la entidad y su valorización se realiza a precios de mercado de acuerdo con el Manual de Procedimientos contenido en el Régimen de Contabilidad Pública vigente.

1.8 Efectos y cambios significativos en la información contable

Al cierre de la presente vigencia se comenzó a dar aplicación al Instructivo A-IN-GFI-013 – REGISTRO DE PROVISIONES POR DEMANDAS y al MANUAL TÉCNICO A-MN-GFI-001 PARA DETERMINAR EL MONTO DE LAS PROVISIONES A CONSTITUIR POR PARTE DE LA SUPERINTENDENCIA FINANCIERA DE COLOMBIA, los cuales forman parte integral del Subproceso de Gestión Contable del Sistema de Gestión Integrado de la Superintendencia Financiera.

Para las vigencias 2008 y anteriores se consideraba que un proceso debería ser sujeto de estimación contable, cuando en desarrollo del mismo existiera un fallo adverso en primera instancia, a diferencia del procedimiento implementado de acuerdo con el cual, se valoraron distintos niveles de riesgo para los procesos judiciales basados en el estado de los mismos, antecedentes jurisprudenciales y expectativas de fallo. Con base en esa valoración, se determinaron porcentajes para obtener el monto a registrar como pasivo estimado.

2. NOTAS DE CARÁCTER ESPECÍFICO

2.1. BALANCE GENERAL

La estructura de la situación financiera de la Superintendencia Financiera de Colombia al 31 de diciembre de 2009 es la siguiente:

6

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

ACTIVO TOTAL 73,381,415 100.00% 65,352,128 100.00%Corriente 42,216,747 57.53% 35,925,016 54.97%No Corriente 31,164,668 42.47% 29,427,112 45.03%PASIVO TOTAL 272,952,395 100.00% 205,681,923 100.00%Corriente 201,339,200 73.76% 171,562,668 83.41%No Corriente 71,613,195 26.24% 34,119,255 16.59%PATRIMONIO -199,570,980 -140,329,795

TOTAL PASIVO + PATRIMONIO 73,381,415 100.00% 65,352,128 100.00%

BALANCE GENERAL COMPARATIVO 2009 - 2008

A continuación se presenta un análisis de la composición del Activo, Pasivo y Patrimonio.

2.1.1 TOTAL DEL ACTIVO

El Total del Activo al cierre del año 2009 por valor de $73.381.415 presenta un incremento de $8.029.287 (12.29%) frente al saldo de $65.352.128 existente al cierre del año 2008. Su composición se aprecia en el siguiente cuadro:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Corriente 42,216,747 57.53% 35,925,016 54.97%No Corriente 31,164,668 42.47% 29,427,112 45.03%ACTIVO TOTAL 73,381,415 100.00% 65,352,128 100.00%

COMPOSICIÓN DEL ACTIVO TOTAL COMPARATIVO 2009 - 2008

El incremento corresponde principalmente al activo corriente, en donde como se detalla mas adelante, la cuenta de Inversiones presenta el incremento mas representativo en relación con la vigencia anterior.

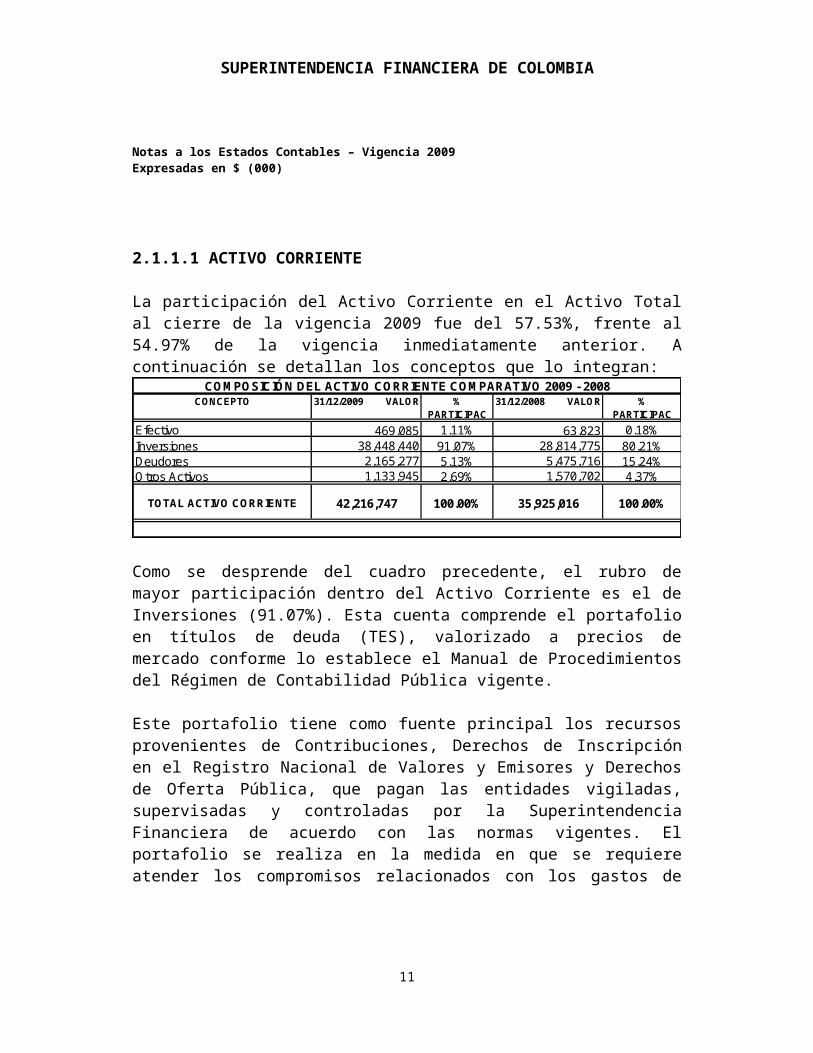

2.1.1.1 ACTIVO CORRIENTE

La participación del Activo Corriente en el Activo Total al cierre de la vigencia 2009 fue del 57.53%, frente al 54.97% de la vigencia inmediatamente anterior. A continuación se detallan los conceptos que lo integran:

7

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Efectivo 469,085 1.11% 63,823 0.18%Inversiones 38,448,440 91.07% 28,814,775 80.21%Deudores 2,165,277 5.13% 5,475,716 15.24%Otros Activos 1,133,945 2.69% 1,570,702 4.37%

TOTAL ACTIVO CORRIENTE 42,216,747 100.00% 35,925,016 100.00%

COMPOSICIÓN DEL ACTIVO CORRIENTE COMPARATIVO 2009 - 2008

Como se desprende del cuadro precedente, el rubro de mayor participación dentro del Activo Corriente es el de Inversiones (91.07%). Esta cuenta comprende el portafolio en títulos de deuda (TES), valorizado a precios de mercado conforme lo establece el Manual de Procedimientos del Régimen de Contabilidad Pública vigente.

Este portafolio tiene como fuente principal los recursos provenientes de Contribuciones, Derechos de Inscripción en el Registro Nacional de Valores y Emisores y Derechos de Oferta Pública, que pagan las entidades vigiladas, supervisadas y controladas por la Superintendencia Financiera de acuerdo con las normas vigentes. El portafolio se realiza en la medida en que se requiere atender los compromisos relacionados con los gastos de funcionamiento e inversión en que debe incurrir la entidad en desarrollo de su cometido estatal.

NOTA 1 – EFECTIVO

DETALLE 2009 2008Caja 239 6,079Bancos y Corporaciones 468,846 57,744

TOTAL 469,085 63,823

EFECTIVO

La cuenta Caja refleja el valor recibido por concepto de Otros Ingresos durante los días 30 y 31 de diciembre de la vigencia 2009 y que debido al cierre anual solo fueron depositados en cuenta bancaria el 4 de enero de 2010.

La cuenta Bancos y Corporaciones muestra los saldos existentes en las cuentas corrientes que tiene la entidad en Bancolombia, las cuales se

8

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

encuentran conciliadas frente a los extractos bancarios a diciembre 31 de 2009. En dichas conciliaciones no se observan partidas irregulares.

NOTA 2 – INVERSIONES

DETALLE 2009 2008Inversiones administracion de liquidez en titulos de deuda 38,448,440 28,814,775

TOTAL 38,448,440 28,814,775

INVERSIONES

Como se mencionó al inicio de este capítulo, la cuenta Inversiones refleja el saldo del portafolio existente en títulos TES Clase B valorizados a precios de mercado, conforme al procedimiento establecido en el Régimen de Contabilidad Pública vigente. Este portafolio de títulos se utiliza para administrar la liquidez proveniente de los recursos recibidos por la Superintendencia Financiera y que fueron reseñados en la Nota General 1.4.

NOTA 3 – DEUDORES

DETALLE 2009 2008Ingresos No Tributarios 607,888 1,102,329Avances y Anticipos Entregados 42,543 3,698,041Anticipos o saldos favor por impuestos 1,611Recursos Entregados en Administracion 929,868 520,781Depositos Entregados 9,073 6,895Otros Deudores 580,279 153,655Provision para Deudores (CR) -5,985 -5,985

TOTAL 2,165,277 5,475,716

DEUDORES

Dentro de este grupo se destaca la reducción en la cuenta Avances y Anticipos Entregados, debido principalmente a la legalización del anticipo del contrato de obra del edificio sede de la superintendencia SB.1-004.2007 por valor de $3.698.041 otorgado a finales de 2007.

En orden de importancia material dentro del grupo de Deudores se encuentran los siguientes conceptos:

Recursos Entregados en Administración por valor de $929.868, que corresponde al saldo del Convenio celebrado con el ICETEX para la

9

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

administración y manejo de los recursos presupuestales asignados a capacitación de los funcionarios de la entidad.

Ingresos no tributarios por valor de $607.888, que corresponde al saldo pendiente de pago por concepto de contribuciones y derechos de renovación en el registro nacional de valores y emisores, por parte de las entidades vigiladas, supervisadas y controladas.

Otros Deudores por valor de $580.279 cuyo principal componente corresponde a cuotas partes pensionales ($571.413).

Depósitos Entregados por valor de $9.073, que corresponde al saldo pendiente de pago por parte del Fondo Nacional del Ahorro, por concepto de diferencia en doceavas de cesantías acumulado al cierre de diciembre 31 de 2009.

NOTA 4 – OTROS ACTIVOS CORRIENTES

DETALLE 2009 2008Reserva Financiera Actuarial 11,027 11,142Gastos Pagados por Anticipado 1,081,136 1,497,929Cargos Diferidos 41,782 61,631

TOTAL 1,133,945 1,570,702

OTROS ACTIVOS - CORRIENTE

En este grupo se destaca la cuenta de Gastos Pagados por Anticipado que asciende a $1.081.136 y corresponde a los saldos pendientes de amortizar por conceptos como pólizas de seguros, mantenimiento de software, afiliaciones a asociaciones internacionales y suscripciones a periódicos y publicaciones especializadas. Estas amortizaciones se realizan de conformidad con los términos fijados en los contratos correspondientes.

En orden de importancia material dentro del grupo de Otros Activos Corrientes se encuentran los siguientes conceptos:

Cargos diferidos por valor de $41.782.- Son saldos representativos de bienes en almacén tales como, materiales y repuestos eléctricos, útiles, papelería y demás elementos de consumo.

10

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Reserva financiera actuarial por valor de $11.027.- Corresponde al valor

entregado a Fopep y que equivale al monto estimado de una mesada de los pensionados de la anterior Superintendencia de Valores.

2.1.1.2. ACTIVO NO CORRIENTE

La participación del Activo No Corriente en el Activo Total al cierre de la vigencia 2009 fue del 42.47%, frente al 45.03% de la vigencia inmediatamente anterior. Los conceptos que lo integran son:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Propiedades, planta y Equipo 19,008,419 60.99% 16,174,138 54.96%Otros Activos 12,156,249 39.01% 13,252,974 45.04%

TOTAL ACTIVO NO CORRIENTE 31,164,668 100.00% 29,427,112 100.00%

COMPOSICIÓN DEL ACTIVO NO CORRIENTE COMPARATIVO 2009 - 2008

NOTA 5 – PROPIEDADES, PLANTA Y EQUIPO

DETALLE 2009 2008Terrenos 850,665 850,665Construcciones en Curso 4,858,613 1,308,434Bienes Muebles en Bodega 25,770 44,136Edificaciones 7,579,437 7,579,437Maquinaria y Equipo 1,770,028 1,756,593Equipo Medico y Cientifico 1,600 1,600Muebles, Enseres y Equipo de Oficina 2,964,929 1,951,503Equipos de Comunicación y Computacion 17,422,344 17,298,834Equipo de Transporte, Traccion y Elevacion 746,757 802,440Depreciacion Acumulada (CR) -17,211,724 -15,419,504

TOTAL 19,008,419 16,174,138

PROPIEDADES, PLANTA Y EQUIPO

Como se observa en el cuadro anterior, las cuentas de Construcciones en Curso y Muebles, Enseres y Equipo de Oficina, son las que presentan variaciones más significativas en relación con la vigencia anterior, debido principalmente a la legalización del anticipo otorgado en desarrollo del contrato de obra pública suscrito para la remodelación del edificio sede de la entidad.

11

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

NOTA 6 – OTROS ACTIVOS NO CORRIENTES

DETALLE 2009 2008

Bienes de Arte y Cultura 290.328 266.701Intangibles 12.124.928 11.719.994Amortizacion Acumulada de Intangibles (CR) -9.485.659 -7.779.836Valorizaciones 9.226.652 9.046.115

TOTAL 12.156.249 13.252.974

OTROS ACTIVOS - NO CORRIENTE

La cuenta de Intangibles (neto de amortización) que representa el 21.71% del total del grupo, comprende lo relativo a Licencias de Software adquiridas por la entidad, las cuales se amortizan durante la vida útil determinada por la Subdirección de Operaciones de la Dirección de Informática de la Superintendencia, siguiendo criterios técnicos sobre la materia.

La cuenta Valorizaciones, refleja el ajuste contable efectuado al cierre de vigencia, tanto al edificio como a los vehículos con el propósito de reflejar el valor actualizado de estos activos. En lo que atañe al edificio, este se encuentra actualizado conforme al avalúo catastral realizado por el Instituto Geográfico Agustín Codazzi para la vigencia 2007 en cumplimiento del contrato ínter administrativo No. 5.2/026/2008 del 10 de septiembre de 2007, el cual, de acuerdo con las normas contables vigentes es válido por 3 años.

En lo que respecta al rubro de Vehículos, estos se actualizan con base en los precios de Revista Motor del mes de diciembre y a falta de esta, con el valor comercial base para la declaración distrital del impuesto de vehículos.

2.1.1.3 CUENTAS DE ORDEN

Bajo esta denominación se incluyen aquellos eventos de los cuales pueden derivarse derechos que afecten la estructura financiera de la Superintendencia Financiera. Incluye entre otras, cuentas de control para las operaciones realizadas con terceros que por su naturaleza no inciden en la situación financiera de la entidad, cuentas para control interno de activos, cuentas de futuros hechos económicos y cuentas con el propósito de revelación.

2.1.1.3.1 CUENTAS DE ORDEN DEUDORAS

12

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

La Cuentas de Orden Deudoras al cierre de 2009, presentan un saldo de $101.965.910 frente a $98.598.554 al cierre de 2008.

NOTA 7 – CUENTAS DE ORDEN DEUDORAS

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Litigios y demandas 178,617 0.18% 745,220 0.76%Otros Derechos Contingentes 824,609 0.81% 824,609 0.84%Bienes entregados en custodia 33,656,050 33.01% 26,317,750 26.69%Activos totalmente depreciados 945,610 0.93% 6,306 0.01%Bns y derechos Investg Admtiva 324,252 0.32% 324,865 0.33%Otras cuentas deudoras de control 66,036,772 64.76% 70,379,804 71.38%TOTAL CTAS DE ORDEN DEUDORAS

101,965,910 100.00% 98,598,554 100.00%

COMPOSICIÓN DE LAS CUENTAS DE ORDEN DEUDORAS COMPARATIVAS 2009 - 2008

Como se observa en el cuadro anterior, el rubro más representativo lo constituyen las Otras Cuentas Deudoras de Control, que equivale al 64.76% del total. Dentro de este rubro se destaca como el concepto mas significativo lo correspondiente a multas impuestas por la Superintendencia Financiera a sus vigilados a favor de la Dirección del Tesoro Nacional.

Si bien su recaudo es responsabilidad del Ministerio de Hacienda y Crédito Público, la responsabilidad administrativa recae en la Superintendencia Financiera, razón por la cual los movimientos presentados en esta cuenta son objeto de conciliación periódica entre las dos entidades.

En lo que hace referencia al rubro de Bienes Entregados en Custodia, éste representa el 33.01% del total corresponde a los valores nominales de los títulos TES existentes en el portafolio cuya custodia reposa en el Deposito Central de Valores del Banco de la Republica.

La cuenta Litigios y Demandas se detalla a continuación, en cuanto a clase de procesos y montos, de conformidad con lo requerido en la Carta Circular 078 del 19 de diciembre de 2007 de la Contaduría General de la Nación:

13

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

NUMERO DE PROCESOS TIPO DE PROCESO VALOR

1 ACCIÓN DE REPETICIÓN 68,000 3 ACCIÓN DE LESIVIDAD 110,617 4 TOTALES 178,617

2.1.2 TOTAL DEL PASIVO

El Total del Pasivo al cierre del año 2009 por valor de $272.952.395, presenta un incremento de $67.270.472 (32.71%) frente al saldo de $205.681.923 existente al cierre de la vigencia 2008. Su composición se aprecia en el siguiente cuadro:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Corriente 201,339,200 73.76% 171,562,668 83.41%No Corriente 71,613,195 26.24% 34,119,255 16.59%PASIVO TOTAL 272,952,395 100.00% 205,681,923 100.00%

COMPOSICIÓN DEL PASIVO TOTAL COMPARATIVO 2009 - 2008

El incremento en el total del Pasivo obedeció principalmente al registro de los intereses moratorios causados durante la vigencia 2009 en cumplimiento de la Sentencia por pagar a favor de los accionistas de Granahorrar y al registro de pasivo estimado por concepto de Litigios y demandas existentes en contra de la Superintendencia Financiera, este último conforme a lo indicado en el numeral 1.8.

2.1.2.1 PASIVO CORRIENTE

La participación del Pasivo Corriente en el Pasivo Total al cierre de la vigencia 2009 fue del 73.76%, frente al 83.41% de la vigencia inmediatamente anterior. Los conceptos que lo integran son:

14

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Cuentas por Pagar 193.647.762 96,18% 163.825.383 95,49%Obligaciones Laborales 7.691.438 3,82% 7.737.285 4,51%TOTAL PASIVO CORRIENTE 201.339.200 100,00% 171.562.668 100,00%

COMPOSICIÓN DEL PASIVO CORRIENTE COMPARATIVO 2009 - 2008

NOTA 8 – CUENTAS POR PAGAR

DETALLE 2009 2008

Bienes y Servicios 236,696 881,130Acreedores 15,021,257 13,194,310Retención en la Fuente e Impuesto de Timbre 850,991 877,744Impuestos, contribuciones y tasas por pagar 65,732 74,040Impuesto al valor agregado Iva 159 102Créditos Judiciales 177,472,927 148,798,057

TOTAL 193,647,762 163,825,383

CUENTAS POR PAGAR

Como se observa en el cuadro precedente, el rubro más relevante lo constituye la cuenta Créditos Judiciales. En esta cuenta se revela como lo mas importante, la Sentencia 25000-23-24-000-00521-02-(15728) del 1º. de noviembre de 2007 de la Sección IV de la sala de lo Contencioso Administrativo del Consejo de Estado a favor de los accionistas de Granahorrar. El incremento frente al saldo de la vigencia anterior obedece a la causación de los intereses moratorios por valor de $28.184.463 con lo que el pasivo por este concepto, sumados capital e intereses, es de $176.982.520 al cierre de la vigencia 2009.

En orden de importancia dentro de las Cuentas por Pagar se destaca la cuenta de Acreedores, cuyo principal componente lo constituyen los excedentes presupuestales por valor de $14.648.591. Estos excedentes deberán deducirse de la contribución que resulte para la vigencia 2010. Los demás rubros de menor importancia dentro de las Cuentas por Pagar, son los siguientes:

Bienes y Servicios pendientes de pago al cierre de la vigencia Retención en la Fuente e Impuesto de Timbre del mes de diciembre 2009 Retención en la Fuente por impuesto de industria y comercio del bimestre

noviembre-diciembre 2009

15

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Impuesto de Industria y Comercio correspondiente del bimestre

noviembre-diciembre 2009 Impuesto sobre las Ventas por pagar Gravamen a los Movimientos Financieros - parte pendiente de aplicar

sobre el valor de los cheques pendientes de cobro a diciembre 31 de 2009.

NOTA 9 – OBLIGACIONES LABORALES

DETALLE 2009 2008

Salarios y prestaciones sociales 7.691.438 7.737.285TOTAL 7.691.438 7.737.285

OBLIGACIONES LABORALES

Bajo este rubro se encuentran los saldos consolidados de las distintas prestaciones sociales siendo las más representativas las vacaciones y la prima de vacaciones pendientes de disfrutar al cierre de la vigencia. El detalle individualizado por cada prestación social reposa en los archivos del Grupo de Nómina y Prestaciones de la entidad.

2.1.2.2 PASIVO NO CORRIENTE

La participación del Pasivo No Corriente en el Pasivo Total al cierre de la vigencia 2009 fue del 26.24%, frente al 16.59% de la vigencia inmediatamente anterior. Los conceptos que lo integran son:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Pasivos Estimados 71,613,195 100.00% 34,119,255 100.00%TOTAL PASIVO NO CORRIENTE 71,613,195 100.00% 34,119,255 100.00%

COMPOSICIÓN DEL PASIVO NO CORRIENTE COMPARATIVO 2009 - 2008

NOTA 10 – PASIVOS ESTIMADOS

DETALLE 2009 2008Provisión para Contingencias 67,484,164 30,370,604Provisión para Pensiones 4,129,031 3,748,651

TOTAL 71,613,195 34,119,255

PASIVOS ESTIMADOS

16

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

La cuenta de Provisión para Contingencias corresponde a las provisiones efectuadas sobre el monto de las demandas existentes en contra de la Superintendencia Financiera, y que al cierre de la vigencia 2009 fueron estimadas conforme lo establece el Instructivo indicado en el numeral 1.8 del presente documento. En el cuadro siguiente se aprecia en resumen la composición de la cuenta Provisión para Contingencias a diciembre 31 de 2009:

DEMANDACUENTAS DE

ORDEN$ MILES $ MILES % $ MILES

21 Acciones de Nulidad y Restablecimiento del Derecho 335,211,251 25,459,012 0.0759 309,752,239

89 Acciones de Reparación Directa 169,934,892 34,692,118 0.2041 135,242,774

40 Acciones de Grupo 8,644,807,266 91,068 0.0000 8,644,716,198

1 Acción contractual 18,908 1,891 0.1000 17,017

1 Acción por Obligación de Hacer 50,000 - - 50,000

250 Laborales 20,063,101 7,240,075 0.3609 12,823,026

100 Sin cuantía - - -

502 TOTAL 9,170,085,418 67,484,164 0.0074 9,102,601,254

NUMERO DE PROCESOS TIPO DE PROCESO

PASIVO ESTIMADO

La cuenta Provisión para Pensiones por un valor de $4.129.032 corresponde al Cálculo Actuarial neto amortizado a diciembre 31 de 2009 de los pensionados pertenecientes a la antigua Superintendencia de Valores. Dicho cálculo actuarial asciende a $8.655.430, suma ajustada con el IPC (7.67% para 2009 de acuerdo con instrucciones del Ministerio de Hacienda y Crédito Público) y el monto pendiente de amortizar es de $4.526.398 a diciembre 31 de 2009.

2.1.3 PATRIMONIO

El Patrimonio al 31 de diciembre de 2009 continúa con la tendencia negativa de las dos últimas vigencias situándose en ($199.570.980) al cierre de la presente vigencia. Esta situación se presenta como producto de la causación de la sentencia a favor de los accionistas de Granahorrar efectuada desde el mes de noviembre de 2007 y la causación de los intereses moratorios diarios correspondientes.

Adicionalmente y como impacto negativo en el patrimonio en la presente vigencia, se registra la aplicación del cálculo técnico de provisiones sobre las demandas existentes en contra de la Superintendencia Financiera, de

17

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

acuerdo con el instructivo señalado en el numeral 1.8 del presente documento.

Los conceptos que integran el Patrimonio Institucional se pueden apreciar en el cuadro siguiente:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Capital Fiscal -148,839,828 74.58% -110,992,675 79.09%Resultados del Ejercicio -55,128,797 27.62% -33,715,932 24.03%Superávit por valorización 9,226,652 -4.62% 9,046,115 -6.45%Depreciación de Propiedades, Planta y Equipo

-4,829,007 2.42% -4,667,303 3.33%

TOTAL PATRIMONIO -199,570,980 100.00% -140,329,795 100.00%

COMPOSICIÓN DEL PATRIMONO TOTAL COMPARATIVO 2009 - 2008

NOTA 11 – PATRIMONIO INSTITUCIONAL

DETALLE 2009 2008Capital fiscal -148,839,828 -110,992,675Resultados del ejercicio -55,128,797 -33,715,932Superavit por valorización 9,226,652 9,046,115Depreciación de propiedades, planta y equipo -4,829,007 -4,667,303

TOTAL -199,570,980 -140,329,795

PATRIMONIO INSTITUCIONAL

El Capital fiscal de la entidad al cierre de la vigencia 2009 es negativo, como consecuencia de los resultados deficitarios presentados durante las vigencias 2007 y 2008.

El Resultado del Ejercicio arroja un déficit de $55.128.797, debido principalmente a la causación de los intereses moratorios ocasionados por la sentencia a favor de los accionistas de Granahorrar y al registro de las provisiones técnicas sobre las demandas existentes en contra de la entidad.

El Superávit por Valorización refleja el ajuste contable efectuado al cierre de vigencia, tanto al edificio como a los vehículos, tal y como se indicó atrás en la Nota No. 6.

18

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Por último, el rubro denominado Depreciación de Propiedades, Planta y Equipo, corresponde a las depreciaciones y amortizaciones causadas durante la vigencia 2009 sobre los activos que no están asociados con actividades de producción de bienes y prestación de servicios individualizables, conforme lo establece el Régimen de Contabilidad Pública vigente y considerando que los activos de la Superintendencia Financiera se encuentran incluidos dentro de dicha categoría.

2.1.4 CUENTAS DE ORDEN

Bajo esta denominación se incluyen aquellos eventos de los cuales pueden derivarse derechos que afecten la estructura financiera de la Superintendencia Financiera. Incluye entre otras, cuentas de control para las operaciones realizadas con terceros que por su naturaleza no inciden en la situación financiera de la entidad, cuentas para control interno de activos, cuentas de futuros hechos económicos y cuentas con el propósito de revelación.

2.1.4.1 CUENTAS DE ORDEN ACREEDORAS

La Cuentas de Orden Acreedoras presentan un saldo de $9.305.719.389 al cierre de 2009, frente a $1.323.658.756 que se registraban al cierre de 2008. Su composición se observa en el cuadro siguiente:

CONCEPTO 31/12/2009 VALOR % PARTICIPAC

31/12/2008 VALOR % PARTICIPAC

Bienes Recibidos en Garantía 18,008 0.00% 14,965 0.00%Litigios o Demandas 9,102,601,254 97.78% 1,310,665,167 99.02%Bienes Recibidos en Custodia 30,377 0.00% 38,116 0.00%Bienes Recibidos de Terceros 199,224,348 2.14% 9,577 0.00%Otras Ctas Acreedoras de Control 7,368,001 0.08% 12,930,931 0.98%TOTAL CTAS DE ORDEN ACREEDORAS 9,309,241,988 100.00% 1,323,658,756 100.00%

COMPOSICIÓN DE LAS CUENTAS DE ORDEN ACREEDORAS COMPARATIVAS 2009 - 2008

NOTA 12 – CUENTAS DE ORDEN ACREEDORAS

Como se observa en el cuadro anterior, el rubro más representativo lo constituyen los Litigios y Mecanismos Alternativos de Solución de Conflictos existentes en contra de la entidad. Dicho rubro corresponde al valor de las

19

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

demandas de orden laboral y administrativo mediante procesos formalmente admitidos y debidamente notificados menos el valor registrado como pasivo estimado en la cuenta Provisión para Contingencias comentado en la Nota No. 10. El incremento notable frente al saldo existente al cierre de la vigencia anterior se debe principalmente a Acciones Populares o de Grupo.

En el cuadro siguiente se aprecia en resumen la composición de la cuenta Litigios y Mecanismos Alternativos de Solución de Conflictos a diciembre 31 de 2009:

DEMANDACUENTAS DE

ORDEN$ MILES $ MILES % $ MILES

21 Acciones de Nulidad y Restablecimiento del Derecho 335,211,251 25,459,012 0.0759 309,752,239

89 Acciones de Reparación Directa 169,934,892 34,692,118 0.2041 135,242,774

40 Acciones de Grupo 8,644,807,266 91,068 0.0000 8,644,716,198

1 Acción contractual 18,908 1,891 0.1000 17,017

1 Acción por Obligación de Hacer 50,000 - - 50,000

250 Laborales 20,063,101 7,240,075 0.3609 12,823,026

100 Sin cuantía - - -

502 TOTAL 9,170,085,418 67,484,164 0.0074 9,102,601,254

NUMERO DE PROCESOS TIPO DE PROCESO

PASIVO ESTIMADO

Los Bienes Recibidos de Terceros representan principalmente el valor de los activos del Fondo de Reservas Pensionales Superfinanciera, cuyos bienes, derechos y obligaciones provenían de la extinta Caja de Previsión Social de la Superintendencia Bancaria – CAPRESUB.

Los Bienes y Derechos Recibidos en Garantía, corresponden a los títulos recibidos dentro de los procesos de cobro coactivo que adelanta la entidad. Estos permanecen en custodia hasta tanto las autoridades judiciales dispongan lo contrario.

En lo referente a Otras Cuentas Acreedoras de Control, se destacan como principales, los contratos de orden presupuestal, los pagos con abono a multas pendientes de firmeza y los mayores valores pagados en multas que el Tesoro Nacional deberá devolver a los respectivos beneficiarios.

20

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

2.2 ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL

CONCEPTO PARCIAL VALORES (MILES DE PESOS)+ INGRESOS OPERACIONALES 114,014,749Ingresos Fiscales 113,856,639Operaciones Interinstitucionales 158,110

- GASTOS DE ADMINISTRACIÓN Y OPERACIÓN 166,646,187De Administración 556,413De Operación 85,996,688Provisiones, agotamiento, depreciaciones y amortiz 54,812,013Transferencias 25,281,073

= DEFICIT OPERACIONAL -52,631,438

+ OTROS INGRESOS 8,747,384- OTROS GASTOS 11,277,717

= DEFICIT NO OPERACIONAL -2,530,333

+ PARTIDAS EXTRAORDINARIAS - INGRESOS 32,974- PARTIDAS EXTRAORDINARIAS - GASTOS 0

= DEFICIT DEL EJERCICIO -55,128,797

ESTADO DE ACTIVIDAD FINANCIERA, ECONÓMICA, SOCIAL Y AMBIENTAL POR EL PERIODO 2009

A continuación se detalla la composición de los distintos conceptos que lo conforman:

2.2.1 INGRESOS OPERACIONALES

Los Ingresos Operacionales del período ascienden a $114.014.749 y su composición se observa en el cuadro siguiente:

21

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

CONCEPTO PARCIAL VALORES (MILES DE PESOS)+ INGRESOS FISCALES 113,856,639No tributarios 127,474,937Devoluciones y Descuentos -13,618,298

OPERACIONES INTERINSTITUCIONALES 158,110Operaciones de Enlace 158,110Operaciones sin flujo de efectivo 0

TOTAL INGRESOS OPERACIONALES 114,014,749

INGRESOS OPERACIONALES POR EL PERIODO 2009

NOTA 13 – INGRESOS FISCALES

DETALLE 2009 2008No tributarios 127,474,937 112,725,131Devoluciones y descuentos (Db) -13,618,298 -11,265,582

TOTAL 113,856,639 101,459,549

INGRESOS FISCALES

Como se observa en el cuadro anterior, el rubro más representativo corresponde a los Ingresos No Tributarios que comprende las contribuciones y derechos que deben pagar las entidades vigiladas y supervisadas por la Superintendencia Financiera en concordancia con los literales a) y b) del artículo 5º. del Decreto 4327 de 2005.

Adicionalmente se observa el rubro Devoluciones y Descuentos que corresponde a los excedentes presupuestales de la vigencia 2009.

NOTA 14 – OPERACIONES INTERINSTITUCIONALES

DETALLE 2009 2008Fondos recibidos 528,867 0Operaciones sin flujo de efectivo 0 0

TOTAL 528,867 0

OPERACIONES INTERINSTITUCIONALES

Corresponde a las transferencias corrientes por valor de $528.867 recibidas de la Dirección del Tesoro Nacional con el propósito de atender el plan de choque llevado a cabo durante la vigencia en contra de las captadoras ilegales.

22

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

NOTA 15 – OPERACIONES INTERINSTITUCIONALES

DETALLE 2009 2008Operaciones de enlace -370,757 -34,920Operaciones sin flujo de efectivo 0 -3,772

TOTAL -370,757 -38,692

OPERACIONES INTERINSTITUCIONALES

Corresponde a los pagos recibidos por valor de $370.757 por concepto de los Derechos de Inscripción en el Registro Nacional de Valores y Emisores y los Derechos de Oferta Pública de Títulos Valores de entidades vigiladas. El recaudo de estos recursos se efectuó en las cuentas de la Dirección del Tesoro Nacional a través de Fondos Especiales.

2.2.2 GASTOS DE ADMINISTRACIÓN Y OPERACIÓN

Los Gastos de Administración y Operación del período ascienden a $166.646.187 y su composición se observa en el cuadro siguiente:

CONCEPTO PARCIAL VALORES (MILES DE PESOS)DE ADMINISTRACIÓN 556,413Contribuciones Imputadas 556,013Contribuciones Efectivas 400DE OPERACIÓN 85,996,688Sueldos y Salarios 58,185,700Contribuciones Imputadas 248,933Contribuciones Efectivas 9,810,336Aportes sobre la Nómina 2,656,678Generales 14,422,746Impuestos, Contribuciones y Tasas 672,295

PROVISIONES, AGOTAMIENTO, DEPRECIACIONES Y AMORTIZACIONES 54,812,013Provisión para Contingencias 54,812,013

TRANSFERENCIAS 25,281,073Otras transferencias 25,281,073

TOTAL GASTOS DE ADMINISTRACIÓN Y OPERACIÓN 166,646,187

GASTOS DE ADMINISTRACIÓN Y OPERACIÓN POR EL PERIODO 2009

23

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

NOTA 16 – GASTOS DE ADMINISTRACIÓN

DETALLE 2009 2008Contribuciones imputadas 556,013 675,413Contribuciones efectivas 400 0

TOTAL 556,413 675,413

GASTOS DE ADMINISTRACIÓN

La cuenta de Contribuciones Imputadas comprende la amortización del cálculo actuarial de los pensionados de la anterior Superintendencia de Valores durante la vigencia 2009.

En lo referente a las Contribuciones Efectivas, corresponden a la comisión reconocida a FOPEP por la atención en el pago de las mesadas de los pensionados de la anterior Superintendencia de Valores.

NOTA 17 – GASTOS DE OPERACIÓN

En el siguiente cuadro se observa el detalle y participación del rubro de Gastos de Operación por valor de $85.996.688, correspondiente al 51.60% de los Gastos Totales:

DETALLE 2009 2008Sueldos y salarios 58,185,700 56,188,885Contribuciones imputadas 248,933 40,504Contribuciones efectivas 9,810,336 9,109,502Aportes sobre la nómina 2,656,678 2,459,493Gastos Generales 14,422,746 13,230,887Impuestos, contribuciones y tasas 672,295 629,505

TOTAL 85,996,688 81,658,776

GASTOS DE OPERACIÓN

Sueldos y Salarios por valor de $58.185.700 que corresponden al 67.66% del total de Gastos de Operación y cuyos conceptos son:

24

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

CONCEPTO Sueldos del PersonalHoras Extras y FestivosPersonal SupernumerarioPrima de VacacionesPrima de NavidadVacacionesBonificación Especial de Recreación CesantíasCapacitación, Bienestar Social y EstímulosDotación y suministro a trabajadoresBonificación por Servicios PrestadosPrima de ServiciosSubsidio de AlimentaciónOtras primas

TOTAL SUELDOS Y SALARIOS

285

1,0717,260,975

58,185,700

866,101

1,058,2441,153,360

3,288,1311,963,238

232,7283,569,078

216,417116,590

1,854,212

SUELDOS Y SALARIOS 2009VALORES (MILES DE PESOS)

36,605,270

Contribuciones Imputadas por valor de $248.933 que corresponden al 0.29% del total de Gastos de Operación y cuyos conceptos son:

CONCEPTO Indemnizaciones

TOTAL CONTRIBUCIONES IMPUTADAS

CONTRIBUCIONES IMPUTADAS 2009VALORES (MILES DE PESOS)

248,933248,933

Contribuciones Efectivas por valor de $9.810.336 que corresponden al 11.41% del total de Gastos de Operación y cuyos conceptos son:

CONCEPTO Aportes a Cajas de Compensación FamiliarAportes a Seguridad Social en SaludAportes a Riesgos ProfesionalesAportes a Seguridad Social en Pensiones - Prima MediaAportes a Seguridad Social en Pensiones - Reg. Individ.

TOTAL CONTRIBUCIONES EFECTIVAS

CONTRIBUCIONES EFECTIVAS 2009VALORES (MILES DE PESOS)

2,125,3433,169,120

150,6152,422,251

1,943,007 9,810,336

Aportes sobre la Nómina por valor de $2.656.678 que corresponden al 3.09% del total de Gastos de Operación y cuyos conceptos son:

CONCEPTO Aportes al ICBFAportes al SENA

TOTAL APORTES SOBRE LA NÓMINA 2,656,678

APORTES SOBRE LA NÓMINA 2009VALORES (MILES DE PESOS)

1,594,0061,062,672

25

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

Gastos Generales por valor de $14.422.746 que corresponden al

16.77% del total de Gastos de Operación y cuyos conceptos son:

CONCEPTO Comisiones, Honorarios y ServiciosVigilancia y SeguridadMateriales y SuministrosMantenimientoServicios PúblicosArrendamientosViáticos y Gastos de ViajePublicidad y PropagandaImpresos, Publicaciones, Suscripciones y AfiliacionesFotocopiasComunicaciones y TransporteSeguros GeneralesDiseños y EstudiosCombustibles y LubricantesAseo, Cafetería, Restaurante y LavanderíaProcesamiento de InformaciónBodegajeOtros Gastos Generales

TOTAL GASTOS GENERALES10,479

14,422,746

67,820 766,401 440,930 213,500

63,815 828,652 361,489

1,354,895

90,740 1,237,985

45 599,310

666,092992,138

4,112,4231,086,400

GASTOS GENERALES 2009VALORES (MILES DE PESOS)

1,529,632

Impuestos, Contribuciones y Tasas por valor de $672.295 que corresponden al 0.78% del total de Gastos de Operación y cuyos conceptos son:

CONCEPTO Impuesto Predial Edificio SedeCuota de Auditaje COTRANALImpuesto de Industria y ComercioImpuesto de VehículosGravámen a los Movimientos Financieros

TOTAL IMPUESTOS, CONTRIBUCIONES Y TASAS350,915 672,295

20,984228,51563,233

8,648

IMPUESTOS, CONTRIBUCIONES Y TASAS 2009VALORES (MILES DE PESOS)

NOTA 18 – PROVISIONES, DEPRECIACIONES Y AMORTIZACIONES

Provisiones, Depreciaciones y Amortizaciones por valor de $54.812.013 que corresponden al 32.89% del total de Gastos de Administración y Operación, y cuyos conceptos son:

26

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

DETALLE 2009 2008Provisión para contingencias 54,812,013 5,653,227

TOTAL 54,812,013 5,653,227

PROVISIONES, DEPRECIACIONES Y AMORTIZACIONES

La Provisión para Contingencias representa las provisiones por demandas existentes en contra de la entidad las cuales han sido calculadas conforme se indica en el numeral 1.8 del presente documento.

NOTA 19 – TRANSFERENCIAS

Las Transferencias por valor de $25.281.073 que corresponden al 15.17% del total de Gastos de Administración y Operación, y cuyos conceptos son:

DETALLE 2009 2008Otras transferencias 25,281,073 21,683,147

TOTAL 25,281,073 21,683,147

TRANSFERENCIAS

La cuenta Otras transferencias, comprende los recursos presupuestales trasladados al Fondo de Reservas Pensionales Superfinanciera con el propósito de atender el pago de las mesadas pensionales y demás conceptos relacionados y accesorios, a favor de los pensionados de la extinta Capresub.

2.2.3 INGRESOS Y GASTOS NO OPERACIONALES

NOTA 20 – INGRESOS NO OPERACIONALES

DETALLE 2009 2008

Financieros 8,739,098 7,238,069Otros ingresos ordinarios 38,390 5,381Ajuste de ejercicios anteriores -30,104 -29,594

TOTAL 8,747,384 7,213,856

INGRESOS NO OPERACIONALES

Como se observa en el cuadro anterior, el rubro mas representativo corresponde a Ingresos Financieros por un valor de $8.739.098. Bajo este rubro se registra principalmente la utilidad en valoración y en negociación de

27

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

las inversiones en TES a precios de mercado conforme al Manual de Procedimientos del Régimen de Contabilidad Publica vigente.

NOTA 21 – GASTOS NO OPERACIONALES

DETALLE 2009 2008

Intereses 28,666,841 32,272,753Financieros 169,662 911,452Otros gastos ordinarios 110,529 197,204Ajuste de ejercicios anteriores -17,669,315 233,903

TOTAL 11,277,717 33,615,312

GASTOS NO OPERACIONALES

Como se observa en el cuadro anterior, el rubro mas representativo es el de Intereses por valor de $28.666.841 el cual comprende los intereses moratorios calculados para la vigencia 2009 por concepto de la Sentencia de Granahorrar. Estos intereses fueron calculados en forma mensual, a partir de la tasa efectiva anual trimestral publicada por la Superintendencia Financiera.

Gastos Financieros por un valor de $169.662, registra la perdida en valoración y en negociación de las inversiones en TES a precios de mercado conforme al Manual de Procedimientos del Régimen de Contabilidad Publica vigente.

El rubro Ajuste de Ejercicios Anteriores refleja principalmente la recuperación de gastos causados en vigencias anteriores por provisiones de procesos laborales en contra de la entidad por valor de $10.534.554, dentro de los cuales se destaca el de las pretensiones para incluir en la base salarial el 42% del fomento al ahorro retroactivo a tres años que finalmente no resultó procedente.

Adicionalmente se realizó un ajuste por valor de $482.378 a la causación de intereses de la sentencia de Granahorrar en razón a la nueva metodología introducida por la Resolución 455 del 24 de febrero de 2009 del Ministerio de Hacienda y Crédito Público.

28

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

Notas a los Estados Contables – Vigencia 2009 Expresadas en $ (000)

2.2.4 PARTIDAS EXTRAORDINARIAS

NOTAS 22 – INGRESOS

DETALLE 2009 2008Ingresos - Recuperaciones 32,974 935,428Gastos - Ajustes o mermas sin responsabilidad 0 198

TOTAL 32,974 935,230

PARTIDAS EXTRAORDINARIAS

Corresponde principalmente a recuperaciones de puestos de trabajo que ingresaron nuevamente al Almacén y a la venta de material reciclable y desechos de obra.

LUIS FERNANDO PACAVITACoordinador del Grupo de ContabilidadContador Público T.P. 49.270 - TC.C. 19.288.549 de Bogotá

29