Embed Size (px)

Citation preview

2017 ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

2017 ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

Anuario SGAE de las Artes Escénicas, Musicales y Audiovisuales. Un proyecto de la Fundación SGAE. Con la colaboración de SGAE

EDICIÓN Fundación SGAE

PRESIDENTA DE LA FUNDACIÓN SGAE Inés París Bouza

DIRECTOR GENERAL DE LA FUNDACIÓN SGAE Xosé Luis García Canido

DIRECCIÓN TÉCNICA Pilar Granados Martínez, directora general de CIMEC Rubén Gutiérrez del Castillo, responsable de Investigación y Desarrollo de la Fundación SGAE Nuria Marcos, técnico de Estudios de CIMEC Soraya Sánchez Albardíaz, técnico de Estudios de la Fundación SGAE

REDACCIÓN Y DOCUMENTACIÓN David Alameda. CIMEC Sandra Campillo. CIMEC Nuria Marcos. CIMEC María Isabel Fernández. CIMEC Soraya Sánchez Albardíaz. Fundación SGAE

TRABAJO DE CAMPO, GRABACIÓN Y CODIFICACIÓN SGAE (artes escénicas, música clásica, música popular, cine) CIMEC

PROCESO INFORMÁTICO DE LOS DATOS CIMEC

CORRECCIÓN DEL TEXTO Fernando Peña Charlón

DISEÑO DE CUBIERTA E INTERIORES José Luis de Hijes

AGRADECIMIENTOS ADESE, Asociación Española de Empresas Productoras y Desarrolladoras de Videojuegos y Software de Entretenimiento, AIMC, Etxekandere (Gabriela González, Martín Gutiérrez y Violeta Gutiérrez), FAPAE (Raquel García), Grupo COPE (Natalia Salinas), ICAA-Ministerio de Educación, Cultura y Deporte (Carlos Merino, Adela Paredes y Rosa María Souto), IFPI (David Price), Internet World Stats, Kantar Media (Nerea Guerediaga), PRISA Radio, (Nuria Prieto), PROMUSICAE (María Cantón), SGAE (Juan Manuel Bermejo, Carlos Casado, María Jesús Raudona, Carolina Rodríguez, Roberto Rodríguez y a todos los directores de departamento y zonas), Sinis Technology S.L. (Juan Torrejón) y UVE (María Hevia).

MAQUETACIÓN, DESARROLLO MULTIMEDIA Y PROGRAMACIÓN WEB Eventos & Sinergias, S.L.

DEPÓSITO LEGAL M-26392-2012

©de los artículos introductorios: sus autores. ©FUNDACIÓN SGAE. Todos los derechos reservados. Esta publicación no puede ser reproducida ni total ni parcialmente, incluido el diseño de portada, ni registrada ni transmitida por un sistema de recuperación de información en ninguna forma ni por ningún medio, ya sea mecánico, fotoquímico, electrónico, magnético, electro-óptico, por fotocopia o cualquier otro sin el permiso previo, por escrito, de la editorial. Asimismo, no se deberá reproducir ninguna de sus ilustraciones sin contar con los permisos oportunos. Fundación SGAE no se identifica necesariamente con las opiniones de los colaboradores expresadas en este volumen.

PARA MÁS INFORMACIÓN Fundación SGAE C/Bárbara de Braganza, 7. 28004 MADRID Teléfono: 915 03 68 51. E-mail: [email protected] www.fundacionsgae.org

3

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO PRESENTACIÓN

La realidad del sector cultural

Inés París Presidenta de la Fundación SGAE

Es para mí un placer presentar este Anuario que elabora la Fundación SGAE y que nos permite conocer con exactitud nuestro entorno. Es poco habitual en el conjunto de nuestro Estado que las instituciones cultu-rales incluyan dentro de sus líneas prioritarias de trabajo el análisis del propio sector al que pertenecen, fa-cilitando información útil que pueda ser utilizada tanto por las institucio-nes públicas como por los agentes privados para la toma de decisiones sobre políticas culturales y sobre estrategias de actuación. Afortuna-damente, la Fundación de la Socie-dad General de Autores y Editores siempre ha tenido entre sus objeti-vos la investigación sobre el sector cultural, y muestra de ello es esta decimoséptima edición del Anuario

SGAE de las Artes Escénicas, Musicales y Audiovisuales, un proyecto de referencia para cono-cer la evolución de los principales indicadores de la exhibición de artes escénicas (incluyendo teatro, danza y ópera), de la música en vivo (tanto clásica como popular), la música grabada, la exhibición cinematográfica, el sector del vídeo, radio y televisión, así como de las nuevas tecnologías en su relación con las actividades culturales. En esta nueva edición, el Anuario in-cluye más de 340 tablas y gráficos, y 470 páginas que pueden ser consultadas online a través de www.fundacionsgae.org. Confiamos en que, como en ediciones anteriores, la información que aquí presentamos trascienda estas tablas y gráficos y contribuya configurar acciones destinadas a la mejora de nuestro sector.

La cultura, cada vez quedan menos dudas sobre esta afirmación, es uno de los principales sec-tores estratégicos en países democráticos y con economías avanzadas. Se trata de un sector con una gran capacidad de creación de empleo, de generación de retorno económico (según los

© L

uis

Cam

acho

4

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO PRESENTACIÓN

últimos datos de la Cuenta Satélite de la Cultura, elaborada por el Ministerio de Educación, Cul-tura y Deporte, y correspondientes al año 2014, el sector de la cultura y actividades vinculadas a la propiedad intelectual supone el 3,2% del PIB, cifra muy significativa aunque, lamentable-mente, cada vez más alejada del 4% que representaba hasta mediados de la pasada década), pero, sobre todo, es un sector generador de identidad y cohesión social. Pese a ello, la cultura no ha sido objeto en los últimos años de un planteamiento estratégico orientado a su desarro-llo, con los consiguientes efectos positivos para el conjunto de la sociedad española. Se podría argumentar que difícilmente se pueden incrementar las ayudas a la cultura en un escenario de restricciones presupuestarias como el que caracteriza al conjunto de las administraciones del Estado español. Sin embargo, no se trata únicamente de que las administraciones pongan a disposición del sector más recursos económicos, sino de que se elabore una estrategia común dirigida a generar mayor actividad y mayor difusión hacia el conjunto de la sociedad. Hay cinco ámbitos sobre los que consideramos fundamental la implementación de acciones estratégicas. En primer lugar, las condiciones socio-económicas de los profesionales que trabajamos en este sector. Confiamos en que las iniciativas desarrolladas en torno a la subcomisión parlamentaria para la elaboración de un Estatuto del Artista y de los Creadores den lugar en el menor plazo de tiempo posible a mejoras sustanciales en el ámbito laboral y social, y en la visión de género, incorporando medidas activas que faciliten una mayor participación de las mujeres en este sector. En segundo lugar, resulta imprescindible avanzar en las estrategias de política fiscal re-lacionadas con la financiación del sector cultural, dado que la prometida Ley de Mecenazgo se quedó completamente aparcada. En lo que a la aplicación del tipo de IVA se refiere, confiamos en que la reducción anunciada para 2017 en el campo escénico y musical alcance en próximos ejercicios a la exhibición cinematográfica. Otro aspecto en el que se debe avanzar con mayor determinación es el marco jurídico del nuevo paradigma tecnológico, que tantos cambios ha promovido tanto en la producción como en la distribución y la recepción de la cultura, estable-ciendo reglas del juego claras que permitan la viabilidad del tejido profesional de este sector. En cuarto lugar, debemos aprovechar que la cultura y las artes forman parte de lo que los economistas llaman la ventaja comparativa de nuestro país, y, por lo tanto, desarrollar estrate-gias para la internacionalización de nuestra cultura, tanto en aquellos ámbitos más cercanos al mercado como en otros más relacionados con lo institucional y la diplomacia cultural. Lamen-tablemente, este enfoque no parece que haya sido integrado en las estrategias desarrolladas a nivel gubernamental para la generación de marca España. Y, finalmente, debo incidir en la importancia de las políticas de democratización del acceso a la cultura, aspecto absolutamente fundamental y que, lamentablemente, ha quedado fuera de las prioridades de las principales administraciones. Es justo en momentos clave como el que estamos atravesando, caracterizado por graves problemas económicos, pero también de índole social, de cohesión, de identidad y de confianza en las instituciones, cuando más importante debe ser el cumplimiento del artículo 44 de la Constitución española: “Los poderes públicos promoverán y tutelarán el acceso a la cultura, a la que todos tienen derecho”.

Ahora bien, la realidad del sector, ¿cuál es? Es a esa pregunta a la que este Anuario intenta responder. Si observamos los principales indicadores de los diferentes sectores, nos encontra-remos con una sensación agridulce, quizá debido a la ausencia de algunas de las políticas que

5

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO PRESENTACIÓN

mencionaba en el párrafo anterior. Los indicadores, en su mayor parte, mejoran, pero lo hacen muy tímidamente. Tras el cambio de tendencia en 2014, cuando, por fin, la mayor parte de los datos dejaron de ofrecer descensos, nos encontramos en el año 2015 con una situación de es-tancamiento: los indicadores no mostraban descensos, pero tampoco aumentos significativos. Pues bien, una situación muy similar es la que hallamos con los datos correspondientes a 2016. Buena parte de los indicadores mejoran, pero aún lo siguen haciendo muy tímidamente, con incrementos muy leves, teniendo como resultado que, todavía, queda mucho por recorrer para alcanzar cifras similares a las correspondientes a 2007 o 2008.

Ojalá que los datos que aquí presentamos contribuyan de una manera decidida a llamar la atención y a generar acciones sobre este sector que tanto tiene que aportar al desarrollo de nuestra sociedad.

Inés París Presidenta de la Fundación SGAE

CINE 29

MÚSICA POPULAR 22

RADIO 37

MÚSICA CLÁSICA

ARTES ESCÉNICAS

18

9

TELEVISIÓN 35

LA REALIDAD DEL SECTOR CULTURALPor Inés París

3

VÍDEO 33

MÚSICA GRABADA 27

NUEVAS TECNOLOGÍAS 39

2017 ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

9

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

1 ARTES ESCÉNICAS

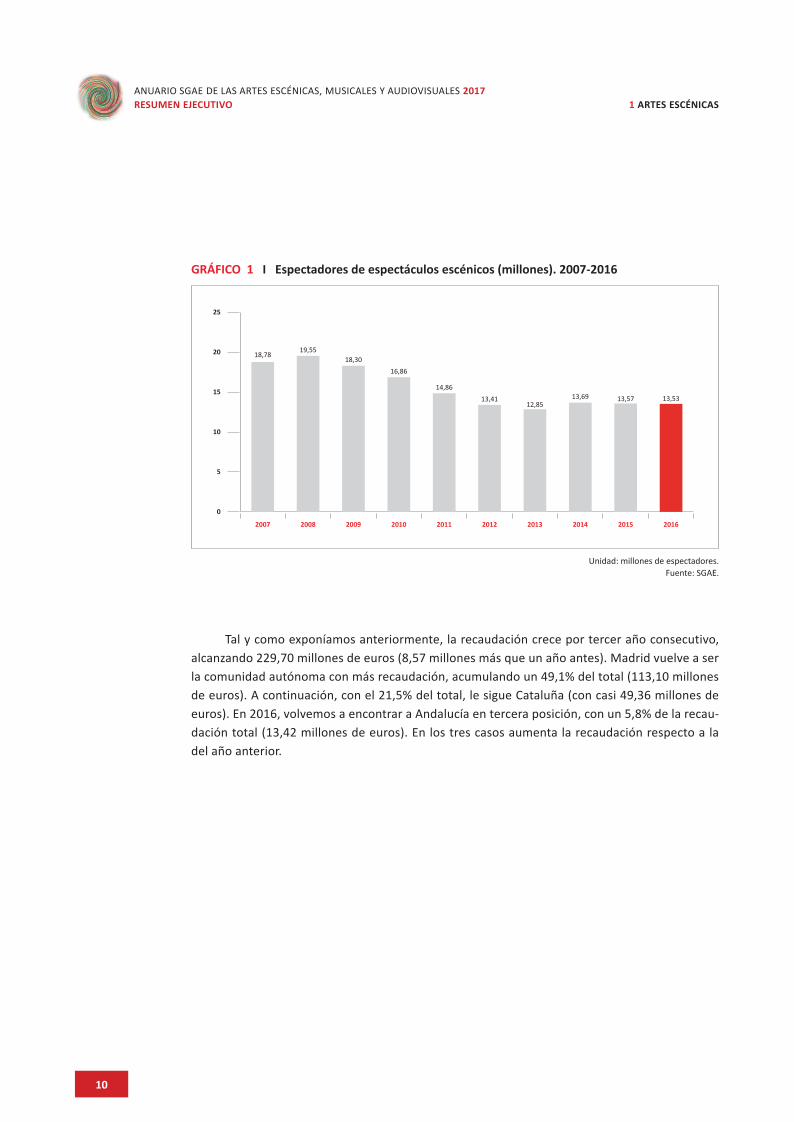

Iniciamos este informe comparando los datos obtenidos en artes escénicas en 2016 con los del año anterior: se experimentan nuevos descensos en número de funciones y espectadores, a pesar de lo cual la recaudación aumenta ligeramente una vez más. También hemos comprobado cómo el número de recintos donde se ha representado alguna función de artes escénicas ha crecido respecto al año anterior. En concreto, en 2016, crecen los espacios escénicos, un 3,1% respecto a 2015. Tenemos, por tanto, el mismo escenario que en dicho año, no terminan de remontar todos los indicadores porque se pierde un 0,7% de las representaciones y un 0,3% de los espectadores de 2015; la recaudación, por el contrario, crece ligeramente (un 3,9%).

Si comparamos las cifras obtenidas en 2016 y las enfrentamos a las de 2008, podemos comprobar que los resultados son negativos en todos los casos: el número de recintos cae un 31,9% (2.126 me-nos), el número de funciones pierde un 33,9% (25.371 funciones menos), los espectadores dismi-nuyen en 30,8% (6.021.590 menos) y, por último, la recaudación desciende un 11,9% (30.928.476 euros menos). A este último descenso habría que incluir las pérdidas que supone la subida del IVA cultural, que implica además una reducción de los ingresos netos en la industria cultural.

Hablando en cifras absolutas, durante 2016 acudieron 13,5 millones de espectadores a las 49.578 representaciones de artes escénicas que tuvieron lugar en 4.531 recintos. Estos datos, com-parados a los del año 2015, suponen 46.279 entradas vendidas menos, en 370 funciones menos, aunque en 135 recintos más.

Realizando un análisis más detallado de los datos, en 2016, en Madrid, se vendieron el 33,8% del total de entradas (4,6 millones). Le siguen Cataluña, con un 18,4% (2,5 millones), y Comunidad Valenciana, con un 11,1% (1,5 millones), cifras y porcentajes similares a los del año anterior.

10

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

GRÁFICO 1 I Espectadores de espectáculos escénicos (millones). 2007-2016

0

5

10

15

20

25

18,7819,55

18,3016,86

14,8613,41

12,8513,69 13,57 13,53

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

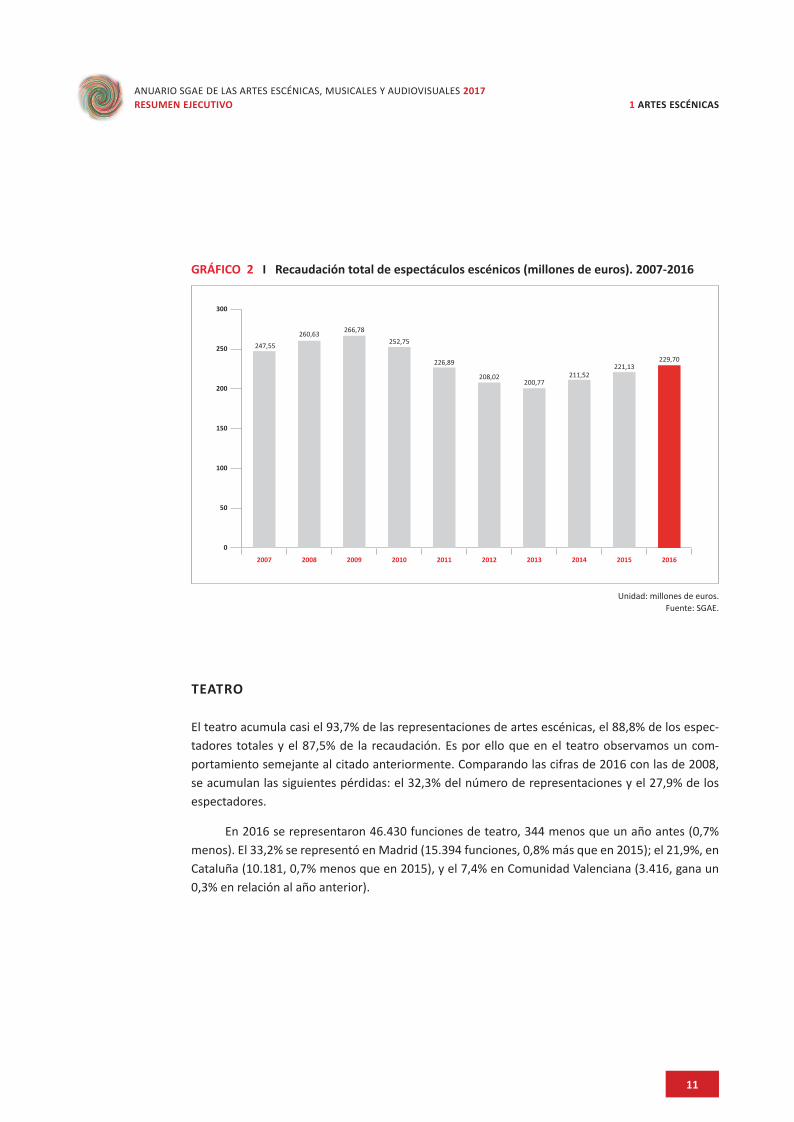

Tal y como exponíamos anteriormente, la recaudación crece por tercer año consecutivo, alcanzando 229,70 millones de euros (8,57 millones más que un año antes). Madrid vuelve a ser la comunidad autónoma con más recaudación, acumulando un 49,1% del total (113,10 millones de euros). A continuación, con el 21,5% del total, le sigue Cataluña (con casi 49,36 millones de euros). En 2016, volvemos a encontrar a Andalucía en tercera posición, con un 5,8% de la recau-dación total (13,42 millones de euros). En los tres casos aumenta la recaudación respecto a la del año anterior.

11

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

GRÁFICO 2 I Recaudación total de espectáculos escénicos (millones de euros). 2007-2016

0

50

100

150

200

250

300

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

247,55

260,63 266,78

252,75

226,89

208,02200,77

211,52221,13

229,70

Unidad: millones de euros. Fuente: SGAE.

TEATRO

El teatro acumula casi el 93,7% de las representaciones de artes escénicas, el 88,8% de los espec-tadores totales y el 87,5% de la recaudación. Es por ello que en el teatro observamos un com-portamiento semejante al citado anteriormente. Comparando las cifras de 2016 con las de 2008, se acumulan las siguientes pérdidas: el 32,3% del número de representaciones y el 27,9% de los espectadores.

En 2016 se representaron 46.430 funciones de teatro, 344 menos que un año antes (0,7% menos). El 33,2% se representó en Madrid (15.394 funciones, 0,8% más que en 2015); el 21,9%, en Cataluña (10.181, 0,7% menos que en 2015), y el 7,4% en Comunidad Valenciana (3.416, gana un 0,3% en relación al año anterior).

12

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

En 2016 hubo 12.006.797 asistentes a representaciones teatrales, lo que supone una dismi-nución del 0,3% respecto al año anterior (31.145 espectadores menos que en 2015). El 35,5% de la asistencia total fue registrado en Madrid (4.265.262 asistentes, 1,2% más que en 2015). El 17,8%, en Cataluña (2.137.846 espectadores, aumentando también su asistencia respecto al año anterior, en este caso un 0,3%). El 11,8% de la asistencia se concentró en Comunidad Valenciana (1.419.618, aunque en este caso se ve reducida un 0,2% respecto a 2015).

GRÁFICO 3 I Espectadores de teatro y otras artes escénicas (millones). 2007-2016

0

3

6

9

12

15

18

15,9016,65

15,62

14,44

12,68

11,5311,16

12,08 12,05 12,01

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

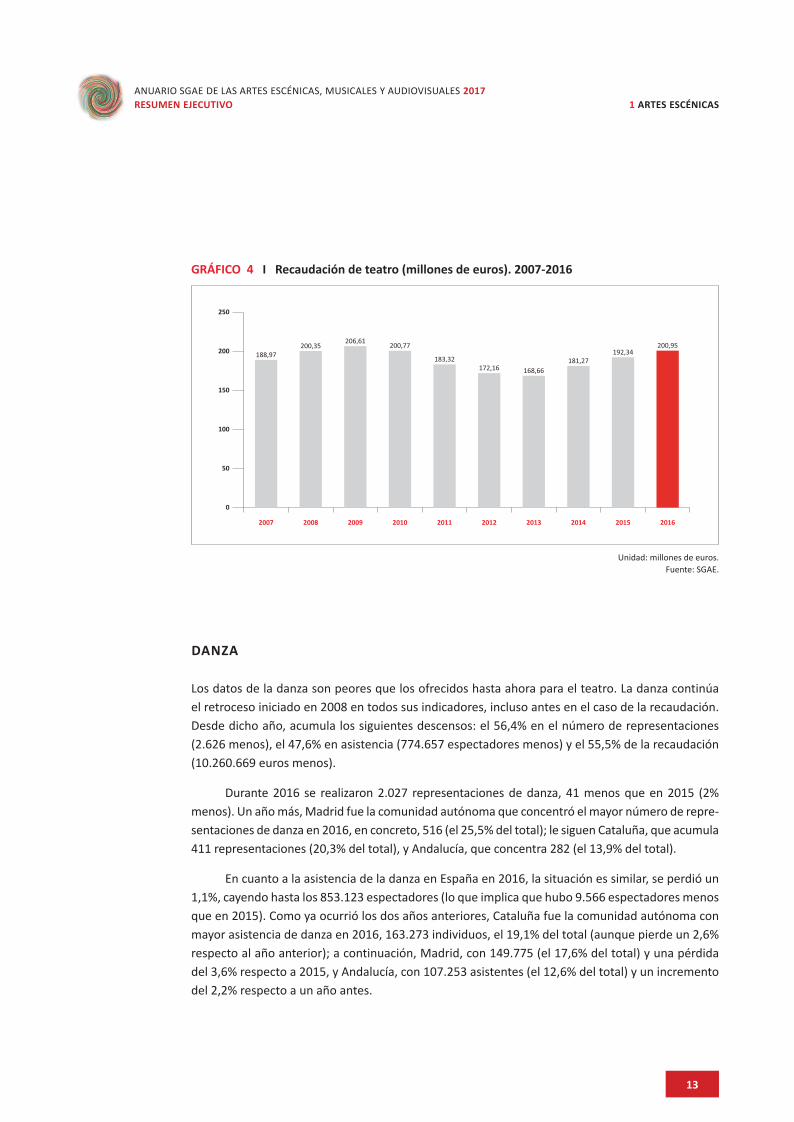

La recaudación en 2016 es similar a la obtenida en 2008, 200.949.286 euros (un 0,3% más). A pesar de la aparente mejora, recordemos que, en 2012, como ya hemos adelantado, subió el IVA cultural al 21%, lo que repercute negativamente en los ingresos netos. Comparado con 2015, se ha recaudado en teatro un 4,5% más (8.608.031 euros más). Las CCAA que acumularon una mayor recaudación fueron, por este orden: Madrid (51,3% del total) con 103.065.339 euros, Cataluña (20,2% del total) con 40.675.221 euros y Andalucía (5,6% del total) con 11.242.524 euros.

13

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

GRÁFICO 4 I Recaudación de teatro (millones de euros). 2007-2016

0

50

100

150

200

250

188,97200,35

206,61 200,77

183,32172,16 168,66

181,27192,34

200,95

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de euros. Fuente: SGAE.

DANZA

Los datos de la danza son peores que los ofrecidos hasta ahora para el teatro. La danza continúa el retroceso iniciado en 2008 en todos sus indicadores, incluso antes en el caso de la recaudación. Desde dicho año, acumula los siguientes descensos: el 56,4% en el número de representaciones (2.626 menos), el 47,6% en asistencia (774.657 espectadores menos) y el 55,5% de la recaudación (10.260.669 euros menos).

Durante 2016 se realizaron 2.027 representaciones de danza, 41 menos que en 2015 (2% menos). Un año más, Madrid fue la comunidad autónoma que concentró el mayor número de repre-sentaciones de danza en 2016, en concreto, 516 (el 25,5% del total); le siguen Cataluña, que acumula 411 representaciones (20,3% del total), y Andalucía, que concentra 282 (el 13,9% del total).

En cuanto a la asistencia de la danza en España en 2016, la situación es similar, se perdió un 1,1%, cayendo hasta los 853.123 espectadores (lo que implica que hubo 9.566 espectadores menos que en 2015). Como ya ocurrió los dos años anteriores, Cataluña fue la comunidad autónoma con mayor asistencia de danza en 2016, 163.273 individuos, el 19,1% del total (aunque pierde un 2,6% respecto al año anterior); a continuación, Madrid, con 149.775 (el 17,6% del total) y una pérdida del 3,6% respecto a 2015, y Andalucía, con 107.253 asistentes (el 12,6% del total) y un incremento del 2,2% respecto a un año antes.

14

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

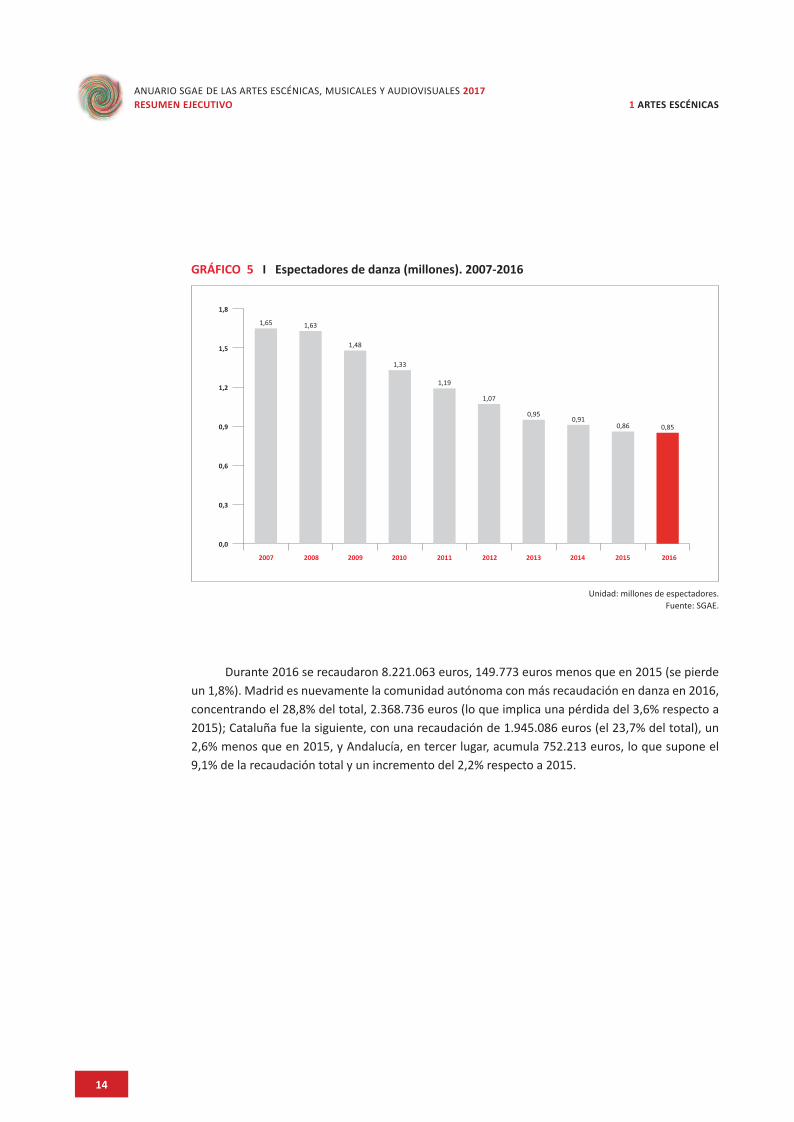

GRÁFICO 5 I Espectadores de danza (millones). 2007-2016

0,0

0,3

0,6

0,9

1,2

1,5

1,8

1,65 1,63

1,48

1,33

1,19

1,07

0,950,91

0,86 0,85

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

Durante 2016 se recaudaron 8.221.063 euros, 149.773 euros menos que en 2015 (se pierde un 1,8%). Madrid es nuevamente la comunidad autónoma con más recaudación en danza en 2016, concentrando el 28,8% del total, 2.368.736 euros (lo que implica una pérdida del 3,6% respecto a 2015); Cataluña fue la siguiente, con una recaudación de 1.945.086 euros (el 23,7% del total), un 2,6% menos que en 2015, y Andalucía, en tercer lugar, acumula 752.213 euros, lo que supone el 9,1% de la recaudación total y un incremento del 2,2% respecto a 2015.

15

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

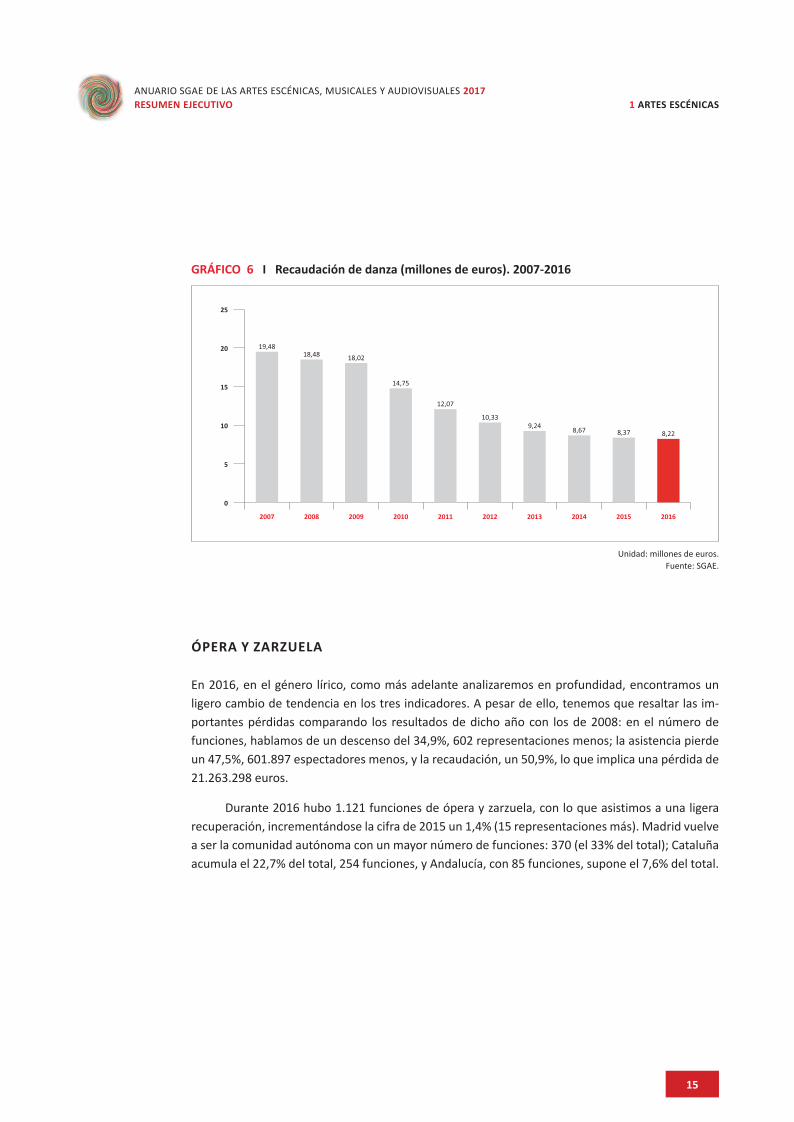

GRÁFICO 6 I Recaudación de danza (millones de euros). 2007-2016

0

5

10

15

20

25

19,4818,48 18,02

14,75

12,07

10,339,24 8,67 8,37 8,22

2016201520142013201220112010200920082007

Unidad: millones de euros. Fuente: SGAE.

ÓPERA Y ZARZUELA

En 2016, en el género lírico, como más adelante analizaremos en profundidad, encontramos un ligero cambio de tendencia en los tres indicadores. A pesar de ello, tenemos que resaltar las im-portantes pérdidas comparando los resultados de dicho año con los de 2008: en el número de funciones, hablamos de un descenso del 34,9%, 602 representaciones menos; la asistencia pierde un 47,5%, 601.897 espectadores menos, y la recaudación, un 50,9%, lo que implica una pérdida de 21.263.298 euros.

Durante 2016 hubo 1.121 funciones de ópera y zarzuela, con lo que asistimos a una ligera recuperación, incrementándose la cifra de 2015 un 1,4% (15 representaciones más). Madrid vuelve a ser la comunidad autónoma con un mayor número de funciones: 370 (el 33% del total); Cataluña acumula el 22,7% del total, 254 funciones, y Andalucía, con 85 funciones, supone el 7,6% del total.

16

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

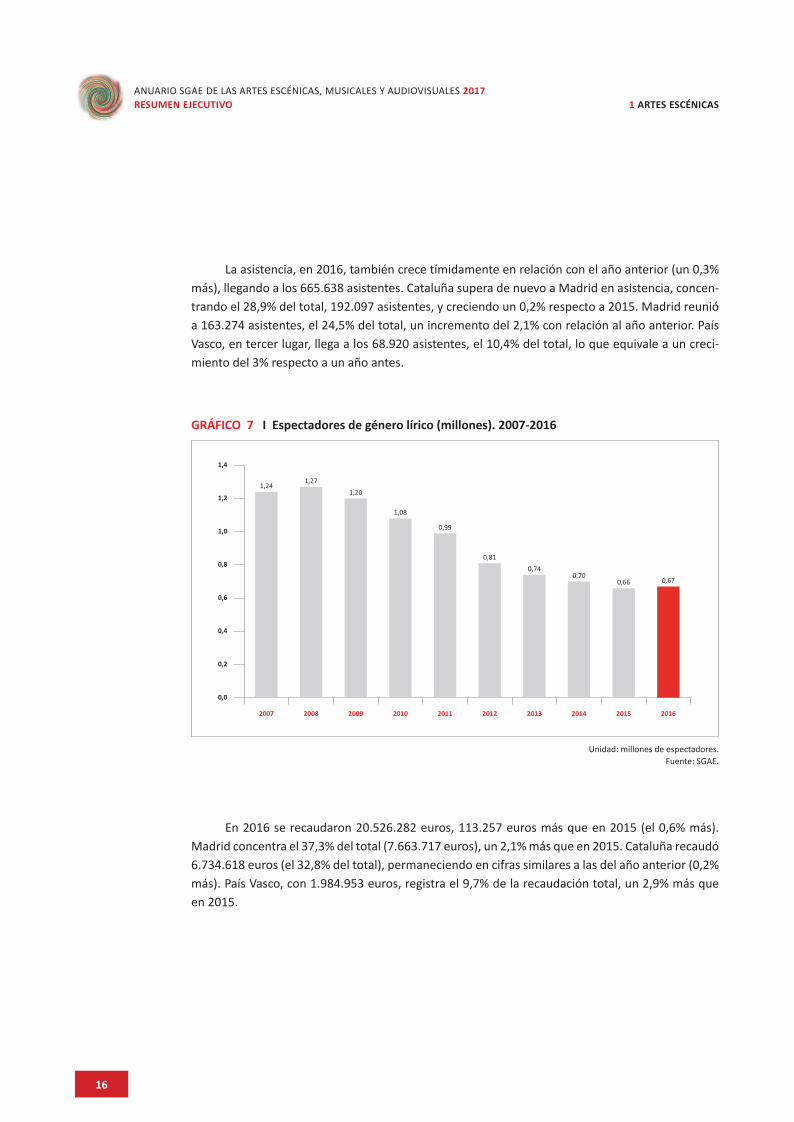

La asistencia, en 2016, también crece tímidamente en relación con el año anterior (un 0,3% más), llegando a los 665.638 asistentes. Cataluña supera de nuevo a Madrid en asistencia, concen-trando el 28,9% del total, 192.097 asistentes, y creciendo un 0,2% respecto a 2015. Madrid reunió a 163.274 asistentes, el 24,5% del total, un incremento del 2,1% con relación al año anterior. País Vasco, en tercer lugar, llega a los 68.920 asistentes, el 10,4% del total, lo que equivale a un creci-miento del 3% respecto a un año antes.

GRÁFICO 7 I Espectadores de género lírico (millones). 2007-2016

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,241,27

1,20

1,08

0,99

0,810,74

0,700,66 0,67

2016201520142013201220112010200920082007

Unidad: millones de espectadores. Fuente: SGAE.

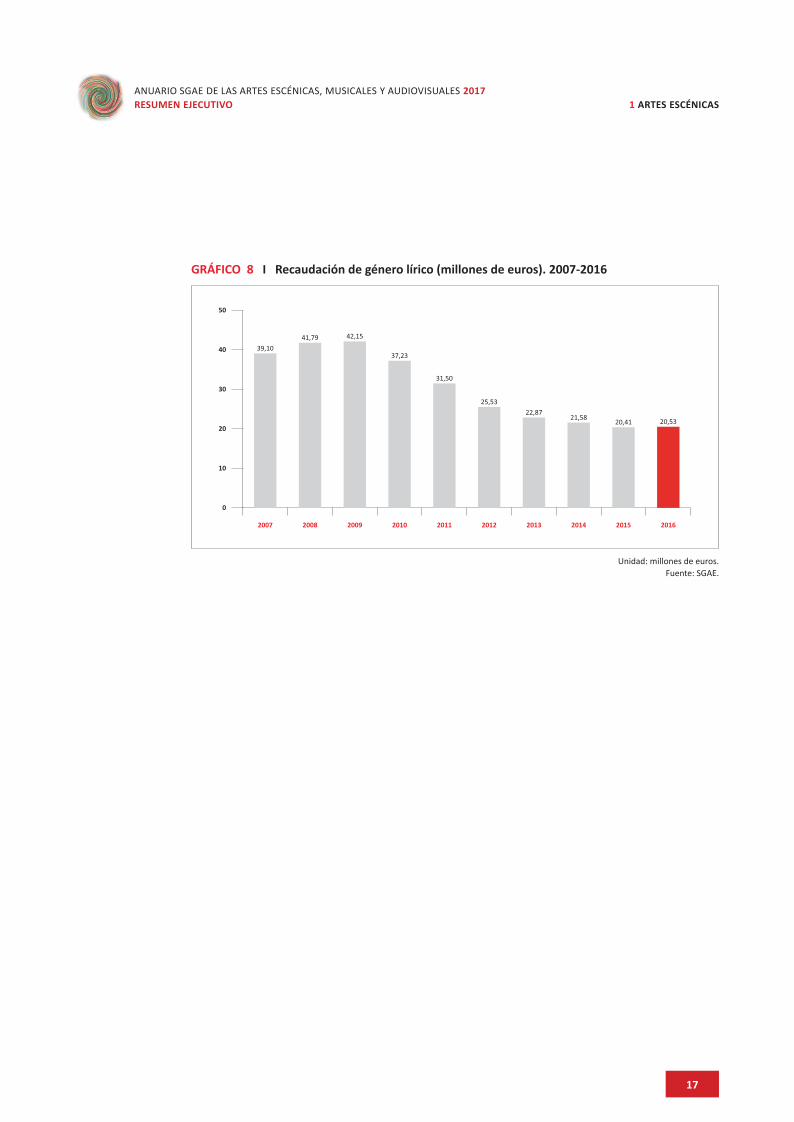

En 2016 se recaudaron 20.526.282 euros, 113.257 euros más que en 2015 (el 0,6% más). Madrid concentra el 37,3% del total (7.663.717 euros), un 2,1% más que en 2015. Cataluña recaudó 6.734.618 euros (el 32,8% del total), permaneciendo en cifras similares a las del año anterior (0,2% más). País Vasco, con 1.984.953 euros, registra el 9,7% de la recaudación total, un 2,9% más que en 2015.

17

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 1 ARTES ESCÉNICAS

GRÁFICO 8 I Recaudación de género lírico (millones de euros). 2007-2016

0

10

20

30

40

50

39,1041,79 42,15

37,23

31,50

25,5322,87

21,58 20,41 20,53

2016201520142013201220112010200920082007

Unidad: millones de euros. Fuente: SGAE.

18

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 2 MÚSICA CLÁSICA

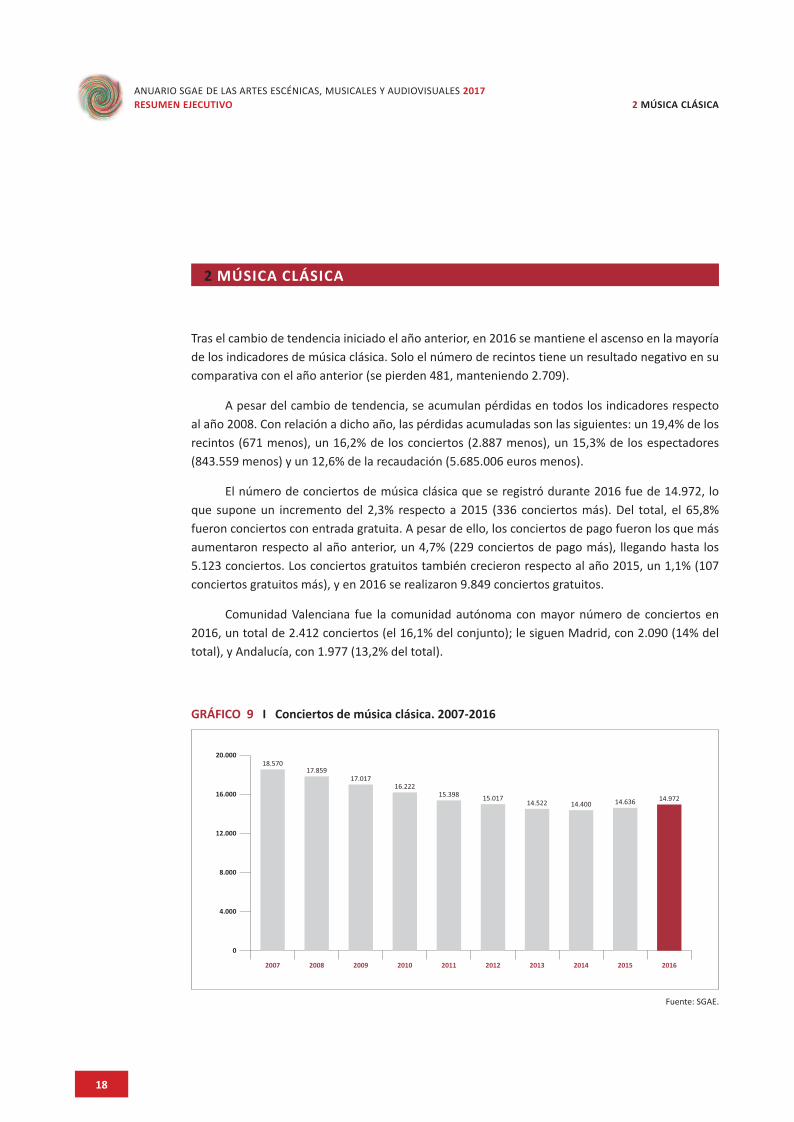

2 MÚSICA CLÁSICA

Tras el cambio de tendencia iniciado el año anterior, en 2016 se mantiene el ascenso en la mayoría de los indicadores de música clásica. Solo el número de recintos tiene un resultado negativo en su comparativa con el año anterior (se pierden 481, manteniendo 2.709).

A pesar del cambio de tendencia, se acumulan pérdidas en todos los indicadores respecto al año 2008. Con relación a dicho año, las pérdidas acumuladas son las siguientes: un 19,4% de los recintos (671 menos), un 16,2% de los conciertos (2.887 menos), un 15,3% de los espectadores (843.559 menos) y un 12,6% de la recaudación (5.685.006 euros menos).

El número de conciertos de música clásica que se registró durante 2016 fue de 14.972, lo que supone un incremento del 2,3% respecto a 2015 (336 conciertos más). Del total, el 65,8% fueron conciertos con entrada gratuita. A pesar de ello, los conciertos de pago fueron los que más aumentaron respecto al año anterior, un 4,7% (229 conciertos de pago más), llegando hasta los 5.123 conciertos. Los conciertos gratuitos también crecieron respecto al año 2015, un 1,1% (107 conciertos gratuitos más), y en 2016 se realizaron 9.849 conciertos gratuitos.

Comunidad Valenciana fue la comunidad autónoma con mayor número de conciertos en 2016, un total de 2.412 conciertos (el 16,1% del conjunto); le siguen Madrid, con 2.090 (14% del total), y Andalucía, con 1.977 (13,2% del total).

GRÁFICO 9 I Conciertos de música clásica. 2007-2016

0

4.000

8.000

12.000

16.000

20.00018.570

17.85917.017

16.22215.398 15.017

14.522 14.400 14.636 14.972

2016201520142013201220112010200920082007

Fuente: SGAE.

19

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 2 MÚSICA CLÁSICA

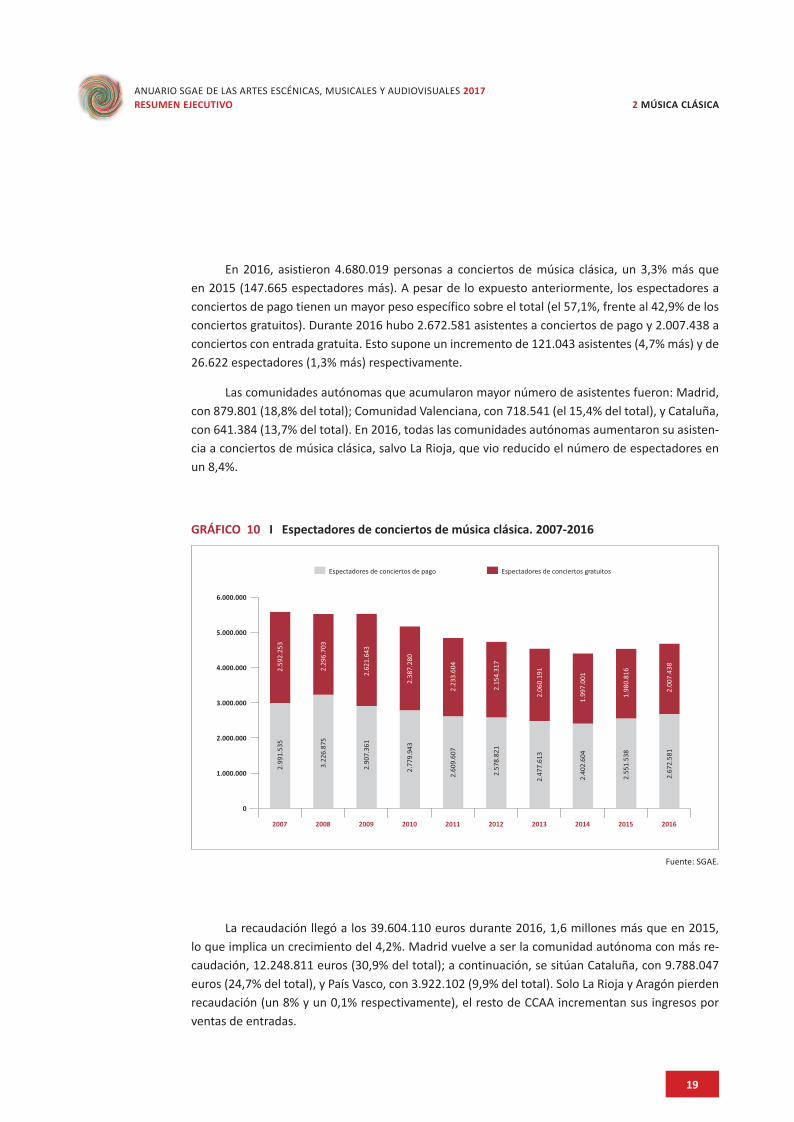

En 2016, asistieron 4.680.019 personas a conciertos de música clásica, un 3,3% más que en 2015 (147.665 espectadores más). A pesar de lo expuesto anteriormente, los espectadores a conciertos de pago tienen un mayor peso específico sobre el total (el 57,1%, frente al 42,9% de los conciertos gratuitos). Durante 2016 hubo 2.672.581 asistentes a conciertos de pago y 2.007.438 a conciertos con entrada gratuita. Esto supone un incremento de 121.043 asistentes (4,7% más) y de 26.622 espectadores (1,3% más) respectivamente.

Las comunidades autónomas que acumularon mayor número de asistentes fueron: Madrid, con 879.801 (18,8% del total); Comunidad Valenciana, con 718.541 (el 15,4% del total), y Cataluña, con 641.384 (13,7% del total). En 2016, todas las comunidades autónomas aumentaron su asisten-cia a conciertos de música clásica, salvo La Rioja, que vio reducido el número de espectadores en un 8,4%.

GRÁFICO 10 I Espectadores de conciertos de música clásica. 2007-2016

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2.59

2.25

3

2.29

6.70

3

2.62

1.64

3

2.38

7.28

0

2.23

3.60

4

2.15

4.31

7

2.06

0.19

1

1.99

7.00

1

1.98

0.81

6

2.00

7.43

8

2.99

1.53

5

3.22

6.87

5

2.90

7.36

1

2.77

9.94

3

2.60

9.60

7

2.57

8.82

1

2.47

7.61

3

2.40

2.60

4

2.55

1.53

8

2.67

2.58

1

2016201520142013201220112010200920082007

Espectadores de conciertos de pago Espectadores de conciertos gratuitos

Fuente: SGAE.

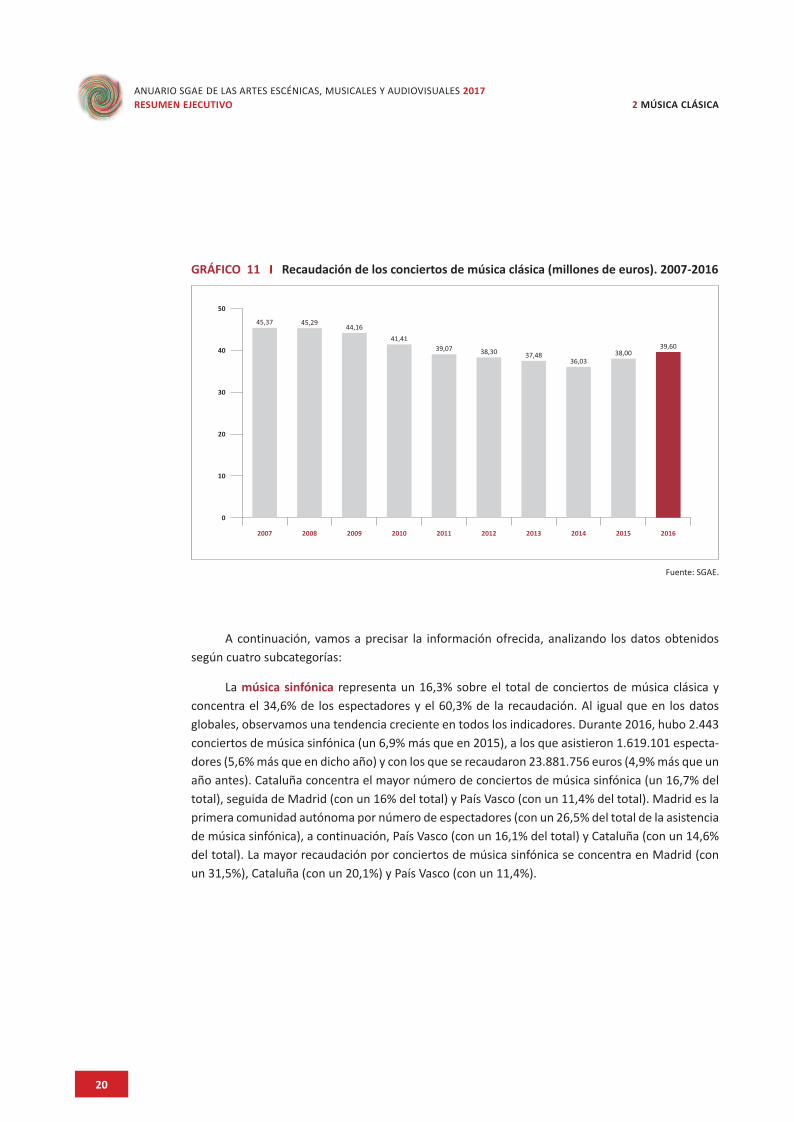

La recaudación llegó a los 39.604.110 euros durante 2016, 1,6 millones más que en 2015, lo que implica un crecimiento del 4,2%. Madrid vuelve a ser la comunidad autónoma con más re-caudación, 12.248.811 euros (30,9% del total); a continuación, se sitúan Cataluña, con 9.788.047 euros (24,7% del total), y País Vasco, con 3.922.102 (9,9% del total). Solo La Rioja y Aragón pierden recaudación (un 8% y un 0,1% respectivamente), el resto de CCAA incrementan sus ingresos por ventas de entradas.

20

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 2 MÚSICA CLÁSICA

GRÁFICO 11 I Recaudación de los conciertos de música clásica (millones de euros). 2007-2016

0

10

20

30

40

50

45,37 45,2944,16

41,4139,07 38,30 37,48

36,0338,00

39,60

2016201520142013201220112010200920082007

Fuente: SGAE.

A continuación, vamos a precisar la información ofrecida, analizando los datos obtenidos según cuatro subcategorías:

La música sinfónica representa un 16,3% sobre el total de conciertos de música clásica y concentra el 34,6% de los espectadores y el 60,3% de la recaudación. Al igual que en los datos globales, observamos una tendencia creciente en todos los indicadores. Durante 2016, hubo 2.443 conciertos de música sinfónica (un 6,9% más que en 2015), a los que asistieron 1.619.101 especta-dores (5,6% más que en dicho año) y con los que se recaudaron 23.881.756 euros (4,9% más que un año antes). Cataluña concentra el mayor número de conciertos de música sinfónica (un 16,7% del total), seguida de Madrid (con un 16% del total) y País Vasco (con un 11,4% del total). Madrid es la primera comunidad autónoma por número de espectadores (con un 26,5% del total de la asistencia de música sinfónica), a continuación, País Vasco (con un 16,1% del total) y Cataluña (con un 14,6% del total). La mayor recaudación por conciertos de música sinfónica se concentra en Madrid (con un 31,5%), Cataluña (con un 20,1%) y País Vasco (con un 11,4%).

21

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 2 MÚSICA CLÁSICA

El peso específico de la música de cámara y solistas sobre el total de la música clásica es dife-rente al anterior. Los conciertos de este subgénero representan más de la mitad (50,6% del total de conciertos de música clásica) y, sin embargo, el número de espectadores representa el 39,8% y la recaudación, el 34,4%. Junto con el anterior, marcará las tendencias del conjunto de música clásica. Durante 2016 se realizaron 7.574 conciertos de música de cámara y solistas (un 1,3% más que en 2015), a ellos asistieron 1.863.113 espectadores (un 1,8% más) y se recaudaron 13.605.552 euros (un 2,3% más). El 17,5% de los conciertos de esta tipología se llevó a cabo en Madrid, el 15% en Ca-taluña y el 14,4% en Andalucía. El 20,5% de los asistentes acudió en Madrid, el 15,8% en Cataluña y el 12,7% en Comunidad Valenciana. Respecto a la recaudación de música de cámara y solistas, fue en Cataluña donde se concentró la mayoría, un 34,7%, seguida de Madrid, con un 31,6%, y de País Vasco, con un 6,1%.

Durante 2016, el 12,5% de todos los conciertos de música clásica fue de música coral, agluti-nando al 8,5% de los espectadores y el 3,4% de la recaudación. En cifras absolutas, esto se traduce en la celebración de 1.875 conciertos de música coral (2,6% más que en 2015), 397.316 asistentes (3,3% más) y una recaudación de 1.351.102 euros (5,7% más).

La música de bandas y rondallas representó el 20,6% de los conciertos de música clásica, el 17,7% de la asistencia y el 1,9% de toda la recaudación. Esto es así porque la mayoría de los datos recogidos pertenecen a la categoría de conciertos gratuitos, por lo que la recaudación es mucho menor porcentualmente hablando que en los otros dos indicadores. En definitiva, tenemos que se celebraron 3.080 conciertos de música de bandas y rondallas durante 2016 (1,1% más que en 2015), con una asistencia de 800.489 personas (un 2% más) y con una recaudación de 765.699 euros (un 16,7% más).

22

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 3 MÚSICA POPULAR

3 MÚSICA POPULAR

Los datos de música popular muestran un ligero incremento en sus cifras, derivado, sin duda, del empuje de los macrofestivales y grandes conciertos. En los últimos años surgen nuevos festivales, se consolidan otros, incrementando en algunos casos los precios de sus entradas, y aumenta el número de espectadores que acuden a este tipo de eventos.

Comparando los resultados obtenidos en 2016 con los del año 2008, encontramos que el número de conciertos ha descendido un 36,3%. El número de espectadores, con macrofestivales y grandes conciertos incluidos, se ve reducido en un 35%, aunque, por el contrario, la recaudación crece un 19,8%. Si restamos los datos obtenidos por macrofestivales y grandes conciertos, la asis-tencia pierde un 43,1% y la recaudación cae un 26,1%.

En el territorio español, en 2016, hubo 88.259 conciertos. Comparando esta cifra con la del año 2015, se pierden 1.953 (un 2,2% menos). Del total de los conciertos, el 25,1% se celebró en Ma-drid (22.187 conciertos), el 23,9% en Andalucía (21.122 conciertos) y el 14% en Cataluña (12.397 conciertos).

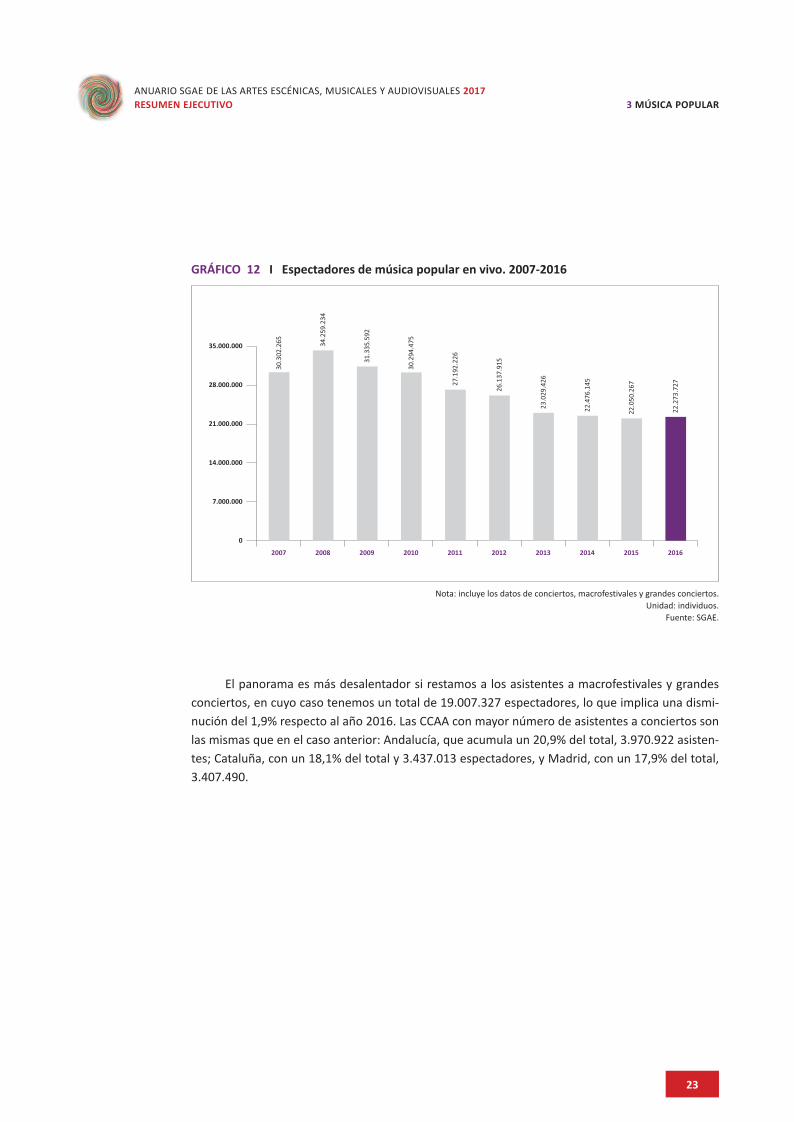

A dichos conciertos asistieron un total de 22.273.727 personas (un 1% más que en 2015). Andalucía fue la comunidad que reunió a un mayor número de asistentes, 4.271.449 (el 19,2% del total), seguida de Cataluña, que acumuló el 17,4% de la asistencia (3.880.991 asistentes), y Madrid, con 3.593.137 asistentes (un 16,1% de total).

23

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 3 MÚSICA POPULAR

GRÁFICO 12 I Espectadores de música popular en vivo. 2007-2016

0

7.000.000

14.000.000

21.000.000

28.000.000

35.000.000

30.3

02.2

65 34.2

59.2

34

31.3

35.5

92

30.2

94.4

75

27.1

92.2

26

26.1

37.9

15

23.0

29.4

26

22.4

76.1

45

22.0

50.2

67

22.2

73.7

27

2016201520142013201220112010200920082007

Nota: incluye los datos de conciertos, macrofestivales y grandes conciertos. Unidad: individuos.

Fuente: SGAE.

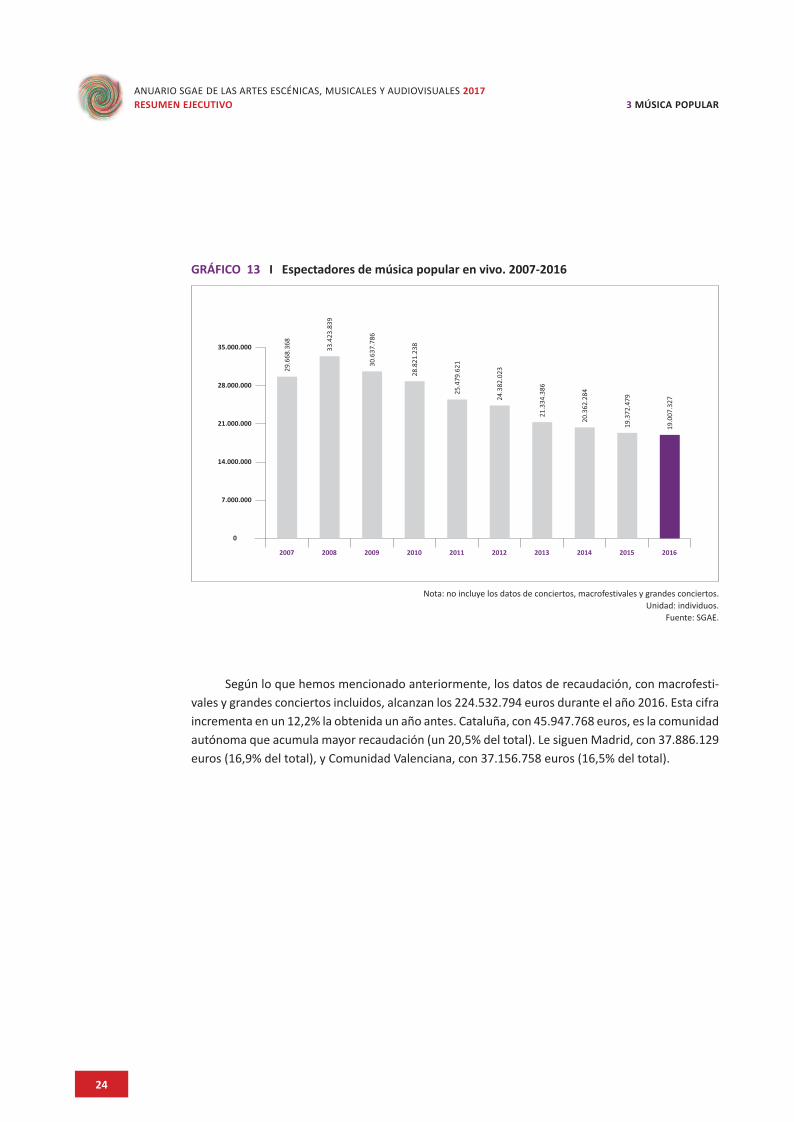

El panorama es más desalentador si restamos a los asistentes a macrofestivales y grandes conciertos, en cuyo caso tenemos un total de 19.007.327 espectadores, lo que implica una dismi-nución del 1,9% respecto al año 2016. Las CCAA con mayor número de asistentes a conciertos son las mismas que en el caso anterior: Andalucía, que acumula un 20,9% del total, 3.970.922 asisten-tes; Cataluña, con un 18,1% del total y 3.437.013 espectadores, y Madrid, con un 17,9% del total, 3.407.490.

24

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 3 MÚSICA POPULAR

GRÁFICO 13 I Espectadores de música popular en vivo. 2007-2016

0

7.000.000

14.000.000

21.000.000

28.000.000

35.000.000

29.6

68.3

68

33.4

23.8

39

30.6

37.7

86

28.8

21.2

38

25.4

79.6

21

24.3

82.0

23

21.3

34.3

86

20.3

62.2

84

19.3

72.4

79

19.0

07.3

27

2016201520142013201220112010200920082007

Nota: no incluye los datos de conciertos, macrofestivales y grandes conciertos. Unidad: individuos.

Fuente: SGAE.

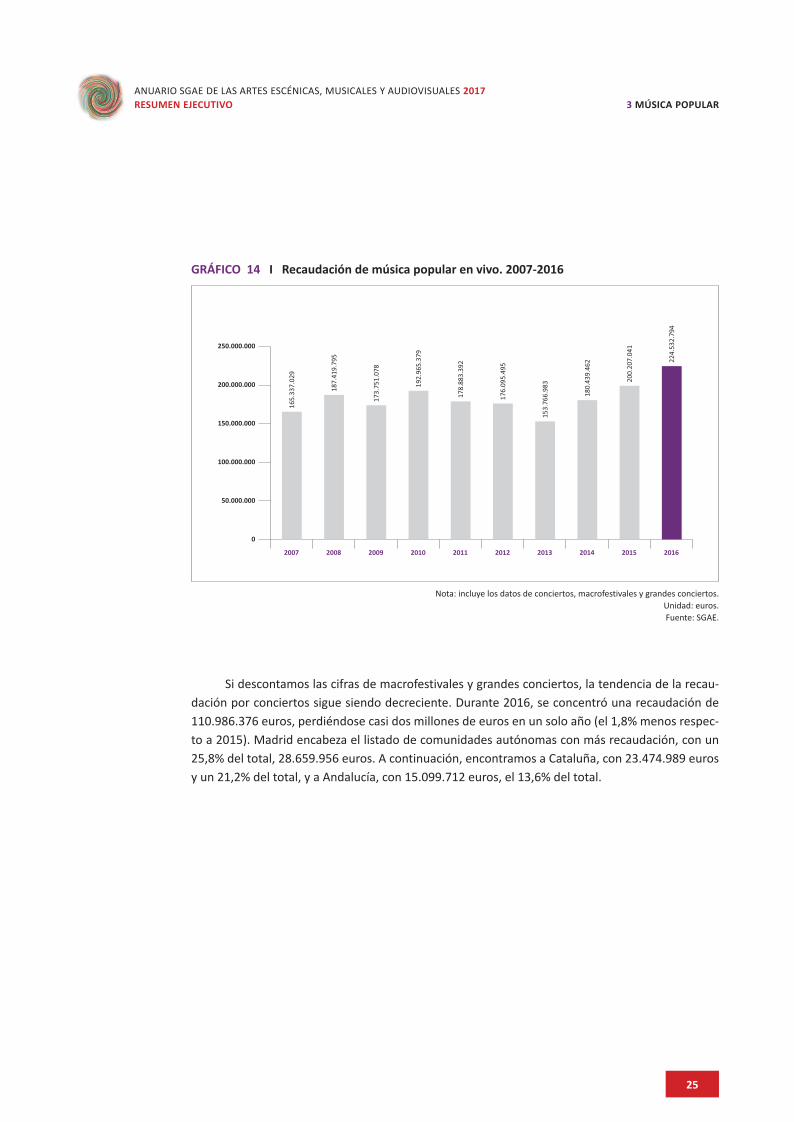

Según lo que hemos mencionado anteriormente, los datos de recaudación, con macrofesti-vales y grandes conciertos incluidos, alcanzan los 224.532.794 euros durante el año 2016. Esta cifra incrementa en un 12,2% la obtenida un año antes. Cataluña, con 45.947.768 euros, es la comunidad autónoma que acumula mayor recaudación (un 20,5% del total). Le siguen Madrid, con 37.886.129 euros (16,9% del total), y Comunidad Valenciana, con 37.156.758 euros (16,5% del total).

25

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 3 MÚSICA POPULAR

GRÁFICO 14 I Recaudación de música popular en vivo. 2007-2016

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

165.

337.

029

187.

419.

795

173.

751.

078

192.

965.

379

178.

883.

392

176.

095.

495

153.

766.

983

180.

439.

462

200.

207.

041

224.

532.

794

2016201520142013201220112010200920082007

Nota: incluye los datos de conciertos, macrofestivales y grandes conciertos. Unidad: euros. Fuente: SGAE.

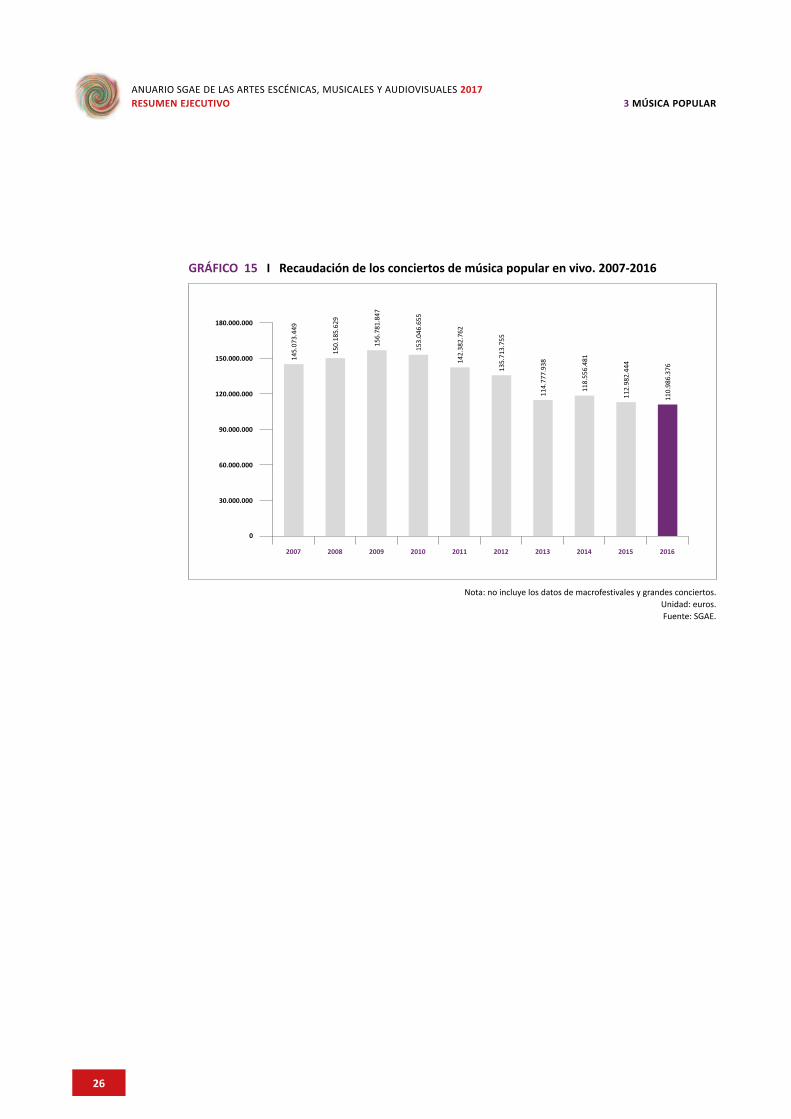

Si descontamos las cifras de macrofestivales y grandes conciertos, la tendencia de la recau-dación por conciertos sigue siendo decreciente. Durante 2016, se concentró una recaudación de 110.986.376 euros, perdiéndose casi dos millones de euros en un solo año (el 1,8% menos respec-to a 2015). Madrid encabeza el listado de comunidades autónomas con más recaudación, con un 25,8% del total, 28.659.956 euros. A continuación, encontramos a Cataluña, con 23.474.989 euros y un 21,2% del total, y a Andalucía, con 15.099.712 euros, el 13,6% del total.

26

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 3 MÚSICA POPULAR

GRÁFICO 15 I Recaudación de los conciertos de música popular en vivo. 2007-2016

0

30.000.000

60.000.000

90.000.000

120.000.000

150.000.000

180.000.000

145.

073.

449

150.

185.

629

156.

781.

847

153.

046.

655

142.

382.

762

135.

713.

755

114.

777.

938

118.

556.

481

112.

982.

444

110.

986.

376

2016201520142013201220112010200920082007

Nota: no incluye los datos de macrofestivales y grandes conciertos. Unidad: euros. Fuente: SGAE.

27

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 4 MÚSICA GRABADA

4 MÚSICA GRABADA

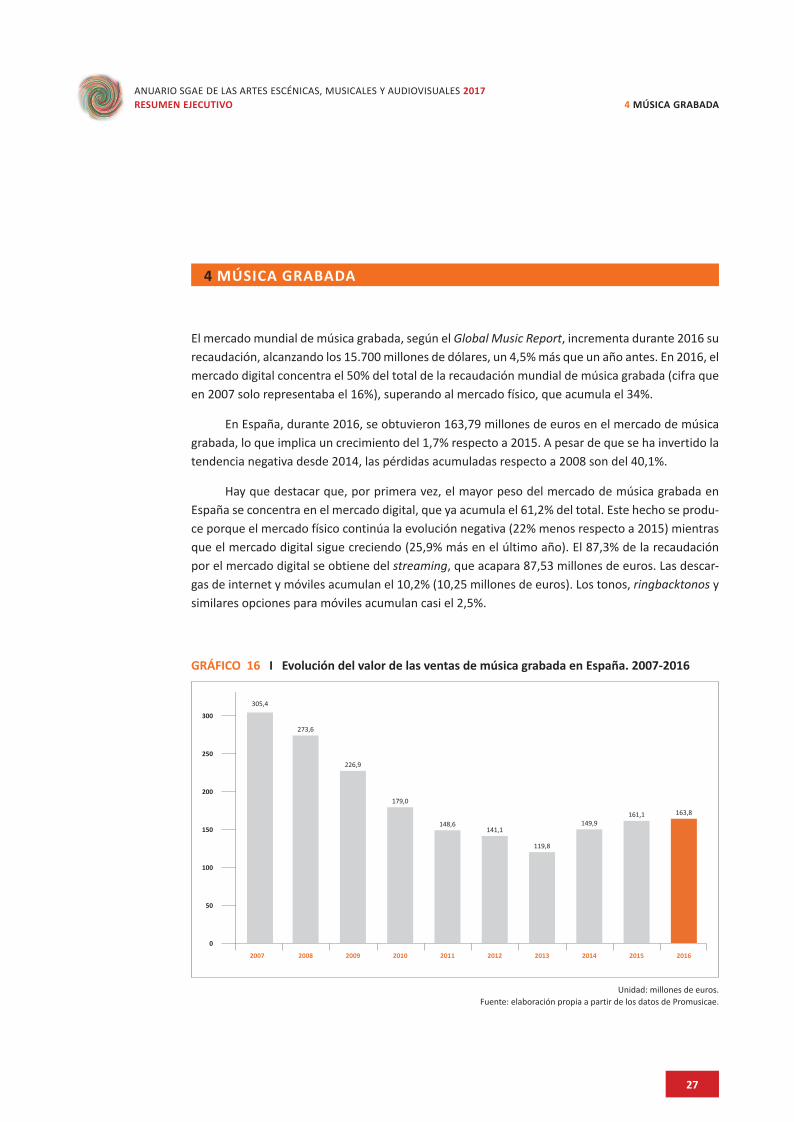

El mercado mundial de música grabada, según el Global Music Report, incrementa durante 2016 su recaudación, alcanzando los 15.700 millones de dólares, un 4,5% más que un año antes. En 2016, el mercado digital concentra el 50% del total de la recaudación mundial de música grabada (cifra que en 2007 solo representaba el 16%), superando al mercado físico, que acumula el 34%.

En España, durante 2016, se obtuvieron 163,79 millones de euros en el mercado de música grabada, lo que implica un crecimiento del 1,7% respecto a 2015. A pesar de que se ha invertido la tendencia negativa desde 2014, las pérdidas acumuladas respecto a 2008 son del 40,1%.

Hay que destacar que, por primera vez, el mayor peso del mercado de música grabada en España se concentra en el mercado digital, que ya acumula el 61,2% del total. Este hecho se produ-ce porque el mercado físico continúa la evolución negativa (22% menos respecto a 2015) mientras que el mercado digital sigue creciendo (25,9% más en el último año). El 87,3% de la recaudación por el mercado digital se obtiene del streaming, que acapara 87,53 millones de euros. Las descar-gas de internet y móviles acumulan el 10,2% (10,25 millones de euros). Los tonos, ringbacktonos y similares opciones para móviles acumulan casi el 2,5%.

GRÁFICO 16 I Evolución del valor de las ventas de música grabada en España. 2007-2016

0

50

100

150

200

250

300

273,6

305,4

226,9

179,0

148,6141,1

119,8

149,9161,1 163,8

2016201520142013201220112010200920082007

Unidad: millones de euros. Fuente: elaboración propia a partir de los datos de Promusicae.

28

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 4 MÚSICA GRABADA

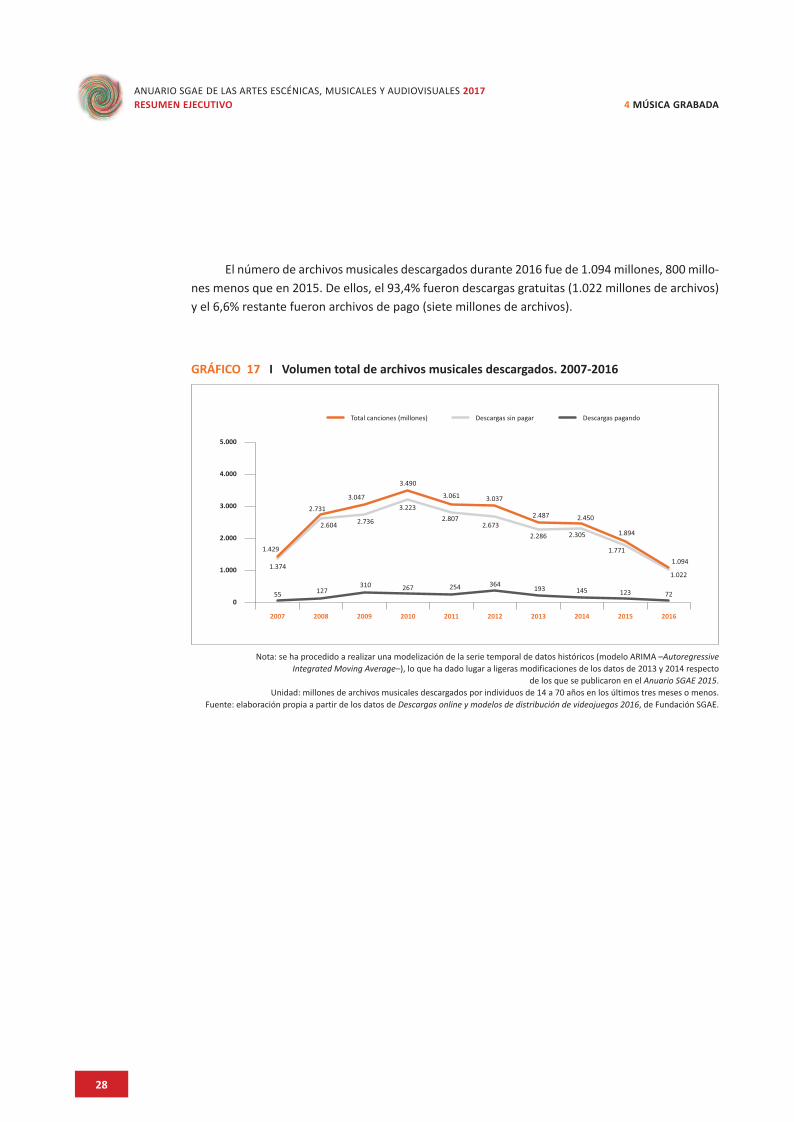

El número de archivos musicales descargados durante 2016 fue de 1.094 millones, 800 millo-nes menos que en 2015. De ellos, el 93,4% fueron descargas gratuitas (1.022 millones de archivos) y el 6,6% restante fueron archivos de pago (siete millones de archivos).

GRÁFICO 17 I Volumen total de archivos musicales descargados. 2007-2016

0

1.000

2.000

3.000

4.000

5.000

2016201520142013201220112010200920082007

Total canciones (millones) Descargas sin pagar Descargas pagando

55

1.374

1.429

2.7313.047

3.490

3.061 3.037

2.487 2.450

1.894

1.094

2.604 2.736

3.2232.807

2.6732.286 2.305

1.771

1.022

127310 267 254 364 193 145 123 72

Nota: se ha procedido a realizar una modelización de la serie temporal de datos históricos (modelo ARIMA –Autoregressive Integrated Moving Average–), lo que ha dado lugar a ligeras modificaciones de los datos de 2013 y 2014 respecto

de los que se publicaron en el Anuario SGAE 2015. Unidad: millones de archivos musicales descargados por individuos de 14 a 70 años en los últimos tres meses o menos.

Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2016, de Fundación SGAE.

29

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 5 CINE

5 CINE

Por tercer año consecutivo, podemos hablar de recuperación en los indicadores más importantes del cine. Comparando los resultados obtenidos en 2016 con los de un año antes, tenemos que a pesar de que el número de pantallas y largometrajes se ve reducido (un 1,2% y un 13,5% menos, respectivamente), el resto de indicadores suben. En concreto, aumentan un 0,9% el número de sesiones, un 7,8% los espectadores y un 6,5% la recaudación. A pesar de ello, todavía tenemos que hacer referencia a los descensos que se acumulan en 2016 respecto al año 2008, y que son los siguientes: 15% del número de pantallas, 20,7% del número de sesiones, 5,1% de la asistencia y 2,6% de la recaudación. Desde 2008, la media de la frecuencia de asistencia al cine por per-sona ha descendido 14 décimas (es de 2,2 veces de asistencia media al año) y el precio medio por entrada ha crecido 15 céntimos (llega a 5,93 euros por entrada), en este punto tenemos que recordar el impacto que la subida del IVA cultural representó para el sector.

Durante 2016, en España tuvieron actividad 3.545 pantallas, donde se proyectaron 1.797 largometrajes en 3.908.228 sesiones que concentraron a 102.452.569 personas. Las CCAA que con-centraron mayor número de espectadores en 2016 fueron: Madrid, con 20.037.565 (el 19,6% del total); Cataluña, con 18.899.298 (el 18,4% del total), y Andalucía, con 15.680.603 (el 15,3% del to-tal). Cinco comunidades superan la media anual de asistencia al cine: Madrid (3,1), Cataluña (2,5), Illes Balears, Comunidad Valenciana y Navarra (las tres últimas con 2,4 veces de media).

30

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 5 CINE

GRÁFICO 18 I Evolución del número de espectadores. 1968-2016

376.

638

76.7

7388

.145

95.0

4410

2.45

3

93.3

5498

.201

101.

059

110.

668

122.

955

117.

381

107.

940

123.

700

141.

004

135.

765

139.

805

143.

289

107.

468

126.

236

104.

265

105.

044

89.0

9794

.600

87.7

04

78.0

57

79.0

9686

.302

69.6

34

78.5

11

87.3

3785

.72111

8.59

210

1.11

7

155.

956

141.

08417

5.99

517

3.65

9

220.

110

200.

485

364.

641

245.

115

211.

910

262.

932

255.

78629

5.16

227

8.28

0

330.

859

295.

299

134.

507

0

100.000

200.000

300.000

400.000

2013

2014

2015

2016

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

Unidad: miles de espectadores. Fuente: de 1968 a 1995: Víctor Fernández Blanco, El cine y su público en España, Fundación Autor, Madrid 1998, pág. 19.

De 1996 a 2016: SGAE.

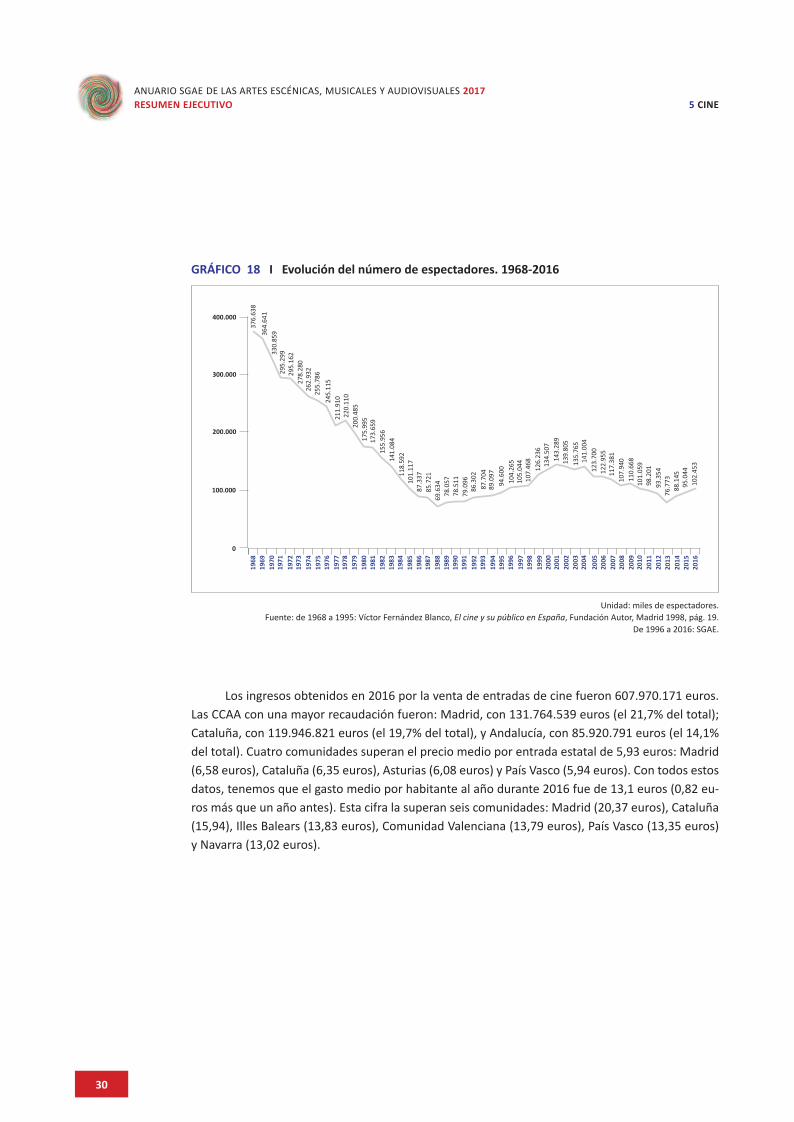

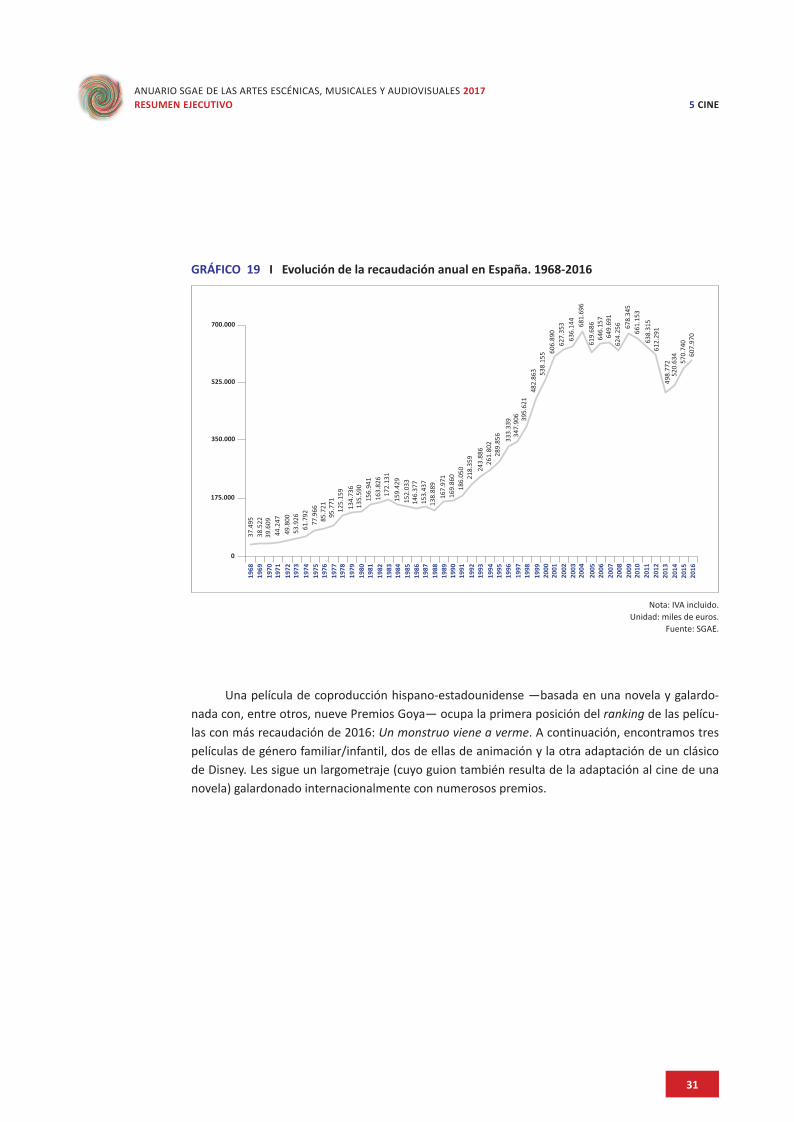

Los ingresos obtenidos en 2016 por la venta de entradas de cine fueron 607.970.171 euros. Las CCAA con una mayor recaudación fueron: Madrid, con 131.764.539 euros (el 21,7% del total); Cataluña, con 119.946.821 euros (el 19,7% del total), y Andalucía, con 85.920.791 euros (el 14,1% del total). Cuatro comunidades superan el precio medio por entrada estatal de 5,93 euros: Madrid (6,58 euros), Cataluña (6,35 euros), Asturias (6,08 euros) y País Vasco (5,94 euros). Con todos estos datos, tenemos que el gasto medio por habitante al año durante 2016 fue de 13,1 euros (0,82 eu-ros más que un año antes). Esta cifra la superan seis comunidades: Madrid (20,37 euros), Cataluña (15,94), Illes Balears (13,83 euros), Comunidad Valenciana (13,79 euros), País Vasco (13,35 euros) y Navarra (13,02 euros).

31

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 5 CINE

GRÁFICO 19 I Evolución de la recaudación anual en España. 1968-2016

2013

2014

2015

2016

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

0

175.000

350.000

525.000

700.000

37.4

95

498.

772

520.

634

570.

740

607.

970

612.

291

638.

315

661.

153

678.

345

646.

157

649.

691

624.

256

619.

68668

1.69

663

6.14

462

7.35

360

6.89

0

395.

621

482.

863

333.

339

347.

906

261.

802

289.

856

243.

886

167.

971

186.

050

218.

359

138.

889

169.

860

146.

377

153.

437

159.

429

152.

033

163.

826

172.

131

135.

590

156.

941

125.

159

134.

736

38.5

22 85.7

2195

.771

61.7

9277

.966

49.8

0053

.926

39.6

0944

.247

538.

155

Nota: IVA incluido. Unidad: miles de euros.

Fuente: SGAE.

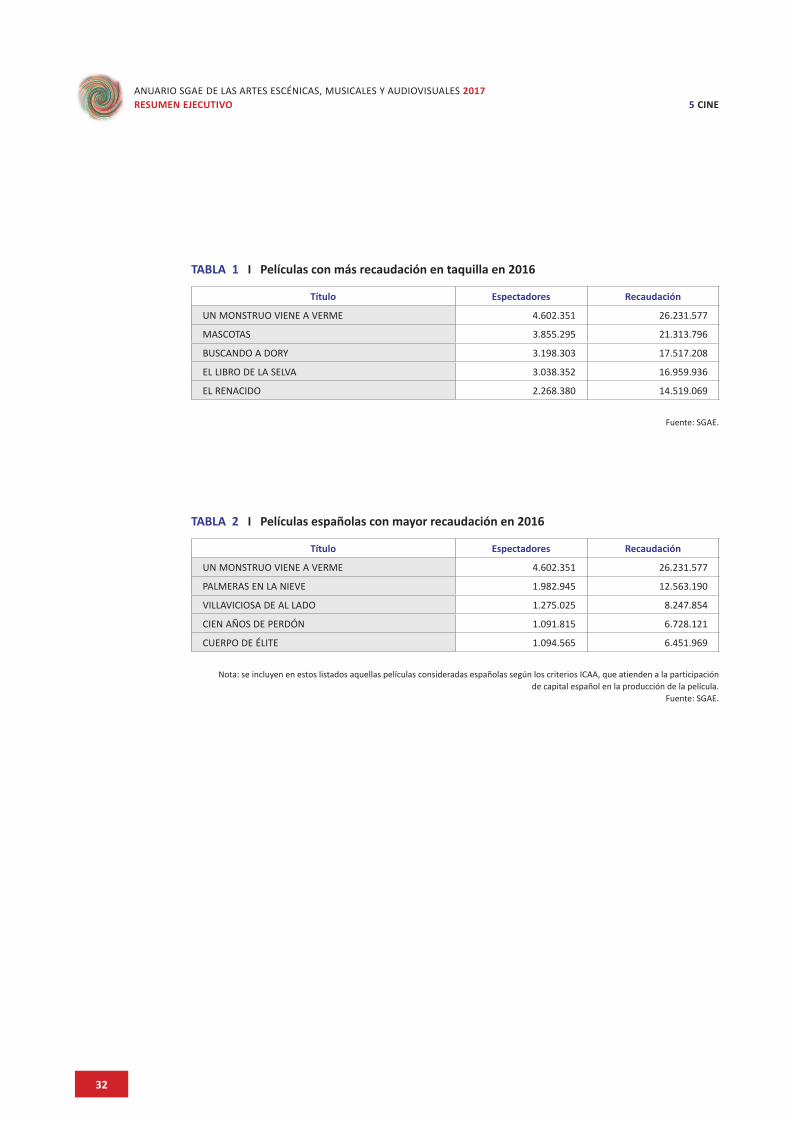

Una película de coproducción hispano-estadounidense —basada en una novela y galardo-nada con, entre otros, nueve Premios Goya— ocupa la primera posición del ranking de las pelícu-las con más recaudación de 2016: Un monstruo viene a verme. A continuación, encontramos tres películas de género familiar/infantil, dos de ellas de animación y la otra adaptación de un clásico de Disney. Les sigue un largometraje (cuyo guion también resulta de la adaptación al cine de una novela) galardonado internacionalmente con numerosos premios.

32

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 5 CINE

TABLA 1 I Películas con más recaudación en taquilla en 2016

Título Espectadores Recaudación

UN MONSTRUO VIENE A VERME 4.602.351 26.231.577

MASCOTAS 3.855.295 21.313.796

BUSCANDO A DORY 3.198.303 17.517.208

EL LIBRO DE LA SELVA 3.038.352 16.959.936

EL RENACIDO 2.268.380 14.519.069

Fuente: SGAE.

TABLA 2 I Películas españolas con mayor recaudación en 2016

Título Espectadores Recaudación

UN MONSTRUO VIENE A VERME 4.602.351 26.231.577

PALMERAS EN LA NIEVE 1.982.945 12.563.190

VILLAVICIOSA DE AL LADO 1.275.025 8.247.854

CIEN AÑOS DE PERDÓN 1.091.815 6.728.121

CUERPO DE ÉLITE 1.094.565 6.451.969

Nota: se incluyen en estos listados aquellas películas consideradas españolas según los criterios ICAA, que atienden a la participación de capital español en la producción de la película.

Fuente: SGAE.

33

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 6 VÍDEO

6 VÍDEO

El sector videográfico sigue afrontando un decrecimiento que se ha ido incrementando desde prin-cipios del siglo XXI. Comparando los resultados del año 2016 con los de 2008, las pérdidas son ya de 141,5 millones de euros (se ha perdido un 71,3%). Si nos remontamos al año 2007, las pérdidas llegan al 79%.

A pesar del ligero repunte que se experimentó en los dos años anteriores, 2016 vuelve a incorporar pérdidas, con una recaudación total de 57,05 millones de euros, lo que implica un descenso del 15% respecto al año 2015. De la recaudación total, el 98,1% corresponde a los ingresos obtenidos por venta y solo el 1,9% a los de alquiler. Hemos de destacar que el porcentaje de ingresos por alquiler sobre el total de recaudación anual es más pequeño cada año que pasa.

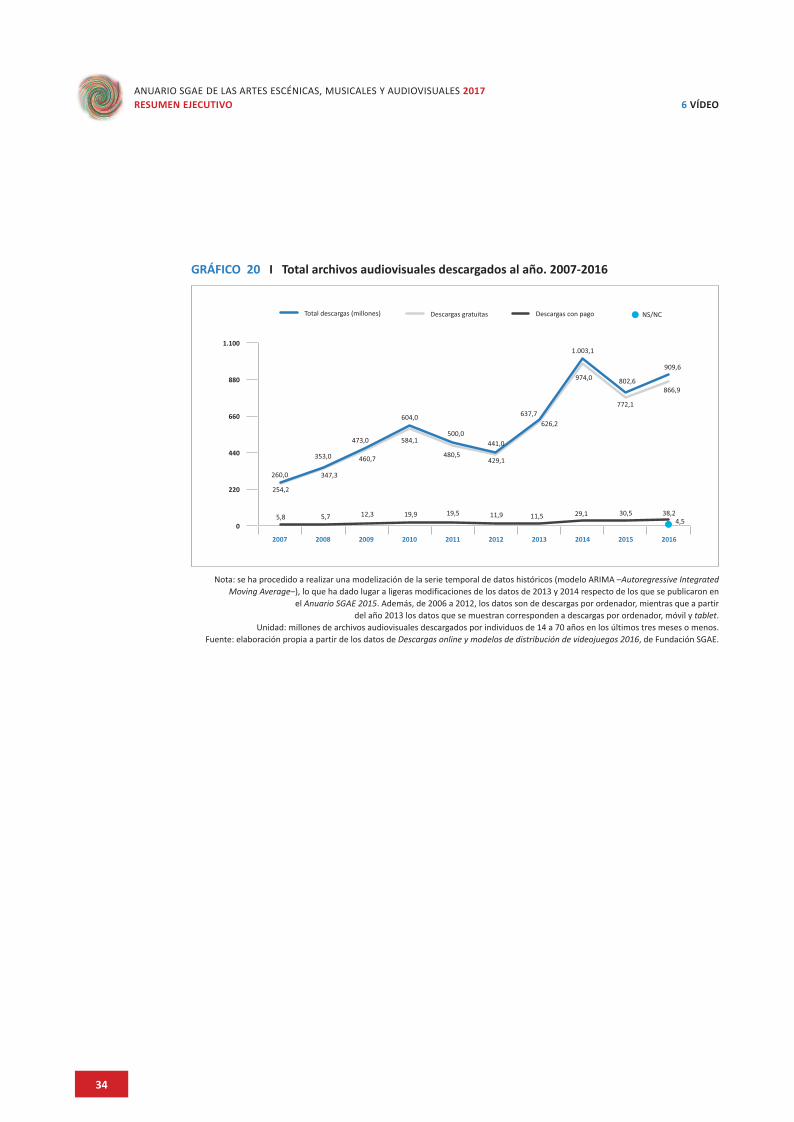

Las descargas de archivos audiovisuales, por el contrario, crecen en 2016 hasta los 910 millones (un 13,3% más que en 2015). A pesar de que las descargas de pago siguen registrando menos peso relativo (representan el 4,2% del total), crecen en mayor proporción que las des-cargas gratuitas. Durante 2016 se descargaron pagando 38,2 millones de archivos, creciendo un 25,5% respecto a 2015. De hecho, la tendencia de este tipo de descargas es ascendente, aunque aún está muy lejos de la cifra obtenida por las descargas gratuitas (866,9 millones, el 12,3% más que en 2015).

34

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 6 VÍDEO

GRÁFICO 20 I Total archivos audiovisuales descargados al año. 2007-2016

2016201520142013201220112010200920082007

0

220

440

660

880

1.100

Descargas con pago NS/NCDescargas gratuitasTotal descargas (millones)

5,8 5,7 12,3 19,519,9 11,9 11,5 29,1 30,5 38,24,5

254,2

347,3

460,7 480,5

584,1

429,1

974,0

772,1

866,9

626,2

1.003,1

802,6

909,6

604,0

260,0

353,0

473,0500,0

441,0

637,7

Nota: se ha procedido a realizar una modelización de la serie temporal de datos históricos (modelo ARIMA –Autoregressive Integrated Moving Average–), lo que ha dado lugar a ligeras modificaciones de los datos de 2013 y 2014 respecto de los que se publicaron en

el Anuario SGAE 2015. Además, de 2006 a 2012, los datos son de descargas por ordenador, mientras que a partir del año 2013 los datos que se muestran corresponden a descargas por ordenador, móvil y tablet.

Unidad: millones de archivos audiovisuales descargados por individuos de 14 a 70 años en los últimos tres meses o menos. Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2016, de Fundación SGAE.

35

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 7 TELEVISIÓN

7 TELEVISIÓN

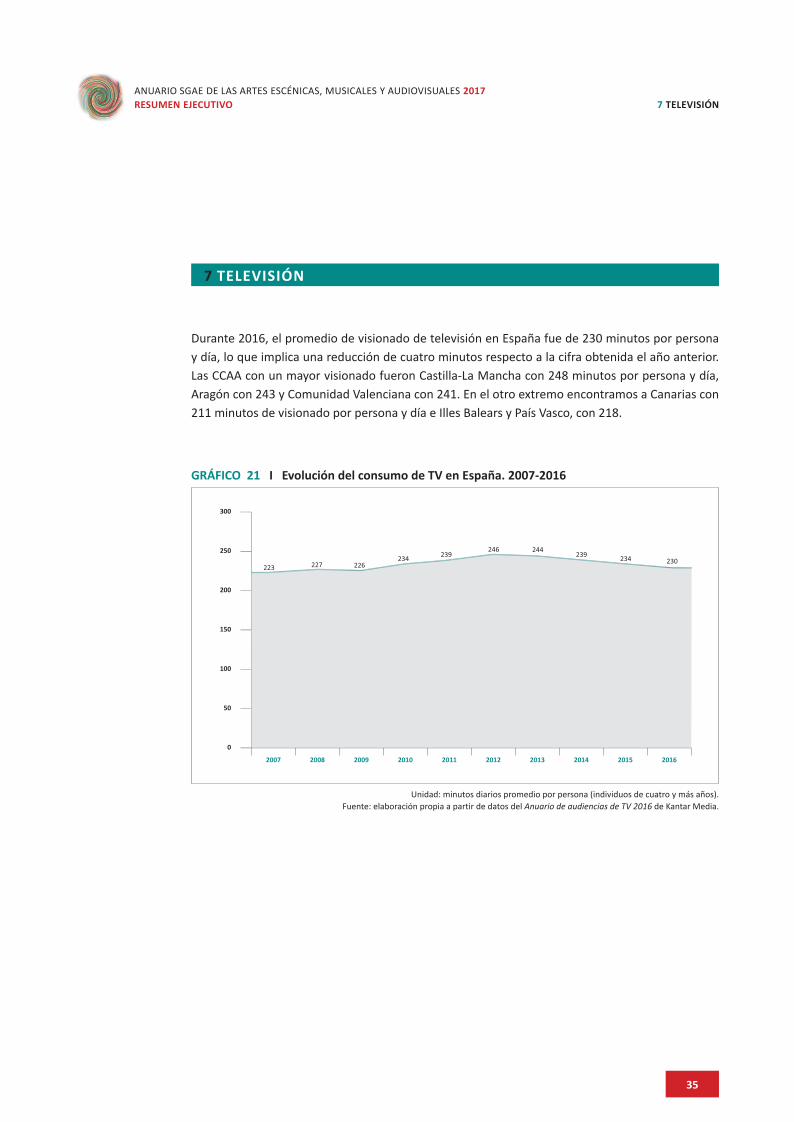

Durante 2016, el promedio de visionado de televisión en España fue de 230 minutos por persona y día, lo que implica una reducción de cuatro minutos respecto a la cifra obtenida el año anterior. Las CCAA con un mayor visionado fueron Castilla-La Mancha con 248 minutos por persona y día, Aragón con 243 y Comunidad Valenciana con 241. En el otro extremo encontramos a Canarias con 211 minutos de visionado por persona y día e Illes Balears y País Vasco, con 218.

GRÁFICO 21 I Evolución del consumo de TV en España. 2007-2016

0

50

100

150

200

250

300

2016201520142013201220112010200920082007

223 227 226234 239

246 244239 234 230

Unidad: minutos diarios promedio por persona (individuos de cuatro y más años). Fuente: elaboración propia a partir de datos del Anuario de audiencias de TV 2016 de Kantar Media.

36

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 7 TELEVISIÓN

Los momentos de máxima audiencia se concentran en la franja nocturna, entre las 21:00 y las 00:00 horas. La sobremesa, de 15:00 a 16:00 horas, también tiene un porcentaje de audiencia superior al 33%.

Reproduciendo el comportamiento de la televisión de los dos últimos años, a pesar de la bajada del tiempo medio de visionado, los ingresos por publicidad se incrementan. En 2016 se obtienen unos ingresos de 2.122 millones por este concepto, un 5,5% más que un año antes. Sin embargo, si lo comparamos con el resultado obtenido en 2008, los ingresos por publicidad se han visto reducidos un 31,2% (un 38,8% si nos remontamos a 2007). Las televisiones autonómicas son las únicas que ven reducidos sus ingresos por este concepto respecto a 2015 (un 4,1% menos), y los canales de pago son los que más los aumentan proporcionalmente (un 13,3%).

37

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 8 RADIO

8 RADIO

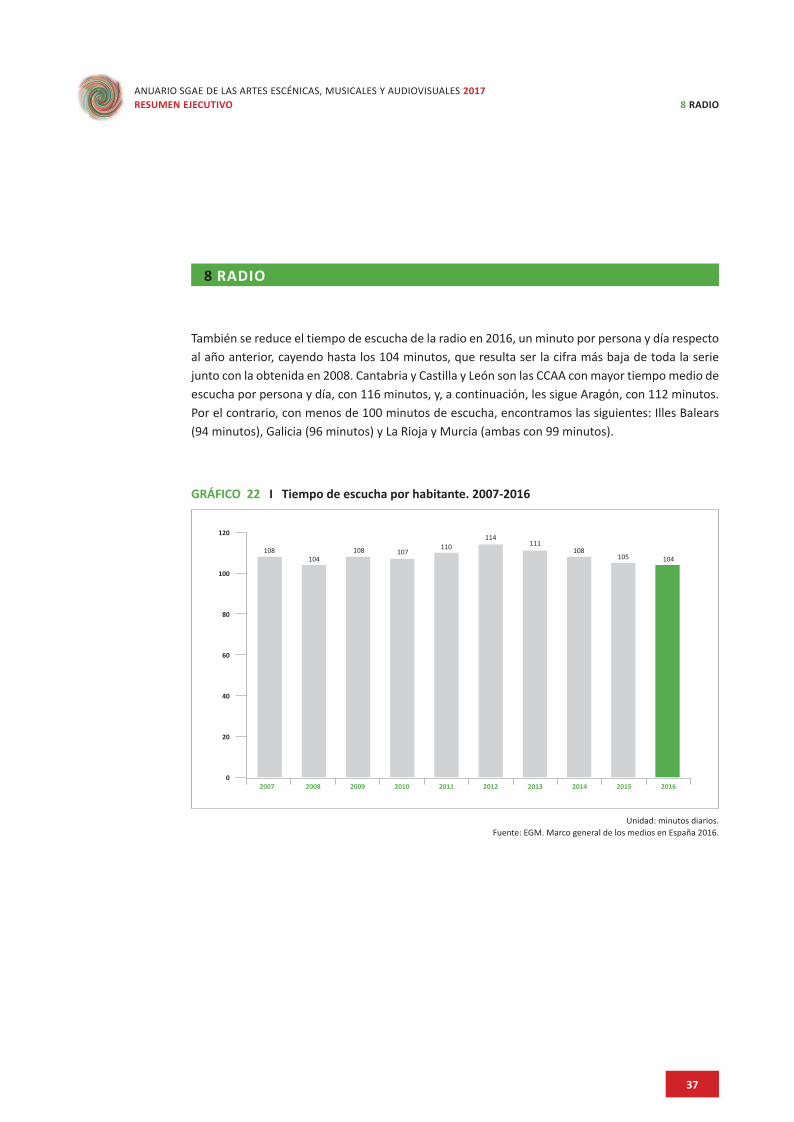

También se reduce el tiempo de escucha de la radio en 2016, un minuto por persona y día respecto al año anterior, cayendo hasta los 104 minutos, que resulta ser la cifra más baja de toda la serie junto con la obtenida en 2008. Cantabria y Castilla y León son las CCAA con mayor tiempo medio de escucha por persona y día, con 116 minutos, y, a continuación, les sigue Aragón, con 112 minutos. Por el contrario, con menos de 100 minutos de escucha, encontramos las siguientes: Illes Balears (94 minutos), Galicia (96 minutos) y La Rioja y Murcia (ambas con 99 minutos).

GRÁFICO 22 I Tiempo de escucha por habitante. 2007-2016

2007 2008 2009 2010 2011 2012 2013 2014 2015 20160

20

40

60

80

100

120

108104 104

108 107110

114111

108105

Unidad: minutos diarios. Fuente: EGM. Marco general de los medios en España 2016.

38

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 8 RADIO

Las mañanas de los días laborables es la franja que concentra una mayor audiencia, con un 74,6% del total. Le siguen en mayor porcentaje de oyentes las mañanas de los sábados y los domin-gos (con un 65,1% y un 58,4%, respectivamente).

También en este caso, los ingresos por publicidad han aumentado, por tercer año consecuti-vo. En 2016 se obtuvieron 458 millones de euros por este concepto (0,9% más que en 2015). Esta cifra, sin embargo, ha sido reducida un 28,7% respecto a los 642 millones que se obtuvieron en el año 2008.

39

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 9 NUEVAS TECNOLOGÍAS

9 NUEVAS TECNOLOGÍAS

Los hogares españoles continúan teniendo televisión de forma casi universal (99%). El teléfono móvil es el siguiente equipamiento más común, con un 94,8%, y creciendo 2,1 puntos, y el teléfono fijo lo tienen el 80,3% de los hogares, disminuyendo 1,4 puntos. La conexión a internet se convier-te en el siguiente equipamiento, con un 77,2%, cifra que vuelve a crecer en 2016. En cambio, los porcentajes de hogares que disponen de ordenador (61,4%) y de videoconsolas (22,4%) vuelven a bajar en ambos casos.

GRÁFICO 23 I Equipamiento tecnológico del hogar en España

99,0

94,8

80,3

61,4

77,2

22,4

99,3

92,7

81,7

68,4

76,6

27,6

99,3

92,1

81,7

70,0 74

,3

39,4

99,6

91,1

82,4

70,8

67,4

34,9

99,6

93,7

81,2

64,8

58,6

30,3

99,3

92,9

78,8

62,4

55,4

26,1

99,4

91,9

80,4

59,5

50,4

32,7

20152011 2012 20162010 2013 2014

VideoconsolaConexión a internetOrdenadorTeléfono fijoTeléfono móvilTelevisión

Unidad: % hogares. Fuente: elaboración propia a partir de los datos del EGM. Evolución anual resumen años 2010 a 2016.

40

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2017RESUMEN EJECUTIVO 9 NUEVAS TECNOLOGÍAS

El 94,6% de los usuarios de internet se conectó a través del teléfono móvil, siendo de este modo el equipamiento más empleado para este fin. Este porcentaje ha crecido 0,7 puntos porcentuales respecto al año anterior. El ordenador portátil, pese a bajar en 2,5 puntos su utilización, sigue manteniendo el segundo puesto (73,6%). También baja el uso del ordenador fijo, de un 71,4% al 67,5%, y de la tablet, del 59,1% al 56,9% El uso de la televisión sigue su incremento, en este caso de 3,5 puntos, llegando hasta el 29,6%. El reloj inteligente o smartwatch casi ha duplicado su por-centaje de uso en el último año (6,2%) y ha superado, de este modo, a la videoconsola portátil (4,3%).

A partir del Estudio Mobile 2016 de IAB, deducimos que, del total de la población española de entre 16 y 65 años con móvil, el 97% dispone de smartphone. Este hecho contribuye a que, en España, según Internet World Stats, ya haya 35,8 millones de usuarios de internet.

Según datos de AEVI, en 2016 el mercado del videojuego vuelve a caer, tras la subida que ex-perimentó en 2015. En total, se han recaudado 782 millones de euros, lo que implica un retroceso del 1% respecto al año anterior, pero del 45,4% respecto a 2008. La venta de consolas ingresa 308 millones de euros, siendo la que se resiente en relación al año anterior, perdiendo un 7,9%. La ven-ta de juegos, por el contrario, aumenta en un 2,4% sus ingresos, alcanzando 361 millones de euros. Lo mismo ocurre con la venta de periféricos y accesorios, que alcanza los 113 millones de euros, lo que implica un crecimiento del 7,9%.

2017 ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES