Embed Size (px)

Citation preview

Nuevo Baremo de Indemnización

.de Daños Personales

Seguros de Automóviles

Nuevo Baremo de Indemnización

.de Daños PersonalesEb

Objetivo:

Conocer las principales novedades y cambios introducidos por el nuevo Baremo de Indemnización

de Daños Personales sufridos como consecuencia de un accidente de tráfico y su incidencia en el

precio del seguro.

Formación Comercial

Nuevo Baremo de Indemnización

.de Daños Personales

Seguros de Automóviles

Nuevo Baremo de Indemnización

.de Daños PersonalesEb

El pasado ha entrado en vigor el actual1 de enero de 2016 Sistema para la

Valoración de los Daños y Perjuicios causados a las Personas en Accidentes de

Circulación. Lo que popularmente conocemos como .“Nuevo Baremo”

La entrada en vigor de este sistema, que viene a sus"tuir al existente desde el

año 1995, viene a poner fin, y de forma consensuada, a una larga serie de

reuniones y negociaciones entre un amplio y variado número de agentes

sociales (en"dades aseguradoras, víc"mas de accidentes de circulación,...) con el

objetivo de establecer y mejorar la protección existente hasta la fecha para las

víctimas de este tipo de accidente, estableciendo una garan$a indemnizatoria

suficiente y en unas cuan$as que estén al nivel de otros países europeos.

Objetivo.Lograr un de los perjuicios sufridos por lasjusto resarcimiento víctimas y sus familiascomo consecuencia de un siniestro de tráfico, garan"zando una anterespuesta igualitaria

situaciones idén"cas lo que contribuye decisivamente a la rápida solución extrajudicialde los conflictos.

Este nuevo Baremo queda recogido y regulado por la Ley sobre ResponsabilidadCivil y Seguro en la Circulación de Vehículos a Motor en la cual, además de algún

otro pequeño cambio legisla"vo, se introduce un en el que senuevo Título IV y un Anexoincluye las nuevas tablas que cuan"fican y modulan todos los nuevos conceptos

indemnizables.

Novedades.

En caso de fallecimiento, introduce nuevas categorías de perjudicados(beneficiarios) para lo cual "ene en cuenta las nuevas estructuras familiares

existentes (parejas de hecho, familias monoparentales, hijos de otros

matrimonios anteriores, etc.). En concreto tendrán derecho a percibir

indemnización:

El cónyuge, pareja de hecho o que haya convivido un mínimo de un año

inmediatamente anterior al fallecimiento o un periodo inferior si "ene un

hijo en común.

Ascendientes.Descendientes.Hermanos.Allegados. Son aquellas personas que hubieran convivido familiarmente con la

víc"ma durante un mínimo de 5 años inmediatamente anteriores al

fallecimiento y fueran especialmente cercanas a ella en parentesco o

afec"vidad.

Las aseguradoras indemnizaremos a los servicios públicos de salud por los gastossanitarios futuros de forma vitalicia por aquellas lesiones que lo precisen.

También se abonarán los gastos de prótesis y órtesis durante toda la vida dellesionado.

Incorpora un sistema obje"vo de (pérdida deindemnizaciones por lucro cesanteganancia legí"ma por parte de la víc"ma) en base a sus ingresos netos.

Incluye una valoración económica a la hora de calcular la posible

indemnización tanto a las como a lasamas de casa víctimas que aún no sehubieran incorporado al mercado laboral.

La ley 35/2015 que reforma el sistema para la valoración de los daños y perjuicios

causados a las personas en accidentes de circulación (nuevo Baremo) introduce

algunas modificaciones en la Ley sobre Responsabilidad Civil y Seguro en laCirculación de Vehículos a Motor. Así, el se modifica e introduce laartículo 1posibilidad de reducir las indemnizaciones hasta en un 75% noen caso que la víc"ma

hubiese hecho uso del cinturón de(o lo hubiese hecho de forma inadecuada)

seguridad, casco u otros elementos protectores y ello ha provocado la agravación del

daño.

Como consecuencia de los nuevos criterios establecidos, seprevé que las indemnizaciones se eleven algo más de un15% de media. Sin embargo, en el caso de los grandes

lesionados los incrementos pueden llegar a ser de hasta un

72% y en caso de fallecimiento entorno a un 50% superior

de media respecto a la situación del anterior Baremo.

A con"nuación, si lo deseas, puedes consultar una serie de ejemplos que

recientemente publicó la revista de la DGT (Dirección General de Tráfico) y en la

que se muestran 8 casos y las respec"vas indemnizaciones que corresponderían a

las víc"mas antes y ahora con el nuevo Baremo.

Pulsa aquípara ver los ejemplos

A pesar que en estos ejemplos que acabas de conocer has podido

comprobar como con este nuevo Baremo se incrementan de forma

significa"va muchas de las indemnizaciones, la realidad es que existen otro

"po de lesiones que, por su naturaleza, pueden ver disminuida la cuan$a

económica a percibir. Nos estamos refiriendo a los denominados

“latigazos cervicales”.

Para este "po de “trauma"smo menor”, que en muchos casos

era causa de numerosos problemas, el nuevo Baremo prevé

que cuando el mismo sea diagnos"cado únicamente en base

a la manifestación del lesionado sin que sea suscep"ble de

verificación la misma mediante pruebas médicas complementarias, se indemnizarán, tal y

como veremos a con"nuación, como siempre y cuando se puedalesiones temporalesdeterminar que dicho daño presenta unos criterios de causalidad con el accidente:

cronológico (que se manifieste dentro de las 72 horas posteriores), zonas corporal afectada,

intensidad, etc.

Cómo está estructurado.

Este nuevo Baremo, con las mejoras que hemos

comentado, sigue dis"nguiendo 3 posibles situacionesde las víctimas, dividiendo para cada estado tres "pos de

perjuicios. De una forma visual y sencilla, lo podríamos

representar mediante el siguiente esquema:

MuertePerjuicio personal básicoPerjuicio personal par!cularPerjuicio personal patrimonial

SecuelasPerjuicio personal básicoPerjuicio personal par!cularPerjuicio personal patrimonial

Lesionestemporales

Perjuicio personal básicoPerjuicio personal par!cularPerjuicio personal patrimonial

Aclaremos en qué consiste cada uno de estos conceptos:

Es la parte de la indemnización que, en función del "po de daño sufrido, es común para todas las

víc"mas.

Perjuicio personal BÁSICO

Muerte.- Tienen derecho a esta indemnización el cónyuge o pareja de hecho estable,ascendientes, descendientes, hermanos y allegados. La indemnización vendrá determinada

por la edad del fallecido o del beneficiario y, en el caso del cónyuge, los años de convivencia.

Secuelas.- La indemnización vendrá determinada por la edad del perjudicado y los puntosoriginados por las secuelas sufridas en base a la tabla establecida a este efecto. También se

consideran secuelas los que permanezcan una vez finalizado el procesoperjuicios esté!cosde curación y el material de osteosíntesis (placas, clavos, etc.) que permanezcan al término

del este proceso.

Lesiones temporales.- Establece una .indemnización fija de 30 € por día

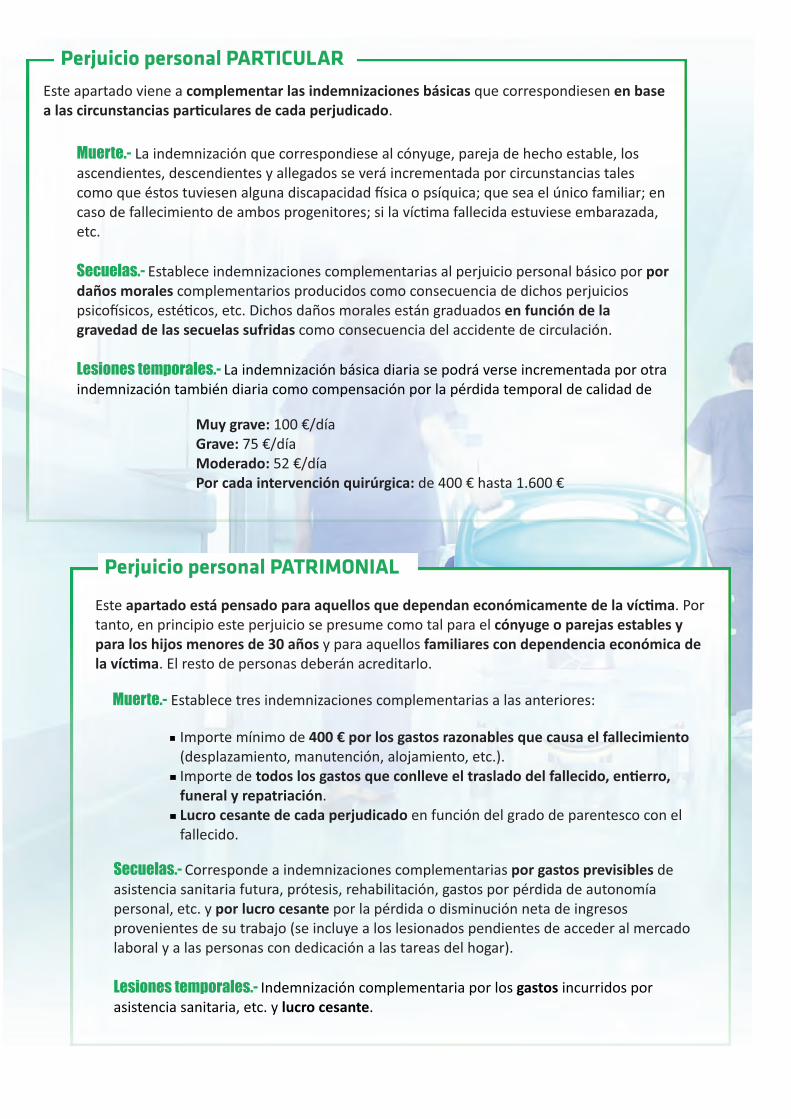

Perjuicio personal PARTICULAR

Muerte.- La indemnización que correspondiese al cónyuge, pareja de hecho estable, los

ascendientes, descendientes y allegados se verá incrementada por circunstancias tales

como que éstos tuviesen alguna discapacidad ' sica o psíquica; que sea el único familiar; en

caso de fallecimiento de ambos progenitores; si la víc"ma fallecida estuviese embarazada,

etc.

Secuelas.- Establece indemnizaciones complementarias al perjuicio personal básico por pordaños morales complementarios producidos como consecuencia de dichos perjuicios

psico' sicos, esté"cos, etc. Dichos daños morales están graduados en función de lagravedad de las secuelas sufridas como consecuencia del accidente de circulación.

Lesiones temporales.- La indemnización básica diaria se podrá verse incrementada por otra

indemnización también diaria como compensación por la pérdida temporal de calidad de

Este apartado viene a que correspondiesencomplementar las indemnizaciones básicas en basea las circunstancias par!culares de cada perjudicado.

Muy grave: 100 €/día

Grave: 75 €/día

Moderado: 52 €/día

Por cada intervención quirúrgica: de 400 € hasta 1.600 €

Perjuicio personal PATRIMONIAL

Este . Porapartado está pensado para aquellos que dependan económicamente de la víc!matanto, en principio este perjuicio se presume como tal para el cónyuge o parejas estables ypara los hijos menores de 30 años familiares con dependencia económica dey para aquellos

la víc!ma. El resto de personas deberán acreditarlo.

Muerte.- Establece tres indemnizaciones complementarias a las anteriores:

Secuelas.- Corresponde a indemnizaciones complementarias depor gastos previsiblesasistencia sanitaria futura, prótesis, rehabilitación, gastos por pérdida de autonomía

personal, etc. y por la pérdida o disminución neta de ingresospor lucro cesanteprovenientes de su trabajo (se incluye a los lesionados pendientes de acceder al mercado

laboral y a las personas con dedicación a las tareas del hogar).

Lesiones temporales.- Indemnización complementaria por los incurridos porgastosasistencia sanitaria, etc. y .lucro cesante

Importe mínimo de 400 € por los gastos razonables que causa el fallecimiento(desplazamiento, manutención, alojamiento, etc.).

Importe de todos los gastos que conlleve el traslado del fallecido, en!erro,funeral y repatriación.

Lucro cesante de cada perjudicado en función del grado de parentesco con el

fallecido.

La mitad de las personas que quedaron con secuelas tras un siniestro tenían entre 18 y

35 años en el momento del suceso.

El 46% de los lesionados graves viajaban en turismos. El 30% eran peatones y un 20%

empleaba otro "po de vehículo (motocicleta, furgoneta, camión, etc.).

El Ramo de Automóviles ges"ona 28.563 siniestros diarios.

Desde la entrada del anterior baremos (1995) y hasta la fecha, el sector ha atendido a

9,2 millones de víc"mas de accidentes de tráfico con un coste de casi 50.000 millones

de euros en indemnizacines y gastos abonados a los servicios sanitarios públicos.

Sabías que...

A con"nuación, y a modo de resumen, te invitamos a ver el siguiente editado por UNESPAVÍDEOen el que nos habla de algunas de las ventajas que para la sociedad supone este nuevo Baremo.

Tras este breve repaso a los principales aspectos y estructura de este nuevo Baremo, has podido

observar y conocer algunos de los criterios que ya rigen a la hora de establecer y determinar las

posibles indemnizaciones por daños personales a las víc"mas de un accidente de tráfico.

El Nuevo Baremoy su en elrepercusión PRECIO del seguro.

Indemnizaciones que, aunque en algún caso, pueden verse disminuidas respecto a la situación que

se mantenía hasta la fecha, la realidad es que, tal y como te hemos indicado anteriormente, se

prevé que las mismas sufran un . Este hecho, unido alincremento medio de entorno a un 15%

cambio de tendencia producido en 2014 con el (42.000 accidentesincremento de la siniestralidad

más), y dada la de ambos hechosrepercusión directa resultados técnicos de lasen los

entidades aseguradoras en su cuenta de resultadosy, por tanto, hace necesario que el

sector lleve a cabo determinados ajustes en sus tarifas.

Ante esta situación, ¿qué hacer cuando se nos presente un cliente que nos viene

a solicitar una anulación o a quejarse por una subida de precio?

Es que me ha llegado estacarta de MAPFRE y veo que

me ha subido el seguro y nohe dado ningún parte de

siniestro.

Incorporemos el tema del

BAREMO como uno de los

argumentos a u"lizar para hacer

frente a la cues"ón planteada

por nuestro cliente.

Como has podido observar en los "tulares que te hemos mostrado anteriormente, son

numerosas las no"cias que sobre este hecho (nuevo Baremo) recogen los medios de

comunicación y algunas de las consecuencias que ello supone. Esta circunstancia, sin duda,

debe facilitar nuestro trabajo y enfoque ya que muchos de nuestros clientes habrán oído

hablar de este tema y podrán entender que su posible ajuste de prima se deba a este

cambio legisla"vo.

Entiendo su preocupación por

el precio de su seguro. Sin

duda se trata de un gasto

importante pero, si me lo

permite, trataré de explicarle

los motivos de esa subida...

Como supongo que habrá leído

o visto en alguna de las

numerosas noticias publicadas

al respecto, el pasado 1 de

enero entró en vigor un nuevo

Baremo de indemnización...

de daños personales para las

víctimas de tráfico y éste

hecho supone que las mismas

se hayan visto incrementadas

una media del 15%...

Hasta aquí te hemos hecho una exposición de los principales aspectos que debes

conocer sobre el nuevo baremo de indemnización de los daños personales, sus

implicaciones en el precio del seguro y cómo utilizarle como argumento frente a una

posible solicitud de anulación o queja frente a un posible incremento de prima en la

renovación.

Ahora te toca a ti: ENTRENA y LLÉVALO A LA PRÁCTICA.

APROVECHA LA LECTURA

Formación Comercial

¿Quieres imprimir el contenidode está cápsula formativa?

Pulsa sobre la imageny accederás a un PDFque te permitirá su impresión.

En Resumen...

El 1 de enero de 2016 entró en vigor el denominado “nuevo baremo” que establece, en

base a las circunstancias personales y familiares de cada víc"ma, las indemnizaciones a

percibir por cada una de ellas por los posibles daños y perjuicios sufridos como

consecuencia de un accidente de circulación.

El nuevo baremo conlleva un incremento medio de las indemnizaciones entorno al 15%. En

especial se verán favorecidas las correspondientes a los grandes lesionados y las que

correspondan percibir a los familiares de los fallecidos como consecuencia del accidente de

circulación.

Estos nuevos criterios, unido al previsible incremento de la siniestralidad, tendrá una

repercusión directa en los resultados técnicos de las en"dades aseguradoras lo que obliga a

llevar a cabo un ajuste en las primas que por el seguro de Autos deben abonar los

asegurados.

Revista “Seguridad Vial”Julio 2015 - Nº 230