Embed Size (px)

Citation preview

Piraeus Banka a.d., Beograd Milentija Popovića 5b, 11070 Novi Beograd Tel: +381 11 3024 000 e-mail: [email protected] www.piraeusbank.rs

Objavljivanje podataka i informacija Piraeus Banka a.d., Beograd

31.12.2012. godine

Beograd, maj 2013. godine

Piraeus Banka a.d., Beograd

2

SADRŽAJ: 1. UVOD ............................................................................................................................................... 3

2. STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA ......................................................................... 3

2.1. Strategija upravljanja rizicima ................................................................................................. 3

2.2. Strategija upravljanja kapitalom ............................................................................................. 7

3. ORGANIZACIJA PROCESA UPRAVLJANJA RIZICIMA ....................................................................... 15

4. IZVEŠTAVANJE O RIZICIMA ............................................................................................................ 16

5. TEHNIKE UBLAŽAVANJA RIZIKA ..................................................................................................... 17

6. KAPITAL BANKE ............................................................................................................................. 20

7. PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA (ICAAP) ................................................... 20

8. KAPITALNI ZAHTEVI PO VRSTAMA RIZIKA I KLASAMA IZLOŽENOSTI ............................................ 24

9. KREDITNI RIZIK ............................................................................................................................... 27

9.1. Interna metodologija za obračun ispravke vrednosti bilansne aktive .................................. 27

9.2. Interna metodologija za obračun rezervi za gubitke po vanbilansnim stavkama ................. 30

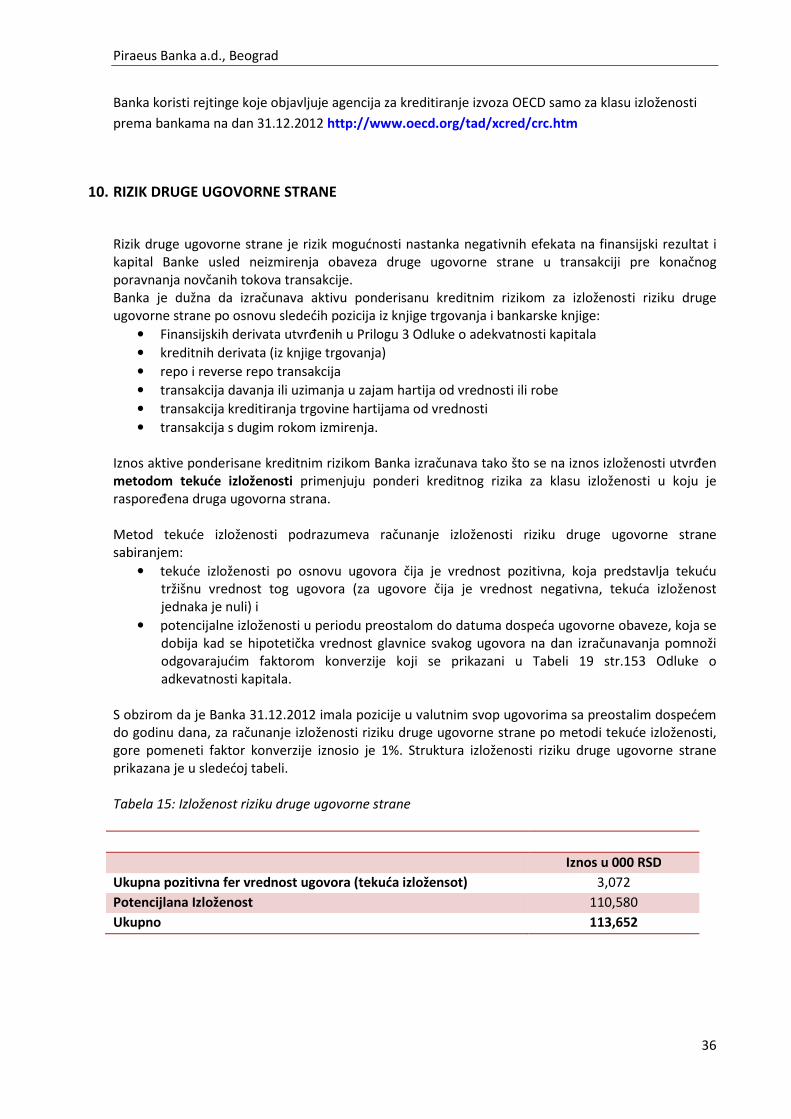

10. RIZIK DRUGE UGOVORNE STRANE ............................................................................................ 36

11. KAMATNI RIZIK .......................................................................................................................... 37

12. IZLOŽENOSTI PO OSNOVU VLASNIČKIH ULAGANJA U BANKARSKOJ KNJIZI .............................. 38

Piraeus Banka a.d., Beograd

3

1. UVOD

U skladu sa Odlukom o objavljivanju podataka i informacija banke (u daljem tekstu: Odluka) , Piraeus

Banka a.d. Beograd (u daljem tekstu:Banka) u ovom izveštaju objavljuje sve podatke propisane

Odlukom, sa stanjem na dan 31.12.2012. godine. Izveštaj je objavljen na Internet prezentaciji Banke.

Objavljivanje se odnosi isključivo na podatke Banke, obzirom da Banka ne vrši konsolidaciju.

2. STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA

2.1. Strategija upravljanja rizicima

U skladu sa zahtevima Zakona o bankama, Odluke NBS o upravljanju rizicima i usklađivanjem Piraeus

Banke a.d. Beograd sa standardima poslovanja Piraeus bankarske grupe, definisana je jedinstvena i

sveobuhvatna strategija upravljanja rizicima na nivou Banke.

Banka u svom poslovanju svakodnevno preuzima različite rizike, čije adekvatno i pouzdano

identifikovanje i merenje jeste osnova sistema upravljanja rizicima i predstavlja sastavni deo svake

poslovne odluke Banke. Cilj je obezbediti optimalan balans između rizičnog profila banke i sklonosti

Banke ka rizicima. Sistem upravljanja rizicima ima sledeće specifične ciljeve:

• Identifikovanje glavnih tipova rizika i delova Banke koje su izložene ovim rizicima,

• Minimiziranje godišnjeg nivoa gubitaka povezanih sa identifikovanim rizicima i na taj način povećanje profitabilnosti,

• Razvijanje odgovarajućih politika, procedura i metodologija za upravljanje rizicima,

• Uspostavljanje adekvatnih sistema internih kontrola koji će omogućiti efikasno upravljanje rizikom (npr. merenje, praćenje, izveštavanje),

• Definisanje okvira uređivanja rizika,

• Podrška procesima donošenja odluka na nivou Banke obezbeđujući neophodnu perspektivu o riziku i odgovarajuće metodologije,

• Promovisanje svesti o riziku i kulturi upravljanja rizicima u celoj Banci.

Banka je usvojila holistički pristup upravljanju rizicima. To znači da se vrstama rizika ne upravlja

nezavisno, već, naprotiv, na jedinstvenoj osnovi koja računa na mogućnost preklapanja između vrsta

rizika. Dok vrste i stepeni rizika kojima Banka može biti izložena, zavise od niza faktora kao što su

veličina, složenost poslovnih aktivnosti, obim, itd., Banka se, u principu, suočava najčešće sa sledećim

vrstama rizika: kreditni, tržišni, rizik likvidnosti, operativni, rizik koncentracije, investicioni, rizik

zemlje, rizik usaglašenosti i reputacije.

Banka je sledeće rizike identifikovala kao materijalno značajne:

Kreditni rizik – mogućnost da dužnik ili ne želi da izvrši obavezu ili je njegova sposobnost da izvrši

takvu obavezu umanjena da za rezultat ima ekonomski gubitak banke. Drugim rečima, kreditni rizik je

verovatnoća da obveznik ne ispuni svoje obaveze u skladu sa ugovorno dogovorenim uslovima.

Piraeus Banka a.d., Beograd

4

Tržišni rizik – rizik od smanjenja ekonomske vrednosti ili očekivanog prihoda zbog opštih kretanja na

tržištu i obuhvata sledeće osnovne vrste: kamatni rizik i devizni rizik. Kamatni rizik je mogućnost

ekonomskog gubitka usled promene kamatnih stopa, njihove promenljivosti ili korelacija, uključujući i

promenu oblika kamatne krive. Rizik promene kamatnih stopa može da utiče i na pozicije knjige

trgovanja i bankarske knjige. Devizni rizik je mogućnost za ekonomski gubitak koji proizlazi iz kretanja

deviznih kurseva, njihove promenljivosti ili korelacija. Rizik promene kursa utiče i na pozicije knjige

trgovanja i bankarske knjige.

Rizik likvidnosti – odnosi se na sposobnost banke da ispunjava svoje obaveze u roku dopeća, bez

stvaranja neprihvatljivih gubitaka. Rizik likvidnosti uključuje nesposobnost da se upravlja

neplaniranim smanjenjima i promenama u izvorima finansiranja. Rizik likvidnosti nastaje usled

nemogućnosti banke da prepozna i razmatra promene tržišnih uslova koji utiču na sposobnost da

likvidira sredstva brzo i uz minimalan gubitak u vrednosti.

Operativni rizik – rizik od potencijalnih negativnih efekata na finansijski rezultat i kapital banke usled

neadekvatnih ili neuspešnih internih procesa, ljudi i sistema u banci ili spoljnih događaja, uključujući i

pravni rizik.

Investicioni rizik – predstavlja opasnost od potencijalne fluktuacije u vrednosti investicije, što bi

moglo dovesti do gubitka glavnice. Neki uzroci investicionog rizika su: opšta tržišna kolebanja,

fluktuacije specifičnog industrijskog tržišta, kretanja kamatnih stopa, faktori specifični za kompaniju i

drugi. Veći rizik je obično povezan sa mogućnošću veće dugoročne dobiti.

Rizik koncentracije - je rizik koji direktno ili indirektno proizlazi iz izloženosti banke prema istoj ili

sličnoj vrsti faktora rizika ili rizika, kao što su izloženost prema jednom licu ili grupi povezanih lica,

industriji, geografskim zonama, vrstama proizvoda i poslovanja, sredstvima, kolateralima,

finansijskim instrumentima, robi, itd.

Rizik zemlje – odnosi se na mogućnost da bi promene u poslovnom okruženju u jednoj zemlji mogle

negativno da utiču na profite poslovanja ili vrednosti imovine. Rizik zemlje je rizik vezan za zemlju

porekla lica kome je banka izložena, ili mogućnost negativnog uticaja na finansijski rezultat ili kapital

banke zbog nemogućnosti banke da naplati potraživanja od dužnika zbog razloga koji su posledica

političkih, ekonomskih ili socijalnih prilika u zemlji porekla dužnika.

Vodeći opšti principi upravljanja rizicima su sledeći:

• Dokumentovani okvir upravljanja rizikom podržaće doslednu definiciju relevantne strategije, politike i procedura kroz sve delove banke koji preuzimaju rizik. Okvir upravljanja rizikom mora obuhvatiti sve materijalne izvore rizika i baviti se njihovim međusobnim odnosima, posebno u stresnim uslovima.

• Procesi i sistemi potrebni za obezbeđivanje efektivnog i efikasnog poslovanje, adekvatna kontrola rizika i mudro vođenje biznisa, tačna interna i eksterna objavljivanja, kao i usaglašenost sa internim i eksternim pravilima moraju postojati

• Interni bankarski kontrolni sistem obezbeđuje adekvatnu podelu dužnosti među različitim funkcijama preuzimanja, odobravanja, praćenja i kontrolisanja rizika. Postoje jasno definisane uloge i odgovornosti, dok se nezavisnost između funkcija upravljanja rizikom i funkcije pozicije/preuzimanja rizika osigurava u svakom slučaju

Piraeus Banka a.d., Beograd

5

• Svi novi proizvodi i aktivnosti (uključujući i značajne promene kao što su spajanja i akvizicije) podležu odgovarajućim postupcima i kontrolama pre njihovog uvođenja, omogućavajući pravilnu i nezavisnu identifikaciju svih inherentnih rizika.

• Banka je dužna da održava snažne procese procenjivanja u skladu s primenljivim računovodstvenim i regulatornim smernicama. Odgovarajuće strukture upravljanja osiguraće nezavisnost kontrole i vrednovanja procena.

• Banka će osigurati dovoljno transparentnosti u objavljivanju podataka, kako bi se omogućilo svim zainteresovanim stranama da procene svoj stav prema upravljanju rizicima, kao i svoj profil prihoda od preuzimanja rizika po vrstama rizika.

• Svi zaposleni u banci moraju da budu svesni rizika koji se javlja tokom njihovog rada, da razumeju svoje odgovornosti u odnosu na upravljanje tim rizicima i imaju adekvatne veštine za upravljanje njima.

Aktivnosti upravljanja rizicima sprovodiće se istovremeno na sledećim različitim hijerarhijskim

nivoima:

• Strateški nivo: obuhvata funkcije upravljanja rizicima koje vrše viši menadžment i Upravni

odbor. Na primer, definicija rizika, utvrđivanje sklonosti ka riziku, formulisanje strategije i

politika za upravljanje rizicima i uspostavljanje adekvatnih sistema i kontrola kako bi se

osiguralo da ukupni rizik ostane unutar prihvatljivog nivoa i da nagrada nadoknađuje preuzeti

rizik.

• Makro nivo: obuhvata upravljanje rizicima u okviru poslovne oblasti ili delokruga poslovanja.

Generalno, aktivnosti upravljanja rizicima koje vrši srednji menadžment ili jedinice zadužene

za upravljanje rizicima spadaju u ovu kategoriju.

• Mikro nivo: uključuje „on-the-line“ upravljanja rizicima gde se rizici zapravo stvaraju. To su

aktivnosti upravljanja rizikom koje obavljaju osobe koje preuzimaju rizik u ime organizacije

kao što funkcije šaltera i kreditnih zahteva. Upravljanja rizicima u tim područjima je

ograničeno na internim procedurama i smernicama utvrđenim od strane menadžmenta.

Proces upravljanja rizicima u Banci oslanja se na sledeće vodeće principe

• vođen je sklonošću ka riziku

• poslovno je orijentisan

• vođen je odgovornošću

• promoviše transparentnost kroz jasne kanale komunikacije

• imenovano osoblje ima aktivnu ulogu u upravljanju rizicima i poseduje potrebne veštine i resurse za efektivno upravljanje

• imenovano osoblje dobro razume svoje uloge i odgovornosti

• svaka identifikacija, procena, praćenje, izveštavanje, aktivnosti i sistemi kontrole/umanjenja rizika su dobro dokumentovani

• postupci upravljanja rizicima periodično će se preispitivati i prilagođavati u skladu sa ukupnom sklonošću ka riziku i rizičnim profilom Banke.

Piraeus Banka a.d., Beograd

6

Nosivost rizika, sklonost ka riziku i profil rizika

Nosivost rizika, sklonost ka riziku i profil rizika prvenstveno su definisani na nivou Bankarske Grupe

kao i na nivou Banke.

Grupa i Banka definišu svoju nosivost rizika kao iznos finansijskih sredstava koji je dostupan za

apsorpciju gubitaka, koji mogu nastati s obzirom na profil rizika, dok obezbeđuje da se sledeći ciljevi

ostvaruju u svakom slučaju:

1) stalnost

2) regularnost

3) solventnost

Kod cilja stalnosti, interesi akcionara i zaposlenih su u prvom planu, u regulatornom cilju interesi

supervizora se čuvaju, dok su kod cilja solventnosti interesi deponenata zaštićeni. Ti ciljevi su striktno

povezani, tj. cilj stalnosti osigurava da se i regulatorni i ciljevi solventnosti ostvaruju, dok regulatorni

cilj osigurava da se ispuni cilj solventnosti.

Sklonost ka riziku (risk appetite) se može definisati kao maksimalni nivo izloženosti riziku ili

potencijalni uticaj događaja koji je Banka spremna da prihvati ili zadrži tokom određenog vremenskog

perioda. Dakle, to određuje veličinu rizika koji je Banka spremna i sposobna da preuzme kako bi

postigla svoju misiju, viziju, poslovne težnje i ciljeve. Ovaj nivo rizika opisan je u brojnim izveštajima

koji zajedno definišu sklonost Banke ka riziku.

Sklonost ka riziku je odluka menadžmenta s obzirom na postojeće uslove na tržišnom okruženju,

prakse nadzornih organa i internih osobenosti Banke. Ove granice predstavljaju krajnja ograničenja

preuzimanja rizika koje Banka ne bi trebalo da prelazi, a ciljani nivoi mogu se postaviti kako bi se

utvrdio optimalan nivo rizika koji Banka treba da ima za cilj. Između ciljeva i ograničenja, može biti

uveden signalni nivo za postavljanje sistema ranog upozorenja da bi se sprečilo prekoračenje granica.

Sklonost Banke ka riziku, kao i njegove granice, treba da budu vođeni očuvanjem kapitala i

koeficijenta adekvatnosti kapitala, profitabilnošću i povraćajem ulaganja.

U tom smislu, svaka pozicija preuzimanja rizika treba da bude vođena generalnom strategijom Banke

i ograničena je zakonskom regulativom, internim politikama, regulatornim i internim limitima i sl.

Banka definiše svoj profil rizika kao ukupan nivo rizika koji snosi zbog svojih poslovnih aktivnosti.

Strategija upravljanja rizicima, kao i strategija upravljanja kapitalom, usklađene su sa opštom

trogodišnjom strategijom Banke definisanoj u "Strateškoj orijentaciji". Strategija upravljanja rizicima

stoga obuhvata period od tri godine,a po potrebi revidiraće se i češće.

Piraeus Banka a.d., Beograd

7

2.2. Strategija upravljanja kapitalom

U skladu sa zahtevima Zakona o bankama, Odluke NBS o upravljanju rizicima i usklađivanjem Piraeus

Banke a.d. Beograd sa standardima poslovanja Piraeus bankarske grupe, definisana je jedinstvena i

sveobuhvatna strategija upravljanja kapitalom na nivou Banke.

Strategija opisuje ulogu i procese koji se primenjuju u Banci u procesu upravljanja kapitalom da bi se

osigurao odgovarajući nivo i optimalna struktura kapitala koja podržava očekivani rast kreditiranja i

budućih izvora finansiranja i njihovo korišćenje, politike dividendi, kao i bilo kakve promene u

minimalnim zakonskim kapitalnim zahtevima.

Kapital banke je iznos njenog osnovnog kapitala, dopunskog kapitala umanjen za zbir odbitnih stavki

kako je definisano Odlukom o adekvatnosti kapitala.

Kapital ima ključnu ulogu u glavnim procesima korporativnog upravljanja koji vode do strateških

odluka. Smatra se ključnim faktorom procesa planiranja pošto, sa jedne strane predstavlja ulaganje

akcionara koje treba da ima svoj povrat (return), a sa druge strane to je deficitaran izvor koji podleže

spoljašnjim ograničenjima koje je postavila bankarska regulativa. Jedna od funkcija kapitala banke je

da osigura zaštitu od neočekivanih poteškoća koje mogu dovesti do gubitka iznad obično očekivanog.

Odnos između kapitala banke i iznosa rizika koji banka može da podnese ne proističe samo iz

zakonskih ograničenja, već je ujedno i glavni fokus menadžmenta banke. Banka zato treba da

izračuna iznos kapitala koji je potreban za pokriće potencijalnih gubitaka koji nastaju iz rizika kojima

je banka izložena. Banka planira i prati svoju adekvatnost kapitala pomoću dva komplementarna

pristupa:

• propisani kapital (regulatory capital), u tom slučaju kapitalni zahtev izračunava se na osnovu propisane regulative centralne banke i

• Interni (ekonomski) kapital (internal/economic capital), kada se kapitalni zahtev utvrđuje internim metodologijama.

Iako se ova dva pristupa razlikuju na više načina, oni su i usko povezani s obzirom na njihov zajednički

krajnji cilj.

Upravljanje kapitalom odnosi se na definiciju optimalnog iznosa kapitala koji banka mora da drži s

obzirom na kvalitet njene postojeće aktive i strategije budućeg kreditiranja. Pošto je dobila

mnogobrojna mišljenja o kapitalu i raznim ograničenjima (iz zakonodavnih i internih gledišta) Banka

treba da kontroliše svoju adekvatnost kapitala i regulatornog i internog karaktera i da pomiri i

razume razlike.

Alokacija kapitala usmerena je na optimizaciju balansa rizik-prihod na nivou Banke. Drugim rečima,

proces alokacije kapitala definisan je kako bi se povećalo stvaranje dodatne vrednosti akcionarima

planiranjem, alokacijom i upravljanjem kapitalom na najefikasniji način koji daje takav poslovni mix

koji osigurava prihod veći od očekivanog troška kapitala, uz poštovanje ciljeva/ograničenja

postavljenih od strane sklonosti ka riziku.

Piraeus Banka a.d., Beograd

8

2.3 Upravljanje kreditnim rizikom

Politika upravljanja kreditnim rizikom za cilj ima da identifikuje celokupan, složeni proces upravljanja

kreditnim rizikom čije su pojedinačne faze detaljno opisane procedurama Banke koje se bave

kreditnim rizikom.

Ovom politikom banka identifikuje dve osnovne funkcije, upravljanje kreditnim rizikom i funkciju

kreditnih poslova kao sastavne delove celokupnog procesa.

U pogledu organizacione strukture, banka ima formirane posebne organizacione delove koji se bave

upravljanjem kreditnim rizikom u različitim fazama života kredita počevši od funkcije kreditiranja

preko kreditne analize, kreditne administracije, upravljanja kreditima nakon odobrenja do funkcije

upravljanja na nivou portfolija i kontrole kreditnog rizika. Pored navedenih organizacionih delova,

banka ima i odgovarajuće kreditne odbore koji se na redovnoj i kontinuiranoj osnovi bave kreditnim

portfolijom banke, kontinuirano prate njegovo kretanje i da li je se on nalazi u oviru dozvoljenih,

propisanih limita; predlažu buduće korake i donose odluke koje obezbeđuju održavanje i razvoj

stabilnog i profitabilnog portfolija banke.

Sektori i odeljenja za kreditne poslove i poslove komercijalnog bankarstva (sektor poslova sa

privredom, biznis centri za poslovanje sa SME klijentima i mreže ekspozitura) odgovorna su za odnose

banke sa pojedinačnim korisnicima kredita kao i za uticaj koji ti odnosi imaju na profitabilnost i

rizičnost portfolija banke.

Funkcija upravljanja kreditnim rizikom odvojena je od svakodnevnih poslova vezanih za odnose sa

klijentima i kreditne poslove. Odgovornost funkcije upravljanja kreditnim rizikom podrazumeva

ukupno upravljanje portfolijom banke na različitim nivoima – pojedinačni plasmani, loši plasmani,

koncentracija a sa ciljem formiranja i održavanja stabilnog i profitabilnog portfolija.

Za upravljanje kreditnim rizikom bitno je da postoji i adekvatna organizacija kontrolne funkcije u

smislu poštovanja internih politika i procedura kao i usklađenosti sa zakonskim propisima i

odbredbama. Adekvatna kontrolna funkcija obezbeđuje se kroz nadležnosti odeljenja interne revizije

i odeljenja za kontrolu usklađenosti poslovanja banke.

Politikama banke i ostalim usvojenim procedurama za odobravanje kredita banka uređuje upravljanje

kreditnim rizikom na nivou pojedinačnog dužnika kao i na nivou celokupnog portfolija. Podela

odgovornosti definisana procedurama banke:

• Kreditna politika banke

• procedura realizacije kredita za poslove sa privredom i mala i srednja preduzeća

• procedura za garancijske poslove banke sa velikim korporativim klijentima, malim i srednjim preduzećima i fizičkim licima

• procedura za odobravanje dozvoljene pozajmice korporativnim klijentima

• Procedura za upravljanje pravnom dokumentacijom prilikom realizacije kredita Korporativnim klijentima

• Procedura za upravljanje kreditima pravnih lica u docnji

• Procedura za upravljanje biznis kreditima u docnji malih i srednjih preduzeća

• Kreditna politika za mikro kreditiranje

• Procedura za odobravanje kredita klijentima mikro preduzećima

Piraeus Banka a.d., Beograd

9

• Procedura za odobravanje kredita stanovništvu (fizičkim licima) obezbeđenih hipotekom na nepokretnosti

• Metodologija u vezi sa primenom kriterijuma za klasifikaciju potraživanja banke od pravnih lica prema stepenu naplativosti i visini posebne rezerve banaka i određivanje osnovice za obračun posebne rezerve banke

• Procedura za slanje kamatnih listova i obaveštenja na e-mail adrese klijenata (pravnih lica)

• Procedura za prevremenu otplatu kredita

• „Collection Manual“

• Procedura vezane za promenu statusa potraživanja pravnih lica iz regularnog u status sumnjivih i spornih

• Procedura vezana za promenu statusa potraživanja fizičkih lica iz regularnog u status sumnjivih i spornih

• Procedura za upravljanje sredstvima obezbeđenja

• Procedura za praćenje i kontrolu koncentracije portfolija

• Interna metodologija za obračun ispravke vrednosti bilansne aktive

• Interna methodologija za obračun rezervisanja za gubitke po osnovu vanbilansnih stavki

• Procedura za klasifikaciju bilansne aktive i vanbilansnih stavki u skladu sa Odlukom Narodne Banke Srbije

Poštovanje procedura i adekvatna segregacija dužnosti obezbedjuje neophodnu kontrolu i ravnotežu

koja banci omogućava da formira i održi stabilan i profitabilan portfolio rizičnih plasmana koji je u

stanju da odoli cikličnim nepovoljnim kretanjima u ekonomskom okruženju.

Zbog izuzetne važnosti kreditnog portfolija menadžment banke se na kontinuiranoj osnovi

obaveštava o stanju i kvalitetu portfolija kao i o nekvalitetnim kreditima i njihovom kretanju po

periodima. Viši menadžment ima važnu ulogu u procesu upravljanja kreditnim rizikom. On je

odgovoran za primenu i razvoj kreditnih politika i procedura.

2.4 Upravljanje tržišnim rizicima

Tržišni rizici predstavljaju mogućnost nastanka negativnih efekata na finansijski rezultat i kapital banke po osnovu promena vrednosti bilansnih pozicija i vanbilansnih stavki banke koje nastaju usled kretanja cena finansijskih instrumenata i robe na tržištu, promena kamatnih stopa, promena deviznih kurseva. Tržišni rizici obuhvataju devizni rizik, cenovni rizik po osnovu dužničkih hartija od vrednosti i po osnovu vlasničkih hartija od vrednosti i robni rizik:

• Devizni rizik predstavlja mogućnost nastanka negativnih efekata na finansijski rezultat ili kapital Banke usled promene deviznih kurseva, a Banka mu je izložena po osnovu pozicija iz bankarske knjige i knjige trgovanja. Drugim rečima, otvorena devizna pozicija (neusklađenost između nivoa aktive I pasive u istoj valuti) može dovesti do nastanka gubtika zbog promene deviznih kurseva, promene vrednosti dinara u odnosu na druge strane valute i promene cene zlata.

• Pod cenovnim rizicima podrazumevaju se rizici negativnog efekta na finansijski rezultat ili kapital Banke usled promene cena dužničkih hartija od vrednosti i vlasničkih hartija od vrednosti. Pod dužničkim hartijama od vrednosti podrazumevaju se obveznice i druge dužničke hartije od vrednosti kao i derivati čiji je predmet kamatna stopa ili dužnička hartija od vrednosti, dok se pod vlasničkim hartijama od vrednosti podrazumevaju se akcije, depozitne potvrde, berzanski indeksi, konvertibilne obveznice ako ispunjavaju uslove

Piraeus Banka a.d., Beograd

10

navedene u Odluci o adekvatnosti kapitala kao i derivati koji se odnose na akcije ili berzanske indekse. Cenovni rizik sastoji se iz opšteg i specifičnog cenovnog rizika.

• Robni rizik nastaje zbog promene cene robe kojom se trguje ili se može trgovati na priznatom sekundarnom tržištu. Pod robom se smatraju fizički proizvodi s kojima se može trgovati na sekundarnom tržištu i to: poljoprivredni proizvodi, minerali ( uključujući i naftu ) i plemeniti metali ( izuzev zlata ) i izvedeni finansijski instrumenti koji se odnose na te proizvode.

Banka je uspostavila sitem za upravljanje tržišnim rizicima i obezbeđivanje kapitala za pokriće izložesnosti tržišnom riziku, u skladu za Odlukom o upravljanju rizicima i Odlukom o adekvatnosti kapitala Narodne Banke Srbije. Politika za upravljanje tržišnim rizicima daje jasan okvir definicija, metoda i procedura koje se koriste za identifikovanje, merenje, kontrolu i izveštavanje o tržišnim rizicima, i stvara zajednički jezik i razumevanje odgovornosti svih organizacionih jedinica Banke koje su uključene u proces preuzimanja, upravljanja i kontrole tržišnih rizika, a u skladu sa ciljevima, standardima i sklonosti riziku (eng. risk appetite) utvrđenih Strategijom za upravljanje rizicima. Upravljanje tržišnim rizicma zasniva se na sledećim načelima:

• Svaka izloženost tržišnom riziku preuzeta je od strane ovlašćene organizacione jedinice, koja je odgovorna za upravljanje ovim rizikom.

• Svaka vrsta tržišnog rizika se mora identifikovati, meriti i upravljati svakog trenutka, na najbolji način

• Svaka vrsta izloženosti tržišnog rizika ograničena je određenim limitom. Limiti se prate za sve aktivnosti Banke koje nose određenu vrstu tržišnog rizika. U slučaju prekoračenja limita, nadležni organi Banke se moraju momentalno obavestiti.

• Novi proizvodi i aktivnosti Banke se moraju oceniti sa stanovišta rizičnosti, kao i mogućnosti da se efektivno prati i upravlja vrstom rizika koje sadrži.

• Politika za upravljanje tržišnim rizicima ima za cilj da zadovolji potrebe i zahteve poslovanja, ali da istovremeno ispunjava sve zahteve regulatora.

• Efikasna iskorišćenost kapitala / uvođenje koncepta rizikom prilagođenog prihoda

• Procenjivanje prihoda u smislu izloženosti tržišnom riziku koji podrazumeva određeni nivo kapitalnog zahteva

• Odgovornosti organizacionih jedinica da održe adekvatnu infrastrukturu za identifikovanje, merenje i upravljanje tržišnim rizicima

Uloge i odgovornosti u upravljanju tržišnim rizicima i njihove kontrole, podeljeni su prema različitim odborima u skladu sa njihovim hijerarhijskim nivoom: Upravni odbor, Izvršni odbor, Odbor za upravljanje aktivom i pasivom (ALCO), Odbor za upravljanje rizicima, Sektor za upravljanje rizicima, Sektor sredstava i likvidnosti i Interna revizija. Adekvatnost sveobuhvatnog sistem limita izloženosti tržišnom riziku revidira se najmanje jednom godišnje, a propisani su posebnim dokumentom “Trading Authority” . Odeljenje za upravljanje tržišnim rizicima je odgovorno za praćenje usklađenosti poslovanja Banke sa propisanim limitima, o čemu redovno izveštava Odbor za upravljanje rizicima i Odbor za upravljanje aktivom i pasivom. Banka primenjuje opšte prihvaćene tehnike za merenje izloženosti tržišnim rizicima, a prvenstveno izloženosti deviznom riziku, kao najznačajnijim. Trading Authority dokument, između ostalog propisuje u kojim sve valutama je dozvoljeno poslovanje Banke, nominalni limit plasmana u određenu vrstu finansijskih instrumenata, kolika je maksimalna otvorena pozicija Banke, limit gubitka za dilerske aktivnosti u knjizi trgovanja i sa devizama i dr. Tokom 2012 godine Banka je bila u skladu sa propisanim internim limitima.

Piraeus Banka a.d., Beograd

11

Takođe, Banka prati razvoj preuzetih rizika koristeći indikatore osetljivosti i na taj način računa efekat promena nivoa tržišnih cena na vrednost bilansnih i vanbilansnih stavki, kako bi stekla kompletan uvid o nivou i jačini određenih faktora rizika. Dodatno, kao jedna od ključnih tehnika za merenje preuzete vrste rizika je redovno sprovođenje različitih scenarija stres testiranja, kojima Banka meri efekat ekstremnih negativnih promena tržišnih cena na vrednost imovine i obaveza Banke.

2.5 Upravljanje rizikom likvidnosti

Likvidnost ili sposobnost pravovremenog izmirenja obaveza po dospeću je od suštinske važnosti za tekuću održivost bilo koje finansijske insitucije. Stoga je upravljanje rizikom likvidnosti jedna od najvažnijih aktivnosti Banke. Bezbedno upravljanje likvidnošću može u znatnoj meri da unapredi učinak Banke u nepovoljnim tržišnim uslovima, a što je najvažnije da unapredi sposobnost Banke da izmiruje kratkoročne obaveze, obezbeđuje sredstva na vreme i izbegava skupo finansiranje. U skladu sa svojim ciljevima definisanim Strategijom za upravljanje rizicima, Banka je razvila adekvatan sistem za upravljanje rizikom likvidnosti kroz niz internih akata. Banka upravlja svojom aktivom i pasivom na način koji joj omogućava da obezbedi stalnu likvidnost i pribavi neophodne izvore novca bez nepotrebnih gubitaka. Principi upravljanja rizikom likvidnosti opisani su Procedurom za upravljanje rizikom likvidnosti koja je usvojena od strane Upravnog odbora. Procedura za upravljanje rizikom likvidnosti definiše:

• metode merenja, praćenja i kontrole likvidnosti, a u skladu sa zahtevima regulatora kao i standardima Piraeus Grupe.

• odgovornosti odeljenja koja su uključena u proces merenja i upravljanja rizikom likvidnosti.

• scenarija za testiranje likvidnosti

Banka upravlja likvidnošću u svim značajnim valutama, na način koji osigurava stabilnost, diversifikovanost I fleksibilnost izvora finansiranja, definiše način rešavanja problema likvidnosti u nestandardnim uslovima poslovanja, kao i upravljanje likvdinošću u uslovima krize. Banka je usvojila Okvir za upravljanje likvidnošću u kom su detaljno opisane interne i eksterne mere likvidnosti, racija likvidnosti, kao adekvatan sistem limita koje konstantno prati Odeljenje za upravljanje tržišnim rizicima, i redovno izveštava ALCO odbor. Pod eksternim merema likvidnosti podrazumevaju se mere likvidnosti propisane od strane Narodne Banke Srbije, gde spada obavezna dinarska i devizna rezerva kod NBS, kao i pokazatelj likvidnosti koji Banka na dnevnom nivou prati i izveštava regulatora. Pod internim merama za praćenje likvidnosti i kotrole usklađenosti sa propisanim limitima podrazumevaju se:

• Praćenje koncentracije depozita

• Dnevno praćenje značajnijih promene depozita po klijentu, vrsti prozivoda, filijali. Banka je definisala Uputstvo za praćenje racija likvidnosti i kretanja depozita u periodima dospeća depozita oročenih u nedelji/mesecu štednje

• Praćenje odnosa kredita i depozita

• Praćenje udela finansiranja od strane matične banke u ukupnim izvorima finansiranja

• Praćenje odnosa kratkoročnih likvidnih potraživanja i kratkoročnih obaveza

• Analiziranje troškova depozita

• Praćanje plasiranja kredita

• Praćenje gepa likvidnosti po svim značajnim valutama i odgovarajućim vremenskim intervalima. Izveštaj o gepu likvidnosti je predmet redovnog izveštavanja ALCO odobora, a pretpostavke ovog modela su detaljno objašanjene u Proceduri za upravljanje likvidnošću.

Piraeus Banka a.d., Beograd

12

Upravljanje likvidnošću podrazumeva kontinuirani proces sagledavanja potreba likvidnosti u različitim scenarijima kao i adekvatno planiranje u likvidnosti u vanrednim i stresnim uslovima. U tom cilju Banka je dokumentom Plan finansiranja u vanrednim okolnostima (eng. Contingency Funding Plan - CFP) definisala ključne događaje I kriterijume za aktiviranje CFP plana, koji je u nadležnosti CFP grupe, a koju čine relevantni predstavnici Sektora sredstava I likvidnosti, Sektora za upravljanje rizicima I Odjeljenja finansijske kontrole.

2.6 Upravljanje kamatnim rizikom

Kamatni rizik je rizik od mogućeg nastanka negativnih efekata na finansijski rezultat i kapital banke po osnovu pozicija iz bankarske knjige usled promena kamatnih stopa. Banka upravlja sledećim izvorima kamatnog rizika:

• Repricing risk - Rizik vremenske neusklađenosti dospeća i ponovnog određivanja cena

• Yield curve risk - Rizik promene oblika krive prinosa

• Basis risk – Bazni rizik kome je izložena zbog različitih referentnih kamatnih stopa kod kamatno osetljivih pozicija sa sličnim karakteristikama što se tiče dospeća ili ponovnog određivanja cena

• Optionality risk - Rizikom opcija kome je izložena zbog ugovornih odredbi u vezi s kamatno osetljivim pozicijama (krediti s mogućnošću prevremene otplate, depoziti s mogućnošću prevremenog povlačenja i dr.)

Upravni odbor Banke je usvojio Proceduru za upravljanje kamatnim rizikom kojom je opisan jedinstven sistem upravljanja ovim rizikom. Cilj Banke je da adekvatnim upravljanjem kamatnim rizikom zaštiti svoju neto kamatnu maržu i kapital od negativnih uticaja koji mogu nastati kao rezultat oscilacija tržišnih kamatnih stopa. Procedura upravljanja kamatnim rizikom jasno definiše:

• Ključne principe upravljanja kamatnim rizikom koji su u skladu za Strategijom za upravljanje rizicima, kao i rizik apetitom Banke

• Ulogu i odgovornosti različitih Odbora Banke kao i organizacionih jedinica koji prate i upravljaju rizikom likvidnosti

• Merenje, praćenje, upravljanje i kontrolu izloženosti kamatnom riziku

• Izveštavanje nadležnih organa Banka kao i Piraeus Grupe o izloženosti kamatnom riziku

• Praćenje i kontrolu usklađenosti mera osetljivosti na kamatni rizik sa propisanim internim limitima

• Stres testiranje osetljivosti na kamatni rizik

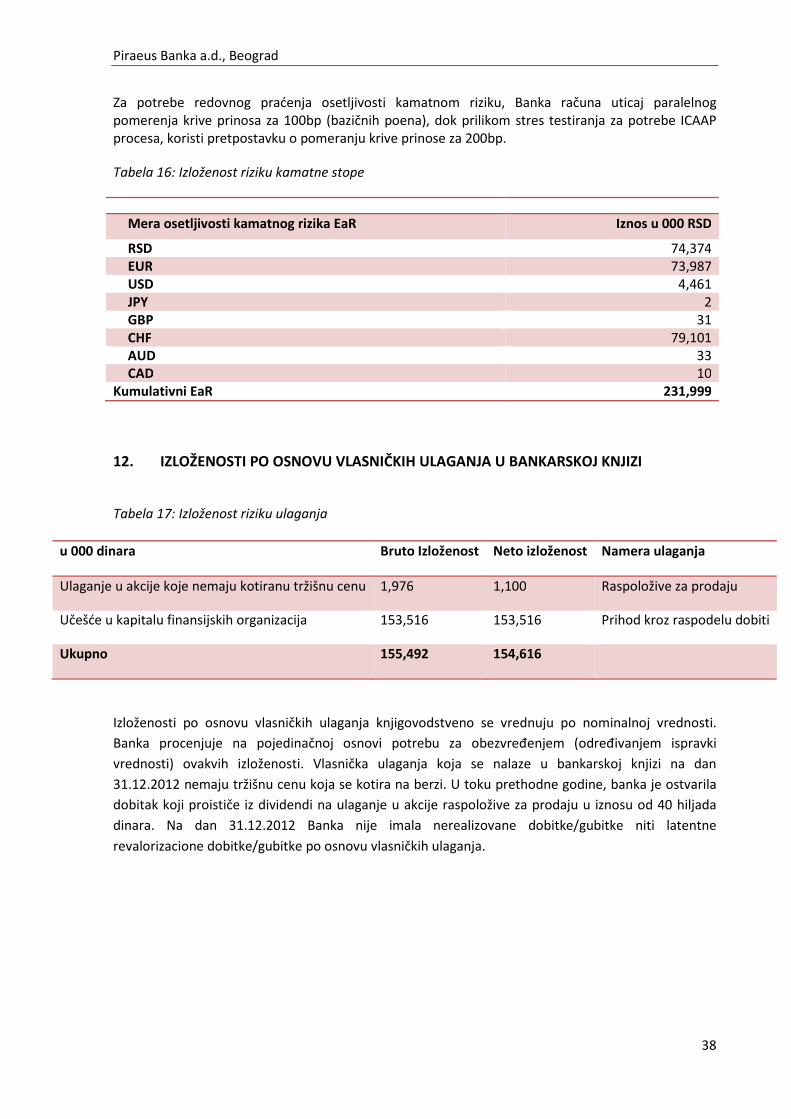

Banka kao jednu od standardnih mera izloženosti kamatnom riziku koristi Gep analizu, koja uključuje sve kamatno osetljive bilansne i vanbilansne stavke. Na osnovu Gep analize, Banka procenjuje osetljivosti neto kamatnih prihoda pomoću opšte prihvaćene EaR (Earnings-at-Risk) mere kao i uticaj na ekonomsku vrednost kaptiala pomoću BSPV100 mere (Balance Sheet PV100).

Piraeus Banka a.d., Beograd

13

2.7. Upravljanje operativnim rizikom

Okvir za upravljanje operativnim rizikom podrazumeva sve usvojene pisane dokumente (strategiju, politiku, kao i pripadajuće procedure i metodologije) koji će se primenjivati u svim organizacionim delovima Banke, a u skladu sa regulatornim zahtevima kao i sa Metodologijom Grupe. Strategijom Banke za operativne rizike definiše se upravljanje operativnim rizicima u području svih poslovnih aktivnosti koje se odvijaju u Banci. Upravljanje operativnim rizicima, kao i dokumentovanost istog, omogućava Banci sveobuhvatno praćenje, kontrolu i upravljanje ovom vrstom rizika. Upravljanje operativnim rizicima zasniva se na sledećem principima:

• vođeni su osećajem odgovornosti;

• fokusirani na dobro obavljanje poslovnih aktivnosti;

• transparentnost kroz jasno definisane komunikacione kanale (omogućava razmenu informacija između Službe za upravljanje operativnim rizicima i svih ostalih delova Banke kao osnov za upravljanje rizicima i donošenje odluka na bazi toga);

• odredjeni zaposleni imaju aktivnu ulogu u procesu upravljanja operativnim rizicima i poseduju neophodne veštine, iskustvo i znanja, uz jasno definisane dužnosti i odgovornosti;

• sve aktivnosti oko identifikovanja, procene, izveštavanja, monitoringa i kontrole su dobro dokumentovane;

• svi pisani usvojeni dokumenti za upravljanje operativnim rizicima podložni su izmenama i predmet su unutrašnje ili spoljne revizije;

• preuzimanje i upravljanje operativnim rizicima se vrši na nivou poslovne jedinice (Odeljenje, Sektor, Mreža Filijala);

• radi se o konzistentnom i efektivnom načinu za identifikaciju, procenu, merenje, nadzor i ublažavanje operativnog rizika sa posebnim osvrtom na materijalno značajne gubitke;

• obuhvataju dokumentovane procedure i metodologije;

• promovišu uobičajenu praksu za podizanje svesti o rizicima;

• obezbeđuju kroz procedure i metodologije dovoljno obuke i veština svim zaposlenima koji su uključeni u ovaj proces;

• osiguravaju sistematski nadzor relevantnih informacija (uključujući podatke o gubicima);

• redovno se razmatraju i prilagođavaju promenama u poslovanju i profilu rizika Banke.

Piraeus Banka a.d., Beograd

14

Glavne aktivnosti koje Sektor za upravljanje rizicima (Služba za upravljanje operativnim rizicima) u tom smislu preduzima su:

• Samoprocena rizika i kontrola (RCSA) kroz sve poslovne aktivnosti Banke. Ponavlja se na

godišnjem nivou, i rezultati samoprocene se koriste u svrhu kvalitativnog i kvantitativnog

merenja operativnih rizika i upravljanja njima po svim poslovnim procesima u Banci.

• Prikupljanje podataka o realizovanim i „near miss“ gubicima (baza podataka)

• Izračunavanje minimalnog kapitalnog zahteva za operativni rizik (standardizovani

pristup) kao i internog kapitalnog zahteva za operativni rizik primenom stres testiranja

materijalno značajnih identifikovanih rizika. Osnov za nalaženje i potvrdu materijalne

značajnosti ovih rizika predstavlja baza podataka za operativne rizike. Banka je kao

materijalno značajne rizike izdvojila uvećan rizik od gubitaka sudskih sporova po osnovu

jednostrano povećanih kamatnih stopa kod stambenih kredita u CHF.

Banka je tako, na primenu standardizovanog pristupa za izračunavanje kapitalnog zahteva za

operativne rizike, dodala i izračunatu vrednost internog kapitalnog zahteva po osnovu sprovedenog

stres testa.

Tabela 1: Pregled rezultata ICAAP-a za operativni rizik

Kategorija KAPITALNI ZAHTEV (u 000 din)

Kapitalni zahtev za operativni rizik 403,463 Rezultat stres testa 560,146 Ukupni interni kapitalni zahtev za operativni rizik 963,609

Izveštavanje Izveštavanje o operativnom riziku u Banci je sveobuhvatnog karaktera i usmereno je ka NBS

(regulatorno izveštavanje), kao i na interno izveštavanje (izveštavanje ka Grupi i izveštavanje unutar

same Banke).

Gore pomenuti principi u procesu upravljanja operativnim rizicima usmereni su na ostvarivanje

dugoročnih ciljeva, a to su adekvatno i kvalitetno upravljanje operativnim rizicima kroz ažurno,

sveobuhvatno i tačno preuzimanje, analizu i upravljanje svim relevantnim dogadjajima operativnog

rizika koji mogu da dovedu do ugrožavanja finansijskog rezultata i kapitala Banke. Takodje, Banka je

usmerena na merenje izloženosti operativnim rizicima pri uvodjenju novih proizvoda kao i u

slučajevima eksternalizacije poslovnih aktivnosti Banke.

Organizacija upravljanja operativnim rizikom

Pored Službe za upravljanje operativnim rizikom, svi organizacioni delovi Banke odreditili su svoje

Koordinatore za operativni rizik koji poseduju odgovarajuća znanja i iskustva i predstavljaju vezu

između Službe upravljanja operativnim rizikom i njihovog organizacionog dela. Koordinatori su dužni

da organizuju i pruže podršku u implementaciji metodologija i procedura za upravljanje operativnim

rizicima u svom organizacionom delu. Pored koordinatora, na nivou Banke formirana je i Radna

Piraeus Banka a.d., Beograd

15

Grupa (Tim) za operativni rizik čiji je cilj pružanje obuhvatnije podrške poslovnim jednicima, u

saradnji sa Službom za upravljanje operativnim rizikom.

Tehnike ublažavanja operativnog rizika koje Banka primenjuje su:

• Monitoring definisanih ključnih indikatora rizika

• Definisanje i sprovodjenje Akcionih planova kao mera za minimiziranje dogadjaja operativnog rizika;

• Sistem bezbednosti i bezbednosnih kontrola u Banci

• Plan za obezbedjenje kontinuiteta poslovanja (BCP)

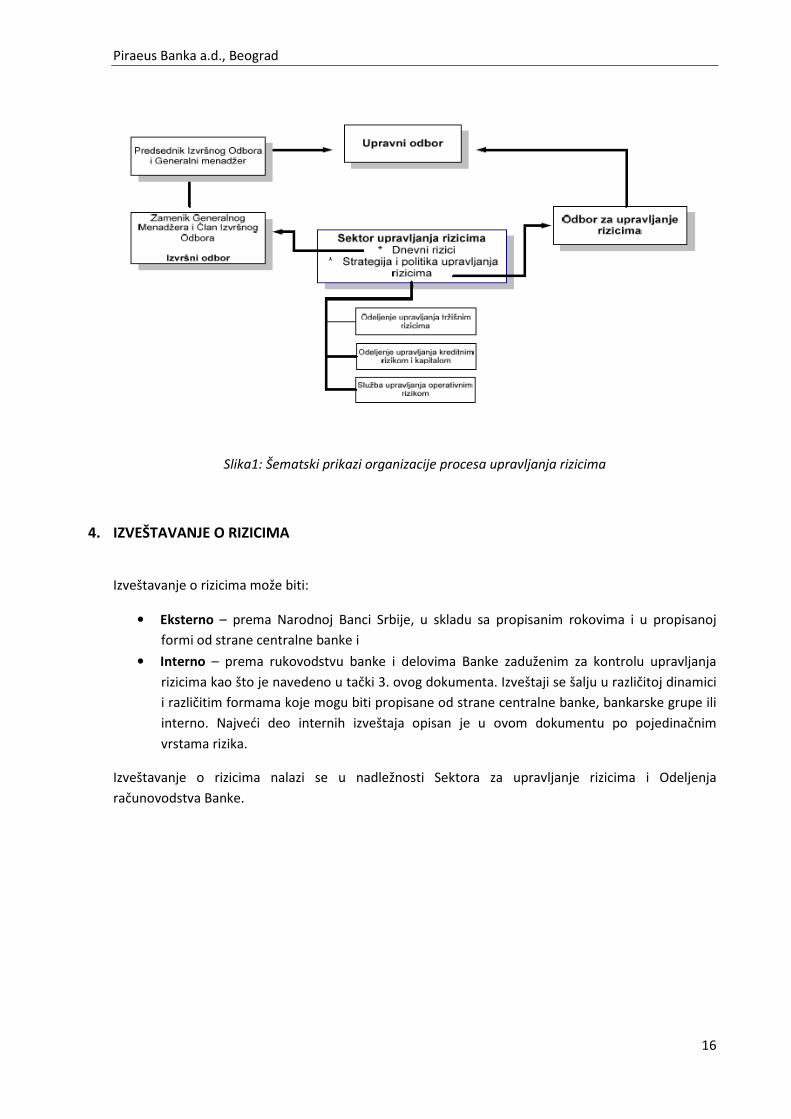

3. ORGANIZACIJA PROCESA UPRAVLJANJA RIZICIMA

Struktura upravljanja rizikom

Upravni odbor i Izvršni odbor su odgovorni za identifikovanje i kontrolisanje rizika. Međutim, Banka

je uspostavila odvojena nezavisna tela odgovorna za upravljanje i praćenje rizika.

Upravni odbor i Izvršni odbor

Upravni odbor i Izvršni odbor su odgovorani za sveobuhvatni pristup upravljanja rizicima kao i za

odobravanje strategije i principa upravljanja rizicima.

Odbor za reviziju

Odbor za reviziju ima odgovornost za praćenje sveobuhvatnog procesa rizika u Banci.

Odbor za upravljanje rizicima

Odbor za upravljanje rizicima ima sveobuhvatnu odgovornost za razvoj strategije upravljanja rizicima

i implementaciju principa, okvira, politika i limita. Odbor je odgovoran za fundamentalne nalaze po

pitanju rizika kao i za upravljanje i praćenje relevantnih odluka vezanih za rizik.

Sektor za upravljanje rizicima

Sektor za upravljanje rizicima je odgovoran za implementiranje i održavanje procedura vezanih za

rizik, čime se obezbeđuje nezavisni proces kontrole.

Odbor za upravljanje aktivom i pasivom (ALCO)

Odbor za upravljanje likvidnošću je odgovorno za upravljanje aktivom i obavezama Banke kao i

sveukupnom finansijskom strukturom. Takođe, on je primarno odgovoran za finansiranje i likvidnost

Banke.

Interna revizija

Adekvatnost procesa upravljanja rizikom u Banci se kontroliše najmanje jednom godišnje od strane

interne revizije, koja ispituje adekvatnost procedura, kao i usaglašenost Banke sa usvojenim

procedurama. Interna revizija diskutuje rezultate svog rada sa rukovodstvom Banke i izveštava Odbor

za reviziju o svojim nalazima i preporukama.

Piraeus Banka a.d., Beograd

16

Slika1: Šematski prikazi organizacije procesa upravljanja rizicima

4. IZVEŠTAVANJE O RIZICIMA

Izveštavanje o rizicima može biti:

• Eksterno – prema Narodnoj Banci Srbije, u skladu sa propisanim rokovima i u propisanoj

formi od strane centralne banke i

• Interno – prema rukovodstvu banke i delovima Banke zaduženim za kontrolu upravljanja

rizicima kao što je navedeno u tački 3. ovog dokumenta. Izveštaji se šalju u različitoj dinamici

i različitim formama koje mogu biti propisane od strane centralne banke, bankarske grupe ili

interno. Najveći deo internih izveštaja opisan je u ovom dokumentu po pojedinačnim

vrstama rizika.

Izveštavanje o rizicima nalazi se u nadležnosti Sektora za upravljanje rizicima i Odeljenja

računovodstva Banke.

Piraeus Banka a.d., Beograd

17

5. TEHNIKE UBLAŽAVANJA RIZIKA

U skladu sa Odlukom o adekvatnosti kapitala i Odlukom o klasifikaciji bilansne aktive i vanbilansnih

stavki Banka priznaje sledeća sredstva obezbeđenja kao adekvatne tehnike ublažavanja kreditnog

rizika:

• Gotovinske depozite

• Bilansno netiranje

• Standardizovane sporazume o netiranju

• Dužničke hartije od vrednosti

• Akcije ili konvertibilne obveznice koje su uključene u glavni berzanski

• Garancije, druge oblike jemstva i kontragarancije (uključujući i druge, slične instrumente nematerijalne kreditne zaštite)

• Kreditne derivate

Banka koristi složeni metod pri korišćenju tehnika ublažavanja kreditnog rizika i obračunu rizične

aktive.

Da bi se tretirala kao adekvatna, sva sredstva obezbeđenja moraju zadovoljavati uslove propisane

odlukom NBS o adekvatnosti kapitala.

Svi uslovi koje sredstva obezbeđenja moraju da zadovolje da bi se smatrala odgovarajućim propisani

su i kreditnom politikom Banke kao i procedurom za realizaciju kredita za poslove sa privredom i

mala i srednja preduzeća.

Pored gore navedenih, procedurom za upravljanje sredstvima obezbeđenja definišu se bliže uslovi za

upravljanje, kontrolu i monitoring sredstava obezbeđenja.

Stambene nepokretnosti

Stambene nepokretnosti ne tretiraju se kao tehnike ublažavanja kreditnog rizika ali se koriste pri

obračunu rizične bilansne aktive kao mehanizam zamene pondera kreditnog rizika.

Tipovi nepokretnosti koje se tretiraju kao stambene i koriste se prilikom kalkulacije rizične bilanse

aktive su:

• Stan

• Kuća

• Stambena zgrada

• Zemljište sa građevinskom dozvolom za izgradnju kuće Da bi se hipoteka priznala kao adekvatna, sledeći uslovi iz tačke 52 i 264 Odluke o adekvatnosti kapitala moraju biti ispunjeni:

• Hipotekovana nepokretnost je stambena, u njoj vlasnik stanuje ili je nepokretnost dao u zakup a za šta postoji i odgovarajući ugovor (ili namerava da u njoj stanuje ili je da u zakup)

Piraeus Banka a.d., Beograd

18

• Vrednost stambene nepokretnosti koje je predmet hipoteke ne zavisi velikim delom od kreditne sposobnosti dužnika, ne uzimajući u obzir makroekonomske faktore koji utiču na vrednost stambene nepokretnosti i na kreditnu sposobnost dužnika

• Kreditna sposobnost dužnika ne zavisi velikim delom od vrednosti hipotekovane stambene nepokretnosti ili novčanih tokova od njene upotrebe, već od dužnikove sposobnosti da otplati dug iz drugih izvora prihoda

• Vrednost izloženosti ili dela izloženosti ne prelazi 75% tržišne vrednosti stambene nepokretnsoti koja je predmet hipoteke

• Hipoteka je punovažna u skladu sa merodavnim pravom i upisana u zemljišne knjige, kata star nepokretnosti ili drugi odgovarajući registar, a u ugovornim odredbama i odgovarajućim pravnim postupkom se namirenje iz vrednosti hipotekovane nepokretnosti obezbeđuje u razumnom roku

• Banka redovno prati vrednost nepokretnosti, utvrđuje njenu vrednosti na osnovu procene ovlašćenog procenjivača najmanje jednom u tri godine, kao i češće ukoliko su značajno promenjeni uslovi na tržištu nepokretnosti ili je fizičko stanje te nepokretnosti promenjeno

• Banka svojim politikama, procedurama i drugim aktima propisuje vrste stambenih nepokretnosti koje prihvata kao sredstvo obezbeđenja, kao i uslove i način odobravanja kredita obezbeđenih hipotekom na stambenoj nepokretnosti

• Banka je utvrdila jasne i sveobuhvatne procedure za praćenje i proveru adekvatnosti osiguranja od rizika nastupanja štete na nepokretnosti koja je predmet hipoteke.

U procesu odobrenja kredita, pri izboru odgovarajućeg sredstva obezbeđenja potrebno je da isto

zadovolji uslove i kriterijume propisane kreditnom politikom banke. Kreditna politika precizira sve

tipove hipoteka koje banka može tretirati kao adekvatne. Svi uslovi i pretpostavke koje hipoteke

moraju da zadovolje su takođe definisane procedurama za odobrenje kredita i ostalih kreditnih

proizvoda a koje su ovde navedene, kao i procedurom za upravljanje pravnom dokumentacijom

prilikom realizacije kredita korporativnim klijentima.

Sve stambene nepokretnosti, izuzev zemljišta sa građevinskom dozvolom za izgradnju kuće, su

osigurana polisom osiguranja od rizika nastupanja štete na nepokretnosti. Da bi stambena

nepokretnost bila priznata kao adekvatna, premija osiguranja mora biti plaćena i ne starija od godinu

dana od trenutka kalkulacije rizične bilansne aktive. Na kvartalnom nivou sektor upravljanja rizicima

vrši kontrolu isteklih polisa osiguranja i informiše odeljenje administracije kredita i garancija u čijoj je

nadležnosti ažuriranje ovih polisa.

Dodatni uslov za priznavanje sredstava obezbeđenja je i datum reprocene. Stambene nepokretnosti

čiji je datum poslednje procene stariji od tri godine u odnosu na datum obračuna rizične bilansne

aktive neće biti uzete u obzir. Na kvartalnom nivou sektor upravljanja rizicima vrši kontrolu isteklih

procena vrednosti hipoteka i obaveštava odeljenje administracije kredita i ganarnicja u čijoj je

nadležnosti ažuriranje reporocena.

Piraeus Banka a.d., Beograd

19

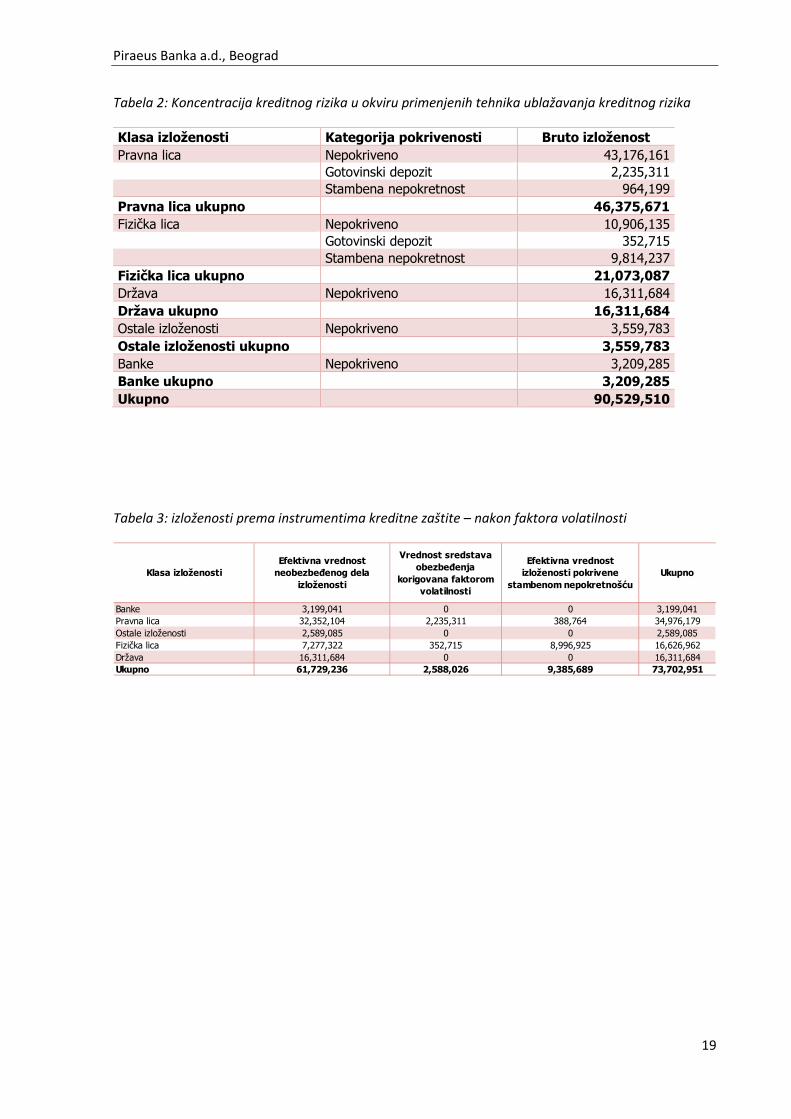

Tabela 2: Koncentracija kreditnog rizika u okviru primenjenih tehnika ublažavanja kreditnog rizika

Klasa izloženosti Kategorija pokrivenosti Bruto izloženost

Pravna lica Nepokriveno 43,176,161 Gotovinski depozit 2,235,311 Stambena nepokretnost 964,199 Pravna lica ukupno 46,375,671

Fizička lica Nepokriveno 10,906,135 Gotovinski depozit 352,715 Stambena nepokretnost 9,814,237 Fizička lica ukupno 21,073,087

Država Nepokriveno 16,311,684 Država ukupno 16,311,684

Ostale izloženosti Nepokriveno 3,559,783 Ostale izloženosti ukupno 3,559,783

Banke Nepokriveno 3,209,285 Banke ukupno 3,209,285

Ukupno 90,529,510

Tabela 3: izloženosti prema instrumentima kreditne zaštite – nakon faktora volatilnosti

Klasa izloženosti

Efektivna vrednost

neobezbeñenog dela

izloženosti

Vrednost sredstava

obezbeñenja

korigovana faktorom

volatilnosti

Efektivna vrednost

izloženosti pokrivene

stambenom nepokretnošću

Ukupno

Banke 3,199,041 0 0 3,199,041Pravna lica 32,352,104 2,235,311 388,764 34,976,179Ostale izloženosti 2,589,085 0 0 2,589,085Fizička lica 7,277,322 352,715 8,996,925 16,626,962Država 16,311,684 0 0 16,311,684Ukupno 61,729,236 2,588,026 9,385,689 73,702,951

Piraeus Banka a.d., Beograd

20

6. KAPITAL BANKE

Banka je uključila sledeće elemente u obračun osnovnog kapitala:

• uplaćeni akcijski kapital u običnim akcijama

• uplaćenu emisionu premiju po osnovu običnih akcija

• rezerve iz dobiti formirane u prethodnim godinama

• gubici iz prethodnih godina

• gubitak tekuće godine

• nematerijalna ulaganja

• nerealizovani gubici po osnovu hartija od vrednosti raspoloživih za prodaju

Banka je uključila sledeće elemente u obračun dopunskog kapitala:

• subordinirane obaveze (u iznosu i na način propisan važećom odlukom o adekvatnosti kapitala)

Banka je sledeće elemente tretirala kao odbitne stavke od kapitala:

• direktna ulaganja u lica u finansijskom sektoru u iznosu većem od 10% kapitala tih lica

• potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke

Regulatorni kapital banke na dan 31.12.2012 iznosi 5,985,548 hiljada dinara, i sastoji se od ukupnog

osnovnog kapitala u iznosu od 5,235,598 hiljada dinara i od ukupnog dopunskog kapitala u iznosu od

749,950 hiljada dinara. Iznos kapitala (osnovnog, dopunskog) sa pregledom elemenata kapitala i

odbitnih stavki, kao i racio adekvatnosti kapitala Banka je prikazala u napomenama uz finansijske

izveštaje koje je objavila na svojoj Internet prezentaciji

http://www.piraeusbank.rs/index.php?st_location=home%2Fglavna_navigacija%2Fo_nama%2Fva

zna_dokumenta%2Ffinansijski_izvestaji&st_version=active

7. PROCES INTERNE PROCENE ADEKVATNOSTI KAPITALA (ICAAP)

Jedan od ključnih elemenata u Basel 2 okviru je zahtev za internom procenom adekvatnosti kapitala

Banke(ICAAP). ICCAP ima za cilj da osigura da Banka poseduje dovoljno kapitala za pokriće svih

materijano značajnih rizika kojima je izložena. Cilj ICAAP-a je da Banka dokumentuje i integriše kako

procenu kapitalnih zahteva Banke tako i upravljanje kapitalom Banke. Izrada i sporvođenje ICAAP-a

su pod krajnjom odgovornošću Upravnog odbora (UO) i lokalnog Izvršnog odbora (IO) kao i Sektora

upravljanja rizicima koji je zadužen za operativno sprovođenje.

ICCAP ima za cilj da obuhvati sledeće zahteve:

� ICAAP je obaveza Banke sa svim pojedinačno definisanim pravilima i odgovornostima � U potpunosti je određen i dokumentovan proces � Zasnovan je na principima rizika i obuhvata sve rizike kojim je banka izložena � Namena mu je da pruži pogled i omogući spermnost za budućnost

Piraeus Banka a.d., Beograd

21

� Redovno se prati i ažurira � Zasnovan na adekvatnom merenju i proceni svih procesa, u skladu sa bančinim potrebama i

značajnosti finansiskog sistema � ICCAP treba da bude integralni proces upravljanja Bankom i donošenja odluka u Banci

Banka je razvila metode koje koristi u proceni svoje adekvatnosti kapitala, vezane i za upravljanje rizikom i za upravljanje kapitalom. Ove metode čine sastavni deo ICAAP-a . ICAAP ima za cilj da dalje formuliše integraciju ovih već postojećih metoda i da ih dopunjava ako je potrebno da bi se ispunili regulatorni i poslovni zahtevi. Sledeće aktivnosti Banka smatra, u manjoj ili većoj meri, komponentama ICAAP-a u najširem smislu:

� Generalna strategija Banke, sa definisanim ciljevima, naročito u oblasti upravljanja kapitalom i rizicima

� Sistem i proces upravljanja, posebno u oblasti rizika, kapitala i merenja rezultata poslovanja � Kapital i izvori finansiranja � Izrada budžeta i planiranje poslovanja � Upravljanje rizicima, uključujući identifikaciju, procenu, merenje, ublažavanje i kontrolu � Generalni sistem unutrašnje kontrole

Banka usvaja pragmatičan pristup prema ICAAP-u, u cilju odražavanja ICAAP-a srazmerno sofisticiranosti upravljanja rizicima, kapitalom, finasnsiranjem i radom Banke. Dalja područja primene ovih komponenata je usmerena na otklanjanje izazova na način na koji se obezbeljuje optimalan odnos između njih. Očekivano je, kroz implementaciju, da se dodje do boljih rešenja u budućnosti, za svaki od ovih elemenata koji su u medjusobnoj vezi.

Prikaz pristupa procene adekvatnosti kapitala Cilj interne procene adekvatnosti kapitala je da se korišćenjem dobijenog podatka o internom

kapitalu osigura adekvatno korišćenje finansijskih izvora banke i da su oni na nivou koji obezbeđuje

da banka može da preuzima rizike kojima je izložena kao i da će iste moći da preuzima u doglednoj

budućnosti. Obračun internih kapitalnih zahteva razliku je od obračuna regulatornih kapitalnih

zahteva u nekoliko materijalno značajnih aspekata:

� Metodologija: Metodologije korišćene za obračun internih zahteva mogu biti iste kao i one korišćene za regulatorne svrhe ali za neke, određene rizike metodologije prevazilaze regulatorno propisane kriterijume u manjoj ili većoj meri. Za rizike koji nisu obuhvaćeni stubom 1 bazelskog sporazuma banka primenjuje sopstveno razvijene pristupe, dok se za rizike obuhvaćene stubom 1 može opredeliti da koristi i modifikovane verzije regulatornih pristupa.

� Područje rizika: Obračun internih kapitalnih zahteva ide izvan okvira regulatorno propisanog minimuma i tretira rizike koji nisu porkiveni stubom 1 bazelskog sporazuma.

� Efekat diversificacije: Ovako obuhvaćeni rizici, na nivou agregatnog internog kapitalnog zahteva, odražavaju dublji odnos koji postoji među rizicima u banci prikazujući, na sveobuhvatniji način zavisnost i uticaj na kapitalnu osnovu banke.

Piraeus Banka a.d., Beograd

22

Kontrola svih aspekata ICAAP plana u banci je podeljena po organizacionim jedinicama, u skladu sa

njihovim delokrugom rada:

� Monitoring rizičnog profila banke, sklonosti i apetita preuzimanja rizika. Ovo, najmanje, uključuje monitoring svih rizika kojima je banka izložena i koje je definisala kao materijalno značajne, kao i finansijskih parametara koji određuju rizični profil banke. Ovo je, odgovornost sektora upravljanja rizicima u delu analize portfolija i preporuka organima upravljanja u banci ali takođe uključuje i sve ostale organizacione jedinice koje učestvuju u povećavanju izloženosti banke materijalno značajnim rizicima.

� Računanje regulatornih i internih kapitalnih zahteva u nadležnosti je sektora upravljanja rizicima. Obračun regulatornih kapitalnih zahteva i kapitala se sprovodi u skladu sa odlukom NBS o adekvatnosti kapitala kod su kod obračuna internih kapitalnih zahteva sve kvantitivne i kvalitativne metode predmet kontinuirane provere i usavršavanja, u skladu sa iskustvima iz bankarske prakse.

� Monitoring izvora finansiranja. Ovo je, najvećim delom zadatak Sektora sredstava i likvidnosti i sektora upravljanja rizicima.

� Monitoring pozicija bilansa stanja i uspeha kao i relevantih pokazatelja finansijskog rezultata banke u nadležnosti je sektora finansija.

� Stres test svih materijalno značajnih rizika kojima je banka izložena i planiranje kapitala u nadležnosti je sektora upravljanja rizicima a prema stragegiji banke i odlukama organa upravljanja (Izvršni i Upravni odbor banke).

� Kontrola i revizija poslovnih procesa odobravanja izloženosti banke svim materijalno značajnim rizicima, procesa monitoringa i procene rizika u nadležnosti je odeljenja interne revizije. Pored toga, odeljenje interne revizije daje svoje preporuke za unapređenje internih sistema kontrole.

Rezultati sprovedenog procesa interne procene adekvatnosti kapitala

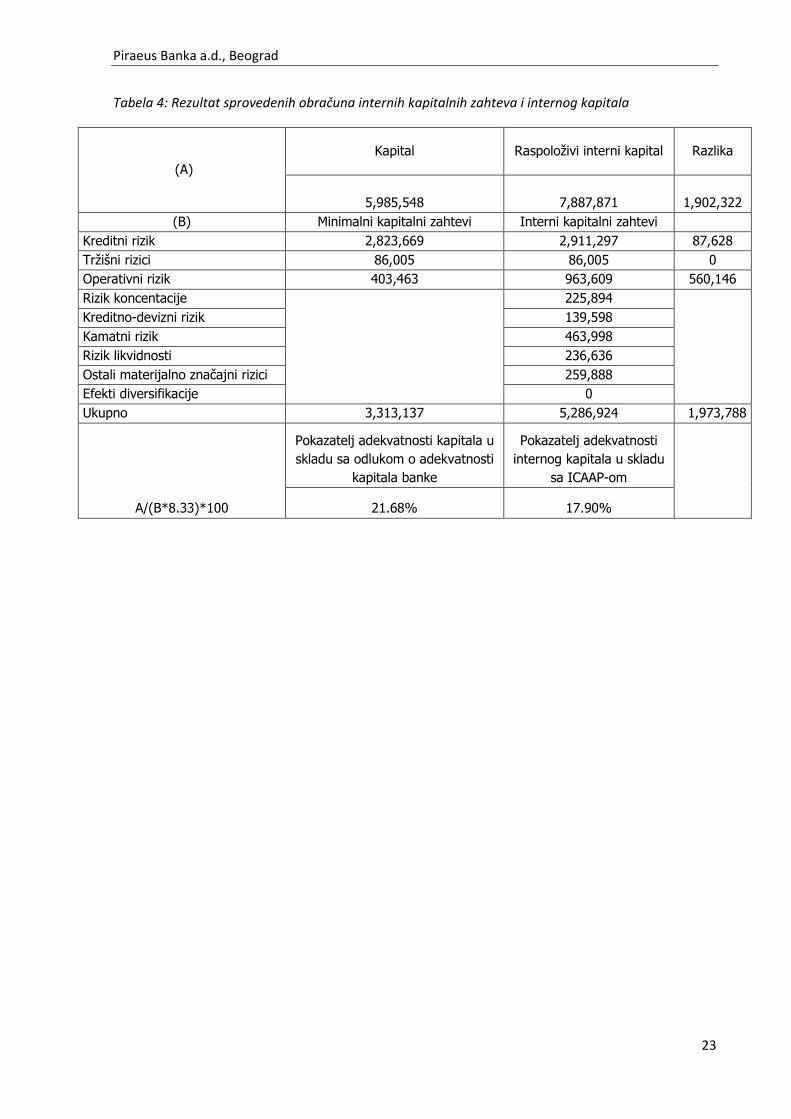

Piraeus Banka AD Beograd je kao materijalno značajne identifikovala sledeće rizike:

� Kreditni rizik � Tržišni rizici (devizni i cenovni) � Operativni rizik � Kreditno-devizni rizik � Rizik koncentracija � Rezidualni rizik � Rizik likvidnosti � Kamatni rizik � Reputacioni rizik � Strateški rizik � Rizik ulaganja

Piraeus Banka a.d., Beograd

23

Tabela 4: Rezultat sprovedenih obračuna internih kapitalnih zahteva i internog kapitala

(A) Kapital Raspoloživi interni kapital Razlika

5,985,548 7,887,871 1,902,322 (B) Minimalni kapitalni zahtevi Interni kapitalni zahtevi

Kreditni rizik 2,823,669 2,911,297 87,628 Tržišni rizici 86,005 86,005 0 Operativni rizik 403,463 963,609 560,146 Rizik koncentacije

225,894

Kreditno-devizni rizik 139,598 Kamatni rizik 463,998 Rizik likvidnosti 236,636 Ostali materijalno značajni rizici 259,888 Efekti diversifikacije 0 Ukupno 3,313,137 5,286,924 1,973,788

A/(B*8.33)*100

Pokazatelj adekvatnosti kapitala u skladu sa odlukom o adekvatnosti

kapitala banke

Pokazatelj adekvatnosti internog kapitala u skladu

sa ICAAP-om

21.68% 17.90%

Piraeus Banka a.d., Beograd

24

8. KAPITALNI ZAHTEVI PO VRSTAMA RIZIKA I KLASAMA IZLOŽENOSTI

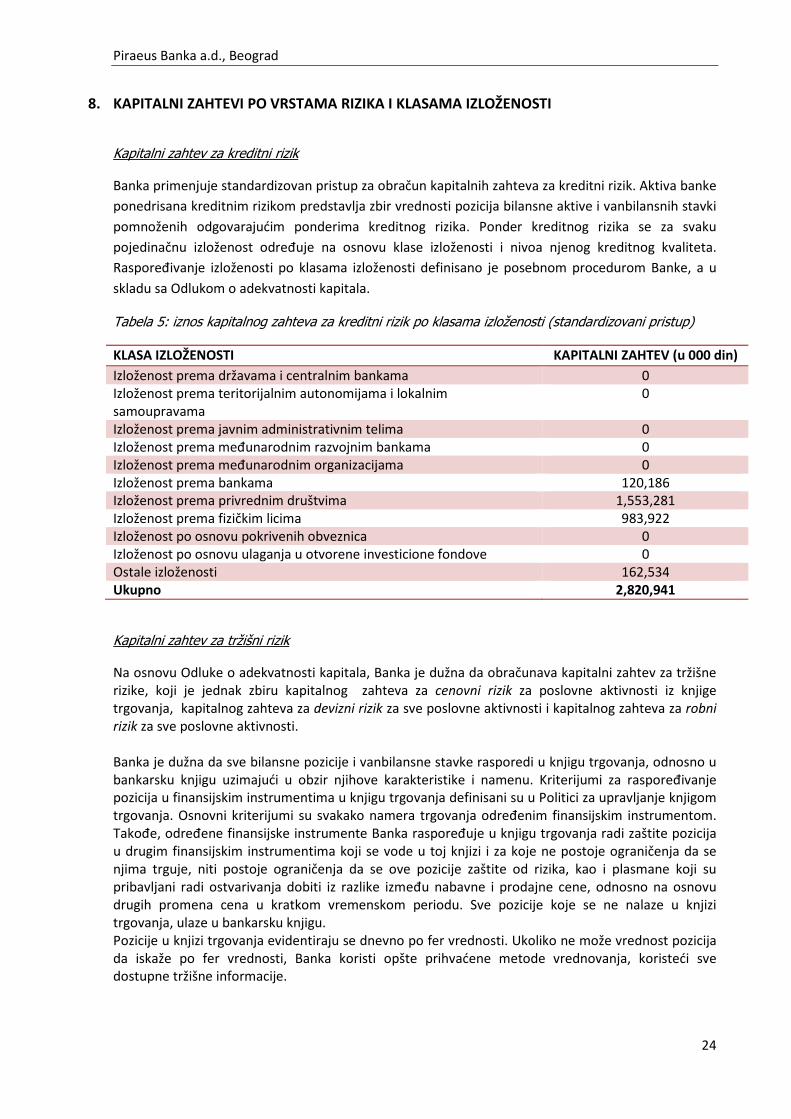

Kapitalni zahtev za kreditni rizik

Banka primenjuje standardizovan pristup za obračun kapitalnih zahteva za kreditni rizik. Aktiva banke

ponedrisana kreditnim rizikom predstavlja zbir vrednosti pozicija bilansne aktive i vanbilansnih stavki

pomnoženih odgovarajućim ponderima kreditnog rizika. Ponder kreditnog rizika se za svaku

pojedinačnu izloženost određuje na osnovu klase izloženosti i nivoa njenog kreditnog kvaliteta.

Raspoređivanje izloženosti po klasama izloženosti definisano je posebnom procedurom Banke, a u

skladu sa Odlukom o adekvatnosti kapitala.

Tabela 5: iznos kapitalnog zahteva za kreditni rizik po klasama izloženosti (standardizovani pristup)

KLASA IZLOŽENOSTI KAPITALNI ZAHTEV (u 000 din)

Izloženost prema državama i centralnim bankama 0 Izloženost prema teritorijalnim autonomijama i lokalnim samoupravama

0

Izloženost prema javnim administrativnim telima 0 Izloženost prema međunarodnim razvojnim bankama 0 Izloženost prema međunarodnim organizacijama 0 Izloženost prema bankama 120,186 Izloženost prema privrednim društvima 1,553,281 Izloženost prema fizičkim licima 983,922 Izloženost po osnovu pokrivenih obveznica 0 Izloženost po osnovu ulaganja u otvorene investicione fondove 0 Ostale izloženosti 162,534 Ukupno 2,820,941

Kapitalni zahtev za tržišni rizik

Na osnovu Odluke o adekvatnosti kapitala, Banka je dužna da obračunava kapitalni zahtev za tržišne rizike, koji je jednak zbiru kapitalnog zahteva za cenovni rizik za poslovne aktivnosti iz knjige trgovanja, kapitalnog zahteva za devizni rizik za sve poslovne aktivnosti i kapitalnog zahteva za robni rizik za sve poslovne aktivnosti. Banka je dužna da sve bilansne pozicije i vanbilansne stavke rasporedi u knjigu trgovanja, odnosno u bankarsku knjigu uzimajući u obzir njihove karakteristike i namenu. Kriterijumi za raspoređivanje pozicija u finansijskim instrumentima u knjigu trgovanja definisani su u Politici za upravljanje knjigom trgovanja. Osnovni kriterijumi su svakako namera trgovanja određenim finansijskim instrumentom. Takođe, određene finansijske instrumente Banka raspoređuje u knjigu trgovanja radi zaštite pozicija u drugim finansijskim instrumentima koji se vode u toj knjizi i za koje ne postoje ograničenja da se njima trguje, niti postoje ograničenja da se ove pozicije zaštite od rizika, kao i plasmane koji su pribavljani radi ostvarivanja dobiti iz razlike između nabavne i prodajne cene, odnosno na osnovu drugih promena cena u kratkom vremenskom periodu. Sve pozicije koje se ne nalaze u knjizi trgovanja, ulaze u bankarsku knjigu. Pozicije u knjizi trgovanja evidentiraju se dnevno po fer vrednosti. Ukoliko ne može vrednost pozicija da iskaže po fer vrednosti, Banka koristi opšte prihvaćene metode vrednovanja, koristeći sve dostupne tržišne informacije.

Piraeus Banka a.d., Beograd

25

Kapitalni zahtev za cenovni rizik jednak je zbiru:

• kapitalnog zahteva za ovaj rizik po osnovu dužničkih hartija od vrednosti i

• kapitalnog zahteva za ovaj rizik po osnovu vlasničkih hartija od vrednosti. Pri izračunavanju kapitalnog zahteva za cenovni rizik, neto pozicija u svakoj pojedinačnoj hartiji od vrednosti raspoređenoj u knjizi trgovanja izračunava se kao razlika između duge (vlasništvo ili kupovina) i kratke (pozajmljivanje od drugih lica ili prodaja) pozicije u toj hartiji. Netiranje između kratkih i dugih pozicija dozvoljeno je samo za identične hartije od vrednosti. Sve neto pozicije u hartijama od vrednosti koje glase na stranu valutu preračunavaju se u dinare primenom zvaničnog srednjeg kursa na dan obračuna. Banka je 31.12.2012 u knjizi trgovanja imala pozicije u sledećim finansijskim instrumentima:

• u trezorskim zapisima Republike Srbije,

• u valutnim svop ugovorima. Shodne tome, Banka je bila u obavezi da računa opšti i specifični cenovni rizik samo za dužničke hartije od vrednosti u skladu sa Odlukom o adekvatnosti kapitala Banke. Specifični cenovni rizik po osnovu dužničke hartije od vrednosti je rizik od promene cene ove hartije usled činilaca koji se odnose na njenog izdavaoca ili izdavaoca dužničke hartije od vrednosti koja je predmet ugovora (za finansijske derivate). Opšti cenovni rizik po osnovu dužničke hartije od vrednosti je rizik od promene cene ove hartije usled promene opšteg nivoa kamatnih stopa. Kapitalni zahtev za cenovni rizik po osnovu dužničkih hartija od vrednosti jednak je zbiru kapitalnih zahteva za specifični i opšti cenovni rizik po osnovu ovih hartija, pomnoženom sa 1,5. Banka je dužna da neto pozicije u svakoj dužničkoj hartiji od vrednosti raspoređuje u skladu s valutom na koju glase i da kapitalni zahtev za opšti i specifični cenovni rizik po osnovu ove hartije izračunava za svaku valutu posebno. S obzirom da je izloženost specifičnom cenovnom riziku za pozicije iz knjige trgovanja bio ponderisan sa 0% u skladu sa Odlukom o adekvatnosti kapitala, kapitalni zahtev za specifični rizik po osnovu dužničkih hartija od vrednosti na 31.12.2012 je bio jednak 0. Za izračunavanje opšteg cenovnog rizika po osnovu dužničkih hartija od vrednosti, Banka primenjuje metod dospeća koji je opisan u Odluci o adekvatnosti kapitala. Kapitalni zahtev se izračunava odvojeno za svaku pojedinačnu valutu, a ukupni kapitalni zahtev za opšti cenovni rizik po osnovu dužničkih hartija od vrednosti jednak je zbiru kapitalnih zahteva za svaku pojedinačnu valutu. Banka je izložena deviznom riziku po osnovu pozicija koje se vode u bankarskoj knjizi i u knjizi trgovanja. Banka je dužna da računa kapitalni zahtev za devizni rizik ako je zbir ukupne neto otvorene devizne pozicije i apsolutne vrednosti neto otvorene pozicije u zlatu veći od 2% kapitala banke izračunatog u skladu sa odredbama glave III Odluke o adekvatnosti kapitala. Kapitalni zahtev za devizni rizik izračunava se množenjem zbira ukupne neto otvorene devizne pozicije i apsolutne vrednosti neto otvorene pozicije u zlatu sa 12%. U obračun neto otvorene devizne pozicije uključuju se sledeći elementi:

• Neto spot pozicije, koja predstavlja razliku između devizne imovine (umanjene za ispravku vrednosti) i deviznih obaveza u toj valuti (uključujući i nedospele kamate), odnosno razliku između imovine i obaveza u zlatu

• Neto forvard pozicije, koja predstavlja razliku između svih iznosa koji će biti primljeni i svih iznosa koji će biti plaćeni po osnovu valutnih forvard ugovora (ili forvard ugovora na zlato), uključujući i valutne fjučers ugovore (ili fjučers ugovore na zlato) i glavnicu valutnih svopova koja nije uključena u spot poziciju

Piraeus Banka a.d., Beograd

26

• Neopozivih garancija, nepokrivenih akreditiva i sličnih vanbilansnih stavki na osnovu kojih će banka morati da izvrši plaćanje a postoji verovatnoća da ta sredstva neće moći da nadoknadi;

• Neto delta ekvivalenta svih valutnih opcija i opcija na zlato i

• Tržišne vrednosti opcija koje nisu ni valutne opcije ni opcije na zlato a čiji je predmet ugovora iskazan u stranoj valuti.

Banka nije imala pozicije koje podležu obračunu kapitalnog zahteva za pokriće robnog rizika i rizika pozicije u opcijama, na dan 31. 12.2012.

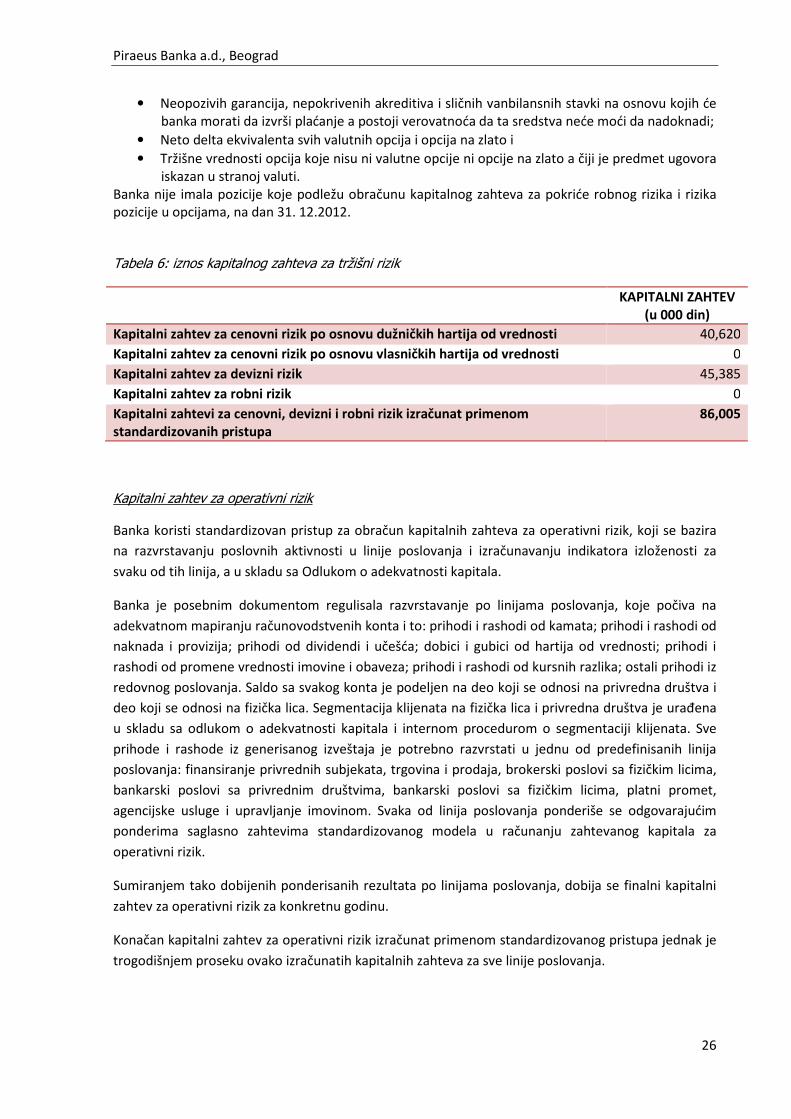

Tabela 6: iznos kapitalnog zahteva za tržišni rizik

KAPITALNI ZAHTEV (u 000 din)

Kapitalni zahtev za cenovni rizik po osnovu dužničkih hartija od vrednosti 40,620

Kapitalni zahtev za cenovni rizik po osnovu vlasničkih hartija od vrednosti 0

Kapitalni zahtev za devizni rizik 45,385

Kapitalni zahtev za robni rizik 0

Kapitalni zahtevi za cenovni, devizni i robni rizik izračunat primenom standardizovanih pristupa

86,005

Kapitalni zahtev za operativni rizik

Banka koristi standardizovan pristup za obračun kapitalnih zahteva za operativni rizik, koji se bazira

na razvrstavanju poslovnih aktivnosti u linije poslovanja i izračunavanju indikatora izloženosti za

svaku od tih linija, a u skladu sa Odlukom o adekvatnosti kapitala.

Banka je posebnim dokumentom regulisala razvrstavanje po linijama poslovanja, koje počiva na

adekvatnom mapiranju računovodstvenih konta i to: prihodi i rashodi od kamata; prihodi i rashodi od

naknada i provizija; prihodi od dividendi i učešća; dobici i gubici od hartija od vrednosti; prihodi i

rashodi od promene vrednosti imovine i obaveza; prihodi i rashodi od kursnih razlika; ostali prihodi iz

redovnog poslovanja. Saldo sa svakog konta je podeljen na deo koji se odnosi na privredna društva i

deo koji se odnosi na fizička lica. Segmentacija klijenata na fizička lica i privredna društva je urađena

u skladu sa odlukom o adekvatnosti kapitala i internom procedurom o segmentaciji klijenata. Sve

prihode i rashode iz generisanog izveštaja je potrebno razvrstati u jednu od predefinisanih linija

poslovanja: finansiranje privrednih subjekata, trgovina i prodaja, brokerski poslovi sa fizičkim licima,

bankarski poslovi sa privrednim društvima, bankarski poslovi sa fizičkim licima, platni promet,

agencijske usluge i upravljanje imovinom. Svaka od linija poslovanja ponderiše se odgovarajućim

ponderima saglasno zahtevima standardizovanog modela u računanju zahtevanog kapitala za

operativni rizik.

Sumiranjem tako dobijenih ponderisanih rezultata po linijama poslovanja, dobija se finalni kapitalni

zahtev za operativni rizik za konkretnu godinu.

Konačan kapitalni zahtev za operativni rizik izračunat primenom standardizovanog pristupa jednak je

trogodišnjem proseku ovako izračunatih kapitalnih zahteva za sve linije poslovanja.

Piraeus Banka a.d., Beograd

27

Tabela 7: iznos kapitalnog zahteva za operativni rizik

Indikator izloženosti za prvu godinu

Indikator izloženosti za drugu godinu

Indikator izloženostiza treću godinu

Veza sa

obrascem PAK

(Kapitalni

zahtev)

Ukupno za aktivnosti za koje se primenjuje standardizovani pristup

3.367.488 2.982.668 2.673.558 431.966

Finansiranje privrednih subjekata 0 0 0

Trgovina i prodaja 411.526 401.442 930.618

Brokerski poslovi sa fizičkim licima 0 0 0

Bankarski poslovi sa privrednim društvima

1.209.695 1.194.442 770.421

Bankarski poslovi s fizičkim licima 1.676.145 1.314.739 879.716

Platni promet 63.753 65.829 90.417

Agencijske usluge 0 0 0

Upravljanje imovinom 6.369 6.216 2.386

9. KREDITNI RIZIK

Pod dospelim nenaplaćenim potraživanjima podrazumevaju se potraživanja za koje je dospela

ugovorena kamata ili glavnica. Termin dospelo nenaplaćeno potraživanje definiše se kao “zakašnjenje

od 1 dana“. To je slučaj kada komitent nije izvršio uplatu prema ugovorenom roku dospeća.

Obezvređene izloženosti (izloženosti kod kojih je izvršena ispravka vrednosti) su one izloženosti za

koje je banka utvrdila da nije verovatno da će moći da naplati svu dospelu glavnicu i kamatu u skladu

sa ugovorom. Banka vrši obezvređenje izloženosti bilansnih potraživanja i vanbilansnih stavki na

tromesečnom nivou. Banka metodologijom vrši identifikaciju pojedinačnih izloženosti za koje se

nakon utvrđenog objektivnog dokaza o obezvredjenju procenjuje nastanak potencijalnog gubitka

potraživanja.

Banka grupno procenjuje obezvređenja izloženosti za sve ostale izloženosti za koje nisu utvrđena

pojedinačna obezvređenja i dodeljuje im određeni nivo grupne ispravke vrednosti.

9.1. Interna metodologija za obračun ispravke vrednosti bilansne aktive

Pravna lica

Krediti i ostala plaćanja klijenata po osnovu kredita se inicijalno registruju po fer vrednosti. Tokom

vremena dolazi do njihove amortizacije. Ako postoji objektivan dokaz da Banka neće biti u

mogućnosti da naplati sva potraživanja od klijenata koja dospevaju kako je ugovorom definisano

nastaje i mora se identifikovati gubitak po osnovu pogoršanja portfolija. Ukupan iznos gubitka po

osnovu pogoršanja portfolija se definiše kao razlika između knjigovodstvene vrednosti potraživanja

koja je izražena u bruto bilansu i iznosa koji je moguće naplatiti po osnovu istog potraživanja. Analiza

potraživanja pravnih lica obavlja se na nivou pojedinačne partije. Sva potraživanja, koja čine sastavni

Piraeus Banka a.d., Beograd

28

deo ukupnog portfolija, uključena su u proces procene i obračuna ispravke vrednosti. Navedena

potraživanja su:

• Tekući računi

• Dozvoljeni minusi

• Kratkoročni i dugoročni krediti

• Poslovne platne kartice

• Garancije pale na teret banke

• Akreditivi pali na teret banke

• Naknade, itd.

Očekivani, budući novčani tokovi po osnovu sredstava obezbeđenja uzeti su u obzir prilikom

konačnog obračuna iznosa ispravke vrednosti. Sredstva obezbeđenja uzeta su u iznosu koji je

redukovan za procenat umanjenja (haircut), a ne u iznosu procenjene tržišne vrednosti.

Pretpostavljeni novčani tokovi su grupisani u vremenske periode na osnovu tipa kolaterala i statusa

potraživanja (nedospelo, dospelo, u statusu „sumnjiva i sporna potraživanja“).

Očekivani budući novčani tokovi po osnovu potraživanja su takodje uzeti u obzir prilikom konačnog

obračuna iznosa ispravke vrednosti.

Celokupni budući novčani tokovi svode se na sadašnju vrednost budućih novčanih tokova.

Formula kojom se izračanavaju pojedinačne ispravke vrednosti je:

gde su: - iznos ispravke vrednosti, EAD - iznos potraživanja , hc-haircut, PV-sadašnja vrednost, C-

vrsta obezbedjenja

Potraživanja za koja nije utvrđen iznos ispravke vrednosti na pojedinačnoj osnovi tretiraju se na

grupnoj osnovi kao potraživanja za koja nije utvrđeno postojanje objektivnog dokaza za obračun

individualne ispravke vrednosti. Na grupnoj osnovi obračunavaju se i ispravke vrednosti za grupu

malih potraživanja.

U cilju izračunavanja verovatnoće da klijent neće izmiriti sve svoje obaveze prema Banci koriste se

verovatnoće nastanka statusa neizmirenja obaveza (PD parametre). PD parametri se izračunavaju

preko tranzicione matrice prelaska potraživanja u status neizmirenja obaveza na godinu dana u

poslednjih 12 meseci.

Formula koja se koristi za izračunavanje grupnih ispravki vrednosti je:

gde su: - iznos ispravke vrednosti, EAD - iznos potraživanja, PD - verovatnoća ulaska u stanje

neizmirenja obaveza (difolt), LGD – procenat naplativosti portaživanja.

Piraeus Banka a.d., Beograd

29

Fizička lica

Potraživanja uključena u proces procene ispravke vrednosti su:

• Tekući računi

• Dozvoljeni minusi

• Platne kartice

• Krediti

Proces utvrđivanja ispravki vrednosti za fizička lica vrši se na nivou partije.

Procena obezvređenja potraživanja se vrši na pojedinačnoj osnovi ako se potraživanje klasifikuje kao

pojedinačno i ako postoji objektivan dokaz o obezvređenju potraživanja.

Verovatnoća nastanka statusa neizmirenja obaveza (PD parametar) se računa na osnovu Loan Loss

Reserve modela (LLR Model) i se koristi kao međukorak pri izračunavanju verovatnoće nastanka

statusa neizmirenja obaveza (RR parametar).

Očekivani budući novčani tokovi iz portaživanja se koriguju po RR parametru i po sadašnjoj vrednosti

očekivanih budućih novčanih tokova i uzimaju se u obzir prilikom procene obezvređenja potraživanja.

Očekivani budući novčani tokovi na osnovu obezbeđenja korigovani za procenat umanjenja (haircut)

se takodje uzemaju u obzir prilikom procene obezvredjenja potraživanja.

Formula kojom se izračanavaju pojedinačne ispravke vrednosti je:

Potraživanja kod kojih nije utvrđen iznos ispravki vrednosti na pojedinačnoj osnovi i sva ostala

potraživanja u porfoliju fižičkih lica se obezvređuju na grupnoj osnovi na osnovu LLR modela.

Formula koja se koristi za izračunavanje grupnih ispravki vrednosti je:

gde su: - iznos ispravke vrednosti, EAD - iznos potraživanja, PD - verovatnoća ulaska u stanje

neizmirenja obaveza , LGD – procenat naplativosti i CF - korektivni faktor LLR modela.

Banke

Banka vrši ispravku vrednosti izloženosti prema bankama na osnovu Odluke o adekvatnosti kapitala

banke i iznosi 0.03% vrednosti plasiranih sredstava.

Detaljan proces obračuna ispravke vrednosti opisan je u Metodologiji za obračun ispravke vrednosti

bilansne aktive.

Piraeus Banka a.d., Beograd

30

9.2. Interna metodologija za obračun rezervi za gubitke po vanbilansnim stavkama

Vanbilansne stavke koje su predmet obračuna rezervi za gubitke po internoj metodologiji

predstavljaju sve vanbilansne stavke koje se klasifikuju u skladu sa odlukom NBS o klasifikaciji

bilansne aktive i vanbilansnih stavki. Sve ostale vanbilansne stavke koje spadaju u kategoriju

vanbilansnih stavki koje se ne klasifikuju tretiraju se kao nerizične i nisu predmet obračuna rezervi za

gubitke po internoj metodologiji.

Vanbilasne stavke grupisane su u sledeće kategorije:

• Garancije

• Akreditivi

• Neiskorišćene kreditne linije

• Ostala vanbilansna potraživanja koja mogu biti predmet buduće naplate

Banka računa rezerve za gubitke po vanbilansnim stavkama na individualnoj (za sve izloženosti koje

smatra značajnih i za koje je utvrdila postojanje objektivnog dokaza za obezvređenje) i grupnoj

osnovi (za sva ostala potraživanja).

Iznos rezervacija za vanbilansne stavke, koji se obračunava na individualnoj osnovi, predstavlja razliku

između procenjene vanbilansne izloženosti i ukupne sadašnje vrednosti očekivanih budućuh

naplativih iznosa i naplata kroz likvidaciju kolaterala.

Vanbilansne izloženosti koje ne ispunjavaju kriterijume za pojedinačnu procenu ili one izloženosti za

koje u procesu pojedinačne procene rezervisanja nisu obračunata, podležu kolektivnom obračunu

rezervisanja. Pri obračunu iznosa kolektivnog rezervisanja primenjuju se PDs i LGDs obračunati na

osnovu ponašanja bilansnog portfolija za poslednjih 12 meseci.

Piraeus Banka a.d., Beograd

31

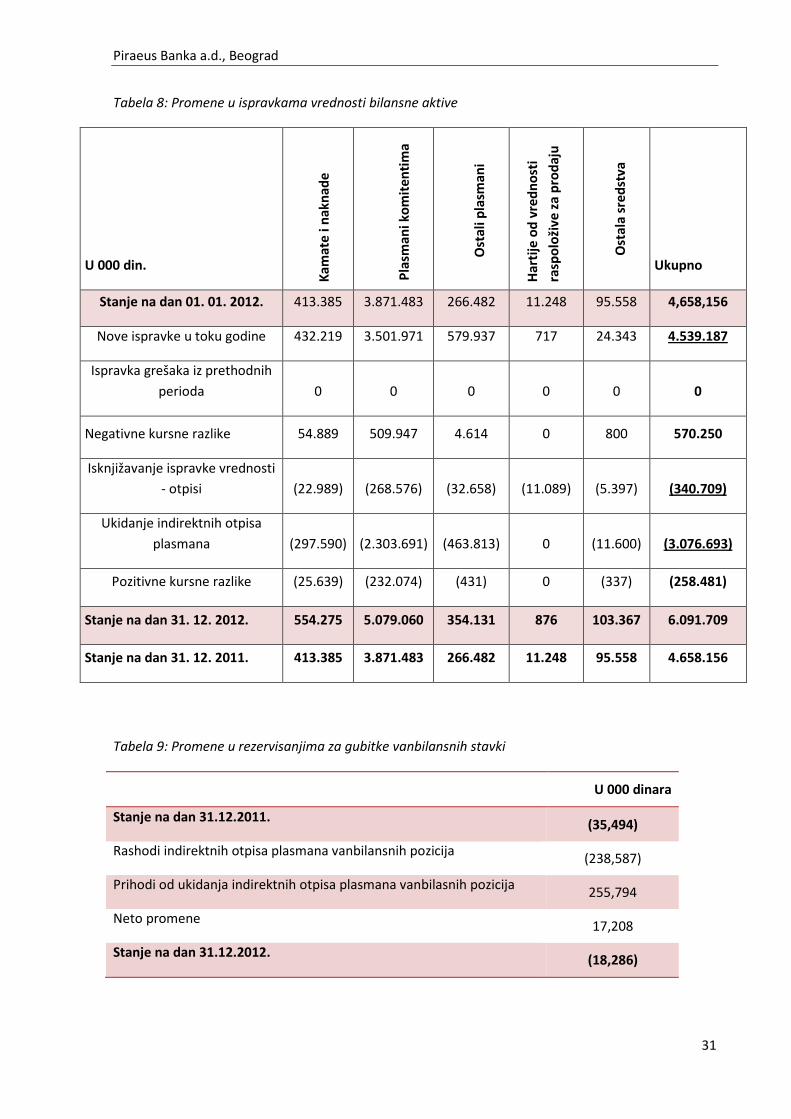

Tabela 8: Promene u ispravkama vrednosti bilansne aktive

U 000 din.

Kam

ate

i nak

nad

e

Pla

sman

i ko

mit

enti

ma

Ost

ali p

lasm

ani

Har

tije

od

vre

dn

ost

i

rasp

olo

žive

za

pro

daj

u

Ost

ala

sred

stva

Ukupno

Stanje na dan 01. 01. 2012. 413.385 3.871.483 266.482 11.248 95.558 4,658,156

Nove ispravke u toku godine 432.219 3.501.971 579.937 717 24.343 4.539.187

Ispravka grešaka iz prethodnih

perioda 0 0 0 0 0 0

Negativne kursne razlike 54.889 509.947 4.614 0 800 570.250

Isknjižavanje ispravke vrednosti

- otpisi (22.989) (268.576) (32.658) (11.089) (5.397) (340.709)

Ukidanje indirektnih otpisa

plasmana (297.590) (2.303.691) (463.813) 0 (11.600) (3.076.693)

Pozitivne kursne razlike (25.639) (232.074) (431) 0 (337) (258.481)

Stanje na dan 31. 12. 2012. 554.275 5.079.060 354.131 876 103.367 6.091.709

Stanje na dan 31. 12. 2011. 413.385 3.871.483 266.482 11.248 95.558 4.658.156

Tabela 9: Promene u rezervisanjima za gubitke vanbilansnih stavki

U 000 dinara

Stanje na dan 31.12.2011. (35,494)

Rashodi indirektnih otpisa plasmana vanbilansnih pozicija (238,587)

Prihodi od ukidanja indirektnih otpisa plasmana vanbilasnih pozicija 255,794

Neto promene 17,208

Stanje na dan 31.12.2012. (18,286)

Piraeus Banka a.d., Beograd

32

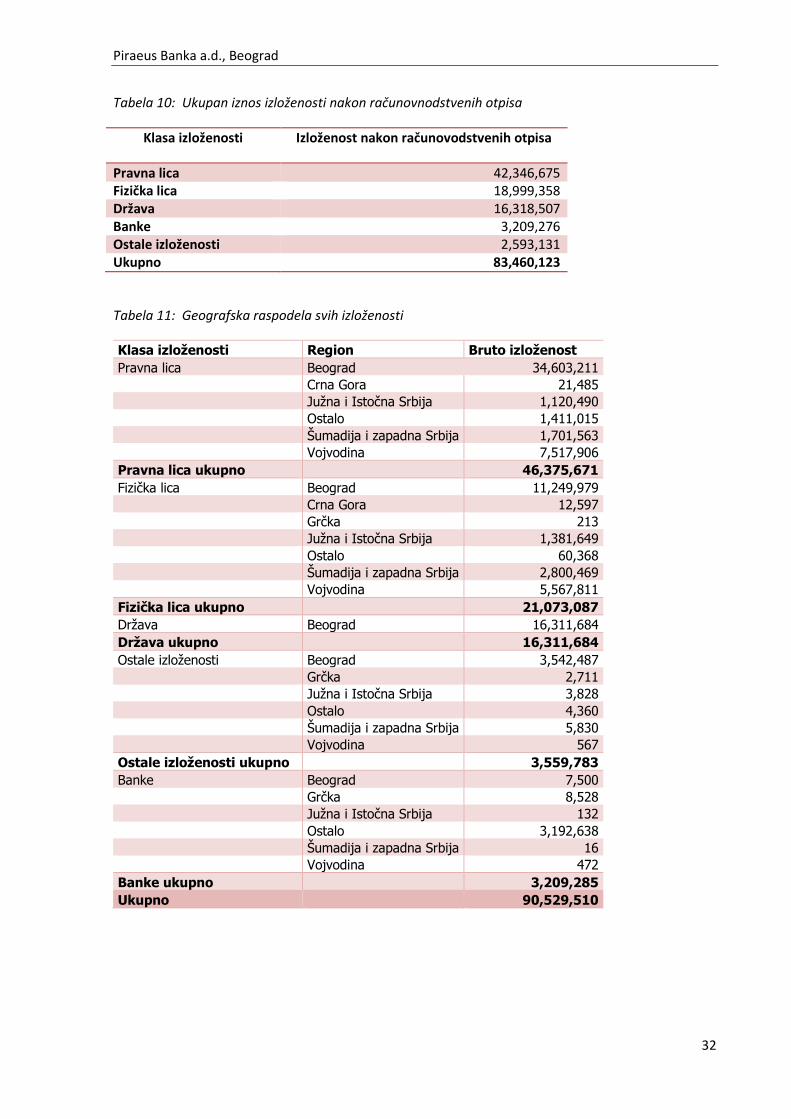

Tabela 10: Ukupan iznos izloženosti nakon računovnodstvenih otpisa

Klasa izloženosti Izloženost nakon računovodstvenih otpisa

Pravna lica 42,346,675 Fizička lica 18,999,358 Država 16,318,507 Banke 3,209,276 Ostale izloženosti 2,593,131 Ukupno 83,460,123

Tabela 11: Geografska raspodela svih izloženosti

Klasa izloženosti Region Bruto izloženost

Pravna lica Beograd 34,603,211 Crna Gora 21,485 Južna i Istočna Srbija 1,120,490 Ostalo 1,411,015 Šumadija i zapadna Srbija 1,701,563 Vojvodina 7,517,906 Pravna lica ukupno 46,375,671

Fizička lica Beograd 11,249,979 Crna Gora 12,597 Grčka 213 Južna i Istočna Srbija 1,381,649 Ostalo 60,368 Šumadija i zapadna Srbija 2,800,469 Vojvodina 5,567,811 Fizička lica ukupno 21,073,087

Država Beograd 16,311,684 Država ukupno 16,311,684

Ostale izloženosti Beograd 3,542,487 Grčka 2,711 Južna i Istočna Srbija 3,828 Ostalo 4,360 Šumadija i zapadna Srbija 5,830 Vojvodina 567 Ostale izloženosti ukupno 3,559,783

Banke Beograd 7,500 Grčka 8,528 Južna i Istočna Srbija 132 Ostalo 3,192,638 Šumadija i zapadna Srbija 16 Vojvodina 472 Banke ukupno 3,209,285

Ukupno 90,529,510

Piraeus Banka a.d., Beograd

33

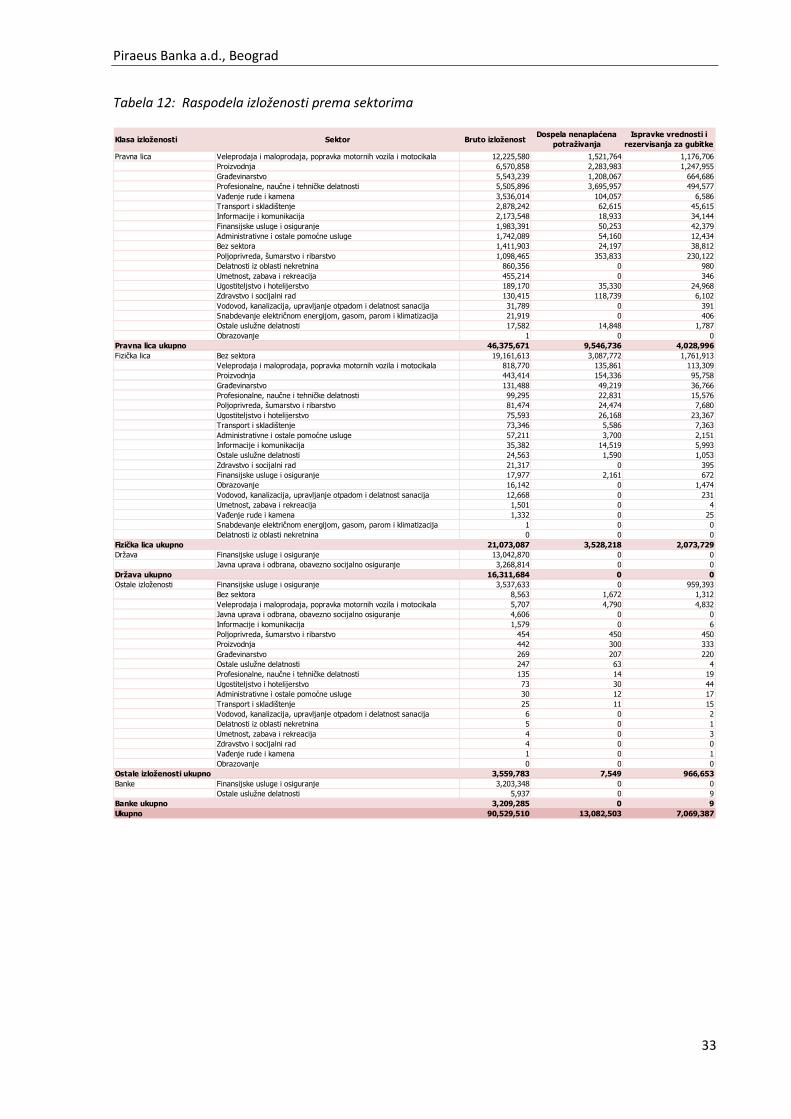

Tabela 12: Raspodela izloženosti prema sektorima

Klasa izloženosti Sektor Bruto izloženostDospela nenaplaćena

potraživanja

Ispravke vrednosti i

rezervisanja za gubitke