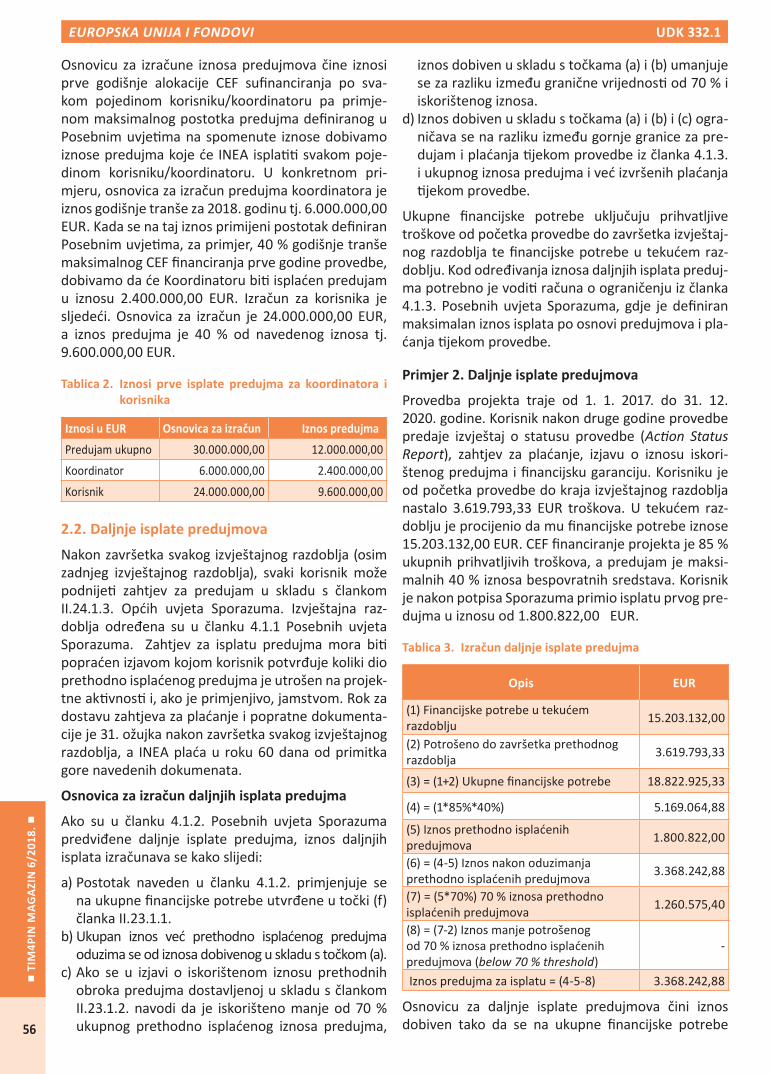

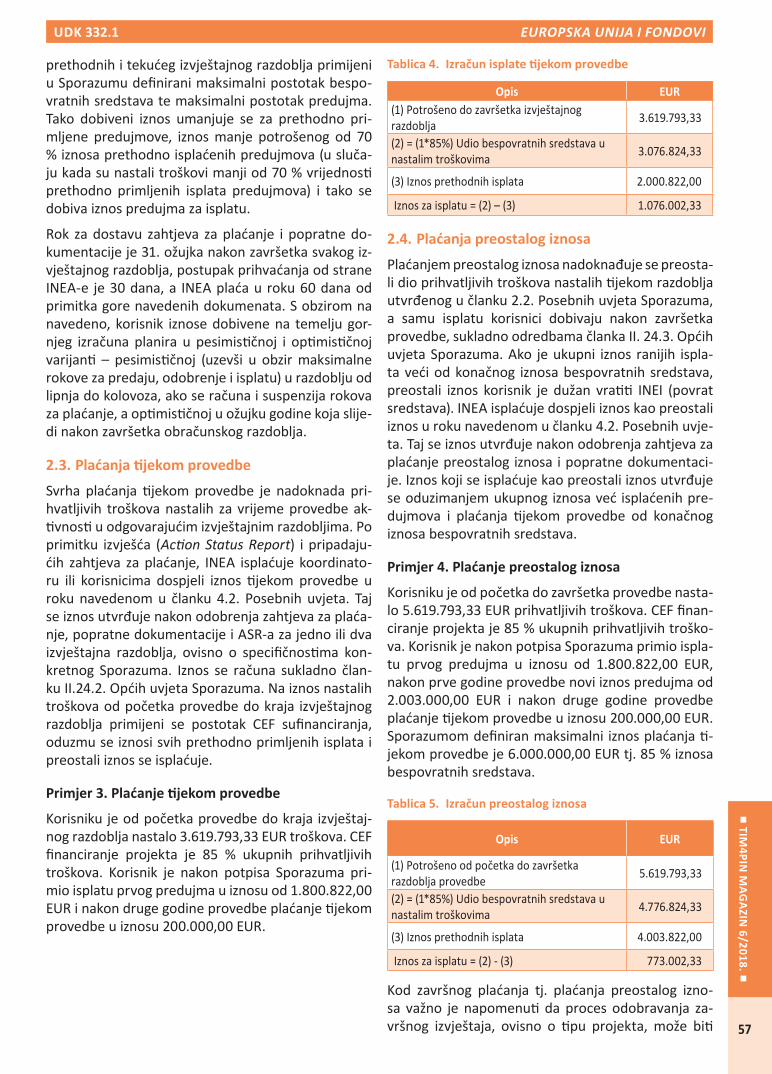

Embed Size (px)

Citation preview

ZAŠTITA OSOBNIH PODATAKA

6

Polugodišnji financijski izvještaji proračuna

Promjene u proračunskim procesima

Pravo na godišnji odmor i regres u JLS

Ugovori o energetskom učinku

NA

KL

AD

NIK

- t

im4

pin

Uli

ca

gra

da

Vu

ko

va

ra 2

37

A,

10 0

00

Za

gre

b |

ce

nta

r@ti

m4

pin

.hr

TIS

KA

NIC

A -

po

šta

rin

a p

lać

en

a u

HP

-u d

.d.

u s

ort

irn

ici

10 2

00

Za

gre

b

TIM

4PIN

MA

GA

ZIN

• li

panj

• 2

018.

BROJ 6.lipanj 2018.

Odgovornost. Pravi razlog za GDPRZaštitite svoje korisnike, poslovanje i podatke odgovorno i u skladu s propi- sima. Oni imaju pravo na privatnost, a vi na zadovoljstvo i poslovni uspjeh. Količina podataka kojom raspolažete ogromna je, a procesi kompleksni. No, GDPR je jednostavna stvar kada o tome znate sve. A mi znamo. I jedini zaista poznajemo vaše poslovanje. Upravljanje podacima na siguran način za LC nije ništa novo - to radimo već 26 godina. Poznajemo IT rješenja koja su dio vaših poslovnih procesa i zato možemo kreirati GDPR paket po vašoj mjeri:

LC GDPR Consulting - specijalizirani GDPR paket sadrži 5 koraka koji se provode u dvije faze. Prva tri koraka predstavljaju inicijalnu fazu, a četvrti i peti aktiviraju se nakon potpuno završene prve faze. Svaki se korak temelji na specifičnostima vaših poslovnih procesa i odgovara samo vama.

Za sve dodatne informacije obratite nam se na [email protected] ili [email protected]

1. KORAK:Predstavljanje prava i obveza prema GDPR-u uz naglasak na organizacijski i pravni aspekt obrade osobnih podataka

2. KORAK:Analiza opsega osobnih podataka prema specifičnim potrebama korisnika

3. KORAK:Procesna, organizacijska i tehnološka prilagodba poslovanja prema GDPR-u

4. KORAK: Službenik za zaštitu podataka (DPO)

5. KORAK:Evidencija i izvješća o obradi osobnih podataka

Aktualna izdanjaNarudžbenica za pretplatu na časopis, kao i za navedena izdanja nalazi se na posljednjoj stranici časopisa.

POREZNI PRIRUČNIK – za proračunske i neprofi tne organizacije

Teme: Porez na dohodak, Porez na dodanu vrijednost, Porez na dobit, Opći porezni zakon – izmjene i dopune, Ppopis mišljenja i uputa Ministarstva fi nancija, Načini isplata fi zičkih osoba.

Autori: Ivan Čevizović, Mirjana Mahović Komljenović, Branka Remenarić, Maja Butorac, Ana Godić, Davor Vašiček

Izdanje: Zagreb, 2017.

CBA - analiza troškova i koristi

Teme: Analiza troškova i koristi, Analiza okruženja, Defi niranje ciljeva i identifi kacija projekta, Tehnička izvedivost i održivi razvoj, Financijska i Ekonom-ska analiza, Procjena rizika, Primjeri dobre prakse + USB sa radnim materijalima u Excelu za samostalnu izradu CBA.

Autor: Kristian Korunić

Izdanje: Zagreb, 2017.

Prikaz novog Zakona o javnoj nabavi

Teme: Novi Zakon o javnoj nabavi s kazalom pojmova, Stručna mi-šljenja autora i usporedba s pret-hodnom zakonskom regulativnom.

Autori: Goran Matešić, Ante Loboja, Zoran Vuić, Ivan Palčić, Zvonimir Jukić, Biljana Lerman, Nikolina Bačurin i Iva Šuler, Urednica: Iva Šuler

Izdanje: Zagreb, 2017.

Priprema, pozor, ERASMUS+

Teme: Priprema projektnih prijedloga, Upute za ispunjavanje aplikacijskog obrasca, Provedba projekta, Primjeri dobre prakse.

Autori: Kristina Kosor, Ivana Petričko, Hrvoje Vargić, Ivana Soža Savić, Alen Halilović, Mladenka Karačić

Izdanje: Zagreb, 2016.

Aktualna izdanja

EU projekti – od ideje do realizacije

Teme: Strateški dokumenti, proračun projekta, javna nabava, izvještavanje.

Autori: Ivana Maletić, Kristina Kosor, Matilda Copić, Katarina Ivanković–Knežević, Nada Zrinušić, Božana Bešlić, Saša Bukovac, Nataša Kulakowski, Mladenka Karačić, Marija Rajaković, Marija Tufekčić, Ivana Petričko, Sabina Valić

Izdanje: Zagreb, 2016.

POREZNI PRIRUČNIK – za proračunske i neprofi tne organizacije

Teme: Porez na dohodak, porez na dodanu vrijednost, porez na dobit, Opći porezni zakon - izmje-ne i dopune; PRILOG: Popis mi-šljenja i uputa Ministarstva fi nan-cija, načini isplata fi zičkih osoba.

Autori: Ivan Čevizović, Mirjana Mahović Komljenović, Branka Remenarić, Maja Butorac, Ana Godić, Davor Vašiček

Izdanje: Zagreb, 2017.

Računovodstvo proračunskih i neprofi tnih organizacija

Teme: Udžbenik za sustavno sagledavanje i računovodstveno praćenje poslovanja proračunskih i neprofi tnih organizacija. Teorijske postavke sustava s primjerima knjiženja.

Autori: Davor Vašiček, Vesna Vašiček

Izdanje: Rijeka, 2016.

Priručnik za planiranje 2018. - 2020.

Teme: Priručnik za planiranje s konkretnim primjerima namijenjen svim korisnicima državnog proračuna, jedinicama lokalne i područne regionalne samouprave i njihovim korisnicima u procesu planiranja za razdoblje 2018.-2020.

Autori: Ivana Jakir-Bajo, Ida Hohnjec, Andrea Kocelj, Mirela Zagorac

Izdanje: Zagreb, 2017..

Prikaz novog Zakona o javnoj nabavi

Teme: Novi Zakon o javnoj nabavi s kazalom pojmova, stručna mišljenja autora i usporedba s prethodnom zakonskom regulativnom.

Autori: Goran Matešić, Ante Loboja, Zoran Vuić, Ivan Palčić, Zvonimir Jukić, Biljana Lerman, Nikolina Bačurin i Iva Šuler, Urednica: Iva Šuler

Izdanje: Zagreb, 2017.

Računski plan proračuna 2017.

Teme: Računski plan proračuna i Pravilnik o proračunskom računovodstvu i računskom planu (pročišćeni tekst - NN, br. 12/14, 115/15, 87/16).

Autori: TIM4PIN d.o.o. za savjetovanje

Izdanje: Zagreb, 2016.

Priprema, pozor, ERASMUS+

Teme: Priprema projektnih prijedloga, upute za ispunjavanje aplikacijskog obrasca, provedba projekta, primjeri dobre prakse.

Autori: Kristina Kosor, Ivana Petričko, Hrvoje Vargić, Ivana Soža Savić, Alen Halilović, Mladenka Karačić

Izdanje: Zagreb, 2016.

EU projekti

POREZNI PRIRUČNIK Prikaz novog Zakona

Računovodstvo

Prikaz novog Zakona Prikaz novog Zakona

Računski plan EU projekti Priprema, pozor, EU projekti

CBA - analiza troškova i koristi

Teme: Analiza troškova i koristi, Analiza okruženja, Defi niranje ciljeva i identifi kacija projekta, Tehnička izvedivost i održivi razvoj, Financijska i Ekonom-ska analiza, Procjena rizika, Primjeri dobre prakse + USB sa radnim materijalima u Excelu za samostalnu izradu CBA.

Autor: Kristian Korunić

Izdanje: Zagreb, 2017.

CBA - analiza troškova i POREZNI PRIRUČNIK Priručnik za planiranje POREZNI PRIRUČNIK CBA - analiza troškova i Priručnik za planiranje CBA - analiza troškova i

Impressum

TIM4PIN MAGAZINČasopis Centra za razvoj javnog i neprofi tnog sektora

Nakladnik:TIM4PIN d.o.o. za savjetovanje Zagreb, Šumetlička 41tel: 01/553 1335, 01/553 1775 E-pošta: [email protected] 83718300522; MBS 2929236;www.tim4pin.hrAdresa uredništva: Ulica grada Vukovara 237a, Zagreb

Za nakladnika: Maja Butorac, mag.oec.

Glavni urednik: prof.dr.sc. Davor Vašiček

Urednice: Maja Butorac, mag.oec., Antonija Havidić, mag.oec.Ana Peček, mag. educ. philol. croat. et mag. philol. polon.

Tajnica uredništva: Anita Huljak

Uredništvo: izv.prof.dr.sc. Anto Bajo; dr.sc. Ivan Čevizović; doc.dr.sc. Saša Drezgić, izv.prof.; Mladen-ka Karačić, dipl.oec.; mr.sc. Ivana Maletić; mr.sc. Iva-na Jakir-Bajo; Kristina Kosor, mag.ing.oecoing.; Ante Loboja, mag.iur.; mr.sc. Nediljka Rogošić; mr.sc. Gorana Roje; Bernardica Rubčić, mag.iur.; Ana Zorić, mag.iur.; Danijela Stepić, mag.oec.; dr.sc. Desanka Sarvan; dr.sc. Ana Marija Sikirić; Iva Šuler, dipl.iur.; prof.dr.sc. Vesna Vašiček; prof.dr.sc. Zdravko Zekić.

Lektura i korektura: Antonija Zavila Nemet, dipl. kroatolog i dipl. sociolog

Oblikovanje naslovnice: DIBS

Slike: Turistička zajednica grada Siska, Željko Rakarić

Grafi čka priprema: Sveučilišna tiskara d.o.o., Goga Vinter

Tisak: Sveučilišna tiskara d.o.o., Trg Republike Hrvatske 14, Zagreb

Riječ glavnog urednikaPoštovani čitatelji!

Stara je narodna izreka „vatra je dobar sluga, a loš gospodar“. U današnjim suvremenim e-vremenima mogli bismo to ustvrditi i za elektroničke poruke preko e-mailova, a zasigur-no i milijune i milijarde informacije koje se progresivno množe društvenim mrežama. Pri-tom, što ste popularniji i važniji u bilo kojemu smislu, to raste i korisnost, ali i potencijalna šteta njihove upotrebe. Javno eksponiranu aferu „hotmail“ i njene posljedice nema potrebe posebno naglašavati i interpretirati. Nije vam mogla promaknuti. Također vjerujemo da vam, premda nešto diskretnija i neizravnija, nije promakla podjela eksponenata najvećih političkih stranaka kao i najviših razina vlasti. Politička se scena defi nitivno „komeša“.

Istodobno je naš prisutni gospodarski rast od cca 2,5 – 2,9 % najslabiji u Europi. Globalno gospodarstvo, prema riječima glavnog ekonomista OECD-a, raste po stopi od 4 %, što zna-či da i u globalnim razmjerima, unatoč rastu, zaostajemo.

Neka istraživanja među mladom populacijom pokazuju da više od 50 % najuspješnijih uče-nika planira svoju budućnost jednoga dana izvan Hrvatske. I kako onda objasniti činjenicu da milijuni stranih državljana najljepši dio svoje poslovne godine žele i provode odmarajući se baš u toj istoj Hrvatskoj?! Zemlji prebogatoj prirodnim bogatstvima i ljepotama, izvan-rednom klimom i zdravom prirodom. Zaista sreća da je tako, jer tko zna gdje bismo bili kada bi izostali prihodi od turizma. Pokušajmo samo na trenutak usporediti naše životno okruženje s onim iz kojega su uz silne rizike, neizvjesnosti i pogibelji otišli milijuni migrana-ta koje smatramo i doživljavamo kao potencijalu nacionalnu ugrozu.

Ovaj tiskani stručni medij sigurno nije mjesto na kojemu je moguće i primjereno dalje o ovoj temi kontemplirati, no teško je ne podijeliti s vama bar dio nedoumica i osobne zbu-njenosti.

Također, višestruko smo u ovom uvodniku spominjali „Globalni No. 1“ u liku i djelu živopi-snog predsjednika osebujne i raskošne frizure. Tek što površno shvatimo što poduzima i zaista namjerava u Koreji, već je u Iranu, gradi zid prema Meksiku, uvodi carine na metale i automobile iz Europe. Naizgled veoma daleko i nama nebitno, no ipak na benzinskim crpkama osjećamo da rezervoari naših automobila znatno više „zavlače ruku u naš kućni budžet“.

Prethodno navedeno nije u izravnoj vezi s našim svakodnevnim stručnim poslovima u ko-jima smo naviknuli „bdijeti“ nad mogućim promjenama zakonskog okvira. Na tom polju nema iznenađenja pa je naš časopis ponovo manjeg opsega no što je uobičajeno.

Iznimno, propisi o zaštiti osobnih podataka koji su stupili na snagu potkraj prošlog mjeseca vjerojatno su, brojnim napisima i radionicama, osvijestili i vašu obvezu da im se prilagodite.

U ovom broju i mi dajemo tome doprinos nadajući se da će praksa pokazati razumijevanje i osigurati racionalni pristup ovoj novoj vrsti naše „sigurnosti“.

Do sljedećeg vas broja srdačno pozdravljamo!

Glavni urednik

Prof. dr. sc. Davor Vašiček

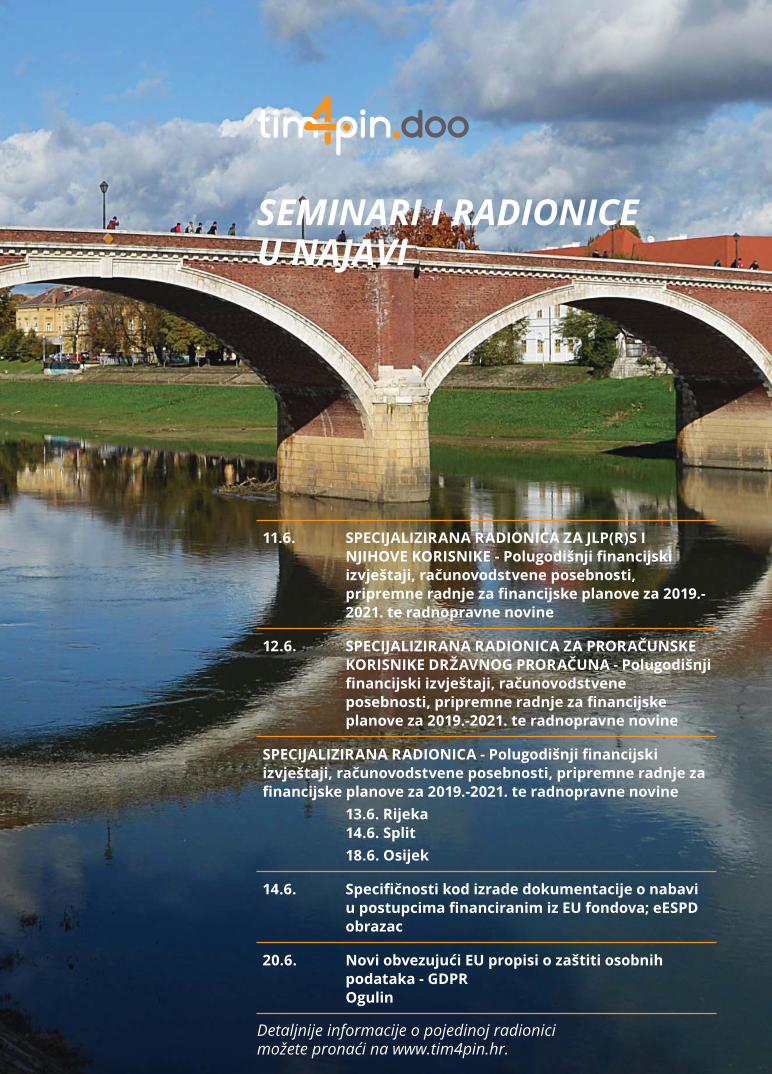

SEMINARI I RADIONICE U NAJAVI

Detaljnije informacije o pojedinoj radionici možete pronaći na www.tim4pin.hr.

11.6. SPECIJALIZIRANA RADIONICA ZA JLP(R)S I NJIHOVE KORISNIKE - Polugodišnji fi nancijski izvještaji, računovodstvene posebnosti, pripremne radnje za fi nancijske planove za 2019.-2021. te radnopravne novine

12.6. SPECIJALIZIRANA RADIONICA ZA PRORAČUNSKE KORISNIKE DRŽAVNOG PRORAČUNA - Polugodišnji fi nancijski izvještaji, računovodstvene posebnosti, pripremne radnje za fi nancijske planove za 2019.-2021. te radnopravne novine

SPECIJALIZIRANA RADIONICA - Polugodišnji fi nancijski izvještaji, računovodstvene posebnosti, pripremne radnje za fi nancijske planove za 2019.-2021. te radnopravne novine

13.6. Rijeka14.6. Split18.6. Osijek

14.6. Specifi čnosti kod izrade dokumentacije o nabavi u postupcima fi nanciranim iz EU fondova; eESPD obrazac

20.6. Novi obvezujući EU propisi o zaštiti osobnih podataka - GDPROgulin

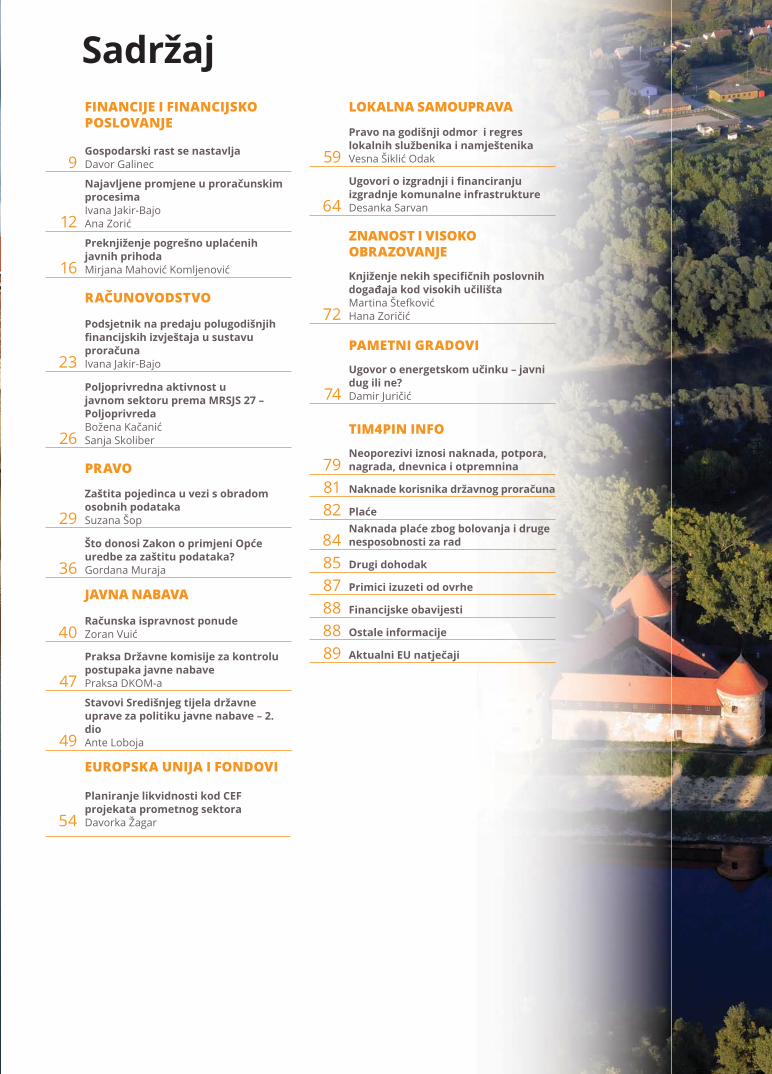

FINANCIJE I FINANCIJSKO POSLOVANJE

9Gospodarski rast se nastavlja Davor Galinec

12

Najavljene promjene u proračunskim procesima Ivana Jakir-BajoAna Zorić

16

Preknjiženje pogrešno uplaćenih javnih prihoda Mirjana Mahović Komljenović

RAČUNOVODSTVO

23

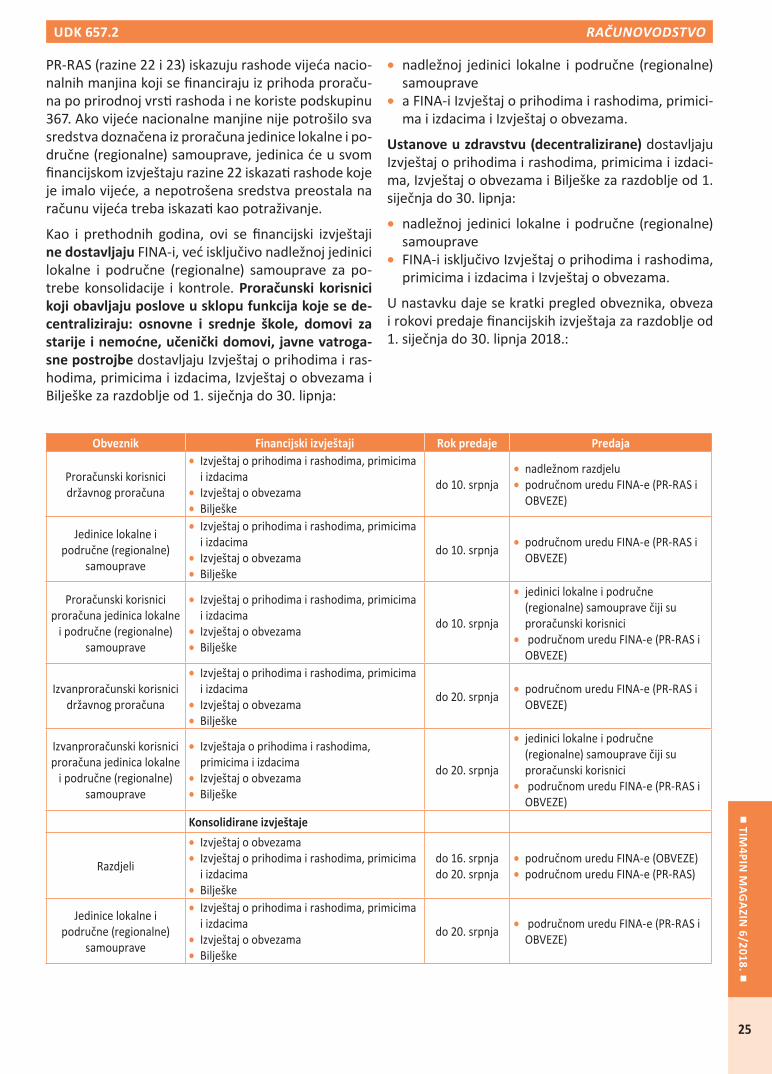

Podsjetnik na predaju polugodišnjih fi nancijskih izvještaja u sustavu proračunaIvana Jakir-Bajo

26

Poljoprivredna aktivnost u javnom sektoru prema MRSJS 27 – PoljoprivredaBožena Kačanić Sanja Skoliber

PRAVO

29

Zaštita pojedinca u vezi s obradom osobnih podatakaSuzana Šop

36

Što donosi Zakon o primjeni Opće uredbe za zaštitu podataka?Gordana Muraja

JAVNA NABAVA

40Računska ispravnost ponudeZoran Vuić

47

Praksa Državne komisije za kontrolu postupaka javne nabavePraksa DKOM-a

49

Stavovi Središnjeg tijela državne uprave za politiku javne nabave – 2. dio Ante Loboja

EUROPSKA UNIJA I FONDOVI

54

Planiranje likvidnosti kod CEF projekata prometnog sektoraDavorka Žagar

LOKALNA SAMOUPRAVA

59

Pravo na godišnji odmor i regres lokalnih službenika i namještenikaVesna Šiklić Odak

64

Ugovori o izgradnji i fi nanciranju izgradnje komunalne infrastruktureDesanka Sarvan

ZNANOST I VISOKO OBRAZOVANJE

72

Knjiženje nekih specifi čnih poslovnih događaja kod visokih učilišta Martina Štefković Hana Zoričić

PAMETNI GRADOVI

74

Ugovor o energetskom učinku – javni dug ili ne?Damir Juričić

TIM4PIN INFO

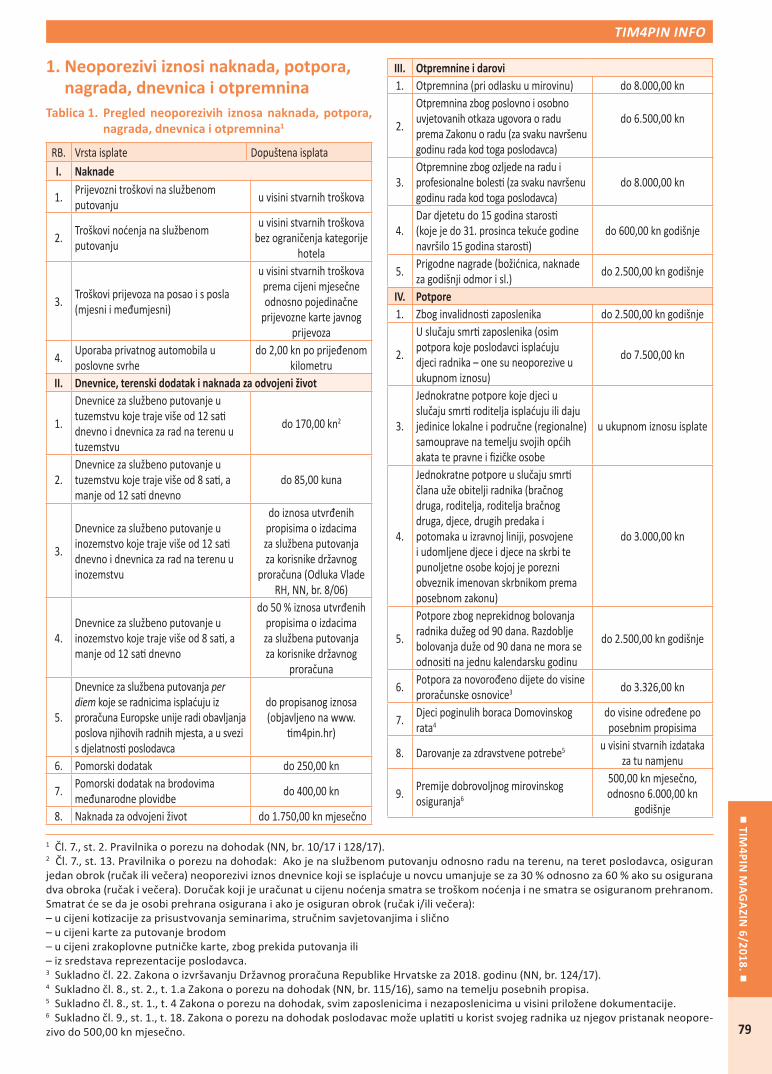

79Neoporezivi iznosi naknada, potpora, nagrada, dnevnica i otpremnina

81 Naknade korisnika državnog proračuna

82 Plaće

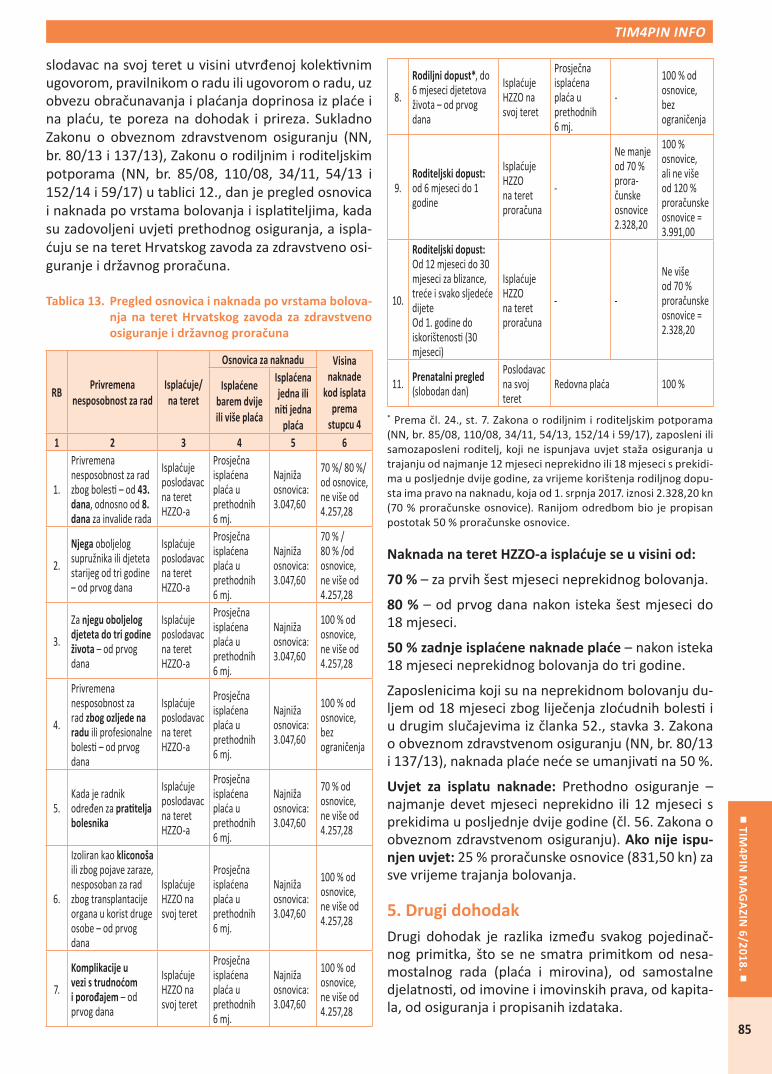

84Naknada plaće zbog bolovanja i druge nesposobnosti za rad

85 Drugi dohodak

87 Primici izuzeti od ovrhe

88 Financijske obavijesti

88 Ostale informacije

89 Aktualni EU natječaji

Sadržaj

5 godina poslovanja Više od 300 seminara Više od 9000 polaznika

[email protected] www.tim4pin.hr 01/5531-755 01/5531-335

• Koji su osnovni principi izrade CBA analize i gdje se analiza primjenjuje?

• • •

•ekonomske analize.

• Kako koristiti alate procjena rizika; od analize osjetljivosti do Monte Carlo analize?

CBA

+ POKLON:

primjeraka

U TIJEKU

POLUGODIŠNJA PRETPLATA LIPANJ – PROSINAC

GODIŠNJA PRETPLATA

PROSINAC

Cijena PDV) 600,00 kn 1.100,00 kn

Više pogodnosti, cijena nepromijenjena!

20% POPUSTA ZA 5 I VIŠE PRETPLATA

Specijalizirane rubrike po djelatnostima: komunalno gospodarstvo, kultura,

Za pretplate do 25.5.

50% POPUSTAna izdanje po izboru

20% popusta CIJENA:

01/5531-755 01/5531-335

Autori:

20% popusta CIJENA:

01/5531-755 01/5531-335

2017.

Autori:

Urednica:

Detaljnije o programu i prijavi na www.tim4pin.hr

ORGANIZIRA PRAKTIČNU RADIONICU NA TEMU:

SPECIJALIZIRANA RADIONICA - Polugodišnji fi nancijski izvještaji, računovodstvene posebnosti, pripremne radnje za fi nancijske planove za

2019. - 2021. te radnopravne novine

- za JLP(R)S i njihove korisnike - za proračunske korisnike državnog proračuna

11.6. Zagreb 12.6. Zagreb

SPECIJALIZIRANA RADIONICA - Polugodišnji fi nancijski izvještaji, računovodstvene posebnosti, pripremne radnje za fi nancijske planove

za 2019.-2021. te radnopravne novine

13.6. Rijeka14.6. Split

18.6. Osijek

Iz programa izdvajamo:

I. Analiza Bilješki dostavljenih uz godišnje fi nancijske izvještajeII. EU problematikaIII. Financijsko izvještavanjeIV. Priprema proračuna i fi nancijskih planova za 2019.-2021.V. Novine i aktualnosti u oporezivanju dohotka u 2018.

TIM4PIN

MA

GA

ZIN 6/2018.

9

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

Objavljeni nalazi Proljetnih ekonomskih prognoza Ko-misije potvrđuju nam da je Hrvatska na dobrom putu provedbe fi skalne konsolidacije i osnaživanja gospo-darskog rasta. U uvje ma kada se u Europi nastavlja razdoblje snažnog rasta (unatoč prisutnos vanjskih rizika koji su sve jači i nega vniji), hrvatsko gospo-darstvo nastavlja svoju fazu rasta. Taj rast ponajviše podupire rast domaće potražnje. Među m još uvijek je prisutan unutarnji rizik povezan s ishodom restruk-turiranja Agrokora. S jedne strane, uspješan ishod tog restrukturiranja (u kojem se tek treba dogodi nagodba vjerovnika), može poveća proizvodnju i ulaganja unutar grupe i njezinih dobavljača. S druge strane, neuspješan ishod može rezul ra fi nancijskim i opera vnim poremećajima u sustavu. Neovisno o tome, za pos zanje dugoročno održivog i dinamič-nijeg rasta našeg gospodarstva i povećanje stupnja njegove otpornos na izazove iz okruženja, nužna je provedba gospodarskih reformi.

Proljetne ekonomske prognoze 2018. za EU i EuropodručjeU svojoj Proljetnoj prognozi 2018, Komisija u uvodu is če da su stope rasta u EU i Europodručju u 2017. godini nadmašile očekivanja (2,4 % u oba područja), što je najveća razina godišnjeg rasta u zadnjih 10 go-dina. Nadalje, u EU i Europodručju očekuje se nasta-

vak snažnog rasta od po 2,3 % u 2018., te po nešto blažih 2 % u 2019. godini (tablica 1). Privatna potroš-nja i dalje je velika, a izvoz i ulaganja su se poveća-li. Nezaposlenost je i dalje u padu i sad je na razini zabilježenoj prije krize. Među m, EU gospodarstvo je izloženije vanjskim faktorima rizika, koji su sve jači i nega vniji. Vola lnost međunarodnog fi nancijskog tržišta zabilježena zadnjih mjeseci vjerojatno će po-sta trajnije obilježje u budućnos , što će poveća nesigurnost. Očekuje se da će prociklički fi skalni po- caj u SAD-u potaknu kratkoročni rast, ali poveća

rizik pregrijavanja gospodarstva i mogućnost da će kamatne stope u SAD-u poras brže nego što se to trenutačno očekuje.

Isto tako, povećanje trgovinskog protekcionizma ned-vojbeno je nega van rizik za izglede globalnoga gos-podarstva. Ti su rizici međusobno povezani. Ako se ostvare, Europodručje bi zbog svoje otvorenos bilo posebno osjetljivo. Rast potrošačkih cijena usporen je u prvom tromjesečju ove godine, ali se očekuje da će u nadolazećim tromjesečjima cijene blago ras , djelomice zbog nedavnog porasta cijena na e. Pri- sak na cijene također raste kao rezultat sve manje

radne snage na tržiš ma rada i bržeg rasta plaća u mnogim državama članicama. Općenito, predviđa se da će infl acija u Europodručju 2018. osta na razini iz 2017. i iznosi 1,5 %, a za m poras na 1,6 % u 2019. U EU se očekuje is trend, ali se predviđa da će infl acija ove godine osta na 1,7 %, te blago poras na 1,8 % u 2019. Nezaposlenost je i dalje u padu i sad je na razini zabilježenoj prije krize. Za EU se predviđa pad nezaposlenos sa 7,6 % u 2017. na 7,1 % u 2018. i 6,7 % u 2019. Predviđa se pad nezaposlenos u Eu-

Gospodarski rast se nastavlja Davor Galinec *

Europska Komisija je izradila i objavila 3. svibnja Proljetne ekonomske prognoze 2018., koje se odnose na razdoblje 2017. – 2019. (tzv. Spring Economic Forecast 2018). U razdoblju koje je prethodilo izlasku Proljet-nih prognoza Komisije, Vlada Republike Hrvatske usvojila je na 93. sjednici, održanoj 26. travnja, travnja Nacionalni program reformi 2018. i Program konvergencije Republike Hrvatske za razdoblje 2018. – 2021. Ti dokumen sadrže detaljno razrađene nacionalne mjere fi skalne konsolidacije, procjene njihovih učinaka te ostale planirane mjere ekonomske poli ke koje je nužno proves i u kontekstu otklanjanja ostalih makro-ekonomskih neravnoteža, a nakon usvajanja Hrvatska ih je dostavila i stručnim službama Komisije. Struč-ne službe Komisije su napravile detaljnu evaluaciju dostavljenih mjera fi skalne i makroekonomske poli ke, nakon čega je 23. svibnja Komisija objavila svoj prijedlog Specifi čnih preporuka državama članicama (tzv. country specifi c recommenda ons – CSR), koje još formalno treba usvoji Vijeće EU. Republici Hrvatskoj su predložene če ri (sadržajno već dobro poznate iz prethodnih godina) Specifi čne preporuke koje ukazuju na smjerove reformi koje bi Hrvatska trebala proves jekom (ostatka) 2018. i 2019. godine.

* Dr. sc. Davor Galinec, glavni savjetnik, Sektor sta s ke, Hrvatska narodna banka. (Stavovi autora izneseni u ovom radu isključivo su osobni i stručni stavovi autora i ne odražavaju nužno stavove ins -tucije u kojoj je zaposlen ni drugih ins tucija koje se spominju u radu, ni ih na bilo koji način obvezuju.)

10

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

ropodručju s 9,1 % u 2017. na 8,4 % u 2018. i 7,9 % u 2019. godini.

Saldo državnog proračuna i javni dug (u % BDP-a) smanjeni su u EU i Europodručju, čemu su u 2017. do-prinijeli snažan gospodarski rast i niske kamate. Bu-dući da su na proračune država članica dobro utjecali bolji uvje na tržištu rada, među ostalim niža plaćanja socijalnih naknada, očekuje se da će 2018. bi prva godina od početka ekonomske i monetarne unije u kojoj sve države imaju proračunske defi cite niže od 3 % BDP-a, kako je utvrđeno u Ugovorima. Predviđa se da će ukupan proračunski defi cit opće države u Euro-području pas na 0,7 % BDP-a u 2018. i 0,6 % u 2019.

Tablica 1. Proljetne ekonomske prognoze Komisije za EU i Europodručje 2017. – 2019.

Međugodišnje stope rasta* i u % BDP-a**

Ostvarenje Proljetna prognoza EK

2014 2015 2016 2017 2018 2019EU-28

Realni BDP* 1,8 2,3 2,0 2,4 2,3 2,0

Stopa nezaposlenos *** 10,2 9,4 8,6 7,6 7,1 6,7

Infl acija (HICP)* 0,5 0,0 0,3 1,7 1,7 1,8Saldo tekućeg računa platne bilance** 1,3 1,7 1,8 2,2 2,2 2,2Saldo proračuna konsolidirane opće države (ESA 2010)** -2,9 -2,3 -1,6 -1,0 -0,8 -0,8

Proračunski prihodi 45,0 44,7 44,7 44,9 44,6 44,2

Proračunski rashodi 48,0 47,0 46,3 45,8 45,4 45,0Izdaci za kamate (opća država)** 2,5 2,2 2,1 2,0 1,9 1,8Izdaci za inves cije (opća država)** 2,9 2,9 2,7 2,7 2,8 2,9

Dug konsolidirane opće države (ESA 2010)** 88,3 86,1 84,8 83,1 81,2 79,1

Europodručje Realni BDP* 1,3 2,1 1,8 2,4 2,3 2,0

Stopa nezaposlenos *** 11,6 10,9 10,0 9,1 8,4 7,9

Infl acija (HICP)* 0,4 0,0 0,2 1,5 1,5 1,6Saldo tekućeg računa platne bilance** 2,6 3,2 3,3 3,5 3,4 3,4Saldo proračuna konsolidirane opće države (ESA 2010)** -2,5 -2,0 -1,5 -0,9 -0,7 -0,6

Proračunski prihodi 46,7 46,3 46,1 46,2 46,0 45,5

Proračunski rashodi 49,2 48,3 47,6 47,1 46,6 46,1Izdaci za kamate (opća država)** 2,6 2,3 2,1 2,0 1,8 1,8Izdaci za inves cije (opća država)** 2,7 2,7 2,6 2,6 2,6 2,7

Dug konsolidirane opće države (ESA 2010)** 94,2 92,1 91,1 88,8 86,5 84,1

***- u % ukupne radne snage

Izvor: Proljetne ekonomske prognoze Komisije 2018.

Prema predviđanjima, ukupni defi cit u EU iznosit će po 0,8 % u 2018. i 2019. Udio duga u BDP-u u Euro-području past će na 84,1 % do kraja 2019 (u EU na 79,1%), pri čemu će se smanjenje zabilježi u gotovo svim državama članicama.

Proljetne ekonomske prognoze 2018. za Republiku HrvatskuŠto se če Komisijinih prognoza o stanju hrvatskog gospodarstva1 (tablica 2), Komisija je korigirala svo-ju procjenu rasta hrvatskog BDP-a za 2017. godinu s 3,2% na 2,8%, zbog zabilježenog usporavanja u po-sljednjem tromjesečju 2017. Europska komisija sma-tra da se radi o znatnom padu korištenja fondova EU, posebno u javnom sektoru, kao i posljedicama krize u Agrokoru.

Tablica 2. Proljetne ekonomske prognoze Komisije za Hr-vatsku 2017. – 2019.

Međugodišnje stope rasta* i u % BDP-a**

Ostvarenje Proljetna prognoza EK

2014 2015 2016 2017 2018 2019

Realni BDP* -0,1 2,3 3,2 2,8 2,8 2,7

Stopa nezaposlenos *** 17,2 16,1 13,4 11,1 9,6 8,5

Infl acija (HICP)* 0,2 -0,3 -0,6 1,3 1,4 1,5

Saldo tekućeg računa platne bilance** 2,0 4,6 2,4 3,6 2,8 2,1Saldo proračuna konsolidirane opće države (ESA 2010)** -5,1 -3,4 -0,9 0,8 0,7 0,8

Proračunski prihodi 43,0 44,9 46,3 46,0 45,8 45,4

Proračunski rashodi 48,1 48,4 47,2 45,3 45,1 44,6

Izdaci za kamate (opća država)** 3,4 3,5 3,1 2,7 2,5 2,4Izdaci za inves cije (opća država)** 3,6 3,2 3,2 2,7 2,7 2,8

Dug konsolidirane opće države (ESA 2010)** 84,0 83,8 80,6 78,0 73,7 69,7

***- u % ukupne radne snage

Izvor: Proljetne ekonomske prognoze Komisije 2018.

Privatna potrošnja i dalje čvrsto raste, a postoje i zna-kovi da će ova turis čka sezona ponovno bi odlična. Zbog ulaganja u hotele u porastu su turis čki dolas-ci izvan glavne sezone, no rast udjela robnog uvoza i dalje doprinosi umanjenju rasta BDP-a. Komisijina ekonomska prognoza predviđa rast hrvatskog gospo-darstva za 2,8 % u ovoj, odnosno 2,7 % u 2019. godi-ni, tako da se očekuje da će u 2019. godini hrvatsko gospodarstvo ponovo bi na razini prije krize. Raste zaposlenost, rastu i plaće, pa Komisija predviđa da će

1 Izvor: Proljetne ekonomske prognoze Komisije, str. 94–95.

TIM4PIN

MA

GA

ZIN 6/2018.

11

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

se iseljavanje radne snage iz Hrvatske uspori . Puni učinci prošlogodišnjeg rasta plaća u javnom sektoru počinju se vidje ove godine. Stopa nezaposlenos u konstantnom je padu, s 11,1 % 2017. na procijenjenih 8,5 % 2019. godine. Situacija u domeni javnih fi nanci-ja i dalje se poboljšava, a u 2017. zabilježen je prvi put proračunski sufi cit u visini 0,8 % BDP-a, kako rezul-tat snažnog rasta proračunskih prihoda uslijed rasta BDP-a, ali i znatnih ograničavanja rashoda.

Sufi cit bi trebao osta na približno istoj razini u 2018. i 2019. godini, a predviđa se da će se udio javnog duga i dalje smanjiva i u uvje ma plaćanja preduj-ma za kupnju borbenih zrakoplova u 2018. i 2019., sve do razine od 69,7 % na kraju 2019. godine. Rizici za neostvarenje ove prognoze i dalje su povezani s uspjehom restrukturiranja Agrokora. Uspješan ishod tog restrukturiranja, u kojem se tek treba dogodi- nagodba vjerovnika, može poveća proizvodnju i

ulaganja unutar grupe i njezinih dobavljača, dok neu-spješan ishod može rezul ra fi nancijskim i opera v-nim poremećajima.

Što je Komisija preporučila Hrvatskoj?

Vlada RH je na sjednici održanoj 26. travnja usvojila Nacionalni plan reformi za 2018. godinu i Program konvergencije Republike Hrvatske 2018. – 2021., koji su nakon toga dostavljeni Komisiji. Na temelju pro-jekcija kretanja hrvatskog gospodarstva objavljenih u Proljetnim ekonomskim prognozama i evaluacije spo-menu h dokumenata, Komisija je sastavila prijedlog Specifi čnih preporuka državama članicama (tzv. CSR), koji je javno objavljen 23. svibnja i upućen Vijeću na formalno usvajanje. U Specifi čnim Preporukama za Hrvatsku2 Komisija je dala osvrt na mjere koje je Vlada RH predložila u Nacionalnom planu reformi za 2018. godinu i Programu konvergencije za razdoblje 2018. – 2020. u svrhu provođenja fi skalne konsoli-dacije i otklanjanja prekomjernih makroekonomskih neravnoteža, kao i če ri reformske preporuke.

Na samom kraju dokumenta prezen ran je sadržaj te če ri Preporuke za koje se očekuje da će Hrvatska pro-ves jekom (ostatka) 2018. i 2019. godine, kako slijedi:

1) Ojača proračunski okvir, što uključuje i jačanje mandata i neovisnos Povjerenstva za fi skalnu po-li ku. Uves porez na imovinu.

2) Obeshrabri rani odlazak u mirovinu, ubrza tran-ziciju prema povećanju zakonske dobi za odlazak u mirovinu te uskladi propise za posebne kategorije umirovljenika s pravilima koja vrijede za opće miro-

2 Dostupno samo na engleskom jeziku na: h ps://ec.europa.eu/info/sites/info/fi les/2018-european-semester-country-specifi c-re-commenda on-commission-recommenda on-croa a-en.pdf.

vine. Proves reformu sustava obrazovanja i ospo-sobljavanja kako bi se poboljšala njegova kvaliteta i značaj tržišta rada za mlade i odrasle. Konsolidira socijalne benefi cije i poboljša njihov kapacitet u svrhu smanjenja siromaštva.

3) Smanji teritorijalnu fragmentaciju javne uprave i pojednostavi funkcionalnu raspodjelu kompeten-cija, te poveća sposobnost oblikovanja i provedbe javnih poli ka. U dogovoru s socijalnim partneri-ma, uves harmonizirane okvire za utvrđivanje plaća u javnoj upravi i javnim službama.

4) Poboljša korpora vno upravljanje u javnim po-duzećima i intenzivira prodaju javnih poduzeća i imovine koja nije u funkciji. Preporučuje se i znatno smanjenje regulatornog i administra vnog optere-ćenja kojima je izloženo poslovanje poduzeća, kao i jačanje konkurencije u domeni poslovnih usluga i reguliranih struka. Smanjenje rokova u kojima se rješavaju sudski predme i poboljšanje elektronič-ke (informa čke) povezanos sudova.

Iz sadržaja objavljenih Specifi čnih preporuka za Hrvat-sku možemo lako uoči da ove če ri preporuke u su-š ni predstavljaju modifi cirane Preporuke koje je Hr-vatska već dobivala od Komisije od kraja Europskog se-mestra od 2014. godine na dalje. Konkretnije, lanjskih pet preporuka je u bi preformulirano u ovogodišnje če ri preporuke. Iako je Hrvatska prošle godine for-malno izašla iz Postupka prekomjernog defi cita i ostva-rila prvi proračunski sufi cit, ostala je i dalje unutar (sve manje) skupine država članica kod kojih postoje pre-komjerne makroekonomske neravnoteže. Nakon pro-vedenog Postupka dubinskog preispi vanja Komisija je u Izvješću za Hrvatsku iz ožujka ove godine navela da Hrvatska u okviru Europskog semestra (2017.) nije ni-šta napravila ili je napravila samo ograničen napredak u implementaciji specifi čnih preporuka.

Stručnjaci Komisije tada su upozorili da Hrvatska ne može više nastavi po starom, odnosno da ne smije više odgađa strukturne reforme, jer će me ugrozi gospodarski rast koji je trenutno više rezultat povolj-nih okolnos nego stvarne provedbe reformi. Kako su za održiv rast nužne strukturne reforme, Komisija je u ovom trenutku ostala na već ranije defi niranim re-formskim područjima i ponovila je već dobro poznate preporuke iz prethodnih godina, a sve radi nastavka fi skalne konsolidacije nakon izlaska iz Postupka pre-komjernog defi cita i radi izlaska iz sve malobrojnije skupine država članica koje bilježe prekomjerne ma-kroekonomske neravnoteže. Trenutno su tu osim Hr-vatske svrstane samo Italija i Cipar, a još prošle go-dine tu su bile i Bugarska, Francuska i Portugal, tri države koje su u međuvremenu ostvarile napredak i reklasifi cirane su u skupinu država koje bilježe makro-ekonomske neravnoteže.

12

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

1. UvodVlada Republike Hrvatske je na sjednici 26. travnja 2018. godine usvojila Program konvergencije Repu-blike Hrvatske za 2018. godinu. Dokument je rezultat procesa jekom kojeg su sve države članice EU obve-zne izvještava i usklađiva svoju ekonomsku poli ku sa zajedničkim defi niranim ciljevima i odredbama EU. Takvo usklađivanje i izvještavanje provodi se u sklopu godišnjih ciklusa Europskog semestra, kada do kra-ja travnja svake godine države članice predaju svoje strateške dokumente Europskoj komisiji, nakon čega slijedi ekonomski dijalog, izrada i usvajanje preporu-ka za pojedinačne države članice te njihova provedba u praksi. Ovaj Program konvergencije, uz uobičajen prikaz makroekonomskih kretanja i srednjoročnog proračunskog okvira, fi skalnih rizika i analize osjetlji-vos kretanja manjka odnosno viška općeg proraču-na i javnog duga, sadrži i pregled očekivanih ins tu-cionalnih promjena u upravljanju javnim rashodima te mjera za poboljšanje učinkovitos proračunskih rashoda.

Dakle, jedinicama lokalne i područne (regionalne) poli ke, ministarstvima i svim proračunskim korisni-cima na državnoj i lokalnoj te područnoj (regionalnoj) razini najavljene su, preko ovog dokumenta, izmjene i dopune Zakona o proračunu i Zakona o Državnom uredu za reviziju te obrazloženi razlozi i smjer pro-mjena. Izmjenama i dopunama Zakona o proračunu planira se ojača proračunsko planiranje i sadržaj ključnih dokumenata proračunskog ciklusa te kon-trola izvršavanja rashoda. S obzirom na sve veći udio preuze h obveza na temelju višegodišnjih ugovora u proračunskim rashodima, a u svrhu unaprjeđenja

učinkovitos rashoda, planira se unaprijedi sustav praćenja ovih obveza.

Defi nirane su mjere unaprjeđenja i na prihodnoj stra-ni. Budući da je u prethodnom ciklusu provedena ana-liza utemeljenos klasifi ciranja pojedinih vrsta priho-da proračunskih korisnika državnog proračuna u izvor fi nanciranja Prihodi za posebne namjene, također je predviđen i nastavak reformskih napora povezanih s praćenjem ostvarivanja i korištenja namjenskih i vla-s h prihoda proračunskih korisnika. Nadalje, planira se unaprijedi okvir za zaduživanje jedinica lokalne i područne (regionalne) samouprave, ali i sama fi skal-na sta s ka u skladu s odredbama Direk ve Vijeća 2011/85/EU o proračunskim zahtjevima prema drža-vama članicama.

2. Unaprjeđenje kvalitete ključnih dokumenata

2.1. Smjernice ekonomske i fi skalne poli ke

Program konvergencije čini ključnu stratešku polazni-cu za izradu smjernica ekonomske i fi skalne poli ke. Prema postojećem zakonodavnom okviru smjernice sadržavaju:

• Ciljeve ekonomske poli ke za trogodišnje raz-doblje.

• Makroekonomski i fi skalni okvir s mogućim izmije-njenim okolnos ma u odnosu na one defi nirane u programu konvergencije.

• I visinu fi nancijskog plana (limite) po razdjelima dr-žavnog proračuna za sljedeće trogodišnje razdoblje.

U samim smjernicama dodatno će se pojasni ma-kroekonomski i fi skalni okvir koji bi trebao uključiva pretpostavke na temelju kojih se izrađuju makroe-konomske projekcije, obrazloženje značajnih razlika između makroekonomskih i proračunskih projekcija

Najavljene promjene u proračunskim procesima Ivana Jakir-Bajo *

Ana Zorić **

Autorice daju prikaz ključnih promjena u proračunskim procesima koje jedinice lokalne i područne (regio-nalne) samouprave, ministarstva i svi proračunski korisnici na državnoj i lokalnoj te područnoj (regionalnoj) razini mogu očekiva od 1. siječnja 2019. godine, a koje najavljuje Programom konvergencije za razdoblje 2018. – 2021.

* Mr. sc. Ivana Jakir-Bajo, dipl. oec., Ministarstvo fi nancija RH, Zagreb.** Ana Zorić mag. iur., Ministarstvo fi nancija RH, Zagreb.

TIM4PIN

MA

GA

ZIN 6/2018.

13

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

i posljednje dostupnih projekcija EK, višegodišnje pro-računske ciljeve iskazane pokazateljima manjka, odno-sno viška općeg proračuna, javnog duga i visine priho-da i rashoda općeg proračuna, projekcije po vrstama prihoda i rashoda općeg proračuna na temelju fi skal-nih učinaka nepromijenjenih zakona, drugih propisa i akata planiranja i opis predviđenih promjena u zako-nima, drugim propisima i ak ma planiranja s fi skalnim učinkom u srednjoročnom proračunskom razdoblju.

2.2. Uputa za izradu prijedloga državnog proračuna

Smjernice su osnova za izradu uputa za izradu prijed-loga državnog proračuna. Ove upute namijenjene su proračunskim i izvanproračunskim korisnicima držav-nog proračuna. Zakonodavnim okvirom propisat će se obveza ministarstvima za sastavljanje detaljnije upute za proračunske i izvanproračunske korisnike iz njihove nadležnos , u kojima, između ostaloga, dodjeljuju limite svojim proračunskim korisnicima, uključujući i treću razinu korisnika. Na temelju utvr-đenih limita proračunski korisnici izrađuju prijedloge fi nancijskih planova i dostavljaju ih nadležnom mi-nistarstvu, koje potom sastavlja usklađeni prijedlog fi nancijskog plana. Time će se pos ći bolja kvaliteta konsolidiranih fi nancijskih planova ministarstva s ve-likim brojem proračunskih korisnika te osigura ne-smetan proces njihova izvršavanja.

2.3. Državni proračun i proračun jedinica lokalne i područne (regionalne) samouprave

Proračun je najvažniji akt javnih fi nancija. Do sada se sastojao isključivo od općeg i posebnog dijela, a za jedinice lokalne i područne (regionalne) samouprave sadržavao je i plan razvojnih programa.

Zakonodavnim okvirom dopunit će se sadržaj pro-računa tako da obrazloženje postaje njegov sastav-ni dio, kako na državnoj, tako i na razini jedinica lo-kalne i područne (regionalne) samouprave. Planira se ukidanje plana razvojnih programa za jedinice lokalne i područne (regionalne) samouprave jer je sustav strateškog planiranja Republike Hrvatske i upravljanje javnim poli kama propisan novim Za-konom o sustavu strateškog planiranja i upravljanja razvojem Republike Hrvatske (NN, br. 123/17).

Na državnoj razini uobičajena je praksa izrada obra-zloženja prihoda i rashoda, primitaka i izdataka prora-čuna, ali i ak vnos i projekata proračunskih korisni-ka državnog proračuna. Na razini lokalne i područne (regionalne) samouprave situacija se bitno razlikuje od jedinice do jedinice. Uvođenjem srednjoročnog proračunskog planiranja te programskog planiranja u skladu s najboljom europskom praksom, naglasak

se stavlja na rezultate koji se pos žu provedbom programa, ak vnos i projekata, umjesto na vrstu i visinu troškova, čime se zah jeva preuzimanje odgo-vornos korisnika za rezultate provedbe programa. Stoga obrazloženje postaje sve značajniji dio proraču-na, odnosno fi nancijskog plana. Uz navođenje obra-zloženja kao sastavnog dijela proračuna, potrebno je propisa i njegov sadržaj.

2.4. Fiskalna sta s ka

U svrhu unaprjeđenja fi skalne sta s ke uspostavit će se i učinkovi ji sustav fi nancijskog i sta s čkog izvje-štavanja, posebno onih izvanproračunskih korisnika koji ulaze u sektor opće države prema metodologiji ESA 2010. Nadalje, Zakonom o proračunu propisat će se i obveza objave informacija o potencijalnim obve-zama sa značajnim učinkom na proračun, kao i obve-za defi niranja sadržaja, vremenskog razdoblja te obu-hvata i načina objave informacija o učincima poreznih rashoda na prihode. Isto tako, predviđeno je i da će se propisa način praćenja i objave fi skalnih podata-ka za opći proračun prema metodologiji ESA 2010.

3. Veća kontrola nad stvaranjem višegodišnjih obveza

Kako bi se osiguralo kon nuirano i višegodišnje pra-ćenje potrošnje te fi skalna disciplina potrebna za ma-kroekonomsku stabilnost, još 2003. godine uvedeno je praćenje stvaranja višegodišnjih ugovornih obveza. Naime, tada je prvi put Zakonom o proračunu (NN, br. 96/03) propisano da proračunski korisnici državnog proračuna, prije sklapanja ugovora koji zah jevaju pla-ćanja u sljedećim godinama, moraju ishodi suglasnost Vlade RH. Riječ je o ugovorima kojima se preuzimaju obveze za plaćanja u sljedećim godinama za nabavu imovine, obavljanje određenih usluga ili sufi nanciranje programa i projekata određenih pravnih osoba i sl. Za-konom o proračunu (NN, br. 87/18) iz 2008. godine ova je obveza proširena i na proračunske korisnike prora-čuna jedinice lokalne i područne (regionalne) samou-prave koji suglasnost trebaju ishodi od općinskog na-čelnika, gradonačelnika, odnosno župana.

Izmjenama i dopunama Zakona o proračunu (NN, br. 136/12) iz 2012. godine dodatno je propisano da ministar fi nancija može da suglasnost (bez upući-vanja prijedloga Vladi RH) proračunskim korisnicima državnog proračuna za preuzimanje obveza na teret državnog proračuna u sljedećim godinama, ako iznos ukupne obveze po ugovoru ne prelazi iznos utvrđen zakonom o izvršavanju državnog proračuna. Od kada je stupila na snagu takva odredba, u godišnjim zako-nima o izvršavanju državnog proračuna taj iznos je 10.000.000 kuna.

14

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

Predviđanje i kontrola buduće potrošnje jedan je od temeljnih instrumenata unapređenja procesa pripre-me proračuna, ali i održavanja, odnosno smanjivanja razine javnih rashoda u predviđenom makroekonom-skom okviru. Upravo stoga, izmjenama i dopunama Zakona o proračunu (NN, br. 15/15) iz 2015. godine primjena ovih odredbi proširena je i na one prora-čunske korisnike koji preuzimaju obveze po ugovo-rima koji zah jevaju plaćanje u sljedećim godinama, a iste fi nanciraju iz namjenskih ili vlas h prihoda, neovisno o izuzeću od obveze uplate is h u državni proračun. S obzirom na visinu preuze h obveza na temelju višegodišnjih ugovora, koje će se uz ispunje-nje određenih uvjeta izvrši na teret proračunskih sredstava narednih godina, u 2017. godini je podza-konskim aktom za proračune i proračunske korisnike uvedena obveza vođenja anali čkih knjigovodstvenih evidencija obveza po ovim ugovorima.

Kod davanja suglasnos proračunskim korisnicima državnog proračuna za preuzimanje višegodišnjih ob-veza, Ministarstvo fi nancija razmatra raspoloživost sredstava za preuzimanje budućih obveza i opravda-nost namjene za koju se traži preuzimanje obveze i dobivanje suglasnos . Radi jednoobraznog postupa-nja, a uzimajući u obzir da navedene suglasnos daju i jedinice lokalne i područne (regionalne) samouprave svojim proračunskim korisnicima, potrebno je propi-sa kriterije za davanje ovakvih suglasnos .

Trenutno, suglasnost Vlade RH, odnosno ministra fi -nancija nije potrebna za obveze povezane sa zadu-živanjem države i s upravljanjem državnim dugom te za obveze preuzete na temelju međunarodnih sporazuma i projekata fi nanciranih iz sredstava EU. Među m, kako sredstva EU fondova predstavljaju sve značajniji izvor fi nanciranja, a me se povećava i dio potreban za sufi nanciranje iz nacionalnih izvora, potrebno je uves bolju kontrolu i nad stvaranjem vi-šegodišnjih ugovornih obveza koje proizlaze iz provo-đenja projekata fi nanciranih iz ovih izvora, a na način koji neće uspori njihovo ugovaranje i provođenje.

4. Praćenje i kontrola korištenja vlas h i namjenskih prihoda

Prema odredbama Zakona o proračunu (NN, br.: 87/08, 136/12 i 15/15), namjenski prihodi i primici proračuna jesu: pomoći, donacije, prihodi za posebne namjene, prihodi od prodaje ili zamjene imovine u vlasništvu dr-žave, odnosno jedinica lokalne i područne (regionalne) samouprave, naknade s naslova osiguranja i namjenski primici od zaduživanja i prodaje dionica i udjela. Zako-nom o izvršavanju državnog proračuna, odnosno odlu-kom o izvršavanju proračuna jedinica lokalne i područ-ne (regionalne) samouprave može se propisa izuzeće

od obveze uplate h prihoda u proračun. Zakonom o proračunu vlas prihodi izdvojeni su iz namjenskih prihoda i defi nirani su kao prihodi koje proračunski korisnici ostvaruju od obavljanja poslova na tržištu i u tržišnim uvje ma, a ne fi nanciraju se iz proračuna. Vlas te prihode korisnici koriste za podmirenje rasho-da nastalih obavljanjem poslova na tržištu i u tržišnim uvje ma na temelju kojih su prihodi i ostvareni, a ako se ostvare u iznosu većem od potrebnog za podmire-nje navedenih rashoda, mogu se koris za podmire-nje rashoda redovne djelatnos . Također se zakonom o izvršavanju državnog proračuna, odnosno odlukom o izvršavanju proračuna jedinica lokalne i područne (regionalne) samouprave može propisa izuzeće od obveze uplate h prihoda u proračun.

Od 2015. godine u državnom proračunu iskazuju se vlas i namjenski prihodi i primici svih proračun-skih korisnika državnog proračuna, s m da navedeni prihodi i primici dijela ustanova nisu dio novčanog jeka sustava državne riznice. Te ustanove i nadalje

na svojim računima ostvaruju ove prihode i sa svojih računa podmiruju obveze koje se fi nanciraju iz nave-denih izvora. Na osnovi mjesečnih izvještaja ustano-va o korištenju vlas h i namjenskih prihoda provode se evidencije u sustavu državne riznice. Polugodišnji i godišnji izvještaj o izvršenju državnog proračuna sa-država izvršenje rashoda ovih korisnika fi nanciranih iz uključenih vlas h i namjenskih prihoda i primitaka.

Provest će se detaljnija analiza podataka o ostva-renju i korištenju namjenskih prihoda i primitaka te vlas h prihoda proračunskih korisnika izuze h od uplate u državni proračun na temelju kojih se podaci eviden raju u izvršenju državnog proraču-na. U predmetnoj analizi potrebno je utvrdi ima li prostora za poboljšanja u postupku eviden ranja, a kako bi podaci u godišnjim izvještajima o izvršenju državnog proračuna bili jednoobrazno iskazani.

Godišnji zakoni o izvršavanju državnog proračuna daju mogućnost da nadležna ministarstva propišu mjerila i način korištenja vlas h prihoda koje prora-čunski korisnici ostvaruju obavljanjem poslova na tr-žištu i u tržišnim uvje ma (putem pravilnika ili naput-ka), ali uz suglasnost Ministarstva fi nancija. Do sada su takve pravilnike donijeli Ministarstvo pravosuđa u 2016. i Ministarstvo zaš te okoliša i energe ke u 2017. godini. Važnost praćenja korištenja namjenskih i vlas h prihoda koje ostvaruju proračunski korisnici iz nadležnos pojedinih ministarstva, ali i jedinica lo-kalne i područne (regionalne) samouprave prepozna-ta je i u sustavu fi skalne odgovornos . Tako je jedno od pitanja iz Upitnika o fi skalnoj odgovornos , a na temelju kojeg se daje Izjava o fi skalnoj odgovornos , povezano s obvezom praćenja korištenja ovih prihoda

TIM4PIN

MA

GA

ZIN 6/2018.

15

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

od stane nadležnog ministarstva, odnosno nadležne jedinice lokalne i područne (regionalne) samouprave.

Slijedom navedenoga, razmotrit će se uvođenje ob-veze ministarstvima i jedinicama lokalne i područne (regionalne) samouprave za donošenje akata kojim će se formalno uredi ostvarivanje i korištenje na-mjenskih prihoda i primitaka te vlas h prihoda nji-hovih korisnika.

5. Unaprjeđenje zakonodavnog okvira zaduživanja JLP(R)S-a

Na temelju postojećeg Zakona o proračunu jedinica lo-kalne i područne (regionalne) samouprave može se du-goročno zaduži samo za inves ciju koja se fi nancira iz njezina proračuna, a koju potvrdi njezino predstavnič-ko jelo, uz prethodno dobivenu suglasnost Vlade RH. Ukupna godišnja obveza jedinice lokalne i područne (regionalne) samouprave, koja se dugoročno zadužuje uzimanjem kredita i davanjem jamstava/suglasnos , ne smije prelazi 20 % ostvarenih prihoda u godini koja prethodi godini u kojoj se zadužuje, umanjenih za prihode od pomoći i donacija te prihode ostvarene na temelju dodatnog udjela u porezu na dohodak i pomo-ći izravnanja za fi nanciranje decentraliziranih funkcija.

U opseg mogućeg zaduživanja (od 20 %) jedinice lo-kalne i područne (regionalne) samouprave, odnosno u izračun ukupne godišnje obveze uključuje se:

1) Iznos prosječnog godišnjeg anuiteta za novo zadu-ženje bilo za kredite, zajmove ili za obveze na osno-vi izdanih vrijednosnih papira i danih jamstava.

2) Iznos prosječnog godišnjeg anuiteta za suglasnos dane:• Pravnim osobama u većinskom vlasništvu ili su-

vlasništvu jedinice lokalne i područne (regional-ne) samouprave koje su u godišnjim fi nancijskim izvještajima iskazale gubitak za godinu koja pret-hodi godini u kojoj se zadužuju.

• Pravnim osobama u većinskom vlasništvu ili suvlasništvu jedinice lokalne i područne (regio-nalne) samouprave koje se zadužuju u razdoblju od dvije godine od dana upisa u sudski registar, odnosno novoosnovane pravne osobe jedinice lokalne i područne (regionalne) samouprave.

• Ustanovi čiji je osnivač jedinica lokalne i područ-ne (regionalne) samouprave te

3) Iznos prosječnoga godišnjeg anuiteta iz prethodnih godina za kredite, zajmove, obveze na osnovi vri-jednosnih papira i danih zajmova.

4) Te dospjele obveze iz godina koje prethode godini u kojoj se zadužuju, i to na dan podnošenja zahtjeva.

Kontrola fi skalnog ograničenja navedenih 20 % ne od-nosi se na projekte koji se sufi nanciraju iz sredstava

EU u kojima jedinice lokalne i područne (regionalne) samouprave sudjeluju. U navedenim slučajevima nije potrebna suglasnost Vlade RH za zaduženje. Stoga se jedinice lokalne i područne (regionalne) samoupra-ve, za projekte koji se sufi nanciraju iz sredstava EU, mogu zaduži uz suglasnost ministra fi nancija.

Budući da se značajno povećava udio zaduživanja za sufi nanciranje projekata iz sredstava EU u odno-su na prihode pojedinih jedinica lokalne i područne (regionalne) samouprave, potrebno je preispita navedene odredbe Zakona o proračunu, odnosno razmotri uvođenja ograničenja u odnosu na priho-de jedinice. Pri tome je potrebno vodi računa da novi mehanizmi ne uspore ugovaranje i provedbu projekata EU. Također je potrebno razmotri sta-tus projekata energetske učinkovitos . S obzirom da odluke za zaduženje jedinica lokalne i područne (regionalne) samouprave donosi Vlada RH, propisat će se situacije u kojima nije potrebno ponovo traži suglasnost Vlade RH, ako se promjene uvje kredita ili zajma tako da su povoljniji za jedinicu lokalne i područne (regionalne) samouprave, odnosno tako da se smanjuje teret zaduženja za jedinicu lokalne i područne (regionalne) samouprave.

6. Osiguranje strože provedbe preporuka državne revizije

Ova mjera uključuje prilagodbu zakonodavnog okvi-ra povezano sa sankcioniranjem nepostupanja po preporukama Državnog ureda za reviziju, a provodi se radi povećanja održivos javnog duga i jačanja upravljanja javnim fi nancijama. Naime, kako je vid-ljivo u Izvješću o radu Državnog ureda za reviziju za 2017. godinu, čak 31,8 % naloga i preporuka koje je Državni ured za reviziju dao nije provedeno (u 2016. 27,9 %, a u 2015. 29,2 %). Ministarstvo fi nancija je zajedno s Državnim uredom za reviziju razmatralo modele sankcioniranja za nepostupanje po nalozima i preporukama ovog Ureda. Kako su se uslijed višego-dišnje primjene Zakona o Državnom uredu za reviziju uočili i određeni nedostaci odnosno prepoznata su moguća unaprjeđenja, pristupilo se pripremi odgo-varajućeg zakonodavnog rješenja. Njime će se uves sankcioniranje subjekata revizije i odgovornih osoba za neizvršavanje danih naloga i preporuka i nedostav-ljanje izvješća u propisanom roku; jasnije odredi tko su subjek revizije i što obuhvaća postupak revizije; produži rok za dostavu izvješća o obavljenoj reviziji godišnjeg izvještaja o izvršenju državnog proračuna; uves mogućnost angažiranja posebnih stručnjaka kao vanjskih suradnika radi rješavanja specifi čnih pi-tanja te detaljnije pojasni obveze zaposlenika u Dr-žavnom uredu za reviziju.

16

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

1. Uvod Pravne i fi zičke osobe te građani, dužni su podmiri-va javna davanja prema uplatnim računima koji su propisani Naredbom o načinu uplaćivanja prihoda proračuna, obveznih doprinosa te prihoda za fi nan-ciranje drugih javnih potreba u 2018. godini (NN, br. 11/18) – u nastavku teksta Naredba o uplatnim ra-čunima, koja se za svaku kalendarsku godinu kao po-rezno razdoblje donosi posebno. Naredba o uplatnim računima sadrži račune na koje se uplaćuju prihodi proračuna, obvezni doprinosi te prihodi za fi nancira-nje drugih javnih potreba, način uplaćivanja h pri-hoda kao i izvješćivanje njihovih korisnika o uplatama i isplatama s računa. Od 1. siječnja 2014. uveden je Obrazac JOPPD, kojim PU – prikuplja podatke o primi-cima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja.

Za sve obveznike plaćanja javnih davanja po Obrasci-ma JOPPD, kao jedna od elektroničkih usluga u sklopu ePorezne, uvedena je i aplikacija Specifi kacija nepo-vezanih uplata – SNU. Korištenjem aplikacije porezni obveznici elektronički podnose zahtjeve za preknjiže-nje pogrešnih uplata ili povrat pogrešno ili više upla-ćenih sredstava na teret vrste prihoda u vezi s Obras-cima JOPPD, čime je pojednostavljen i skraćen proces provjere i odobravanja zahtjeva kojeg je ranije obav-ljao referent u Poreznoj upravi. Među m, zahtjevi za preknjiženje na teret vrste prihoda koji nisu u vezi s Obrascem JOPPD, porezni obveznici podnose i dalje

u pisanom obliku i dostavljaju nadležnoj ispostavi PU na provedbu, o čemu se piše u nastavku članka.

2. Zahtjevi za preknjiženje koji se podnose poreznoj upravi

Prema točki VIII. podtočki 9.3. Zajedničkih odredbi Naredbe o uplatnim računima navedeni su prihodi o kojima anali čku knjigovodstvenu evidenciju vodi PU, te kojoj se dostavljaju nalozi za preknjiženje više ili pogrešno uplaćenih javnih davanja, a to su:

1) Prihodi Državnog proračuna račun: HR1210010051863000160

• PDV, porez na dobit, porez od igara na sreću, do-prinos za MO na temelju generacijske solidarno-s , poseban doprinos za zapošljavanje osoba s invaliditetom, doprinos za zapošljavanje prema poduzetničkoj plaći i dr.

2) Doprinos za MO na temelju individualne kapitali-zirane štednje račun: HR7610010051700036001• Na temelju radnog odnosa, na temelju drugog

dohotka, za staž koji se računa s povećanim tra-janjem i dr.

3) Prihodi županijskih proračuna – županijske novča-ne kazne po rješenjima sudaca za prekršaje i prisilna naplata županijskih novčanih kazni koju obavlja Po-rezna uprava za sve županije, te županijski porezi, pristojbe i naknade za one županije koje su na teme-lju suglasnos ministra fi nancija ovlas le Poreznu upravu za obavljanje poslova utvrđivanja, eviden -ranja, nadzora, naplate i ovrhe županijskih poreza.

4) Prihodi gradskih i općinskih proračuna – gradske i općinske novčane kazne za prekršaje koje izriče Po-

Preknjiženje pogrešno uplaćenih javnih prihoda Mirjana Mahović Komljenović *

Zahtjevi za preknjiženja pogrešno uplaćenih javnih prihoda s jednog na drugi račun te unutar istog uplat-nog računa, dostavljaju se nadležnoj ispostavi Porezne uprave (dalje u tekstu: PU), za one prihode o kojima PU vodi anali čku knjigovodstvenu evidenciju preko informacijskog sustava. Zahtjevi se podnose ispostavi PU prema sjedištu za pravne, te prebivalištu ili uobičajenom boravištu za fi zičke osobe koje obavljaju regi-striranu djelatnost te građane. Među m, za vrste prihoda koji su povezani s Obrascem JOPPD, zahtjevi za preknjiženje pogrešno i više uplaćenih sredstava porezni obveznici elektronički podnose PU koristeći aplika-ciju: Specifi kacija nepovezanih uplata – SNU. Zahtjevi za preknjiženje pogrešno uplaćenih ostalih prihoda, dostavljaju se nadležnim proračunima i ustanovama, na čiji račun su sredstva i uplaćena, o čemu je pisano u časopisu TIM4PIN br. 4/18.

* Mr. sc. Mirjana Mahović Komljenović, dipl. oec., Ministarstvo fi -nancija RH, Porezna uprava, Zagreb.

TIM4PIN

MA

GA

ZIN 6/2018.

17

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

rezna uprava i oduzetu imovinsku korist te prisilna naplata gradskih i općinskih novčanih kazni i oduze-tu imovinsku korist koju obavlja Porezna uprava, kao i gradske i općinske poreze za one gradove i općine koje su na temelju suglasnos ministra fi nancija ovla-s le Poreznu upravu za obavljanje poslova utvrđiva-nja, nadzora, naplate i ovrhe gradskih i općinskih po-reza.

5) Zajednički prihodi državnog, županijskih, grad-skih i općinskih proračuna – porez i prirez poreza na dohodak, prihod od spomeničke rente koji se plaća po stopi na ukupan prihod.

6) Ostali prihodi – članarina turis čkim zajednicama, komorski doprinos Obrtničkim komorama u pau-šalnom iznosu, članarina HGK, te doprinos za obav-ljanje javnih ovlas HGK.

7) Prihodi Hrvatskog zavoda za zdravstveno osigura-nje – za osiguranike po osnovi rada za poslodavca pravnu osobu, poslodavca fi zičku osobu i poslo-davce strana predstavništva i međunarodne orga-nizacije, za obveznike po osnovi obavljanja druge djelatnos prema godišnjoj osnovici, doprinos za zaš tu zdravlja na radu za osiguranike po osnovi rada za poslodavca pravnu osobu, za poslodavca fi zičku osobu te poslodavca strana predstavništva i međunarodne organizacije, i dr.

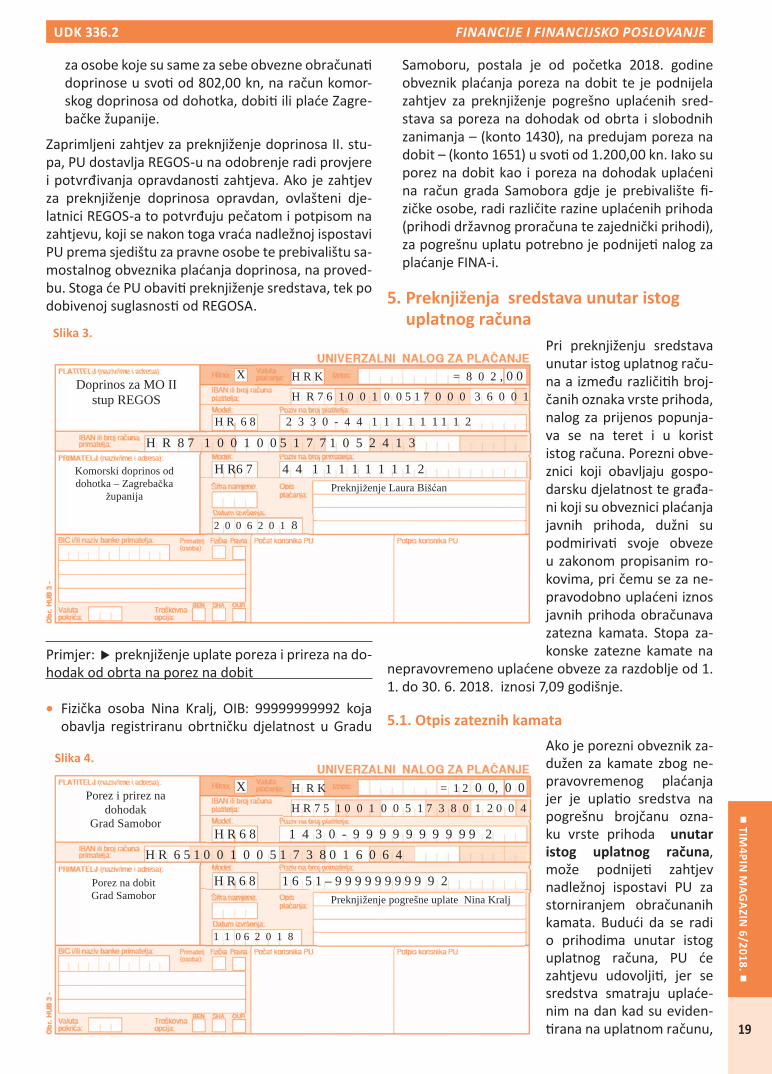

3. Preknjiženja vlas h prihoda proračunaSredstva koja su uplaćena na pogrešan račun pro-računa (državni, županijski, gradski ili općinski), preknjižavaju se na ispravan račun, preko pisanog zahtjeva poreznog obveznika i naloga za plaćanje, koji se popunjava na teret računa proračuna na koji su sredstva pogrešno uplaćena, a u korist ispravnog računa proračuna. Na nalogu za plaćanje upisuje se broj modela HR68 , a u pozivu na broj pla telja, brojčana oznaka vrste pri-hoda sa kojeg se sredstva preknjižavaju te OIB. Na istom nalogu, također se upisuje broj modela HR68 , a u pozivu na broj pri-matelja ispravna brojčana oznaka vrste prihoda koji se uplaćuje te OIB osobe na koju se sredstva pre-knjižavaju.

Ako je uplata poreza ili drugog javnog prihoda izvršena na ispravan račun proračuna, ali na pogrešnu brojčanu

oznaku vrste prihoda, nalog za prijenos se popu-njava na teret računa proračuna na koji je izvršena uplata i u korist istog računa proračuna. U pozi-vu na broj pla telja upisuje se broj modela HR68, brojčana oznaka vrste prihoda na koju su sredstva pogrešno uplaćena te OIB. U pozivu na broj prima-telja, također se upisuje broj modela HR68, isprav-na brojčana oznaka vrste prihoda koji se uplaćuje te OIB.

Izuzetak kod preknjiženja poreza na dobit

Porez na dobit je vlas prihod državnog proračuna i prema Naredbi o uplatnim računima, uplaćuje se na račune otvorene na razini grada odnosno općine, pri čemu su u okviru uplatnog računa za svaku vrstu poreza na dobit otvorene posebne brojčane oznake vrste poreza. Iako se radi o vlas tom prihodu držav-nog proračuna, preknjiženje s jedne brojčane ozna-ke vrste poreza na dobit na drugu brojčanu oznaku unutar računa poreza na dobit na razini istog grada/općine, obavlja se internim preknjiženjem, što znači da se za takva preknjižnja ne ispostavljaju nalozi plat-nom prometu. O navedenom se piše pod točkom 8. ovog članka.

Primjer preknjiženje sredstava sa poreza na dobit na PDV

• Pravna osoba Galeb d.o.o. iz Splita, OIB:11111111112, podnijela je nadležnoj isposta-vi PU zahtjev za preknjiženje sredstava u svo od 4.000,00 kn s poreza na dobit (konto 1651), gdje je eviden rana preplata po verifi ciranom PD Obras-cu za 2017. godinu, na PDV (konto 1201) na kojem postoji nepodmireno dugovanje po zaduženju PDV Obrasca iz travnja 2018.

Porez na dobit Grad Split

Državni proračun RH PDV Preknjiženje po PD obrascu za

Galeb d.o.o.., Split

H R 6 8 12 0 1 – 1 1 1 1 1 1 1 1 1 1 2

H R 1 2 1 0 0 1 0 0 5 1 8 6 3 0 0 0 1 6 0

H R 6 8 1 6 5 1 - 1 1 1 1 1 1 1 1 1 1 2

H R 1 7 1 0 0 1 0 0 5 1 7 4 0 9 1 6 0 6 4

H R K = 4 0 0 0, 0 0

1 8 0 6 2 0 1 8

X

Slika 1.

18

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

3.1. Preknjiženja zajedničkih prihoda proračuna

Ako su sredstva uplaćena na pogrešan račun za upla-tu zajedničkih prihoda proračuna, na temelju pisanog zahtjeva za preknjiženje, pogrešno uplaćena sredstva preusmjeravaju se na ispravan račun nalogom za pla-ćanje, koji se popunjava na teret uplatnog računa na koji su sredstva pogrešno uplaćena, a u korist isprav-nog uplatnog računa. Na nalogu za plaćanje – upisuje se broj modela HR67 , a u pozivu na broj pla telja OIB. U pozivu na broj primatelja, također se upisuje broj modela HR67 te OIB poreznog obveznika kome se sredstva preknjižavaju. Iznimno, kao i kod povrata, i kod prekriženja poreza na dohodak i prireza porezu na dohodak, u pozivu na broj pla telja odnosno pri-matelja, upisuje se broj modela HR68 , brojčana ozna-ka vrste prihoda za pojedini račun te OIB, iako se radi o zajedničkom prihodu.

Primjer preknjiženje pogrešne uplate s članarine Turis čke zajednice na članarinu Hrvatskoj gospodar-skoj komori.

• Pravna osoba Lako d.o.o. iz Zadra (mali poduzetnik), OIB: 44444444455, podnijela je zahtjev kojim traži preknjiženje uplate članarine Turis čke zajednice koja je pogrešno uplaćena na račun grada Zadra, na članarinu Hrvatskoj gospodarskoj komori u svo od 600,00 kn. Uz zahtjev za preknjiženje, prilaže se i nalog u kojem se u pozivu na broj pla telja i u po-zivu na broj primatelja, upisuje broj modela HR67 . Kod preknjiženja na račun članarine Hrvatskoj gos-podarskoj komori, osim OIB-a kao prvog podatka, na nalogu za prijenos mali poduzetnici upisuju kao podatak drugi – posebnu oznaku za male poduzet-nike – broj 002 (koji sadrži tri znamenke), te kao podatak treći – mjesec i godinu (če ri znamenke),

a za lipanj ove godine to je broj 1806. Ako se radi o srednjim poduzetnicima, na nalogu za prijenos upisuje se posebna oznaka 003, a za velike podu-zetnike 004.

4. Preknjiženje vlas h prihoda proračuna na zajedničke prihode proračuna i obratno

Preknjiženje sredstava koja su pogrešno uplaćena na račun proračuna, a trebala su bi uplaćena na račun za uplatu zajedničkih prihoda proračuna, nalog za plaćanje se popunjava:

• na teret računa proračuna na koji su sredstva po-grešno uplaćena

• u korist ispravnog računa za uplatu zajedničkih pri-hoda proračuna.

U pozivu na broj pla telja upisuje se broj mode-la HR68 , brojčana oznaka vrste prihoda na koju su sredstva pogrešno uplaćena, te OIB. U pozivu na broj primatelja, upisuje se broj modela HR67 i u nastavku OIB na koji će se obavi preknjiženje.

• Izuzetak od navedenog su računi poreza na doho-dak i prirez porezu na dohodak, gdje se kod pre-knjiženja koris broj modela HR68 , a u pozivu na broj odobrenja upisuje se brojčana oznaka vrste prihoda te u nastavku OIB.

Kod obrnutog preknjiženja, a računa zajedničkih pri-hoda proračuna na vlas te prihode proračuna, nalog za prijenos se popunjava na teret zajedničkih prihoda, a u korist računa proračuna. U pozivu na broj upla -telja upisuje se broj modela HR67 i OIB, a u pozivu na broj primatelja – broj modela HR68 , te u nastavku brojčanu oznaku vrste prihoda i OIB.

Primjer: preknjiženje pretplate doprinosa za MO – II. stup na komorski doprinos od dohotka, do-bi ili plaće.

• Fizička osoba koja obavlja registriranu obrtničku djelatnost u Gradu Zaprešiću, OIB: 44111111112, podnijela je nadležnoj ispostavi PU zahtjev za preknjiže-nje više plaćenog dopri-nosa za MO na temelju individualne kapitalizi-rane štednje (II. stup)

Slika 2.

Članarina TZ Zadar

Članarina HGK Preknjiženje za Lako d.o.o

H R6 7 4 4 4 4 4 4 4 4 4 5 5 – 0 0 2 – 1 8 0 6

H R 8 5 1 0 0 1 0 0 5 1 7 0 0 0 5 2 6 2 0

H R 67 4 4 4 4 4 4 4 4 4 5 5

H R 4 2 1 0 0 1 0 0 5 1 7 5 2 0 2 7 1 5 8

H R K = 6 0 0 , 0 0

1 4 0 6 2 0 1 8

X

TIM4PIN

MA

GA

ZIN 6/2018.

19

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

za osobe koje su same za sebe obvezne obračuna doprinose u svo od 802,00 kn, na račun komor-skog doprinosa od dohotka, dobi ili plaće Zagre-bačke županije.

Zaprimljeni zahtjev za preknjiženje doprinosa II. stu-pa, PU dostavlja REGOS-u na odobrenje radi provjere i potvrđivanja opravdanos zahtjeva. Ako je zahtjev za preknjiženje doprinosa opravdan, ovlašteni dje-latnici REGOS-a to potvrđuju pečatom i potpisom na zahtjevu, koji se nakon toga vraća nadležnoj ispostavi PU prema sjedištu za pravne osobe te prebivalištu sa-mostalnog obveznika plaćanja doprinosa, na proved-bu. Stoga će PU obavi preknjiženje sredstava, tek po dobivenoj suglasnos od REGOSA.

Primjer: preknjiženje uplate poreza i prireza na do-hodak od obrta na porez na dobit • Fizička osoba Nina Kralj, OIB: 99999999992 koja

obavlja registriranu obrtničku djelatnost u Gradu

Samoboru, postala je od početka 2018. godine obveznik plaćanja poreza na dobit te je podnijela zahtjev za preknjiženje pogrešno uplaćenih sred-stava sa poreza na dohodak od obrta i slobodnih zanimanja – (konto 1430), na predujam poreza na dobit – (konto 1651) u svo od 1.200,00 kn. Iako su porez na dobit kao i poreza na dohodak uplaćeni na račun grada Samobora gdje je prebivalište fi -zičke osobe, radi različite razine uplaćenih prihoda (prihodi državnog proračuna te zajednički prihodi), za pogrešnu uplatu potrebno je podnije nalog za plaćanje FINA-i.

5. Preknjiženja sredstava unutar istog uplatnog računa

Pri preknjiženju sredstava unutar istog uplatnog raču-na a između različi h broj-čanih oznaka vrste prihoda, nalog za prijenos popunja-va se na teret i u korist istog računa. Porezni obve-znici koji obavljaju gospo-darsku djelatnost te građa-ni koji su obveznici plaćanja javnih prihoda, dužni su podmiriva svoje obveze u zakonom propisanim ro-kovima, pri čemu se za ne-pravodobno uplaćeni iznos javnih prihoda obračunava zatezna kamata. Stopa za-konske zatezne kamate na

nepravovremeno uplaćene obveze za razdoblje od 1. 1. do 30. 6. 2018. iznosi 7,09 godišnje.

5.1. Otpis zateznih kamata

Ako je porezni obveznik za-dužen za kamate zbog ne-pravovremenog plaćanja jer je upla o sredstva na pogrešnu brojčanu ozna-ku vrste prihoda unutar istog uplatnog računa, može podnije zahtjev nadležnoj ispostavi PU za storniranjem obračunanih kamata. Budući da se radi o prihodima unutar istog uplatnog računa, PU će zahtjevu udovolji , jer se sredstva smatraju uplaće-nim na dan kad su eviden- rana na uplatnom računu,

Doprinos za MO II stup REGOS

Komorski doprinos od dohotka – Zagrebačka

županija Preknjiženje Laura Bišćan

H R6 7 4 4 1 1 1 1 1 1 1 1 2

H R 8 7 1 0 0 1 0 0 5 1 7 7 1 0 5 2 4 1 3 H R 6 8 2 3 3 0 - 4 4 1 1 1 1 1 1 1 1 2

H R 7 6 1 0 0 1 0 0 5 1 7 0 0 0 3 6 0 0 1

H R K = 8 0 2 , 0 0

2 0 0 6 2 0 1 8

X

Slika 3.

Slika 4.

Porez i prirez na dohodak

Grad Samobor

Porez na dobit Grad Samobor Preknjiženje pogrešne uplate Nina Kralj

H R 6 8 1 6 5 1 – 9 9 9 9 9 9 9 9 9 9 2

H R 6 5 1 0 0 1 0 0 5 1 7 3 8 0 1 6 0 6 4 H R 6 8 1 4 3 0 - 9 9 9 9 9 9 9 9 9 9 2

H R 7 5 1 0 0 1 0 0 5 1 7 3 8 0 1 2 0 0 4

H R K = 1 2 0 0, 0 0

1 1 0 6 2 0 1 8

X

20

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

neovisno od toga što je uplata obavljena na pogrešnu brojčanu oznaku vrste prihoda. Naime, prema članku 127. OPZ-a, pri povratu poreza i pripadajućih kamata, danom plaćanja smatra se:

a) Kod bezgotovinskog plaćanja, dan kada su sredstva pris gla u korist računa banke vjerovnika.

b) Kod gotovinskog plaćanja, dan s kojim je za nave-denu isplatu terećen račun proračuna.

Prema tome, porezni obveznik ima pravo na otpis za-duženih kamata, ako podnese zahtjev za preknjiženje nadležnoj ispostavi PU, u kojem zahtjevu će traži i otpis zaduženih kamata, ako su sredstva uplaćena na pogrešnu brojčanu oznaku vrste prihoda unutar istog uplatnog računa.

Primjer: preknjiženje uplaćenog poreza unutar računa državnog proračuna s pogrešne na ispravnu brojčanu oznaku.

Pravna osoba Javor d.o.o. iz Siska, OIB: 44444444445, pogrešno je upla la svotu od 1.000,00 kn na PDV (konto 1201), umjesto na PDV na stjecanje novih pri-jevoznih sredstava (konto 1279). Pismenim zahtjevom pravna osoba traži preknjiženje sredstava unutar ra-čuna Državnog proračuna HR1210010051863000160 od nadležne ispostave PU, kao i oslobađanje od pla-ćanja zaduženih kamata na kontu 1279. Zahtjevu će se udovolji , jer se danom uplate poreza, podrazu-mijeva dan kada su sredstva eviden rana na računu državnog proračuna, neovisno od pogrešne brojčane oznake vrste prihoda.

6. Preknjiženje doprinosa za obvezna osiguranja

6.1. Preknjiženje doprinosa za MO na temelju generacijske solidarnos , doprinosa za ZO te doprinosa za zapošljavanje

Kao i kod povrata doprinosa i kod popunjavanja na-loga za preknjiženje doprinosa za MO I. stup, ZO te zapošljavanje, a koji se popunjava na teret računa Državnog proračuna – HR1210010051863000160, treba vodi računa da se u pozivu na broj pla telja i u pozivu na broj primatelja, upisuju svi elemen koji su za određene brojčane oznake vrste prihoda propi-sani Naredbom o uplatnim računima, u polje model, upisuje se broj modela HR68 , brojčana oznaka vrste prihoda, OIB te oznaku izvješća Obrasca JOPPD pre-ma kojem se obavlja uplata (pet znamenaka).

6.2. Preknjiženje doprinosa za MO na temelju individualne kapitalizirane štednje

Porezna uprava nadležna je i za preknjiženje doprino-sa za MO na temelju individualne kapitalizirane šted-nje – II. stup, to se zahtjevi za preknjiženje dostavljaju nadležnoj ispostavi PU prema sjedištu/prebivalištu ispla telja odnosno sjedištu za samostalnog obvezni-ka plaćanja doprinosa. Nalog za preknjiženje popu-njava se na teret računa HR7610010051700036001 i brojčane oznake vrste prihoda iz Naredbe o uplat-nim računima, na koju je bila izvršena uplata (2003, 2011, 2020, 2046, 2194, 2216, 2224, 2232, 2240, 2259, 2267, 2275, 2283, 2291,2305, 2313, 2321, 2330, 2348, 2356, 2364 i 2372). U pozivu na broj zaduženja upisuje se broj modela HR68 , brojčana oznaka vrste prihoda na koju je uplata bila izvršena te OIB. Za broj-čane oznake vrste prihoda koji se iskazuju na Obrascu JOPPD, uz OIB je potrebno upisa i oznaku izvješća

JOPPD prema kojemu se vrši uplata.

Zaprimljene zahtjeve za preknjiženje, nadležna ispostava PU dostavlja REGOS-u na usklađenje i odobrenje radi provje-re i potvrđivanja oprav-danos zahtjeva. Ako je zahtjev preknjiženje do-prinosa opravdan, ovla-šteni djelatnici REGOS-a to potvrđuju pečatom i potpisom na zahtjevu, koji se nakon toga vraća nadležnoj ispostavi PU prema sjedištu za pravne

Slika 5.

Državni proračun RH Usluge inozemnih

poduzetnika

Državni proračun RH PDV Preknjiženje uplate Javor d.o.o.

HR 6 8 1 2 7 9 – 4 4 4 4 4 4 4 4 4 4 4 5

H R 1 2 1 0 0 1 0 0 5 1 8 6 3 0 0 0 1 6 0

H R 6 8 1 2 0 1 - 4 4 4 4 4 4 4 4 4 4 5

H R 1 2 1 0 0 1 0 0 5 1 8 6 3 0 0 0 1 6 0

H R K = 1 0 0 0 , 0 0

1 0 0 6 2 0 1 8

X

TIM4PIN

MA

GA

ZIN 6/2018.

21

UDK 336.2 FINANCIJE I FINANCIJSKO POSLOVANJE

osobe te prebivalištu samostalnog obveznika plaća-nja doprinosa, na provedbu.

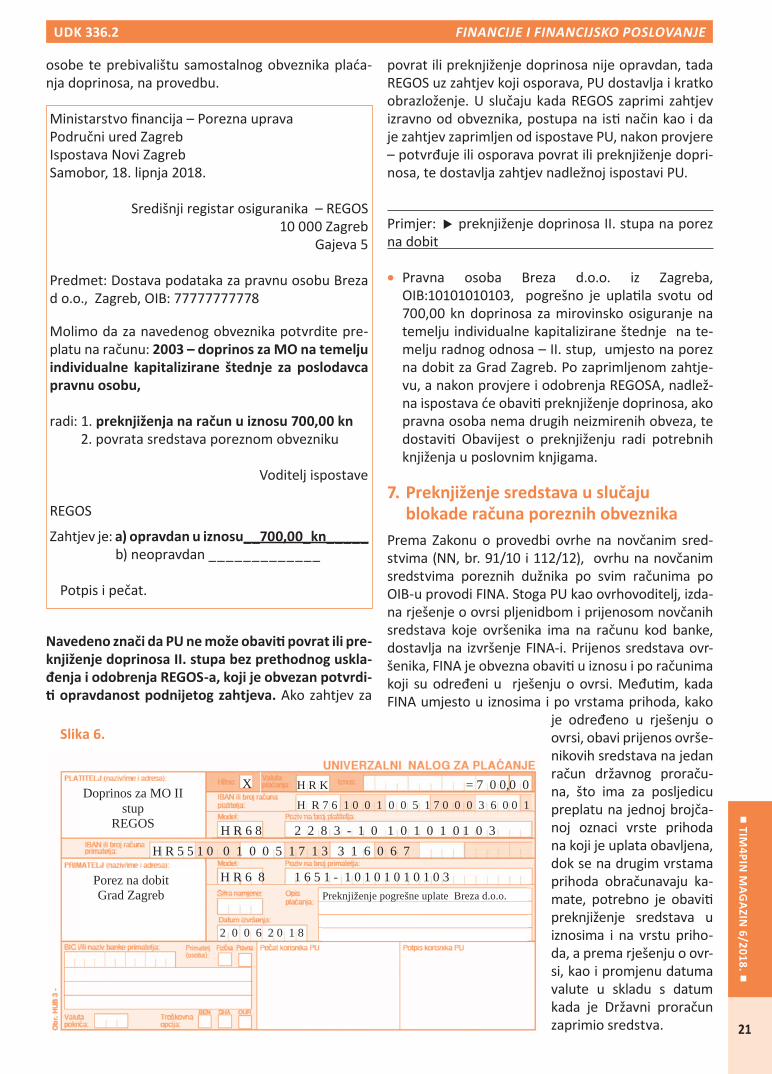

Ministarstvo fi nancija – Porezna upravaPodručni ured ZagrebIspostava Novi ZagrebSamobor, 18. lipnja 2018.

Središnji registar osiguranika – REGOS10 000 Zagreb

Gajeva 5 Predmet: Dostava podataka za pravnu osobu Breza d o.o., Zagreb, OIB: 77777777778

Molimo da za navedenog obveznika potvrdite pre-platu na računu: 2003 – doprinos za MO na temelju individualne kapitalizirane štednje za poslodavca pravnu osobu,

radi: 1. preknjiženja na račun u iznosu 700,00 kn 2. povrata sredstava poreznom obvezniku Voditelj ispostave

REGOS

Zahtjev je: a) opravdan u iznosu__700,00_kn_____ b) neopravdan _____________

Potpis i pečat.

Navedeno znači da PU ne može obavi povrat ili pre-knjiženje doprinosa II. stupa bez prethodnog uskla-đenja i odobrenja REGOS-a, koji je obvezan potvrdi- opravdanost podnijetog zahtjeva. Ako zahtjev za

povrat ili preknjiženje doprinosa nije opravdan, tada REGOS uz zahtjev koji osporava, PU dostavlja i kratko obrazloženje. U slučaju kada REGOS zaprimi zahtjev izravno od obveznika, postupa na is način kao i da je zahtjev zaprimljen od ispostave PU, nakon provjere – potvrđuje ili osporava povrat ili preknjiženje dopri-nosa, te dostavlja zahtjev nadležnoj ispostavi PU.

Primjer: preknjiženje doprinosa II. stupa na porez na dobit

• Pravna osoba Breza d.o.o. iz Zagreba, OIB:10101010103, pogrešno je upla la svotu od 700,00 kn doprinosa za mirovinsko osiguranje na temelju individualne kapitalizirane štednje na te-melju radnog odnosa – II. stup, umjesto na porez na dobit za Grad Zagreb. Po zaprimljenom zahtje-vu, a nakon provjere i odobrenja REGOSA, nadlež-na ispostava će obavi preknjiženje doprinosa, ako pravna osoba nema drugih neizmirenih obveza, te dostavi Obavijest o preknjiženju radi potrebnih knjiženja u poslovnim knjigama.

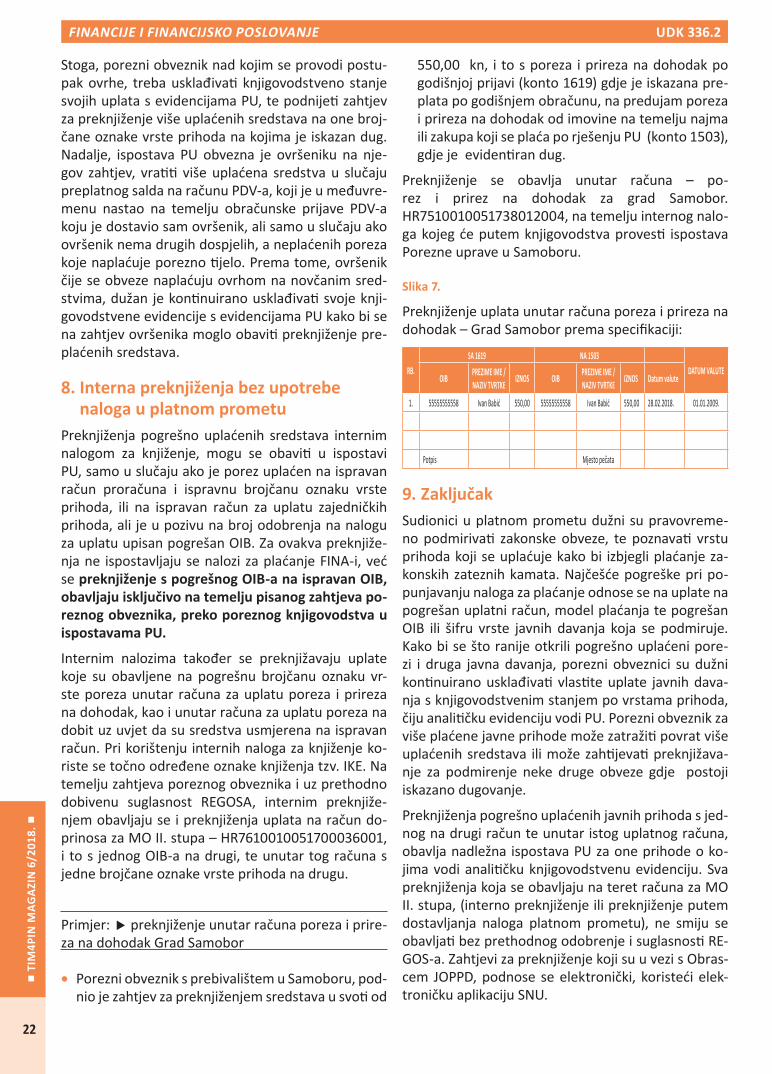

7. Preknjiženje sredstava u slučaju blokade računa poreznih obveznika

Prema Zakonu o provedbi ovrhe na novčanim sred-stvima (NN, br. 91/10 i 112/12), ovrhu na novčanim sredstvima poreznih dužnika po svim računima po OIB-u provodi FINA. Stoga PU kao ovrhovoditelj, izda-na rješenje o ovrsi pljenidbom i prijenosom novčanih sredstava koje ovršenika ima na računu kod banke, dostavlja na izvršenje FINA-i. Prijenos sredstava ovr-šenika, FINA je obvezna obavi u iznosu i po računima koji su određeni u rješenju o ovrsi. Među m, kada FINA umjesto u iznosima i po vrstama prihoda, kako

je određeno u rješenju o ovrsi, obavi prijenos ovrše-nikovih sredstava na jedan račun državnog proraču-na, što ima za posljedicu preplatu na jednoj brojča-noj oznaci vrste prihoda na koji je uplata obavljena, dok se na drugim vrstama prihoda obračunavaju ka-mate, potrebno je obavi preknjiženje sredstava u iznosima i na vrstu priho-da, a prema rješenju o ovr-si, kao i promjenu datuma valute u skladu s datum kada je Državni proračun zaprimio sredstva.

Slika 6.

Doprinos za MO II stup

REGOS

Porez na dobit Grad Zagreb Preknjiženje pogrešne uplate Breza d.o.o.

H R 6 8 1 6 5 1 - 1 0 1 0 1 0 1 0 1 0 3

H R 5 5 1 0 0 1 0 0 5 1 7 1 3 3 1 6 0 6 7 H R 6 8 2 2 8 3 - 1 0 1 0 1 0 1 0 1 0 3

H R 7 6 1 0 0 1 0 0 5 1 7 0 0 0 3 6 0 0 1

H R K = 7 0 0,0 0

2 0 0 6 2 0 1 8

X

22

FINANCIJE I FINANCIJSKO POSLOVANJE UDK 336.2 T

IM4P

IN M

AG

AZI

N 6

/201

8.

Stoga, porezni obveznik nad kojim se provodi postu-pak ovrhe, treba usklađiva knjigovodstveno stanje svojih uplata s evidencijama PU, te podnije zahtjev za preknjiženje više uplaćenih sredstava na one broj-čane oznake vrste prihoda na kojima je iskazan dug. Nadalje, ispostava PU obvezna je ovršeniku na nje-gov zahtjev, vra više uplaćena sredstva u slučaju preplatnog salda na računu PDV-a, koji je u međuvre-menu nastao na temelju obračunske prijave PDV-a koju je dostavio sam ovršenik, ali samo u slučaju ako ovršenik nema drugih dospjelih, a neplaćenih poreza koje naplaćuje porezno jelo. Prema tome, ovršenik čije se obveze naplaćuju ovrhom na novčanim sred-stvima, dužan je kon nuirano usklađiva svoje knji-govodstvene evidencije s evidencijama PU kako bi se na zahtjev ovršenika moglo obavi preknjiženje pre-plaćenih sredstava.

8. Interna preknjiženja bez upotrebe naloga u platnom prometu

Preknjiženja pogrešno uplaćenih sredstava internim nalogom za knjiženje, mogu se obavi u ispostavi PU, samo u slučaju ako je porez uplaćen na ispravan račun proračuna i ispravnu brojčanu oznaku vrste prihoda, ili na ispravan račun za uplatu zajedničkih prihoda, ali je u pozivu na broj odobrenja na nalogu za uplatu upisan pogrešan OIB. Za ovakva preknjiže-nja ne ispostavljaju se nalozi za plaćanje FINA-i, već se preknjiženje s pogrešnog OIB-a na ispravan OIB, obavljaju isključivo na temelju pisanog zahtjeva po-reznog obveznika, preko poreznog knjigovodstva u ispostavama PU.

Internim nalozima također se preknjižavaju uplate koje su obavljene na pogrešnu brojčanu oznaku vr-ste poreza unutar računa za uplatu poreza i prireza na dohodak, kao i unutar računa za uplatu poreza na dobit uz uvjet da su sredstva usmjerena na ispravan račun. Pri korištenju internih naloga za knjiženje ko-riste se točno određene oznake knjiženja tzv. IKE. Na temelju zahtjeva poreznog obveznika i uz prethodno dobivenu suglasnost REGOSA, internim preknjiže-njem obavljaju se i preknjiženja uplata na račun do-prinosa za MO II. stupa – HR7610010051700036001, i to s jednog OIB-a na drugi, te unutar tog računa s jedne brojčane oznake vrste prihoda na drugu.

Primjer: preknjiženje unutar računa poreza i prire-za na dohodak Grad Samobor

• Porezni obveznik s prebivalištem u Samoboru, pod-nio je zahtjev za preknjiženjem sredstava u svo od

550,00 kn, i to s poreza i prireza na dohodak po godišnjoj prijavi (konto 1619) gdje je iskazana pre-plata po godišnjem obračunu, na predujam poreza i prireza na dohodak od imovine na temelju najma ili zakupa koji se plaća po rješenju PU (konto 1503), gdje je eviden ran dug.

Preknjiženje se obavlja unutar računa – po-rez i prirez na dohodak za grad Samobor. HR7510010051738012004, na temelju internog nalo-ga kojeg će putem knjigovodstva proves ispostava Porezne uprave u Samoboru.

Slika 7.

Preknjiženje uplata unutar računa poreza i prireza na dohodak – Grad Samobor prema specifi kaciji:

RB.SA 1619 NA 1503

DATUM VALUTEOIB

PREZIME IME /NAZIV TVRTKE

IZNOS OIBPREZIME IME /NAZIV TVRTKE

IZNOS Datum valute

1. 55555555558 Ivan Babić 550,00 55555555558 Ivan Babić 550,00 28.02.2018. 01.01.2009.

Potpis Mjesto pečata

9. ZaključakSudionici u platnom prometu dužni su pravovreme-no podmiriva zakonske obveze, te poznava vrstu prihoda koji se uplaćuje kako bi izbjegli plaćanje za-konskih zateznih kamata. Najčešće pogreške pri po-punjavanju naloga za plaćanje odnose se na uplate na pogrešan uplatni račun, model plaćanja te pogrešan OIB ili šifru vrste javnih davanja koja se podmiruje. Kako bi se što ranije otkrili pogrešno uplaćeni pore-zi i druga javna davanja, porezni obveznici su dužni kon nuirano usklađiva vlas te uplate javnih dava-nja s knjigovodstvenim stanjem po vrstama prihoda, čiju anali čku evidenciju vodi PU. Porezni obveznik za više plaćene javne prihode može zatraži povrat više uplaćenih sredstava ili može zah jeva preknjižava-nje za podmirenje neke druge obveze gdje postoji iskazano dugovanje.

Preknjiženja pogrešno uplaćenih javnih prihoda s jed-nog na drugi račun te unutar istog uplatnog računa, obavlja nadležna ispostava PU za one prihode o ko-jima vodi anali čku knjigovodstvenu evidenciju. Sva preknjiženja koja se obavljaju na teret računa za MO II. stupa, (interno preknjiženje ili preknjiženje putem dostavljanja naloga platnom prometu), ne smiju se obavlja bez prethodnog odobrenje i suglasnos RE-GOS-a. Zahtjevi za preknjiženje koji su u vezi s Obras-cem JOPPD, podnose se elektronički, koristeći elek-troničku aplikaciju SNU.

TIM4PIN

MA

GA

ZIN 6/2018.

23

UDK 657.2 RAČUNOVODSTVO

1. UvodRokovi predaje fi nancijskih izvještaja za razdoblje od 1. siječnja do 30. lipnja 2018. jesu za:

• Proračunske korisnike državnog proračuna, jedi-nice lokalne i područne (regionalne) samouprave i proračunske korisnike proračuna jedinica lokal-ne i područne (regionalne) samouprave 10. srpnja 2018.

• Izvanproračunske korisnike državnog proračuna i proračuna jedinica lokalne i područne (regionalne) samouprave 20. srpnja 2018.

Rokovi za predaju konsolidiranih fi nancijskih izvje-štaja za razdoblje od 1. siječnja do 30. lipnja 2018. jesu za:

• Razdjele državnog proračuna i konsolidirani izvje-štaji o obvezama 16. srpnja 2018.

• Razdjele državnog proračuna i konsolidirani izvje-štaj o prihodima i rashodima, primicima i izdacima 20. srpnja 2018.

• Jedinice lokalne i područne (regionalne) samou-prave 20. srpnja 2018.

U iščekivanju Okružnice o predaji fi nancijskih izvje-štaja za razdoblje od 1. siječnja do 30. lipnja 2018. godine, ono što se zasigurno može potvrdi jest da se izgled fi nancijskih izvještaja za razdoblje od 1. si-ječnja do 30. lipnja 2018. i rokovi njihove predaje ne razlikuju od onih u istom razdoblju prethodne godine. Podsje mo, posljednjim izmjenama i dopunama Pra-vilnika o proračunskom računovodstvu i Računskom planu (NN, br. 3/18; dalje u tekstu: izmjene i dopune Pravilnika) s početka ove godine mijenjao se Računski plan, ali ne tako da utječu na izgled i sadržaj fi nancij-