Embed Size (px)

Citation preview

OVERSHOOTING NILAI TUKAR DI INDONESIA

(Skripsi)

Oleh

FADELI YUSUF AFIF

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

ABSTRACT

OVERSHOOTING EXCHANGE RATE IN INDONESIA

By

FADELI YUSUF AFIF

This study aims to test whether there is overshooting phenomenon of Rupiah /

USD exchange rate in Indonesia. The exchange rate becomes one of the indicators

that must be considered in achieving the stability of a country's economy. A stable

exchange rate will spur an increase in investment, consumption, and international

trade that will ultimately have an impact on economic growth. This research used

the Exchange Rate Rupiah to USD as the dependent variable. Money Supply

(JUB), Gross Domestic Product (GDP), Interest Rate, and Consumer Price Index

(CPI) as independent variables. Error Correction Model (ECM) method is used to

examine short term effect on exchange rate and Autoregressive Distributed Lag

(ARDL) method to see the effect of exchange rate in the long term. The test

results show that the exchange rate of Rupiah and USD does not experience

overshooting. This is shown by the short-term adjustment of the Rupiah / USD

exchange rate is -0.822 is smaller than the long-term that is -0.883. The results do

not match the Dornbusch theory where overshooting occurs when short-term

exchange rate adjustments are greater than the long run.

Keywords : Autoregressive Distributed Lag (ARDL), Error Correction Model

(ECM), Exchange Rate, Overshooting

ABSTRAK

OVERSHOOTING NILAI TUKAR DI INDONESIA

Oleh

FADELI YUSUF AFIF

Penelitian ini bertujuan untuk menguji ada tidaknya fenomena overshooting nilai

tukar Rupiah/USD di Indonesia. Nilai tukar salah satu indikator yang harus

diperhatikan dalam mencapai stabilitas perekonomian suatu negara. Nilai tukar

yang stabil akan memacu peningkatan investasi, konsumsi, dan perdagangan

internasional yang pada akhirnya akan berdampak bagi pertumbuhan ekonomi.

Penelitian ini menggunakan variabel Nilai Tukar Rupiah/USD sebagai variabel

terikat. Selain itu, dalam penelitian ini menggunakan Jumlah Uang Beredar

(JUB), Produk Domestik Bruto (PDB), Tingkat Suku Bunga, dan Indeks Harga

Konsumen (IHK) sebagai variabel bebas. Metode Error Correction Model (ECM)

untuk melihat pengaruh jangka pendek terhadap nilai tukar dan metode

Autoreggresive Distributed Lag (ARDL) untuk melihat pengaruh nilai tukar

dalam jangka panjang. Hasil pengujian menunjukkan bahwa Nilai tukar

Rupiah/USD tidak mengalami overshooting. Hal ini ditunjukkan oleh penyesuaian

nilai tukar Rupiah/USD adalah -0,822 lebih kecil dibandingkan dengan jangka

panjang yaitu sebesar -0,883. Hasil penelitian tidak sesuai dengan teori Dornbusch

dimana overshooting terjadi ketika penyesuaian nilai tukar dalam jangka pendek

lebih besar dibandingkan dengan jangka panjangnya.

Kata Kunci : Autoregressive Distributed Lag (ARDL), Error Correction Model

(ECM), Tukar Nilai, Overshooting

OVERSHOOTING NILAI TUKAR DI INDONESIA

Oleh

FADELI YUSUF AFIF

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2017

RIWAYAT HIDUP

Penulis dilahirkan di Purworejo, pada tanggal 28 Februari 1993, sebagai anak

keempat dari empat bersaudara, dari pasangan Bapak Palompai dan Ibu Hasanah.

Pendidikan yang telah ditempuh penulis yaitu Taman Kanak – kanak (TK) Pulo

Waru, Lampung Timur diselesaikan tahun 1999, Sekolah Dasar diselesaikan di

SDN 1 Mulyosari, Lampung Timur pada tahun 2005. Sekolah Menengah Pertama

(SMP) di SMPN 1 Pasir Sakti pada tahun 2008. Selajutnya penulis melanjutkan

Sekolah Menengah Kejuruan (SMK) di SMKN 1 Rawajitu Timur, selesai pada

tahun 2011, adapun kegiatan maupun prestasi yang didapat yaitu, lulusan terbaik

III jurusan tahun 2011.

Pada Tahun 2011, penulis bekerja sebagai staf di PT Matahari Putra Prima Tbk

sampai Agustus 2012, selanjutnya penulis bekerja sebagai cook helper di Hotel

Amalia dan Hotel Grande sampai Februari 2013.

Pada Tahun 2013, penulis terdaftar sebagai mahasiswa Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Unila melalui jalur SBMPTN.

Selama menjadi mahasiswa, penulis telah aktif di beberapa organisasi antara lain,

sebagai anggota EEC (Economic English Club), dan sebagai pengurus inti

Himpunan Mahasiswa Ekonomi Pembangunan (HIMEPA) sebagai Kepala Bidang

Akademisi.

Pada tahun 2015, penulis mengikuti Kuliah Kunjung Lapangan (KKL) kebeberapa

institusi yaitu Bursa Efek Indonesia, Otoritas Jasa Keuangan, dan Badan

Perencana Pembangunan Nasional bersama dengan mahasiswa ekonomi

pembangunan angkatan 2013. Selanjutnya penulis mengikuti kegiatan Kuliah

Kerja Nyata (KKN) periode Januari pada tahun 2016 di DesaTanjung Mas Jaya

Kecamatan Mesuji Timur, Mesuji dimana penulis banyak mendapatkan ilmu

tambahan yang tidak didapat di perkuliahan.

PERSEMBAHAN

Puji syukur kehadirat Allah SWT, tuhan pemilik jiwa dan semesta alam. Shalawat serta

salam semoga senantiasa tercurahkan kepada nabi Muhammad SAW.

Kupersembahkan karya yang cukup sederhana ini dengan penuh ketulusan dan kerendahan

hati untuk :

Ayah dan Mama tercinta, Bapak Palompai dan Ibu Hasanah orang tua yang begitu

luar biasa yang telah membesarkan dan mendidik anak – anaknya dengan penuh

ketulusan dan kasih sayang serta selalu memberikan do’a dan dukungan dalam

setiap langkah perjalanan hidup penulis.

Kakak tersayang, Suryani, Ana Suryana dan Suryanti yang selalu

memberikan dukungan, semangat dan kehangatan di dalam kehidupan penulis,

serta keluarga besar yang selalu mendo’akan.

Dosen – dosen Fakultas Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan

Universitas Lampung dan sahabat – sahabat yang senantiasa memberikan

saran, motivasi, doa dan semangat dalam mengerjakan skripsi ini.

Tak Lupa

Almamater tercinta Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Lampung.

MOTO

“Lakukan apa yang dapat dilakukan sekarang tanpa menunda-nundanya”

(Fadeli Yusuf Afif)

“Fokus pada masa depan kita itu baik, tetapi jangan sampai melupakan masa

sekarang karena masa sekarang adalah bagian dari masa depan”

(Fadeli Yusuf afif)

SANWACANA

Puji Syukur Penulis ucapkan kehadirat Allah SWT, karena atas berkat rahmat

serta hidayah-Nya, Penulis masih bisa merasakan segala nikmat dan anugerah

yang diberikan sehingga penulis dapat menyelesaikan skripsi dengan judul

“Overshooting Nilai Tukar di Indonesia”.

Adapun maksud dalam penulisan skripsi ini adalah guna melengkapi dan

memenuhi salah satu syarat memperoleh gelar Sarjana (S1) Ekonomi, pada

Program Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas

Lampung. Penulis telah banyak memperoleh bimbingan, bantuan serta motivasi

dari semua pihak. Dalam kesempatan ini penulis mengucapkan rasa hormat dan

terima kasih yang sebesar – besarrnya kepada:

1. Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Lampung.

2. Bapak Dr. Nairobi S.E., M.Si. dan Ibu Emi Maimunah, S.E., M.Si. sebagai

Ketua dan Sekretaris Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan

Bisnis Universitas Lampung.

3. Ibu Irma Febriana M.K, S.E., M.Si. selaku dosen pembimbing yang dengan

begitu sabar dan luar biasa dalam memberikan arahan, kritik, ilmu dan

sumbangan pemikiran dalam proses penyelesaian skripsi ini.

4. Bapak Dr. Nairobi S.E., M.Si. selaku dosen penguji yang telah memberikan

saran dan nasehat yang bermanfaat bagi penulis.

5. Ibu Nurbetty Herlina S, S.E., M.Si. selaku dosen penguji yang telah

memberikan saran dan nasehat yang bermanfaat bagi penulis.

6. Bapak Muhidin Sirat, S.E., M.Si. selaku Pembimbing Akademik selama

penulis menyelesaikan masa pendidikan.

7. Bapak Imam Awaludin, S.E., M.E. selaku Dosen Program Studi Ekonomi

Pembangunan yang telah membantu selama penulis menyelesaikan masa

pendidikan dan skripsi.

8. Bapak dan Ibu Dosen Program Studi Ekonomi Pembangunan, yang telah

memberikan banyak ilmu dan pelajaran yang begitu bermanfaat, Pak

Prof.Pandjaitan, Pak Thomas, Ibu Marsel, Ibu Asih, Pak Imam, Pak Husaini,

Pak Ambya, Ibu Irma, Ibu Betty, Ibu Zulfa, Pak Yudha, dan seluruh dosen EP

tanpa terkecuali.

9. Mas Ma’ruf, Ibu Yati, dan Pak Udin serta staf dan pegawai Fakultas Ekonomi

dan Bisnis Universitas Lampung.

10. Ibu Hasanah, orang tua yang begitu luar biasa yang selalu memberikan do’a,

dukungan dan tidak pernah lelah demi kesuksesan anak –anaknya.

11. Kakak dan adik tersayang, Suryani, Sulaiman, Ana Suryana, Marendra,

Suryanti, Rahma, Fitri, Haikal, Calista yang selalu memberikan dukungan dan

do’a untuk penulis dalam menyelesaikan skripsi.

12. Keluarga besar di Rawajitu, Lampung Timur dan Bekasi, terimakasih atas

dukungan dan do’anya.

13. Bapak Suja dan Ibu Septiana berseta keluarga besar yang selalu senantiasa

menyemangati penulis.

14. Ilham dan Hardiansa, teman terbaik selama perkuliahan.

15. Sahabat – sahabat terbaikku semasa kuliah Atika, Anggun, Dian, Devi, Eka

dan Vipin, terimakasih atas dukungan dan semangatnya.

16. Teman – teman seperjuangan Rani, Putri P, Fany, Cynthia, Septi, Ike, Stevi

Dhea, Mody, April, Norma, Shely, Elis, Putri I, Fauzi, Heru, Yahya, Tio,

Ardi, Boy, Andan, Surya, Adit, Yofi.

17. Teman – teman bulutangkis Ilham, Agung P, Agung D, Yahya, Andan,

Wayan, Yofi, dan Maei yang selalu menemani penulis dalam berolahraga.

18. Teman – teman KKN Tematik 2016 Desa Tanjung Mas Jaya, Bang Farid,

Havez, Okni, Sasa, Oka dan Zaky, semoga silaturrahmi kita tetap terjaga.

19. Teman – teman mahasiswa Ekonomi Pembangunan angkatan 2013, yang

memberikan do’a, motivasi dan masukan dalam penyelesaian skripsi ini.

20. Kakak tingkat EP angkatan 2012 serta adik-adik EP 2014-2016 yang tidak

dapat disebutkan satu persatu namun terimakasih atas dukungannya.

21. Semua pihak yang telah membantu dalam penyusunan skripsi ini dari awal

hingga akhir.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi penulis berharap semoga karya sederhana ini dapat berguna dan

bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, 02 Oktober 2017

Penulis,

Fadeli Yusuf Afif

DAFTAR ISI

Halaman

HALAMAN JUDUL .................................................................................. i

DAFTAR ISI ............................................................................................... ii

DAFTAR TABEL ....................................................................................... iv

DAFTAR GAMBAR .................................................................................. v

DAFTAR LAMPIRAN ............................................................................... vi

I. PENDAHULUAN ............................................................................. 1

A. Latar Belakang Penelitian ............................................................. 1

B. Rumusan Masalah Penelitian ........................................................ 12

C. Tujuan Penelitian dan Manfaat Penelitian .................................... 13

D. Sistematika Penulisan ................................................................... 14

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS .............................................................................. 15

A. Kajian Pustaka .............................................................................. 15

1. Overshooting .......................................................................... 15

2. Nilai Tukar ............................................................................. 16

3. Jumlah Uang Beredar ............................................................. 31

4. Produk Domestik Bruto ......................................................... 34

5. Suku Bunga ............................................................................ 35

6. Indeks Harga Konsumen ........................................................ 36

B. Tinjauan Empiris ........................................................................... 38

C. Kerangka Pemikiran...................................................................... 46

D. Hipotesis Penelitian ...................................................................... 47

III. METODE PENELITIAN .................................................................. 48

A. Jenis dan Sumber Data .................................................................. 48

B. Variabel Penelitian ........................................................................ 48

1. Identifikasi Variabel .............................................................. 48

iii

2. Batasan Variabel .................................................................... 49

C. Spesifikasi Model Penelitian......................................................... 51

D. Metode Analisis Data .................................................................... 52

1. Prosedur Analisis Data ........................................................... 53

a. Uji Stasioner ................................................................... 53

b. Uji Kointegrasi ................................................................ 55

c. Autoregressive Distributed Lag Approach (ARDL) ....... 57

d. Error Correction Model (ECM) ..................................... 60

2. Pengujian Asumsi Klasik ....................................................... 61

a. Uji Multikolinieritas ....................................................... 61

b. Uji Heteroskedastisitas ................................................... 61

3. Pengujian Hipotesis ............................................................... 62

a. Uji Parsial (Uji-t) ............................................................ 62

b. Uji F ................................................................................ 63

IV. HASIL DAN PEMBAHASAN .......................................................... 65

A. Hasil Pengujian ............................................................................. 65

1. Prosedur Analisis Data ........................................................... 65

a. Hasil Uji Stasioneritas ................................................... 65

b. Hasil Uji Kointegrasi ..................................................... 66

c. Hasil Uji Autoregressive Distributed Lag (ARDL) ....... 67

d. Hasil Uji Error Correction Model (ECM) ...................... 72

2. Pengujian Asumsi Klasik ....................................................... 76

a. Hasil Uji Multikolinearitas ............................................. 76

b. Hasil Uji Heteroskedastisitas .......................................... 76

3. Pengujian Hipotesis ............................................................... 77

a. Hasil Uji Parsial (Uji-t) ................................................... 77

b. Hasil Uji-F ...................................................................... 78

B. Pembahasan................................................................................... 79

V. SIMPULAN DAN SARAN ................................................................ 85

A. Simpulan ...................................................................................... 85

B. Saran ............................................................................................ 86

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Tinjauan Empiris ................................................................ 42

2. Deskripsi Data ...................................................................................... 49

3. Hasil Uji Unit Root pada Tingkat Level dengan ADF Test ................. 65

4. Hasil Uji Unit Root pada Tingkat First Difference dengan

ADF Test .............................................................................................. 66

5. Hasil Uji Kointegrasi Engel-Granger (EG) .......................................... 67

6. Hasil Output untuk Model ARDL (4, 4, 4, 4, 4) .................................. 68

7. Hasil Estimasi ECM dalam ARDL (4, 4, 0, 4, 4) ................................ 71

8. Hasil Uji Error Correction Model (ECM) ........................................... 73

9. Hasil Estimasi Jangka Panjang ............................................................ 74

10. Hasil Uji Mutikolinearitas dengan Metode VIF .................................. 76

11. Hasil Uji-t ............................................................................................. 77

12. Beberapa Hasil Estimasi Model Penentuan Nilai Tukar ...................... 83

DAFTAR GAMBAR

Gambar Halaman

1. Pergerakan Nilai Tukar Rp/USD........................................ ................. 4

2. Perkembangan Jumlah Uang Beredar Indonesia ................................. 6

3. Perkembangan Jumlah Uang Beredar Amerika ................................... 6

4. Pergerakan GDP Indonesia .................................................................. 8

5. Pergerakan GDP Amerika .................................................................... 8

6. Pergerakan Suku Bunga Indonesia dan Amerika ................................. 10

7. Pergerakan Indeks Harga Konsumen Indonesia dan Amerika ............ 11

8. Keseimbangan Nilai Tukar .................................................................. 24

9. Overshooting Nilai Tukar .................................................................... 27 10. Keseimbangan Pasar Barang dan Modal ............................................. 29 11. Proses Penyesuaian Output .................................................................. 33

12. Dampak Kenaikkan Jumlah Uang Beredar

Terhadap Nilai Tukar ........................................................................... 33

13. Respon Terhadap Keniakkan Suku Bunga Domestik .......................... 35 14. Kerangka Pemikiran ............................................................................. 47

DAFTAR LAMPIRAN

Lampiran Halaman

1. Data Nilai Tukar Rupiah/USD (ER), Jumlah Uang Beredar

Indonesia (MI) dan Amerika (MA), Produk Domestik Bruto

Indonesia (YI) dan Amerika (YA), Suku Bunga Indonesia (MI)

dan Amerika (MA), dan Indeks Harga Konsumen Indonesia (MI)

dan Amerika (MA) ................................................................................ L1

2. Hasil Uji Stasioneritas ADF test pada tingkat level ............................. L3

3. Hasil Uji Stasioneritas ADF test pada tingkat First Difference ........... L8

4. Hasil Uji Kointegrasi Engel Granger (EG) ......................................... L13

5. Hasil Estimasi Autoreggresive Distributed Lag (ARDL) .................... L14

6. Hasil Diagnostic Test untuk Model ARDL Terpilih ............................ L15

7. Hasil ECM dalam ARDL ..................................................................... L19

8. Hasil Estimasi Error Correction Model (ECM) .................................. L20

9. Hasil Model ARDL Jangka Panjang .................................................... L21

10. Pengujian Asumsi Klasik ..................................................................... L22

11. Pengujian Hipotesis ............................................................................. L23

BAB IPENDAHULUAN

A. Latar Belakang Penelitian

Stabilitas ekonomi makro suatu negara mempunyai pengaruh terhadap

pertumbuhan ekonomi negara tersebut. Beberapa indikator yang memengaruhi

tercapainya kestabilan ekonomi makro antara lain tingkat inflasi rendah dan nilai

tukar stabil. Hal ini akan memacu peningkatan investasi, konsumsi, dan

perdagangan internasional yang pada akhirnya akan berdampak bagi pertumbuhan

ekonomi. Pertumbuhan ekonomi juga akan bergantung pada sistem moneter

internasional yang diterapkan pada negara tersebut. Pemilihan sistem moneter

internasional yang baik bertujuan untuk mengurangi atau meminimalisasi resiko

dari fluktuasi nilai tukar yang akan mempunyai pengaruh terhadap perekonomian

negara tersebut dimana setiap perubahan dalam nilai tukar akan berdampak

terhadap aktivitas perekonomian negara. Salah satu penerapan sistem moneter

internasional yaitu penerapan sistem nilai tukar mengambang bebas sejak 14

Agustus 1997 di Indonesia. Sitstem tersebut menyebabkan perekonomian nasional

rentan terhadap gangguan-gangguan eksternal, termasuk juga arus modal dalam

jumlah besar maupun jumlah ekspor dan impor (Bank Indonesia, 2016). Dengan

kebijakan sistem nilai tukar mengambang bebas tersebut, maka penentuan nilai

tukar rupiah diserahkan sepenuhnya kepada mekanisme pasar. Akan tetapi,

2

perkembangan selanjutnya ternyata menunjukkan bahwa rejim nilai tukar ini

menyebabkan nilai tukar rupiah terhadap dolar Amerika Serikat mengalami

overshooting, sehingga terdepresiasi sangat dalam hingga mencapai

Rp14.900/USD pada Juni 1998. Kondisi ini memberikan indikasi awal

kemungkinan terjadinya fenomena exchange rate overshooting walaupun tanpa

adanya aktivitas spekulasi.

Selanjutnya krisis keuangan global akibat dari banyaknya lembaga keuangan

pemberi kredit properti yang menyalurkan kredit kepada penduduk yang tidak

layak mendapatkan pembiayaan. Kondisi ini semakin parah karena lembaga

pembiayaan sektor properti meminjam dana jangka pendek dari pihak lain

termasuk lembaga keuangan dengan memberikan jaminan berbentuk surat utang

(subprime mortgage securities), yang dijual ke lembaga-lembaga investasi dan

investor diberbagai negara. Krisis keuangan yang berasal dari AS tersebut telah

menciptakan instabilitas ekonomi secara global, yang dimulai dengan jatuhnya

New Century Finansial, sebuah perusahaan pembiayaan kredit perumahan bulan

April 2007 hingga 10 Oktober 2008 indeks bursa berbagai negara mengalami

kejatuhan.

Krisis keuangan di Amerika Serikat tersebut dengan cepat merambat ke seluruh

dunia. Turbelensi krisis keuangan semakin parah pasca jatuhnya perusahaan

investasi raksasa Lehman Brothers pada 15 September 2008. Tidak ada satu

negara pun yang lolos dari bencana finansial ini termasuk Indonesia. Sebagai

salah satu negara yang sistem keuangannya berinteraksi di pasar global, tekanan

dan ancaman krisis menjadi sesuatu yang pasti. Nilai tukar rupiah juga mengalami

3

depresiasi dari Rp. 9.393 per januari 2008 menjadi Rp. 12.100 per November

2008 sehingga berpengaruh kondisi perekonomian Indonesia.

Penelitian yang dilakukan oleh Telisa A. Falianty (2003) dalam Exchange rate

overshooting : Sebuah Studi Empiris di Indonesia Dalam Sistem Nilai Tukar

Mengambang dengan periode penelitian tahun 1997.9-2002.12, meneliti fluktuasi

dalam nilai tukar rupiah dan untuk mengetahui apakah nilai tukar rupiah di

Indonesia pada rezim free floating mengalami overshooting dengan menggunakan

metode Error Correction Model (ECM) dan Autoregressive Distributed Lag

(ARDL) , diperoleh hasil Peningkatan JUB menyebabkan kurs terdepresiasi dalam

jangka pendek melebihi nilai keseimbangan jangka panjangnya. Penyesuaian

menuju keseimbangan jangka panjang tersebut terjadi secara lambat. Ekspansi

uang beredar memiliki pengaruh yang sangat kuat terhadap depresiasinya nilai

tukar rupiah. Ekspansi uang beredar domestik bisa menyebabkan overshooting

nilai tukar dalam jangka pendek.

Gregorius I. Suryanto (2003) dalam Analisis Perilaku Nilai Tukar di Indonesia:

Penerapan Model Dornbusch Overshooting dengan periode penelitian 1997.7-

2002.12, meneliti bentuk hubungan dan besarnya pengaruh JUB domestik, suku

bunga luar negeri, dan tingkat pendapatan nasional dalam memengaruhi fluktuasi

nilai tukar domestik dan untuk mengetahui apakah exchange rate overshooting

dapat diterima untuk kasus nilai tukar di Indonesia dengan menggunakan metode

Autoregressive Distributed Lag (ARDL), diperoleh hasil hipotesa overshooting

nilai tukar terjadi di Indonesia selama periode penelitian. Dalam jangka pendek

peningkatan JUB domestik akan menyebabkan nilai tukar rupiah terdepresiasi

4

melebihi tingkat depresiasi nilai tukar jangka panjangnya. Overshooting nilai

tukar rupiah yang terjadi pada periode 1997.08-1998.12 ternyata lebih besar

daripada overshooting nilai tukar pada periode 1997.08-2002.12.

Dari penelitian tersebut dapat disimpulkan bahwa fenomena overshooting nilai

tukar berlaku pada sistem nilai tukar mengambang bebas. Sedangkan Indonesia

saat ini telah menerapkan sistem nilai tukar mengambang terkendali. Dari

fenomena tersebut peneliti tertarik untuk meneliti apakah overshooting nilai tukar

Dornbusch berlaku dalam sistem nilai tukar mengambang terkendali yang

diterapkan di Indonesia.

Sumber: Bank Indonesia, 2016 data diolah

Gambar 1 menunjukkan pergerakan nilai tukar Rp/USD pada periode tersebut,

nilai tukar cenderung fluktuatif pergerakannya, pada tahun 2008 nilai tukar

melemah pada kisaran Rp12.000/USD kemudian tahun selanjutnya nilai tukar

rupiah mulai terapresiasi kembali hingga pada tahun 2011 dan kembali mengalami

Gambar 1. Pergerakan Nilai Tukar Rupiah/USD Tahun 2006:Q1-2016:Q2

5

depresiasi hingga tahun 2015 sejak pergantian kabinet kerja pemerintah yang

baru, rupiah kembali melemah hingga menembus angka Rp 13.000/USD. Dari

fenomena di atas, peneliti tertarik untuk meneliti fluktuasi nilai tukar rupiah dan

menjawab petanyaan apakah nilai tukar Rp/USD di Indonesia mengalami

overshooting seperti yang diekspektasikan oleh Dornbush (1976).

Menurut Theressia (2014) setiap pergerakannya, nilai tukar rupiah mengalami

fluktuasi terus menerus, dimana fluktuasi nilai tukar tinggi mengambarkan

volatilitas nilai tukar yang besar. Perilaku nilai tukar ini dapat memengaruhi

stabilitas ekonomi makro. Volatilitas yang semakin besar menunjukkan

pergerakan nilai tukar atau nilai tukar yang semakin besar (apresiasi/depresiasi

mata uang).

Menurut Frankel (1979) nilai tukar dalam jangka pendek ditentukan oleh

perubahan perkiraan tingkat pengembalian relatif atas aset domestik yang

menyebabkan kurva permintaan bergeser, setiap faktor yang mengubah perkiraan

tingkat pengembalian relatif atas aset domestik akan menyebabkan perubahan

nilai tukar, faktor – fakor yang memengaruhi nilai tukar adalah jumlah uang

beredar, GDP, tingkat suku bunga, dan tingkat inflasi. Variabel-variabel yang erat

kaitannya dengan perubahan nilai tukar diantaranya adalah jumlah uang beredar

Indonesia dan Amerika.

6

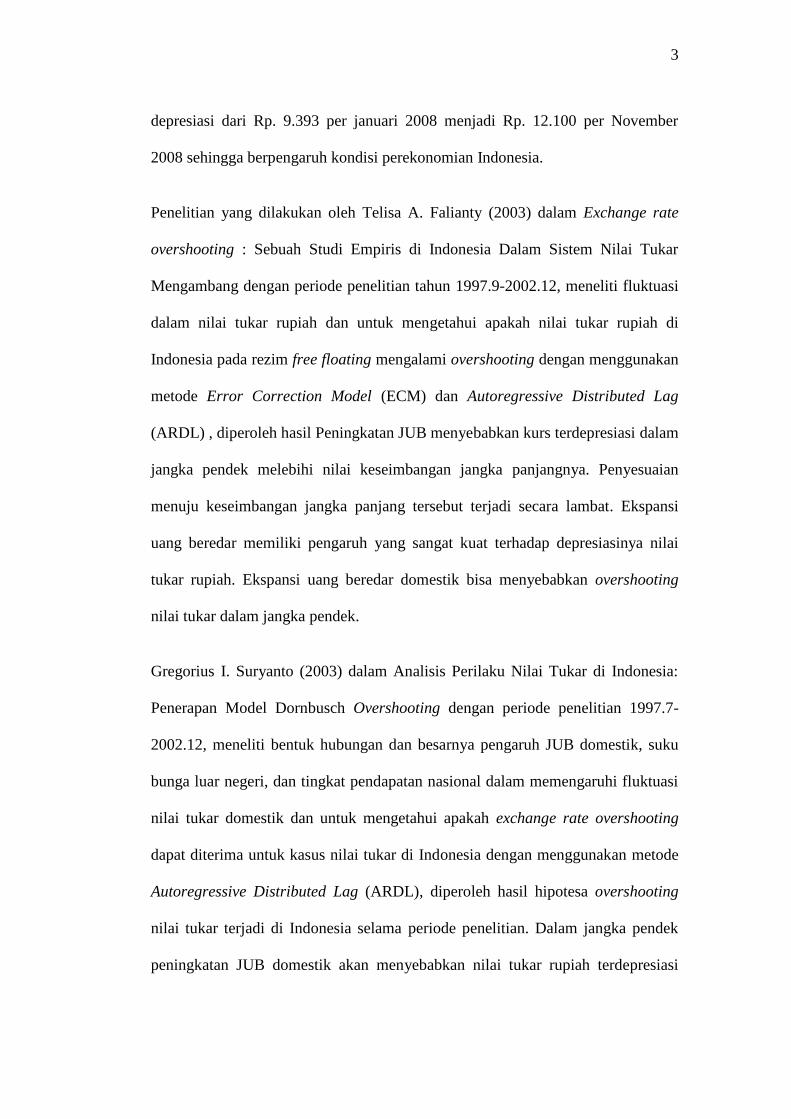

Sumber: Bank Indonesia, 2016 data diolah

Sumber: IFS & BI, 2016 data diolah

Gambar 2 & 3 menujukkan perkembangan jumlah uang beredar (M2) Indonesia

dan Amerika yang merupakan salah satu variabel bebas dalam penelitian. Pada

tahun 2010:Q3 jumlah uang beredar Indonesia berada pada kisaran Rp2.000

Gambar 2. Perkembangan Jumlah Uang Beredar Indonesia 2005:Q1-2016:Q2(Miliar Rp)

Gambar 3. Perkembangan Jumlah Uang Beredar Amerika 2005:Q1-2016:Q2(Miliar Rp)

7

miliar kemudian pada tahun 2013:Q3 jumlah uang beredar Indonesia mengalami

peningkatan menjadi kisaran Rp3.600 miliar. Perkembangan nilai tukar melemah

yaitu Rp8.955/USD menjadi Rp10.663/USD, hal ini disebabkan oleh jumlah uang

beredar Indonesia mengalami peningkatan pada periode tersebut. Sedangkan,

dalam data jumlah uang beredar Amerika, pada tahun 2009:Q2 jumlah uang

beredar Amerika mengalami penurunan dari periode sebelumnya dari

Rp98.539.344.430 miliar menjadi Rp88.872.793.093 miliar pada tahun 2009:Q1.

Perkembangan nilai tukar Rp/USD mengalami apresiasi yang ditujukkan pada

tahun 2009:Q1, yaitu sebesar Rp11.630/USD menjadi Rp 10.509/USD. Jika

jumlah uang beredar Indonesia meningkat maka nilai tukar Rp/USD akan

mengalami depresiasi dan sebaliknya jika jumlah uang beredar Indonesia

menurun maka nilai tukar Rp/USD akan mengalami apresiasi (Mishkin, 2008).

Variabel kedua yaitu produk domestik bruto. Ekspor neto menunjukkan

penerimaan bersih dari transaksi atau perdagangan internasional, perubahan dalam

neraca perdagangan akan memengaruhi perubahan GDP. Nilai impor lebih besar

daripada ekspor menyebabkan permintaan akan mata uang asing sehingga mata

uang domestik akan terdepresiasi. Sebaliknya, jika ekspor neto mengalami surplus

maka mata uang domestik akan mengalami apresiasi.

8

Sumber: Bank Indonesia, 2016 data diolah

Sumber: IFS & BI, 2016 data diolah

Gambar 4 & 5 menunjukkan perkembangan GDP Indonesia dan Amerika yang

merupakan salah satu variabel bebas dalam penelitian. Pada tahun 2006:Q3 GDP

Indonesia berada pada kisaran Rp870.319 miliar kemudian pada tahun 2009:Q1

GDP Indonesia meningkat menjadi Rp1.315.272 miliar meskipun pertumbuhan

Gambar 4. Pergerakan GDP Indonesia 2005:Q1-2016:Q2 (Miliar Rupiah)

Gambar 5. Pergerakan GDP Amerika 2005:Q1-2016:Q2 (Miliar Rupiah)

9

GDP tidak selalu meningkat. Hal ini menyebabkan fluktuasi nilai tukar Rp/USD.

Sama halnya pada Amerika yang terus mengalami peningkatan hingga akhir

periode 2009:Q1 yaitu Rp167.295.784 miliar. Jika GDP meningkat maka nilai

tukar akan mengalami apresiasi dan sebaliknya jika GDP menurun maka nilai

tukar Rp/USD akan mengalami depresiasi (Miskhin, 2008).

Perubahan nilai tukar juga tidak terlepas dari variabel tingkat harga dan tingkat

suku bunga. Suku bunga berkaitan dengan tingkat harga. Ketika terjadi

peningkatan harga, maka suku bunga cenderung mengikuti pergerakan tersebut

untuk menyeimbangkan perubahan tersebut. Hal ini bertujuan untuk mencegah

penurunan tabungan masyarakat di bank, jika terjadi kenaikan inflasi maka akan

menurunkan suku bunga riil yang diperoleh oleh nasabah.

Bank sentral akan mengeluarkan kebijakan moneter ketat atau kontraktif dengan

salah satu caranya yaitu, menaikkan tingkat suku bunga acuan dengan harapan

akan direspon oleh bank-bank yang ada dengan tujuan untuk menarik jumlah uang

beredar sehingga inflasi dapat ditekan sehingga dapat memperkuat nilai tukar

mata uang domestik. Sebaliknya, bank sentral akan mengeluarkan kebijakan

moneter longgar atau ekspansif dengan menurunkan tingkat suku bunga acuan

dengan harapan akan direspon oleh bank-bank yang ada di negara tersebut

sehingga jumlah uang beredar akan bertambah dan akan melemahkan nilai tukar

mata uang demestik.

10

Sumber: IFS & BI, 2016 data diolah

Gambar 6 menunjukkan tingkat suku bunga mengalami fluktuasi, hal ini dapat

dilihat dari peningkatan pada 2005:Q1 sampai tahun 2006:Q2 dari kisaran 7,50 %

menjadi 12,17 % kemudian mengalami penurunan pada tahun 2006:Q3 sampai

tahun 2007:Q3 dari 10,75 % menjadi 8,00 %, namun meningkat kembali pada

tahun selanjutnya hingga kisaran 8 – 9 %. Begitu pula suku bunga Amerika yang

meningkat pada awal tahun 2005 hingga 2007 yaitu kisaran 2 – 5 %. Dan periode

selanjutnya mengalami penurunan hingga 0,07 % pada tahun 2004:Q1. Hubungan

antara suku bunga dengan nilai tukar adalah ketika suku bunga domestik

meningkat karena perkiraan inflasi, maka mata uang domestik akan terdepresiasi.

(Mishkin, 2008)

Selanjutnya variabel yang memengaruhi nilai tukar yaitu tingkat harga. Kenaikan

harga dari satu atau dua barang dan jasa saja tidak dapat disebut inflasi, kecuali

bila kenaikan tersebut meluas (atau mengakibatkan kenaikan harga) pada barang

Gambar 6. Pergerakan Suku Bunga Indonesia dan Amerika 2005:Q1-2016:Q2(Persen)

11

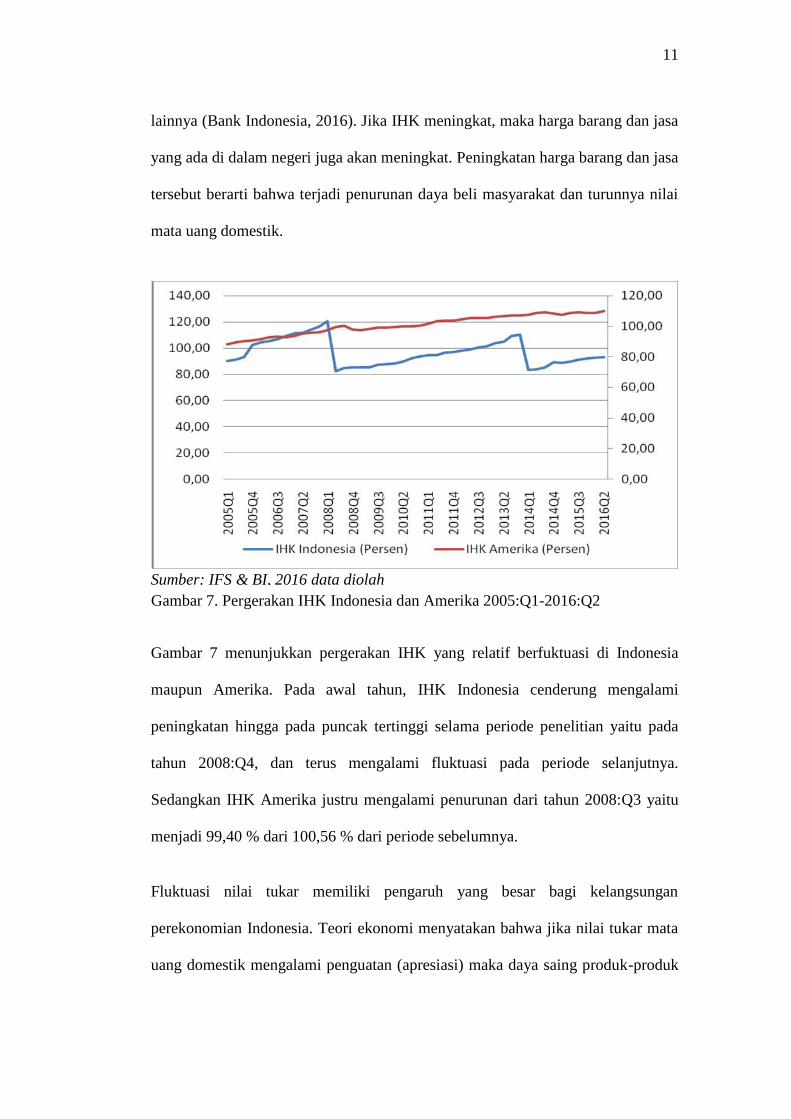

lainnya (Bank Indonesia, 2016). Jika IHK meningkat, maka harga barang dan jasa

yang ada di dalam negeri juga akan meningkat. Peningkatan harga barang dan jasa

tersebut berarti bahwa terjadi penurunan daya beli masyarakat dan turunnya nilai

mata uang domestik.

Sumber: IFS & BI, 2016 data diolah

Gambar 7 menunjukkan pergerakan IHK yang relatif berfuktuasi di Indonesia

maupun Amerika. Pada awal tahun, IHK Indonesia cenderung mengalami

peningkatan hingga pada puncak tertinggi selama periode penelitian yaitu pada

tahun 2008:Q4, dan terus mengalami fluktuasi pada periode selanjutnya.

Sedangkan IHK Amerika justru mengalami penurunan dari tahun 2008:Q3 yaitu

menjadi 99,40 % dari 100,56 % dari periode sebelumnya.

Fluktuasi nilai tukar memiliki pengaruh yang besar bagi kelangsungan

perekonomian Indonesia. Teori ekonomi menyatakan bahwa jika nilai tukar mata

uang domestik mengalami penguatan (apresiasi) maka daya saing produk-produk

Gambar 7. Pergerakan IHK Indonesia dan Amerika 2005:Q1-2016:Q2

12

Indonesia di luar negeri akan mengalami penurunan dalam arti harga produk –

produk Indonesia di luar negeri akan menjadi lebih mahal, sehingga volume

ekspor akan mengalami penurunan. Kemudian di sisi lain jika nilai tukar mata

uang domestik melemah (depresiasi) maka daya saing produk-produk Indonesia di

luar negeri akan mengalami peningkatan dalam arti harga produk Indonesia di luar

negeri akan akan menjadi lebih murah sehingga volume ekspor akan mengalami

peningkatan. Dampak dari fluktuasi nilai tukar tersebut dapat menyebabkan

perekonomian mengalami fluktuasi output yang dihasilkan (Mishkin 2008). Selain

itu fluktuasi yang terjadi mengharuskan otoritas moneter melakukan intervensi

pasar yang ditujukan untuk menjaga nilai tukar yang ditujukan untuk menjaga

nilai tukar Rupiah/USD agar tidak keluar dari interval yang telah ditentukan.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang tersebut, maka permasalahan yang diangkat dalam

penulisan penelitian ini adalah:

Adanya interaksi ekonomi Indonesia dengan negara lain menyebabkan fluktuasi

nilai tukar rupiah terhadap mata uang negara asing. Nilai tukar dalam jangka

pendek ditentukan oleh perubahan perkiraan tingkat pengembalian relatif atas aset

domestik yang menyebabkan kurva permintaan bergeser. Setiap faktor yang

mengubah perkiraan tingkat pengembalian relatif atas aset domestik akan

menyebabkan perubahan nilai tukar diantaranya selisih jumlah uang beredar

antara penawaran uang (M2) Indonesia dengan Amerika Serikat, selisih GDP

antara pendapatan domestik bruto Indonesia dengan Amerika Serikat, selisih suku

13

bunga antara suku bunga acuan Indonesia dan Amerika, serta selisih IHK antar

IHK Indonesia dengan Amerika Serikat.

1. Apakah nilai tukar Indonesia mengalami overshooting seperti teori

Dornbusch’s exchange rate overshooting?

2. Apakah variabel jumlah uang beredar, suku bunga, GDP, dan IHK berpengaruh

signifikan terhadap nilai tukar Rp/USD?

C. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pertanyaan penelitian, maka dapat diketahui bahwa penelitian ini

bertujuan untuk:

a. Menguji apakah nilai tukar Indonesia mengalami overshooting seperti teori

Dornbusch’s exchange rate overshooting.

b. Menganalisis pengaruh jumlah uang beredar, suku bunga, GDP, dan IHK

terhadap nilai tukar Rp/USD.

2. Manfaat Penelitian

a. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Bisnis Universitas Lampung.

b. Penelitian ini sangat bermanfaat bagi penulis sebagai wadah untuk

mengaplikasikan ilmu yang telah diperoleh penulis selama proses perkuliahan.

c. Penelitian ini juga memberikan informasi mengenai efektifitas dari penggunaan

kebijakan moneter di Indonesia.

14

d. Dapat menjadi referensi untuk menjadi penelitian selanjutnya terutama bagi

peneliti yang tertarik pada topik Overshooting Nilai Tukar di Indonesia.

D. Sistematika Penulisan

BAB I : Pendahuluan. Terdiri dari Latar Belakang, Rumusan Masalah,

Tujuan Penelitian, Manfaat Penelitian, Kerangka Pemikiran,

Hipotesis Penelitian, dan Sistematika Penulisan.

BAB II : Tinjauan Pustaka. Terdiri dari Tinjauan Teoritis dan Tinjauan

Empris

BAB III : Metode Penelitian. Terdiri dari Jenis dan Sumber Data, Variabel

Penelitian, Model Penelitian, dan Metode Analisis.

BAB IV : Hasil dan Pembahasan

BAB V : Simpulan dan Saran

DAFTAR PUSTAKA

BAB IIKAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kajian Pustaka

1. Overshooting

Overshooting nilai tukar dapat terjadi ketika nilai tukar menyesuaikan lebih cepat

daripada barang dan jasa. Dornbusch memperlakukan nilai tukar sebagai jump

variable dimana nilai tukar menyesuaikan dengan cepat terhadap gangguan

perekonomian, sedangkan variabel lainnya seperti output, harga, dan suku bunga

bersifat sluggish yaitu penyesuaiannya lambat hingga nyaris tidak bergerak.

Dornbusch memperluas versi perfect capital mobility dari Mundel-Fleming.

Dornbusch memasukkan ekspektasi nilai tukar untuk menjelaskan volatilitas

dalam nilai tukar dan memasukkan unsur dinamis (Dornbusch, 1976).

Karakteristik dari model Dornbusch adalah harga yang sticky pada jangka pendek.

Overshooting model menyangkut proses penyesuaian dalam nilai tukar dan harga

yang tidak bergerak dalam tingkat kecepatan yang sama. Misalkan terjadi

ekspansi moneter. Ekspansi kebijakan moneter dalam jangka pendek

menyebabkan suku bunga turun. Penurunan suku bunga ini dengan segera

mendorong penyesuaian dalam nilai tukar, tetapi harga menyesuaikan secara

bertahap. Dalam merespon gocangan terhadap perekonomian, nilai tukar akan

overshooting terhadap tingkat ekuilibrium baru. Pertama-tama nilai tukar akan

16

pindah ke tingkat di atas ekuilibrium lalu akan secara bertahap kembali ke

keseimbangan jangka panjang.

2. Nilai Tukar

Nilai tukar adalah nilai per unit mata uang dalam negeri terhadap mata uang luar

negeri. Implikasi dari melemahnya nilai tukar adalah depresiasi mata uang dalam

negeri terhadap mata uang luar negeri, semetara itu penguatan nilai tukar

mengakibatkan apresiasi nilai mata uang dalam negeri terhadap mata uang luar

negeri. Sebagai contoh nilai tukar Rupiah terhadap Dolar Amerika (USD) adalah

harga satu dolar Amerika (USD) dalam Rupiah (Rp), atau dapat juga sebaliknya

diartikan harga satu Rupiah terhadap satu USD.

Nilai tukar yang kita kenal dalam pengertian sehari-hari sebagaimana diuraikan di

atas adalah dalam pengertian nominal (nilai tukar nominal). Dalam menganalisis

nilai tukar kita juga mengenal apa yang disebut sebagai nilai tukar riil. Nilai tukar

riil adalah nilai tukar nominal yang sudah dikoreksi dengan harga relatif, yaitu

harga-harga di dalam negeri dibanding dengan harga-harga di luar negeri. Nilai

tukar riil tersebut dapat dihitung dengan menggunakan rumus sederhana sebagai

berikut:

Q = S P/P* (2.1)

dimana Q adalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat

harga di dalam negeri dan P* adalah tingkat harga di luar negeri. Formula di atas

digunakan untuk menghitung nilai tukar riil bilateral dari dua negara. Dalam

transaksi perdagangan internasional, suatu negara tidak hanya melakukan

transaksi pada satu negara, tetapi juga dengan beberapa negara. Dengan demikian,

17

pengukuran nilai tukar riil suatu negara terhadap mitra dagangnya perlu juga

disesuaikan dengan memperhitungkan laju inflasi dan nilai tukar dari masing-

masing negara tersebut. Pengukuran rata-rata nilai tukar suatu mata uang riil

terhadap seluruh atau sejumlah mata uang asing disebut sebagai nilai tukar efektif.

Dalam sistem nilai tukar tetap, mata uang lokal ditetapkan secara tetap terhadap

mata uang asing. Sementara dalam sistem nilai tukar mengambang, nilai tukar

atau kurs dapat berubah-ubah setiap saat, tergantung pada jumlah penawaran dan

permintaan valuta asing relatif terhadap mata uang domestik. Setiap perubahan

dalam penawaran dan permintaan dari suatu mata uang akan memengaruhi nilai

tukar mata uang yang bersangkutan. Dalam hal pemintaan terhadap valuta asing

relatif terhadap mata uang domestik meningkat, maka nilai mata uang domestik

akan menurun. Sebaliknya jika permintaan terhadap valuta asing menurun, maka

nilai mata uang domestik meningkat. Sementara itu, jika penawaran valuta asing

meningkat relatif terhadap mata uang domestik, maka nilai tukar mata uang

domestik meningkat. Sebaliknya jika penawaran menurun, maka nilai tukar mata

uang domestik menurun.

Penentuan sistem nilai tukar merupakan hal penting bagi perekonomian suatu

negara karena merupakan salah satu alat yang digunakan untuk mendorong

pertumbuhan ekonomi dan mengisolasi perekonomian suatu negara dari gejolak

perekonomian global. Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu

negara mempunyai beberapa fungsi utama (Dornbusch, 1980). Pertama, untuk

mempertahankan keseimbangan neraca pembayaran dengan sasaran akhir mejaga

kecukupan cadangan devisa, oleh karena itu dalam menetapkan arah kebijakan

18

nilai tukar tersebut diutamakan untuk mendorong dan menjaga daya saing ekspor

dalam upaya memperkecil defisit current account atau memperbesar surplus

current account. Kedua, menjaga kestabilan pasar domestik yang bertujuan untuk

menjaga agar nilai tukar tidak dijadikan sebagai alat spekulasi dalam arti jika nilai

tukar suatu negara overlued maka masyarakat akan terdorong untuk menjual

valuta asing. Ketidakstabilan pasar domestik yang demikian dapat menimbulkan

kegiatan spekulatif yang dapat mengganggu kestabilan makro. Ketiga, sebagai

instrumen moneter khususnya bagi negara yang menetapkan suku bunga dan nilai

tukar sebagai sasaran opersional kebijkan moneter. Dalam fungsi ini depresiasi

dan apresiasi nilai tukar digunakan sebagi alat sterilisasi dan ekspansi jumlah

uang beredar. Keempat, sebagai nominal anchor dalam pengendalian inflasi baik

melalui pengendalian depresiasi nilai tukar maupun dengan mem’peg’kan nilai

tukar suatu negara terhadap mata uang asing.

Dalam sistem nilai tukar mengambang bebas (free floating exchange rate) yang

saat ini berlaku di Indonesia, nilai tukar tercipta melalui mekanisme pasar secara

murni, yaitu sama halnya dengan harga komoditi apapun di pasar internasional

yang bersaing sempurna. Dalam mekanisme pasar, nilai tukar terbentuk melalui

pertemuan antara parameter-parameter penggerak dan parameter-parameter

penggeser penawaran dan permintaan di pasar. Kurs atau nilai tukar ekuilibrium

pada titik perpotongan antara kurva permintaan dan kurva penawaran agregat dari

suatu negara terhadap berbagai mata uang negara lain atau valuta asing.

19

a. Teori Nilai Tukar

Theory of Purchasing Power Parity (PPP)

Teori ini pertama kali dikemukakan oleh David Ricardo (1817) dan kemudian

dikembangkan oleh Gustav Cassel (1916), teori ini mendasarkan logika mata uang

dalam standar kertas tidak mempunyai nilai intrinsik atau tidak didukung dan

dikaitkan nilainya dengan suatu komoditi tertentu yang dijadikan standar.

Sehingga nilai tersebut di dalam negeri ditentukan oleh kemampuan daya belinya.

Teori PPP menyatakan (dalam bentuk yang paling umum) bahwa perubahan nilai

tukar antara dua mata uang selama sembarang periode waktu ditentukan oleh

perubahan tingkat harga relatif dari dan/atau antar dua negara. Karena teori

tersebut menyatakan perubahan tingkat harga sebagai penentu utama pergeralkan

nilai tukar maka PPP disebut juga sebagai "teori inflasi nilai tukar " (Dornbusch,

1985).

Interest Rate Parity (IRP)

Definisi Interest Rate Parity (IRP) yaitu perbedaan suku bunga antara dua negara

adalah sama dengan perubahan yang diharapkan (ekspektasi) dalam nilai tukar

dua mata uang. Dalam pendekatan IRP, penentuan nilai tukar dipecah menjadi

dua, yaitu uncovered interest parity (URP), dan covered interest parity (CIP).

- Uncovered Interest Rate Parity (UIP)

Konsep ini ingin menjelaskan bahwa nilai tukar kedepan akan ditentukan oleh

besaran perbedaan suku bunga antarnegara mata uang yang diperbandingkan.

Formula ini lazim digunakan jika tidak ada risiko lain yang diperkirakan akan

20

timbul. Jika ada potensi risiko yang dipersepsikan investor ke depan, maka

formula ini tidak lagi berlaku.

- Covered Interest Rate Parity (CIP)

Dalam konsep CIP, nilai tukar tidak hanya dipengaruhi perbedaan suku bunga

antarnegara yang diperbandingkan, tapi juga oleh besaran risiko yang terkait

(risk premium).

Teori Permintaan Aset

Teori permintaan aset menjelaskan bahwa aset adalah satu bentuk kepemilikan

yang berfungsi sebagai alat penyimpanan nilai. Macam-macam aset seperti uang,

obligasi, saham, karya seni, tanah, rumah, peralatan pertanian dan mesin-mesin

pabrik kesemuanya merupakan aset. Untuk membeli dan memegang aset atau

membeli suatu aset daripada aset yang lain, seseorang harus memperhatikan

faktor-faktor berikut:

1. Kekayaan, yaitu keseluruhan sumber daya yang tersedia untuk membeli aset.

Kita dapat mengetahui bahwa ketika kekayaan kita meningkat maka kita

mempunyai sumber daya yang tersedia untuk membeli aset, dan tidaklah

mengejutkan apabila jumlah aset yang kita minta meningkat. Sehingga

diasumsikan ketika faktor lainnya tetap, peningkatan kekayaan menaikkan

jumlah permintaan dari suatu aset.

2. Perkiraan imbal hasil, yaitu untuk mengukur berapa banyak keuntungan yang

dapat diperoleh dari memiliki suatu aset. Ketika memutuskan untuk membeli

suatu aset, maka dipengaruhi oleh perkiraan imbal hasil dari aset tersebut.

Perkiraan imbal hasil, dapat diasumsikan apabila meningkatnya permintaan

21

imbal hasil dari suatu aset relatif terhadap aset alternatif, dengan asumsi aset

lainnya tetap, maka akan meningkatkan permintaan atas aset tersebut.

3. Risiko, yaitu suatu ketidakpastian dari perolehan suatu aset yang juga dapat

mempengaruhi permintaan atas suatu aset. Derajat resiko atau ketidakpastian

dari perolehan suatu aset juga mempengaruhi permintaan atas suatu aset.

Sehingga, biasanya investor akan sangat memperhatikan resiko dari suatu

investasi tersebut. Maka, dengan asumsi lainnya tetap, bila resiko suatu aset

meningkat relatif terhadap aset alternatif, maka jumlah permintaan atas aset

tersebut akan turun.

4. Likuiditas, yaitu seberapa cepat aset tersebut dapat dikonversikan menjadi uang

dengan biaya yang rendah, seberapa besar likuiditasnya. Aset dikatakan likuid

apabila aset tersebut diperdagangkan mempunyai kedalaman yang luas, artinya

pasar tersebut mempunyai banyak penjual dan pembeli. Aset tersebut dapat

dijual pada pasar yang terorganisasi dengan baik, dimana banyak pembeli,

sehingga aset tersebut mudah dijual dengan cepat dengan biaya yang rendah.

Dapat diasumsikan bahwa semakin likuid suatu aset relatif terhadap aset

lainnya, dengan asumsi lainnya tetap, aset tersebut semakin menarik, dan

semakin besar jumlah yang diminta. (Mishkin, 2008).

Sticky Price Monetary Model (Pilbeam, 2006)

Dornbusch mengembangkan sticky price monetary model dan memperkenalkan

konsep “overshooting” nilai tukar. Dasar dari model ini adalah harga di pasar

barang dan upah di pasar pasar tenaga kerja ditetapkan dalam pasar dengan

“harga kaku” dan mereka cenderung berubah secara perlahan sepanjang waktu

22

sebagai reaksi terhadap berbagai guncangan seperti perubahan penawaran uang.

Model overshooting Dornbusch ini mempresentasikan kontribusi penting terhadap

teori nilai tukar dan pengertian perilaku nilai tukar. Model Dornbusch dapat

dijelaskan secara formal. Dalam model ini, kita fokus pada negara kecil / “small

country” yang menghadapi suku bunga dunia yang tidak dapat dipengaruhi.

Nilai Tukar Dinamis dan Ekspektasi (Dornbusch, 1980)

Dornbusch (1976) membangun teori pergerakan nilai tukar pada kondisi

pergerakan modal yang sempurna (perfect capital mobility), penyesuaian pasar

barang yang relatif lebih lambat dibandingkan dengan pasar aset, dan bekerjanya

nilai tukar fleksibel. Implikasi dari garis tinjauan masa depan menunjukkan bahwa

disepanjang path tersebut ekspansi moneter menyebabkan depresiasi nilai tukar.

Nilai tukar overshooting diturunkan dari kecepatan penyesuaian pasar. Pergerakan

dan timbulnya overshooting dibangun dalam terminologi parameter struktural dari

model. Khusus pada respon output terhadap ekspansi moneter dalam jangka

pendek, yang mempunyai efek menurunkan nilai tukar, akan menyebabkan

peningkatan tingkat suku bunga.

Proses penyesuaian terhadap ekspansi moneter mengidentifikasikan gambaran

perjalanan sejarah mata uang terkini. Pertama, dalam jangka pendek, ekspansi

moneter diperlihatkan dengan terjadinya depresiasi langsung pada nilai tukar dan

modal sehingga menyebabkan fluktuasi pada nilai tukar dan term of trade. Kedua,

selama proses penyesuaian kenaikan harga mungkin saja diikuti oleh apresiasi

nilai tukar sehingga trend perilaku nilai tukar berada pada kondisi yang berbeda

dengan perilaku siklis (jangka panjang) dari nilai tukar dan harga. Ketiga, pada

23

proses penyesuaian terdapat efek langsung dari nilai tukar terhadap inflasi

domestik. Pada konteks ini nilai tukar didefinisikan sebagai saluran kritis dari

trasmisi kebijakan moneter terhadap permintaan agregat output domestik

(Dornbusch, 1980).

Diasumsikan suatu negara adalah small country dalam pasar kapita dunia dan

menghadapi tingkat bunga tertentu. Mobilitas modal akan menjamin persamaan

dari expected net yield dalam negeri sehingga tingkat suku bunga domestik

dikurangi tingkat depresiasi ekspektasi akan sama dengan expected net yield

dunia. Sedangkan dalam pasar barang diasumsikan bahwa harga dunia adalah

tertentu. Output domestik merupakan barang sutitusi impor yang tidak sempurna

dan permintaan agregat untuk barang domestik akan menentukan harga absolut

dan relatif.

- Keseimbangan Pasar Modal

Asumsi perfect capital mobility menghilangkan kemungkinan terjadinya

perbedaan nilai dari antisipasi apresiasi atau depresiasi nilai tukar. Para pemegang

surat berharga akan menghadapi situasi indifferent dalam memegang surat

berharga yang didominasi dalam mata uang domestik atau luar negeri jika

perbedaan tingkat suku bunga dalam negeri yang terjadi r – r* adalah sama

dengan tingkat ekspektasi depresiasi nilai tukar dalam negeri μ, kondisi

keseimbangan yang diperoleh adalah

r = r* + μ (2.2)

persamaan (2.2) membawa implikasi bahwa tingkat suku bunga domestik tidak

lagi bersifat tetap (fixed). Tingkat suku bunga domestik akan menurun jika

24

apresiasi dapat diantisipasi atau meningkat jika terjadi depresiasi. Langkah

berikutnya adalah membentuk asumsi ekspektasi nilai tukar, dimana ekspektasi

depresiasi nilai tukar merupakan proporsi dari ketidaksesuaian antara

keseimbangan nilai tukar jangka panjang e* dengan nilai tukar berjalan e.

μ = θ(e* – e) (2.3)

dimana θ adalah koefisien penyesuaian. Persamaan ekspektasi depresiasi pada

(2.3), persamaan arbitage tingkat bunga pada persamaan (2.2), dan persamaan

keseimbangan pasar uang.

m – p = -λr + фӯ (2.4)

akan dikombinasikan untuk menghasilkan kondisi keseimbangan pasar modal:

m – p = фӯ –λr* - λθ(e* – e) (2.5)

dimana output ӯ adalah given.

0e

P=0

e*

P*

Q

P

A

A 450

Sumber: Dornbusch, 1980

Gambar 8. Keseimbangan Nilai Tukar

25

Pada Gambar 8 tercermin AA yang memiliki slope negatif artinya tingkat harga

aktual akan sedikit lebih kecil dari nilai tukar jangka panjangnya. Hubungan ini

menujukkan kondisi simultan dari keseimbangan pasar uang dan tingkat suku

bunga, dan berlakunya depresiasi tetap. Tingginya tingkat harga menunjukkan

rendahnya real balances, tingginya tingkat suku bunga, dan berlakunya ekspektasi

depresiasi. Ekspansi depresiasi mensyaratkan spot nilai tukar harus lebih kecil

dari nilai tukar jangka panjangnya.

Kondisi p = 0 memiliki slope positif yang berarti kenaikan harga akan

menciptakan akses penawaran karena kenaikan tingkat harga akan meningkatkan

tingkat harga relatif dari barang-barang domestik dan meningkatkan suku bunga

melalui real balances. Untuk mengembalikan kondisi pada keseimbangannya

maka nilai tukar harus terdepresiasi secara proporsional atau lebih, yang juga

berguna untuk mengilangkan efek deflasi dari tingginya tingkat suku bunga,

sehingga p = 0 akan memiliki slope positif akan tetapi lebih landai dari garis 450.

- Proses Penyesuaian

Asumsi penting yang dalam proses penyesuaian adalah asset market clear terjadi

secara kontinu dan harga bergerak secara perlahan, sehingga sesuai dengan

gambar 8 kita akan selalu berada pada titik AA. Daerah di atas p = 0 menunjukkan

terjadinya ekses penawaran sementara itu harga relatif barang dalam negeri dan

tingkat suku bunga sangat tinggi sehingga harga-harga akan mengalami

penurunan, situasi sebaliknya terjadi pada derah di bawah p = 0, sehingga akan

dicapai keseimbangan jangka panjang pada titk Q. Kecepatan penyesuaian harga

dipengaruhi oleh seluruh koefisien struktural dari model dan juga tergantung pada

26

penerapan ekspektasi. Proses penyesuaian nilai tukar berkesesuaian dengan

asumsi ekspektasi depresiasi. Rendahnya elastisitas permintaan uang, perubahan

harga dan real balances, secara bersama-sama akan menghasilkan peruahan yang

besar pada tingkat suku bunga, dan melalui elastisitas tingkat bunga pada

permintaan agregat akan makin memperbesar terjadinya ekses permintaan

sehingga akan mempercepat tingkat penyesuaian harga. Masuknya elastisitas

harga dan perubahan pada tingkat bunga dapat digunakan sebagai penyeimbang

dari ekspektasi depresiasi sehingga tercipta perubahan pada nilai tukar aktual

relatif terhadap nilai tukar jangka panjangnya.

- Gangguan Moneter dan Overshooting

Proses penyesuaian yang disebabkan oleh peningkatan stok uang nominal.

Misalnya, terjadi peningkatan pada jumlah uang beredar. Masyarakat akan dengan

cepat akan mengetahui bahwa keseimbangan harga dan nilai tukar dalam jangka

panjang akan meningkat pada proporsi yang sama (dalam jangka panjang uang

bersifat netral) dengan peningkatan uang beredar. Pada Gambar 9 kondisi

bergesernya keseimbangan ekonomi dari Q ke Q’.

27

Keseimbangan ekonomi tidak dapat langsung berpindah menuju tingkat

keseimbangan yang baru karena berdasarkan asumsi, harga hanya dapat bergerak

secara perlahan. Dalam jangka pendek, tingkat harga dan peningkatan pada uang

nominal akan mencerminkan peningkatan pada uang riil. Tingkat suku bunga

akan turun. Nilai tukar akan terdepresiasi karena dalam jangka panjang

peningkatan nilai tukar akan sesuai dengan peningkatan harga.

Nilai tukar dalam jangka pendek akan overshoot atau meningkat melebihi nilai

keseimbangan jangka panjangnya, seperti Gambar 9. Peningkatan uang akan

menggeser keseimbangan pasar modal ke atas sebesar peningkatan yang terjadi

pada uang beredar. Dalam jangka pendek, tingkat harga tetap mencapai

keseimbangan pasar modal maka nilai tukar harus terdepresiasi menuju titik Q’

atau overshoot. Overshooting timbul sebagai akibat dari kondisi yang dibutuhkan

0e

P=0

e

Q

P

A

450

A

A’

A’

Q”

e*

P*

Q’P’

e’

Sumber: Dornbusch, 1980

Gambar 9. Overshooting Nilai Tukar

28

untuk menyamakan differential interest rate dengan anticipated rate of

apperciation, sehingga spot nilai tukar harus melebihi nilai keseimbangan pada

jangka panjangnya untuk menghasilkan tingkat ekpektasi depresiasi. Semakin

besar nilai overshooting, maka tingkat harga dan elastisitas tingkat bunga dari

permintaan agregat akan mengecil, dan elastisitas tingkat bunga pada permintaan

uang juga akan mengecil.

Elastisitas harga dan tingkat elastisitas pengeluaran agregat justru muncul sebagai

faktor-faktor yang memengaruhi penyesuaian nilai tukar dalam jangka pendek.

Kondisi ini menggambarkan ekspektasi rasional, sedangkan initial overshooting

dan subsequent path dari apresiasi secara bersama-sama dapat diterangkan oleh

keseluruhan sistem.

Pada Q” terjadi ekses permintaan pada output domestik yang disebabkan oleh

rendahnya tingkat bunga dan rendahnya harga relatif dari barang domestik. Ekses

permintaan akan menyebabkan terjadinya inflasi sehingga kondisi ekonomi akan

melakukan penyesuaian disepanjang garis A’A’ hingga tercapai keseimbangan

jangka panjang yang baru pada Q’.

29

- Penyesuaian Output dan Harga

Sumber: Dornbusch, 1980

Sepanjang garis YY merupakan adjustment path dari perekonomian, dimana pasar

barang dan pasar modal continuosly clear sehingga ketika tingkat harga tinggi,

maka tingkat bunga akan meningkat yang disebabkan oleh rendahnya stok uang

riil, dan nilai tukar secara relatif akan turun karena berlakunya ekspektasi

depresiasi. Kombinasi dari tingkat harga yang tinggi dan turunnya nilai tukar yang

menyebabkan turunnya harga relatif impor menyebabkan rendahnya tingkat

permintaan dan turunnya keseimbangan output. Rendahnya output menyebabkan

jatuhnya tingkat harga, hal ini mengakibatkan perekonomian bergerak menuju

keseimbangan jangka panjangnya pada titik Q. Sebaliknya, ketika harga dan

tingkat bunga rendah maka nilai tukar akan meningkat sebesar ekspektasi

depresiasi sehingga permintaan barang domestik (output) menjadi tinggi sehingga

harga kembali meningkat.

Gambar 10. Keseimbangan Pasar Barang dan Modal

0y

ӯ

P Q

P

Y

YP=0

30

Bekerjanya ekspansi moneter terhadap pasar barang dapat dijelaskan oleh Gambar

11 sebagi berikut:

Ekspansi moneter akan menggerakkan perekonomian pada titik YY menuju Y’Y’

dimana besarnya pergerakan tadi akan sama (proporsional) dengan besarnya

ekspansi moneter (besarnya ekspansi moneter dalam jangka panjang digambarkan

oleh besarnya tingkat harga dan nilai tukar). Dalam jangka pendek, tingkat harga

adalah given sehingga penurunan tingkat bunga dan depresiasi nilai tukar seketika

akan mengakibatkan peningkatkan output domestik dan akan menuju Q” dimana

pada titik tersebut menggambarkan kondisi overemploynment dan inflationary

pressure. Proses akan terus berlanjut hingga mencapai keseimbangan awal pada

titik Q’. Tampak bahwa ekspansi moneter berfungsi sebagai transsitory effect dari

output. Ekspansi moneter output bekerja melalui dua saluran, pertama, melalui

penurunan tingkat bunga yang disebabkan oleh peningkatan stok uang riil, dan

0y

ӯ

P*

Q’

P

Y

YP=0

Q

Q”

Y’

Y’

Sumber: Dornbusch, 1980

Gambar 11. Proses Penyesuaian Output

31

kedua, terjadinya depresiasi nilai tukar sebagai akibat dari ekspektasi depresiasi

dalam jangka panjang dan konsekuensi keseimbangan tingkat bunga internasional.

Model exchange rate overshooting Dornbusch menjelaskan bahwa peningkatan

jumlah uang beredar dalam jangka pendek akan menyebabkan nilai tukar

terdepresiasi melebihi nilai depresiasi jangka panjangnya. Dalam modelnya, nilai

tukar diperlakukan sebagai jump variable sedangkan harga dan output

diperlakukan sebagai sluggish variable. Implikasi dari kondisi tersebut adalah

dalam usahanya untuk menuju keseimbangan ekonomi, kecepatan penyesuaian

harga barang dan jasa akan menjadi lebih lambat dibandingkan dengan kecepatan

penyesuaian yang terjadi pada nilai tukar.

3. Jumlah Uang Beredar

Menurut Bank Indonesia (2016) uang beredar dalam arti sempit (M1) terdiri dari

uang kartal yang berada diluar sistem moneter ditambah simpanan giro rupiah

milik masyarakat pada bank umum. Sedangkan uang beredar dalam arti luas (M2)

merupakan penjumlahan dari M1, uang kuasi, dan surat berharga selain saham

yang dapat diperjualbelikan dengan sisa jangka waktu sampai dengan 1 tahun.

Uang kuasi merupakan simpanan masyarakat pada sistem moneter yang terdiri

dari tabungan dan simpanan berjangka baik dalam rupiah maupun valuta asing,

serta simpanan lainnya dalam valuta asing.

Komponen Uang Beredar Luas (M2) terdiri dari:

Uang beredar dalam artian sempit (M1)

Uang Kuasi

32

Surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor

swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

M1 meliputi:

Uang kartal yang dipegang masyarakat

Uang giral.

Uang Kuasi meliputi:

Simpanan berjangka (Rupiah dan Valas)

Tabungan (Rupiah dan Valas)

Simpanan giro valas.

Jumlah uang yang tersedia disebut jumlah uang beredar (money supply), dalam

perekonomian yang menggunakan uang komoditas, jumlah uang beredar adalah

jumlah dari komoditas itu dan pemerintah mengendalikan jumlah uang beredar

(Mankiw, 2006:79).

Menurut Nopirin (1992:170), meskipun secara umum dapat dikatakan bahwa

jumlah uang beredar (JUB) dapat ditentukan secara langsung oleh Bank Sentral

tanpa mempersoalkan hubungannya dengan uang primer, namun pada

kenyataannya JUB pada suatu periode merupakan hasil perilaku dari Bank

Sentral, Bank Umum (termasuk lembaga keuangan bukan bank), masyarakat

secara bersama-sama. Faktor utama yang mempengaruhi jumlah uang adalah

cadangan minimum tetapi hasil seluruhnya terhadap jumlah uang masih

tergantung pada sikap masyarakat. Jadi Bank Sentral tidak begitu mudah untuk

mengatur JUB karena ada banyak faktor yang mempengaruhinya. Menurut

Herlambang, dkk (2002:116) menyimpulkan karena uang merupakan stok aset

33

yang dipakai untuk transaksi, maka jumlah uang adalah jumlah aset. Aset yang

pertama dikenal sebagai karensi yaitu sejumlah uang kertas dan logam yang

beredar. Karensi biasanya dipakai sebagai alat tukar, dan aset yang kedua yaitu

berbentuk tabungan.

Meningkatnya jumlah uang beredar akan meningkatkan harga mata uang

Indonesia, hal ini disebabkan penigkatan jumlah uang beredar ceteris paribus

akan menurunkan tingkat suku bunga domestik. Penurunan tingkat suku bunga

domestik tersebut akan menyebabkan permintaan atas aset dolar akan turun

sehingga kurva permintaan aset dolar akan bergeser ke kiri.

Sumber: Mishkin, 2008

Gambar 12 menunjukkan bahwa ketika terjadi peningkatan jumlah uang domestik

yang menyebakan tingkat harga Amerika yang lebih tinggi dalam jangka panjang

Gambar 12. Dampak Kenaikkan Jumlah Uang Beredar Terhadap Nilai Tukar

0 Jumlah Aset Dolar

E1

2

D1

S

D2

1

E2

Kurs, Et (Rp/USD)

34

dan menurunkan perkiraan kurs di masa depan. Penurunan yang dihasilkan dalam

perkiraan apresiasi dolar menyebabkan jumlah permintaan atas aset dolar turun

pada setiap tingkatan kurs dan menggeser kurva permintaan atas aset dolar ke kiri

dari titik D1 ke D2. Pergeseran tersebut menyebabkan kurs turun dari titik E1 ke

E2. Maka dapat disimpulkan bahwa, semakin tinggi jumlah uang beredar domestik

menyebabkan mata uang domestik terdepresiasi. Kenaikan jumlah uang beredar

domestik menyebabkan kenaikkan tingkat harga domestik, yang selanjutnya

menyebabkan penurunan tingkat suku bunga. Penurunan tingkat suku bunga

domsetik akan menurunkan perkiraan tingkat pengembalian relatif atas aset dolar,

menggeser kurva permintaan ke kiri dari titik D1 ke D2.

4. Produk Domestik Bruto (PDB)

Salah satu indikator penting untuk mengetahui kondisi ekonomi di suatu negara

dalam suatu periode tertentu adalah data Produk Domestik Bruto (PDB), baik atas

dasar harga berlaku maupun atas dasar harga konstan. PDB pada dasarnya

merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam

suatu negara tertentu, atau merupakan jumlah nilai barang dan jasa akhir yang

dihasilkan oleh seluruh unit ekonomi. PDB atas dasar harga berlaku

menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga

yang berlaku pada setiap tahun, sedangkan PDB atas dasar harga konstan

menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan

harga yang berlaku pada satu tahun tertentu sebagai dasar.

PDB atas dasar harga berlaku dapat digunakan untuk melihat pergeseran dan

struktur ekonomi, sedang harga konstan digunakan untuk mengetahui

35

pertumbuhan ekonomi dari tahun ke tahun. Produk Nasional Bruto yaitu PDB

ditambah dengan pendapatan neto dari luar negeri. Pendapatan neto itu sendiri

merupakan pendapatan atas faktor produksi (tenaga kerja dan modal) milik

penduduk Indonesia yang diterima dari luar negeri dikurangi dengan pendapatan

yang sama milik penduduk asing yang diperoleh di Indonesia (Badan Pusat

Statistik, 2016).

5. Suku Bunga

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan

Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan

Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar

uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional

kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang

Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini

diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada

gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-

faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan

BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah

ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi

ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (Bank

Indonesia, 2016).

36

Sumber: Mishkin, 2008

Gambar 13 menunjukkan bahwa ketika terjadi kenaikkan tingkat suku bunga

domestik karena peningkatan perkiraan inflasi domestik menyebabkan perkiraan

apresiasi dolar yang lebih besar daripada kenaikkan suku bunga domestik,

akibatnya tingkat pengembalian atas aset dolar menurun sehingga kurva

permintaan bergeser dari titik D1 ke D2, menyebabkan kurs turun dari titik E1 ke

E2. Kenaikan suku bunga domestik karena kenaikkan tingkat harga domestik,

maka mata uang domestik terdepresiasi (Mishkin, 2008).

6. Indeks Harga Konsumen

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara

umum dan terus menerus. Kenaikan harga dari satu atau dua barang dan jasa saja

tidak dapat disebut inflasi, kecuali bila kenaikan tersebut meluas (atau

Gambar 13. Respon Terhadap Kenaikkan Suku Bunga Domestik

0 Jumlah Aset Dolar

E1

2

D1

S

D2

1

E2

Kurs, Et (Rp/USD)

37

mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi

adalah deflasi (Bank Indonesia, 2016).

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks

Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menujukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi oleh masyarakat.

Sejak Juli 2008, paket barang dan jasa dalam keranjang IHK telah dilakukan atas

dasar Survei Biaya Hidup (SBH) tahun 2007 yang dilaksanakan oleh Badan Pusat

Statistik (BPS). Selanjutnya, BPS akan memonitor perkembangan dari harga dari

barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional, dan

pasar modern terhadap beberapa jenis barang dan jasa di setiap kota (Bank

Indonesia, 2016).

Menurut Boediono (1998) dalam Wahidah (2005) dikatakan bahwa inflasi adalah

kecenderungan dari harga-harga untuk meningkat secara umum dan terus

menerus. Naiknya harga-harga secara umum ini mengakibatkan nilai riil dari

suatu mata uang terhadap barang dan jasa atau yang lebih dikenal dengan istilah

daya beli menurun. Dalam mengukur laju inflasi, dapat digunakan bantuan indeks

harga. IHK dapat digunakan untuk mengukur inflasi bulanan, triwulanan,

semesteran, dan tahunan. Perhitungan laju inflasi menggunakan proksi IHK dapat

dirumuskan sebagai berikut:

dimana:

LIt : Laju Inflasi priode t

38

IHKt : Indeks Harga Konsumen periode t

IHKt-1 : Indeks Harga Konsumen periode t-1

Dalam teori ekonomi, inflasi dapat dibedakan menjadi dua jenis (Case Fair, 2007).

a. Demand Pull Inflation adalah inflasi yang disebabkan oleh adanya peningkatan

yang besar pada permintaan agregat dari masyarakat terhadap komoditi-

komoditi hasil produksi di pasar komoditi.

b. Cost Push Inflation adalah inflasi yang disebabkan oleh peningkatan harga-

harga faktor produksi di pasar faktor produksi sehingga meningkatkan harga

komoditi di pasar komoditi.

Teori Keynes mengatakan bahwa inflasi terjadi karena masyarakat hidup diluar

batas kemampuan ekonomisnya. Teori ini menyoroti bagaimana perebutan rejeki

antara golongan-golongan masyarakat yang dapat menimbulkan permintaan

agregat yang lebih daripada jumlah barang yang tersedia (yaitu apabila timbul

“inflation gap”). Selama inflanatiory gap tetap ada, selama itu pula proses inflasi

akan berkelanjutan. Teori ini menarik karena menyoroti peranan sistem distribusi

pendapatan dalam proses inflasi, menyarankan hubungan antara inflasi dan

faktorf-aktor non ekonomis.

Teori strukturalis atau lebih dikenal dengan teori “jangka panjang” karena

menyoroti inflasi dari sebab-sebab yang berasal dari struktur ekonomi khusunya

mengenai penawaran bahan makanan dan barang ekspor mengatakn bahwa inflasi

terjadi karena sebab-sebab struktural penambahan produksi barang-barang yang

terlalu lambat dibandingkan dengan keperluan kebutuhannya, sehingga hal ini

mengakibatkan kenaikan harga bahan makanan dan menyebabkan negara

39

kekurangan devisa. Akibat selanjutnya yang menjadi penyebab inflasi menurut

teori srukturalis adalah kenaikan harga-harga lain yang menyebabkan inflasi.

Inflasi ini tidak bisa di obati dengan penggunaan sektor bahan makanan dan

ekspor.

B. Tinjauan Empiris

Beberapa penelitian sebelumnya menujukkan hasil yang bervariasi untuk

pengaruh faktor fundamental ekonomi dalam menjelaskan pergerakan nilai tukar.

Hosein et al (2014) dalam Monetary Policy and Exchange Rate Overshooting in

Iran, meneliti kebijakan moneter dan overshooting nilai tukar di Iran juga untuk

menganalisis perubahan nilai tukar dalam jangka pendek serta harga komoditas

dan aset pasar dengan menggunakan metode Vector Error Correction Model

(VECM), diperoleh hasil perbuahan jumlah uang beredar, GDP, dan inflasi

berhubungan positif terhadap nilai tukar Rial/USD.

Gunes S & Karul C (2016) dalam The Exchange Rate Overshooting in Turkey,

meneliti tentang aplikasi model Dornbusch terhadap nilai tukar apakah ada respon

overshoot dalam jangka pendek dan respon perubahan penawaran uang dalam

jangka panjang dalam studi kasus negara Turki dengan menggunakan metode

Error Correction Model (ECM) dan Autoregressive Distributed Lag (ARDL),

diperoleh hasil penawaran uang dan tingkat suku bunga berhubungan negatif

terhadap nilai tukar. Sedangkan, variabel indeks produksi industri indeks harga

konsumen berhubungan positif terhadap nilai tukar Lira/US.

40

Penelitian serupa juga pernah dilakukan oleh David H. Papell (1983) dalam

Activist Monetery Policy and Exchange Rate, meneliti tentang hubungan antara

kebijakan moneter terhadap perilaku nilai tukar Mark/Dollar dimana variabel-

variabel makroekonomi yaitu tingkat harga relatif, tingkat pendapatan, dan

penawaran uang memengaruhi nilai tukar. Dalam penelitian tersebut

menggunakan metode Constrained Maximum Likelihood (CML), diperoleh hasil

kebijakan moneter melalui transmisi harga secara signifikan memiliki kontribusi

yang potensial terhadap perilaku nilai tukar yaitu overshooting dalam

perekonomian.

Rulyusa Pratikto (2014) dalam Analisa Exchange Rate Overshooting melalui

Pendekatan Error Correction Model (ECM), meneliti efek perubahan dari jumlah

uang beredar, inflasi, suku bunga, dan GDP jangka pendek dan jangka panjang

terhadap nilai tukar Rupiah/Dollar dengan menggunakan metode Error

Correction Model (ECM), diperoleh hasil perubahan variabel jumlah uang

beredar, inflasi, suku bunga, dan GDP dalam jangka pendek berpengaruh positif

dan signifikan terhadap nilai tukar Rupiah/Dollar. Sementara dalam jangka

panjang perubahan variabel jumlah uang beredar, inflasi, dan suku bunga

berpengaruh positif dan signifikan terhadap nilai tukar Rupiah/Dollar sedangkan

GDP berpengaruh negatif dan signifikan terhadap nilai tukar Rupiah/Dollar.

Telisa A. Falianty (2003) dalam Exchange rate overshooting : Sebuah Studi

Empiris di Indonesia Dalam Sistem Nilai Tukar Mengambang, meneliti fluktuasi

dalam nilai tukar rupiah dan untuk mengetahui apakah nilai tukar rupiah di

Indonesia pada rezim free floating mengalami overshooting dengan menggunakan

41

metode Error Correction Model (ECM), diperoleh hasil Peningkatan JUB

menyebabkan kurs terdepresiasi dalam jangka pendek melebihi nilai

keseimbangan jangka panjangnya. Penyesuaian menuju keseimbangan jangka

panjang tersebut terjadi secara lambat. Ekspansi uang beredar memiliki pengaruh

yang sangat kuat terhadap depresiasinya nilai tukar rupiah. Ekspansi uang beredar

domestik bisa menyebabkan overshooting nilai tukar dalam jangka pendek.

Gregorius I. Suryanto (2003) dalam Analisis Perilaku Nilai Tukar di Indonesia:

Penerapan Model Dornbusch Overshooting, meneliti bentuk hubungan dan

besarnya pengaruh JUB domestik, suku bunga luar negeri, dan tingkat pendapatan

nasional dalam memengaruhi fluktuasi nilai tukar domestik dan untuk mengetahui

apakah exchange rate overshooting dapat diterima untuk kasus nilai tukar di

Indonesia dengan menggunakan metode Autoregressive Distributed Lag (ARDL),

diperoleh hasil hipotesa overshooting nilai tukar terjadi di Indonesia selama

periode penelitian. Dalam jangka pendek peningkatan JUB domestik akan

menyebabkan nilai tukar rupiah terdepresiasi melebihi tingkat depresiasi nilai

tukar jangka panjangnya. Overshooting nilai tukar rupiah yang terjadi pada

periode 1997.08-1998.12 ternyata lebih besar daripada overshooting nilai tukar

pada periode 1997.08-2002.12.

Rezza (2013) dalam Dampak Volatilitas Nilai Tukar Terhadap Inflasi Sektoral:

Penerapan Model Overshooting Dornbusch di Lima Negara Asia, menguji

penerapan teori overshooting Dornbusch di lima negara Asia, yakni Indonesia,

Malaysia, Singapura, Korea Selatan, dan China dengan menggunakan metode

VAR (Vector Autoregressive), diperoleh hasil bahwa di negara Indonesia dan

42

Singapura mengalami overshooting. China, Korea Selatan, dan Malaysia tidal

mengalami fenomena tersebut, dikarenakan sistem kurs yang dianut negara

tersebut. Volatilitas nulai tukar juga dapat memengaruhi inflasi sektoral adalah

negara Indonesia, Singapura, dan Malaysia.

Yeniwati (2012) dalam Analisis Perubahan Kurs Rupiah Terhadap Dollar

Amerika, meneliti efek perubahan dari inflasi dan suku bunga terhadap nilai tukar

Rupiah/Dollar dengan menggunakan metode Ordinary Least Square (OLS),

diperoleh hasil variabel inflasi memiliki dampak negatif dan sinifikan terhadap

nilai tukar. Sementara suku bunga memiliki dampak positif dan signifikan

terhadap nilai tukar. Implikasi kebijakan dari hasil penelitian tersebut adalah Bank

Indonesia sebagai otoritas moneter perlu hati-hati dalam meningkatkan BI rate

sebagai upaya meredam anjloknya nilai tukar Rupiah/Dollar. Bank Indonesia juga

perlu memperlihatkan laju inflasi yang dapat memengaruhi laju pertumbuhan

perekonomian serta nilai kurs dalam kaitannya berinteraksi dengan negara luar.

Triyono (2008) dalam Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika,

meneliti efek perubahan dari jumlah uang beredar, inflasi, suku bunga SBI dan