Embed Size (px)

Citation preview

www.jubileobolivia.org.bo

DEFINICIÓN CONTEXTO SITUACIÓN FISCAL RUTA AL PACTO FISCAL PROPUESTA

PACTO FISCAL

www.jubileobolivia.org.bo

«Pacto»

Acuerdo, alianza, trato o compromiso cuyos involucrados aceptan respetar aquello que estipulan. Un pacto establece un compromiso que obliga a ambas partes a cumplir lo acordado.

www.jubileobolivia.org.bo

• La mayoría de las políticas y acciones que realiza un gobierno requieren recursos para su implementación.

• La tributación es el mecanismo mediante el cual los miembros de una sociedad aportan una parte de sus ingresos para solventar los bienes públicos que proporciona el Estado.

EL SECTOR FISCAL DE LA ECONOMÍA

www.jubileobolivia.org.bo

• Los recursos que dispone el Estado provienen principalmente del aporte de la población a través del pago de impuestos, de la explotación y venta de recursos naturales como son los hidrocarburos y minerales; y de otras fuentes.

• La asignación de los recursos públicos en diferentes bienes y servicios que el Estado provee, como ser educación, salud, infraestructura, seguridad, caminos, inversión productiva, etc. afectan directamente la calidad de vida de la gente.

www.jubileobolivia.org.bo

Qué es lo Fiscal? INGRESOS Distribución GASTOS

Estado

Sociedad

GASTOS

www.jubileobolivia.org.bo

Ingresos (recursos) • Impuestos (nacionales y subnacionales) • Regalías (hidrocarburos y minería) • Tasas (precio de un servicio prestado.)

• Donaciones • Otros

• Saldos de gestiones anteriores • Endeudamiento (crédito)

Los saldos de gestiones anteriores y el crédito son fuentes de fondos

www.jubileobolivia.org.bo

Distribución de recursos

Entre los diferentes niveles de gobierno (vertical) y las unidades territoriales: departamentos y municipios (horizontal) Sistema de coparticipación Porcentajes de participación de cada impuesto fijados mediante ley, para los diferentes niveles de gobierno e instituciones. Las Regalías son distribuidas de la misma manera.

www.jubileobolivia.org.bo

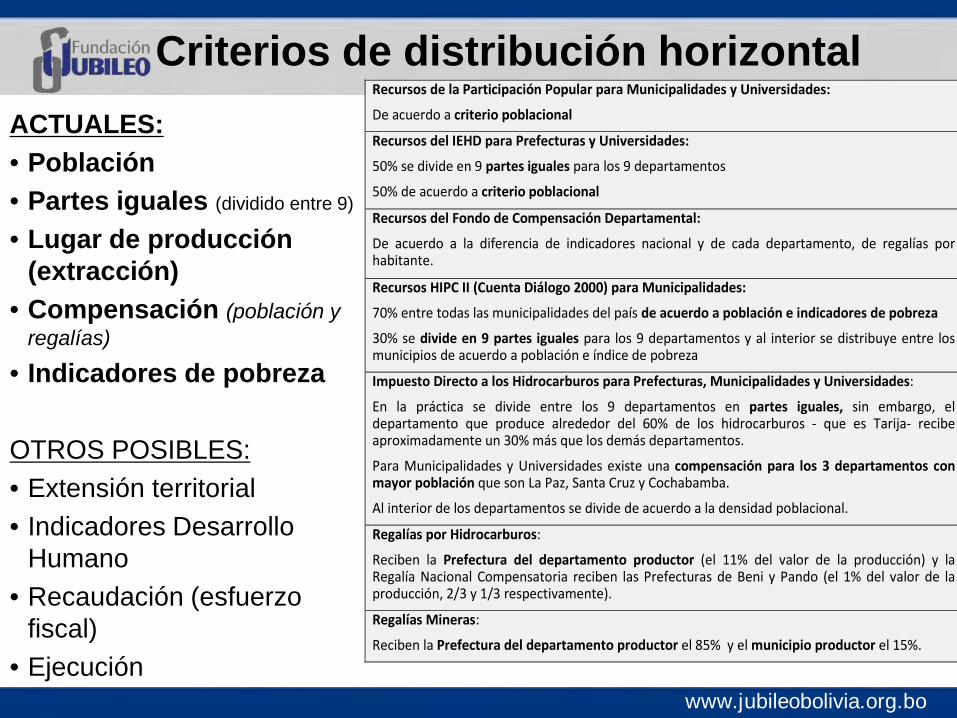

Criterios de distribución horizontal ACTUALES: • Población • Partes iguales (dividido entre 9)

• Lugar de producción (extracción)

• Compensación (población y regalías)

• Indicadores de pobreza OTROS POSIBLES: • Extensión territorial • Indicadores Desarrollo

Humano • Recaudación (esfuerzo

fiscal) • Ejecución

Recursos de la Participación Popular para Municipalidades y Universidades:

De acuerdo a criterio poblacional

Recursos del IEHD para Prefecturas y Universidades:

50% se divide en 9 partes iguales para los 9 departamentos

50% de acuerdo a criterio poblacional

Recursos del Fondo de Compensación Departamental:

De acuerdo a la diferencia de indicadores nacional y de cada departamento, de regalías por habitante.

Recursos HIPC II (Cuenta Diálogo 2000) para Municipalidades:

70% entre todas las municipalidades del país de acuerdo a población e indicadores de pobreza

30% se divide en 9 partes iguales para los 9 departamentos y al interior se distribuye entre los municipios de acuerdo a población e índice de pobreza

Impuesto Directo a los Hidrocarburos para Prefecturas, Municipalidades y Universidades:

En la práctica se divide entre los 9 departamentos en partes iguales, sin embargo, el departamento que produce alrededor del 60% de los hidrocarburos - que es Tarija- recibe aproximadamente un 30% más que los demás departamentos.

Para Municipalidades y Universidades existe una compensación para los 3 departamentos con mayor población que son La Paz, Santa Cruz y Cochabamba.

Al interior de los departamentos se divide de acuerdo a la densidad poblacional.

Regalías por Hidrocarburos:

Reciben la Prefectura del departamento productor (el 11% del valor de la producción) y la Regalía Nacional Compensatoria reciben las Prefecturas de Beni y Pando (el 1% del valor de la producción, 2/3 y 1/3 respectivamente).

Regalías Mineras:

Reciben la Prefectura del departamento productor el 85% y el municipio productor el 15%.

www.jubileobolivia.org.bo

Gastos Cada nivel de gobierno o institución pública asigna los recursos con los que cuenta conforme a sus competencias (CPE, LMAD, etc) – «AUTONOMIA»

Nivel Central: Principalmente Gastos corrientes de sueldos en educación, salud, policía, defensa; pago de pensiones, pago de deuda, bonos, financiamiento de diferentes instituciones como ministerios, otros órganos, algunas descentralizadas, etc.

www.jubileobolivia.org.bo

La Gobernaciones y Alcaldías deben asignar sus recursos principalmente a inversión, en: Gobernaciones – Electrificación rural, desarrollo agropecuario (riego), caminos interprovinciales, hospitales 3er nivel, Recursos hídricos, etc. Gobiernos Municipales: Escuelas, Salud (1er y 2do nivel), Saneamiento Básico, Infraestructura urbana y rural, Desarrollo económico local, caminos vecinales, etc

Gastos

www.jubileobolivia.org.bo

• El Pacto Fiscal es el acuerdo entre la sociedad civil y el Estado que defina los aspectos relacionados a la generación de ingresos públicos, su distribución y el destino o uso de estos recursos.

• El Pacto Fiscal (explícito) se constituye en una renovación del Contrato Social, en sentido de un acuerdo que establece los mecanismos para que los miembros de la sociedad aporten al Estado y este proporcione bienes y servicios públicos de calidad.

www.jubileobolivia.org.bo

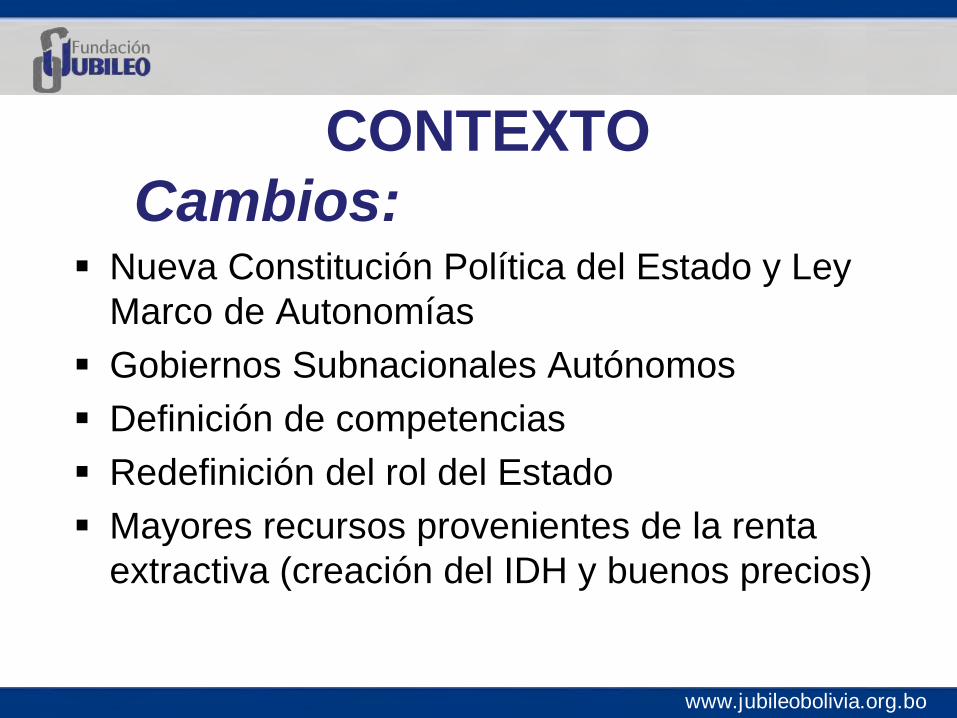

CONTEXTO

www.jubileobolivia.org.bo

Nueva Constitución Política del Estado y Ley Marco de Autonomías

Gobiernos Subnacionales Autónomos Definición de competencias Redefinición del rol del Estado Mayores recursos provenientes de la renta

extractiva (creación del IDH y buenos precios)

CONTEXTO Cambios:

www.jubileobolivia.org.bo

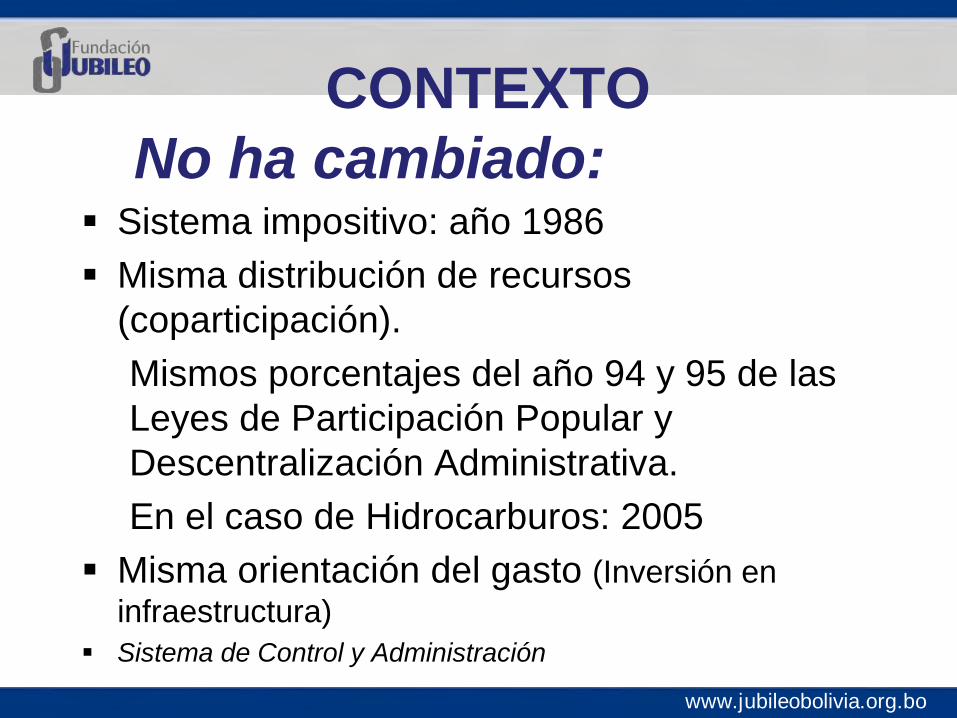

Sistema impositivo: año 1986 Misma distribución de recursos

(coparticipación). Mismos porcentajes del año 94 y 95 de las Leyes de Participación Popular y Descentralización Administrativa. En el caso de Hidrocarburos: 2005

Misma orientación del gasto (Inversión en infraestructura)

Sistema de Control y Administración

CONTEXTO No ha cambiado:

www.jubileobolivia.org.bo

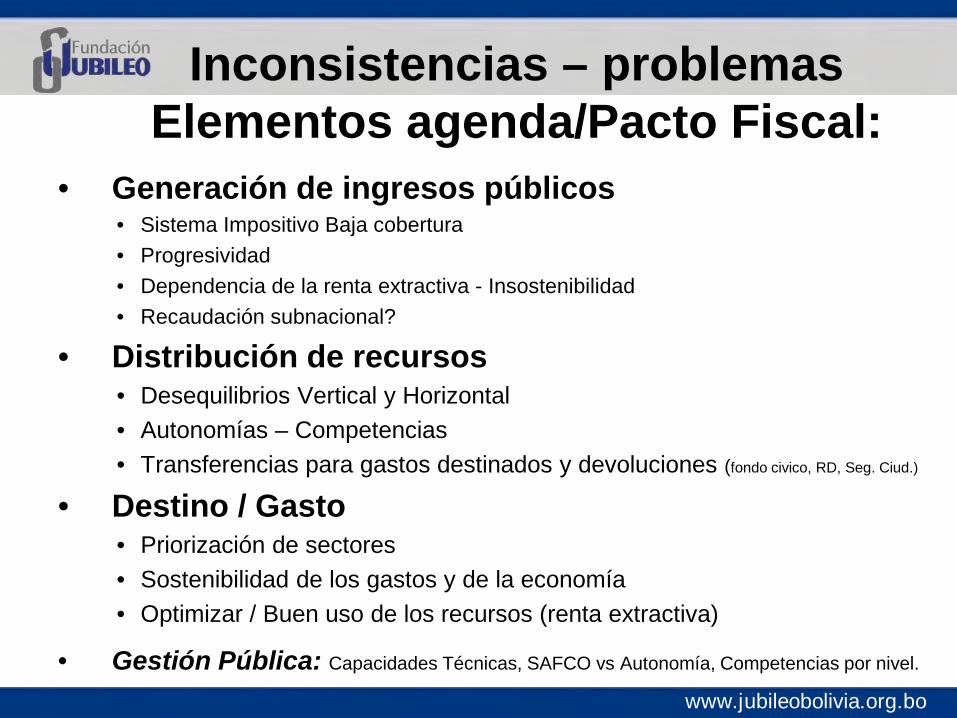

Inconsistencias – problemas Elementos agenda/Pacto Fiscal:

• Generación de ingresos públicos • Sistema Impositivo Baja cobertura • Progresividad • Dependencia de la renta extractiva - Insostenibilidad • Recaudación subnacional?

• Distribución de recursos • Desequilibrios Vertical y Horizontal • Autonomías – Competencias • Transferencias para gastos destinados y devoluciones (fondo civico, RD, Seg. Ciud.)

• Destino / Gasto • Priorización de sectores • Sostenibilidad de los gastos y de la economía • Optimizar / Buen uso de los recursos (renta extractiva)

• Gestión Pública: Capacidades Técnicas, SAFCO vs Autonomía, Competencias por nivel.

www.jubileobolivia.org.bo

SITUACIÓN FISCAL

www.jubileobolivia.org.bo

INGRESOS: Generación de recursos

La Constitución Política del Estado establece: DEBERES Artículo 108. Son deberes de las bolivianas y los

bolivianos: Tributar en proporción a su capacidad económica

Dependencia de la renta extractiva de fuentes no

renovables (hidrocarburos) y con precios volátiles => Riesgo de Insostenibilidad a futuro

www.jubileobolivia.org.bo

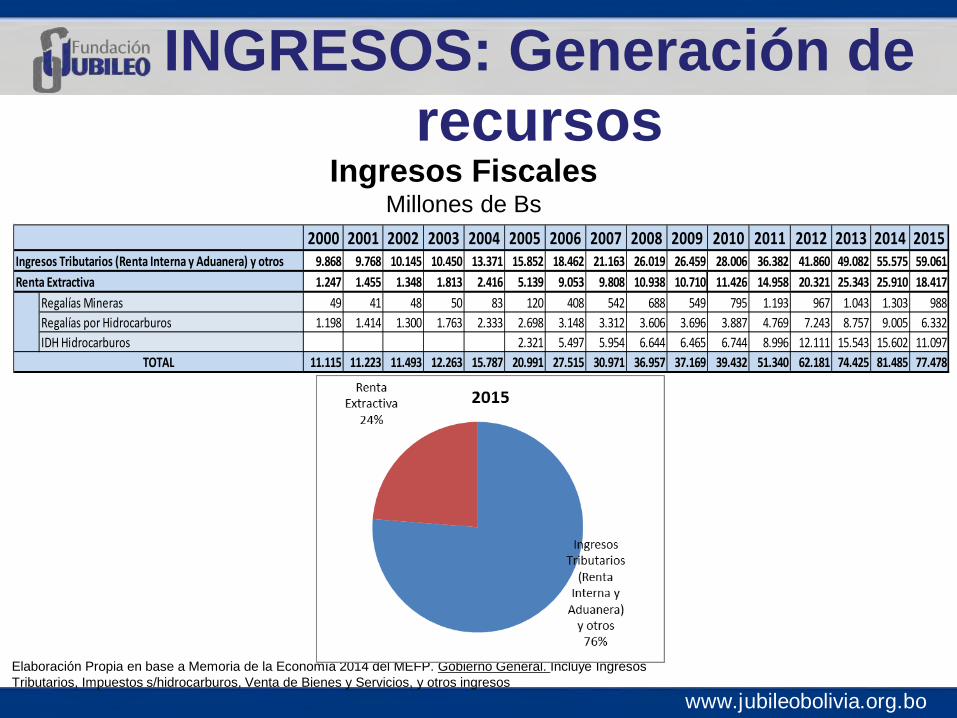

INGRESOS: Generación de recursos

Ingresos Fiscales Millones de Bs

Elaboración Propia en base a Memoria de la Economía 2014 del MEFP. Gobierno General. Incluye Ingresos Tributarios, Impuestos s/hidrocarburos, Venta de Bienes y Servicios, y otros ingresos

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015Ingresos Tributarios (Renta Interna y Aduanera) y otros 9.868 9.768 10.145 10.450 13.371 15.852 18.462 21.163 26.019 26.459 28.006 36.382 41.860 49.082 55.575 59.061Renta Extractiva 1.247 1.455 1.348 1.813 2.416 5.139 9.053 9.808 10.938 10.710 11.426 14.958 20.321 25.343 25.910 18.417

Regalías Mineras 49 41 48 50 83 120 408 542 688 549 795 1.193 967 1.043 1.303 988Regalías por Hidrocarburos 1.198 1.414 1.300 1.763 2.333 2.698 3.148 3.312 3.606 3.696 3.887 4.769 7.243 8.757 9.005 6.332IDH Hidrocarburos 2.321 5.497 5.954 6.644 6.465 6.744 8.996 12.111 15.543 15.602 11.097

11.115 11.223 11.493 12.263 15.787 20.991 27.515 30.971 36.957 37.169 39.432 51.340 62.181 74.425 81.485 77.478TOTAL

www.jubileobolivia.org.bo

2.333 2.698 3.148 3.312 3.606 3.696 3.887 4.7697.243 8.757 9.005

6.3324.160 3.223

2.3215.497 5.954 6.644 6.465 6.744

8.996

12.111

15.543 15.602

11.097

6.1635.7305.019

8.645 9.26610.250 10.161 10.631

13.765

19.354

24.300 24.607

17.429

10.3238.953

0

10.000

20.000

30.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (P)

Impuesto Directo a los Hidrocarburos(IDH)(32% del valor de la producción)

Regalía hidrocarburífera(18% del valor de la producción)

Caen los Ingresos por hidrocarburos

Renta por Hidrocarburos (IDH y Regalías) En millones de bolivianos

Fuente: Elaboración propia con base en datos de: 2004 - 2015 Memoria de la Economía Boliviana MEFP 2016 y 2017 Presupuesto General del Estado (p)

-64%

www.jubileobolivia.org.bo

23.695 24.904

32.553

37.563

44.340

48.850 50.444 48.883 47.896

0

10.000

20.000

30.000

40.000

50.000

60.000

2009 2010 2011 2012 2013 2014 2015 2016 (P) 2017 (P)

Ingresos por Impuestos Ingresos Tributarios 2009 – 2017 (sin IDH)

(Recaudados por el Nivel Central – S.I.N. y Aduana) (En millones de bolivianos)

Fuente: Elaboración propia con base en 2009-2015: Memoria de la Economía Boliviana. 2016 y 2017: (P) Presupuesto General del Estado.

-3% -2%

www.jubileobolivia.org.bo

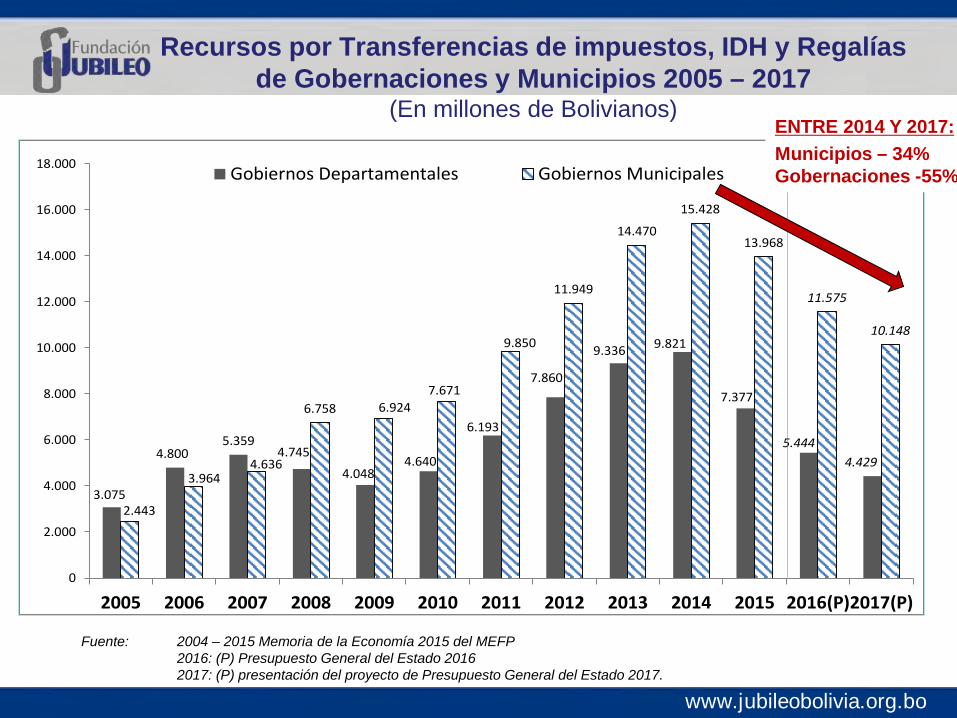

Recursos por Transferencias de impuestos, IDH y Regalías de Gobernaciones y Municipios 2005 – 2017

(En millones de Bolivianos)

Fuente: 2004 – 2015 Memoria de la Economía 2015 del MEFP 2016: (P) Presupuesto General del Estado 2016 2017: (P) presentación del proyecto de Presupuesto General del Estado 2017.

3.075

4.8005.359

4.745

4.0484.640

6.193

7.860

9.336 9.821

7.377

5.4444.429

2.443

3.9644.636

6.758 6.9247.671

9.850

11.949

14.470

15.428

13.968

11.575

10.148

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(P)2017(P)

Gobiernos Departamentales Gobiernos Municipales

ENTRE 2014 Y 2017:

Municipios – 34% Gobernaciones -55%

www.jubileobolivia.org.bo

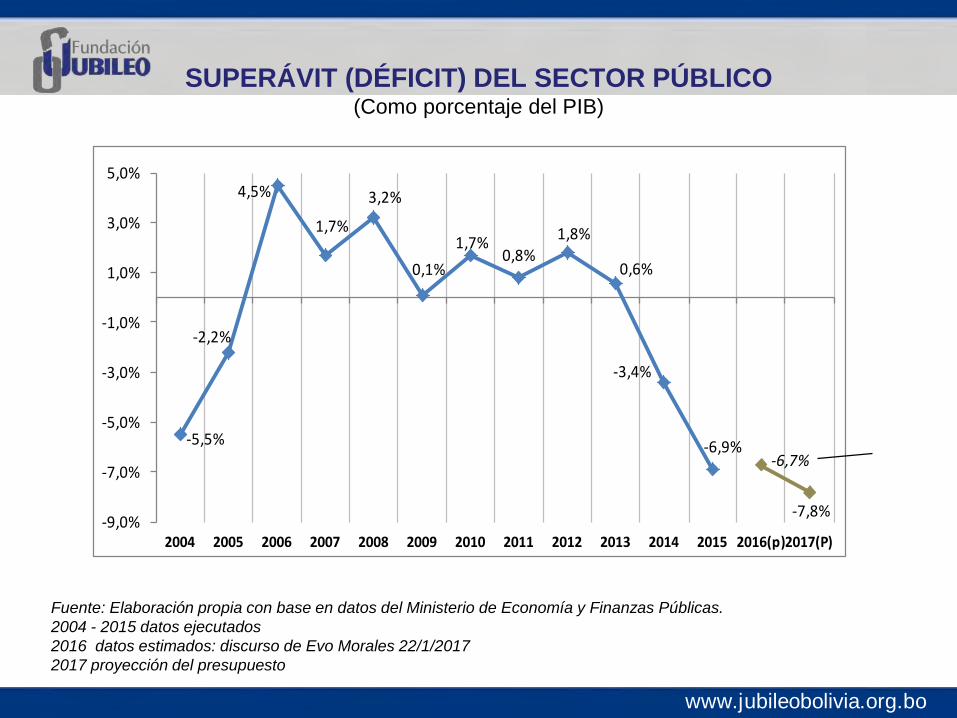

SUPERÁVIT (DÉFICIT) DEL SECTOR PÚBLICO (Como porcentaje del PIB)

Fuente: Elaboración propia con base en datos del Ministerio de Economía y Finanzas Públicas. 2004 - 2015 datos ejecutados 2016 datos estimados: discurso de Evo Morales 22/1/2017 2017 proyección del presupuesto

-5,5%

-2,2%

4,5%

1,7%

3,2%

0,1%1,7%

0,8%1,8%

0,6%

-3,4%

-6,9%-6,7%

-7,8%-9,0%

-7,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(p)2017(P)

www.jubileobolivia.org.bo

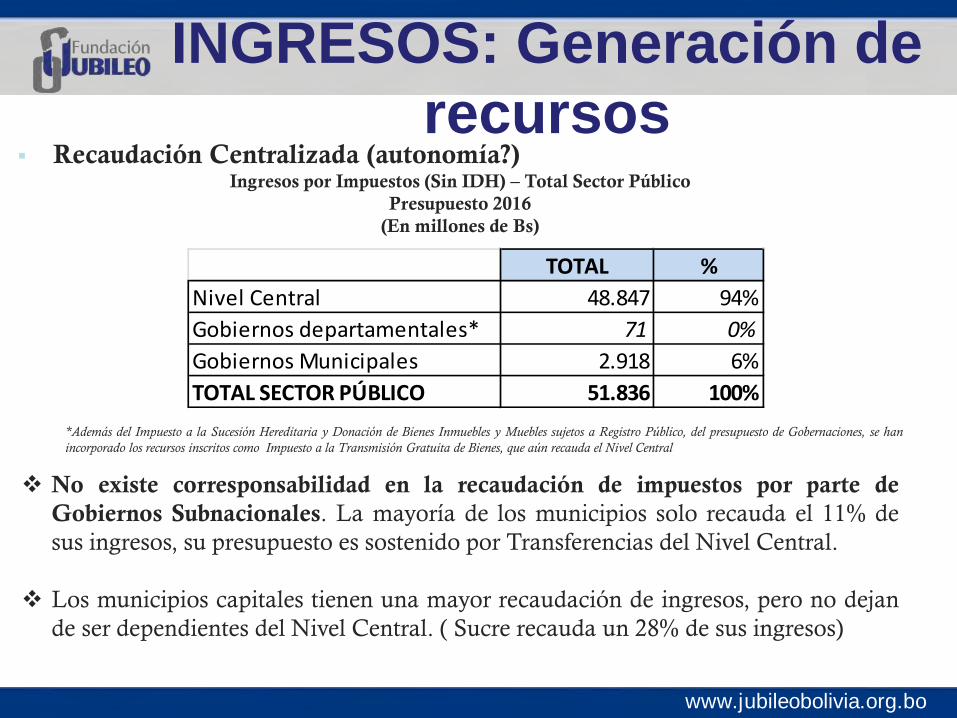

INGRESOS: Generación de recursos

Recaudación Centralizada (autonomía?) Ingresos por Impuestos (Sin IDH) – Total Sector Público

Presupuesto 2016 (En millones de Bs)

*Además del Impuesto a la Sucesión Hereditaria y Donación de Bienes Inmuebles y Muebles sujetos a Registro Público, del presupuesto de Gobernaciones, se han incorporado los recursos inscritos como Impuesto a la Transmisión Gratuita de Bienes, que aún recauda el Nivel Central

TOTAL %Nivel Central 48.847 94%Gobiernos departamentales* 71 0%Gobiernos Municipales 2.918 6%TOTAL SECTOR PÚBLICO 51.836 100%

No existe corresponsabilidad en la recaudación de impuestos por parte de Gobiernos Subnacionales. La mayoría de los municipios solo recauda el 11% de sus ingresos, su presupuesto es sostenido por Transferencias del Nivel Central.

Los municipios capitales tienen una mayor recaudación de ingresos, pero no dejan

de ser dependientes del Nivel Central. ( Sucre recauda un 28% de sus ingresos)

www.jubileobolivia.org.bo

Entre los diferentes niveles de gobierno (vertical) y las unidades territoriales: departamentos y municipios (horizontal). Sistema de coparticipación Porcentajes de participación de cada impuesto fijados mediante ley, para los diferentes niveles de gobierno e instituciones. Las Regalías son distribuidas de la misma manera.

DISTRIBUCIÓN

www.jubileobolivia.org.bo

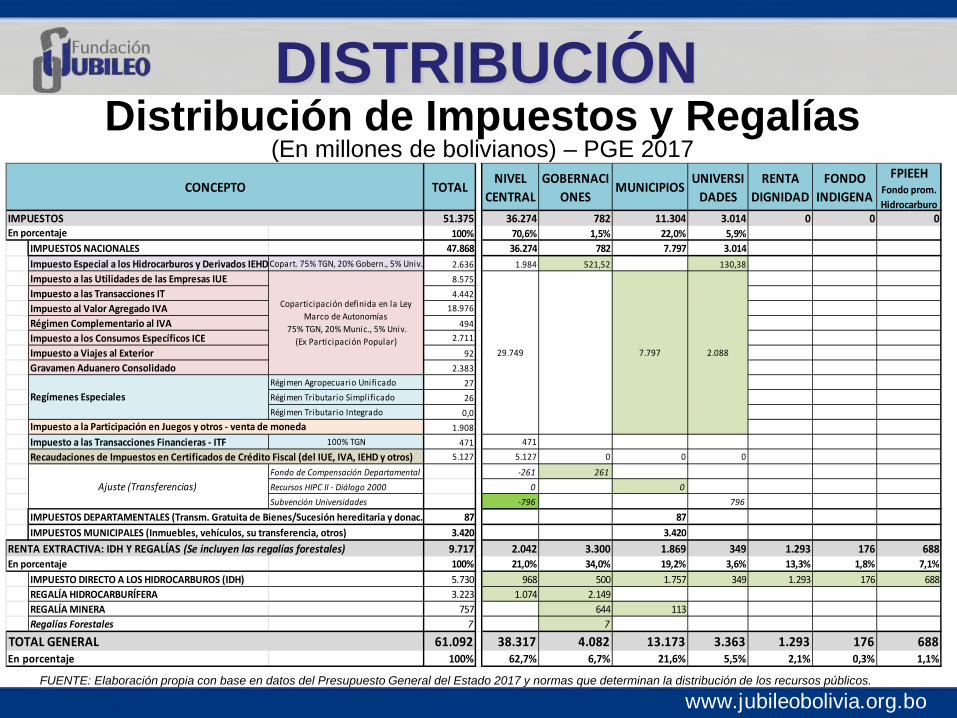

Distribución de Impuestos y Regalías (En millones de bolivianos) – PGE 2017

DISTRIBUCIÓN

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado 2017 y normas que determinan la distribución de los recursos públicos.

TOTAL NIVEL CENTRAL

GOBERNACIONES

MUNICIPIOS UNIVERSIDADES

RENTA DIGNIDAD

FONDO INDIGENA

FPIEEH Fondo prom. Hidrocarburo

IMPUESTOS 51.375 36.274 782 11.304 3.014 0 0 0En porcentaje 100% 70,6% 1,5% 22,0% 5,9%

IMPUESTOS NACIONALES 47.868 36.274 782 7.797 3.014Impuesto Especial a los Hidrocarburos y Derivados IEHDCopart. 75% TGN, 20% Gobern., 5% Univ. 2.636 1.984 521,52 130,38Impuesto a las Utilidades de las Empresas IUE 8.575Impuesto a las Transacciones IT 4.442Impuesto al Valor Agregado IVA 18.976

Régimen Complementario al IVA 494Impuesto a los Consumos Específicos ICE 2.711

Impuesto a Viajes al Exterior 92Gravamen Aduanero Consolidado 2.383

Régimen Agropecuario Unificado 27Régimen Tributario Simplificado 26Régimen Tributario Integrado 0,0

1.908Impuesto a las Transacciones Financieras - ITF 100% TGN 471 471

5.127 5.127 0 0 0

Fondo de Compensación Departamental -261 261Recursos HIPC II - Diálogo 2000 0 0Subvención Universidades -796 796

IMPUESTOS DEPARTAMENTALES (Transm. Gratuita de Bienes/Sucesión hereditaria y donac.) 87 87IMPUESTOS MUNICIPALES (Inmuebles, vehículos, su transferencia, otros) 3.420 3.420

RENTA EXTRACTIVA: IDH Y REGALÍAS (Se incluyen las regalías forestales) 9.717 2.042 3.300 1.869 349 1.293 176 688En porcentaje 100% 21,0% 34,0% 19,2% 3,6% 13,3% 1,8% 7,1%

IMPUESTO DIRECTO A LOS HIDROCARBUROS (IDH) 5.730 968 500 1.757 349 1.293 176 688REGALÍA HIDROCARBURÍFERA 3.223 1.074 2.149REGALÍA MINERA 757 644 113Regalías Forestales 7 7

TOTAL GENERAL 61.092 38.317 4.082 13.173 3.363 1.293 176 688En porcentaje 100% 62,7% 6,7% 21,6% 5,5% 2,1% 0,3% 1,1%

CONCEPTO

Coparticipación definida en la Ley Marco de Autonomías

75% TGN, 20% Munic., 5% Univ.(Ex Participación Popular)

29.749 7.797 2.088

Regímenes Especiales

Impuesto a la Participación en Juegos y otros - venta de moneda

Recaudaciones de Impuestos en Certificados de Crédito Fiscal (del IUE, IVA, IEHD y otros)

Ajuste (Transferencias)

www.jubileobolivia.org.bo

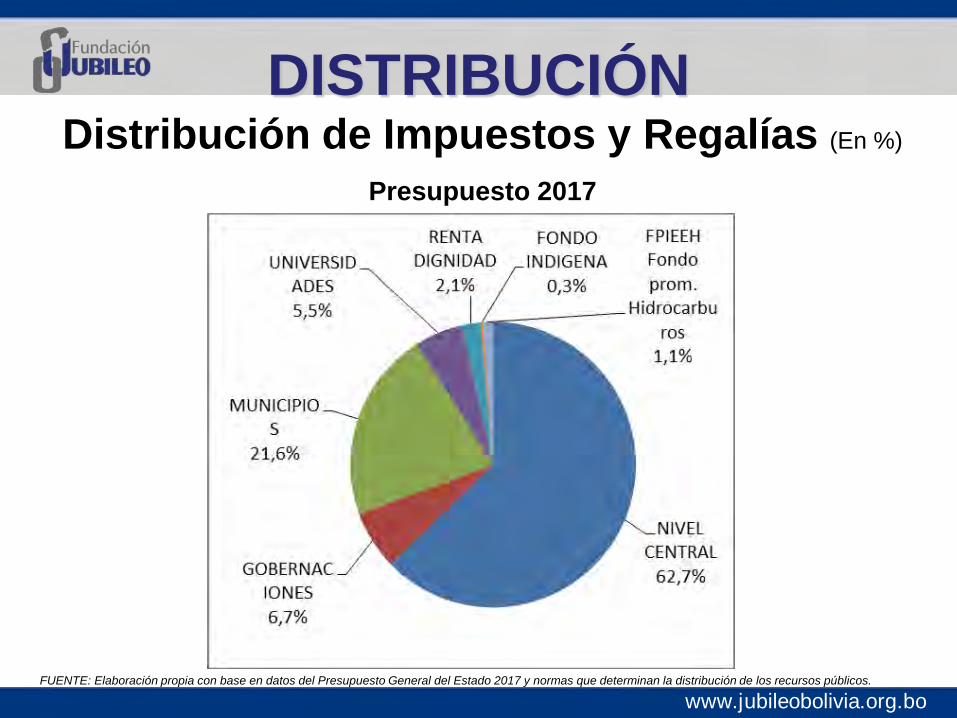

Distribución de Impuestos y Regalías (En %)

Presupuesto 2017

DISTRIBUCIÓN

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado 2017 y normas que determinan la distribución de los recursos públicos.

www.jubileobolivia.org.bo

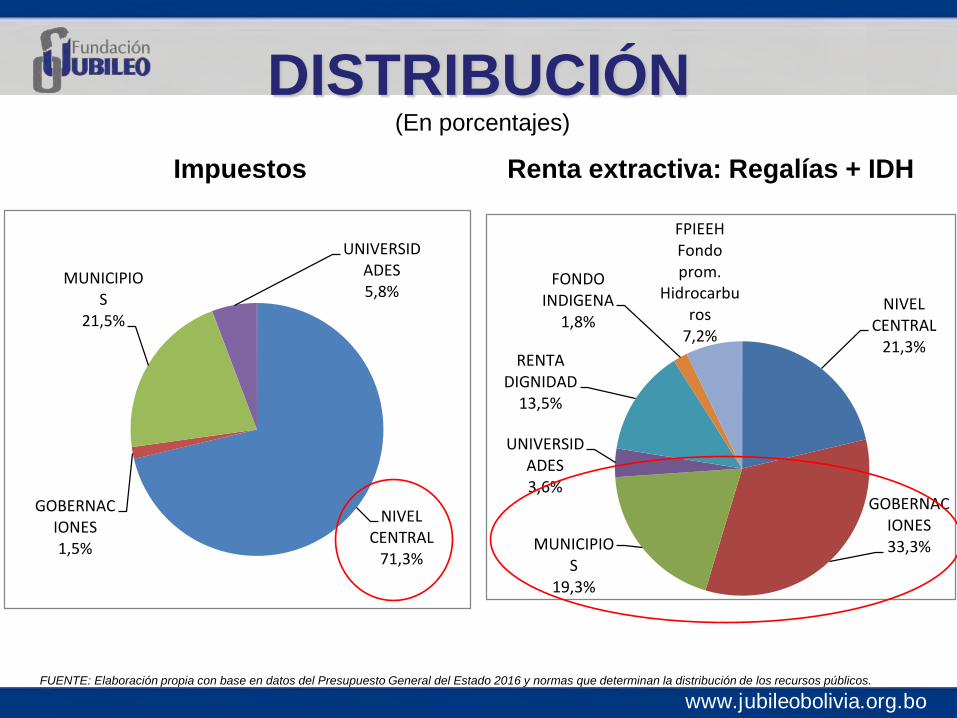

(En porcentajes)

Impuestos Renta extractiva: Regalías + IDH

DISTRIBUCIÓN

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado 2016 y normas que determinan la distribución de los recursos públicos.

NIVEL CENTRAL

71,3%

GOBERNACIONES1,5%

MUNICIPIOS

21,5%

UNIVERSIDADES5,8%

NIVEL CENTRAL

21,3%

GOBERNACIONES33,3%MUNICIPIO

S 19,3%

UNIVERSIDADES3,6%

RENTA DIGNIDAD

13,5%

FONDO INDIGENA

1,8%

FPIEEH Fondo prom.

Hidrocarburos

7,2%

www.jubileobolivia.org.bo

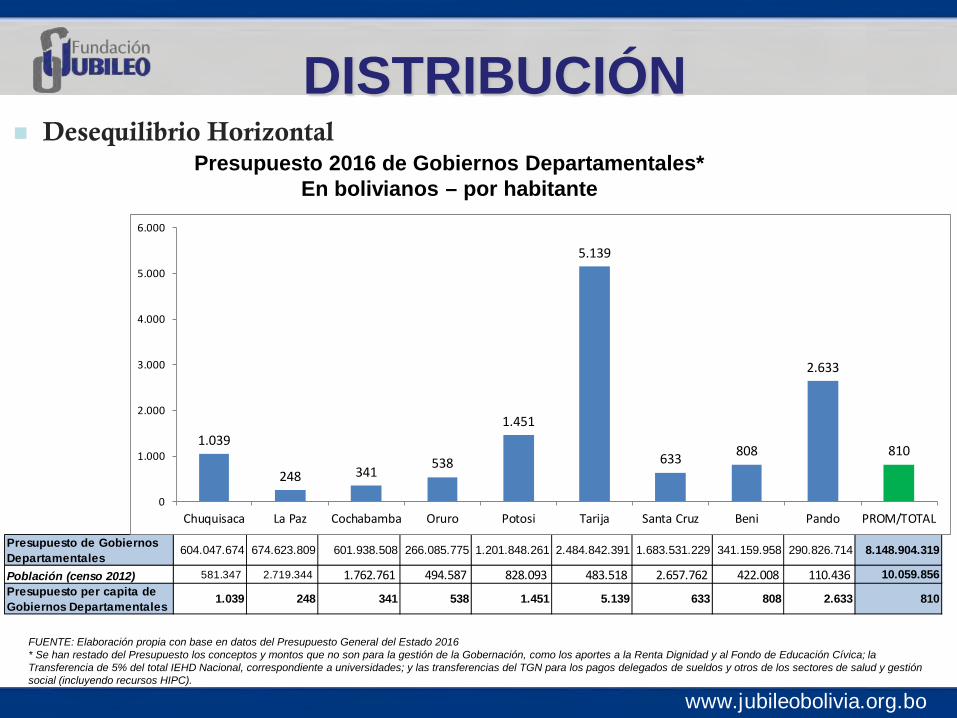

DISTRIBUCIÓN Desequilibrio Horizontal

Presupuesto 2016 de Gobiernos Departamentales* En bolivianos – por habitante

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado 2016 * Se han restado del Presupuesto los conceptos y montos que no son para la gestión de la Gobernación, como los aportes a la Renta Dignidad y al Fondo de Educación Cívica; la Transferencia de 5% del total IEHD Nacional, correspondiente a universidades; y las transferencias del TGN para los pagos delegados de sueldos y otros de los sectores de salud y gestión social (incluyendo recursos HIPC).

Chuquisaca La Paz Cochabamba Oruro Potosi Tarija Santa Cruz Beni Pando PROM/TOTALPresupuesto de Gobiernos Departamentales 604.047.674 674.623.809 601.938.508 266.085.775 1.201.848.261 2.484.842.391 1.683.531.229 341.159.958 290.826.714 8.148.904.319

Población (censo 2012) 581.347 2.719.344 1.762.761 494.587 828.093 483.518 2.657.762 422.008 110.436 10.059.856Presupuesto per capita de Gobiernos Departamentales 1.039 248 341 538 1.451 5.139 633 808 2.633 810

1.039

248 341 538

1.451

5.139

633 808

2.633

810

0

1.000

2.000

3.000

4.000

5.000

6.000

Chuquisaca La Paz Cochabamba Oruro Potosi Tarija Santa Cruz Beni Pando PROM/TOTAL

www.jubileobolivia.org.bo

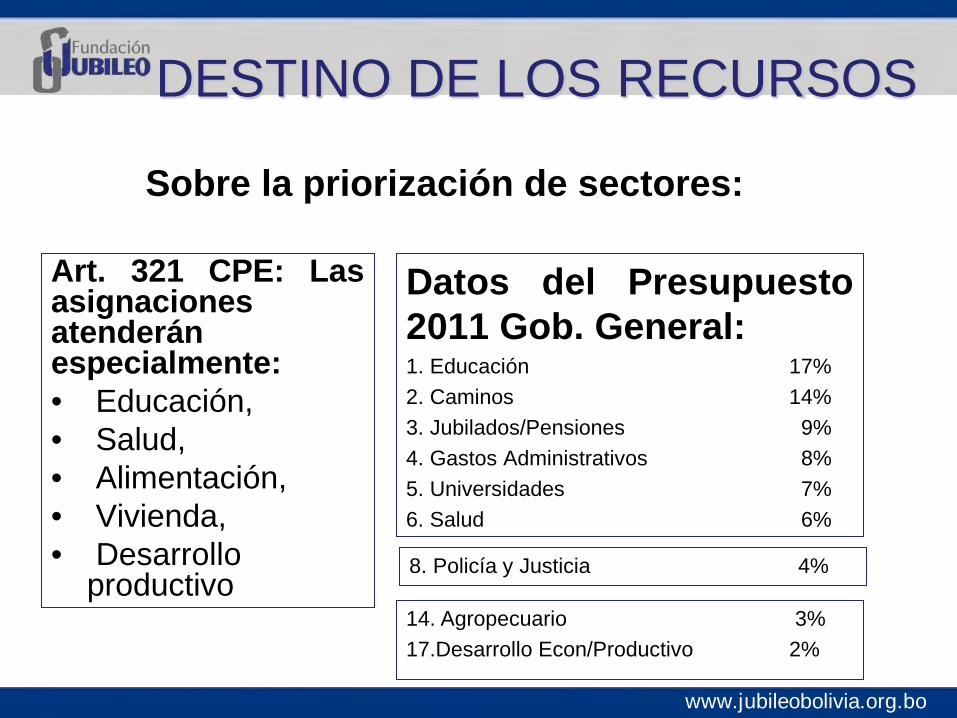

Sobre la priorización de sectores:

Art. 321 CPE: Las asignaciones atenderán especialmente: • Educación, • Salud, • Alimentación, • Vivienda, • Desarrollo

productivo

Datos del Presupuesto 2011 Gob. General: 1. Educación 17% 2. Caminos 14% 3. Jubilados/Pensiones 9% 4. Gastos Administrativos 8% 5. Universidades 7% 6. Salud 6%

14. Agropecuario 3% 17.Desarrollo Econ/Productivo 2%

DESTINO DE LOS RECURSOS

8. Policía y Justicia 4%

www.jubileobolivia.org.bo

DESTINO DE LOS RECURSOS

Evolución de la Inversión Pública 2001 – 2016 En millones de $us

FUENTE: Elaboración propia con base en datos del Ministerio de Economía y Finanzas Públicas. 2001-2015 Ejecución de la inversión 2016: (p) preliminar – catálogo de información del Pacto Fisca publicado por la Secretaría Técnica del Consejo Nacional de Autonomías (CNA) y el Servicio Estatal de Autonomías (SEA).

639 585 500 602 629879 1.005

1.351 1.439 1.521

2.182

2.897

3.781

4.5074.892 5.065

0

1.000

2.000

3.000

4.000

5.000

6.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(p)

www.jubileobolivia.org.bo

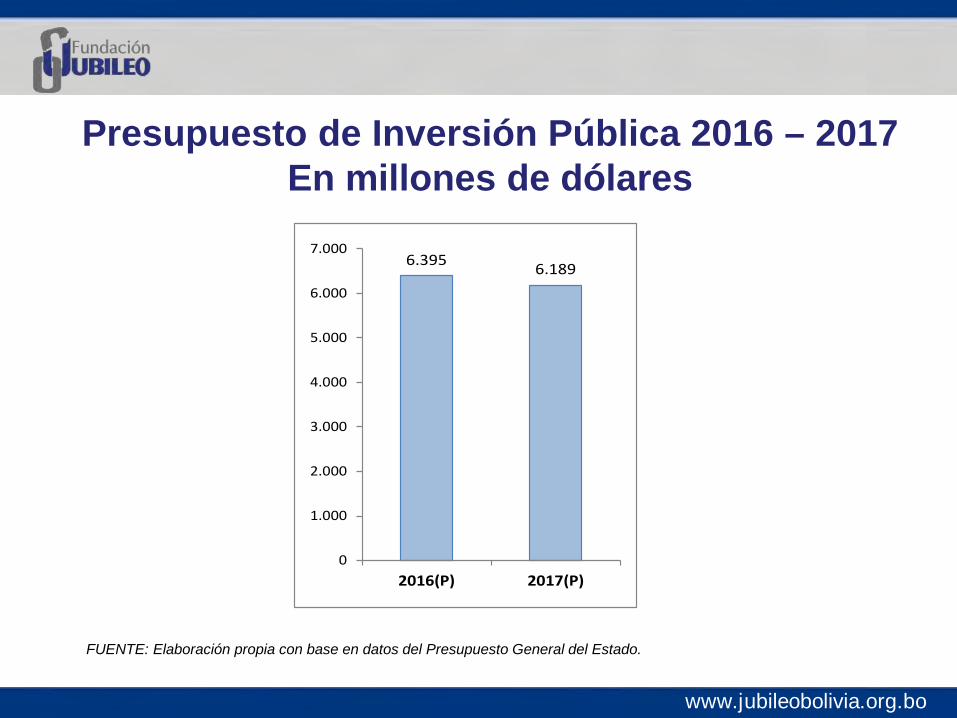

Presupuesto de Inversión Pública 2016 – 2017 En millones de dólares

6.395 6.189

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2016(P) 2017(P)

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado.

www.jubileobolivia.org.bo

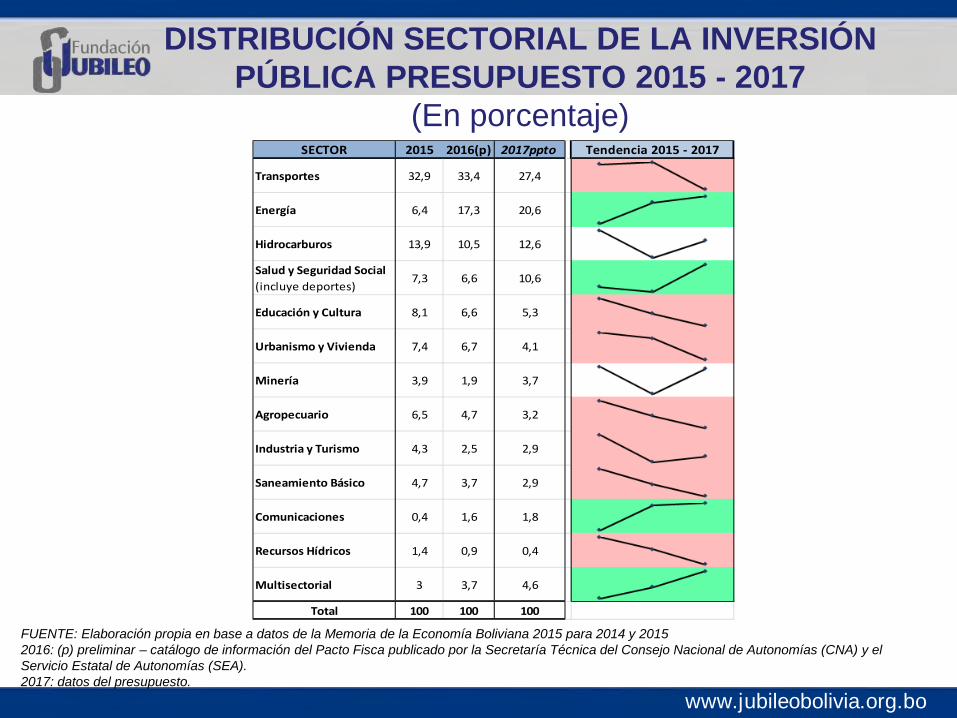

DISTRIBUCIÓN SECTORIAL DE LA INVERSIÓN PÚBLICA PRESUPUESTO 2015 - 2017

(En porcentaje)

FUENTE: Elaboración propia en base a datos de la Memoria de la Economía Boliviana 2015 para 2014 y 2015 2016: (p) preliminar – catálogo de información del Pacto Fisca publicado por la Secretaría Técnica del Consejo Nacional de Autonomías (CNA) y el Servicio Estatal de Autonomías (SEA). 2017: datos del presupuesto.

SECTOR 2015 2016(p) 2017ppto Tendencia 2015 - 2017

Transportes 32,9 33,4 27,4

Energía 6,4 17,3 20,6

Hidrocarburos 13,9 10,5 12,6

Salud y Seguridad Social (incluye deportes)

7,3 6,6 10,6

Educación y Cultura 8,1 6,6 5,3

Urbanismo y Vivienda 7,4 6,7 4,1

Minería 3,9 1,9 3,7

Agropecuario 6,5 4,7 3,2

Industria y Turismo 4,3 2,5 2,9

Saneamiento Básico 4,7 3,7 2,9

Comunicaciones 0,4 1,6 1,8

Recursos Hídricos 1,4 0,9 0,4

Multisectorial 3 3,7 4,6

Total 100 100 100

www.jubileobolivia.org.bo

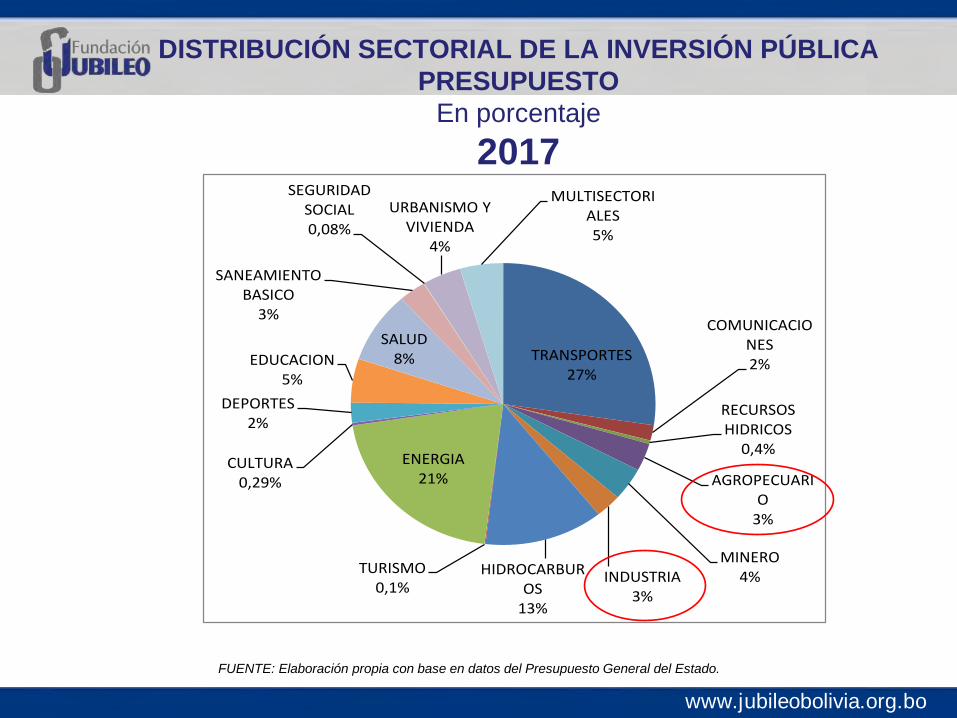

TRANSPORTES27%

COMUNICACIONES2%

RECURSOS HIDRICOS

0,4%

AGROPECUARIO

3%

MINERO4%INDUSTRIA

3%

HIDROCARBUROS

13%

TURISMO0,1%

ENERGIA21%

CULTURA0,29%

DEPORTES2%

EDUCACION5%

SALUD8%

SANEAMIENTO BASICO

3%

SEGURIDAD SOCIAL0,08%

URBANISMO Y VIVIENDA

4%

MULTISECTORIALES5%

DISTRIBUCIÓN SECTORIAL DE LA INVERSIÓN PÚBLICA PRESUPUESTO

En porcentaje 2017

FUENTE: Elaboración propia con base en datos del Presupuesto General del Estado.

www.jubileobolivia.org.bo

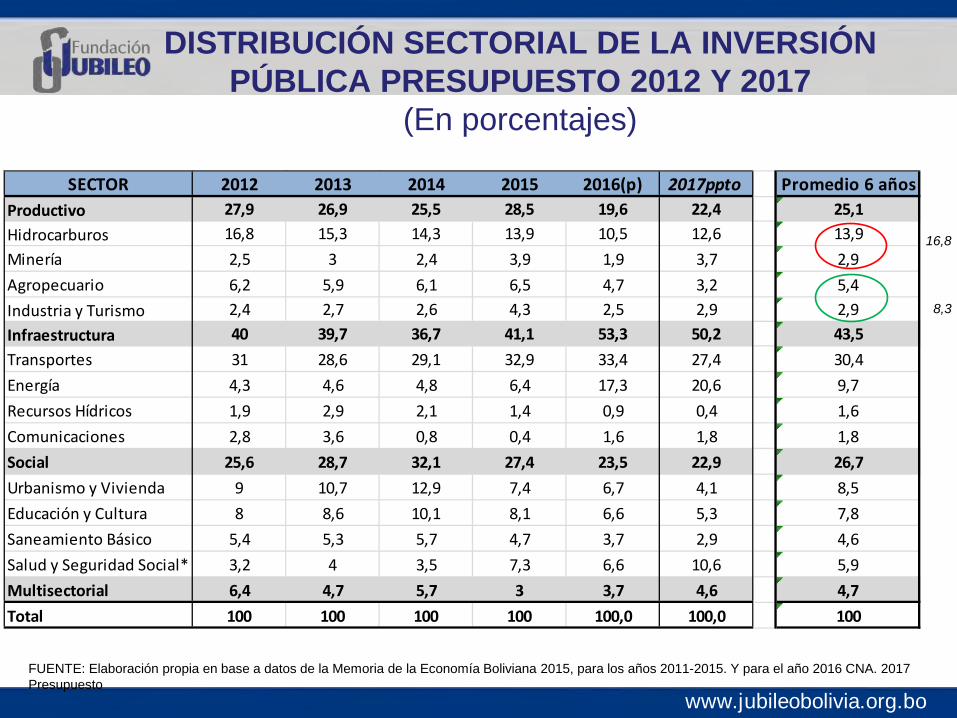

SECTOR 2012 2013 2014 2015 2016(p) 2017ppto Promedio 6 añosProductivo 27,9 26,9 25,5 28,5 19,6 22,4 25,1Hidrocarburos 16,8 15,3 14,3 13,9 10,5 12,6 13,9Minería 2,5 3 2,4 3,9 1,9 3,7 2,9Agropecuario 6,2 5,9 6,1 6,5 4,7 3,2 5,4Industria y Turismo 2,4 2,7 2,6 4,3 2,5 2,9 2,9Infraestructura 40 39,7 36,7 41,1 53,3 50,2 43,5Transportes 31 28,6 29,1 32,9 33,4 27,4 30,4Energía 4,3 4,6 4,8 6,4 17,3 20,6 9,7Recursos Hídricos 1,9 2,9 2,1 1,4 0,9 0,4 1,6Comunicaciones 2,8 3,6 0,8 0,4 1,6 1,8 1,8Social 25,6 28,7 32,1 27,4 23,5 22,9 26,7Urbanismo y Vivienda 9 10,7 12,9 7,4 6,7 4,1 8,5Educación y Cultura 8 8,6 10,1 8,1 6,6 5,3 7,8Saneamiento Básico 5,4 5,3 5,7 4,7 3,7 2,9 4,6Salud y Seguridad Social* 3,2 4 3,5 7,3 6,6 10,6 5,9Multisectorial 6,4 4,7 5,7 3 3,7 4,6 4,7Total 100 100 100 100 100,0 100,0 100

DISTRIBUCIÓN SECTORIAL DE LA INVERSIÓN PÚBLICA PRESUPUESTO 2012 Y 2017

(En porcentajes)

FUENTE: Elaboración propia en base a datos de la Memoria de la Economía Boliviana 2015, para los años 2011-2015. Y para el año 2016 CNA. 2017 Presupuesto

16,8

8,3

www.jubileobolivia.org.bo

• PND – CAMBIO DE MATRIZ PRODUCTIVA • POLÍTICA PÚBLICA (SECTORIAL) EN

AUTONOMÍAS? • CASO SALUD • CRECIMIENTO DE LOS GASTOS CORRIENTES (y

ahora bajan los ingresos) • USO DE LA RENTA EXTRACTIVA EN GASTOS

CORRIENTES PACTO FISCAL COMO ESPACIO DE ACUERDOS PARA PRIORIZAR / ATENDER SECTORES

DESTINO DE LOS RECURSOS

www.jubileobolivia.org.bo

GESTIÓN PÚBLICA

• CAPACIDADES TÉCNICAS

• LEY SAFCO

– La Ley Marco de Autonomías, en su Disposición Transitoria Décimo Segunda, establece la vigencia de la Ley N° 1178 de 20 de julio de 1990 “Ley de Administración y Control Gubernamentales tales (SAFCO)” y sus decretos reglamentarios.

– La Ley SAFCO define ocho Sistemas de Administración y Control, de los cuales siete son para programar, organizar y ejecutar las actividades; y uno es para controlar la gestión pública.

– Al respecto, de acuerdo a la Constitución Política del Estado, la Autonomía de los gobiernos subnacionales implica, entre otros elementos, la administración de sus recursos económicos.

www.jubileobolivia.org.bo

La ruta del Pacto Fiscal

www.jubileobolivia.org.bo

• El Servicio Estatal de Autonomías en coordinación con el Ministerio de Autonomía y el Ministerio de Economía y Finanzas Públicas, elaborarán una propuesta técnica de diálogo para un pacto fiscal…

• En un plazo no mayor a seis (6) meses después de publicados los resultados oficiales del Censo, la propuesta técnica sobre el pacto fiscal deberá ser presentada al Consejo Nacional de Autonomías a fin de desarrollar un proceso de concertación nacional y regional como paso previo a cualquier tratamiento por las vías legislativas que corresponden.

L.M.A.D: Disposición Transitoria Décimo Séptima establece que:

¿CUANDO INICIÓ EL PACTO FISCAL?

www.jubileobolivia.org.bo

Consejo Nacional de Autonomías: Instancia de coordinación, consulta, deliberación, proposición y concertación entre el gobierno plurinacional y las entidades territoriales autónomas.

Servicio Estatal de Autonomías SEA: Entidad encargada de la coordinación técnica y el fortalecimiento de la gestión autonómica. “Ámbitos competencial, financiero, normativo e informativo.”

Ministerio de Autonomías MA: Secretaría Técnica del CNA cuya función será la de brindar el apoyo administrativo, logístico y técnico necesario.

www.jubileobolivia.org.bo

PRESENTACIÓN DE LA PROPUESTA Publicados los resultados oficiales del CNPV en agosto 2014 (D.S. 2078), en febrero del 2015 la propuesta fue presentada al CNA, quien aprueba dicha propuesta en mayo del mismo año.

METODOLOGÍA APROBADA: «PROPUESTA TÉCNICA DE DIÁLOGO RUMBO

AL PACTO FISCAL EN BOLIVIA»

Definición de pacto fiscal

Pacto Fiscal es «el proceso de concertación e implementación de acuerdos entre el Nivel Central del Estado y las Entidades Territoriales Autónomas, con participación social de las ciudadanas y los ciudadanos para el buen uso de los recursos públicos, con el fin de hacer efectivo el "Vivir Bien" conforme a los principios, garantías, derechos y obligaciones establecidas en la Constitución Política del Estado.”

www.jubileobolivia.org.bo

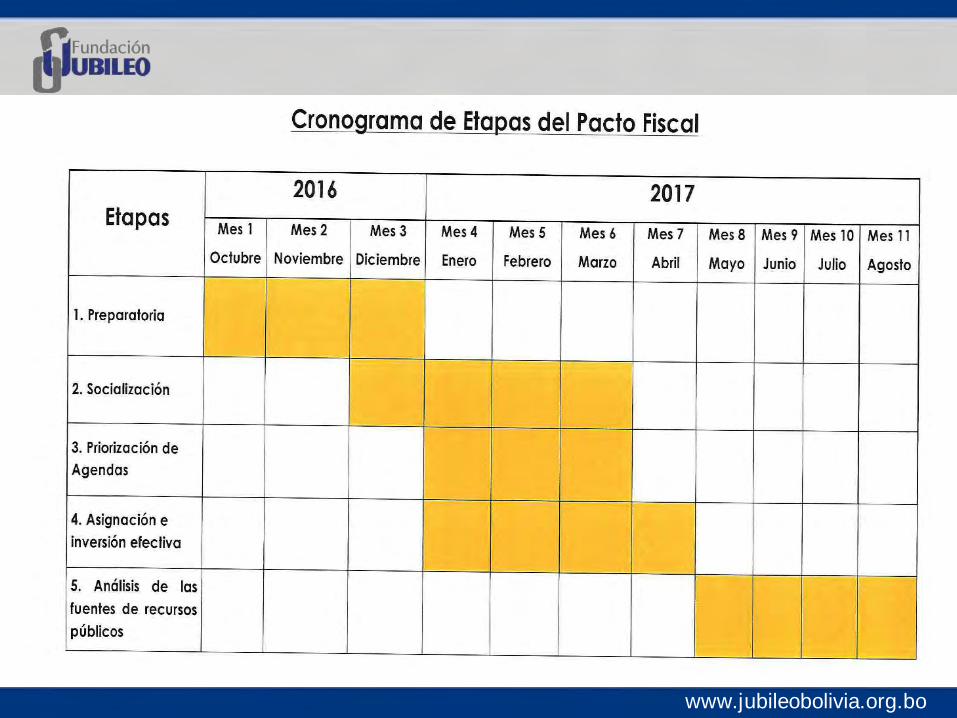

1) Etapa preparatoria

2) Socialización

3) Priorización de agendas

4) Asignación e Inversión efectiva

5) Análisis de las fuentes de recursos

Cómo se va a desarrollar? La metodología establece Un Pacto Fiscal en 5 etapas:

www.jubileobolivia.org.bo

ETAPA 1 - PREPARATORIA Etapa destinada a preparar los aspectos administrativos, logísticos, documentales y de coordinación interinstitucional que se requieran para llevar adelante las actividades inherentes a las siguientes etapas del Pacto Fiscal, que comprende dos actividades centrales: Elaboración del Reglamento de Funcionamiento y Debates del

Pacto Fiscal. (desarrollo de los encuentros, participantes, comisiones, metodología de recepción de demandas, y/o necesidades sectoriales, metodología de debate, mecanismos para arribar consensos y cronogramas)

Conformación de la Comisión del Pacto Fiscal, misma que será

responsable de proporcionar información oficial de las finanzas públicas, los datos del CNPV 2012 y otra que se considere relevante.

www.jubileobolivia.org.bo

Etapa destinada a la difusión de información sobre competencias, finanzas públicas y situación económica-social a nivel nacional y su nacional y sobre el alcance del pacto fiscal, donde exista amplia participación de instituciones públicas, privadas, organizaciones de la sociedad civil y de las naciones y pueblos indígena originario campesinas.

- Características generales del Pacto Fiscal

- Ejercicio competencial

- Resultados del CNPV

- Finanzas Territoriales (+ bonos y Bolivia Cambia)

- Gastos del Estado en Salud y Educación

ETAPA 2.- SOCIALIZACIÓN

www.jubileobolivia.org.bo

PRIORIZACIÓN DE AGENDAS Etapa que tiene como objetivo la construcción y priorización de agendas productivas y sociales orientadas al cumplimiento de metas estatales, en el marco del ejercicio de las competencias del nivel central del Estado y las entidades territoriales autónomas. Reuniones departamentales informativas

Reuniones departamentales para la priorización de una agenda

productiva y social orientada al cumplimiento de metas del Estado Plurinacional

(El objeto es priorizar el gasto público. Participa el nivel central.)

ETAPA 3-

www.jubileobolivia.org.bo

ASIGNACION E INVERSIÓN EFECTIVA

Etapa orientada a identificar los factores internos y externos para la mejora de la administración de los recursos públicos y que posibiliten una mejora permanente en la provisión y prestación de bienes y servicios públicos; así como la evaluación de normas de gestión pública y de capacidades institucionales para el diseño de sistemas de evaluación de las metas comprometidas en la etapa previa. Encuentro del Órgano Ejecutivo del nivel Central del Estado. (propuesta de

mecanismos que mejoren la gestión pública.

Encuentros de las Entidades Territoriales Autónomas. Encuentro conclusivo de acuerdos a nivel Nacional. Resultado de: contar con

una propuesta de agenda legislativa conjunta de cambios normativos, fortalecimiento institucional y otros mecanismos que mejoren la gestión pública.

ETAPA 4 –

www.jubileobolivia.org.bo

ANÁLISIS DE LAS FUENTES DE RECURSOS

Etapa destinada a elaborar un diagnóstico de las fuentes de recursos públicos y el uso de los mismos en relación a los compromisos asumidos en las etapas previas.

Encuentro del Órgano Ejecutivo (Resultado: diagnóstico sobre las fuentes de recursos y la normativa que regula su utilización)

Encuentro de Entidades Territoriales Autónomas (Temas: sistema tributario, impuestos subnacionales, generación y uso de la renta extractiva, fondos de compensación y fondos de estabilización. Resultado: propuestas normativas sobre el régimen financiero que coadyuven en el desarrollo económico integral.

ETAPA 5 –

www.jubileobolivia.org.bo

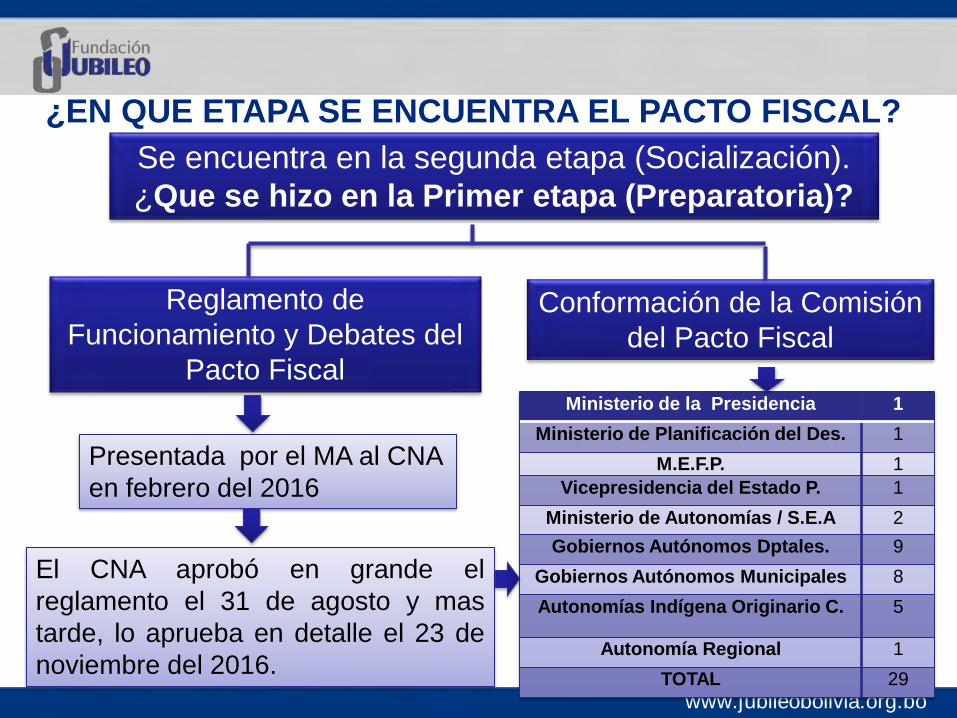

¿EN QUE ETAPA SE ENCUENTRA EL PACTO FISCAL? Se encuentra en la segunda etapa (Socialización). ¿Que se hizo en la Primer etapa (Preparatoria)?

Reglamento de Funcionamiento y Debates del

Pacto Fiscal

Presentada por el MA al CNA en febrero del 2016

El CNA aprobó en grande el reglamento el 31 de agosto y mas tarde, lo aprueba en detalle el 23 de noviembre del 2016.

Conformación de la Comisión del Pacto Fiscal

Ministerio de la Presidencia 1 Ministerio de Planificación del Des. 1

M.E.F.P. 1 Vicepresidencia del Estado P. 1

Ministerio de Autonomías / S.E.A 2 Gobiernos Autónomos Dptales. 9

Gobiernos Autónomos Municipales 8 Autonomías Indígena Originario C. 5

Autonomía Regional 1 TOTAL 29

www.jubileobolivia.org.bo

SESIONES DEL CONSEJO NACIONAL DE AUTONOMIAS Sesión primera: 11 de feb del 2015 ; Se presenta la propuesta Técnica de Dialogo del Pacto Fiscal y se establece que el MA entregue al CNA la propuesta del Reglamento de Funcionamiento y Debates del Pacto Fiscal. Sesión segunda: 21 de mayo del 2015; se aprobó la metodología de diálogo de pacto fiscal (Resolución 001/2015) y se aprueba el Reglamento Interno del CNA (Resolución 002/2015).

Sesión tercera: 16 de diciembre de 2015; se aprobó la modificación del reglamento interno del CNA (Resolución N°003/2015) y a se aprueba el inicio de la etapa preparatoria (Resolución N°004/2015)

www.jubileobolivia.org.bo

Sesión cuarta: 31 de agosto de 2016; se aprobó en grande, el Reglamento de Funcionamiento y Debate del Diálogo del Pacto Fiscal (Resolución 005/2016)

Primera Reunión de la Comisión Técnica del Pacto Fiscal: 28 de septiembre 2016. Presentación de las modificaciones del Reglamento de Funcionamiento y

Debates del Pacto Fiscal. Discusión y ajuste del cronograma para las etapas del proceso del pacto

fiscal.

Sesión quinta: 23 de nov 2016; se aprobó el Reglamento de Funcionamiento y Debate del Pacto Fiscal, en detalle, además del Cronograma de las cinco etapas ( resolución 006/2016)

www.jubileobolivia.org.bo

Segunda y tercer reunión de la Comisión Técnica del Pacto Fiscal: Durante la segunda y tercera reunión en Tarija 1 y 2 de diciembre, Sucre 14 y 15, se va a delineó y desarrollo el método de “socialización” que se llevará adelante, que debe ser la misma en los 9 departamentos para encaminar el gran acuerdo, y se establecerán líneas generales para la tercer y cuarta etapa. Cuarta, Quinta y sexta Reunión de la CTPF 27 de enero 2017, se aprueba el catálogo de información. 08 de febrero se aprueba el cronograma de despliegue territorial y 02 de marzo para evaluar el proceso de socialización y sentar la bases para la tercer etapa.

www.jubileobolivia.org.bo

www.jubileobolivia.org.bo

PARTICIPACIÓN DE LA SOCIEDAD CIVIL

• La etapa de socialización se convierte en el espacio donde la sociedad civil, las organizaciones sociales y las autoridades de las entidades territoriales autónomas podrán ser informadas sobre las competencias de los diferentes niveles de gobierno, el manejo de las finanzas públicas, la situación económico-social del ámbito nacional y sub nacionales y condiciones y alcances del Pacto Fiscal.

SOCIALIZACIÓN

www.jubileobolivia.org.bo

MAPA DE SOCIALIZACIÓN

www.jubileobolivia.org.bo

Partes de la socialización:

1: El proceso de diálogo del Pacto Fiscal en Bolivia

y el Régimen Autonómico.

2. Finanzas Públicas Nacionales

*Finanzas Públicas

*Indicadores socioeconómicos

*Planificación estratégica

3. Finanzas Públicas Departamentales.

4. Finanzas Públicas Municipales.

www.jubileobolivia.org.bo

INSERCIÓN DE PROPUESTAS

El Reglamento de Debates y Funcionamiento del Pacto Fiscal establece que durante el desarrollo del proceso de dialogo del Pacto Fiscal la sociedad civil podrá presentar sus propuestas, referidas al pacto fiscal, a la Secretaria Técnica del Consejo Nacional de Autonomías (Ministerio de Autonomías) o a la comisión Técnica de Pacto Fiscal a través de los delegados. Las propuestas serán de conocimiento del Consejo Nacional de Autonomías CNA a través de sus miembros. (En especial en la última etapa)

www.jubileobolivia.org.bo

CONCLUSIÓN DEL PACTO FISCAL

El proceso del Pacto Fiscal concluirá con la elaboración del documento final elaborado por el SEA en el que se establezcan los siguientes elementos: Agendas productivas y sociales priorizadas por cada

departamento. Acuerdos para la asignación e inversión efectiva. Análisis de las fuentes de recursos públicos y propuestas

de reforma normativa del régimen económico financiero.

www.jubileobolivia.org.bo

PROPUESTAS

www.jubileobolivia.org.bo

Análisis de la Metodología • Al parecer la participación de la sociedad civil

está limitada al proceso de socialización de la información y a conocer los acuerdos. Pacto Fiscal? decisiones?, propuestas?

• Quiénes serán los participantes – tomadores de decisión (acuerdos)? CNA (29 miembros).

• No se contempla el Costeo de Competencias Ej.: Salud

www.jubileobolivia.org.bo

• El énfasis está en las finanzas territoriales. Si se reduce el debate estaríamos tratando solo del 30% de los principales ingresos fiscales (impuestos y regalías). Debería incorporarse en la discusión la otra parte: al nivel central (también Universidades, fondo indígena y renta dignidad). No hay un priorización de una Agenda Nacional – subnacionales son autónomos.

• No está claro si se va a incorporar en el debate los Impuestos Nacionales y la renta extractiva. No está en la propuesta la distribución.

www.jubileobolivia.org.bo

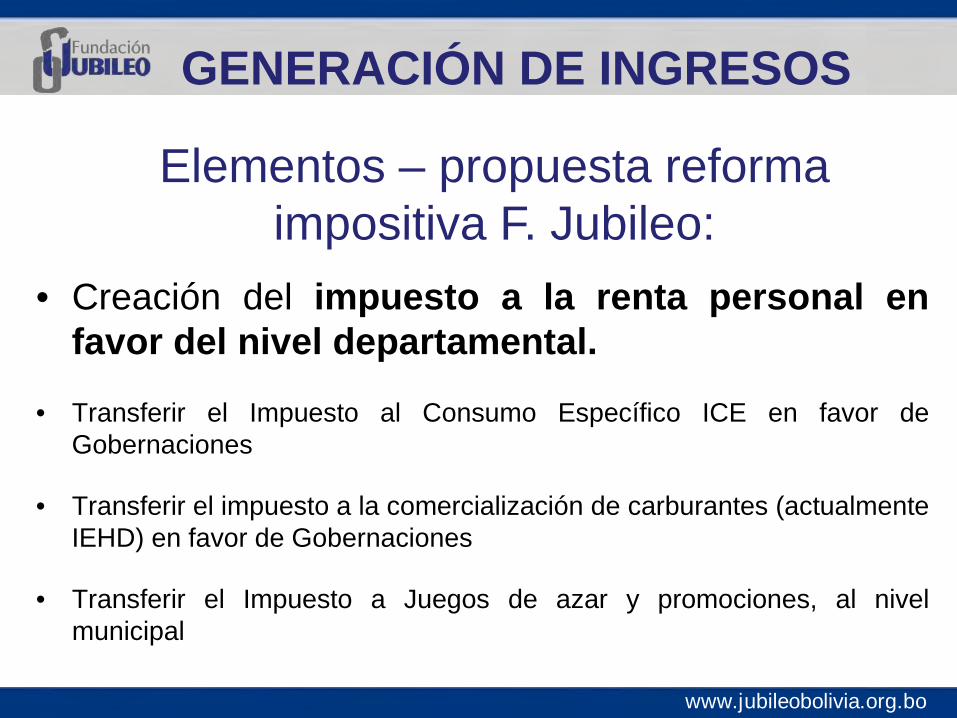

GENERACIÓN DE INGRESOS

• Creación del impuesto a la renta personal en favor del nivel departamental.

• Transferir el Impuesto al Consumo Específico ICE en favor de Gobernaciones

• Transferir el impuesto a la comercialización de carburantes (actualmente IEHD) en favor de Gobernaciones

• Transferir el Impuesto a Juegos de azar y promociones, al nivel municipal

Elementos – propuesta reforma impositiva F. Jubileo:

www.jubileobolivia.org.bo

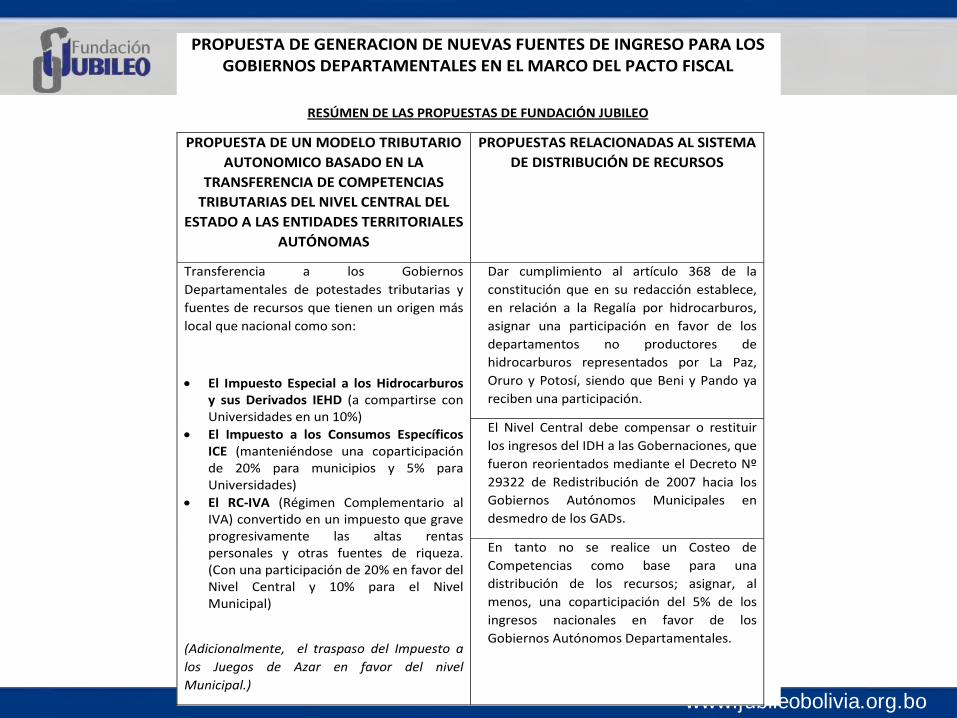

PROPUESTA DE GENERACION DE NUEVAS FUENTES DE INGRESO PARA LOS GOBIERNOS DEPARTAMENTALES EN EL MARCO DEL PACTO FISCAL

RESÚMEN DE LAS PROPUESTAS DE FUNDACIÓN JUBILEO

PROPUESTA DE UN MODELO TRIBUTARIO AUTONOMICO BASADO EN LA

TRANSFERENCIA DE COMPETENCIAS TRIBUTARIAS DEL NIVEL CENTRAL DEL

ESTADO A LAS ENTIDADES TERRITORIALES AUTÓNOMAS

PROPUESTAS RELACIONADAS AL SISTEMA DE DISTRIBUCIÓN DE RECURSOS

Transferencia a los Gobiernos Departamentales de potestades tributarias y fuentes de recursos que tienen un origen más local que nacional como son:

• El Impuesto Especial a los Hidrocarburos y sus Derivados IEHD (a compartirse con Universidades en un 10%)

• El Impuesto a los Consumos Específicos ICE (manteniéndose una coparticipación de 20% para municipios y 5% para Universidades)

• El RC-IVA (Régimen Complementario al IVA) convertido en un impuesto que grave progresivamente las altas rentas personales y otras fuentes de riqueza. (Con una participación de 20% en favor del Nivel Central y 10% para el Nivel Municipal)

(Adicionalmente, el traspaso del Impuesto a los Juegos de Azar en favor del nivel Municipal.)

Dar cumplimiento al artículo 368 de la constitución que en su redacción establece, en relación a la Regalía por hidrocarburos, asignar una participación en favor de los departamentos no productores de hidrocarburos representados por La Paz, Oruro y Potosí, siendo que Beni y Pando ya reciben una participación.

El Nivel Central debe compensar o restituir los ingresos del IDH a las Gobernaciones, que fueron reorientados mediante el Decreto Nº 29322 de Redistribución de 2007 hacia los Gobiernos Autónomos Municipales en desmedro de los GADs.

En tanto no se realice un Costeo de Competencias como base para una distribución de los recursos; asignar, al menos, una coparticipación del 5% de los ingresos nacionales en favor de los Gobiernos Autónomos Departamentales.

www.jubileobolivia.org.bo

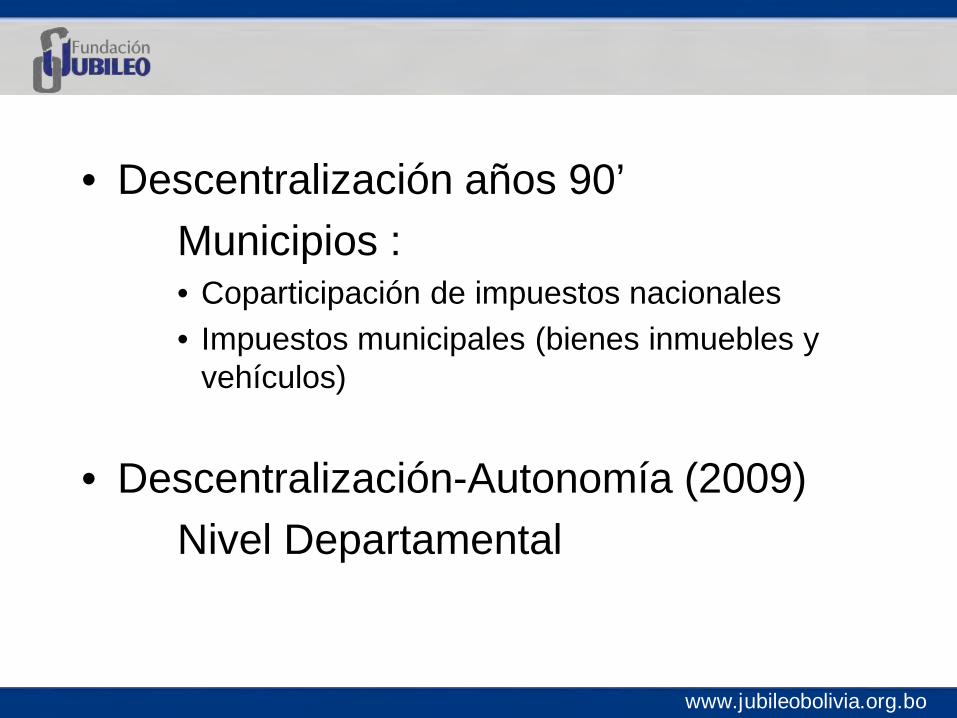

• Descentralización años 90’ Municipios :

• Coparticipación de impuestos nacionales • Impuestos municipales (bienes inmuebles y

vehículos)

• Descentralización-Autonomía (2009) Nivel Departamental

www.jubileobolivia.org.bo

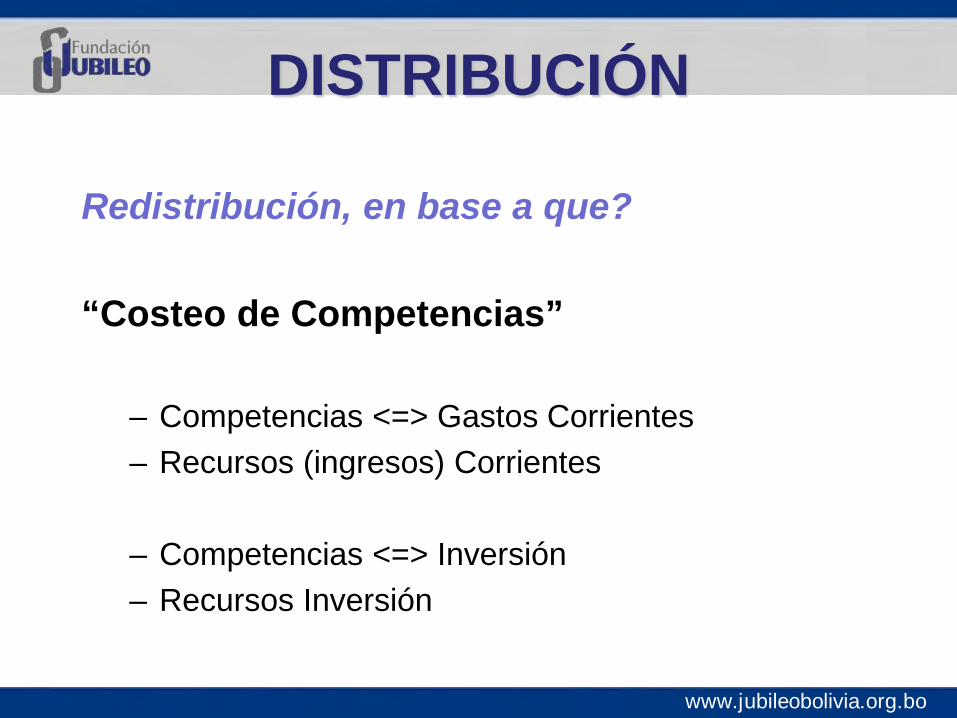

Redistribución, en base a que? “Costeo de Competencias”

– Competencias <=> Gastos Corrientes – Recursos (ingresos) Corrientes

– Competencias <=> Inversión – Recursos Inversión

DISTRIBUCIÓN

www.jubileobolivia.org.bo

PACTO FISCAL COMO ESPACIO DE ACUERDOS PARA PRIORIZAR / ATENDER SECTORES

DESTINO DE LOS RECURSOS

www.jubileobolivia.org.bo

Pacto Fiscal Participativo • Significa sobreponer las necesidades reales a los

intereses particulares.

• Viabilizar temas delicados y políticamente difíciles, como la distribución. Concertar el beneficio mayor o el bien común

• CPE art. 321: “…la determinación del gasto y de la inversión pública tendrá lugar por medio de mecanismos de participación ciudadana...”.

• Fortalecer la conexión entre el esfuerzo por tributar (personas) y los beneficios de los bienes y servicios públicos que reciben. “Validar el pacto entre sociedad civil y Estado”

www.jubileobolivia.org.bo

Avenida Mariscal Santa Cruz 2150 ・ Edificio Esperanza, piso 2 Telefax: (591-2) 2311074 - 2125177 ・ [email protected]

Casilla 5870 ・ La Paz - Bolivia

GRACIAS

www.jubileobolivia.org.bo

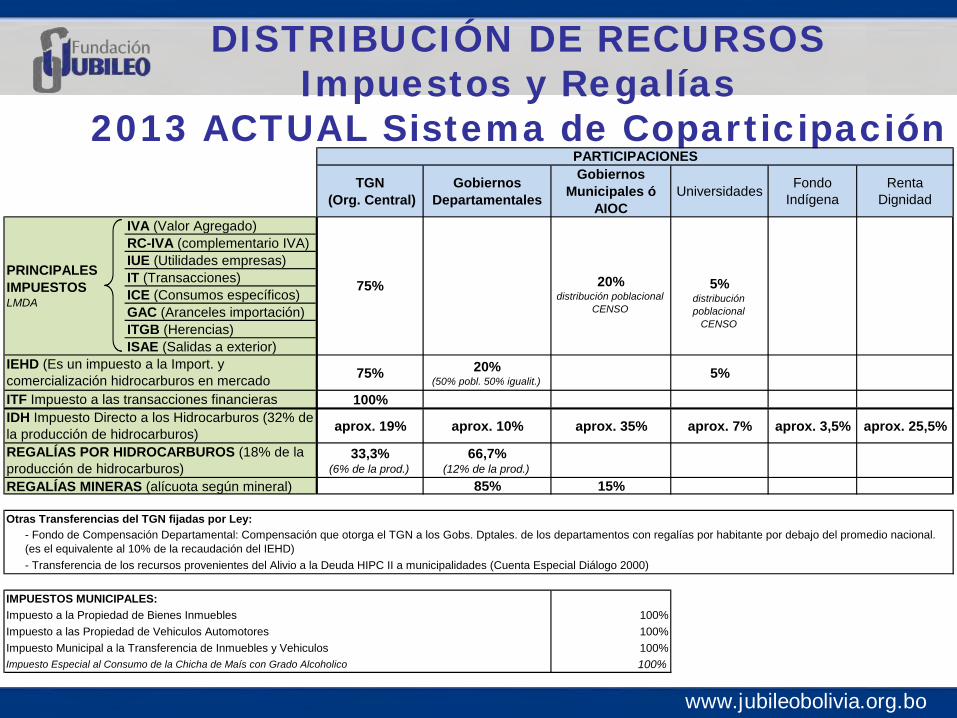

DISTRIBUCIÓN DE RECURSOS Impuestos y Regalías

2013 ACTUAL Sistema de Coparticipación TGN

(Org. Central)Gobiernos

Departamentales

Gobiernos Municipales ó

AIOCUniversidades Fondo

IndígenaRenta

Dignidad

IVA (Valor Agregado)RC-IVA (complementario IVA)IUE (Utilidades empresas)IT (Transacciones)ICE (Consumos específicos)GAC (Aranceles importación)ITGB (Herencias)ISAE (Salidas a exterior)

75% 20%(50% pobl. 50% igualit.)

5%

100%

aprox. 19% aprox. 10% aprox. 35% aprox. 7% aprox. 3,5% aprox. 25,5%

33,3%(6% de la prod.)

66,7%(12% de la prod.)

85% 15%

Otras Transferencias del TGN fijadas por Ley:

IMPUESTOS MUNICIPALES:Impuesto a la Propiedad de Bienes Inmuebles 100%Impuesto a las Propiedad de Vehiculos Automotores 100%Impuesto Municipal a la Transferencia de Inmuebles y Vehiculos 100%Impuesto Especial al Consumo de la Chicha de Maís con Grado Alcoholico 100%

- Transferencia de los recursos provenientes del Alivio a la Deuda HIPC II a municipalidades (Cuenta Especial Diálogo 2000)

IEHD (Es un impuesto a la Import. y comercialización hidrocarburos en mercado ITF Impuesto a las transacciones financierasIDH Impuesto Directo a los Hidrocarburos (32% de la producción de hidrocarburos)REGALÍAS POR HIDROCARBUROS (18% de la producción de hidrocarburos)REGALÍAS MINERAS (alícuota según mineral)

- Fondo de Compensación Departamental: Compensación que otorga el TGN a los Gobs. Dptales. de los departamentos con regalías por habitante por debajo del promedio nacional. (es el equivalente al 10% de la recaudación del IEHD)

PARTICIPACIONES

PRINCIPALES IMPUESTOSLMDA

75% 20%distribución poblacional

CENSO

5%distribución poblacional

CENSO

![Responsabilidad Social Corporativa - Osakidetza · 8 Anexo II: Compromiso de la OSI Barrualde-Galdakao con el Pacto Mundial [ 130] 3 ... • Sostenibilidad social, desde la generación](https://img.pdfslide.net/doc/110x75/5bb9902e09d3f2323f8b674e/responsabilidad-social-corporativa-osakidetza-8-anexo-ii-compromiso-de-la.jpg)