Embed Size (px)

Citation preview

SEMINÁRIO DE CONTABILIDADEDO SETOR COOPERATIVO

Data: 22 de outubro de 2013

Dorly Dickel

CONSTITUICONSTITUIÇÃÇÃO FEDERAL O FEDERAL

n Art. 146 - Cabe à lei complementar: n III - estabelecer normas gerais em matéria de

legislação tributária, especialmente sobre: n a) definição de tributos e de suas espécies, bem

como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

n b) obrigação, lançamento, crédito, prescrição e decadência tributários;

n c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas.

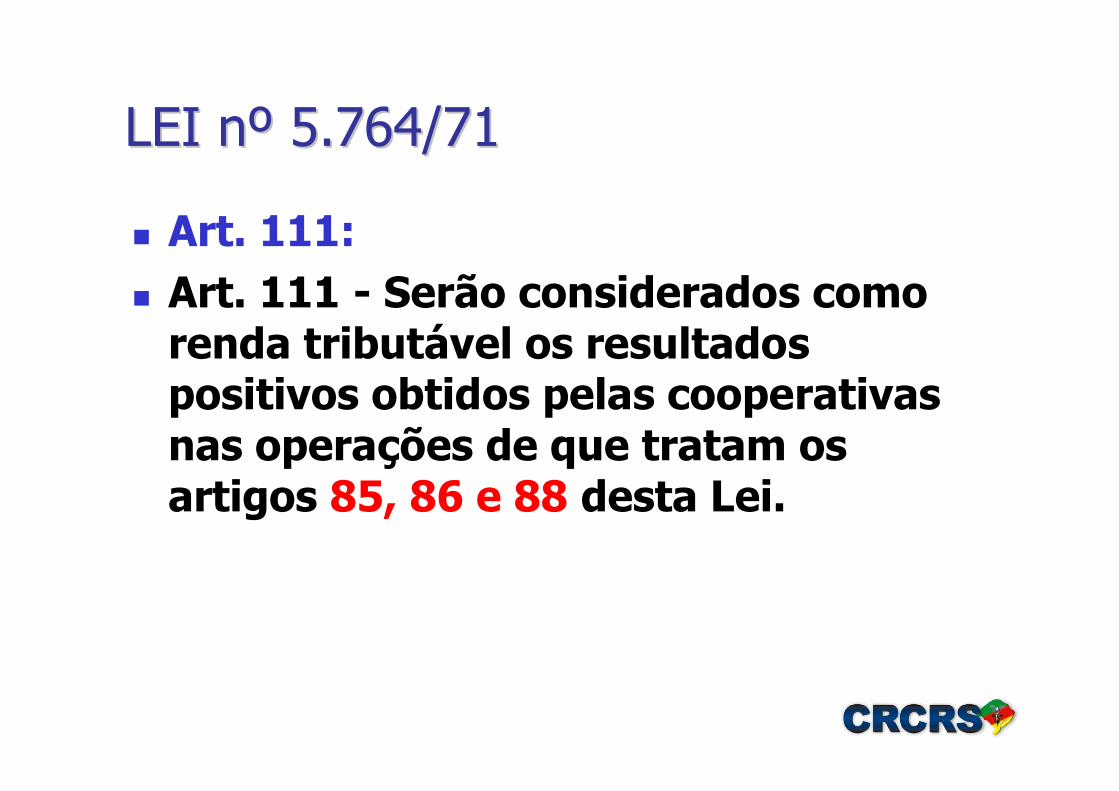

LEI nLEI nºº 5.764/71 5.764/71

n Art. 111: n Art. 111 - Serão considerados como

renda tributável os resultados positivos obtidos pelas cooperativas nas operações de que tratam os artigos 85, 86 e 88 desta Lei.

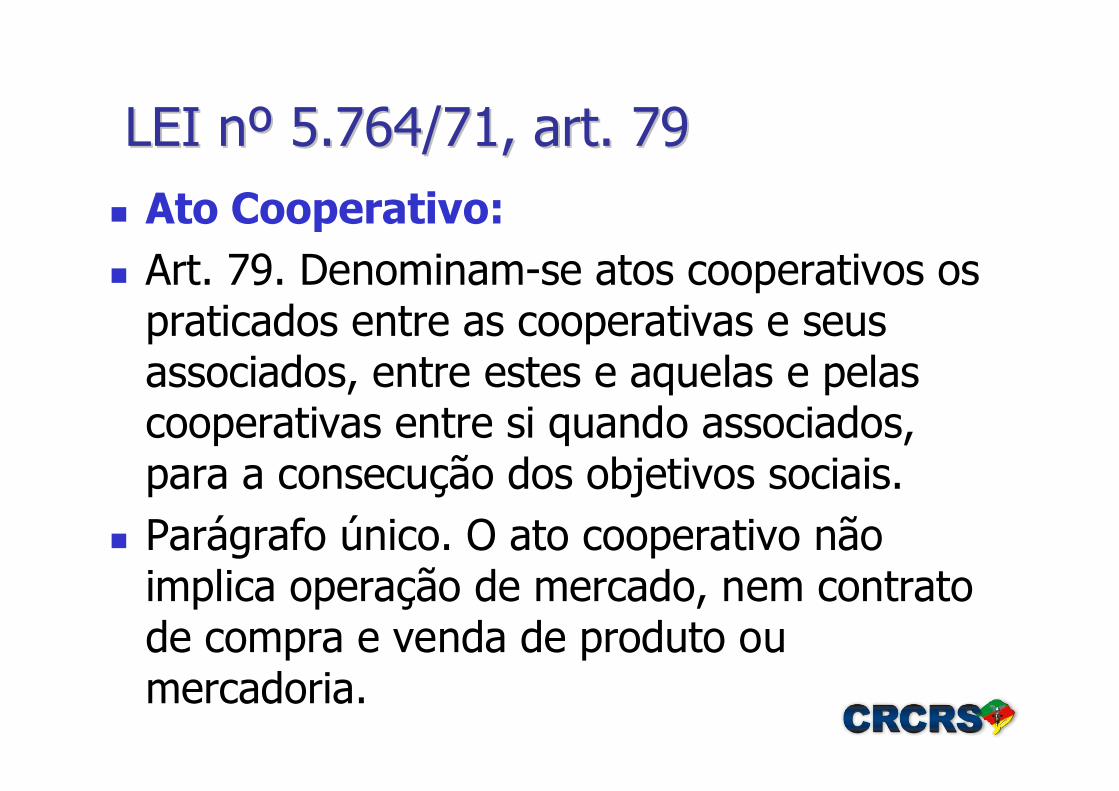

LEI nLEI nºº 5.764/71, art. 79 5.764/71, art. 79 n Ato Cooperativo: n Art. 79. Denominam-se atos cooperativos os

praticados entre as cooperativas e seus associados, entre estes e aquelas e pelas cooperativas entre si quando associados, para a consecução dos objetivos sociais.

n Parágrafo único. O ato cooperativo não implica operação de mercado, nem contrato de compra e venda de produto ou mercadoria.

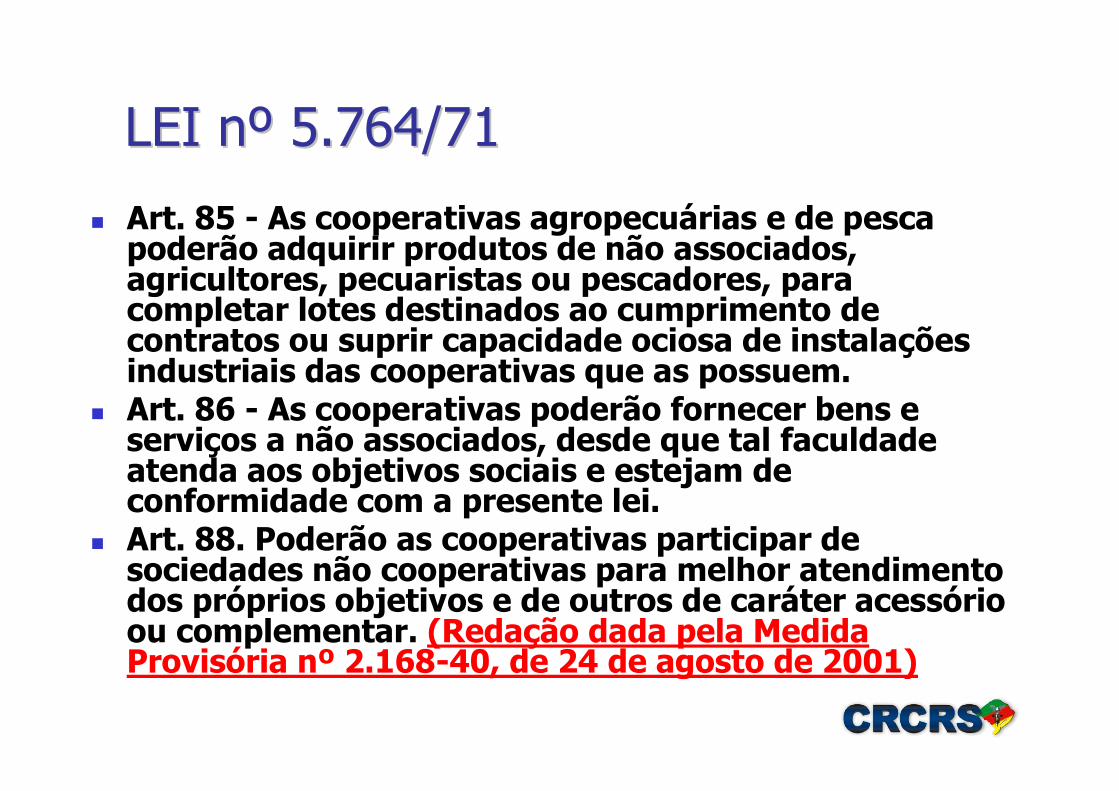

LEI nLEI nºº 5.764/71 5.764/71

n Art. 85 - As cooperativas agropecuárias e de pesca poderão adquirir produtos de não associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao cumprimento de contratos ou suprir capacidade ociosa de instalações industriais das cooperativas que as possuem.

n Art. 86 - As cooperativas poderão fornecer bens e serviços a não associados, desde que tal faculdade atenda aos objetivos sociais e estejam de conformidade com a presente lei.

n Art. 88. Poderão as cooperativas participar de sociedades não cooperativas para melhor atendimento dos próprios objetivos e de outros de caráter acessório ou complementar. (Redação dada pela Medida Provisória nº 2.168-40, de 24 de agosto de 2001)

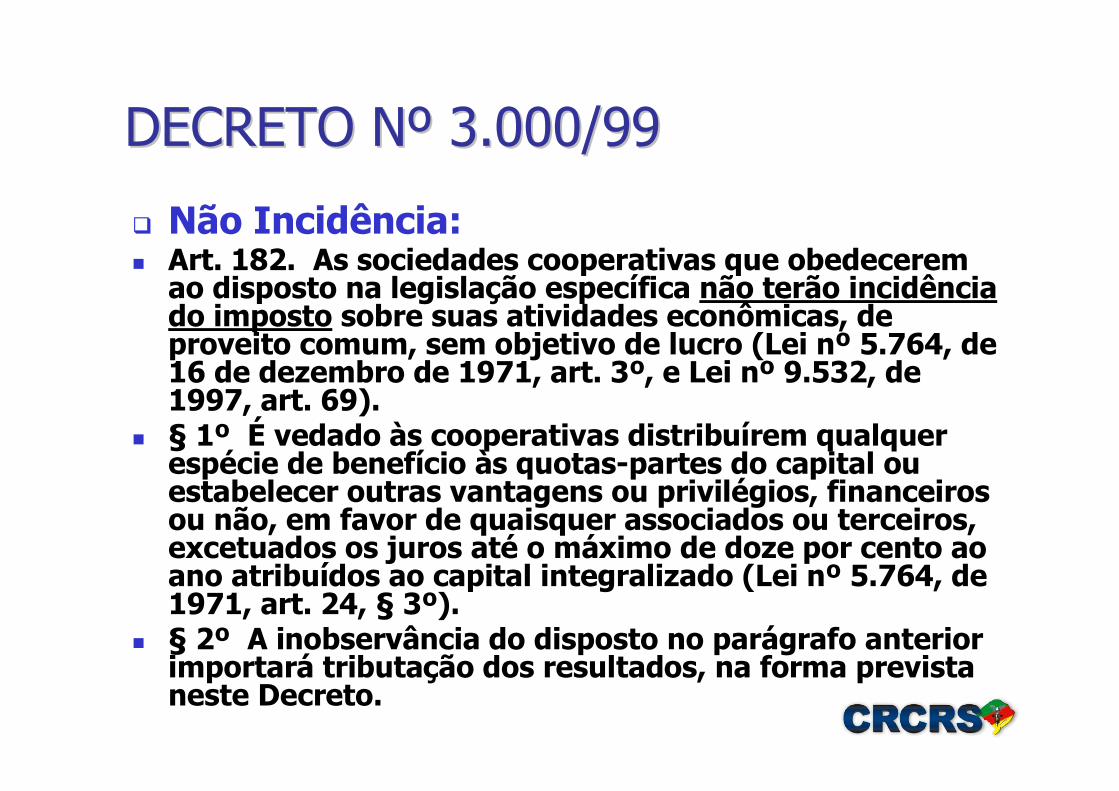

DECRETO NDECRETO Nºº 3.000/99 3.000/99

q Não Incidência:n Art. 182. As sociedades cooperativas que obedecerem

ao disposto na legislação específica não terão incidência do imposto sobre suas atividades econômicas, de proveito comum, sem objetivo de lucro (Lei nº 5.764, de 16 de dezembro de 1971, art. 3º, e Lei nº 9.532, de 1997, art. 69).

n § 1º É vedado às cooperativas distribuírem qualquer espécie de benefício às quotas-partes do capital ou estabelecer outras vantagens ou privilégios, financeiros ou não, em favor de quaisquer associados ou terceiros, excetuados os juros até o máximo de doze por cento ao ano atribuídos ao capital integralizado (Lei nº 5.764, de 1971, art. 24, § 3º).

n § 2º A inobservância do disposto no parágrafo anterior importará tributação dos resultados, na forma prevista neste Decreto.

DECRETO NDECRETO Nºº 3.000/99 3.000/99

q Incidência:n Art. 183. As sociedades cooperativas que obedecerem ao

disposto na legislação específica pagarão o imposto calculado sobre os resultados positivos das operações e atividades estranhas à sua finalidade, tais como (Lei nº 5.764, de 1971, arts. 85, 86, 88 e 111, e Lei nº 9.430, de 1996, arts. 1º e 2º):

n I - de comercialização ou industrialização, pelas cooperativas agropecuárias ou de pesca, de produtos adquiridos de não associados, agricultores, pecuaristas ou pescadores, para completar lotes destinados ao cumprimento de contratos ou para suprir capacidade ociosa de suas instalações industriais;

n II - de fornecimento de bens ou serviços a não associados, para atender aos objetivos sociais;

n III - de participação em sociedades não cooperativas, públicas ou privadas, para atendimento de objetivos acessórios ou complementares.

DECRETO NDECRETO Nºº 3.000/99 3.000/99

q Cooperativas de Consumo:

n Art. 184. As sociedades cooperativas de consumo, que tenham por objeto a compra e fornecimento de bens aos consumidores, sujeitam-se às mesmas normas de incidência dos impostos e contribuições de competência da União, aplicáveis às demais pessoas jurídicas (art. 146) (Lei nº 9.532, de 1997, art. 69).

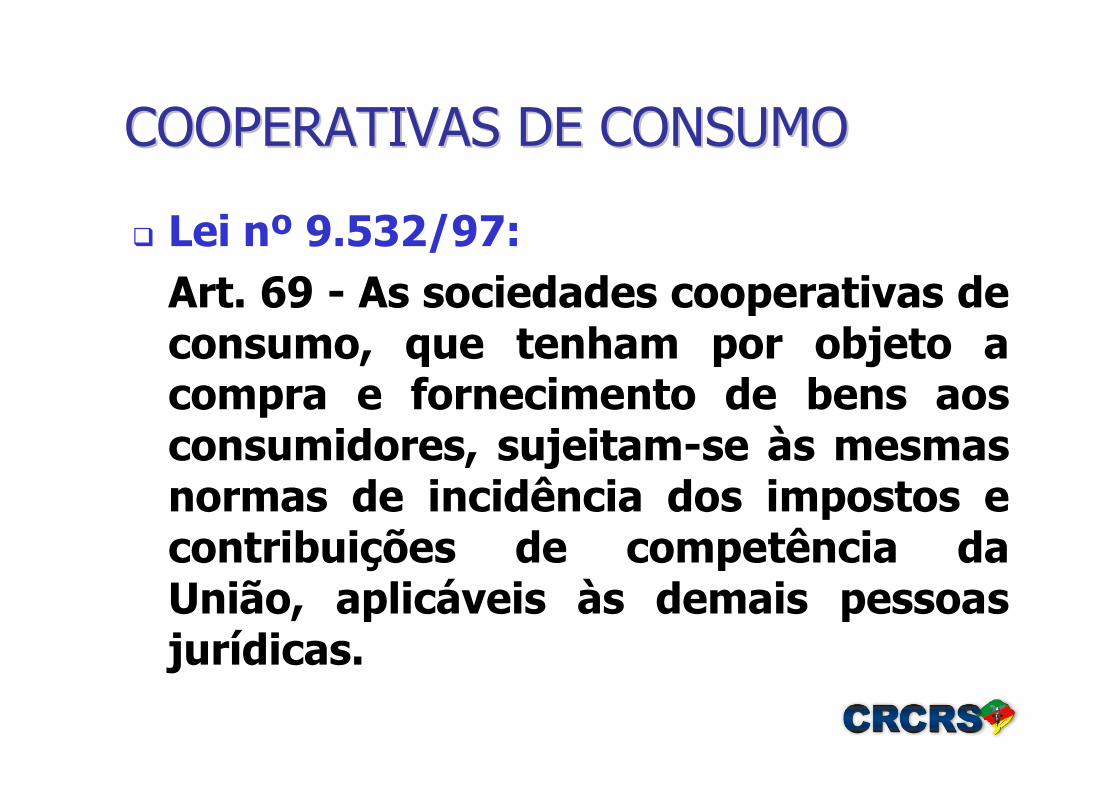

COOPERATIVAS DE CONSUMO COOPERATIVAS DE CONSUMO

q Lei nº 9.532/97:Art. 69 - As sociedades cooperativas de consumo, que tenham por objeto a compra e fornecimento de bens aos consumidores, sujeitam-se às mesmas normas de incidência dos impostos e contribuições de competência da União, aplicáveis às demais pessoas jurídicas.

COOPERATIVAS DE CONSUMO COOPERATIVAS DE CONSUMO q ADN COSIT nº 4/1999:

Dispõe sobre a tributação das sociedades cooperativas de consumo e mistas.Declara, em caráter normativo, às Superintendências Regionais da Receita Federal, às Delegacias da Receita Federal de Julgamento e aos demais interessados, que:1. não se aplica às sociedades cooperativas mistas o disposto no art. 69 da Lei No 9.532/97 , que estabelece tratamento tributário para as sociedades cooperativas de consumo, que tenham por objeto a compra e fornecimento de bens aos consumidores; 2. o termo "consumidores", referido no art. 69 da Lei No 9.532/97 , abrange tanto os não-associados como também os associados das sociedades cooperativas de consumo.

APLICAAPLICAÇÕÇÕES FINANCEIRAS ES FINANCEIRAS qSúmula 262:Ø“Incide o Imposto de Renda sobre o resultado das aplicações financeiras realizadas pelas cooperativas”.ØAs Cooperativas não podem optar pela tributação exclusiva na fonte;ØAproveitamento do IRRF;ØTese de dedução do custo de captação;ØDedutibilidade das despesas financeiras, na proporção das operações associados/terceiros;ØA CSLL também incide sobre o resultado das aplicações financeiras...ØNota COSIT nº 33/2012;ØGanho das aplicações vai para o RATES ou não?

NOTA COSIT nNOTA COSIT nºº 33, de 19 de mar33, de 19 de marçço/2012 o/2012

q 3.4. A interessada pleiteia que, ao apurar o IRPJ, os custos de captação de empréstimos e financiamentos classificados como “despesas financeiras” possam ser deduzidos na apuração do lucro tributável.q 3.5. Esses custos, entretanto, se revelam como resultado de atos cooperativos, como, por exemplo, empréstimos para aumentar o seu capital de giro ou mesmo um financiamento para a construção da sede da cooperativa, ou seja, representam custos para manutenção das atividades habituais de uma organização.

NOTA COSIT nNOTA COSIT nºº 33, de 19 de Mar33, de 19 de Marçço/2012 o/2012

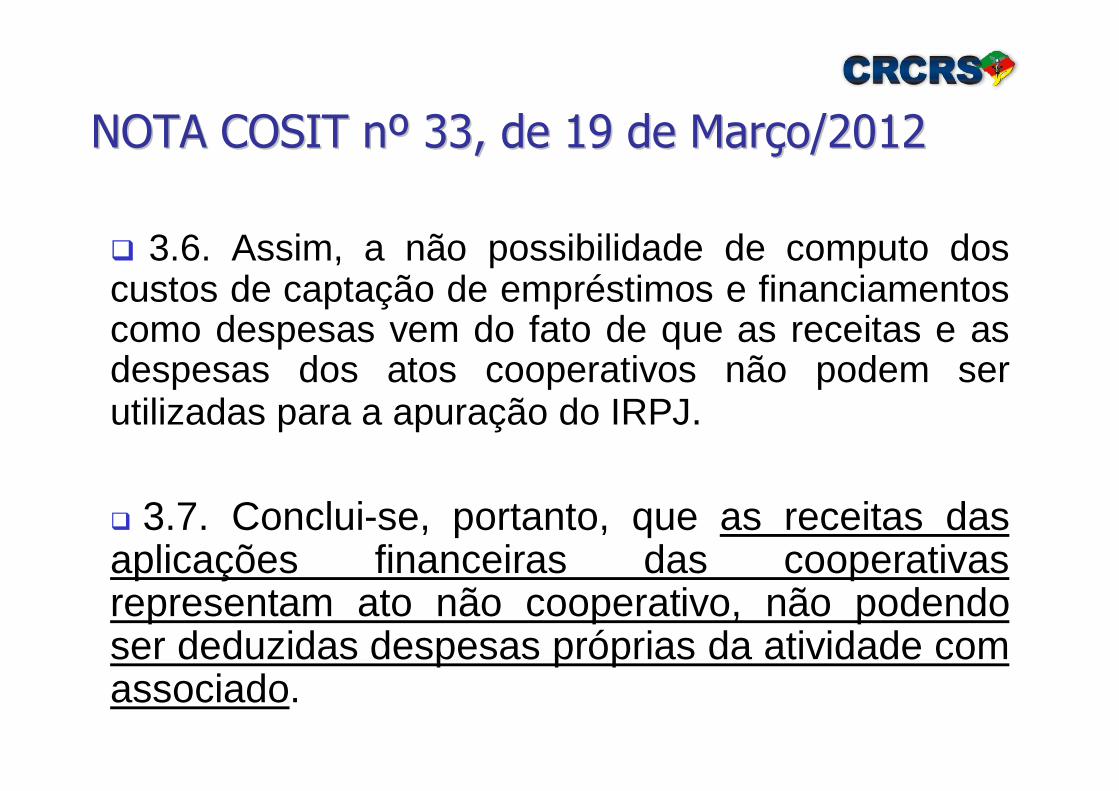

q 3.6. Assim, a não possibilidade de computo dos custos de captação de empréstimos e financiamentos como despesas vem do fato de que as receitas e as despesas dos atos cooperativos não podem ser utilizadas para a apuração do IRPJ.

q 3.7. Conclui-se, portanto, que as receitas das aplicações financeiras das cooperativas representam ato não cooperativo, não podendo ser deduzidas despesas próprias da atividade com associado.

APURAÇÃO DO RESULTADO TRIBUTÁVEL

qParecer Normativo CST Nº 73/75:üSegundo este PN, devem ser apuradas em separado as receitas das atividades próprias das cooperativas e as receitas derivadas das operações por elas realizadas com terceiros. Igualmente computados em separado os custos diretos e imputados às receitas com as quais guardam co-relação. A partir daí, e desde que impossível destacar os custos e encargos indiretos de cada uma das duas espécies de receitas, devem eles ser apropriados proporcionalmente ao valor das duas receitas brutas.

GANHO DE CAPITAL: Imobilizado

qNo caso de bens pertencentes ao Ativo Imobilizado, utilizados em operações praticadas com cooperados e não cooperados, os resultados devem ser rateados entre essas atividades, proporcionalmente às receitas derivadas das mesmas operações;- Ac. nº 101-92.912/99 do 1º CC- Ac. nº 107-05.674/99, do 1º CCqApelação Cível do TFR nº 61.465/84: A venda isolada de um bem já inservível, não se enquadra na hipótese de incidência do imposto.

GANHO DE CAPITAL: Investimentos

qGanhos na Alienação de Investimentos (Participação em Sociedades não Cooperativas), são tributados conforme art. 111 da Lei nº 5.764/71 e art. 183 do Decreto nº 3.000/99;qLucros e Dividendos recebidos: contabiliza como resultado de atos não cooperativos e vai para o FATES, mas exclui na base do IRPJ e CSLL, pois já foi tributado na origem.

JUROS SOBRE O CAPITAL SOCIAL

Ø Lei nº 5.764/71:Ø Segundo o disposto no artigo 24 § 3º da Lei Nº

5.764/71, é vedado às cooperativas distribuírem qualquer espécie de benefício às cotas-partes do capital ou estabelecer outras vantagens ou privilégios, financeiros ou não, em favor de quaisquer associados ou terceiros, excetuando-se os juros até o máximo de 12% (doze por cento) ao ano, que incidirão sobre a parte integralizada.

v No caso das Cooperativas de Crédito, são admitidos juros calculados com base na taxa Selic;

JUROS SOBRE O CAPITAL SOCIAL

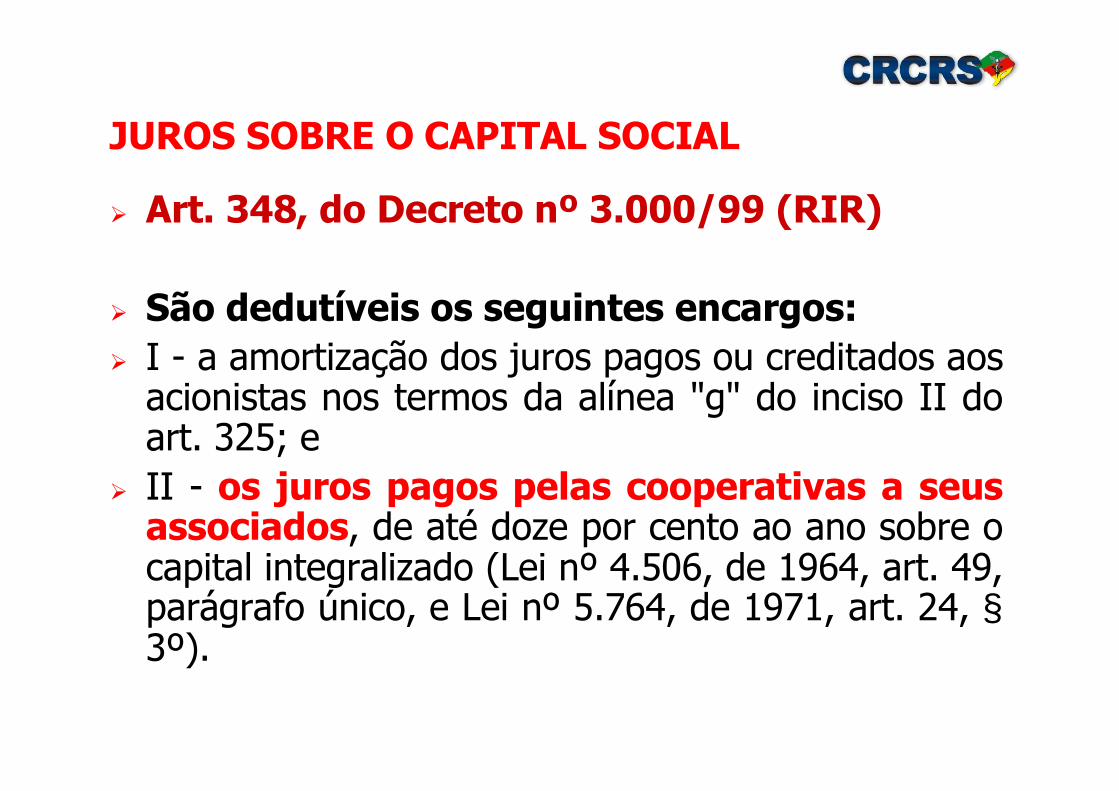

Ø Art. 348, do Decreto nº 3.000/99 (RIR)

Ø São dedutíveis os seguintes encargos: Ø I - a amortização dos juros pagos ou creditados aos

acionistas nos termos da alínea "g" do inciso II do art. 325; e

Ø II - os juros pagos pelas cooperativas a seus associados, de até doze por cento ao ano sobre o capital integralizado (Lei nº 4.506, de 1964, art. 49, parágrafo único, e Lei nº 5.764, de 1971, art. 24, §3º).

JUROS SOBRE O CAPITAL SOCIAL

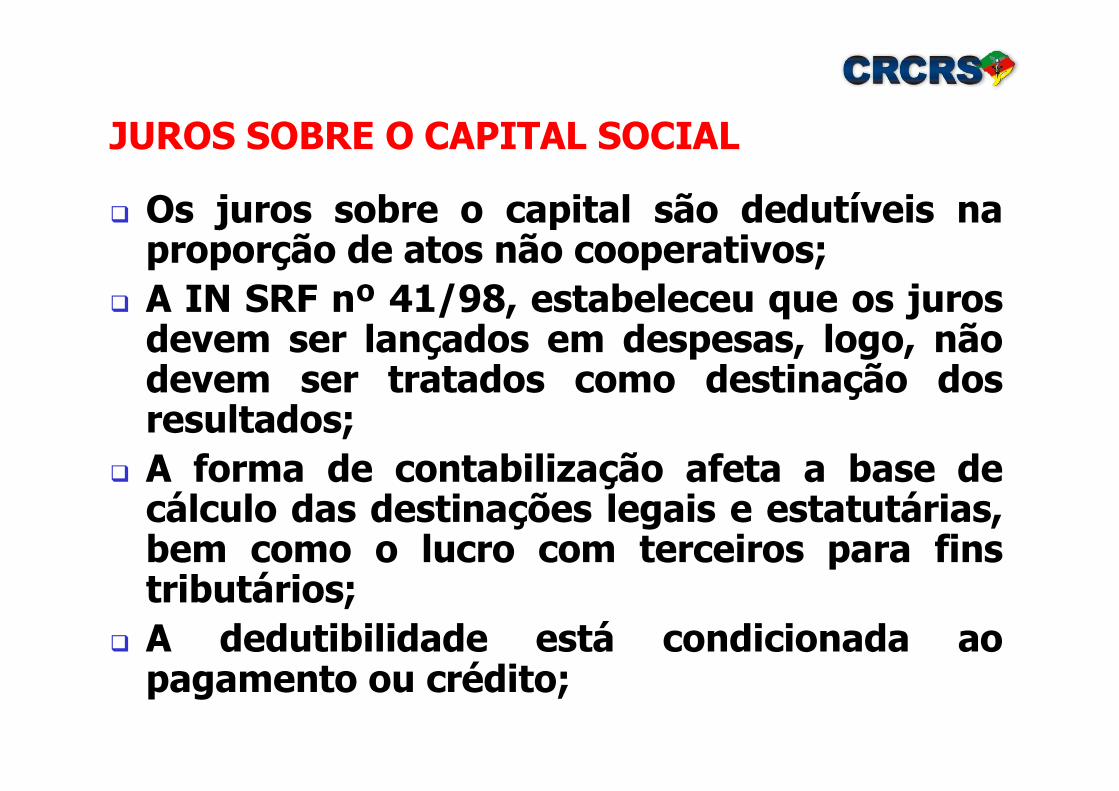

q Os juros sobre o capital são dedutíveis na proporção de atos não cooperativos;

q A IN SRF nº 41/98, estabeleceu que os juros devem ser lançados em despesas, logo, não devem ser tratados como destinação dos resultados;

q A forma de contabilização afeta a base de cálculo das destinações legais e estatutárias, bem como o lucro com terceiros para fins tributários;

q A dedutibilidade está condicionada ao pagamento ou crédito;

TRIBUTAÇÃO IRF

q A tributação do IRF está prevista no artigo 347 do RIR/99, no caso de juros sobre o capital próprio;

q No caso do artigo 348, não há previsão expressa da tributação na fonte, mas a RFB tem posição de tributação mediante solução de consulta;

q Como interpretação legítima da referida regra, resulta que, apenas na hipótese de descumprimento do percentual máximo de juros estabelecido em lei, é que incidirá a tributação. Nesse sentido encontramos precedentes do TRF4 e do TRF5.

n A Lei nº 7.689/88, instituiu a CSLL, tendo como fato gerador o lucro das empresas;

n A SRF, através da IN 198/88, definiu que as Cooperativas deveriam recolher a CSLL, sobre a totalidade dos seus resultados;

n A IN 11/96, admitiu que as Cooperativas somente estarão sujeitas à CSLL, calculada sobre os resultados das atividades estranhas à sua finalidade;

LEGISLAÇÃO CSLL

n IN SRF nº 390/04, art. 6ºn As sociedades cooperativas

calcularão a CSLL sobre o resultado do período de apuração, decorrente de operações com cooperados ou com não-cooperados.

LEGISLAÇÃO CSLL

n Art. 39. As sociedades cooperativas que obedecerem ao disposto na legislação específica, relativamente aos atos cooperativos, ficam isentas da Contribuição Social sobre o Lucro Líquido - CSLL.

Parágrafo único. O disposto no caput deste artigo não se aplica às sociedades cooperativas de consumo de que trata o art. 69 da Lei no 9.532, de 10 de dezembro de 1997.

n Art. 48. Produz efeitos a partir de 1o de janeiro de 2005 o disposto no art. 39 desta Lei.

CSLL – Lei nº 10.865/04

PIS e COFINS PIS e COFINS

qCooperativas Agropecuárias:qLei nº 10.833/03:Art. 10 - Permanecem sujeitas às normas da legislação da COFINS, vigentes anteriormente a esta Lei, não se lhes aplicando as disposições dos arts. 1º a 8º : VI - sociedades cooperativas, exceto as de produção agropecuária, sem prejuízo das deduções de que trata o art. 15 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e o art. 17 da Lei nº 10.684, de 30 de maio de 2003, não lhes aplicando as disposições do §7º do art. 3º das Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, e as de consumo; (Nova Redação dada pelo art. 21 da Lei 10.865/04 - efeitos a partir de 01.05.04)

qLei nº 11.051, de 29/12/04: Art. 9º - O direito ao crédito presumido de que trata o art. 8ºda Lei nº 10.925, de 23 de julho de 2004, calculado sobre o valor dos bens referidos no inciso II do caput do art. 3º das Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, recebidos de cooperado, fica limitado para as operações de mercado interno, em cada período de apuração, ao valor da Contribuição para o PIS/Pasep e da Cofins devidas em relação à receita bruta decorrente da venda de bens e de produtos deles derivados, após efetuadas as exclusões previstas no art. 15 da Medida Provisória nº2.158-35, de 24 de agosto de 2001. (Vigência a partir de abril de 2005).

LIMITE CRÉDITO PRESUMIDO p/Cooperativas

n RECEITA BRUTAn ( -) Exportações (Isento)n ( -) Vendas Alíquota Zero – Lei nº 10.925/04 e outras...n ( -) Vendas com Suspensão _ Lei nº 10.925/04 e outras...n ( -) Substituição Tributária, Incidência Monofásica...n ( -) Custo Agregado – Lei nº 10.684/03, art. 17n ( -) Repasse Cooperados – MP nº 2.158-35, art. 15n ( -) Sobras – Lei nº 10.676/03n (=) Base de cálculon (x) Alíquotas Pis e Cofinsn (=) Contribuições devidas

( -) Crédito Presumido (observar limites permitidos)( -) Créditos Ordinários

n (=) Saldo a pagar/Restituir

EXCLUSÕES PERMITIDAS

qManutenção dos Créditos:qO art. 17 da Lei 11.033, de 21 de dezembro de 2004, estabelece que as vendas efetuadas com isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.

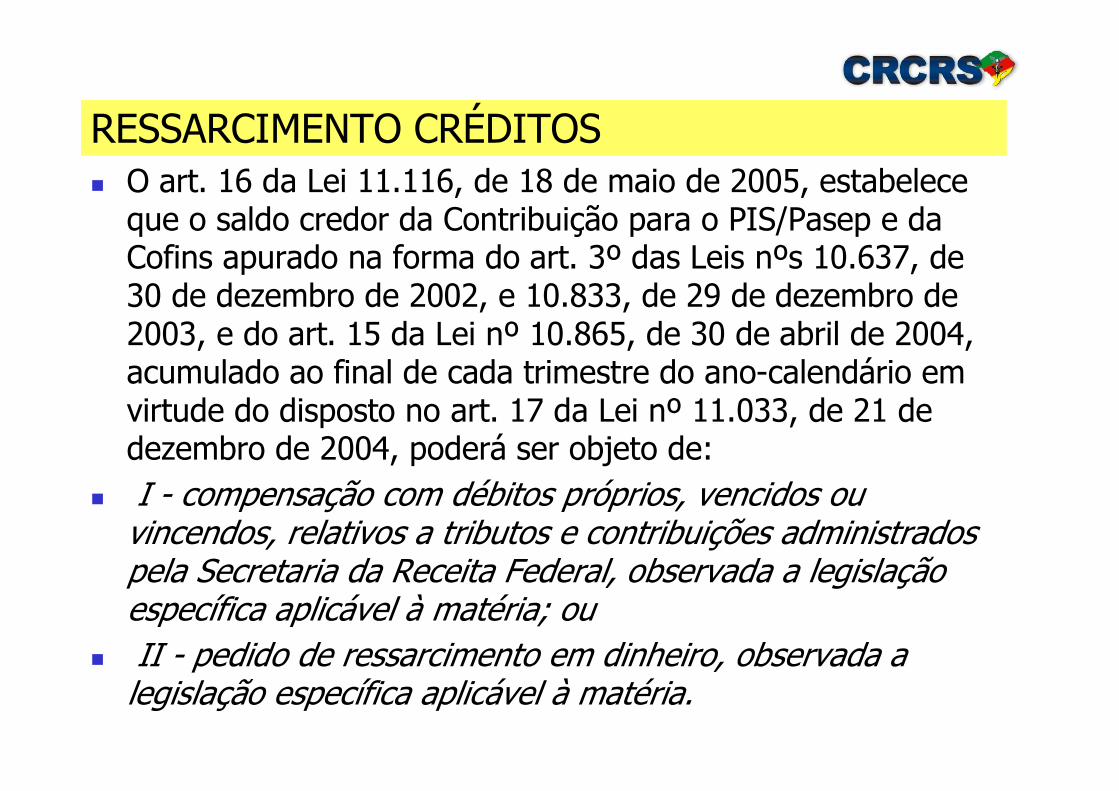

RESSARCIMENTO CRÉDITOS

n O art. 16 da Lei 11.116, de 18 de maio de 2005, estabelece que o saldo credor da Contribuição para o PIS/Pasep e da Cofins apurado na forma do art. 3º das Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, e do art. 15 da Lei nº 10.865, de 30 de abril de 2004, acumulado ao final de cada trimestre do ano-calendário em virtude do disposto no art. 17 da Lei nº 11.033, de 21 de dezembro de 2004, poderá ser objeto de:

n I - compensação com débitos próprios, vencidos ou vincendos, relativos a tributos e contribuições administrados pela Secretaria da Receita Federal, observada a legislação específica aplicável à matéria; ou

n II - pedido de ressarcimento em dinheiro, observada a legislação específica aplicável à matéria.

RESSARCIMENTO CRÉDITOS

PIS e COFINS PIS e COFINS

qCooperativas de Crédito:qCooperativas de Transporte de Cargas:Lei nº 11.051/04: Art. 30 - As sociedades cooperativas de crédito e de transporte rodoviário de cargas, na apuração dos valores devidos a título de Cofins e PIS-faturamento, poderão excluir da base de cálculo os ingressos decorrentes do ato cooperativo, aplicando-se, no que couber, o disposto no art. 15 da Medida Provisória nº 2.158- 35, de 24 de agosto de 2001, e demais normas relativas às cooperativas de produção agropecuária e de infra-estrutura. (Nova Redação dada pelo art. 46 da Lei 11.196/05 - efeitos a partir de 22.11.05)

PIS e COFINS PIS e COFINS –– IN SRF 635/2006IN SRF 635/2006

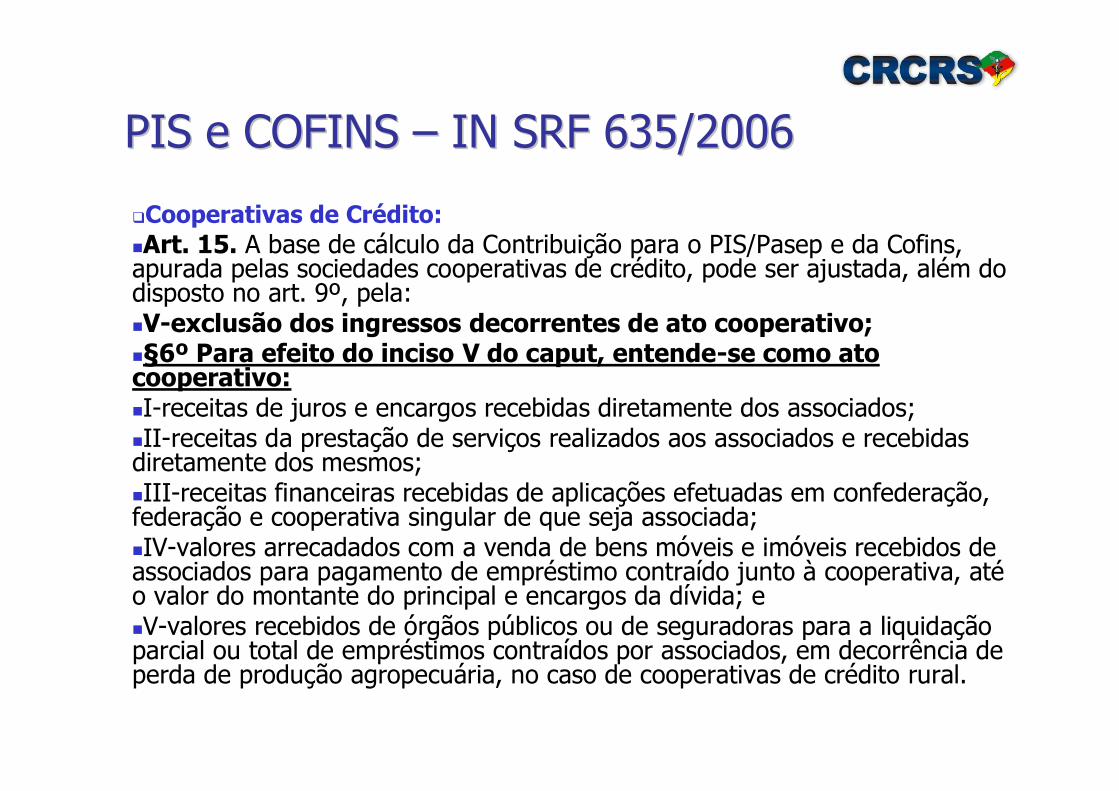

qCooperativas de Crédito:nArt. 15. A base de cálculo da Contribuição para o PIS/Pasep e da Cofins, apurada pelas sociedades cooperativas de crédito, pode ser ajustada, além do disposto no art. 9º, pela: nV-exclusão dos ingressos decorrentes de ato cooperativo;n§6º Para efeito do inciso V do caput, entende-se como ato cooperativo: nI-receitas de juros e encargos recebidas diretamente dos associados; nII-receitas da prestação de serviços realizados aos associados e recebidas diretamente dos mesmos; nIII-receitas financeiras recebidas de aplicações efetuadas em confederação, federação e cooperativa singular de que seja associada; nIV-valores arrecadados com a venda de bens móveis e imóveis recebidos de associados para pagamento de empréstimo contraído junto à cooperativa, atéo valor do montante do principal e encargos da dívida; e nV-valores recebidos de órgãos públicos ou de seguradoras para a liquidação parcial ou total de empréstimos contraídos por associados, em decorrência de perda de produção agropecuária, no caso de cooperativas de crédito rural.

PIS e COFINS PIS e COFINS –– IN SRF 635/2006IN SRF 635/2006

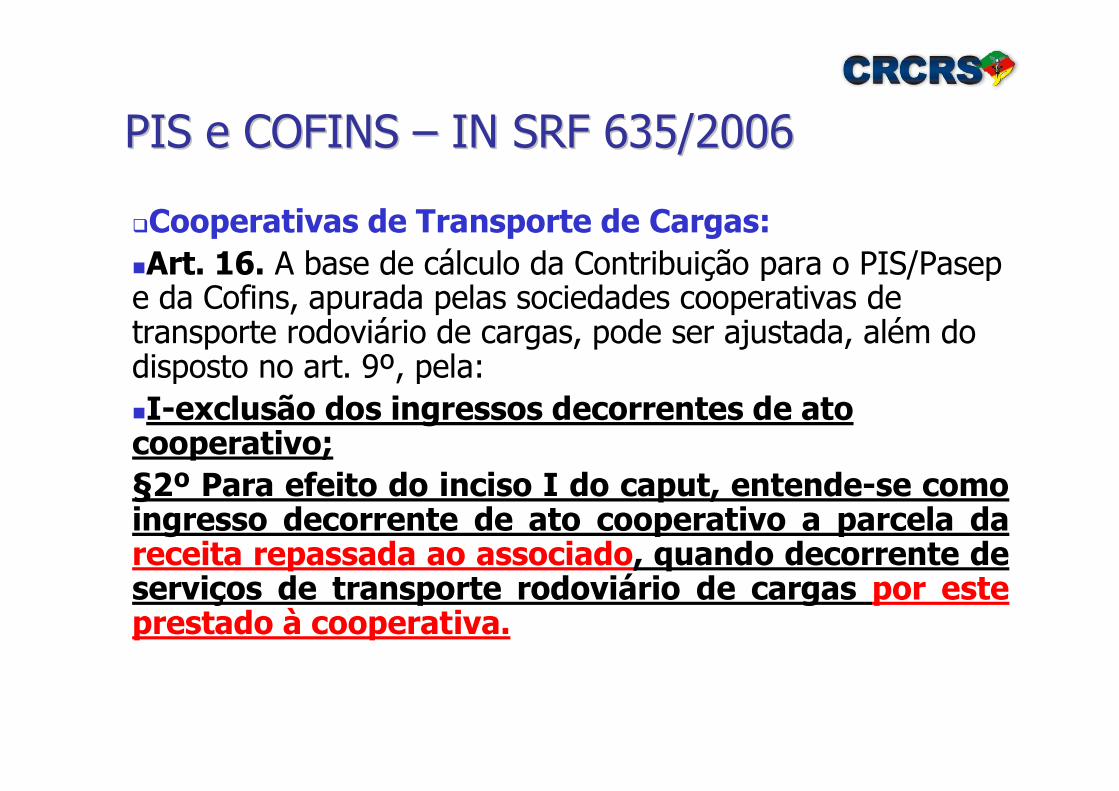

qCooperativas de Transporte de Cargas:nArt. 16. A base de cálculo da Contribuição para o PIS/Pasep e da Cofins, apurada pelas sociedades cooperativas de transporte rodoviário de cargas, pode ser ajustada, além do disposto no art. 9º, pela: nI-exclusão dos ingressos decorrentes de ato cooperativo;§2º Para efeito do inciso I do caput, entende-se como ingresso decorrente de ato cooperativo a parcela da receita repassada ao associado, quando decorrente de serviços de transporte rodoviário de cargas por este prestado à cooperativa.

PIS e COFINS PIS e COFINS

qCooperativas de Eletrificação:nLei nº 10.684, de 30/05/2003: Art. 17 - Sem prejuízo do disposto no art. 15 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e no art. 1º da Medida Provisória nº 101, de 30 de dezembro de 2002, as sociedades cooperativas de produção agropecuária e de eletrificação rural poderão excluir da base de cálculo da contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP e da Contribuição Social para o Financiamento da Seguridade Social -COFINS os custos agregados ao produto agropecuário dos associados, quando da sua comercialização e os valores dos serviços prestados pelas cooperativas de eletrificação rural a seus associados.nParágrafo único. O disposto neste artigo alcança os fatos geradores ocorridos a partir da vigência da Medida Provisória nº1.858-10, de 26 de outubro de 1999.

PIS e COFINS PIS e COFINS –– IN SRF 635/2006IN SRF 635/2006

qCooperativas de Eletrificação:nArt. 12. A base de cálculo da Contribuição para o PIS/Pasep e da Cofins, apurada pelas sociedades cooperativas de eletrificação rural, pode ser ajustada, além do disposto no art. 9º, pela: nI-dedução dos custos dos serviços prestados aos associados, observado o disposto no § 2º; nII-exclusão da receita referente aos bens vendidos aos associados, vinculados às atividades destes; nIII-dedução das sobras líquidas apuradas na Demonstração do Resultado do Exercício, antes da destinação para a constituição do Fundo de Reserva e do Fundo de Assistência Técnica, Educacional e Social (Fates), previstos no art. 28 da Lei nº 5.764, de 1971.

PIS e COFINS PIS e COFINS

qCooperativas Operadoras de Planos de Saúde:qMP nº 2.158-35 de 2001:nArt. 2º - O art. 3º da Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com a seguinte redação:§ 9º. Na determinação da base de cálculo da contribuição para o PIS/PASEP e COFINS, as operadoras de planos de assistência à saúde poderão deduzir:I - co-responsabilidades cedidas;II - a parcela das contraprestações pecuniárias destinada àconstituição de provisões técnicas; III - o valor referente às indenizações correspondentes aos eventos ocorridos, efetivamente pago, deduzido das importâncias recebidas a título de transferência de responsabilidades."

PIS e COFINS (Operadoras Planos SaPIS e COFINS (Operadoras Planos Saúúde)de)

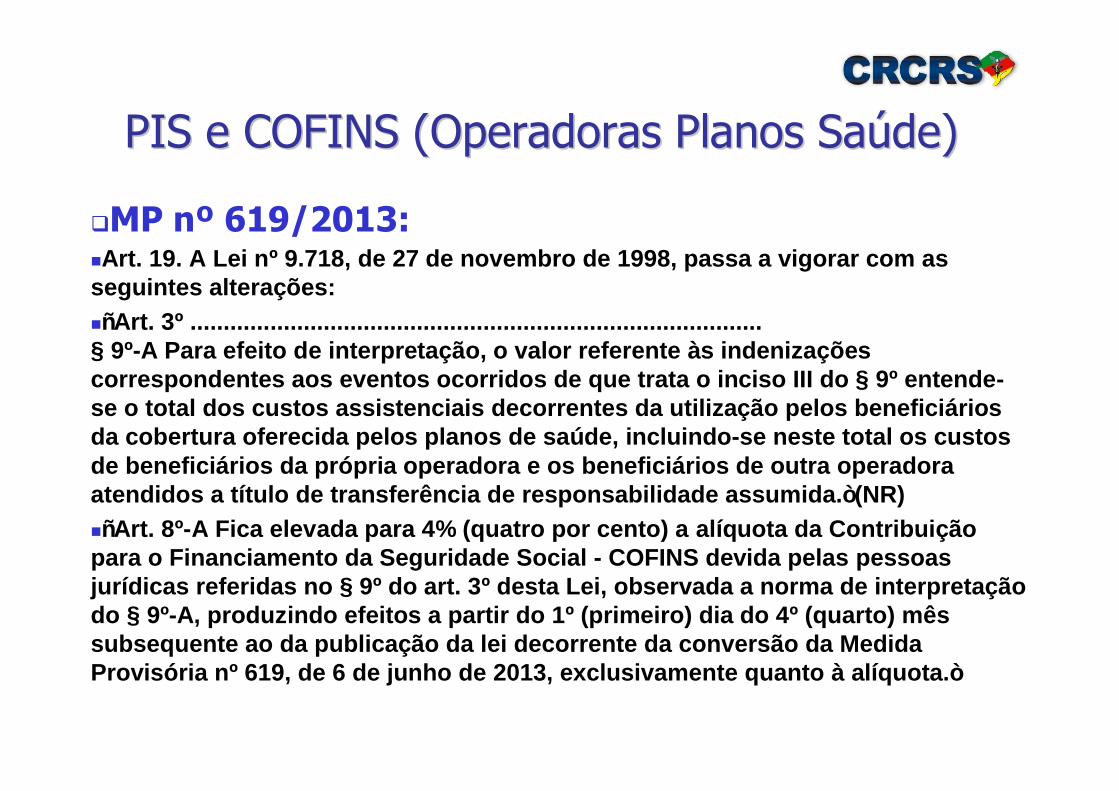

qMP nº 619/2013:nArt. 19. A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes alterações:n“Art. 3º ......................................................................................§ 9º-A Para efeito de interpretação, o valor referente às indenizações correspondentes aos eventos ocorridos de que trata o inciso III do § 9º entende-se o total dos custos assistenciais decorrentes da utilização pelos beneficiários da cobertura oferecida pelos planos de saúde, incluindo-se neste total os custos de beneficiários da própria operadora e os beneficiários de outra operadora atendidos a título de transferência de responsabilidade assumida.”(NR)n“Art. 8º-A Fica elevada para 4% (quatro por cento) a alíquota da Contribuição para o Financiamento da Seguridade Social - COFINS devida pelas pessoas jurídicas referidas no § 9º do art. 3º desta Lei, observada a norma de interpretação do § 9º-A, produzindo efeitos a partir do 1º (primeiro) dia do 4º (quarto) mês subsequente ao da publicação da lei decorrente da conversão da Medida Provisória nº 619, de 6 de junho de 2013, exclusivamente quanto à alíquota.”

PIS e COFINS PIS e COFINS

qDemais Sociedades Cooperativas:qEducacionais; qTrabalho; qHabitacionais; qoutras:nNão há previsão para exclusão do ato cooperativo, portanto, segundo a Lei nº9.718, de 27 de novembro de 1998, são tributadas normalmente pelo PIS e COFINS.

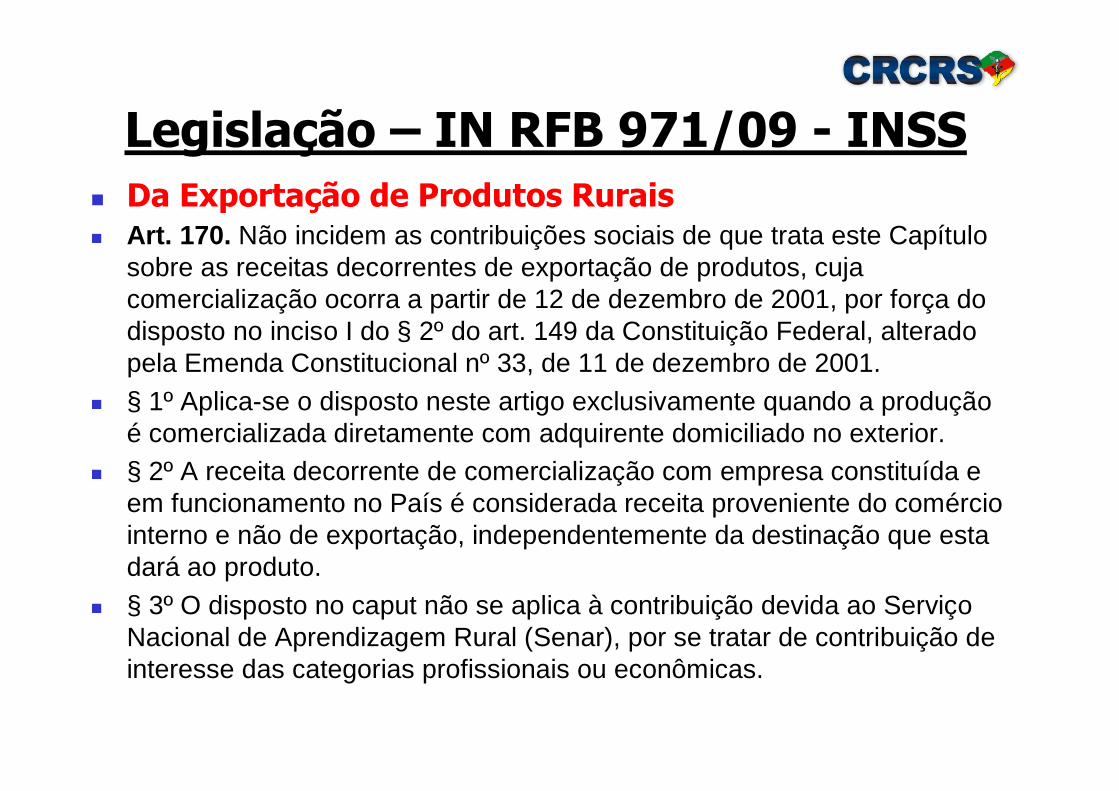

Legislação – IN RFB 971/09 - INSSn Da Exportação de Produtos Rurais n Art. 170. Não incidem as contribuições sociais de que trata este Capítulo

sobre as receitas decorrentes de exportação de produtos, cuja comercialização ocorra a partir de 12 de dezembro de 2001, por força do disposto no inciso I do § 2º do art. 149 da Constituição Federal, alterado pela Emenda Constitucional nº 33, de 11 de dezembro de 2001.

n § 1º Aplica-se o disposto neste artigo exclusivamente quando a produção é comercializada diretamente com adquirente domiciliado no exterior.

n § 2º A receita decorrente de comercialização com empresa constituída e em funcionamento no País é considerada receita proveniente do comércio interno e não de exportação, independentemente da destinação que esta dará ao produto.

n § 3º O disposto no caput não se aplica à contribuição devida ao Serviço Nacional de Aprendizagem Rural (Senar), por se tratar de contribuição de interesse das categorias profissionais ou econômicas.

INSS: Cooperativas de Trabalhon Lei nº 8.212/91:n Art. 22 - A contribuição a cargo da

empresa, destinada à Seguridade Social, além do disposto no art. 23, é de:

n IV - quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho. (Acrescentado pela Lei nº 9.876 de 26.11.99)

INSS: Cooperativas de Trabalho

n Penaliza e onera as empresas que contratam Cooperativas de Trabalho;

n No caso da contratação de outros tipos de empresas, não existe incidência de INSS para o tomador dos serviços.

Sobras X Lucro

n As sobras distribuídas pelas Cooperativas sujeitam-se àtributação na pessoa física (INSS e IRPF);

n Sobre o lucro não há incidência de INSS e Imposto de Renda;

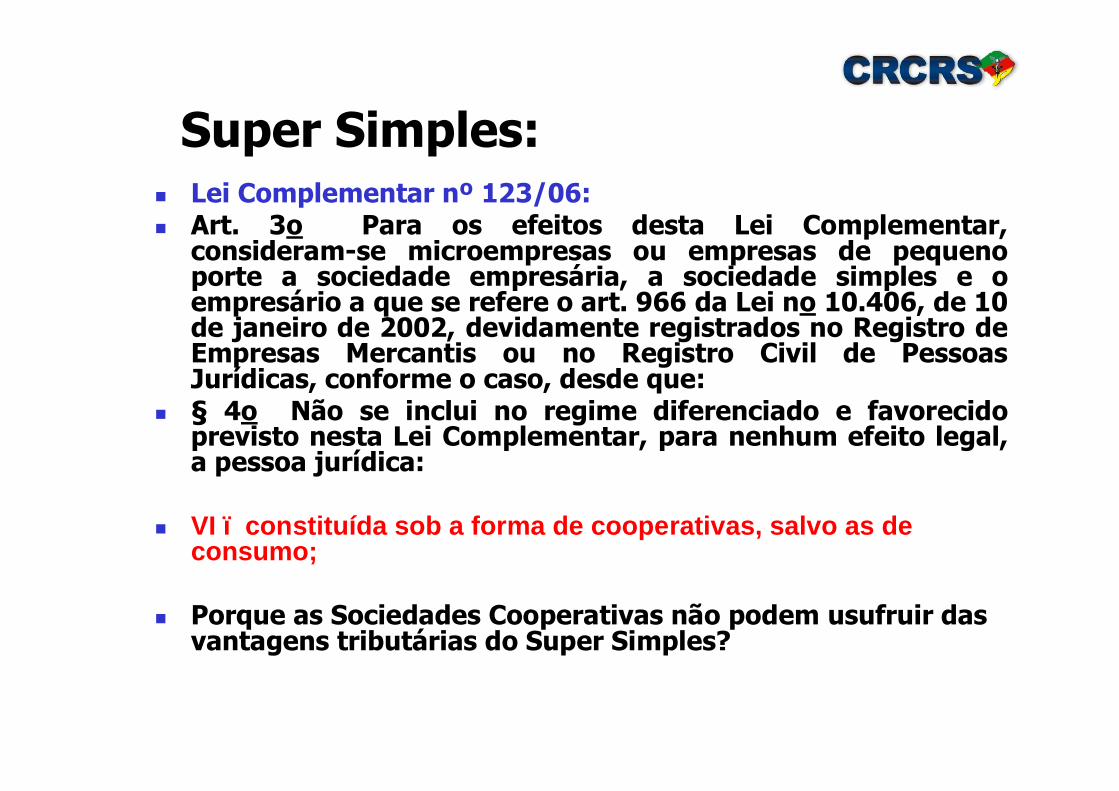

Super Simples:n Lei Complementar nº 123/06:n Art. 3o Para os efeitos desta Lei Complementar,

consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples e o empresário a que se refere o art. 966 da Lei no 10.406, de 10 de janeiro de 2002, devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

n § 4o Não se inclui no regime diferenciado e favorecido previsto nesta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

n VI – constituída sob a forma de cooperativas, salvo as de consumo;

n Porque as Sociedades Cooperativas não podem usufruir das vantagens tributárias do Super Simples?

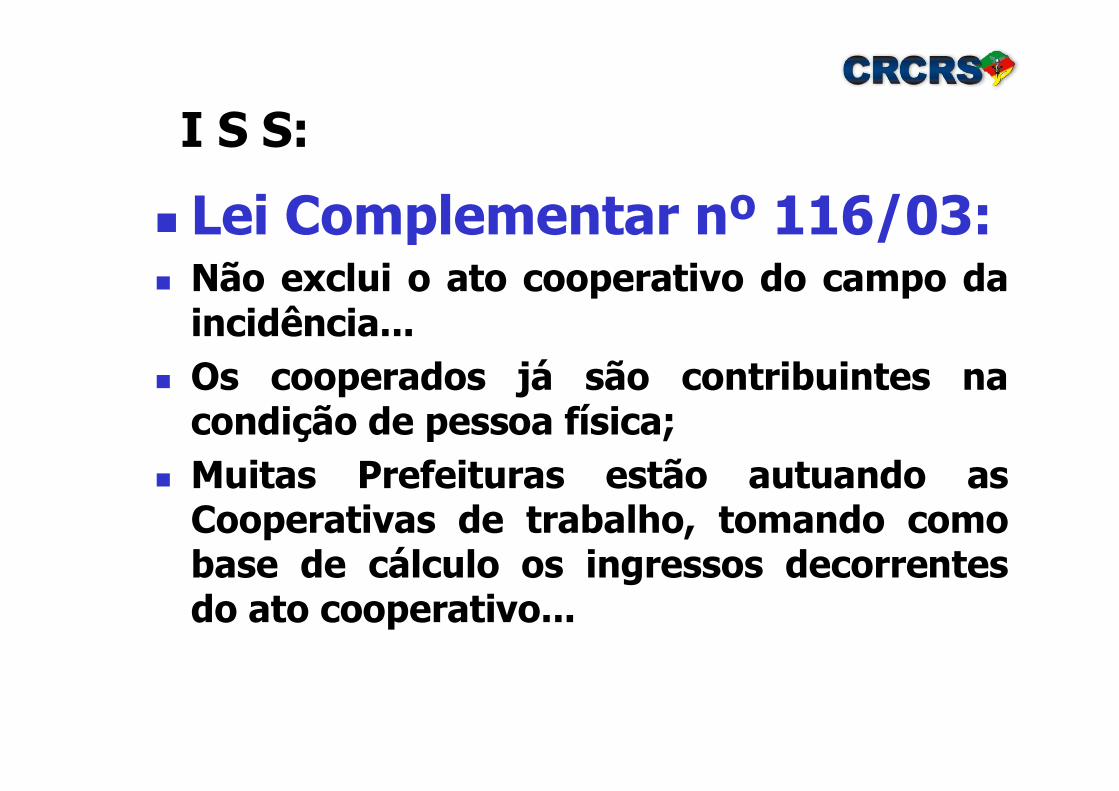

I S S:

n Lei Complementar nº 116/03:n Não exclui o ato cooperativo do campo da

incidência...n Os cooperados já são contribuintes na

condição de pessoa física;n Muitas Prefeituras estão autuando as

Cooperativas de trabalho, tomando como base de cálculo os ingressos decorrentes do ato cooperativo...

CONCLUSÕES

1. Em determinados casos as Sociedades Cooperativas não tem vantagens tributárias em relação às demais empresas;

2. Há situações em que as Sociedades Cooperativas são penalizadas, pagando mais impostos que outras empresas, em situação similar;

3. O art. 146, inciso III, letra “c” não estásendo respeitado, inclusive devido a falta de Lei Complementar que defina o “adequado tratamento tributário ao ato cooperativo”.