Embed Size (px)

Citation preview

1

“ PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, EARNING

PER SHARE, RETURN ON EQUITY DAN PRICE EARNING RATIO

TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDOESIA

PERIODE 2013-2016”

Alfira Meiranty1 , Inge Lengga Sari Munthe2 , Asri Eka Ratih3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjungpinang, Kepulauan Riau.

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai

pengaruh current ratio, debt to equity ratio, earning per share, return on equity

dan price earning ratio terhadap dividend payout ratio. Variabel independen yang

digunakan adalah current ratio, debt to equity ratio, earning per share, return on

equity dan price earning ratio. Variabel dependen yang digunakan adalah

dividend payout ratio. Populasi dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013-2016.

Metode sampel yang digunakan adalah purposive sampling, dengan total 27

perusahaan sebagai sampel. Metode analisis penelitian ini menggunakan regresi

linier berganda. Hasil penelitian ini menunjukkan bahwa current ratio, debt to

equity ratio, earning per share, return on equity dan price earning ratio

berpengaruh secara simultan terhadap dividend payout ratio. Sedangkan secara

parsial, hanya current ratio, debt to equity ratio, earning per share dan price

earning ratio yang berpengaruh signifikan terhadap dividend payout ratio. Hasil

uji koefisien determinasi adalah 6,8%, yang berarti hanya 6,8% variabel

independen yang dapat menjelaskan variabel dependen, dan sisanya 93,2%

dijelaskan oleh variabel lain.

Kata kunci : dividend payout ratio, current ratio, debt to equity ratio, earning

per share, return on equity dan price earning ratio.

PENDAHULUAN

Investasi merupakan kegiatan penanaman modal dengan melakukan

pengeluaran saat ini dan diharapkan mendapat keuntungan dimasa yang akan

datang. Bagi para investor, berinvestasi dipasar modal merupakan kesempatan

untuk menambah kekayaannya karena menawarkan tingkat pengembalian (return)

yang tinggi. Return tersebut dapat berupa pendapatan dividen (dividend yield)

2

maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital

gain) (Primadasa, 2015).

Dividen adalah distribusi pendapatan perusahaan yang merupakan hak

pemegang saham yang dapat berupa kas, aset, atau bentuk lain (Sugiono, 2009).

Perusahaan yang membayar dividen tinggi menyebabkan harga saham cenderung

tinggi sehingga nilai perusahaan juga tinggi dan sebaliknya apabila dividen yang

dibayarkan perusahaan kecil maka harga saham perusahaan rendah yang

mengakibatkan nilai perusahaan juga rendah, Martono (2008) dalam Simbolon &

Sampurno (2017). Manajer sebagai agent pengelola perusahaan diharapkan

mampu menghasilkan keuntungan yang akhirnya dapat dibagikan kepada para

pemegang saham dalam bentuk dividen (Mertayani, Darmawan & Werastuti,

2015). Menurut Amarjit, et al (2010) dalam Mahaputra & Wirawati (2014),

pembayaran dividen penting bagi investor karena 1) dividen memberikan

kepastian tentang kesejahteraan keuangan perusahaan, 2) dividen yang menarik

bagi investor mencari guna mengamankan penghasilan saat ini, dan 3) dividen

membantu menjaga dari harga pasar saham. Penelitian ini menggunakan lima

variabel yakni current ratio, debt to equity ratio, earning per share, return on

equity, price earning ratio untuk melihat sampai sejauh mana dividen atau laba

yang di peroleh oleh investor.

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui apakah

current ratio, debt to equity ratio, earning per share, return on equity dan price

earning ratio pengaruh terhadap dividend payout ratio pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016 baik secara

parsial maupun simultan. Sedangkan tujuan dari penelitian ini adalah untuk

menganalisis pengaruh current ratio, debt to equity ratio, earning per share,

return on equity dan price earning ratio terhadap dividend payout ratio.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Dividend Payout Ratio

Besarnya dividen yang dibagikan kepada pemegang saham ditentukan

dengan persentase yang disebut dengan “Dividend Payout Ratio” (Musthafa,

2017). Rasio pembayaran dividen (dividend payout ratio), merupakan rasio yang

menunjukkan hasil perbandingan antara dividen tunai per lembar saham dengan

laba per lembar saham (Hery, 2015).

Current Ratio (CR)

Rasio lancar (Current Ratio) adalah ukuran yang umum digunakan atas

solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan

utang ketika jatuh tempo (Fahmi, 2012). Menurut Sujarweni (2017:60), current

ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan menggunakan aset lancar

yang dimiliki.

3

Debt to Equity Ratio (DER)

Menurut Sujarweni (2017:61), debt to equity ratio merupakan

perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh

kewajibannya.

Earning Per Share (EPS)

Menurut Fahmi (2012:138), Earning Per Share atau pendapatan per

lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki.

Return On Equity (ROE)

Return On Equity disebut juga dengan laba atas ekuitas. Menurut Fahmi

(2012:137), rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan

sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas.

Price Earning Ratio (PER)

Rasio ini menunjukkan perbandingan antara harga saham dipasar atau

harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima

(Harahap, 2015).

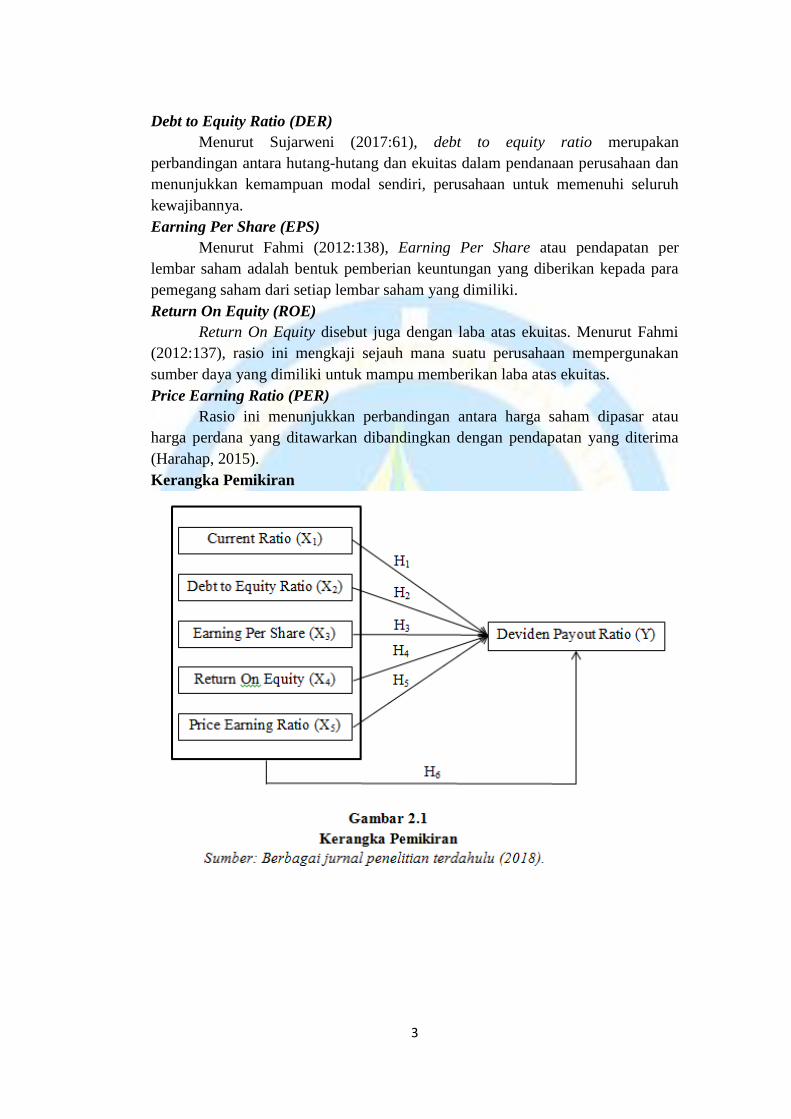

Kerangka Pemikiran

4

Pengembangan Hipotesis

Pengaruh Current Ratio terhadap Dividend Payout Ratio

Menurut Sugiono (2016:58), current ratio digunakan untuk mengetahui

sejauh mana aset lancar perusahaan digunakan untuk melunasi hutang (kewajiban)

lancar yang akan jatuh tempo/segera dibayar. Bagi para investor, rasio ini dapat

digunakan untuk menilai kemampuan perusahaan dalam memenuhi kewajibannya

kepada pihak ketiga. Dengan kata lain, semakin besar kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar,

maka posisi kas semakin kuat sehingga perusahaan mampu untuk membayar

dividen. Berdasarkan penjelasan diatas maka dapat ditarik hipotesis sebagai

berikut:

H1 : Diduga current ratio berpengaruh terhadap dividend payout ratio

Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

Debt to equity ratio (DER) merupakan rasio yang membandingkan antara

jumlah hutang dengan ekuitas. Menurut Junaidi (2014), menyatakan bahwa

semakin besar DER mencerminkan resiko perusahaan yang relatif tinggi karena

hal tersebut menunjukkan bahwa perusahaan tersebut masih membutuhkan modal

pinjaman untuk membiayai operasional perusahaan. Dan sebaliknya, semakin

rendah rasio DER, artinya semakin sedikit pendanaan melalui hutang yang

digunakan oleh perusahaan dan semakin tinggi peluang perusahaan untuk

melunasi seluruh kewajibannya (Simbolon, 2017). Jika hutang semakin tinggi,

dapat dipastikan keuntungan yang dihasilkan perusahaan akan difokuskan untuk

membayar hutang perusahaan dan berpengaruh terhadap besar kecilnya dividend

payout ratio yang dibagikan serta para investor akan cenderung memilih

perusahaan dengan tingkat rasio DER yang rendah. Berdasarkan penjelasan diatas

dapat ditarik hipotesis sebagai berikut:

H2 : Diduga debt to equity ratio berpengaruh terhadap dividend payout ratio

Pengaruh Earning Per Share terhadap Dividend Payout Ratio

Earning Per Share menunjukkan besarnya laba yang diperoleh dari setiap

lembar saham. Menurut Junaidi (2014), bagi investor rasio EPS sangat diperlukan

untuk mengetahui kemampulabaan perusahaan dalam mnghasilkan laba tiap

lembar sahamnya. Sari (2016) berpendapat bahwa, pada umumnya manajemen

perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik

pada Earning Per Share (EPS), karena hal ini menggambarkan jumlah rupiah

yang diperoleh untuk setiap lembar saham biasa dan menggambarkan prospek

yang cerah dimasa yang akan datang. Hal ini didasarkan pada pemikiran bahwa

nilai suatu perusahaan pada dasarnya tergantung pada kemampulabaan perusahaan

dalam menghasilkan laba bersih yang merupakan sumber dana untuk membayar

dividen. Sehingga semakin tinggi nilai EPS akan menyebabkan semakin besar

laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang

saham (Junaidi, 2014). Berdasarkan penjelasan tersebut dapat ditarik hipotesis

sebagai berikut:

5

H3 : Diduga earning per share berpengaruh terhadap dividend payout ratio

Pengaruh Return On Equity terhadap Dividend Payout Ratio

Return on equity diukur dengan perbandingan antar laba bersih dengan

total ekuitas. menurut Primadasa (2015), dividen termasuk bagian dari

keuntungan perusahaan yang perlu dibagikan, karena dividen diambil dari laba

bersih, maka profitabilitas akan mempengaruhi besarnya dividend payout ratio.

Menurut Simbolon (2017) menyatakan bahwa semakin tinggi ROE semakin bagus

karena hal tersebut menunjukkan bahwa manajemen perusahaan mampu

mengelola perusahaan dengan baik sehingga kesempatan untuk membayar dividen

semakin tinggi. Menurut Rimbani (2016), angka ROE yang semakin tinggi

memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian

investasi makin tinggi. Berdasarkan penjelasan tersebut dapat ditarik hipotesis

sebagai berikut:

H4 : Diduga return on equity berpengaruh terhadap dividend payout ratio

Pengaruh Price Earning Ratio terhadap Dividend Payout Ratio

Price earning ratio (PER) adalah rasio yang membandingkan antara harga

pasar suatu saham dengan laba dari saham yang bersangkutan (Wardani, 2014).

PER merupakan rasio yang menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba (Safitri, 2013). Price earning ratio

dipandang oleh para investor sebagai ukuran kekuatan perusahaan untuk

memperoleh laba dimasa yang akan datang. Sehingga semakin tinggi nilai PER

akan semakin besar laba dan semakin besar juga peningkatan jumlah dividen yang

diterima pemegang saham (Hayati, 2010). Berdasarkan penjelasan tersebut dapat

ditarik hipotesis sebagai berikut:

H5 : Diduga price earning ratio berpengaruh terhadap dividend payout ratio

H6 : Diduga current ratio, debt to equity ratio, earning per share, return on

equity dan price earning ratio berpengaruh terhadap dividend payout ratio.

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Yang menjadi objek dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

Metode Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel

indenpenden terhadap variabel dependen. Variabel indenpenden yang digunakan

adalah current ratio (X1), debt to equity ratio (X2), earning per share (X3),

return on equity (X4) dan price earning ratio (X5). Yang akan mempengaruhi

variabel dependen yaitu dividend payout ratio (Y).

6

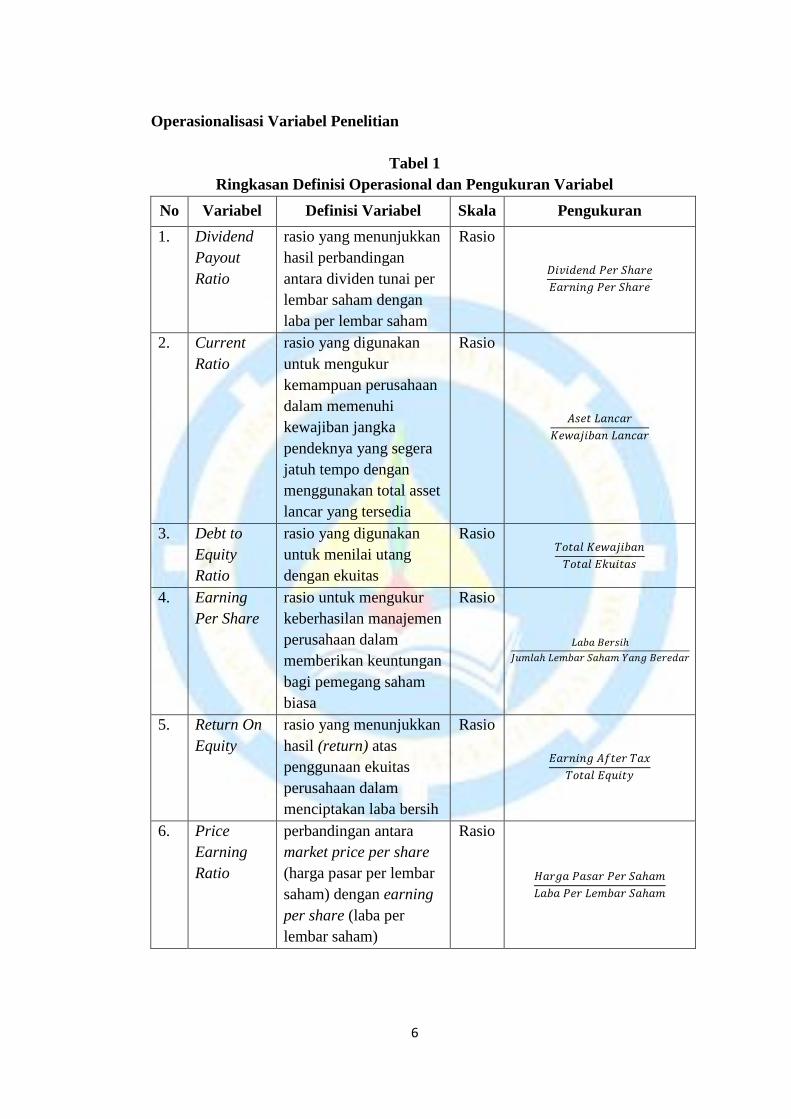

Operasionalisasi Variabel Penelitian

Tabel 1

Ringkasan Definisi Operasional dan Pengukuran Variabel

No Variabel Definisi Variabel Skala Pengukuran

1. Dividend

Payout

Ratio

rasio yang menunjukkan

hasil perbandingan

antara dividen tunai per

lembar saham dengan

laba per lembar saham

Rasio

𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑃𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

2. Current

Ratio

rasio yang digunakan

untuk mengukur

kemampuan perusahaan

dalam memenuhi

kewajiban jangka

pendeknya yang segera

jatuh tempo dengan

menggunakan total asset

lancar yang tersedia

Rasio

𝐴𝑠𝑒𝑡 𝐿𝑎𝑛𝑐𝑎𝑟

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐿𝑎𝑛𝑐𝑎𝑟

3. Debt to

Equity

Ratio

rasio yang digunakan

untuk menilai utang

dengan ekuitas

Rasio 𝑇𝑜𝑡𝑎𝑙 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

4. Earning

Per Share

rasio untuk mengukur

keberhasilan manajemen

perusahaan dalam

memberikan keuntungan

bagi pemegang saham

biasa

Rasio

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝐽𝑢𝑚𝑙𝑎ℎ 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝑌𝑎𝑛𝑔 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

5. Return On

Equity

rasio yang menunjukkan

hasil (return) atas

penggunaan ekuitas

perusahaan dalam

menciptakan laba bersih

Rasio

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

6. Price

Earning

Ratio

perbandingan antara

market price per share

(harga pasar per lembar

saham) dengan earning

per share (laba per

lembar saham)

Rasio

𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑃𝑒𝑟 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑃𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

7

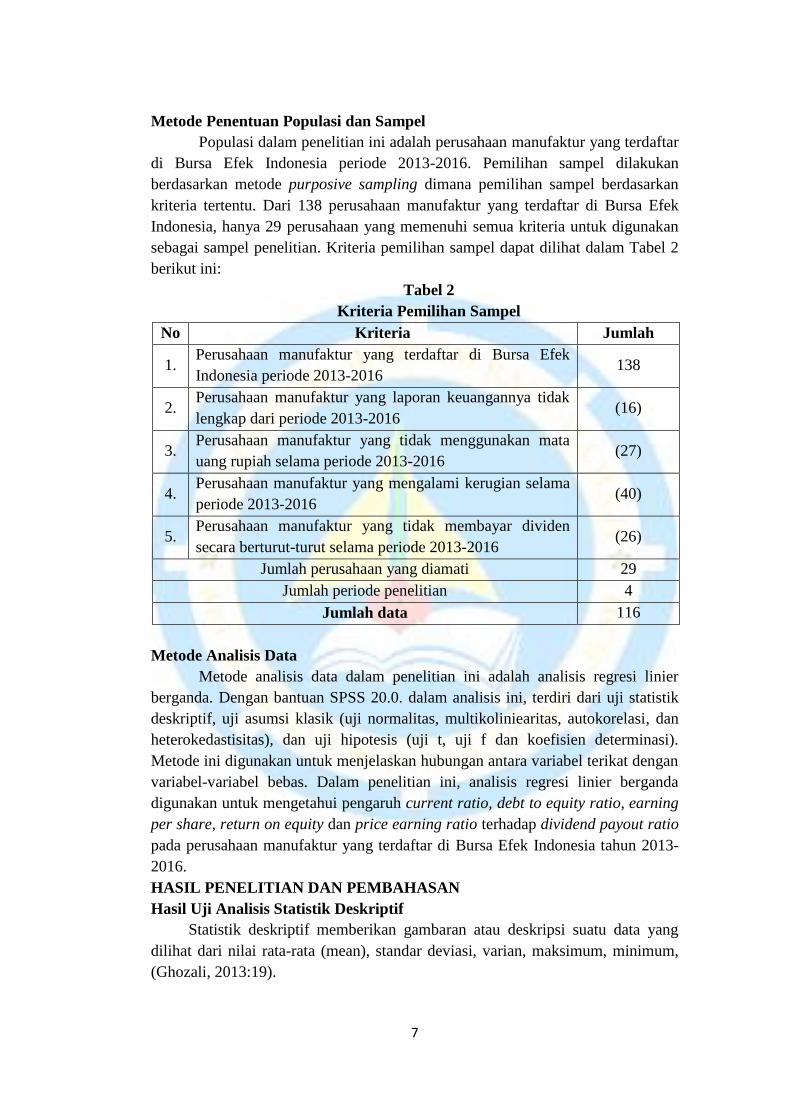

Metode Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia periode 2013-2016. Pemilihan sampel dilakukan

berdasarkan metode purposive sampling dimana pemilihan sampel berdasarkan

kriteria tertentu. Dari 138 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, hanya 29 perusahaan yang memenuhi semua kriteria untuk digunakan

sebagai sampel penelitian. Kriteria pemilihan sampel dapat dilihat dalam Tabel 2

berikut ini:

Tabel 2

Kriteria Pemilihan Sampel

No Kriteria Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2013-2016 138

2. Perusahaan manufaktur yang laporan keuangannya tidak

lengkap dari periode 2013-2016 (16)

3. Perusahaan manufaktur yang tidak menggunakan mata

uang rupiah selama periode 2013-2016 (27)

4. Perusahaan manufaktur yang mengalami kerugian selama

periode 2013-2016 (40)

5. Perusahaan manufaktur yang tidak membayar dividen

secara berturut-turut selama periode 2013-2016 (26)

Jumlah perusahaan yang diamati 29

Jumlah periode penelitian 4

Jumlah data 116

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda. Dengan bantuan SPSS 20.0. dalam analisis ini, terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas, autokorelasi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruh current ratio, debt to equity ratio, earning

per share, return on equity dan price earning ratio terhadap dividend payout ratio

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-

2016.

HASIL PENELITIAN DAN PEMBAHASAN

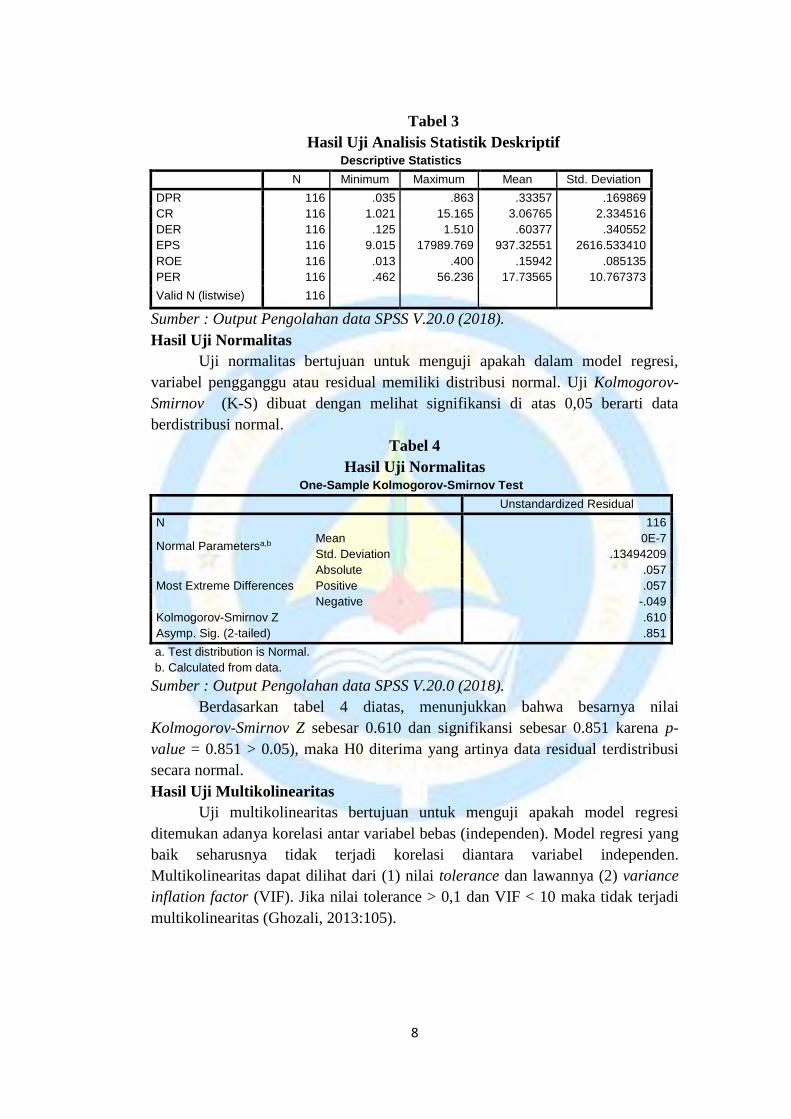

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19).

8

Tabel 3

Hasil Uji Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 116 .035 .863 .33357 .169869

CR 116 1.021 15.165 3.06765 2.334516

DER 116 .125 1.510 .60377 .340552

EPS 116 9.015 17989.769 937.32551 2616.533410

ROE 116 .013 .400 .15942 .085135

PER 116 .462 56.236 17.73565 10.767373

Valid N (listwise) 116

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Uji Kolmogorov-

Smirnov (K-S) dibuat dengan melihat signifikansi di atas 0,05 berarti data

berdistribusi normal.

Tabel 4

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 116

Normal Parametersa,b Mean 0E-7

Std. Deviation .13494209

Most Extreme Differences

Absolute .057

Positive .057

Negative -.049

Kolmogorov-Smirnov Z .610

Asymp. Sig. (2-tailed) .851

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Berdasarkan tabel 4 diatas, menunjukkan bahwa besarnya nilai

Kolmogorov-Smirnov Z sebesar 0.610 dan signifikansi sebesar 0.851 karena p-

value = 0.851 > 0.05), maka H0 diterima yang artinya data residual terdistribusi

secara normal.

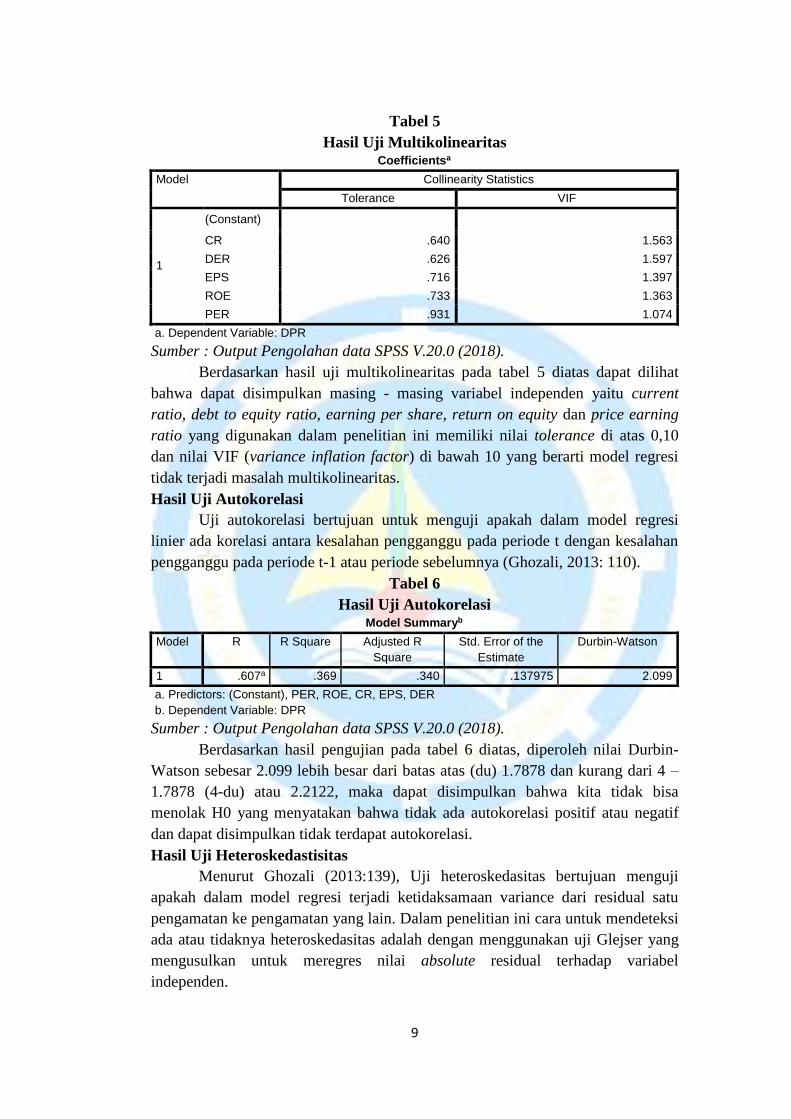

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

9

Tabel 5

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

CR .640 1.563

DER .626 1.597

EPS .716 1.397

ROE .733 1.363

PER .931 1.074

a. Dependent Variable: DPR

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Berdasarkan hasil uji multikolinearitas pada tabel 5 diatas dapat dilihat

bahwa dapat disimpulkan masing - masing variabel independen yaitu current

ratio, debt to equity ratio, earning per share, return on equity dan price earning

ratio yang digunakan dalam penelitian ini memiliki nilai tolerance di atas 0,10

dan nilai VIF (variance inflation factor) di bawah 10 yang berarti model regresi

tidak terjadi masalah multikolinearitas.

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 atau periode sebelumnya (Ghozali, 2013: 110).

Tabel 6

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .607a .369 .340 .137975 2.099

a. Predictors: (Constant), PER, ROE, CR, EPS, DER

b. Dependent Variable: DPR

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Berdasarkan hasil pengujian pada tabel 6 diatas, diperoleh nilai Durbin-

Watson sebesar 2.099 lebih besar dari batas atas (du) 1.7878 dan kurang dari 4 –

1.7878 (4-du) atau 2.2122, maka dapat disimpulkan bahwa kita tidak bisa

menolak H0 yang menyatakan bahwa tidak ada autokorelasi positif atau negatif

dan dapat disimpulkan tidak terdapat autokorelasi.

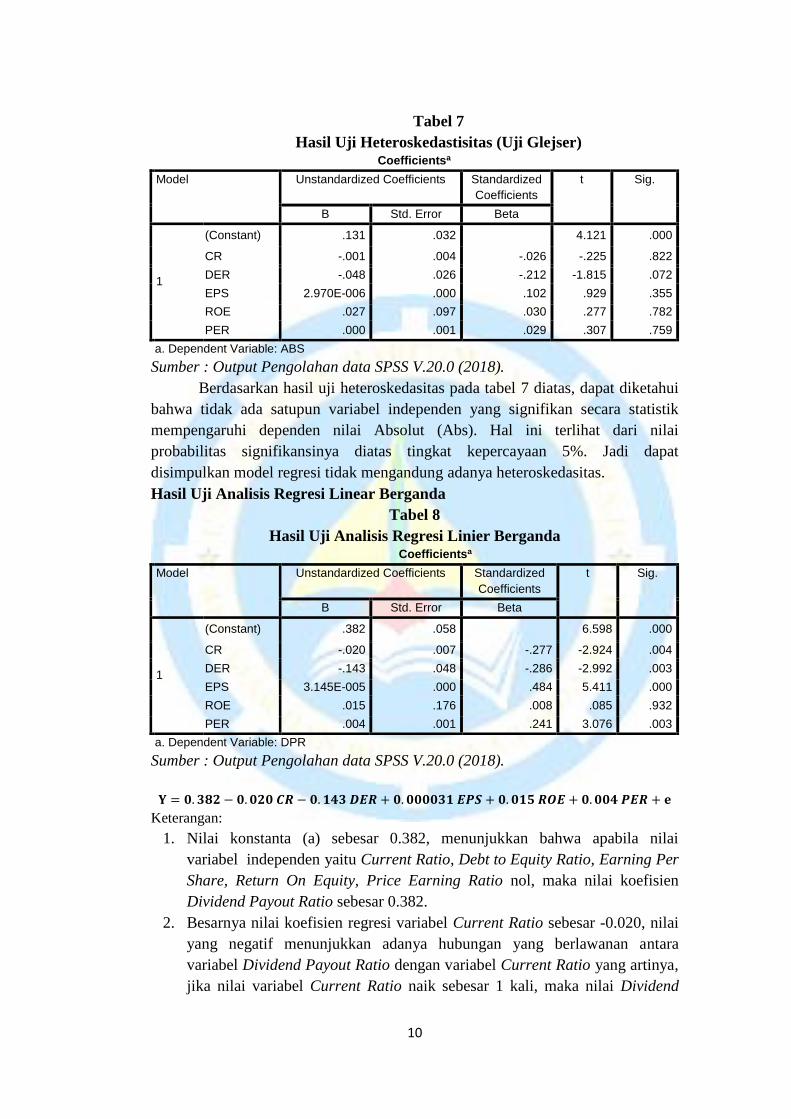

Hasil Uji Heteroskedastisitas

Menurut Ghozali (2013:139), Uji heteroskedasitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Dalam penelitian ini cara untuk mendeteksi

ada atau tidaknya heteroskedasitas adalah dengan menggunakan uji Glejser yang

mengusulkan untuk meregres nilai absolute residual terhadap variabel

independen.

10

Tabel 7

Hasil Uji Heteroskedastisitas (Uji Glejser) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .131 .032 4.121 .000

CR -.001 .004 -.026 -.225 .822

DER -.048 .026 -.212 -1.815 .072

EPS 2.970E-006 .000 .102 .929 .355

ROE .027 .097 .030 .277 .782

PER .000 .001 .029 .307 .759

a. Dependent Variable: ABS

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Berdasarkan hasil uji heteroskedasitas pada tabel 7 diatas, dapat diketahui

bahwa tidak ada satupun variabel independen yang signifikan secara statistik

mempengaruhi dependen nilai Absolut (Abs). Hal ini terlihat dari nilai

probabilitas signifikansinya diatas tingkat kepercayaan 5%. Jadi dapat

disimpulkan model regresi tidak mengandung adanya heteroskedasitas.

Hasil Uji Analisis Regresi Linear Berganda

Tabel 8

Hasil Uji Analisis Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .382 .058 6.598 .000

CR -.020 .007 -.277 -2.924 .004

DER -.143 .048 -.286 -2.992 .003

EPS 3.145E-005 .000 .484 5.411 .000

ROE .015 .176 .008 .085 .932

PER .004 .001 .241 3.076 .003

a. Dependent Variable: DPR

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

𝐘 = 𝟎. 𝟑𝟖𝟐 − 𝟎. 𝟎𝟐𝟎 𝑪𝑹 − 𝟎. 𝟏𝟒𝟑 𝑫𝑬𝑹 + 𝟎. 𝟎𝟎𝟎𝟎𝟑𝟏 𝑬𝑷𝑺 + 𝟎. 𝟎𝟏𝟓 𝑹𝑶𝑬 + 𝟎. 𝟎𝟎𝟒 𝑷𝑬𝑹 + 𝐞

Keterangan:

1. Nilai konstanta (a) sebesar 0.382, menunjukkan bahwa apabila nilai

variabel independen yaitu Current Ratio, Debt to Equity Ratio, Earning Per

Share, Return On Equity, Price Earning Ratio nol, maka nilai koefisien

Dividend Payout Ratio sebesar 0.382.

2. Besarnya nilai koefisien regresi variabel Current Ratio sebesar -0.020, nilai

yang negatif menunjukkan adanya hubungan yang berlawanan antara

variabel Dividend Payout Ratio dengan variabel Current Ratio yang artinya,

jika nilai variabel Current Ratio naik sebesar 1 kali, maka nilai Dividend

11

Payout Ratio akan turun sebesar 2.0 Dengan asumsi variabel bebas lainnya

nol.

3. Besarnya nilai koefisien regresi variabel Debt to Equity Ratio sebesar -

0.143, nilai yang negatif menunjukkan adanya hubungan yang berlawanan

antara variabel Dividend Payout Ratio dengan variabel Debt to Equity Ratio

yang artinya, jika nilai variabel Debt to Equity Ratio naik sebesar 1 kali,

maka nilai Dividend Payout Ratio akan turun sebesar 14.3. Dengan asumsi

variabel bebas lainnya nol.

4. Besarnya nilai koefisien regresi variabel Earning Per Share sebesar

0.000031, nilai yang positif menunjukkan adanya hubungan yang searah

antara variabel Dividend Payout Ratio dengan variabel Earning Per Share

yang artinya, jika nilai variabel Earning Per Share naik sebesar 1kali, maka

nilai dividend payout ratio akan naik sebesar 0.0031. Dengan asumsi

variabel bebas lainnya nol.

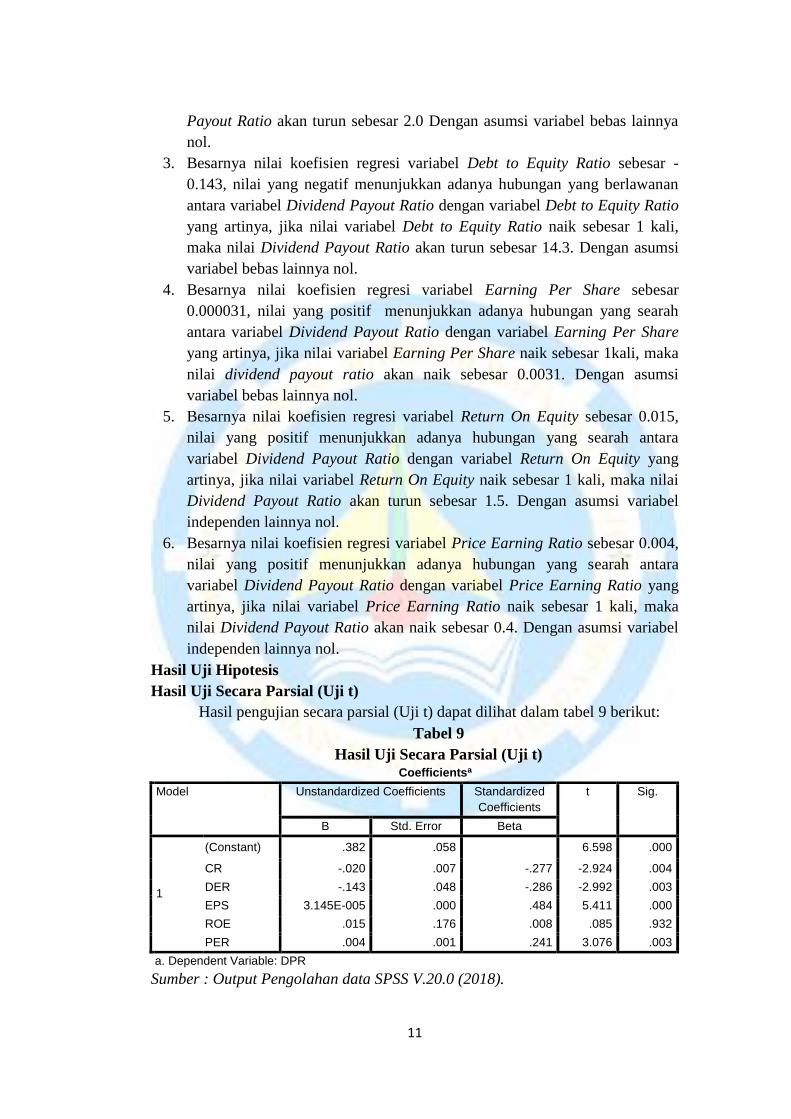

5. Besarnya nilai koefisien regresi variabel Return On Equity sebesar 0.015,

nilai yang positif menunjukkan adanya hubungan yang searah antara

variabel Dividend Payout Ratio dengan variabel Return On Equity yang

artinya, jika nilai variabel Return On Equity naik sebesar 1 kali, maka nilai

Dividend Payout Ratio akan turun sebesar 1.5. Dengan asumsi variabel

independen lainnya nol.

6. Besarnya nilai koefisien regresi variabel Price Earning Ratio sebesar 0.004,

nilai yang positif menunjukkan adanya hubungan yang searah antara

variabel Dividend Payout Ratio dengan variabel Price Earning Ratio yang

artinya, jika nilai variabel Price Earning Ratio naik sebesar 1 kali, maka

nilai Dividend Payout Ratio akan naik sebesar 0.4. Dengan asumsi variabel

independen lainnya nol.

Hasil Uji Hipotesis

Hasil Uji Secara Parsial (Uji t)

Hasil pengujian secara parsial (Uji t) dapat dilihat dalam tabel 9 berikut:

Tabel 9

Hasil Uji Secara Parsial (Uji t) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) .382 .058 6.598 .000

CR -.020 .007 -.277 -2.924 .004

DER -.143 .048 -.286 -2.992 .003

EPS 3.145E-005 .000 .484 5.411 .000

ROE .015 .176 .008 .085 .932

PER .004 .001 .241 3.076 .003

a. Dependent Variable: DPR

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

12

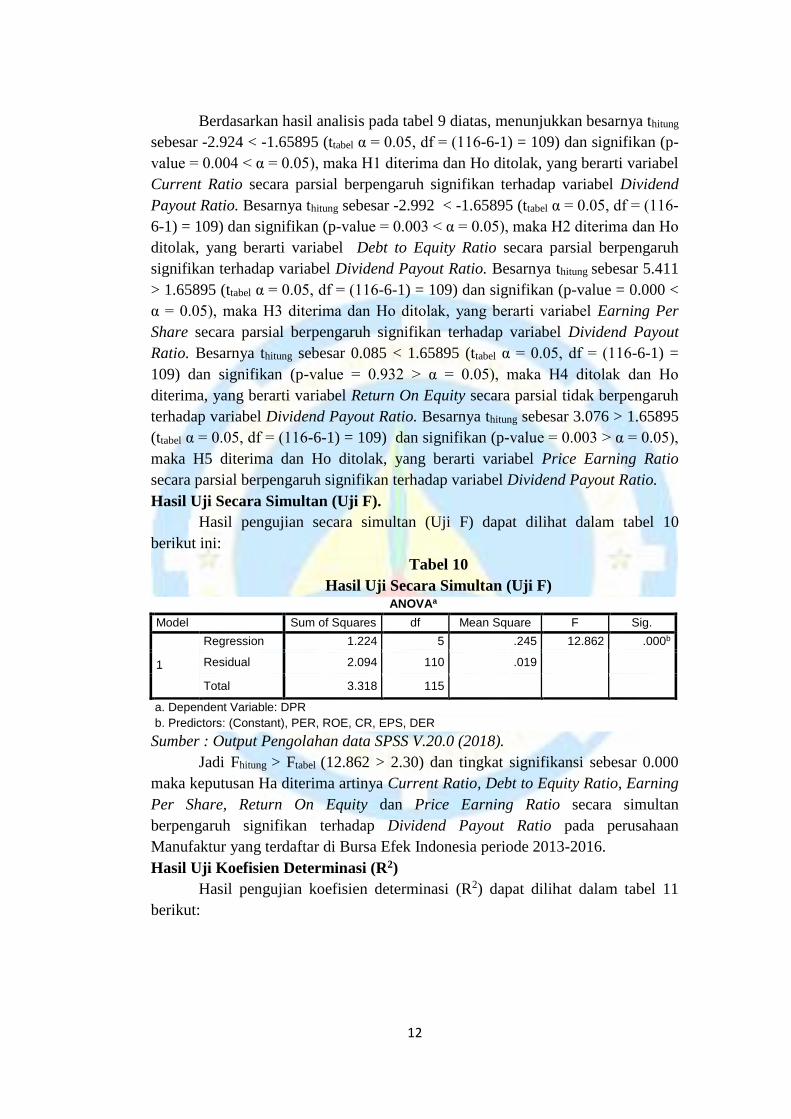

Berdasarkan hasil analisis pada tabel 9 diatas, menunjukkan besarnya thitung

sebesar -2.924 < -1.65895 (ttabel α = 0.05, df = (116-6-1) = 109) dan signifikan (p-

value = 0.004 < α = 0.05), maka H1 diterima dan Ho ditolak, yang berarti variabel

Current Ratio secara parsial berpengaruh signifikan terhadap variabel Dividend

Payout Ratio. Besarnya thitung sebesar -2.992 < -1.65895 (ttabel α = 0.05, df = (116-

6-1) = 109) dan signifikan (p-value = 0.003 < α = 0.05), maka H2 diterima dan Ho

ditolak, yang berarti variabel Debt to Equity Ratio secara parsial berpengaruh

signifikan terhadap variabel Dividend Payout Ratio. Besarnya thitung sebesar 5.411

> 1.65895 (ttabel α = 0.05, df = (116-6-1) = 109) dan signifikan (p-value = 0.000 <

α = 0.05), maka H3 diterima dan Ho ditolak, yang berarti variabel Earning Per

Share secara parsial berpengaruh signifikan terhadap variabel Dividend Payout

Ratio. Besarnya thitung sebesar 0.085 < 1.65895 (ttabel α = 0.05, df = (116-6-1) =

109) dan signifikan (p-value = 0.932 > α = 0.05), maka H4 ditolak dan Ho

diterima, yang berarti variabel Return On Equity secara parsial tidak berpengaruh

terhadap variabel Dividend Payout Ratio. Besarnya thitung sebesar 3.076 > 1.65895

(ttabel α = 0.05, df = (116-6-1) = 109) dan signifikan (p-value = 0.003 > α = 0.05),

maka H5 diterima dan Ho ditolak, yang berarti variabel Price Earning Ratio

secara parsial berpengaruh signifikan terhadap variabel Dividend Payout Ratio.

Hasil Uji Secara Simultan (Uji F).

Hasil pengujian secara simultan (Uji F) dapat dilihat dalam tabel 10

berikut ini:

Tabel 10

Hasil Uji Secara Simultan (Uji F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1.224 5 .245 12.862 .000b

Residual 2.094 110 .019

Total 3.318 115

a. Dependent Variable: DPR

b. Predictors: (Constant), PER, ROE, CR, EPS, DER

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Jadi Fhitung > Ftabel (12.862 > 2.30) dan tingkat signifikansi sebesar 0.000

maka keputusan Ha diterima artinya Current Ratio, Debt to Equity Ratio, Earning

Per Share, Return On Equity dan Price Earning Ratio secara simultan

berpengaruh signifikan terhadap Dividend Payout Ratio pada perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016.

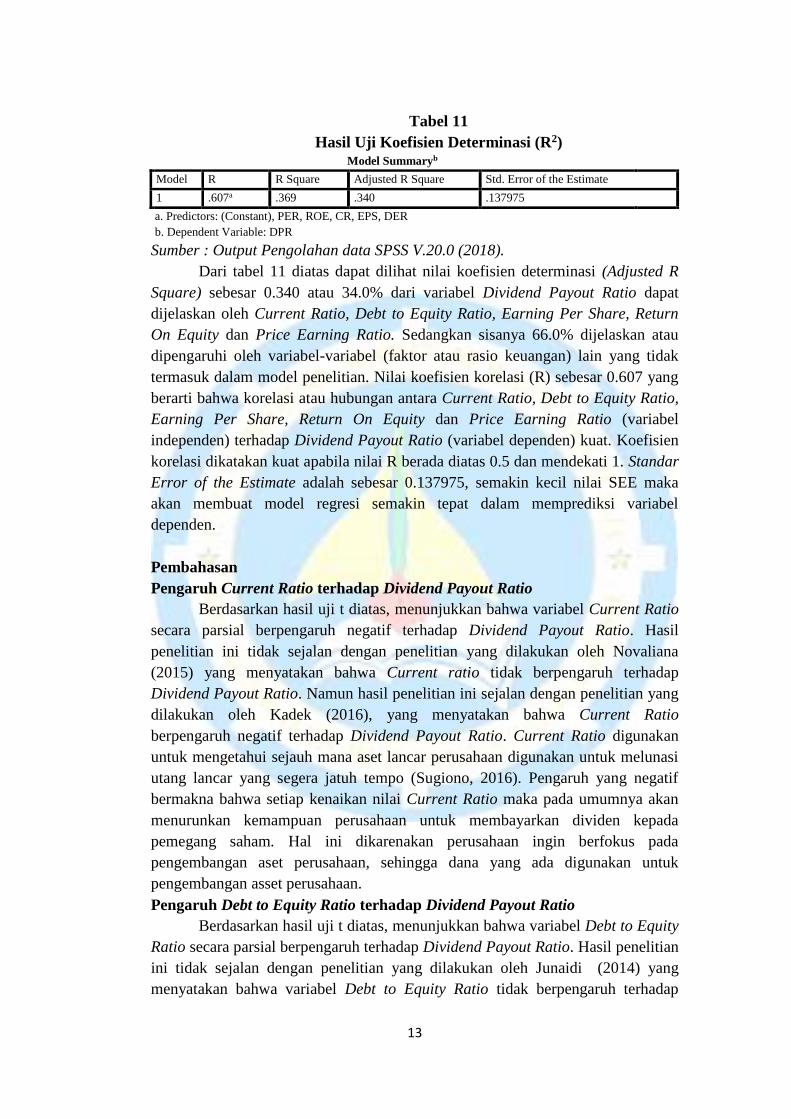

Hasil Uji Koefisien Determinasi (R2)

Hasil pengujian koefisien determinasi (R2) dapat dilihat dalam tabel 11

berikut:

13

Tabel 11

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .607a .369 .340 .137975

a. Predictors: (Constant), PER, ROE, CR, EPS, DER

b. Dependent Variable: DPR

Sumber : Output Pengolahan data SPSS V.20.0 (2018).

Dari tabel 11 diatas dapat dilihat nilai koefisien determinasi (Adjusted R

Square) sebesar 0.340 atau 34.0% dari variabel Dividend Payout Ratio dapat

dijelaskan oleh Current Ratio, Debt to Equity Ratio, Earning Per Share, Return

On Equity dan Price Earning Ratio. Sedangkan sisanya 66.0% dijelaskan atau

dipengaruhi oleh variabel-variabel (faktor atau rasio keuangan) lain yang tidak

termasuk dalam model penelitian. Nilai koefisien korelasi (R) sebesar 0.607 yang

berarti bahwa korelasi atau hubungan antara Current Ratio, Debt to Equity Ratio,

Earning Per Share, Return On Equity dan Price Earning Ratio (variabel

independen) terhadap Dividend Payout Ratio (variabel dependen) kuat. Koefisien

korelasi dikatakan kuat apabila nilai R berada diatas 0.5 dan mendekati 1. Standar

Error of the Estimate adalah sebesar 0.137975, semakin kecil nilai SEE maka

akan membuat model regresi semakin tepat dalam memprediksi variabel

dependen.

Pembahasan

Pengaruh Current Ratio terhadap Dividend Payout Ratio

Berdasarkan hasil uji t diatas, menunjukkan bahwa variabel Current Ratio

secara parsial berpengaruh negatif terhadap Dividend Payout Ratio. Hasil

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Novaliana

(2015) yang menyatakan bahwa Current ratio tidak berpengaruh terhadap

Dividend Payout Ratio. Namun hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Kadek (2016), yang menyatakan bahwa Current Ratio

berpengaruh negatif terhadap Dividend Payout Ratio. Current Ratio digunakan

untuk mengetahui sejauh mana aset lancar perusahaan digunakan untuk melunasi

utang lancar yang segera jatuh tempo (Sugiono, 2016). Pengaruh yang negatif

bermakna bahwa setiap kenaikan nilai Current Ratio maka pada umumnya akan

menurunkan kemampuan perusahaan untuk membayarkan dividen kepada

pemegang saham. Hal ini dikarenakan perusahaan ingin berfokus pada

pengembangan aset perusahaan, sehingga dana yang ada digunakan untuk

pengembangan asset perusahaan.

Pengaruh Debt to Equity Ratio terhadap Dividend Payout Ratio

Berdasarkan hasil uji t diatas, menunjukkan bahwa variabel Debt to Equity

Ratio secara parsial berpengaruh terhadap Dividend Payout Ratio. Hasil penelitian

ini tidak sejalan dengan penelitian yang dilakukan oleh Junaidi (2014) yang

menyatakan bahwa variabel Debt to Equity Ratio tidak berpengaruh terhadap

14

Dividend Payout Ratio. Hasil yang sama juga didapat oleh Novaliana (2015) yang

menyatakan bahwa Debt to Equity Ratio tidak berpengaruh terhadap Dividend

Payout Ratio. Namun penelitian ini sejalan dengan penelitian yang dilakukan oleh

Cynthia (2015) yang menyatakan bahwa Debt to Equity Ratio berpengaruh negatif

terhadap Dividend Payout Ratio. Semakin tinggi hutang akan berpengaruh negatif

terhadap DPR dikarenakan perusahaan lebih memilih menahan laba untuk

membayar utang daripada membagikannya kepada investor. Hal ini sejalan

dengan teori semakin besar DER mencerminkan resiko perusahaan yang relatif

tinggi karena hal tersebut menunjukkan bahwa perusahaan tersebut masih

membutuhkan modal pinjaman untuk membiayai operasional perusahaan. Jika

perusahaan masih membutuhkan modal pinjaman, dapat dipastikan keuntungan

yang dihasilkan oleh perusahaan akan difokuskan untuk mengembalikan pinjaman

modal, dan akibatnya para investor akan cenderung menghindari saham-saham

yang memiliki DER tinggi.

Pengaruh Earning Per Share terhadap Dividend Payout Ratio

Berdasarkan hasil uji t diatas, menunjukkan bahwa variabel Earning Per

Share secara parsial berpengaruh terhadap Dividend Payout Ratio. Hasil

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Junaidi (2014),

yang menyatakan bahwa Earning Per Share tidak berpengaruh terhadap Dividend

Payout Ratio. Namun hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Hilmi (2014), yang menyatakan bahwa Earning Per Share

berpengaruh terhadap Dividend Payout Ratio. Hasil yang sama juga didapat dari

penelitian yang dilakukan oleh Cynthia (2015), yang menyatakan bahwa Earning

Per Share berpengaruh terhadap Dividend Payout Ratio. Secara teoritis laba

bersih digunakan untuk memrediksi nilai dividen yang akan dibayarkan oleh

perusahaan. Hal ini dikarenakan perusahaan dengan earning yang lebih besar akan

lebih mampu untuk membayar dividen. Sebagaimana prinsip Signalling, adanya

kenaikan dividen merupakan sinyal bagi investor di pasar modal bahwa

perusahaan memiliki prospek yang bagus dimasa mendatang. Sehingga Earning

Per Share dapat digunakan pihak manajemen perusahaan maupun pihak investor

untuk memrediksi jumlah dividen yang akan dibayarkan. Disatu sisi nilai EPS

yang besar, oleh perusahaan dapat digunakan sebagai sumber pembiayaan

perusahaan, pembayaran hutang dan berpotensi sebagai sumber dividen oleh

perusahaan.

Pengaruh Return On Equity terhadap Dividend Payout Ratio

Berdasarkan hasil uji t diatas, menunjukkan bahwa variabel Return On

Equity secara parsial tidak berpengaruh terhadap Dividend Payout Ratio. Hasil

penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Junaidi (2014)

dan Novaliana (2015), yang menyatakan bahwa Return On Equity berpengaruh

terhadap Dividend Payout Ratio. Namun penelitian ini sejalan dengan penelitian

yang dilakukan oleh Rahmawati (2016) yang menyatakan bahwa ROE tidak

berpengaruh terhadap kebijakan dividen. Hal ini bermakna bahwa setiap kenaikan

15

atau penurunan profitabilitas tidak akan mempengaruhi kebijakan dividen karena

perusahaan lebih mementingkan untuk melakukan ekspansi. Salah satu cara yakni

dengan cara menahan profitabilitas untuk memperkuat struktur modal. Selain

untuk memperkuat struktur modal biasanya perusahaan mengalokasikan laba

untuk membayar utang baik utang jangka pendek maupun jangka panjang. Hal ini

menunjukkan bahwa perusahaan memutuskan pembagia dividen hanya jika ada

cukup uang yang tersisa setelah semua biaya operasional dan aktivitas ekspansi

usaha terpenuhi.

Pengaruh Price Earning Ratio terhadap Dividend Payout Ratio

Berdasarkan hasil uji t diatas, menunjukkan bahwa variabel Price Earning

Ratio secara parsial berpengaruh terhadap Dividend Payout Ratio. Hasil penelitian

ini sejalan dengan penelitian yang dilakukan oleh Hilmi (2014) yang menyatakan

bahwa Price Earning Ratio berpengaruh terhadap Dividend Payout Ratio.

Pengaruh signifikan ini karena Price Earning Ratio mengandung informasi

mengenai laba bersih yang diperoleh perusahaan. Secara teoritis laba bersih

digunakan untuk memrediksi nilai dividen yang akan dibayarkan oleh perusahaan.

Adanya peningkatan Price Earning Ratio akan mengakibatkan peningkatan pada

jumlah dividen yang akan dibayarkan. Sebagaimana prinsip Signalling, adanya

kenaikan dividen merupakan sinyal bagi investor di pasar modal bahwa

perusahaan memiliki prospek yang bagus dimasa mendatang. Sehingga Price

Earning Ratio dapat digunakan pihak manajemen perusahaan maupun pihak

investor untuk memrediksi jumlah dividen yang akan dibayarkan.

Pengaruh Current Ratio, Debt to Equity Ratio, Earning Per Share, Return On

Equity dan Price Earning Ratio Terhadap Dividend Payout Ratio.

Berdasarkan hasil uji simultan (Uji F) menunjukkan bahwa Current Ratio,

Debt to Equity Ratio, Earning Per Share, Return On Equity dan Price Earning

Ratio secara simultan berpengaruh signifikan terhadap Dividend Payout Ratio

pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013

– 2016. Hal ini dibuktikan dengan nilai Fhitung > Ftabel (12.862 > 2.30) dan tingkat

signifikansi sebesar 0.000, yang berarti hipotesis dalam penelitian ini diterima dan

Ho ditolak.

KESIMPULAN

Berdasarkan penelitian yang telah dilakukan, adapun kesimpulan hasil

penelitian ini adalah :

1. Hasil pengujian variabel Current Ratio berpengaruh negatif terhadap

Dividend Payout Ratio pada perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2013 – 2016.

2. Hasil pengujian variabel Debt to Equity Ratio berpengaruh negatif

terhadap Dividend Payout Ratio pada perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013 – 2016.

16

3. Hasil pengujian variabel Earning Per Share berpengaruh signifikan

terhadap Dividend Payout Ratio pada perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013 – 2016.

4. Hasil pengujian variabel Return On Equity tidak berpengaruh terhadap

Dividend Payout Ratio pada perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2013 – 2016.

5. Hasil pengujian variabel Price Earning Ratio berpengaruh signifikan

terhadap Dividend Payout Ratio pada perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013 – 2016.

6. Hasil pengujian secara keseluruhan bahwa variabel Current Ratio, Debt to

Equity Ratio, Earning Per Share, Return On Equity dan Price Earning

Ratio secara simultan berpengaruh signifikan terhadap Dividend Payout

Ratio pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2013 – 2016.

Ada beberapa saran untuk peneliti selanjutnya yang dapat diberikan

melalui penelitian ini adalah sebagai berikut:

1. Bagi peneliti selanjutnya diharapkan menambah variabel lain yang tidak

dimasukkan kedalam penelitian ini agar dapat diketahui faktor-faktor lain

yang mempengaruhi Dividend Payout Ratio. Karena dari hasil penelitian

ini hanya terdapat dua variabel yang berpengaruh signifikan yaitu Earning

Per Share terhadap Dividend Payout Ratio dan Price Earning Ratio

terhadap Dividend Payout Ratio.

2. Disarankan bagi peneliti selanjutnya agar memperpanjang periode

penelitian lebih panjang lagi sehingga akan memberikan kemungkinan

yang lebih besar dalam memperoleh atau mendekati kondisi yang

sebenarnya dna sampel yang digunakan dapat diperluar ke beberapa

bidang perusahaan lainnya yang terdaftar di Bursa Efek Indonesia

sehingga dapat memperoleh informasi lebih baik.

17

Daftar Pustaka

Abdullah, Hilmi & Ricki Fanani Agaki. 2014. Pengaruh Earning Per Share,

Price Earning Ratio dan Price to Book Value Terhadap Dividend

Payout Ratio pada Perusahaan Pertambangan yang Terdaftar di BEI

Periode 2008-2011. Jurnal Ekonomi dan Bisnis. vol 7 no 1.

Afrianti, Rika. 2017. Pengaruh Return On Assets, Current Ratio, Price Earning

Ratio dan Debt to Equity Ratio Terhadap Kebijakan Dividen pada

Perusahaan Manufaktur Sektor Aneka Industri dan Barang Konsumsi

yang Terdaftar di Bursa Efek Indonesia Periode 2012-2014. Skripsi

Universitas Maritim Raja Ali Haji.

Amir, Zaenab. 2016. Pengaruh Rasio Keuangan Terhadap Harga Saham pada

Perusahaan yang Terdaftar di Jakarta Islamic Index. Artikel Ilmiah.

Atmaja, Lukas Setia. 2008. Teori dan Praktik Manajemen Keuangan.

Yogyakarta: Andi.

Baroroh, A. (2013). Analisis Multivariat dan Time Series dengan SPSS 21.

Jakarta: PT. Elex Media Komputindo.

Brigham, Eugene.F dan Joel F. Houston. 2001. Manajemen Keuangan, Edisi 8

Buku 2. Jakarta: Erlangga.

Erhans. 2016. Akuntansi Berdasarkan Prinsip Akuntansi Indonesia. Jakarta:

Ercontara Rajawali.

Fahmi, Irham. 2012. Analisis Laporan Kuangan. Bandung: Alfabeta.

-------------- 2015. Analisis Laporan Kuangan. Bandung: Alfabeta.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM

SPSS21 Update PLS Regresi. Semarang: Badan Penerbit Universitas

Diponegoro.

Harahap, Sofyan Syafri. 2015. Analisis Kritis Atas Laporan Keuangan. Jakarta:

Rajawali Pers.

Harmono. 2015. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan

Teori, Kasus dan Riset Bisnis. Jakarta: Bumi Aksara.

Hayati, Nurul. 2010. Faktor – Faktor yang Mempengaruhi Price Earning Ratio

Sebagai Salah Satu Kriteria Keputusan Investasi Saham pada

Perusahaan Real Estate dan Property di Bursa Efek Indonesia. Jurnal

Manajemen dan Akuntansi. vol 11 no 1. April 2010.

Hery. 2014. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

-------------- 2015. Analisis Laporan Keuangan Pendekatan Rasio Keuangan.

Yogyakarta: CAPS.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: CV. Andi

Offset.

18

Junaidi, H. Azwir Nasir & Meilda Wiguna. 2014. Pengaruh Return On Equity,

Cash Ratio, Debt to Equity Ratio dan Earning Per Share Terhadap

Dividend Payout Ratio pada Perusahaan Jakarta Islamic Index yang

Listing di BEI Periode 2008-2012. vol 1 no 2. Oktober 2014.

Kasmir. 2015. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Keown, Arthur J., David F. Scott, Jr. John D. Martin dan J. William Petty. 2015.

Dasar – Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield. 2011. Akuntansi

Intermediate, Edisi 12 Jilid 2. Jakarta: Erlangga.

Mahaputra, Gede Agus & Ni Gusti Putu Wirawati. 2014. Pengaruh Faktor

Keuangan dan Ukuran Perusahaan pada Dividend Payout Ratio

Perusahaan Perbankan. Jurnal Akuntansi. vol 9 no 3 ISSN: 2302 -

8556.

Martono dan Agus Harjoto. 2005. Manajemen Keuangan. Yogyakarta: Ekonisia.

Mertayani, Sri, dkk. 2015. Analisis Pengaruh Net Profit Margin, Debt to Equity

Ratio, Current Ratio dan Ukuran Perusahaan Terhadap Dividend

Payout Ratio (Studi Kasus pada Perusahaan LQ 45 yang Terdaftar di

Bursa Efek Indonesia Periode 2009-2013). Jurnal Akuntansi. vol 3 no

1.

Musthafa. 2017. Manajemen Keuangan. Yogyakarta: Andi.

Nugroho, Joko Purwanto, dkk. 2016. Pengaruh Kinerja Keuangan Terhadap

Harga Saham pada Perusahaan Terindeks Kompas 100 yang

Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Ekonomi. vol 7

no 2 ISSN: 2503 - 2968.

Pamungkas, Noto, dkk. 2017. Pengaruh Return On Equity, Debt to Equity Ratio,

Current Ratio, Earning Per Share dan Investment Opportunity Set

Terhadap Kebijakan Dividen. Jurnal Analisa Akuntansi dan

Perpajakan. Vol 1 no 1. Maret 2017. p. 34 – 41.

Pandiangan, Roristua. 2014. Buku Pintar Akuntansi & Pengendalian Usaha.

Yogyakarta: Laksana.

Pratiwi, Rahmawati Dwika., Ely Siswanto & Lulu Nurul Istanti. 2016. Pengaruh

Return On Equity, Debt to Equity Ratio dan Umur Perusahaan

Terhadap Kebijakan Dividen (Studi pada Perusahaan Manufaktur

yang Terdaftar di BEI Tahun 2014). Jurnal Ekonomi Bisnis. vol 21 no

2. Oktober 2016. p. 136 – 145.

Primadasa, Dwi Gama. 2015. Analisis Faktor-Faktor yang Mempengaruhi

Dividend Payout Ratio pada Perusahaan Manufaktur yang Listed di

BEI Tahun 2008 - 2012. Skripsi Universitas Diponegoro.

Priyatno, D. (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20.

Yogyakarta: Media Kom.

19

Puspita, Erna. 2017. Pengaruh Likuiditas, profitabilitas, Leverage dan Market

Ratio Terhadap Dividend Payout Ratio pada Perusahaan Manufaktur.

vol 12 no 1. 2017. p. 17 – 35.

Putri, Rizkia Milana. 2017. Pengaruh Earning Per Share, Price Earning Ratio

dan Debt to Equity Ratio Terhadap Harga Saham pada Perusahaan

Kosmetik dan Rumah Tangga yang Terdaftar di Jakarta Islamic Index

(JII). Skripsi UIN Raden Fatah, Palembang.

Rahmi, Novaliana Nst. 2015. Analisis Pengaruh Rasio-Rasio Keuangan Terhadap

Dividend Payout Ratio (Studi Empiris pada Perusahaan Manufaktur

yang Terdaftar di BEI Tahun 2011-2013). vol 2 no 2. Oktober 2015.

Rimbani, Ryan Perkasa. 2016. Analisis Pengaruh ROE, EPS, PBV, DER dan

NPM Terhadap Harga Saham pada Perusahaan Real Estate dan

Properti di Bursa Efek Indonesia Periode 2011-2013. Jurnal Bisnis

dan Manajemen. vol 53 no 12. Desember 2016. p. 182 - 228.

Safitri, Abied Luthfi. 2013. Pengaruh Earning Per Share, Price Earning Ratio,

Return On Asset, Debt to Equity Ratio dan Market Value Added

Terhadap Harga Saham dalam Kelompok Jakarta Islamic Index.

Management Analysis Journal. vol 2 no 2 ISSN: 2252 - 6552.

Sampurna, Cynthia Dewi & Endang Tri Widyarti. 2015. Pengaruh Investment

Opportunity Set, Debt to Equity Ratio, Growth, Earning Per Share,

Total Assets Turnover Terhadap Dividend Payout Ratio (pada

Perusahaan Manufaktur Go Public di BEI Periode 2011-2013).

Diponegoro Journal Of Management. vol 4 no 2. p. 1-15 ISSN: 2337 -

3792.

Sanjaya, Ayu Wahyu Rohman & Sri Utiyati. 2016. Pengaruh Kinerja Keuangan

Terhadap Harga Saham pada Perusahaan Otomotif yang Terdaftar di

Bursa Efek Indonesia Periode 2010-2014. Jurnal Ilmu dan Riset

Manajemen. vol 5 no 9. September 2016 ISSN: 2461 - 0593.

Sari, Marvita Renika, dkk. 2016. Pengaruh Pertumbuhan Perusahaan, Ukuran

Perusahaan, Earning Per Share, Current Ratio, Return On Equity dan

Debt to Equity Ratio Terhadap Kebijakan Dividen (Studi Pada

Perusahaan Manufaktur di BEI Tahun 2011-2014). Journal of

Accounting. vol 2 no 2. Maret 2016.

Simbolon, Kristina & Djoko Sampurno. 2017. Analisis Pengaruh Firm Size, DER,

Asset Growth, ROE, EPS, Quick Ratio dan Past Dividend Terhadap

Dividend Payout Ratio (Studi pada Perusahaan Manufaktur yang

Terdaftar di BEI Tahun 2011-2015). Diponegoro Journal Of

Management. vol 6 no 3. p. 1 - 13 ISSN: 2337-3792.

Situmorang, Adella G. 2017. Pengaruh Profitabilitas, Debt to Equity Ratio, Firm

Size, Growth dan Cash Ratio Terhadap Devidend Payout Ratio pada

Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2014. Jurnal Ilmu Manajemen. vol 5 no 3.

20

Sugiono, Arief dan Edi Untung. 2016. Panduan Praktik Dasar Analisa Laporan

Keuangan. Jakarta: Grasindo.

-------------- 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung:

Alfabeta.

Sujarweni, V Wiratna. 2015. Metodologi Penelitian Bisnis & Ekonomi.

Yogyakarta: Pustaka Baru Press.

-------------- 2017. Analisis Laporan Keuangan. Yogyakarta: Pustaka Baru Press.

Sumampow, Susan dan Sri Murni. 2016. Pengaruh Return Saham, Price Book

Value dan Return On Asset Terhadap Devidend Payout Ratio pada

Perusahaan yang Terdaftar di BEI (Studi pada Perusahaan

Telekomunikasi). Jurnal Emba. vol 4 no 2. Juni 2016. p. 795 - 805.

Sumanto. 2014. Teori dan Aplikasi Metode Penelitian. Yogyakarta: CAPS.

Tejaningtyas, Sari Rolensa. 2016. Analisis Rasio Profitabilitas Terhadap Harga

Saham pada Perusahaan Real Estate dan Property yang Terdaftar di

Bursa Efek Indonesia Periode 2012-2014. vol 2 no 2. November 2016

ISSN: 2460-1233.

Toin, Dyah Rosna Yustanti & Sutrisno. 2015. Pengaruh Faktor Internal dan

Eksternal Terhadap Harga Saham Industri Perdagangan Enceran di

Bursa Efek Indonesia. vol 8 no 16. Desember 2015.

Wirartha, I Made. 2006. Metodologi Penelitian Sosial Ekonomi. Yogyakarta: CV.

Andi Offset.

Van Horne, James C & John M. Wachowicz. 2007. Prinsip – Prinsip Manajemen

Keuangan, Edisi 12 Buku 2. Jakarta: Salemba Empat.

Wardani, Dita Ristia & Hadi Pramono. 2014. Pengaruh Variabel Fundamental

Terhadap Harga Saham pada Perusahaan Pertambangan yang

Terdaftar di BEI Periode 2011-2013. vol 12 no 1. Maret 2014.

www.idx.co.id

Yasa, Kadek Dwi Mahendra dan Ni Gusti Putu Wirawati. 2016. Pengaruh Net

Profit Margin, Current Ratio dan Debt Equity Ratio pada Devidend

Payout Ratio. E-Jurnal Akuntansi Universitas Udayana, vol 16 no 2.

Agustus 2016, p. 921 - 950.