Embed Size (px)

Citation preview

PENGARUH KURS, BI RATE, INDEKS DJIA, INDEKS HSI DAN

INDEKS NIKKEI 225 TERHADAP INDEKS-INDEKS DI BURSA EFEK

INDONESIA TAHUN 2008-2012

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

IKA WULANDARI

NIM : 109081000040

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013 M

PENGARUH KURS, BI RATE, INDEKS DJIA, INDEKS HSI DAN

INDEKS NIKKEI 225 TERHADAP INDEKS-INDEKS DI BURSA EFEK

INDONESIA TAHUN 2008-2012

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Ika Wulandari

NIM : 109081000040

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr Ahmad Rodoni, MM Indoyama Nasarudin SE., MAB.

NIP. 19690203 200112 1 003 NIP. 19741127 200112 1 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H / 2013 M

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 09 April 2013 telah dilakukan ujian komprehensif atas mahasiswa:

Nama : Ika Wulandari

NIM : 109081000040

Jurusan : Manajemen

Judul Skripsi :”Analisis Pengaruh Kurs, Tingkat Suku Bunga Bank Indonesia (BI

Rate), Indeks DJIA, Indeks Hsi dan Indeks Nikkei225 Terhadap

Indeks-indeks Di Bursa Efek Indonesia Tahun 2008-2012”.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas

dinyatakan LULUS dan diberi kesempatan untuk melanjutan ke tahap Ujian Skripsi sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 April 2013

1. Yoghi Citra Pratama, SE., M.Si.

NIP: 19830717 201101 1 011

( )

Ketua

2. Ade Suherlan, SE., MBA.

NIP. 19800525 200912 1 001

( )

Sekretaris

3. Titi Dewi Warninda, SE., M.Si

NIP. 19731221 200501 2 002

( )

Penguji Ahli

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Senin 26 Agustus 2013 telah melakukan Ujian Skripsi atas mahasiswa :

Nama : Ika Wulandari

Nim : 109081000040

Jurusan : Manajemen/Keuangan

Judul Skripsi : Analisis Pengaruh Kurs, BI Rate, Indeks DJIA, Indeks HSI, dan

Indeks Nikkei225 Terhadap Indeks-indeks di Bursa Efek Indonesia

Periode Tahun 2008-2012

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas

dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Agustus 2013

1. Herni Ali, HT, SE.,MM. ( )

NIDN : 0422125902 Ketua

2. Titi Dewi Warninda, SE., MSi ( )

NIP: 19731221 200501 2002 Sekretaris

3. Amalia, SE., M.S.M ( )

NIP: 19731221 2005 01 2 002 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni ( )

NIP: 19690203 20112 1 003 Pembimbing 1

5. Indo Yama Nasarudin SE., MAB. ( )

NIP : 19741127 200112 1 002 Pembimbing 2

i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Ika Wulandari

No. Induk Mahasiswa : 109081000040

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Konsentrasi : Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin pemilih karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian

yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa

saya telah melanggar peryataan di atas, maka saya siap untuk dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, Agustus 2013

Yang Menyatakan,

(Ika Wulandari)

ii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ika Wulandari

2. Tempat tanggal lahir : Jakarta, 18 Oktober 1991

3. Alamat : Jln. Sukarela RT. 001 RW. 07

Paninggilan, Ciledug Tangerang Banten

15153

4. Telepon : 085694860180

5. E-mail : [email protected]

II. PENDIDIKAN

1. SDN Paninggilan 4 Tahun 1997-2003

2. SMPN 11 Tangerang Tahun 2003-2006

3. SMAN 3 Tangerang Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Parno

2. Ibu : Waginem

3. Alamat : Jln. Sukarela RT. 001 RW. 07 Paninggilan,

Ciledug Tangerang Banten 15153

IV. PENGALAMAN ORGANISASI

2004 : Anggota Rohis SMPN 11 Tangerang

V. PELATIHAN DAN SEMINAR YANG DIIKUTI

1. 20 Mei 2010 : Seminar Nasional Insurance Goes To Campus

“Peran Asuransi Dalam Era Globalisasi”.

iii

2. 11 Juni 2010 : Public Discussion “Membangun Brand Image

Melalui Strategi Public Relation dan Event”

3. 03 Agustus 2010 : Mata Kuliah Praktikum Qira`at dan Ibadah.

4. 10 Mei 2011 : CAFTA dan Tantangan Ekonomi Kerakyatan

dalam Menghadapi Perekonomian Global”.

5. 8 Juni 2012 : A Training Course On: “Sekolah Pasar Modal”

Basic Training of Fundamental & Technical

Analysis.

6. 3 September 2012 : Kuliah Kerja Sosial Bebas Terkendali (KKSBT)/

Magang

iv

ABSTRACT

This Research aimed to analyzed the effect of exchange rate, BI Rate, Dow

Jones Industrial Average (DJIA) Index, HangSeng Index, and Nikkei225 Index on

conventional capital market (IHSG), Islamic capital market (JII), LQ45 and

Kompas100. With data used time series from 2008 to 2012. The statistical test

used was multiple linier regresion analysis. With significantly level 5%.

The result of this result showed that exchange rate, BI Rate and DJIA

significantly affect the variables IHSG, JII, LQ45 and Kompas100. Then

Nikkei225 index also significantly affect the variables IHSG, LQ45 and

Kompas100. While HangSeng index is not significantly affect the variables IHSG,

JII, Lq45 and Kompas100. With the adjusted R2

of IHSG is 0,957 or 95,7%, JII is

0,941 or 94,1%, LQ45 is 0,951 or 95,1% and Kompas100 is 0,956 or 95,6%.

Keywords : IHSG, JII, LQ45, Kompas100, Exchange Rate, BI Rate, DJIA Index,

HSI Index, and Nikkkei225 Index.

v

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kurs, BI Rate, indeks

DJIA, indeks (HangSeng) HSI dan indeks Nikkei225 terhadap indeks-indeks di

Bursa Efek Indonesia yang diwakilkan oleh IHSG, JII, LQ45 dan Kompas100.

Dengan menggunakan data time series pada periode tahun 2008-2012. Metode

yang digunakan adalah analisis regresi berganda. Dengan tingkat signifikansi

sebesar 5%.

Hasil penelitian menunjukan bahwa kurs, BI Rate, indeks DJIA berpengaruh

signifikan terhadap IHSG, JII, LQ45,dan Kompas100. Kemudian Indeks Nikkei

225 berpengaruh signifikan terhadap IHSG, LQ45 dan Kompas100. Sedangkan

indeks HangSeng tidak bepengengaruh terhadap IHSG, JII, LQ45 dan

Kompas100. Dengan nilai adjusted R2

pada IHSG sebesar 0,957 atau 95,7%, JII

sebesar 0,941 atau 94,1%, LQ45 sebesar 0,951 atau 95,1% dan Kompas100

sebesar 0,956 atau 95,6%.

Kata Kunci : IHSG, JII, LQ45, Kompas100, Kurs, BI Rate, Indeks DJIA, Indeks

HSI, dan Indeks Nikkkei225

vi

KATA PENGANTAR

Assalamu`alaikum Warahmatullahi Wabarakatuh,

Alhamdulillahirobbil’alamin puji syukur kehadirat Allah SWT yang tiada

hentinya melimpahkan rahmat dan hidayahnya kepada seluruh hambanya, tak

terkecuali penulis. Shalawat serta salam tidak lupa kami haturkan kepada Baginda

Nabi Besar Muhammad SAW beserta keluarga dan para sahabatnya yang telah

membawa kita dari jaman yang gelap gulita ke jaman yang terang benderang. Atas

rahmat Allah SWT penulis dapat menyelasaikan skripsi yang berjudul :” Analisis

Pengaruh Kurs, BI Rate, Indeks DJIA, Indeks HSI dan Indeks Nikkei225

Terhadap Indeks-Indeks di Bursa Efek Indonesia Tahun 2008-2012”. Penyusunan

skripsi ini dimaksudkan untuk memenuhi persyaratan memperoleh gelar Sarjana

Ekonomi.

Selama menjalani masa perkuliahan sekitar empat tahun banyak sekali

ilmu, pengalaman dan cerita yang penulis dapat baik dari para dosen pengajar,

para staf dan karyawan FEB UIN Syarif Hidayatullah serta dari teman-teman

seperjuangan yang bersama-sama menjalani masa perkuliahan dengan suka dan

duka yang didapat.

Pada kesempatan kali ini penulis ingin mengucapkan beribu-ribu terima

kasih pada semua pihak yang telah membantu serta memberikan motivasi dan

dukungan kepada penulis dalam penyusunan skripsi ini. Rasa terima kasih ini

ingin penulis tujukan kepada :

vii

1. ALLAH SWT, yang selalu memberikan rahmat dan hidayahnya kepada

penulis. Terima kasih atas jalan terbaik-Nya.

2. Kedua Orang Tuaku, bapak dan mama yang tiada henti memberikan

semangat, motivasi dan dukungan baik secara materil maupun nonmateril

secara ikhlas tanpa pamrih. Terima kasih buat kasih sayang, dan cinta yang

selalu dicurahkan kepada penulis hingga sampai saat ini. Semoga Allah SWT

selalu memberikan kesehatan dan kebahagian kepada mereka. Amin.

3. Untuk adikku tercinta, Ilham Dwi Saputra yang telah memberikan doa dan

motivasi sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta yang selalu memberikan motivasi

kepada penulis selama menimba ilmu di FEB UIN Syarif Hidayatullah

Jakarta.

5. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I dan bapak

Indoyama Nasarudin SE., MAB. Selaku dosen pembimbing II yang telah

membantu penulis dalam penyelesaian skripsi ini. Terima kasih untuk semua

waktu, ilmu dan motivasinya sehingga skripsi dapat terselesaikan.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah membagikan ilmu dan pengalam kepada penulis selama kurang

lebih empat tahun ini. Semoga ilmu yang disampaikan bermanfaat dan di

balas oleh Allah SWT sebagai amal bakti. Amin.

viii

7. Seluruh staf dan karyawan FEB UIN Syarif Hidayatullah Jakarta yang telah

membantu penulis dalam menyelesaikan masalah administrasi dan lain-

lainnya.

8. Andri Saputro yang selalu setia dan tak pernah bosan menemani penulis

dalam penyusunan skripsi ini. Terima kasih untuk doa, semangat, dukungan

dan motivasi yang tiada hentinya kepada penulis.

9. Teman-teman seperjuangan : Eka Adianti Wigati, Eis Hartati, Ade Tiyar

Desty, Melissa Akmal, Fitria Saraswati, Mutia Dwi Amira, Dety Inayati dan

Siti Sulhah yang telah mengisi hari-hari penulis selama menuntut ilmu di

FEB UIN Syarif Hidayatullah Jakarta. Banyak cerita dan pengalaman yang

tak terlupakan yang telah kita lewati bersama. Semoga silahturahmi ini akan

terus terjaga sampai tua nanti. Amin. Gonna miss you guys.

10. Imas Atik Aisyah yang sudah banyak membantu dan memberikan motivasi

penulis dan teman seperjuangan dalam penyusunan skripsi. Terima untuk

semuanya.

11. Teman- teman manajemen A dan Manajemen Keuangan yang telah melewati

hari-hari penuh perjuangan selama masa perkuliahan.

12. Rima Nur Amalina yang selalu ada disetiap penulis membutuhkannya.

Terima kasih untuk semua motivasi dan nasihat yang diberikan. Semoga

silahturahmi ini selalu terjaga dengan baik walaupun jarak memisahkan kita.

Amin.

Penulis menyadari betul bahwa skripsi ini masih jauh dari kesempurnaan,

maka dengan rendah hati penulis mengharapkan saran dan kritik yang

ix

membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi dapat

memberikan manfaat bagi perkembangan ilmu pengetahuan pada umumnya dan

bagi penulis sendiri pada khususnya. Akhir kata penulis sampaikan permohonan

maaf apabila dalam perjalanan panjang ini penulis melakukan kesalahan dan

kekhilafan dalam bertutur maupun dalam bertindak.

Wassalamu`alaikum Warahmatullahi Wabarakatuh

Jakarta, Juli 2013

Penyusun

x

DAFTAR ISI

HALAMAN JUDUL

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .......................... i

DAFTAR RIWAYAT HIDUP ........................................................................... ii

ABSTRACT ......................................................................................................... iv

ABSTRAK .......................................................................................................... v

KATA PENGANTAR ........................................................................................ vi

DAFTAR ISI ....................................................................................................... x

DAFTAR TABEL ............................................................................................... xiii

DAFTAR GAMBAR ........................................................................................... xv

DAFTAR LAMPIRAN ...................................................................................... xvi

BAB I PENDAHULUAN ............................................................................ 1

A. Latar Belakang ............................................................................ 1

B. Perumusan Masalah ...................................................................... 12

C. Tujuan dan Manfaat Penelitian ..................................................... 13

1. Tujuan Penelitian ................................................................... 13

2. Manfaat Penelitian ................................................................. 14

BAB II TINJAUAN PUSTAKA ................................................................... 16

A. Pasar Modal ................................................................................. 16

B. Indeks harga Saham Gabungan ..................................................... 18

C. JII ................................................................................................ 25

D. Indeks LQ45 .................................................................................. 28

E. Indeks Kompas100 ........................................................................ 30

F. Indeks Dow Jones Industrial Average (DJIA) .............................. 31

G. Indeks HangSeng .......................................................................... 33

H. Indeks Nikkei 225 ......................................................................... 34

I. Tingkat Suku Bunga Bank Indonesia (BI Rate) ............................ 35

J. Kurs ............................................................................................... 36

xi

K. Keterkaitan Antar Variabel ........................................................... 40

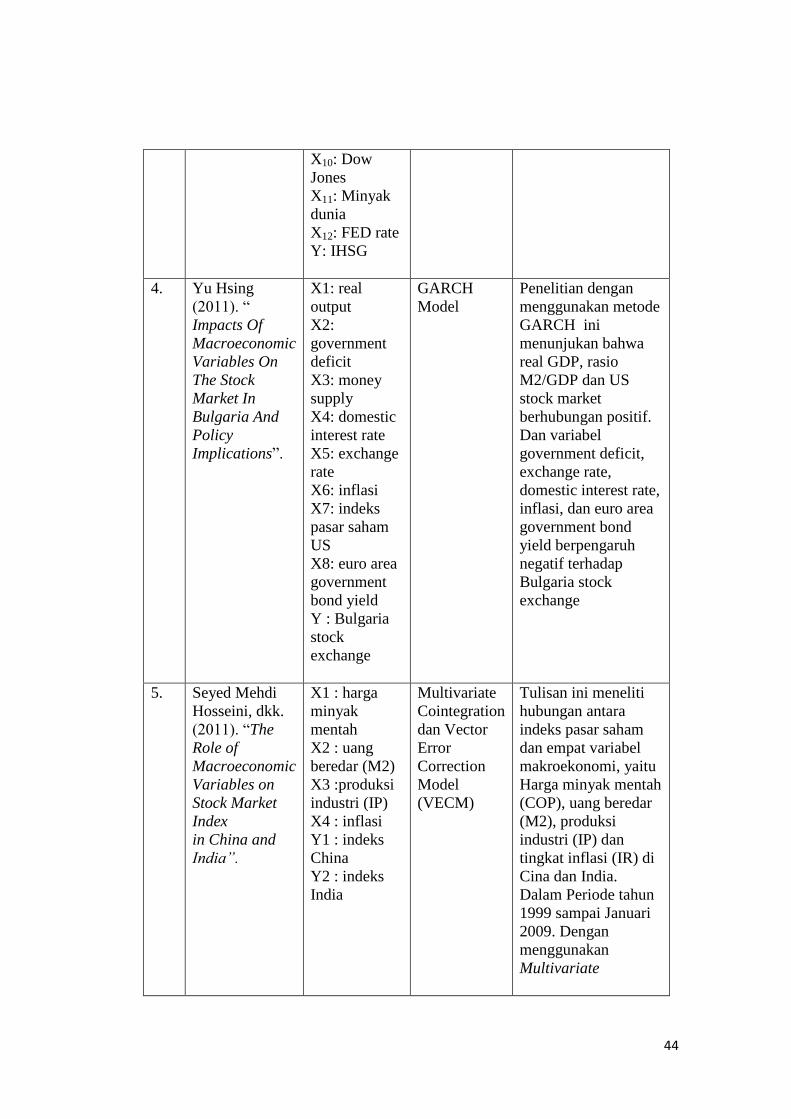

L. Penelitian Terdahulu ..................................................................... 42

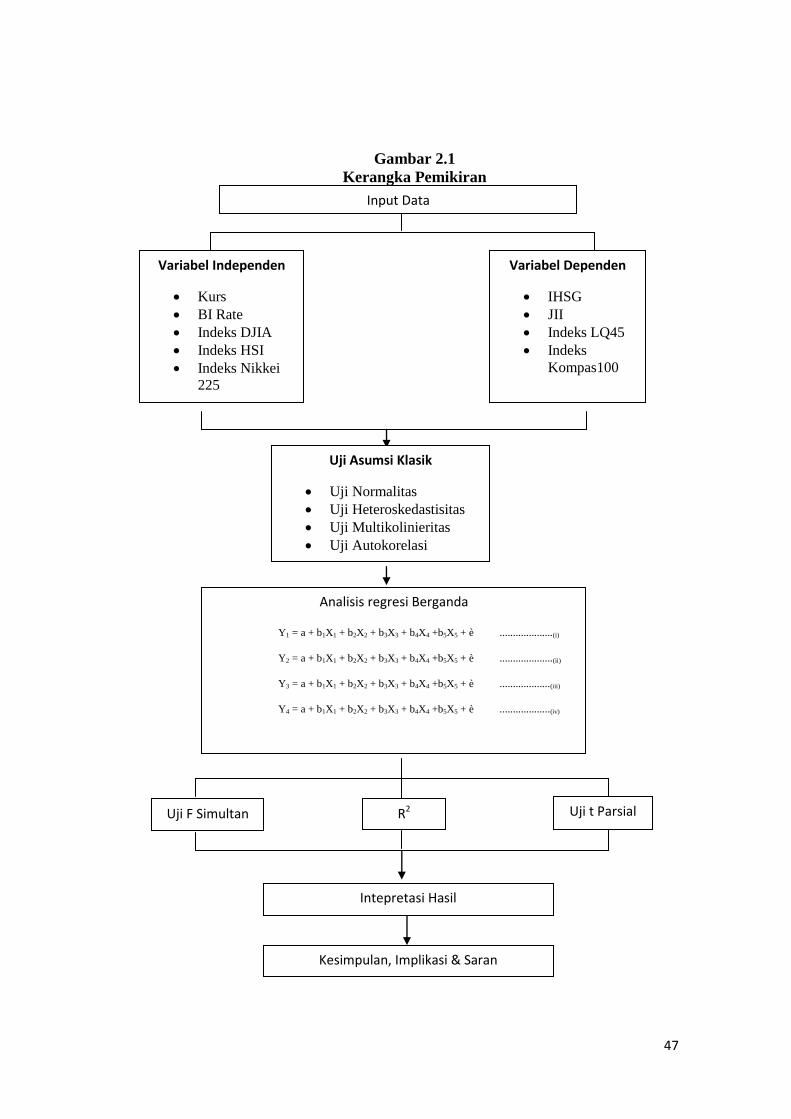

M. Kerangka Pemikiran ..................................................................... 45

N. Perumusan Hipotesa ..................................................................... 48

BAB III METODOLOGI PENELITIAN ..................................................... 50

A. Ruang Lingkup Penelitian ............................................................. 50

B. Metode Penentuan sampel ............................................................ 50

C. Metode Pengumpulan data ........................................................... 51

D. Metode Analisis .......................................................................... 53

1. Uji Multikolinieritas ................................................................ 53

2. Uji Heteroskedastisitas ........................................................... 54

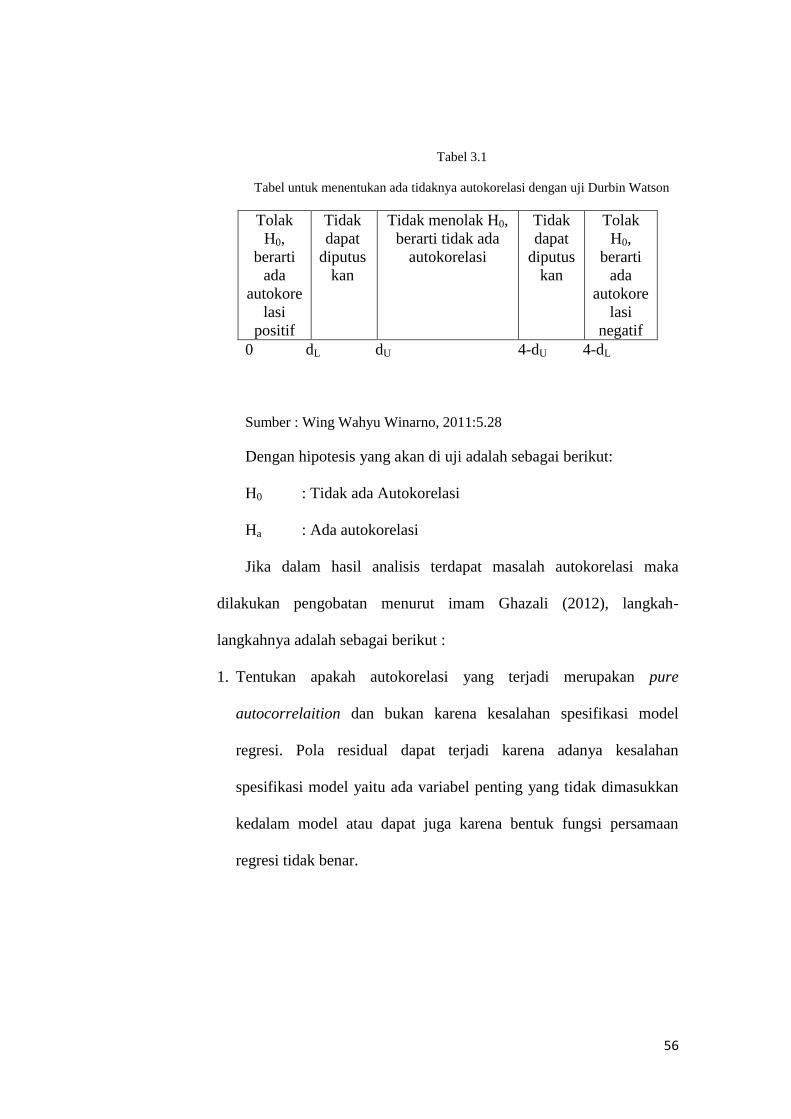

3. Uji autokorelasi ....................................................................... 55

4. Uji Normalitas ........................................................................ 57

5. Analisis Regresi Berganda ...................................................... 58

6. Uji Adjusted R Square (R2) ..................................................... 56

7. Uji Signifikansi Simultan (Uji Statistik F) .............................. 60

8. Uji Signifikansi Individual (Uji Satistik t) .............................. 61

E. Operasional Variabel ..................................................................... 62

BAB IV HASIL DAN PEMBAHASAN ........................................................ 66

A. Sekilas Gambaran Umum Objek Penelitian .................................. 66

B. Hasil dan Pembahasan .................................................................. 68

1. Analisis Deskriptif.................................................................. 68

2. Analisis statistik ..................................................................... 87

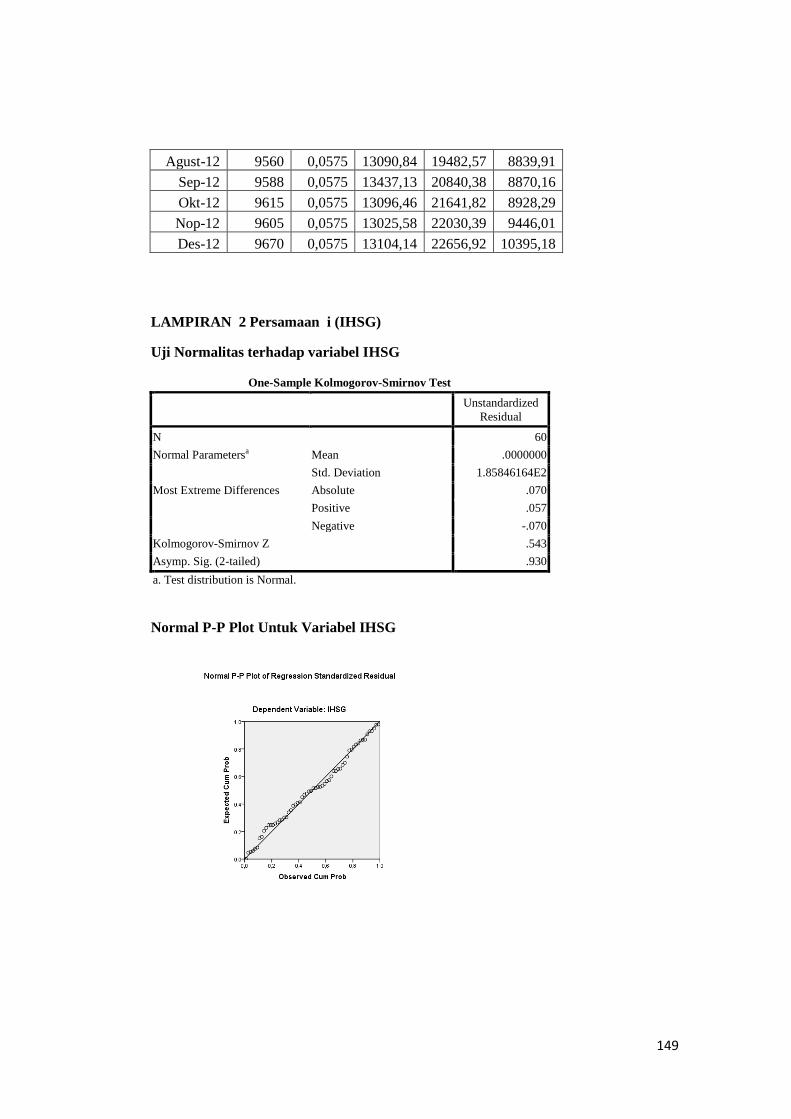

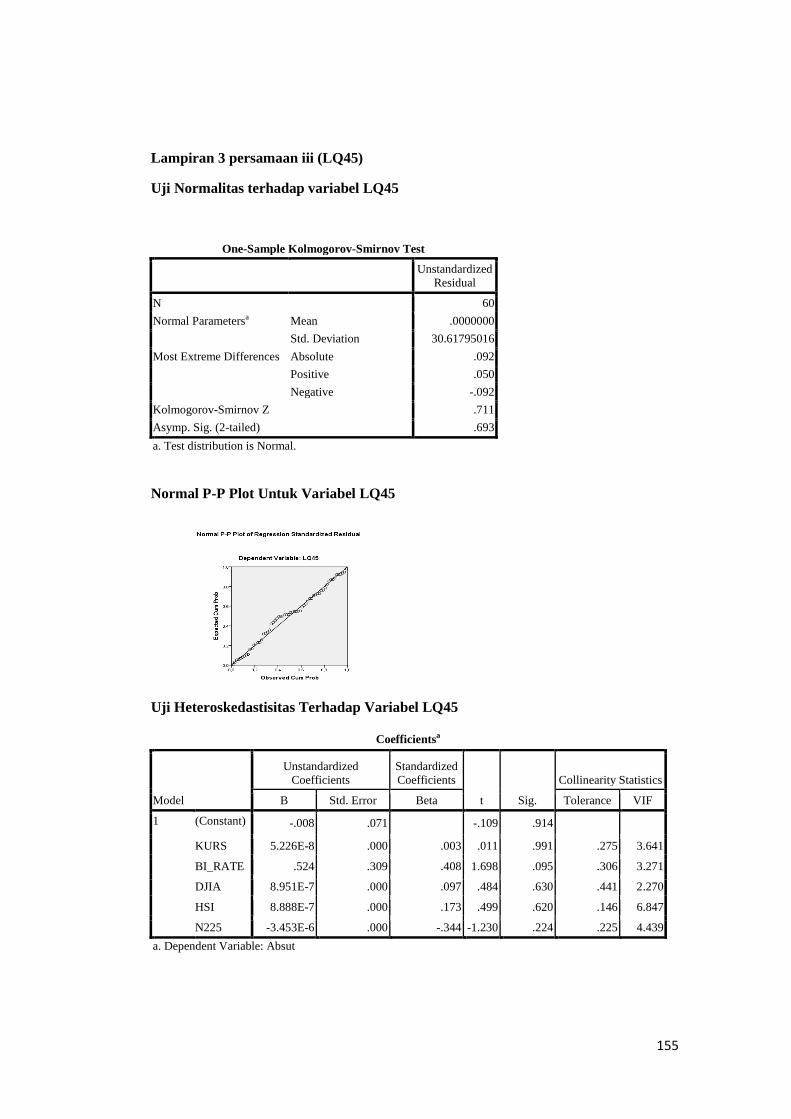

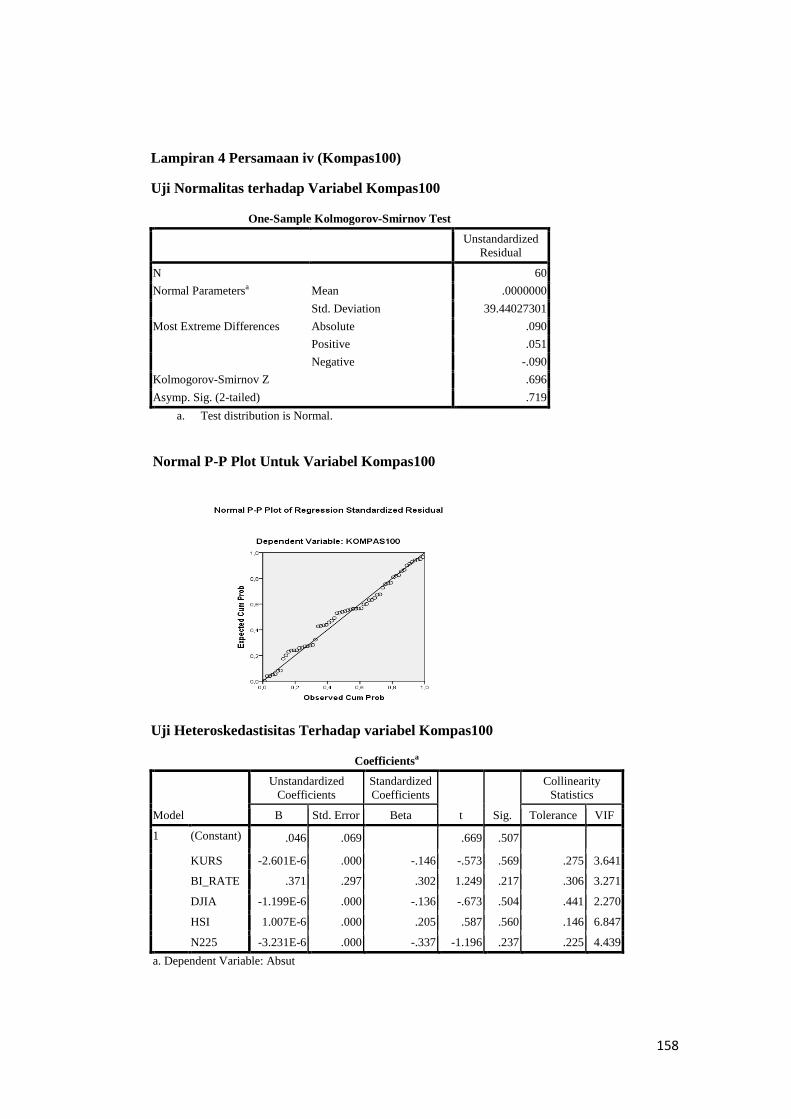

2.1 Uji Normalitas ................................................................ 87

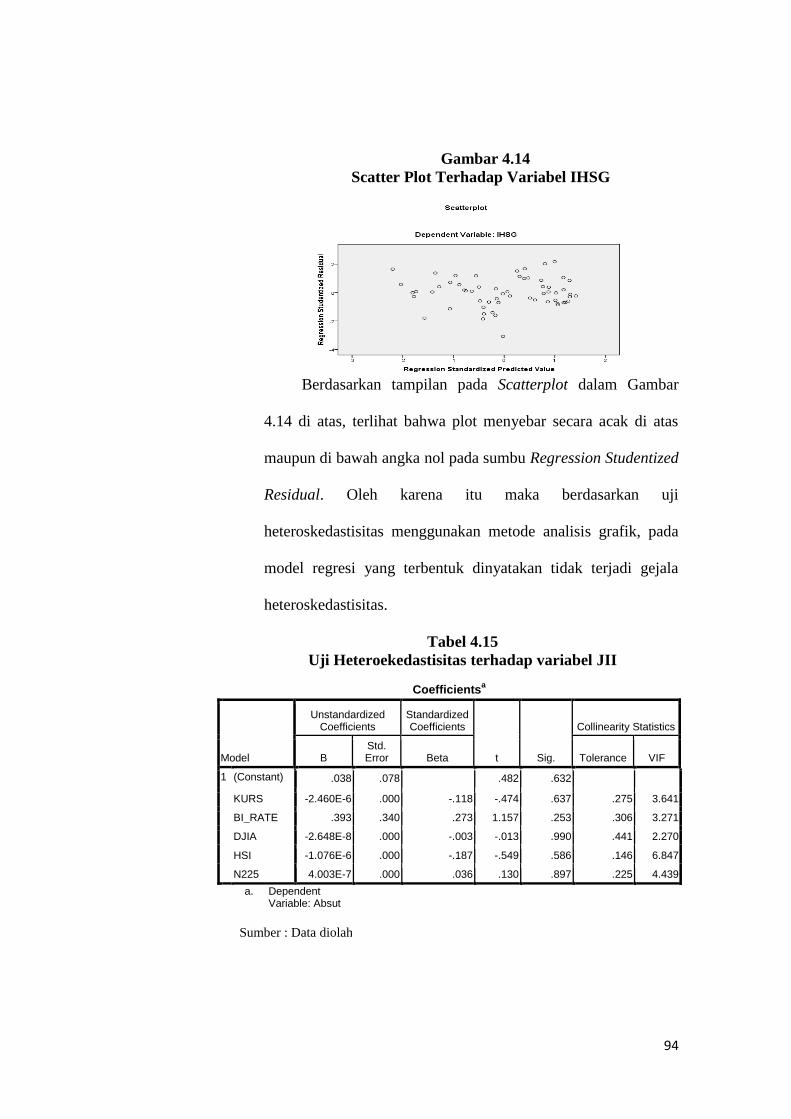

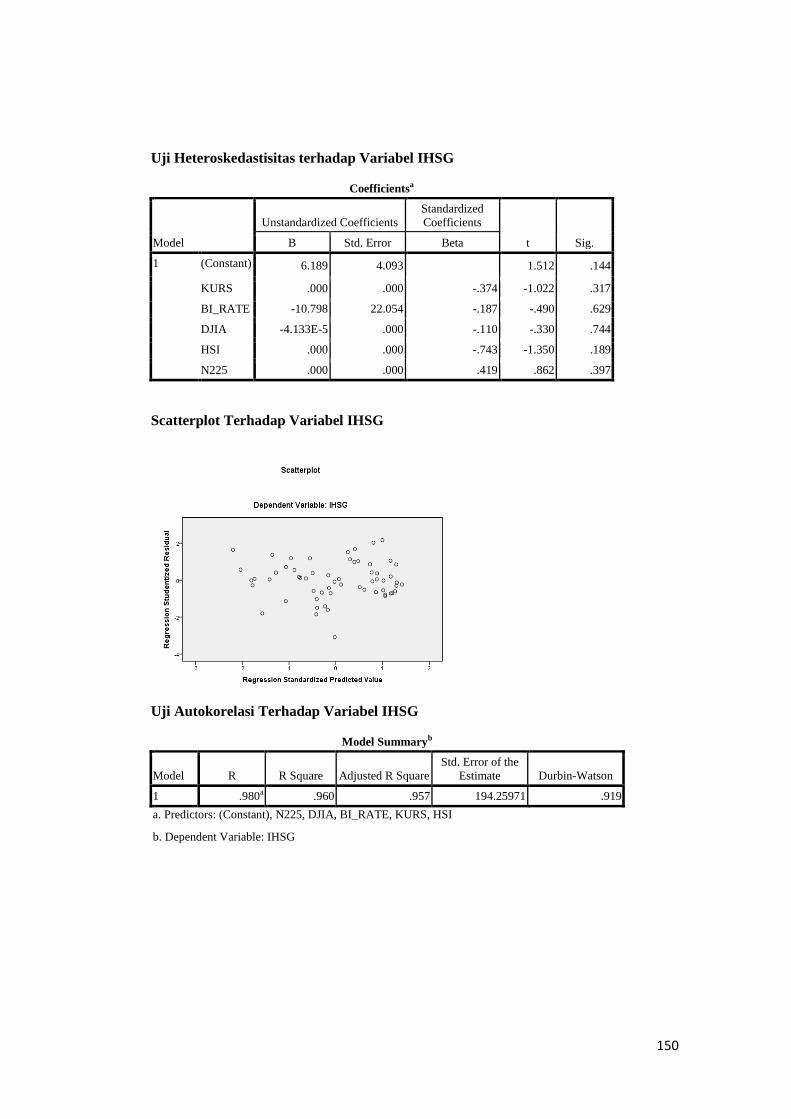

2.2 Uji Heteroskedastisitas ..................................................... 92

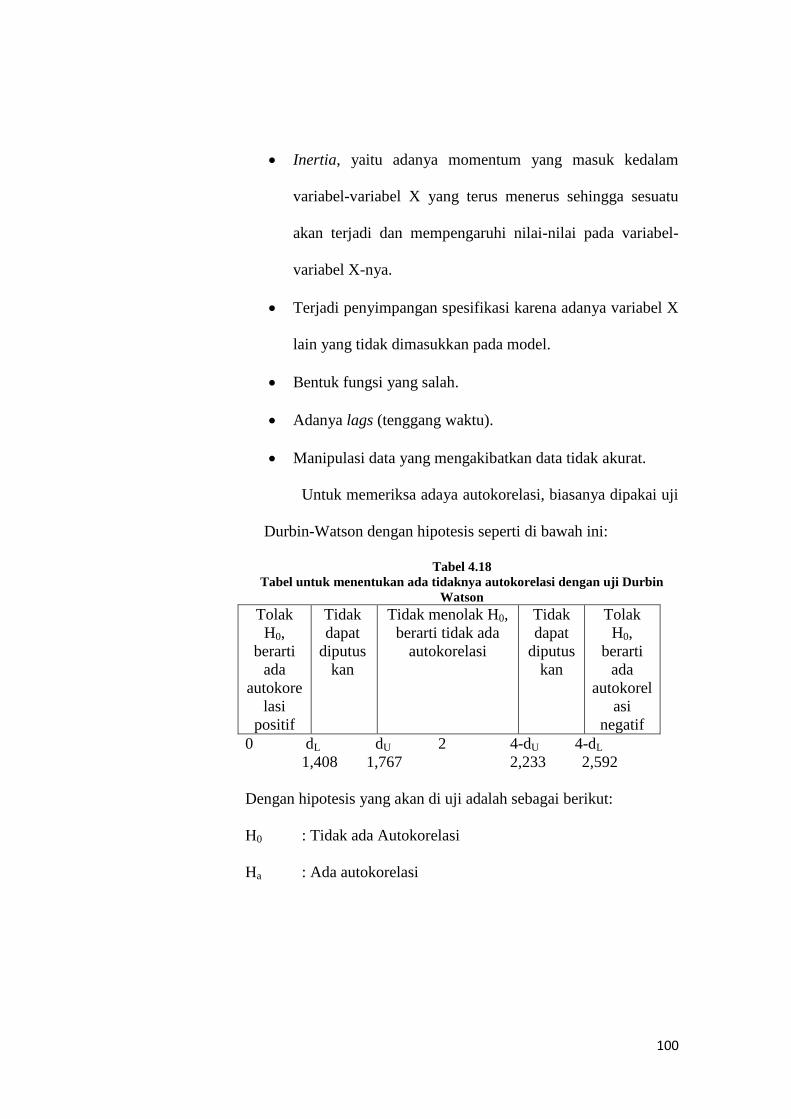

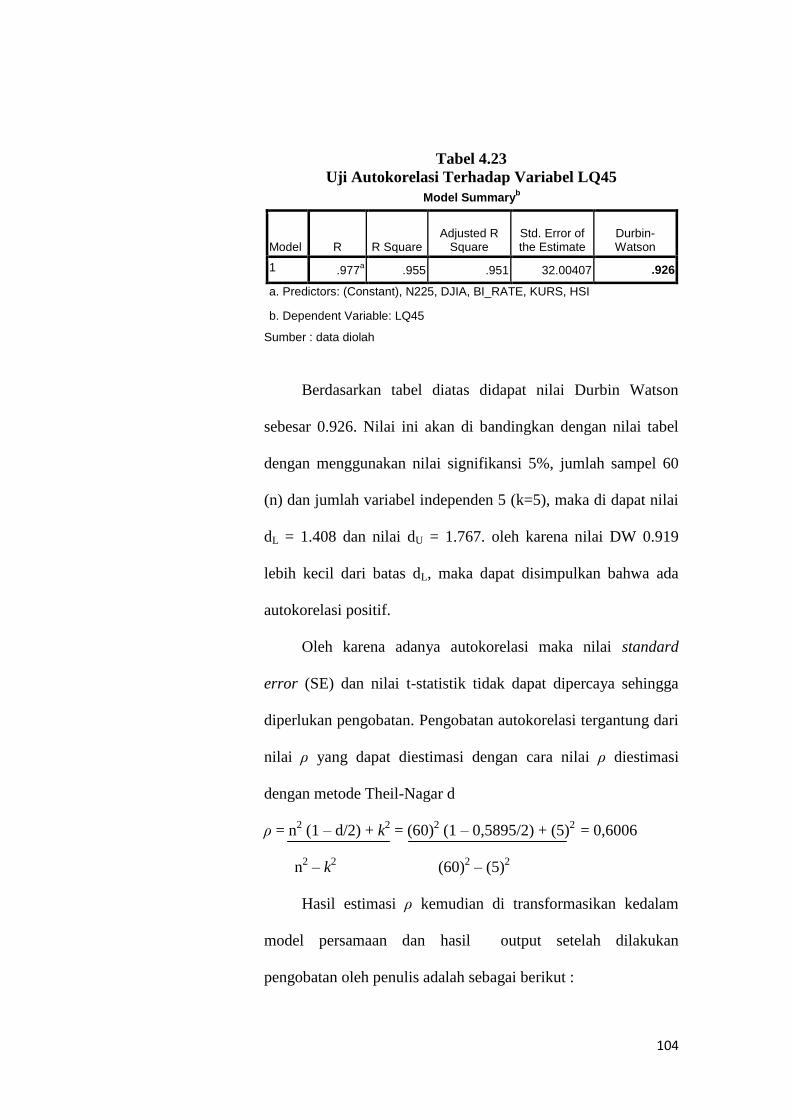

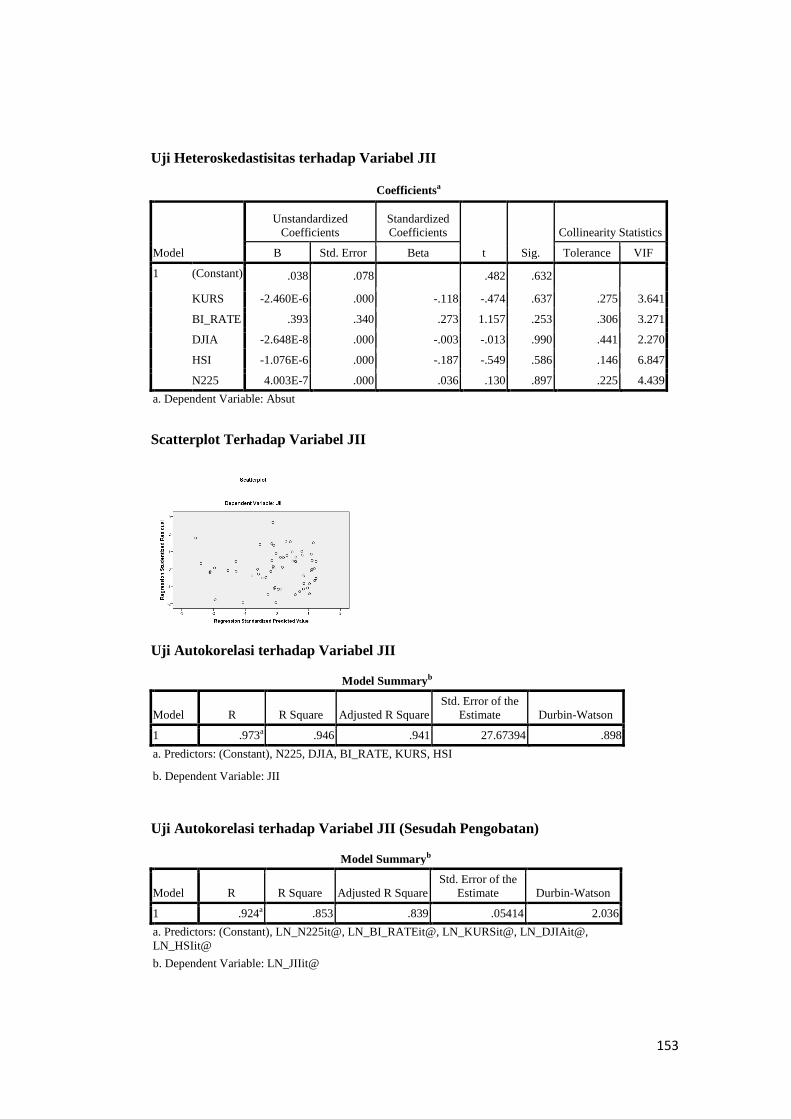

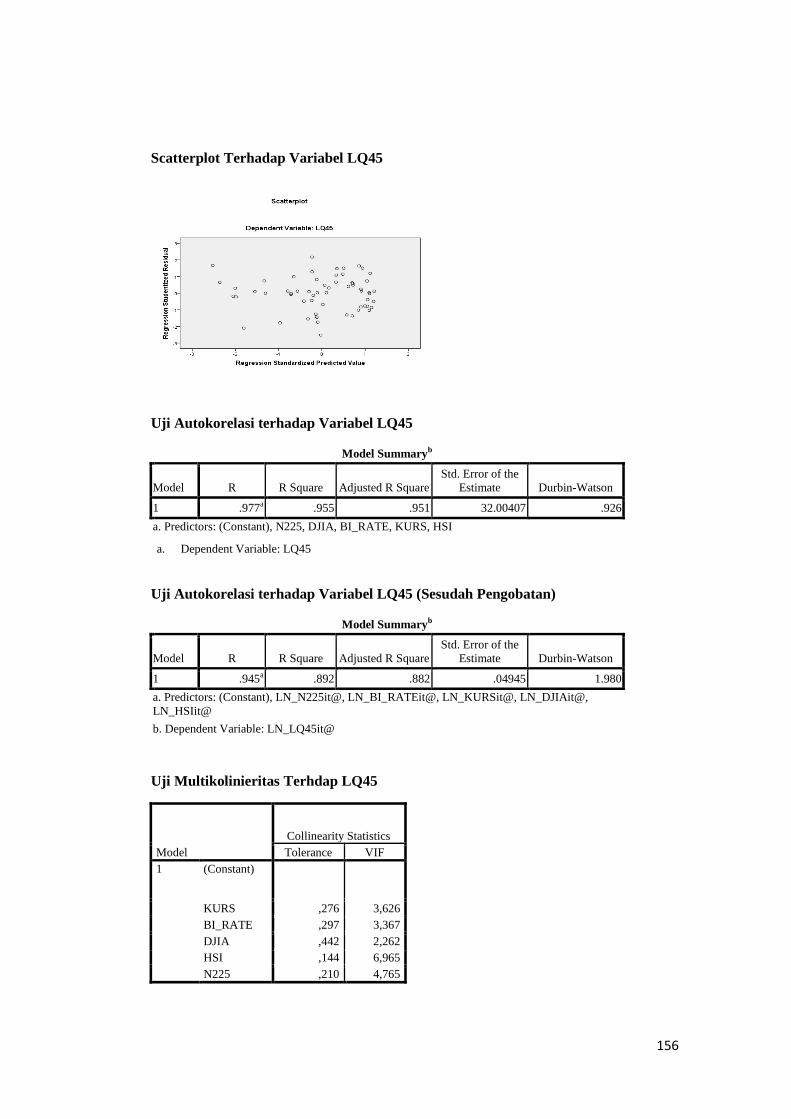

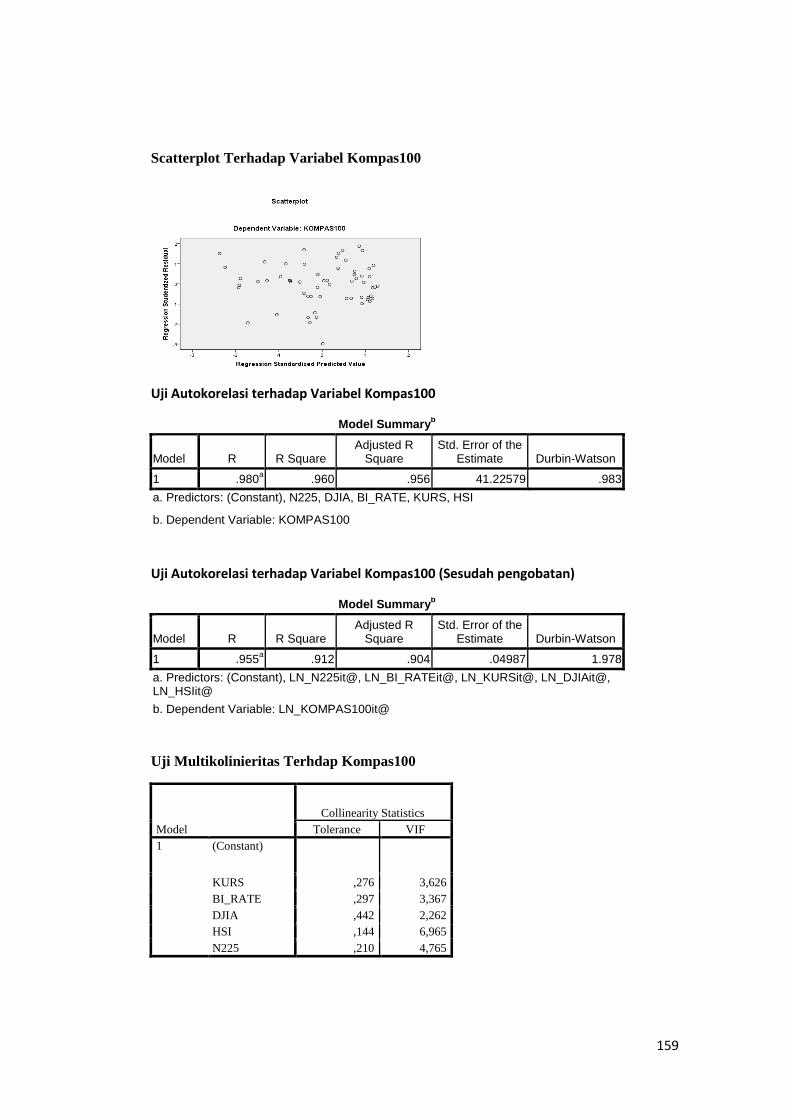

2.3 Uji Autokorelasi ............................................................... 99

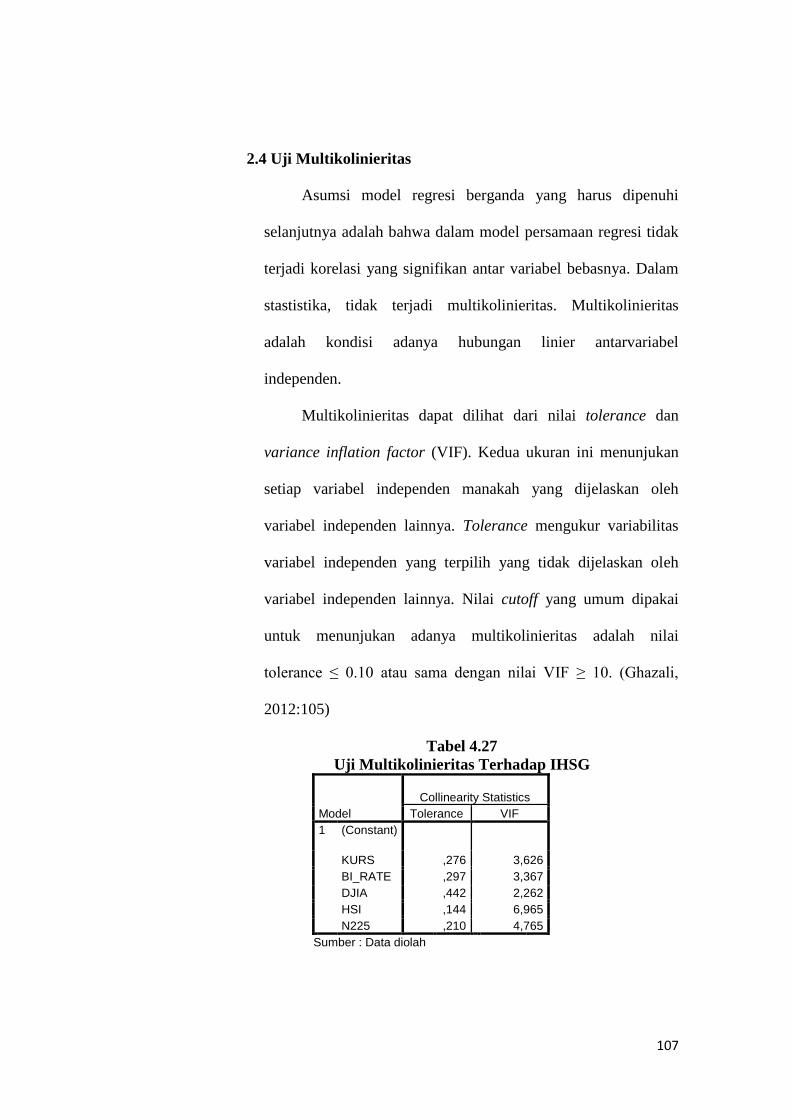

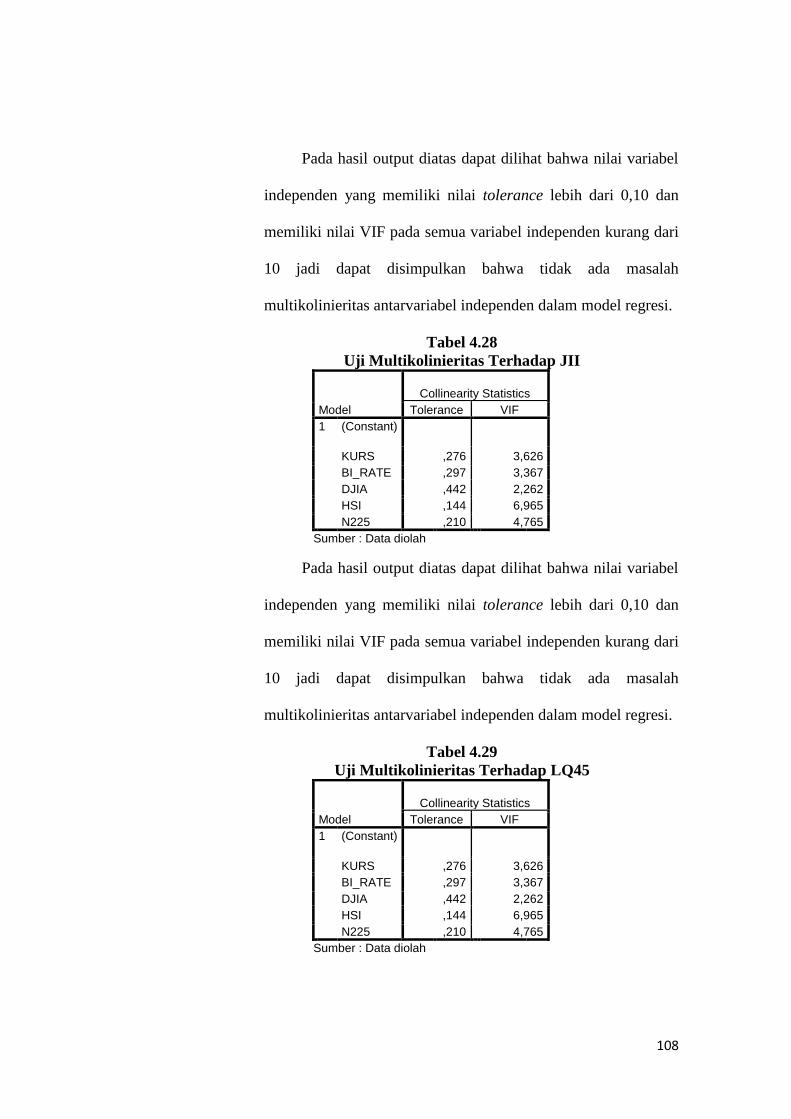

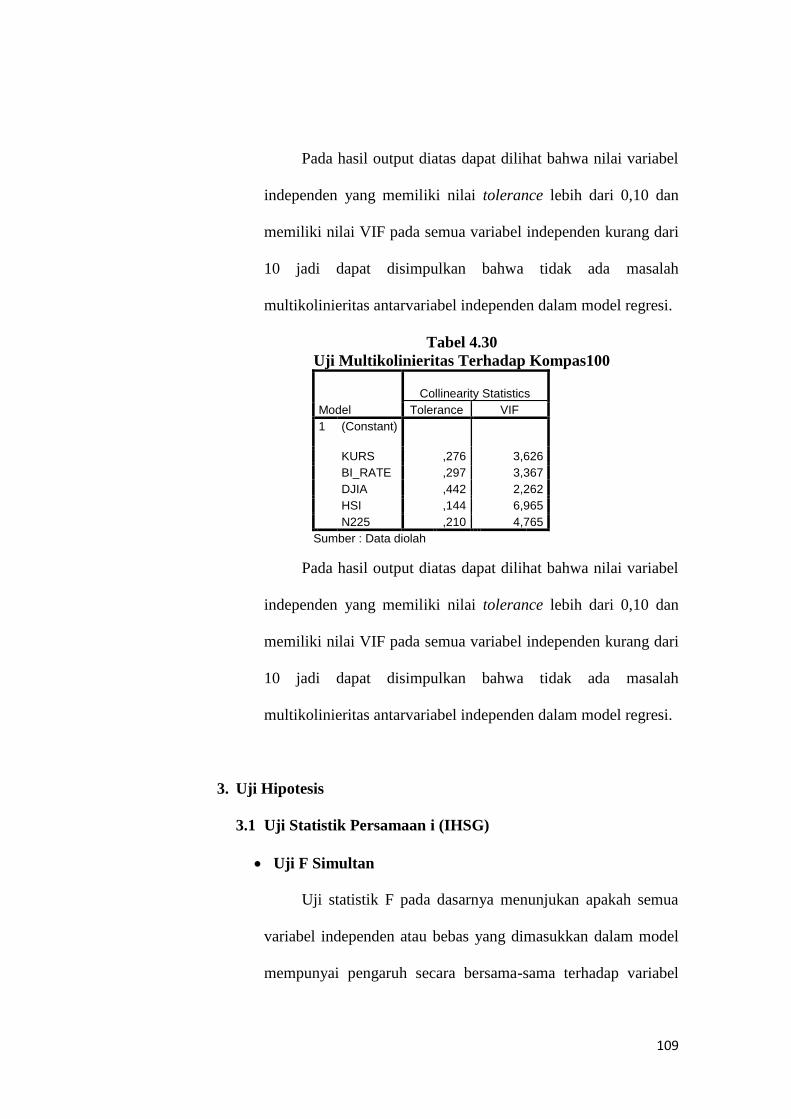

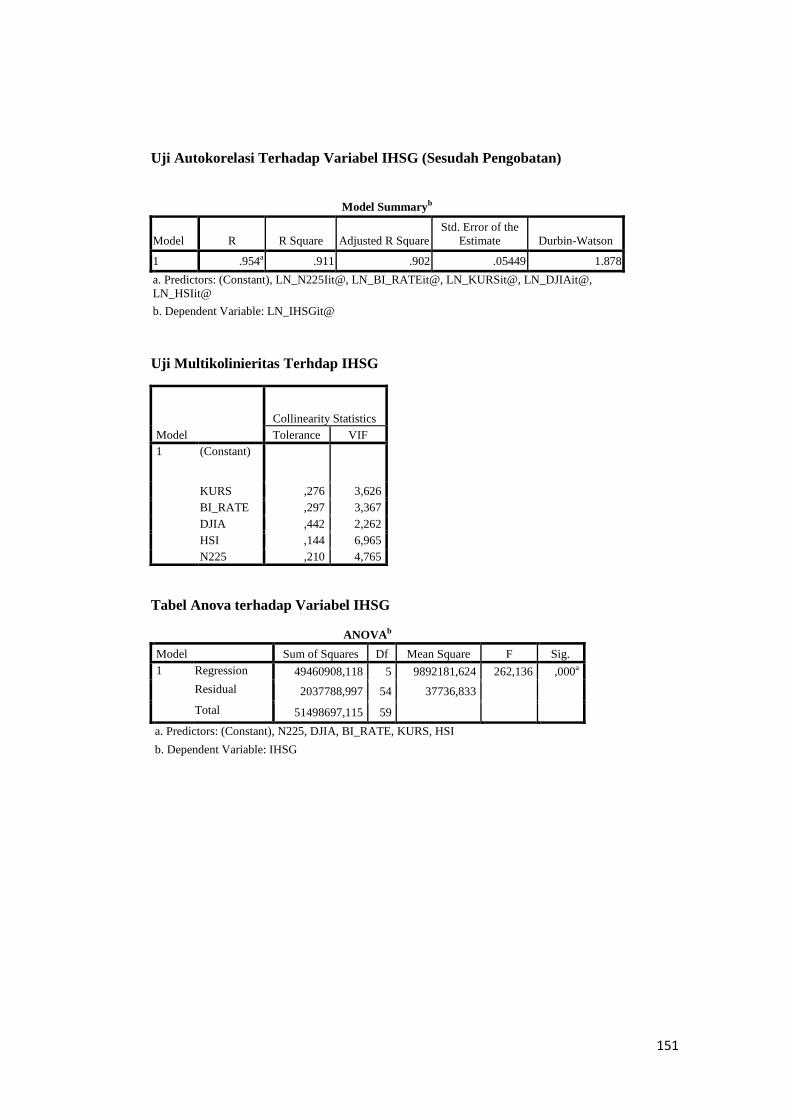

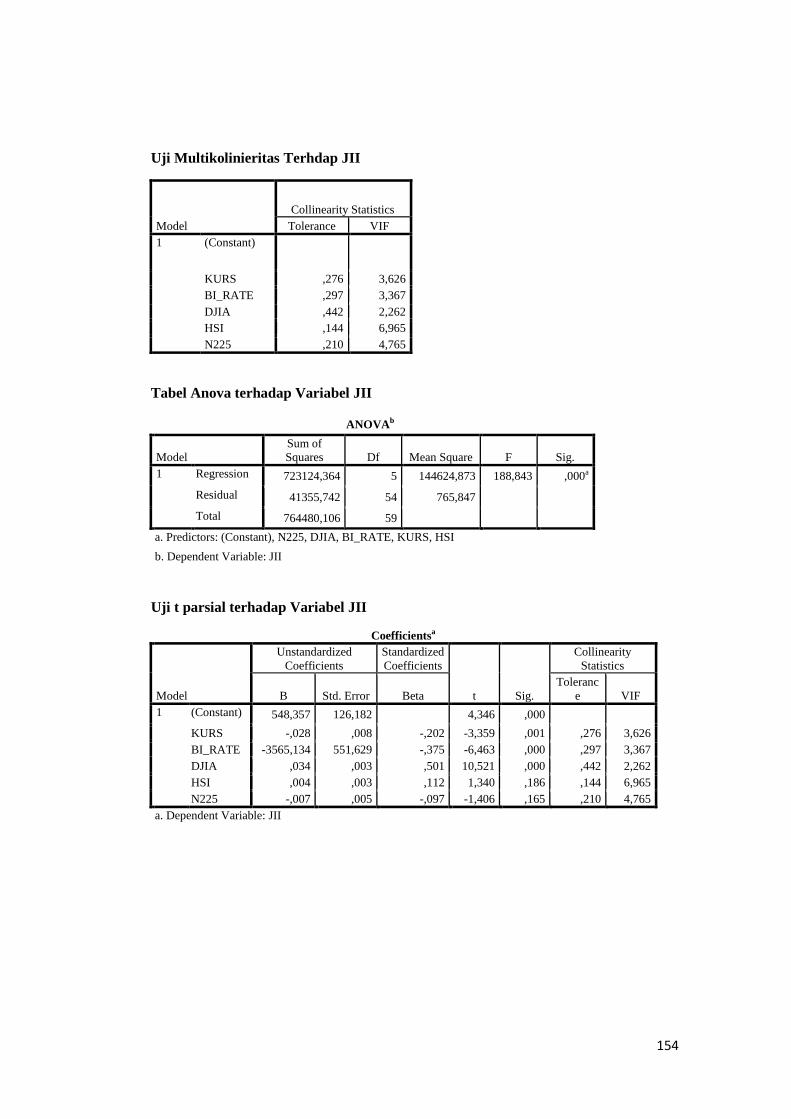

2.4 Uji Multikolinieritas ......................................................... 107

3. Uji Statistik ............................................................................ 110

3.1 Uji Statistik Persamaan I (IHSG) .................................... 110

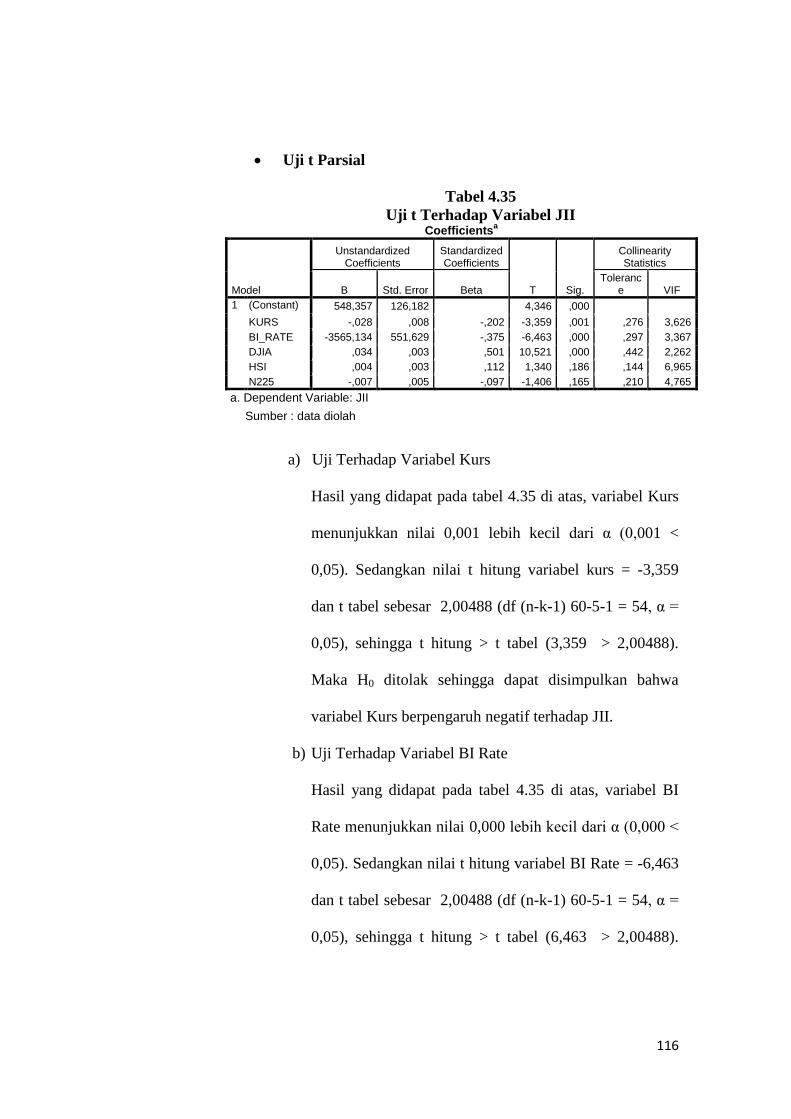

3.2 Uji Statistik Persamaan II (JII) ........................................ 116

3.3 Uji Statistik Persamaan III (LQ45) ................................. 121

xii

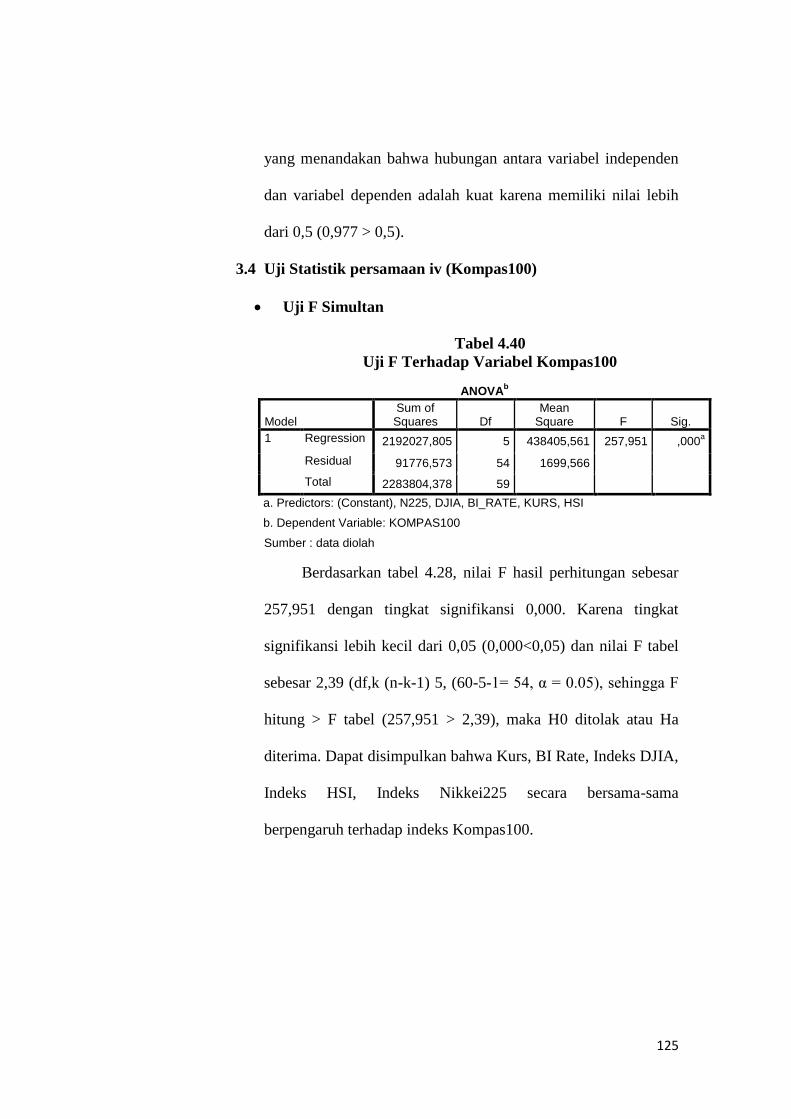

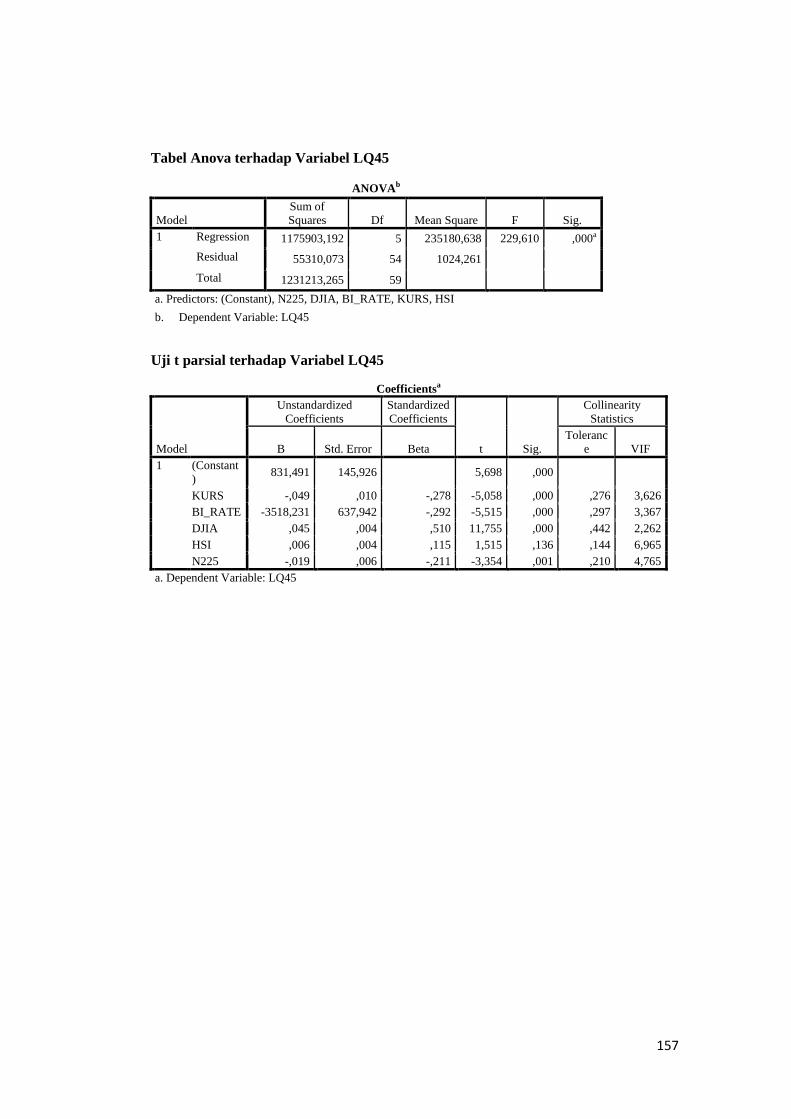

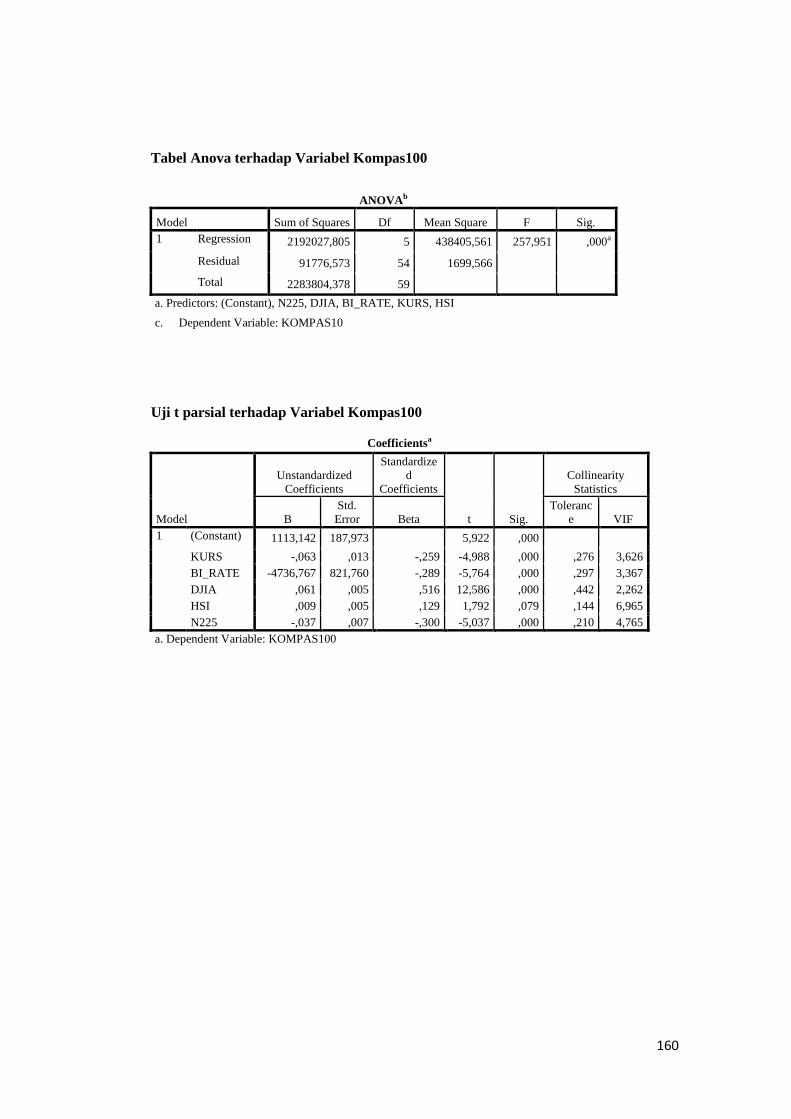

3.4 Uji Statistik Persamaan IV (Kompas100) ........................ 126

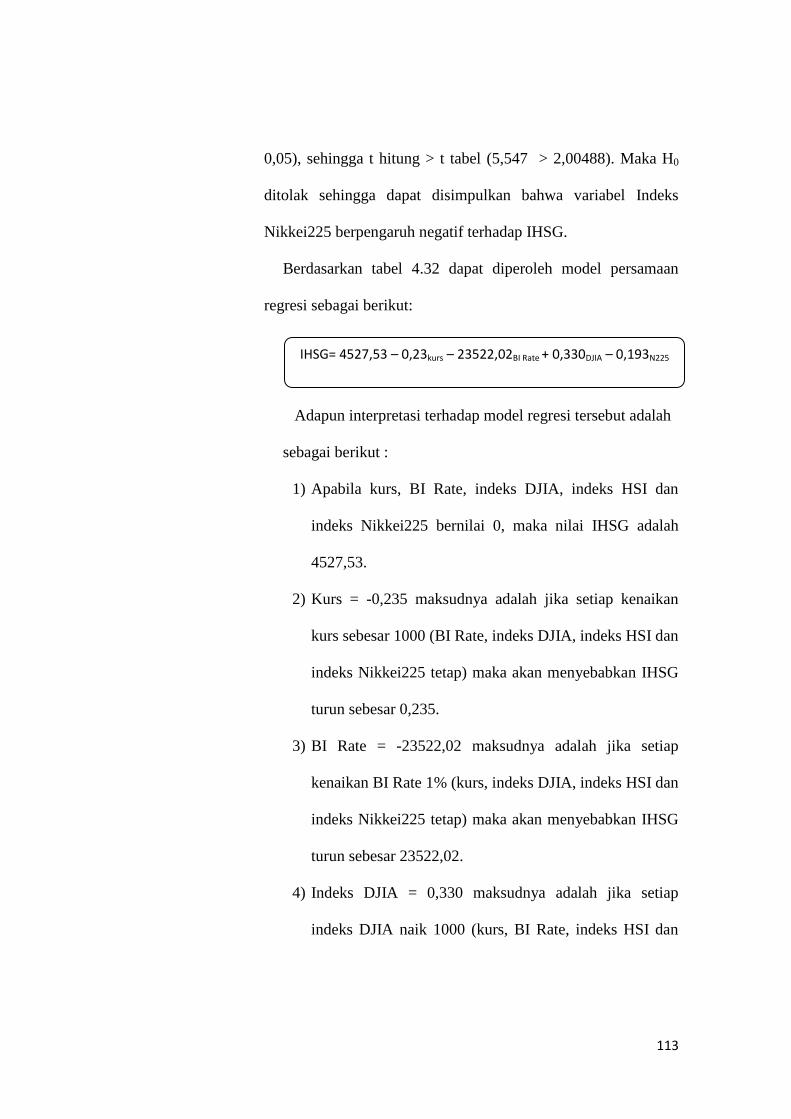

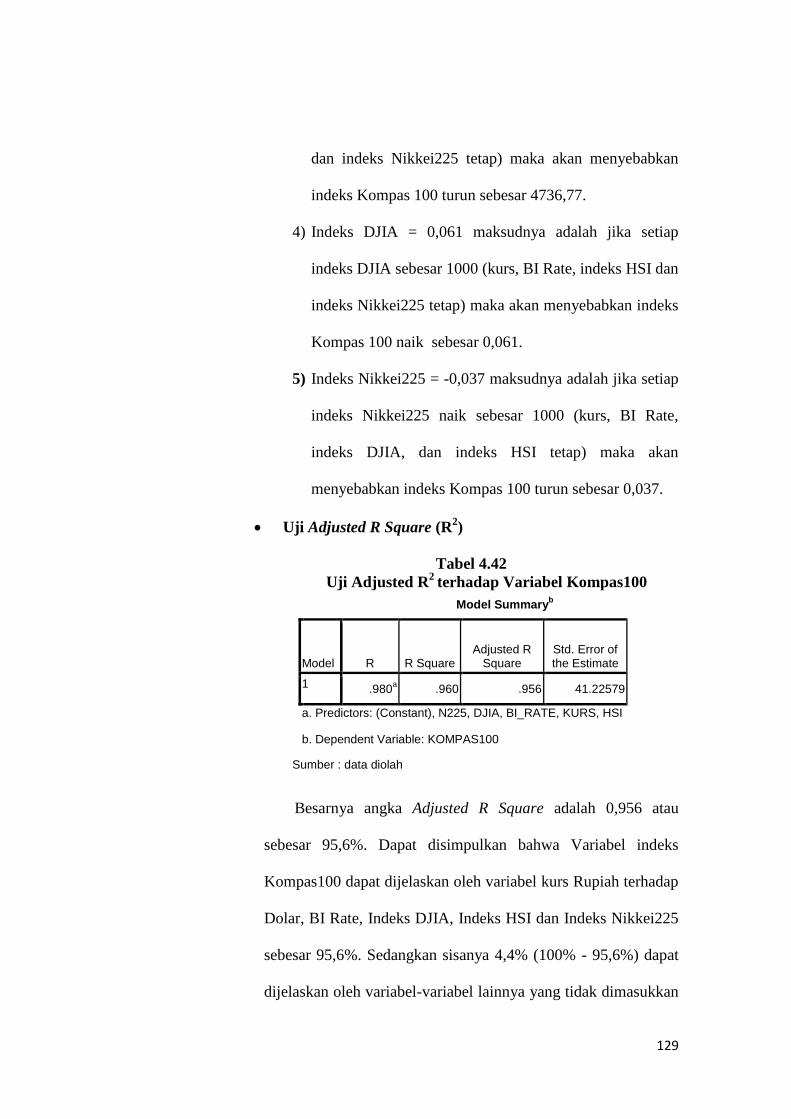

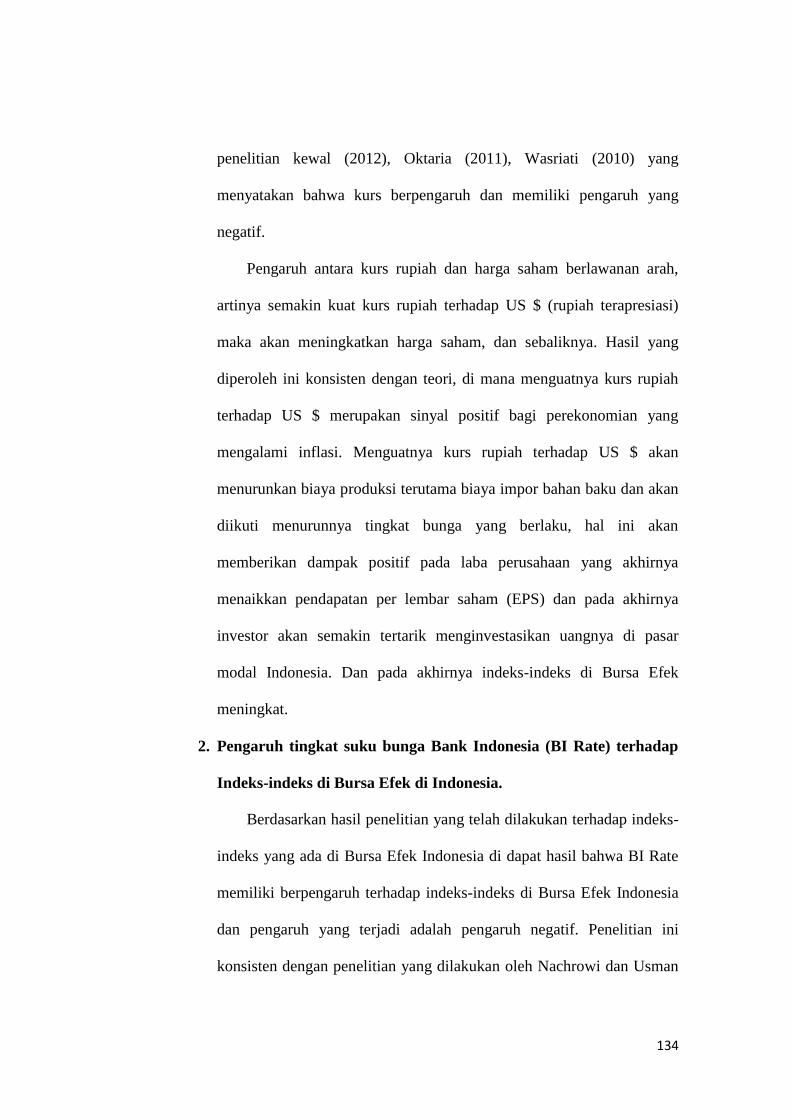

C. Interpretasi ..................................................................................... 134

BAB V KESIMPULAN DAN IMPLIKASI ................................................. 140

A. Kesimpulan ................................................................................... 140

B. Implikasi ....................................................................................... 141

C. Saran Untuk Penelitian Yang Akan Datang .................................. 142

DAFTAR PUSTAKA .......................................................................................... 143

LAMPIRAN ......................................................................................................... 147

xiii

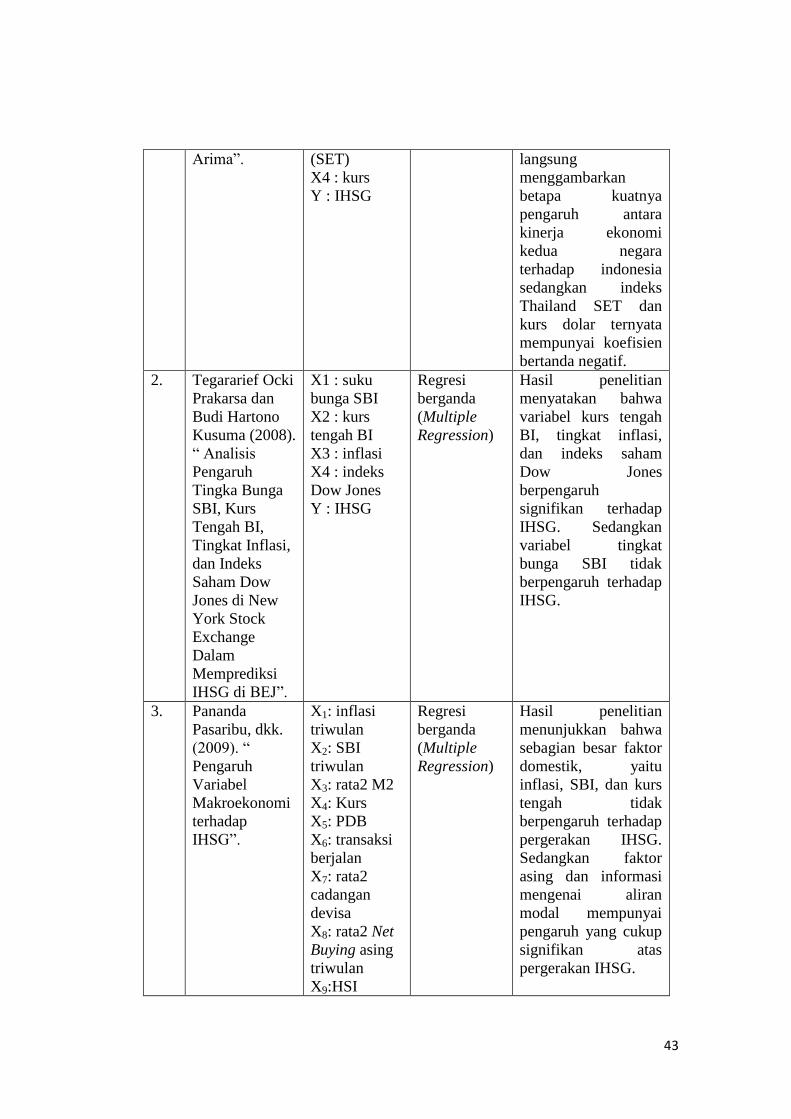

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 42

3.1 Tabel untuk menentukan ada tidaknya autokorelasi dengan uji Durbin Watson 56

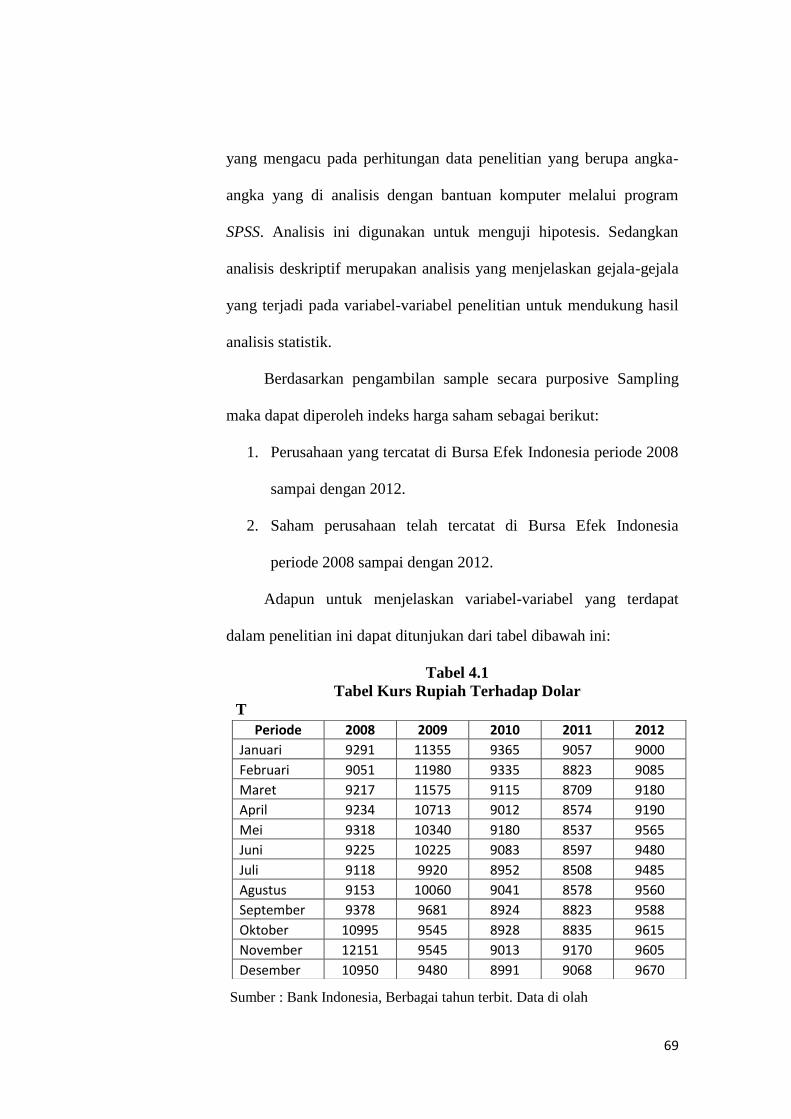

4.1 Tabel Kurs Rupiah Terhadap Dolar 69

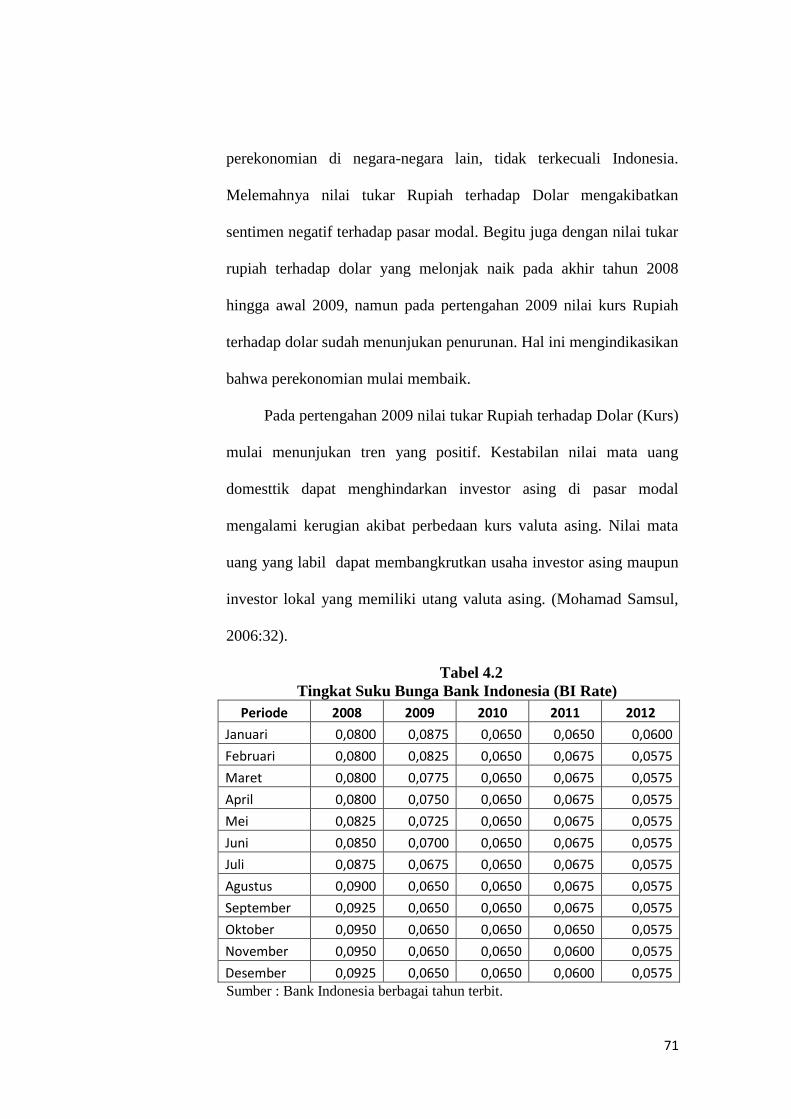

4.2 Tabel Tingkat Suku Bunga Bank Indonesia (BI Rate) 71

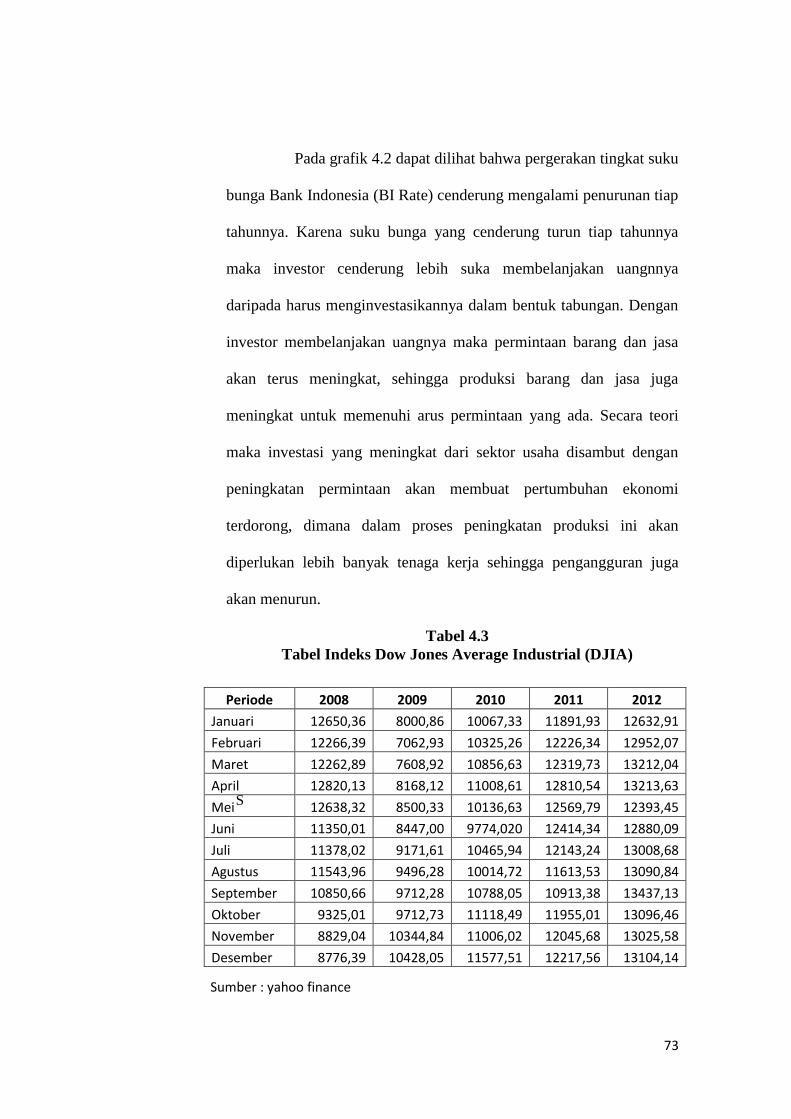

4.3 Tabel Indeks Dow Jones Industrial Average (DJIA) 73

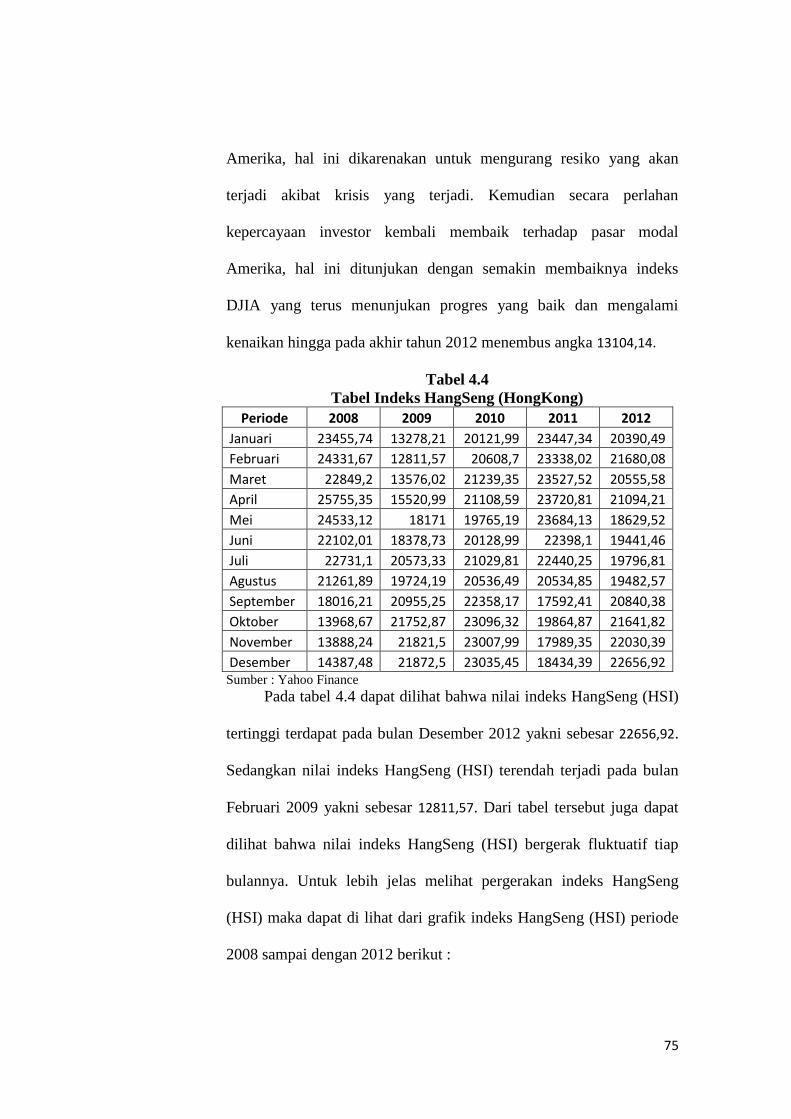

4.4 Tabel Indeks HangSeng 75

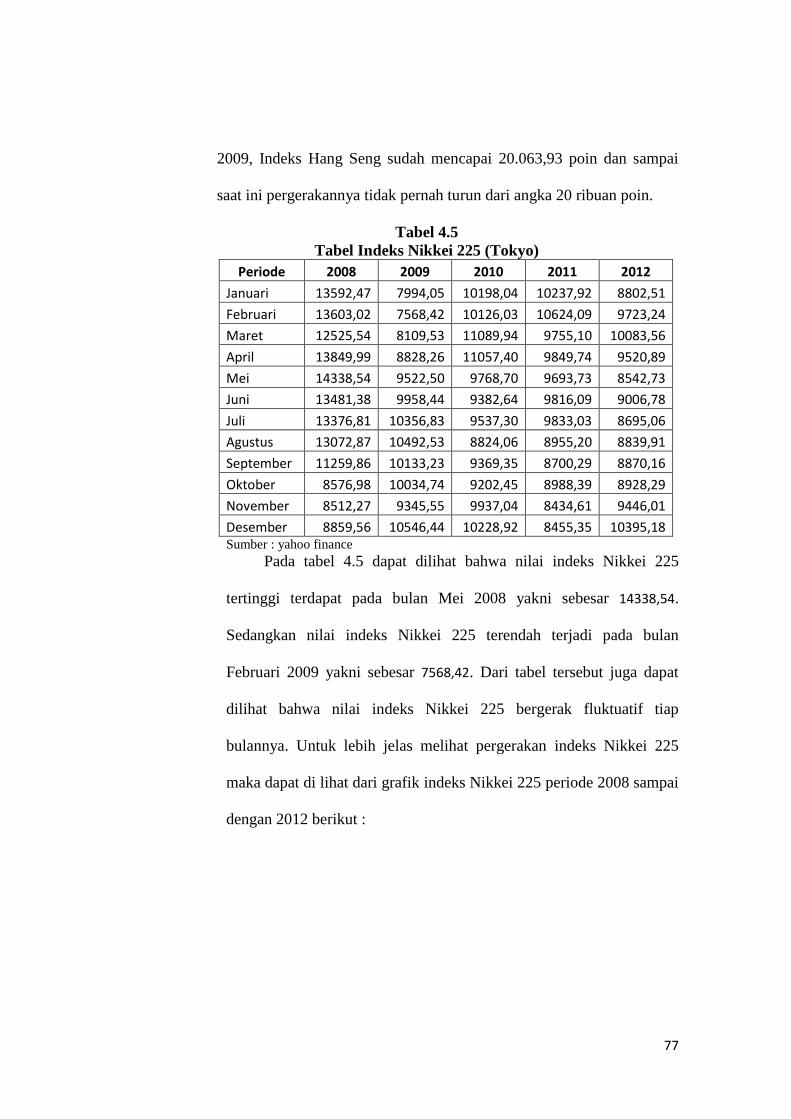

4.5 Tabel Indeks Nikkei225 77

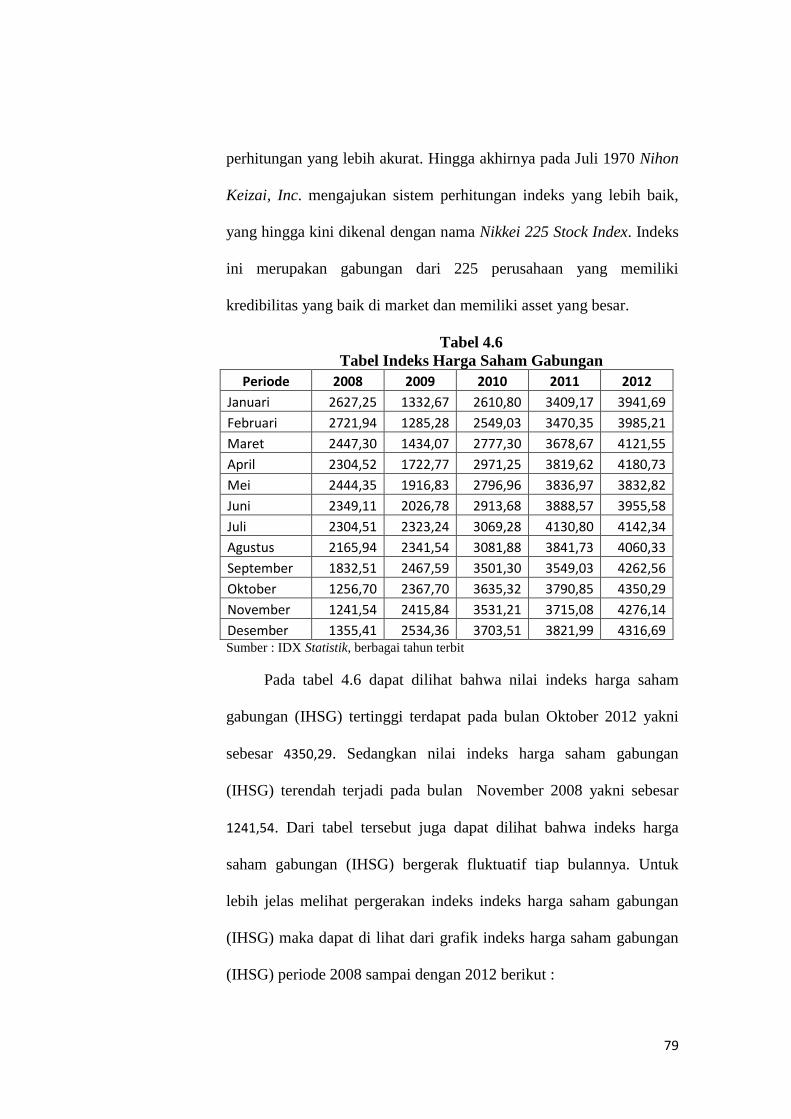

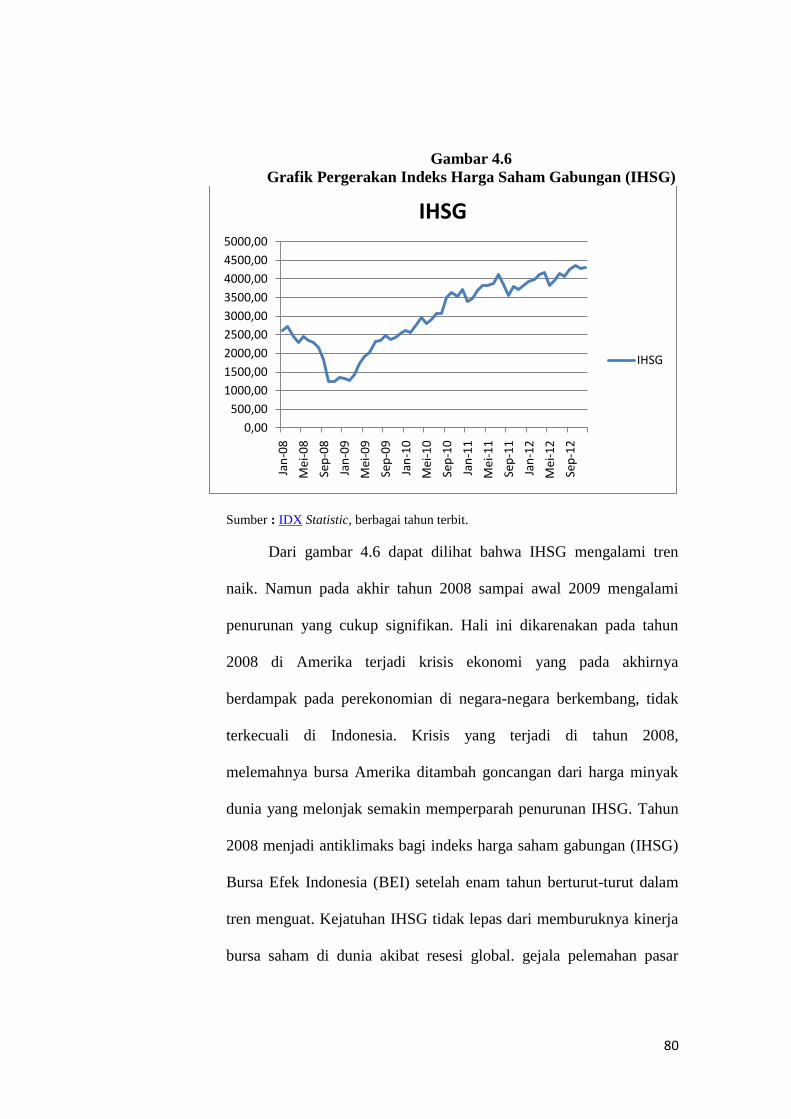

4.6 Tabel Indeks Harga Saham Gabungan 79

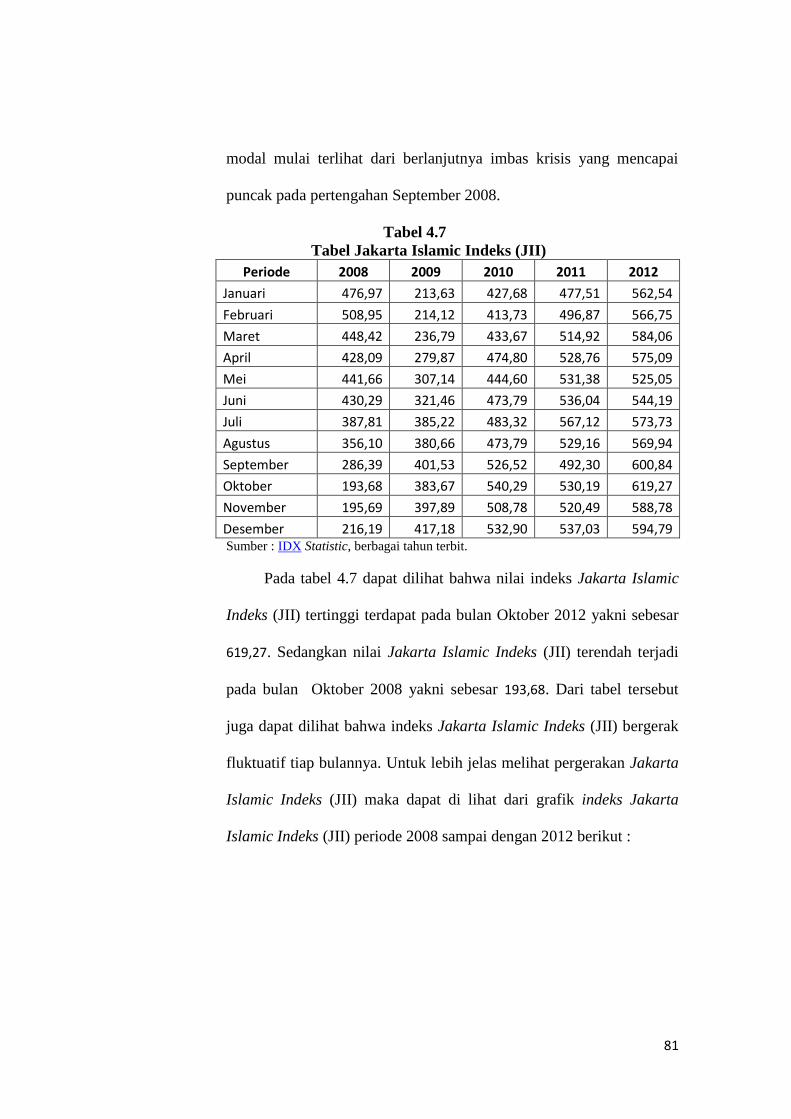

4.7 Tabel Jakarta Islamic Indeks 81

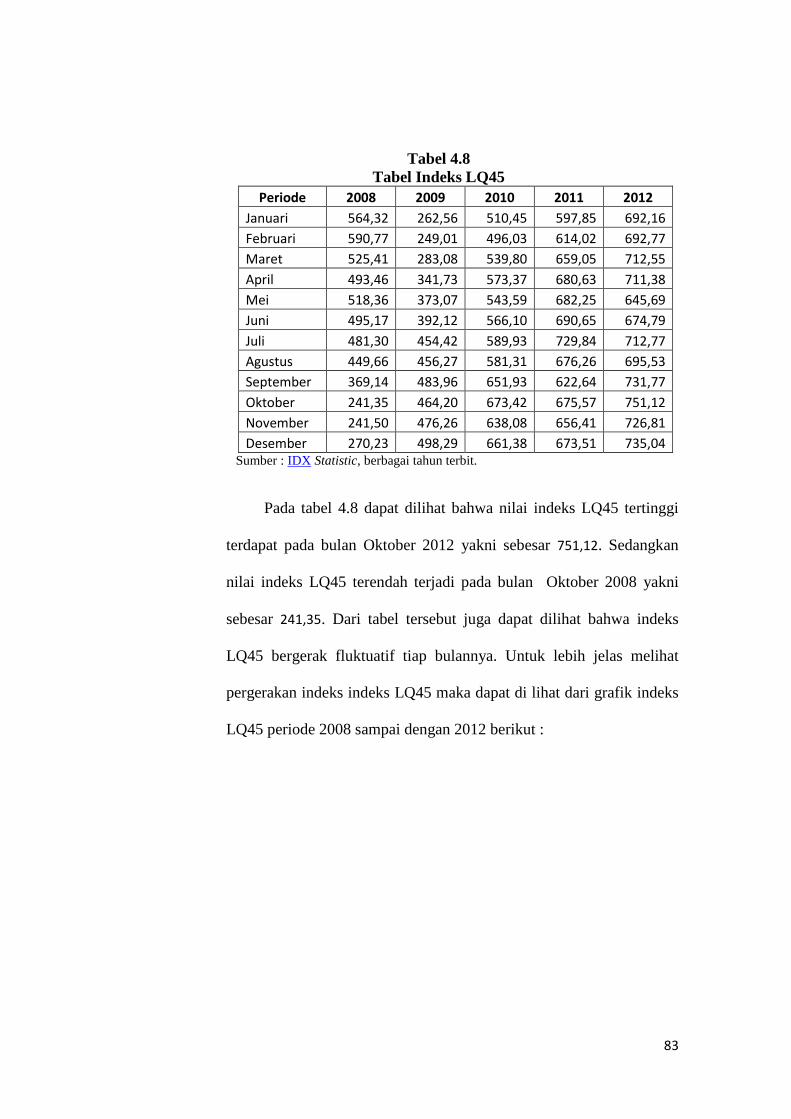

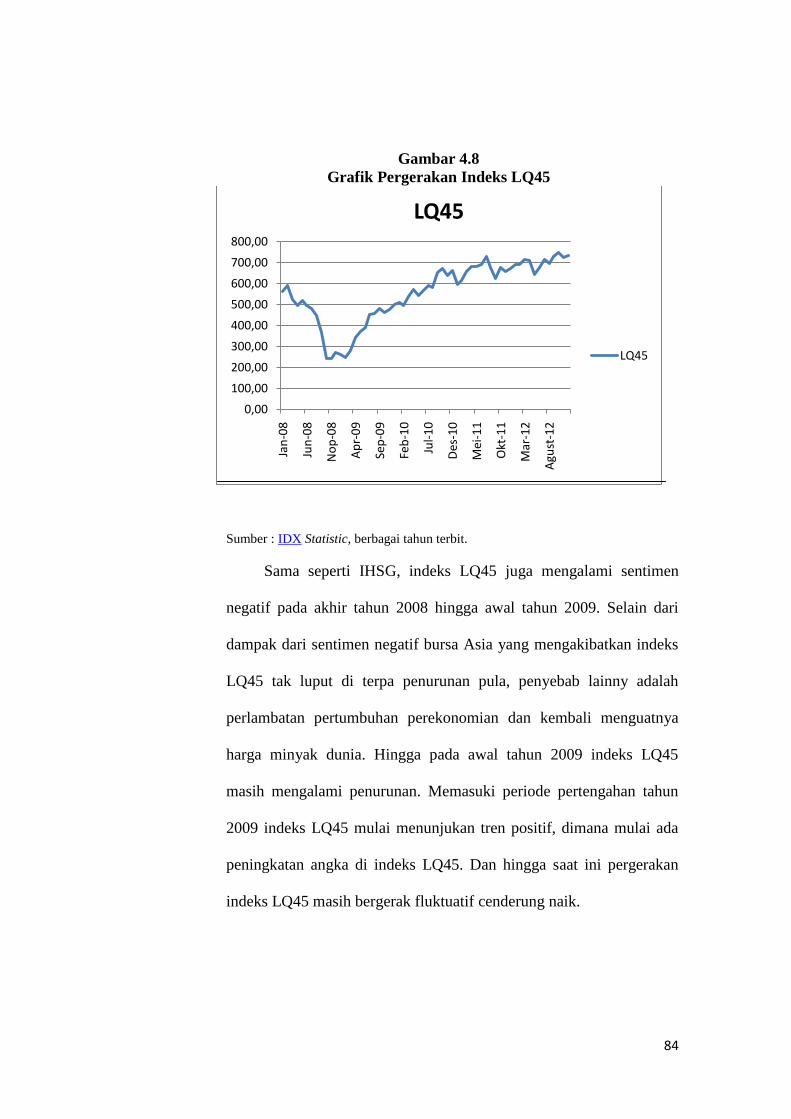

4.8 Tabel LQ45 83

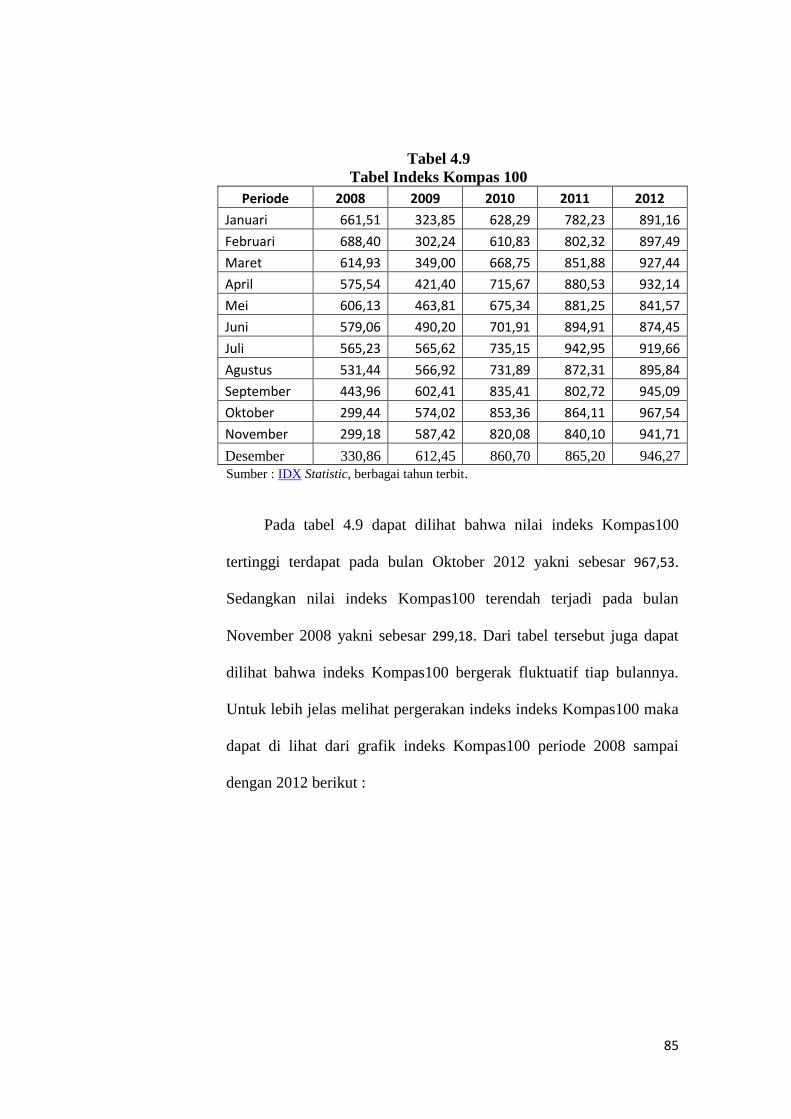

4.9 Tabel Kompas100 85

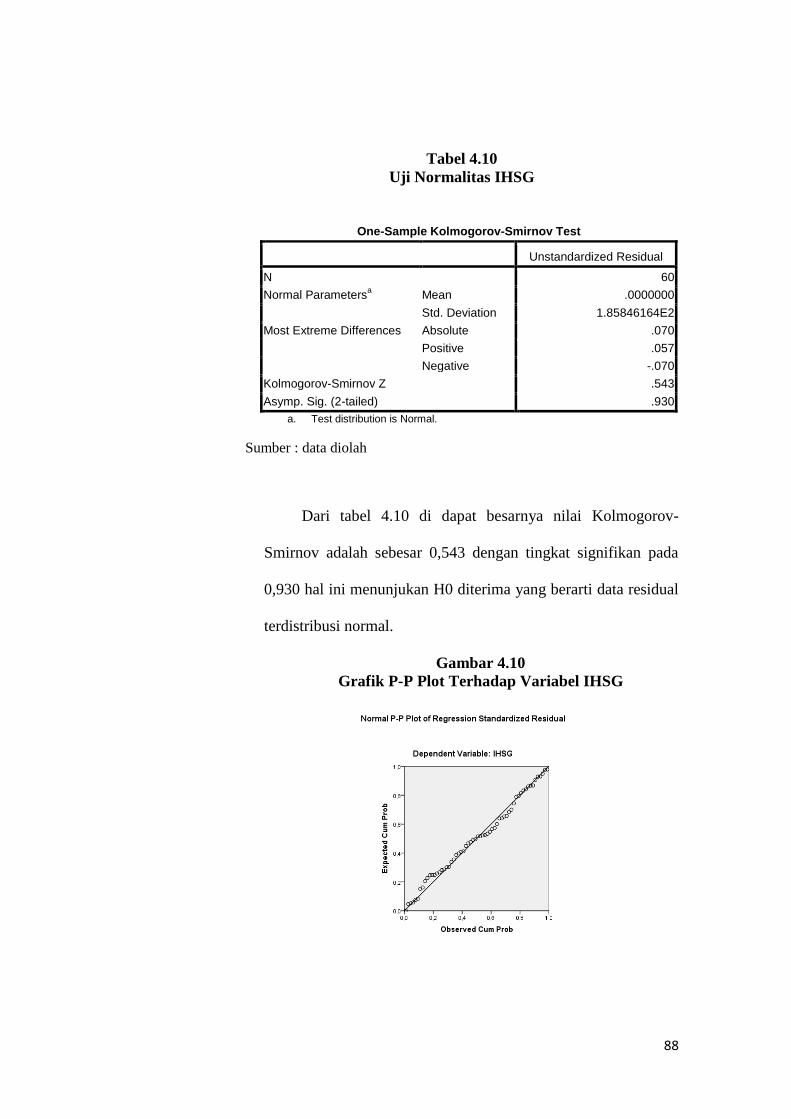

4.10 Uji Normalitas IHSG 88

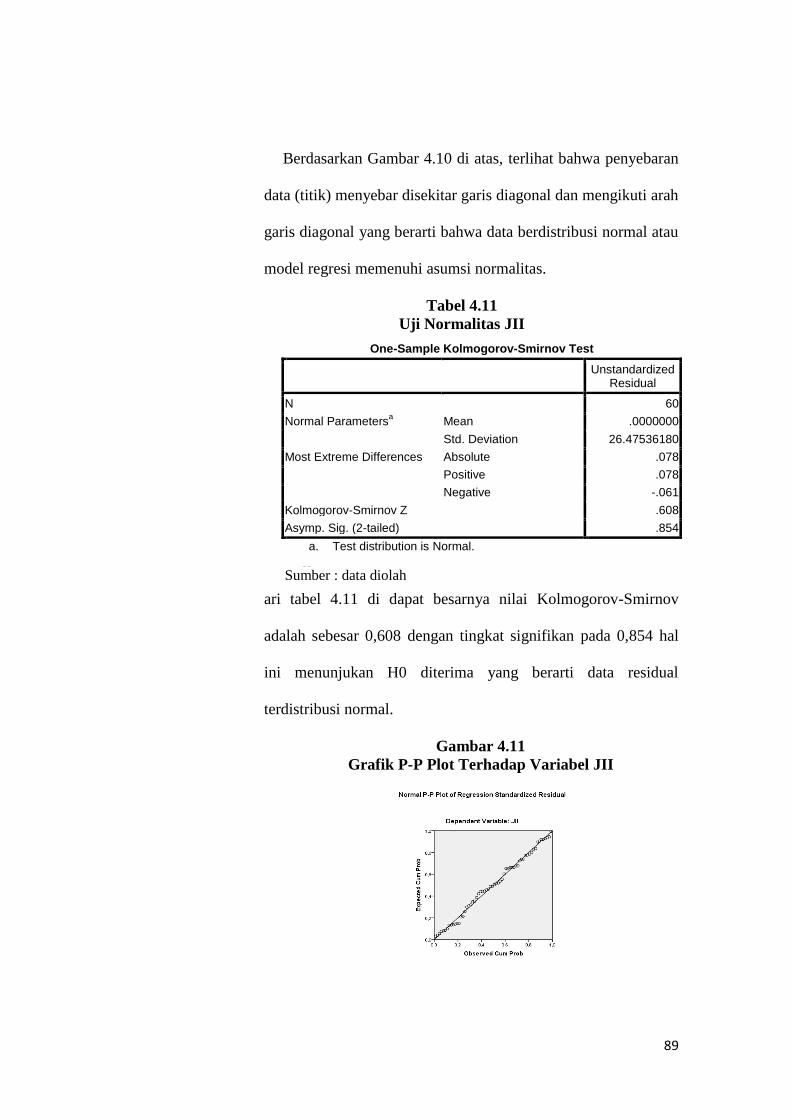

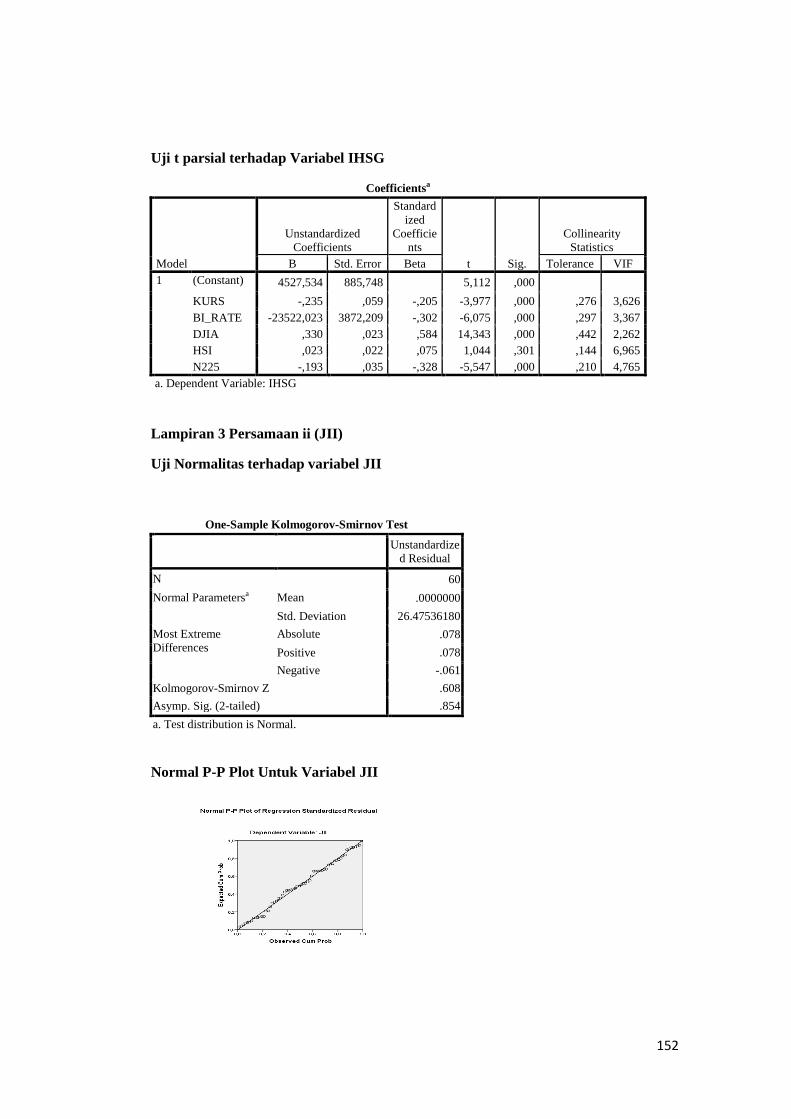

4.11 Uji Normalitas JII 89

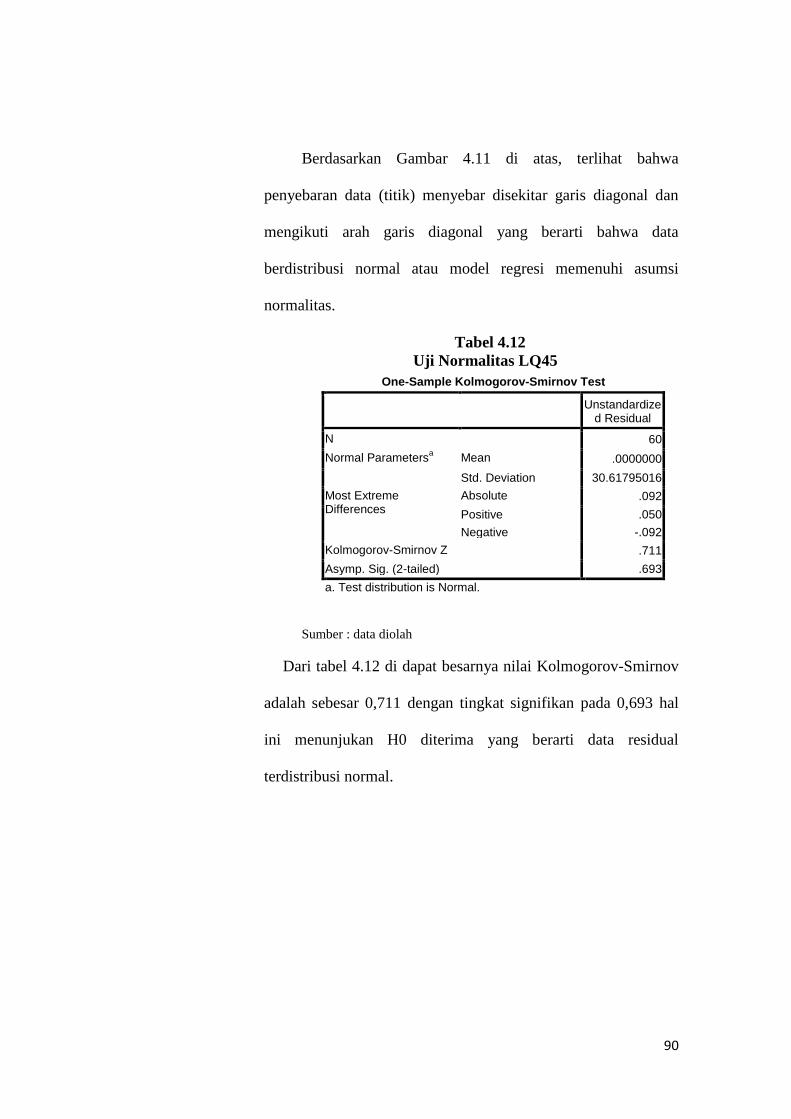

4.12 Uji Normalitas LQ45 90

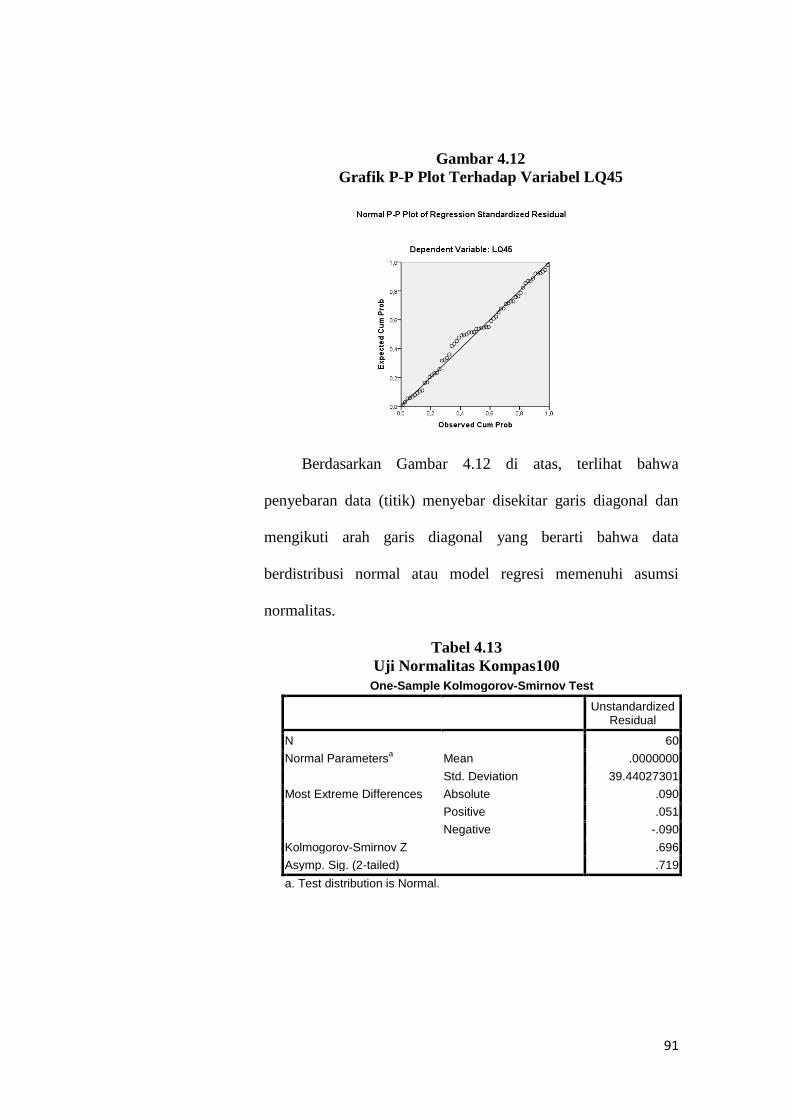

4.13 Uji Normalitas Kompas100 91

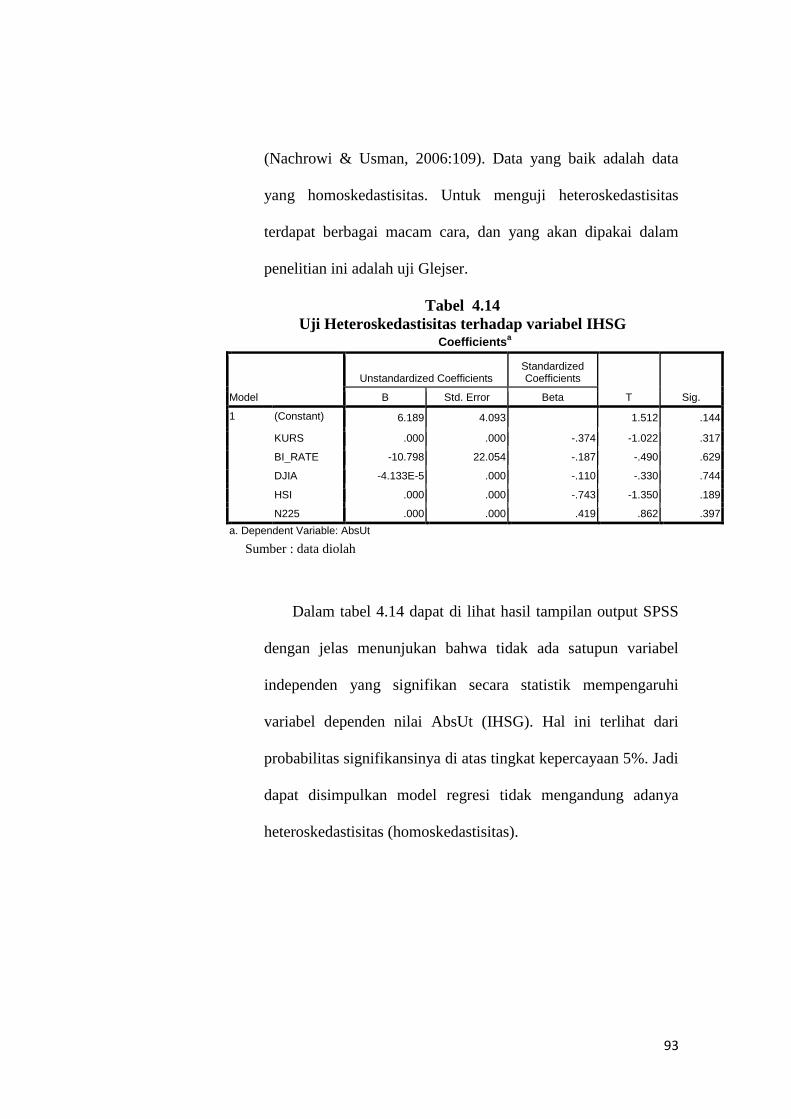

4.14 Uji Heteroskedastisitas Terhadap Variabel IHSG 93

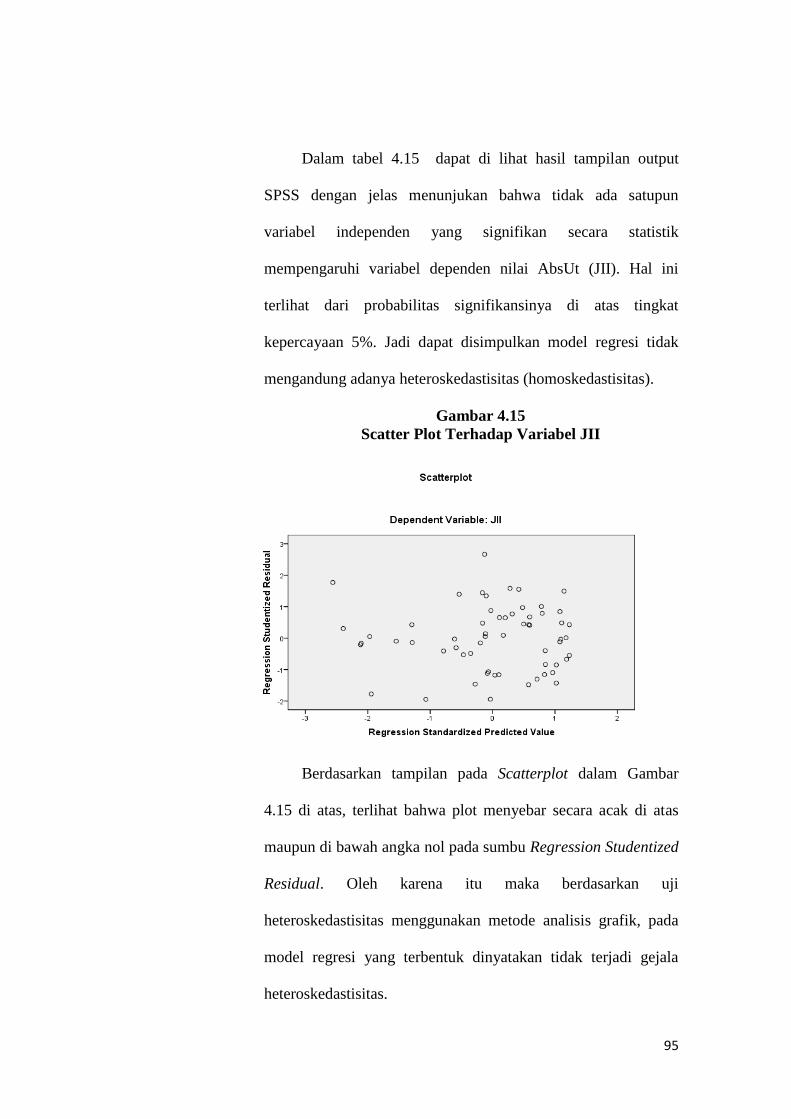

4.15 Uji Heteroskedastisitas Terhadap Variabel JII 94

4.16 Uji Heteroskedastisitas Terhadap Variabel LQ45 96

4.17 Uji Heteroskedastisitas Terhadap Variabel Kompas100 98

4.18 Tabel untuk menentukan ada tidaknya autokorelasi dengan uji Durbin Watson 100

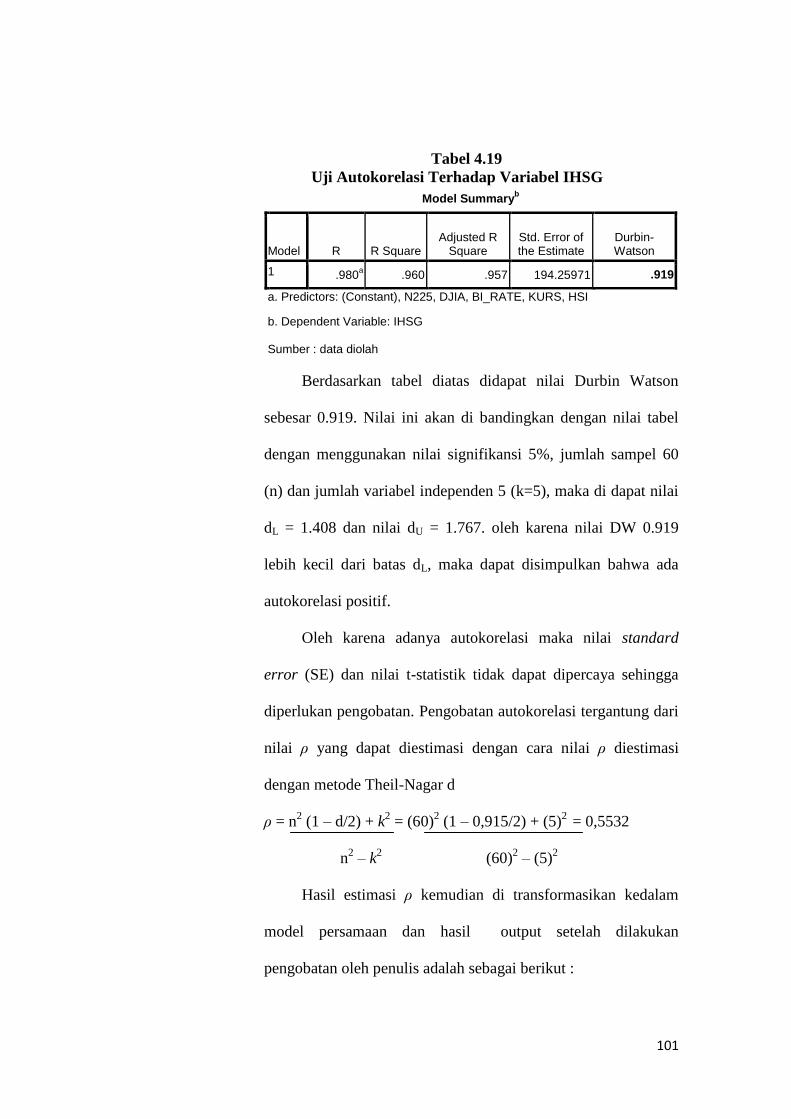

4.19 Tabel Uji Autokorelasi Terhadap Variabel IHSG 101

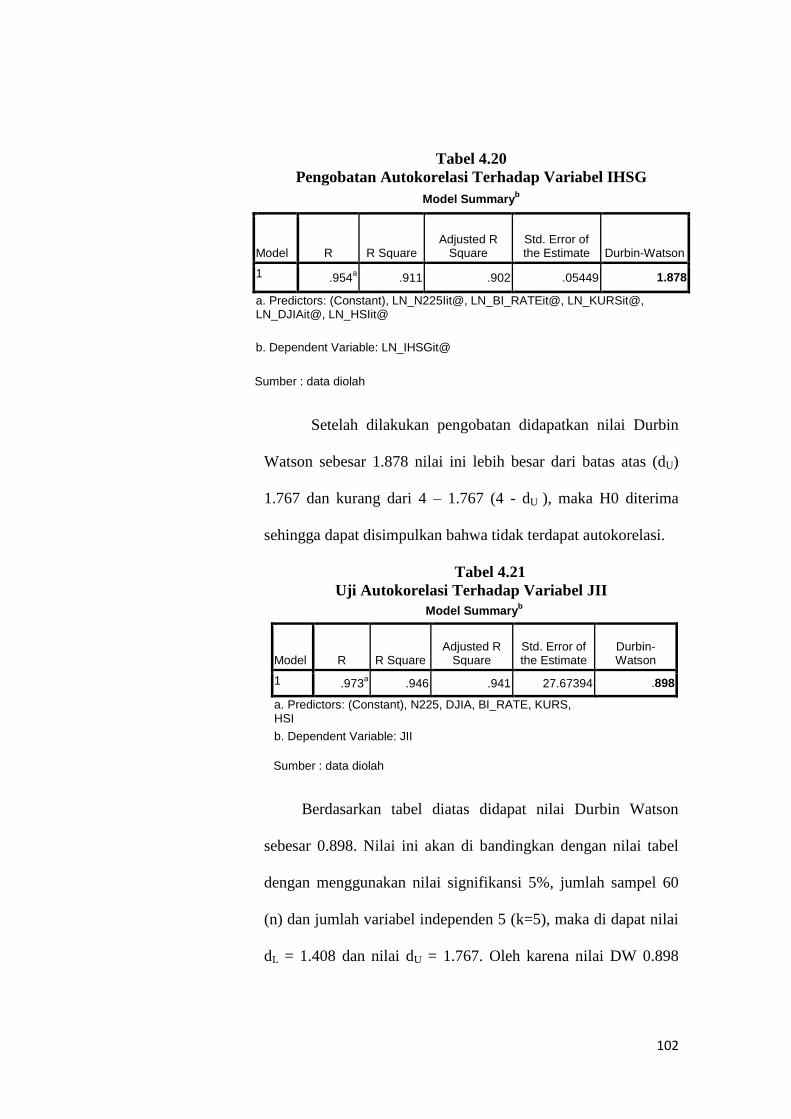

4.20 Pengobatan Uji Autokorelasi Terhadap Variabel IHSG 102

4.21 Tabel Uji Autokorelasi Terhadap Variabel JII 102

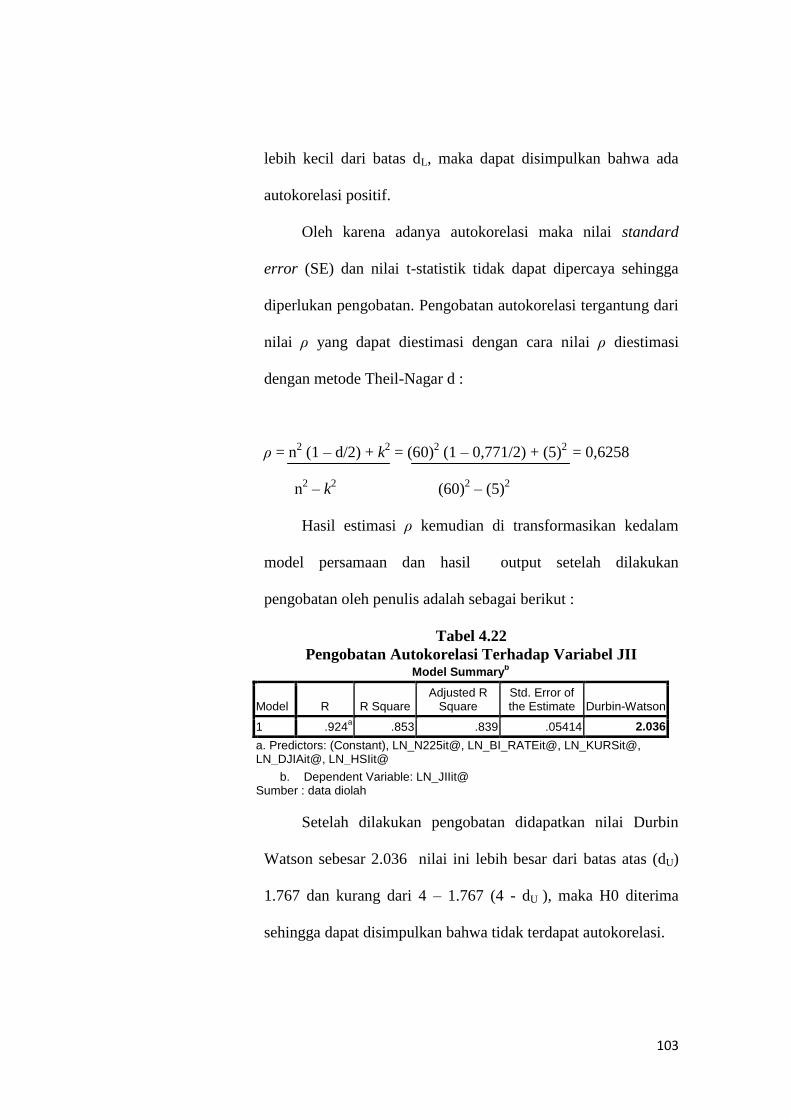

4.22 Pengobatan Uji Autokorelasi Terhadap Variabel JII 104

4.23 Tabel Uji Autokorelasi Terhadap Variabel LQ45 104

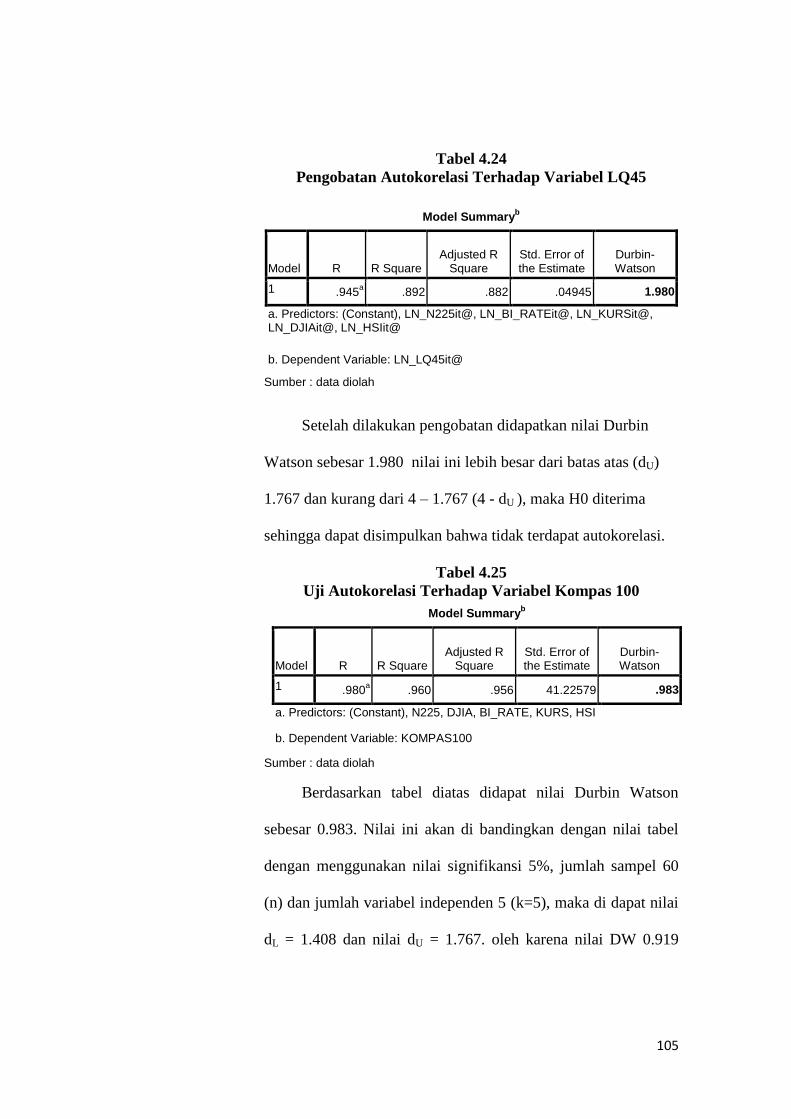

4.24 Pengobatan Uji Autokorelasi Terhadap Variabel LQ45 105

xiv

4.25 Tabel Uji Autokorelasi Terhadap Variabel Kompas100 106

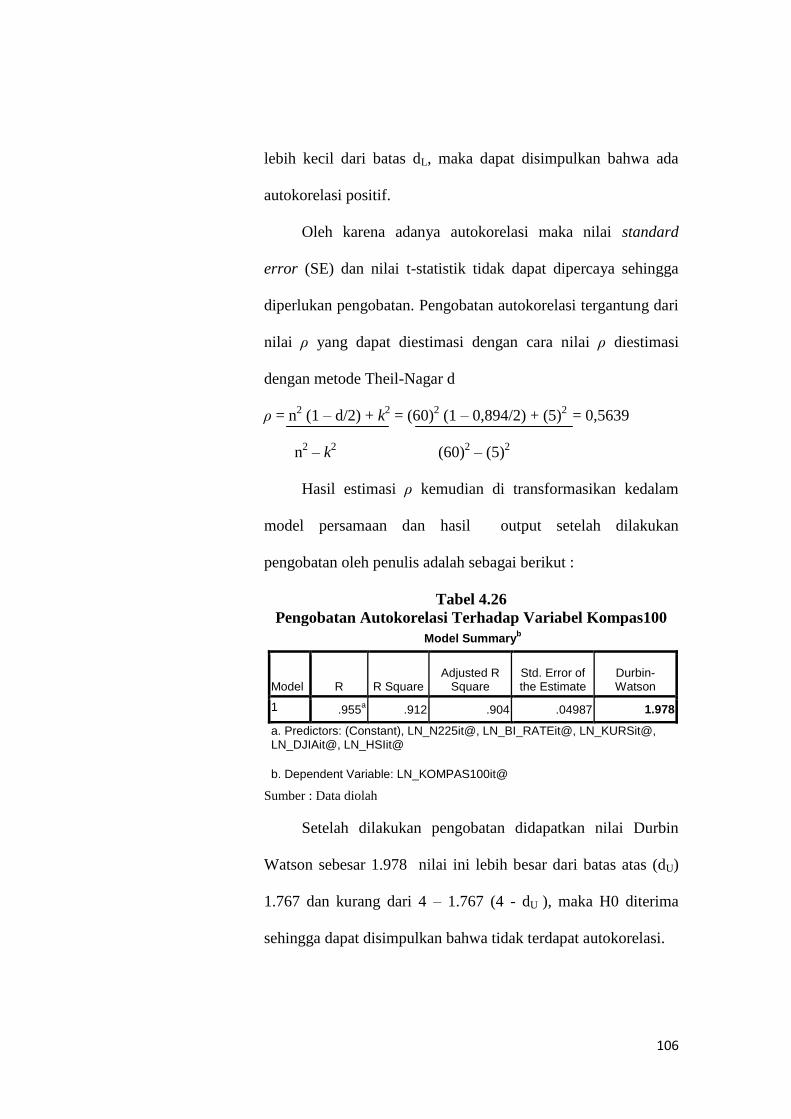

4.26 Pengobatan Uji Autokorelasi Terhadap Variabel Kompas100 107

4.27 Uji Multikolinieritas IHSG 108

4.28 Uji Multikolinieritas JII 109

4.29 Uji Multikolinieritas LQ45 109

4.30 Uji Multikolinieritas Kompas100 110

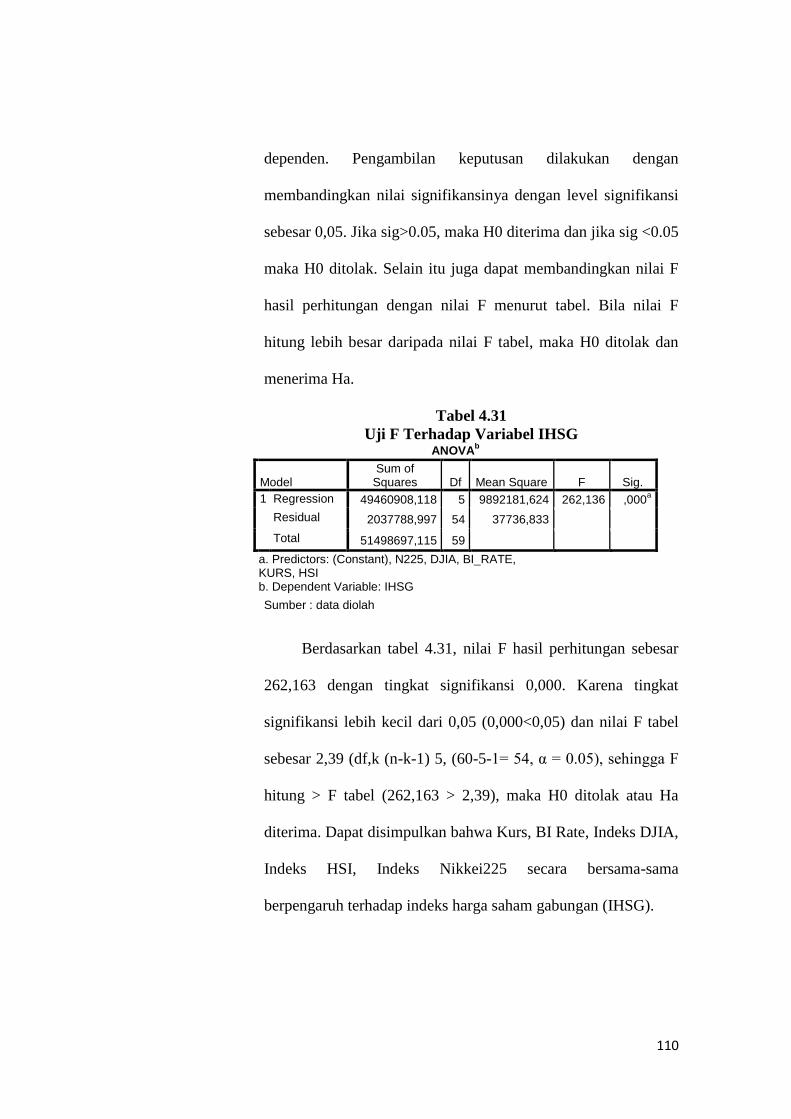

4.31 Uji F Terhadap Variabel IHSG 111

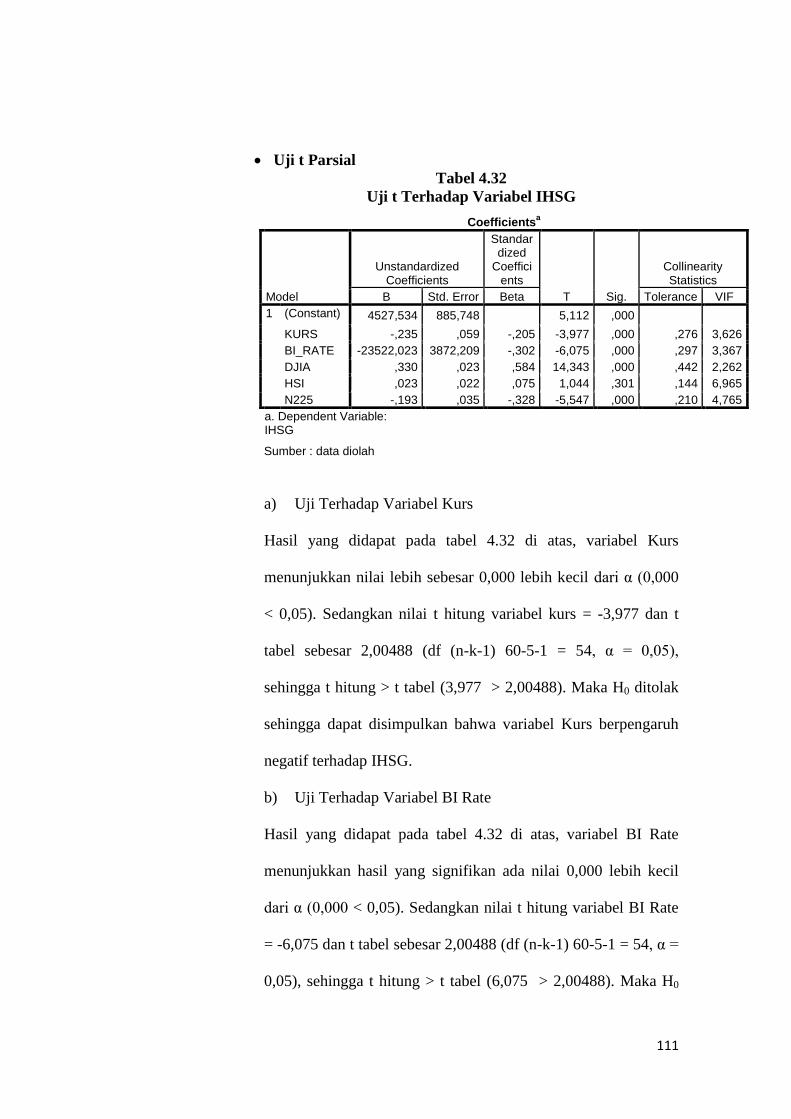

4.32 Uji t Terhadap Variabel IHSG 112

4.33 Uji Adjusted R2

Terhadap Variabel IHSG 115

4.34 Uji F Terhadap Variabel JII 116

4.35 Uji t Terhadap Variabel JII 117

4.36 Uji Adjusted R2

Terhadap Variabel JII 120

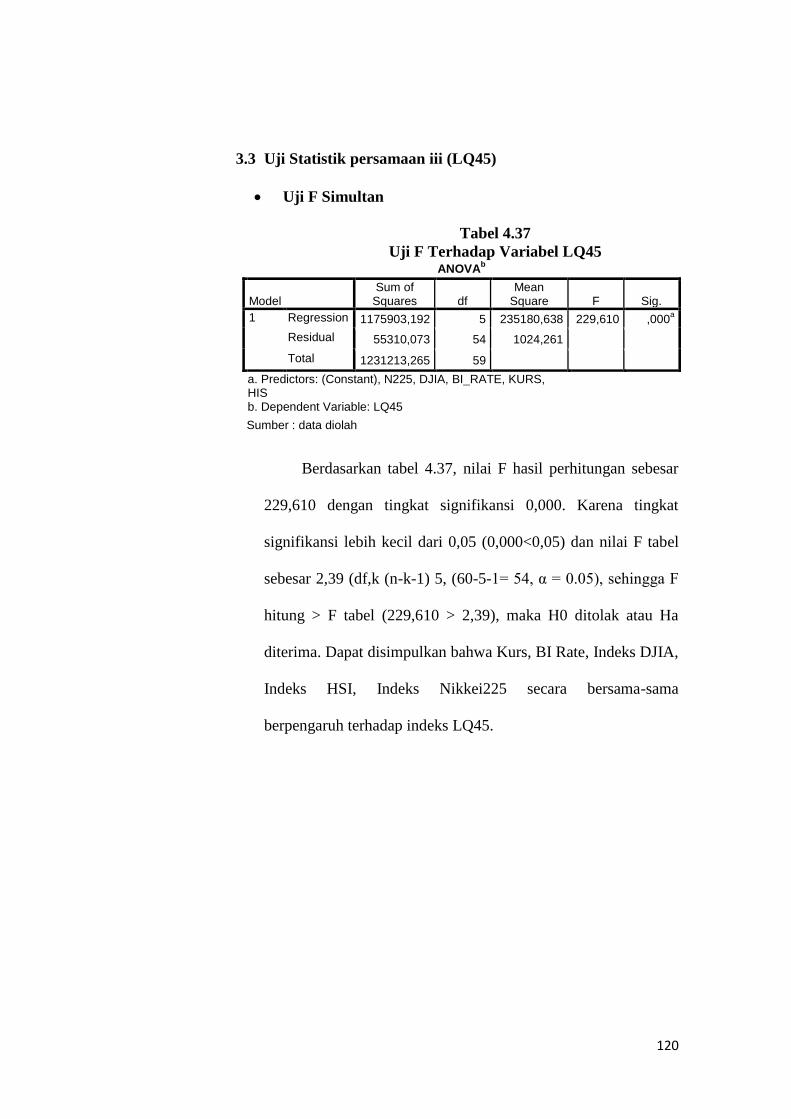

4.37 Uji F Terhadap Variabel LQ45 121

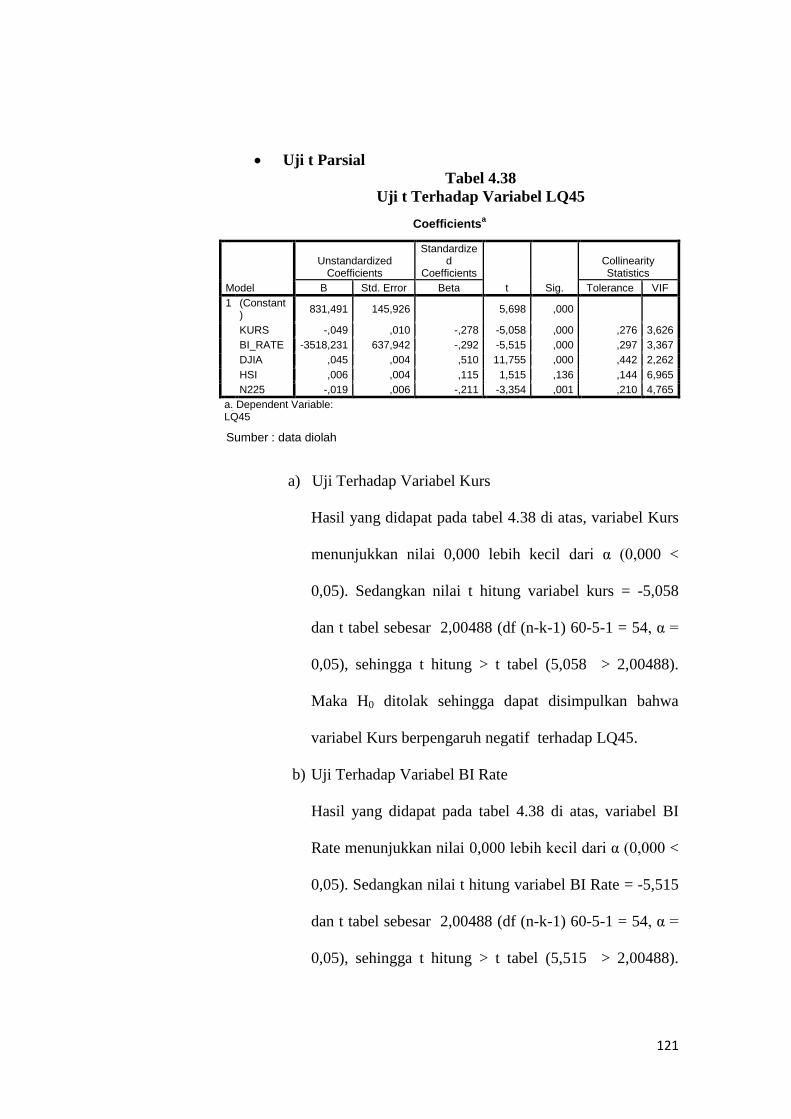

4.38 Uji t Terhadap Variabel LQ45 122

4.39 Uji Adjusted R2

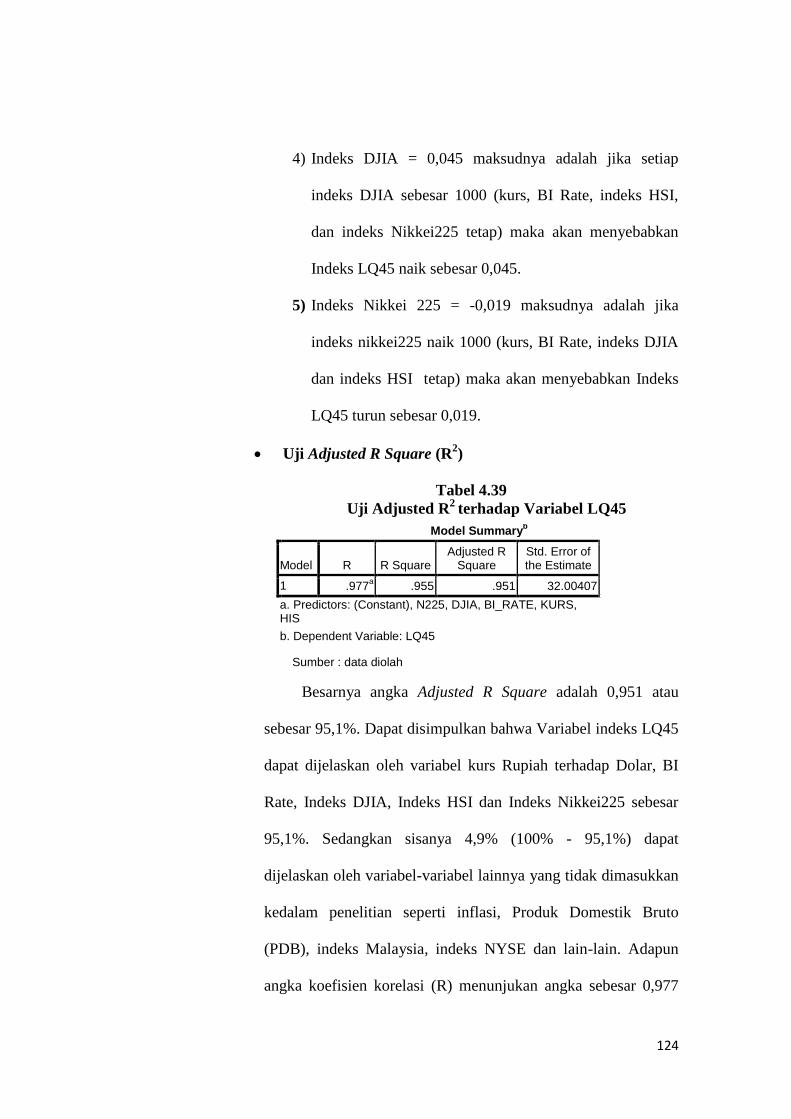

Terhadap Variabel LQ45 125

4.40 Uji F Terhadap Variabel Kompas100 126

4.41 Uji t Terhadap Variabel Kompas100 127

4.42 Uji Adjusted R2 Terhadap Variabel Kompas100 130

4.43 Hasil Uji F, Uji t dan Adjusted R square Semua Model persamaan 131

xv

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Pergerakan Indeks-indeks di BEJ 5

2.1 Kerangka Pemikiran 47

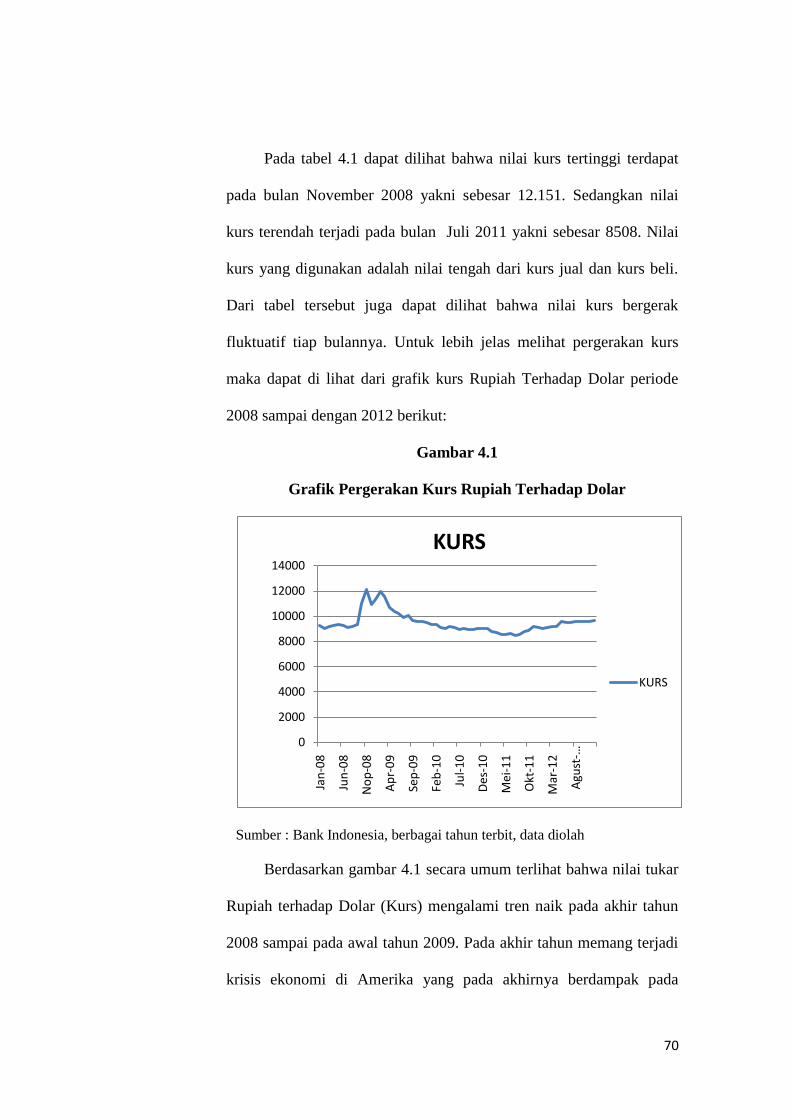

4.1 Grafik pergerakan Kurs Rupiah Terhadap Dolar 70

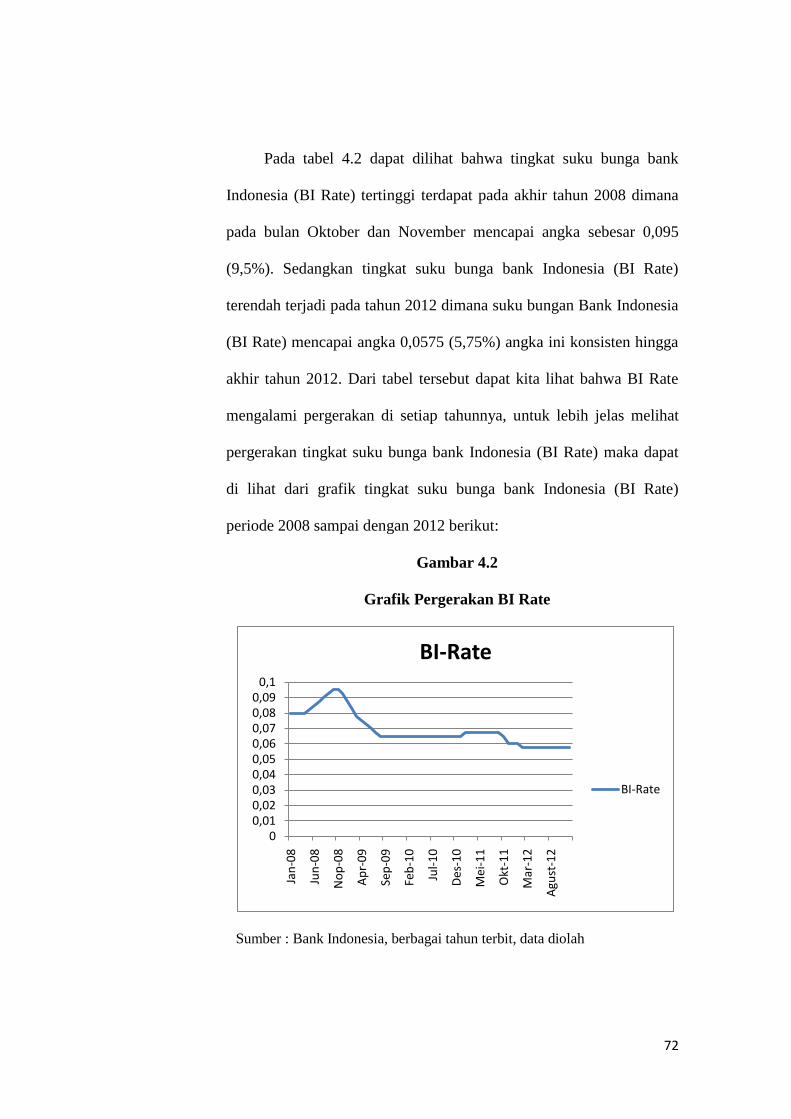

4.2 Grafik pergerakan BI Rate 72

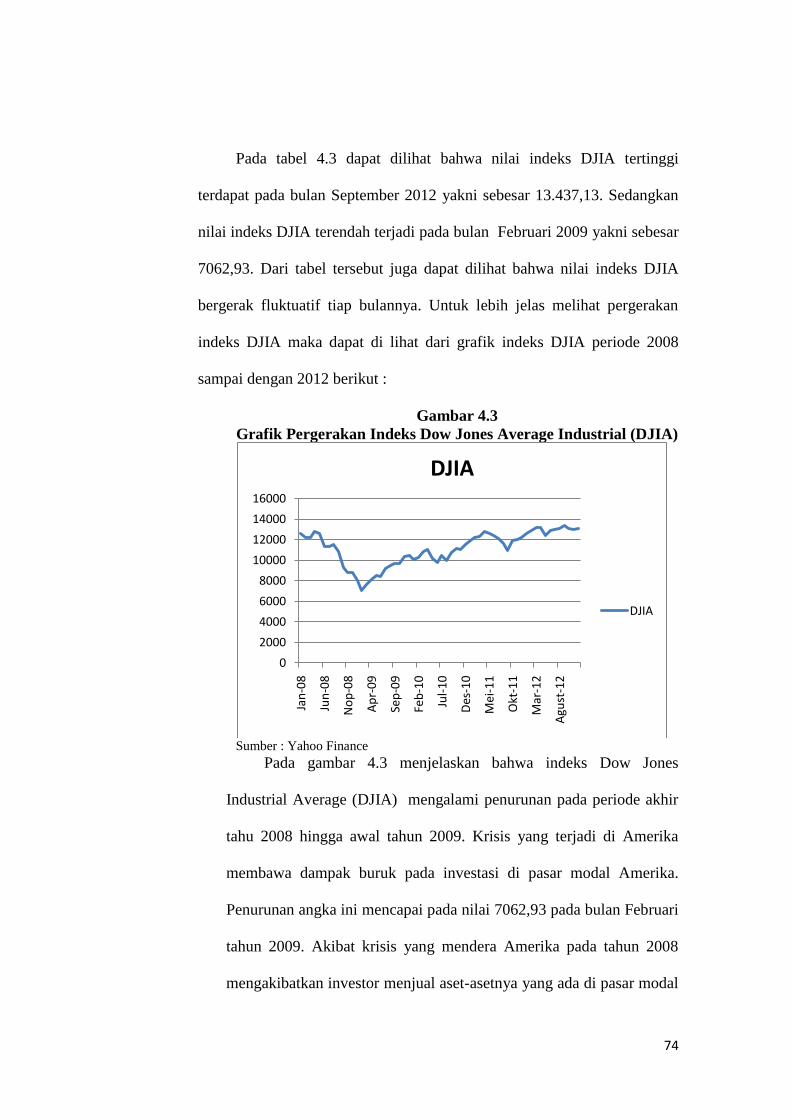

4.3 Grafik pergerakan Indeks Dow Jones Industrial Average (DJIA) 74

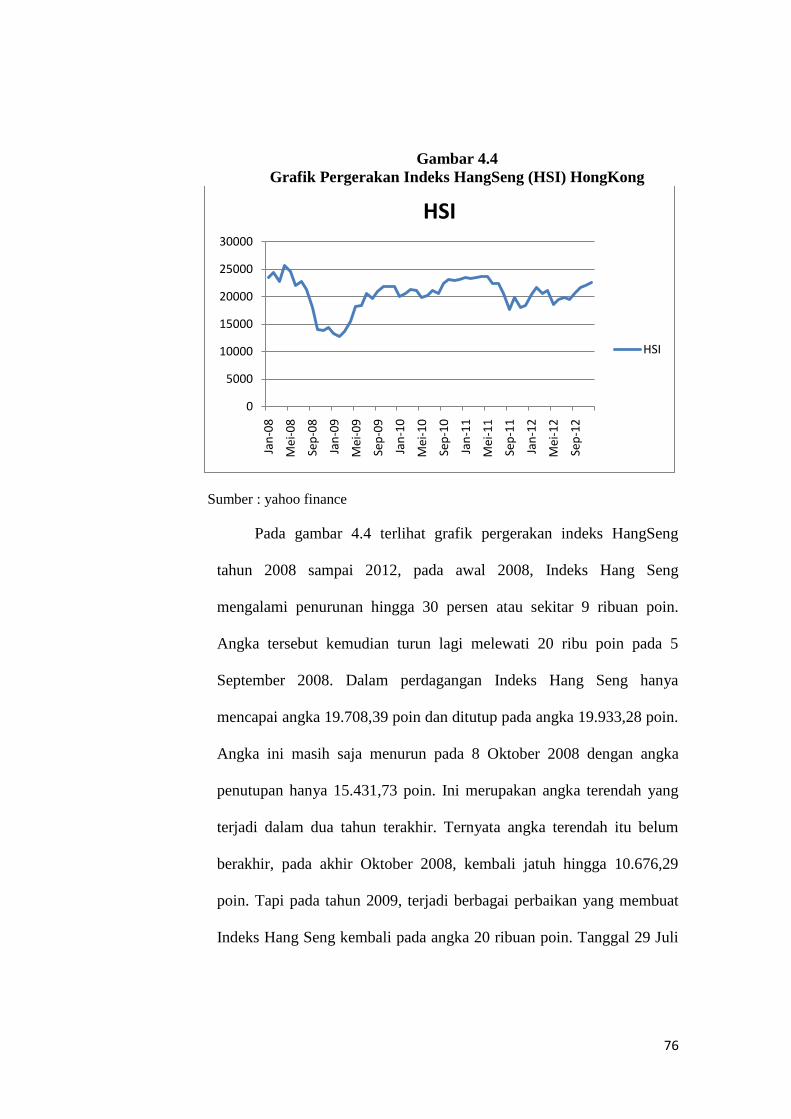

4.4 Grafik pergerakan Indeks HangSeng (HSI) 76

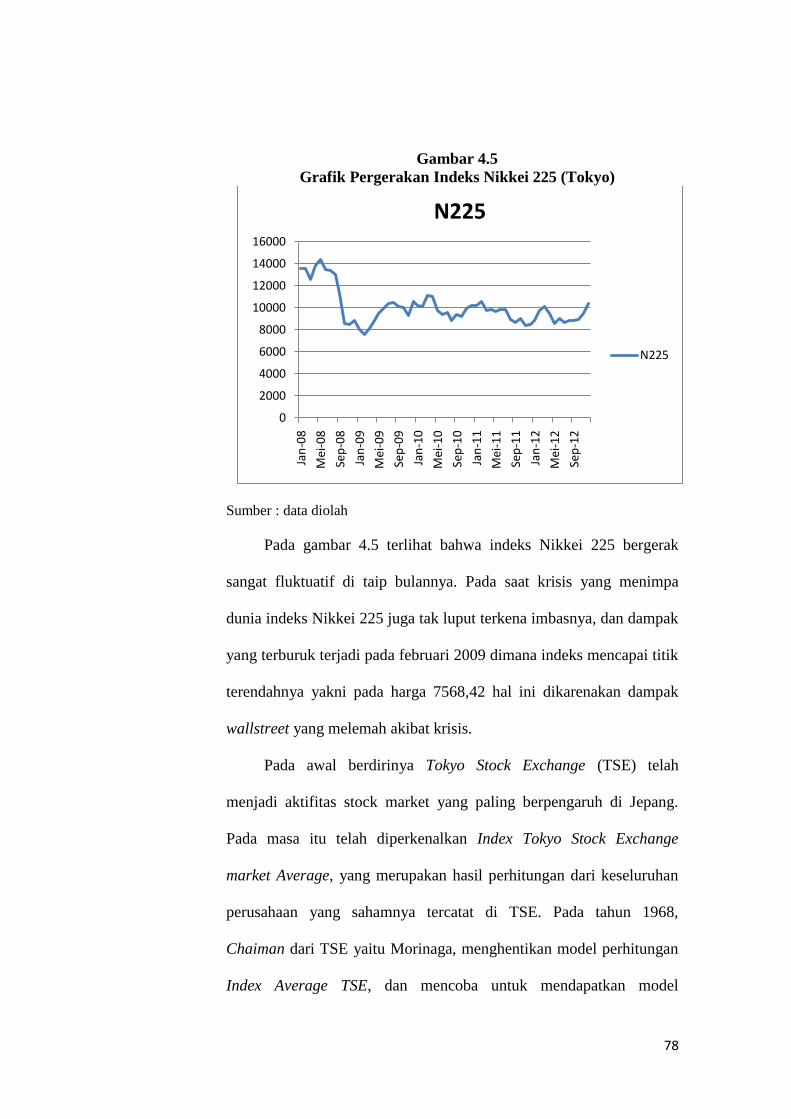

4.5 Grafik pergerakan Indeks Nikkei225 78

4.6 Grafik pergerakan Indeks Harga Saham Gabungan 80

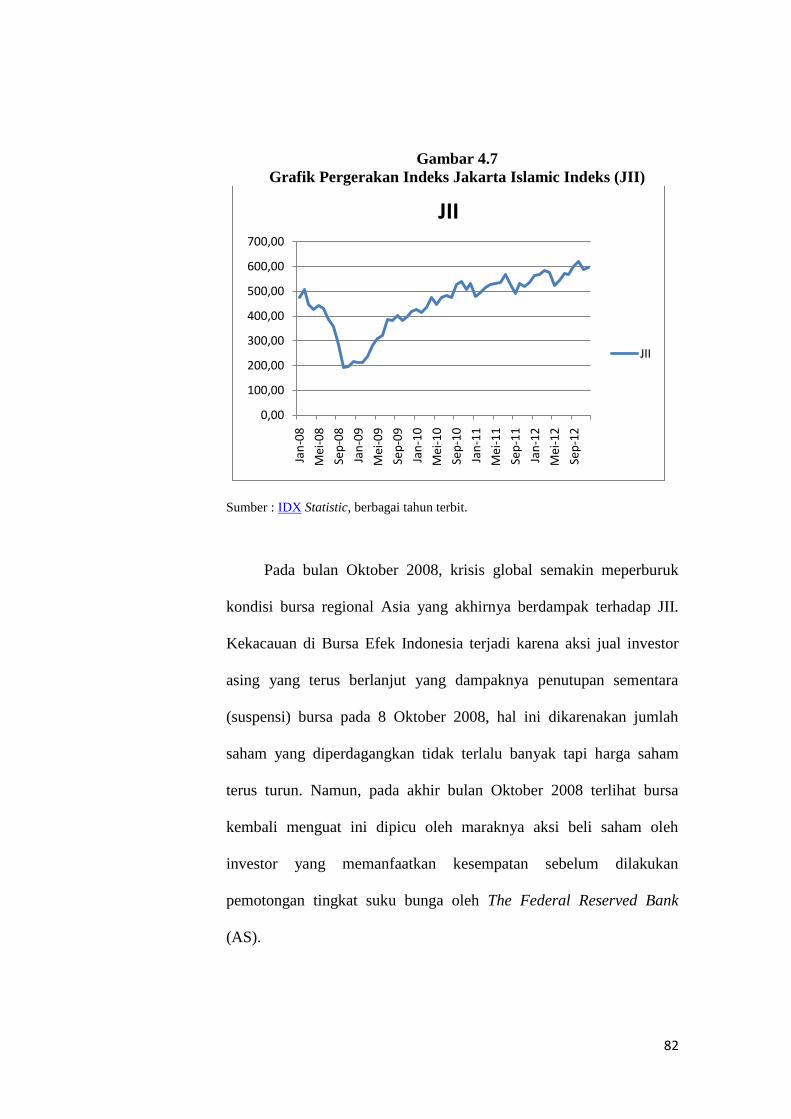

4.7 Grafik pergerakan Jakarta Islamic Indeks 82

4.8 Grafik pergerakan Indeks LQ45 84

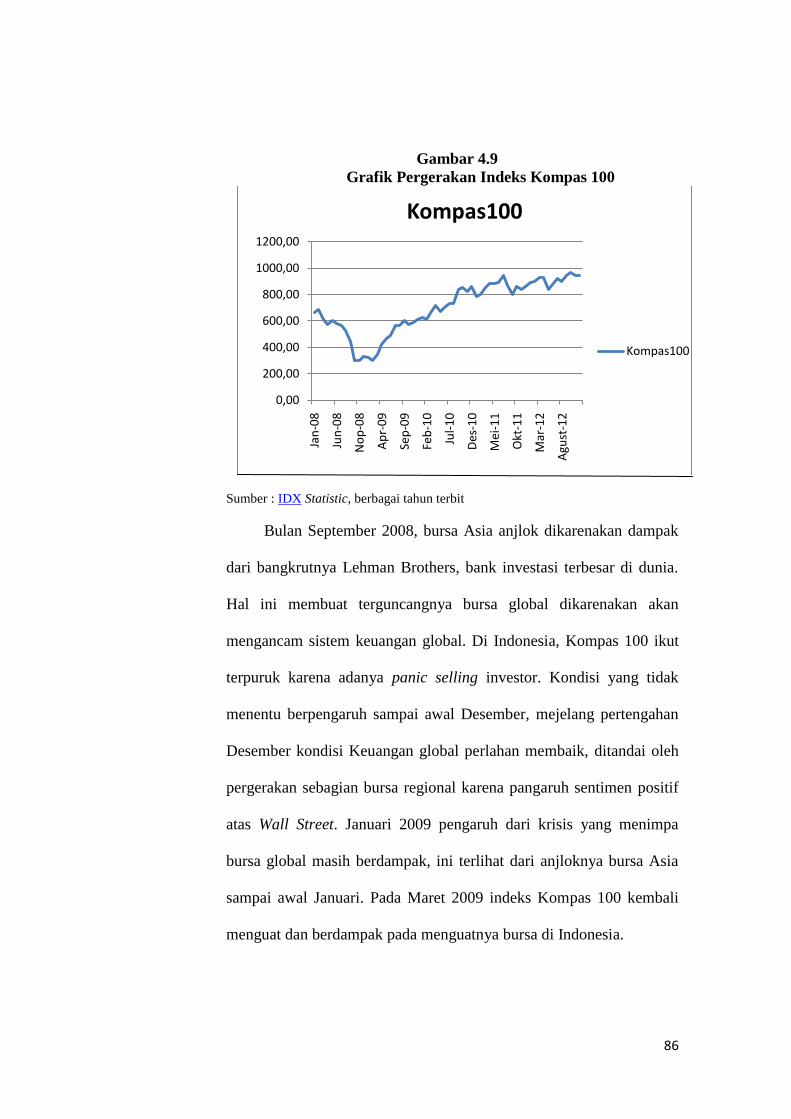

4.9 Grafik pergerakan Indeks Kompas100 86

4.10 Grafik p-p Plot terhadap Variabel IHSG 88

4.11 Grafik p-p Plot terhadap Variabel JII 89

4.12 Grafik p-p Plot terhadap Variabel LQ45 91

4.13 Grafik p-p Plot terhadap Variabel Kompas100 92

4.14 Scatterplot Terhadap Variabel IHSG 94

4.15 Scatterplot Terhadap Variabel JII 95

4.16 Scatterplot Terhadap Variabel LQ45 97

4.17 Scatterplot Terhadap Variabel Kompas100 99

xvi

DAFTAR LAMPIRAN

No. Keterangan Halaman

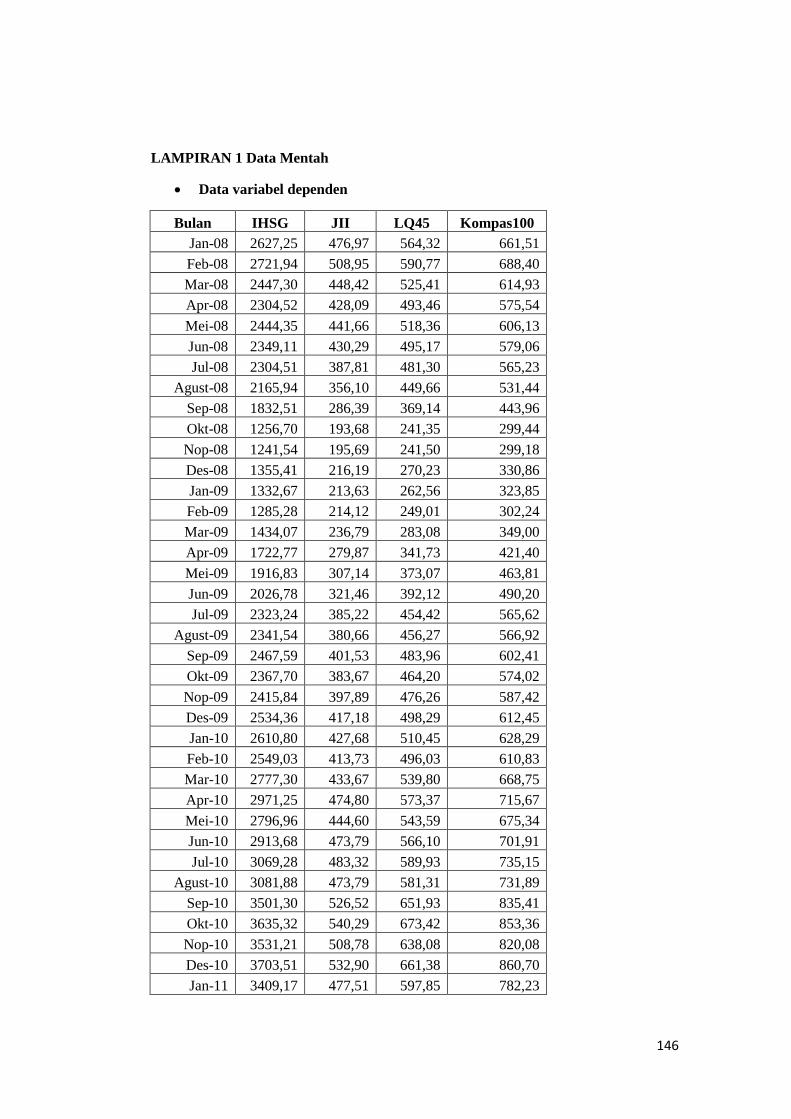

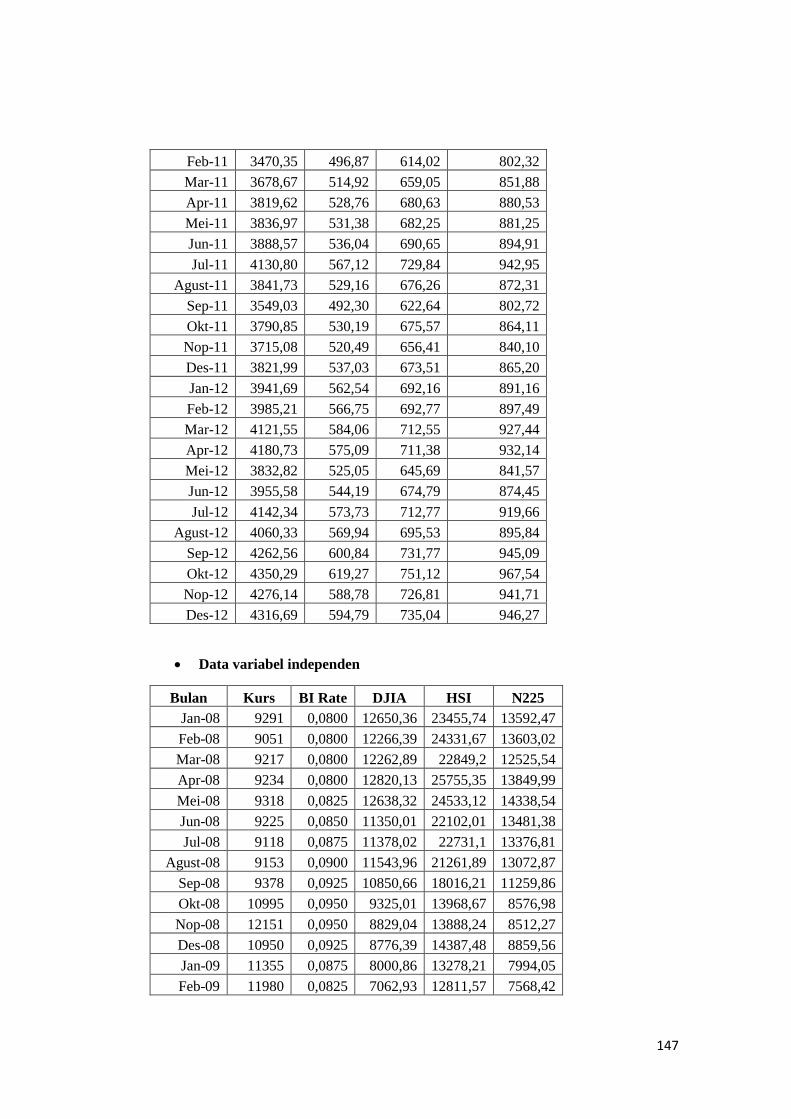

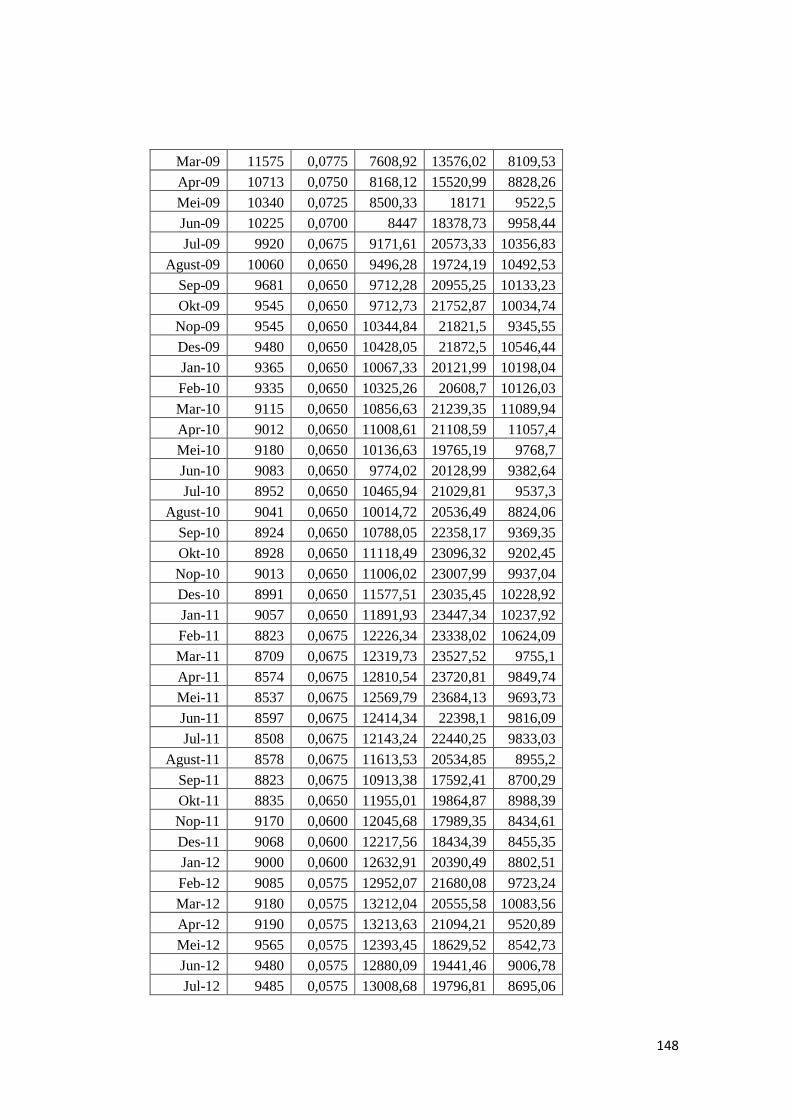

1. Data Mentah 147

2. Persamaan I (IHSG) 150

3. Persamaan II (JII) 153

4. Persamaan III (LQ45) 156

5. Persamaan IV (Kompas100) 159

1

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi adalah suatu hal yang sangat dicita-citakan masyarakat

pada umumnya agar bertambahlah harta yang dimiliki oleh

masyarakat tersebut. Macam-macam instrumen investasi yang ada di

masyarakat pada umumnya hanya berkisar pada instrumen-instrumen

yang umum dan telah banyak dikenal seperti tanah, rumah, emas,

deposito. Seiring dengan berkembangnya jaman, maka perkembangan

di bidang keuangan khususnya di bidang investasi pun semakin

marak, dengan bermunculannya macam-macam instrumen investasi

yang bisa jadi malah menimbulkan kebingungan yang tentunya tidak

terlalu mudah juga dipahami oleh masyarakat awam. (Antolis &

Dossugi, 2008 : 142).

Salah satu tempat untuk melakukan investasi adalah di pasar

modal. Pasar modal dibangun dengan tujuan menggerakan

perekonomian suatu negara melalui kekuatan swasta dan mengurangi

beban negara. Negara memiliki kekuatan dan kekuasaan untuk

mengatur bidang perekonomian tetapi tidak harus memiliki

perusahaan sendiri. Jika kegiatan ekonomi dapat dilaksanakan oleh

pihak swasta, maka negara tidak perlu ikut campur agar tidak

membuang-buang biaya. Akan tetapi, negara mempunyai kewajiban

2

membuat perundang-undangan agar pihak swasta dapat bersaing

dengan jujur dan tidak terjadi monopoli. (Samsul, 2006:43).

Dalam pasar modal terdapat beberapa macam indeks-indeks

yang di publikasikan oleh Bursa Efek Indonesia, diantaranya adalah

IHSG, JII, LQ45, Kompas 100, indeks papan atas, dan berbagai

macam indeks di setiap sektor. Indeks-indeks ini dapat dijadikan

acuan (benchmark) atau indikator yang menggambarkan pergerakan

saham. Dipasar modal sebuah indeks diharapkan memiliki lima

fungsi, yaitu (Darmadji & Fakhruddin, 2001:95) :

1. Sebagai indikator trend pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolak ukur (benchmark) kinerja suatu portofolio.

4. Memfasilitasi pembentukan portofolio dengan strategi pasif.

5. Memfasilitasi berkembangnya produk derivatif.

Di tahun 2009 indeks JII meningkat dari tahun sebelumnya

yang terkena dampak krisis global, meningkat cukup baik sebesar

2009.993 point sehingga indeks JII meningkat kembali mencapai level

417.182 point. Indeks JII sudah sangat baik pada tahun 2010

meskipun peningkatannya hanya sebesar 115.719 point sehingga

indeks JII menjadi 532.901 point. Peningkatan yang cukup baik dan

stabil pada akhir tahun 2011 sebesar 537.031 point meskipun sempat

terjadi penurunan di pertengahan tahun 2011. (Cholidah, 2012: 8).

3

Berdasarkan data dari situs resmi Bursa Efek Indonesia, pada

penutupan akhir tahun 2011 lalu indeks JII mencapai pada posisi

537,031 poin. Sedangkan pada penutupan pada akhir tahun 2012 lalu,

posisi indeks JII berada di kisaran 594,789 poin. Ini artinya indeks JII

mengalami pertumbuhan kurang lebih sebesar 10 % dari tahun

sebelumnya. Pertumbuhan positif yang ditorehkan oleh JII sebagai

salah satu indeks saham syariah di Indonesia.

Indeks Harga Saham Gabungan mengalami peningkatan yang

semakin pesat sejak krisis ekonomi yang melanda Indonesia pada

tahun 1998. Hal ini ditunjukkan dari perkembangan nilai IHSG dan

nilai transaksi. Nilai IHSG mengalami peningkatan hingga 400 persen

dari tahun 2000 hingga 2008. Kondisi ini juga diikuti nilai transaksi

yang terus semakin meningkat. Nilai IHSG yang semakin tinggi

merupakan bentuk kepercayaan investor atas kondisi ekonomi

Indonesia yang semakin kondusif. (Pasaribu, 2009).

Pada akhir tahun 2007 IHSG menunujukan pada angka

2,745.83 poin, kemudian di akhir tahun 2008 menunjukan penurunan

yang cukup jauh yakni di 1,355.41 poin. Penurunan ini dikarenakan

adanya krisis ekonomi yang melanda Amerika Serikat pada tahun

2008 yang menyebabkan keguncangan perekonomian global.

Peristiwa ini menyebabkan terpuruknya Wallstreet. Jatuhnya indeks

saham terbesar tersebut ikut mengguncang pasar saham di beberapa

negara lainnya di dunia termasuk Indonesia.

4

Pada akhir tahun 2009 IHSG terus menunjukan peningkatan

yakni pada 2,534.36 poin, ini menunjukan tingkat kepercayaan

masyarakat mulai kembali pada periode ini. Pada akhir tahun 2010

mencapai pada titik 3,703.51 poin. IHSG semakin hari semakin

menunjukan eksistensinya. Kemudian pada akhir tahun 2011 IHSG

menembus angka 3,821.99 poin. Hingga pada akhir tahun 2012 IHSG

menunjukan angka 3,703.51 poin. Angka yang menggemberikan, hal

ini menunjukan bahwa pasar modal Indonesia cukup menarik bagi

para investor.

Pada akhir tahun 2008 indeks LQ45 menunjukan angka 270,23

angka ini semakin menunjukan peningkatan hingga pada akhir tahun

2012 indeks LQ45 menembus angka 735,04. Trend yang terjadi setiap

tahunnya menunjukan peningkatan yang signifikan di indeks LQ45

ini. Indeks LQ45 ini berisi emiten-emiten yang memiliki likuiditas

yang tinggi, sehingga tingkat kepercayaan investor pun semakin tinggi

untuk menanamkan modalnya pada bursa efek, dan pada akhirnya

akan meningkatkan angka indeks LQ45 ini.

Indeks Kompas100 berisikan perusahaan publik yang di

perdagangakan di Bursa Efek dan secara resmi indeks kompas100

diterbitkan oleh Bursa Efek Indonesia (BEI) bekerjasama dengan

koran Kompas pada hari Jumat tanggal 10 Agustus 2007. Saham-

saham yang terpilih untuk dimasukkan dalam indeks Kompas100 ini

selain memiliki likuiditas yang tinggi, serta nilai kapitalisasi pasar

5

yang besar, juga merupakan saham-saham yang memiliki fundamental

dan kinerja yang baik.

Indeks kompas100 juga menunjukan tren yang baik. Dimana

setiap tahun angka indeks ini menunjukan peningkatan. Pada akhir

tahun 2008 indeks Kompas100 berada pada angka 330,86. Kemudian

semakin meningkat di tiap tahunnya hingga pada akhir tahun 2012

indeks ini menembus angka 946,27 naik sekitar 3 kali lipat dari tahun

2008.

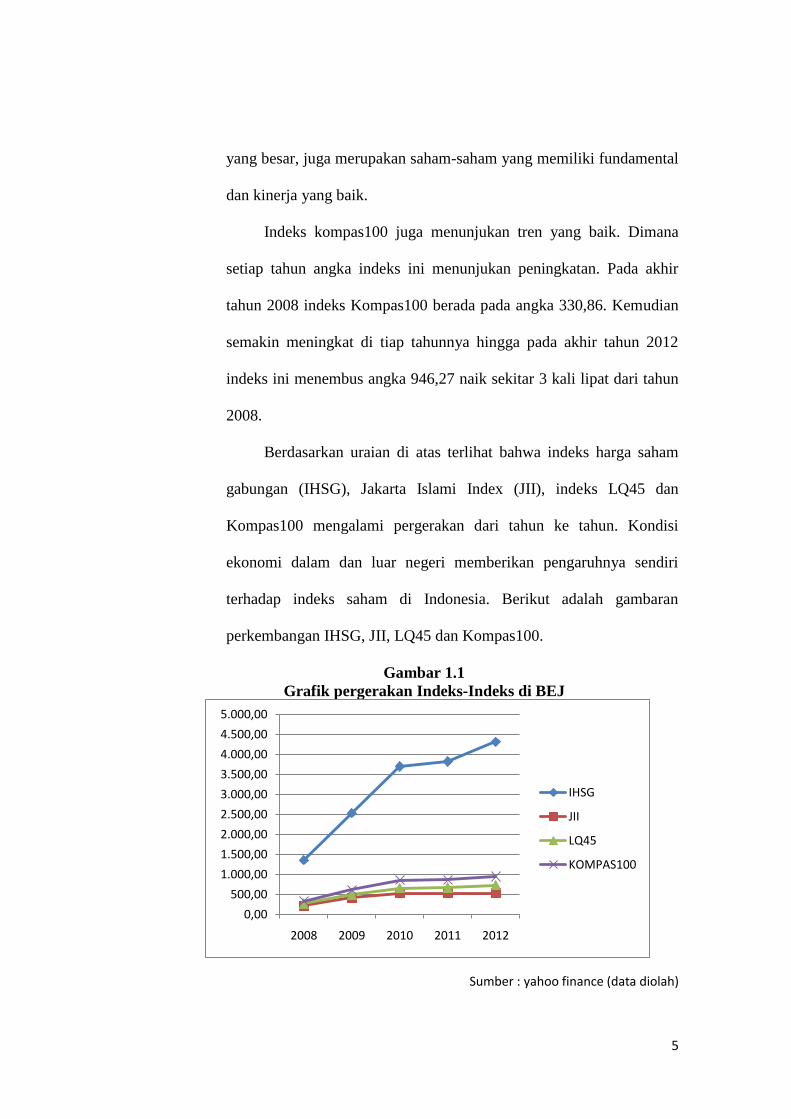

Berdasarkan uraian di atas terlihat bahwa indeks harga saham

gabungan (IHSG), Jakarta Islami Index (JII), indeks LQ45 dan

Kompas100 mengalami pergerakan dari tahun ke tahun. Kondisi

ekonomi dalam dan luar negeri memberikan pengaruhnya sendiri

terhadap indeks saham di Indonesia. Berikut adalah gambaran

perkembangan IHSG, JII, LQ45 dan Kompas100.

Gambar 1.1

Grafik pergerakan Indeks-Indeks di BEJ

Sumber : yahoo finance (data diolah)

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

3.500,00

4.000,00

4.500,00

5.000,00

2008 2009 2010 2011 2012

IHSG

JII

LQ45

KOMPAS100

6

Banyak faktor yang dapat mempengaruhi Indeks Saham, antara

lain perubahan tingkat suku bunga bank sentral, keadaan ekonomi

global, tingkat harga energi dunia, kestabilan politik suatu negara, dan

lain-lain (Witjaksono, 2010:18). Selain faktor tersebut, perilaku

investor sendiri dan kondisi perekonomian negara tersebut juga akan

memberi pengaruh terhadap pergerakan Indeks Saham.

Perekonomian Indonesia yang berangsur-angsur pulih dan

membaik tampaknya memberikan pengaruh yang berarti bagi pasar

modal Indonesia yang beberapa tahun terakhir ini menjadi salah satu

instrumen investasi yang menarik bagi investor lokal dan asing. Hal

ini terlihat dari perkembangan indikator-indikator di pasar modal

sendiri, seperti indeks LQ45 dan IHSG. Dalam melakukan pemilihan

investasi di pasar modal, nilai harga saham menjadi pertimbangan

yang tidak terlepas dari faktor-faktor yang mempengaruhi pasar saham

itu sendiri. Faktor-faktor tersebut adalah lingkungan mikro ekonomi

yang berasal dari dalam perusahaan penerbit seperti kinerja

perusahaan, kondisi keuangan dan kebijakan finansial yang diambil.

Faktor lingkungan makro ekonomi seperti perubahan kurs, tingkat

inflasi, dan indeks saham di pasar Amerika yang pengaruhnya tidak

dapat diabaikan sebagai dampak globalisasi pasar modal yang

keadaannya diluar kendali oleh perusahaan emiten atau oleh bursa itu

sendiri.

7

Krisis ekonomi global mulai pertengahan tahun 2008 telah

mendorong jatuhnya nilai IHSG sebesar 50 persen dalam kurun waktu

yang relatif singkat (satu tahun). Krisis yang berasal dari Amerika

Serikat telah meruntuhkan perekonomian di benua Eropa dan Asia,

khususnya negara berkembang. Indonesia sebagai negara berkembang

mendapat pengaruh yang cukup besar dari krisis finasial global.

Berbagai kebijakan diambil pemerintah untuk meredam pengaruh

buruk dari krisis, mulai dari menaikkan tingkat suku bunga,

menaikkan bahan bakar minyak, maupun memperketat lalu lintas mata

uang asing. (Pasaribu, dkk. 2009).

Dalam Ishomuddin (2010) pasar modal yang ada di Indonesia

merupakan pasar yang sedang berkembang yang dalam

perkembangannya sangat rentan terhadap kondisi makroekonomi

secara umum serta kondisi ekonomi global dan pasar modal dunia.

Faktor ekonomi baik dalam negeri maupun luar negeri merupakan

faktor di luar fundamental perusahaan yang mempunyai pengaruh

terhadap keadaan pasar modal. Pengaruh makro ekonomi tersebut

tidak akan dengan seketika mempengaruhi kinerja perusahaan, tetapi

secara perlahan dalam jangka panjang. Sebaliknya, harga saham akan

terpengaruh dengan seketika oleh perubahan faktor makroekonomi

tersebut karena investor lebih cepat bereaksi. Ketika perubahan

makroekonomi itu terjadi, para investor akan memperhitungkan

dampaknya baik yang positif maupun negatif terhadap kinerja

8

perusahaan beberapa tahun kedepan, kemudian mengambil keputusan

membeli, menjual atau menahan saham yang bersangkutan (Samsul,

2006: 65). Oleh karena itu, harga saham lebih cepat menyesuaikan diri

terhadap perubahan variabel makroekonomi daripada kinerja

perusahaan yang bersangkutan.

Akibat globalisasi maka, perekonomian suatu negara akan

dipengaruhi oleh kondisi perekonomian dunia. Kapitalisme dan

liberalisme telah membuat posisi negara yang mempunyai sumber

daya besar akan lebih memengaruhi perekonomian dunia. Dengan

kata lain, baik atau buruknya kondisi perekonomian dunia lebih di

tentukan oleh negara-negara “kuat” tersebut. (Nachrowi & Usman,

2006:56).

Dengan semakin terbukanya pasar modal antar negara, maka

beberapa emiten di Bursa Efek Jakarta juga mencatatkan sahamnya di

bursa luar negeri (dual listing). Pergerakan harga saham pada

sejumlah bursa internasional cenderung berfluktuasi yang tentunya

akan memberikan dampak terhadap IHSG yang disebabkan karena

adanya saham perusahaan Indonesia yang dual listing. Dengan

keterbukaan pasar antar negara, investor asing dapat meningkatkan

return tanpa adanya peningkatan dalam resiko melakukan diversifikasi

portofolio internasional. Diversifikasi ini telah memberikan efek

terhadap tingkat permintaan saham di Bursa Efek Jakarta. Peningkatan

permintaan saham akan mempengaruhi harga saham yang

9

bersangkutan dan indeks harga saham gabungan (IHSG).

(Nurdiansyah, 2009 : 3)

Fluktuasi indeks juga terjadi pada pasar modal luar negeri.

Seperti pada pasar modal Amerika yang ditunjukan dengan indeks

Dow Jones Industrial Average (DJIA) yang mengalami pergerakan

setiap harinya. Pada akhir tahun 2008, dimana Amerika dilanda krisis

ekonomi dan pada akhirnya berdampak buruk bagi pasar modal

Amerika. Dimana para investor menarik dananya dari pasar modal

untuk menghindari resiko kerugian sehingga menyebabkan indeks

DJIA mengalami penurunan yang drastis hingga pada titik terendah di

harga 7.062,93 pada bulan Februari 2009. Namun seiring berjalannya

waktu perekonomian Amerika kembali membaik dan indeks DJIA

juga ikut membaik hingga pada akhir tahun 2012 indeks DJIA

mencapai angka 13.437,13 hampir dua kali lipat dari harga

terendahnya pada tahun 2008.

Terpuruknya pasar modal Amerika juga berpengaruh terhadap

pasar modal negara-negara lainnya. Tidak terkecuali Indonesia,

HongKong dan Jepang. Pada pasar modal HongKong yang diwakilkan

oleh indeks HangSeng terjadi penurunan indeks hingga pada angka

12.811,57 pada bulan Februari 2009 sebagai akibat dari terpuruknya

ekonomi Amerika. Namun ketika kondisi sudah semakin membaik

indeks HangSeng juga mengalami peningkatan hingga indeks tertinggi

10

pada angka 22,656,92. Selama periode tahun 2009 hingga tahun 2012

indeks HangSeng Ini terus mengalami pergerakan tiap harinya.

Indeks Jepang yang diwakilkan oleh indeks Nikkei 225 juga tak

luput dari adanya krisis yang terjadi di Amerika. Pada Februari 2009

indeks Nikkei 225 mengalami titik terendahnya yaitu sebesar

7.568,42. Setelah pertengahan tahun 2009 indeks Nikkei mulai

menunjukan tren yang positif dimana mulai ada peningkatan harga.

Hingga akhir tahun 2012 indeks Nikkei 225 terus bergerak fluktuatif

mengikuti kondisi perekonomian Jepang maupun negara-negara

lainnya serta faktor-faktor lainnya.

Beberapa penelitian telah dilakukan diantaranya, indeks Dow

Jones dan tingkat suku bunga SBI berpengaruh terhadap IHSG, dan

bentuk hubungan indeks Dow jones berbentuk hubungan positif atau

searah sedangkan tingkat suku bungan SBI berbentuk hubungan

negatif atau berbanding terbalik ( Toni Heryana, 2009). Variabel kurs

(nilai tukar) berpengaruh signifikan terhadap IHSG sedangkan tingkat

inflasi, tingkat suku bunga deposito dan jumlah uang beredar tidak

berpengaruh signifikan terhadap IHSG (Jatiningsih dan Musdholifah,

2007).

Penelitian dari Moh Mansur (2005) mengenai perkembangan

indeks harga saham bursa global dalam hubungannya dengan besarnya

indeks harga saham gabungan (IHSG) di Bursa Efek Jakarta.

Penelitian ini menggunakan tujuh bursa global, yakni : KOSPI, HSI,

11

Nikkei 225, TAIEX, Dow Jones, FTSE, dan ASX. Metode yang

digunakan adalah Path Analysis. Hasil penelitian menunjukan bahwa

pengaruh ketujuh indeks bursa saham global secara bersama-sama

berpengaruh secara signifikan tetapi secara individual hanya indeks

bursa KOSPI, Nikkei 225, TAIEX, dan ASX saja yang mempengaruhi

indeks harga saham gabungan di BEJ.

Nachrowi dan Usman (2007) melakukan penelitian terhadap

indeks Dow Jones Industrial Average (DJIA), Nikkei dan SET (index

Thailand) serta nilai tukar rupiah terhadap dolar menjelaskan bahwa

indeks DJIA dan Nikkei menunujukan hubungan yang positif dan

searah, sedangkan indeks SET dan nilai tukar rupiah terhadap dolar

menunjukan hasil yang negatif dan berhubungan terbalik.

Melihat fakta bahwa pergerakan indeks harga saham yang

tersedia di bursa efek Jakarta yang dari hari kehari bergerak fluktuatif

yang diakibatkan oleh beberapa faktor seperti faktor variabel

makroekonomi, pergerakan indeks bursa internasional dan masih

banyak lainnya. Dan berdasarkan hasil penelitian-penelitian terdahulu

maka peneliti akan meneliti: “Analisis Pengaruh Kurs Rupiah

Terhadap Dolar, BI Rate, Indeks Dow Jones, Indeks Hang seng,

Indeks Nikkei 225 terhadap indeks-indeks di Bursa Efek Indonesia”.

Kelebihan penelitian ini dari penelitian sebelumnya adalah

bahwa penelitian ini bukan hanya melihat pengaruh faktor-faktor yang

mempengaruhi perubahan indeks pasar bukan hanya dari indeks harga

12

saham gabungan (IHSG) tetapi juga melihat bagaimana pengaruhnya

terhadap indeks syariah (JII), indeks LQ 45 dan indeks Kompas100.

Keempat indeks ini dapat dianggap mewakili pasar modal Indonesia,

karena indeks-indeks ini mencakup perusahaan-perusahaan yang

mempunyai kapitalisasi besar di pasar modal Indonesia. Selain itu

penelitian ini juga melihat pengaruh perubahan indeks-indeks luar

negeri yang diduga memiliki pengaruh terhadap pergerakan pasar

modal Indonesia. Indeks luar negeri yang digunakan adalah indeks

DJIA yang dianggap mewakili indeks pasar modal Amerika dan

indeks HangSeng dan indeks Nikkei 225 yang dianggap mewakili

indeks Asia. Penelitian ini penting untuk dilakukan untuk sebagai

acuan bagi investor yang ingin menginvestasikan dananya di pasar

modal Indonesia dengan melihat indeks-indeks yang digunakan

sebagai cerminan kondisi pasar modal Indonesia dan faktor-faktor

yang mempengaruhi perubahan indeks-indeks tersebut.

B. Perumusan Masalah

Berdasarkan latar belakang seperti yang di jelaskan di atas maka

yang menjadi masalah dalam penelitian ini dirumuskan sebagai

berikut:

1. Apakah terdapat pengaruh kurs rupiah terhadap dolar, BI rate,

indeks Dow Jones, indeks Hang Seng, dan indeks Nikkei 225

secara simultan terhadap IHSG, JII, LQ45 dan Kompas 100.

13

2. Apakah terdapat pengaruh kurs rupiah terhadap dolar secara parsial

terhadap IHSG, JII, LQ45 dan Kompas 100.

3. Apakah terdapat pengaruh BI Rate secara parsial terhadap IHSG,

JII, LQ45 dan Kompas 100.

4. Apakah terdapat pengaruh Indeks DJIA secara parsial terhadap

IHSG, JII, LQ45 dan Kompas 100.

5. Apakah terdapat pengaruh Indeks HangSeng (HSI) secara parsial

terhadap IHSG, JII, LQ45 dan Kompas 100.

6. Apakah terdapat pengaruh Indeks Nikkei225 secara parsial

terhadap IHSG, JII, LQ45 dan Kompas 100.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis apakah terdapat pengaruh kurs rupiah

terhadap dolar, BI rate, indeks Dow Jones, indeks Hang

Seng, dan indeks Nikkei 225 secara simultan terhadap IHSG,

JII, LQ45 dan Kompas 100.

b. Untuk menganalisis apakah terdapat pengaruh kurs rupiah

terhadap dolar secara parsial terhadap IHSG, JII, LQ45 dan

Kompas 100.

c. Untuk menganalisis apakah terdapat pengaruh BI Rate secara

parsial terhadap IHSG, JII, LQ45 dan Kompas 100.

14

d. Untuk menganalisis apakah terdapat pengaruh Indeks DJIA

secara parsial terhadap IHSG, JII, LQ45 dan Kompas 100.

e. Untuk menganalisis apakah terdapat pengaruh Indeks

HangSeng (HSI) secara parsial terhadap IHSG, JII, LQ45

dan Kompas 100.

f. Untuk menganalisis apakah terdapat pengaruh Indeks

Nikkei225 secara parsial terhadap IHSG, JII, LQ45 dan

Kompas 100.

2. Manfaat Penelitian

a. Bagi Peneliti

Dengan adanya penelitian ini di harapkan dapat memperdalam

dan memperluas wawasan mengenai seberapa besar pengaruh

dari indeks bursa internasional dan variabel makro dapat

mempengaruhi indeks-indeks di Bursa Efek Indonesia.

b. Bagi Investor

Penelitian ini di harapkan dapat bermanfaat sebagai salah satu

bahan refensi dan penyedia informasi sehingga dalam

melakukan investasi tidak mengalami kerugian dan juga dapat

menjadi bahan pertimbangan sebelum melakukan investasi di

pasar modal, khususnya dengan memperhatikan pengaruh dari

indeks bursa internasional, dan variabel makro ekonomi

terhadap indeks-indeks di Bursa Efek Indonesia.

15

c. Bagi Akademisi

Penelitian ini dapat di jadikan bahan perbandingan terhadap

penelitian. Penelitian terdahulu yang sejenis, karena penelitian

tersebut menggunakan ruang, metode dan waktu yang berbeda-

beda sehingga dapat di jadikan sebagai bahan pembelajaran.

d. Bahan Pembaca dan Pengembangan penelitian selanjutnya

Sebagai sumber referensi dan tambahan pengetahuan dan

kerangka pengembangan penelitian selanjutnya yang sejenis,

dan dapat di jadikan sumber ilmu pengetahuan keuangan dan

menambah kepekaan terhadap gejolak kondisi ekonomi makro.

16

BAB II

TINJAUAN PUSTAKA

A. Pasar Modal

Mohamad Samsul (2006 : 43) pasar modal adalah tempat atau

sarana bertemunya antara permintaan dan penawaran atas instrumen

keuangan jangka panjang, umumnya lebih dari 1 tahun. Hukum

mendefinisikan pasar modal sebagai “Kegiatan yang bersangkutan

dengan penawaran umum dan perdagangan efek, perusahaan publik

yang berkaitan dengan penawaran umum dan perdagangan efek,

perusahaan publik yang berkaitan dengan efek yang diterbitkannya,

serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Husnan (2001:3) mendefinisikan pasar modal sebagai

pasar untuk barbagai instrumen keuangan (sekuritas) jangka panjang

yang bisa diperjual belikan dalam bentuk hutang maupun modal sendiri,

baik yang diterbitkan oleh pemerintah maupun perusahaan swasta.

Sedangkan menurut Kamaruddin (2004:17) Pasar modal merupakan

sarana pembentuk modal dan akumulasi dana yang diarahkan, untuk

meningkatkan partisipasi masyarakat dalam pengarahan dana guna

menunjang pembiayaan pembangunan nasional.

Siamat (2004:487) pasar modal dalam arti sempit adalah suatu

tempat yang terorganisasi dimana efek-efek diperdagangkan yang

disebut bursa efek. Bursa efek atau Stock Exchange adalah suatu sistem

17

yang terorganisasi yang mempertemukan penjual dan pembeli efek

yang dilakukan baik secara langsung maupun dengan melalui wakil

wakilnya. Fungsi bursa efek ini antara lain adalah menjaga kontinuitas

pasar dan menciptakan harga efek yang wajar melalui mekanisme

permintaan dan penawaran.

Efek –efek yang terdapat dipasar modal diperdagangakan dalam 4

(empat) kategori pasar, yakni pasar perdana, pasar sekunder, pasar

ketiga dan pasar keempat. (Samsul, 2006: 46) :

Pasar perdana adalah tempat atau sarana bagi perusahaan yang

untuk pertama kali menawarkan saham atau obligasi ke

masyarakat umum. Emiten menawarkan efek kepada masyarakat

luas melalui penjamin emisi, dan penjamin emisi menunjuk

beberapa agen penjual untuk menjangkau investor yang tersebar

di kota-kota besar seluruh negeri.

Pasar kedua atau pasar sekunder adalah tempat atau sarana

transaksi jual-beli efek antarinvestor dan harga dibentuk oleh

investor melalui perantara efek. Diakatakan tempat karena secara

fisik para perantara efek berada dalam satu gedung dilantai

perdagangan (trading floor), seperti di Bursa efek Jakarta.

Pasar ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker.

Investor dapat memilih market maker yang memberi harga

terbaik. Sampai saat ini, Indonesia belum memiliki pasar ketiga.

18

Pasar keempat adalah sarana transaksi jual-beli antar investor jual

dan investor beli tanpa melalui perantara efek. Transaksi

dilakukan secara tatap muka antar investor jual dan investor beli

untuk saham atas pembawa.

Dalam kegiatannya, pemerintah telah memberikan berbagai

fasilitas kepada perusahaan yang menawarkan saham atau obligasi

kepada masyarakat dengan memberikan kemudahan-kemudahan dan

juga memberikan peraturan-peraturan agar kepentingan masyarakat

terjamin, sehingga setiap perusahaan yang akan go public diteliti

kelayakannya. Pasar modal di Indonesia sudah dikenal sejak tahun

1912, tetapi karena suasana politik dan ekonomi kegiatannya terhenti

dan baru bisa aktif lagi tahun 1976 (Kamaruddin, 2004:17).

B. Indeks Harga Saham Gabungan

Menurut Samsul (2006: 185), Indeks Harga Saham gabungan

(composite stock price indeks = CSPI) merupakan indeks gabungan dari

seluruh jenis saham yang tercatat di bursa efek. Indeks Harga Saham

Gabungan (IHSG) diterbitkan oleh bursa efek. Sementara itu, pihak di

luar bursa efek tidak tertarik menerbitkan IHSG karena indeks tersebut

masih kalah manfaatnya dengan indeks parsial, seperti untuk keperluan

hedging.

Abdul Halim (2005: 12-14) indeks harga saham (IHS) merupakan

ringkasan dari pengaruh simultan dan kompleks dari berbagai macam

19

variabel yang berpengaruh, terutama tentang kejadian-kejadian

ekonomi. Bahkan saat ini IHS tidak saja menampung kejadian-kejadian

ekonom, tetapi juga menampung kejadian-kejadian sosial, politik, dan

keamanan. Dengan demikian, IHS dapat dijadikan barometer kesehatan

ekonomi suatu negara dan sebagai dasar melakukan analisis statistik

atas kondisi pasar terakhir (current market).

Menggunakan semua Perusahaan Tercatat sebagai komponen

perhitungan Indeks. Agar IHSG dapat menggambarkan keadaan pasar

yang wajar, Bursa Efek Indonesia berwenang mengeluarkan dan atau

tidak memasukkan satu atau beberapa Perusahaan Tercatat dari

perhitungan IHSG. Dasar pertimbangannya antara lain, jika jumlah

saham Perusahaan Tercatat tersebut yang dimiliki oleh publik (free

float) relatif kecil sementara kapitalisasi pasarnya cukup besar,

sehingga perubahan harga saham Perusahaan Tercatat tersebut

berpotensi mempengaruhi kewajaran pergerakan IHSG.

(www.idx.co.id).

IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia

tidak bertanggung jawab atas produk yang diterbitkan oleh pengguna

yang mempergunakan IHSG sebagai acuan (benchmark). Bursa Efek

Indonesia juga tidak bertanggung jawab dalam bentuk apapun atas

keputusan investasi yang dilakukan oleh siapapun Pihak yang

menggunakan IHSG sebagai acuan (benchmark).

20

Mengapa IHS sering dikatakan merupakan cermin dari fenomena

ekonomi, sosial, politik, dan keamanan suatu negara? Logika

berpikirnya sebagai berikut. Sebagaimana diketahui bahwa, saham

sebagai bukti kepemilikan perusahaan merupakan suatu surat berharga

atau efek yang diterbitkan oleh perusahaan yang terdaftar di bursa efek

(go public). Fluktuasi harga saham ditentukan oleh kemampuan

perusahaan dalam memperoleh laba. Apabila laba yang diperoleh

perusahaan relatif tinggi, maka kemungkinan besar bahwa dividen yang

dibayarkan juga relatif tinggi. Apabila deviden yang dibayarkan relatif

tinggi, akan berpengaruh positif terhadap harga saham di bursa, dan

investor akan tertarik untuk membelinya. Akibatnya permintaan akan

saham tersebut menjadi meningkat. Peningkatan harga saham ini akan

menimbulkan capital gain bagi para pemegangnya. Sementara itu,

kemampuan perusahaan dalam memperoleh laba tersebut tidak saja

ditentukan oleh kemampuan manajemen dalam mengelola sumber daya

yang ada, tetapi juga dipengaruhi oleh faktor lain diluar perusahaan,

seperti kondisi sosial masyarakat, politik, dan keamanan. Semuanya itu

akan berpengaruh terhadap kemampuan perusahaan dalam memperoleh

laba, yang pada gilirannya akan berpengaruh juga terhadap fluktuasi

harga saham. Disinilah fenomena ekonomi, sosial, politik, dan

keamanan berperan dalam penentuan kesehatan ekonomi suatu negara.

21

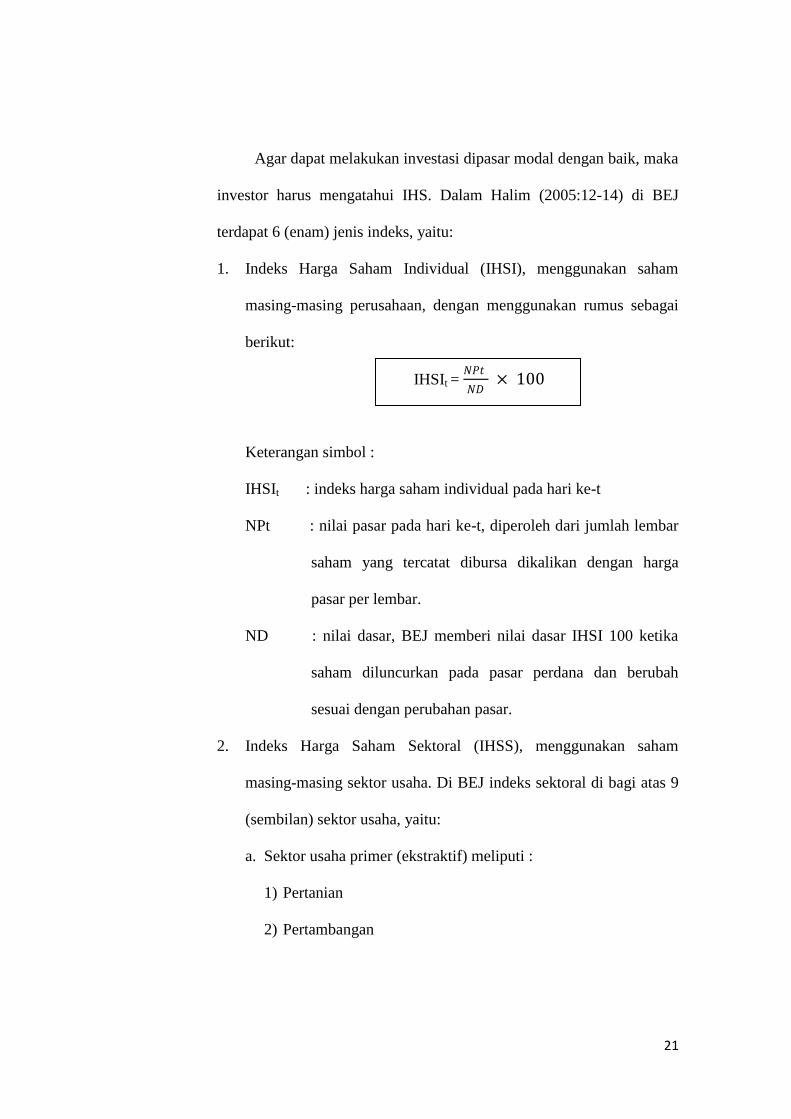

Agar dapat melakukan investasi dipasar modal dengan baik, maka

investor harus mengatahui IHS. Dalam Halim (2005:12-14) di BEJ

terdapat 6 (enam) jenis indeks, yaitu:

1. Indeks Harga Saham Individual (IHSI), menggunakan saham

masing-masing perusahaan, dengan menggunakan rumus sebagai

berikut:

Keterangan simbol :

IHSIt : indeks harga saham individual pada hari ke-t

NPt : nilai pasar pada hari ke-t, diperoleh dari jumlah lembar

saham yang tercatat dibursa dikalikan dengan harga

pasar per lembar.

ND : nilai dasar, BEJ memberi nilai dasar IHSI 100 ketika

saham diluncurkan pada pasar perdana dan berubah

sesuai dengan perubahan pasar.

2. Indeks Harga Saham Sektoral (IHSS), menggunakan saham

masing-masing sektor usaha. Di BEJ indeks sektoral di bagi atas 9

(sembilan) sektor usaha, yaitu:

a. Sektor usaha primer (ekstraktif) meliputi :

1) Pertanian

2) Pertambangan

IHSIt = 𝑁𝑃𝑡

𝑁𝐷 × 100

22

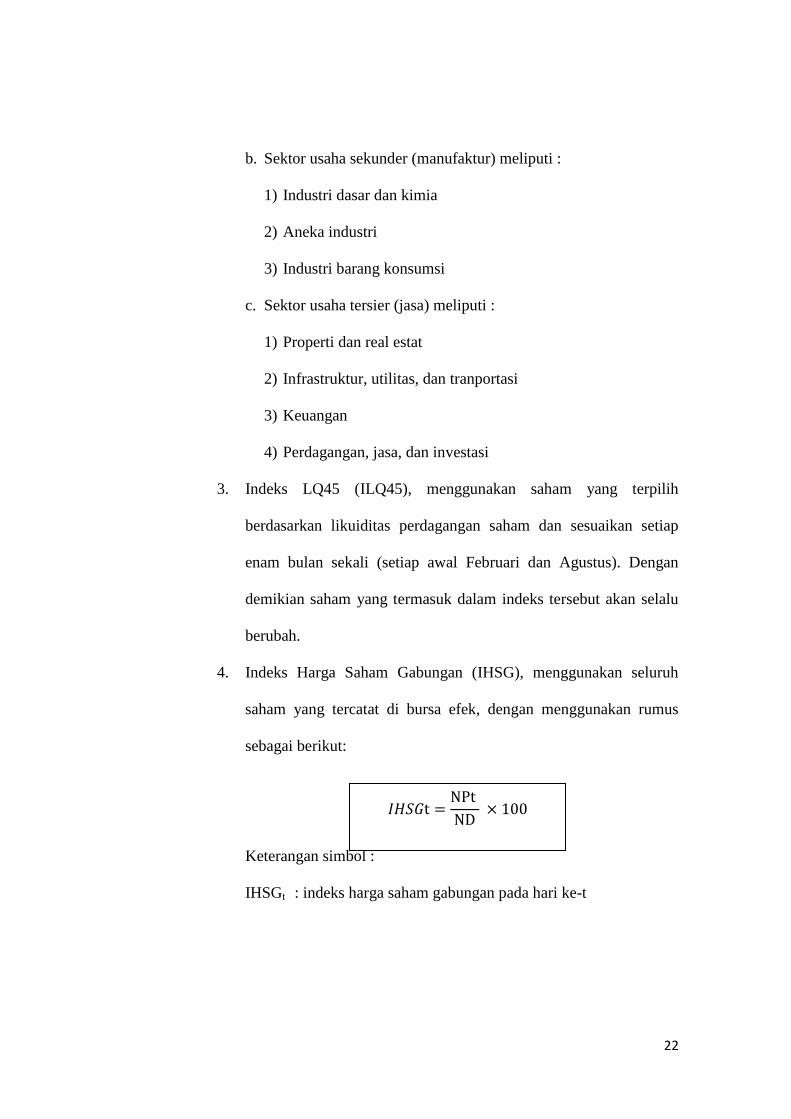

b. Sektor usaha sekunder (manufaktur) meliputi :

1) Industri dasar dan kimia

2) Aneka industri

3) Industri barang konsumsi

c. Sektor usaha tersier (jasa) meliputi :

1) Properti dan real estat

2) Infrastruktur, utilitas, dan tranportasi

3) Keuangan

4) Perdagangan, jasa, dan investasi

3. Indeks LQ45 (ILQ45), menggunakan saham yang terpilih

berdasarkan likuiditas perdagangan saham dan sesuaikan setiap

enam bulan sekali (setiap awal Februari dan Agustus). Dengan

demikian saham yang termasuk dalam indeks tersebut akan selalu

berubah.

4. Indeks Harga Saham Gabungan (IHSG), menggunakan seluruh

saham yang tercatat di bursa efek, dengan menggunakan rumus

sebagai berikut:

Keterangan simbol :

IHSGt : indeks harga saham gabungan pada hari ke-t

𝐼𝐻𝑆𝐺t =NPt

ND × 100

23

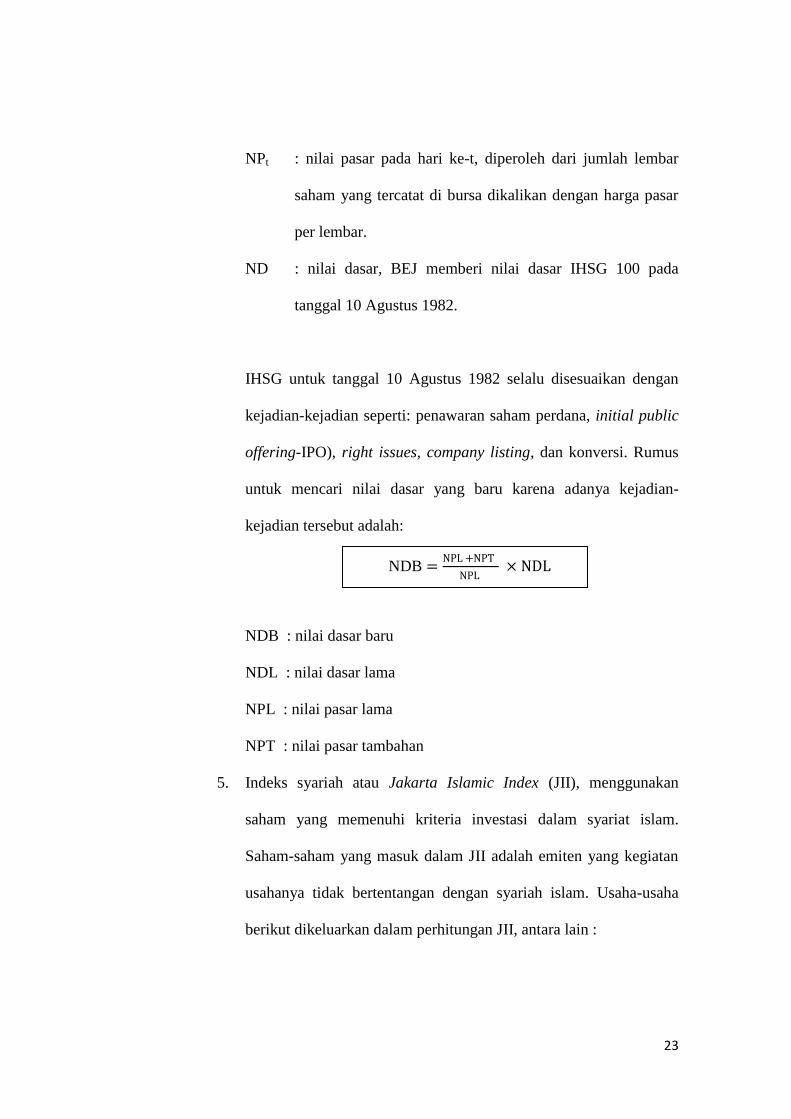

NPt : nilai pasar pada hari ke-t, diperoleh dari jumlah lembar

saham yang tercatat di bursa dikalikan dengan harga pasar

per lembar.

ND : nilai dasar, BEJ memberi nilai dasar IHSG 100 pada

tanggal 10 Agustus 1982.

IHSG untuk tanggal 10 Agustus 1982 selalu disesuaikan dengan

kejadian-kejadian seperti: penawaran saham perdana, initial public

offering-IPO), right issues, company listing, dan konversi. Rumus

untuk mencari nilai dasar yang baru karena adanya kejadian-

kejadian tersebut adalah:

NDB : nilai dasar baru

NDL : nilai dasar lama

NPL : nilai pasar lama

NPT : nilai pasar tambahan

5. Indeks syariah atau Jakarta Islamic Index (JII), menggunakan

saham yang memenuhi kriteria investasi dalam syariat islam.

Saham-saham yang masuk dalam JII adalah emiten yang kegiatan

usahanya tidak bertentangan dengan syariah islam. Usaha-usaha

berikut dikeluarkan dalam perhitungan JII, antara lain :

NDB =NPL +NPT

NPL × NDL

24

a. Usaha perjudian dan permainan yang tergolong judi.

b. Usaha lembaga keuangan yang konvensional (mengandung

unsur riba).

c. Usaha yang memproduksi, mendistribusikan serta

memperdagangkan makanan dan minuman yang tergolong

haram.

d. Usaha yang memproduksi, mendistribusikan dan atau

menyediakan barang-baranga atau jasa yang merusak moral dan

bersifat mudarat.

6. Indeks papan utama atau Main Board Index (MBI) dan Indeks

Papan pengembangan atau Development Board Index (DBI).

MBI dibentuk dengan menggunakan saham-saham yang

dipilih berdasarkan kriteria berikut. Pertama, perusahaan telah

melakukan kegiatan operasional dalam usaha utama (core business)

yang sama sekurang-kurangnya selama 36 (tiga puluh enam) bulan

terakhir. Kedua, Laporan Keuangan Auditan perusahaan

memperoleh pendapat Wajar Tanpa Pengecualian (WTP) selama 2

(dua) tahun terakhir. Ketiga, berdasarkan Laporan Keuangan

Auditan terakhir, perusahaan memiliki Aktiva Bersih Berwujud

(net tangible assets) sekurang-kurangnya Rp. 100 miliar, dan tidak

mengalami kondisi/gugatan perkara yang secara material

diperkirakan dapat mempengaruhi kelangsungan usaha. DBI

25

dibentuk dengan menggunakan saham perusahaan-perusahaan yang

tidak memenuhi seluruh kriteria diatas.

Secara garis besar, ada tiga faktor utama yang berpengaruh

terhadap pergerakan IHSG yaitu (Pananda Pasaribu, 2009) : faktor

domestik, faktor asing, dan faktor aliran modal ke Indonesia.

Faktor domestik berupa faktor-faktor fundamental suatu negara

seperti inflasi, pendapatan nasional, jumlah uang yang beredar,

suku bunga, maupun nilai tukar rupiah. Berbagai faktor

fundamental tersebut dianggap dapat berpengaruh pada ekspektasi

investor yang akhirnya berpengaruh pada pergerakan Indeks.

Faktor asing merupakan salah satu implikasi dari bentuk

globablisasi dan semakin terintegrasinya pasar modal di seluruh

dunia. Kondisi ini memungkinkan timbulnya pengaruh dari bursa-

bursa yang maju (developed) terhadap bursa yang sedang

berkembang. Krisis yang mengakibatkan jatuhnya bursa Amerika

Serikat yang terjadi belakangan ini telah menyeret bursa di Asia

pada krisis tahun 1997, termasuk bursa Indonesia.

C. Jakarta Islamic Indeks (JII)

Jakarta Islamic Index (JII) merupakan indeks yang

dikembangkan oleh BEJ yang bekerja sama dengan Danareksa

Invesment Management untuk merespons kebutuhan informasi yang

berkaitan dengan investasi syariah. Jakarta Islamic Indeks (JII)

26

merupakan subset dari Indeks Harga Saham Gabungan (IHSG) yang

diluncurkan pada tanggal 3 Juli 2000 dan menggunakan tahun 1 Januari

1995 sebagai base date (dengan nilai 100). JII melakukan penyaringan

(filter) terhadap saham yang listing. Rujukan dalam penyaringannya

adalah fatwa syariah yang dikeluarkan oleh Dewan Syariah Nasional

(DSN). Berdasarkan fatwa inilah BEJ memilah emiten yang unit

usahanya sesuai dengan syariah. (Rodoni, 2009: 52).

Indeks syariah atau biasa dikenal dengan JII (Jakarta Islamic

Index) merupakan salah satu indeks saham yang ada di Indonesia untuk

jenis saham-saham yang memenuhi kriteria syariah dalam perhitungan

indeks harga rata-rata sahamnya. JII telah dikembangkan sejak tanggal

3 Juli 2000. Pembentukan instrumen syariah ini untuk mendukung

pembentukan Pasar Modal Syariah yang kemudian diluncurkan di

Jakarta pada tanggal 14 Maret 2003 atas kerjasama antara Pasar Modal

Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT Danareksa

Investment Management (PT DIM). Setiap periodenya, saham yang

masuk JII berjumlah 30 saham yang memenuhi kriteria syariah. JII

menggunakan hari dasar tanggal 1 Januari 1995 dengan nilai dasar 100.

Mekanisme Pasar Modal Syariah meniru pola serupa di Malaysia yang

digabungkan dengan bursa konvensional seperti Bursa Efek Jakarta dan

Bursa Efek Surabaya. (Cholidah, 2012:29).

Tujuan pembentukan JII adalah untuk meningkatkan

kepercayaan investor untuk melakukan investasi pada saham berbasis

27

syariah dan memberikan manfaat bagi pemodal dalam menjalankan

syariah islam untuk melakukan investasi di bursa efek. JII juga

diharapkan dapat mendukung proses transparasi dan akuntabilitas

saham berbasis syariah di Indonesia. JII menjadi jawaban atas

keinginan investor yang ingin menanamkan dananya secara syariah

tanpa takut tercampur dengan dana ribawi. Selain itu, JII menjadi tolak

ukur kinerja (benchmark) dalam memilih portofolio saham yang halal.

Perbedaan mendasar antara indeks konvensional dengan indeks

islam adalah indeks konvensional memasukan seluruh saham yang

tercatat dibursa dengan mengabaikan aspek halal haram, yang penting

saham emiten yang terdaftar (listing) sudah sesuai aturan yang berlaku.

(Rodoni, 2009: 52).

Karena proses penyaringan ketat. Tidak jarang emiten-emiten

yang masuk kategori blue chip ditolak masuk JII, contohnya adalah

saham Gudang Garam dan HM Sampurna, meskipun kedua perusahaan

rokok ternama ini memiliki nilai kapitalisasi yang besar (mencapai 17-

20% dari total kapitalisasi pasar BEJ). Ia tidak lolos uji syariah, karena

tergolong usaha produk barang yang bersifat mudharat.

Contoh emiten lain adalah PT. Multi Bintang dan PT. Delta

Jakarta (keduanya) produsen minuman beralkohol serta bank-bank dan

asuransi-asuransi konvensional yang menganut sistem riba. Maka yang

terpilih hanyalah emiten-emiten unggulan yang lulus uji untuk tiga

28

kategori : seleksi syariah, seleksi nilai kapitalisasi dan seleksi nilai

Volume transaksi. (Rodoni, 2009: 57).

Menurut penelitian Departemen Keuangan yang bekerja sama

dengan BAPEPAM (2005), ada beberapa hal yang menjadi faktor

penyebab lambatnya perkembangan pasar modal syariah, antara lain:

1. Tingkat pengetahuan dan pemahaman tentang pasar modal syariah

2. Ketersediaan informasi tentang pasar modal syariah

3. Minat pemodal atas efek syariah

4. Kerangka peraturan tentang penerbitan efek syariah

5. Pola pengawasan (dari sisi syariah) oleh lembaga terkait

6. Pra-proses (persiapan) penerbitan efek syariah

7. Kelembagaan atau institusi yang mengatur dan mengawasi kegiatan

pasar modal syariah di Indonesia.

D. Indeks LQ45

Indeks LQ45 adalah indeks dengan nilai kapitalisasi pasar dari 45

saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal

itu merupakan indikator likuidasi. Indeks LQ45, menggunakan 45

saham yang terpilih berdasarkan Likuiditas perdagangan saham dan

disesuaikan setiap enam bulan (setiap awal bulan Februari dan

Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut

akan selalu berubah. (www.jurnal-sdm.blogspot.com)

29

Beberapa kriteria - kriteria seleksi untuk menentukan suatu

emiten dapat masuk dalam perhitungan indeks LQ45 adalah

(www.bisnisindex.com) :

a. Kriteria yang pertama adalah :

1. Berada di TOP 95 % dari total rata – rata tahunan nilai transaksi

saham di pasar reguler.

2. Berada di TOP 90 % dari rata – rata tahunan kapitalisasi pasar.

b. Kriteria yang kedua :

1. Merupakan urutan tertinggi yang mewakili sektornya dalam

klasifikasi industri BEJ sesuai dengan nilai kapitalisasi

pasarnya.

2. Merupakan urutan tertinggi berdasarkan frekuensi transaksi.

Faktor –faktor yang berperan dalam pergerakan Indeks LQ 45,

yaitu :

1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio

investasi di pasar keuangan Indonesia,

2. Tingkat toleransi investor terhadap risiko.

3. Saham – saham penggerak indeks (index mover stocks) yang

notabene merupakan saham berkapitalisasi pasar besar di BEJ.

Faktor – faktor yang berpengaruh terhadap naiknya Indeks LQ45

adalah :

30

1. Penguatan bursa global dan regional menyusul penurunan harga

minyak mentah dunia.

2. Penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ45

ke zone positif.

Tujuan indeks LQ45 adalah sebagai pelengkap IHSG dan

khususnya untuk menyediakan sarana yang obyektif dan terpercaya

bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar

modal lainnya dalam memonitor pergerakan harga dari saham-saham

yang aktif diperdagangkan.

E. Indeks Kompas 100

Indeks KOMPAS 100 merupakan Indeks Harga Saham hasil

kerjasama Bursa Efek Indonesia dengan harian KOMPAS. Indeks ini

meliputi 100 saham dengan proses penentuan sebagai berikut (Antolis

dan Dossugi, 2008:148) :

1. Telah tercatat di BEJ minimal 3 bulan.

2. Saham tersebut masuk dalam perhitungan IHSG (Indeks Harga

Saham Gabungan).

3. Berdasarkan pertimbangan faktor fundamental perusahaan dan pola

perdagangan di bursa, BEI dapat menetapkan untuk mengeluarkan

saham tersebut dalam proses perhitungan indeks harga 100 saham.

Masuk dalam 150 saham dengan nilai transaksi dan frekwensi

transaksi serta kapitalisasi pasar terbesar di Pasar Reguler, selama 12

31

bulan terakhir. Dari sebanyak 150 saham tersebut, kemudian

diperkecil jumlahnya menjadi 60 saham dengan mempertimbangkan

nilai transaksi terbesar.

4. Dari sebanyak 90 saham yang tersisa, kemudian dipilih sebanyak 40

saham dengan mempertimbangkan kinerja: hari transaksi dan

frekwensi transaksi serta nilai kapitalisasi pasar di pasar reguler,

dengan proses sebagai berikut :

Dari 90 sisanya, akan dipilih 75 saham berdasarkan hari

transaksi di pasar reguler.

Dari 75 saham tersebut akan dipilih 60 saham berdasarkan

frekuensi transaksi di pasar reguler.

Dari 60 saham tersebut akan dipilih 40 saham berdasarkan

Kapitalisasi Pasar.

Daftar 100 saham diperoleh dengan menambahkan daftar saham

dari hasil perhitungan butir (3) ditambah dengan daftar saham hasil

perhitungan butir (4). Daftar saham yang masuk dalam KOMPAS 100

akan diperbaharui sekali dalam 6 bulan, atau tepatnya pada bulan

Februari dan pada bulan Agustus.

F. Indeks Dow Jones Industrial Average (DJIA)

Dow Jones & Co didirikan pada tahun 1882 oleh Charles

Bergstresser. Namun indeks rata-rata pertamanya tidak dipublikasikan

di Wall Street Journal melainkan dipesaingnya yaitu Customers’s

32

Afternoon Letter. Awalnya tidak mengikut sertakan saham industrial.

Fokus pada saham pertumbuhan pada masa itu, mayoritas saham

perusahaan transportasi. Hal ini berarti indeks Dow Jones pertama

menghitung sembilan saham perkereta apian, perkapalan dan

perusahaan telekomunikasi. Rata-rata harga saham ini akhirnya

berevolusi menjadi rata-rata transportasi. Sampai pada 26 Mei 1896,

Dow dibagi menjadi indeks transportasi dan industrial, yang

menciptakan apa yang kita kenal sebagai Dow Jones Industrial

Averages. (wikipedia.org)

Pada awalnya, ditahun 1896 terdapat 12 perusahaan yang

terdaftar di DJIA (Dow Jones Industrial Average). Jumlah tersebut

diperbanyak menjadi 20 perusahaan pada tahun 1916, dan akhirnya

menjadi 30 perusahaan sejak 1928 hingga sekarang. Penentuan

perusahaan mana yang akan dimasukkan dan dikeluarkan dari Dow

Jones Industrial Average (DJIA) ditentukan oleh editor The Wall Street

Journal. Perusahaan yang termasuk di dalam DJIA diantaranya: 3M,

American International Group, Boeing, Citigroup, General Electric,

Intel, Microsoft, Walt Disney Company, dan lain sebagainya.

(www.bisnisindex.com)

Dalam duniainvestasi.com Indeks Dow Jones (Dow Jones

Industrial Average/DJIA) adalah salah satu indeks pasar yang didirikan

oleh editor The Wall Street Journal dan pendiri Dow Jones &

Company, Charles Dow. Dow membuat indeks ini sebagai suatu cara

33

untuk mengukur performa komponen industri di pasar saham Amerika.

Saat ini DJIA merupakan indeks pasar AS tertua yang masih berjalan.

Sekarang, bursa saham ini terdiri dari 30 perusahaan terbesar di

Amerika Serikat yang sudah secara luas go public. Pada awalnya di

tahun 1896 terdapat 12 perusahaan yang terdaftar di DJIA. Jumlah

keanggotaan bursa kemudian diperbanyak menjadi 20 pada tahun 1916

dan akhirnya menjadi 30 perusahaan sejak tahun 1928 hingga sekarang.

Pada umumnya indikator harga saham di USA adalah the DJIA,

Standard & Poor’s Composite, The New York Stock Exchange

Composite index, The American Stock Exchange Market Value Index,

The NASDAQ Composite.

Dalam Nachrowi dan Usman (2007 : 80) pengaruh Dow Jones

terhadap IHSG secara tidak langsung memberikan gambaran betapa

kuatnya pengaruh kinerja ekonomi kedua negara terhadap Indonesia.

Ketika Amerika mempunyai kinerja baik, maka Indonesia akan

menikmati pula kinerja tersebut. Tetapi ketika keduanya mempunyai

kinerja buruk, maka akan berdampak buruk pula bagi Indonesia.

G. Indeks Hang Seng

Indeks Hang Seng (HSI) adalah indeks yang mencatat kapitalisasi

pasar indeks saham di Hong Kong. Indeks Hang Seng ini merupakan

indikator utama dari keseluruhan performa pasar di Hong Kong dimana

HSI sendiri mewakili sekitar 67% dari kapitalisasi pasar disemua

perusahaan yang listing di Bursa saham Hong Kong. HSI di mulai pada

34

tanggal 24 November 1969 yang dikelola oleh HSI Service Limited,

yang merupakan anak perusahaan dimiliki Hang Seng Bank, bank

terbesar yang terdaftar di Hong Kong dalam kapitalisasi pasar.

(wikipedia.org).

Menurut Moh Mansur, 2005 Hang Seng Indeks (HSI) sebagai

barometer terkemuka dari harga saham “blue-chip” di Hongkong,

adalah salah satu indeks terkenal di kawasan Asia dan telah digunakan

secara meluas oleh para manager keuangan sebagai performance

benchmark mereka. Terdapat 33 perusahaan pilihan yang terdapat di

Hang Seng Indeks semuanya adalah perusahaan terkemuka dan para

investor institusi. Sejak diperkenalkannya Hang Seng Indeks dengan

saham-saham terpilihnya telah merefleksikan kepentingan dari berbagai

sektor industri.

Menurut Pasaribu (2009 : 17-18) Indeks Hang Seng mempunyai

pengaruh yang signifikan atas pergerakan IHSG. Ketika Indeks Hang

Seng turun maka IHSG juga akan mempunyai arah yang sama. Kondisi ini

yang memungkinkan Indonesia terkena dampak krisis global walaupun

kondisi ekonomi Indonesia relatif baik.

H. Indeks Nikkei 225

Nikkei 225 adalah indeks pasar saham di Jepang yang terdiri dari

225 saham-saham blue-chip yang terdaftar di papan atas bursa Tokyo

sebagai indeks pengukur pergerakan harga saham. Metode

35

penghitungan indeks Nikkei 225 menggunakan Weighted Averaged

Method seperti halnya perhitungan Dow Jones.

(www.bisnisindex.com).

Dalam Nachrowi dan Usman (2007 : 80) pengaruh Nikkei

terhadap IHSG secara tidak langsung memberikan gambaran betapa

kuatnya pengaruh kinerja ekonomi kedua negara terhadap Indonesia.

Ketika Jepang mempunyai kinerja baik, maka Indonesia akan

menikmati pula kinerja tersebut. Tetapi ketika keduanya mempunyai

kinerja buruk, maka akan berdampak buruk pula bagi Indonesia.

Kemudian Moh Mansur (2006 : 217) menjelaskan bahwa indeks Nikkei

225 berpengaruh signifikan terhadap Indeks harga saham gabungan.

I. Tingkat Suku Bunga Bank Indonesia (BI Rate)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan

diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur

Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan

diimplementasikan pada operasi moneter yang dilakukan Bank

Indonesia melalui pengelolaan likuiditas (liquidity management) di

pasar uang untuk mencapai sasaran operasional kebijakan moneter.

(www.bi.go.id).

Dengan mempertimbangkan pula faktor-faktor lain dalam

perekonomian, Bank Indonesia pada umumnya akan menaikkan BI

36

Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang

telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate

apabila inflasi ke depan diperkirakan berada di bawah sasaran yang

telah ditetapkan.

Tingkat suku bunga dapat didefinisikan sebagai tingkat

pengembalian aset yang mempunyai risiko mendekati nol. Investor dapat

menggunakan tingkat bunga sebagai patokan (benchmark) untuk

perbandingan bila ingin berinvestasi. Umumnya tingkat bunga mempunyai

hubungan negatif dengan bursa saham. Bila pemerintah mengumumkan

tingkat bunga yang lebih tinggi maka investor akan menjual sahamnya dan

mengganti pada instrumen berpendapatan tetap yang memberikan tingkat

bunga yang lebih tinggi. (Pasaribu, dkk. 2009 : 5).

J. Kurs

Siamat (2004:471) mengemukakan bahwa kurs adalah harga

suatu mata uang yang dinyatakan dalam mata uang lain. Sukirno

(2010:397) kurs valuta asing atau kurs mata uang asing menunjukan

harga atau nilai mata uang sesuatu negara dinyatakan dalam nilai mata

uang negara lain. Kurs valuta asing dapat juga didefinisikan sebagai

jumlah uang domestik yang dibutuhkan, yaitu banyaknya rupiah yang

dibutuhkan untuk memperoleh satu unit mata uang asing.

Menurut Hamdy (2010: 49). Kurs mata uang suatu negara dapat

mengalami devaluasi dan revaluasi. Devaluasi diartikan sebagai suatu

37

tindakan pemerintah untuk menurunkan nilai mata uangnya (domestic

currency) yang bertujuan (dalam jangka waktu relatif pendek) untuk :

1. Mendorong ekspor dan membatasi impor sehingga diharapkan

dapat memperbaiki posisi BOP atau BOT menjadi equilibrium atau

mendekati equilibrium.

2. Mendorong penggunaan produksi dalam negeri.

3. Dengan BOP yang lebih equilibrium, diharapkan kurs valas dapat

menjadi relatif lebih stabil.

Revaluasi adalah turunnya nilai mata uang negara-negara lain

apabila dipertukarkan dengan mata uang domestik. Dengan kata lain,

nilai tukar mata uang domestik menguat terhadap mata uang asing.

Revaluasi diartikan sebagai suatu tindakan pemerintah untuk menaikan

nilai mata uangnya terhadap mata uang asing yang dilakukan karena

perekonomiannya sudah mencukupi atau mendekati full employed atau

terjadi kecendrungan inflasi. Kebijakan ini dalam jangka pendek

bertujuan untuk mengurangi agregat demand dan inflasi (Hamdy, 2010:

49).

Dalam Saputra (2010) fluktuasi nilai tukar mata uang biasanya

hanya dipengaruhi oleh demand dan supply atas mata uang yang

bersangkutan. Namun belakangan ini, pergerakan nilai tukar rupiah

terhadap hard currencies (valuta asing yang nilainya kuat) dipengaruhi

38

oleh berbagai faktor yang kompleks. Faktor politik misalnya, memberi

pengaruh yang signifikan.

Dalam Mankiw (2006 : 128) Para ekonom membedakan kurs

menjadi dua, yaitu :

a) Kurs nominal (nominal exchange rate)

Adalah harga relatif dari mata uang dua negara simbolnya e.

Sebagai contoh, jika kurs antara dolar AS dan yen Jepang adalah

120 per dolar, maka kita bisa menukar 1 dolar untuk 120 yen di

pasar uang.

b) Kurs rill (real exchange rate)

Adalah harga relatif dari barang-barang di antara dua

negara. Kurs riil menyatakan tingkat dimana kita bisa

memperdagangkan barang-barang yang dari suatu negara untuk

barang-barang dari negara lain.

Untuk melihat hubungan antara kurs rill dan kurs nominal, secara

umum perhitungannya sebagai berikut:

Menurut Wiyani dan Wijanto (2004) dalam Harjum Muharam dan

Zuraedah Nurafni MS (2008 : 25) pemicu kurs rupiah bergejolak antara

lain:

𝐾𝑢𝑟𝑠 =Kurs Nominal × Harga Barang Domestik

Harga Barang Luar Negeri

39

Efek memutar krisis keuangan dan moneter Thailand. Hal ini

berkaitan dengan tindakan investor asing mengalihkan

penanaman dana keluar dari ASEAN, karena menganggap

negara-negara ASEAN memiliki masalah yang sama.

Meningkatnya permintaan dollar berkaitan dengan besarnya

kewajiban luar negeri pihak swasta yang jatuh tempo dan tidak di-

rollover, dan juga didorong oleh naiknya kebutuhan untuk

melakukan hedging pinjaman swasta luar negeri.

Maraknya spekulasi pelaku pasar di dalam negeri dan luar negeri

yang dapat dilakukan dengan relatif mudah,mengingat semakin

berkembangnya transaksi derivatif dan pesatnya internasionalisasi

rupiah.

Berkurangnya kepercayaan masyarakat terhadap prospek dan

kemampuan ekonomi Indonesia dalam menghadapi gejolak

keuangan.

Kecenderungan menguatnya nilai dollar terhadap hampir seluruh

mata uang dunia, sehingga mendorong banyak investor

mengalihkan dana mereka ke mata uana dollar

Mudahnya masayarakat termakan isu.

Risiko nilai kurs merupakan risiko yang timbul akibat pengaruh

perubahan nilai tukar mata uang domestik dengan mata uang negara

lain (asing). Perusahaan yang menggunakan mata uang asing dalam

menjalankan aktivitas operasional dan investasi akan menghadapi

40

resiko nilai tukar (kurs). Perubahan nilai tukar yang tidak diantisipasi

oleh perusahaan akan berpengaruh pada nilai perusahaan tersebut.

(Pasaribu, dkk. 2009 : 6).

Fluktuasi nilai tukar akan berpengaruh terhadap beberapa

indikator makroekonomi demikian pula sebaliknya fluktuasi nilai tukar

juga dapat dipengaruhi oleh beberapa indikator makroekonomi.

Stabilisasi mata uang merupakan persoalan yang penting untuk

mendorong kegiatan ekonomi dan menciptakan pertumbuhan ekonomi.

Kebijakan stabilisasi nilai mata uang terkait dengan sistem devisa yang

diterapkan pada suatu perekonomian. (Yuliadi, 2008:89).

K. Keterkaitan Antar Variabel

Dari hasil penelitian sebelumnya di temukan keterkaitan antar

variabel dependen (IHSG, JII, LQ45 dan Kompas100) dengan variabel

Independen (Kurs, BI Rate, indeks Dow Jones, indeks Hang Seng dan

indeks Nikkei 225). Di bawah ini dijelaskan beberapa penelitian yang

sama dengan berbagai variasi variabel :

1. Variabel kurs berpengaruh signifikan terhadap indeks indeks harga

saham gabungan. Hubungan yang terjalin adalah hubungan negatif.

Dimana ketika kurs Rupiah terhadap Dolar naik maka akan

mengakibatkan indeks harga saham gabungan turun. Hal ini

dimungkinkan oleh adanya pengalihan investasi dari pasar modal

ke pasar valas, karena investor berusaha mendapatkan return yang

41

lebih besar di pasar valas. Selain itu naiknya nilai kurs US$

menjadi sinyal negatif bagi pasar modal, hal ini dikarenakan

melemahnya Rupiah menyebabkan gairah investasi menurun

karena investor lebih suka menanamkan modalnya keluar negeri.

(Ishomuddin, 2010).

2. Variabel BI Rate berpengaruh signifikan terhadap variabel indeks

harga saham gabungan dan hubungan yang terjadi adalah hubungan

negatif dimana ketika BI Rate mengalami kenaikan maka indeks

saham di Indonesia akan mengalami penurunan. Hal ini

dikarenakan BI Rate naik maka akan mendorong investor menjual

saham dan menempatkan dananya di bank. Dana yang berada di

bank lebih aman dibandingkan di bursa efek. Investasi di bank

lebih aman dan berpendapatan tetap dibandingkan di bursa efek

yang lebih beresiko namun menjanjikan keuntungan yang lebih

besar dibandingkan yang dijanjikan oleh bank. (Nachrowi dan

Usman,2007).

3. Variabel indeks Dow Jones Industrial Average (DJIA) berpengaruh

signifikan dan memiliki hubungan yang positif terhadap indeks

saham di pasar modal Indonesia. Globalisasi telah memungkinkan

investor dari negara lain untuk berinvestasi di Indonesia. Oleh

karena itu, perubahan di satu bursa juga akan ditransmisikan ke

bursa negara lain, dimana bursa yang lebih besar akan

mempengaruhi bursa yang kecil. Signifikannya pengaruh DJIA

42

terhadap IHSG membuktikan bahwa terdapat integrasi antara pasar

saham di Amerika Serikat dengan pasar saham di Indonesia dalam

kurun waktu penelitian. (Ishomuddin, 2012).

4. Variabel Indeks HangSeng (HSI) berpengaruh signifikan terhadap

indeks saham di bursa efek Indonesia. Hubungannya adalah positif

dimana ketika indeks HangSeng naik maka indeks saham di pasar

modal Indonesia akan naik pula. Hal ini menunjukan bahwa ada

keterkaitan antara satu bursa dengan bursa lain, khususnya bursa

yang ada pada kawasan satu regional. (Pasaribu, 2009).

5. Variabel indeks Nikkei225 menurut penelitian yang dilakukan oleh