Embed Size (px)

Citation preview

PERAN CORPORATE GOVERNANCE DAN STRUKTUR MODAL

TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS

SEBAGAI VARIABEL INTERVENING

JURNAL

Untuk Memenuhi Sebagian Persyaratan Kelulusan

Program Studi Magister Manajemen

Pascasarjana STIE YKPN Yogyakarta

SHOFIA SUPARTI

22.15.00464

PROGRAM PASCASARJANA

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2018

1

PERAN CORPORATE GOVERNANCE DAN STRUKTUR MODAL

TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS

SEBAGAI VARIABEL INTERVENING

Shofia Suparti

STIE YKPN Yogyakarta

Sebagai suatu entitas perusahaan didirikan memiliki tujuan yaitu untuk

meningkatkan nilai perusahaan, sehingga dapat memberikan kemakmuran bagi

para pemegang saham. Untuk mencapai hal ini, salah satu hal penting perusahaan

adalah struktur modal. Kemudian, Good Corporate Governance (GCG) dan

profitabilitas juga merupakan upaya penting untuk meningkatkan nilai

perusahaan. Penelitian ini bertujuan untuk menguji pengaruh peran corporate

governance dan struktur modal terhadap nilai perusahaan dengan profitabilitas

sebagai variabel intervening pada perusahaan manufaktur.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2009-2016 yang berjumlah 143 perusahaan,

dengan pemilihan sampel menggunakan metode purposive sampling. Berdasarkan

metode ini, diperoleh sampel sebanyak 55 perusahaan. Alat analisis untuk

menguji hipotesis adalah path analysis dengan software AMOS versi 24. Metode

analisis data menggunakan analisis deskriptif, analisis jalur, dan uji sobel.

Hasil penelitian ini menunjukkan bahwa dewan direksi, kepemilikan

institusional, dan struktur modal berpengaruh positif dan signifikan terhadap

profitabilitas; komite audit berpengaruh negatif dan signifikan terhadap

profitabilitas; komisaris independen dan kepemilikan manajerial tidak

berpengaruh signifikan terhadap profitabilitas; profitabilitas berpengaruh positif

dan signifikan terhadap nilai perusahaan; komisaris independen, dewan direksi,

komite audit, kepemilikan institusional, kepemilikan manajerial, dan struktur

modal tidak berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian ini

juga menunjukkan bahwa profitabilitas mampu memediasi pengaruh dewan

direksi, komite audit, dan struktur modal terhadap nilai perusahaan, tetapi tidak

mampu memediasi pengaruh komisaris independen, kepemilikan institusional,

dan kepemilikan manajerial terhadap nilai perusahaan.

Kata kunci: Good Corporate Governance, Struktur Modal, Profitabilitas,

Nilai Perusahaan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

2

ANALYSIS THE ROLE OF CORPORATE GOVERNANCE AND

CAPITAL STRUCTURE TO FIRM VALUE WITH PROFITABILITY AS

INTERVENING VARIABLE

Shofia Suparti

STIE YKPN Yogyakarta

As an established corporate entity has a purpose that is to increase the firm value,

so as to provide prosperity for the shareholders. To achieve this, one of the

important things the company is the capital structure. Then, Good Corporate

Governance (GCG) and profitability are also influence to increase the firm value.

The purpose of this study was to find out the influence of the role of corporate

governance and capital structure on the firm value with profitability as

intervening variable in manufacture companies.

The population was 143 manufacture companies listed in BEI (Indonesia

Stock Exchange) in the period of 2009-2016, and 55 of them were used as the

samples, taken by using purposive sampling technique. Analysis to test hypothesis

is path analysis with software of AMOS version 24. Method analyze data use

descriptive analysis, path analysis, and sobel test.

The results of the research showed that the board of directors,

institutional ownership, and capital structure had a positive and significant

influence on profitability; audit committee had negative and significant influence

to profitability; independent commissioners and managerial ownership had

insignificant influence on profitability; profitability had a positive and significant

influence on firm value; independent commissioners, boards of directors, audit

committee, institutional ownership, managerial ownership, and capital structure

had insignificant influence on firm value. It was also found that mediation was

significant in profitability in the influence of the board of directors, audit

committees, and capital structure on firm value, but there was no significant

mediation for the influence of independent commissioners, institutional

ownership, and managerial ownership on firm value.

Keywords: Good Corporate Governance, Capital Structure, Profitability, Firm

Value

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

I. PENDAHULUAN

Nilai perusahaan merupakan tujuan perusahaan yang dapat dicapai melalui

pelaksanaan fungsi manajemen keuangan. Hal ini mengacu pada kinerja

manajer keuangan yang bertanggung jawab dalam mencari sumber dana,

membuat keputusan investasi, serta kebijakan dividen. Jika ketiga fungsi

tersebut dilaksanakan, maka akan menghasilkan nilai perusahaan yang tinggi

dan kemakmuran pemegang saham (Brigham dan Houston, 2001).

Peningkatan nilai perusahaan dapat tercapai apabila ada kerja sama

antara manajemen perusahaan dengan pihak lain (shareholder maupun

stakeholder) dalam membuat keputusan-keputusan keuangan dengan tujuan

memaksimalkan modal kerja yang dimiliki. Manajer sebagai agen yang

diangkat oleh prinsipal (shareholder) seharusnya bertindak atas nama

shareholder untuk meningkatkan kesejahteraan para pemegang saham, tetapi

seringkali para agen bertindak untuk kepentingannya sendiri demi keuntungan

pribadi. Kondisi ini mengakibatkan ketidakselarasan antara kepentingan

manajer dan pemegang saham yang disebut dengan agency conflict.

Jensen dan Meckling (1976) mengemukakan bahwa kepentingan agen

harus selaras dengan principal untuk menyelesaikan masalah keagenan.

Dengan demikian, untuk mengatasi masalah tersebut perusahaan perlu

menerapkan Good Corporate Governance (GCG). Penelitian dari Ionescu, et

al (2013) membuktikan bahwa perusahaan-perusahaan di Venezuela dapat

mengurangi biaya modal dan meningkatkan nilai pasar ketika meningkatkan

praktik Corporate Governance (CG).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

Menurut KNKCG (2006), Good Corporate Governance merupakan

rangkaian proses terstruktur yang digunakan manajemen perusahaan untuk

mengelola perusahaan dengan tujuan untuk meningkatkan nilai-nilai

perusahaan serta kontinuitas usaha perusahaan. Dengan adanya Good

Corporate Governance, diharapkan nilai perusahaan akan dinilai baik oleh

investor.

Profitabilitas berpengaruh positif pada nilai suatu perusahaan karena

prospek perusahaan yang baik akan diperoleh dari profit yang tinggi. Dengan

demikian, akan banyak investor yang berpartisipasi di dalamnya sehingga

permintaan saham akan semakin meningkat (Mardiyati, et al., 2012). Nilai

perusahaan akan meningkat apabila profitabilitas tinggi, hal ini menunjukan

prospek perusahaan baik sehingga banyak investor yang akan merespon atau

ikut berinvestasi (Sujoko dan Soebiantoro, 2007).

Askara (2013) membuktikan bahwa kepemilikan saham institusional

dan kepemilikan saham manajerial berpengaruh terhadap nilai perusahaan,

sedangkan untuk proporsi dewan komisaris independen tidak berpengaruh

terhadap nilai perusahaan. Penelitian lain oleh Perdana dan Raharja (2014)

menunjukkan bahwa kepemilikan institusional, komite audit, dan auditor

eksternal tidak berpengaruh signifikan terhadap nilai perusahaan, tetapi ada

yang signifikan berpengaruh yaitu kepemilikan manajerial dan proporsi dewan

independen terhadap nilai perusahaan. Salah satu upaya untuk meningkatkan

kinerja suatu perusahaan atau organisasi adalah dengan menerapkan Good

Corporate Governance (GCG) secara konsisten.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

Seberapa besar pengaruh good corporate governance (diproksi dengan

Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan

Institusional, dan Kepemilikan Manajerial) dan struktur modal yang diukur

dengan Debt to Equity Ratio (DER) terhadap nilai perusahaan (diukur dengan

PBV) melalui profitabilitas (diukur dengan ROE) sebagai variabel intervening

akan diteliti lebih lanjut dalam penelitian ini. Kemudian, penelitian ini diberi

judul “Peran Corporate Governance dan Struktur Modal Terhadap Nilai

Perusahaan dengan Profitabilitas sebagai Variabel Intervening”.

II. TELAAH LITELATUR DAN PENGEMBANGAN HIPOTESIS

Perspektif teori agensi merupakan dasar yang digunakan untuk memahami

corporate governance. Good Corporate Governance (GCG) adalah suatu

sistem pengelolaan perusahaan yang dirancang untuk meningkatkan kinerja

perusahaan, melindungi kepentingan stakeholders, meningkatkan kepatuhan

terhadap peraturan perundang-undangan dan nilai-nilai etika yang berlaku,

serta mengurangi permasalahan keagenan antara pemilik dan manajer.

Penerapan prinsip Corporate Governance bertujuan untuk

menghasilkan kinerja perusahaan yang efektif dan efisien, melalui

harmonisasi manajemen perusahaan. Dibutuhkan peran penuh komitmen dan

independen dari dewan direksi dan dewan komisaris dalam menjalankan

kegiatan perusahaan, sehingga menghasilkan kinerja perusahaan yang baik.

Indikator Corporate Governance meliputi komisaris independen, dewan

direksi, komite audit, kepemilikan institusional, dan kepemilikan manajerial.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan, apabila keputusan investasi dan

kebijakan dividen konstan. Dengan kata lain, seandainya perusahaan

mengganti sebagai modal sendiri dengan hutang (atau sebaliknya) apakah

harga saham akan berubah. Jika perubahan struktur modal tidak merubah nilai

perusahaan berarti tidak ada struktur modal yang terbaik, tetapi jika ternyata

nilai perusahaan berubah maka akan diperoleh struktur modal yang terbaik.

Struktur modal yang dapat memaksimalkan nilai perusahaan atau harga saham

adalah strktur modal yang terbaik (Husnan: 2008).

Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba menggunakan modal yang dimiliki oleh perusahaan.

Efisiensi perusahaan dapat diketahui dengan membandingkan laba yang

diperoleh dengan kekayaan atau modal yang menghasilkan laba tersebut.

Munawir (2007: 240) menjelaskan bahwa return on equity adalah rasio di

antara laba bersih setelah pajak dengan modal sendiri. Rasio ini menunjukkan

produktivitas pemilik perusahaan di dalam perusahaannya. ROE sebagai salah

satu rasio profitabilitas merupakan indikator yang sangat penting bagi para

investor. ROE dibutuhkan investor untuk mengukur kemampuan perusahaan

dalam memperoleh laba bersih yang berkaitan dengan dividen. Pemilihan

ROE sebagai proksi dari profitabilitas yaitu karena dalam ROE ditunjukkan,

bahwa semakin tinggi ROE menunjukkan semakin efisien perusahaan dalam

menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam

pada perusahaan (Analisa, 2011).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

Selanjutnya peneliti melakukan review terhadap beberapa penelitian

terdahulu yang dijadikan dasar dalam melakukan penelitian. Gill dan

Obradovich (2013) meneliti tentang Dampak Corporate Governance dan

Financial Leverage Terhadap Nilai Perusahaan Amerika. Hasil menunjukkan

bahwa ukuran dewan berdampak negatif terhadap nilai perusahaan manufaktur

Amerika, sedangkan CEO duality, komite audit, financial leverage, ukuran

perusahaan, dan insider holdings berdampak positif pada nilai perusahaan

manufaktur Amerika. Ukuran dewan berdampak negatif terhadap nilai

perusahaan jasa Amerika, financial leverage dan return on assets berdampak

positif terhadap nilai perusahaan manufaktur Amerika.

Dalam penelitian Danantio (2013) yang meneliti Pengaruh Good

Corporate Governance, Struktur Permodalan, Return On Equity, dan Ukuran

Perusahaan Terhadap Nilai Perusahaan. Hasil penelitian menunjukkan bahwa

good corporate governance dan struktur modal secara parsial tidak

berpengaruh signifikan terhadap nilai perusahaan, secara parsial return on

equity memiliki pengaruh dan relevansi nilai postif terhadap nilai perusahaan,

serta ukuran perusahaan berpengaruh dan relevansi nilai postif terhadap nilai

perusahaan.

Nurcahayani (2014) meneliti tentang Analisis Pengaruh Struktur

Modal Terhadap Profitabilitas. Hasilnya menunjukkan bahwa variabel Debt to

Equity Ratio (DER) dan Debt to Assets Ratio (DAR) memiliki hubungan

negatif terhadap profitabilitas, sedangkan variabel Current Assets (CR)

memiliki hubungan positif terhadap profitabilitas.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

Penelitian Julianti (2015) yang meneliti Pengaruh Mekanisme Good

Corporate Governance Terhadap Nilai Perusahaan dengan Profitabilitas

Sebagai Variabel Intervening. Hasilnya menunjukkan bahwa kepemilikan

manajerial, kepemilikan institusional, komite audit, dan profitabilitas

berpengaruh positif terhadap nilai perusahaan, sedangkan untuk komisaris

independen berpengaruh terhadap nilai perusahaan dengan arah negatif. Hasil

penelitian juga menunjukkan bahwa profitabilitas tidak dapat memediasi

pengaruh mekanisme good corporate governance terhadap nilai perusahaan.

Dalam penelitian Harefa (2017) berjudul “Analysis The Influence Of

Good Corporate Governance And Capital Structure To Firm Value With

Financial Performance As Intervening Variable”. Hasil penelitian dalam uji

pengaruh langsung menunjukkan bahwa good corporate governance

berpengaruh positif, namun tidak signifikan terhadap kinerja keuangan dan

nilai perusahaan. Sedangkan struktur modal berpengaruh positif dan signifikan

terhadap kinerja keuangan dan nilai perusahaan. Mediasi kinerja keuangan

signifikan dalam korelasi antara struktur modal dan nilai perusahaan, namun

tidak ada mediasi signifikan untuk good corporate governance dan nilai

perusahaan.

Hipotesis Penelitian

H1: GCG (diproksi dengan Komisaris Independen, Dewan Direksi, Komite

Audit, Kepemilikan Institusional, dan Kepemilikan Manajerial)

berpengaruh positif dan signifikan terhadap Profitabilitas pada

perusahaan yang terdaftar di BEI.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

H2: Struktur Modal berpengaruh positif dan signifikan terhadap

Profitabilitas pada perusahaan yang terdaftar di BEI.

H3: Profitabilitas berpengaruh positif dan signifikan terhadap Nilai

Perusahaan pada perusahaan yang terdaftar di BEI.

H4: GCG (diproksi dengan Komisaris Independen, Dewan Direksi, Komite

Audit, Kepemilikan Institusional, dan Kepemilikan Manajerial)

berpengaruh positif dan signifikan terhadap Nilai Perusahaan pada

perusahaan yang terdaftar di BEI.

H5: Struktur Modal berpengaruh negatif dan signifikan terhadap Nilai

Perusahaan pada perusahaan yang terdaftar di BEI.

H6: Profitabilitas dapat memediasi pengaruh GCG dan Struktur Modal

terhadap Nilai Perusahaan pada perusahaan yang terdaftar di BEI.

III. METODOLOGI

Sampel dan Data Penelitian

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2009-2016, karena data ini merupakan

data terbaru yang tersedia selama penelitian dilakukan. Data yang digunakan

dalam penelitian ini merupakan data panel, yaitu data perusahaan manufaktur

(cross section) dan data pada periode tahun 2009-2016 (time series) yang

diakses dari www.idx.co.id.

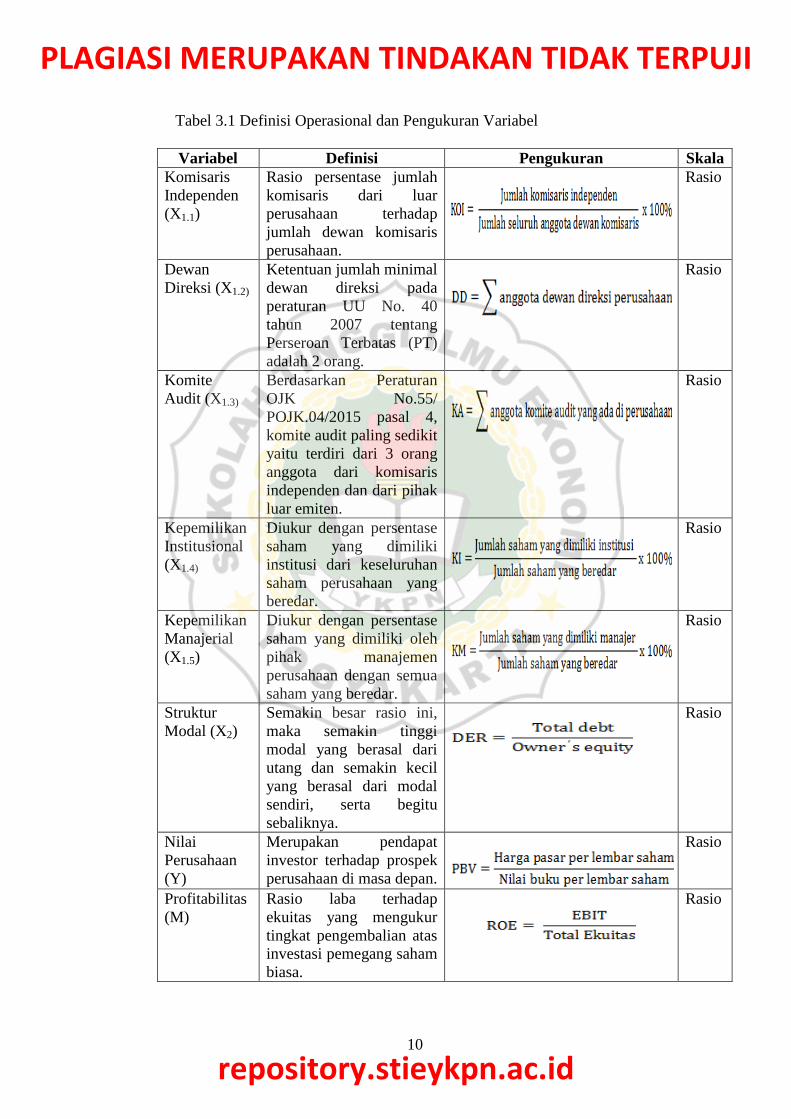

Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini dapat dilihat pada Tabel 3.1 sebagai berikut:

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Pengukuran Skala

Komisaris

Independen

(X1.1)

Rasio persentase jumlah

komisaris dari luar

perusahaan terhadap

jumlah dewan komisaris

perusahaan.

Rasio

Dewan

Direksi (X1.2)

Ketentuan jumlah minimal

dewan direksi pada

peraturan UU No. 40

tahun 2007 tentang

Perseroan Terbatas (PT)

adalah 2 orang.

Rasio

Komite

Audit (X1.3)

Berdasarkan Peraturan

OJK No.55/

POJK.04/2015 pasal 4,

komite audit paling sedikit

yaitu terdiri dari 3 orang

anggota dari komisaris

independen dan dari pihak

luar emiten.

Rasio

Kepemilikan

Institusional

(X1.4)

Diukur dengan persentase

saham yang dimiliki

institusi dari keseluruhan

saham perusahaan yang

beredar.

Rasio

Kepemilikan

Manajerial

(X1.5)

Diukur dengan persentase

saham yang dimiliki oleh

pihak manajemen

perusahaan dengan semua

saham yang beredar.

Rasio

Struktur

Modal (X2)

Semakin besar rasio ini,

maka semakin tinggi

modal yang berasal dari

utang dan semakin kecil

yang berasal dari modal

sendiri, serta begitu

sebaliknya.

Rasio

Nilai

Perusahaan

(Y)

Merupakan pendapat

investor terhadap prospek

perusahaan di masa depan.

Rasio

Profitabilitas

(M)

Rasio laba terhadap

ekuitas yang mengukur

tingkat pengembalian atas

investasi pemegang saham

biasa.

Rasio

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

Metode Analisis

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan

analisis jalur (path analysis). Software yang digunakan untuk menganalisis

yaitu IBM AMOS versi 24, sedangkan untuk menguji variabel intervening

dalam penelitian menggunakan uji sobel (sobel test).

IV. HASIL PENELITIAN DAN PEMBAHASAN

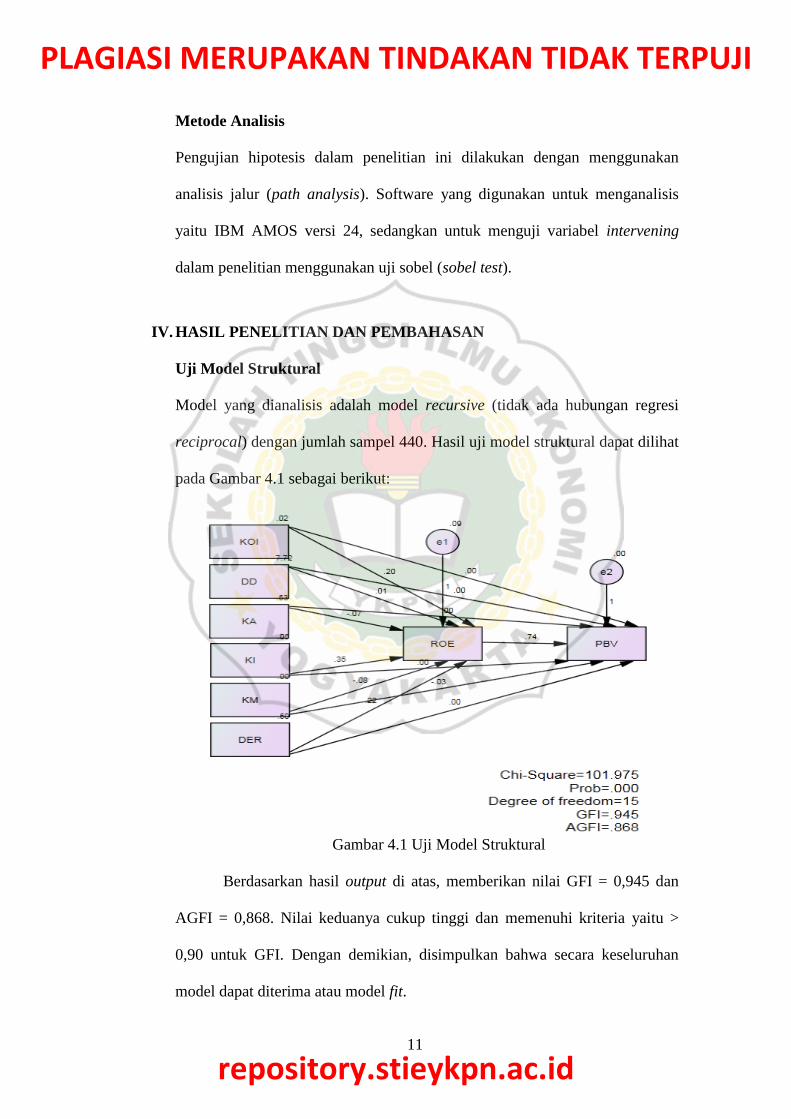

Uji Model Struktural

Model yang dianalisis adalah model recursive (tidak ada hubungan regresi

reciprocal) dengan jumlah sampel 440. Hasil uji model struktural dapat dilihat

pada Gambar 4.1 sebagai berikut:

Gambar 4.1 Uji Model Struktural

Berdasarkan hasil output di atas, memberikan nilai GFI = 0,945 dan

AGFI = 0,868. Nilai keduanya cukup tinggi dan memenuhi kriteria yaitu >

0,90 untuk GFI. Dengan demikian, disimpulkan bahwa secara keseluruhan

model dapat diterima atau model fit.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

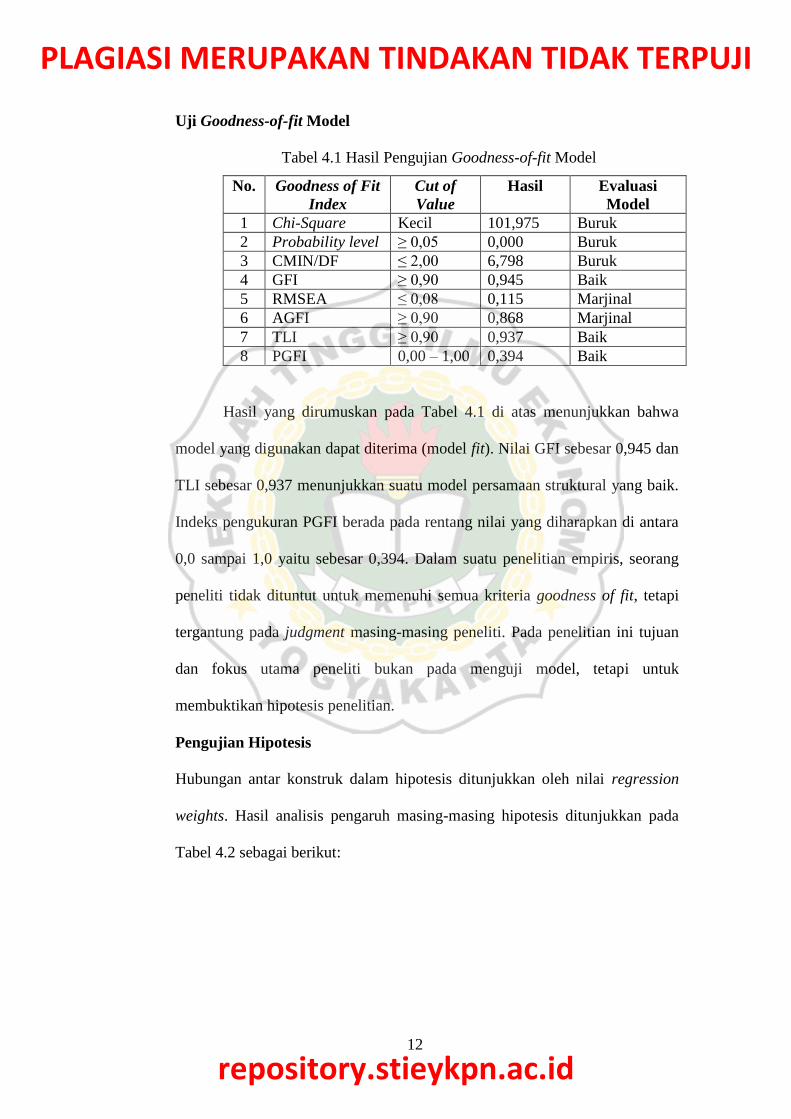

Uji Goodness-of-fit Model

Tabel 4.1 Hasil Pengujian Goodness-of-fit Model

No. Goodness of Fit

Index

Cut of

Value

Hasil Evaluasi

Model

1 Chi-Square Kecil 101,975 Buruk

2 Probability level ≥ 0,05 0,000 Buruk

3 CMIN/DF ≤ 2,00 6,798 Buruk

4 GFI ≥ 0,90 0,945 Baik

5 RMSEA ≤ 0,08 0,115 Marjinal

6 AGFI ≥ 0,90 0,868 Marjinal

7 TLI ≥ 0,90 0,937 Baik

8 PGFI 0,00 – 1,00 0,394 Baik

Hasil yang dirumuskan pada Tabel 4.1 di atas menunjukkan bahwa

model yang digunakan dapat diterima (model fit). Nilai GFI sebesar 0,945 dan

TLI sebesar 0,937 menunjukkan suatu model persamaan struktural yang baik.

Indeks pengukuran PGFI berada pada rentang nilai yang diharapkan di antara

0,0 sampai 1,0 yaitu sebesar 0,394. Dalam suatu penelitian empiris, seorang

peneliti tidak dituntut untuk memenuhi semua kriteria goodness of fit, tetapi

tergantung pada judgment masing-masing peneliti. Pada penelitian ini tujuan

dan fokus utama peneliti bukan pada menguji model, tetapi untuk

membuktikan hipotesis penelitian.

Pengujian Hipotesis

Hubungan antar konstruk dalam hipotesis ditunjukkan oleh nilai regression

weights. Hasil analisis pengaruh masing-masing hipotesis ditunjukkan pada

Tabel 4.2 sebagai berikut:

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

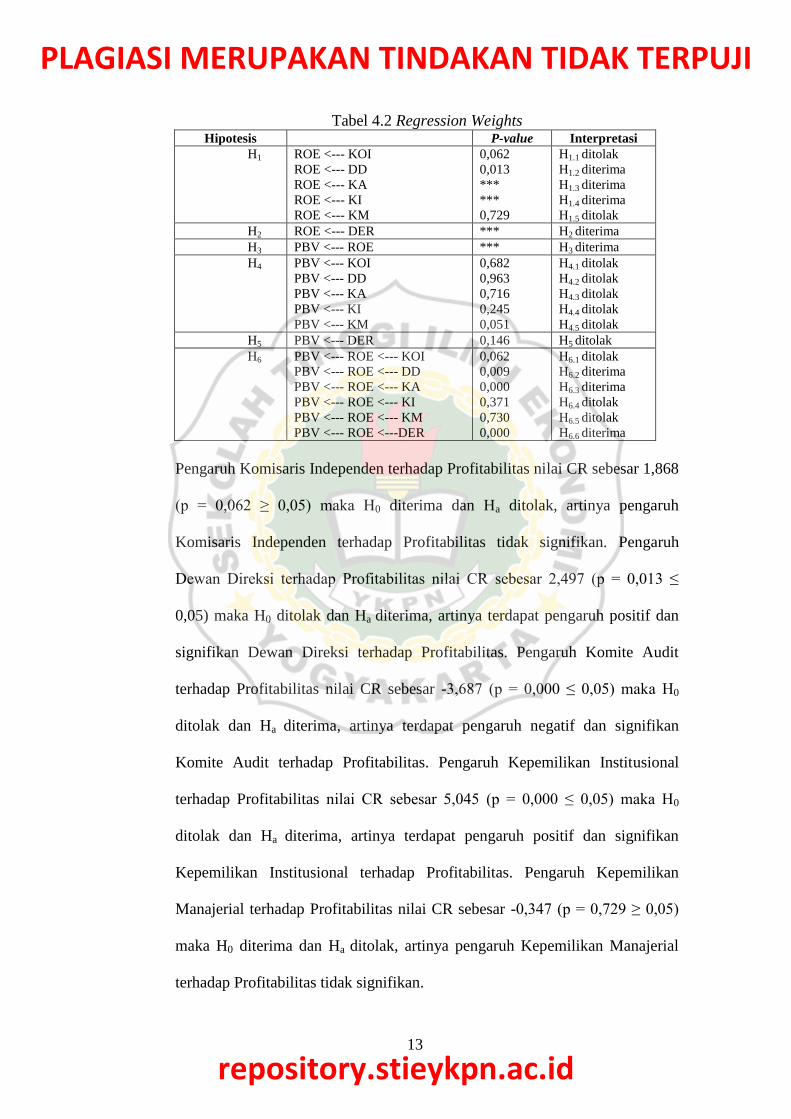

Tabel 4.2 Regression Weights Hipotesis P-value Interpretasi

H1 ROE <--- KOI

ROE <--- DD

ROE <--- KA

ROE <--- KI

ROE <--- KM

0,062

0,013

***

***

0,729

H1.1 ditolak

H1.2 diterima

H1.3 diterima

H1.4 diterima

H1.5 ditolak

H2 ROE <--- DER *** H2 diterima

H3 PBV <--- ROE *** H3 diterima

H4 PBV <--- KOI

PBV <--- DD

PBV <--- KA

PBV <--- KI

PBV <--- KM

0,682

0,963

0,716

0,245

0,051

H4.1 ditolak

H4.2 ditolak

H4.3 ditolak

H4.4 ditolak

H4.5 ditolak

H5 PBV <--- DER 0,146 H5 ditolak

H6 PBV <--- ROE <--- KOI

PBV <--- ROE <--- DD

PBV <--- ROE <--- KA

PBV <--- ROE <--- KI

PBV <--- ROE <--- KM

PBV <--- ROE <---DER

0,062

0,009

0,000

0,371

0,730

0,000

H6.1 ditolak

H6.2 diterima

H6.3 diterima

H6.4 ditolak

H6.5 ditolak

H6.6 diterima

Pengaruh Komisaris Independen terhadap Profitabilitas nilai CR sebesar 1,868

(p = 0,062 ≥ 0,05) maka H0 diterima dan Ha ditolak, artinya pengaruh

Komisaris Independen terhadap Profitabilitas tidak signifikan. Pengaruh

Dewan Direksi terhadap Profitabilitas nilai CR sebesar 2,497 (p = 0,013 ≤

0,05) maka H0 ditolak dan Ha diterima, artinya terdapat pengaruh positif dan

signifikan Dewan Direksi terhadap Profitabilitas. Pengaruh Komite Audit

terhadap Profitabilitas nilai CR sebesar -3,687 (p = 0,000 ≤ 0,05) maka H0

ditolak dan Ha diterima, artinya terdapat pengaruh negatif dan signifikan

Komite Audit terhadap Profitabilitas. Pengaruh Kepemilikan Institusional

terhadap Profitabilitas nilai CR sebesar 5,045 (p = 0,000 ≤ 0,05) maka H0

ditolak dan Ha diterima, artinya terdapat pengaruh positif dan signifikan

Kepemilikan Institusional terhadap Profitabilitas. Pengaruh Kepemilikan

Manajerial terhadap Profitabilitas nilai CR sebesar -0,347 (p = 0,729 ≥ 0,05)

maka H0 diterima dan Ha ditolak, artinya pengaruh Kepemilikan Manajerial

terhadap Profitabilitas tidak signifikan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

Hasil analisis diketahui bahwa pengaruh Struktur Modal terhadap

Profitabilitas terdapat nilai CR yaitu sebesar 11,374 (p = 0,000 ≤ 0,05) maka

H0 ditolak dan Ha diterima, artinya terdapat pengaruh positif dan signifikan

Struktur Modal terhadap Profitabilitas.

Pengaruh Profitabilitas terhadap Nilai Perusahaan terdapat nilai CR

yaitu sebesar 258,792 (p = 0,000 ≤ 0,05) maka H0 ditolak dan Ha diterima,

artinya terdapat pengaruh postif dan signifikan Profitabilitas terhadap Nilai

Perusahaan.

Diketahui bahwa pengaruh Komisaris Independen terhadap Nilai

Perusahaan terdapat nilai CR sebesar 0,410 (p = 0,682 ≥ 0,05) maka H0

diterima dan Ha ditolak, artinya pengaruh Komisaris Independen terhadap

Nilai Perusahaan tidak signifikan. Pengaruh Dewan Direksi terhadap Nilai

Perusahaan terdapat nilai CR sebesar 0,047 (p = 0,963 ≥ 0,05) maka H0

diterima dan Ha ditolak, artinya pengaruh Dewan Direksi terhadap Nilai

Perusahaan tidak signifikan. Pengaruh Komite Audit terhadap Nilai

Perusahaan terdapat nilai CR sebesar 0,363 (p = 0,716 ≥ 0,05) maka H0

diterima dan Ha ditolak, artinya pengaruh Komite Audit terhadap Nilai

Perusahaan tidak signifikan. Pengaruh Kepemilikan Institusional terhadap

Nilai Perusahaan terdapat nilai CR sebesar 1,163 (p = 0,245 ≥ 0,05) maka H0

diterima dan Ha ditolak, artinya pengaruh Kepemilikan Institusional terhadap

Nilai Perusahaan tidak signifikan. Pengaruh Kepemilikan Manajerial terhadap

Nilai Perusahaan terdapat nilai CR sebesar -1,961 (p = 0,051 ≥ 0,05) maka H0

diterima dan Ha ditolak, artinya pengaruh Kepemilikan Manajerial terhadap

Nilai Perusahaan tidak signifikan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

Berdasarkan hasil analisis diketahui bahwa pengaruh Struktur Modal

terhadap Nilai Perusahaan terdapat nilai CR sebesar -1,455 (p = 0,146 ≥ 0,05)

maka H0 ditolak dan Ha diterima, artinya pengaruh Struktur Modal terhadap

Nilai Perusahaan negatif dan tidak signifikan.

Pembahasan Hasil Penelitian

1. GCG (proksi Dewan Direksi, Komite Audit, Kepemilikan Institusional)

mempengaruhi Profitabilitas; GCG (proksi Komisaris Independen,

Kepemilikan Manajerial) tidak mempengaruhi Profitabilitas.

Good Corporate Governance (GCG) sebagai suatu sistem pengelolaan

perusahaan dirancang untuk meningkatkan kinerja perusahaan, melindungi

kepentingan stakeholders, dan meningkatkan kepatuhan terhadap

peraturan perundang-undangan serta nilai-nilai etika yang berlaku (FCGI,

2001). Sedangkan profitabilitas merupakan rasio laba bersih terhadap

ekuitas yang digunakan untuk mengukur tingkat pengembalian atas

investasi pemegang saham. Return On Equity (ROE) sebagai salah satu

rasio profitabilitas merupakan indikator yang sangat penting bagi para

investor untuk mengukur kemampuan perusahaan dalam memperoleh laba

bersih yang berkaitan dengan dividen (Brigham dan Houston, 2011).

Hasil pengujian pengaruh Dewan Direksi terhadap Profitabilitas

yang diukur dengan ROE sejalan dengan penelitian Pratiwi (2012) yang

menunjukkan adanya pengaruh signifikan positif antara ukuran dewan

direksi dengan kinerja keuangan perusahaan. Hal ini berarti proporsi

dewan direksi di perusahaan akan mempengaruhi kinerja perusahaan,

sehingga juga berpengaruh searah pada Profitabilitas Perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

Untuk pengujian pengaruh Komite Audit terhadap Profitabilitas

diperoleh hasil bahwa Komite Audit berpengaruh negatif dan signifikan

terhadap Profitabilitas. Hasil penelitian ini sesuai dengan penelitian oleh

Siahaan (2013) dan Mutmainah (2015). Hal ini berarti bahwa jumlah

komite audit di perusahaan akan berlawanan arah (negatif) dengan

Profitabilitas, sehingga perusahaan harus mempertimbangkan dengan

matang jumlah komite audit yang sesuai dengan kebutuhan.

Hasil pengujian pengaruh Kepemilikan Institusional terhadap

Profitabilitas menunjukkan bahwa Kepemilikan Institusional berpengaruh

positif dan signifikan terhadap Profitabilitas. Hasil penelitian ini sejalan

dengan Soliha & Taswan (2002) dan Julianti (2015). Hal ini berarti bahwa

semakin tinggi tingkat keterlibatan atau kepemilikan dari pihak institusi,

baik itu dari perusahaan, negara, maupun asing maka pengawasan kinerja

manajer akan lebih baik sehingga akan meningkatkan Profitabilitas.

Menurut Mutmainah (2015) bahwa semakin besar jumlah

komisaris independen, maka semakin tinggi indepedensi yang ada dalam

dewan komisaris sehingga pengawasan yang dilakukan akan lebih obyektif

terhadap pengelolaan manajemen yang berkaitan dengan profitabilitas.

Hasil pengujian diperoleh hasil bahwa Komisaris Independen tidak

berpengaruh signifikan terhadap Profitabilitas. Hasil penelitian ini tidak

sesuai dengan penelitian oleh Perdana & Raharja (2014), karena mungkin

peran dari komisaris independen belum maksimal dalam mengontrol

perilaku manajer di perusahaan untuk memaksimalkan kinerja perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

Kepemilikan manajerial akan mendorong manajemen untuk

meningkatkan kinerja perusahaan. Hasil pengujian dari penelitian ini

menunjukkan bahwa Kepemilikan Manajerial tidak pengaruh signifikan

terhadap Profitabilitas. Hasil ini sesuai dengan penelitian Danantio (2013),

tetapi berbeda dari penelitian Perdana & Raharja (2014) dan Julianti

(2015). Hal ini berarti bahwa kepemilikan manajerial belum mampu

menjadi peran dari good corporate governance yang dapat meningkatkan

profitabilitas perusahaan.

2. Struktur Modal mempengaruhi Profitabilitas

Perusahaan dengan tingkat hutang yang tinggi akan mempengaruhi besar

kecilnya laba bagi perusahaan, yang mencerminkan kemampuan

perusahaan dalam memenuhi semua kewajibannya. Di sisi lain,

perusahaan akan lebih memprioritaskan pembayaran kewajiban dari pada

profitabilitas kepada investor, sehingga hal ini dapat mengurangi

kepercayaan investor dalam menanamkan sahamnya di perusahaan.

Hasil pengujian pengaruh Struktur Modal terhadap Profitabilitas

Perusahaan diperoleh hasil positif dan signifikan. Penelitian ini sejalan

dengan penelitian oleh Hamidy (2014) dan Harefa (2017) yang

menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan

signifikan terhadap profitabilitas. Berarti bahwa peningkatan dan

penurunan pengambilan hutang dalam struktur modal perusahaan

berpengaruh searah terhadap profitabilitas. Peningkatan hutang akan

mempengaruhi besar kecilnya laba bagi perusahaan, yang mencerminkan

kemampuan perusahaan dalam memenuhi semua kewajibannya.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

3. Profitabilitas mempengaruhi Nilai Perusahaan

Menurut teori signaling, bahwa tingkat profitabilitas yang tinggi berkaitan

dengan prospek baik perusahaan di masa yang akan datang. Tingkat

profitabilitas ini digunakan pihak manajemen untuk memberikan sinyal

positif kepada para pemakainya.

Prasetyorini (2013) membuktikan bahwa profitabilitas yang tinggi

akan memberikan indikasi prospek perusahaan yang baik sehingga dapat

memicu investor untuk ikut meningkatkan permintaan saham. Hasil

pengujian pengaruh Profitabilitas terhadap Nilai Perusahaan menunjukkan

hasil positif dan signifikan. Hasil penelitian ini sejalan dengan penelitian

Mardiyati, et al (2012) dan Danantio (2013). Kinerja keuangan dari segi

profitabilitas yang diukur dengan Return On Equity (ROE) sering

diterjemahkan sebagai rentabilitas saham sendiri (rentabilitas modal

saham). Investor akan membeli saham-saham dan akan tertarik dengan

return on equity atau bagian dari total profitabilitas ke pemegang saham.

Oleh karena itu, semakin tinggi ROE maka semakin tinggi juga nilai PBV

sebagai ukuran dari nilai perusahaan.

4. GCG (proksi Komisaris Independen, Dewan Direksi, Komite Audit,

Kepemilikan Institusional, dan Kepemilikan Manajerial) tidak

mempengaruhi Nilai Perusahaan

Perusahaan yang menerapkan GCG akan selalu mengutamakan

kepentingan pemegang saham. Kemudian, juga memberikan informasi

yang terbuka kepada semua pihak baik internal maupun eksternal, serta

mematuhi hukum-hukum yang berlaku di negara tersebut.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

Komisaris independen adalah posisi terbaik untuk melaksanakan

fungsi pengawasan agar tercipta good corporate governance. Proporsi

dewan (dewan direksi maupun dewan komisaris) berperan penting dalam

kinerja perusahaan dan dapat meminimalisir terjadinya permasalahan

agensi di perusahaan. Komite audit bertanggung jawab untuk melindungi

kepentingan para pemegang saham minoritas sehingga dapat meyakinkan

para pemegang saham tersebut untuk mempercayakan investasinya pada

perusahaan. Semakin tinggi kepemilikan saham oleh institusional, maka

semakin kuat tingkat pengawasan dan pengendalian yang dilakukan oleh

pihak eksternal terhadap perusahaan. Sedangkan kepemilikan saham yang

dimiliki oleh pihak manajer, akan membuat tindakan yang dilakukan

manajer selaras dengan kepentingan para pemegang saham.

Hasil pengujian menunjukkan GCG (proksi Komisaris Independen,

Dewan Direksi, Komite Audit, Kepemilikan Institusional, dan

Kepemilikan Manajerial) tidak berpengaruh signifikan terhadap Nilai

Perusahaan. Hasil ini sejalan dengan penelitian Danantio (2013) dan

Harefa (2017) yang menunjukkan bahwa GCG (kepemilikan manajerial

dan kepemilikan institutional) tidak berpengaruh signifikan terhadap nilai

perusahaan. Perdana & Raharja (2014) juga membuktikan komite audit

tidak berpengaruh signifikan terhadap nilai perusahaan. Hal ini berarti

bahwa GCG belum dapat mewakili sebagai sebuah cara untuk

memaksimalkan kesejahteraan shareholders terutama di negara

berkembang seperti Indonesia, di mana penerapan GCG masih bervariasi

dan lingkungan hukum yang masih kurang memadai.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

20

5. Struktur Modal tidak mempengaruhi Nilai Perusahaan

Trade-off theory menyatakan jika struktur modal berada di bawah titik

optimal, maka setiap penambahan hutang akan meningkatkan nilai

perusahaan. Jika posisi struktur modal berada di atas titik optimal, maka

setiap penambahan hutang akan menurunkan nilai perusahaan.

Hasil pengujian menunjukkan bahwa Struktur Modal tidak

berpengaruh signifikan terhadap Nilai Perusahaan. Penelitian ini sesuai

dengan penelitian yang dilakukan oleh Danantio (2013) bahwa struktur

modal tidak berpengaruh signifikan terhadap nilai perusahaan.

Hal ini sesuai dengan pecking order theory yang menyatakan

bahwa perusahaan yang memiliki profitabilitas tinggi justru tingkat

hutangnya rendah, karena perusahaan memiliki sumber dana internal yang

berlimpah. Komponen pembentuk struktur modal adalah total hutang

dibagi total ekuitas, maka ketika nilai dari struktur modal semakin besar

maka total hutang juga semakin tinggi, dan menyebabkan nilai perusahaan

menurun. Oleh karena itu, jika struktur modal suatu perusahaan bagus atau

naik investor tidak menganggap informasi tersebut sebagai good news dan

investor tidak melihat nilai struktur modal untuk menilai apakah

perusahaan tersebut memiliki nilai perusahaan yang baik atau tidak.

6. Profitabilitas memediasi pengaruh GCG (proksi Dewan Direksi, Komite

Audit) dan Struktur Modal terhadap Nilai Perusahaan; tetapi tidak

memediasi pengaruh GCG (proksi Komisaris Independen, Kepemilikan

Institusional, dan Kepemilikan Manajerial) terhadap Nilai Perusahaan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

21

Praktik good corporate governance mengharuskan adanya komisaris

independen dalam suatu perusahaan yang diharapkan mampu mendorong

dan menciptakan adanya independensi dan objektivitas dari perusahaan

tersebut. Semakin banyak dewan direksi dalam perusahaan akan

memberikan suatu bentuk pengawasan terhadap kinerja perusahaan yang

semakin baik. Dengan kinerja perusahaan yang baik dan terkontrol, maka

akan menghasilkan profitabilitas yang baik.

Berdasarkan pada hasil sobel test untuk variabel GCG yaitu proksi

Dewan Direksi diperoleh nilai thitung = 2,599 ≥ 1,96 dan signifikan pada

tingkat 5%, maka diketahui bahwa Profitabilitas memediasi pengaruh

Dewan Direksi terhadap Nilai Perusahaan. Hasil proksi Komite Audit

diperoleh nilai thitung = 3,699 ≥ 1,96 dan signifikan pada tingkat 5%, maka

Profitabilitas mampu memediasi pengaruh Komite Audit terhadap Nilai

Perusahaan. Sedangkan untuk proksi Komisaris Independen diperoleh nilai

thitung = 1,868 ≤ 1,96 dan tidak signifikan pada tingkat 5%, maka

Profitabilitas tidak mampu memediasi pengaruh Komisaris Independen

terhadap Nilai Perusahaan. Untuk proksi Kepemilikan Institusional

diperoleh nilai thitung = 5,086 ≥ 1,96 tetapi tidak signifikan pada tingkat

5%, maka Profitabilitas tidak mampu memediasi pengaruh Kepemilikan

Institusional terhadap Nilai Perusahaan. Begitu juga untuk proksi

Kepemilikan Manajerial diperoleh nilai thitung 0,345 ≤ 1,96 dan tidak

signifikan pada tingkat 5%, maka Profitabilitas tidak mampu memediasi

pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

22

Dalam penelitian ini terbukti bahwa adanya keterlibatan Good

Corporate Governance (proksi Dewan Direksi dan Komite Audit)

terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel

intervening. Di mana perusahaan yang telah menerapkan good corporate

governance, maka profitabilitas dan nilai perusahaan yang diperoleh juga

akan meningkat.

Hasil penelitian ini berbeda dengan penelitian sebelumnya yang

dilakukan oleh Julianti (2015) yang membuktikan bahwa profitabilitas

dinyatakan tidak efektif atas peranannya sebagai variabel intervening pada

pengaruh komite audit terhadap nilai perusahaan. Penelitian Harefa (2017)

juga menyatakan kinerja keuangan tidak mampu memediasi hubungan

GCG dengan nilai perusahaan.

Selanjutnya, pada hasil sobel test untuk variabel Struktur Modal

yaitu diperoleh nilai thitung = 11,356 ≥ 1,96 dan signifikan pada tingkat 5%,

maka Profitabilitas mampu memediasi pengaruh Struktur Modal terhadap

Nilai Perusahaan. Dalam penelitian ini terbukti bahwa ada pengaruh

variabel intervening profitabilitas (ROE) pada pengaruh Struktur Modal

(DER) terhadap Nilai Perusahaan (PBV). Hasil penelitian ini mendukung

penelitian sebelumnya oleh Harefa (2017) yang membuktikan bahwa

kinerja keuangan mampu memediasi hubungan struktur modal dengan

nilai perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

23

V. KESIMPULAN DAN KETERBATASAN

Kesimpulan

1. Dewan Direksi dan Kepemilikan Institusional berpengaruh positif dan

signifikan terhadap Profitabilitas, Komite Audit berpengaruh negatif dan

signifikan terhadap Profitabilitas. Sedangkan Komisaris Independen dan

Kepemilikan Manajerial tidak berpengaruh signifikan terhadap

Profitabilitas. Hal ini karena pada dasarnya manfaat yang dapat dirasakan

dari penerapan GCG bersifat long term (jangka panjang), sedangkan nilai

profitabilitas dari segi ROE merupakan ukuran kinerja yang sifatnya

periodik.

2. Struktur Modal berpengaruh positif dan signifikan terhadap Profitabilitas.

Hal ini berarti bahwa peningkatan dan penurunan pengambilan hutang

dalam struktur modal perusahaan searah (positif) terhadap nilai laba

perusahaan.

3. Profitabilitas berpengaruh positif dan signifikan terhadap Nilai

Perusahaan. Hal ini berarti semakin tinggi profit perusahaan, maka

semakin tinggi nilai perusahaan (yang tercermin dari harga sahamnya).

4. Komisaris Independen, Dewan Direksi, Komite Audit, Kepemilikan

Institusional, dan Kepemilikan Manajerial tidak berpengaruh signifikan

terhadap Nilai Perusahaan. Berarti bahwa GCG belum dapat mewakili

sebagai sebuah cara untuk mencapai atau memaksimalkan kesejahteraan

para shareholders terutama di negara berkembang seperti Indonesia, di

mana penerapan GCG masih bervariasi karena adanya lingkungan hukum

yang kurang memadai.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

24

5. Struktur Modal tidak berpengaruh signifikan terhadap Nilai Perusahaan.

Ketika nilai dari struktur modal perusahaan semakin besar, maka total

hutang juga semakin tinggi dan menyebabkan nilai perusahaan menurun.

6. Profitabilitas yang diukur dengan ROE mampu memediasi pengaruh GCG

(proksi Dewan Direksi, Komite Audit) dan Struktur Modal terhadap Nilai

Perusahaan, tetapi tidak mampu memediasi pengaruh GCG (proksi

Komisaris Independen, Kepemilikan Institusional, dan Kepemilikan

Manajerial) terhadap Nilai Perusahaan.

Keterbatasan dan Saran

1. Penelitian ini hanya difokuskan pada perusahaan manufaktur. Untuk

penelitian selanjutnya diharapkan menambah sampel penelitian selain

perusahaan manufaktur, misalnya perusahaan perbankan.

2. Pada penelitian ini perhitungan nilai perusahaan menggunakan proksi PBV

(Price Book Value). Mengingat hasil penelitian ini menunjukkan bahwa

GCG tidak berpengaruh terhadap nilai perusahaan, diharapkan penelitian

selanjutnya menggunakan metode lainnya seperti Tobin’s Q.

3. Penelitian selanjutnya diharapkan menilai GCG dari segi lain, misalnya

menggunakan instrumen Indonesian Institute of Corporate Governance

(IICG) yang menilai GCG dari segi self-assessment, dokumen perusahaan,

makalah, dan persentasi perusahaan atau observasi ke perusahaan.

4. Untuk perusahaan, hendaknya GCG dapat menjadi kultur dalam

perusahaan agar manajemen perusahaan menjadi lebih termotivasi untuk

menerapkan GCG secara konsisten untuk membantu meningkatkan

profitabilitas dan nilai perusahaan.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

25

DAFTAR PUSTAKA

Analisa, Yangs. (2011). Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas

Dan Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Pada

Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun

2006-2008). Skripsi: Universitas Diponegoro Semarang.

Askara, H. (2013). Pengaruh Corporate Governance Terhadap Nilai Perusahaan

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI

Tahun 2009-2012). Skripsi: UMS Surakarta.

Brigham, F. Eugene dan Houston, F. Joel. (2011). Dasar-Dasar Manajemen

Keuangan Jilid 1 Edisi 11. Jakarta: Salemba Empat.

Brigham, F. Eugene dan Houston, F. Joel. (2001). Manajemen Keuangan Jilid I.

Edisi Kedelapan. Jakarta: Erlangga.

Danantio, N. (2013). Pengaruh Corporate Governance, Struktur Modal, ROE,

dan Ukuran Perusahaan Terhadap Nilai Perusahaan Manufaktur yang

Terdaftar Di BEI. Artikel Ilmiah.

FCGI. (2001). Corporate Governance; Tata Kelola Perusahaan. Jakarta.

Ghozali, I. (2014). Model Persamaan Struktural Konsep dan Aplikasi dengan

Program AMOS 22. Semarang: Badan Penerbit Universitas Diponegoro.

Hamidy, R. R. (2014). Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Dengan Profitabilitas Sebagai Variabel Intervening Pada Perusahaan

Properti dan Real Estate di Bursa Efek Indonesia. Thesis Universitas

Udayana.

Harefa, Meilinda Stefani. (2017). Analysis The Influence Of Good Corporate

Governance And Capital Structure To Firm Value With Financial

Performance As Intervening Variable (Study At Manufacturing Companies

That Listed At Indonesia Stock Exchange). MPRA Paper No. 77038,

posted 23 February 2017 14:21 UTC.

Husnan, Suad. (2008). Manajemen Keuangan: Teori dan Penerapan (Keputusan

Jangka Panjang). Buku 1 Edisi 4. Yogyakarta: BPFE.

Jansen, M. W. (2017, Oktober 8). Theory of The Firm: Manajerial Behavior,

Agency Cost, and Ownership Structure. Journal of Financial and

Economic 3, 305-306: diakses di http://sfu.ca/~wainwrig/Econ400/jensen-

meckling.pdf.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

26

Julianti, D. (2015). Pengaruh Mekanisme Good Corporate Governance Terhadap

Nilai Perusahaan Dengan Profitabiltas sebagai Variabel Intervening

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Tahun 2010-2013. Skrpsi: UNDIP Semarang.

Klapper, F. Leora dan Love, Inessa. (2004). "Corporate Governance, Investor

Protection, And Performance In Emerging Markets". Journal of Corporate

Finance 10 (2004) 703–728.

KNKG, K. N. (2006). Pedoman Umum Good Corporate Governance Indonesia.

Jakarta.

Mardiyati, Umi; Ahmad, Gatot Nazir; dan Putri, Ria . (2012). Pengaruh

Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia (JRMSI)

|Vol. 3, No. 1, 2012.

Munawir, S. (2007). Analisa Laporan Keuangan Edisi 4. Yogyakarta: Liberty.

Mutmainah. (2015). Analisis Good Corporate Governance Terhadap Nilai

Perusahaan. Jurnal Eksis Vol X No. 2 Oktober 2015.

Noorrizkie, Giska. (2013). Pengaruh Mekanisme Corporate Governance

Terhadap Kinerja Keuangan Perusahaan. Skripsi: Universitas

Diponegoro Semarang.

Nurcahayani, R. (2014). Analisis Pengaruh Struktur Modal Terhadap

Profitabilitas. Skripsi Universitas Diponegoro Semarang.

Obradovich, John dan Gill, Amarjit . (2013). The Impact of Corporate

Governance and Financial Leverage on the Value of American Firms.

International Research Journal of Finance and Economics ISSN 1450-

2887 Issue 91 (2012).

Perdana, Ramadhan Sukma dan Raharja. (2014). Analisis Pengaruh Corporate

Governance Terhadap Nilai Perusahaan. Diponegoro Journal Of

Accounting Volume 3 Nomor 3 Tahun 2014, Halaman 1-13.

Prasetyorini, B. F. (2013). Pengaruh Ukuran Perusahaan, Leverage, Price

Earning Ratio, dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal

Ilmu Manajemen Volume 1 Nomor 1 Januari 2013.

Sam’ani. (2008). Pengaruh Good Corporate Governance dan Leverage Terhadap

Kinerja Keuangan Pada Perbankan Yang Terdaftar Di Bursa Efek

Indonesia (BEI) Tahun 2004-2007. Tesis: UNDIP Semarang

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

27

Siahaan, O.P. Fadjar. (2013). The effect of Good Corporate Governance

Mechanism, Leverage, and Firm Size on Firm Value. GSTF International

Journal on Business Review (GBR) , Vol.2 No. 4, July 2013.

Sinaga, N. S. (2014). Analisis Pengaruh Corporate Governance Terhadap

Kinerja Keuangan Perusahaan Dengan Variabel Kontrol Ukuran

Perusahaan Dan Growth Opportunity (Studi Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-

2013). Skripsi: UNDIP Semarang.

Soliha, Euis dan Taswan. (2002). Pengaruh Kebijakan Hutang Terhadap Nilai

Perusahaan Serta Beberapa Faktor Yang Mempengaruhinya. Jurnal

Ekonomi dan Bisnis, STIE Stikubang Semarang, 1-8.

Sujoko dan Soebiantoro, Ugy . (2007). Pengaruh Struktur Kepemilikan Saham,

Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan

(Studi Empirik Pada Perusahaan Manufaktur Dan Non Manufaktur Di

Bursa Efek Jakarta). Jurnal Manajemen Dan Kewirausahaan, Vol. 9, No.

1, Maret 2007: 41-48.

www.idx.co.id diakses Oktober 8, 2017

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id