Embed Size (px)

Citation preview

PERSPECTIVES

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 1/12

Perspectives de la Chine et des marchés émergents : un défi de taille à l'horizon février 2016

Depuis des années, l'économie chinoise repose sur l'investissement en actifs

immobilisés, porté par un endettement croissant. Si l'économie est en phase de

transition vers un modèle axé sur la consommation, l'évolution se fait pas à pas. La

Chine est confrontée à d'autres risques, parmi lesquels l'endettement élevé du

secteur privé, la pression sur la dévaluation de sa monnaie et les difficultés

rencontrées dans la mise en œuvre de la réforme de la politique de l'offre du pays

sans entraîner de hausse du chômage et mettre en péril la cohésion sociale. Dans cet

article, nous dressons les scénarios envisageables pour l'économie chinoise à moyen

terme et partageons notre vision de ce qu'il en ressortira le plus probablement.

Les marchés émergents sont, eux aussi, largement impactés par le ralentissement

chinois. Toutefois, leurs actions s'échangent à des valorisations raisonnables et des

divergences nettes apparaissent dans le lien de dépendance qu'elles entretiennent

vis-à-vis de la croissance chinoise. Si les pays exportateurs de matières premières

risquent fort de subir de plein fouet l'essoufflement de la demande en Chine,

certaines économies davantage tournées vers leur marché domestique pourraient bien

sortir gagnantes en cas de poursuite du tassement de l'économie chinoise.

Gaël Combes

Analyste Risque fondamental

Actions

Julien Malet

Spécialiste en investissement

Actions

Chine: un pays pris entre le marteau et l'enclume

Ces dernières années, le modèle de croissance chinois a été basé sur l'investissement en

actifs immobilisés à renfort de crédit, et il le reste encore aujourd’hui en grande partie. Le

ratio dette globale/PIB avoisine ainsi les 300 %. La Chine reste devancée par le Japon et

le Royaume-Uni sur ce terrain mais l'endettement de ses entreprises dépasse les 150 %

du PIB, soit parmi les plus élevés au monde. C'est là où le bât blesse parce que les

défaillances des entreprises peuvent se transformer en une catastrophe majeure.

Ventilation comparée de la dette chinoise

Dette en % du PIB (T2 2015 pour la Chine, T4 2014 pour les autres)

Source : McKinsey

Synthèse

1. La transition de la Chine vers une économie de consommation progresse mais à petits pas. La réforme de l'offre est essentielle

pour résorber les excédents de capacité mais le chômage pourrait augmenter et la stabilité sociale s'en trouver

menacée. Il est probable que la dépréciation du renminbi se poursuive.

2. Les perspectives ternes de la

Chine n'augurent rien de bon pour les autres marchés émergents, bien que certains soient mieux placés que d'autres

pour faire face au ralentissement chinois.

0

100

200

300

400

500

600

Japan UK China Australia US Germany

Households

Financial

Non-financial corporate

Government

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 2/12

Sur une note plus positive, les ménages chinois sont relativement peu endettés (environ

35 % du PIB) et la dette immobilière est réduite puisque les acquéreurs paient en général

leur logement en numéraire pour la plus grosse partie. Beaucoup disent que les

consommateurs ont largement de quoi dépenser plus car leurs économies sont très

importantes.

C'est sans doute vrai mais le plus souvent, les Chinois épargnent pour payer les études de

leurs enfants et leurs dépenses de santé, et en vue d'éventuelles périodes de chômage et

de la retraite compte tenu de l'inexistence ou presque des prestations sociales en Chine. Il

est peu probable que cette tradition évolue à court terme.

Le gouvernement central est lui aussi relativement peu endetté, à environ 50 % du PIB ; il

peut donc se permettre de s'endetter davantage et d'accroître ses dépenses. Pourtant, le

budget est déjà légèrement déficitaire, à -1,8 % du PIB, et les chiffres ne vont pas dans le

bon sens.

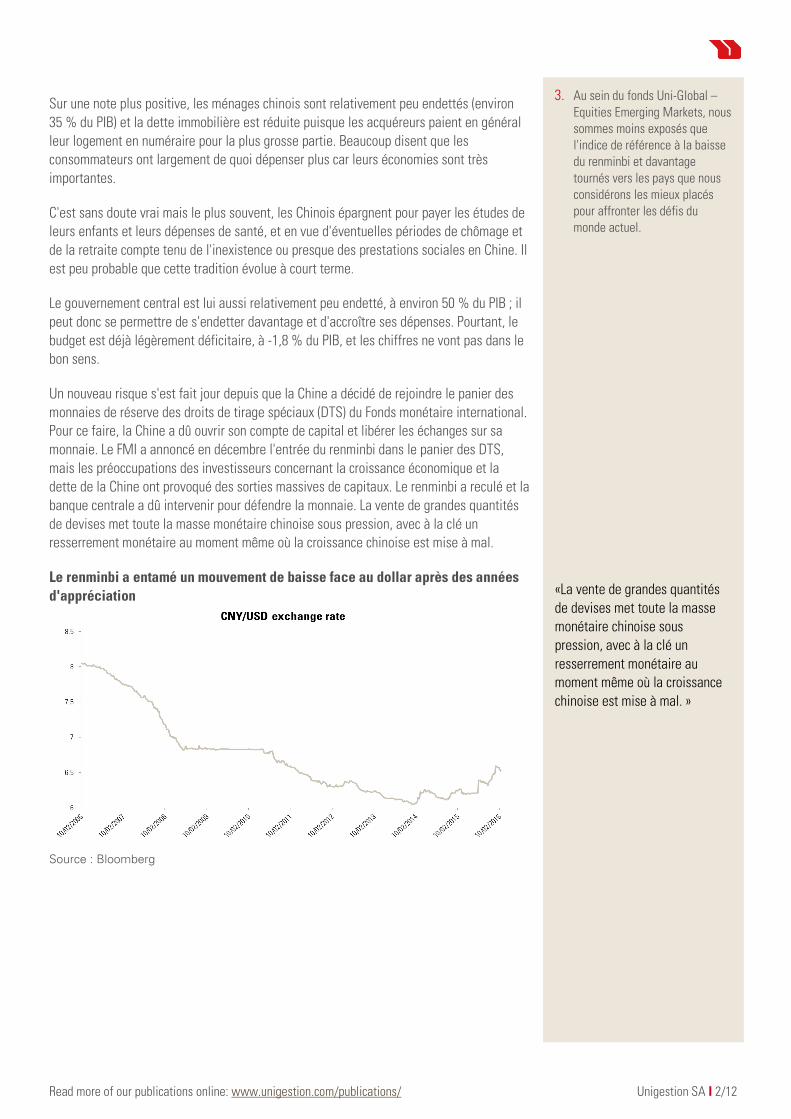

Un nouveau risque s'est fait jour depuis que la Chine a décidé de rejoindre le panier des

monnaies de réserve des droits de tirage spéciaux (DTS) du Fonds monétaire international.

Pour ce faire, la Chine a dû ouvrir son compte de capital et libérer les échanges sur sa

monnaie. Le FMI a annoncé en décembre l'entrée du renminbi dans le panier des DTS,

mais les préoccupations des investisseurs concernant la croissance économique et la

dette de la Chine ont provoqué des sorties massives de capitaux. Le renminbi a reculé et la

banque centrale a dû intervenir pour défendre la monnaie. La vente de grandes quantités

de devises met toute la masse monétaire chinoise sous pression, avec à la clé un

resserrement monétaire au moment même où la croissance chinoise est mise à mal.

Le renminbi a entamé un mouvement de baisse face au dollar après des années

d'appréciation

Source : Bloomberg

3. Au sein du fonds Uni-Global –

Equities Emerging Markets, nous sommes moins exposés que l'indice de référence à la baisse du renminbi et davantage

tournés vers les pays que nous considérons les mieux placés pour affronter les défis du monde actuel.

«La vente de grandes quantités

de devises met toute la masse

monétaire chinoise sous

pression, avec à la clé un

resserrement monétaire au

moment même où la croissance

chinoise est mise à mal. »

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 3/12

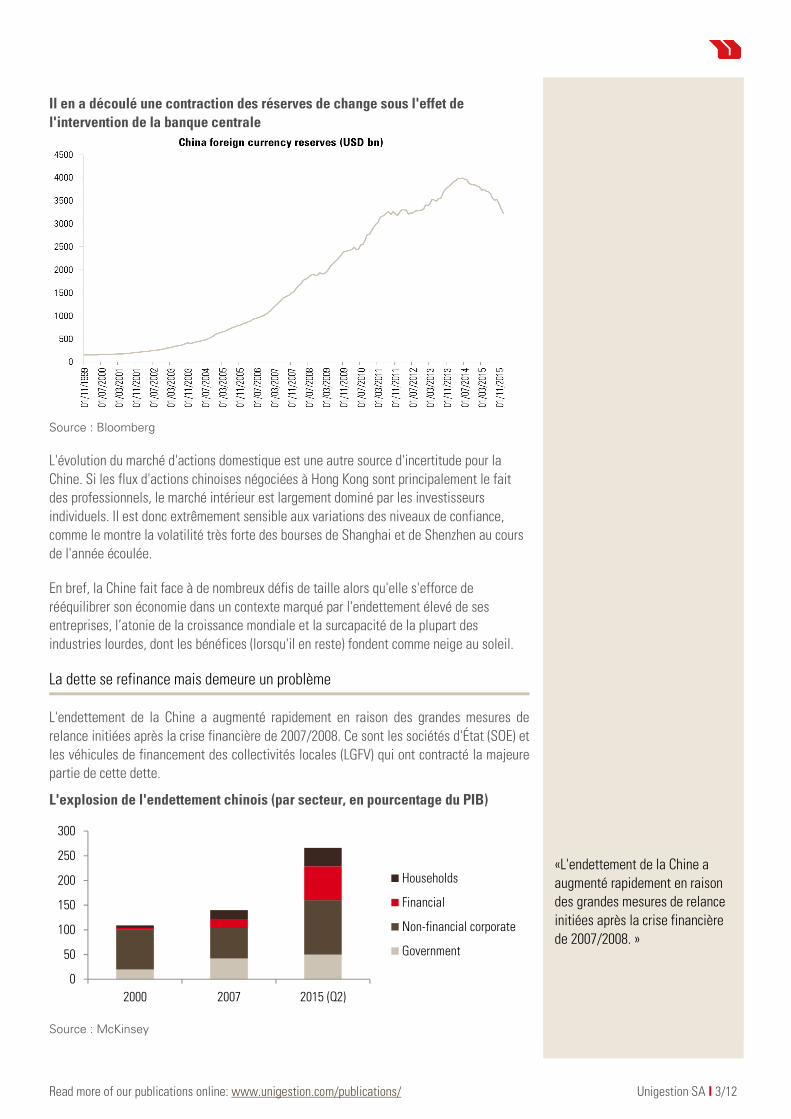

Il en a découlé une contraction des réserves de change sous l'effet de

l'intervention de la banque centrale

Source : Bloomberg

L'évolution du marché d'actions domestique est une autre source d'incertitude pour la

Chine. Si les flux d'actions chinoises négociées à Hong Kong sont principalement le fait

des professionnels, le marché intérieur est largement dominé par les investisseurs

individuels. Il est donc extrêmement sensible aux variations des niveaux de confiance,

comme le montre la volatilité très forte des bourses de Shanghai et de Shenzhen au cours

de l'année écoulée.

En bref, la Chine fait face à de nombreux défis de taille alors qu'elle s'efforce de

rééquilibrer son économie dans un contexte marqué par l'endettement élevé de ses

entreprises, l’atonie de la croissance mondiale et la surcapacité de la plupart des

industries lourdes, dont les bénéfices (lorsqu'il en reste) fondent comme neige au soleil.

La dette se refinance mais demeure un problème

L'endettement de la Chine a augmenté rapidement en raison des grandes mesures de

relance initiées après la crise financière de 2007/2008. Ce sont les sociétés d'État (SOE) et

les véhicules de financement des collectivités locales (LGFV) qui ont contracté la majeure

partie de cette dette.

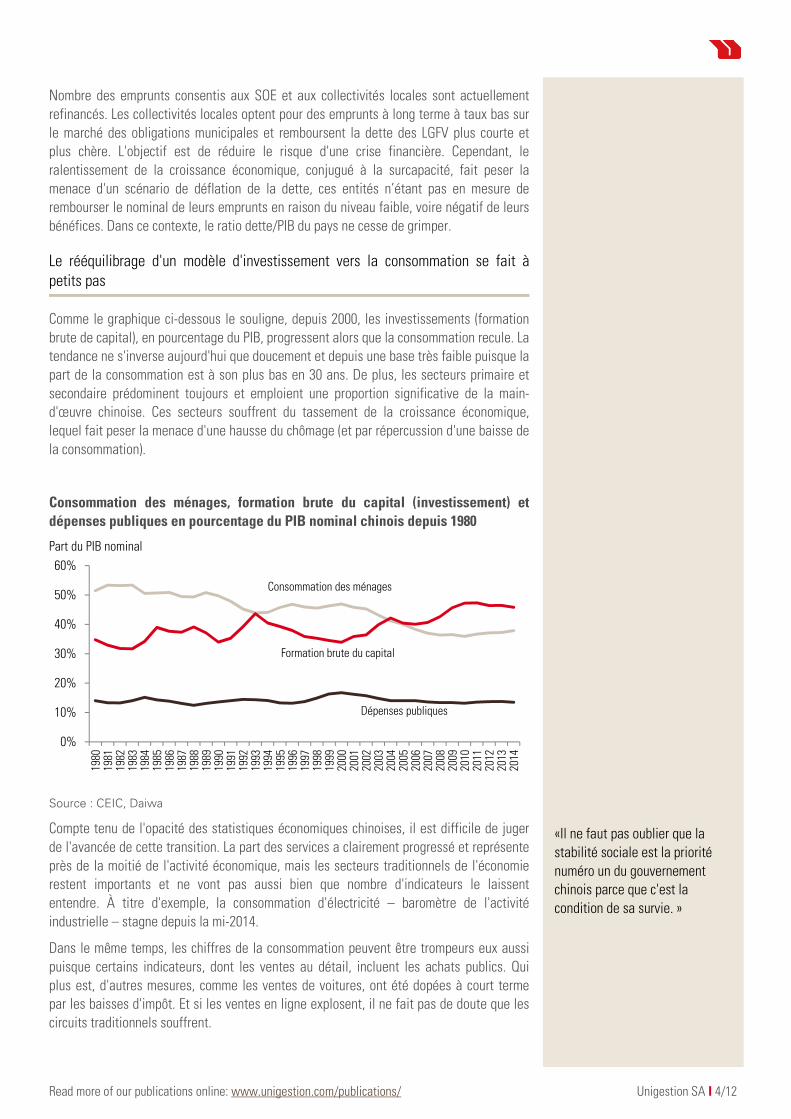

L'explosion de l'endettement chinois (par secteur, en pourcentage du PIB)

Source : McKinsey

«L'endettement de la Chine a

augmenté rapidement en raison

des grandes mesures de relance

initiées après la crise financière

de 2007/2008. »

0

50

100

150

200

250

300

2000 2007 2015 (Q2)

Households

Financial

Non-financial corporate

Government

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 4/12

Nombre des emprunts consentis aux SOE et aux collectivités locales sont actuellement

refinancés. Les collectivités locales optent pour des emprunts à long terme à taux bas sur

le marché des obligations municipales et remboursent la dette des LGFV plus courte et

plus chère. L'objectif est de réduire le risque d'une crise financière. Cependant, le

ralentissement de la croissance économique, conjugué à la surcapacité, fait peser la

menace d'un scénario de déflation de la dette, ces entités n’étant pas en mesure de

rembourser le nominal de leurs emprunts en raison du niveau faible, voire négatif de leurs

bénéfices. Dans ce contexte, le ratio dette/PIB du pays ne cesse de grimper.

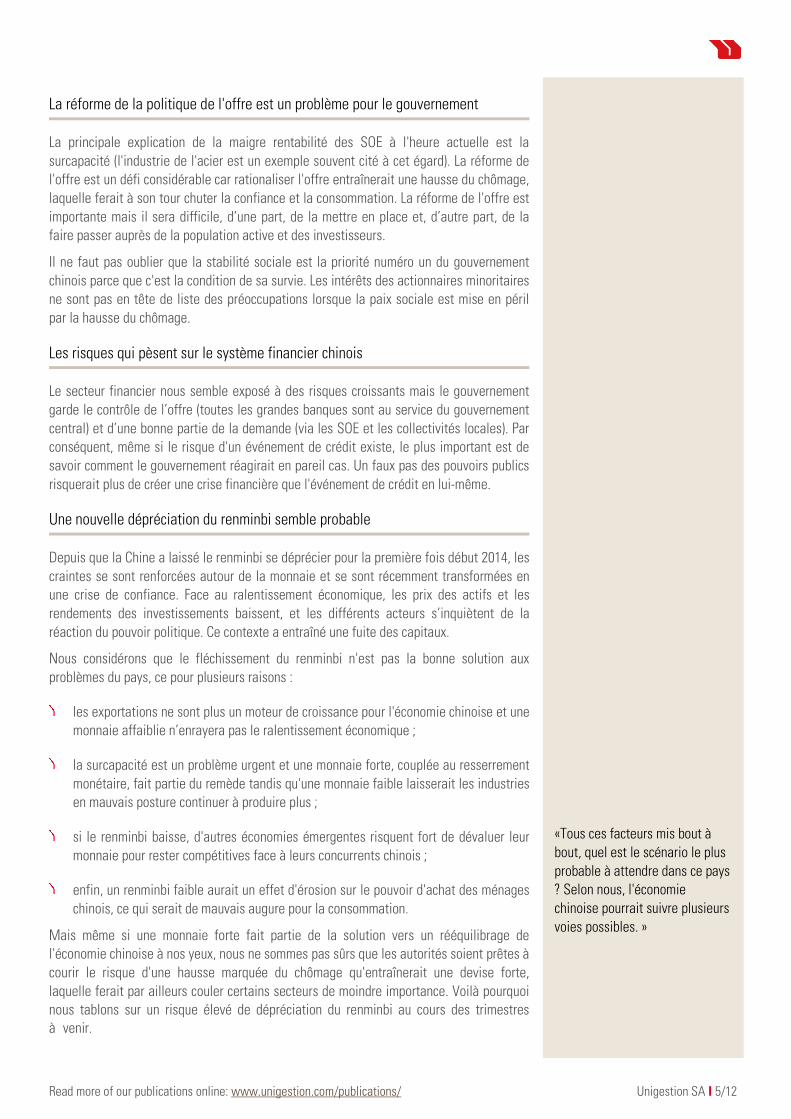

Le rééquilibrage d'un modèle d'investissement vers la consommation se fait à petits pas

Comme le graphique ci-dessous le souligne, depuis 2000, les investissements (formation

brute de capital), en pourcentage du PIB, progressent alors que la consommation recule. La

tendance ne s'inverse aujourd'hui que doucement et depuis une base très faible puisque la

part de la consommation est à son plus bas en 30 ans. De plus, les secteurs primaire et

secondaire prédominent toujours et emploient une proportion significative de la main-

d'œuvre chinoise. Ces secteurs souffrent du tassement de la croissance économique,

lequel fait peser la menace d'une hausse du chômage (et par répercussion d'une baisse de

la consommation).

Consommation des ménages, formation brute du capital (investissement) et

dépenses publiques en pourcentage du PIB nominal chinois depuis 1980

Source : CEIC, Daiwa

Compte tenu de l'opacité des statistiques économiques chinoises, il est difficile de juger

de l'avancée de cette transition. La part des services a clairement progressé et représente

près de la moitié de l'activité économique, mais les secteurs traditionnels de l'économie

restent importants et ne vont pas aussi bien que nombre d'indicateurs le laissent

entendre. À titre d'exemple, la consommation d'électricité – baromètre de l'activité

industrielle – stagne depuis la mi-2014.

Dans le même temps, les chiffres de la consommation peuvent être trompeurs eux aussi

puisque certains indicateurs, dont les ventes au détail, incluent les achats publics. Qui

plus est, d'autres mesures, comme les ventes de voitures, ont été dopées à court terme

par les baisses d'impôt. Et si les ventes en ligne explosent, il ne fait pas de doute que les

circuits traditionnels souffrent.

«Il ne faut pas oublier que la

stabilité sociale est la priorité

numéro un du gouvernement

chinois parce que c'est la

condition de sa survie. »

0%

10%

20%

30%

40%

50%

60%

198

0 1

981

198

2 1

983

198

4 1

985

198

6 1

987

198

8 1

989

199

0 1

991

199

2 1

993

199

4 1

995

199

6 1

997

199

8 1

999

200

0 2

001

200

2 2

003

200

4 2

005

200

6 2

007

200

8 2

009

201

0 2

011

201

2 2

013

201

4

Part du PIB nominal

Consommation des ménages

Formation brute du capital

Dépenses publiques

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 5/12

La réforme de la politique de l'offre est un problème pour le gouvernement

La principale explication de la maigre rentabilité des SOE à l'heure actuelle est la

surcapacité (l'industrie de l'acier est un exemple souvent cité à cet égard). La réforme de

l'offre est un défi considérable car rationaliser l'offre entraînerait une hausse du chômage,

laquelle ferait à son tour chuter la confiance et la consommation. La réforme de l'offre est

importante mais il sera difficile, d’une part, de la mettre en place et, d’autre part, de la

faire passer auprès de la population active et des investisseurs.

Il ne faut pas oublier que la stabilité sociale est la priorité numéro un du gouvernement

chinois parce que c'est la condition de sa survie. Les intérêts des actionnaires minoritaires

ne sont pas en tête de liste des préoccupations lorsque la paix sociale est mise en péril

par la hausse du chômage.

Les risques qui pèsent sur le système financier chinois

Le secteur financier nous semble exposé à des risques croissants mais le gouvernement

garde le contrôle de l’offre (toutes les grandes banques sont au service du gouvernement

central) et d’une bonne partie de la demande (via les SOE et les collectivités locales). Par

conséquent, même si le risque d'un événement de crédit existe, le plus important est de

savoir comment le gouvernement réagirait en pareil cas. Un faux pas des pouvoirs publics

risquerait plus de créer une crise financière que l'événement de crédit en lui-même.

Une nouvelle dépréciation du renminbi semble probable

Depuis que la Chine a laissé le renminbi se déprécier pour la première fois début 2014, les

craintes se sont renforcées autour de la monnaie et se sont récemment transformées en

une crise de confiance. Face au ralentissement économique, les prix des actifs et les

rendements des investissements baissent, et les différents acteurs s’inquiètent de la

réaction du pouvoir politique. Ce contexte a entraîné une fuite des capitaux.

Nous considérons que le fléchissement du renminbi n'est pas la bonne solution aux

problèmes du pays, ce pour plusieurs raisons :

les exportations ne sont plus un moteur de croissance pour l'économie chinoise et une

monnaie affaiblie n’enrayera pas le ralentissement économique ;

la surcapacité est un problème urgent et une monnaie forte, couplée au resserrement

monétaire, fait partie du remède tandis qu'une monnaie faible laisserait les industries

en mauvais posture continuer à produire plus ;

si le renminbi baisse, d'autres économies émergentes risquent fort de dévaluer leur

monnaie pour rester compétitives face à leurs concurrents chinois ;

enfin, un renminbi faible aurait un effet d'érosion sur le pouvoir d'achat des ménages

chinois, ce qui serait de mauvais augure pour la consommation.

Mais même si une monnaie forte fait partie de la solution vers un rééquilibrage de

l'économie chinoise à nos yeux, nous ne sommes pas sûrs que les autorités soient prêtes à

courir le risque d'une hausse marquée du chômage qu'entraînerait une devise forte,

laquelle ferait par ailleurs couler certains secteurs de moindre importance. Voilà pourquoi

nous tablons sur un risque élevé de dépréciation du renminbi au cours des trimestres à venir.

«Tous ces facteurs mis bout à

bout, quel est le scénario le plus

probable à attendre dans ce pays

? Selon nous, l'économie

chinoise pourrait suivre plusieurs

voies possibles. »

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 6/12

Les scénarios économiques envisageables pour la Chine

Tous ces facteurs mis bout à bout, quel est le scénario le plus probable à attendre dans ce

pays ? Selon nous, l'économie chinoise pourrait suivre plusieurs voies possibles.

Scénario 1 (Probabilité forte)

L'activité économique poursuit son ralentissement et la Chine continue d'assouplir ses

conditions monétaires pour maintenir les SOE à flot sans avoir à les restructurer. Les

capitaux continuent de fuir en masse et le renminbi s'infléchit. Un renminbi affaibli aurait

un effet déflationniste sur l'économie mondiale. Le pouvoir d'achat de la Chine reculerait

(ce qui aurait des répercussions négatives sur la consommation et les prix des matières

premières). Les exportations chinoises seraient meilleur marché (d'où un effet

déflationniste, tout particulièrement si la demande mondiale reste atone) et les autres

pays émergents seraient poussés à dévaluer leurs monnaies pour rester compétitifs.

Scénario 2 (probabilité moyenne)

Dans ce scénario, la Chine pourrait freiner les sorties de capitaux par des contrôles plus

serrés et s'efforcerait de prolonger son cycle d'investissement en actifs immobilisés au

travers de l'expansion budgétaire (le gouvernement accélérerait les investissements en

projets d'infrastructures pour compenser la baisse des investissements privés). La

croissance économique s'essoufflerait d'avantage, les problèmes de surcapacité

demeureraient et le risque d'un scénario de déflation de la dette augmenterait

sensiblement.

Scénario 3 (probabilité moyenne)

La Chine connaît un événement de crédit majeur touchant une grande SOE ou collectivité

locale. La réaction des autorités serait cruciale pour éviter la panique générale, et un

événement de grande ampleur ferait largement grimper la probabilité d'une crise

financière en Chine.

Scénario 4 (probabilité faible)

Dans ce scénario, la Chine resserre ses conditions monétaires et commence à mettre en

œuvre les réformes de l'offre. La banque centrale continue de défendre la monnaie, qui

reste stable. L'activité économique est en panne et le chômage grimpe mais, avec de la

chance, une fois réglé le problème de la surcapacité, l'activité repartirait. La question

centrale serait alors : le Parti communiste chinois pourra-t-il faire face à un chômage élevé

et à une croissance atone sans compromettre la stabilité sociale ?

Scénario 5 (probabilité faible)

Le dernier scénario, bien que peu probable, serait le meilleur possible. La croissance

économique continue de ralentir au fil des années et les résultats des entreprises restent

sous pression, mais aucune défaillance d’envergure n’est à déplorer. L'économie se

rééquilibre au fil du temps.

«Les marchés émergents nous

semblent exposés à de nombreux

risques potentiels dans les deux

ans à venir...»

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 7/12

Perspectives des autres marchés émergents

Le ralentissement chinois n'est pas un bon présage pour la plupart des autres pays

émergents, tout particulièrement ceux qui dépendent des exportations de matières

premières comme la Russie, l'Afrique du Sud et, dans une certaine mesure, le Brésil. Des

pays comme Taïwan et la Corée du Sud, qui exportent leurs marchandises vers la Chine,

souffriraient aussi d'un tassement de la demande chinoise. Cette tendance profiterait en

revanche sans doute aux économies tournées vers le marché domestique et aux

importateurs de matières premières : l'Inde en tête. Le Mexique, du fait de son exposition

aux États-Unis, devrait également bien s'en sortir.

Un autre facteur important est celui que constitue la gouvernance. Celle-ci joue en effet

beaucoup sur la confiance des investisseurs dans les marchés émergents et est donc un

moteur de performance des marchés d'actions. La gouvernance s’est dégradée sur les

marchés émergents ces dernières années, il suffit de penser à la crise en Ukraine, à la

dégradation de la situation politique en Turquie et aux dysfonctionnements du système

politique au Brésil. Même la Chine perd en transparence. C'est là une tendance majeure à

surveiller de près.

Les marchés émergents nous semblent exposés à de nombreux risques potentiels dans les

deux ans à venir :

une détérioration profonde de l'économie chinoise, qui reste le risque numéro un

pour les actifs émergents ;

un événement de crédit majeur dans le monde émergent (en dehors de la Chine), qui

ferait grimper les coûts de financement pour les entreprises émergentes ;

un durcissement du cycle de crédit au niveau mondial, qui compliquerait les

conditions d'accès au crédit pour les entreprises émergentes ;

une dégradation de la scène politique intérieure (ce qui se passe actuellement au

Brésil) ;

les facteurs géopolitiques (crise de l'Ukraine, aggravation des tensions en Mer de

Chine du Sud, situation au Moyen-Orient, Corée du Nord).

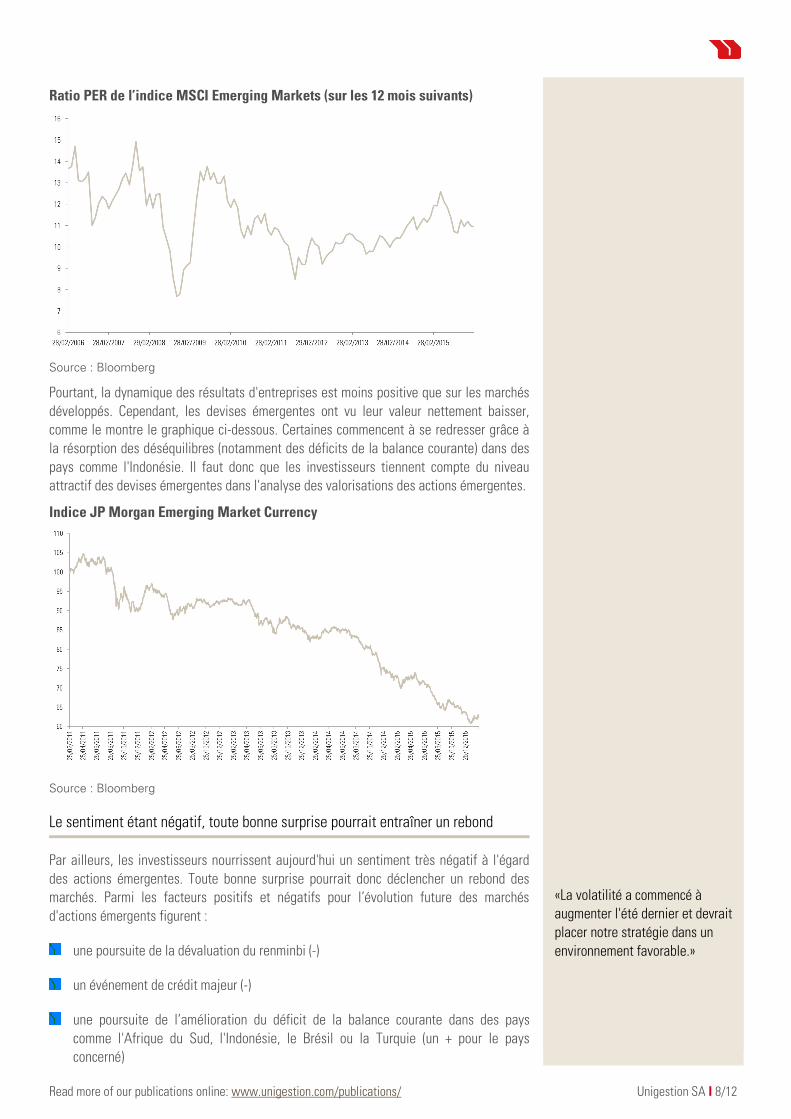

Les actions émergentes s'échangent à des niveaux de valorisation peu élevés

Les actions émergentes entrent dans leur cinquième année de sous-performance,

exprimée en USD, par rapport aux marchés développés. La mauvaise tenue des monnaies

émergentes joue un rôle important dans cette sous-performance. De son côté, l'indice

MSCI Emerging Market a cédé 30 % en valeur absolue depuis avril dernier. Ces constats

soulèvent la question suivante : les actions émergentes sont-elles devenues bon marché ?

S’échangeant à un PER de 11x, les actions émergentes ne sont pas chères mais pas non

plus bradées.

«...Il faut que les investisseurs

tiennent compte du niveau

attractif des devises émergentes

dans l'analyse des valorisations

des actions émergentes. »

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 8/12

Ratio PER de l’indice MSCI Emerging Markets (sur les 12 mois suivants)

Source : Bloomberg

Pourtant, la dynamique des résultats d'entreprises est moins positive que sur les marchés

développés. Cependant, les devises émergentes ont vu leur valeur nettement baisser,

comme le montre le graphique ci-dessous. Certaines commencent à se redresser grâce à

la résorption des déséquilibres (notamment des déficits de la balance courante) dans des

pays comme l'Indonésie. Il faut donc que les investisseurs tiennent compte du niveau

attractif des devises émergentes dans l'analyse des valorisations des actions émergentes.

Indice JP Morgan Emerging Market Currency

Source : Bloomberg

Le sentiment étant négatif, toute bonne surprise pourrait entraîner un rebond

Par ailleurs, les investisseurs nourrissent aujourd'hui un sentiment très négatif à l'égard

des actions émergentes. Toute bonne surprise pourrait donc déclencher un rebond des

marchés. Parmi les facteurs positifs et négatifs pour l’évolution future des marchés

d'actions émergents figurent :

une poursuite de la dévaluation du renminbi (-)

un événement de crédit majeur (-)

une poursuite de l’amélioration du déficit de la balance courante dans des pays

comme l'Afrique du Sud, l'Indonésie, le Brésil ou la Turquie (un + pour le pays

concerné)

«La volatilité a commencé à

augmenter l'été dernier et devrait

placer notre stratégie dans un

environnement favorable.»

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 9/12

un fléchissement du dollar, qui réduirait la pression à la baisse sur le renminbi et

doperait les actifs émergents (+)

une accélération de la croissance mondiale (malgré une sous-performance possible

des marchés émergents) (+)

l'annonce par la Chine d'un plan global de restructuration de sa politique de l'offre (+)

une stabilisation de la croissance mondiale et chinoise (+)

un rebond du pétrole à 50 USD/baril sans crise au Moyen-Orient (+)

évolutions politiques, géopolitiques ou de la gouvernance dans certains pays (+ ou -)

une forte remontée des taux d'intérêt américains (-) / un redémarrage de

l'assouplissement quantitatif aux États-Unis (peut-être un +)

Fonds Uni-Global – Equities Emerging Markets : performance et positionnement

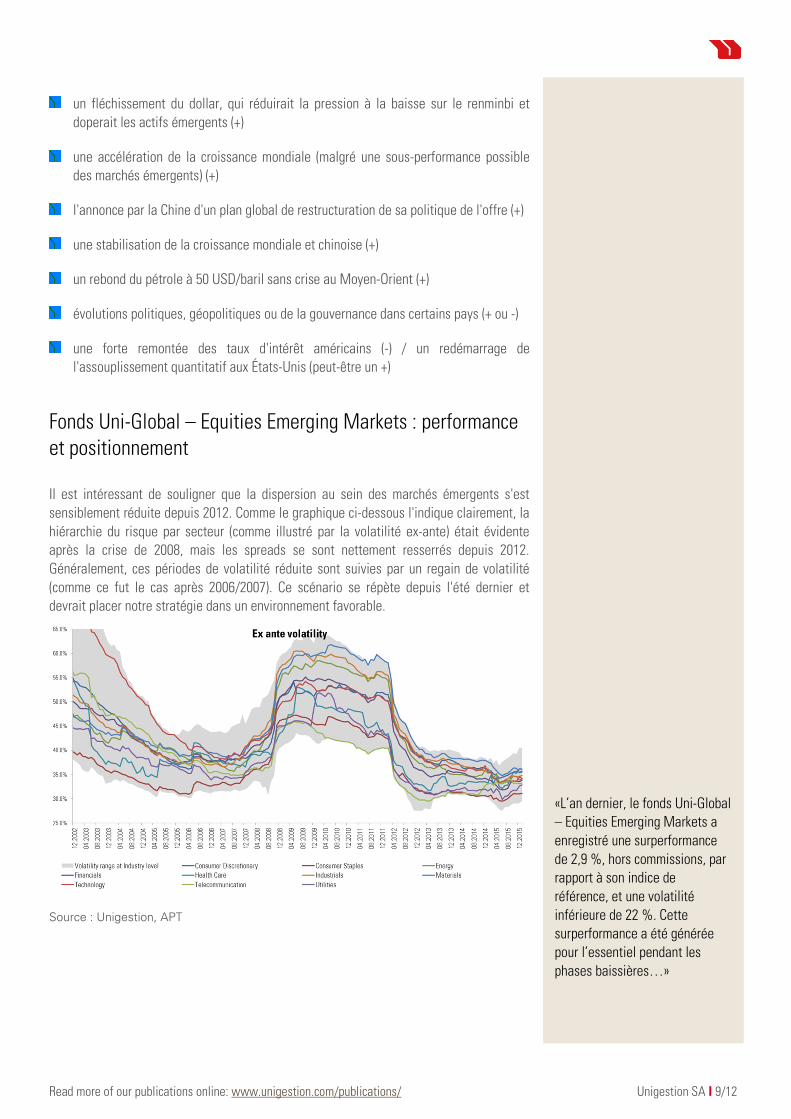

Il est intéressant de souligner que la dispersion au sein des marchés émergents s'est

sensiblement réduite depuis 2012. Comme le graphique ci-dessous l'indique clairement, la

hiérarchie du risque par secteur (comme illustré par la volatilité ex-ante) était évidente

après la crise de 2008, mais les spreads se sont nettement resserrés depuis 2012.

Généralement, ces périodes de volatilité réduite sont suivies par un regain de volatilité

(comme ce fut le cas après 2006/2007). Ce scénario se répète depuis l'été dernier et

devrait placer notre stratégie dans un environnement favorable.

Source : Unigestion, APT

«L’an dernier, le fonds Uni-Global

– Equities Emerging Markets a

enregistré une surperformance

de 2,9 %, hors commissions, par

rapport à son indice de

référence, et une volatilité

inférieure de 22 %. Cette

surperformance a été générée

pour l’essentiel pendant les

phases baissières…»

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 10/12

Surperformance à long terme de l'indice de référence et risque moindre

L’an dernier, le fonds Uni-Global – Equities Emerging Markets a enregistré une

surperformance de 2,9 %, hors commissions, par rapport à son indice de référence, le

MSCI Emerging Markets, et une volatilité inférieure de 22 %. Cette surperformance a été

générée pour l’essentiel pendant les phases baissières, notamment après la première

dévaluation du renminbi pendant l'été, et à partir de début novembre quand la volatilité

s'est envolée. En janvier dernier, le fonds a continué de briller par rapport à l’ensemble du

marché grâce à son positionnement défensif, ne perdant que 3,6 % contre -6,5 % pour

l'indice MSCI Emerging Markets.*

Performance du fonds Uni-Global – Equities Emerging Markets depuis son lancement le 24 mars 2010 jusqu'au 29 janvier 2016, hors commissions, en USD. La performance de l'indice est également exprimée en USD. *Veuillez vous référer aux informations importantes en fin de document. Les performances passées ne garantissent pas les performances futures.

Source : Unigestion, Bloomberg

Sensibilité du portefeuille et de l'indice de référence à la dépréciation du renminbi

Compte tenu de la probabilité (selon nous) des différents scénarios envisagés plus haut et

tout particulièrement de nos interrogations à l'égard des perspectives de l'économie et de

la monnaie chinoise, nous surveillons de près la sensibilité du portefeuille à un recul du

renminbi. Nous avons opté pour une sensibilité inférieure à celle de l'indice de référence,

en conjuguant une sous-pondération marquée de la Chine et une exposition limitée aux

secteurs indirectement concernés comme l'énergie (le secteur de l'énergie a tendance à

marquer le pas lorsque le renminbi recule).

20.5%

-5.2%

17.6%

0.5% 1.4%

-12.0%

-3.6%

18.3%

-18.4%

18.2%

-2.6% -2.2%

-14.9%-6.5%

-25%

-15%

-5%

5%

15%

25%

2010 (depuis24/03)

2011 2012 2013 2014 2016 Depuis début2016

Uni-Global - Equities Emerging Markets SA-USD - gross of fees MSCI Emerging TR Net

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 11/12

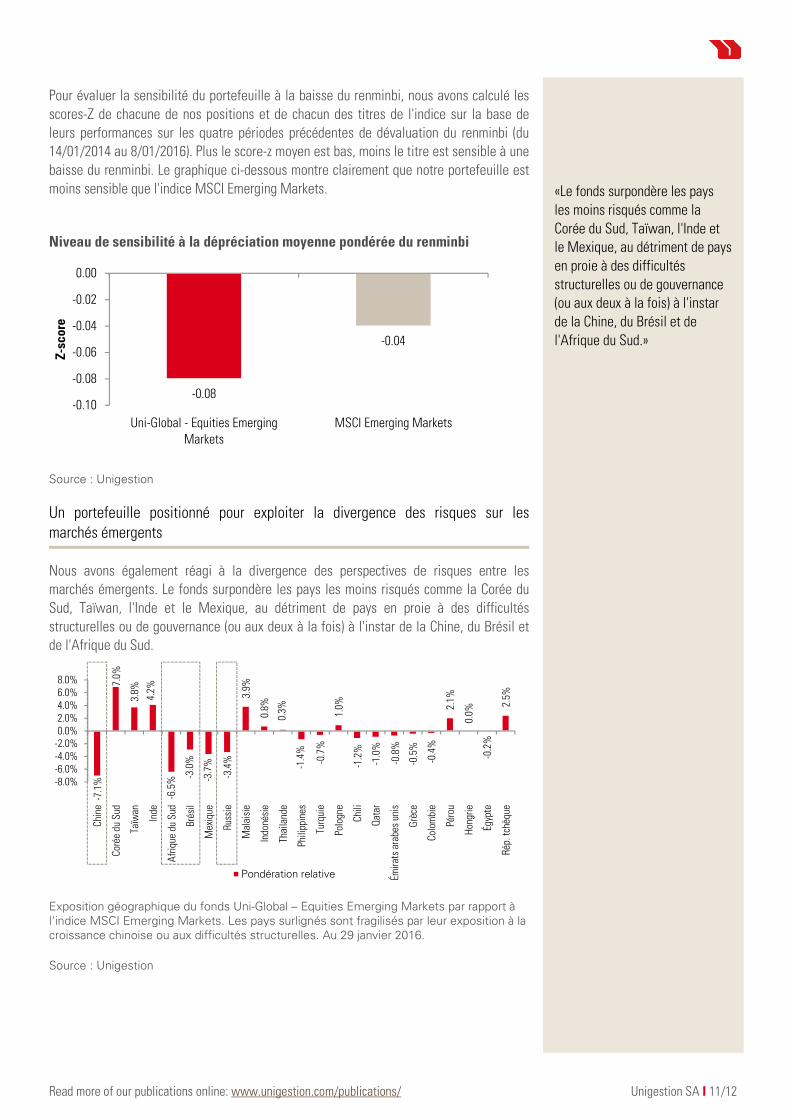

Pour évaluer la sensibilité du portefeuille à la baisse du renminbi, nous avons calculé les

scores-Z de chacune de nos positions et de chacun des titres de l'indice sur la base de

leurs performances sur les quatre périodes précédentes de dévaluation du renminbi (du

14/01/2014 au 8/01/2016). Plus le score-z moyen est bas, moins le titre est sensible à une

baisse du renminbi. Le graphique ci-dessous montre clairement que notre portefeuille est

moins sensible que l'indice MSCI Emerging Markets.

Niveau de sensibilité à la dépréciation moyenne pondérée du renminbi

Source : Unigestion

Un portefeuille positionné pour exploiter la divergence des risques sur les marchés émergents

Nous avons également réagi à la divergence des perspectives de risques entre les

marchés émergents. Le fonds surpondère les pays les moins risqués comme la Corée du

Sud, Taïwan, l'Inde et le Mexique, au détriment de pays en proie à des difficultés

structurelles ou de gouvernance (ou aux deux à la fois) à l'instar de la Chine, du Brésil et

de l'Afrique du Sud.

Exposition géographique du fonds Uni-Global – Equities Emerging Markets par rapport à l'indice MSCI Emerging Markets. Les pays surlignés sont fragilisés par leur exposition à la croissance chinoise ou aux difficultés structurelles. Au 29 janvier 2016.

Source : Unigestion

«Le fonds surpondère les pays

les moins risqués comme la

Corée du Sud, Taïwan, l'Inde et

le Mexique, au détriment de pays

en proie à des difficultés

structurelles ou de gouvernance

(ou aux deux à la fois) à l'instar

de la Chine, du Brésil et de

l'Afrique du Sud.»

-0.08

-0.04

-0.10

-0.08

-0.06

-0.04

-0.02

0.00

Uni-Global - Equities EmergingMarkets

MSCI Emerging Markets

Z-sc

ore

-7.1

%

7.0%

3.8%

4.2%

-6.5

%

-3.0

%

-3.7

%

-3.4

%

3.9%

0.8%

0.3%

-1.4

%

-0.7

%

1.0%

-1.2

%

-1.0

%

-0.8

%

-0.5

%

-0.4

%

2.1%

0.0%

-0.2

%

2.5%

-8.0%-6.0%-4.0%-2.0%0.0%2.0%4.0%6.0%8.0%

Chin

e

Coré

e du

Sud

Taïw

an

Inde

Afr

ique

du

Sud

Brés

il

Mex

ique

Russ

ie

Mal

aisi

e

Indo

nési

e

Thai

land

e

Phili

ppin

es

Turq

uie

Polo

gne

Chili

Qat

ar

Émira

ts a

rabe

s un

is

Grè

ce

Colo

mbi

e

Péro

u

Hon

grie

Égyp

te

Rép.

tch

èque

Pondération relative

Read more of our publications online: www.unigestion.com/publications/ Unigestion SA I 12/12

Par ailleurs, nos positions sont très différentes de celles de l'indice dans la mesure où

nous évitons les valeurs et les secteurs les plus risqués. Par exemple, l'exposition de notre

fonds aux valeurs financières chinoises est de seulement 1,5 %, contre 10,1 % pour

l'indice.

Nous avons l'intention de maintenir ce positionnement tant que la Chine restera

confrontée à cet horizon risqué. Nous estimons que le fonds est bien placé pour absorber

un resserrement des conditions de crédit au cas où l'économie mondiale se tasserait

davantage.

Informations importantes

This document is addressed to professional investors, as described in the MiFID directive and has therefore not been adapted to retail clients. It is a promotional statement of our investment philosophy and services. It constitutes neither investment advice nor an offer or solicitation to subscribe in the strategies or in the investment vehicles it refers to. Some of the investment strategies described or alluded to herein may be construed as high risk and not readily realisable investments, which may experience substantial and sudden losses including total loss of investment. These are not suitable for all types of investors. The views expressed in this document do not purport to be a complete description of the securities, markets and developments referred to in it. To the extent that this report contains statements about the future, such statements are forward-looking and subject to a number of risks and uncertainties, including, but not limited to, the impact of competitive products, market acceptance risks and other risks. Data and graphical information herein are for information only. No separate verification has been made as to the accuracy or completeness of these data which may have been derived from third party sources, such as fund managers, administrators, custodians and other third party sources. As a result, no representation or warranty, express or implied, is or will be made by Unigestion as regards the information contained herein and no responsibility or liability is or will be accepted. All information provided here is subject to change without notice. It should only be considered current as of the date of publication without regard to the date on which you may access the information. Past performance is not a guide to future performance. You should remember that the value of investments and the income from them may fall as well as rise and are not guaranteed. Rates of exchange may cause the value of investments to go up or down. An investment with Unigestion, like all investments, contains risks, including total loss for the investor. Uni-Global – Equities Emerging Markets is a compartment of the Luxembourg Uni-Global SICAV Part I, UCITS IV compliant. This compartment is currently authorised for distribution in Austria, Belgium, Denmark, Finland, France, Germany, Italy, Luxembourg, Netherlands, Norway, Spain, UK, Sweden, Switzerland and Singapore. In Italy, this compartment can be offered only to qualified investors within the meaning of art.100 D. Leg. 58/1998. Accordingly, its shares may not be offered or distributed in any country where such offer or distribution would be prohibited by law. All investors must obtain and carefully read the information memorandum which contains additional information needed to evaluate the potential investment and provides important disclosures regarding risks, fees and expenses. Unless otherwise stated performance is shown gross of fees in USD.