Embed Size (px)

Citation preview

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

CHƯƠNG 1

MỞ ĐẦU

1.1. Lý do chọn đề tài:

Kế toán là một bộ phận quan trọng của hệ thống công cụ quản lý kinh tế, có

vai trò tích cực trong việc quản lý, điều hành và kiểm soát các hoạt động thu chi

của các doanh nghiệp, cơ quan đơn vị hành chính sự nghiệp. Nước ta đang trong

quá trình hội nhập với nền kinh tế khu vực và thế giới đòi hỏi các cơ quan công

quyền phải giảm các thủ tục hành chính, tiết kiệm chi tiêu. Do đó, công tác kế toán

với công cụ hữu hiệu trong việc xác định đúng đắn việc chi tiêu và quản lý chặt

chẽ các khoản chi hoạt động thường xuyên đã góp phần không nhỏ vào việc giảm

tải bội chi cho Ngân sách Quốc gia.

Kế toán còn là một công cụ khoa học về quản lý kinh tế và là bộ phận cấu

thành của hệ thống công cụ quản lý kinh tế, tài chính; đặc biệt trong nền kinh tế thị

trường và hội nhập kinh tế quốc tế, thì vai trò của kế toán càng được thể hiện rõ.

Công tác tổ chức kế toán hành chính sự nghiệp là một bộ phận cấu thành

của hệ thống kế toán Nhà nước, có chức năng hệ thống thông tin toàn diện, liên

tục, có hệ thống về tình hình tiếp nhận và sử dụng Ngân sách, quỹ, tài sản công

của các đơn vị, tổ chức có sử dụng và không sử dụng ngân sách Nhà nước. Công

tác tổ chức kế toán hành chính sự nghiệp không những có vai trò quan trọng trong

quản lý ngân sách hoạt động của từng đơn vị mà còn rất cần thiết và quan trọng

trong quản lý ngân sách Quốc gia.

Với tầm quan trọng của công tác tổ chức kế toán như trên tôi quyết định

chọn đề tài với tiêu đề: “Công tác tổ chức kế toán tại trường Trung học phổ thông

Tam Phước, Tỉnh Đồng Nai ”.

Người thực hiện: Hà Thị Thu Trang Trang 1

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

1.2. Mục tiêu nghiên cứu:

Nghiên cứu công tác tổ chức kế toán nhằm mục đích tìm hiểu về công tác tổ

chức kế toán của đơn vị, xem công tác tổ chức kế toán ở đây đã khoa học, hợp lý

và hiệu quả chưa, từ đó đề xuất những biện pháp để giải quyết.

1.3. Phạm vi nghiên cứu:

Nghiên cứu công tác tổ chức kế toán trong phạm vi trường Trung học phổ

thông Tam Phước, Tỉnh Đồng Nai.

1.4. Cấu trúc của đề tài: Gồm 5 chương

Chương 1: Mở đầu

Trình bày lý do lựa chọn đề tài, mục tiêu và phạm vi nghiên cứu của công

tác tổ chức kế toán tại trường Trung học phổ thông Tam Phước, Tỉnh Đồng Nai.

Chương 2: Tổng quan

Trình bày lịch sử, quá trình hình thành và phát triển, chức năng, nhiệm vụ,

quyền hạn, cơ cấu tổ chức của trường Trung học phổ thông Tam Phước.

Chương 3: Nội dung và phương pháp nghiên cứu

Phần nội dung là cơ sở lý luận, trình bày những vấn đề lý thuyết liên quan

đến vấn đề nghiên cứu.

Các phương pháp nghiên cứu: Thu thập số liệu; phân tích tổng hợp.

Chương 4: Kết quả và thảo luận

Kết quả công tác tổ chức kế toán tại trường Trung học phổ thông Tam

Phước, Tỉnh Đồng Nai .

Chương 5: Kết luận và đề nghị

- Kết quả mà khóa luận đạt được và đưa ra những đề nghị phải thực hiện.

Người thực hiện: Hà Thị Thu Trang Trang 2

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

CHƯƠNG 2

TỔNG QUAN

2.1. Tổng quan về tài liệu nghiên cứu có liên quan:

Kế toán hành chính sự nghiệp là một bộ phận cấu thành của hệ thống kế

toán Nhà nước, có chức năng tổ chức hệ thống thông tin toàn diện, liên tục, có hệ

thống về tình hình tiếp nhận và sử dụng Ngân sách Nhà nước, quỹ, tài sản công ở

các đơn vị, tổ chức có sử dụng và không sử dụng Ngân sách Nhà nước. Kế toán

hành chính sự nghiệp không những có vai trò quan trọng trong quản lý ngân sách

hoạt động của từng đơn vị mà còn rất cần thiết và quan trọng trong quản lý ngân

sách Quốc gia.

Nhiệm vụ của kế toán là thu thập, xử lý thông tin, số liệu kế toán theo đối

tượng và nội dung công việc kế toán theo quy định của chuẩn mực và chế độ kế

toán; kiểm tra, giám sát các khoản thu chi tài chính, các nghĩa vụ thu, nộp, thanh

toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản, phát

hiện và ngăn ngừa các hành vi vi phạm pháp luật về kế toán; phân tích thông tin số

liệu kế toán giúp đơn vị, người quản lý điều hành đơn vị; cung cấp thông tin số

liệu kế toán theo quy định của pháp luật.

Tổ chức công tác kế toán là tổ chức việc thực hiện các chuẩn mực và chế độ

kế toán để phản ánh tình hình tài chính và kết quả hoạt động sản xuất kinh doanh,

tổ chức thực hiện chế độ kiểm tra kế toán, chế độ bảo quản, lưu trữ tài liệu kế toán,

cung cấp thông tin tài liệu kế toán và các nhiệm vụ khác của kế toán.

Do vậy, việc tổ chức công tác kế toán khoa học và hợp lý tại đơn vị giúp

cho việc cung cấp thông tin kế toán kịp thời, đầy đủ, phản ánh kịp thời tình hình

biến động của tài sản, doanh thu, chi phí, kết quả hoạt động kinh, qua đó làm giảm

bớt khối lượng công tác kế toán trùng lắp, tiết kiệm chi phí, đồng thời giúp việc

kiểm kê, kiểm soát tài sản, nguồn vốn, hoạt động kinh tế đo lường và đánh giá

Người thực hiện: Hà Thị Thu Trang Trang 3

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

hiệu quả kinh tế, xác định lợi ích Nhà nước, của các chủ thể trong nền kinh tế thị

trường.

Xây dựng cơ cấu kế toán đáp ứng việc tổ chức ghi nhận, xử lý và cung cấp

thông tin phù hợp cho từng đối tượng sử dụng thông tin. Kết quả cuối cùng của

quá trình công tác tổ chức kế toán là hình thành nên một cơ cấu kế toán đáp ứng

được việc ghi nhận đầy đủ các dữ liệu đầu vào, tổ chức xử lý dữ liệu, nắm bắt nhu

cầu sử dụng thông tin của từng đối tượng, sử dụng thông tin nhằm cung cấp các

thông tin hữu ích và phù hợp.

2.2. Đặc điểm tổng quát của địa bàn nghiên cứu:

2.2.1. Lịch sử quá trình hình thành và phát triển của trường Trung học phổ

thông Tam Phước, Tỉnh Đồng Nai:

a. Giới thiệu khái quát về trường Trung học phổ thông Tam Phước:

Trường Trung học phổ thông Tam Phước (ban đầu có tên gọi là trường Phổ

thông cấp 2-3 Tam Phước) được thành lập theo Quyết định số 4209/QĐ.UBT ngày

26/8/1996 của Chủ tịch UBND Tỉnh Đồng Nai. Đến năm 2002 trường có tên gọi là

trường Trung học phổ thông Tam Phước.

Trường Trung học phổ thông Tam Phước là một cơ quan Nhà nước thuộc

loại hình đơn vị sự nghiệp có thu.

Nguồn vốn chủ sở hữu: Bao gồm vốn do Nhà nước cấp và một phần do đơn

vị tự thu.

Địa chỉ: Ấp Long Đức 3, Xã Tam Phước, Thành phố Biên Hòa, Tỉnh Đồng

Nai.

Diện tích đất: 11.000 m2, diện tích xây dựng: 3.824,19 m2.

Trường Trung học phổ thông Tam Phước là đơn vị thuộc ngành Giáo dục

chịu sự lãnh đạo trực tiếp về tổ chức nhân sự và chuyên môn của Sở Giáo Dục &

Đào Tạo Tỉnh Đồng Nai, sự quản lý Nhà nước của Uỷ ban Nhân dân Thành phố

Biên Hòa và Uỷ ban Nhân dân Tỉnh Đồng Nai.

Người thực hiện: Hà Thị Thu Trang Trang 4

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTrường Trung học phổ thông Tam Phước là đơn vị có tư cách pháp nhân,

có trụ sở, có con dấu riêng và được mở tài khoản tại Kho bạc Nhà nước theo quy

định hiện hành.

b. Lịch sử hình thành và phát triển của trường Trung học phổ thông

Tam Phước, Tỉnh Đồng Nai:

Trường Trung học phổ thông Tam Phước khi mới thành lập chỉ có 02 lớp

với 71 học sinh và 05 giáo viên, cơ sở vật chất chưa có, phải mượn phòng làm việc

và phòng học của trường Sĩ quan Lục quân 2, trường Địa chính Trung ương 3( nay

là trường Cao đẳng Tài nguyên môi trường Thành phố Hồ Chí Minh). Sau đó

trường phải quản lý 02 phân hiệu cấp 2. Đến năm 1998, 02 phân hiệu này đã được

tách ra. Tính đến nay (năm 2011) trường có 30 lớp với 1.335 học sinh và 79 cán

bộ, giáo viên, nhân viên.

2.2.2. Chức năng, nhiệm vụ của trường Trung học phổ thông Tam Phước:

a. Chức năng:

- Là cơ quan có chức năng giáo dục, truyền tải những kiến thức khoa học,

tự nhiên, xã hội đến các em học sinh bậc Trung học phổ thông.

- Hình thành các phương pháp học các môn khoa học.

- Hình thành kỹ năng vận dụng kiến thức vào thực tiễn, bài học, cuộc sống.

- Đào tạo học sinh tốt nghiệp Trung học phổ thông.

- Giáo dục phổ thông là giúp học sinh phát triển toàn diện về đạo đức, trí

tuệ, thể chất, thẩm mỹ và các kỹ năng cơ bản, tính năng động và sáng tạo, hình

thành nhân cách con người Việt Nam xã hội chủ nghĩa, xây dựng tư cách và trách

nhiệm công dân, chuẩn bị cho học sinh tiếp tục học lên hoặc đi vào cuộc sống lao

động, tham gia xây dựng và bảo vệ Tổ quốc. Giáo dục phổ thông được cụ thể hóa

ở mục tiêu các cấp học và mục tiêu các môn học, các hoạt động giáo dục.

- Tạo điều kiện cho học sinh phát huy tính tích cực, tự giác, chủ động sáng

tạo trong học và tự học.

Người thực hiện: Hà Thị Thu Trang Trang 5

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai- Rèn luyện kỹ năng vận dụng vào thực tiễn phù hợp với từng bộ môn học

nhằm tác động đến tình cảm, đem lại niềm vui tạo được sự hứng thú cho học sinh

trong quá trình học tập và lao động.

b. Nhiệm vụ và quyền hạn:

- Tổ chức giảng dạy, học tập và các hoạt động khác của chương trình giáo

dục phổ thông.

- Quản lý cán bộ, giáo viên, nhân viên; tham gia tuyển dụng và điều động

theo quy định của Bộ Giáo Dục và Đào Tạo.

- Thực hiện kế hoạch phổ cập giáo dục trong phạm vi cộng đồng.

- Huy động, quản lý, sử dụng các nguồn lực cho hoạt động giáo dục. Phối

hợp với gia đình học sinh, tổ chức và cá nhân trong hoạt động giáo dục.

- Quản lý, sử dụng và bảo quản tốt cơ sở vật chất, trang thiết bị theo quy

định của Nhà nước.

- Tổ chức cho giáo viên, nhân viên, học sinh tham gia các hoạt động xã hội.

- Tự đánh giá chất lượng giáo dục và chịu sự kiểm định chất lượng giáo dục

của cơ quan có thẩm quyền kiểm định chất lượng.

- Thực hiện các nhiệm vụ, quyền hạn theo quy định của pháp luật.

- Thực hiện quản lý nhân lực cán bộ, chế độ chính sách, khen thưởng kỷ

luật đối với cán bộ viên chức và quản lý ngân sách, tài sản đúng theo quy định của

pháp luật.

- Thực hiện các chế độ thống kê, báo cáo theo quy định.

- Thực hiện các nhiệm vụ khác do Sở Giáo Dục và Đào Tạo Đồng Nai,

UBND Thành phố Biên Hòa giao.

2.2.3. Cơ cấu tổ chức quản lý của Trường Trung học phổ thông Tam Phước:

Bộ máy quản lý của trường Trung học phổ thông Tam Phước được tổ chức

theo mô hình tham mưu trực tuyến đan cài chức năng và phân phối, đứng đầu chịu

trách nhiệm điều hành toàn trường là Hiệu trưởng. Trợ giúp đôn đốc gồm 03 Phó

Hiệu trưởng và các Tổ trưởng.

Trường Trung học phổ thông Tam Phước hiện nay phân bổ theo mô hình:

Người thực hiện: Hà Thị Thu Trang Trang 6

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai- Ban giám hiệu gồm có: 01 Hiệu trưởng, 02 Phó Hiệu trưởng

- Các tổ chuyên môn và tổ Hành chính: 08 tổ chuyên môn( Tổ Toán -Tin,

Tổ Lý, Tổ Hóa, Tổ Sinh – Công nghệ, Tổ Văn, Tổ Sử - Địa – Công dân, Tổ Ngoại

ngữ, Tổ Thể dục – Quốc phòng ), 01 tổ Hành chính.

2.2.4. Tổ chức bộ phận kế toán:

a. Hình thức tổ chức bộ phận kế toán tại đơn vị:

Bộ phận kế toán được tổ chức theo hình thức tập trung, tất cả các chứng từ

đều được tập hợp tại phòng kế toán để tổng hợp, xử lý và ghi chép.

b. Chức năng, nhiệm vụ của bộ phận kế toán tại đơn vị:

- Tham mưu cho Hiệu trưởng quản lý thu chi đúng chế độ, đảm bảo đúng

nguyên tắc tài chính hiện hành. Cùng với Hiệu trưởng chịu trách nhiệm với cấp

trên về việc thu chi của đơn vị.

- Thực hiện đầy đủ, kịp thời các chế độ chính sách cho CB- GV- NV.

- Lập dự toán và hồ sơ tài chính đúng quy định.

- Chịu trách nhiệm quản lý, lưu trữ toàn bộ hồ sơ tài chính.

- Lập hồ sơ quản lý tài sản theo quy định.

- Thực chế độ công khai tài chính.

- Thực hiện chế độ báo cáo lên cấp trên về công tác tài chính theo quy định.

- Chịu trách nhiệm trước Hiệu trưởng về hoạt động, chịu trách nhiệm quản

lý các nguồn quỹ, tiền mặt tại đơn vị.

c. Chế độ kế toán vận dụng tại đơn vị:

* Niên độ kế toán:

Niên độ kế toán tại đơn vị từ ngày 01/01 đến hết ngày 31/12 hàng năm.

* Hệ thống chứng từ, tài khoản, sổ sách kế toán và báo cáo tài chính:

- Hệ thống chứng từ kế toán: Hiện đơn vị vận dụng hệ thống chứng từ kế

toán được ban hành theo Quyết định số 19/2006/QĐ – BTC ngày 30/03/2006 của

Bộ trưởng Bộ Tài chính và Quyết định số 33/2008/QĐ – BTC ngày 02/06/2008 của

Bộ Tài Chính.

Người thực hiện: Hà Thị Thu Trang Trang 7

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai- Tài khoản kế toán: Tài khoản kế toán theo Quyết định số 19/2006/QĐ –

BTC ngày 30/03/2006 của Bộ trưởng Bộ Tài chính.

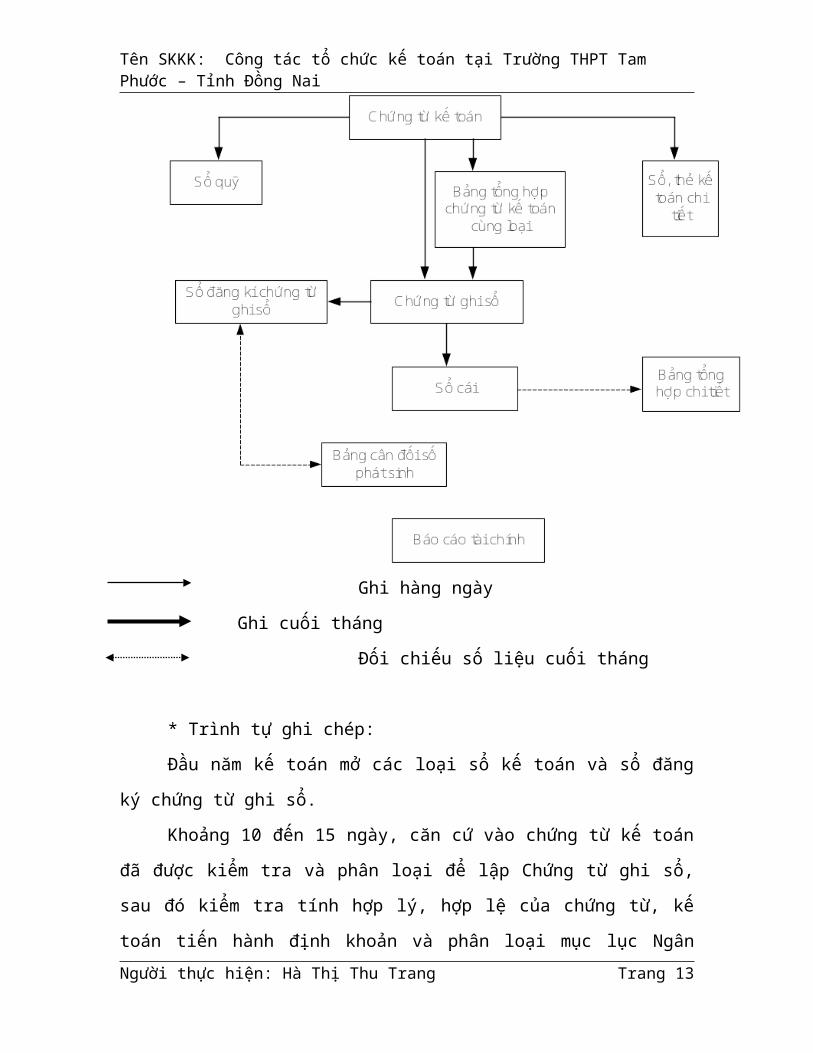

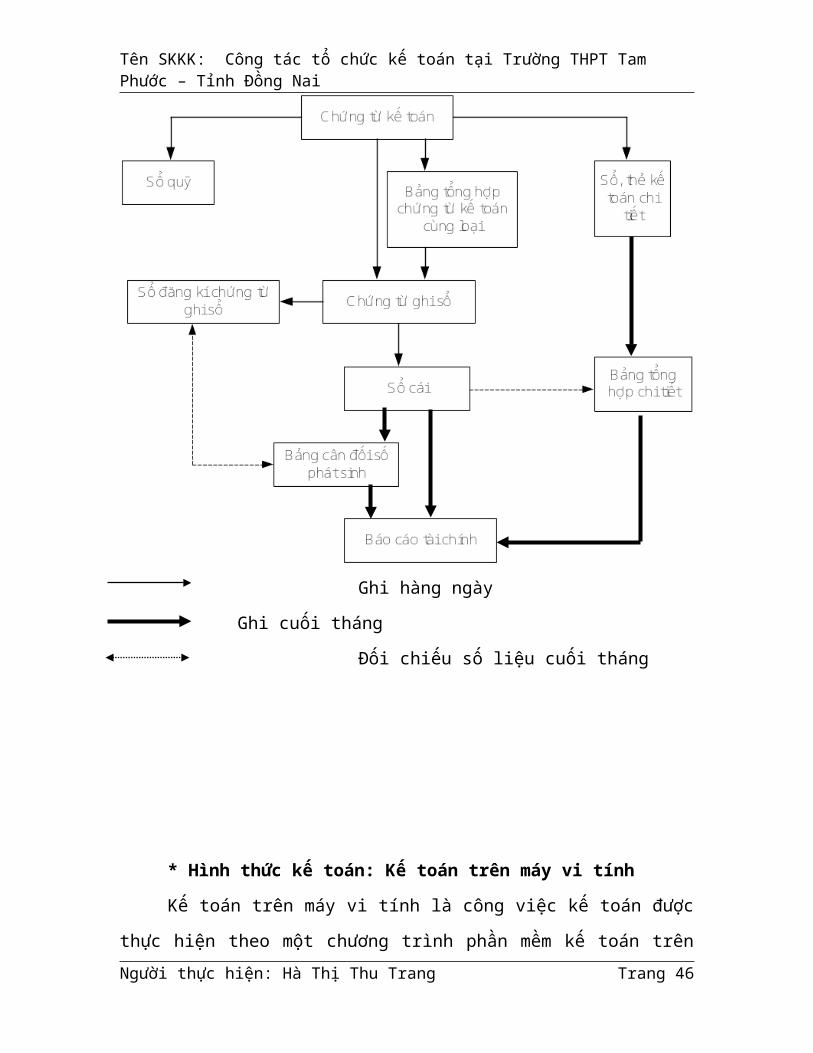

- Sổ sách kế toán: Đơn vị áp dụng hình thức chứng từ ghi sổ với trình tự ghi

sổ được trình bày trong hình 2.1 như sau:

Hình 2.1: Sơ Đồ Trình Tự Ghi Sổ Kế Toán

Ghi hàng ngày

Ghi cuối tháng

Đối chiếu số liệu cuối tháng

* Trình tự ghi chép:

Đầu năm kế toán mở các loại sổ kế toán và sổ đăng ký chứng từ ghi sổ.

Khoảng 10 đến 15 ngày, căn cứ vào chứng từ kế toán đã được kiểm tra và

phân loại để lập Chứng từ ghi sổ, sau đó kiểm tra tính hợp lý, hợp lệ của chứng từ,

Người thực hiện: Hà Thị Thu Trang Trang 8

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naikế toán tiến hành định khoản và phân loại mục lục Ngân sách cho từng chứng từ

theo các tài khoản của từng loại, khoản, mục, tiểu mục thích hợp và theo đúng mục

lục Ngân sách Nhà nước.

Chứng từ ghi sổ được kế toán trưởng đơn vị ký duyệt sau đó vào Sổ đăng

ký chứng từ ghi sổ, căn cứ vào chứng từ ghi sổ kế toán ghi vào Sổ cái, đến cuối

tháng kế toán tiến hành khóa sổ cái để tính ra số phát sinh nợ, có và số dư cuối

tháng trong từng tài khoản. Căn cứ vào Sổ cái và sau khi kiểm tra, đối chiếu khớp,

đúng số liệu sử dụng để lập bảng cân đối số phát sinh vào Báo cáo tài chính hàng

quý, năm. Ngoài ra, Báo cáo tài chính được lập dựa trên bảng tổng hợp chi tiết sau

khi đã khóa sổ, thẻ kế toán chi tiết và số liệu từng tài khoản trên sổ cái.

- Báo cáo tài chính:

Hệ thống báo cáo tài chính theo Quyết định số 19/2006/QĐ – BTC ngày

30/03/2006 của Bộ trưởng Bộ Tài chính và Quyết định số 33/2008/QĐ – BTC

ngày 02/06/2008 của Bộ Tài Chính.

Nhận xét:

* Thuận lợi:

Được sự quan tâm lãnh đạo, sự chỉ đạo sâu sát của Sở Giáo Dục – Đào Tạo

Đồng Nai, Sở Tài Chính Đồng Nai và UBND Thành phố Biên Hòa đã tạo những

điều kiện hết sức thuận lợi cho trường Trung học phổ thông Tam Phước. Bên cạnh

đó sự hỗ trợ của các ban ngành, đoàn thể trong công tác phối hợp đã giúp trường

Trung học phổ thông Tam Phước thực hiện các chỉ tiêu, kế hoạch được giao một

cách dễ dàng. Trường Trung học phổ thông Tam Phước có đội ngũ giáo viên đạt

chuẩn đại học, hiện có 02 thạc sỹ và 08 giáo viên theo học Cao học, cơ sở hạ tầng

khang trang, sạch đẹp, thoáng mát.

* Khó khăn:

Do Ngân sách có hạn về việc đầu tư trang thiết bị, phương tiện làm việc dù

có nhiều cố gắng nhưng chưa đáp ứng được yêu cầu của trường. Bên cạnh đó công

tác kế toán ở đơn vị trường học không đơn thuần tính toán lương, các khoản trích

nộp theo lương mà còn đảm nhận nhiều việc khác như: quản lý tài chính, tài sản,

Người thực hiện: Hà Thị Thu Trang Trang 9

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naicơ sở vật chất… Ngoài việc quản lý trên giấy tờ, hồ sơ trên còn phải báo thường

kỳ cho cấp quản lý Sở Giáo Dục – Đào Tạo Đồng Nai, Sở Tài chính Đồng Nai…

nên công việc rất nhiều và mất thời gian.

Tuy nhiên, đối với công tác kế toán đơn vị đã thực hiện và chấp hành đầy

đủ chế độ kế toán hiện hành, thường cập nhật và áp dụng các quyết định mới nhất

của Bộ Tài Chính đối với kế toán Hành chính sự nghiệp, áp dụng phần mềm kế

toán khá tốt.

CHƯƠNG 3

NỘI DUNG VÀ PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Cơ sở lý luận:

3.1.1. Khái niệm, ý nghĩa và mục đích của công tác tổ chức kế toán:

Người thực hiện: Hà Thị Thu Trang Trang 10

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naia. Khái niệm:

Kế toán hành chính sự nghiệp là một bộ phận cấu thành của hệ thống kế

toán Nhà nước, có chức năng tổ chức hệ thống thông tin toàn diện, liên tục, có hệ

thống về tình hình tiếp nhận và sử dụng Ngân sách Nhà nước, quỹ, tài sản công ở

các đơn vị, tổ chức có sử dụng và không sử dụng Ngân sách Nhà nước. Kế toán

hành chính sự nghiệp không những có vai trò quan trọng trong quản lý ngân sách

hoạt động của từng đơn vị mà còn rất cần thiết và quan trọng trong quản lý ngân

sách Quốc gia.

Tổ chức công tác kế toán là tổ chức việc thực hiện các chuẩn mực và chế độ

kế toán để phản ánh tình hình tài chính và kết quả hoạt động sản xuất kinh doanh,

tổ chức thực hiện chế độ kiểm tra kế toán, chế độ bảo quản, lưu trữ tài liệu kế toán,

cung cấp thông tin tài liệu kế toán và các nhiệm vụ khác của kế toán.

b. Ý nghĩa của công tác tổ chức kế toán:

Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin

kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động. Kế toán là

một trong những công cụ quản lý kinh tế nhằm phản ánh và giám đốc toàn diện

các mặt hoạt động kinh tế tài chính ở doanh nghiệp. Trong kế toán mọi nghiệp vụ

kinh tế được ghi chép đầy đủ, liên tục, có hệ thống trên cơ sở các chứng từ hợp lệ,

chính điều này đã làm tăng ý nghĩa kiểm tra, giám sát của kế toán.

Nhiệm vụ của kế toán là thu thập, xử lý thông tin, số liệu kế toán theo đối

tượng và nội dung công việc kế toán theo quy định của chuẩn mực và chế độ kế

toán; kiểm tra, giám sát các khoản thu chi tài chính, các nghĩa vụ thu, nộp, thanh

toán nợ; kiểm tra việc quản lý, sử dụng tài sản và nguồn hình thành tài sản, phát

hiện và ngăn ngừa các hành vi vi phạm pháp luật về kế toán; phân tích thông tin số

liệu kế toán giúp đơn vị, người quản lý điều hành đơn vị; cung cấp thông tin số

liệu kế toán theo quy định của pháp luật.

Do vậy, việc tổ chức công tác kế toán khoa học và hợp lý tại đơn vị giúp

cho việc cung cấp thông tin kế toán kịp thời, đầy đủ, phản ánh kịp thời tình hình

Người thực hiện: Hà Thị Thu Trang Trang 11

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naibiến động của tài sản, doanh thu, chi phí, kết quả hoạt động kinh, qua đó làm giảm

bớt khối lượng công tác kế toán trùng lắp, tiết kiệm chi phí, đồng thời giúp việc

kiểm kê, kiểm soát tài sản, nguồn vốn, hoạt động kinh tế đo lường và đánh giá

hiệu quả kinh tế, xác định lợi ích Nhà nước, của các chủ thể trong nền kinh tế thị

trường.

c. Mục đích của công tác tổ chức kế toán:

Xây dựng cơ cấu kế toán đáp ứng việc tổ chức ghi nhận, xử lý và cung cấp

thông tin phù hợp cho từng đối tượng sử dụng thông tin. Kết quả cuối cùng của

quá trình công tác tổ chức kế toán là hình thành nên một cơ cấu kế toán đáp ứng

được việc ghi nhận đầy đủ các dữ liệu đầu vào, tổ chức xử lý dữ liệu, nắm bắt nhu

cầu sử dụng thông tin của từng đối tượng, sử dụng thông tin nhằm cung cấp các

thông tin hữu ích và phù hợp.

3.1.2. Nội dung công tác tổ chức kế toán trong đơn vị hành chính sự nghiệp:

a. Khái quát công tác tổ chức kế toán ở đơn vị hành chính sự nghiệp:

Kế toán ở đơn vị hành chính sự nghiệp chủ yếu thực hiện những nhiệm vụ

sau đây:

- Ghi chép, phản ánh đầy đủ số vốn, kinh phí Nhà nước cấp và tình hình sử

dụng vốn đó.

- Ghi chép và phản ánh đầy đủ số vốn ngoài Ngân sách do đơn vị tự thu và

được phép để lại sử dụng.

- Ghi chép, phản ánh đầy đủ và đôn đốc nộp đủ, đúng hạn các khoản nộp

cho Ngân sách Nhà nước.

- Thông qua ghi sổ, kiểm tra tình hình chấp hành dự toán thu – chi, tình

hình thực hiện các chỉ tiêu kinh tế và tình hình chấp hành các tiêu chuẩn định mức,

chế độ tài chính ở đơn vị.

- Kịp thời thanh toán các khoản phát sinh trong quá trình chấp hành dự toán

giữa đơn vị với các đơn vị, cơ quan cá nhân khác.

- Hướng dẫn về công tác kế toán và bảo quản vật tư, tài sản cho các cá nhân

được giao trách nhiệm quản lý, sử dụng tài sản, vật tư đó.

Người thực hiện: Hà Thị Thu Trang Trang 12

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai- Kiểm kê đúng thời hạn quy định các loại vốn bằng tiền, vật tư, tài sản.

- Phân phối kịp thời cho các đơn vị cấp dưới, giám đốc việc cấp dưới chấp

hành dự toán thu – chi, hạch toán kế toán, lập báo cáo tài chính.

- Lập và gửi đúng thời hạn quy định các báo cáo về quản lý kinh phí hành

chính sự nghiệp, về quản lý Ngân sách, về chế độ cấp phát vốn ngân sách, đồng

thời cung cấp số liệu, tài liệu cho công tác thống kê, nghiên cứu chính sách chế độ

thu – chi tài chính.

b. Tổ chức thực hiện chế độ chứng từ kế toán:

* Định nghĩa chứng từ kế toán:

Chứng từ kế toán( viết tắt là CTKT) là nguồn thông tin ban đầu( đầu vào)

được xem như nguồn nhiên liệu mà kế toán sử dụng để tạo lập nên những thông

tin có tính tổng hợp và hữu ích để phục vụ cho nhiều đối tượng khác nhau. Do vậy

việc tổ chức vận dụng chế độ CTKT có ảnh hưởng trực tiếp đến chất lượng thông

tin của kế toán.

CTKT là những minh chứng bằng giấy tờ các nghiệp vụ kinh tế đã phát

sinh và thực sự hoàn thành. Nó có ý nghĩa kinh tế và pháp lý quan trọng không chỉ

để với công tác kế toán mà còn liên quan đến nhiều lĩnh vực khác nhau.

Chế độ CTKT được Nhà nước quy định có tính chất chung, liên quan đến

nhiều lĩnh vực hoạt động cũng như các thành phần kinh tế khác nhau.

Khi tổ chức thực hiện chế độ CTKT hành chính sự nghiệp phải tuân thủ các

nguyên tắc về lập và phản ánh các nghiệp vụ kinh tế, tài chính trên CTKT; kiểm

tra CTKT, ghi sổ, lưu trữ, bảo quản CTKT; xử lý vi phạm đã được quy định trong

Luật kế toán và chế độ về CTKT của chế độ kế toán Hành chính sự nghiệp cụ thể.

* Tổ chức việc lập, ký chứng từ kế toán:

- Lập chứng từ kế toán: mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan

đến hoạt động của đơn vị kế toán đều phải lập CTKT. CTKT chỉ được lập một lần

cho mỗi nghiệp vụ kinh tế, tài chính. CTKT phải được lập rõ ràng, đầy đủ, kịp

thời, chính xác theo nội dung quy định trên mẫu. Nội dung của nghiệp vụ kinh tế,

tài chính trên CTKT không được viết tắt, số tiền viết bằng chữ phải khớp, đúng

Người thực hiện: Hà Thị Thu Trang Trang 13

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naivới số tiền bằng số; không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số

và chữ phải viết liên tục, không ngắt quãng, chỗ trống phải gạch chéo; chứng từ

tẩy xóa, sửa chữa đều không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai

vào mẫu CTKT thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai. CTKT

phải được lập đủ số liên theo quy định cho mỗi chứng từ. Đối với những chứng từ

lập nhiều liên phải được lập một lần cho tất cả các liên theo cùng một nội dung

bằng máy tính, máy chữ hoặc viết lồng bằng giấy than. Trường hợp đặc biệt phải

lập nhiều liên nhưng không thể viết một lần cho tất cả các liên chứng từ thì có thể

viết hai lần nhưng nội dung tất cả các liên chứng từ phải giống nhau. Các CTKT

được lập bằng máy vi tính phải đảm bảo nội dung quy định và tính pháp lý cho

chứng từ kế toán. Các CTKT dùng làm căn cứ trực tiếp để ghi sổ kế toán phải có

định khoản kế toán.

- Ký chứng từ kế toán: CTKT phải có đầy đủ chữ ký, chữ ký trên CTKT

phải được ký bằng bút mực. Không được ký CTKT bằng bút mực đỏ hoặc đóng

dấu chữ ký khắc sẵn. Chữ ký trên CTKT của một người phải thống nhất, chữ ký

trên CTKT phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm

cấm ký CTKT khi chưa đủ nội dung chứng từ thuộc trách nhiệm của người ký.

CKTK chi tiền phải do người có thẩm quyền ký duyệt chi, chữ ký trên CTKT dùng

để chi tiền phải ký theo từng liên. Không được ký CTKT khi chưa ghi hoặc chưa

ghi đủ nội dung chứng từ theo trách nhiệm của người ký. Việc phân cấp ký trên

CTKT do Thủ trưởng đơn vị quy định phù hợp với pháp luật, yêu cầu quản lý,

đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

* Nội dung của chứng từ kế toán:

CTKT phải có tên; số hiệu; ngày tháng năm lập chứng từ; tên; địa chỉ của

đơn vị hoặc cá nhân lập chứng từ; nội dung nghiệp vụ kinh tế, tài chính phát sinh;

số lượng, đơn giá, số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền

của chứng từ kế toán dùng để thu, chi tiền bằng số và bằng chữ; chữ ký, họ tên của

người lập, người duyệt và những người có liên quan.

* Tổ chức thực hiện chế độ chứng từ điện tử:

Người thực hiện: Hà Thị Thu Trang Trang 14

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiChứng từ điện tử được coi là CTKT khi nó có các nội dung như trên và

được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong

quá trình truyền qua mạng máy tính hoặc trên các vật mang tin như băng, đĩa từ,

các loại thẻ thanh toán.

Chứng từ điện tử phải đảm bảo tính bảo mật và bảo toàn dữ liệu, thông tin

trong quá trình sử dụng và lưu trữ; phải có biện pháp quản lý, kiểm tra chống các

hình thức lợi dụng, khai thác, thâm nhập, sao chép, đánh cắp hoặc sử dụng chứng

từ điện tử không đúng quy định.

* Tổ chức thực hiện chế độ hóa đơn bán hàng:

Tổ chức, cá nhân khi bán hàng hóa hoặc cung cấp dịch vụ phải lập hóa đơn

bán hàng giao cho khách hàng. Trường hợp bán lẻ hoặc cung cấp dịch vụ dưới

mức tiền quy định mà người mua hàng không yêu cầu thì không phải lập hóa đơn

bán hàng.

Tổ chức, cá nhân khi mua hàng hóa hoặc cung cấp dịch vụ có quyền yêu

cầu người bán hàng, người cung cấp dịch vụ lập, giao hóa đơn bán hàng cho mình.

Hóa đơn bán hàng được thể hiện dưới các hình thức: Hóa đơn theo mẫu in sẵn;

Hóa đơn in từ máy; Hóa đơn điện tử; Tem; Vé; Thẻ in sẵn giá thanh toán.

Đơn vị hành chính sự nghiệp phải sử dụng hóa đơn bán hàng theo đúng quy

định, không được mua, bán, trao đổi, cho hóa đơn hoặc sử dụng hóa đơn của tổ

chức, cá nhân khác; không được sử dụng hóa đơn để kê khai trốn lậu thuế; phải

mở sổ theo dõi có nội dung quản lý, phương tiện bảo quản và lưu trữ hóa đơn;

không được hư hỏng mất mát.

* Tổ chức kiểm tra và xử lý chứng từ kế toán:

CTKT trước khi ghi sổ phải được kiểm tra thật chặt chẽ nhằm đảm bảo tính

trung thực, tính hợp pháp và hợp lý của nghiệp vụ kinh tế, tài chính phát sinh phản

ánh trong chứng từ, chỉnh lý những sai sót (nếu có) trong chứng từ nhằm đảm bảo

ghi nhận đầy đủ các yếu tố cần thiết của chứng từ và tiến hành các công việc cần

thiết để ghi sổ kế toán. Kiểm tra chứng từ có ý nghĩa quyết định đối với chất lượng

Người thực hiện: Hà Thị Thu Trang Trang 15

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naicủa công tác kế toán vì vậy cần phải thực hiện một cách nghiêm túc việc kiểm tra

chứng từ trước khi tiến hành ghi sổ kế toán.

Nội dung của kiểm tra chứng từ kế toán bao gồm:

- Kiểm tra tính trung thực, tính chính xác của nghiệp vụ kinh tế phát sinh

phản ánh trong CTKT nhằm đảm bảo tính trung thực, chính xác của thông tin kế

toán.

- Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phản ánh trong

chứng từ nhằm đảm bảo không vi phạm các chế độ chính sách về quản lý kinh tế,

tài chính.

- Kiểm tra tính hợp lý của nghiệp vụ kinh tế, tài chính phản ánh trong

chứng từ nhằm đảm bảo các chỉ tiêu kế hoạch, chỉ tiêu dự toán hoặc các định mức

kinh tế kỹ thuật hiện hành, phù hợp với giá cả thị trường, với điều kiện hợp đồng

đã ký kết.

- Kiểm tra tính chính xác của các chỉ tiêu số lượng và giá trị ghi trong

chứng từ và các yếu tố khác của chứng từ.

* Tổ chức luân chuyển chứng từ kế toán:

CTKT phản ánh nghiệp vụ kinh tế, tài chính từ khi phát sinh đến khi ghi sổ

kế toán và bảo quản, lưu trữ có liên quan đến nhiều người ở các bộ phận chức

năng trong đơn vị và liên quan đến nhiều bộ phận kế toán khác nhau trong phòng

kế toán, vì vậy kế toán trưởng phải xây dựng các quy trình luân chuyển chứng từ

cho từng loại nghiệp vụ kinh tế, tài chính phát sinh để đảm bảo cho các bộ phận

quản lý, các bộ phận kế toán có liên quan có thể thực hiện việc kiểm tra nội dung

nghiệp vụ kinh tế, tài chính phản ánh trong chứng từ và thực hiện việc ghi chép

hạch toán được kịp thời, đảm bảo cung cấp thông tin nhanh chóng để phục vụ lãnh

đạo và quản lý hoạt động sản xuất kinh doanh.

c. Tổ chức vận dụng hệ thống tài khoản kế toán:

Hệ thống tài khoản (được viết tắt TK) kế toán thống nhất được áp dụng

trong đơn vị hành chính sự nghiệp là một mô hình phân loại đối tượng kế toán

Người thực hiện: Hà Thị Thu Trang Trang 16

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naiđược Nhà nước quy định để thực hiện việc xử lý thông tin gắn liền với từng đối

tượng kế toán nhằm phục vụ cho việc tổng hợp và kiểm tra, kiểm soát.

Các nội dung cơ bản được quy định trong hệ thống TK bao gồm: Loại TK,

tên gọi TK, số lượng TK, Số hiệu TK, công dụng và nội dung phản ánh vào từng

TK, một số quan hệ đối ứng chủ yếu giữa các TK có liên quan.

Hệ thống TK kế toán được quy định chung cho nhiều loại hình doanh

nghiệp khác nhau nên mỗi loại hình cần phải căn cứ vào đặc điểm hoạt động, yêu

cầu và khả năng quản lý để lựa chọn các TK phù hợp và sử dụng chúng đúng theo

quy định về ghi chép trong từng TK.

Hệ thống TK kế toán áp dụng cho các doanh nghiệp cũng như đơn vị hành

chính sự nghiệp bao gồm 10 loại TK, trong đó có các TK từ loại 1 đến loại 9 thực

hiện theo phương pháp ghi ghép, còn TK loại 0 thực hiện theo phương pháp ghi

đơn.

* Một số sơ đồ áp dụng trong đơn vị hành chính sự nghiệp được thể hiện ở

các hình 3.1; 3.2; 3.3; 3.4; 3.5

Hình 3.1: Sơ Đồ Kế Toán Thu, Chi Tiền Mặt

Người thực hiện: Hà Thị Thu Trang Trang 17

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

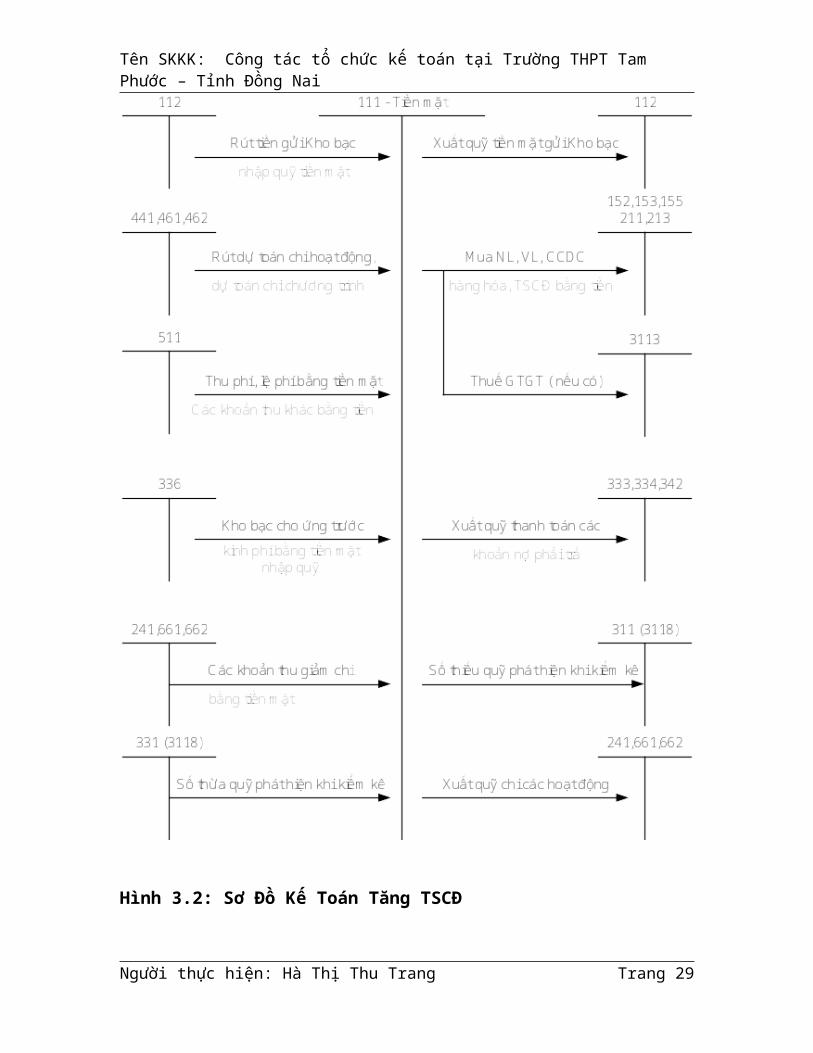

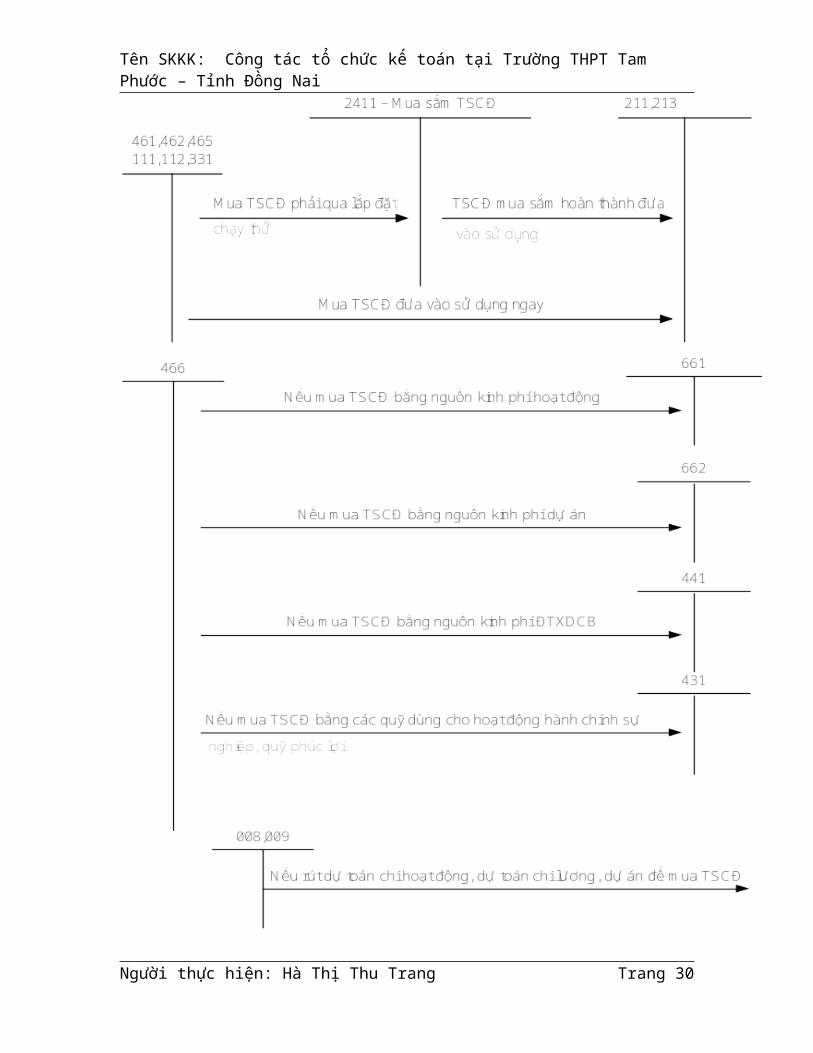

Hình 3.2: Sơ Đồ Kế Toán Tăng TSCĐ

Người thực hiện: Hà Thị Thu Trang Trang 18

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

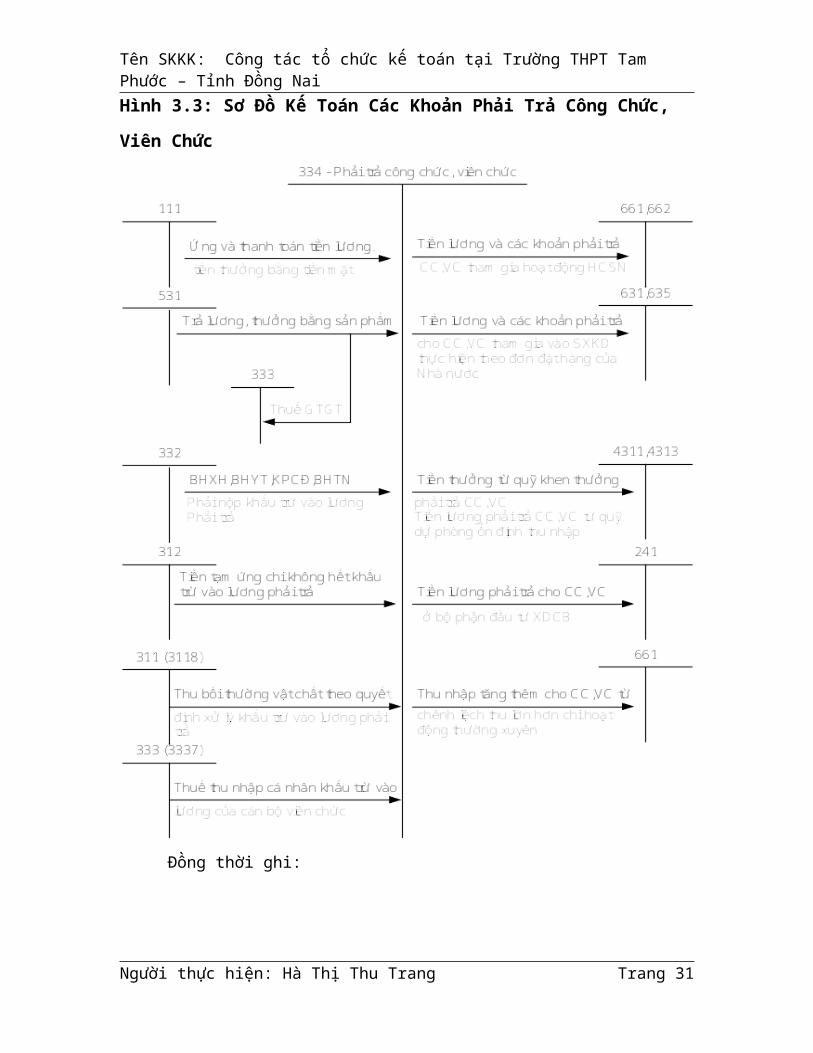

Hình 3.3: Sơ Đồ Kế Toán Các Khoản Phải Trả Công Chức, Viên Chức

Người thực hiện: Hà Thị Thu Trang Trang 19

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Đồng thời ghi:

Hình 3.4: Sơ Đồ Kế Toán Nguồn Kinh Phí Hoạt Động

Người thực hiện: Hà Thị Thu Trang Trang 20

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

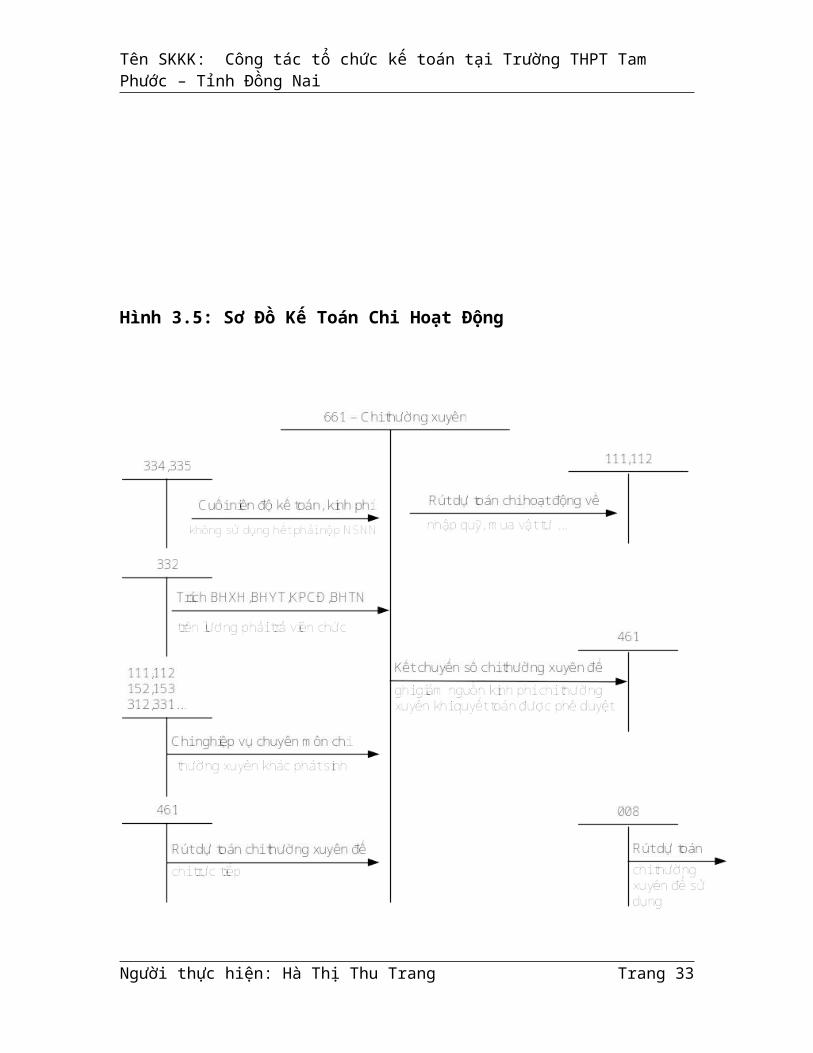

Hình 3.5: Sơ Đồ Kế Toán Chi Hoạt Động

Người thực hiện: Hà Thị Thu Trang Trang 21

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

3.1.3.Tổ chức thực hiện chế độ sổ kế toán:

Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ

kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có

liên quan đến đơn vị hành chính sự nghiệp.Người thực hiện: Hà Thị Thu Trang Trang 22

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTổ chức hệ thống sổ kế toán tổng hợp và chi tiết để xử lý thông tin từ các

chứng từ kế toán nhằm phục vụ cho việc xác lập các báo cáo tài chính và quản trị

cũng như phục vụ cho việc kiểm tra, kiểm soát từng loại tài sản, từng loại nguồn

vốn cũng như từng quá trình hoạt động của đơn vị hành chính sự nghiệp có ý

nghĩa rất quan trọng trong việc thực hiện các chức năng của kế toán.

Hệ thống sổ kế toán bao gồm nhiều loại sổ khác nhau trong đó có những

loại sổ mở theo quy định chung của Nhà nước và có những loại sổ được mở theo

yêu cầu và đặc điểm quản lý của đơn vị. Để tổ chức hệ thống sổ kế toán phù hợp

cần phải căn cứ vào quy mô của đơn vị, đặc điểm về tổ chức sản xuất và quản lý,

tính chất của quy trình sản xuất và đặc điểm về đối tượng kế toán của đơn vị.

Việc sử dụng hình thức kế toán nào là do đơn vị đó tự quyết định dựa trên

những căn cứ đã nêu trên và phải tuân thủ những nguyên tắc nhất quán. Tuy nhiên

trong các hình thức kế toán trên thì hình thức Nhật kí chung có ưu điểm là rất dễ

áp dụng, vận dụng phù hợp cho mọi loại hình doanh nghiệp và rất dễ dàng trong

ứng dụng tin học vào kế toán.

a. Tổ chức việc mở sổ, ghi sổ, khóa sổ kế toán:

Sổ kế toán gồm sổ tổng hợp và sổ chi tiết.

Sổ kế toán phải được mở vào đầu kỳ kế toán năm; đối với những đơn vị

mới thành lập, sổ kế toán phải được mở từ ngày thành lập.

Sổ kế toán phải được ghi rõ tên đơn vị kế toán; tên sổ; ngày, tháng, năm lập

sổ; ngày, tháng, năm khóa sổ; chữ ký của người lập sổ, kế toán trưởng và người

đại diện theo pháp luật của đơn vị kế toán; số trang; đóng dấu giáp lai.

Sổ kế toán phải có các nội dung chủ yếu sau đây: ngày, tháng ghi sổ; số

hiệu và ngày, tháng của CTKT dùng làm căn cứ ghi sổ; tóm tắt nội dung của

nghiệp vụ kinh tế, tài chính phát sinh; số tiền của nghiệp vụ kinh tế phát sinh ghi

vào các TK kế toán; số dư đầu kỳ, số tiền phát sinh trong kỳ, số dư cuối kỳ.

Mở sổ, ghi sổ, khóa sổ kế toán: Sổ kế toán phải mở vào đầu kỳ kế toán

năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

Người thực hiện: Hà Thị Thu Trang Trang 23

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiSổ kế toán phải ghi đầy đủ, kịp thời, rõ ràng, đầy đủ theo các nội dung của

sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với

chứng từ kế toán. Việc ghi sổ kế toán phải theo đúng trình tự thời gian phát sinh

của nghiệp vụ kinh tế, tài chính.

Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số

liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải ghi liên tục khi mở

sổ đến khi khóa sổ.

Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực, không ghi

xen thêm vào phía trên, hoặc phía dưới, không ghi chồng lên nhau, không ghi tách

dòng, trường hợp ghi không hết trang sổ phải gạch chéo phần không ghi, khi ghi

hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang

trang kế tiếp.

Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo

cáo tài chính và các trường hợp khóa sổ kế toán khác theo quy định của pháp luật.

b. Tổ chức thực hiện việc sửa sổ kế toán:

Khi phát hiện sổ kế toán ghi bằng tay có sai sót thì không được tẩy xóa làm

mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa thì sửa theo một trong ba

phương pháp sau:

- Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc

chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi số âm bằng ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu

ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh.

- Ghi bổ sung bằng cách lập chứng từ ghi sổ bổ sung và ghi thêm số chênh

lệch thiếu cho đủ.

Trường hợp phát hiện sổ kế toán có sai sót trước khi báo cáo tài chính năm

nộp cho cơ quan Nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của

năm đó.

Người thực hiện: Hà Thị Thu Trang Trang 24

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTrường hợp phát hiện sổ kế toán có sai sót sau khi báo cáo tài chính năm đã

nộp cho cơ quan Nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của

năm đã phát hiện sai sót và ghi chú vào dòng cuối của sổ kế toán năm sai sót đó.

Sửa chữa sổ kế toán trong trường hợp ghi số bằng máy vi tính được thực

hiện theo phương pháp ghi số âm hoặc ghi bổ sung như đối với sổ kế toán bằng

tay.

c. Lựa chọn hình thức kế toán và hệ thống sổ kế toán áp dụng:

Hình thức kế toán là các mẫu sổ kế toán, trình tự, phương pháp ghi sổ, mối

liên quan giữa các sổ kế toán. Thực chất hình thức kế toán là hình thức tổ chức hệ

thống sổ kế toán bao gồm số lượng các loại sổ kế toán chi tiết, sổ kế toán tổng

hợp, kết cấu sổ, mối quan hệ về trình tự và phương pháp ghi chép, kiểm tra, đối

chiếu giữa các sổ kế toán cũng như việc tổng hợp số liệu để lập báo cáo tài chính.

Kế toán trưởng phải căn cứ vào đặc điểm sản xuất kinh doanh, căn cứ quy

mô và yêu cầu quản lý của đơn vị, căn cứ trình độ cán bộ kế toán và phương tiện

tính toán để lựa chọn hình thức kế toán thích hợp áp dụng cho đơn vi.

Theo chế độ kế toán hiện hành có 04 hình thức kế toán được quy định:

- Hình thức kế toán Nhật kí - Sổ cái

- Hình thức kế toán Chứng từ ghi sổ

- Hình thức kế toán Nhật kí chung

- Hình thức kế toán trên máy tính

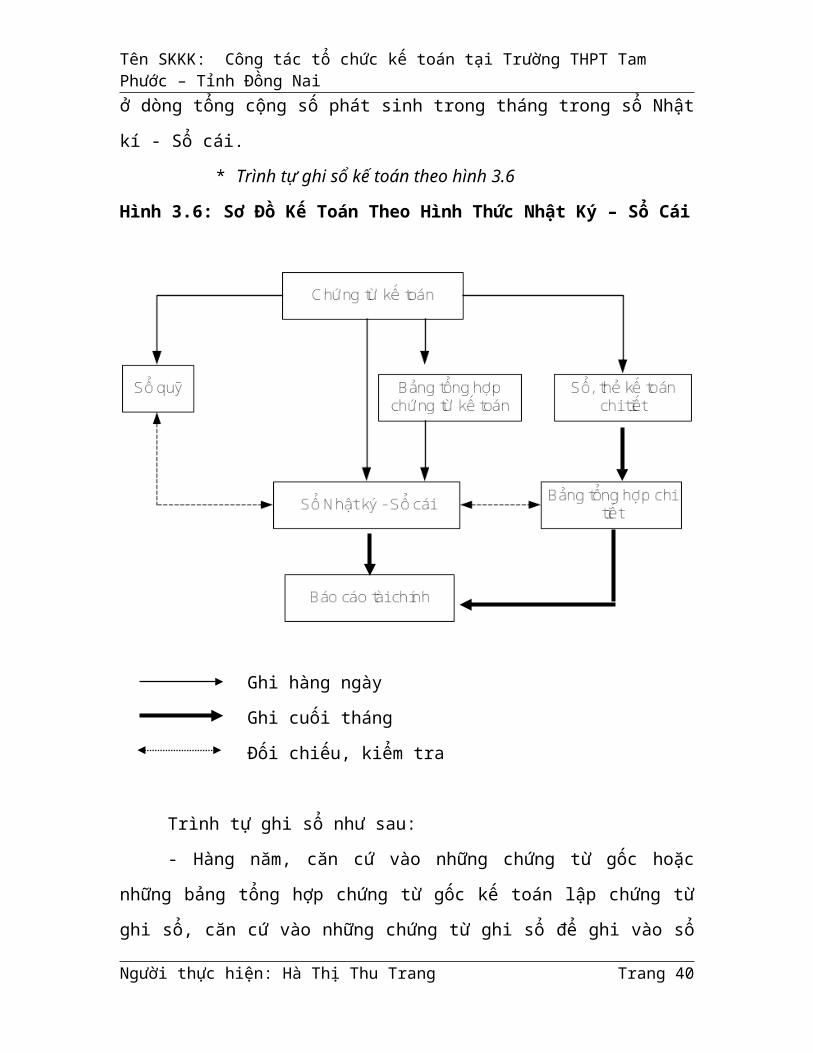

* Hình thức kế toán: Nhật kí – Sổ cái

Là hình thức kế toán thường được sử dụng tại các đơn vị nhỏ, sử dụng ít tài

khoản kế toán.

Đặc điểm: Kết hợp ghi sổ kế toán theo trình tự thời gian phát sinh với phân

loại theo hệ thống các nghiệp vụ kinh tế, tài chính ở đơn vị vào một sổ kế toán

tổng hợp là Nhật kí-Sổ cái.

Tách rời việc ghi chép kế toán ở tài khoản cấp một với việc ghi chép kế

toán ở các tài khoản chi tiết và ghi ở 2 loại sổ kế toán khác nhau là sổ kế toán tổng

hợp (Nhật kí - Sổ cái) và sổ kế toán chi tiết.

Người thực hiện: Hà Thị Thu Trang Trang 25

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiKhông cần lập bảng cân đối số phát sinh của tài khoản cấp một vì có thể

kiểm tra được tính chính xác của việc ghi chép ở các tài khoản kế toán cấp một

ngay ở dòng tổng cộng số phát sinh trong tháng trong sổ Nhật kí - Sổ cái.

* Trình tự ghi sổ kế toán theo hình 3.6

Hình 3.6: Sơ Đồ Kế Toán Theo Hình Thức Nhật Ký – Sổ Cái

Ghi hàng ngày

Ghi cuối tháng

Đối chiếu, kiểm tra

Trình tự ghi sổ như sau:

- Hàng năm, căn cứ vào những chứng từ gốc hoặc những bảng tổng hợp

chứng từ gốc kế toán lập chứng từ ghi sổ, căn cứ vào những chứng từ ghi sổ để ghi

vào sổ đăng ký chứng từ ghi sổ, sau đó dùng để ghi sổ cái. Các chứng từ gốc sau

khi làm căn cứ chứng từ ghi sổ được dùng để ghi vào các sổ, thẻ kế toán chi tiết.

- Cuối tháng, sau khi đã phản ánh toàn bộ các nghiệp vụ phát sinh, nhân

viên giữ sổ phải khóa sổ tính ra tổng số tiền của các nghiệp vụ kinh tế phát sinh Người thực hiện: Hà Thị Thu Trang Trang 26

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naitrong kỳ trong sổ đăng ký chứng từ ghi sổ. Tính tổng số tiền ở phần nhật ký, tổng

số phát sinh nợ, phát sinh có và số dư cuối tháng của từng tài khoản ở phần sổ cái.

- Căn cứ vào sổ cái lập bảng cân đối tài khoản, sau đó đối chiếu thấy khớp

đúng số liệu trên sổ cái, bảng tổng hợp chi tiết được dùng để lập báo cáo tài chính.

- Quan hệ đối chiếu, kiểm tra phải đảm bảo: tổng số phát sinh bện nợ và

tổng số phát sinh bên có của tất cả các tài khoản trên bảng cân đối số phát sinh

phải bằng nhau và bằng số tiền phát sinh trên sổ đăng ký chứng từ ghi sổ.

- Tổng số dư nợ, tổng số dư có của tài khoản trên bảng cân đối số phát sinh

phải bằng nhau và bằng số dư của từng TK tương ứng trên bảng tổng hợp chi tiết.

- Các chứng từ gốc sau khi ghi vào sổ Nhật ký - Sổ cái được chuyển đến

các bộ phận kế toán chi tiết có liên quan. Cuối tháng, nhân viên căn cứ vào tài liệu

của các sổ hoặc các thẻ kế toán chi tiết lập các bảng tổng hợp chi tiết đối chiếu với

Nhật ký - Sổ cái.

- Mọi sai sót trong quá trình kiểm tra đối chiếu số liệu được sửa chữa kịp

thời theo đúng quy định trong chế độ về chứng từ và sổ kế toán.

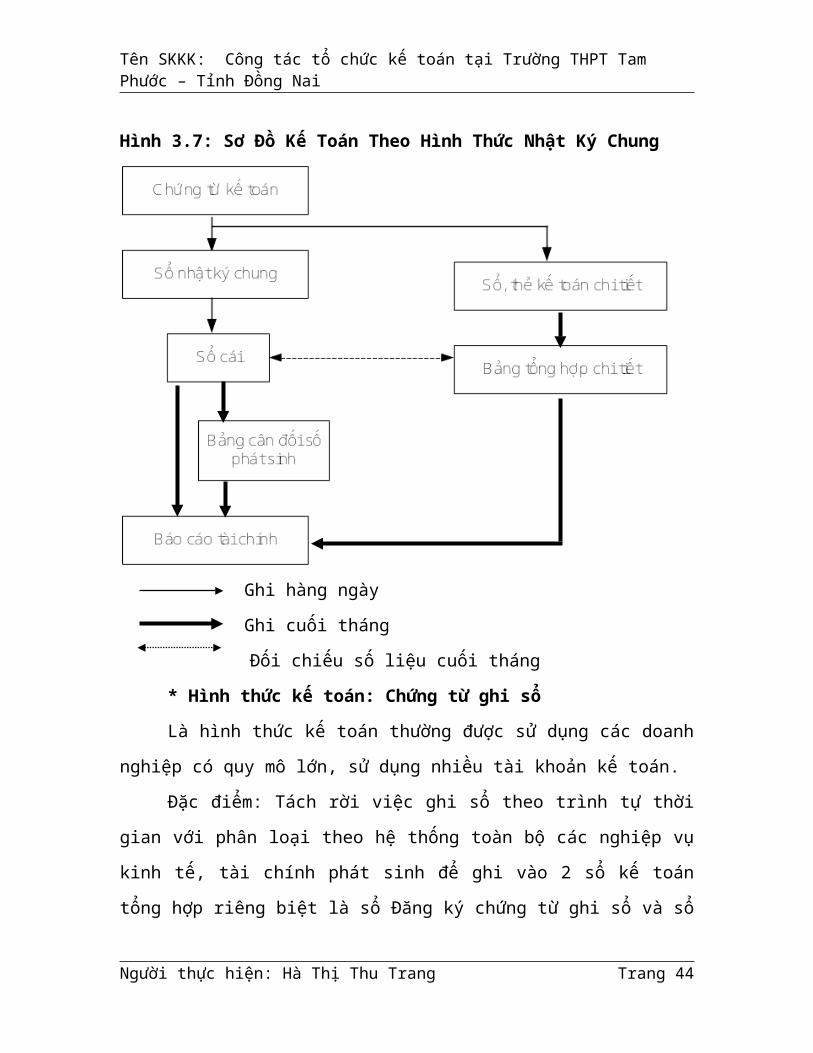

* Hình thức kế toán: Nhật ký chung

Là hình thức kế toán áp dụng rộng rãi ở các doanh nghiệp có quy mô lớn,

đã sử dụng máy vi tính vào công tác kế toán.

Đặc điểm cơ bản của hình thức Nhật ký chung: Tất cả các nghiệp vụ kinh

tế, tài chính phát sinh đều phải được ghi vào sổ nhật ký, mà trọng tâm là sổ Nhật

ký chung, theo trình tự thời gian phát sinh và theo nội dung kinh tế của nghiệp vụ

đó. Sau đó lấy số liệu trên các sổ Nhật ký để ghi sổ cái theo từng nghiệp vụ phát

sinh.

Hình thức Nhật ký chung gồm các loại sổ chủ yếu sau: sổ Nhật ký chung;

sổ Nhật ký đặc biệt; sổ Cái; các sổ, thẻ kế toán chi tiết.

Sổ kế toán tổng hợp trong trường hợp này là sổ Nhật ký chung, các sổ Nhật

ký đặc biệt và sổ Cái.

Hàng ngày căn cứ vào chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ,

trước hết ghi nghiệp vụ kinh tế phát sinh vào sổ Nhật ký chung, sau đó căn cứ số

Người thực hiện: Hà Thị Thu Trang Trang 27

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nailiệu đã ghi trên sổ Nhật ký chung để ghi vào sổ cái theo TK kế toán phù hợp. Đồng

thời căn cứ vào CTKT đã ghi vào sổ, thẻ kế toán chi tiết có liên quan.

Trường hợp đơn vị có mở sổ Nhật ký đặc biệt thì hàng ngày căn cứ vào

chứng từ kế toán để ghi nghiệp vụ kinh tế phát sinh vào sổ Nhật ký đặc biệt có liên

quan. Định kỳ hoặc cuối tháng tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để

ghi vào tài khoản phù hợp trên sổ cái.

Cuối tháng, cuối quý, cuối năm cộng số liệu trên sổ cái lập Bảng cân đối số

phát sinh.

* Trình tự ghi sổ kế toán theo hình 3.7

Hình 3.7: Sơ Đồ Kế Toán Theo Hình Thức Nhật Ký Chung

Người thực hiện: Hà Thị Thu Trang Trang 28

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Ghi hàng ngày

Ghi cuối tháng

Đối chiếu số liệu cuối tháng

* Hình thức kế toán: Chứng từ ghi sổ

Là hình thức kế toán thường được sử dụng các doanh nghiệp có quy mô

lớn, sử dụng nhiều tài khoản kế toán.

Đặc điểm: Tách rời việc ghi sổ theo trình tự thời gian với phân loại theo hệ

thống toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh để ghi vào 2 sổ kế toán

tổng hợp riêng biệt là sổ Đăng ký chứng từ ghi sổ và sổ Cái. Ghi theo trình tự thời

gian trên sổ Đăng ký chứng từ ghi sổ, ghi theo nội dung kinh tế trên sổ Cái.

Căn cứ vào CTKT (bảng tổng hợp CTKT cùng loại) lập chứng từ ghi sổ để

làm căn cứ ghi sổ kế toán tổng hợp, việc ghi sổ kế toán chi tiết được căn cứ các

CTKT và việc ghi chép kế toán tổng hợp, ghi chép kế toán chi tiết tách rời nhau.

Mỗi tài khoản kế toán cấp 1 được ghi ở một tờ sổ riêng nên cuối tháng phải

lập Bảng cân đối số phát sinh để kiểm tra tính chính xác của việc ghi sổ cái.

Người thực hiện: Hà Thị Thu Trang Trang 29

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai* Trình tự ghi sổ kế toán theo hình 3.8

Hình 3.8: Sơ Đồ Kế Toán Theo Hình Thức Chứng Từ Ghi Sổ

Ghi hàng ngày

Ghi cuối tháng

Đối chiếu số liệu cuối tháng

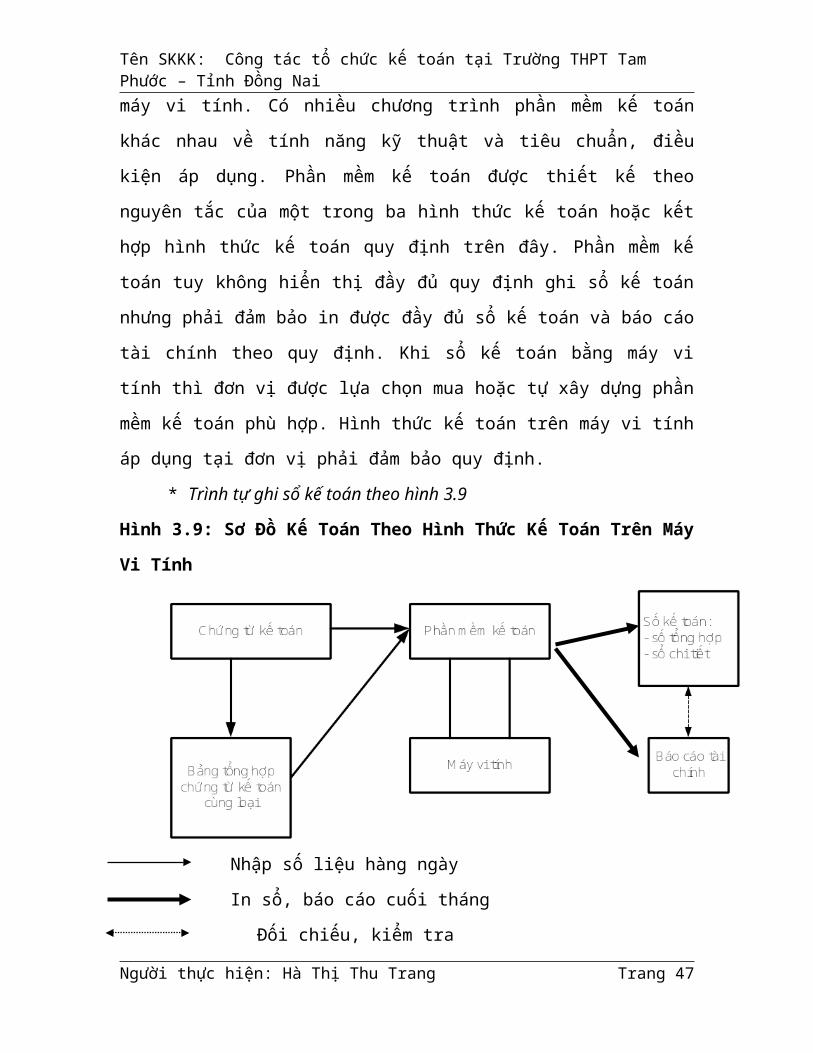

* Hình thức kế toán: Kế toán trên máy vi tính

Kế toán trên máy vi tính là công việc kế toán được thực hiện theo một

chương trình phần mềm kế toán trên máy vi tính. Có nhiều chương trình phần

Người thực hiện: Hà Thị Thu Trang Trang 30

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naimềm kế toán khác nhau về tính năng kỹ thuật và tiêu chuẩn, điều kiện áp dụng.

Phần mềm kế toán được thiết kế theo nguyên tắc của một trong ba hình thức kế

toán hoặc kết hợp hình thức kế toán quy định trên đây. Phần mềm kế toán tuy

không hiển thị đầy đủ quy định ghi sổ kế toán nhưng phải đảm bảo in được đầy đủ

sổ kế toán và báo cáo tài chính theo quy định. Khi sổ kế toán bằng máy vi tính thì

đơn vị được lựa chọn mua hoặc tự xây dựng phần mềm kế toán phù hợp. Hình

thức kế toán trên máy vi tính áp dụng tại đơn vị phải đảm bảo quy định.

* Trình tự ghi sổ kế toán theo hình 3.9

Hình 3.9: Sơ Đồ Kế Toán Theo Hình Thức Kế Toán Trên Máy Vi Tính

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng

Đối chiếu, kiểm tra

3.1.4. Tổ chức thực hiện chế độ báo tài chính và báo cáo kế toán quản trị:

Báo cáo kế toán là kết quả của công tác kế toán trong đơn vị, là nguồn

thông tin quan trọng cho nhà quản trị của đơn vị cũng như cho các đối tượng khác

bên ngoài đơn vị trong đó có các cơ quan chức năng của Nhà nước.

Người thực hiện: Hà Thị Thu Trang Trang 31

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai Báo cáo kế toán gồm 2 phân hệ: hệ thống báo cáo tài chính và hệ thống báo

cáo quản trị.

Báo cáo tài chính dùng để tổng hợp và thuyết minh về tình hình kinh tế, tài

chính của đơn vị kế toán. Báo cáo tài chính bao gồm các báo cáo được Nhà nước

quy định thống nhất mà đơn vị hành chính sự nghiệp phải có trách nhiệm lập theo

đúng mẫu quy định, đúng phương pháp và phải gửi, nộp cho các nơi theo quy

định, đúng thời hạn. Theo quy định hiện nay hệ thống báo cáo tài chính của đơn vị

hành chính sự nghiệp bao gồm:

- Bảng cân đối tài khoản.

- Tổng hợp tình hình kinh phí và quyết toán kinh phí đã sử dụng.

- Báo cáo chi tiết kinh phí hoạt động.

- Báo cáo chi tiết kinh phí dự án.

- Bảng đối chiếu DTKP ngân sách tại KBNN.

- Bảng đối chiếu tình hình tạm ứng và thanh toán TUKP ngân sách tại

KBNN.

- Báo cáo thu - chi hoạt động sự nghiệp và hoạt động SXKD.

- Báo cáo tình hình tăng giảm TSCĐ.

- Báo cáo số kinh phí chưa sử dụng đã quyết toán năm trước chuyển sang.

- Thuyết minh báo cáo tài chính.

a. Tổ chức lập báo cáo tài chính:

Đơn vị hành chính sự nghiệp phải lập báo cáo tài chính vào cuối kỳ kế toán

năm, ngoài báo cáo tài chính năm đơn vị hành chính sự nghiệp còn phải lập báo

cáo tài chính vào cuối kỳ kế toán quý, khi đơn vị bị chia tách, sát nhập, chuyển đổi

hình thức sở hữu phải lập báo cáo tài chính tại thời điểm chia tách, sát nhập,

chuyển đổi hình thức sở hữu.

Báo cáo tài chính phải lập đúng nội dung, phương pháp và trình bày nhất

quán giữa các kỳ kế toán, trường hợp báo cáo tài chính trình bày khác nhau giữa

các kỳ kế toán thì phải thuyết minh rõ lý do.

Người thực hiện: Hà Thị Thu Trang Trang 32

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiBáo cáo tài chính phải được lập, kế toán trưởng và người đại diện theo pháp

luật của đơn vị ký. Người ký báo cáo tài chính phải chịu trách nhiệm về nội dung

báo cáo.

b. Tổ chức thực hiện nộp và công khai báo cáo tài chính:

Đơn vị hành chính sự nghiệp phải lựa chọn hình thức công khai báo cáo tài

chính và tổ chức thực hiện công khai báo cáo tài chính năm theo chế độ quy định.

Đơn vị hành chính sự nghiệp có các đơn vị kế toán cấp cơ sở khi công khai

báo cáo tài chính tổng hợp hoặc báo cáo tài chính hợp nhất phải công khai cả báo

cáo tài chính của đơn vị kế toán cấp cơ sở và báo cáo tài chính các đơn vị cấp

dưới.

Khi thực hiện công khai báo cáo tài chính đơn vị hành chính sự nghiệp phải

công khai theo các nội dung sau: tình hình tài sản, nợ phải trả, nguồn vốn chủ sở

hữu, kết quả hoạt động sản xuất kinh doanh, trích lập và sử dụng các quỹ, thu nhập

từ người lao động.

Đơn vị hành chính sự nghiệp có thể tổ chức công khai báo cáo tài chính

theo các hình thức sau: phát hành ấn phẩm, thông báo bằng văn bản, niêm yết hoặc

các hình thức khác theo quy định của pháp luật.

3.1.5. Tổ chức kiểm tra kế toán:

Kiểm tra kế toán nhằm đảm bảo cho công tác kế toán trong đơn vị thực hiện

đúng chính sách, chế độ được ban hành, thông tin kế toán cung cấp có độ tin cậy

cao, việc tổ chức công tác kế toán tiết kiệm và đạt hiệu quả cao.

Nội dung kiểm tra bao gồm: kiểm tra việc tính toán, ghi chép, phản ánh trên

chứng từ kế toán, sổ sách kế toán, báo cáo kế toán, kiểm tra việc chấp hành chế độ

thể lệ về kế toán, tổ chức bộ máy kế toán, việc xây dựng và thực hiện kế hoạch

công tác, việc thực hiện nhiệm vụ và quyền hạn của kế toán trưởng.

Kiểm tra kế toán phải được thực hiện ngay tại đơn vị kế toán là đơn vị chủ

quản cũng như các đơn vị trực thuộc. Kiểm tra kế toán cần được thực hiện một

cách thường xuyên, liên tục và có hệ thống. Mọi thời kỳ hoạt động của đơn vị cần

được kiểm tra kế toán.

Người thực hiện: Hà Thị Thu Trang Trang 33

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiKiểm tra kế toán do đơn vị kế toán tự thực hiện, bên cạnh đó còn phải chịu

sự kiểm tra của cơ quan chủ quản và cơ quan tài chính theo chế độ kiểm tra kế

toán.

Tổ chức kiểm tra kế toán là trách nhiệm của kế toán trưởng đơn vị, cần phải

xác định nội dung , phạm vi, thời điểm và phương pháp tiến hành kiểm tra kế toán.

3.1.6. Tổ chức trang bị cơ sở vật chất, kỹ thuật phục vụ cho việc thu thập, xử

lý và cung cấp thông tin:

Ngày nay vấn đề ứng dụng công nghệ thông tin trong công tác quản lý nói

chung và công tác tổ chức kế toán nói riêng là một nhu cầu tất yếu của mỗi đơn vị.

Do đó chúng ta cần tổ chức công tác kế toán như thế nào để tận dụng các lợi thế

của công nghệ thông tin trong quá trình xử lý, cung cấp thông tin kế toán một cách

hiệu quả nhất. Tổ chức trang bị những phương tiện kỹ thuật để xử lý thông tin

trong điều kiện công nghệ thông tin phát triển sẽ tạo ra được bước đột phá quan

trọng trong việc bảo đảm tính nhanh nhạy và hữu ích của thông tin kế toán cho

nhiều đối tượng khác nhau.

Việc ứng dụng những công nghệ thông tin vào công tác kế toán đang trở

thành xu thế chung của thời đại và kết quả do việc ứng dụng này mang lại hết sức

to lớn.

Tổ chức trang bị những phương tiện kỹ thuật để ứng dụng công nghệ thông

tin bao gồm những trang bị phần cứng(hệ thống máy tính), trang bị phần mềm

chương trình kế toán trên máy vi tính.

3.1.7.Tổ chức thực hiện chế độ kiểm kê tài sản:

Kiểm kê tài sản là việc cân, đong, đo, đếm số lượng, xác nhận và đánh giá

chất lượng, giá trị của tài sản, nguồn vốn hiện có tại thời điểm kiểm kê để kiểm

tra, đối chiếu với số liệu trong sổ kế toán.

Đơn vị kế toán phải kiểm kê tài sản trong các trường hợp: cuối kỳ kế toán

năm, trước khi lập báo cáo tài chính năm; chia, tách, hợp nhất, sáp nhập, giải thể,

Người thực hiện: Hà Thị Thu Trang Trang 34

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naichấm dứt hoạt động, chuyển đổi hình thức, sở hữu hình thức.Việc kiểm kê phải

phản ánh đúng thực tế tài sản, nguồn hình thành tài sản.

Sau khi kiểm kê tài sản, đơn vị phải lập báo cáo tổng hợp kết quả kiểm kê,

trường hợp có chênh lệch giữa số liệu thực tế kiểm kê với số liệu ghi trên sổ kế

toán, đơn vị phải xác nhận nguyên nhân và phải phản ánh số chênh lệch và kết quả

vào sổ kế toán trước khi lập báo cáo tài chính.

Việc kiểm kê phải phản ánh đúng thực tế tài sản, nguồn hình thành tài sản.

Người lập và ký báo cáo tổng hợp kết quả kiểm kê phải chịu trách nhiệm về kết

quả kiểm kê.

3.1.8. Tổ chức thực hiện chế độ bảo quản, lưu trữ tài liệu kế toán:

Tài liệu kế toán phải được đơn vị kế toán bảo quản đầy đủ, an toàn trong

quá trình sử dụng và lưu trữ.

Tài liệu kế toán lưu trữ phải là bản chính, phải đưa vào lưu trữ trong thời

hạn 12 tháng, kể từ ngày kết thúc kỳ kế toán năm hoặc kết thúc công việc kế toán.

Khi đưa vào lưu trữ phải đầy đủ, có hệ thống, phải phân loại, sắp xếp thành từng

bộ hồ sơ riêng theo thứ tự thời gian phát sinh và theo kỳ kế toán năm. Người đại

diện theo pháp luật của đơn vị kế toán chịu trách nhiệm tổ chức bảo quản, lưu trữ

tài liệu kế toán.

Tài liệu kế toán phải được lưu trữ theo thời hạn tối thiểu 5 năm đối với tài

liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán. Tối thiểu 10 năm đối

với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính.

Lưu trữ vĩnh viễn đối với các tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng

về kinh tế, an ninh, quốc phòng.

Chứng từ điện tử là băng từ, đĩa từ, thẻ thanh toán, mạng truyền tin phải

được sắp xếp theo thứ tự thời gian, được bảo quản đầy đủ các điều kiện kỹ thuật

chống thoái hóa chứng từ điện tử và chống tình trạng truy cập thông tin bất hợp

pháp từ bên ngoài, chứng từ điện tử trước khi đưa vào lưu trữ phải in ra giấy để

lưu trữ theo quy định về lưu trữ tài liệu kế toán.

Người thực hiện: Hà Thị Thu Trang Trang 35

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTài liệu kế toán đã hết thời hạn lưu trữ theo quy định thì được phép tiêu hủy

theo quyết định của người đại diện theo pháp luật của đơn vị kế toán trừ khi có

quyết định của cơ quan Nhà nước có thẩm quyền. Tài liệu kế toán lưu trữ của đơn

vị kế toán nào thì được tiêu hủy tại đơn vị đó.

3.2. Phương pháp nghiên cứu:

Khóa luận tốt nghiệp này được thực hiện thông qua các phương pháp

nghiên cứu sau đây:

3.2.1. Phương pháp thu thập số liệu:

Đây là một công việc quan trọng và cần thiết cho bất kỳ một khóa luận tốt

nghiệp nào. Trước hết là đọc và tra cứu tài liệu sẽ có liên quan như: Sách Hệ thống

mục lục Ngân sách Nhà nước, Chế độ kế toán hành chính sự nghiệp…

3.2.2. Phương pháp phân tích tổng hợp: Thống kê mô tả

Khóa luận có sử dụng phương pháp thống kê mô tả. Đây là phương pháp

thu thập thông tin, số liệu nhằm đánh giá tổng quát về công tác tổ chức kế toán tại

trường Trung học phổ thông Tam Phước, Tỉnh Đồng Nai năm 2009.

CHƯƠNG 4

KẾT QUẢ VÀ THẢO LUẬN

Trường Trung học phổ thông Tam Phước, Tỉnh Đồng Nai là một cơ quan

Nhà nước thuộc loại hình đơn vị sự nghiệp có thu ( tự đảm bảo một phần chi phí

hoạt động thường xuyên).

Người thực hiện: Hà Thị Thu Trang Trang 36

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiĐơn vị sự nghiệp có thu là tổ chức được thành lập để thực hiện các hoạt

động nhằm duy trì và đảm bảo xã hội hoạt động bình thường, mang tính chất phục

vụ là chủ yếu, không vì mục đích lợi nhuận. Và trong quá trình hoạt động để bù

đắp một phần chi phí hoạt động thường xuyên, những đơn vị này được phép thu

phí, lệ phí. Phần còn lại được Ngân sách Nhà nước cấp hàng năm.

Công tác kế toán tại đơn vị chấp hành nghiêm các Nghị định, Thông tư…

như:

- Luật Ngân sách Nhà nước số 01/2002/QH11 ngày 16/12/2002 được Quốc

hội nước Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam thông qua, Luật này có hiệu lực

thi hành từ năm 2004.

- Nghị định số 60/2003/NĐ – CP ngày 06/6/2003 của Chính phủ quy định

chi tiết và hướng dẫn thi hành Luật Ngân sách Nhà nước.

- Thông tư số 59/2003/TT – BTC ngày 23/6/2003 của Bộ Tài Chính hướng

dẫn thực hiện Nghị định số 60/2003/NĐ – CP ngày 06/6/2003 quy định chi tiết và

hướng dẫn thi hành Luật Ngân sách Nhà nước.

- Nghị định số 43/2006/NĐ – CP ngày 25/04/2006 của Chính phủ ban hành

quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế

và tài chính đối với các đơn vị sự nghiệp công lập.

- Quyết định số 19/2006/QĐ – BTC ngày 30/03/2006 của Bộ Tài Chính ban

hành chế độ kế toán hành chính sự nghiệp.

- Quyết định số 33/2008/QĐ – BTC ngày 02/6/2008 của Bộ Tài Chính về

việc ban hành hệ thống mục lục Ngân sách Nhà nước.

Trường Trung học phổ thông Tam Phước tổ chức thực hiện công tác kế

toán tại đơn vị mình như sau:

4.1. Tổ chức thực hiện chứng từ kế toán:

Trường Trung học phổ thông Tam Phước sử dụng CTKT (các khoản thu)

loại CTKT này mua từ chi cục thuế như: Biên lai thu phí, lệ phí.

Các nghiệp vụ kinh tế, tài chính phát sinh có liên quan đến đơn vị đều lập

chứng từ kế toán. Chứng từ kế toán hợp pháp, hợp lệ là căn cứ duy nhất để ghi sổ

Người thực hiện: Hà Thị Thu Trang Trang 37

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naikế toán. Đồng thời chứng từ kế toán còn là căn cứ quan trọng để kiểm tra, kiểm

soát các hoạt động kinh tế, tài chính của đơn vị.

Các chứng từ kế toán sử dụng để ghi sổ kế toán đảm bảo tính hợp pháp, hợp

lệ. Các chứng từ lập theo đúng mẫu quy định, việc ghi chép trên chứng từ đúng nội

quy, bản chất mức độ nghiệp vụ kinh tế, tài chính phát sinh và được pháp luật cho

phép, trên chứng từ có đầy đủ chữ ký và con dấu của đơn vị. Các chứng từ ghi

chép đầy đủ các yếu tố, các tiêu thức theo đúng quy định về phương pháp lập của

từng loại chứng từ.

Trên mỗi chứng từ có đủ các yếu tố cơ bản sau: Tên và số hiệu của chứng

từ; Ngày, tháng, năm lập chứng từ; Tên, địa chỉ đơn vị cá nhân lập chứng từ; Tên,

địa chỉ cá nhân nhận chứng từ; Nội dung nghiệp vụ kinh tế phát sinh; Các chỉ tiêu

về số lượng, đơn giá, số tiền của nghiệp vụ kinh tế, tài chính; Họ, tên, chữ ký của

người lập, người duyệt và những người có liên quan.

Lập CTKT đối với tất cả các nghiệp vụ kinh tế như: Các khoản thu (thu học

phí; thu lệ phí thi ĐH, CĐ, TCCN; thu lệ phí thi nghề ...) các khoản chi (chi lương

cho cán bộ, giáo viên, nhân viên; chi hoạt động ...) đều phải lập chứng từ.

Những chứng từ phản ánh quan hệ kinh tế giữa đơn vị với các đối tượng

bên ngoài đều có chữ ký của kế toán trưởng, thủ trưởng và dấu của đơn vị. Chứng

từ dùng làm căn cứ trực tiếp ghi sổ kế toán có thêm chỉ tiêu định khoản kế toán .

Chứng từ kế toán tại trường Trung học phổ thông Tam Phước gồm:

- Bảng chấm công ( Mẫu C01a – HD).

- Bảng chấm công làm thêm giờ ( Mẫu C01b – HD).

- Bảng thanh toán tiền lương ( Mẫu C02a – HD).

- Bảng thanh toán phụ cấp ( C05 –HD).

- Bảng kê trích nộp các khoản theo lương ( C11 –HD).

- Bảng thanh toán thu nhập tăng thêm ( Mẫu C02b – HD).

- Bảng thanh toán tiền thưởng ( Mẫu C04– HD).

Người thực hiện: Hà Thị Thu Trang Trang 38

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai- Giấy đi đường ( Mẫu C06 – HD).

- Bảng thanh toán tiền làm thêm giờ ( Mẫu C07 – HD).

- Bảng kê thanh toán công tác phí ( Mẫu C12 – HD).

- Phiếu thu ( Mẫu C30 – BB).

- Phiếu chi ( Mẫu C31 – BB).

- Biên bản kiểm kê quỹ ( Mẫu C34 – HD)

- Giấy đề nghị thanh toán ( Mẫu C37 – HD)

- Biên lai thu tiền ( Mẫu C38 – BB)

- Biên bản giao nhận tài sản ( Mẫu C50 – HD)

- Biên bản thanh lý tài sản ( Mẫu C51 – HD)

- Biên bản kiểm kê tài sản ( Mẫu C53 – HD)

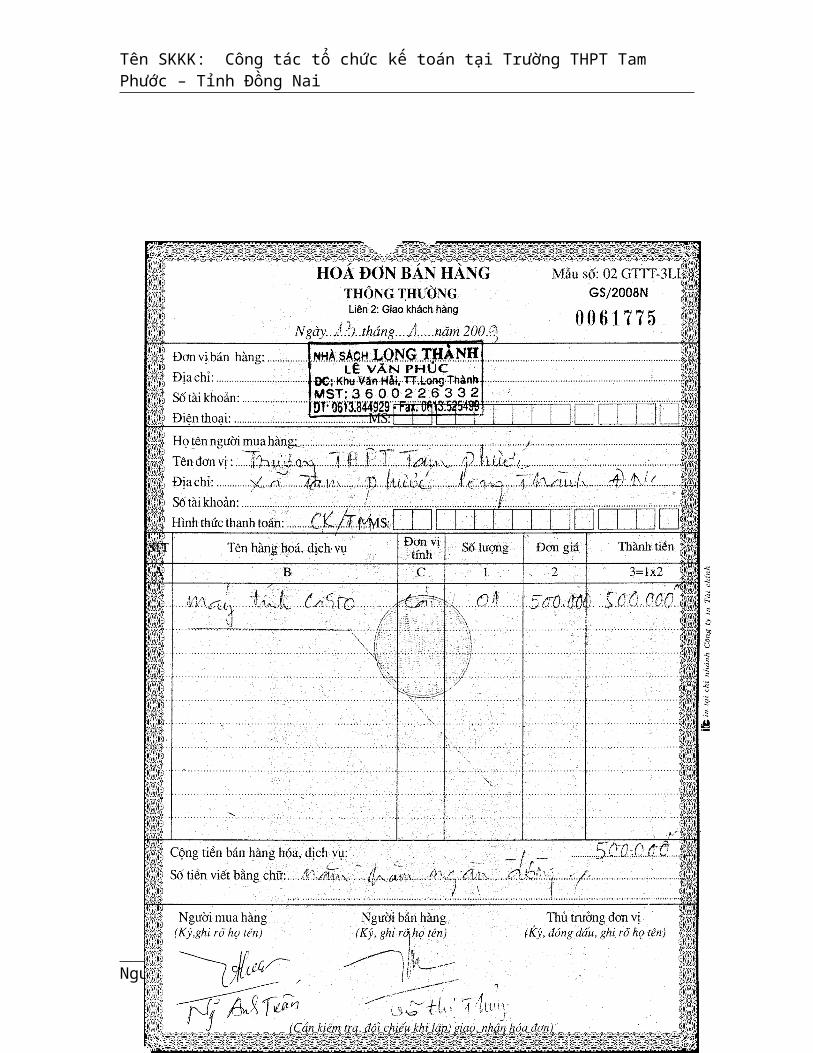

Ví dụ 1: Phiếu chi số 12, ngày 15/01/2009, xuất quỹ tiền mặt mua máy tính

CASIO với số tiền là: 500.000 đồng, các chứng từ kèm theo:

- Phiếu chi số 12.

- Giấy đề nghị chi.

- Hóa đơn bán hàng số 61775 ngày 13/01/2009.

Người thực hiện: Hà Thị Thu Trang Trang 39

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Người thực hiện: Hà Thị Thu Trang Trang 40

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Nhận xét: Chứng từ kế toán trên được lập rõ ràng, kịp thời, chính xác,

không tẩy xóa, chữ ký trên chứng từ đầy đủ, số tiền bằng chữ và bằng số khớp

nhau. Tuy nhiên, chứng từ kế toán trên còn thiếu phiếu báo giá của Nhà sách Long

Thành, không nên lập giấy đề nghị chi mà nên lập giấy đề nghị thanh toán ( Mẫu

C37 – HD).

4.2.Tổ chức vận dụng hệ thống tài khoản kế toán:

Tài khoản kế toán là phương pháp kế toán dùng để phân loại và hệ thống

hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế và theo trình tự

thời gian. Tài khoản kế toán phản ánh và kiểm soát thường xuyên, liên tục, có hệ

thống tình hình về tài sản, tiếp nhận và sử dụng kinh phí do Ngân sách Nhà nước

Người thực hiện: Hà Thị Thu Trang Trang 41

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naicấp và các nguồn kinh phí khác; tình hình thu, chi hoạt động, kết quả hoạt động và

các khoản khác ở các đơn vị hành chính sự nghiệp.

Tài khoản kế toán được mở cho từng đối tượng kế toán có nội dung kinh tế

riêng biệt. Toàn bộ các tài khoản kế toán sử dụng trong đơn vị kế toán hình thành

hệ thống tài khoản kế toán .

Hệ thống tài khoản kế toán áp dụng cho đơn vị hành chính sự nghiệp do Bộ

Tài chính quy định về loại tài khoản, số lượng tài khoản, kí hiệu, tên gọi và nội

dung ghi chép của từng tài khoản. Hệ thống tài khoản kế toán hành chính sự

nghiệp được xây dựng theo nguyên tắc dựa vào bản chất và nội dung hoạt động

của đơn vị hành chính sự nghiệp có vận dụng nguyên tắc phân loại và mã hóa của

hệ thống tài khoản kế toán doanh nghiệp và hệ thống tài khoản kế toán Nhà nước.

Hệ thống tài khoản kế toán hành chính sự nghiệp gồm các tài khoản trong bảng

cân đối tài khoản và các tài khoản ngoài bảng cân đối tài khoản.

Các tài khoản trong bảng cân đối tài khoản phản ánh toàn bộ các nghiệp vụ

kinh tế, tài chính phát sinh theo các đối tượng kế toán gồm tài sản, nguồn hình

thành tài sản và quá trình sử dụng tài sản tại đơn vị hành chính sự nghiệp.

a. Một số tài khoản áp dụng cho Trường Trung học phổ thông Tam

Phước:

Do đặc thù của đơn vị nên đơn vị có mở các tài khoản chi tiết để dễ theo

dõi theo các nguồn khác nhau như nguồn Ngân sách, Học phí, Lệ phí.

TK 008: Dự toán chi hoạt động ( Tài khoản ngoài bảng).

TK 111NS : Tiền mặt Ngân sách.

TK 111HP : Tiền mặt Học phí.

TK 111LP: Tiền mặt Lệ phí.

TK 112HP: Tiền gửi Ngân hàng, Kho bạc ( Học phí).

TK 112LP : Tiền gửi Ngân hàng, Kho bạc ( Lệ phí).

TK 211: TSCĐ hữu hình.

Người thực hiện: Hà Thị Thu Trang Trang 42

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTK 214: Hao mòn TSCĐ.

TK 3321: Các khoản phải nộp theo lương ( BHXH).

TK 3322: Các khoản phải nộp theo lương ( BHYT).

TK 3323: Các khoản phải nộp theo lương ( KPCĐ).

TK 3324: Các khoản phải nộp theo lương ( BHTN).

TK 334: Phải trả công chức, viên chức.

TK 342 : Thanh toán nội bộ.

TK 46111NS: Nguồn kinh phí thường xuyên ( Ngân sách) – Năm trước.

TK 46111HP: Nguồn kinh phí thường xuyên ( Học phí ) – Năm trước.

TK 46111LP: Nguồn kinh phí thường xuyên ( Lệ phí ) – Năm trước.

TK 46121NS: Nguồn kinh phí thường xuyên ( Ngân sách) – Năm nay.

TK 46121HP: Nguồn kinh phí thường xuyên ( Học phí )– Năm nay.

TK 46121LP: Nguồn kinh phí thường xuyên ( Lệ phí ) – Năm nay.

TK 466: Nguồn kinh phí đã hình thành TSCĐ.

TK 511HP: Các khoản thu ( Học phí).

TK 511LP: Các khoản thu (Lệ phí).

TK 66111NS: Chi thường xuyên ( Ngân sách ) – Năm trước.

TK 66111HP: Chi thường xuyên ( Học phí ) – Năm trước.

TK 66111LP: Chi thường xuyên ( Lệ phí ) – Năm trước.

TK 66121NS: Chi thường xuyên ( Ngân sách) – Năm nay.

TK 66121HP: Chi thường xuyên ( Học phí) – Năm nay.

TK 66121LP: Chi thường xuyên ( Lệ phí) – Năm nay.

b. Một số định khoản chủ yếu ( kèm sơ đồ tài khoản chữ T).

* Tài khoản 111: Tiền mặt

Ví dụ 2: Chứng từ số 26, ngày 05/02/2009, rút kinh phí về nhập quỹ:

Nợ TK 111NS : 135.798.990

Có TK 46121NS: 135.798.990

Đồng thời

Có TK 008: 135.798.990

Người thực hiện: Hà Thị Thu Trang Trang 43

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Ví dụ 3: Chứng từ số 29, ngày 05/02/2009, chi tiền văn phòng phẩm GV:

Nợ TK 66121NS: 900.000

Có TK 111NS 900.000

* Tài khoản 112: Tiền gửi Ngân hàng, Kho bạc

Ví dụ 4:

+ Chứng từ số 50, ngày 18/02/2009, xuất quỹ gửi Kho bạc tiền thu Học phí:

Nợ TK112 HP: 95.512.500

Có TK 111HP: 95.512.500

Người thực hiện: Hà Thị Thu Trang Trang 44

008135.789.990

Đồng thời ghi:

111HP

95.512.500

112HP

46121NS

135.798.990

900.000111NS 66121NS

111NS

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiVí dụ 5: Chứng từ số 09, ngày 15/01/2009, rút tiền gửi Học phí về nhập quỹ

tiền mặt:

Nợ TK 111HP: 10.000.000

Có TK 112 HP: 10.000.000

Tài khoản 211: Tài sản cố định hữu hình

Ví dụ 6: Chứng từ số 386, ngày 31/12/2009, tài sản cố định (máy photo siêu

tóc ) tăng trong năm 2009 ( Cấp trên cấp).

Nợ TK 211: 79.596.000

Có TK 466: 79.596.000

* Tài khoản 214: Hao mòn TSCĐ và Tài khoản 466: Nguồn kinh phí

hình thành TSCĐ

Ví dụ 7: Chứng từ số 387, ngày 31/12/2009, hao mòn tài sản cố định năm

2009:

Nợ TK 466 457.803.634

Có TK 214 457.803.634

Người thực hiện: Hà Thị Thu Trang Trang 45

111HP

10.000.000

466 211

79.596.000

112HP

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

* Tài khoản 334: Phải trả công chức – viên chức

* Tài khoản 332: Các khoản phải nộp theo lương

Ví dụ 8: Chứng từ số 18, ngày 16/01/2009, Chuyển khoản 2% KPCĐ.

- Nợ TK 66121NS 2.247.346

Có TK 3323: 2.247.346

- Nợ TK 3323: 2.247.346

Có TK 46121NS: 2.247.346

Đồng thời

Có TK 008: 2.247.346

Người thực hiện: Hà Thị Thu Trang Trang 46

214 466

457.803.634

3323 66121NS

2.247.346

46121NS

2.247.346

008

2.247.346

Đồng thời ghi:

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

( Đối với cách hạch toán nộp BHXH, BHYT, BHTN tương tự như cách

hạch toán nộp KPCĐ).

* Tài khoản 008: Dự toán chi hoạt động

Ví dụ 9: Ngày 30/12/2008 nhận Quyết định số 977QĐ – SGDĐT của Sở

Giáo Dục Đồng Nai về việc cấp kinh phí năm 2009 ( sau đó đơn vị lập dự toán và

nộp cho bạc Nhà nước Huyện Long Thành, Sở Giáo Dục và Đào Tạo, Sở Tài

Chính Đồng Nai ) với số tiền: 2.651.000.000 đồng.

Nợ TK 008: 2.651.000.000

( Ngày tháng nhập dự toán: 14/01/2009, chứng từ số 01)

Ví dụ 10:Chứng từ số 266, ngày 21/10/2009, chuyển trả tiền cước phí điện

thoại Tháng 9/2009:

Nợ TK 66121NS 593.202

Có TK 46121NS 593.202

Đồng thời

Có TK 008: 593.202

Người thực hiện: Hà Thị Thu Trang Trang 47

008

2.651.000.000

46121NS 66121NS

593.202

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

* Tài khoản 461: Nguồn kinh phí hoạt động.

Ví dụ 11: Chứng từ số 40, ngày 12/02/2009, chuyển trả tiền điện thắp sáng

- Nợ TK 66121NS: 2.590.720

Có TK 46121NS: 2.590.720

Đồng thời

Có TK 008: 2.590.720

Người thực hiện: Hà Thị Thu Trang Trang 48

008

593.202

Đồng thời ghi:

46121NS 66121NS

2.590.720

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Ví dụ 12: Chứng từ số 185, ngày28/7/2009, nhận thông báo y duyệt quyết

toán năm 2008:

Nợ TK 46121NS : 2.528.641.757

Có TK 66121NS: 2.528.641.757

* Tài khoản 511 : Các khoản thu

Ví dụ 13: Chứng từ số 49, ngày 18/02/2009, thu Học phí Học kỳ 2 năm học

2008-2009:

Nợ TK 111HP: 95.512.500

Có TK 511HP: 95.512.500

Người thực hiện: Hà Thị Thu Trang Trang 49

008

2.590.720

Đồng thời ghi:

66121NS 46121NS

2.528.641.757

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Ví dụ 14: Chứng từ số 139, ngày 15/05/2009, bổ sung nguồn kinh phí hoạt

động (Học phí):

Nợ TK 511HP: 89.794.500

Có TK 46121HP: 89.794.500

* Tài khoản 661: Chi hoạt động

Ví dụ 15: Chứng từ số 13, ngày 15/01/2009, chi đăng ký mở tài khoản của

trường tại Ngân hàng Nông nghiệp Huyện Long Thành:

Nợ TK 66121HP: 1.000.000

Có TK111HP: 1.000.000

Người thực hiện: Hà Thị Thu Trang Trang 50

511HP 111HP

95.512.500

46121HP 511HP

89.794.500

111HP 66121HP

1.000.000

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiVí dụ 16: Chứng từ số 185, ngày28/7/2009, nhận thông báo y duyệt quyết

toán năm 2008:

Nợ TK 46121HP : 208.055.798

Có TK 66121HP: 208.055.798

* Tài khoản 342: Thanh toán nội bộ

Ví dụ 17: Chứng từ số 140, ngày 15/05/2009, chuyển khoản về Sở Giáo

Dục ( hỗ trợ thi Tốt nghiệp THPT):

- Xác định số phải chuyển:

Nợ TK 511HP: 5.718.000

Có TK 342: 5.718.000

- Số phải chuyển về Sở Giáo Dục:

Nợ TK 342: 5.718.000

Có TK 112HP: 5.718.000

( Đối với hạch toán phải nộp lên cấp trên cho lệ phí thi nghề, lệ phí tuyển

sinh ĐH, CĐ, TCCN hạch toán tương tự như Học phí).

Người thực hiện: Hà Thị Thu Trang Trang 51

66121HP 46121HP

208.055.798

342 511HP

5.718.000

112HP

5.718.000

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiNhận xét: Ở các định khoản trên đơn vị nên mở chi tiết đến tài khoản cấp 2

như:

- Tài khoản 111NS, 111HP, 111LP mở chi tiết TK 1111NS, 1111HP,

1111LP - Tiền mặt ( Tiền Việt Nam).

- Tài khoản 112HP, 112LP mở chi tiết TK 1121HP, 1121LP - Tiền gửi

Ngân hàng, Kho bạc ( Tiền Việt Nam).

- Tài khoản 211 mở chi tiết TK 2111- Máy móc, thiết bị

- Tài khoản 511HP, 511LP mở chi tiết TK 5111HP, 5111LP – Thu phí, lệ

phí.

- Tài khoản 214 mở chi tiết TK 2141 : Hao mòn TSCĐ hữu hình, TK 2142:

Hao mòn TSCĐ vô hình.

- Tài khoản 008 mở chi tiết TK 0081- Dự toán chi thường xuyên.

4.3. Tổ chức thực hiện chế độ sổ sách kế toán:

Sổ kế toán dùng để ghi chép, hệ thống và lưu trữ toàn bộ các nghiệp vụ

kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có

liên quan đến đơn vị hành chính sự nghiệp.

Sổ kế toán tại trường Trung học phổ thông Tam Phước được ghi rõ tên đơn

vị; tên sổ; ngày, tháng, năm lập sổ; ngày tháng năm khóa sổ; chữ ký của người lập

sổ, kế toán trưởng và người đại diện theo pháp luật của đơn vị; đánh số trang;

đóng dấu giáp lai.

Sổ kế toán có các nội dung: ngày, tháng, ghi sổ; số hiệu và ngày, tháng của

CTKT dùng làm căn cứ ghi sổ, ghi đầy đủ nội dung của nghiệp vụ kinh tế, tài

chính phát sinh; số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài

khoản kế toán; số dư đầu kỳ, số tiền phát sinh trong kỳ, số dư cuối kỳ.

Trường Trung học phổ thông Tam Phước có một hệ thống sổ kế toán cho

một kỳ kế toán năm. Sổ kế toán gồm: Sổ kế toán tổng hợp và sổ kế toán chi tiết.

Mở sổ, ghi sổ, khóa sổ kế toán: sổ kế toán được mở vào đầu kỳ kế toán

năm, được căn cứ vào chứng từ kế toán để ghi sổ kế toán. Sổ kế toán được ghi đầy

Người thực hiện: Hà Thị Thu Trang Trang 52

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Naiđủ, kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ

kế toán chính xác, trung thực, đúng với chứng từ kế toán.

Việc ghi sổ kế toán tuân theo đúng trình tự thời gian phát sinh của nghiệp

vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau được kế

tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán được

ghi liên tục từ khi mở sổ đến khi khóa sổ.

Sổ được quản lý chặt chẽ, phân công rõ trách nhiệm cá nhân giữ và ghi sổ.

Trường Trung học phổ thông Tam Phước áp dụng hình thức: Nhật ký - Sổ

cái để ghi sổ kế toán vì hình thức này rất thuận lợi trong việc tổng hợp trên máy

tính.

* Trường Trung học phổ thông Tam Phước cuối tháng, cuối quý in các loại

sổ sau để đối chiếu ( Sổ kế toán được in từ phần mềm kế toán:

- Sổ quỹ tiền mặt.

- Sổ tiền gửi Kho bạc.

- Sổ chi tiết chi họat động.

- Sổ nguồn kinh phí.

- Sổ tạm ứng.

- Nhật ký – Sổ cái.

Ví dụ 18: Sổ quỹ tiền mặt (Học phí) Tháng 5/2009:

Người thực hiện: Hà Thị Thu Trang Trang 53

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

Người thực hiện: Hà Thị Thu Trang Trang 54

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

4.4. Tổ chức thực hiện chế độ báo cáo tài chính:

Việc lập báo cáo tài chính được căn cứ vào số liệu sau khi khóa sổ kế toán.

Cuối tháng đơn vị tiến hành khóa sổ kế toán và lập báo cáo tài chính vào

cuối quý theo quy định của Bộ Tài Chính và các văn bản của cơ quan cấp trên.

Báo cáo tài chính là tổng hợp tình hình về tài sản, tiếp nhận và sử dụng kinh

phí Ngân sách Nhà nước, tình hình thu, chi và kết quả họat động của trường Trung

học phổ thông Tam Phước trong kỳ kế toán, cung cấp thông tin kinh tế, tài chính

chủ yếu cho việc đánh giá tình hình và thực trạng của đơn vị, là căn cứ quan trọng

giúp Sở Giáo Dục - Đào tạo và Sở Tài Chính. Số liệu báo cáo tài chính của trường

Trung học phổ thông Tam Phước chính xác, trung thực, khách quan đã được tổng

hợp từ số liệu từ sổ kế toán.

Người thực hiện: Hà Thị Thu Trang Trang 55

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiTrường Trung học phổ thông Tam Phước nộp báo cáo tài chính cho Sở Tài

chính và Sở Giáo Dục theo từng quý (ngày 25 của tháng tiếp theo).

Báo cáo tài chính của trường Trung học phổ thông Tam Phước gồm những

báo cáo sau:

- Bảng cân đối tài khoản ( Mẫu B01-H)

- Tổng hợp tình hình kinh phí và quyết toán kinh phí đã sử dụng ( Mẫu

B02-H)

- Báo cáo chi tiết kinh phí họat động ( Mẫu F02-H)

- Báo cáo thu, chi họat động sự nghiệp và hoạt động sản xuất kinh doanh

( Mẫu B03 –H)

- Báo cáo tình hình tăng giảm TSCĐ ( Mẫu B04 –H)

- Đối chiếu tiền gửi Kho bạc.

- Bảng đối chiếu tạm ứng kinh phí ngân sách tại Kho bạc ( Mẫu F02- 3bH

- Bảng đối chiếu dự toán kinh phí ngân sách tại Kho bạc.( Mẫu F02- 3aH)

- Biên bản kiểm kê tiền mặt tại đơn vị.

Ví dụ 20: Báo cáo thu, chi họat động sự nghiệp và hoạt động sản xuất kinh

doanh năm 2009 ( Mẫu B03 –H).

Người thực hiện: Hà Thị Thu Trang Trang 56

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai

4.5. Tổ chức kiểm tra kế toán, kiểm kê tài sản:

Kiểm kê tài sản là công việc gắn liền với công tác kế toán, mục đích của

kiểm kê tài sản là đảm bảo sự khớp đúng giữa số liệu trên sổ kế toán với giá trị

thực tế của các loại tài sản, tiền quỹ, công nợ của đơn vị.

Kiểm tra tài chính - kế toán là công việc kiểm tra nghiệp vụ đòi hỏi phải

được tiến hành thường xuyên, toàn diện và có hệ thống.

Trường Trung học phổ thông Tam Phước hàng năm lập ban kiểm tra về tài

chính, tài sản: nhằm đảm bảo cho công tác kế toán thực hiện chế độ chính sách

đúng theo quy định, chấp hành chế độ chứng từ kế toán, vận dụng hệ thống

tài khoản kế toán và phương pháp ghi chép, sổ sách cập nhật đầy đủ, số liệu chính

xác.

* Năm 2009 trường thành lập ban kiểm tra gồm những thành phần sau:

Bà Hồ Thị Liễu Trưởng ban kiểm tra

Người thực hiện: Hà Thị Thu Trang Trang 57

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng NaiÔng Nguyễn Thanh Tâm Phó ban kiểm tra

Bà Lê Thị Hòa Ủy viên kiểm tra

Bà Lê Thị Hiền Ủy viên kiểm tra

Ông Nguyễn Thông Minh Ủy viên kiểm tra

Ông Trương Văn Giang Ủy viên kiểm tra

- Thời gian kiểm tra: 15 giờ 00 ngày 31/12/2009.

- Nội dung kiểm tra: Kiểm tra tài sản, qũy tiền mặt hiện có, nhằm đảm bảo

cho công tác kế toán thực hiện chế độ chính sách đúng theo quy định, chấp hành

chế độ chứng từ kế toán, vận dụng hệ thống tài khoản kế toán và phương pháp ghi

chép, sổ sách cập nhật đầy đủ, số liệu chính xác, có thực hành tiết kiệm không.

Sau khi đoàn kiểm tra tiến hành kiểm tra và đưa ra kết luận:

- Kết luận của ban kiểm tra:

+ Về tài sản: Tăng thêm 01 máy photo siêu tốc, không có tài sản thanh lý.

+ Về qũy tiền mặt (tồn): Không đồng.

+ Giữa sổ sách kế toán và số liệu thực tế đã khớp.

+ Đơn vị đã chấp hành nghiêm chỉnh về việc thực hiện chế độ chính sách,

chấp hành chế độ chứng từ kế toán, vận dụng hệ thống tài khoản kế toán, sổ sách

kế toán được cập nhật đầy đủ, có thực hành tiềt kiệm trong chi tiêu.

4.6. Tổ chức trang bị cơ sở vật chất, kỹ thuật phục vụ cho việc thu thập, xử lý

thông tin:

Hàng năm đơn vị cũng trang bị máy móc, thiết bị để phục vụ công tác

chuyên môn, công tác khác. Trường cũng muốn trang bị nhiều nhưng kinh phí còn

hạn chế. Năm 2009, trường không mua thêm tài sản nào, Sở Giáo Dục cấp 01 máy

photo siêu tốc. Hàng năm trường cũng bảo trì phần mềm kế toán để cập nhật biểu

mẫu đúng theo quy định của Bộ Tài chính.

Ngoài ra trường cũng nối mạng Internet cho toàn bộ máy vi tính trong nhà

trường nhằm phục vụ cho công việc tìm đọc thông tin, tài liệu chuyên môn và

nhận được công văn mới, Nghị định mới một cách nhanh chóng, thuận lợi.

4.7. Tổ chức thực hiện chế độ bảo quản, lưu trữ tài liệu kế toán:

Người thực hiện: Hà Thị Thu Trang Trang 58

Tên SKKK: Công tác tổ chức kế toán tại Trường THPT Tam Phước – Tỉnh Đồng Nai Kết thúc niên độ kế toán, nếu tài liệu kế toán không còn để sử dụng trong

niên độ kế toán tiếp theo thì kế toán đơn vị lập thành hồ sơ và đưa vào kho lưu trữ,

tài liệu được bảo quản đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

Tài liệu kế toán lưu trữ bản chính, các tài liệu kế toán được ghi chép trên

giấy có giá trị pháp lý về kế toán như:

- Chứng từ kế toán: Chứng từ gốc và chứng từ ghi sổ.

- Sổ kế toán: Sổ kế toán chi tiết, sổ kế toán tổng hợp và các sổ liên quan.

- Báo cáo tài chính: Báo cáo tài chính quý, báo cáo tài chính năm.

- Tài liệu liên quan đến kế toán.

Tài liệu kế toán đưa vào lưu trữ thực hiện đúng thời gian quy định theo

từng lọai, tài liệu lưu trữ tại kho phòng kế toán của đơn vị và những tài liệu hết