Embed Size (px)

Citation preview

PLA ANUAL D’ACTUACIONS DE CONTROL

ANY 2015

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies Intervenció General

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control - Any 2015 3

ÍNDEX

I. INTRODUCCIÓ .............................................................................................................................4

II. OBJECTIUS DE CONTROL PER L’ANY 2015............................................................................9

III. CONTROL POSTERIOR DE LA GESTIÓ ECONÒMIC - ADMINISTRATIVA DE LA DIPUTACIÓ ...........................................................................................................................10

A. CONTROL DE LA CONTRACTACIÓ I ALTRES EXPEDIENTS DE DESPESES I INGRESSOS .......12

1. Control posterior de l’article 219.3 TRLRHL ....................................................................................12

1.1. Objectius i abast del control....................................................................................................12

a) Contractació menor ............................................................................................................12

b) Expedients adjudicats per altres procediments diferents al contracte menor.....................14

c) Expedients d’ingressos ......................................................................................................15

d) Bestreta de Caixa Fixa (BCF).............................................................................................15

1.2. Centres gestors objecte de les actuacions de control.............................................................16

2. Controls específics ..........................................................................................................................17

B. CONTROL DE LES DESPESES DE PERSONAL...............................................................................18

IV. CONTROL FINANCER DE SUBVENCIONS I CONTROL D’AJUTS ECONÒMICS A ENS PÚBLICS ............................................................................................................................20

A. CONTROL FINANCER DE SUBVENCIONS .......................................................................................20

B. CONTROL DELS AJUTS ECONÒMICS A ENS PÚBLICS..................................................................22

C. ALTRES CONTROLS ESPECÍFICS....................................................................................................23

1. Control de l’activitat convenial .........................................................................................................23

2. Control dels pagaments avançats ...................................................................................................24

V. CONTROL FINANCER DEL SECTOR PÚBLIC DE LA DIPUTACIÓ, DE LES SEVES ENTITATS PARTICIPADES I D’ALTRES PERCEPTORES DE FINANÇAMENT ..................26

A. OBJECTIUS I CARACTERÍSTIQUES DEL CONTROL FINANCER....................................................26

B. ABAST DEL CONTROL FINANCER ...................................................................................................27

1. Mesures correctores del control de l’exercici 2013..........................................................................27

2. Control financer del Sector Públic de la Diputació de Barcelona.....................................................27

3. Control financer de Consorcis, Fundacions, Associacions i altres entitats ......................................29

4. Control financer de les Societats Mercantils participades ...............................................................30

5. Altres actuacions .............................................................................................................................30

5.1. Auditories de projectes cofinançats amb fons externs............................................................30

5.2. Control del Pla de vigilància complementària contra incendis forestals..................................31

VI. CALENDARI D’ACTUACIONS...................................................................................................32

VII. RESPONSABLES DEL CONTROL I CONTRACTACIÓ EXTERNA .........................................32

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

4

I INTRODUCCIÓ

El Títol IV del text refós de la Llei reguladora de les hisendes locals, aprovat mitjançant

Reial decret legislatiu 2/2004 (TRLRHL), de 5 de març, regula les funcions de control i

fiscalització a l’Administració local. Respecte l’exercici d’aquestes funcions l’article 213

TRLRHL, en la seva redacció introduïda pel número Dos de l’article segon de la Llei

27/2013, de 27 de desembre, de racionalització i sostenibilitat de l’Administració local (en

endavant LRSAL), diu el següent:

“Se ejercerán en las Entidades Locales con la extensión y efectos que se

determina en los artículos siguientes las funciones de control interno respecto de

su gestión económica, de los organismos autónomos y de las sociedades

mercantiles de ellas dependientes, en sus modalidades de función interventora,

función de control financiero, incluida la auditoría de cuentas de las entidades

que se determinen reglamentariamente, y función de control de la eficacia.

‘[...]”

Aquest precepte ve a indicar l’àmbit objectiu i subjectiu del control. Per una banda, ens

delimita les modalitats de control a efectuar: la funció interventora, el control financer i el

control d’eficàcia, i per altra indica sobre quines entitats es desenvoluparà aquest control.

Una de les modificacions introduïdes per la LRSAL es produeix, justament, en l’àmbit

subjectiu de les actuacions de control en incloure l’expressió “incluida la auditoría de

cuentas de las entidades que se determinen reglamentariamente”. Aquest

desenvolupament reglamentari però, encara no ha vist la llum, si bé tot apunta a que

l’entorn de control abastarà a tot el sector públic.

En relació als consorcis, resulta rellevant la disposició addicional vintena de la Llei 30/1992,

de 26 de novembre, de règim jurídic de les administracions públiques i del procediment

administratiu comú, inclosa també per la LRSAL. El punt 4 d’aquesta disposició addicional

vintena prescriu:

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

5

“Els consorcis han d’estar subjectes al règim de pressupostació, comptabilitat i

control de l’Administració pública a què estiguin adscrits, sense perjudici de la

seva subjecció al que preveu la Llei orgànica 2/2012, de 27 d’abril, d’estabilitat

pressupostària i sostenibilitat financera. En tot cas, s’ha de portar a terme una

auditoria dels comptes anuals que és responsabilitat de l’òrgan de control de

l’Administració a què s’hagi adscrit el consorci. Els consorcis han de formar part

dels pressupostos i s’han d’incloure en el compte general de l’Administració

pública d’adscripció”

Com s’ha indicat, el control intern es manifesta en tres modalitats de control: la funció

interventora, el control financer i el control d’eficàcia. Aquestes modalitats impliquen formes

i moments diferents en la seva realització. La funció interventora, també anomenada control

de legalitat, es produeix en un moment previ a l’aprovació de l’expedient, i el control

financer i el control d’eficàcia impliquen sempre un control de caràcter posterior.

Les Bases d’execució del pressupost de la Diputació pel 2015, en el seu Títol VI, determina

quin és el model de control al que estarà sotmesa la gestió econòmica de la Diputació, així

com la dels seus OOAA i la de les entitats que formen part del seu Sector públic.

La base 68.1 de les d’execució del pressupost per enguany preveu que el control intern

s’efectuï d’acord amb l’establert a les Instruccions sobre procediments de control de la

Diputació de Barcelona i el Pla Anual d’Actuacions de Control.

En relació a la funció interventora, la base 68.2 de les d’execució del pressupost estableix

un model de fiscalització prèvia limitada d’extrems essencials, possibilitat prevista a l’article

219.2 TRLRHL, en els termes següents:

“La funció interventora a la Diputació s’efectuarà en la modalitat de fiscalització

prèvia limitada d’extrems essencials, que serà completada per una altra posterior

amb caràcter ple exercida sobre una mostra representativa, que tindrà com a finalitat

verificar que la gestió econòmic administrativa s’ajusta a les disposicions aplicables

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

6

en cada cas i determinar el grau de compliment de la legalitat en la gestió dels

crèdits.”

L’article 68 de les esmentades instruccions preveu que el Pla Anual d’Actuacions de

Control (PAAC en el successiu), defineixi els objectius, els àmbits, l’abast i la forma de

realitzar aquest control posterior, i deixa la porta oberta a la possibilitat d’incloure en el

PAAC controls sobre procediments, eficiència en la contractació i altres controls específics.

Aquest control es complementa amb la realització d’un control financer sobre els

beneficiaris de subvencions en els termes establerts al Títol III de la Llei 38/2003, de 17 de

novembre, general de subvencions.

Quant al control financer, el punt 5 de la mateixa base 68 estableix que tindrà per finalitat

comprovar el funcionament en l’aspecte econòmic-financer dels organismes autònoms i de

les societats mercantils dependents de la Diputació. Aquest control informarà sobre

l’adequada presentació de la informació financera, del compliment de les normes i

directrius que siguin d’aplicació i del grau d’eficàcia i eficiència en la consecució dels

objectius previstos.

Per últim, i pel que respecta al control d’eficàcia, la base 68.6 determina que tindrà per

objecte la comprovació periòdica del grau de compliment dels objectius, així com de l’anàlisi

del cost de funcionament i del rendiment dels respectius serveis i inversions.

La disposició addicional 6a. de la Llei 26/2009, de 23 de desembre, de mesures fiscals,

financeres i administratives, va ampliar el control financer previst a l’article 220 TRLRHL en

determinar que

“Els ens locals que en llur àmbit territorial d'actuació tenen un nombre superior a

cinquanta mil habitants, o quan llur pressupost global anual ultrapassa els

cinquanta milions d'euros, han de sotmetre a auditories financeres, en els termes

previstos per la normativa d'hisendes locals, els comptes de les entitats del seu

sector públic; en concret, dels organismes autònoms, les societats mercantils, les

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

7

fundacions, els consorcis i, en general, qualsevol entitat que estigui participada

majoritàriament per aquells ens i que no estigui sotmesa a fiscalització prèvia.

Les dites auditories s'han de portar a terme sota la direcció o la supervisió dels

interventors respectius.”

Per a l’elaboració de les actuacions de control que es recullen en el present document

s’han tingut en compte els següents elements:

- Les principals incidències en la gestió econòmico-administrativa detectades en

l’execució de les funcions de fiscalització prèvia efectuades durant el 2014.

- Les conclusions del control posterior de l’any 2014.

- L’existència de circumstàncies que poden suposar un risc en la gestió, com és el

cas dels canvis normatius o la complexitat del procediment, la importància

econòmica dels recursos econòmics, i altres factors amb possible transcendència

en la gestió, han estat tinguts en compte per a definir els objectius generals i

específics del control.

Les actuacions de control han estat agrupades en tres grans blocs en atenció a la matèria

objecte d’anàlisis i la població sobre la que s’ha considerat més adequat centrar les

activitats:

1. Control posterior de la gestió econòmic – administrativa de la Diputació

Aquest control inclou el control ordinari derivat del compliment de l’establert a l’article

219.3 TRLRHL en els àmbits de contractació, pagaments efectuats mitjançant bestreta

de caixa fixa, ingressos, despeses de personal i altres expedients no inclosos en els

apartats posteriors. A aquest control ordinari s’ha afegit l’anàlisi específic de determinats

procediments inclosos en els anteriors àmbits d’actuació.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

8

2. Control financer de les subvencions i control d’ajuts econòmics a ens públics

Aquest bloc inclou el control financer de subvencions derivat del compliment de la Llei

38/2003, general de subvencions així com el control posterior d’ajuts a ens públics

d’acord amb l’establert a l’article 219.3 TRLRHL.

La regulació de les subvencions a través, de la Llei 38/2003, de 17 de novembre,

general de subvencions i el seu desenvolupament reglamentari, el Reial decret

887/2006, de 21 de juliol, constitueix el règim jurídic al que se sotmet aquesta activitat

de foment de les Administracions públiques, i a més, es configura com regulació

subsidiària a aplicar en altres actuacions no sotmeses, a priori, al seu àmbit d’aplicació,

com poden ser els ajuts econòmics a ens públics en el mars del Pla “Xarxa de Governs

Locals” .

Tenint en compte això, s’ha considerat adequat incloure en un únic informe les

actuacions de control financer de subvencions concedides a persones físiques i

jurídiques privades, i les actuacions de control d’ajuts econòmics a ens públics

concedits en el marc del Pla “Xarxa de Governs Locals”.

D’altra banda, s’ha cregut convenient complementar aquest informe amb un control

específic sobre determinats convenis de col·laboració atès que, a l’igual que les

anteriors, es tracta de despeses imputades pressupostàriament als capítols 4 i 7.

Finalment, aquest gran bloc es tanca amb un grup d’actuacions de control sobre els

pagaments avançats derivats de subvencions, ajuts econòmics i convenis de

col·laboració.

3. El control financer del sector públic de la Diputació, de les seves entitats

participades i d’altres perceptors de finançament no inclosos en el punt anterior

El tercer bloc està representat pels Organismes Autònoms i la societat mercantil Xarxa

Audiovisual Local SL, així com la resta d’entitats que conformen el seu sector públic.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

9

Respecte els Organismes Autònoms, s’efectua un control previ per part dels interventors

delegats assignats a cada entitat. La societat mercantil no està sotmesa en la seva

actuació a fiscalització prèvia. Pel que fa a la resta d’entitats es realitza control previ en

totes aquelles en les que s’ha nomenat interventor delegat, restant excloses les que no

s’ha establert aquest òrgan de control o bé no és exercit per personal de la Diputació.

En el mateix grup s’inclouen les entitats en les que la Diputació té participació

econòmica i/o representació en els seus òrgans de govern, ja sigui majoritària o

minoritària, i aquelles altres que reben finançament de la Diputació per a les seves

activitats.

Amb el PAAC pel 2015 es vol posar de manifest el compromís i preocupació per a la

consecució de graus més alts d’eficàcia i eficiència en la gestió financera d’aquesta

Diputació, així com la garantia del compliment estricte de la legalitat i l’increment de la

transparència, eficiència i economia en la utilització dels fons públics. Aquest objectiu

general és compatible amb la millora de procediments i la recerca de sistemes de gestió

eficaces i àgils que afavoreixin la racionalització i optimització dels recursos públics.

II. OBJECTIUS DE CONTROL PER L’ANY 2015

Els objectius generals de control, derivats dels articles 219 i següents de la Llei reguladora

de les hisendes locals es concreten en:

- El compliment de les normes i regulacions d’aplicació.

- La fiabilitat de la informació financera.

- L’efectivitat i eficiència en les operacions.

En els apartats següents es concreten els objectius específics a desenvolupar en cadascun

dels blocs senyalats anteriorment i l’abast del control al que es veuran sotmesos els

expedients inclosos en els diferents àmbits d’actuació.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

10

III. CONTROL DE LA GESTIÓ ECONÒMIC – ADMINISTRATIVA DE LA

DIPUTACIÓ

El control de la gestió econòmico-administrativa de la Diputació a la Diputació es

desenvolupa, tal com s’ha indicat a la introducció, d’acord amb el model de fiscalització

prèvia limitada d’extrems essencials, completat amb un control posterior dels expedients no

subjectes inicialment a fiscalització prèvia i dels fiscalitzats amb caràcter limitat. No obstant,

aquells expedients de despesa d’import igual o superior a 600.000 € -amb les excepcions

recollides a la base 72.d de les d’execució del pressupost-, estaran sotmesos a control ple.

Els extrems objecte de control previ limitat estan determinats d’acord amb la naturalesa de

l’expedient, i es recullen al Títol II de les Instruccions sobre procediments de control de la

Diputació de Barcelona, aprovades pel Ple corporatiu conjuntament amb el pressupost per

al 2015.

El conseqüent control posterior es desenvolupa, bé sobre operacions seleccionades

mitjançant tècniques de mostreig, bé mitjançant tècniques d’auditoria, en atenció als

objectius específics que es defineixen en aquest Pla de control.

Quant a les subvencions concedides per la Diputació són objectes de control des d’una

doble vessant: el control de legalitat dels procediments administratius de concessió i el

control financer sobre els beneficiaris.

Els expedients amb contingut econòmic que es tramiten per la Diputació presenten una

fiscalització específica que ve donada per la seva naturalesa jurídica. És aquesta

naturalesa jurídica la que justifica també, la fixació d’uns objectius de control diferents.

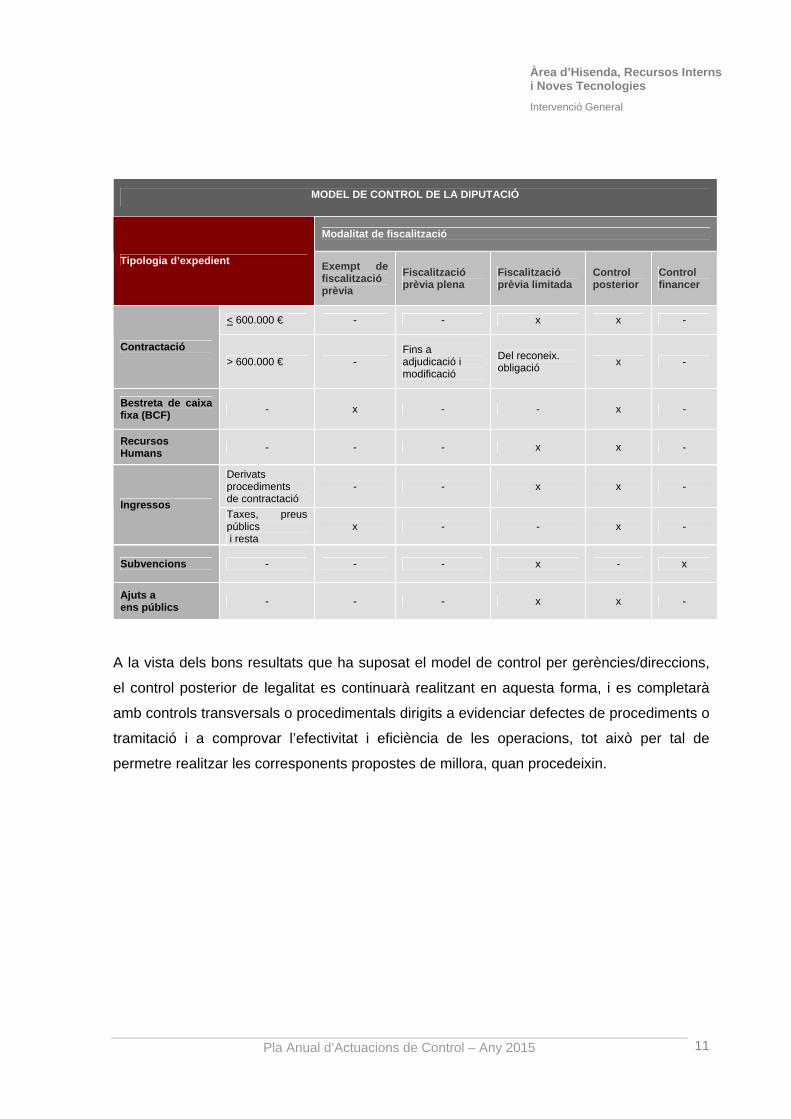

L’actual esquema de fiscalització es resumeix en el següent esquema:

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

11

MODEL DE CONTROL DE LA DIPUTACIÓ

Modalitat de fiscalització

Tipologia d’expedient Exempt de fiscalització prèvia

Fiscalització prèvia plena

Fiscalització prèvia limitada

Control posterior

Control financer

< 600.000 € - - x x -

Contractació

> 600.000 € - Fins a adjudicació i modificació

Del reconeix. obligació

x -

Bestreta de caixa fixa (BCF)

- x - - x -

Recursos Humans

- - - x x -

Derivats procediments de contractació

- - x x -

Ingressos Taxes, preus públics i resta

x - - x -

Subvencions - - - x - x

Ajuts a ens públics

- - - x x -

A la vista dels bons resultats que ha suposat el model de control per gerències/direccions,

el control posterior de legalitat es continuarà realitzant en aquesta forma, i es completarà

amb controls transversals o procedimentals dirigits a evidenciar defectes de procediments o

tramitació i a comprovar l’efectivitat i eficiència de les operacions, tot això per tal de

permetre realitzar les corresponents propostes de millora, quan procedeixin.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

12

A. CONTROL DE LA CONTRACTACIÓ I ALTRES EXPEDIENTS DE DESPESES I

INGRESSOS

1. Control posterior de l’article 219.3 TRLRHL

1.1 Objectius i abast del control

El control posterior per Gerències / Direccions de serveis ha esdevingut una eina adequada

per donar una informació als centres gestors de la seva gestió, i per a resoldre incidències i

introduir millores en els seus procediments de gestió. És per això que aquest any 2015

certs àmbits de control que es desenvolupaven de forma transversal s’han concentrat en

els centres gestors inclosos en les Direccions/Gerències de Serveis analitzades per tal

d’obtenir una informació el més completa possible de la seva gestió. Amb aquesta finalitat

les activitats de control a efectuar en les Direccions/Gerències estaran constituïdes per

quatre blocs:

- La contractació menor

- Els expedients de contractació tramitats mitjançant altres procediments diferents al

contracte menor

- Els expedients que preveuen la realització d’ingressos

- La Bestreta de caixa fixa (BCF)

a) Contractació menor

El contracte menor, de conformitat amb l’article 219.1 TRLRHL, està exempt de fiscalització

prèvia, si bé s’ha incorporat a l’aplicatiu de la comptabilitat, -el Sistema Integral de Gestió

Corporativa (SIGC)- certes eines de control, com és la impossibilitat de tramitar mitjançant

el codi identificatiu del contracte menor despeses que sobrepassen els llindars fixats per la

normativa contractual.

Com a tota Administració pública, el contracte menor representa en la gestió de la despesa

a la Diputació un volum important. Diputació va adjudicar l’any 2014 un total de 25.498

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

13

contractes menors per un import total de 30.396.238,92 €, el que representa el 21,75 %, de

l’import de tota la despesa en contractació.

El volum d’expedients tramitats per contracte menor, la seva importància econòmica i el

règim de control al que estan sotmesos aconsellen que aquest procediment de contractació

sigui objecte d’unes actuacions de control posterior exhaustives.

El contracte menor està subjecte a dues limitacions legals: l’import i el termini. Pel que

respecta a l’import, l’article 138.3 TRLCSP fixa en 50.000 € el llindar màxim de l’adjudicació

dels contractes d’obra, i en 18.000 € el de subministraments i serveis, ambdues quanties

IVA exclòs. Pel que respecta al termini, el contracte menor no pot tenir una durada superior

a un any ni ser objecte de pròrroga. Aquestes limitacions comporten que l’objectiu principal

del control estigui fixat en concloure sobre si se n’ha donat compliment.

L’anàlisi abastarà la totalitat dels contractes menors adjudicats l’any 2014 per les gerències

objecte de control. S’analitzarà la repetició de contractes amb un mateix objecte i/o a un

mateix creditor, o amb objectes directament relacionats entre ells, per determinar si han

estat objecte de fraccionament de la contractació per tal d’eludir el procediment legalment

previst. A més, es comprovarà que no s’han efectuat contractes reiterats amb persones

físiques dels què es pugui desprendre l’existència d’una relació laboral encoberta. Als

anteriors efectes es podran analitzar contractes adjudicats en períodes anteriors al 2014 i

adjudicacions de l’exercici 2015.

D’altra banda es verificarà que s’ha complert amb la limitació establerta en la base 30 de

les d’execució del pressupost quant a la limitació de la utilització de les no en relació a la

base 39, limita la utilització de l’acumulació de les fases A, D i O, és a dir, les operacions

comptables ADO, als contractes menors que no superin l’import de 3.000 €, sempre i quan

no es tracti de contractes de serveis que tinguin per objecte la redacció d’informes i estudis

tècnics, assessorament, direcció de projectes o altres de caràcter eminentment intel·lectual.

La verificació d’aquests inclourà que s’ha donat compliment a aquestes limitacions.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

14

Per últim, es comprovarà que no s’ha produït contractació reiterada amb persones físiques

que puguin donar lloc a una relació laboral encoberta, tal com es contempla a la base 39.5

de les d’execució del pressupost.

A més de l’estricte control de legalitat s’avaluarà si hi ha possibilitat d’incloure procediments

que incrementin l’eficàcia i eficiència de la despesa.

b) Expedients adjudicats per altres procediments diferents al contracte menor

L’objectiu principal estarà constituït per la comprovació de la correcta tramitació de

l’expedient en aquells aspectes no sotmesos a fiscalització prèvia, centrant els treballs en

les fases posteriors a l’adjudicació.

La població sobre la que recauran les actuacions seran tots els contractes vigents l’any

2014 i que s’hagin d’executar durant el 2015 como conseqüència d’alguna d’aquestes

circumstàncies:

- Que hagin estat incorporats com a romanents

- Que siguin expedients de despesa pluriennal i una de les anualitats sigui la

corresponent al pressupost 2015.

Estan inclosos en l’àmbit de les actuacions de control els contractes que, d’acord amb el

previst a la disposició addicional 16a. TRLRHL, tenen la consideració d’Inversions

Financerament Sostenibles. Aquestes inversions estan sotmeses a una sèrie de requisits

entre els quals està que les actuacions han d’estar finalitzades abans de 31 de desembre

de 2015, fet que de no complir-se implicaria la pèrdua de l’afectació del seu finançament

amb càrrec al superàvit de l’exercici 2013, incorporat al pressupost de l’exercici 2014 com a

romanent líquid de tresoreria.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

15

c) Expedients d’ingressos

La base 73 de les d’execució pel 2015, i en el mateix sentit les dels pressupostos

precedents, preveu que la fiscalització dels ingressos serà substituïda per la presa de raó

en comptabilitat i una fiscalització “a posteriori”, mitjançant mètodes de mostreig o auditoria.

No obstant, quan aquest ingrés prové d’una relació de caràcter contractual, l’expedient serà

fiscalitzat per tal d’emetre el corresponent informe del Plec de condicions econòmic-

administratives, o qualsevol altre informe preceptiu.

Els expedients generadors d’ingressos estan constituïts bàsicament per:

- Expedients de gestió de serveis públics en els que s’estableix cànon

- Taxes i preus públics

- Convenis de col·laboració amb altres entitats públiques per a la contractació

posterior d’obres, subministraments o serveis.

El control en aquest àmbit se centrarà en la comprovació de la correcta tramitació dels

procediments que estableixen ingressos en aquells aspectes no sotmesos a control previ,

així com l’efectiu cobrament per l’import i en el termini que s’hagi establert.

Constituirà la població sobre la qual s’efectuaran les actuacions els ingressos produïts

durant l’exercici 2014.

d) Bestreta de caixa fixa (BCF)

El control de les despeses abonades mitjançant el mecanisme de bestreta de caixa fixa

s’efectuarà sobre aquelles tramitades en els mesos de gener i febrer sobre les Direccions /

Gerències objecte de control.

Els extrems a verificar seran:

- Que les despeses tenen la naturalesa prevista a l’article 73.1 TRLRHL i són

susceptibles de ser abonades amb càrrec a la bestreta de caixa fixa d’acord amb la

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

16

Circular conjunta de la Tresoreria i la Intervenció núm. 27/2010, sobre bestretes de

caixa fixa i altres pagaments a justificar.

- Que la imputació pressupostària és adequada a la naturalesa de la despesa.

- Que consta annexa la documentació requerida per a la seva justificació en atenció a

la tipologia de despesa tramitada, en concret:

a. En dietes o desplaçaments amb vehicle propi: que consta autorització -o

resolució en els casos que sigui preceptiva- de l’ordre de comissió de serveis

o altres supòsits que habiliten el seu pagament, que els imports abonats són

els previstos a la Circular 34/2012, d’indemnitzacions per raó del servei i

instruccions per la gestió dels viatges i allotjaments, que consten les dades

necessàries per a la seva comprovació i els documents que requereixen la

justificació del seu abonament, entre les principals comprovacions.

b. Altres despeses com diverses com peatges, aparcament, transport públic, i

altres, que consta justificant del seu pagament i l’autorització prèvia quan

procedeixi.

1.2 Centres gestors objecte de les actuacions de control

Les actuacions de control posterior d’aquest Pla d’actuacions persegueixen un doble

objectiu: per una banda, complir amb l’establert a l’article 219.3 TRLRHL, és a dir, sotmetre

a fiscalització plena posterior aquells expedients no objecte de fiscalització prèvia o

fiscalitzats prèviament amb caràcter limitat, i per l’altra, efectuar un control específic

d’aquells àmbits d’actuació concrets que per la seva singularitat mereixen un anàlisi

particular.

De la previsió establerta a l’article 219.3 TRLRHL es deriva el control posterior ordinari, el

qual, tal i com s’ha anat efectuant anys anteriors, se centrarà en les Direccions o Gerències

de serveis. Aquest anys 2015 s’efectuarà el control posterior sobre les següents:

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

17

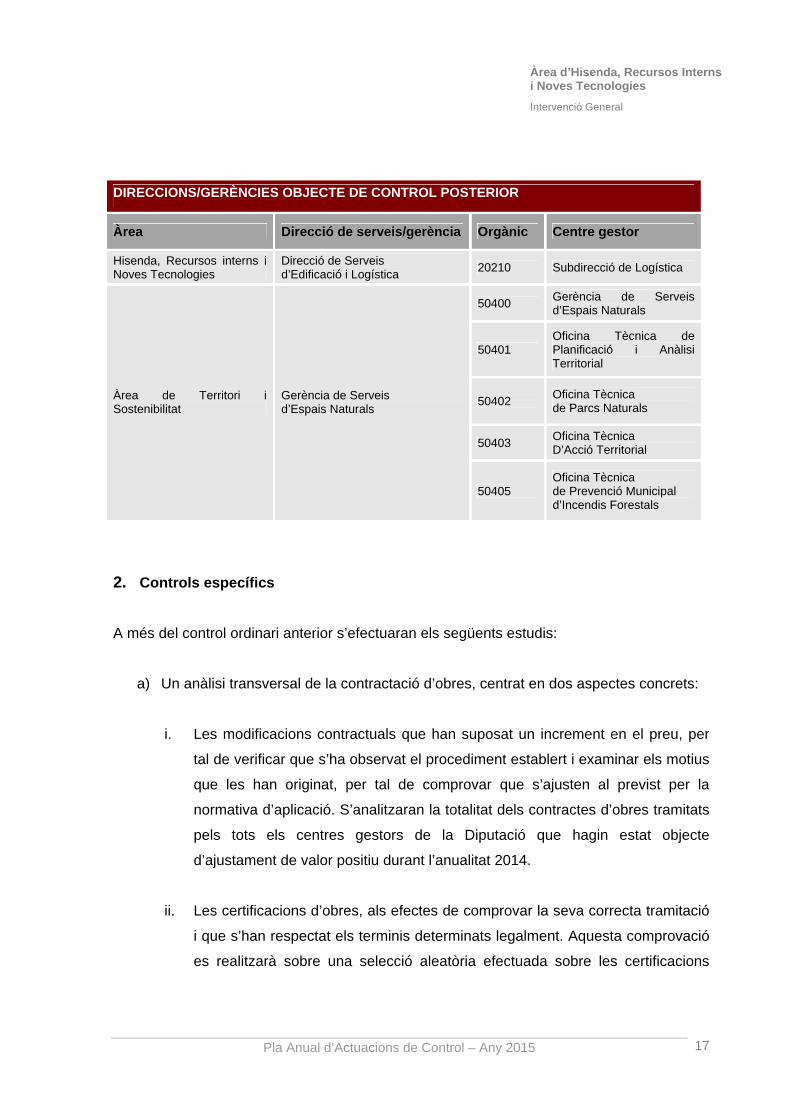

DIRECCIONS/GERÈNCIES OBJECTE DE CONTROL POSTERIOR

Àrea Direcció de serveis/gerència Orgànic Centre gestor

Hisenda, Recursos interns i Noves Tecnologies

Direcció de Serveis d’Edificació i Logística

20210 Subdirecció de Logística

50400 Gerència de Serveis d’Espais Naturals

50401 Oficina Tècnica de Planificació i Anàlisi Territorial

50402 Oficina Tècnica de Parcs Naturals

50403 Oficina Tècnica D’Acció Territorial

Àrea de Territori i Sostenibilitat

Gerència de Serveis d’Espais Naturals

50405 Oficina Tècnica de Prevenció Municipal d’Incendis Forestals

2. Controls específics

A més del control ordinari anterior s’efectuaran els següents estudis:

a) Un anàlisi transversal de la contractació d’obres, centrat en dos aspectes concrets:

i. Les modificacions contractuals que han suposat un increment en el preu, per

tal de verificar que s’ha observat el procediment establert i examinar els motius

que les han originat, per tal de comprovar que s’ajusten al previst per la

normativa d’aplicació. S’analitzaran la totalitat dels contractes d’obres tramitats

pels tots els centres gestors de la Diputació que hagin estat objecte

d’ajustament de valor positiu durant l’anualitat 2014.

ii. Les certificacions d’obres, als efectes de comprovar la seva correcta tramitació

i que s’han respectat els terminis determinats legalment. Aquesta comprovació

es realitzarà sobre una selecció aleatòria efectuada sobre les certificacions

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

18

d’obres tramitades fins el 30 de juny de 2015. Aquesta selecció inclourà

certificacions tramitades per tots els centres gestors.

b) Un anàlisi sobre els contractes adjudicats mitjançant procediment negociat per raó

de la quantia.

Aquest procediment de contractació excepcional no està previst a les directives

europees sinó que es tracta d’un supòsit inclòs pel legislador espanyol, que pot

regular l’adjudicació d’aquells contractes que no superin els llindars sotmesos a

regulació harmonitzada.

Les activitats a efectuar consistiran en comprovar la correcta utilització del

procediment i de la seva tramitació amb la finalitat de concloure que l’adjudicació

s’ha efectuat en atenció a les necessitats de la prestació, la seva naturalesa i la

forma de determinar el valor estimat, i s’han respectat els principis de no

discriminació i igualtat de tracte, i la resta de principis que informen la contractació

pública.

La població sobre la que es realitzaran els treballs de control estarà constituïda per

tots els expedients vigents l’exercici 2014 tramitats per tots els centres gestors de la

Corporació. S’inclouran expedients de tots els centres gestors que hagin utilitzat

aquest procediment de contractació.

Com a regla general, els extrems objecte de control previ no seran objecte de comprovació

posterior, excepte la verificació de la seva aprovació per l’òrgan competent. Així, en els

expedients subjectes a fiscalització prèvia plena només seran fiscalitzats aquells aspectes

no subjectes a control.

B. CONTROL DE LES DESPESES DE PERSONAL

En els darrers exercicis, s’han realitzat unes tasques de control posterior que combinen

actuacions de tipus general – que es realitzen sobre els rebuts de nòmina dels empleats- i

unes de tipus específic –a partir dels conceptes retributius i/o processos vinculats a la

despesa de personal.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

19

Els objectius del control posterior de les despeses de personal per aquest any s’han

determinat a partir de dos factors:

i. Els resultats obtinguts de les actuacions de fiscalització de l’any anterior

ii. Les modificacions de la normativa que hagin afectat a la configuració dels

elements de la despesa de personal

Tenint en compte l’anterior, i atès el model de control de la despesa de personal, s’han

definit, en cada vessant, els objectius d’actuació següents:

1) En la vessant de control general es fiscalitzarà:

a. La despesa dels diferents conceptes retributius que integren els rebuts de la

nòmina dels empleats mitjançant una mostra de 200 rebuts, corresponents a un

mes del segon semestre de l’any 2014 i a un mes del primer semestre de l’any

2015.

b. L’aplicació de les variacions que figuren en el “part de variacions”, al menys, de

dues mensualitats de 2015.

2) En la vessant de control de procediments es fiscalitzarà:

a. L’adequació del circuit de signatura de les propostes de resolució tramitades pels

serveis i oficines dependents de la Direcció de Serveis de Recursos Humans

durant el segon semestre de l’any 2014 i primer semestre de 2015, a fi de

comprovar la seva correcta subjecció al tràmit de fiscalització prèvia.

b. La revisió del procediment aplicat en la selecció de personal interí per a la

cobertura de llocs vacants en la modalitat de promoció interna.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

20

IV. CONTROL FINANCER DE LES SUBVENCIONS I CONTROL D’AJUTS

ECONÒMICS A ENS PÚBLICS

A. CONTROL FINANCER DE SUBVENCIONS

Constituiran el control financer de subvencions les actuacions a desenvolupar en

compliment de l’article 44 de la Llei 38/2003, general de subvencions (en endavant LGS),

sobre beneficiaris de subvencions atorgades amb càrrec als pressupostos de la Diputació.

En tant que aquest control, en els termes previstos a la LGS, deixa fora del seu abast

aspectes de control jurídic intern que en el seu dia van ser objecte de fiscalització prèvia

limitada, la base 82 de les d’execució del pressupost preveu, en el seu apartat 1, que el

control financer es complementarà amb un control de legalitat. Aquest control es

desenvolupa en compliment de l’article 219.3 TRLRHL, que obliga a la realització d’un

control ple posterior de legalitat d’aquells expedients amb contingut o repercussió

econòmica sotmesos a fiscalització prèvia amb control limitat.

Quant a la comprovació dels extrems previstos a l’article 44 de la Llei general de

subvencions, aquesta es portarà a terme d’acord amb el que es preveu a continuació:

a) L’adequada i correcta obtenció de la subvenció per part del beneficiari suposarà la

comprovació d’extrems com:

- Que el beneficiari reuneix els requisits per a ser-ho.

- Que el beneficiari compleix amb les condicions establertes a les bases

reguladores o altre instrument regulador de la subvenció.

b) El compliment pel beneficiari de les seves obligacions de gestió i aplicació de la

subvenció implicarà l’anàlisi de la memòria tècnica, així com la verificació sobre el

compliment d’altres obligacions fixades a les bases reguladores o altre instrument

de concessió.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

21

c) L’adequada i correcta justificació de la subvenció comportarà entre d’altres:

- Verificar que la documentació justificativa presentada pel beneficiari és

conforme amb el previst a les bases reguladores o altre instrument de

concessió.

- Comprovar que les despeses son subvencionables, a tenor de l’establert a

l’article 31 LGS.

- Comprovar que no s’ha sobrepassat el límit de la subcontractació, si

s’escau.

d) La realitat i regularitat de les operacions que han estat finançades amb la subvenció

se centrarà en la comprovació dels documents justificatius de les despeses

imputades a la justificació, així com del seu efectiu pagament.

e) L’adequat i correcte finançament de les activitats subvencionades suposarà, entre

d’altres:

- Comprovar que en el moment d’efectuar-se el pagament de la subvenció,

el beneficiari es trobava al corrent de les seves obligacions tributàries i

amb la Seguretat Social.

- Verificar que no ha existit sobrefinançament de les activitats

subvencionades.

- Constatar la inexistència de desviaments del cost de l’activitat respecte

l’import inicialment pressupostat i la seva justificació, si s’escau.

f) L’existència de fets, circumstàncies o situacions no declarades a l’Administració pels

beneficiaris, que poguessin afectar al finançament de les activitats subvencionades,

a l’adequada i correcta obtenció, utilització, gaudi o justificació de la subvenció, així

com a la realitat i regularitat de les operacions amb ella finançades.

La verificació dels anteriors extrems es podrà efectuar per qualsevol dels mitjans establerts

a l’apartat quart de l’article 44 de la Llei de subvencions.

Aquestes verificacions seran complementades amb unes comprovacions de caràcter

general sobre l’estructura econòmica i financera de l’entitat, a través de l’anàlisi dels

comptes anuals o del llibre de caixa de l’entitat.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

22

La població sobre la que es desenvoluparan les actuacions de control financer estarà

constituïda pels beneficiaris que siguin persones físiques o jurídiques privades i hagin

percebut durant l’any 2014 pagaments derivats de la concessió de subvencions. També

s’inclouran en l’anàlisi altres pagaments efectuats en els exercicis anteriors o següent si es

corresponen amb el mateix expedient de concessió.

Quant a les verificacions a efectuar en compliment de l’article 219.3 TRLRHL, aquestes

tindran per objecte comprovar:

a. L’adequada tramitació de l’expedient administratiu de concessió en règim de

concurrència competitiva o de concessió directa.

b. L’adequada i correcta valoració de les sol·licituds d’acord amb els criteris de

valoració establerts.

A la vista de les dates en les què s’hauran de finalitzar els treballs, el calendari d’actuacions

que permeti el seu compliment i els recursos personals disponibles, se seleccionaran un

màxim de 20 beneficiaris. La mostra estarà conformada per aquells beneficiaris que han

rebut major import de subvencions, una vegada exclosos aquells que han estat objecte de

control en els dos exercicis immediatament anteriors.

B. CONTROL DELS AJUTS ECONÒMICS A ENS PÚBLICS

Les funcions que exerceixen les diputacions comporten que una part important de les seves

activitats es materialitzi en la concessió d’ajuts que tenen com a destinataris ens locals, les

quals, de forma majoritària s’instrumenten a través del Pla “Xarxa de Governs Locals”.

Enguany els treballs de fiscalització es desenvoluparan en relació a la tramitació de

programes complementaris, configurats d’acord amb la clàusula 11a del Protocol general,

com aquells instruments específics de concertació elaborats de forma contingent per tal

d’ajustar-se a les necessitats dels governs locals de l’àmbit territorial de la Diputació de

Barcelona i, de manera especial, per pal·liar els efectes davant de situacions imprevistes o

que requereixin d’una actuació específica per part d’aquesta Corporació.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

23

Tal i com es preveu a la base 82 de les d’execució del pressupost, en el seu apartat 2,

s’efectuarà un control de legalitat que consistirà en la verificació de la correcció del

procediment de concessió de l’ajut, així com de la seva correcta i adequada justificació. La

verificació d’aquests extrems es materialitzarà amb una anàlisi sobre la tramitació global del

programa complementari, així com en la selecció aleatòria d’una mostra dels ajuts

concedits.

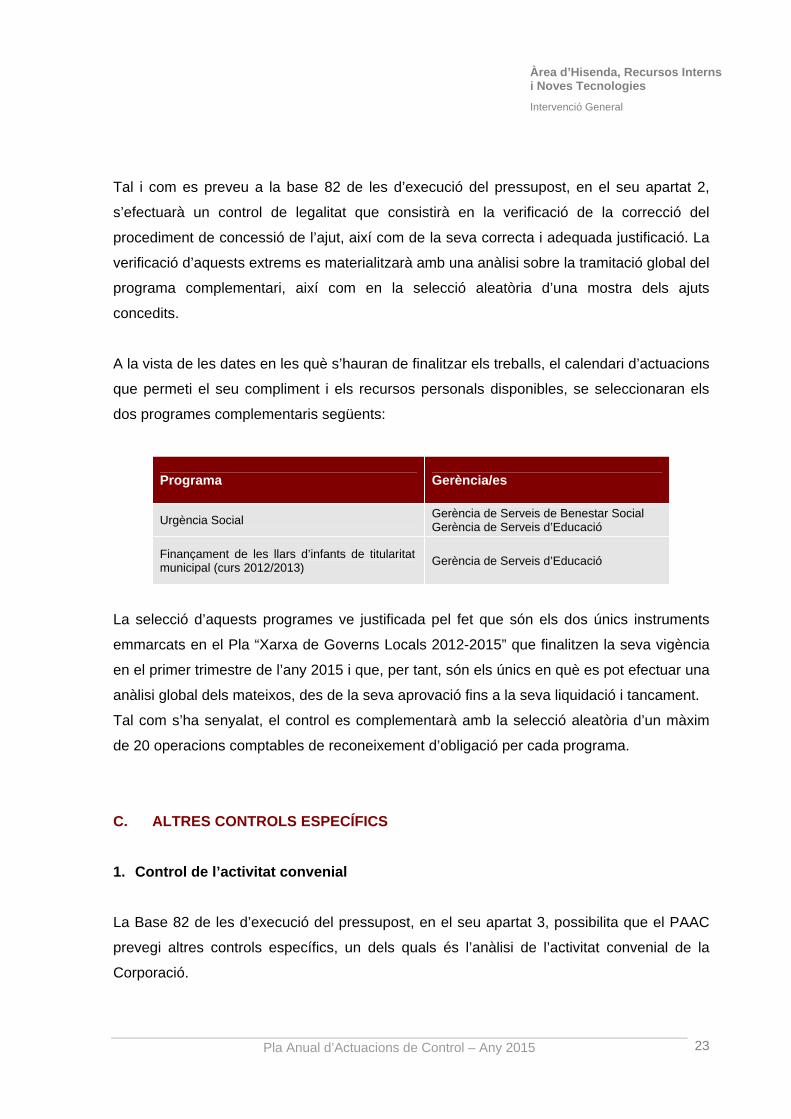

A la vista de les dates en les què s’hauran de finalitzar els treballs, el calendari d’actuacions

que permeti el seu compliment i els recursos personals disponibles, se seleccionaran els

dos programes complementaris següents:

Programa Gerència/es

Urgència Social Gerència de Serveis de Benestar Social Gerència de Serveis d’Educació

Finançament de les llars d’infants de titularitat municipal (curs 2012/2013)

Gerència de Serveis d’Educació

La selecció d’aquests programes ve justificada pel fet que són els dos únics instruments

emmarcats en el Pla “Xarxa de Governs Locals 2012-2015” que finalitzen la seva vigència

en el primer trimestre de l’any 2015 i que, per tant, són els únics en què es pot efectuar una

anàlisi global dels mateixos, des de la seva aprovació fins a la seva liquidació i tancament.

Tal com s’ha senyalat, el control es complementarà amb la selecció aleatòria d’un màxim

de 20 operacions comptables de reconeixement d’obligació per cada programa.

C. ALTRES CONTROLS ESPECÍFICS

1. Control de l’activitat convenial

La Base 82 de les d’execució del pressupost, en el seu apartat 3, possibilita que el PAAC

prevegi altres controls específics, un dels quals és l’anàlisi de l’activitat convenial de la

Corporació.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

24

Enguany s’ha considerat oportú analitzar un expedient que, per la seva durada i impacte en

els ens locals, té especial transcendència. És el conveni formalitzat amb el Col·legi de

Secretaris, Interventors i Dipositaris d’Administració Local de Barcelona, signat en data 10

de juliol de 1992, i que té per objecte que la Corporació col·labori amb les entitats de base

local de la província que ho sol·licitin per tal que quedi garantit el desenvolupament de les

funcions públiques necessàries mitjançant la intervenció de Secretaris, Interventors i

Tresorers, a través del Col·legi Provincial de Barcelona.

L’objecte dels treballs de fiscalització consistirà en realitzar un seguiment de la seva gestió i

del compliment de les obligacions econòmiques derivades de la seva execució per les parts

signatàries. Així mateix, se seleccionaran de forma aleatòria un màxim de 20 operacions

comptables de reconeixement d’obligacions de l’exercici 2014 per tal de verificar la seva

correcta i adequada justificació.

2. Control dels pagaments avançats

El pagament de subvencions i altres ajuts es realitza, de forma ordinària, amb posterioritat

al compliment de les obligacions de justificació en la forma i termini establert a l’instrument

de concessió. No obstant, el pagament amb caràcter previ a la realització i justificació de

les activitats subvencionades no és inhabitual.

Un efecte de la tramitació de pagaments avançats és que únicament són objecte de

fiscalització aquelles justificacions que s’aporten com a requeriment d’un altre pagament

posterior. És per això que el control d’aquests pagaments i de la seva la posterior

justificació s’ha inclòs, de nou, entre les verificacions a efectuar en les actuacions de control

anual.

Des del Servei de Control de Subvencions i Recursos Externs, es realitza un seguiment

permanent d’aquelles subvencions que han estat pagades amb caràcter avançat, i que

malgrat haver exhaurit el termini de justificació, no han estat degudament justificades.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

25

No obstant, cal reforçar aquest seguiment permanent amb unes actuacions de control més

intenses, i en aquest sentit, des de la Intervenció es pretén incidir en els aspectes clau que

configuren la oportunitat i la correcció en el tràmit d’aquests pagaments, com són:

- Correcta justificació posterior del destí dels fons públics avançats.

- Compliment dels terminis de presentació de la justificació.

La població sobre la que es desenvoluparan els treballs de fiscalització estarà constituïda

per tots els pagaments avançats durant l’any 2014. En tant que enguany es vol incidir en la

correcta justificació d’aquests fons, la mostra seleccionada serà formada per tots aquells

pagaments que s’hagin fet amb caràcter avançat a entitats públiques i privades i que

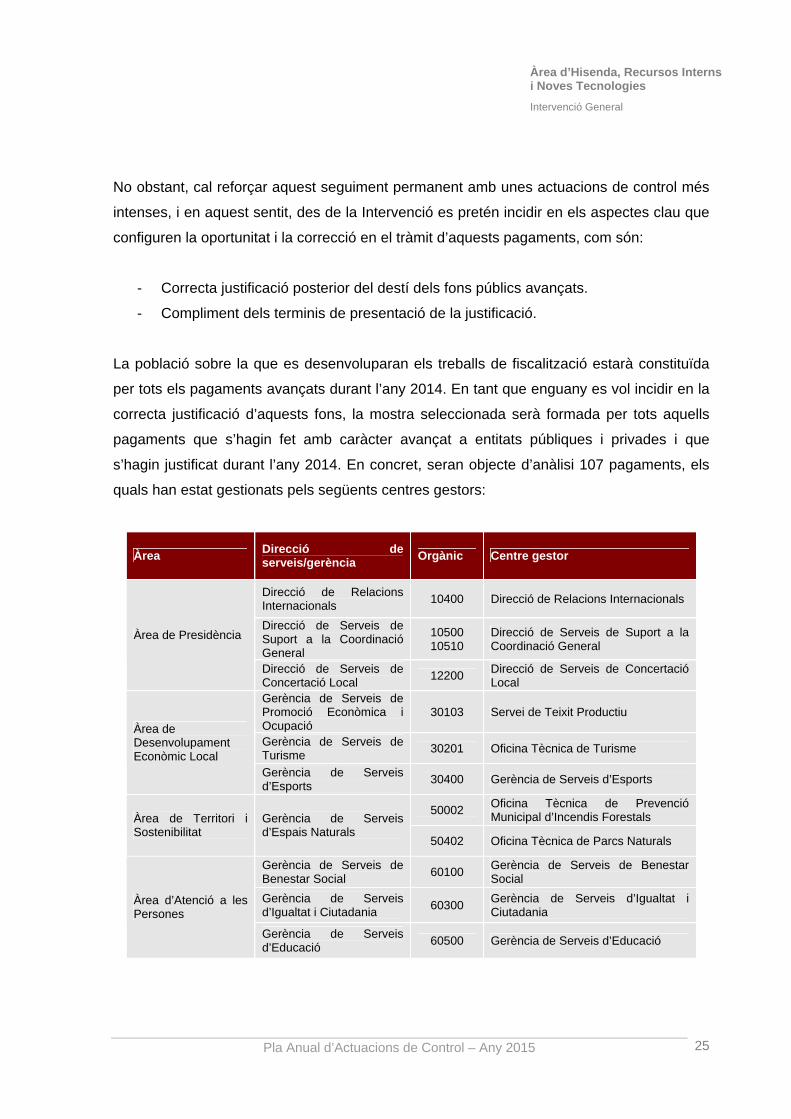

s’hagin justificat durant l’any 2014. En concret, seran objecte d’anàlisi 107 pagaments, els

quals han estat gestionats pels següents centres gestors:

Àrea Direcció de serveis/gerència

Orgànic Centre gestor

Direcció de Relacions Internacionals

10400 Direcció de Relacions Internacionals

Direcció de Serveis de Suport a la Coordinació General

10500 10510

Direcció de Serveis de Suport a la Coordinació General

Àrea de Presidència

Direcció de Serveis de Concertació Local

12200 Direcció de Serveis de Concertació Local

Gerència de Serveis de Promoció Econòmica i Ocupació

30103 Servei de Teixit Productiu

Gerència de Serveis de Turisme

30201 Oficina Tècnica de Turisme

Àrea de Desenvolupament Econòmic Local

Gerència de Serveis d’Esports

30400 Gerència de Serveis d’Esports

50002 Oficina Tècnica de Prevenció Municipal d’Incendis Forestals Àrea de Territori i

Sostenibilitat Gerència de Serveis d’Espais Naturals

50402 Oficina Tècnica de Parcs Naturals

Gerència de Serveis de Benestar Social

60100 Gerència de Serveis de Benestar Social

Gerència de Serveis d’Igualtat i Ciutadania

60300 Gerència de Serveis d’Igualtat i Ciutadania

Àrea d’Atenció a les Persones

Gerència de Serveis d’Educació

60500 Gerència de Serveis d’Educació

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

26

V. CONTROL FINANCER DEL SECTOR PÚBLIC DE LA DIPUTACIÓ, DE LES

SEVES ENTITATS PARTICIPADES I D’ALTRES PERCEPTORES DE

FINANÇAMENT, CORRESPONENT A L’EXERCICI TANCAT EL 31 DE

DESEMBRE DE 2014

A. OBJECTIUS I CARACTERÍSTIQUES DEL CONTROL FINANCER

Tal com s’ha indicat a la introducció d’aquest Pla, el control financer està definit per l’article

220 TRLRHL. Aquest precepte contempla el control en l’aspecte econòmico-financer al què

estan sotmesos els serveis que presta la Corporació, els seus organismes autònoms i

societats mercantils dependents. D’altra banda la disposició addicional sisena de la Llei

26/2009, del 23 de desembre, de mesures fiscals, financeres i administratives, preveu la

realització d’auditories financeres als comptes de les entitats participades majoritàriament i

no sotmeses a fiscalització prèvia. Addicionalment, la Llei 27/2013, de 27 de desembre, de

racionalització i sostenibilitat de l’administració local, modifica l’article 213 del TRLRHL

incloent la realització d’auditoria a les entitats locals.

L’objectiu principal de l’actuació de control financer és la consecució de la millora en els

processos de gestió dels diferents ens sotmesos a auditoria, en qualsevol de les seves

formes, i aconseguir un entorn de control efectiu i positiu.

Podríem dir que les característiques d’aquest control són:

- Afecta a la quasi totalitat dels fons que destina la Diputació a finançar ens públics o

ens privats que prestin activitats d’interès general, ja estiguin o no participats.

- S’exerceix amb posterioritat a l’execució de l’activitat controlada.

- S’utilitzen les normes d’auditoria del sector públic de la Intervención General de la

Administración del Estado, i de manera supletòria, les de l’ICAC, Instituto de

Contabilidad i Auditoria de Cuentas.

- L’abast del control estarà en funció de l’objecte del mateix i de la participació de la

Corporació en el seu finançament o presència en els òrgans de govern i podrà

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

27

analitzar aspectes de legalitat, financers i el compliment de criteris d’eficàcia i

eficiència.

- Permet tenir una visió global de les activitats dels ens objecte de control.

- Informar sobre l’adequada presentació de la informació financera i del compliment

de les normes i directrius que siguin d’aplicació, incloent quantes observacions i

conclusions es dedueixin de l’examen practicat.

- Permet formular recomanacions als ens controlats, si s’han observat mancances o

febleses en l’anàlisi de la seva gestió.

B. ABAST DEL CONTROL FINANCER

1. Mesures correctores del control de l’exercici 2013

Com a conseqüència dels treballs de control financer realitzats per l’exercici 2013, dels

quals es va donar compte al Ple el 27 de novembre de 2014, es va facultar a la Presidència

de l’Àrea d’Hisenda, Recursos Interns i Noves Tecnologies a adoptar les mesures

necessàries per corregir les deficiències observades en les actuacions de control financer,

tal com es resol en el Decret de Presidència de 18 de desembre de 2014. Per aquest motiu

i per tal de promoure la millora de les tècniques i procediments de gestió econòmico-

financera, aquest Pla d’actuacions contempla com a primer punt el seguiment de les

mesures correctores adoptades per esmenar les deficiències detectades i comunicades

oportunament a les diverses Institucions objecte de control financer l’exercici passat.

2. Control financer del Sector Públic de la Diputació de Barcelona

Organismes Autònoms, Consorcis, Fundacions, Societats i Associació que pertanyen al

sector públic de la Diputació de Barcelona.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

28

Es realitzarà un informe de control financer mitjançant auditoria de regularitat, és a dir,

financera i de compliment de la legalitat d’aquets ens, que són:

1. Institut del Teatre

2. Xarxa Audiovisual Local S.L.

3. Patronat d’Apostes

4. Organisme Autònom Fundació Casa Caritat

5. Organisme de Gestió Tributària

6. Consorci de Comunicació Local

7. Centre de Cultura Contemporània de Barcelona

8. Consorci de les Drassanes de Barcelona

9. Consorci Centre de Documentació i Museu Tèxtil de Terrassa

10. Consorci del Patrimoni de Sitges

11. Consorci Institut de Ciències Polítiques i Socials

12. Fundación Privada Democracia y Gobierno Local

13. Consorci de l’Espai Natural Guilleries Savassona

14. Consorci d’Estudis, Mediació i Conciliació a l’Administració Local (CEMICAL)

15. Consorci Parc Agrari del Baix Llobregat

16. Consorci del Parc Serralada Litoral

17. Fundació Privada Palau

18. Consorci del Parc Serralada Marina

19. Fundació Institut d’Humanitats de Barcelona

20. Consorci Universitat Internacional Menéndez Pelayo de Barcelona

21. Consorci de la Colònia Güell

22. Consorci de Tractament de Residus Sòlids Urbans del Maresme

23. Berguedà Iniciatives Stat Desenvolupament, S.A.

24. Companyia d’Emissions i Publicitat, S.A.

25. Asociación Arco Latino

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

29

3. Control financer de Consorcis, Fundacions, Associacions i altres entitats en les

quals la Diputació hi participa i col·labora econòmicament, i que no pertanyen al

seu sector públic.

En aquells Consorcis, Fundacions, Associacions i altres entitats en els quals l’aportació de

la Diputació l’any 2014 va superar els 50.000 €, sense disposar de participació majoritària

(quant a dret de vot), i que per tant, no estan inclosos en el sector públic d’aquesta, es

realitzarà un informe financer en base als comptes facilitats per l’entitat per tal d’analitzar

els estats pressupostaris i financers, sense que aquest anàlisi incorpori revisió documental

a la seu de l’entitat. Aquests procediments consisteixen en una revisió limitada de diversos

aspectes comptables i pressupostaris.

Els ens sotmesos a aquest tipus de control són:

1. Consorci Gestió Corporació Sanitària

2. Consorci de Biblioteques de Barcelona

3. Consorci del Parc de Collserola

4. Consorci del Parc del Foix

5. Fundació del Gran Teatre del Liceu

6. Fundació Centre d’Informació i Documentació de Barcelona (CIDOB)

7. Fundació Carles Pi i Sunyer

8. Consorci LOCALRET

9. Organización Mundial de Ciudades y Gobiernos Locales Unidos

10. Consorci Agència Local d’Ecologia Urbana de Barcelona

11. Fundació Josep Comaposada

12. Consorci Institut d’Estudis Regionals i Metropolitans de Barcelona

13. Patronat Muntanya de Montserrat

14. Fundació Privada Institut Barcelona Estudis Internacionals

15. Institut de Recerca i Tecnologia Agroalimentària

16. Consorci del Centre per a la Investigació i Avaluació de Polítiques Públiques

17. Consorci per a l’Ocupació i Promoció Econòmica del Vallés Occidental

18. Agència Catalana de Turisme

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

30

19. Fons Català de Cooperació al Desenvolupament

20. Fundació Teatre Lliure de Barcelona

21. Consorci de l’Escola Industrial de Barcelona

22. Consorci del barri de la Mina

23. Fundació Catalunya – La Pedrera Fundació Especial

En aquest apartat es podrà incloure qualsevol entitat que per criteris d’oportunitat, es

consideri convenient al llarg de l’execució d’aquest Pla, no sent necessari que l’aportació de

la Diputació superi els 50.000 € anuals.

4. Control financer de les Societats Mercantils participades

En el cas de societats participades, que no pertanyen al sector públic de la Diputació de

Barcelona, directa o indirectament, amb una participació superior als 500.000 € del seu

capital social, o en aquelles, en què no complint el criteri anterior, s’hagin realitzat

aportacions anyals superiors als 90.000 euros, es sol·licitarà tota aquella informació

financera que es consideri necessària (comptes anuals, informe d’auditoria, etc.) amb la

finalitat de disposar d’informació fidedigna sobre els valors de realització de les diferents

accions o participacions, i per tant de la necessitat o no de dotar les oportunes provisions

per depreciació. La societat que compleix amb aquests requisits és:

1. Fira 2000, S.A.

5. Altres actuacions

5.1. Auditories de projectes cofinançats amb fons externs

La Diputació lidera diversos projectes pels quals rep finançament, ja sigui de fons

europeus, de l’Estat o de la Generalitat. Part d’aquests projectes són justificats mitjançant

informe d’auditoria que es realitza des de la pròpia Intervenció General, i de conformitat

amb les instruccions que contempla la pròpia normativa reguladora de la subvenció.

Aquestes actuacions són les que es relacionen a continuació:

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

31

1. Auditoria i informe final respecte als projectes del programa Interreg IVC, tal com

segueix:

- Serpente: Millora de l’eficiència energètica en edificis de propietat o de

gestió municipal.

- E-Coop: Cooperatives digitals, perspectiva pel desenvolupament d’una

segona generació d’espais digitals.

- Green Infranet: Creació i enfortiment de les infraestructures verdes.

2. Auditories relatives als projectes del Programa MED:

- Medland 2020: Disseny d’un sistema comú de gestió integral del sòl per

protegir els recursos naturals.

- Com&Cap Marina Med: Disseny i enfortiment de la identitat i la millora dels

recursos culturals per a una millor integració a l’espai MED.

3. Auditoria relativa al projecte Erasmus+:

- Guiding Cities: Establir i promoure un model i unes eines de planificació i

avaluació a nivell local per reduir l’abandonament escolar prematur.

5.2. Control del Pla de vigilància complementària contra incendis forestals

Altra de les actuacions a efectuar serà el control sobre les despeses de personal de les

Associacions de Defensa Forestal i les corresponents Federacions en relació al pla de

vigilància complementària contra incendis forestals de la Diputació de Barcelona. Aquest

control es realitzarà sobre una mostra de les mencionades despeses.

Àrea d’Hisenda, Recursos Interns i Noves Tecnologies

Intervenció General

Pla Anual d’Actuacions de Control – Any 2015

32

VI. CALENDARI D’ACTUACIONS

Els treballs de control descrits en els apartats anteriors es desenvoluparan durant al llarg de

l’any 2015.

Les actuacions relatives al control posterior de la gestió econòmico-administrativa de la

Diputació, així com les relatives al control financer de subvencions i les de control financer

del sector públic de la Diputació i altres entitats participades, es recolliran en els diferents

informes generals i individuals amb indicació dels resultats obtinguts.

De tots tres informes es previst donar compte al Ple de la Corporació en la seva sessió

ordinària del mes de novembre de 2015.

VII. RESPONSABLES DEL CONTROL I CONTRACTACIÓ EXTERNA

Les funcions de control i fiscalització interna estan reservades a l’interventor/a de l’entitat, a

tenor de l’establert als articles 1 i 4 del Reial decret 1174/1987, de 18 de setembre, pel qual

es regula el règim jurídic dels funcionaris d’administració local amb habilitació de caràcter

nacional. A aquest control intern s’ha d’afegir el control financer de subvencions, també

competència de la Intervenció tal com preveu la disposició addicional 14a. de la Llei

38/2003, de 17 de novembre, general de subvencions.

El control posterior de la gestió posterior econòmica-administrativa de la Diputació, així com

el control financer de subvencions i el control dels ajuts econòmics a ens públics, serà

realitzat pels serveis dependents de la Direcció dels Serveis Fiscals i Coordinació. El

control financer a les entitats indicades a l’apartat V d’aquest pla, així com qualsevol altre

entitat que es determini amb posterioritat, serà realitzat pel Servei de Control Econòmico-

Financer, dependent de la Direcció de Serveis Econòmics.

En relació al control financer, i a eventuals informes de control financer que puguin ser

requerits pel Ple de la Diputació de Barcelona, pel seu president o pel president delegat de