Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO – POSLOVNA FAKULTETA

MARIBOR

DIPLOMSKO DELO

PLANIRANJE USTANOVITVE RAČUNOVODSKEGA SERVISA KNJIGA D.O.O.

Študent: DIMITRIJ HAFNER Naslov: Pod gradom 19, 2360 Radlje ob Dravi Št. Indeksa: 81550883 Redni študij Program: visokošolski strokovni Študijska smer: FINANCE IN BANČNIŠTVO Mentor: dr. DUH Mojca, docentka

Radlje ob Dravi, avgust, 2005

2

PREDGOVOR V Sloveniji je s pristopom k tržnemu gospodarstvu začelo naraščati število malih in srednje velikih podjetij. S tem, pa žal narašča tudi število novoustanovljenih podjetij, ki propadejo. Glavni vzrok temu je, da podjetja ne delajo razvojnih planov. Dober plan omogoča podjetniku lažje delo in jasno postavljeno vizijo ciljev. Ker mnogo novoustanovljenih podjetij propade zaradi nepravilnega in pomanjkljivega planiranja, smo se odločili predstaviti proces ustanavljanja podjetja. V diplomskem delu smo skozi praktičen primer pokazali postopek ustanovite podjetja. Najprej je pomembna sama podjetniška ideja, ki predstavlja začetek kreativnega procesa. Le-ta mora biti dovolj inovativna, da jo trg sprejme in nam zagotovi tržni uspeh. Po opredeljeni ideji so na vrsti predustanovitvene aktivnosti, kjer opredelimo velikost, značilnosti in posebnosti podjetja. Prav tako pa je v predustanovitveni dobi potrebno ugotoviti dejavnike uspešnosti, ki so pomembni pri ustanavljanju podjetja. Ker je diplomsko delo omejeno predvsem na planiranje ustanovitve smo v njem podrobneje predstavili tudi postopek ustanovitve podjetja, s poudarkom na družbi z omejeno odgovornostjo. V nadaljevanju diplomskega dela smo zastavili vizijo podjetja, ki bo glavna nit in nam bo dala sliko podjetja v prihodnosti, takšno, kakršno si podjetje želi imeti. V zadnjem poglavju, je podano planiranje razvoja. Predstavljena je politika podjetja, ki opredeljuje značilnosti podjetja, opisane pa so tudi strategije podjetja (splošna, temeljna in poslovna) s katerimi smo določili način uresničevanja politike podjetja. Na koncu je predstavljeno vrednotenje razvojne uspešnosti podjetja ter programiranje uresničitve planiranega razvoja podjetja.

3

KAZALO PREDGOVOR .................................................................................................................... 2 1 UVOD.............................................................................................................................. 5 1.1 Opredelitev področja in opis problema...................................................................... 5 1.2 Namen, cilji in osnovne trditve.................................................................................. 5 1.2.1 Namen ................................................................................................................... 5 1.2.2 Cilji ....................................................................................................................... 5 1.2.3 Trditve ................................................................................................................... 6 1.3 Predpostavke in omejitve raziskave........................................................................... 6 1.4 Predvidene metode raziskovanja................................................................................ 6 2 PREDSTAVITEV PODJETNIŠKE IDEJE..................................................................... 8 3 PREDUSTANOVITVENE AKTIVNOSTI..................................................................... 9 3.1 Predstavitev velikosti, značilnosti in posebnosti podjetja.......................................... 9 3.2 Dejavniki uspešnosti pri ustanavljanju podjetja Knjiga d.o.o.................................. 10 3.2.1 Dejavniki uspešnosti, ki izhajajo iz okolja .......................................................... 10 3.2.2 Dejavniki uspešnosti , ki so v osebnosti ustanovitelja ........................................ 12 3.2.3 Dejavniki uspešnosti, ki izhajajo iz oblikovanja predmeta ustanovitve.............. 13 4 USTANOVITVENE AKTIVNOSTI............................................................................. 15 5 USTANOVITVENA IN RAZVOJNA VIZIJA............................................................. 17 5.1 Ustanovitvena vizija................................................................................................. 17 5.2 Razvojna vizija......................................................................................................... 17 6 PLANIRANJE RAZVOJA ............................................................................................ 18 6.1 Izhodišča za program razvoja .................................................................................. 18 6.2 Proučitev podjetja in opredelitev prednosti in slabosti podjetja .............................. 19 6.3 Proučitev okolja in opredelitev priložnosti in nevarnosti za podjetje...................... 21 6.4 Politika podjetja in interesni potenciali podjetja...................................................... 23 6.4.1 Poslanstvo podjetja ............................................................................................. 23 6.4.2 Smotri podjetja.................................................................................................... 23 6.4.3 Temeljni cilji ....................................................................................................... 23 6.5 Interesni potenciali podjetja..................................................................................... 24 6.6 Razvojne strategije in razvojni potenciali podjetja.................................................. 24 6.6.1 Programsko-tržna področja................................................................................ 24 6.6.2 Strategije podjetja ............................................................................................... 27 6.6.2.1 Temeljna strategija ........................................................................................ 27 6.6.2.2 Splošne strategije ........................................................................................... 27 6.6.2.3 Poslovne strategije......................................................................................... 28 6.7 Razvojno strukturiranje podjetja Knjiga d.o.o. ........................................................ 28 6.8 Vrednotenje razvojne uspešnosti podjetja Knjiga d.o.o. za obdobje 2006-2010..... 31 6.8.1 Planiranje vrednostnih izidov poslovanja podjetja ............................................ 31

4

6.8.2 Ekonomska presoja razvojnih učinkov na uspešnost podjetja ............................ 38 6.8.3 Programiranje uresničitve planiranega razvoja podjetja .................................. 39 7 SKLEP ........................................................................................................................... 41 8 POVZETEK................................................................................................................... 42 ZUSAMMENFASSUNG ................................................................................................. 43 LITERATURA ................................................................................................................. 44 VIRI .................................................................................................................................. 44 SEZNAM PREGLEDNIC ................................................................................................ 45 SEZNAM SLIK ................................................................................................................ 46

5

1 UVOD

1.1 Opredelitev področja in opis problema Področje raziskovanja diplomske naloge predstavljajo aktivnosti, ki so potrebne za ustanovitev podjetja. V diplomski nalogi bomo na praktičnem primeru podjetja, ki še ne obstoja, to je računovodski servis Knjiga d.o.o., planirali ustanovitev. Predstavili bomo podjetniško idejo, proučili dejavnike, ki vplivajo na uspešnost ustanovitve in poslovanja podjetja, poudarek pa bo na planiranju predustanovitvenih in ustanovitvenih aktivnosti, ki so potrebne in pomembne za ustanovitev podjetja in njegov nadaljnji razvoj. Podjetje Knjiga d.o.o. bo začelo pravno-formalno delovati v letu 2006, zato je pomembno, da ima podjetje do takrat izpeljane predustanovitvene in ustanovitvene aktivnosti. Za njegovo dolgoročno uspešno delovanje na trgu, pa bo potrebno planirati vizijo, politiko podjetja ter izbrati primerne strategije. Za raziskovanje te dejavnosti smo se odločili, ker smo po lastnih raziskavah prišli do zaključka, da na področju Radelj ob Dravi, kjer bi to podjetje delovalo, manjka tovrstnih servisov, manjka pa tudi podjetij, ki bi poleg računovodskih storitev nudila še vrsto drugih storitev, kar bi bila ena od dodatnih dejavnosti tega novoustanovljenega podjetja. V diplomski nalogi se bomo usmerili v proučitev malih podjetij, pri planiranju ustanovitvenih aktivnosti, pa bomo izhajali iz že sprejete odločitve, da ustanovimo družbo z omejeno odgovornostjo.

1.2 Namen, cilji in osnovne trditve

1.2.1 Namen Namen diplomske naloge je na praktičnem primeru zamišljenega podjetja Knjiga d.o.o. predstaviti in proučiti glavne aktivnosti, ki vplivajo na uspešno ustanovitev in razvoj podjetja. S planiranjem želimo doseči, da podjetje ne bi vstopilo na trg nepripravljeno, da bo priložnosti bolje izkoristilo in se izognilo nevarnostim, ki jih prinaša okolje.

1.2.2 Cilji

⇒ predstaviti podjetniško idejo; ⇒ opredeliti predustanovitvene in ustanovitvene aktivnosti podjetja; ⇒ proučiti dejavnike uspešnosti, ki imajo vpliv na ustanovitev podjetja; ⇒ oblikovati ustanovitveno in razvojno vizijo podjetja; ⇒ izdelati plan razvoja podjetja;

6

⇒ zapisati politiko in interesne potenciale podjetja; ⇒ planirati razvojne strategije in potenciale; ⇒ ovrednotiti strategije; ⇒ programirati uresničitev planiranega razvoja podjetja.

1.2.3 Trditve

⇒ dobro planiranje ustanovitve podjetja, kot predustanovitvena aktivnost, prispeva k manjšemu propadu novoustanovljenih podjetij;

⇒ dobro izpeljane predustanovitvene aktivnosti so pogoj za dolgoročni uspešni obstoj in razvoj podjetja;

⇒ dober plan razvoja je vodilo k uspešnemu in zdravemu podjetju; ⇒ delež in pomen računovodskih servisov v Sloveniji narašča; ⇒ majhna podjetja predstavljajo velik odstotek vseh podjetij v Sloveniji; ⇒ podjetje začne pravno-formalno obstajati po vpisu v sodni register.

1.3 Predpostavke in omejitve raziskave Predpostavke diplomske naloge:

⇒ dobro izpeljane predustanovitvene in ustanovitvene aktivnosti so pogoj za uspešno delovanje na trgu;

⇒ predmet raziskave je manjše podjetje z manjšim številom zaposlenih; ⇒ podjetje Knjiga d.o.o. še ne obstoja, vendar bo začelo pravno-formalno delovati v

letu 2006; ⇒ država bi morala nuditi večjo pomoč za tvegane podjetniške ideje.

V diplomski nalogi se bomo omejili na planiranje ustanovitve in razvoja na ravni politike podjetja in strateškega managementa. Omejili se bomo na proučevanje ustanovitve enega samega manjšega podjetja z manjšim številom zaposlenih. V okviru pravne oblike organiziranosti podjetja se bomo omejili na družbo z omejeno odgovornostjo. Časovno se bomo omejili na obdobje planiranja, ki obsega pet let. Večje omejitve, ki se bodo odražale v posameznih sklepanjih, pa izhajajo iz pomanjkljivih podatkov o konkurenci, kupcih in trgu.

1.4 Predvidene metode raziskovanja V raziskavi bomo uporabili dinamično mikroekonomsko metodo ekonomskih raziskav. Pristop k raziskovanju bo deskriptivni in v okviru tega pristopa bomo uporabili metodo deskripcije in komparativno metodo. Podatke bomo zbrali s pomočjo interneta preko sistema COBISS, s pomočjo razpoložljivih virov v knjižnicah ter s pregledovanjem knjig, učbenikov, revij in drugih

7

publikacij, proučil pa bom tudi zakonske predpise in prakso. Podatke bomo obdelali tako, da jih bomo najprej sistematično pregledali ter jih nato združil v celoto, kar se bo odrazilo v diplomski nalogi. Podatke bomo uredili z računalnikom, s pomočjo urejevalnika besedil.

8

2 PREDSTAVITEV PODJETNIŠKE IDEJE Podjetniška ideja za ustanovitev računovodskega servisa izhaja iz opazovanja okolice ter ugotovitve, da na področju Radelj ob Dravi, kjer bo to podjetje delovalo manjka kakovostnih računovodskih servisov, ki bi poleg računovodskih storitev nudili še vrsto storitev s finančnega in davčnega področja za zasebnike in podjetja raznih pravnoorganizacijskih oblik. Dejavnost računovodskih servisov je doživela razmah z razvojem podjetništva v devetdesetih letih predvsem z ustanavljanjem malih podjetij in s širitvijo dejavnosti zasebnikov, ki so postali največji uporabniki računovodskih storitev. Veliko podjetnikov je sklenilo, da je računovodstvo znotraj lastnega podjetja neracionalno, zato so se odločili za zunanje izvajanje računovodskih storitev. Zaradi velikega povpraševanja le-teh, smo se odločili za ustanovitev lastnega podjetja z dejavnostjo 74.120 - podjetja, ki opravljajo računovodsko, knjigovodsko in revizijsko poslovanje ter davčno svetovanje.

9

3 PREDUSTANOVITVENE AKTIVNOSTI

3.1 Predstavitev velikosti, značilnosti in posebnosti podjetja Podjetje Knjiga d.o.o. uvrščamo med mala podjetja. To lahko ugotovimo iz opredelitev Zakona o gospodarskih družbah, ki opredeljuje kriterije, na podlagi katerih lahko podjetja razvrščamo med mala, srednja in velika podjetja. Proučevano podjetje po vseh kriterijih spada med mala podjetja. Podjetje bo imelo manj kot 50 zaposlenih, letni prihodek bo manjši od 1.000 mio SIT, vrednost aktive ne bo večja od 500 mio SIT. Razvrstitev podjetja Knjiga d.o.o. med mala podjetja, če upoštevamo vrednosti v prvem planiranem letu, je prikazana v preglednici 1. Pa tudi v nadaljnjih letih se v podjetju ne presegajo vrednosti za razmejitev med mala podjetja. PREGLEDNICA 1: RAZMEJITEV PODJETJA KNJIGA D.O.O. MED MALA PODJETJA

Kategorija: Vrednost: Število zaposlenih 4 osebeLetni prihodek 26.060.074 SITVrednost aktive 30.776.305 SIT

Ker gre za majhno podjetje, je večina nalog skoncentriranih v eni osebi - lastniku. Naloge lastnika so predvsem vodenje podjetja in finančne dejavnosti ter skrb za marketinško oglaševanje podjetja. Podjetje bo imelo ob ustanovitvi poleg lastnika še tri zaposlene. Podjetje Knjiga d.o.o. bo po pravni obliki kapitalska družba, natančneje družba z omejeno odgovornostjo (d.o.o.) v privatni lasti. Podjetje bo spadalo v terciarni sektor, bo storitveno podjetje, katerega osnovna dejavnost bo opravljanje knjigovodskih storitev. Podjetje bo vodilo poslovne knjige za večje število naročnikov, skoraj vseh pravno organizacijskih oblik. V okviru lastne dejavnosti bo podjetje za naročnike opravljalo različne storitve, predvsem s finančno računovodskega in davčnega področja, pri tem pa bo upoštevalo vsa načela in standarde računovodske stroke. V okviru svojih dejavnosti bo podjetje Knjiga d.o.o. svojim kupcem nudilo naslednje računovodske storitve: ⇒ knjiženje; ⇒ obračune stroškov dela; ⇒ obračune davka na dodano vrednost; ⇒ poročanje; ⇒ izpisovanje;

10

⇒ izdelavo računovodskih izkazov in davčnih obračunov; ⇒ drugo obračunavanje. Ter ostale storitve: ⇒ izdelava elaboratov za pridobitev posojil; ⇒ izdelava investicijskih elaboratov; ⇒ celovito davčno in poslovno svetovanje; ⇒ kontaktiranje z davčnimi organi; ⇒ svetovalne storitve.

3.2 Dejavniki uspešnosti pri ustanavljanju podjetja Knjiga d.o.o. Izhodiščno vodilo za temeljno proučitev pričakovanih uspešnostnih dejavnikov je Muglerjeva razvrstitev teh dejavnikov (Mugler 1999). Skladno z Muglerjevimi navodili je opravljeno predhodno proučevanje dejavnikov, ki bodo vplivali na uspenost podjetja z vidika: ⇒ okolja ustanovitve; ⇒ osebnosti ustanovitelja in ⇒ predmeta ustanovitve.

3.2.1 Dejavniki uspešnosti, ki izhajajo iz okolja Družbeno okolje Ožje in širše družbeno okolje nastajajočega podjetja ni zavirajoče, ima pozitivni odnos do inovativnosti in ustavarjalnosti, kar bo bodočemu podjetju dopuščalo potreben razvoj. Družba namreč podpira podjetništvo, kar pomeni odpiranje novih delovnih mest, kar je za kraj, kjer bo podjetje delovalo zelo dobrodošlo, saj je nezaposlenost na področju Koroške nad slovenskim povprečjem in je kar 7,3 % po podatkih za leto 2004. Podjetništvo je podpirano tudi s stran raznih uradov, kot so Zavod za zaposlovanje in Občine, ki s svojimi razvojnimi programi želi pospešiti razvoj malega gospodarstva na tem področju. Družbeno okolje v Sloveniji in na Koroškem ocenjuje podjetniške neuspehe predvsem kot nesposobnost, tako kot je v Evropi in le malo je takšnih, ki bi podjetniški neuspeh povezovali z obdobjem po katerem lahko podjetniku polno zaupamo, saj se je iz napak nekaj naučil in postal boljši. Infrastruktura z vidika pravnega reda Podjetje deluje v okolju, kjer je pravni sistem zadovoljivo urejen. Vendar se najdejo področja na katerem pravni sistem še ni dodobra zgrajen oziroma izvajanje sprejetega zakona se še ne izvaja zadovoljivo. Za izvajanje te dejavnosti so pomembna številna pravna področja kot so javno pravo (odnosi med podjetnikom in državo), delovno pravo

11

(odnos med podjetnikom in zaposlenimi), socialno pravo (ureja socialno varstvo zaposlenih kakor tudi podjetnikov), trgovsko pravo (ureja razmerja med podjetniki) itd. Veliko slabost trenutno vidim na področju delovnega prava, kjer so slabo zaščiteni delojemalci, saj mnogi delodajalci zahtevajo od zaposlenih, da delajo preveč ur mesečno in delajo vse dni v tednu. Tu gre predvsem za slabo intenziteto izvajanja teh zakonskih norm. Ena izmed konkurenčnih prednosti podjetja bo tudi zadovoljstvo zaposlenih, ki bodo dobro vzdušje prenašali na kupce storitev in s tem podjetju zagotavljali ugoden konkurenčen položaj. Slovenija, kjer bo ustanavljajoče podjetje delovalo ima urejen pravni red. Na nobenem pravnem področju ni ugotovljenih preprečevalnih ali zaviralnih dejavnikov za ustanovitev in razvoj nameravanega podjetja. Infrastruktura z vidika storitev Ožje in širše okolje v katerem deluje podjetje, je dobro opremljeno s storitveno infrastrukturo. Kraj, kjer bo podjetje poslovalo, ima dobro cestno in prometno povezavo, tako, da je podjetje dostopno vsem kupcem in dobaviteljem. Za podjetje so zelo pomembne komunikacijske storitve (poštne in telekomunikacijske storitve), še posebej storitve Pošte, saj podjetje prek teh sodeluje s kupci (pošiljanje računov, opominov ...), ter telefonske povezave, prek katerih se ohranja stik z kupci in dobavitelji. Podjetje bo imelo razvite internetne storitve, ki so konkurenčne poštnim storitvam, saj lahko sporočila pošiljamo preko elektronske pošte, pri kateri pridobimo na času in stroških. Vendar pa izvajanje teh storitev s strani podjetja zahteva določeno strojno in programsko opremo ter usposobljenost ljudi za uporabljanje te opreme. Elektronsko poslovanje in povezava z internetom bo omogočena 24 ur na dan. Omeniti velja tudi finančne storitve, ki so zelo pomembne za delovanje podjetja. To pomeni varen in hiter prenos denarja. Podjetje bo za finančne posle izbralo domačo banko, Koroško banko d.d. Ustanovitvena infrastruktura Ustanovitelj ima končano srednjo ekonomsko šolo, ima kar nekaj delovnih izkušenj na področju računovodstva, tako da to področje pozna. Ustanovitelju pa manjka izkušenj z vodenjem podjetja, le-te pa lahko pridobi od sorodnikov in izkušenih znancev, del teh, pa si je pridobil s študijem na Ekonomsko - poslovni fakulteti. Dodatno pomoč lahko najde tudi pri podobnih podjetjih, tu misli predvsem na podjetje v katerem je deloval v času študija in ustreznih ustanovah. Kraj, kjer bo podjetje ustanovljeno, leži nedaleč od Slovenj Gradca, kjer se nahajajo vsi organi, ki so potrebni za ustanovitev nameravanega podjetja. Gospodarsko stanje Glede splošnega gospodarskega stanja v Sloveniji bi lahko rekli, da je v nekem dokaj stabilnem povprečju. Gospodarska rast je bila v letu 2004 najvišja v zadnjih letih, saj je znašala kar 4,6 %. Še boljša gospodarska rast pa je v sektorju, ki ga opisujem, to je storitveni sektor.

12

Ob upoštevanju ekonomskih kazalnikov za Slovenijo za leto 2004, lahko v nadaljnje pričakujemo stabilnost države in ekonomsko varnost njenih državljanov: ⇒ kupna moč domačega trga se je v letu 2004 povečala za 3 % glede na prejšnje leto; ⇒ v letu 2004 je povprečna letna inflacija znašala 3,6 %. Letos, pa se inflacija še

zmanjšuje, saj je bilo v januarju 2005 dvanajstmesečno povprečje 3,4 %, prav tako pa je tudi v naprej predviden trend zmanjševanja;

⇒ v letu 2004 je bila rast plač v Sloveniji zmerna. Povprečna bruto plača na zaposlenega je za leto 2004 v Sloveniji znašala 267.571 SIT, kar je nominalno za 5,7% oziroma realno 2% višja kot prejšnje leto;

⇒ v enajstih mesecih leta 2004, je prihodek od prodaje v dejavnosti ki jo opisujem, glede na leto 2003 realno porasel za 34,6 %;

⇒ brezposelnost v Sloveniji je okrog 10,6 odstotna, vendar moramo omeniti, da Koroška presega to slovensko povprečje, kar normalno zmanjša kupno moč potencialnih kupcev.

Trgi Trg je ključni del okolja saj neposredno vpliva na uspeh podjetja. Zelo pomembni so dejavniki, ki se oblikujejo na prodajnem in nabavnem trgu. Za podjetje Knjiga d.o.o. je še posebej pomemben prodajni trg. Podjetje bo nudilo računovodske in druge storitve s finančnega področja v širši okolici kraja, kjer bo imelo sedež. Ciljni kupci so predvsem podjetja raznih pravno organizacijskih oblik, ki nimajo urejenega notranjega računovodstva in pa fizične osebe. Z raziskavo trga smo ugotovili, da je potreba po opravljanju oziroma nudenju kakovostnih računovodskih storitev na tem področju zelo velika. Ponudba računovodskih storitev v samem kraju Radlje ob Dravi je precej slaba, saj se kot ponudniki pojavljajo le manjši servisi, večinoma z enim zaposlenim, zato menimo, da bo podjetje Knjiga d.o.o. na začetku svojega poslovanja imelo dober konkurenčni položaj. Svoje storitve bo moralo podjetje na trgu čim učinkovitejše predstaviti ter tako prepričati potencialne kupce, da smo boljši od konkurence.

3.2.2 Dejavniki uspešnosti , ki so v osebnosti ustanovitelja Osebnostne značilnost Glede intelektualnih lastnosti bi lahko rekli, da ima ustanovitelj dovolj znanja iz področja ekonomije, ki ga je pridobil skozi leta študija na Ekonomsko – poslovni fakulteti, manjka pa mu izkušenj glede vodenja podjetja. Ustanovitelj je zelo marljiv, saj se zaveda, da brez učinkovitega in prizadevnega dela ni uspeha. Zelo pomembna vrlina je potrpežljivost, saj je rezultate treba graditi in jih dopolnjevati, kar nam nato prinese uspeh. Natančnost je tudi ena izmed njegovih pomembnih lastnostih, ki ga na nekaterih področjih ter v določenih situacijah lahko ovira, vsekakor, pa je to pomembna lastnost.

13

Ker smo kot cilj diplomske naloge navedli tudi razvoj, bo zelo pomembna značajska lastnost vztrajnost. Pri tem bo veliko vlogo odigrala samozavest, saj če nismo samozavestni in ne verjamemo v idejo ne bomo mogli prepričati potencialnih kupcev da bodo kupovali storitve pri nas. Ker se razmere na trgu vse skozi spreminjajo je zelo pomembna podjetniška lastnost dinamičnost, sposobnost prilagajanja ponudbe svojim kupcem. To lastnost ustanovitelj ima, saj se zaveda, da bodo vseskozi njegovo vodilo želje kupcev. Dejavnost s katero se bo ukvarjalo podjetje Knjiga d.o.o. zahteva komunikativnost, ki bi jo tudi pripisal kot pomembno lastnost. Zelo pomembna lastnost ustanovitelja je delavnost, prilagodljivost, iznajdljivost. Saj moramo vedeti, da je konkurenca vedno večja in da so nujne redne izboljšave in kontrole v poslovanju. Podjetnik mora zaupati v svoje znanje in verjeti svoji viziji, saj to je edina pot kako prepričati svoje potencialne kupce, da je podjetnikova ideja ugodna za njih. V zvezi s tem pa je pomembna tudi disciplina, da dosledno sledimo poti, ki smo jo ubrali. Na poti do uresničitve vizije pa se pojavijo tudi krize v katerih se izkaže podjetnikova vzdržljivost. Ob krizah se umske in fizične napetosti navadno stopnjujejo, in takrat se pokaže ali je podjetnik pripravljen to krizo premagati in rešiti krizno situacijo. Fleksibilnost poslovanja je nujna, saj se razmere na trgu neprestano spreminjajo, pojavljajo se novi kupci, ki imajo posebne želje in podjetnik poskuša te želje kupcu uresničiti. Ker gre tukaj za majhno podjetje je fleksibilnost njihova prednost. Potenciali, ki jih oblikuje mikrookolje Da bi podjetnik dosledno izvajal svoje naloge je potrebno, da ima podjetnik podporo v domačem okolju. Družina in ožje sorodstvo podpira uresničitev zamisli o ustanovitvi podjetja. Prav tako lahko ustanovitelj pridobi pomoč v obliki svetovanja od sorodnikov oziroma izkušenih znancev. Glede šolske izobrazbe je ustanovitelj ekonomski tehnik, visokošolsko izobrazbo ekonomske smeri, pa si še pridobiva. Podjetnik pozna delo v računovodstvu ter razpolaga že z nekaj letnimi izkušnjami na tem delovnem področju, saj je kot študent veliko deloval na področju računovodstva v podjetju.

3.2.3 Dejavniki uspešnosti, ki izhajajo iz oblikovanja predmeta ustanovitve Pri proučevanju teh dejavnikov smo se osredotočili na proučitev možnih pravnih oblik, firme in lokacije podjetja. Pri proučevanju različnih oblik gospodarskih družb smo ocenili, da je za naše podjetje najprimernejša družba z omejeno odgovornostjo. Prednost takšne organiziranosti je v tem, da družba jamči s svojim premoženjem (družbeniki osebno ne jamčijo) ter, da so možnosti financiranja večje kot pri samostojnem podjetniku.

14

S presojanjem dobrih in slabih strani sedeža podjetja smo se odločili za lokacijo v Trgovskem centru Era, ki se nahaja v središču Radelj ob Dravi. Izbrana lokacija je opremljena z ustrezno infrastrukturo, izpolnjuje pa tudi pogoje za pridobitev vseh potrebnih dovoljenj za opravljanje zamišljene dejavnosti podjetja. Za ime podjetja smo izbrali naziv Računovodski servis Knjiga d.o.o. in skrajšano ime Knjiga d.o.o. To ime smo izbrali zaradi povezanosti imena z dejavnostjo s katero se bo zadevno podjetje ukvarjalo.

15

4 USTANOVITVENE AKTIVNOSTI Za ustanovitev podjetja smo se odločili na podlagi izvedenih predustanovitvenih raziskav. Za hitrejšo uresničitev zamišljenega podjetja bomo izdelali plan poteka ustanovitve našega podjetja, v katerem bomo opredelili potrebne ustanovitvene aktivnosti. Ob ustanavljanju podjetja se mora lastnik podjetja odločiti za ustrezno pravno obliko podjetja in kot ustrezno smo za podjetje Knjiga izbrali družbo z omejeno odgovornostjo. Pri ustanovitvenih aktivnostih se srečamo z uradnim postopkom v zvezi z ustanovitvijo podjetja. Najpomembnejši predpis na tem področju je Zakon o gospodarskih družbah. Družbo lahko ustanovi najmanj ena domača ali tuja pravna ali fizična oseba, ima pa lahko največ 50 družbenikov. Družba je ustanovljena, ko družbeniki podpišejo družbeno pogodbo, pravna oseba pa postane z vpisom v sodni register. Pred vpisom v sodni register je treba: ⇒ skleniti družbeno pogodbo v obliki notarskega zapisa; ⇒ skleniti pogodbo o vodenju transakcijskega računa s poslovno banko ali hranilnico, ki

ima dovoljenje Banke Slovenije; ⇒ vplačati osnovni kapital družbe; ⇒ sestaviti in podpisati poročilo o stvarnih vložkih. Ob vpisu v sodni register je treba: ⇒ izpolniti obrazce UST 0-4 (predlog za vpis subjekta v register) v treh izvodih; ⇒ poslovodja prijavi družbo za vpis v register. Prijavi mora priložiti: - izvirnik ali overjen prepis pogodbe; - seznam družbenikov in navedbo vložkov, ki so jih prevzeli; - poročilo o stvarnih vložkih; - potrdilo banke o depozitu denarnih vložkov; - poročilo pooblaščenega revizorja o vrednosti stvarnih vložkov. ⇒ s prejemom sklepa o vpisu družbe v sodni register družba prejme tudi obrazec od AJPESA PRS-1 (prijava poslovnih subjektov v poslovni register). Na podlagi tega družba pridobi matično številko. Po vpisu v sodni register je treba: ⇒ po vpisu družbe v sodni register in prejemu sklepa od sodišča je potrebno pravno

osebo vpisati v davčni register-izpolniti obrazce DR 04/1a do DR 04/13a (vpis v davčni register);

⇒ obvestiti Agencijo Republike Slovenije za javnopravne evidence in storitve (AJPES) o dejavnostih, ki jih bo opravljala družba;

⇒ plačati javno objavo ustanovitve družbe v Uradnem listu RS; ⇒ izdelati žig.

16

Ustanovitveni postopek za ustanovitev računovodskega servisa Knjiga d.o.o. smo pričeli s sklenitvijo družbene pogodbe, katera mora biti sklenjena v notarski obliki Pogodbo je sklenil eden ustanovitelj Dimitrij Hafner, ki je hkrati tudi direktor podjetja. Osnovni kapital 30.000.000 SIT je bil zagotovljen 2/3 v denarni obliki in 1/3 v stvarnih vložkih. Izbira banke, s katero bo družba poslovala, je povsem prosta odločitev, zato bomo s Koroško banko d.d. sklenili pogodbo o odprtju računa, pri tem pa bomo dobro preučili pogoje, ki jih ponujajo različne banke. Po vplačilu 1/4 osnovnega kapitala bomo vpisali naše podjetje v sodni register na Okrožnem sodišču v Slovenj Gradcu. Pri Agenciji Republike Slovenije za javnopravne evidence in storitve bomo vložili zahtevek za pridobitev šifre dejavnosti. S pridobitvijo odločbe o izpolnjevanju pogojev za opravljanje dejavnosti od pristojne uprave v Slovenj Gradcu so izpolnjeni vsi pogoji za opravljanje dejavnosti. Objava sklepa sodišča o ustanovitvi družbe v Uradnem listu RS je obvezna. Podatke za objavo pošlje na naslov Uradnega lista sodišče. Navedene listine, ki so potrebne za ustanovitev podjetja bodo pridobljene in izpolnjene v roku, zato na tem področju ne vidimo nobenih ovir.

17

5 USTANOVITVENA IN RAZVOJNA VIZIJA

5.1 Ustanovitvena vizija Ustanovitvena vizija podjetja Knjiga d.o.o. izhaja v prvi vrsti iz povpraševanje na trgu po računovodskih storitvah ter tudi zaradi samozaposlitve ustanovitelja podjetja.Vse skupaj nas je privedlo do tega, da hočemo ponuditi kupcem, kar želijo. Zato smo se odločili za ustanovitev računovodskega servisa Knjiga d.o.o. Podjetje bo svojim kupcem nudilo celovito obvladovanje računovodskih storitev, profesionalen pristop, varovanje poslovnih skrivnosti, povezave s podjetji, ki delujejo na področju revizije, davčnega svetovanja, finančnih naložb ter celovito finančno-davčno svetovanje. Podjetje se želi uveljaviti na trgu kot ponudnik hitrih, zanesljivih, odgovornih in predvsem kakovostnih storitev.

5.2 Razvojna vizija Podjetje Knjiga d.o.o bo postalo najuspešnejši računovodski servis v Radljah ob Dravi, kot tudi v njegovi okolici predvsem zaradi kakovosti svojih storitev. Podjetje bo skušalo v nekaj letih osvojiti trg na področju Radelj ob Dravi in postati znano kot kakovostno podjetje.

18

6 PLANIRANJE RAZVOJA

6.1 Izhodišča za program razvoja Proučitev vrednot ključnih udeležencev podjetja PREGLEDNICA 2 : PROUČITEV VREDNOT LASTNIKA PODJETJA

Dejavniki Način izražanja Delež na izid Delež v

dobičku Čim manjši Stabilen

skromen delež Nizek Primeren Visok

Čim več

Delež v doseženem skupnem dobičku Dobiček za reinvestiranje

Nič Majhen Srednji Visok

Čim več

Sprejemanje »kalkuliranih« tveganj Odnos do tveganj

Čim večja vrednost Majhno Srednje Visoko

Sprejem največjih tveganj

»Primerna« rast Rast prodaje

Upadanje Ostaja stabilna Majhna Srednja Velika

Maksimalna rast

Primerna raven kakovosti Kakovost tržnih učinkov

Nepomembna

Nizka Srednja Visoka

Maksimalna kakovost je vrednota podjetja

Geografska razsežnost

Lokalna Regijska Nacionalna Omejeno Multinacionalna

Lastninski odnosi

Osebna posest

Družinska posest

Majhen krog lastnikov

Javna družba Soudeležba sodelavcev

Primerna inovacijska sposobnost Inovacijska usmeritev

Zelo majhna Nizka Srednja Visoka

Zelo visoka

Odnos do države

Negativna obrambna drža

Politična abstinenca

Politična nevtralnost

Politična aktivnost v določeno smer

Maksimalna podpora podrejanje

Od primere do primera Upoštevanje družbenih ciljev

Nikakršno Le v lastnem interesu Če žrtev ni

velika Če ustreza lastnemu prepričanju

V splošnem kolikor je mogoče

Upoštevanje ciljev sodelavcev

Nikakršno Le če stimulira učinek

Tudi če je povezano z žrtvovanjem

Maksimalno upoštevanje

»Kooperativen« Stil Vodenja

Avtoritativen Omejeno Široko

Demokratičen

19

Za proučitev vrednot je uporabljena Ulrichova shema za profiliranje vrednot. Upoštevan je le ustanovitelj podjetja, ki je hkrati tudi njegov lastnik in direktor. Analiziranje vrednot predstavlja bistvena in izhodiščna spoznanja za oblikovanje politike podjetja, predstavlja pa tudi omejitveni okvir politiki. Ustanovitelj podjetja je edini ključni udeleženec podjetja, ki nase prevzema vsa tveganja. Ker je vsako podjetje povezano tudi z osebnim vlaganjem podjetnikovih prihrankov, bo lastnik še posebej veliko tvegal v prvih fazah razvoja podjetja, kasneje pa se bo tveganje vse bolj prenašalo na podjetja. Lastnik bo v podjetje vložil svoje prihranke ter zemljišče in zgradbo, ki sta v njegovi lasti. Podjetje je pripravljeno del dobička žrtvovati v korist rasti podjetja in izboljševanju njegove kakovosti. Podjetje sprejema manjša tveganja, zato se kot rezultat tega pojavlja srednje hitra rast prodaje in v okviru le-te želi tudi ostati. Ciljna skupina bodo predvsem pravne in fizične osebe, zavodi, odvetniki, športna društva v Radljah ob Dravi in okolici, zato bo geografska razsežnost podjetja lokalna. Inovacijska usmeritev podjetja bo visoka. Družbene cilje bo lastnik upošteval, le če to ustreza lastnemu prepričanju. Lastnik bo venomer upošteval cilje sodelavcev, tudi če bo to povezano z žrtvovanjem, saj se zaveda, da je uspešnost podjetja odvisna od vseh zaposlenih. Njegov odnos do države je politično nevtralen, stil vodenja bo demokratičen, saj bodo zaposleni samostojni in v zadostni meri usposobljeni za svoje naloge. Lastnik si bo prizadeval za maksimalno kakovost storitev ter zadovoljstvo svojih kupcev.

6.2 Proučitev podjetja in opredelitev prednosti in slabosti podjetja Kadri Podjetje Knjiga d.o.o. bo ob začetku poslovanja zaposlovalo štiri ljudi in sicer dva računovodja, knjigovodjo in lastnika podjetja. Vsi zaposleni, razen knjigovodje (srednješolska izobrazba) bodo imeli visokošolsko izobrazbo ekonomske smeri. Vodenje podjetja Podjetje bo vodil lastnik podjetja. Lastnik podjetja se zaveda, da je uspešnost podjetja odvisna prav od vseh zaposlenih, tako se bo odločil za vodenje z motiviranjem, saj so delavci v računovodskem servisu zaradi neenakomerno razporejenega dela dokaj obremenjeni in pod stresom. Za motiviranje zaposlenih za boljše delo bo lastnik uporabljal denarne motivatorje (plače, denarni dodatki, stimulacije), medtem ko bodo nedenarni motivatorji razna izobraževanja, seminarji in kolektivna druženja tudi izven delovnega časa. Zaradi majhnosti podjetja bodo stiki med zaposlenimi bolj neposredni in bo udeležba lastnika pri dogajanju v podjetju neposredna, kar pomeni večje upoštevanje in s tem tudi zadovoljstvo vseh zaposlenih.

20

Organiziranost Organizacijska struktura je dobra, če omogoča hitro, zanesljivo in stalno komuniciranje med zaposlenimi po najkrajši poti. V podjetju Knjiga d.o.o. bo le-ta linijska, naravnana na lastnika, podjetnika. Tako bodo vse glavne odločitve na ravni celotnega podjetja odvisne od lastnika, pri tem pa bo potrebno upoštevanje vseh zaposlenih. Prodaja Računovodski servisi pridobivajo prve naročnike že pred ustanovitvijo, druge pa navadno s priporočilom prvih. Dejavnosti računovodskega servisa namreč ni mogoče neposredno reklamirati tako, da se bo število strank večalo s priporočilom strank, ki bodo z delom računovodskega servisa zadovoljne. Kupci računovodskih storitev bodo predvsem samostojni podjetniki in zasebniki, na drugem mestu družbe z omejeno odgovornostjo, preostali naročniki bodo društva, javni zavodi, odvetniki, sindikati in fizične osebe. Nabava in materialno gospodarjenje Podjetje bo na nabavnem področju sodelovalo predvsem z dvema dobaviteljema. Podjetje Ena d.o.o. bo priskrbelo kakovostno računalniško, programsko in strojno opremo, katera bo posebej izdelana za potrebe računovodskega servisa. To podjetje bo skrbelo tudi za vzdrževanje računalniške opreme. Na področju nabave vhodnih materialov (pisarniški material) bo podjetje sodelovalo z priznanim dobaviteljem Mladinsko knjigo. Nabava teh materialov bo potekala večinoma po naročilu. Raziskave in razvoj Za izboljšanje konkurenčnega položaja podjetja imajo velik pomen raziskave in razvoj. Podjetje bo težilo k avtomatizaciji enostavnejših del, kar bo za podjetje pomenilo prihranek na času in denarju. V podjetju bo potekala izdelava računalniške podpore za zajem prejetih računov pri stranki ter računalniške podpore za sestavo nalogov za plačilo pri stranki, za vse to, pa bo poskrbelo podjetje Ena d.o.o. Prenos vnesenega v sistem podjetja Knjiga bo potekal po elektronski pošti. Večina poslovnih dogodkov se bo s tem avtomatično poknjižila. Za takšen razvoj pa bodo potrebna velika finančna sredstva. Financiranje Ustanovitelj oziroma lastnik podjetja bo vanj vložil lastne finančne vire v višini 20.000.000 SIT ter stvarna vložka: -zemljišče v vrednosti 3.000.000 SIT in -zgradbo v vrednosti 7.000.000 SIT.

21

PREGLEDNICA 3: PREDNOSTI IN SLABOSTI PODJETJA KNJIGA D.O.O.

PREDNOSTI SLABOSTI ⇒ lastninski odnosi; ⇒ dobra lokacija; ⇒ široka ponudba kakovostnih

računovodskih in finančnih storitev; ⇒ dostopne cene storitev; ⇒ direkten kontakt s kupci; ⇒ osebje je strokovno usposobljeno; ⇒ sodobna računalniška in druga oprema

ter uporaba informacijske tehnologije; ⇒ ker gre za manjše podjetje, so bolj

prilagodljivi – lažje se prilagajajo spremembam na trgu.

⇒ pomanjkanje izkušenj glede vodenja podjetja;

⇒ velika obremenjenost zaposlenih; ⇒ neizgrajen image, neprepoznavnost in

nezaupanje kupcev.

6.3 Proučitev okolja in opredelitev priložnosti in nevarnosti za podjetje Podjetje deluje v okolju, iz katerega dobiva informacije o potrebah potencialnih kupcev, ki jih poskuša s svojimi storitvami zadovoljiti. Bolje kot podjetje pozna in razume potrebe kupcev lažje in uspešneje se lahko odzove nanje. Zato bodo v podjetju stalno opazovali okolje in iz njega dobivali informacije, ter se na njih odzivali z oženjem in širjenjem ponudbe. Seveda podjetje lahko to opravi le v okviru svojih finančnih možnosti. Ekološko okolje Ekološki dejavnik postaja vse pomembnejši. Podjetje Knjiga d.o.o. s svojo dejavnostjo ne ogroža okolja. Največji problem v podjetju predstavljajo pisarniški odpadki, katere bomo skrbno odložili na zato primerna mesta. Pomembno je, da se podjetje izkaže kot okoljsko ozaveščena organizacija, ki gospodarno ravna z materiali in energijo in ne obremenjuje okolja po nepotrebnem. V podjetju bomo upoštevali okoljevarstvene predpise. Družbeno-politično in drugo socialno okolje Podjetje Knjiga d.o.o. bo delovalo v Sloveniji, ki je demokratična, politično nevtralna država z urejenim pravnim redom, kar zagotavlja razvoj tudi v prihodnje. Slovenija ima urejeno socialno področje, družbeno-politične razmere pa so ustaljene. Tehnično-tehnološko okolje Opravljanje dejavnosti podjetja Knjiga d.o.o. spremlja stalen razvoj v tehnično-tehnološkem smislu. Najpomembnejšo delovno sredstvo računovodskega servisa predstavlja računalniška oprema, pri čimer je potrebno ločiti strojno in programsko opremo. Ta oprema je v stalnem, zelo hitrem razvoju. Sledenje novim, boljšim tehnologijam v podjetju bo dobro. V podjetju bodo poskušali čim bolj izboljšati računalniške sisteme in tako povečati prihranek pri času. Enostavnejša dela, kot je knjigovodenje bodo avtomatizirana.

22

Prizadevali si bodo tudi za izdelavo posebne elektronske povezave med podjetjem in stranko. Ekonomsko okolje Slovenija je danes stabilna evropska država. Inflacija se v zadnjih letih znižuje in se približuje povprečju članic Evropske unije. Bruto domači proizvod na prebivalca počasi, a stalno raste. Na trgu dela so se pokazala pozitivna gibanja. Okrevanje zaposlovanja v podjetjih in popuščanje negativnega trenda v drobnem gospodarstvu se je izrazilo tudi z zmanjšanjem stopnje brezposelnosti. Kupna moč prebivalstva se povečuje, a je dokaj nizka, vendar to bistveno ne vpliva na povpraševanje po naših storitvah. Pomembno za podjetje Knjiga d.o.o. je, da se stopnja rasti oziroma prihodek od prodaje v sektorju, v katerega podjetje s svojo dejavnostjo spada, strmo povečuje. Trgi Z raziskavami smo ugotovili, da se povpraševanje po naših storitvah še naprej povečuje. Tu imamo v mislih predvsem področje Radelj ob Dravi, kjer bo to podjetje tudi delovalo. Ciljni kupci so predvsem zasebniki, podjetja raznih pravno organizacijskih oblik, zavodi, športna društva itd., ki nimajo urejenega notranjega računovodstva. Na nabavnem področju bomo potrebni material nabavljali v Sloveniji. Material bomo nabavljali po naročilu in tudi na podlagi dolgoročnih pogodb z dobavitelji. Na finančnem področju bodo potrebna stalna vlaganja v posodobitev računalniške in druge opreme, kar nam bo zagotavljalo prednosti pred konkurenco. Le-te pa bomo financirali z lastnimi sredstvi. Na področju delovne sile podjetje ne predvideva večjih sprememb. Poudarek bo na dodatnem izobraževanju obstoječih zaposlenih in njihovi motivaciji. PREGLEDNICA 4: PRILOŽNOSTI IN NEVARNOSTI PODJETJA

PRILOŽNOSTI NEVARNOSTI

⇒ ponujanje storitev novim segmentom kupcev;

⇒ ugodna lokacija za pridobivanje novih kupcev;

⇒ povečanje ugleda servisa in s tem konkurenčnega položaja s pridobitvijo »preizkušenih računovodij«;

⇒ izboljšanje konkurenčnega položaja z avtomatizacijo knjigovodskih del;

⇒ zaradi dobre tehnološke opremljenosti podjetja lahko v podjetju prihranijo čas in denar.

⇒ odliv človeških virov v EU; ⇒ vstop drugih ponudnikov

računovodskih storitev na trg; ⇒ odhod večjih naročnikov in z njimi

vred kakovostne delovne sile; ⇒ izguba naročnikov zaradi relativno

cenejše konkurence.

23

6.4 Politika podjetja in interesni potenciali podjetja Podjetje Knjiga d.o.o. bo sprejelo odgovorno politiko podjetja, ki bo usmerjena v izpolnjevanje interesov vseh udeležencev podjetja. V politiko podjetja bodo vgrajeni smotri po večanju gospodarske moči podjetja in ugodnega stanja v podjetju. Politika podjetja bo usmerjena v učinkovito in uspešno delovanje podjetja, v njegovo rast ter večanje in boljšanje premoženja podjetja. Prav tako bo usmerjena v zagotavljanje zadovoljstva zaposlenih, v osebno uveljavljanje in napredovanje ter v uveljavljenje ugleda podjetja v javnosti.

6.4.1 Poslanstvo podjetja Poslanstvo podjetja Knjiga d.o.o. je zadovoljevanje potreb pravnih in fizičnih oseb s strokovnim in učinkovitim izvajanjem storitev na področju računovodstva, kot temeljne informacijske funkcije podjetja, na področju davkov, financ ter drugih poslovnih storitev. Strokovnost, zanesljivost, pripadnost, zaupnost in človečnost so vrednote, prisotne na vseh nivojih našega poslovanja. Odgovorno delo, disciplinirano izpolnjevanje vseh prevzetih nalog, spodbujanje k samoiniciativnosti in učinkoviti komunikaciji, sodelovanje zaposlenih so jamstvo za doseganje zastavljenih ciljev. Vsi ti napori se bodo odražali v zadovoljstvu naših strank, zaposlenih in poslovnih partnerjev ter prispevali k ugledu stroke.

6.4.2 Smotri podjetja S politiko podjetja opredeljeni sprotni smotri so izraženi z zagotavljanjem zanesljive zaposlitve vsem zaposlenim, zaposlenim omogočiti strokovni in osebnostni razvoj, zagotoviti socialno varnost zaposlenih ter z nudenjem stalne in kakovostne storitve vsem udeležencem. Za dosego tega je potrebno v podjetju gojiti dobre odnose med posameznimi udeleženci podjetja. Gojiti je potrebno zdrave, na sodelovanju temelječe odnose med lastnikom in zaposlenimi, kar se bo kazalo kot pozitivno pri rezultatih podjetja. Trajni razvojni smotri se lahko strnejo v naslednje tri točke: ⇒ postati poslovno uspešno in učinkovito podjetje; ⇒ ohranjanje konkurenčnih prednosti; ⇒ postati tržno usmerjeno podjetje z najboljšo kakovostjo storitev.

6.4.3 Temeljni cilji Podjetje Knjiga d.o.o. si je zastavilo naslednje temeljne cilje, ki jih bo skušalo dosegati. Zasnovani so po načelih odgovorne politike in se skladajo z vizijo in smotri podjetja.

24

Temeljni cilji podjetja so postavljeni za dobo 5 let in so naslednji: ⇒ nuditi kakovostne storitve v čim večje zadovoljstvo strank; ⇒ vzdrževanje dobrih odnosov med zaposlenimi, motiviranje zaposlenih, njihovo

usposabljanje in izobraževanje; ⇒ povečati ugled podjetja; ⇒ težiti k stalnemu zmanjševanju stroškov; ⇒ količinsko in vrednostno povečanje prodaje storitev; ⇒ razvoj podjetja, doseganje primernega dobička in povečanje tržne vrednosti podjetja; ⇒ doseči ugoden tržni položaj.

6.5 Interesni potenciali podjetja Interesne potenciale delimo na različna področja. To so interesi posameznikov (lastnika), zaposlenih, države, družbe in javnosti ter tržnih in finančnih udeležencev. Lastniku mora podjetje zagotavljati dobre poslovne rezultate, ki mu bodo prinašali dobiček in povečanje premoženja. Prav tako je zelo pomembna uspešnost podjetja, ki se bo kazala v njegovi samostojnosti, gospodarski moči, uspešnem delovanju, kakovosti poslovanja, zagotoviti pa si mora tudi dobro ime v okolju, v katerem posluje. Pri poslovanju podjetja bomo upoštevali tudi interese zaposlenih. Zaposlenim mora podjetje zagotavljati delovna mesta in plače za opravljeno delo, socialno varnost, osebni razvoj ter povečanju osebnega premoženja. Vse skupaj, pa se mora odraziti v zadovoljstvu vseh zaposlenih. Podjetje bo zadovoljevalo tudi interese javnosti, države in družbe, v kateri zagotavlja nekaj delovnih mest, omogoča storitve kupcem ter z dajatvami in davki državi omogoča javno financiranje družbenih dejavnosti. Dolgoročno pa podjetje pripomore tudi k boljši družbeni blaginji. Tržnim udeležencev podjetja mora podjetje omogočati dosegljivost in zadostno število kakovostnih storitve ter zanesljivo poslovno sodelovanje tako z dobavitelji kot odjemalci. Finančnim udeležencem podjetja, pa mora podjetje predvsem zagotavljati finančno zanesljivost kot izpolnjevanje obveznosti.

6.6 Razvojne strategije in razvojni potenciali podjetja

6.6.1 Programsko-tržna področja Na podlagi značilnosti storitev računovodskega servisa smo za podjetje Knjiga d.o.o. oblikovali dve programsko-tržni področji, in sicer:

25

⇒ programsko-tržno področje »storitve za fizične osebe in nepridobitne organizacije«; Gre za opravljanje računovodskih storitev samostojnim podjetnikom, zavodom, društvom, odvetnikom itd., ter prodajo finančnih in drugih storitev individualnim kupcem po njihovih naročilih oziroma po njihovih željah. ⇒ programsko-tržno področje »storitve za pravne osebe«; Gre za celovito vodenje računovodstva, financ in drugih poslovnih storitev gospodarskim družbam (d.o.o., d.d., k.d. itd.). V planskem obdobju petih let bosta dejavnost podjetja sestavljali obe programsko-tržni področji. Obe programsko-tržni področji opredelimo z vidika tržne perspektivnosti in z vidika konkurenčnih prednosti. Za opredelitev teh lastnosti se poslužujemo ocenitvenih postopkov ter metrične proporcionalne skale. Obetavnost programsko-tržnih področij ocenjujemo z naslednjimi pokazatelji: ⇒ stopnja rasti trga (ocena 5 ponazarja najhitrejšo rast trga, ocena 0 pa stagnacijo); ⇒ stabilnost prodaje (ocena 5 predstavlja zelo stabilno prodajo, ocena 0 pa nestabilno

prodajo); ⇒ razmerje s kupci (ocena 5 predstavlja odlične poslovne odnose, ocena 0 pa zelo

slabe); ⇒ ponudba konkurence (ocena 5 pomeni, da konkurence ni, ocena 0 pa predstavlja zelo

močno konkurenco). Ocena perspektivnosti posameznih programsko-tržnih področij podjetja Knjiga d.o.o. je prikazana v naslednji preglednici 5. PREGLEDNICA 5: OCENA PERSPEKTIVNOSTI PROGRAMSKO-TRŽNIH PODROČIJ

Programsko-tržno področje

Pokazatelj

»storitve za fizične osebe in nepridobitne organizacije«

»storitve za pravne osebe«

Rast trga 4 3 Stabilnost prodaje 4 3 Razmerje s kupci 5 5 Ponudba konkurence 3 3 SKUPAJ 16 14 Konkurenčno sposobnost podjetja na posameznem programsko-tržnem področju ocenjujemo z naslednjima dvema pokazateljema: ⇒ ekonomičnost (ocena 5 ponazarja najvišjo, ocena 0 pa najnižjo stopnjo ekonomičnosti

posameznega programsko-tržnega področja); ⇒ kakovost storitev (ocena 5 pomeni odlično kakovost, nižje ocene pa slabšo).

26

V naslednji preglednici 6 je prikazana ocena konkurenčne sposobnosti podjetja Knjiga d.o.o. PREGLEDNICA 6: OCENA KONKURENČNIH SPOSOBNOSTI PODJETJA

Programsko-tržno področje

Pokazatelj

»storitve za fizične osebe in nepridobitne organizacije«

»storitve za pravne osebe«

Ekonomičnost 4 4 Kakovost storitev 5 5 SKUPAJ 9 9 Za določitev optimalne programsko-tržne strukture podjetja Knjiga d.o.o. bomo uporabili portfolio matriko. Na osnovi opredeljene ocene tržne perspektivnosti in konkurenčne prednosti smo razvrstili v portfolio matriko oba programsko-tržna področja. SLIKA 1: PORTFOLIO ANALIZA PROGRAMSKO-TRŽNIH PODROČIJ

Kon

kure

nčna

spos

obno

st p

odje

tja

M

OČ

NA

»storitve za

pravne osebe«

»storitve za

fizične osebe in nepridobitne organizacije«

POV

PREČ

NA

Š

IBK

A

ŠIBKA

POVPREČNA

MOČNA

Tržna perspektivnost programsko-tržnega področja

27

Na osnovi programsko-tržnih področij smo prišli do naslednjih ugotovitev: Največjo perspektivnost in konkurenčno prednost ima programsko-tržno področje »storitve za fizične osebe in nepridobitne organizacije«. V to področje bo podjetje v prihodnje usmerilo večji del svoje dejavnosti. Medtem, ko se bo delež prodaje za programsko-tržno področje »storitve za pravne osebe« od celotne prodaje zmanjšal, ker je njegova perspektivnost nekoliko slabša, čeprav konkurenčna sposobnost podjetja na tem področju bistveno ne zaostaja.

6.6.2 Strategije podjetja V podjetju je potrebno za uresničevanje temeljnih ciljev, poslanstva in smotrov oziroma same politike in vanjo vgrajenih interesov udeležencev podjetja, opredeliti tudi strategije in sicer naslednje: ⇒ temeljne strategije; ⇒ splošne strategije; ⇒ poslovne strategije.

6.6.2.1 Temeljna strategija Temeljna dejavnost računovodskega servisa Knjiga d.o.o. je opravljanje knjigovodskih in nekaterih drugih, predvsem poslovnih storitev. Glede temeljne strategije smo se v podjetju odločili za strategijo nadaljnje rasti podjetja, saj je podjetje šele na začetku svoje življenjske krivulje, dolgoročno gledano pa tudi strategijo razvoja. Razvojna temeljna strategija bo temeljila na večanju kakovosti in obsega vseh svojih storitev. Tako bo podjetje v naslednjih petih letih težilo k povečanju tržnega deleža in k pridobitvi novih trgov, predvsem v širši okolici Radelj ob Dravi.

6.6.2.2 Splošne strategije a) V zvezi s ponudbo Podjetje Knjiga d.o.o. bo razvijalo strategijo širjenja ponudbe svojih učinkov in strategijo standardne ponudbe. Podjetje bo težilo k širitvi svojega trga. b) V zvezi z konkurenco Podjetje bo na obeh programsko-tržnih področjih zasledovalo pionirsko strategijo (ofenzivno in inovativno), saj smo mlado podjetje, ki se želi uveljaviti na trgu. c) V zvezi z lastnim delovanjem Podjetje bo zasledovalo strategijo optimiranja dobička z doseganjem tržne uspešnosti, ob enem pa bodo za dosego tega v podjetju težili k zmanjševanju stroškov.

28

d) V zvezi z resursi V podjetju bodo zasledovali strategijo fleksibilne in odprte ponudbe, pri tem pa bodo iskali najugodnejšega dobavitelja.

6.6.2.3 Poslovne strategije Podjetju Knjiga d.o.o. planira za vsa planirana programsko-tržna področja strategijo vodilnosti s stroškovno učinkovitostjo. Le-ta strategija bo temeljila na konkurenčnosti stroškov posamezne storitve, zaradi tega bo potrebno planiranje stroškov na vseh področjih delovanja. Strategijo vodenja z nizkimi stroški bo podjetja Knjiga d.o.o. doseglo z naslednjim: ⇒ z načrtnim, v zniževanje stroškov usmerjenim obvladovanjem prodajnega in

nabavnega področja; ⇒ z načrtnim, v zniževanje stroškov usmerjenim trošenjem vseh potrebnih resursov ter

vseh potrebnih aktivnosti poslovnih procesov v zvezi z posameznim programsko-tržnim področjem;

⇒ ob vedno večji ponudbi storitev.

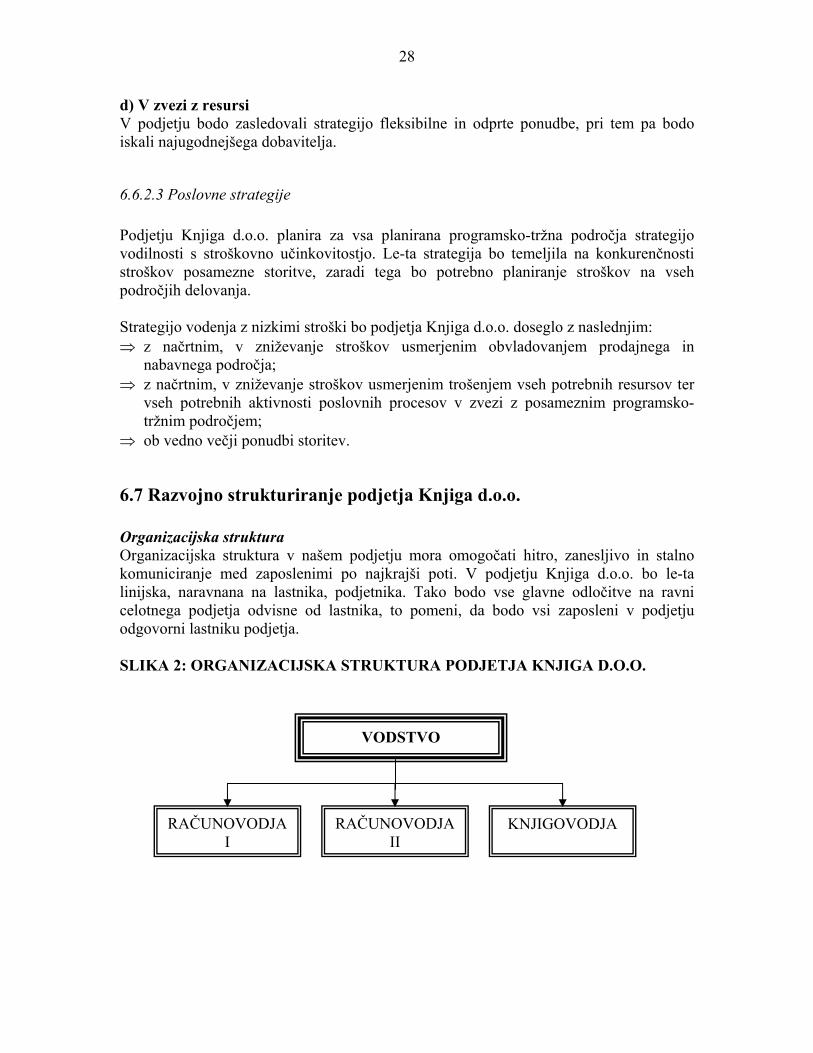

6.7 Razvojno strukturiranje podjetja Knjiga d.o.o. Organizacijska struktura Organizacijska struktura v našem podjetju mora omogočati hitro, zanesljivo in stalno komuniciranje med zaposlenimi po najkrajši poti. V podjetju Knjiga d.o.o. bo le-ta linijska, naravnana na lastnika, podjetnika. Tako bodo vse glavne odločitve na ravni celotnega podjetja odvisne od lastnika, to pomeni, da bodo vsi zaposleni v podjetju odgovorni lastniku podjetja. SLIKA 2: ORGANIZACIJSKA STRUKTURA PODJETJA KNJIGA D.O.O. VODSTVO

RAČUNOVODJA RAČUNOVODJA KNJIGOVODJA I II

29

Kadrovska struktura V obdobju prvih petih let svojega obstoja in delovanja bo podjetje Knjiga d.o.o. zaposlovalo štiri ljudi. In sicer bodo v podjetju zaposleni: Lastnik podjetja, dva računovodja in knjigovodja. Lastnik podjetja bo imel sedmo stopnjo izobrazbe ekonomske smeri, prav tako bosta imela sedmo stopnjo izobrazbe ekonomske smeri računovodja I in II, le knjigovodja bo imel srednješolsko izobrazbo. Podjetje Knjiga d.o.o. spada med mala podjetja, zato bodo zaposleni v podjetju med seboj tesno povezani, prav tako pa bodo zaposleni imeli natančno razdeljene naloge. Lastnik podjetja, ki bo hkrati vodja računovodstva bo skrbel za tekoče in nemoteno poslovanje računovodskega servisa. Organiziral bo delo, kontaktiral s strankami, kontroliral delo zaposlenih, razčiščeval različne situacije, svetoval zaposlenim in opravljal še vsa druga dela, ki so mu dana kot lastniku podjetja. Računovodja I in II bosta opravljala računovodske, finančne in druge storitve za d.o.o.-je, k.d.-je, d.d.-je in s.p.-je itd. ter celovito davčno in poslovno svetovanje. Delovala bosta tudi na področju izdelave finančnih, investicijskih in drugih elaboratov. Delo bosta opravljala samostojno ali v skupini. Naloge knjigovodje pa bodo predvsem izstavljanje faktur, razni obračuni, vodenje davčne knjige, obračun davka itd. PREGLEDNICA 7: KADROVSKA STRUKTURA V PODJETJU Leto 2006 2007 2008 2009 2010 Št. zaposlenih 4 4 4 4 4 Kadrovske strukture v planiranem obdobju ne nameravamo spreminjati. Poudarek bo na dodatnem usposabljanju in izobraževanju vseh zaposlenih. Tehnično-tehnološka struktura Za potrebe poslovanja bomo v podjetje vložili ustrezne poslovne prostore, zemljišče v vrednosti 3,000.000 SIT in zgradbo v vrednosti 7,000.000 SIT, ter opremo za katero bomo odšteli 20,000.000 SIT. Ker smo storitveno podjetje ne rabimo strojev za proizvodnjo. Od opreme potrebujemo računalnike (programe, internet, komunikacijska in informacijska tehnologija), fax, mobitele, tiskalnike, fotokopirni stroj, namizne kalkulatorje ter drobni inventar. To moramo zagotoviti z nakupom, denarna sredstva za nakup le tega pa so vzeta iz osnovnega vložka ustanovitelja. V bližnji prihodnosti ne nameravamo opreme zamenjevati ali posodabljati, saj bo nabavljena oprema novejšega tipa. Omenimo pa naj, da to ne velja za informacijsko in komunikacijsko opremo, saj se ta vsak dan posodablja in treba je iti v korak s časom.

30

Plan amortizacije V podjetju Knjiga d.o.o. se bo zgradba vredna 7,000.000 SIT, odpisovala 5% letno. PREGLEDNICA 8: AMORTIZACIJA PROSTOROV

LETO NV Amortizacijska stopnja

Amortizacija Neodpisana vrednost

2006 7,000.000 0,05 350.000 6,650.000 2007 7,000.000 0,05 350.000 6,300.000 2008 7,000.000 0,05 350.000 5,950.000 2009 7,000.000 0,05 350.000 5,600.000 2010 7,000.000 0,05 350.000 5,250.000

Zgradba se amortizira v 20 letih, to pomeni leta 2025. PREGLEDNICA 9: AMORTIZACIJA OPREME

LETO NV Amortizacijskastopnja

Amortizacija Neodpisana vrednost

2006 20,000.000 0,25 5,000.000 15,000.000 2007 20,000.000 0,25 5,000.000 10,000.000 2008 20,000.000 0,25 5,000.000 5,000.000 2009 20,000.000 0,25 5,000.000 0

Oprema v vrednosti 20,000.000 SIT se amortizira v 4 letih, to pomeni leta 2009. Premoženjska struktura V preglednici 7 podajamo otvoritveno bilanco stanja. V otvoritveni bilanci stanja izkazujemo stanje sredstev in virov sredstev na 1.1.2006. Podjetje še ne posluje, izkazana so le sredstva s katerimi razpolagamo. PREGLEDNICA 10: OTVORITVENA BILANCA STANJA Bilanca stanja na dan 1.1.2006 v 000 SIT

Aktiva Pasiva 1. STALNA SREDSTVA 30,000 1. OSNOVNI KAPITAL 30,000Zemljišča 3,000 Zgradbe 7,000 2.GIBLJIVA SREDSTVA Denar 20,000 Aktiva skupaj 30,000 Pasiva skupaj 30,000

31

Podjetje bo za začetek poslovanja v letu 2006 nabavilo vso potrebno opremo v vrednosti 20,000.000 SIT.

6.8 Vrednotenje razvojne uspešnosti podjetja Knjiga d.o.o. za obdobje 2006-2010 Razvojno uspešnost poslovanja bomo ocenili tako, da bomo pogledali predračunske izkaze uspeha. Podali bomo tudi izračun različnih statičnih kazalnikov, kot so ekonomičnost, donosnost prihodka in donosnost kapitala. V okviru dinamičnih metod, pa bomo uporabili metodo neto sedanje vrednosti. Uporaba teh kazalnikov nam bo dala dovolj jasno oceno o razvojni učinkovitosti in uspešnosti podjetja.

6.8.1 Planiranje vrednostnih izidov poslovanja podjetja Osnovna dejavnost podjetja Knjiga d.o.o. je opravljanje računovodskih in nekaterih drugih predvsem poslovnih storitev. V okviru planiranih programsko-tržnih področij bo podjetje ponudilo »storitve za fizične osebe in nepridobitne organizacije« in »storitve za pravne osebe«. Programsko-tržno področje »storitve za fizične osebe in nepridobitne organizacije« vključuje knjiženje, obračune stroškov dela (obračun izplačil fizičnim osebam ter prispevkov za zasebnike), obračune DDV in knjigovodstvo za potrebe obračunavanja DDV, poročanje (poročanje Banki Slovenije, Davčni upravi itd.), izpise (izdelava opominov za plačilo itd.), izdelavo računovodskih izkazov in davčnih obračunov (računovodski izkazi in izdelava napovedi davka od dohodkov iz dejavnosti za zasebnike, računovodski izkazi in obračun davka od dobička za posredne proračunske uporabnike), druge obračune (amortizacija, fakturiranje itd.) ter druge storitve (svetovanje, načrtovanje) za fizične osebe. Programsko-tržno področje »storitve za pravne osebe« vključuje knjiženje, obračune plač, obračune DDV in knjigovodstvo za potrebe obračunavanja DDV, poročanje, izpise, izdelavo računovodskih izkazov in davčnih obračunov (računovodski izkazi in obračun davka od dobička za gospodarske družbe), druge obračune ter svetovanje in načrtovanje za gospodarske družbe. Računovodska tarifa za izračun prodajnih cen storitev Pri oblikovanju prodajnih cen bomo najprej posamezno storitev ovrednotili po računovodski tarifi Združenja računovodskih servisov v okviru Gospodarske zbornice Slovenije. Vsaka posamezna storitev se točkuje in ima svojo tarifno postavko. Pri točkovanju posameznih storitev smo upoštevali srednje možno število točk, glede na možnosti, ki jih ponuja računovodska tarifa. Cena točke v računovodski tarifi se mesečno spreminja, zato smo izračunali povprečno vrednost točke za prve tri mesece leta 2005 ter jo uporabili kot osnovo za planiranje cene storitev za naslednja planirana leta.

32

V naslednji preglednici prikazujemo vrednost točke po posameznih mesecih v letu 2005. PREGLEDNICA 11: VREDNOST TOČKE RAČUNOVODSKE TARIFE ZDRUŽENJA RAČUNOVODSKIH SERVISOV PO POSAMEZNIH MESECIH LETA 2005

Mesec Vrednost točke Januar 144,92 SIT Februar 145,86 SIT Marec 146,49 SIT

Vir: Gospodarska zbornica Slovenije 2005

Izračun povprečne vrednosti točke, računovodske tarife Združenja računovodskih servisov v letu 2005:

437,27 : 3 = 145,76 SIT

Točkovanje storitev računovodskega servisa po posameznih tarifnih postavkah po posameznih programsko-tržnih področjih je prikazano v naslednji preglednici. PREGLEDNICA 12: TOČKOVANJE STORITEV PO TARIFNIH POSTAVKAH

Točke Tarifna številka

Tarifna postavka »storitve za

fizične osebe in

nepridobitne organizacije«

»storitve za pravne osebe«

1 knjiženje 1 1,2 2 obračun stroškov dela 50 50 3 obračun DDV 180 70 4 poročanje 150 50 5 izpisi 20 20 6 računovodski izkazi in davčni obračuni 100 500 7 drugi obračuni 55 55 8 svetovanje 100 100 9 načrtovanje 1500 2000

Točkovnik računovodske tarife Združenja računovodskih servisov zajema posamezne vrste storitev in sicer knjiženje, obračune stroškov dela, obračune davka na dodano vrednost, poročanje, izpise, izdelavo računovodskih in davčnih izkazov, drugi obračuni, svetovanje in načrtovanje. Točkovne opredelitve posameznih vrst storitev so določene glede na obseg dela, ki ga potrebujemo za posamezno storitev. Izvedba določene vrste storitev je sicer pogosto pogojena z izvedbo druge storitve, zato je težko točkovno ocenjevati delo, ki se

33

medsebojno navezuje. Pri opredelitvah števila točk za posamezno storitev smo upoštevali tudi znanje in strokovnost izvajalca, ki je potreben za izvedbo storitev. V naslednji preglednici je prikazana planirana količina prodaje storitev računovodskega servisa za posamezna programsko-tržna področja v obdobju petih let. PREGLEDNICA 13: KOLIČINSKI PLAN PRODAJE STORITEV (število storitev)

Storitev / leto 2006 2007 2008 2009 2010 Programsko-tržno področje »storitve za fizične osebe in nepridobitne organizacije«

-knjiženje -obračun stroškov dela -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje

Programsko-tržno področje »storitve za pravne osebe«

-knjiženje -obračun plač -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje

6.600 11 20 4

460 30

780 35 4

39.350 44 132 4

290 33

185 35 4

7.800 16 30 2

530 45

890 40 4

41.650 39 156 4

310 39

200 40 4

8230 18 33 4

590 54

930 45 4

42.500 42 168 6

340 42

215 45 4

9.280 19 35 4

640 57

1070 50 4

46.600 45 204 4

380 54

225 50 4

10.560 20 37 6

750 60

1190 55 4

53.000 72 228 8

420 60

240 55 4

Podjetje planira v prvem letu svojega delovanja voditi poslovne knjige za dvajset naročnikov, od tega sedmim družbam z omejeno odgovornostjo, dvema komanditnima družbama in devetim samostojnim podjetnikom in dvema odvetnikoma. V letu 2010 pa planira podjetje voditi knjige skupno sedemintridesetim naročnikom, od tega štirinajstim družbam z omejeno odgovornostjo, dvema komanditnima družbama, sedemnajstim samostojnim podjetnikom, trem odvetnikom in enemu javnemu zavodu. V naslednji preglednici podajamo plan prodajnih cen računovodskih storitev za planirano obdobje petih let.

34

PREGLEDNICA 14: PLAN PRODAJNIH CEN STORITEV v SIT Storitev / leto 2006 2007 2008 2009 2010

Programsko-tržno področje »storitve za fizične osebe in nepridobitne organizacije«

-knjiženje -obračun stroškov dela -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje

Programsko-tržno področje »storitve za pravne osebe«

-knjiženje -obračun plač -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje

145,8 7.288 26.237 21.864 2.915 14.576

8.017 14.576 218.700

174,9 7.288 10.203 7.288 2.915 72.880

8.017 14.576 291.600

154,5 7.725 27.811 23.175 3.090 15.441

8.498 15.450 231.822

185,4 7.725 10.815 7.725 3.090 7.7253

8.498 15.450

309.096

163,8 8.188 29.480 24.566 3.275 16.367

9.007 16.377 245.731

196,5 8.188 11.464 8.188 3.275 81.887

9.007 16.377 327.641

173,6 8.680 31.248 26.040 3.471 17.350

9.548 17.360 260.475

208,3 8.680 12.151 8.680 3.471 86.801

9.548 17.360 347.300

184,1 9.200 33.123 27.602 3.680 18.390

10.121 18.401 276.103

220.8 9.200 12.881 9.200 3.680 92.009

10.121 18.401 368.138

Cene storitev se vsako leto povišajo v skladu z povišanjem cene točke v računovodski tarifi. Predvidevamo, da se cene računovodskih storitev povišajo za 6,5 % na leto, kar upoštevamo tudi pri oblikovanju cene storitev za naslednja planirana leta.

35

V naslednji preglednici je prikazan vrednostni plan prodaje storitev v planiranjem obdobju. PREGLEDNICA 15: VREDNOSTNI PLAN PRODAJE STORITEV v SIT

Storitev / leto 2006 2007 2008 2009 2010 Programsko-tržno

področje »storitve za fizične

osebe in nepridobitne organizacije«

-knjiženje -obračun stroškov dela -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje

Programsko-tržno področje

»storitve za pravne osebe«

-knjiženje -obračun plač -obračun DDV -poročanje -izpisi -računovodski izkazi in davčni obračuni -drugi obračuni -svetovanje -načrtovanje SKUPAJ

11.071.044962.28080.168

524.74087.456

1.340.900437.280

6.253.260510.160874.800

14.989.0306.882.315

320.6721.346.796

29.152845.350

2.405.040

1.483.145510.160

1.166.400

26.060.074

13.697.5881.205.474

123.604

834.33792.703

1.637.647695.275

7.563.238618.022927.288

17.265.7357.721.660

301.2861.687.168

30.901957.869

3.012.859

1.699.604618.022

1.236.384

30.963.343

15.480.8241.348.246

147.398

972.83698.266

1.932.423884.390

8.377.348736.992982.925

19.208.1828.352.000

343.9291.925.967

49.1321.113.6003.439.295

1.936.699736.993

1.310.567

34.689.006

18.312.428 1.611.473

164.922

1.093.704 104.161

2.221.959 989534

10.216.762

868.012 1.041.901

23.041.019 9.707.185

390.606 2.478.995

52.081 1.319.288 4.687.267

2.148.384

868.012 1.389.201

41.353.447

21.544.0201.943.770

184.019

1.225.573165.617

2.760.0901.104.112

12.044.3211.012.1031.104.415

27.355.71211.702.783

662.4672.936.880

73.6071.545.6515.520.559

2.429.1071.012.1031.472.555

48.899.732 Vrednostni plan prodaje nam kaže stalno naraščanje prihodkov od prodaje, kar je posledica: -večanja prodajne cene storitev; -večanja števila naročnikov in s tem povečanje količine opravljenih storitev.

36

PREGLEDNICA 16: PLAN POSLOVNEGA IZIDA v SIT

Leto 2006 2007 2008 2009 2010 I. PRIHODKI 26.060.074 30.963.343 34.689.006 41.353.447 48.899.732

1. ČISTI PRIHODKI OD PRODAJE

26.060.074 30.963.343 34.689.006 41.353.447 48.899.732

a) Čisti prihodki od prodaje na domačem

trgu

26.060.074 30.963.343 34.689.006 41.353.447 48.899.732

II. ODHODKI 25.025.000 26.960.000 28.120.000 31.270.000 29.700.0001. Stroški blaga,

materiala in storitev 5.123.000 6.190.000 5.900.000 8.560.000 11.230.000

a) Nabavna vrednost prodanega blaga in

materiala ter stroški porabljenega

materiala

856.000 1.120.000 1.340.000 1.890.000 2.310.000

b) Stroški storitev 4.267.000 5.070.000 4.560.000 6.670.000 8.920.0002. Stroški dela 14.552.000 15.420.000 16.870.000 17.360.000 18.120.000

a) Stroški plač 14.552.000 15.420.000 16.870.000 17.360.000 18.120.0003. Odpisi vrednosti 5.350.000 5.350.000 5.350.000 5.350.000 350.000

a) Amortizacija opredmetenih

osnovnih sredstev

5.350.000 5.350.000 5.350.000 5.350.000 350.000

III. BRUTO DOBIČEK

1.035.074 4.003.343 6.569.006 10.083.447 19.199.732

IV. DAVEK NA DOBIČEK

258.769 1.000.836 1.642.252 2.520.862 4.799.933

V. ČISTI DOBIČEK 776.305 3.002.507 4.926.754 7.562.585 14.399.799 Iz plana poslovnega izida je razvidno, da se čisti dobiček vsako leto povečuje, kar dokazuje uspešnost ustanovitve našega podjetja. Doseženi dobiček iz poslovanja se prenese kot nerazporejeni dobiček prejšnjega leta v naslednje leto. V nadaljevanju prikazujemo planirane premoženjske izide na dan 31.12. za obdobje petih let v proučevanem podjetju Knjiga d.o.o.

37

PREGLEDNICA 17: PLAN PREMOŽENJSKEGA IZIDA v SIT

31.12. leta 2006 2007 2008 2009 2010 SREDSTVA 30.776.305 33.778.812 38.705.566 46.268.151 60.667.950A. STALNA SREDSTVA 24.650.000 16.300.000 13.950.000

8.600.000 8.250.000

I. Neopredmetena dolgoročna sredstva 0 0 0

0 0

II. Opredmetena osnovna sredstva 24.650.000 16.300.000 13.950.000

8.600.000 8.250.000

III. Dolgoročne finančne naložbe 0 0 0

0 0

B. GIBLJIVA SREDSTVA 6.126.305 17.478.812 24.755.566

37.668.151 52.417.950

I. Zaloge 0 0 0 0 0II.Poslovne terjatve 4.890.000 7.320.000 9.210.000 10.860.000 12.600.000III. Kratkoročne finančne naložbe 0 0 0

0 0

IV. Dobroimetje pri bankah, čeki in gotovina 1.236.305 10.158.812 15.545.566

26.808.151 39.817950C. AČR 0 0 0 0 0 OBVEZNOSTI DO VIROV SREDSTEV 30.776.305 33.778.812 38.705.566

46.268.151 60.667.950

A. KAPITAL 30.000.000 30.000.000 30.000.000 30.000.000 30.000.000I. Vpoklican kapital 30.000.000 30.000.000 30.000.000 30.000.000 30.000.000a) Osnovni kapital 30.000.000 30.000.000 30.000.000 30.000.000 30.000.000II. Kapitalske rezerve 0 0 0 0 0III. Rezerve iz dobička 0 0 0

0 0

IV. Preneseni čisti poslovni izid 0 776.305 3.778.812

8.705.566 16.268.151

V. Čisti poslovni izid poslovnega leta 776.305 3.002.507 4.926.754

7.562.585 14.399.799

VI. Prevrednotovalni popravki kapitala 0 0 0

0 0

B. REZERVACIJE 0 0 0 0 0C. FINANČNE IN POSLOVNE OBVEZNOSTI 0 0 0

0 0D. PČR 0 0 0 0 0

38

6.8.2 Ekonomska presoja razvojnih učinkov na uspešnost podjetja V nadaljevanju bomo za vrednotenje strategij uporabili dinamične in statične metode. V okviru dinamične metode bomo uporabili metodo neto sedanje vrednosti, izmed statičnih metod pa bomo uporabili naslednje kazalnike: ekonomičnost, donosnost kapitala in donosnost prihodka. Statične metode PREGLEDNICA 18: STATIČNI KAZALNIKI RAZVOJNE UČINKOVITOSTI IN USPEŠNOSTI PODJETJA Leto Kazalec

2006 2007 2008 2009 2010

Ekonomičnost 1,04 1,14 1,23 1,32 1,56 Donosnost prihodka 0,025 0,093 0,139 0,180 0,269 Donosnost kapitala 0,022 0,096 0,160 0,248 0,439 Ekonomičnost Kazalnik pove, koliko SIT celotnih prihodkov ustvarimo na SIT celotnih odhodkov. Ekonomičnost = celotni prihodki / celotni odhodki Leto 2006 = 26.060.074 / 25.175.000 = 1,04 V letu 2006 bomo na 1 SIT odhodkov ustvarili 1,04 SIT prihodkov. Donosnost prihodka Kazalnik pove, koliko SIT čistega dobička ustvarimo na SIT prihodka. Donosnost prihodka = čisti dobiček / prihodek Leto 2006 = 663.805 / 26.060.074 = 0,025 Leta 2006 bomo na 1 SIT prihodka ustvarili 0,025 SIT dobička. Donosnost kapitala Kazalnik pove, koliko SIT čistega dobička ustavimo na SIT osnovnega kapitala. Donosnost kapitala = čisti dobiček / osnovni kapital Leto 2006 = 663.805 / 30.000.000 = 0,022 Leta 2006 bomo na 1 SIT kapitala ustvarili 0,022 SIT dobička. Statični kazalniki so na vseh ravneh proučevanja pokazali dobre rezultate, zato je smiselno tako planirati razvoj. Kot kaže kazalec ekonomičnosti, so prihodki vedno večji od odhodkov in imamo v podjetju v celotnem planiranem obdobju dobiček. Donosnost prihodka se z leti veča, prav tako pa je v porastu donosnost kapitala. Dinamične metode Metoda neto sedanje vrednosti Metoda je opredeljena kot razlika med sedanjo – torej diskontirano vrednostjo pričakovanih prihodnjih donosov strategije in izhodiščnim obsegom naložbenega

39

kapitala. Višina neto sedanje vrednosti je zelo odvisna od izbrane diskontne stopnje, zato smo bili pri izbiri le-te še posebej pozorni. Izračun neto sedanje vrednosti temelji na 3,4 % diskontni stopnji, ki jo nudijo banke podjetjem. NSV = D1/(1+r)1+D2/(1+r)2+D3/(1+r)3+…+Dn/(1+r)n - Ik Legenda: NSV – neto sedanja vrednost naložb v strategijo Di – donos v i-tem letu uresničevanja strategije, sestavljen iz letnega dobička in amortizacijskega zneska v strategijo vloženih sredstev r – diskontna stopnja n – število let uresničevanja strategije Ik – izhodiščni obseg naložbenega kapitala Ik = 42.039.357 r = 3,4 PREGLEDNICA 19: PODATKI ZA IZRAČUN NSV

Donos po letih

D1 D2 D3 D4 D5

Vrednost v SIT

6.126.305 8.352.507 10.276.754 12.912.585 14.749.799

Sledi izračun NSV po 3,4 % diskontni stopnji. Di / (1 + r)i = ((6.126.305) / (1,034)1) + ((8.352.507) / (1,034)2) + ((10.276.754) / (1,034)3) + ((12.912.585) / (1,034)4) + (14.749.799) / (1,034)5) = 46.808.335

NSV = 46.808.335 – 42.039.357 = 4.768.978

NSV > 0, kar pomeni, da so vlaganja v načrtovano strategijo smiselna.

6.8.3 Programiranje uresničitve planiranega razvoja podjetja Leto 1: ⇒ s 1. Januarjem se prične z ustanovitvijo podjetja in pridobitvijo vseh potrebnih

dovoljenj za začetek poslovanje podjetja; ⇒ podjetje bo za začetek poslovanja v letu 2006 nabavilo vso potrebno opremo v

vrednosti 20,000.000 SIT; ⇒ v prvem letu intenzivno vlagati na področju prodajnega marketinga za vsa

programsko-tržna področja;

40

⇒ iskanje potencialnih kupcev storitev se začne že v letu 2005 in se nadaljuje v naslednje leto;

⇒ zaposliti ustrezen kader, vzpostaviti dobre poslovne odnose z kupci in poslovnimi partnerji;

⇒ podjetje zaključi poslovno leto z dobičkom, ki se lastniku ne izplača. Leto 2: ⇒ vlaganje v učvrstitev položaja na trgu (tekoča ekonomska propaganda); ⇒ spremljanje gibanja konkurence; ⇒ iskanje potencialnih kupcev storitev; ⇒ povečala se bo prodaja vseh storitev na račun večjega števila naročnikov; ⇒ prihodki podjetja se bodo povečali, podjetje doseže dobiček. Leto 3: ⇒ podjetje je v svojem okolju že uveljavljeno in ima izkušnje s trgom ter stalne stranke; ⇒ izkušenost zaposlenih (timsko delo); ⇒ nadaljuje se iskanje potencialnih strank ter vlaganja v prodajni marketing; ⇒ poveča se delež prodaje na programsko-tržnem področju »storitve za fizične osebe«; ⇒ prihodki podjetja se večajo; ⇒ prav tako se poveča tudi dobiček. Leto 4: ⇒ še vedno so potrebna vlaganja v prodajni marketing; ⇒ porast prodaje storitev, veča se število strank računovodskega servisa; ⇒ podjetje doseže ugoden poslovni izid.

41

7 SKLEP V sodobnem tržnem gospodarstvu, kakršnega imamo v Sloveniji danes, raste število malih in srednje velikih podjetij. To je posledica propada velikih industrijskih objektov, kateri so v devetdesetih letih dvajsetega stoletja začeli razpadati na manjše gospodarske enote. Večina takrat ustanovljenih malih in srednje velikih podjetij ni preživela že začetnega obdobja svojega življenja, druga so propadla po nekaj letih poslovanja, nekatera pa so danes uspešna in učinkovita ter usmerjena na nadaljnje korake svojega življenja. Glavni razlog za propad novoustanovljenih podjetij je nepravilno oziroma nepopolno planiranje. Za uspešno ustanovitev podjetja in njegov nadaljnji razvoj danes ni več pomembna samo dobra poslovna ideja, pač pa tudi jasno izdelana politika podjetja, opredeljene strategije ter vizija podjetja. Pomembno je, da se ustanovitvi podjetja posveti veliko pozornost ter da se le-ta izvede dosledno in natančno, saj sta od tega odvisna nadaljnja rast in razvoj podjetja. V ta namen smo v diplomski nalogi predstavili proces planiranja ustanovitve podjetja na ravni politike podjetja in strateškega managementa. Pri planiranju politike podjetja izhajamo iz vizije. Politika podjetja mora vsebovati poslanstvo, smotre in temeljne cilje podjetja, ki jih mora podjetje tudi uresničiti. Pri planiranju na ravni strateškega managementa, pa mora podjetje za uresničevanje temeljnih ciljev, poslanstva in smotrov oziroma same politike in vanjo vgrajenih interesov udeležencev podjetja, opredeliti tudi razvojne strategije. To so splošne, temeljne in poslovne strategije. Pri planiranju ustanovitve podjetja ima podjetje na voljo številne metodološke rešitve tako na ravni politike podjetja kot tudi na ravni strateškega managementa, katerih značilnosti smo tudi predstavili v diplomski nalogi. Vse navedeno smo prenesli na praktičen primer ustanovitve podjetja. Potek ustanovitve smo predstavili na zamišljenem podjetju Knjiga d.o.o. Ker je proučevano podjetje izmišljeno smo vse podatke pridobili iz prakse, literature ter zakonskih predpisov. Za podjetje smo izbrali računovodski servis, predvsem zaradi dejstva, da na radeljskem koncu, kjer bi to podjetje delovalo, manjka kakovostnih računovodskih servisov ter s tem tudi podjetij, ki bi poleg tega nudili še vrsto storitev s finančnega in davčnega področja. Zraven opisanih aktivnosti, pa je za uspešnost podjetja pomembna tudi ustvarjalnost in inovativnost posameznika. Saj mora podjetnik biti sposoben najti alternativno rešitev problema, da lahko podjetje konkurira ostalim ponudnikom in tako uspe na trgu. Iz vsega opisanega, lahko torej povzamemo, da je planiranje ustanovitve kompleksen proces in da je pravzaprav bistvena sestavina vsega poslovanja.

42

8 POVZETEK V Sloveniji je s pristopom k tržnemu gospodarstvu začelo naraščati število malih in srednje velikih podjetij. S tem, pa žal narašča tudi število novoustanovljenih podjetij, ki propadejo. Glavni vzrok temu je, da podjetja ne delajo razvojnih planov. Dober plan omogoča podjetniku lažje delo in jasno postavljeno vizijo ciljev. Ker mnogo novoustanovljenih podjetij propade zaradi nepravilnega in pomanjkljivega planiranja, smo se odločili predstaviti proces ustanavljanja podjetja. V diplomskem delu smo na praktičnem primeru zamišljenega podjetja prikazali planiranje ustanovitve podjetja na ravni politike podjetja in strateškega managementa. S planiranjem ustanovitve na teh dveh ravneh, smo obravnavali procese in metode, ki pomagajo ustanovitelju, da opredeli politiko podjetja in strategije v ustanovitveni dobi. Ker je ustanovitev podjetja prva faza v življenjskem ciklu je pomembno, da se ustanovitvi posveti veliko pozornost ter da se le-ta izvede dosledno in natančno, saj sta od tega odvisna nadaljnja rast in razvoj podjetja. Iz vsega opisanega, lahko torej povzamemo, da je planiranje ustanovitve kompleksen proces in da je pravzaprav bistvena sestavina vsega poslovanja. Ključne besede:

⇒ podjetniška ideja ⇒ predustanovitvene aktivnosti ⇒ ustanovitvene aktivnosti ⇒ ustanovitvena in razvojna vizija ⇒ planiranje razvoja ⇒ vizija podjetja ⇒ politika podjetja ⇒ strategije podjetja ⇒ podjetje Knjiga d.o.o.

43