Embed Size (px)

Citation preview

POLITICA MONETARIA Y

MERCADOS FINANCIEROS

César Vallejo Mejía

Bucaramanga, Agosto 14 de 2013

I - POLITICA MONETARIA Y

CRECIMIENTO

La política monetaria actúa sobre los mercados financieros y su campo de acción está

limitado por el crecimiento potencial de la Economía.

1 – La cantidad y calidad de los Recursos y condiciones de que dispone una economía,

en un momento del tiempo, determinan su posibilidad de crecer o Crecimiento Potencial:

máximo valor agregado que puede generar una economía en un momento determinado,

si tiene las condiciones necesarias para hacer un uso eficiente de sus activos)

2 – El crecimiento del producto lo genera el uso y asignación eficiente (con productividad)

de los Recursos de que dispone una Economía (propios o ajenos)

• Capital humano: Productividad laboral (erradicación de la pobreza, salud, educación,

formación para el trabajo…)

• Capital físico: geografía, recursos naturales, infraestructura..-

• Capital financiero: inversión propia y extranjera, flujos de capital…

• Capital Tecnológico: investigación, innovación, cerebro colectivo…

3 – El uso y asignación eficiente de los Recursos depende de condiciones:

• Macroeconómicas: estabilidad de precios, equilibrio fiscal…

• Institucionales: flexibilidad en uso de recursos, precios de equilibrio…

• Sociales y culturales, Confianza

• Regionales: dinámicas locales, convergencia en torno a proyectos

colectivos de largo plazo

• Externas: Demanda, Flujos de capital, términos de intercambio..

2 y 3 son las bases de la Productividad de la Economía.

4 – El objetivo de las políticas de crecimiento es doble:

• Alcanzar el crecimiento potencial del PIB en forma estable y permanente;

es decir: sin inflación, sin burbujas de precios, sin «euforias positivas o

negativas»,

• Aumentar el crecimiento potencial: mejorar la calidad y cantidad de los

activos; mejorar la calidad de las condiciones de eficiencia social.

5 – ¿Cómo contribuye la política monetaria?: Como parte de la política

Macroeconómica, es una de las condiciones más importantes del

crecimiento.

• No genera crecimiento en forma directa; hace posible el crecimiento,

especialmente a través del uso y asignación eficiente del capital

financiero.

• Facilita las decisiones de los actores económicos a través de una

inflación baja y estable (anclada).

• Facilita el acceso al capital financiero.

• Facilita el funcionamiento de los mercados financieros

• Proporciona la liquidez que demanda la economía a la tasa de

referencia fijada por la autoridad monetaria

• Sirve de prestamista de última instancia en momentos de iliquidez

• Contribuye a la estabilidad financiera: desestimula la euforia (o el

pesimismo) y las burbujas de precios.

• Estabiliza el crecimiento de la economía en torno a su crecimiento

potencial y está condicionada por él.

6 – La Meta de Inflación como ancla nominal creíble, permite:

- Una política monetaria contracíclica: subir o bajar las tasas sin afectar el

equilibrio

- Estabilizar la inflación (y sus expectativas) dentro de un rango objetivo.

- Enfocar las expectativas del público en el objetivo final, y facilitar su logro.

- Estabilizar el producto cerca de su nivel de pleno empleo (tasa de empleo no

inflacionaria)

.

- Contribuye a evitar desequilibrios en los mercados financieros.

7 - Su principal instrumento es la TASA DE

INTERES:

Se fija en función (regla de Taylor):

• del GAP del Producto (diferencia entre producto potencial y

producto observado) y su dinámica (diferencia entre sus tasas de

crecimiento).

• del GAP de Inflación.

ADVERTENCIA: En COLOMBIA producto potencial y productividad

son bajos. Eso limita las posibilidades de la política monetaria.

8 - INSTRUMENTOS COMPLEMENTARIOS:

Intervención cambiaria y acumulación de reservas

Fijación de encajes

Control transitorio de capitales (en contexto de economía abierta y

libre movilidad de capitales)

Limitación de descalces cambiarios y de plazos.

La variación del PIB y la actividad económica de

los países presenta fluctuaciones alrededor de

su tendencia de crecimiento

Var.%PI

B

Crecimiento

observado

PIB

Tendencia

(crecimiento

potencial)

Tiempo

II – EL MARCO ACTUAL DE

DECISIONES MONETARIAS EN

COLOMBIA:

1 – Brecha del producto y del

empleo.

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(P)

Brecha del PIB - Distintas Metodologías

FP Rational E Adaptative HP CP

Brecha del PIB: diferencia entre PIB potencial y PIB observado.

COLOMBIA:

PCP de Brecha del

Producto para 2013

Medició

n

Ponderad

or 2012

GAP 2013

(Anterior)

GAP 2013

(Hoy)

FP 20% -0.03% -0.37% -0.66%

RE 20% 0.10% -0.11% -0.11%

AE 20% 0.31% -0.03% -0.06%

CP 20% 0.81% 0.97% 0.60%

HP 20% 0.31% 0.09% -0.08%

-0.06%

4/5 brechas

disminuyeron con

respecto a la

estimación anterior.

Promedio Anterior

2013: +0.11%

4%

6%

8%

10%

12%

14%

16%

18%

20%1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

Tasa de Desempleo y NAIRU

NAIRU

DESEMPLEO

La función de producción sugiere que el desempleo en 2013 estará muy

cerca de la NAIRU. Por lo tanto se espera una brecha del mercado laboral

cerrada para 2013.

En junio, la TD en el total nacional muestra una tendencia decreciente,

comportamiento menos acentuado en las 13 áreas.

Fuente: DANE

9

10

11

12

13

14

15

16

17

18

Jun

-03

Dic

-03

Jun

-04

Dic

-04

Jun

-05

Dic

-05

Jun

-06

Dic

-06

Jun

-07

Dic

-07

Jun

-08

Dic

-08

Jun

-09

Dic

-09

Jun

-10

Dic

-10

Jun

-11

Dic

-11

Jun

-12

Dic

-12

Jun

-13

Tasa de Desempleo(Desestacionalizada)

Total Nacional13 Áreas

En junio el empleo asalariado creció a una tasa anual de 3,7%, mientras que

el no asalariado no creció.

Fuente: DANE

4,000

4,200

4,400

4,600

4,800

5,000

5,200

Ju

n-1

0

Oct-

10

Fe

b-1

1

Ju

n-1

1

Oct-

11

Fe

b-1

2

Ju

n-1

2

Oct-

12

Fe

b-1

3

Ju

n-1

3

Empleo por Tipo de Ocupación(13 Áreas, trimestre móvil desestacionalizado)

EMPLEO ASALARIADO

EMPLEO NO ASALARIADO

2 - ACTIVIDAD ECONOMICA

CONTEXTO EXTERNO

17

CANALES DE TRANSMISION

COMERCIO: demanda externa

TERMINOS DE INTERCAMBIO: precios

FLUJOS DE CAPITAL

CONFIANZA

Muchas de las fluctuaciones de la economía colombiana se

originan en choques extenos.

Durante el primer semestre del año las principales agencias

internacionales redujeron sus pronósticos de crecimiento para 2013 y

2014. La recuperación sería más débil.

Fuente: FMI

La contracción del PIB en la zona del euro continuó en el primer

trimestre del año…

Fuente: Datastream

En los Estados Unidos el dinamismo de la actividad económica ha

continuado a ritmo modesto, en un entorno de ajuste fiscal.

Fuente: BEA

En las economías emergentes, el crecimiento se ha moderado :débil

dinamismo de la demanda externa e interna explican la dinámica de este

grupo de países.

En Brasil la recuperación ha

tardado más de lo esperado.

TERMINOS DE INTERCAMBIO

En los últimos 10 años el crecimiento de la economía colombiana (y de otras

emergentes, ha cabalgado sobre elevados términos de intercambio.

En la actualidad siguen altos pero ya no crecen (incluso han disminuido) y por

tanto dejarán de ser motor de crecimiento.

En el próximo futuro nuestro crecimiento dependerá en buena parte de

políticas internas y en especial de lo que hagamos para aumentar nuestro

crecimiento potencial: políticas estructurales

que aumenten la cantidad y calidad de los activos y de las condiciones

de eficiencia social.

30

50

70

90

110

130

150

jul-09 jul-10 jul-11 jul-12 jul-13

Petróleo

WTI

Brent

Fuente: Bloomberg

50

60

70

80

90

100

110

120

130

140

Jul-09 Jul-10 Jul-11 Jul-12 Jul-13

Carbón

Fuente: Bloomberg

10000

12000

14000

16000

18000

20000

22000

24000

26000

28000

30000

Jul-09 Jul-10 Jul-11 Jul-12 Jul-13

Níquel

Fuente: Bloomberg

130

180

230

280

330

Jul-09 Jul-10 Jul-11 Jul-12 Jul-13

Café de colombia (bolsa de NY)

Fuente: Bloomberg

La débil demanda de los países desarrollados, la desaceleración de la

economía China y factores de oferta, se han reflejado en menores precios en

dólares de algunos productos básicos.

Fuente: Banco de la República

50

60

70

80

90

100

110

120

130

140

150

May-04 May-05 May-06 May-07 May-08 May-09 May-10 May-11 May-12 May-13

Índice de términos de intercambio (Comercio)

Índice Promedio año

La debilidad de la demanda externa y el

estancamiento de los términos de intercambio

han afectado las exportaciones.

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

May-10 Nov-10 May-11 Nov-11 May-12 Nov-12 May-13

Variación anual de las exportaciones

Brasil México Chile Colombia Perú

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

10

12

14

16

18

20

22

Jun-

00

Mar

-01

Dec

-01

Sep-

02

Jun-

03

Mar

-04

Dec

-04

Sep-

05

Jun-

06

Mar

-07

Dec

-07

Sep-

08

Jun-

09

Mar

-10

Dec

-10

Sep-

11

Jun-

12

Mar

-13

Exportaciones

Fuente: DANE, cálculos del Banco de la República.

Colombia:

Pronósticos de crecimiento en el contexto externo:

País o

región

2013 2014

Bajo Central Alto Bajo Central Alto

EEUU 1.2 0.7

1.7 1.8

2.2 2.3

1.5 1.0

2.5 2.5

3.5 3.5

Zona Euro -1.0 -1.5

-0.6 -0.5

-0.2 0

-0.7 -1.0

0.7 0.5

1.5 1.5

China 7.2 7.5

7.6 8.0

8.0 8.5

7.0 7.0

7.6 7.8

8.2 8.5

Brasil 1.8 2.3

2.6 3.1

3.4 4.3

2.6 3.0

3.6 4.0

4.6 5.0

Ecuador 3.0 3.0

4.0 4.0

5.0 5.0

3.0 3.0

4.0 4.0

5.0 5.0

Venezuela -1.0

0

0 1.5

1.0 3.0

-1.0 -1.0

1.0 1.5

3.0 3.0

Perú 5.2 4.8

5.8 6.0

6.4 6.5

4.5 4.0

5.5 5.5

6.5 6.5

México 2.5 2.0

3.2 3.5

3.9 4.5

3.0 2.0

4.0 4.0

5.0 5.0

Chile 4.0 4.0

4.5 5.0

5.0 5.5

3.5 3.5

4.5 4.8

5.5 6.0

Socios 1.8 1.8

2.4 2.7

3.0 3.4

2.2 1.7

2.9 2.9

3.8 3.8

3 – ACTIVIDAD ECONOMICA

CONTEXTO INTERNO

Fuente: DANE

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

65

75

85

95

105

115

125

Jun-0

0

Mar-

01

Dec-0

1

Sep

-02

Jun-0

3

Mar-

04

Dec-0

4

Sep

-05

Jun-0

6

Mar-

07

Dec-0

7

Sep

-08

Jun-0

9

Mar-

10

Dec-1

0

Sep

-11

Jun-1

2

Mar-

13

Producto interno bruto

En el primer trimestre de 2013 el crecimiento económico fue 2,8%.

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

65.00

75.00

85.00

95.00

105.00

115.00

125.00

135.00

Jun-0

0

Mar-

01

Dec-0

1

Sep

-02

Jun-0

3

Mar-

04

Dec-0

4

Sep

-05

Jun-0

6

Mar-

07

Dec-0

7

Sep

-08

Jun-0

9

Mar-

10

Dec-1

0

Sep

-11

Jun-1

2

Mar-

13

Demanda interna

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

50

60

70

80

90

100

110

Jun-0

0

Mar-

01

Dec-0

1

Sep

-02

Jun-0

3

Mar-

04

Dec-0

4

Sep

-05

Jun-0

6

Mar-

07

Dec-0

7

Sep

-08

Jun-0

9

Mar-

10

Dec-1

0

Sep

-11

Jun-1

2

Mar-

13

Demanda privada

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

13

15

17

19

21

23

25

27

29

31

Jun-0

0

Mar-

01

Dec-

01

Sep

-02

Jun-0

3

Mar-

04

Dec-0

4

Sep

-05

Jun-0

6

Mar-

07

Dec-0

7

Sep

-08

Jun-0

9

Mar-

10

Dec-1

0

Sep

-11

Jun-1

2

Mar-

13

Demanda pública

Fuente: DANE, cálculos del Banco de la República.

Fuente: DANE. Corresponde a la inversión sin la variación de existencias.

Crecimiento anual real de la

Formación bruta de capital fijo

(Porcentaje)

-1%

4%

9%

14%

19%

24%

29%

ma

r-0

5

sep

-05

ma

r-0

6

sep

-06

ma

r-0

7

sep

-07

ma

r-0

8

sep

-08

ma

r-0

9

sep

-09

ma

r-1

0

sep

-10

ma

r-1

1

sep

-11

ma

r-1

2

sep

-12

ma

r-1

3

Indicador de consumo de Fedesarrollo

Fuente: Fedesarrollo.

*

LA INDUSTRIA

Por el lado de la oferta la mayor preocupación es el

comportamiento de la Industria:

• Hay un estancamiento en el promedio de la industria. El

empleo permanente y las importaciones de insumos crecen

muy poco o caen, lo que sugiere un ajuste de las

expectativas de los empresarios.

• Es importante advertir que no es un fenómeno exclusivo de

Colombia.

• El desempeño industrial no es homogeneo

entre sectores y ha aumentado su

heterogeneidad (¿Cambio estructural?).

• Entre enero y abril de 2013 la tasa de

crecimiento de los sectores que comprenden el

20% de la industria con mejor desempeño fue de

11,5% mientras que la tasa de crecimiento para

el 20% de la industria con peor desempeño fue -

10,4%.

• La porción de sectores cuyas exportaciones e

importaciones aumentan viene disminuyendo

persistentemente desde 2012.

En mayo, el indicador de expectativas de producción de los industriales

dejó de caer según su componente tendencial.

Fuente: Fedesarrollo

Pronóstico de crecimiento del PIB para 2013

• Menores precios internacionales de materias primas

exportadas

• Menor crecimiento de los socios comerciales

• Menor crecimiento del consumo del Gobierno

• Menor producción interna de petróleo.

• Expectativa por la inversión en Obras Civiles del gobierno

nacional y de los gobiernos territoriales (Regalías).

• Programas de Vivienda (100.000 viviendas y 86.000

adicionales).

Para 2013 se proyecta un crecimiento entre 3,0% y 4,5%, con

4% como cifra más probable.

3,0%

4,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Crecimiento anual del PIB y pronóstico

Observado Rango

4 - INFLACION

Inflación anual al consumidor e inflación sin

alimentos

(Porcentaje)

Fuente: DANE. Cálculos del Banco de la República.

1

2

3

4

5

6

7

8

jul-

08

en

e-0

9

jul-

09

en

e-1

0

jul-

10

en

e-1

1

jul-

11

en

e-1

2

jul-

12

en

e-1

3

jul-

13

Total Sin alimentos

Indicadores de inflación básica

(Porcentaje)

Fuente: DANE. Cálculos del Banco de la República.

2

3

4

5

6

7

8

jul-

08

no

v-0

8

ma

r-0

9

jul-

09

no

v-0

9

ma

r-1

0

jul-

10

no

v-1

0

ma

r-1

1

jul-

11

no

v-1

1

ma

r-1

2

jul-

12

no

v-1

2

ma

r-1

3

jul-

13

Sin alimentos

Núcleo 20

Sin alimentos primarios,

combustibles y servicios

públicos

Distribución de probabilidades del pronóstico de

inflación (Fan Chart)

Fuente: Banco de la República.

III – DECISIONES SOBRE TASAS DE

INTERES

Fuente: Banco de la República

(porcentaje)

a/ Las cifras corresponden a datos de días hábiles; el último dato corresponde al 5 de julio de 2013.

Fuentes: Superintendencia Financiera de Colombia y Banco de la República.

2.5

3.5

4.5

5.5

6.5

7.5

8.5

9.5

10.5

11.5Ja

n-0

6

Ap

r-0

6

Jul-

06

Oct

-06

Jan

-07

Ap

r-0

7

Jul-

07

Oct

-07

Jan

-08

Ap

r-0

8

Jul-

08

Oct

-08

Jan

-09

Ap

r-0

9

Jul-

09

Oct

-09

Jan

-10

Ap

r-1

0

Jul-

10

Oct

-10

Jan

-11

Ap

r-1

1

Jul-

11

Oct

-11

Jan

-12

Ap

r-1

2

Jul-

12

Oct

-12

Jan

-13

Ap

r-1

3

Jul-

13

Intervención TIB

Tasa de interés de intervención del Banco de la República y tasa de

interés interbancaria (TIB) - (2006-2013)a/

Entre julio de 2012 y marzo del presente año, la JDBR redujo 200 pb la

tasa de interés de referencia.

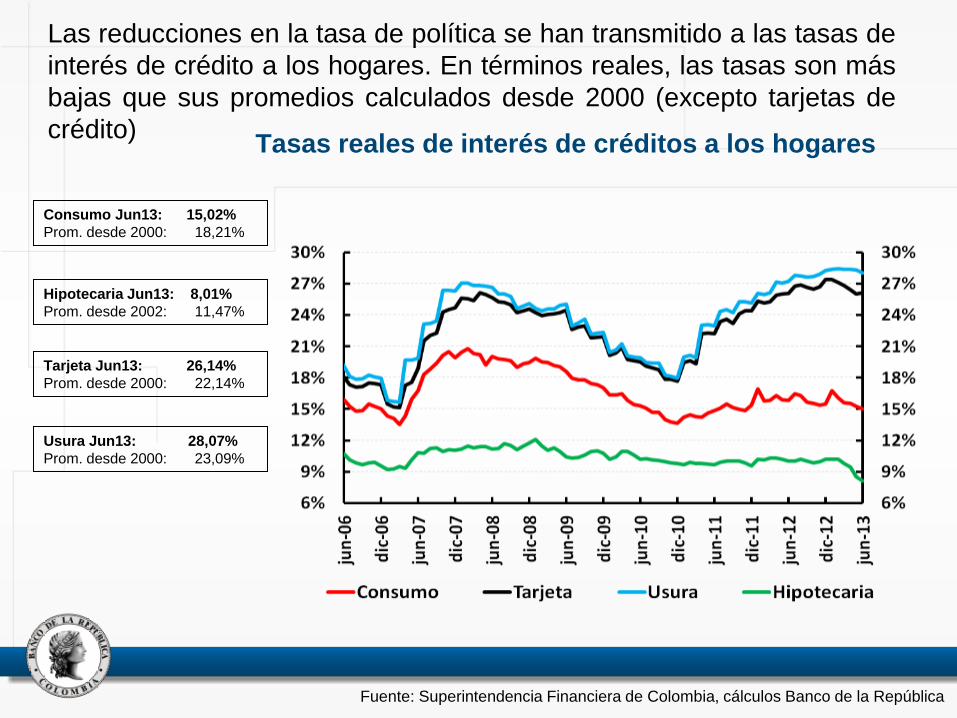

Tasas reales de interés de créditos a los hogares

Usura Jun13: 28,07%

Prom. desde 2000: 23,09%

Tarjeta Jun13: 26,14%

Prom. desde 2000: 22,14%

Hipotecaria Jun13: 8,01%

Prom. desde 2002: 11,47%

Consumo Jun13: 15,02%

Prom. desde 2000: 18,21%

Fuente: Superintendencia Financiera de Colombia, cálculos Banco de la República

Las reducciones en la tasa de política se han transmitido a las tasas de

interés de crédito a los hogares. En términos reales, las tasas son más

bajas que sus promedios calculados desde 2000 (excepto tarjetas de

crédito)

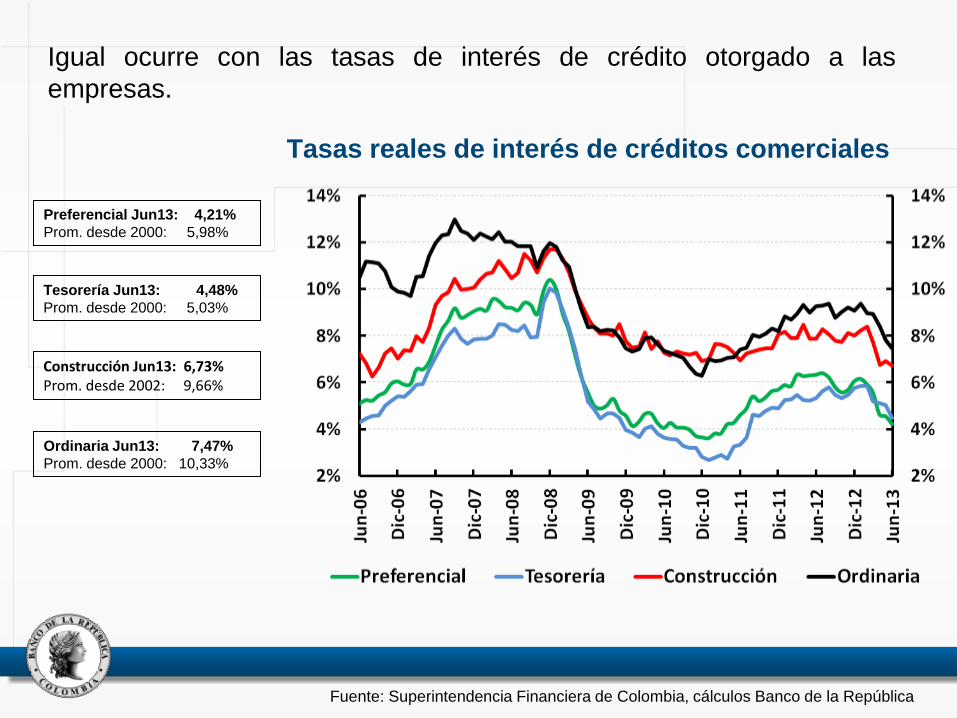

Tasas reales de interés de créditos comerciales

Ordinaria Jun13: 7,47%

Prom. desde 2000: 10,33%

Construcción Jun13: 6,73% Prom. desde 2002: 9,66%

Tesorería Jun13: 4,48%

Prom. desde 2000: 5,03%

Preferencial Jun13: 4,21%

Prom. desde 2000: 5,98%

Fuente: Superintendencia Financiera de Colombia, cálculos Banco de la República

Igual ocurre con las tasas de interés de crédito otorgado a las

empresas.

(porcentaje)

* Se utilizó el IPC sin alimentos. No incluye entidades financieras especiales (bancos de segundo piso)

-40

-30

-20

-10

0

10

20

30

40

50D

ic-9

6

Jun

-97

Dic

-97

Jun

-98

Dic

-98

Jun

-99

Dic

-99

Jun

-00

Dic

-00

Jun

-01

Dic

-01

Jun

-02

Dic

-02

Jun

-03

Dic

-03

Jun

-04

Dic

-04

Jun

-05

Dic

-05

Jun

-06

Dic

-06

Jun

-07

Dic

-07

Jun

-08

Dic

-08

Jun

-09

Dic

-09

Jun

-10

Dic

-10

Jun

-11

Dic

-11

Jun

-12

Dic

-12

Jun

-13

Comercial + Microcrédito

Consumo

Vivienda con ajustes

Total

Fuentes: Superintendencia Financiera de Colombia, Titularizadora Colombia; cálculos del Banco de la República.

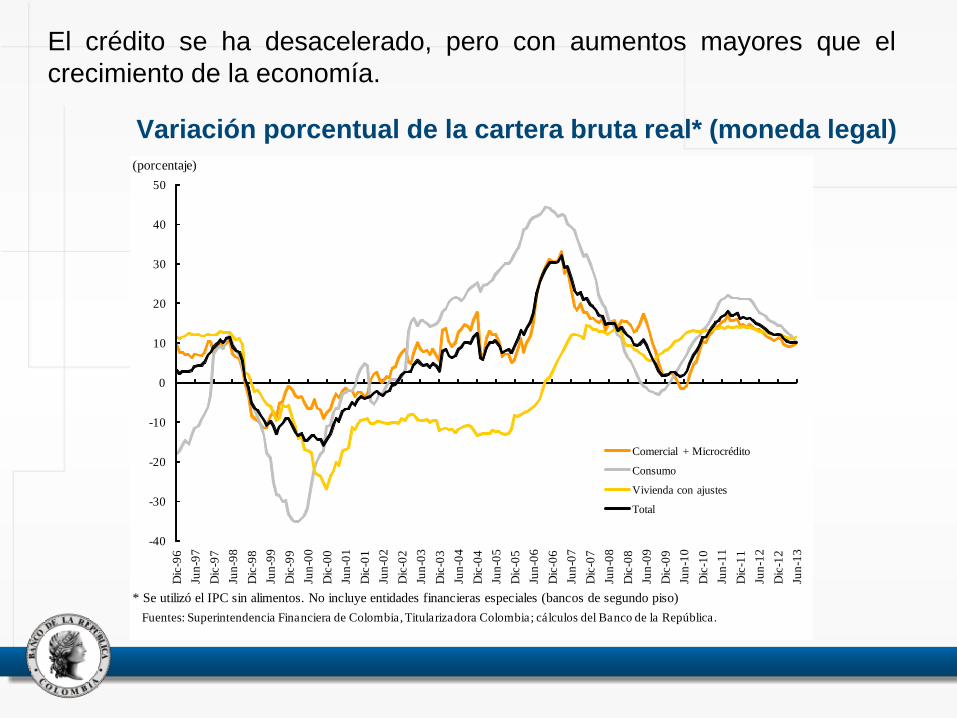

Variación porcentual de la cartera bruta real* (moneda legal)

El crédito se ha desacelerado, pero con aumentos mayores que el

crecimiento de la economía.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

may-97 may-99 may-01 may-03 may-05 may-07 may-09 may-11 may-13

(porcentaje)

IM Total con leasing IM Comercial IM Consumo

IM Hipotecaria IM Microcrédito

CALIDAD DE LA CARTERA en Mayo: microcrédito: 5,97%; hipotecaria: 6,94%

Consumo: 5,23%; Comercial: 1,90%; Total sin leasing: 3,49%; Total: 3,45%

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

300,00%

350,00%

may-97 may-99 may-01 may-03 may-05 may-07 may-09 may-11 may-13

(porcentaje)

Provisiones / vencida total Provisiones / vencida comercial

Provisiones / vencida consumo Provisiones / vencida hipotecaria

Provisiones / vencida microcrédito

PROVISIONES (Mayo): microcrédito: 96,76%; hiipotecaria: 29,89%;

Consumo: 129,14%; Comercial: 228.6%; Total: 134,06%

Fuente: Banco de la República y Superintendencia Financiera.

IV - MERCADOS FINANCIEROS:

Tasas de los bonos

Primas de riesgo

Tasa de cambio

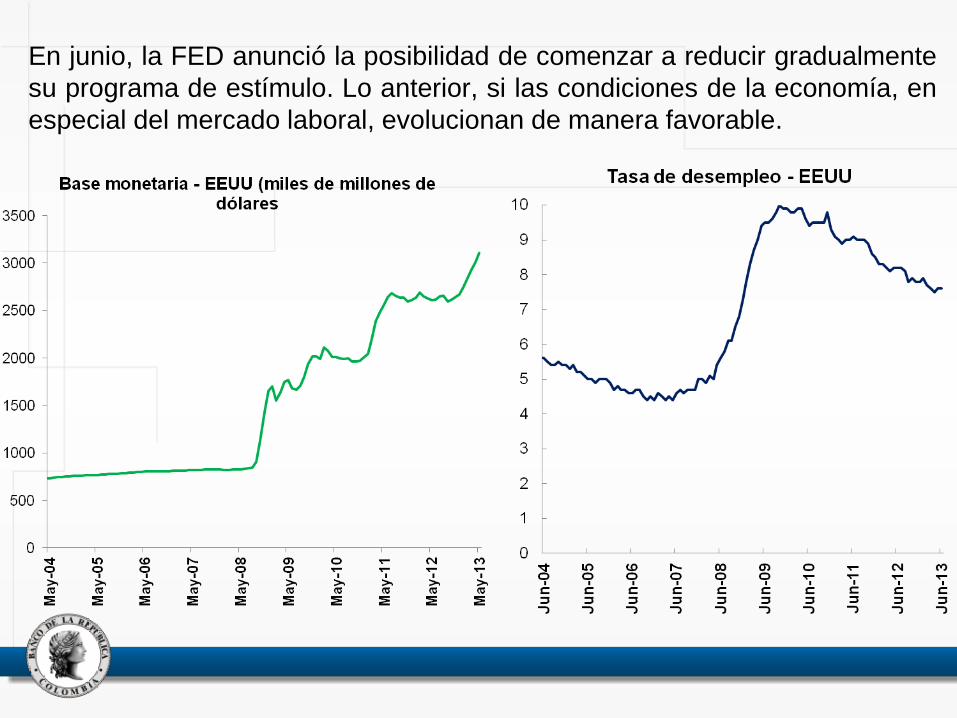

En junio, la FED anunció la posibilidad de comenzar a reducir gradualmente

su programa de estímulo. Lo anterior, si las condiciones de la economía, en

especial del mercado laboral, evolucionan de manera favorable.

En los mercados financieros, los anuncios de la FED afectaron las

tasas de interés de largo plazo en los Estados Unidos…

Fuente: Banco de la República.

Fuente: Banco de la República.

Fuente: Bloomberg Datos a 9 de agosto de 2013

85

90

95

100

105

110

115

120

125

130

135

09-Ago-11 09-Nov-11 09-Feb-12 09-May-12 09-Ago-12 09-Nov-12 09-Feb-13 09-May-13 09-Ago-13

Índice Tasas de Cambio Nominal(Índices Base 100 = 14 de septiembre de 2010)

Brasil Chile México Colombia Perú Japón

Corea Rusia Singapur Turquía Malasia

Fuente: Superintendencia Financiera de Colombia y Bloomberg

* CDS: Credit Default Swap

Colombia: Tasa de cambio, CDS a 5 años y

diferencial de tasas de interés respecto a EEUU.

1600

1700

1800

1900

2000

2100

2200

2300

2400

0

100

200

300

400

500

600

700

800

ag

o-0

9

no

v-0

9

feb

-10

ma

y-1

0

ag

o-1

0

no

v-1

0

feb

-11

ma

y-1

1

ag

o-1

1

no

v-1

1

feb

-12

ma

y-1

2

ag

o-1

2

no

v-1

2

feb

-13

ma

y-1

3

ag

o-1

3

CDS Colombia 5 años*

Dif. Tasas (COL-EEUU)

TRM(eje derecho)

V - CONCLUSION

1- La economía colombiana cuenta con las condiciones

macroeconómicas necesarias para crecer.

2 -La política monetaria contracíclica en el esquema de Inflación

Objetivo y flotación cambiaria, en coordinación con la política fiscal:

•Ha contribuido a estimular y estabilizar el crecimiento con

estabilidad macroeconomica y financiera.

•Ha hecho la economía más resistente a los choques externos, con

indicadores macroeconómicos y financieros sólidos.

•Ha logrado anclar las expectativas de inflación alrededor de la

meta.

•Ha reducido el riesgo de descalces cambiarios.

3 – El producto potencial en Colombia es bajo y, por ello la tasa

de desempleo estructural es alta. Esta es la principal restricción

para una política monetaria más expansiva.

4 - Se requieren políticas para erradicar la pobreza, fortalecer las

instituciones, incorporar la investigación y la innovación a los

procesos productivos, construir la infraestructura que necesita el

país y profundizar la descentralización en función de las

dinámicas regionales. ¿ZONA NORORIENTAL?

5 – El contexto internacionalización muestra un proceso lento de

normalización en la demanda externa, los precios, el costo y los

flujos del capital, para el que debemos prepararnos.

GRACIAS