Embed Size (px)

Citation preview

Polski system podatkowy

Olga Dzilińska

Elementy stałe podatku

• Charakter nieodpłatny

• Charakter przymusowy

• Charakter bezzwrotny

• Charakter publicznoprawny

• Charakter pieniężny

• Wyłączność ustawowa podatku (art. 84 i

217 Konstytucji)

Elementy zmienne podatku

Przedmiot

opodatkowania

Podmiot

podatku

Podmiot

czynny

Podmiot

bierny

Podstawa

opodatkowania

Zwolnienia

podmiotowe i

przedmiotowe

Ulgi

Zwolnienia

Stawki

podatkowe

Warunki i tryb płatności podatku

Rodzaje norm

prawnopodatkowych

• Materialne

• Proceduralne

• Ustrojowe

Ustawa z dnia 29 sierpnia 1997 r.

Ordynacja podatkowa (Dz. U. z

2012 r., poz. 749) • Dział I – Przepisy ogólne

• Dział III – Zobowiązania podatkowe:

– Rozdział 1 (Powstanie) i Rozdział 7 (Wygaśnięcie)

– Rozdział 3 (Odpowiedzialność podatnika, płatnika i

inkasenta)

– Rozdział 4 (Terminy płatności)

– Rozdział 5 (Zaległość) i Rozdział 6 (Odsetki)

– Rozdział 8 (Przedawnienie)

– Rozdział 9 (Nadpłata)

Zakres Ordynacji podatkowej (art. 1)

• Zobowiązania podatkowe

• Informacje podatkowe

• Postępowanie podatkowe, kontrola podatkowa i

czynności sprawdzające

• Tajemnica skarbowa

Podatek (art. 6)

• Publicznoprawne

• nieodpłatne

• przymusowe

• oraz bezzwrotne świadczenie

• pieniężne

• na rzecz Skarbu Państwa, województwa, powiatu

lub gminy,

• wynikające z ustawy podatkowej.

Podmioty bierne Podatnik (art. 7) = osoba fizyczna, osoba prawna lub

jednostka organizacyjna niemająca osobowości prawnej,

podlegająca na mocy ustaw podatkowych obowiązkowi

podatkowemu.

Płatnik (art. 8) = osoba fizyczna, osoba prawna lub

jednostka organizacyjna niemająca osobowości prawnej,

obowiązana na podstawie przepisów prawa podatkowego

do obliczania i pobrania od podatnika podatku i wpłacenia

go we właściwym terminie organowi podatkowemu.

Inkasent (art. 9) = osoba fizyczna, osoba prawna lub

jednostka organizacyjna niemająca osobowości prawnej,

obowiązana do pobrania od podatnika podatku i wpłacenia

go we właściwym terminie organowi podatkowemu.

Obowiązki płatnika lub inkasenta • Obliczanie (wyłącznie płatnik) i pobranie od podatnika

podatku i wpłacenia go we właściwym terminie

organowi podatkowemu (płatnik i inkasent – art. 8 i 9)

• Przechowywanie dokumentów związanych z poborem

lub inkasem podatków do czasu upływu terminu

przedawnienia zobowiązania płatnika lub inkasenta (art.

32 § 1)

• Po upływie tego okresu płatnicy i inkasenci obowiązani

są przekazać podatnikom dokumenty związane z

poborem lub inkasem podatku; dokumenty podlegają

zniszczeniu, jeżeli przekazanie ich podatnikowi jest

niemożliwe(art. 32 § 1)

Płatnik lub inkasent będący osobą

prawną lub jednostką organizacyjną

niemającą osobowości prawnej 1. Jest obowiązany wyznaczyć osoby, do których

obowiązków należy obliczanie i pobieranie

podatków oraz terminowe wpłacanie organowi

podatkowemu pobranych kwot, a także zgłosić

właściwemu miejscowo organowi podatkowemu

imiona, nazwiska i adresy tych osób. Zgłoszenia

należy dokonać w terminie wyznaczonym do

dokonania pierwszej wpłaty, a w razie zmiany

osoby wyznaczonej — w terminie 14 dni od dnia,

w którym wyznaczono inną osobę (art. 31).

Płatnik lub inkasent będący osobą

prawną lub jednostką organizacyjną

niemającą osobowości prawnej – c.d.

2. W razie likwidacji lub rozwiązania podmiot

dokonujący likwidacji lub rozwiązania zawiadamia

pisemnie właściwy organ podatkowy, nie później

niż w ostatnim dniu istnienia osoby prawnej lub

jednostki organizacyjnej niemającej osobowości

prawnej, o miejscu przechowywania dokumentów

związanych z poborem lub inkasem podatku (art.

32 § 1a).

Wynagrodzenie płatnika lub inkasenta • Płatnikom i inkasentom przysługuje zryczałtowane

wynagrodzenie z tytułu terminowego wpłacania podatków

pobranych na rzecz budżetu państwa (art. 28 § 2)

• MF określa, w drodze rozporządzenia: 1) szczegółowe zasady ustalania wynagrodzenia płatników i inkasentów pobierających

podatki na rzecz budżetu państwa, w relacji do kwoty pobranych podatków, oraz tryb

pobrania wynagrodzenia;

2) szczegółowe zasady oraz tryb zwrotu otrzymanego wynagrodzenia w razie pobrania

przez płatnika lub inkasenta podatku, zaliczki na podatek lub raty podatku nienależnie

lub w wysokości wyższej od należnej.

• Rada gminy, rada powiatu oraz sejmik województwa może

ustalać wynagrodzenie dla płatników lub inkasentów z

tytułu poboru podatków stanowiących dochody,

odpowiednio, budżetu gminy, powiatu lub województwa.

Obowiązek podatkowy (art. 4)

• Wynikająca z ustaw podatkowych

• nieskonkretyzowana powinność przymusowego

świadczenia

• pieniężnego

• w związku z zaistnieniem zdarzenia określonego

w tych ustawach.

Zobowiązanie podatkowe (art. 5)

• Wynikające z obowiązku podatkowego

• zobowiązanie podatnika do zapłacenia na rzecz

Skarbu Państwa, województwa, powiatu lub

gminy

• podatku

• w wysokości, terminie oraz w miejscu

• określonym w przepisach prawa podatkowego.

Powstanie zobowiązania podatkowego

(art. 21)

Zobowiązanie podatkowe powstaje z dniem:

• zaistnienia zdarzenia, z którym ustawa podatkowa

wiąże powstanie takiego zobowiązania

(deklaracje, w tym składane za pomocą środków

komunikacji elektronicznej – art. 3a, 3b i 3d)

• doręczenia decyzji organu podatkowego,

ustalającej wysokość tego zobowiązania.

Wygaśnięcie zobowiązania

podatkowego (art. 59 § 1)

Zobowiązanie podatkowe wygasa w całości lub

części wskutek:

1. Zapłaty

2. Pobrania podatku przez płatnika lub inkasenta

3. Potrącenia

4. Zaliczenia nadpłaty lub zaliczenia zwrotu

podatku

5. Zaniechania poboru

6. Przeniesienia własności rzeczy lub praw

majątkowych.

Wygaśnięcie zobowiązania

podatkowego – c.d.

Zobowiązanie podatkowe wygasa w całości lub

części wskutek:

(…)

7. Przejęcia własności nieruchomości lub prawa

majątkowego w postępowaniu egzekucyjnym

8. Umorzenia zaległości

9. Przedawnienia

10. Zwolnienia z obowiązku zapłaty w wyniku

zastosowania się podatnika do interpretacji

przepisów prawa podatkowego wydanej przez MF.

Przedawnienie zobowiązania

podatkowego (art. 68)

Zobowiązanie podatkowe powstałe w wyniku:

• doręczenia decyzji organu podatkowego, ustalającej

wysokość tego zobowiązania – nie powstaje, jeżeli

decyzja ustalająca to zobowiązanie została doręczona po

upływie 3 lat, licząc od końca roku kalendarzowego, w

którym powstał obowiązek podatkowy;

Jeżeli podatnik:

1) nie złożył deklaracji w terminie przewidzianym w

przepisach prawa podatkowego,

2) w złożonej deklaracji nie ujawnił wszystkich danych

niezbędnych do ustalenia wysokości zobowiązania

podatkowego – 5 lat.

Przedawnienie zobowiązania

podatkowego – c.d.

• Dodatkowe zobowiązanie podatkowe w podatku

od towarów i usług nie powstaje, jeżeli decyzja

ustalająca to zobowiązanie została doręczona po

upływie 5 lat.

• Zobowiązanie z tytułu opodatkowania dochodu

nieznajdującego pokrycia w ujawnionych

źródłach przychodów lub pochodzącego ze źródeł

nieujawnionych nie powstaje, jeżeli decyzja

ustalająca to zobowiązanie została doręczona po

upływie 5 lat.

Zawieszenie biegu przedawnienia

Bieg terminu przedawnienia zawiesza się, jeżeli

wydanie decyzji jest uzależnione od rozstrzygnięcia

zagadnienia wstępnego przez inny organ lub sąd.

Zawieszenie biegu terminu przedawnienia trwa do

dnia, w którym decyzja innego organu stała się

ostateczna lub orzeczenie sądu uprawomocniło się,

nie dłużej jednak niż przez 2 lata.

Wygaśnięcie zobowiązania płatnika lub

inkasenta (art. 59 § 2)

Zobowiązanie płatnika lub inkasenta wygasa w

całości lub części wskutek:

1. Wpłaty

2. Zaliczenia nadpłaty lub zaliczenia zwrotu

podatku

3. Umorzenia w przypadku

– niezaspokojenia zaległości podatkowej w zakończonym

postępowaniu likwidacyjnym lub upadłościowym;

– śmierci podatnika bez spadkobierców innych niż Skarb

Państwa lub jednostka samorządu terytorialnego i

majątku.

Wygaśnięcie zobowiązania płatnika lub

inkasenta – c.d.

Zobowiązanie płatnika lub inkasenta wygasa w

całości lub części wskutek:

(…)

4. Przejęcia własności rzeczy lub praw

majątkowych w postępowaniu egzekucyjnym

5. Przedawnienia

6. Zwolnienia z obowiązku zapłaty w wyniku

zastosowania się płatnika lub inkasenta do

interpretacji przepisów prawa podatkowego

wydanej przez MF.

Terminy płatności

• Jeżeli podatnik obowiązany jest samodzielnie

obliczyć i wpłacić podatek za termin płatności

uważa się ostatni dzień, w którym, zgodnie z

przepisami prawa, wpłata powinna nastąpić (art.

47 § 3).

• W przypadku, gdy wysokość zobowiązania

podatkowego ustalana jest w drodze decyzji,

termin płatności podatku wynosi 14 dni od dnia

doręczenia przedmiotowej decyzji (art. 47 § 1).

Rokiem podatkowym jest rok

kalendarzowy, chyba że ustawa

stanowi inaczej (art. 11).

Zapłata podatku

Za termin zapłaty podatku uważa się (art. 60 § 1):

• Przy zapłacie gotówką – dzień wpłacenia kwoty

podatku w kasie organu podatkowego lub na

rachunek tego organu w banku, w placówce

pocztowej, w SKOK, w biurze usług płatniczych lub

w instytucji płatniczej, albo dzień pobrania podatku

przez płatnika lub inkasenta.

• W obrocie bezgotówkowym – dzień obciążenia

rachunku bankowego podatnika lub rachunku

podatnika w SKOK lub rachunku płatniczego

podatnika w instytucji płatniczej na podstawie

polecenia przelewu.

Zaległość podatkowa

Podatek niezapłacony w terminie płatności (art. 51 §

1)

Na równi z zaległością podatkową traktuje się (art. 52):

• Nadpłatę (wykazaną w deklaracji)

• Nienależny podatnikowi albo zawyżony zwrot

podatku

• Nienależnie pobrane albo zawyżone wynagrodzenie

płatników lub inkasentów

• Oprocentowanie nienależnej nadpłaty lub zwrotu

podatku.

Odsetki za zwłokę

• Naliczane od zaległości podatkowych (art. 53 § 1)

• Od dnia następującego po dniu upływu terminu

płatności lub terminu, w którym płatnik lub

inkasent był zobowiązany dokonać wpłaty na

rachunek organu podatkowego (art. 53 § 4)

• Stawka odsetek za zwłokę jest równa 200%

podstawowej stopy oprocentowania kredytu

lombardowego, ustalanej zgodnie z przepisami o

NBP, i 2%, z tym że stawka ta nie może być

niższa niż 8% (art. 56 § 1)

• Wpłacane bez wezwania (art. 55 § 1)

Odpowiedzialność podatnika

• Podatnik odpowiada całym swoim majątkiem za

wynikające ze zobowiązań podatkowych podatki (art. 26)

• W przypadku osób pozostających w związku małżeńskim

odpowiedzialność, obejmuje majątek odrębny podatnika

oraz majątek wspólny podatnika i jego małżonka (art. 29

§ 1)

• Podatnik nie ponosi odpowiedzialności z tytułu zaniżenia

lub nieujawnienia przez płatnika podstawy

opodatkowania niektórych czynności, o których mowa w

ustawie z dnia 26 lipca 1991 r. o podatku dochodowym

od osób fizycznych – do wysokości zaliczki, do której

pobrania zobowiązany jest płatnik (art. 26a § 1)

Odpowiedzialność płatnika lub inkasenta

• W razie stwierdzenia, że płatnik lub inkasent pobrał

wynagrodzenie nienależnie lub w wysokości wyższej od

należnej, organ podatkowy wydaje decyzję o zwrocie

nienależnego wynagrodzenia (art. 28 § 2)

• Przepisy o odpowiedzialności osób pozostających w

związku małżeńskim stosuje się odpowiednio (art. 29 §

3)

• Płatnik lub inkasent, który nie wykonał obowiązków

(obliczenia i) pobrania od podatnika podatku i wpłacenia

go we właściwym terminie organowi podatkowemu,

odpowiada za podatek niepobrany lub podatek pobrany a

niewpłacony. Płatnik lub inkasent odpowiada za takie

należności całym swoim majątkiem (art. 30 § 1-3).

Zwolnienie płatnika lub inkasenta od

odpowiedzialności

Przepisów o odpowiedzialności płatnika lub

inkasenta za podatek niepobrany lub podatek

pobrany a niewpłacony nie stosuje się, jeżeli:

• odrębne przepisy stanowią inaczej,

• podatek nie został pobrany z winy podatnika; w

tych przypadkach organ podatkowy wydaje

decyzję o odpowiedzialności podatnika (art. 30 §

5).

Zasady opodatkowania

(A. Smith)

• Równość

• Pewność

• Efektywność kosztowa

• Dogodność

Sprawiedliwość podatkowa

• W wymiarze horyzontalnym

Identyczna sytuacja wiąże się z identycznym

obciążeniem podatkowym.

• W wymiarze wertykalnym

Różna sytuacja wiąże się z różnym obciążeniem

podatkowym

Funkcje podatków

• Alokacyjna

• Redystrybucyjna

• Stabilizacyjna

Ograniczenia opodatkowania

• Krzywa Laffera

• Założenia polityki państwa

• Wytrzymałość podatników

Krzywa Laffera – przybliżenie – i

jej ograniczenia

Opór przed opodatkowaniem

• Oszczędzanie podatkowe

• Planowanie podatkowe

• Unikanie opodatkowania

• Uchylanie się od opodatkowania

Opodatkowanie jako instrument

polityki państwa

• Motywacyjne systemy podatkowe

• Twierdzenie Coase (koszty transakcyjne)

Klasyfikacje opodatkowania

• Używane z powodów praktycznych i

naukowych

• O nietrwałym i partykularnym charakterze

(np. podatek rolny)

• Wg. różnych kryteriów

Kryteria klasyfikacji podatków

1. Wymiar i pobór podatku

2. Przedmiot opodatkowania

3. Źródło opodatkowania

4. Beneficjent podatku

Ad. 1 Wymiar i pobór podatku

Kto faktycznie jest obciążony? Przerzucalność obciążenia podatkowego

• Podatki bezpośrednie

• Podatki pośrednie OECD, Atkinson

Ad. 2 Przedmiot opodatkowania

• Podatki dochodowe (włączając NIT)

• Podatki przychodowe

• Podatki obrotowe

• Podatki majątkowe

Historycznie: pogłowne, podymne

Ad. 3 Źródło opodatkowania

• Podatki osobowe

• Podatki rzeczowe

Ad. 4 Beneficjent podatku

• Rząd centralny (VAT, akcyza, podatek od gier

hazardowych)

• Samorząd terytorialny (PIT, CIT, podatek od

czynności cywilnoprawnych, podatek od

dziedziczenia, podatek od nieruchomości,

podatek rolny, podatek leśny, opłaty

transportowe itd.)

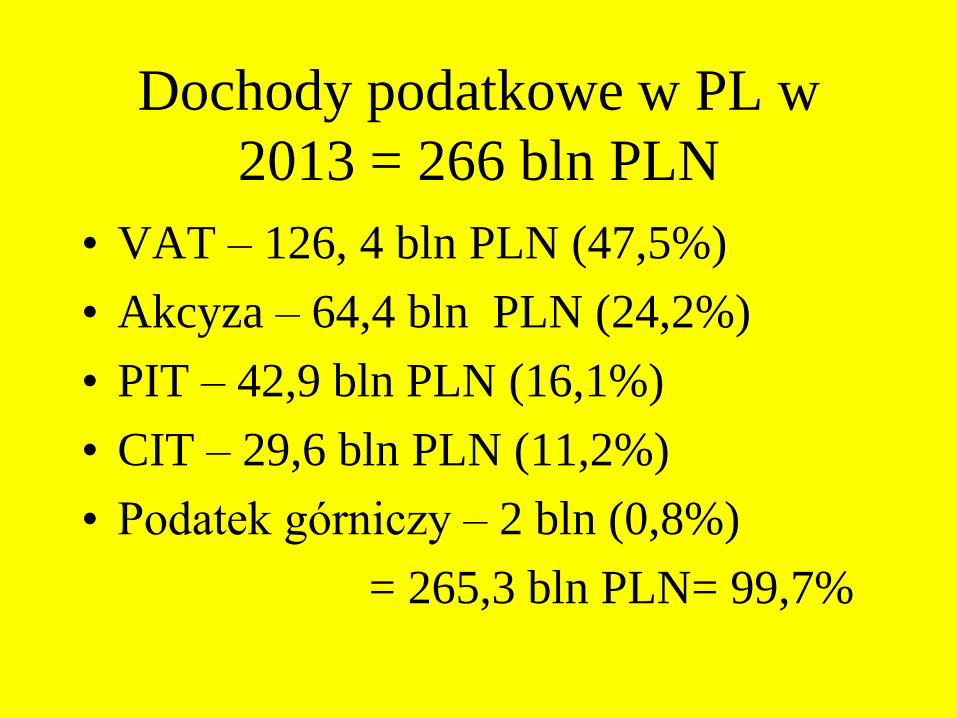

Dochody podatkowe w PL w

2013 = 266 bln PLN

• VAT – 126, 4 bln PLN (47,5%)

• Akcyza – 64,4 bln PLN (24,2%)

• PIT – 42,9 bln PLN (16,1%)

• CIT – 29,6 bln PLN (11,2%)

• Podatek górniczy – 2 bln (0,8%)

= 265,3 bln PLN= 99,7%

Podatek dochodowy

• Relatywnie nowy (EN: 1799, PL: 1920)

• Bezpośredni

• Uzależniony od indywidualnej sytuacji

podatnika

• Od płynnego dochodu

• Najlepiej dostosowany do wyrażania zasady

sprawiedliwości podatkowej i realizacji

funkcji redystrybucyjnej

Konstrukcja podatku dochodowego

Dochód

=

Całkowity przychów

-

Koszty podatkowe i inne odliczenia

PIT w PL od 2009 r. – opodatkowanie

na zasadach ogólnych

• Dochód do 85 528 PLN – 18%*dochód -

556,02 PLN

• Dochód przekraczający 85 528 PLN – 14

839, 02 PLN + 32%*(dochód-85 528 PLN)

PIT in PL – c.d.

• Stawka sankcyjna: 75% od nieujawnionego

dochodu

• Różne stawki dot. dochodów z:

a. pozarolniczej działalności gospodarczej

b. najmu, podnajmu, dzierżawy,

poddzierżawy

c. kler

Podatek od niektórych zysków

kapitałowych

Stawka: 19%

W niektórych przypadkach można uwzględnić

pewne odliczenia/koszty podatkowe.

CIT in PL

Stawka: 19%

Stawka sankcyjna: 50%

• Osoby prawne

• Zwolnienia dla jednostek sektora finansów

publicznych i organizacji

międzynarodowych

.

Podatki obrotowe

• Ogólny podatek od sprzedaży towarów i

usług (VAT)

• Podatek od selektywnie wskazanych dóbr i

usług (akcyza)

• Podatek od czynności cywilnoprawnych

Podatek od sprzedaży towarów i

usług (PSTU)

• Najstarszy typ podatku (starożytna Grecja i

Rzym)

• XIX/XX w.: wielofazowość PSTUB

• Po II wojnie światowej PSTU przybrało

charakter PSTUN (VAT)

VAT w PL

• Dochód rządu centralnego

• Uniwersalny podatek od konsumpcji

(podatek pośredni)

• Cenotwórczy charakter (podatek pośredni)

• Skomplikowany system podatkowy

Stawki VAT

• UE: dyrektywa 2006/112/WE (min. stawka:

15%)

• Podstawowa stawka w PL: 23% (5% na

żywność, książki, czasopisma, 7% na

produkcję rolną)

• 0% w eksporcie

Akcyza

• Podatek pośredni

• Instrument realizacji niefiskalnej funkcji

polityki fiskalnej -> Pigowiański podatek

(najczęściej nakładany selektywnie na

konsumpcję towarów luksusowych i paliw)

• Wysoka kumulacja zysku

Podatek od gier hazardowych

• Baza: sprzedaż losów loterii lub innych

form uczestnictwa w grach losowych

• Podatek Pigou

• NIE MYLIĆ Z PODATKIEM OD

WYGRANYCH (typ podatku

dochodowego; stawka: 10%)

Podatek od czynności

cywilnoprawnych

• Charakter uzupełniający wobec VAT

• Transakcje między kontrahentami nie-

profesjonalnymi

Podatki majątkowe

• Podatek od nieruchomości

• Podatek rolny

• Podatek leśny

![Working Papers - Kolegiakolegia.sgh.waw.pl/pl/KAE/struktura/ISiD/publikacje/Documents/Working... · Working Papers – Institute of Statistics and Demography [Nr 37/2013] 7 regarded](https://img.pdfslide.net/doc/110x75/5e7f151bde76a3470f08bf9b/working-papers-working-papers-a-institute-of-statistics-and-demography-nr-372013.jpg)