Embed Size (px)

Citation preview

Potencijal rizičnog kapitala

5. Godišnja Konferencija Udruge Korporativnih RizničaraOsijek, 29.09.2008.

Mirna Marović, PredsjednicaHrvatska Private Equity i Venture Capital Asocijacija

Što je zajedničko ovim kompanijama?

29.09.2008. Potencijal rizičnog kapitala 2

Sve gore navedene kompanije financirane su rizičnim kapitalom!

Glavne teme

Što je rizični kapital, odnosno Private Equity / Venture Capital?

Rizični kapital u Europi, regiji (JIE) i Hrvatskoj

Potencijal rizičnog kapitala za ekonomiju

Potencijal Korporativnog Venture Capitala

29.09.2008. Potencijal rizičnog kapitala 3

Rizični kapital, što je to?

„Rizični kapital” označava financiranje u obliku dionica ili nalik dionicama u poduzeda sa potencijalom brzog rasta na srednji i dugi rok (3 – 7 godina)

Rizični kapital je hrvatski prijevod anglosaksonskih termina Private Equity i Venture Capital, a nalazimo i na druge prijevode: pothvatni kapital, poduzetnički kapital, strpljivi kapital

Rizični kapital kao prijevod termina Venture Capital odnosi se na financiranje poduzetnika u ranim fazama rasta poduzeda, te fazama ekspanizje i dokapitalizacije

Rizični kapital kao prijevod termina Private Equity je širi pojam, te uključuje i financiranje preuzimanja (uključujudi MBO / MBI)

29.09.2008. Potencijal rizičnog kapitala 4

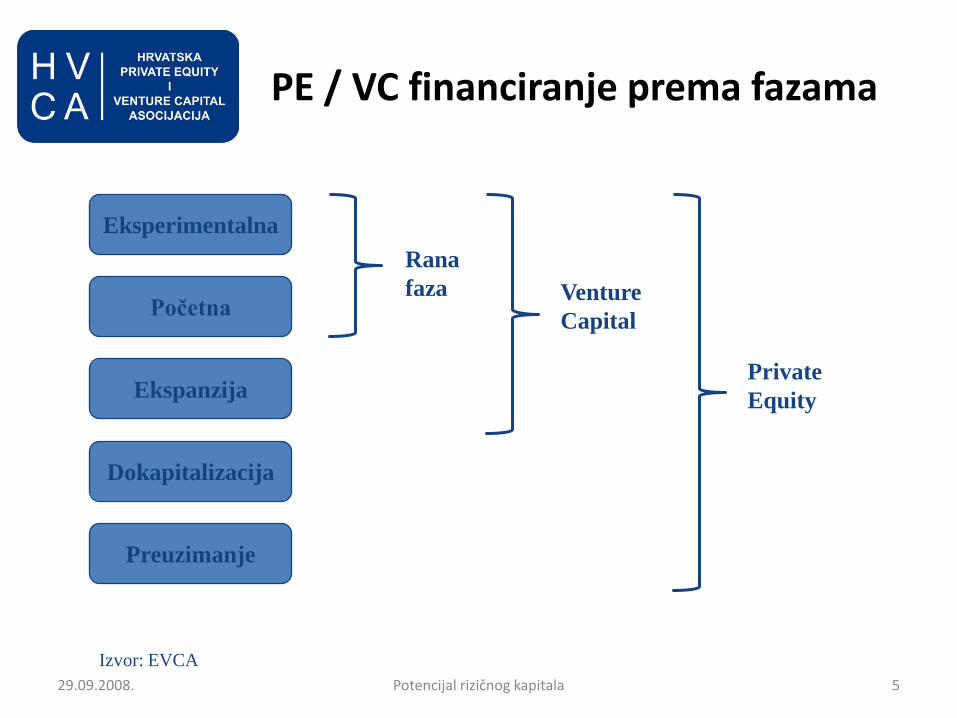

Eksperimentalna

Početna

Ekspanzija

Dokapitalizacija

Preuzimanje

Rana

faza Venture

Capital

Private

Equity

Izvor: EVCA

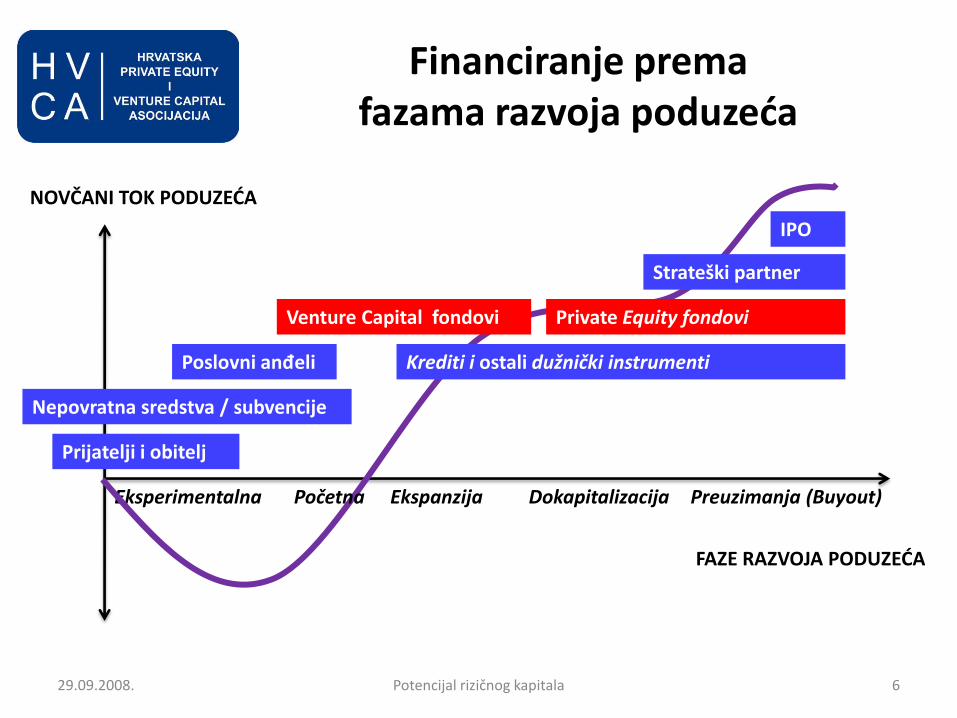

PE / VC financiranje prema fazama

29.09.2008. 5Potencijal rizičnog kapitala

FAZE RAZVOJA PODUZEĆA

Eksperimentalna Ekspanzija

Prijatelji i obitelj

Nepovratna sredstva / subvencije

Poslovni anđeli

IPO

Preuzimanja (Buyout)

Venture Capital fondovi

Krediti i ostali dužnički instrumenti

Private Equity fondovi

Strateški partner

NOVČANI TOK PODUZEĆA

Početna Dokapitalizacija

Financiranje prema fazama razvoja poduzeda

29.09.2008. 6Potencijal rizičnog kapitala

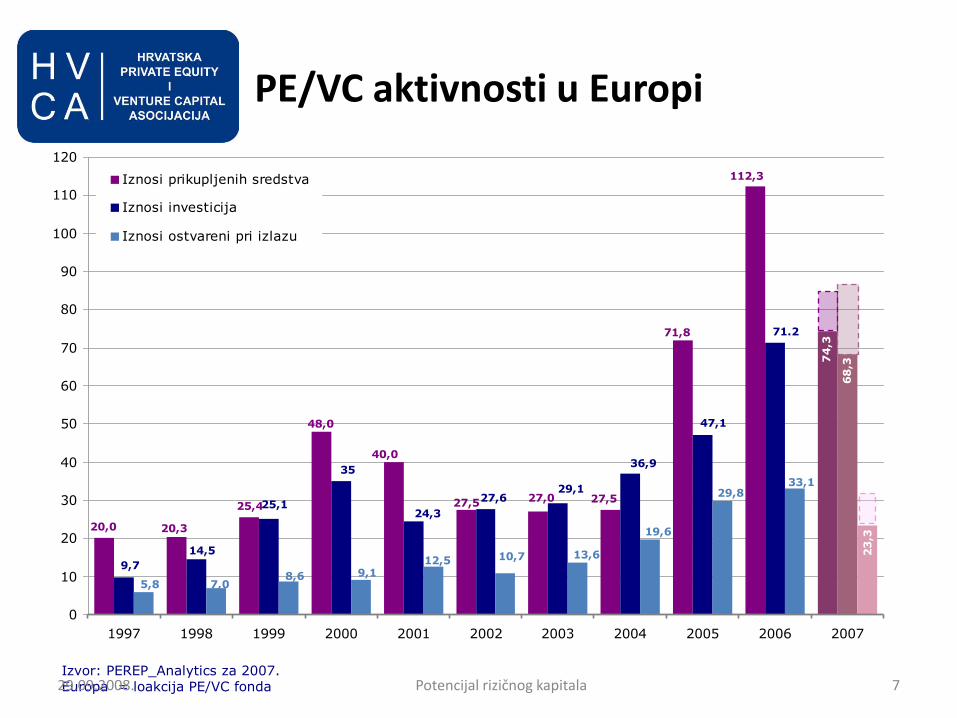

PE/VC aktivnosti u Europi

27,5

74,3

27,0

48,0

25,4

20,3

71,8

27,5

40,0

20,0

112,3

68,3

71.2

36,9

29,127,6

24,3

35

14,5

25,1

9,7

47,1

7,05,88,6

33,1

9,112,5 10,7 13,6

29,8

19,6

23,3

0

10

20

30

40

50

60

70

80

90

100

110

120

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Iznosi prikupljenih sredstva

Iznosi investicija

Iznosi ostvareni pri izlazu

Izvor: PEREP_Analytics za 2007. Europa = loakcija PE/VC fonda29.09.2008. 7Potencijal rizičnog kapitala

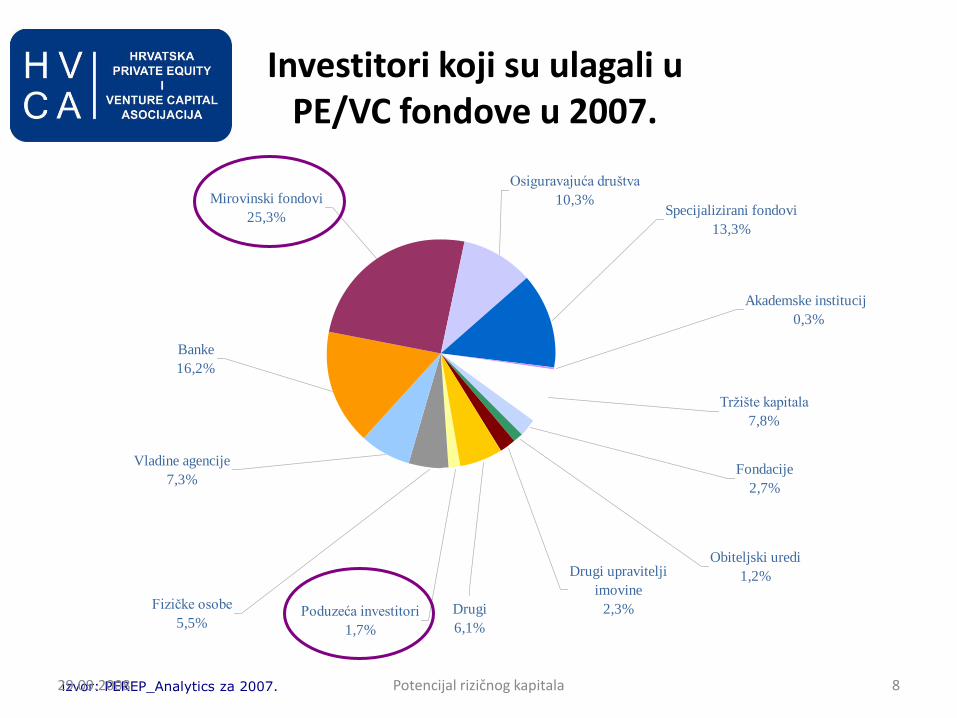

Investitori koji su ulagali u PE/VC fondove u 2007.

Drugi

6,1%

Fondacije

2,7%

Akademske institucije

0,3%

Obiteljski uredi

1,2%

Tržište kapitala

7,8%

Drugi upravitelji

imovine

2,3%Poduzeća investitori

1,7%

Fizičke osobe

5,5%

Specijalizirani fondovi

13,3%

Osiguravajuća društva

10,3%Mirovinski fondovi

25,3%

Banke

16,2%

Vladine agencije

7,3%

izvor: PEREP_Analytics za 2007.29.09.2008. 8Potencijal rizičnog kapitala

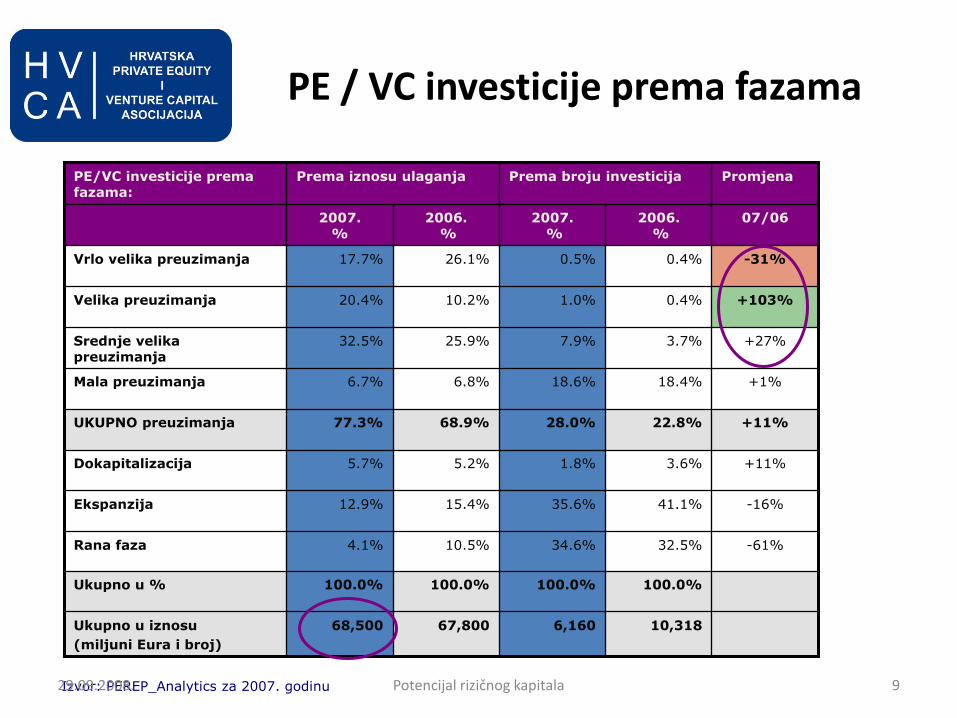

10,3186,16067,80068,500Ukupno u iznosu

(miljuni Eura i broj)

100.0%100.0%100.0%100.0%Ukupno u %

34.6%

35.6%

1.8%

28.0%

18.6%

7.9%

1.0%

0.5%

2007.%

Prema broju investicija

32.5%

41.1%

3.6%

22.8%

18.4%

3.7%

0.4%

0.4%

2006.%

-61%

-16%

+11%

+11%

+1%

+27%

+103%

-31%

07/06

Promjena

10.5%4.1%Rana faza

15.4%12.9%Ekspanzija

5.2%5.7%Dokapitalizacija

68.9%77.3%UKUPNO preuzimanja

6.8%6.7%Mala preuzimanja

25.9%32.5%Srednje velika preuzimanja

10.2%20.4%Velika preuzimanja

26.1%17.7%Vrlo velika preuzimanja

2006.%

2007.%

Prema iznosu ulaganjaPE/VC investicije prema fazama:

Izvor: PEREP_Analytics za 2007. godinu

PE / VC investicije prema fazama

29.09.2008. 9Potencijal rizičnog kapitala

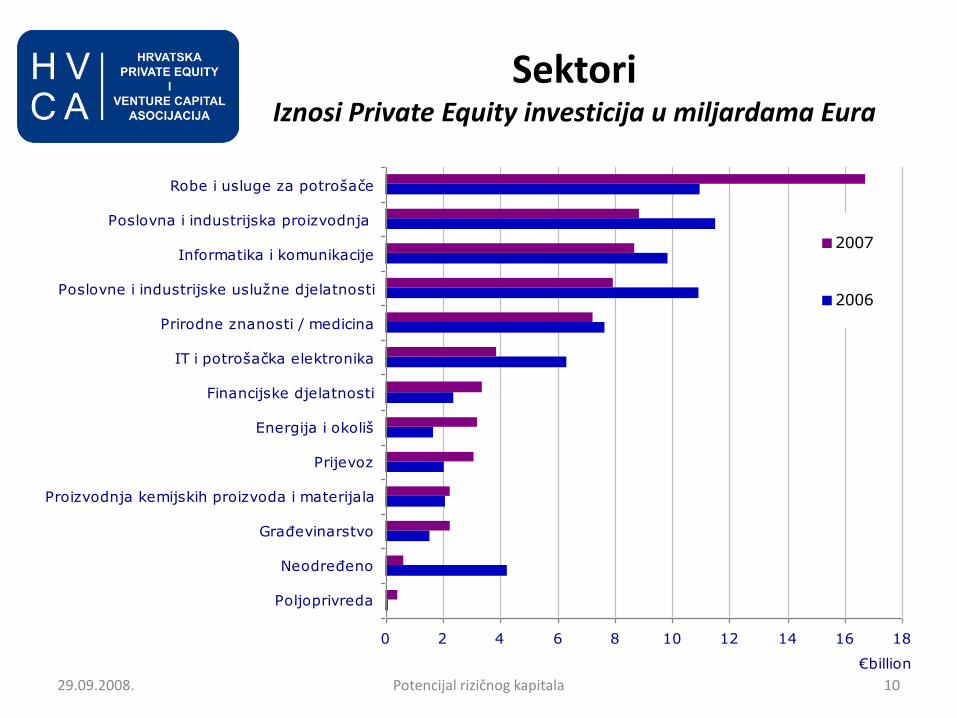

SektoriIznosi Private Equity investicija u miljardama Eura

29.09.2008. Potencijal rizičnog kapitala 10

0 2 4 6 8 10 12 14 16 18

Poljoprivreda

Neodređeno

Građevinarstvo

Proizvodnja kemijskih proizvoda i materijala

Prijevoz

Energija i okoliš

Financijske djelatnosti

IT i potrošačka elektronika

Prirodne znanosti / medicina

Poslovne i industrijske uslužne djelatnosti

Informatika i komunikacije

Poslovna i industrijska proizvodnja

Robe i usluge za potrošače

€billion

2007

2006

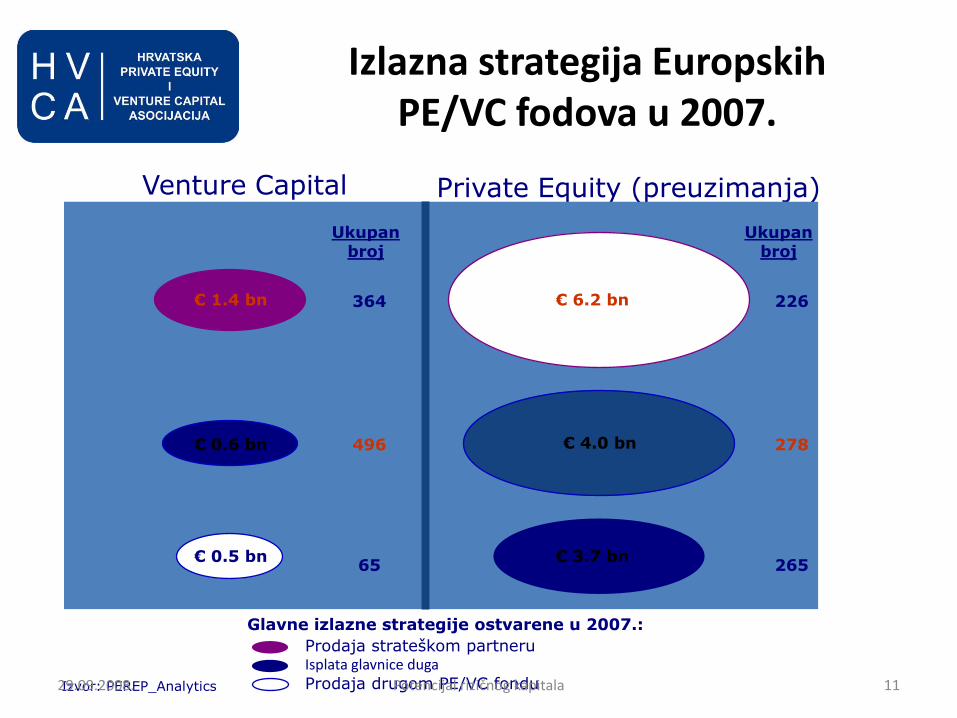

Izlazna strategija Europskih PE/VC fodova u 2007.

Prodaja strateškom partneruIsplata glavnice dugaProdaja drugom PE/VC fondu

Venture Capital Private Equity (preuzimanja)

€ 1.4 bn € 6.2 bn

€ 0.6 bn € 4.0 bn

€ 0.5 bn € 3.7 bn

364

496

65

226

278

265

Ukupan broj

Glavne izlazne strategije ostvarene u 2007.:

Izvor: PEREP_Analytics

Ukupan broj

29.09.2008. 11Potencijal rizičnog kapitala

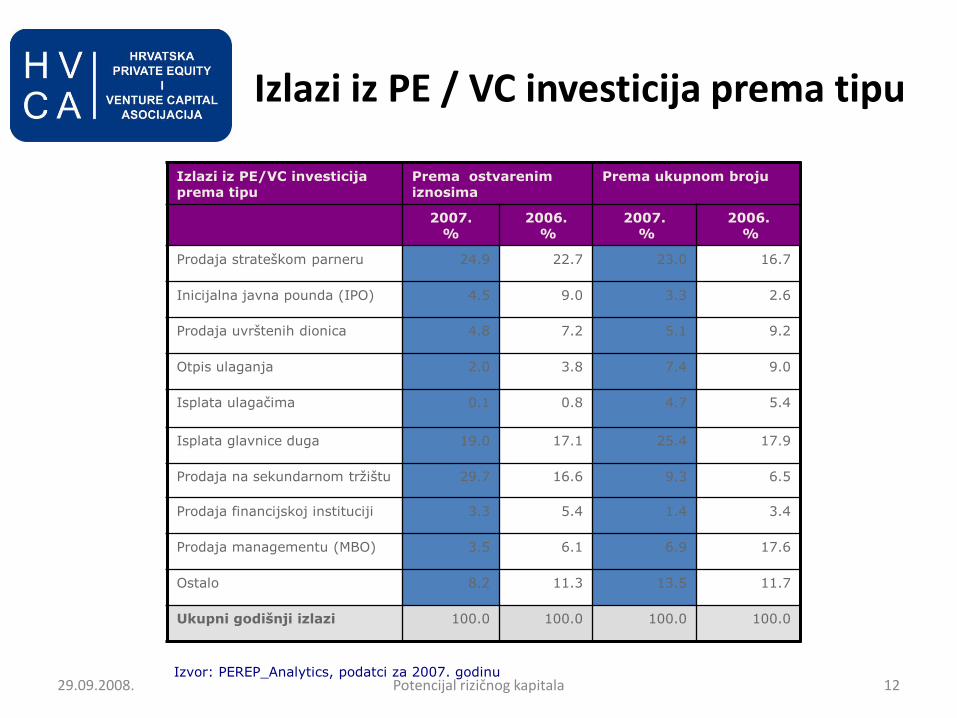

Izlazi iz PE / VC investicija prema tipu

Izlazi iz PE/VC investicija prema tipu

Prema ostvarenim iznosima

Prema ukupnom broju

2007.%

2006.%

2007.%

2006.%

Prodaja strateškom parneru 24.9 22.7 23.0 16.7

Inicijalna javna pounda (IPO) 4.5 9.0 3.3 2.6

Prodaja uvrštenih dionica 4.8 7.2 5.1 9.2

Otpis ulaganja 2.0 3.8 7.4 9.0

Isplata ulagačima 0.1 0.8 4.7 5.4

Isplata glavnice duga 19.0 17.1 25.4 17.9

Prodaja na sekundarnom tržištu 29.7 16.6 9.3 6.5

Prodaja financijskoj instituciji 3.3 5.4 1.4 3.4

Prodaja managementu (MBO) 3.5 6.1 6.9 17.6

Ostalo 8.2 11.3 13.5 11.7

Ukupni godišnji izlazi 100.0 100.0 100.0 100.0

Izvor: PEREP_Analytics, podatci za 2007. godinu29.09.2008. 12Potencijal rizičnog kapitala

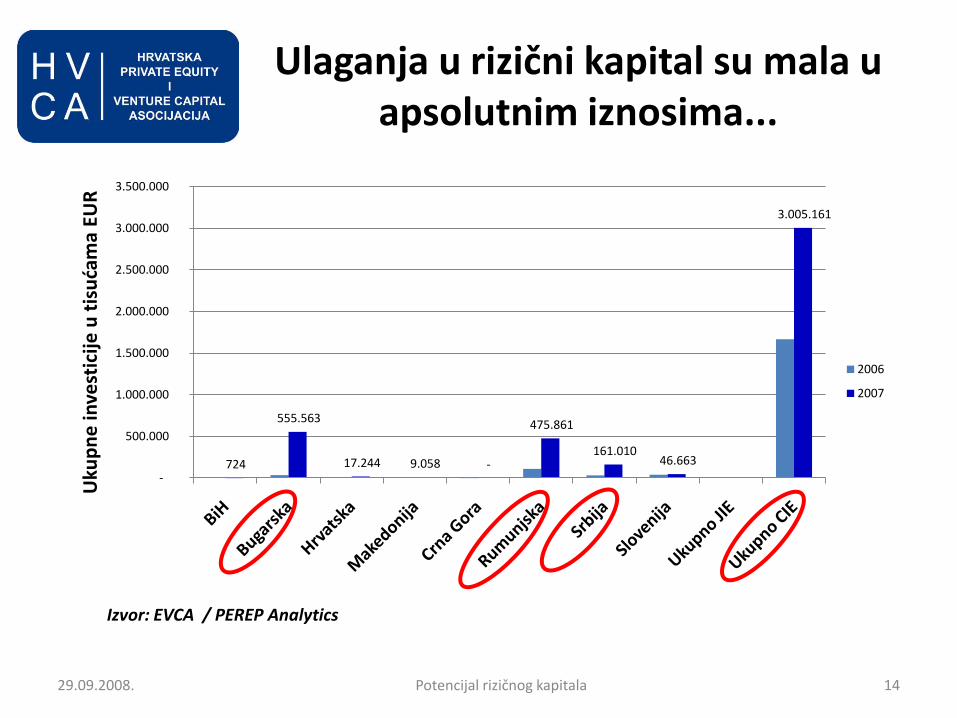

Nova tržišta u nastajanju: Jugoistočna Europa

U privlačenju rizičnog kapitala tržišta Jugoistočne Europe značajno se razlikuju od zemalja Centralne i istočne Europe (npr. u Poljskoj koja je najvede tržište ved dolazi do “konverzije” tržišta te se ono uspoređuje sa tržištima zapadne Europe

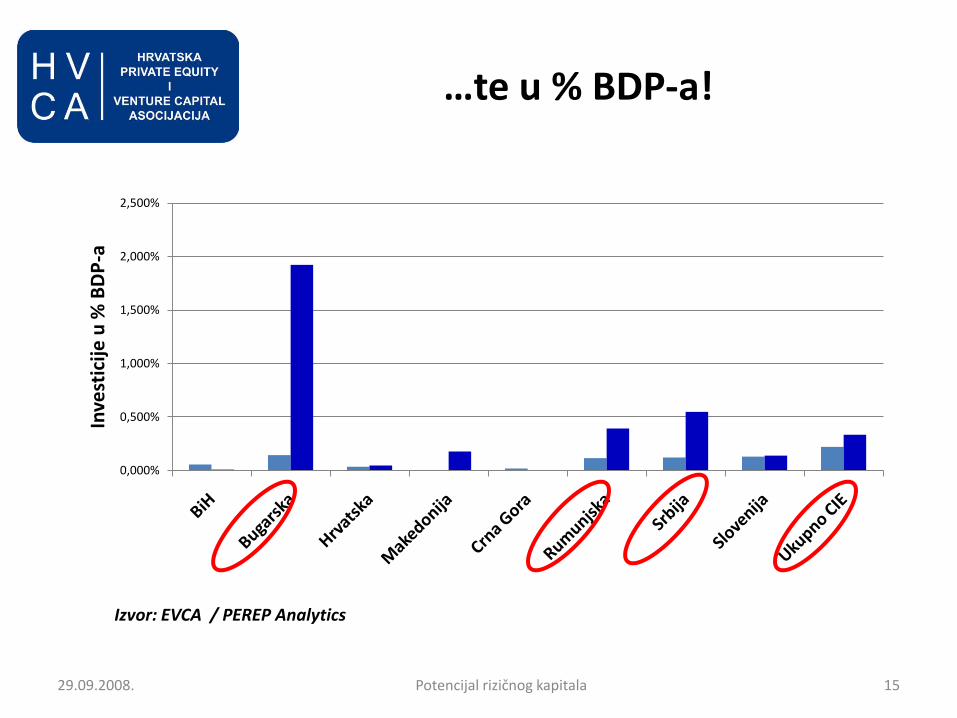

Među zemljama Jugoistočne Europe, najviše rizičnog kapitala privlače Bugarska i Rumunjska. Osim vedih tržišta, te zemlje takođor provode i politiku koja podržava razvoj tržišta rizičnog kapitala.

29.09.2008. 13Potencijal rizičnog kapitala

Ulaganja u rizični kapital su mala u apsolutnim iznosima...

29.09.2008. Potencijal rizičnog kapitala 14

724

555.563

17.244 9.058 -

475.861

161.010 46.663

3.005.161

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

Uku

pn

e in

vest

icij

e u

tis

uda

ma

EUR

2006

2007

Izvor: EVCA / PEREP Analytics

…te u % BDP-a!

29.09.2008. Potencijal rizičnog kapitala 15

0,000%

0,500%

1,000%

1,500%

2,000%

2,500%

Inve

stic

ije

u %

BD

P-a

Izvor: EVCA / PEREP Analytics

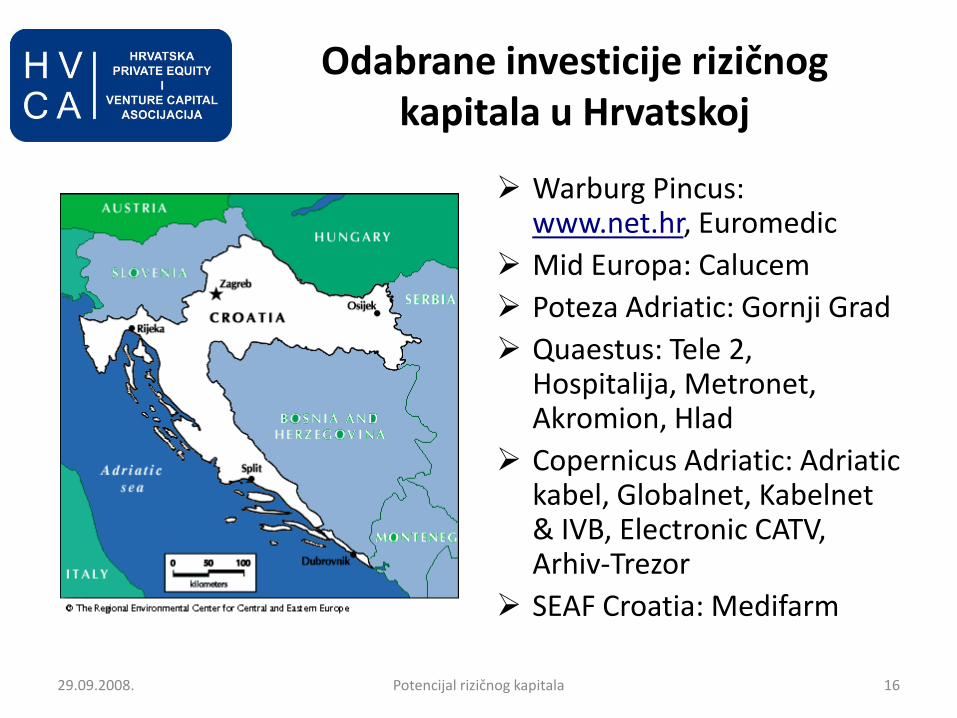

Odabrane investicije rizičnog kapitala u Hrvatskoj

Warburg Pincus: www.net.hr, Euromedic

Mid Europa: Calucem

Poteza Adriatic: Gornji Grad

Quaestus: Tele 2, Hospitalija, Metronet, Akromion, Hlad

Copernicus Adriatic: Adriatic kabel, Globalnet, Kabelnet & IVB, Electronic CATV, Arhiv-Trezor

SEAF Croatia: Medifarm

29.09.2008. 16Potencijal rizičnog kapitala

Potencijal rizičnog kapitala za ekonomiju

Rizični kapital igra ključnu ulogu u ekonomskom rastu i stvaranju novih radnih mjesta:

U periodu od 2000. do 2006. godine, fondovi rizičnog kapitala investirali su više od 270 miljardi Eura u preko 56.000 Europskih poduzeda.

Dodatno, u 2007. godini investirano je 68,5 miljardi Eura u Europska poduzeda.

U 2005. godini, rizični kapital značio je 6,5 miljuna radnih mjesta, odnosno preko 3% od radno sposobnog stanovištva u Europi.

Istraživanja pokazuju da 0,1% BDP-a investirano u Venture Capital znači 0,4% rasta BDP-a, te 0,2% rasta BDP-a za investicije u Private Equity

Posebno je važno naglasiti ključnu ulogu Venture Capitala u financiranju istraživanja i razvoja:

Poduzeda koja su financirana Venture Capitalom u prosjeku troše 50.693 Eura po zaposlenom u istraživanje i razvoj. S druge strane, vodedih 500 Europskih poduzeda u istraživanju i razvoju troši 8,394 Eura po zaposlenom za istraživanje i razvoj.

Svaki tredi zaposleni u poduzedima financirana Venture Capitalom radi u istraživanjima i razvoju, a 13% od ukupno zaposlenih u tim poduzedima ima doktorat znanosti.

29.09.2008. Potencijal rizičnog kapitala 17

Potencijal razvoja rizičnog kapitala u Hrvatskoj

U Hrvatskoj, kako i u cijeloj JIE, segment tržišta s najvedim potencijalom su male i srednje investicije u iznosima od 5 do 10 miljuna Eura. Velikih transakcija preko 20 ili čak 50 miljuna Eura ima znatno manje

Domadi fondovi rizičnog kapitala imaju veliku prednost u odnosu na strane u uspješnom pronalaženju investicija

Strategija fokusa na regiju biti de isplativa podjednako i fondovima rizičnog kapitala i poduzetnicima

Sektori privlačni za privlačenje rizičnog kapitala uključuju: Tehnologije, medija i telekomunikacije

Medicina i zdrastvene usluge

Robe i usluge za potrošače

Nekretnine i turizam

29.09.2008. 18Potencijal rizičnog kapitala

Korporativni Venture Capital

Poduzede ulaže u neposredno u propulzivno poduzede (direktni oblik) ili u Venture Capital fond koji investira taj kapital (indirektni oblik)

Korporativni Venture Capital ima dvije glavne karakteristike: (i) ciljeve; (ii) stupanj povezanosti između kompanije investitora i poduzeda u koje se ulaže

Ciljeve Korporativnog Venture Capitala uključuju: Strateške cijljeve: kompanija ulaže u poduzeda kako bi primarno

koristila sinergije u poslovanju sa novonastalim poduzedima, npr. ulaganja u nove tehnologije, inovacija, proširenje tržišta

Financiske cijljeve: kompanija ulaže u poduzeda kako bi iskoristila atraktivne povrate na uložena sredstva, prvenstveno na osnovu dobrog poznavanja sektora, tehnologija, jakom bilancom i dugoročnom strategijom strpljivog investitora

29.09.2008. Potencijal rizičnog kapitala 19

Korporativni Venture Capital

Korporativni Venture Capital dosegao je vrhunac u SAD za vrijeme “internetskog buma” te je u to vrijeme oko 300 kompanija uložilo ukupno 16 miljardi USD u Venture Capital (tada je ukupno VC tržište iznosilo preko 100 miljardi USD)

Danas (2007.) u SAD oko 1,3 miljarde USD ulažu komapnije u VC (ukupna veličina VC tržišta oko 15 miljardi USD)

U Europi, kompanije ulažu približno iste iznose u venture capital

29.09.2008. Potencijal rizičnog kapitala 20

Potencijali Korporativnog Venture Captiala u Hrvatskoj

Poticaji za razvoj venture capital tržišta u Hrvatskoj uključuju: Odluka o objavljivanju pravila o državnim potporama za

poticanje ulaganja rizičnog kapitala u male i srednjepoduzetnike (NN 06.08.2008.)

BICRO / VENCRO

Ruđer Inovacije

Potencijal u velikim preuzimanjima (uključujudi neuspjeli pokušaj preuzimanja Migros Turka od strane Agorkora potpomognuto partnerstvom s Blackstone)

29.09.2008. Potencijal rizičnog kapitala 21

Konferencija HVCA i Infoarena

29.09.2008. Potencijal rizičnog kapitala 22

Više informacija uskoro na www.infoarena.hr/pe2008

Kontakt informacije

Zahvaljujem na pažnji.

Mirna Marovid, Predsjednica

Hrvatska Private Equity i Venture Capital Asocijacija

Dežmanov prolaz 5, HR-10000, Zagreb, Croatia

Tel: +385 1 4828 466

Fax: +385 1 4815 650

Email: [email protected]

Internet stranica: www.cvca.hr

29.09.2008. 23Potencijal rizičnog kapitala