Embed Size (px)

Citation preview

25.11.2018.

1

TROŠAK

NABAVE

Stvarni

trošak

nabave

NABAVA

- stvarni

trošak

nabave

UTROŠAK

- FIFO

- PPC

(prosječni

ponderirani

trošak

nabave)

Planski

trošak

nabave

NABAVA

- planski

trošak nabave

odstupanje

UTROŠAK

- planski

trošak nabave

odstupanje

25.11.2018.

2

1. Po planskoj (standardnoj) cijeni

2. Po stvarnoj cijeni ◦ Metode obračuna utroška zaliha sirovina

a. Metoda prosječne ponderirane nabavne cijene (PPC)

b. Metoda FIFO (first in – first out, prva ulazna prva izlazna)

Kupljeno je 150 kom tanjura (sitni inventar) po cijeni od 12 kn/kom bez PDV-a.

Prijevoz sitnog inventara izvršio je Kamion d.o.o. te je ispostavio račun na iznos od 375 kn s PDVom.

Evidentirajte obračun nabave uz pretpostavku da se sitni inventar evidentira po:

a) Trošku nabave, b) Standardnoj cijeni od 15 kn/kom,

c) Standardnoj cijeni od 12 kn/kom.

25.11.2018.

3

25.11.2018.

4

odstupanja Iznos

zalihautrošenih iznos Planirani

zalihah nabavljeni cijeneplanske od odstupanja Stanje

zaliha Stanje

25.11.2018.

5

Zalihe 150 kom tanjura (sitni inventar) evidentirane su po stvarnom trošku nabave od 21.000,00 kn.

U upotrebu je izdano 90 kom tanjura. Evidentirajte utrošak.

Zalihe 150 kom tanjura (sitni inventar) evidentirane su po planskoj cijeni Zaliha sitnog inventara od 22.500,00 kn i Odstupanja od cijene na potražnoj strani 1.500,00 kn.

U upotrebu je izdano 90 kom tanjura. Evidentirajte utrošak.

25.11.2018.

6

Zalihe 150 kom tanjura (sitni inventar) evidentirane su po planskoj cijeni Zalihe sitnog inventara od 18.000,00 kn i Odstupanje od cijene na dugovnoj strani 3.000,00 kn.

U upotrebu je izdano 90 kom tanjura.

Evidentirajte utrošak.

25.11.2018.

7

Stanje zaliha materijala je 50.000,00 kn.

Izdali smo na doradu materijala u vrijednosti 30.000,00 kn.

Poduzetnik koji je izvršio doradu ispostavio nam je račun na 10.000,00 kn + PDV 25%.

Račun je podmiren čekom.

Dorađeni materijal je zaprimljen u skladište.

Prodaja

Rashodovanje

Uništenje (elementarna nepogoda)

Inventurni manjak

25.11.2018.

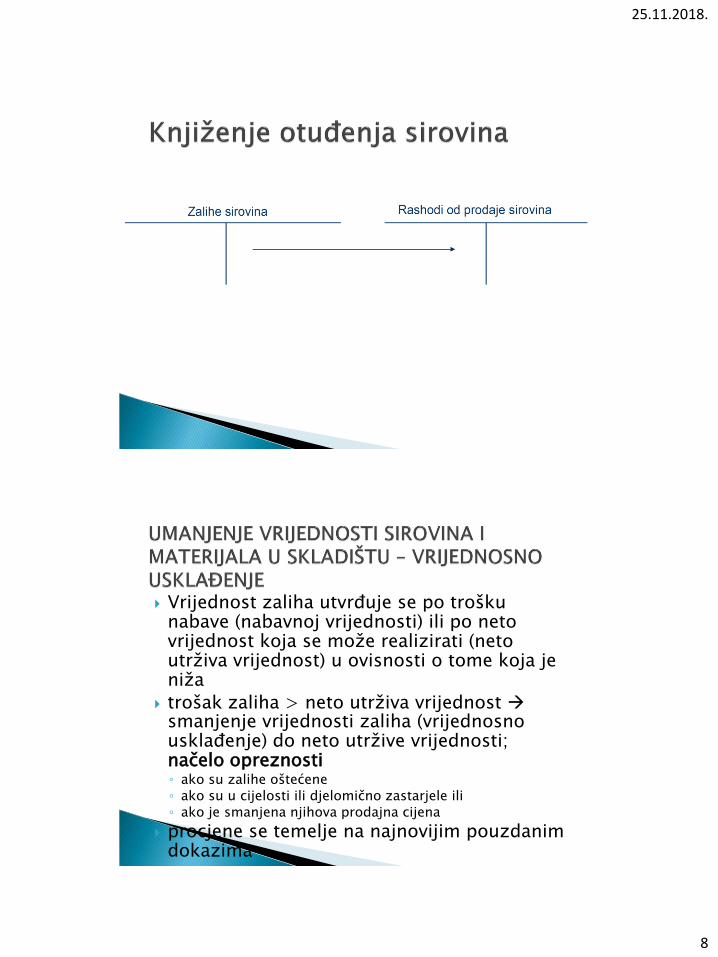

8

Vrijednost zaliha utvrđuje se po trošku nabave (nabavnoj vrijednosti) ili po neto vrijednost koja se može realizirati (neto utrživa vrijednost) u ovisnosti o tome koja je niža

trošak zaliha > neto utrživa vrijednost smanjenje vrijednosti zaliha (vrijednosno usklađenje) do neto utržive vrijednosti; načelo opreznosti ◦ ako su zalihe oštećene ◦ ako su u cijelosti ili djelomično zastarjele ili ◦ ako je smanjena njihova prodajna cijena

procjene se temelje na najnovijim pouzdanim dokazima

25.11.2018.

9

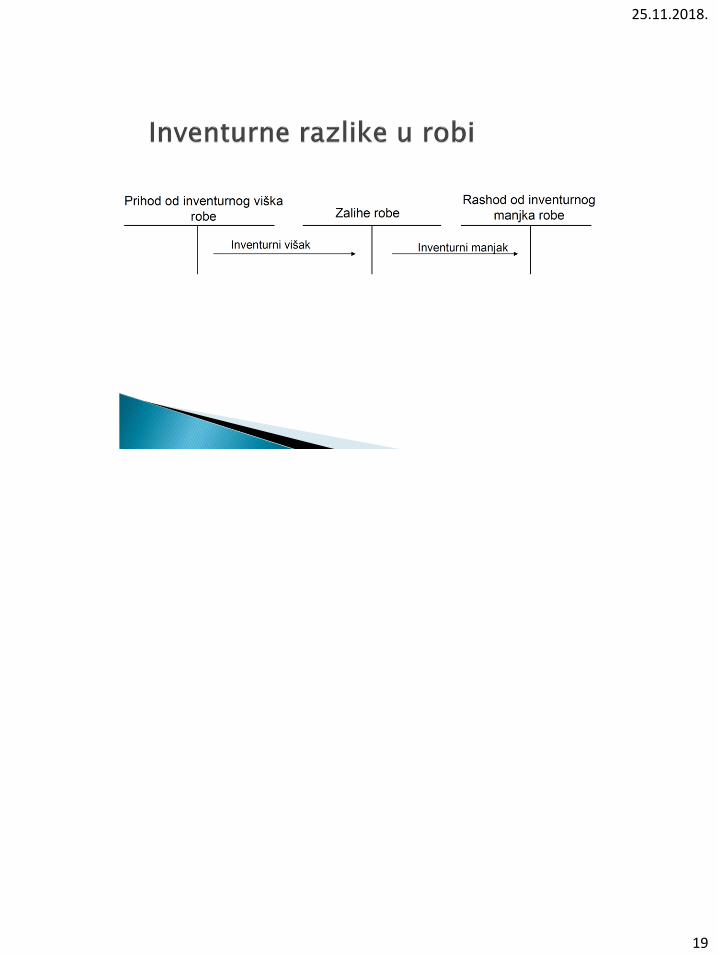

Stanje zaliha materijala je 40.000,00 kn. Utvrđen je višak materijala na zalihi u iznosu 4.000,00 kn.

25.11.2018.

10

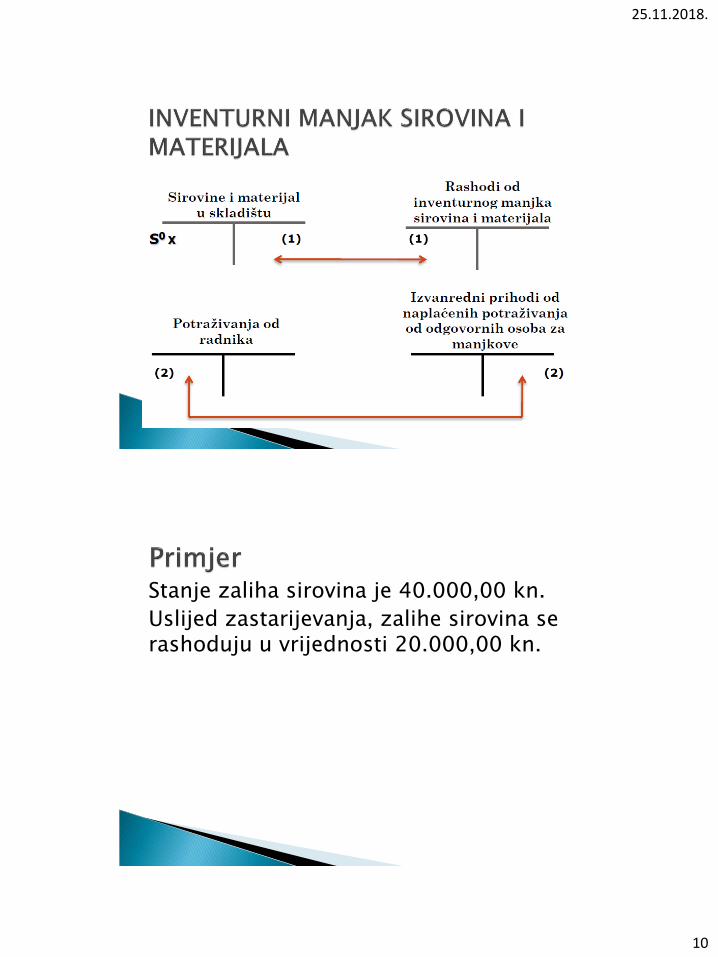

Stanje zaliha sirovina je 40.000,00 kn.

Uslijed zastarijevanja, zalihe sirovina se rashoduju u vrijednosti 20.000,00 kn.

25.11.2018.

11

Stanje zaliha materijala je 30.000,00 kn. Utvrđen je manjak materijala u iznosu 2.000,00 kn kad je manjak je opravdan.

Stanje zaliha materijala je 30.000,00 kn. Utvrđen je manjak materijala u iznosu 2.000,00 kn kad manjak nije opravdan i kad se tereti odgovorna osoba. Tržišna vrijednost materijala s uključenim PDV-om je 2.500,00 kn.

25.11.2018.

12

Utvrđivanje troška nabave (kupnje) robe

Struktura troška nabave robe:

Kupovna cijena robe

+ Ovisni troškovi nabave (prijevoz, ukrcaj, iskrcaj, osiguranje u prijevozu...)

+ Carina i uvozne pristojbe

– Popusti

= Nabavna vrijednost trgovačke robe

25.11.2018.

13

Evidencija robe na skladištu po:

1. Trošku nabave (nabavnoj vrijednosti)

2. Prodajnoj cijeni:

Trošak nabave

+ Razlika u cijeni (marža ili rabat) → razlika između prodajne cijene i troška nabave robe

= Prodajna cijena

Kupljeno je 150 kom robe po cijeni od 15 kn/kom s PDVom.

Prijevoz robe izvršio je Kamion d.o.o. te je ispostavio račun na iznos od 300 kn + PDV.

Evidentirajte obračun nabave uz pretpostavku da se roba evidentira po:

a) Trošku nabave,

b) Prodajnoj cijeni 21 kn/kom,

c) Prodajnoj cijeni s maržom od 500%.

25.11.2018.

14

25.11.2018.

15

Nabavna vrijednost robe je 35.000 kn.

Roba se vodi po nabavnoj vrijednosti.

Prodana je roba po cijeni od 40.000,00 kn.

Roba se razdužuje po nabavnoj vrijednosti od 20.000,00 kn.

Kupovna vrijednost robe je 35.000 kn i nema ovisnih troškova nabave.

Zalihe se vode po prodajnoj cijeni s maržom od 100%.

Prodana je roba prodajne vrijednosti 40.000,00 kn.

Knjiži se razduženje robe.

25.11.2018.

16

Primljena je faktura dobavljača za nabavljenu robu 27.000,00 kn + PDV. Faktura za prijevoz iznosi 3.000,00 kn + PDV. Faktura za čuvanje robe iznosi 5.000,00 kn + PDV. Zatvoren je obračun nabave robe. Plaćeno je dobavljačima doznakom sa žiro-računa (saldo 80.000,00 kn). Roba je uskladištena po trošku nabave. 50% nabavljene robe naknadno je dano na

čuvanje u tuđem skladištu. 20% nabavljene robe poslano je na doradu.

Usluga dorade iznosi 2.000,00 kn + PDV. Dorađena roba vraćena je u skladište.

1. Prijenos robe sa skladišta (veleprodaje) u prodavaonicu ili

2. Direktna nabava robe u prodavaonicu

Evidencija robe po prodajnoj cijeni s uklakuliranim PDV-om

25.11.2018.

17

25.11.2018.

18

Komisijska prodaja – komisionar prodaje robu u svoje ime i za račun komitenta

Konsignacijska prodaja – prodaja robe u ime i za račun komitenta

Subjekt (komitent) zadržava vlasništvo nad robom sve do prodaje

Provodi se zbog pada cijena robe ili smanjenja kvalitete tj. Zastarjelosti robe

25.11.2018.

19