Embed Size (px)

Citation preview

Lima, Swiss Hotel

28 Octubre 2014

MILA y la generación de agentes y productos regionales en los mercados de capitales X Convención de Finanzas y Mercado de Capitales

Índice

1. MILA en perspectiva

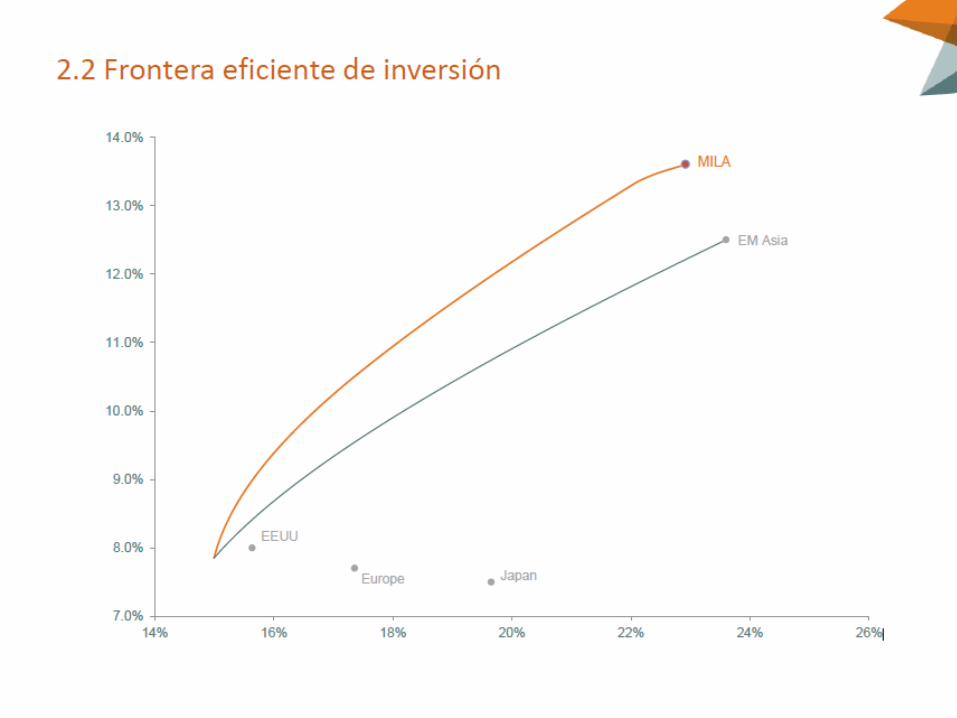

2. Positivo efecto diversificador de los activos MILA en los portfolios de inversión

3. Impulso a nuevos productos de Inversión para clientes locales, regionales e internacionales

4. Motor para M&A en la región

MILA en perspectiva 1

Principales consideraciones

1.1 Qué es MILA? Integración de las Bolsas de Chile, Colombia, Perú y próximamente México

Ventajas

Acceso a títulos listados en las tres bolsas

Transacciones en moneda local

Beneficios tributarios para inversionistas

Sentido estratégico

Economías de escala: liquidez, número de

inversionistas, flujos de inversión y opciones de

inversión

Nuevos productos

Mercadeo común y mayor visibilidad

Países en proceso de integración

México (Acuerdo firmado)

Brasil (En conversaciones)

Panamá (En conversaciones)

US$ 82 US$ 214 US$ 245

US$ 561

US$ 1,105

US$ 1,207 Capitalización Bursátil(1)

(En Miles de Millones de Dólares)

México

Colombia

Perú

Chile Brasil

______________________ Fuente: World Federation of Exchanges a Agosto 2014

4

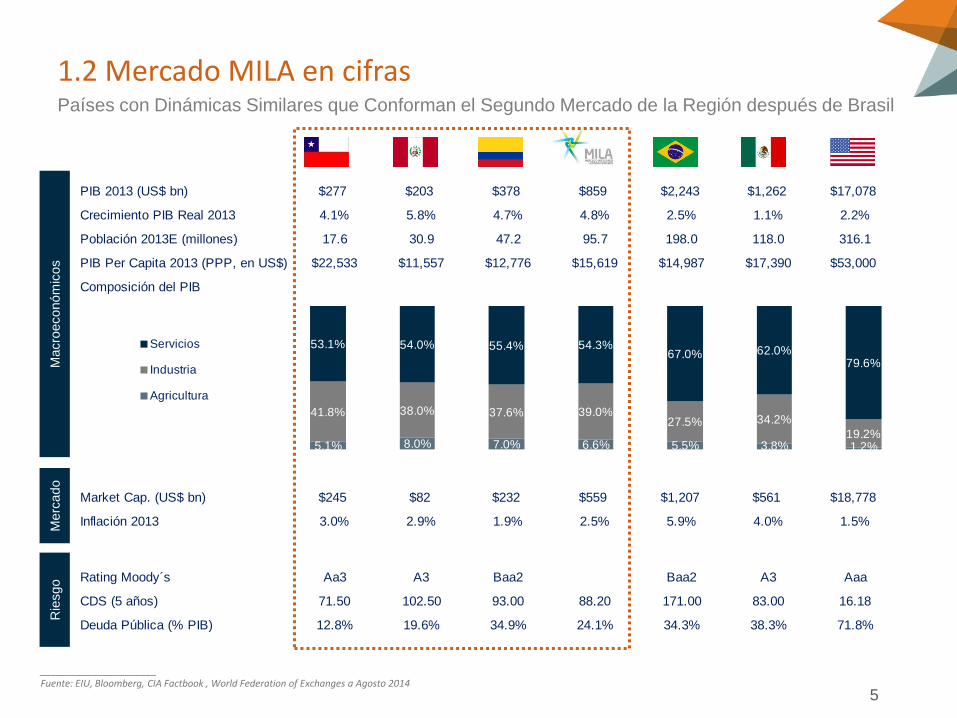

1.2 Mercado MILA en cifras Países con Dinámicas Similares que Conforman el Segundo Mercado de la Región después de Brasil

PIB 2013 (US$ bn) $277 $203 $378 $859 $2,243 $1,262 $17,078

Crecimiento PIB Real 2013 4.1% 5.8% 4.7% 4.8% 2.5% 1.1% 2.2%

Población 2013E (millones) 17.6 30.9 47.2 95.7 198.0 118.0 316.1

PIB Per Capita 2013 (PPP, en US$) $22,533 $11,557 $12,776 $15,619 $14,987 $17,390 $53,000

Composición del PIB

Market Cap. (US$ bn) $245 $82 $232 $559 $1,207 $561 $18,778

Inflación 2013 3.0% 2.9% 1.9% 2.5% 5.9% 4.0% 1.5%

Rating Moody´s Aa3 A3 Baa2 Baa2 A3 Aaa

CDS (5 años) 71.50 102.50 93.00 88.20 171.00 83.00 16.18

Deuda Pública (% PIB) 12.8% 19.6% 34.9% 24.1% 34.3% 38.3% 71.8%

5.1% 8.0% 7.0% 6.6% 5.5% 3.8% 1.2%

41.8% 38.0% 37.6% 39.0%27.5% 34.2%

19.2%

53.1% 54.0% 55.4% 54.3%67.0% 62.0%

79.6%

Servicios

Industria

Agricultura

Macro

económ

icos

Merc

ado

R

iesgo

______________________ Fuente: EIU, Bloomberg, CIA Factbook , World Federation of Exchanges a Agosto 2014

5

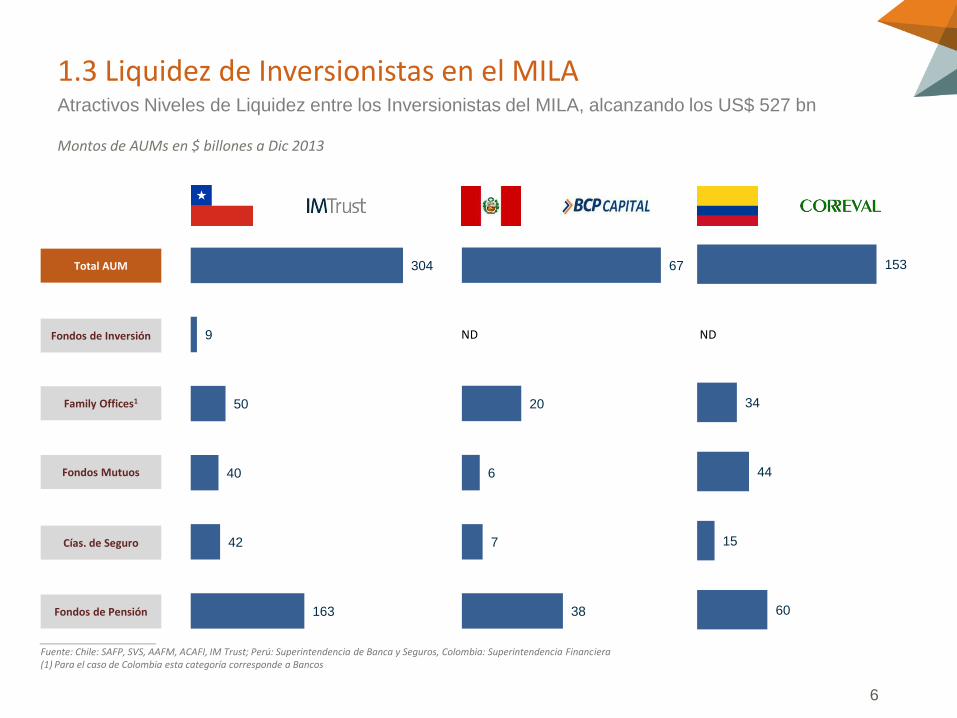

Montos de AUMs en $ billones a Dic 2013

1.3 Liquidez de Inversionistas en el MILA Atractivos Niveles de Liquidez entre los Inversionistas del MILA, alcanzando los US$ 527 bn

Family Offices1

Fondos de Pensión

Fondos Mutuos

Fondos de Inversión

Cías. de Seguro

Total AUM

163

42

40

50

9

304

60

15

44

34

153

ND

38

7

6

20

67

ND

______________________ Fuente: Chile: SAFP, SVS, AAFM, ACAFI, IM Trust; Perú: Superintendencia de Banca y Seguros, Colombia: Superintendencia Financiera (1) Para el caso de Colombia esta categoría corresponde a Bancos

6

Positiva efecto en diversificación

en los portfolios de inversión 2

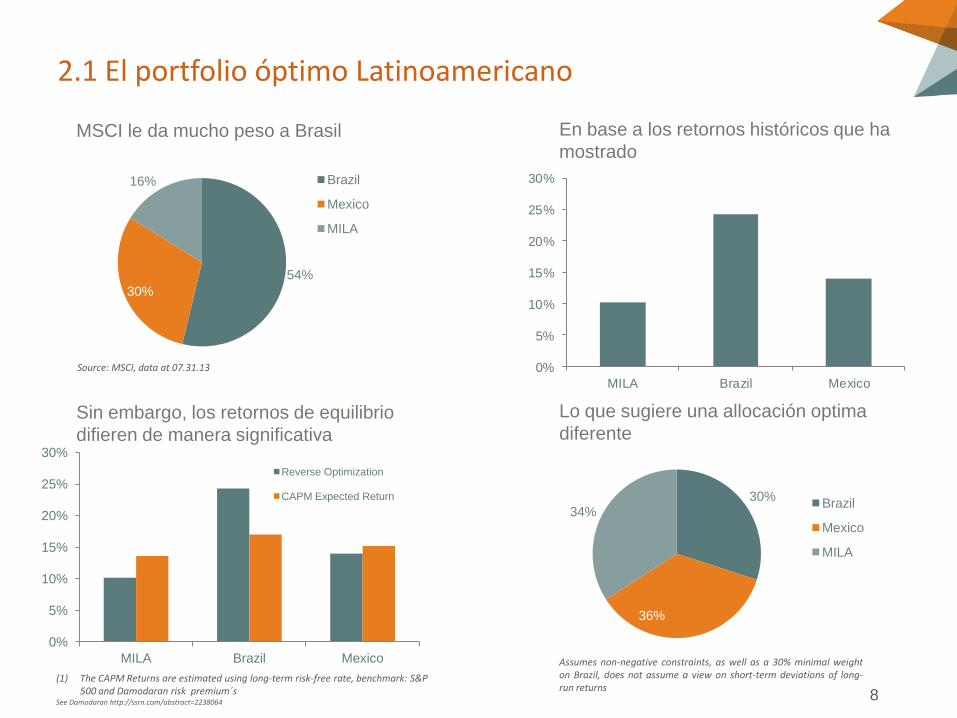

MSCI le da mucho peso a Brasil

2.1 El portfolio óptimo Latinoamericano

Source: MSCI, data at 07.31.13

54%

30%

16% Brazil

Mexico

MILA

En base a los retornos históricos que ha

mostrado

0%

5%

10%

15%

20%

25%

30%

MILA Brazil Mexico

Sin embargo, los retornos de equilibrio

difieren de manera significativa

(1) The CAPM Returns are estimated using long-term risk-free rate, benchmark: S&P 500 and Damodaran risk premium´s

See Damodaran http://ssrn.com/abstract=2238064

0%

5%

10%

15%

20%

25%

30%

MILA Brazil Mexico

Reverse Optimization

CAPM Expected Return

Lo que sugiere una allocación optima

diferente

Assumes non-negative constraints, as well as a 30% minimal weight on Brazil, does not assume a view on short-term deviations of long-run returns

30%

36%

34% Brazil

Mexico

MILA

8

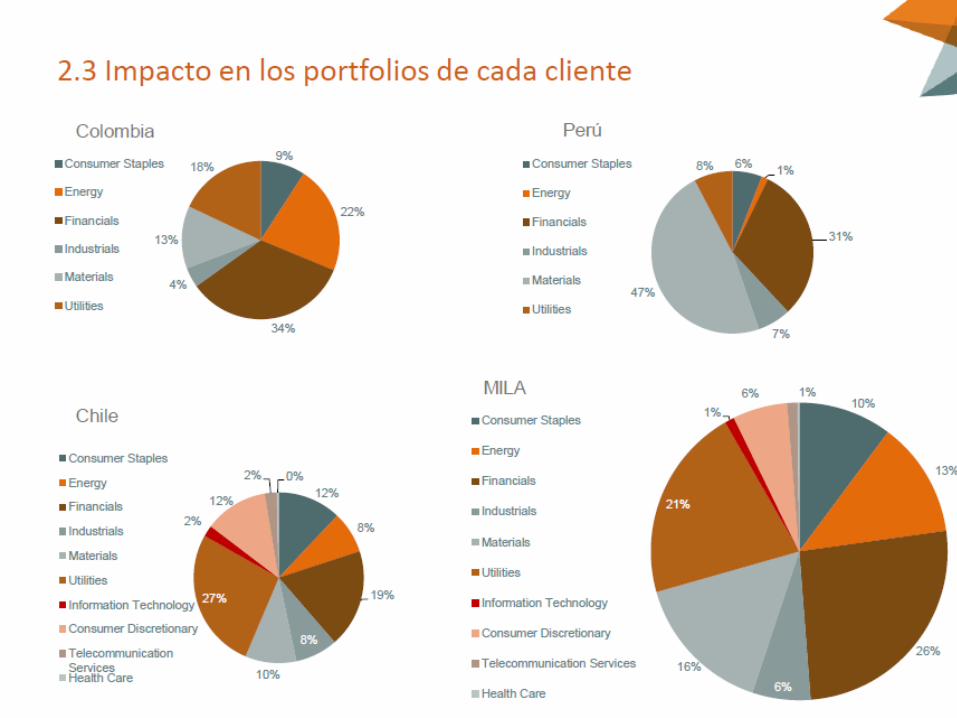

2.4 Principales nombres en los sectores

11

Materials Financials Utilities Consumer Staples Industrials › Energy Consumer Discretionary

CEMENTOS ARGOS (Colombia) DAVIVIENDA (Colombia) CELSIA (Colombia) EXITO (Colombia) AVIANCA (Colombia) CANACOL ENERGY (Colombia) HITES (Chile)

CEMEX LATAM (Colombia) BANCO DE BOGOTA (Colombia) EEB (Colombia) NUTRESA (Colombia) FERREYCORP (Peru) ECOPETROL (Colombia) FORUS (Chile)

GRUPO ARGOS (Colombia) BANCOLOMBIA (Colombia) ISA (Colombia) ALICORP (Peru) GRANA Y MONTERO (Peru) PACIFIC RUBIALES (Colombia) RIPLEY (Chile)

MINEROS (Colombia) BVC (Colombia) ISAGEN (Colombia) CASA GRANDE (Peru) BESALCO (Chile) MAPLE (Peru) FALABELLA (Chile)

CEMENTOS PACASMAYO (Peru) CORFICOL (Colombia) EDEGEL (Peru) CENCOSUD (Chile) VAPORES (Chile) RELAPASA (Peru) SOCOVESA (Chile)

BUENAVENTURA (Peru) GRUPO AVAL (Colombia) EDELNOR (Peru) CCU (Chile) LATAM (Chile) COPEC (Chile)

ATACOCHA (Peru) SURA (Colombia) LUZ DEL SUR (Peru) EMBONOR (Chile) SALFACORP (Chile)

MILPO (Peru) BBVA CONTINENTAL (Peru) AES GENER (Chile) EMB ANDINA (Chile) SAAM (Chile)

ACEROS AREQUIPA (Peru) CREDICORP (Peru) AGUAS ANDINAS (Chile) AQUACHILE (Chile) Health Care

HOCHSCHILD (Peru) INTERCORP (Peru) COLBUN (Chile) MULTIFOODS (Chile) CRUZ BLANCA (Chile)

MINSUR (Peru) BANCO DE CHILE (Chile) E.CL (Chile) CONCHA Y TORO (Chile) Telecommunication Services

RIO ALTO (Peru) BCI (Chile) ENDESA (Chile) ENTEL (Chile)

CERRO VERDE (Peru) SANTANDER (Chile) ENERSIS (Chile)

SOUTHERN COPPER (Peru) CORPBANCA (Chile) IAM (Chile)

UNACEM (Peru) ILC (Chile)

VOLCAN (Peru) PARQUE ARAUCO S.A. (Chile)

CAP (Chile)

CMPC (Chile)

MASISA (Chile)

Nuevos productos en Asset Management 3

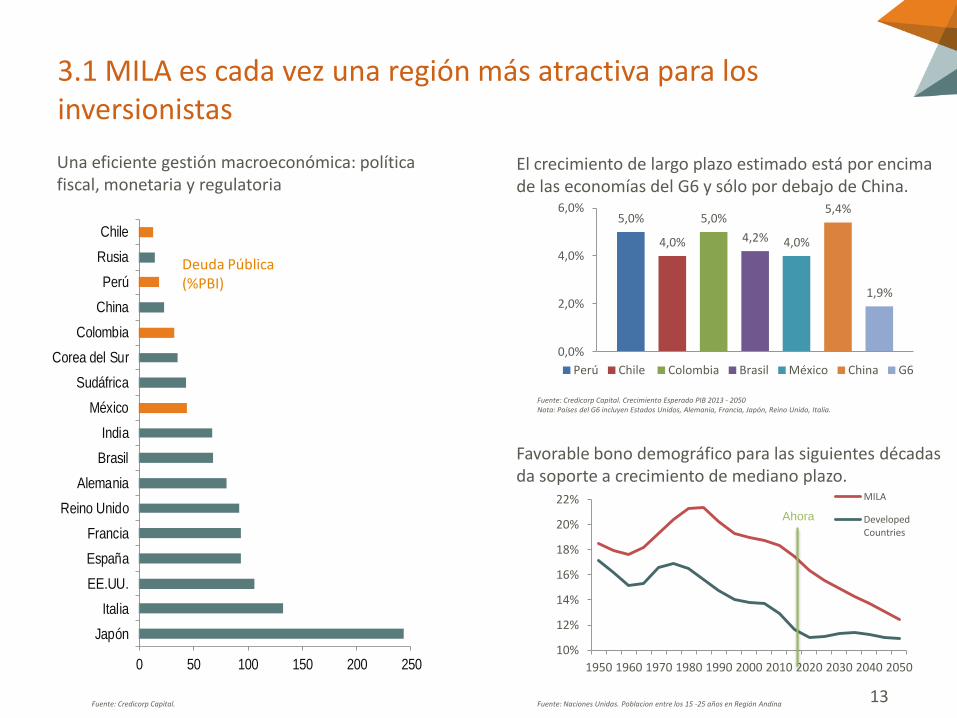

3.1 MILA es cada vez una región más atractiva para los inversionistas

13

Una eficiente gestión macroeconómica: política fiscal, monetaria y regulatoria

0 50 100 150 200 250

Japón

Italia

EE.UU.

España

Francia

Reino Unido

Alemania

Brasil

India

México

Sudáfrica

Corea del Sur

Colombia

China

Perú

Rusia

Chile

Deuda Pública (%PBI)

El crecimiento de largo plazo estimado está por encima de las economías del G6 y sólo por debajo de China.

Fuente: Credicorp Capital. Crecimiento Esperado PIB 2013 - 2050 Nota: Países del G6 incluyen Estados Unidos, Alemania, Francia, Japón, Reino Unido, Italia.

5,0%

4,0%

5,0%

4,2% 4,0%

5,4%

1,9%

0,0%

2,0%

4,0%

6,0%

Perú Chile Colombia Brasil México China G6

Favorable bono demográfico para las siguientes décadas da soporte a crecimiento de mediano plazo.

Fuente: Naciones Unidas. Poblacion entre los 15 -25 años en Región Andina

10%

12%

14%

16%

18%

20%

22%

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

MILA

Developed Countries

Ahora

Fuente: Credicorp Capital.

USD 8,000 millones administrados en Fondos domiciliados en Chile, Perú, Colombia, Gran Cayman y Luxemburgo

Fondos incluyen Estrategias de Renta Fija, Renta Variable, Inversiones Alternativas y Productos Estructurados

Más de 100,000 cuentas activas de clientes

3.2 que esta siendo aprovecha a través de los ffmm actuales…

14

Perú 23 Fondos

Gran Cayman 11 Fondos

Colombia 34 Fondos

Chile 18 Fondos

Luxemburgo 2 Fondos

3.3 pero que comienza a despegar en el concierto internacional

15

• Fondos Mutuos domiciliados en Luxemburgo (2) ⁻ Estrategia:

⁻ Renta Variable MILA ⁻ Deuda Corporativa Latinoamericana

⁻ Lanzamiento Agosto 2014

• Fondo Mutuo Renta Variable México ⁻ Estrategia: Renta Variable basada en análisis fundamental ⁻ Lanzamiento Diciembre 2014

• Fondo Inmobiliario Perú -> Regional

⁻ Estrategia: Viviendas, Oficinas, Comercial y Landbanking ⁻ Lanzamiento Diciembre 2014

• Fondo Infraestructura Regional

⁻ Estrategia: Deuda/ Equity para el desarrollo de proyectos de infraestructura en Colombia y Perú ⁻ Lanzamiento 2Q 2015

3.4 Asset Management Fondos internacionales de otras gestoras de la Región

16

Latin American Equity– 140 mm

Latin American Corp Debt– 75 mm

Latin American Equity- 30 mm

Smaller Companies Equity- 115 mm

Latin American Corp Debt- 820 mm

Small& Mid Cap Latin American Equity- 40 mm

Latin American Equity ex Brazil – n/a

Latin American High Yield Bond Fund- 105 mm

Latin American Equity – n/a

Latin America Fixed Income- n/a

Latin American Equity- 15 mm

Latin American Hard Crny Bonds- 20 mm

Latin America Small Caps Equity- 20 mm

Latin American Corp Debt- 215 mm

• Todos los fondos están domiciliados en Luxemburgo ex los de Moneda que están domiciliados en Gran Caimán

Nota: todos los activos bajo administración están expresados en millones de dólares

Motor para el M&A en la región 4

500 principales empresas de la región por ventas

4.1 MILA y la economía real

73

215

110

30

30

28

3

México

Colombia

Perú

Chile

Argentina

Brasil

Venezuela

131 MILA

Compañía Sector

Ventas

2013

(US$ mm)

Presencia regional

BRA CHI COL PER ARG URU VEN MEX

Energía /

Forestales 24,167

Retail 20,906

Retail 13,458

Aviación 12,924

Electricidad 12,665

Retail 5,727

Aviación 4,629

Seguros 4,344

Servicios

Financieros 3,910

Naviera 3,206

Alimentos 3,158

Retail 2,778

Construcción 2,210

Alimentos 2,156

Electricidad 1,928

______________________ Fuente: BBG, 2014

18

4.2 El “waze” del M&A en MILA

Fuente: Bloomberg, Capital IQ, Reuters Markets, Mergermarket

Año Postor Target País del

Postor

País del

Target US$ MM

2014 Falabella Maestro Home

Center Chile Perú 713

2014 UNACEM Lafarge Cementos Perú Ecuador 545

2014 EEB TGI Colombia Colombia 880

2014 Enersis Edegel Chile Perú 413

2014 Itau CorpBanca Brasil Chile 894

2013 Rio Alto Mining Sulliden Perú Perú 274

2013 Entel Nextel Perú Chile Perú 410

2013 MetLife AFP Provida EE.UU. Chile 1,521

2013 Porvenir BBVA Horizonte Colombia Colombia 530

2013 Grupo SURA Horizonte AFP Perú Colombia Perú 516

2013 Bancolombia HSBC Panamá Colombia Panamá 516

2013 Nutresa Tresmontes Luchetti Colombia Chile 758

2012 Corpbanca Banco Santander Chile Colombia 1,229

2012 Corpbanca Helm Bank Chile Colombia 1,278

2012 GNB Sudameris HSBC Colombia Colombia Colombia 400

2012 Scotiabank Colpatria Canadá Colombia 1,011

La reciente dinámica del mercado de M&A refleja el mayor interés de los inversionistas locales, especialmente del MILA, por activos con alto potencial en la región. Este comportamiento se debe principalmente al mayor conocimiento del sector y región:

Perciben menor riesgo, lo que se refleja en su disposición a pagar valores más altos como lo demuestran los últimos múltiplos de transacciones de M&A en el MILA.

Pueden llevar a cabo procesos más rápidos, en los cuales el factor tiempo ha sido crucial para ganar el proceso de compraventa.

4.3 Principales operaciones intra MILA Alto interés por activos en la Región

20

4.4 Y que nos tienen bastante ocupados…

En Proceso En Proceso

En Proceso

En Proceso En Proceso

2014

Asesor financiero en la compra de una empresa en el

sector salud

2014 2014

Asesor financiero en la venta de la empresa

Asesor financiero en la venta de la empresa

Asesor financiero en la venta de un proyecto

minero y de fertilizantes

Asesor financiero en la venta del 60.68% de Mibanco

US$ 179.5MM

Valorización del IFB por encargo de Enfoca Discovery

1 L.P. y Enfoca Discovery 1 Parallel Fund 1 L.P.

Informe pericial para el Comité de Directores de Enersis en el marco de

la potencial capitalización de deuda

de Central Dock Sud

Asesor financiero en la venta de la empresa

En Proceso

Asesor financiero en la compra de una empresa

en LATAM

Asesor financiero en la venta de la empresa

En Proceso

Asesor financiero en la búsqueda de socio

En Proceso

Empresa peruana

del sector

construcción

Empresa peruana

del sector

agroindustrial

Empresa peruana

del sector de

medios y

entretenimiento

Empresa peruana

del sector

infraestructura

Empresa peruana

del sector industrial

Empresa peruana

del sector minería

Empresa peruana

de servicios

Empresa de

Private Equity

2013

Asesor financiero en la venta del 100% de File Services S.A.

US$ 18.4MM

USD 492 mm

Monto reservado

2014

Asesor financiero en la adquisición del 100% de

Valorización para el Directorio de CFR en la

OPA realizada por

2014 2013

Fairness opinion para los accionistas de CFR

de

USD 167 mm

2013

Asesor financiero en la compra del 67% de

2013

Asesor financiero en la venta del 56% de

2013

Asesor financiero en la venta de activos

21

Conclusiones

1. MILA ha llegado para quedarse, y el desarrollo futuro de nuestra región será participativo y cooperativo

2. MILA tiene fundamentos que posibilitan mayores retornos esperados, los inversionistas nos miran, nos quieren y nos necesitan, eso seguirá generando muchas oportunidades

3. Empresarios, banqueros, administradores de activos, deben tener un “MILA MIND” ya que el concepto representa un mercado grande, y con un potencial de crecimiento espectacular

22