Embed Size (px)

Citation preview

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 1 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Economia

Programmazione e controllo

prof. Francesco Merisio

IL PROCESSO DI BUDGET

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 2 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL PROCESSO DI BUDGET IN AZIENDA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 3 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL PROCESSO DI FORMULAZIONE DEL BUDGET

Definizione

obiettivi

Programmaz.

strategica

Formulazione

del budgetControllo Incentivazione

Direzione generale

(pianificazione)

Prima Linea

(pianificazione dei

centri di profitto)

Funzione

(programmi operativi,

strategie funzionali)

Fasi del processo

Livelli di strategia

Fonte: P. Lorange

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 4 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL PROCESSO DI FORMULAZIONE DEL BUDGET

E’ UN PROCESSO CICLICO COMPOSTO DA TRE FASI:

(definizione obiettivi)

1a fase (top-down)

il vertice direttivo diffonde ai livelli inferiori della

struttura gli obiettivi da raggiungere e indica le

politiche e gli strumenti da adottare

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 5 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL PROCESSO DI FORMULAZIONE DEL BUDGET

E’ UN PROCESSO CICLICO COMPOSTO DA TRE FASI:

(formulazione del budget)

2a fase (bottom-up)

I livelli inferiori predispongono, sulla base degli

obiettivi assegnati e delle risorse disponibili, i

budget operativi

questi ultimi vengono collegati tra loro, consolidati

in un budget aziendale unico che viene sottoposto

all’approvazione del vertice

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 6 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL PROCESSO DI FORMULAZIONE DEL BUDGET

E’ UN PROCESSO CICLICO COMPOSTO DA TRE FASI:

(approvazione e diffusione del budget)

3a fase (top-down)

se il vertice direttivo approva il budget aziendale,

lo ritrasmette lungo la scala gerarchica alle unità

che saranno responsabili dei singoli budget

se non lo approva, chiede delle modifiche ai

responsabili dei livelli inferiori ed inizia così un

nuovo ciclo

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 7 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

LA DIMENSIONE ITERATIVA DEL BUDGET

FISSAZIONE DIFISSAZIONE DI

LINEE GUIDA

E’ FATTIBILE REVISIONE

REVISIONE

REVISIONE

PRESENTAZIONE PRESENTAZIONE

PROPOSTE DELLA LINEA

ANALISI PROPOSTEANALISI PROPOSTE

(CONTROLLER)

E’ IN LINEA CON

GUIDA

E’ IN LINEA CON

LE LINEE

GUIDA

REVISIONE PROPOSTEREVISIONE PROPOSTE

(TOP MANAGEMENT)

ACCETTABILE

E’

ACCETTABILE

APPROVAZIONE E APPROVAZIONE E

IMPLEMENTAZIONE

NO

NO

SI

SI

SI

NO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 8 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I BUDGET OPERATIVI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 9 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I BUDGET OPERATIVI: DEFINIZIONE

DEFINISCONO I COMPONENTI POSITIVI E

NEGATIVI DI REDDITO RELATIVI AI PRESCELTI

PROGRAMMI D’AZIONE

CONSENTONO LA PREVISIONE DEL

“RISULTATO ECONOMICO”

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 10 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET

DELL’AREA COMMERCIALE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 11 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

BUDGET COMMERCIALE: CONTESTO DI RIFERIMENTO

OBIETTIVI

AZIENDALI

COMMERCIALE

BUDGET

COMMERCIALE

CONDIZIONI

DI MERCATO

RISORSE

DISPONIBILI

PIANI STRATEGICI

DI MARKETING

PIANI OPERATIVI

DI MARKETING

BUDGET

COMMERCIALE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 12 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

LA STRUTTURA DEL BUDGET DELL’AREA COMMERCIALE

COMPONENTI POSITIVI

DEL REDDITO

COMPONENTI NEGATIVI

DEL REDDITO

BUDGET DELLE

VENDITE

BUDGET DEI COSTI

DISCREZIONALI

BUDGET DEI COSTI

INDIRETTI COMMERCIALI

BUDGET DEI COSTI

DI VENDITA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 13 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DELLE VENDITE

DETERMINAZIONE DELLE

QUANTITA’ FISICHE

DI PRODUZIONE DA COLLOCARE SUL MERCATO

1. E’ L’INPUT DI TUTTO IL PROCESSO DI BUDGET

2. RISPETTO AD ALTRI PIANI DIPENDE MAGGIORMENTE DA

VARIABILI ESTERNE, NON SEMPRE DOMINABILI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 14 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

LE DETERMINANTI IL BUDGET DELLE VENDITE

EVOLUZIONE

STORICA DELLE

VENDITE

PREVISIONI

SULL’EVOLUZIONE

DEL MERCATO

STRATEGIA

COMPETITIVA

BUDGET DELLE VENDITE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 15 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI RICAVI

VALORIZZAZIONE DELLE QUANTITA’ FISICHE ESPRESSE NEL

BUDGET DELLE VENDITE ATTRAVERSO IL PREZZO DI VENDITA

DETERMINAZIONE DEL RAPPORTO OTTIMALE PREZZO-QUANTITA’

FISICA CHE CONSENTA IL RAGGIUNGIMENTO DEGLI OBIETTIVI

AZIENDALI

RISOLUZIONE DI DIVERSI PROBLEMI: Es. scelta del mix di prodotti,

decisione di intervenire sul prezzo per aumentare le vendite, etc.

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 16 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI COMMERCIALI

RIGUARDA LA DETERMINAZIONE DEI COSTI DI NATURA

COMMERCIALE, QUALI AD ESEMPIO:

-STIPENDI E PROVVIGIONI DEL PERSONALE DI VENDITA (VENDITORI

VS. AGENTI)

-SPESE PER RICERCHE MERCATO

-SPESE TRASPORTO, MAGAZZINAGGIO (ATTIVITA’ INTERNA

VS.ATTIVITA’ ESTERNA)

-SPESE IMBALLAGGIO

-SPESE PUBBLICITA’ E PROMOZIONE

-SPESE ASSISTENZA CLIENTI

-SPESE LEGATE ALLE POLITICHE DI SCONTO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 17 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI COMMERCIALI

COSTI VARIABILI

IN RELAZIONE

ALLE VENDITE

COSTI SOSTENUTI

PER AUMENTARE

IL VOLUME DELLE

VENDITE

DIPENDONO DAL

VOLUME DELLE

VENDITE E/ DAL

FATTURATO

SONO COSTI

DISCREZIONALI,

SULLA BASE DI

DECISIONI

DELLA

DIREZIONE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 18 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI DI VENDITA

LA DISTRIBUZIONE E’

L’INSIEME DI ATTIVITA’ ATTRAVERSO LE QUALI I PRODOTTI SONO

RESI DISPONIBILI AGLI UTILIZZATORI NEI TEMPI, NELLA

QUANTITA’ E NEI LUOGHI RICHIESTI

L’ATTIVITA’ DI DISTRIBUZIONE richiede di affrontare:

A. PROBLEMI CONNESSI AL TRASFERIMENTO DEI

PRODOTTI DALL’AZIENDA AI CLIENTI (distribuzione fisica)

B. PROBLEMI CONNESSI ALLA SCELTA ED ALLA GESTIONE

DELLA RETE DI VENDITA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 19 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET COMMERCIALE: FORME

IL BUDGET COMMERCIALE EVIDENZIA I RICAVI E I COSTI

DELL’AREA COMMERCIALE

DEVE ESSERE ARTICOLATO PER PERIODI (MESI, O ALTRE

FRAZIONI TEMPORALI SIGNIFICATIVE) - STAGIONALITA’

PUO’ ESSERE ARTICOLATO PER : CENTRI RESPONSABILITA’,

PRODOTTI, AREE GEOGRAFICHE ETC.

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 20 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET COMMERCIALE: ESEMPIO

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 21 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI DI VENDITA

AZIENDA CONSUMATORI

GrossistaGrossista JobberRivenditore

dettagliante

Rivenditore

dettagliante

GrossistaGrossistaRivenditore

dettagliante

Rivenditore

dettagliante

Rivenditore

dettagliante

Rivenditore

dettagliante

CANALE DIRETTO

CANALE INDIRETTO (CORTO)

CANALI INDIRETTI (LUNGHI)

Fonte: Kotler-Scott 1993

LE DIVERSE TIPOLOGIE DI CANALE DISTRIBUTIVO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 22 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

ESEMPIO DI DEFINIZIONE DEL MIX DI PRODOTTI

(margine di contribuzione per fattore scarso)

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 23 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

ESEMPIO DI DEFINIZIONE DEL MIX DI PRODOTTI

Prezzo

vendita

unitario

Costo

variabile

unitario

Margine

contribuzione

unitario

Prodotto 1 2,4 1,7525 0,6475

Prodotto 2 3,5 2,1125 1,3875

Prodotto 3 3,0 1,9675 1,0325

Il prodotto che ha il maggiore margine di contribuzione è il prodotto 1.

Nel definire il mix di vendite vi sono almeno due fattori condizionanti:

a- l’esistenza di una capacità produttiva che può non essere espandibile (fattore

scarso)

b- una diversa possibilità di collocazione sul mercato dei diversi prodotti

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 24 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

Quantità vendite

potenziali

(quantità)

Coefficienti di trasformazione

unitari

Prodotto 1 48 5 ore /macchina

Prodotto 2 200 13 ore macchina

Prodotto 3 150 8,5 ore macchina

Massima capacita’ produttiva= 3816 ore/macchina

Si deve trovare il MARGINE DI CONTRIBUZIONE

PER FATTORE SCARSO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 25 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

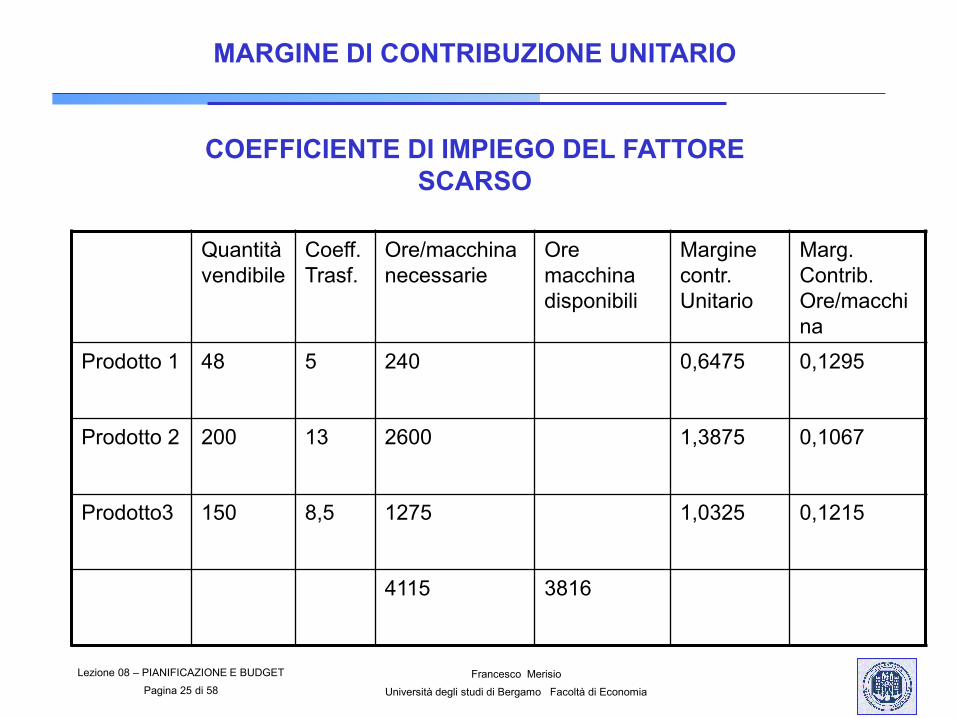

MARGINE DI CONTRIBUZIONE UNITARIO

COEFFICIENTE DI IMPIEGO DEL FATTORE

SCARSO

Quantità

vendibile

Coeff.

Trasf.

Ore/macchina

necessarie

Ore

macchina

disponibili

Margine

contr.

Unitario

Marg.

Contrib.

Ore/macchi

na

Prodotto 1 48 5 240 0,6475 0,1295

Prodotto 2 200 13 2600 1,3875 0,1067

Prodotto3 150 8,5 1275 1,0325 0,1215

4115 3816

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 26 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

Il prodotto che ha il maggiore margine di contribuzione per fattore scarso è il

prodotto 1 seguito dal prodotto 3 e infine 2.

Nel definire il mix di vendite si decide quindi di produrre tutta la quantità

vendibile del prodotto 1, successivamente del prodotto 3 e infine del prodotto 2

Quantità

venduta

Coeff.

Trasformaz

Impiego

capitale/

produzione

Capitale

produzio

ne

residua

Prodotto 1 48 5 240 3576

Prodotto 3 150 8,5 1275 2301

Prodotto 2 177 13 2301

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 27 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

Il conseguente budget delle vendite è il seguente

Quantità Prezzo

unitario

Fatturato

Prodotto 1 48 2,40 115,2

Prodotto 2 177 3,50 619,5

Prodotto 3 150 3,0 450

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 28 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET

DELL’AREA INDUSTRIALE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 29 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

STRUTTURA E COMPOSIZIONE

BUDGET DELLE VENDITEBUDGET DELLE VENDITE

POLITICA SCORTE

SEMILAVORATI

POLITICA SCORTE

PRODOTTI FINITI E

SEMILAVORATI

PROGRAMMA DI

PRODUZIONE

BUDGET DEGLI BUDGET DEGLI

INVESTIMENTI

POLITICHE

SCORTE

MATERIE

PRIME

APPROVVIGIONAMENTI

BUDGET DEGLI

APPROVVIGIONAMENTI

VINCOLI

BUDGET DEI COSTI

DI PRODUZIONE

MATERIE PRIME

DIRETTE

ALTRI COSTI DIRETTI

DI PRODUZIONE

COSTI INDIRETTI

DI PRODUZIONE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 30 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DELLA PRODUZIONE. ASPETTI GENERALI

BUDGET DELLE QUANTITA’

(VOLUME) DI PRODUZIONE

BUDGET DELLE ACQUISIZIONI DI

PERSONALE E MATERIE

BUDGET DEI COSTI DI

PRODUZIONE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 31 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEL VOLUME DELLA PRODUZIONE

DETERMINAZIONE DELLE QUANTITA’ FISICHE ( O

VOLUME) DI PRODUZIONE

COME IL BUDGET COMMERCIALE PUO’ ESSERE

ARTICOLATO PER: PRODOTTO, AREE GEOGRAFICHE,

CENTRI DI RESPONSABILITA’ ETC.)

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 32 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DELLA PRODUZIONE: PREMESSE

BUDGET

PRODUZIONE

BUDGET SCORTE

BUDGET VENDITE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 33 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DELLE SCORTE

VARIABILI CHE INFLUENZANO IL LIVELLO DELLE SCORTE

Fonte: Alberto Bubbio, Il budget, Il sole 24 ore, 2000

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 34 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

DETERMINAZIONE DEL VOLUME DI PRODUZIONE

VOLUME VENDITA PROGRAMMATO

+ RIMANENZE FINALI DI PRODOTTI PROGRAMMATE

- RIMANENZE INIZIALI DI PRODOTTI STIMATE

= VOLUME DI PRODUZIONE PROGRAMMATO

RIMANENZE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 35 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

ESEMPIO DI PROGRAMMA DI PRODUZIONE

Fonte: Alberto Bubbio, Il budget, Il sole 24 ore, 2000

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 36 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI DI PRODUZIONE

BUDGET DEI COSTI DI

MATERIALI E MDO (VARIABILI

O PARAMETRICI)

BUDGET DEI COSTI GENERALI

DI FABBRICAZIONE (FISSI O

SEMIVARIABILI)

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 37 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI DI MATERIALI E MANODOPERA

RIGUARDA COSTI PARAMETRICI (O VARIABILI):

-MATERIE PRIME

-LAVORAZIONI ESTERNE E SEMILAVORATI

-MANODOPERA DIRETTA

UTILIZZO DEI COSTI STANDARD

O DEI COSTI STIMATI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 38 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI STANDARD: CARATTERISTICHE

CARATTERISTICHE:

-SONO COSTI PREDETERMINATI, SU IPOTESI DEL FUTURO

ANDAMENTO DELLA GESTIONE

-PRESUPPONGONO L’ESISTENZA DI CONDIZIONI OPERATIVE

STANDARD

-SONO OBIETTIVI DA PERSEGUIRE

-PRESUPPONGONO DEFINITI LIVELLI DI EFFICIENZA (LIVELLO

IDEALE, CONVENIENTE, PREVISTO)

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 39 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI STANDARD: FASI

FASI PER LA LORO DETERMINAZIONE:

-INDIVIDUAZIONE DI CENTRI DI COSTO

-DEFINIZIONE DELLE CONDIZIONI OPERATIVE STANDARD DI OGNI

CENTRO DI COSTO (TECNOLOGIE, METODO DI LAVORO,SCARTI E

SFRIDI, TEMPI DI MDO)

-DETERMINAZIONE DEGLI STANDARD UNITARI: FISICI E MONETARI

-DETERMINAZIONE DEI VOLUMI DI PRODUZIONE

-SVILUPPO DEI COSTI PER PROCESSO O PRODOTTO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 40 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI STANDARD: CONDIZIONI DI APPLICABILITA’

ACCURATEZZA DEL

COSTO STANDARD

RISPETTO AL COSTO

STIMATO

COSTO PER LA

DETERMINAZIONE DEL

COSTO STANDARD

RAPPORTO COSTI-BENEFICI

TIPOLOGIA DI ATTIVITA’

CARATTERE DI RIPETITIVITA’ DELL’ATTIVITA’

NON ADATTO A PRODUZIONI NON RIPETITIVE O

AUTOMATIZZATE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 41 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL CALCOLO DEI COSTI STANDARD

C = s x p

C = COSTO STANDARD DI UN FATTORE PRODUTTIVO,

RIFERITO ALL’UNITA’ DI PRODOTTO IN UN DATO CENTRO

S= STANDARD FISICO UNITARIO O COEFFICIENTE

UNITARIO STANDARD, OSSIA QUANTITA’ FISICA DEL

FATTORE NECESSARIA PER OTTENERE IL PRODOTTO

P = STANDARD MONETARIO, (O PREZZO UNITARIO

STANDARD) OSSIA PREZZO NECESSARIO PER

ACQUISIRE IL FATTORE PRODUTTIVO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 42 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL COSTO STANDARD DEI MATERIALI DIRETTI E DELLA MDO

MATERIALI DIRETTI: E’ IL PRODOTTO TRA CONSUMO DEL

FATTORE E COSTO DELLO STESSO

- TIENE CONTO DI SFRIDI E SCARTI

- SONO INDICATI NELLA DISTINTA BASE

- IMPORTANZA ANCHE DELLA DEFINIZIONE DEL PREZZO

STANDARD

MANODOPERA DIRETTA: E’ IL PRODOTTO TRA TEMPO

IMPIEGATO E COSTO ORARIO DELLA MDO

-I TEMPI STANDARD TENGONO CONTO DI INATTIVITA’,

AFFATICAMENTO ETC.

-IMPORTANZA DEL COSTO ORARIO DELLA MDO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 43 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI INDUSTRIALI

STANDARD FISICO UNITARIO X

STANDARD MONETARIO UNITARIO X

VOLUME DELLA PRODUZIONE PROGRAMMATO

A BUDGET =

COSTO TOTALE DELLA RISORSA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 44 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEI COSTI GENERALI DI FABBRICAZIONE

SI TRATTA PREVALENTEMENTE DI COSTI FISSI O

SEMIVARIABILI (CON UNA COMPONENTE FISSA E UNA

VARIABILE)

RIGUARDANO SIA LA FABBRICAZIONE IN SENSO STRETTO CHE I

COSIDDETTI SERVIZI AUSILIARI

ESEMPI: MDO INDIRETTA, STIPENDI TECNICI, MANUTENZIONI,

AMMORTAMENTI, ENERGIA ELETTRICA, COMBUSTIBILI ETC.

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 45 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

COSTI FISSI DI FABBRICAZIONE: DETERMINAZIONE

IMPORTO DELL’ULTIMO PERIODO PRECEDENTE IL

BUDGET

VALUTAZIONE DI CAMBIAMENTI PER.

-VARIAZIONI DA FENOMENI ESTERNI

-MODIFICHE POLITICHE AZIENDALI

-VARIAZIONI CAPACITA’ PRODUTTIVA

IMPORTO DA INSERIRE A BUDGET

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 46 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI SEMIVARIABILI: ANDAMENTO GRAFICO

Q PRODUZIONE

COSTI

y = a + bx

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 47 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

I COSTI SEMIVARIABILI: DETERMINAZIONE

METODO DEI MINIMI QUADRATI

METODO DELL’INTERPOLAZIONE

GRAFICA

METODO ANALITICO

METODO DEI DUE PUNTI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 48 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

COSTI GENERALI DI FABBRICAZIONE: INSERIMENTO A BUDGET

COMPONENTI FISSE

COMPONENTI VARIABILI

INSERIMENTO DELL’AMMONTARE

GLOBALE DEL COSTO

SI MOLTIPLICA IL COSTO

STANDARD UNITARIO PER IL

VOLUME DI FABBRICAZIONE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 49 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

ESEMPIO DI BUDGET FLESSIBILE DELLE SPESE GENERALI

DI FABBRICAZIONE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè,

2000

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 50 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEGLI ACQUISTI (APPROVVIGIONAMENTI)

QUANTITA’ TEMPI

ACQUISTO DEI

FATTORI

PRODUTTIVI

MATERIE PRIME E MANODOPERA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 51 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEGLI ACQUISTI DI MATERIE PRIME

Fonte: Alberto Bubbio, Il budget, Il sole 24 ore, 2000

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 52 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

CALCOLO DELLE QUANTITA’ DA ACQUISTARE

QUANTITA’ DI MATERIE DA CONSUMARE (= STANDARD

FISICO x VOLUME PRODUZIONE)

+ RIMANENZE FINALI DI MATERIE PROGRAMMATE

- RIMANENZE INIZIALI DI MATERIE STIMATE

________________________________________________

= QUANTITA’ DI MATERIE DA ACQUISTARE

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 53 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL LOTTO ECONOMICO DI APPROVVIGIONAMENTO

COSTI APPROVVIGIONAMENTO (A):

EMISSIONE ORDINE, RICEVIMENTO

MERCE, TRASPORTO

COSTI MANTENIMENTO (M): COSTI

MAGAZZINAGGIO, COSTI DI

INTERESSE E DI DETERIORAMENTO

DECRESCENTI

ALL’AUMENTARE

DELLA QUANTITA’

ORDINATA

CRESCENTI

ALL’AUMENTARE

DEI VOLUMI DI

SCORTA MEDIA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 54 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL LOTTO ECONOMICO DI APPROVVIGIONAMENTO: CALCOLO

2 K A

Q = radice quadrata di ______

M

A= COSTI APPROVV.

M= COSTI MANTENIM.

K= QUANTITA’ PRELEVATA

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 55 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

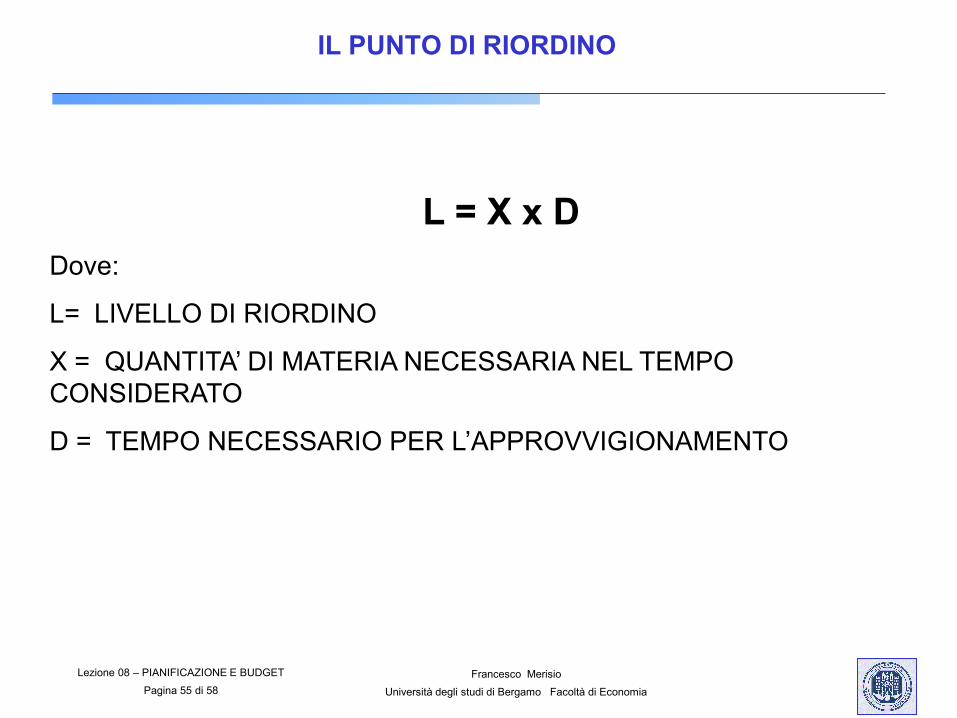

IL PUNTO DI RIORDINO

L = X x D

Dove:

L= LIVELLO DI RIORDINO

X = QUANTITA’ DI MATERIA NECESSARIA NEL TEMPO

CONSIDERATO

D = TEMPO NECESSARIO PER L’APPROVVIGIONAMENTO

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 56 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

ALTRI ASPETTI

VALUTAZIONE DI:

-GRADO INTEGRAZIONE VERTICALE/ORIZZONTALE

-POLITICHE DI MAKE OR BUY

-OUTSOURCING

-POLITICHE DI JUST IN TIME E SIMILARI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 57 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

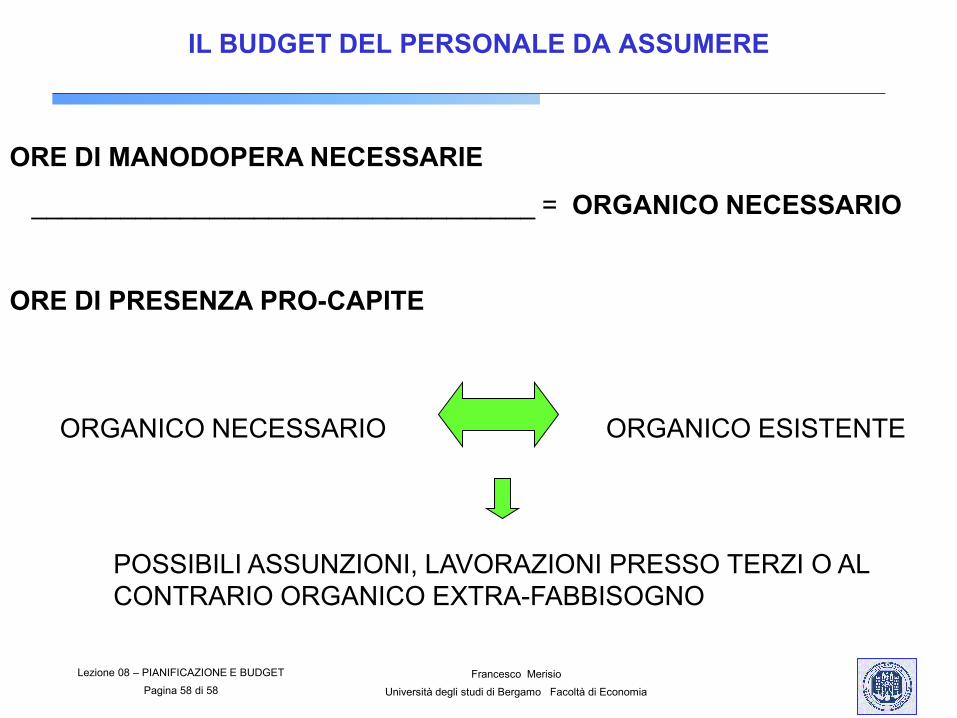

IL BUDGET DEL PERSONALE DA ASSUMERE

ORE DI MANODOPERA NECESSARIE =

VOLUME DI PRODUZIONE A BUDGET x ORE STANDARD PER UNITA’ DI

PRODUZIONE

ORE DI PRESENZA MEDIA PRO-CAPITE = C – Fr – Fs – A + S

Dove:

C= ORE DI CALENDARIO (ESCLUSI SABATI E DOMENICHE)

Fr = FERIE

Fs = FESTIVITA’

A = ASSENTEISMO

S= STRAORDINARI

Lezione 08 – PIANIFICAZIONE E BUDGET

Pagina 58 di 58

Francesco Merisio

Università degli studi di Bergamo Facoltà di Economia

IL BUDGET DEL PERSONALE DA ASSUMERE

ORE DI MANODOPERA NECESSARIE

__________________________________ = ORGANICO NECESSARIO

ORE DI PRESENZA PRO-CAPITE

ORGANICO NECESSARIO ORGANICO ESISTENTE

POSSIBILI ASSUNZIONI, LAVORAZIONI PRESSO TERZI O AL

CONTRARIO ORGANICO EXTRA-FABBISOGNO