Embed Size (px)

Citation preview

PRIRUČNIK: Procedure za finansijsko izvještavanje Implementacija grant projekata Lokalnih partnerstava za zapošljavanje (LPZ) – procedure implementacije za finansijsko izvještavanje

Novembar2017.

Sadržaj Uvod...........................................................................................................................................................................3

Osnoveizradeizvjaštaja.............................................................................................................................................4

Osnovnipojmoviiulogaizvještajauimplementacijigrantprojekata....................................................................4

Postupakizradeizvještaja......................................................................................................................................5

Predstavljanjeresursa........................................................................................................................................5

Obračuntroškova...............................................................................................................................................6

Popunjavanjeformularaizvještaja.....................................................................................................................6

Uslovikojeizvještajtrebadaispuni.......................................................................................................................7

Troškovi......................................................................................................................................................................8

Osnovnekategorijetroškova..................................................................................................................................8

Metodologijaobračunatroškova.........................................................................................................................10

Strukturaizvještajagrantprojekta...........................................................................................................................11

Izvještajnipaket....................................................................................................................................................11

Radnatabela1–FinancialReportTemplate-ItemizedTable.............................................................................11

Radnatabela2.–FinancialReportTemplate–SummaryTable...........................................................................17

Radnatabela3.-FinancialReportTemplate-Identification................................................................................18

Radnatabela4-FinancialReportTemplate-BalanceTable...............................................................................19

Radnatabela5.–Financialprogressreport–Cashbook....................................................................................20

Radnatebela6.–Financialprogressreport–SummaryofTransactions............................................................21

Radnatabela7.–Financialprogressreport–Inverntoryreport.........................................................................22

Radnatabela8.–ExpenditureForcastReport.....................................................................................................23

Radnatabela9.-FinalExpenditureReport..........................................................................................................24

Podugovaranje.........................................................................................................................................................25

Arhiviranjedokumentacije.......................................................................................................................................26

Aneksi.......................................................................................................................................................................27

Uvod

EU i drugi donatori investirali su značajna sredstva u izgradnju kapaciteta lokalnih aktera kako bi efektivnorješavalicijelinizpotrebavezanihzalokalnotržištarada.ILOnastojitekapaciteteupotrijebitiuintervencijikojanastupasapozicijelokalnogekonomskograzvojaputempodrškeLokalnimpartnerstvimazazapošljavanje(LPZ).UskladusatimDelegacijaEUuBosniiHercegovinipovjerilajeILOprovedbuprogramaLokalnihpartnerstavazazapošljavanjekojisefinansiraizIPA2014.

Partnerstvamogu predstavljati učinkovitmehanizam za povećanje relevantnosti lokalnih aktivnihmjera tržištarada. To zahtijeva uspostavu stalnog dijaloga među regionalnom i lokalnim zavodima za zapošljavanje,obrazovnim ustanovama (formalnim i neformalnim), poslodavcima, sindikatima, privrednim komorama,regionalnimrazvojnimagencijama,regionalnimilokalnimvlastimaiorganizacijamacivilnogdruštva,tepružanjesvim akterima sposobnosti nužne za zajedničko osmišljavanje i provođenje strategija koje su u skladu sapotrebamaekonomije.

CjelokupniciljprojektaPodrška lokalnimpartnerstvimazazapošljavanjeuBiH jedoprinijeti strateškomrazvojutržišta radaBosne iHercegovine.Konkretni cilj jepromovirati održive,partnerstvomvođene, aktivneokvire zatržišteradanalokalnomnivoudabisepovećaopristupformalnomzaposlenju,posebnoupodručjimapogođenimpoplavama.Ostvarivanjeovihciljevaprojektajeusmjerenokrozdvasegmenta:podškuprojektimauspostaveLPZiunapređenjezapošivostina lokalnomnivoute jačanjukapaciteta loklanihakterausvrhuunapređenjaprocesazapošljavanja.

Takođeusvrhu jačanjakapacitetaLZP-ova injiegovihaktera izrađen jepriručnikpodnazivom“Implementacijagrant projekta LPZ - procedure implementacije za finansijsko izvještavanje”. Ovaj priručnik nikako nijesveobuhvatnialatzafinansijskoupravljanjegrantprojektomnitisemožepomatratikaopravilaiprocedurekojevaže za impmentaciju grant ugovora. Priručnik je prvenstveno informativnog karaktera i sadrži informacije opripremiiizradifinansijskogizvještajagrantprojekata.OvajpriručnikjepodsjetnikidopunastečenogznanjakrozobukeodržaneuokviruprojektaLokalnapartnerstvazazapošljavanje.Samougovorsasvojimankesimasemožesmatratizvaničnimdokumentomupogleduprvilaiproceduraimplementacijeprojekta.

Osnove izrade izvjaštaja Osnovni pojmovi i uloga izvještaja u implementaciji grant projekata

Prilikom izrade izvještaja za sredstva grant projekta implementator je u obavezi da pored narativnog dijelaizvještaja,ukojemopisujeimplementiraneaktivnosti,popuniipriložifinansijski izvještajoutroškusredstavanaprojektu.Izradafinansijskogizvještajaprojekta,njegovokreiranjeipopunjavanje,kakouperioduimplementacijetakoitokomzavršnogpravdanjasredstavaprojekta,finansijamagotovouvijekpredstavljaposebanizazov.Uciljuštouspješnijegrazumijevanjametodologije finanisjskog izvještajaprojektaneophodno je,prijesvega, upoznatisesaznačenjemsljedećihosnovnihpojmova:

• Budžetpredstavljavrijednostodobrenih iugovorenihtroškovakojinastajuprilikomrealizacijeprojekta.Budžet se prezentuje u specifičnoj formi koja prikazuje raspodjelu svih troškovaprojekta poposebnimkategorijama,tj.logičkimcjelinama.

• Trošak izražava novčanu vrijednost resursa nastalih tokom implementacije konkretnih projektnihaktivnosti tj. zadataka u okviru projekta. Pored vrste troškova odoberni budžet najčešće sadrži i vrstujedinicekojaseodnosinasvakitrošakkaoiodobrenunovčanuvrijednostnavedenihjedinica.

• Resursisumaterijalnainematerijalnasredstvailiinputikojesubiliangažovaniuimplementacijiprojekta.Resursiseobičnoodnosenaljudstvo,opremuimaterijalkojejepotrebnomobilisatidabiserealizovalasvakaodplaniranihprojektnihaktivnosti,ali idabiseprojektom,tokomfaze implementacije,uspješnoupravljalo.

Imajući u vidu prethodna pojašnjenja postavlja se logično pitanje kakav je bio odnos vrijednosti budžeta ivrijednosti implemntiranoggranta.Zarazlikuodpripreme,gdjejeodnosizmeđuvrijednostiprojektaivrijedostibudžetarazličit,kodimlementiranogprojektavrijednostimplementiranogbudžetamorabiti jednakavrijednostiimplementiranog granta ukoliko se projektom upravljalo u skladu sa pravilima i procedurama. Ovom prilikomukazujemonačinjenicudasevrijednostgrantanajčešćerazlikujeodvrijednostiodobrenogbudžeta.Dokbudžetpredstavljaukupnuvrijednosttroškovajednogprojekta,vrijednostgrantajediovrijednostibudžetaprojekta(npr.90%odukupne vrijednosti budžeta) za koju se konkuriše sa predlogomprojekta. Prilikom izvještavanja voditiračunaoprocentu (%) vrijedosti granta, jer će seprocenat ILOučešćaprimjenjivati naukupni iznosprikazanihnastalihtroškova.Razlika izmeđuvrijednostibudžeta ivrijednostigrantapredstavljako-finansiranjeaplikanta ilidrugihdonatorakojejeobaveznozaimplementacijuprojekta.Uslučajuuspešnoimplemnetniranogprojektazapotpisani grant ugovor, od strane institucije koja dodeljuje grant (Contracting Authority) aplikant je dobio naraspolaganjunovčanasredstvauvrijednostigranta,aneuvrijednostibudžeta.Tokomimplementacijeprojektaaplikant je bio u obavezi da obezbijedi sopstveno učešće ili ko-finansiranje kako bi se pokrila cjelokupna

vrijednostbudžetaitakoimplementiralesveplaniraneaktivnosti.Uciljuizbjegavanjagrešakapotrebnojeuvijekpažljivo proučiti Uputstvo za podnosioce prijava koje jasno definiše moguće vrijednosti granta, uslovekofinansiranja, itd..Prilikompodnošenja izvještaja, implementatorpravdacjelokupnusumuvrijednostiprojektauključujućivrijednostgrantaiiznosko-finansiranja.

Pored toga što izrada izvještaja predstavlja dio planiranja i pripreme jednog projekta, uloga finainsijkog odjelaimeplemtatora je veoma značajna kako u fazi plraniranja projekta tako i u fazi implementacije projekta a i nakraju prilikom podnošenja finansijskog izvještaja. Na osnovu odobrenog budžeta, koji kvantitaitvno definišelimite u trošenju novca po pojedinačnim stavkama, isti omogućuje da se vrši kontrola i ukupnog trošenjasredstava.Takođe,omogućavaipoređenjerealnoostvarenihtroškovasaonimakojisuplaniraniubudžetuštojeodznačajakakozaimplementatoraprojektatakoizainstitucijukojajegrantdodelila(ContractingAuthority).Iztihrazloga,sampostupakizradeizvještajanetrebaolakoshvatiti,pajesavjetdaposebnovrijemeiresursetrebaposvetitištoboljojizradiikreiranjuusvrhuobračunaipravdanjautrošenihsredstava.

Postupak izrade izvještaja

Uspjehizradefinainsijskogizvještajaprojektanezavisisamoodmetodologijekojasedirektnokoristizaobračunpojedinačnih troškova, već je uslovljen prethodnim fazama u postupku implemntacije projekta, počevši oddefinisanihciljeva,ostvarenihrezultataiimplementiranihaktivnosti.

Osnovnilogičkikoraciudefinisanju,tj.izradiizvještajasusljedeći:

• Predstavljanjeresursa• Obračuniiskazivanjetroškova• Popunjavanjeformularaizvještaja• Prikupljanjeidokumentovanjefinansijskedokumentacije

Predstavljanje resursa Ispravno implementiranprojekat trebadabudeu skladu samatricom logičkogokviraprojektakojapredstavljapolaznuosnovuu izradi izvještaja projekta.Odposebnog značaja je evidencija projektnih aktivnosti i rezultataprojektasaodgovarajućimindikatorimauspjeha.Svakaprojektnaaktivnost,kaodioposlakojijerealizovantokomimlementacije projekta, zahtijevala je angažovanje određenih resursa. Stoga dobar opis aktivnosti u okvirunarativnog dela izvještaja projekta, omogućava jasno definisanje resursa koji su iskorišteni prilikom realizacijeprojekta,ito

• Lokacijatj.mestogdesuaktivnostbilerealizovana.• Realizator ili izvođač aktivnosti, što najčešće podrazumijeva definisanje broja osoba/lica koje su

realizovaledatuaktivnost,odnosnopružileneophodnustručnost.

• Vrijeme trajanja aktivnosti koje je obično definisano u vremenskom domenu (dan,mjesec) i definišetrajanje svake pojedinačne aktivnosti. Gantt dijagram razvijen tokom pripreme projekta omogućio jeprepoznavanjeključnihtačakauimplementacijiprojekta(milestones).

• Brojpripadnikaciljnegrupeidirektnihkorisnikaprojektakojisubiliuključeniurealizacijuaktivnosti.• Opisnačinaimplementacijeaktivnosti,npr.opistreninga,radionica,seminara,izvođenjaradova,itd.,uz

predstavljanjepojedinačnihzadataka,kaoinastalepotrebezaspecifičnimresursimapoputgrađevinskogmaterijal,vozila,ICTopreme,promotivnogmaterijala,itd.

Iskorišteniresursi trebadabuduuskladusa indikatorimauspjehananivourezultataprojekta ispecifičnogciljakoji,najčešćeumjerljivomsmislu,odražavajupromjenekojesunastaleimplementacijomprojekta.

Obračun troškova Prikazivanje i obračun troškova podrazumijeva klasifikovanje troškova za svaki identifikovani resurs po svakojimplemntiranojprojektnojaktivnosti.Ciljjepredstavititroškoveangažovanjadatogresursaizračunateunovcu,tj.novčanu vrijednost po pojedninačnim aktivnostima, što daje konačno novčanu vrijednost cjelokupnogrealizovanogprojekta.

Prikazivanje troškova obuhvata utvrđivanje kvalitativnog i kvantitativnog aspekta troškova a vrši se na baziprethodno impelementiranih aktivnosti, troškova nastalih tokom implementacije aktivnosti te njihove analize.Ovočestozahtevadetaljnokonsultovanjeodređenihizvorainformacijakojeseprikupljajuodosobljakojejebilozaduženo za implementacijuprojekta.Napominjemoda jeprilikomprikazivanja troškovamogućeuzeti uobzirsamoopravdanetroškove,tj.troškovekojisudozvoljeniodstraneinstitucijekojajedodelilagrant(ContractingAuthority).

O samim prikazivanjima troškova, kao i tehnici obračuna i pravdanja troškova biće više riječi u narednimpoglavljima.

Popunjavanje formulara izvještaja Jednomrealizovanitroškovizasvakuprojektnuaktivnostseraspodjeljujupoodređenimkategorijamaililogičkimgrupacijama troškova koje su date u strukturi formulara odobrenog budžeta ugovora. Pored ovoga, formularfinansijskog izvještaja zahtijeva elaboraciju opravdanosti svakog navedenog troška, tj. pojašnjenje njegovognastanka, kao i načina na koji je obračunat te vezu sa pojedinačnom aktivnosti. Konačno, formular izvještajaprojekta prezentuje ukupnu vrijednost projekta, i kako je ona raspodijeljena među različitim izvorimafinansiranja.

Osnovnekategorijetroškova,unapreddefinisaneuformularuizvještaja,su:

• Ljudskiresursi• Putovanja• Opremaiostalipribor• Troškovilokalnekancelarije

• Ostalitroškoviiusluge• Ostalo

Odetaljnojstrukturi formularafinainsijskog izvještajaprojekta isavjetimazanjegovopopunjavanjebićeriječiuposebnompoglavlju.

Nakon svega objašnjenog postavlja se pitanje kada treba, tokom pripreme finainsjskog izvještaja projekta,započeti obračun i popunjavanje formulara izvještaja. Iskustvonajčešće govori danijepotrebno sačekati da seprojekatzavrši,negojetopotrebnoraditiodmahsapočetkomrealizacijeprojekta.Preporukajedasevećufazipočtekaprojektauradipreliminarna razradaprojektnihaktivnosti vezanih za finansijskoupravljanjeprojektom,kakobiseštoprijepredvidjeli/obračunalitroškoviidefinisaoizvještajasamimtimiupravljaloprojektom.Natajnačinsevrlobrzodobijajošjednadimenzijaimplementiranogprojekta,atojenjegovanovčanavrijednost,kojamože dalje da utiče na proces donošenja odluka u postupku implementacije projekta odnosno podnošenjaizvještaja. Svaka izmjena u finansijskom aspektu projekta treba da se na adekvatan način odrazi na matriculogičkogokviraiopisprijedlogaprojekta,kaoiobrnuto.Oovomeposebnotrebavoditiračunatokomcjelokupnogprocesaimplementacijeprojekta,dasenebiupaloučestuzamkunekonzistentnosti podatakaudokumentimakojisusastavnidiopaketazaapliciranje.

Uslovi koje izvještaj treba da ispuni

Dabiomogućioštoefektivnijuiefikasnijuimplementacijuprojekta,uzpoštovanjesvihpravilaiograničenjakojasudataodstraneinstitucijekojadodeljujegrant(ContractingAuthority),dobarfinainsijksiizvještajprojektatrebadaimasljedećeosnovnekarakteristike:

• Budžet trebadabude realističan, tj.prikazani troškovi trebada imaju realne iznosekoji suu skladusatržišnimuslovimaiuobičajenimlimitimatroškovaorganizacijailiinstitucijakojeimplementirajuprojekat.Loše predstavljanje finanisija projekta, kao i veomamali ili pak veoma veliki iznosi pojedinih troškovadovodeupitanjerealističnosttroškova,aizvještajjeutomslučajučestopotcijenjeniliprecijenjen.

• Budžettrebadabudejasanitrebadaobuhvatisvetroškovekojisunastaliuimplementacijiprojekta.Svitroškovi,ukvantitativnomikvalitativnomsmislu,trebadabuduuskladusapredmetomgrantugovora,tj.ciljevimaprogramaiprojekta,planiranimaktivnostimairezultatima.

• Realizacija pojedinih kategorija troškova treba da bude usklađena sa pravilima institucije koja jedodijelilagrant(ContractingAuthority).

• Troškove je potrebno klasifikovati i rasporediti u skladu sa unaprijed definisanom strukturomformulara odobrenog budžeta a u skladu sa formularom izvještaja koju nije dozvoljeno mijenjati(kategorijetroškovaipojedinačnebudžetskelinije).

• Uz prethodno odobrenje ugovorom je dozvoljeno odstupanje i prenos sredstava u procentualnomiznosuod25%izmeđubudžetskihpoglavlja(kategorijatoškova).

• Finainsijski izvještaj treba da bude tačno i precizno obračunat, bez grubog zaokruživanja iznosa, satačnim aritmetičkim operacijama (ograničiti na dvije decmiale). Izrada izvještaja zahtijeva dobropoznavanjeračunarskogprogramaukomesevršiizradaizvještaja.

• Izvještaj treba da bude usklađen sa relevantnim zakonima i regulativama i da poštuje principe dobrogupravljanja,tj.trebadaprikaženajboljuvrijednostzanovac(costeffectiveness).

Izvještaj treba da bude podržan odgovarajućom finansijskom dokumentacijom i dodatnim izveštajima kojievidentirajuiverifikujunapravljenetroškove.

Troškovi Osnovne kategorije troškova

Naosnovunačinapokrivanjaipravdanjatroškova,troškovisedijelenasledećečetirikategorije:

• Stvarnitroškovi(actualcosts),• Uprošćenitroškovi• Dozvoljenitroškovi• Nedozvoljenitroškovi

Stvarni troškovi (actual costs), kako već naziv govori, predstavljaju troškove koji su plaćeni na bazi njihovestvarne tj. realizovane vrijednosti. Da bi se prikazala stvarna vrijednost troškova, potrebno je odgovarajućomfinansijskom dokumentacijom (npr. računi) izvršiti njihovo evidentiranje i dokazivanje vrijednosti. Plaćenavrijednost stvarnih troškovanesmijedaprelazi limitkoji jenavedenubudžetuzakonkretnustavku imožedabudesamomanjailijednakalimitu.

Uprošćeni troškovi (simplifiede cost options) predstavljaju posebnu kategoriju troškova koji su uvedeni radijednostavnijegilakšegupravljanjagrantprojektom.Riječjeofiksnimtroškovimakojiseplaćajuuonojvrijednostikojajenavedenaubudžetuikojajeistotakoirealizovana.Uprošćenitroškovimogudabuduizraženikao:

• Jediničnitroškovi(unitcosts)–odnosesenaonetroškovekojejebilomogućeunapredjasnoipreciznodefinisatiiizrazitikrozjediničnevrijednosti,npr.dnevnice,mesečneplateangažovanogosoblja,itd.

• Troškovidatikrozukupnusumu(lumpsum)– riječ jeoslučajevimakada jeu fazi implementacijaauskladusabudžetombilojednostavnijeutvrditijednuglobalnu,tj.ukupnusumukojapokrivavišetroškova

kojisuvezanizarealizacijunekespecifičneprojektneaktivnosti.Ukupnasumatroškovanpr.organizacijenekogdogađajailiizradestudijeizvodljivostijeprimerovakvogformulisanjatroškova.

• Paušalniiliproporcionalnitroškovi(flat-ratefinancing)–koristesezaprikazivanjeonihtroškovakojejejednostavnije izraziti kao procentualni dio ostalih troškova projekta, npr. u slučaju administrativnihtroškovailitroškovaradakancelarijeprojekta,itd.

• Prihvatljivitroškovi–onitroškovikojejedozvoljenoplatitiizbudžetaprojekta,odnosnoonitorškovikojisunastaliuskladusaugovoromprojekta

• Neprihvatljivi troškovi– troškovikojenijedozvoljenoplatiti izugovorao implelentacijiprojekta, te istiostajunateretuimplementatorajernisunastaliuskladusapravilima.

UskaldusaAneksom4.Pozivazaaplikantedozvoljeniinedozvoljenitroškovisuklasifikovaninasljedećinačin:IPrihvatljivitroškovi:Upogledukriterijumazaocjenuprihvatljivostitroškova,prihvatljivitroškovisustvarnitroškovinastaliuokviruLPZ-akojiispunjavajusljedećeuslove:

a)nastalisutokomprovedbeaktivnosti;

− Troškovi koji se odnose na usluge i radove moraju se odnositi na aktivnosti koje se obavljaju tokomperioda implementacije. Troškovi koji se odnose na robe moraju se odnositi na isporuku i ugradnjupredmetatokomperiodaimplementacije.Potpisivanjeugovora,naručivanje,obavezivanjenabilokakavtrošak u tokuperioda implementacije za budućepružanje usluga, radova ili robanakon isteka periodaimplementacije ne ispunjava ovaj kriterij. Novčani transferi između vodećeg subjekta i/ili partnera nemogusesmatratinastalimtroškom;

− Nastali troškovi trebaju biti plaćeni prije dostavljanja završnih izvještaja.Ukoliko je opravdano troškovimogubitiplaćeninakontogapoduslovomdasuuzavršnomizvještajunavedenizajednosapredviđenimdatumomplaćanja;

− Izuzetaksutroškovikojiseodnosenazavršneizvještaje,uključujućirevizijuikonačnuevaluacijuUgovoraoimplementaciji,kojimogunastatinakonperiodaimplementacijeaktivnosti;

b)navedenisuuprocijenjenomukupnombudžetuzaaktivnosti;c)neophodnisuzaprovedbuaktivnosti;d)moguseutvrditiiprovjeriti,posebiceuračunovodstvenimevidencijamaLPZ-aiuskladusaračunovodstvenimstandardimaiuobičajenimaračunovodstvenimpraksamakojeseprimjenjujunaLPZ;e)uskladususauslovimavažećegporeskogisocijalnogzakonodavstva;f) razumni su, opravdani i usklađeni sa zahtjevima finansijskog upravljanja, posebno u smislu ekonomičnosti iefikasnosti.

Prihvatljividirektnitroškovi

a)trošakzaosobljekojejeraspoređenonaaktivnosti,kojiodgovarastvarnojbrutoplatikojauključujenaknadezasocijalnoosiguranjeidrugedoprinose;plateitroškovinesmijuprelazitiiznosekojeLPZuobičajenoplaća,osimukolikojetopravdanotakoštosedokažedajeneophodnozaprovođenjeaktivnosti;b)putnitroškoviidnevnicezaosobljeidrugalicakojaučestvujuuaktivnostima,poduslovomdaneprelazeiznosekojeLPZuobičajenosnosiuskladusasvojimpravilimaipropisima;c)troškovinabavkeopreme(noveilikorištene)irobekojasekoristiusvrheaktivnosti,poduslovomdasevlasništvoprenesenakrajuaktivnosti;d)troškovizapotrošnimaterijali;e)troškovinastaliizugovorakojiseuokviruLPZdodjeljujuzapotrebeprovođenjaaktivnosti;IINeprihvatljivitroškovi:

Sljedećitroškovisuneprihvatljivi:

• Dugoviinaknadezaservisiranjeduga(kamate);• Rezervacijezagubitkeilipotencijalnebudućeobaveze;• TroškovikojisepojaveuokviruLPZ,afinansiranisuizdrugeakcijeiliradnogprograma;• Kupovinazemljištailiobjekata;• Gubiciurazmjenivaluta;• Porezi,uključujućiporeznadodanuvrijednost.

Metodologija obračuna troškova

Kaoštojevećnapomenuto,prilikomobračunatroškovapotrebnojeuzetiuobzirkvantitativneali ikvalitativneelementenastanka troškova.Kvantitativnekarakteristike seodnosenavrstu jedinice troška,broj jedinicakao inovčanu vrijednost jedinice. Na osnovu njih se ukupna novčana vrijednost jednog troška jednostavno dobijamnoženjembrojajedinicasavrijednošćujednejedinice.Vrstajedinicetroškapredstavljaosnovudefinisanja/obračunatroškovatj.njihovekvantifikacije.Vrstajedinicejeuslovljenaprirodomsvakognastalogtroškaauskladusaodobrenimbudžetom(možedabudemesecilidansveono što se odnosi na vreme trajanja troška), dnevnica, povratna karta, pređeni kilometar/i, komad opreme,osoba koja učestvuje na nekom događaju, primjerak štampanog materijala, događaj, itd. Primjena stvarnih iuproštenihtroškovatrebadabudevidljivananivouvrstejedinicetroška.

Koliki će biti broj jedinica kao i vrijednost jedne jedinice za konkretni trošak zavisi i od njegove kvalitativnevrijednosti, npr. od tehničke specifikacije određene opreme koja se nabavlja, kvalifikacije eksperata koji suangažovaninaprojektu,itd.Dok je broj jedinica troškova jednostavno utvrditi na osnovu detaljnog opisa projektinih aktivnosti i rezultataprojekta saodgovarajućim indikatorima, u praksi zadatak i obaveza implementatora je tačno i nedovsmislenoprikažetroškovesapratećomdokumentacijomizkojesejasnomoževidjetiopravdanosttihtroškova.

Struktura izvještaja grant projekta Izvještajni paket

IzvještajprojektajedatuExceldokumentukojisadržiradnetabele:

• Formafinansijskogizvještaja-FinancialReportTemplateo Radnatabela-1.–ItemizedTableo Radnatabela2.–SummaryTableo Radnatabela3.–Identificationo Radnatabela4.-BalanceTable

• FinancialProgressReporto Radnatabela5.–Financialprogressreports–Cashbooko Radnatabela6.–Financialprogressreports–SummaryofTransactionso Radnatabela7.–Financialprogressreports-Inverntoryreport

• Radnatabela8.–ExpenditureForcastReport• Radnitabela9.–FinalExpenditureReport

Radna tabela 1 – Financial Report Template - Itemized Table

Radnatabelabroj1 (prilogAnkes11)definišestrukturubudžeta jepredstavljenogudatomdokumentuuvidutabele.Ukolonisatroškovimasupredstavljeneosnovnekategorijetroškova(naslovi),kaoinjihovepodkategorije(podnaslovi) i individualne budžetske stavke (linije). Napominjemo da datu strukturu odobrenog budžeta nijedozvoljenomijenjati.Aritmetičkeoperacijeuformularubudžetaseneobračunavajumanuelno,većjepotrebnounijeti odgovarajuće formule (proizvode, zbirove) kako bi se izvršila automatizacija obračuna po redovima i

kolonama.Strogotrebavoditiračunadasearitmetičkeoperacijeprimjeneinanovounijetebudžetskelinije,kaoidasenjihovirezultati(kolonaUkupno)uključeuobračunmeđuzbirovazapojedinekategorijetroškova.

Zasvakubudžetskustavku,tj. linijuukupnavrijednosttroškasedobijamnoženjembrojajedinicasavrijednošćujednejedinice.Naovommjestunaglašavamodasekolonekojeseodnosena“Incontract”popunjavauskladusaodobrnimbudžetomprojekta.Linije“RealExpenditur”esepopunjavajupremarealnimtroškovimakojisunastaliuskaldusabudžetskimlinijama.

Radnatabelabroj1.

Linijekojesepopunjavajususledeće:

- Date-Datumnastankatroška- ReferenceBankStatement/CashVaucher–Brojbankovnogizvoda/nalogazaisplatublagajni- NoofUnitused–brojiskorištenihjedniica- Unitrate-vrijednostjediničnogiznosa- TotalamountspentEUR- ukupanpotrošeni iznospobudžetskoj liniji uEUR(prozivodbroja jedinica i

vrijednostipojedinici)- Total amount spent BAM - Ukupno potrošeni iznos po budžetskoj liniji BAM (Preračunati iznos EUR u

BAMpremaformuliiznosEURx1,95583=iznosuBAM)- Ref.Procurementprocedure/Contract-brojugovora/dokumenta- % spent – odnos potrošenog iznosa i budžetiranog predstavlja procenat realizaijce po budžetskoj liniji

(potrošeno/budžetirano)

Kada je riječonavođenju jedinica, unastavku tekstadali smopreporukunajčešćih jedinica koje se koristezavisnoodkategorijatroškovauskladusaodobrenimbudžetom.

Slijedipojašnjenjezasvakukategorijutroškova.

1.Ljudskiresursi

• Kadajeriječoprikazivanjutroškovanadoknadazaangažovaneosobeuzimajuseuobzirisključivobrutoiznosi angažmana (neto naknada uvećana za odgovarajuće poreze i doprinose). Prikazivanje poreza idodprinosasevršiuskladusavažećimzakonimairegulativamauzavisnostiodnačinakakojeangažovanaosobanaprojektu(zaposlenjepoosnovuugovraoradu,ugovoroautorskomdelu,ugovoropovremenimposlovima,itd.). Ubudžetskimlinijamasenavodeimenadomaćeg/stranogosobljauzfunkcijekojeoniobavljaju.

• PredstavljanjeangažmanazasnovanomnaosnovuZakonaoradu(plata)zavisiodtogadalijeosobapunoradno vreme (full time) ili dio radnog vremena (part time) angažovana na projektu. Kao jedinica seobično koristiMJESEC (month), a kao vrijednost jedinice se navodi plata obračunata za cijeli ili diomjesečnogangažmananaprojektu.

• U slučaju kratkih/sporadičnih angažovanja moguće je kao jedinicu koristiti DAN (day), a vrijednostjedinicepredstavljabrutoplataobračunatanadnevnomnivou.

• Vrijednostangažmananetrebadaprelaziuobičajenenivoenadoknadasubjektakojesukorisnicigranta.Kadajeriječostranimekpertima/osobama,njihovangažmanobračunavatekaoikoddomaćihuskladusadogovorom.

• Plate zaposlenih u javnoj administraciji se mogu prikazati kao dio sufinansiranja projekta u skaldu sapravilima ILO-a, odnosno mogu se prijaviti kao sopstveno učešće korisnika granta ukoliko je riječ oinstitucijikojajepartnernaprojektu.

• Dnevnicepokrivajuosiguranje,smeštaj,hranui lokalniprevozumestumisijekadaseisteobračunavajupopravilaEU.Isplatadnevnicapolokalnimpravilimapodleželegislativikojauređujetajdio.

• PriobračunudnevnicakoristitijedinicuPODANU(perdiem).Zaboravkeuzemljiiinostranstvudnevnicene smiju da prelaze vrijednosti tj. limite koji su definisani od stane Evropske Komisije(http://ec.europa.eu/europeaid/work/procedures/implementation/per_diems/). Pri obračunavanjudnevnica,važnojenapomenutidajedonatorpropisaomaksimalnodozvoljeniiznoszaobračuniisplatudnevnica. Ovaj iznos se razlikuje od maksimalno dozvoljenog neoporezivnog iznosa od stranezakonodavca.Visinadnevnicekojaseobračunavaiisplaćujeisključivozavisioduspostavljenihpravilaodstraneinstitucijekojaimplementiraprojekat.

• Brojdnevnicaseobračunavanaosnovubrojanoćenjaprilikomboravkanaterenu.• Pri obračunu dnevnica potrebno je obavezno uzeti u obračun ukupan broj osoba/dana po svakom

putovanju.

2.Putovanja

• Pokrivanjetoškovaprevozajemogućenasledećinačin:avionskitransport,javniprevoz,službenovozilo,privatnovozliouslužbenesvrhe,rent-a-car

• U slučaju korišćenja avio-prevoza koristiti jedinicu PO LETU (per flight). Voditi računa da se za svakoputovanjeplaćacijenakarte,štotrebanaznačitiukolonisaopisomtroškaputovanja(npr.povratnakartaBeč–Sarajevo-Beč)isključivozaekonomskuklasu.

• Preporukajedase,kadagodjetomoguće,koristinajjeftinijii/ilijavniprevoz(npr.železničkiprevoz)biloda je riječ o lokalnim ilimeđunarodnimputovanjima. Pokrivanje troškova putovanja se vrši na osnovunjihovestvarnevrijednosti(cijenekarata).

• Troškoveslužbenogvozilatakođemogubitipokriveniizprojekta.Naovommjestućesenalazititroškovigorivazaslužbenovozilo,askladusanalogomzaslužbenoputovanje(logbook)kojijeobaveznovoditi.

• Kod korištenja privatnog automobila preporuka je koristitiKILOMETAR (km) kao jedinicu, a vrijednostjedinicetrebadauzmeuobziraktuelnetroškovegoriva,kaoieventualneputarine.Naovojepotrebnododatitrošakamortizacije.Obračunovevrstetroškaseradipoformuli:

CIJENAGORIVAXBROJkmxKOEFICIJENTOD(0,25poEU)ili(lokalno)

• Troškovirentanjavozilasepriakzujunabudžetskojliniji3.

3.Opremaiostalipribor

• Uokviruove kategorije troškovapotrebno je navesti popojedinačnim stavkamaopremu/pribor koji jepotrebnonabaviti uokviru implementacijeprojekta. Za svaku stavku trebaotvoriti posebnubudžetskuliniju,akaojedinicukoristitiPOKOMADU(perunit),npr.desktopračunari,4komada;laptopračunari,2komada;kancelarijskiradnisto,4komada;kancelarijskeradnestolice,4komada;kancelarijskiormar,1komad;itd.

• Prilikom utvrđivanja jedničnih vrijednosti, tj. cijena, neophodno je pažljivo i detaljno konsultovatiraspoložive izvore informacija koji ukazuju na aktuelne/realne tržišne cijene. Prikupljanje ponuda odeventualnihproizvođača/dobavljačajeobaveznopougovoruzaimplementacijuprojekta.

• Nabavkaopreme/priborasenajčešćevršikrozpostupakjavnenabavke.• Uslučajurent-a-car-atroškovaprikazivanjeistihsevršiuokviruovebudžetskelinije.Nabavkaovesuluge

podliježeugovaranjukaoisvakedruge.

4.Lokalnakancelarija

• Ova kategorija troškova u budžetu obuhvata troškove lokalne kancelarije koja se koristi za potreberealizacijeprojekta, tj.kancelarijaukojoj radiprojektni tim.Utomsmislumoguće je,ukoliko jezaistapotrebno, izvršiti iznajmljivanje kancelarije samo tokom trajanja projekta a troškove iznajmljivanjauključitiufinansijskiizvještaj.

• Poredtroškovarentanjakancelarije,mogućejeprikazatiitroškoveodržavanjavozila,nabavkepotrošnogkancelarijskogmaterijala,kaoirežijsketroškove.Kaoosnovazaobračunsvihnavedenihtroškova,koristisejedinicaMJESEC(permonth).

• Ukoliko nije moguće preciznije prikazati navedene troškove, moguće je koristiti jedan odpojednostavljenihtroškovazacijelukategorijubroj4.Lokalnakancelarija:

o LUMPSUM–obračunavasejednaukupnasuma,ilio FLATRATE–obračunavasefiksniprocenat(partitionkey)

5.Ostalitroškovi,usluge

• U ovom dijelu se navode troškovi izrade publikacija, studija i istraživanja, kao i troškovi organizacijeseminaraikonferencijakojisupodugovoreni

• Za svaku publikacuju koja se izrađuje potrebno je otvoriti posebnu budžetsku liniju a za jediničnuvrijednostuzeticijenuizradekonkretnepublikacije.

• Uslučajuobračunatroškovaizradestudijai istraživanjamogućejekoristiti istinačinprezentacijetroškakaoikodpublikacija.Zasvakuposebnustudijuiliistraživanjetakođejepreporukadaseotvarajuposebnebudžetskelinije.

• Troškovi verifikacije ili revizije troškova (audit) se uzimaju u obzir samo ukoliko je to zahtijevanougovoromograntu.

• Kadajerečotroškovimavezanimzaprevod,potrebnojenapravitirazliku,krozposebnebudžetskelinije,izmeđuprevodapravnogifizičkoglica.

• Troškovifinansijskihuslugaseodnosenatroškovetransferanovcaitroškovebankovnihgarancijaukolikosuodobreneugovorom.

• Troškovikonferencija iseminaraseobičnoprikazujuPOPOJEDINAČNOJUSLUZI,pričemujepreporukadasezasvakuusluguovogtipaotvorizasebnabudžetskalinija.Podovukategorijujemogućeprikazatitoškove treninga ili radionica koji su podugovoreni. Trošak pokriva organizaciju celokupnog događaja(npr.zakupprostoraiaudio-videoopremezaprezentaciju,pripremuištampanjematerijalazaučesnike,troškoveosveženjatokomdogađaja,itd.),kaoinaknaduzarealizacijustručnogdijelatreninga.

6.Ostalo

• U okviru ove kategorije troškova je potrebno navesti sve one troškove koji su planirani realizacijomprojektaanisuuvršteniniujednuodprethodnonavedenihkategorija.

7.Međuzbirdirektnihopravdanihtroškovaprojekta(1-6)

• Potrebnojesabratisumezasveprethodnonavedenekategorijetroškova.

8.Rezervazanepredviđenetroškove

Kaoštojevećprethodnopojašnjeno,prilikomobračunabudžetamogućejeuzetiuobzirirezervuzanepredviđeneslučajeve,kojujemogućekoristitisamopopisanomodobrenjuinstitucijekojadodeljujegrant(ContractingAuthority).

• Kaojedinicaseobičnonavodi%,dokvrijednostjedinicemaksimalnomožedaiznosi5.Voditiračunadaseu formularu budžeta projekta primene odgovarajući formati i formule kao bi se ova stavka ispravnoprikazala.

9.Ukupnidirektniopravdanitroškoviprojekta(7+8)

• Dobijajusekadasezbirbudžetskihkategorija1do6uvećazarezervuzanepredviđenetroškove.

10.Indirektnitroškovi(maksimalno7%odstavke9,tj.odukupnihdirektnihopravdanihtroškovaprojekta)

• Maksimalno 7% od ukupnih direktnih troškova projekta se može obračunati kao višak (overhead)namijenjenpokrivanjutroškovakojinisuobuhvaćeniprethodnonavedenimkategorijamaprojekta.Riječjeobičnooadministrativnimtroškovimaglavnekancelarijeimplementatora.

• Uobičajena je praksa da se, za razliku od drugih troškova, administrativni troškovi ne pravdajuodređenomdokumentacijom.

• Kaojedinicaseobičnonavodi%,dokvrijednostjedinicemaksimalnomožedaiznosi7.

11.Ukupniopravdanitroškovi(9+10)

• Ukupniopravdanitroškoviprojektapredstavljajuzbirukupnihdirektnihiindirektnihtroškovaprojekta.

Radna tabela 2. – Financial Report Template – SummaryTable

Ovaradnatabela(datauAnkesu1)sesastojiiztridijela.Prvikojisesastojiodkategodijetroškova(CategoryofExpenditure-koja je identičnakao ikodRadnetabele1.),drugakojesesastojiododobrenogbudžeta(BudgetEURO)te trećakojasadrži iznosukupnihtroškova (Totalexpenditure). Ispravnounesenipodaciu tabeluRadnatabela 1. - “Itemized table”, treba da se prenesu u ovu tabelu kako bi se pokazala realizacija budžeta prema

budžetskimlinijama.MatematičkimoperacijamaunesenimuprethodnuRadnutabelu1.bićeprikazanitroškoviuskladusalinijama.Udijelu“Totalexpenditure“potrebnojeprikazatitroškoveuEURiBAM.Nadnuovoglistasenalazeiznosikojetrebapopunitiručnotito:

- Paymentsreceivedtodate-Plaćanjaprimljenadosadao Initialpre-financing–Primljeniavanso Interimpayment–Periodičnoplaćanje

- Paymentsstilltobereceived–plaćanjakojatrebaprimitio Payment request corresponding to this report – Zahtijevani iznos za plaćanje za predmetni

izvještaj- Interestonpre-financingreceived–Kamatanaavansnauplaćenasredstva

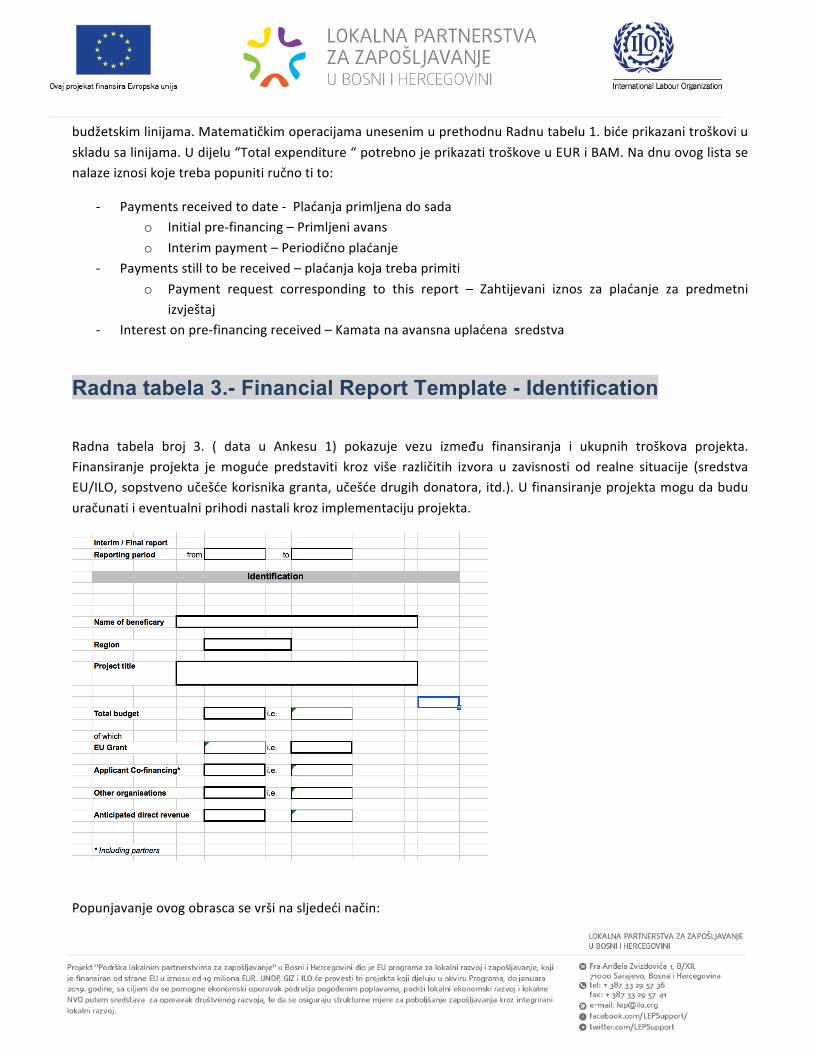

Radna tabela 3.- Financial Report Template - Identification

Radna tabela broj 3. ( data u Ankesu 1) pokazuje vezu između finansiranja i ukupnih troškova projekta.Finansiranje projekta jemoguće predstaviti kroz više različitih izvora u zavisnosti od realne situacije (sredstvaEU/ILO,sopstvenoučešćekorisnikagranta,učešćedrugihdonatora,itd.).Ufinansiranjeprojektamogudabuduuračunatiieventualniprihodinastalikrozimplementacijuprojekta.

Popunjavanjeovogobrascasevršinasljedećinačin:

- Reportingperiod-potrebnojeunijetidatumizvještajnogperioda(od–do)- NameofBeneficiary–nazivglavnogaplikantakorisnikaprojekta,potpisnikaugovora- Region-lokacijaimplementacijeprojekta- Projecttitle-nazivprojekta- TotalBudget–ukupanbudžetprojekta

o ofwhichILOgrant-odčegaILOvrijednostgranta- ApplicationCo-financing-iznoskofinansiranjarazloženpremasvimpartnerimapojedinačno- Otherorganisation–ostalidonatorikojiučestvujuukofinansiranju- Anticipateddirectrevenue–Prihodnaprojektu(kamataiostaiprihodi).

Radna tabela 4 - Financial Report Template - Balance Table

Ovaradnatabela(datauAneksu1)sesastojiizčetirikoloneito:

• Items–nazivlinijaizvještaja• Credit–Primljenasredstva

• Debit–utrošenasredstva• %-procenatiskorištenihsredstava

Upogledupočedinačnihnazivalinija,onesadržepokrivanjeukupnihdozvoljenihtroškovakrozprihodedefinisaninanačin:

• EUfinaince(pre-financing,interim,andbalance)o Prefinancingandinterimreceived–primljeniavansio FinalAmountRequested–finalnozahtijevanoplaćanje

• Applicant’s(includingpartners)constributions–učešćeaplikantaipartnera(navestipojedničanidoprinossvakogodučesnikanaprojektu)

• Otherorganisations–ostalidonatori• Directrevenueformtheaction-mogućiprihodizimplementiranihaktinvosti• Total–sumasredstava• Balance–ostatakzaplaćanje• Interestonpre-fininacingrecesived-primljenakamatazaavansnasredstva• Nameandsignatureoftheaccountant-Imeiprezimeračunovođe–• Nameandsignatureofthepersonresponsibleforthecontract-Imeiprezimeosobeodgvornezaugovor

Radna tabela 5. – Financial progress report – Cash book

OvaradnatabelapredstavljenajeuAneksu2ILOdokumentacijeisastojiseizinfomativnogifinansijskogdijela.Informativnidiosenalaziuzaglavljutabeleisadržisljedećepodatke:

• ImplementationAgreementTitle-Nazivprojekta• NameoftheImplementingAgent-Nazivimplementatora• Agreementnumber-brojugovora• AgreementCurrencyandAmountinfiguresandwords–valutaugovora,iznosslovimaibrojevima• ImplementationAgreementDuration–Periodtrajanjaugovorabrojem

o From(..)-upisatipočetaktrajanjaugovorao To(..)–upisatizavršetaktrajanjaugovora

PeriodCoveredbythisReport–periodizvještaja

o From(..)-upisatipočetakizvještajnogperiodao To(..)–upisatikrajizvještajnogperioda

Finansijskidioovetabelesesastojiodsledećihkolona

• Entry#-rednibroj• Date–datumnastankatroška/prihoda• Supportingdocument–dokumentakojimsepotvrđujetrošaki/prihod(FakutrabrojXX/XXXX)• DescriptionofTrensaction–opistroška/trensakcije/prihoda• Receivedform/Paidto–nazivpravnoglicakojejeizvršilouslugu/komejeplaćeno/kojeplatio• InputItem–budžetksalinijanakojusetrošak/prihododnosi• BankAccount

o Receipt–iznosprihodao Expenditure–iznostroškova

• Blagajnao Receipt–iznosprihodao Expenditure–iznostroškova

Zadanjelinijeovetabelesu:

• TotalofTransactionduringthisperiod–sumaprihodapolinijiprihodaisumarashodapolinijirashodaporačunimaipoblagajni.

• Closingbalanceattheendofthisreportingperiod–ukupniiznossredstavanabankovnomračunuiblagajni

• Potpisipečat,tedatum

Radna tebela 6. – Financial progress report – Summary of Transactions

OvaradanatabelapredstavljenajeAneksu2ILOdokumentacijeisastojiseizinformativnogifinansijskogdijela.Informativnidiosenalaziuzaglavljutabeleisadržisljedećepodatke:

• ImplementationAgreementTitle-Nazivprojekta• NameoftheImplementingAgent-Nazivimplementatora• Agreementnumber-brojugovora• AgreementCurrencyandAmountinfiguresandwords–valutaugovora,iznosslovimaibrojevima• ImplementationAgreementDuration–Periodtrajanjaugovorabrojem

o From(..)-upisatipočetaktrajanjaugovorao To(..)–upisatizavršetaktrajanjaugovora

PeriodCoveredbythisReport–periodizvještaja

o From(..)-upisatipočetakizvještajnogperioda

o To(..)–upisatikrajizvještajnogperioda

Finansijskidioovetabelesesastojiodsledećihkolona

• InputItem(a)-nazivlinijabudzetauskladusaugovoromiodobrenimsredstvima(budgetline)• ApprovedBudget(b)–odobreniiznosbudžetapolinijamauskladusaugovorom• AmountspentinCurrentReportingperiod(c)–potrošeniiznospolinijamauizvještajnomperiod• AmountspentinPreviousPeriods(d)–potrošeniiznospolinijamauranijimperiodima• TotalExpendituretodate(e)–ukupnopotrošenodosada(dobijesekaob+c)• Balanceremaining(e)-Preostaliiznossredstava(dobijesekaoa-d)• Balanceremaining%(f)–prostaliiznosu%(dobijesekaoe/a)• Remarks–napomenaakoima• PotpispečatIdatumnadnuradnoglista

Radna tabela 7. – Financial progress report – Inverntory report

OvaradnatabelapredstavljanajeuAneksu2ILOdokumentacijeisastojiseizinfomrmativnogifinansijskogdijela.Informativnidiosenalaziuzaglavljutabeleisadržisljedećepodatke:

• ImplementationAgreementTitle-Nazivprojekta• NameoftheImplementingAgent-Nazivimplementatora• Agreementnumber-brojugovora• AgreementCurrencyandAmountinfiguresandwords–valutaugovora,iznosslovimaibrojevima• ImplementationAgreementDuration–Periodtrajanjaugovorabrojem

o From(..)-upisatipočetaktrajanjaugovorao To(..)–upisatizavršetaktrajanjaugovora

Ufinanisjksomdijeluovetabelesepopunjavajusvekolonezasvenabavkeprovedenenaprojektubezobziranavrijednsot nabavke.Nabavkepreko 500USDpreračunatih u EUR je potrebnoprovoditi u skladu sa ugovorom idogovorenimprocedurama.

• ItemNo.-rednibroj• IdentificationNumber–Inventurnibroj• Description–Opis• Location-mjesto• DateofAcquisition-datumnabavke• Unit-nazivjedinice• Quantity–količina

• AcquisitionCostLocalCurrency–vrijednostuBAM/EUR• Pripremio-datumipotpis• Verifikovao–datumipotpis

Radna tabela 8. – Expenditure Forcast Report

OvatabelapredstavljaAnkes3ILOdokumentacijeisastojiseizinformativnogifinansijskogdijela.Informativnidiosenalaziuzaglavljutabeleisadržisljedećepodatke:

• ImplementationAgreementTitle-Nazivprojekta• NameoftheImplementingAgent-Nazivimplementatora• Agreementnumber-brojugovora• AgreementCurrencyandAmountinfiguresandwords–valutaugovora,iznosslovimaibrojevima• ImplementationAgreementDuration–Periodtrajanjaugovorabrojem

o From(..)-upisatipočetaktrajanjaugovorao To(..)–upisatizavršetaktrajanjaugovora

PeriodCoveredbythisReport–periodizvještaja

o From(..)-upisatipočetakizvještajnogperiodao To(..)–upisatikrajizvještajnogperioda

Finansijskidiosesastojiiztridijelaito

Idiokojidajeslikuoplaniranimbudućimtroškovimapolinijamabudžetaitonasledećinačin

• Inputitem-rednibrojizbudžetaugovora• Description–nazivlinijetroškaizbudžetauskadusaugovorom• ApprovedBUDGETaspersignetAgreement–iznosiodobenogbudžetausladusaugovorom• ForecastedamountproposedbytheImplementingAgentfortheperiod–planiraniiznossredstavapo

linijamabudžetazanaredniperiod• AmountapprovedbytheILO–iznosodobrenodILOa

IIdiokojidajesledećeinformacije

• Desription-Opiso A.TotalamountoftheimplementationAgreement–ukupnavrijednostugovorao B.TotalamountspaidsincethestartingoftheImplementationAgreement–ukupnoprimljena

sredstvaodpočetkaimplementacijeo C.BalanceinfavouroftheimplementingAgent=A-B–preostaliiznos

• Amountagreementincurrency–Iznosugovorapolinijmauvalutiugovora

IIIdiokojisepopunjavaisključivoukoloni(InAgreementincurrency)adajesljedećeinformacije

• Desription-Opiso A.TotalamountoftheimplementationAgreement–ukupnavrijednostugovorau$o B.TotalamountspaidsincethestartingoftheImplementationAgreement–ukupnoprimljena

sredstvaodpočetkaimplementacijeu$o C.BalanceinfavouroftheimplementingAgent=A-B–preostaliiznosu$o D.To otalAdvancerecommended/approved–ukupnoprihvaćenihtroškovau$

• InAgreementincurrency–Iznosugovorapolinijmauvalutiugovora• Potpisipečat

Radna tabela 9. - Final Expenditure Report

OvatabelapredstavljaAneks4ILOdokumentacijeisastojiseizinfomrmativnogifinansijskogdijela.Informativnidiosenalaziuzaglavljutabeleisadržisljedećepodatke:

• ImplementationAgreementTitle-Nazivprojekta• NameoftheImplementingAgent-Nazivimplementatora• Agreementnumber-brojugovora• AgreementCurrencyandAmountinfiguresandwords–valutaugovora,iznosslovimaibrojevima• ImplementationAgreementDuration–Periodtrajanjaugovorabrojem

o From(..)-upisatipočetaktrajanjaugovorao To(..)–upisatizavršetaktrajanjaugovora

Finansijskidiotabelesesastojiodsledećihkolona:

• Serialnumberoftransaction–rednibrojtransakcije(promjene)• Dateoftransaction-datumatransakcije• Descriptionoftransaction–opisatransakcije• FinancialreportinAgreementCurrency-finansijskiizvještajuvalutiugovovora

o AmountperpaymentreceivedinAgreementCurrency–iznosapoprimljenomplaćanjuuskaldusavalutomugovora

o ExpenditureduringthereportingperiodinAgreementCurrency–trokovinastaliutokuizvještajnogperiodauvalutiugovora

o CashBalanceattheendofthereportingperiodinAgreementCurrency–iznossredstava–ostataknakrajuizvještajnogperidoauvalutiugovora

o Napomeneo Total–Sumapokolonamao Potpis,pečatdatum

Podugovaranje

Čest slučaj prilikom implementacije projekta je angažovanje treće strane (spoljne specijalizovane firme) krozpostupakpodugovaranjauciljurealizacijeodređenihusluga,nabavkedobarailiizvođenjaradova.Podugovaranjesevršikrozpostupak javnihnabavkikojesprovodekorisnicigranta.Prijesvegadaukažemonaosnovnurazlikumeđunavedenimpredmetimanabavki:

• Usluge (services) predstavljaju kupovinu tuđeg stručnog rada, npr. tehničke pomoći, izrade studijeizvodljivosti,itd.

• Nabavkadobara (supplies)podrazumevakupovinu, lizing ili rentiranjeodređenihproizvodauljučujući injihovuinstalacijuiodržavanje.

• Radovi(works)seodnosenaizvođenjeiliprojektovanjegrađevinskihradova.

Upostupkunabavke,uslučajuuslugaizborizvođačasevršinaosnovunajboljevrijednostizauloženinovac,dokje cijena glavni kriterijum kod izbora izvođača za nabavku dobara i izvođenje radova. Pravila koja se krositeprilikompodugovaranjasu

• ILOprocedurenabavki• Lokalnezakonskeprocedure• EUPraktičnivodičzaprocedureugovaranja(PRAG).

Upostupkuprodugovaranjamogućejekoristitivećgotovudokumentacijunekihodizabranihprocedura(blankodokumenta i šabloni), ili drugu dokumentaciju koja je u skladu sa dobrim primerima međunarodne prakse.Jednom izabrana procedura mora biti poštovana na svim procesima podugovaranja u toku implementacijeprojekta.

Arhiviranje dokumentacije

Arhiviranjedokumentacijesevršiuskladusapravilimakakotonalažezakonodavacsajedneiugovorprojektasadruge strane strane. Ugovarač je dužan da uredno vodi i čuva projektnu dokumentaciju, kako za narativneizvještajetakoizafinansijskeizvještaje.

Upogleduarhviranjaprojektnedokumentacije,napominjemodaseistamoračuvati5godinanakonprihvatanjazavršnogizvještaja.Finansijskuprojektnudokumentacijučinesledećadokumenta:

1. Osoblje–Ugovorioradu,ugovoriodjelu,poreskeprijaveiobračuni,šihtariceiizvodizbankeoisplatama2. Putnitroškovi–avionskekarte,autobuskekarte,željezničkekarte,računzagorivozaslužbenovozilouz

izvodilinalogblagajni,nalogzaputovanje/logsheetiizvodizbankeoisplatama3. Oprema i ostali pribor – fakutra za usluge, dokumnetacija o provedenom postupkunabavke (poziv za

nabavku,ponude,zapisnikootvaranjuponudaIslično)iizvodizbankeoisplatama4. Loklna kancelarija - računi/fakture o zakupu prostora ili ugovor, računi za komunalije, srevisiranje i

registrovanjeslužbenogvozilakaoibankovniizvodikojipotvrđujuizmirenjeobaveza.Zarent-a-carvozilaugovororentanjuiračunikojipotvrđujukaoitroškovegorivazaiznajmljenovozilotebankovniizvodi.

5. Ostali troškovi, usluge - računi/fakture o ugovorim uslugama, ugovori o djelu sa fizičkim licima uzporeske obračune i prijave, izvod iz banke o isplatama te dokumentacija o provedenom postupkunabavke(pozivzanabavku,ponude,zapisnikootvaranjuponudaIslično),listeučesnika

6. Ostalo–računi/faktureonabavljenimuslugama,ugovoriodjelusafizičkimlicimauzporeskeobračuneiprijave, izvodi iz banke o isplatama te dokumentacija o provedenom postupku nabavke (poziv zanabavku,ponude,zapisnikootvaranjuponudaislično)

7. Projektni narativni i finansijski izvještaji – finsijski izvještaj, narativni izvještaj te radni listovi kako suopisaniuranijimpoglavljima.

8. Revizorskiizvještaj–istisečuvakaodiodokumentacijeizvještaja.

Dokumentaciju o prijektu potrebno je čuvati složenu u originalu u štampanomobliku i elektronskoj formi.Cjelokupnu dokumntaciju čuva ugovarač (uključujući ovjerene kopije finansijske dokumentacije partnera),dokpartneričuvajudiooriginalnedokumentacijekojajenastalaudomenunjihoveimplementacijeprojakta.Uslučajuzahtijevazauviduoriginalnufinanisijskudokumentaciju,ugovarač jedužanobezbijediti istukakonazahtjevrevizora,takoiuslučajumogućihvanrednihkontrola.

Aneksi

Aneks1-FinancialReportTemplate

Ankes2-FinancialProgressReport

Ankes3-ExpenditureForcastReport

Ankes4-FinalExpenditureReport