Embed Size (px)

Citation preview

Product Governance prodotti bancari al dettaglio – Modifiche alle disposizioni di Trasparenza

EY Point of view

Giugno 2018

Draft for discussion

Contesto normativo in evoluzione … 3

… quali impatti per gli intermediari? 8

L’approccio EY 15Le

Le referenze e il Team EY 17

Agenda

3

Contesto Normativo in Evoluzione

4

Orientamenti EBA Governance Interna

Nel corso degli ultimi anni vi sono state diverse iniziative volte alla regolamentazione dei processi di governance econtrollo dei prodotti bancari:

2018

Attuazione degli orientamenti dell’ABE in materia di dispositivi di governance e di controllo sui prodotti bancari al dettaglio

2016*

Orientamenti EBA sui dispostivi di governance e di controllo sui prodotti bancari al dettaglio

Orientamenti EBA sull’organizzazione interna

2011

*I principali Player italiani hanno adottato e implementato soluzioni «tattiche» volteall’allineamento alle Linee Guida EBA sui meccanismi di governance e controllo dei prodotti bancari

5

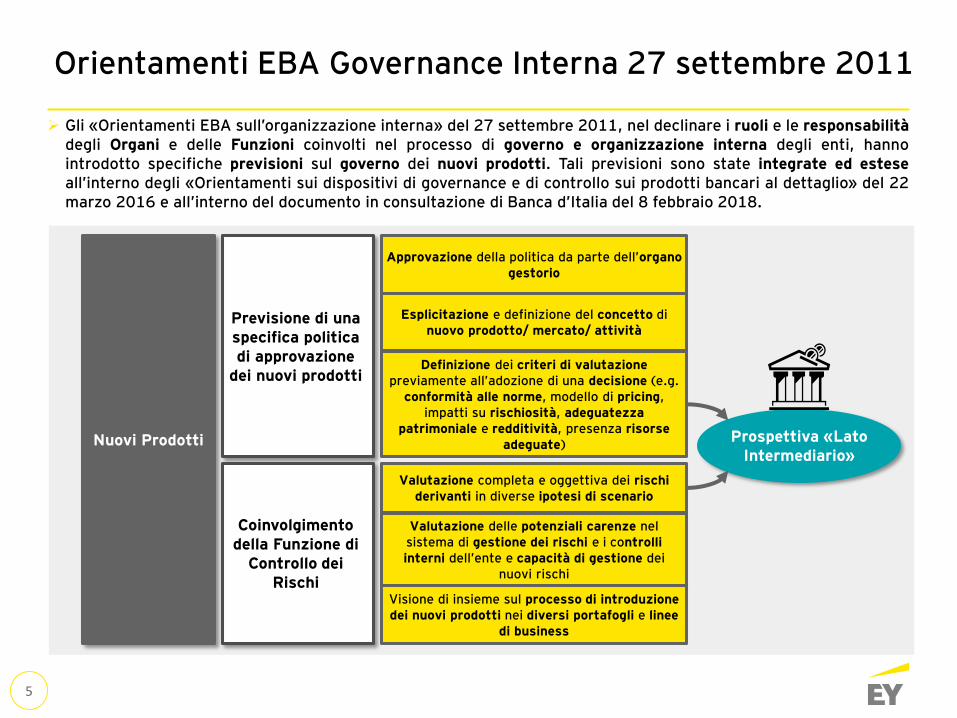

Orientamenti EBA Governance Interna 27 settembre 2011

Gli «Orientamenti EBA sull’organizzazione interna» del 27 settembre 2011, nel declinare i ruoli e le responsabilitàdegli Organi e delle Funzioni coinvolti nel processo di governo e organizzazione interna degli enti, hannointrodotto specifiche previsioni sul governo dei nuovi prodotti. Tali previsioni sono state integrate ed esteseall’interno degli «Orientamenti sui dispositivi di governance e di controllo sui prodotti bancari al dettaglio» del 22marzo 2016 e all’interno del documento in consultazione di Banca d’Italia del 8 febbraio 2018.

Nuovi Prodotti

Previsione di una specifica politica di approvazione

dei nuovi prodotti

Approvazione della politica da parte dell’organo gestorio

Definizione dei criteri di valutazione previamente all’adozione di una decisione (e.g.

conformità alle norme, modello di pricing, impatti su rischiosità, adeguatezza

patrimoniale e redditività, presenza risorseadeguate)

Coinvolgimento della Funzione di

Controllo dei Rischi

Esplicitazione e definizione del concetto di nuovo prodotto/ mercato/ attività

Valutazione delle potenziali carenze nel sistema di gestione dei rischi e i controlli interni dell’ente e capacità di gestione dei

nuovi rischi

Valutazione completa e oggettiva dei rischiderivanti in diverse ipotesi di scenario

Visione di insieme sul processo di introduzione dei nuovi prodotti nei diversi portafogli e linee

di business

Prospettiva «Lato Intermediario»

6

Linee Guida EBA 22 marzo 2016

Con le «Guidelines on product oversight and governance arrangements» del 22 marzo 2016, applicabili dal 3gennaio 2017, EBA ha definito in maniera organica e strutturata nuove regole di governo dei prodotti bancarisulla falsariga delle iniziative ESMA in materia di prodotti finanziari.

Mediante la comunicazione del 26 ottobre 2016, EBA ha reso noto che Bankit «intends to comply» alle lineeguida POG entro il 3 gennaio 2017.

PROCESSI

PRODOTTI

«Istituzioni finanziarie» che agiscono in qualità di:► manufacturer► distributor

Clientela retail

… Tuttavia è lasciata la possibilità ai Regulator locali di estendere tali regole anche alla clientela delle piccole/medie imprese

CLIENTI

Prodotti bancari destinati ai consumatori (mutui, servizi di pagamento, conti di deposito, ecc.)

Impatto sui processi di:► disegno e approvazione

dei prodotti► commercializzazione dei

prodotti► monitoraggio dei

prodotti

ATTORI

Prospettiva «Lato Cliente»

POG

7

Consultazione Bankit 8 febbraio 2018

Documento per la consultazione:

«Attuazione degli orientamenti dell’ABE in materia di

dispositivi di governance e di

controllo sui prodotti bancari al

dettaglio»

Condizioni contrattuali chiare e trasparenti,

comunicate preventivamente alla

clientela

Governo e Controllo dei

Prodotti Bancari

Correttezza dei comportamenti degli

intermediari e del personale addetto alla vendita

Valutazione degli interessi, obiettivi e

caratteristiche dei clienti di riferimento (cd. target

market)

Ruolo degli Organi Aziendali, delle Funzioni Aziendali di Controllo e dei Comitati

Identificazione dei Canali di distribuzione

(diretti/indiretti) dei prodotti adeguati rispetto caratteristiche del target

market e dei prodotti

Il Documento per la Consultazione «Attuazione degli orientamenti dell’ABE in materia di dispositivi di governancee di controllo sui prodotti bancari al dettaglio» del 8 febbraio u.s., è finalizzato a dare attuazione all’interno delquadro normativo nazionale delle Linee guida EBA del 22 marzo 2016, integrando le disposizioni in materia di«Trasparenza delle operazioni e dei servizi bancari e finanziari. Correttezza delle relazioni tra intermediari eclienti».

Le norme poste in consultazione sono volte a garantire che l’offerta dei prodotti bancari e finanziari sia rivoltaalla clientela ritenuta adatta e saranno applicabili per i «prodotti elaborati e offerti sul mercato a partire dal 1°gennaio 2019 e, in ogni caso, a tutti i prodotti che dopo questa data saranno oggetto di modifica sostanziale».

8

… Quali Impatti per gli Intermediari?

9

Organi Societari e Funzioni Aziendali

La Consultazione Bankit del 8 febbraio 2018, nel prevedere la necessità per gli intermediari di istituire opportuneprocedure di governo e controllo sui prodotti, attribuisce specifiche responsabilità agli Organi Societari e alleFunzioni Aziendali.

Organi / Funzioni Aziendali Product

Governance

OFSSFUNZIONI DI

CONTROLLO INTERNOCOMITATI

INTER-FUNZIONALI

Organo Funzione di Supervisione Strategica: approvazione e riesame delle procedure di

governo e controllo sui prodotti

Funzione di Controllo di Conformità e di Controllo dei

Rischi: monitoraggio e revisione periodica delle procedure; verifica

del rispetto nell’ambito delle valutazioni sul presidio dei rischi operativi e reputazionali richieste

dalla disciplina prudenziale di vigilanza

Comitati ad-hoc (e.g. Comitato Prodotti): valutazione congiuntainsieme alle Funzioni di Controllo

Interno sulla struttura dei prodotti offerti con specifico riferimento a

comprensibilità da parte della clientela e conformità a

prescrizioni imperative di legge

Coerenti le politiche aziendali per l’approvazione di nuovi prodotti previste dalla disciplina sui controlli interni (*) e informate a principi di proporzionalità rispetto all’operatività

dell’intermediario

Formalizzate mediante approvazione e riesame periodico da parte dell’Organo con Funzione di Supervisione Strategica

Periodicamente valutate per verificarne l’adeguatezza e l’efficacia con il supporto della Funzione di Controllo di Conformità (o, in sua assenza, dell’internal audit), di Controllo dei

Rischi e delle strutture aziendali che riportano all’Organo con Funzione di Gestione

Procedure di governo e

controllo sui prodotti

(*) Rispettivamente Circolare 285/2013 per le Banche e Circolare 288/2015 per gli intermediari finanziari iscritti nell’albodell’art. 106 del TUB

10

Rapporti Produttore/ Distributore

La Consultazione Bankit attribuisce specifici obblighi agli intermediari in virtù della vesti di produttori odistributori dei prodotti bancari.

Il rispetto dei requisiti in materia di product governance richiede un elevato grado di interazione tra produttori edistributori e l’istituzione di specifici flussi informativi tra gli stessi.

PRODUTTORE DISTRIBUTORE

Target Market

Monitoraggio

Identificazione Mercato di riferimento (*)

Product Testing

Monitoraggio su informazioni ricevute dal distributore

Verifica coerenza Target Market

(*) L’identificazione del mercato di riferimento include, altresì, la valutazione della clientela non adatta allo specificoprodotto (cd. target market negativo)

Trasmissione informazioni per monitoraggio del produttore

Valutazione criticità nel processo distributivo

11

Informativa e Training della Rete (1/2)

La consultazione Bankit del 8 febbraio 2018 prevede specifici requisiti in tema di trasparenza informativa eformazione della Rete. A tal fine gli intermediari sono tenuti ad istituire specifiche procedure che garantiscano latrasparenza e la correttezza nella commercializzazione dei prodotti.

Trasparenza e correttezza nella

commercializzazione dei prodotti

Possibili difficoltà per gli intermediari che distribuiscono prodotti per conto di altri intermediari committenti nel reperimento delle informazioni necessarie per ottemperare ai requisiti previsti in materia di trasparenza.

Documentazione Informativa

Rete di Vendita

Completa, chiara e accessibile

Coerente con il livello di alfabetizzazionefinanziaria del mercato di riferimento

Utilizzata attivamente da parte degli addetti alla rete di vendita

Adeguatamente pubblicizzata sul sito internet

Illustra caratteristiche, rischi e costi dei prodotti e fornisce chiarimenti

Assicura che i clienti valutano adeguatamentela documentazione informativa prima di

contratti/ proposte

Possiede adeguata e aggiornata conoscenzadella normativa applicabile e delle procedure di

governo dei prodotti

Formazione della Rete

Verifica Documentazione

Informativa

Aggiornamento Documentazione

Informativa

12

Requisiti previsti alla Rete di Vendita

Alla rete di vendita sono attribuiti specifici requisiti in termini di competenze e conoscenze di cui gli addettidovrebbero essere dotati:

Formazione della Rete

È dotata di livelli adeguati di conoscenza e capacità per stabilire l’appartenenza o meno del cliente ad uno specifico mercato di riferimento e per offrire

correttamente ciascun prodotto

È in possesso di un’adeguata conoscenza del target market e considera tutte le informazioni fornite dal cliente per verificare se gli interessi, obiettivi e

caratteristiche sono compatibili con il target market identificato

Documenta (e, nel caso di canali distributivi indiretti, informa il manufacturer) eventuali criticità riscontrate nelle fase di commercializzazione in merito a

caratteristiche del prodotto, informazioni sullo stesso o al mercato di riferimento

Gli intermediari devono provvedere alla rivisitazione delle modalità di formazione della rete (e.g. aggiornamento eventuale manualistica per gli addetti alle vendite).

Raccoglie e conserva per un tempo congruo le informazioni necessarie per valutare se il prodotto soddisfa nel continuo gli interessi, obiettivi e

caratteristiche del target market

Informativa e Training della Rete (2/2)

13

Sistemi IT (1/2)

La consultazione Bankit del 8 febbraio 2018 prevede, con riferimento all’elaborazione, monitoraggio e revisionedei prodotti, la necessità per gli intermediari di definire specifiche procedure che includano strumenti, ancheinformatici.

Individuare e aggiornare il mercato di riferimento positivo e negativo

1

Elaborare ed offrire prodotti adeguati, coerenti e utili rispetto a interessi, obiettivi

e caratteristiche della clientela2

Assicurare che il personale abbia conoscenzadella normativa, delle procedure e delle

caratteristiche dei prodotti4

Ela

bora

zio

ne,

mon

itora

ggio

e r

evis

ion

e p

rodott

i

Verificare la coerenza tra profilo della clientela e prodotti offerti

3

Procedure e Strumenti

14

Sistemi IT (2/2)

Attribuzione Target Market

VerificheTARGET MARKET

Governance Prodotti Finanziari Governance Prodotti Bancari

VerificheTARGET MARKET

Attribuzione Target Market

Questionario di Profilatura

Questionario ad-hoc? CRM? KYC?

I requisiti di governo dei prodotti finanziari già ad oggi prevedono un elevato coinvolgimento dei sistemi IT conriferimento alla raccolta delle informazioni sulla clientela attraverso il questionario di profilatura, all’attribuzionedi uno specifico target market ad ogni prodotto ed infine agli algoritmi di verifica della coerenza tra mercato diriferimento del prodotto e profilo del cliente.

In tal senso, in ambito di governo dei prodotti bancari, uno dei principali impatti sui sistemi IT potrebbe essere laprevisione di un questionario di profilatura ad-hoc per i prodotti bancari ovvero l’utilizzo di informazioni giàpresenti nei sistemi della Banca per attività di CRM ovvero per le verifiche Antiriciclaggio di Adeguata Verifica.

15

EY Approach

Analisi continua della normativa, in

considerazione dei possibili esiti della

Consultazione Bankit

Analisi AS-IS (normativa + impatti)

Analisi dei requirement normativi

Mapping prodotti e società prodotto in perimetro

Assessment processo e regolamentazione governo dei prodotti

Identificazione gap, definizione specifici action plan e master plan

Normativa interna

Aggiornamento normativa interna

Modello Organizzativo

Disegno del processo di identificazione del Target Market

Definizione del modello di Product Testing (e.g. Analisi di scenario e stresstesting)

Definizione del Product Monitoring (e.g. analisi delle performance)

Definizione dei flussi informativi scambiati tra Produttore e Distributore

Revisione della documentazione informativa da consegnare alla clientela edelle modalità di formazione della rete.

Tenuto conto dell’applicabilità già in essere delle linee guida EBA (i.e. 3 gennaio 2017), e della prossima applicazione dellenuove disposizioni Bankit (i.e. «prodotti elaborati e offerti sul mercato a partire dal 1° gennaio 2019»), EY propone unapproccio progettuale “tattico” (quick win) per rispondere a livello formale e sostanziale ai requisiti previsti dallanormativa. Si riportano di seguito le fasi progettuali previste:

EY Approach

17

Credentials

Conoscenza e competenza sui prodotti bancari e sistemi di pagamento sia sotto il profilo normativo sia dal punto di vista del business: abbiamo esperienze nelle principali Banche Commerciali e Private Italiane

Collaboriamo e siamo in contatto con Regolatori a livello nazionale ed internazionale

Collaboriamo con le principali Associazioni di categoria (ABI, Assosim, Assoreti, AIPB, Assogestioni) come relatori nei convegni, nei tavoli scientifici e nella redazione di specifiche pubblicazioni

Conoscenze e competenze

Regulator

Associazione di categoria

Abbiamo completato le attività di GAP Analysis e implementazioni rispetto ai requisiti previsti in materia di product governance, in occasione dell’entrata in vigore delle Linee Guida EBA, presso principali player italiani :Markets

Le principali referenze EY

19

Contatti EY

20

Contatti EY

Luca Galli Partner - Solution Leader MIFID II

T: +39 335 6799542Email: [email protected]

Giuseppe BrandaleoneSenior Manager

T: +39 360 1042688Email: [email protected]

Advisory – Governance & Compliance

Antonio Giuseppe MinniciSenior Consultant

T: +39 331 99 51 810Email [email protected]

Federica BonannoSenior Consultant

T: +39 337 11 58 967Email: [email protected]

Sara SabbadinSenior Consultant

Tel +39 02 85141Email [email protected]

EY | Assurance | Tax | Transactions | Advisory

© 2018 EY Financial-Business Advisors S.p.A.All Rights Reserved.

ey.com

![Global Policy - Mandato dell’Internal Audit di Gruppo · Global Policy Mandato dell’Internal Audit di Gruppo Ordine di Servizio Global 538 1 [UniCredit Group -Public] ANAGRAFICA](https://img.pdfslide.net/doc/110x75/5e067d8d58e36a74315b6a70/global-policy-mandato-dellainternal-audit-di-gruppo-global-policy-mandato-dellainternal.jpg)