Embed Size (px)

Citation preview

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Perspectivas do Investimento no Brasil: Perspectivas do Investimento no Brasil: Desafios para a Nova DDesafios para a Nova Déécadacada

Rio de Janeiro ‐ 21 de dezembro de 2010

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Motivação

O Projeto PIB ‐ Perspectivas do Investimento no Brasil

é uma pesquisa acadêmica que tem como motivação a geração,

organização e sistematização de conhecimentos sobre a situação

atual da estrutura produtiva brasileira, visando contribuir para o

aprofundamento da reflexão sobre os limites e potencialidades

do desenvolvimento nacional no médio e longo prazos

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Objetivos

• Analisar as perspectivas do investimento na economia brasileira em um horizonte de médio e longo prazo;

• Avaliar as oportunidades e ameaças à expansão das atividades produtivas no país; e

• Sugerir estratégias, diretrizes e instrumentos de política industrial que possam auxiliar na construção dos caminhos para o desenvolvimento produtivo nacional.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

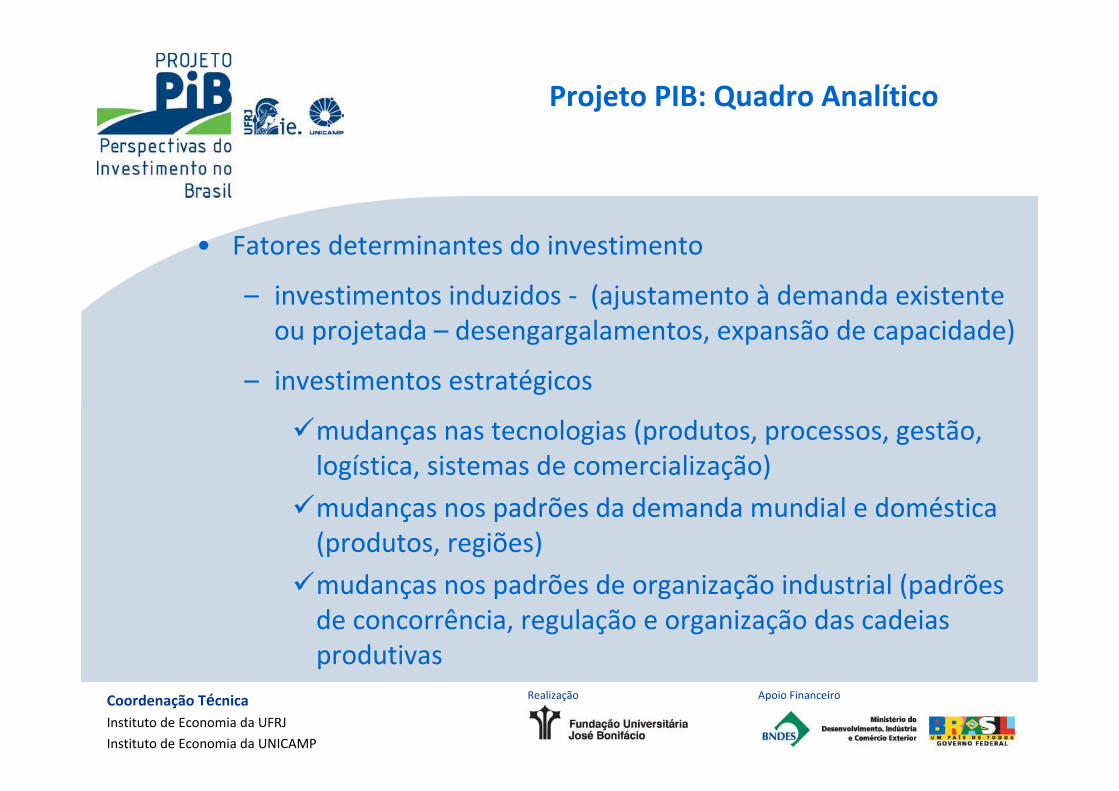

Projeto PIB: Quadro Analítico

• Fatores determinantes do investimento

– investimentos induzidos ‐ (ajustamento à demanda existente ou projetada – desengargalamentos, expansão de capacidade)

– investimentos estratégicos

mudanças nas tecnologias (produtos, processos, gestão, logística, sistemas de comercialização)

mudanças nos padrões da demanda mundial e doméstica (produtos, regiões)

mudanças nos padrões de organização industrial (padrões de concorrência, regulação e organização das cadeias produtivas

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Escopo

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Equipe

• O Projeto PIB é coordenado pelos Institutos de Economia

da Universidade Federal do Rio de Janeiro (UFRJ) e da

Universidade Estadual de Campinas (UNICAMP)

• A equipe envolveu mais de 90 integrantes, entre

coordenadores, pesquisadores e assistentes de pesquisa,

ligados a diversas instituições acadêmicas em todo o país.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Equipe de Coordenação

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Equipe de Coordenação

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Projeto PIB: Equipe de Coordenação

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

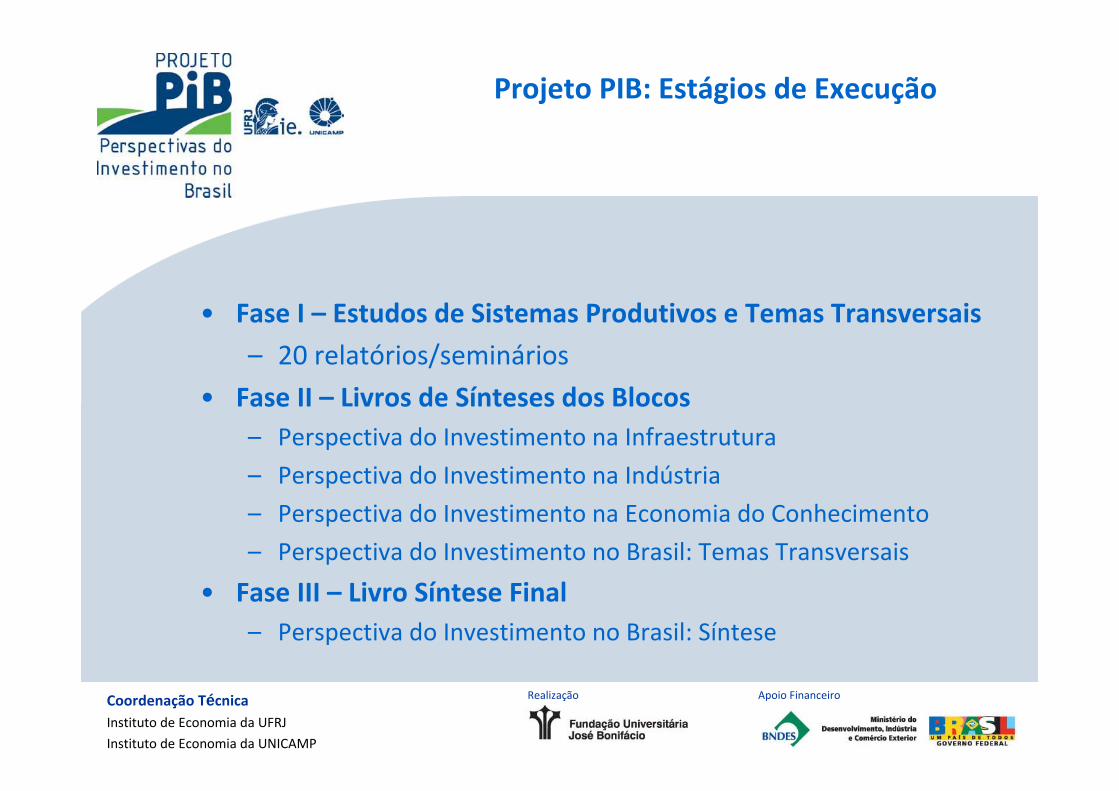

Projeto PIB: Estágios de Execução

• Fase I – Estudos de Sistemas Produtivos e Temas Transversais

– 20 relatórios/seminários

• Fase II – Livros de Sínteses dos Blocos– Perspectiva do Investimento na Infraestrutura

– Perspectiva do Investimento na Indústria

– Perspectiva do Investimento na Economia do Conhecimento

– Perspectiva do Investimento no Brasil: Temas Transversais

• Fase III – Livro Síntese Final – Perspectiva do Investimento no Brasil: Síntese

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

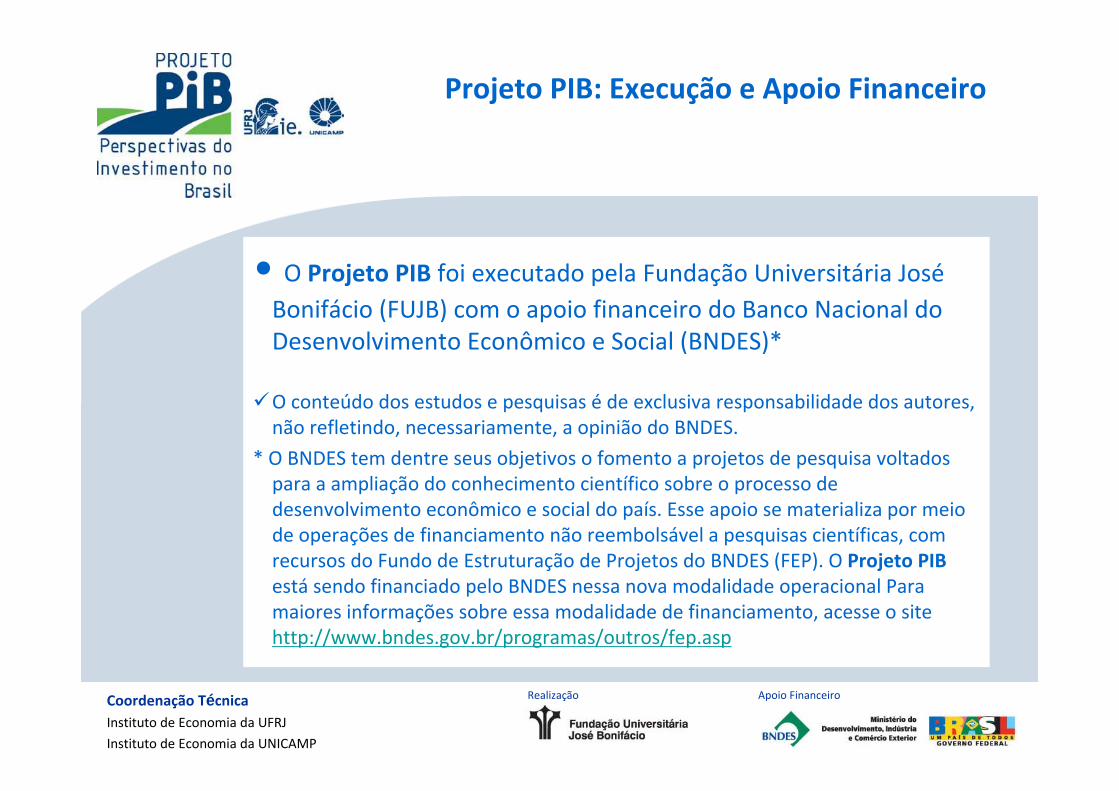

Projeto PIB: Execução e Apoio Financeiro

• O Projeto PIB foi executado pela Fundação Universitária JoséBonifácio (FUJB) com o apoio financeiro do Banco Nacional do Desenvolvimento Econômico e Social (BNDES)*

O conteúdo dos estudos e pesquisas é de exclusiva responsabilidade dos autores, não refletindo, necessariamente, a opinião do BNDES.

* O BNDES tem dentre seus objetivos o fomento a projetos de pesquisa voltados para a ampliação do conhecimento científico sobre o processo de desenvolvimento econômico e social do país. Esse apoio se materializa por meio de operações de financiamento não reembolsável a pesquisas científicas, com recursos do Fundo de Estruturação de Projetos do BNDES (FEP). O Projeto PIBestá sendo financiado pelo BNDES nessa nova modalidade operacional Para maiores informações sobre essa modalidade de financiamento, acesse o site http://www.bndes.gov.br/programas/outros/fep.asp

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Perspectivas do Investimento no Brasil: Perspectivas do Investimento no Brasil:

Desafios para a Nova DDesafios para a Nova Déécadacada

Rio de Janeiro21 de dezembro de 2010

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

10,0 12,0 14,0 16,0 18,0 20,0 22,0 24,0 26,0 28,0 30,0

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

Brasil

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

Coréia do Sul

PIB per Capita relativo Ind. de Transf. no PIB

-

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

China

-

5,0

10,0

15,0

20,0

25,0

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

Índia

Fonte: Base de dados GGDC

PIB relativo e Participação da Indústria no PIB, 1950‐2005 (em %, a partir de US$ PPP constantes de 1990, EUA=100)

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

14

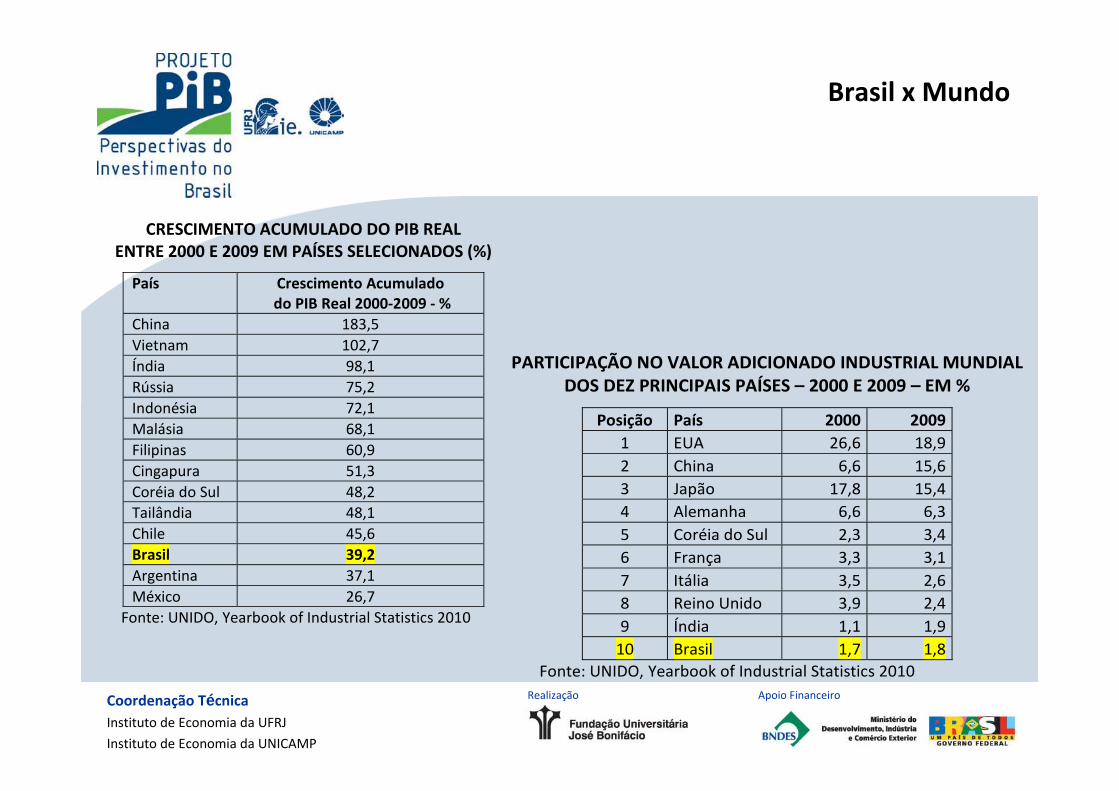

Brasil x Mundo

CRESCIMENTO ACUMULADO DO PIB REALENTRE 2000 E 2009 EM PAÍSES SELECIONADOS (%)

País Crescimento Acumulado do PIB Real 2000‐2009 ‐ %

China 183,5 Vietnam 102,7 Índia 98,1 Rússia 75,2 Indonésia 72,1 Malásia 68,1 Filipinas 60,9 Cingapura 51,3 Coréia do Sul 48,2 Tailândia 48,1 Chile 45,6 Brasil 39,2 Argentina 37,1 México 26,7

Fonte: UNIDO, Yearbook of Industrial Statistics 2010

PARTICIPAÇÃO NO VALOR ADICIONADO INDUSTRIAL MUNDIAL DOS DEZ PRINCIPAIS PAÍSES – 2000 E 2009 – EM %

Posição País 2000 20091 EUA 26,6 18,92 China 6,6 15,63 Japão 17,8 15,44 Alemanha 6,6 6,35 Coréia do Sul 2,3 3,46 França 3,3 3,17 Itália 3,5 2,68 Reino Unido 3,9 2,49 Índia 1,1 1,910 Brasil 1,7 1,8

Fonte: UNIDO, Yearbook of Industrial Statistics 2010

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Exports Imports

Value(bn$) Annual % change Value

(bn$)Annual % change

2008 2000‐2008 2006 2007 2008 2008 2000‐2008 2006 2007 2008 United States 1301 7 15 12 12 2166 7 11 5 7 Mexico 292 7 17 9 7 323 7 15 10 9 Brazil 198 17 16 17 23 183 15 23 32 44 European Union (27) 5913 12 13 16 11 6268 12 14 16 12 Russian Federation 472 21 25 17 33 292 26 31 36 31 South Africa 81 13 13 20 16 99 16 26 12 12 Middle East 1047 19 22 16 36 575 17 12 25 23 China 1428 24 27 26 17 1133 22 20 21 19 Japan 782 6 9 10 10 762 9 12 7 22 India 179 20 21 22 22 292 24 21 25 35 Newly industrialized economies 1033 10 15 11 10 1093 10 16 11 17 Developing economies 6025 15 20 17 20 5494 15 17 18 21 MERCOSUR 279 16 16 18 25 259 14 24 31 41 ASEAN 990 11 17 12 15 936 12 14 13 21 Least Developed Countries (LDCs) 176 22 25 24 36 157 17 15 24 27 World 15775 12 16 16 15 16120 12 15 15 15

15

Fonte: WTO database

Comércio Exterior por Países e Regiões US$ bilhões e variação em %, 2000 to 2008Brasil x Mundo

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

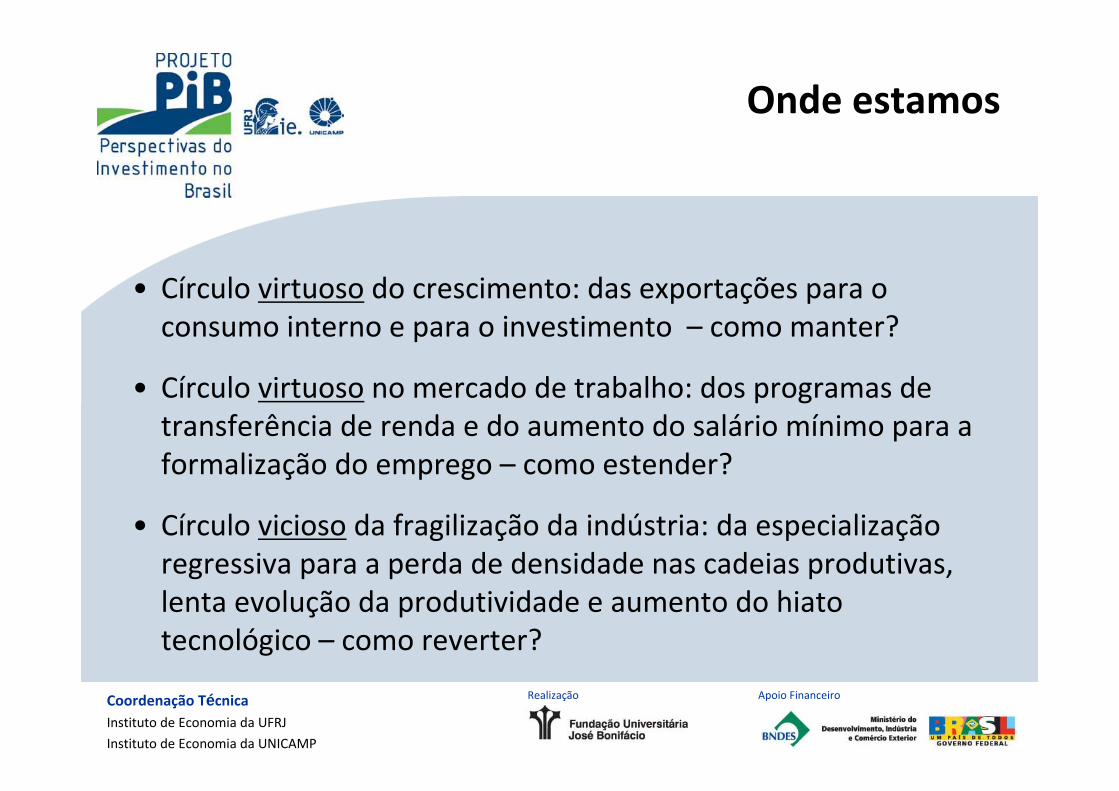

Onde estamos

• Círculo virtuoso do crescimento: das exportações para o consumo interno e para o investimento – como manter?

• Círculo virtuoso no mercado de trabalho: dos programas de transferência de renda e do aumento do salário mínimo para a formalização do emprego – como estender?

• Círculo vicioso da fragilização da indústria: da especializaçãoregressiva para a perda de densidade nas cadeias produtivas, lenta evolução da produtividade e aumento do hiatotecnológico – como reverter?

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

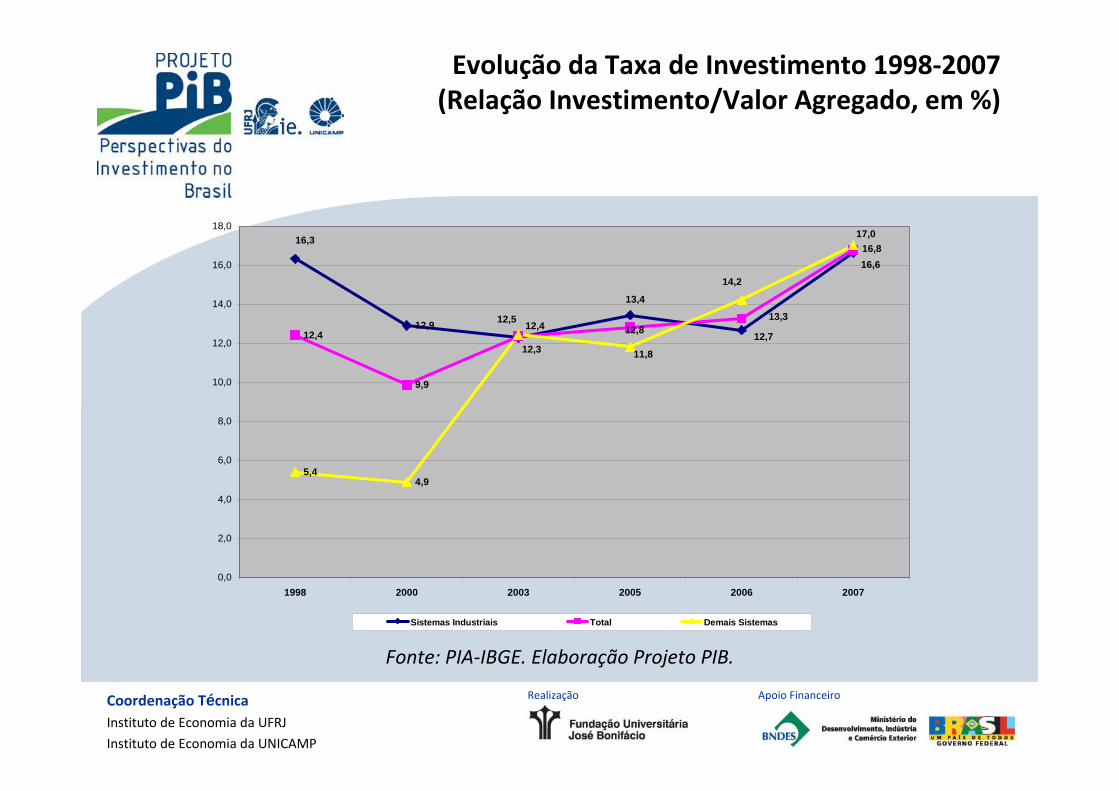

17

Evolução da Taxa de Investimento 1998‐2007 (Relação Investimento/Valor Agregado, em %)

12,912,4

9,9

5,44,9

12,7

16,6

13,4

16,3

12,3

13,3

16,8

12,4 12,8

14,2

17,0

12,5

11,8

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1998 2000 2003 2005 2006 2007

Sistemas Industriais Total Demais Sistemas

Fonte: PIA‐IBGE. Elaboração Projeto PIB.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

18

Evolução da Taxa de Investimento dos Sistemas Produtivos Industriais 1998‐2007

(Relação Investimento/Valor Agregado, em %)

Fonte: PIA‐IBGE. Elaboração Projeto PIB.

18,3

13,9

17,6 18,3

7,1

10,211,6

42,4

8,7

4,2 4,2 3,8

15,9

11,3

15,4

9,3

14,1

10,0 9,4

22,9

17,0

25,6

11,5

16,2

4,4

10,1

14,6

12,812,6 10,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

1998 2000 2003 2005 2006 2007

Insumos básicos Agronegócios Eletrônica Mecânica Bens Salários

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

10,8

2,85,6

1,3

14,0

5,6 6,9 6,63,7

1,4

-4,6

31,829,2

13,0

7,7

4,1

-2,1

7,0

-5,8

54,252,2

31,8

15,7

8,3

38,3

-10,8

-3,8

1,6

6,29,2

28,0

13,49,5

51,052,1

-8,1

6,4

48,6

13,8

2,9

8,1

52,3

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

SistemasIndustriais

Total dos Sistemas Agronegócios Insumos básicos Bens Salários Mecânica Eletrônica

1998 2000 2003 2005 2006 2007

19

Evolução do Saldo Comercial dos Sistemas Produtivos Industriais 1998‐2007

(em US$ bilhão)

Fonte: SECEX/MDIC. Elaboração Projeto PIB.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

20

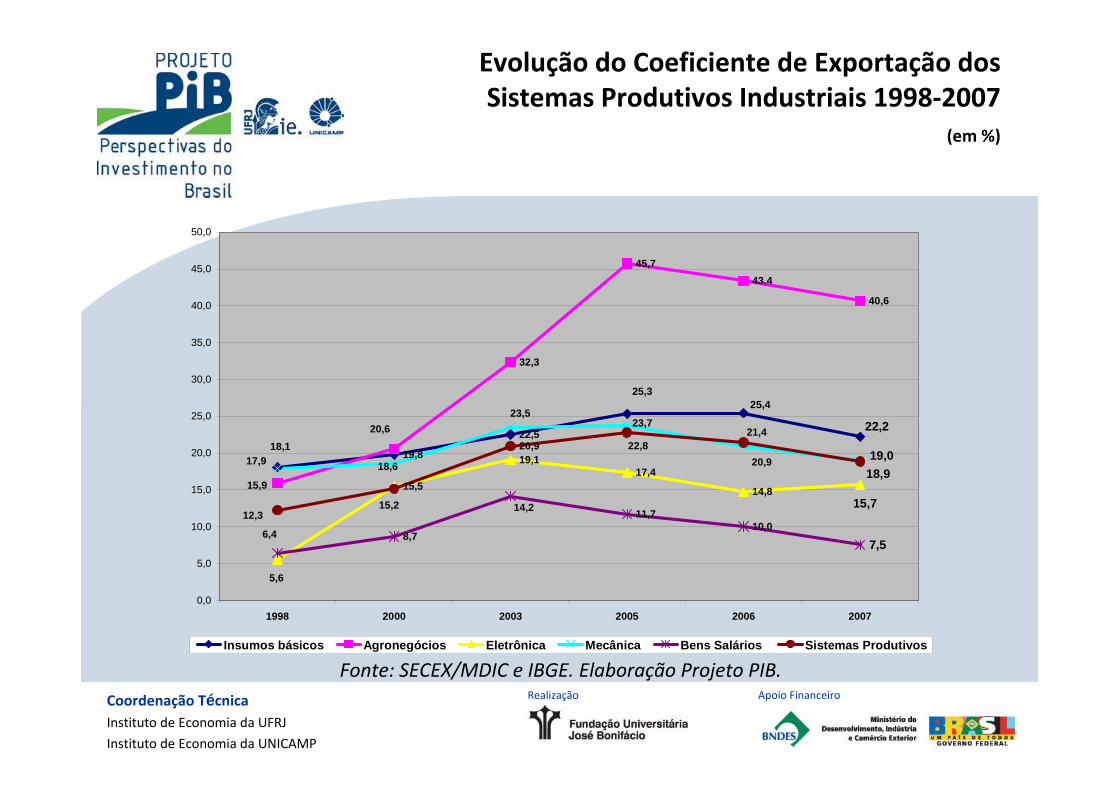

Evolução do Coeficiente de Exportação dos Sistemas Produtivos Industriais 1998‐2007

(em %)

Fonte: SECEX/MDIC e IBGE. Elaboração Projeto PIB.

19,8

22,5

32,3

45,743,4

40,6

15,5

19,117,4

14,8

8,7

11,710,0

20,9

25,425,3

18,1

22,2

15,9

20,6

5,6

15,7

20,918,6

23,723,5

17,9 19,0

14,2

6,47,5

22,8

12,3

21,4

15,2

18,9

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

1998 2000 2003 2005 2006 2007

Insumos básicos Agronegócios Eletrônica Mecânica Bens Salários Sistemas Produtivos

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

21

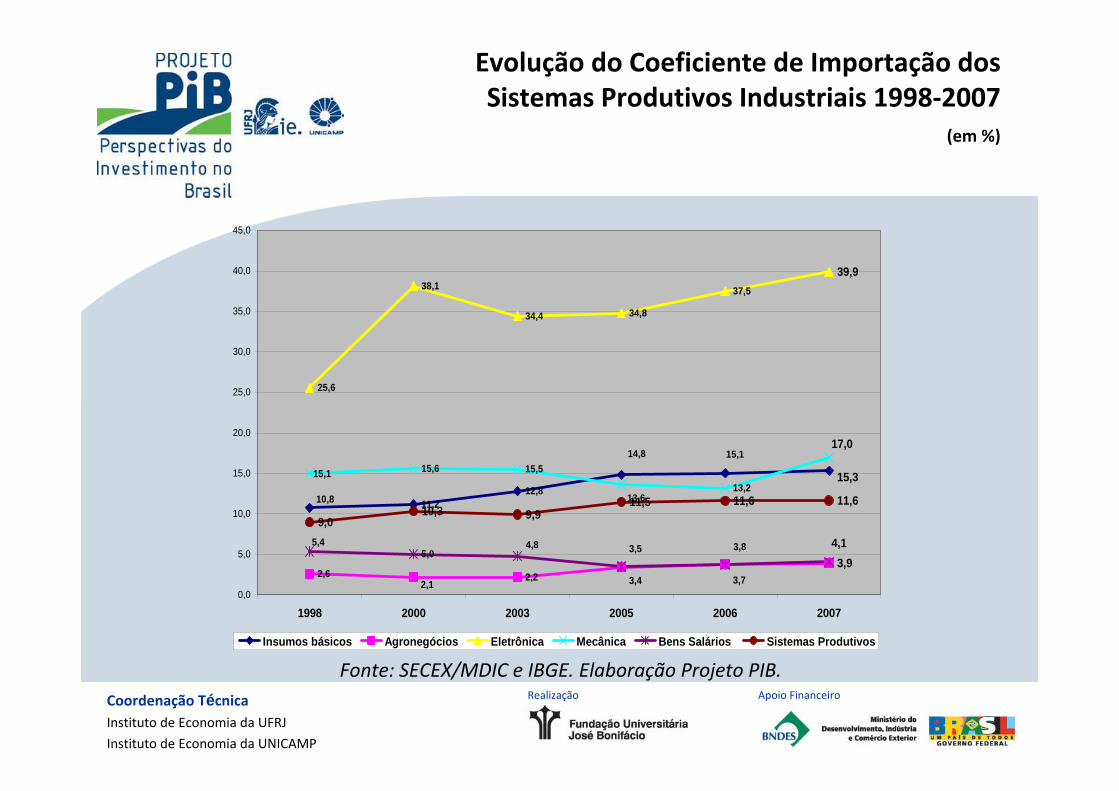

Evolução do Coeficiente de Importação dos Sistemas Produtivos Industriais 1998‐2007

(em %)

Fonte: SECEX/MDIC e IBGE. Elaboração Projeto PIB.

11,212,8

2,6 2,2

25,6

38,1

34,4 34,8

37,5

15,6 15,5

13,2

5,0

9,010,3 9,9

11,5 11,6 11,6

15,1

15,3

10,8

14,8

3,93,4

3,8

2,1

39,9

17,0

15,1

13,6

4,8 4,13,5

3,7

5,4

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

1998 2000 2003 2005 2006 2007

Insumos básicos Agronegócios Eletrônica Mecânica Bens Salários Sistemas Produtivos

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

6,2

1,20,8 0,9

0,4 0,3 0,1

0,8

0,10,6

11,0

4,4 4,44,1

2,8 2,6 2,5

1,7 1,6

3,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Baseados emCiência

Eletrônica Saúde Mecânica InsumosBásicos

Bens Salário IndústriasCriativas

Energia Agronegócio Sub-Total dosSistemas

Gastos P&D interno / RL Gastos Atividades Inovativas / RL

22

Gastos em Atividades Inovativas por Sistemas Produtivos em 2005

(em %)

Fonte: PINTEC/IBGE. Elaboração Projeto PIB.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Agronegócio Insumos Mecânica Eletrônica Bens Salários Básicos Importância emprego média média média baixa muito elevada valor agregado média elevada média baixa Elevada receita líquida média elevada média baixa Elevada investimento média elevada média muito baixa média exportação elevada muito elevada elevada baixo elevada importação Baixa muito elevada elevada elevado média Desempenho emprego aumento redução aumento aumento redução valor agregado aumento aumento constante constante forte redução receita líquida constante aumento aumento aumento forte redução capac. agregação de valor constante redução forte redução forte redução redução produtividade baixa e decrescente alta e crescente alta e constante alta e decrescente baixa e decrescenteInvestimento forte aumento redução redução forte redução forte redução Investimento em máquinas forte aumento redução forte redução forte redução forte redução taxa de investimento forte aumento redução forte redução forte redução redução coeficiente de exportação forte aumento forte aumento aumento forte aumento aumento coeficiente de importação baixo e decrescente médio e crescente médio e decrescente alto e forte aumento baixo e decrescenteSaldo comercial alto e crescente alto e crescente médio e estável negativo e crescente médio e estável exportação aumento redução redução aumento redução importação Redução aumento redução forte aumento forte redução escala alta e crescente baixo e decrescente médio e constante alta e estável baixo e decrescentetaxa de inovação Elevado baixo médio muito elevado baixo gastos em Ativs inovativas Baixo médio alto alto baixo gastos em P&D interno Baixo médio alto alto baixo

23

Desempenho Competitivo dos Sistemas Produtivos Industriais: 1998‐2007

Fonte: PIA‐IBGE. Elaboração Projeto PIB.

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

24

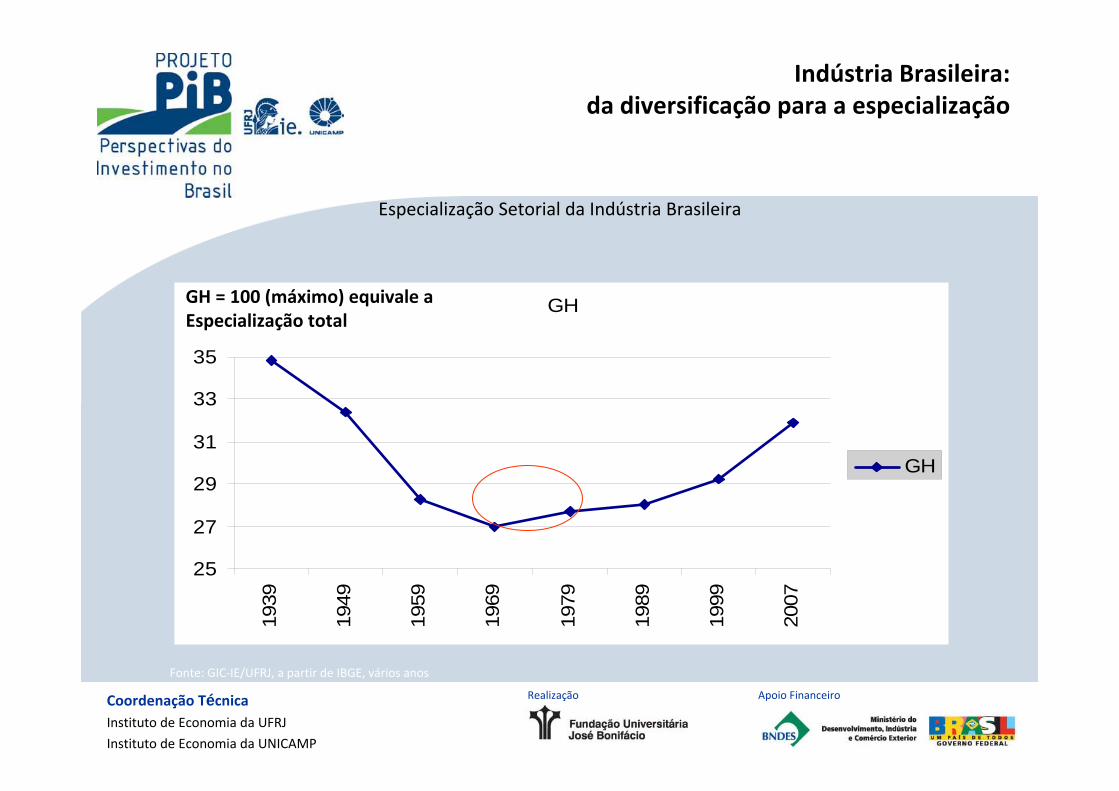

Indústria Brasileira:da diversificação para a especialização

GH

25

27

29

31

33

35

1939

1949

1959

1969

1979

1989

1999

2007

GH

GH = 100 (máximo) equivale a Especialização total

Especialização Setorial da Indústria Brasileira

Fonte: GIC‐IE/UFRJ, a partir de IBGE, vários anos

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

25

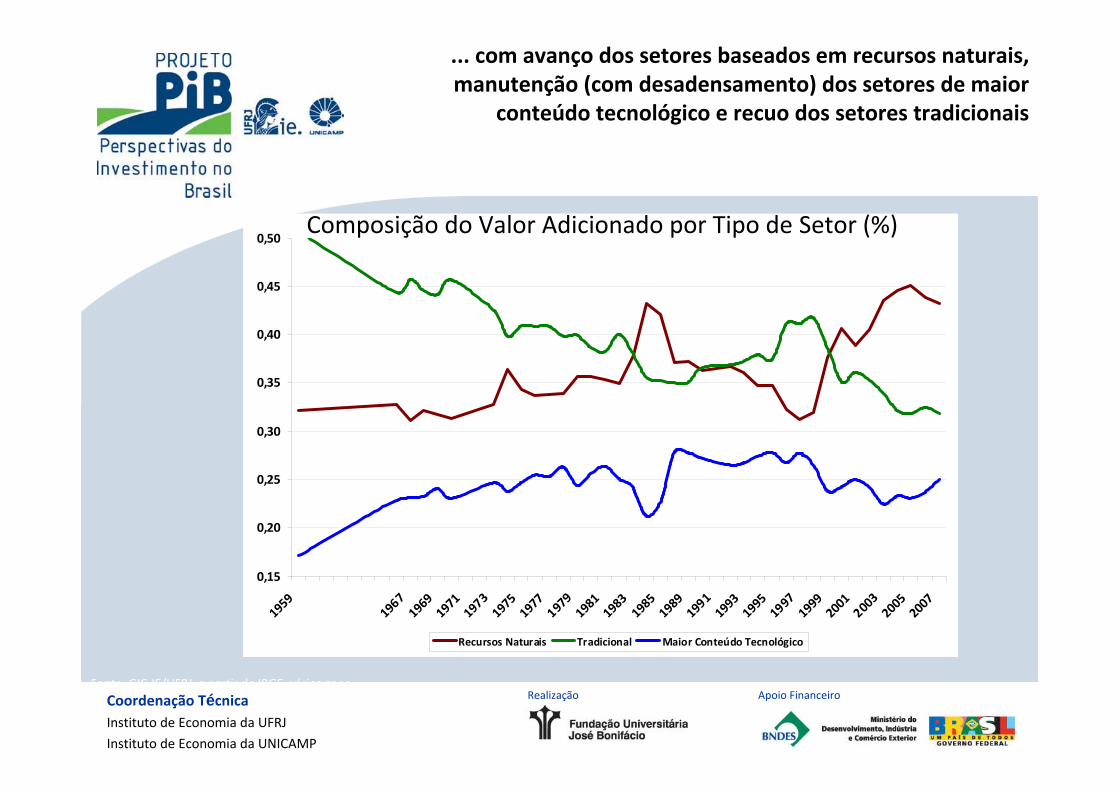

... com avanço dos setores baseados em recursos naturais, manutenção (com desadensamento) dos setores de maior

conteúdo tecnológico e recuo dos setores tradicionais

0,15

0,20

0,25

0,30

0,35

0,40

0,45

0,50

1959

196719

6919

7119

7319

7519

7719

7919

8119

8319

8519

8919

9119

9319

9519

9719

9920

0120

0320

0520

07

Recursos Naturais Tradicional Maior Conteúdo Tecnológico

Fonte: GIC‐IE/UFRJ, a partir de IBGE, vários anos

Composição do Valor Adicionado por Tipo de Setor (%)

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

26

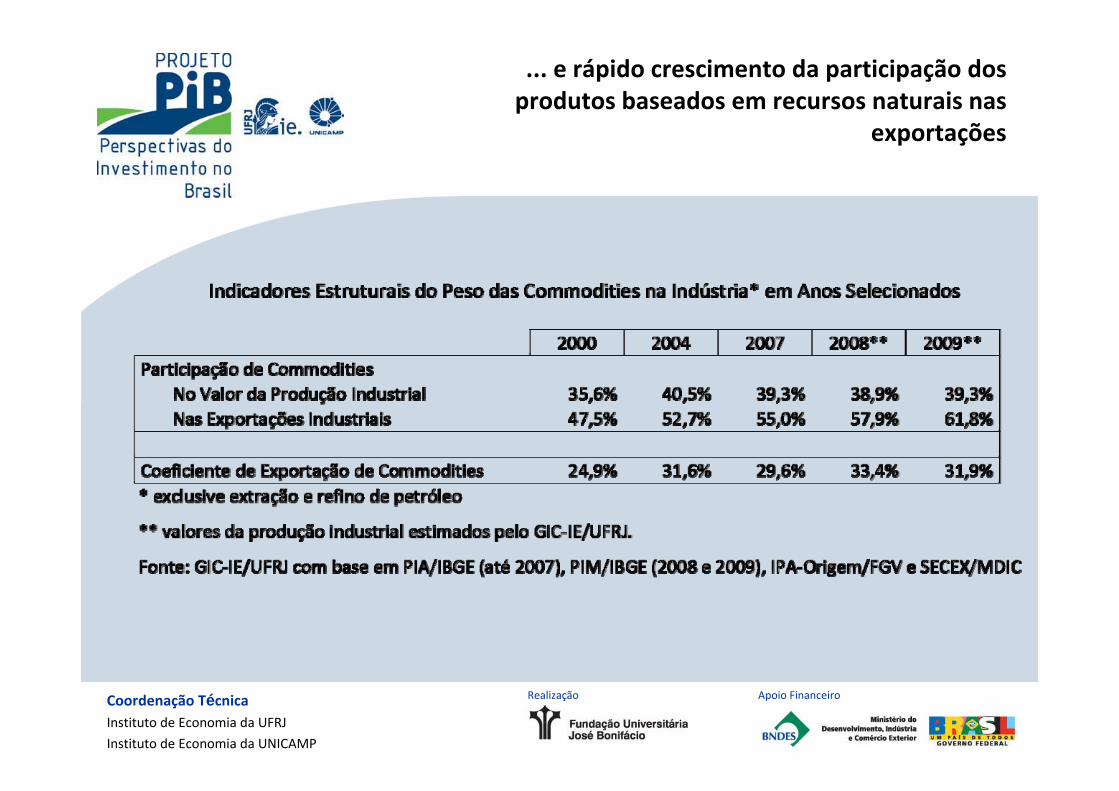

... e rápido crescimento da participação dos produtos baseados em recursos naturais nas

exportações

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

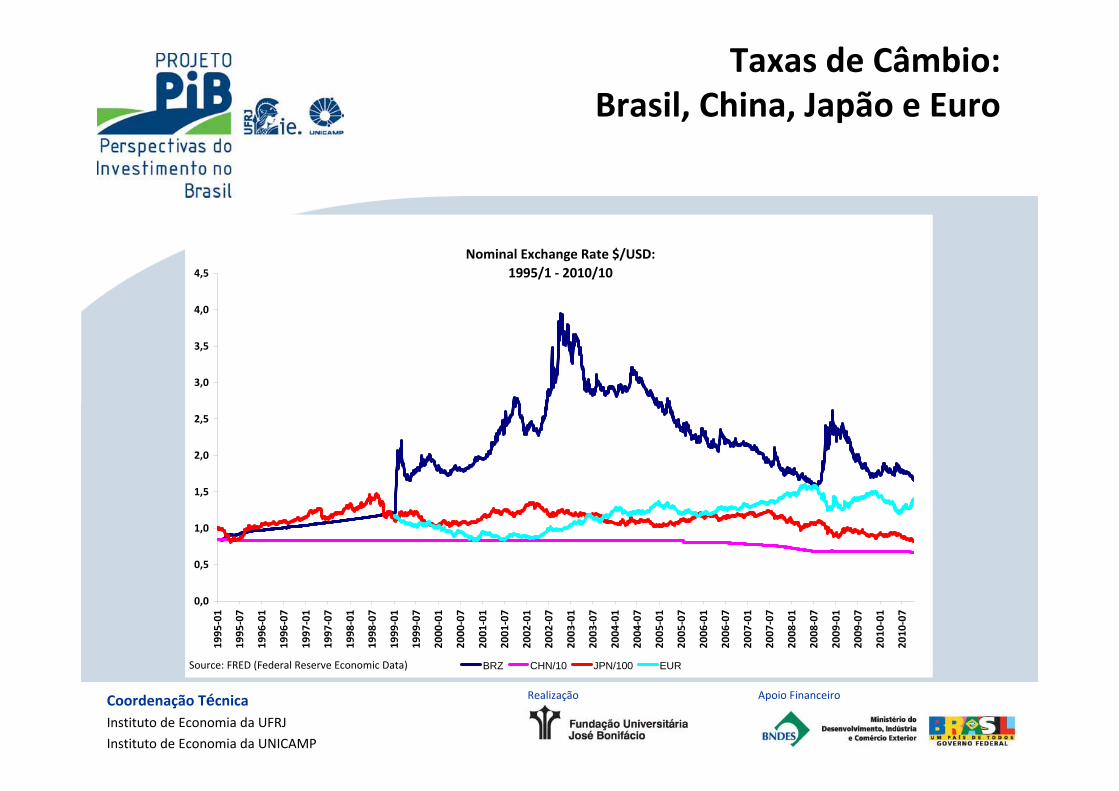

Nominal Exchange Rate $/USD:1995/1 ‐ 2010/10

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1995

‐01

1995

‐07

1996

‐01

1996

‐07

1997

‐01

1997

‐07

1998

‐01

1998

‐07

1999

‐01

1999

‐07

2000

‐01

2000

‐07

2001

‐01

2001

‐07

2002

‐01

2002

‐07

2003

‐01

2003

‐07

2004

‐01

2004

‐07

2005

‐01

2005

‐07

2006

‐01

2006

‐07

2007

‐01

2007

‐07

2008

‐01

2008

‐07

2009

‐01

2009

‐07

2010

‐01

2010

‐07

BRZ CHN/10 JPN/100 EURSource: FRED (Federal Reserve Economic Data)

27

Taxas de Câmbio: Brasil, China, Japão e Euro

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

28

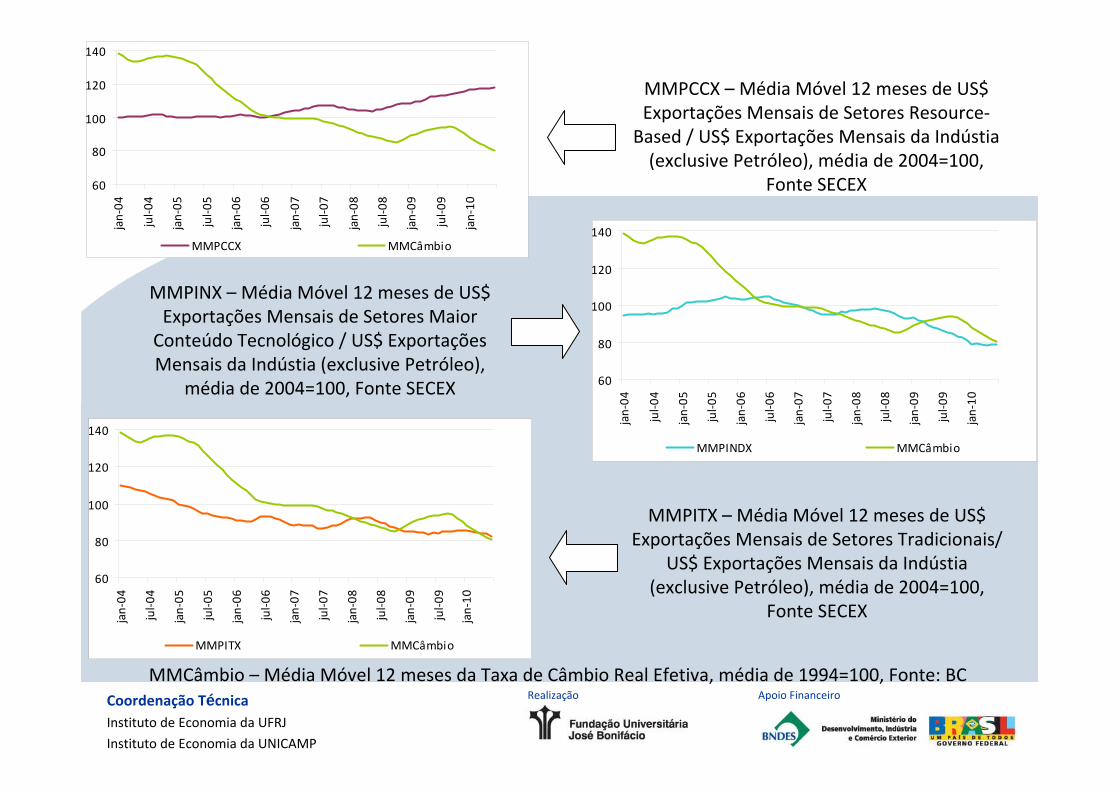

MMCâmbio – Média Móvel 12 meses da Taxa de Câmbio Real Efetiva, média de 1994=100, Fonte: BC

MMPCCX – Média Móvel 12 meses de US$ Exportações Mensais de Setores Resource‐Based / US$ Exportações Mensais da Indústia(exclusive Petróleo), média de 2004=100,

Fonte SECEX

MMPINX – Média Móvel 12 meses de US$ Exportações Mensais de Setores MaiorConteúdo Tecnológico / US$ ExportaçõesMensais da Indústia (exclusive Petróleo),

média de 2004=100, Fonte SECEX

MMPITX – Média Móvel 12 meses de US$ Exportações Mensais de Setores Tradicionais/

US$ Exportações Mensais da Indústia(exclusive Petróleo), média de 2004=100,

Fonte SECEX

60

80

100

120

140

jan‐04

jul‐0

4

jan‐05

jul‐0

5

jan‐06

jul‐0

6

jan‐07

jul‐0

7

jan‐08

jul‐0

8

jan‐09

jul‐0

9

jan‐10

MMPCCX MMCâmbio

60

80

100

120

140

jan‐04

jul‐0

4

jan‐05

jul‐0

5

jan‐06

jul‐0

6

jan‐07

jul‐0

7

jan‐08

jul‐0

8

jan‐09

jul‐0

9

jan‐10

MMPINDX MMCâmbio

60

80

100

120

140

jan‐04

jul‐0

4

jan‐05

jul‐0

5

jan‐06

jul‐0

6

jan‐07

jul‐0

7

jan‐08

jul‐0

8

jan‐09

jul‐0

9

jan‐10

MMPITX MMCâmbio

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

29

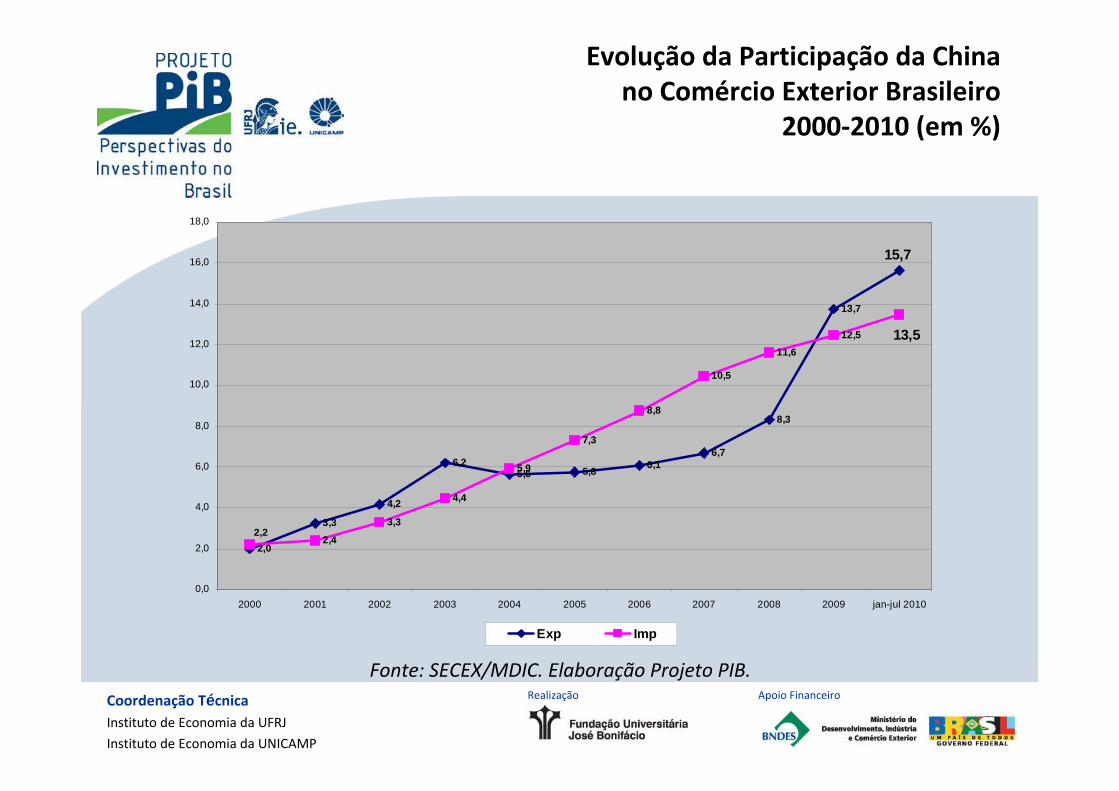

Evolução da Participação da Chinano Comércio Exterior Brasileiro

2000‐2010 (em %)

Fonte: SECEX/MDIC. Elaboração Projeto PIB.

2,0

3,3

4,2

6,25,6 5,8 6,1

6,7

8,3

13,7

2,4

3,3

4,4

5,9

7,3

8,8

10,5

11,612,5

15,7

13,5

2,2

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 jan-jul 2010

Exp Imp

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

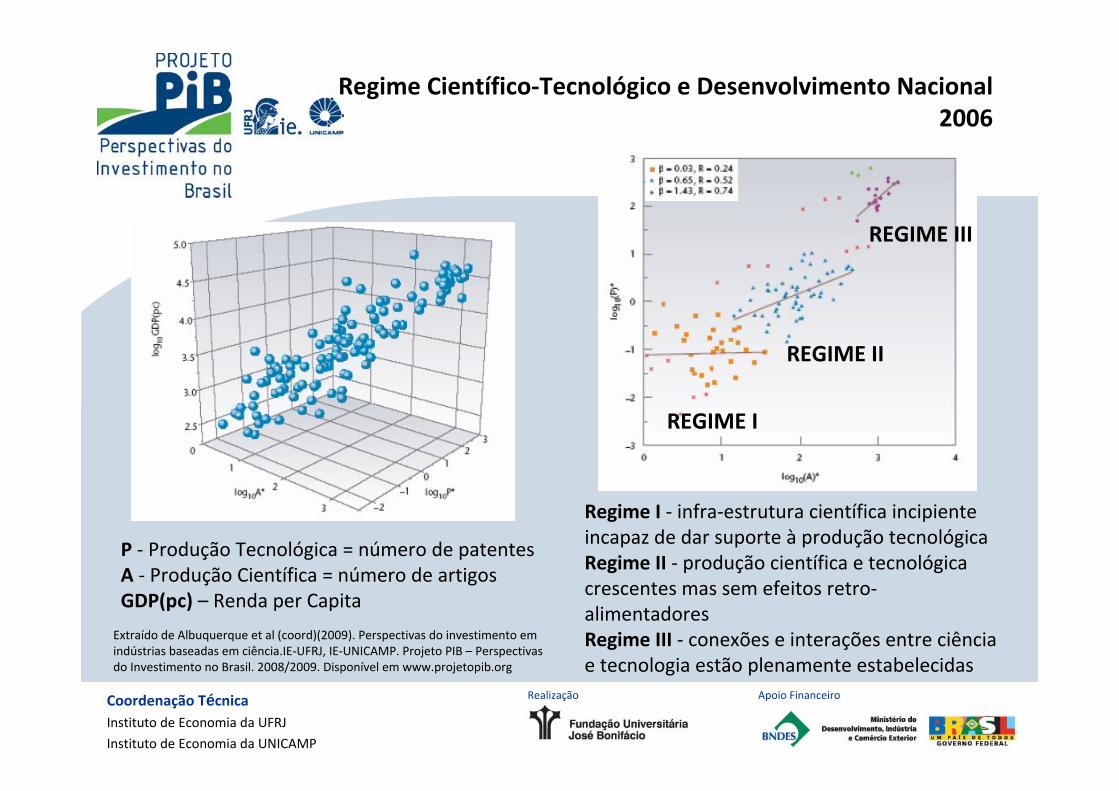

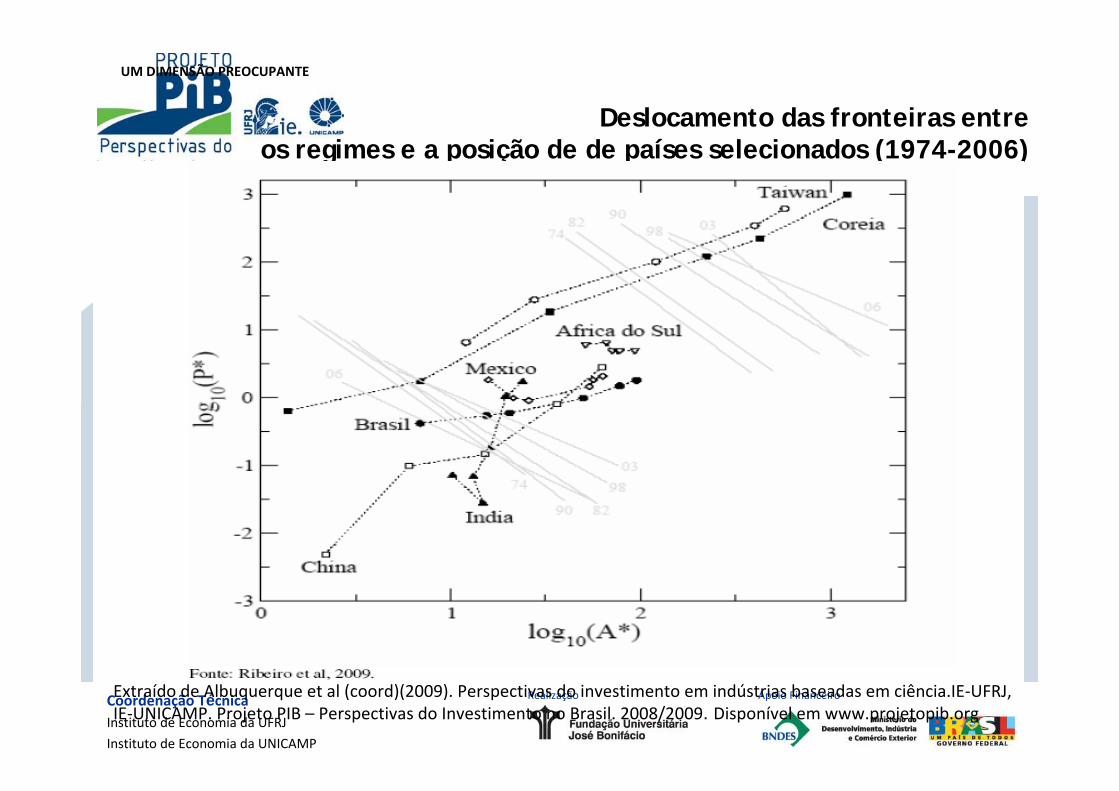

Regime Científico‐Tecnológico e Desenvolvimento Nacional2006

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

P ‐ Produção Tecnológica = número de patentesA ‐ Produção Científica = número de artigosGDP(pc) – Renda per Capita

REGIME I

REGIME II

REGIME III

Regime I ‐ infra‐estrutura científica incipiente incapaz de dar suporte à produção tecnológicaRegime II ‐ produção científica e tecnológica crescentes mas sem efeitos retro‐alimentadoresRegime III ‐ conexões e interações entre ciência e tecnologia estão plenamente estabelecidas

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

UM DIMENSÃO PREOCUPANTE

Deslocamento das fronteiras entre os regimes e a posição de de países selecionados (1974-2006)

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

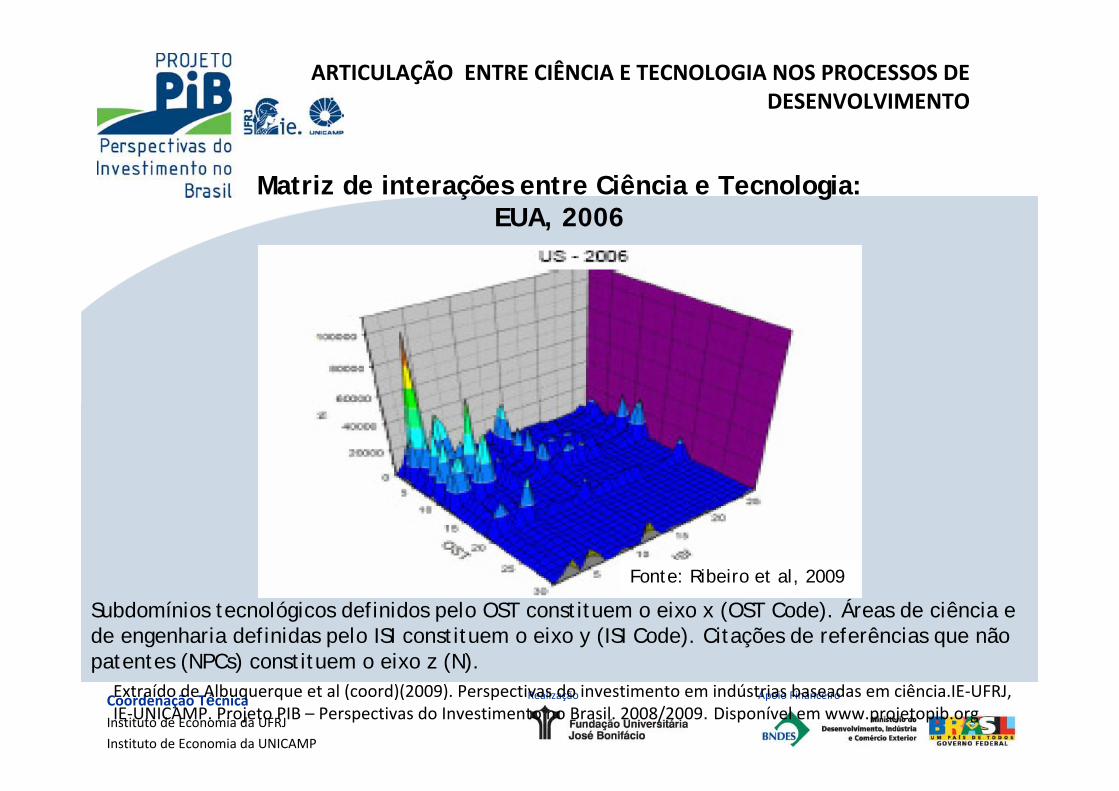

ARTICULAÇÃO ENTRE CIÊNCIA E TECNOLOGIA NOS PROCESSOS DE DESENVOLVIMENTO

Subdomínios tecnológicos definidos pelo OST constituem o eixo x (OST Code). Áreas de ciência e de engenharia definidas pelo ISI constituem o eixo y (ISI Code). Citações de referências que não patentes (NPCs) constituem o eixo z (N).

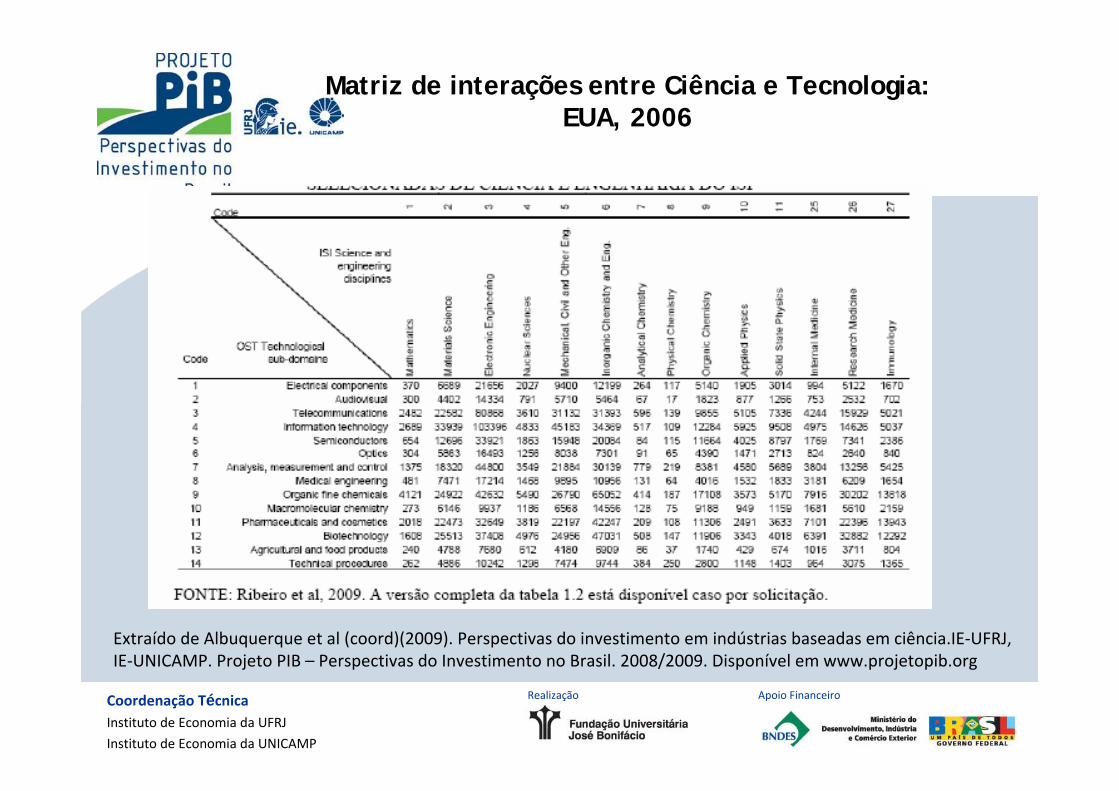

Matriz de interações entre Ciência e Tecnologia:EUA, 2006

Fonte: Ribeiro et al, 2009

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Matriz de interações entre Ciência e Tecnologia:EUA, 2006

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

O CRESCENTE CONTEÚDO CIENTÍFICO DA TECNOLOGIAMatrizes de interação entre ciência e tecnologia são preenchidas ao longo do tempo. A matriz de 1974 – para os Estados Unidos -apresenta diversas células vazias. Um exemplo são as disciplinas relacionadas com a área da saúde (disciplina do ISI com códigos superiores a 15). Ao longo do tempo, os pontos de interação se expandiram de tal forma que o número de células vazias diminuiu e, em 2006, a matriz americana foi quase totalmente preenchida.

Matriz de interações entre Ciência e Tecnologia:EUA - 1974,1982,1990, 1998 e 2006

Fonte: Ribeiro et al, 2009

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

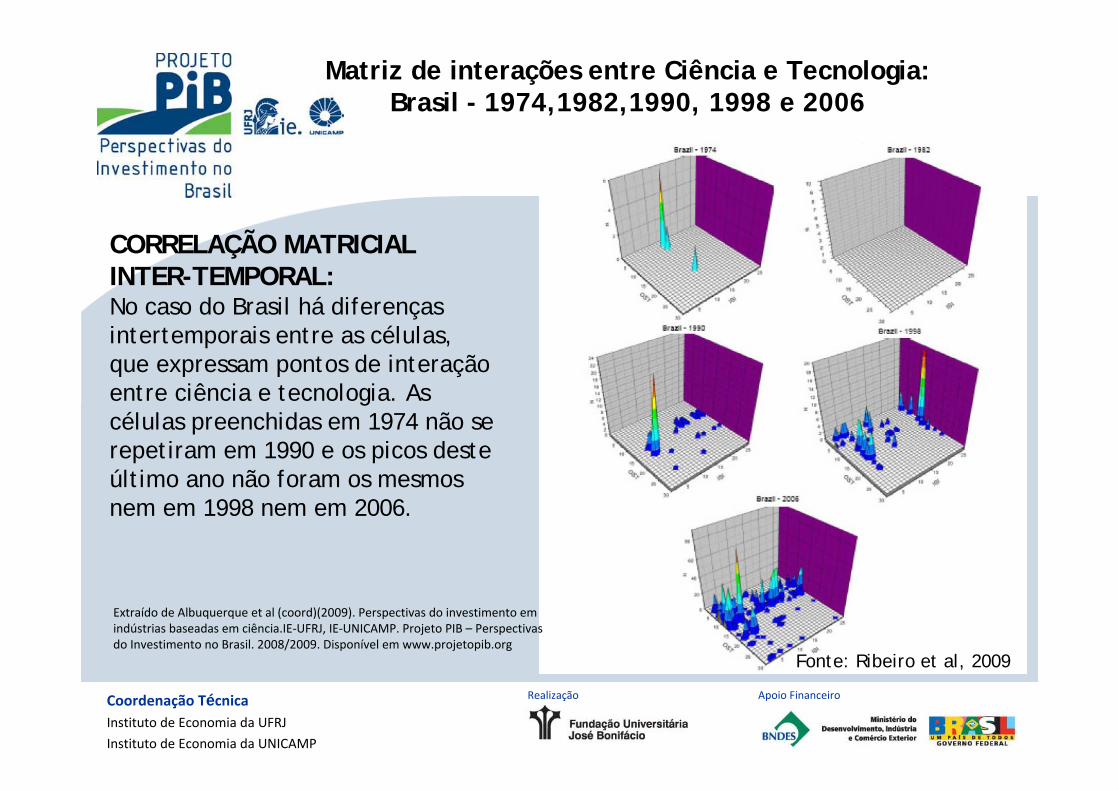

CORRELAÇÃO MATRICIAL INTER-TEMPORAL:No caso do Brasil há diferenças intertemporais entre as células, que expressam pontos de interação entre ciência e tecnologia. As células preenchidas em 1974 não se repetiram em 1990 e os picos deste último ano não foram os mesmos nem em 1998 nem em 2006.

Matriz de interações entre Ciência e Tecnologia:Brasil - 1974,1982,1990, 1998 e 2006

Fonte: Ribeiro et al, 2009

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

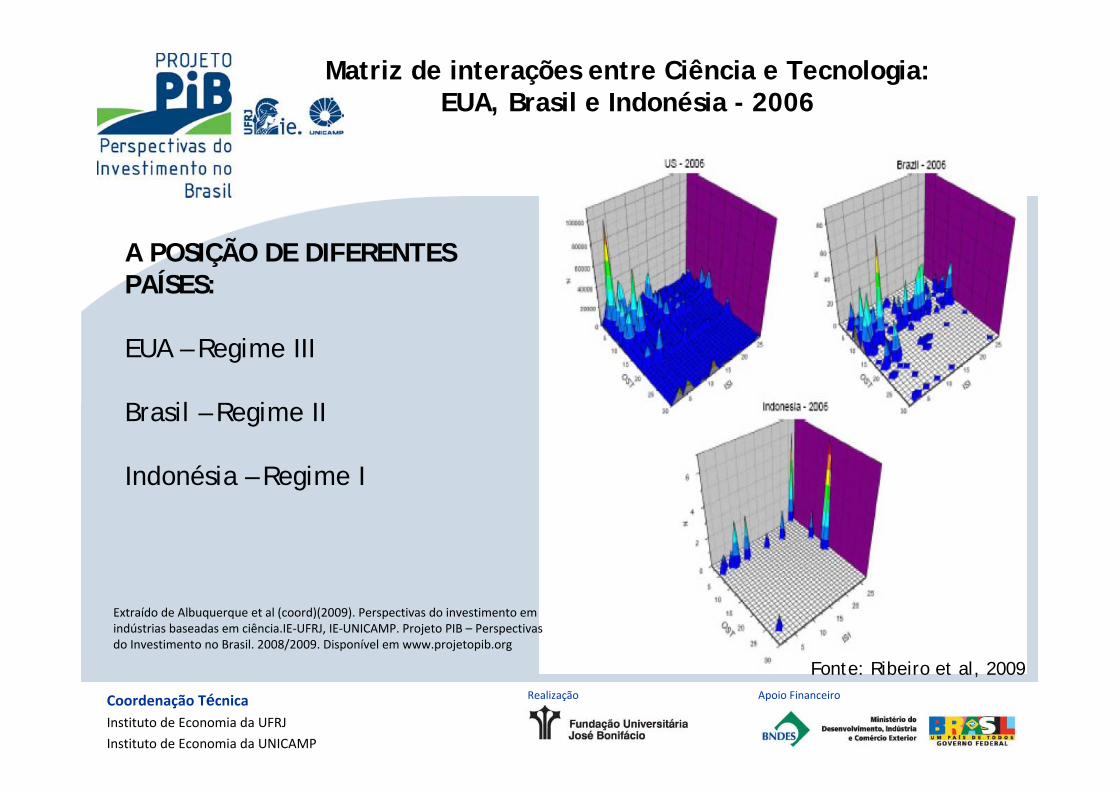

A POSIÇÃO DE DIFERENTES PAÍSES:

EUA – Regime III

Brasil – Regime II

Indonésia – Regime I

Matriz de interações entre Ciência e Tecnologia:EUA, Brasil e Indonésia - 2006

Fonte: Ribeiro et al, 2009

Extraído de Albuquerque et al (coord)(2009). Perspectivas do investimento em indústrias baseadas em ciência.IE‐UFRJ, IE‐UNICAMP. Projeto PIB – Perspectivas do Investimento no Brasil. 2008/2009. Disponível em www.projetopib.org

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

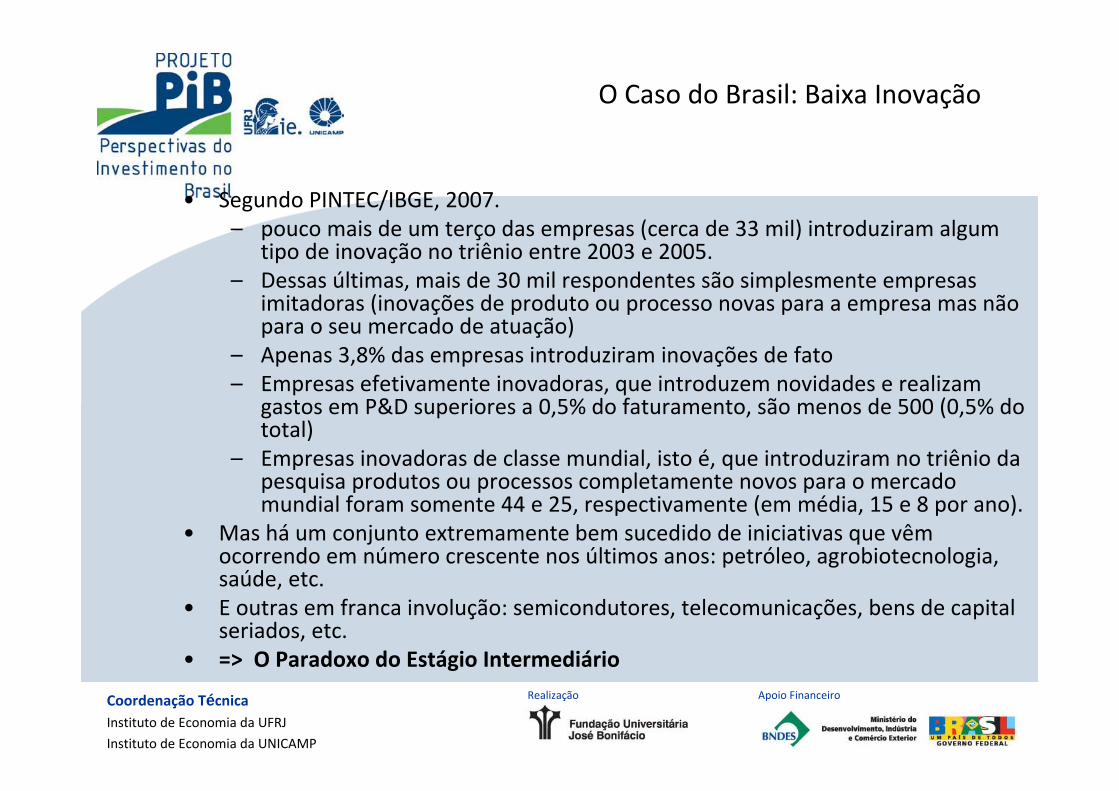

O Caso do Brasil: Baixa Inovação

• Segundo PINTEC/IBGE, 2007. – pouco mais de um terço das empresas (cerca de 33 mil) introduziram algum

tipo de inovação no triênio entre 2003 e 2005. – Dessas últimas, mais de 30 mil respondentes são simplesmente empresas

imitadoras (inovações de produto ou processo novas para a empresa mas não para o seu mercado de atuação)

– Apenas 3,8% das empresas introduziram inovações de fato– Empresas efetivamente inovadoras, que introduzem novidades e realizam

gastos em P&D superiores a 0,5% do faturamento, são menos de 500 (0,5% do total)

– Empresas inovadoras de classe mundial, isto é, que introduziram no triênio da pesquisa produtos ou processos completamente novos para o mercado mundial foram somente 44 e 25, respectivamente (em média, 15 e 8 por ano).

• Mas há um conjunto extremamente bem sucedido de iniciativas que vêm ocorrendo em número crescente nos últimos anos: petróleo, agrobiotecnologia, saúde, etc.

• E outras em franca involução: semicondutores, telecomunicações, bens de capital seriados, etc.

• => O Paradoxo do Estágio Intermediário

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Perspectivas Setoriais

Sistema Produtivo do Agronegócio• reúne fração importante da capacitação científica e tecnológica

acumulada no país• “empurrão” das ciências biológicas• “puxão” da demanda dada pela nova geopolítica comandada pela

problemática da segurança alimentar e da exploração do potencial dos biocombustíveis

=> potencial para elevado dinamismo inovativo

Sistemas Produtivo de Insumos Básicos • amadurecimento das tecnologias de processo e produto implica

oportunidades tecnológicas mais raras• abriga o núcleo de empresas com maiores capacitações produtiva e

financeira da indústria brasileira=> chances para introdução de inovações incrementais, especialmente no

desenvolvimento de produtos ‘customizados”

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Sistema Produtivo da Mecânica • papel dinamizador dos investimentos em infra‐estrutura: energia, transportes,

telecomunicações, urbanização • necessidade de transmitir os impulsos dinâmicos para a cadeia produtiva

(fornecedores de materiais, peças e componentes e serviços especializados)=> grande espaço para a constituição de clusters inovativos, se

convenientemente apoiados (pré‐sal é o exemplo mais relevante)

Sistema Produtivo da Eletrônica • crucial para o desenvolvimento tecnológico e industrial• grande atraso acumulado pelo Brasil (vis a vis os concorrentes asiáticos), ⇒ estratégia de desenvolvimento voltada para nichos específicos, ie, política

tecnológica seletiva

Perspectivas Setoriais

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

Sistemas Produtivo de Bens‐salário • padrão inovativo ligado ao esforço de venda (marketing, diferenciação de

produto, design, responsiveness), típico da indústria tradicional, • tende a se beneficiar do surgimento de novas demandas associadas ao

processo de expansão do consumo em curso• necessita superar a atual fragilidade competitiva, o que depende de mudanças

na política econômica (câmbio, juros, tributação), do apoio da política industrial e da maior aproximação com o grande varejo instalado no país.

⇒ trajetória de imitação (modernização) permanecerá dominante

Perspectivas Setoriais

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

As Grandes Transformações

Novo paradigma da universalização do padrão de consumo

Novo estágio da integração produtiva internacional

• Novos requisitos para o adensamento e enraizamento da estrutura produtiva

Do Brasil para fora

– Energia e alimentos: um novo primário‐exportador?

– Efeito China: o Brasil no córner

– Internacionalização de empresas brasileiras, inserção nas cadeias globais e e integração produtiva sul‐americana

– Oportunidades da agenda da sustentabilidade

Do Brasil para dentro

– Distribuição de renda e potencial do mercado interno

– Armadilha juros‐câmbio: doença holandesa (custos) ou doença brasileira (heterogeneidade)

– Triplo papel da infraestrutura e da Economia do Conhecimento: demanda, oferta e foco estratégico para o adensamento e enraizamento

Da Competitividade para a Competência: Desenvolvimento de capacitação institucional (pública e privada) e o salto

para a produtividade, a competitividade e a “inovatividade”

Coordenação TécnicaInstituto de Economia da UFRJ

Instituto de Economia da UNICAMP

Realização Apoio Financeiro

www.projetopib.org