Embed Size (px)

Citation preview

鯧二 鰓忽 個唱 但口 」口口 月騙口 口■口 月■� .■■ .■� ��� �■■ .■■� .�■� - 一 一 一 一 一 一 一 “ “ 一 ― ------

’ 口 二 *&

C細

參

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

IKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

Daftar Isi

Halaman

LAPORAN AUDITOR INDEPENDEN

IAPORAN IKEUANGANFADA DAN tWUK TA~ YANG MIAIMIR TANGGAL30 JUNI 2016

LAPORAN POSISI KEUANGAN 1-2

LAPORANAKTIVITAS 3-4

LAPORAN PERUBARAN ASET NETO 5

LAPORAN ARUS KAS 6

CATATAN ATAS LAPORAN KEUANGAN 7-36

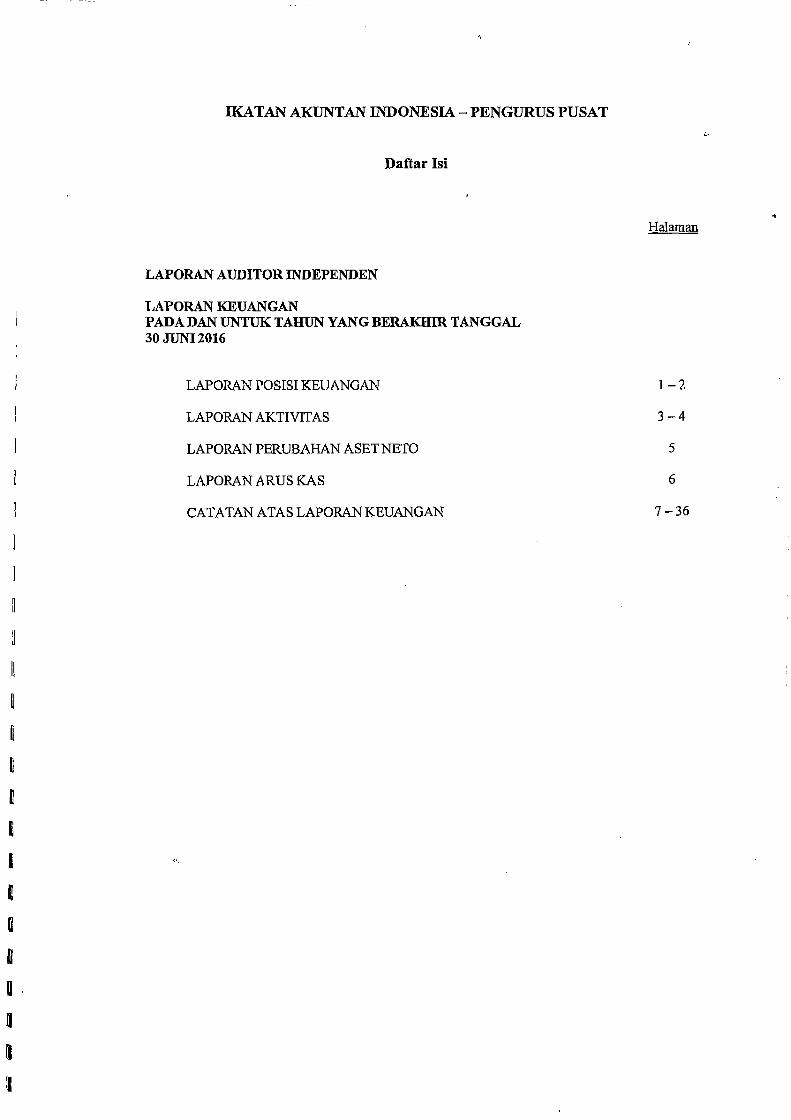

-HENDRAWINATAKRESTON EDDY SIDDHARTA

& TANZILA member of Kreston Intenational I A global network of independent accountingfTrms Registered Public Accountants

Liense No. 775/KM.2/2014

LAPORAN AUDITOR INDEPENDEN

Laporan No. 352/01/FDII/IAI-2/16

Kepada Yth,Dewan Pengurus Nasional dan Manajemen EksekutifIkatan Akuntan Indonesia - Pengurus Pusat

Kami telah mengaudit laporan keuangan Ikatan Akuntan Indonesia - Pengurus Pusat, yang terdiri darilaporan posisi keuangan tanggal 30 Juni 2016, serta laporan laba rugi dan penghasilan komprehensiflain, laporan perubahan ekuitas, dan laporan arus kas untuk tahun yang berakhir pada tanggal tersebut,dan suatu ikhtisar kebijakan akuntansi signifikan dan informasi penjelasan lainnya.

Tanggung jawab manajemen atas laporan keuangan

Manajemen bertanggung jawab atas penyusunan dan penyajian wajar laporan keuangan ini sesuaidengan Standar Akuntansi Keuangan di Indonesia, dan atas pengendalian internal yang dianggap perluoleh manajemen untuk memungkinkan penyusunan laporan keuangan yang bebas dari kesalahanpenyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan.

Tanggung jawab auditor

Tanggung jawab kami adalah untuk menyatakan suatu opini atas laporan keuangan ini berdasarkan audit

kami. Kami melaksanakan audit berdasarkan Standar Audit yang ditetapkan oleh Institut AkuntanPublik Indonesia. Standar tersebut mengharuskan kami untuk mematuhi ketentuan etika sertamereneanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporankeuangan bebas dari kesalahan penyajian material.

Suatu audit melibatkan pelaksanaan prosedur untuk memperoleh bukti audit tentang angka-angka dan

pengungkapan dalam laporan keuangan. Prosedur yang dipilih bergantung pada pertimbangan auditor,termasuk penilaian atas risiko kesalahan penyajian material dalam laporan keuangan, baik yangdisebabkan oleh kecurangan maupun kesalahan. Dalam melakukan penilaian risiko tersebut, auditor

mempertimbangkan pengendalian internal yang relevan dengan penyusunan dan penyajian wajar

laporan keuangan Entitas untuk merancang prosedur audit yang tepat sesuai dengan kondisinya, tetapibukan untuk tujuan menyatakan opini atas keefektivitasan pengendalian internal Entitas. Suatu audit

juga meneakup pengevaluasian atas ketepatan kebijakan akuntansi yang digunakan dan kewajaranestimasi akuntansi yang dibuat oleh manajemen, serta pengevaluasian atas penyajian laporan keuangansecara keseluruhan.

Kami yakin bahwa bukti audit yang telah kami peroleh adalah cukup dan tepat untuk menyediakan

suatu basis bagi opini audit kami.

Opini

Menurut opini kami, laporan keuangan terlampir menyajikan secara wajar, dalam semua hal yangmaterial, posisi keuangan Ikatan Akuntan Indonesia - Pengurus Pusat tanggal 30 Juni 2016, serta

kinerja keuangan dan arus kas untuk tahun yang berakhir pada tanggal tersebut, sesuai dengan Standar

Akuntansi Keuangan di Indonesia.

i'

`i Office Park Tower A 20 floor • JI. TB. Simatupang No. 18. Pasar Minggu. Jakarta 12520. Indonesia • Tel.: 62-21 2270 8292 • Fax,: 62-212270 8299 • E-mail: [email protected]

www.kreston-indonesia.co.id

Peonle edo ljhek,m.%:åtr:ms-iirøv iréwr-é:nntritat

E ENDRAWINATAK/RESTON €DDY SIDDHARTA

& TANZILA member of Kreston International | A global network of Independent accounting firms

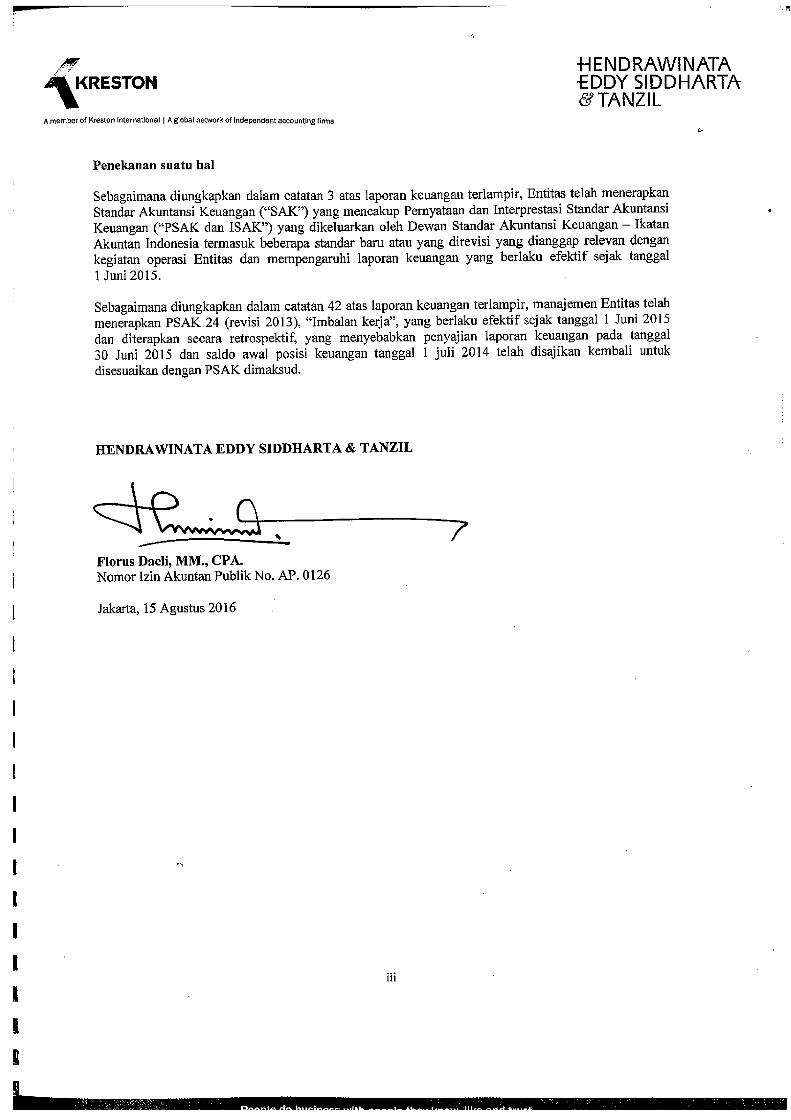

Penekanan suatu hal

Sebagaimana diungkapkan dalam catatan 3 atas laporan keuangan terlampir, Entitas telah menerapkan

Standar Akuntansi Keuangan ("SAK") yang mencakup Pernyataan dan Interprestasi Standar Akuntansi

Keuangan ("PSAK dan ISAK") yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan - Ikatan

Akuntan Indonesia termasuk beberapa standar baru atau yang direvisi yang dianggap relevan dengan

kegiatan operasi Entitas dan mempengaruhi laporan keuangan yang berlaku efektif sejak tanggal

1 Juni 2015.

Sebagaimana diungkapkan dalam catatan 42 atas laporan keuangan terlampir, manajemen Entitas telah

menerapkan PSAK 24 (revisi 2013), "Imbalan kerja", yang berlaku efektif sejak tanggal 1 Juni 2015

dan diterapkan secara retrospektif, yang menyebabkan penyajian laporan keuangan pada tanggal

30 Juni 2015 dan saldo awal posisi keuangan tanggal 1 juli 2014 telah disajikan kembali untuk

disesuaikan dengan PSAK dimaksud.

HENDRAWINATA EDDY SIDDHARTA & TANZIL

Florus Daeli, MM., CPA.Nomor Izin Akuntan Publik No. AP. 0126

Jakarta, 15 Agustus 2016

iii

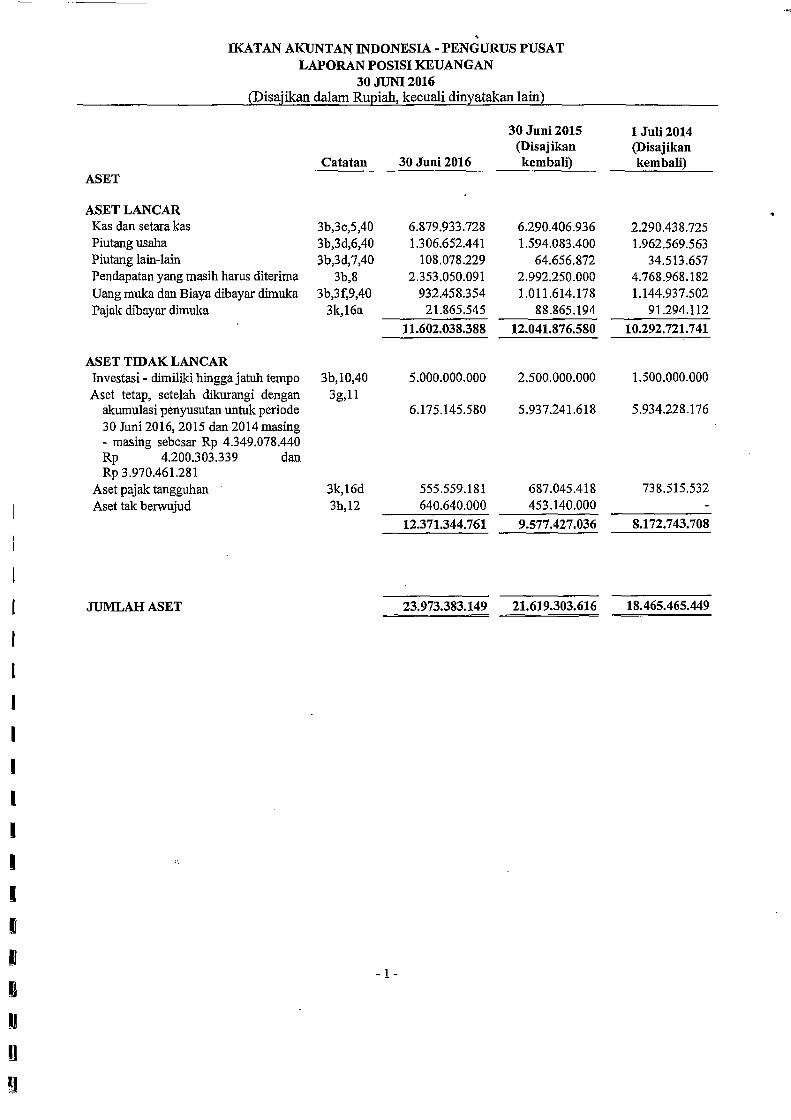

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATLAPORAN POSISI KEUANGAN

30 JUNi 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

30 Juni 2015 1 Juli 2014(Disajikan (Disajikan

Catatan 30 Juni 2016 kembali) kembali)

ASET

ASET LANCARKas dan setara kas 3b,3c,5,40 6.879.933.728 6.290.406.936 2.290.438.725

Piutang usaha 3b,3d,6,40 1.306.652.441 1.594.083.400 1.962.569.563

Piutang lain-lain 3b,3d,7,40 108.078.229 64.656.872 34.513.657

Pendapatan yang masih harus diterima 3b,8 2.353.050.091 2.992.250.000 4.768.968.182

Uang muka dan Biaya dibayar dinuka 3b,3f,9,40 932.458.354 1.011.614.178 1.144.937.502

Pajak dibuyar dimuka 3k,16a 21.865.545 88.865.19d 91.291.112

11.602.038.388 12.041.876.580 10.292.721.741

ASET TIDAK LANCARInvestasi - dimiliki hingga jatuh tempo 3b,10,40 5.000.000.000 2.500.000.000 1.500.000.000

Aset tetap, setelah dikurangi dengan 3g,11akumulasi penyusutan untuk periode 6.175.145.580 5.937.241.618 5.934.228.176

30 Juni 2016, 2015 dan 2014 masing- masing sebesar Rp 4.349.078.440Rp 4.200.303.339 danRp 3.970.461.281

Aset pajak tangguhan 3k,16d 555.559.181 687.045.418 738.515.532

Aset tak berwujud 3h,12 640.640.000 453.140.000 -

12.371.344.761 9.577.427.036 8.172.743.708

JUMLAH ASET 23.973.383.149 21.619.303.616 18.465.465.449

-IIII

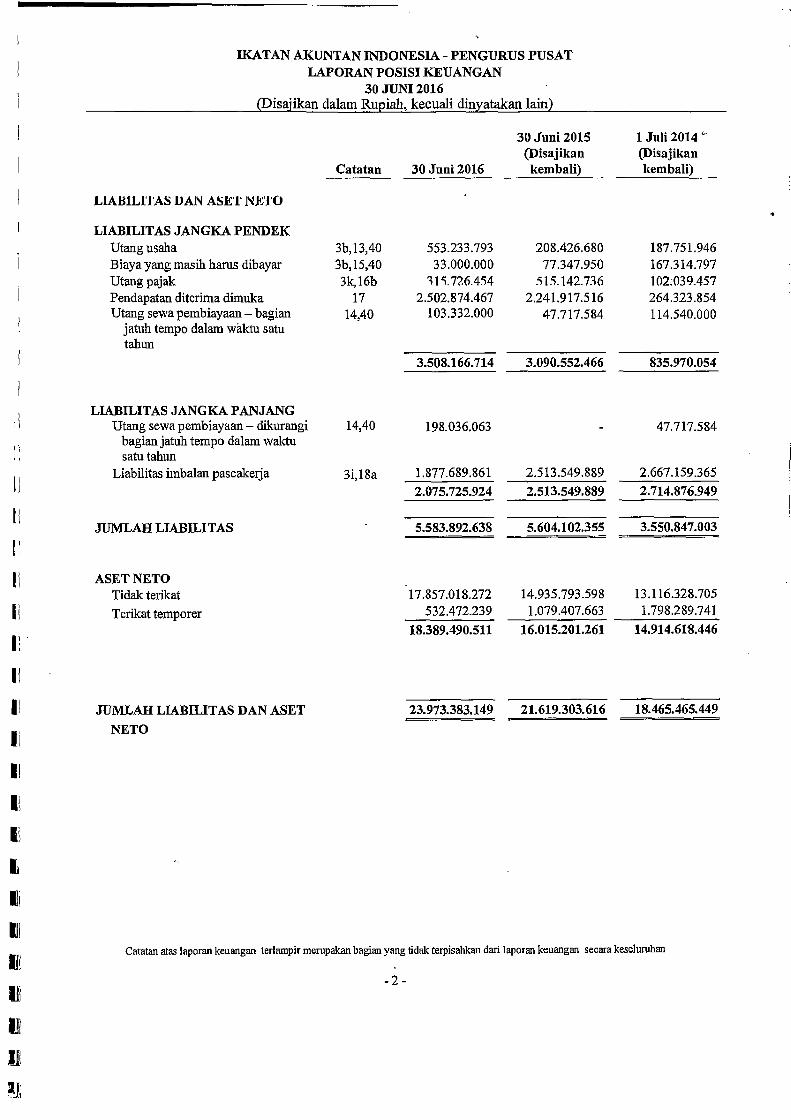

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATLAPORAN POSISI KEUANGAN

30 JUNI 2016(Disaiikan dalam Rupiah, kecuali dinyatakan lain)

30 Juni 2015 1 Juli 2014(Disajikan (Disajikan

Catatan 30 Juni 2016 kembali) kemball)

LIABILITAS DAN ASET NEO

LIABILITAS JANGKA PENDEKUtang usaha 3b,13,40 553.233.793 208.426.680 187.751.946

Biaya yang masih harus dibayar 3b,15,40 33.000.000 77.347.950 167.314.797

Utang pajak 3k,16b 315.726.454 51.5.142.736 102:039.457

Pendapatan diterima dimuka 17 2.502.874.467 2.241.917.516 264.323.854

Utang sewa pembiayaan - bagian 14,40 103.332.000 47.717.584 114.540.000

jatuh tempo dalam waktu satutahun

3.508.166.714 3.090.552.466 835.970.054

LIABILITAS JANGKA PANJANGUtang sewa pembiayaan - dikurangi 14,40 198.036.063 - 47.717.584

bagian jatuh tempo dalam waktusatu tahun

Liabilitas imbalan pascakerja 3i,18a 1.877.689.861 2.513.549.889 2.667.159.365

2.075.725.924 2.513.549.889 2.714.876.949

JUMLAR LIABILITAS 5.583.892.638 5.604.102.355 3.550.847.003

ASET NETOTidak terikat 17.857.018.272 14.935.793.598 13.116.328.705

Terikat temporer 532.472.239 1.079.407.663 1.798.289.741

18.389.490.511 16.015.201.261 14.914.618.446

JUMLAH LIABILITAS DAN ASET 23.973.383.149 21.619.303.616 18.465.465.449

NETO

Catatan atas laporan keuangan terlampir merupakan bagian ya ng tidak terpisahkan dari laporan keuangan secara keseluruhan

2-

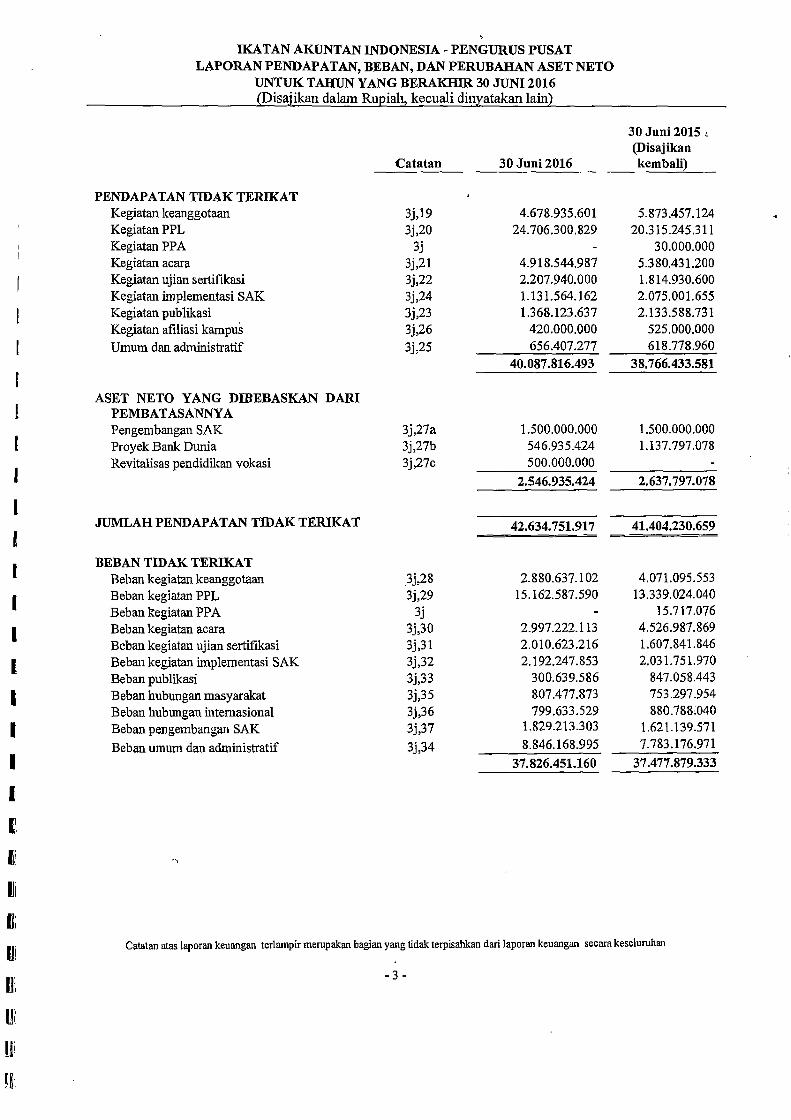

IKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

LAPORAN PENDAPATAN, BEBAN, DAN PERUBAHAN ASET NETO

UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalain Rupiah, kecuali dinyatakan lain)

30 Juni 2015 ¿(Disajikan

Catatan 30 Juni 2016 kembali)

PENDAPATAN TIDAK TERIKATKegiatan keanggotaan 3j,19 4.678.935.601 5.873.457.124

Kegiatan PPL 3j,20 24.706.300.829 20.315.245.311

Kegiatan PPA 3j - 30.000.000

Kegiatan acara 3j,21 4.918.544.987 5.380.431.200

Kegiatan ujian sertifikasi 3j,22 2.207.940.000 1.814.930.600

Kegiatan implementasi SAK 3j,24 1.131.564.162 2.075.001.655

Kegiatan publikasi 3j,23 1.368.123.637 2.133.588.731

Kegiatan afiliasi kampus 3j,26 420.000.000 525.000.000

Umum dan administratif 3j,25 656.407.277 618.778.960

40.087.816.493 38.766.433.581

ASET NETO YANG DIBEBASKAN DARI

PEMBATASANNYAPengembangan SAK 3j,27a 1.500.000.000 1.500.000.000

Proyek Bank Dunia 3j,27b 546.935.424 1.137.797.078

Revitalisas pendidikan vokasi 3j,27c 500,000.0002.546.935.424 2.637.797.078

JUMLAH PENDAPATAN TIDAK TERIKAT 42.634.751.917 41.404.230.659

BEBAN TIDAK TERIKATBeban kegiatan keanggotaan 3j,28 2.880.637.102 4.071.095.553

Beban kegiatan PPL 3j,29 15.162.587.590 13.339.024.040

Beban kegiatan PPA 3j - 15.717.076

Beban kegiatan acara 3j,30 2.997.222.113 4.526.987.869

Beban kegiatan ujian sertifikasi 3j,31 2.010.623.216 1.607.841.846

Beban kegiatan implementasi SAK 3j,32 2.192.247.853 2.031.751.970

Beban publikasi 3j,33 300.639.586 847.058.443

Beban hubungan masyarakat 3j,35 807.477.873 753.297.954

Beban hubungan internasional 3j,36 799.633.529 880.788.040

Beban pengembangan SAK 3j,37 1.829.213.303 1.621.139.571

Beban umum dan administratif 3j,34 8.846.168.995 7.783.176.971

37.826.451.160 37.477.879.333

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dar¡ laporan keuangan secara keseluruhan

-3 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

LAPORAN PENDAPATAN, BEBAN, DAN PERUBAIHAN ASET NETO

UNTUK TARUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

30 Juni 2015

Catatan 30 Juni 2016 (Disajikan kembali)

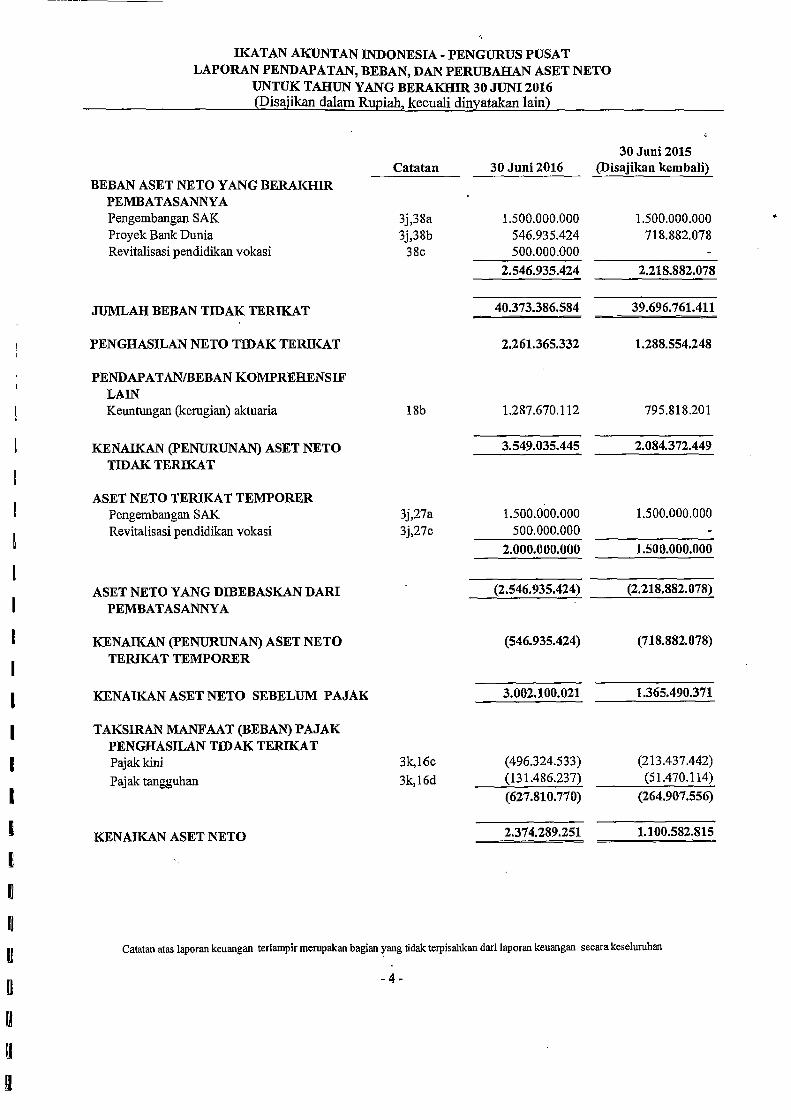

BEBAN ASET NETO YANG BERAKHIR

PEMBATASANNYAPengembangan SAK 3j,38a 1.500.000.000 1.500.000.000

Proyek Bank Dunia 3j,38b 546.935.424 718.882.078

Revitalisasi pendidikan vokasi 38c 500.000.000 -

2.546.935.424 2.218.882.078

JUMLAH BEBAN TIDAK TERIKAT 40.373.386.584 39.696.761.411

PENGIIASILAN NETO TIDAK TERIKAT 2.261.365.332 1.288.554.248

PENDAPATAN/BEBAN KOMPREHENSIF

LAINKeuntungan (kerugian) aktuaria 18b 1.287.670.112 795.818.201

KENAIKAN (PENURUNAN) ASET NETO 3.549.035.445 2.084.372.449

TIDAK TERIKAT

ASET NETO TERIKAT TEMPORER

Pengembangan SAK 3j,27a 1.500.000.000 1.500.000.000

Revitalisasi pendidikan vokasi 3j,27e 500.000.000 -

2.000.000.000 1.500.000.000

ASET NETO YANG DIBEBASKAN DARI (2.546.935.424) (2.218.882.078)

PEMBATASANNYA

KENAIKAN (PENURUNAN) ASET NETO (546.935.424) (718.882.078)

TERIKAT TEMPORER

KENAIKAN ASET NETO SEBELUM PAJAK 3.002.100.021 1.365.490.371

TAKSIRAN MANFAAT (BEBAN) PAJAK

PENGHASILAN TIDAK TERIKAT

Pajak kini 3k,16c (496.324.533) (213.437.442)

Pajak tangguhan 3k,16d (131.486.237) (51.470.114)

(627.810.770) (264.907.556)

KENAIKAN ASET NETO 2.374.289.251 1.100.582.815

Catatan atas laporan keuangan terlampir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan

-4 -

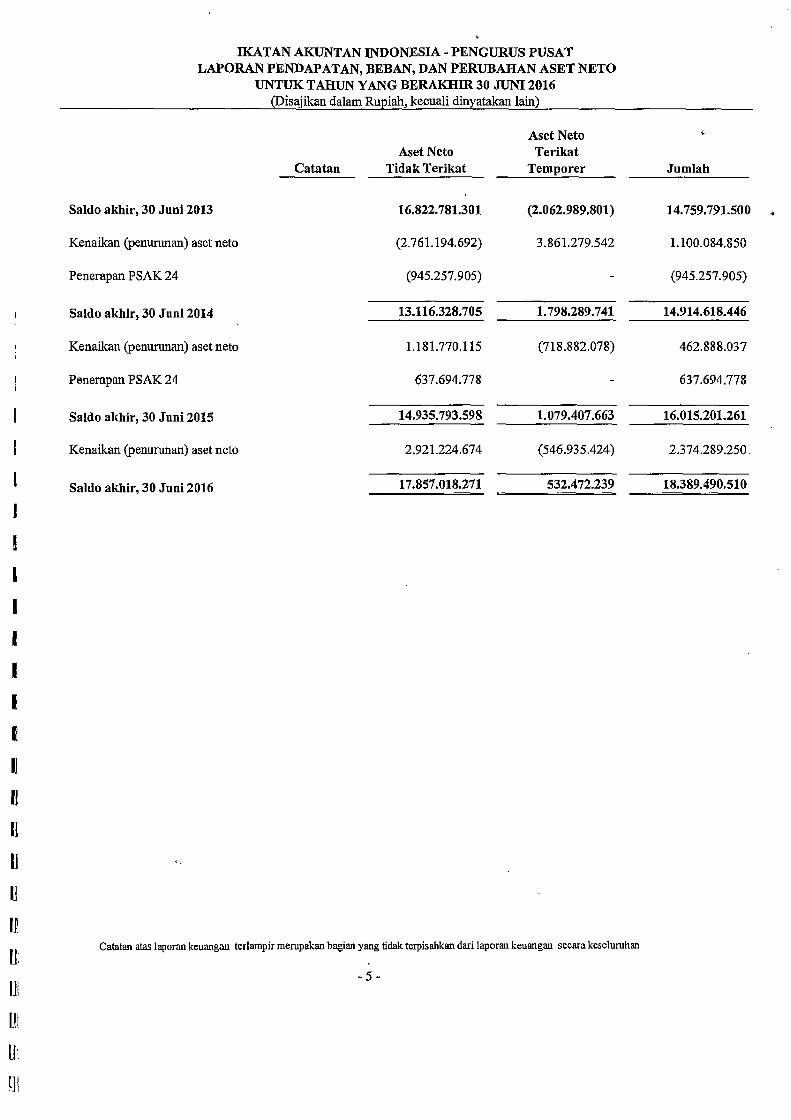

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATLAPORAN PENDAPATAN, BEBAN, DAN PERUBAHAN ASET NETO

UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

Aset NetoAset Neto Terikat

Catatan Tidak Terikat Temporer Jumlah

Saldo akhir, 30 Juni 2013 16.822.781.301 (2.062.989.801) 14.759.791.500

Kenaikan (penurunan) aset neto (2.761.194.692) 3.861.279.542 1.100.084.850

Penerapan PSAK 24 (945.257.905) - (945.257.905)

Saldo akhir, 30 Juni 2014 13.116.328.705 1.798.289.741 14.914.618.446

Kenaikan (penurunan) aset neto 1.181.770.115 (718.882.078) 462.888.037

Penerapan PSAK 24 637.694.778 - 637.691.778

Saldo akhir, 30 Juni 2015 14.935.793.598 1.079.407.663 16.015.201.261

Kenaikan (penurunan) aset neto 2.921.224.674 (546.935.424) 2.374.289.250

Saldo akhir, 30 Juni 2016 17.857.018.271 532.472.239 18.389.490.510

i

Catatan atas laporan keuangan terlamnpir merupakan bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan

5-

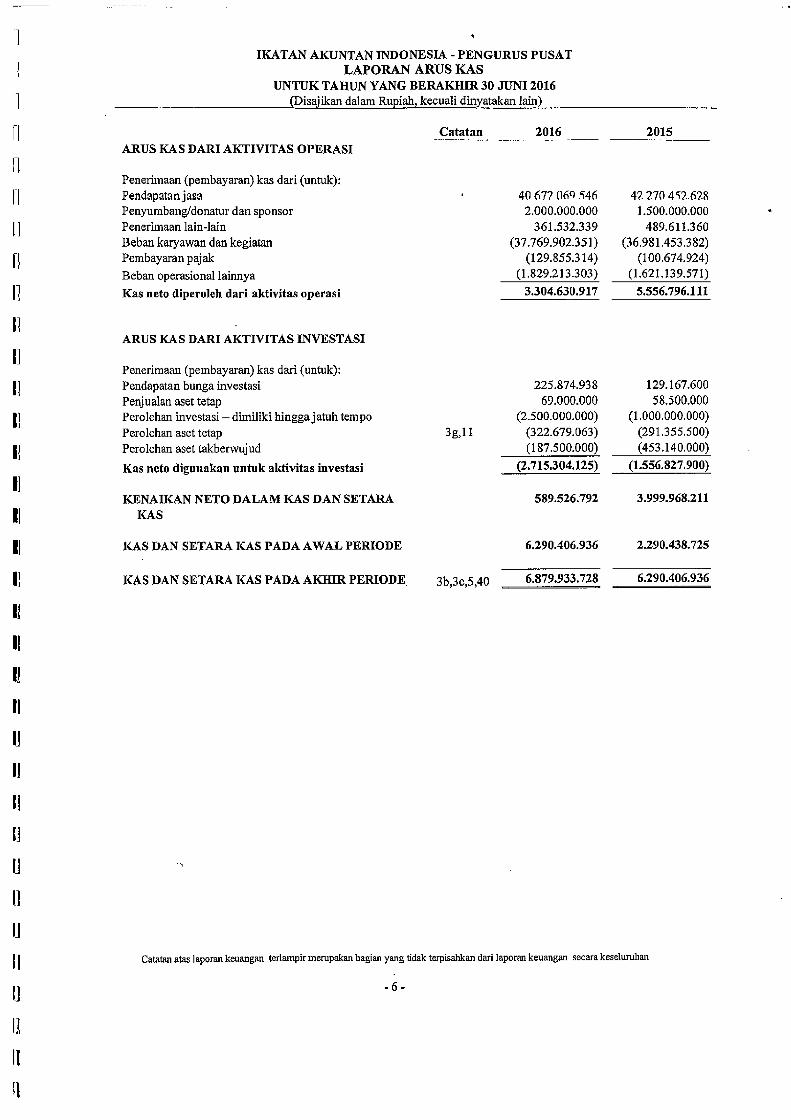

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATi LAPORAN ARUS KAS

UNTUK TAIHUN YANG BERAKHIR 30 JUNI 2016

i (Disajikan dalam Rupiah, kecuali dinyatakan lain)

Catatan 2016 2015ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan (pembayaran) kas dari (untuk):Pendapatan jasa 40 677 069 546 42 270 452.628Penyumbang/donatur dan sponsor 2.000.000.000 1.500.000.000Penerimaan lain-lain 361.532.339 489.611.360Beban karyawan dan kegiatan (37.769.902.351) (36.981.453.382)Pembayaran pajak (129.855.314) (100.674.924)

Beban operasional lainnya (1.829.213.303) (1.621.139.571)

Kas neto diperoleh dari aktivitas operasi 3.304.630.917 5.556.796.111

'1ARUS KAS DARI AKTIVITAS INVESTASI

1]Penerimaan (pembayaran) kas dari (untuk):Pendapatan bunga investasi 225.874.938 129.167.600Penjualan aset tetap 69.000.000 58.500.000Perolehan investasi - diniliki hinggajatuh tempo (2.500.000.000) (1.000.000.000)Perolehan aset tetap 3g,11 (322.679.063) (291.355.500)Perolehan aset takberwujud (187.500.000) (453.140.000)

Kas neto digunakan untuk aktivitas investasi (2.715.304.125) (1.556.827.900)

IlKENAIKAN NETO DALAM KAS DAN SETARA 589.526.792 3.999.968.211

Il KAS

ij KAS DAN SETARA KAS PADA AWAL PERIODE 6.290.406.936 2.290.438.725

Il KAS DAN SETARA KAS PADA AKHIR PERIODE- 3b,3c,5,40 6.879.933.728 6.290.406.936

'I"l

'Il

'j

'J

'I

'j

ll

Il

il

IIcatnas prakeagneraprmrpknbgayngtdktrsakndrlaoakeagnscrkeeuua

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

1. INFORMASI UMUM

a. Pendirian

Ikatan Akuntan Indonesia (IAI) adalah organisasi profesi akuntan di Indonesia yang didirikandi Jakarta pada tanggal 23 Desember 1957. Anggaran Dasar IAI pertama kali mendapat] pengesahan dari Menteri Kehakiman Republik Indonesia No.J.A.5/13/16 tanggal II Februari1959, dan telah diumumkan dalam Berita Negara Republik Indonesia No. 24 tanggal]~ 24 Maret 1959.

3] Susunan pendiri IAI adalah:

I 1. Prof. Dr. Soemardjo Tjitrosidojo2. Drs. Mr. Go Tie Siem

] 3. Drs. Sie Bing Tat (Basuki Siddharta)4. Dr. Tan Tong Djoe5. Drs. Oey Kwie Tek (Hendra Darmawan)6. Prof. Dr. Abutari7. Tio Po Tjiang8. Tan Eng Oen9. Tang Siu Tjhan10. Liem Kwie Liang11. The Tik Him

Ketika itu, tujuan IAI adalah:

1. Membimbing perkembangan akuntansi serta iemiperLinggi mutu pendidikau akuntan;dan

2. Mempertinggi mutu pekerjaan akuntan.

Saat ini IAI merupakan satu-satunya wadah yang mewakili profesi akuntan Indonesia seearakeseluruhan. IAl merupakan anggota International Federation ofAccountants, serta anggotasekaligus pendiri ASEANFederation ofAccountants.

IAI bermaksud menghimpun potensi Akuntan Indonesia untuk menjadi penggerakpembangunan nasional dalam mewujudkan masyarakat adil dan makmur berdasarkanPancasila dan UUD 1945. IAI beitujuan mengembangkan dan mendayagunaakan potensiAkuntan Indonesia sehingga terbentuk suatu cipta dan karya Akuntan Indonesia untuk didarmabaktikan bagi kepentingan bangsa dan negara. IAI berfungsi sebagai wadahkomunikasi yang menjembatani berbagal latar belakang tugas dan bidang pengabdiannyauntuk menjalin kerjasama yang bersifat sinergi secara serasi, seimbang dan selaras.

Untuk mencapai maksud, tujuan, dan fungsinya, LAI melaksanakan beragam kegiatandiantaranya pendaftaran dan pelayanan keanggotaan; pengembangan dan penyusunan standarakuntansi keuangan; pengembangan dan penegakkan kode etik akuntan; pemberiankonsultasi untuk pengembangan usaha keeil, menengah dan koperasi; publikasi; hubunganinternasional; menjadi pusat pengetahuan dan pengembangan akuntansi; menjaga danmeningkatkan kompetensi akuntan melalui kegiatan pendidikan dan pelatihan; melaksanakansertifikasi di bidang akuntansi sebagai tolak ukur standar kualitas keprofesian; serta menjagakepercayaan pemakai jasa dan masyarakat luas atas hasil kerja profesi akuntan yangtergabung dalam IAI.

I-7

KATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016I-i (Disajikan dalam Rupiah, kecuali dinyatakan lan)

I 1. INFORMASI UMUM (lanjutan)

a. Pendirian Ikatan Akuntan Indonesia (lanjutan)

Anggaran Dasar dan Anggaran Rumah Tangga (AD'ART) IAI telah mengalami beberapa kaliperubahan, yang terakhir adalah AD ART yang ditetapkan pada Kongres IAI XII tanggal

1 19 Desember 2014 sesual dengan Akta Pemyataan Keputusan Kongres IAI Tahun 2015tanggal 18 Februari 2015, dan telah terdaftar di Keputusan Menteri Hukum dan Hak Asasi

fl Manusia Republik IndonesiaNo. AHU-21.AH.01.08 pada tanggal 9 April 2015.

f b. Keanggotaan

Pada awalnya keanggotaan IAI adalah perseorangan yang diarahkan untuk memilihKompartemen sesuai bidang kerja anggota. Anggota IAI bergabung dalam empatKompartemen yang dibentuk IAI kala itu, yaitu IAI Kompartemen Akuntan Publik(IAI KAP), IAI Kompartemen Akuntan Pendidik (IAI KAPd), IAI Kompartemen AkuntanManajemen (IAI KAM), dan LAI Kompartemen Akuntan Sektor Publik (IAI KASP).

Pada tanggal 23 Mei 2007 IAI melaksanakan Kongres Luar Biasa yang memutuskan IAIadalah organisasi profesi yang beranggotakan Perseorangan dan Asosiasi.

IAI KAP merubah formatnya menjadi asosiasi akuntan publik independen dengan namaInstitut Akuntan Publik Indonesia (IAPI) pada tanggal 24 Mei 2007. IAI KAP dibubarkansesuai surat keputusan DPN LAI tanggal 4 Juni 2007 Nomor Kep-22/SK/DPN/IAIIV/2007.Selanjutnya IAPI pada saat yang sama ditetapkan menjadi Anggota Asosiasi LAI sesuai suratkeputusan DPN IAI tanggal 4 Juni 2007 nomor Kep-23/SK/DPN/LAI/V/2007.

IAI KAM juga merubah formatnya menjadi asosiasi independen dengan nama InstitutAkuntan Manajemen Indonesia (IAMI). Pada tanggal I September 2009 IAI KAMdibubarkan, dan IAMI ditetapkan menjadi'Anggota Asosiasi IAI sesuai surat keputusan DPNIAI nomor Kep-72/SK/DPN/IAI/IX/2009.

Pada saat Kongres XI LAI dilaksanakan 10 Desember 2012, DPN LAI Periode 2010-2014diberi amanah untuk mengkaji usulan perubahan keanggotaan IAI serta berwenangmenentukan tindakan berikutnya.

Kongres Luar Biasa IAI dilaksanakan pada tanggal 27 Juni 2012 dengan keputusan IAIIj adalah organisasi profesi yang beranggotakan perseorangan, terdiri dari Anggota Utama,

Anggota Madya dan Anggota Muda.

IAPI dan 1AMI yang sebelumnya menjadi anggota asosiasi IAI selanjutnya berubah menjadiasosiasi mitra IAI.

Kongres XII IAI dilaksanakan pada tanggal 19 Desember 2014 defngan keputusan IAI adalahorganisasi profesi yang beranggotakan perseorangan, terdiri dari Anggota Utama, AnggotaMadya dan Anggota Muda.

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

1. INFORMASI UMUM (lanjutan)

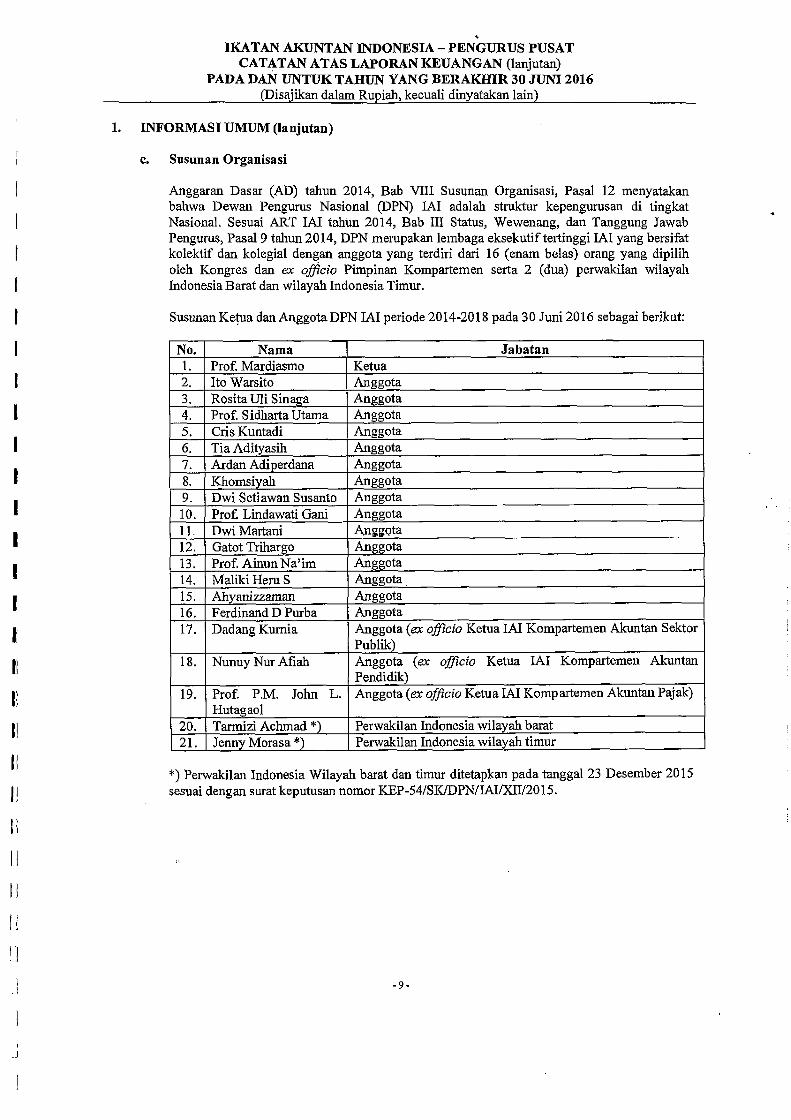

c. Susunan Organisasi

Anggaran Dasar (AD) tahun 2014, Bab VIII Susunan Organisasi, Pasal 12 menyatakan

bahwa Dewan Pengurus Nasional (DPN) IAI adalah struktur kepengurusan di tingkat

Nasional. Sesuai ART IAI tahun 2014, Bab III Status, Wewenang, dan Tanggung Jawab

Pengurus, Pasal 9 tahun 2014, DPN merupakan lembaga eksekutif tertinggi IAI yang bersifat

kolektif dan kolegial dengan anggota yang terdiri dari 16 (enam belas) orang yang dipiliholeh Kongres dan ex officio Pimpinan Kompartemen serta 2 (dua) perwakilan wilayah

Indonesia Barat dan wilayah Indonesia Timur.

Susunan Ketua dan Anggota DPN IAI periode 2014-2018 pada 30 Juni 2016 sebagai berikut:

No. Nama Jabatan1. Prof. Mardiasmo Ketua2. Ito Warsito Anggota3. Rosita Uli Sinaga Anggota4. Prof. Sidharta Utama Anggota5. Cris Kuntadi Anggota6. Tia Adityasih Anggota

7. Ardan Adiperdana Anggota8. Khomsiyah Anggota9. Dwi Setiawan Susanto Anggota

10. Prof. Lindawati Gani Anggota11. Dwi Martani Anggota12. Gatot Trihargo Anggota13. Prof. AinunNa'im Anggota14. Maliki Heru S Anggota15. Ahyanizzaman Anggota16. Ferdinand D Purba Anggota

17. Dadang Kurnia Anggota (ex officio Ketua LAI Kompartemen Akuntan Sektor

Publik)18. Nunuy Nur Afiah Anggota (ex officio Ketua IAI Kompartemen Akuntan

Pendidik)19. Prof. P.M. John L. Anggota (ex officio Ketua IAI Kompartemen Akuntan Pajak)

Hutagaol20. Tarmizi Achmad *) Perwakilan Indonesia wilayah barat

21. Jenny Morasa *) Perwakilan Indonesia wilayah timur

*) Perwakilan Indonesia Wilayah barat dan timur ditetapkan pada tanggal 23 Desember 2015

sesuai dengan surat keputusan nomor KEP-54/SK/DPN/IAI/XII/2015.

-9-

IIIKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

CATATAN ATAS LAPORAN KEUANGAN (lanjutan)PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

F1. INORMASIUMUM(Ianjutan)

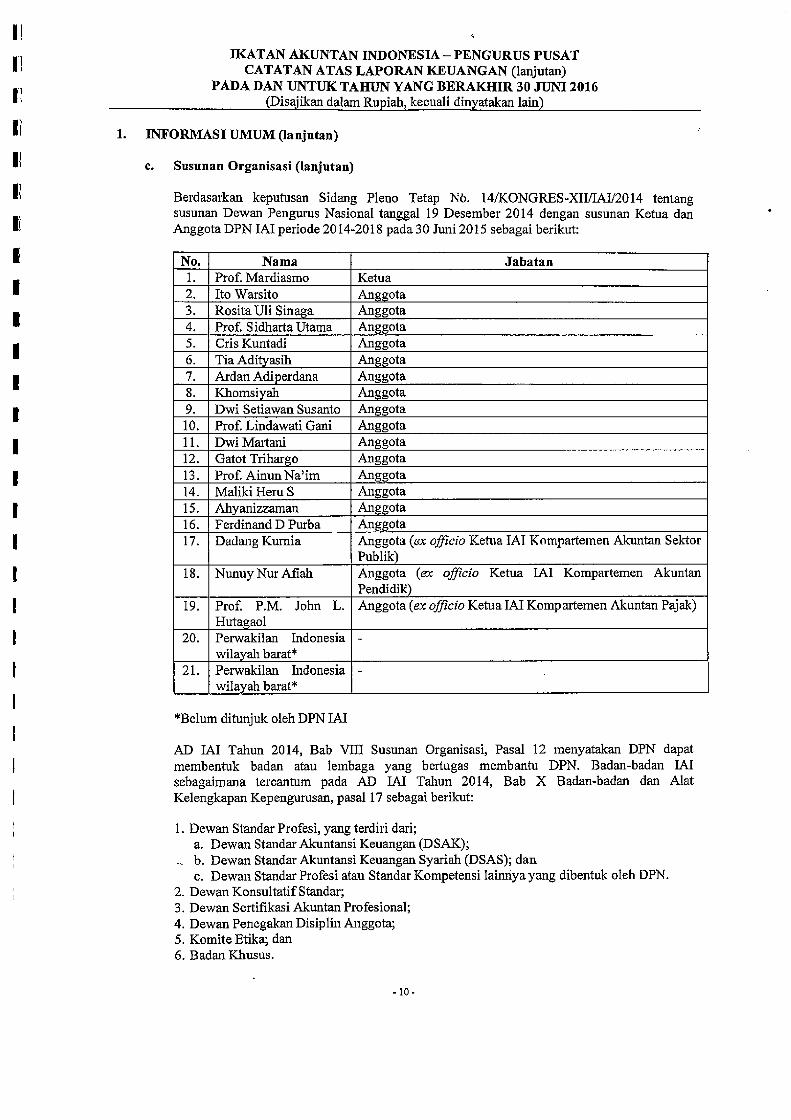

c. Susunan Organisasi (lanjutan)

Berdasarkan keputusan Sidang Pleno Tetap Nb. 14/KONGRES-XII/IAI/2014 tentangsusunan Dewan Pengurus Nasional tanggal 19 Desember 2014 dengan susunan Ketua danAnggota DPN IAI periode 2014-2018 pada 30 Juni 2015 sebagai berikut:

i No. Nama Jabatan1. Prof Mardiasmo Ketua2. Ito Warsito Anggota3. Rosita Uli Sinaga Anggota4. Pro£ S idharta Utama Anggota5. Cris Kuntadi Anggota6. Tia Adityasih Anggota7. Ardan Adiperdana Anggota8. Khomsiyah Anggota9. Dwi Setiawan Susanto Anggota10. Prof Lindawati Gani Anggota11. Dwi Martani Anggota12. Gatot Trihargo Anggota13. Prof Ainun Na'im Anggota14. Maliki Heru S Anggota15. Ahyanizzaman Anggota16. Ferdinand D Purba Anggota17. Dadang Kurnia Anggota (ex officio Ketua IAI Kompartemen Akuntan Sektor

Publik)18. Nunuy Nur Afiah Anggota (ex officio Ketua IAI Kompartemen Akuntan

Pendidik)19. Prof. P.M. John L. Anggota (ex officio Ketua IAI Komp artemen Akuntan Pajak)

Hutagaol20. Perwakilan Indonesia -

wilayah barat*21. Perwakilan Indonesia -

wilayah baraL*

*Belum ditunjuk oleh DPN IM

AD IAI Tahun 2014, Bab VIII Susunan Organisasi, Pasal 12 menyatakan DPN dapatmembentuk badan atau lembaga yang bertugas menbantu DPN. Badan-badan IAIsebagaimana tercantum pada AD IAI Tahun 2014, Bab X Badan-badan dan AlatKelengkapan Kepengurusan, pasal 17 sebagai berikut:

1. Dewan Standar Profesi, yang terdiri dari;a. Dewan Standar Akuntansi Keuangan (DSAK);b. Dewan Standar Akuntansi Keuangan Syariah (DSAS); danc. Dewan Standar Profesi atau Standar Kompetensi lainnya yang dibentuk oleh DPN.

2. Dewan Konsultatif Standar;3. Dewan Sertifikasi Akuntan Profesional;4. Dewan Penegakan Disiplin Anggota;5. Komite Etika; dan6. Badan Khusus.

- 10 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

1. UMUM (lanjutan)

c. Susunan Organisasi (lanjutan)

Alat kelengkapan kepengurusan adalah Manajemen Eksekutif IAI.

AD IAI Tahun 2014, Bab VIII Susunan Organisasi, Pasal 12 juga menyatakan DPN IAImengorganisasi dan membawahi Badan dan Alat Kelengkapan Kepengurusan, Kompartemendan Pengurus Wilayah.

ART I Tahun 2014, Pasal 12, menyatakan bahwa Kompartemeft adalah bagian organisasiIAI yang dibentuk berdasarkan bidang kerja anggota IAI untuk meningkatkanprofesionalisme, menjalankan kegiatan profesional, dan fungsi ilmiah di dalam suatu bidangkerja.

Saat ini IAI memiliki 3 (tiga) kompartemen yaitu Kompartemen Akuntan Pendidik,Kompartemen Akuntan Sektor Publik, dan Kompartemen Akuntan Pajak.

ART IAI Tahun 2014, Pasal 13, menyatakan bahwa IAI Wilayah adalah kelengkapanorganisasi yang merupakan perpanjangan tangan DPN dalam menjalankan kegiatan danfungsi organisasi IAI di daerah-daerah.

Saat ini IAI memiliki 33 TAT Wilayah, yaitu:

1. Nanggroe Aceh Darusalam2. Sumatera Utara3. Sumatera Barat4. Riau5. Sumatera Selatan6. Jambi7. Lampung8. DKI Jakarta9. Jawa Barat10. Jawa Tengah11. Yogyakarta12. Jawa Timur13. Bali14. Kalimantan Barat15. Kalimantan Selatan16. Kalimantan Timur17. Sulawesi Selatan18. Sulawesi Tengah19. Sulawesi Utara20. Papua21. Kepulauan Riau22. Nusa Tenggara Timur23. Sulawesi Tenggara24. Bengkulu25. Nusa Tenggara Barat26. Maluku Utara27. Gorontalo28. Kalimantan Tengah

II -11-

I

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKMIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

1. INFORMASI UMUM (lanjutan)

c. Susunan Organisasi (lanjutan)

29. Banten30. Bangka Belitung31. Sulawesi Barat32. Papua Barat33. Maluku

AD IAI Tahun 2014, Bab X Badan-badan dan Alat Kelengkapan Kepengurusan, Pasal 12

Ayat (2) menyatakan bahwa Manajemen Eksekutif adalah alat kelengkapan kepengurusan.

ART IAI Tahun 2014, Pasal 21 Ayat (1) menyatakan Manajemen Eksekutif adalah

kelengkapan organisasi IAI yang secara permanen melaksanakan fungsi administratif dan

operasional IAI secara keseluruhan dalam rangka mengemban amanat anggota IAI untuk

mencapai tujuan organisasi. Manajemen Eksekutif berwenang untuk membentuk

kelengkapan internal organisasinya dalam melaksanakan tugas pokok yang telah ditentukan;

dan melaksanakan kegiatan administratif dan operasional secara keseluruhan untuk

kepentingan DPN.

Susunan Manaj emen Eksekutif IAI pada 30 Juni 2016 adalah sebagai berikut:

Direktur Eksekutif : Elly Zarni Husin

Direktur Pengembangan Kompetensi dan Implementasi Yakub

StandarDirektur Komunikasi dan Pemasaran : Edwwd Tanujaya

Direktur Teknis : Dwi Astuti RosmianingrumNainggolan

Direktur Umum, HRD, Akuntansi dan Keuangan : Ahmad Ishomuddin

Susunan Manajemen Eksekutif LAI pada 30 Juni 2015adalah sebagai berikut:

Direktur Eksekutif : Elly Zarni Husin

Direktur Pengembangan Kompetensi dan Implementasi Yakub

StandarDirektur Teknis Aucky Pratama Setya Dharma

Direktur Umum, HRD, Akuntansi dan Kouangan : Ahmad Ishomuddin

2. PENERAPAN PSAK DAN ISAK BARU DAN REVISI

Standar yang Berlaku Efektif dalam Tahun Berjalan

IDalam tahun berjalan, entitas telah menerapkan PSAK dan ISAK baru dan revisi yang dikeluarkan

j oleh DSAK IAI yang dianggap relevan dengan kegiatan operasinya dan mempengaruhi laporan

keuangan berlaku efektif untuk periode tahun buku yang dimulai pada atau setelah 1 Juli 2015.

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2. PENERAPAN PSAKDAN ISAK BARU DAN REVISI (anjutan)

Standar yang Berlaku Efektif dalam Tahun Berjalan (lanjutan)

PSAK dan ISAK baru dan revisi yang berlaku efektif dalam tahun berjalan adalah sebagai berikut:

- PSAK 1: Penyajian Laporan Kenangan (revisi 2013).Judul yang digunakan oleh PSAK 1 revisi ini untuk "Laporan Laba Rugi Komprehensif' telahberubah menjadi "Laporan Laba Rugi dan Pendapatan Komprehensif Lain". Namun, PSAK Imasih memungkinkan entitas untuk menggunakan judul lainnya. Perubahan tersebutmengharuskan entitas untuk menisahkan item yang disajikan dalam pendapatan komprehensiflain menjadi dua kelompok, berdasarkan pada apakah dapat atau tidaknya dilakukanpenyesuaian reklasifikasi ke laporan laba rugi di masa depan. Item yang tidak akan dilakukanpenyesulan reklasifikasi harus disajikan secara terpisah dari item yang dapat dilakukanpenyesuaian reklasifikasi di masa depan. Entitas yang menyajikan item pendapatankomprehensif lain sebelum pajak diharuskan untuk menunjukkan jumlah pajak yang terkaitdengan dua kelompok secara terpisah.

- PSAK 24: Imbalan Kerja (revisi 2013).Perubahan utama adalah pengakuan keuntungan dan kerugian aktuarial (pengukuran kembali),pengakuan beban jasa lalu/kurtailmen, penyajian dalam laporan laba rugi, persyaratanpengungkapan, perbedaan antara imbalan "jangka pendek" dan "jangka panjang lain",perlakuan biaya dan pajak yang berkaitan program imbalan kerja, pesangon pemutusan kontrakkerj a, fitur berbagi risiko atau biaya.

- PSAK 46: Pajak Penghasilan (revisi 2014).Dun revisi utama telah dilakuican untuk PSAK 46 (rovisi 2010). Revisi in! menekancan bahwakonsep "laba fiskal" menyiratkan bersih daripada laba kena pajak kotor. Pajak yang didasarkanpada penerimaan penjualan kotor (disebut pajak final) berada di luar lingkup PSAK 46 (revisi2014)

- PSAK 50 Instrumen Keuangan: Penyajian (revisi 2014).Perubahan ini menjelaskan beberapa persyaratan untuk saling hapus aset keuangan dankewajiban keuangan pada posisi keuangan.

- PSAK 55 (revisi 2014): Instrumen Keuangan: Pengakuan dan Pengukuran.Sejumlah perubahantelah dibuat untuk PSAK55 (revisi 2011) sebagai akibat penerbitan PSAK 68: PengukuranNilai Wajar, Dua perubahan penting lainnya yang telah dibuat (1) opsi beli, opsi jual dan opsiprabayar (2) akuntansi lindung nilai dari pembaruan (novasi) derivatif dan kelanjutan.

- PSAK 57 (revisi 2014): Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi sebagai gantinyaserta perubahan pajak tangguhan pada properti investasi.

-13-

1N

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

2. PENERAPAN PSAK DAN ISAK BARU DAN REVISI (lanjutan)

Standar yang Berlaku Efektif dalam Tahun Berjalan (lanjutan)

- PSAK 60: Instrumen Keuangan: Pengungkapan (revisi 2014).PSAK 60 juga telah diubah untuk meningkatkan pengungkapan saling hapus saat ini seperti

yang dipersyaratkan oleh PSAK50 (revisi 2014) dan untuk mengakomodasi pengungkapan nilaiwajar baru seperti yang dipersyaratkan oleh PSAK 68.

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING

Laporan keuangan IAI disusun berdasarkan pada Standar Akuntansi Keuangan yang berlaku di

Indonesia yang mencakup Pemyataan dan Interpretasi Standar Akuntansi Keuangan yangdikeluarkan oleh Dewan Standar Akuntansi Keuangan IAI, yang mana penyajian laporankeuangan mengacu pada PSAK 45: Pelaporan Keuangan Entitas Nirlaba.

Kebijakan akuntansi diterapkan secara konsisten dalam penyajian laporan keuangan kecuali bagipenerapan beberapa SAK yang telah direvisi dan berlaku efektif sejak tanggal 1 Juli 2015, yaitu

sebagai berikut:

a. Dasar Penyusunan Laporan Keuangan

Pos-pos laporan keuangan diukur menggunakan biaya perolehan, kecuali untuk beberapa pos

tertentu yang diukur dengan menggunakan dasar pengukuran yang lain sebagaimana yangdiungkapan pada kebijakan akuntansi pada masing-masing pos tersebut.

Kegiatan pendidikan profesional berkelanjutan (PPL), acara, keanggotaan, ujian sertifikasi,publikasi, implementasi SAK, pendidikan profesi akuntan (PPA), afiliasi kanpus, dan umum

dan administrasi sebagai aktivitas tidak terikat.

Kegiatan pengembangan SAK, Proyek Bank Dunia, dan revitalisasi pendidikan vokasi dari

Kemenristekdikti sebagai aktivitas terikat temporer.

Laporan arus kas disajikan dengan menggunakan metode langsung dengan mengelompokkan

arus kas dalam aktivitas operasi, investasi, dan pendanaan.

Dasar pengukuran dalam penyusunan laporan keuangan ini adalah konsep biaya perolehan

(historical cost), kecuali untuk beberapa akun tertentu yang didasarkan pengukuran lain

sebagaimana yang diungkapkan pada kebijakan akuntansi dalam akun tersebut.

IAI menyajikan Kegiatan Keanggotaan, Kegiatan Pendidikan Profesional Berkelanjutan

(PPL), Kegiatan Pendidikan Profesi Akuntan (PPA), Kegiatan Acara(special event), Kegiatan

Ujian Sertifikasi, Kegiatan Implementasi SAK, Publikasi, Afiliasi Kampus, dan Unum dan

Administratif sebagai Aktivitas Tidak Terikat, karena penggunaan sumber daya yang berasal

dari aktivitas tersebut tidak dibatasi untuk tujuan tertentu.

I

I -14 -

E

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

b. Perubahan Kebijakan Akuntansi

Pada 1 Juli 2015 IAI telah menerapkan PSAK baru dan revisi yang relevan yang telah

berlaku efektif sejak tanggal tersebut, yaitu:

- PSAK 1: Penyajian Laporan Keuangan (revisi 2013).- PSAK 24: Imbalan Kerja (revisi 2013).- PSAK 46: Pajak Penghasilan (revisi 2014).- PSAK 50: Instrumen Keuangan: Penyajian (revisi 2014).- PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran (revisi 2014).

- PSAK 60:.Instrumen Keuangan: Pengungkapan (revisi 2014).- PSAK 68: Pengukuran Nilai Wajar.

PSAK tersebut yang berdampak material terhadap laporan keuangan untuk tahun buku yang

dimulai pada 1 Juli 2015 adalah PSAK 24: Imbalan Kerja (revisi 2013) akibat pengakuan atas

pengukuran kembali imbalan pascakerja yang bersifat imbalan pasti (defined benefits), yang

sebelumnya tidak seluruhnya diakui (sesuai dengan paragraf 94) dengan pendekatan koridor

dan saat ini seluruhnya diakui.

c. Kas dan Setara Kas

Kas dan setara kas merupakan aset keuangan dalan kategori pinjaman yang diberikan dan

piutang yang diukur pada biaya perolehan (nilai nominal).

Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk membiayai kegiatan

Manajemen. Setara kas adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan

dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko

perubahan nilai yang tidak signifikan dengan jangka waktu tiga bulan atau kurang sejak

tanggal penempatan dan tidak digunakan sebagaijaminan atau tidak dibatasi penggunaannya.

Kas di bank dan deposito berjangka yang dibatasi penggunaannya sehubungan dengan

persyaratan perjanjian pinjaman atau perjanjian lainnya disajikan sebagai "Kas di Bank dan

Deposito Berjangka yang Dibatasi Penggunaannya" sebagai aset tidak lancar, Kas di bank dan

deposito berjangka yang akan digunakan untuk membayar liabilitas yang akan jatuh tempo

dalam satu tahun, disajikan sebagai bagian dari aset lancar.

d. Piutang

Piutang merupakan aset keuangan dalam kategori pinjaman yang diberikan dan piutang yang

diukur pada biaya perolehan yang diamortisasi. Penurunan nilai atas piutang dievaluasi secara

individual.

e. Investasi

Investasi pada surat berharga diklasifikasikan dalam kategori diperdagangkan, tersedia untuk

dijual, dan dimiliki hinggajatuh tempo, berdasarkan sifat dari instrumen investasi serta intensi

dan kemampuan dari manajemen.

*IKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

CATATAN ATAS LAPORAN KEUANGAN (lanjutan)PADA DAN UNTUK TARUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

f. Uang Muka dan Biaya Dibayar Dimuka

Biaya dibayar dimuka diamortisasi sesuai masa manfaat masing-masing biaya denganmenggunakan metode garis lurus.

g. Aset Tetap

Aset tetap dicatat dengan menggunakan model biaya (cost model) yang diukur pada biayaperolehan di kurangi penyusutan dan penurunan nilai. Penyusutan dihitung denganmenggunakan metode garis lurus selama umur manfaat aset. Taksiran masa manfaat aset tetapsebagai berikut:

Jenis aset tetap Masa manfaat (tahun)Bangunan 10-20Kendaraan 5Inventaris 5

Aset berupa tanah tidak disusutkan.

Biaya perbaikan dan pemeliharaan diakui sebagai beban pada saat terjadinya.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepaskan atau ketika tidak adamanfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya.Keuntungan dan kerugian yang timbul dari penghentian pengakuan aset dimasukkan dalampenghasilan atau beban pada saat aset tersebut dihentikan pengakuannya.

h. Aset Takberjud

Aset takberwujud dicatat dengan menggunakan model biaya yang diukur pada biayaperolehan dikurangi anortisasi dan penurunan nilai. Aset takberwujud saat ini masih dalamtahap pengembangan secara internal berupa aplikasi keanggotaan, PPL, dan keuangan.

i. Imbalan Pascakerja

* Efektif I Juli 2015, entitas menerapkan PSAK 24: Imbalan Kerja (revisi 2013), secararetrospektif.

Program imbalan pasti (defined benefit) yang tidak didanai diadopsi sesuai Undang-Undang* Nomor 13 Tahun 2003. Liabilitas imbalan pascakerja dihitung dengan menggunakan metode

projected unit credit dengan biayajasa dan beban bunga neto diakui dalam pos beban umumdan administrasi dalam aset neto tidak terikat dan dampak pengukuran kembali atas liabilitasdan aset program diakui pos penghasilan komprehensif lain dalam aset neto tidak terikat.

Asumsi penting yang digunakan dalam menentukan imbalan pascakerja adalah sebagaiberikut:

30 Juni 2016 30 Juni 2015Tingkat diskonto 7,84% per tahun 8,49% per tahunTingkat kenaikan gaji 10% per tahun 10% per tahunUsia pensiun normal 55 tahun 55 tahunRata-rata masa kerja 20,41 per tahun 19,77 per tahun

-16-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

3. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

i. Imbalan Pascakerja (lanjutan)

Pada laporan keuangan periode yang berakbir pada 30 Juni 2016 imbalan pascakerja dihitungoleh aktuaris independen PT Sigma Prima Solusindo dengan laporan No.002/SPS/R-I/VII/2016 tertanggal 30 Juni 2016.

. Pendapatan dan Beban

Pendapatan diakui sesuai jenis pendapatan sebagai berikut:

-- Pendapatan tidak terikat dari kegiatan PPL, acara, ujian sertifikasi, implementasi SAK,afiliasi kampus, dan PPA diakui sesuai tingkat penyelesaian kegiatan yang didasarkanpada laporan kegiatan yang telah dilakukan.

- Iuran anggota merupakan p endapatan sehubungan dengan iuran anggota utama, madya danmuda. Iuran anggota madya, muda dan mitra perusahaan diakui pada saat kas diterimasedangkan iuran anggota utama menggunakan basis akrual.

- Pendapatan tidak terikat berupa penjualan barang diakui risiko dan manfaat kepemilikantelah dialihkan kepada pembeli.

- Pendapatan terikat temporer dan terikat permanen diakui sekaligus pada saat danaditerima.

Beban diakui secara akrual saat terjadmya.

k. Pajak Penghasilan

Pajak penghasilan terdiri atas pajak kini dan pajak tangguhan atas perbedaan temporer antarapelaporan keuangan komersial dan pajak serta akumulasi kompensasi rugi fiskal yangdiperkirakan dapat dipulihkan.

I. Transaksi dan Saldo dalam Mata Uang Asing

Transaksi dalam mata uang asing dicatat berdasarkan kurs transaksi. Aset dan Ifabilitas dalammata uang asing dijabarkan ke rupiah menggunakan kurs Bank Indonesia. Keuntungan ataukerugian selisih kurs mata uang asing diakui dalam aset neto tidak terikat.

4. ESTIMASI DAN PERTIMBANGAN AKUNTANSI YANG PENTING

Pertimbangan, Estimasi dan Asumsi

Penyusunan laporan keuangan mengharuskan entitas untuk membuat pertimbangan, estimasi danasumsi yang mempengaruhi jumlah yang dilaporkan dar pendapatan, beban, aset dan liabilitas,dan pengungkapan atas liabilitas kontijensi, pada akhir periode pelaporan. Ketidakpastianmengenai pertimbangan, estimasi dan asumsi tersebut dapat mengakibatkan penyesuaian materialterhadap jumlah tercatat pada aset dan liabilitas dalam periode pelaporan berikutnya.

* -'7-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

4. ESTIMASI DAN PERTIMBANGAN AKUNTANSI YANG PENTING (lanjutan)

Pertimbangan, Estimasi dan Asumsi (lanjutan)

Pertimbangan, estimasi dan asumsi berikut in! dibuat oleh entitas dalam rangka penerapankebijakan akuntansi yang memiliki pengaruh paling signifikan atas jumlah yang diakui dalamlaporan keuangan:

Menentukan Metode Penyusutan dan Estimasi Masa Manfaat Aset Tetap

Entitas mengestimasi masa manfaat aset tetap berdasarkan utilisasi dari aset yang diperkirakan dandidukung dengan rencana dan strategi usaha dan perilaku pasar. Estimasi dari masa manfaat asettetap adalah berdasarkan penelaahan terhadap praktek industri, evaluasi teknis internal dan

pengalaman untuk aset yang setara.

Estimasi masa manfaat ditelaah minimal setiap akhir tahun pelaporan dan diperbarui jikaekspektasi berbeda dari estimasi sebelumnya dikarenakan pemakaian dan kerusakan fisik,keusangan secara teknis atau komersial dan hukum atau pembatasan lain atas penggunaan dari asetserta perkembangan teknologi. Namun demikian, adalah mungkin, hasil di masa depan darioperasi dapat dipengaruhi secara material oleh perubahan dalam estimasi yang diakibatkan olehperubahan faktor yang disebutkan di atas, dan karenanya biaya penyusutan masa depan mungkindirevisi.

Biaya perolehan aset tetap disusutkan dengan menggunakan metode garis lurus berdasarkantaksiran masa manfaat. Entitas mengestimasi masa manfaat ekonomis aset tetap antara 4 sampaidengan 20 tahun.

Menentukan Pajak Pengh asilan

Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilanbadan.Terdapat transaksi dan perhitungan tertentu yang penentuan pajak akhirnya adalah tidakpasti sepanjang kegiatan usaha normal. Entitas mengakui liabilitas atas pajak penghasilan badanberdasarkan estimasi apakah akan terdapat tambahan pajak penghasilan badan.

Dalam situasi tertentu Entitas tidak dapat menentukan secara pasti jumlah liabilitas pajak pada saatini atau masa depan karena proses pemeriksaan, atau negosiasi dengan otoritas perpajakan.Ketidakpastian timbul terkait dengan interpretasi dari peraturan perpajakan yang kompleks sertajumlah dan waktu dari penghasilan kena pajak di masa depan. Dalam menentukan jumlah yangharus diakui terkait dengan liabilitas pajak yang tidak pasti, Entitas menerapkan pertimbanganyang sama yang akan digunakan dalam menentukan juilah cadangan yang harus diakui sesuaidengan PSAK 57Provisi, Liabilitas Kontijensi dan Aset Kontijensi. Entitas membuat analisisuntuk semua posisi pajak terkait dengan pajak penghasilan untuk menentukan jika liabilitas pajakuntuk manfaat pajak yang belum diakui harus diakui.

Entitas menelaah aset pajak tangguhan pada setiap tanggal pelaporan dan mengurangi nilai tercatat

sepanjang tidak ada kemungkinan bahwa laba kena pajak memadai untuk mengkompensasisebagiah atau seluruh aset pajak tangguhan. Entitas juga menelaah waktu yang dliharapkan dantarif pajak atas pernulihan perbedaan temporer dan menyesuaikan pengaruh atas pajak tangguhanyang sesuai

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lai)

4. ESTIMASI DAN PERTIMBANGAN AKUNTANSI YANG PENTING (lanjutan)

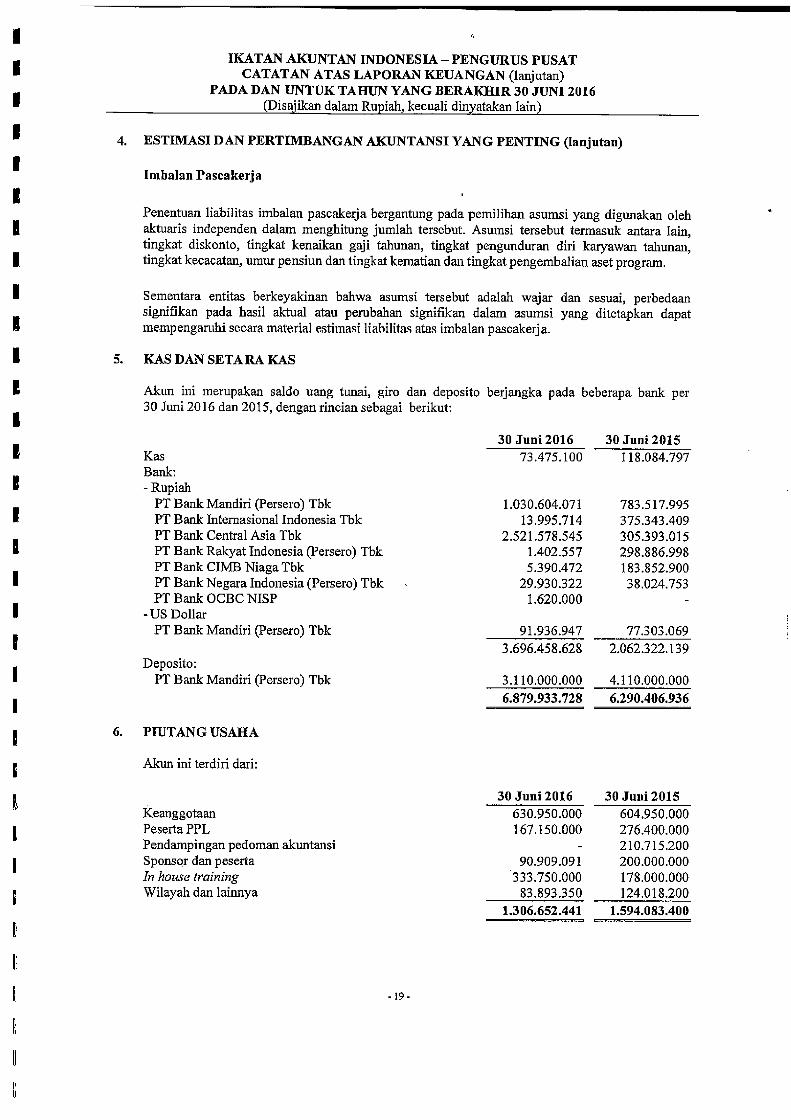

Imbalan Pascakerja

Penentuan liabilitas imbalan pascakerja bergantung pada pemilihan asumsi yang digunakan olehaktuaris independen dalam menghitung jumlah tersebut. Asumsi tersebut tennasuk antara lain,tingkat diskonto, tingkat kenaikan gaji tahunan, tingkat pengunduran diri karyawan tahunan,

* tingkat kecacatan, umur pensiun dan tingkat kematian dan tingkat pengembalian aset program.

Sementara entitas berkeyakinan bahwa asumsi tersebut adalah wajar dan sesuai, perbedaansignifikan pada basil aktual atau perubahan signifikan dalam asumsi yang ditetapkan dapatmempengaruhi secara material estimasi liabilitas atas imbalan pasoakerja.

* 5. KAS DAN SETARA KAS

Akun ini merupakan saldo uang tunai, giro dan deposito berjangka pada beberapa bank per30 Juni 2016 dan 2015, dengan rincian sebagai berikut:

30 Juni 2016 30 Juni 2015Kas 73.475.100 118.084.797Bank:-Rupiah

PT Bank Mandiri (Persero) Tbk 1.030.604.071 783.517.995PT Bank Internasional Indonesia Tbk 13.995.714 375.343.409PT Bank Central Asia Tbk 2.521.578.545 305.393.015PT Bank Rakyat Indonesia (Persero) Tbk 1.402.557 298.886.998PT Bank CIMB Niaga Tbk 5.390.472 183.852.900PT Bank Negara Indonesia (Persero) Tbk 29.930.322 38.024.753PT Bank OCBC NISP 1.620.000 -

- US DollarPT Bank Mandiri (Persero) Tbk 91.936.947 77.303.069

3.696.458.628 2.062.322.139Deposito:

PT Bank Mandiri (Persero) Tbk 3.110.000.000 4.110.000.0006.879.933.728 6.290.406.936

6. PIUTANG USAHA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Keanggotaan 630.950.000 604.950.000Peserta PPL 167.150.000 276.400.000Pendampingan pedoman akuntansi - 210.715.200Sponsor dan peserta 90.909.091 200.000.000In house training 333.750.000 178.000.000Wilayah dan lainnya 83.893.350 124.018.200

1.306.652.441 1.594.083.400

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

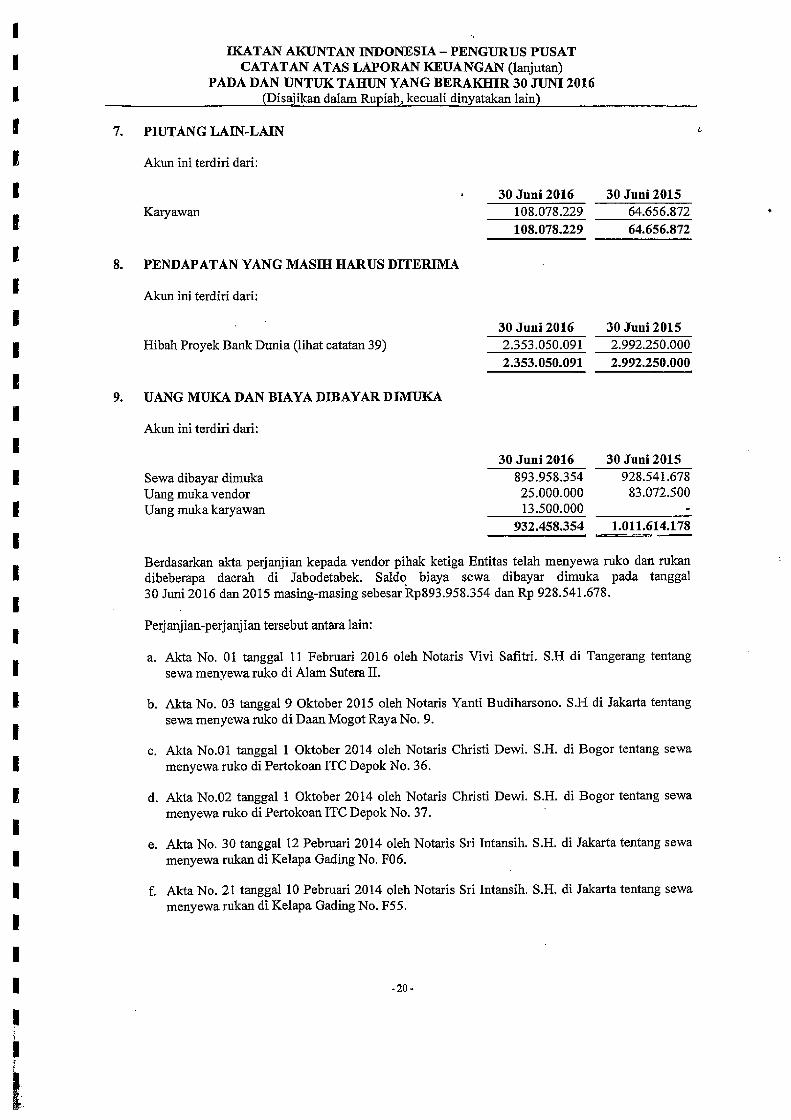

7. PIUTANG LAIN-LAIN

Akun in! terdiri dari:

. 30 Juni 2016 30 Juni 2015Karyawan 108.078.229 64.656.872

108.078.229 64.656.872

8. PENDAPATAN YANG MASIH HARUS DITERIMA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Hibah Proyek Bank Dunia (lihat catatan 39) 2.353.050.091 2.992.250.000

2.353.050.091 2.992.250.000

9. UANG MUKA DAN BIAYA DIBAYAR DIMUKA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Sewa dibayar dimuka 893.958.354 928.541.678Uang muka vendor 25.000.000 83.072.500Uang muka karyawan 13.500.000 -

932.458.354 1.011.614.178

Berdasarkan akta perjanjian kepada vendor pihak ketiga Entitas telah menyewa ruko dan rukandibeberapa dacrah di Jabodetabek. Saldo biaya sewa dibayar dimuka pada tanggal30 Juni 2016 dan 2015 masing-masing sebesar Rp893.958.354 dan Rp 928.541.678.

Perjanjian-perjanjian tersebut antara lain:

a. Akta No. 01 tanggal 11 Februari 2016 oleh Notaris Vivi Safitri. S.H di Tangerang tentangsewa menyewa ruko di Alam Sutera II.

b. Akta No. 03 tanggal 9 Oktober 2015 oleh Notaris Yanti Budiharsono. S.H di Jakarta tentangsewa menyewa ruko di Daan Mogot Raya No. 9.

c. Akta No.01 tanggal 1 Oktober 2014 oleh Notaris Christi Dewi, S.H. di Bogor tentang sewamenyewa ruko di Pertokoan ITC Depok No. 36.

d. Akta No.02 tanggal 1 Oktober 2014 oleh Notaris Christi Dewi. S.H. di Bogor tentang sewamenyewa ruko di Pertokoan ITC Depok No. 37.

e. Akta No. 30 tanggal 12 Pebruari 2014 oleh Notaris Sri Intansih. S.H. di Jakarta tentang sewamenyewa rukan di Kelapa Gading No. F06.

f. Akta No. 21 tanggal 10 Pebruari 2014 oleh Notaris Sri Intansih. S.H. di Jakarta tentang sewamenyewa rukan di Kelapa Gading No. F55.

-

* -20 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAIIUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

10. INVESTASI

Akun ini terdiri dari:30 Juni 2016 30 Juni 2015

Sukuk Negara Ritel Seri SR-006 1.500.000.000 1.500.000.000

Sukuk Negara Ritel Seri SR-007 1.000.000.000 1.000.000.000

Sukuk Negara Ritel Seri SR-008 2.500.000.000 -

5.000.000.000 2.500.000.000

Sukuk Negara Ritel Seri SR-008, SR-007dan SR-006 dengan tingkat bagi hasi tetap masing -

masing 8,30%, 8,25% dan 8,75% per tahun, diperoleh pada harga par pada tanggal 29 Februari

2016, 11 Maret 2015 dan 5 Maret 2014, dan jatuh tempo tanggal 10 Maret 2019, 11 Maret 2018

dan 5 Maret 2017.

11. ASET TETAP

Rincian aset tetap adalah sebagai berikut:

30 Juni 2016

Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Bigya perolehan

Tanah 4.800.236.223 - - - 4.800.236.223

Bangunan 2.417.751.175 - -- 2.417.751.175

Kendaraan 755.945.311 378.979.063 123.300.000 . 1.011.624.374

Inventaris kantor 2.163.612.248 131.000.000 - - 2.294.612.248

10.137.544.957 509.979.063 123.300.000 - 10.524.224.020

Akumulasi

Bangunan 1.903.236.552 69.705.858 - - 1.972.942.410

Kendaraan 533.438.196 71.696.696 123.300.000 - 481.834.892

Inventaris kantor 1.763.628.591 130.672.547 - - 1.894.301.138

4.200.303.339 272.075.101 123.300.000 - 4.349.078.440

Nilai buku 5.937.241.618 3 6.175.145.580

* 30 Juni 2015

¯ Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Biava perolehanTanah 4.800.236.223 . - - 4.800.236.223

Bangunan 2.417.751.175 . - - 2.417.751.175

Kendaraan 755.945.311 - - - 755.945.311

Inventaris kantor 1.930.756.748 291.355.500 58.500.000 - 2.163.612.248

9.904.689.457 291.355.500 58.500.000 - 10.137.544.957

Saldo Awal Penambahan Pengurangan Reklasifikasi Saldo Akhir

Akumulasi

Bangunan 1.833.145.692 70.090.860 - 1.903.236.552

Kendaraan 442.809.132 90.629.064 - - 533.438.196

Inventaris kantor 1.694.506.457 118.847.134 49.725.000 - 1.763.628.591

3.970.461.281 279.567.058 49.725.000 - 4.200.303.339

* Nilai buku 5.934.228.176 5.937.241.618

* -21-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TARUN YANG BERAKRIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

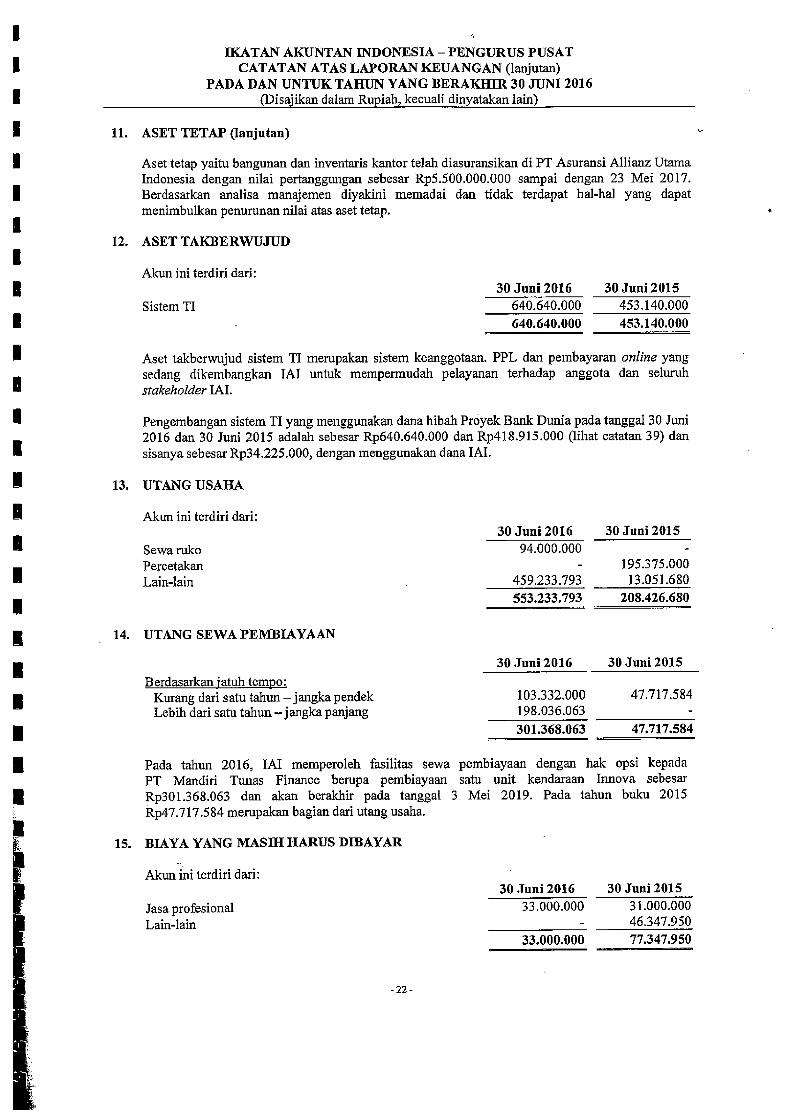

11. ASET TETAP (lanjutan)

Aset tetap yaitu bangunan dan inventaris kantor telah diasuransikan di PT Asuransi Allianz UtamaIndonesia dengan nilai pertanggungan sebesar Rp5.500.000.000 sampai dengan 23 Mei 2017.Berdasarkan analisa manajemen diyakini memadai dan tidak terdapat hal-hal yang dapatmenimbulkan penurunan nilai atas aset tetap.

12. ASET TAKBERWUJUD

Akun ini terdiri dari:30 Juni 2016 30 Juni 2015

Sistem TI 640.640.000 453.140.000

640.640.000 453.140.000

Aset takberwujud sistem TI merupakan sistem keanggotaan. PPL dan pembayaran online yangsedang dikembangkan IAI untuk mempermudah pelayanan terhadap anggota dan seluruhstakeholder IAI.

Pengembangan sistem TI yang menggunakan dana hibah Proyek Bank Dunia pada tanggal 30 Juni2016 dan 30 Juni 2015 adalah sebesar Rp640.640.000 dan Rp418.915.000 (lihat catatan 39) dan

* sisanya sebesar Rp34.225.000, dengan menggunakan dana IAI.

I 13. UTANG USAHA

* Akun ini terdiri dari:30 Juni 2016 30 Juni2015

I Sewaruko 94.000.000Percetakan - 195.375.000

1 Lain-lain 459.233.793 13.051.680553.233.793 208.426.680

14. UTANG SEWA PEMBIAYAAN

Berdasarkan jatuh tempo: 30 Juni 2016 30 Juni 2015

Kurang dari satu tahun -jangka pendek 103.332.000 47.717.584Lebih dari satu tahun - jangka panjang 198.036.063 -

301.368.063 47.717.584

Pada tahun 2016, IAI memperoleh fasilitas sewa pembiayaan dengan hak opsi kepadaPT Mandiri Tunas Finance berupa pembiayaan satu unit kendaraan Innova sebesar

* Rp301.368.063 dan akan berakhir pada tanggal 3 Mei 2019. Pada tahun buku 2015Rp47.717.584 merupakan bagian dari utang usaha.

15. BIAYA YANG MASIH HARUS DIBAYAR

Akun ni terdiri dari:30 Juni 2016 30 Juni 2015

Jasa profesional 33.000.000 31.000.000Lain-lain - 46.347.950

33.000.000 77.347.950

-22-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

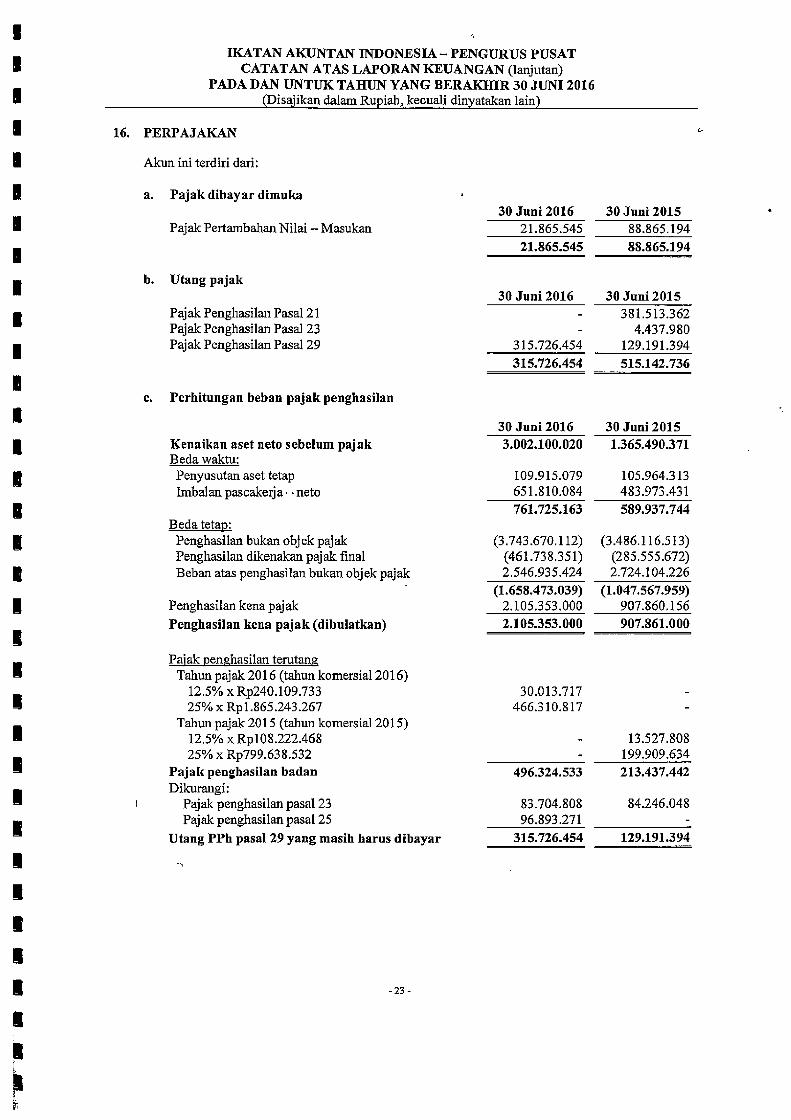

16. PERPAJAKAN

Akun ini terdiri dari:

a. Pajak dibayar dimuka30 Juni 2016 30 Juni 2015

Pajak Pertambahan Nilai - Masukan 21.865.545 88.865.19421.865.545 88.865.194

b. Utang pajak 30 Juni 2016 30 Juni 2015

Pajak Penghasilan Pasal 21 - 381.513.362Pajak Penghasilan Pasal 23 - 4.437.980Pajak Penghasilan Pasal 29 315.726.454 129.191.394

315.726.454 515.142.736

c. Perhitungan beban pajak penghasilan

30 Juni 2016 30 Juni 2015Kenaikan aset neto sebelum pajak 3.002.100.020 1.365.490.371SBeda waktu:Penyusutan aset tetap 109.915.079 105.964.313Imbalan pascakerja - neto 651.810.084 483.973.431

761.725.163 589.937.744Beda tetap:Penghasilan bukan objek pajak (3.743.670.112) (3.486.116.513)Penghasilan dikenakan pajak final (461.738.351) (285.555.672)Beban atas penghasilan bukan objek pajak 2.546.935.424 2.724.104.226

(1.658.473.039) (1.047.567.959)Penghasilan kena pajak 2.105.353.000 907.860.156Penghasilan kena pajak (dibulatkan) 2.105.353.000 907.861.000

Pajak penghasilan terutangTahun pajak 2016 (tahun komersial 2016)

12.5% x Rp240.109.733 30.013.717 -25% x Rpl.865.243.267 466.310.817 -

Tahun pajak 2015 (tahun komersial 2015)12.5% x Rpl08.222.468 - 13.527.80825% x Rp799.63 8.532 - 199.909.634

Pajak penghasilan badan 496.324.533 213.437.442Dikurangi:

Pajak penghasilan pasal 23 83.704.808 84.246.048Pajak penghasilan pasal 25 96.893.271 -

Utang PPh pasal 29 yang masih harus dibayar 315.726.454 129.191.394

I

IK1ATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

16. PERPAJAKAN (lanjutan)

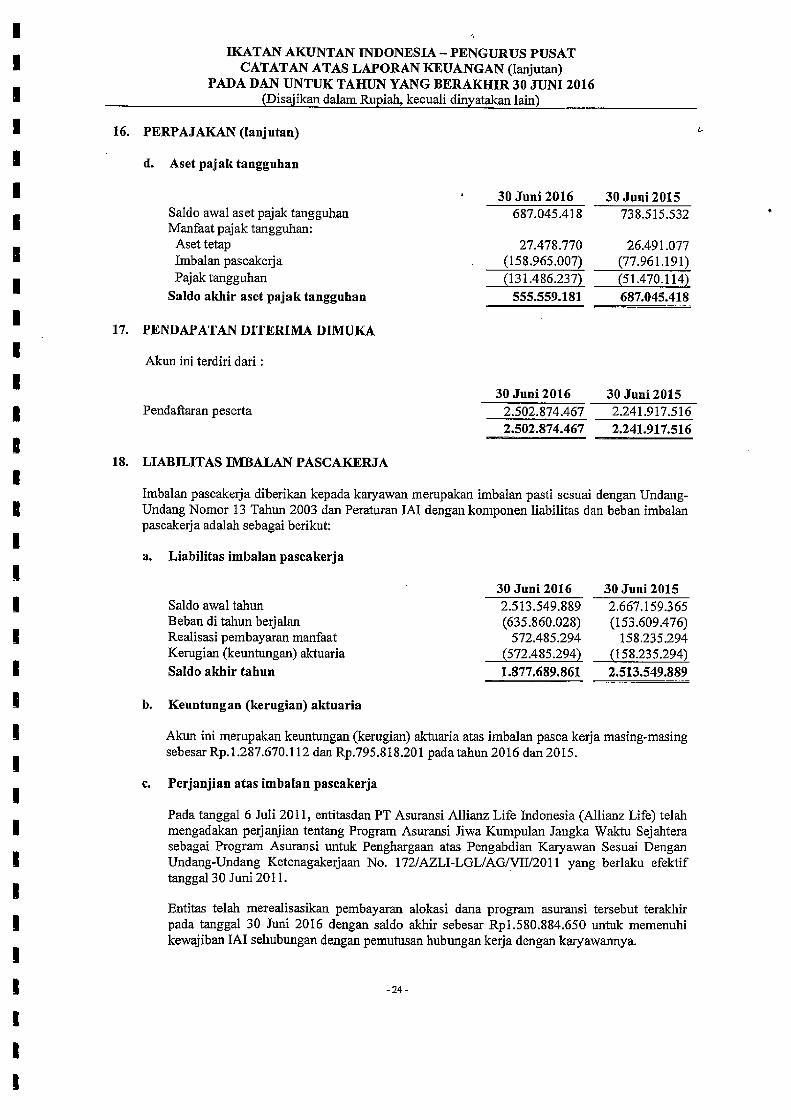

d. Aset pajak tangguhan

30 Juni 2016 30 Juni 2015Saldo awal aset pajak tangguhan 687.045.418 738.515.532Manfaat pajak tangguhan:

Aset tetap 27.478.770 26.491.077Imbalan paseakerja (158.965.007) (77.961.191)Pajak tangguhan (131.486.237) (51.470.114)

Saldo akhir aset pajak tangguhan 555.559.181 687.045.418

17. PENDAPATAN DITERIMA DIMUKA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Pendaftaran peserta 2.502.874.467 2.241.917.516

2.502.874.467 2.241.917.516

18. LIABILITAS IMBALAN PASCAKERJA

Imbalan pascakerja diberikan kepada karyawan merupakan imbalan pasti sesuai dengan Undang-Undang Nomor 13 Tahun 2003 dan Peraturan IAI dengan komponen liabilitas dan beban imbalanpascakerja adalah sebagai berikut:

a. Liabilitas imbalan pascakerja

30 Juni 2016 30 Juni 2015Saldo awal tahun 2.513.549.889 2.667.159.365Beban di tahun berjalan (635.860.028) (153.609.476)Realisasi pembayaran manfaat 572.485.294 158.235.294Kerugian (keuntungan) aktuaria (572.485.294) (158.235.294)Saldo akhir tahun 1.877.689.861 2.513.549.889

b. Keuntungan (kerugian) aktuaria

Akun ini merupakan keuntungan (kerugian) aktuaria atas imbalan pasca kerja masing-masingsebesar Rp.1.287.670.112 dan Rp.795.818.201 pada tahun 2016 dan 2015.

c. Perjanjian atas imbalan pascakerja

Pada tanggal 6 Juli 2011, entitasdan PT Asuransi Allianz Life Indonesia (Allianz Life) telahmengadakan perjanjian tentang Program Asuransi Jiwa Kumpulan Jangka Waktu Sejahterasebagai Program Asuransi untuk Penghargaan atas Pengabdian Karyawan Sesuai DenganUndang-Undang Ketenagakerjaan No. 172/AZLI-LGL/AG/VII/2011 yang berlaku efektiftanggal 30 Juni 2011.

Entitas telah merealisasikan pembayaran alokasi dana program asuransi tersebut terakhirpada tanggal 30 Juni 2016 dengan saldo akhir sebesar Rpl.580.884.650 untuk memenuhikewajiban IAI sehubungan dengan pemutusan hubungan kerja dengan karyawannya.

-24-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

18. LIABILITAS IMBALAN PASCAKERJA (lanjutan)

c. Perjanjian atas imbalan pascakerja (lanjutan)

Maslahat program asuransi adalah sebagal berikut:

i. Maslahat meninggal dunia

Apabila tertanggung meninggal dunia dalam masa asuransi sebelum jatuh tempo, makaberdasarkan pemberitahuan tertulis dar! fAI. Allianz Life akan membayarkan maslahatmeninggal dunia kepada ahli waris dari tertanggung atau IAI sejumlah nilai polis untuk

diri tertanggung (sesuai dengan peraturan ketenagakerjaan yang berlaku), ditambah uang

* pertanggungan meninggal dunia sebesar Rp5.000.000 (lima juta rupiah).

ii. Maslahat berhenti bekerja

Apabila tertanggung mengundurkan diri atau diakhiri status kekaryawanannya dari AI,dengan tertulis sebelumnya dari IAL Allianz Life akan membayar kepada tertanggungatau IAI nilai polis untuk diri tertanggung (sesuai dengan peraturan ketenagakerjaan

yang berlaku). sebagai maslahat berhenti bekerja setelah dikurangi pajak.

iii. Maslahat jatuh tempo

Apabila kepesertaan tertanggung telah jatuh tempo sesuai dengan ketentuan IAI, maka

dengan pemberitahuan tertulis sebelumnya dari AI. Allianz Life akan membayarkepada tertanggung atau IAI maslahat sejumlah nilai polis atas diri tertanggung (sesuai

dengan peraturau keteitagakeijaan yang berlaku) sebagai maslahat jatuh tempo setelah

dikurangi pajak,

d. Beban (manfaat) imbalan pascakerja

1 30 Juni2016 30 Juni2015

Biayajasa kini 402.926.421 413.666.159Biaya bunga 322.943.493 290.139.152

Hasil yang diharapkan dari aktiva program (74.059.830) (61.596.586)651.810.084 642.208.725

19. PENDAPATAN KEGIATAN KEANGGOTAAN

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015

Uang pangkal dan iuran anggota utama dan madya 4.462.115.367 5.676.582.124

Iuran anggota muda 216.820.234 196.875.000

4.678.935.601 5.873.457.124

* -25-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disaikan dalam Rupiah, kecuali dinyatakan lain)

20. PENDAPATAN KEGIATAN PPL

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Penerimaan kursus brevet pajak 12.173.128.200 10.067.552.212Pendaftaran peserta 7.218.590.462 6.394.845.061In house training dan lainnya 4.261.686.291 2.579.508.163Penjualan modul 771.283.376 984.807.375Pendaftaran pelatihan aplikasi akuntansi 281.612.500 221.032.500Pendaftaran peserta diploma IFRS - 67.500.000

24.706.300.829 20.315.245.311

21. PENDAPATAN KEGIATAN ACARA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Acara dan Seminar Internasional HUT IAI 3.046.149.190 3.619.403.929Seminar Nasional Akuntansi (SNA) 1.561.263.978 1.554.027.271Seminar Internasional Perpajakan 311.131.819 207.000.000

4.918.544.987 5.380.431.200

22. PENDAPATAN KEGIATAN UJIAN SE RTIFIKASI

Akun ini terdiri dari:30Juni2016 30Juni2015

Kegiatan US CA 1.152.000.000 547.450.000Kegiatan US KAD 604.000.000 482.780.600Kegiatan US AAP 296.840.000 294.000.000Kegiatan US PSAK 86.100.000 411.500.000Kegiatan USAS 69.000.000 79.200.000

2.207.940.000 1.814.930.600

IAI menyelenggarakan Ujian Sertifikasi Pernyataan Standar Akuntansi Keuangan (US PSAK),Ujian Sertifikasi Ahli Akuntansi Pemerintahan (USAAP), Ujian Sertifikasi CharteredAccountant(US CA) dan Ujian Sertifikasi Akuntansi Syariah (USAS) serta Ujian Sertifikasi KeahlianAkuntansi Dasar (USKAD) yang dilaksanakan bagi afiliasi kampus IAI.

23. PENDAPATAN PUBLIKASI

Akun ini terdiri dari:30Juni2016 30Juni2015

Buku SAK 1.223.423.637 1.787.999.591Buku dan materi 104.989.000 301.876.140Majalah 39.711.000 43.713.000

1.368.123.637 2.133.588.731

-26-

IKATAN AKUNTAN INDONESIA - FENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAIHUN YANG BERAKHJR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

24. PENDAPATAN KEGIATAN IMPLEMENTASI SAK

Akun ini terdiri dari:30Juni2016 30 Juni 2015

Kegiatan implementasi SAK 1.131.564.162 2.075.001.6551.131.564.162 2.075.001.655

25. PENDAPATAN UMUM DAN ADMINISTRATIF

Akun ii terdiri dari: 30 Juni 2016 30 Juni 2015

Hasil investasi - net 225.874.938 129.167.600

Bunga deposito - not 206.955.073 125.264.128

Jasa giro - net 28.908.340 31.123.944

Lainnya 194.668.926 333.223.288656.407.277 618.778.960

26. PENDAPATAN KEGIATAN AFILIASI KAMPUS

Akun ini terdiri dari: 30Juni2016 30Juni2015

Afiliasi kampus 420.000.000 525.000.000

420.000.000 525.000.000

27. ASET NETO YANG DIBEBASKAN DARI PEMBATASANNYA

a. Pengembangan SAK

Akun ini merupakan reklasifikasi aset neto yang dibebaskan dari pembatasannya pada

pendapatan aset neto terikat temporer menjadi tidak terikat atas kegiatan pengembangan

standar akuntansi pada tanggal 30 Juni 2016 dan 2015 masing-masing sebesar

Rpl.500.000.000 dan Rp1.500.000.000.

I Serdasarkan perjanjian kerjasama konvergensi standar akuntansi internasional PT Bursa Efek

Indonesia, PT Kliring Penjaminan Efek Indonesia dan PT Kustodian Sentral Efek Indonesia

* dengan IAI No. SP/00393/BEI.HKM/ 11-2015; KPEI PJ-043/KPEI/1115;

SP-0 127/DIR/KSEI/ 115; 01 5/MOU/DPN/IAI/XI/2 tanggal 16 November 2015 jangka waktu

perjanjian 1 Januari 2016 sampai dengan 31 Desember 2018 sebesar Rp4.500.000.000.

30 Juni 2016 30 Juni 2015

Kegiatan pengembangan standar akuntansi 1.500.000.000 1.500.000.000

1.500.000.000 1.500.000.000

b. Proyek Bank Dunia

Akun ini merupakan aset neto yang dibebaskan dari pembatasannya pada saat aset neto terikat

menj adi tidak terikat

30 Juni 2016 30 Juni 2015

Proyek Bank Dunia 546.935.424 1.137.797.078

546.935.424 1.137.797.078

-27 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

I 27. ASET NETO YANG DIBEBASKAN DARI PEMBATASANNYA (lanjutan)

c. Revitalisasi Pendidikan Vokasi

Akun ini merupakan aset neto yang dibebaskan dari pembatasannya pada saat ProgramRevitalisasi Pendidikan Vokasi pada tahun 2016 sebesar Rp.500.000.000.

28. BEBAN KEGIATAN KEANGGOTAAN

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Majalah dan pelayanan anggota 1.911.102.400 2.829.638.205Gaji pegawai 597.177.947 509.865.601Distribusi dan cetak 203.386.980 497.257.464Transportasi dan komunikasi 30.362.545 78.396.093Alat tulis kantor 40.756.500 72.743.750Asuransi 52.859.579 42.312.435Lain-lain 44.991.151 40.882.005

2.880.637.102 4.071.095.553

Pada tahun 2016 IAI telah merubah kebijakan dalam hal pelayanan kepada anggota yaitu denganmemberikan majalah dalam bentuk online, dimana sebelumnya diberikan dalam bentuk majalahcetak.

29. BEBAN KEGIATAN PPL

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Honor 4.448.117.493 3.996.452.542Gaji pegawai 3.189.772.599 3.237.323.187Akomodasi dan konsumsi 3.331.297.374 3.307.090.338Transportasi dan komunikasi 1.278.069.063 840.662.882

I Asuransi 453.745.396 334.237.466Alat tulis kantor 245.450.807 156.414.680

i Seminar kit dan Promosi 226.365.937 229.196.515Penggandaan materi dan soal 225.241.235 89.708.046

i Distribusi 1.117.247.264 565.939.642Anortisasi Sewa 601.583.324 500.208.333Lain-lain 45.697.098 81.790.409

15.162.587.590 13.339.024.040

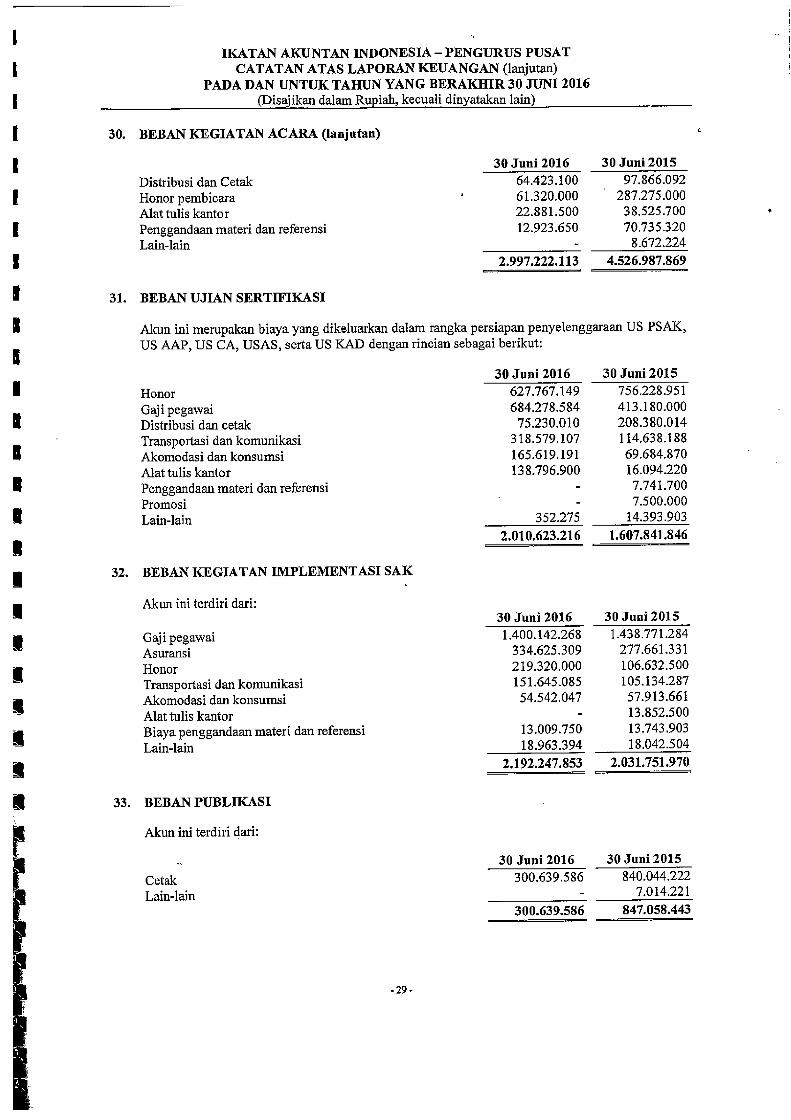

30. BEBAN KEGIATAN ACARA

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015Akomodasi dan konsumsi 1.611.040.172 2.648.723.815Kesekretariatan 742.191.830 730.934.818Transportasi dan komunikasi 280.719.261 185.566.100Seminar kit dan Promosi 201.722.600 458.688.800

S- 28 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

30. BEBAN KEGIATAN ACARA (lanjutan)

30 Juni 2016 30 Juni 2015

Distribusi dan Cetak 64.423.100 97.866.092

Honor pembicara 61.320.000 287.275.000Alat tulis kantor 22.881.500 38.525.700

I Penggandaan materi dan referensi 12.923.650 70.735.320Lain-lain - 8.672.224

I.2.997.222.113 4.526.987.869

31. BEBAN UJIAN SERTIFIKASI

Akun ini merupakan biaya yang dikeluarkan dalam rangka persiapan penyelenggaraan US PSAK,

US AAP, US CA, USAS, serta US KAD dengan rincian sebagai berikut:

30 Juni 2016 30 Juni 2015

Honor 627.767.149 756.228.951

Gaji pegawai 684.278.584 413.180.000

Distribusi dan cetak 75.230.010 208.380.014

Transportasi dan komunikasi 318.579.107 114.638.188

Akomodasi dan konsumsi 165.619.191 69.684.870

Alat tulis kantor 138.796.900 16,094.220

Penggandaan materi dan referensi - 7.741.700

Promosi - 7.500.000

i Lain-lain 352.275 14.393.903

2.010.623.216 1.607.841.846

32. BEBAN KEGIATAN IMPLEMENTASI SAK

Akun ini terdiri dari: 30 Juni2016 30 Juni2015

Gaji pegawai 1.400.142.268 1.438.771.284

Asuransi 334.625.309 277.661.331

Honor 219.320.000 106.632.500

Transportasi dan komunikasi 151.645.085 105.134.287

Akomodasi dan konsumsi 54.542.047 57.913.661

Alat tulis kantor - 13.852.500

Biaya penggandaan materi dan referensi 13.009.750 13.743.903

Lain-lain 18.963.394 18.042.504

2.192.247.853 2.031.751.970

33. BEBAN PUBLIKASI

Akun ini terdiri dari:

30 Juni 2016 30 Juni 2015

Cetak 300.639.586 840.044.222

Lain-lain - 7.014.221

300.639.586 847.058.443

-29-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

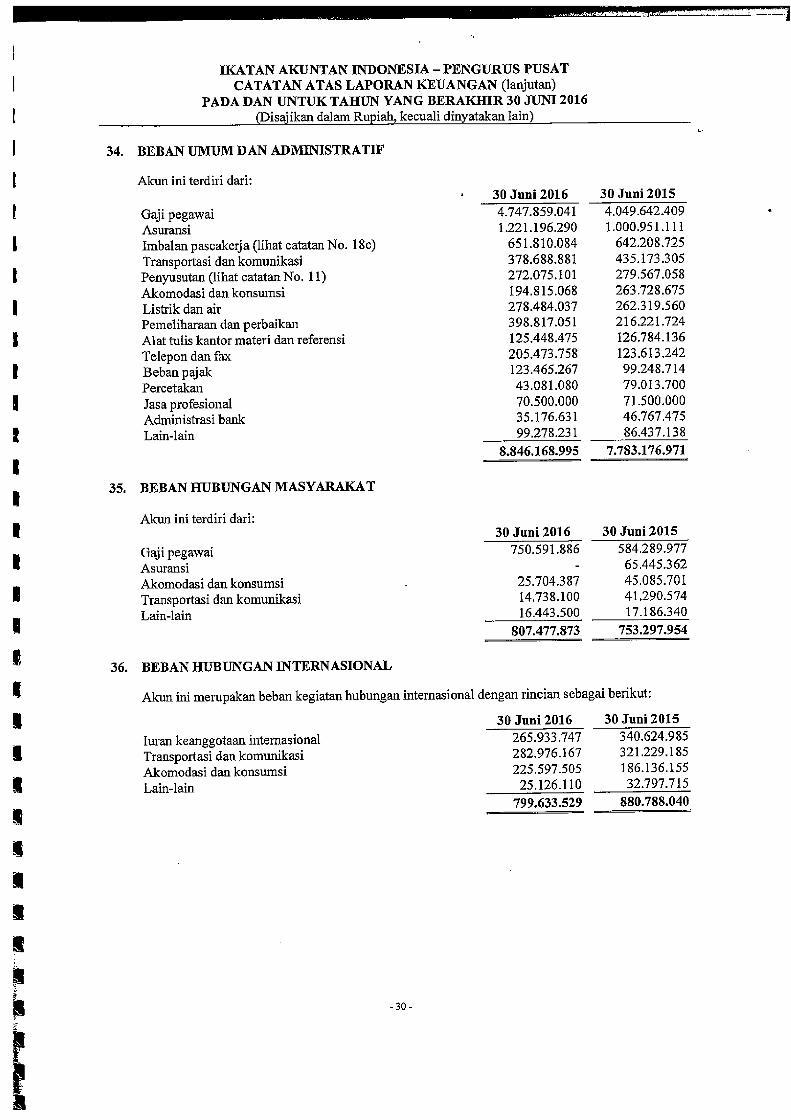

34. BEBAN UMUM DAN ADMINISTRATIF

Akun ini terdiri dari:30 Juni 2016 30 Juni 2015

Gaji pegawai 4.747.859.041 4.049.642.409

Asuransi 1.221.196.290 1.000.951.111

Imbalan pascakerja (lihat catatan No. 18c) 651.810.084 642.208.725

Transportasi dan komunikasi 378.688.881 435.173.305

Penyusutan (lihat catatan No. 11) 272.075.101 279.567.058

Akomodasi dan konsumsi 194.815.068 263.728.675

Listrik dan air 278.484.037 262.319.560

Pemeliharaan dan perbaikan 398.817.051 216.221.724

Alat tulis kantor materi dan referensi 125.448.475 126.784.136

Telepon dan fax 205.473.758 123.613.242

Beban pajak 123.465.267 99.248.714

Percetakan 43.081.080 79.013.700

Jasa profesional 70.500.000 71.500.000

Administrasi bank 35.176.631 46.767.475

Lain-lain 99.278.231 86.437.138

8.846.168.995 7.783.176.971

35. BEBAN HUBUNGAN MASYARAKAT

Akun ini terdiri dari: 30 Juni 2016 30 Juni 2015

Gaji pegawai 750.591.886 584.289.977

Asuransi - 65.445.362

Akomodasi dan konsumsi 25.704.387 45.085.701

Transportasi dan komunikasi 14.738.100 41.290.574

Lain-lain 16.443.500 17.186.340

807.477.873 753.297.954

36. BEBAN HUBUNGAN INTERNASIONAL

Akun ini merupakan beban kegiatan hubungan internasional dengan rincian sebagai berikut:

30 Juni 2016 30 Juni 2015

Iuran keanggotaan internasional 265.933.747 340.624.985

Transportasi dan komunikasi 282.976.167 321.229.185

Akomodasi dan konsumsi 225.597.505 186.136.155

Lain-lain 25.126.110 32.797.715

799.633.529 880.788.0400

S- 30 -

IKATAN AKUNTAN INDONESIA - PENGURUS PUSAT

CATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAUN YANG BERAKRIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

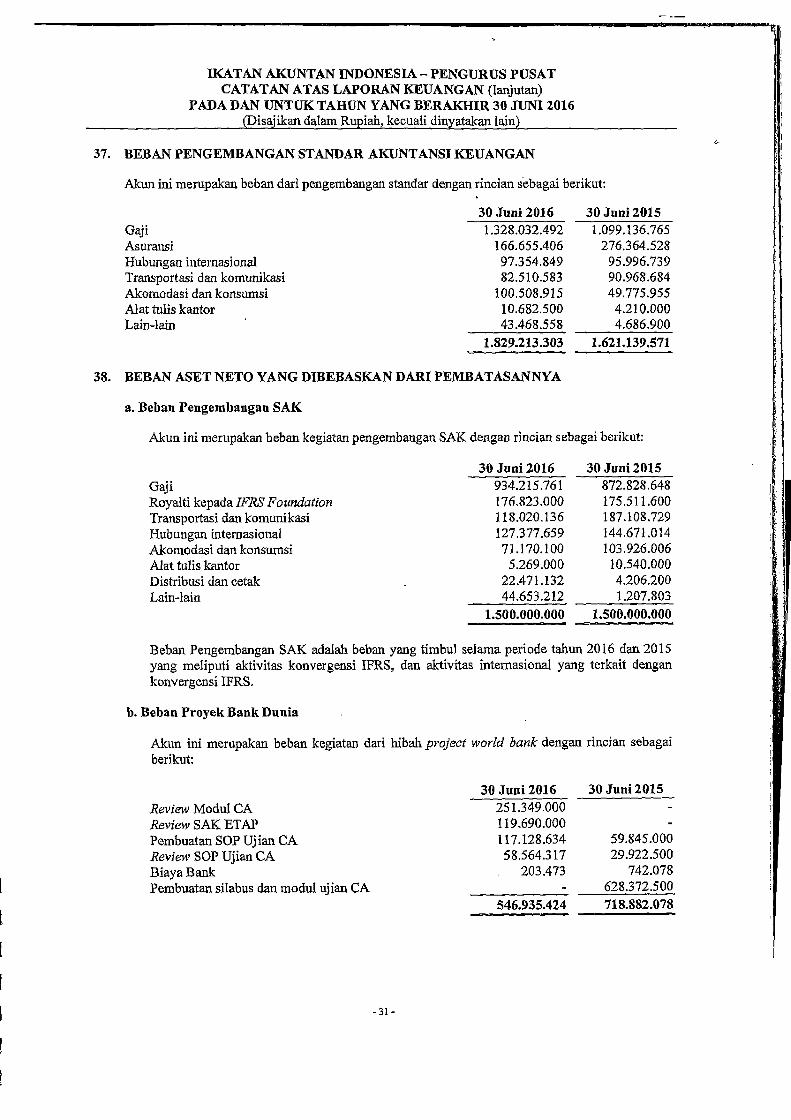

37. BEBAN PENGEMBANGAN STANDAR AKUNTANSI KEUANGAN

Akun ini merupakan beban dari pengembangan standar dengan rincian sebagai berikut:

30 Juni 2016 30 Juni 2015

Gaji 1.328.032.492 1.099.136.765

Asuransi 166.655.406 276.364.528

Hubungan internasional 97.354.849 95.996.739

Transportasi dan komunikasi 82.510.583 90.968.684

Akomodasi dan konsumsi 100.508.915 49.775.955

Alat tulis kantor 10.682.500 4.210.000

Lain-lain 43.468.558 4.686.900

1.829.213.303 1.621.139.571

38. BEBAN ASET NETO YANG DIBEBASKAN DARI PEMBATASANNYA

a. Behan Pengembangan SAK

Akun ini merupakan beban kegiatan pengembangan SAK dengan rincian sebagai berikut:

30 Juni 2016 30 Juni 2015

Gaji 934.215.761 872.828.648

Royalti kepada IFRS Foundation 176.823.000 175.511.600

Transportasi dan komunikasi 118.020.136 187.108.729

Hubungan internasional 127.377.659 144.671.014

Akomodasi dan konsumsi 71.170.100 103.926.006

Alat tulis kantor 5.269.000 10.540.000

Distribusi dan cetak 22.471.132 4.206.200

Lain-lain 44.653.212 1.207.803

1.500.000.000 1.500.000.000

Beban Pengembangan SAK adalah beban yang timbul selama periode tahun 2016 dan 2015

yang meliputi aktivitas konvergensi IFRS, dan aktivitas internasional yang terkait dengan

konvergensi IFRS.

b. Beban Proyek Bank Dunia

Akun ini merupakan beban kegiatan dari hibah project world bank dengan rincian sebagai

berikut:30 Juni 2016 30 Juni 2015

Review Modul CA 251.349.000

Review SAK ETAP 119-690.000

-

Pembuatan SOP Ujian CA 117.128.634 59.845.000

Review SOP Ujian CA 58.564.317 29.922.500

Biaya Bank 203.473 742.078

Pembuatan silabus dan modul ujian CA - 628.372.500

546.935.424 718.882.078

-31-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TARUN YANG BERAKHIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

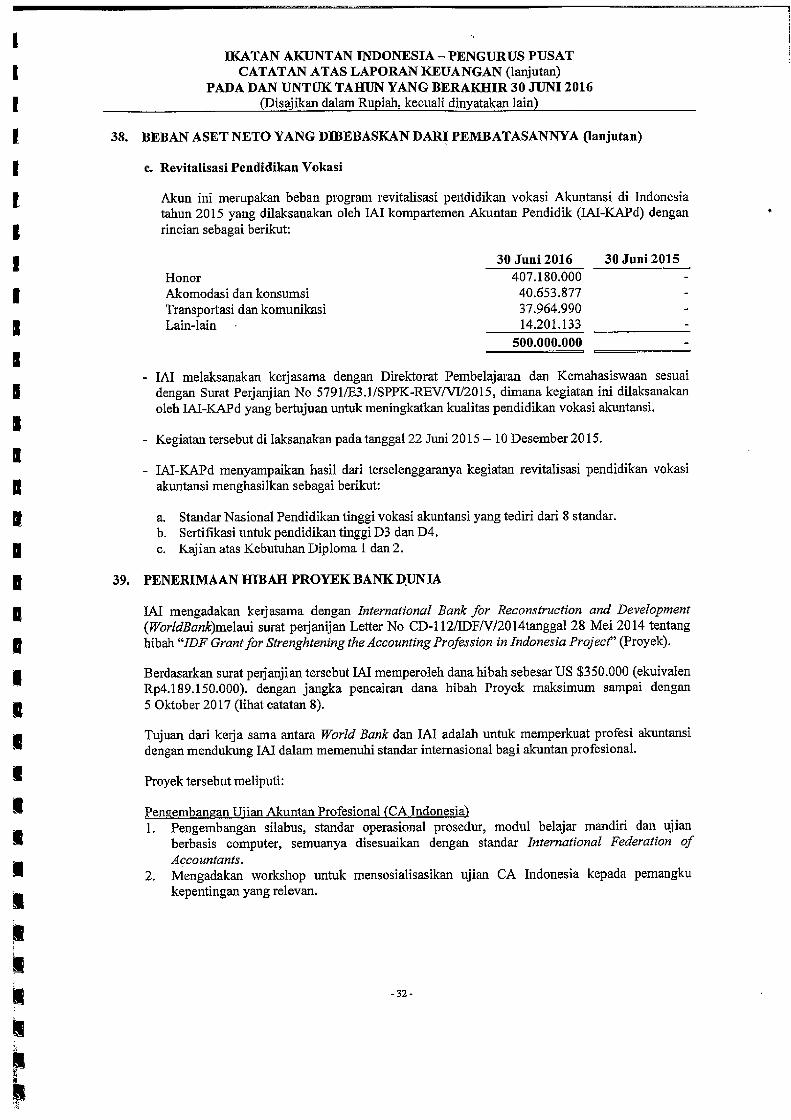

38. BEBAN ASET NETO YANG DIBEBASKAN DARI PEMBATASANNYA (lanjutan)

e. Revitalisasi Pendidikan Vokasi

Akun ini merupakan beban program revitalisasi peitdidikan vokasi Akuntansi di Indonesiatahun 2015 yang dilaksanakan oleh IAI kompartemen Akuntan Pendidik (IAI-KAPd) denganrincian sebagai berikut:

30 Juni 2016 30 Juni 2015Honor 407.180.000 -Akomodasi dan konsumsi 40.653.877 -Transportasi dan komunikasi 37.964.990 -Lain-lain 14.201.133 -

500.000.000 -

- IAI melaksanakan kerjasama dengan Direktorat Pembelajaran dan Kemahasiswaan sesualdengan Surat Perjanjian No 5791/E3.1/SPPK-REV/VI/2015, dimana kegiatan ini dilaksanakanoleh IAI-KAPd yang bertujuan untuk meningkatkan kualitas pendidikan vokasi akuntansi.

- Kegiatan tersebut di laksanakan pada tanggal 22 Juni 2015 - 10 Desember 2015.

- IAI-KAPd menyampaikan hasil dari terselenggaranya kegiatan revitalisasi pendidikan vokasiakuntansi menghasilkan sebagai berikut:

a. Standar Nasional Pendidikan tinggi vokasi akuntansi yang tediri dari 8 standar.b. Sertifikasi untuk pendidikan tinggi D3 dan D4.c Kajian atas Kebutuhan Diploma I dan 2.

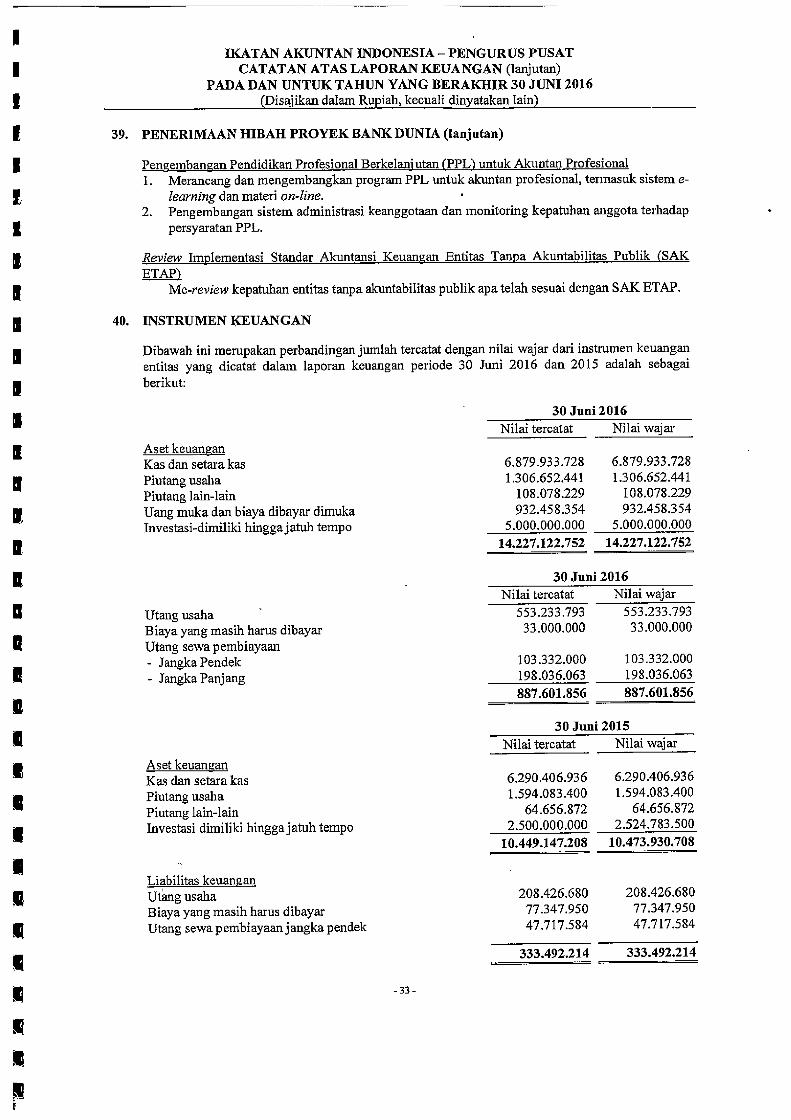

39. PENERIMAAN HIBAH PROYEK BANK DUNIA

IAI mengadakan kerjasama dengan International Bank for Reconstruction and Development(WorldBank)melaui surat perjanijan Letter No CD-1 12/IDF/V/2014tanggal 28 Mei 2014 tentanghibah "IDF Grant for Strenghtening the Accounting Profession in Indonesia Projecf' (Proyek).

Berdasarkan surat perjanjian tersebut IAI memperoleh dana hibah sebesar US $350.000 (ekuivalenRp4.189.150.000). dengan jangka pencairan dana hibah Proyek maksimum sampai dengan5 Oktober 2017 (lihat catatan 8).

Tujuan dari kerja sama antara World Bank dan JAI adalah untuk memperkuat profesi akuntansidengan mendukung IAI dalam memenuhi standar internasional bagi akuntan profesional.

Proyek tersebut meliputi:

Pengembangan Ulian Akuntan Profesional (CA Indonesia)1. Pengembangan silabus, standar operasional prosedur, modul belajar mandiri dan ujian

berbasis computer, semuanya disesuaikan dengan standar International Federation ofAccountants.

i 2. Mengadakan workshop untuk mensosialisasikan ujian CA Indonesia kepada pemangku

kepentingan yang relevan.

-32-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

39. PENERIMAAN HIBAH PROYEK BANK DUNIA (lanjutan)

Pengembanian Pendidikan Profesional Berkelani utan (PPL) untuk Akuntan Profesional

1. Merancang dan mengembangkan program PPL untuk akuntan profesional, termasuk sistem e-

learning dan materi on-line.2. Pengembangan sistem administrasi keanggotaan dan monitoring kepatuhan anggota terhadap

persyaratan PPL.

Review Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP)* Me-review kepatuhan entitas tanpa akuntabilitas publik apa telah sesuai dengan SAK ETAP.

40. INSTRUMEN XEUANGAN

Dibawah ini merupakan perbandingan jumlah tercatat dengan nilai wajar dari instrumen keuangan

entitas yang dicatat dalam laporan keuangan periode 30 Juni 2016 dan 2015 adalah sebagai

berikut:

30 Juni 2016Nilai tercatat Nilai waj ar

Aset keuanganKas dan setara kas 6.879.933.728 6.879.933.728

Piutang usaha 1.306.652.441 1.306.652.441

Piutang lain-lain 108.078.229 108.078.229

Uang muka dan biaya dibayar dimuka 932.458.354 932.458.354

Investasi-dimiliki hinggajatuh tempo 5.000.000.000 5.000.000.000

14.227.122.752 14.227.122.752

1 30 Juni2016Nilai tercatat Nilai wajar

Utang usaha 553.233.793 553.233.793

Biaya yang masih harus dibayar 33.000.000 33.000.000

Utang sewa pembiayaan- Jangka Pendek 103.332.000 103.332.000

- Jangka Panjang 198.036.063 198.036.063

887.601.856 887.601.856

30 Juni 2015Nilai tercatat Nilai wajar

Aset keuanganKas dan setara kas 6.290.406.936 6.290.406.936

Piutang usaha 1.594.083.400 1.594.083.400

Piutang lain-lain 64.656.872 64.656.872

Investasi dimiliki hingga jatuh tempo 2.500.000.000 2.524.783.50010.449.147.208 10.473.930.708

Liabilitas keuanganUtang usaha 208.426.680 208.426.680

Biaya yang masih harus dibayar 77.347.950 77.347.950

Utang sewa pembiayaan j angka pendek 47.717.584 47.717.584

333.492.214 333.492.214

fl -33-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKRIR 30 JUNI 2016(Disajikan dalam Rupiah, kecuali dinyatakan lain)

41. MANAJEMEN RISIKO KEUANGAN

Kebijakan mengenai manajemen risiko entitas ditetapkan sesuai dengan Surat Keputusan Direktur

Eksekutif entitas No. KEP-30/SK/DE/IA/VII/2010 tanggal I Juli 2010 tentang Kebijakan

Manajemen Risiko entitas.

Aktivitas entitas mencakup aktivitas pengambilan risiko dengan sasaran tertentu melalui

pengelolaan yang profesional. Fungsi utama dari manajemen risiko entitas adalah untuk

mengidentifikasi seluruh risiko kunci mengukur risiko-risiko ini dan mengelola posisi risiko.

Entitas secara rutin menelaah kebijakan dan sistem manajemen risiko untuk menyesuaikan dengan

perubahan di lingkungan produk jasa dan praktek terbaik di lingkungan.

41. MANAJEMEN RISIKO KEUANGAN (lanjutan)

Entitas mendefinisikan risiko keuangan sebagai kemungkinan penurunan aset neto atau kehilangankenaikan aset neto yang disebabkan oleh faktor internal maupun faktor eksternal yang berpotensi

negatif terhadap pencapaian tujuan Entitas.

Tujuan entitas dalam mengelola risiko keuangan adalah untuk mencapai keseimbangan yangsesuai antara risiko dan tingkat pengembalian serta meminimalisasi potensi efek memburuknya

kinerja keuangan entitas.

Risiko keuangan utama yang dihadapi entitas adalah risiko kredit, risiko suku bunga, risiko

likuiditas, dan risiko perubahan kebijakan pemerintah, kondisi ekonomi, sosial, dan politik.

Perhatian atas pengelolaan risiko ini telah meningkat secara signifikan dengan mempertimbangan

perubahan dan volatilitas pasar keuangan di Indonesia dan Internasional.

a. Risiko kredit

Risiko kredit adalah kerugian yang timbul dari anggota atau peserta yang gagal memenuhi

kewajiban kontraktual mereka.

Instrumen keuangan entitas yang mempunyai potensi atas risiko kredit terdiri dari kas dan

setara kas serta piutang. Jumlah eksposur risiko kredit maksimum sama dengan nilai tercatat

atas akun-akun tersebut.

Pada tanggal 30 Juni 2016 dan 2015 kas dan setara kas serta piutang yang dimiliki enitas

tidak terkonsentrasi pada pihak tertentu (lihat catatan No. 2 dan No. 3).

Entitas mengelola risiko kredit dengan menetapkan batasan jumlah risiko yang dapat diterima

untuk masing-masing anggota/peserta dan lebih selektif dalam pemilihan bank dan institusi

keuangan yaitu hanya bank-bank dan institusi keuangan termana dan yang berpredikat baik

yang dipilih.

b. Risiko suku bunga

Risiko suku bunga arus kas adalah risiko arus kas masa depan dari suatu instrumen keuangan

berfluktuasi karena perubahan suku bunga pasar.

Risiko suku bunga yang dihadapi adalah kemungkinan turunnya suku bunga investasi yang

terjadi secara tiba-tiba yang dapat berpengaruh terhadap menurunnya imbal hasil investasi

entitas. Selama periode tahun berjalan, dampak dari pergerakan suku bunga di pasar tidak

signifikan.

I -34-

IKATAN AKUNTAN INDONESIA - PENGURUS PUSATCATATAN ATAS LAPORAN KEUANGAN (lanjutan)

PADA DAN UNTUK TAHUN YANG BERAKHIR 30 JUNI 2016

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

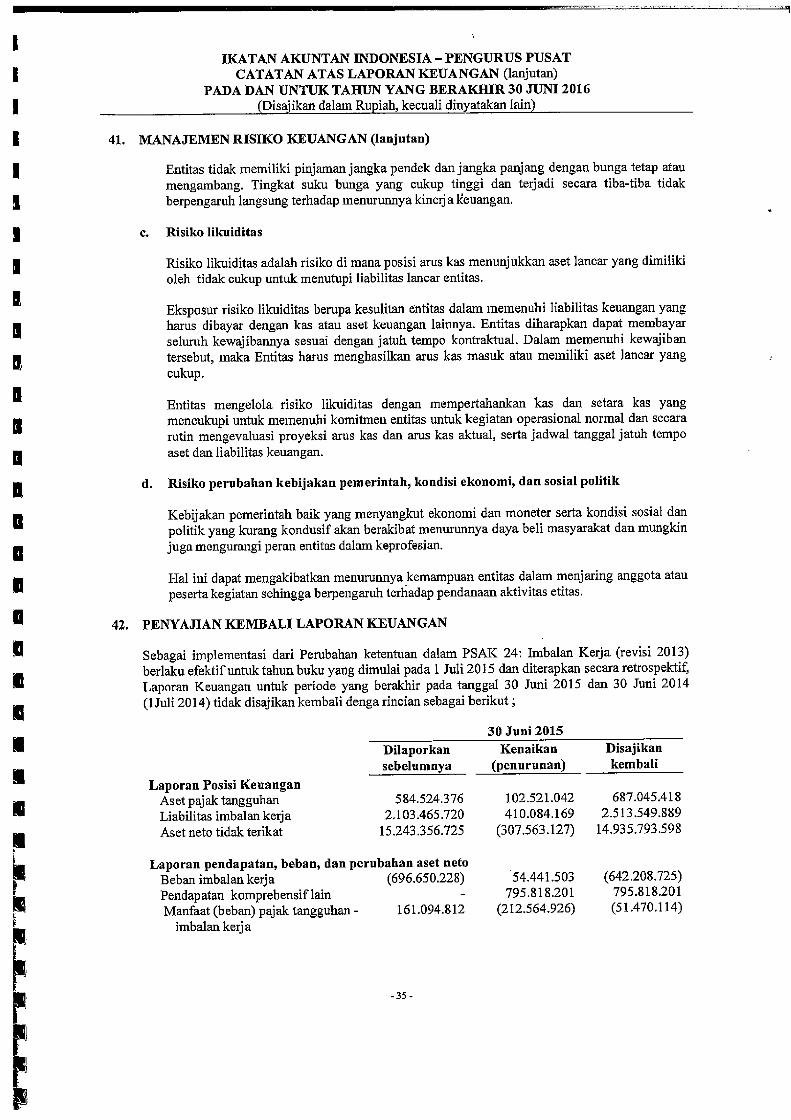

41. MANAJEMEN RISIKO KEUANGAN (lanjutan)

Entitas tidak memiliki pinjaman jangka pendek dan jangka panjang dengan bunga tetap atau

mengambang. Tingkat suku bunga yang cukup tinggi dan terjadi secara tiba-tiba tidak

berpengaruh langsung terhadap menurunnya kinerj a keuangan.

c. Risiko likuiditas

Risiko likuiditas adalah risiko di mana posisi arus kas menunjukkan aset lancar yang dimiliki

oleh tidak cukup untuk menutupi liabilitas lancar entitas.

Eksposur risiko likuiditas berupa kesulitan entitas dalam memenuhi liabilitas keuangan yang

harus dibayar dengan kas atau aset keuangan lainnya. Entitas diharapkan dapat membayar

seluruh kewajibannya sesuai dengan jatuh tempo kontraktual. Dalam memenuhi kewajiban

tersebut, maka Entitas harus menghasilkan arus kas masuk atau memiliki aset lancar yangcukup.

Entitas mengelola risiko likuiditas dengan mnempertahankan kas dan setara kas yang

mencukupi untuk memenuhi komitmen entitas untuk kegiatan operasional normal dan secara

rutin mengevaluasi proyeksi arus kas dan arus kas aktual, serta jadwal tanggal jatuh tempo

aset dan liabilitas keuangan.

d. Risiko perubahan kebijakan pemerintah, kondisi ekonomi, dan sosial politik

Kebijakan pemerintah baik yang menyangkut ekonomi dan moneter serta kondisi sosial dan

politik yang kurang kondusif akan berakibat menurunnya daya beli masyarakat dan mungkin

juga mongurangi peran entitas dalam keprofesian.

Hal in! dapat mengakibatkan menurunnya kemampuan entitas dalam menjaring anggota atau

peserta kegiatan sehingga berpengaruh terhadap pendanaan aktivitas etitas.