Embed Size (px)

Citation preview

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

1

Quale strategia energetica per l’Italia?

Roberto Meregalli ([email protected]) 27 aprile 2012 Il nostro Paese da anni procede in maniera disordinata in campo energetico. Gli unici riferimenti inderogabili sono stati e rimangono le decisioni in sede di Unione Europea. Se abbiamo un Piano per lo sviluppo delle energie rinnovabili sino al 2020 ed un Piano per l’efficienza energetica sino al 2016 lo dobbiamo all’Europa. Ma l’assenza di una strategia lascia spazio ad interventi di corto respiro, fra loro scollegati, col risultato di aumentare spesa ed inefficienze e di ridurre le potenzialità di queste misure sul fronte del lavoro e dell’industria. Per questo, dopo anni di discussioni, è urgente che il governo adotti una strategia energetica nazionale (SEN) che definisca obiettivi da qui al 2030, con indicazioni sino al 2050. Un piano europeo Innanzitutto la SEN deve armonizzarsi con gli obiettivi comunitari che per il nostro Paese prevedono entro il 2020 che il 17% dei consumi finali lordi di energia siano coperti da fonti rinnovabili, che le emissioni di CO2 siano ridotte del 20% (rispetto ai valori del 1990) e che i consumi totali siano ridotti del 20%1. L’Unione Europea si è impegnata a ridurre le proprie emissioni climalteranti fino all’80-95% rispetto ai valori del 1990 entro l’anno 2050, un obiettivo ambizioso che mette sotto pressione il sistema energetico. La SEN dovrà inserirsi all’interno della Roadmap 2050 che suggerisce che il processo di “decarbonizzazione” non solo è fattibile ma è meno costoso delle attuali politiche, che occorre migrare da un presente in cui i costi operativi e quelli dei combustibili sono alti e volatili ad uno in cui questa dipendenza sia spezzata. Uno scenario in cui aumenti l’utilizzo di elettricità (si stima un raddoppio della sua quota sui consumi finali entro il 2050), con grandi investimenti in efficienza nel settore edilizio ed un massiccio uso di fonti rinnovabili in modo da coprire con esse almeno il 55% del consumo finale lordo entro il 2050. La Roadmap 2050 pone un importante ruolo anche per il nucleare e per la cattura ed il sequestro dell’anidride carbonica (Carbon Capture and Storage CCS). La prima opzione dopo la scelta referendaria del 2011 è però esclusa per l’Italia. 1 Direttiva 2009/28/CE.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

2

Obiettivi primari Ma il vero obiettivo della SEN deve essere quello di indirizzarci verso un nuovo sistema dell’energia che sia:

• più sicuro, • meno inquinante, • sopportabile dal pianeta e • dai nostri redditi.

Questo significa puntare sulla:

• minor dipendenza possibile dalle fonti fossili perché saranno sempre più costose, ci faranno dipendere sempre dall’estero e sono inquinanti.

• Maggior efficienza in tutti gli usi di energia perché così avremo bisogno di produrne meno e creeremo lavoro a un ricco tessuto di imprese già presenti in Italia.

• Più fonti rinnovabili perché sono le uniche che non importiamo, che ci daranno aria più pulita e che possono creare più posti di lavoro.

Perseguire “un sistema basato sulla generazione distribuita, basato su case che consumano ma sanno anche produrre, basato su elettrodomestici che sanno rimanere in attesa quando la rete non è in grado di soddisfare tutte le richieste, basato sulla preferenza di trasporti collettivi efficienti, basato su un sistema commerciale che preferisce filiere corte e su una agricoltura non industriale è la piattaforma necessaria ad una economia che sappia rispettare il pianeta e tutti coloro che ci abitano”2. Sintesi di alcuni numeri dell’energia in Italia 2010 2011 Domanda di energia primaria 187,7 Mtep 183,2 Mtep3 Import petrolio 78,6 milioni t Consumi petrolio 73,7 milioni t 71,9 milioni t Import di carbone 22,6 milioni t Import di gas 75,2 miliardi mc 70 miliardi mc4 Consumi gas 83 miliardi mc 77,9 miliardi mc Domanda elettrica 330,5 TWh 332,3 TWh Produzione elettricità rinnovabile 77 TWh 84 TWh PUN 64,12 € 72,23 € Fonti: UP, Mse, Terna, GSE, Snam Rete Gas.

2 Energia, un nuovo inizio, MC Editrice, 2011. 3 Stima AIEE 4 Fonte: Bilancio 2011 Snam rete Gas

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

3

Consumi totali

187,7Mtep domanda energia primaria Italia

82,1% quota importata dall’estero Nel 2010 (ultimo anno con dati definitivi disponibili 5) la domanda di energia primaria (cioè delle fonti che alimentano il sistema Italia per tutti gli usi) si è attestata sui 187,7 Mtep (milioni di tonnellate equivalenti di petrolio6), il 4,1% in più rispetto al 2009. Il dato scaturisce da un incremento significativo dell’apporto delle rinnovabili (+13,3%), del carbone (+14,2%) del gas (+6,5%) a fronte della contrazione del petrolio (-1,5%) e delle importazioni nette di energia elettrica (-1,8%). L’aumento della domanda di energia primaria del 2010 non evidenzia però un’inversione del trend di riduzione dei consumi primari in atto nei precedenti quattro anni, le proiezioni del 2011 prospettano un calo a 183,2 (stima Aiee). Siamo dunque ben lontani dal massimo di 197,8 Mtep raggiunto nel 2005.

5 BEN 2010 del Ministero per lo sviluppo economico. 6 Unità di misura utilizzata generalmente per totalizzare fonti energetiche diverse.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

4

12,2% Quota dl bilancio energetico nazionale coperta da fonti rinnovabili (era il 7,4% nel 2007)

Confrontando il bilancio 2010 con quello del 2007 emerge il balzo dal 7,4% al 12,2% delle rinnovabili ed il calo dal 42,6 al 38,5% del petrolio.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

5

17,9% Quota nazionale di energia primaria

62% quota di produzione nazionale coperta dalle rinnovabili Il grafico a fianco mostra ancora il bilancio italiano 2010, evidenziando però la produzione nazionale rispetto alle fonti importate dall’estero, dando così la misura della nostra dipendenza energetica. Appare come in un solo anno sia calata dell’1,1% all’82,1%; la produzione nazionale copre il 17,9% e le rinnovabili costituiscono la fetta più rilevante delle fonti nazionali, pari a 21,1 Mtep su un totale di 33,9 Mtep. Le rinnovabili permettono dunque un aumento dell’indipendenza energetica dall’estero. Ricordiamo che i nostri primi fornitori di petrolio nel 2011 sono stati7:

• Azerbaijan, • Russia • Arabia Saudita • Iran;

mentre ci riforniamo di gas soprattutto da: • Algeria, • Russia e • Libia.

7 Fonte: Unione Petrolifera Italiana.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

6

Nota: dati espressi in Milioni di tonnellate equivalenti di petrolio (Mtep)

Elaborazione dell’autore su dati Mse.

+18,8% +18,7% +13,3%

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

7

A livello di consumi finali, il settore civile (elettricità, riscaldamento e raffrescamento delle nostre abitazioni) continua ad essere in cima alla classifica (vedi grafico seguente).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

8

Petrolio

78,6 milioni di tonnellate di petrolio importato nel 20108 5 milioni di tonnellate di petrolio estratto in Italia

73,7 milioni di tonnellate di petrolio consumate nel 2010 +19% costo delle importazioni di greggio nel 2011

Fonte: Up9

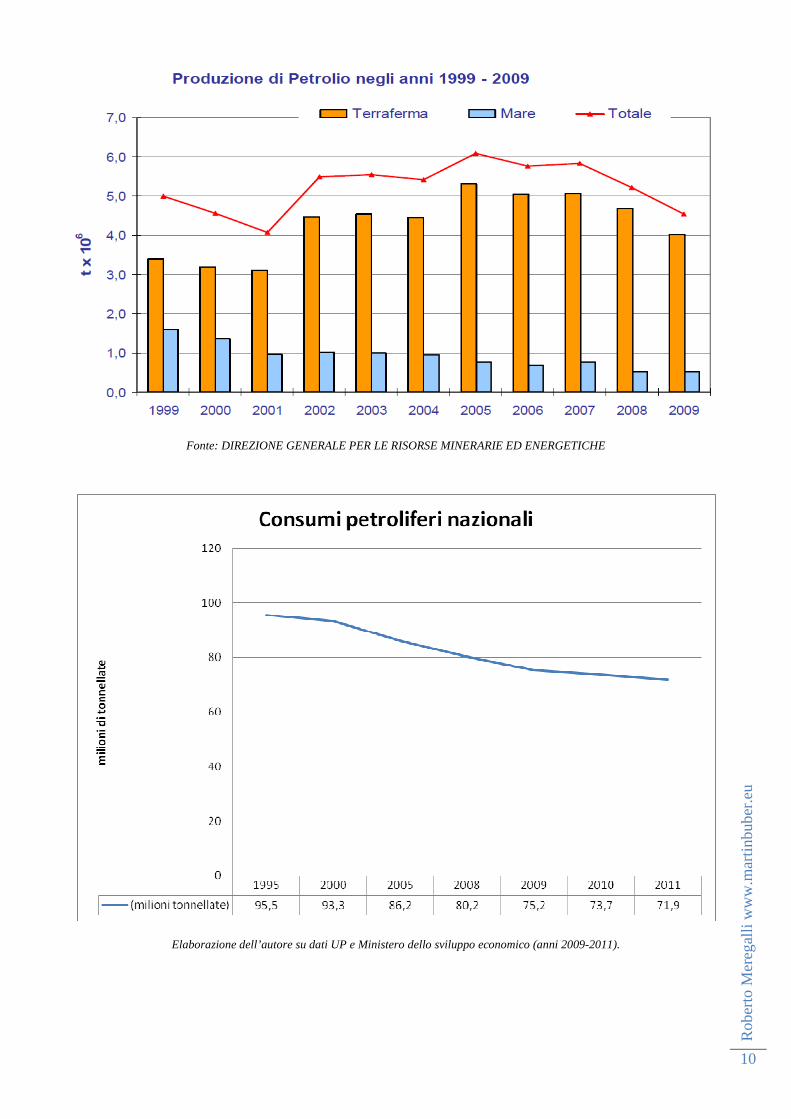

I consumi nazionali di petrolio sono in calo: nel 2010 l’import di greggio è stato pari a 78,6 milioni di tonnellate rispetto a 89,3 del 200510. Vanno aggiunti 5,1 milioni di tonnellate estratte dal sottosuolo italiano. Nel 2011 i dati preconsuntivi dell’Unione Petrolifera Italiana segnalano un ulteriore calo delle importazioni del 2,5%. Non tutta questa massa di petrolio viene consumata in Italia, parte della produzione delle raffinerie viene esportata, il consumo nazionale 2010 è stato pertanto pari a 73,7 milioni di tonnellate11. Dal 2004 la riduzione del consumo di prodotti petroliferi in Italia ammonta a 21,1 milioni di tonnellate e riguarda soprattutto la benzina (insieme al gasolio 3,6 milioni di tonnellate in meno dal 2004) e l’olio combustibile. Calano i consumi ma cresce la fattura petrolifera a causa del vertiginoso aumento del petrolio negli ultimi anni (il Brent nel 2011 ha raggiunto 111,3$ al barile). Nel 2011 la

8 Fonte: UP, Databook 2012. 9 Slide tratta da Rita Pistacchio, “Il quadro petrolifero in Italia nel 2011”, Seminario AIEE “Il settore energetico nel 2011: situazioni e tendenze”, Roma 7 marzo 2012. 10 Unione Petrolifera, Databook energia e petrolio 2012. 11 http://dgerm.sviluppoeconomico.gov.it/dgerm/consumipetroliferi.asp

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

9

bolletta è salita di dieci miliardi di euro (+19%) così come era già accaduto nel 2010 rispetto al 2009 (anno in cui la fattura petrolifera era a 42,4 miliardi).

Bolletta energetica Italia 2010-2011

Fonte: Up

Elaborazione dell’autore su dati del Ministero dello sviluppo economico.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

10

Fonte: DIREZIONE GENERALE PER LE RISORSE MINERARIE ED ENERGETICHE

Elaborazione dell’autore su dati UP e Ministero dello sviluppo economico (anni 2009-2011).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

11

Gas 77,9 miliardi di metri cubi di gas consumato nel 2011

8,6 miliardi di metri cubi di produzione nazionale -6% calo dei consumi di gas metano in Italia nel 2011 vs 2010 -6,9% calo nel solo settore termoelettrico (2 miliardi di mc in meno)

Anche per il gas, il 2011 si è chiuso con un riduzione dei consumi a 77.917 milioni di metri cubi12, rispetto agli 83.097 del 2010 e 78.023 del 2009 anno del crollo dei consumi energetici in Italia. Certo i consumi di gas sono influenzati dalla temperatura invernale ma osservando gli ultimi tre anni emerge una riduzione nei consumi delle centrali termoelettriche che ha un unico motivo: la crescente generazione elettrica da fonti rinnovabili, nel 2011 infatti la domanda elettrica è cresciuta ma la quota del metano è stata erosa dalle FER per due miliardi di metri cubi.

Elaborazione dell’autore su dati del Ministero dello sviluppo economico – Dipartimento per l’Energia.

12 http://dgerm.sviluppoeconomico.gov.it/dgerm/bilanciogas.asp

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

12

Elaborazione dell’autore su dati dle Ministero dello sviluppo economico.

Grafico dei consumi totali di gas in Italia dal 2006 ad oggi, col dettaglio delle quantità utilizzate per generare energia elettrica

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

13

Carbone

22,6 milioni di tonnellate consumate nel 2010 (+7,6%) Il consumo di combustibili fossili (carbone da vapore, lignite e carbone per cokerie13) è rimasto sostanzialmente invariato negli ultimi anni. Nel 2010 il consumo è stato pari a 22,6 milioni di tonnellate, 1,6 Mt in più del 2009 ma al di sotto del consumo del 2005 (24,7 Mt). L’utilizzo principale è nella produzione di elettricità a cui segue l’utilizzo nelle cokerie; mentre questo secondo secondo utilizzo il consumo sta risalendo, nella generazione elettrica è stabile intorno alle 15 milioni di tonnellate annue.

Consumi di Carbone in Italia

Elaborazione dell’autore su dati Unione Petrolifera Italiana.

Non esiste produzione nazionale di questa fonte pertanto l’intero quantitativo utilizzato viene importato da ex Paesi dell’Unione Sovietica, da Sud Africa, Australia, Colombia e soprattutto Indonesia.

Provenienza del carbone utilizzato in Italia nel 20 10

Elaborazione dell’autore su dati dell’ Unione Petrolifera Italiana.

Nel 2011 Assocarboni stima un aumento dei consumi del 7% attribuibile in toto alle cokerie14.

13 Il coke è utilizzato come combustibile negli altoforni. E’ ottenuto da processi di raffinazione del petrolio in impianti chiamati cokerie che solitamente fanno parte del complesso di un impianto siderurgico. 14 http://www.barabino.it/upload/documenti/COS_Assocarboni_30.03.pdf

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

14

Fattura energetica

61,9 miliardi di € spesi nel 2011 per importazioni di energia (+13%) Quanto ci è costato importare tutte le fonti fossili che abbiano bruciato? Quasi 62 miliardi di euro nel 2011. Il grafico che segue mostra come l’import sia in calo dal 2005 mentre la fattura sia in aumento (a parte il tonfo del 2009). Inoltre mentre nel 1973 la bolletta energetica valeva 1,6% del PIL, ora pesa per il 3,9% (che detto in parole più comprensibili significa che il 3,9% della ricchezza serve a pagare l’import di fonti fossili mentre nel ’73 bastava l’1,6%).

Elaborazione dell’autore su dati dell’ Unione Petrolifera Italiana.

Di questo importo (61,9 miliardi), 34,8 miliardi sono relativi alle importazioni petrolifere. Tutti i prodotti energetici sono aumentati, di particolare incidenza sulla spesa delle famiglie quello dei carburanti.

Dato 2012 riferito al 26 marzo (Mse).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

15

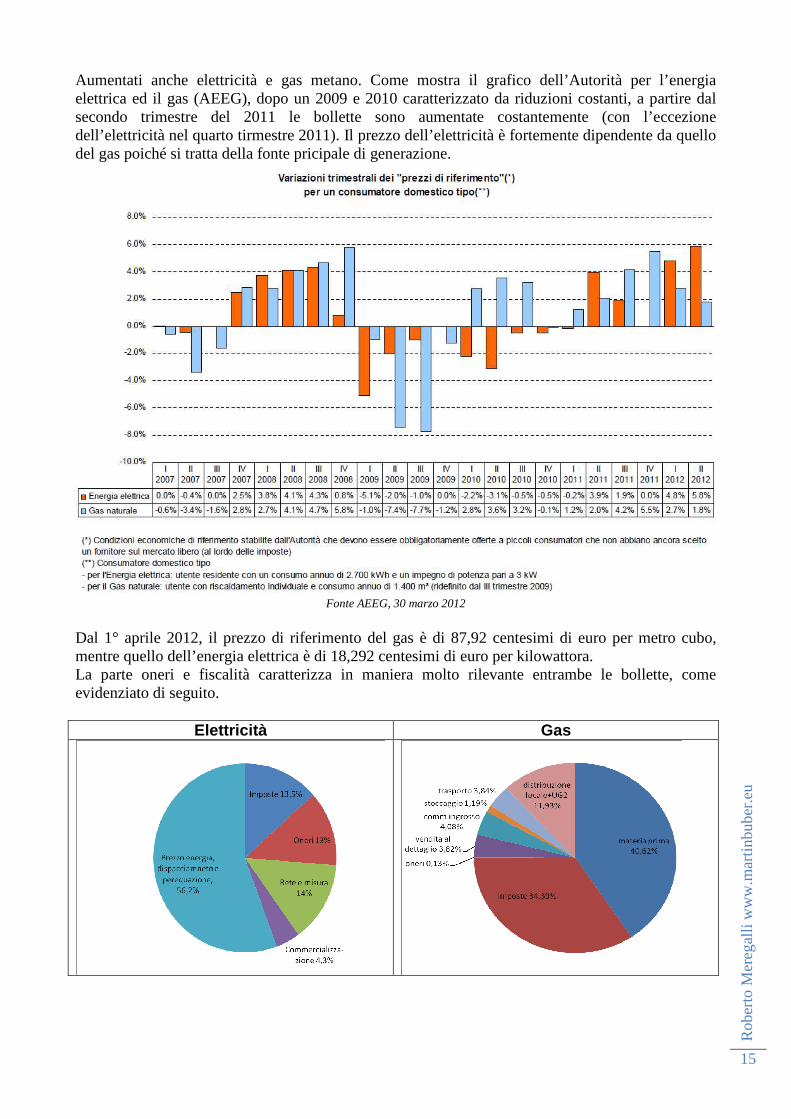

Aumentati anche elettricità e gas metano. Come mostra il grafico dell’Autorità per l’energia elettrica ed il gas (AEEG), dopo un 2009 e 2010 caratterizzato da riduzioni costanti, a partire dal secondo trimestre del 2011 le bollette sono aumentate costantemente (con l’eccezione dell’elettricità nel quarto tirmestre 2011). Il prezzo dell’elettricità è fortemente dipendente da quello del gas poiché si tratta della fonte pricipale di generazione.

Fonte AEEG, 30 marzo 2012

Dal 1° aprile 2012, il prezzo di riferimento del gas è di 87,92 centesimi di euro per metro cubo, mentre quello dell’energia elettrica è di 18,292 centesimi di euro per kilowattora. La parte oneri e fiscalità caratterizza in maniera molto rilevante entrambe le bollette, come evidenziato di seguito.

Elettricità Gas

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

16

Elettricità

332,3 TWh domanda elettrica15 nel 2011 (+0,6% vs 2010)

84,2 TWh (+9,4%) elettricità prodotta con fonti rinnovabili Passiamo ora al dettaglio dei consumi elettrici. Il 2010 si era chiuso con una domanda pari a 330,5 miliardi di chilowattora (TWh)16, in aumento rispetto ai 320,3 del 2009 ma ben al di sotto dei 339,5 TWh del 2008. Il dato preconsuntivo 2011 segnala un aumento nel 2011 dello 0,6%, meno della metà di quanto ci si attendeva a metà 2011 (vedi stima Confindustria luglio 201117). Dopo il picco del 2007 la domanda è intorno ai valori del 2005. Il primo trimestre 2012 si è chiuso con un calo dell’1,9% rispetto al 201118.

Andamento domanda elettrica in Italia (elaborazione su dati Terna, dato 2011 preconsuntivo)

L’aumento 2011 di due TWh è stato coperto dalla crescita della produzione da fonti rinnovabili che ha – come conseguenza – ridotto sia l’import dall’estero sia il consumo di gas (ed anche i pompaggi si sono ridotti della metà). Brilla, è proprio il caso di sottolinearlo, la produzione del solare fotovoltaico che non solo ha compensato il calo dell’idroelettrico (ben 6 TWh in meno), ma ha ridotto, come già visto, l’uso del gas.

Il mix di generazione (vedi grafico seguente relativo al 2010), non deve essere considerato negativamente, sottolineando l’eccesso di gas, poiché si tratta di un mix molto meno inquinante rispetto a quello degli altri paesi europei che utilizzano una rilevante quota di carbone. La Germania, ad esempio, con la chiusura del nucleare tenderà a questo modello.

15 La domanda comprende oltre ai consumi anche le perdite di rete e i consumi degli stessi impianti di generazione. 16 Bilancio elettrico 2010, redatto da Terna S.p.a. 17 Vedi testo dell’audizione di Confindustria presso la X Commissione Industria del Senato, relativamente alla SEN, 26 luglio 2011. 18 Staffetta Quotidiana su dati Terna 13 aprile 2012.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

17

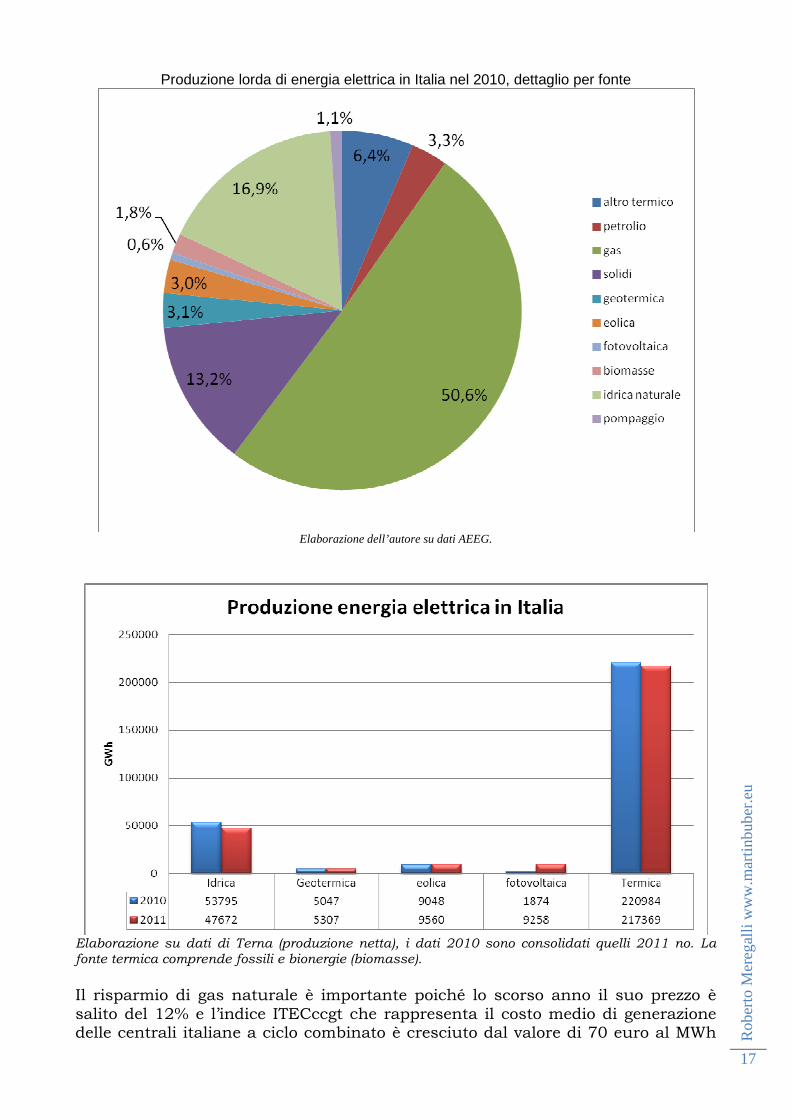

Produzione lorda di energia elettrica in Italia nel 2010, dettaglio per fonte

Elaborazione dell’autore su dati AEEG.

Elaborazione su dati di Terna (produzione netta), i dati 2010 sono consolidati quelli 2011 no. La fonte termica comprende fossili e bionergie (biomasse).

Il risparmio di gas naturale è importante poiché lo scorso anno il suo prezzo è salito del 12% e l’indice ITECccgt che rappresenta il costo medio di generazione delle centrali italiane a ciclo combinato è cresciuto dal valore di 70 euro al MWh

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

18

che aveva a gennaio 2011 ai 93,7 euro di marzo 2012 (più del 30%, vedi grafico seguente).

Per i proprietari delle centrali si tratta di un bel problema poiché il prezzo medio di acquisto del Mwh sul mercato all’ingrosso è stato di 78,47 euro nel 2011 (dato riferito a baseload, fonte GME).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

19

25,5% quota della produzione di elettricità nazionale di origine rinnovabile nel 2010

28% la stima per il 2011

A quanto ammonta l’energia elettrica “verde”? Nel 2010 la produzione lorda di energia elettrica da fonti rinnovabili è stata pari al 25,5% della generazione lorda nazionale.

Elaborazione su dati AEEG

Stima relativa al 2011, basata su dati preliminari GSE e Terna

Anno 2010

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

20

41 GW Potenza elettrica rinnovabile installata in Italia a fine 2011

84.190 GWh elettricità prodotta da FER nel 2011 in Italia

Il 6 marzo 2012, il Gestore dei servizi energetici (GSE), ha diffuso la propria stima per l’anno 2011: la potenza installata è schizzata a 41.352 MW (11 mila in più del 2010), la corrente generata è stata pari a 84.190 GWh (milioni di chilowattora), 8 mila in più del 2010 (+9,4%). Secondo il GSE, rispetto al consumo interno lordo19, la quota FER è salita al 24% nel 201120. Se invece si guarda la generazione nazionale (escludendo quindi l’import), i dati preconsuntivi di Terna non distinguono nel termoelettrico la parte relativa alle bioenergie, senza di essa le FER arrivano comunque al 24,8% con le bioenergie il valore dovrebbe essere salito dal 25,5% del 2010 al 28% circa.

Fonte: GSE, 6 marzo 2012

Fonte GSE

E’ interessante notare la distanza rispetto agli obiettivi del Piano di azione nazionale per le energie rinnovabili riportati nella tabella che segue, solo per l’energia geotermica il target 2011 non è stato raggiunto (per poco), per le altre fonti è stato largamente superato, in alcuni casi è superiore al target finale del 2020. Questo mostra come siano state e rimangano sottostimate le potenzialità di queste fonti.

19 Per Consumo Interno Lordo, si intende la produzione nazionale lorda, cioè quella misurata ai morsetti dei generatori elettrici più il saldo tra importazioni ed esportazioni. 20 Questo valore non è identico a quello utilizzato dall’UE nel definire i propri target perché quest’ultimo viene calcolando normalizzando la produzione eolica ed idraulica, in questo caso la percentuale del 2010 non è del 22% ma del 20,1%, l’obiettivo al 2020 è pari al 26%. Il Consumo Finale Lordo di Energia Elettrica Rinnovabile è calcolato come quantità di elettricità prodotta a livello nazionale da fonti energetiche rinnovabili, escludendo la produzione di elettricità in centrali di pompaggio con il ricorso all’acqua precedentemente pompata a monte. Inoltre l’elettricità da energia idraulica ed eolica è presa in considerazione conformemente alla formula di normalizzazione definita dall’UE.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

21

Target 2011 Preconsuntivo 2011 Differenza % Energia idroelettrica 42.127 46.350 +10 Geotermica 5.744 5.650 -1,6 Solare 3.327 10.730 +222,5 Eolica 9.358 10.140 +8,3 Biomassa 9.658 11.320 +17,2 Totale 70.214 84.190 +19,9 Dati in GWh

La generazione fotovoltaica ha più di tutte stravolto il mercato elettrico all’ingrosso. Il picco di prezzo delle ore 12 non esiste più e di mese in mese si fanno più rilevanti le conseguenze. Ref-E21 valuta che nei mesi di giugno e luglio la capacità installata ridurrà il prezzo peakload del 50%.

Riduzione massima del PUN per effetto del fotovoltaico (REF-E)

Fonte: Newsletter GME n.45 gennaio 2012

Nei mesi festivi estivi le fonti rinnovabili copriranno abbondantemente l’80% della domanda elettrica (già nel mese di aprile 2012 il carico nelle ore morte è sotto i 30 GW e arriva a 42GW nelle ore di punta), del resto, come mostra il grafico seguente, la potenza installata rinnovabile raggiungerà nel 2020 quella massima richiesta dalla rete nel 2011.

21 REF-E Osservatorio Energia

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

22

Mercato elettrico

72,23 €/MWh (+12,6%) prezzo medio di acquisto nel mercato del giorno prima (MGP) nel 2011

25% la differenza di prezzo del gas in Italia rispetto all’Europa Per completare il tema elettricità, un accenno al mercato elettrico. Nel 2011 il prezzo medio di acquisto nel mercato del giorno prima (MGP) è salito a 72,23 €/MWh +12,6% rispetto al valore di 64,12 del 2010, ma comunque sensibilmente meno del prezzo medio del 2008, (pari a 86,99€/MWh). Rispetto alle borse estere rimane comunque un differenziale superiore ai 20€ al MWh. Considerando l’arco temporale 2005-2011 il prezzo medio in Italia è cresciuto del 23% , contro l’11% della Germania, il 5% della Francia e il -7% della Spagna. Secondo l’autorità per l’energia elettrica ed il gas, il differenziale si spiega col fatto che in Italia la tecnologia marginale nella maggior parte delle ore è costituita dai cicli combinati alimentati a metano ed il metano costa più che all’estero. Nel 2011 il prezzo medio del gas all’hub italiano è stato superiore del 25% rispetto a quello degli hub olandese e belga, ossia di circa 5,7€/MWh, questa differenze si tradurrebbe in un maggior costo variabile degli impianti termoelettrici italiani pari a circa 10,7€/MWh. A questi andrebbero aggiunti 5,6€/MWh di maggior costo per il carico dei certificati verdi a sostegno delle fonti rinnovabili (meccanismo che si esaurirà nel 2015), spiegando così la differenza con le altre borse. Andrebbero però considerati anche i colli di bottiglia della rete elettrica che, anche se in parte risolti con l’avvio del nuovo collegamento con la Sardegna proprio nel 2011, permangono per quanto riguarda la Sicilia (dove il differenziale di prezzo rispetto al continente è stato di 23€/MWh nel 2011) e costituiscono un altro dei motivi dell’alto costo del MWh italiano. La piccola crisi del gas ad inizio febbraio 2012 ha evidenziato come sia fragile il collegamento fra la zona Sud e quella centro-Sud, infatti la possibilità di esportare l’energia elettrica della zona sud (la più economica in Italia) verso la Francia, in difficoltà nei giorni di gelo per i consumi elettrici andati alle stelle, ha presto dovuto scontrarsi con la saturazione di questo transito, impedendo il trasporto della capacità di generazione della zona Brindisi, Foggia e Rossano Calabro. Citando l’AEEG: “la situazione rende evidente l’esigenza di accelerare i potenziamenti della capacità di interconnessione volti a rimuovere i colli di bottiglia sulla direttrice Sud-Centro Sud, previsti nel piano di sviluppo della rete di trasmissione nazionale solo dopo il 2015”22.

22 Tratto da pagina 15 della relazione 56/2012/COM dell’AEEG, 1 marzo 2012.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

23

Analisi e proposte La situazione attuale mostra alcune chiare evidenze. 1. La sistematica sottostima delle potenzialità di sviluppo delle fonti rinnovabili. Non esiste infatti alcuna stima fatta in anni recenti che non si sia rivelata errata per difetto, anche se limitata al singolo semestre successivo. Ciò deve indurre ad una maggior fiducia per il futuro. Obiettivi che sembravano impossibili sono già stati raggiunti. Anche riguardo al sempre citato obiettivo del 20% di copertura dei consumi finali di energia con fonti rinnovabili, che per l’Italia vale il 17%, la relazione biennale prevista dalla Direttiva europea 28/2009 redatta per il nostro Paese sancisce una progressione superiore alla tabella di marcia: nel 2010 siamo saliti al 10,11% rispetto all’8,5% previsto dal PAN (vedi tabella seguente), dunque ben oltre il giro di boa verso il 17% del 202023.

Fonte GSE

23 Luca Benedetti, Andros Racchetti, Antonio Rizzi, su Elementi n.25, marzo 2012 GSE.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

24

La distanza dai target del 2020 è tutt’altro che improba, al contrario di quanto Confindustria ha sempre sostenuto.

PAN Obiettivo produzione delle energie rinnovabili al 2020

Mtep 2010 2020 Sforzo incremento perc. rispetto al 2010 Elettrico 5,9 8,5 (98,8 TWh) 44% Termico 5,5 10,4 89% Trasporti 1,5 2,5 67% Import - 1,1 Totale 13,7 22,6 65%

Elaborazione dell’autore su dati Confindustria e Progress Report GSE

2. La rilevanza delle FER e le enormi potenzialità di sviluppo In campo elettrico le FER coprono il 28% della generazione nazionale, non sono più da considerarsi come accessorie al sistema, occorre pensare ad un loro ruolo primario, agendo senza indugi all’adeguamento della rete elettrica. In passato i sostenitori di queste fonti sono sempre stati accusati di proporre soluzioni irrealizzabili o quantomeno irrilevanti, oggi il “vecchio sistema” lotta strenuamente contro di esse per il motivo contrario, perché sono risultate così efficaci e così rapide nello sviluppo da spiazzarle e rivoluzionare tutto il sistema di generazione e trasmissione. Nel 2011 le FER elettriche hanno fatto risparmiare non meno di due miliardi di metri cubi di gas metano, proporre obiettivi ulteriori significa ridurre la dipendenza dalle fonti fossili, fonti che non caleranno di prezzo e di cui, anche aumentando le attività di trivellazione in Italia, non riusciremo a trarre quantità significative. L’offerta interna di gas si è andata riducendo dal 1995 per il progressivo esaurimento delle risorse: la produzione nazionale copre oggi circa il 10% del fabbisogno domestico di gas24. Per contro la produzione di petrolio è più stabile ma comunque limitata. Il fotovoltaico ha potenzialità per installare 1,5 GW annui da qui al 2020 prevedendo solo impianti casalinghi da 3 KW ed impianti su coperture industriali, aggiungendo 12 GW agli attuali 13 e portando così la produzione annuale a 30 miliardi di chilowattora (2,6Mtep). In campo eolico vanno sviluppate le potenzialità offshore25 come indicato dallo stesso ministro Clini26. In campo geotermico lo sviluppo del progetto Marsili nel Tirreno

24 Vedi testo dell’audizione di Confindustria presso la X Commissione Industria del Senato, relativamente alla SEN, 26 luglio 2011 25 Valutate in 2.000 MW dall’'OWEMES (Offshore Wind and other marine renewable Energy in Mediterranean and European Seas).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

25

meridionale permetterebbe di raddoppiare la generazione geotermica costruendo quattro centrali di 200 MW ciascuna offshore. Il costo della fase di ricerca è limitato a 26 milioni di euro, l’intero progetto comporterebbe l’esborso di circa due miliardi di euro, sviluppando un know-how esportabile all’estero.

Fonte: Eurobuilding, 1 settembre 2011 (Documento depositato presso la X Commissione Industria del Senato)

Le bioenergie sono un mondo vasto e diversificato che può fornire energia elettrica, calore e lavoro dalla terra integrando l’agricoltura. Nel solo settore del biogas CRPA27 stima un potenziale di generazione elettrica pari a 20 TWh/anno (1,7Mtep) o in alternativa la produzione di 6,5 miliardi di metri cubi di metano da immettere in rete.

Il PAN ha come target 8,5 Mtep elettriche al 2020, i preconsuntivi 2011 indicano già quota 7,2 Mtep, è raggiungibile al 2020 un target pari almeno a 10,5 Mtep.

26 A Bari, alla settima edizione della manifestazione sulla biodiversità Mediterre, 2 febbraio 2012. http://www.greenstyle.it/eolico-offshore-clini-e-favorevole-ma-servono-studi-7387.html#ixzz1qasTpvWD 27 Centro Ricerche Produzioni Animali – C.R.P.A. S.p.A.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

26

3. La necessità di sviluppo delle reti e dei sistemi di accumulo. La rivoluzione elettrica in atto impone di imboccare con decisione la trasformazione della rete elettrica e lo sviluppo delle batterie. Per il bene del Paese vanno ignorate le pressioni dei generatori per impedire lo sviluppo di batterie sia sulla rete di trasmissione che di distribuzione. Si tratta di investimenti indispensabili all’uso delle fonti intermittenti, a meno che si voglia sprecare il denaro speso per il loro sviluppo. E’ innegabile che i diversi sistemi di accumulo incideranno sul lato dell’offerta e su quello della domanda, come pure sul mercato dei servizi di dispacciamento, ma la realtà li impone, la loro realizzazione al momento risulta l’unica possibile soluzione per ridurre l’attuale picco di costo serale. L’importante è considerare questo investimento come una opportunità di sviluppo industriale nazionale o, per dirla più chiaramente, per far sviluppare una filiera tutta italiana delle batterie. “Si tratta di un valore che si aggira sul miliardo di euro in quattro anni, pari all’intero giro di affari mondiale delle batterie industriali (al piombo)”28. La Fiamm, ad esempio, ha già approntato soluzioni di piccola taglia (250 KWh) per la statunitense Duke Energy, ma sta lavorando a taglie maggiori in ottica smart grid. Secondo Terna, l’installazione di 130 MW di batterie nella zona di Foggia, Benevento, Avellino e Salerno, porterebbe benefici economici doppi rispetto all’investimento richiesto (vedi slide).

Fonte: Terna29

28 Nicola Cosciari, amministratore delegato di Fiamm-Sonick su quotidiano energia.it del 2 aprile 2012. 29 Tratta dalla presentazione di Stefano Tosi – Responsabile Rapporti con Amministrazioni di Terna a Roma, Senato della Repubblica – 22 febbraio 2012.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

27

4. Lo sviluppo delle rinnovabili termiche

9,5 Mtep energia fornita dalle rinnovabili termiche nel 201030

19,6 Mtep potenziale rinnovabili termiche al 2020 E’ indubitabile che sinora le risorse economiche siano state convogliate nel settore elettrico, trascurando quello termico in cui risulta difficile anche solo avere statistiche affidabili. I dati ufficiali riportati dal Piano rinnovabili stimavano che nel 2009 i consumi di energia termica prodotta da fonti rinnovabili fossero stati pari a 3,4 Mtep, la Federazione Italiana per l’uso Razionale dell’Energia (FIRE), così come altre organizzazioni del settore forestale, ritiene che il dato sia sottostimato per almeno 5 Mtep (a causa dell’autoconsumo di legna da ardere). Secondo FIRE le biomasse per i soli usi termici (quindi escludendo la quota attualmente usata per generare elettricità e i biocarburanti per i trasporti) contribuiscono per 7,8 Mtep (vedi tabella) al bilancio nazionale, contro i 2,24 Mtep dichiarati dal PAN.

Contributo delle biomasse ai consumi in usi finali (Mtep) Riscaldamento 6,50 Usi industriali del calore 0,37 Teleriscaldamento 0,16 Calore da cogenerazione industriale

0,16

Teleriscaldamento da rifiuti 0,26 CDR 0,28 Carbone vegetale 0,15 Totale 7,88 Fonte: FIRE

Pertanto tenendo conto della mancata contabilizzazione della legna per autoconsumo e di un incremento di 0,5 Mtep fra il 2009 e il 2010, secondo FIRE nel 2010 sono stati consumati 9,5 Mtep di rinnovabili termiche:

• 7,9 Mtep per le biomasse, • 1,3 Mtep per le pompe di calore, • 0,23 Mtep per la geotermia e • 0,11 Mtep per il solare termico.

Il consumo di energia rinnovabile per il riscaldamento nel 2010 è pertanto oltre il doppio di quello riportato dal PAN (3,9 Mtep) e di conseguenza anche l’obiettivo al 2020 indicato per le rinnovabili termiche in 10,5 Mtep, sarebbe praticamente già stato raggiunto. Gli operatori del settore ritengono che per l’Italia sia praticabile un potenziale al 2020 di 19,6 Mtep, pari al 91% dell’obiettivo nazionale di produzione interna da fonti rinnovabili (21,5 Mtep). La figura sottostante illustra la ripartizione di questo potenziale nei singoli settori, confrontandola con le previsioni del PAN.

30 Secondo FIRE.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

28

Fonte: Andrea Molocchi, Amici della Terra.

Le biomasse riguardano strettamente il settore agricolo e con esso dovranno andare a braccetto trovando una relazione proficua per entrambi. Inoltre, le rinnovabili termiche, riguardano strettamente anche il settore dell’edilizia che deve accelerare verso una maggior efficienza per ridurre i consumi per riscaldamento e raffrescamento. Le nostre case consumano la maggior fetta dei consumi energetici finali (vedi grafico pag.7) pertanto l’attenzione va focalizzata qui. Una importante fonte rinnovabile che può essere utilizzata per questi scopi è l’energia solare indiretta dispersa nell’aria e nelle acque, sfruttabile attraverso le pompe di calore, che utilizzano elettricità o gas in maniera altamente efficiente per poter catturare energia rinnovabile e soddisfare gli usi di riscaldamento o raffrescamento. Così come per le biomasse, anche per le pompe di calore il potenziale al 2020 sfruttabile in maniera economicamente efficiente potrebbe essere maggiore dell’obiettivo indicato dal Piano. Secondo uno scenario al 2020 realizzato dal CoAer col supporto di RSE, il 25% della domanda di servizio calore nel residenziale e nel terziario potrebbe essere soddisfatta da pompe di calore a ciclo annuale (cioè tramite impianti funzionanti tutto l’anno per soddisfare sia il fabbisogno invernale di riscaldamento che quello estivo di climatizzazione), ma questo richiederebbe un tasso di crescita annuo del 13% (quasi doppio rispetto a quello contenuto nel piano del governo).

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

29

Confronto PAN e COAER

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

2008 2010 2012 2014 2016 2018 2020 2022

anni

MT

ep

Domanda servizio PAN FER PAN Domanda servizio Coaer FER Coaer

Ovviamente lo sfruttamento del potenziale indicato dall’industria, dipende non solo dalla pronta attuazione a livello regionale delle norme previste dal DLgs 28/2011 (vedi l’obbligo di rinnovabili secondo percentuali crescenti del fabbisogno termico primario delle nuove costruzioni e delle grandi ristrutturazioni), ma anche dal livello di incentivazione delle pompe di calore che sarà predisposto con i decreti attuativi attesi da mesi. E’ utile sottolineare che un piano di diffusione delle pompe di calore alimentate elettricamente ridurrebbe ulteriormente il consumo di metano. Costruire case che consumano 15kWh per metro quadro all’anno è possibile senza problemi. L’edilizia in crisi non deve più puntare sul nuovo (vi sono quasi sei milioni di immobili inutilizzati31) ma sulla ristrutturazione e riqualificazione dell’esistente. Sempre nel settore termico merita un maggiore impegno la diffusione dei collettori termici, che negli ultimi quattro anni hanno avuto una diffusione inferiore alle aspettative.

31 Vedi Altreconomia rapporto FAI-WWF.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

30

Fonte Assolterm32

Il Piano di Azione Nazionale per le Energie Rinnovabili (PANER) fissa per il solare termico un obiettivo al 2020 pari a 1,6 Mtep, corrispondenti a 26 milioni di metri quadrati installati (18,2 GWth). Raggiungere questo obiettivo significa installare da qui al 2020 23/24 milioni di m2 passando dall’attuale quota di 0,04 m2 per abitante a 0,4 m2 per abitante. Considerando una media annuale di 100 metri cubi di gas risparmiato per ogni metro quadrato di collettore termico, si può stimare un recupero di 2,4 miliardi di m2 di gas equivalenti circa a 2 Mtep33. La legge numero 28 del 3 marzo 2011, come già accennato, ha stabilito nuovi obblighi per i nuovi edifici o le ristrutturazioni rilevanti, come mostrato di seguito:

Obblighi che dovrebbero contribuire allo sviluppo del solare termico. Secondo Assolterm34, l’associazione di categoria, però solo un piano di incentivazione potrebbe garantire l’obiettivo, il mero 55%, peraltro in scadenza a fine 2012, non permetterebbe di raggiungere neppure la metà del target.

32 Tratto da presentazione di Valeria Verga, segretario generale di Assolterm, “I nuovi incentivi per le rinnovabili elettriche e termiche e per l'efficienza energetica”, Roma, 23 marzo 2012. 33 Vedi “Road-Map per un sistema integrato di gestione dell’Energia”, Fondazione G.Donegani, Gruppo di lavoro su risparmio. Efficienza ed energie rinnovabili, 2010. 34 Tabelle tratte dalla presentazione di Sergio D’Alessandris, “Incentivi e scenari al 2020: il Conto Energia Termico” - Roma 1 dicembre 2011.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

31

5. Il blocco del termoelettrico convenzionale. La liberalizzazione del mercato non ha funzionato un granché. Il risultato ottenuto è quello di avere oggi troppe centrali e di non saper come farle funzionare per ammortizzarne i costi di costruzione. Sarebbe idiota fermare lo sviluppo delle rinnovabili per questo motivo, non è corretto che debbano essere i produttori di energia pulita a pagare gli investimenti errati fatti in nuove centrali a gas. Va preso atto dell’errore fatto e bloccato ogni nuovo impianto, carbone o metano che sia. Ai cicli combinati andrà riservato il ruolo di unica fonte fossile del nuovo scenario, facendo funzionare le centrali a carbone esistenti, sino alla fine del loro ciclo di vita. Anche le stime ENEA relative al 2020 riservano al termoelettrico una quantità di energia elettrica prodotta inferiore al dato, già ridotto, del 201135.

6. Metanodotti e rigassificatori Sul territorio nazionale sono disponibili circa 130 miliardi di mc annui (produzione + infrastrutture di import), rispetto ad una domanda annuale che è stata di circa 78 miliardi di mc nel 2011. Questi dati dicono che abbiamo uno “spazio” di 50 miliardi di mc che dovrebbe bastare da qui al 2020 a compensare il debole aumento di domanda previsto, considerando che nel 2012 si prevede un calo e non un aumento dei consumi di gas e che la scelta di sviluppare le rinnovabili porta come conseguenza quella di ridurre la domanda di gas. L’aumento della capacità di import risponde quindi non alla limitatezza dei canali di importazione ma all’esigenza di maggior sicurezza in casi di emergenza ed alla volontà di diversificazione alfine di potersi approvvigionare di gas liquefatto in alternativa ai metanodotti per creare una sorta di concorrenza allo scopo di ridurre il costo del metano, oggi superiore del 25% in Italia rispetto ai paesi europei. Con i rigassificatori occorre evitare gli errori fatti con i cicli combinati. Il numero di impianti proposti è eccessivo. Attualmente sono operativi i due impianti di Panigaglia e Rovigo, undici sono i progetti presentati:

• Brindisi • Gioia Tauro • Livorno • Rosignano (LI) • Porto Empedocle • Rada di Augusta/Melilli/Priolo • Taranto • Zaule • Trieste • Porto Recanati • Falconara

35 Vedi Rapporto Energia e Ambiente 2009-2010.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

32

Troppi, la realizzazione di quelli di Gioia Tauro (che ha già ottenuto la Via), Livorno (in costruzione e con data di entrata in servizio stimata a settembre 2013), Porto Empedocle (pronta per l’avvio lavori anche se Enel ha annunciato un anno di ritardo l’8 marzo scorso) ed eventualmente Falconara (Api) garantirebbero 28 miliardi di mc annui, un numero più che sufficiente. Riguardo a nuovi metanodotti, il nuovo collegamento con l’Algeria, attraverso la Sardegna, il Gasli, dovrebbe garantire altri 8 miliardi di mc all’anno; entro il 2012 il governo Algerino ha promesso una decisione36 al riguardo. Unitamente ai rigassificatori porterebbe e 166 i miliardi di mc annualmente disponibili per il nostro Paese; si consideri che nell’ipotesi più realistica di crescita dei consumi contenuta, il tetto di consumi di 100 miliardi di mc si prevede che sarà raggiunto nel 202637.

Scheda progetto Gasli, fonte Edison

7. Efficienza Nessun piano per la riduzione delle emissioni climalteranti e nessun piano basato sulle fonti rinnovabili risulta realistico senza un blocco alla crescita dei consumi. Il Commissario europeo per l’ambiente Potocnick, ha spiegato con chiarezza come l’uso efficiente delle risorse sia una scelta obbligata: “ Nel corso del 20° secolo la popolazione mondiale è cresciuta di quattro volte, la produzione economica di 40 volte. Abbiamo aumentato il nostro uso di combustibili fossili di 16 volte, la pesca di 35 volte e il nostro uso di acqua di 9 volte […] Con una popolazione mondiale di 1,5 miliardi 100 anni fa questo percorso di crescita andava bene. Ci ha dato la salute, benessere e ricchezza. Ma con una popolazione di 7 o 9 miliardi, non va bene. Non esiste un altro pianeta, pertanto non

36 http://borsaitaliana.it.reuters.com/article/businessNews/idITMIE83A00L20120411 37 Stima di I-Com, vedi documento presentato presso la X Commissione Industria, Commercio, Turismo del Senato. Roma 23 novembre 2010.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

33

abbiamo altra scelta che utilizzare in modo più efficiente le risorse disponibili. Il mio messaggio è che l'efficienza delle risorse non è una scelta: è inevitabile. La nostra scelta è se sviluppare l’efficienza ora, o aspettare ad essere costretti a farlo quando le risorse critiche saranno esaurite e costose.”38 Il nostro Paese vanta primati positivi nell’efficienza energetica che lo pongono ai primi posti in Europa considerando i consumi di energia primaria per unità di PIL a parità di potere di acquisto. Sopravanziamo Paesi come la Germania, la Francia e la Spagna, ed abbiamo una industria termo-idraulica, meccanica ed elettrotecnica con grandi capacità e potenzialità nello sviluppo di prodotti in questo campo39. Lo studio recente più completo sulle potenzialità di efficienza e risparmio in Italia è stato redatto da Confindustria che sostiene che nel nostro Paese “si potrebbe arrivare a conseguire un risparmio integrale di energia fossile di oltre 86 Mtep nel periodo 2010-2020, con una conseguente riduzione di emissioni di CO2 pari ad oltre 207,6 milioni di tonnellate”. Una strategia energetica nazionale che punta all’obiettivo di maggior sicurezza, maggior indipendenza dall’ estero, massimo sviluppo di lavoro nazionale, deve avere obiettivi ambiziosi nel contenimento dei consumi.

8. La rivoluzione dei trasporti In ambito trasporti la riduzione dei consumi è forzata dal prezzo dei carburanti. Sarebbe possibile puntare ad un aumento della quota di veicoli alimentati a metano, recuperando parte del gas risparmiato nel riscaldamento e nella generazione elettrica (almeno 5 miliardi di metri cubi) e la possibile produzione da biomasse, riducendo da subito le emissioni, in attesa della possibile transizione verso auto elettriche. Prima di queste è però necessaria una riprogettazione totale del sistema dei trasporti in Italia che punti a una qualità dei trasporti collettivi, pensati come rete e non come singole tratte. Ferrovie, tram, metropolitane, sistemi di car sharing e bike sharing devono fornire una alternativa valida al trasporto singolo su gomma non più sostenibile non solo in materia di emissioni ma come sistema efficiente di spostamento visto l’intasamento delle strade e l’impossibilità di costruirne sempre di nuove per mancanza di suolo. Sul fronte dei biocarburanti, quelli di prima generazione hanno mostrato i loro limiti, soprattutto relativi alla competizione con la filiera alimentare.

Schema delle generazioni di biocombustibili Prima generazione Seconda Terza Quarta

Canna da zucchero Mais Palma da olio Colza Soia Olii vegetali esausti

Materiali lignocellulosici Residui agricoli e forestali Trucioli di legno Colture non alimentari

microalghe microbi

In Italia è possibile utilizzare colture oleaginose non alimentari in rotazione col frumento ed utilizzare gli scarti del’industria alimentare40 arrivando a produrre il 20% del target al 2020 fissato per i biocarburanti41. La restante parte può venire dalla terza generazione, sfruttando

38 Pocnick: "Tutti insieme verso una nuova roadmap", Zeroemission news, 25 luglio 2011. 39 Confindustria ha valutato in circa 400 mila il numero di imprese impegnate nel settore dell’efficienza energetica. 40 Ad esempio l’industria del pomodoro produce 250 mila t di scarti in bucce e semi. 41 Stima contenuta nella presentazione Safe “Biocarburanti: tutto liscio come l’Oil?”, Roma 25 luglio 2011.

Rob

erto

Mer

egal

li w

ww

.mar

tinbu

ber.

eu

34

la coltivazione in mare di microalghe (il nostro Paese è circondato per tre quarti dal mare). Si tratta di una risorsa che non impatterebbe i mercati alimentari e non richiederebbe l’uso di terreni, la coltivazione su acque reflue potrebbe contribuire ai processi di depurazione delle acque ed eviterebbe le importazioni. Ovviamente tutto questo richiede una regia che giustifichi gli investimenti necessari che altrimenti sarebbero impossibili vista l’attuale maggior convenienza nell’importare biocarburanti dall’estero. La politica energetica deve procedere tenendo conto dell’obiettivo primario di creare posti di lavoro. Conclusione Scrivere la strategia energetica di un Paese significa volgere lo sguardo oltre l’immediato, immaginare un futuro e proporre obiettivi e misure per raggiungerlo. La miopia va evitata e va evitato l’errore di considerare i dettagli perdendo di vista il quadro d’insieme. Ad esempio, relativamente alle rinnovabili, è corretto considerare i costi del loro sviluppo ma non ci si può limitare a ragionare sulla componente A3 della bolletta elettrica, la formulazione della bolletta può essere cambiata, gli oneri fiscali riformati e spostati altrove, l’importante è decidere il grado di penetrazione di queste fonti nel mix energetico. Se si intende massimizzare l’indipendenza energetica si deve essere ambiziosi. Nel 2020 le rinnovabili termiche ed elettriche potrebbero fornire il 24% dei consumi (rispetto al target Ue del 17%). La scelta industriale strategica di puntare su rinnovabili ed efficienza rappresentano le attuali migliori possibilità per creare posti di lavoro. L’abbandono delle fonti fossili rappresenta la migliore opzione per la salute umana e di tutte le forme di vita del pianeta. Per questo una strategia aggressiva in questa direzione appare degna degli sforzi necessari in un periodo di grandi sacrifici: serve una motivazione e l’unica a reggere appare quella di un futuro diverso, molto diverso, dal presente. Puntare sul rilancio della produzione nazionale di idrocarburi, come sostenuto dal ministro Passera42, non appare una scelta coraggiosa e lungimirante, certo è comprensibile che possa risultare appetibile per le entrate fiscali provenienti dagli idrocarburi (“ricavare 2,5 miliardi di euro di entrate fiscali, sia nazionali che locali”), ma se di fisco vogliamo parlare allora per completezza d’informazione bisogna sottolineare i 3,7 miliardi di euro incamerati nel solo 2011 per gli impianti fotovoltaici installati e i 21 complessivi che forniranno in vent’anni (soprattutto di IRES, dato calcolato dal Politecnico di Milano43). Efficienza energetica, sviluppo delle rinnovabili per una generazione distribuita, blocco del termoelettrico, infrastrutture per ridurre il costo del gas, smart grid, questi sono i punti su cui costruire una strategia capace di futuro. Una sfida possibile solo se integrata in una manovra economica tendente a distribuire il reddito, riducendo la concentrazione in poche mani. Perché solo mitigando la ricchezza si possono trovare le risorse necessarie a sostenere efficienza e rinnovabili, solo in questa direzione si può creare lavoro e reddito decente per tutti. La sostenibilità passa per questa strada, altrimenti si fanno discorsi di mera ipocrisia.

42 10ª Industria, commercio, turismo - Indagini conoscitive Indagine conoscitiva sulla strategia energetica nazionale - Comunicato nella seduta n. 295 - 26 Aprile 2012 43 Vedi il Solar Energy Report pubblicato nell’aprile 2012.