Embed Size (px)

Citation preview

REALIDAD DE LAS

MICROFINANZAS

EN CHILE

JULIO 2017

2

I. ¿QUIÉNES SON LOS MICRO-

EMPRENDEDORES / EMPRESARIOS?

III. ¿QUÉ HACE Y ?

IV. CONCLUSIONES Y RECOMENDACIONES

ÍNDICE

II. ¿POR QUÉ SEGUIRÁ CRECIENDO

EL EMPRENDIMIENTO?

JULIO 2017

3

I. ¿QUIÉNES SON LOS

MICRO-EMPRENDEDORES /

EMPRESARIOS?

En Chile hay

1.865.860emprendedores.

709.933 son mujeres.

Fuente: INE, Encuesta de Empleo, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

1,3

27,6

42,3

10,4

16,4

2,1

Sin educ.

formal

Básica

Media

Superior

Técnica

Superior

Universitaria

Postítulo/

Magíster

0 25 50

2,8

11,5

18,2

25,7

26,0

15,7

15-24

25-34

35-44

45-54

55-64

65 o más

020402009 2010 2011 2012 2013 2014 2015 2016

30

32

34

36

38

40

Emprendedores Asalariados

4

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

Participación de mujeres en emprendimientos supera a su participación en el

empleo asalariado.

* Emprendedor: Trabajador independiente, definido como la suma entre “cuenta propia” y “empleadores”.

Fuente: INE, Encuesta de Empleo, Cuarta Encuesta de Microemprendimiento, 2015.

MUJERES GANAN MAYOR PARTICIPACIÓN EN EL

EMPRENDIMIENTO QUE EN TRABAJOS ASALARIADOS*

(Porcentaje de mujeres por categoría de empleo)

LOS EMPRENDEDORES TIENEN EN GENERAL MÁS DE 45

AÑOS Y BAJO NIVEL EDUCACIONAL

(Porcentaje del total)

JULIO 2017

5

67%Más del

de los emprendedores

son mayores de

45 años.42%Sólo el

ha cursado la

Educación Media.

* Emprendedor: Trabajador independiente, definido como la suma entre “cuenta propia” y “empleadores”.

Fuente: INE, Encuesta de Empleo, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

13.1

11.4

11.2

30.7

8.2

7.8

11.7

5.6

13.8

10.6

11.0

33.0

8.4

7.3

9.6

6.3

0.0 10.0 20.0 30.0 40.0

Sector primario

Manufactura

Construcción

Comercio

Transp. y comunic.

Act. inmobil.

Servicios

Otros

2010 2016

30,9

10,0

4,5

8,3

8,3

11,2

19,0

5,2

0,9

1,8

Domicilio cliente o negocio

En su vivienda

En la vía pública

En un vehículo

Otra

0 10 20 30 40 50

Hombres Mujeres

6

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

Bajas barreras de entrada favorecen el emprendimiento en el sector comercio.

Mujeres trabajan principalmente en su vivienda, en tanto los hombres lo hacen

fuera del hogar.

* Sector primario: incluye “agricultura”, “pesca”, “minería” y “electricidad, gas y agua”.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

COMERCIO SIGUE SIENDO EL PRINCIPAL SECTOR PARA

EL EMPRENDIMIENTO

(Porcentaje del total de emprendedores)

MAYORÍA DE LAS MUJERES EMPRENDEN EN SU HOGAR

(Porcentaje del total de emprendedores)

JULIO 2017

7

33%de los emprendedores

se dedican al comercio.

50%de las mujeres emprenden desde su

hogar.16% en el caso de los hombres.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

8•* Oficios manuales incluye: artesano(a), costurero(a), carpintero(a), mecánico(a), u otros oficios manuales.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

MUJERES SE CONCENTRAN EN EMPRENDIMIENTOS DE

BAJOS INGRESOS

(Porcentaje del total, según ganancia promedio mensual)

24.3

10.65.8 7.5 7.4

4.8

22.6

2.7

2.53.6 2.3

0.7

< $225mil

$225 a $375 mil

$375 a $450 mil

$450 a 900 mil

$900 mil a 2,25 mill.

> 2,25mill.

0

5

10

15

20

25

30

35

40

45

50

Hombres Mujeres

LAS BAJAS GANANCIAS SE DAN EN LOS OFICIOS MANUALES

O EN COMERCIANTES

(Porcentaje del total de emprendimientos con ganancias < 225 mil)

7,0

10,7

22,5

2,9

4,4

1,3

2,7

20,0

3,3

18,3

0,3

5,6

0,2

0,8

Comerciante

Agricultor

Of icios manuales*

Conductor

Servicios profesionales

Administrador

Otra

0 10 20 30 40 50

Hombres Mujeres

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

Las mujeres se concentran en emprendimientos de menores ganancias.

Existe un gran número de emprendimientos de bajos ingresos que permiten

evitar la cesantía y aumentar ingresos del hogar.

JULIO 2017

9

66%de las mujeres se

concentran en

emprendimientos de

bajos ingresos.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

40%en el caso

de los hombres.

JULIO 2017

Hombres

19%

Mujeres

9%

Mujeres

29%

Hombres

43%

Sí contrata

28%

No contrata

72%

10Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

La mayoría de los emprendedores trabaja en forma individual, y cuando

necesita apoyo, en general, emplea a una persona remunerada.

70%trabaja solo.

Más del

(Porcentaje del total)

JULIO 2017

11Fuente: INE, Encuesta de empleo

ALTOS NIVELES DE EMPRENDIMIENTO EN REGIONES EXTREMAS

(Porcentaje de la fuerza de trabajo regional, año 2016)

UBICACIÓN DE LOS EMPRENDEDORES POR REGIÓN

(Porcentaje del total, año 2016)

XV1.1%

I2.8%

II3.1%

III1.5%

IV4.7%

V8.9%

VI4.3%

VII6.1%

VIII9.7%

IX7.0%

XIV2.6%

X6.8%

XI0.8%XII

0.8%

RM39.7%

33,0

31,5

29,7

29,1

28,0

26,6

25,4

25,1

23,6

22,9

21,5

21,2

21,0

20,5

20,4

19,4

10,0

15,0

20,0

25,0

30,0

35,0

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES?

Emprendimiento favorece la creación de oportunidades en zonas de escaso empleo

formal. Regiones extremas son más intensivas en emprendedores. El 24% de la

fuerza de trabajo se desempeña como microempresario.

JULIO 2017

12

24%de la fuerza de trabajo son

emprendedores, llegando a

un 30% aprox. en zonas

vulnerables.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

41.3

29.0

10.9

4.9

3.2

2.3

1.3

1.3

4.9

0.0 10.0 20.0 30.0 40.0 50.0

No es esencial

Su empresa es muy pequeña

Negocios similares no se registran

No sabe como registrarse

Es demasiado caro

No quiere f iscalización

Toma demasiado tiempo

Teme perder benef icios sociales

Otras

49.9

8.9

41.2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sin inscripción Persona jurídica Persona natural

13

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

La mayor informalidad se encuentra en sectores primarios, construcción y

manufactura. Los emprendedores no ven la formalidad como un tema relevante.

* Sector primario: incluye “agricultura”, “pesca”, “minería” y “electricidad, gas y agua”.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

LA MAYORÍA SE INSCRIBE COMO PERSONA

NATURAL EN EL SII*

(Porcentaje del total)

AQUELLOS QUE NO FORMALIZAN, SEÑALAN QUE POCO

SIRVE HACERLO

(Porcentaje del total)

JULIO 2017

14

49%

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

de los emprendedores

son informales.

JULIO 2017

15Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

47.1

30.9

11.7

52.9

69.1

88.3

0% 20% 40% 60% 80% 100%

Salud (Isapre o Fonasa)

AFP

Seguro de accidentes

Si No

44.0 34.1 43.2 46.368.9

85.5

56.0 65.9 56.8 53.731.1

14.5

< $225mil

$225 a $375 mil

$375 a $450 mil

$450 a 900 mil

$900 mil a 2,25 mill.

> 2,25mill.

0

20

40

60

80

100Salud (Isapre o Fonasa)

Si No

25.1 25.3 25.3 30.655.2

72.6

74.9 74.7 74.7 69.444.8

27.4

< $225mil

$225 a $375 mil

$375 a $450 mil

$450 a 900 mil

$900 mil a 2,25 mill.

> 2,25mill.

0

20

40

60

80

100AFP

Si No

… ESPECIALMENTE EN EMPRENDIMIENTOS DE MENOR

TAMAÑO

(Porcentaje del total. Respuesta a pregunta sobre si cotiza para

algún tipo de seguridad social, según tramo de ganancias)

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

No contribuyen a su seguridad social, especialmente en emprendimientos de menor tamaño. El

bajo nivel de cotización es más crítico en AFP que en salud.

La seguridad social de los emprendedores crece a medida que aumenta su nivel de ganancias.

ESCASAS COTIZACIONES PREVISIONALES Y DE SALUD

(Porcentaje del total. Respuesta a pregunta sobre si cotiza para

algún tipo de seguridad social)

JULIO 2017

16

88%Más del

69%Más del

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

no cuenta con

seguro de accidentes.

no cotiza

en AFP.

52% no cuenta con

Fonasa o Isapre.

JULIO 2017

17

1. ¿QUIÉNES SON LOS MICRO-EMPRENDEDORES/EMPRESARIOS?

La mayoría de los microempresarios no ha recibido capacitación,

principalmente por desconocimiento y baja valoración. Los que se han

capacitado indican que es útil hacerlo.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

EXISTEN DESAFÍOS EN DIFUSIÓN Y ADAPTACIÓN DE LOS

PROGRAMAS DE CAPACITACIÓN PARA MICROEMPRESARIOS(Porcentaje del total. Respuesta a pregunta sobre si ha recibido capacitación

para el negocio y las razones para no hacerlo)

DE LOS QUE SE CAPACITARON, CASI LA TOTALIDAD

DECLARA QUE FUE ÚTIL, EN ESPECIAL PARA MEJORAR

CALIDAD DE SUS PRODUCTOS Y SERVICIOS(Porcentaje del total. Respuesta a pregunta sobre si la capacitación que

recibió fue útil para mejorar su negocio)

No81.4

No72.7

No78.1

Si18.6

Si27.3

Si21.9

Hombres Mujeres Total

0%

20%

40%

60%

80%

100%

28.7

26.0

19.8

10.0

8.0

4.4

3.1

33.9

17.3

12.5

14.9

9.9

7.2

4.3

No sabe dónde acudir

No me interesa

No hay un cursos adecuados

Requieren mucho tiempo

El horario no me acomodaba

Otro, especif ique

El programa era muy caro

0 10 20 30 40

Hombres Mujeres

50.1

18.7

7.0

12.4

1.9

1.3

4.5

4.2

44.5

17.3

18.4

10.9

0.4

0.2

4.1

4.1

Sí, mejoró la calidad de los productos o servicios

Sí, mejoró la productividad

Sí, aumentaron las ventas

Sí, facilitó el uso de nuevas tecnologíaS

Sí, disminuyeron accidentes laborales

Sí, disminuyeron quejas de clientes

Otra

No

0 10 20 30 40 50 60

Hombres Mujeres

JULIO 2017

18Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

60%Más del

78%Más del

no ha recibido capacitación

para su negocio.

vio mejoras en su

calidad y productividad.

JULIO 2017

19

II. ¿POR QUÉ SEGUIRÁ

CRECIENDO EL

EMPRENDIMIENTO?

JULIO 2017

20Fuente: INE, Encuesta de empleo

EXISTE UN NIVEL DE EMPRENDIMIENTO ESTRUCTURAL, MÁS ALLÁ

DE FLUCTUACIONES CON EL CICLO ECONÓMICO

(Emprendedores como porcentaje de la fuerza de trabajo)

18

20

22

24

26

28

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Promedio 1986-2016:23%

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

El emprendimiento es una realidad que va más allá del ciclo económico del

país. En la historia reciente se observa un nivel estructural de emprendedores

en torno a 23%.

23%

Promedio

1986-2016:

JULIO 2017

21

•* Necesidad: incluye categorías “no logran encontrar trabajo como asalariado”, “fue despedido de un empleo asalariado” y “responsabilidades familiares”.

• Mejores expectativas: incluye categorías “encontró una oportunidad en el mercado”, “para obtener mayores ingresos”, “Tiene mayor flexibilidad”, “tomar sus propias decisiones”,

“deseaba organizar su propia empresa”, “trabajaba muy lejos del hogar” y “trabajaba con horarios muy extensos”.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

LA GENTE EMPRENDE EMINENTEMENTE BUSCANDO

MEJORES EXPECTATIVAS*

(Porcentaje del total según sexo. Respuesta a pregunta sobre la

motivación que tuvo para emprender)

LUEGO DE EMPRENDER, PERMANCEN MUCHOS AÑOS

COMO MICROEMPRESARIOS

(Porcentaje del total)

3,8

14,9

11,19,3

5,67,7

44,6

< 1

año

1 a 2

años

2 a 4

años

4 a 6

años

6 a 8

años

8 a 10

años

> 10

años

0

10

20

30

40

50

12.6

15.3

68.9

3.2

9.0

20.9

66.5

3.5

Tradición familiar

Necesidad

Mejores expectativas

Otra

0 10 20 30 40 50 60 70 80

Hombres Mujeres

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

La principal motivación para el emprendimiento es la búsqueda de mejores

expectativas, en especial la búsqueda de mayores ingresos. Cerca de la mitad de los

emprendimientos tienen antigüedad superior a 10 años.

JULIO 2017

22

66%Más del

44%busca mejores

expectativas, en especial

en cuanto a ingresos.

Luego de

emprender,

permanecen como microempresarios

por más de 10 años.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

22,2

5,6

14,5

8,9

8,2

2,5

10,9

15,0

5,6

3,6

2,2

0,8

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

No tener jefe

Labores domésticas y/o cuidado niños

Ajustar horas trabajadas

Aprovechar sus habilidades

Generar mayores ingresos

Otras

Hombres Mujeres

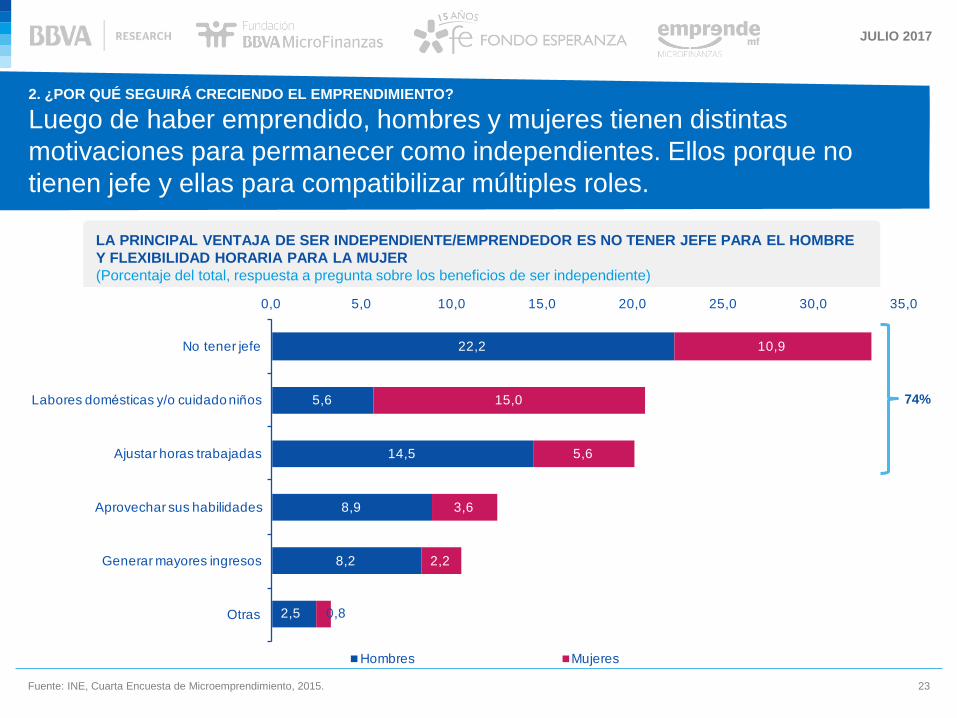

23

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

Luego de haber emprendido, hombres y mujeres tienen distintas

motivaciones para permanecer como independientes. Ellos porque no

tienen jefe y ellas para compatibilizar múltiples roles.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

LA PRINCIPAL VENTAJA DE SER INDEPENDIENTE/EMPRENDEDOR ES NO TENER JEFE PARA EL HOMBRE

Y FLEXIBILIDAD HORARIA PARA LA MUJER

(Porcentaje del total, respuesta a pregunta sobre los beneficios de ser independiente)

74%

JULIO 2017

24

36%

BENEFICIO DE EMPRENDER

no tener jefe.

39% compatibilizar

múltiples roles.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

25

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

La mayoría de los emprendedores indica que bajo ninguna condición volvería a ser asalariado,

mientras que sólo un 29% lo haría por un ingreso mayor al actual. A nivel internacional, Chile

aparece como el tercer país en “interés por emprender” de sus trabajadores.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015, Workmonitor, Ranstad (Primer trimestre 2017, estudio aplicado a 33 países).

MUCHOS EMPRENDEDORES NO DEJARÍAN DE SERLO AÚN

POR UN MAYOR INGRESO

(Porcentaje del total. Respuesta a pregunta sobre condiciones

que lo harían volver a ser asalariado)

NUESTRO PAÍS TIENE UNO DE LOS MAYORES APETITOS

POR EMPRENDER

(Porcentaje del total de trabajadores, ante la pregunta si le

gustaría emprender buscando mayores oportunidades)

Por condiciones

similares

4%Por un ingreso mayor al

actual29%

Bajo ninguna

condición

56%

Si el negocio tuviera

pérdidas8%

Otras3%

8883

78

68

56

45

36

29

23M

éxic

o

Ind

ia

Chile

Arg

entina

Canad

á

Nueva

Zela

nd

a

Ho

land

a

Rep

. C

heca

Jap

ón

0

10

20

30

40

50

60

70

80

90

100

JULIO 2017

26

56%no dejaría de ser

emprendedor, aún

por un mayor

ingreso.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015, Workmonitor, Ranstad (Primer trimestre 2017, estudio aplicado a 33 países).

CHILE TIENE APETITO

POR EMPRENDER

78%

88%

68%

36%

23%

JULIO 2017

27

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

Aún existen oportunidades para incorporar tecnología en los emprendimientos dando

a conocer sus beneficios y entregando capacitación. No parece haber un problema

de acceso sino del valor agregado que estima el emprendedor hacia su negocio.

* Tramo <$225 mil incluye negocios que funcionan con pérdidas.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

USO DE INTERNET ES UN DESAFÍO, ESPECIALMENTE EN

EMPRENDIMIENTOS DE MENOR TAMAÑO*

(Porcentaje del total, razones por las que no utiliza internet)

EL PRINCIPAL MEDIO DE PAGO SIGUE SIENDO EL

EFECTIVO

(Porcentaje del total)

4.8

6.2

91.3

32.0

28.2

95.2

93.8

8.7

68.0

71.8

Tarjetas de crédito (Visa, Mastercard, etc)

Tarjeta de débito (Redcompra)

Pago en efectivo

Transferencia electrónica

Cheque

0% 20% 40% 60% 80% 100%

Si utiliza No utiliza

24.6 28.239.3 41.3

69.5

95.6

38.2

75.4 71.860.7 58.7

30.4

4.4

61.7

< $225mil

$225 a $375 mil

$375 a $450 mil

$450 a 900 mil

$900 mil a 2,25 mill.

> 2,25mill.

Total

0

20

40

60

80

100

Sí utiliza No utiliza

46.8

40.0

7.0

3.6

2.4

No es necesario

No sabe utilizarlo

No tiene acceso internet

No tiene computador o …

Otra

0 10 20 30 40 50

JULIO 2017

28

93% no tiene habilitado el uso de

tarjetas como medio de pago.

46%no considera

necesario internet

para su negocio.

Más del

40%no sabe utilizarlo.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015, Workmonitor, Ranstad (Primer trimestre 2017, estudio aplicado a 33 países).

JULIO 2017

29

2. ¿POR QUÉ SEGUIRÁ CRECIENDO EL EMPRENDIMIENTO?

Las principales limitantes para el crecimiento del microemprendimiento son la

falta de financiamiento y clientes, diagnóstico que se repite para las

microempresas con menores ganancias.

El FINANCIAMIENTO SURGE COMO PRINCIPAL LIMITANTE PARA MAYOR EMPRENDIMIENTO

(Porcentaje del total, respuesta a la pregunta: ¿Cuál es la principal limitante para el crecimiento de su negocio?)

* Tramo de ganancias mensuales <$225 mil incluye negocios que funcionan con pérdidas.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

26.9

25.8

14.1

9.2

8.2

5.7

3.0

2.7

2.3

2.1

30.1

30.7

11.3

13.3

4.9

5.9

0.7

0.4

2.0

0.8

0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0

Falta de f inanciamiento

Falta de clientes

No hay limitantes

Otra

Incertidumbre económica

Falta de insumos

Altos impuestos

Falta de trabajadores capacitados

Costo de regulaciones

Costo de contratar empleados

Total emprendimientos Emprendimientos con ganancias < $225 mil*

JULIO 2017

30

27%considera como limitante

de crecimiento para su

negocio la falta de

financiamiento.

Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015.

JULIO 2017

31

III. ¿QUÉ HACE

Y ?

JULIO 2017

32* Producción y servicio incluye: venta de alimentos, artesanías, etc. En los gráficos se muestra el número de clientes al cierre del año 2016.

Fuente: Informe Estado de las Microfinanzas en Chile, Red Microfinanzas Chile.

CRÉDITOS MENORES A $1 MILLÓN SE CONCENTRAN EN SECTOR COMERCIO,

MIENTRAS QUE LOS MAYORES A $1 MILLÓN VAN TAMBIÉN AL SECTOR TRANSPORTE*

(Porcentaje de la cartera por sector, año 2016)

Agrícola4.2%

Comercio58.3%

Producción y servicio

34.5%

Transporte0.0%

Otros3.0%

< $1 mill.

(161.746 clientes)

Agrícola15.1%

Comercio31.7%

Producción y servicio

17.3%

Transporte34.6%

Otros1.4%

> $1 mill.

(205.718 clientes)

Agrícola14.4%

Comercio33.2%

Producción y servicio

18.3%

Transporte32.5%

Otros1.5%

Red Microfinanzas Chile

(367.464 clientes)

3. ¿QUÉ HACE EMPRENDE Y FONDO ESPERANZA?

Cartera total de la Red de Microfinanzas de Chile es bien diversificada entre

sectores, aunque predominan créditos a sectores comercio y transporte.

JULIO 2017

33

3. ¿QUÉ HACE EMPRENDE Y FONDO ESPERANZA?

Instituciones de la FMBBVA tienen una importante presencia

en segmento de crédito menor a $1 millón de pesos.

Fuente: Informe Estado de las Microfinanzas en Chile 2015, Red Microfinanzas Chile.

CARTERA RED DE MICROFINANZAS DE CHILE

(Porcentaje del total de usuarios de la Red, < $1 mill.)

ENFOCADO EN SEGMENTO MENOR A $1 MILLÓN,

ESPECIALMENTE CRÉDITOS BAJO $500.000

(Miles de operaciones de la Red y su distribución por monto)

157 133171 181 197

9998

91 97104

2012 2013 2014 2015 2016

0

100

200

300

400

< $1 Mill. > $1 Mill.

4.6

70.2

22.3 2.0 1.0

< $100.000 Entre $100.000 y $500.000

Entre $500.000 y

$1 mill.

Entre$1 mill. y$2 mill.

> $2 mill.

0

20

40

60

80

Banigualdad22%

Corp.WWB FINAM1.5%

Fundación Microfinanzas BBVA76%

JULIO 2017

34

3. ¿QUÉ HACE EMPRENDE Y FONDO ESPERANZA?

La Red de Microfinanzas mantiene una cartera con bajos niveles de

morosidad, destacando el segmento de créditos menores a $1 millón,

gracias al modelo de financiamiento perfeccionado a través de los años.

Fuente: Informe Estado de las Microfinanzas en Chile

BAJOS NIVELES DE MOROSIDAD, ESPECIALMENTE

EN TRAMO < $1 MILLÓN

(Porcentaje de la cartera con mora > 30 días)

SE HA LOGRADO MANTENER E INCLUSO REDUCIR LAS

TASAS DE CASTIGO

(Porcentaje castigado de la cartera)

1.6

6.96.6

< $1 Mill. > $1 Mill. Total Red

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

2012 2013 2014 2015 2016

2.4

0.80.9

< $1 Mill. > $1 Mill. Total Red

0.0

1.0

2.0

3.0

4.0

5.0

2012 2013 2014 2015 2016

JULIO 2017

35Fuente: INE, Cuarta Encuesta de Microemprendimiento, 2015

93%de los

emprendedores

están al día con

sus créditos.

Más del

JULIO 2017

36

IV. CONCLUSIONES Y

RECOMENDACIONES

JULIO 2017

37

4. CONCLUSIONES Y RECOMENDACIONES

Más y mejor inclusión financiera para los

trabajadores por cuenta propia y

microempresarios de Chile.

• Los datos que hemos revisado señalan la falta de acceso a financiamiento como

uno de los principales problemas que enfrentan los microempresarios del país.

Este se hace más agudo en los segmentos de menores ventas de la microempresa, a

menudo trabajadores por cuenta propia, informales, que presentan bajos niveles de

acceso a crédito productivo especializado.

• El Estado debería fortalecer capacidades de fomento al desarrollo del crédito a

microempresas en materias de financiamiento de segundo piso, mecanismos de

garantía y subsidios a los costos de transacción de operaciones con microempresarios.

• Modificar la tasa de interés máxima, ya que se convierte en un obstáculo para la

inclusión financiera de los microempresarios más vulnerables.

JULIO 2017

38

4. CONCLUSIONES Y RECOMENDACIONES

Formalización de una política pública para el

desarrollo del segmento de las

microempresas.

• Se trata de un segmento muy poco reconocido, que es responsable de relevante empleo

en el sector privado, que está presente en todo Chile y que representa la capacidad

emprendedora de los sectores más vulnerables del país, especialmente de las

mujeres.

• Creación de un sistema adaptado tendiente a una mayor formalización del sector,

que cuente con los incentivos necesarios para promover la formalización en los sectores

más vulnerables.

• Más políticas públicas para una mayor protección social al sector, en materias de

salud, previsión y seguros.

JULIO 2017

39

4. CONCLUSIONES Y RECOMENDACIONES

Más conocimiento de la realidad de las

microempresas y microfinanzas.

• Valoramos los importantes avances realizados por el Ministerio de Economía con

la Encuesta EME y la Red de Microfinanzas de Chile con sus informes y estudios

sobre las microfinanzas.

• Sin embargo, aún hay mucho que avanzar en el conocimiento del sector, para

una mejor identificación de su relevancia y de sus problemáticas, y para una mejor

generación de políticas públicas para su desarrollo.

REALIDAD DE LAS

MICROFINANZAS

EN CHILE