Embed Size (px)

Citation preview

www.boeckler.de – September 2010 Copyright © Hans-Böckler-Stiftung

Rechtliche Grundlagen des Jahresabschlusses

Komplett-Version Jahresabschluss und Jahresabschlussanalyse: Informationen für Aufsichtsräte und Betriebsräte

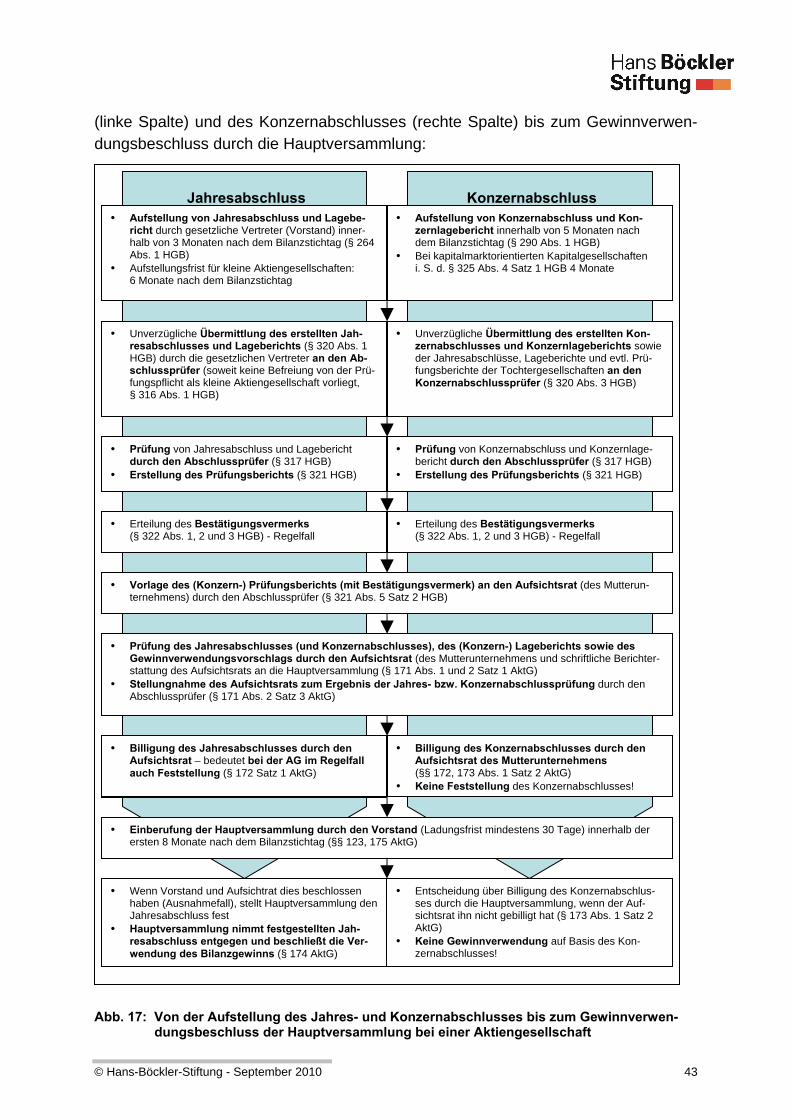

Auf einen Blick … In diesem Kapitel geben wir einen Überblick über wichtige rechtliche Fragen im

Zusammenhang mit dem Jahresabschluss. Dabei liegt ein Schwerpunkt auf den Pflichten des Aufsichtsrats im Zusammenhang mit dem Jahresabschluss.

Es geht um den Zweck des Jahresabschlusses, u. a. als Bemessungsgrundlage für die Gewinnausschüttung und die Ertragssteuern des Unternehmens.

Wir erläutern die Aufstellungspflichten und -fristen für den Einzel- und den Konzernjahresabschluss mit ihren jeweiligen Elementen.

Wir stellen die Pflichten zur Prüfung des Jahresabschlusses von Aufsichtsrat und Abschlussprüfer dar.

Wir geben einen Überblick über den Prüfungsbericht als Ergebnis der gesetzlichen Jahresabschlussprüfung.

Wir setzen uns mit den Besonderheiten von Jahresabschlüssen insolvenznaher und insolventer Unternehmen auseinander.

Wir erläutern die Informationsrechte von Betriebsräten und Wirtschaftsausschüssen im Hinblick auf den Jahresabschluss.

Abschließend gibt es Literaturtipps zum Weiterlesen und Vertiefen.

Inhaltsverzeichnis Abkürzungsverzeichnis……………………………………………………………………4

1. Rechtsfolgen des Jahresabschlusses.............................................................5 1.1. Überblick über die Zwecke und Aufgaben des Jahresabschlusses ............5

1.1.1. Zwecke und Aufgaben der Handelsbilanz bzw. des handelsrechtlichen Jahresabschlusses........................................... 5

1.1.2. Zwecke und Aufgaben der Steuerbilanz ......................................... 5 1.1.3. Weitere Zwecke und Aufgaben der Rechnungslegung ................... 6

1.2. Ausgewählte Rechtsfolgen des Jahresabschlusses ...................................6 1.2.1. Die Ausschüttungsbemessung........................................................ 6 1.2.2. Die steuerliche Bemessungsgrundlage........................................... 8

2. Jahresabschluss und Lagebericht...................................................................9 2.1. Der Jahresabschluss (nur Bilanz und Gewinn- und Verlustrechnung)........9

2.1.1. Aufstellungspflichten zur Bilanz und zur Gewinn- und Verlustrechnung .............................................................................. 9

2.1.2. Begriff des Kaufmanns und Eintragung ins Handelsregister ......... 11 2.1.3. Bestandteile des Jahresabschlusses ............................................ 12 2.1.4. Zeitliche Abfolge von Aufstellung bis Offenlegung des

Jahresabschlusses........................................................................ 14 2.1.5. Besonderheiten beim Konzernabschluss ...................................... 14

2.2. Anhang .....................................................................................................15 2.3. Lagebericht...............................................................................................16

3. Bestellung des Abschlussprüfers..................................................................19 3.1. Die Rechtsgrundlagen zur Bestellung des Abschlussprüfers ...................19

3.1.1. Auftragserteilung durch den Aufsichtsrat ...................................... 19 3.1.2. Auftragserteilung durch den Prüfungsausschuss (Audit

Committee).................................................................................... 19 3.1.3. Auftragserteilung bei GmbH/KapCoGes ....................................... 20

3.2. Der Prozess der Bestellung des Abschlussprüfers bei einer Aktiengesellschaft.....................................................................................21 3.2.1. Der Ablauf der Bestellung des Abschlussprüfers .......................... 21 3.2.2. Ausschlussgründe und Auftragsbestätigung des

Abschlussprüfers........................................................................... 22 3.3. Zusammenfassende Übersicht über den zeitlichen Ablauf der Bestellung23

4. Gegenstand der Abschlussprüfung und Tätigkeit des Abschlussprüfers .24 4.1. Gegenstand der Abschlussprüfung...........................................................24 4.2. Art und Umfang der Prüfungshandlungen ................................................24

4.2.1. Grundlagen ................................................................................... 24 4.2.2. Risikoorientierter Prüfungsansatz ................................................. 26

4.3. Tätigkeiten im Rahmen der Abschlussprüfung .........................................27 4.3.1. Grundlagen ................................................................................... 27 4.3.2. Prüfungshandlungen zur Risikobeurteilung................................... 28 4.3.3. Funktionsprüfungen ...................................................................... 28 4.3.4. Aussagebezogene Prüfungshandlungen ...................................... 29 4.3.5. Prüfung des Lageberichts ............................................................. 30 4.3.6. Prüfung des Risikofrüherkennungssystems .................................. 31

4.4. Gesamtwürdigung der erlangten Prüfungsnachweise ..............................32

© Hans-Böckler-Stiftung - September 2010 2

5. Ergebnis der Abschlussprüfung ....................................................................33 5.1. Der Prüfungsbericht..................................................................................33

5.1.1. Die rechtlichen Grundlagen des Prüfungsberichts ........................ 33 5.1.2. Der Prüfungsauftrag...................................................................... 34 5.1.3. Die Vorwegberichterstattung......................................................... 34 5.1.4. Erläuterungen zu Gegenstand, Art und Umfang der Prüfung........ 34 5.1.5. Feststellungen und Erläuterungen zur Rechnungslegung............. 35 5.1.6. Unterzeichnung und Vorlage des Prüfungsberichts ...................... 35

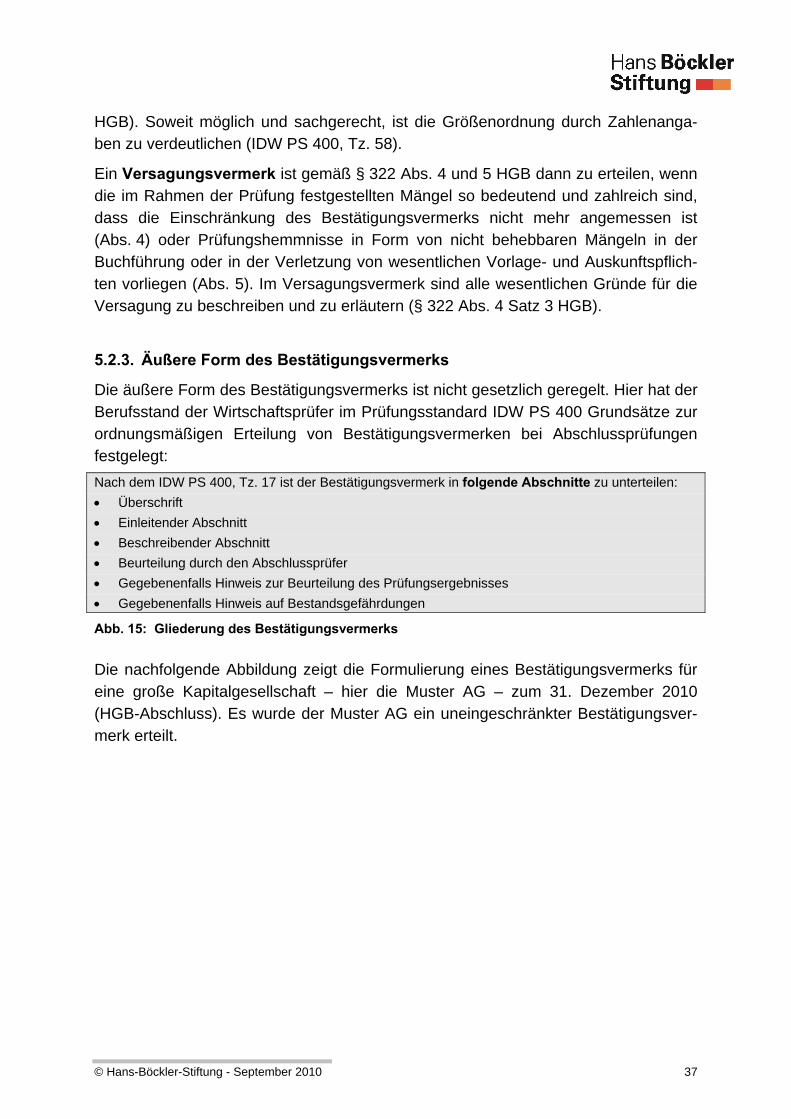

5.2. Der Bestätigungsvermerk .........................................................................35 5.2.1. Gegenstand des Bestätigungsvermerks ....................................... 35 5.2.2. Inhalt des Bestätigungsvermerks .................................................. 36 5.2.3. Äußere Form des Bestätigungsvermerks...................................... 37

6. Aufgaben des Aufsichtsrats ...........................................................................39 6.1. Die Prüfungstätigkeit des Aufsichtsrats und die Funktion des

Prüfungsausschusses...............................................................................39 6.1.1. Die rechtlichen Grundlagen der Prüfungspflicht des Aufsichtsrats 39 6.1.2. Umfang der Prüfungspflicht........................................................... 40

6.2. Die Funktion des Prüfungsausschusses (Audit Committee) .....................41 6.3. Berichterstattung über das Ergebnis der Prüfung des Aufsichtsrats.........42 6.4. Billigung und Feststellung.........................................................................42

7. Insolvenz und Jahresabschluss.....................................................................44 7.1. Zielsetzung der insolvenzrechtlichen Rechnungslegung ..........................44 7.2. Insolvenztatbestände................................................................................44

7.2.1. Vorbemerkungen........................................................................... 44 7.2.2. Drohende Zahlungsunfähigkeit ..................................................... 45 7.2.3. Zahlungsunfähigkeit ...................................................................... 45 7.2.4. Überschuldung .............................................................................. 46

7.3. Anlässe zur Prüfung insolvenzrechtlicher Tatbestände ............................47 7.3.1. Krisenindikatoren .......................................................................... 47 7.3.2. Drei-Wochen-Frist ......................................................................... 47 7.3.3. Insolvenzantrag und Benennung Insolvenzverwalter .................... 47

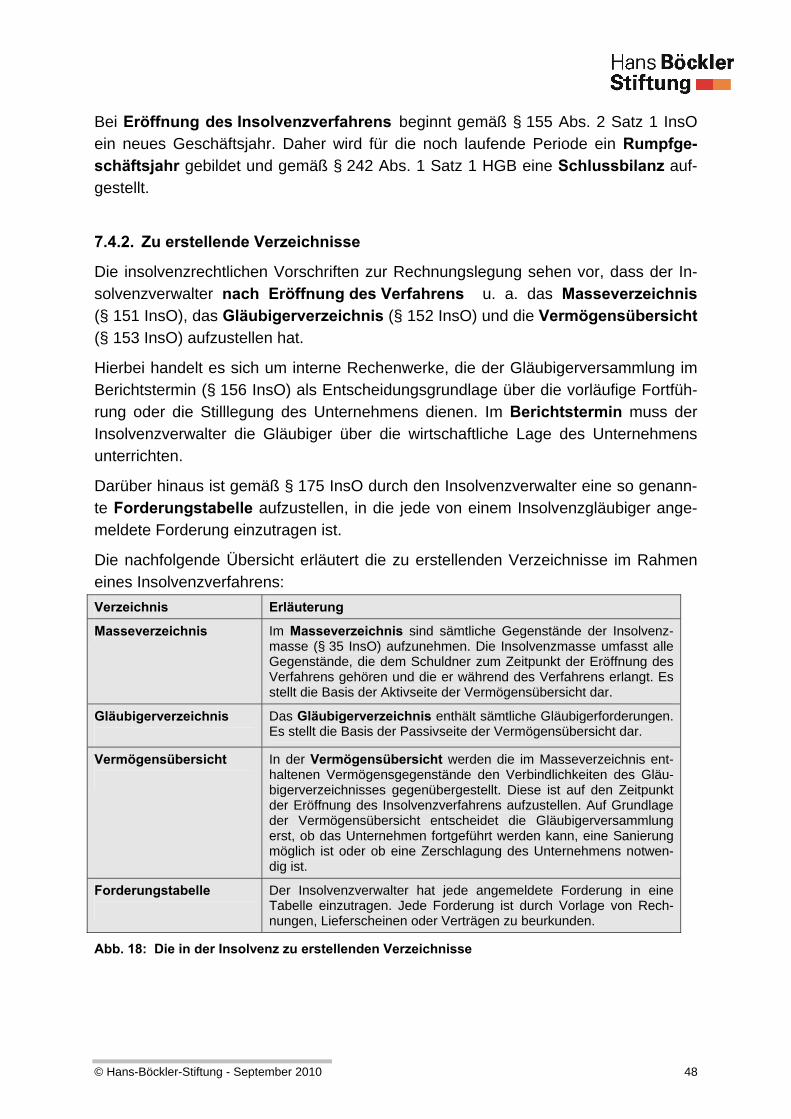

7.4. Rechnungslegung in der Insolvenz...........................................................47 7.4.1. Umfang der Rechnungslegungspflicht und Wirtschaftsjahr........... 47 7.4.2. Zu erstellende Verzeichnisse ........................................................ 48

7.5. Berichterstattung des Insolvenzverwalters ...............................................49

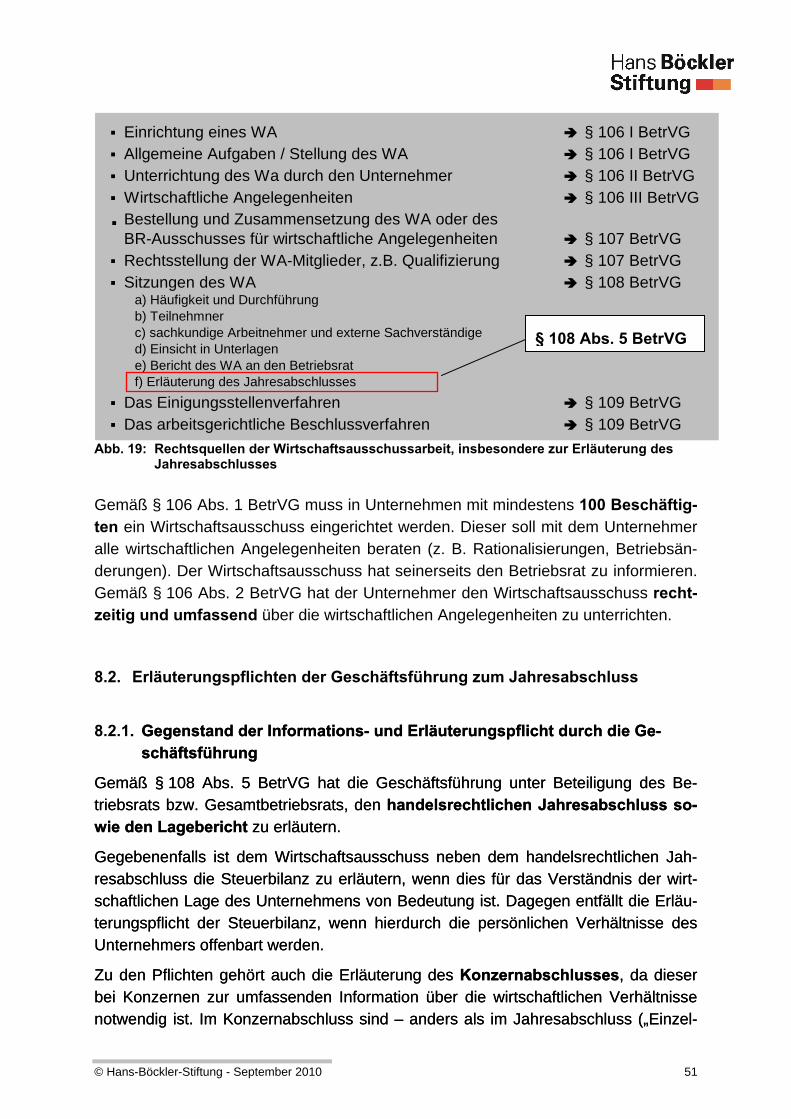

8. Informationsrechte von Betriebsräten und Mitgliedern von Wirtschaftsausschüssen im Hinblick auf den Jahresabschluss.................50 8.1. Die gesetzlichen Grundlagen der Informationsrechte ...............................50

8.1.1. Informationsrecht des Betriebsrats................................................ 50 8.1.2. Informationsrecht des Wirtschaftsausschusses ............................ 50

8.2. Erläuterungspflichten der Geschäftsführung zum Jahresabschluss .........51 8.2.1. Gegenstand der Informations- und Erläuterungspflicht durch die

Geschäftsführung.......................................................................... 51 8.2.2. Zeitpunkt und Inhalt der Erläuterung durch die Geschäftsführung 52

Quellenverzeichnis und weiterführende Literatur ........................................53

© Hans-Böckler-Stiftung - September 2010 3

Abkürzungsverzeichnis

AG Aktiengesellschaft

AktG Aktiengesetz

BetrVG Betriebsverfassungsgesetz

BilMoG Gesetz zur Modernisierung des Bilanzrechts (Bilanzrechtsmoder-nisierungsgesetz)

DCGK Deutscher Corporate Governance Kodex

DrittelbG Gesetz über die Drittelbeteiligung der Arbeitnehmer im Aufsichts-rat (Drittelbeteiligungsgesetz)

DRS Deutsche Rechnungslegungs Standard

EStDV Einkommensteuer-Durchführungsverordnung

EStG Einkommensteuergesetz

GmbH Gesellschaft mit beschränkter Haftung

GmbHG Gesetz betreffend die Gesellschaften mit beschränkter Haftung

GoB Grundsätze ordnungsmäßiger Buchführung

GuV Gewinn- und Verlustrechnung

HGB Handelsgesetzbuch

IDW Institut der Wirtschaftsprüfer in Deutschland e. V.

IDW PH IDW Prüfungshinweis

IDW PS IDW Prüfungsstandard

IFRS International Financial Reporting Standards

IKS Internes Kontrollsystem

InsO Insolvenzordnung

ISA International Standards on Auditing

KapCoGes Personenhandelsgesellschaften, bei denen nicht wenigstens ein persönlich haftender Gesellschafter eine natürliche Person ist (insbesondere GmbH & Co. KG)

KG Kommanditgesellschaft

KGaA Kommanditgesellschaft auf Aktien

MitbestG Gesetz über die Mitbestimmung der Arbeitnehmer (Mitbestim-mungsgesetz)

OHG Offene Handelsgesellschaft

PublG Publizitätsgesetz

US-GAAP US-amerikanische Generally Accepted Accounting Principles

WA Wirtschaftsausschuss

© Hans-Böckler-Stiftung - September 2010 4

© Hans-Böckler-Stiftung - September 2010 5

1. Rechtsfolgen des Jahresabschlusses

1.1. Überblick über die Zwecke und Aufgaben des Jahresabschlusses

1.1.1. Zwecke und Aufgaben der Handelsbilanz bzw. des handelsrechtlichen Jahresabschlusses

Die Handelsbilanz ist eine Bilanz, die den handelsrechtlichen Vorschriften entspricht. Die Bilanz wird dabei als ein „das Verhältnis seines Vermögens (Anmerkung: des Kaufmanns) und seiner Schulden darstellenden Abschluss“ für einen bestimmten Stichtag bezeichnet. Bilanz und Gewinn- und Verlustrechnung (GuV), bilden den Jahresabschluss, der jedoch bei Kapitalgesellschaften und Personenhandelsgesell-schaften, bei denen nicht wenigstens ein persönlich haftender Gesellschafter eine natürliche Person ist (KapCoGes), zusätzlich den Anhang umfasst. Bei kapitalmarkt-orientierten Kapitalgesellschaften i. S. d. § 264d Handelsgesetzbuch (HGB) beinhal-tet der Jahresabschluss unter bestimmten Voraussetzungen auch eine Kapitalfluss-rechnung und einen Eigenkapitalspiegel. Der Lagebericht ist nicht Bestandteil des Jahresabschlusses.

Der handelsrechtliche Jahresabschluss verfolgt folgende wesentliche Zwecke:

Die Vermögens-, Finanz- und Ertragslage des Unternehmens soll, insbesonde-re für die Anteilseigner und Gläubiger, aber auch für die Arbeitnehmer, Lieferan-ten und Kunden, dargestellt werden.

Das handelsrechtliche Ergebnis soll für Zwecke der Ausschüttungsbemessung und für Gläubigerschutzzwecke ermittelt werden.

Der handelsrechtliche Jahresabschluss dient ferner Rechenschaftszwecken der Geschäftsleitung gegenüber den Anteilseignern des Unternehmens.

1.1.2. Zwecke und Aufgaben der Steuerbilanz

Steuerbilanz ist eine Bilanz, die den steuerrechtlichen Vorschriften entspricht (§ 60 Abs. 2 Satz 2 Einkommensteuer-Durchführungsverordnung - EStDV).

Die Aufgabe der Steuerbilanz ist die Ermittlung des Periodengewinns, welcher der Ertragsbesteuerung als Bemessungsgrundlage zugrunde gelegt wird. Eine Perio-denabgrenzung ist aus steuerlicher Sicht insbesondere für die Feststellung der wirt-schaftlichen Leistungsfähigkeit des Unternehmens im jeweiligen Besteuerungsab-schnitt (Kalenderjahr) maßgebend.

1.1.3. Weitere Zwecke und Aufgaben der Rechnungslegung

Je nach Zielsetzung können weitere Zwecke und Aufgaben der Rechnungslegung abgegrenzt werden:

Zweck des Konzernabschlusses: Dieser dient der Information unternehmens-externer Adressaten, wie z. B. Eigenkapitalgeber, Kapitalmarktteilnehmer, Gläubiger (Banken, Lieferanten), Arbeitnehmer(-vertretung), Öffentlichkeit. Der Konzernabschluss hat gegenüber dem Jahresabschluss eine deutlich höhere Aussagekraft im Hinblick auf die wirtschaftliche Lage des gesamten Konzern-kreises (insbesondere bei Holding-Strukturen). Aus dem Konzernabschluss lei-ten sich keine unmittelbaren Rechtsfolgen ab.

Zweck der Umwandlungsbilanz: Im Zusammenhang mit den im Umwand-lungsgesetz definierten Formen der Umwandlung (wie Verschmelzung, Spal-tung, Vermögensübertragung), sind verschiedene (handelsrechtliche) Sonderbi-lanzen aufzustellen. Ein bilanzierungspflichtiger übertragender Rechtsträger, der bei der Umwandlung untergeht, hat eine Schlussbilanz zu erstellen; das ist z. B. bei der Verschmelzung, der Aufspaltung und der Vermögensübertragung (Vollübertragung) der Fall. Bei der Verschmelzung zur Neugründung, der Auf- und Abspaltung zur Neugründung sowie der Ausgliederung zur Neugründung hat der übernehmende Rechtsträger eine Eröffnungsbilanz, in die die Aktiva und Passiva aller umgewandelten Unternehmen eingehen, aufzustellen. Die Sonderbilanzen dienen u. a. der Information der Anteilseigner der betreffenden Rechtsträger.

Zweck der Liquidationsbilanz: Liquidationsbilanzen sind zur Information der Gesellschafter und der Gläubiger solcher Gesellschaften, die sich in der Liqui-dation (Abwicklung) befinden, bestimmt. Bei Kapitalgesellschaften haben die Abwickler für den Beginn der Abwicklung eine Bilanz (Eröffnungsbilanz) und ei-nen die Eröffnungsbilanz erläuternden Bericht sowie für den Schluss eines je-den Jahres einen Jahresabschluss und einen Lagebericht aufzustellen. Für Er-öffnungsbilanz und Abwicklungsjahresabschluss gelten die Vorschriften für den Jahresabschluss einer fortzuführenden Kapitalgesellschaft entsprechend, d. h. für die Bewertung gilt grundsätzlich das Anschaffungskostenprinzip (§ 270 AktG, § 71 GmbHG).

1.2. Ausgewählte Rechtsfolgen des Jahresabschlusses

1.2.1. Die Ausschüttungsbemessung

Die Ausschüttungsbemessung, als eine der Funktionen des Jahresabschlusses, er-gibt sich nicht allein aus den allgemeinen Normen des HGB und des Publizitätsge-

© Hans-Böckler-Stiftung - September 2010 6

setzes (PublG) zur Aufstellung des Jahresabschlusses, sondern auch aus den ge-sellschaftsrechtlichen Normen des HGB zu den Personenhandelsgesellschaften so-wie aus dem Aktiengesetz (AktG) und dem Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG). Die hier für die Verteilung des Gewinns enthaltenen Vorschriften setzen eine vorangegangene Gewinnermittlung nach handelsrechtlichen Vorschriften voraus. Darüber hinaus können gesellschaftsvertragliche bzw. sat-zungsmäßige Regelungen bezogen auf Ausschüttungen zu beachten sein, wobei es sich um Vereinbarungen zur Gewinnverwendung handelt.

Für die offene Handelsgesellschaft sind die Vorschriften der §§ 120 und 121 HGB bezüglich der Gewinnverteilung relevant. Gemäß § 120 Abs. 1 HGB wird der Gewinn oder Verlust am Ende des Geschäftsjahres auf Basis der Bilanz (Vermögensver-gleich) ermittelt. Ein angefallener Gewinn wird dem Kapitalkonto des Gesellschafters zugeschrieben, ein Verlust davon abgezogen (§ 120 Abs. 2 HGB). Gemäß § 121 HGB erhält jeder Gesellschafter zunächst 4% des Gewinns bzw. Verlusts. Der Rest wird nach Köpfen verteilt.

Auf die Kommanditgesellschaft werden bzgl. der Berechnung von Gewinn oder Verlust gemäß § 167 Abs. 1 HGB die Vorschriften des § 120 HGB angewendet. Ge-mäß § 167 Abs. 2 und 3 HGB wird der Gewinnanteil des Kommanditisten nur solan-ge seinem Kapitalkonto zugeschrieben, bis dieses der Höhe seiner Einlage ent-spricht. Die Verlustteilnahme des Kommanditisten entspricht ebenfalls der Höhe sei-ner Einlage.

Für die Kapitalgesellschaften sind bzgl. der Gewinnermittlung die jeweiligen Ein-zelgesetze (AktG, GmbHG) zu beachten.

Gemäß § 58 Abs. 4 AktG haben die Aktionäre einer Aktiengesellschaft (AG) An-spruch auf den Bilanzgewinn. Dieser wird gemäß § 158 Abs. 1 AktG basierend auf dem Jahresüberschuss ergänzt um den Gewinn-/Verlustvortrag sowie Entnahmen und Einstellungen in Rücklagen berechnet. Die Hauptversammlung entscheidet ge-mäß § 174 AktG über die Verwendung des Bilanzgewinns.

Die Anteilseigner der Gesellschaft mit beschränkter Haftung (GmbH) haben ge-mäß § 29 Abs. 1 Satz 1 GmbHG Anspruch auf den Jahresüberschuss zzgl. eines Gewinnvortrags und abzgl. eines Verlustvortrags. Gemäß § 29 Abs. 1 Satz 2 GmbHG beschränkt sich der Anspruch auf den Bilanzgewinn, wenn die Bilanz unter Berücksichtigung der teilweisen Gewinnverwendung aufgestellt oder Rücklagen auf-gelöst worden sind. Über die Verwendung entscheidet die Gesellschafterversamm-lung (§ 46 Nr. 1 GmbHG), sofern der Gesellschaftsvertrag keine weiteren Regelun-gen hierzu enthält (§ 45 GmbHG).

© Hans-Böckler-Stiftung - September 2010 7

1.2.2. Die steuerliche Bemessungsgrundlage

Die Bemessungsgrundlage für die Ertragbesteuerung ist der handelsrechtliche Jah-resabschluss unter Beachtung des Maßgeblichkeitsprinzips gemäß § 5 Abs. 1 Satz 1 Einkommensteuergesetz (EStG). Danach haben Buch führende Gewerbetreibende bei der Gewinnermittlung durch Betriebsvermögensvermögensvergleich die handels-rechtlichen Grundsätze ordnungsmäßiger Buchführ ung (GoB) zu beachten, es sei denn, im Rahmen der Ausübung eines steuerlichen Wahlrechts wird oder wurde ein anderer Ansatz gewählt.

Der Maßgeblichkeitsgrundsatz ist aber in vielfacher Weise eingeschränkt. Denn wenn das Steuerrecht eigene Bestimmungen (z. B. §§ 4 bis 7k EStG) enthält, gehen die speziellen steuerrechtlichen Ansatz- und Bewertungsvorschriften für Zwecke der Besteuerung den Regelungen des HGB und den nicht kodifizierten GoB vor. Außer-dem werden nicht alle handelsrechtlichen Wahlrechte steuerrechtlich anerkannt. Im Zuge der Abschaffung der umgekehrten Maßgeblichkeit im Rahmen des Bilanz-rechtsmodernisierungsgesetzes (BilMoG) ist die bisherige formelle Maßgeblich-keit, wonach steuerrechtliche Wahlrechte in Übereinstimmung mit der handelsrechtli-chen Behandlung auszuüben waren, weitgehend weggefallen. Dem neuen Geset-zeswortlaut entsprechend sind nunmehr jedwede steuerrechtliche Wahlrechte au-tonom ausübbar.

An das nach den Vorschriften des EStG ermittelte Ergebnis knüpft die Bemessung der Körperschaftsteuer (§ 7 Abs. 1 und 2 i. V. m. § 8 Abs. 1 KStG) und der Gewer-besteuer (§ 7 GewStG) an. Im Körperschaftsteuergesetz und im Gewerbesteuerge-setz sind ebenfalls Vorschriften zu berücksichtigen, die die Bemessungsgrundlage beeinflussen.

© Hans-Böckler-Stiftung - September 2010 8

© Hans-Böckler-Stiftung - September 2010 9

2. Jahresabschluss und Lagebericht

2.1. Der Jahresabschluss (nur Bilanz und Gewinn- und Verlustrechnung)

2.1.1. Aufstellungspflichten zur Bilanz und zur Gewinn- und Verlustrechnung

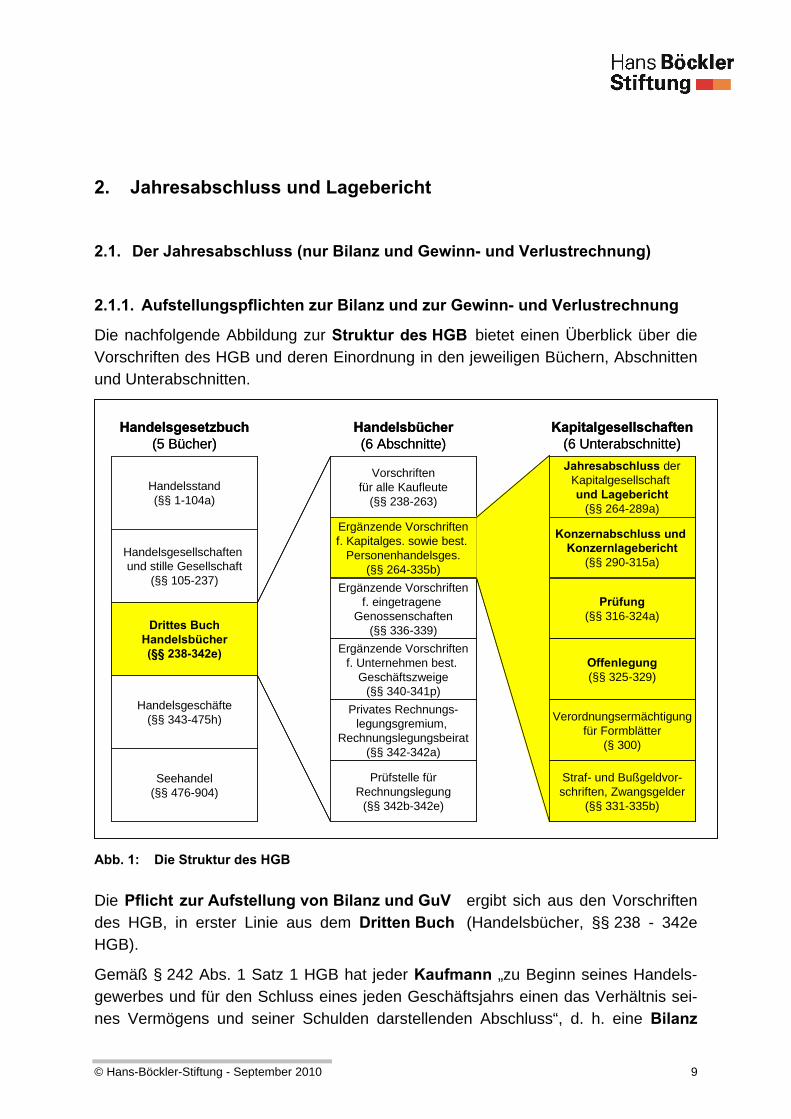

Die nachfolgende Abbildung zur Struktur des HGB bietet einen Überblick über die Vorschriften des HGB und deren Einordnung in den jeweiligen Büchern, Abschnitten und Unterabschnitten.

Handelsstand(§§ 1-104a)

Handelsgesellschaften und stille Gesellschaft

(§§ 105-237)

Drittes BuchHandelsbücher(§§ 238-342e)

Handelsgeschäfte(§§ 343-475h)

Seehandel(§§ 476-904)

Vorschriftenfür alle Kaufleute

(§§ 238-263)

Ergänzende Vorschriftenf. Kapitalges. sowie best.

Personenhandelsges.(§§ 264-335b)

Ergänzende Vorschriftenf. eingetragene

Genossenschaften(§§ 336-339)

Ergänzende Vorschriftenf. Unternehmen best.

Geschäftszweige(§§ 340-341p)

Privates Rechnungs-legungsgremium,

Rechnungslegungsbeirat(§§ 342-342a)

Prüfstelle fürRechnungslegung

(§§ 342b-342e)

Jahresabschluss derKapitalgesellschaft und Lagebericht

(§§ 264-289a)

Konzernabschluss und Konzernlagebericht

(§§ 290-315a)

Prüfung(§§ 316-324a)

Offenlegung(§§ 325-329)

Verordnungsermächtigungfür Formblätter

(§ 300)

Straf- und Bußgeldvor-schriften, Zwangsgelder

(§§ 331-335b)

Handelsgesetzbuch(5 Bücher)

Handelsbücher(6 Abschnitte)

Kapitalgesellschaften(6 Unterabschnitte)

Handelsstand(§§ 1-104a)

Handelsgesellschaften und stille Gesellschaft

(§§ 105-237)

Drittes BuchHandelsbücher(§§ 238-342e)

Handelsgeschäfte(§§ 343-475h)

Seehandel(§§ 476-904)

Vorschriftenfür alle Kaufleute

(§§ 238-263)

Ergänzende Vorschriftenf. Kapitalges. sowie best.

Personenhandelsges.(§§ 264-335b)

Ergänzende Vorschriftenf. eingetragene

Genossenschaften(§§ 336-339)

Ergänzende Vorschriftenf. Unternehmen best.

Geschäftszweige(§§ 340-341p)

Privates Rechnungs-legungsgremium,

Rechnungslegungsbeirat(§§ 342-342a)

Prüfstelle fürRechnungslegung

(§§ 342b-342e)

Jahresabschluss derKapitalgesellschaft und Lagebericht

(§§ 264-289a)

Konzernabschluss und Konzernlagebericht

(§§ 290-315a)

Prüfung(§§ 316-324a)

Offenlegung(§§ 325-329)

Verordnungsermächtigungfür Formblätter

(§ 300)

Straf- und Bußgeldvor-schriften, Zwangsgelder

(§§ 331-335b)

Handelsgesetzbuch(5 Bücher)

Handelsbücher(6 Abschnitte)

Kapitalgesellschaften(6 Unterabschnitte)

Abb. 1: Die Struktur des HGB

Die Pflicht zur Aufstellung von Bilanz und GuV ergibt sich aus den Vorschriften des HGB, in erster Linie aus dem Dritten Buch (Handelsbücher, §§ 238 - 342e HGB).

Gemäß § 242 Abs. 1 Satz 1 HGB hat jeder Kaufmann „zu Beginn seines Handels-gewerbes und für den Schluss eines jeden Geschäftsjahrs einen das Verhältnis sei-nes Vermögens und seiner Schulden darstellenden Abschluss“, d. h. eine Bilanz

aufzustellen. Aus Absatz 2 ergibt sich, dass diese um eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres (GuV) zu ergänzen ist.

Neben den allgemeinen Vorschriften zum Jahresabschluss (§§ 238 - 263 HGB) existieren ergänzende Vorschriften für Kapitalgesellschaften und für KapCoGes (§§ 264 ff. HGB).

Gemäß § 264a HGB müssen haftungsbeschränkte Personenhandelsgesellschaften, typischerweise in Form einer GmbH & Co. KG, hinsichtlich Aufstellung, Prüfung, Of-fenlegung etc. dieselben Vorschriften wie Kapitalgesellschaften anwenden.

Zu beachten ist, dass gemäß § 264 Abs. 3 und 4 HGB Kapitalgesellschaften, die Tochterunternehmen eines Mutterunternehmens sind, welches verpflichtet ist, ge-mäß § 290 HGB oder § 11 PublG einen Konzernabschluss zu erstellen, von den für Kapitalgesellschaften geltenden Regelungen der §§ 264 - 289 HGB sowie §§ 316 - 329 HGB (Aufstellung, Prüfung und Offenlegung) befreit sind. Die Kapitalgesell-schaft bzw. deren gesetzliche Vertreter sind grundsätzlich frei in ihrer Entscheidung darüber, ob sie nur einzelne (z. B. Verzicht auf Offenlegung) oder alle Erleichterun-gen in Anspruch nehmen. Diese Befreiung ist jedoch nur unter bestimmten Voraus-setzungen (u. a. Zustimmung der Gesellschafter des Tochterunternehmens, Ver-pflichtung des Mutterunternehmens zur Verlustübernahme) möglich.

Für KapCoGes existiert eine Befreiungsvorschrift in § 264b HGB, die inhaltlich – bis auf wenige Abweichungen – im Wesentlichen identisch mit der Befreiungsvor-schrift für Kapitalgesellschaften (§ 264 Abs. 3 HGB) ist.

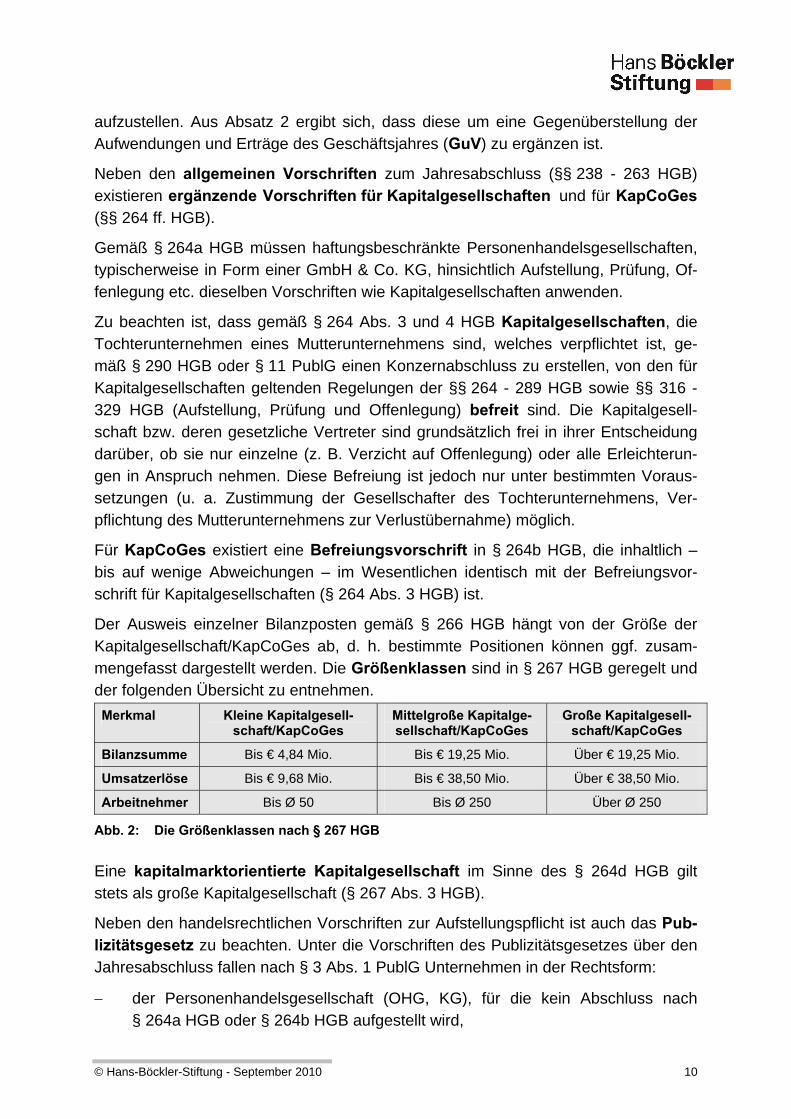

Der Ausweis einzelner Bilanzposten gemäß § 266 HGB hängt von der Größe der Kapitalgesellschaft/KapCoGes ab, d. h. bestimmte Positionen können ggf. zusam-mengefasst dargestellt werden. Die Größenklassen sind in § 267 HGB geregelt und der folgenden Übersicht zu entnehmen.

Merkmal Kleine Kapitalgesell-schaft/KapCoGes

Mittelgroße Kapitalge-sellschaft/KapCoGes

Große Kapitalgesell-schaft/KapCoGes

Bilanzsumme Bis € 4,84 Mio. Bis € 19,25 Mio. Über € 19,25 Mio.

Umsatzerlöse Bis € 9,68 Mio. Bis € 38,50 Mio. Über € 38,50 Mio.

Arbeitnehmer Bis Ø 50 Bis Ø 250 Über Ø 250

Abb. 2: Die Größenklassen nach § 267 HGB

Eine kapitalmarktorientierte Kapitalgesellschaft im Sinne des § 264d HGB gilt stets als große Kapitalgesellschaft (§ 267 Abs. 3 HGB).

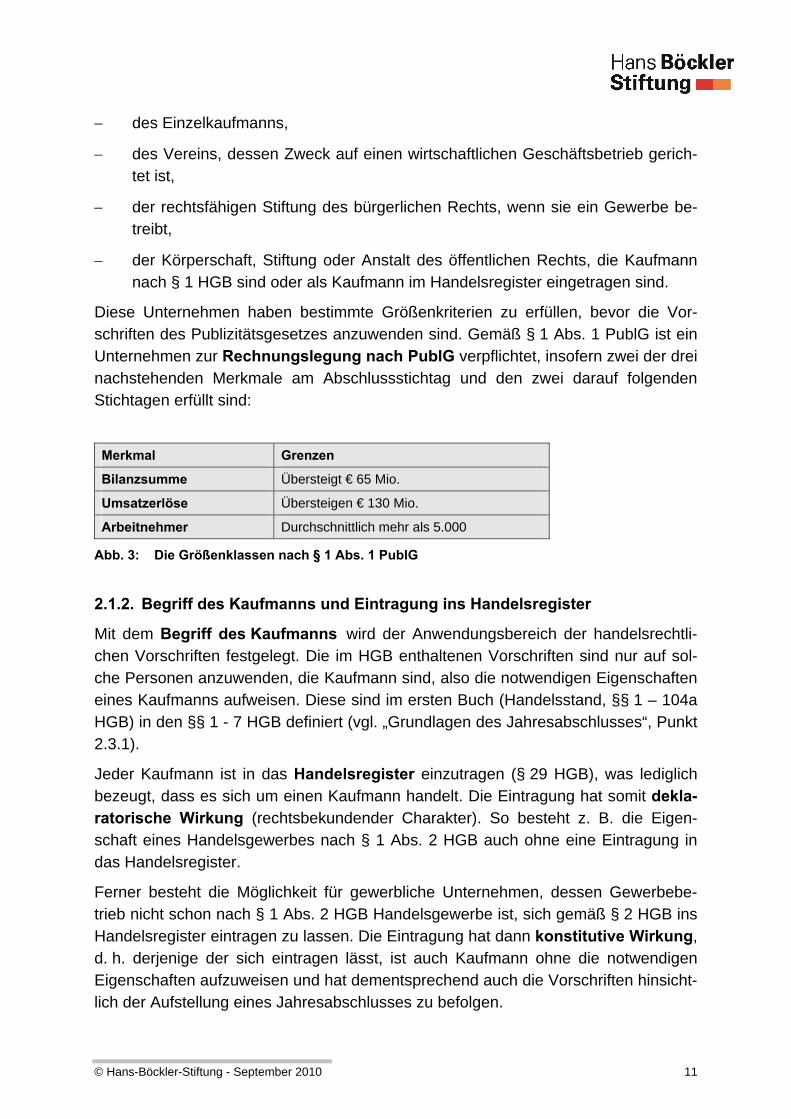

Neben den handelsrechtlichen Vorschriften zur Aufstellungspflicht ist auch das Pub-lizitätsgesetz zu beachten. Unter die Vorschriften des Publizitätsgesetzes über den Jahresabschluss fallen nach § 3 Abs. 1 PublG Unternehmen in der Rechtsform:

der Personenhandelsgesellschaft (OHG, KG), für die kein Abschluss nach § 264a HGB oder § 264b HGB aufgestellt wird,

© Hans-Böckler-Stiftung - September 2010 10

des Einzelkaufmanns,

des Vereins, dessen Zweck auf einen wirtschaftlichen Geschäftsbetrieb gerich-tet ist,

der rechtsfähigen Stiftung des bürgerlichen Rechts, wenn sie ein Gewerbe be-treibt,

der Körperschaft, Stiftung oder Anstalt des öffentlichen Rechts, die Kaufmann nach § 1 HGB sind oder als Kaufmann im Handelsregister eingetragen sind.

Diese Unternehmen haben bestimmte Größenkriterien zu erfüllen, bevor die Vor-schriften des Publizitätsgesetzes anzuwenden sind. Gemäß § 1 Abs. 1 PublG ist ein Unternehmen zur Rechnungslegung nach PublG verpflichtet, insofern zwei der drei nachstehenden Merkmale am Abschlussstichtag und den zwei darauf folgenden Stichtagen erfüllt sind:

Merkmal Grenzen

Bilanzsumme Übersteigt € 65 Mio.

Umsatzerlöse Übersteigen € 130 Mio.

Arbeitnehmer Durchschnittlich mehr als 5.000

Abb. 3: Die Größenklassen nach § 1 Abs. 1 PublG

2.1.2. Begriff des Kaufmanns und Eintragung ins Handelsregister

Mit dem Begriff des Kaufmanns wird der Anwendungsbereich der handelsrechtli-chen Vorschriften festgelegt. Die im HGB enthaltenen Vorschriften sind nur auf sol-che Personen anzuwenden, die Kaufmann sind, also die notwendigen Eigenschaften eines Kaufmanns aufweisen. Diese sind im ersten Buch (Handelsstand, §§ 1 – 104a HGB) in den §§ 1 - 7 HGB definiert (vgl. „Grundlagen des Jahresabschlusses“, Punkt 2.3.1).

Jeder Kaufmann ist in das Handelsregister einzutragen (§ 29 HGB), was lediglich bezeugt, dass es sich um einen Kaufmann handelt. Die Eintragung hat somit dekla-ratorische Wirkung (rechtsbekundender Charakter). So besteht z. B. die Eigen-schaft eines Handelsgewerbes nach § 1 Abs. 2 HGB auch ohne eine Eintragung in das Handelsregister.

Ferner besteht die Möglichkeit für gewerbliche Unternehmen, dessen Gewerbebe-trieb nicht schon nach § 1 Abs. 2 HGB Handelsgewerbe ist, sich gemäß § 2 HGB ins Handelsregister eintragen zu lassen. Die Eintragung hat dann konstitutive Wirkung, d. h. derjenige der sich eintragen lässt, ist auch Kaufmann ohne die notwendigen Eigenschaften aufzuweisen und hat dementsprechend auch die Vorschriften hinsicht-lich der Aufstellung eines Jahresabschlusses zu befolgen.

© Hans-Böckler-Stiftung - September 2010 11

Personenhandelsgesellschaften, die zum Betrieb eines Handelsgewerbes errichtet werden, sind nach § 1 Abs. 2 HGB Kaufmann. Handelsgesellschaften, die nur ihr eigenes Vermögen verwalten sind nur kraft Eintragung ins Handelsregister eine offe-ne Handelsgesellschaft (OHG) oder Kommanditgesellschaft (KG) (§§ 6 Abs. 1, 105 Abs. 2 und 161 Abs. 2 HGB).

Die Kapitalgesellschaften (GmbH, AG, KGaA) sind Handelsgesellschaften und da-mit Kaufmann kraft ihrer Rechtsform (§ 6 Abs. 2 HGB, §§ 3 Abs. 1, 278 Abs. 3 AktG, § 13 Abs. 3 GmbHG). Sie sind zur Eintragung ins Handelsregister anzumelden, un-abhängig davon, ob der Zweck der Gesellschaft im Betrieb eines Handelsgewerbes liegt und ob ein in kaufmännischer Weise eingerichteter Geschäftsbetrieb erforderlich ist. Auch sie haben die handelsrechtlichen Vorschriften zu beachten und sind zur Aufstellung eines Jahresabschlusses verpflichtet.

2.1.3. Bestandteile des Jahresabschlusses

Die Bilanz und die GuV bilden bei einer Kapitalgesellschaft/KapCoGes zusammen mit dem Anhang den Jahresabschluss (§§ 242 Abs. 3 und 264 Abs. 1 Satz 1 HGB).

Die gesetzlichen Vertreter einer kapitalmarktorientierten Kapitalgesellschaft, die nicht zur Aufstellung eines Konzernabschlusses verpflichtet ist, haben den Jahresab-schluss um eine Kapitalflussrechnung und einen Eigenkapitalspiegel zu erweitern, die mit der Bilanz, GuV und dem Anhang eine Einheit bilden; sie können den Jahres-abschluss um eine Segmentberichterstattung erweitern (§ 264 Abs. 1 Satz 2 HGB). Diese Fallkonstellation ist eher selten, da meist ein Konzernabschluss von börsenno-tierten Gesellschaften aufzustellen ist. Daher wird im Weiteren nicht näher darauf eingegangen.

Hinsichtlich Inhalt und Aufbau von Bilanz und GuV sind insbesondere die §§ 246 - 256a HGB zu beachten. Sie gelten für alle Kaufleute. Im zweiten Abschnitt (§§ 264 - 335b HGB) finden sich dann ergänzende Vorschriften, die für Kapitalgesellschaf-ten/KapCoGes zwingend sind.

Die Gliederung der Bilanz ist in § 266 HGB vorgegeben. Zusammenfassend be-steht die Aktivseite der Bilanz aus den Vermögensgegenständen des Anlage- und Umlaufvermögens, aus Rechnungsabgrenzungsposten, aus aktiven latenten Steuern sowie dem aktiven Unterschiedsbetrag aus der Vermögensverrechnung. Die Pas-sivseite der Bilanz dagegen beinhaltet das Eigenkapital sowie die Fremdkapitalposi-tionen Rückstellungen, Verbindlichkeiten, passive Rechnungsabgrenzungsposten sowie passive latente Steuern.

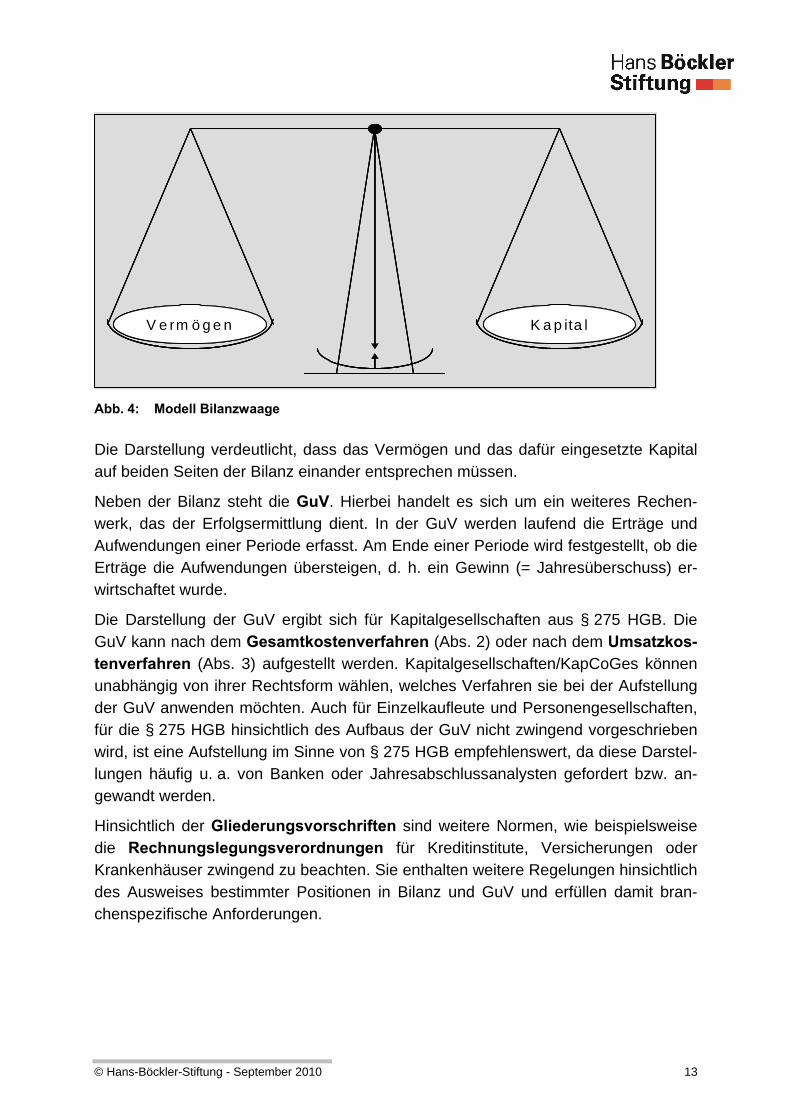

Aufgrund der betragsmäßigen Gleichheit des Vermögens (Aktivseite) und des zur Finanzierung des Vermögens aufgewandten Eigen- und Fremdkapitals kann die Bi-lanz auch als Waage dargestellt werden, wie nachfolgende Abbildung zeigt:

© Hans-Böckler-Stiftung - September 2010 12

V e rm ö g e n K a p ita lV e rm ö g e n K a p ita lV e rm ö g e n K a p ita l

Abb. 4: Modell Bilanzwaage

Die Darstellung verdeutlicht, dass das Vermögen und das dafür eingesetzte Kapital auf beiden Seiten der Bilanz einander entsprechen müssen.

Neben der Bilanz steht die GuV. Hierbei handelt es sich um ein weiteres Rechen-werk, das der Erfolgsermittlung dient. In der GuV werden laufend die Erträge und Aufwendungen einer Periode erfasst. Am Ende einer Periode wird festgestellt, ob die Erträge die Aufwendungen übersteigen, d. h. ein Gewinn (= Jahresüberschuss) er-wirtschaftet wurde.

Die Darstellung der GuV ergibt sich für Kapitalgesellschaften aus § 275 HGB. Die GuV kann nach dem Gesamtkostenverfahren (Abs. 2) oder nach dem Umsatzkos-tenverfahren (Abs. 3) aufgestellt werden. Kapitalgesellschaften/KapCoGes können unabhängig von ihrer Rechtsform wählen, welches Verfahren sie bei der Aufstellung der GuV anwenden möchten. Auch für Einzelkaufleute und Personengesellschaften, für die § 275 HGB hinsichtlich des Aufbaus der GuV nicht zwingend vorgeschrieben wird, ist eine Aufstellung im Sinne von § 275 HGB empfehlenswert, da diese Darstel-lungen häufig u. a. von Banken oder Jahresabschlussanalysten gefordert bzw. an-gewandt werden.

Hinsichtlich der Gliederungsvorschriften sind weitere Normen, wie beispielsweise die Rechnungslegungsverordnungen für Kreditinstitute, Versicherungen oder Krankenhäuser zwingend zu beachten. Sie enthalten weitere Regelungen hinsichtlich des Ausweises bestimmter Positionen in Bilanz und GuV und erfüllen damit bran-chenspezifische Anforderungen.

© Hans-Böckler-Stiftung - September 2010 13

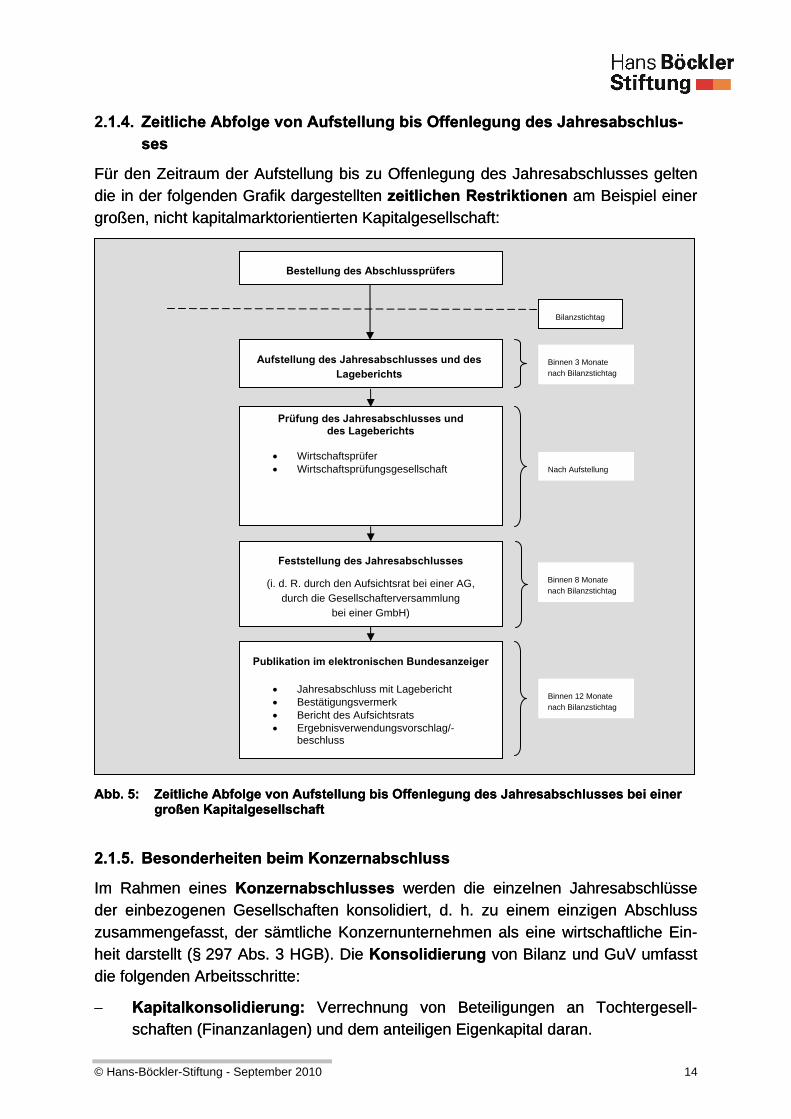

2.1.4. Zeitliche Abfolge von Aufstellung bis Offenlegung des Jahresabschlus-ses

.1.4. Zeitliche Abfolge von Aufstellung bis Offenlegung des Jahresabschlus-ses

Für den Zeitraum der Aufstellung bis zu Offenlegung des Jahresabschlusses gelten die in der folgenden Grafik dargestellten zeitlichen Restriktionen am Beispiel einer großen, nicht kapitalmarktorientierten Kapitalgesellschaft:

Für den Zeitraum der Aufstellung bis zu Offenlegung des Jahresabschlusses gelten die in der folgenden Grafik dargestellten zeitlichen Restriktionen am Beispiel einer großen, nicht kapitalmarktorientierten Kapitalgesellschaft:

Binnen 3 Monate nach Bilanzstichtag

Aufstellung des Jahresabschlusses und des Lageberichts

Prüfung des Jahresabschlusses und des Lageberichts

Wirtschaftsprüfer Wirtschaftsprüfungsgesellschaft

Publikation im elektronischen Bundesanzeiger

Jahresabschluss mit Lagebericht Bestätigungsvermerk Bericht des Aufsichtsrats Ergebnisverwendungsvorschlag/-

beschluss

Binnen 8 Monate nach Bilanzstichtag

Feststellung des Jahresabschlusses

(i. d. R. durch den Aufsichtsrat bei einer AG, durch die Gesellschafterversammlung

bei einer GmbH)

Binnen 12 Monate nach Bilanzstichtag

Nach Aufstellung

Bilanzstichtag

Bestellung des Abschlussprüfers

Abb. 5: Zeitliche Abfolge von Aufstellung bis Offenlegung des Jahresabschlusses bei einer großen Kapitalgesellschaft

Abb. 5: Zeitliche Abfolge von Aufstellung bis Offenlegung des Jahresabschlusses bei einer großen Kapitalgesellschaft

2.1.5. Besonderheiten beim Konzernabschluss 2.1.5. Besonderheiten beim Konzernabschluss

Im Rahmen eines Konzernabschlusses werden die einzelnen Jahresabschlüsse der einbezogenen Gesellschaften konsolidiert, d. h. zu einem einzigen Abschluss zusammengefasst, der sämtliche Konzernunternehmen als eine wirtschaftliche Ein-heit darstellt (§ 297 Abs. 3 HGB). Die Konsolidierung von Bilanz und GuV umfasst die folgenden Arbeitsschritte:

Im Rahmen eines Konzernabschlusses werden die einzelnen Jahresabschlüsse der einbezogenen Gesellschaften konsolidiert, d. h. zu einem einzigen Abschluss zusammengefasst, der sämtliche Konzernunternehmen als eine wirtschaftliche Ein-heit darstellt (§ 297 Abs. 3 HGB). Die Konsolidierung von Bilanz und GuV umfasst die folgenden Arbeitsschritte:

Kapitalkonsolidierung: Verrechnung von Beteiligungen an Tochtergesell-schaften (Finanzanlagen) und dem anteiligen Eigenkapital daran.

Kapitalkonsolidierung: Verrechnung von Beteiligungen an Tochtergesell-schaften (Finanzanlagen) und dem anteiligen Eigenkapital daran.

© Hans-Böckler-Stiftung - September 2010 14

Schuldenkonsolidierung: Verrechnung von gegenseitigen Verbindlichkeiten und Forderungen.

Zwischenergebniseliminierung: Gewinne und Verluste aus Lieferungen und Leistungen sind aus Konzernsicht erst dann realisiert, wenn sie gegenüber Drit-ten erfolgt sind.

Aufwands- und Ertragskonsolidierung: Aufwendungen und Erträge sind aus Konzernsicht nur zu erfassen, wenn sie aus Geschäften mit Dritten resultieren. Konzerninterne Vorgänge erfordern entsprechende Aufrechnungen (z. B. Um-sätze innerhalb des Konzerns). Es handelt sich ausschließlich um ergebnis-neutrale Verrechnungen bzw. Umgliederungen von Aufwendungen und Erträ-gen.

Beispiel

Ein Tochterunternehmen berät das Mutterunternehmen. Dem Tochterunternehmen entstehen durch die Beratung Personalaufwendungen in Höhe von € 200.000. Dem empfangenden Mutterunternehmen, das die Beratungsleistung nicht aktivieren kann, stellt das Tochterunternehmen € 250.000 in Rechnung. Diese Aufwendungen hat das Mutterunternehmen in ihrer GuV als sonstige betriebliche Aufwendungen gebucht. Aus der Sicht des Konzerns hat eine Abteilung eine andere Abteilung beraten. Da dieser Vorgang nicht zur Erzielung eines Außenumsatzes führt, sind die Umsatzerlö-se des Tochterunternehmens in Höhe von € 250.000 mit den sonstigen betrieblichen Aufwendungen des Mutterunternehmens von € 250.000 zu verrechnen. Im Rahmen der Konzern-GuV sind nur € 200.000 Personalaufwendungen angefallen.

2.2. Anhang

Gemäß § 264 Abs. 1 Satz 1 HGB haben Kapitalgesellschaften/KapCoGes ergän-zend zu Bilanz und GuV einen Anhang zu erstellen, der mit diesen beiden zusam-men den Jahresabschluss bildet.

Gemäß § 5 Abs. 2 PublG sind die gesetzlichen Vertreter eines Unternehmens, das nicht in der Rechtsform einer Personenhandelsgesellschaft oder des Einzelkauf-manns geführt wird, verpflichtet, einen Anhang aufzustellen.

Der Inhalt des Anhangs ergibt sich aus den §§ 284 - 288 HGB. Der Anhang hat ge-mäß § 284 Abs. 1 HGB die Angaben zu enthalten, die zu den einzelnen Posten der Bilanz und der GuV gesetzlich vorgeschrieben sind. Absatz 2 schreibt vor, dass u. a. die jeweils angewandten Bilanzierungs- und Bewertungsmethoden (Nr. 1) und die Grundlagen für die Umrechnung in Euro im Anhang anzugeben sind (Nr. 2). Sollte im Berichtsjahr von bestimmten Bilanzierungs- und Bewertungsmethoden abgewichen worden sein, sind darüber ebenfalls Angaben zu machen und die daraus resultieren-den Einflüsse auf die Vermögens-, Finanz- und Ertragslage zu erläutern (Nr. 3). Dar-

© Hans-Böckler-Stiftung - September 2010 15

über hinaus sind Erläuterungen dann erforderlich, wenn in Ausübung von Wahlrech-ten Angaben in der Bilanz oder in der GuV nicht gemacht worden sind.

Der Jahresabschluss hat gemäß § 264 Abs. 2 HGB ein den tatsächlichen Verhält-nissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln. Sollte dies jedoch nicht der Fall sein, ist dieser Umstand im Anhang entsprechend zu begründen.

Im Rahmen eines Konzernabschlusses sind die Angaben im Konzernanhang (§ 297 Abs. 1 HGB) entsprechend zu erweitern (z. B. sind Konsolidierungsmethoden zu erläutern). Ferner kann der Konzernanhang mit dem des Mutterunternehmens zusammengefasst werden, wenn Jahres- und Konzernabschluss gemeinsam offen gelegt werden. In diesem Fall ist deutlich zu machen, welche Angaben sich auf den Konzern und welche sich auf das Mutterunternehmen beziehen (§ 298 Abs. 3 HGB).

2.3. Lagebericht

Gemäß § 264 Abs. 1 HGB besteht für große und mittelgroße Kapitalgesellschaf-ten/KapCoGes eine Pflicht zur Aufstellung eines Lageberichts.

Wie beim Anhang ergibt sich eine Aufstellungspflicht für den Lagebericht auch aus den Vorschriften des Publizitätsgesetzes, sofern dieses anzuwenden ist. Gemäß § 5 Abs. 2 PublG sind Unternehmen, mit Ausnahme der Personenhandelsgesellschaften und der Einzelkaufleute, zur Aufstellung des Lageberichts verpflichtet.

Ferner sind aufgrund handelsrechtlicher Vorschriften eingetragene Genossen-schaften (§ 336 Abs. 1 Satz HGB), Kreditinstitute (§ 340a Abs. 1 HGB) und Versi-cherungsunternehmen (§ 341a Abs. 1 HGB) zur Erstellung eines Lageberichts ver-pflichtet.

Der Lagebericht ist nicht Teil des Jahresabschlusses , sondern ein eigenständiger Bestandteil der Rechnungslegung. Als solcher ist er bezüglich der Art und Weise der Darstellung vom Jahresabschluss zu trennen. Anders als dieser dient der Lagebe-richt allein der Informationsvermittlung.

Der Inhalt des Lageberichts ist in § 289 HGB vorgeschrieben. Zum einen sollen hier die im Jahresabschluss enthaltenen Informationen verbal erläutert und verdichtet werden (Verdichtungsfunktion) und zum anderen sollen Informationen dargestellt werden, die nicht bereits im Jahresabschluss enthalten sind (Ergänzungsfunktion). Dadurch soll dem Adressaten eine verbesserte Möglichkeit zur Beurteilung der Ver-mögens-, Finanz- und Ertragslage des Unternehmens gegeben werden.

Das HGB schreibt für den Jahresabschluss vor, dass er den Grundsätzen ord-nungsmäßiger Buchführung zu genügen hat, die teilweise dem Gesetz zu entneh-men sind. Hinsichtlich der Aufstellung des Lageberichts sind solche Vorschriften je-doch nicht vorhanden. Aus § 289 HGB geht lediglich hervor, das ein den tatsächli-

© Hans-Böckler-Stiftung - September 2010 16

chen Verhältnissen entsprechendes Bild vermittelt werden muss. Allgemein wird je-doch davon ausgegangen, dass der Lagebericht auf Grundsätzen wie Vollständig-keit, Klarheit, Wahrheit und Richtigkeit basieren muss.

Vollständigkeit ist in dieser Hinsicht so zu verstehen, dass im Lagebericht all die Informationen zu vermitteln sind, die für die Beurteilung der Vermögens-, Finanz- und Ertragslage des berichtenden Unternehmens notwendig sind, und die entweder gar nicht oder nur zum Teil aus dem Jahresabschluss hervorgehen.

Der Grundsatz der Klarheit ist dahingehend zu interpretieren, dass sämtliche Aus-führungen verständlich und eindeutig zu formulieren sind. Ferner muss der Bericht übersichtlich aufgebaut sein, und es muss im Zeitablauf Kontinuität bezüglich Inhalt und Aufbau herrschen, um die Vergleichbarkeit zu gewährleisten.

Wahrheit und Richtigkeit sind dann erfüllt, wenn die im Lagebericht enthaltenen Angaben den realen Verhältnissen entsprechen, d. h. sie müssen intersubjektiv nachprüfbar sein. Wird im Lagebericht z. B. die Auffassung der Geschäftsleitung wiedergegeben, so ist dies im Text klar und deutlich zu kennzeichnen.

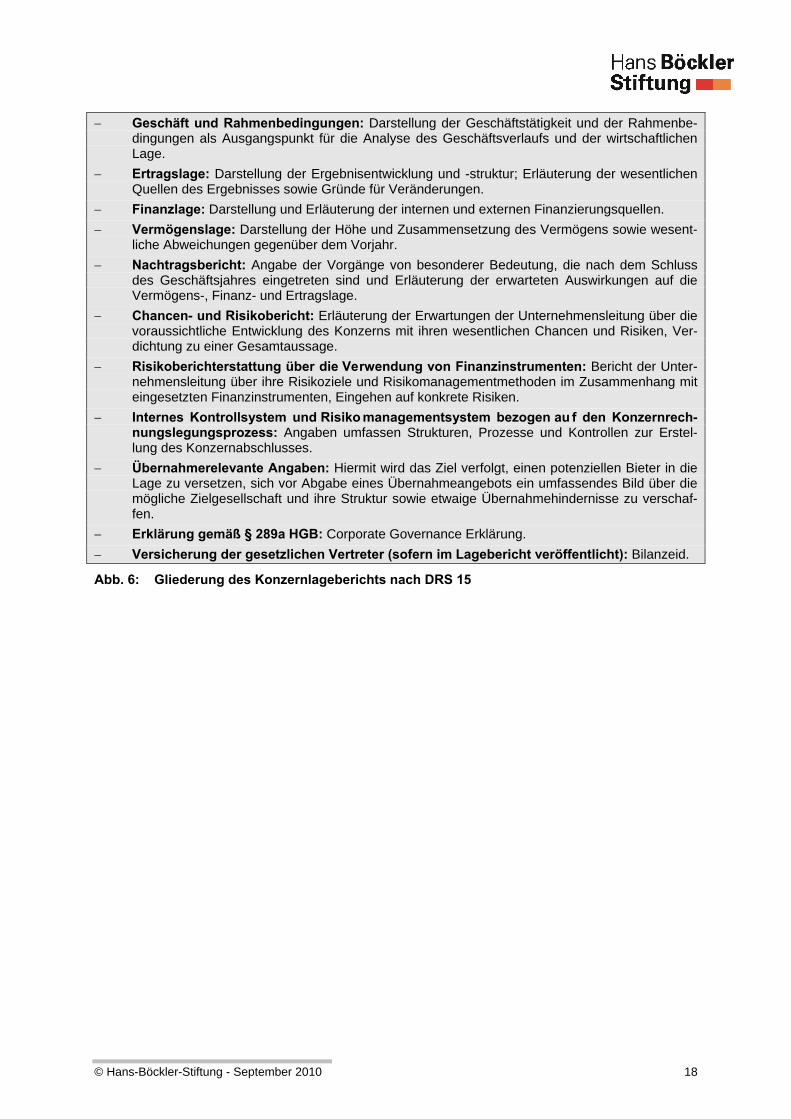

Für den Lagebericht existiert hinsichtlich der Gliederung keine gesetzliche Rege-lung. Der Deutsche Rechnungslegungs Standard (DRS) Nr. 15 regelt die Lagebe-richterstattung für alle Mutterunternehmen, die einen Konzernlagebericht (§ 315 HGB) aufstellen. Er empfiehlt eine entsprechende Anwendung auf den Lagebericht zum Jahresabschluss (§ 289 HGB). Dieser Standard empfiehlt, folgende Gliederung für den Aufbau des Konzernlageberichts zu wählen:

© Hans-Böckler-Stiftung - September 2010 17

Geschäft und Rahmenbedingungen: Darstellung der Geschäftstätigkeit und der Rahmenbe-dingungen als Ausgangspunkt für die Analyse des Geschäftsverlaufs und der wirtschaftlichen Lage.

Ertragslage: Darstellung der Ergebnisentwicklung und -struktur; Erläuterung der wesentlichen Quellen des Ergebnisses sowie Gründe für Veränderungen.

Finanzlage: Darstellung und Erläuterung der internen und externen Finanzierungsquellen.

Vermögenslage: Darstellung der Höhe und Zusammensetzung des Vermögens sowie wesent-liche Abweichungen gegenüber dem Vorjahr.

Nachtragsbericht: Angabe der Vorgänge von besonderer Bedeutung, die nach dem Schluss des Geschäftsjahres eingetreten sind und Erläuterung der erwarteten Auswirkungen auf die Vermögens-, Finanz- und Ertragslage.

Chancen- und Risikobericht: Erläuterung der Erwartungen der Unternehmensleitung über die voraussichtliche Entwicklung des Konzerns mit ihren wesentlichen Chancen und Risiken, Ver-dichtung zu einer Gesamtaussage.

Risikoberichterstattung über die Verwendung von Finanzinstrumenten: Bericht der Unter-nehmensleitung über ihre Risikoziele und Risikomanagementmethoden im Zusammenhang mit eingesetzten Finanzinstrumenten, Eingehen auf konkrete Risiken.

Internes Kontrollsystem und Risiko managementsystem bezogen au f den Konzernrech-nungslegungsprozess: Angaben umfassen Strukturen, Prozesse und Kontrollen zur Erstel-lung des Konzernabschlusses.

Übernahmerelevante Angaben: Hiermit wird das Ziel verfolgt, einen potenziellen Bieter in die Lage zu versetzen, sich vor Abgabe eines Übernahmeangebots ein umfassendes Bild über die mögliche Zielgesellschaft und ihre Struktur sowie etwaige Übernahmehindernisse zu verschaf-fen.

Erklärung gemäß § 289a HGB: Corporate Governance Erklärung. Versicherung der gesetzlichen Vertreter (sofern im Lagebericht veröffentlicht): Bilanzeid.

Abb. 6: Gliederung des Konzernlageberichts nach DRS 15

© Hans-Böckler-Stiftung - September 2010 18

© Hans-Böckler-Stiftung - September 2010 19

3. Bestellung des Abschlussprüfers

3.1. Die Rechtsgrundlagen zur Bestellung des Abschlussprüfers

Gemäß § 316 Abs. 1 HGB sind der Jahresabschluss und der Lagebericht von Kapi-talgesellschaften, die nicht kleine Kapitalgesellschaften im Sinne des § 267 Abs. 1 HGB sind, durch einen Abschlussprüfer zu prüfen. Nach § 316 Abs. 2 HGB trifft dies auch auf den Konzernabschluss und den Konzernlagebericht zu. Der Jahresab-schluss kann nicht festgestellt bzw. der Konzernabschluss kann nicht gebilligt wer-den, wenn keine Prüfung stattgefunden hat.

Die Bestellung des Abschlussprüfers erfolgt i. d. R. in drei Rechtsakten:

Wahl durch die Gesellschafter in der Haupt-/Gesellschafterversammlung;

Auftragserteilung durch die gesetzlichen Vertreter oder den Aufsichtsrat und

Annahme des Auftrags durch den Abschlussprüfer.

Der Abschlussprüfer des Jahresabschlusses wird von den Gesellschaftern gewählt; den Abschlussprüfer des Konzernabschlusses wählen die Gesellschafter des Mut-terunternehmens. Bei GmbHs und bei KapCoGes kann der Gesellschaftsvertrag et-was anderes bestimmen (§ 318 Abs. 1 HGB).

3.1.1. Auftragserteilung durch den Aufsichtsrat

Der Aufsichtsrat einer Aktiengesellschaft hat gemäß § 111 Abs. 2 Satz 3 AktG und § 318 Abs. 1 Satz 4 HGB den Abschlussprüfer zu beauftragen.

Ferner ergibt sich für den Aufsichtsrat der Aktiengesellschaft aus § 171 Abs. 1 AktG die Verpflichtung, den Jahresabschluss und den Lagebericht zu prüfen. Für Auf-sichtsräte von Konzernmutterunternehmen gilt zusätzlich, dass sie den Konzernab-schluss und den Konzernlagebericht zu prüfen haben. Per Beschlussfassung wird der Jahresabschluss gebilligt (§ 171 Abs. 2 Satz 4 und 5 AktG). Bei Aktiengesell-schaften ist der Jahresabschluss üblicherweise mit der Billigung auch festgestellt (§ 172 AktG) und dient damit der Hauptversammlung als Grundlage für den Gewinn-verwendungsbeschluss (§ 174 AktG).

3.1.2. Auftragserteilung durch den Prüfungsausschuss (Audit Committee)

In den Aufsichtsräten börsennotierter Aktiengesellschaften wird zunehmend in Ein-klang mit dem Deutschen Corporate Governance Kodex (Abschnitt 5.3.2 DCGK) ein Prüfungsausschuss (Audit Committee) gebildet (optionale Schaffung von Aus-

schüssen nach § 107 Abs. 3 AktG), dessen Vorsitzender über besondere Kenntnisse und Erfahrungen in diesem Bereich verfügen soll. Der Begriff „Corporate Gover-nance“ steht hierbei für Unternehmensführung und -überwachung.

Dieser Ausschuss des Aufsichtsrats hat sich insbesondere mit den Themen Rech-nungslegung, Risikomanagement und auch der Unabhängigkeit des Abschlussprü-fers zu beschäftigen (siehe Gliederungspunkt 3.2.2).

Die Unabhängigkeit des Abschlussprüfers ist deshalb von hoher Bedeutung, weil Abschlussprüfer möglicherweise beim zu prüfenden Unternehmen auch beratend tätig sind. Ihre Unabhängigkeit könnte daher gegenüber dem zu prüfenden Unter-nehmen eingeschränkt sein. Dementsprechend sieht der Deutsche Corporate Go-vernance Kodex (Abschnitt 7.2.1 DCGK) vor, dass der Aufsichtsrat, z. B. durch den Prüfungsausschuss, vorab eine Erklärung des Abschlussprüfers einholt, in der dieser erklärt, welche geschäftlichen, finanziellen, persönlichen oder sonstigen Beziehun-gen zwischen ihm und der zu prüfenden Gesellschaft bestehen, die seine Unabhän-gigkeit in Frage stellen würden. Dies bezieht sich zum einen auf die im Berichtsjahr erbrachten Leistungen, aber auch auf die für das kommende Jahr bereits vereinbar-ten Tätigkeiten.

Die übrigen Aufsichtsratsmitglieder, die nicht dem Audit Committee angehören, sind mit der Bildung dieses Ausschusses jedoch nicht von ihrer Prüfungspflicht entbunden (§ 107 Abs. 3 AktG). Das Audit Committee befasst sich zwar schwerpunktmäßig mit der Beauftragung des Abschlussprüfers, muss jedoch den übrigen Aufsichtsratsmit-gliedern über die im Prüfungsausschuss gewonnenen Erkenntnisse berichten. Die Entscheidung über einen Vorschlag zur Beauftragung eines Abschlussprüfers wird durch den gesamten Aufsichtsrat gefällt.

3.1.3. Auftragserteilung bei GmbH/KapCoGes

Die gesetzlichen Vertreter (Geschäftsführung) der zu prüfenden GmbH/KapCoGes, bei Zuständigkeit des Aufsichtsrats dieser, müssen dem gewählten Abschlussprüfer unverzüglich nach dessen Wahl den Prüfungsauftrag erteilen (§ 318 Abs. 1 Satz 4 HGB).

Wenn eine GmbH der Mitbestimmung unterliegt und daher einen Aufsichtsrat bilden muss, ist aufgrund der Verweisung in § 25 Abs. 1 Satz 1 Nr. 2 MitbestG bzw. § 1 Abs. 1 Nr. 3 DrittelbG die Vorschrift des § 111 Abs. 2 Satz 3 AktG zwingend anzu-wenden. Danach hat der Aufsichtsrat dem Abschlussprüfer den Prüfungsauftrag für den Jahres- und Konzernabschluss zu erteilen.

Bei der GmbH mit fakultativem Aufsichtsrat wird durch die Vorschrift des § 52 Abs. 1 GmbHG zwar ebenfalls auf § 111 AktG verwiesen, so dass der Prüfungsauftrag auch hier prinzipiell durch den Aufsichtsrat erteilt wird. Allerdings hat § 52 GmbHG disposi-

© Hans-Böckler-Stiftung - September 2010 20

tiven Charakter, so dass im Gesellschaftsvertrag die Anwendung des § 111 AktG abbedungen werden kann.

3.2. Der Prozess der Bestellung des Abschlussprüfers bei einer Aktiengesellschaft

3.2.1. Der Ablauf der Bestellung des Abschlussprüfers

Das Aktiengesetz schreibt zwingend die Wahl des Abschlussprüfers durch die Hauptversammlung vor (§ 119 Abs. 1 Nr. 4 AktG). Die Wahl des Abschlussprüfers findet i. d. R. in der ordentlichen Hauptversammlung statt, die über die Gewinnver-wendung und Entlastung beschließt, ist aber auch in einer außerordentlichen Haupt-versammlung zulässig.

Der vom Aufsichtsrat favorisierte Abschlussprüfer wird bei der Einberufung der Hauptversammlung als Vorschlag des Aufsichtsrats zum Tagesordnungspunkt „Wahl des Abschlussprüfers für das Geschäftsjahr ...“ bekannt gegeben. Bei börsen-notierten Aktiengesellschaften ist der Vorschlag des Aufsichtsrats zur Wahl des Ab-schlussprüfers auf die Empfehlung des Prüfungsausschusses zu stützen (§ 124 Abs. 3 Satz 1 und 2 AktG).

Das Wahlrecht der Hauptversammlung ist unbeschränkt; die Hauptversammlung ist nicht an die Vorschläge des Aufsichtsrats oder Empfehlung des Prüfungsausschus-ses gebunden und kann gemäß §§ 126, 127 AktG auch eigene Vorschläge zu dem angekündigten Tagesordnungspunkt machen.

Gemäß § 318 Abs. 1 Satz 4 HGB hat der Aufsichtsrat unverzüglich nach der Wahl den Prüfungsauftrag zu erteilen. Vorher ist jedoch noch über den Umfang des Prü-fungsauftrags zu entscheiden. In § 317 HGB sind die Mindestinhalte der gesetzlichen Abschlussprüfung vorgegeben, diese können jedoch durch den Aufsichtsrat erweitert werden, indem dieser zusätzliche Prüfungsschwerpunkte festlegt. Eine Vereinba-rung, den gesetzlichen Mindestinhalt zu reduzieren, ist unzulässig.

Das Wahlverfahren für den Abschlussprüfer des Konzernabschlusses ist identisch mit der Wahl des Abschlussprüfers für den Jahresabschluss des Mutterunterneh-mens. Die Aktionäre des Mutterunternehmens wählen grundsätzlich den Konzernab-schlussprüfer (§ 318 Abs. 1 Satz 1 HGB). Erfolgt keine gesonderte Wahl des Kon-zernabschlussprüfers, gilt der Prüfer des Jahresabschlusses des Mutterunterneh-mens als bestellter Konzernabschlussprüfer (§ 318 Abs. 2 HGB).

Nach der Wahl erfolgt die Auftragserteilung an den Abschlussprüfer durch den Auf-sichtsrat und die Annahme des Auftrags durch den Abschlussprüfer. In der Praxis wird meist der Abschlussprüfer aufgefordert ein Angebot abzugeben, dass dann vom Aufsichtsratsvorsitzenden als Vertreter des Aufsichtsrats gegengezeichnet (ange-nommen) wird.

© Hans-Böckler-Stiftung - September 2010 21

Bei der Abschlussprüfung in den Folgejahren (so genannte Folgeprüfungen) erfolgt die Bestellung des Abschlussprüfers für jedes weitere Jahr erneut, d. h. bei jeder Be-stellung ist eine neue Vereinbarung notwendig.

Sollte der bereits geprüfte und mit einem Bestätigungsvermerk versehene Jahresab-schluss und Lagebericht verändert werden, so ist eine Nachtragsprüfung vorzu-nehmen. Der Abschlussprüfer hat dann den veränderten Jahresabschluss und/oder Lagebericht nochmals zu prüfen. Gemäß § 316 Abs. 3 HGB muss der Abschlussprü-fer hierzu nicht neu beauftragt werden. Der Bestätigungsvermerk bleibt im Falle einer Nachtragsprüfung grundsätzlich wirksam und ist erforderlichenfalls entspre-chend zu ergänzen.

3.2.2. Ausschlussgründe und Auftragsbestätigung des Abschlussprüfers

Der Abschlussprüfer hat nach Eingang des Auftrags zu entscheiden, ob er ihn an-nimmt oder (im Ausnahmefall) ablehnt. Die Ablehnung eines Auftrags ist unverzüg-lich zu erklären (§ 51 WPO). Ein Prüfungsauftrag ist abzulehnen, wenn die so ge-nannte „Besorgnis der Befangenheit“ besteht. Diese liegt insbesondere dann vor, wenn nahe Beziehungen zu einem Beteiligten oder zum Beurteilungsgegenstand bestehen (Beziehungen geschäftlicher, finanzieller oder persönlicher Art, § 319 Abs. 2 HGB).

Weitere Gründe für die Ablehnung eines Prüfungsauftrags ergeben sich aus den § 319 Abs. 3 und 4 HGB sowie aus § 319a HGB. Der Abschlussprüfer bzw. die Prü-fungsgesellschaft sind nach § 319 Abs. 3 HGB unwiderlegbar befangen, wenn z. B.:

der Abschlussprüfer bei der Erstellung des zu prüfenden Abschlusses beteiligt war,

der Durchführung der internen Revision mitgewirkt hat,

oder eigenständige versicherungsmathematische oder Bewertungsleistungen erbracht hat, die sich auf den zu prüfenden Jahresabschluss nicht nur unwe-sentlich auswirken.

Der § 319a HGB legt darüber hinaus für kapitalmarktorientierte Kapitalgesellschaften i. S. d. § 264d HGB (so genannte Unternehmen von öffentlichem Interesse), weitere Ausschlussgründe fest. Danach darf der Abschlussprüfer maximal sieben Jahre in Folge den Bestätigungsvermerk gemäß § 322 HGB unterzeichnen. Dies gilt nicht, wenn seit seiner letzten Beteiligung an der Prüfung des Jahresabschlusses zwei o-der mehr Jahre vergangen sind (§ 319a Abs. 1 Nr. 4 HGB).

Liegen alle diese Ausschlussgründe nicht vor, so erfolgt die Annahme des Prü-fungsauftrags durch eine Auftragsbestätigung des Abschlussprüfers.

Im Rahmen seiner Prüfungshandlungen hat der Abschlussprüfer auch zu prüfen, ob die Wahl und die Auftragserteilung ordnungsgemäß erfolgt sind und ob die

© Hans-Böckler-Stiftung - September 2010 22

§§ 319, 319a HGB zur Auswahl des Prüfers beachtet wurden. Eine nicht ordnungs-gemäße Bestellung kann die Nichtigkeit des Jahresabschlusses gemäß § 256 Abs. 1 Nr. 3 AktG nach sich ziehen.

3.3. Zusammenfassende Übersicht über den zeitlichen Ablauf der Bestellung

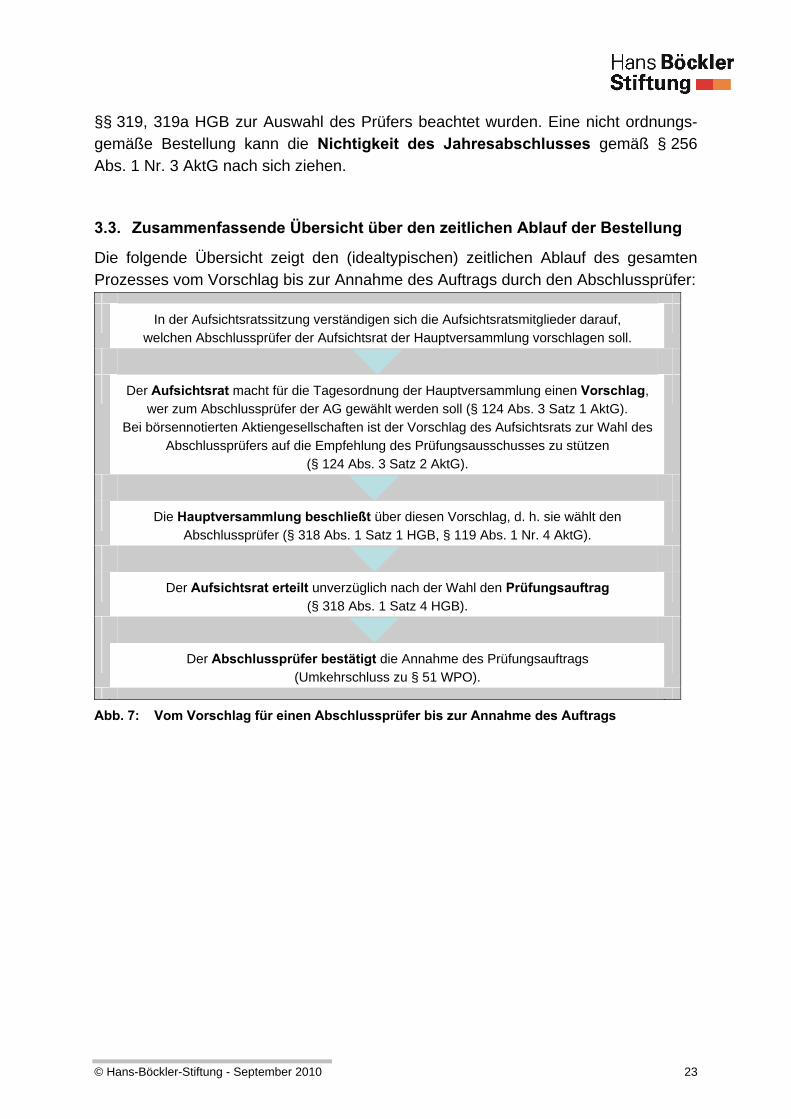

Die folgende Übersicht zeigt den (idealtypischen) zeitlichen Ablauf des gesamten Prozesses vom Vorschlag bis zur Annahme des Auftrags durch den Abschlussprüfer:

In der Aufsichtsratssitzung verständigen sich die Aufsichtsratsmitglieder darauf, welchen Abschlussprüfer der Aufsichtsrat der Hauptversammlung vorschlagen soll.

Der Aufsichtsrat macht für die Tagesordnung der Hauptversammlung einen Vorschlag, wer zum Abschlussprüfer der AG gewählt werden soll (§ 124 Abs. 3 Satz 1 AktG).

Bei börsennotierten Aktiengesellschaften ist der Vorschlag des Aufsichtsrats zur Wahl des Abschlussprüfers auf die Empfehlung des Prüfungsausschusses zu stützen

(§ 124 Abs. 3 Satz 2 AktG).

Die Hauptversammlung beschließt über diesen Vorschlag, d. h. sie wählt den Abschlussprüfer (§ 318 Abs. 1 Satz 1 HGB, § 119 Abs. 1 Nr. 4 AktG).

Der Aufsichtsrat erteilt unverzüglich nach der Wahl den Prüfungsauftrag (§ 318 Abs. 1 Satz 4 HGB).

Der Abschlussprüfer bestätigt die Annahme des Prüfungsauftrags (Umkehrschluss zu § 51 WPO).

Abb. 7: Vom Vorschlag für einen Abschlussprüfer bis zur Annahme des Auftrags

© Hans-Böckler-Stiftung - September 2010 23

© Hans-Böckler-Stiftung - September 2010 24

4. Gegenstand der Abschlussprüfung und Tätigkeit des Abschlussprüfers

4.1. Gegenstand der Abschlussprüfung

Gemäß § 317 Abs. 1 und 2 HGB sind der Jahresabschluss unter Einbeziehung der Buchführung und der Lagebericht Gegenstand der Jahresabschlussprüfung. Der Abschlussprüfer hat festzustellen, ob die Rechnungslegung im Einklang mit den zu-grunde liegenden Rechnungslegungsgrundsätzen sowie weiteren rechtlichen Grund-lagen wie etwa der Satzung oder dem Gesellschaftsvertrag steht. Dabei kann sich die Prüfung auf die Einhaltung deutscher (HGB), international anerkannter (IFRS, US-GAAP) oder anderer nationaler Rechnungslegungsgrundsätze beziehen.

Im Rahmen der Prüfung des Lageberichts ist festzustellen, ob dieser im Einklang mit dem Jahresabschluss und mit den im Rahmen der Abschlussprüfung gegebenenfalls darüber hinausgehend gewonnenen Erkenntnissen steht. Ferner ist festzustellen, ob er insgesamt eine zutreffende Vorstellung von der Lage des Unternehmens vermit-telt, wobei auch zu prüfen ist, ob Chancen und Risiken der zukünftigen Entwicklung zutreffend dargestellt werden. Die Angaben nach § 289a HGB (Erklärung zur Unter-nehmensführung bei börsennotierten Aktiengesellschaften) sind nicht in die Prüfung einzubeziehen.

Bei Aktiengesellschaften, die gemäß § 91 Abs. 2 AktG ein Risikofrüherkennungs-system einzurichten haben, ist dieses gemäß § 317 Abs. 4 HGB ebenfalls durch den Abschlussprüfer dahingehend zu prüfen, inwieweit es seine Aufgaben – Früherken-nung bestandsgefährdender Risiken – erfüllt.

4.2. Art und Umfang der Prüfungshandlungen

4.2.1. Grundlagen

In § 317 Abs. 1 Satz 3 HGB ist der so genannte „risikoorientierte Prüfungsansatz“ kodifiziert. Danach wird festgelegt, dass die Prüfung so anzulegen ist, dass Unrich-tigkeiten und Verstöße gegen gesetzliche Vorschriften und sie ergänzende Bestim-mungen des Gesellschaftsvertrags oder der Satzung, die sich auf die Darstellung der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, erkannt werden.

Der Berufsstand der Wirtschaftsprüfer hat eigene Verfahrensweisen entwickelt, die in den Prüfungsstandards des Instituts der Wirtschaftsprüfer in Deutschland e. V. (IDW) wiedergegeben werden. Die IDW Prüfungsstandards (so genannte IDW PS) stellen

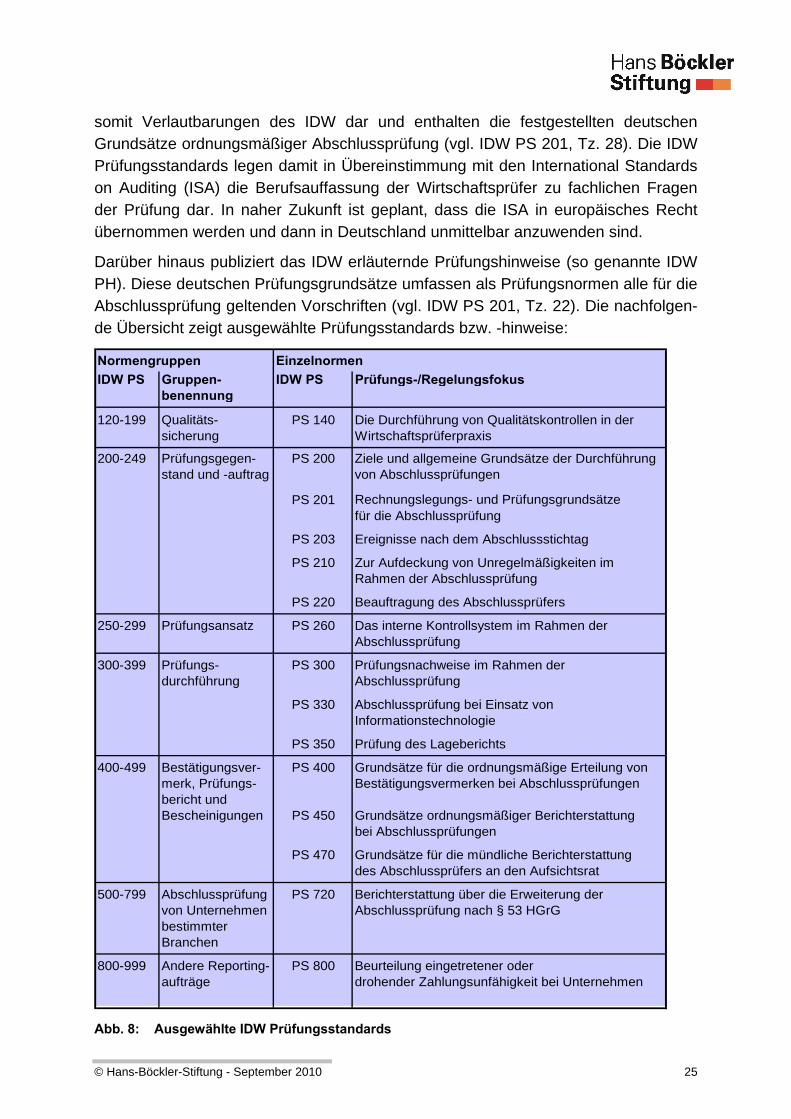

somit Verlautbarungen des IDW dar und enthalten die festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung (vgl. IDW PS 201, Tz. 28). Die IDW Prüfungsstandards legen damit in Übereinstimmung mit den International Standards on Auditing (ISA) die Berufsauffassung der Wirtschaftsprüfer zu fachlichen Fragen der Prüfung dar. In naher Zukunft ist geplant, dass die ISA in europäisches Recht übernommen werden und dann in Deutschland unmittelbar anzuwenden sind.

Darüber hinaus publiziert das IDW erläuternde Prüfungshinweise (so genannte IDW PH). Diese deutschen Prüfungsgrundsätze umfassen als Prüfungsnormen alle für die Abschlussprüfung geltenden Vorschriften (vgl. IDW PS 201, Tz. 22). Die nachfolgen-de Übersicht zeigt ausgewählte Prüfungsstandards bzw. -hinweise:

Normengruppen EinzelnormenIDW PS Gruppen- IDW PS Prüfungs-/Regelungsfokus

benennung

120-199 Qualitäts- PS 140 Die Durchführung von Qualitätskontrollen in dersicherung Wirtschaftsprüferpraxis

200-249 Prüfungsgegen- PS 200 Ziele und allgemeine Grundsätze der Durchführungstand und -auftrag von Abschlussprüfungen

PS 201 Rechnungslegungs- und Prüfungsgrundsätzefür die Abschlussprüfung

PS 203 Ereignisse nach dem Abschlussstichtag

PS 210 Zur Aufdeckung von Unregelmäßigkeiten imRahmen der Abschlussprüfung

PS 220 Beauftragung des Abschlussprüfers

250-299 Prüfungsansatz PS 260 Das interne Kontrollsystem im Rahmen derAbschlussprüfung

300-399 Prüfungs- PS 300 Prüfungsnachweise im Rahmen derdurchführung Abschlussprüfung

PS 330 Abschlussprüfung bei Einsatz vonInformationstechnologie

PS 350 Prüfung des Lageberichts

400-499 Bestätigungsver- PS 400 Grundsätze für die ordnungsmäßige Erteilung vonmerk, Prüfungs- Bestätigungsvermerken bei Abschlussprüfungenbericht und Bescheinigungen PS 450 Grundsätze ordnungsmäßiger Berichterstattung

bei Abschlussprüfungen

PS 470 Grundsätze für die mündliche Berichterstattung des Abschlussprüfers an den Aufsichtsrat

500-799 Abschlussprüfung PS 720 Berichterstattung über die Erweiterung dervon Unternehmen Abschlussprüfung nach § 53 HGrGbestimmter Branchen

800-999 Andere Reporting- PS 800 Beurteilung eingetretener oder aufträge drohender Zahlungsunfähigkeit bei Unternehmen

Abb. 8: Ausgewählte IDW Prüfungsstandards

© Hans-Böckler-Stiftung - September 2010 25

Um sich ein Urteil über den geprüften Jahresabschluss bilden zu können bzw. um festzustellen, ob wesentliche Unrichtigkeiten im Jahresabschluss enthalten sind, muss der Abschlussprüfer Prüfungsnachweise einholen. Prüfungsnachweise sind Informationen, insbesondere aus „Originalunterlagen, Handelsbüchern und sonst erforderlichen Aufzeichnungen“ (z. B. Buchhaltungsbelege, Rechnungen, Verträge), die „sich auf die in der Buchführung, im Abschluss und Lagebericht enthaltenen An-gaben beziehen“ (vgl. IDW PS 300, Tz. 6). Aus diesen Aufzeichnungen leitet der Ab-schlussprüfer seine Prüfungsfeststellungen ab.

Eine vollständige, lückenlose Überprüfung der Buchführung ist – außer in Fällen der Unterschlagungs- oder Betrugsprüfung – aus wirtschaftlichen Gesichtspunkten nicht sinnvoll, weshalb lediglich eine Stichprobenprüfung in Frage kommt. Der Abschluss-prüfer kann daher nur stichprobenartig einzelne Elemente der Rechnungslegung ü-berprüfen. Dies hat zur Folge, dass er seine Aussagen bezüglich der Fehlerfreiheit der geprüften Rechnungslegung nicht mit absoluter, sondern nur mit hinreichender Sicherheit treffen kann. Das Ziel der Tätigkeit des Abschlussprüfers ist daher, die Erlangung geeigneter Prüfungsnachweise, um mit hinreichender Sicherheit ein Prüfungsurteil fällen zu können.

Die im Rahmen der Abschlussprüfung durchzuführenden Tätigkeiten werden auf Grundlage der im Folgenden beschriebenen Kriterien festgelegt:

Zunächst hat sich der Abschlussprüfer Kenntnisse über die Geschäftstätigkeit sowie das wirtschaftliche und das rechtliche Umfeld des zu prüfenden Unternehmens zu verschaffen. Darüber hinaus beurteilt er die Wirksamkeit der internen Kontrollen und bildet sich somit eine Meinung darüber, welche Fehler bzw. Fehleranfälligkeit in der Rechnungslegung des Unternehmens grundsätzlich zu erwarten sind.

Diese (vorbereitenden) Tätigkeiten sind von hoher Bedeutung, um eine sinnvolle Stichprobenprüfung vornehmen zu können. Aufgrund der gewonnenen Kenntnisse über das Unternehmen und dessen interne Kontrollen wird der Prüfer den Aufbau und Ablauf seiner Prüfung planen und diese in solchen Bereichen intensivieren, in denen er ein höheres Fehlerrisiko erwartet.

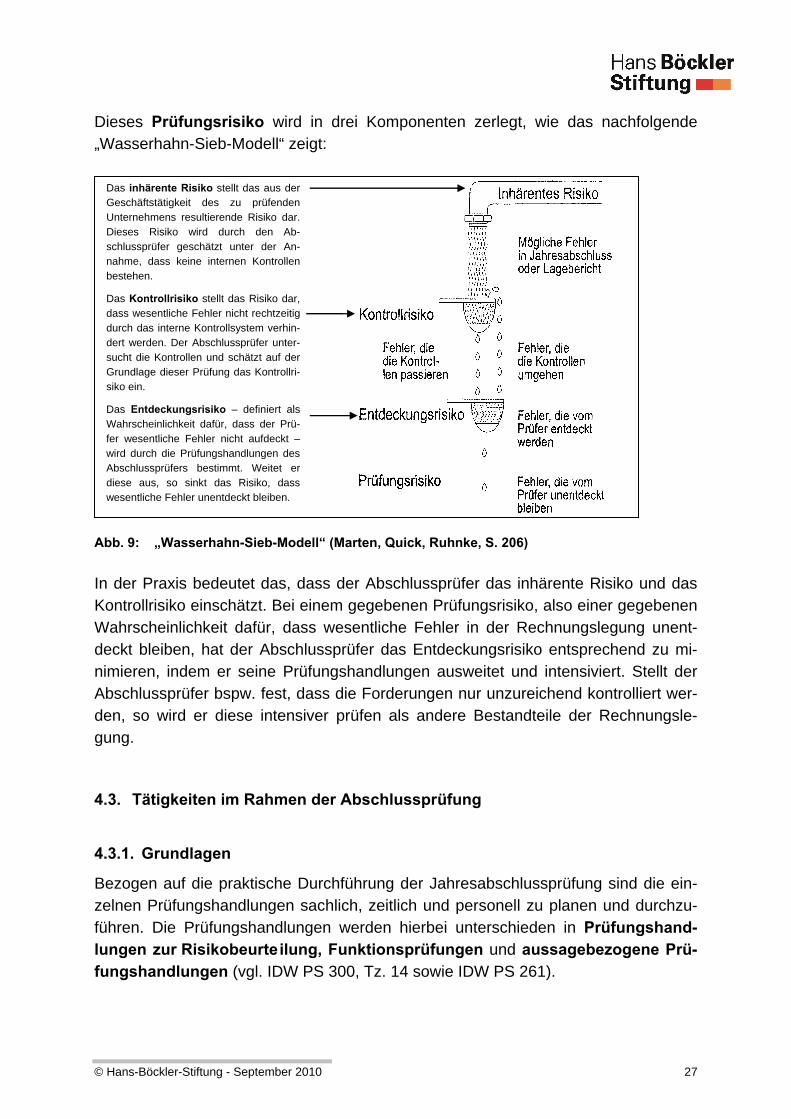

4.2.2. Risikoorientierter Prüfungsansatz

Aufgrund der genannten Rahmenbedingungen liegt den Tätigkeiten und Vorgehens-weisen bei der Durchführung der Abschlussprüfung das Konzept des risikoorientier-ten Prüfungsansatzes zugrunde. Dieser Prüfungsansatz trägt dem Umstand Rech-nung, dass ein Prüfungsurteil nur mit hinreichender Sicherheit getroffen werden kann. Dementsprechend ergibt sich ein Prüfungsrisiko, dass der Abschlussprüfer einen Bestätigungsvermerk erteilt, obwohl wesentliche Fehler in der geprüften Rech-nungslegung enthalten sind, die bei ihrer Aufdeckung zu einer Einschränkung oder Versagung des Bestätigungsvermerks führen würden.

© Hans-Böckler-Stiftung - September 2010 26

Dieses Prüfungsrisiko wird in drei Komponenten zerlegt, wie das nachfolgende „Wasserhahn-Sieb-Modell“ zeigt:

Das inhärente Risiko stellt das aus der Geschäftstätigkeit des zu prüfenden Unternehmens resultierende Risiko dar. Dieses Risiko wird durch den Ab-schlussprüfer geschätzt unter der An-nahme, dass keine internen Kontrollen bestehen.

Das Kontrollrisiko stellt das Risiko dar, dass wesentliche Fehler nicht rechtzeitig durch das interne Kontrollsystem verhin-dert werden. Der Abschlussprüfer unter-sucht die Kontrollen und schätzt auf der Grundlage dieser Prüfung das Kontrollri-siko ein.

Das Entdeckungsrisiko – definiert als Wahrscheinlichkeit dafür, dass der Prü-fer wesentliche Fehler nicht aufdeckt – wird durch die Prüfungshandlungen des Abschlussprüfers bestimmt. Weitet er diese aus, so sinkt das Risiko, dass wesentliche Fehler unentdeckt bleiben.

Abb. 9: „Wasserhahn-Sieb-Modell“ (Marten, Quick, Ruhnke, S. 206)

In der Praxis bedeutet das, dass der Abschlussprüfer das inhärente Risiko und das Kontrollrisiko einschätzt. Bei einem gegebenen Prüfungsrisiko, also einer gegebenen Wahrscheinlichkeit dafür, dass wesentliche Fehler in der Rechnungslegung unent-deckt bleiben, hat der Abschlussprüfer das Entdeckungsrisiko entsprechend zu mi-nimieren, indem er seine Prüfungshandlungen ausweitet und intensiviert. Stellt der Abschlussprüfer bspw. fest, dass die Forderungen nur unzureichend kontrolliert wer-den, so wird er diese intensiver prüfen als andere Bestandteile der Rechnungsle-gung.

4.3. Tätigkeiten im Rahmen der Abschlussprüfung

4.3.1. Grundlagen

Bezogen auf die praktische Durchführung der Jahresabschlussprüfung sind die ein-zelnen Prüfungshandlungen sachlich, zeitlich und personell zu planen und durchzu-führen. Die Prüfungshandlungen werden hierbei unterschieden in Prüfungshand-lungen zur Risikobeurteilung, Funktionsprüfungen und aussagebezogene Prü-fungshandlungen (vgl. IDW PS 300, Tz. 14 sowie IDW PS 261).

© Hans-Böckler-Stiftung - September 2010 27

4.3.2. Prüfungshandlungen zur Risikobeurteilung

Zur Feststellung der Risiken für wesentliche falsche Angaben führt der Abschlussprü-fer Prüfungshandlungen zur Risikobeurteilung durch, die die Gewinnung von Kenntnissen über das Unternehmen und dessen Umfeld sowie das rechnungs-legungsbezogene interne Kontrollsystem (IKS) und die Klassifizierung der fest-gestellten Risiken nach Art und Bedeutung umfassen.

Bei der Prüfung des IKS beurteilt der Prüfer die Angemessenheit (Eignung) und die Implementierung des IKS in die betrieblichen Prozesse.

Der Abschlussprüfer hat die festgestellten Risiken für wesentliche falsche Angaben hinsichtlich ihrer Art, der möglichen Auswirkungen und der Eintrittswahrscheinlichkeit zu beurteilen. Das umfasst insbesondere die Feststellung bedeutsamer Risiken und von Risiken, bei denen die Funktion des IKS getestet werden muss, insbesondere bei Routinetransaktionen.

Auf der Grundlage der Risikobeurteilungen muss der Abschlussprüfer festlegen, wel-che weiteren Prüfungshandlungen als Reaktion auf die Risiken durchzuführen sind. Es kommen grundsätzlich Funktionsprüfungen des IKS und aussagebezogene Prüfungshandlungen (das sind Einzelfallprüfungen und analytische Prüfungshand-lungen, vgl. Punkt 4.3.4) in Betracht.

4.3.3. Funktionsprüfungen

Wenn der Abschlussprüfer davon ausgeht, dass das IKS im Hinblick auf bestimmte Aussagen in der Rechnungslegung wirksam ist, müssen Funktionsprüfungen zur Va-lidierung dieser Annahme durchgeführt werden. Zur notwendigen Prüfungssicherheit des Abschlussprüfers können interne Kontrollen also nur beitragen, wenn ihre Funk-tion getestet wird. Funktionsprüfungen müssen nicht durchgeführt werden, wenn die Aufbauprüfungen ergeben haben, dass keine geeigneten Kontrollen eingeführt wur-den.

Als Funktionsprüfungen kommen folgende Prüfungshandlungen in Betracht:

Befragungen,

Durchsicht von Dokumenten sowie

Beobachtung von Abläufen.

Befragungen allein sind im Allgemeinen nicht ausreichend, so dass z. B. die Beo-bachtungen von Abläufen hinzukommen muss.

In vielen Fällen können aussagebezogene Prüfungshandlungen gleichzeitig Prü-fungsnachweise für die Funktion des IKS ergeben; ebenso können durch die Funkti-onsprüfung des IKS aussagebezogene Prüfungsnachweise erbracht werden.

© Hans-Böckler-Stiftung - September 2010 28

Bei Folgeprüfungen kann der Abschlussprüfer ggf. die Ergebnisse von Funktionsprü-fungen aus Vorperioden verwenden. Bei bedeutsamen Risiken ist die Wirksamkeit der betreffenden Kontrollen allerdings jährlich zu testen. Bei anderen Kontrollen müssen zumindest in jedem dritten Jahr Funktionsprüfungen vorgenommen werden.

Handelt es sich um IT-Kontrollen, kann die Anzahl der Funktionsprüfungen im Allge-meinen geringer ausfallen als bei manuellen Kontrollen, wenn die Prüfung der IT-Funktionalitäten ergibt, dass die Kontrollroutinen ohne die Möglichkeit eines unbefug-ten Eingriffs in konsistenter Weise erfolgen.

4.3.4. Aussagebezogene Prüfungshandlungen

Für alle wesentlichen Arten von Geschäftsvorfällen und Aussagen in der Rechnungs-legung sind aussagebezogene Prüfungshandlungen durchzuführen. Dies gilt unab-hängig von den Ergebnissen der Risikobeurteilungen und vom Umfang der durchge-führten Funktionsprüfungen.

Unter aussagebezogenen Prüfungshandlungen sind analytische Prüfungshand-lungen und Einzelfallprüfungen zu verstehen.

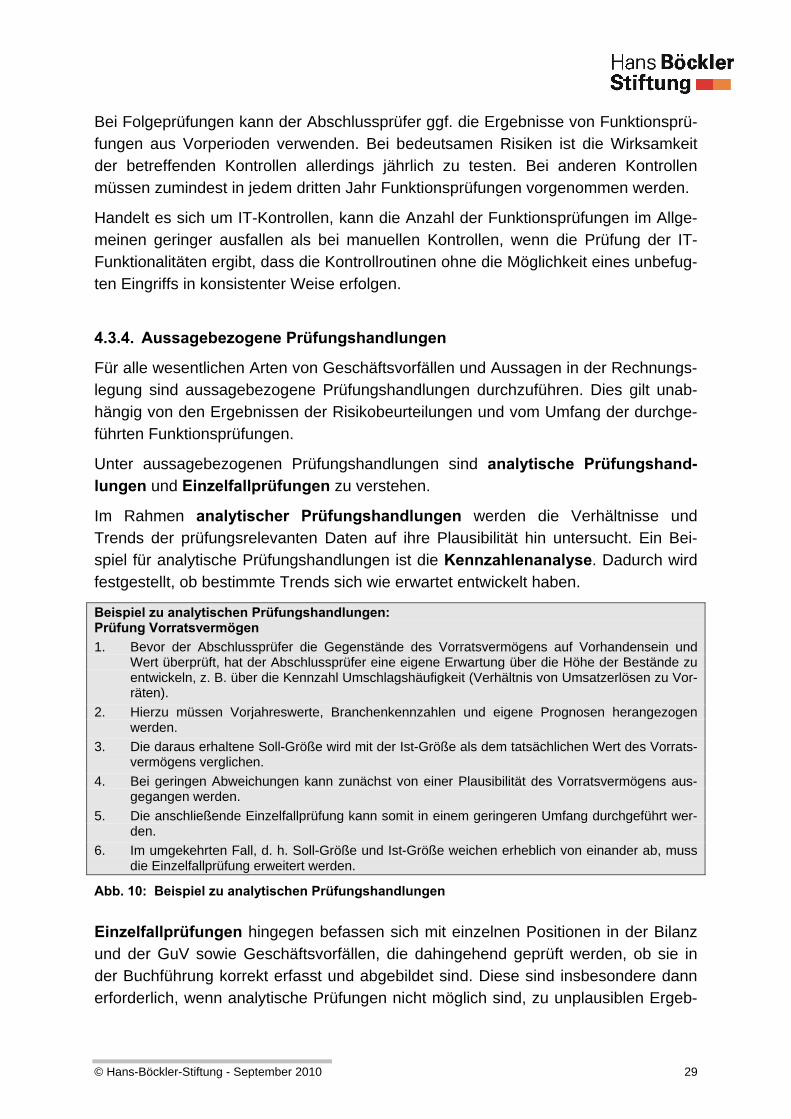

Im Rahmen analytischer Prüfungshandlungen werden die Verhältnisse und Trends der prüfungsrelevanten Daten auf ihre Plausibilität hin untersucht. Ein Bei-spiel für analytische Prüfungshandlungen ist die Kennzahlenanalyse. Dadurch wird festgestellt, ob bestimmte Trends sich wie erwartet entwickelt haben.

Beispiel zu analytischen Prüfungshandlungen: Prüfung Vorratsvermögen 1. Bevor der Abschlussprüfer die Gegenstände des Vorratsvermögens auf Vorhandensein und

Wert überprüft, hat der Abschlussprüfer eine eigene Erwartung über die Höhe der Bestände zu entwickeln, z. B. über die Kennzahl Umschlagshäufigkeit (Verhältnis von Umsatzerlösen zu Vor-räten).

2. Hierzu müssen Vorjahreswerte, Branchenkennzahlen und eigene Prognosen herangezogen werden.

3. Die daraus erhaltene Soll-Größe wird mit der Ist-Größe als dem tatsächlichen Wert des Vorrats-vermögens verglichen.

4. Bei geringen Abweichungen kann zunächst von einer Plausibilität des Vorratsvermögens aus-gegangen werden.

5. Die anschließende Einzelfallprüfung kann somit in einem geringeren Umfang durchgeführt wer-den.

6. Im umgekehrten Fall, d. h. Soll-Größe und Ist-Größe weichen erheblich von einander ab, muss die Einzelfallprüfung erweitert werden.

Abb. 10: Beispiel zu analytischen Prüfungshandlungen

Einzelfallprüfungen hingegen befassen sich mit einzelnen Positionen in der Bilanz und der GuV sowie Geschäftsvorfällen, die dahingehend geprüft werden, ob sie in der Buchführung korrekt erfasst und abgebildet sind. Diese sind insbesondere dann erforderlich, wenn analytische Prüfungen nicht möglich sind, zu unplausiblen Ergeb-

© Hans-Böckler-Stiftung - September 2010 29

nissen geführt haben oder die Datenbasis für analytische Prüfungen nicht ausrei-chend verlässlich ist.

Die Einzelfallprüfungen können wie folgt ausgestaltet sein:

Einsichtnahme in Unterlagen des Unternehmens sowie Inaugenscheinnahme von materiellen Vermögensgegenständen,

Beobachtung von Verfahren oder einzelnen Maßnahmen (z. B. Inventurbeo-bachtungen),

Befragung und Einholung von Bestätigungen, z. B. in Form von Saldenbestäti-gungen von Kunden und Lieferanten sowie Bank-, Steuerberater- und Rechts-anwaltsbestätigungen.

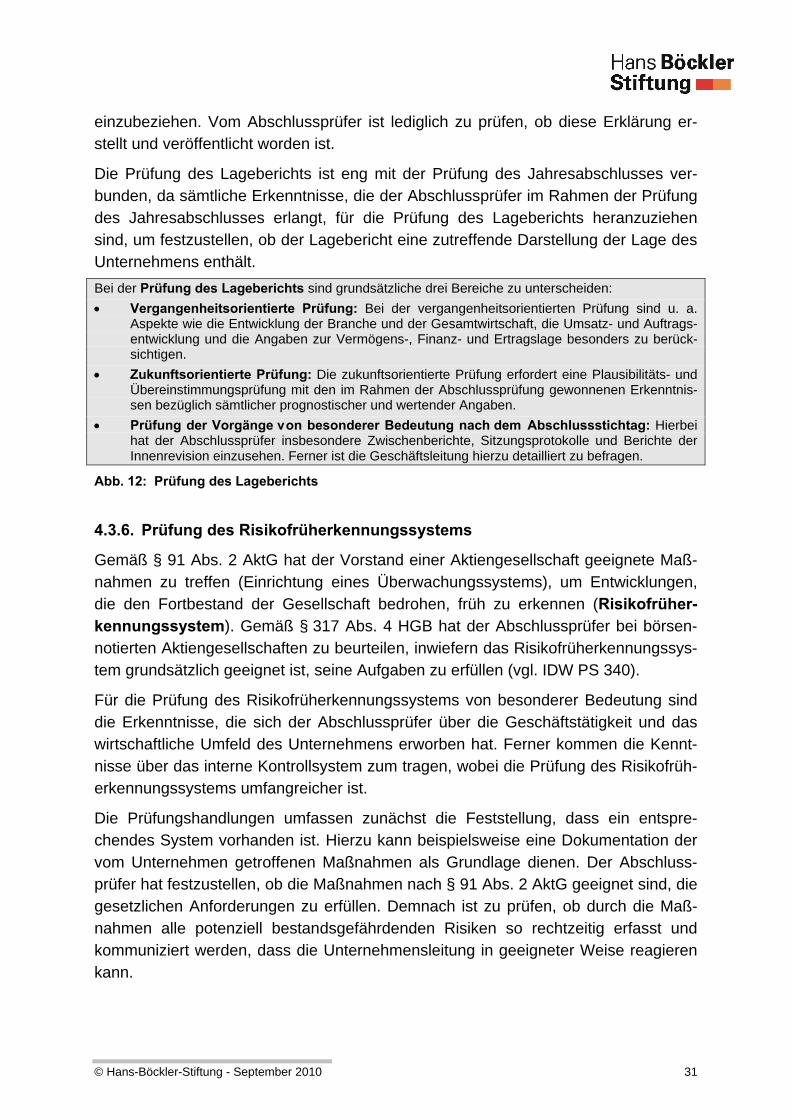

Beispiel zu Einzelfallprüfungen: Prüfung Vorratsvermögen 1. Die Prüfung des materiellen Vorratsvermögens kann durch Inaugenscheinnahme überprüft wer-

den. Sie kann auch im Rahmen einer Inventurbeobachtung erfolgen.

2. Der Nachweis, das die Vorräte im Eigentum der zu prüfenden Gesellschaft stehen, kann durch die Aushändigung entsprechender Unterlagen, wie z. B. Lieferscheine, Rechnungen, Zahlungs-belege etc. erfolgen.

3. Hierzu zieht der Abschlussprüfer in der Regel Stichproben. Diese können „bewusst“ ausgewählt werden (etwa nach der Höhe einer Vorratsposition) oder „zufällig“ (etwa nach EDV-gestützter Auswahl von Vorratsnummern).

4. Die Prüfung der Bewertung des Vorratsvermögens erfolgt im Anschluss an die mengenmäßige Prüfung.

Abb. 11: Beispiel zu Einzelfallprüfungen

4.3.5. Prüfung des Lageberichts

Gemäß § 317 Abs. 2 HGB ist der Lagebericht daraufhin zu prüfen, ob er mit dem Jahresabschluss und den gegebenenfalls im Rahmen der Abschlussprüfung gewon-nen Erkenntnissen in Einklang steht und insgesamt eine zutreffende Darstellung der Lage des Unternehmens vermittelt. Ferner ist zu prüfen, ob die Chancen und Risiken der zukünftigen Entwicklung zutreffend dargestellt sind. Der Abschlussprüfer hat zu beurteilen, ob die o. g. Pflichtangaben vollständig im Lagebe-richt enthalten sind.

Nach § 289a HGB ist im Rahmen des BilMoG in den Lagebericht von börsennotier-ten Aktiengesellschaften eine so genannte Erklärung zur Unternehmensführung aufzunehmen, welche nach § 289a Abs. 2 HGB die Erklärung nach § 161 AktG, rele-vante Angaben zu Unternehmensführungspraktiken und eine Beschreibung der Ar-beitsweise von Vorstand und Aufsichtsrat sowie der Zusammensetzung und Arbeits-weise von deren Ausschüssen umfasst. Nach § 289a Abs. 1 HGB haben die zur An-gabe verpflichteten Unternehmen ein Wahlrecht, die Angaben in einen gesonderten Abschnitt des Lageberichts in Form einer Erklärung zur Unternehmensführung auf-zunehmen oder im Internet unter Aufnahme eines Hinweises im Lagebericht öffent-lich zugänglich zu machen. Die Angaben nach § 289a HGB sind nicht in die Prüfung

© Hans-Böckler-Stiftung - September 2010 30

einzubeziehen. Vom Abschlussprüfer ist lediglich zu prüfen, ob diese Erklärung er-stellt und veröffentlicht worden ist.

Die Prüfung des Lageberichts ist eng mit der Prüfung des Jahresabschlusses ver-bunden, da sämtliche Erkenntnisse, die der Abschlussprüfer im Rahmen der Prüfung des Jahresabschlusses erlangt, für die Prüfung des Lageberichts heranzuziehen sind, um festzustellen, ob der Lagebericht eine zutreffende Darstellung der Lage des Unternehmens enthält.

Bei der Prüfung des Lageberichts sind grundsätzliche drei Bereiche zu unterscheiden:

Vergangenheitsorientierte Prüfung: Bei der vergangenheitsorientierten Prüfung sind u. a. Aspekte wie die Entwicklung der Branche und der Gesamtwirtschaft, die Umsatz- und Auftrags-entwicklung und die Angaben zur Vermögens-, Finanz- und Ertragslage besonders zu berück-sichtigen.

Zukunftsorientierte Prüfung: Die zukunftsorientierte Prüfung erfordert eine Plausibilitäts- und Übereinstimmungsprüfung mit den im Rahmen der Abschlussprüfung gewonnenen Erkenntnis-sen bezüglich sämtlicher prognostischer und wertender Angaben.

Prüfung der Vorgänge von besonderer Bedeutung nach dem Abschlussstichtag: Hierbei hat der Abschlussprüfer insbesondere Zwischenberichte, Sitzungsprotokolle und Berichte der Innenrevision einzusehen. Ferner ist die Geschäftsleitung hierzu detailliert zu befragen.

Abb. 12: Prüfung des Lageberichts

4.3.6. Prüfung des Risikofrüherkennungssystems

Gemäß § 91 Abs. 2 AktG hat der Vorstand einer Aktiengesellschaft geeignete Maß-nahmen zu treffen (Einrichtung eines Überwachungssystems), um Entwicklungen, die den Fortbestand der Gesellschaft bedrohen, früh zu erkennen (Risikofrüher-kennungssystem). Gemäß § 317 Abs. 4 HGB hat der Abschlussprüfer bei börsen-notierten Aktiengesellschaften zu beurteilen, inwiefern das Risikofrüherkennungssys-tem grundsätzlich geeignet ist, seine Aufgaben zu erfüllen (vgl. IDW PS 340).

Für die Prüfung des Risikofrüherkennungssystems von besonderer Bedeutung sind die Erkenntnisse, die sich der Abschlussprüfer über die Geschäftstätigkeit und das wirtschaftliche Umfeld des Unternehmens erworben hat. Ferner kommen die Kennt-nisse über das interne Kontrollsystem zum tragen, wobei die Prüfung des Risikofrüh-erkennungssystems umfangreicher ist.

Die Prüfungshandlungen umfassen zunächst die Feststellung, dass ein entspre-chendes System vorhanden ist. Hierzu kann beispielsweise eine Dokumentation der vom Unternehmen getroffenen Maßnahmen als Grundlage dienen. Der Abschluss-prüfer hat festzustellen, ob die Maßnahmen nach § 91 Abs. 2 AktG geeignet sind, die gesetzlichen Anforderungen zu erfüllen. Demnach ist zu prüfen, ob durch die Maß-nahmen alle potenziell bestandsgefährdenden Risiken so rechtzeitig erfasst und kommuniziert werden, dass die Unternehmensleitung in geeigneter Weise reagieren kann.

© Hans-Böckler-Stiftung - September 2010 31

4.4. Gesamtwürdigung der erlangten Prüfungsnachweise

Die im Rahmen der Abschlussprüfung erlangten Prüfungsnachweise sind durch den Abschlussprüfer dahingehend zu würdigen, inwiefern sie die in der Rechnungslegung enthaltenen Aussagen stützen oder nicht. Der Abschlussprüfer hat schließlich abzu-wägen, ob die gegebenenfalls festgestellten Mängel in der Rechnungslegung in Summe dazu führen, dass der Bestätigungsvermerk einzuschränken oder sogar zu versagen ist (IDW PS 400).

© Hans-Böckler-Stiftung - September 2010 32

© Hans-Böckler-Stiftung - September 2010 33

5. Ergebnis der Abschlussprüfung

5.1. Der Prüfungsbericht

5.1.1. Die rechtlichen Grundlagen des Prüfungsberichts

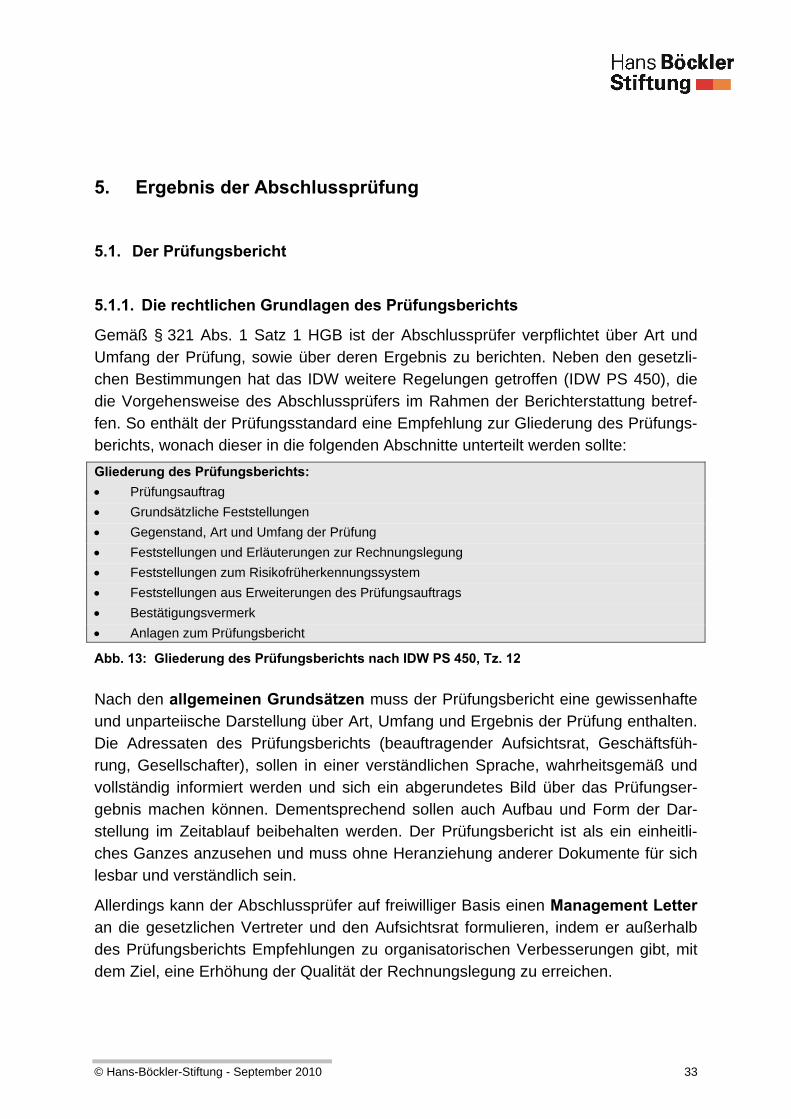

Gemäß § 321 Abs. 1 Satz 1 HGB ist der Abschlussprüfer verpflichtet über Art und Umfang der Prüfung, sowie über deren Ergebnis zu berichten. Neben den gesetzli-chen Bestimmungen hat das IDW weitere Regelungen getroffen (IDW PS 450), die die Vorgehensweise des Abschlussprüfers im Rahmen der Berichterstattung betref-fen. So enthält der Prüfungsstandard eine Empfehlung zur Gliederung des Prüfungs-berichts, wonach dieser in die folgenden Abschnitte unterteilt werden sollte:

Gliederung des Prüfungsberichts: Prüfungsauftrag

Grundsätzliche Feststellungen

Gegenstand, Art und Umfang der Prüfung

Feststellungen und Erläuterungen zur Rechnungslegung

Feststellungen zum Risikofrüherkennungssystem

Feststellungen aus Erweiterungen des Prüfungsauftrags

Bestätigungsvermerk

Anlagen zum Prüfungsbericht

Abb. 13: Gliederung des Prüfungsberichts nach IDW PS 450, Tz. 12

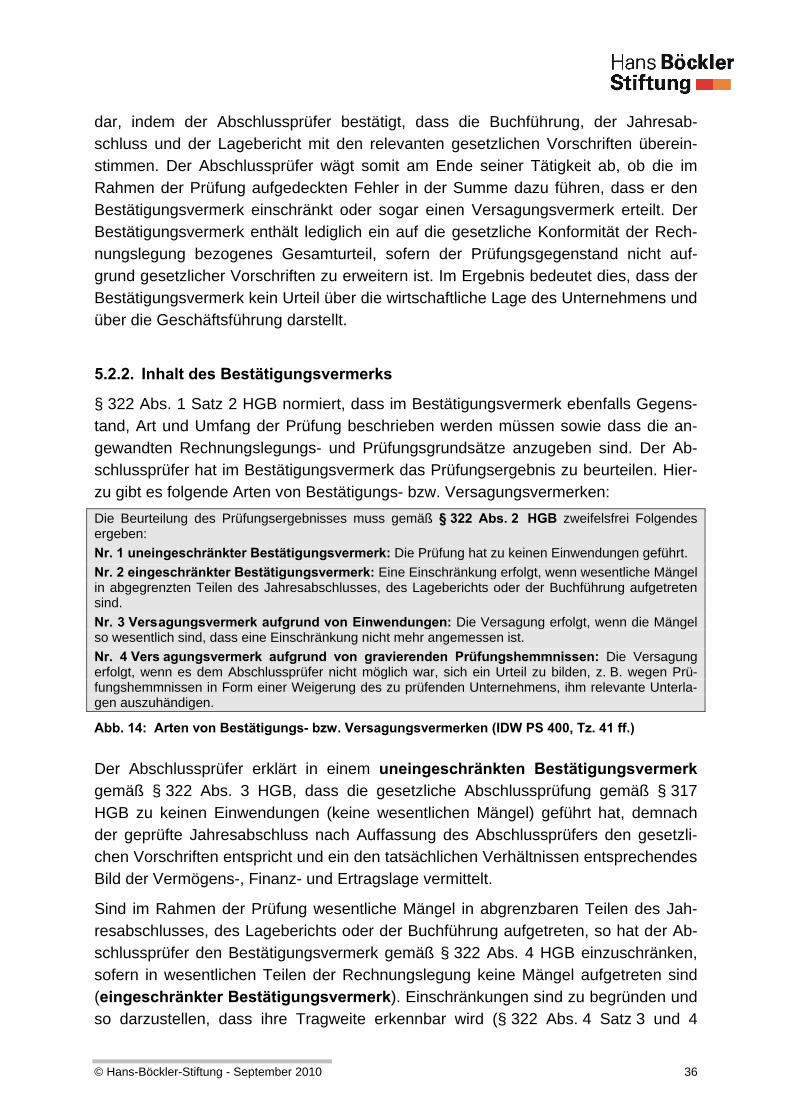

Nach den allgemeinen Grundsätzen muss der Prüfungsbericht eine gewissenhafte und unparteiische Darstellung über Art, Umfang und Ergebnis der Prüfung enthalten. Die Adressaten des Prüfungsberichts (beauftragender Aufsichtsrat, Geschäftsfüh-rung, Gesellschafter), sollen in einer verständlichen Sprache, wahrheitsgemäß und vollständig informiert werden und sich ein abgerundetes Bild über das Prüfungser-gebnis machen können. Dementsprechend sollen auch Aufbau und Form der Dar-stellung im Zeitablauf beibehalten werden. Der Prüfungsbericht ist als ein einheitli-ches Ganzes anzusehen und muss ohne Heranziehung anderer Dokumente für sich lesbar und verständlich sein.

Allerdings kann der Abschlussprüfer auf freiwilliger Basis einen Management Letter an die gesetzlichen Vertreter und den Aufsichtsrat formulieren, indem er außerhalb des Prüfungsberichts Empfehlungen zu organisatorischen Verbesserungen gibt, mit dem Ziel, eine Erhöhung der Qualität der Rechnungslegung zu erreichen.

Hinweis: Ein Management Letter darf keine für das Prüfungsergebnis relevanten Sachverhal-te enthalten, die nicht im Prüfungsbericht erwähnt sind.

5.1.2. Der Prüfungsauftrag