Embed Size (px)

Citation preview

1

IVAIVAIVAIVA

RÉGIMEN ESPECIAL DEL CRITERIO DE CAJARÉGIMEN ESPECIAL DEL CRITERIO DE CAJARÉGIMEN ESPECIAL DEL CRITERIO DE CAJARÉGIMEN ESPECIAL DEL CRITERIO DE CAJA

Noviembre 2013Noviembre 2013Noviembre 2013Noviembre 2013

RECCRECCRECCRECC

NORMATIVA REGULADORA.NORMATIVA REGULADORA.NORMATIVA REGULADORA.NORMATIVA REGULADORA.

ENTRADA EN VIGORENTRADA EN VIGORENTRADA EN VIGORENTRADA EN VIGOR

2

3

El Régimen Especial del Criterio de Caja se encuentra regulado Régimen Especial del Criterio de Caja se encuentra regulado Régimen Especial del Criterio de Caja se encuentra regulado Régimen Especial del Criterio de Caja se encuentra regulado en:

� Nuevo CapítuloCapítuloCapítuloCapítulo XXXX enenenen elelelel TítuloTítuloTítuloTítulo IXIXIXIX dededede lalalala LeyLeyLeyLey 37373737////1992199219921992 deldeldeldel IVAIVAIVAIVA (Arts. 163 decies; 163 undecies, 163 duodecies;

163 terdecies; 163 quaterdecies; 163 quinquiedecies y 163 sexiesdecies).

→Introducido por el art. 23 de la LeyLeyLeyLey 14141414////2013201320132013,,,, dededede 27272727 dededede septiembreseptiembreseptiembreseptiembre (BOE(BOE(BOE(BOE deldeldeldel 28282828),),),), dededede apoyoapoyoapoyoapoyo aaaa loslosloslos

emprendedoresemprendedoresemprendedoresemprendedores yyyy susususu internacionalizacióninternacionalizacióninternacionalizacióninternacionalización

� Nuevo CapítuloCapítuloCapítuloCapítulo XXXX enenenen elelelel TítuloTítuloTítuloTítulo VIIIVIIIVIIIVIII deldeldeldel ReglamentoReglamentoReglamentoReglamento deldeldeldel ImpuestoImpuestoImpuestoImpuesto sobresobresobresobre elelelel ValorValorValorValor AñadidoAñadidoAñadidoAñadido, aprobado por el

Real Decreto 1624/1992, de 29 de diciembre (Arts. 61 septies; 61 octies; 61 nonies; 61 decies y 61 undecies).

→Introducido por art. 21 del RealRealRealReal DecretoDecretoDecretoDecreto 828828828828////2013201320132013,,,, dededede 25252525 dededede octubreoctubreoctubreoctubre (BOE(BOE(BOE(BOE deldeldeldel 26262626 dededede octubre)octubre)octubre)octubre):

� EntradaEntradaEntradaEntrada enenenen vigorvigorvigorvigor: 1/1/2014 (Disposición final decimotercera Ley 14/2013).

RECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVA

4

RECC. FAQ’S PORTAL AGENCIA TRIBUTARIARECC. FAQ’S PORTAL AGENCIA TRIBUTARIARECC. FAQ’S PORTAL AGENCIA TRIBUTARIARECC. FAQ’S PORTAL AGENCIA TRIBUTARIA

5

Exposición de Motivos Ley 14/2013Exposición de Motivos Ley 14/2013Exposición de Motivos Ley 14/2013Exposición de Motivos Ley 14/2013:

� Para paliar los problemas de liquidez y de acceso al crédito de las empresaspaliar los problemas de liquidez y de acceso al crédito de las empresaspaliar los problemas de liquidez y de acceso al crédito de las empresaspaliar los problemas de liquidez y de acceso al crédito de las empresas, se crea, en el ámbito

del Impuesto sobre el Valor Añadido, un régimen especial del criterio de caja.

� Criterio de caja dobleCriterio de caja dobleCriterio de caja dobleCriterio de caja doble:

� Los sujetos pasivos del Impuesto pueden optar por un sistemasistemasistemasistema quequequeque retrasaretrasaretrasaretrasa elelelel devengodevengodevengodevengo yyyy lalalala

consiguienteconsiguienteconsiguienteconsiguiente declaracióndeclaracióndeclaracióndeclaración eeee ingresoingresoingresoingreso deldeldeldel IVAIVAIVAIVA repercutidorepercutidorepercutidorepercutido enenenen lalalala mayoríamayoríamayoríamayoría dededede sussussussus operacionesoperacionesoperacionesoperaciones

comercialescomercialescomercialescomerciales hastahastahastahasta elelelel momentomomentomomentomomento deldeldeldel cobrocobrocobrocobro, total o parcial, a sus clientes, …

� VeránVeránVeránVerán retardadaretardadaretardadaretardada igualmenteigualmenteigualmenteigualmente lalalala deduccióndeduccióndeduccióndeducción deldeldeldel IVAIVAIVAIVA soportadosoportadosoportadosoportado enenenen sussussussus adquisicionesadquisicionesadquisicionesadquisiciones hastahastahastahasta elelelel

momentomomentomomentomomento enenenen quequequeque efectúenefectúenefectúenefectúen elelelel pagopagopagopago dededede estasestasestasestas aaaa sussussussus proveedoresproveedoresproveedoresproveedores, …

RECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVARECC. REGULACIÓN NORMATIVA

6

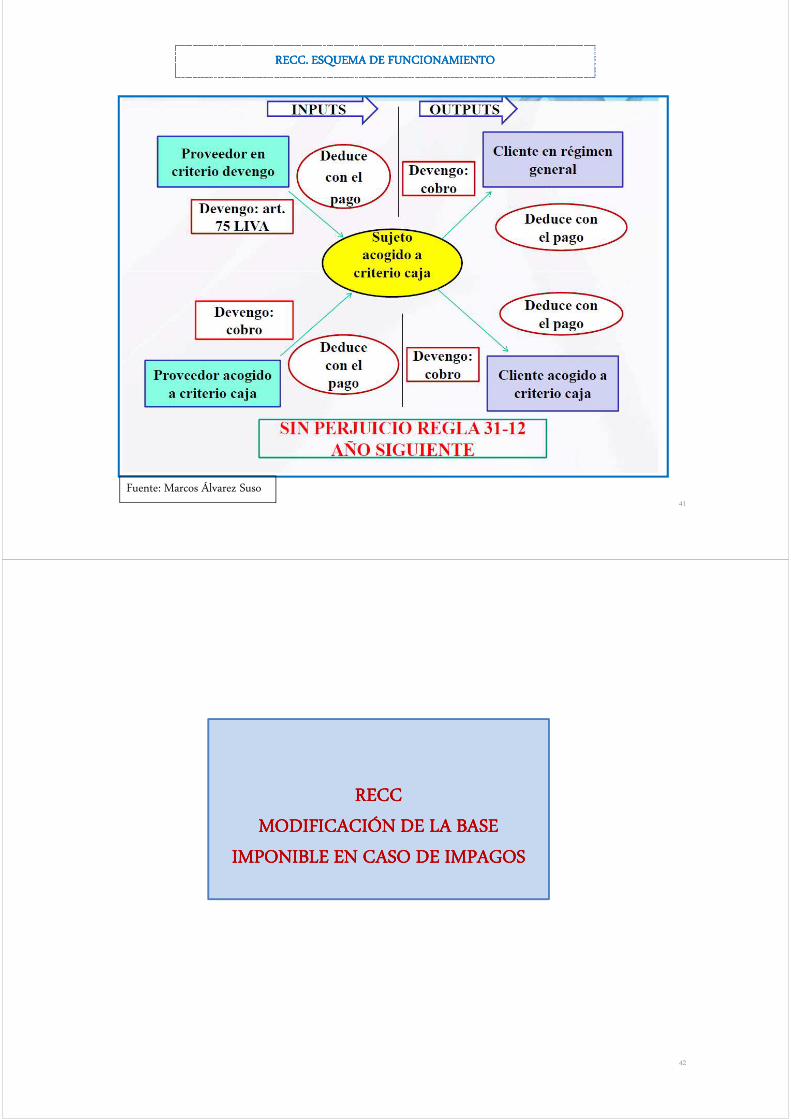

RECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTO

RECCRECCRECCRECC

REQUISITOS SUBJETIVOS REQUISITOS SUBJETIVOS REQUISITOS SUBJETIVOS REQUISITOS SUBJETIVOS

7

8

� Podrán aplicar el régimen especial del criterio de caja los sujetos pasivos del Impuesto:

� Ya sean personas jurídicas, personas físicas o entidades en régimen de atribución de rentas.

� Con la limitaciónlimitaciónlimitaciónlimitación: que el volumenvolumenvolumenvolumen dededede operacionesoperacionesoperacionesoperaciones durantedurantedurantedurante elelelel añoañoañoaño naturalnaturalnaturalnatural anterioranterioranterioranterior nononono hayahayahayahaya superadosuperadosuperadosuperado loslosloslos

2222....000000000000....000000000000 dededede euroseuroseuroseuros.

� CriteriosCriteriosCriteriosCriterios paraparaparapara determinardeterminardeterminardeterminar elelelel volumenvolumenvolumenvolumen dededede operacionesoperacionesoperacionesoperaciones (art(art(art(art.... 121121121121 LIVA)LIVA)LIVA)LIVA):

- Positivos: importe total, excluido el propio IVA y, en su caso, el recargo de equivalencia y la compensación a tanto

alzado, de las entregas de bienes y prestaciones de servicios efectuadas por el sujeto pasivo durante el año natural, incluidas

las exentas del Impuesto

- Negativos:

•Las entregas ocasionales de bienes inmuebles.

•Las entregas de bienes de inversión.

•Las operaciones financieras no habituales.

RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (1) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (1) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (1) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (1)

9

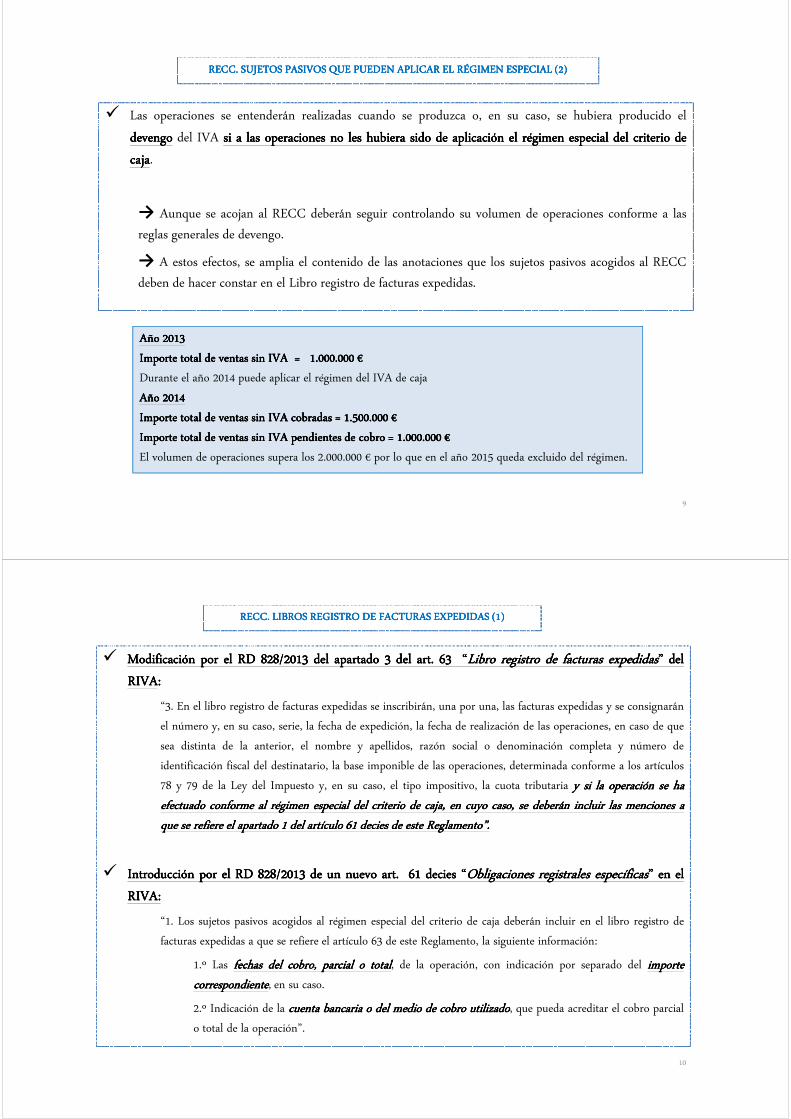

� Las operaciones se entenderán realizadas cuando se produzca o, en su caso, se hubiera producido el

devengodevengodevengodevengo del IVA sisisisi aaaa laslaslaslas operacionesoperacionesoperacionesoperaciones nononono lesleslesles hubierahubierahubierahubiera sidosidosidosido dededede aplicaciónaplicaciónaplicaciónaplicación elelelel régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede

cajacajacajacaja.

→ Aunque se acojan al RECC deberán seguir controlando su volumen de operaciones conforme a las

reglas generales de devengo.

→ A estos efectos, se amplia el contenido de las anotaciones que los sujetos pasivos acogidos al RECC

deben de hacer constar en el Libro registro de facturas expedidas.

RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (2) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (2) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (2) RECC. SUJETOS PASIVOS QUE PUEDEN APLICAR EL RÉGIMEN ESPECIAL (2)

Año 2013Año 2013Año 2013Año 2013

Importe total de ventas sin IVAImporte total de ventas sin IVAImporte total de ventas sin IVAImporte total de ventas sin IVA ==== 1.000.000 1.000.000 1.000.000 1.000.000 €€€€

Durante el año 2014 puede aplicar el régimen del IVA de caja

Año 2014Año 2014Año 2014Año 2014

Importe total de ventas sin IVA cobradas = 1.500.000 Importe total de ventas sin IVA cobradas = 1.500.000 Importe total de ventas sin IVA cobradas = 1.500.000 Importe total de ventas sin IVA cobradas = 1.500.000 €€€€

Importe total de ventas sin IVA pendientes de cobro = 1.000.000 Importe total de ventas sin IVA pendientes de cobro = 1.000.000 Importe total de ventas sin IVA pendientes de cobro = 1.000.000 Importe total de ventas sin IVA pendientes de cobro = 1.000.000 €€€€

El volumen de operaciones supera los 2.000.000 € por lo que en el año 2015 queda excluido del régimen.

10

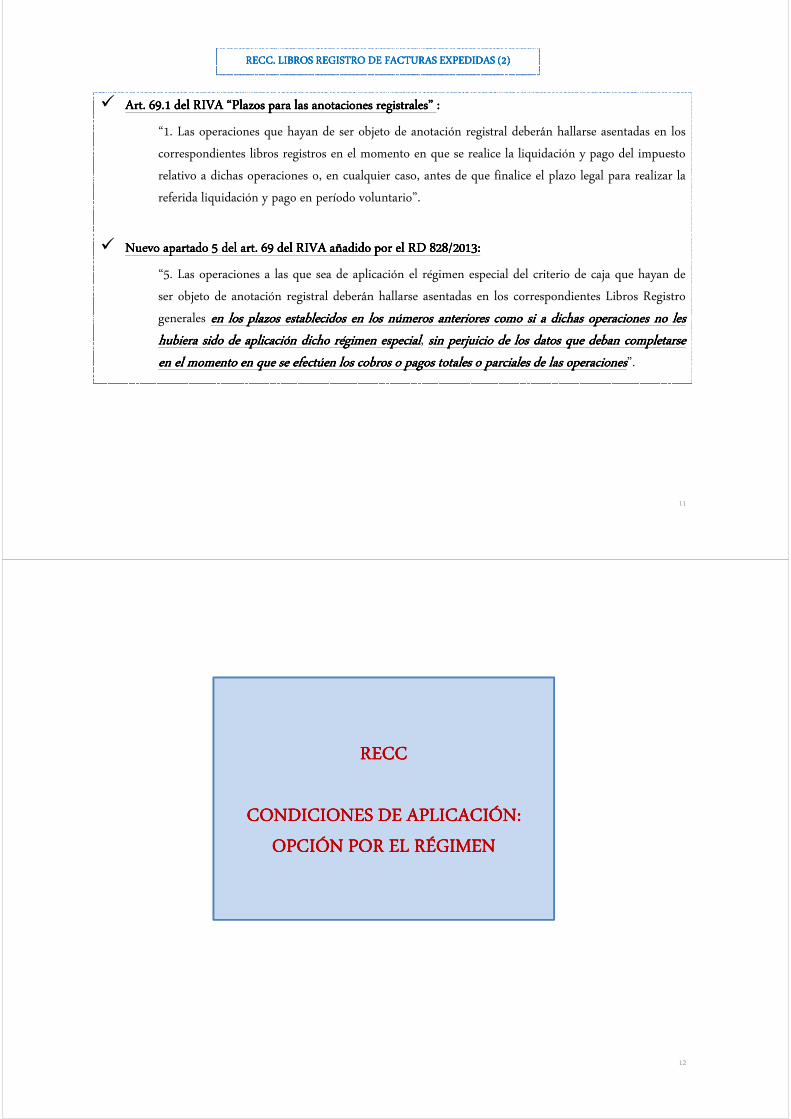

� ModificaciónModificaciónModificaciónModificación porporporpor elelelel RDRDRDRD 828828828828////2013201320132013 deldeldeldel apartadoapartadoapartadoapartado 3333 deldeldeldel artartartart.... 63636363 ““““LibroLibroLibroLibro registroregistroregistroregistro dededede facturasfacturasfacturasfacturas expedidasexpedidasexpedidasexpedidas”””” deldeldeldel

RIVARIVARIVARIVA::::

“3. En el libro registro de facturas expedidas se inscribirán, una por una, las facturas expedidas y se consignarán

el número y, en su caso, serie, la fecha de expedición, la fecha de realización de las operaciones, en caso de que

sea distinta de la anterior, el nombre y apellidos, razón social o denominación completa y número de

identificación fiscal del destinatario, la base imponible de las operaciones, determinada conforme a los artículos

78 y 79 de la Ley del Impuesto y, en su caso, el tipo impositivo, la cuota tributaria yyyy sisisisi lalalala operaciónoperaciónoperaciónoperación sesesese hahahaha

efectuadoefectuadoefectuadoefectuado conformeconformeconformeconforme alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede caja,caja,caja,caja, enenenen cuyocuyocuyocuyo caso,caso,caso,caso, sesesese deberándeberándeberándeberán incluirincluirincluirincluir laslaslaslas mencionesmencionesmencionesmenciones aaaa

quequequeque sesesese refiererefiererefiererefiere elelelel apartadoapartadoapartadoapartado 1111 deldeldeldel artículoartículoartículoartículo 61616161 deciesdeciesdeciesdecies dededede esteesteesteeste Reglamento”Reglamento”Reglamento”Reglamento”....

� IntroducciónIntroducciónIntroducciónIntroducción porporporpor elelelel RDRDRDRD 828828828828////2013201320132013 dededede unununun nuevonuevonuevonuevo artartartart.... 61616161 deciesdeciesdeciesdecies ““““ObligacionesObligacionesObligacionesObligaciones registralesregistralesregistralesregistrales específicasespecíficasespecíficasespecíficas”””” enenenen elelelel

RIVARIVARIVARIVA::::

“1. Los sujetos pasivos acogidos al régimen especial del criterio de caja deberán incluir en el libro registro de

facturas expedidas a que se refiere el artículo 63 de este Reglamento, la siguiente información:

1.º Las fechasfechasfechasfechas deldeldeldel cobro,cobro,cobro,cobro, parcialparcialparcialparcial oooo totaltotaltotaltotal, de la operación, con indicación por separado del importeimporteimporteimporte

correspondientecorrespondientecorrespondientecorrespondiente, en su caso.

2.º Indicación de la cuentacuentacuentacuenta bancariabancariabancariabancaria oooo deldeldeldel mediomediomediomedio dededede cobrocobrocobrocobro utilizadoutilizadoutilizadoutilizado, que pueda acreditar el cobro parcial

o total de la operación”.

RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (1) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (1) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (1) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (1)

11

� ArtArtArtArt.... 69696969....1111 deldeldeldel RIVARIVARIVARIVA “Plazos“Plazos“Plazos“Plazos paraparaparapara laslaslaslas anotacionesanotacionesanotacionesanotaciones registrales”registrales”registrales”registrales” ::::

“1. Las operaciones que hayan de ser objeto de anotación registral deberán hallarse asentadas en los

correspondientes libros registros en el momento en que se realice la liquidación y pago del impuesto

relativo a dichas operaciones o, en cualquier caso, antes de que finalice el plazo legal para realizar la

referida liquidación y pago en período voluntario”.

� NuevoNuevoNuevoNuevo apartadoapartadoapartadoapartado 5555 deldeldeldel artartartart.... 69696969 deldeldeldel RIVARIVARIVARIVA añadidoañadidoañadidoañadido porporporpor elelelel RDRDRDRD 828828828828////2013201320132013::::

“5. Las operaciones a las que sea de aplicación el régimen especial del criterio de caja que hayan de

ser objeto de anotación registral deberán hallarse asentadas en los correspondientes Libros Registro

generales enenenen loslosloslos plazosplazosplazosplazos establecidosestablecidosestablecidosestablecidos enenenen loslosloslos númerosnúmerosnúmerosnúmeros anterioresanterioresanterioresanteriores comocomocomocomo sisisisi aaaa dichasdichasdichasdichas operacionesoperacionesoperacionesoperaciones nononono lesleslesles

hubierahubierahubierahubiera sidosidosidosido dededede aplicaciónaplicaciónaplicaciónaplicación dichodichodichodicho régimenrégimenrégimenrégimen especialespecialespecialespecial, sinsinsinsin perjuicioperjuicioperjuicioperjuicio dededede loslosloslos datosdatosdatosdatos quequequeque debandebandebandeban completarsecompletarsecompletarsecompletarse

enenenen elelelel momentomomentomomentomomento enenenen quequequeque sesesese efectúenefectúenefectúenefectúen loslosloslos cobroscobroscobroscobros oooo pagospagospagospagos totalestotalestotalestotales oooo parcialesparcialesparcialesparciales dededede laslaslaslas operacionesoperacionesoperacionesoperaciones”.

RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (2) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (2) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (2) RECC. LIBROS REGISTRO DE FACTURAS EXPEDIDAS (2)

RECCRECCRECCRECC

CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN:

OPCIÓN POR EL RÉGIMEN OPCIÓN POR EL RÉGIMEN OPCIÓN POR EL RÉGIMEN OPCIÓN POR EL RÉGIMEN

12

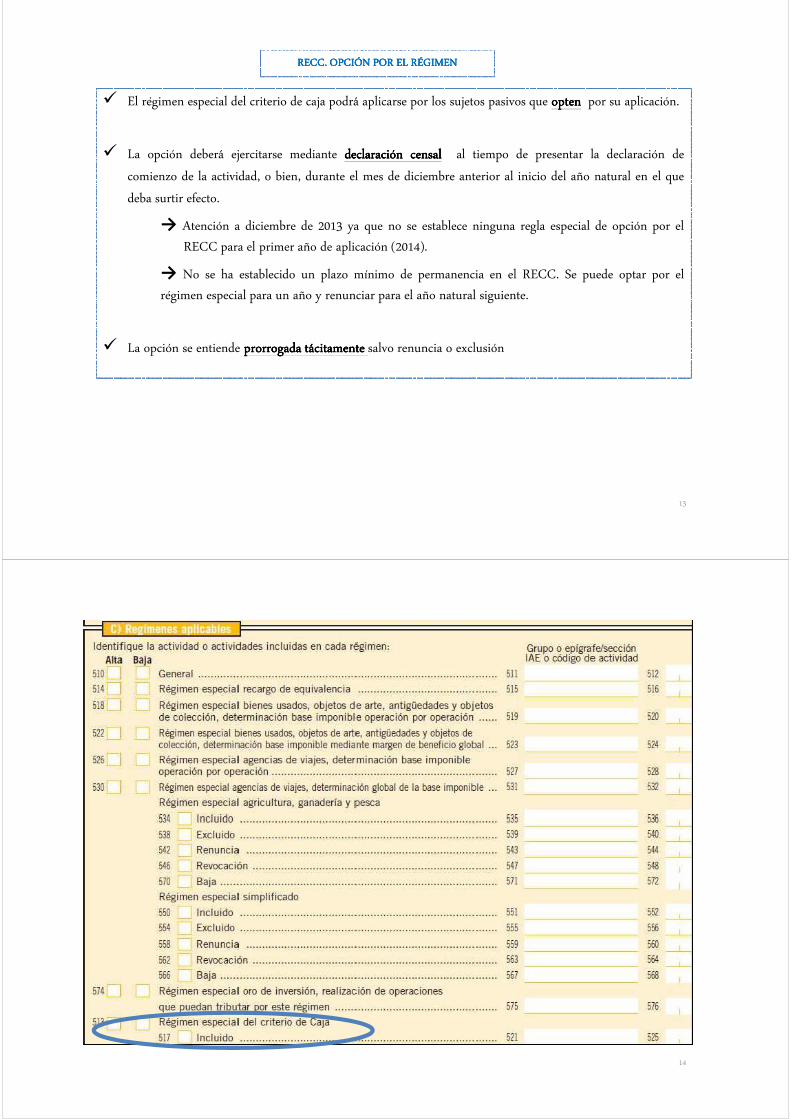

� El régimen especial del criterio de caja podrá aplicarse por los sujetos pasivos que optenoptenoptenopten por su aplicación.

� La opción deberá ejercitarse mediante declaracióndeclaracióndeclaracióndeclaración censalcensalcensalcensal al tiempo de presentar la declaración de

comienzo de la actividad, o bien, durante el mes de diciembre anterior al inicio del año natural en el que

deba surtir efecto.

→ Atención a diciembre de 2013 ya que no se establece ninguna regla especial de opción por el

RECC para el primer año de aplicación (2014).

→ No se ha establecido un plazo mínimo de permanencia en el RECC. Se puede optar por el

régimen especial para un año y renunciar para el año natural siguiente.

� La opción se entiende prorrogadaprorrogadaprorrogadaprorrogada tácitamentetácitamentetácitamentetácitamente salvo renuncia o exclusión

13

RECC. OPCIÓN POR EL RÉGIMENRECC. OPCIÓN POR EL RÉGIMENRECC. OPCIÓN POR EL RÉGIMENRECC. OPCIÓN POR EL RÉGIMEN

14

RECCRECCRECCRECC

CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN:

RENUNCIA AL RÉGIMENRENUNCIA AL RÉGIMENRENUNCIA AL RÉGIMENRENUNCIA AL RÉGIMEN

15

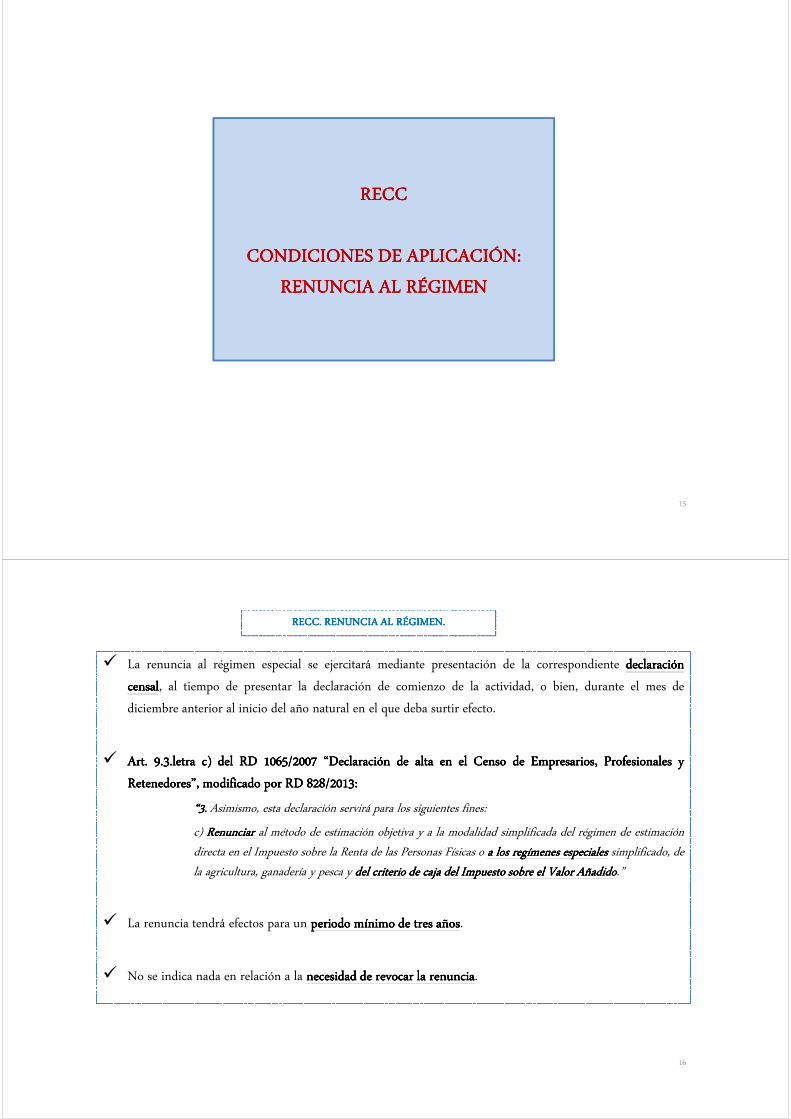

� La renuncia al régimen especial se ejercitará mediante presentación de la correspondiente declaracióndeclaracióndeclaracióndeclaración

censalcensalcensalcensal, al tiempo de presentar la declaración de comienzo de la actividad, o bien, durante el mes de

diciembre anterior al inicio del año natural en el que deba surtir efecto.

� ArtArtArtArt.... 9999....3333....letraletraletraletra c)c)c)c) deldeldeldel RDRDRDRD 1065106510651065////2007200720072007 “Declaración“Declaración“Declaración“Declaración dededede altaaltaaltaalta enenenen elelelel CensoCensoCensoCenso dededede Empresarios,Empresarios,Empresarios,Empresarios, ProfesionalesProfesionalesProfesionalesProfesionales yyyy

Retenedores”,Retenedores”,Retenedores”,Retenedores”, modificadomodificadomodificadomodificado porporporpor RDRDRDRD 828828828828////2013201320132013::::

“3.“3.“3.“3. Asimismo, esta declaración servirá para los siguientes fines:

c) RenunciarRenunciarRenunciarRenunciar al método de estimación objetiva y a la modalidad simplificada del régimen de estimación

directa en el Impuesto sobre la Renta de las Personas Físicas o aaaa loslosloslos regímenesregímenesregímenesregímenes especialesespecialesespecialesespeciales simplificado, de

la agricultura, ganadería y pesca y deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja deldeldeldel ImpuestoImpuestoImpuestoImpuesto sobresobresobresobre elelelel ValorValorValorValor AñadidoAñadidoAñadidoAñadido.”

� La renuncia tendrá efectos para un periodo mínimo de tres añosperiodo mínimo de tres añosperiodo mínimo de tres añosperiodo mínimo de tres años.

� No se indica nada en relación a la necesidadnecesidadnecesidadnecesidad dededede revocarrevocarrevocarrevocar lalalala renunciarenunciarenunciarenuncia.

16

RECC. RENUNCIA AL RÉGIMEN. RECC. RENUNCIA AL RÉGIMEN. RECC. RENUNCIA AL RÉGIMEN. RECC. RENUNCIA AL RÉGIMEN.

RECCRECCRECCRECC

CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN: CONDICIONES DE APLICACIÓN:

EXCLUSIÓN DEL RÉGIMENEXCLUSIÓN DEL RÉGIMENEXCLUSIÓN DEL RÉGIMENEXCLUSIÓN DEL RÉGIMEN

17

� PRIMERAPRIMERAPRIMERAPRIMERA CAUSACAUSACAUSACAUSA DEDEDEDE EXCLUSIÓNEXCLUSIÓNEXCLUSIÓNEXCLUSIÓN: cuando el volumenvolumenvolumenvolumen dededede operacionesoperacionesoperacionesoperaciones durantedurantedurantedurante elelelel añoañoañoaño naturalnaturalnaturalnatural anterioranterioranterioranterior hayahayahayahaya

superadosuperadosuperadosuperado loslosloslos 2222....000000000000....000000000000 dededede euroseuroseuroseuros.

� Cuando el sujeto pasivo hubiera iniciado la realización de actividades empresariales o profesionales en el año natural iniciado la realización de actividades empresariales o profesionales en el año natural iniciado la realización de actividades empresariales o profesionales en el año natural iniciado la realización de actividades empresariales o profesionales en el año natural

anterior anterior anterior anterior → el importe del volumen de operaciones del año natural anterior deberá elevarse al año.

� Cuando el sujeto pasivo nononono hubierahubierahubierahubiera iniciadoiniciadoiniciadoiniciado lalalala realizaciónrealizaciónrealizaciónrealización dededede actividadesactividadesactividadesactividades empresarialesempresarialesempresarialesempresariales oooo profesionalesprofesionalesprofesionalesprofesionales enenenen elelelel añoañoañoaño naturalnaturalnaturalnatural

anterioranterioranterioranterior → podrá aplicar este régimen especial en el año natural en curso.

� SEGUNDASEGUNDASEGUNDASEGUNDA CAUSACAUSACAUSACAUSA DEDEDEDE EXCLUSIÓNEXCLUSIÓNEXCLUSIÓNEXCLUSIÓN: cuando los cobros en efectivo respecto de un mismo destinatario durante

el año natural supere la cuantía de 100.000 euros.

→ Tras la limitación de pagos en efectivo a 2.500 euros introducida por la Ley 7/2012, tendría que haber al menos

cuarenta operaciones al año de menos de 2.500 euros cada una de ellas, para que se produjese la exclusión sin

incumplir el citado límite de pagos en efectivo.

� EFICACIAEFICACIAEFICACIAEFICACIA DEDEDEDE LALALALA EXCLUSIÓNEXCLUSIÓNEXCLUSIÓNEXCLUSIÓN: en el añoañoañoaño inmediatoinmediatoinmediatoinmediato posteriorposteriorposteriorposterior a aquel en que se produzcan las circunstancias

que determinen la misma.

� ALCANCE TEMPORAL DE LA EXCLUSIÓNALCANCE TEMPORAL DE LA EXCLUSIÓNALCANCE TEMPORAL DE LA EXCLUSIÓNALCANCE TEMPORAL DE LA EXCLUSIÓN:

� Los sujetos pasivos excluidos por estas causas que no superen los citados límites en ejercicios sucesivos podrán optaroptaroptaroptar

nuevamentenuevamentenuevamentenuevamente a la aplicación del régimen especial.

� A diferencia de la renuncia no existe un período de exclusión mínimo de tres añosno existe un período de exclusión mínimo de tres añosno existe un período de exclusión mínimo de tres añosno existe un período de exclusión mínimo de tres años.

18

RECC. EXCLUSIÓN DEL RÉGIMEN. RECC. EXCLUSIÓN DEL RÉGIMEN. RECC. EXCLUSIÓN DEL RÉGIMEN. RECC. EXCLUSIÓN DEL RÉGIMEN.

RECCRECCRECCRECC

EXTENSIÓN DE LOS EFECTOS DEL EXTENSIÓN DE LOS EFECTOS DEL EXTENSIÓN DE LOS EFECTOS DEL EXTENSIÓN DE LOS EFECTOS DEL

RÉGIMEN DESPUÉS DE LA RENUNCIA RÉGIMEN DESPUÉS DE LA RENUNCIA RÉGIMEN DESPUÉS DE LA RENUNCIA RÉGIMEN DESPUÉS DE LA RENUNCIA

O EXCLUSIÓNO EXCLUSIÓNO EXCLUSIÓNO EXCLUSIÓN

19

� La renuncia o exclusión de la aplicación del régimen especial del criterio de caja determinará elelelel

mantenimientomantenimientomantenimientomantenimiento dededede laslaslaslas normasnormasnormasnormas reguladorasreguladorasreguladorasreguladoras deldeldeldel mismomismomismomismo respectorespectorespectorespecto dededede laslaslaslas operacionesoperacionesoperacionesoperaciones efectuadasefectuadasefectuadasefectuadas durantedurantedurantedurante susususu

vigenciavigenciavigenciavigencia.

� Un sujeto excluido o renuncianteUn sujeto excluido o renuncianteUn sujeto excluido o renuncianteUn sujeto excluido o renunciante:

� Irá devengando cuotas conforme vaya cobrando las operaciones realizadas en el RECC

� Al mismo tiempo devengará e en régimen general las cuotas correspondientes a las operaciones que

realice una vez esté ya fuera del régimen especial.

� De forma equivalente ocurrirá con la deducción de las cuotas soportadas.

20

RECC. EXTENSIÓN EFECTOS RENUNCIA O EXCLUSIÓN DEL RÉGIMEN. RECC. EXTENSIÓN EFECTOS RENUNCIA O EXCLUSIÓN DEL RÉGIMEN. RECC. EXTENSIÓN EFECTOS RENUNCIA O EXCLUSIÓN DEL RÉGIMEN. RECC. EXTENSIÓN EFECTOS RENUNCIA O EXCLUSIÓN DEL RÉGIMEN.

RECCRECCRECCRECC

REQUISITOS OBJETIVOS: REQUISITOS OBJETIVOS: REQUISITOS OBJETIVOS: REQUISITOS OBJETIVOS:

OPERACIONES INCLUIDAS Y OPERACIONES INCLUIDAS Y OPERACIONES INCLUIDAS Y OPERACIONES INCLUIDAS Y

EXCLUIDAS DEL RÉGIMEN. EXCLUIDAS DEL RÉGIMEN. EXCLUIDAS DEL RÉGIMEN. EXCLUIDAS DEL RÉGIMEN.

21

� El régimen especial se referirá a todastodastodastodas laslaslaslas operacionesoperacionesoperacionesoperaciones realizadasrealizadasrealizadasrealizadas porporporpor elelelel sujetosujetosujetosujeto pasivopasivopasivopasivo ....

� Se aplicará a las operacionesoperacionesoperacionesoperaciones quequequeque sesesese entiendanentiendanentiendanentiendan realizadasrealizadasrealizadasrealizadas enenenen elelelel territorioterritorioterritorioterritorio dededede aplicaciónaplicaciónaplicaciónaplicación deldeldeldel ImpuestoImpuestoImpuestoImpuesto.

� NoNoNoNo sesesese aplicaráaplicaráaplicaráaplicará aaaa operacionesoperacionesoperacionesoperaciones “exteriores”“exteriores”“exteriores”“exteriores” como las entregasentregasentregasentregas dededede bienesbienesbienesbienes exentasexentasexentasexentas a las que se refieren los artículos

21 (exportaciones de bienes), 22 (operaciones asimiladas a las exportaciones), 23 (operaciones relativas a las

zonas francas, depósitos francos y otros depósitos) , 24 (regímenes aduaneros) y 25 (entregas intracomunitarias

de bienes) de esta Ley.

� Quedan excluidas las operacionesoperacionesoperacionesoperaciones enenenen laslaslaslas quequequeque existaexistaexistaexista ISPISPISPISP (Art. 84.Uno, números 2.º, 3.º y 4.º LIVA).

� No especifica la norma si la exclusión se produce sólo cuando quien se encuentre acogido al RECC actúa como

“proveedor” o también en el caso de que el destinatario de la operación esté en el RECC.

� Quedan excluidas las adquisicionesadquisicionesadquisicionesadquisiciones intracomunitariasintracomunitariasintracomunitariasintracomunitarias dededede bienesbienesbienesbienes.

� El devengo se produce cuando se efectúen las entregas de los bienes (Art. 76 LIVA) con independencia del pago.

� La exclusión de las AIB del RECC es coherente con el no devengo del IVA en caso de pagos anticipados a

cuenta de la adquisición intracomunitaria.

� Quedan excluidas las importacionesimportacionesimportacionesimportaciones y las operacionesoperacionesoperacionesoperaciones asimiladasasimiladasasimiladasasimiladas a las importaciones.

� Quedan excluidos los autoconsumosautoconsumosautoconsumosautoconsumos ((((arts. 9.1.º y 12 LIVA).

22

RECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLE

� Son operaciones excluidas las acogidas a los regímenesregímenesregímenesregímenes especialesespecialesespecialesespeciales simplificado,simplificado,simplificado,simplificado, dededede lalalala agricultura,agricultura,agricultura,agricultura, ganaderíaganaderíaganaderíaganadería

yyyy pesca,pesca,pesca,pesca, yyyy deldeldeldel recargorecargorecargorecargo dededede equivalenciaequivalenciaequivalenciaequivalencia....

� Operaciones en las que el destinatario es un empresario que tributa en el régimen simplificado: sí

RECC.

� Operaciones en las que el destinatario es consumidor final: si RECC.

� Son operaciones excluidas las acogidas a los regímenesregímenesregímenesregímenes especialesespecialesespecialesespeciales deldeldeldel orooroorooro dededede inversión,inversión,inversión,inversión, aplicableaplicableaplicableaplicable aaaa loslosloslos

serviciosserviciosserviciosservicios prestadosprestadosprestadosprestados porporporpor víavíavíavía electrónicaelectrónicaelectrónicaelectrónica yyyy deldeldeldel grupogrupogrupogrupo dededede entidadesentidadesentidadesentidades.

23

� NoNoNoNo sesesese excluyenexcluyenexcluyenexcluyen del RECC las operaciones entre partes vinculadas.

RECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLERECC. REQUISITOS OBJETIVOS. OPERACIONES A LAS QUE RESULTA APLICABLE

RECCRECCRECCRECC

CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:

DEVENGO DEL IMPUESTO. DEVENGO DEL IMPUESTO. DEVENGO DEL IMPUESTO. DEVENGO DEL IMPUESTO.

24

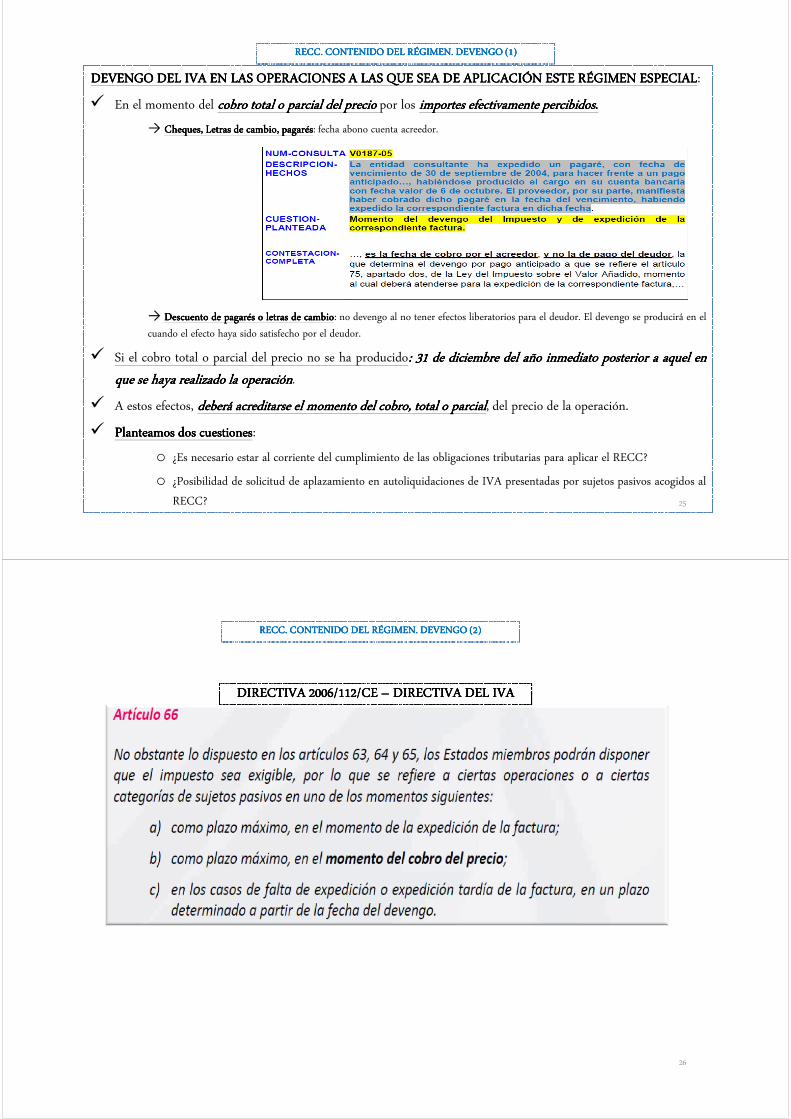

DEVENGODEVENGODEVENGODEVENGO DELDELDELDEL IVAIVAIVAIVA ENENENEN LASLASLASLAS OPERACIONESOPERACIONESOPERACIONESOPERACIONES AAAA LASLASLASLAS QUEQUEQUEQUE SEASEASEASEA DEDEDEDE APLICACIÓNAPLICACIÓNAPLICACIÓNAPLICACIÓN ESTEESTEESTEESTE RÉGIMENRÉGIMENRÉGIMENRÉGIMEN ESPECIALESPECIALESPECIALESPECIAL:

� En el momento del cobrocobrocobrocobro totaltotaltotaltotal oooo parcialparcialparcialparcial deldeldeldel precioprecioprecioprecio por los importesimportesimportesimportes efectivamenteefectivamenteefectivamenteefectivamente percibidospercibidospercibidospercibidos....

→ Cheques,Cheques,Cheques,Cheques, LetrasLetrasLetrasLetras dededede cambio,cambio,cambio,cambio, pagaréspagaréspagaréspagarés: fecha abono cuenta acreedor.

→ DescuentoDescuentoDescuentoDescuento dededede pagaréspagaréspagaréspagarés oooo letrasletrasletrasletras dededede cambiocambiocambiocambio: no devengo al no tener efectos liberatorios para el deudor. El devengo se producirá en el

cuando el efecto haya sido satisfecho por el deudor.

� Si el cobro total o parcial del precio no se ha producido:::: 31313131 dededede diciembrediciembrediciembrediciembre deldeldeldel añoañoañoaño inmediatoinmediatoinmediatoinmediato posteriorposteriorposteriorposterior aaaa aquelaquelaquelaquel enenenen

quequequeque sesesese hayahayahayahaya realizadorealizadorealizadorealizado lalalala operaciónoperaciónoperaciónoperación.

� A estos efectos, deberádeberádeberádeberá acreditarseacreditarseacreditarseacreditarse elelelel momentomomentomomentomomento deldeldeldel cobro,cobro,cobro,cobro, totaltotaltotaltotal oooo parcialparcialparcialparcial, del precio de la operación.

� PlanteamosPlanteamosPlanteamosPlanteamos dosdosdosdos cuestionescuestionescuestionescuestiones:

o ¿Es necesario estar al corriente del cumplimiento de las obligaciones tributarias para aplicar el RECC?

o ¿Posibilidad de solicitud de aplazamiento en autoliquidaciones de IVA presentadas por sujetos pasivos acogidos al

RECC? 25

RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (1) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (1) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (1) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (1)

26

DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE –––– DIRECTIVA DEL IVADIRECTIVA DEL IVADIRECTIVA DEL IVADIRECTIVA DEL IVA

RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (2) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (2) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (2) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (2)

27

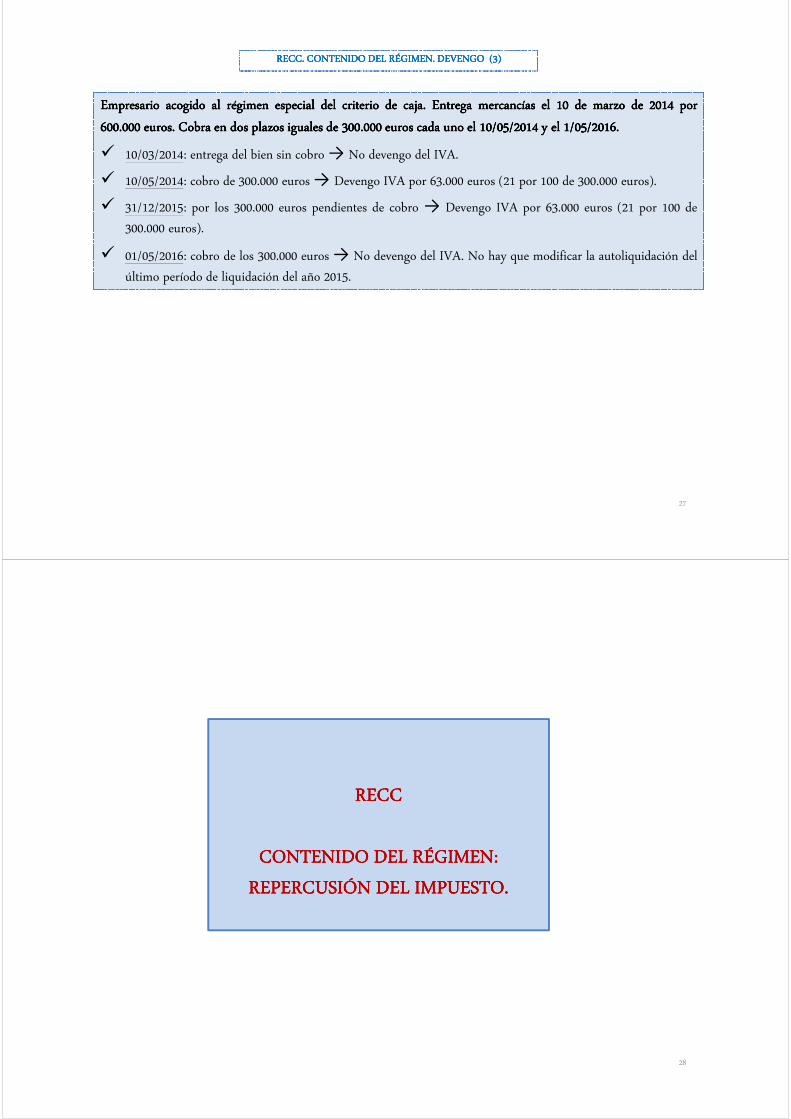

EmpresarioEmpresarioEmpresarioEmpresario acogidoacogidoacogidoacogido alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja.... EntregaEntregaEntregaEntrega mercancíasmercancíasmercancíasmercancías elelelel 10101010 dededede marzomarzomarzomarzo dededede 2014201420142014 porporporpor

600600600600....000000000000 euroseuroseuroseuros.... CobraCobraCobraCobra enenenen dosdosdosdos plazosplazosplazosplazos igualesigualesigualesiguales dededede 300300300300....000000000000 euroseuroseuroseuros cadacadacadacada unounounouno elelelel 10101010////05050505////2014201420142014 yyyy elelelel 1111////05050505////2016201620162016....

� 10/03/2014: entrega del bien sin cobro → No devengo del IVA.

� 10/05/2014: cobro de 300.000 euros → Devengo IVA por 63.000 euros (21 por 100 de 300.000 euros).

� 31/12/2015: por los 300.000 euros pendientes de cobro → Devengo IVA por 63.000 euros (21 por 100 de

300.000 euros).

� 01/05/2016: cobro de los 300.000 euros → No devengo del IVA. No hay que modificar la autoliquidación del

último período de liquidación del año 2015.

RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (3) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (3) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (3) RECC. CONTENIDO DEL RÉGIMEN. DEVENGO (3)

RECCRECCRECCRECC

CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:

REPERCUSIÓN DEL IMPUESTO. REPERCUSIÓN DEL IMPUESTO. REPERCUSIÓN DEL IMPUESTO. REPERCUSIÓN DEL IMPUESTO.

28

29

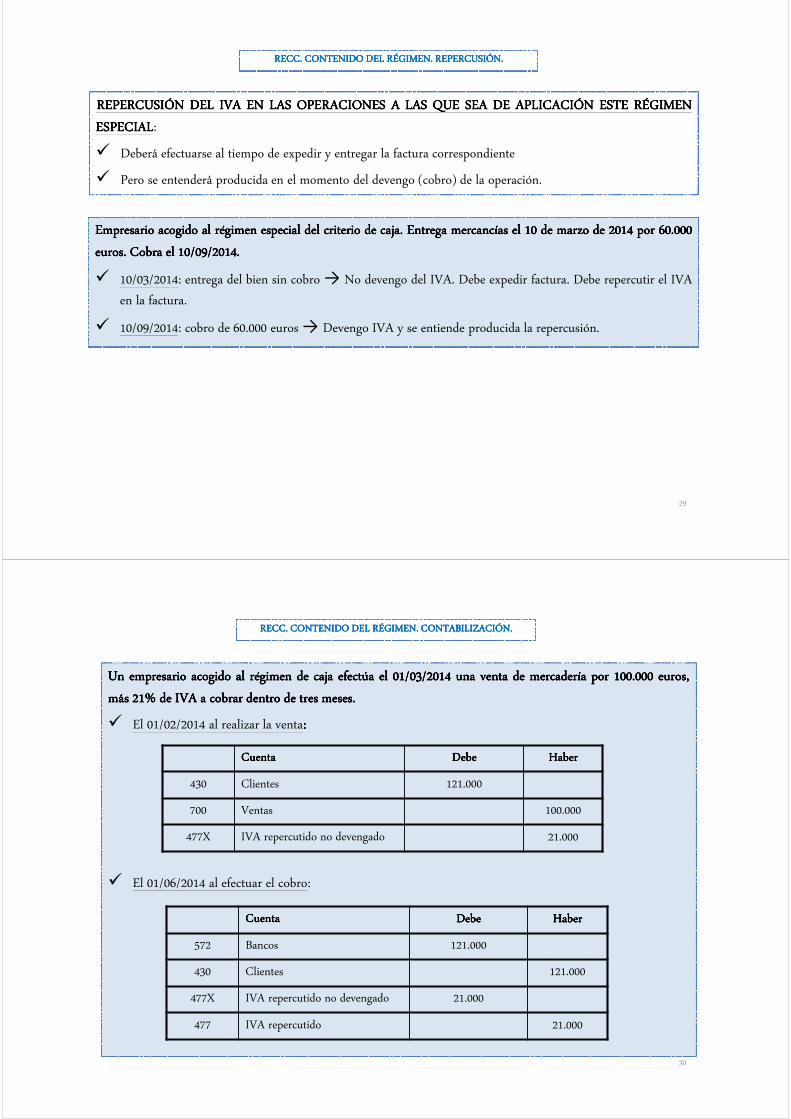

REPERCUSIÓNREPERCUSIÓNREPERCUSIÓNREPERCUSIÓN DELDELDELDEL IVAIVAIVAIVA ENENENEN LASLASLASLAS OPERACIONESOPERACIONESOPERACIONESOPERACIONES AAAA LASLASLASLAS QUEQUEQUEQUE SEASEASEASEA DEDEDEDE APLICACIÓNAPLICACIÓNAPLICACIÓNAPLICACIÓN ESTEESTEESTEESTE RÉGIMENRÉGIMENRÉGIMENRÉGIMEN

ESPECIALESPECIALESPECIALESPECIAL:

� Deberá efectuarse al tiempo de expedir y entregar la factura correspondiente

� Pero se entenderá producida en el momento del devengo (cobro) de la operación.

EmpresarioEmpresarioEmpresarioEmpresario acogidoacogidoacogidoacogido alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja.... EntregaEntregaEntregaEntrega mercancíasmercancíasmercancíasmercancías elelelel 10101010 dededede marzomarzomarzomarzo dededede 2014201420142014 porporporpor 60606060....000000000000

euroseuroseuroseuros.... CobraCobraCobraCobra elelelel 10101010////09090909////2014201420142014....

� 10/03/2014: entrega del bien sin cobro → No devengo del IVA. Debe expedir factura. Debe repercutir el IVA

en la factura.

� 10/09/2014: cobro de 60.000 euros → Devengo IVA y se entiende producida la repercusión.

RECC. CONTENIDO DEL RÉGIMEN. REPERCUSIÓN. RECC. CONTENIDO DEL RÉGIMEN. REPERCUSIÓN. RECC. CONTENIDO DEL RÉGIMEN. REPERCUSIÓN. RECC. CONTENIDO DEL RÉGIMEN. REPERCUSIÓN.

UnUnUnUn empresarioempresarioempresarioempresario acogidoacogidoacogidoacogido alalalal régimenrégimenrégimenrégimen dededede cajacajacajacaja efectúaefectúaefectúaefectúa elelelel 01010101////03030303////2014201420142014 unaunaunauna ventaventaventaventa dededede mercaderíamercaderíamercaderíamercadería porporporpor 100100100100....000000000000 euros,euros,euros,euros,

másmásmásmás 21212121%%%% dededede IVAIVAIVAIVA aaaa cobrarcobrarcobrarcobrar dentrodentrodentrodentro dededede trestrestrestres mesesmesesmesesmeses....

� El 01/02/2014 al realizar la venta::::

� El 01/06/2014 al efectuar el cobro:

30

CuentaCuentaCuentaCuenta DebeDebeDebeDebe HaberHaberHaberHaber

430 Clientes 121.000

700 Ventas 100.000

477X IVA repercutido no devengado 21.000

CuentaCuentaCuentaCuenta DebeDebeDebeDebe HaberHaberHaberHaber

572 Bancos 121.000

430 Clientes 121.000

477X IVA repercutido no devengado 21.000

477 IVA repercutido 21.000

RECC. CONTENIDO DEL RÉGIMEN. CONTABILIZACIÓN. RECC. CONTENIDO DEL RÉGIMEN. CONTABILIZACIÓN. RECC. CONTENIDO DEL RÉGIMEN. CONTABILIZACIÓN. RECC. CONTENIDO DEL RÉGIMEN. CONTABILIZACIÓN.

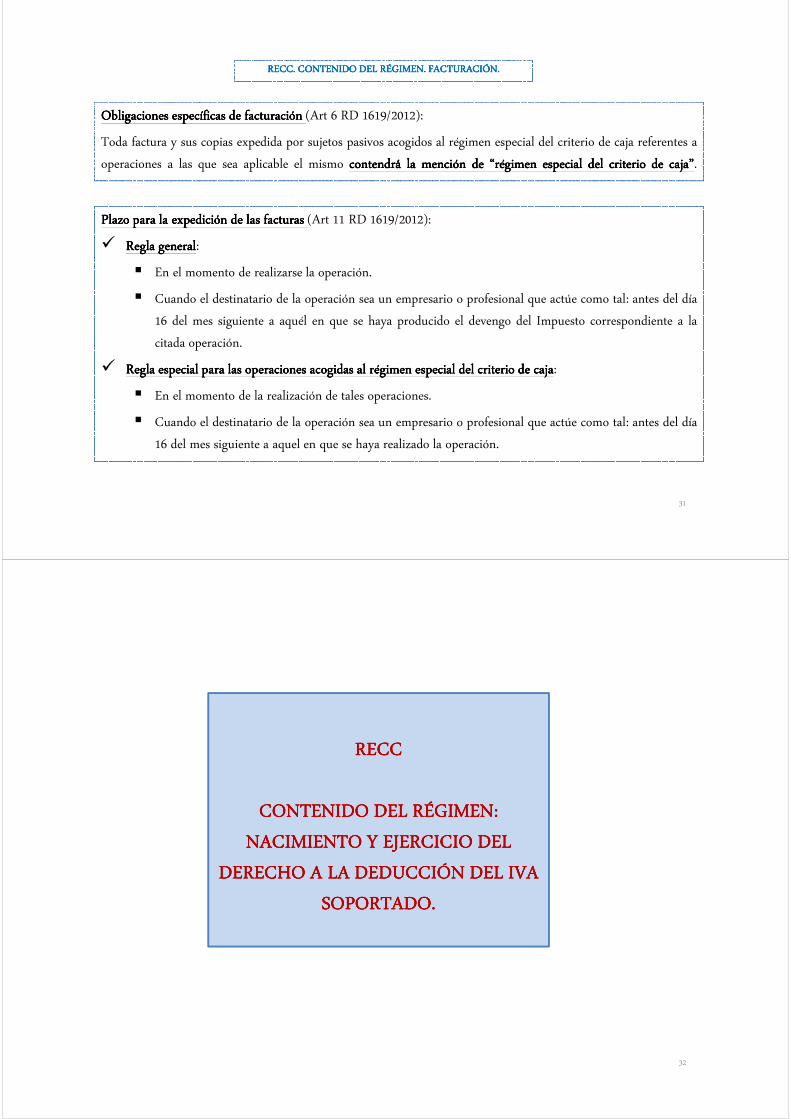

ObligacionesObligacionesObligacionesObligaciones específicasespecíficasespecíficasespecíficas dededede facturaciónfacturaciónfacturaciónfacturación (Art 6 RD 1619/2012):

Toda factura y sus copias expedida por sujetos pasivos acogidos al régimen especial del criterio de caja referentes a

operaciones a las que sea aplicable el mismo contendrácontendrácontendrácontendrá lalalala menciónmenciónmenciónmención dededede “régimen“régimen“régimen“régimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede caja”caja”caja”caja”.

31

PlazoPlazoPlazoPlazo paraparaparapara lalalala expediciónexpediciónexpediciónexpedición dededede laslaslaslas facturasfacturasfacturasfacturas (Art 11 RD 1619/2012):

� ReglaReglaReglaRegla generalgeneralgeneralgeneral:

� En el momento de realizarse la operación.

� Cuando el destinatario de la operación sea un empresario o profesional que actúe como tal: antes del día

16 del mes siguiente a aquél en que se haya producido el devengo del Impuesto correspondiente a la

citada operación.

� ReglaReglaReglaRegla especialespecialespecialespecial paraparaparapara laslaslaslas operacionesoperacionesoperacionesoperaciones acogidasacogidasacogidasacogidas alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja:

� En el momento de la realización de tales operaciones.

� Cuando el destinatario de la operación sea un empresario o profesional que actúe como tal: antes del día

16 del mes siguiente a aquel en que se haya realizado la operación.

RECC. CONTENIDO DEL RÉGIMEN. FACTURACIÓN. RECC. CONTENIDO DEL RÉGIMEN. FACTURACIÓN. RECC. CONTENIDO DEL RÉGIMEN. FACTURACIÓN. RECC. CONTENIDO DEL RÉGIMEN. FACTURACIÓN.

RECCRECCRECCRECC

CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:CONTENIDO DEL RÉGIMEN:

NACIMIENTO Y EJERCICIO DEL NACIMIENTO Y EJERCICIO DEL NACIMIENTO Y EJERCICIO DEL NACIMIENTO Y EJERCICIO DEL

DERECHO A LA DEDUCCIÓN DEL IVA DERECHO A LA DEDUCCIÓN DEL IVA DERECHO A LA DEDUCCIÓN DEL IVA DERECHO A LA DEDUCCIÓN DEL IVA

SOPORTADO. SOPORTADO. SOPORTADO. SOPORTADO.

32

DEDUCCIONDEDUCCIONDEDUCCIONDEDUCCION DELDELDELDEL IVAIVAIVAIVA SOPORTADOSOPORTADOSOPORTADOSOPORTADO PORPORPORPOR LOSLOSLOSLOS SUJETOSSUJETOSSUJETOSSUJETOS PASIVOSPASIVOSPASIVOSPASIVOS AAAA LOSLOSLOSLOS QUEQUEQUEQUE SEASEASEASEA DEDEDEDE APLICACIÓNAPLICACIÓNAPLICACIÓNAPLICACIÓN

ESTEESTEESTEESTE RÉGIMENRÉGIMENRÉGIMENRÉGIMEN ESPECIALESPECIALESPECIALESPECIAL.... ELELELEL SISTEMASISTEMASISTEMASISTEMA DEDEDEDE IVAIVAIVAIVA DEDEDEDE CAJACAJACAJACAJA DOBLEDOBLEDOBLEDOBLE....

� Se aplican las reglasreglasreglasreglas generalesgeneralesgeneralesgenerales de deducción contenidas en el Título VIII LIVA.

� ParticularidadesParticularidadesParticularidadesParticularidades:

a)a)a)a) NacimientoNacimientoNacimientoNacimiento deldeldeldel derechoderechoderechoderecho aaaa lalalala deduccióndeduccióndeduccióndeducción dededede laslaslaslas cuotascuotascuotascuotas soportadassoportadassoportadassoportadas porporporpor loslosloslos sujetossujetossujetossujetos pasivospasivospasivospasivos acogidosacogidosacogidosacogidos aaaa esteesteesteeste

régimenrégimenrégimenrégimen especialespecialespecialespecial:

� En el momento del pago total o parcial del precio por los importes efectivamente satisfechos.

� Si este no se ha producido, el 31 de diciembre del año inmediato posterior a aquel en que se haya

realizado la operación.

� Lo anterior será de aplicación con independencia del momento en que se entienda realizado el hecho

imponible.

� Deberá acreditarse el momento del pago, total o parcial, del precio de la operación.

33

DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE DIRECTIVA 2006/112/CE –––– DIRECTIVA DEL IVADIRECTIVA DEL IVADIRECTIVA DEL IVADIRECTIVA DEL IVA

RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (1) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (1) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (1) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (1)

DEDUCCIONDEDUCCIONDEDUCCIONDEDUCCION DELDELDELDEL IVAIVAIVAIVA SOPORTADOSOPORTADOSOPORTADOSOPORTADO PORPORPORPOR LOSLOSLOSLOS SUJETOSSUJETOSSUJETOSSUJETOS PASIVOSPASIVOSPASIVOSPASIVOS AAAA LOSLOSLOSLOS QUEQUEQUEQUE SEASEASEASEA DEDEDEDE APLICACIÓNAPLICACIÓNAPLICACIÓNAPLICACIÓN

ESTEESTEESTEESTE RÉGIMENRÉGIMENRÉGIMENRÉGIMEN ESPECIALESPECIALESPECIALESPECIAL.... ELELELEL SISTEMASISTEMASISTEMASISTEMA DEDEDEDE IVAIVAIVAIVA DEDEDEDE CAJACAJACAJACAJA DOBLEDOBLEDOBLEDOBLE....

� ParticularidadesParticularidadesParticularidadesParticularidades:

b)b)b)b) EjercicioEjercicioEjercicioEjercicio deldeldeldel derechoderechoderechoderecho aaaa lalalala deduccióndeduccióndeduccióndeducción: solo podrá ejercitarse en la declaración-liquidación relativa al

periodo de liquidación en que haya nacido el derecho a la deducción de las cuotas soportadas o en las de los

sucesivos, siempre que no hubiera transcurrido el plazo de cuatro años, contados a partir del nacimiento del

mencionado derecho.

c)c)c)c) CaducidadCaducidadCaducidadCaducidad deldeldeldel derechoderechoderechoderecho aaaa lalalala deduccióndeduccióndeduccióndeducción: cuando el titular no lo hubiera ejercitado en el plazo establecido en

la letra b) anterior.

34

FAQ’sFAQ’sFAQ’sFAQ’s → EnEnEnEn elelelel casocasocasocaso dededede quequequeque fuerafuerafuerafuera aplicableaplicableaplicableaplicable lalalala reglareglareglaregla dededede prorrata,prorrata,prorrata,prorrata, paraparaparapara susususu cálculocálculocálculocálculo ¿deberán¿deberán¿deberán¿deberán tenersetenersetenersetenerse enenenen cuentacuentacuentacuenta laslaslaslas

normasnormasnormasnormas dededede devengodevengodevengodevengo generalesgeneralesgeneralesgenerales oooo laslaslaslas específicasespecíficasespecíficasespecíficas deldeldeldel RECC?RECC?RECC?RECC?

� Las operaciones se imputarán al año que correspondería su devengo si a las mismas no les hubiera sido de

aplicación el régimen especial.

� Se deduce con la prorrata definitiva del año en que se realizó la adquisición del bien o servicio (que puede no

coincidir con la prorrata del año en que se efectúa la deducción.

RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (2) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (2) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (2) RECC. CONTENIDO DEL RÉGIMEN. DEDUCCIÓN (2)

35

� ModificaciónModificaciónModificaciónModificación porporporpor elelelel RDRDRDRD 828828828828////2013201320132013 deldeldeldel apartadoapartadoapartadoapartado 4444 deldeldeldel artartartart.... 64646464 ““““LibroLibroLibroLibro registroregistroregistroregistro dededede facturasfacturasfacturasfacturas recibidasrecibidasrecibidasrecibidas”””” deldeldeldel RIVARIVARIVARIVA::::

“4. En el libro registro de facturas recibidas se anotarán, una por una, las facturas recibidas y, en su caso,

los documentos de aduanas y los demás indicados anteriormente. Se consignarán su número de recepción,

la fecha de expedición, la fecha de realización de las operaciones, en caso de que sea distinta de la anterior

y así conste en el citado documento, el nombre y apellidos, razón social o denominación completa y

número de identificación fiscal del obligado a su expedición, la base imponible, determinada conforme a

los artículos 78 y 79 de la Ley del Impuesto, y, en su caso, el tipo impositivo, la cuota tributaria yyyy sisisisi lalalala

operaciónoperaciónoperaciónoperación sesesese encuentraencuentraencuentraencuentra afectadaafectadaafectadaafectada porporporpor elelelel régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede caja,caja,caja,caja, enenenen cuyocuyocuyocuyo caso,caso,caso,caso, sesesese deberándeberándeberándeberán

incluirincluirincluirincluir laslaslaslas mencionesmencionesmencionesmenciones aaaa quequequeque sesesese refiererefiererefiererefiere elelelel apartadoapartadoapartadoapartado 2222 deldeldeldel artículoartículoartículoartículo 61616161 deciesdeciesdeciesdecies dededede esteesteesteeste ReglamentoReglamentoReglamentoReglamento”.

� IntroducciónIntroducciónIntroducciónIntroducción porporporpor elelelel RDRDRDRD 828828828828////2013201320132013 dededede unununun nuevonuevonuevonuevo artartartart.... 61616161 deciesdeciesdeciesdecies ““““ObligacionesObligacionesObligacionesObligaciones registralesregistralesregistralesregistrales específicasespecíficasespecíficasespecíficas”””” enenenen elelelel RIVARIVARIVARIVA::::

“2. LosLosLosLos sujetossujetossujetossujetos pasivospasivospasivospasivos acogidosacogidosacogidosacogidos alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja ………… deberán incluir en el libro

registro de facturas recibidas a que se refiere el artículo 64 de este Reglamento, la siguiente información:

1.º Las fechasfechasfechasfechas deldeldeldel pago,pago,pago,pago, parcialparcialparcialparcial oooo totaltotaltotaltotal, de la operación, con indicación por separado del importe

correspondiente, en su caso.

2.º Indicación del mediomediomediomedio dededede pagopagopagopago por el que se satisface el importe parcial o total de la operación”.

RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (1)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (1)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (1)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (1)

36

� ArtArtArtArt.... 69696969....3333 deldeldeldel RIVARIVARIVARIVA “Plazos“Plazos“Plazos“Plazos paraparaparapara laslaslaslas anotacionesanotacionesanotacionesanotaciones registrales”registrales”registrales”registrales” ::::

“3.... Las facturas recibidas deberán anotarse en el correspondiente libro registro por el orden en que se

reciban, y dentro del período de liquidación en que proceda efectuar su deducción”.

� NuevoNuevoNuevoNuevo apartadoapartadoapartadoapartado 5555 deldeldeldel artartartart.... 69696969 deldeldeldel RIVARIVARIVARIVA añadidoañadidoañadidoañadido porporporpor elelelel RDRDRDRD 828828828828////2013201320132013::::

“5. Las operaciones a las que sea de aplicación el régimen especial del criterio de caja que hayan de

ser objeto de anotación registral deberán hallarse asentadas en los correspondientes Libros Registro

generales enenenen loslosloslos plazosplazosplazosplazos establecidosestablecidosestablecidosestablecidos enenenen loslosloslos númerosnúmerosnúmerosnúmeros anterioresanterioresanterioresanteriores comocomocomocomo sisisisi aaaa dichasdichasdichasdichas operacionesoperacionesoperacionesoperaciones nononono lesleslesles

hubierahubierahubierahubiera sidosidosidosido dededede aplicaciónaplicaciónaplicaciónaplicación dichodichodichodicho régimenrégimenrégimenrégimen especialespecialespecialespecial, sinsinsinsin perjuicioperjuicioperjuicioperjuicio dededede loslosloslos datosdatosdatosdatos quequequeque debandebandebandeban completarsecompletarsecompletarsecompletarse

enenenen elelelel momentomomentomomentomomento enenenen quequequeque sesesese efectúenefectúenefectúenefectúen loslosloslos cobroscobroscobroscobros oooo pagospagospagospagos totalestotalestotalestotales oooo parcialesparcialesparcialesparciales dededede laslaslaslas operacionesoperacionesoperacionesoperaciones”.

FAQ'sFAQ'sFAQ'sFAQ's.... EnEnEnEn elelelel casocasocasocaso dededede quequequeque nononono sesesese obtengaobtengaobtengaobtenga elelelel cobro/satisfagacobro/satisfagacobro/satisfagacobro/satisfaga elelelel pagopagopagopago enenenen loslosloslos plazosplazosplazosplazos establecidosestablecidosestablecidosestablecidos yyyy elelelel

devengo/nacimientodevengo/nacimientodevengo/nacimientodevengo/nacimiento deldeldeldel derechoderechoderechoderecho aaaa deducirdeducirdeducirdeducir sesesese produzcaproduzcaproduzcaproduzca elelelel 31313131 dededede diciembrediciembrediciembrediciembre deldeldeldel añoañoañoaño posteriorposteriorposteriorposterior alalalal quequequeque sesesese realizarealizarealizarealiza lalalala

operaciónoperaciónoperaciónoperación.... ¿Cuál¿Cuál¿Cuál¿Cuál eseseses lalalala fechafechafechafecha quequequeque debedebedebedebe registrarseregistrarseregistrarseregistrarse comocomocomocomo cobro/pagocobro/pagocobro/pagocobro/pago dededede lalalala operación?operación?operación?operación?

→ El 31 de diciembre del año posterior al que se realiza la operación por ser la fecha de devengofecha de devengofecha de devengofecha de devengo. Los

posteriores cobros/pagos no generarán anotación alguna.

RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (2)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (2)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (2)RECC. LIBRO REGISTRO DE FACTURAS RECIBIDAS (2)

RECCRECCRECCRECC

CONTAMINACIÓN CON EL CRITERIO CONTAMINACIÓN CON EL CRITERIO CONTAMINACIÓN CON EL CRITERIO CONTAMINACIÓN CON EL CRITERIO

DE CAJA A LA DEDUCCIÓN DE CUOTAS DE CAJA A LA DEDUCCIÓN DE CUOTAS DE CAJA A LA DEDUCCIÓN DE CUOTAS DE CAJA A LA DEDUCCIÓN DE CUOTAS

SOPORTADAS POR DESTINATARIOS NO SOPORTADAS POR DESTINATARIOS NO SOPORTADAS POR DESTINATARIOS NO SOPORTADAS POR DESTINATARIOS NO

INCLUIDOS EN EL RÉGIMEN ESPECIAL. INCLUIDOS EN EL RÉGIMEN ESPECIAL. INCLUIDOS EN EL RÉGIMEN ESPECIAL. INCLUIDOS EN EL RÉGIMEN ESPECIAL.

37

NACIMIENTONACIMIENTONACIMIENTONACIMIENTO DELDELDELDEL DERECHODERECHODERECHODERECHO AAAA LALALALA DEDUCCIÓNDEDUCCIÓNDEDUCCIÓNDEDUCCIÓN DEDEDEDE LASLASLASLAS CUOTASCUOTASCUOTASCUOTAS DEDEDEDE IVAIVAIVAIVA SOPORTADASSOPORTADASSOPORTADASSOPORTADAS PORPORPORPOR LOSLOSLOSLOS

SUJETOSSUJETOSSUJETOSSUJETOS PASIVOSPASIVOSPASIVOSPASIVOS NONONONO ACOGIDOSACOGIDOSACOGIDOSACOGIDOS ALALALAL RÉGIMENRÉGIMENRÉGIMENRÉGIMEN ESPECIALESPECIALESPECIALESPECIAL DELDELDELDEL CRITERIOCRITERIOCRITERIOCRITERIO DEDEDEDE CAJACAJACAJACAJA QUEQUEQUEQUE SEANSEANSEANSEAN

DESTINATARIOSDESTINATARIOSDESTINATARIOSDESTINATARIOS DEDEDEDE LASLASLASLAS OPERACIONESOPERACIONESOPERACIONESOPERACIONES INCLUIDASINCLUIDASINCLUIDASINCLUIDAS ENENENEN ELELELEL MISMOMISMOMISMOMISMO....

� En el momento del pago total o parcial del precio de las mismas, por los importes efectivamente satisfechos.

� Si este no se ha producido: el 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la

operación.

� Lo anterior será de aplicación con independencia del momento en que se entienda realizado el hecho

imponible.

� A estos efectos, deberá acreditarse el momento del pago, total o parcial, del precio de la operación.

38

Ello supondrá que los sujetos pasivos de IVA, no acogidos al régimen de

caja, puedan tener, en función de quién sea su proveedor de bienes o

servicios, dosdosdosdos regímenesregímenesregímenesregímenes dededede deducibilidaddeducibilidaddeducibilidaddeducibilidad dededede susususu IVAIVAIVAIVA soportadosoportadosoportadosoportado....

RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (1)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (1)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (1)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (1)

39

�IntroducciónIntroducciónIntroducciónIntroducción porporporpor elelelel RDRDRDRD 828828828828////2013201320132013 dededede unununun nuevonuevonuevonuevo artartartart.... 61616161 deciesdeciesdeciesdecies ““““ObligacionesObligacionesObligacionesObligaciones registralesregistralesregistralesregistrales

específicasespecíficasespecíficasespecíficas”””” enenenen elelelel RIVARIVARIVARIVA::::

“2. LosLosLosLos sujetossujetossujetossujetos pasivospasivospasivospasivos acogidosacogidosacogidosacogidos alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja asíasíasíasí comocomocomocomo

loslosloslos sujetossujetossujetossujetos pasivospasivospasivospasivos nononono acogidosacogidosacogidosacogidos alalalal régimenrégimenrégimenrégimen especialespecialespecialespecial deldeldeldel criteriocriteriocriteriocriterio dededede cajacajacajacaja peroperoperopero quequequeque

seanseanseansean destinatariosdestinatariosdestinatariosdestinatarios dededede laslaslaslas operacionesoperacionesoperacionesoperaciones afectadasafectadasafectadasafectadas porporporpor elelelel mismomismomismomismo deberán incluir en el

libro registro de facturas recibidas a que se refiere el artículo 64 de este

Reglamento, la siguiente información:

1.º Las fechasfechasfechasfechas deldeldeldel pago,pago,pago,pago, parcialparcialparcialparcial oooo totaltotaltotaltotal, de la operación, con indicación por

separado del importe correspondiente, en su caso.

2.º Indicación del mediomediomediomedio dededede pagopagopagopago por el que se satisface el importe parcial o

total de la operación”.

RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (2)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (2)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (2)RECC. DEDUCCIÓN CUOTAS POR DESTINATARIOS NO INCLUIDOS EN EL RÉGIMEN (2)

RECCRECCRECCRECC

ESQUEMA DE FUNCIONAMIENTOESQUEMA DE FUNCIONAMIENTOESQUEMA DE FUNCIONAMIENTOESQUEMA DE FUNCIONAMIENTO

40

41

RECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTORECC. ESQUEMA DE FUNCIONAMIENTO

Fuente: Marcos Álvarez Suso

RECCRECCRECCRECC

MODIFICACIÓN DE LA BASE MODIFICACIÓN DE LA BASE MODIFICACIÓN DE LA BASE MODIFICACIÓN DE LA BASE

IMPONIBLE EN CASO DE IMPAGOSIMPONIBLE EN CASO DE IMPAGOSIMPONIBLE EN CASO DE IMPAGOSIMPONIBLE EN CASO DE IMPAGOS

42

43

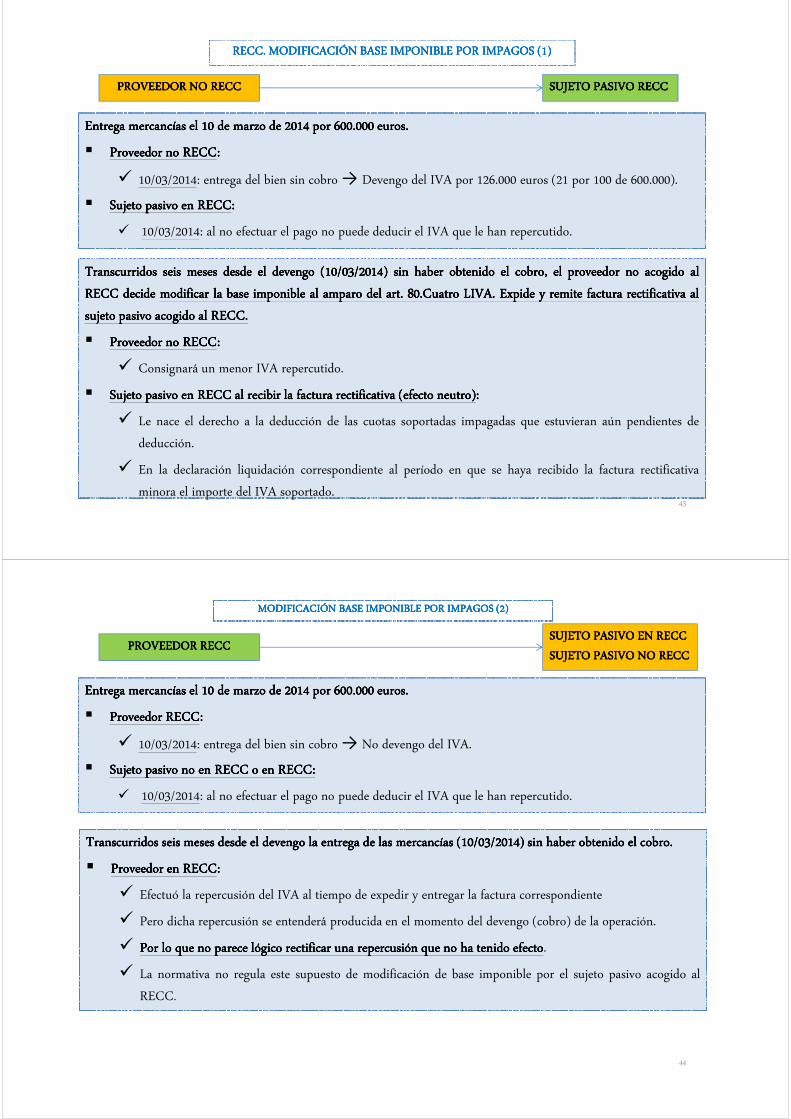

RECC. MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (1)RECC. MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (1)RECC. MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (1)RECC. MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (1)

PROVEEDOR NO RECCPROVEEDOR NO RECCPROVEEDOR NO RECCPROVEEDOR NO RECC SUJETO PASIVO RECCSUJETO PASIVO RECCSUJETO PASIVO RECCSUJETO PASIVO RECC

EntregaEntregaEntregaEntrega mercancíasmercancíasmercancíasmercancías elelelel 10101010 dededede marzomarzomarzomarzo dededede 2014201420142014 porporporpor 600600600600....000000000000 euroseuroseuroseuros....

� ProveedorProveedorProveedorProveedor nononono RECCRECCRECCRECC::::

� 10/03/2014: entrega del bien sin cobro → Devengo del IVA por 126.000 euros (21 por 100 de 600.000).

� SujetoSujetoSujetoSujeto pasivopasivopasivopasivo enenenen RECCRECCRECCRECC::::

� 10/03/2014: al no efectuar el pago no puede deducir el IVA que le han repercutido.

TranscurridosTranscurridosTranscurridosTranscurridos seisseisseisseis mesesmesesmesesmeses desdedesdedesdedesde elelelel devengodevengodevengodevengo ((((10101010////03030303////2014201420142014)))) sinsinsinsin haberhaberhaberhaber obtenidoobtenidoobtenidoobtenido elelelel cobro,cobro,cobro,cobro, elelelel proveedorproveedorproveedorproveedor nononono acogidoacogidoacogidoacogido alalalal

RECCRECCRECCRECC decidedecidedecidedecide modificarmodificarmodificarmodificar lalalala basebasebasebase imponibleimponibleimponibleimponible alalalal amparoamparoamparoamparo deldeldeldel artartartart.... 80808080....CuatroCuatroCuatroCuatro LIVALIVALIVALIVA.... ExpideExpideExpideExpide yyyy remiteremiteremiteremite facturafacturafacturafactura rectificativarectificativarectificativarectificativa alalalal

sujetosujetosujetosujeto pasivopasivopasivopasivo acogidoacogidoacogidoacogido alalalal RECCRECCRECCRECC....

� ProveedorProveedorProveedorProveedor nononono RECCRECCRECCRECC::::

� Consignará un menor IVA repercutido.

� SujetoSujetoSujetoSujeto pasivopasivopasivopasivo enenenen RECCRECCRECCRECC alalalal recibirrecibirrecibirrecibir lalalala facturafacturafacturafactura rectificativarectificativarectificativarectificativa (efecto(efecto(efecto(efecto neutro)neutro)neutro)neutro)::::

� Le nace el derecho a la deducción de las cuotas soportadas impagadas que estuvieran aún pendientes de

deducción.

� En la declaración liquidación correspondiente al período en que se haya recibido la factura rectificativa

minora el importe del IVA soportado.

44

MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (2)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (2)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (2)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (2)

PROVEEDOR RECCPROVEEDOR RECCPROVEEDOR RECCPROVEEDOR RECCSUJETO PASIVO EN RECCSUJETO PASIVO EN RECCSUJETO PASIVO EN RECCSUJETO PASIVO EN RECC

SUJETO PASIVO NO RECCSUJETO PASIVO NO RECCSUJETO PASIVO NO RECCSUJETO PASIVO NO RECC

EntregaEntregaEntregaEntrega mercancíasmercancíasmercancíasmercancías elelelel 10101010 dededede marzomarzomarzomarzo dededede 2014201420142014 porporporpor 600600600600....000000000000 euroseuroseuroseuros....

� ProveedorProveedorProveedorProveedor RECCRECCRECCRECC::::

� 10/03/2014: entrega del bien sin cobro → No devengo del IVA.

� SujetoSujetoSujetoSujeto pasivopasivopasivopasivo nononono enenenen RECCRECCRECCRECC oooo enenenen RECCRECCRECCRECC::::

� 10/03/2014: al no efectuar el pago no puede deducir el IVA que le han repercutido.

TranscurridosTranscurridosTranscurridosTranscurridos seisseisseisseis mesesmesesmesesmeses desdedesdedesdedesde elelelel devengodevengodevengodevengo lalalala entregaentregaentregaentrega dededede laslaslaslas mercancíasmercancíasmercancíasmercancías ((((10101010////03030303////2014201420142014)))) sinsinsinsin haberhaberhaberhaber obtenidoobtenidoobtenidoobtenido elelelel cobrocobrocobrocobro....

� ProveedorProveedorProveedorProveedor enenenen RECCRECCRECCRECC::::

� Efectuó la repercusión del IVA al tiempo de expedir y entregar la factura correspondiente

� Pero dicha repercusión se entenderá producida en el momento del devengo (cobro) de la operación.

� PorPorPorPor lolololo quequequeque nononono pareceparecepareceparece lógicológicológicológico rectificarrectificarrectificarrectificar unaunaunauna repercusiónrepercusiónrepercusiónrepercusión quequequeque nononono hahahaha tenidotenidotenidotenido efectoefectoefectoefecto.

� La normativa no regula este supuesto de modificación de base imponible por el sujeto pasivo acogido al

RECC.

45

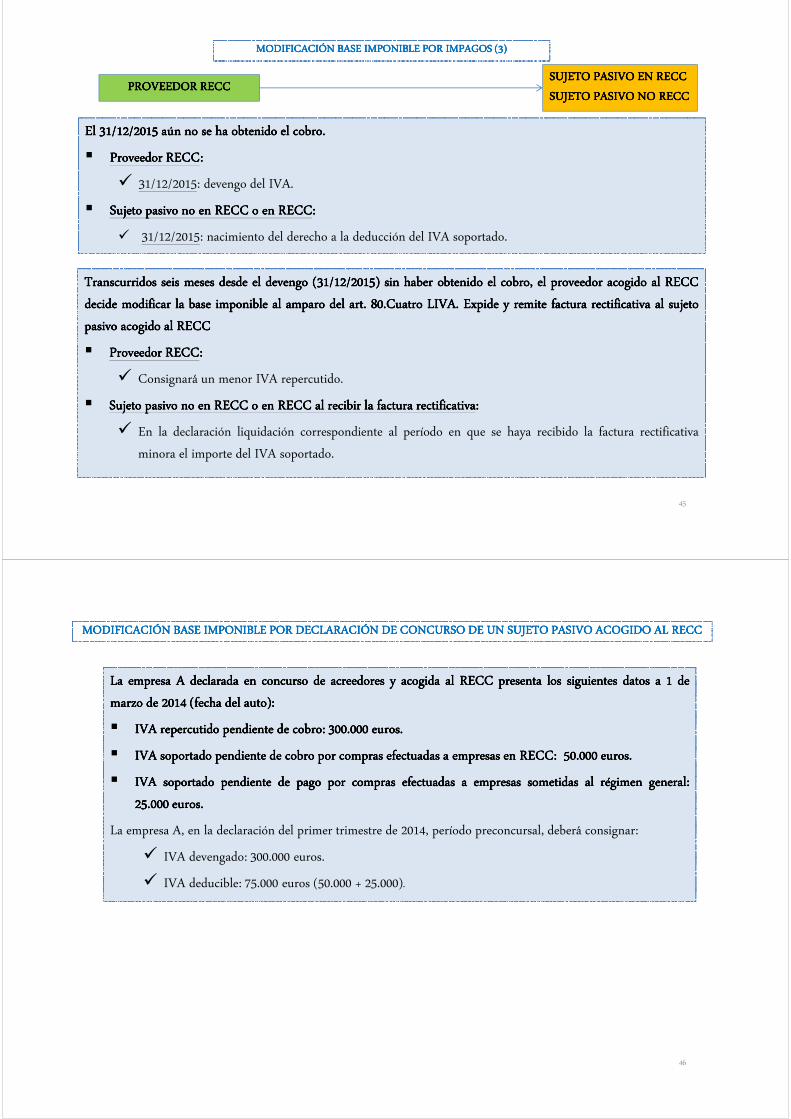

MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (3)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (3)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (3)MODIFICACIÓN BASE IMPONIBLE POR IMPAGOS (3)

PROVEEDOR RECCPROVEEDOR RECCPROVEEDOR RECCPROVEEDOR RECC

ElElElEl 31313131////12121212////2015201520152015 aúnaúnaúnaún nononono sesesese hahahaha obtenidoobtenidoobtenidoobtenido elelelel cobrocobrocobrocobro....

� ProveedorProveedorProveedorProveedor RECCRECCRECCRECC::::

� 31/12/2015: devengo del IVA.

� SujetoSujetoSujetoSujeto pasivopasivopasivopasivo nononono enenenen RECCRECCRECCRECC oooo enenenen RECCRECCRECCRECC::::

� 31/12/2015: nacimiento del derecho a la deducción del IVA soportado.

TranscurridosTranscurridosTranscurridosTranscurridos seisseisseisseis mesesmesesmesesmeses desdedesdedesdedesde elelelel devengodevengodevengodevengo ((((31313131////12121212////2015201520152015)))) sinsinsinsin haberhaberhaberhaber obtenidoobtenidoobtenidoobtenido elelelel cobro,cobro,cobro,cobro, elelelel proveedorproveedorproveedorproveedor acogidoacogidoacogidoacogido alalalal RECCRECCRECCRECC

decidedecidedecidedecide modificarmodificarmodificarmodificar lalalala basebasebasebase imponibleimponibleimponibleimponible alalalal amparoamparoamparoamparo deldeldeldel artartartart.... 80808080....CuatroCuatroCuatroCuatro LIVALIVALIVALIVA.... ExpideExpideExpideExpide yyyy remiteremiteremiteremite facturafacturafacturafactura rectificativarectificativarectificativarectificativa alalalal sujetosujetosujetosujeto

pasivopasivopasivopasivo acogidoacogidoacogidoacogido alalalal RECCRECCRECCRECC

� ProveedorProveedorProveedorProveedor RECCRECCRECCRECC::::

� Consignará un menor IVA repercutido.

� SujetoSujetoSujetoSujeto pasivopasivopasivopasivo nononono enenenen RECCRECCRECCRECC oooo enenenen RECCRECCRECCRECC alalalal recibirrecibirrecibirrecibir lalalala facturafacturafacturafactura rectificativarectificativarectificativarectificativa::::

� En la declaración liquidación correspondiente al período en que se haya recibido la factura rectificativa

minora el importe del IVA soportado.

SUJETO PASIVO EN RECCSUJETO PASIVO EN RECCSUJETO PASIVO EN RECCSUJETO PASIVO EN RECC

SUJETO PASIVO NO RECCSUJETO PASIVO NO RECCSUJETO PASIVO NO RECCSUJETO PASIVO NO RECC

46

MODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO ACOGIDO AL RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO ACOGIDO AL RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO ACOGIDO AL RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO ACOGIDO AL RECC

LaLaLaLa empresaempresaempresaempresa AAAA declaradadeclaradadeclaradadeclarada enenenen concursoconcursoconcursoconcurso dededede acreedoresacreedoresacreedoresacreedores yyyy acogidaacogidaacogidaacogida alalalal RECCRECCRECCRECC presentapresentapresentapresenta loslosloslos siguientessiguientessiguientessiguientes datosdatosdatosdatos aaaa 1111 dededede

marzomarzomarzomarzo dededede 2014201420142014 (fecha(fecha(fecha(fecha deldeldeldel auto)auto)auto)auto)::::

� IVAIVAIVAIVA repercutidorepercutidorepercutidorepercutido pendientependientependientependiente dededede cobrocobrocobrocobro:::: 300300300300....000000000000 euroseuroseuroseuros....

� IVAIVAIVAIVA soportadosoportadosoportadosoportado pendientependientependientependiente dededede cobrocobrocobrocobro porporporpor comprascomprascomprascompras efectuadasefectuadasefectuadasefectuadas aaaa empresasempresasempresasempresas enenenen RECCRECCRECCRECC:::: 50505050....000000000000 euroseuroseuroseuros....

� IVAIVAIVAIVA soportadosoportadosoportadosoportado pendientependientependientependiente dededede pagopagopagopago porporporpor comprascomprascomprascompras efectuadasefectuadasefectuadasefectuadas aaaa empresasempresasempresasempresas sometidassometidassometidassometidas alalalal régimenrégimenrégimenrégimen generalgeneralgeneralgeneral::::

25252525....000000000000 euroseuroseuroseuros....

La empresa A, en la declaración del primer trimestre de 2014, período preconcursal, deberá consignar:

� IVA devengado: 300.000 euros.

� IVA deducible: 75.000 euros (50.000 + 25.000).

47

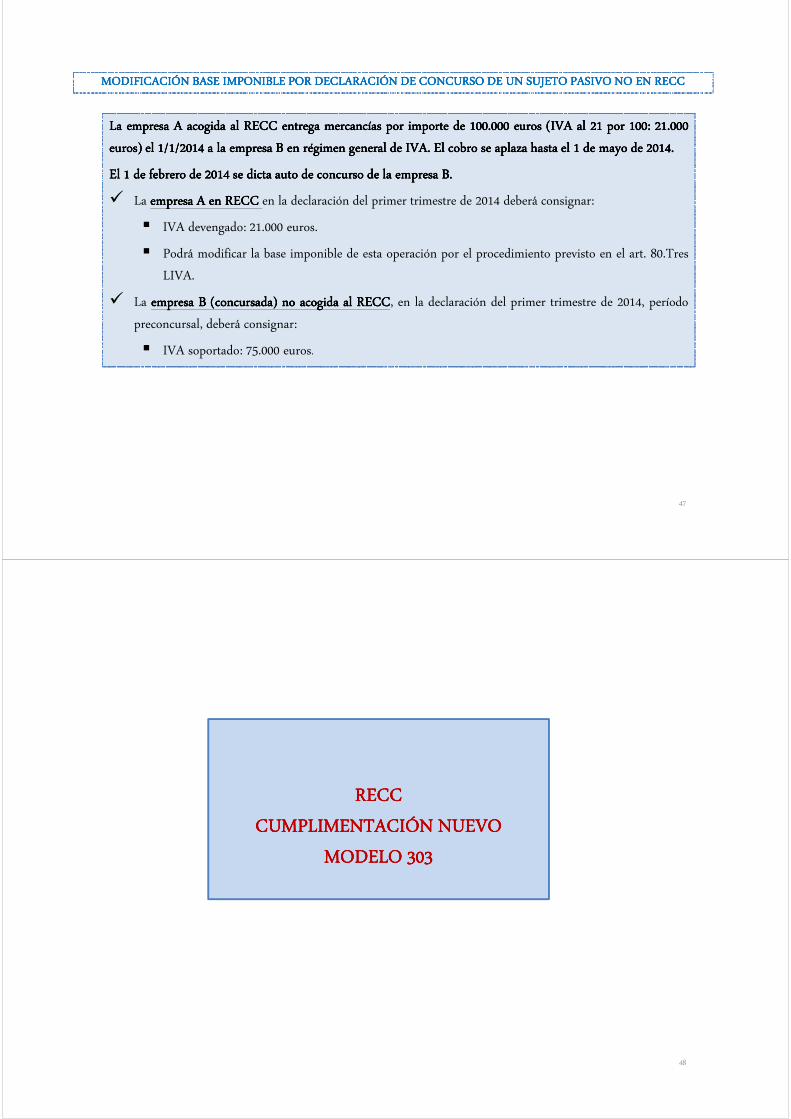

MODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO NO EN RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO NO EN RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO NO EN RECCMODIFICACIÓN BASE IMPONIBLE POR DECLARACIÓN DE CONCURSO DE UN SUJETO PASIVO NO EN RECC

LaLaLaLa empresaempresaempresaempresa AAAA acogidaacogidaacogidaacogida alalalal RECCRECCRECCRECC entregaentregaentregaentrega mercancíasmercancíasmercancíasmercancías porporporpor importeimporteimporteimporte dededede 100100100100....000000000000 euroseuroseuroseuros (IVA(IVA(IVA(IVA alalalal 21212121 porporporpor 100100100100:::: 21212121....000000000000

euros)euros)euros)euros) elelelel 1111////1111////2014201420142014 aaaa lalalala empresaempresaempresaempresa BBBB enenenen régimenrégimenrégimenrégimen generalgeneralgeneralgeneral dededede IVAIVAIVAIVA.... ElElElEl cobrocobrocobrocobro sesesese aplazaaplazaaplazaaplaza hastahastahastahasta elelelel 1111 dededede mayomayomayomayo dededede 2014201420142014....

ElElElEl 1111 dededede febrerofebrerofebrerofebrero dededede 2014201420142014 sesesese dictadictadictadicta autoautoautoauto dededede concursoconcursoconcursoconcurso dededede lalalala empresaempresaempresaempresa BBBB....

� La empresaempresaempresaempresa AAAA enenenen RECCRECCRECCRECC en la declaración del primer trimestre de 2014 deberá consignar:

� IVA devengado: 21.000 euros.

� Podrá modificar la base imponible de esta operación por el procedimiento previsto en el art. 80.Tres

LIVA.

� La empresaempresaempresaempresa BBBB (concursada)(concursada)(concursada)(concursada) nononono acogidaacogidaacogidaacogida alalalal RECCRECCRECCRECC, en la declaración del primer trimestre de 2014, período

preconcursal, deberá consignar:

� IVA soportado: 75.000 euros.

RECCRECCRECCRECC

CUMPLIMENTACIÓN NUEVO CUMPLIMENTACIÓN NUEVO CUMPLIMENTACIÓN NUEVO CUMPLIMENTACIÓN NUEVO

MODELO 303MODELO 303MODELO 303MODELO 303

48

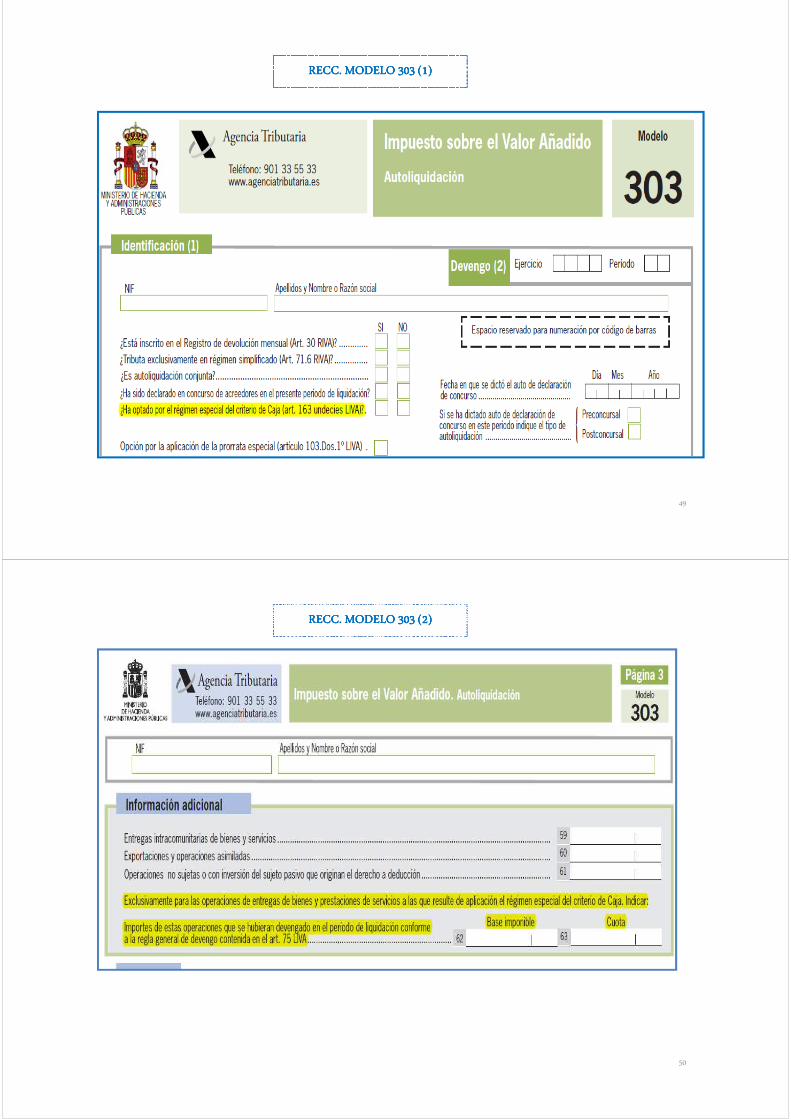

49

RECC. MODELO 303 (1)RECC. MODELO 303 (1)RECC. MODELO 303 (1)RECC. MODELO 303 (1)

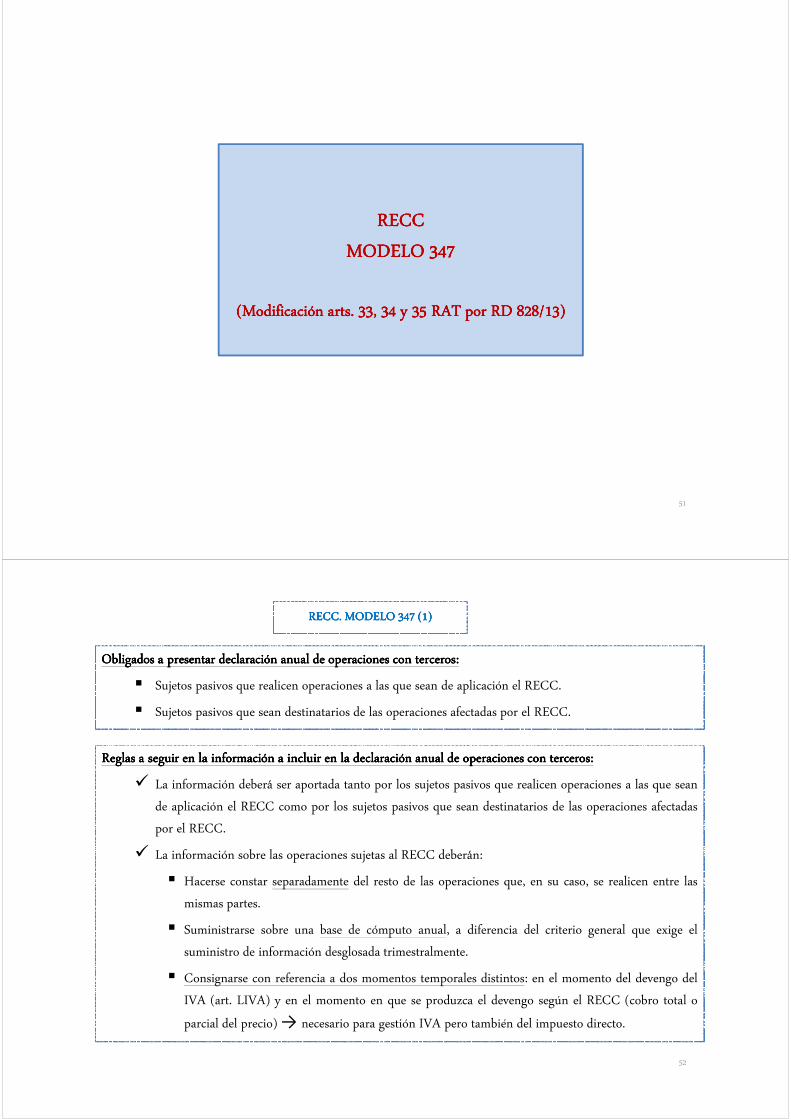

50

RECC. MODELO 303 (2)RECC. MODELO 303 (2)RECC. MODELO 303 (2)RECC. MODELO 303 (2)

RECCRECCRECCRECC

MODELO 347MODELO 347MODELO 347MODELO 347

(Modificación arts. 33, 34 y 35 RAT por RD 828/13)(Modificación arts. 33, 34 y 35 RAT por RD 828/13)(Modificación arts. 33, 34 y 35 RAT por RD 828/13)(Modificación arts. 33, 34 y 35 RAT por RD 828/13)

51

52

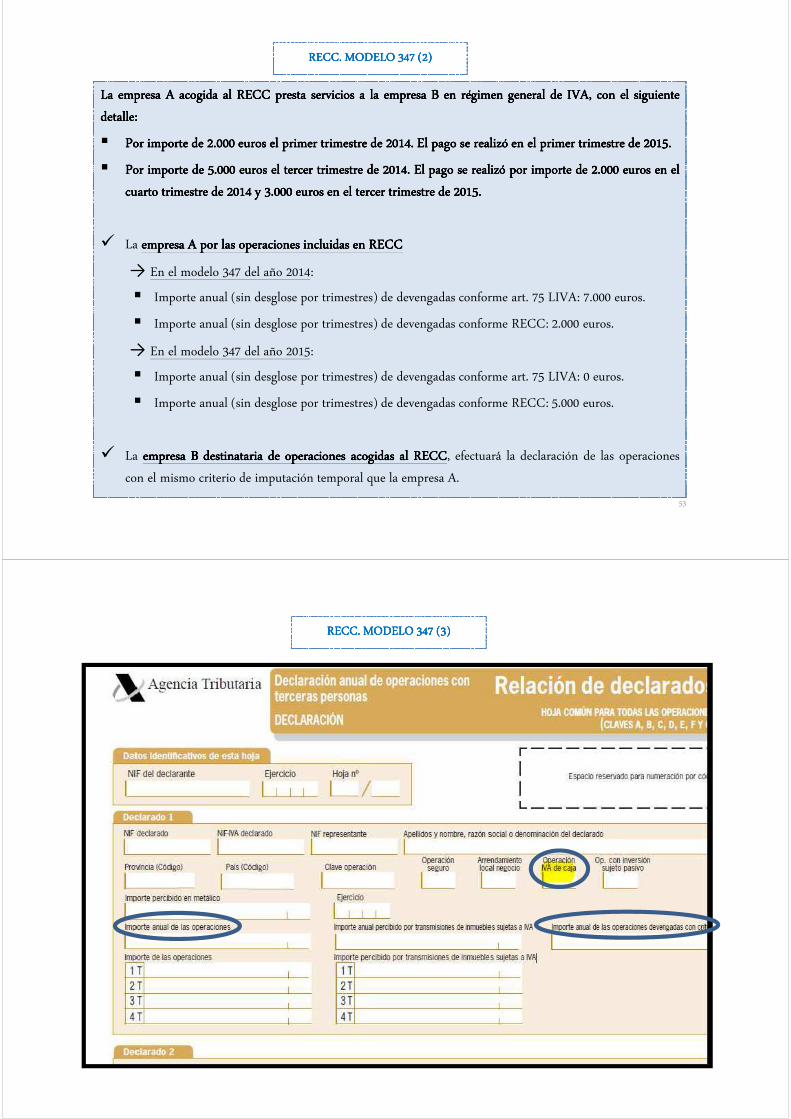

ObligadosObligadosObligadosObligados aaaa presentarpresentarpresentarpresentar declaracióndeclaracióndeclaracióndeclaración anualanualanualanual dededede operacionesoperacionesoperacionesoperaciones conconconcon tercerostercerostercerosterceros::::

� Sujetos pasivos que realicen operaciones a las que sean de aplicación el RECC.

� Sujetos pasivos que sean destinatarios de las operaciones afectadas por el RECC.

ReglasReglasReglasReglas aaaa seguirseguirseguirseguir enenenen lalalala informacióninformacióninformacióninformación aaaa incluirincluirincluirincluir enenenen lalalala declaracióndeclaracióndeclaracióndeclaración anualanualanualanual dededede operacionesoperacionesoperacionesoperaciones conconconcon tercerostercerostercerosterceros::::

� La información deberá ser aportada tanto por los sujetos pasivos que realicen operaciones a las que sean

de aplicación el RECC como por los sujetos pasivos que sean destinatarios de las operaciones afectadas

por el RECC.

� La información sobre las operaciones sujetas al RECC deberán:

� Hacerse constar separadamente del resto de las operaciones que, en su caso, se realicen entre las

mismas partes.

� Suministrarse sobre una base de cómputo anual, a diferencia del criterio general que exige el

suministro de información desglosada trimestralmente.

� Consignarse con referencia a dos momentos temporales distintos: en el momento del devengo del

IVA (art. LIVA) y en el momento en que se produzca el devengo según el RECC (cobro total o

parcial del precio) → necesario para gestión IVA pero también del impuesto directo.

RECC. MODELO 347 (1)RECC. MODELO 347 (1)RECC. MODELO 347 (1)RECC. MODELO 347 (1)

53

LaLaLaLa empresaempresaempresaempresa AAAA acogidaacogidaacogidaacogida alalalal RECCRECCRECCRECC prestaprestaprestapresta serviciosserviciosserviciosservicios aaaa lalalala empresaempresaempresaempresa BBBB enenenen régimenrégimenrégimenrégimen generalgeneralgeneralgeneral dededede IVA,IVA,IVA,IVA, conconconcon elelelel siguientesiguientesiguientesiguiente

detalledetalledetalledetalle::::

� PorPorPorPor importeimporteimporteimporte dededede 2222....000000000000 euroseuroseuroseuros elelelel primerprimerprimerprimer trimestretrimestretrimestretrimestre dededede 2014201420142014.... ElElElEl pagopagopagopago sesesese realizórealizórealizórealizó enenenen elelelel primerprimerprimerprimer trimestretrimestretrimestretrimestre dededede 2015201520152015....

� PorPorPorPor importeimporteimporteimporte dededede 5555....000000000000 euroseuroseuroseuros elelelel tercertercertercertercer trimestretrimestretrimestretrimestre dededede 2014201420142014.... ElElElEl pagopagopagopago sesesese realizórealizórealizórealizó porporporpor importeimporteimporteimporte dededede 2222....000000000000 euroseuroseuroseuros enenenen elelelel

cuartocuartocuartocuarto trimestretrimestretrimestretrimestre dededede 2014201420142014 yyyy 3333....000000000000 euroseuroseuroseuros enenenen elelelel tercertercertercertercer trimestretrimestretrimestretrimestre dededede 2015201520152015....

� La empresaempresaempresaempresa AAAA porporporpor laslaslaslas operacionesoperacionesoperacionesoperaciones incluidasincluidasincluidasincluidas enenenen RECCRECCRECCRECC

→ En el modelo 347 del año 2014:

� Importe anual (sin desglose por trimestres) de devengadas conforme art. 75 LIVA: 7.000 euros.

� Importe anual (sin desglose por trimestres) de devengadas conforme RECC: 2.000 euros.

→ En el modelo 347 del año 2015:

� Importe anual (sin desglose por trimestres) de devengadas conforme art. 75 LIVA: 0 euros.

� Importe anual (sin desglose por trimestres) de devengadas conforme RECC: 5.000 euros.

� La empresaempresaempresaempresa BBBB destinatariadestinatariadestinatariadestinataria dededede operacionesoperacionesoperacionesoperaciones acogidasacogidasacogidasacogidas alalalal RECCRECCRECCRECC, efectuará la declaración de las operaciones

con el mismo criterio de imputación temporal que la empresa A.

RECC. MODELO 347 (2)RECC. MODELO 347 (2)RECC. MODELO 347 (2)RECC. MODELO 347 (2)

54

RECC. MODELO 347 (3)RECC. MODELO 347 (3)RECC. MODELO 347 (3)RECC. MODELO 347 (3)

RECCRECCRECCRECC

MODELO 340MODELO 340MODELO 340MODELO 340

55

56

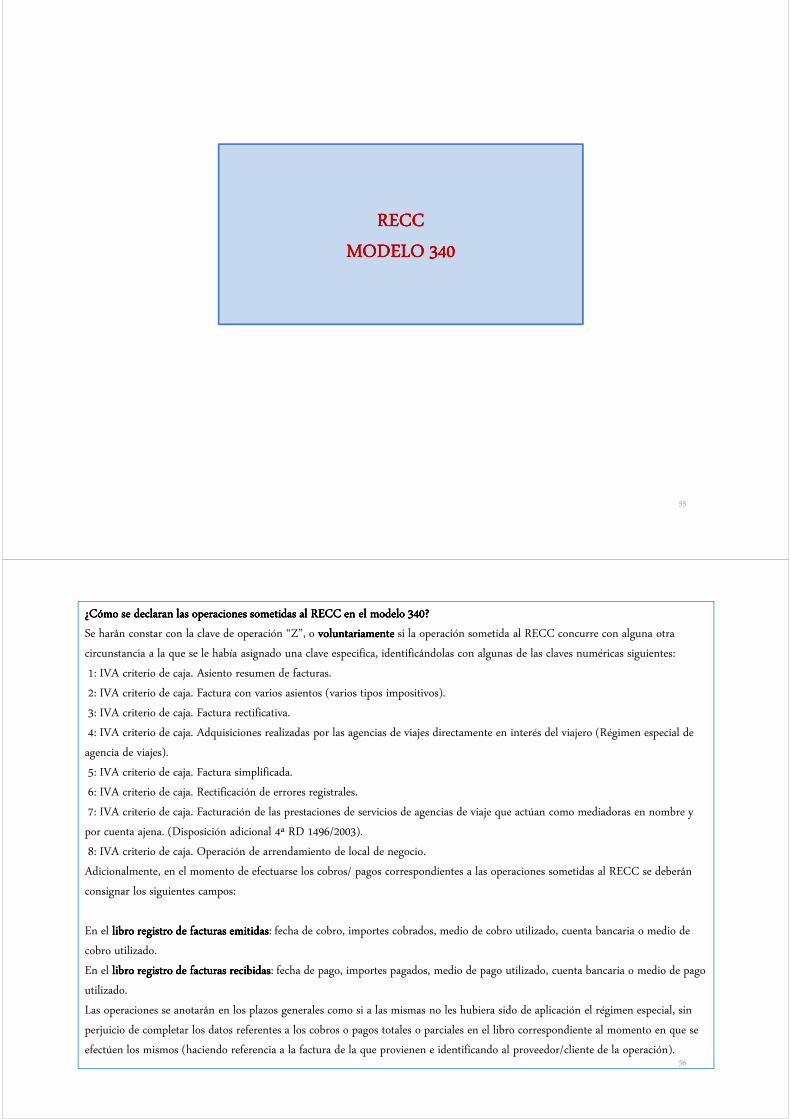

¿Cómo se declaran las operaciones sometidas al RECC en el modelo 340?¿Cómo se declaran las operaciones sometidas al RECC en el modelo 340?¿Cómo se declaran las operaciones sometidas al RECC en el modelo 340?¿Cómo se declaran las operaciones sometidas al RECC en el modelo 340?

Se harán constar con la clave de operación “Z”, o voluntariamentevoluntariamentevoluntariamentevoluntariamente si la operación sometida al RECC concurre con alguna otra

circunstancia a la que se le había asignado una clave especifica, identificándolas con algunas de las claves numéricas siguientes:

1: IVA criterio de caja. Asiento resumen de facturas.

2: IVA criterio de caja. Factura con varios asientos (varios tipos impositivos).

3: IVA criterio de caja. Factura rectificativa.

4: IVA criterio de caja. Adquisiciones realizadas por las agencias de viajes directamente en interés del viajero (Régimen especial de

agencia de viajes).

5: IVA criterio de caja. Factura simplificada.

6: IVA criterio de caja. Rectificación de errores registrales.

7: IVA criterio de caja. Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y

por cuenta ajena. (Disposición adicional 4ª RD 1496/2003).

8: IVA criterio de caja. Operación de arrendamiento de local de negocio.

Adicionalmente, en el momento de efectuarse los cobros/ pagos correspondientes a las operaciones sometidas al RECC se deberán

consignar los siguientes campos:

En el libro registro de facturas emitidaslibro registro de facturas emitidaslibro registro de facturas emitidaslibro registro de facturas emitidas: fecha de cobro, importes cobrados, medio de cobro utilizado, cuenta bancaria o medio de

cobro utilizado.

En el libro registro de facturas recibidaslibro registro de facturas recibidaslibro registro de facturas recibidaslibro registro de facturas recibidas: fecha de pago, importes pagados, medio de pago utilizado, cuenta bancaria o medio de pago

utilizado.

Las operaciones se anotarán en los plazos generales como si a las mismas no les hubiera sido de aplicación el régimen especial, sin

perjuicio de completar los datos referentes a los cobros o pagos totales o parciales en el libro correspondiente al momento en que se

efectúen los mismos (haciendo referencia a la factura de la que provienen e identificando al proveedor/cliente de la operación).

57

Muchas gracias por su atención

![CONSUMO VOLUNTARIO 2014-II [Modo de compatibilidad] · (g/ave/dia) Factor más importantemás importante que influyeque influyeinfluye sobre sobresobre el eellel aumento aumentoaumento](https://img.pdfslide.net/doc/110x75/5e92b5e9b22ace000b0a782a/consumo-voluntario-2014-ii-modo-de-compatibilidad-gavedia-factor-ms-importantems.jpg)