Embed Size (px)

Citation preview

Relatório de Inflação • IV Trimestre de 2012

3Relatório de Inflação • IV Trimestre de 2012 •

10121215161616171819192021232425252626272728282930313132333334

Av. 4 de Fevereiro, nº 151 - Luanda, Angola Caixa Postal 1243Tel: (+244) 222 679 200 - Fax: (+244) 222 339 125www.bna.ao

3Relatório de Inflação • IV Trimestre de 2012 •

Objectivo do Relatório de Inflação

O Relatório de Inflação é uma publicação trimestral do Banco Nacional de Angola que tem como principais objectivos avaliar a inter-relação entre as variáveis do Sector Real, Fiscal, Monetário e Externo, analisar o comportamento do Índice Geral de Preços, bem como disponibilizar informação aos Agentes Económicos, Instituições Académicas e outros Operadores da Economia Nacional. O documento constitui um meio de comunicação sobre a Conjuntura Económica Nacional e Internacional e sobre a fundamentação das decisões de política monetária do BNA.

Esta edição examina o IV trimestre de 2012 e é constituída por seis capítulos: Análise da Variação dos Índices de Preços, Economia Internacional, Sector Real, Sector Externo, Sector Fiscal e Sector Monetário.

Sumário Executivo .................................................................................... Análise da Variação dos Índices de Preços ........................................

Inflação Trimestral .................................................................................. Inflação em 2012 ..................................................................................... Cesta Básica ...........................................................................................Variação do Índice de Preços Grossista (IPG) ......................................... IPG em 2012 ............................................................................................ Previsão da Inflação para o I Trimestre 2013 .........................................Sumário do capítulo da Análise da Variação dos Índices de Preços .....

Economia Internacional .......................................................................... Actividade Económica ............................................................................. Inflação .................................................................................................... Mercado Cambial .................................................................................... Commodities ........................................................................................... Sumário do capítulo da Economia Internacional ...................................

Sector Real ................................................................................................. Produto Interno Bruto .............................................................................. Produto Interno Bruto por Sectores ........................................................

Indústria Petrolífera ......................................................................... Indústria Diamantífera ..................................................................... Indústria Cimenteira ........................................................................ Indústria Energética .........................................................................

Indicador de Clima Económico (III Trimestre) ......................................... Indústria Transformadora .................................................................. Construção ........................................................................................ Comércio ........................................................................................... Transportes ........................................................................................ Turismo .............................................................................................. Indústria Extractiva ...........................................................................

Índice de Produção Industrial (III Trimestre) ........................................... Sumário do capítulo do Sector Real ......................................................

Índice Geral

4 5Relatório de Inflação • IV Trimestre de 2012 •

121213

14

14

1717

202121

22

22

23

23

24

24

25

26

353538383840414143464747484852545455575757585861616367

Gráfico 1 - Inflação Trimestral (I Trim’10 – IV Trim’12) ............................... Gráfico 2 - Classes do IPC que Mais Variaram (IV Trim’12) ........................ Gráfico 3 - Subclasses do IPC que Mais Variaram (IV Trim’12) .................. Gráfico 4 - Evolução das Classes do IPC que Mais Variaram

(I Trim’10 – IV Trim’12) .............................................................. Gráfico 5 - Classes que Mais Contribuíram para a Variação do IPC

(I Trim’10 – IV Trim’12) .............................................................. Gráfico 6 - Comportamento da Variação Homóloga do Índice

de Preços do Grossista (IPG) e Índice de Preçosao Consumidor (IPC) (Jan’10 – Dez’12) .....................................

Gráfico 7 - Projecção da Inflação para o I Trimestre de 2013 ..................... Gráfico 8 - Comportamento da Inflação das Economias Avançadas

(Jan’12 – Dez’12) ...................................................................... Gráfico 9 - Comportamento da Inflação nos BRICS (Jan’12 – Dez’12) ....... Gráfico 10 - Comportamento do Euro face ao US$ (Jan’12 – Dez’12) .......Gráfico 11 - Comportamento do US$ face ao Renminbi

(Jan’12 – Dez’12) .................................................................... Gráfico 12 - Comportamento do US$ face ao Rand Sul-Africano

(Jan’12 – Dez’12) .................................................................... Gráfico 13 - Comportamento do US$ face ao Real Brasileiro

(Jan’12 – Dez’12) .................................................................... Gráfico 14 - Comportamento do Índice de Preços das Commodities

do FMI (I Trim’10 – IV Trim’12) ................................................ Gráfico 15 - Comportamento do Índice de Preços dos Alimentos, Óleo,

Carne e Lacticínios (Out’11 – Dez’12) .................................... Gráfico 16 - Comportamento do Índice de Preços dos Alimentos, Cereais

e Açúcar (Out’11 – Dez’12) ..................................................... Gráfico 17 - Comportamento da Taxa de Crescimento do PIB

(2010 – 2013) .......................................................................... Gráfico 18 - Comportamento da Produção e Preço do Petróleo

(I Trim’10 - IV Trim’12) .............................................................

Índice de Gráficos

Sector Externo ........................................................................................... Conta de Bens ......................................................................................... Mercado Cambial Interno .......................................................................

Síntese da Actividade do Mercado Primário .................................... Evolução da Taxa de Câmbio ............................................................

Sumário do capítulo do Sector Externo ................................................... Sector Fiscal ..............................................................................................

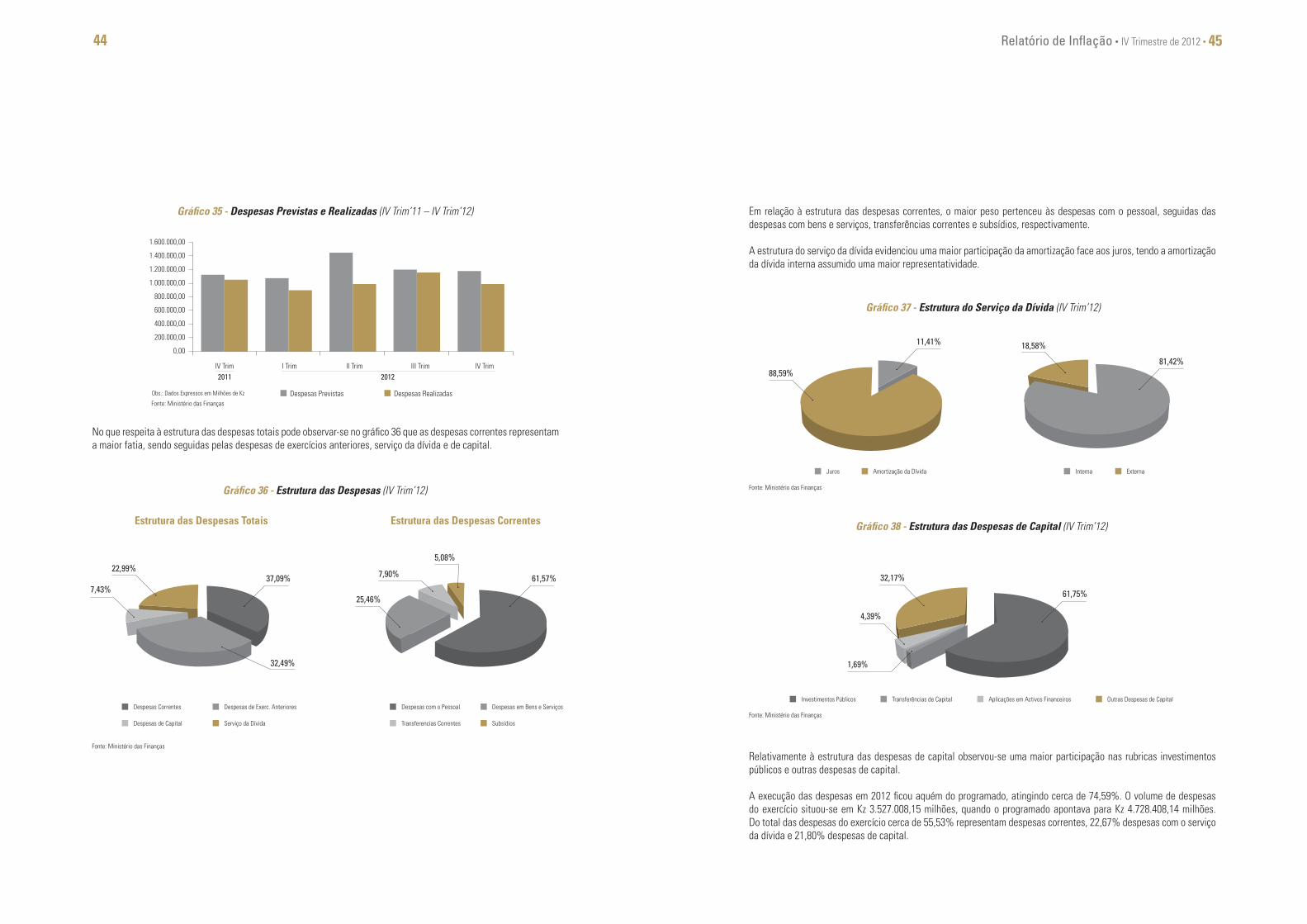

Receitas .................................................................................................. Despesas ................................................................................................ Saldos Fiscais e Fontes de Financiamento ............................................. Crédito Líquido ao Governo Central (CLGC) ............................................ Sumário do capítulo do Sector Fiscal .....................................................

Sector Monetário ...................................................................................... Crédito ..................................................................................................... Taxas de Juro .......................................................................................... Agregados Monetários ...........................................................................

Meios de Pagamento ........................................................................ Depósitos ................................................................................................

Depósitos Totais em Moeda Nacional (MN) .................................... Depósitos Totais em Moeda Estrangeira (ME) ................................. Depósitos à Ordem ............................................................................ Depósitos a Prazo ..............................................................................

Base Monetária ...................................................................................... Multiplicador Monetário ........................................................................ Sumário do capítulo do Sector Monetário .............................................

Glossário ..................................................................................................... Anexos ........................................................................................................

6 7Relatório de Inflação • IV Trimestre de 2012 •

49

49

50

50

51

52

53

53

54

55

56

56

57

58

59

61

27

27

28292930313132333538

39

40424244444545

46

47

48

Gráfico 42 - Participação do Crédito à Economia no PIB não Petrolífero(IV Trim’10 – IV Trim’12) ..........................................................

Gráfico 43 - Comportamento do Crédito à Economia por Sectores(IV Trim’10 – IV Trim’12) ..........................................................

Gráfico 44 - Comportamento do Crédito por Sectores de Actividade (IV Trim’11, III Trim’12 e IV Trim’12) - Variação (%) .................

Gráfico 45 - Crédito por Sectores de Actividade(IV Trim’11, III Trim’12 e IV Trim’12) - Peso (%) ......................

Gráfico 46 - Comportamento da Taxa de Transformação(IV Trim’10 – IV Trim’12) ..........................................................

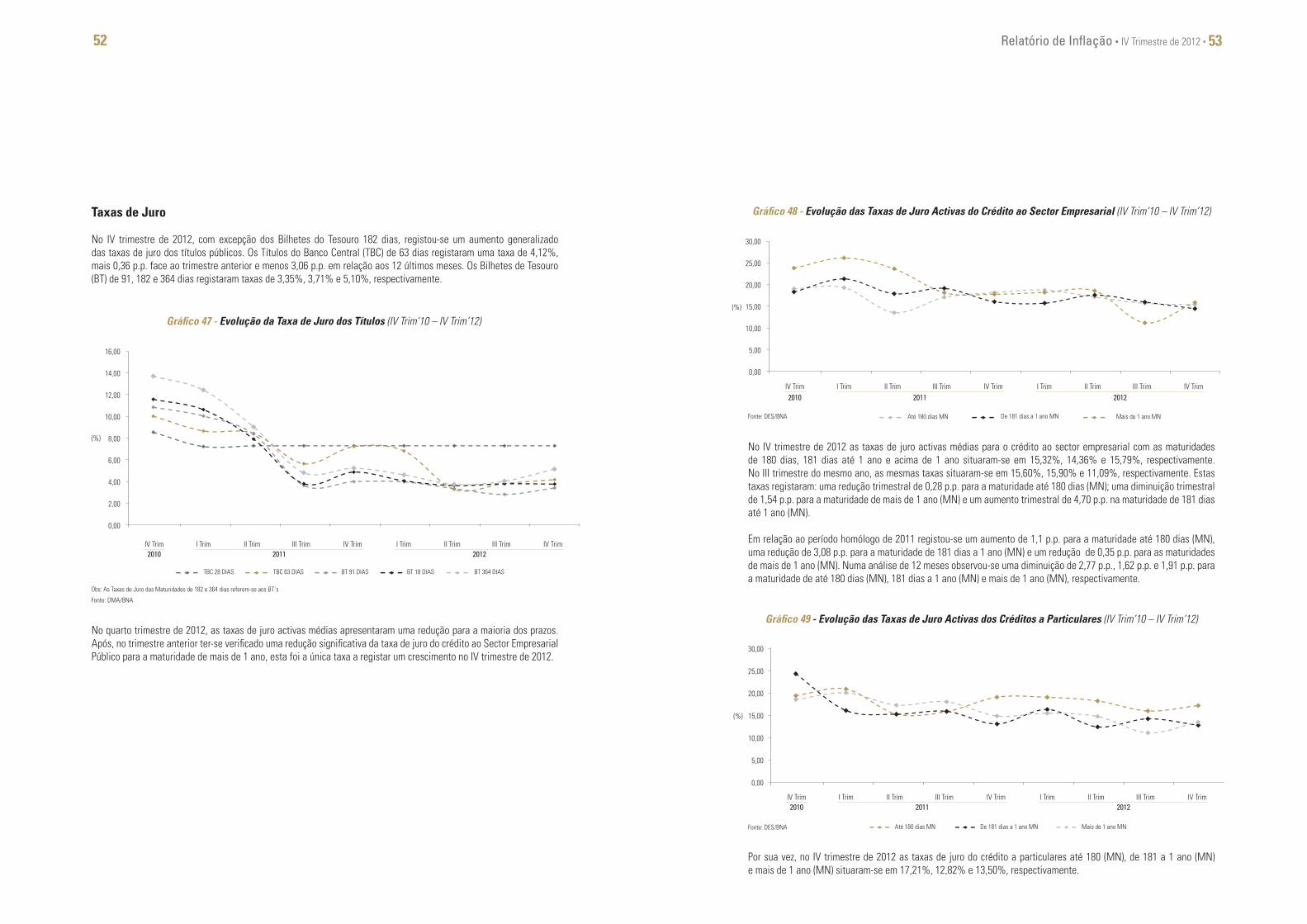

Gráfico 47 - Evolução da Taxa de Juro dos Títulos(IV Trim’10 – IV Trim’12) ..........................................................

Gráfico 48 - Evolução das Taxas de Juro Activas do Crédito ao SectorEmpresarial (IV Trim’10 – III Trim’12) ......................................

Gráfico 49 - Evolução das Taxas de Juro Activas dos Créditosa Particulares (IV Trim’10 – IV Trim’12) ..................................

Gráfico 50 - Análise dos Fluxos do M3 e dos Instrumentos Financeiros(Jan’11 – Dez’12) .....................................................................

Gráfico 51 - Comportamento dos Agregados Monetários em MN(IV Trim’10 – IV Trim’12) .........................................................

Gráfico 52 - Análise dos Depósitos Totais – MN, ME(IV Trim’10 – IV Trim’12) .........................................................

Gráfico 53 - Evolução dos Depósitos por Moedas (MN e ME) e Peso no Total (IV Trim’10 – IV Trim’12) ................................

Gráfico 54 - Variação Trimestral dos Depósitos por Moedas(I Trim’11 – IV Trim’12) ............................................................

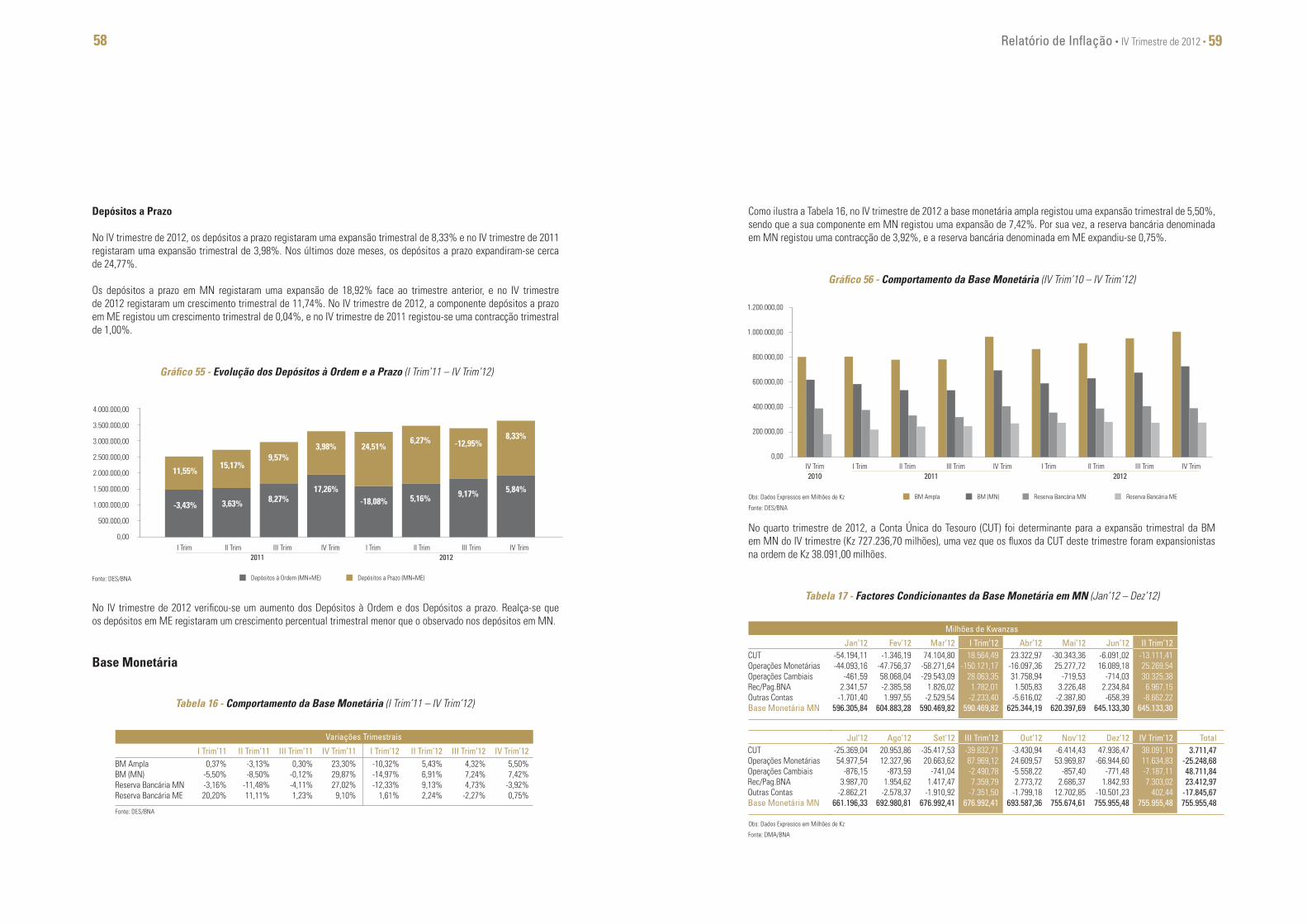

Gráfico 55 - Evolução dos Depósitos à Ordem e a Prazo(I Trim’11 – IV Trim’12) ............................................................

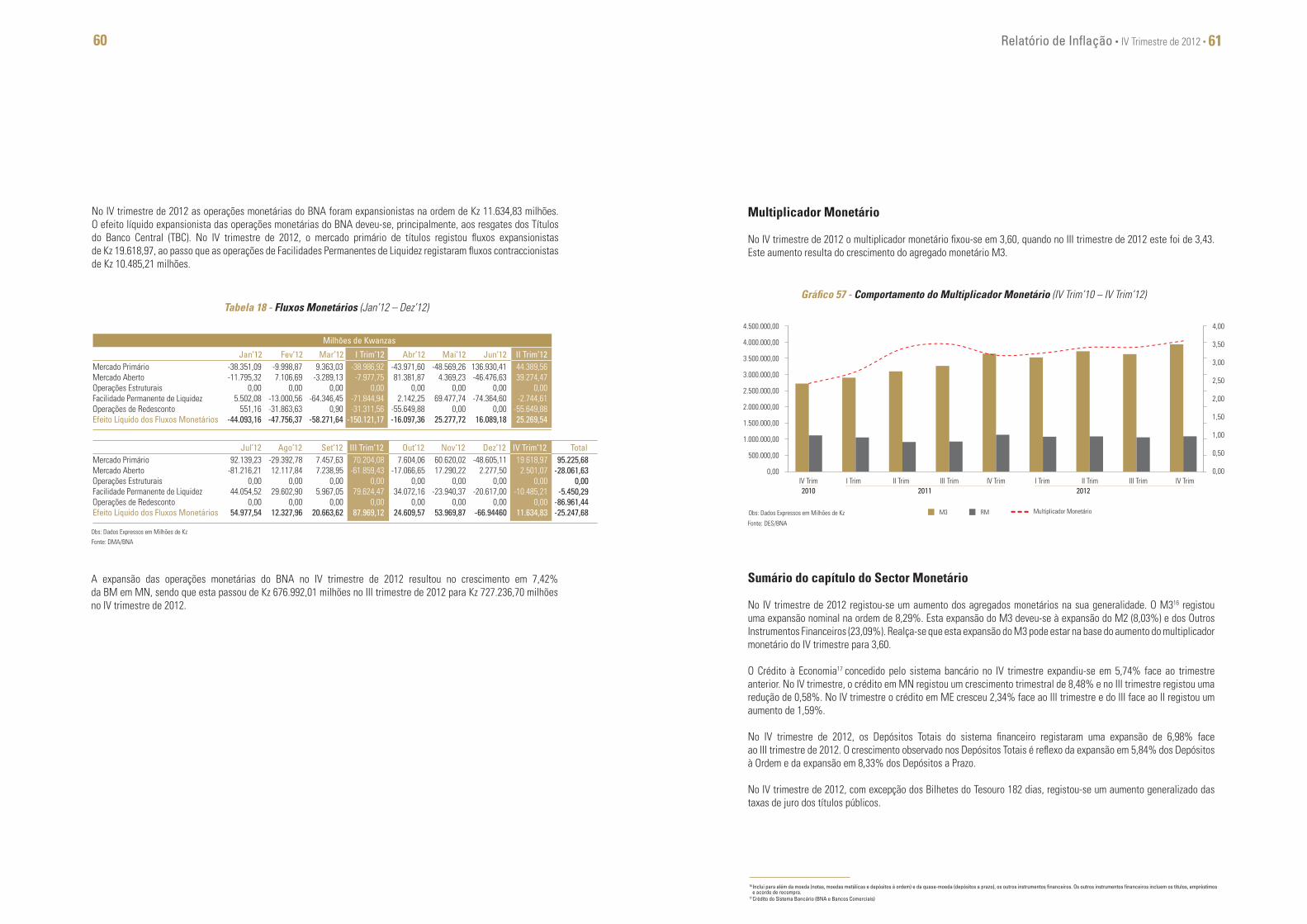

Gráfico 56 - Comportamento da Base Monetária (IV Trim’10 – IV Trim’12) ..........................................................

Gráfico 57 - Comportamento do Multiplicador Monetário (IV Trim’10 – III Trim’12) ...........................................................

Gráfico 19 - Comportamento da Produção Diamantífera(I Trim’10 – IV Trim’12) ...........................................................

Gráfico 20 - Comportamento da Produção de Cimento(I Trim’10 – IV Trim’12) ............................................................

Gráfico 21 - Comportamento da Distribuição de Energia(I Trim’11 – IV Trim’12) ...........................................................

Gráfico 22 - Indicador do Clima Económico (I Trim’10 – III Trim’12) ................. Gráfico 23 - Indústria Transformadora (I Trim’10 – III Trim’12) ..................... Gráfico 24 - Construção (I Trim’10 – III Trim’12) ......................................... Gráfico 25 - Comércio (I Trim’10 – III Trim’12) ............................................ Gráfico 26 - Transportes (I Trim’10 – III Trim’12) ......................................... Gráfico 27 - Turismo (I Trim’11 – III Trim’12) ............................................... Gráfico 28 - Indústria Extractiva (I Trim’11 – III Trim’12) ............................ Gráfico 29 - Saldo da Conta de Bens (I Trim’11 – IV Trim’12) ........................ Gráfico 30 - Actividade do Mercado Cambial (Jan’11 – Dez’12) ...............Gráfico 31 - Actividade do Mercado Cambial vs. Inflação Homóloga

(Jan’11 – Dez’12) .................................................................... Gráfico 32 - Evolução das Reservas Internacionais Líquidas

(I Trim’10 – IV Trim’12) ............................................................Gráfico 33 - Receitas Previstas e Realizadas (IV Trim’11 – IV Trim’12) ...... Gráfico 34 - Estrutura das Receitas (IV Trim’11 – IV Trim’12) ..................... Gráfico 35 - Despesas Previstas e Realizadas (IV Trim’11 – IV Trim’12) .... Gráfico 36 - Estrutura das Despesas (IV Trim’12) ....................................... Gráfico 37 - Estrutura do Serviço da Dívida (IV Trim’12) ............................ Gráfico 38 - Estrutura das Despesas de Capital (IV Trim’12) ..................... Gráfico 39 - Saldos Fiscais Previstos e Realizados

(IV Trim’11 – IV Trim’12) .......................................................... Gráfico 40 - Crédito Líquido ao Governo Central

(IV Trim’10 – IV Trim’12) .......................................................... Gráfico 41 - Comportamento do Crédito à Economia

(IV Trim’10 – IV Trim’12) ...........................................................

8 9Relatório de Inflação • IV Trimestre de 2012 •

687070717172

15

16

19

20263436

36

3737

394143

51

5558

5960

Tabela 1 - Subclasses que Mais Contribuíram para o IPCe Respectivas Variações (I Trim’10 – IV Trim’12) .......................

Tabela 2 - Produtos que Compõem a Cesta Básica(I Trim’12 – IV Trim’12) ...............................................................

Tabela 3 - Comportamento do Produto Interno Bruto (PIB)das Principais Economias (2010 – 2013) ...................................

Tabela 4 - Comportamento das Importações e Exportaçõesdos Principais Parceiros de Angola (I Trim’11 – IVTrim’12) .......

Tabela 5 - Produção Petrolífera (2010 – 2013) ........................................... Tabela 6 - Índice de Produção Industrial (III Trim’12) .................................. Tabela 7 - Importações e Exportações - FOB (I Trim’11 – IV Trim’12) ......... Tabela 8 - Evolução do Valor FOB das Importações por Países

(I Trim’12 – IV Trim’12) ............................................................... Tabela 9 - Importações por Categoria Económica

(I Trim’11 – IV Trim’12) ............................................................... Tabela 10 - Exportação por Produtos (I Trim’11 – IV Trim’12) ..................... Tabela 11 - Taxas de Câmbio: Resumo dos Mercados Primário,

Secundário, Informal e Casas de Câmbio (Dez’10 – Dez’12) ...Tabela 12 - Receitas Realizadas (IV Trim’11 – IV Trim’12) ........................ Tabela 13 - Despesas Realizadas (IV Trim’11 – IV Trim’12) ........................Tabela 14 - Comportamento do Crédito por Sectores de Actividade

(IV Trim’11 – IV Trim’12) ...........................................................Tabela 15 - Comportamento dos Agregados Monetários em MN

(I Trim’11 – IV Trim’12) .............................................................Tabela 16 - Comportamento da Base Monetária (I Trim’11 – IV Trim’12) ...Tabela 17 - Factores Condicionantes da Base Monetária em MN

(Jan’12 – Dez’12) .....................................................................Tabela 18 - Fluxos Monetários (Jan’12 – Dez’12) ......................................

Índice de Tabelas Índice de Anexos

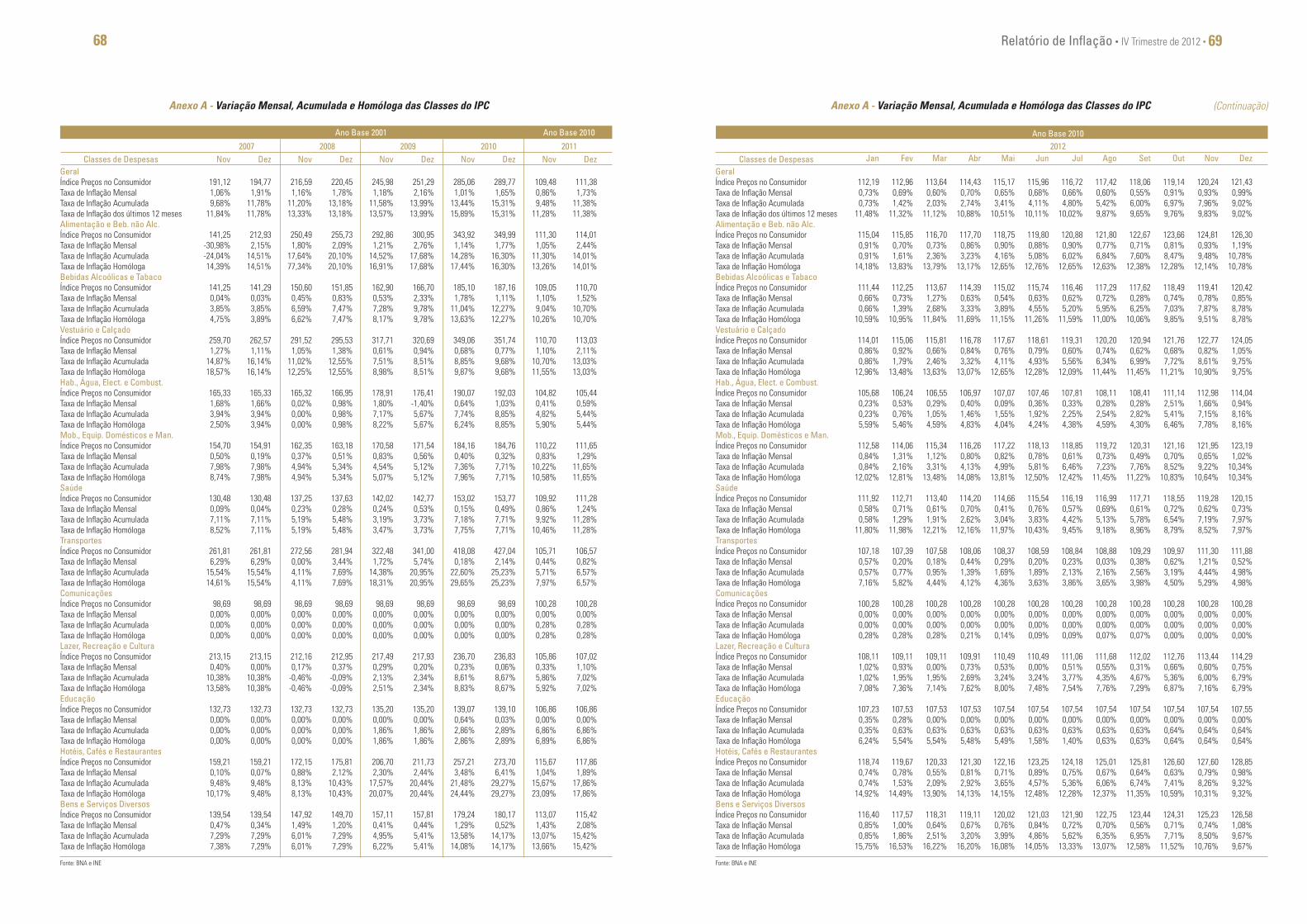

Anexo A - Variação Mensal, Acumulada e Homóloga das Classesdo IPC ........................................................................................

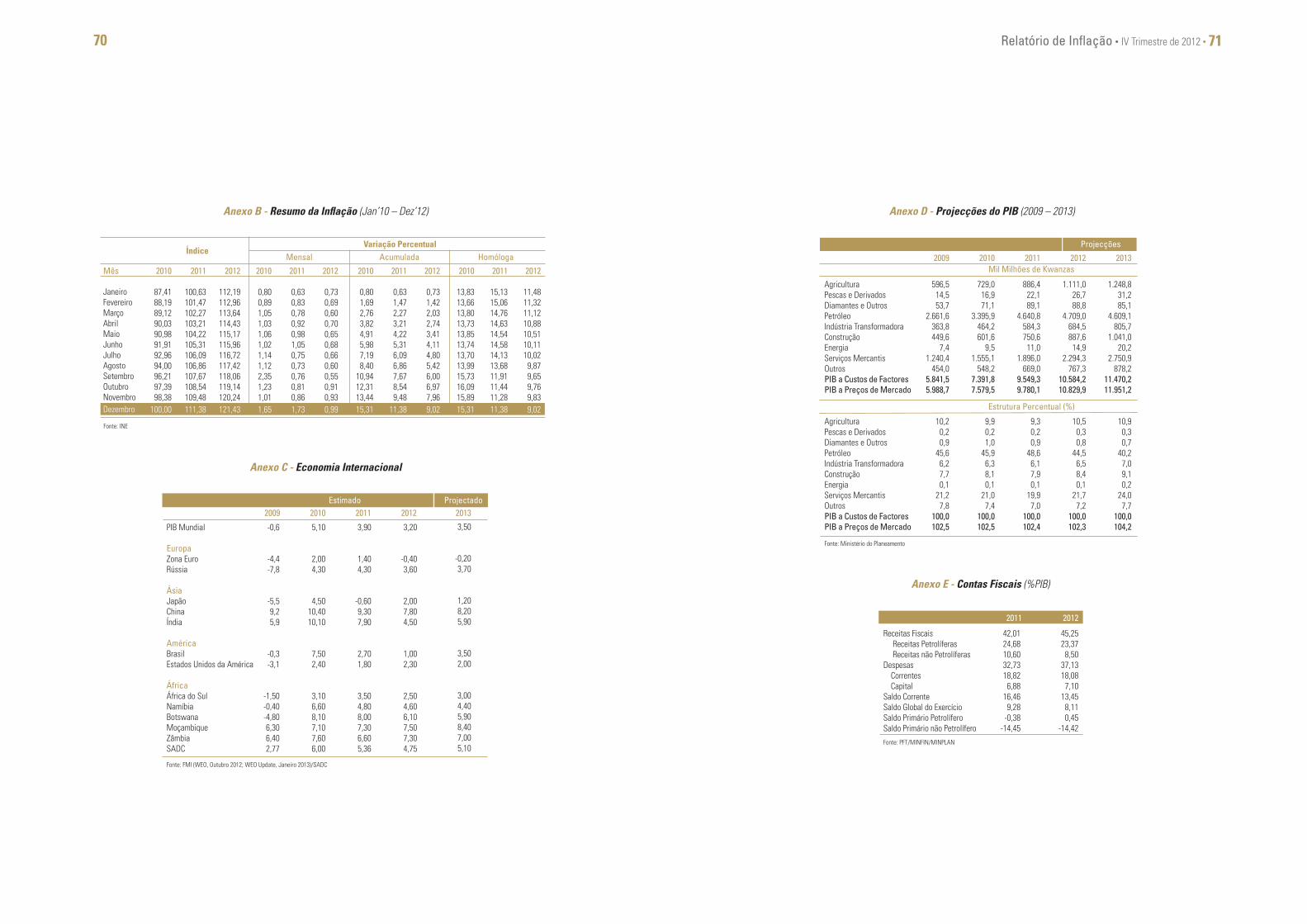

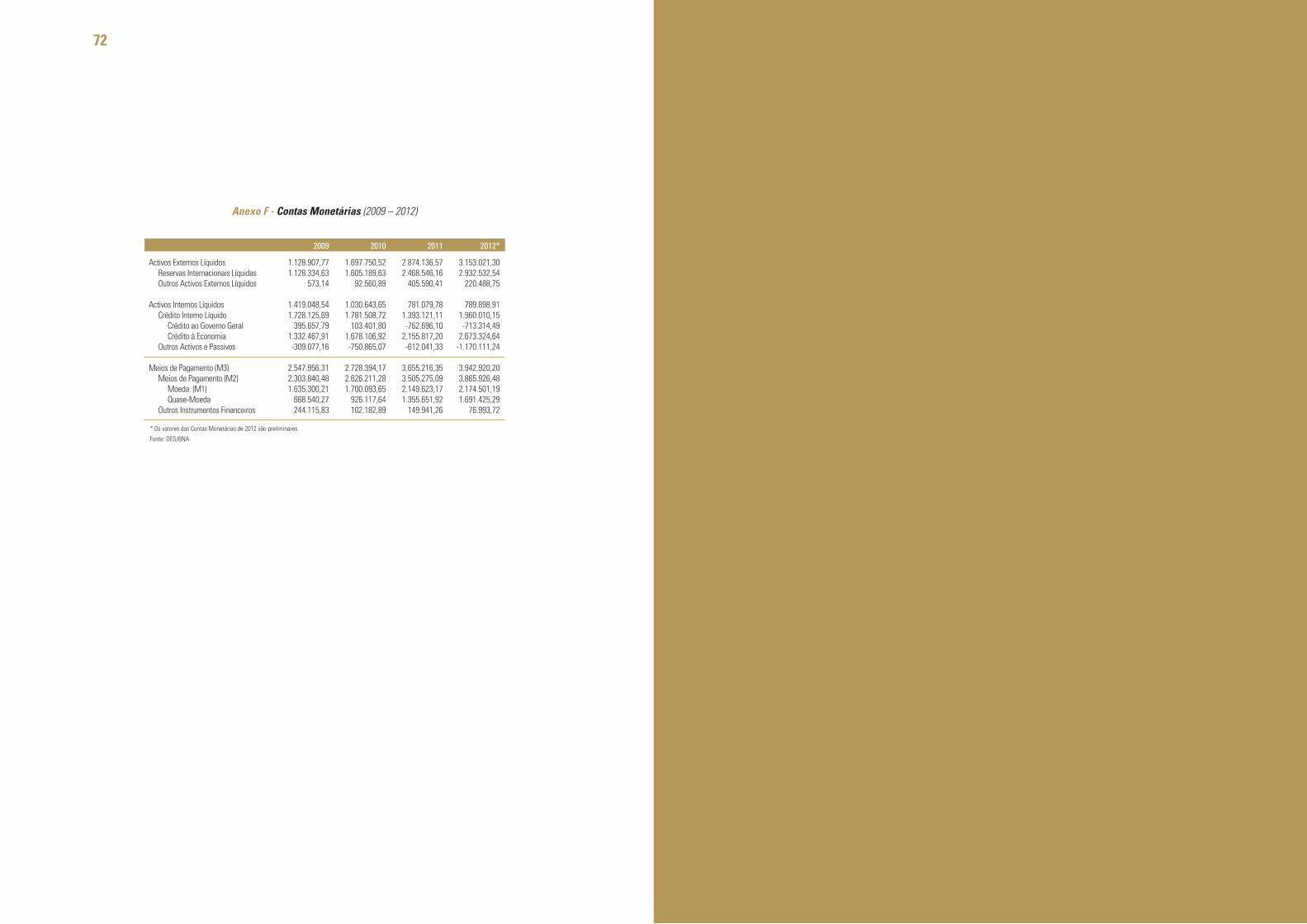

Anexo B - Resumo da Inflação (Jan’10 – Dez’12) ......................................Anexo C - Economia Internacional ..............................................................Anexo D - Projecções do PIB (2009 – 2013) ...............................................Anexo E - Contas Fiscais (% PIB) ................................................................Anexo F - Contas Monetárias (2009 – 2012) ..............................................

10 11Relatório de Inflação • IV Trimestre de 2012 •Relatório de Inflação • IV Trimestre de 2012 •

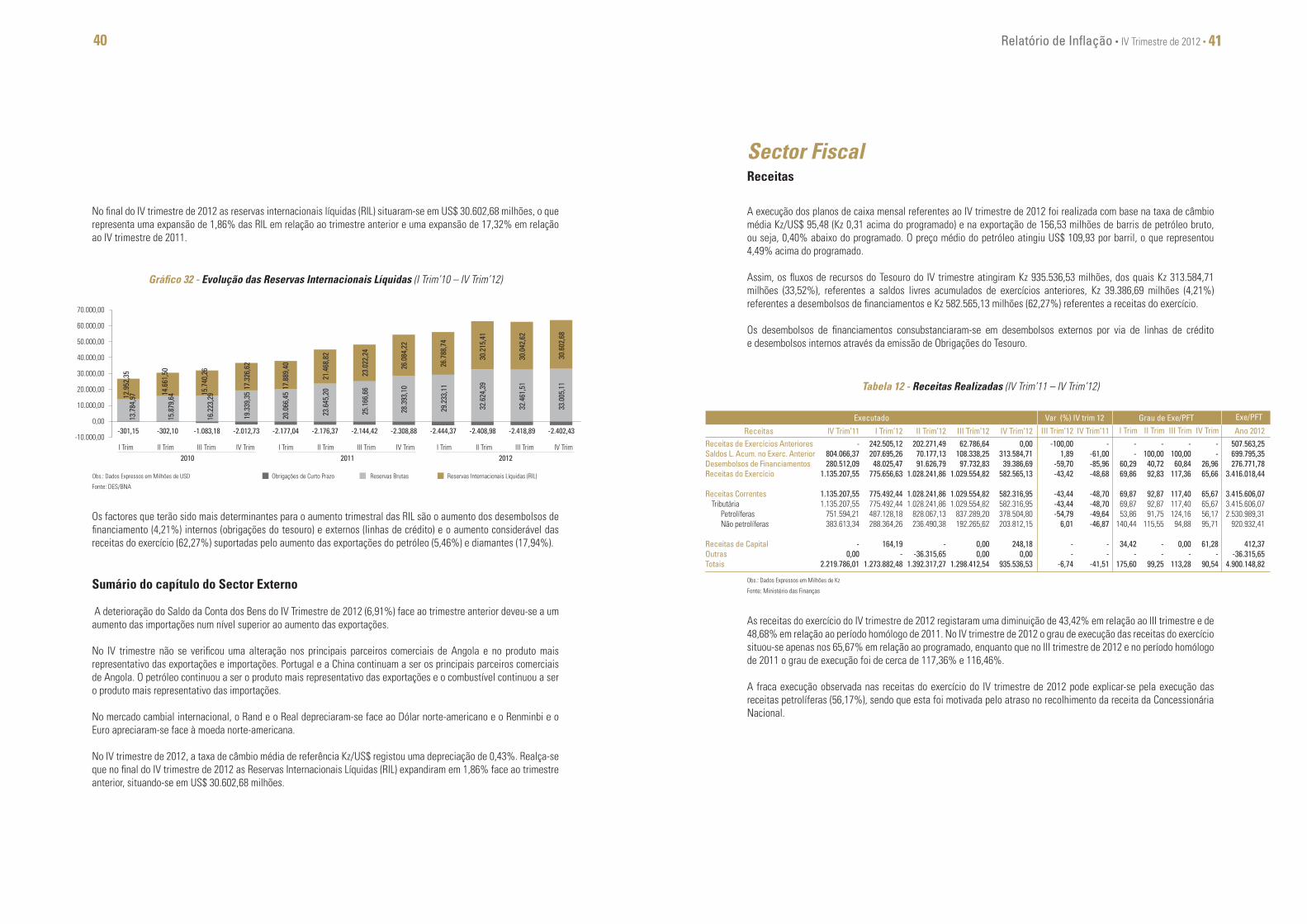

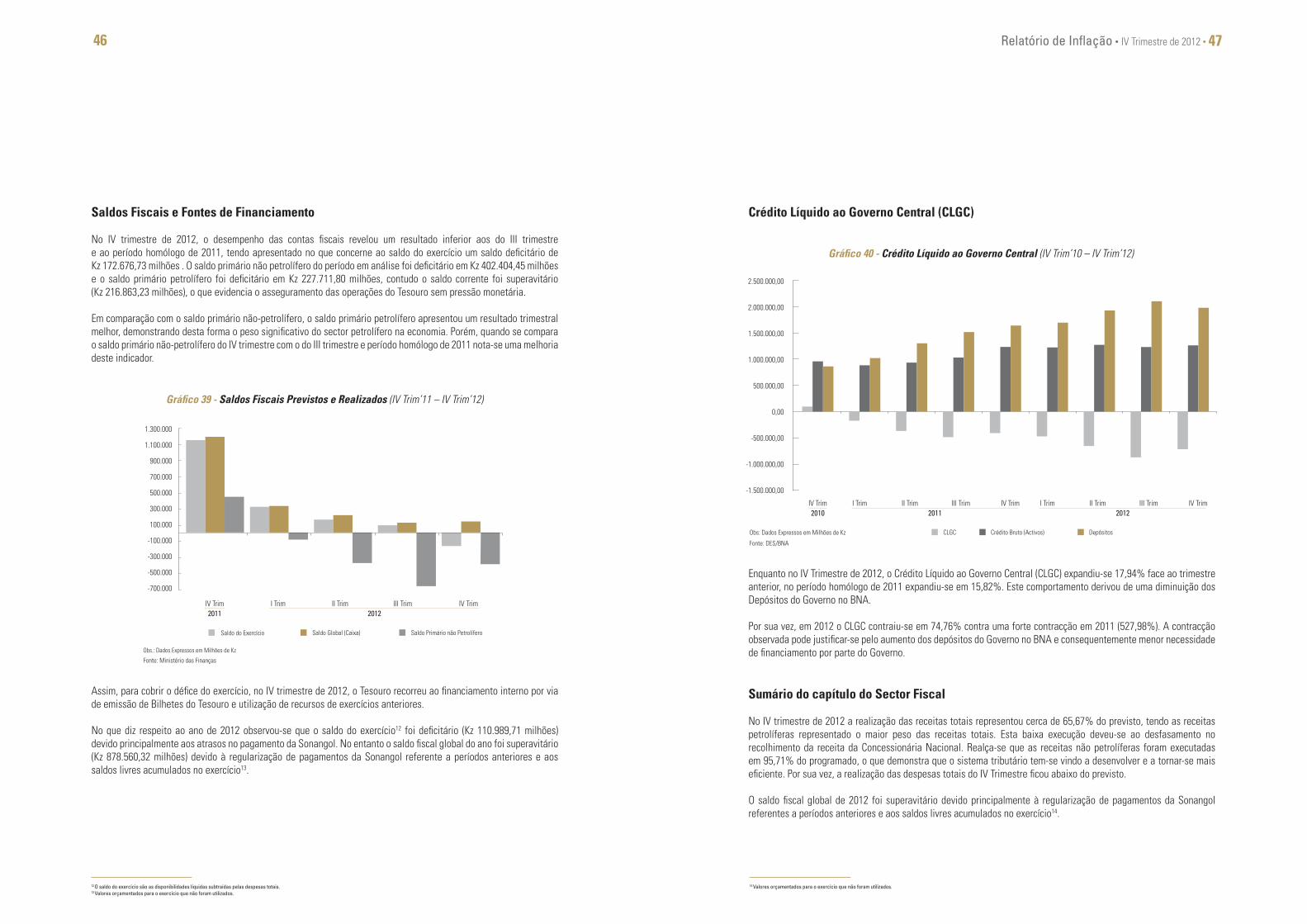

No que se refere à política fiscal, os balanços de execução dos Planos de Caixa mensais referentes ao IV trimestre de 2012 revelaram que os fluxos de entrada (receitas) situaram-se abaixo dos fluxos de saída (despesas), originando assim um défice do saldo fiscal do exercício (na óptica de caixa). Para que este défice fosse coberto registou-se uma diminuição dos Depósitos do Governo no BNA (5,94%) bem como expansão do Crédito Líquido ao Governo Central (17,94%).

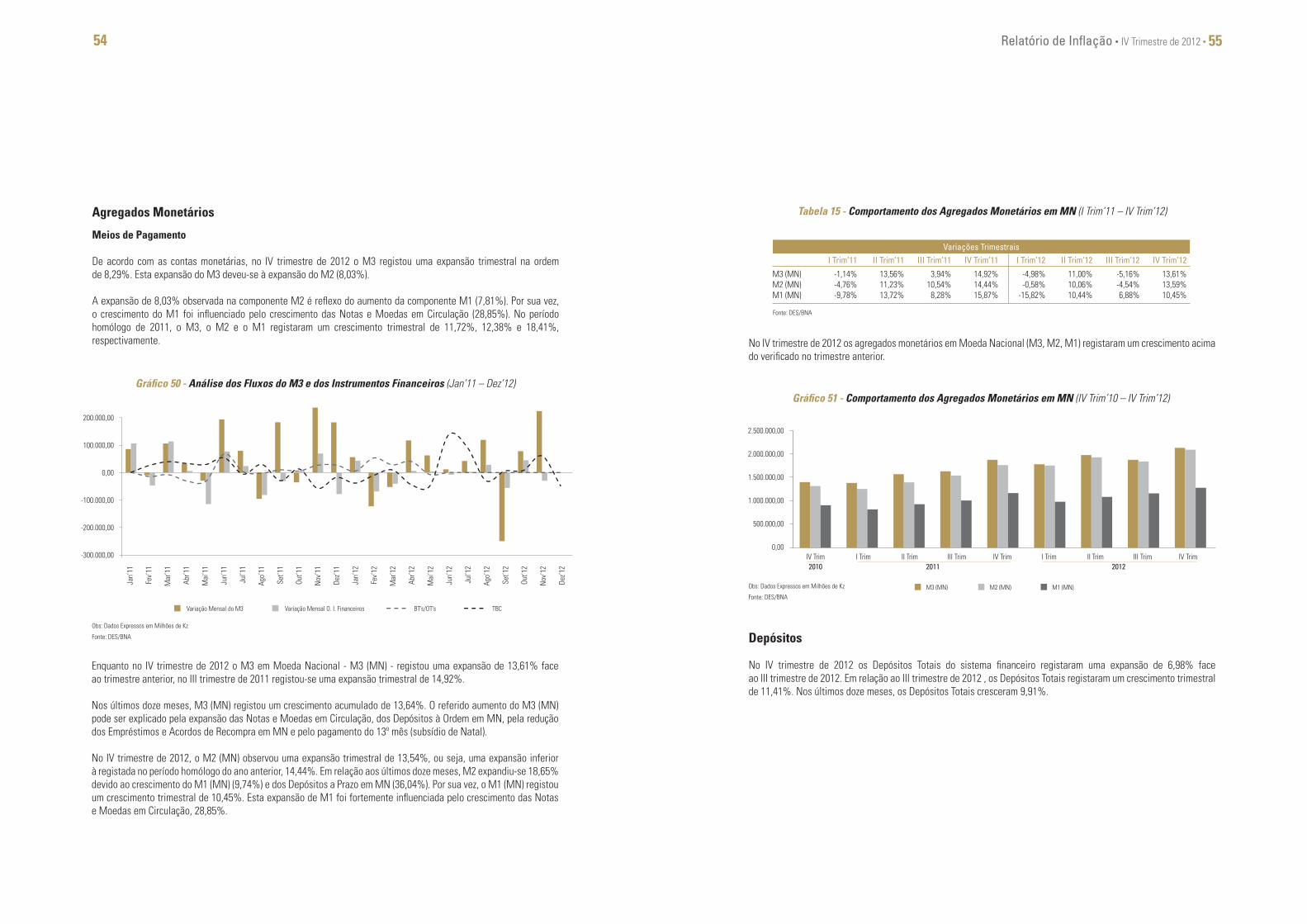

No IV trimestre de 2012 verificou-se uma expansão generalizada dos agregados monetários. Assim, o M3 registou uma expansão trimestral (8,29%) que foi impulsionada pela expansão do M2 (8,03%), que por sua vez foi consequência do crescimento do M1 (7,81%). O aumento dos agregados monetários reflecte o aumento dos depósitos totais do sistema financeiro angolano (6,98%), observado tanto na sua componente à ordem como na sua componente a prazo. De referir que os depósitos em moeda nacional expandiram 12,07%, ao passo que os depósitos em moeda estrangeira aumentaram 2,16%. O maior crescimento relativo dos depósitos em moeda nacional face aos depósitos em moeda estrangeira pode ser resultado da política de desdolarização da economia iniciada em 2011 pelo Banco Central.

Por seu turno, o aumento dos depósitos decorreu também da expansão trimestral (5,72%) do Crédito à Economia3 concedido pelo sistema bancário face ao trimestre anterior e em 4,54% em relação ao IV trimestre do ano anterior, elevando o crescimento anual dos depósitos em 2012 para 22,39%. A Base Monetária Ampla (BMA) registou uma expansão trimestral de 5,50%, enquanto o Multiplicador Monetário, ao fixar-se em 3,6, foi superior ao do terceiro trimestre (3,43).

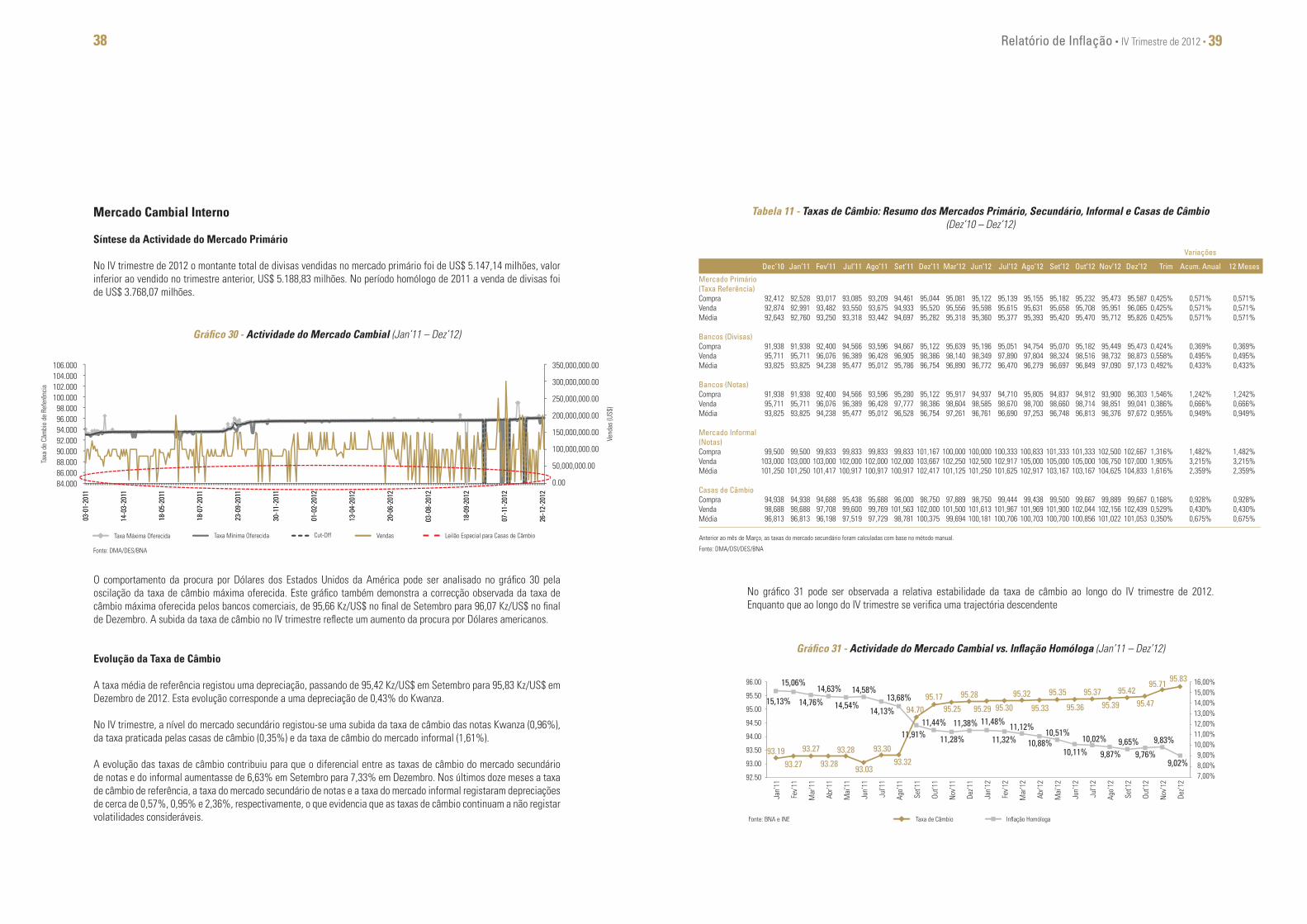

No mercado cambial, o Banco Nacional de Angola vendeu US$ 5.147,14 milhões, valor inferior ao vendido no trimestre anterior, US$ 5.188,83 milhões. O montante de Reservas Internacionais Líquidas (RIL) no período ascendeu a US$ 30.602,68 milhões, o que representa uma expansão de 1,86% das RIL em relação ao trimestre anterior e uma expansão de 17,32% em relação ao IV trimestre de 2011. As transacções ocorridas no mercado cambial possibilitaram uma ligeira depreciação de 0,43% da taxa de câmbio média de referência do Kwanza face ao Dólar norte-americano. De igual modo, as taxas médias do mercado informal e das casas de câmbio depreciaram-se em 1,62% e 0,35%, respectivamente. Ao nível do mercado secundário verificaram-se apreciações das taxas de câmbio média de compra e venda de divisas, bem como de notas, 0,49% e 0,96%, respectivamente.

A taxa de inflação do IV trimestre de 2012 situou-se em 2,85%, isto é, 1,04 pontos percentuais (p.p.) acima do verificado no trimestre precedente (1,81%). Na base desta variação estiveram factores como a persistência de problemas na cadeia de distribuição e a pressão sobre a procura de bens alimentares que é característica da época natalícia. A relativa estabilidade cambial foi determinante para que em 2012 se tenha atingido a tão almejada taxa de inflação de um dígito. A taxa de inflação acumulada de 2012 foi de 9,02%, contra os 11,38% verificados em igual período de 2011.

Tendo em conta a tendência decrescente da inflação anual, o Comité de Política Monetária deliberou várias reduções das taxas de juro de referência. Estas revisões tinham como objectivo consolidar os estímulos à expansão e diversificação da actividade económica e incentivar a banca comercial a reduzir as taxas de juro de empréstimo ao sector privado.

A crise na Zona Euro, a desaceleração da economia americana e o crescimento moderado da economia chinesa demonstram que a economia mundial ainda apresenta sinais de relativa debilidade. A revisão do FMI, em baixa, do crescimento mundial em 2012 de 3,3%1 para 3,2%2 e a previsão de um crescimento de 3,5% para 2013 são provas de que a economia mundial ainda continua num processo de ajustamento.

Sendo que uma parte significativa das exportações africanas são commodities, o arrefecimento da procura mundial contribuiu para que os países africanos não ficassem imunes à conjuntura económica mundial. Apesar disto, o forte crescimento das exportações verificado nos países africanos que descobriram novas reservas minerais, associado à relativa estabilidade dos preços das commodities, tem contribuído para apoiar o crescimento económico de África no IV trimestre de 2012.

Segundo o FMI, no IV trimestre de 2012 verificou-se uma ligeira aceleração da taxa de crescimento da economia indiana e brasileira face à taxa de crescimento destas economias no IV trimestre de 2011. Enquanto no IV trimestre de 2011 a economia indiana e brasileira cresceram 5,0% e 1,4%, no IV Trimestre de 2012 cresceram 5,4% e 2,1%, respectivamente. Em sentido contrário, na China verificou-se uma desaceleração da taxa de crescimento, de 8,9% no IV trimestre de 2011 para 8,1% no IV trimestre de 2012.

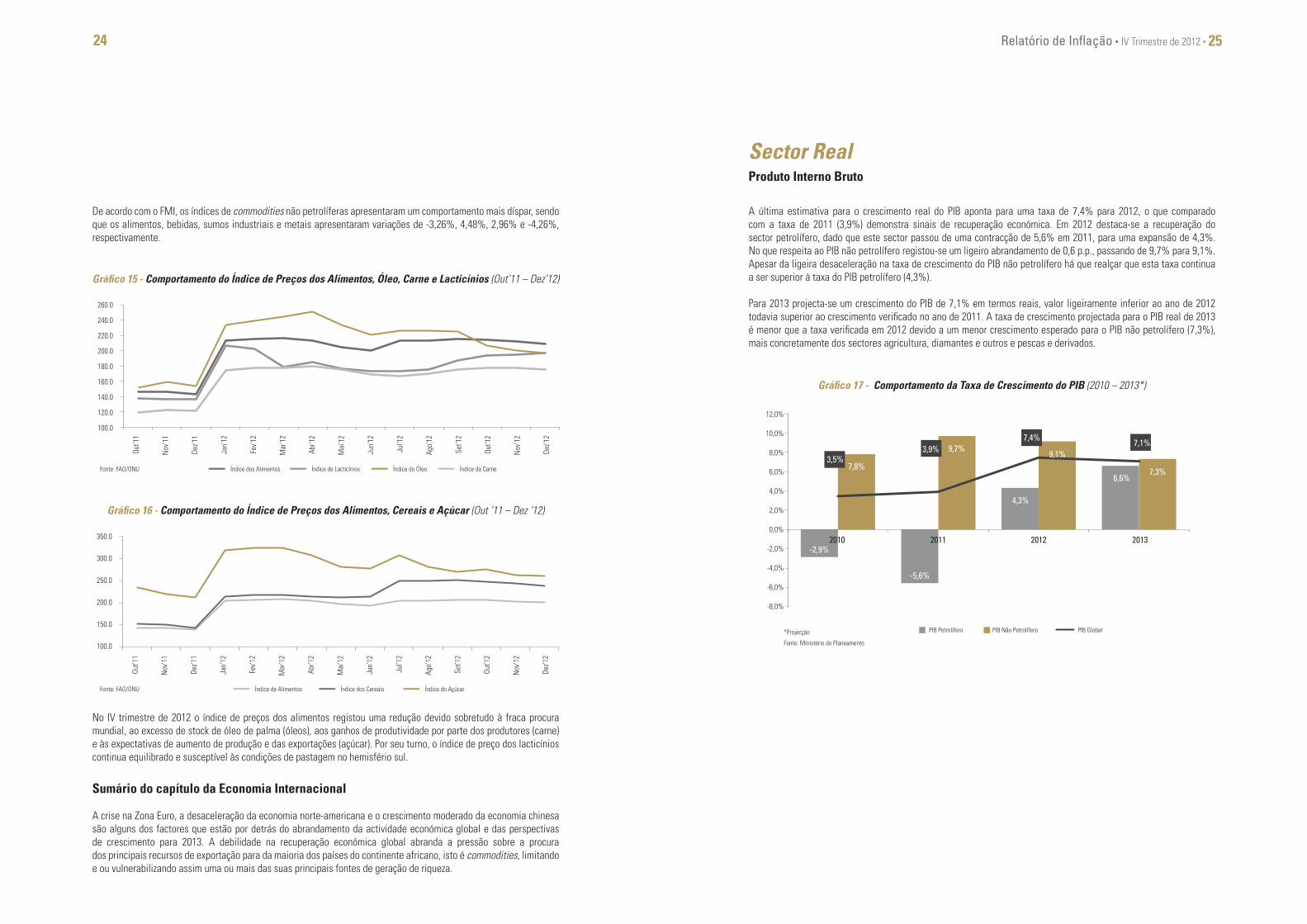

Ao nível da actividade económica nacional foi revista em baixa a taxa de crescimento real anual do Produto Interno Bruto para 2012, de 8,8% para 7,4%. Apesar desta revisão, a taxa de crescimento reflecte uma expansão de 3,5 p.p. comparativamente ao ano de 2011.

No IV trimestre de 2012, o crescimento sazonal das importações foi determinante para a evolução da Conta de Bens. Com efeito, no trimestre em análise, a Conta de Bens registou uma deterioração de 6,90% relativamente ao trimestre anterior. Este comportamento é justificado pelo crescimento considerável do valor FOB das importações, 31,14%, fixadas em US$ 6.301,03 milhões, contra um crescimento de 4,12% do valor FOB das exportações, fixadas em US$ 17.261,25 milhões. O saldo trimestral da Conta de Bens foi de US$ 10.960,22 milhões. Em relação ao IV trimestre de 2011 observou-se uma redução das exportações em 0,98% e um aumento das importações em 26,81%.

A ligação das exportações angolanas à produção petrolífera é significativa. No IV trimestre de 2012, apesar da valorização das ramas angolanas, o principal responsável pelo crescimento trimestral das exportações petrolíferas foi o aumento das quantidades exportadas face ao trimestre anterior.

Em 2012 destaca-se precisamente a recuperação do sector petrolífero, dado que este sector passou de uma contracção de 5,6% em 2011 para uma expansão de 4,3%. De referir que as estimativas para o crescimento do sector não petrolífero para 2012 passaram de 9,0% para 9,1%. Esta revisão pode ser explicada pelo maior crescimento dos sectores agricultura e energia. Em linha com esta recuperação, o indicador de clima económico do III trimestre já demonstrava um comportamento positivo na maioria dos principais sectores da actividade económica.

Sumário Executivo

1 Fonte: IMF World Economic Outlook, Outubro, 20122 Fonte: IMF World Economic Outlook Update, Janeiro, 2013

3 Crédito do Sistema Bancário (BNA e Bancos Comerciais)

12 13Relatório de Inflação • IV Trimestre de 2012 •

O Índice de Preços do Consumidor variou 2,85% no IV trimestre de 2012 contra os 1,81% verificados no III trimestre do mesmo ano. Este aumento da inflação no IV trimestre pode ser considerado sazonal dada a pressão que a época festiva gera sobre a procura de bens alimentares. As variações mensais foram de 0,91%, 0,93% e 0,99%, para Outubro, Novembro e Dezembro, respectivamente.

A variação trimestral da inflação esteve associada à persistência de problemas na cadeia de distribuição de alimentos e à assimetria de informação que é maior durante esta época devido ao facto de os grossistas tentarem maximizar o seu lucro através do aproveitamento da maior disponibilidade a pagar dos agentes económicos; sendo que esta disponibilidade deve-se em parte aos receios que os agentes económicos têm de que o excesso de procura por alguns produtos essenciais leve ao esgotamento dos mesmos. Estes factores terão contribuído para um agravamento dos custos de transacção cujo efeito se viu reflectido na variação das seguintes classes: classe 04- habitação, água, electricidade, gás e combustível (5,19%), classe 01- alimentação e bebidas não alcoólicas (2,96%), classe 03- vestuário e calçado (2,58%), classe 12- bens e serviços diversos (2,55%). As variações das duas primeiras classes poderão estar fortemente relacionadas com a quebra na oferta de alguns dos seus produtos e ou serviços causada pela falta de quedas pluviométricas verificada ao longo do ano de 2012 e com a forte procura por bens alimentares que normalmente acontece durante o último trimestre do ano.

Gráfico 2 - Classes do IPC que Mais Variaram (IV Trim’12)

Gráfico 1 - Inflação Trimestral (I Trim’10 – IV Trim’12)

Fonte: BNA e INE

I Trim I Trim I TrimII Trim II Trim II TrimIII Trim2010 2011 2012

III Trim III TrimIV Trim IV Trim IV Trim

1,81%

2,85%3,44%

3,94%

Fonte: BNA e INE

04. Habitação, Água, Electricidade, Gás e Combustíveis

03. Vestuário e Calçado 12. Bens e Serviços Diversos 11. Hotéis, Cafés e Restaurantes

01. Alimentação e Bebidas Não Alcoólicas

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0,00%

As classes: classe 01- alimentação e bebidas não alcoólicas (1,35 p.p.), classe 04- habitação, água, electricidade, gás e combustível (0,60 p.p.) e classe 07- transportes (0,17 p.p.), foram as que mais contribuíram para a variação do índice. De realçar que a contribuição da classe 01- alimentação e bebidas não alcoólicas foi superior, em cerca de 0,26 p.p., em relação ao trimestre anterior.

Na classe 01- alimentação e bebidas não alcoólicas, as subclasses que mais contribuíram para a variação do índice foram: a subclasse 0112- carnes e derivados, com 0,41 p.p.; a subclasse 0113- peixes e mariscos, com 0,31 p.p.; a subclasse 0117- legumes e tubérculos, com 0,24 p.p. e a subclasse 0111- pão e cereais, com 0,18 p.p..

Na classe 04- habitação, água, electricidade, gás e combustível, as subclasses que mais contribuíram foram: a subclasse 0441- abastecimento de água, com 0,40 p.p. e a subclasse 0452- gás, com 0,19 p.p..

Finalmente, na classe 07- transportes, as subclasses que mais se destacaram em termos de contribuição foram a subclasse 0732- serviço de transporte terrestre (0,09 p.p.) e a subclasse 0711- veículos a motor (aquisição) (0,07 p.p.).

Em termos de produtos, os que mais contribuíram para a variação do índice no IV trimestre foram a água em tambor, o gás (botija de 12 kg) e o carapau fresco, sendo que o contributo acumulado trimestral de cada um foi de 0,40 p.p., 0,19 p.p. e 0,13 p.p., respectivamente.

Uma breve análise histórica permite verificar que desde o início de 2010 que a classe 01- alimentação e bebidas não alcoólicas apresenta, em média, as maiores variações, tendo a mais alta sido verificada no IV trimestre de 2011 (4,44%). A classe 1 é seguida pela classe 12- bens e serviços diversos que registou a sua maior variação no II trimestre de 2010 (5,27%) e no IV trimestre de 2011 (5,27%), contudo somente registou uma variação de 2,55% no IV trimestre de 2012.

A classe 03- vestuário e calçados surge em terceiro lugar no quadro das maiores variações, tendo a sua maior variação ocorrido no IV trimestre de 2011 (4,17%). No trimestre em análise, esta classe registou uma variação de 2,58%.

Como seria expectável, o agravamento dos custos de transacção também se traduziu na variação acentuada das subclasses: subclasse 0452- gás (15,43%), subclasse 0441- abastecimento de água (12,07%) e subclasse 0121- café e chá (10,22%).

Gráfico 3 - Subclasses do IPC que Mais Variaram (IV Trim’12)

18,00%16,00%14,00%12,00%10,00% 8,00%6,00%4,00%2,00%0,00%

0452. Gás 0441. Abastecimento de Água 0121. Café e Chá 0911. Aparelhos de Som e Imagem

0913. Equipamento Informático 0723. Conservação e Reparação de Veículos 0511. Móveis e Acessórios

Fonte: BNA e INE

Inflação Trimestral

Análise da Variação dos Índices de Preços

5,00%4,50%4,00%3,50%3,00%2,50%2,00%1,50%1,00%0,50%

0%

14

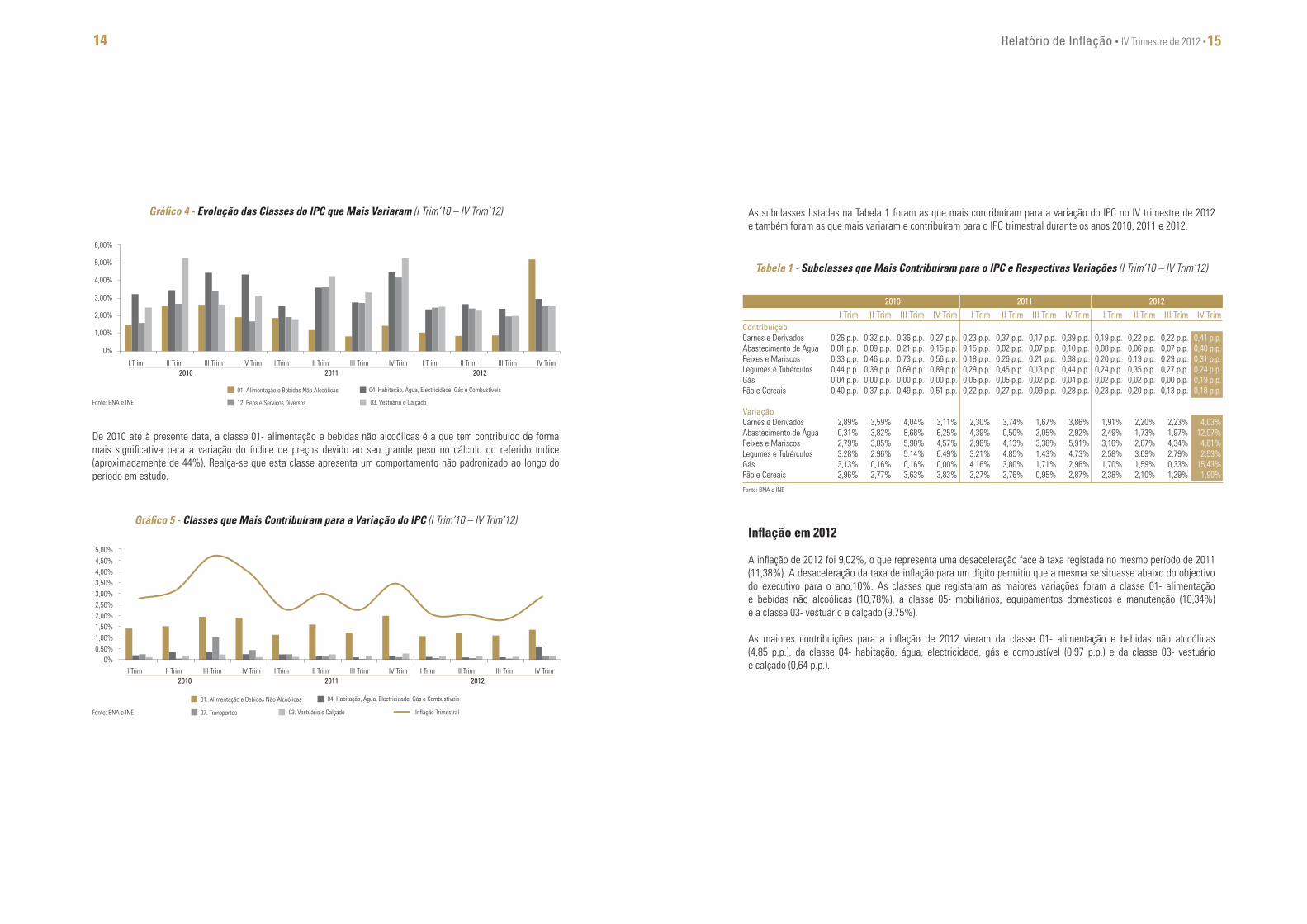

Gráfico 4 - Evolução das Classes do IPC que Mais Variaram (I Trim’10 – IV Trim’12)

Fonte: BNA e INE

De 2010 até à presente data, a classe 01- alimentação e bebidas não alcoólicas é a que tem contribuído de forma mais significativa para a variação do índice de preços devido ao seu grande peso no cálculo do referido índice (aproximadamente de 44%). Realça-se que esta classe apresenta um comportamento não padronizado ao longo do período em estudo.

Gráfico 5 - Classes que Mais Contribuíram para a Variação do IPC (I Trim’10 – IV Trim’12)

Fonte: BNA e INE

15Relatório de Inflação • IV Trimestre de 2012 •

As subclasses listadas na Tabela 1 foram as que mais contribuíram para a variação do IPC no IV trimestre de 2012 e também foram as que mais variaram e contribuíram para o IPC trimestral durante os anos 2010, 2011 e 2012.

Inflação em 2012

A inflação de 2012 foi 9,02%, o que representa uma desaceleração face à taxa registada no mesmo período de 2011 (11,38%). A desaceleração da taxa de inflação para um dígito permitiu que a mesma se situasse abaixo do objectivo do executivo para o ano,10%. As classes que registaram as maiores variações foram a classe 01- alimentação e bebidas não alcoólicas (10,78%), a classe 05- mobiliários, equipamentos domésticos e manutenção (10,34%) e a classe 03- vestuário e calçado (9,75%).

As maiores contribuições para a inflação de 2012 vieram da classe 01- alimentação e bebidas não alcoólicas (4,85 p.p.), da classe 04- habitação, água, electricidade, gás e combustível (0,97 p.p.) e da classe 03- vestuário e calçado (0,64 p.p.).

ContribuiçãoCarnes e DerivadosAbastecimento de ÁguaPeixes e MariscosLegumes e TubérculosGásPão e Cereais

VariaçãoCarnes e DerivadosAbastecimento de ÁguaPeixes e MariscosLegumes e TubérculosGásPão e Cereais

0,26 p.p.0,01 p.p.0,33 p.p.0,44 p.p.0,04 p.p.0,40 p.p.

2,89%0,31%2,79%3,28%3,13%2,96%

0,32 p.p.0,09 p.p.0,46 p.p.0,39 p.p.0,00 p.p.0,37 p.p.

3,59%3,82%3,85%2,96%0,16%2,77%

0,36 p.p.0,21 p.p.0,73 p.p.0,69 p.p.0,00 p.p.0,49 p.p.

4,04%8,68%5,98%5,14%0,16%3,63%

0,27 p.p.0,15 p.p.0,56 p.p.0,89 p.p.0,00 p.p.0,51 p.p.

3,11%6,25%4,57%6,49%0,00%3,83%

0,23 p.p.0,15 p.p.0,18 p.p.0,29 p.p.0,05 p.p.0,22 p.p.

2,30%4,39%2,96%3,21%4.16%2,27%

0,37 p.p.0,02 p.p.0,26 p.p.0,45 p.p.0,05 p.p.0,27 p.p.

3,74%0,50%4,13%4,85%3,80%2,76%

0,17 p.p.0,07 p.p.0,21 p.p.0,13 p.p.0,02 p.p.0,09 p.p.

1,67%2,05%3,38%1,43%1,71%0,95%

0,39 p.p.0,10 p.p.0,38 p.p.0,44 p.p.0,04 p.p.0,28 p.p.

3,86%2,92%5,91%4,73%2,96%2,87%

0,19 p.p.0,08 p.p.0,20 p.p.0,24 p.p.0,02 p.p.0,23 p.p.

1,91%2,49%3,10%2,58%1,70%2,38%

0,22 p.p.0,06 p.p.0,19 p.p.0,35 p.p.0,02 p.p.0,20 p.p.

2,20%1,73%2,87%3,69%1,59%2,10%

0,22 p.p.0,07 p.p.0,29 p.p.0,27 p.p.0,00 p.p.0,13 p.p.

2,23%1,97%4,34%2,79%0,33%1,29%

0,41 p.p.0,40 p.p.0,31 p.p.0,24 p.p.0,19 p.p.0,18 p.p.

4,03%12,07%

4,61%2,53%

15,43%1,90%

I Trim II Trim III Trim IV Trim I Trim II Trim III Trim IV Trim I Trim II Trim III Trim IV Trim

Fonte: BNA e INE

Tabela 1 - Subclasses que Mais Contribuíram para o IPC e Respectivas Variações (I Trim’10 – IV Trim’12)

04. Habitação, Água, Electricidade, Gás e Combustíveis01. Alimentação e Bebidas Não Alcoólicas

03. Vestuário e Calçado 12. Bens e Serviços Diversos

6,00%

5,00%

4,00%

3,00%

2,00%

1,00%

0%

5,00%4,50%4,00%3,50%3,00%2,50%2,00%1,50%1,00%0,50%

0%

Inflação Trimestral

01. Alimentação e Bebidas Não Alcoólicas

07. Transportes

04. Habitação, Água, Electricidade, Gás e Combustíveis

03. Vestuário e Calçado

2010 2011 2012

I Trim II Trim III Trim IV Trim2010

I Trim II Trim III Trim IV Trim2010

I Trim II Trim III Trim IV Trim2011

I Trim II Trim III Trim IV Trim2012

I Trim II Trim III Trim IV Trim2011

I Trim II Trim III Trim IV Trim2012

16 17Relatório de Inflação • IV Trimestre de 2012 •

Cesta Básica

No IV trimestre de 2012, os produtos da cesta básica que registaram as maiores variações foram a fuba de bombó (5,91%), a fuba de milho (5,85%) e a carne seca (4,46%).

Variação do Índice de Preços Grossista (IPG)

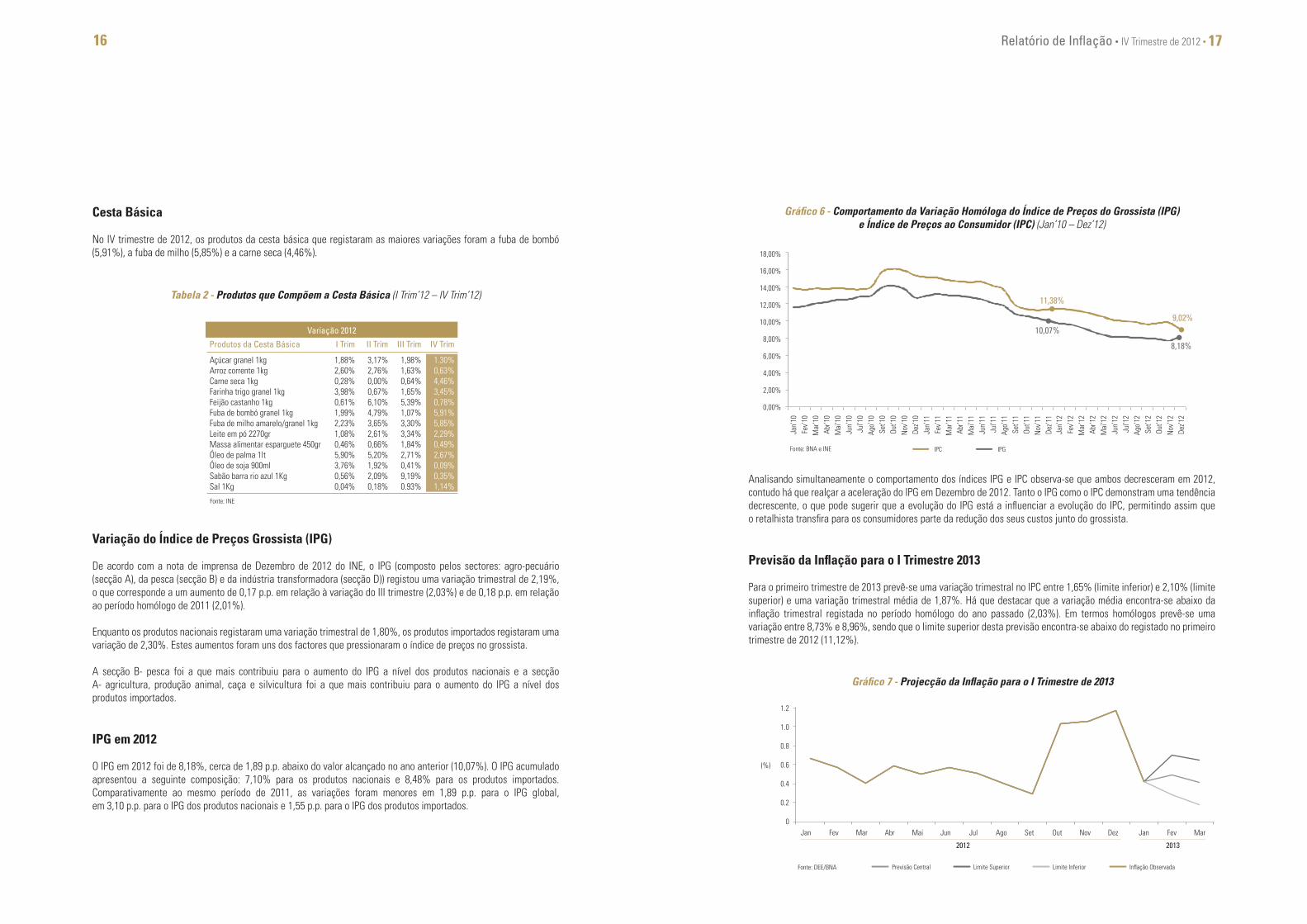

De acordo com a nota de imprensa de Dezembro de 2012 do INE, o IPG (composto pelos sectores: agro-pecuário (secção A), da pesca (secção B) e da indústria transformadora (secção D)) registou uma variação trimestral de 2,19%, o que corresponde a um aumento de 0,17 p.p. em relação à variação do III trimestre (2,03%) e de 0,18 p.p. em relação ao período homólogo de 2011 (2,01%).

Enquanto os produtos nacionais registaram uma variação trimestral de 1,80%, os produtos importados registaram uma variação de 2,30%. Estes aumentos foram uns dos factores que pressionaram o índice de preços no grossista.

A secção B- pesca foi a que mais contribuiu para o aumento do IPG a nível dos produtos nacionais e a secção A- agricultura, produção animal, caça e silvicultura foi a que mais contribuiu para o aumento do IPG a nível dos produtos importados.

IPG em 2012

O IPG em 2012 foi de 8,18%, cerca de 1,89 p.p. abaixo do valor alcançado no ano anterior (10,07%). O IPG acumulado apresentou a seguinte composição: 7,10% para os produtos nacionais e 8,48% para os produtos importados. Comparativamente ao mesmo período de 2011, as variações foram menores em 1,89 p.p. para o IPG global, em 3,10 p.p. para o IPG dos produtos nacionais e 1,55 p.p. para o IPG dos produtos importados.

Analisando simultaneamente o comportamento dos índices IPG e IPC observa-se que ambos decresceram em 2012, contudo há que realçar a aceleração do IPG em Dezembro de 2012. Tanto o IPG como o IPC demonstram uma tendência decrescente, o que pode sugerir que a evolução do IPG está a influenciar a evolução do IPC, permitindo assim que o retalhista transfira para os consumidores parte da redução dos seus custos junto do grossista.

Previsão da Inflação para o I Trimestre 2013

Para o primeiro trimestre de 2013 prevê-se uma variação trimestral no IPC entre 1,65% (limite inferior) e 2,10% (limite superior) e uma variação trimestral média de 1,87%. Há que destacar que a variação média encontra-se abaixo da inflação trimestral registada no período homólogo do ano passado (2,03%). Em termos homólogos prevê-se uma variação entre 8,73% e 8,96%, sendo que o limite superior desta previsão encontra-se abaixo do registado no primeiro trimestre de 2012 (11,12%).

Açúcar granel 1kg Arroz corrente 1kg Carne seca 1kg Farinha trigo granel 1kg Feijão castanho 1kg Fuba de bombó granel 1kg Fuba de milho amarelo/granel 1kg Leite em pó 2270gr Massa alimentar esparguete 450gr Óleo de palma 1lt Óleo de soja 900ml Sabão barra rio azul 1Kg Sal 1Kg

1,88% 2,60% 0,28% 3,98% 0,61% 1,99% 2,23% 1,08% 0,46% 5,90% 3,76% 0,56% 0,04%

3,17% 2,76% 0,00% 0,67% 6,10% 4,79% 3,65% 2,61% 0,66% 5,20% 1,92% 2,09% 0,18%

1,98% 1,63% 0,64% 1,65% 5,39% 1,07% 3,30% 3,34% 1,84% 2,71% 0,41% 9,19% 0.93%

1.30% 0,63% 4,46% 3,45% 0,78% 5,91% 5,85% 2,29% 0,49% 2,67% 0,09% 0,35% 1,14%

I Trim II Trim III Trim IV Trim

Fonte: INE

Produtos da Cesta Básica

Variação 2012

Tabela 2 - Produtos que Compõem a Cesta Básica (I Trim’12 – IV Trim’12)

Gráfico 6 - Comportamento da Variação Homóloga do Índice de Preços do Grossista (IPG) e Índice de Preços ao Consumidor (IPC) (Jan’10 – Dez’12)

18,00%

16,00%

14,00%

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%

Jan’

10Fe

v’10

Mar

’10

Abr’1

0M

ai’1

0Ju

n’10

Jul’1

0Ag

o’10

Set’1

0Ou

t’10

Nov

’10

Dez’1

0Ja

n’11

Fev’

11M

ar’1

1Ab

r’11

Mai

’11

Jun’

11Ju

l’11

Ago’

11Se

t’11

Out’1

1N

ov’1

1De

z’11

Jan’

12Fe

v’12

Mar

’12

Abr’1

2M

ai’1

2Ju

n’12

Jul’1

2Ag

o’12

Set’1

2Ou

t’12

Nov

’12

Dez’1

2

9,02%

8,18%

11,38%

10,07%

IPC IPGFonte: BNA e INE

1.2

1.0

0.8

0.6

0.4

0.2

0

(%)

20132012

Previsão Central Limite Superior Limite Inferior Inflação Observada

Gráfico 7 - Projecção da Inflação para o I Trimestre de 2013

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar

Fonte: DEE/BNA

18 19Relatório de Inflação • IV Trimestre de 2012 •

O exercício da projecção da inflação considerou:

• A evolução mais recente do Índice de Preços no Consumidor (IPC), sendo que o valor verificado para Janeiro de 2013 foi assumido como o projectado;

• A programação financeira do Tesouro e a perspectiva de uma baixa execução da mesma no I trimestre;

• A prevista depreciação do Kwanza face ao Dólar dos Estados Unidos da América, principal moeda de referência em termos de troca comercial e outras negociações tais como contratos;

• Um ligeiro abrandamento na procura interna efectiva em relação ao trimestre anterior, dado que no IV trimestre de 2012 a procura expandiu-se devido à época festiva;

• Uma possível especulação de preços por parte dos agentes económicos em função da entrada em circulação da nova família do Kwanza;

• A possível subida de preço de algumas commodities alimentares;

• A pressão moderada e decrescente dos preços externos sobre os preços internos.

No entanto, podem ser apontados vários riscos associados às previsões da inflação, nomeadamente os que se seguem:

• Despesas fiscais superiores ao programado para o I trimestre, o que pode ser alimentado pelo pagamento de alguns atrasados do exercício anterior;

• Maior depreciação do Kwanza face ao Dólar norte americano devido à possível especulação no mercado cambial associada à entrada em vigor da Nova Lei Cambial do sector petrolífero;

• Aumento dos preços de bens e serviços fruto da especulação associada à introdução da nova família do Kwanza;

• Fortes quedas pluviométricas que podem pôr em risco a oferta de certos bens e serviços nacionais;

• Factores estruturais relacionados com a cadeia de distribuição e importação de alimentos;

• Subida considerável do preço das commodities alimentares.

Sumário do capítulo da Análise da Variação dos Índices de Preços

Tal como verificado em anos anteriores, no IV trimestre de 2012 registou-se a maior variação trimestral do IPC do ano, uma característica associada à maior procura por bens e serviços que se verifica durante a época natalícia.

As classes que mais contribuíram para a variação do índice no IV Trimestre foram a classe 01- alimentação e bebidas não alcoólicas (1,35 p.p.), a classe 04- habitação, água, electricidade, gás e combustível (0,60 p.p.) e a classe 07- transportes (0,17 p.p.). A análise das classes permite concluir que as pressões inflacionistas trimestrais também podem estar relacionadas com a reduzida queda de chuvas que se fez sentir no território nacional. A tendência decrescente do IPG e do IPC permitiu que pela primeira vez na história económica recente da República de Angola se atingisse uma taxa de inflação anual de um dígito, 9,02%.

No IV trimestre de 2012, a desaceleração das economias desenvolvidas e da economia chinesa demonstram que a retoma da economia mundial para níveis de actividade pré-crise será um processo de médio-prazo.

A incerteza tem minado a recuperação da economia mundial. Os eventos que mais contribuíram para a incerteza económica foram por um lado a crise da dívida soberana da Zona Euro, e por outro lado a taxa de desemprego alta e o persistente impasse ao nível da política fiscal que se verifica na economia norte-americana.

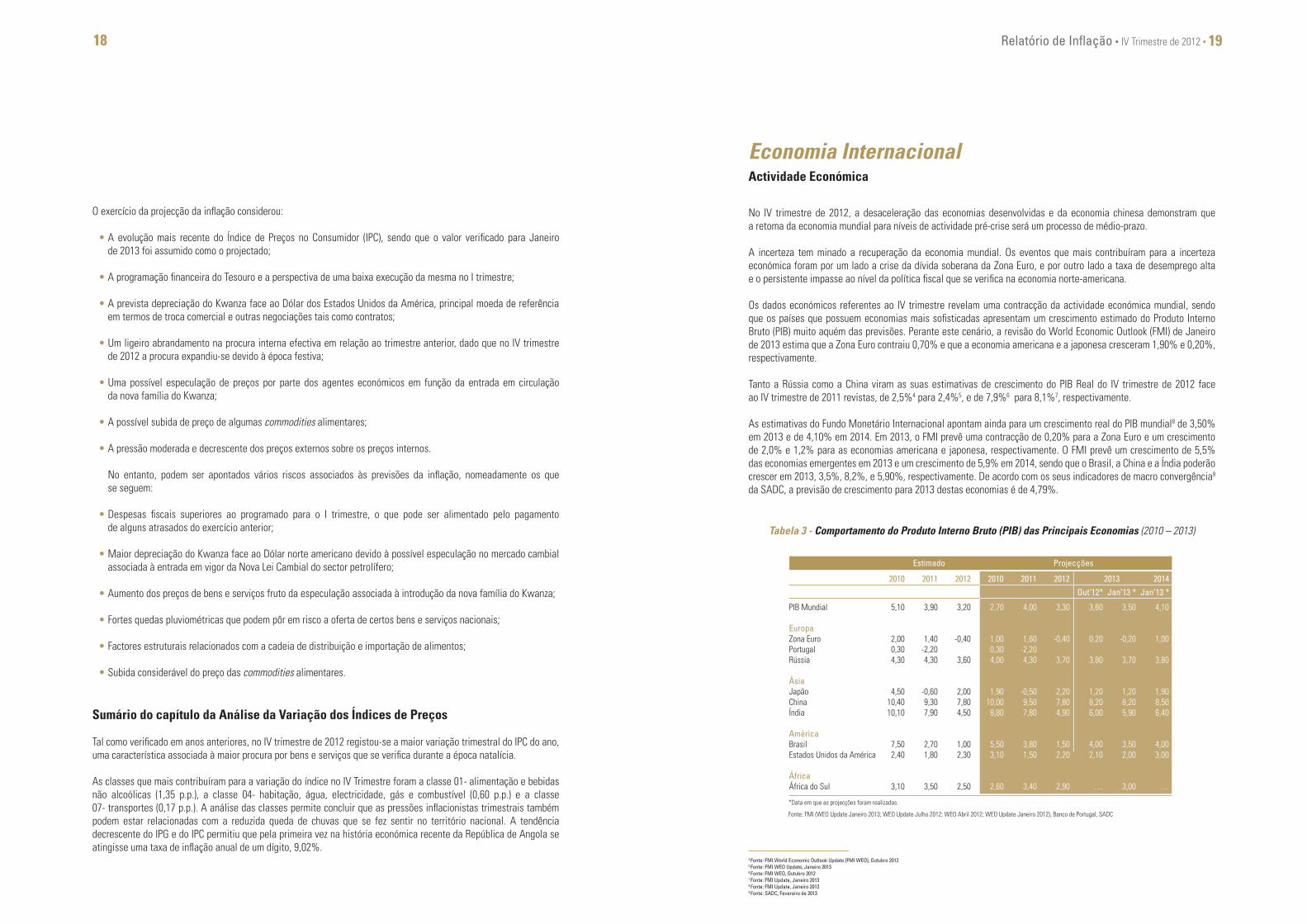

Os dados económicos referentes ao IV trimestre revelam uma contracção da actividade económica mundial, sendo que os países que possuem economias mais sofisticadas apresentam um crescimento estimado do Produto Interno Bruto (PIB) muito aquém das previsões. Perante este cenário, a revisão do World Economic Outlook (FMI) de Janeiro de 2013 estima que a Zona Euro contraiu 0,70% e que a economia americana e a japonesa cresceram 1,90% e 0,20%, respectivamente.

Tanto a Rússia como a China viram as suas estimativas de crescimento do PIB Real do IV trimestre de 2012 face ao IV trimestre de 2011 revistas, de 2,5%4 para 2,4%5, e de 7,9%6 para 8,1%7, respectivamente.

As estimativas do Fundo Monetário Internacional apontam ainda para um crescimento real do PIB mundial8 de 3,50% em 2013 e de 4,10% em 2014. Em 2013, o FMI prevê uma contracção de 0,20% para a Zona Euro e um crescimento de 2,0% e 1,2% para as economias americana e japonesa, respectivamente. O FMI prevê um crescimento de 5,5% das economias emergentes em 2013 e um crescimento de 5,9% em 2014, sendo que o Brasil, a China e a Índia poderão crescer em 2013, 3,5%, 8,2%, e 5,90%, respectivamente. De acordo com os seus indicadores de macro convergência9

da SADC, a previsão de crescimento para 2013 destas economias é de 4,79%.

Actividade Económica

Economia Internacional

Tabela 3 - Comportamento do Produto Interno Bruto (PIB) das Principais Economias (2010 – 2013)

PIB Mundial

Europa Zona EuroPortugalRússia

ÁsiaJapãoChinaÍndia

América BrasilEstados Unidos da América

África África do Sul

5,10

2,000,304,30

4,5010,4010,10

7,502,40

3,10

3,90

1,40-2,204,30

-0,609,307,90

2,701,80

3,50

3,20

-0,40

3,60

2,007,804,50

1,002,30

2,50

2,70

1,000,304,00

1,9010,00

8,80

5,503,10

2,60

4,00

1,60-2,204,30

-0,509,507,80

3,801,50

3,40

3,30

-0,40

3,70

2,207,804,90

1,502,20

2,90

3,60

0,20

3,80

1,208,206,00

4,002,10

…

3,50

-0,20

3,70

1,208,205,90

3,502,00

3,00

4,10

1,00

3,80

1,908,506,40

4,003,00

…

2010 2011 2012

Estimado Projecções

2010 2011 2012Out’12* Jan’13 * Jan’13 *

2013 2014

*Data em que as projecções foram realizadas.

Fonte: FMI (WEO Update Janeiro 2013; WEO Update Julho 2012; WEO Abril 2012; WEO Update Janeiro 2012), Banco de Portugal, SADC

4 Fonte: FMI World Economic Outlook Update (FMI WEO), Outubro 20125 Fonte: FMI WEO Update, Janeiro 20136 Fonte: FMI WEO, Outubro 20127 Fonte: FMI Update, Janeiro 20138 Fonte: FMI Update, Janeiro 20139 Fonte: SADC, Fevereiro de 2013

20 21Relatório de Inflação • IV Trimestre de 2012 •

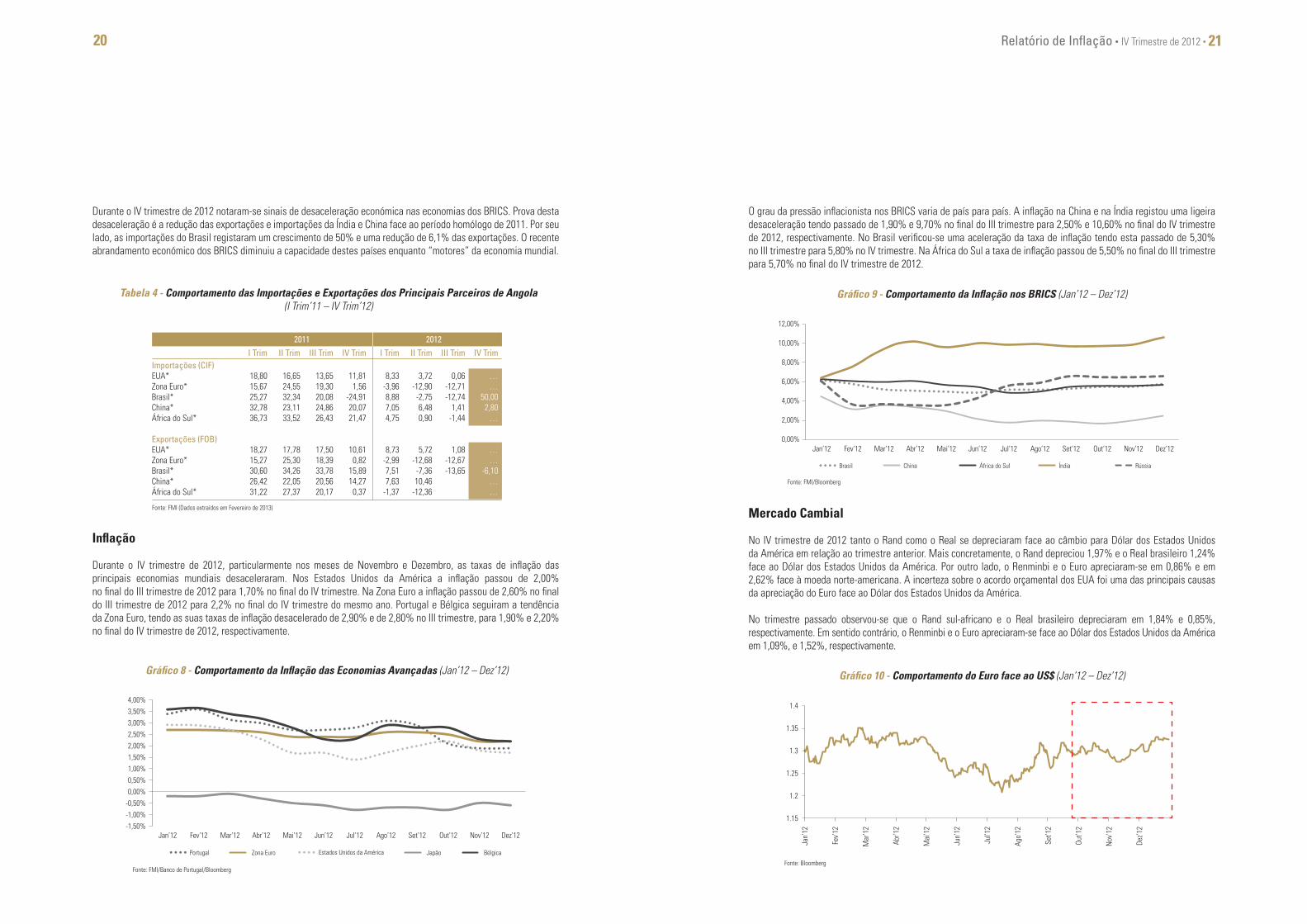

Durante o IV trimestre de 2012 notaram-se sinais de desaceleração económica nas economias dos BRICS. Prova desta desaceleração é a redução das exportações e importações da Índia e China face ao período homólogo de 2011. Por seu lado, as importações do Brasil registaram um crescimento de 50% e uma redução de 6,1% das exportações. O recente abrandamento económico dos BRICS diminuiu a capacidade destes países enquanto “motores” da economia mundial.

O grau da pressão inflacionista nos BRICS varia de país para país. A inflação na China e na Índia registou uma ligeira desaceleração tendo passado de 1,90% e 9,70% no final do III trimestre para 2,50% e 10,60% no final do IV trimestre de 2012, respectivamente. No Brasil verificou-se uma aceleração da taxa de inflação tendo esta passado de 5,30% no III trimestre para 5,80% no IV trimestre. Na África do Sul a taxa de inflação passou de 5,50% no final do III trimestre para 5,70% no final do IV trimestre de 2012.

Mercado Cambial

No IV trimestre de 2012 tanto o Rand como o Real se depreciaram face ao câmbio para Dólar dos Estados Unidos da América em relação ao trimestre anterior. Mais concretamente, o Rand depreciou 1,97% e o Real brasileiro 1,24% face ao Dólar dos Estados Unidos da América. Por outro lado, o Renminbi e o Euro apreciaram-se em 0,86% e em 2,62% face à moeda norte-americana. A incerteza sobre o acordo orçamental dos EUA foi uma das principais causas da apreciação do Euro face ao Dólar dos Estados Unidos da América.

No trimestre passado observou-se que o Rand sul-africano e o Real brasileiro depreciaram em 1,84% e 0,85%, respectivamente. Em sentido contrário, o Renminbi e o Euro apreciaram-se face ao Dólar dos Estados Unidos da América em 1,09%, e 1,52%, respectivamente.

18,8015,6725,2732,7836,73

18,2715,2730,6026,4231,22

16,65 24,55 32,3423,11 33,52

17,7825,3034,2622,0527,37

13,65 19,30 20,0824,86 26,43

17,5018,3933,7820,5620,17

11,811,56

-24,9120,07 21,47

10,61 0,82

15,8914,27

0,37

8,33-3,968,887,054,75

8,73-2,997,517,63

-1,37

3,72-12,90

-2,756,480,90

5,72-12,68

-7,3610,46

-12,36

0,06-12,71-12,74

1,41-1,44

1,08-12,67-13,65

……

50,002,80

…

……

-6,10……

Importações (CIF)EUA*Zona Euro*Brasil*China*África do Sul*

Exportações (FOB)EUA*Zona Euro*Brasil*China*África do Sul*

I Trim II Trim III Trim IV Trim I Trim II Trim III Trim IV Trim2011 2012

Fonte: FMI (Dados extraídos em Fevereiro de 2013)

Tabela 4 - Comportamento das Importações e Exportações dos Principais Parceiros de Angola (I Trim’11 – IV Trim’12)

Inflação

Durante o IV trimestre de 2012, particularmente nos meses de Novembro e Dezembro, as taxas de inflação das principais economias mundiais desaceleraram. Nos Estados Unidos da América a inflação passou de 2,00% no final do III trimestre de 2012 para 1,70% no final do IV trimestre. Na Zona Euro a inflação passou de 2,60% no final do III trimestre de 2012 para 2,2% no final do IV trimestre do mesmo ano. Portugal e Bélgica seguiram a tendência da Zona Euro, tendo as suas taxas de inflação desacelerado de 2,90% e de 2,80% no III trimestre, para 1,90% e 2,20% no final do IV trimestre de 2012, respectivamente.

Gráfico 8 - Comportamento da Inflação das Economias Avançadas (Jan’12 – Dez’12)

Jan’12 Fev’12 Mar’12 Abr’12 Mai’12 Jun’12 Jul’12 Ago’12 Set’12 Out’12 Nov’12 Dez’12

Zona Euro Japão BélgicaEstados Unidos da AméricaPortugal

4,00%3,50%3,00%2,50%2,00%1,50%1,00%0,50%0,00%

-0,50%-1,00%-1,50%

Fonte: FMI/Banco de Portugal/BloombergFonte: Bloomberg

Fonte: FMI/Bloomberg

Gráfico 9 - Comportamento da Inflação nos BRICS (Jan’12 – Dez’12)

12,00%

10,00%

8,00%

6,00%

4,00%

2,00%

0,00%Jan’12 Fev’12 Mar’12 Abr’12 Mai’12 Jun’12 Jul’12 Ago’12 Set’12 Out’12 Nov’12 Dez’12

China África do Sul Índia RússiaBrasil

Gráfico 10 - Comportamento do Euro face ao US$ (Jan‘12 – Dez‘12)

1.4

1.35

1.3

1.25

1.2

1.15

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2

22 23Relatório de Inflação • IV Trimestre de 2012 •

Gráfico 11 - Comportamento do US$ face ao Renminbi (Jan‘12 – Dez 12)

6.4

6.35

6.3

6.25

6.2

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2

Fonte: Bloomberg

Fonte: Bloomberg

Fonte: Bloomberg

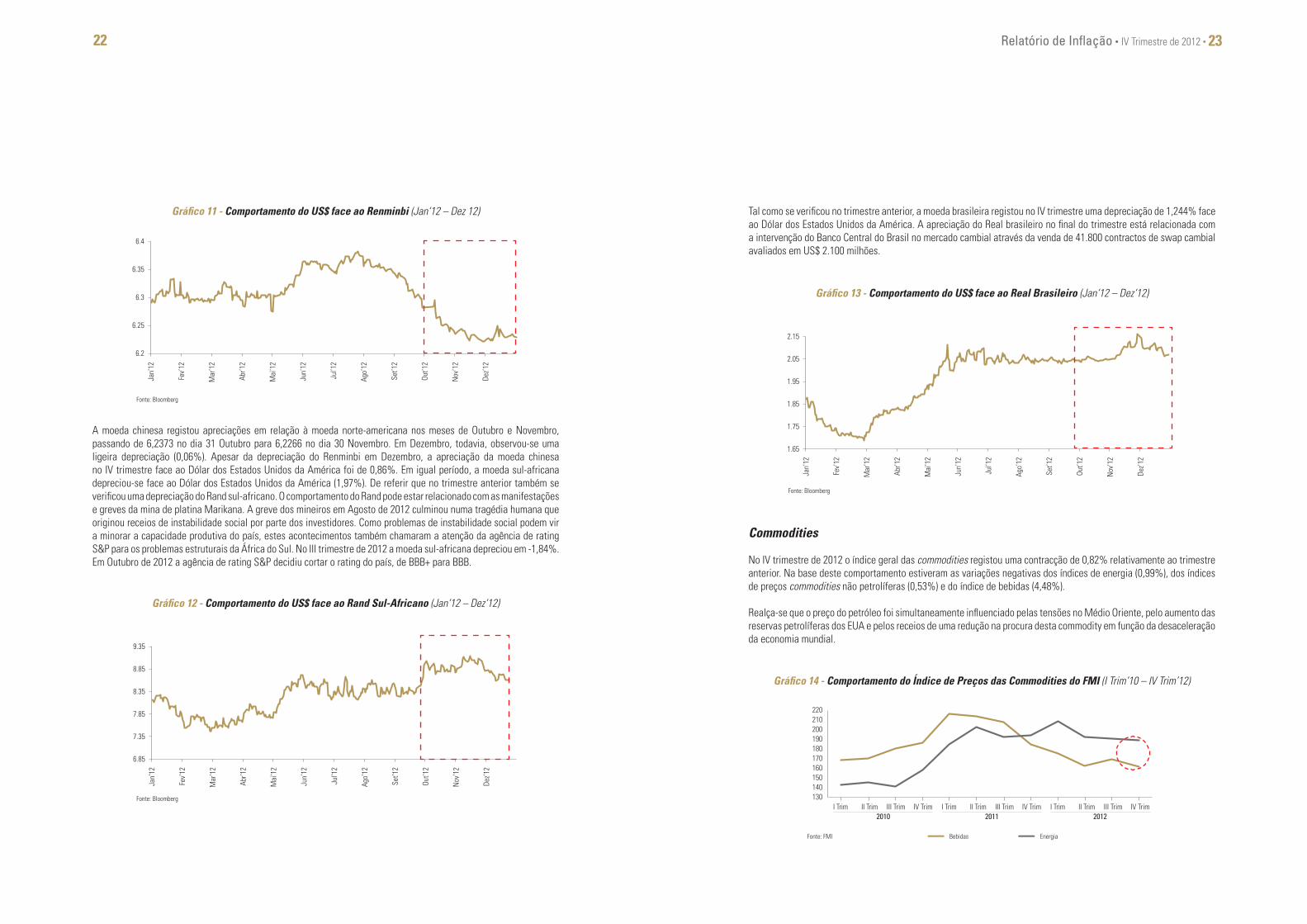

A moeda chinesa registou apreciações em relação à moeda norte-americana nos meses de Outubro e Novembro, passando de 6,2373 no dia 31 Outubro para 6,2266 no dia 30 Novembro. Em Dezembro, todavia, observou-se uma ligeira depreciação (0,06%). Apesar da depreciação do Renminbi em Dezembro, a apreciação da moeda chinesa no IV trimestre face ao Dólar dos Estados Unidos da América foi de 0,86%. Em igual período, a moeda sul-africana depreciou-se face ao Dólar dos Estados Unidos da América (1,97%). De referir que no trimestre anterior também se verificou uma depreciação do Rand sul-africano. O comportamento do Rand pode estar relacionado com as manifestações e greves da mina de platina Marikana. A greve dos mineiros em Agosto de 2012 culminou numa tragédia humana que originou receios de instabilidade social por parte dos investidores. Como problemas de instabilidade social podem vir a minorar a capacidade produtiva do país, estes acontecimentos também chamaram a atenção da agência de rating S&P para os problemas estruturais da África do Sul. No III trimestre de 2012 a moeda sul-africana depreciou em -1,84%. Em Outubro de 2012 a agência de rating S&P decidiu cortar o rating do país, de BBB+ para BBB.

Tal como se verificou no trimestre anterior, a moeda brasileira registou no IV trimestre uma depreciação de 1,244% face ao Dólar dos Estados Unidos da América. A apreciação do Real brasileiro no final do trimestre está relacionada com a intervenção do Banco Central do Brasil no mercado cambial através da venda de 41.800 contractos de swap cambial avaliados em US$ 2.100 milhões.

Gráfico 12 - Comportamento do US$ face ao Rand Sul-Africano (Jan‘12 – Dez‘12)

9.35

8.85

8.35

7.85

7.35

6.85

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2

Gráfico 13 - Comportamento do US$ face ao Real Brasileiro (Jan‘12 – Dez‘12)

Gráfico 14 - Comportamento do Índice de Preços das Commodities do FMI (I Trim’10 – IV Trim’12)

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2

2.15

2.05

1.95

1.85

1.75

1.65

Commodities

No IV trimestre de 2012 o índice geral das commodities registou uma contracção de 0,82% relativamente ao trimestre anterior. Na base deste comportamento estiveram as variações negativas dos índices de energia (0,99%), dos índices de preços commodities não petrolíferas (0,53%) e do índice de bebidas (4,48%).

Realça-se que o preço do petróleo foi simultaneamente influenciado pelas tensões no Médio Oriente, pelo aumento das reservas petrolíferas dos EUA e pelos receios de uma redução na procura desta commodity em função da desaceleração da economia mundial.

Fonte: FMI

I Trim I Trim I TrimII Trim II Trim II TrimIII Trim2010 2011 2012

III Trim III TrimIV Trim IV Trim IV Trim

220210200190180170160150140130

EnergiaBebidas

24 25Relatório de Inflação • IV Trimestre de 2012 •

De acordo com o FMI, os índices de commodities não petrolíferas apresentaram um comportamento mais díspar, sendo que os alimentos, bebidas, sumos industriais e metais apresentaram variações de -3,26%, 4,48%, 2,96% e -4,26%, respectivamente.

No IV trimestre de 2012 o índice de preços dos alimentos registou uma redução devido sobretudo à fraca procura mundial, ao excesso de stock de óleo de palma (óleos), aos ganhos de produtividade por parte dos produtores (carne) e às expectativas de aumento de produção e das exportações (açúcar). Por seu turno, o índice de preço dos lacticínios continua equilibrado e susceptível às condições de pastagem no hemisfério sul.

Gráfico 15 - Comportamento do Índice de Preços dos Alimentos, Óleo, Carne e Lacticínios (Out’11 – Dez’12)

Gráfico 17 - Comportamento da Taxa de Crescimento do PIB (2010 – 2013*)

Sumário do capítulo da Economia Internacional

A crise na Zona Euro, a desaceleração da economia norte-americana e o crescimento moderado da economia chinesa são alguns dos factores que estão por detrás do abrandamento da actividade económica global e das perspectivas de crescimento para 2013. A debilidade na recuperação económica global abranda a pressão sobre a procura dos principais recursos de exportação para da maioria dos países do continente africano, isto é commodities, limitando e ou vulnerabilizando assim uma ou mais das suas principais fontes de geração de riqueza.

A última estimativa para o crescimento real do PIB aponta para uma taxa de 7,4% para 2012, o que comparado com a taxa de 2011 (3,9%) demonstra sinais de recuperação económica. Em 2012 destaca-se a recuperação do sector petrolífero, dado que este sector passou de uma contracção de 5,6% em 2011, para uma expansão de 4,3%. No que respeita ao PIB não petrolífero registou-se um ligeiro abrandamento de 0,6 p.p., passando de 9,7% para 9,1%. Apesar da ligeira desaceleração na taxa de crescimento do PIB não petrolífero há que realçar que esta taxa continua a ser superior à taxa do PIB petrolífero (4,3%).

Para 2013 projecta-se um crescimento do PIB de 7,1% em termos reais, valor ligeiramente inferior ao ano de 2012 todavia superior ao crescimento verificado no ano de 2011. A taxa de crescimento projectada para o PIB real de 2013 é menor que a taxa verificada em 2012 devido a um menor crescimento esperado para o PIB não petrolífero (7,3%), mais concretamente dos sectores agricultura, diamantes e outros e pescas e derivados.

Produto Interno Bruto

Sector Real

3,5%3,9%

7,4% 7,1%

7,8%

-2,9%2010 2011 2012 2013

-5,6%

9,7%9,1%

7,3%6,6%

4,3%

12,0%

10,0%

8,0%

6,0%

4,0%

2,0%

0,0%

-2,0%

-4,0%

-6,0%

-8,0%

*Projecção

Fonte: Ministério do Planeamento

Fonte: FAO/ONU

Fonte: FAO/ONU

PIB GlobalPIB Não PetrolíferoPIB Petrolífero

Out’1

1

Nov

’11

Dez’1

1

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2

260.0

240.0

220.0

200.0

180.0

160.0

140.0

120.0

100.0

Índice da CarneÍndice do ÓleoÍndice dos Alimentos Índice de Lacticínios

Gráfico 16 - Comportamento do Índice de Preços dos Alimentos, Cereais e Açúcar (Out ‘11 – Dez ‘12)

Índice do AçúcarÍndice dos CereaisÍndice de Alimentos

Out’1

1

Nov

’11

Dez’1

1

Jan’

12

Fev’

12

Mar

’12

Abr’1

2

Mai

’12

Jun’

12

Jul’1

2

Ago’

12

Set’1

2

Out’1

2

Nov

’12

Dez’1

2350.0

300.0

250.0

200.0

150.0

100.0

26 27Relatório de Inflação • IV Trimestre de 2012 •

Produto Interno Bruto por Sectores

Indústria Petrolífera

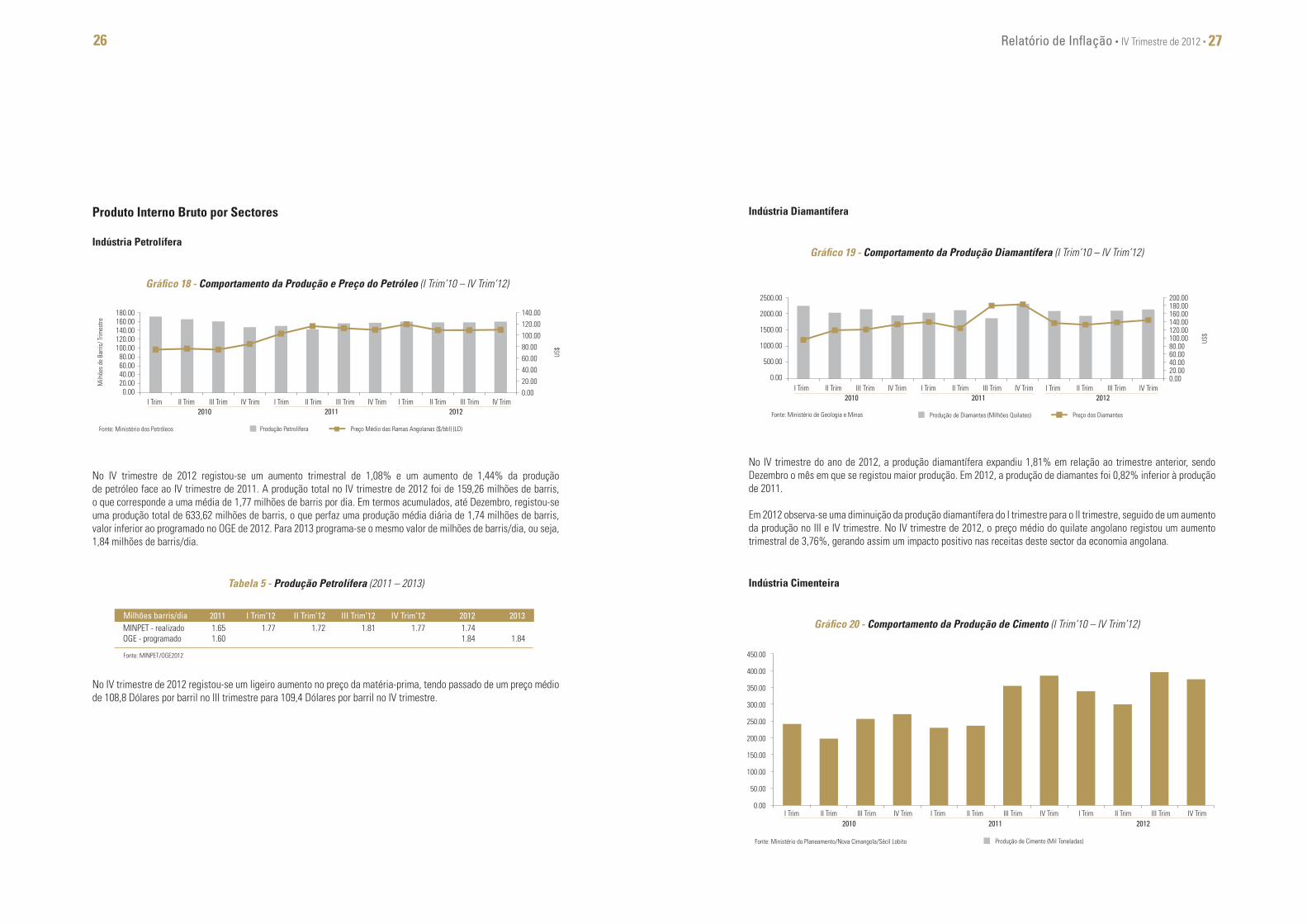

No IV trimestre de 2012 registou-se um aumento trimestral de 1,08% e um aumento de 1,44% da produção de petróleo face ao IV trimestre de 2011. A produção total no IV trimestre de 2012 foi de 159,26 milhões de barris, o que corresponde a uma média de 1,77 milhões de barris por dia. Em termos acumulados, até Dezembro, registou-se uma produção total de 633,62 milhões de barris, o que perfaz uma produção média diária de 1,74 milhões de barris, valor inferior ao programado no OGE de 2012. Para 2013 programa-se o mesmo valor de milhões de barris/dia, ou seja, 1,84 milhões de barris/dia.

No IV trimestre do ano de 2012, a produção diamantífera expandiu 1,81% em relação ao trimestre anterior, sendo Dezembro o mês em que se registou maior produção. Em 2012, a produção de diamantes foi 0,82% inferior à produção de 2011.

Em 2012 observa-se uma diminuição da produção diamantífera do I trimestre para o II trimestre, seguido de um aumento da produção no III e IV trimestre. No IV trimestre de 2012, o preço médio do quilate angolano registou um aumento trimestral de 3,76%, gerando assim um impacto positivo nas receitas deste sector da economia angolana.

Indústria Diamantífera

Indústria Cimenteira

No IV trimestre de 2012 registou-se um ligeiro aumento no preço da matéria-prima, tendo passado de um preço médio de 108,8 Dólares por barril no III trimestre para 109,4 Dólares por barril no IV trimestre.

Tabela 5 - Produção Petrolífera (2011 – 2013)

MINPET - realizadoOGE - programado

1.651.60

1.77 1.72 1.81 1.77 1.741.84 1.84

Fonte: MINPET/OGE2012

Milhões barris/dia 2011 I Trim’12 II Trim’12 III Trim’12 IV Trim’12 2012 2013

Gráfico 18 - Comportamento da Produção e Preço do Petróleo (I Trim’10 – IV Trim’12)

180.00160.00140.00120.00100.00

80.0060.0040.0020.00

0.00

140.00120.00100.0080.0060.0040.0020.000.00

US$

Milh

ões

de B

arris

/ Trim

estre

I Trim II Trim III Trim IV Trim2010

I Trim II Trim III Trim IV Trim2010I Trim II Trim III Trim IV Trim

2011

I Trim II Trim III Trim IV Trim2011I Trim II Trim III Trim IV Trim

2012

I Trim II Trim III Trim IV Trim2012

Fonte: Ministério dos Petróleos

Fonte: Ministério de Geologia e Minas

Preço Médio das Ramas Angolanas ($/bbl) (LD)Produção Petrolífera

Gráfico 19 - Comportamento da Produção Diamantífera (I Trim’10 – IV Trim’12)

Gráfico 20 - Comportamento da Produção de Cimento (I Trim’10 – IV Trim’12)

2500.00

2000.00

1500.00

1000.00

500.00

0.00

200.00180.00160.00140.00120.00100.0080.0060.0040.0020.000.00

US$

Preço dos DiamantesProdução de Diamantes (Milhões Quilates)

Produção de Cimento (Mil Toneladas)

450.00

400.00

350.00

300.00

250.00

200.00

150.00

100.00

50.00

0.00

Fonte: Ministério do Planeamento/Nova Cimangola/Sécil Lobito

I Trim II Trim III Trim IV Trim2010

I Trim II Trim III Trim IV Trim2011

I Trim II Trim III Trim IV Trim2012

28 29Relatório de Inflação • IV Trimestre de 2012 •

De acordo com os dados disponibilizados pelo INE do indicador de clima económico, desde o II trimestre de 2011 que o indicador apresenta uma contínua estabilidade, tendo permanecido abaixo da média da série. No que respeita ao aumento de produção, à excepção do comércio, os principais sectores da actividade nacional apresentam ao longo do III trimestre um comportamento favorável.

Indústria Transformadora

No IV trimestre de 2012, o aumento da distribuição de energia veio contrariar as sucessivas quedas da distribuição que se verificaram nos restantes trimestres de 2012. Mais concretamente, este aumento traduziu-se num crescimento de 2,18% da distribuição de energia no IV trimestre face ao III trimestre e num aumento de 36,26% face ao período homólogo de 2011.

O relativamente reduzido nível de precipitação contribuiu para um baixo nível de água na albufeira da barragem hidroeléctrica da Capanda, o que por sua vez obrigou as entidades governamentais a limitar o fornecimento de energia eléctrica às cidades abastecidas por esta grande unidade de produção de electricidade. Segundo a Empresa Nacional de Electricidade (ENE), as restrições mais significativas ocorreram nas cidades de Malange, Luanda, Kwanza-Norte, Kwanza-Sul, Uíge e Bengo.

Indicador de Clima Económico (III Trimestre)

Esta secção pretende retractar a situação económica actual na óptica dos agentes económicos através do indicador de confiança compilado pelo Instituto Nacional de Estatística (INE). Este indicador mede a percepção dos empresários sobre o desempenho dos sectores da economia num determinado período de tempo que se pretende de curto prazo, neste caso, trimestral. O referido indicador é calculado com base numa recolha de dados realizada através de um inquérito de conjuntura dos sectores da indústria extractiva, indústria transformadora, construção, comércio, turismo e transportes nas províncias de Luanda, Benguela, Huíla e Kwanza Sul. Realça-se que cerca de 80% das empresas do país encontram-se sediadas nessas quatro províncias e empregam aproximadamente 53,50% dos trabalhadores.

Adicionalmente realça-se que o indicador de clima económico (ICE) é um instrumento de avaliação das expectativas dos empresários sobre a evolução da economia no curto prazo. Este indicador é resultado da média aritmética simples dos saldos das respostas extremas (SER) das mesmas variáveis que compõem os diferentes indicadores de confiança (IC) sectoriais após a sua normalização e aplicação da média móvel.

No IV trimestre de 2012, a produção de cimento registou um decréscimo trimestral de 5,30%, passando de 395,511 mil toneladas no III trimestre de 2012 para 374,552 mil toneladas no IV trimestre do mesmo ano. Apesar da produção do IV trimestre ter registo um decréscimo face ao trimestre anterior, em 2012, a produção acumulada foi de 1.408,666 mil toneladas contra 1.206,305 mil toneladas em 2011, o que representa um aumento de 16,78% na produção anual de cimento.

Indústria EnergéticaGráfico 22 - Indicador do Clima Económico (I Trim’10 – III Trim’12)

Gráfico 21 - Comportamento da Distribuição de Energia (I Trim’11 – IV Trim’12)

1400.00

1200.00

1000.00

800.00

600.00

400.00

200.00

0.00I Trim II Trim III Trim IV Trim

2011I Trim II Trim III Trim IV Trim

2012

Distribuição Nacional de Energia pela ENE (MWh)Fonte: Empresa Nacional de Electricidade

MédiaICEFonte: Instituto Nacional de Estatística (INE)

25

20

10

25

10 10 10 10 1010

30

25

20

15

10

5

0

I Trim II Trim III Trim IV Trim2010

I Trim II Trim III Trim IV Trim2011

I Trim II Trim III Trim2012

Gráfico 23 - Indústria Transformadora (I Trim’10 – III Trim’12)

Fonte: INE

2010I Trim II Trim III Trim IV Trim

2011I Trim II Trim III Trim IV Trim

2012I Trim II Trim III Trim

50

40

30

20

10

0

-10

23

45

17

39

19

41

20

31

1723 23

1613

2522

41

6

37

-1

36

1

43

Perspectiva de ActividadeActividade Actual

30 31Relatório de Inflação • IV Trimestre de 2012 •

Segundo o boletim do INE, o indicador de confiança evoluiu positivamente em relação ao período anterior e ao homólogo. Este aumento foi fruto do comportamento favorável da variável “perspectiva de produção” para os próximos três meses. Quanto às limitações nas actividades das empresas do sector, o número de empresas a registar limitações foi menor face ao período homólogo de 2011. Foram registados como principais constrangimentos a falta de água, energia e mão-de-obra especializada. Adicionalmente, as frequentes avarias mecânicas nos equipamentos, o excesso de burocracia e o elevado absentismo do pessoal ao serviço limitaram, igualmente, a actividade das indústrias transformadoras.

Construção

No III trimestre de 2012, o indicador de confiança do sector do comércio manteve uma ligeira estabilidade em relação ao trimestre anterior, tendo este comportamento garantido que o indicador permanecesse abaixo da média da série. Quando comparado ao período homólogo verifica-se uma evolução negativa do indicador de confiança. Este comportamento está associado à diminuição da actividade no sector e das perspectivas em relação ao próximo trimestre. Em relação ao período homólogo de 2011, no III trimestre de 2012 verificou-se um maior número de empresas que sentiu limitações nas suas actividades. Os principais constrangimentos foram a insuficiência da procura, o excesso de burocracia e as regulamentações estatais. Outras limitações para a actividade do sector foram as dificuldades financeiras e a escassez de pessoal qualificado.

Transportes O indicador de confiança do sector de construção evoluiu positivamente em relação ao período homólogo de 2011, contudo apresentou uma contracção face ao segundo trimestre de 2012. Este comportamento positivo deveu-se às boas perspectivas de actividade e emprego. No que concerne as limitações da actividade verificou-se que, comparativamente ao trimestre homólogo, no III trimestre de 2012 mais empresas se ressentiram com limitações. De acordo com os empresários do sector, os principais constrangimentos no sector foram o nível elevado das taxas de juro e a insuficiente procura. Adicionalmente, a deterioração das perspectivas de vendas, o elevado absentismo da mão-de-obra e falta de materiais também contribuíram para limitar a actividade das empresas.

Gráfico 24 - Construção (I Trim’10 – III Trim’12)

Gráfico 25 - Comércio (I Trim’10 – III Trim’12)

Gráfico 26 - Transportes (I Trim’10 – III Trim’12)

Fonte: INE

2010I Trim II Trim III Trim IV Trim

2011I Trim II Trim III Trim IV Trim

2012I Trim II Trim III Trim

37

-10

7

44 46

1412

5164

7770

78

29

7568

2613 19

1018

45

2

Perspectiva de ActividadeActividade Actual

100

80

60

40

20

0

-20

Fonte: INE

2010I Trim II Trim III Trim IV Trim

2010

0-10-20-30-40-50-60-70

-2

Perspectiva de ActividadeCarteira de Encomenda Actual

4

-6 -4

-38

-15

-47

-22

-48

-24-34

-15

-35

-10

-61

5

-46

16

-38

15

-40

13

2011I Trim II Trim III Trim IV Trim

2012I Trim II Trim III Trim

Fonte: INE Perspectiva de ActividadeActividade Actual

44 44 47

2010I Trim II Trim III Trim IV Trim

50

40

30

20

10

0

-10

2011I Trim II Trim III Trim IV Trim

2012I Trim II Trim III Trim

37

12 10

44

5

40 40

-1 -1-7

41

11 9

41 43 42

-1

00

Comércio

32 33Relatório de Inflação • IV Trimestre de 2012 •

2011I Trim II Trim III Trim IV Trim

2012I Trim II Trim III Trim

Perspectiva da EmpresaActividade da EmpresaFonte: INE

33

9 11 1319

2428

-8-15

-20 -23 -20-24

-27

40

30

20

10

0

-10

-20

-30

Gráfico 27 - Turismo (I Trim’11 – III Trim’12)

Gráfico 28 - Indústria Extractiva (I Trim’11 – III Trim’12)

Turismo

A conjuntura no sector dos transportes é favorável para o IV trimestre, pois o indicador de confiança permaneceu acima da média da série. Este comportamento deveu-se ao aumento da actividade e às boas perspectivas de emprego no próximo trimestre. Em relação ao período homólogo, as empresas transportadoras assinalaram que a sua actividade económica foi desenvolvida com menores limitações. Os principais constrangimentos do sector estiveram associados às dificuldades financeiras e à concorrência. Outras limitações que afectaram a actividade económica deste sector foram a insuficiência da procura e o excesso de burocracia.

No III trimestre de 2012, de um modo geral, a conjuntura económica no sector do turismo foi favorável, pois, o indicador de confiança manteve a tendência ascendente do trimestre anterior, situando-se acima da linha média da série. O indicador de confiança também evoluiu positivamente quando comparado ao mesmo período do ano anterior. Segundo a opinião dos empresários, esta evolução deveu-se ao aumento da actividade das empresas e das boas perspectivas em relação às mesmas. No que concerne as limitações da actividade no sector, no período em análise pode constatar-se que menos empresas foram afectadas por limitações no desenvolvimento da sua actividade quando comparado ao período homólogo. No que respeita às limitações da actividade no sector, a insuficiência da procura e o elevado absentismo do pessoal ao serviço estiveram entre os principais constrangimentos. Igualmente, as dificuldades financeiras e as dificuldades em encontrar pessoal qualificado afectaram negativamente o sector do turismo.

Na indústria extractiva registou-se um desagravamento da conjuntura no sector, sendo que o indicador de confiança contrariou a tendência descendente dos trimestres anteriores, embora permaneça abaixo da média da série. Realça-se, igualmente, uma tendência negativa do indicador face ao trimestre homólogo devido ao comportamento desfavorável das variáveis produção e perspectiva de exportação. Em relação às limitações encontradas pelas empresas no desenrolar das suas actividades, no III trimestre constatou-se um aumento face ao período homólogo de 2011 do número de empresas afectadas por essas limitações. As maiores limitações registadas foram a falta de mão-de-obra especializada, os equipamentos insuficientes e as frequentes avarias mecânicas. Verificou-se ainda que o elevado absentismo da mão-de-obra e o excesso de regulamentações estatais também limitaram a actividade da indústria extractiva.

Índice de Produção Industrial (III Trimestre)

Ao analisar o índice de produção industrial total das principais indústrias nacionais constata-se uma evolução trimestral negativa, isto é, uma redução do índice de produção industrial face ao trimestre anterior. Esta evolução é provocada essencialmente pela fraca performance das indústrias extractivas e pela situação desfavorável que se tem verificado na produção e distribuição de electricidade, gás e água. Há que destacar que este cenário foi atenuado pelo crescimento do índice de produção das indústrias transformadoras (7,16%).

Em termos de variação homóloga, o índice de produção industrial registou um aumento de 8,79%, impulsionado principalmente pelas indústrias transformadoras cujo índice de produção cresceu 17,16% durante este período.

Fonte: INE Perspectiva de ProduçãoProdução

2011I Trim II Trim III Trim IV Trim

3020100

-10-20-30-40 -29

2011I Trim II Trim III Trim

122

7 4

17

1

19

114

-2

3

-4

18

Indústria Extractiva

34 35Relatório de Inflação • IV Trimestre de 2012 •

Tabela 6 - Índice de Produção Industrial (III Trim’12)

Indústria Total

Indústrias Extractivas Petróleo, Gás e Serviços Diamantes Resto Indústrias Extractivas

Índústrias Transformadoras Indústrias Alimentares, Bebidas e Tabaco

Indústrias Alimentares Indústrias das Bebidas e do Tabaco

Fabricação de Têxteis, Vestuário e Calçado Indústrias da Madeira Fábric. Pastas de Papel, Edição ImpressãoFábric. de Prod. Petrolíferos, Químicos e Outros Indústrias MetalúrgicasFábric. de Máquinas, Equipam. e Aparelhos Fabricação de Mobiliário

Produção e Distrib. de Elect., Gás e Água Electricidade, Gás, VaporTratamento de Água

-0,20%

-2,25%-2,20%0,49%

-33,71%

7,16%5,55%9,50%

-3,87%-5,31%30,45%11,96%13,89%

-30,20%1,82%

29,50%

-13,49%-4,05%

-22,26%

8,79%

6,44%6,19%

12,81%-5,91%

17,16%8,21%

15,64%-7,95%16,71%42,24%16,47%26,94%21,05%20,34%65,96%

4,16%12,86%

2,79%

Fonte: INE

III Trimestre Variação Trimestral Variação Homóloga

Sumário do capítulo do Sector Real

Em 2012 o sector petrolífero registou uma extraordinária evolução, de uma contracção de 5,6% em 2011 poderá expandir-se 4,3%. A estimativa para o PIB10 de 2012 foi 7,4%, o que comparado com o PIB do ano anterior (3,9%)demonstra que o ajustamento económico angolano está parcialmente terminado.

O PIB não petrolífero de 2012 registou um ligeiro abrandamento de 0,6 p.p., passando de 9,7% para 9,1%. A análise do PIB por sectores permite concluir que apesar da ligeira desaceleração na taxa de crescimento do PIB não petrolífero, esta taxa continua a ser superior à taxa do PIB petrolífero (4,3%).

Para 2013 projecta-se um crescimento real do PIB de 7,1%, o que constitui uma redução da taxa de crescimento face à taxa de 2012 e representa uma melhoria face à taxa de 2011.

No que concerne ao aumento de produção, com excepção do comércio, os principais sectores da actividade nacional apresentaram no III trimestre de 2012 um comportamento favorável.

O exame do índice de produção industrial total das principais indústrias nacionais permite identificar uma evolução trimestral negativa, ou seja, uma redução do índice de produção industrial face ao trimestre anterior.

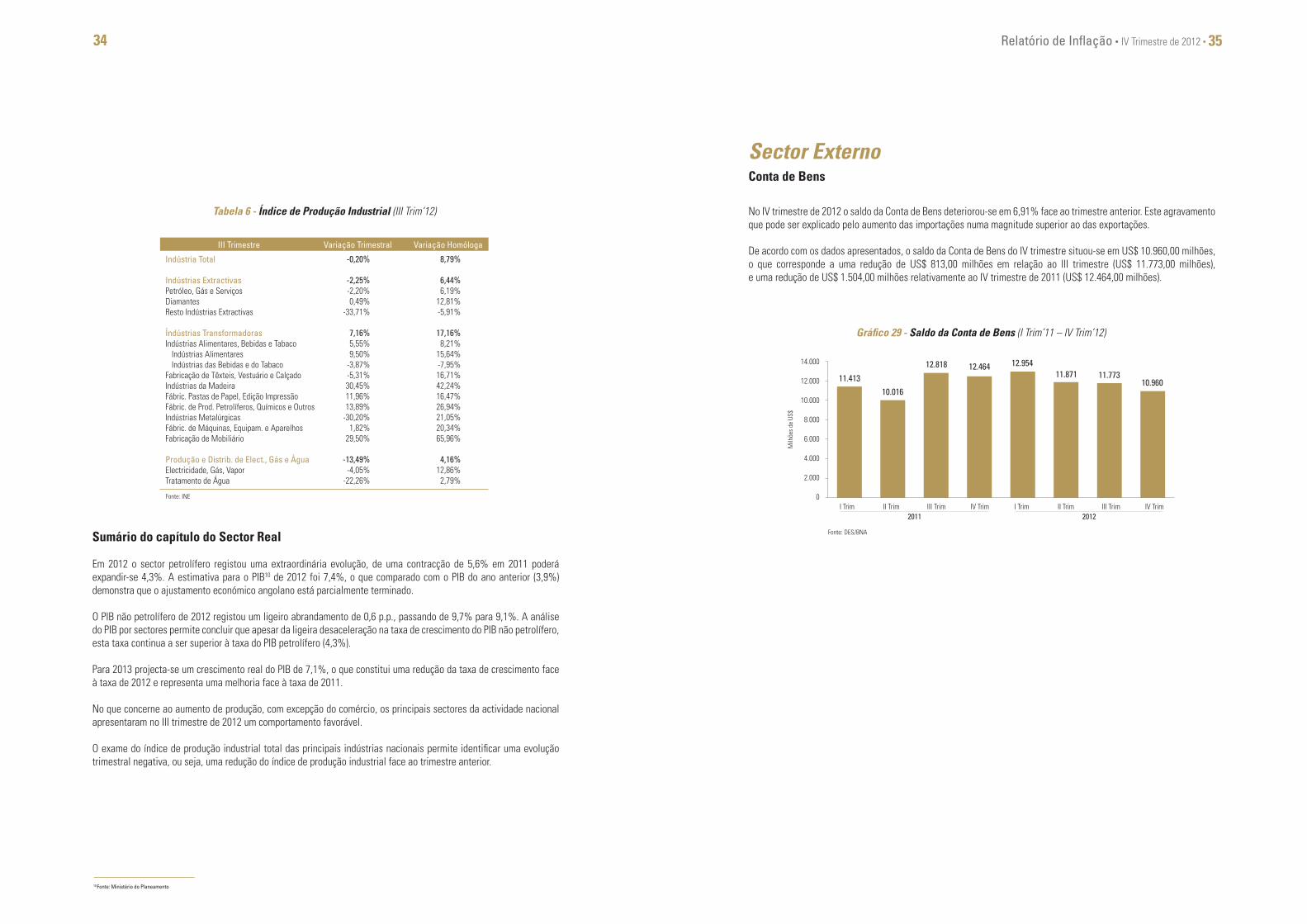

Sector ExternoConta de Bens

No IV trimestre de 2012 o saldo da Conta de Bens deteriorou-se em 6,91% face ao trimestre anterior. Este agravamento que pode ser explicado pelo aumento das importações numa magnitude superior ao das exportações.

De acordo com os dados apresentados, o saldo da Conta de Bens do IV trimestre situou-se em US$ 10.960,00 milhões, o que corresponde a uma redução de US$ 813,00 milhões em relação ao III trimestre (US$ 11.773,00 milhões), e uma redução de US$ 1.504,00 milhões relativamente ao IV trimestre de 2011 (US$ 12.464,00 milhões).

Gráfico 29 - Saldo da Conta de Bens (I Trim’11 – IV Trim’12)

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

11.413

I Trim II Trim III Trim IV Trim2011

I Trim II Trim III Trim IV Trim2012

Fonte: DES/BNA

10.016

12.46412.818 12.95411.871 11.773

10.960

Milh

ões

de U

S$

10 Fonte: Ministério do Planeamento

36 37Relatório de Inflação • IV Trimestre de 2012 •

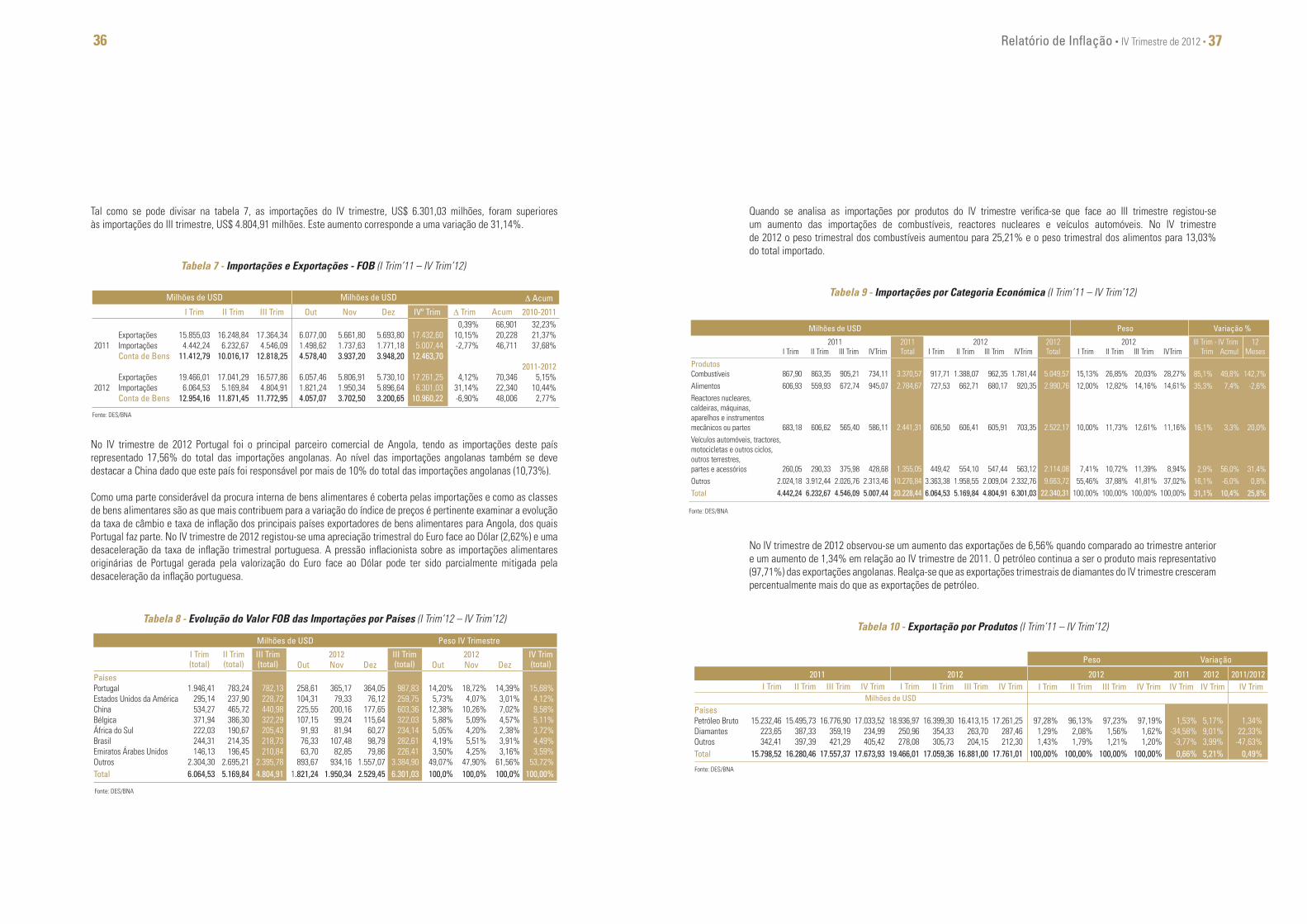

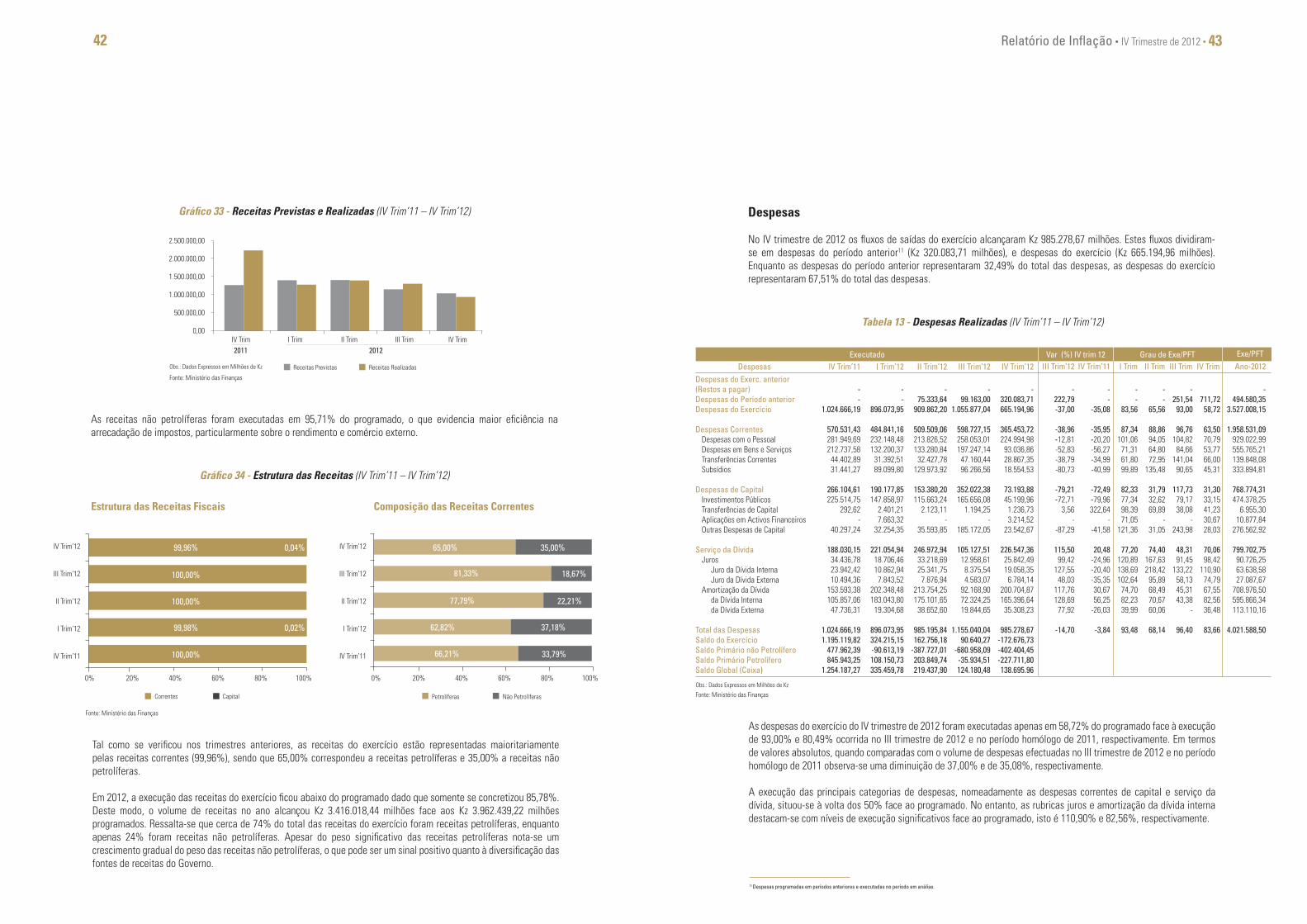

Tal como se pode divisar na tabela 7, as importações do IV trimestre, US$ 6.301,03 milhões, foram superiores às importações do III trimestre, US$ 4.804,91 milhões. Este aumento corresponde a uma variação de 31,14%.

No IV trimestre de 2012 Portugal foi o principal parceiro comercial de Angola, tendo as importações deste país representado 17,56% do total das importações angolanas. Ao nível das importações angolanas também se deve destacar a China dado que este país foi responsável por mais de 10% do total das importações angolanas (10,73%).

Como uma parte considerável da procura interna de bens alimentares é coberta pelas importações e como as classes de bens alimentares são as que mais contribuem para a variação do índice de preços é pertinente examinar a evolução da taxa de câmbio e taxa de inflação dos principais países exportadores de bens alimentares para Angola, dos quais Portugal faz parte. No IV trimestre de 2012 registou-se uma apreciação trimestral do Euro face ao Dólar (2,62%) e uma desaceleração da taxa de inflação trimestral portuguesa. A pressão inflacionista sobre as importações alimentares originárias de Portugal gerada pela valorização do Euro face ao Dólar pode ter sido parcialmente mitigada pela desaceleração da inflação portuguesa.

Tabela 7 - Importações e Exportações - FOB (I Trim’11 – IV Trim’12)

15.855,034.442,24

11.412,79

19.466,016.064,53

12.954,16

16.248,846.232,67

10.016,17

17.041,295.169,84

11.871,45

17.364,344.546,09

12.818,25

16.577,864.804,91

11.772,95

6.077,001.498,624.578,40

6.057,461.821,244.057,07

5.661,801.737,633.937,20

5.806,911.950,343.702,50

5.693,801.771,183.948,20

5.730,105.896,643.200,65

17.432,605.007,44

12.463,70

17.261,256.301,03

10.960,22

I Trim II Trim III Trim Out Nov Dez IVº Trim0,39%

10,15%-2,77%

4,12%31,14%-6,90%

66,90120,22846,711

70,34622,34048,006

32,23%21,37%37,68%

2011-20125,15%

10,44%2,77%

∆ Trim 2010-2011

2011

2012

Fonte: DES/BNA

ExportaçõesImportaçõesConta de Bens

ExportaçõesImportaçõesConta de Bens

Tabela 8 - Evolução do Valor FOB das Importações por Países (I Trim’12 – IV Trim’12)

Fonte: DES/BNA

PaísesPortugalEstados Unidos da América ChinaBélgicaÁfrica do SulBrasilEmiratos Árabes UnidosOutros Total

Milhões de USD Peso IV Trimestre

Out Nov Dez2012

258,61104,31225,55107,15

91,9376,3363,70

893,671.821,24

365,1779,33

200,1699,2481,94

107,4882,85

934,161.950,34

364,0576,12

177,65115,64

60,2798,7979,86

1.557,072.529,45

1.946,41295,14534,27371,94222,03244,31146,13

2.304,306.064,53

783,24237,90465,72386,30190,67214,35196,45

2.695,215.169,84

782,13228,72440,98322,29205,43218,73210,84

2.395,784.804,91

987,83259,75603,36322,03234,14282,61226,41

3.384,906.301,03

15,68%4,12%9,58%5,11%3,72%4,49%3,59%

53,72%100,00%

Out Nov Dez2012

14,20%5,73%

12,38%5,88%5,05%4,19%3,50%

49,07%100,0%

18,72%4,07%

10,26%5,09%4,20%5,51%4,25%

47,90%100,0%

14,39%3,01%7,02%4,57%2,38%3,91%3,16%

61,56%100,0%

I Trim II Trim III Trim (total) (total) (total)

III Trim (total)

IV Trim (total)

Acum

Quando se analisa as importações por produtos do IV trimestre verifica-se que face ao III trimestre registou-se um aumento das importações de combustíveis, reactores nucleares e veículos automóveis. No IV trimestre de 2012 o peso trimestral dos combustíveis aumentou para 25,21% e o peso trimestral dos alimentos para 13,03% do total importado.