Embed Size (px)

Citation preview

Relatório de Resultados

2T18

Relatório de Resultados 2T18

Este documento pode conter considerações futuras que estão sujeitas a riscos e incertezas uma vez que se baseiam nas expectativas da administração da Companhia, bem como nas informações

disponíveis. A Companhia não está obrigada a atualizar tais afirmações.

As palavras "antecipar“, “desejar“, "esperar“, “prever“, “pretender“, "planejar“, "prognosticar“, “projetar“, “objetivar" e termos similares são utilizados para identificar tais afirmações.

As projeções referem-se a eventos futuros que podem ou não vir a ocorrer. Nossa futura situação financeira, resultados operacionais, participação de mercado e posicionamento competitivo podem diferir

substancialmente daqueles expressos ou sugeridos em tais projeções. Muitos dos fatores e valores que estabelecem esses resultados estão fora do controle ou da expectativa da Companhia. O

leitor/investidor não deve basear-se exclusivamente nas informações contidas neste relatório para tomar decisões com relação à negociação de valores mobiliários de emissão da Multiplan.

Este documento contém informações sobre projetos futuros que poderão tornar-se diversas devido a alterações nas condições de mercado, alterações de lei ou políticas governamentais, alterações das

condições de operação do projeto e dos respectivos custos, alteração de cronogramas, desempenho operacional, demanda de lojistas e consumidores, negociações comerciais ou de outros fatores

técnicos e econômicos. Tais projetos poderão ser modificados no todo ou parcialmente, a critério da Companhia, sem prévio aviso. As informações não contábeis não foram revisadas pelos auditores

externos.

Neste relatório, a Companhia optou por apresentar os saldos consolidados, de forma gerencial, de acordo com as práticas contábeis vigentes até 31 de dezembro de 2012, conforme informado abaixo.

Para maiores informações, favor consultar as Demonstrações Financeiras, o Formulário de Referência e outras informações relevantes disponíveis no nosso site de Relações com Investidores

ri.multiplan.com.br.

Durante o exercício de 2012, o Comitê de Pronunciamentos Contábeis (CPC) emitiu os seguintes pronunciamentos que afetam as atividades da Companhia e suas controladas, dentre outros: (i) CPC 18

(R2) - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto; (ii) CPC 19 (R2) - Negócios em Conjunto. Esses pronunciamentos passaram a ter sua aplicação

requerida para os exercícios iniciados a partir de 1º de janeiro de 2013. Tais pronunciamentos determinam, dentre outras coisas, que empreendimentos controlados em conjunto sejam registrados nas

demonstrações financeiras através do método de equivalência patrimonial. Nesse caso, a Companhia deixa de consolidar proporcionalmente os 50% de participação na Manati Empreendimentos e

Participações S.A., empresa detentora de 75% do ShoppingSantaÚrsula, e os 50% de participação na Parque Shopping Maceió S.A., empresa detentora de 100% do shopping center do mesmo nome.

Este relatório possui caráter gerencial e, por essa razão, não considera a aplicação dos CPCs 18 (R2) e 19 (R2). Dessa forma, as informações e/ou análises de desempenho constantes deste relatório

consideram a consolidação proporcional da Manati Empreendimentos e Participações S.A., e da Parque Shopping Maceió S.A. Para informações adicionais, favor consultar a nota 8.4 das Demonstrações

Financeiras de 30 de junho de 2018.

A Multiplan está apresentando seus resultados em formato gerencial para fornecer ao leitor dados operacionais mais completos. Favor acessar seu website ri.multiplan.com.br para consultar suas

Demonstrações Financeiras de acordo com o Comitê de Pronunciamentos Contábeis – CPC.

Favor consultar a página 46 para uma breve descrição das mudanças determinadas pelos Pronunciamentos Contábeis CPC 18 (R2) e CPC 19 (R2), e a conciliação entre os números contábeis e

gerenciais.

Relatório Gerencial

Aviso Legal

2

Relatório de Resultados 2T18

1. Demonstração de Resultados Consolidados - Gerencial 6

2. Indicadores Operacionais 8

3. Receita Bruta 16

4. Resultados da Participação de Propriedades 17

5. Resultados da Gestão de Shopping Centers 24

6. Resultados Financeiros 26

7. Desenvolvimento de Projetos 33

8. MULT3 e Mercado de Ações 35

9. Valor Justo das Propriedades para Investimento – CPC 28 37

10. Portfólio de ativos 39

11. Estrutura Societária 41

12. Dados Operacionais e Financeiros 43

13. Conciliação entre IFRS com CPC 19 (R2) e Gerencial 46

14. Anexos 49

15. Glossário 55

Sumário

A Multiplan Empreendimentos Imobiliários S.A. é uma das maiores

empresas de shopping centers do Brasil. Fundada como uma

empresa full service, responsável pelo planejamento,

desenvolvimento, propriedade e administração de um dos maiores

e melhores portfólios de shopping centers do Brasil.

A Companhia também participa estrategicamente do setor de

desenvolvimento de imóveis comerciais e residenciais, gerando

sinergias para operações relacionadas a shopping centers ao criar

projetos multiúso em áreas adjacentes.

Ao final do 2T18, a Multiplan detinha – com uma participação

média de 77,0% – 19 shopping centers com ABL total de 832.273

m², dos quais 18 shopping centers são administrados pela

Companhia, mais de 5.400 lojas e tráfego anual estimado em 180

milhões de visitas.

Adicionalmente, a Multiplan detinha – com uma participação média

de 92,4% – 2 conjuntos de torres comerciais com ABL total de

87.558 m², que adicionados à ABL de shopping center somam uma

ABL total de 919.831 m².

Visão Geral

Sumário e Visão Geral

3

200

2007 jun/18

(12M)

FFO669

Relatório de Resultados 2T18

¹ EBITDA de 2007 ajustado pelas despesas referentes ao processo de abertura de capital.

R$ Milhões2007

(IPO)¹2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

jun/18

(12M)

Variação %

’07-jun/18

(12M)

CAGR %

‘07/’17

Receita Bruta 368,8 452,9 534,4 662,6 742,2 1.048,0 1.074,6 1.245,0 1.205,2 1.257,5 1.306,2 1.340,7 +263,5% +13,5%

NOI 212,1 283,1 359,4 424,8 510,8 606,9 691,3 846,1 934,8 964,6 1.045,5 1.078,0 +408,3% +17,3%

EBITDA 212,2 247,2 304,0 350,2 455,3 615,8 610,7 793,7 789,2 818,3 825,5 915,8 +331,5% +14,5%

FFO 200,2 237,2 272,6 368,2 415,4 515,6 426,2 552,9 530,7 484,2 558,5 668,9 +234,1% +10,8%

Lucro Líquido 21,2 74,0 163,3 218,4 298,2 388,1 284,6 368,1 362,2 311,9 369,4 454,4 +2.047,7% +33,1%

Evolução Financeira de 10 Anos (R$ Milhões)

Desempenho Histórico dos Resultados da Multiplan

212

2007 jun/18

(12M)

EBITDA916

369

1.341

2007 jun/18

(12M)

Receita Bruta

21

2007 jun/18

(12M)

Lucro Líquido454

212

1.078

2007 jun/18

(12M)

Resultado Operacional Líquido (NOI)

4

Relatório de Resultados 2T18

97,3%

Vazio Cheio

Aluguel nas Mesmas Lojas (SSR) Crescimento Real

Endividamento

2T17 2T18

Taxa de Ocupação

Iniciativas Recentes

Venda de LojistasCrescimento (a/a)

Mesmo com os desafios econômicos enfrentados pelo país neste trimestre, a Companhia apresentou

crescimento robusto em seus principais indicadores financeiros, e sustentou fortes métricas operacionais.

+8,7%

2T18Média

Vendas de lojas satélites atingiram

R$26.874/m² em jun/18 (últimos 12 meses).

O SSR nominal atingiu R$118/m² por mês

no 2T18, 3,2% acima do 2T17.

Excluindo as áreas entregues em 2017, a

taxa de ocupação seria de 97,7%.

A margem líquida atingiu 47,5% no 2T18,

1.067 p.b. acima do 2T17.

Destaques 2T18

2T17 2T18

Lucro Líquido

2T17 2T18

146 M

105 M

+39,4%

+2,2% +0,5%+2,7%

Buscando fortalecer a liquidez das ações,

as ações da Multiplan foram desdobradas

em 1:3 a partir de 23 de julho de 2018.

Diversos projetos criados

pela equipe de Inovações

Digitais visam aprimorar a

experiência dos clientes.

Novos parques estão

sendo renovados e

integrados aos nossos

shopping centers.

2,27x

7,66%

R$300milhões

107,25%

do CDI6an.-Bullet

Dívida Líq./

EBITDA

Custo médio

da dívida (a.a.)

Nova

Debênture

Emitida

Em junho de 2018

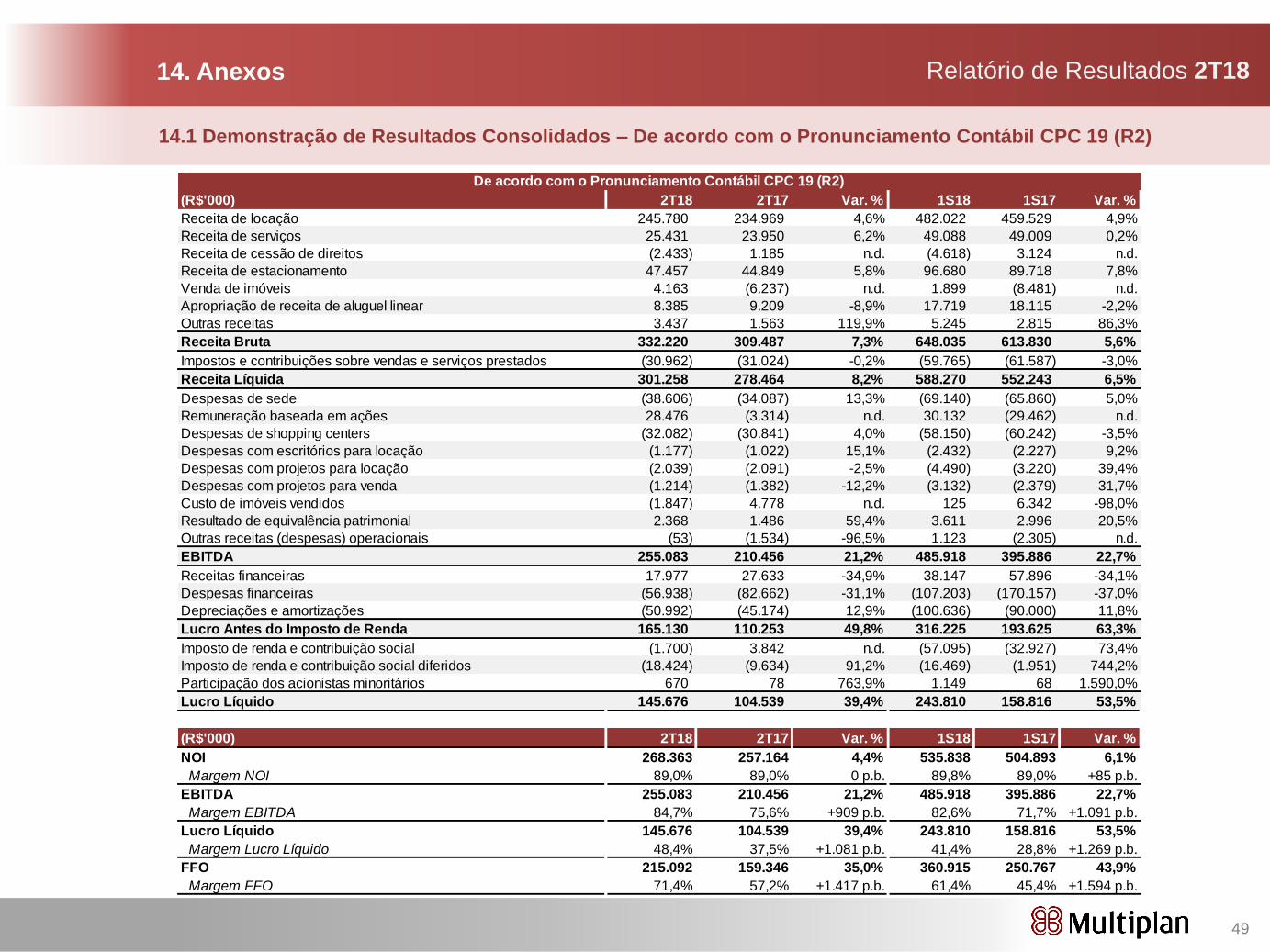

1. Demonstração de Resultados Consolidados – Gerencial

1.1 Resultados Financeiros

Relatório de Resultados 2T18

6

(R$'000) 2T18 2T17 Var. % 1S18 1S17 Var. %

Receita de locação 250.072 238.791 4,7% 490.664 467.258 5,0%

Receita de serviços 25.405 23.942 6,1% 49.066 48.995 0,1%

Receita de cessão de direitos -2.422 1.454 n.d. -4.488 3.679 n.d.

Receita de estacionamento 48.661 45.899 6,0% 98.959 91.723 7,9%

Venda de imóveis 4.163 -6.237 n.d. 1.899 -8.481 n.d.

Apropriação de receita de aluguel linear 8.271 9.464 -12,6% 17.553 18.548 -5,4%

Outras receitas 3.639 1.651 120,3% 5.487 2.916 88,2%

Receita Bruta 337.790 314.964 7,2% 659.140 624.639 5,5%

Impostos e contribuições sobre vendas e serviços prestados -31.387 -31.430 -0,1% -60.596 -62.373 -2,8%

Receita Líquida 306.403 283.534 8,1% 598.545 562.267 6,5%

Despesas de sede -38.621 -34.099 13,3% -69.156 -65.900 4,9%

Remuneração baseada em ações 28.476 -3.314 n.d. 30.132 -29.462 n.d.

Despesas de shopping centers -32.552 -32.627 -0,2% -60.507 -63.587 -4,8%

Despesas com escritórios para locação -1.177 -1.022 15,1% -2.432 -2.227 9,2%

Despesas de projetos para locação -2.039 -2.091 -2,5% -4.490 -3.220 39,4%

Despesas de projetos para venda -1.214 -1.382 -12,2% -3.132 -2.379 31,7%

Custo de imóveis vendidos -1.847 4.778 n.d. 125 6.342 -98,0%

Resultado de equivalência patrimonial -109 17 n.d. -310 35 n.d.

Outras receitas (despesas) operacionais -47 -1.533 -97,0% 1.110 -2.293 n.d.

EBITDA 257.273 212.260 21,2% 489.885 399.575 22,6%

Receitas financeiras 18.132 27.904 -35,0% 38.472 58.550 -34,3%

Despesas financeiras -57.792 -83.645 -30,9% -108.892 -172.148 -36,7%

Depreciações e amortizações -51.801 -46.136 12,3% -102.404 -91.918 11,4%

Lucro Antes do Imposto de Renda 165.812 110.382 50,2% 317.060 194.059 63,4%

Imposto de renda e contribuição social -1.702 3.836 n.d. -57.120 -32.963 73,3%

Imposto de renda e contribuição social diferidos -19.104 -9.757 95,8% -17.279 -2.348 635,9%

Participação dos acionistas minoritários 670 78 763,9% 1.149 68 1.590,0%

Lucro Líquido 145.676 104.539 39,4% 243.810 158.816 53,5%

Relatório de Resultados 2T18

1.2 Indicadores Financeiros

1. Demonstração de Resultados Consolidados – Gerencial

1 Não considera a remuneração baseada em ações. Mais detalhes sobre a linha de remuneração baseada em ações estão disponíveis na página 25.

7

(R$'000) 2T18 2T17 Var. % 1S18 1S17 Var. %

NOI 273.275 260.504 4,9% 544.237 511.715 6,4%

Margem NOI 89,0% 88,6% 45 p.b. 89,6% 88,6% 103 p.b.

EBITDA 257.273 212.260 21,2% 489.885 399.575 22,6%

Margem EBITDA 84,0% 74,9% 910 p.b. 81,8% 71,1% 1.078 p.b.

EBITDA Ajustado ¹ 228.797 215.574 6,1% 459.753 429.037 7,2%

Margem EBITDA Ajustado ¹ 74,7% 76,0% -136 p.b. 76,8% 76,3% 51 p.b.

Lucro Líquido 145.676 104.539 39,4% 243.810 158.816 53,5%

Margem líquida 47,5% 36,9% 1.067 p.b. 40,7% 28,2% 1.249 p.b.

Lucro Líquido Ajustado ¹ 117.201 107.854 8,7% 213.678 188.278 13,5%

Margem líquida Ajustada ¹ 38,3% 38,0% 21 p.b. 35,7% 33,5% 221 p.b.

Fluxo de Caixa Operacional (FFO) 216.581 160.432 35,0% 363.493 253.082 43,6%

Margem FFO 70,7% 56,6% 1.410 p.b. 60,7% 45,0% 1.572 p.b.

Fluxo de Caixa Operacional (FFO) Ajustado ¹ 188.105 163.746 14,9% 333.361 282.544 18,0%

Margem FFO Ajustado ¹ 61,4% 57,8% 364 p.b. 55,7% 50,3% 544 p.b.

O verdadeiro valor de uma loja

O foco da Multiplan sempre foi agradar seus clientes. Para alcançar essa meta, a Companhia está constantemente buscando melhores localizações,

mix de lojas e atrações, tendo as vendas como uma das principais beneficiárias dessa estratégia. Por essa razão, as vendas tem sido um

importante indicador do sucesso de um shopping center e sua administração. No entanto, esse indicador deve ser analisado com cautela, pois

muitas vezes sua importância é superestimada.

Diariamente, lojistas e consumidores descobrem novas maneiras de extrair valor de suas lojas. Redes de sucesso estão expandindo o valor das

lojas oferecendo mais do que simplesmente um “ponto de venda”. Elas estão se tornando centros de distribuição e de treinamento, lugares para

exposição e experimentação da marca, logística reversa e muitas outras formas de gerar valor para as lojas e sua estratégia multicanal. Isso faz

com que as vendas reportadas não representem na totalidade o real valor das lojas para os varejistas.

Ponto de

venda

Exposição

de marca

Interação

com o

cliente

Experiência

sensorial

Efeito

surpresa

Aulas

práticas

Centro de

distribuição

Logística

reversa

Food-trucks

Restaurantes

Aulas de

culinária

Alimentação

saudável

Food-hall

Delicatessen

Fast-food

Cinema

Compras

Food

Passear

Área de

lazer

Serviços

EncontrosConveniência

Funcionalidade

Personalização

Convivência

Mutiúso

Agilidade

Bem-estar

Inovação

Academia

Spa

Correios

Centro

médicoCinema

Teatro

Co-working

Agência de

viagens

Relatório de Resultados 2T182. Indicadores Operacionais

8

5,7 B

6,1 B6,2 B

6,7 B

7,0 B

1S14 1S15 1S16 1S17 1S18

4,6%

7,4%

3,0 B

3,2 B3,2 B

3,5 B3,6 B

2T14 2T15 2T16 2T17 2T18

2,2%

8,7%

Apesar do cenário desafiador e da elevada base de comparação, vendas dos lojistas crescem 2,2% no 2T18

As vendas dos lojistas da Multiplan permaneceram elevadas no 2T18, chegando a

R$1.579/m² por mês. Contudo, devido aos motivos abaixo, não era esperado que as

vendas se destacassem no trimestre:

(i) Efeito calendário: a Páscoa nesse ano ocorreu em março (1T18), enquanto que no

ano passado ela ocorreu em abril (2T17);

(ii) A greve dos caminhoneiros, que afetou as vendas em maio;

(iii) A Copa do Mundo FIFA em junho; e

(iv) A forte base de comparação, uma vez que no 2T17 as vendas cresceram 8,7%

quando comparadas com o 2T16.

Mesmo após a soma desses efeitos, as vendas nos shopping centers da Multiplan

evoluíram 2,2% no trimestre, alcançando R$3,6 bilhões.

O Pátio Savassi apresentou novamente o maior percentual de crescimento em vendas,

aumentando 16,4%, devido principalmente à recente expansão, seguido pelo

ShoppingVilaOlímpia (+4,9%), JundiaíShopping (+4,0%), ParkShoppingSãoCaetano

(+3,8%) e o ShoppingSantaÚrsula (+3,8%).

O ParkShopping Canoas, que inaugurou em novembro de 2017, apresentou vendas de

R$93,2 milhões.

No 1S18, as vendas dos lojistas evoluíram 4,6% sobre o 1S17, alcançando R$7,0 bilhões.

Evolução das vendas trimestrais dos lojistas (R$ bilhões)

Evolução das vendas semestrais dos lojistas (R$ bilhões)

Relatório de Resultados 2T182. Indicadores Operacionais

2.1 Vendas dos Lojistas

9

Vendas de Shopping Center (100%) Abertura 2T18 2T17 Var.% 1S18 1S17 Var.%

BH Shopping 1979 272,1 M 281,6 M -3,3% 531,4 M 536,9 M -1,0%

RibeirãoShopping 1981 195,8 M 194,2 M 0,8% 382,5 M 365,8 M 4,6%

BarraShopping 1981 513,1 M 518,8 M -1,1% 1.022,2 M 1.003,3 M 1,9%

MorumbiShopping 1982 448,3 M 458,2 M -2,2% 858,8 M 861,1 M -0,3%

ParkShopping 1983 283,4 M 285,6 M -0,8% 549,0 M 549,3 M -0,1%

DiamondMall 1996 141,8 M 145,8 M -2,8% 277,1 M 281,9 M -1,7%

New York City Center 1999 52,5 M 52,3 M 0,4% 114,5 M 114,5 M -0,1%

ShoppingAnáliaFranco 1999 285,2 M 286,7 M -0,5% 538,1 M 531,8 M 1,2%

ParkShoppingBarigüi 2003 243,5 M 247,4 M -1,6% 474,3 M 467,0 M 1,6%

Pátio Savassi 2007 ¹ 113,3 M 97,4 M 16,4% 220,0 M 190,1 M 15,7%

ShoppingSantaÚrsula 2008 ² 40,1 M 38,7 M 3,8% 80,0 M 75,2 M 6,4%

BarraShoppingSul 2008 162,7 M 176,9 M -8,1% 319,9 M 333,6 M -4,1%

ShoppingVilaOlímpia 2009 117,2 M 111,7 M 4,9% 225,5 M 211,9 M 6,4%

ParkShoppingSãoCaetano 2011 160,6 M 154,6 M 3,8% 304,8 M 287,8 M 5,9%

JundiaíShopping 2012 123,6 M 118,9 M 4,0% 234,0 M 223,4 M 4,8%

ParkShoppingCampoGrande 2012 131,5 M 130,5 M 0,7% 261,7 M 244,3 M 7,1%

VillageMall 2012 128,6 M 132,1 M -2,6% 246,9 M 250,1 M -1,3%

Parque Shopping Maceió 2013 92,5 M 89,8 M 3,0% 190,6 M 183,7 M 3,7%

ParkShopping Canoas 2017 ³ 93,2 M - n.d. 189,2 M - n.d.

Total 3.598,9 M 3.521,3 M 2,2% 7.020,7 M 6.711,8 M 4,6%

Relatório de Resultados 2T182. Indicadores Operacionais

2.1 Vendas dos Lojistas

1 Pátio Savassi iniciou suas operações em 2004, e foi adquirido pela Multiplan em junho de 2007.2 ShoppingSantaÚrsula iniciou suas operações em 1999, e foi adquirido pela Multiplan em abril de 2008.

³ ParkShopping Canoas inaugurou em novembro de 2017.10

12,0%

2,8%4,1%

7,8%

-0,6%

9,4%

1,2% 2,3%6,7%

-0,8%

2T14 2T15 2T16 2T17 2T18

Vendas na Mesma Área Vendas nas Mesmas Lojas

Após os eventos não recorrentes e uma forte base de comparação, SSS reduz 0,8%

O cenário desafiador descrito nas duas páginas anteriores levou a diminuições de 0,8% nas Vendas nas Mesmas Lojas (SSS) e de 0,6% nas

Vendas na Mesma Área (SAS).

O segmento de Artigos do Lar & Escritório foi o único que apresentou um crescimento de SSS (+12,4%), impulsionado pelas vendas de produtos

relacionados ao evento da Copa do Mundo FIFA.

Os segmentos de Alimentação/Áreas Gourmet e Serviços tiveram os maiores impactos, por conta dos eventos não recorrentes que afetaram o fluxo

de consumidores, especialmente a greve dos caminhoneiros e a Copa do Mundo FIFA, apresentando diminuições de 5,1% e 4,6%, respectivamente.

Vendas nas Mesmas Lojas 2T18 x 2T17 1S18 x 1S17

Âncora Satélite Total Âncora Satélite Total

Alimentação/Áreas Gourmet - -5,1% -5,1% - -0,7% -0,7%

Vestuário -5,6% -0,5% -2,0% -0,9% 0,2% 0,0%

Artigos do Lar & Escritório 18,4% 9,7% 12,4% 14,6% 7,1% 9,5%

Artigos Diversos -3,8% 1,2% -0,2% -0,2% 1,4% 0,9%

Serviços -8,0% -3,6% -4,6% -6,7% 0,1% -1,6%

Total -2,1% -0,3% -0,8% 0,7% 1,0% 1,0%

Relatório de Resultados 2T182. Indicadores Operacionais

2.1 Vendas dos Lojistas

Evolução das Vendas nas Mesmas Lojas e Mesma Área (2T)

11

Vesutário35,3%

Serviços24,3%

Artigos Diversos

21,3%

Alimentação11,6%

Artigos para o Lar &

Escritório

7,6%

34.001 30.727

36.491 39.071

34.806

4,8%

4,3%

5,1% 5,0%

4,3%

2014 2015 2016 2017 jun/18

(12M)

13.327

9.836

1,7%

1,2%

2T17 2T18

Troca de mix em ABL e como % da ABL total 1 Distribuição de ABL por segmento 1 – jun/18

1 ABL total de shopping center.

2.2 Turnover (troca de lojas)

Nos últimos anos, a Multiplan tem melhorado consistentemente seu mix de lojas a fim de antecipar as necessidades dos consumidores e incorporar

novas tendências do varejo aos seus shopping centers. Após dois anos mais intensos de mudanças no mix, o turnover (troca de lojas) caiu para

1,2% da ABL total no 2T18. No entanto, o turnover atual permanece em patamares acima do histórico do indicador. Considerando o período de 12

meses finalizado em junho de 2018, 4,3% da ABL total (34.806 m²) foi trocada, comparado com 5,0% em 2017.

381 lojas trocadas nos últimos 12 meses

Relatório de Resultados 2T182. Indicadores Operacionais

12

97,7% 97,5%97,2% 97,3% 97,3%

97,6% 97,7% 97,7%

2T17 3T17 4T17 1T18 2T18

Taxa de ocupação Taxa de ocupação ajustada

Taxa de ocupação permanece estável em 97,3%

Evolução da taxa de ocupação média de shopping center

97,3%

A taxa de ocupação média mostrou resiliência no 2T18 e ficou estável

em 97,3%. Se excluídas as áreas entregues em 2017, a taxa de

ocupação seria de 97,7%.

O VillageMall apresentou o maior aumento na taxa de ocupação no

2T18, crescendo 163 p.b. e alcançando 99,3%. O

ParkShoppingCampoGrande (93,9%), o MorumbiShopping (97,6%) e o

ParkShopping (99,3%) também apresentaram fortes recuperações, de

148 p.b., 127 p.b. e 67 p.b., respectivamente.

A taxa de ocupação dos dez primeiros shopping centers da Companhia

permaneceu alta em 98,1% no trimestre, demonstrando novamente a

força operacional do portfólio.

1 A taxa de ocupação ajustada não inclui áreas inauguradas nos últimos 12 meses.

1

Relatório de Resultados 2T18

2.3 Taxa de Ocupação

2. Indicadores Operacionais

Taxa de ocupação média de shopping center – 2T18

VAZIO CHEIO

13

7,2% 7,4% 7,5% 7,4% 7,6% 7,4%

5,5% 5,2% 5,5% 5,4% 5,4% 5,4%

12,7% 12,6%13,1% 12,8% 13,0% 12,8%

2T14 2T15 2T16 2T17 2T18 Média de

cinco

trimestres

7,8% 7,7%

5,2% 5,2%

13,0% 12,9%

jun/17

(12M)

jun/18

(12M)

Custo de ocupação se mantém em linha com trimestre anteriores

O custo de ocupação dos lojistas foi de 13,0% no 2T18, em linha com o mesmo período dos anos anteriores.

Enquanto o aluguel cresceu levemente sua participação no custo de ocupação, o aumento das vendas e uma inflação menor nos trimestres

anteriores mantiveram o custo de ocupação praticamente no mesmo patamar. Em junho de 2018 (12M), o custo de ocupação foi de 12,9%, um

decréscimo de 12 p.b. em relação ao mesmo período encerrado em junho de 2017.

Abertura do custo de ocupação

jun/17 (12M) – jun/18 (12M)

Relatório de Resultados 2T18

2.4 Custo de Ocupação

2. Indicadores Operacionais

Abertura do custo de ocupação

2T14 – 2T18

7,6% 7,5% 7,6% 7,8%

0,0% 0,0%

5,3% 5,3% 4,9% 5,3%

0,0% 0,0%

12,9% 12,7% 12,6%13,1%

0,0% 0,0%

2013 2014 2015 2016 2017 Média cinco

anos

Aluguel como % das vendas Outros como % das vendas

14

3,0%2,8%

2,5%

3,5%3,3%

1,3%

2,2%

1,1%

2,4% 2,3%

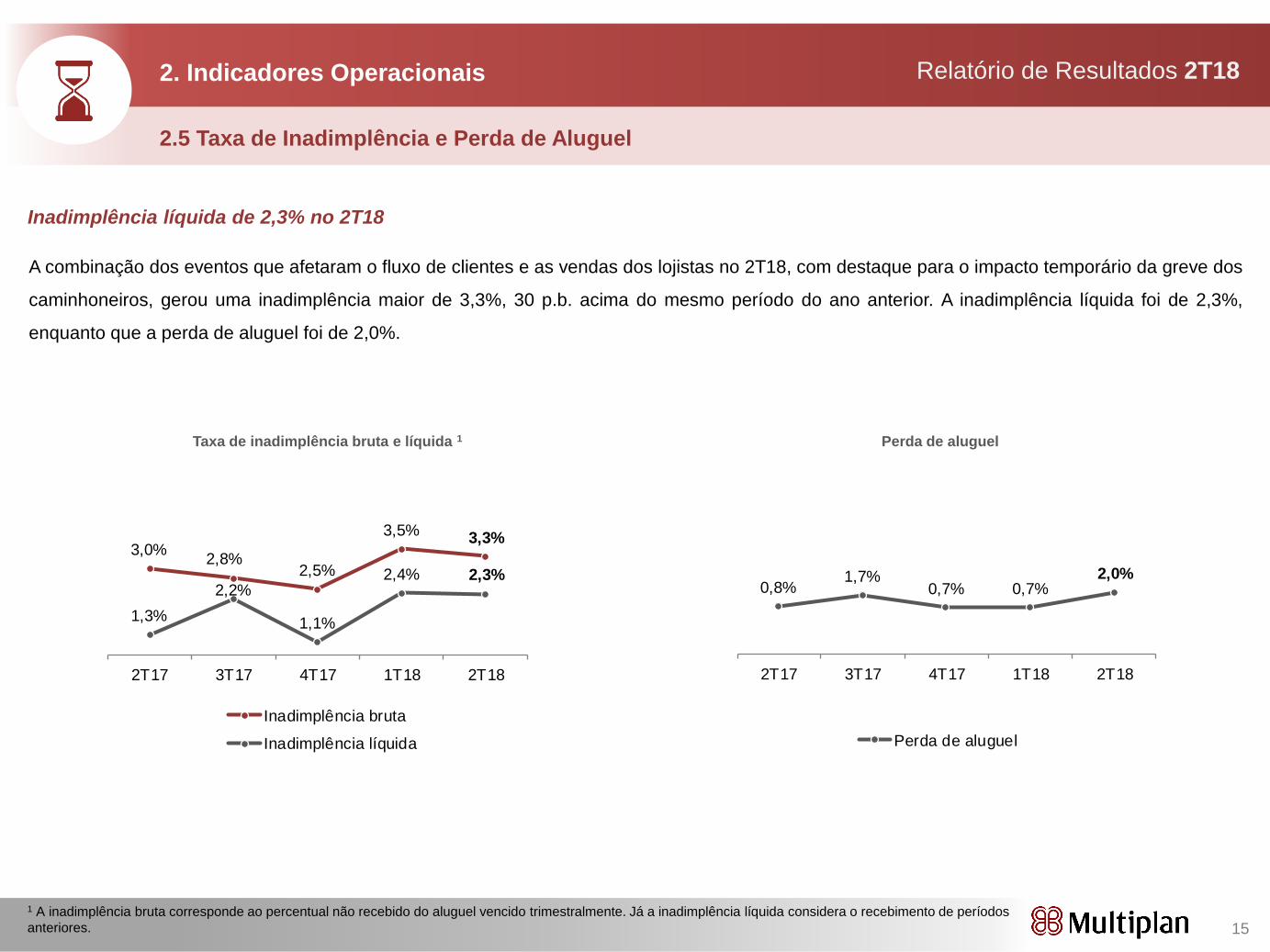

2T17 3T17 4T17 1T18 2T18

Inadimplência bruta

Inadimplência líquida

0,8%1,7%

0,7% 0,7%2,0%

2T17 3T17 4T17 1T18 2T18

Perda de aluguel

Inadimplência líquida de 2,3% no 2T18

A combinação dos eventos que afetaram o fluxo de clientes e as vendas dos lojistas no 2T18, com destaque para o impacto temporário da greve dos

caminhoneiros, gerou uma inadimplência maior de 3,3%, 30 p.b. acima do mesmo período do ano anterior. A inadimplência líquida foi de 2,3%,

enquanto que a perda de aluguel foi de 2,0%.

Perda de aluguel

Relatório de Resultados 2T18

2.5 Taxa de Inadimplência e Perda de Aluguel

2. Indicadores Operacionais

Taxa de inadimplência bruta e líquida 1

1 A inadimplência bruta corresponde ao percentual não recebido do aluguel vencido trimestralmente. Já a inadimplência líquida considera o recebimento de períodos

anteriores. 15

Aumento de 7,2% na receita bruta do 2T18, impulsionado pela receita de locação e estacionamento

A receita bruta totalizou R$337,8 milhões no 2T18, representando um crescimento de 7,2% sobre o 2T17. Os principais destaques foram:

i. aumento de 4,7% na receita de locação, que totalizou R$250,1 milhões no período como consequência do crescimento do SSR;

ii. R$4,2 milhões de resultado líquido de imóveis para venda em virtude da venda de 15 unidades residenciais e comerciais durante o trimestre; e

iii. aumento de 6,0% na receita de estacionamento, que somou R$48,7 milhões. Um resultado forte, considerando o efeito da greve dos

caminhoneiros no fluxo de veículos.

No 1S18, a receita bruta foi de R$659,1 milhões, um aumento de 5,5% em relação ao mesmo período do ano anterior.

¹ “Outros” inclui cessão de direitos, venda de imóveis, linearidade e outras receitas.

Detalhamento da receita bruta e da receita de locação – 2T18 Crescimento da receita bruta (R$)

3. Receita Bruta Relatório de Resultados 2T18

16

Receita de locação totaliza R$250,1 milhões no 2T18

No 2T18 a receita de locação aumentou 4,7% quando comparada ao 2T17, passando de R$238,8 milhões para R$250,1 milhões. Os

principais destaques do trimestre foram:

(i) as novas áreas inauguradas desde o 2T17 - que contribuíram com R$4,9 milhões em receitas;

(ii) R$4,3 milhões de recuperação de aluguéis no ParkShoppingBarigüi devido à liquidação de contingência legal; e

(iii) adição de R$1,7 milhão em receita de merchandising, principalmente no BarraShopping e no ParkShopping Canoas.

No 1S18, a receita de locação aumentou 5,0%, para R$490,7 milhões.

Crescimento da receita de locação – 2T18 (R$) Detalhamento da receita de locação (R$) e da taxa de ocupação (%) – 2T18

4. Resultado da Participação em Propriedades

4.1 Receita de Locação

Relatório de Resultados 2T18

17

¹ Pátio Savassi iniciou suas operações em 2004, e foi adquirido pela Multiplan em junho de 2007.

² ShoppingSantaÚrsula iniciou suas operações em 1999, e foi adquirido pela Multiplan em abril de 2008.

³ ParkShopping Canoas foi inaugurado em novembro de 2017.

4.1 Receita de Locação

4. Resultado da Participação em Propriedades Relatório de Resultados 2T18

18

Receita de locação (R$) Abertura 2T18 2T17 Var.% 1S18 1S17 Var.%

BH Shopping 1979 19,9 M 20,1 M -0,8% 39,7 M 40,0 M -0,6%

RibeirãoShopping 1981 12,4 M 11,9 M 3,8% 24,4 M 22,3 M 9,6%

BarraShopping 1981 36,1 M 34,9 M 3,5% 71,3 M 68,6 M 3,9%

MorumbiShopping 1982 33,0 M 32,6 M 1,2% 64,5 M 63,6 M 1,5%

ParkShopping 1983 14,0 M 13,8 M 2,0% 28,4 M 27,2 M 4,3%

DiamondMall 1996 10,7 M 11,3 M -4,7% 21,7 M 22,6 M -3,8%

New York City Center 1999 2,2 M 2,1 M 5,6% 4,5 M 4,5 M 0,6%

ShoppingAnáliaFranco 1999 7,3 M 7,1 M 2,2% 14,0 M 13,7 M 2,3%

ParkShoppingBarigüi 2003 19,6 M 15,3 M 28,4% 34,0 M 30,4 M 12,0%

Pátio Savassi 2007 ¹ 8,2 M 7,5 M 9,4% 16,4 M 15,1 M 9,0%

ShoppingSantaÚrsula 2008 ² 1,0 M 0,9 M 11,5% 2,0 M 2,0 M 2,9%

BarraShoppingSul 2008 12,5 M 13,1 M -4,4% 25,4 M 25,4 M -0,1%

ShoppingVilaOlímpia 2009 5,1 M 4,8 M 5,0% 10,0 M 9,3 M 7,6%

ParkShoppingSãoCaetano 2011 11,3 M 11,1 M 2,4% 21,9 M 21,7 M 1,3%

JundiaíShopping 2012 8,0 M 8,4 M -4,9% 15,0 M 15,5 M -3,7%

ParkShoppingCampoGrande 2012 8,4 M 8,5 M -1,7% 16,6 M 17,4 M -4,3%

VillageMall 2012 7,7 M 8,2 M -6,0% 15,2 M 15,8 M -3,2%

Parque Shopping Maceió 2013 3,7 M 3,3 M 11,7% 7,5 M 6,5 M 14,1%

Morumbi Corporate 2013 24,7 M 23,6 M 4,6% 49,1 M 45,2 M 8,6%

ParkShopping Corporate 2014 0,4 M 0,3 M 42,0% 0,8 M 0,7 M 21,3%

ParkShopping Canoas 2017 ³ 3,7 M - n.d. 8,0 M - n.d.

Total 250,1 M 238,8 M 4,7% 490,7 M 467,3 M 5,0%

O Morumbi Corporate, complexo de duas torres comerciais localizado em frente ao MorumbiShopping, contribuiu com R$24,7 milhões para a receita

de locação no 2T18, um aumento de 4,6% em relação ao 2T17. O ativo é o terceiro maior em receita no portfólio da Companhia.

No 1S18, o Morumbi Corporate contribuiu com R$49,1 milhões para a receita de locação, 8,6% maior do que no mesmo período do ano anterior.

Nos últimos 12 meses, as torres adicionaram R$97,7 milhões em receitas, 10,5% a mais do que no mesmo período encerrado em junho de 2017.

Vale destacar que a receita do ParkShopping Corporate aumentou 5,9% nos últimos 12 meses, totalizando R$1,7 milhão devido a maior taxa de

ocupação no período.

Morumbi Corporate atinge R$97,7 milhões em receita de locação nos últimos 12 meses

Evolução da receita de locação (12M) no Morumbi Corporate (R$)

e da taxa de ocupação (%)

4.1 Receita de Locação

4. Resultado da Participação em Propriedades Relatório de Resultados 2T18

19

Aumento real do Aluguel nas Mesmas Lojas segue crescendo, atingindo 2,7% no 2T18

Aluguel nas mesmas lojas (SSR) – crescimento real e nominal

Recuperação SSR Real

IPCA (12M) 4,4%

IGP-DI (12M) 7,8%

Efeito do reajuste do IGP-DI (2T18) 0,5%

Aluguel nas mesmas lojas - SSR (2T18) 3,2%

Comparação entre Aluguel nas Mesmas Lojas e

índices

A Multiplan registrou Aluguel nas Mesmas Lojas (SSR) de R$118/m² por mês no 2T18,

aumento de 3,2% em relação ao 2T17, quando o SSR apresentou crescimento de 8,6%. Já

o efeito do reajuste do IGP-DI no 2T18 foi de 0,5% no trimestre, levando a um crescimento

real de 2,7% no SSR. Vale destacar que o efeito do ajuste do IGP-DI no aluguel considera

os reajustes de inflação dos contratos dos últimos 12 meses.

4.1 Receita de Locação

4. Resultado da Participação em Propriedades Relatório de Resultados 2T18

O IGP-DI (12M) saltou de 1,1% no 1T18 para 7,8% no 2T18, refletindo uma inflação maior, especialmente em maio e junho. Em virtude do

cronograma de reajuste anual dos contratos de aluguel, o rápido aumento recente do IGP-DI ainda não foi significativo no efeito do reajuste do

IGP-DI deste trimestre, mas deverá ser gradativamente incorporado nos trimestres seguintes.

20

Evolução da Receita de Estacionamento (R$)

Aumento de 6,0% na receita de estacionamento

A receita de estacionamento totalizou R$48,7 milhões no trimestre, 6,0% acima do 2T17, principalmente devido ao aumento das tarifas de

estacionamento em janeiro de 2018, sendo este aumento parcialmente compensado pela redução no fluxo de veículos durante a greve dos

caminhoneiros no final de maio e Copa do Mundo em junho.

No 1S18, a receita de estacionamento foi de R$99,0 milhões, 7,9% superior ao 1S17.

4.2 Receita de Estacionamento

4. Resultado da Participação em Propriedades Relatório de Resultados 2T18

21

Evolução das despesas de shopping centers (R$) e

como % das receitas de shopping centers¹Despesa de shopping center estável apesar do aumento de 8,0% na ABL

As despesas de shopping centers totalizaram R$32,6 milhões no 2T18,

ligeiramente menor em relação ao 2T17, principalmente devido a menores

despesas com estacionamento e provisão para inadimplência. A Multiplan

conseguiu entregar eficiência por meio do gerenciamento diligente de

despesas, mesmo com o aumento de 8,0% na ABL em 12 meses.

No 1S18, as despesas de shopping centers foram de R$ 60,5 milhões, 4,8%

abaixo do mesmo período do ano anterior.

Margens de torres comerciais acima de 95%

As despesas com torres comerciais para locação totalizaram R$1,2 milhão no

2T18 comparado a R$1,0 milhão no 2T17. As margens operacionais

decresceram 42 p.b., de 95,9% no 2T17 para 95,4% no 2T18, dadas as

despesas de corretagem referente à locação recente no ParkShopping

Corporate.

No 1S18, as despesas com locação de torres de escritórios somaram R$2,4

milhões, comparadas a R$2,2 milhões no 1S17.

Evolução das despesas (R$) e da margem operacional (%)

de torres comerciais

¹ Receita de locação e estacionamento de shopping center.

4.3 Despesa de shopping centers e escritórios para locação

4. Resultado da Participação em Propriedades Relatório de Resultados 2T18

22

NOI (R$) e margem NOI (%)Margem NOI atinge 89,6% no 1S18

O Resultado Operacional Líquido (NOI) apresentou um crescimento de 4,9% no

trimestre, atingindo R$273,3 milhões, beneficiando-se do aumento das receitas de

locação e de estacionamento e da redução de despesas.

No 1S18, o NOI registrou crescimento de 6,4% em relação ao mesmo período do

ano anterior, totalizando R$544,2 milhões, impulsionado pelos fatores

mencionados acima.

O NOI dos últimos 12 meses encerrado em junho de 2018 atingiu R$1.078,0

milhões, um aumento de 5,9% em relação aos últimos doze meses encerrados em

junho de 2017. O CAGR nos últimos cinco anos alcançou 9,4%.

Cálculo do NOI (R$) 2T18 2T17 Var.% 1S18 1S17 Var.%

Receita de locação 250,1 M 238,8 M 4,7% 490,7 M 467,3 M 5,0%

Apropriação de receita de aluguel linear 8,3 M 9,5 M -12,6% 17,6 M 18,5 M -5,4%

Receita de estacionamento 48,7 M 45,9 M 6,0% 99,0 M 91,7 M 7,9%

Receita operacional 307,0 M 294,2 M 4,4% 607,2 M 577,5 M 5,1%

Despesas de shopping centers (32,6 M) (32,6 M) -0,2% (60,5 M) (63,6 M) -4,8%

Despesas com escritórios para locação (1,2 M) (1,0 M) 15,1% (2,4 M) (2,2 M) 9,2%

NOI 273,3 M 260,5 M 4,9% 544,2 M 511,7 M 6,4%

Margem NOI 89,0% 88,6% 45 p.b. 89,6% 88,6% 103 p.b.

4.4 Resultado Operacional Líquido – NOI

Relatório de Resultados 2T184. Resultado da Participação em Propriedades

NOI (R$) e margem NOI (%) NOI (R$) e margem NOI (%)

23

49,0 M 49,1 M

1S17 1S18

0,1%

23,9 M

25,4 M

2T17 2T18

6,1%

Evolução da receita de serviços (R$)

Receita de serviços totaliza R$25,4 milhões no 2T18

A receita de serviços, composta principalmente pela administração de condomínios e pelas taxas de corretagem, alcançou R$25,4 milhões. O

aumento do NOI impulsionou as taxas de administração, contribuindo para um crescimento de 6,1% sobre o 2T17.

No 1S18, a receita de serviços permaneceu estável em R$49,1 milhões, com o aumento das taxas de administração do portfólio compensado por

uma menor taxa de administração do ParkShoppingBarigüi desde o 1T17, quando a Companhia adquiriu uma participação minoritária no shopping

center.

Relatório de Resultados 2T18

5.1 Receitas de Serviços e Cessão de Direitos

5. Resultados da Gestão de Shopping Centers

24

3,3 M

24,5 M

(9,1 M)

(1,7 M)

(28,5 M)

65,3273,33

70,90 68,68

57,00

2T17 3T17 4T17 1T18 2T18

Remuneração baseada em ações Preço da ação

65,9 M 69,2 M

11,7% 11,6%

1S17 1S18

4,9%

34,1 M38,6 M

12,0% 12,6%

2T17 2T18

13,3%

Evolução da linha de remuneração baseada em ações e do preço da ação 1

Evolução das despesas de sede (R$) e como % da receita líquida

Intensificando a estratégia de inovação digital

No 2T18, as despesas de sede da Multiplan aumentaram 13,3% e chegaram

a R$38,6 milhões, devido principalmente (i) à criação do Conselho Fiscal,

aprovado em Assembleia Geral Ordinária, (ii) aos investimentos na equipe de

inovação digital, (iii) a um leve aumento nos serviços de terceiros e despesas

de viagem e (iv) às provisões do dissídio do acordo coletivo.

No 1S18, as despesas de sede alcançaram R$69,2 milhões, um crescimento

de 4,9% sobre o mesmo período de 2017. Como percentual da receita líquida,

as despesas de sede representaram 11,6%, uma diminuição de 17 p.b. sobre

o 1S17.

Reversão de R$28,5 milhões na remuneração baseada em ações

Devido a uma queda de R$11,68 (-17,0%) no preço da ação no 2T18, que

impactou a marcação a mercado trimestral da provisão dos planos de

Phantom Stock Options, a linha de remuneração baseada em ações registrou

uma reversão de R$28,5 milhões.

Evento recente: Em julho de 2018, a Companhia aprovou em Assembleia

Geral Extraordinária o novo modelo de Plano de Outorga de Ações Restritas.

Em acordo com regras contábeis, o novo modelo de plano não possuirá

marcação a mercado trimestral.

Para maiores informações, por favor acesse o documento, disponível no

website de RI da Multiplan: Fato Relevante

1 Preço da ação ao fim de cada período.

Relatório de Resultados 2T18

5.2 Despesas Gerais & Administrativas (Sede) e com Remuneração Baseada em Ações

5. Resultados da Gestão de Shopping Centers

25

686,1 M

789,8 M 803,6 M 823,8 M

915,8 M 901,1 M

65,5%

70,3%72,3% 72,0%

75,5% 74,3%

jun/14

(12M)

jun/15

(12M)

jun/16

(12M)

jun/17

(12M)

jun/18

(12M)

jun/18

(12M)

ajustadoEBITDA Margem EBITDA

CAGR: 7,5%

11,2%

399,6 M

489,9 M

71,1%81,8%

1S17 1S18

22,6%

212,3 M257,3 M

74,9%84,0%

2T17 2T18

21,2%

O EBITDA alcançou R$257,3 milhões no 2T18, um forte crescimento de 21,2% sobre o mesmo período de 2017. A Companhia apresentou uma

margem EBITDA recorde de 84,0%, um crescimento de 910 p.b. sobre o 2T17. A evolução trimestral do EBITDA ocorreu devido (i) a um aumento de

8,1% na receita líquida, conduzido pelos R$4,2 milhões na venda de imóveis, assim como pelos aumentos de 6,1%, 6,0% e 4,7% nas receitas de

serviços, de estacionamento e de locação, respectivamente, e (ii) a uma reversão de R$28,5 milhões na linha de remuneração baseada em ações

no 2T18.

No 1S18, o EBITDA aumentou 22,6%, alcançando R$489,9 milhões, com uma margem de 81,8%. Nos últimos 12 meses, o EBITDA foi de R$915,8

milhões, uma evolução de 11,2% sobre junho de 2017 (12M).

EBITDA forte e margem recorde

1

1 Não considera a linha de remuneração baseada em ações. Mais detalhes sobre essa linha estão disponíveis na página 25.

Relatório de Resultados 2T18

6.1 EBITDA

6. Resultados Financeiros

Evoluções do EBITDA (R$) e margem EBITDA (%)Evoluções do EBITDA (R$) e margem EBITDA (%)

648,0 M

790,9 M 794,3 M 806,8 M870,8 M 887,9 M

64,0%

69,5%72,2% 71,4%

73,1% 74,6%

mar/14

(12M)

mar/15

(12M)

mar/16

(12M)

mar/17

(12M)

mar/18

(12M)

mar/18

(12M)

ajustadoEBITDA Margem EBITDA

CAGR: +7,7% +7,9%

26

2,40x 2,35x 2,34x 2,33x 2,27x

1,00x

2,00x

3,00x

4,00x

jun/17 set/17 dez/17 mar/18 jun/18

231,9 M 226,9 M

199,8 M

172,7 M156,6 M

3,55x 3,62x 4,13x5,04x

5,85x

jun/17

(12M)

set/17

(12M)

dez/17

(12M)

mar/18

(12M)

jun/18

(12M)

Despesa Financeira Líquida

EBITDA / Despesa Financeira Líquida

Ao final de junho de 2018, a Companhia apresentou uma dívida líquida

de R$2.075,8 milhões, um aumento de 2,1% sobre o fim de março de

2018. A dívida bruta cresceu 8,9% quando comparada ao fim do último

trimestre, devido à nova emissão de debêntures de R$300,0 milhões

realizada em junho de 2018. A posição de caixa ficou 26,8% acima do

registrado em março de 2018.

A relação dívida líquida/EBITDA diminuiu de 2,33x em março de 2018

para 2,27x em junho de 2018, distante do menor covenant de dívida da

Companhia (4,00x).

Indicadores Financeiros ¹ 30/06/2018 31/03/2018

Dívida Líquida/EBITDA 2,27x 2,33x

Dívida Bruta/EBITDA 3,34x 3,23x

EBITDA/Despesa Financeira Líquida 5,85x 5,04x

Dívida Líquida/Valor Justo 12,4% 12,2%

Dívida Total/Patrimônio Líquido 0,58x 0,53x

Dívida Líquida/Valor de Mercado 18,2% 14,8%

Prazo Médio de Amortização (meses) 47 47

Emissão de debêntures bem sucedida e menor custo de dívida

1 EBITDA e Despesa Financeira Líquida acumulados nos últimos 12 meses.

776 M

613 M

294 M

394 M

504 M

437 M

413 M

421 M

120 M

89 M

137 M

Cash (Mar-18)

FFO (LTM)

2018

2019

2020

2021

2022

2023

2024

2025

2026 +

Maior

covenant

(2,00x)

Relatório de Resultados 2T18

6.2 Endividamento e Disponibilidades

6. Resultados Financeiros

Evolução da dívida líquida / EBITDA Despesa financeira e índice de cobertura

Indicadores financeiros

27

Menor covenant(4,00x)

2,39x 2,40x 2,35x 2,34x 2,33x 2,27x

1,00x

2,00x

3,00x

4,00x

mar/17 jun/17 set/17 dez/17 mar/18 jun/18

984 M

669 M

226 M

394 M

493 M

433 M

414 M

422 M

418 M

87 M

28 M

30 M

33 M

36 M

39 M

10 M

Caixa (jun/18)

FFO (12M)

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

Perfil de amortização da dívida bruta em 30 de junho de 2018

776 M

613 M

294 M

394 M

504 M

437 M

413 M

421 M

120 M

89 M

137 M

Cash (Mar-18)

FFO (LTM)

2018

2019

2020

2021

2022

2023

2024

2025

2026 +

1

1 Previsão de amortização de dívida de jul/18 a dez/18.

Em junho de 2018, a Multiplan anunciou a liquidação de

sua 6ª emissão de debêntures, em uma série única, não

conversível em ações, no valor total de R$300,0 milhões.

A emissão terá vencimento em uma única parcela ao final

do sexto ano (maio de 2024), com pagamento de juros

semestrais.

Durante o processo de bookbuilding, a Companhia foi

capaz de reduzir a taxa de remuneração inicial de

108,75% do CDI a.a. para 107,25% do CDI a.a.

A emissão obteve rating brAAA pela Standard & Poor’s.

Nova emissão de R$300,0 milhões em debêntures

6ª emissão de debêntures

Valor: R$300.000.000,00

Data de liquidação: 11/06/2018

Taxa final: 107,25% do CDI a.a.

Rating: brAAA pela S&P

Vencimento: mai/24 (6 anos)

Covenants:Dívida liquida/EBITDA ≤ 4,0

Cobertura de juros ≥ 2,0

Relatório de Resultados 2T18

6.2 Endividamento e Disponibilidades

6. Resultados Financeiros

28

12,29% 12,81% 13,09% 13,22% 13,23% 13,50% 13,18%12,18%

10,61%9,18%

8,24% 7,79%7,66%

13,75% 14,25% 14,25% 14,25% 14,25% 14,25% 13,75%12,25%

10,25%

8,25%7,00% 6,50%

6,50%

jun/15 set/15 dez/15 mar/16 jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18 jun/18

Custo médio da dívida bruta Taxa básica de juros (Selic)

CDI67,0%

TR31,5%

Outros1,5%

Índices da dívida bruta em jun/18

Indexadores do endividamento em 30 de junho de 2018

1 Média ponderada da taxa de juros anual.2 Outros incluem IPCA, IGP-M e outros índices.

O custo da dívida da Multiplan diminuiu de 7,79% a.a. ao final de março

de 2018 para 7,66% a.a. ao final de junho de 2018, uma redução de 13

p.b., uma vez que a Companhia aumentou sua exposição ao CDI.

Em junho de 2018, a exposição ao CDI era de 67,0% da dívida bruta. A

dívida atrelada à TR era de 31,5%, enquanto outros índices, como TJLP

e IPCA, representavam apenas 1,5% da dívida.

Todo o endividamento da Multiplan é em moeda local.

Custo de dívida cai 13 p.b.

Desempenho do Taxa de Custo da Saldo da

indexador juros média ¹ dívida dívida (R$)

TR (12M) 0,11% 9,07% 9,19% 965,0 M

CDI 6,50% 0,42% 6,92% 2.048,1 M

TJLP 6,60% 3,23% 9,83% 5,5 M

Outros ² 0,83% 7,89% 8,72% 41,1 M

Total 4,41% 3,25% 7,66% 3.059,7 M

2

Relatório de Resultados 2T18

6.2 Endividamento e Disponibilidades

6. Resultados Financeiros

Custo médio ponderado da dívida (% a.a.)

29

319,5 M358,3 M 365,0 M

302,0 M

454,4 M 439,7 M

30,5% 31,9% 32,9% 26,4%37,4% 36,2%

jun/14

(12M)

jun/15

(12M)

jun/16

(12M)

jun/17

(12M)

jun/18

(12M)

jun/18

(12M)

ajustadoLucro Líquido Margem Líquida

CAGR: 9,2%

50,5%

158,8 M

243,8 M

28,2% 40,7%

1S17 1S18

+53,5%

104,5 M

145,7 M

36,9% 47,5%

2T17 2T18

39,4%

O lucro líquido alcançou R$145,7 milhões no 2T18, um crescimento de 39,4% sobre o mesmo período do ano anterior, devido principalmente ao

crescimento de 21,2% no EBITDA e a uma queda de 28,9% na despesa financeira líquida. A margem líquida foi de 47,5%, um crescimento de 1.067

p.b. sobre o 2T17.

No 1S18, o lucro líquido totalizou R$243,8 milhões, um crescimento de 53,5% sobre o 1S17. A margem líquida foi de 40,7% no período, um aumento

de 1.249 p.b.

Nos últimos 12 meses, o lucro líquido evoluiu 50,5% sobre junho de 2017 (12M), alcançando R$454,4 milhões e gerando um CAGR de 9,2% nos

últimos cinco anos. A margem líquida foi de 37,4%.

Lucro líquido cresce 39,4% no 2T18, com uma margem de 47,5%

1

Relatório de Resultados 2T18

6.3 Lucro Líquido

6. Resultados Financeiros

Evoluções do lucro líquido (R$) e margem (%) Evoluções do lucro líquido (R$) e margem (%)

296,4 M

355,4 M 362,7 M

296,1 M

413,3 M430,3 M

29,3% 31,2% 33,0% 26,2% 34,7% 36,1%

mar/14

(12M)

mar/15

(12M)

mar/16

(12M)

mar/17

(12M)

mar/18

(12M)

mar/18

(12M)

ajustadoLucro Líquido Margem Líquida

CAGR: +8,7%

+39,5%

1 Não considera a linha de remuneração baseada em ações. Mais detalhes sobre essa linha estão disponíveis na página 25.

30

487,2 M533,6 M 532,6 M

482,2 M

668,9 M 654,2 M

46,5% 47,5% 47,9% 42,2%55,1% 53,9%

jun/14

(12M)

jun/15

(12M)

jun/16

(12M)

jun/17

(12M)

jun/18

(12M)

jun/18

(12M)

ajustadoFFO Margem FFO

CAGR: 8,2%

38,7%

253,1 M

363,5 M

45,0%60,7%

1S17 1S18

43,6%

160,4 M

216,6 M

56,6%70,7%

2T17 2T18

35,0%

Seguindo a mesma tendência do lucro líquido, o FFO totalizou R$216,6 milhões no 2T18, um aumento de 35,0% sobre o 2T17. A margem FFO foi

1.410 p.b. acima da registrada no 2T17, alcançando 70,7%.

No 1S18, o FFO aumentou 43,6%, alcançando R$363,5 milhões. A margem FFO no período foi de 60,7%, 1.572 p.b. acima do 1S17.

Nos últimos 12 meses, o FFO alcançou R$668,9 milhões, 38,7% acima do registrado em junho de 2017 (12M), gerando um CAGR de 8,2% nos

últimos cinco anos. A margem FFO foi de 55,1%.

Forte crescimento do FFO e alta margem

1

Relatório de Resultados 2T18

6.4 Fluxo de Caixa Operacional (FFO)

6. Resultados Financeiros

452,7 M

539,0 M 530,6 M

462,3 M

612,8 M 629,8 M

44,7% 47,4% 48,3%40,9%

51,5% 52,9%

mar/14

(12M)

mar/15

(12M)

mar/16

(12M)

mar/17

(12M)

mar/18

(12M)

mar/18

(12M)

ajustadoFFO Margem FFO

CAGR: +7,9% +32,6%

Evoluções do FFO (R$) e margem (%) Evoluções do FFO (R$) e margem (%)

1 Não considera a linha de remuneração baseada em ações. Mais detalhes sobre essa linha estão disponíveis na página 25.

31

636.663 m²

722.116 m²

46,5%

55,1%

30,5%

37,4%

jun/14 (12M) jun/15 (12M) jun/16 (12M) jun/17 (12M) jun/18 (12M)

ABL Própria Margem FFO Margem Líquida

636.663 m²

722.116 m²

86,1%88,1%

65,5%

75,5%

jun/14 (12M) jun/15 (12M) jun/16 (12M) jun/17 (12M) jun/18 (12M)

ABL Própria Margem NOI Margem EBITDA

Margens sólidas apesar do forte aumento da área

Crescimento da ABL própria: 13,4%

Mesmo considerando o aumento de área nos últimos anos, a Multiplan foi capaz de aprimorar sua eficiência operacional, como demonstrado pela

evolução das margens. De junho de 2014 (12M) a junho de 2018 (12M), a Companhia apresentou um crescimento de 13,4% na sua ABL própria,

equivalente a aproximadamente 90.000 m², ao mesmo tempo em que suas principais margens evoluíram, como o NOI (+202 p.b.), o EBITDA (+995

p.b.), o FFO (+859 p.b.) e o lucro líquido (+694 p.b.).

Relatório de Resultados 2T18

6.5 Evolução das Margens

6. Resultados Financeiros

32

Investimento total de R$68,1 milhões no 2T18

A Multiplan investiu R$68,1 milhões durante o 2T18,

sendo o maior valor no desenvolvimento de novos

shopping centers, sobretudo o Park Jacarepaguá.

Renovação, TI e Outros totalizou R$15,8 milhões no

trimestre, incluindo o investimento na renovação de

parques integrados aos shopping centers da

Companhia, tais como o MorumbiShopping,

ParkShoppingSãoCaetano e o BarraShoppingSul.

Park Jacarepaguá: em construção

O Park Jacarepaguá, 20º shopping center da Multiplan, encontra-se em estágio inicial de obras no Rio de Janeiro. O projeto possui 39.000 m² de

ABL e irá trazer arquitetura inovadora, paisagismo diferenciado e grandes espaços abertos, com as mais modernas tecnologias sustentáveis

disponíveis. Além de lojas, o projeto inclui um supermercado, um centro de eventos multiúso, uma pista de patinação no gelo permanente, sete

salas de cinema stadium, um parque de diversões, restaurantes, além de uma ampla praça de alimentação e mais de 2.000 vagas de

estacionamento.

A Companhia terá uma participação de 91,0% nas receitas do shopping center e de 100% no custo de construção do empreendimento. A

expectativa é que o shopping center gere aproximadamente 3.000 empregos.

Em junho de 2018, a Multiplan adquiriu um terreno anexo à área do projeto, que será utilizado para a expansão futura do Park Jacarepaguá.

Detalhamento do Capex

Investimento (R$) 2T18 1S18

Novos Shopping Centers 29,9 M 59,1 M

Expansões 4,9 M 18,0 M

Revitalizações, TI e Outros 15,8 M 86,1 M

Torres para Locação 1,1 M 1,7 M

Compra de Terrenos 16,5 M 16,6 M

Total 68,1 M 181,6 M

Parque Sol Peres, integrado ao MorumbiShopping

7. Desenvolvimento de Projetos

7.1 CAPEX | 7.2 Novos Shopping Centers

Relatório de Resultados 2T18

33

¹ Estes dados têm caráter informativo para o melhor entendimento do potencial de crescimento da Companhia, não constituindo uma obrigação de executar

estes projetos, além de poderem ser modificados ou cancelados sem qualquer aviso prévio.

A Multiplan possui atualmente 820.519 m² para o desenvolvimento de futuros projetos multiúso

A Multiplan possui 820.519 m² de terrenos para futuros projetos multiúso. Com base em estudos internos dos projetos, a Companhia estima uma

potencial área privativa para venda1 de quase um milhão de m². Todas as áreas listadas abaixo são integradas aos shopping centers da Companhia

e deverão ser utilizadas para o desenvolvimento de projetos multiúso, primariamente para venda.

A Companhia também estima um potencial aumento de aproximadamente 150.000 m² de ABL através de expansões em seus shopping centers, que

não estão incluídas na tabela abaixo.

Shopping Center Área do terreno Área privative para venda1 Tipo de projeto % Multiplan

BarraShoppingSul 159.587 m² 294.130 m² Hotel, Escritório e Residencial 100%

JundiaíShopping 4.500 m² 11.616 m² Escritório 100%

ParkShoppingBarigüi 28.214 m² 26.185 m² Apart-Hotel e Escritório 94%

ParkShoppingCampoGrande 317.755 m² 114.728 m² Escritório e Residencial 90%

ParkShopping Canoas 18.721 m² 19.703 m² Hotel, Apart-Hotel e Escritório 80%

ParkShoppingSãoCaetano 36.948 m² 103.850 m² Escritório 100%

Parque Shopping Maceió 86.699 m² 164.136 m² Escritório e Residencial 50%

RibeirãoShopping 102.295 m² 118.749 m² Hotel, Escritório e Residencial 100%

ShoppingAnáliaFranco 29.800 m² 92.768 m² Residencial 36%

VillageMall 36.000 m² 31.340 m² Escritório 100%

Total 820.519 m² 977.205 m² 83%

7. Desenvolvimento de Projetos

7.3 Banco de Terrenos e Futuros Projetos Multiúso

Relatório de Resultados 2T18

34

MTP+Peres27,0%

Free-Float44,9%

Adm. + Tesouraria 0,8%

Ordinárias21,5%

Preferenciais5,9%

OTPP27,4%

31,7 M38,6 M 39,5 M

52,1 M

61,1 M640.868

809.890714.464

761.324

947.924

2014 2015 2016 2017 1S18

Volume diário negociado (R$)

Média diária de ações negociadas

Evolução do número diário de ações negociadasA ação da Multiplan (MULT3 na B3) encerrou junho de 2018 cotada a

R$57,00, 12,7% abaixo do que no final de junho de 2017 e 17,0%

menor do que no final de março de 2018. O valor médio diário

negociado foi de R$61,9 milhões no trimestre, um aumento de 25,7%

sobre a média diária do 2T17.

Ao final de junho de 2018, a Multiplan estava listada em 89 índices,

incluindo o Ibovespa (IBOV), o Índice Brasil 50 (IBrX50), o Índice

Carbono Eficiente (ICO2), o MSCI Emerging Market Index e o FTSE

All-World ex North America Index USD.

Em 30 de junho de 2018, o Sr. e a Sra. Peres detinham 27,0% das

ações da Companhia, direta ou indiretamente, enquanto que a Ontario

Teachers’ Pension Plan (OTPP) detinha 27,4%, o free-float era

equivalente a 44,9%.

Evento recente: Em julho de 2018, foi aprovado em Assembleia Geral

Extraordinária o desdobramento das ações emitidas pela Companhia,

através do qual cada ação foi dividida em três (1:3) ações de mesmo

tipo e classe.

Após o desdobramento, o total de ações emitidas será de 600.760.875.

Para maiores informações, por favor acesse o Fato Relevante

disponível no website de RI da Multiplan: Fato Relevante

Valor médio diário negociado de R$61,9 milhões no 2T18

1

1 OTPP = Ontario Teachers’ Pension Plan.

MULT3 na B3 2T18 2T17 Var. % 1S18 1S17 Var. %

Preço de fechamento médio (R$) 60,47 66,53 -9,1% 65,28 65,63 -0,5%

Preço de fechamento (R$) - fim do período 57,00 65,32 -12,7% 57,00 65,32 -12,7%

Valor médio diário negociado (R$) 61,9 M 49,2 M 25,7% 61,1 M 50,8 M 20,2%

Volume médio diário negociado (nº de ações) 1.032.756 744.826 38,7% 947.924 779.316 21,6%

Valor de mercado (R$) - fim do período 11.414,5 M 13.080,6 M -12,7% 11.414,5 M 13.080,6 M -12,7%

Relatório de Resultados 2T188. MULT3 e Mercado de Ações

31,7 M38,6 M 39,5 M

52,1 M60,2 M

640.868

809.890714.464

761.324858.852

2014 2015 2016 2017 1Q18

Volume diário negociado (R$)

Média diária de ações negociadas

31,7 M38,6 M 39,5 M

52,1 M60,2 M

640.868

809.890714.464

761.324858.852

2014 2015 2016 2017 1Q18

Volume diário negociado (R$)

Média diária de ações negociadas

Abertura da estrutura societária em 30 de junho de 2018

35

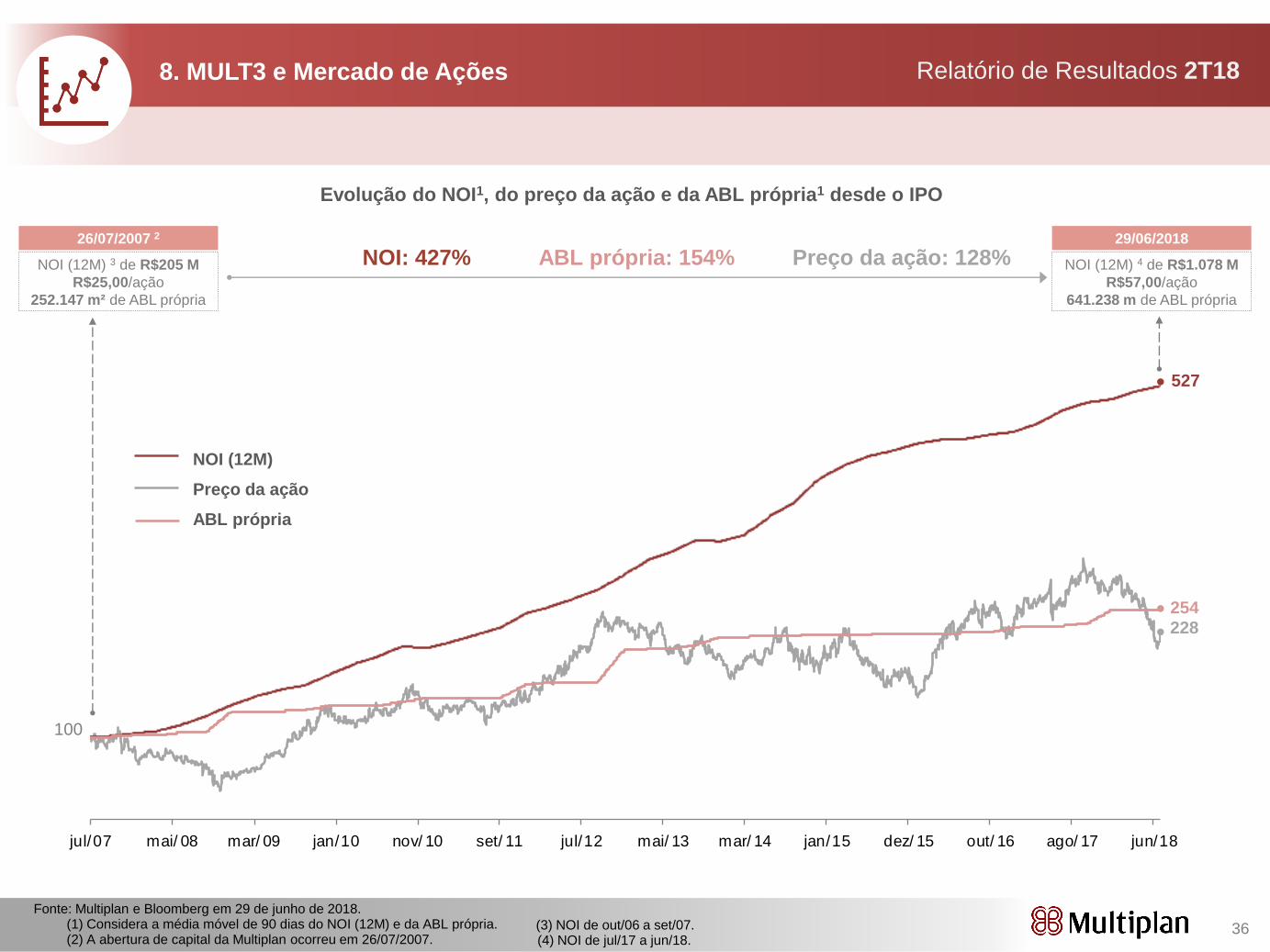

jul/07 mai/ 08 mar/ 09 jan/10 nov/ 10 set/ 11 jul/12 mai/ 13 mar/ 14 jan/15 dez/ 15 out/ 16 ago/ 17 jun/18

NOI (12M)

Preço da ação

527

228

Evolução do NOI1, do preço da ação e da ABL própria1 desde o IPO

100

Fonte: Multiplan e Bloomberg em 29 de junho de 2018.(1) Considera a média móvel de 90 dias do NOI (12M) e da ABL própria.(2) A abertura de capital da Multiplan ocorreu em 26/07/2007.

(3) NOI de out/06 a set/07. (4) NOI de jul/17 a jun/18.

254

ABL própria

26/07/2007 2

NOI (12M) 3 de R$205 M

R$25,00/ação

252.147 m² de ABL própria

29/06/2018

NOI (12M) 4 de R$1.078 M

R$57,00/ação

641.238 m de ABL própria

NOI: 427% Preço da ação: 128%ABL própria: 154%

Relatório de Resultados 2T188. MULT3 e Mercado de Ações

36

Custo de Capital Próprio jun/18 2017 2016 2015 2014 2013

Taxa livre de risco (Risk-free rate) 3,39% 3,39% 3,42 % 3,45% 3,49% 3,53%

Prêmio de risco de mercado 6,26% 6,26% 6,11 % 6,05% 6,11% 6,02%

Beta ajustado 0,84 0,82 0,79 0,78 0,72 0,77

Risco país 293 p.b. 287 p.b. 270 p.b. 232 p.b. 230 p.b. 205 p.b.

Prêmio de risco adicional 35 p.b. 38 p.b. 38 p.b. 51 p.b. 44 p.b. 43 p.b.

Custo de capital próprio – US$ nominal 11,93% 11,78% 11,30% 11,00% 10,65% 10,66%

Premissas de inflação

Inflação (Brasil) ¹ 4,02 % 4,05 % 4,59 % 6,53% 6,53% 5,98%

Inflação (EUA) 2,40 % 2,40 % 2,40 % 2,40% 2,40% 2,30%

Custo de capital próprio – R$ nominal 13,70% 13,58% 13,69% 15,47% 15,11% 14,64%

Valor Justo de Propriedades para Investimento jun/18 2017 2016 2015 2014 2013

Shopping centers e torres comerciais em operação R$ 16.397 M R$ 16.379 M R$ 16.116 M R$ 15.465 M R$ 15.683 M R$ 14.089 M

Projetos em desenvolvimento (anunciados) R$ 158 M R$ 110 M R$ 295 M R$ 181 M R$ 32 M R$ 123 M

Projetos futuros (ainda não anunciados) R$ 167 M R$ 161 M R$ 156 M R$ 379 M R$ 284 M R$ 430 M

Total R$ 16.722 M R$ 16.650 M R$ 16.568 M R$ 16.024 M R$ 15.999 M R$ 14.642 M

¹ A inflação estimada (BR) para junho de 2018 considera a média de 4 anos, entre julho de 2018 e junho de 2022. A premissa de inflação utilizada nos

modelos de 2013, 2014, 2015, 2016 e 2017, considerou a inflação estimada para os 12 meses seguintes.

9. Valor Justo das Propriedades para Investimento

De acordo com o CPC 28

Relatório de Resultados 2T18

37

0,0 B

2,5 B

5,0 B

7,5 B

10,0 B

12,5 B

15,0 B

17,5 B

2011 2012 2013 2014 2015 2016 2017 jun/18

Propriedades em OperaçãoProjetos em Desenvolvimento (anunciados)Projetos Futuros (ainda não anunciados)

Valor justo

16,7 B

73,21

82,45 78,06

84,99 85,30 87,80

83,57 84,19

2011 2012 2013 2014 2015 2016 2017 jun/18

100

125 131

146 144 150 153 153

119

135

164

180 186

202 208

127

144 150 152 153

171 171

2011 2012 2013 2014 2015 2016 2017 jun/18

(12M)

Valor Justo das propriedades em operação

NOI das propriedades em operação

ABL Própria das propriedades em operação

13,49% 13,66%14,64% 15,11% 15,47%

13,69% 13,58% 13,70%

10,23% 10,25% 10,66% 10,65% 11,00% 11,30% 11,78% 11,93%

7,75% 7,74% 8,17% 8,05% 8,39% 8,70% 9,16% 9,30%

2011 2012 2013 2014 2015 2016 2017 jun/18 (12M)

Custo de capital próprio - R$ nominal Custo de capital próprio - US$ nominal

Custo de capital próprio - Termos reais

11,4 B13,5 B

16,7 B

Valor deMercado

Valor daEmpresa (EV)

Valor Justo

+24,0%

Evolução do Valor Justo (R$)

Crescimento do Valor Justo, NOI e ABL

própria (Base 100: 2011)

Valor Justo por ação (R$) Valor de Mercado¹ vs. Valor da Empresa2

(EV) vs. Valor Justo

em 30 de junho de 2018

Taxa de desconto

¹ A soma de valor de mercado e dívida líquida.2 Baseado no valor da ação em 30 de junho de 2018.

9. Valor Justo das Propriedades para Investimento

De acordo com o CPC 28

Relatório de Resultados 2T18

38

Shopping Centers em operação

BH Shopping 1979 MG 80,0% 47.161 m² 2.003 R$/m² 173 R$/m² 98,6%

RibeirãoShopping 1981 SP 81,6% 74.832 m² 1.124 R$/m² 79 R$/m² 94,1%

BarraShopping 1981 RJ 65,8% 78.152 m² 2.258 R$/m² 216 R$/m² 99,5%

MorumbiShopping 1982 SP 73,7% 55.600 m² 2.764 R$/m² 246 R$/m² 97,6%

ParkShopping 1983 DF 61,6% 53.659 m² 1.811 R$/m² 136 R$/m² 99,3%

DiamondMall 1996 MG 90,0% 21.384 m² 2.266 R$/m² 180 R$/m² 98,9%

New York City Center 1999 RJ 50,0% 22.257 m² 788 R$/m² 58 R$/m² 100,0%

ShoppingAnáliaFranco 1999 SP 30,0% 51.590 m² 1.897 R$/m² 148 R$/m² 98,3%

ParkShoppingBarigüi 2003 PR 93,3% 52.322 m² 1.542 R$/m² 125 R$/m² 100,0%

Pátio Savassi 2004 MG 96,5% 21.108 m² 1.854 R$/m² 132 R$/m² 97,4%

ShoppingSantaÚrsula 1999 SP 62,5% 23.108 m² 631 R$/m² 23 R$/m² 92,9%

BarraShoppingSul 2008 RS 100,0% 73.024 m² 1.140 R$/m² 57 R$/m² 95,3%

ShoppingVilaOlímpia 2009 SP 60,0% 28.367 m² 1.444 R$/m² 99 R$/m² 96,8%

ParkShoppingSãoCaetano 2011 SP 100,0% 39.253 m² 1.399 R$/m² 91 R$/m² 97,9%

JundiaíShopping 2012 SP 100,0% 35.384 m² 1.193 R$/m² 69 R$/m² 98,7%

ParkShoppingCampoGrande 2012 RJ 90,0% 43.820 m² 1.122 R$/m² 68 R$/m² 93,9%

VillageMall 2012 RJ 100,0% 26.650 m² 1.845 R$/m² 86 R$/m² 99,3%

Parque Shopping Maceió 2013 AL 50,0% 36.923 m² 926 R$/m² 63 R$/m² 98,7%

ParkShopping Canoas 2017 RS 80,0% 48.695 m² 715 R$/m² 28 R$/m² 93,6%

Subtotal shopping centers em operação 77,0% 833.289 m² 1.579 R$/m² 119 R$/m² 97,3%

Torres Comerciais

ParkShopping Corporate 2012 DF 50,0% 13.360 m² 35,3%

Morumbi Corporate 2013 SP 100,0% 74.198 m² 97,2%

Subtotal torres comerciais 92,4% 87.558 m²

Total do portfolio 78,5% 920.847 m²

Aluguel

(mês)²

Taxa de Ocupação

MédiaPortfolio – 2T18 Abertura Estado

Multiplan

%

ABL Total

Média

Vendas

(mês)¹

1 Vendas por Vendas por m²: O cálculo de vendas/m² considera apenas a ABL de lojas âncoras e satélites que reportam vendas, e exclui as vendas de quiosques, uma vez que

estas operações não estão incluídas na ABL total. 2 Aluguel por Aluguel por m²: soma de aluguel mínimo e complementar cobrado dos lojistas dividido pelas respectivas ABL. É

válido notar que esta ABL inclui lojas que já estão locadas, contudo ainda não começaram a operar (ex: lojas que estão sendo preparadas para a inauguração).

10. Portfólio de ativos Relatório de Resultados 2T18

39

10. Portfólio de ativos Relatório de Resultados 2T18

MG

SP

PR

RS

RJ

AL

DF

Maceió, Alagoas

Parque Shopping Maceió

Brasília - DF

ParkShopping

ParkShopping Corporate

Curitiba, Paraná

ParkShoppingBarigüi

Porto Alegre, Rio Grande do Sul

BarraShoppingSulSão Paulo, São Paulo

ShoppingAnáliaFranco

MorumbiShopping

ShoppingVilaOlímpia

Morumbi Corporate

JundiaíShopping

ShoppingSantaÚrsula

RibeirãoShopping

ParkShoppingSãoCaetano

Belo Horizonte, Minas Gerais

Pátio Savassi

DiamondMall

BH Shopping

Rio de Janeiro, Rio de Janeiro

BarraShopping

New York City Center

VillageMall

ParkShoppingCampoGrande

Canoas, Rio Grande do Sul

ParkShopping Canoas

Jundiaí, São Paulo

Ribeirão Preto, São Paulo

São Caetano, São Paulo

Shopping center em operação

Torre para locação em operação

Shopping center em desenvolvimento

Park Jacarepaguá

40

Multiplan Greenfield XI

Empreendimento Imobiliário Ltda.*100,0%

CSHG Multiplus

FIM 0,05% ON

0,05% Total 100,0%

60,0%

Ontario Teachers’

Pension Plan

22,80% ON

100,0% PN

27,37% Total

100,0%

Multiplan Planejamento,

Participações e

Administração S.A.

22,25%

77,75%

22,36% ON

21,04%Total

98,0%

Jose Isaac Peres

Maria Helena

Kaminitz Peres

99,0%Multiplan Administradora

de Shopping

Centers Ltda.****

Embraplan

Empresa Brasileira

de Planejamento Ltda. **

Renasce -

Rede Nacional de

Shopping Centers Ltda.**

Free Float

47,69% ON

44,87% Total

Danville SP Empreendimento

Imobiliário Ltda. *

Multiplan Holding S.A.

SCP Royal Green

Península

MPH

Empreendimento Imobiliário Ltda.

1,31% ON

1,23% Total

4,93% ON

4,64% Total

2,0%

99,99%

99,99%

100,0%

Manati Empreendimentos e Participações S.A.

Parque Shopping Maceió S.A.

Tesouraria

0,86% ON

0,81% Total

1700480

Ontario Inc.

Pátio Savassi Administração

de Shopping Center Ltda.***

CAA - Corretagem e

Consultoria

Publicitária Ltda. *

CAA - Corretagem

Imobiliária Ltda. *

100,0%

Ribeirão Residencial

Empreendimento Imobiliário Ltda. *

Multiplan Greenfield I

Empreendimento Imobiliário Ltda. *

BarraSul

Empreendimento Imobiliário Ltda. *

100,0%

100,0%

100,0%

50,0%

50,0%

50,0%

100,0%

100,0%

100,0%

75,0%

Morumbi Business Center

Empreendimento Imobiliário Ltda. *

100,0%

Multiplan Greenfield XII

Empreendimento Imobiliário Ltda.*

100,0%

Multiplan Greenfield III

Empreendimento Imobiliário Ltda. *

100,0%

Multiplan Greenfield XIII

Empreendimento Imobiliário Ltda.*

100,0%

Jundiaí Shopping Center Ltda. *

ParkShopping Campo Grande Ltda. *

94,67%

100,0%

100,0%

84,5%

ParkShopping Corporate

Empreendimento Imobiliário Ltda. *

100,0%

0,45%

50,0%0,01%

County Estates Limited

Embassy Row Inc

Multiplan Arrecadadora

Ltda. *

1,0%

ParkShopping Canoas Ltda.

100,0%

46,88%

ParkShopping Global Ltda. 87,0%

ParkShopping Jacarepaguá Ltda.* 100,0%

Multiplan Barra 1

Empreendimento Imobiliário Ltda.*

Multiplan Morumbi 1

Empreendimento Imobiliário Ltda.*

18 SPE’s *****

100,0%

100,0%

8,0%

14,8%

Multiplan Greenfield II

Empreendimento Imobiliário Ltda. *

Multiplan Greenfield IV

Empreendimento Imobiliário Ltda. *

100,0%

100,0%

9,33%

Morumbi Corporate

ParkShopping Corporate

Shopping Centers %

Torres Comerciais %

100,0%

50,0%

53,12%

100,0%

100,0%

BarraShopping 65,8%

BarraShoppingSul 100,0%

BH Shopping 80,0%

Diamond Mall 90,0%

MorumbiShopping 73,7%

ParkShopping 61,7%

ParkShoppingaBarigui 93,3%

Pátio Savassi 96,5%

RiberãoShopping 80,0%

ShoppingAnáliaFranco 30,0%

ShoppingVilaOlimpia 60,0%

ShoppingSantaÚrsula 62,5%

Parque Shopping Maceió 50,0%

ParkShoppingSãoCaetano 100,0%

JundiaíShopping 100,0%

VillageMall 100,0%

ParkShoppingCampoGrande 90,0%

ParkShopping Canoas 80,0%

50.0%

100.0%

New York City Center 50,0%

100,0%

90,0%

Relatório de Resultados 2T1811. Estrutura Societária

* Multiplan Holding S.A. possui uma participação menor que 1,00% nessas companhias.

** José Isaac Peres possui participação de 0,01% nessa companhia.

*** Renasce - Rede Nacional de Shopping Centers Ltda. possui 0,01% de participação nessa

companhia.

**** José Isaac Peres possui 1,00% de participação nessa companhia.

***** 18 SPE’s relacionadas aos novos projetos da Multiplan Holding S.A possuem participação

igual ou inferior a 1,00% nessas empresas.41

A Multiplan detém participações nas Sociedades de Propósito Específico (SPE) e nos empreendimentos. Seguem abaixo as principais SPEs da Companhia:

MPH Empreendimento Imobiliário Ltda.: possui 60,0% de participação no ShoppingVilaOlímpia, localizado na cidade de São Paulo, SP. A Multiplan, através de participações direta e

indireta, possui 100,0% de participação na MPH.

Manati Empreendimentos e Participações S.A.: possui 75,0% de participação no ShoppingSantaÚrsula, localizado na cidade de Ribeirão Preto, SP. A Multiplan possui 50,0% de

participação na Manati.

Parque Shopping Maceió S.A.: possui 100,0% de participação no Parque Shopping Maceió, localizado na cidade de Maceió, AL. A Multiplan possui 50% de participação na Parque

Shopping Maceió S.A.

Danville SP Empreendimento Imobiliário Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade de Ribeirão Preto, SP.

Multiplan Holding S.A.: subsidiária integral da Multiplan, que tem por objeto a participação em outras sociedades do grupo Multiplan.

Ribeirão Residencial Empreendimento Imobiliário Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade de Ribeirão Preto, SP.

BarraSul Empreendimento Imobiliário Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade de Porto Alegre, RS.

Morumbi Business Center Empreendimento Imobiliário Ltda.: possui 30,0% de participação indireta no ShoppingVilaOlímpia via 50,0% de participação na MPH, que por sua vez

possui 60,0% de participação no ShoppingVilaOlímpia. A Multiplan possui 100,0% de participação na Morumbi Business Center Empreendimento Imobiliário Ltda.

Multiplan Greenfield I Empreendimento Imobiliário Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade de Porto Alegre, RS.

Multiplan Greenfield II Empreendimento Imobiliário Ltda.: possui 46,88% de participação no Morumbi Corporate, um empreendimento imobiliário comercial na cidade de São Paulo,

SP. A Multiplan possui indiretamente 100,0% de participação no Morumbi Corporate.

Multiplan Greenfield III Empreendimento Imobiliário Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade do Rio de Janeiro, RJ.

Multiplan Greenfield IV Empreendimento Imobiliário Ltda.: possui 53,12% de participação no Morumbi Corporate, um empreendimento imobiliário comercial na cidade de São

Paulo, SP. A Multiplan possui indiretamente 100,0% de participação no Morumbi Corporate.

Jundiaí Shopping Center Ltda.: possui 100,0% de participação no JundiaíShopping, localizado na cidade de Jundiaí, SP. A Multiplan possui 100,0% de participação na Jundiaí

Shopping Center Ltda.

ParkShopping Campo Grande Ltda.: possui 90,0% de participação no ParkShoppingCampoGrande, localizado na cidade do Rio de Janeiro, RJ. A Multiplan possui 100,0% de

participação na ParkShopping Campo Grande Ltda.

ParkShopping Corporate Empreendimento Imobiliário Ltda.: possui 50,0% de participação no ParkShopping Corporate, um empreendimento imobiliário comercial localizado na

cidade de Brasília, DF.

ParkShopping Canoas Ltda.: possui 84,5% de participação no ParkShopping Canoas, localizado na cidade de Canoas, RS. A Multiplan possui 94,67% de participação na

ParkShopping Canoas Ltda.

Pátio Savassi Administração de Shopping Center Ltda.: atua na administração do estacionamento do Shopping Pátio Savassi, localizado na Cidade de Belo Horizonte, MG.

ParkShopping Global Ltda.: SPE criada para o desenvolvimento de empreendimento imobiliário na cidade de São Paulo, SP.

ParkShopping Jacarepaguá Ltda.: SPE criada para o desenvolvimento do ParkShopping Jacarepaguá, localizado na cidade do Rio de Janeiro, RJ.

Multiplan Barra 1 Empreendimento Imobiliário Ltda.: possui 14,8% de participação no BarraShopping, localizado na cidade do Rio de Janeiro, RJ, que somada às demais

participações detidas pela Multiplan no empreendimento totalizam 65,8%. A Multiplan possui 100,0% de participação na Multiplan Barra 1 Empreendimento Imobiliário Ltda.

Multiplan Morumbi 1 Empreendimento Imobiliário Ltda.: possui 8,0% de participação no MorumbiShopping, localizado na cidade de São Paulo, SP, que somada às demais

participações detidas pela Multiplan no empreendimento totalizam 73,7%. A Multiplan possui 100,0% de participação na Multiplan Morumbi 1 Empreendimento Imobiliário Ltda.

Multiplan Greenfield XI Empreendimento Imobiliário Ltda.: possui 9,33% de participação no ParkShoppingBarigüi, localizado na cidade de Curitiba, PR, que somada às demais

participações detidas pela Multiplan no empreendimento totalizam 93,33%. A Multiplan possui 100,0% de participação na Multiplan Greenfield XI Empreendimento Imobiliário Ltda.

Relatório de Resultados 2T1811. Estrutura Societária

42

Desempenho

Desempenho Financeiro (MTE %) 2T18 2T17 Var.% 1S18 1S17 Var.%

Receita bruta R$'000 337.790 314.964 7,2% 659.140 624.639 5,5%

Receita líquida R$'000 306.403 283.534 8,1% 598.545 562.267 6,5%

Receita líquida R$/m² 434,8 432,1 0,6% 849,0 856,7 -0,9%

Receita líquida US$/pé² 10,5 12,1 -13,7% 20,5 24,1 -15,0%

Receita de locação (com efeito da linearidade) R$'000 258.344 248.255 4,1% 508.217 485.806 4,6%

Receita de locação R$/m² 366,6 378,3 -3,1% 720,9 740,2 -2,6%

Receita de locação US$/pé² 8,8 10,6 -16,9% 17,4 20,8 -16,4%

Receita de locação mensal R$/m² 118,3 121,3 -2,5% 232,0 237,3 -2,2%

Receita de locação mensal US$/pé² 2,9 3,4 -16,3% 5,6 6,7 -16,1%

Resultado Operacional Líquido (NOI) R$'000 273.275 260.504 4,9% 544.237 511.715 6,4%

Resultado Operacional Líquido R$/m² 387,8 397,0 -2,3% 772,0 779,7 -1,0%

Resultado Operacional Líquido US$/pé² 9,3 11,1 -16,2% 18,6 21,9 -15,1%

Margem NOI 89,0% 88,6% +45 p.b. 89,6% 88,6% +103 p.b.

NOI por ação R$ 1,38 1,31 5,2% 2,74 2,57 6,7%

Despesas de sede R$'000 38.621 34.099 13,3% 69.156 65.900 4,9%

Despesas de sede/Receita líquida 12,6% 12,0% +58 p.b. 11,6% 11,7% -17 p.b.

EBITDA R$'000 257.273 212.260 21,2% 489.885 399.575 22,6%

EBITDA R$/m² 365,1 323,4 12,9% 694,9 608,8 14,1%

EBITDA US$/pé² 8,8 9,1 -3,2% 16,7 17,1 -2,1%

Margem EBITDA 84,0% 74,9% +910 p.b. 81,8% 71,1% +1.078 p.b.

EBITDA por ação (R$) 1,30 1,07 21,6% 2,47 2,01 23,0%

FFO R$'000 216.581 160.432 35,0% 363.493 253.082 43,6%

FFO R$/m² 307,3 244,5 25,7% 515,6 385,6 33,7%

FFO US$'000 56.170 48.495 15,8% 94.272 76.501 23,2%

FFO US$/pé² 7,4 6,9 7,9% 12,4 10,8 14,7%

Margem FFO 70,7% 56,6% +1.410 p.b. 60,7% 45,0% +1.572 p.b.

FFO por ação (R$) 1,09 0,81 35,4% 1,83 1,27 44,1%

Dólar (US$) final do período 3,8558 3,3082 16,6% 3,8558 3,3082 16,6%

12. Dados Operacionais e Financeiros

Dados Operacionais e Financeiros

Relatório de Resultados 2T18

43

12. Dados Operacionais e Financeiros

Dados Operacionais e Financeiros

Desempenho

Desempenho do Mercado 2T18 2T17 Var. % 1S18 1S17 Var. %

Número de ações 200.253.625 200.253.625 - 200.253.625 200.253.625 -

Ações ordinárias 188.395.278 188.395.278 - 188.395.278 188.395.278 -

Ações preferenciais 11.858.347 11.858.347 - 11.858.347 11.858.347 -

Preço médio da ação (R$) 60,47 66,53 -9,1% 65,28 65,63 -0,5%

Preço de fechamento da ação (R$) 57,00 65,32 -12,7% 57,00 65,32 -12,7%

Volume médio diário negociado (R$ '000) 61.872 49.221 25,7% 61.063 50.801 20,2%

Valor de mercado (R$ '000) 11.414.457 13.080.567 -12,7% 11.414.457 13.080.567 -12,7%

Dívida bruta (R$ '000) 3.059.721 2.989.495 2,3% 3.059.721 2.989.495 2,3%

Caixa (R$ '000) 983.942 1.015.786 -3,1% 983.942 1.015.786 -3,1%

Dívida líquida (R$ '000) 2.075.779 1.973.709 5,2% 2.075.779 1.973.709 5,2%

P/FFO (Últimos 12 meses) 17,1 x 27,1 x -37,1% 17,1 x 27,1 x -37,1%

EV/EBITDA (Últimos 12 meses) 14,7 x 18,3 x -19,4% 14,7 x 18,3 x -19,4%

Dívida Líquida/EBITDA (Últimos 12 meses) 2,3 x 2,4 x -5,4% 2,3 x 2,4 x -5,4%

Relatório de Resultados 2T18

44

12. Dados Operacionais e Financeiros

Dados Operacionais e Financeiros

Desempenho

Operacional (MTE %) 2T18 2T17 Var.% 1S18 1S17 Var.%

ABL Shopping Center total final (m²) 832.273 774.991 7,4% 832.273 774.991 7,4%

ABL Shopping Center própria final (m²) 641.238 593.475 8,0% 641.238 593.475 8,0%

ABL Shopping Center própria % 77,0% 76,6% 47 p.b. 77,0% 76,6% 47 p.b.

ABL Torre Comercial total final (m²) 87.558 87.558 - 87.558 87.558 -

ABL Torre Comercial própria final (m²) 80.878 80.878 - 80.878 80.878 -

ABL Total final (m²) 919.831 862.549 6,6% 919.831 862.549 6,6%

ABL Própria final (m²) 722.116 674.353 7,1% 722.116 674.353 7,1%

ABL Shopping Center total ajustada (med.) (m²) ¹ 815.131 756.936 7,7% 815.848 757.091 7,8%

ABL Shopping Center própria ajustada (med.) (m²) ¹ 623.834 575.366 8,4% 624.129 575.417 8,5%

ABL Torre Comercial total (med.) (m²) ¹ 87.558 87.558 - 87.558 87.558 -

ABL Torre Comercial própria (med.) (m²) ¹ 80.878 80.878 - 80.878 80.878 -

ABL Total ajustada (med.) (m²) ¹ 902.689 844.494 6,9% 903.406 844.649 7,0%

ABL Própria ajustada (med.) (m²) ¹ 704.712 656.244 7,4% 705.007 656.295 7,4%

Vendas totais R$'000 3.598.921 3.521.256 2,2% 7.020.673 6.711.829 4,6%

Vendas totais R$/m² ² 4.736 5.088 -6,9% 9.211 9.549 -3,5%

Vendas totais US$/pé² ² 114 143 -20,1% 222 268 -17,2%

Vendas das lojas satélites R$/m² ² 6.254 6.759 -7,5% 12.198 12.761 -4,4%

Vendas das lojas satélites USD/pé² ² 151 190 -20,6% 294 358 -18,0%

Aluguel total R$/m² 356 362 -1,5% 708 722 -1,9%

Aluguel total USD/pé² 8,6 10,2 -15,4% 17,1 20,3 -15,8%

Vendas nas Mesmas Lojas ² -0,8% +6,7% -750 p.b. +1,0% +5,9% -488 p.b.

Vendas na Mesma Área ² -0,6% +7,8% -835 p.b. +0,9% +6,8% -583 p.b.

Aluguel nas Mesmas Lojas ² +3,2% +8,6% -540 p.b. +3,5% +8,7% -530 p.b.

Aluguel na Mesma Área ² +1,8% +7,4% -558 p.b. +1,1% +7,5% -638 p.b.

Efeito IGP-DI +0,5% +8,1% -757 p.b. +0,8% +8,9% -808 p.b.

Custos de ocupação ³ 13,0% 12,8% 19 p.b. 13,3% 13,4% -7 p.b.

Aluguel como % das vendas 7,6% 7,4% 17 p.b. 7,8% 7,8% -4 p.b.

Outros como % das vendas 5,4% 5,4% 3 p.b. 5,5% 5,6% -3 p.b.

Turnover ³ 1,2% 1,7% -54 p.b. 1,7% 2,4% -68 p.b.

Taxa de ocupação ³ 97,3% 97,7% -36 p.b. 97,3% 97,5% -24 p.b.

Inadimplência 3,3% 3,0% 30 p.b. 3,4% 3,0% 37 p.b.

Inadimplência líquida 2,3% 1,3% 104 p.b. 2,4% 2,0% 35 p.b.

Perda de aluguel 2,0% 0,8% 112 p.b. 1,4% 1,0% 40 p.b.

¹ ABL ajustada corresponde à ABL média do período, excluindo a área do supermercado BIG no BarraShoppingSul.

² Considera apenas lojas que reportam venda e desconsidera vendas reportadas por quiosques.

³ Considera apenas informação de shopping centers.

Relatório de Resultados 2T18

45

13. Conciliação entre IFRS com CPC 19 (R2) e Gerencial

13.1 Variações na Demonstração de Resultados – CPC 19 (R2) e Gerencial

CPC 19 R2 Gerencial CPC 19 R2 CPC 19 R2 Gerencial CPC 19 R2

(R$'000) 2T18 2T18 Diferença 1S18 1S18 Diferença