Embed Size (px)

Citation preview

Confidential

EDP Distribuição - Energia, S.A. Auditoria a contadores – 2012 Relatório Final

8 de Fevereiro de 2013

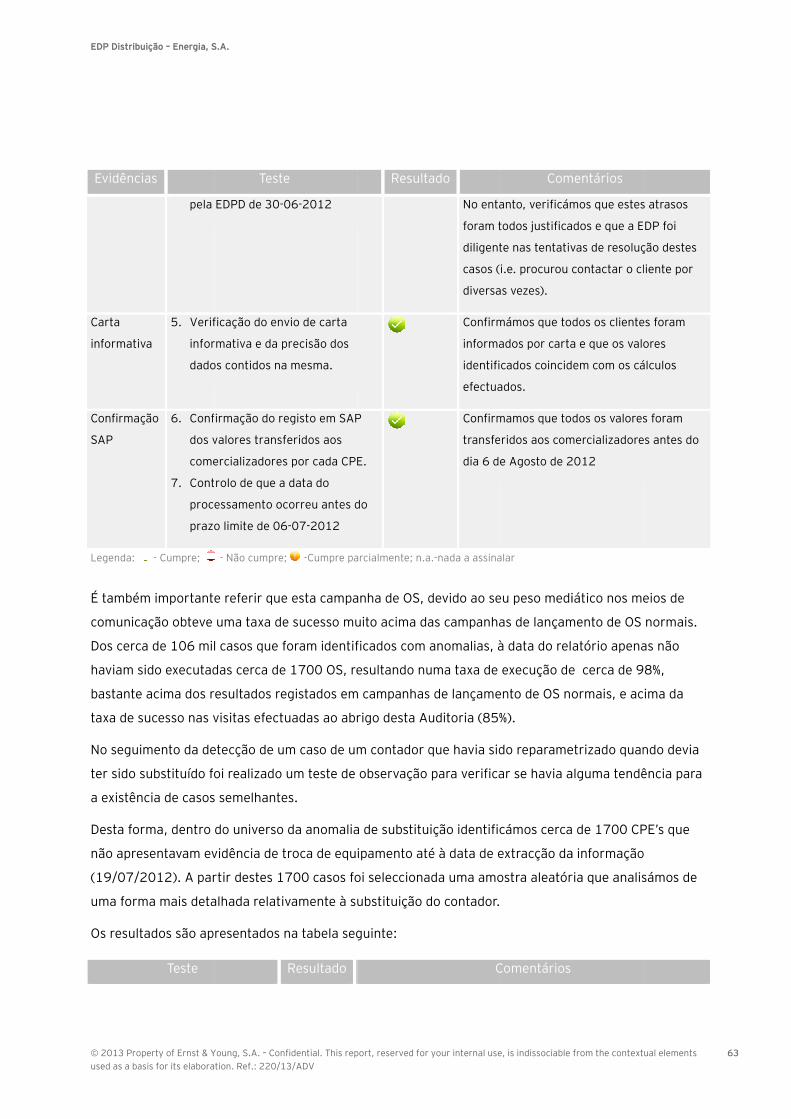

Ernst & Young Audit & Associados - SROC, S.A.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

2

Confidencialidade

A informação contida neste Relatório é confidencial e propriedade da Ernst & Young.

A reprodução total ou parcial deste documento fica limitada à utilização do mesmo para a sua avaliação no âmbito deste Relatório. Cópias totais ou parciais não poderão ser facultadas a outras entidades para além do cliente sem prévia autorização da Ernst & Young.

As referências a Clientes ou a outras entidades apresentadas no relatório não deverão ser referidas ou utilizadas sem autorização prévia da Ernst & Young.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

3

Índice

1. Introdução 5

2. Objectivos e âmbito do trabalho 6

2.1. Análise do funcionamento dos contadores 7

2.2. Análise dos processos e procedimentos em vigor 7

3. Metodologia 11

3.1. Análise do funcionamento dos contadores 11

3.1.1. Definição das variáveis amostrais e estratificação da amostra 11

3.1.2. Precisão da amostra 12

3.1.3. Selecção da amostra 13

3.1.4. Resultados apurados 16

3.1.5. Revisão da precisão em função dos resultados apurados 18

3.2. Análise dos processos e procedimentos em vigor 18

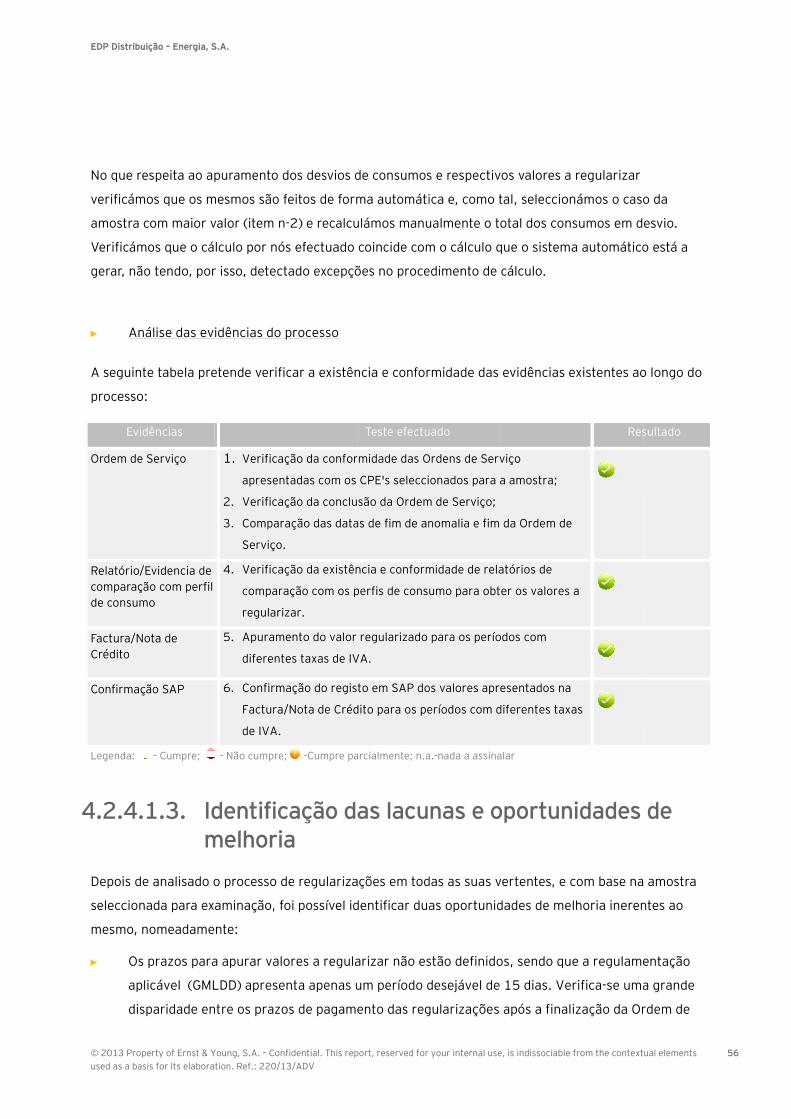

4. Descrição das situações detectadas 20

4.1. Análise do funcionamento dos contadores 20

4.1.1. Análise dos desvios horários detectados 20

4.1.2. Anomalias detectadas no processo de contagem 25

4.1.3. Situação dos contadores não intervencionados em 2012 25

4.1.4. Visitas realizadas excluídas da nossa análise 26

4.2. Análise dos processos e procedimentos em vigor 27

4.2.1. Processo de Aquisição (e especificações) de contadores 27

4.2.2. Processo de Leituras de contadores 35

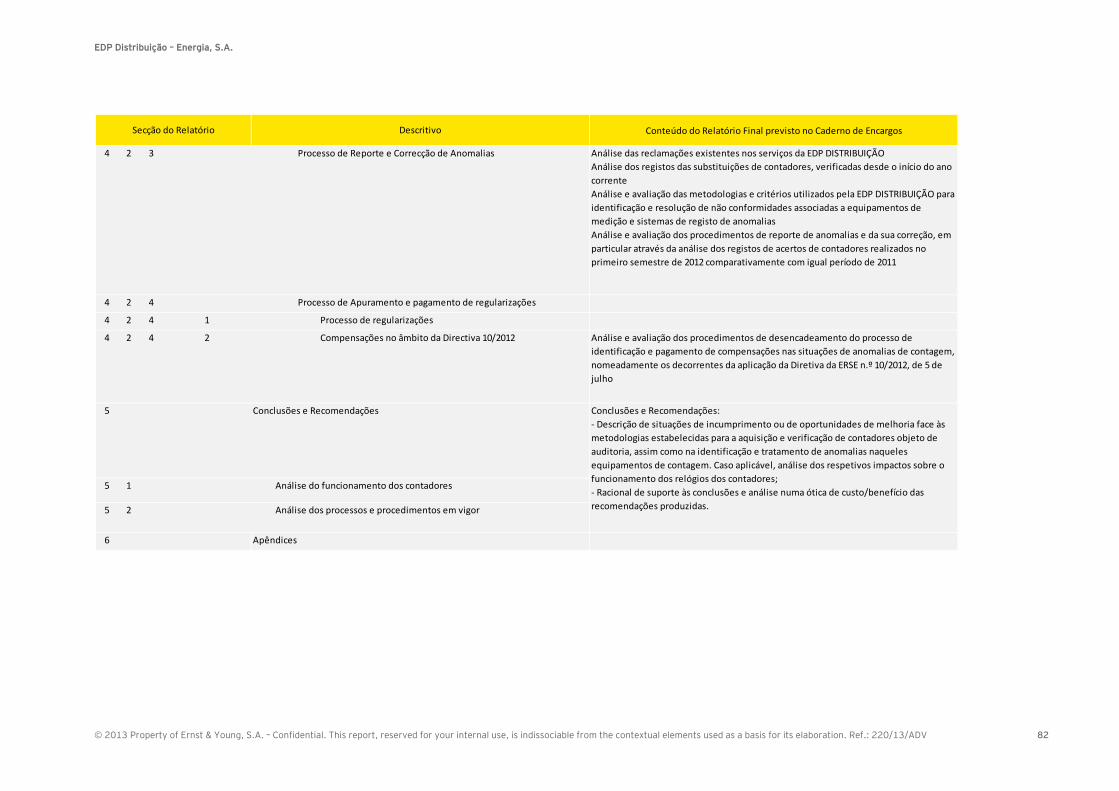

4.2.3. Reporte e correcção de anomalias 41

4.2.4. Apuramento e pagamento de regularizações 50

5. Conclusões e Recomendações 66

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

4

5.1. Análise do funcionamento dos contadores 66

5.2. Análise dos processos e procedimentos em vigor 68

5.2.1. Aquisição de contadores 68

5.2.2. Leitura de contadores 71

5.2.3. Reclamações Data/Hora 73

5.2.4. Reporte e correcção de anomalias 74

5.2.5. Regularizações 75

5.2.6. Compensações 77

5.2.7. Outras recomendações no âmbito regulamentar 78

6. Anexos 79

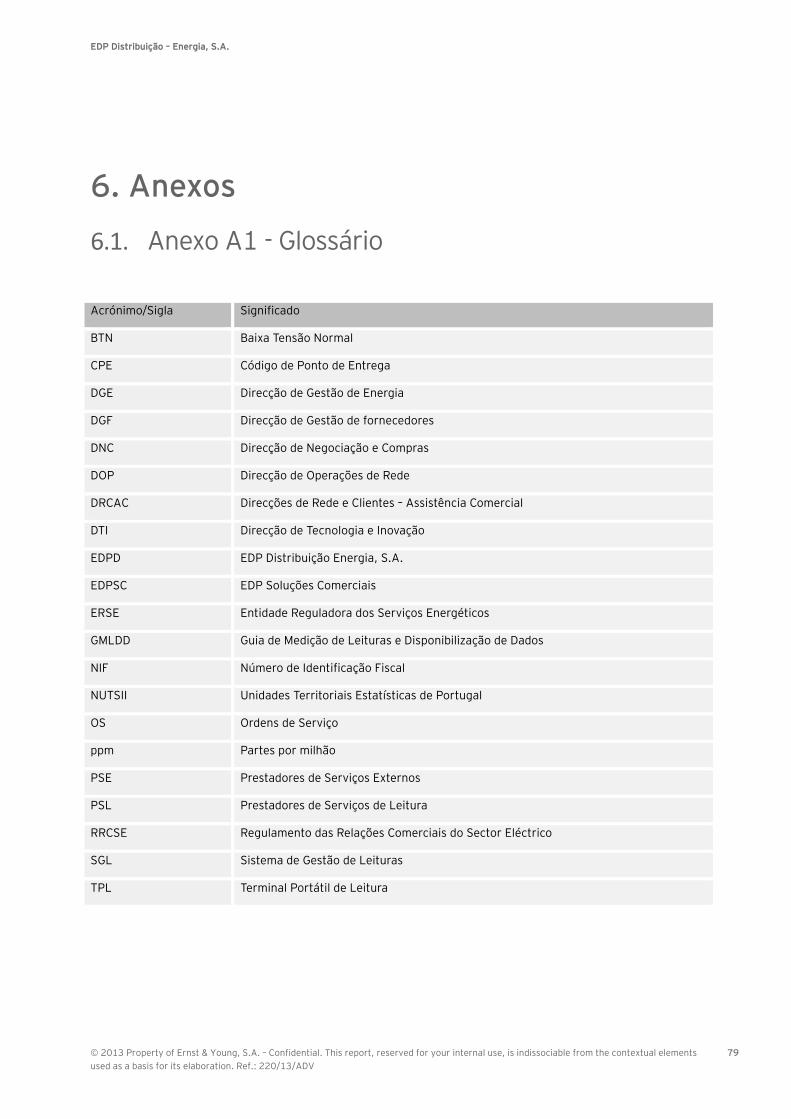

6.1. Anexo A1 - Glossário 79

6.2. Anexo A2 (I/II) – Matriz Relacional 80

Anexo A2 (II/II) – Matriz Relacional 81

6.3. Anexo B1 – Desenho amostral para o Universo de Contadores Multitarifa da EDPD 83

6.4. Anexo B2 – Precisão resultante da amostra efectiva para o Universo de Contadores Multitarifa EDPD 84

6.5. Anexo B3 – Folhas de contagem 85

6.6. Anexo C1 - Fluxograma Processo de Aquisição de Contadores 86

6.7. Anexo C2 – Fluxograma Processo de Leituras de Contadores 87

6.8. Anexo C3 – Fluxograma Processo de Reporte e Correcção de Anomalias 88

6.9. Anexo C4 – Fluxograma Processo Apuramento e pagamento de regularizações 89

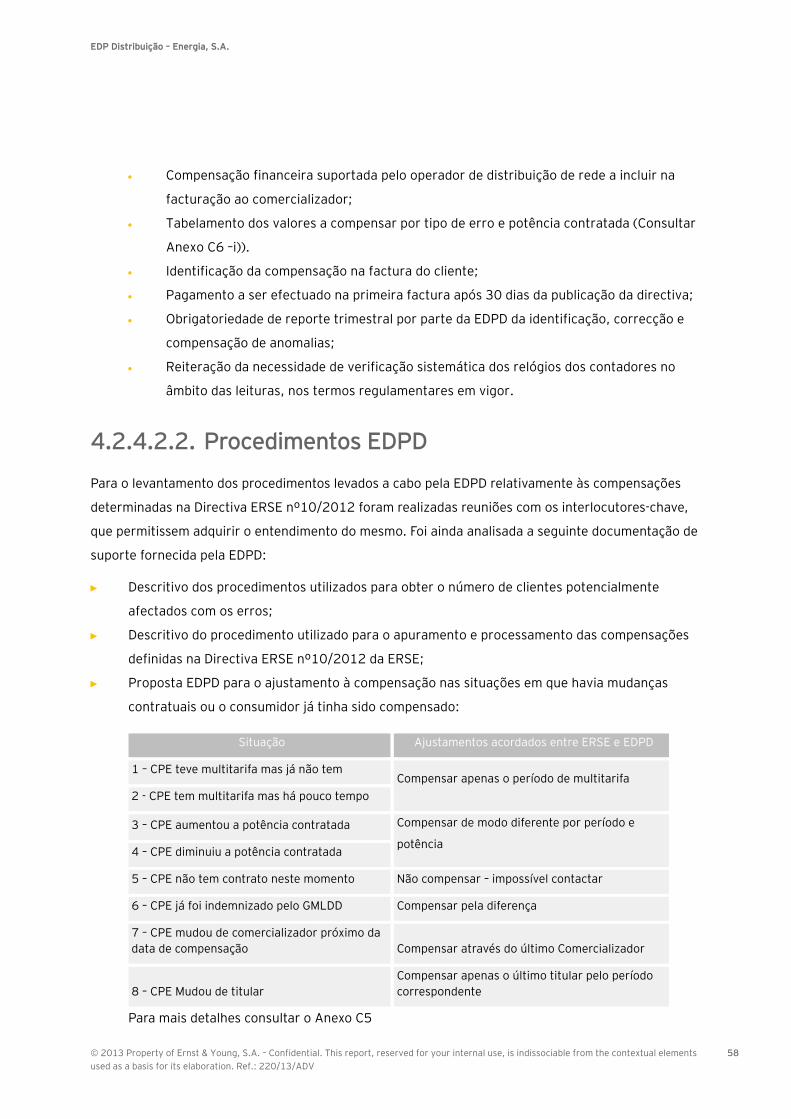

6.10. Anexo C5 – Critérios adicionais para compensação de clientes com alterações contratuais dentro do período a que se refere a compensação. 90

6.11. Anexo C6 – Tabela de Valores a compensar aos consumidores com descriminação por potência contratada e anomalia identificada 92

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

5

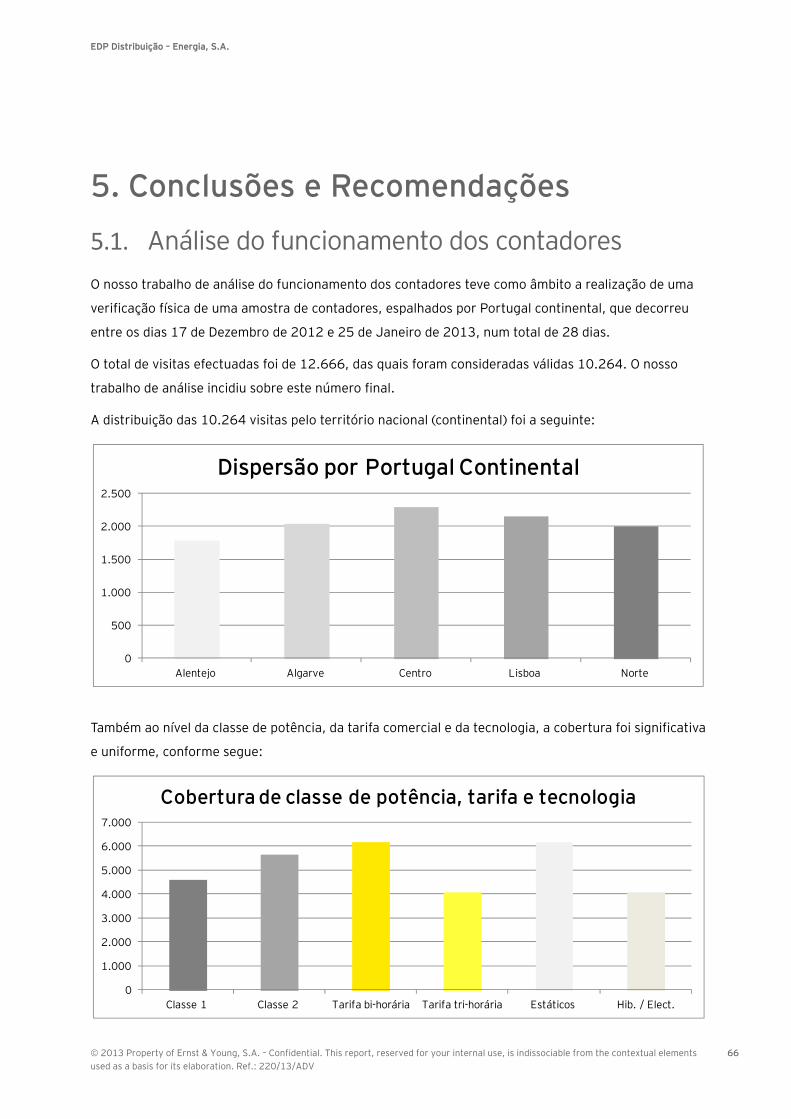

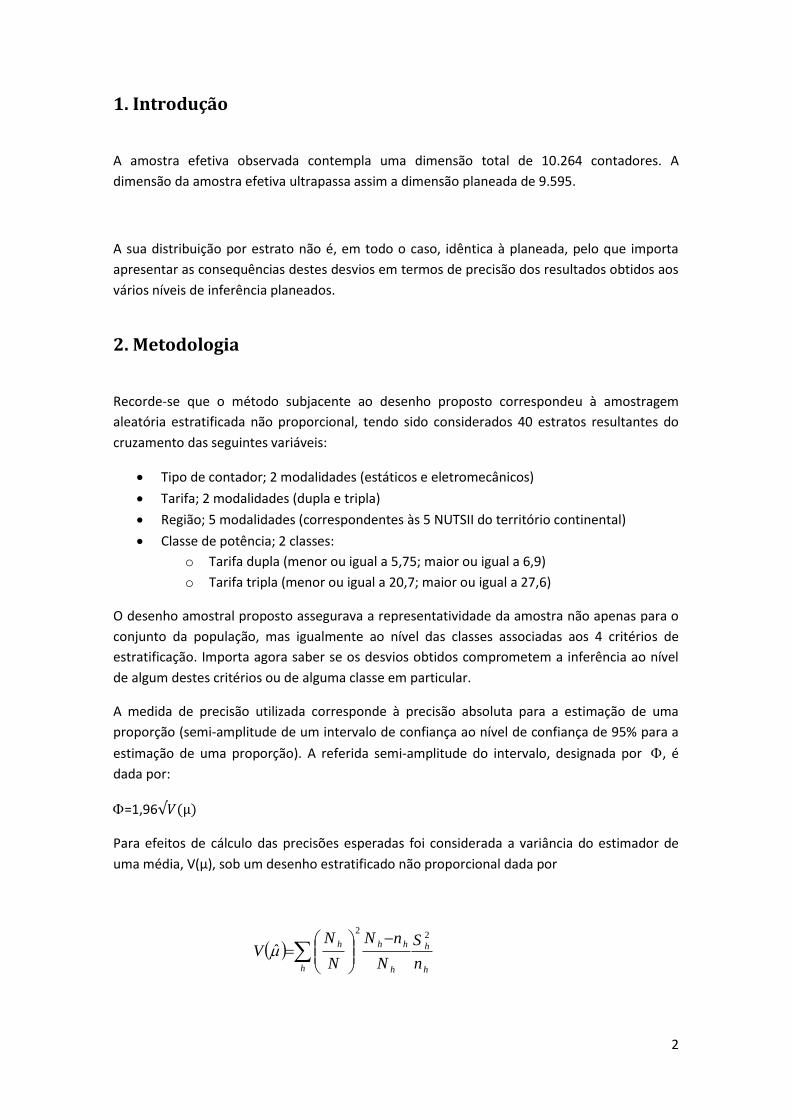

1. Introdução Na sequência da detecção de problemas com os contadores de clientes em Baixa Tensão Normal (BTN)

com preços de electricidade diferenciados por períodos tarifários, o Conselho de Administração da

Entidade Reguladora dos Serviços Energéticos (ERSE) determinou a realização de auditorias de

conformidade ao universo de contadores acima referido.

Neste contexto, a EDP Distribuição – Energia, S.A, doravante designada por EDPD, enquanto operadora

da rede de distribuição, requereu uma proposta para a realização da mesma, à qual a Ernst & Young

respondeu.

Este Relatório pretende apresentar as conclusões e recomendações associadas a essa auditoria, bem

como todas as análises efectuadas que conduziram às observações referidas.

Neste enquadramento, e conforme o que tinha sido definido no caderno de encargos e na proposta por

nós apresentada, realizámos as análises em âmbito sob duas esferas distintas: a análise do

funcionamento dos contadores, através de visitas ao terreno, e a análise de processos e procedimentos

em vigor na EDPD.

As análises foram desenvolvidas não só à luz do enquadramento regulamentar aplicável

(nomeadamente do Regulamento de Relações Comerciais do Sector Eléctrico, Guia de Medição, Leitura

e Disponibilização de Dados, Directiva ERSE n.º 10/2012 e Decreto-Lei nº18/2008 que regula a

contratação pública), como também das boas práticas de controlo interno que regem os processos e

procedimentos em âmbito.

Foi ainda realizado um estudo de benchmark, através da rede internacional da EY, para aferir a

existência de regulamentação sobre bandas de admissibilidade de desvios de contadores nos países

europeus.

De maneira a clarificar a forma como os requisitos do caderno de encargos são endereçados neste

documento elaborámos uma matriz relacional que associa cada secção do nosso relatório aos diversos

pontos salientados no caderno de encargos como conteúdos a incluir no Relatório Final (ver Anexo

A.2).

Assim, neste documento começamos por descrever os objectivos, o âmbito e a metodologia de

trabalho que aplicámos neste projecto. Detalhamos, em seguida, as nossas análises, onde descrevemos

o trabalho realizado e as lacunas e/ou oportunidades de melhoria identificadas. Terminamos com as

nossas conclusões e recomendações, que classificámos em termos de prioridade e esforço necessário

para a sua implementação.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

6

2. Objectivos e âmbito do trabalho Para a execução das actividades inerentes a esta auditoria, foi constituída uma equipa de trabalho,

composta por elementos da EY e dos organismos de acompanhamento, ERSE e EDPD, cujo

organigrama apresentamos em seguida.

A estrutura definida permitiu que, por um lado, a equipa de projecto composta pelos consultores da EY

pudesse colaborar de forma eficiente com a EDPD, mas, sobretudo, permitiu potenciar um

acompanhamento contínuo da prossecução dos objectivos definidos para a auditoria.

Organigrama da equipa de trabalho:

É importante referir que a comissão de acompanhamento, designada no organigrama por Comité

Directivo, que integra a EDPD e a ERSE, se reuniu com uma periodicidade quinzenal ao longo do

presente projecto. Nestas reuniões, foram efectuados pontos de situação do trabalho e esclarecidas

questões, para que os objectivos e âmbito do trabalho se mantivessem no espírito da auditoria que

presidiu à realização da mesma.

Neste contexto, o presente Relatório pretende apresentar o trabalho desenvolvido durante o projecto,

bem como as respectivas conclusões e recomendações associadas, respondendo desta forma aos

objectivos definidos na base do Caderno de Encargos da presente auditoria, e que se traduzem nos

seguintes pontos:

Comité Directivo

EY

Direcção de Projecto

EY EDP Distribuição

Equipa de Projecto

EY EDP Distribuição

Quality Assurance & Advisory

EY

Subject Matter Expert(Power and Utilities)

EY

EDP DistribuiçãoERSE

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

7

► Concluir sobre o grau de funcionamento dos equipamentos de contagem dos consumidores em

BTN com preços de electricidade diferenciados por períodos horários, através da validação de

uma amostra representativa de contadores

► Analisar os procedimentos de aquisição dos referidos contadores, e os seus reflexos nas

anomalias de contagem, para apurar inconsistências e oportunidades de melhoria

► Analisar os procedimentos de verificação e leitura de contadores, bem como de reporte e

correcção de anomalias e de atribuição e pagamento de compensações aos consumidores

afectados pelas anomalias, com a finalidade de identificar desconformidades e oportunidades

de melhoria

Enquanto o primeiro objectivo listado pautou a realização do trabalho de análise do funcionamento dos

contadores, os dois últimos enquadram os procedimentos realizados na esfera da análise processual.

Optámos por segmentar estes dois tipos de trabalho em dois tipos de secções distintas neste Relatório,

de forma a responder da forma mais objectiva e exaustiva possível aos objectivos acima indicados:

► Análise do funcionamento dos contadores

► Análise dos processos e procedimentos em vigor

2.1. Análise do funcionamento dos contadores Nesta auditoria pretendeu-se aferir a situação dos contadores abrangidos pelo universo de

consumidores em BTN, com preços da electricidade diferenciados por períodos horários, no que

respeita à parametrização dos períodos tarifários e hora marcada (relógios desajustados).

Com o objectivo de analisar o bom funcionamento dos contadores, foi seleccionada uma amostra do

Universo de Contadores Multitarifa da EDPD. Assim, esteve em curso a verificação física dos

contadores incluídos na amostra, que decorreu por todo o país (Portugal continental), com o objectivo

de verificar a sua parametrização, designadamente no que se refere aos períodos tarifários e hora

marcada (relógios desajustados).

2.2. Análise dos processos e procedimentos em vigor A análise de processos e procedimentos em vigor foi realizada para quatro processos distintos:

► Aquisição de contadores

► Leituras de contadores

► Tratamento e correcção de anomalias

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

8

► Apuramento e pagamento de regularizações,

sendo que este último se divide em dois processos diferentes: o processo recorrente de regularizações,

decorrentes da actividade normal da EDPD, e o processo de compensações ao abrigo da Directiva

ERSE 10/2012, com as especificidades inerentes à própria regulamentação.

Todas estas análises foram desenvolvidas à luz do enquadramento regulamentar aplicável,

nomeadamente do Regulamento de Relações Comerciais do Sector Eléctrico (RRCSE), Guia de

Medição, Leitura e Disponibilização de Dados (GMLDD), e Directiva ERSE n.º 10/2012, e das boas

práticas de controlo interno que regem os processos e procedimentos em âmbito.

Mais concretamente, os processos acima referidos foram endereçados com o seguinte âmbito de

análise (descrito em maior detalhe nos diversos pontos da secção 4.2 do presente Relatório):

► Aquisição de contadores

Foi verificado o último processo de aquisição de equipamentos de contagem já integralmente

concluído, ou seja, o processo com data de lançamento de Maio de 2006. De referir que os contadores

adquiridos à data deste relatório ainda se encontravam ao abrigo do mesmo.

À data desta auditoria decorria o concurso de Novembro de 2011, o qual ainda se encontra em fase de

adjudicação dos fornecedores. Assim, o processo deste concurso não é passível de ser analisado por

completo. Adicionalmente, e atendendo ao espírito desta auditoria, os contadores que foram

analisados não estão abrangidos por este concurso mais recente.

A análise aos procedimentos de aquisição foi feita à luz do Decreto-Lei nº 223/2001, por ser a

legislação aplicável à data (o concurso foi prévio ao actual Código da Contratação Pública), bem como

das boas práticas processuais em vigor no mercado.

Neste sentido, verificámos a conformidade legal de todo o processo de contratação dos fornecedores

de contadores, de 2006, bem como a eficácia operacional desse mesmo processo. Apurámos

igualmente o estado da inclusão dos fornecedores formalmente contratados como constantes nos

sistemas da EDPD segundo os parâmetros estabelecidos.

Foram ainda observados procedimentos de teste laboratorial a contadores adquiridos e recepcionados,

através de um levantamento do processo seguido pela Labelec no âmbito deste processo. Não foram

aplicados outros procedimentos de análise sobre a efectivação das aquisições feitas ao abrigo dos

contratos celebrados, tais como verificações de quotas e preços, por serem considerados parte

integrante do processo de Gestão de Contratos.

► Leituras de contadores

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

9

O processo de leituras de contadores foi analisado tendo em consideração a regulamentação aplicável

ao mesmo (GLMDD) e os procedimentos de leitura formalizados pela EDPD, sendo que em primeiro

lugar procurámos confirmar a conformidade entre estes últimos e a própria regulamentação.

O trabalho de análise recaiu sobre a validação documental das leituras (nomeadamente Notas de

Leitura) e seus impactos nos sistemas e processos da EDPD.

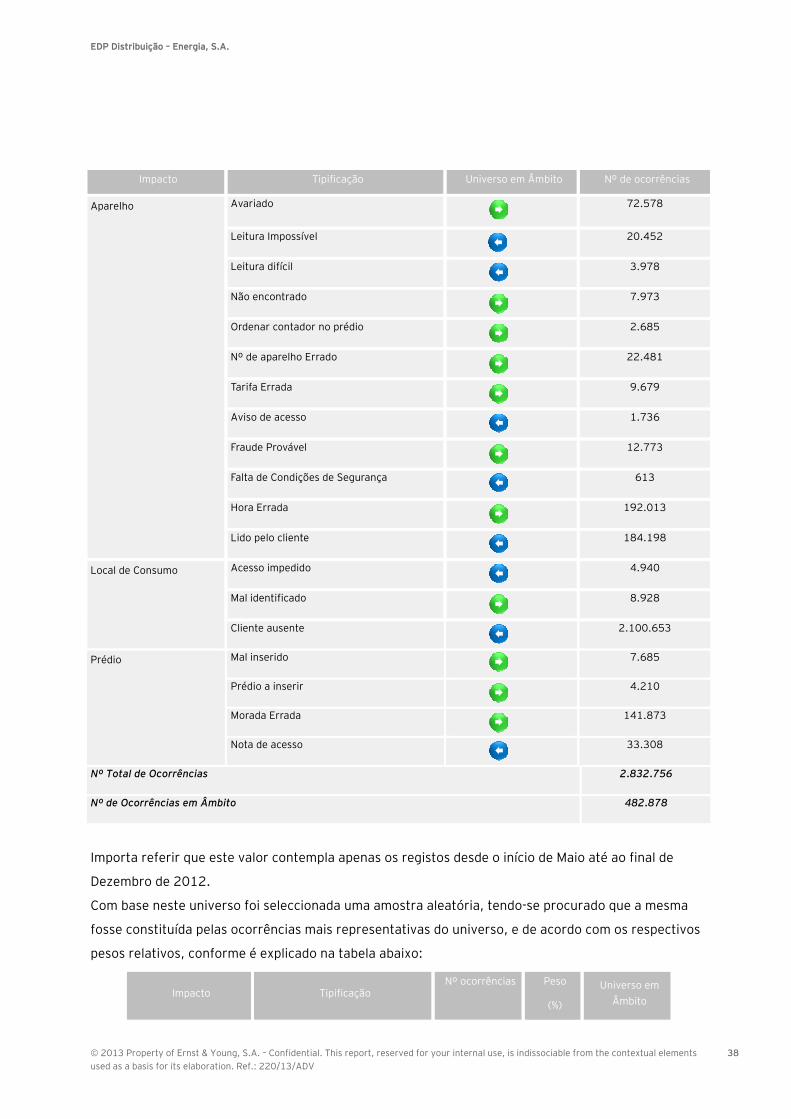

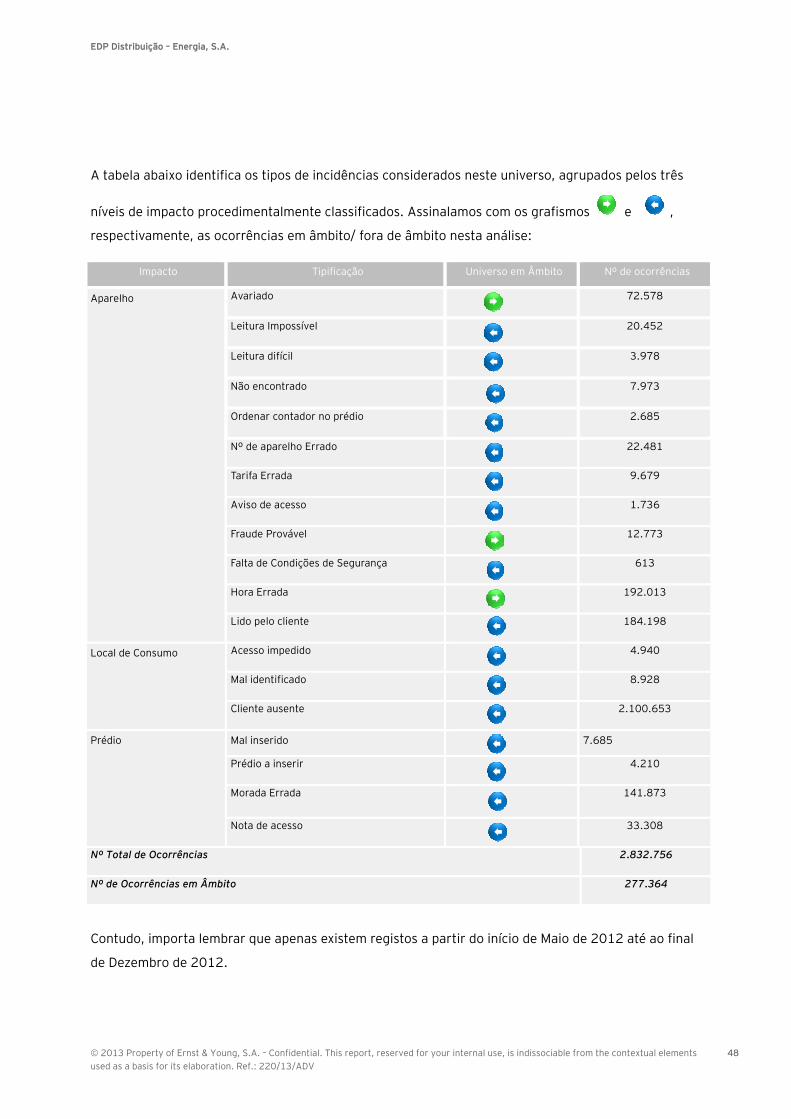

O universo de Notas de Leitura de 2012 registou um número de 2.832.756 ocorrências a partir de

Maio de 2012, data a partir da qual passaram a ser guardados os históricos destas ocorrências.. No

âmbito deste processo foram apenas seleccionadas as tipificações relacionadas com inconformidades,

reduzindo o universo em análise para 482.878 ocorrências.

Os testes ao processo de leituras foram executados exclusivamente através de examinação de

evidências, não se tendo requerido a participação externa de um Prestador de Serviço de Leituras

(PSL). Tal aconteceu pelo facto de a análise prevista no âmbito deste processo incidir exclusivamente

na avaliação do tratamento dado pela EDPD às Notas de Leitura resultantes de situações de

inconformidade, que podem originar ou não situações de anomalia.

No entanto, e como procedimento adicional de reforço do entendimento processual, pudemos validar a

utilização do Terminal Portátil de Leitura (TPL), tal como se concretiza actualmente nos locais de

consumo, através de uma sessão formativa específica.

► Tratamento e correcção de anomalias

O processo de tratamento e correcção de anomalias envolveu, para além da análise aos procedimentos

desenvolvidos pela EDPD no âmbito do acompanhamento das inconformidades apuradas durante as

leituras dos contadores, a análise às reclamações existentes nos sistemas da EDPD.

Neste contexto, a análise das reclamações foi realizada apenas para as reclamações data/hora, por

considerarmos serem as especificamente contempladas pelo espírito desta auditoria. Este universo é

composto por 11.396 reclamações, registadas nas bases de dados da EDPD desde o início de 2012.

Na fase final do trabalho foi disponibilizado pela ERSE, um conjunto de reclamações de consumidores

recebidas pela DECO. Essas reclamações foram analisadas de forma a apurar o número total, o teor

geral das reclamações recebidas, a possibilidade de identificação da legitimidade da reclamação e se as

mesmas poderiam trazer qualquer facto contrário aos resultados apurados nos testes por nós

realizados às reclamações inseridas na base de dados da EDPD.

A inexistência de uma base metodológica de análise sólida, nomeadamente o facto de não ser possível

assegurar a credibilidade e representatividade da amostra de reclamações fornecida pela DECO,

inviabiliza quaisquer conclusões que possam ser formadas a partir desta nossa análise.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

10

A análise das reclamações existentes nos sistemas da EDPD procurou identificar as causas explicativas

do comportamento estatístico das mesmas ao longo de 2012, bem como validar, para uma amostra

representativa, os procedimentos seguidos pela EDPD para resposta e resolução das mesmas.

De forma a analisar o restante processo de tratamento de anomalias, recorremos ao universo de Notas

de Leitura do ano de 2012 que poderiam resultar em anomalias de equipamento, o que se traduziu em

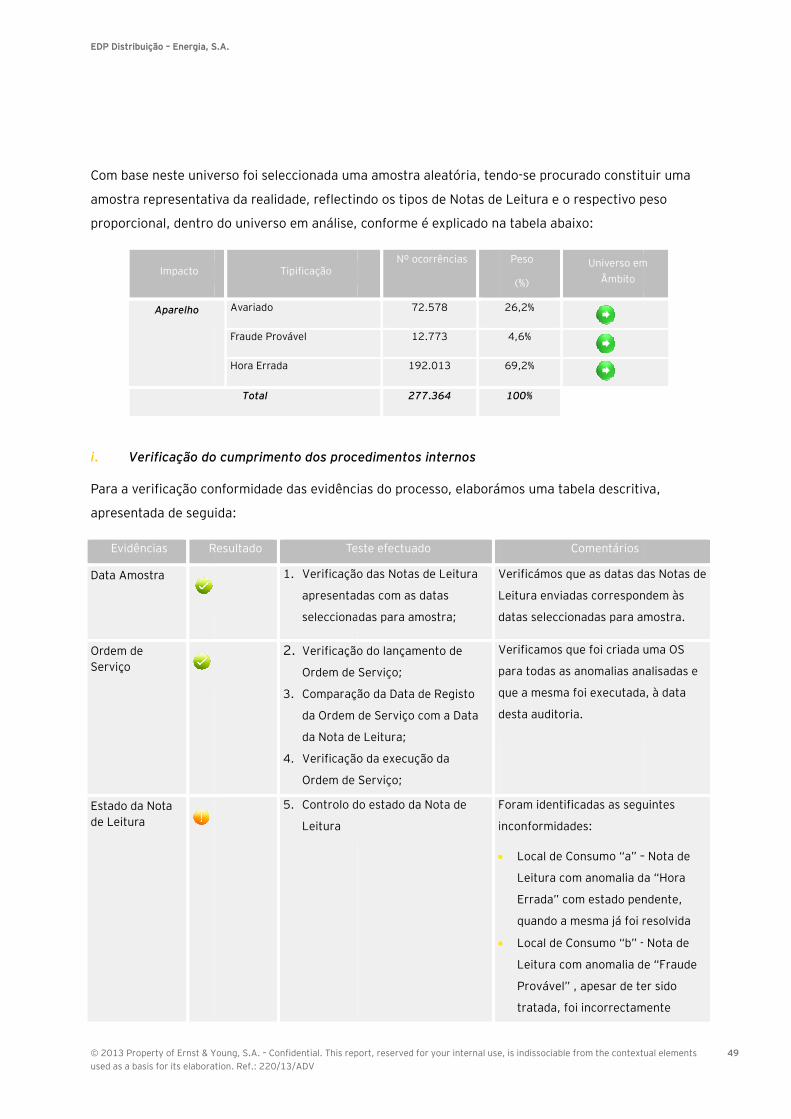

277.364 ocorrências a partir de Maio de 2012. Foi a partir desta data, e no seguimento da entrada em

vigor no GMLDD, que se passaram a guardar os registos históricos destas ocorrências.

Para essas mesmas Notas de Leitura, procurámos aferir o grau de cumprimento dos procedimentos de

tratamento e correcção das potenciais anomalias, desde a sua confirmação até à decisão de

tratamento e resolução.

► Apuramento e pagamento de regularizações

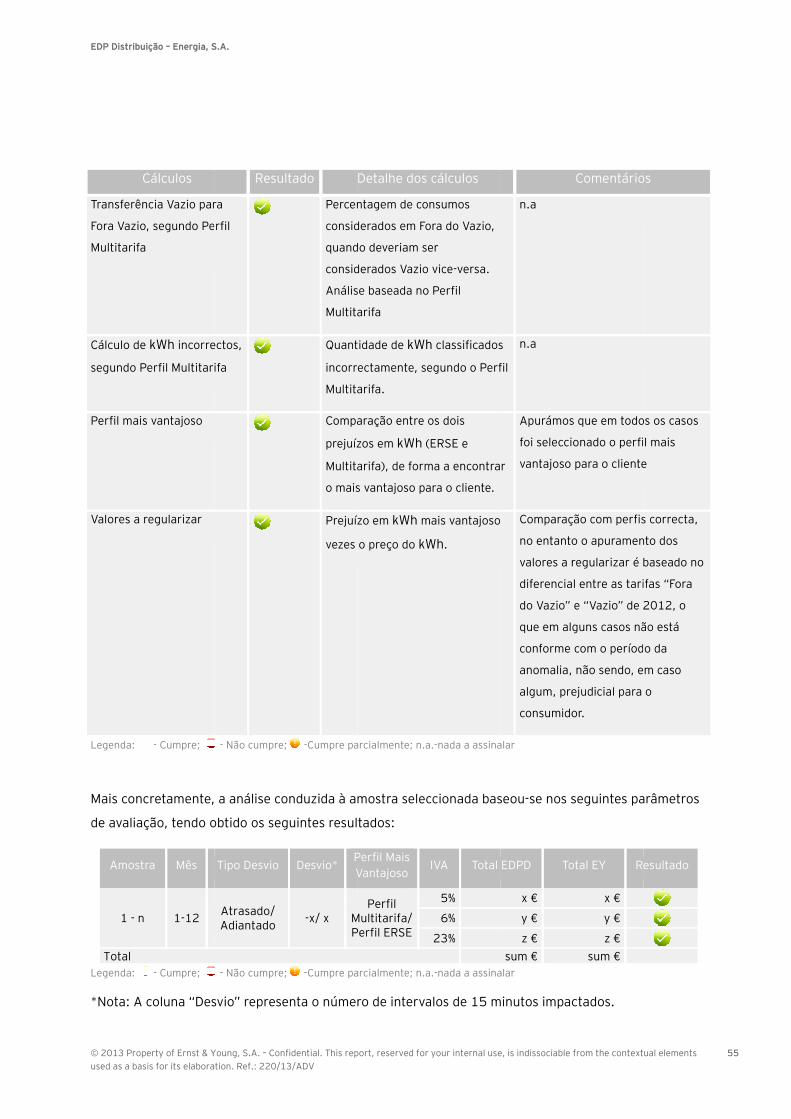

• Regularizações

Para este processo, considerámos que uma regularização consiste nos pagamentos correctivos

efectuados aos clientes, decorrentes de anomalias tipificadas no ponto 29º do GMLDD ou acertos dos

valores estimados. Neste contexto, procurámos validar, de forma amostral, a consistência dos

procedimentos seguidos pela EDPD com o GMLDD bem como com os procedimentos formalizados na

empresa, através da verificação documental e do recálculo dos montantes de regularizações históricas.

Desde o início de Setembro de 2012 encontravam-se registadas nas bases de dados da EDPD um

universo de 20.723 regularizações. A EDPD não guardava histórico agregado até Setembro de 2012

das regularizações efectuadas, uma vez que o número era bastante reduzido. A entrada em vigor do

GMLDD ditou a necessidade de guardar estes registos históricos.

Dada a sensibilidade do tema, após a publicação da Directiva ERSE Nº10/2012 este número, de acordo

com a EDP, aumentou drasticamente, o que levou à implementação de um processo mais formal.

• Compensações

No que concerne a este processo, e tendo em conta que a Directiva ERSE nº10/2012 decreta

compensações diferentes face ao tipo de anomalia detectada, considerámos para o âmbito da análise

dois universos distintos: o universo de reparametrizações, constituído por 84.807 compensações, e o

universo de substituições, composto por 21.702 compensações resultantes da anomalia de precisão

insuficiente do relógio.

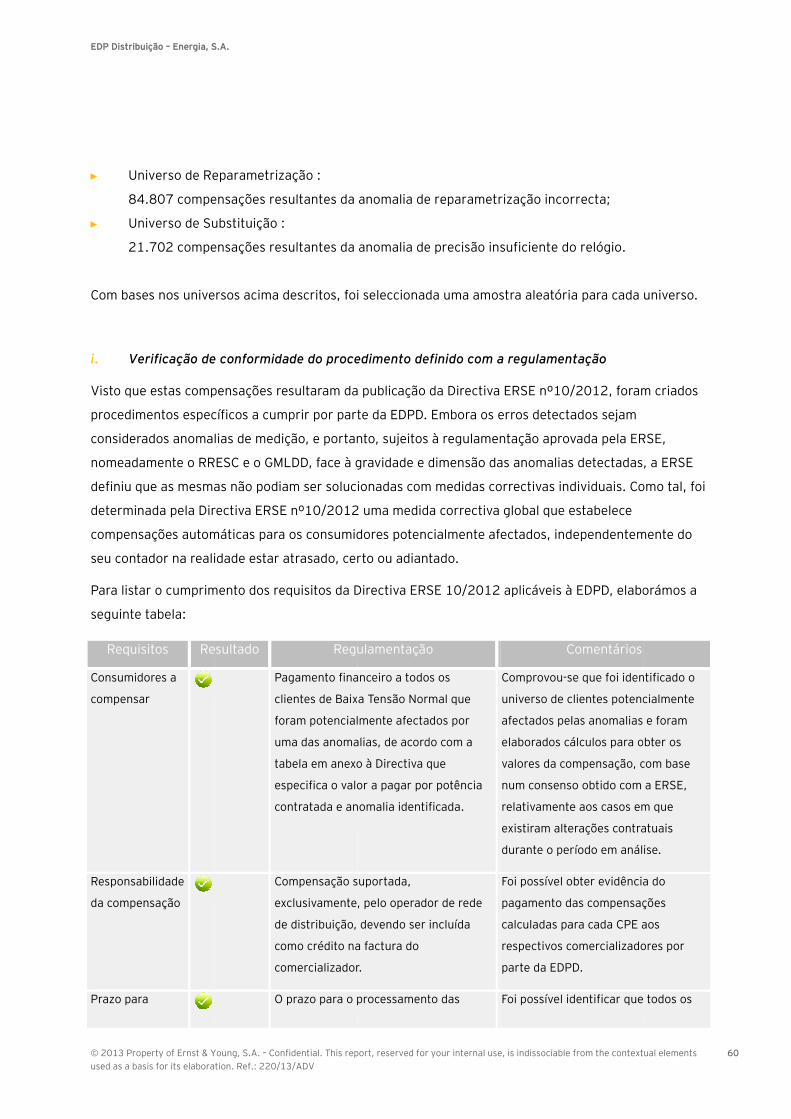

Com este âmbito presente, procedemos à verificação da conformidade do procedimento definido com a

regulamentação (Directiva ERSE 10/2012), através do apuramento da consistência da aplicação da

mesma.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

11

3. Metodologia De forma a alcançar os objectivos acima identificados dividimos o plano de trabalhos conforme

descrito na nossa proposta.

Este planeamento permitiu-nos avaliar, paralelamente, o funcionamento dos equipamentos de

contagem através de visitas ao terreno, e os procedimentos internos que regulam a aquisição desses

mesmos equipamentos, a leitura, o tratamento/correcção de anomalias e as respectivas regularizações

aos clientes daí decorrentes. Para além da análise dos processos internos debruçamo-nos também

sobre o procedimento de compensações implementado no seguimento da Directiva ERSE n.º 10/2012.

Assim sendo, e tal como já explicitado na secção anterior, o relatório contempla duas áreas distintas de

análise:

► Análise do funcionamento dos contadores (realizada através das visitas ao terreno)

► Análise dos processos e procedimentos em vigor (realizada através de reuniões e análise

documental), na qual se inclui a análise à Directiva ERSE n.º 10/2012.

3.1. Análise do funcionamento dos contadores

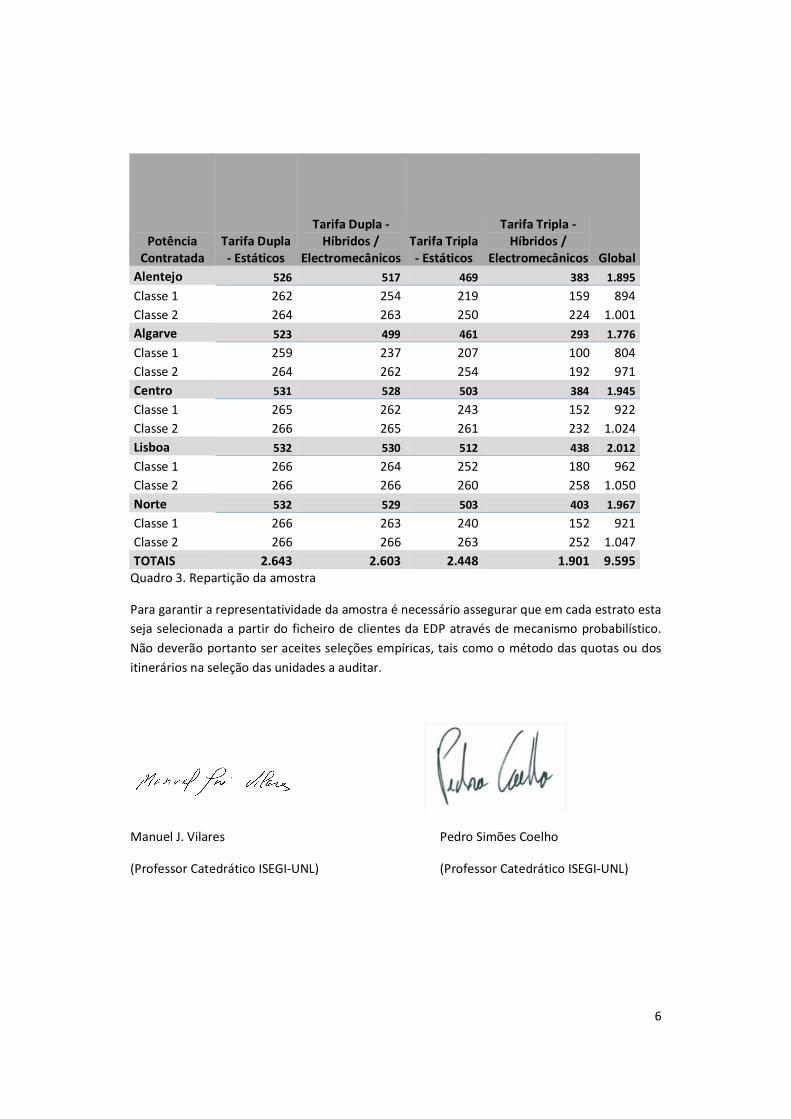

3.1.1. Definição das variáveis amostrais e estratificação da amostra

A definição das variáveis da amostra e a estratificação da mesma foi um dado do caderno de encargos.

A EDPD, por solicitação da Comissão de Acompanhamento do Projecto, pediu a uma entidade externa

e independente para definir uma amostra. O método seguido para o desenho da amostra foi o

cruzamento das seguintes variáveis:

► Tipo de contador – estático ou hibrido / electromecânico

► Tarifa – dupla ou tripla

► Região – 5 NUTSII do território nacional: Norte, Centro, Lisboa, Alentejo e Algarve

► Classe de potência – classe 1 (menor ou igual a 5,75 kVA – tarifa dupla; e menor ou igual a 20,7

kVA – tarifa tripla) ou classe 2 (maior ou igual a 6,9 kVA – tarifa dupla; e maior ou igual a 27,6

kVA – tarifa tripla)

O Anexo B1 – Desenho amostral para o Universo de Contadores Multitarifa da EDPD, de Outubro de

2012, inclui o memorandum elaborado pela equipa responsável por esta definição.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

12

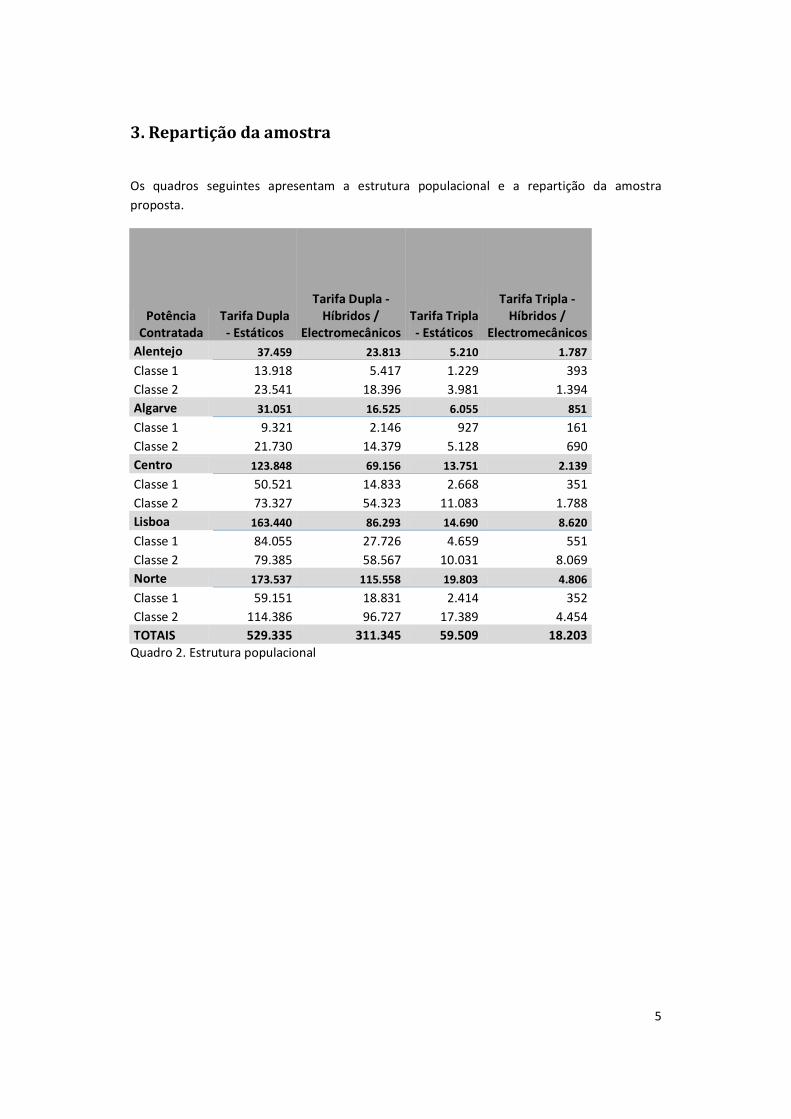

Foi assim definida uma amostra aleatória estratificada não proporcional. Do cruzamento das variáveis

acima descritas resultaram 40 estratos, como segue:

Amostra definida pela entidade externa

Potência

Contratada

Tarifa dupla –

Estáticos

Tarifa dupla –

Híbridos /

Electromecânicos

Tarifa tripla -

Estáticos

Tarifa tripla –

Híbridos /

Electromecânicos

Global

Alentejo 526 517 469 383 1.895

Classe 1 262 254 219 159 894

Classe 2 264 263 250 224 1.001

Algarve 523 499 461 293 1.776

Classe 1 259 237 207 101 804

Classe 2 264 262 254 192 972

Centro 531 527 504 384 1.946

Classe 1 265 262 243 152 922

Classe 2 266 265 261 232 1.024

Lisboa 532 530 512 438 2.012

Classe 1 266 264 252 180 962

Classe 2 266 266 260 258 1.050

Norte 532 529 503 403 1.967

Classe 1 266 263 240 152 921

Classe 2 266 266 263 251 1.046

Total 2.644 2.602 2.449 1.901 9.596

(Fonte: Desenho amostral para o Universo de Contadores Multitarifa da EDPD – Anexo B1)

Este desenho amostral assegura a representatividade da amostra não só para o conjunto da população

mas também para cada um dos 40 estratos acima definidos.

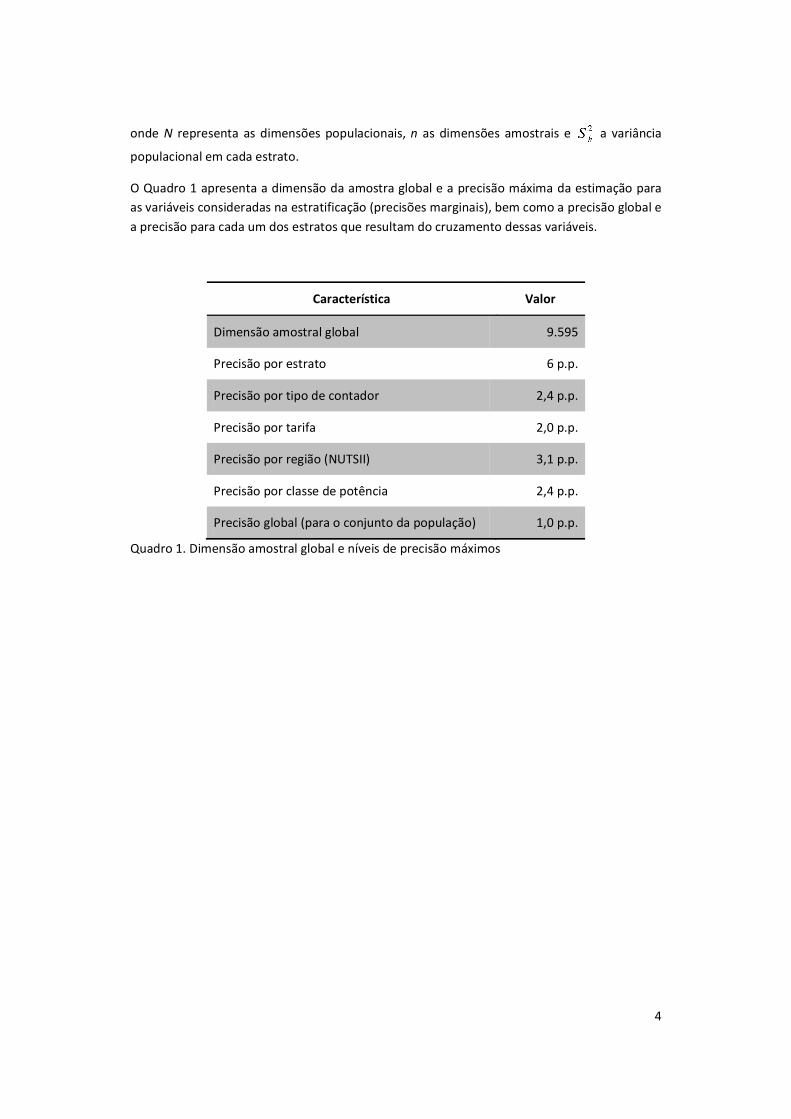

3.1.2. Precisão da amostra

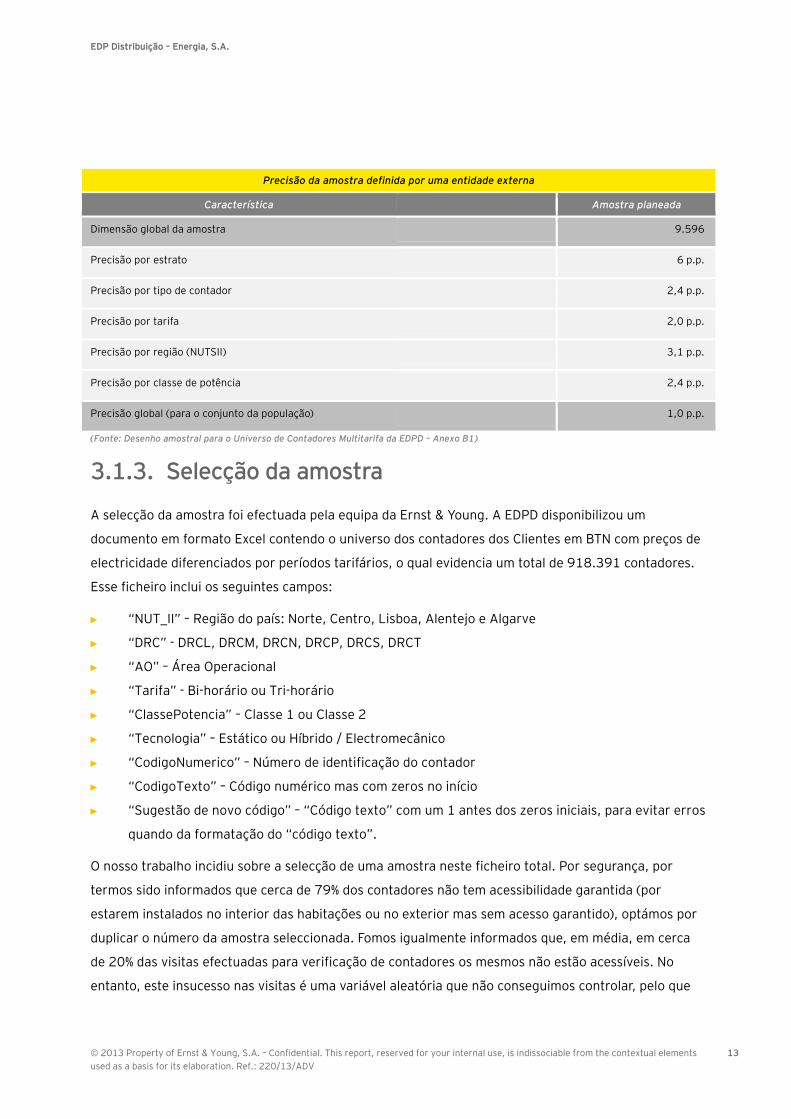

Esta amostra de 9.596 contadores proporciona os seguintes níveis de precisão máximos (para um nível

de confiança de 95%):

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

13

Precisão da amostra definida por uma entidade externa

Característica Amostra planeada

Dimensão global da amostra 9.596

Precisão por estrato 6 p.p.

Precisão por tipo de contador 2,4 p.p.

Precisão por tarifa 2,0 p.p.

Precisão por região (NUTSII) 3,1 p.p.

Precisão por classe de potência 2,4 p.p.

Precisão global (para o conjunto da população) 1,0 p.p.

(Fonte: Desenho amostral para o Universo de Contadores Multitarifa da EDPD – Anexo B1)

3.1.3. Selecção da amostra

A selecção da amostra foi efectuada pela equipa da Ernst & Young. A EDPD disponibilizou um

documento em formato Excel contendo o universo dos contadores dos Clientes em BTN com preços de

electricidade diferenciados por períodos tarifários, o qual evidencia um total de 918.391 contadores.

Esse ficheiro inclui os seguintes campos:

► “NUT_II” – Região do país: Norte, Centro, Lisboa, Alentejo e Algarve

► “DRC” - DRCL, DRCM, DRCN, DRCP, DRCS, DRCT

► “AO” – Área Operacional

► “Tarifa” - Bi-horário ou Tri-horário

► “ClassePotencia” – Classe 1 ou Classe 2

► “Tecnologia” – Estático ou Híbrido / Electromecânico

► “CodigoNumerico” – Número de identificação do contador

► “CodigoTexto” – Código numérico mas com zeros no início

► “Sugestão de novo código” – “Código texto” com um 1 antes dos zeros iniciais, para evitar erros

quando da formatação do “código texto”.

O nosso trabalho incidiu sobre a selecção de uma amostra neste ficheiro total. Por segurança, por

termos sido informados que cerca de 79% dos contadores não tem acessibilidade garantida (por

estarem instalados no interior das habitações ou no exterior mas sem acesso garantido), optámos por

duplicar o número da amostra seleccionada. Fomos igualmente informados que, em média, em cerca

de 20% das visitas efectuadas para verificação de contadores os mesmos não estão acessíveis. No

entanto, este insucesso nas visitas é uma variável aleatória que não conseguimos controlar, pelo que

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

14

não foi tida em conta na nossa decisão sobre número de contadores a seleccionar para a nossa

amostra.

Assim, a nossa selecção produziu a seguinte selecção de locais a visitar:

Amostra inicial seleccionada pela EY

Potencia

Contratada

Tarifa dupla -

Estáticos

Tarifa dupla –

Híbridos /

Electromecânicos

Tarifa tripla –

Estáticos

Tarifa tripla –

Híbridos /

Electromecânicos

Global

Alentejo 1.052 1.034 938 766 3.790

Classe 1 524 108 438 318 1.388

Classe 2 528 926 500 448 2.402

Algarve 1.046 998 922 545 3.511

Classe 1 518 474 414 161 1.567

Classe 2 528 524 508 384 1.944

Centro 1.062 1.054 1.008 768 3.892

Classe 1 530 524 486 304 1.844

Classe 2 532 530 522 464 2.048

Lisboa 1.064 1.060 1.024 876 4.024

Classe 1 532 528 504 360 1.924

Classe 2 532 532 520 516 2.100

Norte 1.064 1.058 1.006 808 3.936

Classe 1 532 526 480 304 1.842

Classe 2 532 532 526 504 2.094

Total 5.288 5.204 4.898 3.763 19.153

Chamamos a atenção para a situação no Algarve /Classe 1 / Tarifa tripla / Híbridos e Electromecânicos.

Neste caso, a amostra definida apresenta um total de 101 contadores, mas o universo de contadores

nesse estrato não permite a duplicação do número da amostra, pelo que foram seleccionados 161 que

representa o total de contadores que se enquadra neste estrato.

O ficheiro com a nossa selecção foi enviado para a EDPD que nos devolveu posteriormente com os

seguintes campos adicionais:

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

15

► Morada

► Zona

► Localidade

► Cod_Postal

Foi assegurado que a selecção dos locais a visitar foi efectuada de uma forma aleatória. Garantimos

assim que não foi uma selecção empírica que tenha tido em conta, por exemplo, o método das quotas

ou dos itinerários.

Esta selecção foi efectuada com base numa ferramenta de trabalho de auditoria da Ernst & Young para

selecção de amostras, a qual gerou uma amostra aleatória.

Esta é uma ferramenta de auditoria que nos ajuda na determinação do tamanho de amostras e a

técnica de selecção. A ferramenta não foi usada para seleccionar o tamanho da amostra, já que esse

era um dado do caderno de encargos. Foi apenas usada para a selecção aleatória de registos a incluir

na amostra.

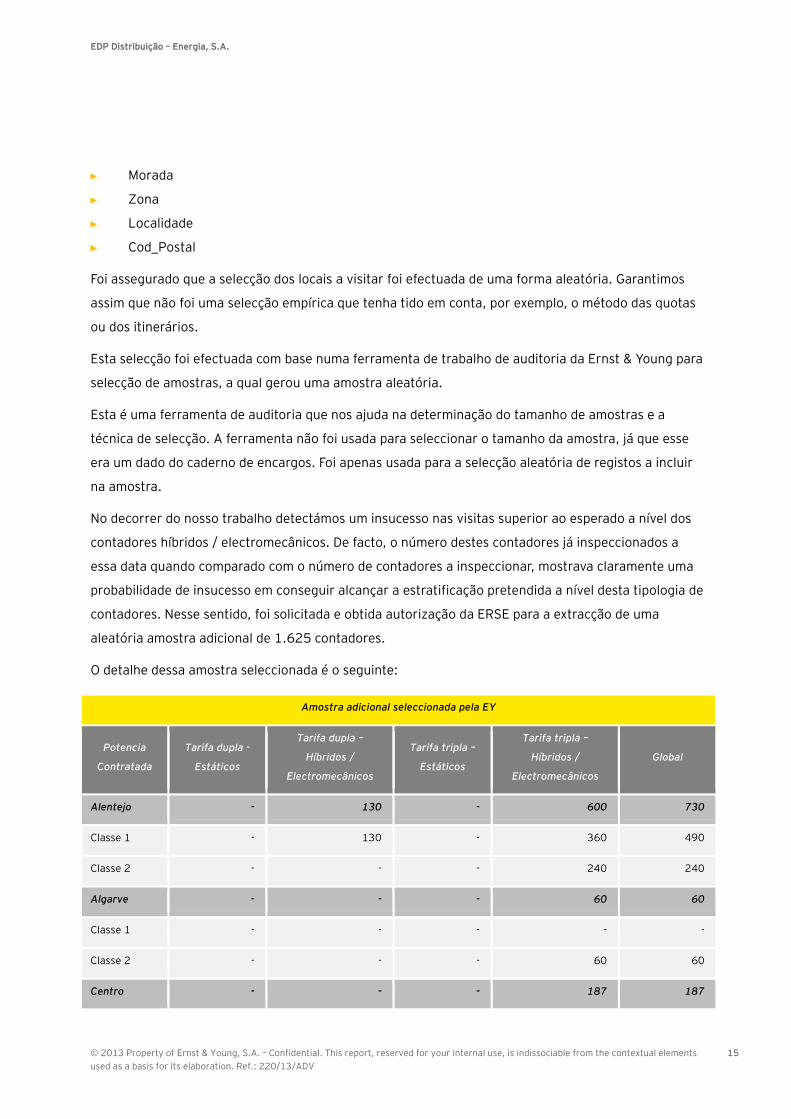

No decorrer do nosso trabalho detectámos um insucesso nas visitas superior ao esperado a nível dos

contadores híbridos / electromecânicos. De facto, o número destes contadores já inspeccionados a

essa data quando comparado com o número de contadores a inspeccionar, mostrava claramente uma

probabilidade de insucesso em conseguir alcançar a estratificação pretendida a nível desta tipologia de

contadores. Nesse sentido, foi solicitada e obtida autorização da ERSE para a extracção de uma

aleatória amostra adicional de 1.625 contadores.

O detalhe dessa amostra seleccionada é o seguinte:

Amostra adicional seleccionada pela EY

Potencia

Contratada

Tarifa dupla -

Estáticos

Tarifa dupla –

Híbridos /

Electromecânicos

Tarifa tripla –

Estáticos

Tarifa tripla –

Híbridos /

Electromecânicos

Global

Alentejo - 130 - 600 730

Classe 1 - 130 - 360 490

Classe 2 - - - 240 240

Algarve - - - 60 60

Classe 1 - - - - -

Classe 2 - - - 60 60

Centro - - - 187 187

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

16

Amostra adicional seleccionada pela EY

Potencia

Contratada

Tarifa dupla -

Estáticos

Tarifa dupla –

Híbridos /

Electromecânicos

Tarifa tripla –

Estáticos

Tarifa tripla –

Híbridos /

Electromecânicos

Global

Classe 1 - - - 47 47

Classe 2 - - - 140 140

Lisboa - 30 - 200 230

Classe 1 - 30 - 100 130

Classe 2 - - - 100 100

Norte - 30 - 388 418

Classe 1 - 30 - 48 78

Classe 2 - - - 340 340

Total - 190 - 1.435 1.625

A selecção desta amostra adicional seguiu a mesma metodologia usada na selecção da amostra inicial,

ou seja, foi assegurado que a selecção dos locais a visitar foi efectuada de uma forma aleatória,

garantido assim que não foi uma selecção empírica que tivesse em conta, por exemplo, o método das

quotas ou dos itinerários. Novamente recorremos à nossa ferramenta de trabalho de auditoria da Ernst

& Young para selecção de amostras, para ser gerada a amostra aleatória.

Assim, no total, foram seleccionados 20.778 contadores para visitar.

O trabalho de campo envolveu uma equipa de 29 pessoas da Ernst & Young, acompanhadas no terreno

por técnicos da EDPD, distribuídas pelas 5 NUTSII. O trabalho foi realizado entre os dias 17 de

Dezembro de 2012 e 25 de Janeiro de 2013, ou seja, um total de 28 dias úteis de contagem.

3.1.4. Resultados apurados

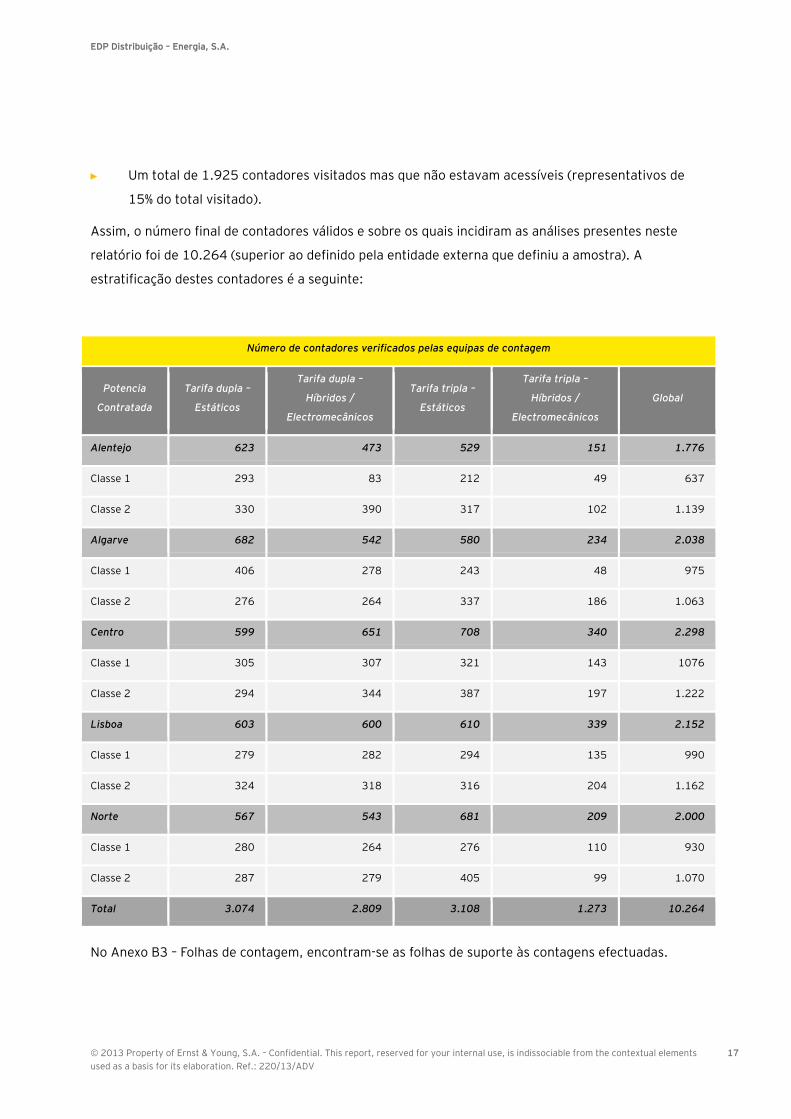

Concluímos o trabalho com um total de locais visitados de 12.666. Os resultados finais obtidos foram

os seguintes:

► Um total de 10.264 contadores verificados e incluídos na nossa análise (adiante designados por

“contadores validos”);

► Um total de 477 contadores verificados mas excluídos da nossa análise, por não ter sido

possível validar todos os elementos necessários;

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

17

► Um total de 1.925 contadores visitados mas que não estavam acessíveis (representativos de

15% do total visitado).

Assim, o número final de contadores válidos e sobre os quais incidiram as análises presentes neste

relatório foi de 10.264 (superior ao definido pela entidade externa que definiu a amostra). A

estratificação destes contadores é a seguinte:

Número de contadores verificados pelas equipas de contagem

Potencia

Contratada

Tarifa dupla –

Estáticos

Tarifa dupla –

Híbridos /

Electromecânicos

Tarifa tripla –

Estáticos

Tarifa tripla –

Híbridos /

Electromecânicos

Global

Alentejo 623 473 529 151 1.776

Classe 1 293 83 212 49 637

Classe 2 330 390 317 102 1.139

Algarve 682 542 580 234 2.038

Classe 1 406 278 243 48 975

Classe 2 276 264 337 186 1.063

Centro 599 651 708 340 2.298

Classe 1 305 307 321 143 1076

Classe 2 294 344 387 197 1.222

Lisboa 603 600 610 339 2.152

Classe 1 279 282 294 135 990

Classe 2 324 318 316 204 1.162

Norte 567 543 681 209 2.000

Classe 1 280 264 276 110 930

Classe 2 287 279 405 99 1.070

Total 3.074 2.809 3.108 1.273 10.264

No Anexo B3 – Folhas de contagem, encontram-se as folhas de suporte às contagens efectuadas.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

18

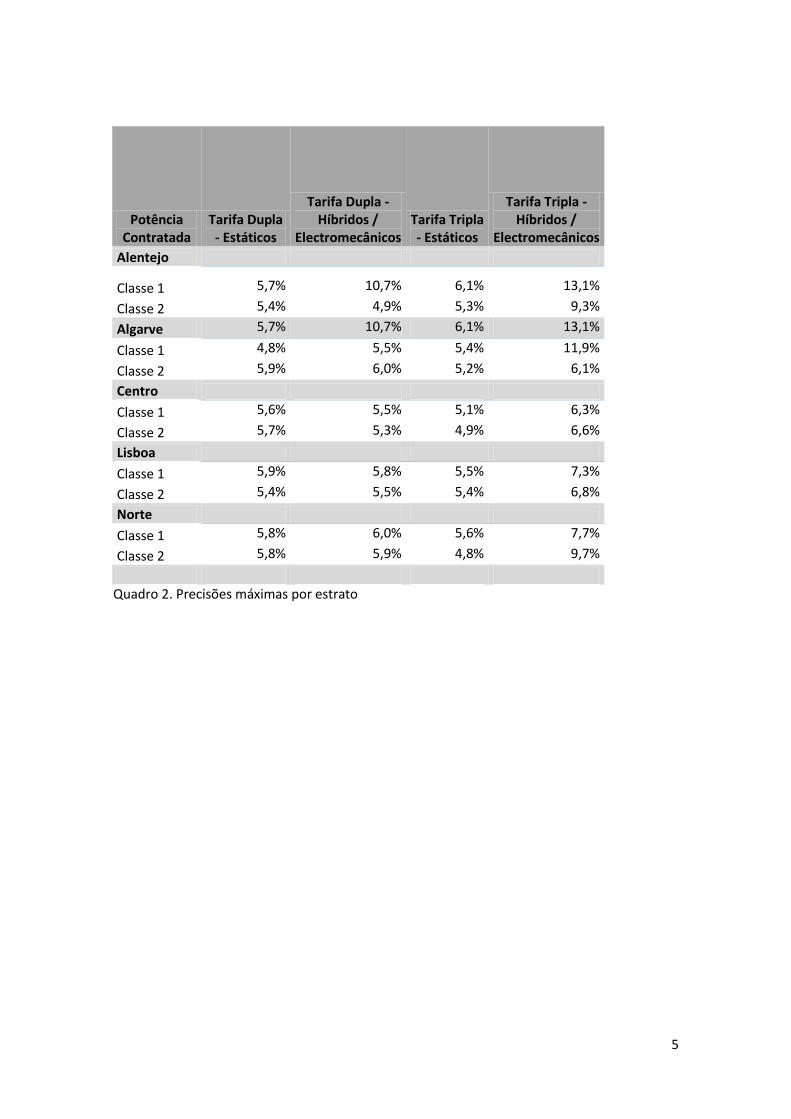

3.1.5. Revisão da precisão em função dos resultados apurados

O quadro seguinte apresenta uma comparação entre os níveis de precisão máximos da amostra

definida pela entidade externa e os níveis de precisão máximos dos resultados obtidos:

Comparação dos níveis de precisão

Característica Amostra planeada Contadores válidos

Dimensão global amostral 9.596 10.264

Precisão por estrato 6 p.p. 13,1 p.p.

Precisão por tipo de contador 2,4 p.p. 2,3 p.p.

Precisão por tarifa 2,0 p.p. 1,8 p.p.

Precisão por região (NUTSII) 3,1 p.p. 3,0 p.p.

Precisão por classe de potência 2,4 p.p. 2,4 p.p.

Precisão global (para o conjunto da população) 1,0 p.p. 1,0 p.p.

(Fonte: Precisão resultante da amostra efectiva para o Universo de Contadores Multitarifa da EDPD – Anexo B2)

É entendimento da entidade externa que definiu a amostra que os resultados obtidos não

comprometem a inferência ao nível de qualquer dos critérios de estratificação considerados nem a

nível do conjunto da população em geral. Este entendimento está descrito no Anexo B2 - Precisão

resultante da amostra efectiva para o Universo de Contadores Multitarifa da EDPD.

3.2. Análise dos processos e procedimentos em vigor Para análise dos processos internos da EDPD foram seguidos os procedimentos de análise processual e

as metodologias de testes a controlos adoptados globalmente pela Ernst & Young.

Para melhor entendimento dos resultados dos testes realizados, optámos por recorrer a uma

simbologia, que passamos a explicitar:

Diagrama de metodologia

De forma a suportar graficamente a nossa metodologia, ilustramos para cada processo a análise

efectuada através de um diagrama, que menciona os testes efectuados, e identifica para cada objecto

EDP Distribu

© 2013 Propused as a bas

de anális

os grafism

Tabela de

Para as t

identifica

parcialme

da docum

A análise

para cada

Salientam

procedim

processo

exclusiva

No que re

1. Ide

2. Co

►

►

►

uição – Energia, S

perty of Ernst & Ysis for its elabora

e as conform

mos ,

e validação

abelas de va

ados, para os

ente), repres

mentação.

e processual

a um dos pro

mos que a no

mental, apesa

o estabelecid

amente para

espeita à apr

entificámos o

e , resp

onsiderámos

Pessoas

recursos

Processo

Tecnolog

informát

S.A.

Young, S.A. – Conftion. Ref.: 220/1

midades/ inc

e resp

alidação que

s quais provi

sentada, res

e a análise d

ocessos, esta

ossa análise

ar das activid

o institucion

esta directiv

resentação d

o nível de pr

pectivamente

três vectore

– esforço ne

s existentes

os – esforço

gia – esforço

ticos.

fidential. This rep3/ADV

onformidade

pectivamente

suportam os

denciámos u

pectivament

de amostras

ando estas fa

à Directiva E

dades realiza

nalmente ma

va.

das nossas re

ioridade de i

e, Alta, Média

es de impacto

ecessário po

e necessidad

necessário p

o necessário

port, reserved for

es/conformid

e.

s testes efec

uma resposta

te, pelos graf

documentai

ases descrita

ERSE n.º 10/

adas pela ED

as sim um pro

ecomendaçõ

implementaç

a e Baixa.

o identificad

or parte dos r

de de novos

para a criaçã

para o dese

your internal use

dades parcia

ctuados, lista

a directa (Cu

fismos ,

s permitiram

as em detalh

/2012 segui

DPD nesta ma

ocedimento

ões, recorrem

ção da recom

os da seguin

recursos hum

recursos.

ão/alteração

envolvimento

e, is indissociable

is verificada

amos os requ

umpre, Não c

e , e s

m-nos obter a

he nos capítu

u a mesma a

atéria não se

único, criado

mos à seguin

mendação, p

nte forma:

manos da ED

o de process

o/alterações

from the context

s, represent

uisitos/passo

cumpre, Cum

suportada pe

as observaçõ

ulos seguinte

abordagem

erem parte d

o e executad

nte terminolo

elos grafism

DP, impacto

os internos

aos sistema

ual elements

adas com

os

mpre

ela análise

ões finais

es.

de um

do

ogia:

os, ,

nos

as

19

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

20

4. Descrição das situações detectadas

4.1. Análise do funcionamento dos contadores

4.1.1. Análise dos desvios horários detectados

A nossa análise evidencia um total de 3.081 contadores, cerca de 30,02%, que não apresentam

desvios. Importa salientar que a nossa análise foi efectuada ao minuto, visto que nem todos os

contadores têm visíveis os segundos.

Os restantes contadores válidos apresentam desvios horários. Na nossa análise procurámos identificar

a fronteira que concentra 95% dos desvios horários, em minutos, e obtivemos os seguintes resultados:

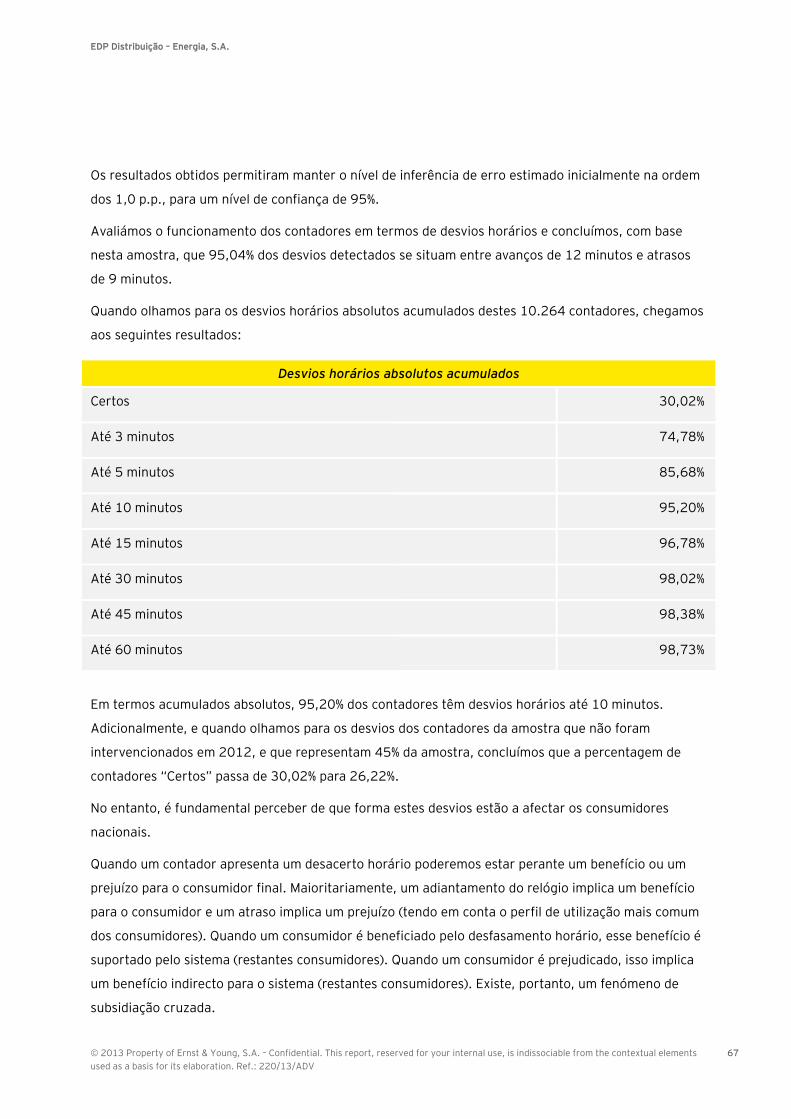

Tal como evidenciado, 95,04% dos desvios horários detectados na nossa análise situam-se entre

atrasos de 9 minutos e avanços de 12 minutos.

De forma a procurar aferir a razoabilidade destes valores, e mais exactamente das bandas de

tolerância para o relógio do contador actualmente utilizadas pela EDPD, que se situam nos 15 minutos,

realizámos um exercício de benchmark através do recurso à rede internacional da EY.

Os Subject Matter Experts (SME) envolvidos pesquisaram a legislação aplicável em diversos países

europeus, com enfoque nos países mediterrânicos (Itália, Espanha e Grécia), onde as condições

climatéricas (factor que influencia o atraso / avanço dos relógios) são semelhantes às de Portugal

Continental.

De acordo com a nossa pesquisa, não identificámos qualquer regulamentação standard no sector

energético na União Europeia que refira um valor de tolerância para o relógio do contador. Salientamos

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Distribuição dos desvios horários globais

-0:09:00 a 00:12:0095,04%

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

21

que este tipo de regulamentação é actualmente muito escassa nos países europeus, tendo apenas sido

identificadas boas práticas recomendadas no Reino Unido, mercado em que a banda de tolerância se

situa em ±120 minutos para os contadores domésticos em BTN.

Mais se acrescenta que, ainda de acordo com o nosso estudo, a adopção progressiva da tecnologia de

smart metering nestes países tem colocado o tema em análise sob um nível de prioridade reduzido,

pelo que não são esperados desenvolvimentos regulamentares nesta matéria.

Assim, e como referido, no primeiro semestre de 2012 a EDPD estabeleceu uma banda de 15 minutos

acima da qual são definidos os valores a regularizar. No entanto, não existe regulamentação que defina

a banda de tolerância aceite em termos de desvios horários, sendo este um procedimento adoptado

pela EDP derivado da sensibilidade do tema dos desvios horários.

Consideramos fundamental que seja definido, pela entidade reguladora em conjunto com os

operadores no mercado, uma banda de admissibilidade de desvios dos contadores. Esta definição

deverá ter em conta a relação custo / benefício do procedimento de acerto horários dos contadores.

O impacto anual médio estimado para um consumidor para ciclo diário e tarifa bi-horária e potência

contratada de 6,9 kVA é de 2,1 Euros para um contador que, por exemplo, apresente um atraso no

relógio de 15 minutos no ano (Fonte: EDPD).

É um impacto baixo, especialmente quando comparado com a estimativa do custo que a EDPD suporta

na correcção desse desvio, que está estimado em 12, 38 Euros (Fonte: EDPD). Este custo líquido

resulta num acréscimo de custos a suportar pelo sistema e, consequentemente, poderá implicar um

aumento das tarifas de venda de energia pagas pelos consumidores finais. As tarifas de acesso às

redes são definidas pela ERSE, e essas devem reflectir os custos do sistema, designadamente os custos

dos Distribuidores e Transportadores.

Quando um contador apresenta desacerto horário poderemos estar perante um benefício ou um

prejuízo para o consumidor final. Maioritariamente, um adiantamento do relógio implica um benefício

para o consumidor e um atraso implica um prejuízo. Quando um consumidor é beneficiado pelo

desfasamento horário, esse benefício é suportado pelo sistema (restantes consumidores). Quando um

consumidor for prejudicado, isso implica um benefício indirecto para o sistema (restantes

consumidores). Existe, portanto, um fenómeno de subsidiação cruzada.

Em paralelo, consideramos fundamental que seja definida uma campanha de informação junto do

consumidor final, cujo objectivo será clarificar assuntos que causam alguma controvérsia.

Nomeadamente essa campanha deverá tocar em aspectos como:

► Como podem determinar se o seu contador está a funcionar adequadamente;

► Como devem apresentar uma reclamação;

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

22

► Os impactos estimados que os desvios horários dos contadores possam representar;

► Como a EDPD actua para corrigir a situação detectada.

De acordo com a análise efectuada, podemos constatar que os contadores têm mais tendência para

apresentarem avanços no relógio, do que atrasos, tal como evidenciado no gráfico abaixo.

A linha amarela representa o acumulado de desvios horários em termos absolutos, ou seja, o

acumulado por minuto dos avanços e atrasos.

A linha vertical tracejada pretende evidenciar que 95,20% dos desvios horários absolutos se situam

entre zero e dez minutos. A tabela abaixo evidencia os valores acumulados dos desvios horários

absolutos:

Desvios horários absolutos acumulados

Certos

30,02%

Até 3 minutos

74,78%

Até 5 minutos

85,68%

Até 10 minutos

95,20%

Até 15 minutos

96,78%

Até 30 minutos

98,02%

Até 45 minutos

98,38%

Até 60 minutos

98,73%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

0:00:000:01:000:02:000:03:000:04:000:05:000:06:000:07:000:08:000:09:000:10:000:11:000:12:000:13:000:14:000:15:000:16:000:17:000:18:000:19:000:20:000:21:000:22:000:23:000:24:000:25:000:26:000:27:000:28:000:29:000:30:000:31:000:32:000:33:000:34:000:35:000:36:000:37:000:38:000:39:000:40:000:41:000:42:000:43:000:44:000:45:000:46:000:47:000:48:000:49:000:50:000:51:000:52:000.53:000:54:000:55:000:56:000:57:000:58:000:59:001:00:00>1:00:00

Desvios em valores absolutos

Acumulado

Avanços

Atrasos

30,02%

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

23

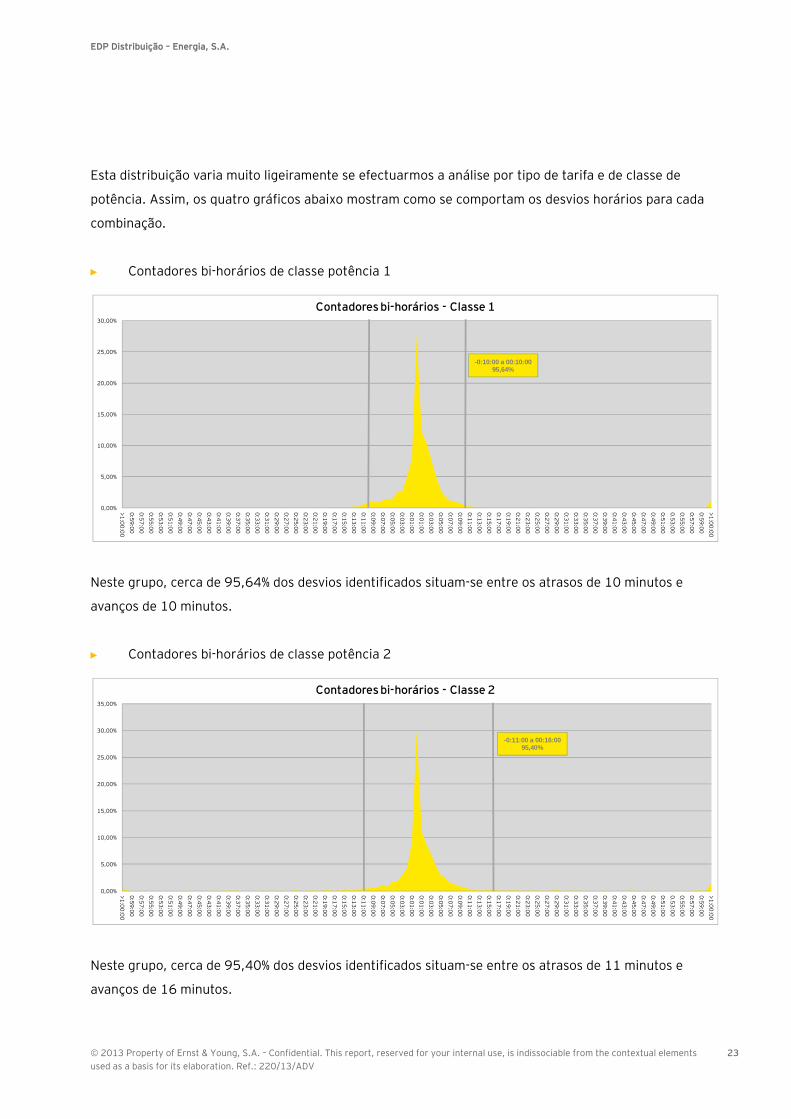

Esta distribuição varia muito ligeiramente se efectuarmos a análise por tipo de tarifa e de classe de

potência. Assim, os quatro gráficos abaixo mostram como se comportam os desvios horários para cada

combinação.

► Contadores bi-horários de classe potência 1

Neste grupo, cerca de 95,64% dos desvios identificados situam-se entre os atrasos de 10 minutos e

avanços de 10 minutos.

► Contadores bi-horários de classe potência 2

Neste grupo, cerca de 95,40% dos desvios identificados situam-se entre os atrasos de 11 minutos e

avanços de 16 minutos.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Contadores bi-horários - Classe 1

-0:10:00 a 00:10:0095,64%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Contadores bi-horários - Classe 2

-0:11:00 a 00:16:0095,40%

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

24

► Contadores tri-horários de classe potência 1

Neste grupo, cerca de 96,28% dos desvios identificados situam-se entre os atrasos de 10 minutos e

avanços de 10 minutos.

► Contadores tri-horários de classe potência 2

Neste grupo, cerca de 95,25% dos desvios identificados situam-se entre os atrasos de 8 minutos e

avanços de 14 minutos.

Podemos assim verificar que os desvios horários não estão directamente ligados quer com a tarifa que

está em vigor, quer com a classe de potência do contador.

Pelo que apurámos junto da EDPD os desvios horários dos contadores estão essencialmente associados

às condições climatéricas, às condições físicas da rede e forma de utilização, entre outros.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Contadores tri-horários - Classe 1

-0:10:00 a 00:10:0096,28%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Contadores tri-horários - Classe 2

-0:08:00 a 00:14:0095,25%

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

25

Os contadores são equipados com um relógio com uma exactidão de 5ppm, de acordo com as

exigências da EDPD, sendo que a norma internacional (IEC standard 62054-21) aponta para uma

exactidão de 5,8 ppm. Os relógios efectuam automaticamente a mudança de hora e incluem

actualmente (ice, desde 2007) um dispositivo que garante a reserva de marcha do relógio durante,

pelo menos, 3 anos no caso de falha de alimentação (anteriormente a reserva de marcha era de 120

minutos).

A exactidão de 5,8 ppm descrita acima está relacionada com o facto de que, mesmo com um nível

máximo de precisão, os relógios têm um possível desvio natural que não pode exceder os ±0.5

segundos por dia, equivalente a 3 minutos por ano. Este valor é definido para uma temperatura de 23°

celsius. Adicionalmente, por cada grau acima/abaixo da temperatura de referência, está definido um

erro diário adicional de ±0.15 segundos.

4.1.2. Anomalias detectadas no processo de contagem

As anomalias de contagem detectadas durante o nosso trabalho foram as seguintes:

► 1 contador de tarifa simples;

► 1 contador não energizado;

► 10 contadores com o display apagado;

► 12 contadores com a data errada;

► 27 contadores com problema de pilha.

Não foram identificadas outras situações a reportar.

4.1.3. Situação dos contadores não intervencionados em

2012

Dos contadores válidos identificados, seleccionámos apenas aqueles que não foram objecto de

qualquer intervenção em 2012 para avaliar os desvios horários identificados nestes contadores. Esta

análise não foi solicitada no âmbito deste projecto mas foi solicitada pela ERSE no decorrer do nosso

trabalho. Assim, a EDPD identificou que não foram objecto de qualquer intervenção em 2012 um total

de 4.576 contadores, representativos de 45% da amostra final válida.

O gráfico abaixo representa os desvios horários identificados no decorrer deste trabalho para estes

contadores.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

26

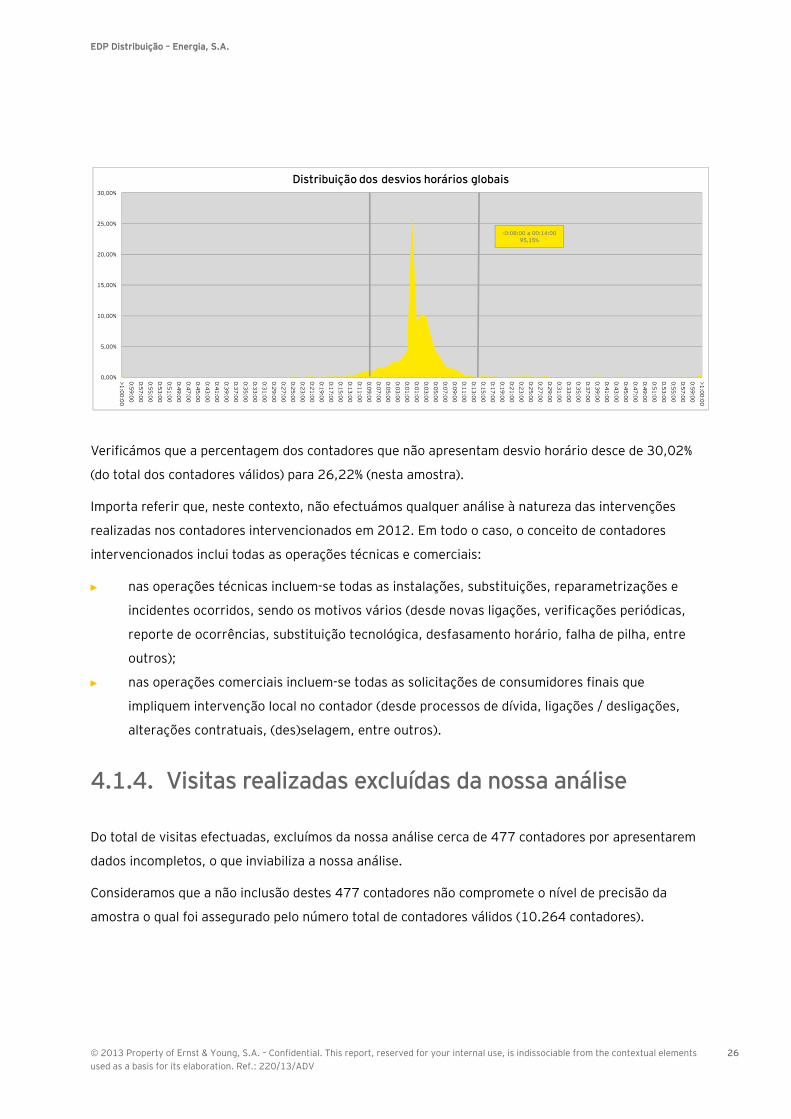

Verificámos que a percentagem dos contadores que não apresentam desvio horário desce de 30,02%

(do total dos contadores válidos) para 26,22% (nesta amostra).

Importa referir que, neste contexto, não efectuámos qualquer análise à natureza das intervenções

realizadas nos contadores intervencionados em 2012. Em todo o caso, o conceito de contadores

intervencionados inclui todas as operações técnicas e comerciais:

► nas operações técnicas incluem-se todas as instalações, substituições, reparametrizações e

incidentes ocorridos, sendo os motivos vários (desde novas ligações, verificações periódicas,

reporte de ocorrências, substituição tecnológica, desfasamento horário, falha de pilha, entre

outros);

► nas operações comerciais incluem-se todas as solicitações de consumidores finais que

impliquem intervenção local no contador (desde processos de dívida, ligações / desligações,

alterações contratuais, (des)selagem, entre outros).

4.1.4. Visitas realizadas excluídas da nossa análise

Do total de visitas efectuadas, excluímos da nossa análise cerca de 477 contadores por apresentarem

dados incompletos, o que inviabiliza a nossa análise.

Consideramos que a não inclusão destes 477 contadores não compromete o nível de precisão da

amostra o qual foi assegurado pelo número total de contadores válidos (10.264 contadores).

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

>1:00:00

0:59:00

0:57:00

0:55:00

0:53:00

0:51:00

0:49:00

0:47:00

0:45:00

0:43:00

0:41:00

0:39:00

0:37:00

0:35:00

0:33:00

0:31:00

0:29:00

0:27:00

0:25:00

0:23:00

0:21:00

0:19:00

0:17:00

0:15:00

0:13:00

0:11:00

0:09:00

0:07:00

0:05:00

0:03:00

0:01:00

0:01:00

0:03:00

0:05:00

0:07:00

0:09:00

0:11:00

0:13:00

0:15:00

0:17:00

0:19:00

0:21:00

0:23:00

0:25:00

0:27:00

0:29:00

0:31:00

0:33:00

0:35:00

0:37:00

0:39:00

0:41:00

0:43:00

0:45:00

0:47:00

0:49:00

0:51:00

0.53:00

0:55:00

0:57:00

0:59:00

>1:00:00

Distribuição dos desvios horários globais

-0:08:00 a 00:14:0095,15%

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

27

4.2. Análise dos processos e procedimentos em vigor

4.2.1. Processo de Aquisição (e especificações) de contadores

No âmbito do processo de aquisição de contadores, foi realizado um conjunto de actividades no sentido

de, através de um processo de levantamento e análise de informação, atingir os seguintes objectivos:

► Obter um entendimento do processo

► Analisar os procedimentos implementados

► Seleccionar uma amostra do processo de compra e aplicar testes de examinação sobre a mesma

► Documentar os testes e analisar os resultados à luz das disposições legais

► Identificar riscos não mitigados, lacunas e oportunidades de melhoria

4.2.1.1. Identificação dos procedimentos e pontos de controlo do processo

As actividades inerentes ao processo de aquisição de contadores são da responsabilidade da Direcção

de Tecnologia e Inovação (DTI), Direcção de Gestão de Energia (DGE), Direcção Gestão de Fornecedores

(DGF) e da Direcção de Negociação e Compras (DNC). De forma a obter um entendimento do processo,

foram realizadas reuniões com os interlocutores-chave das direcções acima mencionadas, que,

juntamente com as evidências inerentes recolhidas (nomeadamente documentação relativa aos

processos instituídos) permitiram ter a visão geral, conforme o fluxograma processual apresentado no

Anexo C1

O processo de aquisição de contadores poderá iniciar-se com a existência de um dos seguintes

factores, ou da combinação de ambos:

► Necessidade de novos contratos de contadores

► Alterações/ Novas especificações técnicas dos equipamentos

Aquando da verificação de ambas, ou de apenas uma das situações acima mencionadas (que são

monitorizadas pela DGE juntamente com a DTI) a DNC inicia o processo de lançamento do concurso

público, respeitando os trâmites impostos pelo Decreto-Lei nº223/2001.

Após o lançamento do concurso, são recebidas as várias candidaturas dos fornecedores, sendo apenas

consideradas as que respeitaram os requisitos de adjudicação, nomeadamente os prazos e

documentação nele estipulados.

EDP Distribuição – Energia, S.A.

© 2013 Property of Ernst & Young, S.A. – Confidential. This report, reserved for your internal use, is indissociable from the contextual elements used as a basis for its elaboration. Ref.: 220/13/ADV

28

Recebidas as candidaturas, e com base nas especificações técnicas definidas nas peças concursais, as

mesmas áreas que estiveram envolvidas na sua execução (DGE e DTI), procedem à avaliação técnica

das propostas, elaborando uma nota de análise que elege os fornecedores que apresentam produtos

conforme com os requisitos concursais, uma vez que apresentam aptidão para passarem à fase de

negociação.

A DNC, juntamente com a DGF, e uma vez identificados os fornecedores aptos ao nível técnico, elabora

uma avaliação comercial das propostas considerando o preço como o factor preponderante nesta

análise.

Depois de um processo de negociação com os mesmos, é elaborado um relatório de avaliação

comercial que propõe para cada fornecedor as respectivas quotas a aplicar, derivantes do preço

apresentado, assim como os encargos estimados para este processo, cabendo ao Conselho de

Administração a aprovação final desta proposta comercial.

Os fornecedores são de seguida notificados da sua selecção para este concurso, sendo também

informados das respectivas quotas de distribuição que lhe foram atribuídas. O processo de adjudicação

ocorre posteriormente com a aceitação dos fornecedores do acordo negociado, dando início às fases

de entrega do produto e respectiva gestão do mesmo face às necessidades da EDP.

Para o controlo de qualidade dos contadores recepcionados, a EDPD recorre à Labelec, laboratório do

grupo EDP certificado em qualidade e com vasta experiência em testes de material eléctrico para o

sector energético. Este controlo adicional efectuado pela Labelec consiste em testes aos lotes de

equipamentos recepcionados de modo a verificar amostralmente que os mesmos cumprem com os

padrões e especificações estabelecidos entre a EDPD e o fornecedor.

4.2.1.2. Âmbito dos procedimentos de aquisição

Para procedermos à análise dos procedimentos de aquisição de contadores, seleccionámos para

examinação o concurso realizado em 2006, pelo facto de ser o concurso mais recente cujo processo de

aquisição já se encontrava integralmente concluído. À data da realização da nossa análise, decorria o

processo do concurso de 2011, mas, uma vez que ainda se encontrava em fase de adjudicação dos

fornecedores, não foi seleccionado uma vez que não era possível examinar o processo do início ao fim.

A análise aos procedimentos de aquisição foi feita à luz do Decreto-Lei nº 223/2001, por ser a

legislação aplicável “aos processos de celebração de contratos nos sectores da água, energia,

transportes e telecomunicações (…).”

EDP Distribu

© 2013 Propused as a bas

4.2.1

Tendo po

procedim

seguida o

contador

informaç

pelo Dec

4.2.1

Foram se

validação

4.2.1

Em confo

a forma c

i. Ve

Para lista

na qual p

represen

documen

regulame

R

1. Publicdo con

2. ComuEurop

uição – Energia, S

perty of Ernst & Ysis for its elabora

1.3. Rea

or base a ver

mentos intern

o trabalho de

res do concu

ção à luz da l

reto-Lei nº1

1.3.1. M

eguidas as m

o de procedim

1.3.2. E

ormidade com

como desenv

erificação da

ar o cumprim

providenciám

tada, respec

ntação. Nesta

entação que

Requisitos

cação do anúncincurso

nicação à Uniãoeia

S.A.

Young, S.A. – Conftion. Ref.: 220/1

alização

rificação dos

nos da empre

esenvolvido.

rso de 2006

egislação ap

8/2008).

Metodol

etodologias

mentos e tes

Execuçã

m as vertent

volvemos as

a conformida

mento dos re

mos uma resp

ctivamente, p

a análise, e a

foi por nós v

Resulta

io

o

fidential. This rep3/ADV

o de tes

documentos

esa e as prop

O objectivo

6, com os doc

plicável (o De

logia de

adoptadas g

stes a contro

ão dos t

tes de anális

actividades

ade do lança

quisitos do D

posta directa

pelos grafism

a comportar

verificada, ev

ado

De acordo

publicação

Diário da

e também

De acordo

adjudican

(Procedim

respectiva

port, reserved for

stes ao

s aplicáveis,

postas dos fo

foi analisar

cumentos ac

ecreto-Lei nº

e teste

globalmente

olos.

testes

e acima apre

de examinaç

amento do co

Decreto-Lei n

a (Cumpre, N

mos ,

a avaliação

videnciando

o com o Artigo

o de anúncio, p

República e em

m no Jornal Ofic

o com o Artigo 2

tes com recurso

mento por Negoc

a celebração, m

your internal use

o proces

nomeadame

ornecedores

a conformid

cima mencio

º223/2001,

pela Ernst &

esentadas, p

ção e os resp

oncurso púb

nº223/2001

Não cumpre,

e , e sup

atribuída, m

-a.

Artigo j

19º, 1) "Os pro

or parte da resp

dois jornais de

cial das Comunid

21º. 1) "Os con

o a qualquer do

ciação) (...) no p

ediante o envio

e, is indissociable

sso

ente as peça

s adjudicadas

ade do proc

nados, bem

que entretan

& Young no q

passamos em

pectivos resu

blico com a r

1, elaborámo

Cumpre par

ortada pela

mencionamos

ustificativo

ocedimentos (...)

pectiva entidad

âmbito naciona

dades Europeias

ntratos celebrad

s procedimento

prazo de dois m

o de anúncio (...

from the context

s concursais

s, apresenta

esso de aqui

como a coer

nto foi subst

que respeita

m seguida a d

ultados obtid

regulamenta

os a seguinte

cialmente),

análise da

s a cláusula n

) iniciam-se com

e adjudicante, n

al de grande cir

s."

dos pelas entida

os previstos no a

meses a contar d

)"

ual elements

s, os

mos em

isição de

rência da

tituído

à

descrever

dos.

ação

e tabela,

na

m a

na 3ª série do

rculação, (...)

ades

artigo 17.º

da data da

29

EDP Distribu

© 2013 Propused as a bas

R

3. EspecconfoNorma

4. Conseinformcom oadjudi

5. Caracproces

Legenda:

ii. Ve

Prazos co

Com o ob

caderno

as datas

Tendo co

um gráfic

processo

FASES

PRAZOCE

uição – Energia, S

perty of Ernst & Ysis for its elabora

Requisitos

ificações Técnirmes com as as Europeias

ervação da mação relacionaos contratos icados

terísticas do sso por negocia

- Cumpre;

erificação da

ontratualme

bjectivo de o

de encargos

e os prazos

omo base os

co comparat

, desde o lan

Lançamentdo concurso

públicoS

OS

S.A.

Young, S.A. – Conftion. Ref.: 220/1

Resulta

cas

ada

ação

- Não cumpre;

as peças con

ente estipula

obtermos um

, elaborámo

estipulados:

prazos estip

ivo que pret

nçamento do

o o

Recepçdas

candidat

1

Apresentaçaté dia 21

Junho

fidential. This rep3/ADV

ado

De acordo

definidas

serviços in

document

De acordo

informaçõ

posteriorm

a) À qualif

serviços e

b) À utiliza

c) À contr

dispensa d

d) À não a

no título I

e) À data

Menciona

; -Cumpre pa

ncursais

dos

ma imagem da

s a seguinte

ulados no Ca

ende ilustrar

o concurso p

Avad

cand

ção uras

2

Até 1út

ção de

port, reserved for

o com o Artigo 2

em documentos

nteressados ten

tos (normais eu

o com o Artigo 4

ões adequadas s

mente as decisõ

ficação e selecç

e à adjudicação

ação das derrog

ratação nos term

de procediment

aplicação das di

;

do envio para p

das no Anexo II

arcialmente; n.a

a realidade d

ilustração, q

aderno de En

r o cumprim

úblico até à

aliação das idaturas

N3

10 dias teis

Acoros c

your internal use

Artigo j

25º, 3) "Quand

s a que os empr

nham acesso, se

ropeias)"

49º, 1) "As ent

sobre cada cont

ões relativas:

ção dos empreit

dos contratos;

gações ao uso d

mos previstos n

tos prevista no m

isposições do tít

publicação dos a

II do Decreto-Le

a.-nada a assina

da execução

que identific

ncargos asso

ento dos me

celebração d

Negociação das

propostas

rdado com candidatos

e, is indissociable

ustificativo

do as especificaç

reiteiros, fornec

erá suficiente a

tidades adjudica

trato que lhes p

teiros, forneced

das especificaçõ

o corpo do artig

mesmo artigo;

ítulo II por força

anúncios previst

ei, C) Processo

alar

dos prazos e

a para cada

ociados a cad

esmos, ao lon

do contrato c

Avaliação das propostas

finais

from the context

ções técnicas es

cedores ou pres

simples referên

antes conservar

permitam justific

dores ou prestad

ões europeias;

go 18.o por util

das derrogaçõe

tos no presente

de Negociação

estipulados n

fase deste p

da fase, elab

ngo de todo

com os forne

Celebração do

contrato

4

Até 15 dias

ual elements

stejam

stadores de

ncia a esses

rão

car

dores de

lização da

es previstas

diploma."

no

rocesso,

borámos

o

ecedores.

30

EDP Distribu

© 2013 Propused as a bas

O gráfico

real, obti

Conclui-s

estipulad

Cumprim

► Té

Co

for

da

Pa

pro

•

•

No

tab

os

cu

Tipo dContad

Monofásic

Anúnconcpúb

Jan

uição – Energia, S

perty of Ernst & Ysis for its elabora

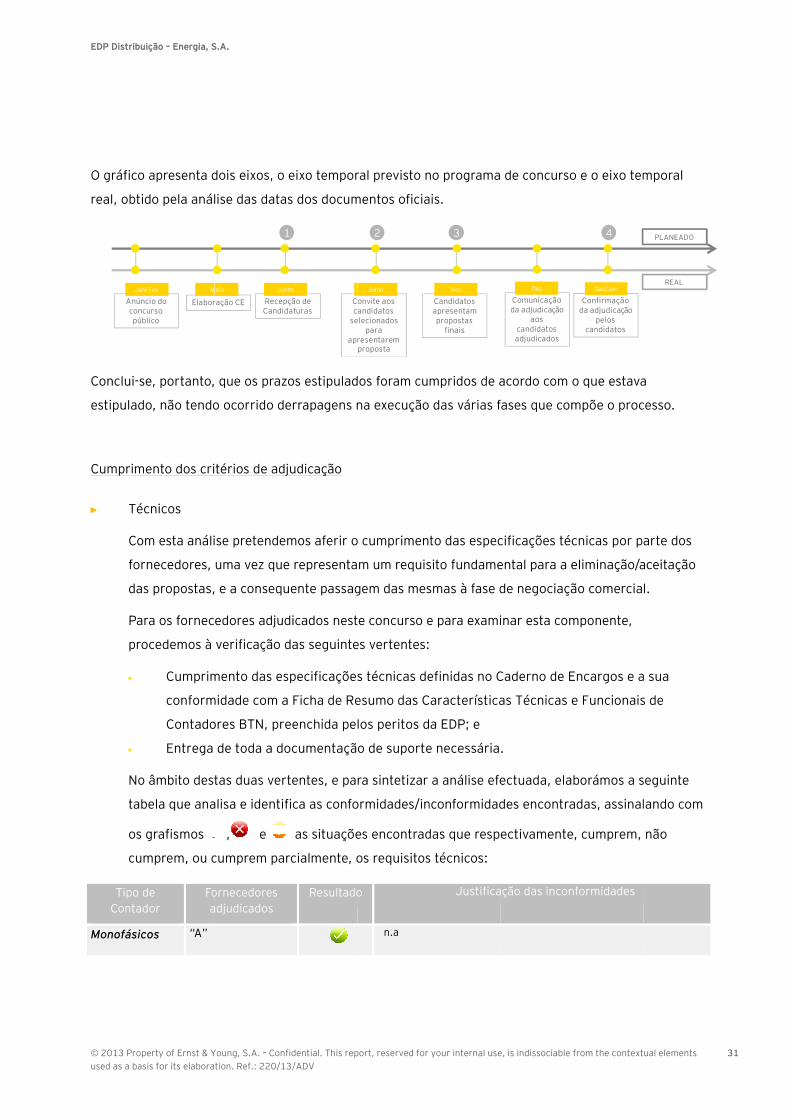

o apresenta d

ido pela anál

se, portanto,

do, não tendo

mento dos cri

cnicos

om esta análi

rnecedores,

s propostas,

ra os fornec

ocedemos à

Cumprim

conform

Contado

Entrega

o âmbito dest

bela que ana

grafismos

mprem, ou c

de dor

Foa

cos “A”

Elabor

M

ncio do curso blico

n/ Fev

S.A.

Young, S.A. – Conftion. Ref.: 220/1

dois eixos, o

lise das data

que os praz

o ocorrido de

térios de adj

ise pretende

uma vez que

e a consequ

edores adjud

verificação d

mento das es

midade com a

ores BTN, pre

de toda a do

tas duas ver

alisa e identif

, e

cumprem pa

ornecedores adjudicados

ração CE RecepCandid

Maio Jun

1

fidential. This rep3/ADV

eixo tempor

as dos docum

zos estipulad

errapagens n

judicação

mos aferir o

e representa

uente passag

dicados nest

das seguinte

specificações

a Ficha de Re

eenchida pe

ocumentaçã

rtentes, e pa

fica as confo

as situaçõe

rcialmente, o

Resultado

pção de daturas

nho

Cc

se

apr

1

port, reserved for

ral previsto n

mentos oficia

dos foram cu

na execução

o cumprimen

m um requis

gem das mes

e concurso e

es vertentes:

s técnicas de

esumo das C

los peritos d

o de suporte

ra sintetizar

ormidades/in

es encontrad

os requisitos

o

n.a

onvite aos andidatos

elecionados para

resentarem proposta

Julho

2

your internal use

no programa

ais.

mpridos de a

das várias f

to das espec

sito fundame

smas à fase d

e para exami

efinidas no C

Característica

a EDP; e

e necessária

a análise efe

nconformidad

das que resp

s técnicos:

Justifica

Candidatos apresentam propostas

finais

Nov

3

e, is indissociable

de concurso

acordo com

fases que com

cificações téc

ental para a e

de negociaçã

inar esta com

Caderno de E

as Técnicas e

.

ectuada, ela

des encontra

ectivamente

ação das incon

Comunicação da adjudicação

aos candidatos adjudicados

Dez

from the context

o e o eixo tem

o que estava

mpõe o proc

cnicas por p

eliminação/a

ão comercia

mponente,

Encargos e a

e Funcionais

borámos a s

adas, assinal

e, cumprem,

nformidades

Confirmação da adjudicação

pelos candidatos

Dez/Jan

4

ual elements

mporal

a

cesso.

arte dos

aceitação

l.

a sua

s de

seguinte

lando com

não

PLANEADO

REAL

31

EDP Distribu

© 2013 Propused as a bas

Tipo dContad

Trifásicos

Legenda:

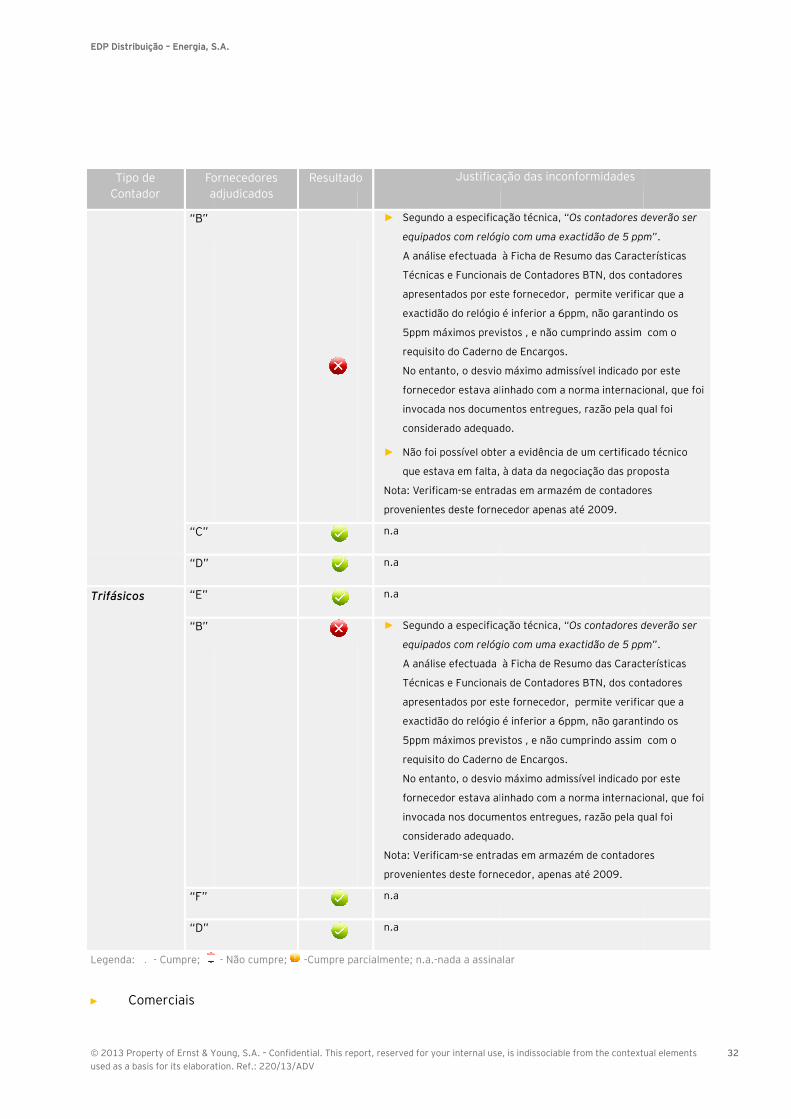

► Co

uição – Energia, S

perty of Ernst & Ysis for its elabora

de dor

Foa

“B”

“C”

“D”

s “E”

“B”

“F”

“D”

- Cumpre;

omerciais

S.A.

Young, S.A. – Conftion. Ref.: 220/1

ornecedores adjudicados

- Não cumpre;

fidential. This rep3/ADV

Resultado

; -Cumpre pa

port, reserved for

o

► Segun

equipa

A aná

Técni

apres

exact

5ppm

requis

No en

forne

invoca

consid

► Não fo

que e

Nota: Ver

provenien

n.a

n.a

n.a

► Segun

equipa

A aná

Técni

apres

exact

5ppm

requis

No en

forne

invoca

consid

Nota: Ver

provenien

n.a

n.a

arcialmente; n.a

your internal use

Justifica

ndo a especifica

ados com relóg

álise efectuada

cas e Funcionai

entados por es

idão do relógio

m máximos prev

sito do Caderno

ntanto, o desvio

cedor estava al

ada nos docum

derado adequad

oi possível obte

stava em falta,

ificam-se entra

ntes deste forne

ndo a especifica

ados com relóg

álise efectuada

cas e Funcionai

entados por es

idão do relógio

m máximos prev

sito do Caderno

ntanto, o desvio

cedor estava al

ada nos docum

derado adequad

rificam-se entra

ntes deste forne

a.-nada a assina

e, is indissociable

ação das incon

ação técnica, “O

gio com uma exa

à Ficha de Resu

is de Contadore

te fornecedor,

é inferior a 6pp

istos , e não cu

o de Encargos.

o máximo admis

inhado com a n

entos entregue

do.

er a evidência d

à data da nego

das em armazé

ecedor apenas a

ação técnica, “O

gio com uma exa

à Ficha de Resu

is de Contadore

te fornecedor,

é inferior a 6pp

istos , e não cu

o de Encargos.

o máximo admis

inhado com a n

entos entregue

do.

adas em armazé

ecedor, apenas

alar

from the context

nformidades

Os contadores d

actidão de 5 pp

umo das Caract

es BTN, dos con

permite verific

pm, não garant

mprindo assim

ssível indicado p

norma internaci

es, razão pela q

e um certificad

ociação das pro

ém de contadore

até 2009.

Os contadores d

actidão de 5 pp

umo das Caract

es BTN, dos con

permite verific

pm, não garant

mprindo assim

ssível indicado p

norma internaci

es, razão pela q

ém de contador

até 2009.

ual elements

deverão ser

m”.

terísticas

ntadores