Embed Size (px)

Citation preview

NÄRA BRA NYTTIG

Årsredovisning 2018

Till nytta och glädje för många Liksom tidigare år både arrangerade och sponsrade Sparbanken i Karlshamn ett antal evenemang under 2018. Det är ett sätt för oss att medverka till att Olofströms och Karlshamns kommuner är trivsamma och fina platser att bo och leva på. Med pengar och engagemang är vi ofta med och ser till att det händer roliga saker – och det kommer vi fortsätta med.

Vinsten skapar glädje, trivsel och nya

möjligheter HÄR!

Folkfest på Karlshamns torg

under fotbolls -VM

Stadsloppet by Sparbanken

i Karlshamn

SwimrunIsland

Challenge

Årsredovisning 2018 1

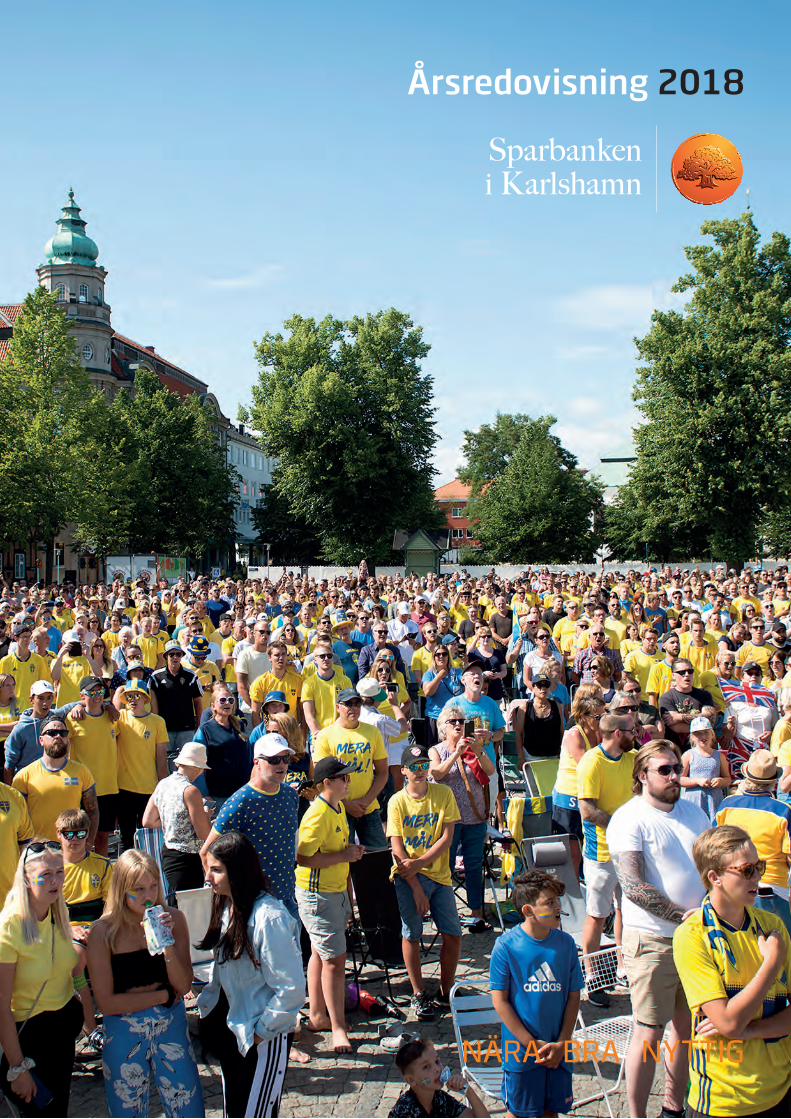

Innehållsförteckning

Förvaltningsberättelse 2

Fem år i sammandrag 6

Finansiella rapporter

Resultaträkning 8

Rapport över totalresultat 9

Balansräkning 9

Rapport över förändringar i eget kapital 10

Kassaflödesanalys 11

Noter

– Redovisnings- och värderingsprinciper 12

– Noter till resultaträkningen 35

– Noter till balansräkningen 40

Revisionsberättelse 56

Bolagsstyrning 60

Förtroendevalda 62

Årsredovisning 2018 2

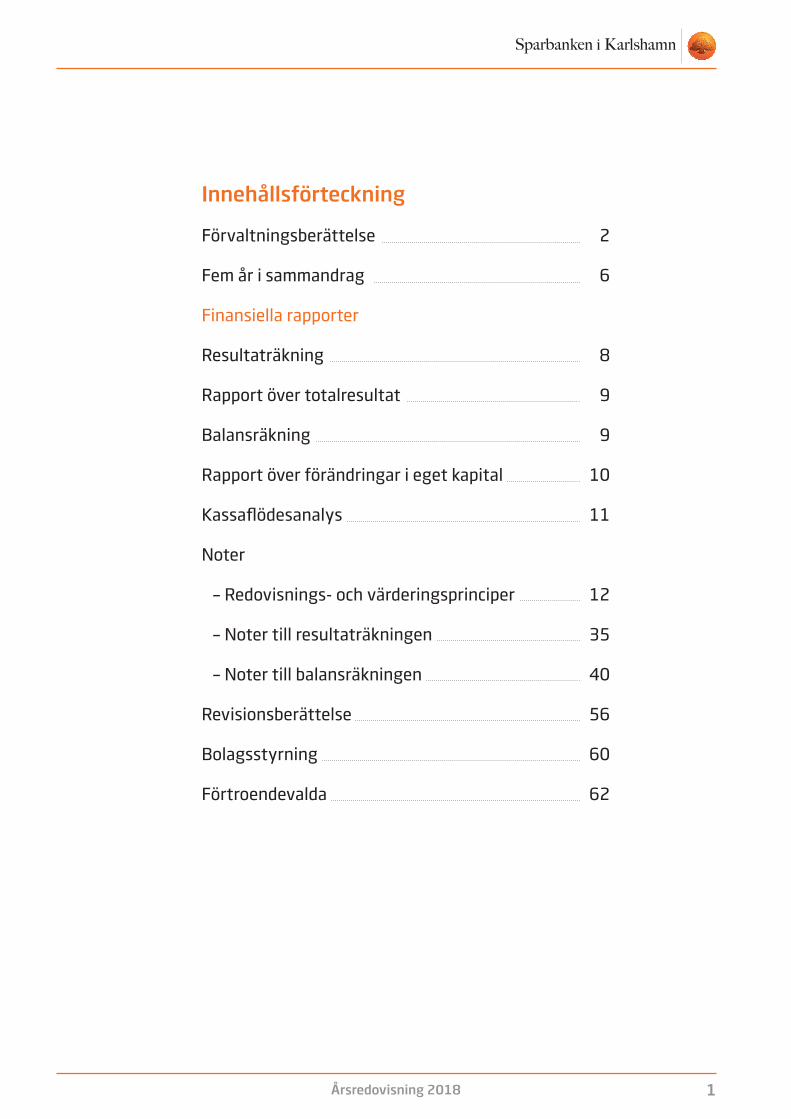

Redogörelse för verksamhetsåret 2018Styrelsen för Sparbanken i Karlshamn, org. nr 536200-9481, med säte i Karlshamn, får härmed avge årsredovisning för Sparbankens verksamhet 2018, bankens 190:e verksamhetsår. Sparbanksstämman äger rum den 10 maj 2019.

FörvaltningsberättelseOm Sparbanken i KarlshamnSparbanken i Karlshamn bildades 1829 och bankens verk-samhetsområde är Karlshamns och Olofströms kommuner. Sparbanken i Karlshamn är den ledande finansiella aktören i verksamhetsområdet.

Sparbanken gör det möjligt för sina kunder att förverkliga sina drömmar genom ett brett utbud av produkter, tjänster och lösningar inom bank och försäkring. Sparbanken i Karlshamn har ca 49 000 kunder som betjänas av 111 medar-betare via kontor på sex orter, en egen telefonbank, samt via Internetbanken.

Som sparbank har vi en unik möjlighet att bidra till utveck-ling av det område som vi är verksamma inom. De vinster som skapas av vår verksamhet delas inte ut till någon enskild ägare, de stannar i banken för att satsas på boende och investeringar i verksamheter där vi och våra kunder bor och finns.

Sparbanken i Karlshamn har årligen avsatt ett belopp av årets resultat efter skatt för satsning på allmännyttiga ända- mål. Under åren 2014 - 2018 har Sparbanken i Karlshamn totalt betalat ut 13,6 mkr till allmännyttiga ändamål till bankens självständiga stiftelser i Karlshamn och Kyrkhult. För 2018 beslutade styrelsen att föreslå till årsstämman en avsättning på 2,5 % av årets resultat efter skatt.

Sparbanken i Karlshamns organisationHögsta beslutande instans i Sparbanken i Karlshamn är dess stämma. Rösträtt har bankens huvudmän. Dessa tillsätter styrelsen som i sin tur utser VD.

Banken finns på sex orter i två kommuner, Karlshamn- och Olofströms kommun. Vår telefonbank finns placerad i Olof-ström. För företagskunder finns företagsrådgivare dagligen på plats på kontoren i Olofström och Karlshamn. Banken har även ett antal specialister som arbetar tillsammans med kontoren, Private Banking med specialistkompetens inom placeringar, börsgrupp för aktie och derivathandel samt en försäkringsavdelning. Sparbanken samarbetar med Familjens Jurist som är behjälplig med rådgivning och konsultation i juridiska frågor på bankens kontor.

Banken har även en ekonomi-, marknads-, och en adminis-trativ avdelning med uppgift att stödja kontoren i affären.

AffärsvolymDen sammanlagda affärsvolymen minskade med 697,5 mkr eller 2,43 % och uppgår till totalt 28 035,4 mkr (28 732,6). Från och med 2018 ingår inte längre PPM-volym i Swedbank Robur, vilket har minskat affärsvolymen mellan 2017 och 2018 med 847,6 mkr.

Utlåning till allmänheten inom balansräkningen ökade med 41,2 mkr och uppgår till 8 042,4 mkr (8 001,2). Den totalt förmedlade lånestocken till Swedbank Hypotek minskade under året med 147,2 kr till 1 547,8 mkr (1 695,0), då banken medvetet har lånat ut mer i egen portfölj. Krediter har förmedlats till Swedbank Finans till ett värde av 50,8 mkr (67,9).

Inlåning från allmänheten har under året ökat med 6,2 % och uppgår till 9 379,7 mkr (8 831,4). Marknadsvärdet på förmedlade volymer till Swedbank Robur Fonder minskade under året med 238,3 mkr till 3 286,1 mkr (3 524,4). En förk-laring till minskningen är nedgången på börsen under 2018. Förmedlade volymer till Swedbank Försäkring är jämfört med föregående år i stort sett oförändrat, 1 468,8 mkr (1 476,3). Antalet anslutna kunder till den oberoende fondförvaltnings-företaget Indecap, ökade under året från 5 907 st till 6 076 st. Den förvaltade volymen uppgick vid årets utgång till 1 214,2 mkr (1 183,5).

Årsredovisning 2018 3

Resultat 2018Sparbankens rörelseresultat före bokslutsdispositioner och skatt uppgick till 58,9 mkr (78,2). Årets räntenetto uppgick till 155,3 mkr (153,6), en ökning med 1,1 %. Kostnad för insättningsgaranti samt kostnad för resolutionsavgift 2018 har belastat årets räntenetto med 6,1 mkr (5,4) respektive 6,0 mkr (4,1).

Totalt sett har intäkterna minskat med 1,4 % till 243,8 mkr (247,3). De totala provisionsintäkterna minskade under året med 3,5 mkr eller 4,1 % till 82,0 mkr (85,5).

Nettoresultat av finansiella transaktioner uppgår till -1,9 mkr (10,1). Här redovisas realiserade och orealiserade vinster och förluster på finansiella instrument, nedskrivningar på finansiella instrument och valutakursförändringar.

Under 2018 erhölls utdelning på innehavet av aktier i Swedbank med 10,8 mkr (7,9). Sparbanken fick även utdelning på bankens innehav i Indecap Holding med 2,1 mkr (3,2) och övriga aktier 3,4 mkr (3,8).

Kostnaderna före kreditförluster har ökat med 6,7 % jämfört med föregående år till 175,1 mkr (164,1), vilket kan förklaras av ökade personalkostnader, ökade systemkostnader samt flytt av telefonbanken till Olofström.

Personalkostnaderna har ökat med 10,6 % jämfört med föregående år till 86,8 mkr (78,5). Reservering har gjorts av ett avgångsvederlag till en summa av ca 4,5 mkr (inkluderat sociala avgifter) till bankens förre VD, som har lämnat sin VD post. Exklusive reserveringen för avgångsvederlaget har personalkostnaderna ökat med 4,6 %. Sparbanken i Karlshamn har ett resultatandelssystem för personalen och årets avsättning är 0,5 mkr högre än föregående år och uppgick till 5,1 mkr (4,6). VD, funktionerna för regelefterlevnad och riskkontroll omfattas inte av resultatandelssystemet.

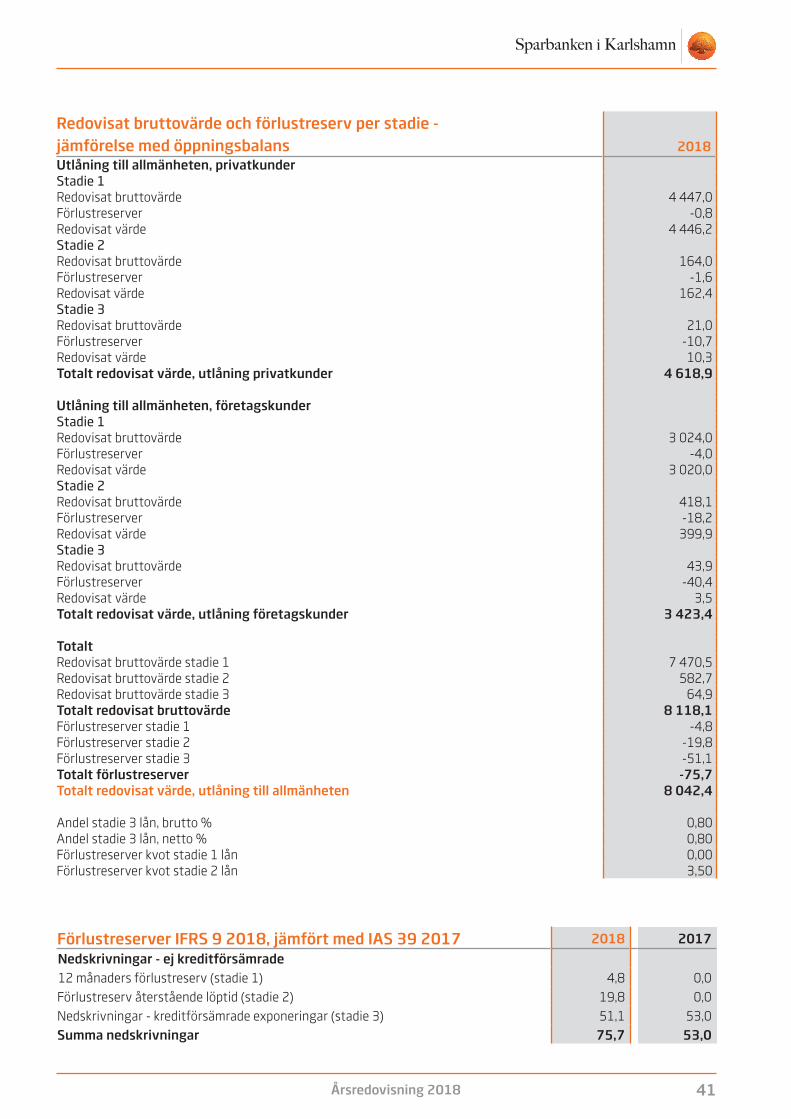

Kreditförlusterna netto var 9,8 mkr (5,0), en ökning med 4,8 mkr jämfört med 2017. Det innebär en kreditförlustnivå på 0,12 % (kreditförluster i % av ingående balans för utlåning till allmänheten och kreditinstitut). Ökningen beror främst på att regelverket IFRS 9 infördes 2018. Information om kreditför-lusterna lämnas vidare i not 12.

Efter bokslutsdispositioner och skatt uppgår resultatet till 47,4 mkr (62,8). Bankens avkastning på eget kapital var 3,95 % (5,46).

Årets resultat har belastats med en goodwillavskrivning på 30 mkr avseende köpet av Olofströmskontoret 2015. Sista året för goodwillavskrivningen är 2019.

Ytterligare information om den ekonomiska utvecklingen framgår av ”Fem år i sammandrag – nyckeltal” samt ”Resultat- och balansräkningar 2014-2018” längre fram i förvaltnings-berättelsen.

OmvärldsanalysLångsammare global tillväxt och geopolitiska riskerDen globala tillväxten bromsade in under 2018, men det är en splittrad utveckling mellan länder och regioner. Den amerikan-ska ekonomin fortsatte att växa i god takt medan tillväxten i eurozonen och i tillväxtekonomierna bromsade in. Samtidigt tyngs världsekonomin av flera geopolitiska risker. Handelskonflikten mellan världens två största ekonomier – USA och Kina – tilltog under året, vilket ökade oron för den globala handeln. Utgången av Brexit har blivit mer osäker efter att brittiska parlamentet i januari i år inte godkände regeringens handelsavtal med EU. Risken för en sk hård Brexit har ökat,

dvs ett tillstånd då Storbritannien inte har något avtal med EU när Storbritannien lämnar EU den sista mars i år. Oron för den globala konjunkturen satte avtryck på de globala finans-marknaderna i slutet av förra året. Aktiebörserna föll kraftigt runt om i världen och de långa obligationsräntorna sjönk efter tidigare uppgångar. Råvarupriserna drogs ned i synnerhet på olja och metaller. Oljepriset sjönk från 85 dollar per fat i början av oktober till 50 dollar vid årsskiftet, vilket ledde till att OPEC i början december beslutade att begränsa oljeproduktionen tillsammans med Ryssland. Fjolårets börsoro har dock avtagit och under inledningen av 2019 har börserna stigit.

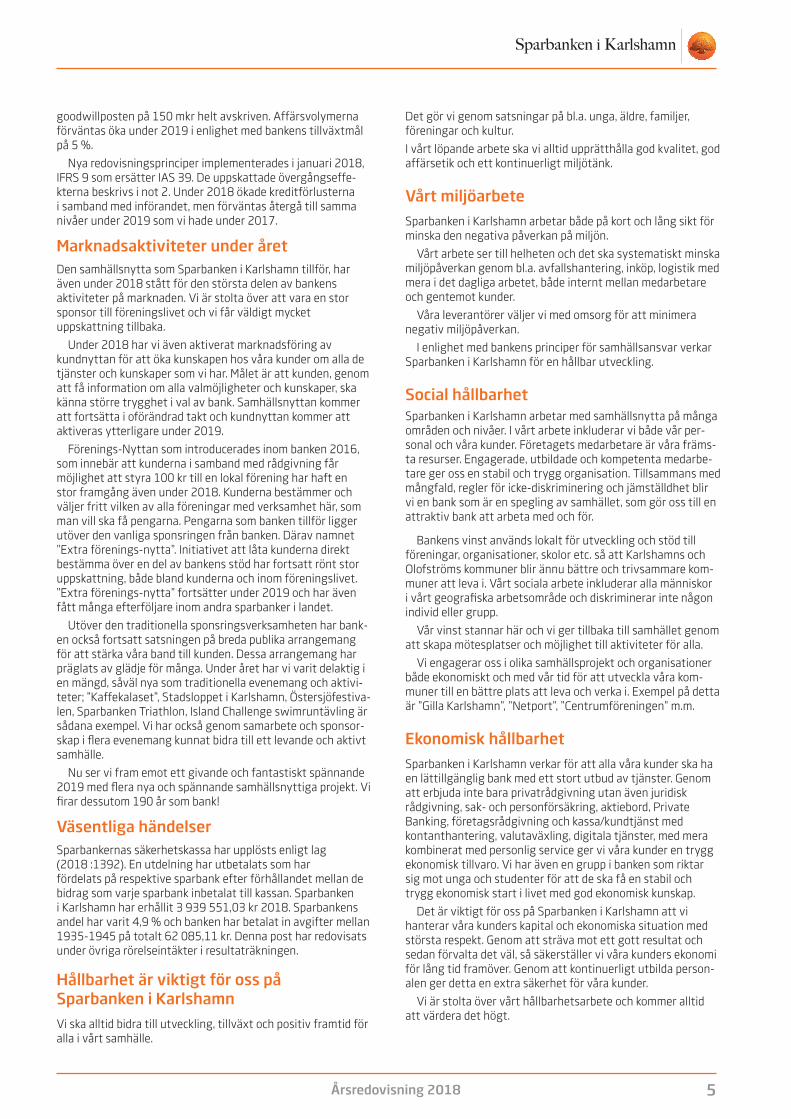

Centralbankerna började långsamt normalisera penning-politiken under 2018 med den amerikanska centralbanken, Federal Reserve, i spetsen. I december höjde Federal Reserve sin viktigaste ränta, federal funds, för fjärde gången under året till intervallet 2,25-2,50 procent. Ränteuppgången i USA sker med stöd av den starka amerikanska arbetsmarknaden. Även den svenska, norska och brittiska centralbanken höjde sina styrräntor. Den europeiska centralbanken (ECB) behöll däremot räntorna oförändrade. Ett högre resursutnyttjande och stigande löne- och inflationstryck i eurozonen bidrog till att ECB kunde avsluta obligationsköpen som pågått sedan 2012. Den växande räntedifferensen mellan USA och Europa bidrog till att stärka den amerikanska dollarn mot euron och svenska kronan.

Kronan gentemot dollarn och euron

Stockholmsbörsen

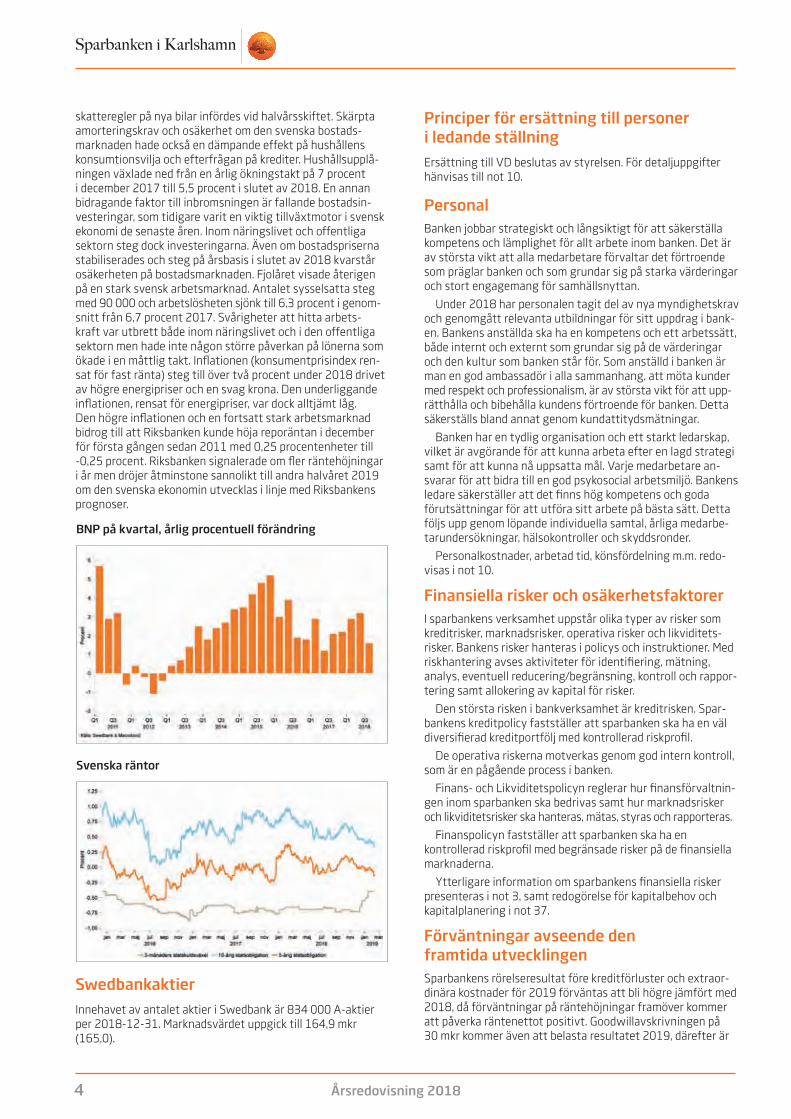

Svensk tillväxt tappade fart 2018

Den svenska ekonomin växte med i genomsnitt 2,5 procent under 2018 års tre första kvartal men tappade fart i slutet av året. Under tredje kvartalet sjönk BNP för första gången sedan 2013. Inbromsningen var tydligast i den privata kon-sumtionen delvis av tillfälliga effekter i samband med att nya

Årsredovisning 2018 4

skatteregler på nya bilar infördes vid halvårsskiftet. Skärpta amorteringskrav och osäkerhet om den svenska bostads-marknaden hade också en dämpande effekt på hushållens konsumtionsvilja och efterfrågan på krediter. Hushållsupplå-ningen växlade ned från en årlig ökningstakt på 7 procent i december 2017 till 5,5 procent i slutet av 2018. En annan bidragande faktor till inbromsningen är fallande bostadsin-vesteringar, som tidigare varit en viktig tillväxtmotor i svensk ekonomi de senaste åren. Inom näringslivet och offentliga sektorn steg dock investeringarna. Även om bostadspriserna stabiliserades och steg på årsbasis i slutet av 2018 kvarstår osäkerheten på bostadsmarknaden. Fjolåret visade återigen på en stark svensk arbetsmarknad. Antalet sysselsatta steg med 90 000 och arbetslösheten sjönk till 6,3 procent i genom- snitt från 6,7 procent 2017. Svårigheter att hitta arbets- kraft var utbrett både inom näringslivet och i den offentliga sektorn men hade inte någon större påverkan på lönerna som ökade i en måttlig takt. Inflationen (konsumentprisindex ren-sat för fast ränta) steg till över två procent under 2018 drivet av högre energipriser och en svag krona. Den underliggande inflationen, rensat för energipriser, var dock alltjämt låg. Den högre inflationen och en fortsatt stark arbetsmarknad bidrog till att Riksbanken kunde höja reporäntan i december för första gången sedan 2011 med 0,25 procentenheter till -0,25 procent. Riksbanken signalerade om fler räntehöjningar i år men dröjer åtminstone sannolikt till andra halvåret 2019 om den svenska ekonomin utvecklas i linje med Riksbankens prognoser.

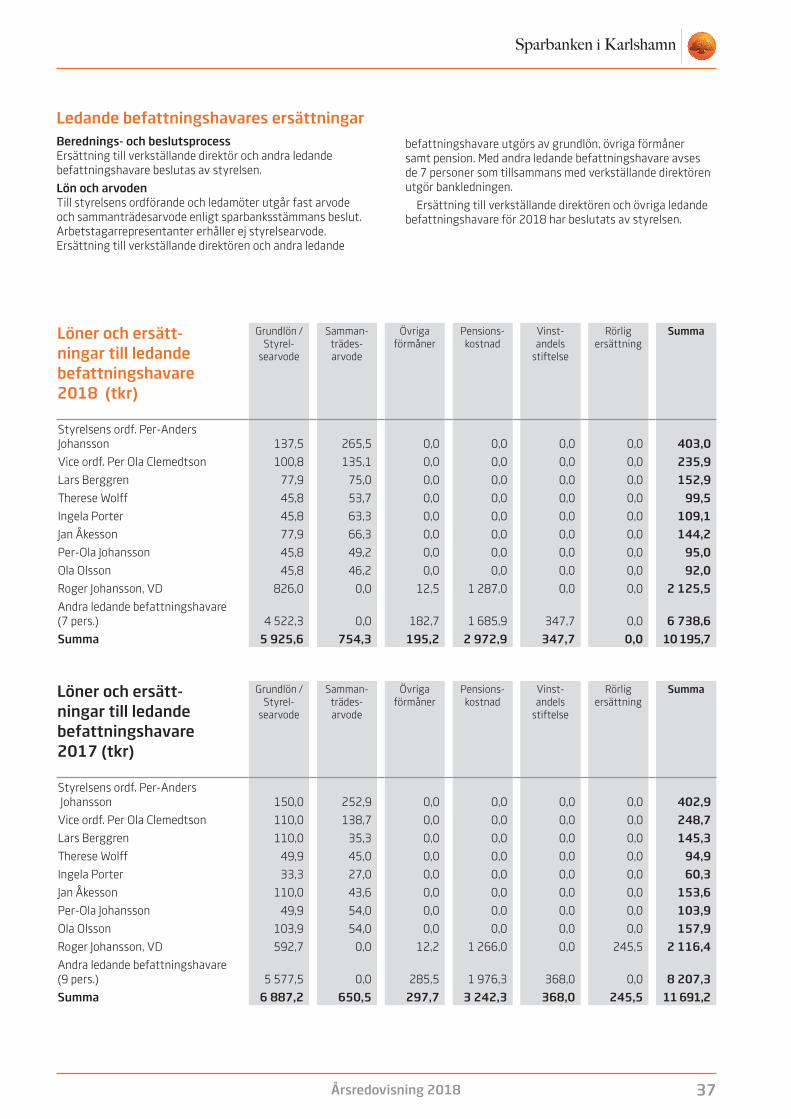

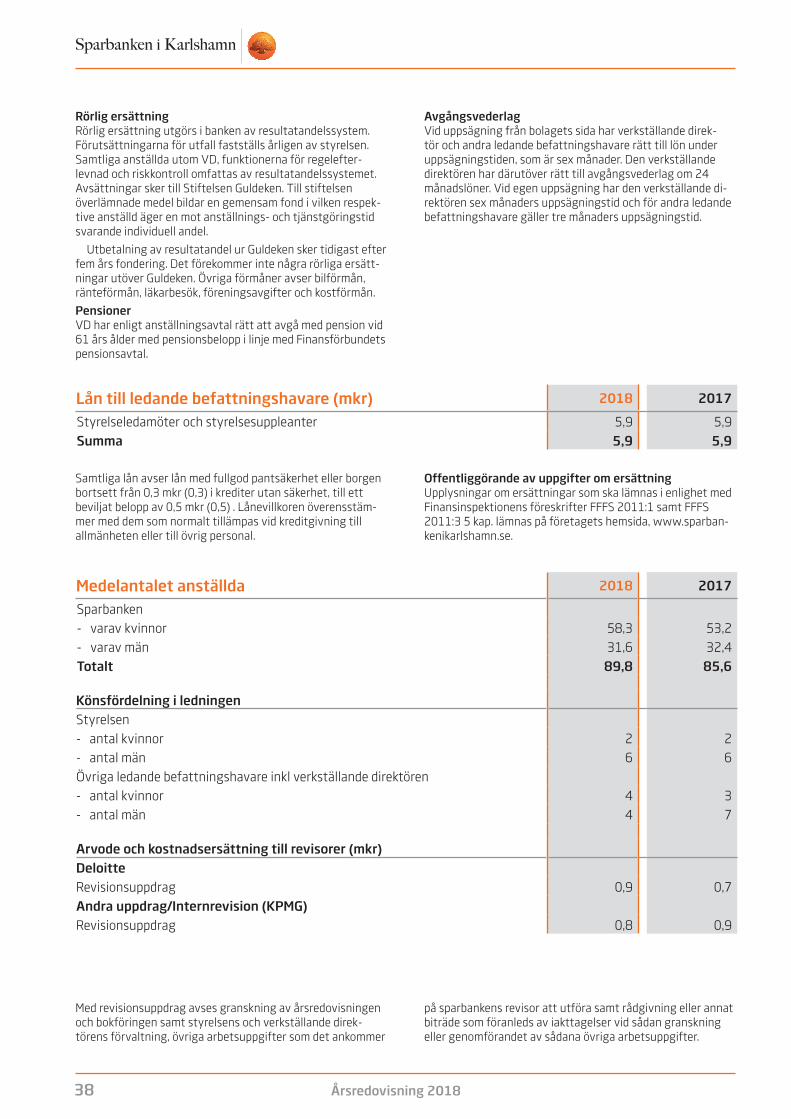

Principer för ersättning till personer i ledande ställningErsättning till VD beslutas av styrelsen. För detaljuppgifter hänvisas till not 10.

PersonalBanken jobbar strategiskt och långsiktigt för att säkerställa kompetens och lämplighet för allt arbete inom banken. Det är av största vikt att alla medarbetare förvaltar det förtroende som präglar banken och som grundar sig på starka värderingar och stort engagemang för samhällsnyttan.

Under 2018 har personalen tagit del av nya myndighetskrav och genomgått relevanta utbildningar för sitt uppdrag i bank-en. Bankens anställda ska ha en kompetens och ett arbetssätt, både internt och externt som grundar sig på de värderingar och den kultur som banken står för. Som anställd i banken är man en god ambassadör i alla sammanhang, att möta kunder med respekt och professionalism, är av största vikt för att upp- rätthålla och bibehålla kundens förtroende för banken. Detta säkerställs bland annat genom kundattitydsmätningar.

Banken har en tydlig organisation och ett starkt ledarskap, vilket är avgörande för att kunna arbeta efter en lagd strategi samt för att kunna nå uppsatta mål. Varje medarbetare an-svarar för att bidra till en god psykosocial arbetsmiljö. Bankens ledare säkerställer att det finns hög kompetens och goda förutsättningar för att utföra sitt arbete på bästa sätt. Detta följs upp genom löpande individuella samtal, årliga medarbe-tarundersökningar, hälsokontroller och skyddsronder.

Personalkostnader, arbetad tid, könsfördelning m.m. redo- visas i not 10.

Finansiella risker och osäkerhetsfaktorer I sparbankens verksamhet uppstår olika typer av risker som kreditrisker, marknadsrisker, operativa risker och likviditets-risker. Bankens risker hanteras i policys och instruktioner. Med riskhantering avses aktiviteter för identifiering, mätning, analys, eventuell reducering/begränsning, kontroll och rappor-tering samt allokering av kapital för risker.

Den största risken i bankverksamhet är kreditrisken. Spar-bankens kreditpolicy fastställer att sparbanken ska ha en väl diversifierad kreditportfölj med kontrollerad riskprofil.

De operativa riskerna motverkas genom god intern kontroll, som är en pågående process i banken.

Finans- och Likviditetspolicyn reglerar hur finansförvaltnin-gen inom sparbanken ska bedrivas samt hur marknadsrisker och likviditetsrisker ska hanteras, mätas, styras och rapporteras.

Finanspolicyn fastställer att sparbanken ska ha en kontrollerad riskprofil med begränsade risker på de finansiella marknaderna.

Ytterligare information om sparbankens finansiella risker presenteras i not 3, samt redogörelse för kapitalbehov och kapitalplanering i not 37.

Förväntningar avseende den framtida utvecklingen Sparbankens rörelseresultat före kreditförluster och extraor-dinära kostnader för 2019 förväntas att bli högre jämfört med 2018, då förväntningar på räntehöjningar framöver kommer att påverka räntenettot positivt. Goodwillavskrivningen på 30 mkr kommer även att belasta resultatet 2019, därefter är

BNP på kvartal, årlig procentuell förändring

Svenska räntor

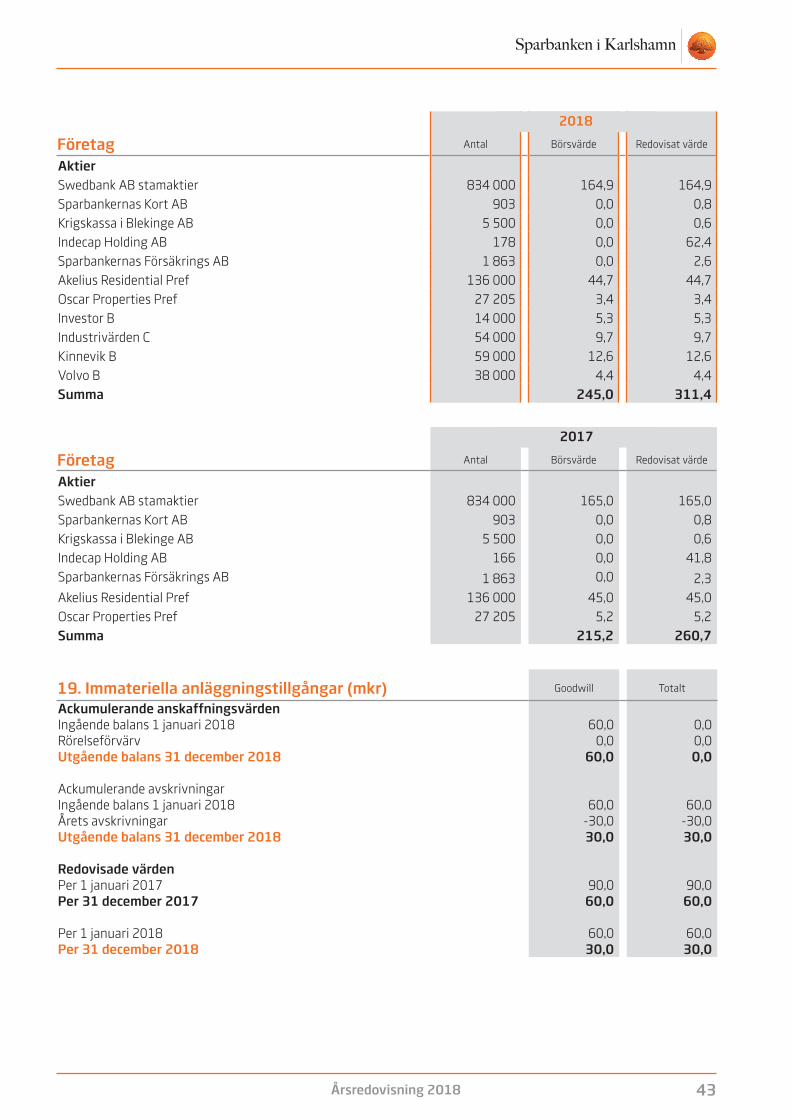

SwedbankaktierInnehavet av antalet aktier i Swedbank är 834 000 A-aktier per 2018-12-31. Marknadsvärdet uppgick till 164,9 mkr (165,0).

Årsredovisning 2018 5

goodwillposten på 150 mkr helt avskriven. Affärsvolymerna förväntas öka under 2019 i enlighet med bankens tillväxtmål på 5 %.

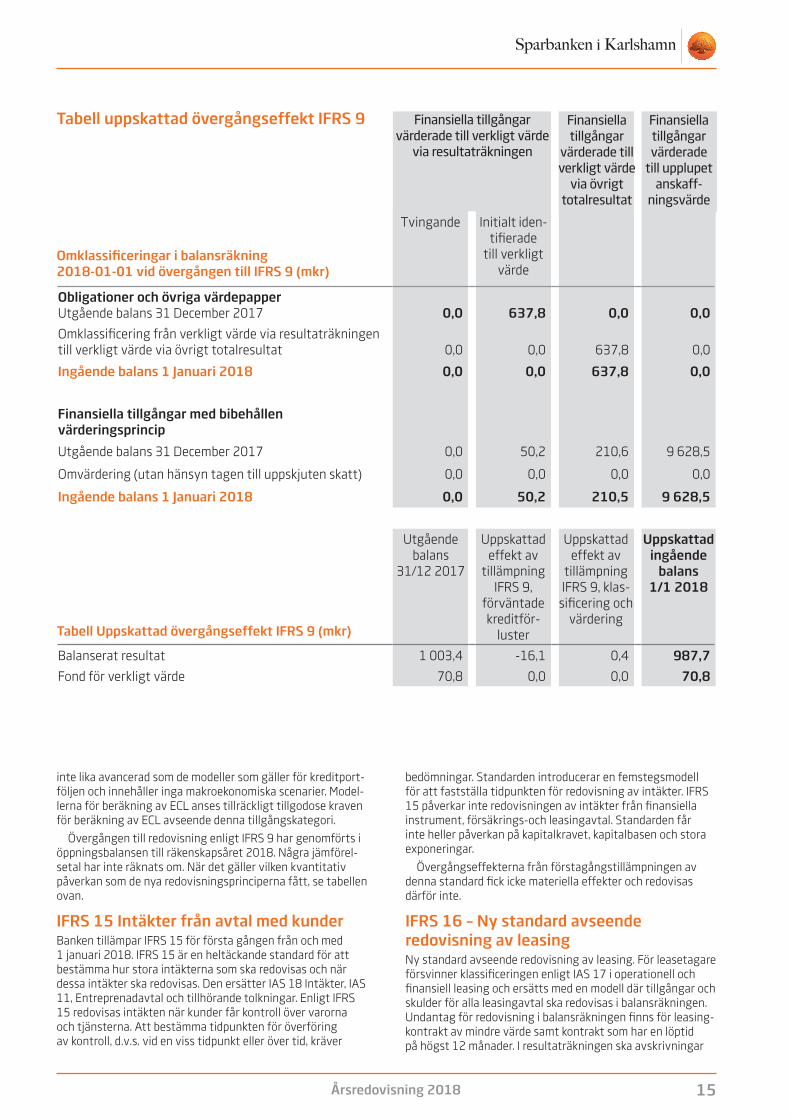

Nya redovisningsprinciper implementerades i januari 2018, IFRS 9 som ersätter IAS 39. De uppskattade övergångseffe-kterna beskrivs i not 2. Under 2018 ökade kreditförlusterna i samband med införandet, men förväntas återgå till samma nivåer under 2019 som vi hade under 2017.

Marknadsaktiviteter under åretDen samhällsnytta som Sparbanken i Karlshamn tillför, har även under 2018 stått för den största delen av bankens aktiviteter på marknaden. Vi är stolta över att vara en stor sponsor till föreningslivet och vi får väldigt mycket uppskattning tillbaka.

Under 2018 har vi även aktiverat marknadsföring av kundnyttan för att öka kunskapen hos våra kunder om alla de tjänster och kunskaper som vi har. Målet är att kunden, genom att få information om alla valmöjligheter och kunskaper, ska känna större trygghet i val av bank. Samhällsnyttan kommer att fortsätta i oförändrad takt och kundnyttan kommer att aktiveras ytterligare under 2019.

Förenings-Nyttan som introducerades inom banken 2016, som innebär att kunderna i samband med rådgivning får möjlighet att styra 100 kr till en lokal förening har haft en stor framgång även under 2018. Kunderna bestämmer och väljer fritt vilken av alla föreningar med verksamhet här, som man vill ska få pengarna. Pengarna som banken tillför ligger utöver den vanliga sponsringen från banken. Därav namnet ”Extra förenings-nytta”. Initiativet att låta kunderna direkt bestämma över en del av bankens stöd har fortsatt rönt stor uppskattning, både bland kunderna och inom föreningslivet. ”Extra förenings-nytta” fortsätter under 2019 och har även fått många efterföljare inom andra sparbanker i landet.

Utöver den traditionella sponsringsverksamheten har bank-en också fortsatt satsningen på breda publika arrangemang för att stärka våra band till kunden. Dessa arrangemang har präglats av glädje för många. Under året har vi varit delaktig i en mängd, såväl nya som traditionella evenemang och aktivi-teter; ”Kaffekalaset”, Stadsloppet i Karlshamn, Östersjöfestiva-len, Sparbanken Triathlon, Island Challenge swimruntävling är sådana exempel. Vi har också genom samarbete och sponsor-skap i flera evenemang kunnat bidra till ett levande och aktivt samhälle.

Nu ser vi fram emot ett givande och fantastiskt spännande 2019 med flera nya och spännande samhällsnyttiga projekt. Vi firar dessutom 190 år som bank!

Väsentliga händelserSparbankernas säkerhetskassa har upplösts enligt lag (2018 :1392). En utdelning har utbetalats som har fördelats på respektive sparbank efter förhållandet mellan de bidrag som varje sparbank inbetalat till kassan. Sparbanken i Karlshamn har erhållit 3 939 551,03 kr 2018. Sparbankens andel har varit 4,9 % och banken har betalat in avgifter mellan 1935-1945 på totalt 62 085,11 kr. Denna post har redovisats under övriga rörelseintäkter i resultaträkningen.

Hållbarhet är viktigt för oss på Sparbanken i Karlshamn Vi ska alltid bidra till utveckling, tillväxt och positiv framtid för alla i vårt samhälle.

Det gör vi genom satsningar på bl.a. unga, äldre, familjer, föreningar och kultur.

I vårt löpande arbete ska vi alltid upprätthålla god kvalitet, god affärsetik och ett kontinuerligt miljötänk.

Vårt miljöarbeteSparbanken i Karlshamn arbetar både på kort och lång sikt för minska den negativa påverkan på miljön.

Vårt arbete ser till helheten och det ska systematiskt minska miljöpåverkan genom bl.a. avfallshantering, inköp, logistik med mera i det dagliga arbetet, både internt mellan medarbetare och gentemot kunder.

Våra leverantörer väljer vi med omsorg för att minimera negativ miljöpåverkan.

I enlighet med bankens principer för samhällsansvar verkar Sparbanken i Karlshamn för en hållbar utveckling.

Social hållbarhetSparbanken i Karlshamn arbetar med samhällsnytta på många områden och nivåer. I vårt arbete inkluderar vi både vår per-sonal och våra kunder. Företagets medarbetare är våra främs-ta resurser. Engagerade, utbildade och kompetenta medarbe-tare ger oss en stabil och trygg organisation. Tillsammans med mångfald, regler för icke-diskriminering och jämställdhet blir vi en bank som är en spegling av samhället, som gör oss till en attraktiv bank att arbeta med och för.

Bankens vinst används lokalt för utveckling och stöd till föreningar, organisationer, skolor etc. så att Karlshamns och Olofströms kommuner blir ännu bättre och trivsammare kom-muner att leva i. Vårt sociala arbete inkluderar alla människor i vårt geografiska arbetsområde och diskriminerar inte någon individ eller grupp.

Vår vinst stannar här och vi ger tillbaka till samhället genom att skapa mötesplatser och möjlighet till aktiviteter för alla.

Vi engagerar oss i olika samhällsprojekt och organisationer både ekonomiskt och med vår tid för att utveckla våra kom-muner till en bättre plats att leva och verka i. Exempel på detta är ”Gilla Karlshamn”, ”Netport”, ”Centrumföreningen” m.m.

Ekonomisk hållbarhetSparbanken i Karlshamn verkar för att alla våra kunder ska ha en lättillgänglig bank med ett stort utbud av tjänster. Genom att erbjuda inte bara privatrådgivning utan även juridisk rådgivning, sak- och personförsäkring, aktiebord, Private Banking, företagsrådgivning och kassa/kundtjänst med kontanthantering, valutaväxling, digitala tjänster, med mera kombinerat med personlig service ger vi våra kunder en trygg ekonomisk tillvaro. Vi har även en grupp i banken som riktar sig mot unga och studenter för att de ska få en stabil och trygg ekonomisk start i livet med god ekonomisk kunskap.

Det är viktigt för oss på Sparbanken i Karlshamn att vi hanterar våra kunders kapital och ekonomiska situation med största respekt. Genom att sträva mot ett gott resultat och sedan förvalta det väl, så säkerställer vi våra kunders ekonomi för lång tid framöver. Genom att kontinuerligt utbilda person-alen ger detta en extra säkerhet för våra kunder.

Vi är stolta över vårt hållbarhetsarbete och kommer alltid att värdera det högt.

Årsredovisning 2018 6

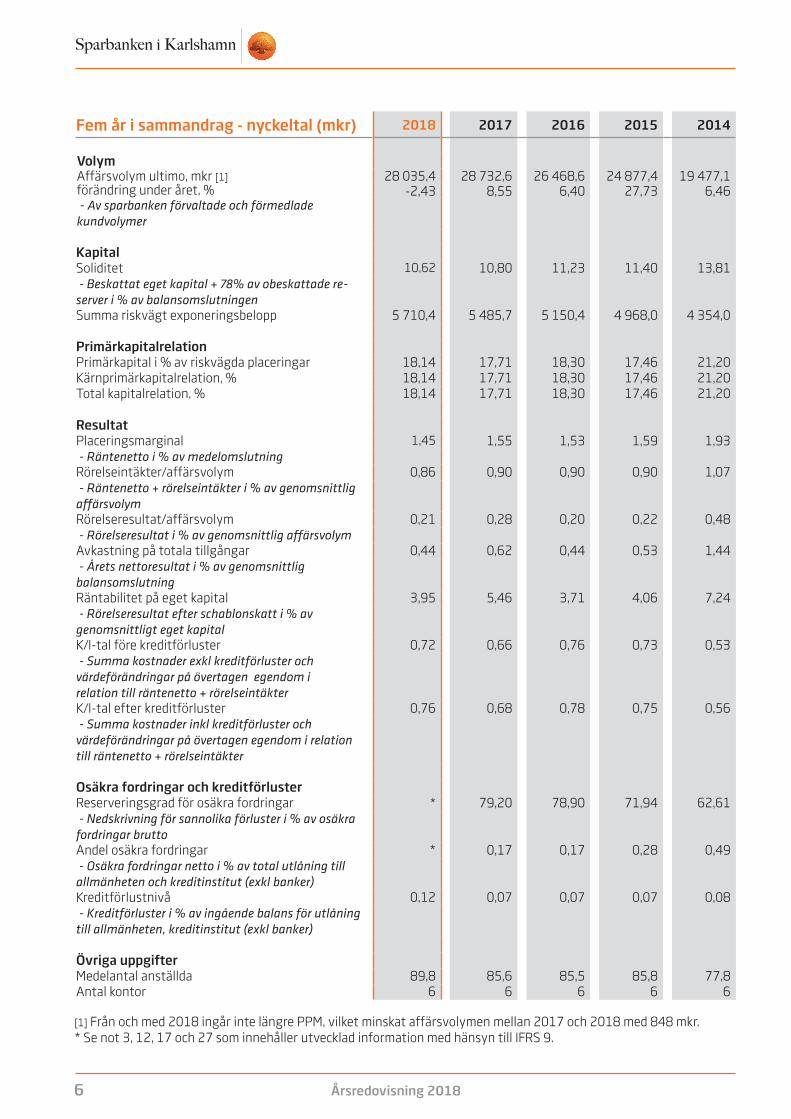

Fem år i sammandrag - nyckeltal (mkr) 2018 2017 2016 2015 2014

VolymAffärsvolym ultimo, mkr [1] 28 035,4 28 732,6 26 468,6 24 877,4 19 477,1 förändring under året, % -2,43 8,55 6,40 27,73 6,46 - Av sparbanken förvaltade och förmedlade kundvolymer

KapitalSoliditet 10,62 10,80 11,23 11,40 13,81 - Beskattat eget kapital + 78% av obeskattade re-server i % av balansomslutningenSumma riskvägt exponeringsbelopp 5 710,4 5 485,7 5 150,4 4 968,0 4 354,0

PrimärkapitalrelationPrimärkapital i % av riskvägda placeringar 18,14 17,71 18,30 17,46 21,20 Kärnprimärkapitalrelation, % 18,14 17,71 18,30 17,46 21,20 Total kapitalrelation, % 18,14 17,71 18,30 17,46 21,20

ResultatPlaceringsmarginal 1,45 1,55 1,53 1,59 1,93 - Räntenetto i % av medelomslutningRörelseintäkter/affärsvolym 0,86 0,90 0,90 0,90 1,07 - Räntenetto + rörelseintäkter i % av genomsnittlig affärsvolymRörelseresultat/affärsvolym 0,21 0,28 0,20 0,22 0,48 - Rörelseresultat i % av genomsnittlig affärsvolymAvkastning på totala tillgångar 0,44 0,62 0,44 0,53 1,44 - Årets nettoresultat i % av genomsnittlig balansomslutningRäntabilitet på eget kapital 3,95 5,46 3,71 4,06 7,24 - Rörelseresultat efter schablonskatt i % av genomsnittligt eget kapitalK/I-tal före kreditförluster 0,72 0,66 0,76 0,73 0,53 - Summa kostnader exkl kreditförluster och värdeförändringar på övertagen egendom i relation till räntenetto + rörelseintäkterK/I-tal efter kreditförluster 0,76 0,68 0,78 0,75 0,56 - Summa kostnader inkl kreditförluster och värdeförändringar på övertagen egendom i relation till räntenetto + rörelseintäkter

Osäkra fordringar och kreditförlusterReserveringsgrad för osäkra fordringar * 79,20 78,90 71,94 62,61 - Nedskrivning för sannolika förluster i % av osäkra fordringar bruttoAndel osäkra fordringar * 0,17 0,17 0,28 0,49 - Osäkra fordringar netto i % av total utlåning till allmänheten och kreditinstitut (exkl banker)Kreditförlustnivå 0,12 0,07 0,07 0,07 0,08 - Kreditförluster i % av ingående balans för utlåning till allmänheten, kreditinstitut (exkl banker)

Övriga uppgifterMedelantal anställda 89,8 85,6 85,5 85,8 77,8 Antal kontor 6 6 6 6 6

[1] Från och med 2018 ingår inte längre PPM, vilket minskat affärsvolymen mellan 2017 och 2018 med 848 mkr. * Se not 3, 12, 17 och 27 som innehåller utvecklad information med hänsyn till IFRS 9.

Årsredovisning 2018 7

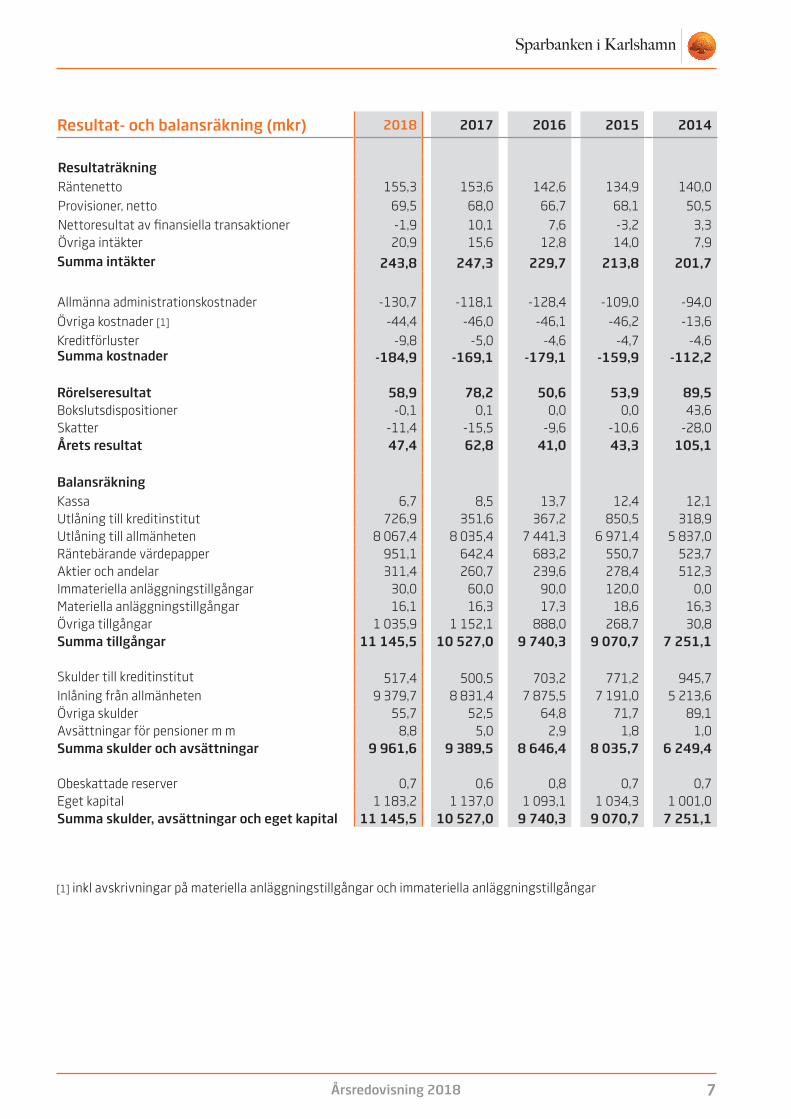

Resultat- och balansräkning (mkr) 2018 2017 2016 2015 2014

ResultaträkningRäntenetto 155,3 153,6 142,6 134,9 140,0Provisioner, netto 69,5 68,0 66,7 68,1 50,5Nettoresultat av finansiella transaktioner -1,9 10,1 7,6 -3,2 3,3Övriga intäkter 20,9 15,6 12,8 14,0 7,9Summa intäkter 243,8 247,3 229,7 213,8 201,7

Allmänna administrationskostnader -130,7 -118,1 -128,4 -109,0 -94,0Övriga kostnader [1] -44,4 -46,0 -46,1 -46,2 -13,6Kreditförluster -9,8 -5,0 -4,6 -4,7 -4,6Summa kostnader -184,9 -169,1 -179,1 -159,9 -112,2

Rörelseresultat 58,9 78,2 50,6 53,9 89,5Bokslutsdispositioner -0,1 0,1 0,0 0,0 43,6Skatter -11,4 -15,5 -9,6 -10,6 -28,0Årets resultat 47,4 62,8 41,0 43,3 105,1

BalansräkningKassa 6,7 8,5 13,7 12,4 12,1Utlåning till kreditinstitut 726,9 351,6 367,2 850,5 318,9Utlåning till allmänheten 8 067,4 8 035,4 7 441,3 6 971,4 5 837,0Räntebärande värdepapper 951,1 642,4 683,2 550,7 523,7Aktier och andelar 311,4 260,7 239,6 278,4 512,3Immateriella anläggningstillgångar 30,0 60,0 90,0 120,0 0,0Materiella anläggningstillgångar 16,1 16,3 17,3 18,6 16,3Övriga tillgångar 1 035,9 1 152,1 888,0 268,7 30,8Summa tillgångar 11 145,5 10 527,0 9 740,3 9 070,7 7 251,1

Skulder till kreditinstitut 517,4 500,5 703,2 771,2 945,7Inlåning från allmänheten 9 379,7 8 831,4 7 875,5 7 191,0 5 213,6Övriga skulder 55,7 52,5 64,8 71,7 89,1Avsättningar för pensioner m m 8,8 5,0 2,9 1,8 1,0Summa skulder och avsättningar 9 961,6 9 389,5 8 646,4 8 035,7 6 249,4

Obeskattade reserver 0,7 0,6 0,8 0,7 0,7Eget kapital 1 183,2 1 137,0 1 093,1 1 034,3 1 001,0Summa skulder, avsättningar och eget kapital 11 145,5 10 527,0 9 740,3 9 070,7 7 251,1

[1] inkl avskrivningar på materiella anläggningstillgångar och immateriella anläggningstillgångar

[1] Från och med 2018 ingår inte längre PPM, vilket minskat affärsvolymen mellan 2017 och 2018 med 848 mkr. * Se not 3, 12, 17 och 27 som innehåller utvecklad information med hänsyn till IFRS 9.

Årsredovisning 2018 8

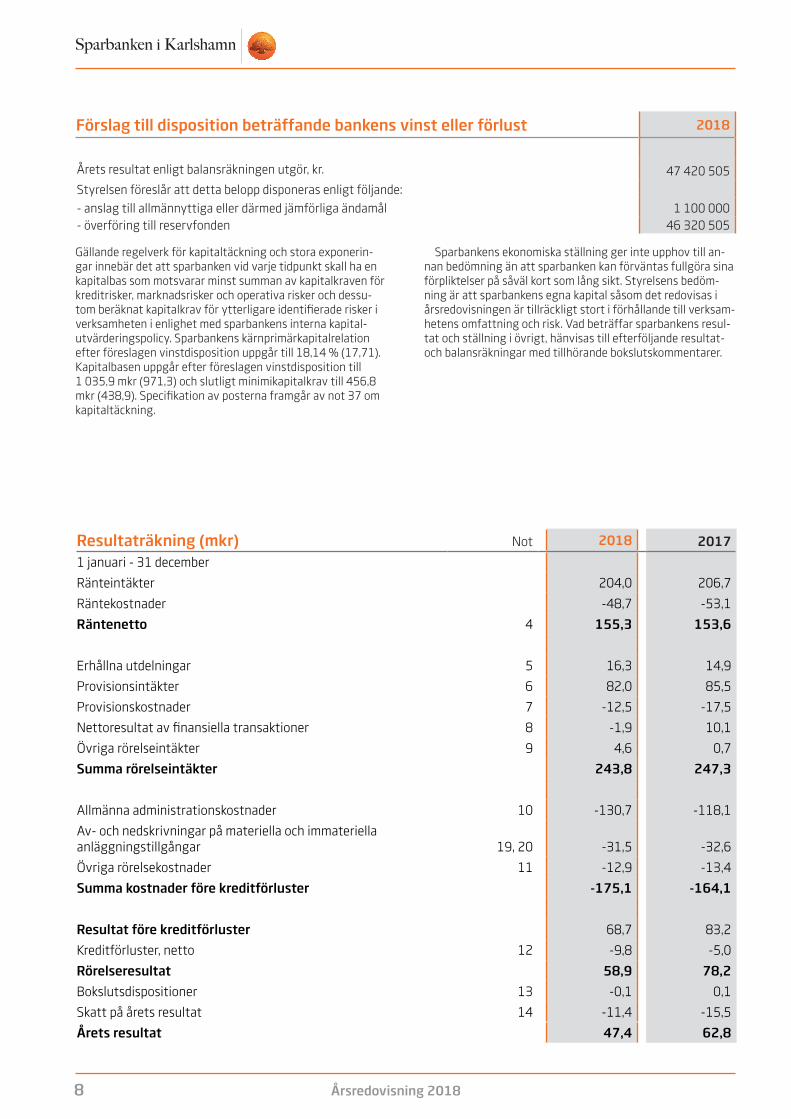

Förslag till disposition beträffande bankens vinst eller förlust 2018

Årets resultat enligt balansräkningen utgör, kr. 47 420 505Styrelsen föreslår att detta belopp disponeras enligt följande:- anslag till allmännyttiga eller därmed jämförliga ändamål 1 100 000- överföring till reservfonden 46 320 505

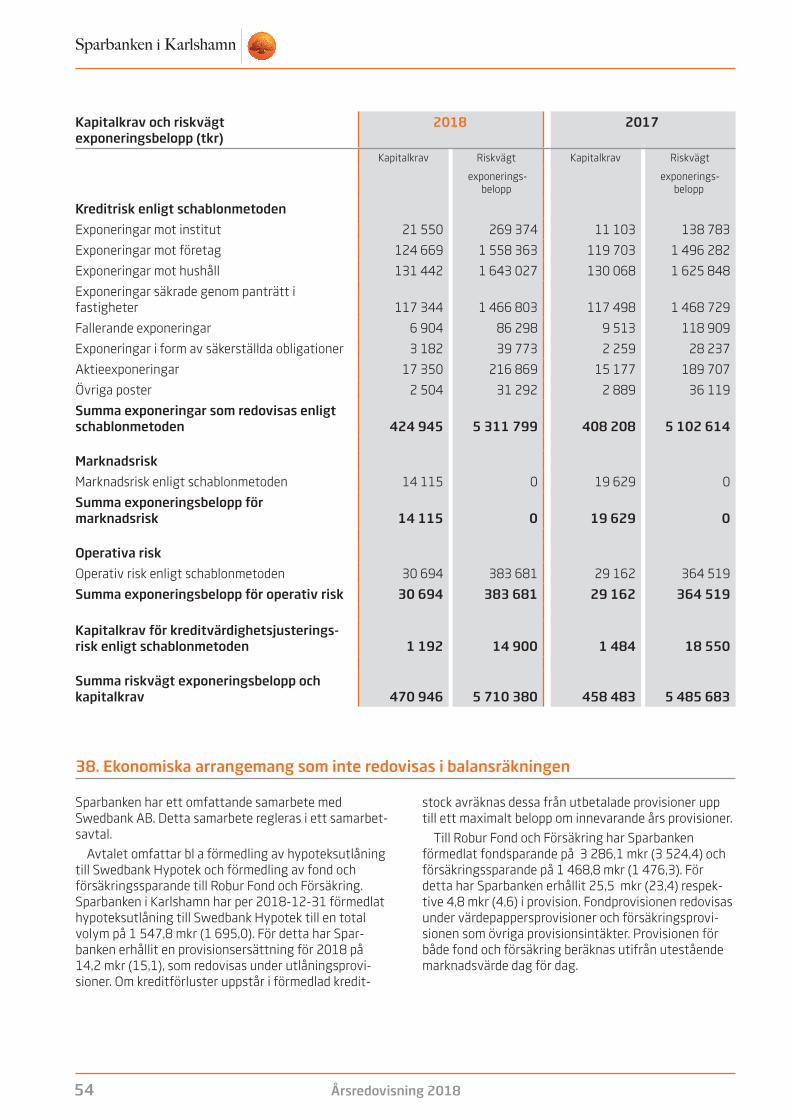

Gällande regelverk för kapitaltäckning och stora exponerin-gar innebär det att sparbanken vid varje tidpunkt skall ha en kapitalbas som motsvarar minst summan av kapitalkraven för kreditrisker, marknadsrisker och operativa risker och dessu-tom beräknat kapitalkrav för ytterligare identifierade risker i verksamheten i enlighet med sparbankens interna kapital- utvärderingspolicy. Sparbankens kärnprimärkapitalrelation efter föreslagen vinstdisposition uppgår till 18,14 % (17,71). Kapitalbasen uppgår efter föreslagen vinstdisposition till 1 035,9 mkr (971,3) och slutligt minimikapitalkrav till 456,8 mkr (438,9). Specifikation av posterna framgår av not 37 om kapitaltäckning.

Sparbankens ekonomiska ställning ger inte upphov till an-nan bedömning än att sparbanken kan förväntas fullgöra sina förpliktelser på såväl kort som lång sikt. Styrelsens bedöm-ning är att sparbankens egna kapital såsom det redovisas i årsredovisningen är tillräckligt stort i förhållande till verksam-hetens omfattning och risk. Vad beträffar sparbankens resul-tat och ställning i övrigt, hänvisas till efterföljande resultat- och balansräkningar med tillhörande bokslutskommentarer.

Resultaträkning (mkr) Not 2018 2017

1 januari - 31 december

Ränteintäkter 204,0 206,7

Räntekostnader -48,7 -53,1

Räntenetto 4 155,3 153,6

Erhållna utdelningar 5 16,3 14,9

Provisionsintäkter 6 82,0 85,5

Provisionskostnader 7 -12,5 -17,5

Nettoresultat av finansiella transaktioner 8 -1,9 10,1

Övriga rörelseintäkter 9 4,6 0,7

Summa rörelseintäkter 243,8 247,3

Allmänna administrationskostnader 10 -130,7 -118,1

Av- och nedskrivningar på materiella och immateriella anläggningstillgångar 19, 20 -31,5 -32,6

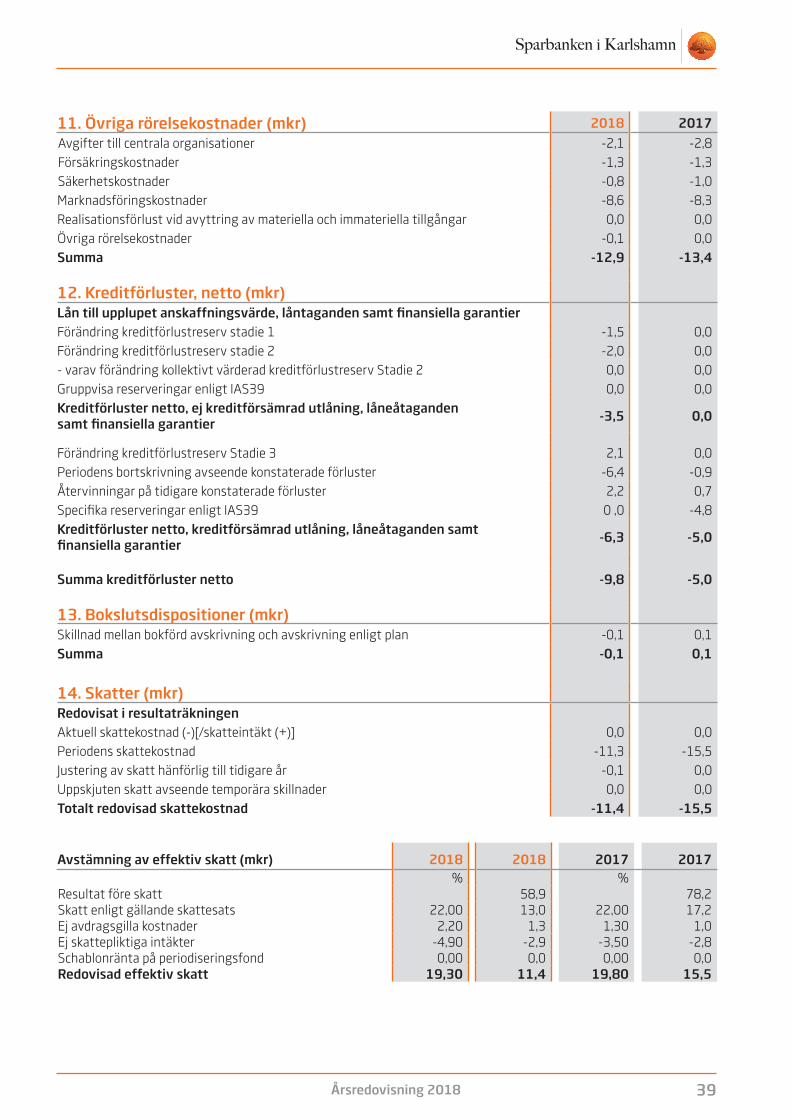

Övriga rörelsekostnader 11 -12,9 -13,4

Summa kostnader före kreditförluster -175,1 -164,1

Resultat före kreditförluster 68,7 83,2

Kreditförluster, netto 12 -9,8 -5,0

Rörelseresultat 58,9 78,2

Bokslutsdispositioner 13 -0,1 0,1

Skatt på årets resultat 14 -11,4 -15,5

Årets resultat 47,4 62,8

Årsredovisning 2018 9

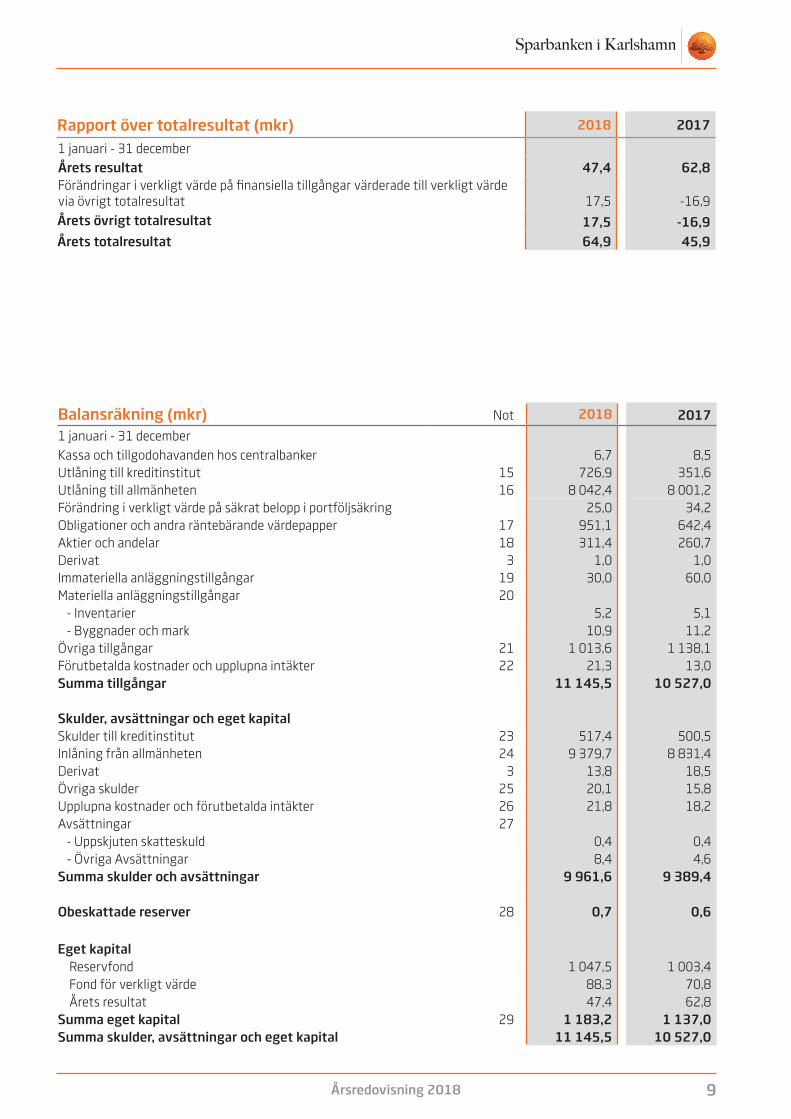

Rapport över totalresultat (mkr) 2018 2017

1 januari - 31 decemberÅrets resultat 47,4 62,8Förändringar i verkligt värde på finansiella tillgångar värderade till verkligt värde via övrigt totalresultat 17,5 -16,9Årets övrigt totalresultat 17,5 -16,9Årets totalresultat 64,9 45,9

Balansräkning (mkr) Not 2018 2017

1 januari - 31 decemberKassa och tillgodohavanden hos centralbanker 6,7 8,5 Utlåning till kreditinstitut 15 726,9 351,6 Utlåning till allmänheten 16 8 042,4 8 001,2 Förändring i verkligt värde på säkrat belopp i portföljsäkring 25,0 34,2 Obligationer och andra räntebärande värdepapper 17 951,1 642,4 Aktier och andelar 18 311,4 260,7 Derivat 3 1,0 1,0 Immateriella anläggningstillgångar 19 30,0 60,0 Materiella anläggningstillgångar 20 - Inventarier 5,2 5,1 - Byggnader och mark 10,9 11,2 Övriga tillgångar 21 1 013,6 1 138,1 Förutbetalda kostnader och upplupna intäkter 22 21,3 13,0 Summa tillgångar 11 145,5 10 527,0

Skulder, avsättningar och eget kapitalSkulder till kreditinstitut 23 517,4 500,5 Inlåning från allmänheten 24 9 379,7 8 831,4 Derivat 3 13,8 18,5 Övriga skulder 25 20,1 15,8 Upplupna kostnader och förutbetalda intäkter 26 21,8 18,2 Avsättningar 27 - Uppskjuten skatteskuld 0,4 0,4 - Övriga Avsättningar 8,4 4,6 Summa skulder och avsättningar 9 961,6 9 389,4

Obeskattade reserver 28 0,7 0,6

Eget kapital Reservfond 1 047,5 1 003,4 Fond för verkligt värde 88,3 70,8 Årets resultat 47,4 62,8 Summa eget kapital 29 1 183,2 1 137,0 Summa skulder, avsättningar och eget kapital 11 145,5 10 527,0

Årsredovisning 2018 10

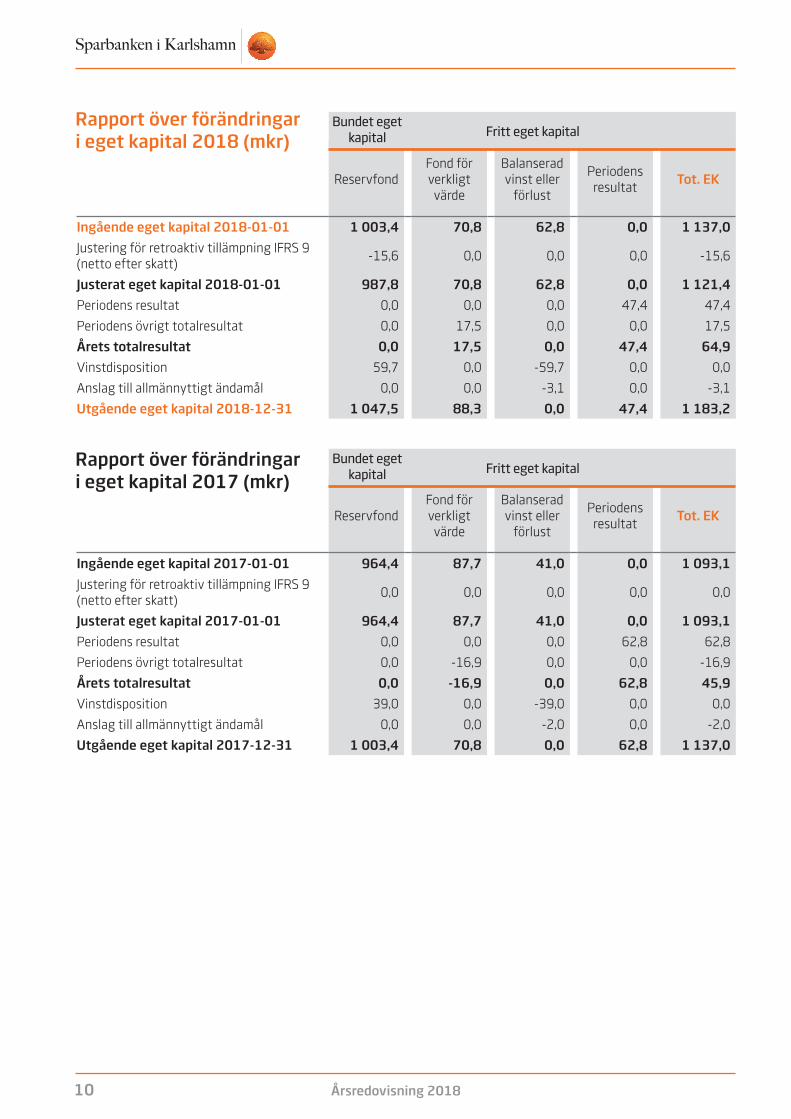

ReservfondFond för verkligt

värde

Balanserad vinst eller

förlust

Periodens resultat

Tot. EK

Ingående eget kapital 2018-01-01 1 003,4 70,8 62,8 0,0 1 137,0

Justering för retroaktiv tillämpning IFRS 9 (netto efter skatt)

-15,6 0,0 0,0 0,0 -15,6

Justerat eget kapital 2018-01-01 987,8 70,8 62,8 0,0 1 121,4

Periodens resultat 0,0 0,0 0,0 47,4 47,4

Periodens övrigt totalresultat 0,0 17,5 0,0 0,0 17,5

Årets totalresultat 0,0 17,5 0,0 47,4 64,9

Vinstdisposition 59,7 0,0 -59,7 0,0 0,0

Anslag till allmännyttigt ändamål 0,0 0,0 -3,1 0,0 -3,1

Utgående eget kapital 2018-12-31 1 047,5 88,3 0,0 47,4 1 183,2

ReservfondFond för verkligt

värde

Balanserad vinst eller

förlust

Periodens resultat

Tot. EK

Ingående eget kapital 2017-01-01 964,4 87,7 41,0 0,0 1 093,1

Justering för retroaktiv tillämpning IFRS 9 (netto efter skatt)

0,0 0,0 0,0 0,0 0,0

Justerat eget kapital 2017-01-01 964,4 87,7 41,0 0,0 1 093,1

Periodens resultat 0,0 0,0 0,0 62,8 62,8

Periodens övrigt totalresultat 0,0 -16,9 0,0 0,0 -16,9

Årets totalresultat 0,0 -16,9 0,0 62,8 45,9

Vinstdisposition 39,0 0,0 -39,0 0,0 0,0

Anslag till allmännyttigt ändamål 0,0 0,0 -2,0 0,0 -2,0

Utgående eget kapital 2017-12-31 1 003,4 70,8 0,0 62,8 1 137,0

Rapport över förändringar i eget kapital 2018 (mkr)

Bundet eget kapital Fritt eget kapital

Bundet eget kapital Fritt eget kapitalRapport över förändringar

i eget kapital 2017 (mkr)

Årsredovisning 2018 11

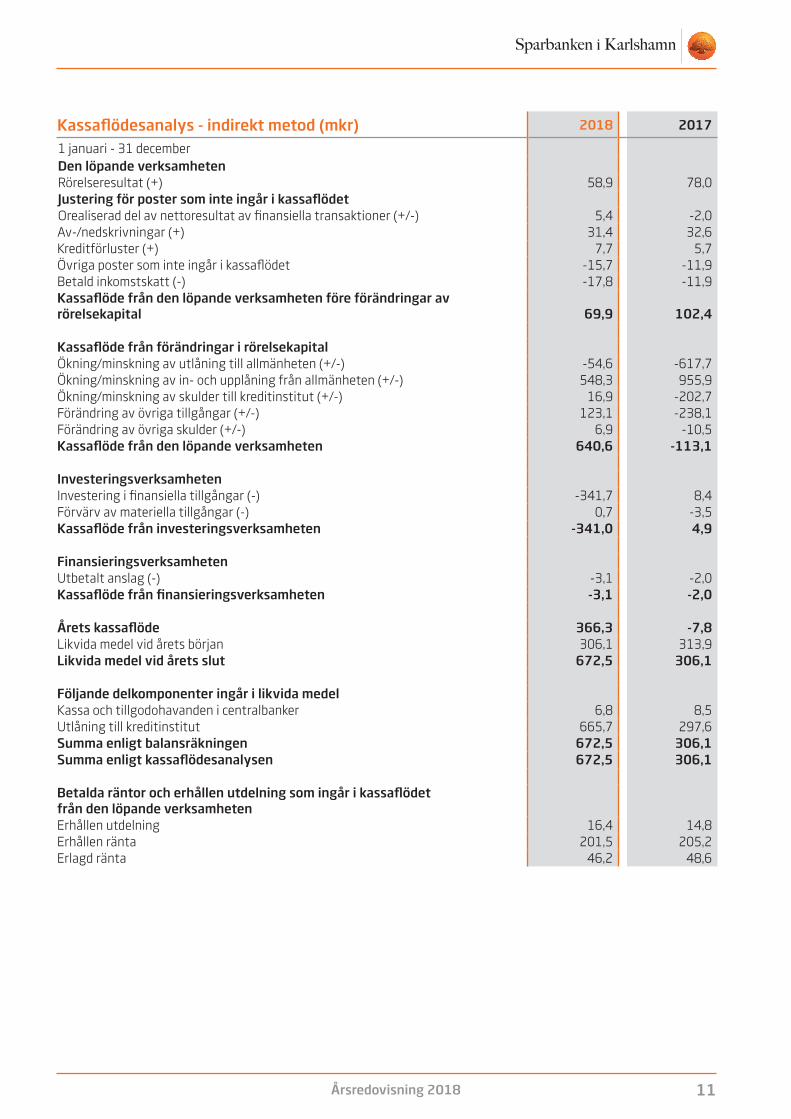

Kassaflödesanalys - indirekt metod (mkr) 2018 2017

1 januari - 31 decemberDen löpande verksamhetenRörelseresultat (+) 58,9 78,0 Justering för poster som inte ingår i kassaflödetOrealiserad del av nettoresultat av finansiella transaktioner (+/-) 5,4 -2,0 Av-/nedskrivningar (+) 31,4 32,6 Kreditförluster (+) 7,7 5,7 Övriga poster som inte ingår i kassaflödet -15,7 -11,9 Betald inkomstskatt (-) -17,8 -11,9 Kassaflöde från den löpande verksamheten före förändringar av rörelsekapital 69,9 102,4

Kassaflöde från förändringar i rörelsekapitalÖkning/minskning av utlåning till allmänheten (+/-) -54,6 -617,7 Ökning/minskning av in- och upplåning från allmänheten (+/-) 548,3 955,9 Ökning/minskning av skulder till kreditinstitut (+/-) 16,9 -202,7 Förändring av övriga tillgångar (+/-) 123,1 -238,1 Förändring av övriga skulder (+/-) 6,9 -10,5 Kassaflöde från den löpande verksamheten 640,6 -113,1

InvesteringsverksamhetenInvestering i finansiella tillgångar (-) -341,7 8,4 Förvärv av materiella tillgångar (-) 0,7 -3,5 Kassaflöde från investeringsverksamheten -341,0 4,9

FinansieringsverksamhetenUtbetalt anslag (-) -3,1 -2,0 Kassaflöde från finansieringsverksamheten -3,1 -2,0

Årets kassaflöde 366,3 -7,8 Likvida medel vid årets början 306,1 313,9 Likvida medel vid årets slut 672,5 306,1

Följande delkomponenter ingår i likvida medelKassa och tillgodohavanden i centralbanker 6,8 8,5 Utlåning till kreditinstitut 665,7 297,6 Summa enligt balansräkningen 672,5 306,1 Summa enligt kassaflödesanalysen 672,5 306,1

Betalda räntor och erhållen utdelning som ingår i kassaflödet från den löpande verksamhetenErhållen utdelning 16,4 14,8 Erhållen ränta 201,5 205,2 Erlagd ränta 46,2 48,6

Årsredovisning 2018 12

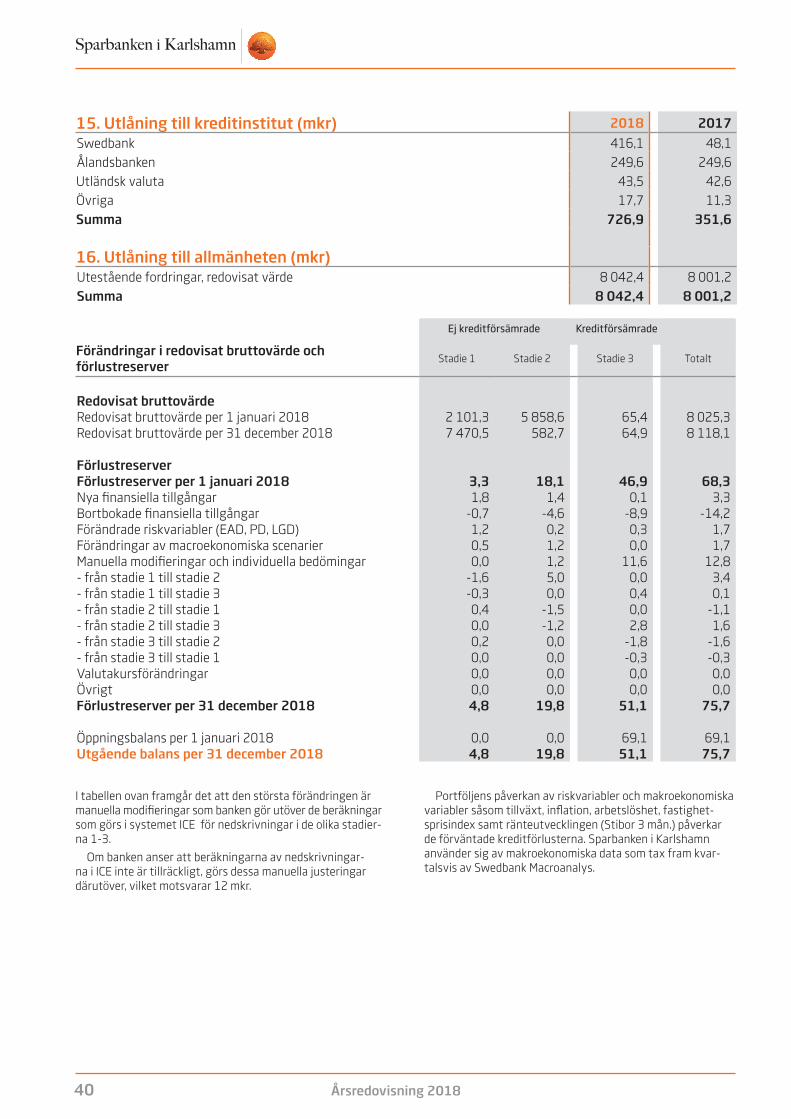

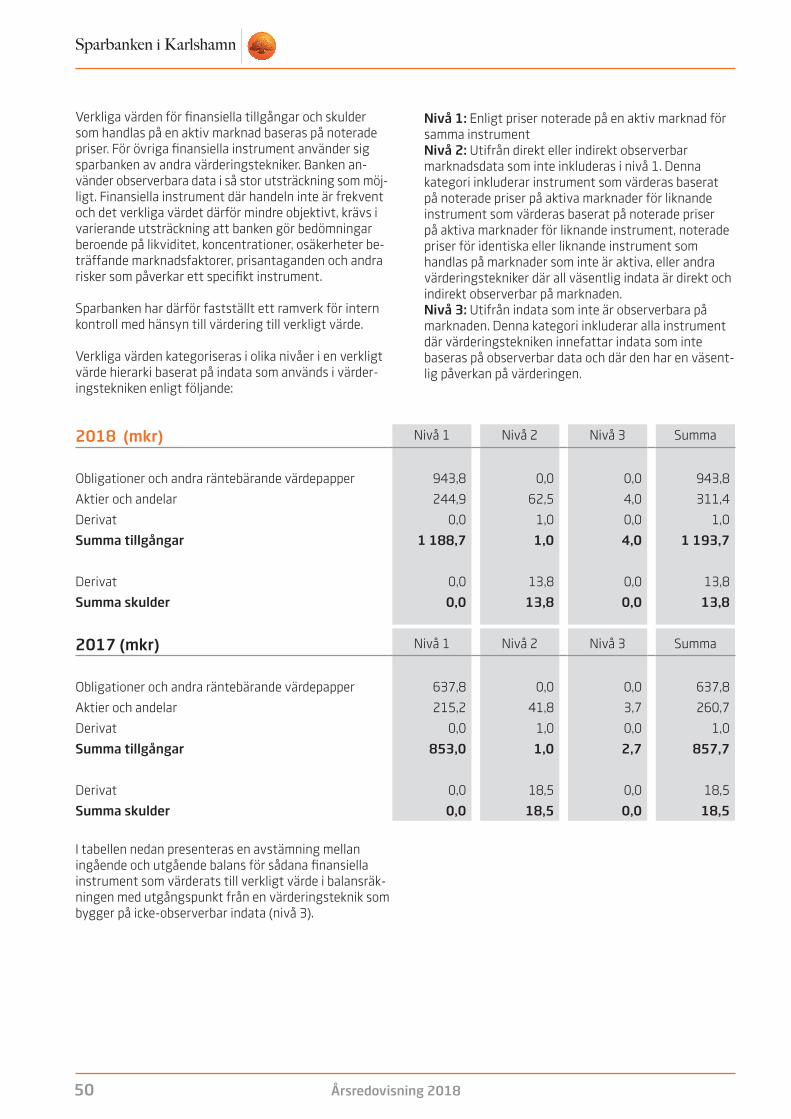

1. Uppgifter om sparbanken

2. Redovisningsprinciper

Noter

Styrelsen för Sparbanken i Karlshamn, org nr 536200-9481, med säte i Karlshamn får härmed avge årsredovisning för sparbankens verksamhet per 31 december 2018, bankens 190:e verksamhetsår. Årsredovisningen avges per den 31

december 2018 och avser Sparbanken i Karlshamn, som är en sparbank med säte i Karlshamn, Karlshamns kommun i Blekinge län. Adressen till huvudkontoret är Sparbanken i Karlshamn, Drottninggatan 55, Box 44, 374 21 Karlshamn.

Överensstämmelse med normgivning och lagSparbankens årsredovisning är upprättad enligt Lag om årsredovisning i kreditinstitut och värdepappersbolag (ÅRKL) samt Finansinspektionens föreskrifter och allmänna råd om Årsredovisning i kreditinstitut och värdepappersbolag (FFFS 2008:25) inklusive alla tillämpliga ändringsföreskrifter och Rådet för finansiell rapporterings rekommendation RFR 2 Redovisning för juridiska personer. Sparbankerna tillämpar därigenom s k lagbegränsad IFRS och med detta avses stand-arder som har antagits för tillämpning med de begränsningar som följer av RFR 2 och FFFS. Detta innebär att samtliga av EU godkända IFRS tillämpas så långt detta är möjligt inom ramen för årsredovisningslagen och med hänsyn till samband- et mellan redovisning och beskattning.

Årsredovisningen har godkänts för utfärdande av styrelsen den 25 mars 2019. De nedan angivna redovisningsprinciperna har tillämpats konsekvent på samtliga perioder som presenteras i de finan-siella rapporterna, om inte annat framgår.

Värderingsgrunder vid upprättande av bankens finansiella rapporter Tillgångar och skulder är redovisade till historiska anskaff-ningsvärden. Finansiella tillgångar och skulder är redovisade till upplupet anskaffningsvärde, förutom vissa finansiella tillgångar och skulder som värderas till verkligt värde (se not 35) eller när säkringsredovisning till verkligt värde tillämpas. Finansiella tillgångar och skulder som värderas till verkligt värde består av derivatinstrument, finansiella instrument klassificerade som finansiella tillgångar eller finansiella skulder värderade till verkligt värde via resultaträkningen eller som finansiella tillgångar värderade till verkligt värde via övrigt totalresultat.

Funktionell valuta och rapporteringsvaluta Sparbankens funktionella valuta är svenska kronor och de finansiella rapporterna presenteras i svenska kronor. Samtliga belopp, om inte annat anges, redovisas i miljontal.

Bedömningar och uppskattningar i de finansiella rapporterna Att upprätta de finansiella rapporterna i enlighet med lagbe-gränsad IFRS kräver att sparbankens ledning gör bedömningar och uppskattningar samt gör antaganden som påverkar tillämpningen av redovisningsprinciperna och de redovisade beloppen av tillgångar, skulder, intäkter och kostnader.

Uppskattningarna och antagandena är baserade på historiska erfarenheter och ett antal andra faktorer som under rådande förhållanden synes vara rimliga. Resultatet av dessa uppskattningar och antaganden används sedan för att bedöma de redovisade värdena på tillgångar och skulder som inte annars framgår tydligt från andra källor.

Verkliga utfall kan avvika från dessa uppskattningar och bedömningar. Uppskattningar och antaganden ses över regelbundet. Ändringar av uppskattningar redovisas i den period ändringen görs om ändringen endast påverkat denna period, eller i den period ändringen görs och framtida perioder om ändringen påverkar både aktuell period och framtida perioder. För perioden har inga kritiska bedömningar eller osäkerhet i uppskattning vid tillämpning av redovisningsprinciper kunnat identifieras.

Ändrade redovisningsprinciper Ändrade redovisningsprinciper föranledda av nya eller än-drade IFRS.

Banken tillämpar IFRS 9, utgiven av IASB juli 2014, från 1 januari 2018. Denna tillämpning har resulterat i föränd-ringar i redovisningsprinciper och justeringar av belopp som tidigare har redovisats i de finansiella räkningarna. Banken har inte förtidstillämpat IFRS 9 i tidigare perioder. Som tillåts i övergångsreglerna till IFRS 9 har banken valt att inte räkna om jämförelsesiffror. Justering av bokförda värden av finansiella tillgångar och skulder vid övergången till IFRS 9 har redovisat öppningsbalansen i balanserade vinstmedel för perioden. Banken har valt att fortsätta tillämpa säkringsre-dovisningsreglerna i IAS 39 vid tillämpning av IFRS 9. Följdändringar i IFRS 7 gällande notupplysningar har endast tillämpats för innevarande räkenskapsår medan jämförelse-siffror för tidigare perioder endast är en upprepning av tidig-are års upplysningar. Tillämpningen av IFRS 9 har resulterat i förändringar i våra redovisningsprinciper för redovisning, klassificering och värdering av finansiella tillgångar och skulder och förlustreservering av finansiella tillgångar. IFRS 9 har också haft en betydande påverkan på andra standarder som behandlar finansiella instrument som t.ex. IFRS 7 ”Finansiella instrument: Upplysningar”.

Längre fram i stycket ”Tabell uppskattad övergångseffekt IFRS9” redovisas upplysningar relaterat till påverkan från tillämpningen av IFRS 9 på bankens ingångsbalans 2018.

Klassificering och värdering av väsentliga poster i balansräkningen: Sparbankens nya principer för klassificering och värdering av finansiella tillgångar baseras på en bedömning av både (i)

Årsredovisning 2018 13

bankens affärsmodell för förvaltningen av finansiella tillgång-ar och (ii) egenskaperna hos de avtalsenliga kassaflödena från den finansiella tillgången.

Följande finansiella tillgångar värderas till upplupet anskaff- ningsvärde på grund av att tillgångarna innehas inom ramen för en affärsmodell vars mål är att inneha finansiella tillgångar i syfte att inkassera avtalsenliga kassaflöden samt att de avta-lade villkoren för de tillgångarna ger vid bestämda tidpunkter upphov till kassaflöden som bara är betalningar av kapitalbe-lopp och ränta på det utestående kapitalbeloppet;

• Kassa och tillgodohanden i centralbanker

• Utlåning till kreditinstitut

• Utlåning till allmänheten

Dessa tillgångar redovisades till upplupet anskaffningsvärde även enligt tidigare principer.

Följande finansiella tillgångar värderades till verkligt värde via övrigt totalresultat på grund av att de finansiella tillgång- arna innehas enligt en affärsmodell vars mål kan uppnå både genom att samla in avtalsenliga kassaflöden och sälja tillgångarna samt att de avtalade villkoren för de tillgångarna ger vid bestämda tidpunkter upphov till kassaflöden som bara är betalningar av kapitalbelopp och ränta på det utestående kapitalbeloppet;

• Belåningsbara statsskuldförbindelser mm

• Obligationer och andra räntebärande värdepapper

Dessa tillgångar redovisades tidigare till verkligt värde via resultatet. Skillnaden mot tidigare tillämpade principer blir då att orealiserade värdeförändringar numera redovisas i övrigt totalresultat istället för i resultatet. Om Sparbanken ändrar affärsmodell så kommer en omklassificering genomföras och redovisas. Sådana förändringar förväntas dock inträffa mycket sällan. Sådana ändringar fastställs av företagets verkställande ledning till följd av yttre eller inre förändringar och måste vara betydande för bankens verksamhet och påvisbara för externa parter.

Sparbanken har några mindre kapitalandelslån till nära samarbetspartners, uppgår till 0,6 mkr som faller under IFRS 9. Fordran bedöms tillhöra den affärsmodell där värdering ska ske till upplupet anskaffningsvärde.

De nya redovisningsprinciperna innebär att även förväntade kreditförluster för samtliga bankens krediter redovisas, istället för som tidigare då bara bedömda kreditförluster redovisades. De nya redovisningsprinciperna innebär att förlustreserver-ingar inte bara görs för utlåning till allmänheten utan på alla poster i balansräkningen som redovisas till upplupet anskaff- ningsvärde. Vidare redovisas även förlustreserveringar på räntebärande värdepapper som redovisas till verkligt värde via övrigt totalresultat samt på off-balance exponeringarna lämnade låneåtagande (t.ex. outnyttjade checkräknings- krediter) och utställda finansiella garantier.

Redovisning av förväntade kreditförlusterBeräkning av förlustreserver görs med utgångspunkt från data i befintliga interna riskklassificeringsmodeller. Förlustre-serverna beräknas utifrån tillgångarnas kontrakterade kassa- flöden. För varje tidpunkt i respektive kassaflöde beräknas sedan nuvärdet av den förväntade kreditförlusten genom att multiplicera den förväntade exponeringen vid fallissemang (”Exposure at default”– EAD) med risken för fallissemang (”Probability of Default” – PD) och förlust givet fallissemang (”Loss given default” – LGD). Även om dessa parametrar har samma benämning som vid tillämpning av interna rating

modeller för kapitaltäckningsändamål så har parametrar-na bestämts på ett annat sätt för redovisningsändamål så att de återspeglar neutrala och objektiva antaganden om kassaflöden och förväntade förluster. Som diskonteringsrän-ta används exponeringens ursprungliga effektivränta om exponeringen löper med fast ränta och exponeringen löper med rörlig ränta så används exponeringens aktuella rörliga ränta. Parametrarna beaktar framåtblickande och baseras på en sammanvägning av minst 3 olika möjliga makroekonom-iska scenarier. Vilken typ av makroparameter som används bestäms av vilken typ av exponering som beräkningen avser. Exempel på använda makroparametrar är arbetslöshet, fas-tighetspriser och räntenivå.

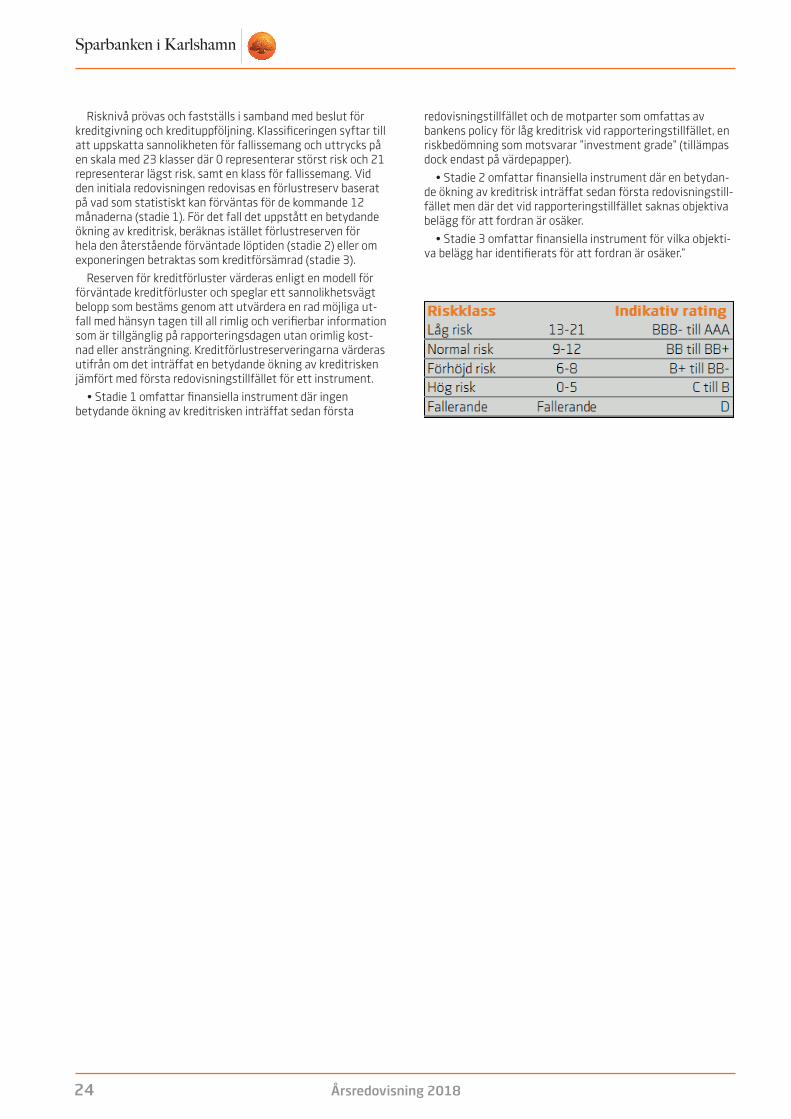

Sparbanken redovisar i samband den initiala redovisningen nuvärdet av de statistiskt förväntade kreditförlusterna för de kommande 12 månaderna (stadie 1). Om det inträffat en betydande ökning av kreditrisken sedan den initiala redovis-ningen så kommer förlustreserven för exponeringen istället att beräknas och redovisas för den förväntade återstående löptiden (stadie 2). En betydande ökning av kreditrisk anses ha uppkommit sedan den intitala redovisningen av krediten när kunden är 30 dagar sen i betalningar eller när den aktuella interna kreditratingen är sämre än den ursprungliga enligt in-ternt beslutade kriterier. Om den interna ratingen i ett senare skede har förbättrats tillräckligt mycket så att en betydande ökning av kredtirisk inte längre föreligger vid jämförelse med rating vid initial redovisning, kommer krediten att återföras till stadie 1. Liksom tidigare kommer en förlustreserv att redovisas för den återstående löptiden för kreditförsämrade exponeringar (tidigare benämnda osäkra lån) när en eller flera händelser som har en negativ inverkan på de uppskat-tade framtida kassaflödena för den finansiella tillgången har inträffat (stadie 3). Ett lån anses vara kreditförsämrat utifrån samma förutsättningar som enligt tidigare principer vid definitionen av osäkert lån dvs, när det är 90 dagar sent i betalningar, vilket är ett skarpt krav i IFRS 9. Vidare gäller det när:

a) Det finns betydande finansiella svårigheter hos emittent en eller låntagaren.

b) Blir ett avtalsbrott, såsom uteblivna eller oreglerade betalningar.

c) Uppstår ekonomiska svårigheter hos långivaren, beviljat en eftergift till låntagaren som långivaren annars inte skulle överväga.

d) Det är sannolikt att låntagaren kommer att gå i konkurs eller annan finansiell rekonstruktion.

Redovisning av förväntade kreditförluster – räntebärande värdepapperSparbanken redovisar också förlustreserver på de rän-tebärande värdepapper som redovisas till verkligt värde via övrigt totalresultat direkt mot Fond för verkligt värde i balans-räkningen. Bankens grundläggande metodik för beräkning av förlustreserver för räntebärande värdepapper är densamma som för utlåning till allmänheten. Källorna till information om de använda parametrarna PD, LGD och EAD skiljer sig dock åt. När det gäller PD, så härleds utifrån den externa rating som värdepapperna har och den externt tillgängliga information från ratinginstituten Moody´s och Standard and Poor´s som finns om risk för fallissemang som denna rating är förknippad med. LGD-faktorn bestäms av om värdepapper är säkerställt, annan förmånsrätt samt typ av motpart. Eftersom tillgänglig statistik på fallissemang och förluster vid fallissemang hos den typ av motparter i vars värdepapper som sparbanken gjort

Årsredovisning 2018 14

investeringar i är högst begränsad, bestäms LGD-faktorn uti-från en expertbedömning med en kombination av uppgifter från Swedbank och ratinginstitutet Moody’s. Vid den initiala redovisningen, redovisas den uppskattade förlusten över de kommande 12 månaderna (stadie 1). En betydande ökning av kreditrisken anses ha ägt rum när det skett en försämring av den externa ratingen samt 30 dagars försenad betalning av kapitalbelopp eller ränta, och kreditförluster redovisas då för den återstående löptiden (stadie 2). Om den externa ratingen i ett senare skede har förbättrats tillräckligt mycket så att en betydande ökning av kreditrisk inte längre föreligger vid jämförelse med ratingen vid initial redovisning, kommer värdepappret att återföras till stadie 1.

Redovisning av förväntade kreditförluster – utlåning till kreditinstitutÄven sparbankens utlåning till kreditinstitut är inom tillämp-ningsområdet för redovisning av förväntade kreditförluster. Eftersom all utlåning till kreditinstitut är återbetalningsbar på anfordran och består av likviditet insatt på konto hos kreditinstitut med hög rating, så beräknas inga förväntade kreditförluster på denna likviditet.

Redovisning av ränteintäkterRänteintäkter redovisas på basis av tillgångarnas nettore-dovisade värde i stadie 3 och på bruttoredovisat värde (dvs. exklusive förlustreserv) för tillgångar i stadierna 1-2. Detta innebär en ändring av redovisningsprincip och innebär att tidigare inte upptagna ränteintäkter på osäkra fordringar redovisas nu som tillgång i balansräkningen och påverkar eget kapital positivt.

Redovisning i resultat- och balansräkningFörlustreserverna redovisas på följande sätt i balansräkningen;

• För tillgångar redovisade till upplupet anskaffningsvärde; som nedskrivningar av tillgångarnas redovisade värde.

• För låneåtaganden och utställda finansiella garantier; på balansraden Avsättningar.

• För placeringar skuldinstrument redovisade till verkligt värde via övrigt totalresultat; direkt mot Fond för verkligt värde.

Förändringar i förlustreserver redovisas i resultaträkningen på raden Kreditförluster netto, förutom för räntebärande vär-depapper redovisade till verkligt värde via övrigt totalresultat där förändringarna i förlustreserver redovisas i nettoresultat av finansiella transaktioner.

Upplysningar IFRS 9 har medfört följdändringar i upplysningskraven i IFRS 7 Finansiella instrument som gäller upplysningar som ska lämnas i årsredovisningen. Ändringarna kommer att medföra att ett antal av tidigare upplysningar inte längre behöver lämnas samt att ett antal nya upplysningar om främst förväntade kreditförluster behöver lämnas. Även upplysnin-gar om säkringsredovisning påverkas även om sparbanken fortsätter tillämpa säkringsredovisning enligt bestämmelser-na i IAS 39.

Bankens AffärsmodellFör skuldinstrument, såsom bankens innehav av rän-tebärande instrument, bestämmer bankens affärsmodell i ett första steg på vilket sätt tillgången kommer att värderas. Det finns tre stycken affärsmodeller: 1. En affärsmodell vars mål är att inneha finansiella tillgång- ar i syfte att inkassera avtalsenliga kassaflöden (att inneha)

2. En affärsmodell vars mål kan uppnås både genom att samla in avtalsenliga kassaflöden och sälja finansiella tillgångar (blandad) samt 3. Övriga affärsmodeller. Banken har valt alternativ 2, en” blandad” affärsmodell för räntebärande instrument med tanke på bankens portfölj- strategi. För skuldinstrument såsom lån till allmänheten (avser utlåning till svensk och utländsk allmänhet avseende företag och privatpersoner) syftar bankens affärsmodell till: • Att ge lån till kunder i syfte att därefter inkassera amorteringar och ränta. • Att räntesäkra bunden utlåning. • Att inneha utgivna lån till förfall. Försäljning kan undantagsvis ske av avskrivna lån som ligger för efter- bevakning hos inkassoföretag. • Ersättningar till personal är inte knuten till värdeföränd- ringar i portföljen.

Mot bakgrund av ovanstående bedöms portföljen tillhöra affärsmodell 1 “att inneha” och värdering ska ske till upplupet anskaffningsvärde.

SPPI-test (Solely Payments of Principal and Interest)Innan en finansiell tillgång ska redovisas till upplupet anskaff- ningsvärde eller till verkligt värde över övrigt totalresultat måste ytterligare ett antal förutsättningar vara uppfyllda: • Kassaflödet ska enbart bestå av kapitalbelopp och ränta Undantag: • Egenskapen endast kan få en obetydlig inverkan på de avtalsenliga kassaflödena (per rapporteringsperiod och ackumulerat) • Egenskapen kan vara mer än obetydlig om kassaflödes- egenskapen inte är genuin. En kassaflödesegenskap är inte genuin om händelsen är ytterst sällsynt, väldigt ovanlig och väldigt osannolikt inträffar • Bedömning ska ske på kontraktsnivå

Banken har arbetat efter en mall för SPPI-test av värdepapper och låneprodukter. Följande finansiella instrument har genomgått ett SPPI-test: • Portfölj för förvaltning av högkvalitativ likviditetsreserv • Utlåning till allmänheten och företag • Kortutlåning • Portfölj för förvaltning av bankens överlikviditet

Varje grupp ovan omfattas av enskilda instrument med likartade egenskaper, likartade allmänna villkor o s v. Banken har bedömt att SPPI-test kan göras på gruppnivå under förutsättning att det i den bedömningen även görs en bedömning om det är sannolikt att det finns ”udda” kontrakt som faller utanför ramen. Utifrån bankens bedömningar kan konstateras att samtliga grupper ovan uppfyller kassaflödeskraven och kan, beroende på affärsmodell, redovisas antingen till upplupet anskaff-ningsvärde eller verkligt värde över övrigt totalresultat.

Effekterna av övergången till en ECL modell (räntebärande instrument)Banken har valt en affärsmodell vars mål kan uppnås både genom att samla in avtalsenliga kassaflöden och sälja finan-siella tillgångar. Detta innebär att portföljerna träffas av reglerna för nedskrivning.

Systemstöd har tagits fram i Excel för att utifrån PF och LGD samt en logik för förflyttning mellan de olika stegen beräkna en förväntad kreditförlust (ECL). Denna modell är

Årsredovisning 2018 15

inte lika avancerad som de modeller som gäller för kreditport-följen och innehåller inga makroekonomiska scenarier. Model-lerna för beräkning av ECL anses tillräckligt tillgodose kraven för beräkning av ECL avseende denna tillgångskategori.

Övergången till redovisning enligt IFRS 9 har genomförts i öppningsbalansen till räkenskapsåret 2018. Några jämförel-setal har inte räknats om. När det gäller vilken kvantitativ påverkan som de nya redovisningsprinciperna fått, se tabellen ovan.

IFRS 15 Intäkter från avtal med kunder Banken tillämpar IFRS 15 för första gången från och med 1 januari 2018. IFRS 15 är en heltäckande standard för att bestämma hur stora intäkterna som ska redovisas och när dessa intäkter ska redovisas. Den ersätter IAS 18 Intäkter, IAS 11, Entreprenadavtal och tillhörande tolkningar. Enligt IFRS 15 redovisas intäkten när kunder får kontroll över varorna och tjänsterna. Att bestämma tidpunkten för överföring av kontroll, d.v.s. vid en viss tidpunkt eller över tid, kräver

bedömningar. Standarden introducerar en femstegsmodell för att fastställa tidpunkten för redovisning av intäkter. IFRS 15 påverkar inte redovisningen av intäkter från finansiella instrument, försäkrings-och leasingavtal. Standarden får inte heller påverkan på kapitalkravet, kapitalbasen och stora exponeringar.

Övergångseffekterna från förstagångstillämpningen av denna standard fick icke materiella effekter och redovisas därför inte.

IFRS 16 – Ny standard avseende redovisning av leasingNy standard avseende redovisning av leasing. För leasetagare försvinner klassificeringen enligt IAS 17 i operationell och finansiell leasing och ersätts med en modell där tillgångar och skulder för alla leasingavtal ska redovisas i balansräkningen. Undantag för redovisning i balansräkningen finns för leasing- kontrakt av mindre värde samt kontrakt som har en löptid på högst 12 månader. I resultaträkningen ska avskrivningar

Tvingande Initialt iden-tifierade

till verkligt värde

Obligationer och övriga värdepapper Utgående balans 31 December 2017 0,0

637,8 0,0 0,0

Omklassificering från verkligt värde via resultaträkningen till verkligt värde via övrigt totalresultat 0,0 0,0 637,8 0,0

Ingående balans 1 Januari 2018 0,0 0,0 637,8 0,0

Finansiella tillgångar med bibehållen värderingsprincip

Utgående balans 31 December 2017 0,0 50,2 210,6 9 628,5

Omvärdering (utan hänsyn tagen till uppskjuten skatt) 0,0 0,0 0,0 0,0

Ingående balans 1 Januari 2018 0,0 50,2 210,5 9 628,5

Utgående balans

31/12 2017

Uppskattad effekt av

tillämpning IFRS 9,

förväntade kreditför-

luster

Uppskattad effekt av

tillämpning IFRS 9, klas-

sificering och värdering

Uppskattad ingående

balans1/1 2018

Balanserat resultat 1 003,4 -16,1 0,4 987,7

Fond för verkligt värde 70,8 0,0 0,0 70,8

Tabell uppskattad övergångseffekt IFRS 9 Finansiella tillgångar värderade till verkligt värde

via resultaträkningen

Finansiella tillgångar

värderade till verkligt värde

via övrigt totalresultat

Finansiella tillgångar värderade

till upplupet anskaff-

ningsvärde

Omklassificeringar i balansräkning 2018-01-01 vid övergången till IFRS 9 (mkr)

Tabell Uppskattad övergångseffekt IFRS 9 (mkr)

Årsredovisning 2018 16

redovisas separat från räntekostnader hänförliga till leas-ingskulden. Det bedöms inte bli några stora förändringar för leasegivare utan reglerna i IAS 17 behålls i princip med undantag för tillkommande upplysningskrav. IFRS 16 ska tillämpas på räkenskapsår som påbörjas den 1 januari 2019 eller senare. Tidigare tillämpning är tillåten under förutsättning att även IFRS 15 tillämpas från samma tidpunkt. EU har god-känt standarden under 2017. Effekterna av denna standard kommer inte att få materiella effekter på redovisningen.

Utländsk valuta - Transaktioner i utländsk valutaSparbankens funktionella valuta är svenska kronor. Transak-tioner i utländsk valuta omräknas till den funktionella valutan till den valutakurs som föreligger på transaktionsdagen. Monetära tillgångar och skulder i utländsk valuta räknas om till den funktionella valutan till den valutakurs som förelig-ger på balansdagen. Valutakursdifferenser som uppstår vid omräkningarna redovisas i resultaträkningen. Icke-monetära tillgångar och skulder som redovisas till historiska anskaff-ningsvärden omräknas till valutakurs vid transaktionstillfäl-let. Icke-monetära tillgångar och skulder som redovisas till verkliga värden omräknas till den funktionella valutan till den kurs som råder vid tidpunkten för värdering till verkligt värde.

Ränteintäkter, räntekostnader och utdelningRänteintäkter på fordringar och räntekostnader på skulder beräknas och redovisas med tillämpning av effektiv- räntemetoden. Effektivräntan är den ränta som gör att nuvärdet av alla uppskattade framtida in- och utbetalningar under den förväntade räntebindningstiden blir lika med det redovisade värdet av fordran eller skulden. Ränteintäkter och räntekostnader inkluderar i förekommande fall periodiserade belopp av erhållna avgifter som medräknas i effektivräntan, transaktionskostnader och eventuella rabatter, premier och andra skillnader mellan det ursprungliga värdet av fordran/skulden och det belopp som regleras vid förfall.

Räntekostnader inkluderar periodiserade belopp av emissionskostnader och liknande direkta transaktionskost-nader för att uppta lån. Ränteintäkter och räntekostnader som presenteras i resultaträkningen består av: • Räntor på finansiella tillgångar och skulder som värderas till upplupet anskaffningsvärde enligt effektivräntemetoden inklusive ränta på osäkra fordringar • Räntor från finansiella tillgångar som klassificerats som tillgängliga för försäljning • Räntor från finansiella tillgångar och skulder som värderas till verkligt värde över resultaträkningen

Betald och upplupen ränta på derivat som är säkringsinstru-ment och säkringsredovisning tillämpas. För räntederivat som säkrar finansiella tillgångar redovisas betald och upplupen ränta som ränteintäkt och för räntederivat som säkrar finansiella skulder redovisas dessa som en del av räntekost-naderna. Orealiserade värdeförändringar på derivat redovisas i posten Nettoresultat av finansiella transaktioner där samtli-ga intäkter är hänförliga till Sverige.

Utdelning från aktier och andelar redovisas i posten ”Erhåll-na utdelningar” när rätten att erhålla betalning fastställts.

Provisions- och avgiftsintäkterEn provisions- och avgiftsintäkt redovisas när inkomsten kan beräknas på ett tillförlitligt sätt, det är sannolikt att de ekonomiska fördelar som är förknippade med transaktionen

kommer att tillfalla företaget, färdigställandegraden på bal-ansdagen kan beräknas på ett tillförlitligt sätt och de utgifter som uppkommit och de utgifter som återstår för att slutföra tjänsteuppdraget kan beräknas på ett tillförlitligt sätt. Intäk-terna värderas till det verkliga värdet av vad som erhållits eller kommer att erhållas. Intäktsredovisning redovisas enligt metoden successiv vinstavräkning vilket innebär att intäk-terna som redovisas baseras på uppdragets eller tjänstens färdigställandegrad på balansdagen. Enligt IFRS 15 redovisas intäkter när kunder får kontroll över varor och tjänsterna. Redovisningen i banken blir oförändrad (se tidigare avsnitt avseende IFRS 15).

Sparbanken erhåller avgifter och provisioner för utförda tjänster som intäktsredovisas på tre olika sätt enligt nedan:

Provisioner och avgifter som inräknas i den effektiva räntan Provisioner och avgifter som är en integrerad del av effektiv- räntan, redovisas inte som provisionsintäkt utan som juster-ing av effektivräntan på resultatraden ränteintäkter. Sådana avgifter utgörs främst av; uppläggningsavgifter för lån samt avgifter för tillhandahållande av kreditfacilitet eller annan typ av lånelöfte i det fall som det är sannolikt att kreditfaciliteten kommer att utnyttjas.

Provisioner och avgifter som är intjänade i takt med att tjänsterna löpande utförs Till dessa avgifter hör främst avgifter för kreditfaciliteter eller annan typ av lånelöfte när det inte är sannolikt att facilitet-en kommer att utnyttjas samt avgifter och provisioner för ställande av finansiell garanti. Dessa avgifter och provisioner periodiseras som intäkt över den period som tjänsten utförs. Till dessa avgifter hör också de ersättningar som sparbanken erhåller vid förmedling av lån till annan bank. Vid förmedling av lån till annan bank som också inbegriper ett ansvar för kreditförluster på de förmedlade lånen (dock maximerat till en viss andel av under året intjänad förmedlingsprovision) redovisas intäkten löpande netto efter avräkning för kreditförlust.

Provisioner och avgifter som är intjänade när en viss tjänst utförts Till dessa avgifter och provisioner hör olika typer av provi-sioner för köp av värdepapper för kunds räkning, aviserings- avgifter, betal-och kreditkortsavgifter i de fall som tjänsten utförs över en period som inte sträcker sig över ett kvar-talsbokslut. Dessa provisioner och avgifter som i allmänhet är relaterad till en utförd transaktion redovisas omedelbart som intäkt.

ProvisionskostnaderHär redovisas kostnader för mottagna tjänster i den mån de inte är att betrakta som ränta, t ex kostnader för clearing och bankgiro, depåavgifter och avgifter till UC. Transaktionskost-nader som beaktas vid beräkning av den effektiva räntan redovisas inte här.

Nettoresultat av finansiella transaktionerPosten “Nettoresultat av finansiella transaktioner” inne-håller de realiserade och orealiserade värdeförändringar som uppstått med anledning av finansiella transaktioner. Nettore-sultat av finansiella transaktioner består av:

• Realiserade och orealiserade förändringar i verkligt värde på de tillgångar och skulder som innehas för handels- ändamål

Årsredovisning 2018 17

• Realiserade och orealiserade förändringar i verkligt värde på de tillgångar och skulder som redovisas enligt fair value option

• Realisationsresultat från avyttring av finansiella till- gångar och skulder (inklusive ränteskillnadsersättning som erhållits vid kunders lösen av lån i förtid)

• Realisationsresultat från sällsynta fall vid försäljning innan förfall av tillgångar som avses att hållas till förfall

• Realisationsresultat från finansiella tillgångar som kan säljas

• Nedskrivningar på finansiella tillgångar som kan säljas (aktieinstrument och skuldinstrument)

• Återföring av nedskrivningar på finansiella tillgångar som kan säljas som är skuldinstrument

• Realiserade och orealiserade värdeförändringar på deri- vatinstrument som är ekonomiska säkringsinstrument

• Orealiserade förändringar i verkligt värde på derivat där säkringsredovisning till verkligt värde tillämpas

• Orealiserade förändringar i verkligt värde på säkrad post med avseende på säkrad risk i säkring av verkligt värde

• Ineffektiv del av säkringsinstrument i kassaflödessäkring (utöver den del av värdeförändringen som har redovisats som ränta)

• Valutakursförändringar

Allmänna administrationskostnaderAllmänna administrationskostnader omfattar personalkost-nader, inklusive löner och arvoden, pensionskostnader, arbetsgivaravgifter och andra sociala avgifter. Här redovisas också lokalkostnader, utbildnings-, IT, telekommunikations-, rese- och representationskostnader samt kassadifferenser.

BokslutsdispositionerBokslutsdispositioner omfattar avsättningar till och upplös-ningar av obeskattade reserver.

SkatterInkomstskatter utgörs av aktuell skatt och uppskjuten skatt. Inkomstskatter redovisas i årets resultat utom då under-liggande transaktion redovisats i övrigt totalresultat eller i eget kapital varvid tillhörande skatteeffekt redovisas i övrigt totalresultat eller i eget kapital.

Aktuell skatt är skatt som ska betalas eller erhållas av-seende aktuellt år, med tillämpning av de skattesatser som är beslutade eller i praktiken beslutade per balansdagen, hit hör även justering av aktuell skatt hänförlig till tidigare perioder. Uppskjuten skatt beräknas enligt balansräkningsmetoden med utgångspunkt i temporära skillnader mellan redovisade och skattemässiga värden på tillgångar och skulder. Värderingen av uppskjuten skatt baserar sig på hur re-dovisade värden på tillgångar eller skulder förväntas bli realiserade eller reglerade. Uppskjuten skatt beräknas med tillämpning av de skattesatser och skatteregler som är beslu-tade eller i praktiken beslutade per balansdagen.

Uppskjutna skattefordringar avseende avdragsgilla tem-porära skillnader och underskottsavdrag redovisas endast i den mån det är sannolikt att dessa kommer att kunna utny-ttjas. Värdet på uppskjutna skattefordringar reduceras när det inte längre bedöms sannolikt att de kan utnyttjas. Under Skatt på årets resultat redovisas aktuell skatt, uppskjuten skatt och skatt avseende tidigare år.

Bolagsskatten kommer att ändras till 21,4% 2019-2020 och ytterligare en sänkning till 20,6% under 2021.

Finansiella instrumentFinansiella instrument värderas och redovisas i enlighet med reglerna i IFRS 9 och ÅRKL. Finansiella instrument som redovisas i balansräkningen inkluderar på tillgångssidan lånefordringar, aktier, obligationsfordringar och räntebärande värdepapper samt derivat. Bland skulder och eget kapital återfinns leverantörsskulder och låneskulder.

Redovisning i och borttagande från balansräkningen En finansiell tillgång eller finansiell skuld tas upp i balans-räkningen när sparbanken blir part enligt instrumentets avtalsmässiga villkor. En finansiell tillgång tas bort från balans- räkningen när rättigheterna i avtalet realiseras, förfaller eller sparbanken förlorar kontrollen över dem. Detsamma gäller för del av en finansiell tillgång. En finansiell skuld tas bort från balansräkningen när förpliktelsen i avtalet fullgörs eller på annat sätt utsläcks. Detsamma gäller för del av en finansiell skuld.

En finansiell tillgång och en finansiell skuld kvittas och redovisas med ett nettobelopp i balansräkningen endast när det föreligger en legal rätt att kvitta beloppen samt att det föreligger avsikt att reglera posterna med ett nettobelopp eller att samtidigt realisera tillgången och reglera skulden. Förvärv och avyttring av finansiella tillgångar redovisas på affärsdagen, som utgör den dag då bolaget förbinder sig att förvärva eller avyttra tillgången. Lånelöften redovisas inte i balansräkningen. Lånefordringar redovisas i balansräkningen i samband med att lånebelopp utbetalas till låntagaren.

Finansiella instrument enligt IAS 39Nedan följer en beskrivning av redovisningsprinciperna före-gående år 2017.

Finansiella tillgångar värderade till verkligt värde via resultaträkningen Denna kategori består av två undergrupper, dels finansiel-la tillgångar som utgör innehav för handelsändamål, dels finansiella tillgångar som vid första redovisningstillfället identifierats som tillhörig i denna kategori (fair value option). Finansiella instrument i denna kategori värderas löpande till verkligt värde med värdeförändringar redovisade i resultat- räkningen.

I den förstnämnda delkategorin ingår sparbankens derivat med positivt verkligt värde med undantag för derivat som är ett identifierat och effektivt säkringsinstrument. För finan-siella instrument som innehas för handelsändamål redovisas såväl realiserade som orealiserade värdeförändringar i resul-tatposten Nettoresultat av finansiella transaktioner.

Fair Value Option enligt IAS 39 kan tillämpas när nyckelper-soner i banken utvärderar en grupp av tillgångar utvärderade på basis av verkligt värde i enlighet med en dokumenterad riskhanterings- eller investeringsstrategi.

Lånefordringar och kundfordringarLånefordringar och kundfordringar är finansiella tillgångar som inte är derivat, som har fastställda eller fastställbara betalningar och som inte är noterade på en aktiv marknad. I balansräkningen representeras dessa av balansposterna Utlå-ning till kreditinstitut, Utlåning till allmänheten samt Övriga tillgångar. Dessa tillgångar värderas till upplupet anskaff-ningsvärde. Upplupet anskaffningsvärde bestäms utifrån den effektivränta som beräknades vid anskaffningstidpunkten. Kund- och lånefordran redovisas till det belopp som beräknas inflyta, dvs. efter avdrag för osäkra fordringar.

Årsredovisning 2018 18

Finansiella tillgångar som kan säljasI kategorin finansiella tillgångar som kan säljas ingår finan-siella tillgångar som inte klassificerats i någon annan kategori eller finansiella tillgångar som företaget initialt valt att klas-sificera i denna kategori. Innehav av aktier och andelar som klassificeras som strategiskt innehav redovisas här. Tillgångar i denna kategori värderas löpande till verkligt värde med peri-odens värdeförändringar redovisade i övrigt totalresultat och de ackumulerade värdeförändringarna i en särskild kompo-nent av eget kapital, dock ej värdeförändringar som beror på nedskrivningar (se redovisningsprinciper) eller på valutakurs-differenser på monetära poster vilka redovisas i resultaträk-ningen. Vidare redovisas ränta på räntebärande instrument i enlighet med effektivräntemetoden i resultaträkningen likaså utdelning på aktier. För dessa instrument kommer eventuella transaktionskostnader ingå i anskaffningsvärdet vid redovis-ningen för första tillfället och därefter ingå vid löpande vär-dering till verkligt värde att ingå i fond för verkligt värde till dess att instrumentet förfaller eller avyttras. Vid avyttring av tillgången redovisas ackumulerad vinst/förlust, som tidigare redovisats i övrigt totalresultat, i resultaträkningen.

Finansiella skulder värderade till verkligt värde via resultaträkningenDenna kategori består av två undergrupper, dels finansiella skulder som utgör innehav för handelsändamål (se ovan), dels finansiella skulder som vid första redovisningstillfället iden-tifierats som tillhörig till denna kategori (Fair Value Option). I den förstnämnda delkategorin ingår sparbankens derivat med negativt verkligt värde med undantag för derivat som är ett identifierat och effektivt säkringsinstrument. Förändringar i verkligt värde redovisas i resultaträkningen.

Andra finansiella skulderUpplåning, inlåning samt övriga finansiella skulder, t ex leve-rantörsskulder, ingår i denna kategori. Skulderna värderas till upplupet anskaffningsvärde.

Finansiella garantier Sparbankens garantiavtal innebär att sparbanken har ett åtagande att ersätta innehavaren när innehavaren gör en förlust på grund av att specifik gäldenär inte fullgjort sina be-talningar vid förfall till innehavaren i enlighet med ursprungli-ga eller ändrade avtalsvillkor.

Finansiella garantiavtal redovisas initialt till verkligt värde, dvs i normalfallet det belopp som utställaren erhållit i ersätt-ning för den utställda garantin. Vid den efterföljande värde-ringen redovisas skulden för den finansiella garantin till det högre av de belopp som redovisas enligt IAS 37, Avsättningar, eventualförpliktelser och eventualtillgångar och det belopp som ursprungligen redovisades efter avdrag, i tillämpliga fall, för ackumulerade periodiseringar, som redovisats i enlighet med IAS 18, Intäkter.

LånelöftenMed lånelöfte avses i detta sammanhang dels en ensidig utfästelse från sparbanken att ge ut ett lån med på förhand bestämda villkor (t ex ränta) där låntagaren kan välja om han/hon vill ha lånet eller inte och dels ett avtal där både sparbanken och låntagaren är bundna vid avtalsvillkoren i ett låneavtal som börjar löpa vid en tidpunkt i framtiden. För av sparbanken lämnade lånelöften gäller att det inte kan regleras netto, att sparbanken inte har som praxis att sälja lånen när de lämnats enligt lånelöften och att låneräntan inte är lägre än marknadsräntan då lånelöftet lämnas.

Derivat och säkringsredovisning Sparbankens derivatinstrument har anskaffats för att säkra de risker för ränte- och valutakursexponeringar som spar-banken är utsatt för. För att uppfylla kraven på säkringsredo-visning enligt IAS 39 krävs att det finns en entydig koppling till den säkrade posten. Vidare krävs att säkringen effektivt skyddar den säkrade posten, att säkringsdokumentation upprättats och att effektiviteten kan mätas på ett tillförlitligt sätt. Säkringsredovisning får bara tillämpas om säkringsre-lationen kan förväntas vara mycket effektiv och i efterhand ha haft en effektivitet som ligger inom spannet 80-125%. I de fall förutsättningarna för säkringsredovisning inte längre är uppfyllda redovisas derivatinstrumentet till verkligt värde med värdeförändringen via resultaträkningen.

Sparbanken tillämpar säkringsredovisning för de ekonomis-ka säkringsrelationer där resultateffekten enligt sparbankens uppfattning skulle bli alltför missvisande om säkringsredovis-ning inte tillämpas.

Samtliga derivat värderas till verkligt värde i balansräk-ningen. Ett inbäddat derivat värderas separat från värdkon-traktet till verkligt värde om det inte är nära relaterat till värdkontraktet och om inte hela instrumentet värderas till verkligt värde där värdeförändringarna redovisas över resul-taträkningen. Beroende på om säkringsredovisning tillämpas eller inte så redovisas värdeförändringarna på derivatet och den säkrade posten på olika sätt enligt nedan.

Sparbankens säkringsinstrument vid säkringsredovisning utgörs främst av ränteswappar och räntecapar. De poster som säkras och där säkringsredovisning tillämpas är:

1. ett belopp av fastförräntad utlåning (portföljsäkring)

2. ett belopp av utlåning med räntetak (portföljsäkring)

Den säkrade risken i de ovanstående posterna är: a) risken för förändring i verkligt värde på grund av föränd-ringar i swapräntan b) risken för förändring i verkligt värde av att räntan översti-ger kundens lånetak

Säkring av verkligt värde (portfölj) När ett säkringsinstrument används för säkring av ett verk-ligt värde redovisas derivatet till verkligt värde i balansräk-ningen och den säkrade tillgången/skulden redovisas också den till verkligt värde avseende den säkrade risken. Risken för förändringar i verkligt värde i sparbankens redovisning härrör från utlåning med fast ränta, vilket ger upphov till ränterisk.

För säkringsrelationerna 1-2 tillämpas säkring till verk-ligt värde. Den portföljmetod som tillämpas innebär att lånefordringarna fördelas ut i olika tidsspann utifrån för-väntade ränteomförhandlingstidpunkter. I varje tidsspann har sparbanken utsett det belopp som utifrån sparbankens riskhanteringsstrategi är lämpligt att säkra och de anskaffade säkringsinstrumenten fördelas ut i dessa tidsspann. Kvartals-vis utförs en effektivetstest av säkringsrelationerna genom en jämförelse förändringen i verkligt värde på säkringsin-strumentet med förändringen i verkligt värde på det säkrade beloppet med avseende på den säkrade risken (risken för förändring i swapräntan) i varje tidsspann. Om effektiviteten har varit inom 80-125 % redovisas en justering av värdet på den säkrade beloppet med den beräknade förändringen i verk-ligt värde på en separat rad i balansräkningen (Förändring i verkligt värde på räntesäkrad post i portföljsäkring). Till den del som säkringen inte varit effektiv redovisas detta i resulta-träkningen. Om säkringsrelationen avbryts och den säkrade posten fortfarande finns i balansräkningen så påbörjas en periodisering enligt en rätlinjig metod på tidigare bokförda värdejusteringar.

Årsredovisning 2018 19

Finansiella instrument enligt IFRS 9 Nedan följer en beskrivning av redovisningsprinciperna för år 2018.

Finansiella tillgångar värderade till verkligt värde via resultaträkningen Denna kategori består av tre undergrupper, dels finansiella tillgångar som utgör innehav för handelsändamål, dels andra finansiella tillgångar som initialt valt att placera i denna kategori enligt den s.k. (fair value option) samt slutligen finansiella tillgångar som inte uppfyller kassaflödeskriterierna enligt IFRS 9.4.1.2.b). Finansiella instrument i denna kategori värderas löpande till verkligt värde med värdeförändringar redovisade i resultaträkningen.

I den förstnämnda delkategorin ingår sparbankens derivat med positivt verkligt värde med undantag för derivat som är ett identifierat och effektivt säkringsinstrument. För finan-siella instrument som innehas för handelsändamål redovisas såväl realiserade som orealiserade värdeförändringar i resul-tatposten Nettoresultat av finansiella transaktioner.

Fair value option – enligt IFRS 9 ”Fair value option” kan enligt IFRS 9 tillämpas i tre olika situationer:

i) När en värdering till verkligt värde åtgärdar en bristande överensstämmelse i redovisningen. Det är dock inte godtag-bart att identifiera endast några av de finansiella tillgångar som ger upphov till inkonsekvensen som värderade till verkligt värde via resultaträkningen, om det inte leder till mer relevant information genom att eliminera eller i betydande utsträckning minska inkonsekvensen. (IFRS 9 B4.1.32).

ii) När banken hanterar en grupp av skulder eller grupp av till-gångar och skulder och dessa utvärderas på basis av verkligt värde i enlighet med en dokumenterad riskhanterings- eller investeringsstrategi godkänd av företagets nyckelpersoner i ledande ställning. Fokus ligger på hur företaget förvaltar och utvärderar resultat, snarare än på karaktären på dessa finansiella instrument (IFRS 9 B4.1.33). Dokumentationen behöver inte vara omfattande men bör vara tillräcklig för att visa att man följer IFRS 9.4.4.2 b). Varje enskild post, måste inte dokumenteras utan det kan göras på portföljbasis. Om det exempelvis av en avdelnings resultatstyrningssystem: • godkänd av företagets nyckelpersoner i ledande ställning • tydligt framgår att dess resultat utvärderas baserat på totalavkastning, krävs ingen ytterligare dokumentation (IFRS 9 B4.1.36).

iii) En finansiell skuld med ett inbäddat derivat som väsen-tligt modifierar kassaflödena på skulden, förutsatt att det inte skulle vara otillåtet att separera det inbäddade derivatet (IFRS 9.4.3.5).

Exempel på när kriterierna för att tillämpa fair value option är uppfyllda återfinns i IFRS 9 B4.1.30.

För det fall som ”fair value option” tillämpas på egna skulder ska den del av förändring i verkligt värde som avser förändring av egen kreditrisk, redovisas i övrigt totalresultat enligt IFRS 9.5.7.1 c).

Fair value through other Comprehensive Income: Val för aktierVid den initiala redovisningen av en investering i en aktie som inte innehas för handelsändamål, är det möjligt att bestämma denna till att vara värderad till verkligt värde via övrigt total-resultat (IFRS 9.5.7.5). Även valutakursförändringar hänförli-ga till innehavet redovisas då i övrigt totalresultat. Utdelning-

ar redovisas dock i resultaträkningen. Belopp i verkligt värde reserven blir aldrig omklassificerade till resultaträkningen, inte heller vid försäljning av aktierna. Regeln har vissa undan-tag t.ex. dotterbolagsaktier och investeringar i joint ventures vilka inte kan värderas enligt denna regel. Sparbanken har valt att klassificera innehav i Swedbank, Indecap Holding AB samt Sparbankernas försäkrings AB i denna kategori.

Enligt IFRS 7.21 och IFRS 7 B5 skall information lämnas om de kriterier som använts för att vid första redovisningstill-fället identifiera en finansiell tillgång/skuld till verkligt värde via resultaträkningen. Upplysningen skall också inkludera en förklarande beskrivning av de omständigheter som ligger till grund för de inkonsekvenser i redovisning och värdering som annars skulle uppstå.

Värdepapper som inte är noterade på en aktiv marknad klassificeras som lånefordran i det fall som inte instrumentet aktivt klassificeras som en finansiell tillgång som kan säljas eller som en finansiell tillgång värderad till verkligt värde över resultaträkningen.