Embed Size (px)

Citation preview

Öz

Bu çalışma işletmedeki önemli iş süreçlerinden biri olan satın alma süre-

cinin denetimine yöneliktir. Çalışma ile satın alma süreci tanıtılmış, gelenek-

sel ve elektronik ortamda satın alma süreci yapılarına ve farklarına değinil-

miştir. Satın alma sürecinde kullanılacak belgeler, işlemlerin akışı ve görev

ayrımları ve süreçteki olası hata ve hileler için gerekli denetimin nasıl yapıla-

bileceğine ilişkin önerilere yer verilmiştir. Satın alma sürecinde kontrol test-

leriyle yapılabilecek denetim kısaca belirtilmiştir. Son olarak da denetçinin

satın alma işlemlerinde kontrol testlerini yaparken örnekleme uygulamasın-

dan yararlanması ve hipotetik bir işletme örneği üzerinden örneklem sonuçla-

rının nasıl değerlendirileceği açıklanmıştır.

Anahtar Sözcükler: Muhasebe Denetimi, Satın alma Süreci, Satın alma

işlemleri, Nitelik Örneklemesi, Kontrol Testi

Abstract

This study focuses on explaining buying process, that is one of the most

important processes in organizations. So in this study purchasing process is

defined while the structures and differences of traditional and electronic purc-

hasing are dealt with.And also in the study, the documents that will be used in

buying processes, task differentiation in flow of transactions and some pro-

45

Temm

uz-A

ğusto

s20

10

SATIN ALMA SÜRECİNDE KONTROL TESTİVE BİR NİTELİK ÖRNEKLEMESİ UYGULAMASI

THE TEST OF CONTROL IN PURCHASING PROCESSCYCLE AND AN EXAMPLE OF AN ATTRIBUTE SAMPLING

Doç.Dr. Cemal ELİTAŞ∗Yrd.Doç.Dr. Murat KİRACI∗∗

ÇÖZÜM®

* Afyon Kocatepe Üniversitesi, İ.İ.B.F., İşletme Bölümü** Eskişehir Osmangazi Üniversitesi, İ.İ.B.F., İşletme Bölümü

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 45

posals are presented on how to conduct audit on probable defects. Using sam-

ples in control tests and analyzing results over a case organization are explai-

ned.

Key Words: Auditing, Purchasing Cycle, Transactions for Acquisitions,

Attribute Sampling, Test of Controls

GİRİŞ

Bağımsız denetimin sadece gerçekleşmiş ve süreci tamamlanmış işlemle-

re bakan yönünün yanında yürütülmekte olan faaliyetlere bakan bir yönü de

bulunmaktadır. Çünkü gerek hataların gerekse de hilelerin önlenmesinde en

düşük maliyetli yaklaşım “fırsatların (olası hata ve hilelerin)” hata ve hileye

dönüşmeden ortaya çıkartılarak engellenmesidir. Aksi takdirde bir hata ve

hile meydana geldikten sonra bunun hem işletmeye bir maliyeti olacak hem

de bu hata veya hileyi denetim prosedürleri ile ortaya çıkarmak çok daha ciddi

maliyetlerin katlanılması anlamına gelebilecektir. Denetim standartlarında da

belirtildiği üzere denetimin yegâne görevi hata ve hilelerin bulunması veya

önlenmesi değildir. Burada esas sorumluluk işletme yönetimine aittir. Bu

nedenle özellikle işletme yönetimleri olası hata ve hile fırsatlarını tespit edip,

bu risk noktalarına karşı oluşturacağı kontrolleri ilgili işlem sürecinin içine

yerleştirmesi ve bu kontrollerin uygulanmasını bir başka ifadeyle ilgili süre-

ci takip etmesi gerekmektedir.

Bu bağlamda ilgili sürecin ve süreç içerisinde oluşabilen ve hata veya

hileye dönüşecek fırsatların iyi bilinmesine ihtiyaç vardır. Bu ise işlem süreç-

lerinin yakından izlenmesi ve bilinmesi ile mümkündür. Bağımsız denetçi

işletmenin finansal tabloları hakkında görüş oluşturmak amacıyla, bu finansal

tabloların oluşturulmasında büyük rol oynayan işlemleri, faaliyetleri tanımak

ve onların güvenilirliği konusunda karar vermek durumundadır. Bir işletmede

temelde satış, tahsilat, satın alma, ödeme, stok, üretim, personel, ücret, kay-

nak elde etme gibi faaliyet (işlem) döngüleri mevcuttur. Burada sayılan her

döngü bir süreç ve her süreç de içerisinde farklı hata-hile fırsatlarını barındır-

maktadır. Denetçinin bu süreçleri, faaliyetlerin yapılması sırasında inceleme-

46

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 46

si kontrol testlerini uygulaması anlamına gelir. Çalışmada yukarıda sayılan

döngülerden sadece satın alma döngüsü (süreci) ele alınarak incelenmiş ve

satın alma sürecinde denetim faaliyetlerinin nasıl ve ne şekilde olabileceği ve

bu alandaki kontrol testlerinde örnekleme yaklaşımının kullanımı üzerinde

durulmuştur.

1. SATIN ALMA SÜRECİNE GENEL BAKIŞ

Bu süreç, çeşitli mal ve hizmetlerin işletme dışındaki üçüncü kişilerden

satın alınması işleminden oluşur. Bu süreç bazı kaynaklarda, mal ve hizmet-

lerin satın alınması ve faturaların ödenmesi işlemleriyle birlikte ele alınıp,

elde etme ve harcama faaliyetleri olarak da ifade edilmektedir (Robertson ve

Louwers, 1999:352). Çalışmada bu süreç özellikle mal ve hizmet alımı olarak

ele alınmıştır. Buna göre bir işletmenin üçüncü kişilerden satın aldığı mal

veya hizmetlerin başlıcaları aşağıdaki gibi sıralanabilir (Bozkurt, 1999: 192):

• Ticari mal,

• İlk madde ve malzeme,

• Yardımcı malzemeler ve işletme malzemeleri,

• Maddi Duran Varlıklar,

• Maddi Olmayan Duran Varlıklar,

• Pazarlama ve satış ile ilgili alınan mal ve hizmetler,

• Yönetim faaliyetleri ile ilgili alınan mal ve hizmetler,

• Araştırma ve geliştirme ile ilgili alınan mal ve hizmetler.

Satın alma sürecinin başlangıç noktasını hasılat, üretim, stok kontrol, mal

veya hammaddeyle ilgilenen diğer bölümlerden gelen mal/hammadde “satın

alma talebi” oluşturmaktadır (Romney ve Steinbart, 2000: 465). Satın alma

talebinin onaylanmasıyla gerekli sayıda “satın alma emri” hazırlanarak ilgi-

li kişi ya da bölüme gönderilir. Nüsha sayısı, kurulacak olan sistemden elde

edilmek istenen bilgiye göre farklılık gösterecektir.

Satın alma bölümüne gelen mallar satın alma emriyle karşılaştırılarak tes-

lim alınır ve “alındı belgesine” işlenir. Burada hemen belirtilmelidir ki genel-

de satın alma süreci ödeme süreci ile birlikte düşünülerek çalışmalara konu

47

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 47

olmuştur. Bu nedenle çalışma konusu içerisinde yer almamakla birlikte çok

kısaca ödeme döngüsü ile ilgili olarak da bilgi vermek gerekmektedir. Buna

göre, borçlar bölümü gelen faturaya göre müşteri (satıcı) hesaplarını güncel-

ler ve gerekli raporları hazırlar. Ödemelere ilişkin belgeler ödemeler bölümü-

ne gönderilerek müşteriye (satıcıya) gerekli ödemenin yapılması sağlanır.

Döngünün merkez hesabı "Ticari Borçlar Hesabı" olarak ortaya çıkmak-

tadır. Mal ve hizmet alımları ile hesap alacaklanmakta, çeşitli çıkışlar ve

ödeme ile ise borçlanmaktadır. Buna göre satın alma süreci mal ve hizmet

alımı ile başlamakta ve ödeme ile sona ermektedir.

2. ELEKTRONİK ORTAMLARDA SATIN ALMA SÜRECİ

Genel hatlarıyla daha önceden belirtildiği gibi işleyen satın alma sürece

bilgisayarların sisteme dahil edilmesiyle farklı bir boyut kazanmıştır.

Hazırlanan çoğu belge bir bilgisayardan (terminalden) diğer bilgisayara iletil-

mekte; işlemlere ilişkin dosyalar bilgisayarda kütüklerde saklanmakta ve

yazılımlar aracılığıyla işlemler yapılmaktadır. Daha açık bir ifadeyle belirtmek

gerekirse sistemin girdi-süreç-çıktı akışı temelde aynı kalmakta fakat bilgi

işlem faaliyetlerinde değişiklikler ortaya çıkmaktadır. Şekil 1, bilgisayar kulla-

nılan bir işletmede satın alma sürecini göstermektedir (Messier, 1997: 421).

48

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 48

Şekil 1: Bilgisayar Kullanılan Bir İşletmede Satın Alma Süreci

49

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 49

50

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 50

51

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 51

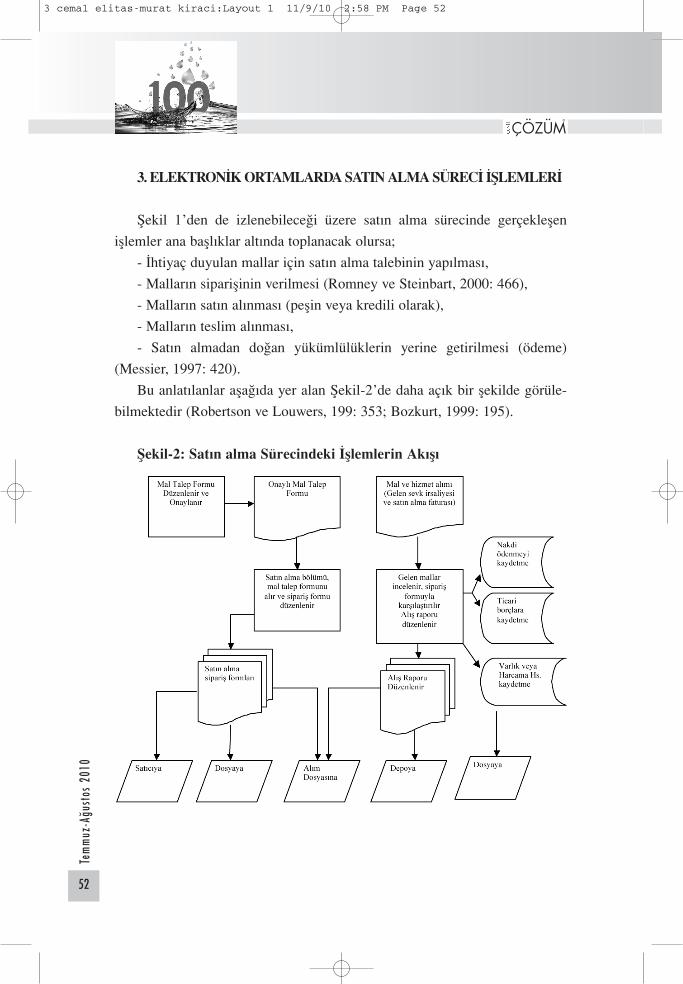

3. ELEKTRONİK ORTAMLARDA SATIN ALMA SÜRECİ İŞLEMLERİ

Şekil 1’den de izlenebileceği üzere satın alma sürecinde gerçekleşen

işlemler ana başlıklar altında toplanacak olursa;

- İhtiyaç duyulan mallar için satın alma talebinin yapılması,

- Malların siparişinin verilmesi (Romney ve Steinbart, 2000: 466),

- Malların satın alınması (peşin veya kredili olarak),

- Malların teslim alınması,

- Satın almadan doğan yükümlülüklerin yerine getirilmesi (ödeme)

(Messier, 1997: 420).

Bu anlatılanlar aşağıda yer alan Şekil-2’de daha açık bir şekilde görüle-

bilmektedir (Robertson ve Louwers, 199: 353; Bozkurt, 1999: 195).

Şekil-2: Satın alma Sürecindeki İşlemlerin Akışı

52

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 52

3.1. Etkilenen Hesaplar ve Kullanılan Belgeler

Satın alma süreci finansal tablolardaki birçok hesabı etkilemektedir. Satınalma sürecinde etkilenen hesapları ana faaliyetler bazında şu şekilde göstere-biliriz (Messier, 1997: 420-423),

- Malların Satın alınması işlemi sonucu;Borçlar, StoklarÇeşitli varlık ve gider hesapları hareket görür.- Ödeme işlemi sonucu;Çeşitli varlıklarBorçlar hesapları hareket görür.Bir sistemin çalışmasını sağlayan unsur sistemde kullanılan belgelerdir.

Sistemin yapısına göre belge tür ve sayısı farklılık gösterecektir. Fakat genelolarak satın alma sürecinde kullanılan belgeleri şu şekilde sıralayabiliriz(Arens ve Loebbecke, 2000: 584-586 ve Messier, 1997: 423-426);

a) Satın alma Talebi: Satın alma talebi, yetkili personel tarafından hazır-lanan ve ihtiyaç duyulan mallara ilişkin bilgileri içeren belgedir. Örneğin üre-tim yönetimi bölümünden üretim için hammadde talebi yapılması.

b) Satın alma Emri: Satın alma emri, işletmenin satın almak istediğimala ya da hammaddeye ilişkin tanım, miktar ve ilgili diğer bilgileri içerenbelgedir. Elektronik Veri Değişimi (EVD) sistemi kullanan işletmelerde satınalma emri elektronik olarak satıcıya gönderilmektedir.

c) Alındı Belgesi: Malların teslim alınmasıyla hazırlanan alındı belgesimalın cinsini, miktarını, teslim alınan tarihi ve mala ilişkin diğer bilgileri içe-ren belgedir. Alındı belgesini önemli kılan, işletmenin borç altına giren ola-yın tanımlamasıdır.

d) Fatura: Bu süreçte yer alan fatura, satıcı işletmenin müşteri işletmeyegönderdiği faturadır. Faturada sevkedilen malın cinsi, miktarı, fiyatı, faturatarihi ve taraflar yer almaktadır. EVD sistemi kullanan işletmelerde faturakağıt üzerinde değil elektronik olarak iletilmektedir.

e) Makbuz: Makbuz, satın alınan mallara ilişkin ödemelerin kontrol edil-mesi amacıyla kullanılmaktadır. Satın alma talebine, satın alma emrine, alın-dı belgesine ve faturaya eklenerek makbuz dosyasını oluşturur.

53

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 53

f) Makbuz Defteri/Satın alma Defteri: Makbuz defteri, mallarla ilgili

makbuzların kaydedilmesinde kullanılmaktadır. Bazı işletmeler ise makbuz

defteri yerine satın alma defterini kullanmaktadır. Satın alma defterine mak-

buzla ya da faturayla kayıt yapılabilmektedir. Makbuz defteriyle satın alma

defteri arasındaki temel fark makbuzların veya faturaların özetlenme biçimi-

dir. Makbuz defterinde borçların detayında ödenmemiş makbuzların listesi

yer almaktadır. Satın alma defteri ise satıcılar yardımcı hesabı şeklinde izlen-

mektedir. Fakat borçlar hesabı bilgisayarda izleniyorsa böyle bir ayrım orta-

dan kalkacaktır.

g) Borçlar Hesabı Yardımcı Defteri: Satıcıların tek tek izlendiği yar-

dımcı hesaptır. Satıcılara ilişkin tüm yardımcı defter toplamları borçlar büyük

defter hesabına eşit olmalıdır.

h) Satıcı Durum Tablosu: Satıcı durum tablosu, satıcı işletme tarafından

aylık olarak hazırlanan ve başlangıç durumunu, cari dönem satışlarını, öde-

meleri ve kapanış durumunu gösteren tablodur. Satıcı durum tablosu satıcının

hesaplarındaki durumu yansıtmaktadır. Şüpheli meblağlar ve zamanlama

farklılıkları gibi durumlar dışında borçlar hesabı ile satıcı durum tablosu

tutarları aynı olmalıdır.

i) Çek: Malların bedelini ödemek üzere kullanılır. Yetkili personel tara-

fından imzalanmalıdır. İmzalayan personel tarafından ya da komutasındaki

personel tarafından satıcıya gönderilmelidir. EVD sistemi kullanan işletmeler

ödemelerinde Elektronik Fon Transferi’ni (EFT) kullanmaktadırlar.

j) Nakit Ödeme Defteri: Nakit ödeme defteri nakit ödeme işlemlerinin

kaydedilmesinde kullanılmaktadır.

3.2. Satın alma Sürecinin Ana Fonksiyonları

Satın alma sürecinin temel amacı en kaliteliyi en uygun nakit kullanımıy-

la temin etmektir. Bu amaç için gerçekleştirilen ana fonksiyonlar şunlardır

(Messier, 1997: 426-427 ve Arens ve Loebbecke, 2000: 587),

a) Talep Etme: Satın alma sürecindeki ilk işlem yetkili kişi ya da bölüm

tarafından gerekli duyulan mala ilişkin talebin belirtilmesidir. Bir iç kontrol

54

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 54

unsuru olarak işletmelerce uygulanan bir durum çalışanlar ve yöneticiler için

farklı satın alma limitlerinin bulunmasıdır. Örneğin bölüm yöneticileri 5.000

TL’ye kadar teklif verebilirken 50.000 TL’nin üzerinde harcama gerektiren

bir konu hakkındaki karar yönetim kurulu tarafından verilebilmektedir. EVD

kullanılan sistemlerde ise stok düzeyinin belirlenmiş olan miktarın altına düş-

mesi durumunda bilgisayar otomatik olarak satıcının bilgisayarıyla iletişime

geçmektedir.

b) Satın alma: Satın alma fonksiyonunu tamamıyla yetkili satın alma

emirleri yerine getirir. Bu fonksiyon genellikle satın alma bölümü tarafından

yürütülmektedir.

c) Teslim Alma: Teslim alma fonksiyonu teslim alınan malların sayılma-

sından ve incelenerek kabulünden sorumludur (Güredin, 2007:350). Bu

bölümdeki personel alındı belgesini doldurarak ödemeler bölümüne gönderir.

d) Fatura İşleme: Fatura işleme fonksiyonu teslim alınan malların varlık ve

harcama olarak kaydedilmesi ve dolayısıyla borcun tanımlanabilmesinden

sorumludur. Özetle fatura işleme fonksiyonu satın alma emrinde, alındı rapo-

runda ve faturada yer alan miktar, fiyat ve diğer bilgileri karşılaştırarak işleme

işidir. Bu fonksiyon daha ziyade ödemeler bölümü dahilinde gerçekleştirilir.

e) Ödemeler: Ödemeler fonksiyonu ödenecek çeklerin hazırlanmasından

ve imzalanmasından sorumludur. İşlemin yetkili kişi/bölüm tarafından yapıl-

dığına dair yeterli destekleyici belge olmalıdır. Faturanın iki kez ödenme ris-

kine karşı tüm belgelerin (örneğin satın alma emri, alındı belgesi, fatura)

“ödendi”, “iptal” şeklinde nakit bölümü tarafından kaşelenmesi gereklidir.

f) Borçlar: Borçlar fonksiyonu tüm satıcı faturalarından, nakit ödemele-

rinin ve düzeltmelerin borçlar hesabına kaydedilmesinden sorumludur.

Bilgisayarlı sistemlerde bu girişler satın alma bölümünün, nakit ödeme bölü-

münün normal faaliyetleri sırasında gerçekleşmektedir.

g) Büyük Defter: Büyük defter fonksiyonunun satın alma içindeki görevi

tüm alımların, ödemelerin ve borçların hesaplarda gerektiği gibi toplanması-

nı, sınıflanmasını ve özetlenmesini içerir. Bilgisayarlı sistemlerde, kontrol

veya özet toplamlarının kullanımı bu fonksiyonun doğru bir şekilde çalıştığı-

nı göstermektedir.

55

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 55

3.3. Satın alma Sürecinde Görev Ayrımları

Kontrol eylemleri, işletmenin amaçlarına ulaşmasını engelleyecek riskle-

rin önlenmesine yardımcı olan politika ve yordamların uygulanmasıdır

(Erdoğan, 2001: 59). Kontrol eylemlerinden olan görev ayrımları ise belirli

işlemlerin belirli kişi ya da bölümün yapması gerektiğini ifade eder. Buna

göre doğru bir ayırım için işlemler için yetkilendirmeyle işlemlerin kayıtlan-

masının, varlıkların korunmasıyla işlemlerin kayıtlanmasının, varlıkların

korunması ve yüklenmesiyle ilgili işlemler için yetkilendirmenin birbirinden

ayrılmış olması gereklidir (Whittington ve Pany, 2004:472; Erdoğan, 2001:

60-61).

Bu kriterleri satın alma sürecine uyarladığımızda;

- Satın alma fonksiyonunun talep etme ve teslim alma fonksiyonundan,

- Fatura işleme fonksiyonunun borçlar fonksiyonundan,

- Ödemeler fonksiyonunun borçlar fonksiyonundan,

- Borçlar fonksiyonunun büyük defter fonksiyonundan ayrılması gerekli-

dir (Messier, 1997: 429).

İşletme yönetimi satın alma süreciyle ilgili oluşturacağı iç kontrolde şun-

lara dikkat etmelidir:

• Satın alma fonksiyonunun talep etme ve teslim alma fonksiyonundan

ayrılmadığı durumlarda talep etme, satın alma ve teslim almadan aynı kişi

sorumlu olacak ve hayali ve/veya yetkisiz alımların yapılmasına fırsat veril-

miş olacaktır. Bu da malların çalınması ya da yetkisiz alımlara olası ödeme-

ler sonucunu doğuracaktır. Bu gibi olumsuz durumlardan işletme zarar göre-

cektir.

• Fatura işleme fonksiyonunun borçlar fonksiyonundan ayrılmadığı

durumlarda fatura işleme ve borçlardan aynı kişi sorumlu olacak ve satın alma

işlemleri yanlış fiyat ve koşullar üzerinden yapılacak ya da alınmayan malla-

ra ilişkin olarak ödeme yapılması riski doğacaktır. Bu da mallar için fazla

ödeme yapılmasına ya da nakdin çalınmasına neden olabilecektir.

• Ödemeler fonksiyonunun borçlar fonksiyonundan ayrılmadığı durum-

larda ödemeler ve borçlardan aynı kişi sorumlu olacak ve borç kayıtlarına

56

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 56

erişme imkânına sahip olduğundan hayali belgelere dayalı yetkisiz çeklerin

kesilmesine ve yetkisiz işlemlerin kaydedilmesine olanak tanınmış olacaktır.

Bu yolla da nakit hırsızlığı riski de ortaya çıkacaktır.

• Borçlar fonksiyonunun büyük defter fonksiyonundan ayrılmadığı

durumlarda borçlar ve büyük defterlerden aynı kişi sorumlu olacak ve zim-

metine geçirdiği paranın tespit edilememesi için borç ve büyük defter kayıt-

larında oynama yapabilecektir.

Özetleyecek olursak; satın alma bölümü satın alma emrinin hazırlanması

ve onayından; teslim alma bölümü alınan malların sayılmasından ve incelen-

mesinden; borçlar bölümü satıcı faturasının alınmasından ve destekleyici bel-

gelerle karşılaştırılmasından, borçlar hesabının güncellenmesinden ve mak-

buz defteriyle büyük defterin mutabakatının sağlanmasından; nakit ödemeler

bölümü çeklerin imzalanmasından ve gönderilmesinden; bilgi işlem bölümü

ise borç hesaplarının güncellenmesinden, çeklerin hazırlanmasından ve mak-

buz kayıtlarının hazırlanmasından sorumlu olması iç kontrol açısından güve-

nilir bir yapı oluşturacaktır. İşletme yönetimi bu hususlara dikkat ederek kont-

rol prosedürlerini oluşturursa satın alma sürecindeki riskleri önleyebilir.

Denetçi de satın alma sürecine yönelik iç kontrolü incelediğinde benzer bir

şekilde bu kontrol prosedürlerinin mevcudiyetine ve işleyişi üzerinde durabi-

lecektir.

4. SATIN ALMA İŞLEMLERİNDE KONTROL TESTLERİ,KONTROL PROSEDÜRLERİ VE ÖRNEKLEMENİN GEREKLİLİĞİ

Bu başlık altında satın alma işlemlerinde kontrol testleri ve kontrol prose-

dürlerinin neler olabileceği teorik olarak ele alınacak ve ardından satın alma

sürecinin yoğun işlem görmesinden ve incelenecek ana kütlenin çok büyük

olması kuvvetle muhtemel olacağından tüm ana kütlenin ele alınmasının

beraberinde ciddi zaman kaybı ve maliyete yol açacağı bilindiğinden örnek-

lemeden ve örneklemenin bu bağlamda gerekliliğinden bahsedilecektir. Bu

çerçevede örnek bir uygulama ile örneklem büyüklüğünü belirleme örneklem

birimlerini seçme ve örneklem sonuçlarının analiz edilmesiyle bu tespitler

doğrultusunda karar verme üzerinde durulacaktır.

57

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 57

4.1. Satın alma Sürecinde Kontrol Testleri ve Kontrol ProsedürlerineGenel Bakış

Çalışmanın bu bölümünde satın alma işlemlerinde denetim amaçları, ger-

çekleşebilecek hata ve hileler ve bunlara karşı alınabilecek önlemler, kontrol

prosedürleri, denetçinin uygulayabileceği kontrol testleri ile birlikte sunul-

muştur. Bu amaçla hazırlanan Tablo-1’de anılan bilgiler topluca görülebil-

mektedir.

58

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 58

Tablo 1: Satın alma İşlemlerinde Kontrol Testleri ve KontrolProsedürleri

Kaynak: Messier, 1997: 433-434; Arens ve Loebbecke, 2000: 589; Whittington ve Pany,2004: 483

59

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 59

4.2. Satın Alma Sürecinde Kontrol Testi ve Örneklemenin Önemi

Satın alma süreci işlem yoğunluğu yüksek bir döngüdür. Denetçinin dene-

tim yaklaşımı olarak mali tablo yaklaşımı yerine döngü yaklaşımını tercih

etmesi halinde satın alma sürecinde çok sayıda belge ve işlemle karşı karşıya

kalması söz konusudur. Denetlenecek birim sayısının (kanıtların) belirlenme-

sinde ise iki tür yaklaşım bulunmaktadır:

• Tüm Kalemlerin (Evrenin) %100 incelenmesi- Aralıksız denetim (tara-

ma yöntemi)

• Denetim örneklemesi - Kısmi denetim

Aralıksız denetim, geçmişi çok eskilere dayanan klasik bir yöntemdir ve

denetçinin, bir hesap kalanı veya işlem grubuna ilişkin görüşe ulaşmak için

gerekli tüm kanıtları toplaması ve tek tek değerlemesi olarak açıklanabilir.

Örnekleme ya da kısmi denetim ise, bir hesap kalanı veya işlem grubuyla ilgi-

li tüm kanıtların değil, bir kısmının seçilmesi ve onların incelenmesidir

(Kiracı, 2009-8-9).

Denetim sürecinde örnekleme uygulamasına başvurmanın gerekliliğini ve

önemini alternatifi olan aralıksız denetimin (tam sayımın) olumsuzlukları

ifade edilerek açıklanabilir. Aralıksız denetim ya da tarama yöntemi şeklin-

deki denetimlerde ortaya çıkan bir takım olumsuzlukları şu başlıklar altında

belirtebiliriz:

-Birimlerin tamamının denetiminin çok maliyetli olması,

-Birimlerin tamamının denetiminin çok zaman alması,

-Birimlerin tamamını denetlemenin gereksiz olması ve güvenilirliğin,

denetlenen birim sayısı oranında artmayacak olmasıdır. (Gürbüz, 1995:117).Satın alma süreci gibi bir çok işlem ve belgenin üretildiği bir sürecin

denetiminde, tüm işlem ve belgelerin incelenmesi denetim maliyetini çokyükseltir. Çünkü toplanacak her bir denetim kanıtı ve onun değerlendirilmesiiçin daha fazla personele ve zamana ihtiyaç olacaktır. Denetimi planlanmaaşamasında, satın alma sürecine yönelik “yolsuzluk şüphesi veya yasal gerek-ler” nedeniyle incelenmesi gereken bir kontrol varsa baş denetçi, örneklemeyerine o kontrole yönelik tüm işlem ve belgelerin incelenmesini öngörebilir.

60

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 60

Böyle bir durumda kanıtların tamamına ulaşmak ile sağlanacak fayda, bellibir riski üstlenerek örnekleme yapılarak sağlanacak faydadan fazladır.Toplanacak kanıt sayısına bağlı olarak artan denetim maliyeti, örneklemeyapmanın getirdiği risk ve faydalar karşılaştırılmalıdır. Baş denetçi taramayöntemi ile örnekleme arasındaki tercihlerinde bu fayda maliyet analizini kul-lanarak kararını verebilir.

Örnekleme uygulamasının denetçiye zaman ve maliyet tasarrufu sağla-masının yanında, istatistiksel örneklemenin kullanılmasıyla birlikte örnekle-me riskinin de matematiksel olarak belirlenebilmesine olanak sağlanır. Riskinmatematiksel olarak belirlenmesi bu riske güven duymayı ve sonraki dene-timlerde kullanabilmesine imkan sağlar.

Muhasebede yer alan stoklar, duran varlık, borç ve gider hesapları, “Satınalma Süreci” ile doğrudan ilişkili kalem ve hesaplardır. Bu denetim konusudenetçi için oldukça önemli ve belki de en önemli risk alanlarından biridir.Özellikle stok hesaplarına girişlerin gerçek girişler olup olmadığı ancak içkontrol sisteminin etkinliği ve denetim sonrasında yapılacak mantıklı incele-meleri sonrasında tespit edilebilir (Kaval, 2003:191). Bu nedenle süreçteoluşturulacak güçlü bir iç kontrol ortamı, denetçinin bu hesapların bakiyeleriüzerindeki maddi doğruluk testlerine yönelik denetim yükünü oldukça azalta-caktır. Bu hesaplardaki işlem yoğunluğu da düşünüldüğünde aslında satınalma sürecinde hata ve hile fırsatlarının önünün kesilmesi durumunda denet-çilere çok ciddi anlamda destek verilmiş olacağı yadsınamaz bir gerçektir.

Bu amaçla çalışmada birçok süreçten satın alma süreci seçilmiştir.Çalışmada satın alma süreci tanıtılmış, geleneksel ve elektronik ortamda satınalma süreci yapılarına ve farklarına, satın alma sürecinde kullanılacak belge-lere, satın alma sürecinde işlemlerin akışına ve bu süreçte görev ayrımlarınayukarıda kısaca değinilmiştir. Ayrıca satın alma sürecindeki olası hatalar vefırsatların hileye dönüştürülmesinin önlenmesine ilişkin ne tür kontrol prose-dürlerinin uygulanabileceği ile uygun kontrol prosedürleri kısaca açıklanmış-tır. Denetçinin bu kontrol prosedürlerini değişik amaçlara göre nasıl test ede-ceği temel noktalarıyla gösterilmiştir. Böylece bir işletmedeki en önemlisüreçlerden biri olan satın alma sürecinin süreç işlerken nasıl denetlenebile-ceğine ışık tutulmaya çalışılmıştır.

61

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 61

4.3. Denetimde Kullanılan Örnekleme Yaklaşımları ve NitelikÖrneklemesi

Denetimde en genel örnekleme yaklaşımlarında istatistiksel ve istatistik-

sel olmayan örnekleme ayrımı söz konusudur. Bir sonraki ayrım ise örnekle-

mede ele alınan unsurun türüne göre yapılan “niteliklere göre – niceliklere

göre” örnekleme ayrımıdır. Genel olarak denetimde kontrol testlerinin uygu-

lanmasında niteliklere göre örnekleme türleri kullanılırken, maddilik testle-

rinde niceliklere göre örnekleme türleri kullanılmaktadır.

Denetçinin zaman ve maliyet kaygısıyla satın alma sürecindeki tüm bel-

gelere ulaşıp kontrol prosedürlerinin işleyişini test etmesi beklenemez. Bu

çerçevede denetçinin satın alma sürecindeki kontrol prosedürlerinin başlan-

gıçta bu alanla ilgili belirlenmiş kontrol riskini destekleyip desteklemediğinin

incelenmesi gerekir. Bunun için en mantıklı yol nitelik örneklemesi adı veri-

len örnekleme yaklaşımının kullanılmasıdır.

Nitelik örneklemesi (Attribute Sampling), bir evren içinde belirli nitelik-

teki bir oluşumun oranını (yüzdesini) tahmin etmede kullanılan istatistiksel

bir örnekleme yaklaşımıdır ve genelde kontrol testlerinde başvurulan bir

örnekleme türüdür. Denetçiler bu yaklaşımla, işletmelerin iç kontrol yapıları-

nın etkinliğini ve kontrol prosedürlerinden sapmaların olup olmadığını test

edilebilmektedir (Çömlekçi ve Erdoğan, 1999:126; Messier, 1997: 278).

Nitelik örneklemesinde yukarıda adı geçen bu oran, çeşitli kaynaklarda

“sapma oranı, ortaya çıkma oranı ve hata oranı” gibi adlar alabilmektedir. Bu

oran, evrende olması istenmeyen olaylara yönelik olduğundan genelde sapma

oranı veya hata oranı daha sıklıkla tercih edilmektedir. Çalışmamızda da

sapma oranı olarak ifade edeceğimiz bu oran, belirli niteliği (özelliği) taşıyan

birimlerin, evrenin toplam birim sayısına oranlanmasıyla bulunur. Ayrıca bu

oran nitelik örneklemesinde denetçinin belli bir kontrol riskinde kabul edebi-

leceği maksimum sapma oranını ifade eder ve örneklem büyüklüğü üzerinde

doğrudan etkisi olan önemli bir faktördür (Gray ve Manson, 2008:402-403).Denetçi, nitelik örneklemesi sonucunda elde ettiği verileri değerlendire-

rek şöyle bir karşılaştırma yapacaktır: İlk olarak Ek’te belirtilen tablolarda

62

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 62

hesaplanan üst sapma oranları (ÜSO) o kontrol prosedürü için kabul edilebi-lir sapma oranı (KESO) ile karşılaştırılacaktır. Şayet hesaplanan üst sapmaoranları o kontrol prosedürü için kabul edilebilir sapma oranı aşıyorsa, örnek-lem sonucu o kontrol prosedürünün istenilen güvenilirliği sağlamadığı anla-mına gelmektedir (KESO < Hesaplanan ÜSO). Hesaplanan üst sapma oranıo kontrol prosedürü için kabul edilebilir sapma oranının altında kalıyorsa(KESO > Hesaplanan ÜSO), örneklem sonucu o kontrol prosedürünün isteni-len güvenilirliği sağladığı anlamına gelmektedir ve denetçinin başlangıçtaplanlanmış kontrol riski bu noktada kabul edilir (Kiracı, 2009: 150).

Nitelik örneklemesi satın alma sürecinde kontrol testleri için en uygunörnekleme yaklaşımı olarak kullanılacaktır. Satın alma sürecinde kontrol tes-tiyle ilgili bir örnek olay oluşturularak konu açıklanacaktır.

4.3. Satın alma İşlemlerinin Kontrol Testlerinde Nitelik ÖrneklemesiUygulaması

Zeta Denetim firması, Beta A.Ş.’nin 01.01.2009-31.12.2009 dönemifinansal tablolarının bağımsız denetimini yürütmektedir. Dönem içerisindemüşteri işletme ziyaretleri, kilit personel ile görüşmeler, faaliyetlere yönelikgözlemler ve ilgili alanlara yönelik alınan notlar ve uygulanan soru formla-rıyla Beta işletmesinin satın alma işlemlerine yönelik iç kontrolünün güçlüolduğu ve dolayısıyla düşük bir kontrol riskinin söz konusu olabileceği tespitedilmiştir. Denetçi planladığı bu düşük kontrol riskinin gerçekten değerledi-ği kadar düşük olup olmadığını anlamak için satın alma işlemlerine yönelikkontrol prosedürlerini test edecektir. Bu test sonucu toplanan kanıtlar, TicariMallar ve Ticari Borçlar hesabına ilişkin denetim amaçları için kontrol riski-nin son değerlemesini yapmak için de kullanılacaktır.

Denetçi kontrol testiyle satın alma işlemlerine yönelik müşteri işletmeyönetimi tarafından konulmuş kontrol prosedürlerinin işleyiş etkinliğini nite-lik örneklemesi kullanarak belirlemeye karar vermiştir. Nitelik örneklemesin-deki aşamalara göre örneğimiz aşağıda adım adım anlatılmıştır.

63

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 63

a) Test Amacının Belirlenmesi

Zeta Denetim firmasındaki denetçi, tüm satın alma işlemlerinin eksiksiz

(bütünlük) ve doğru bir şekilde kayda alınmış olmasını test etmek istemekte-

dir. Bir başka deyişle denetçi, kayıt dışı kalmış alış belgelerinin olup olmadı-

ğını, bu belgelerin tutarlarının doğruluğunu ve ayrıca günlük defter ve büyük

deftere yapılan aktarmalar sırasında yanlış hesaba ve/veya yanlış tutarda kayıt

yapılıp yapılmadığını (kayıtsal doğruluk) da test etmek istemektedir.

b) Kontrol Politika ve Prosedürlerinden Sapmaların Tanımlanması

(Niteliklerin ve Sapmaların Belirlenmesi)

Denetçi satın alma işlemlerinin kontrol politika ve prosedürlerini, akış

şemalarıyla ve aldığı notlarla tespit etmiş ve işletmenin satın alma işlemlerin-

de şu kontrol prosedürlerini tespit etmiştir. Bunlar:

• Mal/hizmet talep formunun eksiksiz doldurulması,

• Mal/hizmet talep formunun yetkili birim tarafından onaylanması,

• Satın alma biriminin mal/hizmet talep formuna uygun sipariş formu

düzenlemesi,

• Yetkili bir kişinin düzenlenen sipariş formu ile mal/hizmet talep formu-

nu karşılaştırması,

• Teslim alma; alınan mal/hizmetin sipariş formunda belirtilen mal/hizmet

olup olmadığının incelenmesi,

• Teslim alma bölümündeki yetkili personelce alındı belgesinin düzenlen-

mesi,

• Alındı belgesi ve sipariş emriyle faturanın karşılaştırılması (alındı bel-

gesi; alınan malın cinsini, miktarını, teslim alınan tarihi ve mala ilişkin diğer

bilgileri içeren işletme tarafından düzenlenen belgedir),

• Satın alınan malların talep edilen birime gönderilmesi (veya depoya),

• Alındı belgesi, sipariş formu ve faturaya dayanarak alış raporu hazırlan-

ması ve dosyalanması,

• Faturanın ödenmesi için borçlar/ödemeler bölümüne gönderilmesi,

64

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 64

• Borçlar bölümünün belgeyi incelemesi, makbuz düzenlenmesi ve uygun

bir ödeme yapması (çek, nakit vb.),

o Çekle ödeme söz konusu ise yetkili kişinin imzası gerekmektedir ve bu

yetkiye sahip kişiler tarafından satıcı işletmeye gönderilmelidir. EVD= EFT

kullanılmakta,

o Nakit ödeme söz konusu ise mal alımıyla ilgili ödemenin nakit ödeme

defterine işlenmesi.

• Faturaların iki kez ödenmesini veya hiç ödenmemesini kontrol için,

nakit bölümü tarafından ödeme yapıldıktan sonra “ödendi” “iptal” gibi kaşe-

lenmesi gerekir,

• Makbuzların, satın alma defteri ya da makbuz defterine kaydedilmesi,

Satıcılar Hesabı yardımcı defterleri,

• Satın alma işleminin yetkili bir kişi (satın alma işleminde fiilen yer

almayan) tarafından muhasebeleştirilmesi (Alındı belgesi ve fatura ve de

makbuza göre).

Denetçi bu kontrol prosedürlerinden denetim amacına uygun olarak şu

prosedürleri test etmeye karar vermiştir:

1. Satın alma biriminin mal/hizmet talep formuna uygun siparişformu düzenlemesi: Satın alma birimi, kendisine gelen mal/hizmet talep for-

muna uygun bir şekilde sipariş formu düzenlemelidir. Bu kontrol prosedürü-

ne yönelik sapma, satın alma biriminin uygun olmayan bir sipariş formu

düzenlemesi veya bu formun düzenlenmesinin unutulmasıdır.

2. Teslim alma biriminin, alınan mal/hizmetin sipariş formunda belir-tilen mal/hizmet olup olmadığını incelemesi ve teslim alma bölümündekiyetkili personelce alındı belgesinin düzenlenmesi. Bu kontrol prosedürüne

yönelik sapma, teslim alma biriminin alınan mal/hizmeti kontrol etmemesi

ve/veya eksik veya yanlış alındı belgesinin düzenlenmesidir.

3. Borçlar bölümünün alındı belgesi, sipariş formu ve alış faturasınıinceleyerek makbuz düzenlenmesi ve uygun bir ödeme yapması (çek,

nakit vb.) Bu kontrol prosedürüne yönelik sapma, borçlar bölümünün yanlış

tutarda bir makbuz düzenlemesi ve/veya yanlış bir ödeme yapmasıdır.

65

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 65

4. Satın alma işleminde fiilen yer almayan yetkili bir kişi tarafındansatın alma işlemini alındı belgesi ve fatura ve de makbuza göre muhase-beleştirilmesi. Bu kontrol prosedürüne yönelik sapma satın alma işlerini

yürüten kişinin satın alma işlemlerini de muhasebeleştirmesidir (Yetkili veya

yetkisiz).

c) Evrenin ve Örnekleme Birimlerinin Tanımlanması

Denetçi satın alma işlemlerine yönelik evreni şu şekilde tanımlamıştır:

Evren, işletme tarafından “01.01.2009 -31.12.2009 döneminde alınan

mal/hizmet satın alma işlemlerinde düzenlenen ve sıra numaralı, alındı belge-

leridir. Dönem başından dönem sonuna kadar bu evren içerisinde 1200 adet

02 214’den 03 414’e kadar numaralandırılmış alındı belgesi bulunduğu belir-

lenmiştir.

Örnekleme birimleri temel olarak, satın alma işlemlerinde düzenlenen

alındı belgesidir. Denetçi alındı belgeleri üzerinden satın alma işlemlerini

sipariş formları, alış faturaları ve makbuzlarla karşılaştırma olanağına sahip

olabilir. İşletmede düzenlenen alındı belgelerinin seçilmesinin bir diğer nede-

ni de sıra numaralı olup örnekleme yapmayı kolaylaştırması ve süreçte kritik

bir konumda olmasıdır.

d) Örneklem Büyüklüğünün Belirlenmesi

Denetçi dönem içerisinde müşteri işletmenin satın alma işlemlerine yöne-

lik elde ettiği bulgular çerçevesinde yukarıda belirtilen dört kontrol prosedü-

rü için örneklem büyüklüğünün belirlenmesinde etkili olan unsurları Ek’te

gösterilen örnekleme büyüklüğü tablolarıyla belirlemiştir:

66

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 66

Tablo 2: Beta A.Ş. Satın Alma İşlemleri Nitelik Örneklemesi PlanıÇalışma Kağıdı

Beta AŞ

Satın Alma İşlemlerine Yönelik Kontrol Testleri

Nitelik Örneklemesi Planı Çalışma KağıdıAmaç: Satın alma işlemlerinde bütünlük ve kayıtsal doğruluk amacına

yönelik kontrol prosedürlerinin etkinliğini test etmek

Evren ve örnekleme birimi: 002 214’den 03 414’e kadar sıra numaralı

1200 adet alındı belgesi/ makbuz:/ alış faturasıdır

Seçim Yöntemi: Basit rassal seçim (bilgisayarlı seçim)

Mesela denetçi 1. Kontrol prosedürü için iç kontrole gereğinden fazla

güvenme riskini %10 olarak belirlerken bu kontrol prosedürü için %6’lık bir

sapmayı kabul edeceğini belirlemiş ve geçmiş yıllardan bu kontrol prosedü-

rüyle ilgili evrenin beklenen sapma oranının da %1,5 olabileceğini tespit

etmiştir.

Denetçi örneklem büyüklüğü belirleme tabloları yardımıyla yukarıdaki

kontrol prosedürlerini test etmek için kaç adet alındı belgesi incelemesi

gerektiğini bir başka deyişle satın alma işlemlerinin kontrol testindeki örnek-

lem büyüklüklerini belirlemiştir. Evrenin beklenen sapma oranları denetçinin,

bir önceki yıl aynı işletmenin denetiminde kullandığı rakamların ortalaması

olarak verilmiştir.

67

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

KontrollerNitelikler İç Kontrole Kabul Evrenin Örneklem

Gereğinden Edilebilir Beklenen BüyüklüğüFazla Güvenme Sapma Sapma

Riski Oranı Oranı1.kontrol prosedürü %10 %6 %1,50 642.kontrol prosedürü %10 %6 %1,75 883. kontrol prosedürü %5 %5 %1,25 1244. kontrol prosedürü %5 %5 %1 93

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:58 PM Page 67

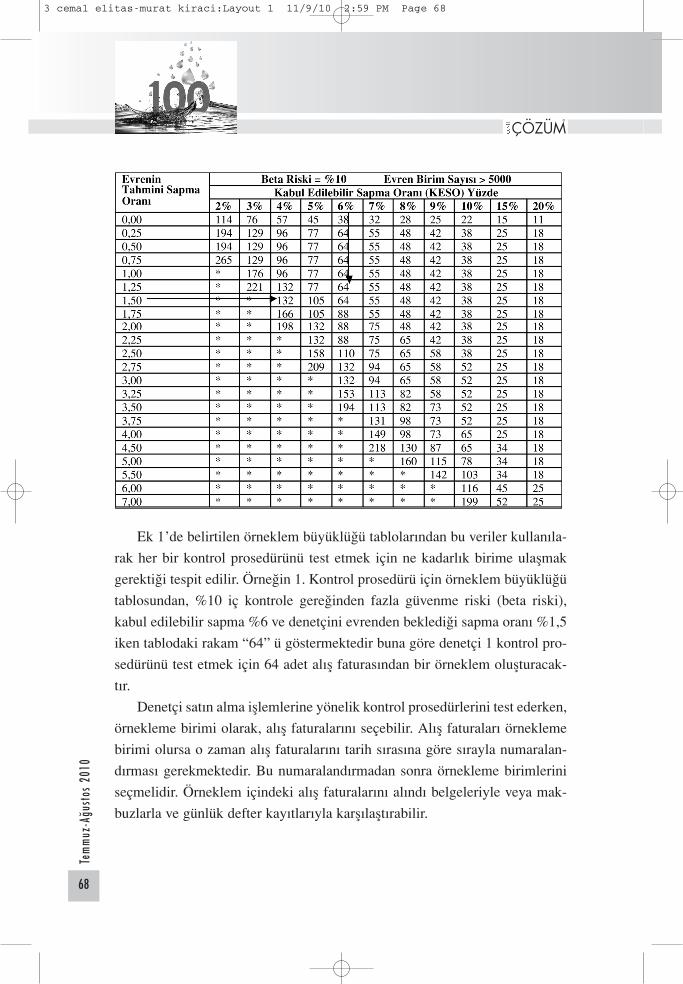

Ek 1’de belirtilen örneklem büyüklüğü tablolarından bu veriler kullanıla-

rak her bir kontrol prosedürünü test etmek için ne kadarlık birime ulaşmak

gerektiği tespit edilir. Örneğin 1. Kontrol prosedürü için örneklem büyüklüğü

tablosundan, %10 iç kontrole gereğinden fazla güvenme riski (beta riski),

kabul edilebilir sapma %6 ve denetçini evrenden beklediği sapma oranı %1,5

iken tablodaki rakam “64” ü göstermektedir buna göre denetçi 1 kontrol pro-

sedürünü test etmek için 64 adet alış faturasından bir örneklem oluşturacak-

tır.

Denetçi satın alma işlemlerine yönelik kontrol prosedürlerini test ederken,

örnekleme birimi olarak, alış faturalarını seçebilir. Alış faturaları örnekleme

birimi olursa o zaman alış faturalarını tarih sırasına göre sırayla numaralan-

dırması gerekmektedir. Bu numaralandırmadan sonra örnekleme birimlerini

seçmelidir. Örneklem içindeki alış faturalarını alındı belgeleriyle veya mak-

buzlarla ve günlük defter kayıtlarıyla karşılaştırabilir.

68

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 68

e) Örnekleme Birimlerinin Seçimi

Denetçi örneklem birimlerinin seçiminde basit rassal seçim yöntemini

kullanmaya karar vermiştir.

1. Kontrol prosedürünü test etmek için toplam 64 adet

2. Kontrol prosedürünü test etmek için toplam 88 adet

3. Kontrol prosedürünü test etmek için toplam 124 adet

4. Kontrol prosedürünü test etmek için toplam 93 adet

Örneklemin temsiliyetini artırmak için denetçi rassal seçim yapmayı ter-

cih etmiştir. Denetçi, örnekleme girecek birimleri, alındı belgelerinin numa-

ralarını başlangıç numarası 02 214 ve son numarası 03 414 olacak şekilde bil-

gisayarda rassal sayı üreteci programıyla en kısa sürede elde etmiştir.

f) Denetim Prosedürlerinin Uygulanması

Denetçi örnekleme birimlerini seçtikten sonra bu birimlere denetim pro-

sedürlerini uygulayarak görüşüne temel oluşturacak kanıtlar elde etmeye çalı-

şacaktır. Denetçi,

1. Kontrol prosedürü için 64 adet alındı belgesini sipariş formuyla karşı-

laştırmış alındı belgesiyle alınan mal/hizmet kadar mı mal/hizmet alınmış ve

sipariş formu yetkili kişilerce düzenlenip düzenlenmediği incelenmiştir.

2. Kontrol prosedürü için 88 adet alındı belgesini, teslim alma bölümünün

alındı belgesinde belirtilen mal/hizmeti alıp almadığı kontrol edilmiş ve yet-

kili bir kişi tarafından alındı belgesinin düzenlenip düzenlenmediği incelen-

miştir.

3. Kontrol prosedürü için 124 adet alındı belgesi incelenerek borçlar bölü-

münün alış faturasını da dikkate alarak buna uygun tutarda makbuz düzenle-

yip düzenlemediği ve buna uygun bir ödemeyi seçip seçmediği incelenmiştir.

4. Kontrol prosedürü için 93 adet alındı belgesi incelenmiş ve satın alma

işlemi satın alma işlemlerinden fiilen yer almayan bir kişi tarafından alındı

belgesi, makbuz ve alış faturasına göre muhasebeleştirilip muhasebeleştiril-

mediği gözlenmiştir.

69

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 69

Denetçi bu alındı belgeleri üzerinde yapmış olduğu kontrol testleri sonu-

cunda bazı kontrol prosedürleriyle ilgili sapmalar bulmuştur. Elde edilen

sonuçlar toplu şekilde bir çalışma kağıdında aşağıdaki Tablo 3’de belgelendi-

rilmiştir.

Tablo 3: BETA A.Ş. Satın Alma İşlemlerine Yönelik ÖrneklemSonuçları

70

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 70

Bu tablodan çıkan sonuçlar şöyle özetlenebilir;

1. kontrol prosedürü için %6 > %5,4 => istenilen güvenilirliği sağlıyor,

2. kontrol prosedürü için %6 > %5,8 => istenilen güvenilirliği sağlıyor,

3. kontrol prosedürü için %5 < %7,2 => istenilen güvenilirliği sağlamıyor,

4. kontrol prosedürü için %5 > %3,3 => istenilen güvenilirliği sağlıyor.

Buna göre denetçinin BETA işletmesinin satın alma işlemlerinde yaptığı

kontrol testlerine yönelik örneklem sonuçları, “Borçlar bölümünün alındı bel-

gesi, sipariş formu ve alış faturasını inceleyerek makbuz düzenlenmesi ve

uygun bir ödeme yapılması“ şeklindeki 3. Kontrol Prosedürüne yönelik plan-

lanmış kontrol riskini desteklememektedir. Borçlar bölümünün yanlış tutarda

makbuz düzenlemesi ve/veya uygun olmayan bir ödeme yapması söz konusu-

dur. Denetçinin işletme yönetimine bu kontrol prosedürleriyle ilgili görüş ve

önerileri olacaktır.

Diğer kontrol prosedürleri için hesaplanan üst sapma oranları kabul edi-

lebilir sapma oranlarından az olduğundan bu noktalar istenilen güvenilirlik

düzeyini desteklemektedir.

Denetçinin bu örneklem sonucundan çıkartacağı en önemli nokta

Uluslararası Denetim Standardı ISA 530’unda (International Standard on

Auditing (ISA) 530, Audit Sampling) denetçilerden istediği sapmaların ana-

lizi ve bir anormallik durumu halinde ek çalışmaların yapılmasıdır. Denetçi

satın alma işlemleriyle ilgili şunu sorgulayacaktır: Borçlar bölümü neden alış

faturalarına ve sipariş formlarına uygun makbuz düzenlemiyor, borçlar bölü-

mü neden yönetimin belirlediği uygun ödeme yöntemini seçmiyor?

Denetçi alındı belgeleri borçlar bölümüne alış faturalarıyla birlikte gön-

derilmemiş olabilir. Alındı belgeleriyle birlikte sipariş formları gönderilme-

miş olabilir veya yanlış alındı belgeleri ve alış faturaları gönderiliyor olabilir.

Aynı zamanda borçlar bölümünde yetkili personel uygun ödeme seçiminde

yönetimin kriterlerini bilmiyor olabilir. Denetçi ilgili personelin bu kontrol

prosedürüne uymayarak sapmaya yol açmasında bir kast’ın olup olmadığını

da değerlendirmelidir.

Bu durum ISA 530 denetim örneklemesi standardı 13. maddesinde aynen

şu şekilde ifade edilmiştir: “Denetçinin, bir örneklem içerisinde keşfetmiş

71

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 71

olduğu bir sapma veya yanlış beyanın anormallik olduğunu düşündüğü çok

ender durumlarda, denetçi, bu tür bir yanlış beyan veya sapmanın, evreni tem-

sil etmediğine dair yüksek seviyede kesinlik elde etmelidir. Denetçi bu kesinlik

derecesini, yanlış beyan veya sapmanın, evrenin geri kalanını etkilemediğine

dair yeterli miktarda ve uygun denetim kanıtı elde etmek amacıyla ilave dene-

tim prosedürleri yürüterek elde edecektir” (IFAC, 2009, ISA 530, 13.md).

Uluslararası denetim standartları gereği denetçi sapmaya neden olan

durumda kasıtlı bir halden şüpheleniyorsa bundan emin olmak için ek dene-

tim prosedürleri uygulamalıdır. Aynı zamanda denetçi, örneğimizdeki bu 3.

Kontrol Prosedürünün evrenin genelini etkilemediği konusunda emin olmak

için de ek denetim prosedürleriyle kanıt toplaması gerekmektedir.

5. GENEL DEĞERLENDİRME VE SONUÇ

Bu inceleme en çok hareket görmesi beklenen döngülerden biri olan satın

alma süreci üzerinde gerçekleştirilmeye çalışılmıştır. Bu çerçevede satın alma

süreci ile ilgili teorik bilgilerin ardından el ile tutulan (manuel) sistemde satın

alma süreci ve elektronik sistemlerde satın alma süreci üzerinde durulmaya

çalışılmıştır. Aralarındaki farklardan bahsedilerek konu satın alma sürecinde

kontrol testleri ve kontrol prosedürlerinin belirlenmesine getirilmiştir. Bu

bölüm de konu hem teorik olarak ele alınmış ve hem de devamında varsa-

yımsal (hipotetik) bir uygulama örneğine yer verilerek uygulamalı olarak da

ele alınmaya çalışılmıştır. Örnek uygulama kapsamında örneklem, örnekle-

min önemi ve gerekliliğinden bahsedilmiştir.

Gerek teorik ve gerekse de uygulamalı söylemlerimiz bize denetimin

devingen yapılarda nasıl uygulanacağına ilişkin fikirler verme ve tespitler

yapma noktasında önemli bilgiler verdiğini söylememiz mümkündür. Ayrıca

çalışmanın devingen yapılarda denetimi ele alması ve bunu hem teorik temel

ve hem de uygulama temeli ile destekleyerek geliştirmesinin de bilgi kullanı-

cıları için yararlı olacağı inancındayız.

Çalışma sonucundaki uygulama örneği bize daha somut bilgiler ve sonuç-

lar vermiştir. Örneğin satın alma sürecindeki aksayan kontrol prosedürünün

72

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 72

ne olduğu tespit edilebilmiş ve buna ilişkin neler yapılabileceğine denetçinin

yoğunlaşması sağlanabilmiştir. Çalışmayla, döngü yaklaşımına göre yapıla-

cak kontrol testlerinde örnekleme uygulamasının kullanımı gösterilmiştir.

Döngü yaklaşımında birden fazla hesap denetim alanına girdiğinden günü-

müzde uygulanması göreli olarak zor olmasına rağmen işletme faaliyetlerine

bütüncül bir gözle bakabilmek için halen tercih edilmektedir. Örnekleme gibi

denetim faaliyetlerine zaman ve maliyet tasarrufu sağlayan teknik bir konu-

nun, döngü yaklaşımıyla yapılacak denetimlerde kullanımının bilinmesi ve

öğrenilmesi; bağımsız denetçilere büyük ölçüde yol gösterecek ve çalışmala-

rında yardımcı olacaktır.

KAYNAKÇA

Arens A. A. ve Loebbecke, J. K. (2000). Auditing: An IntegratedApproach, 8.bs. [y.y.] : Prentice Hall Int. Inc.

Bozkurt, Nejat. (1999). Muhasebe Denetimi. 3. bs. İstanbul : Alfa BasımYayın

Çömlekçi, Ferruh ve Erdoğan Melih, (1999). Muhasebe Denetimi.Eskişehir : Açıköğretim Yayınları

Erdoğan, Melih. (2001). Denetim. Eskişehir [yayl.y].

Gray ve Manson, (2008). The Audit Process ISA Edition. 4.bs. Singapore:

Thomson Pub.

Güredin Ersin, (2007). Denetim ve Güvence Hizmetleri. 11. bs. İstanbul

: Arıkan Yayınları.

IFAC/IAASB, (2009) International Standard on Auditing (ISA) 530

Audit Sampling, (www.ifac.org erişim tarihi: 12.06.2009).

Kaval, Hasan (2003). Muhasebe Denetimi. Ankara : Akademik Denetim

Danışmanlık ve TMM AŞ.

Kiracı, M. (2009). Uluslararası Denetim Standartlarına Göre Örnekleme.Ankara : Detay Yayıncılık

Messier, W. F. Jr. (1997). Auditing; A Systematic Approach. [y.y.] :

McGraw Hill Company.

73

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 73

Robertson Jack C. ve Louwers Timothy J. (1999). Auditing, 9.bs. Boston: Mc

Graw Hill Irwin

Romney, M. B. ve Steinbart, P. J. (2000). Accounting InformationSystems. 8.bs. New Jersey : Prentice Hall.

Whittington O Ray ve Pany Kurt, (2004). Principles of Auditing andOther Assurance Services. 14.bs. Boston : Mc Graw Hill Irwin

*Örneklem büyüklüğü bir çok denetim uygulamasını uygun maliyetteyürütmek için çok büyüktür

74

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

Evrenin Beta Riski = %5 Evren Birim Sayısı > 5000Tahmini Kabul Edilebilir Sapma Oranı (KESO) YüzdeSapma Oranı 2% 3% 4% 5% 6% 7% 8% 9% 10% 15% 20%0,00 149 99 74 59 49 42 36 32 29 19 140,25 236 157 117 93 78 66 58 51 46 30 220,50 * 157 117 93 78 66 58 51 46 30 220,75 * 208 117 93 78 66 58 51 46 30 221,00 * * 156 93 78 66 58 51 46 30 221,25 * * 156 124 78 66 58 51 46 30 221,50 * * 192 124 103 66 58 51 46 30 221,75 * * 227 153 103 88 77 51 46 30 222,00 * * * 181 127 88 77 68 46 30 222,25 * * * 208 127 88 77 68 61 30 222,50 * * * * 150 109 77 68 61 30 222,75 * * * * 173 109 95 68 61 30 223,00 * * * * 195 129 95 84 61 30 223,25 * * * * * 148 112 84 61 30 223,50 * * * * * 167 112 84 76 40 223,75 * * * * * 185 129 100 76 40 224,00 * * * * * * 146 158 89 40 225,00 * * * * * * * * 116 40 306,00 * * * * * * * * 179 50 307,00 * * * * * * * * * 68 37

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 74

% 10 Beta Riskinde KESO Yüzdesine Göre Örnekleme BüyüklüğüBelirleme Tablosu

*Örneklem büyüklüğü birçok denetim uygulamasını uygun maliyette

yürütmek için çok büyüktür

Kaynak: Arens ve Loebbecke, 2000:456

75

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

Evrenin Beta Riski = %5 Evren Birim Sayısı > 5000Tahmini Kabul Edilebilir Sapma Oranı (KESO) YüzdeSapma Oranı 2% 3% 4% 5% 6% 7% 8% 9% 10% 15% 20%0,00 114 76 57 45 38 32 28 25 22 15 110,25 194 129 96 77 64 55 48 42 38 25 180,50 194 129 96 77 64 55 48 42 38 25 180,75 265 129 96 77 64 55 48 42 38 25 181,00 * 176 96 77 64 55 48 42 38 25 181,25 * 221 132 77 64 55 48 42 38 25 181,50 * * 132 105 64 55 48 42 38 25 181,75 * * 166 105 88 55 48 42 38 25 182,00 * * 198 132 88 75 48 42 38 25 182,25 * * * 132 88 75 65 42 38 25 182,50 * * * 158 110 75 65 58 38 25 182,75 * * * 209 132 94 65 58 52 25 183,00 * * * * 132 94 65 58 52 25 183,25 * * * * 153 113 82 58 52 25 183,50 * * * * 194 113 82 73 52 25 183,75 * * * * * 131 98 73 52 25 184,00 * * * * * 149 98 73 65 25 184,50 * * * * * 218 130 87 65 34 185,00 * * * * * * 160 115 78 34 185,50 * * * * * * * 142 103 34 186,00 * * * * * * * * 116 45 257,00 * * * * * * * * 199 52 25

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 75

EK 2: Nitelik Örneklemesinde Örneklem SonuçlarınınDeğerlendirilmesinde Kullanılan Tablolar

76

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

İç Kontrole Gereğinden Fazla Güvenme (Beta) Riski %5Örneklem Bulunan Gerçek Sapmaların SayısıBüyüklüğü 0 1 2 3 4 5 6 7 8 9 1025 11,3 17,6 * * * * * * * * *30 9,5 14,9 19,5 * * * * * * * *35 8,2 12,9 16,9 * * * * * * * *40 7,2 11,3 14,9 18,3 * * * * * * *45 6,4 10,1 13,3 16,3 19,2 * * * * * *50 5,8 9,1 12,1 14,8 17,4 19,9 * * * * *55 5,3 8,3 11,0 13,5 15,9 18,1 * * * * *60 4,9 7,7 10,1 12,4 14,6 16,7 18,8 * * * *65 4,5 7,1 9,4 11,5 13,5 15,5 17,4 19,3 * * *70 4,2 6,6 8,7 10,7 12,6 14,4 16,2 18,0 19,7 * *75 3,9 6,2 8,2 10,0 11,8 13,5 15,2 16,9 18,4 20,0 *80 3,7 5,8 7,7 9,4 11,1 12,7 14,3 15,8 17,3 18,8 *90 3,3 5,2 6,8 8,4 9,9 11,3 12,7 14,1 15,5 16,8 18,1100 3,0 4,7 6,2 7,6 8,9 10,2 11,5 12,7 14,0 15,2 16,4125 2,4 3,7 4,9 6,1 7,2 8,2 9,3 10,3 11,3 12,2 13,2150 2,0 3,1 4,1 5,1 6,0 6,9 7,7 8,6 9,4 10,2 11,0200 1,5 2,3 3,1 3,8 4,5 5,2 5,8 6,5 7,1 7,7 8,3

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 76

*Olası evren sapma oranının üst sınırı %20’den fazladır

Kaynak: Arens ve Loebbecke, 2000:457

77

Temm

uz-A

ğusto

s20

10

ÇÖZÜM®

İç Kontrole Gereğinden Fazla Güvenme (Beta) Riski %10Örneklem Bulunan Gerçek Sapmaların SayısıBüyüklüğü 0 1 2 3 4 5 6 7 8 9 1020 10,9 18,1 * * * * * * * * *25 8,8 14,7 19,9 * * * * * * * *30 7,4 12,4 16,8 * * * * * * * *35 6,4 10,7 14,5 18,1 * * * * * * *40 5,6 9,4 12,8 15,9 19,0 * * * * * *45 5,0 8,4 11,4 14,2 17,0 19,6 * * * * *50 4,5 7,6 10,3 12,9 15,4 17,8 * * * * *55 4,1 6,9 9,4 11,7 14,0 16,2 18,4 * * * *60 3,8 6,3 8,6 10,8 12,9 14,9 16,9 18,8 * * *70 3,2 5,4 7,4 9,3 11,1 12,8 14,6 16,2 17,9 19,5 *80 2,8 4,8 6,5 8,3 9,7 11,3 12,8 14,3 15,7 17,2 18,690 2,5 4,3 5,8 7,3 8,7 10,1 11,4 12,7 14,0 15,3 16,6100 2,3 3,8 5,2 6,6 7,8 9,1 10,3 11,5 12,7 13,8 15,0120 1,9 3,2 4,4 5,5 6,6 7,6 8,6 9,6 10,6 11,6 12,5160 1,4 2,4 3,3 4,1 4,9 5,7 6,5 7,2 8,0 8,7 9,5200 1,1 1,9 2,6 3,3 4,0 4,6 5,2 5,8 6,4 7,0 7,6

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 77

78

3 cemal elitas-murat kiraci:Layout 1 11/9/10 2:59 PM Page 78