Embed Size (px)

Citation preview

Situación presente y futuro inmediatoSituación presente y futuro inmediato

Situación Energética Argentina 2005Situación Energética Argentina 2005Posibles problemas de abastecimientoPosibles problemas de abastecimiento

Propuestas de SolucionesPropuestas de Soluciones

Ing. GERARDO RABINOVICHIng. GERARDO RABINOVICH

Buenos Aires, 17 de Mayo de 2006Buenos Aires, 17 de Mayo de 2006

Índice

1 Antecedentes

2 “Situación Energética de la República Argentina Año 2005”

Informe realizado por el Departamento Técnico del I.A.E. “GeneralMosconi”, Marzo 2006

3 Futuro Inmediato

4 Conclusiones y Propuestas

Año 2003: Agenda Energética IAE.

Modelo energético agotado. Nueva Política energética para un desarrollo sustentable en el mediano y largo plazo. Plan Energético. Vacíos en la legislación. Fortalecer instituciones sectoriales.

Año 2004: Crisis estructural del sistema energético

El gas natural no puede sostener el crecimiento del sector energético.

Ausencia de inversiones en generación eléctrica

Fuerte crecimiento de la demanda

Caída en la producción de hidrocarburos y en la relación R/P

Antecedentes

Crecimiento económico de la Argentina 1998 - 2005

Antecedentes

Año Millones de pesos 1993 Variación1998 288.1231999 278.369 -3,4%2000 276.173 -0,8%2001 263.997 -4,4%2002 235.236 -10,9%2003 256.023 8,8%2004 279.141 9,0%2005 304.815 9,2%

Fuente: INDEC Estimación del Producto Interno BrutoMillones de pesos, a precios de 1993

Producto Bruto Interno (PBI)

Crecimiento PBI 2005/1998:5,8%

200.000

220.000

240.000

260.000

280.000

300.000

320.000

1998 1999 2000 2001 2002 2003 2004 2005

a) Petróleo y Combustibles

b) Gas Natural

c) Energía Eléctrica

d) Tendencias

“Situación Energética de la República Argentina Año 2005”Informe realizado por el Departamento Técnico del I.A.E. “GeneralMosconi”, Marzo 2006

Precios Internacionales de Petróleo Crudo

Evolución del Precio Spot del Petróleo WTI 1989 - 2005

010203040506070

1989 1991 1993 1995 1997 1999 2001 2003 2005

U$S/

barr

il

Fuente: BP Statistical Review; Platt's, Oilnergy

El precio promedio del petróleo crudo de referencia tipo WTI es el siguiente:2006 – Primeros dos meses 64,73 u$s/b2005 – 56,81 u$s/b2004 – 41,68 u$s/b2003 – 31,07 u$s/b

Precios Internacionales de Petróleo Crudo

Proyecciones del precio internacional del petróleo WTI –Mercados de Futuros

Fuente: Total Trading

Caída continua de la producción desde 1998. En 2005 se redujo un 4,7%.Caída de las exportaciones 2005: 17,0% menor que en 2004.Petróleo procesado en el año 2005: 31,0 millones de m3, (-0,6%).

Petróleo Crudo

PETROLEO CRUDO (Miles de m3)2002 2003 2004 2005 Var. 05/04 Var 05/02

Producción 43,819 42,986 40,437 38,541 -4.7% -12.0%Elaboración 29,028 30,282 31,186 31,004 -0.6% 6.8%Exportaciones 15,461 13,336 10,237 8,493 -17.0% -45.1%Fuente: Secretaría de Energía y elaboración IAE

37.000

38.000

39.000

40.00041.000

42.000

43.000

44.000

45.000

2002 2003 2004 20057.000

9.000

11.000

13.000

15.000

17.000

2002 2003 2004 2005

Producción (MmProducción (Mm33)) Exportación (MmExportación (Mm33))

Caída de Reservas Probadas Petróleo en 2004 – 13,2%Caída de Reservas Probadas Gas Natural en 2004 – 12,8%

Actividad exploratoria muy limitada. En promedio 34 pozos/año entre 1999 y 2004. En 2005, ligero crecimiento a 61 pozos.

Reservas Probadas

200.000

250.000

300.000

350.000

400.000

450.000

500.000

550.000

1989 1991 1993 1995 1997 1999 2001 2003

Miles de m3

Máximo

Mínimo

Reservas Petróleo (MmReservas Petróleo (Mm33))

400.000

450.000

500.000

550.000

600.000

650.000

700.000

750.000

800.000

1989 1991 1993 1995 1997 1999 2001 2003

Millones de m3

Período 1 Período 2 Período 3

Reservas Gas Natural (MmReservas Gas Natural (Mm33))

Reservas de Hidrocarburos

Total País

0

5

10

15

20

25

30

35

1989 1991 1993 1995 1997 1999 2001 2003

Años

Petróleo Gas Natural

Los recursos no renovables son, en términos relativos, cada vez más escasos.

R/P PETROLEO

2004 9,1 años

R/P GAS NATURAL

2004 10,2 años

Demanda: En 2005 las ventas de combustibles al mercado interno de gas oil, naftas y GNC creció un 6,9%.

Gas Oil: 12,0 millones de m3, + 7,7%.

Nafta Súper: 3,2 millones de m3, + 13,1%

GNC fue de 3.167,8 millones de m3; +3,4%

Exportaciones: combustibles líquidos -gas oil y naftas: - 14,8%

Combustibles Líquidos

9.0009.500

10.00010.50011.000

11.50012.000

12.50013.000

2002 2003 2004 2005

Gas Oil (MmGas Oil (Mm33) ) -- VentasVentas

2.500

2.600

2.700

2.800

2.900

3.000

3.100

3.200

2002 2003 2004 2005

Nafta Súper (MmNafta Súper (Mm33) ) -- VentasVentas

Combustibles Líquidos

Nafta Súper (MmNafta Súper (Mm33))Gas Oil (MmGas Oil (Mm33))

Nafta Común (MmNafta Común (Mm33))

Fuente: Secretaría de EnergíaFuente: Secretaría de Energía

Exportaciones

0200400600800

1.0001.2001.4001.6001.800

2002 2003 2004 2005

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2002 2003 2004 2005

700

900

1.100

1.300

1.500

1.700

1.900

2.100

2002 2003 2004 2005

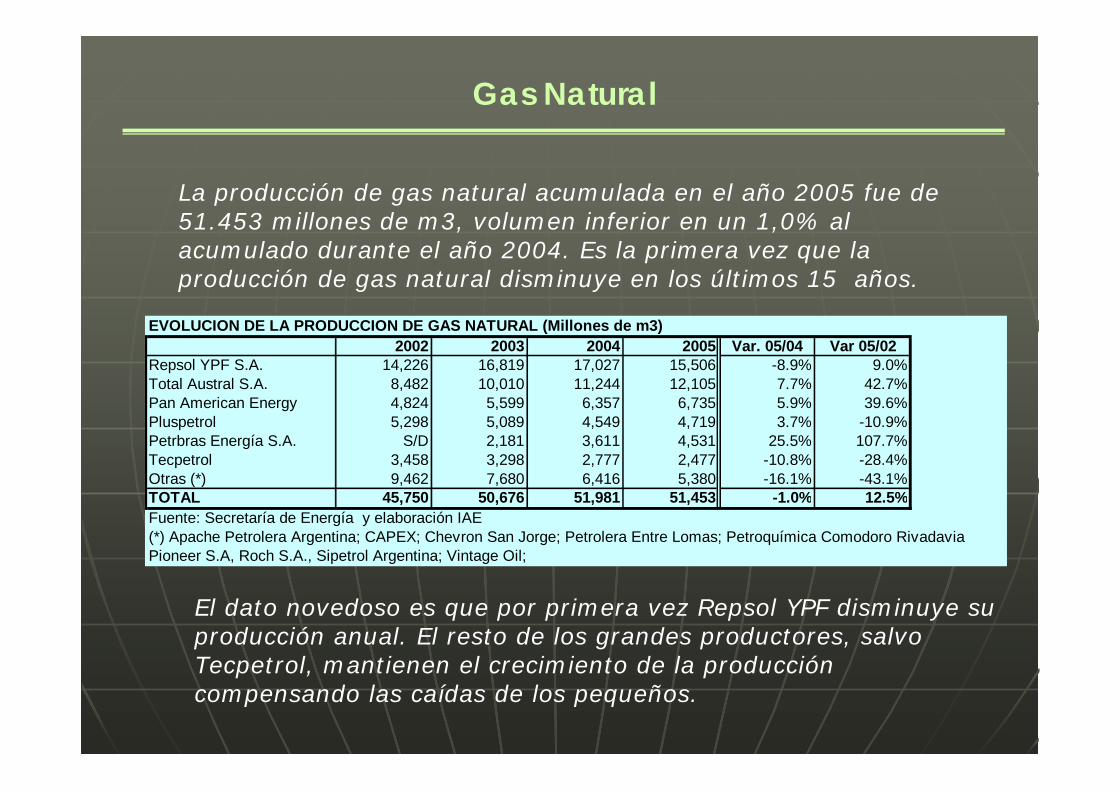

La producción de gas natural acumulada en el año 2005 fue de 51.453 millones de m3, volumen inferior en un 1,0% al acumulado durante el año 2004. Es la primera vez que la producción de gas natural disminuye en los últimos 15 años.

Gas Natural

El dato novedoso es que por primera vez Repsol YPF disminuye su producción anual. El resto de los grandes productores, salvo Tecpetrol, mantienen el crecimiento de la producción compensando las caídas de los pequeños.

EVOLUCION DE LA PRODUCCION DE GAS NATURAL (Millones de m3)2002 2003 2004 2005 Var. 05/04 Var 05/02

Repsol YPF S.A. 14,226 16,819 17,027 15,506 -8.9% 9.0%Total Austral S.A. 8,482 10,010 11,244 12,105 7.7% 42.7%Pan American Energy 4,824 5,599 6,357 6,735 5.9% 39.6%Pluspetrol 5,298 5,089 4,549 4,719 3.7% -10.9%Petrbras Energía S.A. S/D 2,181 3,611 4,531 25.5% 107.7%Tecpetrol 3,458 3,298 2,777 2,477 -10.8% -28.4%Otras (*) 9,462 7,680 6,416 5,380 -16.1% -43.1%TOTAL 45,750 50,676 51,981 51,453 -1.0% 12.5%Fuente: Secretaría de Energía y elaboración IAE(*) Apache Petrolera Argentina; CAPEX; Chevron San Jorge; Petrolera Entre Lomas; Petroquímica Comodoro RivadaviaPioneer S.A, Roch S.A., Sipetrol Argentina; Vintage Oil;

Demanda: El volumen de gas natural entregado por las distribuidoras acumulado durante el año 2005 se incrementó un 3,5 % respecto del mismo período del año anterior.En los primeros 3 meses de este año el crecimiento es de 4,2%

Mayor importación de gas de Bolivia y reducción de los volúmenesexportados (principalmente a Chile) respecto al año anterior.

Gas Natural

44.000

46.000

48.000

50.000

52.000

54.000

2002 2003 2004 2005

Producción (MMmProducción (MMm3 3 ))

22.000

24.000

26.000

28.000

30.000

2002 2003 2004 2005

Demanda InternaDemanda Interna (MMm(MMm33))

Gas Natural

DEMANDA INTERNA DE GAS NATURAL (Millones de m3)2002 2003 2004 2005 Var. 05/04 Var 05/02

Residencial 7,381 7,727 7,738 8,350 7.9% 13.1%Comercial 987 1,028 1,120 1,109 -1.0% 12.4%Industrial 9,797 10,683 11,221 11,305 0.7% 15.4%Centrales Eléctricas 7,784 8,751 10,344 10,714 3.6% 37.6%GNC 2,040 2,639 3,045 3,168 4.0% 20.0%TOTAL 27,989 30,828 33,468 34,646 3.5% 23.8%Fuente: ENARGAS y elaboración IAE

Durante 2005 la demanda del Sector Residencial creció casi un 8% en relación al año anterior.

Estas tendencias contradicen la suposición que la industria habría incrementado fuertemente sus consumos de gas, y cuestiona el enfoque de la política de precios y uso racional de la energía (PURE) adoptada durante este período.

Exportaciones: El volumen total de gas exportado en 2005 disminuyó un 11,1% respecto al total exportado en el año 2004.

Importaciones: El volumen de gas importado desde Bolivia durante el año 2005 fue de 1.720,8 millones de m3, un 116,6% superior al importado durante el año 2004. El volumen de importación en el último año representó el 3,3% de la produccióndel país.

Gas Natural

5.500

6.000

6.500

7.000

7.500

2002 2003 2004 2005

Exportación (MMmExportación (MMm33))

0

500

1.000

1.500

2.000

2002 2003 2004 2005

Importación (MMmImportación (MMm33))

Las exportaciones a Chile disminuyeron un 12,8% en el año 2005, afectando principalmente al gasoducto Gas Andes que alimenta a la ciudad de Santiago.

También cayeron casi un 24% las exportaciones de gas natural a Brasil, las que han disminuido también en relación al año 2002.

Gas Natural

DESTINO DE LAS EXPORTACIONES (Millones de m3)2002 2003 2004 2005 Var. 05/04 Var 05/02

Chile 5,368 6,286 6,730 5,871 -12.8% 9.4%Gas Andes 2,094 2,479 2,860 1,974 -31.0% -5.7%Norandino 521 832 806 877 8.8% 68.3%Methanex (Pan Am) 727 661 633 600 -5.2% -17.5%Methanex (YPF) 608 586 550 686 24.7% 12.8%Methanex (Sipetrol) 441 529 569 463 -18.6% 5.0%Atacama 680 855 914 920 0.7% 35.3%Pacífico 297 344 398 351 -11.8% 18.2%Brasil - Uruguayana 550 519 448 342 -23.7% -37.8%Uruguay 22 68 119 277 132.8% 307.4%Petrouruguay 21 30 37 29 -21.6% 38.1%Cruz del Sur 1 38 82 248 202.4% 552.6%TOTAL 5,940 6,873 7,297 6,490 -11.1% 9.3%Fuente: ENARGAS y elaboración IAE

Generación de energía eléctrica total 92.176 GWh en 2005, + 5,8%.

Demanda de energía total año 2005: 87.778 GWh, + 5,8%

Primeros tres meses 2006: +7,2%

Energía Eléctrica

70.000

75.000

80.000

85.000

90.000

95.000

2002 2003 2004 2005

Generación (GWhGeneración (GWh))

70.000

75.000

80.000

85.000

90.000

2002 2003 2004 2005

Demanda (GWh)Demanda (GWh)

DEMANDA DE POTENCIA MAXIMAEVOLUCION DE LA DEMANDA DE POTENCIA MAXIMA DEL MEM (MW)

2002 2003 2004 2005 (*) Var. 05/04 Var 05/02Potencia Máxima 13,481 14,359 15,032 16,143 7.4% 19.7%

Mes del Año Feb-Mar Jul Dic DicFuente: CAMMESA, Estadísticas y elaboración IAE

POTENCIA NOMINAL EN EL MEM - MW

MEMTV TG CC TERM HI NU TOT

2005 4496 2083 6299 12882 9415 1005 233022004 4526 2098 6299 12927 9100 1005 230322003 4515 2138 6296 12953 9021 1005 229792002 4515 2022 6271 12812 9021 1005 228382001 4515 2039 5856 12414 8925 1005 22344

Fuente: CAMMESA

Energía Eléctrica

POTENCIA FIRME EN EL MEM - MWTV TG CC TERM HI NU TOT

2005 3147 1708 5165 10020 5837 1005 16863Nota: Indisponibilidad TV: 30%; CC y TG: 18%;

Hidráulicas: Potencia firma año hidrológico pobre

Energía Eléctrica

Carga Máxima PronosticadaCarga Máxima PronosticadaMercado Eléctrico MayoristaMercado Eléctrico Mayorista

FEBRERO 2006: 16.753 MW – NUEVO MAXIMO

Exportación: 1.800 GWh, cayendo un 13,0% respecto del año 2004.

Importación: la importación de energía eléctrica en el año 2005 creció un 11,2% respecto del año 2004.

0

500

1.000

1.500

2.000

2.500

2002 2003 2004 2005

Exportación Exportación Energía Energía Eléctrica Eléctrica (GWh)(GWh)

0

500

1.000

1.500

2.000

2.500

2002 2003 2004 2005

Importación Energía Importación Energía Eléctrica Eléctrica (GWh)(GWh)

Energía Electrica

CONSUMO DE COMBUSTIBLES PARA PRODUCCION DE ELECTRICIDAD

Energía Electrica

CONSUMO DE COMBUSTIBLES2002 2003 2004 2005 (*) Var. 05/04 Var 05/02

Gas Natural (Gm3) 6.15 8.17 9.61 10.04 4.5% 63.3%Fuel Oil (Mil Ton.) 39.4 85.4 828.4 1,130.8 36.5% 2770.1%Gas Oil (Mil Ton) 14.9 14.2 91.9 51.8 -43.6% 247.7%Carbón (Mil Ton) 61.5 91.4 351.6 626.7 78.2% 919.0%Fuente: CAMMESA, Estadísticas y elaboración IAE

Incremento en el consumo del fuel oil, como consecuencia de la crisis de abastecimiento del gas natural. También se observan fuertes incrementos en el consumo de carbón mineral y en menor medida del gas oil

Tendencias

a 1 ) Demanda de Energía Eléctrica

a 2 ) Generación de Energía Eléctrica

b 1 ) Demanda de Gas Natural

b 2 ) Producción de Gas Natural

b 3 ) Exportación de Gas Natural

b 4 ) Importación de Gas Natural

c 1 ) Producción de Petróleo

c 2 ) Exportación de Petróleo

d 1 ) Ventas al mercado interno de Gas Oil

d 2 ) Ventas al mercado interno de Nafta Super

d 3 ) Exportación Combustibles (Nafta y Gas Oil)

d 4 ) Ventas al mercado interno de GNC

Panorama del Sector Energético

EL SECTOR ENERGETICO ARGENTINO SE ENCUENTRA INMERSO EN UNA CRISIS ESTRUCTURAL DE UNA PROFUNDIDAD INSOSPECHADA.

NO EXISTE CERTEZA RESPECTO DE LA ENTRADA EN SERVICIO DE NUEVAS CENTRALES ELECTRICAS.

LAS RESERVAS DE GAS NATURAL NO PUEDEN SOSTENER LOS COMPROMISOS INTERNOS Y EXTERNOS Y MENOS AUN EL CRECIMIENTO DE LA DEMANDA.

LA CAIDA DE LA PRODUCCION Y DE LAS EXPORTACIONES DE PETROLEO INTRODUCEN UN NUEVO PROBLEMA.

LAS POLITICAS IMPLEMENTADAS DESDE EL AÑO 2003 EN ADELANTE SIRVEN PARA ADMINISTRAR LA CRISIS EN LO INMEDIATO. NO RESUELVEN LOS PROBLEMAS DE FONDO.

Panorama del Sector Energético

EN DICIEMBRE DE 2006 FINALIZAN LOS ACUERDOS DE NORMALIZACION DE PRECIOS EN BOCA DE POZO DEL GAS NATURAL.

LAS RENEGOCIACIONES DE LOS CONTRATOS DE LAS EMPRESAS DE SERVICIOS PUBLICOS SE ENCUENTRAN PARALIZADAS, AUN LAS QUE CUENTAN CON ACUERDOS TRANSITORIOS.

EL SECTOR ELECTRICO, SEGÚN LA NORMATIVA DEBERIA SER NORMALIZADO A PARTIR DEL 2007.

CUAL ES EL SIGNIFICADO DEL TERMINO “NORMALIZACION” CUANDO LOS MARCOS REGULATORIOS HAN SIDO PROFUNDAMENTE AFECTADOS?

Panorama del Sector Energético

NO SE APRECIA UN CUERPO ORDENADO DE IDEAS Y MEDIDAS, ES DECIR UNA POLITICA Y SU MATERIALIZACION EN UN PLAN, QUE PERMITAN VISUALIZAR EN EL CORTO PLAZO CAMBIOS EN LA TENDENCIA DECLINANTE DEL SECTOR ENERGETICO DE LA ARGENTINA, SITUACION QUE ES GRAVE ANTE LA FORTALEZA DEL CRECIMIENTO ECONOMICO Y, COMO HEMOS VISTO, DEL CRECIMIENTO DE LA DEMANDA.

LAS LEYES SANCIONADAS Y LAS ACCIONES EN EJECUCION NO ACLARAN INCERTIDUMBRES:

PLAN ENERGETICO 2004-2008PLAN FEDERAL DE TRANSPORTE DE ENERGIA ELECTRICADECRETOS 180/181 – GAS NATURALCREACION DE ENARSALEY DE CARGOS ESPECIFICOSLEY DE BIOCOMBUSTIBLESPROYECTO DE LEY DE HIDROGENOPROYECTO DE LEY DE INCENTIVOS A LA EXPLORACION DE HIDROCARBUROS.

Perspectivas de corto plazo: Gas Natural

GAS NATURAL:GAS NATURAL:PROYECCION DE LA DEMANDA TOTALPROYECCION DE LA DEMANDA TOTAL

Fuente: Elaboración Propia

NOTA: (1) Pronósticos realizados con hidrología media

PROYECCION DE LA DEMANDA DE GAS NATURAL

40

60

80

100

120

140

160

180

Enero Marzo Mayo Julio Septiembre Noviembre

Millones de m3/día

2003

2004

2005

2006

2007

2008

2009

Capacidad de Transporte 2005

Capacidad de Transporte Final

Perspectivas de corto plazo: Gas Natural

Las restricciones sobre el sistema de abastecimiento de gas Las restricciones sobre el sistema de abastecimiento de gas natural se confirman e irán “in crescendo” en el futuro.natural se confirman e irán “in crescendo” en el futuro.

Un nuevo gasoducto que entre en operaciones en el año Un nuevo gasoducto que entre en operaciones en el año 2007 con capacidad máxima de 30 millones de m3/día 2007 con capacidad máxima de 30 millones de m3/día permitiría hacer frente a la demanda hasta el año 2009.permitiría hacer frente a la demanda hasta el año 2009.

Ese nuevo gasoducto no podría partir de yacimientos Ese nuevo gasoducto no podría partir de yacimientos argentinos ya que no existen suficientes reservas libres argentinos ya que no existen suficientes reservas libres para su vida útil estimada en 20para su vida útil estimada en 20--25 años.25 años.

El incremento del abastecimiento de gas natural desde El incremento del abastecimiento de gas natural desde Bolivia es una prioridad estratégica para la Argentina.Bolivia es una prioridad estratégica para la Argentina.

Perspectivas de corto plazo: Gas Natural

La importación de 7 millones de m3/día de gas natural a La importación de 7 millones de m3/día de gas natural a 3,2 3,2 u$su$s MBtuMBtu, significación un ingreso para Bolivia de 300 , significación un ingreso para Bolivia de 300 millones de millones de u$su$s este añoeste año

La importación de 30 millones de m3/día al mismo precio La importación de 30 millones de m3/día al mismo precio implican un ingreso de divisas de 1.300 millones de implican un ingreso de divisas de 1.300 millones de u$su$sanuales para Bolivia.anuales para Bolivia.

Las exportaciones anuales de Bolivia en 2004 fueron de Las exportaciones anuales de Bolivia en 2004 fueron de 2.500 millones de 2.500 millones de u$su$s, más de la mitad corresponde a , más de la mitad corresponde a exportaciones de gas a Brasil.exportaciones de gas a Brasil.

Concretar proyectos de exportación a Argentina implican en el corto plazo incrementar en un 50% los ingresos de Bolivia.

Evolución Precio Gas Natural Henry Hub

Precio promedio 2006 (EneroPrecio promedio 2006 (Enero--Abril): 7,5 Abril): 7,5 u$su$s//MBtuMBtu

EVOLUCION DEL PRECIO DEL WTI - GAS NATURAL HENRY HUBABRIL 2000 - FEBRERO 2006

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

30/03/2000 30/09/2000 30/03/2001 30/09/2001 30/03/2002 30/09/2002 30/03/2003 30/09/2003 30/03/2004 30/09/2004 30/03/2005 30/09/2005 30/03/2006

u$s/

barr

il

WTI u$s/barril Gas Natural u$s/barril Lineal (Gas Natural u$s/barril)

Evolución Precio Gas Natural Henry Hub vs. Proyectos alternativos de exportación Bolivia

Precio promedio 2006 (EneroPrecio promedio 2006 (Enero--Abril): 7,5 Abril): 7,5 u$su$s//MBtuMBtu;;Precio promedio 2005: 8,97 Precio promedio 2005: 8,97 u$su$s//MBtuMBtuPrecio promedio 2004: 5,90 Precio promedio 2004: 5,90 u$su$s//MBtuMBtuPrecio promedio 2003: 5,46 Precio promedio 2003: 5,46 u$su$s//MBtuMBtuPrecio promedio 2002: 3,36 Precio promedio 2002: 3,36 u$su$s//MBtuMBtu

NetNet--back Gas Bolivia a mercados del Norteback Gas Bolivia a mercados del Norte::Deducir 3 Deducir 3 u$su$s//MBtuMBtu –– Proyecto de licuefacciónProyecto de licuefacciónDeducir 1,5 Deducir 1,5 u$su$s//MBtuMBtu –– Transporte hasta salida marítimaTransporte hasta salida marítima

Argentina debe conducir una negociación técnica previa a la Argentina debe conducir una negociación técnica previa a la definición política de los funcionarios. No regateo de precios.definición política de los funcionarios. No regateo de precios.Monto comprometido en una operación a 25 años:Monto comprometido en una operación a 25 años:32 mil millones de 32 mil millones de u$su$s (gas a 3,2 (gas a 3,2 u$su$s//MBtuMBtu).).

LA MAYOR VALORIZACION PARA BOLIVIA SE OBTIENE LA MAYOR VALORIZACION PARA BOLIVIA SE OBTIENE VENDIENDO EL GAS NATURAL A BRASIL Y ARGENTINA.VENDIENDO EL GAS NATURAL A BRASIL Y ARGENTINA.

Perspectivas de corto plazo: Energía Eléctrica

1)1) Si el año hidrológico es pobre, difícilmente se pueda Si el año hidrológico es pobre, difícilmente se pueda satisfacer la demanda máxima del Sistema en el 2006. El satisfacer la demanda máxima del Sistema en el 2006. El sistema eléctrico no tiene reserva.sistema eléctrico no tiene reserva.

2)2) Incorporación de dos Ciclos Combinados de 800 MW deben Incorporación de dos Ciclos Combinados de 800 MW deben despejar las siguientes incertidumbres: a) Financiamiento, despejar las siguientes incertidumbres: a) Financiamiento, b) Contrato de abastecimiento de gas natural por las b) Contrato de abastecimiento de gas natural por las restricciones ya comentadas, c) fecha de inicio de la restricciones ya comentadas, c) fecha de inicio de la construcción;construcción;

3)3) Resolución 1866/2005: 3,6 $/Resolución 1866/2005: 3,6 $/MWhMWh permitirá recaudar permitirá recaudar cerca de 120 millones de cerca de 120 millones de u$su$s/año./año.

4)4) La finalización de La finalización de AtuchaAtucha II y la elevación de la cota de II y la elevación de la cota de YacyretáYacyretá a 83 metros sería factible a partir del año 2009, a 83 metros sería factible a partir del año 2009, pero aún se mantiene la incertidumbre sobre su ejecución.pero aún se mantiene la incertidumbre sobre su ejecución.

CONCLUSIONES

1)1) El modelo energético argentino de los años ’90 está El modelo energético argentino de los años ’90 está agotado. Se hace necesario plantear un nuevo modelo que agotado. Se hace necesario plantear un nuevo modelo que haga frente a los desafíos planteados.haga frente a los desafíos planteados.

2)2) El desarrollo en base a la penetración continua del gas El desarrollo en base a la penetración continua del gas natural ya no es sustentable. Es necesario implementar natural ya no es sustentable. Es necesario implementar reformas profundas para lograr un abastecimiento reformas profundas para lograr un abastecimiento energético sustentableenergético sustentable

3)3) El paradigma energético de la Argentina ya está El paradigma energético de la Argentina ya está cambiando: esto implica que de un concepto de abundancia cambiando: esto implica que de un concepto de abundancia relativa del recurso gas natural a precios bajos, pasamos a relativa del recurso gas natural a precios bajos, pasamos a un recurso escaso con precios crecientes en un plazo un recurso escaso con precios crecientes en un plazo previsible.previsible.

DIEZ PROPUESTAS COMO POLITICAS DE ESTADO

1)1) El desarrollo de una nueva política energética de largo El desarrollo de una nueva política energética de largo plazo como POLITICA DE ESTADO, es imprescindible.plazo como POLITICA DE ESTADO, es imprescindible.

2)2) Ejecución de un Plan Estratégico Energético con año Ejecución de un Plan Estratégico Energético con año horizonte 2025. Reducir la vulnerabilidad energética del horizonte 2025. Reducir la vulnerabilidad energética del país.país.

3)3) Realizar una Reingeniería de las Instituciones Sectoriales Realizar una Reingeniería de las Instituciones Sectoriales para el cumplimiento de estos objetivos. Normalización de para el cumplimiento de estos objetivos. Normalización de los Entes Reguladores y fortalecimiento de la Secretaría de los Entes Reguladores y fortalecimiento de la Secretaría de Energía.Energía.

4)4) Nueva Ley de Hidrocarburos, moderna, diseño del Plan Nueva Ley de Hidrocarburos, moderna, diseño del Plan Exploratorio de Reservas y definición de un nuevo Modelo Exploratorio de Reservas y definición de un nuevo Modelo de Contrato de Asociación en reemplazo de las concesiones de Contrato de Asociación en reemplazo de las concesiones actuales;actuales;

5)5) Nuevos marcos Nuevos marcos regulatoriosregulatorios para la industria eléctrica y del para la industria eléctrica y del gas natural. Ley de Servicios Públicos y Ley de Tarifa Socialgas natural. Ley de Servicios Públicos y Ley de Tarifa Social

DIEZ PROPUESTAS COMO POLITICAS DE ESTADO

6)6) Negociar un acuerdo bilateral de largo plazo con Bolivia Negociar un acuerdo bilateral de largo plazo con Bolivia para el abastecimiento de gas natural;para el abastecimiento de gas natural;

7)7) Terminación de Terminación de YacyretáYacyretá y y AtuchaAtucha II. Nuevos proyectos II. Nuevos proyectos hidroeléctricos binacionales (hidroeléctricos binacionales (GarabiGarabi y Corpus).y Corpus).

8)8) Planes Nacionales de Ahorro y Eficiencia Energética, Planes Nacionales de Ahorro y Eficiencia Energética, Innovación Tecnológica y Energías Renovables.Innovación Tecnológica y Energías Renovables.

9)9) Integración en redes internacionales para la investigación Integración en redes internacionales para la investigación y el desarrollo de tecnologías de punta en el campo y el desarrollo de tecnologías de punta en el campo energético. (Hidrógeno, Celdas de Combustible, Fusión, energético. (Hidrógeno, Celdas de Combustible, Fusión, etc.).etc.).

10)10)Otorgar prioridad a los acuerdos de intercambio y Otorgar prioridad a los acuerdos de intercambio y complementación energética en el ámbito del MERCOSUR;complementación energética en el ámbito del MERCOSUR;