Embed Size (px)

Citation preview

Son Exce l lence Mons ieur Z ine E l Ab id ine BEN AL IPrés ident de la Républ ique Tun i s ienne

Le Ser v i teu r des deux Sa in tes MosquéesSa Majes té le Ro i Abdal lah IBN ABDULAZ IZ

Ro i d ’A rab ie Séoudi te

Dr. AbdulazizA.AL-NASRULLAH

Président du Conseild’Administration

M. Brahim SAADA*

Directeur Général

M. Samir MLAOUHIA**

Contrôleur Général des FinancesMinistère des FinancesRépublique Tunisienne

M. Mohamed BEN ROMDHANE

Directeur Général de la Comptabilité et du Budget à la Banque Centrale de Tunisie

M. Tarek ZINE

Chef de Cabinet du Ministre de l’Industrie, de l’Energie et des Petiteset Moyennes EntreprisesRépublique Tunisienne

M. MohamedMouldi HADJ AÏSSA

Secrétaire Généraldu Ministère de l’Agricultureet des RessourcesHydrauliquesRépublique Tunisienne

M. Ahmed BEN ABDALLAH AL CHEIKH

“Senior Banking Supervisor”au Fonds MonétaireArabe Séoudien Royaume d’Arabie Séoudite

M. SaeedBen Saadi MohamedAL SIAIRRI**

Vice-Président ExécutifBanque de Ryadh Royaume d’Arabie Séoudite

M. HamadBen SoulaimanAL NAJACHI**

Directeur Général des Relations EconomiquesInternationales Ministère des FinancesRoyaume d’Arabie Séoudite

M. AbdulazizBen Brahim ALAMR

Conseiller Financier de la Caisse Séoudiennedes InvestissementsGénéraux au Ministèredes Finances - Royaumed’Arabie Séoudite

* M. Brahim SAADA a été nommé Directeur Général de la Banque à partir du 27 Août 2007 en remplacementde M. Abdelwahab NACHI.

** L’A.G.O du 6 juin 2007 a nommé MM. Samir MLAOUHIA, Ahmed AL NAJACHI et Saeed AL SIAIRRI membres du Conseild’Administration en remplacement respectivement de MM. Mohamed HADDAR, Soulaiman ASSAYARI et Salah Al AOUAD.

Messieurs les représentants des actionnaires,

J’ai l ’honneur de vous présenter, au nom du Conseil d’Administration de la STUSID BANK le rapport annuel

d’activité relatif à l ’exercice 2006, ainsi que les états financiers arrêtés au 31 décembre 2006,

qui constitue la troisième année d’activité depuis la transformation intervenue le 25 avril 2005

de notre institution en Banque Universelle.

Les interventions à long et moyen termes de la Banque pour l ’année 2006 se présentent comme suit :

• Approbations : . . . . . . . . . . . . . .37,7 Millions de Dinars, contre 35,7 Millions de Dinars en 2005

• Engagements : . . . . . . . . . . . . .16,7 Millions de Dinars, contre 35,9 Millions de Dinars en 2005

• Décaissements : . . . . . . . . . . . .20,5 Millions de Dinars, contre 26,0 Millions de Dinars en 2005

En ce qui concerne les activités à court terme, l ’enveloppe globale approuvée a atteint 67,6 MD*

au 31/12/2006, enregistrant ainsi une augmentation de 124,5% par rapport à fin 2005.

L’encours des crédits à court terme est passé à 35,7 MD au 31/12/2006 contre 15,7 MD à fin 2005.

L’encours en principal des crédits sous toutes ses formes a enregistré une augmentation de 13,6% en 2006,

en passant à 126,8 MD au 31/12/2006 contre 111,6 MD au 31/12/2005.

Le portefeuille des participations est passé à 52,4 MD au 31/12/2006 contre 52,0 MD au 31/12/2005.

En ce qui concerne l ’exploitation, les revenus de la STUSID BANK ont dépassé les 13,0 MD au 31/12/2006

contre 12,9 MD en 2005.

Le résultat après impôts au 31/12/2006 s‘est accru de 3,2% en passant à 7 740 mD* au 31/12/2006 contre

7 497 mD en 2005.

Par ailleurs, la STUSID BANK a consacré au cours de l ’exercice 2006 un montant de 1,4 MD à la dotation

aux provisions sur les créances et sur le portefeuille d ’investissement contre un montant de 6,8MD en 2005,

ce qui lui a permis de consolider davantage sa situation financière. Ces dotations ont également permis

d’améliorer le taux de couverture des créances classées par les provisions et les agios réservés –

c’est-à-dire sans tenir compte des sûretés réelles et financières – de façon significative, atteignant 67,8%

à fin 2006 contre 66,1% à fin 2005. Le ratio des créances accrochées a été ramené de 13,6 % à fin 2005

à 13,1 % à fin 2006.

(*) MD : Millions de Dinars(*) mD : milliers de Dinars

0 6

La situation financière de la STUSID BANK répond ainsi aux normes et standards en vigueur en Tunisie,

et tous les ratios prudentiels sont largement satisfaits.

Pour les années à venir, la STUSID BANK compte poursuivre ses efforts pour atteindre les objectifs suivants :

• La constitution d’un fonds de commerce à même de lui permettre d’améliorer substantiellement sa rentabilité,

• Une plus grande maîtrise du ratio d’exploitation,

• L’amélioration de la répartition des interventions sur les secteurs en vue de minimiser les risques,

• La dynamisation et la réactivation des activités de conseil dans les domaines de l ’ingénierie financière,

de l ’investissement, de la restructuration financière et de la gestion des projets.

Par ailleurs, la STUSID BANK a ouvert une première agence commerciale à Sfax en février 2006

et une deuxième agence à Sousse en mars 2007 et a planifié l ’ouverture d’autres agences sur le Grand

Tunis et à l ’intérieur du pays.

Tels sont, Messieurs, les faits marquants relatifs à l ’activité et aux résultats de l ’année 2006. Vous trouverez

dans le Rapport Annuel tous les détails que vous désirez.

Je voudrais, pour terminer, exprimer mes remerciements aux autorités tunisiennes et saoudiennes

pour le soutien et l ’appui qu’elles ne cessent d’apporter au développement de l ’activité de la banque.

Mes remerciements s’adressent également aux administrateurs pour tous les efforts qu’ils déploient

pour le renforcement de l ’activité de l ’ inst itut ion, ainsi qu ’à tout le personnel de la Banque

pour son dévouement et le travail sérieux accompli pour la réalisation des objectifs arrêtés.

Je vous remercie de votre attention.

Le P r é s i d e n t d u C o n s e i l d ’ A d m i n i s t r a t i o n

D r. A b d u l a z i z A . A L - N A S R U L L A H

0 7

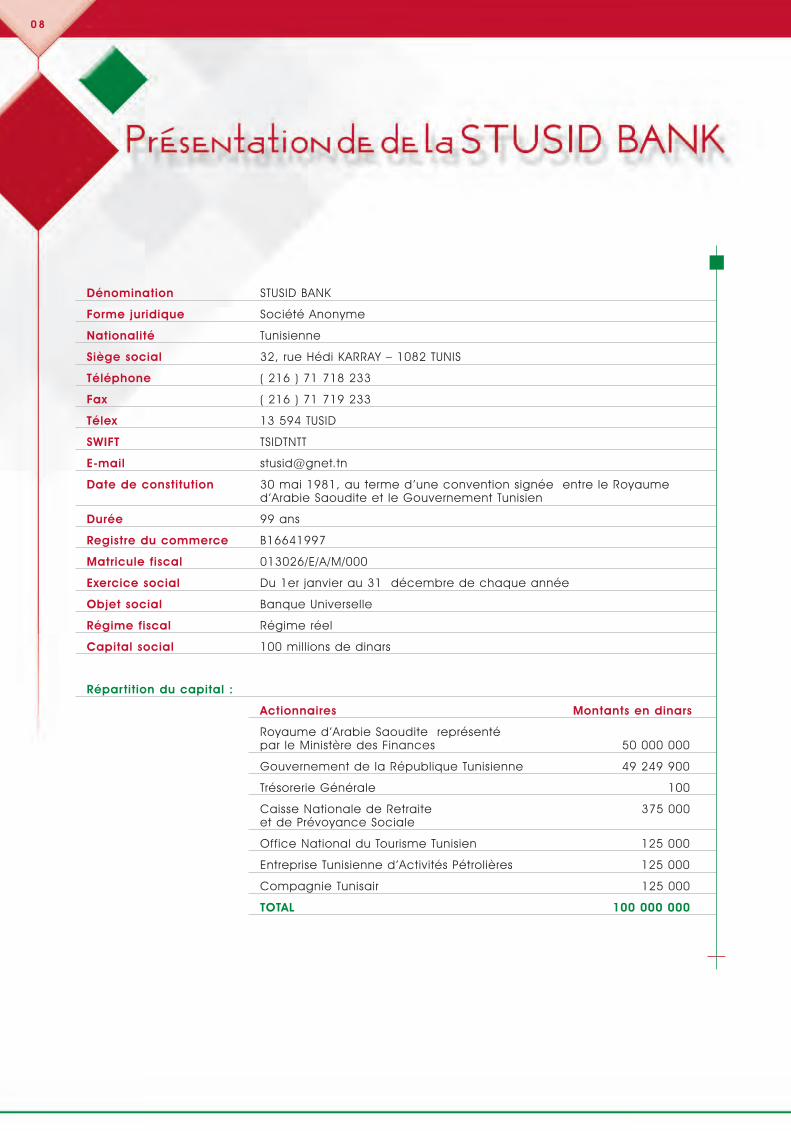

Dénomination STUSID BANK

Forme juridique Société Anonyme

Nationalité Tunisienne

Siège social 32, rue Hédi KARRAY – 1082 TUNIS

Téléphone ( 216 ) 71 718 233

Fax ( 216 ) 71 719 233

Télex 13 594 TUSID

SWIFT TSIDTNTT

E-mail [email protected]

Date de constitution 30 mai 1981, au terme d’une convention signée entre le Royaume d’Arabie Saoudite et le Gouvernement Tunisien

Durée 99 ans

Registre du commerce B16641997

Matricule fiscal 013026/E/A/M/000

Exercice social Du 1er janvier au 31 décembre de chaque année

Objet social Banque Universelle

Régime fiscal Régime réel

Capital social 100 millions de dinars

Répartition du capital :

Actionnaires Montants en dinars

Royaume d’Arabie Saoudite représentépar le Ministère des Finances 50 000 000

Gouvernement de la République Tunisienne 49 249 900

Trésorerie Générale 100

Caisse Nationale de Retraite 375 000et de Prévoyance Sociale

Office National du Tourisme Tunisien 125 000

Entreprise Tunisienne d’Activités Pétrolières 125 000

Compagnie Tunisair 125 000

TOTAL 100 000 000

0 8

• Prise de participation dans les entreprises existantes ou à créer en Tunisie

• Octroi de prêts à long et moyen termes

• Octroi de cautions ou avals

• Financement des investissements accompagnant les programmes

de mise à niveau et de privatisation des entreprises

• Montage de partenariats entre investisseurs locaux et étrangers

• Placement de ses fonds disponibles

• Participation à l ’expansion du marché des capitaux et des valeurs mobilières

• Octroi de crédits aux particuliers

• Financement des activités d ’exploitation des entreprises

• Mobilisation de ressources extérieures et intérieures

0 9

R U B R I Q U E 2006 2005

P R O D U I T N A T I O N A L B R U T , À P R I X C O U R A N T S ( E N M D ) 40 827 37 571

P R O D U I T N A T I O N A L B R U T , À P R I X C O N S T A N T S ( E N M D ) 22 474 21 333

T A U X D E C R O I S S A N C E 5,4% 4,0%

T A U X D ’ I N F L A T I O N ( I N D I C E G É N É R A L D E S P R I X ) 4,5% 2,0%

E X P O R T A T I O N S D E B I E N S ( E N M D ) 15 316 13 608

T A U X D E C R O I S S A N C E 12,6 % 12,9 %

I M P O R T A T I O N S D E B I E N S ( E N M D ) 19 767 17 102

T A U X D E C R O I S S A N C E 15,6 % 7,2 %

I. CONJONCTURE ÉCONOMIQUE MONDIALE

II. CONJONCTURE ÉCONOMIQUE NATIONALE

P R I N C I PA U X I N D I C AT E U R S

Source : Budget Économique 2007 - publication « conjoncture économique »

La croissance économique mondiale a accusé en 2006 un léger accroissement du taux de croissance

qui est passé à 5,4 % en termes réels contre 4,9% l ’année précédente malgré la flambée des prix

du pétrole brut qui ont enregistré des records historiques dépassant les 78 dollars le baril en août 2006

et le resserrement des politiques monétaires dans divers pays pour faire face à l ’inflation.

Aux Etats-Unis, l ’accroissement du PIB réel s’est élevé à 3,3 %, contre 3,2 % en 2005. Cette croissance

est imputable à la progression des exportations et celle des investissements non résidentiels.

La zone euro a enregistré un taux de croissance économique de 2,6 % en 2006, contre 1,4 % en 2005

en raison de l ’accroissement de la demande intérieure. La reprise a été très nette en Allemagne

dont le taux de croissance du PIB est passé, d’une année à l ’autre, de 0,9% à 2,7%.

Dans les pays en développement, la croissance économique s’est aussi affermie en 2006 (7,9% contre

7,5% l ’an passé).

Au niveau de l ’emploi, le taux de chômage a régressé dans la plupart des pays développés s’établissant

à 7,7 % dans la zone euro et 4,6 % aux Etats-Unis.

Les prix des produits de base ont enregistré en 2006 une progression qui a touché notamment

les hydrocarbures. L’indice général des prix (base 100 en 2000) de ces produits s’est accru de 23,6 %

en 2006, contre 29,3 % en 2005.

Le prix des cours du pétrole brut ont dépassé les 78 dollars le baril à fin août 2006, puis ils ont accusé

un repli à partir du mois de septembre pour clôturer l ’année à 60 dollars le baril .

1 2

La croissance du PIB s’est établie en 2006 à 5,4 % contre 4,0 % en 2005. Cette amélioration est principalement

due à la croissance du secteur des industries manufacturières au taux de 3,6%, des industries

non manufacturières au taux de 2,7 % ainsi qu’à l ’accroissement de la valeur ajoutée du secteur

des services au taux de 8,3%.

L’accroisement de la valeur ajoutée dans le secteur de l ’agriculture et de la pêche d’environ 2,5% en 2006

s’explique essentiellement par l'amélioration des conditions climatiques à la fin de l ’hiver et au cours du

printemps 2006.

La croissance du secteur industriel (3,6%) s’explique par la poursuite des bons résultats enregistrés au

niveau des industries mécaniques et électriques (+10%) tandis que les industries du textile, habillement

et cuirs et chaussures ont accusé une régression de –2,5% en 2006 contre également une régression

de –5,0% en 2005.

Les industries non manufacturières ont de leur côté enregistré une croissance de +2,7 % en 2006

contre +3,4 % en 2005.

Le secteur du tourisme a enregistré au cours de l ’année 2006 des performances satisfaisantes appuyées

par les indicateurs suivants :

• Les arrivées de touristes a dépassé les 6,5 millions (+2,7 %),

• Le nombre total de nuitées à fin décembre 2006 a atteint 36,8 millions (+1,4 %),

• Le taux d’occupation s’est stabilisé à 51,5%,

• Les recettes touristiques ont atteint 2 751 MD, en croissance de 6,3 % par rapport à l ’année 2005.

C R O I S S A N C E

A G R I C U LT U R E E T P E C H E

I N D U S T R I E

S E R V I C E S

1 3

Source : Budget Economique 2007

Source : Institut national de la statistique

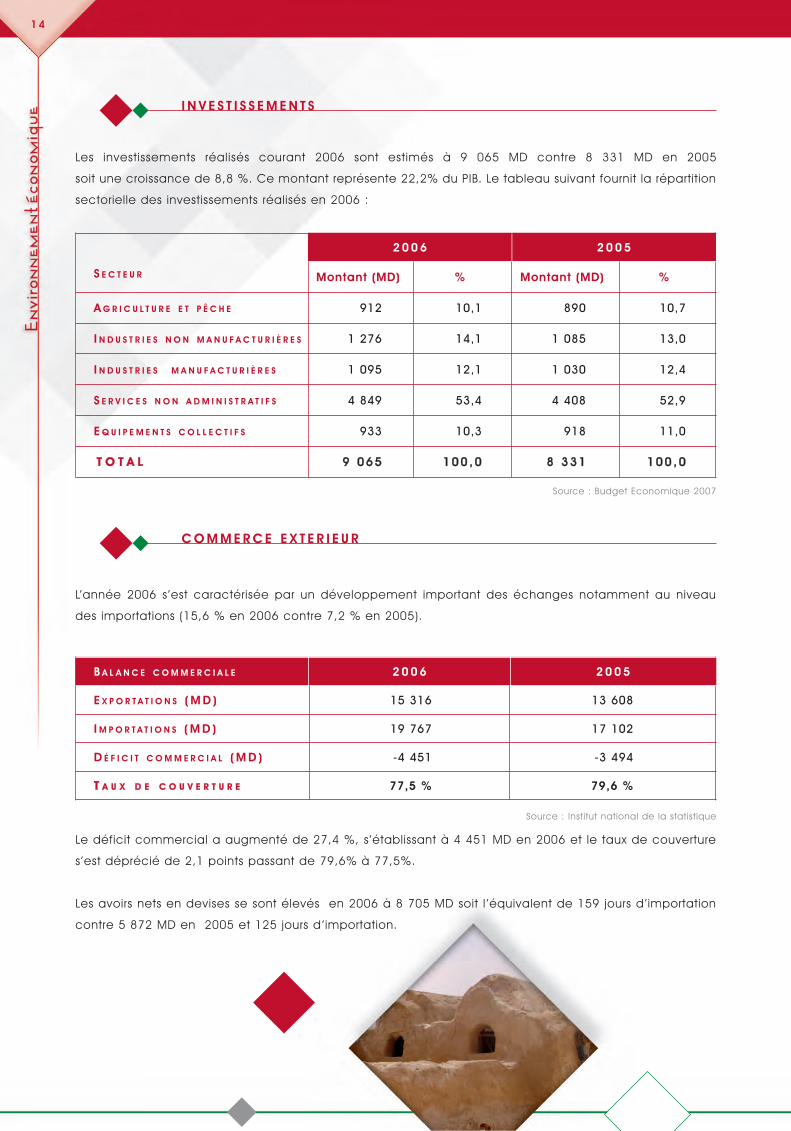

Les investissements réalisés courant 2006 sont estimés à 9 065 MD contre 8 331 MD en 2005

soit une croissance de 8,8 %. Ce montant représente 22,2% du PIB. Le tableau suivant fournit la répartition

sectorielle des investissements réalisés en 2006 :

I N V E S T I S S E M E N T S

C O M M E R C E E X T E R I E U R

1 4

S E C T E U R

2 0 0 6 2 0 0 5

Montant (MD) % Montant (MD) %

A G R I C U L T U R E E T P Ê C H E 912 10,1 890 10,7

I N D U S T R I E S N O N M A N U F A C T U R I È R E S 1 276 14,1 1 085 13,0

I N D U S T R I E S M A N U F A C T U R I È R E S 1 095 12,1 1 030 12,4

S E R V I C E S N O N A D M I N I S T R A T I F S 4 849 53,4 4 408 52,9

E Q U I P E M E N T S C O L L E C T I F S 933 10,3 918 11,0

TT OO TT AA LL 99 00 66 55 11 00 00 ,, 00 88 33 33 11 11 00 00 ,, 00

B A L A N C E C O M M E R C I A L E 2 0 0 6 2 0 0 5

E X P O R T A T I O N S ( M D ) 15 316 13 608

I M P O R T A T I O N S ( M D ) 19 767 17 102

D É F I C I T C O M M E R C I A L ( M D ) -4 451 -3 494

TT AA UU XX DD EE CC OO UU VV EE RR TT UU RR EE 77,5 % 79,6 %

L’année 2006 s’est caractérisée par un développement important des échanges notamment au niveau

des importations (15,6 % en 2006 contre 7,2 % en 2005).

Le déficit commercial a augmenté de 27,4 %, s’établissant à 4 451 MD en 2006 et le taux de couverture

s’est déprécié de 2,1 points passant de 79,6% à 77,5%.

Les avoirs nets en devises se sont élevés en 2006 à 8 705 MD soit l ’équivalent de 159 jours d’importation

contre 5 872 MD en 2005 et 125 jours d ’importation.

Le nombre d’emplois créés en 2006 s’est élevé à environ 76 600 contre 76 500 en 2005.

La structure des ressources du système financier et de leurs contreparties a été caractérisée en 2006

par une consolidation des créances nettes sur l ’extérieur, une reprise de l ’endettement de l ’Etat auprès

du système financier et un accroissement du rythme des concours à l ’économie. Cela a conduit

à l ’augmentation de la masse monétaire de 12,0% en 2006 contre 11,5% en 2005.

Les créances nettes de l ’Etat ont enregistré un accroissement de 951 MD par rapport à leur niveau

de décembre 2005 contre une augmentation de 341 MD au cours de la même période, une année

auparavant. Les concours du système financier à l ’économie se sont accrus, en 2006, à un rythme

modéré, soit 7,6 % ou 1 875 MD contre 6,3 % ou 1 455 MD en 2005.

Portant la marque de la forte augmentation de l ’offre des banques excédentaires et de la diminution

substantielle des besoins des banques déficitaires, le marché monétaire s ’est caractérisé, au cours

du quatrième trimestre 2006, par une sur-liquidité importante.

Quant au taux au jour le jour du marché monétaire, il a fluctué dans une fourchette comprise entre 5,13%

et 5,42% ; le taux moyen au cours du dernier trimestre 2006 est passé de 5,22% au mois de septembre

à 5,33% au mois de décembre 2006 .

Le taux de change interbancaire du dinar a enregistré courant 2006 une appréciation de 5,1%

par rapport au dollar américain et une dépréciation de 5,7 % par rapport à l ’euro.

Le volume des transactions à la Bourse des Valeurs Mobilières a augmenté, passant de 1 660 MD en 2005

à 4 607 MD en 2006. L’indice BVMT est passé de 1 142,46 à fin 2005 à 1 599,07 à fin 2006 enregistrant

ainsi une augmentation de 40,0 %.

E M P LO I

E Q U I L I B R E F I N A N C I E R

M A R C H E M O N E TA I R E

M A R C H E D E S C H A N G E S

B O U R S E

1 5

1 8

L’ A C T I V I T É D ’ I N V E S T I S S E M E N T

Le montant des approbations en 2006 a atteint 37,7 MD contre 35,1 MD en 2005, enregistrant

ainsi une augmentation de 2,6 MD soit 7,4 %.

1 . R é p a r t i t i o n P r ê t s - Pa r t i c i p a t i o n s

Le montant des crédits approuvés durant l ’année 2006 s’est élevé à 33,5 MD contre 25,4 MD

pour l ’année 2005. Les participations approuvées se sont élevées à 4,2 MD en 2006 contre 9,7 MD en 2005.

I. A P P R O B AT I O N S

2 0 0 6 2 0 0 5

MD % MD %

P A R T I C I P A T I O N S 4,2 11,1 9,7 27,6

C R É D I T S 33,5 88,9 25,4 72,4

TT OO TT AA LL 33 77 ,, 77 11 11 1111 00 00 ,, 00 33 55 ,, 11 11 11 00 00 ,, 00

R É P A R T I T I O N D E S A P P R O B A T I O N S E N T R E C R É D I T S E T P A R T I C I P A T I O N S

2 . R é p a r t i t i o n s e c t o r i e l l e

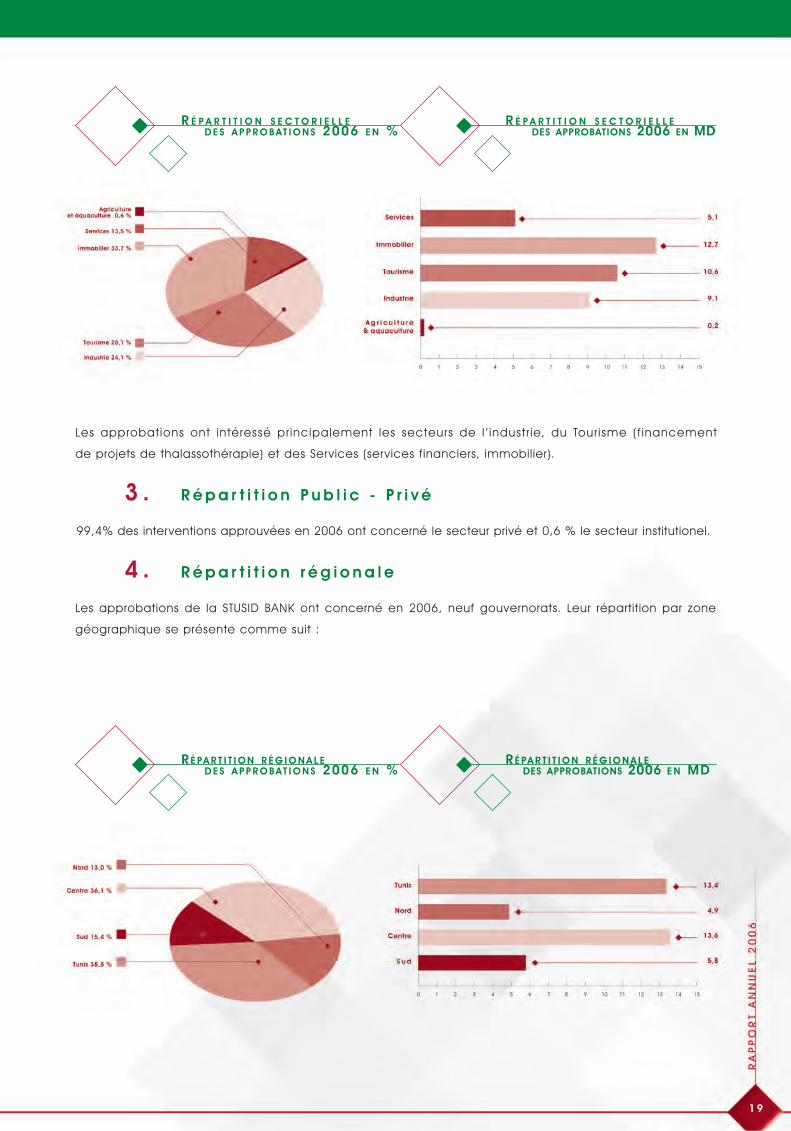

Les approbations de la STUSID BANK en 2006 ont concerné la major i té des secteurs de l ’activ i té

économique. Elles se présentent comme suit :

S E C T E U R

2 0 0 6 2 0 0 5

MD % MD %

A G R I C U L T U R EE T A Q U A C U L T U R E

0,2 0,6 0,2 0,6

I N D U S T R I E 9,1 24,1 15,6 44,4

T O U R I S M E 10,6 28,1 4,9 14,0

I M M O B I L I E R 12,7 33,7 12,5 35,6

S E R V I C E S 5,1 13,5 1,9 5,4

TT OO TT AA LL 33 77 ,, 77 11 00 00 ,, 00 33 55 ,, 11 11 00 00 ,, 00

R É P A R T I T I O N S E C T O R I E L L E D E S A P P R O B A T I O N S

1 9

R É P A R T I T I O N S E C T O R I E L L EDES APPROBATIONS 2006 EN MD

Les approbations ont intéressé pr incipalement les secteurs de l ’ industr ie, du Tourisme (f inancement

de projets de thalassothérapie) et des Services (services financiers, immobilier).

3 . R é p a r t i t i o n P u b l i c - P r i v é

99,4% des interventions approuvées en 2006 ont concerné le secteur privé et 0,6 % le secteur institutionel.

4 . R é p a r t i t i o n r é g i o n a l e

Les approbations de la STUSID BANK ont concerné en 2006, neuf gouvernorats. Leur répartition par zone

géographique se présente comme suit :

RÉ PA R T I T I O N R É G I O N A L ED E S A P P R O B AT I O N S 2006 E N %

R É P A R T I T I O N S E C T O R I E L L ED E S A P P R O B AT I O N S 2006 E N %

RÉ PA R T I T I O N R É G I O N A L EDES APPROBATIONS 2006 E N MD

2 0

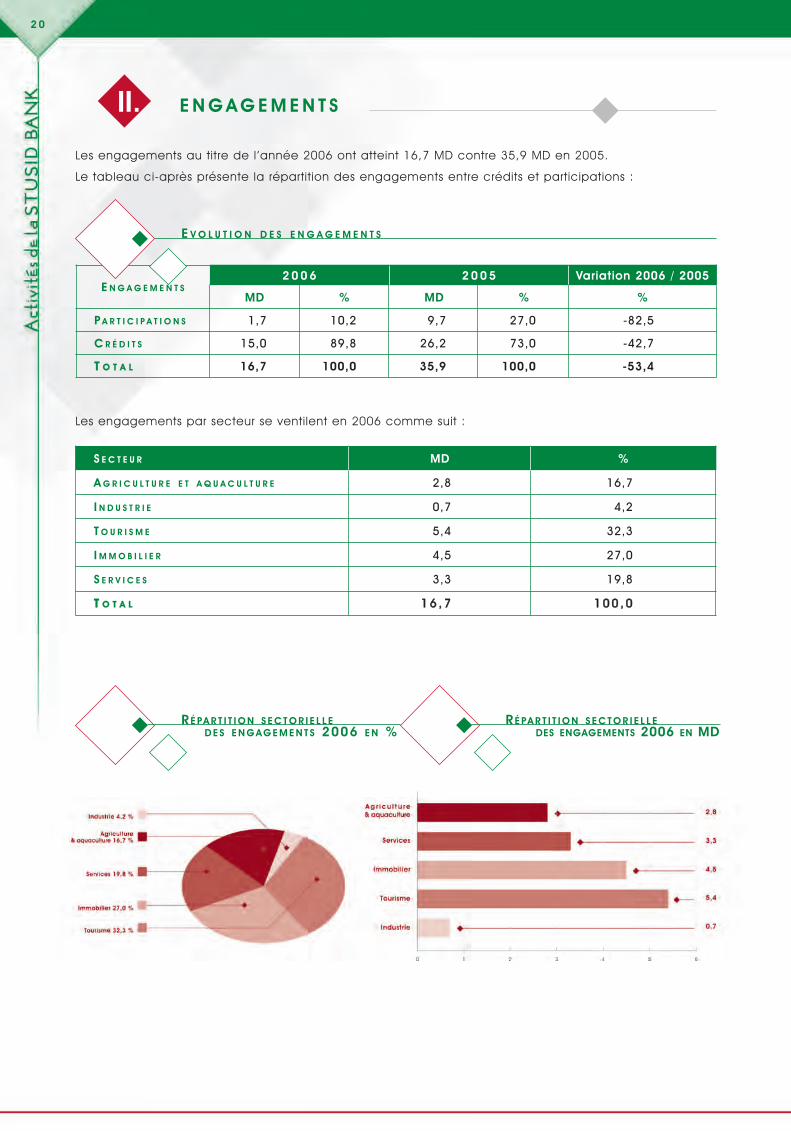

Les engagements au titre de l ’année 2006 ont atteint 16,7 MD contre 35,9 MD en 2005.

Le tableau ci-après présente la répartition des engagements entre crédits et participations :

II. E N G A G E M E N T S

E N G A G E M E N T S2 0 0 6 2 0 0 5 Variation 2006 / 2005

MD % MD % %

P A R T I C I P A T I O N S 1,7 10,2 9,7 27,0 -82,5

C R É D I T S 15,0 89,8 26,2 73,0 -42,7

TT OO TT AA LL 16,7 100,0 35,9 100,0 -53,4

E V O L U T I O N D E S E N G A G E M E N T S

Les engagements par secteur se ventilent en 2006 comme suit :

S E C T E U R MD %

A G R I C U L T U R E E T A Q U A C U L T U R E 2,8 16,7

I N D U S T R I E 0,7 4,2

T O U R I S M E 5,4 32,3

I M M O B I L I E R 4,5 27,0

S E R V I C E S 3,3 19,8

TT OO TT AA LL 11 66 ,, 77 11 00 00 ,, 00

RÉ PA R T I T I O N S E C T O R I E L L ED E S E N G AG E M E N T S 2006 E N %

RÉ PA R T I T I O N S E C T O R I E L L EDES ENGAGEMENTS 2006 EN MD

2 1

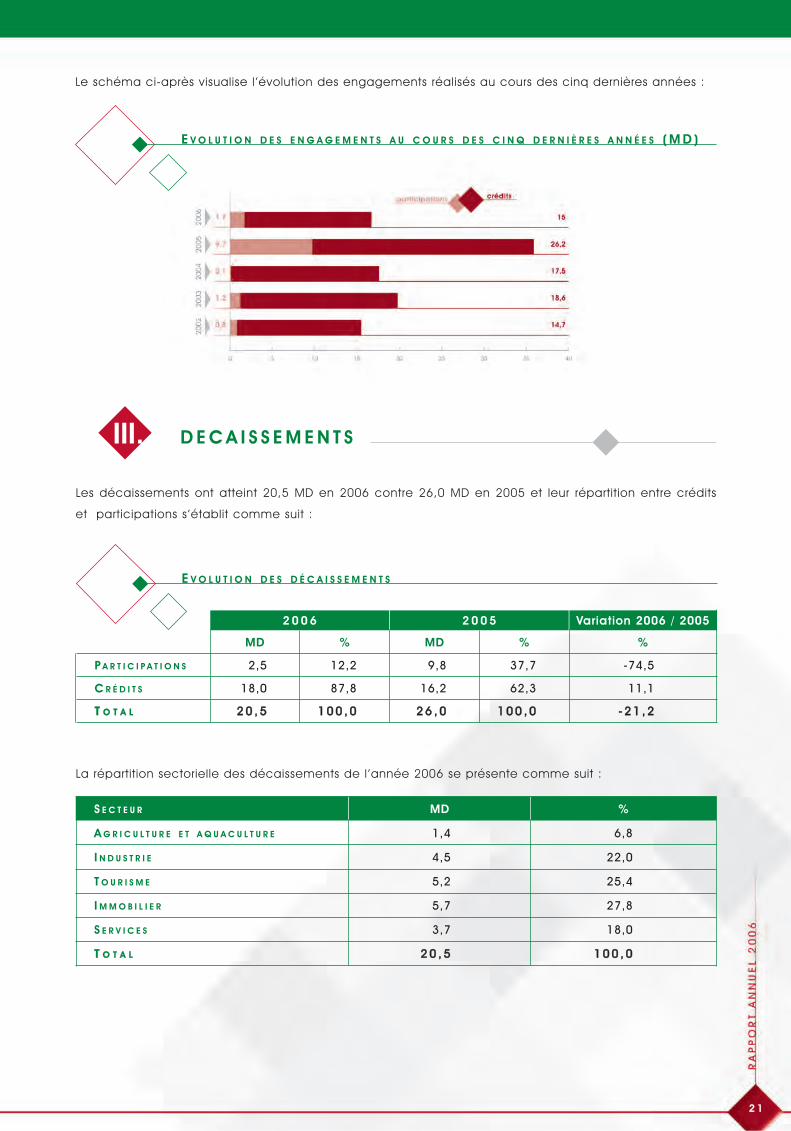

Le schéma ci-après visualise l ’évolution des engagements réalisés au cours des cinq dernières années :

E V O L U T I O N D E S E N G A G E M E N T S A U C O U R S D E S C I N Q D E R N I È R E S A N N É E S ( M D )

III. D E C A I S S E M E N T S

Les décaissements ont atteint 20,5 MD en 2006 contre 26,0 MD en 2005 et leur répartition entre crédits

et participations s ’établit comme suit :

La répartition sectorielle des décaissements de l ’année 2006 se présente comme suit :

2 0 0 6 2 0 0 5 Variation 2006 / 2005

MD % MD % %

P A R T I C I P A T I O N S 2,5 12,2 9,8 37,7 -74,5

C R É D I T S 18,0 87,8 16,2 62,3 11,1

TT OO TT AA LL 22 00 ,, 55 11 00 00 ,, 00 22 66 ,, 00 11 00 00 ,, 00 -- 22 11 ,, 22

E V O L U T I O N D E S D É C A I S S E M E N T S

S E C T E U R MD %

A G R I C U L T U R E E T A Q U A C U L T U R E 1,4 6,8

I N D U S T R I E 4,5 22,0

T O U R I S M E 5,2 25,4

I M M O B I L I E R 5,7 27,8

S E R V I C E S 3,7 18,0

TT OO TT AA LL 22 00 ,, 55 11 00 00 ,, 00

2 2

R É P A R T I T I O N S E C T O R I E L L ED E S D É C A I S S E M E N T S 2006 E N %

R É P A R T I T I O N S E C T O R I E L L EDES DÉCAISSEMENTS 2006 EN MD

Le schéma ci-après montre l ’évolution des décaissements enregistrés sur les cinq dernières années :

E V O L U T I O N D E S D É C A I S S E M E N T S ( M D )

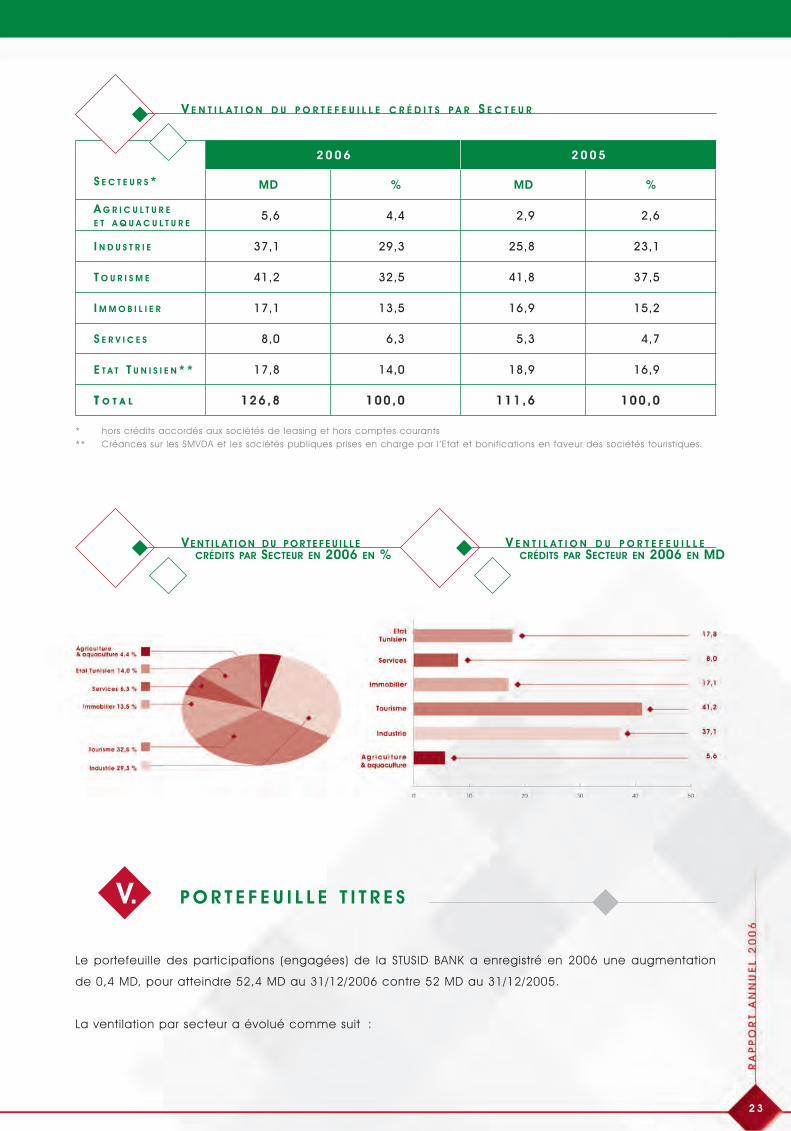

IV. E N C O U R S

L’encours en principal à échoir – y compris les crédits à court terme et les soldes débiteurs – s’est élevé

au terme de l’exercice 2006 à 126,8 MD contre 111,6 MD en 2005 soit une augmentation de 15,2 MD ou 13,6 %.

Le tableau suivant montre la répartition sectorielle de l ’encours des crédits :

2 3

* hors crédits accordés aux sociétés de leasing et hors comptes courants** Créances sur les SMVDA et les sociétés publiques prises en charge par l ’Etat et bonifications en faveur des sociétés touristiques.

S E C T E U R S *

2 0 0 6 2 0 0 5

MD % MD %

A G R I C U L T U R EE T A Q U A C U L T U R E

5,6 4,4 2,9 2,6

I N D U S T R I E 37,1 29,3 25,8 23,1

T O U R I S M E 41,2 32,5 41,8 37,5

I M M O B I L I E R 17,1 13,5 16,9 15,2

S E R V I C E S 8,0 6,3 5,3 4,7

E T A T T U N I S I E N * * 17,8 14,0 18,9 16,9

TT OO TT AA LL 11 22 66 ,, 88 11 00 00 ,, 00 11 11 11 ,, 66 11 00 00 ,, 00

V E N T I L A T I O N D U P O R T E F E U I L L E C R É D I T S P A R S E C T E U R

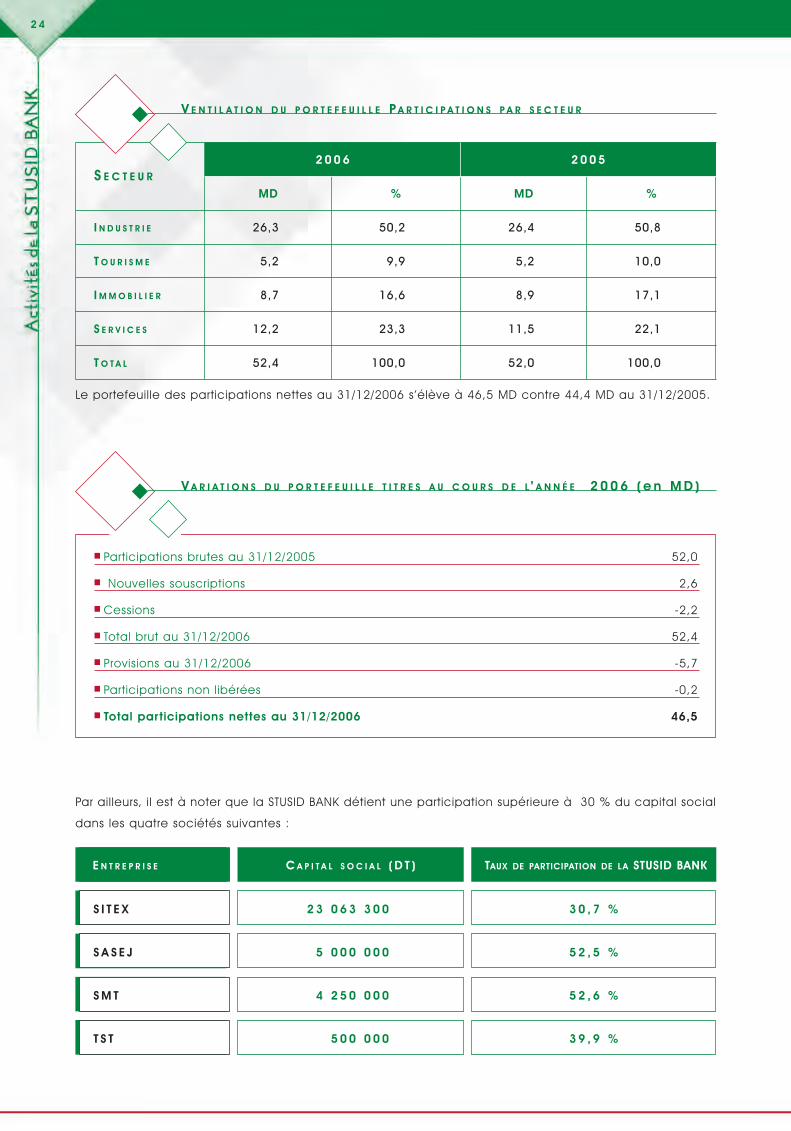

V. P O R T E F E U I L L E T I T R E S

Le portefeuille des participations (engagées) de la STUSID BANK a enregistré en 2006 une augmentation

de 0,4 MD, pour atteindre 52,4 MD au 31/12/2006 contre 52 MD au 31/12/2005.

La ventilation par secteur a évolué comme suit :

VE N T I L AT I O N D U P O R T E F E U I L L ECRÉDITS PAR SECTEUR EN 2006 EN %

V E N T I L A T I O N D U P O R T E F E U I L L ECRÉDITS PAR SECTEUR EN 2006 EN MD

2 4

Par ailleurs, il est à noter que la STUSID BANK détient une participation supérieure à 30 % du capital social

dans les quatre sociétés suivantes :

• Participations brutes au 31/12/2005 52,0

• Nouvelles souscriptions 2,6

• Cessions -2,2

• Total brut au 31/12/2006 52,4

• Provisions au 31/12/2006 -5,7

• Participations non libérées -0,2

• Total participations nettes au 31/12/2006 46,5

V A R I A T I O N S D U P O R T E F E U I L L E T I T R E S A U C O U R S D E L’ A N N É E 2 0 0 6 ( e n M D )

E N T R E P R I S E C A P I T A L S O C I A L ( D T ) TAUX DE PARTICIPATION DE LA STUSID BANK

S I T E X 2 3 0 6 3 3 0 0 3 0 , 7 %

S A S E J 5 0 0 0 0 0 0 5 2 , 5 %

S M T 4 2 5 0 0 0 0 5 2 , 6 %

T S T 5 0 0 0 0 0 3 9 , 9 %

2 0 0 6 2 0 0 5

MD % MD %

I N D U S T R I E 26,3 50,2 26,4 50,8

T O U R I S M E 5,2 9,9 5,2 10,0

I M M O B I L I E R 8,7 16,6 8,9 17,1

S E R V I C E S 12,2 23,3 11,5 22,1

T O T A L 52,4 100,0 52,0 100,0

V E N T I L A T I O N D U P O R T E F E U I L L E P A R T I C I P A T I O N S P A R S E C T E U R

Le portefeuille des participations nettes au 31/12/2006 s’élève à 46,5 MD contre 44,4 MD au 31/12/2005.

S E C T E U R

2 5

VI. CL A SS I F ICAT ION DES ENGAGEMENTS

La STUSID BANK a poursuivi ses efforts en matière de recouvrement notamment de ses créances classées;

ce qui lui a permis de maintenir le ratio des actifs classés au niveau de 13,1 % du total des engagements :

Le ratio des créances classées a évolué au cours des trois dernières années comme suit :

C L A S S I F I C A T I O N

C R É D I T S P A R T I C I P A T I O N S T O T A L E N G A G E M E N T S

M O N T A N T ( m D ) % M O N T A N T ( m D ) % M O N T A N T ( m D ) %

A C T I F S C O U R A N T S 133 897 86,3 46 530 88,8 180 427 86,9

A C T I F S C L A S S É S 21 331 13,7 5 856 11,2 27 187 13,1

ACTIFS INCERTAINS (CLASSE 2)

ACTIFS PRÉOCCUPANTS (CLASSE 3)

ACTIFS COMPROMIS (CLASSE 4)

3 824

872

16 635

2,5

0,5

10,7

3 596

0

2 260

6,9

0

4,3

7 420

872

18 895

3,6

0,4

9,1

TT OO TT AA LL GG ÉÉ NN ÉÉ RR AA LL 11 55 55 22 22 88 11 00 00 ,, 00 55 22 33 88 66 11 00 00 ,, 00 22 00 77 66 11 44 11 00 00 ,, 00

2003 2004 2005

10,3% 10,6% 13,6%

2 6

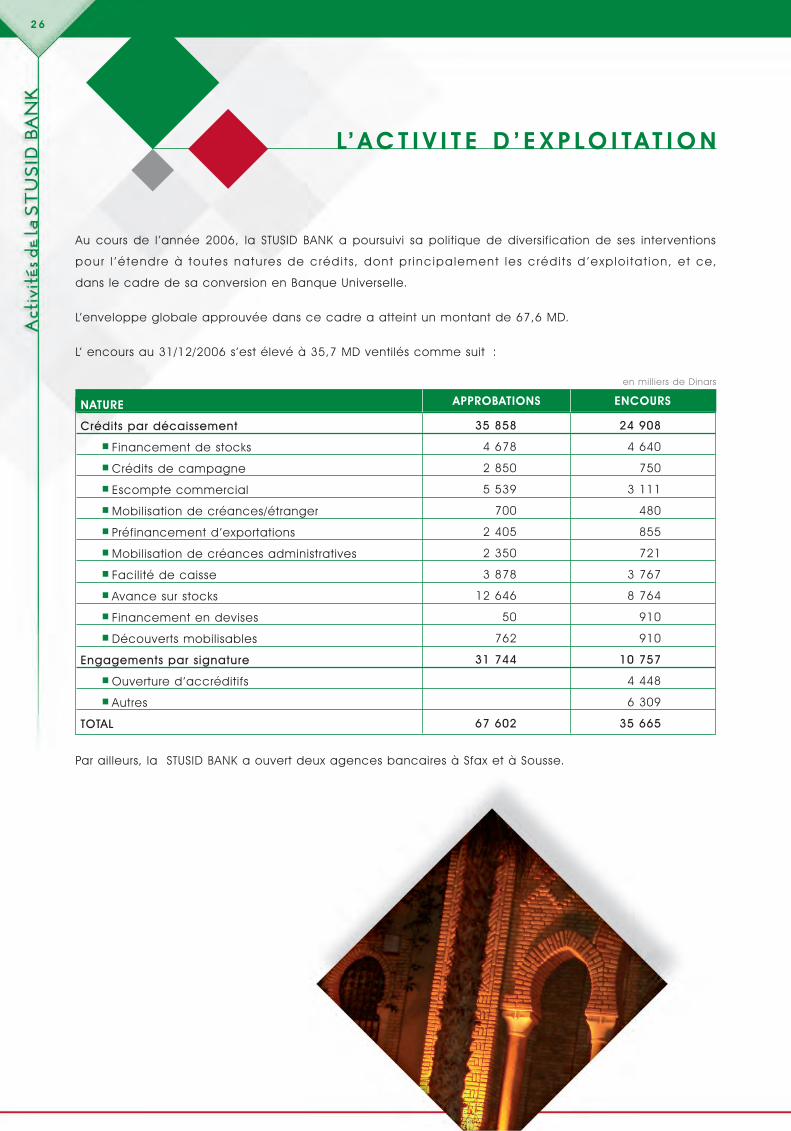

L’ A C T I V I T E D ’ E X P LO I TAT I O N

Au cours de l ’année 2006, la STUSID BANK a poursuivi sa politique de diversification de ses interventions

pour l ’é tendre à toutes natu res de créd i t s, dont p r inc ipa lement les c réd i t s d ’exp lo i ta t ion, e t ce,

dans le cadre de sa conversion en Banque Universelle.

L’enveloppe globale approuvée dans ce cadre a atteint un montant de 67,6 MD.

L’ encours au 31/12/2006 s’est élevé à 35,7 MD ventilés comme suit :

NATURE

Crédits par décaissement

• Financement de stocks

• Crédits de campagne

• Escompte commercial

• Mobilisation de créances/étranger

• Préfinancement d’exportations

• Mobilisation de créances administratives

• Facilité de caisse

• Avance sur stocks

• Financement en devises

• Découverts mobilisables

Engagements par signature

• Ouverture d’accréditifs

• Autres

TOTAL

35 858

4 678

2 850

5 539

700

2 405

2 350

3 878

12 646

50

762

31 744

67 602

24 908

4 640

750

3 111

480

855

721

3 767

8 764

910

910

10 757

4 448

6 309

35 665

Par ailleurs, la STUSID BANK a ouvert deux agences bancaires à Sfax et à Sousse.

en milliers de Dinars

APPROBATIONS ENCOURS

2 7

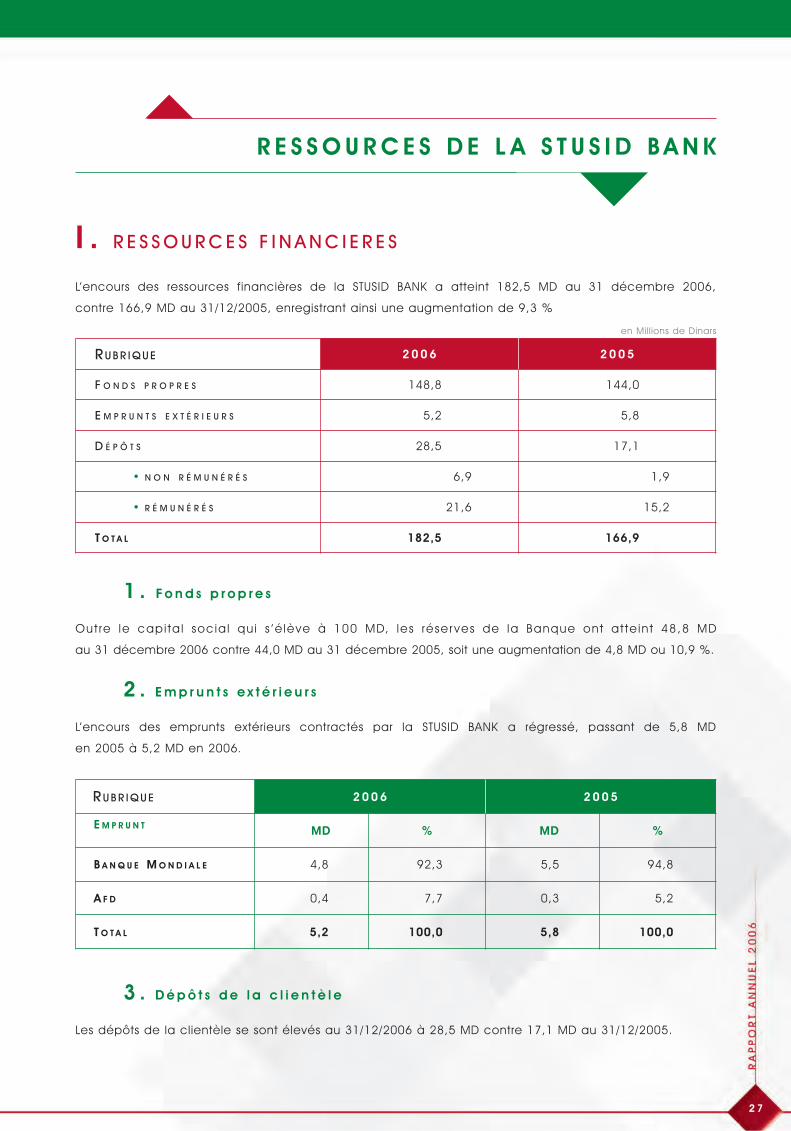

I . R E S S O U R C E S F I N A N C I E R E S

L’encours des ressources financières de la STUSID BANK a atteint 182,5 MD au 31 décembre 2006,

contre 166,9 MD au 31/12/2005, enregistrant ainsi une augmentation de 9,3 %

R E S S O U R C E S D E L A S T U S I D B A N K

RU B R I Q U E 2 0 0 6 2 0 0 5

F O N D S P R O P R E S 148,8 144,0

E M P R U N T S E X T É R I E U R S 5,2 5,8

D É P Ô T S 28,5 17,1

• N O N R É M U N É R É S 6,9 1,9

• R É M U N É R É S 21,6 15,2

T O T A L 182,5 166,9

1 . F o n d s p r o p r e s

Out re le capi ta l soc ia l qu i s ’é lève à 100 MD, les réser ves de la Banque ont at te in t 48,8 MD

au 31 décembre 2006 contre 44,0 MD au 31 décembre 2005, soit une augmentation de 4,8 MD ou 10,9 %.

2 . E m p r u n t s e x t é r i e u r s

L’encours des emprunts extérieurs contractés par la STUSID BANK a régressé, passant de 5,8 MD

en 2005 à 5,2 MD en 2006.

3 . D é p ô t s d e l a c l i e n t è l e

Les dépôts de la clientèle se sont élevés au 31/12/2006 à 28,5 MD contre 17,1 MD au 31/12/2005.

E M P R U N T

2 0 0 6 2 0 0 5

MD % MD %

B A N Q U E M O N D I A L E 4,8 92,3 5,5 94,8

A F D 0,4 7,7 0,3 5,2

T O T A L 5,2 100,0 5,8 100,0

en Millions de Dinars

RU B R I Q U E

2 8

I I . R E S S O U R C E S H U M A I N E S

L’effectif en personnel de la STUSID BANK est passé à 117 au 31/12/2006 contre 108 au 31/12/2005.

L E S R E S U L TAT S D E L A S T U S I D B A N K

E F F E C T I F S 2 0 0 6 2 0 0 5 E c a r t

C A D R E S S U P É R I E U R S 32 34 -2

C A D R E S 46 36 10

A G E N T S D ’ E X É C U T I O N 15 15

A G E N T S D E S E R V I C E 24 23 1

TT OO TT AA LL 117 108 9

2 0 0 6 2 0 0 5 Va r i a t i o n

I N T É R Ê T S E T R E V E N U S A S S I M I L É S 8 387 7 277 1 110

P R O D U I T S D E S P L A C E M E N T S 554 1 485 -931

R E V E N U S D U P O R T E F E U I L L E T I T R E S 2 778 3 176 -398

A U T R E S R E V E N U S 1 297 943 354

Au terme de l ’année 2006, le produit net bancaire a atteint 11,9 MD suite à l ’effet conjugué de :

L’augmentation des revenus qui sont passés à 13 016 mD au 31/12/2006 contre 12 881 mD

au 31/12/2005, soit une augmentation de 1,0 %.

Les charges générales d’exploitation et les frais de personnel ont enregistré une augmentation de 685 mD,

passant de 4 107 mD en 2005 à 4 792 mD en 2006.

en milliers de Dinars

en milliers de Dinars

La progress ion des in té rêts encourus et des charges ass imi lées qu i sont passés de 934 mD

au 31/12/2005 à 1 118 mD au 31/12/2006, soit une augmentation de 16,5 %.

2 0 0 6 2 0 0 5 Va r i a t i o n

C H A R G E S G É N É R A L E S D ’ E X P L O I T A T I O N 1 436 1 099 337

F R A I S D E P E R S O N N E L 3 356 3 008 348

La dotation aux provisions sur les créances et le portefeuille d’investissement au titre de l ’exercice 2006

a atteint 1 354 mD contre 6 848 mD en 2005.

2 9

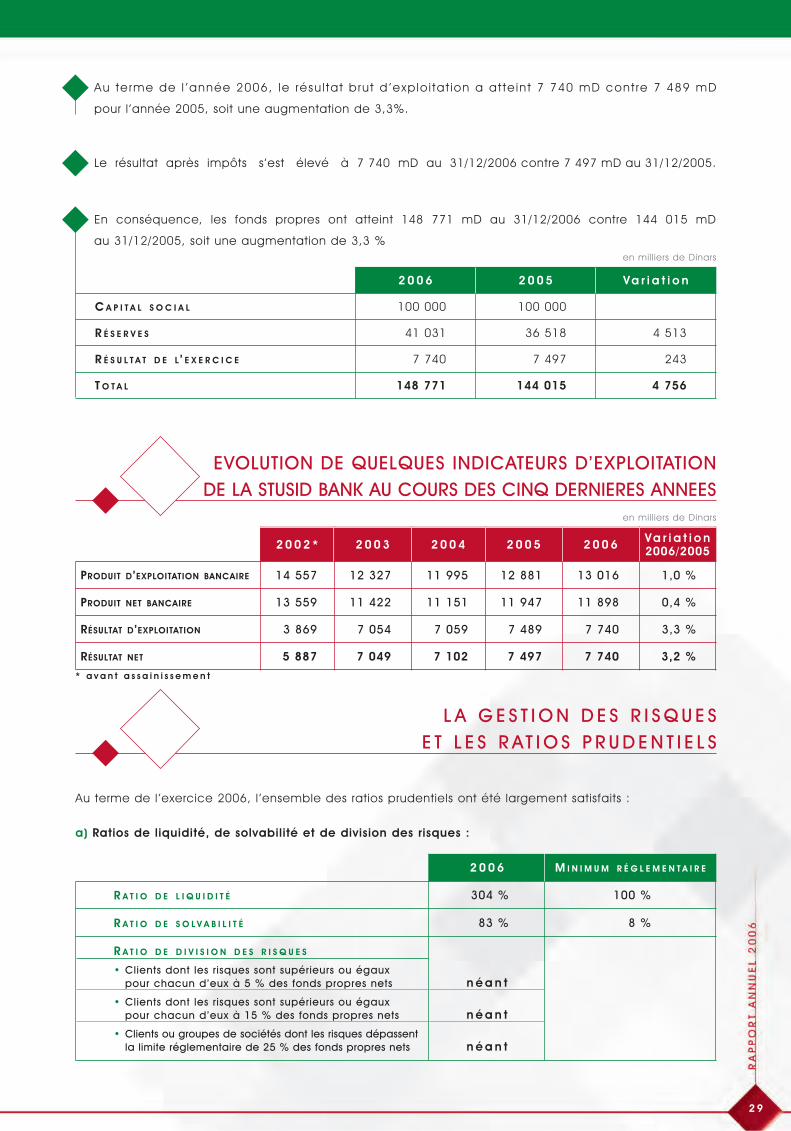

Au te rme de l ’année 2006, le résu l ta t b ru t d ’exp lo i ta t ion a at te in t 7 740 mD cont re 7 489 mD

pour l ’année 2005, soit une augmentation de 3,3%.

En conséquence, les fonds propres ont atteint 148 771 mD au 31/12/2006 contre 144 015 mD

au 31/12/2005, soit une augmentation de 3,3 %

Le résultat après impôts s’est élevé à 7 740 mD au 31/12/2006 contre 7 497 mD au 31/12/2005.

2 0 0 6 2 0 0 5 Va r i a t i o n

C A P I T A L S O C I A L 100 000 100 000

R É S E R V E S 41 031 36 518 4 513

R É S U L T A T D E L’ E X E R C I C E 7 740 7 497 243

T O T A L 148 771 144 015 4 756

en milliers de Dinars

en milliers de Dinars

2 0 0 2 * 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 Va r i a t i o n2006/2005

PRODUIT D’EXPLOITATION BANCAIRE 14 557 12 327 11 995 12 881 13 016 1,0 %

PRODUIT NET BANCAIRE 13 559 11 422 11 151 11 947 11 898 0,4 %

RÉSULTAT D’EXPLOITATION 3 869 7 054 7 059 7 489 7 740 3,3 %

RÉSULTAT NET 5 887 7 049 7 102 7 497 7 740 3,2 %

EVOLUTION DE QUELQUES INDICATEURS D’EXPLOITATIONDE LA STUSID BANK AU COURS DES CINQ DERNIERES ANNEES

L A G E S T I O N D E S R I S Q U E SE T L E S R AT I O S P R U D E N T I E L S

* a v a n t a s s a i n i s s e m e n t

Au terme de l ’exercice 2006, l ’ensemble des ratios prudentiels ont été largement satisfaits :

a) Ratios de liquidité, de solvabilité et de division des risques :

2 0 0 6 M I N I M U M R É G L E M E N T A I R E

R A T I O D E L I Q U I D I T É 304 % 100 %

R A T I O D E S O L V A B I L I T É 83 % 8 %

R A T I O D E D I V I S I O N D E S R I S Q U E S

• Clients dont les risques sont supérieurs ou égauxpour chacun d’eux à 5 % des fonds propres nets

• Clients dont les risques sont supérieurs ou égauxpour chacun d’eux à 15 % des fonds propres nets

• Clients ou groupes de sociétés dont les risques dépassentla limite réglementaire de 25 % des fonds propres nets

n é a n t

n é a n t

n é a n t

3 0

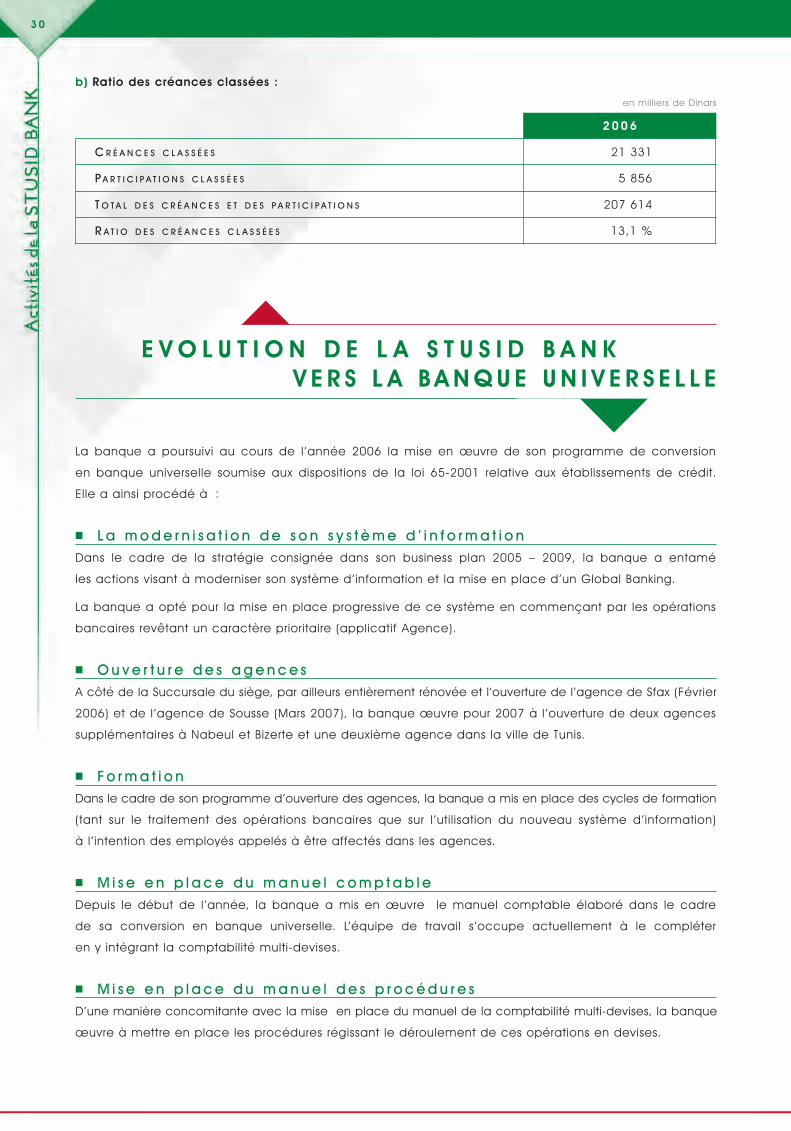

b) Ratio des créances classées :

2 0 0 6

C R É A N C E S C L A S S É E S 21 331

P A R T I C I P A T I O N S C L A S S É E S 5 856

T O T A L D E S C R É A N C E S E T D E S P A R T I C I P A T I O N S 207 614

R A T I O D E S C R É A N C E S C L A S S É E S 13,1 %

en milliers de Dinars

E V O L U T I O N D E L A S T U S I D B A N KV E R S L A B A N Q U E U N I V E R S E L L E

La banque a poursuivi au cours de l ’année 2006 la mise en œuvre de son programme de conversion

en banque universelle soumise aux dispositions de la loi 65-2001 relative aux établissements de crédit.

Elle a ainsi procédé à :

• L a m o d e r n i s a t i o n d e s o n s y s t è m e d ’ i n f o r m a t i o nDans le cadre de la stratégie consignée dans son business plan 2005 – 2009, la banque a entamé

les actions visant à moderniser son système d’information et la mise en place d’un Global Banking.

La banque a opté pour la mise en place progressive de ce système en commençant par les opérations

bancaires revêtant un caractère prioritaire (applicatif Agence).

• O u v e r t u r e d e s a g e n c e s A côté de la Succursale du siège, par ailleurs entièrement rénovée et l’ouverture de l’agence de Sfax (Février

2006) et de l ’agence de Sousse (Mars 2007), la banque œuvre pour 2007 à l ’ouverture de deux agences

supplémentaires à Nabeul et Bizerte et une deuxième agence dans la ville de Tunis.

• F o r m a t i o nDans le cadre de son programme d’ouverture des agences, la banque a mis en place des cycles de formation

(tant sur le traitement des opérations bancaires que sur l ’utilisation du nouveau système d’information)

à l ’intention des employés appelés à être affectés dans les agences.

• M i s e e n p l a c e d u m a n u e l c o m p t a b l eDepuis le début de l ’année, la banque a mis en œuvre le manuel comptable élaboré dans le cadre

de sa conversion en banque universelle. L’équipe de travail s’occupe actuellement à le compléter

en y intégrant la comptabilité multi-devises.

• M i s e e n p l a c e d u m a n u e l d e s p r o c é d u r e sD’une manière concomitante avec la mise en place du manuel de la comptabilité multi-devises, la banque

œuvre à mettre en place les procédures régissant le déroulement de ces opérations en devises.

3 1

L E S A C T I V I T E S P R E V I S I O N N E L L E S

La STUSID BANK vise, pour les toutes prochaines années, à poursuivre ses efforts visant à atteindre

les objectifs stratégiques suivants :

La constitution d’un fonds de commerce lui permettant de réaliser des résultas satisfaisants

dans des délais raisonnables,

La maîtrise des charges d’exploitation en vue de l ’amélioration du ratio d’exploitation,

L’amélioration de la répartition des interventions sur les secteurs en vue de minimiser les risques,

La dynamisation et la réactivation des activités de conseil dans les domaines de l ’ingénierie

financière, de l ’investissement, de la restructuration financière et de la gestion des projets.

L E S F O N D S P R O P R E SE T L A D I S T R I B U T I O N D E S B E N E F I C E S

2 0 0 4 2 0 0 5 2 0 0 6

F O N D S P R O P R E S ( A V A N T D I S T R I B U T I O N ) 142 314 144 015 * 148 771

R É S U L T A T N E T 7 102 7 497 7 740

B É N É F I C E S D I S T R I B U É S 2 750 3 000 2 500

* après transfert d ’un montant de 3MD du compte des provisions pour risques bancaires généraux au compte des provisions pour risques et charges, conformément à la résolution de l ’Assemblée Générale du 16 juin 2005.

1.

2.

3.

4.

en milliers de Dinars

• E TAT S D E R E S U LTAT S

Produits d’exploitation bancaire

Intérêts et revenus assimilés

Commissions

Gains sur portefeuille commercial et opérations financières

Revenu du portefeuille d’investissement

Total Produits d’exploitation bancaire

Charges d’exploitation bancaire

Intérêts encourus et charges assimilées

Total charges d’exploitation bancaire

• PRODUIT NET BANCAIRE

Charges générales d’exploitation

Frais de personnel

Dotation aux provisions et résultat des corrections sur créances

Dotations aux provisions et résultats des corrections

sur portefeuille d’investissement

Dotations aux amortissements et résorptions

Autres produits d’exploitation

• RESULTAT D’EXPLOITATION

Soldes en gains/pertes provenant des autres éléments ordinaires

Impôt sur les sociétés

• RESULTAT NET DE L’EXERCICE

(en milliers de Dinars)

2006

8 941

405

892

2 778

13 016

(1 118)

(1 118)

11 898

(1 436)

(3 356)

(100)

880

(300)

154

7 740

14

(14)

7 740

2005

8 762

438

505

3 176

12 881

(934)

(934)

11 947

(1 099)

(3 008)

(5 109)

4 897

(276)

137

7 489

27

(19)

7 497

Ce tableau permet de faire ressortir les ratios suivants :

Charges générales d’exploitation / Produit net bancaire

Frais de personnel / Produit net bancaire

Charges générales d’exploitation / Produits d’exploitation bancaire

Frais de personnel / Produits d’exploitation bancaire

Total provisions / Produits d’exploitation

Résultats nets / Produits d’exploitation

Produit net bancaire / Produits d’exploitation

Produit net bancaire / Portefeuille total

Résultats nets / fonds propres

Revenu du portefeuille d’investissement / portefeuille participations

2006

12,1

28,2

11,0

25,8

10,4

59,5

91,4

7,5

5,2

6,0

2005

9,2

25,2

8,5

23,4

53,2

58,2

92,7

8,4

5,2

7,2

en %

3 5

C O M PA R É S À F I N D É C E M B R E 2 0 0 6 E T 2 0 0 5

•• E TAT S D E S F L U X D E T R E S O R E R I E

•• E N G A G E M E N T S H O R S B I L A N S

2 0 0 6 2 0 0 5

ACTIVITES D’EXPLOITATION

Produits d ’exploitation bancaire encaissés 10 772 9 598

Charges d’exploitation bancaire décaissées -2 554 -2 033

Dépôts/Retraits de dépôts d’autres établissements bancaires et financiers 377 462

Prêts et avances/remboursement prêts et avances accordés à la clientèle -14 666 -14 081

Titres de placement -6 132 -6 600

Dépôts/retraits de dépôts de la clientèle 11 459 1 671

Sommes versées au personnel et créditeurs divers -3 356 -3 008

Autres flux de trésorerie provenant des activités d’exploitation 726 -688

Impôts sur les bénéfices -14 -19

FLUX DE TRESORERIE NET PROVENANT DES ACTIVITES D’EXPLOITATION -3 388 -14 698

A C T I V I T E S D ’ I N V E S T I S S E M E N T

Intérêts et dividendes encaissés sur portefeuille d’investissement 2 778 3 176

Acquisitions/cessions sur portefeuil le d’investissement -522 -1 608

Acquisitions/cessions sur immobilisations -475 -1 202

FLUX DE TRESORERIE NET PROVENANT DES ACTIVITES D’INVESTISSEMENT 1 781 366

A C T I V I T E S D E F I N A N C E M E N T

Augmentation/diminution des ressources spéciales -640 -818

Dividendes versés -3 000 -2 750

FLUX DE TRESORERIE NET PROVENANT DES ACTIVITES DE FINANCEMENT -3 640 -3 568

VARIATION NETTE DE LIQUIDITES ET EQUIVALENTS DE LIQUIDITESAU COURS DE L’EXERCICE (5 247) -17 900

LIQUIDITES ET EQUIVALENTS DE LIQUIDITES EN DEBUT DE L’EXERCICE 17 555 35 455

LIQUIDITES ET EQUIVALENTS DE LIQUIDITES EN FIN DE L’EXERCICE 12 308 17 555

2 0 0 6 2 0 0 5

TOTAL PASSIFS EVENTUELS 10 773 3 151

Cautions, avals et autres garanties données 5 022 959

Crédits documentaires 4 458 961

Actifs donnés avec garantie 1 293 1 231

TOTAL ENGAGEMENTS DONNES 11 642 16 113

Engagements de financement donnés 11 405 15 115

Engagements sur titres 237 998

Garanties données 0 0

TOTAL ENGAGEMENTS RECUS 77 427 77 439

(en milliers de Dinars)

(en milliers de Dinars)

3 6

C O M PA R É S À F I N D É C E M B R E 2 0 0 6 E T 2 0 0 5

C O M PA R É S À F I N D É C E M B R E 2 0 0 6 E T 2 0 0 5

M e s s i e u r s l e s A c t i o n n a i r e s ,

En exécution de la mission que vous avez bien voulu nous confier, nous avons procédé à l ’examen du bilan

et de l ’état des engagements hors bi lan de la STUSID BANK arrêtés au 31 Décembre 2006

ainsi que l ’état des résultats et l ’état des flux de trésorerie pour l ’exercice clos à cette date couvrant

la période allant du 1er Janvier au 31 Décembre 2006.

Ces états financiers qui font apparaître un total net de bilan de 196 886 KDT et un résultat bénéficiaire

net de 7 740 KDT ont été arrêtés par votre Conseil d’Administration et relèvent de sa responsabilité.

Notre responsabilité consiste à exprimer une opinion sur ces états financiers sur la base de notre audit.

Notre audit a été effectué conformément aux normes de révision comptable généralement admises

en Tunisie et compte tenu des normes prudentielles telles que définies notamment par les circulaires

de la BANQUE CENTRALE DE TUNISIE. Ces normes exigent que notre audit soit planifié et réalisé de manière

à obtenir une assurance raisonnable que les états financiers ne contiennent pas d ’anomalies significatives.

Un audit comprend l ’examen, par sondages, des éléments just if iant les données contenues

dans les états financiers. Il comprend également une évaluation des principes et méthodes comptables

retenus, des estimations significatives faites par la banque ainsi qu’une appréciation sur la présentation

d’ensemble des états financiers. Nous estimons que notre audit constitue une base raisonnable

à l ’expression de notre opinion.

A notre avis, les états financiers joints au présent rapport sont réguliers et présentent sincèrement,

dans tous leurs aspects significatifs, la situation financière de la STUSID BANK arrêtée au 31 Décembre 2006

ainsi que le résultat de ses opérations pour l ’exercice clos à cette date, conformément aux principes

comptables généralement admis en Tunisie.

En outre, les informations sur la situation financière et sur les comptes de la banque, fournies

dans le rapport du Conseil d’Administration et dans les documents mis à la disposition des actionnaires,

sont conformes à celles contenues dans les états financiers sus-mentionnés.

Par ailleurs, notre examen des procédures de contrôle interne relatives au traitement des informations

comptables et à l ’élaboration des états financiers n’a pas révélé d’insuffisances majeures susceptibles

d’affecter notre opinion sur les états financiers de la STUSID BANK arrêtés au 31 Décembre 2006.

Tunis, le 23 avril 2007

K a l t h o u m B O U G U E R R A F e t h i N E J I

F.M.B.Z. KPMG TUNISIE

3 7

R A P P O R T G E N E R A LDES COMMISSAIRES AUX COMPTES

SUR LES ETATS F INANCIERS DE L’EXERCICECLOS LE 31 DECEMBRE 2006

M e s s i e u r s l e s A c t i o n n a i r e s ,

En notre qualité de commissaires aux comptes de votre société, nous vous présentons notre rapport

sur les conventions et les autres opérations réglementées conformément aux dispositions des articles

200 et 475 du Code des sociétés commerciales. Nous portons à votre connaissance les conventions

réalisées ou reconduites durant l ’exercice clos le 31 décembre 2006.

Il ne nous appartient pas de rechercher l’existence éventuelle d’autres conventions mais de vous communiquer,

sur la base des informations qui nous ont été données, les caractéristiques et les modalités essentielles

de celles dont nous avons été avisés, sans avoir à nous prononcer sur leur utilité et leur bien fondé.

I l vous appartient, d ’apprécier l ’ intérêt qui s ’attachait à la conclusion de ces conventions

en vue de leur approbation.

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ T S I ”

La STUSID BANK a mis à la disposition de la société TUNISO-SÉOUDIENNE D’INTERMÉDIATION “TSI” un ensemble

de bureaux situé au 4ème étage du siège social sis 32, rue Hédi Karray, moyennant un loyer annuel

de 12 112 DT payable par semestre. Ce contrat commençant le 01 juillet 1997, est consenti

pour une durée d’une année renouvelable par tacite reconduction avec une augmentation de 5% l ’an.

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ M o n t a z a h Ta b a r k a ”

La STUSID BANK a mis à la disposition de la société MONTAZAH TABARKA “SMT” un ensemble de bureaux situé

au 4ème étage du siège social de la “STUSID” sis 32, rue Hédi Karray, moyennant un loyer annuel

de 10 460 DT payable par semestre. Ce contrat commençant le 15 juin 1996, est consenti pour une durée

d’une année renouvelable par tacite reconduction avec une augmentation de 5% l ’an.

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ T S R ”

La STUSID BANK a mis à la disposition de la société Tuniso-Séoudienne de Recouvrement “TSR”

un ensemble de bureaux situé au 3ème étage du siège social de la “STUSID” sis 32, rue Hédi Karray,

moyennant un loyer annuel de 11 573 DT payable par semestre. Ce contrat commençant le 01 janvier

2 0 0 3 e s t c o n s e n t i p o u r u n e d u r é e d ’ u n e a n n é e r e n o u v e l a b l e p a r t a c i t e r e c o n d u c t i o n

avec une augmentation de 5% l ’an.

1 . CONVENT IONS CONCLUES AU COURS DES EXERCICESANTER IEURS ET DONT L’EXECUT ION S ’EST POURSUIV IEDURANT L’EXERCICE 2006

3 8

R A P P O R T S P E C I A LDES COMMISSAIRES AUX COMPTES

SUR LES CONVENTIONS REGLEMENTÉES(ARTICLE 200 DU CODE DES SOCIETES COMMERCIALES)

EXERCICE CLOS LE 31 DÉCEMBRE 2006

2 . CONVENT IONS CONCLUES AU COURS DE L’EXERCICE 2006

Nous n’avons pas été informés de conventions conclues par la STUSID BANK au cours de l ’exercice 2006.

En dehors de ces conventions, nous n’avons pas été informés par votre conseil d’administration d’autres

conventions visées par l ’article 200 du code des sociétés.

Tunis, le 23 avril 2007

K a l t h o u m B O U G U E R R A F e t h i N E J I

F.M.B.Z. KPMG TUNISIE

3 9

4 2

S O C I É T É

STUSID BANK

TUNISO-SÉOUDIENNE DE RECOUVREMENT (TSR)

TUNISO-SÉOUDIENNE D’INTERMÉDIATION (TSI)

TUNISO-SÉOUDIENNE DE PARTICIPATIONET DE PLACEMENT TSPP (SICAR)

TUNISO-SÉOUDIENNE DE PARTICIPATIONSET D’INVESTISSEMENT (TSPI)

SOCIÉTÉ DE DÉVELOPPEMENTET D’AMÉNAGEMENT TOURISTIQUE DE TABARKA

SOCIÉTÉ IMMOBILIÈRE TUNISO-SÉOUDIENNE (SITS)

SOCIÉTÉ INDUSTRIELLE DE TEXTILES (SITEX)

TUNISO-SÉOUDIENNE DE TRADING (TST)

SOCIÉTÉ D’INVESTISSEMENT DU CAP-BON (SICAB)

SOCIÉTÉ D’AMÉNAGEMENT “SFAX AL JADIDA”

• IMMOBILIÈRE “AL JADIDA”1

• SOCIÉTÉ D’ETUDES ET DE SUIVI1

SMVDA “LAKHMES”

SMVDA “SIDI SAAD”

SOCIÉTÉ MARJA D’ÉLEVAGE ET DE DÉV.AGRIC.

FLORÀLIA

TANKMED

SOCIÉTÉ “EL-KANAOUET”

S E C T E U R

F I N A N C I E R

F I N A N C I E R

F I N A N C I E R

F I N A N C I E R

F I N A N C I E R

IMMOBILIER

IMMOBILIER

INDUSTRIE

COMMERCE

SERVICES

IMMOBILIER

IMMOBILIER

SERVICES

AGRICOLE

AGRICOLE

AGRICOLE

AGRICOLE

SERVICES

INDUSTRIE

N A T U R E

MÈRE

FILIALE

CO-ENTREPRISE

FILIALE

FILIALE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

CO-ENTREPRISE

MÉTHODE DECONSOLIDATION

INTÉGRATION TOTALE

INTÉGRATION TOTALE

MISE EN ÉQUIVALENCE

INTÉGRATION TOTALE

INTÉGRATION TOTALE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

INTÉGRATION TOTALE

INTÉGRATION TOTALE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

MISE EN ÉQUIVALENCE

POURCENTAGEDE CONTRÔLE

100,00 %

99,98 %

30,00 %

99,99 %

99,99 %

52,55 %

22,50 %

30,78 %

39,90 %

25,00 %

52,50 %

20,52 %

39,13 %

28,57 %

49,57 %

20,00 %

28,56 %

POURCENTAGED’INTÉRÊT

100,00 %

99,98 %

30,00 %

99,99 %

99,99 %

52,55 %

22,50 %

30,78 %

39,90 %

25,00 %

52,50 %

20,52 %

39,13 %

28,57 %

49,57 %

20,00 %

28,56 %

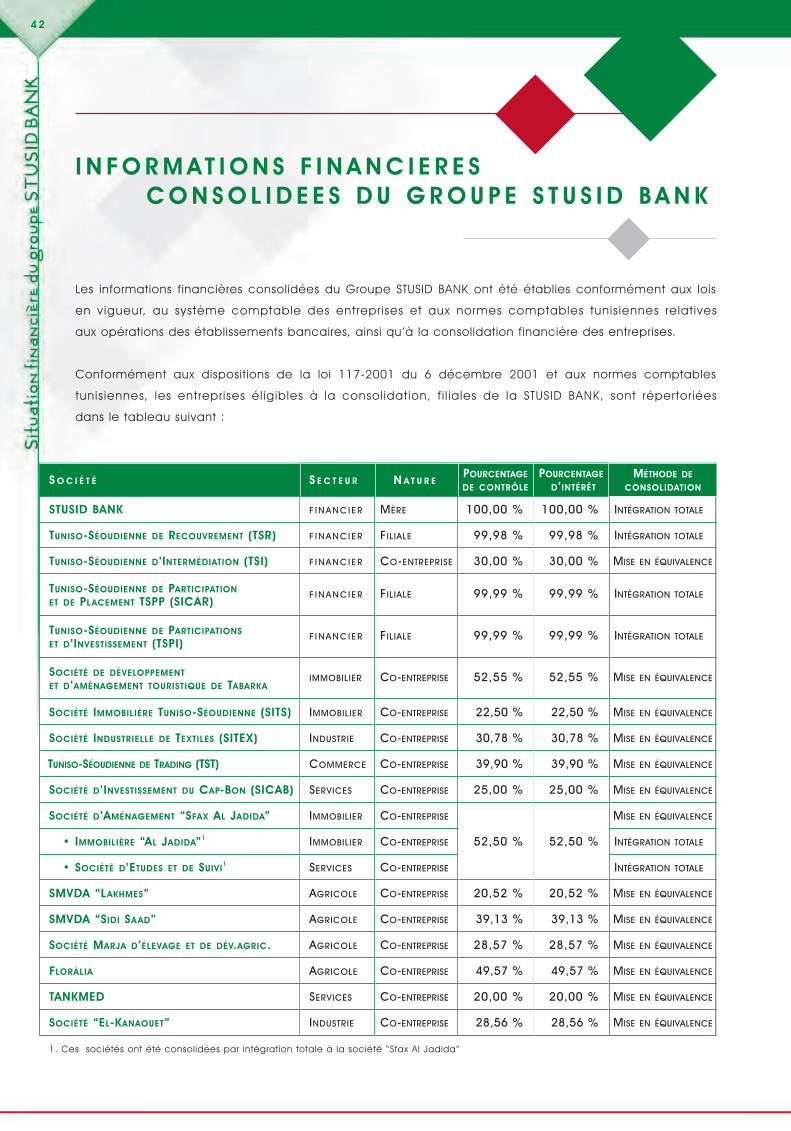

I N F O R M AT I O N S F I N A N C I E R E SC O N S O L I D E E S D U G R O U P E S T U S I D B A N K

Les informations financières consolidées du Groupe STUSID BANK ont été établies conformément aux lois

en vigueur, au système comptable des entreprises et aux normes comptables tunis iennes relat ives

aux opérations des établissements bancaires, ainsi qu’à la consolidation financière des entreprises.

Conformément aux dispositions de la loi 117-2001 du 6 décembre 2001 et aux normes comptables

tunis iennes, les entreprises él igibles à la consol idation, f i l iales de la STUSID BANK, sont répertor iées

dans le tableau suivant :

1. Ces sociétés ont été consolidées par intégration totale à la société “Sfax Al Jadida”

4 3

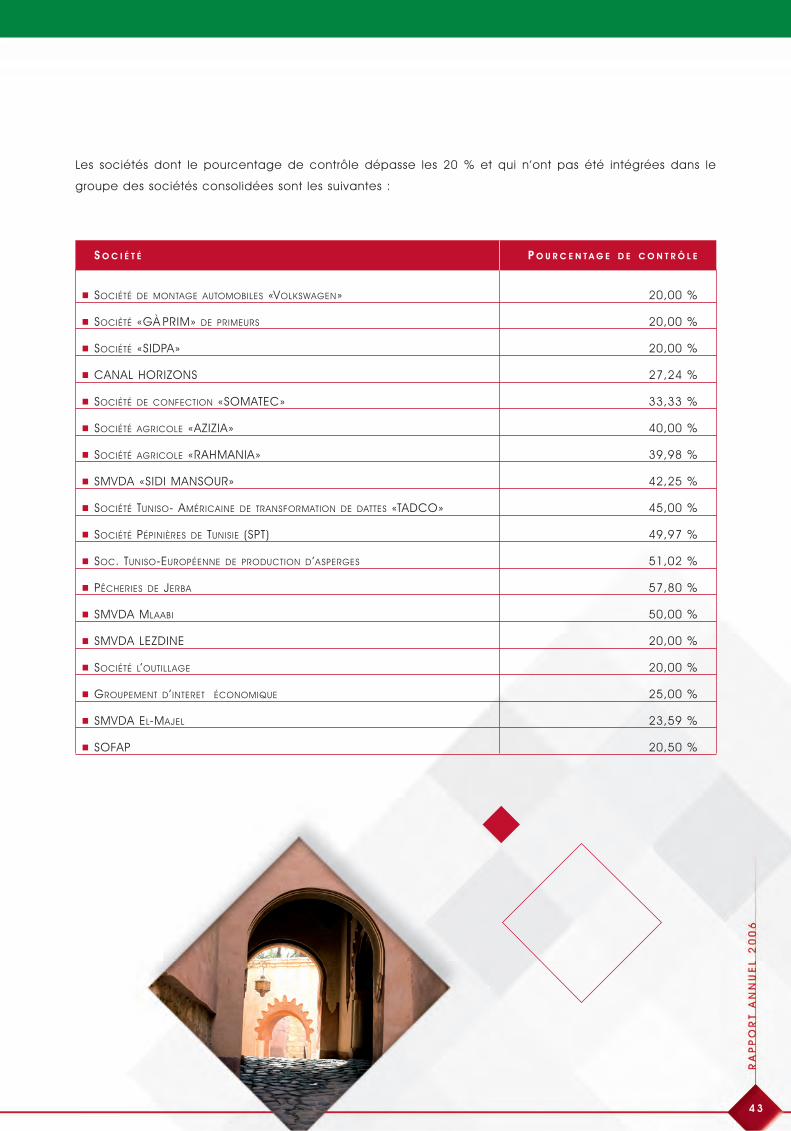

Les sociétés dont le pourcentage de contrôle dépasse les 20 % et qui n’ont pas été intégrées dans le

groupe des sociétés consolidées sont les suivantes :

S O C I É T É P O U R C E N T A G E D E C O N T R Ô L E

• SOCIÉTÉ DE MONTAGE AUTOMOBILES «VOLKSWAGEN» 20,00 %

• SOCIÉTÉ «GÀ PRIM» DE PRIMEURS 20,00 %

• SOCIÉTÉ «SIDPA» 20,00 %

• CANAL HORIZONS 27,24 %

• SOCIÉTÉ DE CONFECTION «SOMATEC» 33,33 %

• SOCIÉTÉ AGRICOLE «AZIZIA» 40,00 %

• SOCIÉTÉ AGRICOLE «RAHMANIA» 39,98 %

• SMVDA «SIDI MANSOUR» 42,25 %

• SOCIÉTÉ TUNISO- AMÉRICAINE DE TRANSFORMATION DE DATTES «TADCO» 45,00 %

• SOCIÉTÉ PÉPINIÈRES DE TUNISIE (SPT) 49,97 %

• SOC. TUNISO-EUROPÉENNE DE PRODUCTION D’ASPERGES 51,02 %

• PÊCHERIES DE JERBA 57,80 %

• SMVDA MLAABI 50,00 %

• SMVDA LEZDINE 20,00 %

• SOCIÉTÉ L’OUTILLAGE 20,00 %

• GROUPEMENT D’INTERET ÉCONOMIQUE 25,00 %

• SMVDA EL-MAJEL 23,59 %

• SOFAP 20,50 %

4 4

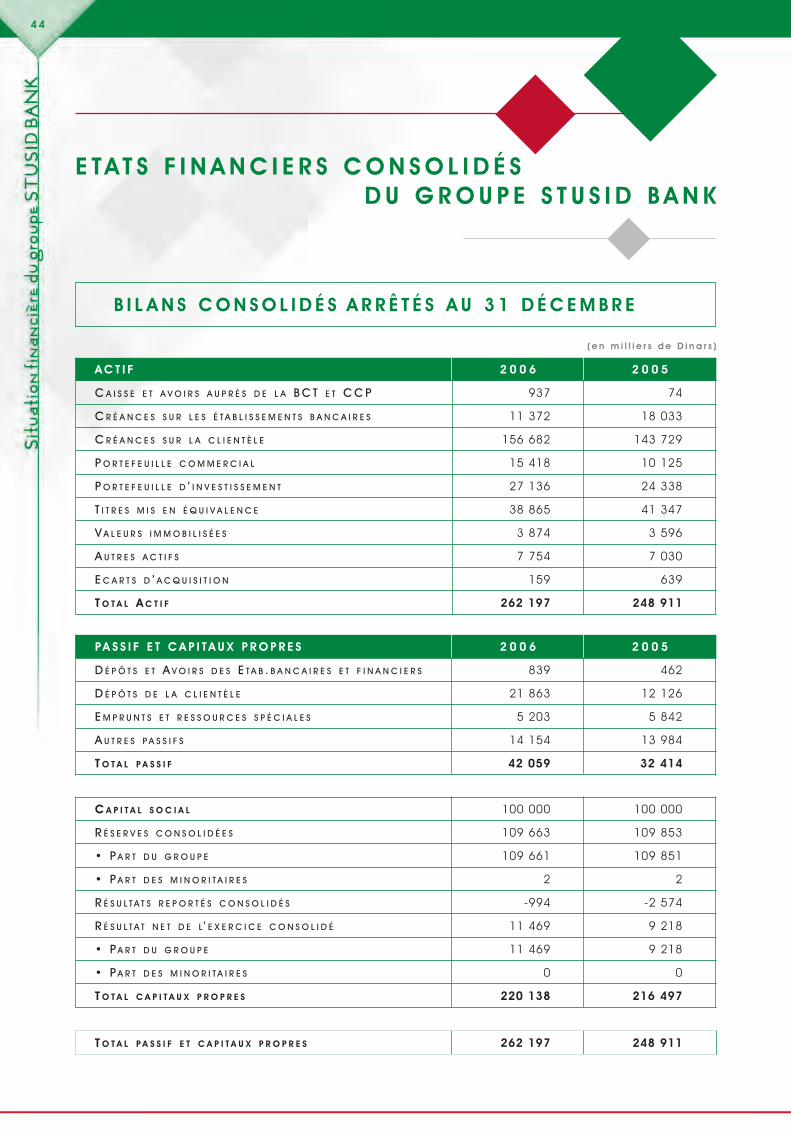

E TAT S F I N A N C I E R S C O N S O L I D É SD U G R O U P E S T U S I D B A N K

A C T I F 2 0 0 6 2 0 0 5

C A I S S E E T A V O I R S A U P R È S D E L A B C T E T C C P 937 74

C R É A N C E S S U R L E S É T A B L I S S E M E N T S B A N C A I R E S 11 372 18 033

C R É A N C E S S U R L A C L I E N T È L E 156 682 143 729

P O R T E F E U I L L E C O M M E R C I A L 15 418 10 125

P O R T E F E U I L L E D ’ I N V E S T I S S E M E N T 27 136 24 338

T I T R E S M I S E N É Q U I V A L E N C E 38 865 41 347

V A L E U R S I M M O B I L I S É E S 3 874 3 596

A U T R E S A C T I F S 7 754 7 030

E C A R T S D ’ A C Q U I S I T I O N 159 639

T O T A L A C T I F 262 197 248 911

C A P I T A L S O C I A L 100 000 100 000

R É S E R V E S C O N S O L I D É E S 109 663 109 853

• P A R T D U G R O U P E 109 661 109 851

• P A R T D E S M I N O R I T A I R E S 2 2

R É S U L T A T S R E P O R T É S C O N S O L I D É S -994 -2 574

R É S U L T A T N E T D E L’ E X E R C I C E C O N S O L I D É 11 469 9 218

• P A R T D U G R O U P E 11 469 9 218

• P A R T D E S M I N O R I T A I R E S 0 0

T O T A L C A P I T A U X P R O P R E S 220 138 216 497

PA S S I F E T C A P I TA U X P R O P R E S 2 0 0 6 2 0 0 5

D É P Ô T S E T A V O I R S D E S E T A B . B A N C A I R E S E T F I N A N C I E R S 839 462

D É P Ô T S D E L A C L I E N T È L E 21 863 12 126

E M P R U N T S E T R E S S O U R C E S S P É C I A L E S 5 203 5 842

A U T R E S P A S S I F S 14 154 13 984

T O T A L P A S S I F 42 059 32 414

T O T A L P A S S I F E T C A P I T A U X P R O P R E S 262 197 248 911

B I L A N S C O N S O L I D É S A R R Ê T É S A U 3 1 D É C E M B R E

( e n m i l l i e r s d e D i n a r s )

4 5

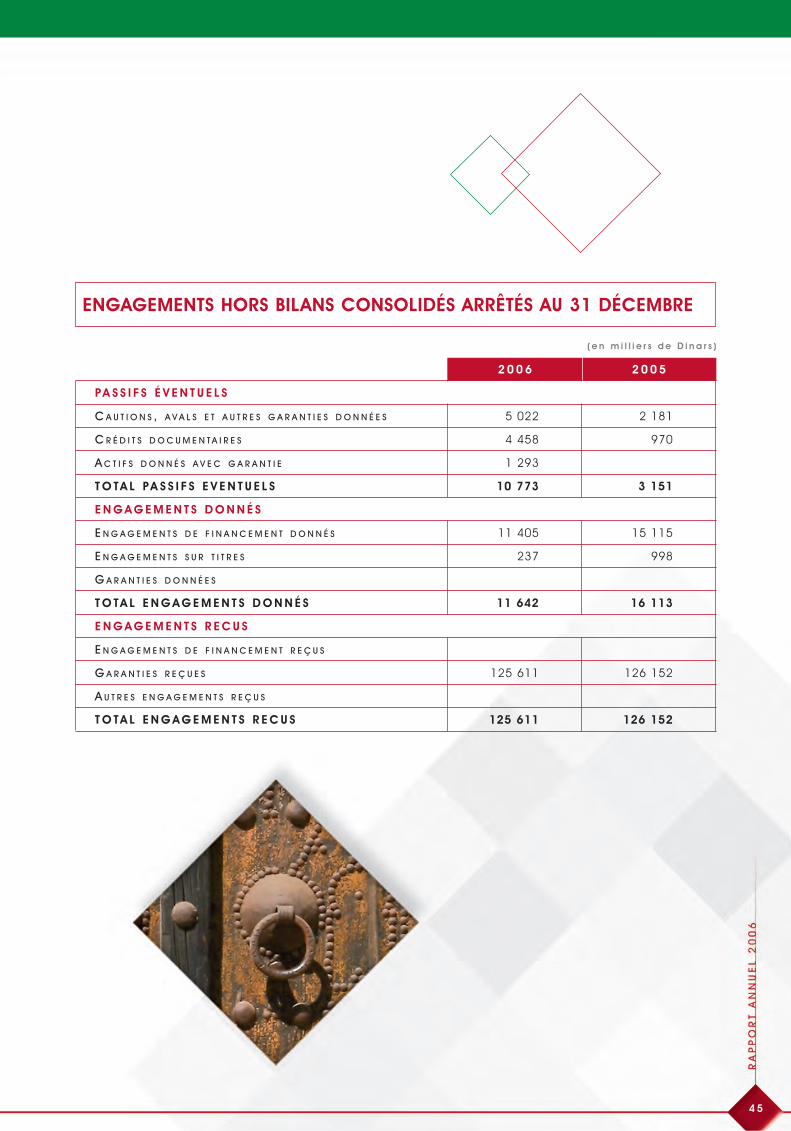

2 0 0 6 2 0 0 5

PA S S I F S É V E N T U E L S

C A U T I O N S , A V A L S E T A U T R E S G A R A N T I E S D O N N É E S 5 022 2 181

C R É D I T S D O C U M E N T A I R E S 4 458 970

A C T I F S D O N N É S A V E C G A R A N T I E 1 293

T O TA L PA S S I F S E V E N T U E L S 10 773 3 151

E N G A G E M E N T S D O N N É S

E N G A G E M E N T S D E F I N A N C E M E N T D O N N É S 11 405 15 115

E N G A G E M E N T S S U R T I T R E S 237 998

G A R A N T I E S D O N N É E S

T O TA L E N G A G E M E N T S D O N N É S 11 642 16 113

E N G A G E M E N T S R E C U S

E N G A G E M E N T S D E F I N A N C E M E N T R E Ç U S

G A R A N T I E S R E Ç U E S 125 611 126 152

A U T R E S E N G A G E M E N T S R E Ç U S

T O TA L E N G A G E M E N T S R E C U S 125 611 126 152

ENGAGEMENTS HORS BILANS CONSOLIDÉS ARRÊTÉS AU 31 DÉCEMBRE

( e n m i l l i e r s d e D i n a r s )

4 6

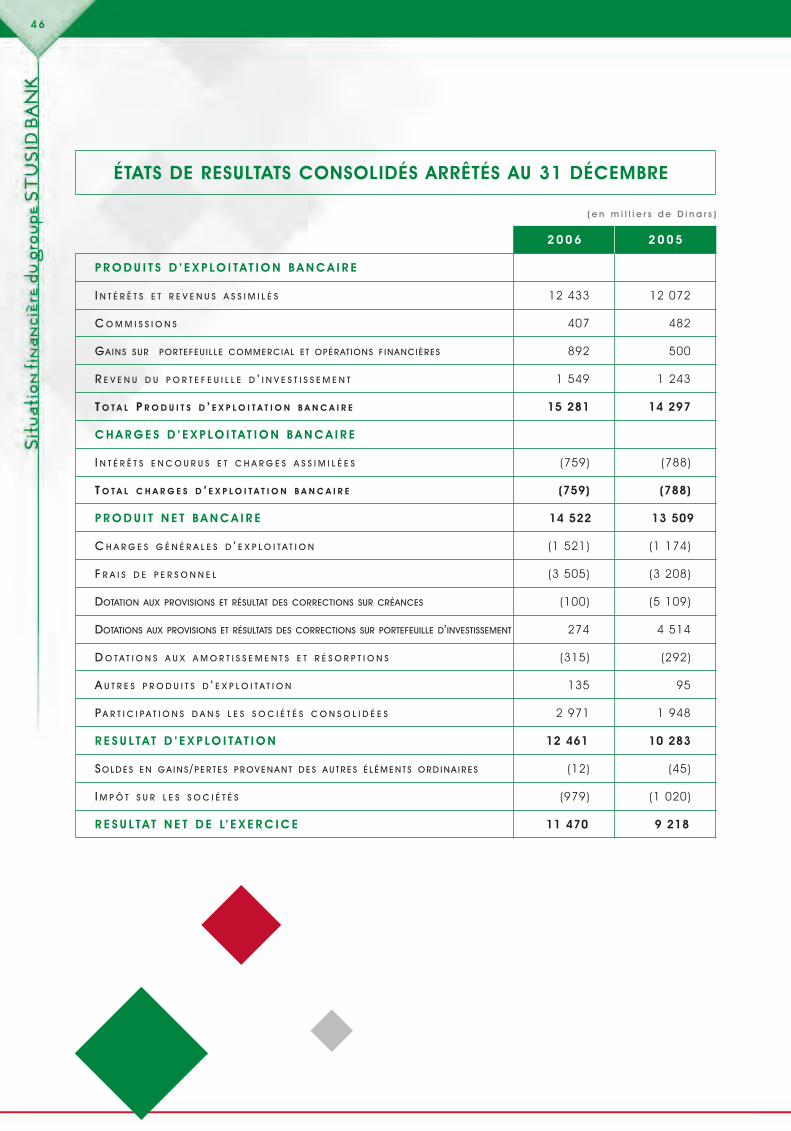

2 0 0 6 2 0 0 5

P R O D U I T S D ’ E X P LO I TAT I O N B A N C A I R E

I N T É R Ê T S E T R E V E N U S A S S I M I L É S 12 433 12 072

C O M M I S S I O N S 407 482

GAINS SUR PORTEFEU ILLE COMMERCIAL ET OPÉRAT IONS F INANCIÈRES 892 500

R E V E N U D U P O R T E F E U I L L E D ’ I N V E S T I S S E M E N T 1 549 1 243

T O T A L P R O D U I T S D ’ E X P L O I T A T I O N B A N C A I R E 15 281 14 297

C H A R G E S D ’ E X P LO I TAT I O N B A N C A I R E

I N T É R Ê T S E N C O U R U S E T C H A R G E S A S S I M I L É E S (759) (788)

T O T A L C H A R G E S D ’ E X P L O I T A T I O N B A N C A I R E (759) (788)

P R O D U I T N E T B A N C A I R E 14 5214 5222 13 5 13 50909

C H A R G E S G É N É R A L E S D ’ E X P L O I T A T I O N (1 521) (1 174)

F R A I S D E P E R S O N N E L (3 505) (3 208)

DOTATION AUX PROVISIONS ET RÉSULTAT DES CORRECTIONS SUR CRÉANCES (100) (5 109)

DOTATIONS AUX PROVISIONS ET RÉSULTATS DES CORRECTIONS SUR PORTEFEUILLE D’INVESTISSEMENT 274 4 514

D O T A T I O N S A U X A M O R T I S S E M E N T S E T R É S O R P T I O N S (315) (292)

A U T R E S P R O D U I T S D ’ E X P L O I T A T I O N 135 95

P A R T I C I P A T I O N S D A N S L E S S O C I É T É S C O N S O L I D É E S 2 971 1 948

R E S U L TAT D ’ E X P LO I TAT I O N 461 12 461 10 10 283283

SO L D E S E N G A I N S / P E R T E S P R OV E N A N T D E S A U T R E S É L É M E N T S O R D I N A I R E S (12) (45)

I M P Ô T S U R L E S S O C I É T É S (979) (1 020)

R E S U L TAT N E T D E L’ E X E R C I C E E S U L TAT N E T D E L’ E X E R C I C E 11 4 11 4700 9 2189 218

ÉTATS DE RESULTATS CONSOLIDÉS ARRÊTÉS AU 31 DÉCEMBRE

( e n m i l l i e r s d e D i n a r s )

4 7

2 0 0 6 2 0 0 5

A C T I V I T E S D ’ E X P LO I TAT I O N

P R O D U I T S D ’ E X P L O I T A T I O N B A N C A I R E E N C A I S S É S 12 433 13 175

C H A R G E S D ’ E X P L O I T A T I O N B A N C A I R E D É C A I S S É E S -3 156 -2 439

DÉPÔTS/RETRAITS DE DÉPÔTS D’AUTRES ÉTABL ISSEMENTS BANCAIRES ET F INANCIERS 377 462

PRÊTS ET AVANCES/REMBOURSEMENT PRÊTS ET AVANCES ACCORDÉS À LA CLIENTÈLE -14 666 -14 081

D É P Ô T S / R E T R A I T S D E D É P Ô T S D E L A C L I E N T È L E 11 459 1 358

T I T R E S D E P L A C E M E N T -6 132 -7 294

S O M M E S V E R S É E S A U P E R S O N N E L E T C R É D I T E U R S D I V E R S -3 505 -3 204

AUTRES FLUX DE TRÉSORERIE PROVENANT DES ACTIVITÉS D’EXPLOITATION 726 -1 054

I M P Ô T S S U R L E S B É N É F I C E S -1 073 -666

FLUX DE TRÉSORERIE NET PROVENANT DES ACTIVITÉS D’EXPLOITATION -3 537 -13 743

A C T I V I T E S D ’ I N V E S T I S S E M E N T

INTÉRÊTS ET DIVIDENDES ENCAISSÉS SUR PORTEFEUILLE D’INVESTISSEMENT 2 778 4 480

A C Q U I S I T I O N S / C E S S I O N S S U R P O R T E F E U I L L E D ’ I N V E S T I S S E M E N T -522 -2 745

A C Q U I S I T I O N S / C E S S I O N S S U R I M M O B I L I S A T I O N S -475 -1 202

FLUX DE TRÉSORERIE NET PROVENANT DES ACTIVITÉS D’INVESTISSEMENT 1 781 533

A C T I V I T E S D E F I N A N C E M E N T

A U G M E N T A T I O N / D I M I N U T I O N D E S R E S S O U R C E S S P É C I A L E S -640 -818

D I V I D E N D E S V E R S É S -3 000 -3 957

FLUX DE TRÉSORERIE NET PROVENANT DES ACTIVITÉS DE FINANCEMENT -3 640 -4 775

VARIAT ION NETTE DE L IQUIDITES ET EQUIVALENTS DE L IQUIDITES AU COURS DE L’EXERCICE -5 396 -17 985

LIQUIDITES ET EQUIVALENTS DE LIQUIDITES EN DEBUT DE L’EXERCICE 17 555 35 478

LIQUIDITES ET EQUIVALENTS DE LIQUIDITES EN FIN DE L’EXERCICE 12 159 17 493

ÉTATS DES FLUX DE TRÉSORERIE CONSOLIDÉS ARRÊTÉS AU 31 DÉCEMBRE

( e n m i l l i e r s d e D i n a r s )

4 8

RAPPORT GENERAL DES COMMISSAIRES AUX COMPTESSUR LES COMPTES CONSOLIDES DE L’EXERCICECLOS LE 31 DECEMBRE 2006

M e s s i e u r s l e s a c t i o n n a i r e s ,

En exécution de la mission qui nous a été confiée par votre assemblée générale ordinaire nous vous présentons

notre rapport général sur le contrôle des états financiers consolidés de la STUSID BANK, relatifs à l ’exercice

clos le 31 décembre 2006, tels qu ’ i ls sont joints au présent rapport ainsi que sur les vér i f ications

et informations spécifiques prévues par la loi et les normes de la profession.

Ces états financiers arrêtés sous la responsabilité du conseil d’administration font apparaître un total

de l ’actif net d’amortissements & de provisions de 262 197 mille dinars (MDT), un résultat bénéficiaire

de 11 470 MDT et des engagements donnés pour 22 415 MDT. Il nous appartient, sur la base de notre audit,

d’exprimer une opinion sur ces comptes.

Nous avons effectué notre audit selon les normes de la profession applicables en Tunisie. Ces normes

requièrent la mise en œuvre de diligences permettant d’obtenir l ’assurance raisonnable que les comptes

consolidés de la STUSID BANK, arrêtés au 31 décembre 2006, ne comportent pas d’anomalies significatives.

Un audit consiste à examiner, par sondages, les éléments probants justifiant les données contenues

dans ces comptes. Il consiste également à apprécier les règles comptables suivies et les estimations

significatives retenues pour l ’arrêté des comptes et apprécier leur présentation d ’ensemble.

Nous estimons que nos contrôles fournissent une base raisonnable à notre opinion à l ’exception

des points suivants :

1. Les soc iétés conso l idées appar tenant au pér imèt re de conso l idat ion S ITEX, SOCIETE SFAX

EL JADIDA, SOCIETE EL-KANAOUET, SMVDA LAKHMES et SICAB, n’ont pas présenté leurs états financiers

certifiés à la date d’arrêté des états financiers consolidés du groupe.

A notre avis, sous réserve de l ’effet des résultats des sociétés sus précisées, les états financiers consolidés

arrêtés au 31 décembre 2006, sont sincères et réguliers et donnent, pour tout aspect significatif,

une image fidèle de la situation financière de l ’ensemble des sociétés appartenant au périmètre

de consolidation de la STUSID BANK ainsi que du résultat de ses opérations et des flux de trésorerie

pour l ’exercice clos le 31 décembre 2006, conformément aux principes comptables généralement admis

en Tunisie.

I . OPINION SUR LES ÉTATS F INANCIERS

4 9

Nous avons également procédé, conformément aux normes de la profession, aux vérifications spécifiques

prévues par la loi.

A l ’exception de l ’incidence éventuelle des faits exposés ci-dessus, nous n’avons pas d’observation

à formuler sur la sincérité et la concordance avec les comptes annuels des informations données

dans le rapport du consei l d ’administrat ion et dans les documents adressés aux actionnaires sur

la situation financière et les comptes annuels consolidés.

Tunis, le 23 avril 2007

K a l t h o u m B O U G U E R R A F e t h i N E J I

F.M.B.Z. KPMG TUNISIE

I I . VÉRIF ICAT IONS ET INFORMAT IONS SPÉCIF IQUES

5 0

RAPPORT SPECIAL DES COMMISSAIRES AUX COMPTESSUR LES CONVENTIONS RÉGLEMENTÉES (ART 200DU CODE DES SOCIÉTÉS COMMERCIALES)

M e s s i e u r s l e s a c t i o n n a i r e s ,

En notre qualité de commissaires aux comptes de votre société, nous vous présentons notre rapport

sur les conventions et les autres opérations réglementées conformément aux dispositions des articles 200

et 475 du Code des sociétés commerciales. Nous portons à votre connaissance les conventions réalisées

ou reconduites durant l ’exercice clos le 31 décembre 2006.

Il ne nous appartient pas de rechercher l’existence éventuelle d’autres conventions mais de vous communiquer,

sur la base des informations qui nous ont été données, les caractéristiques et les modalités essentielles

de celles dont nous avons été avisés, sans avoir à nous prononcer sur leur utilité et leur bien fondé.

Il vous appartient, d’apprécier l ’intérêt qui s ’attachait à la conclusion de ces conventions en vue

de leur approbation.

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ T S I ”

La STUSID BANK a mis à la disposition de la société TUNISO-SÉOUDIENNE D’INTERMÉDIATION “TSI” un ensemble

de bureaux situé au 4ème étage du siège social sis 32, rue Hédi Karray, moyennant un loyer annuel

de 12 112 DT payable par semestre. Ce contrat, commençant le 01 juillet 1997, est consenti pour une

durée d’une année renouvelable par tacite reconduction avec une augmentation de 5% l ’an.

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ M o n t a z a h Ta b a r k a ”

La STUSID BANK a mis à la disposition de la société MONTAZAH TABARKA “SMT” un ensemble de bureaux situé

au 4ème étage du siège social de la “STUSID” sis 32, rue Hédi Karray, moyennant un loyer annuel

de 10 460 DT payable par semestre. Ce contrat, commençant le 15 juin 1996, est consenti pour une durée

d’une année renouvelable par tacite reconduction avec une augmentation de 5% l ’an.

E x e r c i c e c l o s l e 3 1 d é c e m b r e 2 0 0 6

I . CONVENT IONS CONCLUES AU COURS DES EXERCICESANTÉR IEURS ET DONT L’EXECUT ION S ’EST POURSUIV IEDURANT L’EXERCICE 2006

5 1

• C o n t r a t d e l o c a t i o n a v e c l a s o c i é t é “ T S R ”

La STUSID BANK a mis à la disposition de la société Tuniso-Séoudienne de Recouvrement “TSR” un ensemble

de bureaux situé au 3ème étage du siège social de la “STUSID” sis 32, rue Hédi Karray, moyennant un loyer

annuel de 11 573 DT payable par semestre. Ce contrat commençant le 01 janvier 2003, est consenti pour

une durée d’une année renouvelable par tacite reconduction avec une augmentation de 5% l ’an.

2 . CONVENT IONS CONCLUES AU COURS DE L’EXERCICE 2006

Nous n’avons pas été informés de conventions conclues par la STUSID BANK au cours de l ’exercice 2006.

En dehors de ces conventions, nous n’avons pas été informés par votre conseil d’administration d’autres

conventions visées par les articles 200 et 475 du code des sociétés.

Tunis, le 23 avril 2007

K a l t h o u m B O U G U E R R A F e t h i N E J I

F.M.B.Z. KPMG TUNISIE

R E S O L U T I O N S D E L’ A S S E M B L E EG E N E R A L E O R D I N A I R E

• P R E M I E R E R E S O L U T I O N

L’Assemblée Générale Ordinaire des actionnaires de la STUSID BANK, après avoir pris connaissance

du rapport du Conseil d’Administration sur les activités de la STUSID BANK relatif à l ’exercice 2006,

et des états financiers arrêtés au 31/12/2006, ainsi que du rapport général des Commissaires aux comptes

relatif aux états financiers arrêtés au 31/12/2006, approuve le rapport du Conseil d’Administration,

ainsi que les états financiers arrêtés au 31/12/2006, tels que présentés par le Conseil d ’Administration.

Cette résolution est adoptée à l ’unanimité

• D E U X I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire a pris connaissance du rapport spécial des Commissaires aux comptes

relatif aux dispositions de l ’article 200 et suivants du Code des Sociétés Commerciales.

Cette résolution est adoptée à l ’unanimité

• T R O I S I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire donne quitus plein, entier et sans réserves aux administrateurs

pour leur gestion au cours de l ’exercice 2006.

Cette résolution est adoptée à l ’unanimité

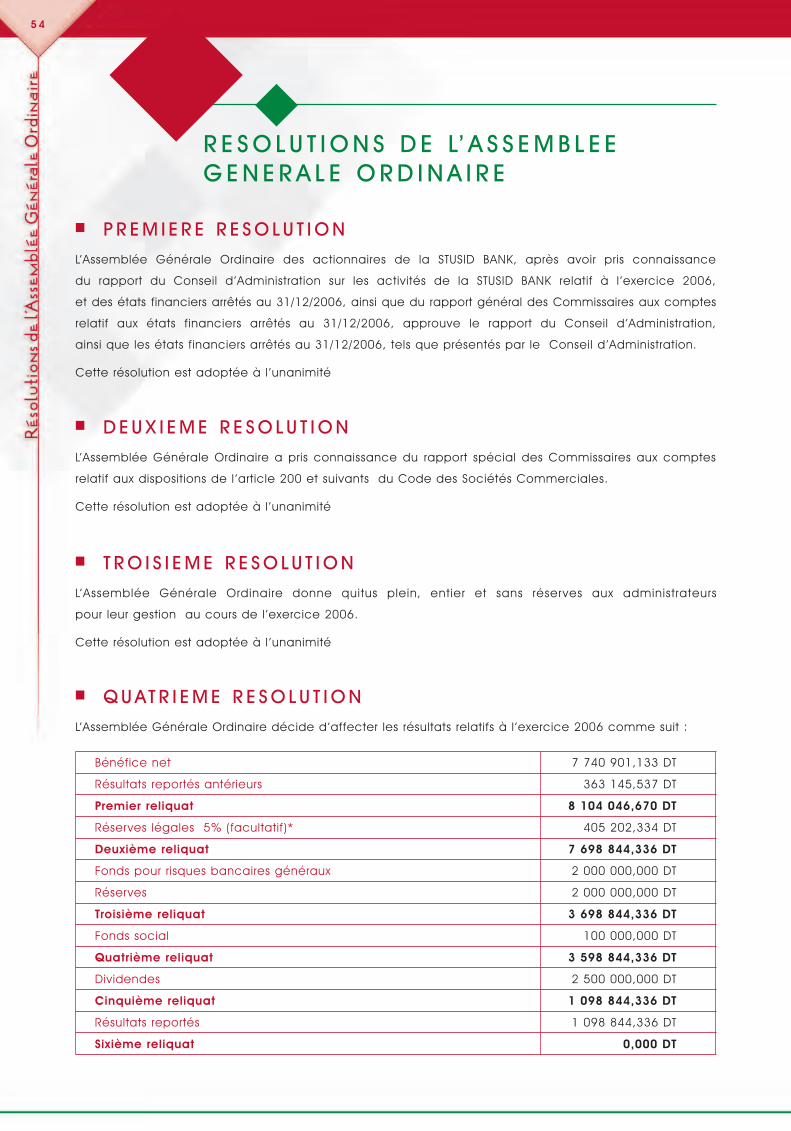

• Q U AT R I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire décide d’affecter les résultats relatifs à l ’exercice 2006 comme suit :

Bénéfice net 7 740 901,133 DT

Résultats reportés antérieurs 363 145,537 DT

Premier reliquat 8 104 046,670 DT

Réserves légales 5% (facultatif)* 405 202,334 DT

Deuxième reliquat 7 698 844,336 DT

Fonds pour risques bancaires généraux 2 000 000,000 DT

Réserves 2 000 000,000 DT

Troisième reliquat 3 698 844,336 DT

Fonds social 100 000,000 DT

Quatrième reliquat 3 598 844,336 DT

Dividendes 2 500 000,000 DT

Cinquième reliquat 1 098 844,336 DT

Résultats reportés 1 098 844,336 DT

Sixième reliquat 0,000 DT

5 4

• C I N Q U I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire décide de transférer un montant de 2 000 000 DT du fonds pour risques

bancaires généraux aux provisions pour risques généraux.

Cette résolution est adoptée à l ’unanimité

• S I X I E M E R E S O L U T I O N

Conformément aux dispositions de l ’article 29 des statuts de la STUSID BANK, l ’Assemblée Générale

Ordinaire décide de fixer les jetons de présence, au titre de l ’exercice 2006, à 6 600 DT net d’impôts

par administrateur

Cette résolution est adoptée à l ’unanimité

• S E P T I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire approuve les états financiers consolidés de la STUSID BANK arrêtés

au 31/12/2006 tels qu‘ ils lui ont été présentés par le Conseil d’Administration.

Cette résolution est adoptée à l ’unanimité

5 5

• H U I T I E M E R E S O L U T I O N

Conformément aux disposit ions de l ’art icle 40 des statuts de la banque, et après avoir pris

connaissance de la lettre de son Excellence le Ministre des Finances du Royaume d’Arabie Séoudite

n° 4602/3 en date du 11/5/1428 de l ’Hégire, et de la lettre de son Excellence le Ministre des Finances

de la République Tunisienne n°651 en date du 6/6/2007, l ’Assemblée Générale Ordinaire ratifie

la nomination des personnes ci-après nommées comme membres du Conseil d ’Administration

pour une période de trois ans allant jusqu’à la tenue de l ’Assemblée Générale Ordinaire qui délibèrera

sur les comptes de l ’exercice 2009 :

• Dr Abdulaziz AL-NASRULLAH

• M. Abdelaziz ALAMR

• M. Ahmed EL NAJACHI

• M. Ahmed AL CHEIKH

• M. Said ESSAIRI

• M. Abdelwahab NACHI

• M. Tarek ZINE

• M. Mohamed Mouldi BEL HAJ AISSA

• M. Mohamed BEN ROMDHANE

• M. Samir MLAWHIA

Cette résolution est adoptée à l ’unanimité.

• N E U V I E M E R E S O L U T I O N

L’Assemblée Générale Ordinaire confère tous pouvoirs au Directeur Général ou toute personne

qu’il désignera en vue de l ’accomplissement de toutes les formalités légales.

Cette résolution est adoptée à l ’unanimité.

S u c c u r s a l e d e T u n i s : 3 2 , r u e H é d i K a r r a y - 1 0 8 2 T u n i s T é l . : ( 2 1 6 ) 7 1 7 1 8 2 3 3 / F a x : ( 2 1 6 ) 7 1 7 1 9 2 3 3

•

A g e n c e S f a x : c o m p l e x e i m m o b i l i e r “ R i b a t E l M e d i n a ” , a v e n u ed e s m a r t y r s , p l a c e 7 n o v e m b r e , S f a x E l J a d i d a T é l . : ( 2 1 6 ) 7 4 4 0 0 1 6 0 / F a x : ( 2 1 6 ) 7 4 4 0 0 1 8 0

•

A g e n c e S o u s s e : b o u l e v a r d 7 n o v e m b r e , S o u s s e K h e z a m aT é l . : ( 2 1 6 ) 7 3 2 7 7 2 0 0 / F a x : ( 2 1 6 ) 7 3 2 0 0 2 0 1

5 6

![Les Forêts des Zones Sèches · Zine El Abidine, Mohamed Bouderrah, Ahmed Moustahssen, Mohammed S. Lamhamedi et Younes Abbas. [P. 152 -.163] Valorisation des microorganismes du sol](https://img.pdfslide.net/doc/110x75/5f2ddd8ef84862190a65dea4/les-forts-des-zones-s-zine-el-abidine-mohamed-bouderrah-ahmed-moustahssen.jpg)