Embed Size (px)

Citation preview

Guia per a les

entitats.

Justificació de

subvencions

directes.

Setembre 2015

Drets Socials

Guia justificació subvencions directes

Índex

2

Justificacions

Quina modalitat de justificació ?

A qui, a on i quan s’ha de presentar?

Què s’ha de presentar?

Plantilles

Despeses subvencionables

Despeses No subvencionables

Requisits dels justificants

Normativa reguladora

1. Diferents modalitats de justificació de subvencions directes

Cóm sabreu quina modalitat us aplica? A. Si teniu Conveni: ho trobareu indicat al pacte setè del document del Conveni B. Si teniu Subvenció extraordinària, us ho indicarà el tècnic/a de l’òrgan responsable de la tramitació. En qualsevol dels dos casos potser una d’aquestes modalitats:

a) Compte justificatiu modalitat Ordinària o

b) Compte justificatiu modalitat Simplificada o

c) Compte justificatiu modalitat informe auditor/a (imports iguals o superiors a 60.000 €)

3

Guia justificació subvencions directes

Modalitats de justificació subvencions: (Artícles 71 al 75 , capítol II, Reial Decret 887/2006 que aprova el Reglament de la Llei 38/2003, General de Subvencions. Article 10è.3 de la Normativa General reguladora de les Subvencions de l’Ajuntament de Barcelona (BOP de 4 de gener de 2011).

2. A QUI i a ON i QUAN s’ha de presentar el compte justificatiu?

La justificació anirà adreçada a l’òrgan gestor que ha atorgat la

subvenció.(L’AQVIE ja està indicat a la instància )

Per tal de tenir un comprovant sobre l’acompliment en la presentació de la

justificació, tant per part de l’entitat com per part de l’administració, el lliurament de la justificació s’ha de fer per registre. Per tant, es pot lliurar a qualsevol Oficina d’Atenció Ciutadana (OAC) de l’Ajuntament de Barcelona.

4

Guia justificació subvencions directes

El termini de presentació del compte justificatiu és de tres mesos a comptar des de la data de finalització del projecte subvencionat.

A QUI ?

A ON ?

QUAN ?

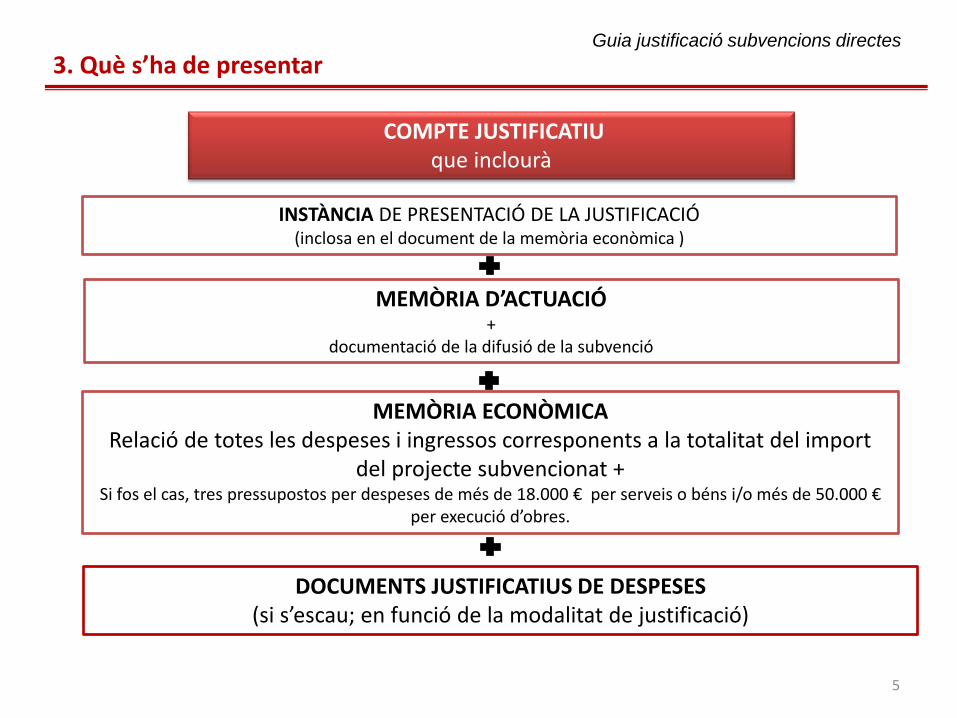

3. Què s’ha de presentar

INSTÀNCIA DE PRESENTACIÓ DE LA JUSTIFICACIÓ (inclosa en el document de la memòria econòmica )

MEMÒRIA D’ACTUACIÓ +

documentació de la difusió de la subvenció

MEMÒRIA ECONÒMICA Relació de totes les despeses i ingressos corresponents a la totalitat del import

del projecte subvencionat + Si fos el cas, tres pressupostos per despeses de més de 18.000 € per serveis o béns i/o més de 50.000 €

per execució d’obres.

COMPTE JUSTIFICATIU que inclourà

5

Guia justificació subvencions directes

DOCUMENTS JUSTIFICATIUS DE DESPESES (si s’escau; en funció de la modalitat de justificació)

6

Guia justificació subvencions directes

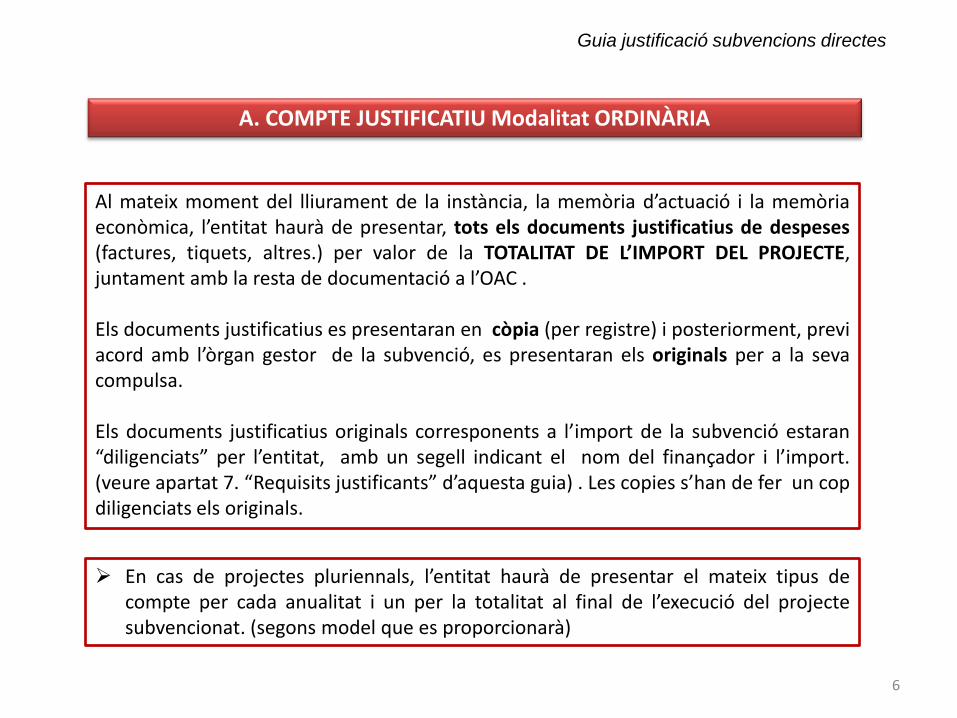

Al mateix moment del lliurament de la instància, la memòria d’actuació i la memòria econòmica, l’entitat haurà de presentar, tots els documents justificatius de despeses (factures, tiquets, altres.) per valor de la TOTALITAT DE L’IMPORT DEL PROJECTE, juntament amb la resta de documentació a l’OAC . Els documents justificatius es presentaran en còpia (per registre) i posteriorment, previ acord amb l’òrgan gestor de la subvenció, es presentaran els originals per a la seva compulsa. Els documents justificatius originals corresponents a l’import de la subvenció estaran “diligenciats” per l’entitat, amb un segell indicant el nom del finançador i l’import. (veure apartat 7. “Requisits justificants” d’aquesta guia) . Les copies s’han de fer un cop diligenciats els originals.

En cas de projectes pluriennals, l’entitat haurà de presentar el mateix tipus de compte per cada anualitat i un per la totalitat al final de l’execució del projecte subvencionat. (segons model que es proporcionarà)

A. COMPTE JUSTIFICATIU Modalitat ORDINÀRIA

Posteriorment a la presentació de la instància, la memòria d’actuació i la memòria econòmica, i prèvia selecció i sol·licitud de l’òrgan gestor de la subvenció, l’entitat haurà de presentar documents justificatius de despeses (factures, tiquets, altres) que hauran de ser factures o documents de valor probatori equivalent, en original i còpia per a la seva compulsa, seleccionats per les tècniques de mostreig que es considerin oportunes, i com a mínim, per un import equivalent a la totalitat de l’import de la subvenció, siguin o no aquest justificants els imputats a la subvenció municipal per l’entitat Els documents justificatius originals corresponents a l’import de la subvenció estaran “diligenciats” per l’entitat, amb un segell indicant el nom del finançador i l’import. (veure apartat 7. “Requisits justificants” d’aquesta guia). Les copies s’han de fer un cop diligenciats els originals.

7

Guia justificació subvencions directes

B. COMPTE JUSTIFICATIU Modalitat SIMPLIFICADA

En cas de projectes pluriennals, l’entitat haurà de presentar el mateix tipus de compte per cada anualitat i un per la totalitat al final de l’execució del projecte subvencionat (segons model que es proporcionarà).

8

Guia justificació subvencions directes

En el cas de subvencions pluriennal: Import anual de la subvenció superior o igual a 60.000 €: l’entitat haurà de presentar

un informe d’auditor/a per cada anualitat, i la darrera anualitat l’informe de la globalitat del projecte.

Import anual inferior a 60.000 €: el primer any i successius compte justificatiu simplificat i darrer any d’execució compte justificatiu amb informe d’auditor/a de la globalitat del projecte.

Al mateix moment del lliurament de la instància, la memòria d’actuació i la memòria econòmica, l’entitat haurà de presentar l’informe d’auditor/a (informe de revisió de compte justificatius de subvenció) del projecte subvencionat. L’informe de audito/a fa referència al compte justificatiu del projecte pel que s’ha atorgat la subvenció, no als comptes de l’entitat beneficiària de la subvenció L’informe ha de ser realitzat per un auditor/a de comptes que haurà d’estar inscrit en el ROAC (Registre Oficial d’auditors de Comptes).

C. COMPTE JUSTIFICATIU Modalitat INFORME AUDITOR/A

La presentació de l’auditoria com a forma justificativa de la despesa no eximeix a l’entitat beneficiària de la subvenció del manteniment del suport documental d’acord amb els terminis establerts per la Llei. L’Ajuntament de Barcelona podrà sol·licitar la documentació de suport

9

Guia justificació subvencions directes

L’informe d’auditoria, en tant que verifica el compliment de tots els requisits exigits en el compte justificatiu, serà tingut en compte en el procés de revisió per a l’acreditació del compliment dels fins i l’extinció del projecte.

L'ordre EHA 1434/2007 regula la norma d'actuació dels auditors/res de comptes en relació als treballs de revisió de comptes justificatius de subvencions. Estableix els procediments a seguir pels auditors/res, i fins i tot el contingut i model d'informe: “informe acreditatiu del compte justificatiu” a emetre com a resultat dels treballs realitzats. (Article 7. de la Norma).

L'auditor/a farà el seu treball amb l'abast que determinin les normes reguladores de la subvenció i amb subjecció a les normes d'actuació i supervisió que proposi l'òrgan competent per a efectuar el control financer de les subvencions.

Els procediments a realitzar tenen per objecte verificar, comprovar i concloure sobre el contingut del compte justificatiu.

L’informe detalla les comprovacions realitzades i comenta les incidències que comporti l'incompliment, per part del beneficiari, de la normativa aplicable a la subvenció, i per tant l’informe serà tingut en compte en el procés de revisió per a l’acreditació del compliment dels fins i l’extinció del projecte.

El treball realitzat no té naturalesa d’auditoria de comptes ni es troba sotmès al RDL 1/2011 d’1 de juliol, perquè no té per objecte emetre una opinió sobre si els comptes anuals expressen la imatge fidel de la situació patrimonial i financera de l’entitat.

10

Guia justificació subvencions directes

Per la realització de l’informe l’entitat ha de preparar i facilitar la següent documentació als auditors/res:

1. El projecte i el pressupost presentat

2. La resolució de la subvenció (decret)

3. El Document de Conveni amb

4. Si és el cas, addendes i/o modificacions sol·licitades i autoritzades

5. La documentació relativa a altres finançadors del projecte.

6. La normativa reguladora corresponent

7. La memòria d’actuació i la memòria econòmica, parcial, en projectes

pluriennal i de la totalitat del projecte al final de l’execució.

8. Les factures de la despesa econòmica imputada al projecte, ordenades,

segellades i numerades conforme el llistat que es presenta en la memòria.

9. Comprovants de pagament

10. Qualsevol altre document que l’auditor/ra consideri necessari per verificar

l’execució de la subvenció. (Contractes de personal, documents de registre de

l’entitat, actes de reunions o de viatges de seguiment, documents bancaris... I

altres documents probatoris equivalents com nòmines, Model IRPF, TCs...)

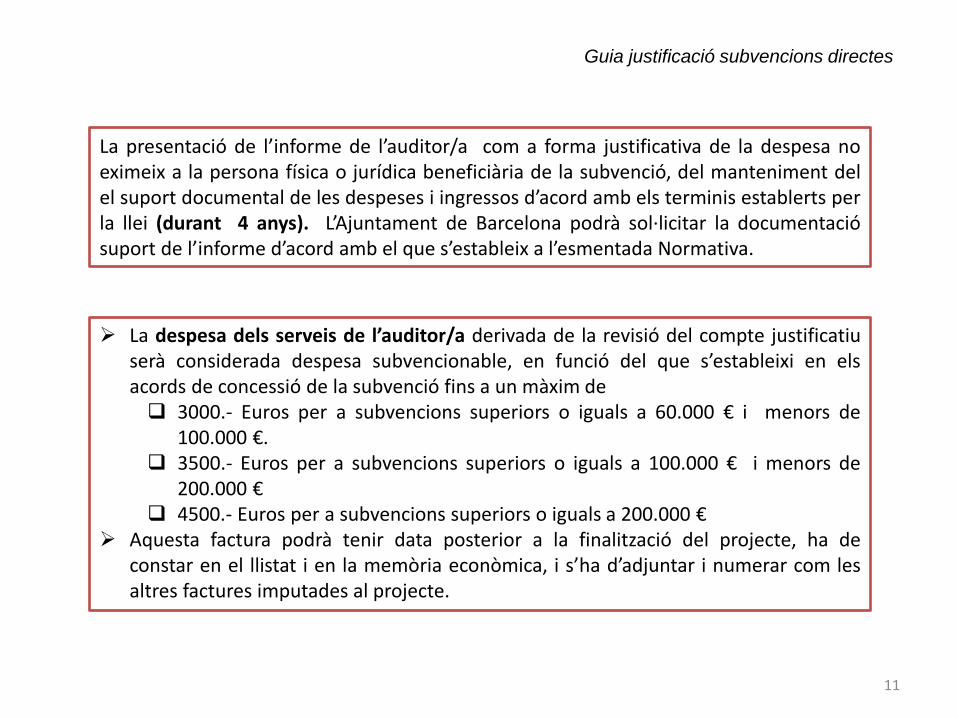

La presentació de l’informe de l’auditor/a com a forma justificativa de la despesa no eximeix a la persona física o jurídica beneficiària de la subvenció, del manteniment del el suport documental de les despeses i ingressos d’acord amb els terminis establerts per la llei (durant 4 anys). L’Ajuntament de Barcelona podrà sol·licitar la documentació suport de l’informe d’acord amb el que s’estableix a l’esmentada Normativa.

11

Guia justificació subvencions directes

La despesa dels serveis de l’auditor/a derivada de la revisió del compte justificatiu serà considerada despesa subvencionable, en funció del que s’estableixi en els acords de concessió de la subvenció fins a un màxim de 3000.- Euros per a subvencions superiors o iguals a 60.000 € i menors de

100.000 €. 3500.- Euros per a subvencions superiors o iguals a 100.000 € i menors de

200.000 € 4500.- Euros per a subvencions superiors o iguals a 200.000 €

Aquesta factura podrà tenir data posterior a la finalització del projecte, ha de constar en el llistat i en la memòria econòmica, i s’ha d’adjuntar i numerar com les altres factures imputades al projecte.

Important:

12

Guia justificació subvencions directes

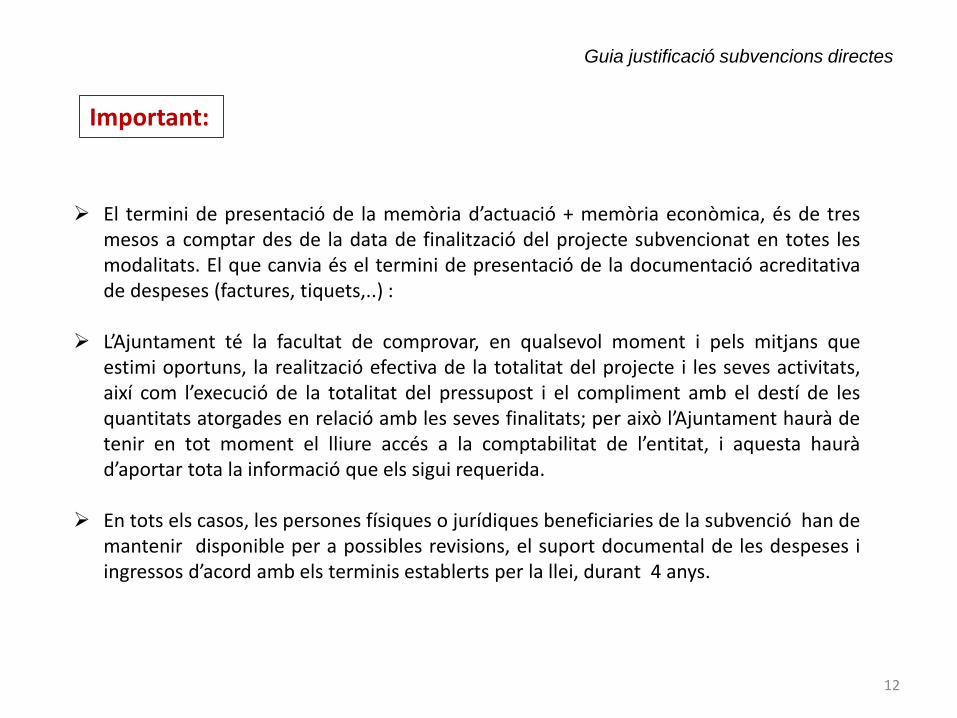

El termini de presentació de la memòria d’actuació + memòria econòmica, és de tres mesos a comptar des de la data de finalització del projecte subvencionat en totes les modalitats. El que canvia és el termini de presentació de la documentació acreditativa de despeses (factures, tiquets,..) :

L’Ajuntament té la facultat de comprovar, en qualsevol moment i pels mitjans que

estimi oportuns, la realització efectiva de la totalitat del projecte i les seves activitats, així com l’execució de la totalitat del pressupost i el compliment amb el destí de les quantitats atorgades en relació amb les seves finalitats; per això l’Ajuntament haurà de tenir en tot moment el lliure accés a la comptabilitat de l’entitat, i aquesta haurà d’aportar tota la informació que els sigui requerida.

En tots els casos, les persones físiques o jurídiques beneficiaries de la subvenció han de

mantenir disponible per a possibles revisions, el suport documental de les despeses i ingressos d’acord amb els terminis establerts per la llei, durant 4 anys.

4. Plantilles

Per tal de facilitar la correcta presentació de la justificació, a les entitats se’ls hi proporcionarà junt amb els convenis la següent documentació:

13

Guia justificació subvencions directes

Instància Correspon al primer full document Excel memòria econòmica.

Model memòria d’actuació

Document descriptiu de l’execució del projecte

Model memòria econòmica

Fulls 2-7 del document Excel memòria econòmica

Es troba en el primer full de memòria econòmica (arxiu Excel).

14

Guia justificació subvencions directes

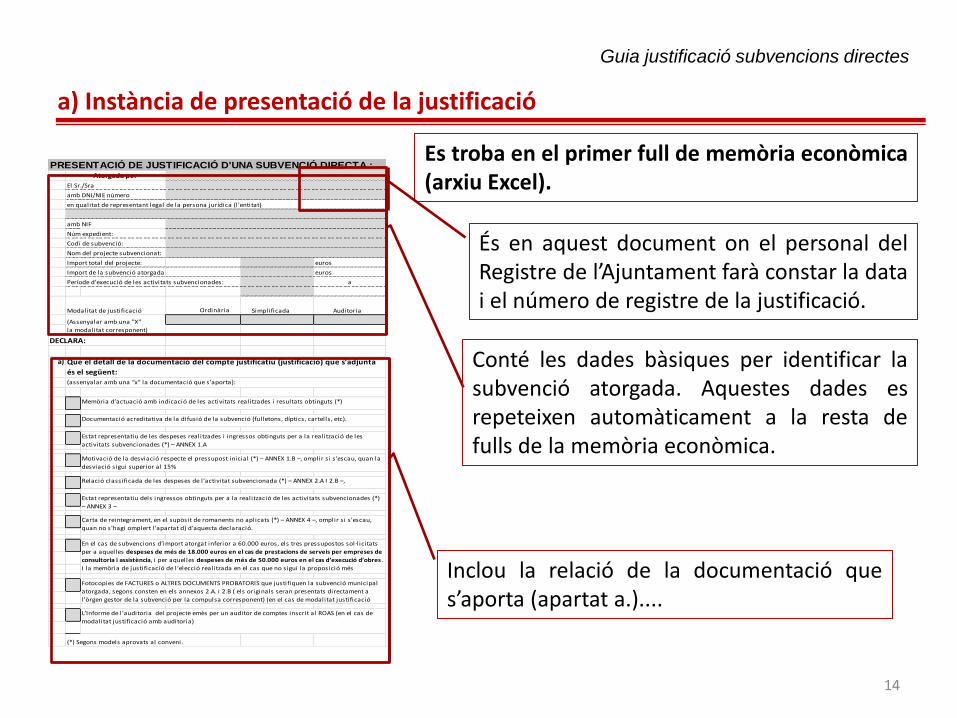

a) Instància de presentació de la justificació

El Sr./Sra

amb DNI/NIE número

en qualitat de representant legal de la persona jurídica (l 'entitat)

amb NIF

Nom del projecte subvencionat:

Import total del projecte: euros

Import de la subvenció atorgada euros

Període d'execució de les activitats subvencionades: a

Ordinària Simplificada Auditoria

a)

(*) Segons models aprovats al conveni.

Estat representatiu dels ingressos obtinguts per a la realització de les activitats subvencionades (*)

– ANNEX 3 –

Carta de reintegrament, en el supòsit de romanents no aplicats (*) – ANNEX 4 –, omplir si s'escau,

quan no s'hagi omplert l 'apartat d) d'aquesta declaració.

En el cas de subvencions d’import atorgat inferior a 60.000 euros, els tres pressupostos sol·l icitats

per a aquelles despeses de més de 18.000 euros en el cas de prestacions de serveis per empreses de

consultoria i assistència, i per aquelles despeses de més de 50.000 euros en el cas d’execució d’obres.

I la memòria de justificació de l’elecció realitzada en el cas que no sigui la proposició més

avantatjosa.Fotocopies de FACTURES o ALTRES DOCUMENTS PROBATORIS que justifiquen la subvenció municipal

atorgada, segons consten en els annexos 2.A. i 2.B ( els originals seran presentats directament a

l 'òrgen gestor de la subvenció per la compulsa corresponent) (en el cas de modalitat justificació

L’Informe de l 'auditoria del projecte emès per un auditor de comptes inscrit al ROAS (en el cas de

modalitat justificació amb auditoria)

PRESENTACIÓ DE JUSTIFICACIÓ D'UNA SUBVENCIÓ DIRECTA :

DECLARA:

Que el detall de la documentació del compte justificatiu (justificació) que s’adjunta

és el següent:

(assenyalar amb una “x” la documentació que s’aporta):

Memòria d’actuació amb indicació de les activitats realitzades i resultats obtinguts (*)

Modalitat de justificació

(Assenyalar amb una "X"

la modalitat corresponent)

Codi de subvenció:

Núm expedient:

Atorgada per

Documentació acreditativa de la difusió de la subvenció (fulletons, díptics, cartells, etc).

Relació classificada de les despeses de l’activitat subvencionada (*) – ANNEX 2.A I 2.B –,

Estat representatiu de les despeses realitzades i ingressos obtinguts per a la realització de les

activitats subvencionades (*) – ANNEX 1.A

Motivació de la desviació respecte el pressupost inicial (*) – ANNEX 1.B –, omplir si s'escau, quan la

desviació sigui superior al 15%

És en aquest document on el personal del Registre de l’Ajuntament farà constar la data i el número de registre de la justificació.

Conté les dades bàsiques per identificar la subvenció atorgada. Aquestes dades es repeteixen automàticament a la resta de fulls de la memòria econòmica.

Inclou la relació de la documentació que s’aporta (apartat a.)....

15

Guia justificació subvencions directes

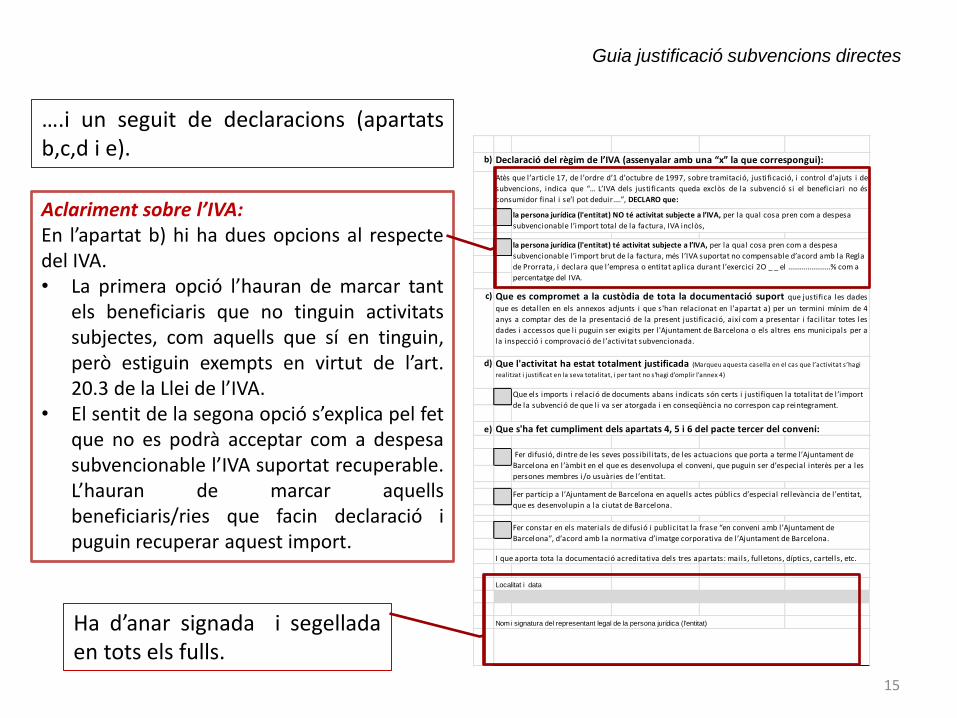

b) Declaració del règim de l’IVA (assenyalar amb una “x” la que correspongui):

c)

d)

e)

Localitat i data

Nom i signatura del representant legal de la persona jurídica (l'entitat)

Fer partícip a l’Ajuntament de Barcelona en aquells actes públics d’especial rellevància de l 'entitat,

que es desenvolupin a la ciutat de Barcelona.

la persona jurídica (l'entitat) NO té activitat subjecte a l’IVA, per la qual cosa pren com a despesa

subvencionable l’import total de la factura, IVA inclòs,

la persona jurídica (l'entitat) té activitat subjecte a l’IVA, per la qual cosa pren com a despesa

subvencionable l’import brut de la factura, més l’IVA suportat no compensable d’acord amb la Regla

de Prorrata, i declara que l’empresa o entitat aplica durant l’exercici 2O _ _ el ......................% com a

percentatge del IVA.

Que els imports i relació de documents abans indicats són certs i justifiquen la totalitat de l’import

de la subvenció de que li va ser atorgada i en conseqüència no correspon cap reintegrament.

Fer difusió, dintre de les seves possibil itats, de les actuacions que porta a terme l’Ajuntament de

Barcelona en l’àmbit en el que es desenvolupa el conveni, que puguin ser d’especial interès per a les

persones membres i/o usuàries de l’entitat.

I que aporta tota la documentació acreditativa dels tres apartats: mails, fulletons, díptics, cartells, etc.

Atès que l ’article 17, de l ’ordre d’1 d’octubre de 1997, sobre tramitació, justificació, i control d’ajuts i de

subvencions, indica que “... L’IVA dels justificants queda exclòs de la subvenció si el beneficiari no és

consumidor final i se’l pot deduir....”, DECLARO que:

Que es compromet a la custòdia de tota la documentació suport que justifica les dades

que es detallen en els annexos adjunts i que s'han relacionat en l'apartat a) per un termini mínim de 4

anys a comptar des de la presentació de la present justificació, així com a presentar i facil itar totes les

dades i accessos que li puguin ser exigits per l'Ajuntament de Barcelona o els altres ens municipals per a

la inspecció i comprovació de l’activitat subvencionada.

Que l'activitat ha estat totalment justificada (Marqueu aquesta casella en el cas que l’activitat s’hagi

realitzat i justificat en la seva totalitat, i per tant no s'hagi d'omplir l'annex 4)

Que s'ha fet cumpliment dels apartats 4, 5 i 6 del pacte tercer del conveni:

Fer constar en els materials de difusió i publicitat la frase “en conveni amb l’Ajuntament de

Barcelona”, d’acord amb la normativa d’imatge corporativa de l’Ajuntament de Barcelona.

Ha d’anar signada i segellada en tots els fulls.

Aclariment sobre l’IVA: En l’apartat b) hi ha dues opcions al respecte del IVA. • La primera opció l’hauran de marcar tant

els beneficiaris que no tinguin activitats subjectes, com aquells que sí en tinguin, però estiguin exempts en virtut de l’art. 20.3 de la Llei de l’IVA.

• El sentit de la segona opció s’explica pel fet que no es podrà acceptar com a despesa subvencionable l’IVA suportat recuperable. L’hauran de marcar aquells beneficiaris/ries que facin declaració i puguin recuperar aquest import.

….i un seguit de declaracions (apartats b,c,d i e).

b) Memòria d’actuació

La memòria d’actuació és el document on s’ha d’indicar els resultats obtinguts i les activitats realitzades. El punt de referència és el projecte presentat, els objectius, els resultats i les activitats previstes que s’hauran de comparar amb els realitzats/assolits Tal com s’especifica en el conveni, la memòria d’actuació inclourà: • La informació relativa als valors assolits dels indicadors de resultats

qualitatius i quantitatius previstos en el document de projecte, així com la descripció de les activitats realitzades.

• La informació complementària que s’hagi establert específicament en el conveni de col·laboració i/o aquella que l’entitat consideri adient presentar.

• Les fonts de verificació de la realització de les activitats que l’entitat consideri i les establertes en el conveni de col·laboració

16

Guia justificació subvencions directes

Esquema bàsic

Dades bàsiques de l’entitat que ha realitzat el projecte Dades bàsiques del projecte Breu descripció del projecte executat Persones destinatàries del projecte Abast territorial del projecte Assoliment d’objectius i resultats Descripció de les activitats realitzades Recursos utilitzats per a desenvolupar el projecte Seguiment i avaluació per part de l’entitat Pla de comunicació i difusió Valoració qualitativa i conclusions del projecte Annexes

La darrera pàgina de la memòria ha de presentar-se signada per la persona signatària del conveni i amb el segell de l’entitat.

17

Guia justificació subvencions directes

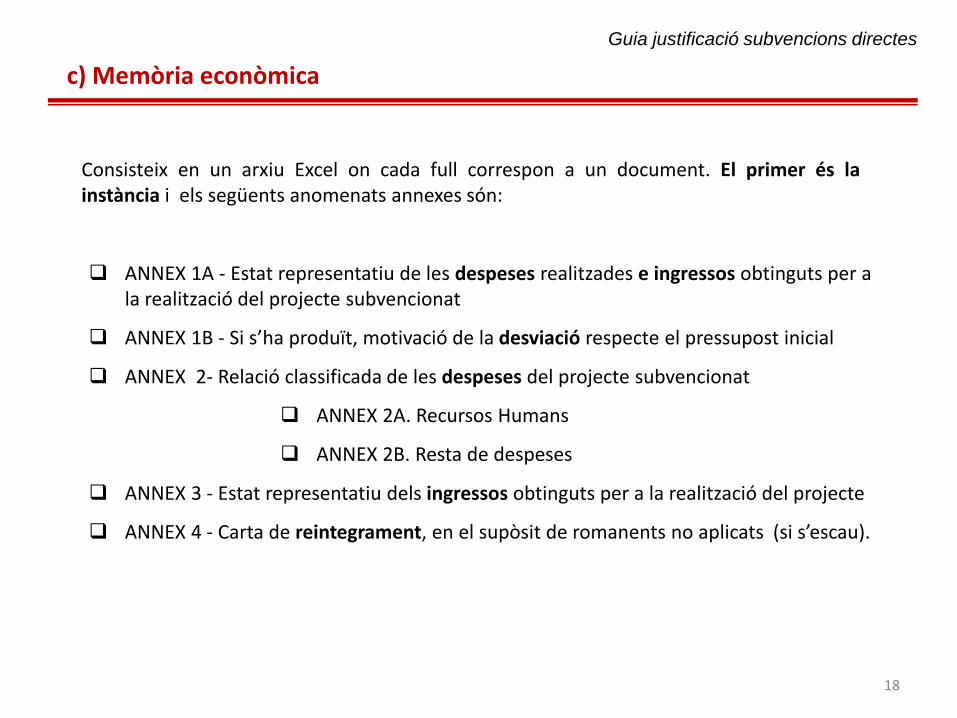

c) Memòria econòmica

Consisteix en un arxiu Excel on cada full correspon a un document. El primer és la instància i els següents anomenats annexes són:

ANNEX 1A - Estat representatiu de les despeses realitzades e ingressos obtinguts per a la realització del projecte subvencionat

ANNEX 1B - Si s’ha produït, motivació de la desviació respecte el pressupost inicial

ANNEX 2- Relació classificada de les despeses del projecte subvencionat

ANNEX 2A. Recursos Humans

ANNEX 2B. Resta de despeses

ANNEX 3 - Estat representatiu dels ingressos obtinguts per a la realització del projecte

ANNEX 4 - Carta de reintegrament, en el supòsit de romanents no aplicats (si s’escau).

18

Guia justificació subvencions directes

19

Guia justificació subvencions directes

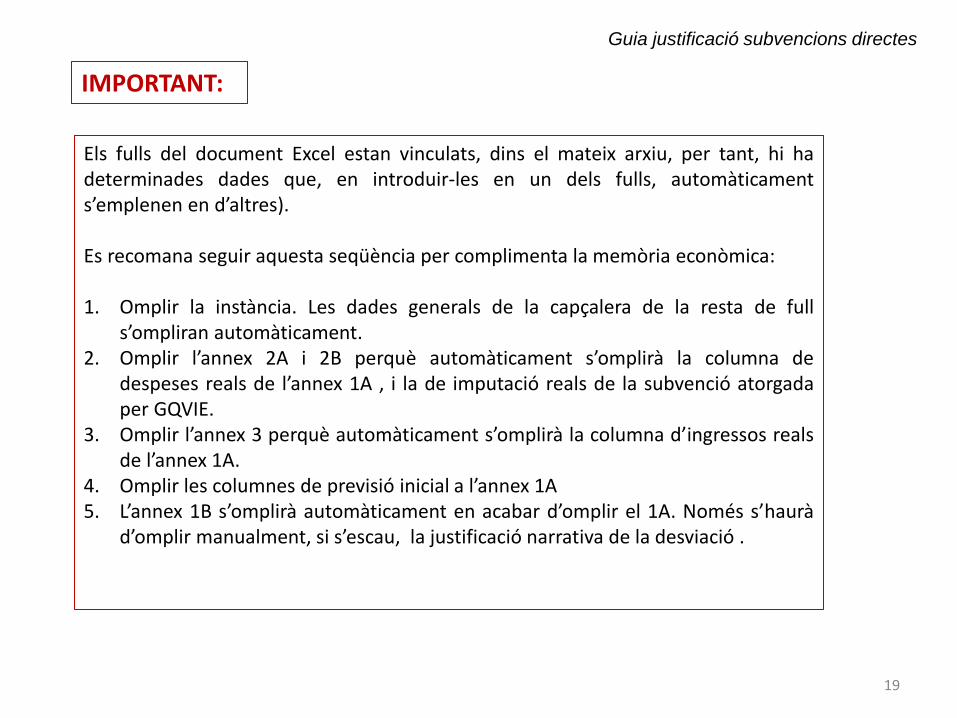

Els fulls del document Excel estan vinculats, dins el mateix arxiu, per tant, hi ha determinades dades que, en introduir-les en un dels fulls, automàticament s’emplenen en d’altres). Es recomana seguir aquesta seqüència per complimenta la memòria econòmica: 1. Omplir la instància. Les dades generals de la capçalera de la resta de full

s’ompliran automàticament. 2. Omplir l’annex 2A i 2B perquè automàticament s’omplirà la columna de

despeses reals de l’annex 1A , i la de imputació reals de la subvenció atorgada per GQVIE.

3. Omplir l’annex 3 perquè automàticament s’omplirà la columna d’ingressos reals de l’annex 1A.

4. Omplir les columnes de previsió inicial a l’annex 1A 5. L’annex 1B s’omplirà automàticament en acabar d’omplir el 1A. Només s’haurà

d’omplir manualment, si s’escau, la justificació narrativa de la desviació .

IMPORTANT:

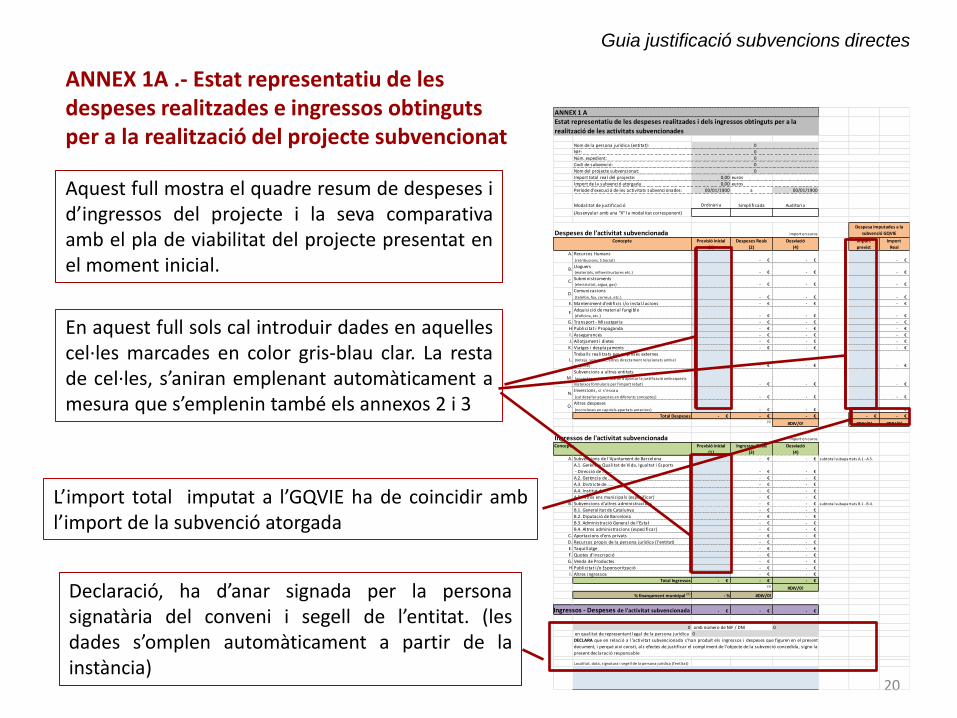

ANNEX 1A .- Estat representatiu de les despeses realitzades e ingressos obtinguts per a la realització del projecte subvencionat

En aquest full sols cal introduir dades en aquelles cel·les marcades en color gris-blau clar. La resta de cel·les, s’aniran emplenant automàticament a mesura que s’emplenin també els annexos 2 i 3

20

Guia justificació subvencions directes

Aquest full mostra el quadre resum de despeses i d’ingressos del projecte i la seva comparativa amb el pla de viabilitat del projecte presentat en el moment inicial.

Declaració, ha d’anar signada per la persona signatària del conveni i segell de l’entitat. (les dades s’omplen automàticament a partir de la instància)

Nom de la persona jurídica (entitat):

NIF:

Núm. expedient:

Codi de subvenció:

Nom del projecte subvencionat:

Import total real del projecte: 0,00 euros

Import de la subvenció atorgada 0,00 euros

Període d'execució de les activitats subvencionades: 00/01/1900 a 00/01/1900

Modalitat de justificació

Ordinària Simplificada Auditoria

(Assenyalar amb una "X" la modalitat corresponent)

import en euros

Previsió inicial

(1)

Despeses Reals

(2)

Desviació

(4)

import

previst

Import

Real

A. Recursos Humans

(retribucions, S.Social) - € - € - €

B.Lloguers (materials, infraestructures etc.) - € - € - €

C.Subministraments (electricitat, aigua, gas) - € - € - €

D.Comunicacions

(telèfon, fax, correus, etc.) - € - € - €

E. Manteniment d'edificis i/o instal.lacions - € - € - €

F.Adquisició de material fungible (d'oficina, etc.) - € - € - €

G. Transport - Missatgeria - € - € - €

H Publicitat i Propaganda - € - € - €

I. Assegurances - € - € - €

J. Allotjament i dietes - € - € - €

K. Viatges i desplaçaments - € - € - €

L.Treballs realitzats per empreses externes (neteja, seguretat, altres directament relacionats amb el

projecte) - € - € - €

M.Subvencions a altres entitats

(aquestes entitats hauran d'aportar la justificació amb aquests

mateixos formularis per l'import rebut) - € - € - €

N.Inversions, s i s 'escau

(cal detallar aquestes en diferents conceptes) - € - € - €

O.Altres despeses

(no incloses en cap dels apartats anteriors) - € - € - €

Total Despeses - € - € - € - € - € (5) #DIV/0! #DIV/0! #DIV/0!

import en euros

Previsió inicial

(1)

Ingressos Reals

(3)

Desviació

(4)

A. Subvencions de l 'Ajuntament de Barcelona - € - € subtotal subapartats A.1 - A.5.

A.1. Gerència Qualitat de Vida, Igualtat i Esports

- Direcció de ......... - € - €

A.2. Gerència de ...... - € - €

A.3. Districte de ..... - € - €

A.4. Institut de ... - € - €

A.5. Altres ens municipals (especificar) - € - €

B. Subvencions d'altres administracions - € - € subtotal subapartats B.1 - B.4.

B.1. Generalitat de Catalunya - € - €

B.2. Diputació de Barcelona - € - €

B.3. Administració General de l 'Estat - € - €

B.4. Altres administracions (especificar) - € - €

C. Aportacions d'ens privats - € - €

D. Recursos propis de la persona jurídica (l 'entitat) - € - €

E. Taquillatge - € - €

F. Quotes d'inscripció - € - €

G. Venda de Productes - € - €

H Publicitat i/o Esponsorització - € - €

I. Altres ingressos - € - €

Total Ingressos - € - € - € (5) #DIV/0!

% finançament municipal (6) - % #DIV/0!

- € - € - €

0 amb número de NIF / DNI 0

en qualitat de representant legal de la persona jurídica

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

ANNEX 1 A

Despeses de l'activitat subvencionadaConcepte

Ingressos de l'activitat subvencionada

Estat representatiu de les despeses realitzades i dels ingressos obtinguts per a la

realització de les activitats subvencionades

0

0

0

Concepte

Ingressos - Despeses de l'activitat subvencionada

DECLARA que en relació a l'activitat subvencionada s'han produït els ingressos i despeses que figuren en el present

document, i perquè així consti, als efectes de justificar el compliment de l'objecte de la subvenció concedida, signo la

present declaració responsable

0

0

0

Despesa imputades a la

subvenció GQVIE

L’import total imputat a l’GQVIE ha de coincidir amb l’import de la subvenció atorgada

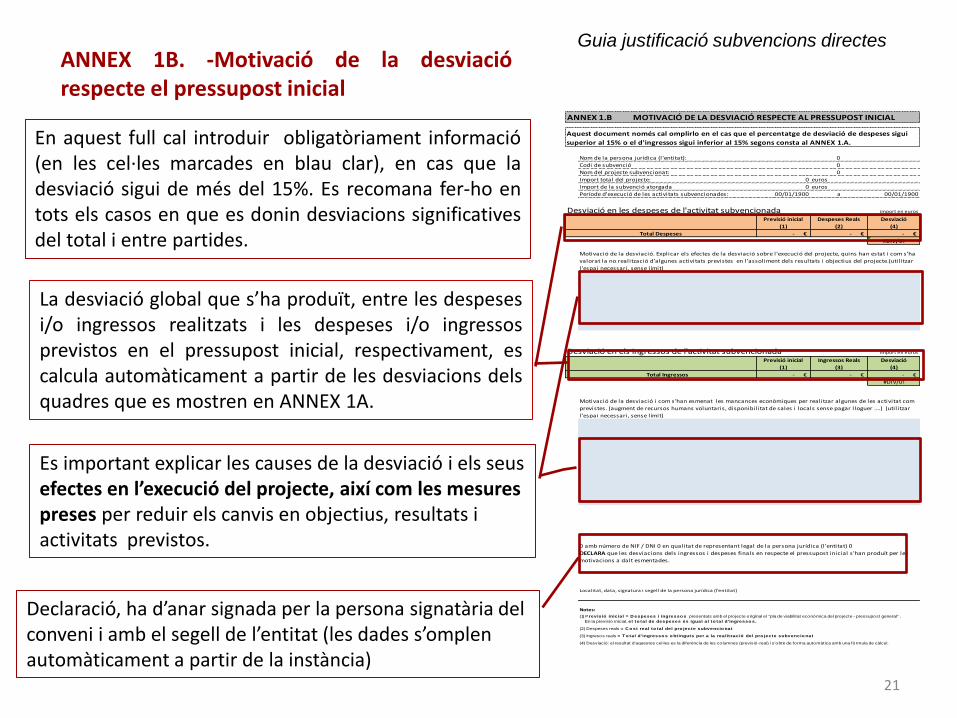

ANNEX 1B. -Motivació de la desviació respecte el pressupost inicial

Es important explicar les causes de la desviació i els seus efectes en l’execució del projecte, així com les mesures preses per reduir els canvis en objectius, resultats i activitats previstos.

La desviació global que s’ha produït, entre les despeses i/o ingressos realitzats i les despeses i/o ingressos previstos en el pressupost inicial, respectivament, es calcula automàticament a partir de les desviacions dels quadres que es mostren en ANNEX 1A.

21

Guia justificació subvencions directes

Nom de la persona jurídica (l 'entitat):

Codi de subvenció

Nom del projecte subvencionat:

Import total del projecte: 0 euros

Import de la subvenció atorgada 0 euros

Període d'execució de les activitats subvencionades: 00/01/1900 a 00/01/1900

Desviació en les despeses de l'activitat subvencionada import en euros

Previsió inicial

(1)

Despeses Reals

(2)

Desviació

(4)

- € - € - €

#DIV/0!

Desviació en els ingressos de l'activitat subvencionada import en euros

Previsió inicial

(1)

Ingressos Reals

(3)

Desviació

(4)

Total Ingressos - € - € - €

#DIV/0!

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

0

ANNEX 1.B MOTIVACIÓ DE LA DESVIACIÓ RESPECTE AL PRESSUPOST INICIAL

0

0

Aquest document només cal omplirlo en el cas que el percentatge de desviació de despeses sigui

superior al 15% o el d'ingressos sigui inferior al 15% segons consta al ANNEX 1.A.

Total Despeses

DECLARA que les desviacions dels ingressos i despeses finals en respecte el pressupost inicial s'han produït per les

motivacions a dalt esmentades.

Notes:

(1) Previsió inicial = D espeses i ingresso s presentats amb el pro jecte original el "pla de viabilitat econòmica del pro jecte - pressupost general" .

En la previsió inicial, el to tal de despeses és igual a l to tal d'ingresso s.

(2) Despeses reals = C o st real to tal del pro jecte subvencio nat

(3) Ingresos reals = T o tal d'ingresso s o bt inguts per a la realització del pro jecte subvencio nat

(4) Desviació : el resultat d'aquestes cel·les es la diferència de les co lumnes (previsió-real) i s'obtè de forma automàtica amb una fòrmula de càlcul.

0 amb número de NIF / DNI 0 en qualitat de representant legal de la persona jurídica (l 'entitat) 0

Motivació de la desviació. Explicar els efectes de la desviació sobre l 'execució del projecte, quins han estat i com s’ha

valorat la no realització d’algunes activitats previstes en l’assoliment dels resultats i objectius del projecte.(util itzar

l’espai necessari, sense límit)

Motivació de la desviació i com s'han esmenat les mancances econòmiques per realitzar algunes de les activitat com

previstes. (augment de recursos humans voluntaris, disponibilitat de sales i locals sense pagar l loguer ....) (util itzar

l ’espai necessari, sense límit)

Declaració, ha d’anar signada per la persona signatària del conveni i amb el segell de l’entitat (les dades s’omplen automàticament a partir de la instància)

En aquest full cal introduir obligatòriament informació (en les cel·les marcades en blau clar), en cas que la desviació sigui de més del 15%. Es recomana fer-ho en tots els casos en que es donin desviacions significatives del total i entre partides.

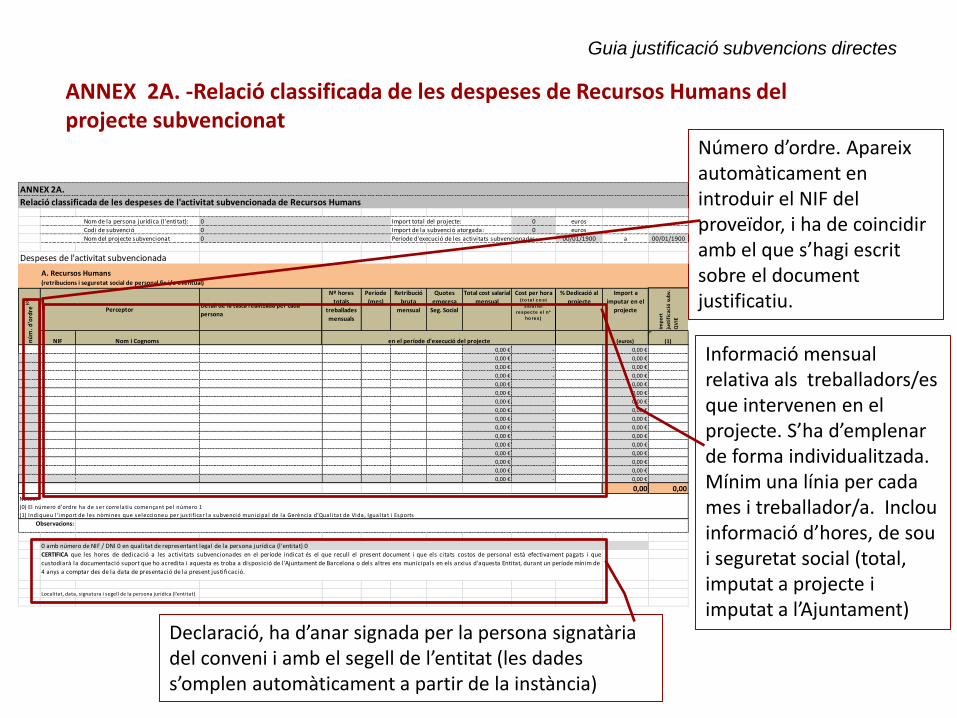

ANNEX 2A. -Relació classificada de les despeses de Recursos Humans del projecte subvencionat

Número d’ordre. Apareix automàticament en introduir el NIF del proveïdor, i ha de coincidir amb el que s’hagi escrit sobre el document justificatiu.

Informació mensual relativa als treballadors/es que intervenen en el projecte. S’ha d’emplenar de forma individualitzada. Mínim una línia per cada mes i treballador/a. Inclou informació d’hores, de sou i seguretat social (total, imputat a projecte i imputat a l’Ajuntament)

Declaració, ha d’anar signada per la persona signatària del conveni i amb el segell de l’entitat (les dades s’omplen automàticament a partir de la instància)

Guia justificació subvencions directes

ANNEX 2A.

Nom de la persona jurídica (l 'entitat): 0 euros

Codi de subvenció 0 euros

Nom del projecte subvencionat 00/01/1900 a 00/01/1900

Despeses de l'activitat subvencionada

Detall de la tasca realitzada per cada

persona

Nº hores

totals

treballades

mensuals

Període

(mes)

Retribució

bruta

mensual

Quotes

empresa

Seg. Social

Total cost salarial

mensual

Cost per hora ( to tal co st

salarial

respecte el nº

ho res)

% Dedicació al

projecte

Import a

imputar en el

projecte

imp

ort

just

ific

ació

su

bv.

QV

IE

NIF Nom i Cognoms (euros) (1)

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 € - 0,00 €

0,00 0,00

Observacions:

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

Relació classificada de les despeses de l'activitat subvencionada de Recursos Humans

Import total del projecte:

Import de la subvenció atorgada:

Període d'execució de les activitats subvencionades:

0

0

0

CERTIFICA que les hores de dedicació a les activitats subvencionades en el període indicat és el que recull el present document i que els citats costos de personal està efectivament pagats i que

custodiarà la documentació suport que ho acredita i aquesta es troba a disposició de l 'Ajuntament de Barcelona o dels altres ens municipals en els arxius d'aquesta Entitat, durant un període mínim de

4 anys a comptar des de la data de presentació de la present justificació.

0 amb número de NIF / DNI 0 en qualitat de representant legal de la persona jurídica (l 'entitat) 0

A. Recursos Humans(retribucions i seguretat social de personal fix i/o eventual)

nú

m.

d'o

rdre

(0)

Perceptor

en el període d'execució del projecte

Notes :

(0) El número d'ordre ha de ser correlatiu començant pel número 1

(1) Indiqueu l 'import de les nòmines que seleccioneu per justi ficar la subvenció municipa l de la Gerència d'Qual i tat de Vida, Igualtat i Esports

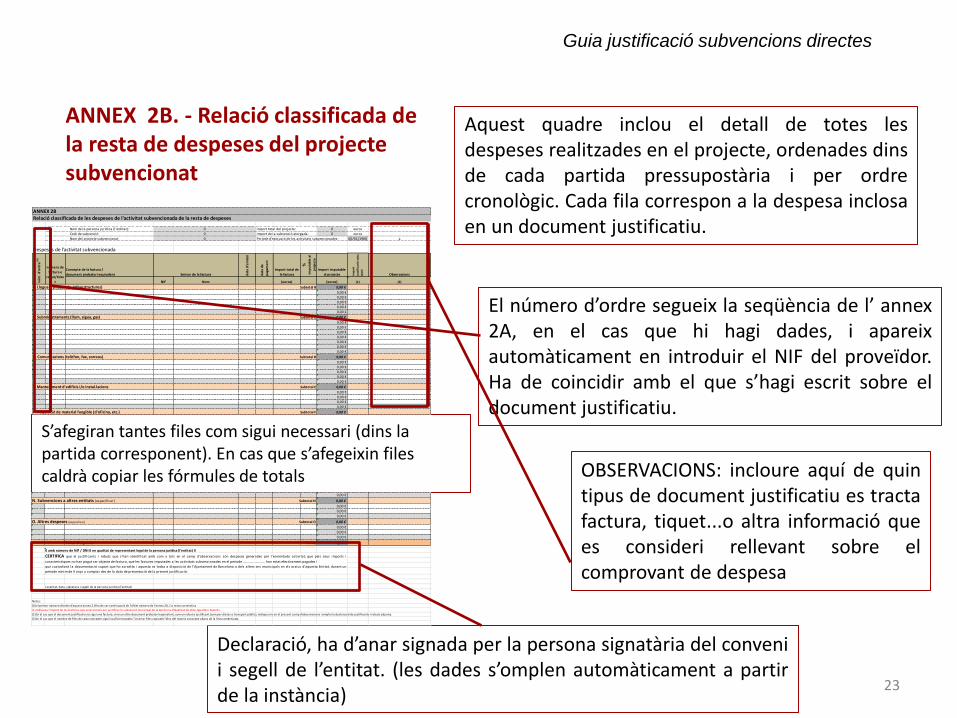

ANNEX 2B. - Relació classificada de la resta de despeses del projecte subvencionat

Aquest quadre inclou el detall de totes les despeses realitzades en el projecte, ordenades dins de cada partida pressupostària i per ordre cronològic. Cada fila correspon a la despesa inclosa en un document justificatiu.

S’afegiran tantes files com sigui necessari (dins la partida corresponent). En cas que s’afegeixin files caldrà copiar les fórmules de totals

Declaració, ha d’anar signada per la persona signatària del conveni i segell de l’entitat. (les dades s’omplen automàticament a partir de la instància)

OBSERVACIONS: incloure aquí de quin tipus de document justificatiu es tracta factura, tiquet...o altra informació que es consideri rellevant sobre el comprovant de despesa

23

Guia justificació subvencions directes

El número d’ordre segueix la seqüència de l’ annex 2A, en el cas que hi hagi dades, i apareix automàticament en introduir el NIF del proveïdor. Ha de coincidir amb el que s’hagi escrit sobre el document justificatiu.

ANNEX 2B

Nom de la persona jurídica (l 'entitat): 0 euros

Codi de subvenció 0 euros

Nom del projecte subvencionat 00/01/1900 a

Despeses de l'activitat subvencionada

Concepte de la factura /

document probatori equivalent dat

a d

'em

isió

dat

a d

e

pag

ame

nt

Import total de

la factura

%im

pu

tab

le a

l

pro

ject

e

Import imputable

al projecte imp

ort

just

ific

ació

su

bv.

QV

IE

Observacions

NIF Nom (euros) (euros) (1) (2)

B. Lloguers (materials, infraestructures) Subtotal B 0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

C. Subministraments (llum, aigua, gas) Subtotal C 0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

D. Comunicacions (telèfon, fax, correus) Subtotal D 0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

E. Manteniment d'edificis i/o instal.lacions Subtotal E 0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

F. Adquisició de material fungible (d'oficina, etc.) Subtotal F 0,00 €

número de

factura o

rebut/ticke

tnú

m.

d'o

rdre

(0)

Emisor de la factura

Relació classificada de les despeses de l'activitat subvencionada de la resta de despeses

Import total del projecte:

Import de la subvenció atorgada:

Període d'execució de les activitats subvencionades:

0

0

0

0,00 €

N. Subvencions a altres entitats (especificar) Subtotal N 0,00 €

0,00 €

0,00 €

0,00 €

O. Altres despeses (especificar) Subtotal O 0,00 €

0,00 €

0,00 €

0,00 €

Total Despeses TOTAL 0,00 €

0 amb número de NIF / DNI 0 en qualitat de representant legal de la persona jurídica (l'entitat) 0

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

Notes:

(0) el primer número d'ordre d'aquest annex 2.B ha de ser continuació de l'últim número de l'annex 2A, i la resta correlatius

(1) Indiqueu l'import de les factures que seleccioneu per justificar la subvenció municipal de la Gerència d'Qualitat de Vida, Igualtat i Esports.

(2) En el cas que el document justificatiu no sigui una factura, sino un altre document probatori equivalent, com un rebut o justificant (com per dietes o transport públic), indiqueu-lo en el present camp d'observacions i ompliu la declaració de justificants i rebuts adjunta.

(3) En el cas que el nombre de files de cada concepte sigui insuficient podeu "insertar files copiades"dins del mateix concepte abans de la línea ombrejada.

CERTIFICA que el justificants i rebuts que s'han identificat amb com a tals en el camp d'observacions són despeses generades per l'esmentada activitat, que pels seus imports i

característiques no han pogut ser objecte de factura, que les factures imputades a les activitats subvencionades en el període .......................... han estat efectivament pagades i

que custodiarà la documentació suport que ho acredita i aquesta es troba a disposició de l'Ajuntament de Barcelona o dels altres ens municipals en els arxius d'aquesta Entitat, durant un

període mínim de 4 anys a comptar des de la data de presentació de la present justificació.

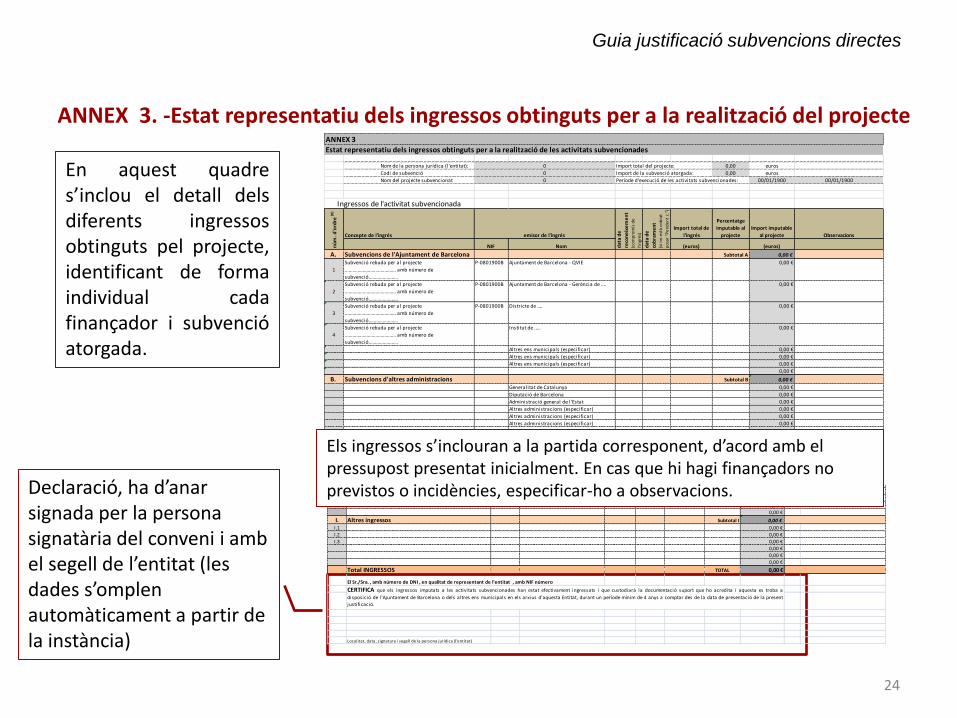

ANNEX 3. -Estat representatiu dels ingressos obtinguts per a la realització del projecte

Declaració, ha d’anar signada per la persona signatària del conveni i amb el segell de l’entitat (les dades s’omplen automàticament a partir de la instància)

En aquest quadre s’inclou el detall dels diferents ingressos obtinguts pel projecte, identificant de forma individual cada finançador i subvenció atorgada.

G. Venda de Productes Subtotal G 0,00 €

G.1 0,00 €

G.2 0,00 €

G.3 0,00 €

0,00 €

0,00 €

0,00 €

H Publicitat i/o Esponsorització Subtotal H 0,00 €

H.1 0,00 €

H.2 0,00 €

H.3 0,00 €

0,00 €

0,00 €

0,00 €

I. Altres ingressos Subtotal I 0,00 €

I.1 0,00 €

I.2 0,00 €

I.3 0,00 €

0,00 €

0,00 €

0,00 €

Total INGRESSOS TOTAL 0,00 €

El Sr./Sra. , amb número de DNI , en qualitat de representant de l'entitat , amb NIF número

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

CERTIFICA que els ingressos imputats a les activitats subvencionades han estat efectivament ingressats i que custodiarà la documentació suport que ho acredita i aquesta es troba a

disposició de l'Ajuntament de Barcelona o dels altres ens municipals en els arxius d'aquesta Entitat, durant un període mínim de 4 anys a comptar des de la data de presentació de la present

justificació.

24

Guia justificació subvencions directes

ANNEX 3

Nom de la persona jurídica (l 'entitat): Import total del projecte: 0,00 euros

Codi de subvenció Import de la subvenció atorgada: 0,00 euros

Nom del projecte subvencionat Període d'execució de les activitats subvencionades: 00/01/1900 00/01/1900

Concepte de l'ingrés

Import total de

l'ingrés

Percentatge

imputable al

projecte

Import imputable

al projecte Observacions

NIF Nom (euros) (euros)

A. Subvencions de l'Ajuntament de Barcelona Subtotal A 0,00 €

1

Subvenció rebuda per al projecte

........................................ amb número de

subvenció.......................

P-0801900B Ajuntament de Barcelona - QVIE 0,00 €

2

Subvenció rebuda per al projecte

........................................ amb número de

subvenció.......................

P-0801900B Ajuntament de Barcelona - Gerència de .... 0,00 €

3

Subvenció rebuda per al projecte

........................................ amb número de

subvenció.......................

P-0801900B Districte de .... 0,00 €

4

Subvenció rebuda per al projecte

........................................ amb número de

subvenció.......................

Institut de ..... 0,00 €

Altres ens municipals (especificar) 0,00 €

Altres ens municipals (especificar) 0,00 €

Altres ens municipals (especificar) 0,00 €

0,00 €

B. Subvencions d'altres administracions Subtotal B 0,00 €

Generalitat de Catalunya 0,00 €

Diputació de Barcelona 0,00 €

Administració general de l 'Estat 0,00 €

Altres administracions (especificar) 0,00 €

Altres administracions (especificar) 0,00 €

Altres administracions (especificar) 0,00 €

0,00 €

C. Aportacions d'ens privats Subtotal C 0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

0,00 €

Estat representatiu dels ingressos obtinguts per a la realització de les activitats subvencionades

nú

m.

d'o

rdre

(0)

emisor de l'ingrés

dat

a d

e

reco

ne

ixe

me

nt

(co

mp

rom

ís d

e

l'in

gré

s)

dat

a d

e

cob

ram

en

t(s

i n

o e

stà

cob

rat

po

sar

"Pe

nd

en

t c.

")

0

0

0

Ingressos de l'activitat subvencionada

Els ingressos s’inclouran a la partida corresponent, d’acord amb el pressupost presentat inicialment. En cas que hi hagi finançadors no previstos o incidències, especificar-ho a observacions.

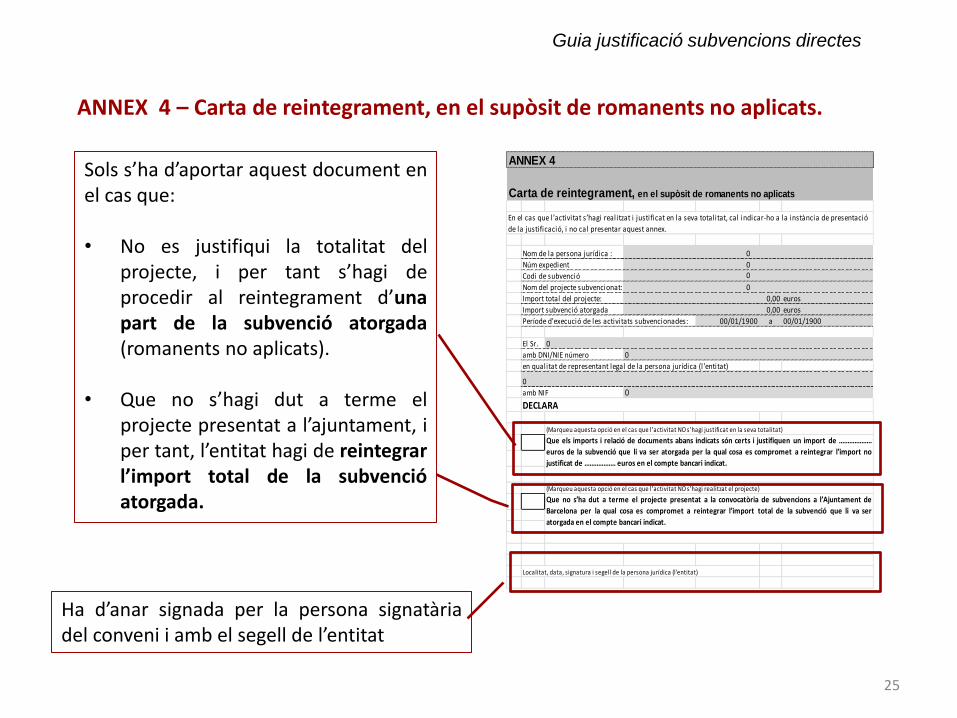

ANNEX 4 – Carta de reintegrament, en el supòsit de romanents no aplicats.

Sols s’ha d’aportar aquest document en el cas que: • No es justifiqui la totalitat del

projecte, i per tant s’hagi de procedir al reintegrament d’una part de la subvenció atorgada (romanents no aplicats).

• Que no s’hagi dut a terme el

projecte presentat a l’ajuntament, i per tant, l’entitat hagi de reintegrar l’import total de la subvenció atorgada.

25

Guia justificació subvencions directes

Nom de la persona jurídica :

Núm expedient

Codi de subvenció

Nom del projecte subvencionat:

Import total del projecte: euros

Import subvenció atorgada euros

Període d'execució de les activitats subvencionades: 00/01/1900 a 00/01/1900

El Sr.

amb DNI/NIE número

en qualitat de representant legal de la persona jurídica (l 'entitat)

0

Localitat, data, signatura i segell de la persona jurídica (l'entitat)

ANNEX 4

Carta de reintegrament, en el supòsit de romanents no aplicats

DECLARA

(Marqueu aquesta opció en el cas que l’activitat NO s’hagi justificat en la seva totalitat)

En el cas que l’activitat s’hagi realitzat i justificat en la seva totalitat, cal indicar-ho a la instància de presentació

de la justificació, i no cal presentar aquest annex.

0

0

0

0

Que els imports i relació de documents abans indicats són certs i justifiquen un import de ...................

euros de la subvenció que li va ser atorgada per la qual cosa es compromet a reintegrar l’import no

justificat de .................. euros en el compte bancari indicat.

Que no s’ha dut a terme el projecte presentat a la convocatòria de subvencions a l’Ajuntament de

Barcelona per la qual cosa es compromet a reintegrar l’import total de la subvenció que li va ser

atorgada en el compte bancari indicat.

0

0

0

amb NIF

0,00

0,00

(Marqueu aquesta opció en el cas que l’activitat NO s’hagi realitzat el projecte)

Ha d’anar signada per la persona signatària del conveni i amb el segell de l’entitat

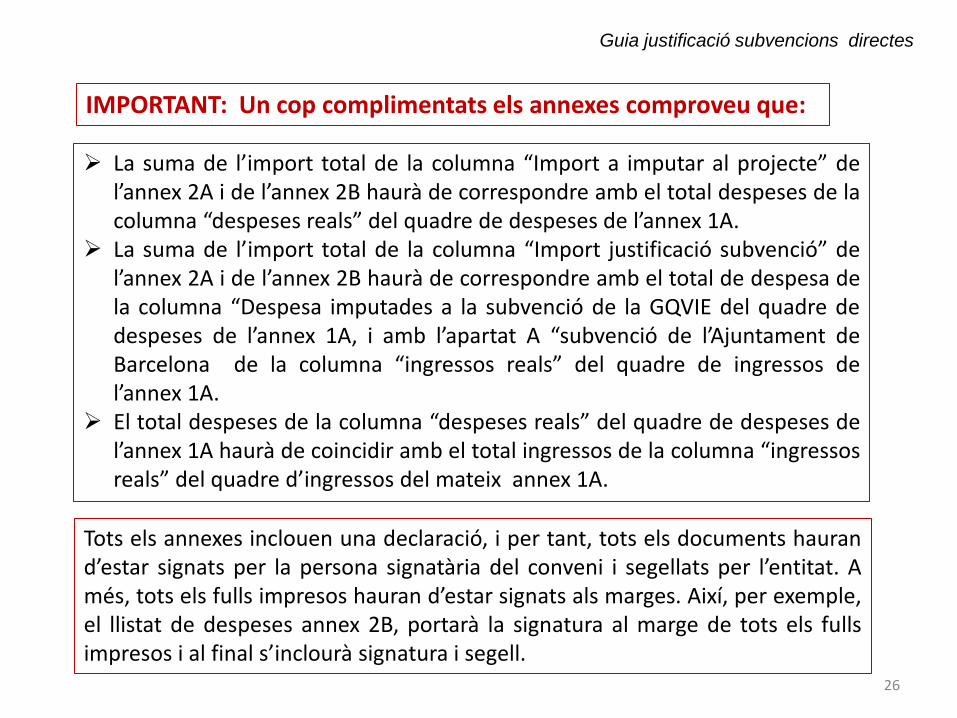

La suma de l’import total de la columna “Import a imputar al projecte” de l’annex 2A i de l’annex 2B haurà de correspondre amb el total despeses de la columna “despeses reals” del quadre de despeses de l’annex 1A.

La suma de l’import total de la columna “Import justificació subvenció” de l’annex 2A i de l’annex 2B haurà de correspondre amb el total de despesa de la columna “Despesa imputades a la subvenció de la GQVIE del quadre de despeses de l’annex 1A, i amb l’apartat A “subvenció de l’Ajuntament de Barcelona de la columna “ingressos reals” del quadre de ingressos de l’annex 1A.

El total despeses de la columna “despeses reals” del quadre de despeses de l’annex 1A haurà de coincidir amb el total ingressos de la columna “ingressos reals” del quadre d’ingressos del mateix annex 1A.

26

Guia justificació subvencions directes

Tots els annexes inclouen una declaració, i per tant, tots els documents hauran d’estar signats per la persona signatària del conveni i segellats per l’entitat. A més, tots els fulls impresos hauran d’estar signats als marges. Així, per exemple, el llistat de despeses annex 2B, portarà la signatura al marge de tots els fulls impresos i al final s’inclourà signatura i segell.

IMPORTANT: Un cop complimentats els annexes comproveu que:

Altres documents addicionals si fos el cas de despeses de per serveis o béns i/o per execució d’obres:

Quan l’import de la despesa subvencionable excedeixi la quantitat de 50.000 euros en el supòsit de cost per execució d’obra, o de 18.000 euros en el supòsit de subministres de bens o prestació de serveis per empreses de consultoria o assistència tècnica, el beneficiari haurà de sol·licitar com a mínim tres ofertes de diferents proveïdors amb caràcter previ a la contracció del compromís per a la prestació del servei o l’entrega del bé; llevat que per les especials característiques de les despeses subvencionables no existeixin en el mercat suficient nombre d’entitats que ho subministren o prestin o quan la despesa s’hagi realitzat amb anterioritat a la sol·licitud de la subvenció. L’elecció entre les ofertes presentades, que hauran d’aportar-se en la justificació, es realitzarà conforme a criteris d’eficiència i economia, havent-se de justificar expressament en una memòria la motivació de l’elecció quan no recaigui en la proposta econòmica mes avantatjosa.

27

Guia justificació subvencions directes

5. Despeses subvencionables

Les despeses/costos hauran de: a. Ser necessaris per a l’execució del projecte, estar previstos en la descripció

dels costos imputables a cada partida i atendre els principis de bona gestió financera, en particular de rendibilitat i eficàcia.

b. Estar vinculats a les activitats previstes al projecte.

c. Estar efectuades durant el període d’execució del projecte. (exemple , s’acceptarà una factura de telèfon que cobreix un període dins del període d’execució del projecte, però emesa en posterioritat).

d. Estar efectivament pagades amb anterioritat a la finalització del període de justificació determinat.

e. Ser despeses reals i no poden adoptar la forma d’una quantitat a mà alçada, excepte en els supòsits de despeses de desplaçaments en vehicle propi.

28

Guia justificació subvencions directes

La subvenció podrà cobrir COSTOS DIRECTES I INDIRECTES amb les següents especificitats:

Són aquells que es troben directament vinculats a l’execució del projecte i que fan possible la consecució dels objectius i dels fins que fonamenten l’atorgament de la subvenció .

Es consideren costos directes els següents:

A. Recursos Humans: Inclou aquell personal de l’entitat que realitza tasques relacionades amb la posada en marxa i seguiment del projecte. Només s’admetran les despeses d’aquell personal que forma part del pla operatiu sense el qual la intervenció no es podria dur a terme. Les despeses de personal subvencionables podran incloure salaris i assegurances socials. En qualsevol cas, la imputació podrà ser total o parcial en funció de la dedicació.

B. Lloguers (arrendaments). S’inclouran totes les despeses necessàries per a llogar un immoble, vehicle o maquinària necessaris per a l’execució del projecte.

29

I. COSTOS DIRECTES

C. Subministraments. Despesa de consums d’aigua, llum (electricitat), gas necessaris per a l’execució del projecte i que siguin de durada inferiors a un any.

D. Comunicacions. S’inclouen les despeses de consums i connexions telefòniques (fix i mòbil) i connexions a internet, així com les de fax i correus postal que siguin necessaris per a l’execució del projecte i que siguin de durada inferior a un any.

E. Manteniment d’edificis i/o instal·lacions. S’inclouen les despeses de manteniment dels edificis i instal·lacions, on es desenvolupa l’activitat del projecte i que siguin de durada inferiors a un any.

F. Material fungible. S’inclouen les despeses de consumibles en terminis inferiors a un any necessaris per l’execució del projecte subvencionat, en concret són les despeses de material d’oficina, (paper, impresos i altres), material informàtic (no inventariable), material didàctic de formació (manuals, revistes especialitzades, etc.),material d’exposicions, llibres, altres.

30

Guia justificació subvencions directes

G. Transport i missatgeria. S’inclouran totes les despeses necessàries per al

transport de paqueteria, productes i mercaderies necessaris per a l’execució del projecte.

H. Publicitat i propaganda: Corresponen a les publicacions (cartells, fulletons o altres elements de difusió) que estiguessin contemplades a la formulació del projecte, així com als anuncis que s’hagin publicat en premsa pels mateixos conceptes. En els citats materials de difusió i publicitat s’haurà de fer constar “Amb el suport de l’Ajuntament de Barcelona”, d’acord amb la normativa d’imatge corporativa de l’Ajuntament de Barcelona.

I. Assegurances S’inclouran totes les despeses d’assegurança de persones i d’aquells béns mobles i/o immobles que s’hagin utilitzat per a la realització de les activitats descrites en el projecte, així com dels actes organitzatius que figuren en el projecte.

31

Guia justificació subvencions directes

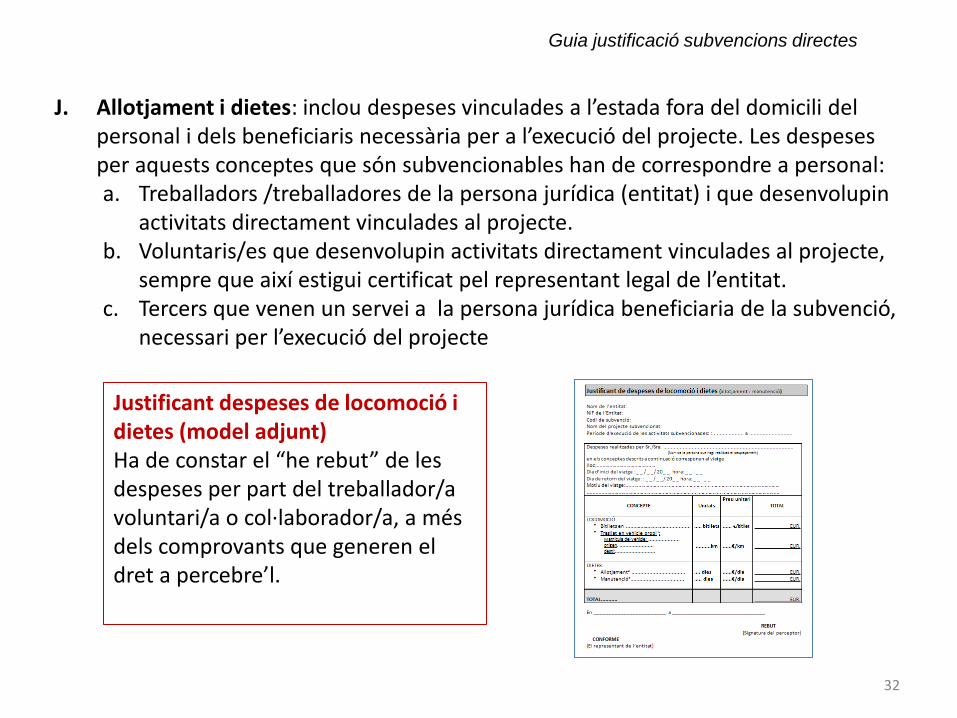

J. Allotjament i dietes: inclou despeses vinculades a l’estada fora del domicili del personal i dels beneficiaris necessària per a l’execució del projecte. Les despeses per aquests conceptes que són subvencionables han de correspondre a personal: a. Treballadors /treballadores de la persona jurídica (entitat) i que desenvolupin

activitats directament vinculades al projecte. b. Voluntaris/es que desenvolupin activitats directament vinculades al projecte,

sempre que així estigui certificat pel representant legal de l’entitat. c. Tercers que venen un servei a la persona jurídica beneficiaria de la subvenció,

necessari per l’execució del projecte

32

Guia justificació subvencions directes

Justificant despeses de locomoció i dietes (model adjunt) Ha de constar el “he rebut” de les despeses per part del treballador/a voluntari/a o col·laborador/a, a més dels comprovants que generen el dret a percebre’l.

K. Viatges i desplaçaments: inclou despeses vinculades a la mobilitat (viatges i desplaçaments) del personal i dels beneficiaris necessària per a l’execució del projecte.

a. Treballadors/treballadores de l’entitat i que desenvolupin activitats directament vinculades al projecte, o b. Voluntaris/ries que desenvolupin activitats directament vinculades al projecte, sempre que així estigui certificat pel representant legal de l’entitat. c. Tercers que venen un servei a la persona jurídica beneficiaria de la subvenció, necessari per l’execució del projecte

Els documents de justificació de l’autorització del viatges s’hauran de presentar d’acord amb el model adjunt (el mateix que per les dietes). No obstant també s’haurà de custodiar a més de la factura corresponent, els bitllets de transport justificatius de la realització del viatge o desplaçament.

33

Guia justificació subvencions directes

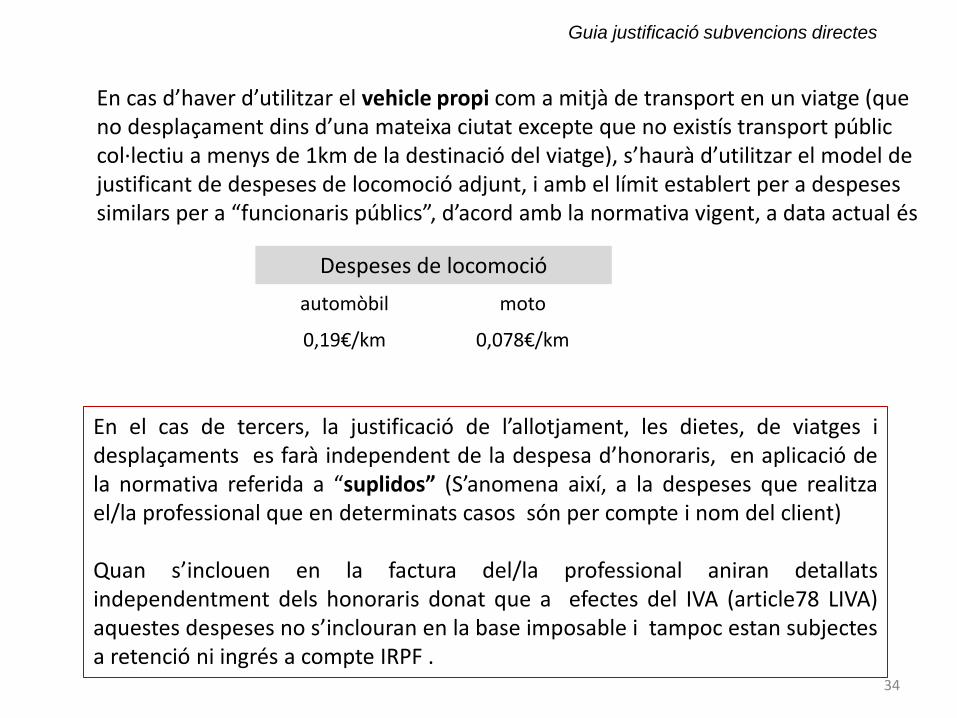

En cas d’haver d’utilitzar el vehicle propi com a mitjà de transport en un viatge (que no desplaçament dins d’una mateixa ciutat excepte que no existís transport públic col·lectiu a menys de 1km de la destinació del viatge), s’haurà d’utilitzar el model de justificant de despeses de locomoció adjunt, i amb el límit establert per a despeses similars per a “funcionaris públics”, d’acord amb la normativa vigent, a data actual és

34

Guia justificació subvencions directes

Despeses de locomoció

automòbil moto

0,19€/km 0,078€/km

En el cas de tercers, la justificació de l’allotjament, les dietes, de viatges i desplaçaments es farà independent de la despesa d’honoraris, en aplicació de la normativa referida a “suplidos” (S’anomena així, a la despeses que realitza el/la professional que en determinats casos són per compte i nom del client) Quan s’inclouen en la factura del/la professional aniran detallats independentment dels honoraris donat que a efectes del IVA (article78 LIVA) aquestes despeses no s’inclouran en la base imposable i tampoc estan subjectes a retenció ni ingrés a compte IRPF .

L. Treballs realitzats per empreses externes: Corresponen a les despeses en concepte de prestació de serveis requerits per a la realització del projecte tal com s’ha previst en la formulació del projecte, inclou despeses com: neteja ,seguretat, auditoria (si és previst com a modalitat de justificació), realització d’informes, despeses de control de gestió, activitats lúdiques o pedagògiques, gestió de serveis de les activitats del projecte o altres necessitats contemplades a la formulació del projecte.

Quan es tracti de subcontractació, (quan l’entitat beneficiaria de la subvenció concerta amb tercers l’execució total o parcial de l’activitat objecte de subvenció, Article 29 Llei general de subvencions) si les bases reguladores de la subvenció no fixa el percentatge, el/la beneficiaria podrà subcontractar fins a un percentatge que no excedeixi el 50% de l’import total del projecte subvencionat. Si la quantitat subcontractada és superior al 20% de l’import de la subvenció i aquesta sigui superior a 60.000 €, la subcontractació s’haurà de fer amb un contracte per escrit i aquest haurà estat autoritzat prèviament per l’Ajuntament de Barcelona en la forma en que es determini a les bases reguladores.

35

Guia justificació subvencions directes

M. Subvencions a altres entitats: NOMÉS es consideraran despesa subvencionable en el cas que estigui previst en la normativa reguladora específica de la convocatòria i/o conveni.

Les subvencions a altres entitats corresponen a les subvencions que l’entitat (persona jurídica) que rep la subvenció atorga a una altra entitat mitjançant un acord específic amb aquesta altra entitat per a la realització d’una part del projecte subvencionat, i que ja fos previst en la formulació del citat projecte subvencionat.

Els documents de justificació d’aquestes despeses, seran els convenis i/o acords signats amb l’entitat receptora de la subvenció, així com el rebut signat pel receptor de la subvenció un cop ingressada la subvenció, i la justificació de la despesa, en el mateix format requerit per l’Ajuntament de Barcelona, que li presenti la citada entitat quan hagi finalitzat l’activitat objecte de l’acord/conveni.

Quan es tracti de subcontractació, apliquen els mateixos percentatges i requisits definits en l’apartat L.

36

N. Amortitzacions i Inversions:

Les inversions NOMÉS es consideraran despesa subvencionable en el cas que estigui previst en la normativa reguladora específica de la convocatòria i/o conveni, i així també haurà estat específicament contemplat en el projecte subvencionat. En aquest cas caldrà detallar-les en els diferents conceptes (desglossat acuradament):

a. Béns Mobles: materials inventariables (mobiliari, equips per a processos d’informació o d’altres)

b. Béns immobles

Amortitzacions: es consideraran despesa subvencionable quan no es considerin com a tal les inversions, i en aquest cas es consideraran com a despeses subvencionables les amortitzacions dels béns adquirits i/o de les obres d’inversió en els immobles durant l’execució del projecte. No obstant el caràcter subvencionable de la despesa d’amortització estarà subjecte a les condicions següents:

a. Que altres subvencions no hagin contribuït a la compra dels béns o a la realització de les obres en els immobles.

b. Que l’amortització es calculi de conformitat a les normes de comptabilitat generalment acceptades.

c. Que el cost es refereixi al període subvencionable.

37

38

O. Altres despeses: S’inclouran totes aquelles despeses que no corresponguin als apartats anteriors i que estiguin directament relacionades amb el projecte subvencionat, i ja estigui previst en la regulació del conveni/subvenció, com son:

• les despeses financeres, • despeses notarials i registrals indispensables per a l’execució del projecte, • les despeses bancàries produïdes pel compte del projecte, • les taxes i tributs que siguin abonats directament pel beneficiari de la

subvenció, • i d’altres no previstes als apartats anteriors.

• Aquells que són propis del funcionament regular de l’entitat per al desenvolupament del projecte però que no corresponen directament a l’activitat objecte del projecte (exemple: el lloguer parcial de la seu social de l’entitat, quan per la realització del projecte no és necessita aquest local, però per la gestió del projecte l’entitat necessita d’una oficina) i hauran d’haver-se efectuat durant el període d’execució del projecte

• Seran inferiors o com a màxim iguals al 10% de la subvenció atorgada.

• Les despeses referents a “costos indirectes” s’informarà en l’apartat que per tipologia de despesa li sigui adient de l’annex 2B, i s’indicarà en el camp d’observacions que és un cost indirecte per poder fer el càlcul del percentatge que representen.

39

II. COSTOS INDIRECTES

6. Despeses No subvencionables

Les facturades en data anterior al inici del projecte

Les inversions, ja siguin en equips i material inventariable i d’immobles que no estiguin previstes en la normativa reguladora específica per l’atorgament i justificació de la subvenció

Les finançades per un altre finançador

Les despeses de publicitat i propaganda on no consti la frase “amb suport de l’Ajuntament de Barcelona…”

Les despeses d’allotjament, dietes i transport que no acompleixin la normativa establerta

Els interessos de demora

Els càrrecs bancaris per mala gestió o incompliments legals

Les despeses de procediments judicials que impliquin a l’entitat.

Les provisions per possibles pèrdues o deutes, interessos, recàrrecs i sancions administratives i penals

Les despeses d’allotjament i dietes que no siguin les pròpies d’allotjament, tals com les despeses de minibar, telèfon des de l’habitació de l’hotel, ni d’altres similars 40

Guia justificació subvencions directes

Les despeses de transport en classe superior a la “classe turista”, és a dir no serà objecte de subvenció les despeses en transport en classe “bussiness” o primera, ni d’altres equivalents.

Les despeses de taxis. Només seran subvencionables les despeses de taxi quan no arribi cap transport públic col·lectiu a menys de 1 km de la destinació del viatge.

Les provisions per possibles pèrdues o deutes, interessos, recàrrecs i sancions administratives i penals,

Impostos personals sobre la renda, Impost de Societats ni impostos indirectes quan siguin susceptibles de recuperació (IVA i altres).

Els costos indirectes que superin el 10% de la subvenció atorgada

Les justificades amb tiquets quan aquest superin el 10% de la subvenció atorgada o els 300 euros

Les despeses corresponents a activitats que donin suport a partits polítics

41

Guia justificació subvencions directes

7. Requisits dels justificants

Els documents acreditatius de la despesa realitzada, hauran de ser factures o documents de valor probatori equivalent (tiquets, rebuts, nòmines....) i hauran de ser originals o fotocòpies compulsades per l’Ajuntament de Barcelona, en els quals es farà constar que han servit per justificar la subvenció atorgada (diligència).

El document probatori de la despesa haurà d’anar acompanyat del comprovant de pagament corresponent.

42

Guia justificació subvencions directes

Només seran vàlids els tiquets si el proveïdor no està obligat a expedir factures.

L’import justificat amb tiquets no podrà superar el 10% de l’import atorgat i en cap cas superarà els 300 euros.

Els tiquets han de reunir gairebé els mateixos requisits que les factures a excepció que no cal que indiqui les dades de l’entitat subvencionada

Els tiquets aniran acompanyats d’un faig constar del representant legal de l’entitat. (Aquest faig constar ja s’ha inclòs en el format d’informe que es proporciona)

Tiquets:

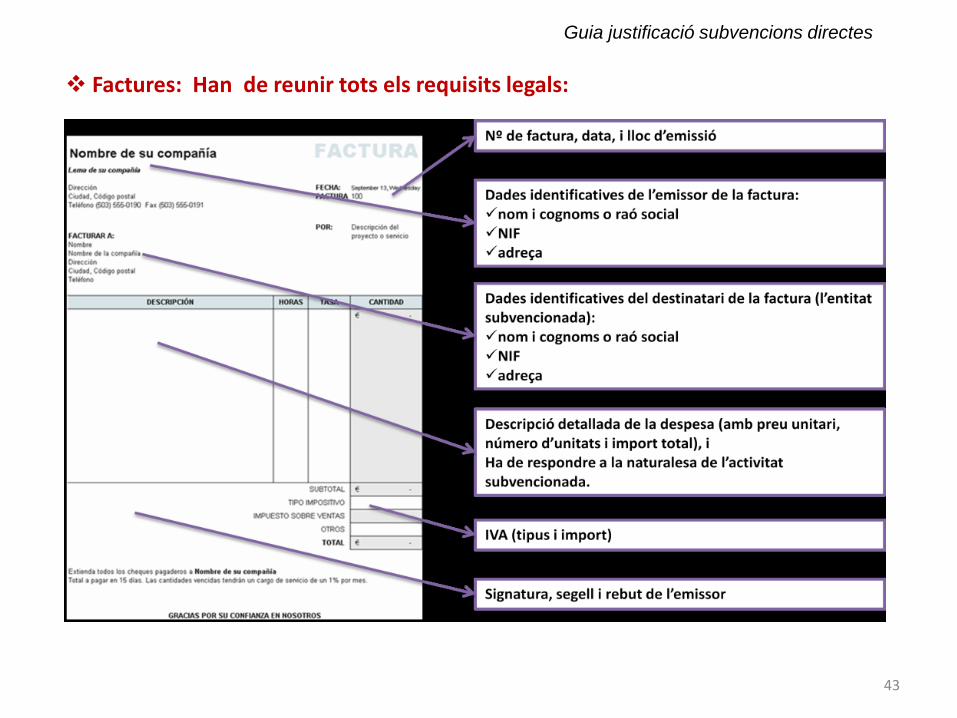

Factures: Han de reunir tots els requisits legals:

43

Guia justificació subvencions directes

44

Guia justificació subvencions directes

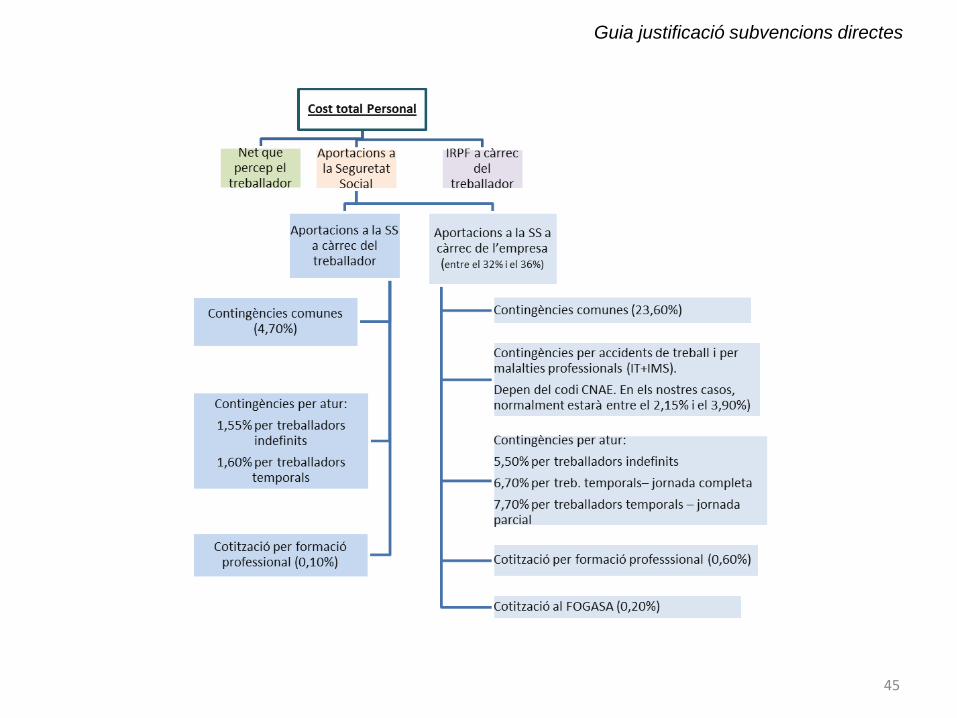

La despesa total que un treballador suposa per a l’empresa està format per: Líquid o import net (N) que percep el treballador. (El líquid o net, està indicat clarament a

la nòmina) IRPF a càrrec del treballador. (També està indicat clarament a la nòmina del treballador,

però és l’empresa qui s’encarrega de fer l’ingrés en l’AEAT). Aportacions a la SS:

SS a càrrec del treballador. (També està indicat clarament a la nòmina del treballador en l’apartat de deduccions, és l’empresa qui ha de fer l’ingrés a la TGSS. Normalment és la suma de contingències comunes, contingències per atur i cotització per formació professional.

SS a càrrec de l’empresa. (No es pot veure a la nòmina del treballador, sinó que l’entitat ha d’informar de l’aportació realitzada per cada treballador. Normalment, la SS a càrrec de l’empresa és la suma de diferents conceptes com en el cas anterior i se situa entre el 32% i el 36% de la base de cotització a la SS que figura a la nòmina del treballador.

Justificants de despesa de personal

45

Guia justificació subvencions directes

46

Guia justificació subvencions directes

Documents que justifiquen la despesa de personal : Nòmina del treballador

Inclou les dades de l’import net que percep el treballador/a (N), més l’IRPF del treballador i figura la SS a càrrec del treballador. Serveix com a comprovant de pagament de l’import net (N) que percep el treballador.

Model IRPF 111 Serveix per a la comprovació del pagament per part de l’empresa/entitat de l’IRPF de

tots els treballadors, inclòs el treballador que s’imputa en la justificació (les seves dades detallades figuren a la nòmina)

TC1 i TC2 de la Seguretat Social El TC2, és la relació nominal de tots els treballadors amb les seves bases de

cotització. El treballador s’identifica en el document per les dues primeres lletres del primer cognom, les dues segones lletres del segon cognom i la primera lletra del nom. En alguns casos s’apliquen bonificacions i/o reduccions.

El TC1 que correspon al pagament total de la Seguretat Social. Inclou la Seguretat Social a càrrec de l’empresa/entitat (no figura en nòmina del treballador), i del treballador(sí apareix a la nòmina del treballador). Es calcula conjuntament per a tots els treballadors (segons les bases de cotització de cada treballador que figuren al TC2); aquest és el document que indica l’import total a ingressar en TGSS.

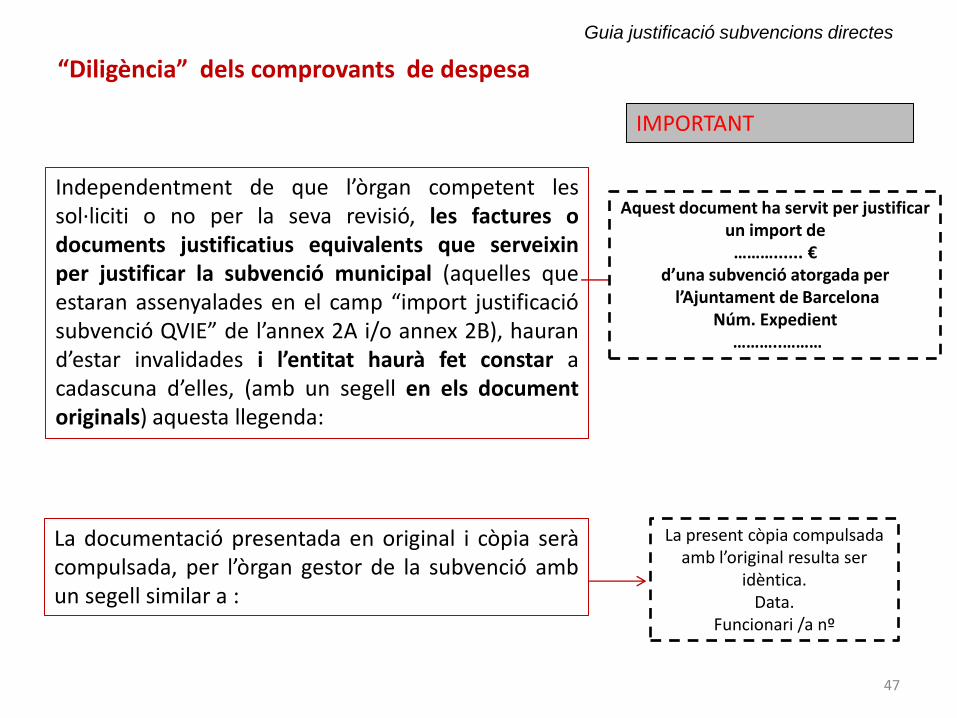

“Diligència” dels comprovants de despesa

Independentment de que l’òrgan competent les sol·liciti o no per la seva revisió, les factures o documents justificatius equivalents que serveixin per justificar la subvenció municipal (aquelles que estaran assenyalades en el camp “import justificació subvenció QVIE” de l’annex 2A i/o annex 2B), hauran d’estar invalidades i l’entitat haurà fet constar a cadascuna d’elles, (amb un segell en els document originals) aquesta llegenda:

47

Guia justificació subvencions directes

IMPORTANT

La documentació presentada en original i còpia serà compulsada, per l’òrgan gestor de la subvenció amb un segell similar a :

La present còpia compulsada amb l’original resulta ser

idèntica. Data.

Funcionari /a nº

Aquest document ha servit per justificar un import de

………...... € d’una subvenció atorgada per

l’Ajuntament de Barcelona Núm. Expedient

………..………

8. Normativa Reguladora

• La Llei 38/2003 de 17 de novembre de 2003, General de Subvencions (BOE 18 de novembre de 2003)

• El Reial Decret 887/2006, de 21 de juliol, pel que s’aprova el Reglament de la llei 38/2003, General de Subvencions (BOE 25 de juliol de 2006).

• Normativa general reguladora de les subvencions a atorgar per l’Ajuntament de Barcelona, de 17 de desembre de 2010. (BOPB, 4 de gener de 2011)

• ORDEN EHA1434/2007, de 17 de maig, per la que s’aprova la norma d’actuació dels auditors de comptes en la realització de revisió de comptes justificatius de subvencions en l’àmbit del sector públic estatal, previstos a l’article 74 del Reglament de la Llei 38/2003, General de Subvencions, aprovat mitjançant Reial Decret 887/2006. (BOE, 25 de maig de 2007)

• El Reial Decret Legislatiu 1091/1988, de 23 de setembre pel qual s’aprova el Text refós de la Llei general pressupostària i Llei 31/1990, de 27 de desembre de Pressupostos generals de l’Estat per a 1991, que modifica els articles 18, 81 i 82 de la Llei general pressupostària.

• El Reial Decret 462/2002 de 24 de maig sobre indemnitzacions per raons de serveis. (BOE 3 de desembre de 2005)

• El Decret 179/1995, de 13 de juny, pel qual s’aprova el Reglament d’obres, activitats i serveis dels ens locals de Catalunya (ROAS).

48

Guia justificació subvencions directes