Embed Size (px)

Citation preview

Successioni ereditarie, donazioni , diritti dei creditori e beneficio nelle polizze vita

1

Approfondire quanto previsto dal nostro ordinamento in

materia di successioni e donazioni.

Utilizzare i vantaggi fiscali previsti per la pianificazione

successoria.

Analizzare l‟impatto dell‟attribuzione beneficiaria nella polizza

vita rispetto ai diritti vantati dagli eredi e dai creditori.

Gli obiettivi

2

L‟assicurazione a favore di un terzo.

La designazione del beneficiario.

La successione con e senza testamento.

Gli eredi legittimari, gli ordini successori e i gradi di parentela.

Il testamento nelle sue varie forme.

I diritti dei creditori.

Azione esecutiva, cautelare e revocatoria.

La donazione diretta e indiretta.

L‟imposta di successione.

3

Gli argomenti

La principale finalità dell‟assicurazione sulla vita, specialmente

quelle ove è previsto il caso di morte, è quella che sia

certamente garantito un capitale o una rendita alla persona

designata dal Contraente.

4

Il beneficiario

La Legge regola come può essere raggiunta questa finalità, nel

Codice Civile.

All‟art. 1920 è previsto espressamente che è valida

l‟assicurazione sulla vita a favore di un terzo.

5

L’assicurazione a favore di un terzo

L‟ultimo comma dell‟art. 1920 precisa che per effetto della

designazione il terzo acquista un diritto proprio ai vantaggi

dell‟assicurazione.

Ciò significa che il diritto alla somma assicurata spetta

direttamente al beneficiario senza entrare a far parte del

patrimonio del contraente-assicurato.

6

Il diritto del terzo

Lo stesso Codice Civile prevede all‟art. 1411 che un contratto

può essere stipulato a favore di un terzo a condizione che lo

stipulante vi abbia interesse.

L‟art. 1920 che riguarda solo l‟assicurazione sulla vita non pone

alcuna condizione per la designazione.

7

L’assicurazione a favore di un terzo

Uno degli aspetti più interessanti di questa norma è che si può

designare beneficiario una persona determinata anche se non

rientra tra i soggetti indicati dalla Legge quali eredi.

8

Il diritto del terzo

Il vantaggio che sorge ha come fonte il contratto di

assicurazione e quindi il capitale assicurato viene acquisito

direttamente senza passare dal patrimonio dell‟assicurato,

usufruendo così dell‟esenzione dall‟imposta di successione.

9

L’imposta di successione

Equivale a designazione del beneficiario l‟attribuzione fatta nel

testamento.

Quindi la designazione può essere fatta:

nel contratto;

con testamento.

10

La designazione

È possibile designare beneficiario:

una o più persone Fisiche e/o una o più persone Giuridiche.

11

La designazione

Nel caso di designazione generica che indichi “gli eredi” devono

intendersi gli eredi testamentari e, in mancanza di testamento,

gli eredi legittimi.

12

La designazione

Il Contraente deve stabilire a chi spetta il beneficio della polizza

con la designazione, che può essere fatta al momento della

stipula del contratto o con successiva notificazione

all‟assicuratore comunicata per iscritto.

13

La designazione

La designazione degli eredi viene considerata solo come

mezzo di individuazione delle persone designate.

14

La designazione

15

L‟accettazione del beneficio non implica l‟accettazione

dell‟eredità e la rinuncia all‟eredità non comporta la perdita del

diritto al beneficio della polizza.

Il diritto proprio

16

La designazione generica come beneficiari de ‟i figli”

comprende tutti i figli, purché riconosciuti, anche se non ancora

nati al tempo della designazione.

I figli

17

In caso di designazione de ‟il coniuge” dovrà intendersi la

persona che, al momento della designazione stessa, era

coniugata con l‟assicurato.

(segue)

Il coniuge

18

In caso di morte del coniuge la designazione dovrà considerarsi

caduta e non potrà essere considerata a favore dell‟eventuale

secondo coniuge, in quanto il contraente non poteva designare

una persona che non aveva la qualità di coniuge al momento

dell‟indicazione del beneficiario.

Il coniuge

In caso di morte del Beneficiario, possono verificarsi due

ipotesi:

A. Decesso del beneficiario dopo l‟Assicurato

B. Decesso del Beneficiario prima dell‟Assicurato

19

Il decesso del beneficiario

A. Decesso del beneficiario dopo l‟assicurato.

Il beneficiario (erede legittimo, erede testamentario o persona

indicata in polizza) ha già acquisito il diritto alla prestazione

perciò alla sua morte la prestazione si trasmette ai suoi eredi

per diritto ereditario, entra cioè nell'asse ereditario e segue le

regole della successione (eredi legittimi se non ha lasciato

testamento, eredi testamentari se ha lasciato testamento).

20

Il decesso del beneficiario

B. Decesso del beneficiario prima dell‟assicurato.

In questo caso la prestazione deve essere eseguita a favore dei

suoi eredi (art. 1412, 2° comma cod. civ.).

La morte del beneficiario in un momento anteriore a quella

dell‟assicurato trasmette agli eredi del beneficiario stesso

(legittimi se non ha lasciato testamento, testamentari se ha

lasciato testamento) i diritti derivanti dalla polizza.

21

Il decesso del beneficiario

Secondo alcuni autori e giurisprudenza, la ripartizione tra gli

eredi dovrebbe avvenire in parti uguali essendo la fonte

contrattuale, mentre altri indicano che si devono seguire le

regole della successione e quindi tenendo conto anche del

grado di parentela.

22

Il decesso del beneficiario

La designazione del beneficiario può essere revocata con le

stesse forme con cui può essere fatta (Art. 1921 C.C.) e, cioè:

comunicazione scritta all‟assicuratore;

Testamento.

Quindi il contraente può revocare il beneficio in qualsiasi

momento.

23

La revoca del beneficiario

La revoca non può essere fatta dagli eredi dopo la morte del

contraente e neanche nel caso in cui, essendosi verificato

l‟evento morte dell‟assicurato, il beneficiario dichiari di voler

profittare del beneficio.

24

La revoca del beneficiario

Esiste però la possibilità che il contraente rinunci al potere di

revocare il beneficio.

Per essere valida questa possibilità, che è denominata dalle

imprese assicuratrici “Beneficio accettato” occorre che il

contraente comunichi all‟assicuratore per iscritto la rinuncia al

suo potere di revoca ed altresì necessario che il beneficiario

accetti di voler profittare del beneficio.

Il contratto potrà essere successivamente riscattato solo con

l‟autorizzazione del beneficiario accettante.

25

La revoca del beneficiario

L‟Art. 1922 C.C. prevede l‟ipotesi della decadenza del beneficio

nel caso in cui il beneficiario attenti alla vita dell‟assicurato,

anche nel caso in cui esista in polizza l‟irrevocabilità del

beneficio (Beneficio accettato).

26

La decadenza del beneficiario

Lo stesso articolo 1922 C.C. prevede una ipotesi di revocabilità

del beneficio anche se esiste la clausola di irrevocabilità e sia

stata stipulata a titolo di liberalità (e non, ad es. quale garanzia

per l‟estinzione di un debito), ma solo nei casi di ingratitudine

(comportamenti riprovevoli nei confronti del contraente, es.

calunnia, falsa testimonianza, ingiuria, grave pregiudizio al

patrimonio, rifiuto degli alimenti) o per la sopravvenienza di figli

(il contraente non aveva o che ignorava di avere figli o

discendenti legittimi al tempo della designazione - art. 800 del

C.C.).

27

La decadenza del beneficiario

Il beneficio è uno dei principali motivi per cui una persona

stipula un contratto.

Nella polizza mista, ad esempio, si potrà designare un

beneficiario in caso di morte ed anche in caso di vita, cioè alla

scadenza del contratto il beneficiario percepirà il capitale anche

se è in vita l‟assicurato.

28

Le motivazioni di vendita

Nelle polizze che prevedono il solo caso morte (vita intera,

temporanea caso morte) verrà indicato un beneficiario per il

solo caso morte che potrà essere anche persona estranea alla

propria famiglia, una società, un ente di beneficenza ecc.

29

Le motivazioni di vendita

Gli imprenditori, prevalentemente quelli che sono gli “uomini

chiave” dell‟azienda, cioè che godono del credito da parte delle

banche e di cui i clienti e fornitori si fidano ciecamente, possono

stipulare una polizza caso morte con beneficio a favore

dell‟azienda stessa.

30

Le motivazioni di vendita

Nel caso di società, il capitale assicurato potrà essere utilizzato

dagli altri soci per liquidare le quote sociali agli eredi del socio

deceduto.

31

Le motivazioni di vendita

Gli Istituti di credito o anche le società che forniscono credito,

chiedono spesso all‟imprenditore in caso di finanziamento, una

polizza caso morte che preveda un vincolo (che normalmente è

una costituzione in pegno) per la garanzia del debito,

ovviamente per la parte non ancora restituita.

32

Le motivazioni di vendita

Il beneficio in questo caso sarà a favore dell‟azienda, in modo

che se il debito ancora da estinguere è minimo, la società potrà

usufruire del capitale assicurato al netto del debito residuo, che

la società assicuratrice avrà già liquidato all‟ente erogatore del

prestito.

33

Le motivazioni di vendita

In diritto il termine successione identifica il fenomeno del

subentrare di un soggetto, detto successore o avente causa, ad

un altro soggetto, detto autore o dante causa.

La dottrina distingue la successione dal trasferimento:

Il trasferimento può aver luogo in situazioni attive

la successione, che ha una portata più ampia, ha luogo sia

nel lato attivo sia nel passivo (si pensi nel caso della

successione a causa di morte ad un'eredità oberata di debiti).

34

La successione

La successione a causa di morte (nota anche come

successione mortis causa) è un procedimento del diritto

successorio, che si verifica quando un patrimonio o comunque

un insieme di beni e/o diritti sia rimasto privo di titolare per

effetto della sua morte.

35

La successione

La successione è una delle operazioni in forza delle quali si

realizza il trasferimento del diritto di proprietà di beni

materiali da persona deceduta (il de cuius) ad uno o più vivi

aventi diritto, detti genericamente eredi.

La successione mortis causa è regolata dalle norme

contenute nel codice civile.

36

La successione

La successione si apre nel momento della morte del de

cuius e nel luogo dell'ultimo domicilio, che può essere

diverso dal luogo in cui si verifica effettivamente la morte.

Dal giorno della apertura della successione l'erede ha dieci

anni per accettare. L'accettazione può essere espressa o

tacita. Quella espressa si fa per atto pubblico o scrittura

privata. Quella tacita si verifica quando l'erede compie uno o

più atti che presuppongono la sua volontà di accettare (es:

pagamento dei debiti del de cuius).

37

La successione

In diritto con il termine successione legittima (dal latino: successio ab intestato) si fa riferimento alla successione che ha luogo quando il defunto (o de cuius) non abbia provveduto a redigere testamento, ovvero, pur avendo redatto il testamento, questo è nullo o annullato ovvero dispone solo per una parte dei beni ovvero solo legati.

38

La successione

Il Codice Civile detta alcuni principi all‟art. 457:

l‟eredità si devolve per legge o per testamento;

non si fa luogo alla successione legittima se non quando

manca, in tutto o in parte, quella testamentaria;

le disposizioni testamentarie non possono pregiudicare i

diritti che la legge riserva agli eredi legittimari (detti anche

necessari o riservatari).

39

La successione

Ma a quali soggetti viene devoluta l‟eredità?

All‟erede testamentario.

All‟erede legittimo o ab intestato (cioè senza testamento).

All‟erede legittimario (colui al quale la legge garantisce una

quota di eredità).

40

I soggetti

La Legge riserva a determinate persone una quota di eredità o

altri diritti nella successione (Art.536 C.C.):

coniuge;

figli o i loro discendenti (se i figli sono premorti);

genitori (solo in assenza dei figli) o ascendenti legittimi (in

assenza di figli e genitori).

41

Gli eredi legittimari

Nella successione legittima sono capaci di succedere tutti

coloro che sono vivi al momento dell'apertura della

successione (e che quindi hanno capacità giuridica), ma

anche quelli che non sono ancora nati, ma sono stati comune

concepiti; se quindi muore il padre, successori saranno, oltre

la moglie, i figli già nati, ma anche quello o quelli concepiti.

Nella successione testamentaria, invece, possono essere

capaci di succedere addirittura coloro che non sono stati

ancora concepiti.

42

(segue)

I figli nati o concepiti

Salvo prova contraria si presumono concepiti al tempo

dell'apertura della successione coloro che sono nati entro 300

giorni dalla morte della persona della cui successione si tratta.

In tutti questi casi la chiamata è subordinata alla nascita della

persona.

43

I figli nati o concepiti

Con l'entrata in vigore della nuova Legge n. 219 del 10

dicembre 2012 "Disposizioni in materia di riconoscimento dei

figli naturali" si è stabilito il superamento di ogni ineguaglianza

normativa tra figli legittimi e figli naturali in virtù del principio

dell'unicità dello status di figlio. Pertanto i figli nati fuori dal

matrimonio sono equiparati a tutti gli effetti ai figli nati in

costanza di matrimonio.

44

(segue)

La legittimazione dei figli

Quando invece il bambino nasce da genitori non sposati è

necessario che venga riconosciuto da entrambi. Ciò avviene

tramite l'atto irrevocabile di riconoscimento o la dichiarazione

giudiziale del Tribunale (sentenza di un giudice). É importante

precisare che il genitore che riconosce il figlio deve aver

compiuto il quattordicesimo anno di età.

45

(segue)

La legittimazione dei figli

Il figlio può essere riconosciuto da uno solo o da entrambi i

genitori congiuntamente al momento della nascita.

Se ad effettuare il riconoscimento è un solo genitore

(generalmente la madre), al figlio verrà attribuito il suo

cognome.

Se invece il riconoscimento viene effettuato da entrambi i

genitori congiuntamente al momento della nascita, il

cognome attribuito sarà quello del padre.

46

(segue)

La legittimazione dei figli

Esiste inoltre la possibilità che un bambino non venga

riconosciuto dai genitori.

In questo caso la dichiarazione di nascita verrà resa da chi

ha assistito al parto e il cognome viene attribuito dall'ufficiale

dello stato civile che deve seguire le indicazioni e i limiti

indicati dall'ordinamento vigente.

47

(segue)

La legittimazione dei figli

La caratteristica dell'istituto è costituita dal fatto che la

legittimazione fa nascere un rapporto di parentela tra il

legittimato ed i familiari del genitore.

La decorrenza degli effetti è:

• ex tunc (da allora) per il riconoscimento del figlio

• ex nunc (da ora in poi) in caso di riconoscimento

attraverso un testamento (qualunque sia la forma del

testamento e anche se questo sia stato revocato).

48

(segue)

La legittimazione dei figli

Riassumendo, la legittimazione può avvenire nell'atto di nascita

o in un momento successivo alla nascita o dal concepimento

con una successiva apposita dichiarazione resa:

all'ufficiale dello stato civile;

in un atto pubblico;

in un testamento.

49

La legittimazione dei figli

Per i minori adottati lo status di figlio legittimo non è limitato

ai parenti in linea retta, ma si estende anche ai parenti in

linea collaterale.

Per effetto dell'adozione l'adottato acquista lo stato di figlio

legittimo degli adottanti, dei quali assume e trasmette il

cognome.

L'adottato minore di età, non già è semplicemente equiparato

al figlio legittimo, ma diventa in tutti i sensi tale.

50

(segue)

I figli adottivi

Per i figli adottivi maggiorenni (adozione ordinaria), che come i

figli legittimati sono equiparati ai figli legittimi e i naturali, non

può che reiterarsi come i diritti ereditari loro spettanti siano

limitati alla successione del solo adottante, in vista del principio

generale per cui l'adozione non induce alcun rapporto civile tra

l'adottante e la famiglia dell'adottato, ne tra l'adottato ed i

parenti dell'adottante.

51

I figli adottivi

La revoca dell‟adozione può esser pronunciata dal Tribunale,

su domanda dell‟adottante, quando l‟adottato abbia attentato

alla vita dell‟adottante o del suo coniuge, dei suoi discendenti

o ascendenti, ovvero si sia reso colpevole verso di loro di

delitto punibile con una pena restrittiva della libertà personale

non inferiore nel minimo di tre anni.

Legittimato a chiedere la revoca è il solo adottante e non

anche il Pubblico Ministero.

52

(segue)

I figli adottivi

Se l‟adottante muore in conseguenza dell‟attentato, la revoca dell‟adozione può esser richiesta dagli eredi. Se, tuttavia, la revoca è pronunziata dopo la morte dell‟adottante per fatto imputabile all‟adottato, questi e i suoi discendenti sono esclusi dalla successione dell‟adottante con effetto retroattivo.

53

I figli adottivi

La legge riserva gli stessi diritti che sono riservati ai figli a

favore dei loro discendenti, i quali vengono alla successione in

luogo di questi per effetto dell‟istituto della rappresentazione.

54

Gli eredi legittimari

La rappresentazione è l‟istituto col quale i discendenti subentrano

nel luogo e nel grado del loro ascendente là dove questi non

possa o non voglia accettare l'eredità (o il legato) del de cuius.

La rappresentazione ha luogo, nella linea retta solo a favore dei

discendenti dei figli, e, nella linea collaterale, a favore dei

discendenti dei fratelli e delle sorelle del defunto.

55

(segue)

La rappresentazione

Presupposto fondamentale della rappresentazione è la

mancanza di disposizioni sostitutive (che prevalgono su di essa

nel caso di successione testamentaria).

La rappresentazione si estende all'infinito (ai discendenti senza

limiti di grado).

56

La rappresentazione

L‟erede può accettare o rifiutare l‟eredità, ma se accetta

senza beneficio di inventario risponde anche dei debiti

ereditari; Il legatario non risponde dei debiti ereditari e, il

legato si acquista senza bisogno di accettazione.

Nella istituzione di erede è vietato apporre un qualsiasi

termine. Il legato può avere sia un termine iniziale che un

termine finale.

Il possesso dei beni continua nell‟erede. Il possesso dei beni

inizia invece “ex novo” per il legatario.

L‟eredità è universale, mentre il legato è particolare.

57

Le differenze tra eredità e legato

Il nostro ordinamento prevede che venga di fatto limitato il

potere di disposizione tramite testamento, o con atti di

donazione, al fine di tutelare i congiunti prossimi.

Quindi il testatore ha la facoltà di disporre del suo patrimonio

per la parte eccedente la “legittima”.

Tale parte viene denominata “Quota disponibile”.

58

Gli eredi legittimari

Il coniuge separato cui non sia stata addebitata la

separazione con sentenza passata in giudicato ha gli stessi

diritti successori del coniuge non separato.

Il coniuge cui è stata addebitata la separazione con sentenza

passata in giudicato ha diritto soltanto ad un assegno vitalizio

se al momento dell'apertura della successione godeva degli

alimenti a carico del coniuge deceduto.

La medesima disposizione si applica nel caso in cui la

separazione sia stata addebitata ad entrambi i coniugi.

59

Gli eredi legittimari

Il Codice Civile indica quale è la riserva spettante a ciascun

legittimario in funzione anche della coesistenza di più legittimari.

Indichiamo di seguito le quote disponibili spettanti in presenza o

meno di coniuge.

60

(segue)

Gli eredi legittimari

CONIUGE VIVENTE

Eredi Quota legittima Quota disponibile Coniuge

In mancanza di figli e senza ascendenti

50% eredità

+ diritto di abitazione

50% eredità

Coniuge + figlio unico

Anche se viventi gli ascendenti

Coniuge: 33,33% eredità e diritto di abitazione

Figlio : 33,33% eredità

33,33% eredità

Coniuge + 2 o più figli

Anche se viventi gli ascendenti

Coniuge: 25% eredità + diritto di abitazione

Figli: 50% eredità in parti uguali

25% eredità

Coniuge + Ascendente/i

(anche senza figli)

Coniuge:50% eredità + diritto di abitazione

Ascendenti:25% eredità in parti uguali

25% eredità

61

SENZA CONIUGE

Eredi Quota legittima Quota disponibile Figlio unico

Anche se viventi gli ascendenti

50% eredità 50% eredità

2 o più figli

Anche se viventi gli ascendenti

66,66% eredità in parti uguali

33,33% eredità

Ascendente/i

Senza figli

33,33% eredità 66,66% eredità

Senza figli e ascendenti Nessuna Intera eredità

62

Non fanno parte del patrimonio ereditario e quindi

non cadono in successione:

il trattamento di fine rapporto di lavoro subordinato;

l‟indennità di preavviso;

le assicurazioni sulla vita.

63

Le somme escluse dalle quote disponibili

I successori legittimi sono ( Art. 565 C.C.):

il coniuge, i discendenti legittimi, gli ascendenti legittimi, fratelli

e sorelle

i parenti entro il sesto grado (escludendo il più vicino in grado

quello più lontano e dividendosi pro quota i parenti di pari

grado)

lo Stato (in mancanza dei parenti).

64

La successione

I fratelli e le sorelle unilaterali (consanguinei e uterini)

conseguono la metà della quota che conseguono i germani.

È questo il sistema della c.d. quota di fatto, che corrisponde

a quanto viene effettivamente conseguito, a differenza della

c.d. quota di diritto, che si basa su percentuali

predeterminate.

Il relativo calcolo va fatto dividendo l'eredità per un numero

pari alla somma dei fratelli unilaterali e dei germani

raddoppiato.

65

I fratelli e le sorelle

Tralasciando un momento la posizione del coniuge e dei figli

naturali, la successione dei parenti si attua classificandoli in tre

ordini successori:

discendenti

ascendenti, fratelli e sorelle

altri parenti collaterali entro il sesto grado.

(segue)

66

Gli ordini successori

Ciascun ordine esclude il successivo.

All‟interno di ciascun ordine, il grado prossimo esclude quello

più lontano. Quindi, per esempio, la presenza di figli esclude

la chiamata legittima dei nipoti, figli dei figli, che sono parenti

di secondo grado.

Se mancano il coniuge ed i parenti sino al sesto grado,

succede lo Stato.

67

Gli ordini successori

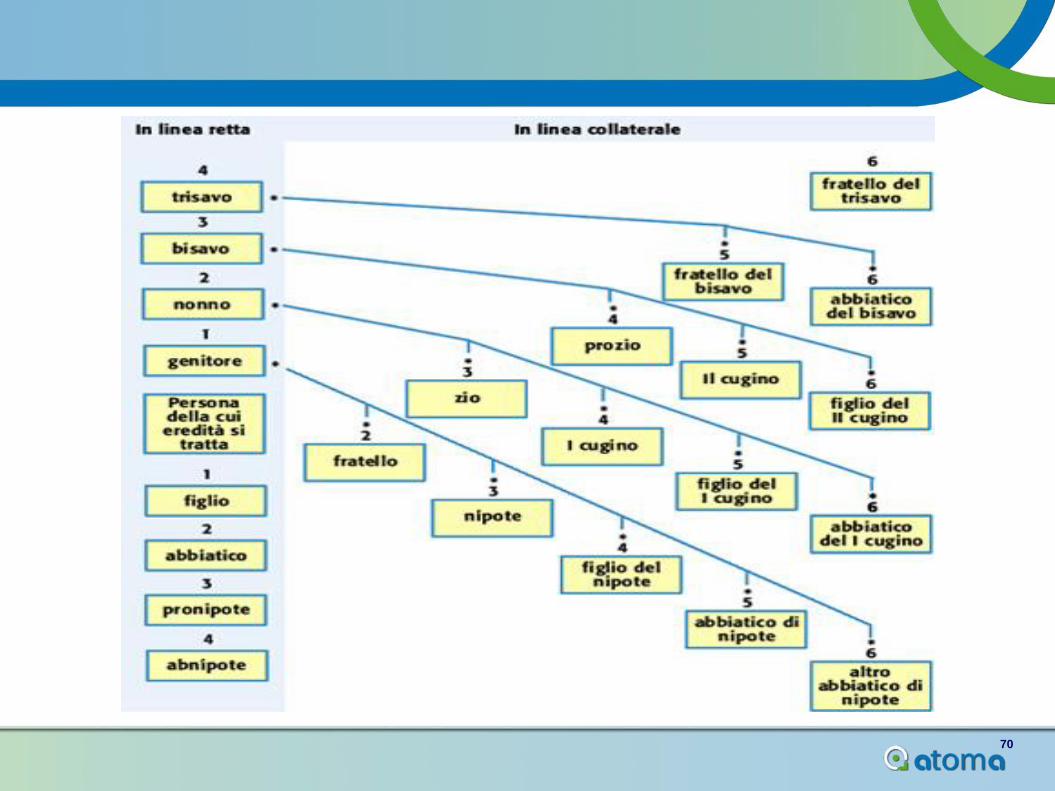

Il grado di parentela tra due persone si calcola contando le

persone fino allo stipite comune (da non contare), e per

ridiscendere, di padre i figlio, fino all‟altra.

(segue)

68

I gradi si parentela

Ad esempio tra zio e nipote il grado di parentela è il terzo

perché si risale dal nipote al padre e poi al nonno (che non si

conta) in quanto ascendente comune dei due fratelli (padre e

zio):

dal nipote a suo padre = 1° grado

dal padre al nonno = 2° grado

dal nonno allo zio (fratello del padre) = 3° grado

(segue)

69

I gradi si parentela

70

Di seguito vengono indicate le quote previste dalla Legge

qualora il defunto non abbia lasciato disposizioni testamentarie.

(segue)

71

La successione senza testamento

CONIUGE VIVENTE

Eredi Quote del patrimonio spettanti

Coniuge

In mancanza di figli, ascendenti, fratelli/sorelle

100% eredità

+ diritto di abitazione

Coniuge + figlio unico

Anche se viventi gli ascendenti e fratelli/sorelle

Coniuge: 50% eredità e diritto di abitazione

Figlio : 50% eredità

Coniuge + 2 o più figli

Anche se viventi gli ascendenti e fratelli/sorelle

Coniuge: 33,33% eredità + diritto di abitazione

Figli: 66,66% eredità in parti uguali

72

CONIUGE VIVENTE

Eredi Quote del patrimonio spettanti

Coniuge + Ascendente/i

In mancanza di figli

Coniuge:66,66% eredità + diritto di abitazione

Ascendenti:33,33% eredità in parti uguali

Coniuge + Ascendenti + Fratelli/Sorelle

In mancanza di figli

Coniuge:66,66% eredità + diritto di abitazione

Ascendenti + Fratelli/Sorelle:33,33% eredità (agli ascendenti almeno ¼)

Coniuge + Fratelli/Sorelle

In mancanza di discendenti/ascendenti

Coniuge: 66,66% eredità e diritto di abitazione

Fratelli/Sorelle : 33,33% eredità

73

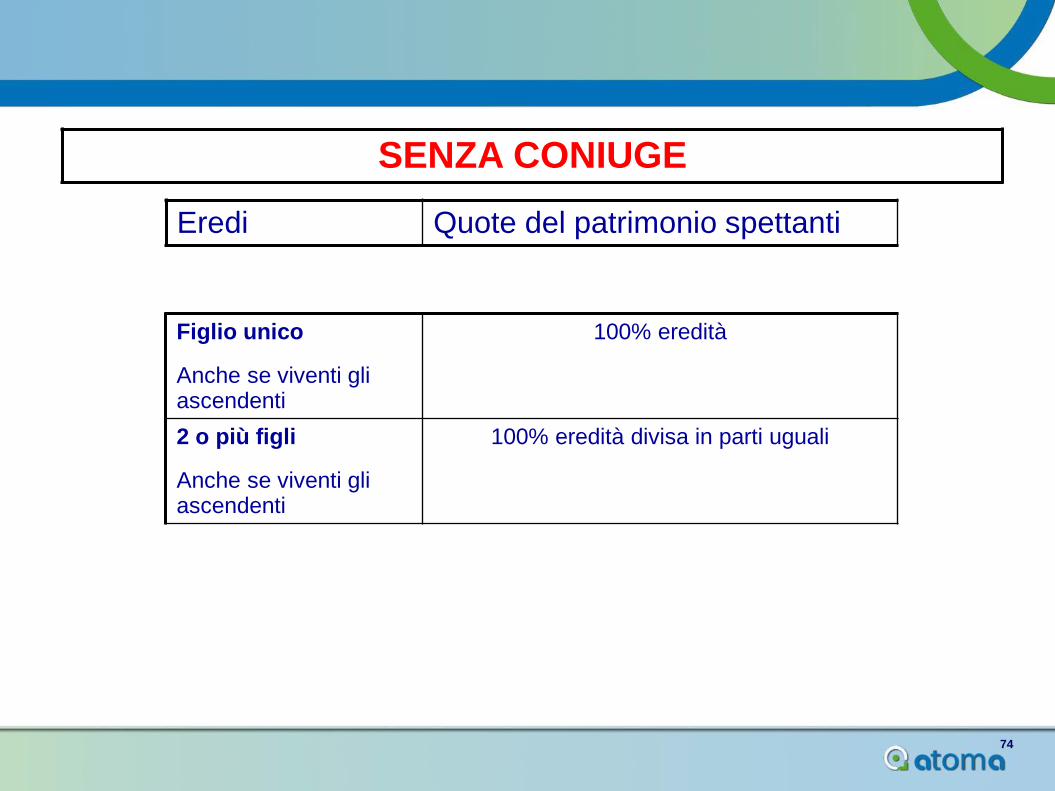

SENZA CONIUGE

Eredi Quote del patrimonio spettanti

Figlio unico

Anche se viventi gli ascendenti

100% eredità

2 o più figli

Anche se viventi gli ascendenti

100% eredità divisa in parti uguali

74

SENZA CONIUGE

Eredi Quote del patrimonio spettanti

Ascendenti

In mancanza di discendenti e fratelli/sorelle

100% eredità

Ascendenti + Fratelli/Sorelle

In mancanza di discendenti

Ascendenti: 50% eredità

Fratelli/Sorelle: 50% eredità diviso in parti uguali

Fratelli/Sorelle

In mancanza di discendenti e ascendenti

100% eredità

75

In diritto si definisce testamento l'atto revocabile con cui un

soggetto (detto testatore) dispone delle sue sostanze, ovvero

detta disposizione di carattere non patrimoniale (ad esempio

il riconoscimento di un figlio) per il tempo in cui avrà cessato

di vivere.

Esso appartiene alla categoria del negozio giuridico, nella

quale si caratterizza per essere un atto unilaterale a causa di

morte.

76

Il testamento

Revocabilità: è sempre possibile per il testatore eliminare o

modificare l'atto;

Unilateralità: esso produce i suoi effetti (delazione) a

prescindere dall'accettazione del chiamato all'eredità;

Tipicità: non esistono altri atti con il quale è possibile disporre

delle proprie sostanze per il tempo in cui si sarà cessato di

vivere;

(segue)

77

Le caratteristiche del testamento

Personalità: da cui consegue la nullità di ogni atto col quale si

attribuisce all'arbitrio di un terzo la scelta dell'erede o del

legatario o la determinazione delle quote ad essi spettanti. Il

terzo al più potrà essere chiamato a scegliere il legatario tra più

individui o enti indicati espressamente dal testatore;

(segue)

78

Le caratteristiche del testamento

Formalismo: la legge prevede espressamente i modi in cui il

testatore può redigere il testamento. È in ogni caso sempre

necessario redigere il testamento in forma scritta. Da tale

principio discende la invalidità del testamento nuncupativo o

testamento orale in uso presso gli antichi romani.

79

Le caratteristiche del testamento

Il codice civile italiano accoglie il principio del formalismo

testamentario, in virtù del quale il nostro legislatore richiede

per la validità del testamento una delle forme tipiche

espressamente previste dal codice civile agli art. 601 e

seguenti.

Occorre distinguere quanto alla forma tra i testamenti ordinari

e i testamenti speciali.

80

Il testamento

Il testamento ordinario deve avere una forma stabilita dall‟art.

601 del Codice Civile e può essere:

olografo;

per atto di notaio (a sua volta può essere pubblico o segreto);

internazionale.

81

Il testamento

Il testamento olografo è la forma più semplice di testamento e,

nello stesso tempo, la più riservata.

Il testamento olografo ha tre requisiti fondamentali:

deve essere scritto interamente di proprio pugno;

datato (giorno, mese e anno o equipollenti in grado di

ricostruire il momento);

sottoscritto.

Può essere scritto su qualsiasi pezzo di carta, su più fogli o

anche su un pezzo di stoffa.

82

Il testamento olografo

Un atto molto importante per la validità del testamento olografo

è la sua pubblicazione prevista dall‟Art. 620 del Codice Civile

che deve essere fatta da chiunque sia in possesso del

testamento.

La pubblicazione viene effettuata dal notaio redigendo il verbale

redatto nella forma dell‟atto pubblico.

83

Il testamento olografo

Chiunque abbia un interesse può impugnare davanti al Tribunale il testamento se affetto da nullità o annullabilità.

84

(segue)

L’impugnazione del testamento olografo

1) Nullità:

mancanza o insufficienza della firma;

indicazione troppo generica dei beneficiari;

testamenti reciproci;

testamento con il quale si rimette all'arbitrio del terzo

l'indicazione dell'erede;

disposizioni illecite.

85

(segue)

L’impugnazione del testamento olografo

2)Annullabilità:

incompletezza della data;

incapacità di agire del testatore

errore, violenza, dolo nel testare.

86

(segue)

L’impugnazione del testamento olografo

L'azione di nullità può essere promossa senza limiti di tempo.

L'azione di annullamento può essere promossa nel termine

di cinque anni dal momento in cui le volontà testamentarie

vengono eseguite o da quando si viene a conoscenza

dell'eventuale errore, dolo o violenza.

87

L’impugnazione del testamento olografo

Il testamento pubblico è un testamento redatto con le dovute

formalità da un notaio.

Esso presenta minore semplicità formale rispetto all'olografo,

ma risponde all'esigenza che la manifestazione di ultima

volontà del soggetto sia accertata, quanto alla sua

provenienza dal testatore, con la particolare forza probatoria

dell'atto pubblico e che il relativo atto sia posto al riparo da

ogni evento che possa distruggerlo o comprometterne

l'integrità.

88

Il testamento pubblico

Il testamento pubblico è ricevuto da un notaio in presenza di

due testimoni con le seguenti formalità:

dichiarazione del testatore resa davanti a due testimoni al

notaio della volontà di testare;

redazione per iscritto di tale volontà da parte del notaio;

lettura del testamento che deve contenere, altresì le richieste

formalità (sottoscrizione da parte del testatore, dei testimoni

e del notaio; luogo; data e ora);

menzione di tali formalità.

89

Il testamento pubblico

Se il testatore non è in grado di sottoscrivere o può farlo solo

con gravi difficoltà deve esserne fatta menzione nel

testamento.

Se il testatore non sa leggere i testimoni dovranno essere

quattro al posto di due.

Una volta redatto il testamento deve essere presentata (o

spedita) una copia autentica dello stesso all„Archivio

Notarile in busta chiusa, munita di ceralacca, compilata,

firmata e dotata dell'impronta del sigillo notarile.

90

Il testamento pubblico

Il notaio che ha ricevuto il testamento pubblico, appena gli è

nota la morte del testatore:

deve comunicare l'esistenza del testamento agli eredi e

legatari di cui conosce il domicilio o la residenza

dare esecuzione al testamento.

91

Il testamento pubblico

Il testamento pubblico è nullo quando:

manca la redazione per iscritto da parte del notaio della

dichiarazione del testatore

non vi è la sottoscrizione del notaio

non vi è la sottoscrizione del testatore.

Negli altri casi vi sarà annullabilità del testamento su domanda

presentata da chiunque vi abbia un interesse.

92

L’impugnazione del testamento pubblico

Il testamento segreto è detto anche mistico ed è una forma

particolare di testamento che presenta un doppio vantaggio in

quanto, essendo redatto dal testatore, quest'ultimo, se vuole,

può mantenere completamente riservato il contenuto delle

disposizioni, ed essendo poi consegnato al notaio, presenta

una maggiore garanzia di conservazione. Esso unisce, quindi, i

requisiti del testamento olografo alle garanzie di quello

pubblico.

93

Il testamento segreto

Il testamento segreto è caratterizzato da:

la scheda testamentaria: predisposta dal testatore e su cui

vengono scritte le sue volontà;

l'atto di ricevimento: il notaio documenta che il testatore, alla

presenza di due testimoni, gli ha consegnato la scheda e ha

dichiarato che sono scritte le sue volontà.

94

Il testamento segreto

Il testamento può essere scritto:

direttamente dal testatore;

da un terzo;

con mezzi meccanici.

Nel primo caso deve essere sottoscritto alla fine delle

disposizioni mentre nelle altre due ipotesi, oltre alla

sottoscrizione alla fine, è prescritta la sottoscrizione in ciascun

mezzo foglio.

95

Il testamento segreto

La scheda redatta deve:

essere sigillata o dal testatore stesso o dal notaio quando la

riceve;

essere consegnata, alla presenza di due testimoni, al notaio il

quale fa sottoscrivere l'atto di ricevimento in cui si indica

l'avvenuta consegna, la dichiarazione del testatore, il numero

e l'impronta dei sigilli, l'assistenza dei testimoni a tutte le

formalità.

96

Il testamento segreto

Il testamento segreto può essere ritirato in ogni tempo dal testatore e, se manca di alcuni requisiti suoi propri, o è annullabile o, se scritto, datato e sottoscritto di pugno dal testatore, può essere convertito in olografo.

97

Il testamento segreto

Consente a tutti i cittadini degli Stati aderenti alla

Convenzione di Washington del 26/10/1973 di scrivere un

testamento che sia in grado di superare le diverse formalità

legislative dei singoli Paesi.

Garantisce (sotto il profilo della forma) la validità del

testamento, indipendentemente dal luogo in cui esso è stato

fatto, dalla situazione dei beni, dalla nazionalità, residenza o

domicilio del testatore.

Pertanto, dal punto di vista formale, il testamento dello

straniero redatto all'estero è valido in Italia, così come il

testamento di un italiano redatto in Italia è valido negli altri

Paesi aderenti alla Convenzione.

98

Il testamento internazionale

Sono testamenti speciali:

il testamento in occasione di malattie contagiose o calamità

pubbliche (artt. 609-610);

il testamento in navigazione marittima o aerea (artt. 611-616);

il testamento dei militari o assimilati (artt. 617-618).

99

Il testamento speciale

Le norme previste dalla Legge per il testamento hanno

importanza anche ai fini dell‟individuazione del beneficiario del

contratto di assicurazione sulla vita, in quanto con il testamento

si possono indicare o revocare i beneficiari.

100

(segue)

Il testamento e l’assicurazione

Le Imprese di assicurazione in sede di liquidazione in caso di

morte, devono accertarsi se esiste o meno il testamento al fine

di verificare l‟eventuale indicazione o modifica del beneficio, ed

in mancanza dovrà essere prodotto o un atto notorio, o

dichiarazione sostitutiva di tale atto (o decreto del tribunale) che

indichi la mancanza di testamento e quali sono gli aventi diritto

all‟eredità.

101

Il testamento e l’assicurazione

Chi può disporre per testamento?

Possono disporre per testamento tutti coloro che non sono

dichiarati incapaci di intendere dalla legge. (Art. 591 Codice

Civile).

102

(segue)

La capacità di testare

La stessa norma indica quali sono gli incapaci a testare:

coloro che non hanno compiuto la maggiore età (compresi gli

emancipati)

gli interdetti per infermità di mente (è idoneo, invece,

l‟inabilitato)

gli incapaci naturali (coloro che, sebbene non interdetti, si

provino essere stati per qualsiasi causa, anche transitoria,

incapaci di intendere e di volere nel momento in cui fecero

testamento).

103

(segue)

La capacità di testare

Nel caso in cui il testatore rientri in una di queste ipotesi di

incapacità, il testamento può essere impugnato da chiunque vi

ha interesse e tale azione si prescrive nel termine di cinque

anni.

104

La capacità di testare

Chi ha ucciso (o tentato) la persona (o il coniuge, o un

discendente, o un ascendente);

chi ha commesso (in danno di tali persone) un fatto al quale

la legge preveda le disposizioni sull'omicidio;

chi ha denunciato una di tali persone per reato punibile con

l'ergastolo o con la reclusione per un tempo non inferiore nel

minimo a tre anni, se la denunzia è stata dichiarata

calunniosa o ha reso falsa testimonianza;

105

(segue)

I casi di esclusione dalla successione per indegnità

chi è decaduto dalla podestà genitoriale e non ne sia stato

reintegrato alla data di apertura della successione della

medesima;

chi ha indotto con dolo o violenza la persona a fare, revocare

o mutare il testamento, o ne l'ha impedito;

chi ha soppresso, celato o alterato il testamento;

chi ha formato un testamento falso o ne ha fatto scientemente

uso.

106

I casi di esclusione dalla successione per indegnità

La rinunzia all'eredità deve essere effettuata mediante

dichiarazione, nella forma prescritta, ricevuta da un notaio o dal

cancelliere del tribunale del circondario in cui si è aperta la

successione e inserita nel registro delle successioni.

107

La forma della rinunzia all’eredità

Con la designazione del beneficiario si crea un diritto a favore

del terzo sulla somma assicurata.

Questo vantaggio non può, peraltro, ledere i diritti di altri

soggetti. Pertanto la Legge prevede una tutela a favore di due

categorie:

i creditori

gli eredi.

108

I diritti dei creditori e degli eredi

La norma che attua questa tutela è l‟art. 1923 del Codice Civile

che, innanzitutto, enuncia un principio fondamentale a garanzia

sia del contraente/assicurato che del beneficiario:

le somme dovute dall’assicuratore al contraente o

al beneficiario non possono essere sottoposte ad

azione esecutiva o cautelare

109

I diritti dei creditori

L‟azione esecutiva non è altro che il diritto alla tutela

giurisdizionale mediante l‟esecuzione forzata, al fine del

soddisfacimento di un credito.

110

L’azione esecutiva

Si attua attraverso l‟espropriazione forzata che è quel

procedimento esecutivo che consiste nel sottrarre

coattivamente al debitore determinati beni appartenenti al

patrimonio di quest‟ultimo, per destinarli alla soddisfazione del

creditore.

111

L’azione esecutiva

L'espropriazione forzata inizia col pignoramento, che consiste in

una ingiunzione che l'ufficiale giudiziario fa al debitore di

astenersi da qualunque atto diretto a sottrarre alla garanzia del

credito esattamente indicato i beni che si assoggettano alla

espropriazione e i frutti di essi.

112

L’azione esecutiva

Con l‟espressione azione cautelare si intendono una serie di

attività previste dalla legge che hanno la funzione di ovviare al

pericolo che, durante il tempo occorrente per ottenere la tutela

giurisdizionale, possono compromettere il risultato.

I procedimenti cautelari sono il:

sequestro giudiziario

sequestro conservativo

113

L’azione cautelare

La Legge pone con il primo comma dell‟art. 1923 del Codice

Civile un preciso divieto all‟esercizio di queste azioni nei

confronti di capitali e rendite che derivino da contratti di

assicurazione sulla vita.

114

Le polizze vita

Il principio è ribadito anche dall‟art. 46 della Legge Fallimentare

che tra i beni non compresi nel fallimento esclude

espressamente al N. 5, “le cose che non possono essere

pignorate per disposizione di legge”.

115

Il fallimento

Capitale e rendite vitalizie non sono pignorabili e non sono

sequestrabili finché sono nel possesso dell‟assicuratore.

Esamineremo quali sono state le decisioni della giurisprudenza

a tale riguardo.

116

Le prestazioni assicurative

Quello che è stato approfondito nelle schede precedenti

riguarda la prima parte (primo comma) dell‟art. 1923 del Codice

Civile.

La seconda parte, o secondo comma, recita:

sono salve, rispetto ai premi pagati, le disposizioni relative alla

revocazione degli atti compiuti in pregiudizio dei creditori e

quelle relative alla collazione, all’imputazione e alla riduzione

delle donazioni.

117

Il Codice Civile

L‟espressione “sono salve” significa che quanto enunciato nel

primo comma, cioè l‟impignorabilità e insequestrabilità delle

polizze vita, non è valida nei confronti di creditori ed eredi in

quei casi che sono espressamente indicati.

118

Il Codice Civile

La non validità dell‟applicazione delle azioni esecutiva e

cautelare, è peraltro limitata ai soli premi pagati in quanto sono i

premi che sono stati sottratti dal patrimonio del contraente

assicurato.

119

Il Codice Civile

È ovvio che vi sarà una notevole differenza di risultato

dell‟azione proposta, in funzione della tipologia di polizza

sottoscritta e del tempo trascorso dalla sua stipulazione.

120

Le polizze vita

Infatti nel caso di una polizza temporanea caso morte a premio

annuo, nell‟ipotesi di decesso dell‟assicurato non potrà essere

aggredito il capitale, ma solo i premi corrisposti che saranno di

importo notevolmente inferiore alla somma dovuta

dall‟assicuratore.

121

La polizza temporanea caso morte

Per contro se la polizza stipulata fosse a premio unico e la

forma a vita intera o mista della tipologia ad accumulazione (in

cui il capitale in caso di morte è uguale al premio al netto dei

costi e rivalutato), potrebbe essere aggredito un importo quasi

simile al premio versato.

122

La polizza di accantonamento

Per quanto riguarda la tutela dei creditori la Legge dispone che

siano salve e, quindi, devono essere rispettate, le disposizioni

relative alla revocazione degli atti compiuti in pregiudizio dei

creditori.

123

L’azione revocatoria

L‟azione revocatoria ordinaria è un mezzo legale di

conservazione della garanzia patrimoniale, regolato dall'articolo

2901 del codice civile.

124

L’azione revocatoria

Esso consiste nel potere del creditore (revocante) di agire in

giudizio per far dichiarare inefficace, nei suoi confronti, gli atti di

disposizione patrimoniale coi quali il debitore arrechi pregiudizio

alle sue ragioni.

125

L’azione revocatoria

Con l‟azione revocatoria ordinaria il creditore si tutela agendo

sugli atti di disposizione patrimoniale che arrechino

consapevolmente un pregiudizio al suo credito e non i crediti di

altri creditori.

126

L’azione revocatoria

Gli atti a titolo gratuito sono privi di effetto rispetto ai creditori,

se compiuti dal fallito nei due anni anteriori alla dichiarazione di

fallimento.

127

Gli atti a titolo gratuito

Da questa limitazione sono esclusi i regali d'uso e gli atti

compiuti in adempimento di un dovere morale o a scopo di

pubblica utilità, in quanto la liberalità sia proporzionata al

patrimonio del donante.

128

Gli atti a titolo gratuito

Quindi versare una somma di denaro quale premio unico di una

polizza di assicurazione, ad esempio della tipologia vita intera o

mista con beneficio a favore di persona estranea o facente

parte del nucleo familiare, potrebbe essere considerato un atto

a titolo gratuito, al fine di sottrarre quella somma ai creditori.

129

Gli atti a titolo gratuito

Diverso il caso se la polizza fosse stata stipulata a garanzia di

un debito ed avesse quale beneficiario il creditore.

In questo caso l‟atto non sarebbe considerato a titolo gratuito,

ma oneroso (la tipologia di polizza normalmente utilizzata in

questi casi è una temporanea caso morte o una mista a premio

annuo).

130

Gli atti a titolo oneroso

Nella Sez. III è contenuto anche l‟art. 69 che riguarda gli atti

compiuti tra coniugi, ai fini della revocazione.

131

(segue)

Gli atti tra coniugi

La norma prevede che gli atti previsti dall'art. 67, cioè

l‟elencazione degli atti a titolo oneroso soggetti a revocazione,

compiuti tra coniugi nel tempo in cui il fallito esercitava

un'impresa commerciale sono revocabili.

132

(segue)

Gli atti tra coniugi

Sono altresì revocabili gli atti a titolo gratuito compiuti tra

coniugi più di due anni prima della dichiarazione di fallimento,

ma nel tempo in cui il fallito esercitava un‟impresa commerciale,

se il coniuge non prova che ignorava lo stato di insolvenza del

coniuge fallito.

133

(segue)

Gli atti tra coniugi

Di conseguenza se il coniuge non imprenditore stipula un

contratto per se stesso, non essendo atto tra coniugi, la sua

polizza non verrà toccata dagli effetti del fallimento.

134

(segue)

Gli atti tra coniugi

Si potrà esercitare azione revocatoria nel caso in cui la polizza

fosse stipulata quando il coniuge non imprenditore conosceva

l‟esistenza dello stato di insolvenza dell‟altro coniuge, ma

solamente per la parte di premi corrisposti, in quanto sottratti

alla soddisfazione dei creditori.

135

(segue)

Gli atti tra coniugi

In sostanza se un imprenditore stipula un contratto a favore del

coniuge (sia esso assicurato o beneficiario e l‟imprenditore

contraente) in un momento in cui:

l‟impresa non risulta in sofferenza

il contratto ha finalità previdenziali

non si dovrà temere alcuna azione di revoca, anche nel caso

di successivo fallimento.

136

Gli atti tra coniugi

L‟esame dei diritti dei creditori, oltre a quanto detto al riguardo

di polizze sottoscritte in bonis (senza la volontà di violare l‟art.

1923 CC), si conclude con quanto affermato nelle recenti

sentenze (Tribunale di Parma e Corte di Cassazione) che

hanno messo sotto i riflettori le:

polizze a vita intera (ramo I e/o III);

polizze finanziarie (ramo III);

operazioni di capitalizzazione (ramo V).

137

Le conclusioni

Dovendo ora esaminare la tutela dei diritti degli eredi si ricorda

che il diritto del beneficiario alla somma assicurata, nascendo in

testa a questo soggetto e non spettando mai al contraente, non

entra a far parte al patrimonio e all‟eredità di quest‟ultimo.

138

I diritti degli eredi

Nel caso in cui la designazione beneficiaria sia fatta a titolo di

liberalità (ipotesi molto frequente) si potrebbe in tal modo,

effettuare una donazione indiretta, violando così i diritti dei

legittimari e dei discendenti coeredi.

139

La donazione

La donazione è l‟atto con cui si regala un bene o si stabilisce

una prestazione (ad esempio la corresponsione di un vitalizio)

o ancora si costituisce un nuovo diritto su un bene (per

esempio, l‟usufrutto, l‟abitazione o la servitù) o si libera da un

obbligo (come la rinuncia a un credito).

È un atto formale, pubblico, che va formalizzato davanti a un

notaio alla presenza di due testimoni (sono esclusi i coniugi, i

parenti o affini e le persone in qualche modo interessate

all‟atto).

Inoltre, tranne alcune eccezioni, non può essere revocato.

140

La donazione

È necessario che nell‟atto in cui viene formalizzata siano

descritti in dettaglio i beni che vengono donati, con

l‟indicazione del loro valore.

Altrettanto fondamentale è che il beneficiario “dica di sì”,

ovvero che accetti il regalo.

Fanno eccezione le donazioni di modesto valore

(commisurato alle condizioni economiche del donante, sono

quindi considerate tali le donazioni che non incidono in

maniera significativa sulla ricchezza di chi dona).

141

La donazione

Perché si possa parlare di donazione occorre che vi sia un

incremento del patrimonio del donatario e che tale incremento

derivi da una diminuzione del patrimonio del donante.

Nel caso in cui un‟attribuzione patrimoniale dettata da spirito

di liberalità sia realizzata indirettamente, per mezzo di un

contratto che non abbia lo schema della donazione, si parla di

donazione indiretta.

142

La donazione

Un caso tipico è la costituzione di una rendita vitalizia a favore

di un terzo che, per espressa indicazione dell‟art. 1875 del

Codice Civile, non richiede la forma stabilita per la donazione.

143

(segue)

La donazione indiretta

Un‟altra ipotesi è il contratto di assicurazione sulla vita con

beneficio a favore di un terzo che prevede la forma scritta, ma

non l‟atto pubblico.

144

(segue)

La donazione indiretta

Quindi nell‟ipotesi di una assicurazione sulla vita a favore di un

terzo, e non a favore degli eredi legittimari, si potrebbero violare

i loro diritti sulla parte di patrimonio a loro spettante.

145

La donazione indiretta

Abbiamo già visto quali sono gli eredi legittimari: cioè quella

categoria di eredi ai quali la Legge riserva una quota del

patrimonio del defunto.

146

Gli eredi legittimari

Nel caso in cui la persona deceduta (chiamato nel linguaggio

giuridico e burocratico “de cuius”) avesse lasciato un bene o

una somma di denaro ad un terzo o a uno dei coeredi

legittimari, la Legge consente con diverse norme la difesa degli

altri legittimari e il ripristino dei diritti violati.

147

Gli eredi legittimari

Gli istituti previsti dalla legge sono:

la collazione;

l‟azione di riduzione delle donazioni;

l‟imputazione ex se (riunione fittizia).

148

Il ripristino dei diritti violati

È il rimedio previsto dalla legge per aumentare la massa

ereditaria grazie al quale i figli legittimi e naturali, i loro

discendenti legittimi e naturali e il coniuge che hanno

accettato l‟eredità devono restituire alla massa ereditaria tutti i

beni che sono stati loro donati in vita dal defunto, in maniera

tale da dividerli con gli altri coeredi.

La legge presume che in tal modo il de cuius abbia voluto

attribuire un‟anticipazione sulla successione.

149

La collazione

Ciò avviene senza modificare, in rapporto agli altri

appartenenti a questo gruppo di prossimi congiunti, la

ripartizione stabilita nel testamento o derivante dalle norme

sulla successione legittima.

Pertanto, in sede di divisione ereditaria, il bene donato deve

essere conferito alla massa da dividere tra figli, discendenti e

coniuge.

150

La collazione

I soggetti che sono tenuti a collazione sono:

i figli

i loro discendenti

il coniuge

che concorrono alla successione.

151

La collazione

Questi soggetti devono conferire ai coeredi tutto ciò che

hanno ricevuto dal defunto per donazione direttamente o

indirettamente, salvo che il defunto non li abbia da ciò

dispensati.

La dispensa da collazione non produce effetto se non nei

limiti della quota disponibile.

152

La collazione

I coeredi tenuti a collazione, conferiscono tutto ciò che è stato

loro donato.

Ciascun erede deve imputare alla sua quota le somme di cui

era debitore verso il defunto e quelle di cui è debitore verso i

coeredi in dipendenza dei rapporti di comunione (art. 724

CC).

153

La collazione

La collazione di beni immobili si fa, a scelta del coerede che ha

ricevuto la donazione:

in natura, restituendo il bene ricevuto per donazione - che

cesserà pertanto di essere in sua esclusiva proprietà e

diventerà oggetto di comunione - (cd. conferimento in natura)

per equivalente, ossia conferendo una somma di denaro

corrispondente al valore del bene al momento dell‟apertura

della successione (cd. conferimento per imputazione).

154

(segue)

Come avviene la collazione

La collazione dei beni mobili viene fatta solo per imputazione,

calcolando il valore che il bene ha all‟apertura della

successione.

In entrambi i casi si ha riguardo al valore di mercato che ha il

bene al momento dell‟apertura della successione e non al

valore (solitamente maggiore) che il bene aveva al momento

della donazione.

155

(segue)

Come avviene la collazione

La collazione di denaro viene fatta assegnando agli altri

discendenti e al coniuge una somma di denaro uguale a

quella ricevuta dal beneficiario della donazione.

In altre parole, il coerede che ha ricevuto la donazione dovrà

ricevere dall‟eredità una quantità di denaro minore di quella

che spetta agli altri eredi: la differenza è pari a quanto

ricevuto per donazione.

Il conferimento di denaro va fatto in base al principio

nominalistico: questo significa che se, ad esempio, fu donata

la somma di 5.000 euro, deve essere conferita una somma di

pari importo.

156

Come avviene la collazione

Donazioni di modico valore a favore del coniuge;

le spese di mantenimento e di educazione e quelle sostenute

per malattia, né quelle ordinarie fatte per abbigliamento o per

nozze;

la donazione rimuneratoria (per riconoscenza, in

considerazione di meriti, per compenso per un servizio);

157

(segue)

Le donazioni escluse da collazione

le spese sostenute dal defunto per il corredo nuziale e quelle

per l‟istruzione artistica o professionale solo quando non

eccedono notevolmente la misura ordinaria, tenuto conto

delle condizioni economiche del defunto a meno che tali

spese a favore dei discendenti non siano state effettuate per

pagare i loro debiti o per soddisfare premi relativi a contratti di

assicurazione sulla vita a loro favore;

le donazioni fatte al coniuge o ai discendenti dall'erede.

158

Le donazioni escluse da collazione

Considerate tutte queste norme, per quanta riguarda il beneficio

dell‟assicurazione vita, ricordiamo che oggetto dell‟eventuale

decurtazione è la somma da pagare al beneficiario sino

all‟importo dei premi pagati.

159

La collazione e la polizza vita

L'azione di riduzione (art. 553 e ss. c.c.) è un'azione che la

legge concede ai legittimari per ottenere la reintegrazione della

legittima (vedi quota di riserva) mediante la riduzione delle

disposizioni testamentarie e delle donazioni eccedenti la quota

di cui il testatore poteva disporre.

160

(segue)

L’azione di riduzione

Il calcolo della legittima avviene attraverso la riunione fittizia.

Questa è una operazione matematico-contabile che imputa al

patrimonio del de cuius il valore dei beni a lui intestati decurtato

dai debiti (cosiddetto relictum) e tutte le donazioni compiute da

lui in vita (cosiddetto donatum).

161

(segue)

L’azione di riduzione

L'azione di riduzione si dirige in primo luogo verso le

disposizioni testamentarie. Qualora queste siano insufficienti, il

legittimario agisce contro le donazioni. La prima donazione in

ordine di tempo sarà l'ultima a subire la riduzione.

162

(segue)

L’azione di riduzione

Per chiedere la riduzione delle donazioni devono sussistere

ulteriori presupposti:

il legittimario deve aver accettato l'eredità con beneficio

d'inventario (a meno che l'azione non sia rivolta verso gli altri

legittimari, o il legittimario non sia stato omesso dalle

disposizioni testamentarie);

il legittimario ha l'obbligo di imputare alla sua porzione le

donazioni e i legati a lui fatti.

163

L’azione di riduzione

Il momento iniziale del decorso del termine di prescrizione

decennale corrisponde al momento in cui sorge nel legittimario

l'interesse ad agire e, quindi:

nel caso di disposizione testamentaria, nel momento in cui

l'erede designato dal de cuius accetta l'eredità;

nel caso di donazione, il termine di prescrizione comincia a

decorrere dal momento dell'apertura della successione (morte

del de cuius) in quanto in quel momento si perfeziona la

lesività della donazione nei confronti del legittimario.

164

La prescrizione dell’azione di riduzione

Il coerede donatario:

imputa alla propria quota il valore che i beni donati avevano al

momento della apertura della successione;

successivamente si fa il calcolo complessivo per verificare il

valore delle singole quote spettanti ad ogni erede;

165

(segue)

L’imputazione

Il coerede donatario potrà imputare alla sua quota il valore del

bene donato sino alla concorrenza della sua complessiva

quota, ma se il valore del bene imputato alla quota del coerede

donatario sommato al valore quanto già avuto per effetto del

testamento o della successione legittima, supera il valore

complessivo della quota di eredità a lui spettante, dovrà versare

alla massa l'equivalente in denaro.

166

L’imputazione

Per concludere l‟esame delle norme riguardanti la tutela degli

eredi, si ribadisce il principio che nei confronti del beneficio

della polizza vita possono essere aggrediti solo i premi versati

ed esclusivamente nel caso in cui esista lesione della quota di

legittima spettante ai legittimari.

167

La polizza vita e gli eredi

Nulla vieta ad un contraente di designare beneficiario uno dei

coeredi legittimari ovvero un terzo, utilizzando per il pagamento

del premio o di una serie di premi, la quota disponibile.

168

La polizza vita e gli eredi

169

Il capitale derivante al Beneficiario in caso di morte

dell‟Assicurato è esente da imposta di successione in quanto il

diritto alla prestazione nasce direttamente in capo al

beneficiario come autonomo suo credito verso l‟assicuratore.

L’imposta di successione

170

Tale imposta è da applicarsi nel caso sia dovuta per le

successioni apertesi dal 03/10/2006.

Il legislatore ad ogni modo tende a colpire i trasferimenti per

morte di una certa entità.

L’imposta di successione

I trasferimenti di beni e diritti per causa di morte, nonché le

donazioni e gli atti di trasferimento a titolo gratuito di beni e

diritti, sono soggetti alle le seguenti aliquote:

4%, per i beni devoluti a favore del coniuge e dei parenti in

linea retta, sul valore complessivo netto eccedente, per

ciascun beneficiario, 1 milione di euro;

6%, per i beni devoluti a favore dei fratelli e delle sorelle, sul

valore complessivo netto eccedente, per ciascun beneficiario,

100 mila euro;

171

(segue)

Le aliquote d’imposta di successione

6%, per i beni devoluti a favore degli altri parenti fino al

quarto grado e degli affini in linea retta, nonché degli affini in

linea collaterale fino al terzo grado;

8%, per i beni devoluti a favore di altri soggetti.

Se il beneficiario è una persona portatrice di handicap grave

(legge 104/1992), l'imposta si applica esclusivamente sulla

parte del valore che supera l‟ammontare di 1,5 milioni di euro.

172

L’imposta di successione

Ricordiamo che gli eredi in linea diretta sono quegli eredi che

hanno una discendenza diretta.

Ad esempio padre e figlio, oppure tra nonno e nipote ecc.

173

L’imposta di successione ed eredi

Inoltre è bene ricordare anche che, se si ereditano immobili,

sono dovute al Fisco anche le imposte ipotecaria e catastale.

174

Le imposte ipotecaria e catastale

Considerando che il beneficio delle polizze vita è esente da tale

imposta, la stipulazione di un contratto assicurativo specie nella

forma a “vita intera” in cui il capitale è corrisposto alla morte

dell‟assicurato in qualunque epoca avvenga, può considerarsi

risolutivo del problema.

175

L’esenzione d’imposta di successione

Se la polizza è a premi annui, in caso di morte dell‟assicurato,

si avrà un capitale disponibile per il pagamento dell‟imposta

senza incidere sul patrimonio, se invece la polizza è stipulata a

premio unico, l‟importo del premio sarà sottratto all‟asse

ereditario, riducendo in tal modo l‟asse ereditario su cui grava

l‟imposta.

176

La polizza vita e l’imposta di successione