Embed Size (px)

Citation preview

PUBLICACIÓN 31-S | NOVIEMBRE 2015

(PUBLICATION 31-S • NOVEMBER 2015 GROCERY STORES)

SEN. GEORGE RUNNER (Ret.)First DistrictLancaster

FIONA MA, CPASecond District San Francisco

JEROME E. HORTONThird DistrictLos Angeles County

DIANE L. HARKEYFourth DistrictOrange County

BETTY T. YEEState Controller

DAVID J. GAUExecutive Director

SUPERMERCADOS

BOARD MEMBERS

PREFACIO

Esta publicación está diseñada para los propietarios, administradores y otros operadores de supermercados y proporciona información básica sobre la aplicación de la Ley de Impuestos sobre las ventas y uso en California a las ventas y compras de los supermercados.

Para efectos de esta publicación, un supermercado es un establecimiento que tiene como principal línea de negocios la venta de productos alimenticios y artículos relacionados. El término incluye a los departamentos de productos alimenticios dentro de las tiendas departamentales, pero no incluye a las tiendas que venden comidas delicatessen, tiendas generales, misceláneas y los establecimientos que manejan alimentos como una actividad secundaria.

Si no puede encontrar la información que está buscando en esta publicación, por favor visite www.boe.ca.gov o llame a nuestro Centro de Servicio al 800-400-7115. Representantes de atención al cliente están a su disposición para responder a sus preguntas, de lunes a viernes entre 8:00 a.m. y 5:00 p.m. (hora del Pacífico), excepto en días festivos estatales. Esta publicación complementa la Publicación 73-S: Su permiso de vendedor de California, que contiene información básica sobre cómo obtener un permiso; utilizar un certificado de reventa; cobrar y declarar los impuestos sobre las ventas y sobre el uso; comprar, vender o suspender un negocio; y conservar registros. Consulte también nuestro sitio web o la sección “Para obtener más información” para obtener información de la Directiva Estatal de Impuestos Sobre Ventas, Uso y Otros (BOE), así como todos los reglamentos y las publicaciones a los que se hace referencia en esta publicación.

Agradecemos sus sugerencias para mejorar ésta y cualquier otra publicación. Envíe sus sugerencias a:

Audit and Information Section MIC:44State Board of EqualizationPO Box 942879Sacramento, CA 94279-0044

Para comunicarse con un miembro de la Directiva, visite www.boe.ca.gov/members/board.htm.

Nota: Esta publicación resume la ley y los reglamentos aplicables al momento de redactarla, como se indica en la portada. Sin embargo, pueden haber ocurrido cambios en la ley o en los reglamentos desde entonces. Si hay un conflicto entre el texto de esta publicación y la ley, esta última prevalecerá.

ÍNDICE

Capítulo Página

Aplicación general del impuesto 1

Ventas sujetas a impuestos 1

Ventas no sujetas a impuestos 1

Ventas de productos alimenticios 2

Agua enriquecida con vitaminas 2

Paquetes combinados 3

Decoraciones para pastel no comestibles 4

Suplementos o complementos (aditivos) alimentarios o dietéticos 5

Suplementos dietéticos suministrados por médicos 5

Productos a base de hierbas 5

Productos alimenticios preparados calientes 6

Paquetes de comida para llevar que no incluyen alimentos calientes 6

Operaciones de servicios de alimentos 6

Cargos y transacciones misceláneas 7Valor de reembolso de California (tarifa de reciclaje) 7Programas de descuentos, cupones, reembolsos e incentivos 8¿Cuando están sujetos a impuestos los pagos de reembolsos o incentivos? 8Programas promocionales que ofrecen terceros 9Tarjetas de club de descuentos 9Cupones de alimentos federales 10Procesamiento de película fotográfica 10Lotería 11Periódicos y publicaciones periódicas 11Tarifas de punto de venta (tarifas por el uso de tarjetas de débito) 11Tarjetas de débito telefónicas prepagadas 11Sobrecargo a servicios prepagados de telefonía móvil 11Alquileres 11Ventas de bienes fijos 12

Mercancía de autoconsumo 12Máquinas expendedoras 12

Declaración de impuestos: consideraciones especiales para supermercados 13

Ventas totales 13

Métodos para calcular las ventas de alimentos exentas de impuestos y las ventas sujetas a impuestos 13

Sistemas de escaneo electrónico 13Requisitos de mantenimiento de registros para los dueños de supermercado que usan sistemas de escaneo electrónico 14

Método del índice de compra (fórmula del abarrotero) 15Método del índice de compra modificado 18Método del costo más el margen de ganancia bruta – mercancía sujeta a impuestos 18Método del inventario de mercancía al por menor 22

Otros métodos 22

Registro del impuesto sobre las ventas 22Registro de ventas sujetas a impuestos 22Estimaciones 22Deducciones 23Pérdidas 23

Pérdida de inventario (pérdidas no explicadas) 23

Asalto, robo, hurto por parte de los clientes 23

Deudas incobrables 23

¿Cuánto tiempo debo conservar los registros de mi negocio? 24

Para obtener más información 25

Suplemento: clasificación de los productos que venden los supermercados 27

NOVIEMBRE 2015 | SUPERMERCADOS 1

APLICACIÓN GENERAL DEL IMPUESTO

Es importante entender los impuestos que se aplican a las ventas de alimentos, mercancía y otros productos físicos. Este capítulo está diseñado para responder a las preguntas que con mayor frecuencia hacen los dueños de supermercados. Por favor consulte www.boe.ca.gov o la sección “Para obtener más información” para obtener información de la Directiva Estatal de Impuestos Sobre Ventas, Uso y Otros (BOE), así como la lista completa de los reglamentos y las publicaciones a los que se hace referencia en esta publicación.

Ejemplos de ventas sujetas y no sujetas a impuestosLos siguientes son sólo ejemplos y no representan todas las ventas sujetas y no sujetas a impuestos.

Ventas sujetas a impuestosPor lo general, el impuesto sobre las ventas se aplica a las ventas de

• Accesoriosyequipoqueseusanenunaactividadquerequieretenerunpermisodevendedor,sisevendenal por menor

• Aguacarbonatadayefervescente

• Alimentosquevendeparaconsumirlosensuestablecimiento(vealasección“Operacionesdeserviciosdealimentos”)

• Alimentosysuministrosparamascotas

• Artículosdeportivos

• Artículosparaviveros

• Bebidasalcohólicas

• Bebidasnoalcohólicascarbonatadasymezclasparabebidas

• Cámarasypelículafotográfica

• Cosméticos

• Gomamedicada(Nicorette,Aspergum)

• Hielo

• Jabonesodetergentes

• Librosypublicaciones

• Medicinasquesevendensinreceta,comoaspirina,jarabesparalatos,gotasparalatos,pastillasparalagarganta, entre otras.

• Medicinasvarias,juguetes,artículosdeferreteríayutensiliosdomésticos

• Periódicosypublicacionesperiódicas

• Productosalimenticiospreparadoscalientes(vealasección“Productosalimenticiospreparadoscalientes”)

• Productosdetabaco

• Ropa

• Suplementosalimentarios

Ventas no sujetas a impuestosPor lo general, el impuesto sobre las ventas no se aplica a las ventas de

• Agua.Aguaparabeberembotelladanocarbonatadaniefervescente

• Barrasdegranola

• Barrasestimulantes,barrasenergizantes,barrasvigorizantes

• Bebidasdeportivasnocarbonatadas(Gatorade,Powerade,All-Sport)

S E L L I N GTOBACCOTO MINORS IS

To report Illegal sales, call

1-800-5-ASK-4-ID

I l legal

2 SUPERMERCADOS | NOVIEMBRE 2015

• Fórmulasparabebé(incluyendoIsomil)

• Martinelli’sSparklingCider

• Pedialyte

• Productosalimenticios.Estoincluyecomidaparabebé,edulcorantesartificiales,dulces,goma,helados,productos de helado, paletas, jugos de frutas y verduras, aceitunas, cebollas y cerezas marrasquino. Los productos alimenticios también incluyen bebidas y mezclas para cócteles que no son alcohólicas ni carbonatadas. La exención aplica ya sea que se vendan en forma líquida o congelada.

• Tarjetastelefónicas(vealasección“Tarjetasdedébitotelefónicasprepagadas”)

• Vinoparacocinar

Ventas de productos alimenticiosAunque las ventas de productos alimenticios para el consumo humano (alimentos que come la gente) están por lo general exentas del pago de impuestos, hay muchas ventas de productos alimenticios que no lo están. Por ejemplo, usted debe declarar el impuesto por las ventas de productos alimenticios que vende para consumirlos en su establecimiento cuando se proveen instalaciones para comer. Debido a que las ventas de ciertos productos alimenticios están sujetas a impuestos, es importante entender cuándo se aplica el impuesto.

Si un producto no se puede considerar como un producto alimenticio, o si no se vende para el consumo humano, por lo general está sujeto a impuestos.

Por ejemplo, los siguientes artículos no se consideran productos alimenticios y por ello están sujetos a impuestos:

• Bebidasalcohólicas

• Bebidascarbonatadas,incluyendobebidassemicongeladasquecontienencarbonatación,comolos“Slushies”(también consulte la nota más adelante)

• Extractoscolorantes

• Hielo

• Medicinasquesevendensinreceta

• Productosdetabaco

• Suplementosalimentarios

Del mismo modo, un producto alimenticio que se venda para el consumo de un perro, gato, ave u otra mascota doméstica, o para su uso como carnada para peces, está sujeto a impuestos, ya que no se vende como un producto alimenticio que la gente come.

Nota (jugos de fruta carbonatados): Los productos carbonatados que se consideran jugos de fruta natural al 100 por ciento no están sujetos a impuestos. Si el jugo de fruta incluye un conservador, como benzoato de sodio o cualquier otro aditivo, no se considera un jugo de fruta natural y está sujeto a impuestos.

Agua enriquecida con vitaminasLas bebidas enriquecidas con vitaminas y bebidas deportivas no carbonatadas, que vienen en paquetes similares en tamaño y volumen a los del agua embotellada no enriquecida, se consideran en general productos alimenticios. Sus ventas para llevar de estos productos, generalmente no están sujetas a impuestos. El agua embotellada no carbonatada se considera específicamente un alimento. La adición de elementos nutricionales (como vitaminas) en un producto tradicionalmente aceptado como alimento (como el pan enriquecido con vitaminas), por sí sola no hace al producto sujeto a impuestos, ni tampoco lo hace la adición de la palabra “vitamina” en el nombre, descripción o publicidad de un producto alimenticio. Para obtener información adicional, consulte el reglamento 1602:FoodProducts(Productosalimenticios).

NOVIEMBRE 2015 | SUPERMERCADOS 3

Paquetes combinadosLos paquetes combinados pueden incluir alimentos, o una combinación de productos alimenticios y productos no comestibles. Si usted crea paquetes de regalo que contienen únicamente alimentos (como queso, galletas saladas o fruta), la venta de estos paquetes de regalo generalmente está exenta de impuestos. Si decide añadir un producto no comestible en la canasta de regalo, será necesario que determine la porción sujeta a impuestos del paquetecombinado.Generalmente,unenvaseserefierealpaqueteyatodoelmaterialdeempaquequecontieneel producto que está a la venta.

Sí tiene registros que comprueban el costo de los artículos individuales

Usted debe continuar separando el valor de venta al por menor de los productos no comestibles cuando:

1. Tenga registros que comprueban el costo de los artículos individuales en el paquete y

2. El precio de venta al por menor del producto no comestible es superior al 10 por ciento del valor al por menor de todo el paquete, sin incluir el envase.

El impuesto se basa en el precio de venta al por menor de los productos no comestibles sin incluir el valor del envase. Por ejemplo, usted tiene registros para establecer el costo de los diferentes artículos en un paquete combi-nado, y su venta incluye los siguientes componentes:

Carne y queso, valor al por menor (productos alimenticios exentos de impuestos)

$22.00

Utensilio para servir, valor al por menor (producto no comestible) 5.00

Valor total al por menor del contenido $27.00

Valor al por menor de la bandeja (envase) 3.00

Valor total al por menor de los productos no comestibles 5.00

Impuesto sobre la venta ($5 x 8.25%) .41

Precio total de venta del paquete combinado $30.41

En este ejemplo, el valor de venta al por menor del producto no comestible ($5.00) es mayor al 10 por ciento del valor al por menor de todo el paquete, sin incluir el envase (bandeja) ($27 x 10% = $2.70). Además, el valor al por menor del envase es inferior al 50 por ciento del valor al por menor de todo el paquete. Como usted tiene registros para establecer el costo de los artículos individuales del paquete combinado, el impuesto se mide en base al precio de venta al por menor de los productos no comestibles sin incluir el valor de la bandeja ($5.00 x tasa de impuesto pertinente).

Si no tiene registros que comprueban el costo de los artículos individuales

El impuesto se puede medir en base al precio de venta al por menor de todo el paquete, incluido el valor del envase sí:

1. El precio de venta al por menor del producto no comestible es superior al diez por ciento del valor al por menor de todo el paquete, sin incluir el envase.

2. No tiene registros para establecer el costo de los artículos individuales del paquete.

Esto también se aplicaría si vendiera canastas de regalo previamente empacadas, ya que no tendría registros para el costo de los artículos individuales en el paquete. Por ejemplo, si no tiene registros para establecer el costo de los diferentes artículos de un paquete combinado y su venta incluye los siguientes componentes:

4 SUPERMERCADOS | NOVIEMBRE 2015

Carne y queso, valor al por menor (productos alimenticios exentos de impuestos)

$22.00

Utensilio para servir, valor al por menor (producto no comestible) 5.00

Valor total al por menor del contenido $27.00

Valor al por menor de la bandeja (envase) 3.00

Total $30.00

Impuesto sobre la venta ($30 x 8.25%) 2.48

Precio total de venta del paquete combinado $32.48

En este ejemplo, el valor de venta al por menor del producto no comestible ($5.00) es mayor al 10 por ciento del valor al por menor de todo el paquete, sin incluir el envase (bandeja) ($27 x 10% = $2.70). Sin embargo, ya que usted no tiene registros para determinar el costo de los artículos individuales del paquete combinado, el impuesto se mide en base al precio de venta al por menor de todo el paquete, incluyendo el valor de la bandeja ($30.00 x tasa de impuesto pertinente).

Si tiene o no tiene registros para comprobar el costo de los artículos individuales

El precio de venta del paquete no está sujeto a impuesto sí:

1. El valor al por menor del producto no comestible es diez por ciento o menos que el valor total del contenido (sin incluir el envase), y

2. El valor al por menor del envase es 50 por ciento o menos que el valor de todo el paquete.

Por ejemplo, su venta incluye los siguientes componentes:

Quesos, valor al por menor (productos alimenticios exentos de impuestos)

$45.00

Cuchillo pequeño, valor al por menor (producto no comestible) 5.00

Valor total al por menor del contenido $50.00

Envase, valor al por menor 10.00

Precio total de venta del paquete combinado $60.00

El paquete combinado no sujeto a impuestos cumple con las dos condiciones que se explicaron en el ejemplo anterior. El valor de los productos no comestibles ($5.00) es 10 por ciento del valor total del contenido ($50) ($50 x 10% = $5). El valor del envase ($10.00), es menor al 50 por ciento del valor al por menor de todo el paquete ($60 x 50% = $30). Su venta se considera una venta no sujeta a impuestos.

Nota: en estos ejemplos, mostramos un impuesto calculado a razón del 8.25 por ciento; sin embargo, usted debe utilizar la tasa de interés vigente que se aplica en la ubicación de su negocio. Para obtener las tasas de interés actuales, por favor consulte la publicación 71: California City and County Sales and Use Tax Rates (Tasas de interés del impuesto sobre las ventas y sobre el uso de las ciudades y condados de California), disponible en nuestro sitio web o llamando a nuestro Centro de Servicio al Cliente . Si desea más información, consulte también el reglamento 1602: Food Products (Productos alimenticios).

Decoraciones para pastel no comestibles

Si usted vende un pastel u otro producto de panadería que incluya decoraciones no comestibles, debe declarar el impuesto sobre el precio de venta al por menor de las decoraciones si éstas representan el 50 por ciento o más del valor total al por menor del pastel o producto de panadería. Usted debe separar el cargo por las decoraciones del cargo por el pastel o producto de panadería, además de calcular el impuesto basado en el valor de venta al por menor de las decoraciones.

NOVIEMBRE 2015 | SUPERMERCADOS 5

Nota: Usted puede estar ya indicando por separado el valor de venta al por menor de las decoraciones en la factura. Si lo hace y las decoraciones no son comestibles, debe declarar el impuesto basado en el valor de venta al por menor de las decoraciones, independientemente de si éstas representan al menos el 50 por ciento del valor de venta al por menor total del pastel o producto de panadería.

Suplementos o completos (aditivos) alimentarios o dietéticosEl impuesto sobre las ventas generalmente se aplica a los preparados en forma de líquido, polvo, gránulos, tabletas, cápsulas, pastillas y píldoras que se venden como suplementos alimentarios, suplementos dietéticos, aditivos alimentarios o aditivos dietéticos. Los suplementos o aditivos no se incluyen en la definición de productos alimenticios exentos de impuestos. Si un artículo se vende en una de estas formas especificadas, se pueden usar los siguientes métodos para determinar si están o no sujetos al pago de impuestos

• Siensuetiquetaoenvase,elartículosedescribecomounsuplementoalimentario,complementoalimentario,o aditivo dietético o complemento dietético, su venta está sujeto al impuesto sobre las ventas.

• Siunartículoserecetaoestádiseñadoparatratardeficienciasdietéticasespecíficasoparaaumentarodisminuir en general aquellas áreas de la nutrición humana que están relacionadas con las vitaminas, proteínas, minerales o calorías, su venta está sujeta al impuesto sobre las ventas.

• Siunartículoseencuentraenunadelasformasespecificadas,podríaestar,sujetoaimpuestossigeneralmentese le reconoce como un suplemento alimentario, aunque cuando no se describa como tal en su envase y no haga énfasis en su contenido vitamínico, proteínico, mineral o calórico. Algunos ejemplos son el aceite de hígado de bacalao, aceite de germen de trigo y aceite de hígado de halibut (fletán).

Las revisiones a los reglamentos 1602: Food Products (Productos alimenticios) y 1591: Medicines and Medical Devices (Medicamento y dispositivos médicos), aclaran que los suplementos dietéticos pueden, en determinadas circun-stancias, ser considerados “medicamentos“. Esto es aplicable cuando los suplementos (suministrados por un médico a su propio paciente) son parte de un programa con supervisión médica de pérdida de peso para tratar la obesidad.

Suplementos dietéticos suministrados por médicos Generalmente,siunsuplementonosepuedeconsiderarunalimentodietéticocompletoenvirtuddelreglamento1602:FoodProducts(Productosalimenticios),estásujetoaimpuestos.Sinembargo,laventanoestarásujetaaimpuestos si un médico receta un suplemento a su propio paciente como parte de un programa con supervisión médica de pérdida de peso para tratar la obesidad.

Productos a base de hierbasPara efectos de la exención de productos alimenticios, el etiquetado de un producto no determina que se trata de un medicamento ni lo descalifica en cuanto a la exención de productos alimenticios. Si un producto no cumple con la definición de medicamento, según lo dispuesto en el reglamento 1591: Medicines and Medical Devices (Medicamento y dispositivos médicos), aún podría ser considerado un producto alimenticio para el consumo humano (alimentos que come la gente). Esto es cierto incluso si en la etiqueta o folletos del producto se hacen afirmaciones médicas.

Si una hierba se vende en forma de hojas sueltas, la hierba no se puede considerar un complemento o aditivo, independientemente de lo que está escrito en la etiqueta, ya que no está en una de las formas enumeradas en el reglamento1602: Food Products (Productos alimenticios). Sólo una hierba seca que se muele o se machaca en forma de partículas finas se debe considerar un polvo. Para que este tipo de hierba sea considerado un suplemento o aditivo para su comercialización, éste debe estar/ser:

• Etiquetadocomounsuplementoocomplemento,o

• Recetadoodiseñadoparasatisfacerdeterminadasdeficienciasenladieta,aumentarodisminuirlasvitaminas,proteínas, minerales y/o ingesta calórica.

6 SUPERMERCADOS | NOVIEMBRE 2015

Así que, si la hierba no está descrita en su etiqueta o envase como un suplemento alimentario, aditivo alimentario, suplemento dietético o aditivo dietético, la hierba es un producto alimenticio cuya venta está exenta de impuestos.

Productos alimenticios preparados calientesLas ventas de productos alimenticios preparados calientes están sujetas al impuesto sobre las ventas, independientemente de si se venden para su consumo en el establecimiento o para llevar.

Un producto alimenticio se considera un producto alimenticio preparado caliente si se calienta a una temperatura superior a la temperatura ambiente. La comida caliente se considera un producto alimenticio preparado caliente aun cuando ya se haya enfriado al momento de su venta, ya que estaba destinada a venderse como comida caliente.

Ejemplos de productos alimenticios preparados calientes incluyen pizza caliente, pollo en barbacoa caliente, costillas de cerdo calientes, palomitas de maíz calientes y nueces calientes (si vende las nueces en una vitrina cerrada que se calienta con un foco de luz normal, su venta es una venta de productos alimenticios calientes y está sujeta a impuestos). El caldo caliente, consomé y la sopa y también se consideran productos alimenticios preparados calientes y su venta está sujeta a impuestos. Sin embargo, no se aplican impuestos a la venta de artículos de panadería calientes, café caliente y otras bebidas calientes que se venden de forma individual y para llevar.

Los productos alimenticios calientes también incluyen la combinación de alimentos fríos y calientes donde se ha establecido un solo precio para la combinación. Ejemplos incluyen una combinación de ensalada de col, rollos y pollo caliente que se vende por un solo precio; y una dona y café que se venden por un solo precio.

Ventas de paquetes de comida para llevar que no incluyen productos calientesSi usted vende una comida combinada para llevar que incluye alimentos fríos y una bebida carbonatada, la parte del precio de venta que representa la bebida carbonatada está sujeta a impuestos. Si el paquete combinado incluye alimentos fríos y una bebida que no es carbonatada, la venta del paquete no está sujeta a impuestos.

Ejemplo. Usted vende una combinación de un sándwich frío, papas fritas y té helado para llevar por un solo precio: la venta no está sujeta a impuestos. Usted vende el mismo paquete con un refresco carbonatado: la parte del precio de venta que representa el cargo por el refresco está sujeta a impuestos.

Operaciones de servicios de alimentosAlimentos que se venden para consumirlos en mesas, sillas, etc., que usted proveeSi su tienda tiene una cafetería, fuente de sodas, café o otra operación similar, usted debe declarar el impuesto por las ventas de sándwiches, helados y otros alimentos si los alimentos se venden de forma que se puedan consumir en mesas, sillas o barras, o en bandejas, vasos, platos u otro artículo de vajilla que usted proporcione. Por ejemplo, si usted provee una barra para comer parado o sentado en la sección de delicatessen, el impuesto se aplica a los alimentos que se venden para su consumo en la barra.

Ventas de alimentos para llevarEn general, las ventas de alimentos fríos para llevar no están sujetas a impuestos. Si usted reclama una exención de impuesto por los alimentos fríos que vende para llevar, debe demostrar que no proporciona una instalación donde éstos se puedan consumir de inmediato. Si proporciona una instalación, debe separar sus recibos por las ventas que no están sujetas a impuestos de las ventas donde se consumen “en el lugar”. Sus “recibos” pueden incluir los rollos de otra caja registradora, copias de los recibos de ventas o algún otro registro similar que pueda ser verificado en una auditoría.

Notas:

• Ustedpuedeoptarporcobrarelimpuestosenlasventasdealimentosfríossimásdel80porcientodelasventas de su tienda son ventas de productos alimenticio y más del 80 por ciento de las ventas de su tienda son

NOVIEMBRE 2015 | SUPERMERCADOS 7

ventas sujetas a impuestos de alimentos que se consumen en el lugar o comidas calientes.

• Lainformaciónquecontieneestapublicaciónestádirigidaalossupermercados.LastiendasdeLastiendasde delicatassen y otros negocios que venden comestibles como una actividad secundaria deben consultar: Consejos sobre impuestos para la industria de restaurantes y bebidas, la publicación 22-S.

Proveedores de servicios de restaurante y banquetePara fines del pago de impuestos, a usted se le considera un proveedor de servicios de restaurante y banquete si sirve comidas, alimentos y bebidas en el establecimiento de sus clientes. Si realiza ventas como proveedor de servicios de restaurante y banquete, consulte la Publicación 22-S: Consejos sobre impuestos para la industria de restaurantes y bebidas. También consulte www.boe.ca.gov o nuestra sección “Para obtener más información”.

Nota: Si se limita a entregar los alimentos (es decir, si no usa a sus empleados o sus propios platos, cubiertos, etc., para servir los alimentos) se le considera un proveedor de alimentos solamente en lugar de un proveedor de servicios de restaurante y banquete. Como proveedor de alimentos, el impuesto se aplica a sus ventas, tal como se describe en esta publicación.

Cargos y transacciones misceláneasLa siguiente información se aplica a una variedad de ventas y cargos que tienen lugar en los supermercados.

Valor de reembolso de California (tarifa de reciclaje)

Tabla de valor de reembolso de California (CVR)

Bebidas sujetas al CRV cuando se venden en envases de vidrio, plástico, aluminio y ciertos otro tipos de envases de metal (si

están en forma líquida, listas para beber y destinadas para que las personas las consuman)

No sujetas al CRV, independientemente del tipo de envase

Agua (carbonatada y no carbonatada) Leche

Bebidas de café o té Alimentos médicos (tales como alimentos libres de aminoácidos)

Bebidas sin alcohol, bebidas deportivas y jugos de frutas (car-bonatadas y no carbonatadas)

Fórmulaparalactantes

Cerveza y otras bebidas de malta Vino, incluyendo sin alcohol y espumoso

Vinos y licores destilados con 7 por ciento o menos de alcoholLicores destilados con más de 7 por ciento de alcohol

Jugodeverdurasenenvasesde16onzasomenos Jugodeverdurasenrecipientesdemásde16onzas

Jugodefrutas100porcientonaturalenenvasesdemenosde46 onzas

Jugodefrutas100porcientonaturalenenvasesde46onzas o más.

El impuesto podría ser o no aplicable a sus cargos por concepto del CRV para los envases no retornables. Si el impuesto es aplicable la venta de la bebida, el cargo por el CRV está sujeto a impuestos. Si el impuesto no es aplicable a la venta de la bebida, el cargo por el CRV no está sujeto a impuestos.

Si el impuesto sobre las ventas es aplicable, la cantidad adeudada se basará en la cantidad recibida por la bebida y el envase además del cargo por el CRV.

Nota: Si regala la bebida y sólo cobra la cuota por el CRV, el impuesto sigue siendo aplicable al CRV si la venta de la bebida está sujeta a impuestos.

Las ventas de bebidas no carbonatadas generalmente no están sujetas a impuestos, pero sus envases podrían estar sujetos al pago del CRV. Por otra parte, las ventas de bebidas carbonatadas y alcohólicas en general están sujetas a

8 SUPERMERCADOS | NOVIEMBRE 2015

impuestos y el cargo por CRV que se cobra por sus envases está sujeto a impuestos.

Ejemplos de ventas de bebidas sujetas a impuestos:

• Aguamineralcarbonatadaysoda

• Cervezayotrasbebidasdemalta

• Refrescoscarbonatadosenformalíquida

• Refrescosdevinoyotrosbebidasalcohólicasdevino

Ejemplos de ventas de bebidas no sujetas a impuestos:

• Aguaembotelladanocarbonatadaniefervescente

• Jugodefrutanocarbonatado100porcientonatural

Nota: El programa del CRV es administrado por la División de Reciclaje del Departamento de Conservación de California. Si tiene alguna pregunta respecto a la cuota o la forma de aplicarla, comuníquese con ese departamento. ConsultelaspáginasdelGobiernodelEstadoensuguíatelefónicaoenInterneten www.calrecycle.ca.gov/bevcontainer.

Programas de descuentos, cupones, reembolsos e incentivosSi usted participa en programas de reembolsos o incentivos ofrecidos por los fabricantes o vendedores (u otras terceras partes) para fomentar las ventas de productos específicos, usted debe estar enterado de cómo se aplica el impuesto a los pagos que reciba.

En general, estos terceros ofrecen programas de incentivos en los que se le pide ofrecer descuentos a sus clientes en productos específicos, y ellos le compensan directamente la reducción de precios. También hay programas en los que usted reduce los precios de venta a cambio de descuentos en lo que paga por los productos.

¿Cuándo están sujetos a impuestos los pagos de reembolsos o incentivos?

Los pagos recibidos a través de programa de reembolsos o incentivos son parte de sus ventas totales sujetas a impuestos cuando existen las tres condiciones siguientes:

1. El tercero debe pedirle que reduzca los precios de venta de productos específicos con el fin de recibir pagos por el importe descontado de su parte.

2. Las condiciones para la recepción del pago deben ser seguras y no dependientes de otros factores fuera de su control. (El término “seguro” se refiere a las condiciones en el acuerdo sobre las que usted tiene control. Por ejemplo, usted recibirá el pago de parte del tercero si coloca letreros del producto en su tienda). Un ejemplo de un factor fuera de su control sería recibir el pago sólo si cumple con una cuota de ventas de los productos con descuento dentro de un período de tiempo específico.

3. El pago debe ser por un monto similar, transacción por transacción (el pago debe estar vinculado a la venta específica del producto en cuestión en el acuerdo). El tercero le reembolsa la reducción de precio espe-cificado en el contrato.

Si todas estas condiciones se cumplen como parte del programa de incentivos, el pago del tercero es parte de sus ingresos brutos sujetos a impuestos. Al declarar sus ventas, usted debe incluir el monto total que recibe de sus ven-tas de los productos especificados (esto incluye la cantidad pagada por el cliente y la cantidad que será pagada por el tercero como reembolso por la reducción de precio).

Los siguientes son dos ejemplos en los que el valor de un programa de reembolso por rebaja y un cupón de fabri-cante son parte de sus ingresos brutos (o precio de venta si están sujetos al impuesto sobre el uso) de la venta del producto:

1. Usted compra destapadores de botella directamente del fabricante y participa en un programa de reembolso por rebaja con éste. Supongamos que usted suelen vender los destapadores de botella por

NOVIEMBRE 2015 | SUPERMERCADOS 9

$5.00, pero bajo un programa de reembolso por rebaja, usted acuerda venderlos por $4.50 y recibir $0.50 del fabricante. El importe del impuesto adeudado está basado en sus ingresos brutos de la venta (que incluye tanto el importe de reembolso como el importe pagado por el cliente); por lo tanto, usted debe pagar el impuesto basado en los $5.00 que recibe por la venta total.

2. Un cliente recorta un cupón de un periódico y lo presenta al momento de la venta para recibir un descuento en el precio del producto adquirido. El cupón indica “cupón de fabricante”. Debido a que el fabricante le compensará por el importe de la reducción de precio y cliente le entrega un cupón de fabricante, el valor del cupón se incluye en sus ingresos brutos. El impuesto se basa en el precio total de venta al por menor del producto (es decir, la cantidad pagada por el cliente y el importe del cupón del fabricante).

Programas promocionales que ofrecen tercerosCuando usted participa en un programa promocional, los pagos que recibe de una persona que no sea su cliente se consideran sujetos a impuestos hasta que pueda presentar la documentación para establecer que los pagos no están sujetos a impuestos. Por favor, vea el reglamento 1671.1: Discounts, Coupons, Rebates, and Other Incentives (Descuentos, cupones, reembolsos y otros incentivos), para ver ejemplos adicionales de la documentación que puede utilizarse para lograr esto.

Además, cuando cobre el impuesto sobre las ventas (o si está obligado a cobrar el impuesto sobre el uso), usted debe indicarle al cliente el importe sobre el cual está pagando impuestos. Esto incluye el importe de cualquier descuento, reembolso o incentivo sujeto a impuestos ofrecido o pagado a usted por terceros. En otras palabras, a pesar de que el cliente compra un artículo a un precio con descuento, usted debe cobrar el impuesto por el precio total al por menor (antes del descuento). Usted puede desglosar esta cantidad en el recibo, factura de venta u otra prueba de la venta que da al cliente.

Cuando proceda, también puede colocar un letrero en un lugar visible para sus clientes, o en los anuncios publicitarios, volantes o folletos o que envíe a sus clientes. La notificación debe indicar que se añadirá impuesto al precio de venta de todos los artículos y que el impuesto incluye el importe de cualquier descuento o reembolso sujeto a impuestos.

Nota: los vendedores de cigarrillos y productos de tabaco al por menor deben poseer también una licencia de vendedordecigarrillosyproductosdetabacodeCalifornia(CaliforniaCigaretteandTobaccoProductsRetailer’sLicense) para cada punto de venta. Esto es cierto incluso si usted tiene un permiso de vendedor u otro tipo de permiso o licencia expedido por la BOE. Para obtener más información, consulte: Ventas de cigarrillos y productos de tabaco en California, la publicación 78-S, disponible en nuestro sitio web.

Tarjetas de club de descuentosSi ofrece descuentos en precios a sus clientes mediante el uso de “tarjetas de club de descuentos” el importe del descuento no está sujeto a impuestos. Las reducciones en precios asociadas con la tarjeta de club no son parte de sus ventas totales sujetas a impuestos si usted no recibe compensación de un tercero. Los importes que paga el tercero (como un fabricante) para reembolsarlo por el descuento hecho con la tarjeta de club están sujetos a impuestos. Algu-nas tiendas también ofrecen “recompensas del club” (como cupones de descuento o “dólares de recompensa”) basadas en las compras del cliente durante un determinado período de tiempo. Estos descuentos de “recompensa” tampoco están sujetos a impuestos porque se consideran descuentos en efectivo por parte del supermercado.

Para obtener más información y ejemplos de los programas que terceras partes ofrecen habitualmente, por favor vea el reglamento 1671.1: Discounts, Coupons, Rebates, and Other Incentives (Descuentos, cupones, reembolsos y otros incentivos), y la Publicación 113-S, Cupones, descuentos y reembolsos.

Cupones de alimentos federalesTodos los artículos que se venden a cambio de cupones de alimentos federales están exentos del impuesto sobre las ventas y sobre el uso. Esto incluye las ventas que de otra manera estarían sujetas a impuestos. Por ejemplo, las ventas de bebidas carbonatadas están por lo general sujetas a impuestos, pero si se pagan con cupones de alimen-tos federales, su venta está exenta de impuestos.

10 SUPERMERCADOS | NOVIEMBRE 2015

Si realiza ventas a cambio de cupones de alimentos, debe contabilizar las ventas de artículos normalmente sujetos a impuestos que se hagan con cupones de alimentos a fin de declarar de manera adecuada su responsabilidad por el impuesto sobre las ventas y el uso.

En lugar de contabilizar por separado dichas ventas, puede usar uno de los siguientes dos métodos aprobados para calcular la deducción permitida para los cupones de alimentos canjeados:

Método 1.

En su declaración del impuesto sobre ventas y uso, puede tomar una deducción del dos por ciento del importe total de los cupones de alimentos canjeados en el período para el cual presenta la declaración.

Método 2

Puede tomar una deducción mayor al dos por ciento si el cálculo que se usa en el Método 2 da como resultado un porcentaje mayor.

Este ejemplo ilustra la forma de calcular el porcentaje usando el método 2.

Ejemplo

Supongamos que tenemos las siguientes compras totales para el período de su declaración de impuestos:

Artículos que normalmente están sujetos a impuestos y que se pueden comprar con cupones de alimentos

$5,000 (a)

Productos alimenticios exentos de impuestos $130,000 (b)

Total $135,000 (c)

El porcentaje permitido que se debe aplicar al total de sus cupones de alimentos canjeados se calcula de la siguiente manera::

(a) $5,000 ÷ (c) $135,000 = 3.7%

Nota: Los clientes no pueden utilizar cupones de alimentos para comprar artículos como bebidas alcohólicas, produc-tos de tabaco, alimentos para mascotas, jabones, productos de papel, vitaminas, alimentos que se comen en la tienda o alimentos calientes. Si está usando este método, asegúrese de que estos artículos no estén incluidos en el total de “artículos que normalmente están sujetos a impuestos y que se pueden comprar con cupones de alimentos”.

Procesamiento de película fotográficaPor lo general, se aplica impuesto a todos los cargos relacionados con el procesamiento de película fotográfica, incluidos los cargos por

• Ampliarfotografías

• ColocarimágenesfotográficasenunCD,DVDodiscoflexible

• Imprimirfotografíasdesdeunmediodealmacenamientodigital

Por lo general, también se aplica impuesto a los cargos por colorear y teñir nuevas imágenes. Sin embargo, los cargos detallados por el revelado de los negativos de la película fotográfica de sus clientes por lo general no están sujetos a impuestos. Se debe diferenciar esto de los cargos por el revelado de película fotográfica mediante el método de proceso inverso, el cual está sujeto a impuestos (el método de proceso inverso consiste en revelar la película para obtener un negativo e invertir el proceso para obtener un positivo, por lo general en forma de una diapositiva o una película casera). Para obtener más información, por favor vea la Publicación 68, Photographers, Photo Finishers, and Film Processing Laboratories (Fotógrafos,encargadosdereveladofotográficoylaboratoriosdeprocesamiento de película).

NOVIEMBRE 2015 | SUPERMERCADOS 11

LoteríaLos boletos de lotería de no son parte de los ingresos brutos de un comerciante minorista para efectos de pago de impuestos y no los debe incluir en su declaración de impuestos sobre ventas y uso. Se deben establecer procedimientos adecuados de mantenimiento de registros para separar los ingresos por concepto de lotería de las ventas. Si no mantiene una documentación adecuada de los ingresos de la lotería exentos de impuestos, tales ventas podrían confundirse con las ventas sujetas a impuestos.

Periódicos y publicaciones periódicasLas ventas de periódicos y publicaciones periódicas están sujetas a impuestos, a excepción de las publicaciones periódicas que se venden por suscripción. Los comerciantes minoristas que venden periódicos y publicaciones periódicas en sus tiendas deben incluir estos artículos en la declaración de sus ventas sujetas a impuestos. Las ventas de artículos tales como catálogos, mapas y libros también están sujetas a impuestos.

Tarifas de punto de venta (tarifas por el uso de tarjetas de débito)El impuesto no se aplica a las tarifas por el uso de una tarjeta de débito si se cumple con todas las condiciones siguientes:

• Latarifasedeclaraporseparado,

• Elclientenoincurriráenelcargosinousalatarjeta,

• Latarifanosecalculacomounporcentajedelimportedelacompra,y

• Latarifaestárelacionadadeformarazonableconelcostodelatransacción.

Tarjetas de débito telefónicas prepagadasEn general, las ventas de tarjetas de débito telefónicas prepagadas no están sujetas a impuestos sobre las ventas o uso (vea la excepción que sigue). Se le considera que está vendiendo un servicio telefónico futuro en lugar de vender propiedad personal tangible.

Excepción. Si usted vende una tarjeta telefónica prepagada por su valor como artículo de colección en lugar de como un servicio telefónico futuro, la venta está sujeta a impuestos. Por ejemplo, si vende una tarjeta expirada con la imagen de una persona.

Sin embargo, la venta de tarjetas de débito de servicios inalámbricos prepagados están sujetas al Sobrecargo a servicios prepagados de telefonía móvil cuando se venden en una transacción al por menor en California.

Sobrecargo a servicios prepagados de telefonía móvil A partir de Enero 1, 2016, los vendedores de tarjetas prepagadas de telefonía móvil tienen que recolectar un sobrecargo de sus clientes por servicios prepagados de telefonía móvil o MTS (Mobile Telephony Services) y pagarlo a la BOE.

El sobrecargo se impone como un porcentaje del precio de venta de tarjetas/ servicios inalámbricos prepagados que se venden en una transacción al por menor en este estado. Si usted vende productos y servicios inalámbricos prepagados a los consumidores, es necesario registrarse en la BOE como vendedor de MTS prepagados. La cuenta de prepago MTS es una cuenta diferente a su permiso de vendedor.

Paramásinformaciónacercadeesteprograma,favorconsultarnuestraGuíaacercadelsobrecargodeserviciosprepagados de telefonía móvil (Prepaid Mobile Telephony Services (MTS) Surcharge.

AlquileresCintas y equipo de video

El alquiler de cintas de video o DVD para uso privado sin fines comerciales está sujeto a impuestos. El impuesto se aplica a este tipo de alquiler, incluso si usted pagó el impuesto sobre las ventas a su proveedor o declaró el impuesto sobre el uso en el precio de compra de la cinta o disco.

Si usted alquila equipo de video y videos/DVD por un cargo global de alquiler, el impuesto se aplicará al cargo entero o a una parte de éste. Si el equipo de video se adquirió con impuestos pagados, no habrá impuesto sobre la parte del cargo atribuible al equipo. Los ingresos por alquiler sujetos a impuestos se calcularán por medio de la proporción del valor equitativo del alquiler de los videos/DVD así como del equipo como se aplica al importe global

12 SUPERMERCADOS | NOVIEMBRE 2015

por alquiler. Si el equipo de video fue adquirido sin impuestos, el importe completo por el alquiler del equipo de video y de los videos/DVD está sujeto a impuestos.

Limpiadores de alfombras

Sus ingresos por concepto de alquiler podrían no estar sujetos a impuestos o se le podría pedir declarar y pagar impuesto sobre una parte o la totalidad de los ingresos. Esto dependerá de si pagó o no el reembolso del impuesto sobre las ventas o el uso en su compra de equipo de limpieza de alfombras.

Usted no pagó impuesto por el equipo de limpieza de alfombras:

• Usteddebedeclararypagarimpuestosportodoslosingresosporconceptodealquiler,incluidosloscargosporjabones y limpiadores.

Usted pagó impuestos a su proveedor o declaró el impuesto sobre el uso en su declaración de impuestos*

• Sicobraasuclienteunasumaglobalporelalquiler,incluidoelequipo,jabonesylimpiadores,ustednoestáobligado a declarar y pagar impuestos. Sin embargo, se le considera el consumidor de los jabones y limpiadores y es responsable por el pago de impuestos por la compra de esos artículos.

• Si cobra una cantidad aparte por el equipo y una cantidad por jabones y limpiadores, usted no es responsable de pagar impuesto por los ingresos del alquiler del equipo, pero si es responsable del impuesto de sus ingresos por los jabones y limpiadores. De acuerdo a este ejemplo, usted puede comprar los jabones y limpiadores con un certificado de reventa.

* Si declaró el impuesto sobre el uso en su declaración, debe declarar su compra antes de la fecha de vencimiento del período de declaración durante el cual usted colocó el equipo en el servicio de alquiler.

Ventas de bienes fijosEl impuesto se aplica a las ventas de bienes fijos que se usan en su negocio, como vitrinas, góndolas y cajas registradoras. Esto es válido siempre que los bienes se vendan a intervalos o se incluyen con la venta de su negocio.

Mercancía de autoconsumoLa mercancía sujeta a impuestos que usted compra sin impuestos para su reventa y que desvía a otro uso está sujeta al impuesto sobre el uso calculado por su precio de compra. Algunos ejemplos de tal uso incluyen cigarrillos, jabón y otros artículos sujetos a impuestos que el propietario lleva a su casa; regala a sus amigos, socios o empleados; o dona a determinadas organizaciones (consulte la página siguiente). Debe declarar el costo de tal mercancía en la Línea 2 de su declaración de impuestos.

Las bolsas de papel y otro tipo de envoltura y suministros de embalaje que se usan para envolver la mercancía que vende pueden comprarse para su “reventa”, sin pago de impuestos. Sin embargo, las compras de todos los demás suministros, tales como etiquetas de precio, y equipo para tiendas están sujetas a impuestos. Normalmente, estos artículos se compran a proveedores locales que cobran el reembolso del impuesto sobre las ventas y declaran el impuesto. Si compra el equipo o los suministros de otro estado sin impuesto incluido, debe declarar la compra en su declaración de impuestos, bajo “compras sujetas al impuesto sobre el uso”.

Nota—donaciones a organizaciones: Usted no está obligado a declarar el impuesto sobre el uso si dona bienes de su inventario de reventa a una organización calificada, tal como se define en el Reglamento 1669, Demonstration, Display, and Use of Property Held for Resale—General.Lasdonacionesaorganizacionesquenoestánincluidaseneste reglamento están sujetas a impuestos.

Máquinas expendedorasLas comisiones que recibe de los operadores de las máquinas expendedoras que se colocan en sus instalaciones no están sujetas a impuestos

Sin embargo, algunos dueños de supermercado venden su propia mercancía en máquinas expendedoras. El Reglamento 1574, Vending Machines (Máquinas expendedoras y la Publicación 118-S, Venta de alimentos en máquinas expendedoras, que explican la aplicación del impuesto por las ventas mediante máquinas expendedoras.

NOVIEMBRE 2015 | SUPERMERCADOS 13

DECLARACIÓN DE IMPUESTOS: CONSIDERACIONES ESPECIALES PARA SUPERMERCADOS

La información contenida en este capítulo está diseñada para ayudarlo a calcular algunas de las cifras necesarias para su declaración de impuestos sobre las ventas y el uso. Si necesita más información para llenar una declaración, consulte las instrucciones que acompañan a su declaración de impuestos o descargue una copia de la Publicación 73-S, Su permiso de vendedor de California. También puede llamar a nuestro Centro de Servicio al Cliente para obtener ayuda.

Ventas totalesLas ventas totales que ingrese en su declaración de impuestos deben incluir los ingresos brutos de todas sus ventas realizadas durante el período cubierto por la declaración. Los ingresos brutos incluyen la venta de mercancía exenta de impuestos, así como la venta de mercancía sujeta a impuestos. También incluyen las ventas a crédito y las ventas con tarjetas de crédito.

Las ventas con tarjeta de crédito deben declararse como si no hubiera habido tarjetas de crédito de por medio. No debe restar de sus ventas el importe de ningún cargo por servicio realizado por una organización de tarjetas de crédito. Dado que no hubo una reducción en el importe de la venta a sus clientes, la deducción no es admisible.

Métodos para calcular las ventas de alimentos exentas de impuestos y las ventas sujetas a impuestosAl preparar las declaraciones de impuestos, usted puede usar cualquier método para determinar el monto de sus ventas de alimentos exentas de impuestos y las que están sujetas a éstos, siempre y cuando el método produzca con exactitud el monto correcto de los impuestos que se adeudan. Independientemente del método que use, usted debe estar preparado para demostrar, con registros que puedan verificarse en una auditoría, que el método usado muestra con exactitud la cantidad correcta de los impuestos que se adeudan.

Este capítulo incluye las descripciones de los métodos siguientes:

• Métododelíndicedecompra(fórmuladelabarrotero)

• Método del índice de compra modificado• Métododelcostomáselmargendegananciabruta–mercancíasujetaaimpuestos• Métododelinventarioalpormenor• Sistemasdeescaneoelectrónicos• Registrodelimpuestosobrelasventas• Registrodelasventassujetasaimpuestos

• Estimaciones,

Los métodos anteriores se tratan en las siguientes páginas.

Sistemas de escaneo electrónicoTambién puede utilizar sistemas de escaneo electrónico para separar las ventas sujetas a impuestos de las ventas exentas de impuestos. Estos sistemas registran y recopilan las ventas sujetas a impuestos, las ventas exentas, el impuesto sobre las ventas y los datos relacionados de la información impresa en el código universal de productos (UPC).

Usted debe asegúrese de mantener los controles adecuados para la supervisión y verificación de la exactitud de los resultados del escaneo y las declaraciones de impuestos. La oficina de la BOE puede proporcionarle información sobre el tipo de documentación que debe desarrollar y mantener. Usted tiene la obligación de conservar todos los registros relativos a las ventas y compras por un período de cuatro años a partir de la fecha de la compra o venta.

14 SUPERMERCADOS | NOVIEMBRE 2015

Requisitos de mantenimiento de registros para los dueños de supermercado que usan sistemas de escaneo electrónicoAdemás de los libros de contabilidad normales que usualmente se mantienen, los dueños de supermercados que utilizan escáneres electrónicos también deben desarrollar y mantener lo siguientes registros:

Listas maestra

Si opera una tienda independiente o una operación de tiendas de cadena, usted debe mantener una lista mae-stra de todos los productos sujetos y no sujetos a impuestos que venda. Si también vende productos que no están incluidos en la lista maestra (productos sin código UPC, como barras de ensaladas, artículos de temporada y productos delicatessen), debe llevar una contabilidad aparte para estos productos. Sin importar el tipo de alma-cenamiento (papel, cinta o disco) que se utilice para mantener la lista, por lo general debe incluir toda la siguiente información del producto:

1. Los códigos universales de productos (UPC)

2. El estado de sujeto o no sujeto a impuestos del producto

3. Una descripción identificativa del producto

4. El tamaño del paquete o producto

5. Las tiendas que venden el producto

6. Números de departamento

7. Número de artículo del almacén o vendedor

Informes de codificación de productos

Es muy importante verificar que los productos se codifiquen con precisión y mantener un registro adecuado de los cambios realizados en los códigos de sus productos. Productos nuevos o mejorados son continuamente puestos en el mercado y la decisión de añadir o descontinuar productos se puede hacer de forma diaria. Como resultado, su lista maestra puede cambiar todos los días. Por lo tanto, es necesario tener un historial de los cambios de pro-ductos para apoyar sus ventas declaradas de productos alimenticios exentos de impuestos (utilizando escáneres electrónicos).

Los comerciantes minoristas están obligados a elaborar y guardar un mínimo de un Informe de Codificación de Pro-ductos (PCR, Product Coding Report) por cada período de declaración. Este informe debe incluir todas las adiciones o productos nuevos, eliminación de productos viejos, y los cambios de codificación de los productos existentes que se han producido desde la preparación del informe del período anterior.

GuardarelinformePCRparacadaperíododedeclaraciónleayudaráaidentificarycorregirlosposibleserroresde codificación en el mismo periodo de declaración en que se produjeron. De lo contrario, usted puede estar sujeto a ajustes de intereses y multas por los errores de codificación que se divulguen en períodos de declaración posteriores.

Informe de movimiento de productos

Sin importar el tamaño de su negocio de supermercado, usted también debe crear y conservar un Informe de Movimiento de Productos (Product Movement Report) o un tipo similar de informe de seguimiento de inventario durante el mismo periodo de declaración que se requiere para el informe PCR. Este informe debe incluir la misma información de producto que figura en la lista maestra. Si usted identifica errores de codificación de productos, este informe debe ayudarlo a determinar la cantidad y el precio de los productos vendidos durante el período de declaración y permitirle calcular el impuesto adicional sobre las ventas que deba.

Este informe también debe ofrecerle un método satisfactorio para verificar qué productos están mal codificados, la fecha en que se corrigió la codificación errónea, el precio del producto, y qué cantidad de producto se ha vendido durante el período en cuestión. Si descubre que ha cobrado un exceso de reembolso de impuestos (demasiado

NOVIEMBRE 2015 | SUPERMERCADOS 15

impuesto sobre las ventas), por favor consulte el reglamento 1700: Reimbursement for Sales Tax (Reembolso por el impuesto sobre ventas).

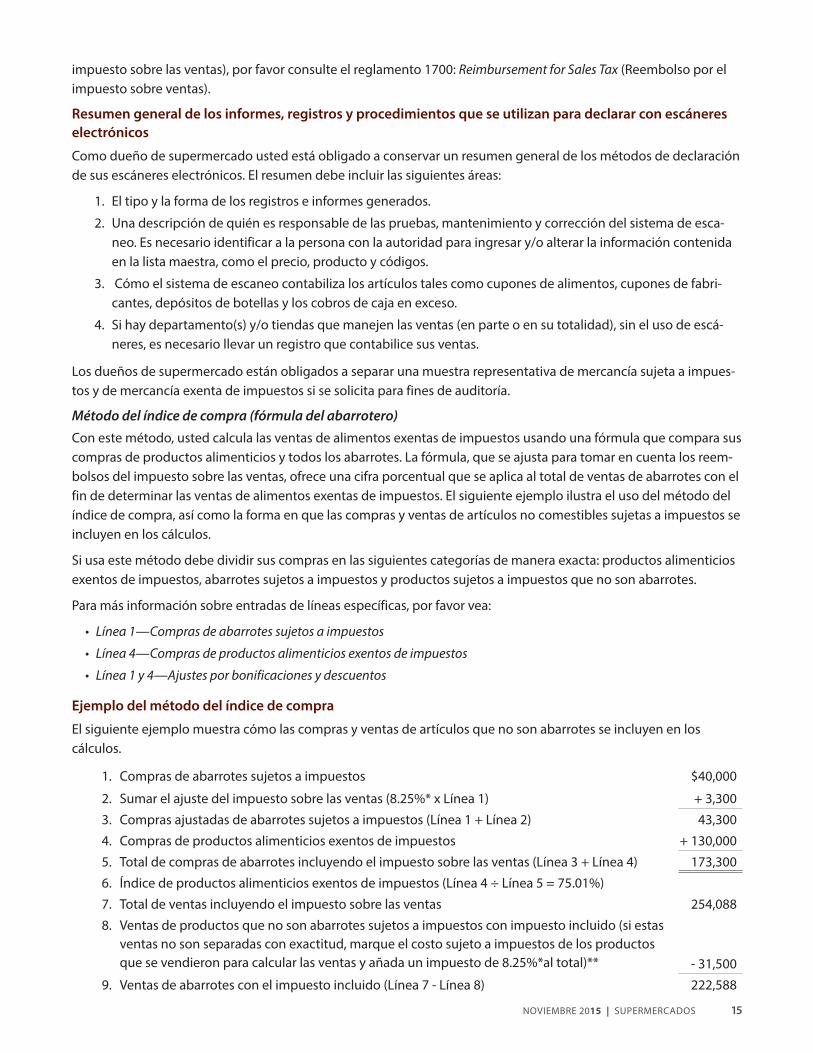

Resumen general de los informes, registros y procedimientos que se utilizan para declarar con escáneres electrónicos

Como dueño de supermercado usted está obligado a conservar un resumen general de los métodos de declaración de sus escáneres electrónicos. El resumen debe incluir las siguientes áreas:

1. El tipo y la forma de los registros e informes generados.

2. Una descripción de quién es responsable de las pruebas, mantenimiento y corrección del sistema de esca-neo. Es necesario identificar a la persona con la autoridad para ingresar y/o alterar la información contenida en la lista maestra, como el precio, producto y códigos.

3. Cómo el sistema de escaneo contabiliza los artículos tales como cupones de alimentos, cupones de fabri-cantes, depósitos de botellas y los cobros de caja en exceso.

4. Si hay departamento(s) y/o tiendas que manejen las ventas (en parte o en su totalidad), sin el uso de escá-neres, es necesario llevar un registro que contabilice sus ventas.

Los dueños de supermercado están obligados a separar una muestra representativa de mercancía sujeta a impues-tos y de mercancía exenta de impuestos si se solicita para fines de auditoría.

Método del índice de compra (fórmula del abarrotero) Con este método, usted calcula las ventas de alimentos exentas de impuestos usando una fórmula que compara sus compras de productos alimenticios y todos los abarrotes. La fórmula, que se ajusta para tomar en cuenta los reem-bolsos del impuesto sobre las ventas, ofrece una cifra porcentual que se aplica al total de ventas de abarrotes con el fin de determinar las ventas de alimentos exentas de impuestos. El siguiente ejemplo ilustra el uso del método del índice de compra, así como la forma en que las compras y ventas de artículos no comestibles sujetas a impuestos se incluyen en los cálculos.

Si usa este método debe dividir sus compras en las siguientes categorías de manera exacta: productos alimenticios exentos de impuestos, abarrotes sujetos a impuestos y productos sujetos a impuestos que no son abarrotes.

Para más información sobre entradas de líneas específicas, por favor vea:

• Línea1—Comprasdeabarrotessujetosaimpuestos

• Línea4—Comprasdeproductosalimenticiosexentosdeimpuestos

• Línea1y4—Ajustesporbonificacionesydescuentos

Ejemplo del método del índice de compra

El siguiente ejemplo muestra cómo las compras y ventas de artículos que no son abarrotes se incluyen en los cálculos.

1. Compras de abarrotes sujetos a impuestos $40,000

2. Sumar el ajuste del impuesto sobre las ventas (8.25%* x Línea 1) + 3,300

3. Compras ajustadas de abarrotes sujetos a impuestos (Línea 1 + Línea 2) 43,300

4. Compras de productos alimenticios exentos de impuestos + 130,000

5. Total de compras de abarrotes incluyendo el impuesto sobre las ventas (Línea 3 + Línea 4) 173,300

6. Índice de productos alimenticios exentos de impuestos (Línea 4 ÷ Línea 5 = 75.01%)

7. Total de ventas incluyendo el impuesto sobre las ventas 254,088

8. Ventas de productos que no son abarrotes sujetos a impuestos con impuesto incluido (si estas ventas no son separadas con exactitud, marque el costo sujeto a impuestos de los productos que se vendieron para calcular las ventas y añada un impuesto de 8.25%*al total)** - 31,500

9. Ventas de abarrotes con el impuesto incluido (Línea 7 - Línea 8) 222,588

16 SUPERMERCADOS | NOVIEMBRE 2015

10. Ventas de de productos alimenticios exentos de impuestos (Línea 6 x Línea 9) - 166,963

11. Ventas de artículos sujetos a impuestos con impuesto incluido (Línea 7 - Línea 10) 87,125

12. Menos los artículos sujetos a impuestos que se compraron con cupones de alimentos (2% del total de cupones de alimentos canjeados por período; por ejemplo 2% x $100,000) - 2,000

13. Medida sujeta a impuestos, con impuesto incluido (Línea 11 - Línea 12) 85,125

14. Impuesto sobre las ventas incluido (.0825/1.0825* x Línea 13) - 6,488

15. Medida del impuesto (Línea 13 - Línea 14) 78,637

16. Impuesto sobre las ventas a pagar calculado (8.25%* x Línea 15) $6,488 $6,488

* Uselatasadeimpuestosaplicable.Hemosusadountasadeimpuestosdel8.25porcientoparafinesdeejemplo.

** Ajuste por pérdida de inventario si procede; sin superar el 3 por ciento, excepto como se especifica en el Reglamento 1602.5. También se debe hacer un ajuste para las fluctuaciones de inventario importantes.

Línea 1—Compras de abarrotes sujetos a impuestos

a. La siguiente es una lista parcial de las compras que deben incluirse en las compras de abarrotes sujetas a impuestos:

• Comprasdebebidascarbonatadas

• Comprasdecerveza

• Comprasdecigarrillos

• Comprasdevino

• CuotasporconceptodelvalordereciclajedeCalifornia(CRV)queaplicanalacerveza,losrefrescosdevinoylas bebidas carbonatadas

• Todoslasdemáscomprasdeabarrotessujetasaimpuestos(consulteelSuplementoA,paraobtenerunalistadetallada de los abarrotes sujetos a impuestos)

b. No incluya los siguientes como parte de las compras de abarrotes sujetos a impuestos.

• Bolsasdeplásticoypapelqueseusancomocontenedoresparalosproductosquesevendenenlossupermercados

• Comprasdealimentosparagranjas

• Comprasdefertilizantesparagranjas

• Comprasdegasolina

• Comprasdelacafetería

• Comprasdelicoresdestilados

• Comprasderestaurantes

• Comprasdespachadaspormáquinasexpendedoras

• Comprassujetasaimpuestosdeproductosquenosonabarrotes(consulteelSuplementoBparaobtenerunalista detallada)

• Costosdealmacenamiento*

• Costosdefabricación*

• Costosdeprocesamiento*

• Costosdetransporte*

• Ingredientesparaalimentospreparadoscalientes

• TarifasporconceptodelvalordereciclajedeCalifornia(CRV)queaplicaalasbebidasquenoestánsujetasaimpuestos.

* Si usted mismo realiza las operaciones, los costos deben excluirse de las compras de abarrotes para fines del índice de

NOVIEMBRE 2015 | SUPERMERCADOS 17

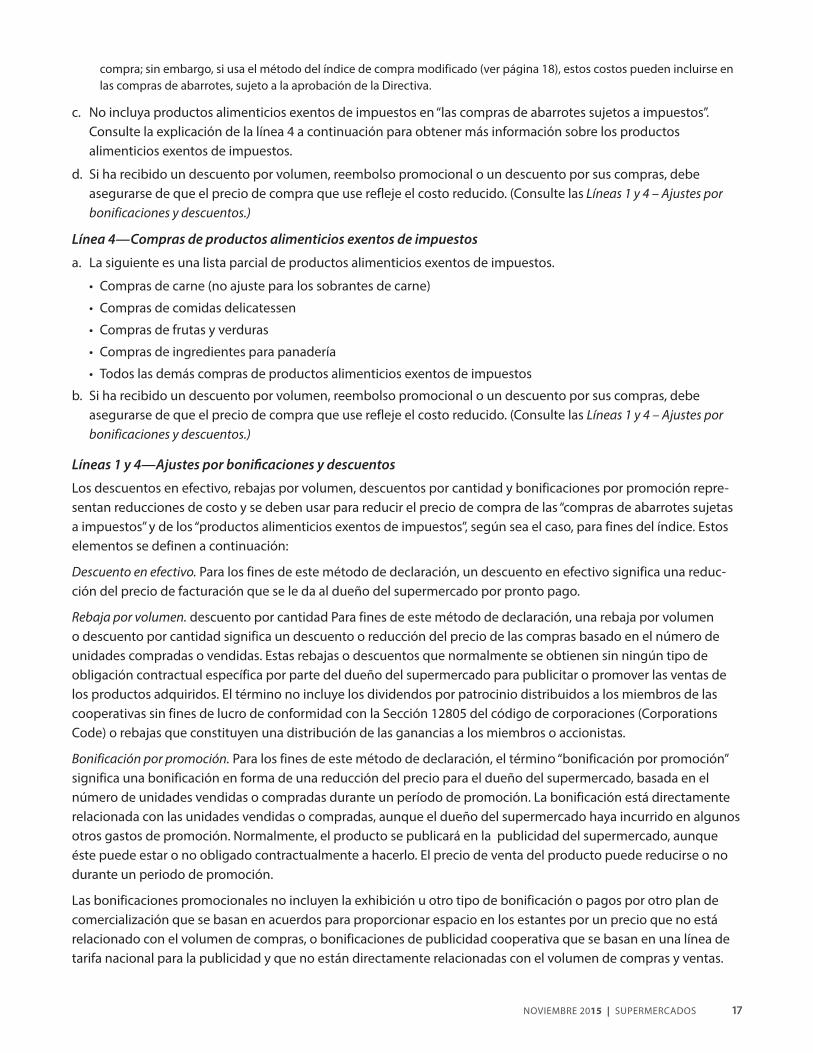

compra; sin embargo, si usa el método del índice de compra modificado (ver página 18), estos costos pueden incluirse en las compras de abarrotes, sujeto a la aprobación de la Directiva.

c. No incluya productos alimenticios exentos de impuestos en “las compras de abarrotes sujetos a impuestos”. Consulte la explicación de la línea 4 a continuación para obtener más información sobre los productos alimenticios exentos de impuestos.

d. Si ha recibido un descuento por volumen, reembolso promocional o un descuento por sus compras, debe asegurarse de que el precio de compra que use refleje el costo reducido. (Consulte lasLíneas1y4–Ajustesporbonificaciones y descuentos.)

Línea 4—Compras de productos alimenticios exentos de impuestos

a. La siguiente es una lista parcial de productos alimenticios exentos de impuestos.

• Comprasdecarne(noajusteparalossobrantesdecarne)

• Comprasdecomidasdelicatessen

• Comprasdefrutasyverduras

• Comprasdeingredientesparapanadería

• Todoslasdemáscomprasdeproductosalimenticiosexentosdeimpuestos

b. Si ha recibido un descuento por volumen, reembolso promocional o un descuento por sus compras, debe asegurarse de que el precio de compra que use refleje el costo reducido. (Consulte las Líneas1y4–Ajustesporbonificaciones y descuentos.)

Líneas 1 y 4—Ajustes por bonificaciones y descuentos

Los descuentos en efectivo, rebajas por volumen, descuentos por cantidad y bonificaciones por promoción repre-sentan reducciones de costo y se deben usar para reducir el precio de compra de las “compras de abarrotes sujetas a impuestos” y de los “productos alimenticios exentos de impuestos”, según sea el caso, para fines del índice. Estos elementos se definen a continuación:

Descuento en efectivo. Para los fines de este método de declaración, un descuento en efectivo significa una reduc-ción del precio de facturación que se le da al dueño del supermercado por pronto pago.

Rebaja por volumen. descuento por cantidad Para fines de este método de declaración, una rebaja por volumen o descuento por cantidad significa un descuento o reducción del precio de las compras basado en el número de unidades compradas o vendidas. Estas rebajas o descuentos que normalmente se obtienen sin ningún tipo de obligación contractual específica por parte del dueño del supermercado para publicitar o promover las ventas de los productos adquiridos. El término no incluye los dividendos por patrocinio distribuidos a los miembros de las cooperativas sin fines de lucro de conformidad con la Sección 12805 del código de corporaciones (Corporations Code) o rebajas que constituyen una distribución de las ganancias a los miembros o accionistas.

Bonificación por promoción. Para los fines de este método de declaración, el término “bonificación por promoción” significa una bonificación en forma de una reducción del precio para el dueño del supermercado, basada en el número de unidades vendidas o compradas durante un período de promoción. La bonificación está directamente relacionada con las unidades vendidas o compradas, aunque el dueño del supermercado haya incurrido en algunos otros gastos de promoción. Normalmente, el producto se publicará en la publicidad del supermercado, aunque éste puede estar o no obligado contractualmente a hacerlo. El precio de venta del producto puede reducirse o no durante un periodo de promoción.

Las bonificaciones promocionales no incluyen la exhibición u otro tipo de bonificación o pagos por otro plan de comercialización que se basan en acuerdos para proporcionar espacio en los estantes por un precio que no está relacionado con el volumen de compras, o bonificaciones de publicidad cooperativa que se basan en una línea de tarifa nacional para la publicidad y que no están directamente relacionadas con el volumen de compras y ventas.

18 SUPERMERCADOS | NOVIEMBRE 2015

Las bonificaciones de publicidad cooperativa están destinadas a rembolsar a los supermercados una parte de sus costos publicitarios para un determinado producto o productos.

Línea 8—Ventas de productos sujetos a impuestos que no son abarrotes

En el cálculo del índice, se debe contabilizar las ventas y compras de productos sujetos a impuestos que no son abarrotes, tales como bebidas alcohólicas, medicinas varias y equipo. Si tales ventas no están debidamente sepa-radas en sus registros, y con el fin de determinarlas, el costo de los productos sujetos a impuestos que no son abarrotes que se vendieron debe incrementarse con la tasa de margen de ganancia bruta que aplique, más el impuesto sobre las ventas.

De ser aplicable, se puede considerar un ajuste por pérdida de inventario en el cálculo de las ventas. Este ajuste no puede ser mayor al 3 por ciento del costo de los productos sujetos a impuestos que no son abarrotes cuando se usa el método del índice de compra, excepto en los casos especificados en la sección (d) del Reglamento 1.602.5.

Método del índice de compra modificadoSi no sigue el procedimiento descrito en las páginas anteriores, pero declara usando otro índice de compra, está usando una versión modificada del método del índice de compra. Por ejemplo, si incluye los costos del procesa-miento, fabricación, almacenamiento o transporte que usted mismo realizó en la fórmula del índice de compra, está usando una versión modificada.

Si una usa versión modificada, debe demostrar que la versión modificada no resulta en una sobre valoración de la exención de los productos alimenticios. Se puede demostrar que el método modificado es adecuado extendiendo las compras sujetas a impuestos, con ajuste de inventario, para la venta de un período representativo o calculando las ventas sujetas a impuestos marcando las compras sujetas a impuestos (con ajuste de inventario) para un período representativo. Los dueños de supermercados deben mantener registros adecuados, que puedan ser verificados por una auditoría y que documenten el método de índice de compra utilizado.

Método del costo más el margen de ganancia bruta – mercancía sujeta a impuestosEste es un método por el cual se agregan márgenes aplicables al costo de su mercancía sujeta a impuestos, con un ajuste de los inventarios, para determinar las ventas sujetas a impuestos para el período de declaración. Los ajustes se hacen para aumentos, rebajas, ventas por cantidad y ventas por caja, según sea el caso. También se permite un ajuste por pérdida de inventario de hasta el uno por ciento del costo de la mercancía sujeta a impuestos si se incurre en pérdidas.

Los porcentajes del factor de margen de ganancia bruta (el costo más el margen de ganancia bruta) deben deter-minarse mediante la realización de una prueba de estante para compras representativa que abarquen un ciclo de compra mínimo de un mes dentro de un período de tres años, separadas por grupos de productos básicos (por ejemplo, cerveza, vino, productos de papel, comida para mascotas, etc.). Los porcentajes del factor de margen de ganancia bruta de los productos se aplican al costo de ventas de los respectivos productos básicos para el período de declaración para determinar las ventas sujetas a impuestos para cada producto.

Como un procedimiento alternativo, se puede usar el factor de margen de ganancia bruta promedio general para todos los grupos de productos sujetos a impuestos para determinar el total de ventas sujetas impuestos para el período de declaración. Este factor se aplica al costo general de las ventas sujetas a impuestos para el período de declaración. Cabe señalar que las pruebas de estante (para determinar los factores de margen de ganancia bruta de los productos) usan las compras que abarcan un ciclo completo de compras, por lo general un mes. Los factores de margen de ganancia bruta que se determinen a partir de las pruebas, se aplican a los respectivos costos de los productos en un período base de un año para calcular el promedio general del factor de margen de ganancia bruta.

NOVIEMBRE 2015 | SUPERMERCADOS 19

Ejemplo del costo más el margen de ganancia bruta

Cálculo de las ventas sujetas a impuestos a declarar (tercer trimestre de 20xx)

Costo registrado de las ventas sujetas a impuestos $403,815

Menos el 1% de subsidio por pérdida de inventario – 4,038

Costo ajustado de las ventas sujetas a impuestos $399,777

Factordemargendegananciabrutageneralsujetaaimpuestos (31.59% + 100%)1

x 131.59%

Ventas sujetas a impuestos calculadas (131.59% x $399,777) $526,067

Impuesto sobre las ventas a pagar calculado (8.25% x $526,067) 2 $43,401

1 Consulte la página siguiente para ver un ejemplo de cómo se realizó el cálculo del margen de ganancia bruta.2 Use la tasa de impuestos aplicable. Se usó una tasa de impuestos del 8.25 por ciento para fines del ejemplo.

20 SUPERMERCADOS | NOVIEMBRE 2015

Cálculo del margen de ganancia bruta general (año de prueba: 20XX)

ACosto de

ventas registrado

BFactor de

margen deganancia bruta1

(MU+100%)

CVentas sujetas

a impuestoscalculadast

(AxB=C)

Productos básicosSujetos a impuestos

Cerveza $105,078 132.49%2 $139,218

Vino 32,438 147.19% 47,745

Bebidas carbonatadas 223,815 135.50% 303,269

Tabaco y productos relacionados 100,781 112.63% 113,510

Productos de papel 131,931 127.55%2 168,278

Alimento para mascotas 142,316 123.87% 176,287

Jabónydetergentes 125,712 110.95% 139,477

Suministros de lavandería 26,101 123.87%2 32,331

Limpiadores, ceras e insecticidas caseros 23,087 127.05% 29,332

Escobas, trapeadores, cepillos y esponjas 7,522 139.26% 10,475

Artículos para acampar (carbón, líquido inflamable, etc.) 6,519 124.40% 8,110

Total de abarrotes sujetos a impuestos $ 925,300 $1,168,032

Total de productos sujetos a impuestos que no son no abarrotes + 358,626 145.40% + 521,442

Total sujeto a impuestos $1,283,926 $1,689,474

Costo de ventas sujetas a impuestos calculado - $1,283,926

Margen de ganancia $405,548

Bruta general ($405,548 ÷ $1,283,926) 31.59%

1 Todos los márgenes de ganancia bruta se ajustaron para cualquier aumento o rebaja y los ajustes de precio por cantidad (por ejemplo, los cigarrillos que se venden por cartón).

2 La prueba de estante que se usó para calcular el margen de ganancia bruta de este producto básico se ejemplifica a continuación.

NOVIEMBRE 2015 | SUPERMERCADOS 21

Período de la de prueba de estante Abril 20XX

Prueba de mercado para la cerveza

FechaNúmero de

factura Vendedor CostoVenta al por

menor exenta de impuestos

4-2-XX 629452 Lane Distributing Co. $559.64 $737.20

4-2-XX 39819 National Brewers 222.72 297.20

4-4-XX 45293B City Distributors 553.78 737.52

4-7-XX 098757 Smythe Brewing Co. 475.66 620.11

4-7-XX 75923 BunkersBrewersInc. + 173.10 + 237.79

Totales $1,984.90 $2,629.82

Costo - $1,984.90

Ganancia bruta $644.92

Margen de ganancia ($644.92 ÷ $1,984.90) 32.49%

* Comprada sin pago de impuesto.

Prueba de estante de productos de papel

FechaNúmero de

factura VendedorDescripción

general CostoVenta al por

menor exenta de impuestos

4-3-XX 123276 Monsanto-Pacific, Inc. Toallas de papel $962.59 $1,152.80

4-3-XX B30031 Value-Line Products Platos de papel, servilletas 514.29 696.50

4-5-XX 191156 Lunch-A-Bunch Bolsas 396.31 504.35

4-8-XX 42445A FawcettandSon Pañuelos 1,204.14 1,584.45

4-8-XX 19416 M.I.GreenPaperCo. Papel de aluminio + 481.52 + 601.14

Totales $3,558.85 $4,539.24

Costo - $3,558.85

Ganancia bruta $980.39

Margen de ganancia ($980.39 ÷ $3,558.85) 27.55%

Prueba de estante de suministros para lavar

FechaNúmero de

factura VendedorDescripción

general CostoVenta al por

menor exenta de impuestos

4-3-XX 314652 Silver Seal Products Blanqueador $192.23 $224.96

4-4-XX B92845 LewisandFinal Amoniaco 262.01 330.29

4-7-XX 1-22958 Columbia Laundry Prod. Almidón 268.92 324.42

4-8-XX 496372 Arnile and Co. Suavizante de agua 180.47 234.87

4-8-XX A19485 GoldfardandHubbard Limpiadores + 190.52 + 240.75

Totales $1,094.15 $1,355.29

Costo - $1,094.15

Ganancia bruta $261.14

Margen de ganancia ($261.14 ÷ $1,094.15) 23.87%

22 SUPERMERCADOS | NOVIEMBRE 2015

Método del inventario de mercancía al por menorEste método es por lo general adecuado para usarse sólo por los grandes supermercados. Es más factible para que lo usen los dueños de supermercados con una capacidad de equipo adecuada para el procesamiento automático de datos.

Es básicamente un método mediante el cual los registros de control de inventarios y compras se mantienen en valores al por menor. A medida que se reciben las facturas de compra, la mercancía se divide en productos alimenticios sujetos a impuestos y artículos sujetos a impuestos, se le asigna el precio y se registra en su valor al por menor. El total del importe al por menor para el período de declaración, con ajuste de inventario para su venta al por menor y separado en productos alimenticios sujetos a impuestos y artículos sujetos a impuestos, representan las ventas anticipadas sujetas y no sujetas a impuestos para el período de declaración. Los ajustes se hacen para los aumentos, rebajas, ventas por cantidad y ventas por caja, según sea el caso. Un ajuste por pérdida de inventario de hasta el uno por ciento del costo de la mercancía sujeta a impuestos si se incurre en pérdidas.

Se incluye mayor información sobre el método del inventario de mercancía al por menor en el reglamento 1602.5: Reporting Methods for Grocers (Métodos de declaración para dueños de supermercados).

Otros métodosRegistro del impuesto sobre las ventasEl registro del impuesto sobre las ventas en la caja registradora se convierten en la medida de impuestos equivalente para determinar las ventas sujetas a impuestos para el período de declaración. El uso de este método generalmente no es satisfactorio debido a varios factores. Por ejemplo:

• Loscajerospodránnoestarbieninformadossobrelacantidaddeimpuestosaaplicaratodoslosartículosvendidos.

• Loscajerossuelentrabajarbajopresión,loquepuedeconduciraerroresenlaclasificacióndeartículosoerrores en la cantidad de reembolso de impuestos añadido.

• Avecesesunaprácticacomercialvenderciertostiposdemercancías,comocigarrillosytabaco,aunprecioconimpuesto incluido.

Dado que este método es susceptible a tantos errores, no se recomienda para su uso como método de declaración.

Registro de ventas sujetas a impuestosEsto es similar a método de registro del impuesto sobre las ventas, salvo que bajo este método, los montos de las ventas sujetas a impuestos se registran en una clave de caja registradora aparte y se recopilan para determinar las ventas sujetas a impuestos para el período de declaración. Del mismo modo que para el registro del impuesto sobre las ventas, este método es susceptible a muchos errores y no se recomienda para su uso como método de declaración.

EstimacionesNo se recomiendan los siguientes métodos para la declaración de su obligación tributaria, los cuales están basados en estimaciones:

• Estimacionesbasadosenelimpuestodeclaradoenunperíodoanterior

• Estimacionesbasadasenunaproporcióndelasventassujetasimpuestosconrespectoalasventastotalesenun período anterior

• Estimacionesbasadasenlaaplicacióndemárgenesdegananciasinfundamentoobasadasenotrosmétodosque no han sido aprobadas por la BOE

NOVIEMBRE 2015 | SUPERMERCADOS 23

DeduccionesLas deducciones deben tomarse de los ingresos brutos de sus ventas de mercancías exentas. La mercancía exenta habitual que se vende en las tiendas de abarrotes son ventas exentas de impuestos de productos alimenticios. Para apoyar su deducción de las ventas exentas de impuestos de productos alimenticios, todas las compras de productos alimenticios deben estar separadas de sus artículos sujetos a impuestos en sus registros.

Para reclamar una deducción, asegúrese de que realmente está exenta de impuesto y que ha incluido el monto en las ventas totales declaradas. Asegúrese de conservar la documentación que sustenta la deducción.

Pérdidas de inventarioPérdida de inventario (pérdidas no explicadas)

Cuando se incurre en pérdidas, como deterioro, rotura, robo, etc., los dueños de supermercados pueden, con fines de declaración, ajustar hasta el 1 por ciento del costo de la mercancía sujeta a impuestos cuando se use el método de inventario de mercancía al por menor o método de margen de ganancia bruta. Se puede hacer un ajuste de hasta el 3 por ciento del costo de sus productos sujetos a impuestos que no son abarrotes cuando use el método de declaración de índice de compra.

No se permite el ajuste por pérdida de inventario en todos los casos, su uso está limitado a los métodos de declaración que impliquen un margen de ganancia o una extensión de las compras al por menor. Por ejemplo, bajo el método de declaración de índice de compra, no sería apropiado un ajuste por pérdida de inventario si sus ventas de productos sujetos a impuestos que no son abarrotes se basan en ventas reales, en lugar de basarse en un margen de ganancia o extensión de las compras de productos sujetos a impuestos que no son abarrotes al por menor, debido a que la pérdida ya estaría reflejado en los ingresos brutos registrados.

Asalto, robo, hurto por parte de los clientes

Las pérdidas que excedan lo permitido para la pérdida de inventario deben sustentarse con algún tipo de prueba concreta de pérdida. La prueba puede ser en forma de un informe de una agencia privada empleada para detectar pérdidas, un informe policial, una reclamación de seguro u otras pruebas documentales. Al igual que con las pérdidas de inventario, las deducciones por asalto, robo y hurto por parte de los clientes no serían apropiadas si usted declara ventas sujetas a impuestos basada en las ventas reales.

Nota: Los robos de dinero en efectivo no son deducibles para efectos del impuesto sobre las ventas debido a que el impuesto se mide por las ventas. Usted todavía tiene la responsabilidad de pagar el impuesto por las ventas sujetas a impuestos en la forma habitual, a pesar de una pérdida del producto de las ventas.

Deudas incobrables